52

lavoro e crescita

| Date post: | 19-Mar-2017 |

| Category: |

Economy & Finance |

| Upload: | giovanni-facco |

| View: | 147 times |

| Download: | 0 times |

lavoroecrescita

imedia elostessogoverno ci hannoabitua3 ognimese aseguire ida1 occupazionali(altalenan( traunmesee l’altroe condifferenzeanche se marginali trada( Istat,Ministerodel Lavoroe Inps fru=odi diversiapproccimetodologici)comesiseguonoida3dellaborsaperchinonèdelmes3ere...l’occupazioneaumenta,poidiminuisce,crollasenzaunpar3colaremo3voesplicitoequasimaivengonoforniteinformazionieda3percapirechecosasuccede….aumentandolaconfusione(vediilCorrieredellaSeradimercoledi19agosto2015lasolitudinedeinumerichenongiovaanessunodiAntonellaBaccaro)vorreievidenziareinmodosinte3coqualisonoopossonoessereifa5oritralorointreccia1cheinfluenzanoladinamicaoccupazioneperchésoloconoscendogliindicatorièpossibileinqualchemodoindividuareanchelepossibilisoluzionieleazionidaintraprendere.ifa?orisonodinaturacongiunturalealtridinaturastru5urale:ladifferenzatraledue1pologiadifa5orièsostanziale:1. nelprimocasositra?adielemen3limita1adunospecificoperiodotemporale;2. nelsecondocasoinvecelecausesonoprofondehannooriginenelpassatoeillorosuperamentorichiede

una profonda trasformazione dei processi economici ed industriali che si può a?uare in un periodo ditempomedio-lungo

FATTORICONGIUNTURALI FATTORISTRUTTURALI

ANDAMENTODELLEVENDITE STRUTTURADIMENSIONALEDELLEIMPRESEFATTURATO ORIENTAMENTOALL'EXPORTCONSUMIINTERNI ORIENTAMENTOALL'INNOVAZIONEeALLARICERCAFIDUCIA PRODOTTIALTA-MEDIOALTATECNOLOGIAPRODUZIONEINDUSTRIALE SCOLAZIZZAZIONEUTILIZZODEGLIIMPIANTI INVESTIMENTI ATTRATTIVITA’delterritorio

20/08/15 lavoroecrescitag.facco20151

2

OCCUPAZIONEsintesisullasituazione

FORZALAVORO(occupa(+disoccupa()25,5mln;tassodioccupazione55,7%

dipenden3,16,9

indipenden3,5,5

Valoriassolu3mlnagricoltura,

0,8

industria,6,1

servizi,15,5

Valoriassolu3mln

occupa3,22,4

disoccupa3,3,1

Valoriassolu3mln

INDICATORIOCCUPAZIONEfonteistatagosto2014

valoriassolu3 tassi%

classeetàpopolazioneriferimento occupa3(a)

disoccupa3(b)

forzalavoro(a+b)

occupazione/supopolazione

disoccupazionesullaforza

14-64 40.300.000 22.460.000 3.144.000 25.604.000 55,7 12,314-24 5.977.000 895.000 710.000 1.605.000 15,0 44,2

svizzera germania austria r.unito francia italia

2004 77,4 65 67,8 71,7 63,7 57,6

2008 79,5 70,1 72,1 71,5 64,8 58,7

2010 78,6 71,1 71,7 69,5 63,9 56,9

2013 79,6 73,3 72,3 70,8 64,1 55,6

0102030405060708090

%

tassodioccupazione2004-2013fonteeurostat

unannofaglioccupa3erano22,460mlncontassodioccupazionedel55,7%;idisoccupa3 erano3,144mlncontassodel12,3%;adunannodidistanzasiamoallostessopunto!!iltassodioccupazioneitalianoèmoltopiùbassorispe5oaquellodialtripaesiedal2004adoggièancoradiminuito!!!

20/08/15 lavoroecrescitag.facco2015

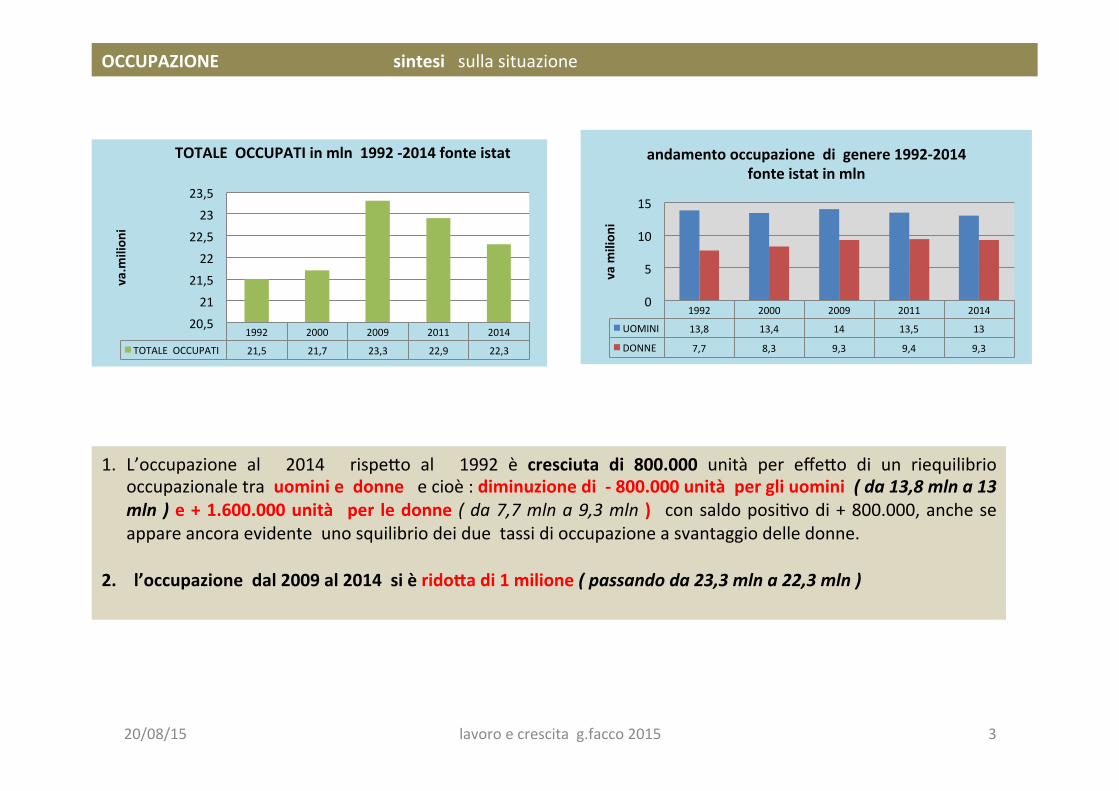

1992 2000 2009 2011 2014

TOTALEOCCUPATI 21,5 21,7 23,3 22,9 22,3

20,521

21,522

22,523

23,5

va.m

ilion

i

TOTALEOCCUPATIinmln1992-2014fonteistat

1992 2000 2009 2011 2014

UOMINI 13,8 13,4 14 13,5 13

DONNE 7,7 8,3 9,3 9,4 9,3

0

5

10

15

vam

ilion

i

andamentooccupazionedigenere1992-2014fonteistatinmln

1. L’occupazione al 2014 rispe?o al 1992 è cresciuta di 800.000 unità per effe?o di un riequilibriooccupazionaletrauominiedonneecioè:diminuzionedi-800.000unitàpergliuomini(da13,8mlna13mln)e+1.600.000unità per ledonne (da7,7mlna9,3mln ) consaldoposi3vodi+800.000,ancheseappareancoraevidenteunosquilibriodeiduetassidioccupazioneasvantaggiodelledonne.

2.l’occupazionedal2009al2014sièrido5adi1milione(passandoda23,3mlna22,3mln)

OCCUPAZIONEsintesisullasituazione

20/08/15 lavoroecrescitag.facco2015 3

STRUTTURADELL'OCCUPAZIONE2008-2013

TIPOLOGIAOCCUPATI valoriassolu1000var.

2008-2013

var.2011-201

3

variaz2011-2013

%2008 2009 2010 2011 2012 2013

dipenden1 17.446 17.277 17.110 17.240 17.214 16.878 -568 -362 -2,10%

indipenden1 5.959 5.748 5.762 5.727 5.685 5.542 -417 -185 -3,30%

TOTALE 23.405 23.025 22.872 22.967

22.899 22.420 -985 -547 -2,40%fonteISTAT

QUADROGENERALEDELL’OCCUPAZIONE:1. Dal2008al2013sisonopersi985.000

pos1dilavoroparial-4,3%deglioccupa1:dicui3,4%dipenden1eil7,5%indipenden1.

2. sonosta1colpi1gliindipenden1eleclassidietàgiovani

3. Tassodioccupazioneinriduzione4. Tassodidisoccupazioneincrescita5. Tassodisoccupazionegiovanileoltre

40%

2004 2006 2008 2009 2010 2011 2012 2013 2014

TASSODIOCCUPAZIONE 57,5 58 58,9 58 57,1 56,9 57,1 56 55,5

53

54

55

56

57

58

59

60

%

TASSODIOCCUPAZIONE2004-2014fonteistat

2004 2006 2008 2009 2010 2011 2012 2013 2014

TASSODIDISOCCUPAZIONE 8,1 7,4 6,5 7,2 8,5 8 9,5 11,8 12,6

0

2

4

6

8

10

12

14

%

TASSODIDISOCCUPAZIONE2004-2014fonteistat

OCCUPAZIONEsintesisullasituazione

20/08/15 lavoroecrescitag.facco2015 4

20/08/15 lavoroecrescitag.facco2015 5

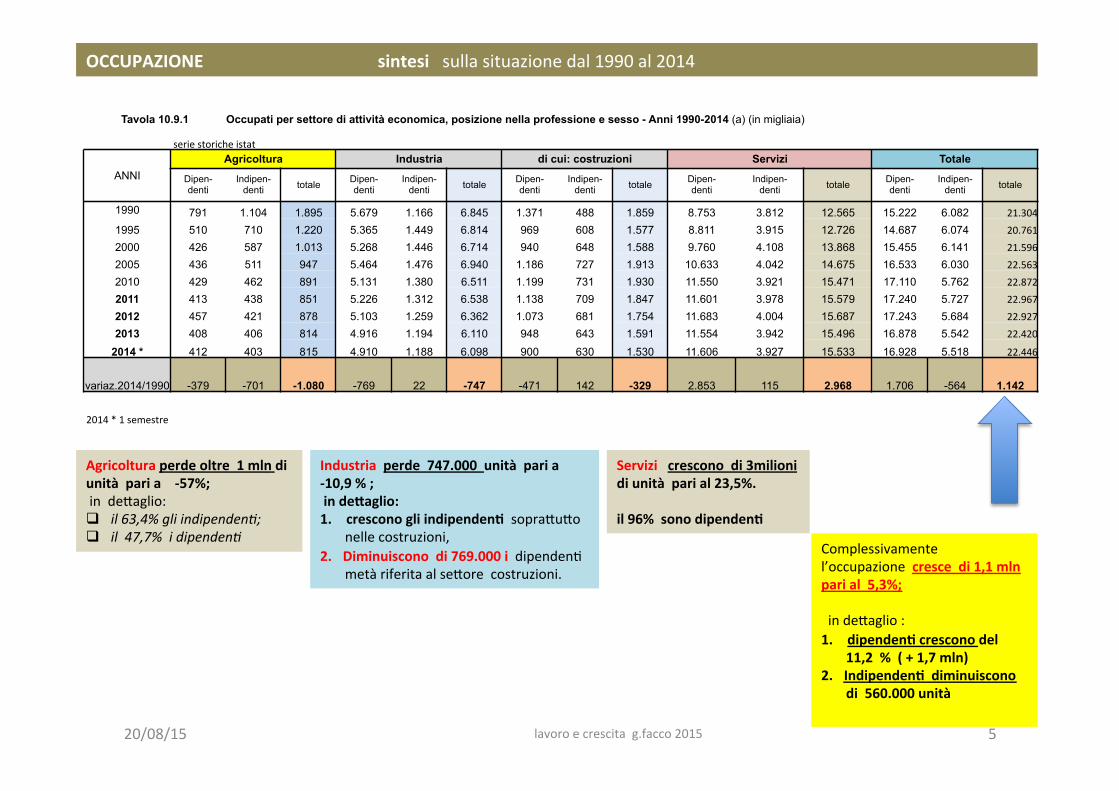

Agricolturaperdeoltre1mlndiunitàparia-57%;inde?aglio:q il63,4%gliindipenden(;q il47,7%idipenden(

Industriaperde747.000unitàparia-10,9%;inde5aglio:1. cresconogliindipenden1sopra?u?o

nellecostruzioni,2. Diminuisconodi769.000idipenden3

metàriferitaalse?orecostruzioni.

Servizicresconodi3milionidiunitàparial23,5%.il96%sonodipenden1

Complessivamentel’occupazionecrescedi1,1mlnparial5,3%;inde?aglio:1. dipenden1cresconodel

11,2%(+1,7mln)2. Indipenden1diminuiscono

di560.000unità

Tavola 10.9.1 Occupati per settore di attività economica, posizione nella professione e sesso - Anni 1990-2014 (a) (in migliaia)

seriestoricheistat

ANNI Agricoltura Industria di cui: costruzioni Servizi Totale

Dipen- denti

Indipen- denti totale Dipen-

denti Indipen-

denti totale Dipen- denti

Indipen- denti totale Dipen-

denti Indipen-

denti totale Dipen- denti

Indipen- denti totale

1990 791 1.104 1.895 5.679 1.166 6.845 1.371 488 1.859 8.753 3.812 12.565 15.222 6.082 21.3041995 510 710 1.220 5.365 1.449 6.814 969 608 1.577 8.811 3.915 12.726 14.687 6.074 20.7612000 426 587 1.013 5.268 1.446 6.714 940 648 1.588 9.760 4.108 13.868 15.455 6.141 21.5962005 436 511 947 5.464 1.476 6.940 1.186 727 1.913 10.633 4.042 14.675 16.533 6.030 22.5632010 429 462 891 5.131 1.380 6.511 1.199 731 1.930 11.550 3.921 15.471 17.110 5.762 22.8722011 413 438 851 5.226 1.312 6.538 1.138 709 1.847 11.601 3.978 15.579 17.240 5.727 22.9672012 457 421 878 5.103 1.259 6.362 1.073 681 1.754 11.683 4.004 15.687 17.243 5.684 22.9272013 408 406 814 4.916 1.194 6.110 948 643 1.591 11.554 3.942 15.496 16.878 5.542 22.420

2014 * 412 403 815 4.910 1.188 6.098 900 630 1.530 11.606 3.927 15.533 16.928 5.518 22.446

variaz.2014/1990 -379 -701 -1.080 -769 22 -747 -471 142 -329 2.853 115 2.968 1.706 -564 1.142

2014*1semestre

OCCUPAZIONEsintesisullasituazionedal1990al2014

6

EVOLUZIONEDELMERCATODELLAVOROPERQUALIFICAPROFESSIONALE1. Diminuisconoidirigen1equadri,eilavoratoriinproprioecocopro;2. Cresconogliimpiega1iliberiprofessionis1eiprestatorid’operaoccasionali3. Tengonogli0perai

OCCUPAZIONEricadutasulmercatodellavoro

20/08/15 lavoroecrescitag.facco2015

20/08/15 7

Sintesi1. il tassodioccupazione nel 1° semestre2015vs1°sem.2014ècresciuto dello0,4%e cioèdi circa+77.000

unità.(55,9%rispe=oa55,5%)

2. ITI(tempiindetermina()nel1°sem.2015hannounsaldoaPva(-cessa(posi1vodi+127.664;3. nel1°sem.2014 inveceilsaldoaPva(–cessa(èstatonega3vo–89.736;pertanto nelconfrontotraidue

semestriilsaldorimaneposi1vodi37.928,risultatomoltomodesto;

4. cara5eris1chedegliassun1:u diminuisconoglioperai;u aumentanogliimpiega(;u quadriedirigen(rappresentanolo0,6%degliavvia(;u oltreil36%vieneassuntoinpart-(me.

5. nel1°semestre2015iTIavvia1sonosta3995.415ediques3il62,7%sonosta1incen1va1;6. iTIrappresentanoil32,3%deliavvia1;mail64%sonoinveceiTD,7. l’occupazionenelsuototalenoncresce,malaveranovitàdiquestoperiodoèl’incrementodegliavvia3

aTIsiaperlapresenzadegliincen1vicheperilfa5ochealtricontraia-1picinonsonopiùpermessi.

8. nonostantequestofa5osignifica1voeimportantelequan1tàsonoDELUDENTIEMODESTE:alne5odeicessa1ilsaldoèdisoli40.000TIinpiùrispe5oal1°semestre2014

LASITUAZIONEOCCUPAZIONALE1°Semestre2015

lavoroecrescitag.facco2015

AGGIORNAMENTOALUGLIO2015occupazioneemonteorelavorate

l’occupazionenoncresceemancanoall’appellocirca1mlndiunità;ciòdipendedadiversifa5ori:

1. oltre100.000impreseindustrialiedeiservizisonocessate;2. ilsaldonatalità-mortalitàdelleimpreseètu5’oranega1vo;3. laproduzioneèancorainsofferenzaegliimpian1nonvengonou1lizza1aregime;ancheperunadomanda

internacheèinso5otono;4. ilfa5uratocrescemaèancoradi10-15pun1so5oillivellorealizzatonel2008

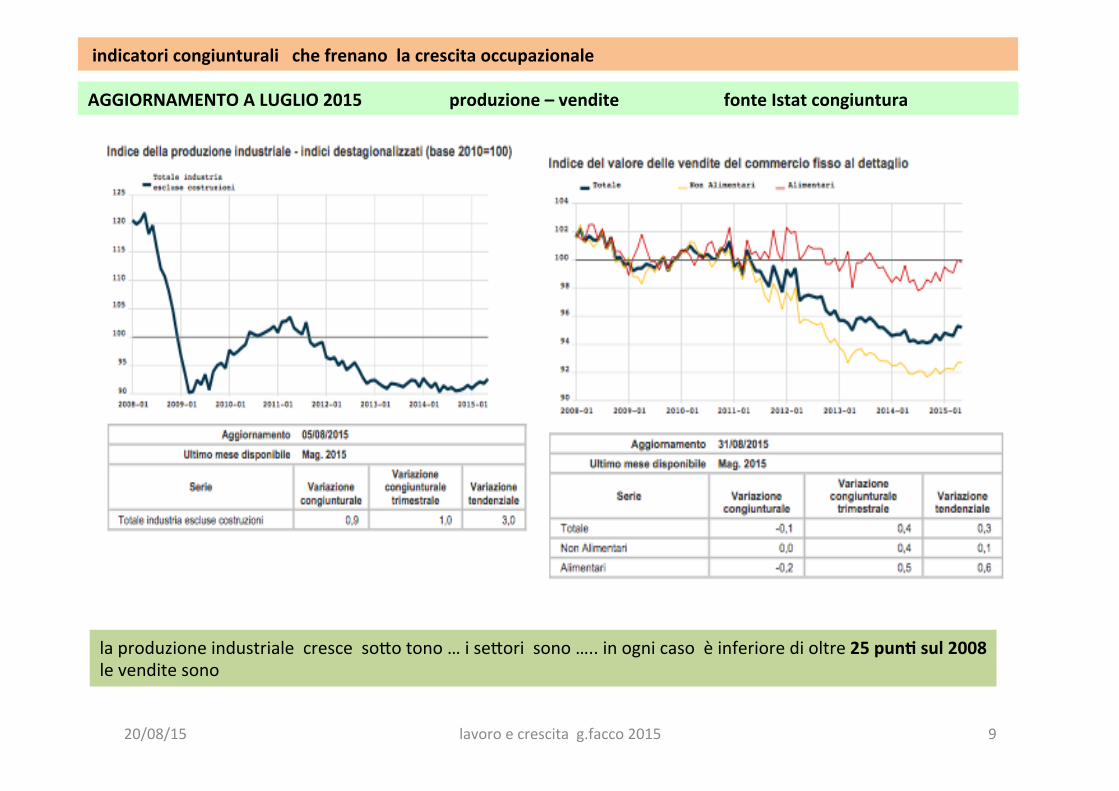

indicatoricongiunturalichefrenanolacrescitaoccupazionale

20/08/15 lavoroecrescitag.facco2015 8

AGGIORNAMENTOALUGLIO2015produzione–venditefonteIstatcongiuntura

laproduzioneindustrialecresceso?otono…ise?orisono…..inognicasoèinferioredioltre25pun1sul2008levenditesono

indicatoricongiunturalichefrenanolacrescitaoccupazionale

20/08/15 lavoroecrescitag.facco2015 9

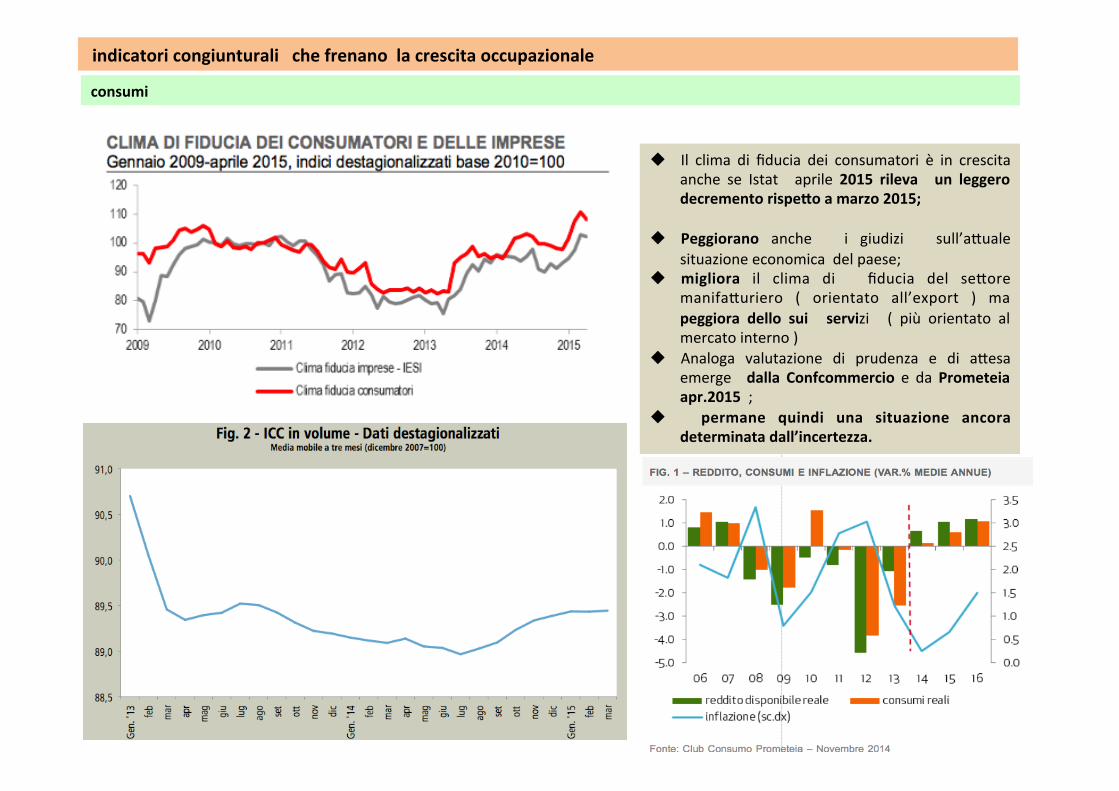

AGGIORNAMENTOALUGLIO2015climadifiduciafonteIstatcongiuntura

ilclimadifiduciadelleimpreseèdiminuitodello0,3%;mentrequellodellefamiglieèdiminuitodiquasidel3%.

indicatoricongiunturalichefrenanolacrescitaoccupazionale

20/08/15 lavoroecrescitag.facco2015 10

AGGIORNAMENTOALUGLIO2015fa5urato

ilfa?uratodell’industriacresce;inpar3colarmodoilfa5uratorealizzatoall’estero;industriacresce dipiùdeiservizi: 2,4%vsun 0,6%: il fa?ore differenzianteèdato dal mercatoesterodell’industria;mentre iservizi operanoprevalentemente sulmercato interno: ciò spiega labassa crescitalegataalladebolezzadelladomandainterna.Comunqueilfa5uratosiadell’industriachedeiservizièancora10-15pun1so5oillivelloacquistonel2008.

indicatoricongiunturalichefrenanolacrescitaoccupazionale

20/08/15 lavoroecrescitag.facco2015 11

AGGIORNAMENTOALUGLIO2015importexport

1. l’exportcrescetendenzialmentedel2%;leimportazionecresconodimenoequindisiprevedeunabilanciacommercialeinaivo.

2. siricorda che oltre il90%dell’export èdatodalse5oremanifa5uriero;eche le imprese esportatricisonocirca192.000su435.650cioèil44%;mailsolo1,9%paria4.000impreseesportail71%;mentreil92,3%delleimpreseesportasoloil9,8%.

3. gliordina1vicresconoperchiesportaeillivellostaraggiungendoquellodel2008;4. perchiproduceperilmercatointernogliordina3visono“fiacchi“erispe?oal2008sonoinferioriquasi

del40%

indicatoricongiunturalichefrenanolacrescitaoccupazionale

20/08/15 lavoroecrescitag.facco2015 12

consumi

u Il clima di fiducia dei consumatori è in crescitaanche se Istat aprile 2015 rileva un leggerodecrementorispe5oamarzo2015;

u Peggiorano anche i giudizi sull’a?ualesituazioneeconomicadelpaese;

u migliora il clima di fiducia del se?oremanifa?uriero ( orientato all’export ) mapeggiora dello sui servizi ( più orientato almercatointerno)

u Analoga valutazione di prudenza e di a?esaemerge dalla Confcommercio e daPrometeiaapr.2015;

u permane quindi una situazione ancoradeterminatadall’incertezza.

indicatoricongiunturalichefrenanolacrescitaoccupazionale

Sintesidegliindicatorimacro

20/08/15 lavoroecrescitag.facco2015 14

Sintesidegliindicatorimacro

20/08/15 lavoroecrescitag.facco201515

insintesi:bassi ordina1vi, domanda interna stagnante, fa5ura1 so5o tono,impian1produiviu1lizza1nona regime,consumi quasifermi ……L’OCCUPAZIONENONPUO’CRESCEREmatu5’alpiùsirimpiazzano/sos1tuisconolerisorseuscite.vi è un eccessivo “accanimento comunica1vo” nel far credere osperare …..mentre lo stesso Governo con il DEF/2015me5endosi ipanni is1tuzionali non lascia mol1 spazi a facili miracolioccupazionali….. Nelle par1 successive verranno evidenzia1 i reali e stru5uraliimpedimen1allacrescitapersuperareiqualisarannonecessarimol1anni ,tantaserietàe impegno dellaclassepoli1ca perunproge5ogenerazionalecredibile.

20/08/15 lavoroecrescitag.facco2015 16

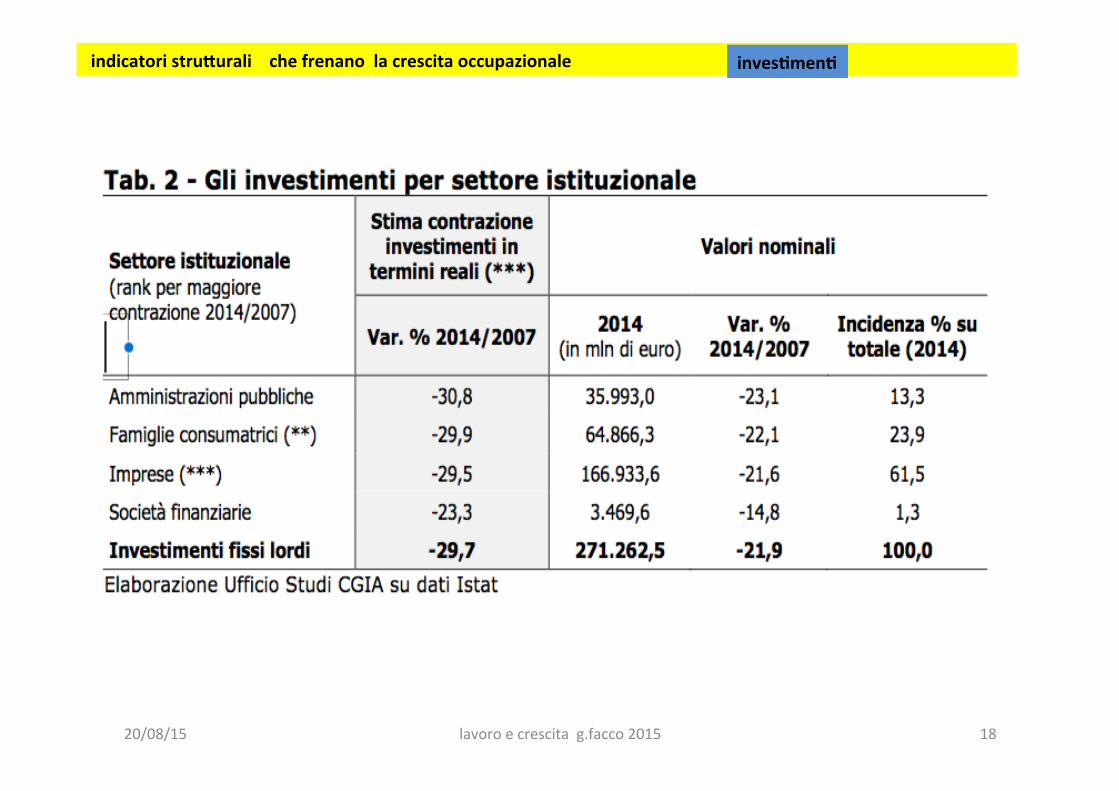

17

in7annigliinves3men3sonodiminui3di110 mld, il 30% in meno; il se?oremaggiormente colpito è quello dellecostruzioni con -70 mld, seguito daimpian3emacchinari emezziditrasportopercomplessivi–36mld

indicatoristru5uralichefrenanolacrescitaoccupazionale inves1men1

20/08/15 lavoroecrescitag.facco2015

indicatoristru5uralichefrenanolacrescitaoccupazionale inves1men1

20/08/15 lavoroecrescitag.facco2015 18

IMPRESEPERCLASSIDIMENSIONALIEADDETTIISTAT2013

classedimensionale

valoriassolu3 distribuzione%

n.imprese addeo imprese addeo definizioni0-9 4.214.630 7.699.197 95,23 46,79 microimpresa

10-49 187.014 3.326.109 4,23 20,21 piccolaimpresa50-99 13.644 932.189 0,31 5,67

mediaimpresa100-199 6.085 834.749 0,14 5,07200-249 1.109 246.783 0,03 1,50250-499 2.003 686.493 0,05 4,17

grandeimpresa500-999 845 584.322 0,02 3,551000oltre 620 2.144.240 0,01 13,03

totale 4.425.950 16.454.082 100 100

MICROIMPRESEISTAT2013

classedimensionale

imprese addeo

0 205.229 01 2.477.500 2.477.5002 689.744 1.379.5493-5 626.251 2.300.4506-9 215.876 1.541.699

totale 4.214.600 7.699.198

1. Ilsistemaproduivoècompostoda4,4mlndiimpresecheoccupano16,5mlndidipenden1;

2. 4,2mln,il95,2%,rappresentanolemicroimprese(0-9add)cheoccupano7,7mlndidipenden1;

3. Lapiccolaimpresa(10-49add)èfa?adi187.000impreseparial4,2%deltotale;

4. Lamediaimpresa(50-249add)èrappresentatadacirca20.000aziende;

5. Lagrandeimpresa(250-oltre)contapocopiùdi3.000aziende;

6. leimpreseconpiùdi500addeisono1.465lo0,03%deltotale;

7. Leimpresequotateinborsasono2498. Leimpreseitalianemul1nazionalisono14

cri3cità:ladimensionedi

impresa

stru?uradelleimpreseindicatoristru5uralichefrenanolacrescitaoccupazionale stru5uradelleimprese

20/08/15 lavoroecrescitag.facco201519

20/08/15 20

1. lemicroimprese,piccoleemedie(MPMI)italianesono circa 4,4mln vs i2,5mln dellaFranciaeSpagna,2mlndellaGermania,1,6mlndelR.Unito.

2. Assicurano 13mlndioccupa1ecirca2.000 mlddifa5urato;

3. Oltre il50%sono imprese familiari con incidenzadel70%nelleimpresefinoa10ADD.

4. rappresentanountessutoimprenditorialediffusosul territorio senza eguali in UE, ma nel 2013hanno avuto un calo del fa5urato del -29%; deiprofii del -49%; inoltre il 58% chiede accesso alcredito bancario per assicurare la normaleliquidità.

indicatoristru5uralichefrenanolacrescitaoccupazionale

dalprospe5on.5emerge:1. Le imprese industriali hanno una

dimensione più elevata in assolutorispe?oadaltrise?ori;

2. Tra Le imprese che sopravvivono

quelle del se5ore industrialeassorbonopiùaddei.

stru5uradelleimprese

lavoroecrescitag.facco2015

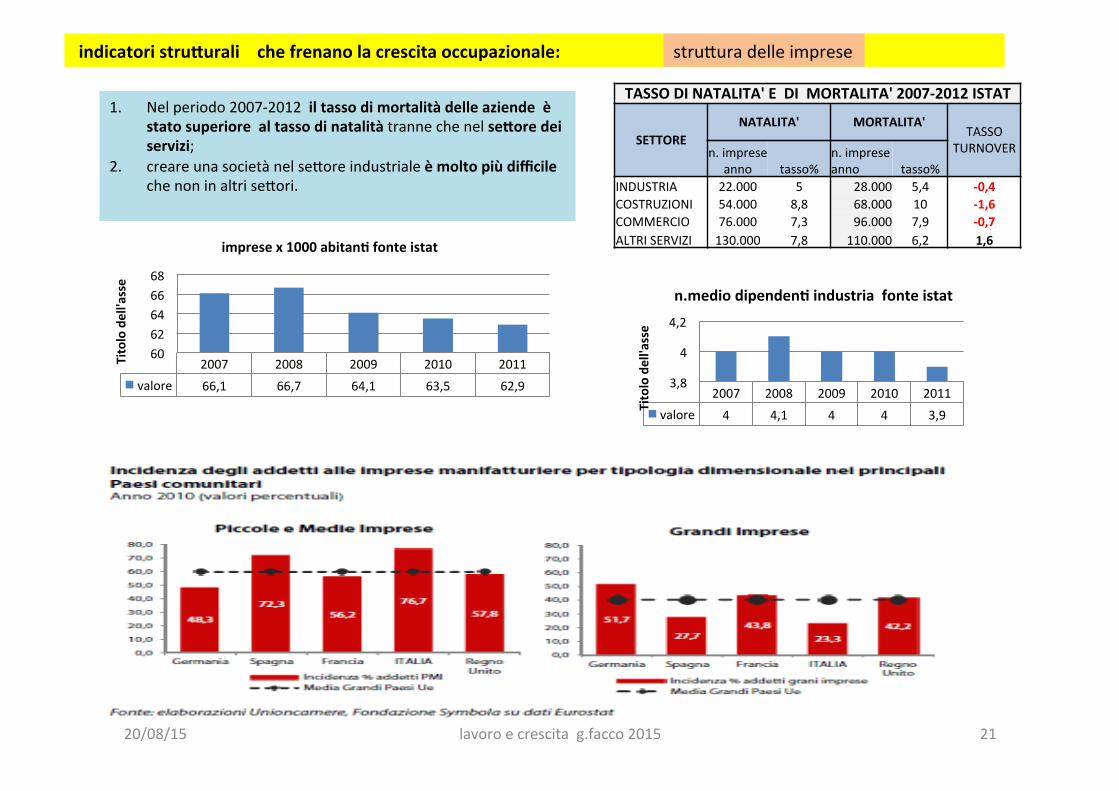

TASSODINATALITA'EDIMORTALITA'2007-2012ISTAT

SETTORENATALITA' MORTALITA'

TASSOTURNOVERn.imprese

anno tasso%n.impreseanno tasso%

INDUSTRIA 22.000 5 28.000 5,4 -0,4COSTRUZIONI 54.000 8,8 68.000 10 -1,6COMMERCIO 76.000 7,3 96.000 7,9 -0,7ALTRISERVIZI 130.000 7,8 110.000 6,2 1,6

1. Nelperiodo2007-2012iltassodimortalitàdelleaziendeèstatosuperiorealtassodinatalitàtrannechenelse5oredeiservizi;

2. creareunasocietànelse?oreindustrialeèmoltopiùdifficilechenoninaltrise?ori.

2007 2008 2009 2010 2011valore 66,1 66,7 64,1 63,5 62,9

6062646668

Titolodell'asse

impresex1000abitan1fonteistat

2007 2008 2009 2010 2011valore 4 4,1 4 4 3,9

3,8

4

4,2

Titolodell'asse

n.mediodipenden1industriafonteistat

indicatoristru5uralichefrenanolacrescitaoccupazionale: stru?uradelleimprese

20/08/15 lavoroecrescitag.facco2015 21

22

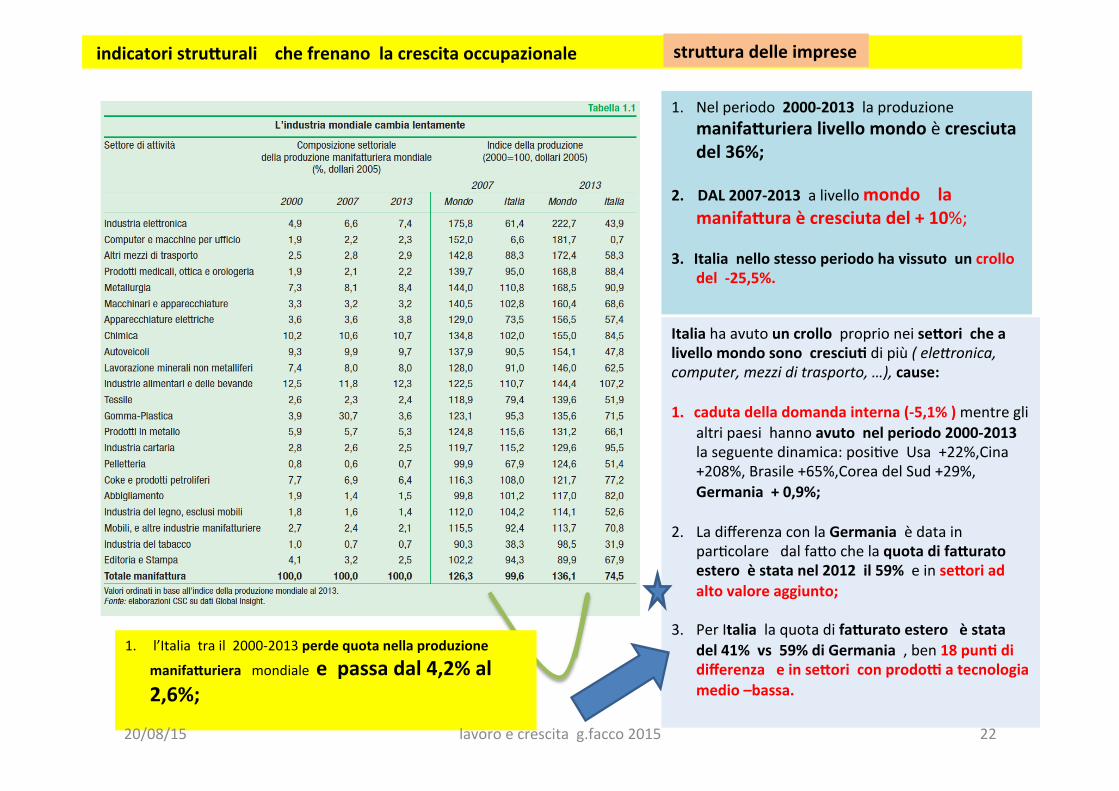

1. Nelperiodo2000-2013laproduzionemanifa5urieralivellomondoècresciutadel36%;

2. DAL2007-2013alivellomondolamanifa5uraècresciutadel+10%;

3. Italianellostessoperiodohavissutouncrollodel-25,5%.

Italiahaavutouncrolloproprioneise5orichealivellomondosonocresciu1dipiù(ele=ronica,computer,mezziditrasporto,…),cause:

1. cadutadelladomandainterna(-5,1%)mentreglialtripaesihannoavutonelperiodo2000-2013laseguentedinamica:posi3veUsa+22%,Cina+208%,Brasile+65%,CoreadelSud+29%,Germania+0,9%;

2. LadifferenzaconlaGermaniaèdatainpar3colaredalfa?ochelaquotadifa5uratoesteroèstatanel2012il59%einse5oriadaltovaloreaggiunto;

3. PerItalialaquotadifa5uratoesteroèstatadel41%vs59%diGermania,ben18pun1didifferenzaeinse5oriconprodoiatecnologiamedio–bassa.

1. l’Italiatrail2000-2013perdequotanellaproduzione

manifa5urieramondialeepassadal4,2%al2,6%;

indicatoristru5uralichefrenanolacrescitaoccupazionale stru5uradelleimprese

20/08/15 lavoroecrescitag.facco2015

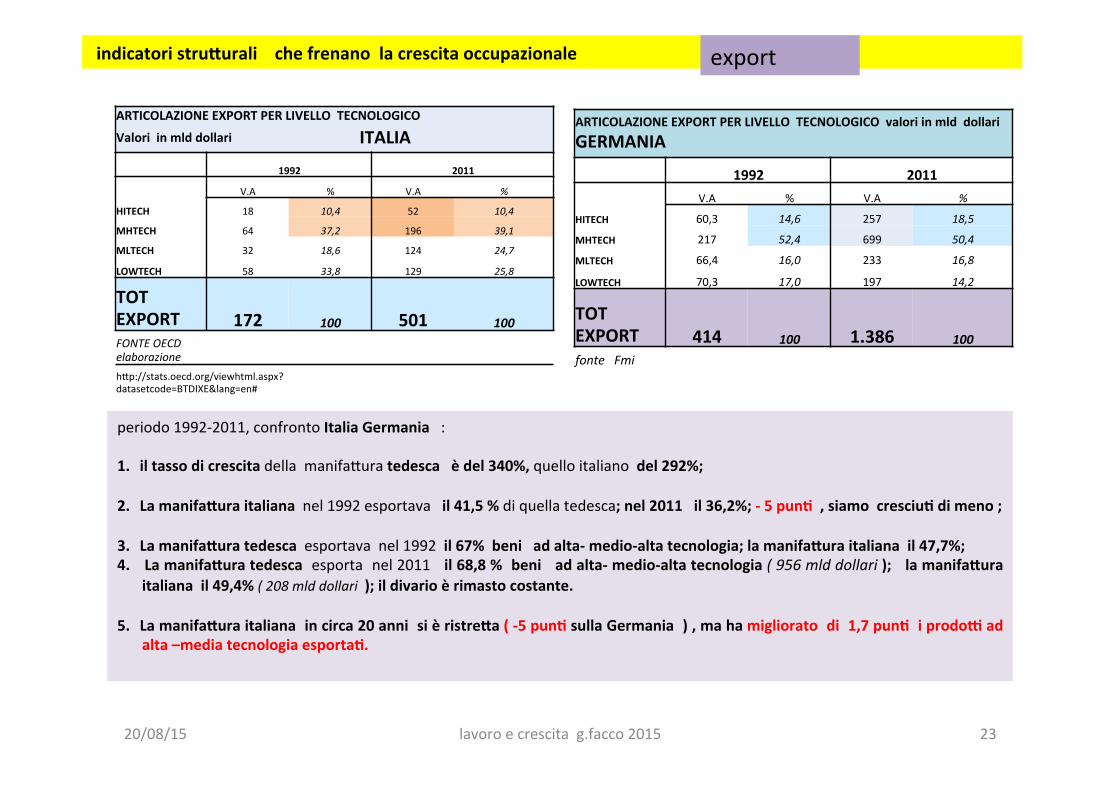

ARTICOLAZIONEEXPORTPERLIVELLOTECNOLOGICO

ValoriinmlddollariITALIA

1992 2011

V.A % V.A %

HITECH 18 10,4 52 10,4

MHTECH 64 37,2 196 39,1

MLTECH 32 18,6 124 24,7

LOWTECH 58 33,8 129 25,8

TOTEXPORT 172 100 501 100FONTEOECDelaborazioneh?p://stats.oecd.org/viewhtml.aspx?datasetcode=BTDIXE&lang=en#

ARTICOLAZIONEEXPORTPERLIVELLOTECNOLOGICOvaloriinmlddollariGERMANIA

1992 2011 V.A % V.A %

HITECH 60,3 14,6 257 18,5

MHTECH 217 52,4 699 50,4

MLTECH 66,4 16,0 233 16,8

LOWTECH 70,3 17,0 197 14,2

TOTEXPORT 414 100 1.386 100fonteFmi

periodo1992-2011,confrontoItaliaGermania:1. iltassodicrescitadellamanifa?uratedescaèdel340%,quelloitalianodel292%;

2. Lamanifa5uraitaliananel1992esportavail41,5%diquellatedesca;nel2011il36,2%;-5pun1,siamocresciu1dimeno;

3. Lamanifa5uratedescaesportavanel1992il67%beniadalta-medio-altatecnologia;lamanifa5uraitalianail47,7%;4. Lamanifa5uratedescaesportanel2011il68,8%beniadalta-medio-altatecnologia(956mlddollari);lamanifa5ura

italianail49,4%(208mlddollari);ildivarioèrimastocostante.

5. Lamanifa5uraitalianaincirca20annisièristre5a(-5pun1sullaGermania),mahamiglioratodi1,7pun1iprodoiadalta–mediatecnologiaesporta1.

indicatoristru5uralichefrenanolacrescitaoccupazionale export

20/08/15 lavoroecrescitag.facco2015 23

Cara5eris1chedelleimpresecheesportanoifa?orichehannoeffeoposi3visultassodicrescitadelfa5uratoesportato:1. Dimensione2. Capitaleumano3. Inves1men1inICT4. Efficienza5. Decentramentodelprocessodecisionale

EXPORTPERDIMENSIONEAZIENDALE2013

CLASSEDIMENSIONALE

%impresecheesportanosulla

classe%delvaloreesportato

0-19 28 13

20-49 39 12

50-99 47 11

100-249 51 17

250-499 52 12

500OLTRE 55 34

fonteIstat

1. Vièunarelazionequasilinearetradimensionediimpresaeiltassodicrescita dell’export; conseguentemente la scarsa presenza di grandiimprese nel sistema produovo italiano cos1tuisce un vincolo alrafforzamentodellacompe33vità;

2. L’internazionalizzazioneèunprocessocomplessoeanchecostoso cherichiede di sostenere eleva3 cos1 fissi di entrata, ma ancheinves1men1 tecnologici , una organizzazione dedicata composta dapersonaleconspecifichecompetenze,risorsefinanziarie….

3. Tuofa?oriques3stre?amenteconnessiconladimensioneaziendaleeconunastru5uraorganizza1va conladisponibilità di risorse umaneefinanziariecheunaPMIilpiùdellevoltenonpossiede.

indicatoristru5uralichefrenanolacrescitaoccupazionale export

20/08/15 lavoroecrescitag.facco2015 24

BugamelliNavareoleimpreseelaspecializzazioneproduova

1. Il capitale umano è un fa?ore importanteall ’ internazionalizzazione delle imprese e alrafforzamento della compe33vità che richiede ancheuna presenza più marcata e di qualità del capitaleumano;

2. Latavevidenziachechiesporta+del40%delpropriofa?urato occupa una% più elevata di laurea1, diaddeoallaR&Seinvestonodipiù;

3. ques3 aspeo sono condizione necessaria perdiventareinternazionalizza3 masono ancheirisulta1dell’internazionalizzazione.

BugamelliNavareoleimpreseelaspecializzazioneproduova

1. Quasi il 90% delle imprese sono a diverso 3tolo aproprietàfamiliareedipiccoladimensione;

2. L’orientamentoall’export di tali imprese èmarginalesiaperchésonopiccole(evaleinragionamentoprimasviluppato ) ma anche per maggior più rilu5anza alladelegadiresponsabilità nellages1oneperoperare inmerca1ealrischio….connesso

Quotadiexport

indicatoristru5uralichefrenanolacrescitaoccupazionale export

20/08/15 lavoroecrescitag.facco2015 25

le imprese che esportano hanno una stru?ura/ges3one finanziaria diversa in quanto aumenta ilp e s o d e l c a p i t a l e d i r i s c h i o edell’autofinanziamento e ricorrono a strumen1finanziari innova1vi come il private equity, fondistru=uraliEU,fondidigaranzia,fondidirotazione…

Le imprese che esportano di più sono ancheimprese che hanno delocalizzato parte delprocesso di produzione all’estero e che quindi siritrovano giàunastru5uraorganizza1va/basesucuipuntareedau1lizzare

indicatoristru5uralichefrenanolacrescitaoccupazionale export

20/08/15 lavoroecrescitag.facco2015 26

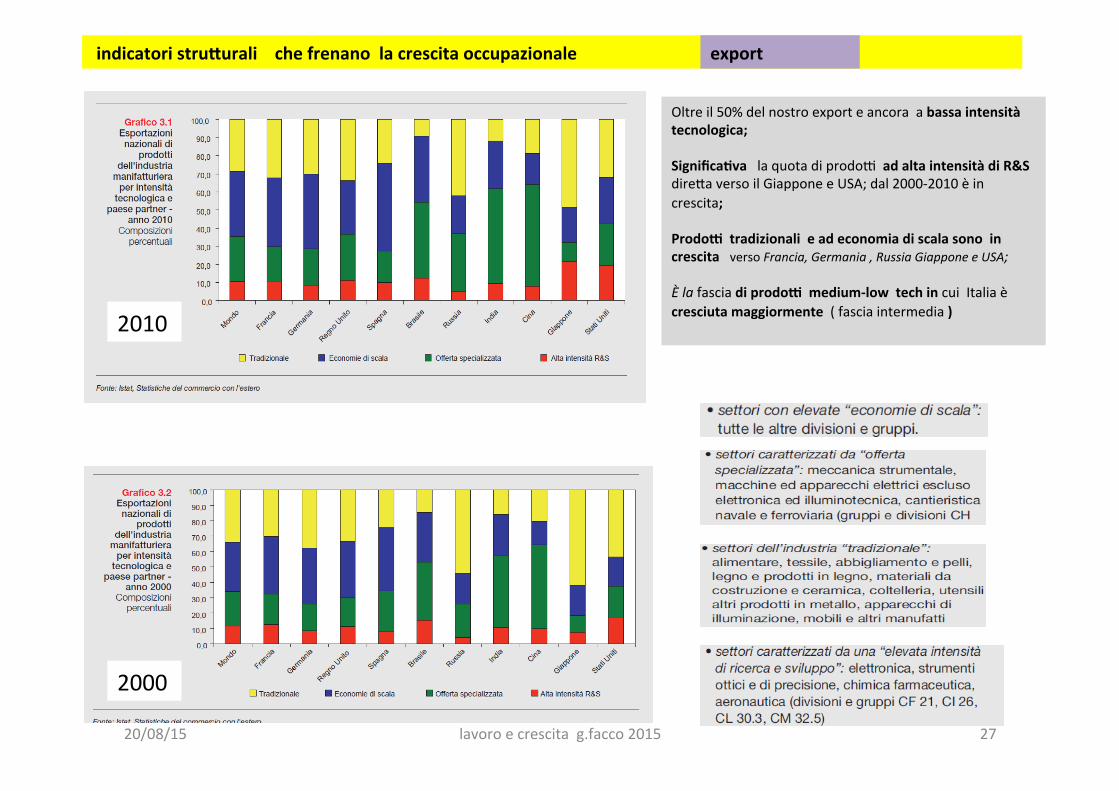

Oltreil50%delnostroexporteancoraabassaintensitàtecnologica;Significa1valaquotadiprodooadaltaintensitàdiR&Sdire?aversoilGiapponeeUSA;dal2000-2010èincrescita;ProdoitradizionalieadeconomiadiscalasonoincrescitaversoFrancia,Germania,RussiaGiapponeeUSA;Èlafasciadiprodoimedium-lowtechincuiItaliaècresciutamaggiormente(fasciaintermedia)2010

2000

indicatoristru5uralichefrenanolacrescitaoccupazionale export

20/08/15 lavoroecrescitag.facco2015 27

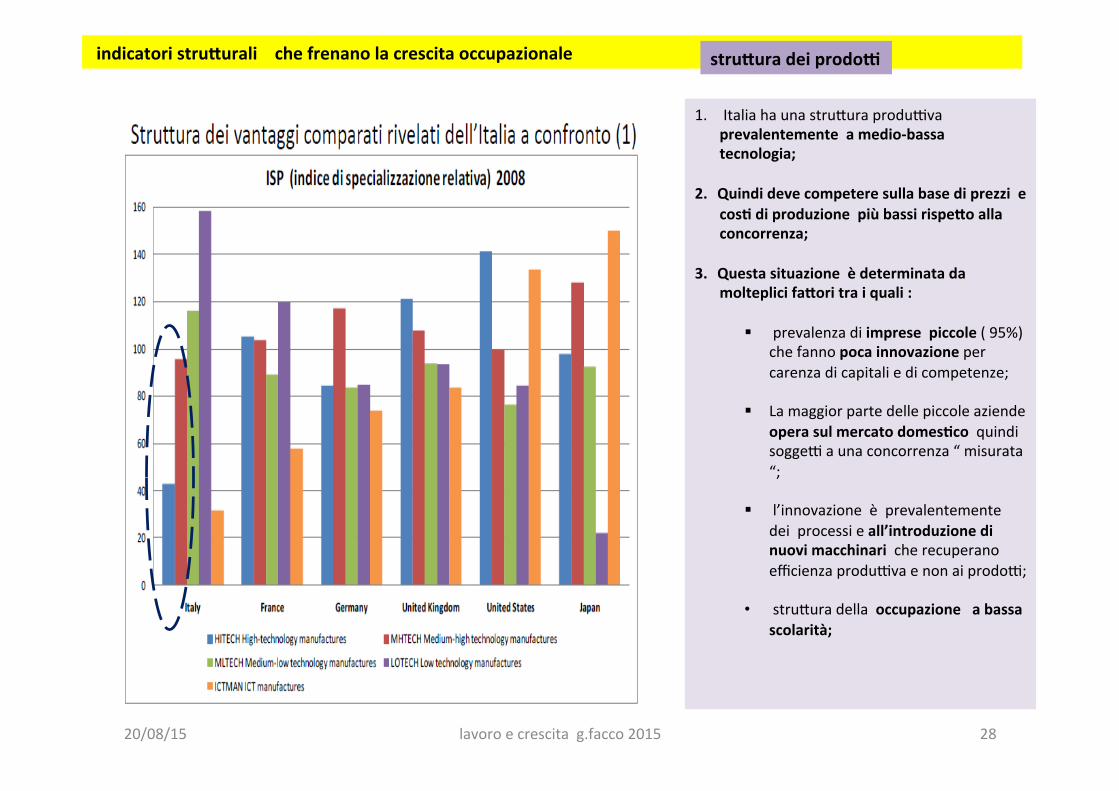

1. Italiahaunastru?uraproduovaprevalentementeamedio-bassatecnologia;

2. Quindidevecompeteresullabasediprezziecos1diproduzionepiùbassirispe5oallaconcorrenza;

3. Questasituazioneèdeterminatadamolteplicifa5oritraiquali:

§ prevalenzadiimpresepiccole(95%)

chefannopocainnovazionepercarenzadicapitaliedicompetenze;

§ Lamaggiorpartedellepiccoleaziendeoperasulmercatodomes1coquindisoggeoaunaconcorrenza“misurata“;

§ l’innovazioneèprevalentementedeiprocessieall’introduzionedinuovimacchinaricherecuperanoefficienzaproduovaenonaiprodoo;

• stru?uradellaoccupazioneabassa

scolarità;

indicatoristru5uralichefrenanolacrescitaoccupazionale stru5uradeiprodoi

20/08/15 lavoroecrescitag.facco2015 28

indicatoristru5uralichefrenanolacrescitaoccupazionale export

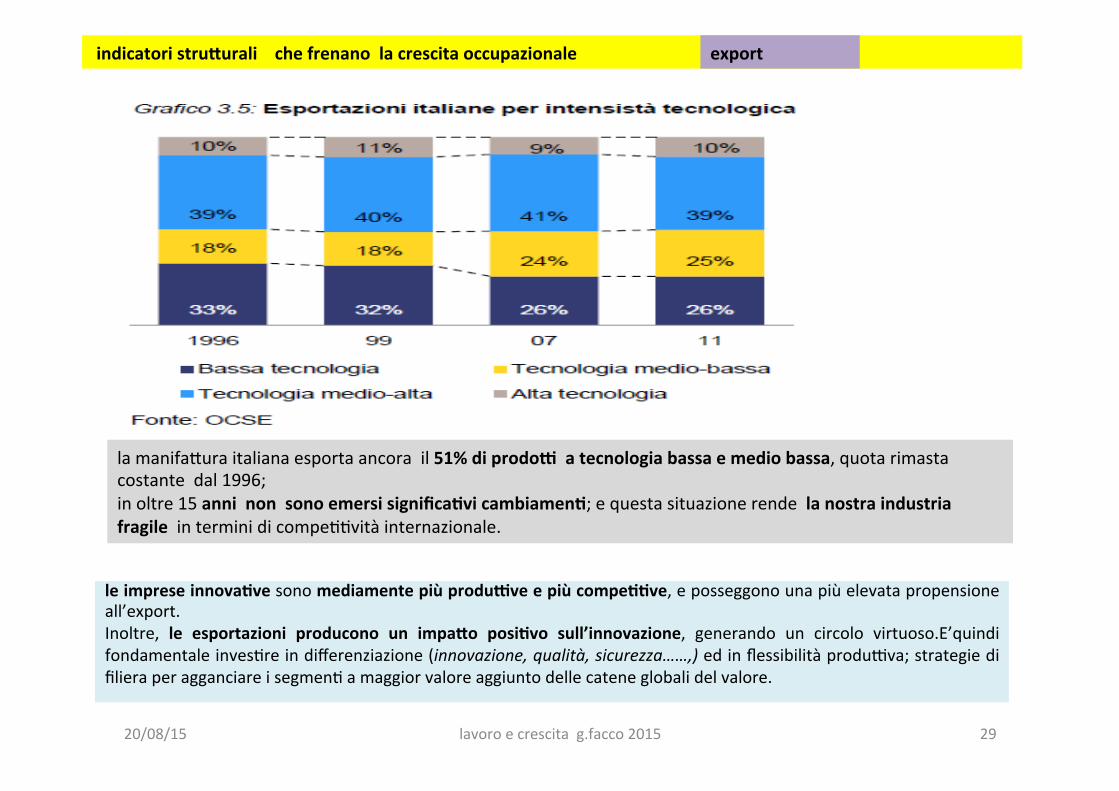

lamanifa?uraitalianaesportaancorail51%diprodoiatecnologiabassaemediobassa,quotarimastacostantedal1996;inoltre15anninonsonoemersisignifica1vicambiamen1;equestasituazionerendelanostraindustriafragileinterminidicompe33vitàinternazionale.

leimpreseinnova1vesonomediamentepiùproduiveepiùcompe11ve,eposseggonounapiùelevatapropensioneall’export.Inoltre, le esportazioni producono un impa5o posi1vo sull’innovazione, generando un circolo virtuoso.E’quindifondamentaleinves3reindifferenziazione(innovazione,qualità,sicurezza……,)edinflessibilitàproduova;strategiedifilieraperagganciareisegmen3amaggiorvaloreaggiuntodellecateneglobalidelvalore.

20/08/15 lavoroecrescitag.facco2015 29

2012Q2 2012Q3 2012Q4 2013Q1 2013Q2 2013Q3 2013Q4 2014Q1 2014Q2

UE(28pays) 65.599 66.454 67.035 66.680 67.662 68.494 68.597 68.613 69.327

63.000

64.000

65.000

66.000

67.000

68.000

69.000

70.000

MILIONI

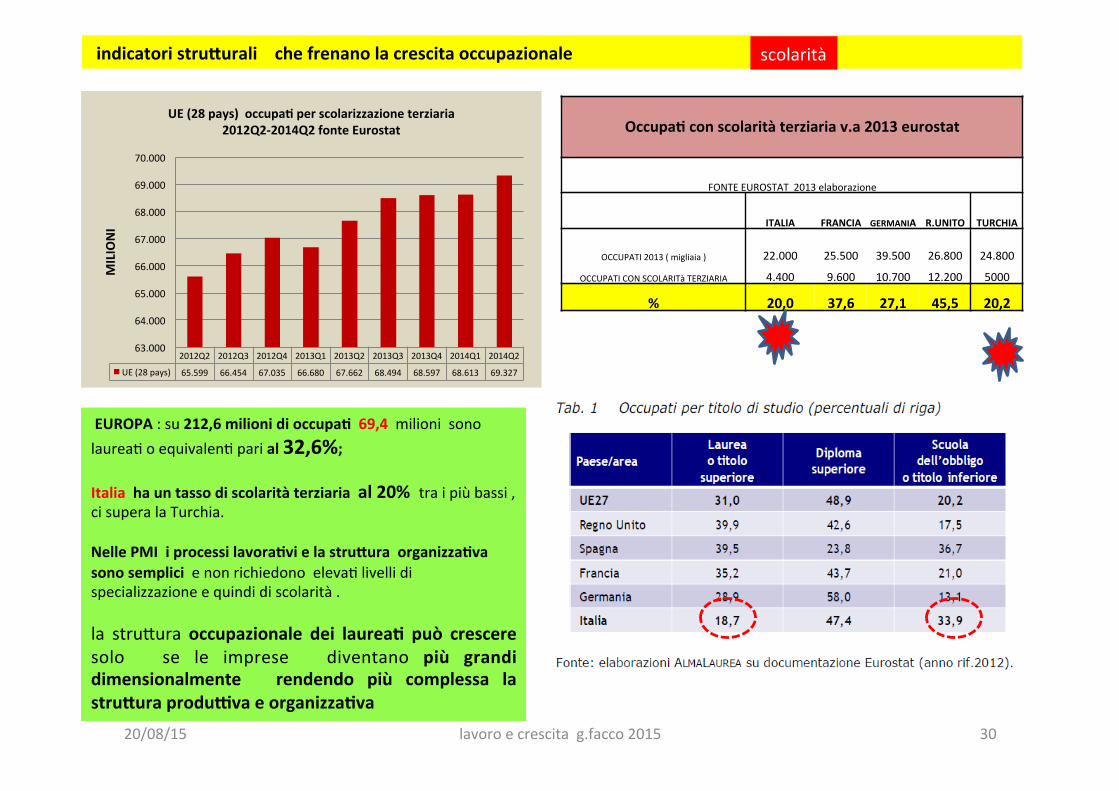

UE(28pays)occupa1perscolarizzazioneterziaria2012Q2-2014Q2fonteEurostat Occupa1conscolaritàterziariav.a2013eurostat

FONTEEUROSTAT2013elaborazione

ITALIA FRANCIA GERMANIA R.UNITO TURCHIA

OCCUPATI2013(migliaia) 22.000 25.500 39.500 26.800 24.800

OCCUPATICONSCOLARITàTERZIARIA 4.400 9.600 10.700 12.200 5000

% 20,0 37,6 27,1 45,5 20,2

EUROPA:su212,6milionidioccupa169,4milionisonolaurea3oequivalen3parial32,6%;Italiahauntassodiscolaritàterziariaal20%traipiùbassi,cisuperalaTurchia.NellePMIiprocessilavora1vielastru5uraorganizza1vasonosemplicienonrichiedonoeleva3livellidispecializzazioneequindidiscolarità.la stru?ura occupazionale dei laurea1 può cresceresolo se le imprese diventano più grandidimensionalmente rendendo più complessa lastru5uraproduivaeorganizza1va

indicatoristru5uralichefrenanolacrescitaoccupazionale scolarità

20/08/15 lavoroecrescitag.facco2015 30

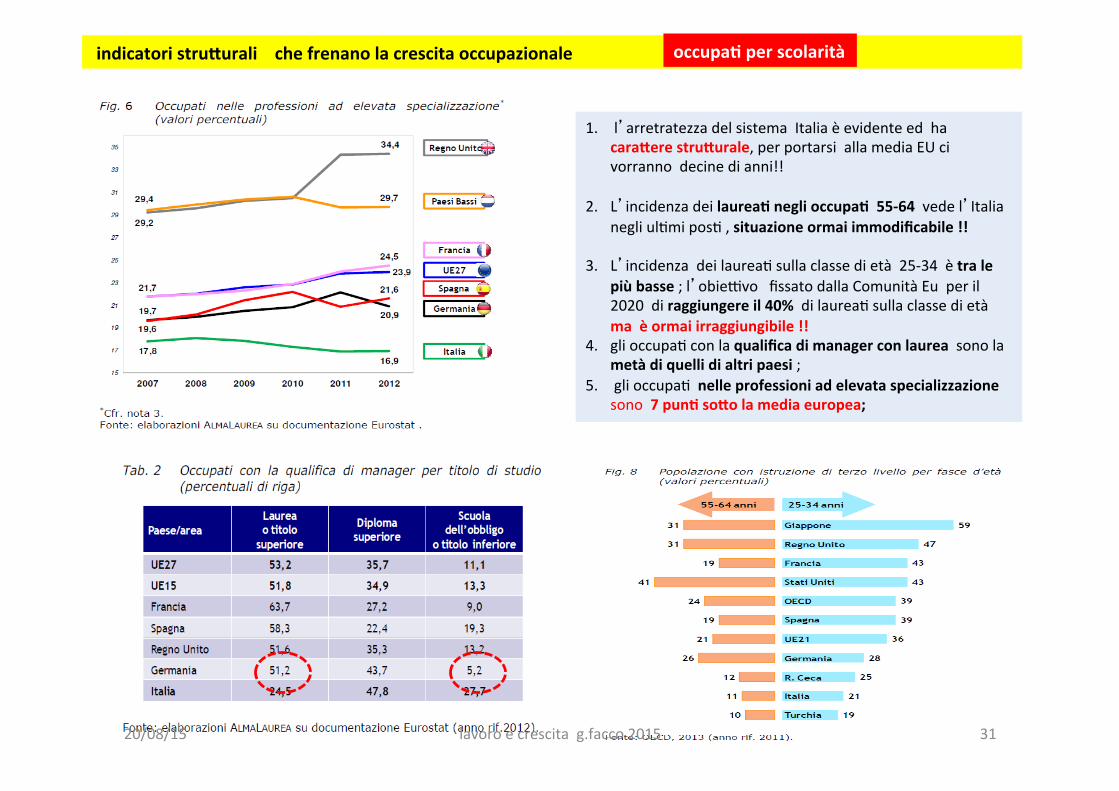

1. l’arretratezzadelsistemaItaliaèevidenteedhacara5erestru5urale,perportarsiallamediaEUcivorrannodecinedianni!!

2. L’incidenzadeilaurea1neglioccupa155-64vedel’Italianegliul3mipos3,situazioneormaiimmodificabile!!

3. L’incidenzadeilaurea3sullaclassedietà25-34ètralepiùbasse;l’obieovofissatodallaComunitàEuperil2020diraggiungereil40%dilaurea3sullaclassedietàmaèormaiirraggiungibile!!

4. glioccupa3conlaqualificadimanagerconlaureasonolametàdiquellidialtripaesi;

5. glioccupa3nelleprofessioniadelevataspecializzazionesono7pun1so5olamediaeuropea;

indicatoristru5uralichefrenanolacrescitaoccupazionale occupa1perscolarità

20/08/15 lavoroecrescitag.facco2015 31

32

ilivellioccupazionalicresconoperchihaun1tolodistudioALTO=laurea;leopportunitàdecresconoperi1tolidistudiomedio-bassi

TASSODIOCCUPAZIONEPERSCOLARITA'PERPAESE2012

OCCUPAZIONEPERTIPODISCOLARITA'% SCO-BASSA SCO-MEDIA SCO-ALTABELGIO 47,8 73,6 84,1GERMANIA 58 78,8 87,8GRECIA 45 54,2 69SPAGNA 48,3 64,5 76,4PORTOGALLO 61,8 76 80,2ITALIA 49,8 70 78FRANCIA 54,3 73,2 84,4RU 57 78 85SVIZZERA 69,4 82,2 89,2TURCHIA 48 61,7 77

TASSODIOCCUPAZIONEPERSCOLARITA'2012UE28

tassomediodioccupazione

SCOLARITA'BASSA 50-55%SCOLARITA'MEDIA(diploma) 65-75%SCOLARITA'ALTA(laurea) 70-85%

1. CHIUNASCOLARITA’ALTAHAMAGGIORIPROBABILITA’DIOCCUPAZIONE,EQUINDIILTASSOèTRAil75-85%;

2. INOLTREIPRODOTTI-SERVIZIFABBRICATI/VENDUTIHANNOPiùVALOREELERETRIBUZIONIDICHILAVORASONOTENDENZIALMENTEPiùELEVATE.

3. SOPRATTUTTOCORREMENORISCHIINTERMINI

OCCUPAZIONALI.

indicatoristru5uralichefrenanolacrescitaoccupazionale occupa1perscolarità

20/08/15 lavoroecrescitag.facco2015

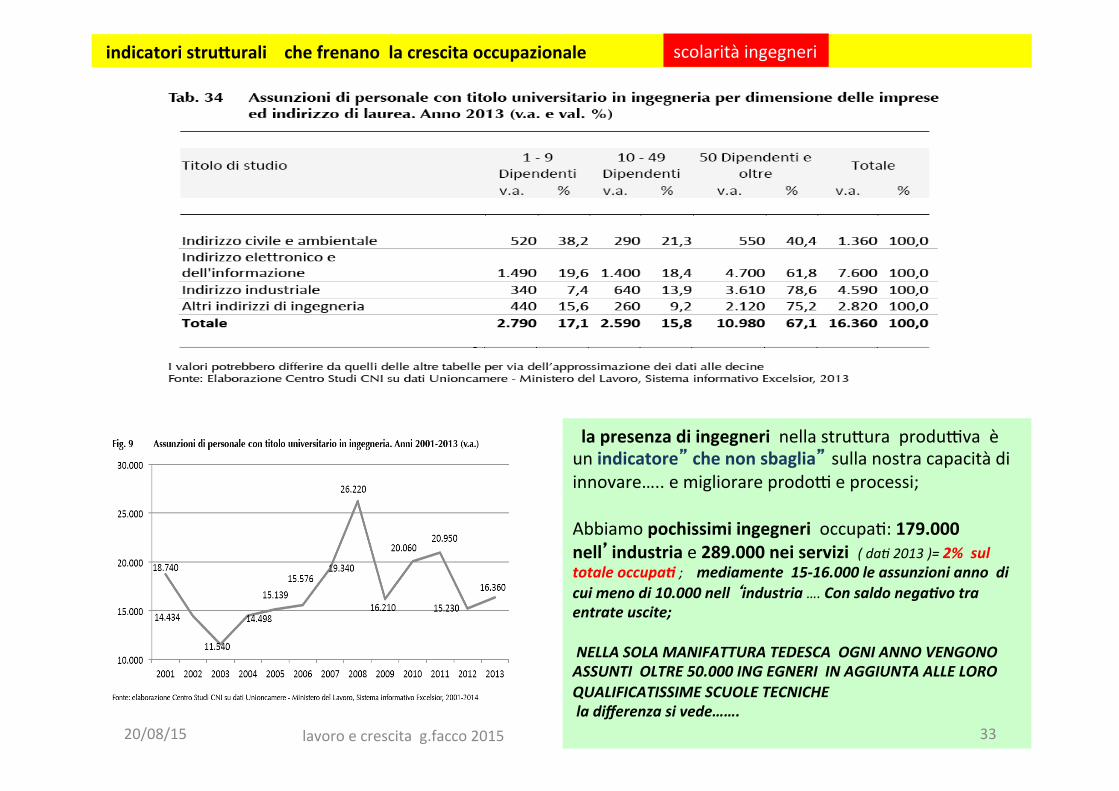

lapresenzadiingegnerinellastru?uraproduovaèunindicatore”chenonsbaglia” sullanostracapacitàdiinnovare…..emigliorareprodooeprocessi;Abbiamopochissimiingegnerioccupa3:179.000nell’industriae289.000neiservizi(da(2013)=2%sultotaleoccupa7;mediamente15-16.000leassunzioniannodicuimenodi10.000nell‘industria….Consaldonega7votraentrateuscite;NELLASOLAMANIFATTURATEDESCAOGNIANNOVENGONOASSUNTIOLTRE50.000INGEGNERIINAGGIUNTAALLELOROQUALIFICATISSIMESCUOLETECNICHEladifferenzasivede…….

indicatoristru5uralichefrenanolacrescitaoccupazionale scolaritàingegneri

20/08/15 lavoroecrescitag.facco2015 33

L’occupazionenel2013èlastessadel2008;glioccupa3neise5oriadaltatecnologiainvecesisonoparzialmenteridoo–25.000;rappresentanoil3,4%deltotaleoccupa3;sonosopralamedianazionale:Laziocon6,2%,Lombardiacon4,9%,Piemontecon3,7%;Liguriaènellamedianazionale.

indicatoristru5uralichefrenanolacrescitaoccupazionale occupa3se?orealtatecnologia

20/08/15 lavoroecrescitag.facco2015 34

Quindiunquadropococonfortevole:1. Pochi inves1men1 in entrata ( 65 posto livello

mondo)2. Inves1men1 di sos1tuzioni di aziende esisten3

(cambioproprietà-shopping..);

3. Pochiinves1men1“nuovi“(greenfield)

4. pochi gli inves3men3 ad alto valoretecnologico.

indicatoristru5uralichefrenanolacrescitaoccupazionale a5raività

20/08/15 lavoroecrescitag.facco2015 35

20/08/15

05

1015202530

INVESTIMENTILORDIINCAPITALEFISSOIN%PIL2013fonteEUROSTAT

1. Nel2013gliinves3men3esteri(IDE)inItaliasonosta112.4MD€,il58%inmenorispe?oal2007;

2. siamoal65postocomea?raovitàdiinves3men3alivellomondo;

3. Abbiamol’1,6%dellostockmondialecontroil2,8%dellaSpagna,3,1%dellaGermania,4,8%dellaFranciaeil5,8%delRegnoUnito.

indicatoristru5uralichefrenanolacrescitaoccupazionale a5raività

lavoroecrescitag.facco2015 36

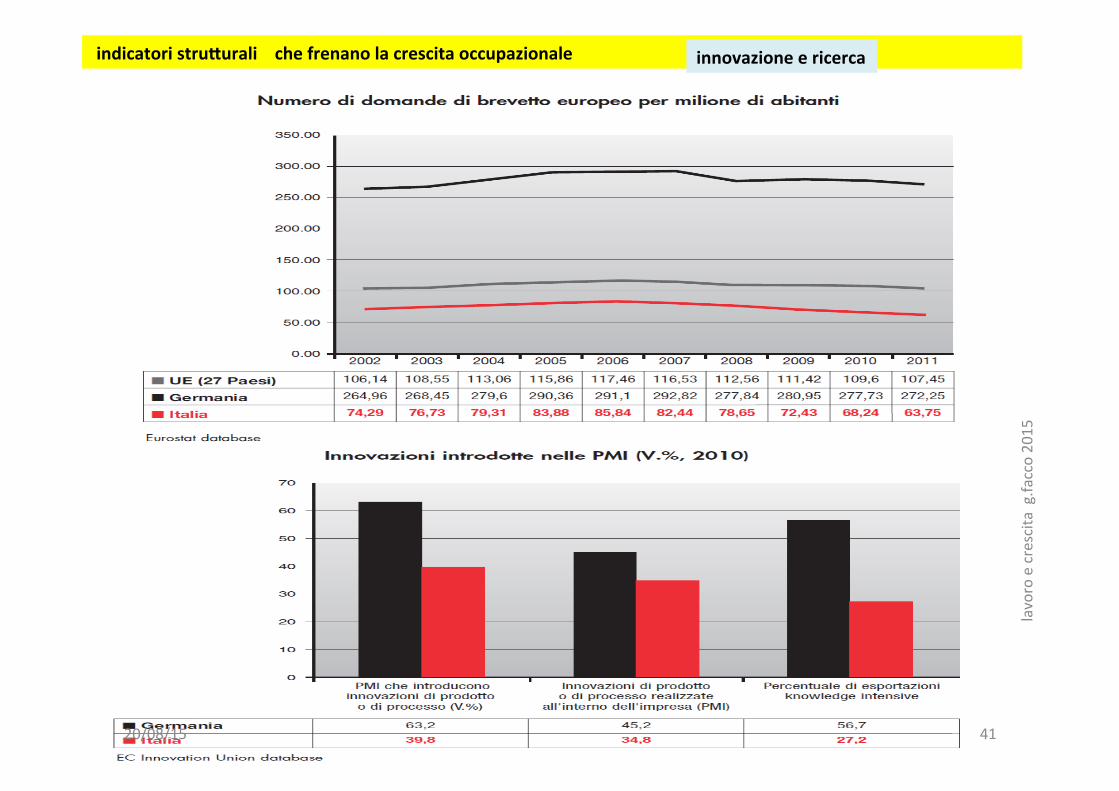

1. Complessivamentenegliul3mi30annilaquotadifa5uratorealizzatadaprodoiHTECHèrimastastabileancheseconimportan3variazioniperse?ori;

2. nelse5oremacchinariecomponen1ele5richetalequotasièincrementatadel+7%passandodal30%al37%.

3. Glialtrise?orihannomantenutoleposizioni,trannelaMODA(tessile,abbigliamento,pelli..)cheèdiminuitadel7%.

indicatoristru5uralichefrenanolacrescitaoccupazionale innovazioneericerca

20/08/15 lavoroecrescitag.facco2015 37

1. L’Italiainvestepoconellaricerca;menodellametàdiquantoinvestelaGermania;

2. Ilse5oreprivatoinvestepoco,0,5%delPIL;1/3diquantoinvestelaGermania:

Perchéinves1amopoco?

1. Frammentazionesistemaproduivo:lepiccoleepiccolissimeimpreserappresentanoil99%(dimensionemediadelmanifa=uriero9addeP);

2. Stru5ureorganizza1veemanagerialiresisten3all’innovazione;

3. Carenzadicapitaleumano(scarsoassorbimentodirisorselaureateespecializzate);

4. Carenzadirisorsefinanziarie(laricercacosta);

5. Insufficienzadistru5urediaiutoedisupportoalleimpresenelguidarleversoilmercatointernazionale;

6. risorsepubblichemodesterispe?oaglialtripaesieconrisulta3modes3;

7. Scarsocontributodell’Universitàedegliis3tu3diricercapubblici(mancatacooperazione);

indicatoristru5uralichefrenanolacrescitaoccupazionale innovazioneericerca

20/08/15 lavoroecrescitag.facco2015 38

39

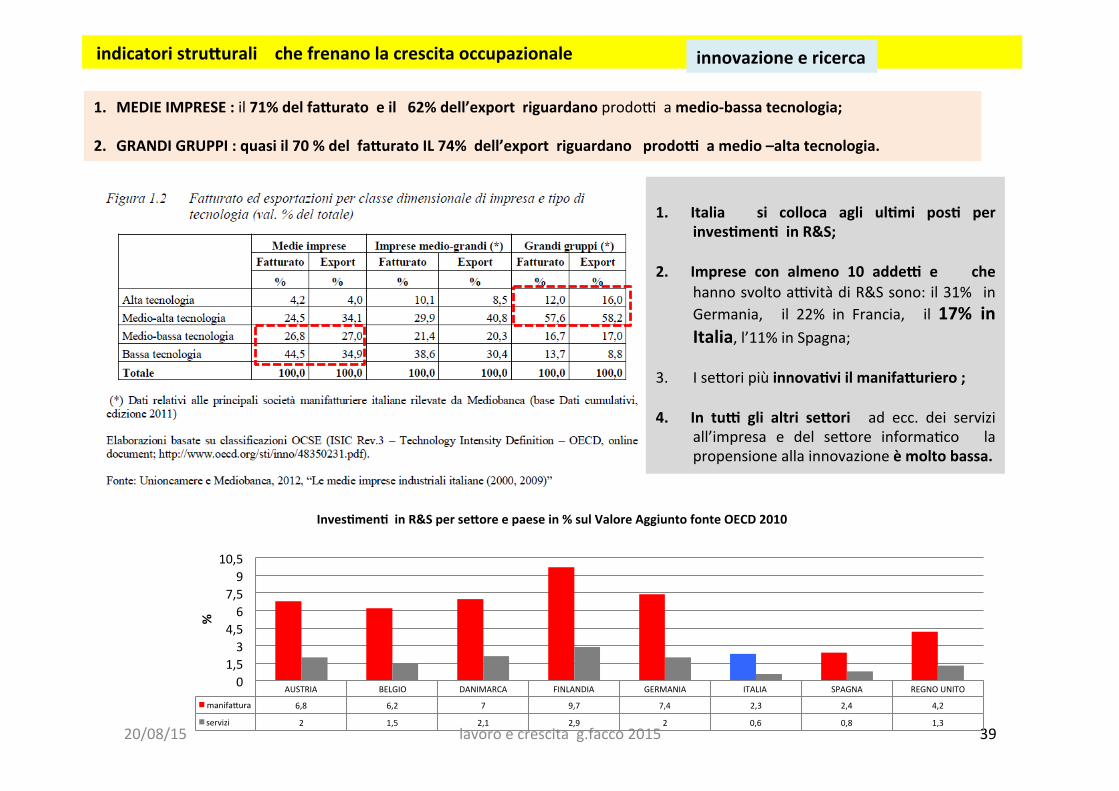

1. MEDIEIMPRESE:il71%delfa5uratoeil62%dell’exportriguardanoprodooamedio-bassatecnologia;

2. GRANDIGRUPPI:quasiil70%delfa5uratoIL74%dell’exportriguardanoprodoiamedio–altatecnologia.

AUSTRIA BELGIO DANIMARCA FINLANDIA GERMANIA ITALIA SPAGNA REGNOUNITO

manifa?ura 6,8 6,2 7 9,7 7,4 2,3 2,4 4,2

servizi 2 1,5 2,1 2,9 2 0,6 0,8 1,3

01,53

4,56

7,59

10,5

%

Inves1men1inR&Sperse5oreepaesein%sulValoreAggiuntofonteOECD2010

1. Italia si colloca agli ul1mi pos1 perinves1men1inR&S;

2. Imprese con almeno 10 addei e chehannosvoltoaovitàdiR&Ssono:il31% inGermania, il 22% in Francia, il 17% inItalia,l’11%inSpagna;

3. Ise?oripiùinnova1viilmanifa5uriero;

4. In tui gli altri se5ori ad ecc. dei serviziall’impresa e del se?ore informa3co lapropensioneallainnovazioneèmoltobassa.

indicatoristru5uralichefrenanolacrescitaoccupazionale innovazioneericerca

20/08/15 lavoroecrescitag.facco2015

20/08/15 lavoroecrescitag.facco2015 40

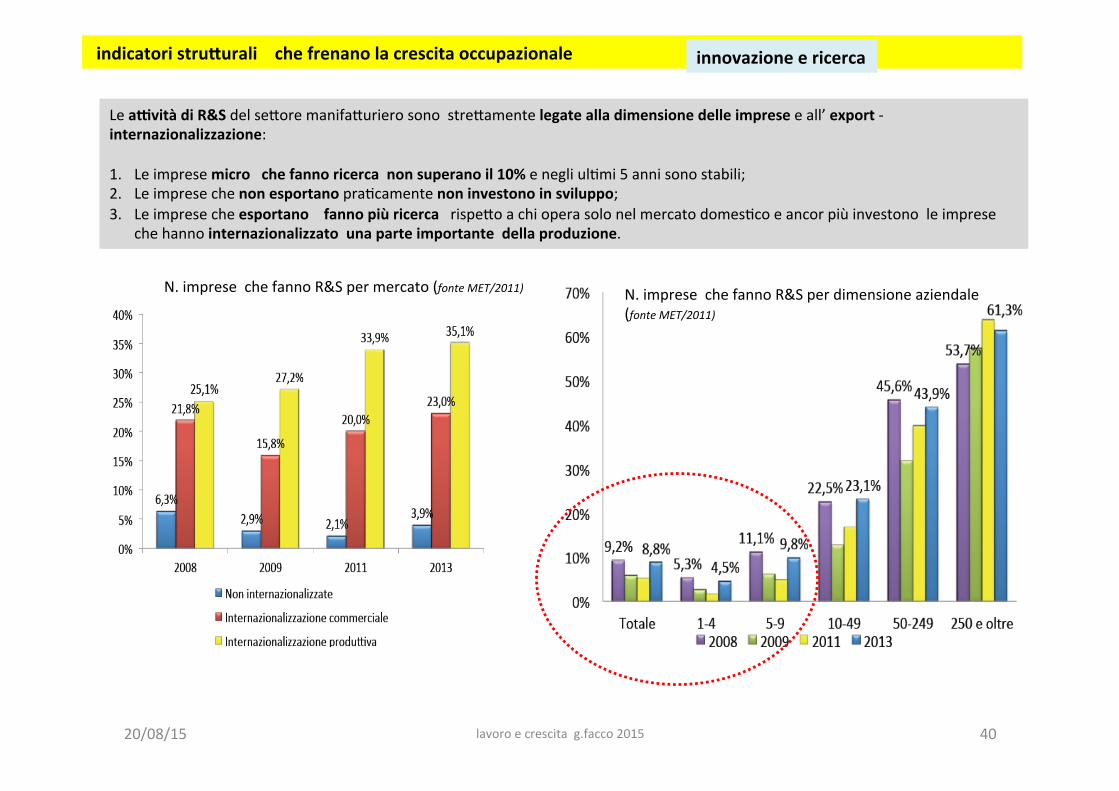

LeaivitàdiR&Sdelse?oremanifa?urierosonostre?amentelegatealladimensionedelleimpreseeall’export-internazionalizzazione:1. Leimpresemicrochefannoricercanonsuperanoil10%enegliul3mi5annisonostabili;2. Leimpresechenonesportanopra3camentenoninvestonoinsviluppo;3. Leimpresecheesportanofannopiùricercarispe?oachioperasolonelmercatodomes3coeancorpiùinvestonoleimprese

chehannointernazionalizzatounaparteimportantedellaproduzione.

N.impresechefannoR&Sperdimensioneaziendale(fonteMET/2011)

N.impresechefannoR&Spermercato(fonteMET/2011)

indicatoristru5uralichefrenanolacrescitaoccupazionale innovazioneericerca

indicatoristru5uralichefrenanolacrescitaoccupazionale innovazioneericerca

20/08/15

lavoroecrescita

g.fa

cco20

15

41

tecnologiaeoccupazionehannoavutounrapportotralorosempredifficiledasempre!!C’èchipensachelatecnologiasimangiillavoro;C’èchipensachelatecnologiatrasformiillavoroemarginandosiivecchimes3erimacreandonedinuovi.Perora haprevalsolasecondastrada: l’occupazione stacrescendo intuiipaesi anchese conbilanciamen1differen1tramacrose5oriepaesi.Glieconomis3estoricisidividonoinmodoschema3cosu2grandiorientamen3:

• Ciclicità:nonstasuccedendonientedinuovosemplicementecisonofasidove l’economianoncresceabbastanza ,ilredditomedianovienerallentatoesiconsumadimeno,pocadomandainterna;serallentailprogressotecnologicodiminuisce laproduovitàdiminuisceanche il reddito esolo contassidi innovazione semprepiùal3 saràpossibilerisollevarel’economia.

• Finedellavoro:s3amoentrandoinunafasenuovadellastoriadelmondo; faseincuiperprodurrebenieservizisarà

necessariosempremenolavorosos1tuitodatecnologiesemprepiùsofis3cate.

“il so}ware si stamangiando ilmondo……Chi vuole difendersi dai robot deve puntare su lavori nei quali l’essere umanohaancoraungrossovantaggiosullemacchine;cosisostengonoalcunieconomis3;Questoapprocciopessimis1coharipresovigoreemolteplicisonoormailericerchesulfuturofaladifferenzailTEMPOquandoquestosuccederà……“ LATENDENZADILUNGOPERIODODELLEECONOMIEAVANZATEE’ IL RALLENTAMENTOEQUELLE DELLE ECONOMIE ARRETRATE E’ L’ACCELERAZIONE…LE ECONOMIEAVANZATENONSOLOCORRONOMENODELLEALTREMACORRONOMENOCHEINPASSATO…“[l.Ricolfil’enigmadellacrescitaMondadori2014

indicatoristru5urali comecambieràillavoro

20/08/15 lavoroecrescitag.facco2015 42

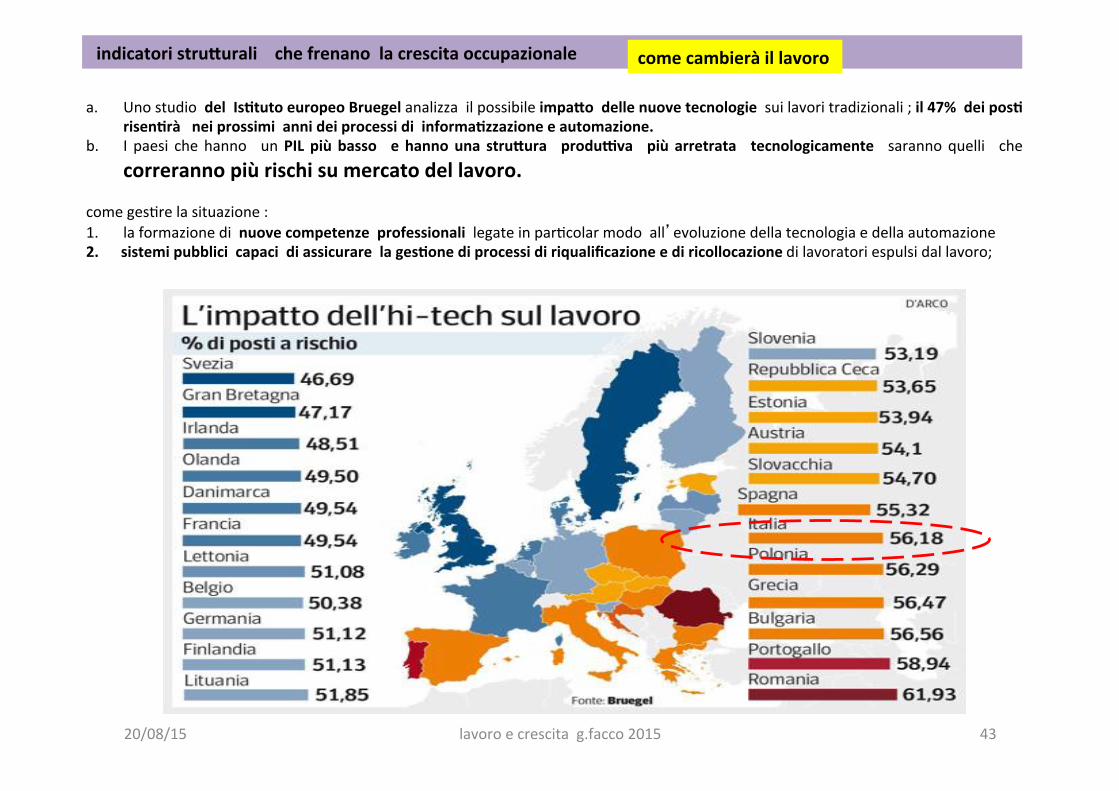

a. UnostudiodelIs1tutoeuropeoBruegelanalizzailpossibileimpa5odellenuovetecnologiesuilavoritradizionali;il47%deipos1risen1ràneiprossimiannideiprocessidiinforma1zzazioneeautomazione.

b. I paesi che hanno unPIL più basso e hannouna stru5ura produiva più arretrata tecnologicamente sarannoquelli che

correrannopiùrischisumercatodellavoro.comeges3relasituazione:1. laformazionedinuovecompetenzeprofessionalilegateinpar3colarmodoall’evoluzionedellatecnologiaedellaautomazione2. sistemipubblicicapacidiassicurarelages1onediprocessidiriqualificazioneediricollocazionedilavoratoriespulsidallavoro;

indicatoristru5uralichefrenanolacrescitaoccupazionale comecambieràillavoro

20/08/15 lavoroecrescitag.facco2015 43

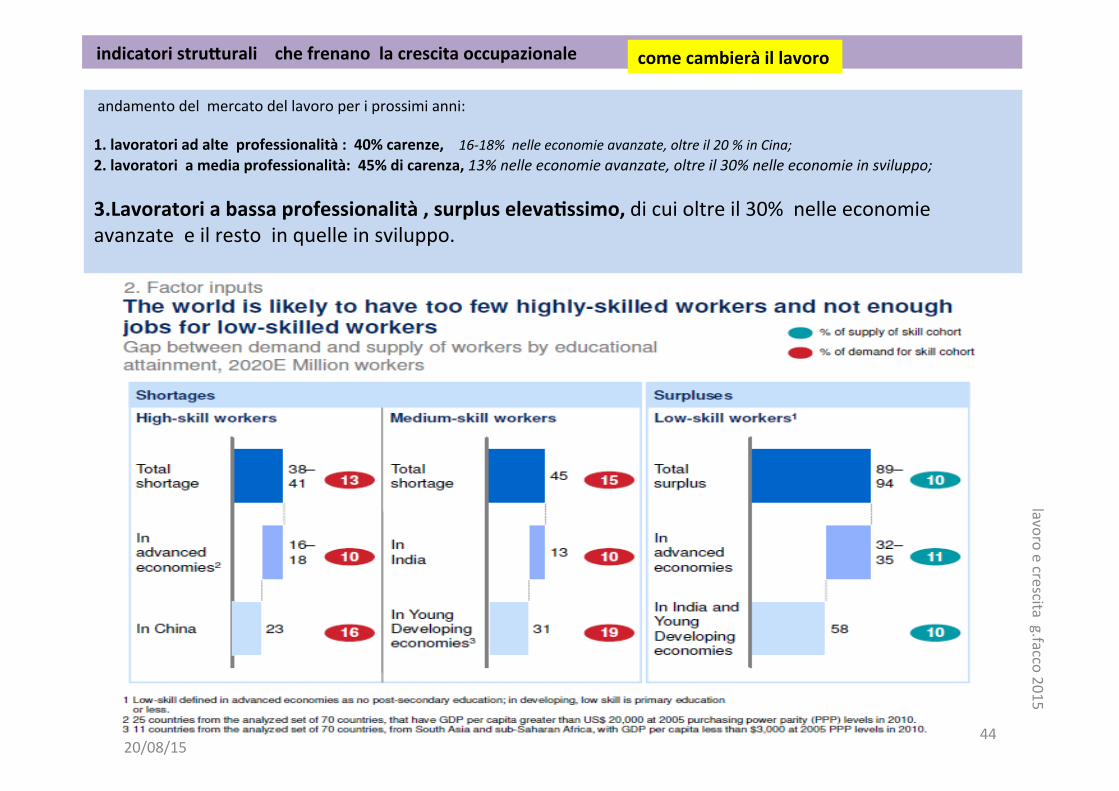

andamentodelmercatodellavoroperiprossimianni:1. lavoratoriadalteprofessionalità:40%carenze,16-18%nelleeconomieavanzate,oltreil20%inCina;2. lavoratoriamediaprofessionalità:45%dicarenza,13%nelleeconomieavanzate,oltreil30%nelleeconomieinsviluppo;

3. Lavoratoriabassaprofessionalità,surpluseleva1ssimo,dicuioltreil30%nelleeconomieavanzateeilrestoinquelleinsviluppo.

indicatoristru5uralichefrenanolacrescitaoccupazionale comecambieràillavoro

20/08/15

lavoroecrescitag.facco2015

44

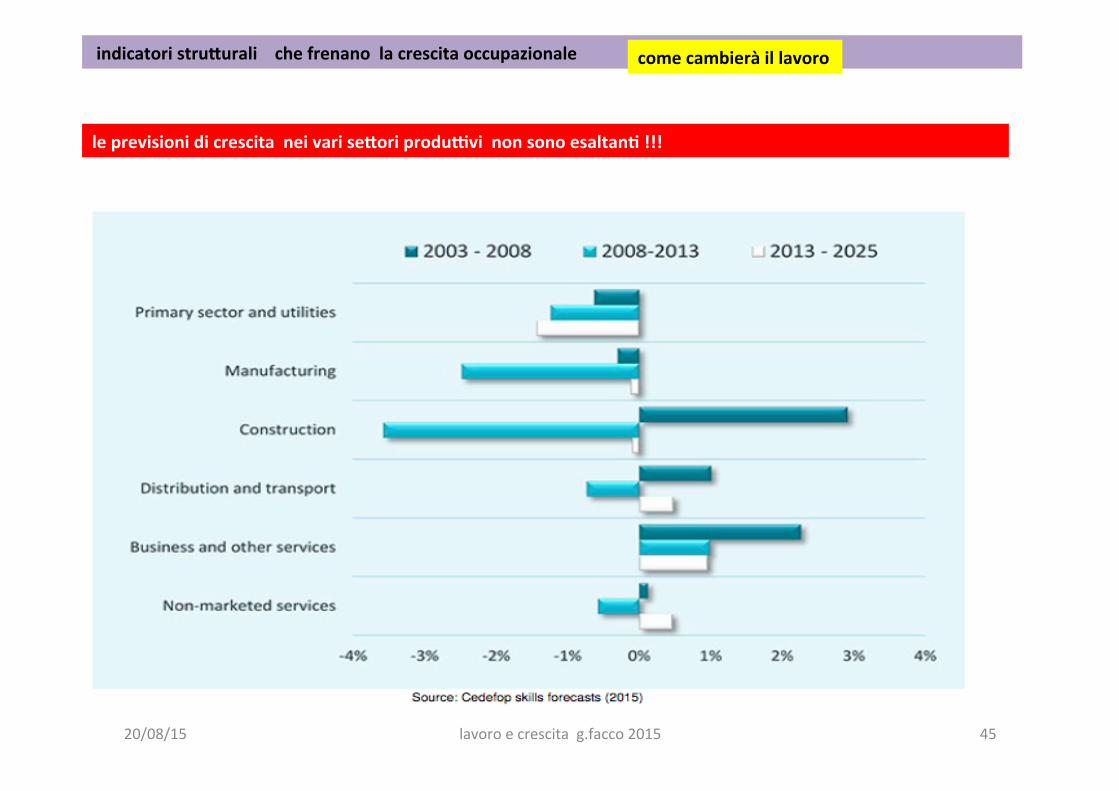

indicatoristru5uralichefrenanolacrescitaoccupazionale comecambieràillavoro

leprevisionidicrescitaneivarise5oriproduivinonsonoesaltan1!!!

20/08/15 lavoroecrescitag.facco2015 45

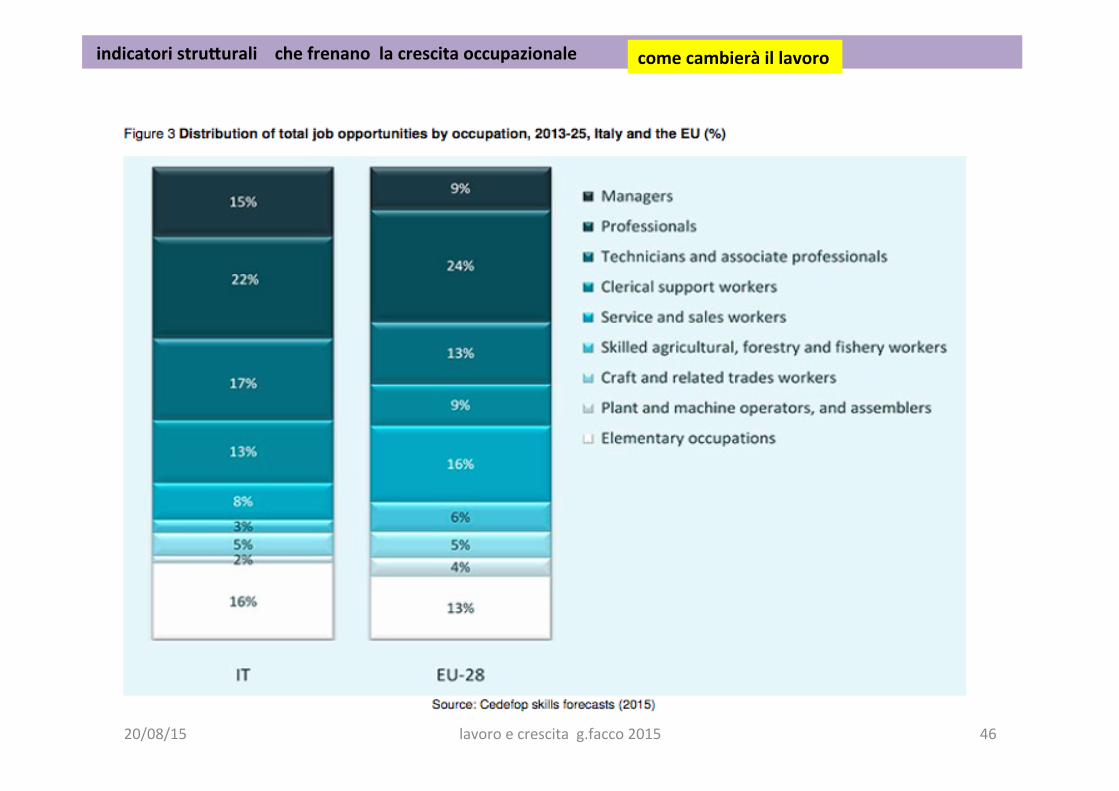

indicatoristru5uralichefrenanolacrescitaoccupazionale comecambieràillavoro

20/08/15 lavoroecrescitag.facco2015 46

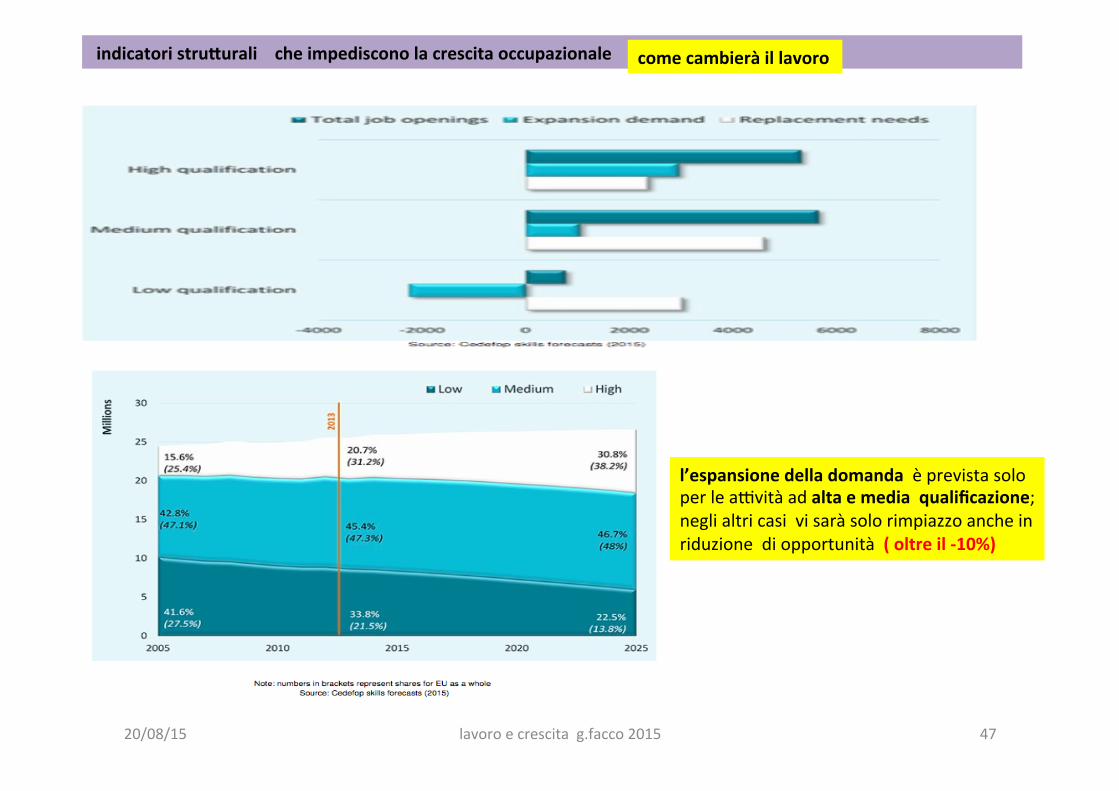

indicatoristru5uralicheimpedisconolacrescitaoccupazionale comecambieràillavoro

l’espansionedelladomandaèprevistasoloperleaovitàadaltaemediaqualificazione;neglialtricasivisaràsolorimpiazzoancheinriduzionediopportunità(oltreil-10%)

20/08/15 lavoroecrescitag.facco2015 47

Considerazioni

1. Iltassodioccupazioneeranel2008del58,7%.(23,4mln)chenel2015/giugnosièrido?oal55,7%(22,4mln);saldocirca1mlndiunitàinmenoin5anni;

2. PortareiltassooccupazionealivelloUE64%significacrearenuovaoccupazioneperoltre3mlndiunità,intotalea

portareglioccupa1acirca25,4mln;

3. Sevolessimoraggiungerel’obieivofissatodaLisbona2020contassoal75%dovremmoaggiungerealtri3mlndi

unitàearrivarepertantoaunaoccupazionedi28,4mln.

4. Ques3semplicida3cifannocogliereledistanzeabissalichevisonotralarealtàa?ualeegliobieoviancheintermedichesidiconodivolerperseguirenellecondizioniprimaevidenziate;

5. Isalarimedisonodipocoinferioriaquellitedeschimentrelaproduivitàdellavorohadistanzea2cifre;ilposizionamentosuimerca3internazionalivedelaGermaniamoltoa?entaallosviluppoeall’innovazionedeiprodoi;

20/08/15 lavoroecrescitag.facco2015 48

ConfrontoItaliaGermania

20/08/15lavoroecrescitag.facco2015

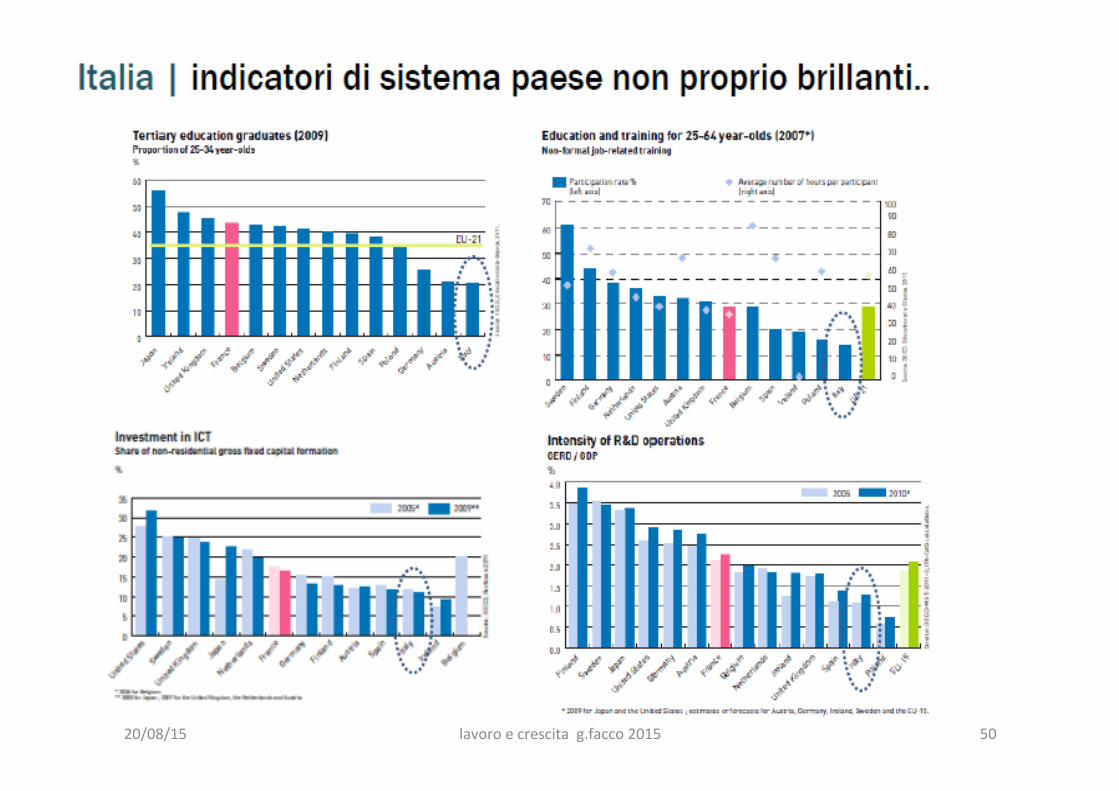

49

20/08/15 lavoroecrescitag.facco2015 50

B)AZIONI

1. Promuoverelacrescitadimensionaledelleimprese;2. Consolidarelefiliereindustrialieidistreo;3. Svilupparel’internazionalizzazioneelacrescitadel

fa?uratoestero;4. Sviluppareinnovazioneericerca:(piùrappor(con

Universitàecentridiricerca,assunzionedilaurea(,u(lizzodeifondiUE);

5. Piùcapitaledirischio,superandoilvincolodellaresistenzafamiliare;

6. A5rarreinves1men1dall’esterocreandolecondizionifavorevoli(riforme!!!!)allosviluppodelbusiness;

7. incrementareoccupazioneapiùelevatascolarità;8. favorireaccessoalcredito9. sviluppodelleInfrastru5uredigitalinelpaese(sivedrà)

Ilquadrosinte3camenteevidenziatononrassicuraperunfuturooccupazionale:nonpuòsvilupparsioccupazione(buonaocaXvachesia)se:A)CONDIZIONI

1. viècrescitaeconomicadelpaese(PIL);2. Espansionedellabaseproduiva(incen(varelacrescita);3. sviluppodeise5oriamedia–altetecnologia;4. Latassazionesulsistemacheproduceoccupazionenonsi

riduce;(inparterealizzato)5. gliinves1men1disponibiliouncontestopaesefavorevole

agliinves1men1esteri;6. Semplificazionedellanorma1vadellavoroossessivamente

burocra3zzataepuni3va;(inpartefa\o)7. RiformadellaPAnonsoloso?oilprofiloamministra3voma

ancheso?oilprofilodellecompetenze,razionalizzazionedeiprocessiedigitalizzazione(sivedrà)

CONCLUSIONI

C)METODO1. ilnostrosistemaproduovohasubitoneiul3mi20/25anniunaprofondatrasformazioneinnega1vopereffe?oanchedella

nostrainerziaadefinirepoli3cheindustrialiinnova3ve;2. lamalaoaèmoltograveerichiedeterapieintempimediolunghiperpoterdarerisulta3;3. Venderesoluzioniapresafacilenonaiuta;unariformadelmercatodellavoro,NECESSARIAEIMPORTANTESIfainpochi

mesi;lavoraresuiFONDAMENTALIEVIDENZIATIrichiedemoltotempo,richiedeunapprocciosistemicoepianiopera3viperciascunelementoevidenziato,EUNAFORTECOERENZAECONTINUITA’NELTEMPOnonsemprecompa1bileconlefacilidiscon1nuitàdellapoli1canostrana.

4. ifa?orievidenzia3vannotuimessiinlavorazione/can1eredasubitoancheseproduconoeffeiintempidiversi;5. Lapoli3cahabisognoanchediscorciatoieperesigenzediconsensoediimmagine,masoloprogeiintegra1,disistema,

monitora1emigliora1possonodareavvioadunprofondocambiamentoediripresa;6. OGGIQUESTOAPPROCCIONONSIVEDE….

20/08/15 lavoroecrescitag.facco201551