59

Le convenzioni internazionali contro le doppie imposizioni

Le convenzioni internazionali contro le doppie imposizioni

La doppia imposizione internazionale

• Doppia imposizione interna

– Concerne un medesimo ente impostore che sottopone due volte ad imposta il medesimo presupposto

• Doppia imposizione internazionale (giuridica)

– Si verifica quando le due imposizioni provengono da due Stati diversi, riguardano tributi identici o simili, e colpiscono, per il medesimo presupposto, lo stesso soggetto (norme convenzionali contro la doppia imposizione).

2

La doppia imposizione internazionale

• Doppia imposizione giuridica

– Assoggettamento del medesimo contribuente ad imposte similari di due (o più) Stati in ragione di un identico presupposto e nel medesimo periodo (Modello OCSE, introduzione, paragrafo 1)

• Doppia imposizione economica

– Assoggettamento di diversi contribuenti ad imposte similari di due (o più) Stati nel medesimo periodo ed in ragione della medesima manifestazione di ricchezza (es. utili societari e dividendi)

3

La doppia imposizione

• Deriva principalmente da: A. “doppia” residenza;

B. tassazione concorrente dello Stato della residenza e dello Stato della fonte;

C. tassazione concorrente di due Stati della fonte.

Tali cause conducono - di fatto – ad un conflitto tra i sistemi fiscali

4

Doppia imposizione internazionale

Esiste nel diritto internazionale un divieto espresso di doppia imposizione?

5

Doppia imposizione internazionale

- Non esiste nel diritto internazionale un divieto espresso di doppia imposizione

- Non esiste nel diritto interno un divieto di doppia imposizione internazionale

6

Doppia imposizione interna

Esiste invece un divieto di doppia imposizione interna:

art. 163 TUIR

“La stessa imposta non può essere applicata più volte in dipendenza dello stesso presupposto, neppure nei confronti di soggetti diversi”

7

Rimedi “interni” alla doppia imposizione giuridica internazionale

8

La doppia imposizione internazionale può essere

eliminata:

• Unilateralmente: in base alla legge domestica di

uno Stato

• Bilateralmente: in applicazione di un trattato

contro le doppie imposizioni

Rimedi “interni” alla doppia imposizione giuridica internazionale

9

• Il metodo dell’esenzione:

– esenzione piena;

– esenzione con progressione.

• Il metodo del credito d’imposta:

– credito d’imposta pieno;

– credito d’imposta ordinario.

• Il metodo della deduzione.

Il metodo del credito d’imposta

10

• Riconoscimento unilaterale da parte dello Stato di

residenza di un credito per le imposte applicate nello Stato

della fonte.

• Il meccanismo del credito d’imposta prevede che

l’imposta effettivamente pagata all’estero – e a nulla rileva

l’imposta teoricamente dovuta – dal contribuente sul

reddito derivante da fonti dello Stato estero è deducibile

dall’imposta dovuta a livello domestico sul reddito prodotto

su base mondiale.

• Il credito d’imposta si distingue in pieno e ordinario

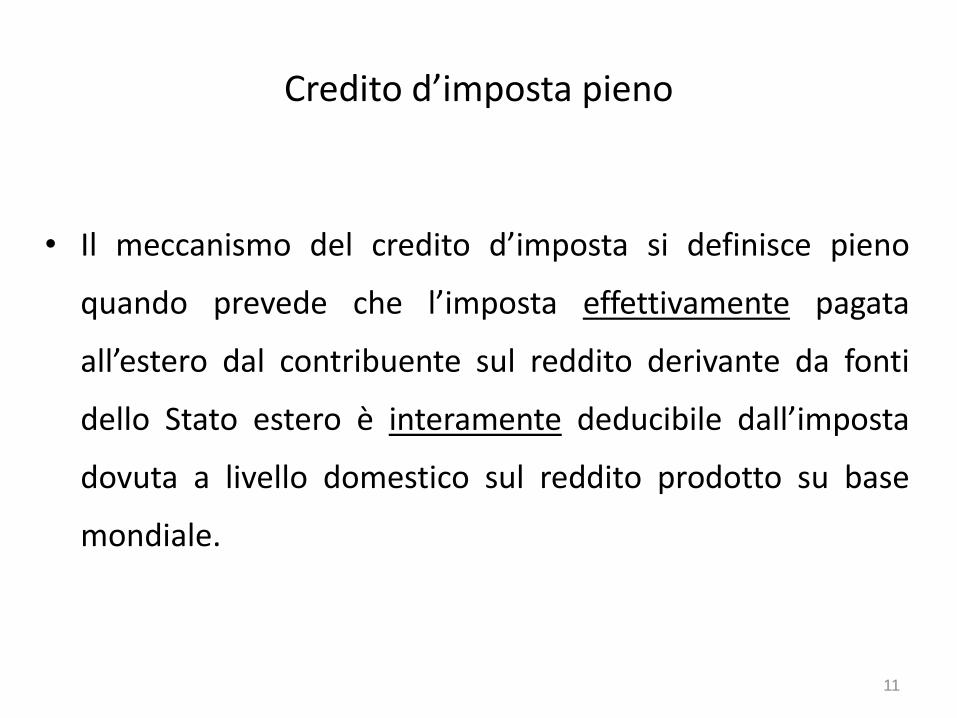

Credito d’imposta pieno

• Il meccanismo del credito d’imposta si definisce pieno

quando prevede che l’imposta effettivamente pagata

all’estero dal contribuente sul reddito derivante da fonti

dello Stato estero è interamente deducibile dall’imposta

dovuta a livello domestico sul reddito prodotto su base

mondiale.

11

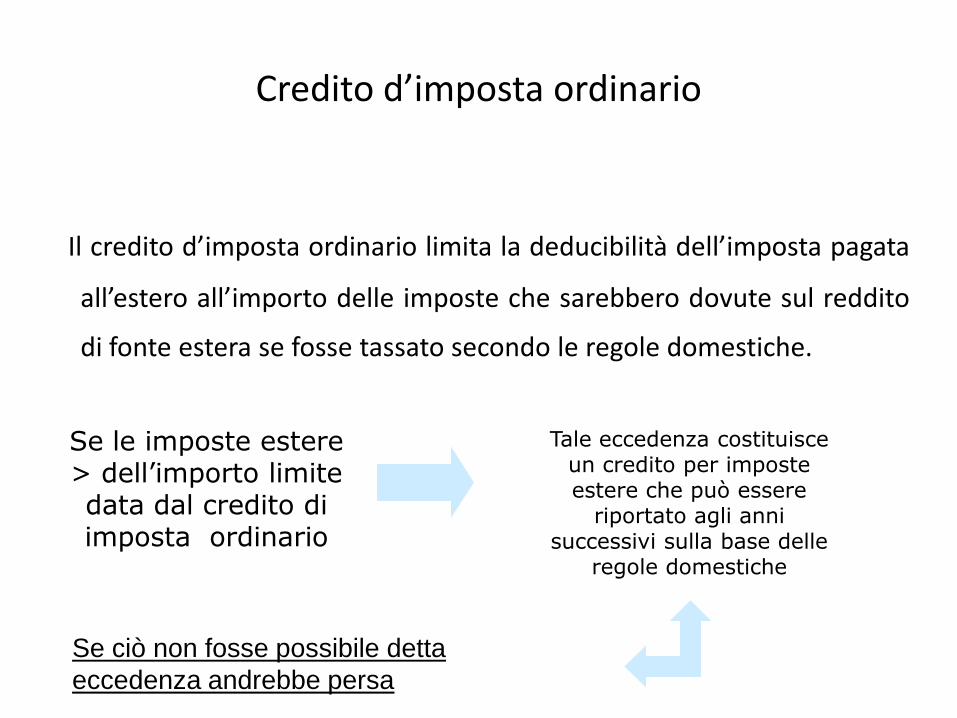

Credito d’imposta ordinario

Il credito d’imposta ordinario limita la deducibilità dell’imposta pagata

all’estero all’importo delle imposte che sarebbero dovute sul reddito

di fonte estera se fosse tassato secondo le regole domestiche.

Se le imposte estere > dell’importo limite data dal credito di imposta ordinario

Tale eccedenza costituisce un credito per imposte estere che può essere

riportato agli anni successivi sulla base delle

regole domestiche

Se ciò non fosse possibile detta

eccedenza andrebbe persa

Credito d’imposta ordinario

R.E. = reddito estero

R.M. = reddito mondiale

I.D. = Imposta domestica

Q.I.D.=quota d’imp. domestica/

C.M.=credito massimo

R.E. x I.D. =

Q.I.D./C.M. R.M.

13

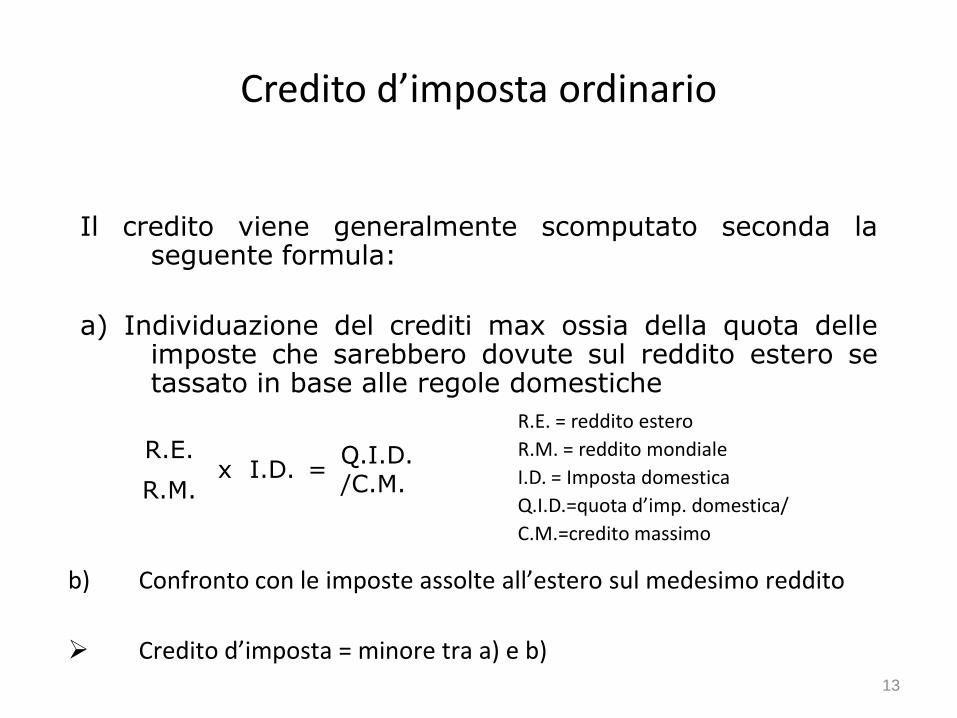

Il credito viene generalmente scomputato seconda la seguente formula:

a) Individuazione del crediti max ossia della quota delle imposte che sarebbero dovute sul reddito estero se tassato in base alle regole domestiche

b) Confronto con le imposte assolte all’estero sul medesimo reddito

Credito d’imposta = minore tra a) e b)

Art. 165 TUIR Credito d’imposta ordinario

b) Confronto con le imposte assolte all’estero sul medesimo reddito

Credito d’imposta = minore tra a) e b)

R.E. x I.I. = Q.I.I.

R.M.

100 x 330 = 33

1.000

14

a) Individuazione della quota di imposta italiana (Q.I.I.), ovvero del massimo credito d’imposta attribuibile

Esempio

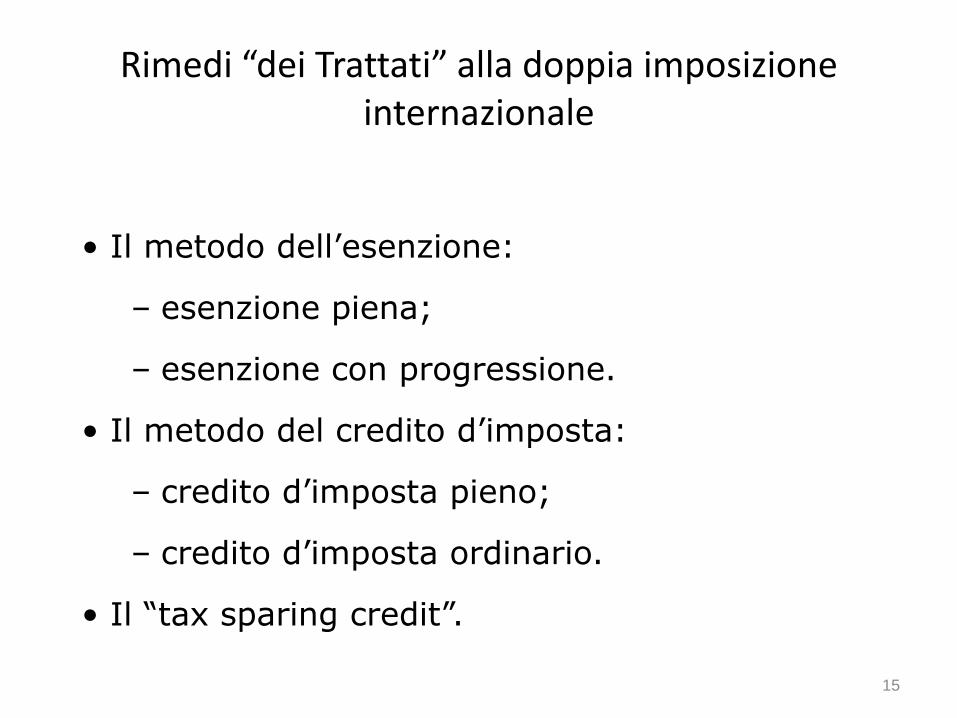

Rimedi “dei Trattati” alla doppia imposizione internazionale

15

• Il metodo dell’esenzione:

– esenzione piena;

– esenzione con progressione.

• Il metodo del credito d’imposta:

– credito d’imposta pieno;

– credito d’imposta ordinario.

• Il “tax sparing credit”.

Rimedi alla doppia imposizione economica internazionale

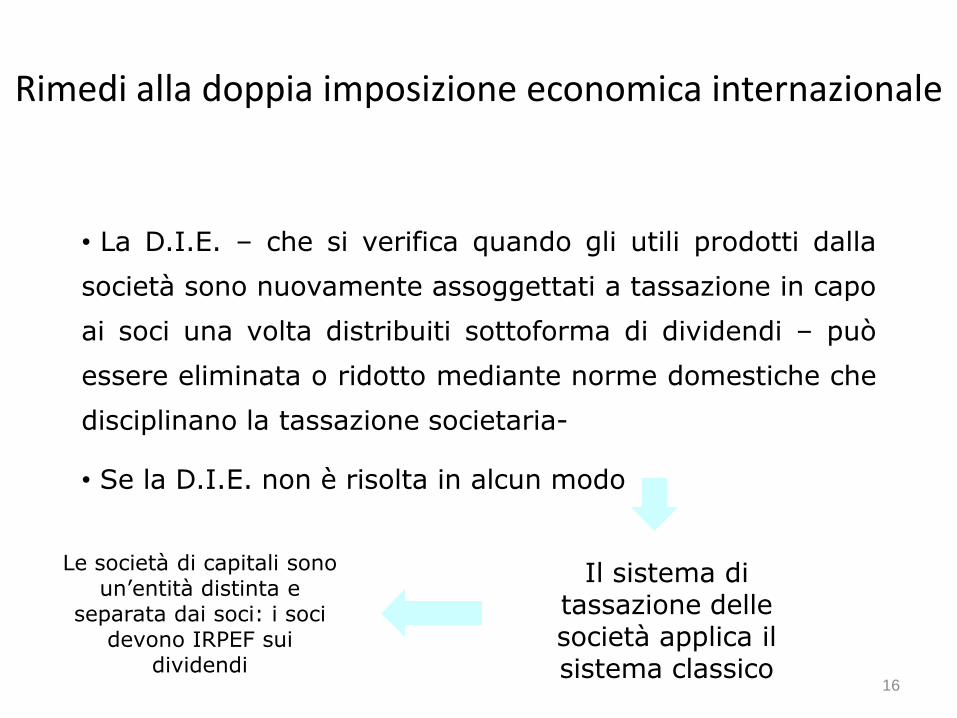

16

• La D.I.E. – che si verifica quando gli utili prodotti dalla

società sono nuovamente assoggettati a tassazione in capo

ai soci una volta distribuiti sottoforma di dividendi – può

essere eliminata o ridotto mediante norme domestiche che

disciplinano la tassazione societaria-

• Se la D.I.E. non è risolta in alcun modo

Il sistema di tassazione delle società applica il sistema classico

Le società di capitali sono un’entità distinta e

separata dai soci: i soci devono IRPEF sui

dividendi

Rimedi internazionali alla doppia imposizione giuridica internazionale

17

Le convenzioni contro

le doppie imposizioni

Coordinamento tra norma interna e convenzioni contro le doppie imposizioni

- Ratifica delle convenzioni con legge formale ordinaria

- Teorie sulla prevalenza delle convenzioni sulla norma interna

(i) lex specialis derogat generali

(ii) “costituzionalizzazione” del principio di prevalenza delle convenzioni ex art. 117 Cost.

18

“Costituzionalizzazione” del principio di prevalenza delle convenzioni?

Art. 117(1) Cost.

”La potestà legislativa è esercitata dallo Stato e dalle regioni nel rispetto della Costituzione, nonché dei vincoli derivanti dall’ordinamento comunitario e dagli obblighi internazionali”

19

Impatto delle convenzioni

• Le Convenzioni limitano l’applicazione delle disposizioni nazionali

– Le convenzioni non creano potestà tributaria ma ripartiscono quella prevista dalle norme interne

– L’imposizione si basa sempre sulla norma interna e non sulle disposizioni convenzionali

– Effetti sia sullo Stato della fonte sia sullo Stato di residenza

20

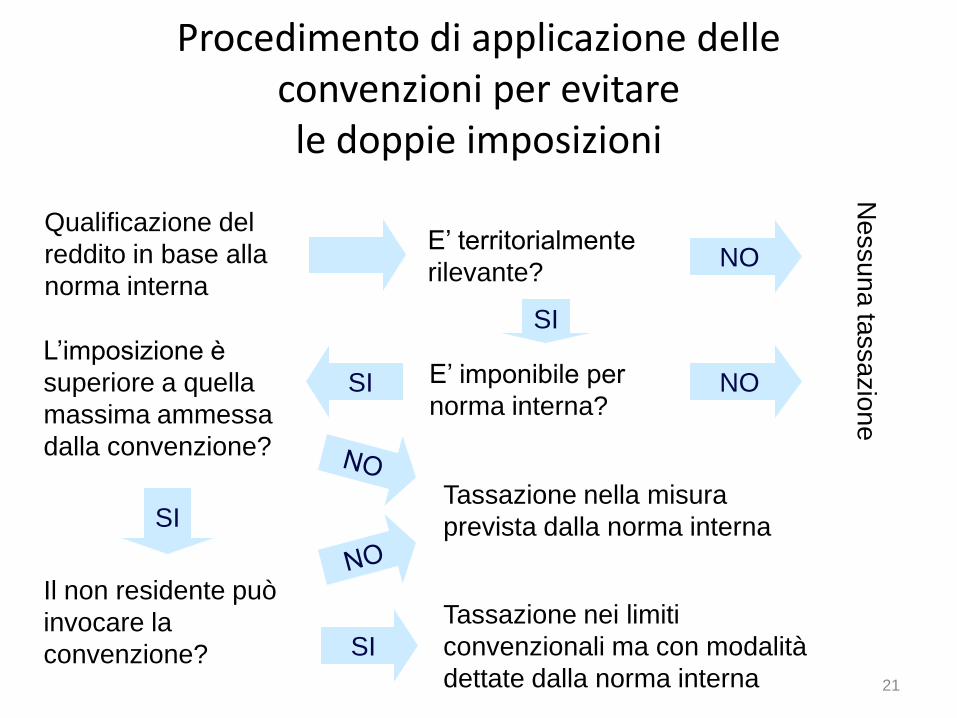

Procedimento di applicazione delle convenzioni per evitare le doppie imposizioni

21

Qualificazione del

reddito in base alla

norma interna

E’ territorialmente

rilevante? NO

SI

E’ imponibile per

norma interna? NO SI

L’imposizione è

superiore a quella

massima ammessa

dalla convenzione?

SI

Tassazione nei limiti

convenzionali ma con modalità

dettate dalla norma interna

Nessuna

tassazio

ne

Tassazione nella misura

prevista dalla norma interna SI

Il non residente può

invocare la

convenzione?

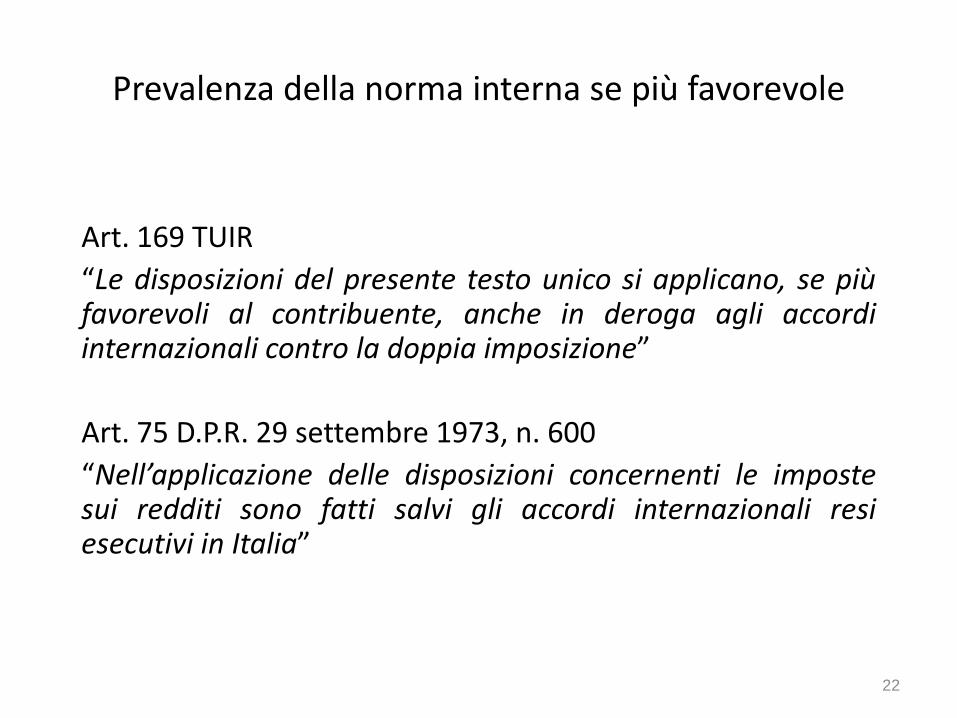

Prevalenza della norma interna se più favorevole

Art. 169 TUIR

“Le disposizioni del presente testo unico si applicano, se più favorevoli al contribuente, anche in deroga agli accordi internazionali contro la doppia imposizione”

Art. 75 D.P.R. 29 settembre 1973, n. 600

“Nell’applicazione delle disposizioni concernenti le imposte sui redditi sono fatti salvi gli accordi internazionali resi esecutivi in Italia”

22

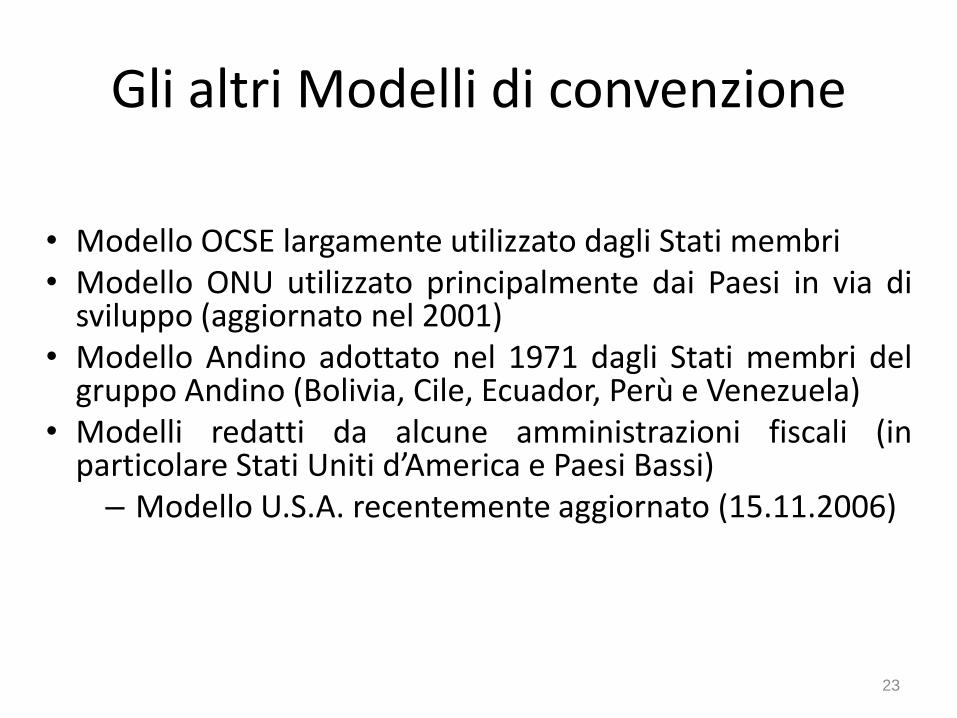

Gli altri Modelli di convenzione

• Modello OCSE largamente utilizzato dagli Stati membri • Modello ONU utilizzato principalmente dai Paesi in via di

sviluppo (aggiornato nel 2001) • Modello Andino adottato nel 1971 dagli Stati membri del

gruppo Andino (Bolivia, Cile, Ecuador, Perù e Venezuela) • Modelli redatti da alcune amministrazioni fiscali (in

particolare Stati Uniti d’America e Paesi Bassi) – Modello U.S.A. recentemente aggiornato (15.11.2006)

23

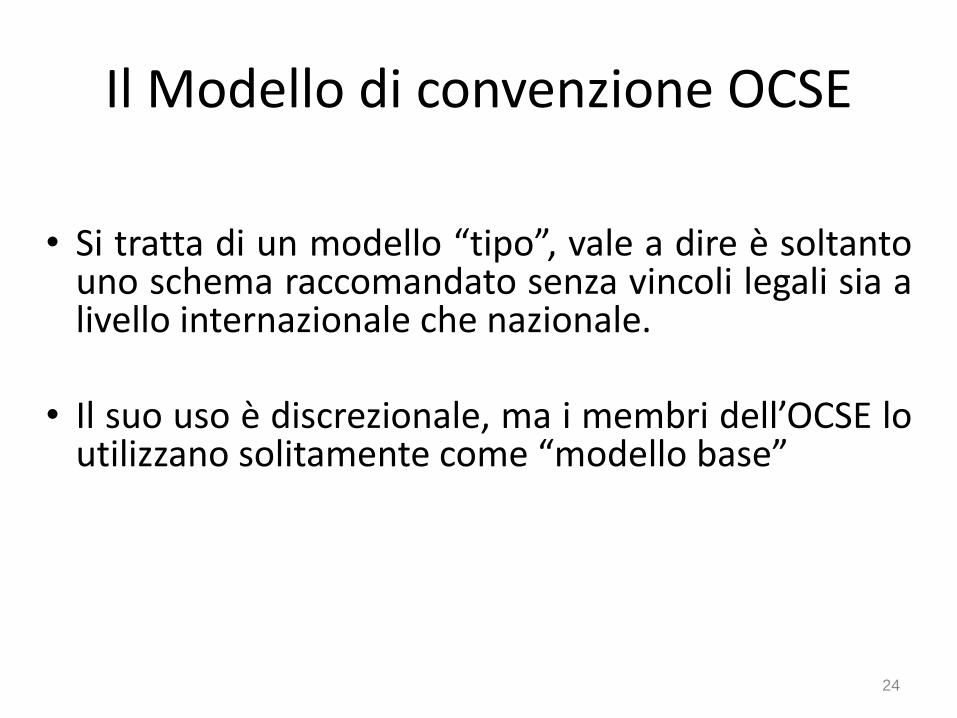

Il Modello di convenzione OCSE

• Si tratta di un modello “tipo”, vale a dire è soltanto uno schema raccomandato senza vincoli legali sia a livello internazionale che nazionale.

• Il suo uso è discrezionale, ma i membri dell’OCSE lo

utilizzano solitamente come “modello base”

24

La struttura del Modello di convenzione OCSE

• Trentuno articoli con i relativi Commentari

• Osservazioni agli articoli degli Stati membri

• Riserve agli articoli degli Stati membri

• Posizioni di alcuni Stati terzi

25

La struttura del Modello di convenzione OCSE

• Suddivisione in 7 Capitoli

– Capitolo I: Campo di applicazione della Convenzione (articoli 1 e 2).

– Capitolo II: Definizioni generali (articoli da 3 a 5)

– Capitolo III: Imposizione dei redditi (articoli da 16 a 21)

– Capitolo IV: Imposizione del patrimonio (articolo 22)

– Capitolo V: Metodi per l’eliminazione della doppia imposizione (articolo 23 A e B)

– Capitolo VI: Disposizioni speciali (articoli da 24 a 29)

– Capitolo VII: Disposizioni finali (articoli 30 e 31)

26

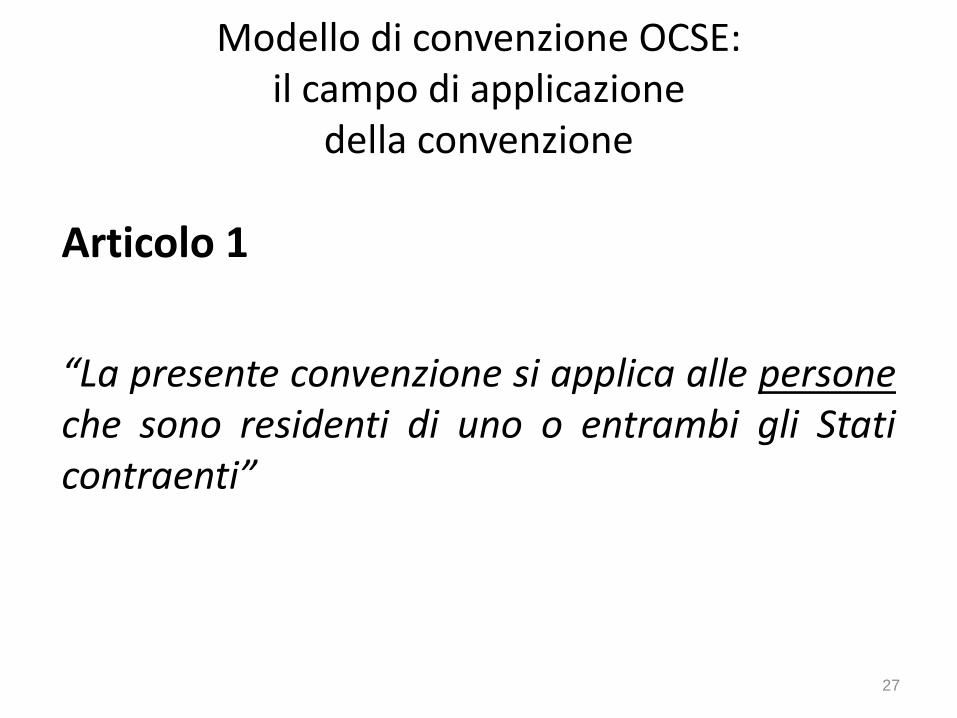

Modello di convenzione OCSE: il campo di applicazione

della convenzione

Articolo 1

“La presente convenzione si applica alle persone che sono residenti di uno o entrambi gli Stati contraenti”

27

Modello di convenzione OCSE

Articolo 3 - Definizioni generali “Persona” persone fisiche società (qualsiasi persona giuridica o ente considerato persona giuridica ai fini dell’imposizione) ogni altra associazione di persone Articolo 3(2) Per l’applicazione della Convenzione in qualunque momento da parte di uno Stato

contraente, le espressioni non ivi definite hanno, a meno che il contesto non richieda una diversa interpretazione, il significato che ad esse è attribuito in quel momento dalla legislazione di detto Stato relativamente alle imposte cui la Convenzione si applica, prevalendo ogni significato attribuito dalle leggi fiscali applicabili di detto Stato sul significato dato al termine nell’ambito di altre leggi di detto Stato

28

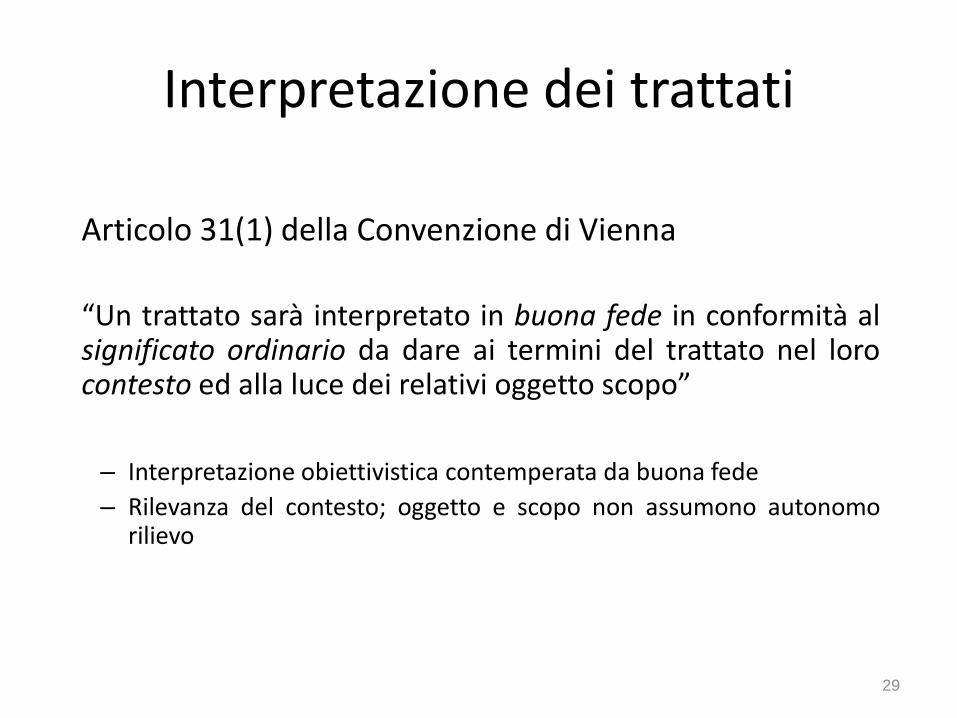

Interpretazione dei trattati

Articolo 31(1) della Convenzione di Vienna

“Un trattato sarà interpretato in buona fede in conformità al significato ordinario da dare ai termini del trattato nel loro contesto ed alla luce dei relativi oggetto scopo”

– Interpretazione obiettivistica contemperata da buona fede

– Rilevanza del contesto; oggetto e scopo non assumono autonomo rilievo

29

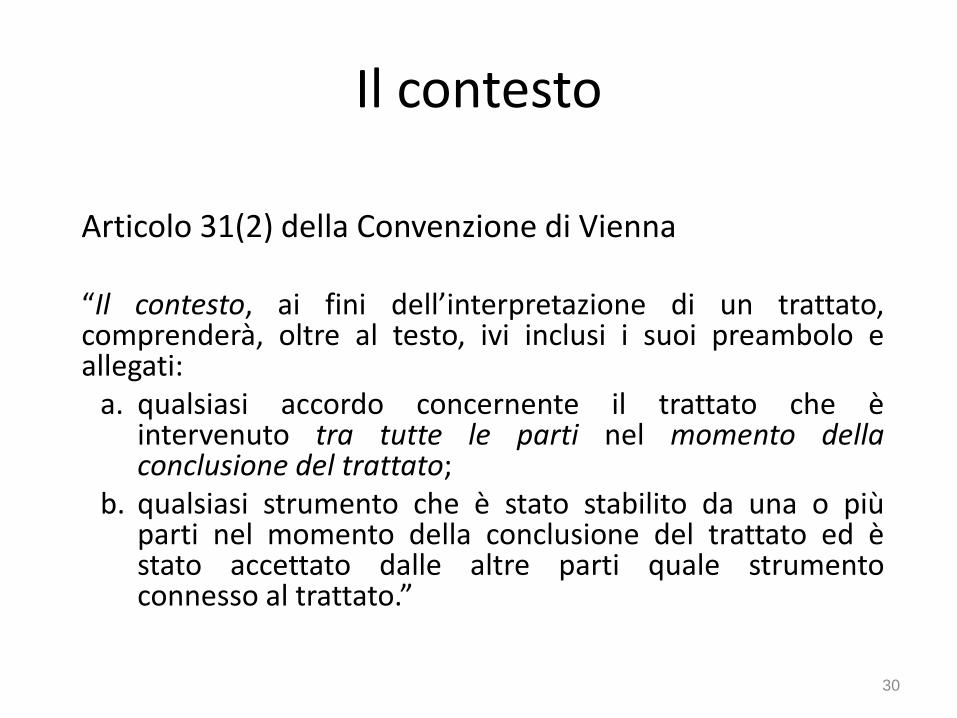

Il contesto

Articolo 31(2) della Convenzione di Vienna “Il contesto, ai fini dell’interpretazione di un trattato, comprenderà, oltre al testo, ivi inclusi i suoi preambolo e allegati:

a. qualsiasi accordo concernente il trattato che è intervenuto tra tutte le parti nel momento della conclusione del trattato;

b. qualsiasi strumento che è stato stabilito da una o più parti nel momento della conclusione del trattato ed è stato accettato dalle altre parti quale strumento connesso al trattato.”

30

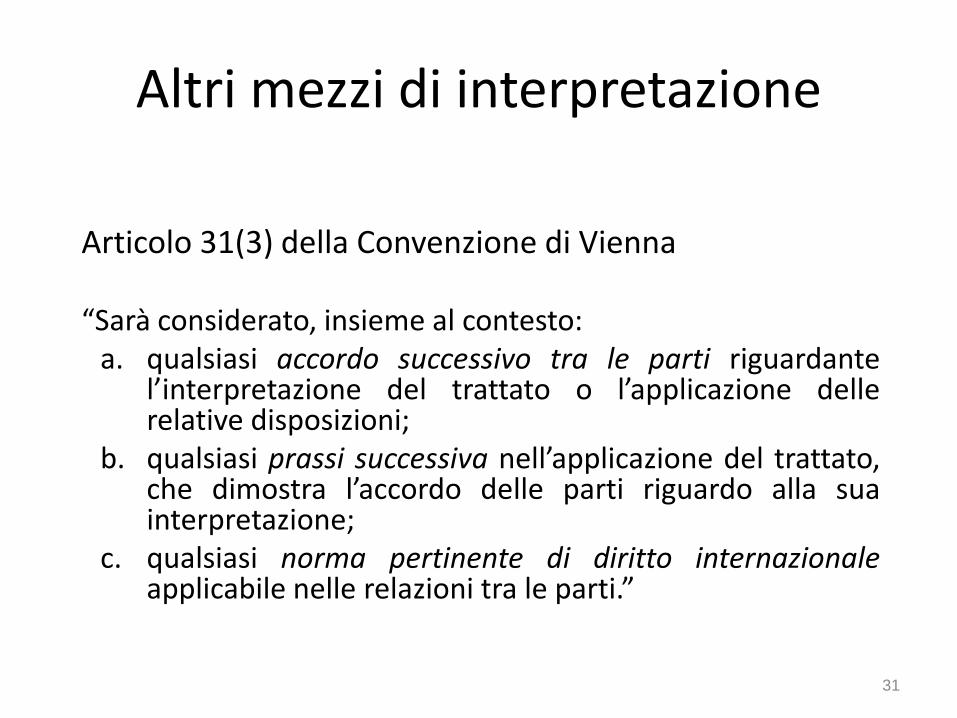

Altri mezzi di interpretazione

Articolo 31(3) della Convenzione di Vienna “Sarà considerato, insieme al contesto:

a. qualsiasi accordo successivo tra le parti riguardante l’interpretazione del trattato o l’applicazione delle relative disposizioni;

b. qualsiasi prassi successiva nell’applicazione del trattato, che dimostra l’accordo delle parti riguardo alla sua interpretazione;

c. qualsiasi norma pertinente di diritto internazionale applicabile nelle relazioni tra le parti.”

31

Il “significato speciale”

Articolo 31(4) della Convenzione di Vienna

“Ad un termine sarà attribuito un significato speciale se è stabilito che le parti così hanno inteso.”

32

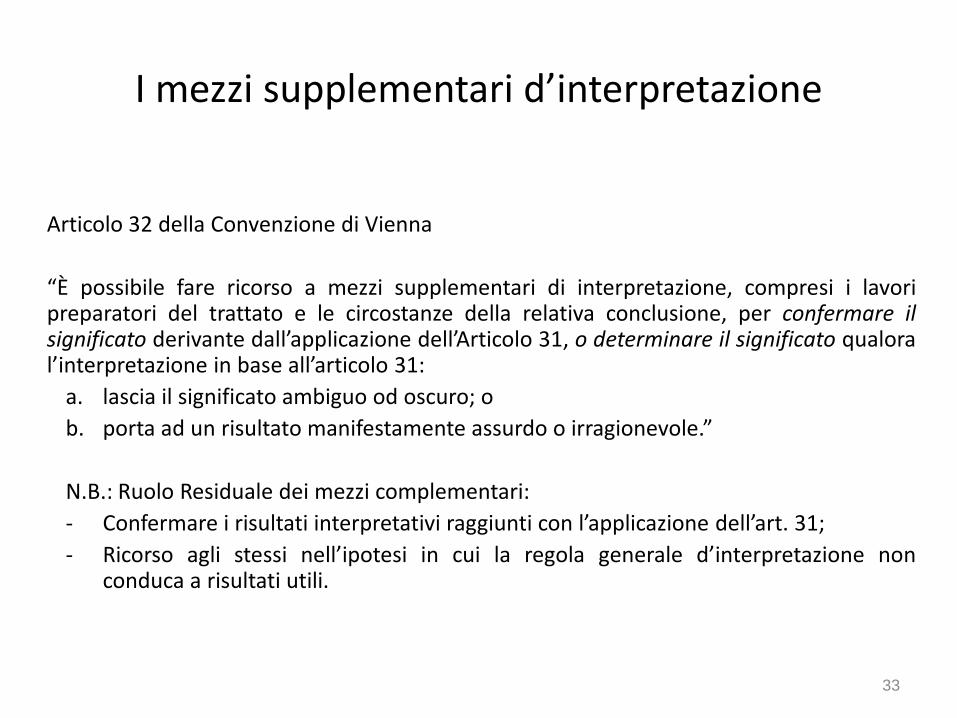

I mezzi supplementari d’interpretazione

Articolo 32 della Convenzione di Vienna

“È possibile fare ricorso a mezzi supplementari di interpretazione, compresi i lavori preparatori del trattato e le circostanze della relativa conclusione, per confermare il significato derivante dall’applicazione dell’Articolo 31, o determinare il significato qualora l’interpretazione in base all’articolo 31:

a. lascia il significato ambiguo od oscuro; o

b. porta ad un risultato manifestamente assurdo o irragionevole.”

N.B.: Ruolo Residuale dei mezzi complementari:

- Confermare i risultati interpretativi raggiunti con l’applicazione dell’art. 31;

- Ricorso agli stessi nell’ipotesi in cui la regola generale d’interpretazione non conduca a risultati utili.

33

I mezzi supplementari d’interpretazione

Articolo 32 della Convenzione di Vienna

Al problema delle ipotesi che legittimano il ricorso ai metodi “extratestuali” si aggiunge quello della loro determinazione.

L’art. in commento parla di:

“lavori preparatori del trattato” : proposte, resoconti di seduta, dichiarazioni di voto rapporti etc…

“… e le circostanze della relativa conclusione” : vicende storiche che hanno portato alla stipulazione del trattato.

34

Accanto ai canoni ermeneutici supplementari

elencati espressamente dalla Convenzione di

Vienna esistono ulteriori criteri interpretativi tra

gli stessi collocabili

Carattere

meramente

esemplificativo

dell’art. 32

I mezzi supplementari d’interpretazione

Articolo 32 della Convenzione di Vienna

In ambito tributario tra i mezzi supplementari non rientra molto:

- I lavori preparatori sono scarsi attesa la possibilità di adottare Modelli (OCSE; ONU; etc…) di formazione già estremamente avanzata.

- Le trattative si svolgono in via confidenziale.

Segue 35

L’interpretazione dei testi redatti in più lingue ufficiali

Articolo 33 della Convenzione di Vienna

Il problema affrontato da tale norma è: se il trattato è redatto in

due o più lingue e i termini utilizzati hanno significati diversi nelle diverse lingue, come devo operare l’interprete qualora si rilevi insufficiente il disposto degli artt. 31 e 32 ?

36

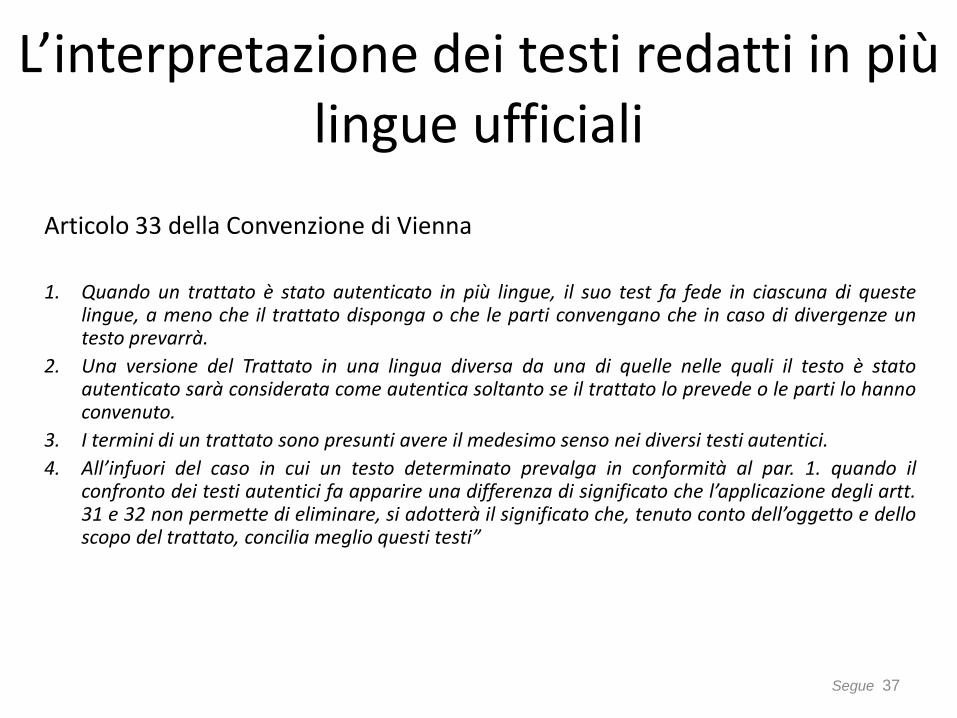

L’interpretazione dei testi redatti in più lingue ufficiali

Articolo 33 della Convenzione di Vienna

1. Quando un trattato è stato autenticato in più lingue, il suo test fa fede in ciascuna di queste

lingue, a meno che il trattato disponga o che le parti convengano che in caso di divergenze un testo prevarrà.

2. Una versione del Trattato in una lingua diversa da una di quelle nelle quali il testo è stato autenticato sarà considerata come autentica soltanto se il trattato lo prevede o le parti lo hanno convenuto.

3. I termini di un trattato sono presunti avere il medesimo senso nei diversi testi autentici.

4. All’infuori del caso in cui un testo determinato prevalga in conformità al par. 1. quando il confronto dei testi autentici fa apparire una differenza di significato che l’applicazione degli artt. 31 e 32 non permette di eliminare, si adotterà il significato che, tenuto conto dell’oggetto e dello scopo del trattato, concilia meglio questi testi”

Segue 37

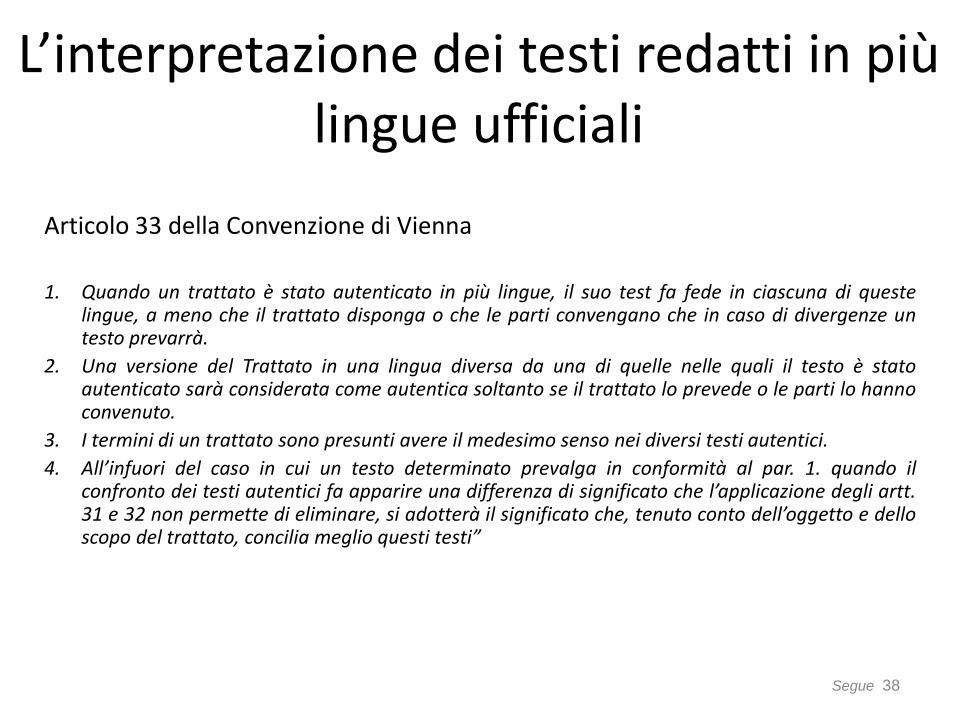

L’interpretazione dei testi redatti in più lingue ufficiali

Articolo 33 della Convenzione di Vienna

1. Quando un trattato è stato autenticato in più lingue, il suo test fa fede in ciascuna di queste

lingue, a meno che il trattato disponga o che le parti convengano che in caso di divergenze un testo prevarrà.

2. Una versione del Trattato in una lingua diversa da una di quelle nelle quali il testo è stato autenticato sarà considerata come autentica soltanto se il trattato lo prevede o le parti lo hanno convenuto.

3. I termini di un trattato sono presunti avere il medesimo senso nei diversi testi autentici.

4. All’infuori del caso in cui un testo determinato prevalga in conformità al par. 1. quando il confronto dei testi autentici fa apparire una differenza di significato che l’applicazione degli artt. 31 e 32 non permette di eliminare, si adotterà il significato che, tenuto conto dell’oggetto e dello scopo del trattato, concilia meglio questi testi”

Segue 38

Ruolo del Commentario al Modello OCSE

Che ruolo ha – ai fini interpretativi – il Commentario?

Premessa:

Il Modello OCSE è una “recommendation” emanata dall’organizzazione internazionale all’unanimità nei confronti di tutti gli Stati membri ai sensi dell’art. 5, co. 1, lett.b) del Trattato istitutivo dell’OCSE, pertanto NON VINCOLANTE.

39

Ruolo del Commentario al Modello OCSE

Ciò nonostante l’importanza del Modello OCSE e del suo Commentario ai fini interpretativi è ben illustrata nello stesso Commentario:

- Punto 3 del Commentario: “member countries, when concluding or revising bilateral conventions, should conform to this Model Convention, as interpreted by the Commentaries (…) “;

- Punto 28 del Commentario: Il Commentario ha il preciso compito di “illustrate or interpret” le disposzioni della convenzione;

- Punto 29 del Commentario: I commentari “are of special importance in the development fiscal law”;

- Punto 29.1 e 2 del Commentario: le amministrazioni fiscali prendono atto del peso notevole del Commentario al fine di orientare il contribuente nelle sue scelte di fiscalità internazionale.

- Punto 29.3 del Commentario: Si sottolinea la prassi di tutti gli Stati di apporre riserve al Commentario sulle questioni interpretative

Segue 40

Ruolo del Commentario al Modello OCSE

Che ruolo ha – ai fini interpretativi – il Commentario???

La dottrina è divisa:

• mezzo interpretativo primario di cui all’art. 31, par. 2, lett. b)

• mezzo interpretativo supplementare

• il Commentario attribuisce significati speciali

Segue 41

Ruolo del Commentario al Modello OCSE

Che ruolo ha – ai fini interpretativi – il Commentario??? Nessun dubbio sul valore interpretativo del Commentario: L’applicazione che del

testoconvenzionale viene fatta nei vari Stati misura la portata con cui sono assunti e soddisfatti gli obblighi internazionali

necessità che gli impegni assunti con i trattati siano eseguiti in modo uniforme PRIMARIO OBIETTIVO : raggiungimento di una interpretazione UNIFORME

Segue 42

Ruolo del Commentario al Modello OCSE

Che ruolo ha – ai fini interpretativi – il Commentario?

Ciò premesso:

Collocazione più appropriata: mezzo di interpretazione primaria

Mancanza dell’elemento della sua predisposizione in coincidenza con la stipulazione

Collocazione più agevole: mezzo di interpretazione supplementare

Segue 43

Modello di convenzione OCSE: il campo di applicazione

della convenzione

Articolo 2 - Imposte considerate

- Imposte sul reddito e sul patrimonio prelevate per conto di uno Stato dalle sue suddivisioni politiche o dei suoi enti locali - In particolare: nello Stato a): … nello Stato b): …

Applicazione alle imposte di natura identica o analoga obbligo di comunicazione

44

Modello di convenzione OCSE: il campo di applicazione

della convenzione

Articolo 1

“La presente convenzione si applica alle persone che sono residenti di uno o entrambi gli stati membri”

45

Modello di convenzione OCSE Articolo 4 - Residenza

Ai fini della presente convenzione, l’espressione “residente di uno Stato contraente” designa ogni persona che, in virtù della legislazione di detto Stato, è ivi assoggettata ad imposta a motivo del suo/della sua:

domicilio/residenza

sede di direzione

ogni altro criterio di natura analoga

Tale espressione non comprende le persone che sono assoggettate ad imposta in detto Stato soltanto per il reddito che esse ricavano da fonti situate in detto Stato (…)

46

Modello di convenzione OCSE Articolo 4 - Residenza

Residenza di una persona fisica in entrambi gli Stati contraenti tie-breaker rules per attribuire la residenza ai fini pattizi:

abitazione permanente

centro degli interessi vitali

luogo di soggiorno abituale

nazionalità

In caso di inidoneità dei criteri precedenti accordo tra le autorità competenti degli Stati contraenti

47

Modello di convenzione OCSE Articolo 4 - Residenza

Residenza di una società in entrambi gli Stati contraenti tie-breaker rule per attribuire la residenza ai fini pattizi:

sede della direzione effettiva

Commentario all’Art. 4

48

Modello di convenzione OCSE

Gli artt. dal 6 al 22 attengono alle disposizioni sostanziali.

Tali disposizioni possono essere suddivise in tre gruppi:

a) Norme che permettono la tassazione del reddito in un solo Stato;

b) Norme che permettono la tassazione del reddito in entrambi Stati, con un limite massimo di ritenuta nel Paese della fonte;

c) Norme che permettono la tassazione del reddito in entrambi gli Stati, senza limiti di imposizione nel Paese della fonte.

Segue 49

Modello di convenzione OCSE

a) Norme che permettono la tassazione del reddito in un solo Stato.

Rientrano in tale gruppo le norme che prevedono l’assoggettamento ad imposta – reddito o patrimonio – in un solo Stato che è, nella maggior parte dei casi, lo Stato di residenza.

Es: art. 12 (royalties): quando le royalties sorgono in uno Stato contraente, ma sono corrisposte ad un residente dell’altro Stato contraente, sono tassate solo in quest’ultimo Stato se tale residente ne è il beneficiario.

Segue 50

Modello di convenzione OCSE

a) Norme che permettono la tassazione del reddito in un solo Stato.

Similmente gli artt. 14 ( redditi di lavoro indipendente), 15 (redditi di lavoro dipendente), 18 (pensioni), operano in modo che il profitto sia tassabile in uno solo dei due Stati.

N.B. L’operatività di tali disposizioni è diretta: il reddito è tassabile sono in uno dei due Stati; l’altro dovrà “esentare” tale reddito.

Segue 51

Modello di convenzione OCSE

b) Norme che permettono la tassazione del reddito in entrambi Stati, con un limite massimo di ritenuta nel Paese della fonte.

Ripartizione delle pretese impositive: imposizione massima nello Stato della fonte

Es: artt. 10 e 11 (dividendi ed interessi): tax sharing per dividendi e interessi imposizione massima nello Stato della fonte. In particolare l’art.11 prevede che “gli interessi provenienti da uno Stato contraente e pagati ad un residente dell’altro Stato contraente sono imponibili in detto altro Stato”. Tali interessi possono essere assoggettati ad imposta anche nel Paese della fonte – in conformità alle norme di quello Stato – ma, se il destinatario è il “reale beneficiario”, la ritenuta imposta non dovrà eccedere il 10% dell’ammontare lordo degli interessi.

Segue 52

Modello di convenzione OCSE

b) Norme che permettono la tassazione del reddito in entrambi Stati, con un limite massimo di ritenuta nel Paese della fonte.

N.B.: L’operatività di tali norme deve essere considerata in congiunzione con l’art. 23 – metodi per eliminare la doppia imposizione – che in questo caso opera allo stesso modo in entrambe le versioni: lo Stato della fonte deve limitare la trattenuta alla fonte ad un massimo del 10%.

Anche lo Stato di residenza può tassare gli interessi, ma in tal caso, deve concedere un credito d’imposta per la ritenuta effettuata dallo Stato della fonte.

Segue 53

Modello di convenzione OCSE

c) Norme che permettono la tassazione del reddito in entrambi gli Stati, senza limiti di imposizione nel Paese della fonte.

Rientrano in tale gruppo le norme che prevedono l’assoggettamento ad imposta – reddito o patrimonio – in entrambi gli Stati contraenti, senza limiti di imposizione nel paese della fonte.

segue 54

Modello di convenzione OCSE

Es: art. 6 (redditi immobiliari): “il reddito percepito da un residente di uno Stato contraente, derivante da proprietà immobiliare situata in un altro Stato contraente, può essere tassato in quest’ultimo Stato”. Tale reddito può essere, quindi, tassato nello Stato della fonte, ma la norma non restringe in alcun modo il diritto d’imposizione dello Stato di residenza del beneficiario.

ENTRAMBI GLI STATI POSSONO FAR VALERE LA PROPRIA PRETESA IMPOSITIVA IN RELAZIONE ALLO STESSO REDDITO

segue 55

Modello di convenzione OCSE

In tale ipotesi, la normativa prevista dall’art. 23 presenta delle differenze tra le due versioni:

(i) 23 A. : Se lo Stato di residenza utilizza il metodo dell’esenzione, il reddito soggetto a tassazione nel Pese della fonte, dovrà essere esentato nel Paese di residenza;

(ii) 23 B. : Se lo Stato di residenza utilizza il metodo del credito d’imposta, il reddito sarà soggetto a tassazione in tale Pese, ma quest’ultimo dovrà concedere un credito per l’imposta pagata nello Stato della fonte.

segue 56

L’articolo 25, paragrafi 1 e 2

Procedura amichevole

• Quando una persona ritiene che le misure adottate da uno o da entrambi gli Stati contraenti comportino o comporteranno per lei una imposizione non conforme alle disposizioni della presente Convenzione, essa può, indipendentemente dai ricorsi previsti dalla legislazione nazionale di detti Stati, sottoporre il suo caso all’autorità competente dello Stato contraente di cui è residente, se il suo caso rientra nella previsione del paragrafo 1 dell’articolo 24, a quello dello Stato contraente di cui possiede la nazionalità. Il caso deve essere sottoposto entro tre anni che seguono prima della notifica della misura che comporta una imposizione non conforme alle disposizioni della Convenzione.

57

L’articolo 25, paragrafo 3

Le c.d. interpretative and

legislative provisions

Le autorità competenti degli Stati contraenti faranno del loro meglio per risolvere per via di amichevole composizione le difficoltà o i dubbi inerenti all'interpretazione o all’applicazione della Convenzione. Esse potranno altresì consultarsi per eliminare la doppia imposizione nei casi non previsti dalla Convenzione.

58

L’articolo 25, paragrafo 4

Le autorità competenti degli Stati contraenti potranno comunicare direttamente tra loro, anche attraverso una commissione congiunta formata dalle autorità stesse o da loro rappresentanti, al fine di pervenire ad un accordo come indicato nei paragrafi precedenti.

59