16

LE NOVITA’ DEL BILANCIO 2016

LE NOVITA’ DEL BILANCIO 2016

DECRETO LEGISLATIVO N. 139/2015

RISPONDE ALLA DIRETTIVA CEE 20163/34/UE

BILANCIO ORDINARIO, ABBREVIATO E ULTRA-ABBREVIATOMICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI

IMPRESE

ART. 2435-TER ART. 2435-BIS

Totale attivo € 175.000 € 4.400.000

Nei casi in cui non sussistono i

presupposti degli artt. 2435 bis e ter

Ricavi delle prestazioni e delle vendite

€ 350.000 € 8.800.000

Dipendentioccupati in media

5 unità 50 unità

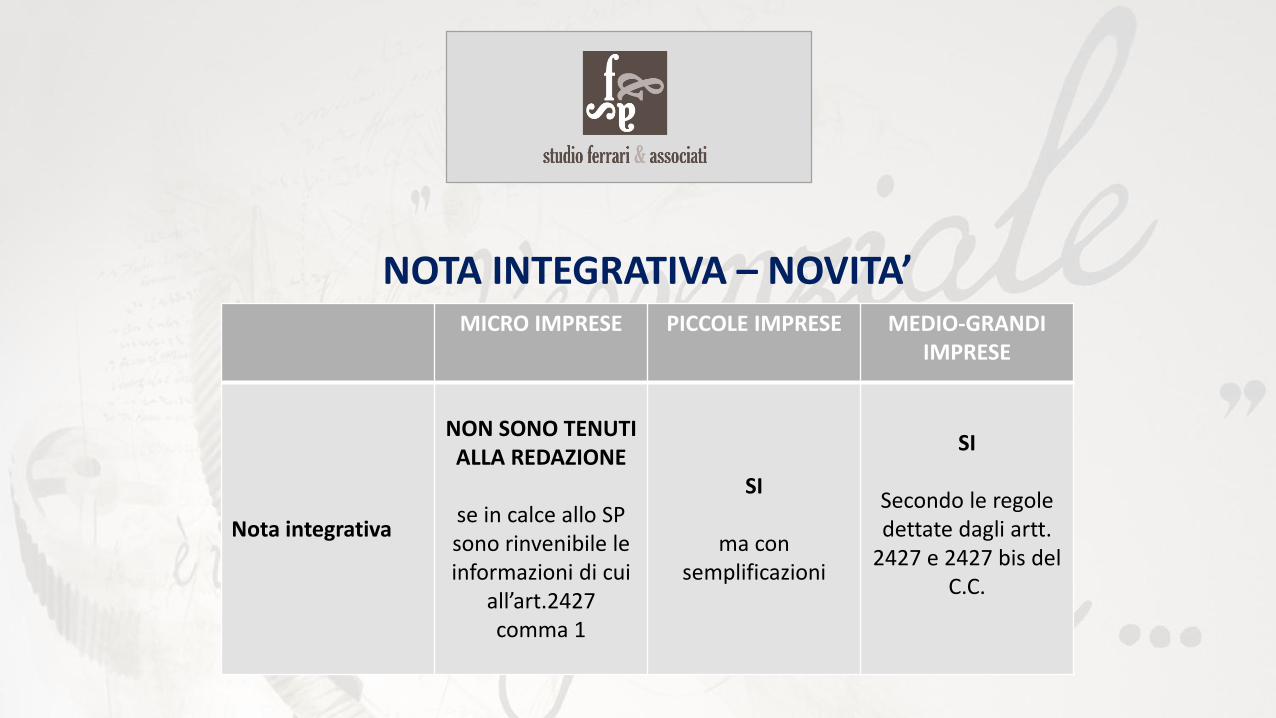

NOTA INTEGRATIVA – NOVITA’MICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI

IMPRESE

Nota integrativa

NON SONO TENUTI ALLA REDAZIONE

se in calce allo SP sono rinvenibile le informazioni di cui

all’art.2427 comma 1

SI

ma con semplificazioni

SI

Secondo le regole dettate dagli artt.

2427 e 2427 bis del C.C.

RELAZIONE SULLA GESTIONE – NOVITA’MICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI

IMPRESE

Rendiconto Finanziario

NON SONO TENUTI ALLA REDAZIONE

se in calce allo S.P. risultano le

informazioni richieste dall'art. 2428 punti 3

e 4

NON SONO TENUTI ALLA REDAZIONE

se in calce allo S.P. risultano le

informazioni richieste dall'art. 2428 punti 3

e 4

SI

Secondo le regole dettate dagli artt.

2428 del C.C.

RENDICONTO FINANZIARIO – NOVITA’MICRO IMPRESE PICCOLE IMPRESE MEDIO-GRANDI

IMPRESE

Rendiconto Finanziario

NON SONO TENUTI ALLA REDAZIONE

NON SONO TENUTI ALLA REDAZIONE

SI

Secondo le regole dettate dagli artt. 2425 ter del C.C.

CONTO ECONOMICO – NUOVA COMPOSIZIONE

Viene soppressa la sezione E del Conto Economico, riferita ai

Proventi e Oneri Straordinari

NUOVI CONTENUTI DELLA NOTA INTREGRATIVA

BILANCIO IN FORMA ORDINARIA

Entrata in vigore a partire dall’esercizio che inizia dal 01 gennaio 2016

Nuovo testo dell’art. 2427 C.C.

COSTI DI RICERCA E SVILUPPO

Viene soppresso il riferimento alla voce «costi di ricerca e di pubblicità» in quanto gli stessi non sono più capitalizzabili.

Sono unicamente costi dell’esercizio.Rimane il riferimento ai soli costi di SVILUPPO.

Nuovo testo dell’art. 2427 C.C.

RATEI E RISCONTI

Sempre necessaria l’indicazione della composizione delle voci

«ratei e risconti attivi», «ratei e risconti passivi» e «altri fondi»

Nuovo testo dell’art. 2427 C.C.

RICAVI VENDITE

Sempre necessaria l’indicazione della ripartizione dei ricavi delle vendite e delle prestazioni, suddivisi per categoria di

attività e per area geografica.

Scompare quindi l’indicazione «se significative»

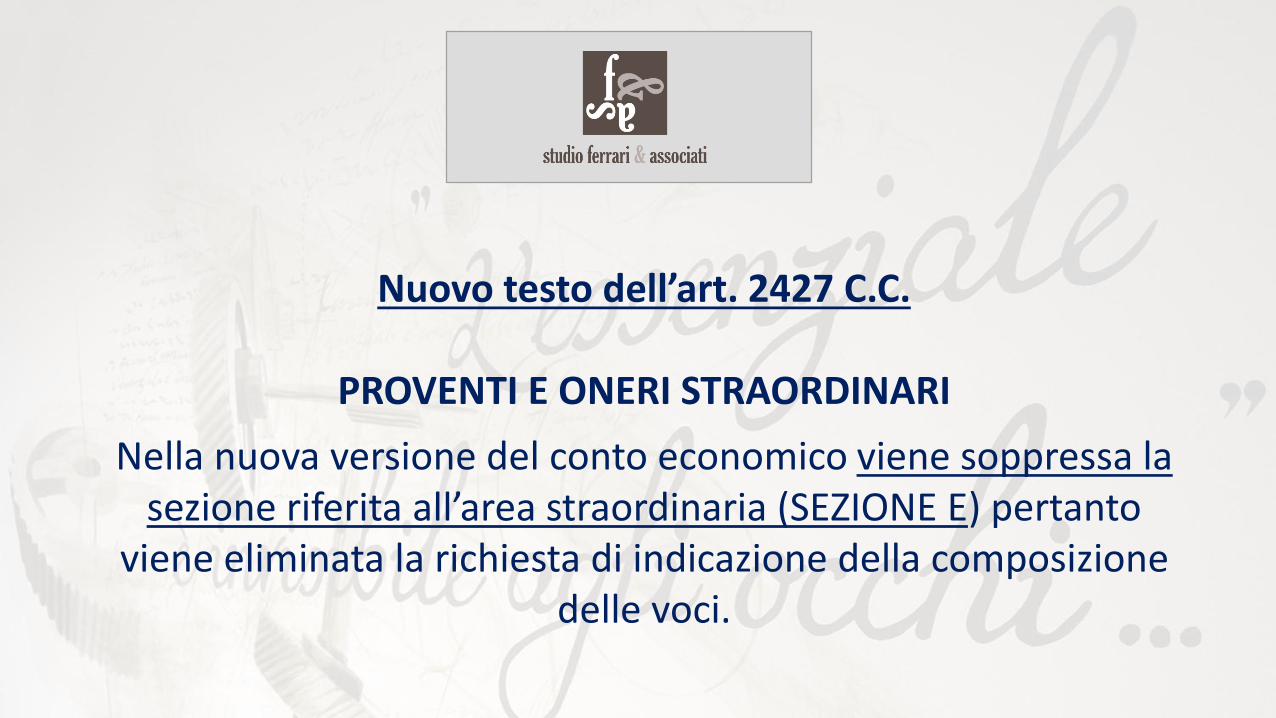

Nuovo testo dell’art. 2427 C.C.

PROVENTI E ONERI STRAORDINARI

Nella nuova versione del conto economico viene soppressa la sezione riferita all’area straordinaria (SEZIONE E) pertanto

viene eliminata la richiesta di indicazione della composizione delle voci.

Nuovo testo dell’art. 2427 C.C.

COMPENSI AMMINISTRATORI E SINDACI

Devono essere indicati in NI l’ammontare dei compensi ma anche eventuali anticipazioni e crediti concessi a questi

soggetti, dando informazioni circa tasso interesse, condizioni e rimborsi effettuati, cancellati o oggetto di rinuncia.

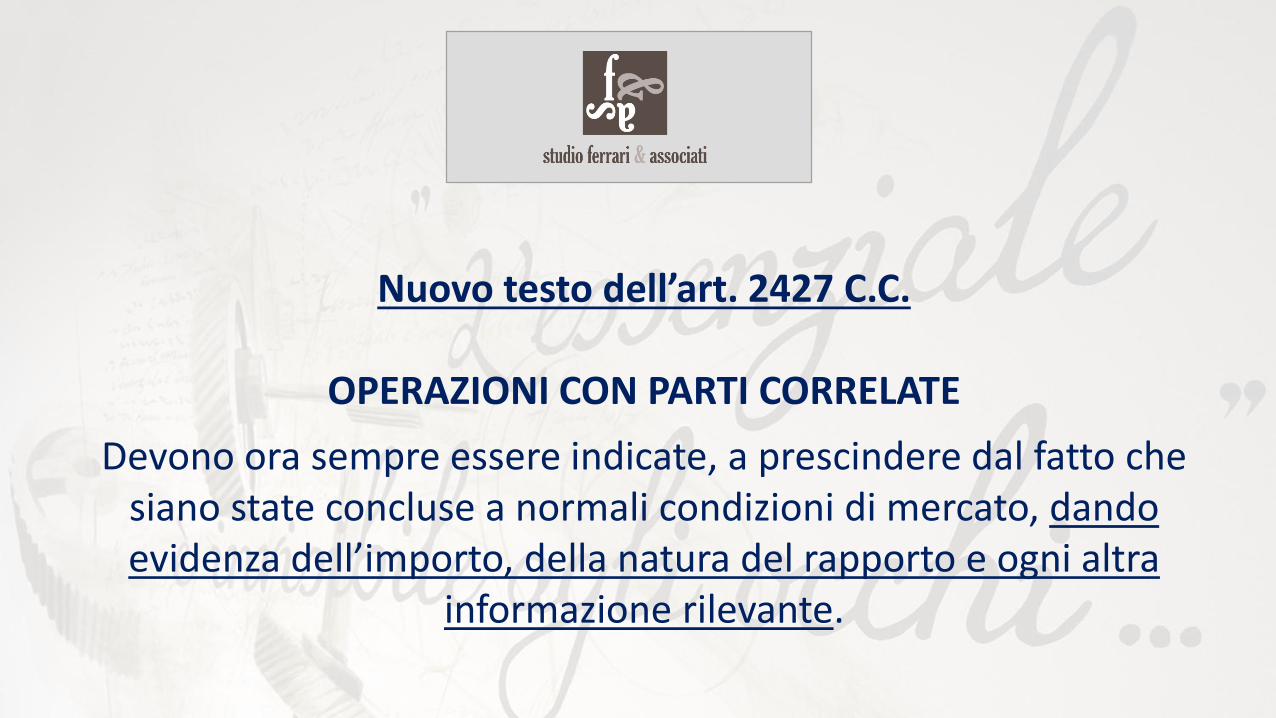

Nuovo testo dell’art. 2427 C.C.

OPERAZIONI CON PARTI CORRELATE

Devono ora sempre essere indicate, a prescindere dal fatto che siano state concluse a normali condizioni di mercato, dando evidenza dell’importo, della natura del rapporto e ogni altra

informazione rilevante.

Nuovo testo dell’art. 2427 C.C.

FATTI AVVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

E’ fatto obbligo di dare indicazione circa la natura e gli effetti patrimoniali, finanziari ed economici dei fatti di rilievo avvenuti

dopo la chiusura dell’esercizio.Prima erano informazioni inserite solo nella

Relazione sulla Gestione.

Nuovo testo dell’art. 2427 C.C.

PROSPOSTA DESTINAZIONE RISULTATO D’ESERCIZIO

E’ fatto obbligo di indicare la proposta di destinazione dell’utile di esercizio o di copertura della perdita conseguita.