1 Le nuove disposizioni in materia di prevenzione della corruzione, trasparenza e del Codice dell’amministrazione digitale Antonio Meola Segretario generale Città Metropolitana di Napoli Città metropolitana di Reggio Calabria – Sala conferenze Palazzo Alvaro, 18 dicembre 2017

Transcript

1

Le nuove disposizioni

in materia di prevenzione della corruzione,

trasparenza e del Codice dell’amministrazione digitale

Antonio Meola

Segretario generale

Città Metropolitana di Napoli

Città metropolitana di Reggio Calabria – Sala conferenze Palazzo Alvaro, 18 dicembre 2017

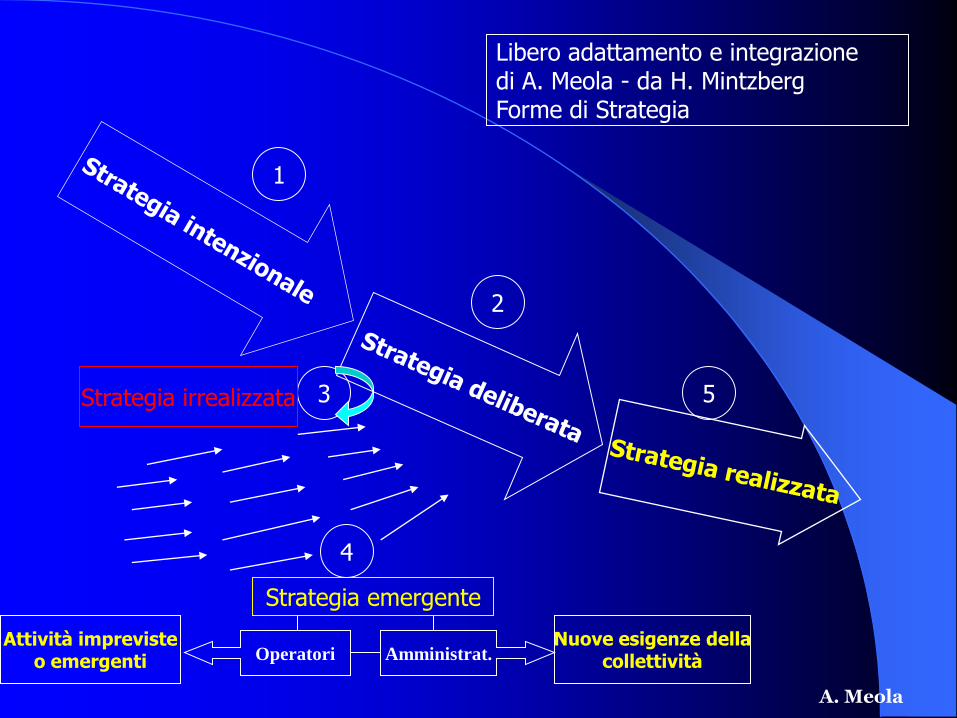

Libero adattamento e integrazione di A. Meola - da H. Mintzberg Forme di Strategia

Strategia irrealizzata

Nuove esigenze della collettività

Attività impreviste o emergenti Operatori Amministrat.

A. Meola

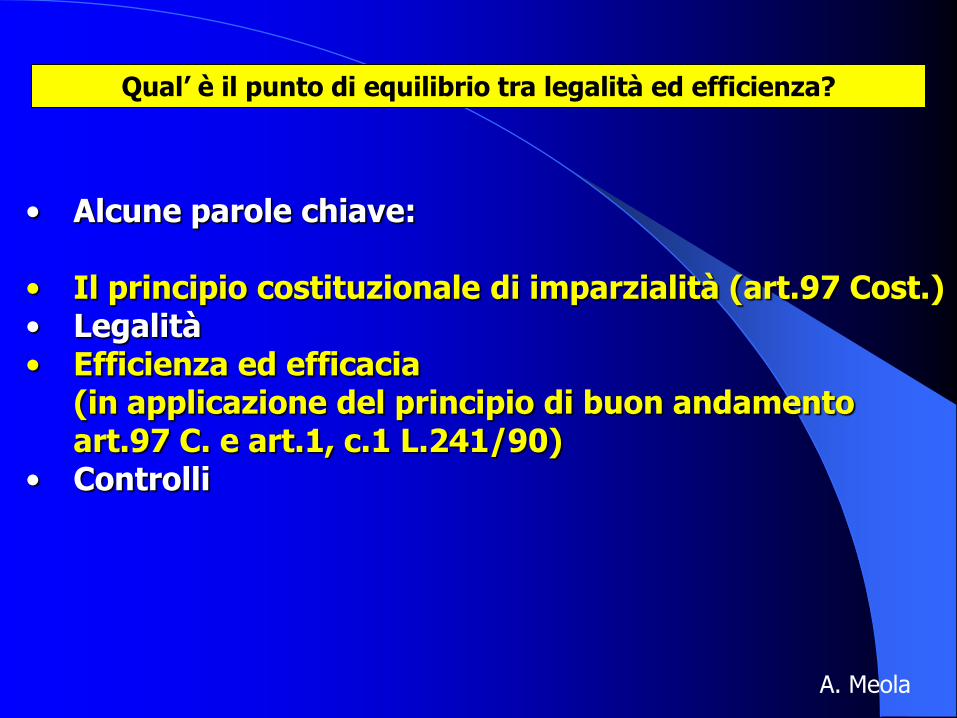

Qual’ è il punto di equilibrio tra legalità ed efficienza?

• Alcune parole chiave: • Il principio costituzionale di imparzialità (art.97 Cost.) • Legalità • Efficienza ed efficacia (in applicazione del principio di buon andamento

art.97 C. e art.1, c.1 L.241/90) • Controlli

A. Meola

Formazione e sviluppo delle risorse umane per una nuova PA: una buona premessa nel percorso della prevenzione della corruzione

• In linea con le migliori esperienze internazionali occorre puntare su:

• Sistemi innovativi di formazione e gestione • Controlli non solo a feedback o a feedforward • Etica pubblica e motivazione del civil servant • Amare il lavoro ben fatto, basato sul merito e su

risultati chiari, trasparenti, legati ad obiettivi misurabili e verificabili

• Essere coscienti della rilevanza civile e morale delle Istituzioni per cui si lavora

A. Meola

La Corruzione e la prevenzione del fenomeno

• La corruzione come accezione ampia che esorbita dalla fattispecie penale e che lede l’integrità pubblica:

• Una delle principali cause dell’inefficienza dei servizi destinati alla collettività

• e della disaffezione dei cittadini nei confronti delle istituzioni democratiche

• L’obiettivo è quello di restituire qualità ed autorevolezza alla pubblica amministrazione

• Il contrasto alla corruzione passa anche dall’utilizzo di piani di organizzazione in funzione di prevenzione, codici di comportamento, innalzamento dei livelli di trasparenza

• Il tutto è volto a generare comportamenti virtuosi nei pubblici funzionari e ad assicurare la centralità dell’etica pubblica A. Meola

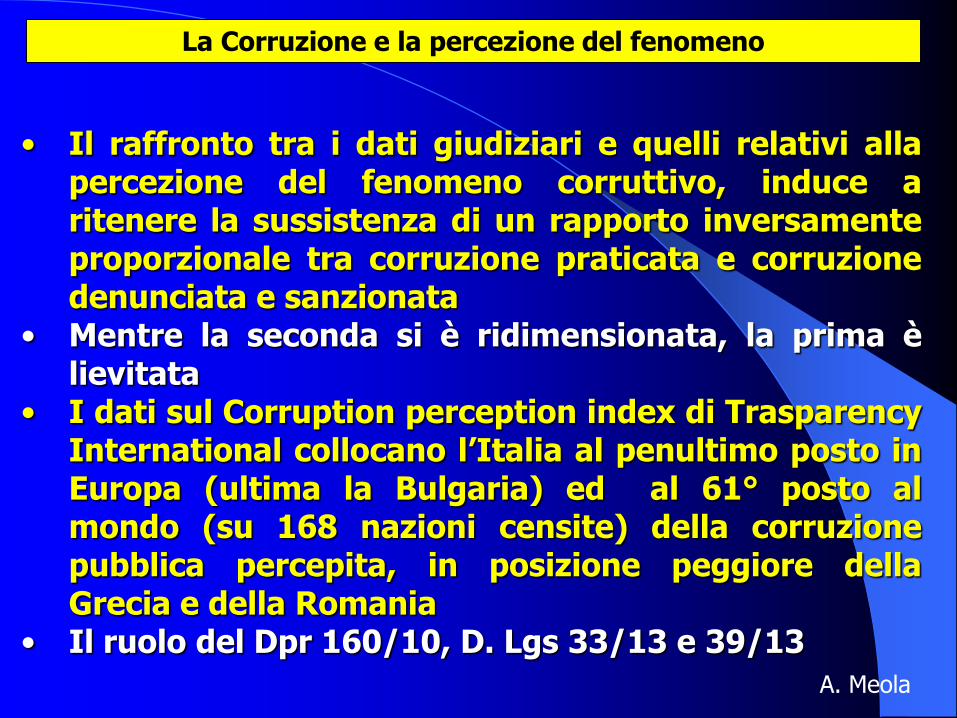

La Corruzione e la percezione del fenomeno

• Il raffronto tra i dati giudiziari e quelli relativi alla

percezione del fenomeno corruttivo, induce a ritenere la sussistenza di un rapporto inversamente proporzionale tra corruzione praticata e corruzione denunciata e sanzionata

• Mentre la seconda si è ridimensionata, la prima è lievitata

• I dati sul Corruption perception index di Trasparency International collocano l’Italia al penultimo posto in Europa (ultima la Bulgaria) ed al 61° posto al mondo (su 168 nazioni censite) della corruzione pubblica percepita, in posizione peggiore della Grecia e della Romania

• Il ruolo del Dpr 160/10, D. Lgs 33/13 e 39/13

A. Meola

Progetto Prevenzione Corruzione

La legge 190/2012, prescrive a tutte le pubbliche amministrazioni la redazione di un piano di prevenzione della corruzione che fornisca una valutazione del grado di esposizione al rischio dell’amministrazione.

Ciò comporta la necessità di operare un’approfondita analisi del contesto in cui opera l’amministrazione, al fine di:

– individuare la totalità dei rischi cui essa è esposta,

– identificare il livello di esposizione dell’amministrazione al rischio di corruzione,

con l’obiettivo ultimo di identificare le misure più idonee al presidio del rischio

I materiali riguardanti la prevenzione della corruzione sono redatti sulla base del progetto Formez PA e relativo corso di formazione

Le disposizioni della Legge 190/2012 che richiamano

la valutazione del rischio di corruzione

Art. 1, comma 5

Le pubbliche amministrazioni centrali definiscono e

trasmettono al Dipartimentodella funzione pubblica:

a) un piano di prevenzione della corruzione che fornisce

una valutazione del diverso livello di esposizione degli

uffici al rischio di corruzione eindica gli interventi

organizzativi volti a prevenire il medesimo rischio

Art. 1, comma 9

Il piano di cui al comma 5 risponde alle seguenti esigenze:

a) individuare le attività, tra le quali quelle di cui al comma 16, nell'ambito delle quali è più elevato il rischio di corruzione, anche raccogliendo le proposte dei dirigenti, elaborate nell'esercizio delle competenze previste dall'articolo 16, comma 1, lettera a-bis), del decreto legislativo 30 marzo 2001, n.165;

b) prevedere, per le attività individuate ai sensi della lettera a), meccanismi di formazione, attuazione e controllo delle decisioni idonei a prevenire il rischio di corruzione;

c) prevedere, con particolare riguardo alle attivita' individuate ai sensi della lettera a), obblighi di informazione nei confronti del responsabile, individuato ai sensi del comma 7, chiamato a vigilare sul funzionamento e sull'osservanza del piano;

d) monitorare il rispetto dei termini, previsti dalla legge o dai regolamenti, per la conclusione dei procedimenti;

e) monitorare i rapporti tra l'amministrazione e i soggetti che con la stessa stipulano contratti o che sono interessati a procedimenti di autorizzazione, concessione o erogazione di vantaggi economici di qualunque genere, anche verificando eventuali relazioni di parentela o affinità sussistenti tra i titolari, gli amministratori,

i soci e i dipendenti degli stessi soggetti e i dirigenti e i dipendenti dell'amministrazione;

f) individuare specifici obblighi di trasparenza ulteriori rispetto a quelli previsti da disposizioni di legge.

Le disposizioni della Legge 190/2012 che

richiamano la valutazione del rischio di corruzione.

Le indicazioni delle istituzioni

internazionali OECD

•«Il processo di analisi del rischio consiste nell’individuazione dei processi (es.procurement, gestione del personale, controlli,ecc.) e dei soggetti (persone con ruoli di responsabilità nei predetti processi o nel processo decisionale in genere) più esposti a violazioni dell’integrità e nell’identificazione dei punti critici in termini di vulnerabilità dell’organizzazione (es. selezione del metodo di affidamento o individuazione di varianti al contratto) •L’analisi del rischio costituisce il fondamento per l’individuazione all’interno dell’organizzazione delle misure per aumentare la resistenza rispetto a tali vulnerabilità»

Le indicazioni delle istituzioni

internazionali GRECO

• «Il primo requisito per una adeguata azione di prevenzione della corruzione è la realizzazione di una oggettiva analisi e valutazione dei rischi. Il GRECO ha spesso fatto notare che non si è ancora sufficientemente sviluppata un’analisi sistematica dei fattori di rischio (es. conflitti di interesse) a dei settori maggiormente esposti alla corruzione (public procurement, offerta di servizi sanitari, rilascio di permessi e licenze, ecc.). • Conseguentemente, il GRECO ha raccomandato di sviluppare una maggiore conoscenza sui settori più esposti al rischio. • Il GRECO ha spesso notato la mancanza di informazioni adeguate o dati statistici relativi alle condanne penali o disciplinari, alle misure imposte sui funzionari pubblici per reati di corruzione o violazione delle regole di condotta professionale relativi a tale reati (ad esempio, mancata segnalazione di attività accessorie, che sono che potrebbero causare un conflitto di interessi). In alcune circostanze i dati statistici possono essere utili nel condurre l'analisi dei rischi»

IL RISK MANAGEMENT

definizione

Risk management (gestione del rischio):

processo con cui si individua e si stima il rischio

cui un’ organizzazione è soggetta e si sviluppano

strategie e procedure operative per governarlo

Cosa è il rischio?

ostacolo al raggiungimento degli obiettivi mina

l’efficacia e l’efficienza di un’iniziativa, di un

processo di un’organizzazione.

IL RISK MANAGEMENT

Gli elementi

Il sistema del risk management è composto da tre elementi:

1. Gli attori (tutti i soggetti dell’organizzazione)

2. Il processo (identificazione, valutazione, trattamento)

3. Le tecniche e gli strumenti (tecniche di identificazione e tecniche di valutazione)

Il processo

Identificazione: ricerca, individuazione e analisi degli eventi che possono produrre conseguenze sfavorevoli per l’organizzazione

2. Valutazione: Determinazione dell’entità del rischio (probabilità-impatto)

3. Trattamento: definizione delle azioni volte a

contenere i rischi associati all’attività dell’organizzazione

Il trattamento del rischio

La formulazione delle azioni di trattamento richiede una

presa di coscienza degli eventi che possono pregiudicare il

raggiungimento degli obiettivi

La presa di coscienza matura a seguito dell’identificazione e

valutazione degli eventi rischiosi (aver svolto bene queste

fasi è fondamentale)

Le azioni di trattamento del rischio sono tre:

Rinunciare a trattare il rischio (scelta consapevole)

Fronteggiamento del rischio

Contenere l’impatto

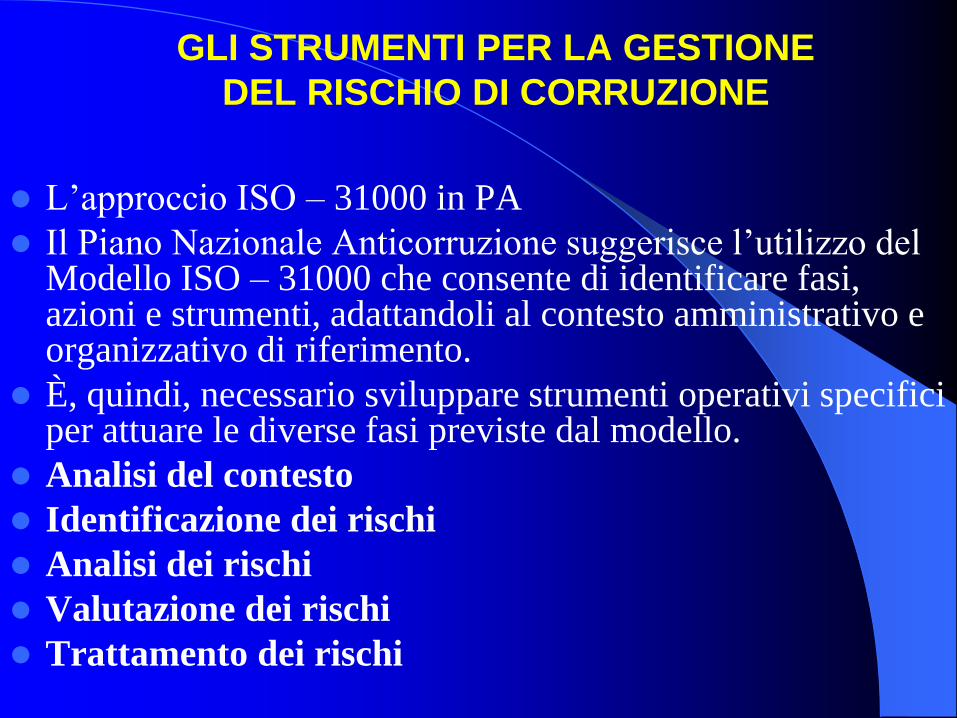

GLI STRUMENTI PER LA GESTIONE

DEL RISCHIO DI CORRUZIONE

L’approccio ISO – 31000 in PA

Il Piano Nazionale Anticorruzione suggerisce l’utilizzo del Modello ISO – 31000 che consente di identificare fasi, azioni e strumenti, adattandoli al contesto amministrativo e organizzativo di riferimento.

È, quindi, necessario sviluppare strumenti operativi specifici per attuare le diverse fasi previste dal modello.

Analisi del contesto

Identificazione dei rischi

Analisi dei rischi

Valutazione dei rischi

Trattamento dei rischi

L’approccio ISO – 31000 in PA

ANALISI DEL CONTESTO

Variabili del contesto esterno che possono incidere sui rischi di corruzione (contesto sociale, politico, economico, finanziario, c o m p e t i t i v o , n o r m a t i v o , culturale).

Va r i a b i l i d e l c o n t e s t o organizzativo interno:

dimensione e articolazione territoriale tipologia di attività o servizi svolti

cultura e clima organizzativo

valori dominanti

Accountability

IDENTIFICAZIONE DEI RISCHI

la normativa (l. 190/2012) e il Piano Nazionale

Anticorruzione i n d i v i d u a n o g i à a l c u n e

dimensioni e aree di rischio

esiste già una ampia casistica internazionale

È possibile definire un primo catalogo dei rischi che

deve essere contestualizzato alla specifica realtà

organizzativa.

L’approccio ISO – 31000 in PA

ANALISI DEL CONTESTO

Variabili del contesto esterno che possono incidere sui rischi di corruzione (contesto sociale, politico, economico, finanziario, c o m p e t i t i v o , n o r m a t i v o , culturale).

Va r i a b i l i d e l c o n t e s t o organizzativo interno:

dimensione e articolazione territoriale tipologia di attività o servizi svolti

cultura e clima organizzativo

valori dominanti

Accountability

Strumenti

Al fine di individuare, mappare e valutare in maniera corretta i rischi di corruzione ed illegalità, sono stati individuati due strumenti:

la Check list per la valutazione del Rischio;

Questionario di rilevazione del grado di esposizione al rischio;

Strumenti 2

Il PNA suggerisce alcune aree ritenute particolarmente sensibili

acquisizione e progressione del personale, affidamento di lavori, servizi e forniture

provvedimenti ampliativi della sfera giuridica dei destinatari privi di effetto economico diretto ed immediato per il destinatario

provvedimenti ampliativi della sfera giuridica dei destinatari con effetto economico diretto ed immediato per il destinatario);

Check-list Lo strumento “Check-list per la valutazione dei rischi specifici” è un

documento Excel che si compone di 6 fogli, uno per ogni area di rischio generale cui afferisce il rischio specifico:

Personale

Contratti: lavori, servizi e forniture

Provvedimenti ampliativi della sfera giuridica dei destinatari privi di effetto economico diretto ed immediato per il destinatario

Provvedimenti ampliativi della sfera giuridica dei destinatari con

effetto economico diretto ed immediato per il destinatario

L'amministrazione pubblica in forma privata: società, fondazioni e istituzioni

Area finanziaria

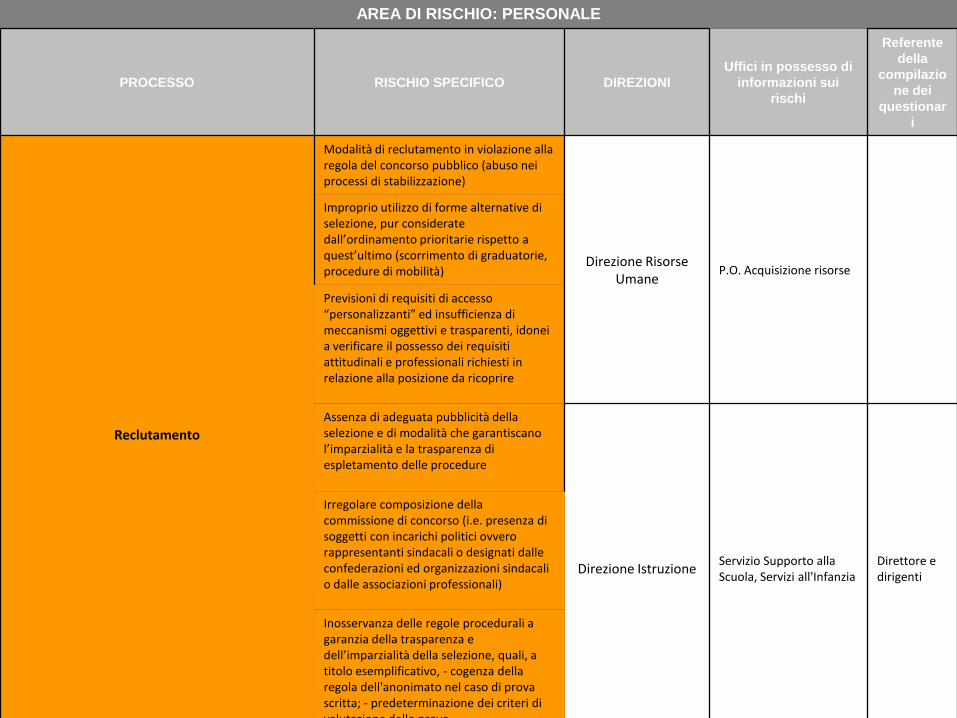

AREA DI RISCHIO: PERSONALE

PROCESSO RISCHIO SPECIFICO DIREZIONI

Uffici in possesso di

informazioni sui

rischi

Referente

della

compilazio

ne dei

questionar

i

Reclutamento

Modalità di reclutamento in violazione alla regola del concorso pubblico (abuso nei processi di stabilizzazione)

Direzione Risorse Umane

P.O. Acquisizione risorse

Improprio utilizzo di forme alternative di selezione, pur considerate dall’ordinamento prioritarie rispetto a quest’ultimo (scorrimento di graduatorie, procedure di mobilità)

Previsioni di requisiti di accesso “personalizzanti” ed insufficienza di meccanismi oggettivi e trasparenti, idonei a verificare il possesso dei requisiti attitudinali e professionali richiesti in relazione alla posizione da ricoprire

Assenza di adeguata pubblicità della selezione e di modalità che garantiscano l’imparzialità e la trasparenza di espletamento delle procedure

Direzione Istruzione Servizio Supporto alla Scuola, Servizi all'Infanzia

Direttore e dirigenti

Irregolare composizione della commissione di concorso (i.e. presenza di soggetti con incarichi politici ovvero rappresentanti sindacali o designati dalle confederazioni ed organizzazioni sindacali o dalle associazioni professionali)

Inosservanza delle regole procedurali a garanzia della trasparenza e dell’imparzialità della selezione, quali, a titolo esemplificativo, - cogenza della regola dell'anonimato nel caso di prova scritta; - predeterminazione dei criteri di valutazione delle prove

ANALISI DEI RISCHI

L’analisi del Rischio Specifico, avverrà attraverso le logiche

tipiche del Risk Management;

I rischi di corruzione possono essere considerati come

rischi operativi, ossia legati

alla g e s t i o n e o p e r a t i v a dell’amministrazione;

Tali rischi hanno la caratteristica specifica di comportare un

p o t e n z i a l e c o s t o p er l’amministrazione.

ANALISI DEI RISCHI 2

La valutazione del rischio di c o r r u z i o n e

può a v v e n i r e

a t t r a v e r s o l ’ a n a l i s i d e l l e dimensioni:

Probabilità (intesa come ‘frequenza’ di accadimento degli

eventi rischiosi e ‘vulnerabilità’, ossia il grado di

esposizione e/o predisposizione al rischio

dell’amministrazione)

Impatto (in termini di danno economico finanziario

e/o di immagine storicamente rilevato e di danno potenziale)

ANALISI DEI RISCHI 3 Questionario per la rilevazione dei rischi

È lo strumento finalizzato alla raccolta dei dati utili alla valutazione del rischio di corruzione e illegalità, per le dimensioni:

• Probabilità,

• Impatto,

cui si aggiungono alcune domande volte ad indagare le specificità dei processi in atto.

La valutazione del rischio avverrà a livello di “Processo”;

Per ciascun processo, saranno individuati i soggetti che dovranno provvedere alla compilazione del questionario;

Ai soggetti incaricati, sarà chiesto di compilare tanti questionari quanti sono i processi per i quali essi risultano in possesso di informazioni utili alla valutazione del rischio

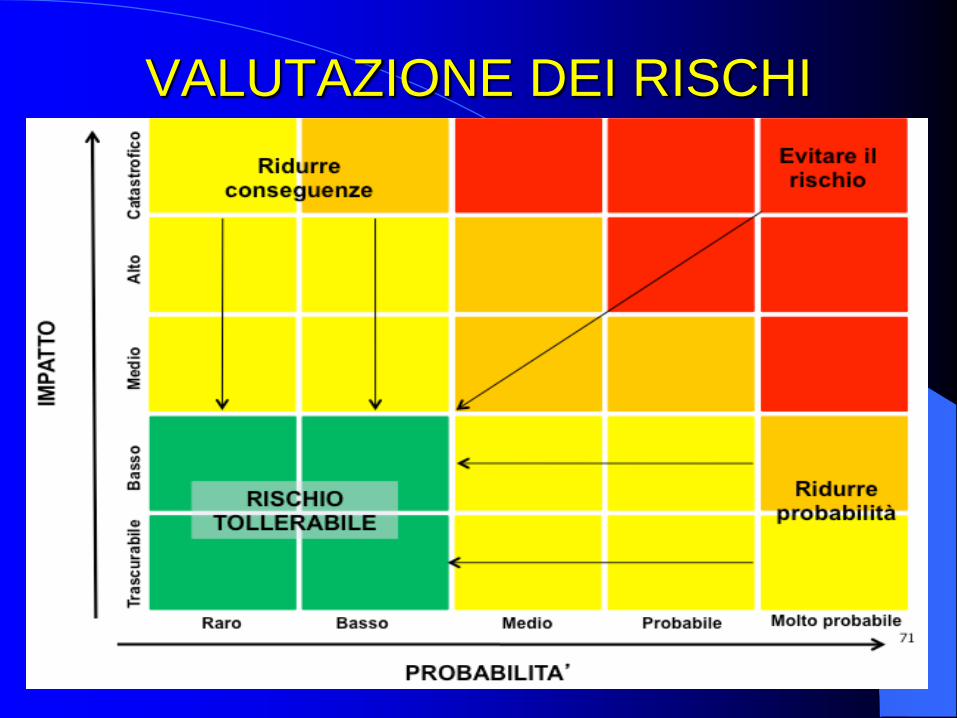

VALUTAZIONE DEI RISCHI

TRATTAMENTO DEI RISCHI Le misure che possono essere individuate ricadono nelle seguenti

categorie generali:

1. ATTI ORGANIZZATIVI INTERNI, quali ad esempio i regolamenti, mediante i quali individuare le regole, i criteri, i confini entro i quali si esplica l'autonomia decisionale dell'Ente e del soggetto titolare dell'esercizio della funzione; questi atti sono aggiuntivi e specificativi della normativa di carattere generale già esistente

2. PROCEDURE DI CONTROLLO INTERNO, mirate a controllare i tempi dei procedimenti, i risultati, i costi di produzione, la presenza di irregolarità:

Queste procedure devono essere sostenute da adeguati sistemi informativi, protetti da potenziali manomissioni, e in grado di garantire la tracciabilità di chi ha compiuto l’irregolarità

Inoltre, quando possibile e per particolari tipologie di rischio, esse devono essere messe in atta da soggetti esterni all'Amministrazione (quali il Collegio dei revisori dei conti e gli Organismi indipendenti di valutazione);

3. AZIONI DI TRASPARENZA: pubblicazione sui siti web, procedure di evidenza pubblica, individuazione dei procedimenti, dei loro termini e responsabili

TRATTAMENTO DEI RISCHI 2

4. SISTEMI DI SEGNALAZIONE DEI CASI DI IRREGOLARITÀ, che garantiscano ai dipendenti la certezza di non subire ritorsioni o penalizzazioni di sorta, nei casi di segnalazione non manifestamente infondata;

5. CODICI DI COMPORTAMENTO, nell'ambito dei quali esplicitare norme di comportamento specifiche per ogni fase dei procedimenti, definendo un dettagliato sistema di sanzioni con riferimento specifico ai casi di condotta non conforme a quanto stabilito, nonché i soggetti responsabili di attivare il procedimento disciplinare e i tempi di conclusione dello stesso;

6. PERCORSI DI FORMAZIONE SPECIFICA DEI FUNZIONARI PUBBLICI IN MATERIA DI ANTICORRUZIONE

(analisi del rischio, strumenti di prevenzione), trasparenza, etica, integrità, rivolti in particolare, ma non solo, ai responsabili delle aree a maggiore esposizione del rischio di corruzione

TRATTAMENTO DEI RISCHI 3

Non trascurare le fasi trasversali

Il coinvolgimento interno è essenziale (depositari

delle informazioni)

Il monitoraggio e la revisione periodica sono

essenziali per migliorare la qualità dell’analisi

IL PIANO TRIENNALE ANTICORRUZIONE

Dopo aver valutato i rischi e definito le misure di prevenzione, Occorre dare al lavoro una logica programmatica

Il piano di prevenzione potrebbe contenere i seguenti elementi:

la policy dell’amministrazione in materia di prevenzione della corruzione

i metodi utilizzati per valutare i rischi di corruzione all'interno

dell’amministrazione

i risultati della valutazione dei rischi

le misure di prevenzione della corruzione previste per ridurre e

controllare i rischi identificati

le responsabilità organizzative nell'attuazione di tali misure

le procedure e i sistemi da sviluppare o modificare

i tempi e le risorse necessari

gli obblighi di comunicazione

i programmi di formazione e sensibilizzazione

il monitoraggio e le modalità di valutazione

Le novità del Piano nazionale anticorruzione ANAC determinazione n. 12 del 28 ottobre 2015

PARTE GENERALE Caratteri generali dell’aggiornamento:

continuità con il PNA in vigore

nozione di corruzione (maladministration)

analisi aree attività e mappatura processi : oltre quelle obbligatorie già

previste da PNA, inserimento di 4 aree di rischio cd. generali :

gestione entrate, spese e patrimonio

controlli, verifiche, ispezioni e sanzioni

incarichi e nomine

affari legali e contenzioso

inserimento di aree di rischio cd.specifiche

per EE.LL.: smaltimento rifiuti e pianificazione urbanistica

carattere organizzativo delle misure di prevenzione della corruzione

e integrazione con Piano performance

Trasparenza come misura di prevenzione

Le novità del Piano nazionale anticorruzione ANAC determinazione n. 12 del 28 ottobre 2015 (2)

PARTE SPECIALE

Analisi specifica dell’Area di rischio

CONTRATTI PUBBLICI

(denominata così in luogo di «Affidamento di lavori, servizi e forniture») con approfondita disamina di tutte le fasi del contratto, anche successive all’affidamento

N.B. tra le misure di prevenzione possibili : Controllo periodico e monitoraggio dei tempi programmati, anche mediante sistemi di controllo interno di gestione in ordine alle future scadenze contrattuali

Focus sul settore SANITA’

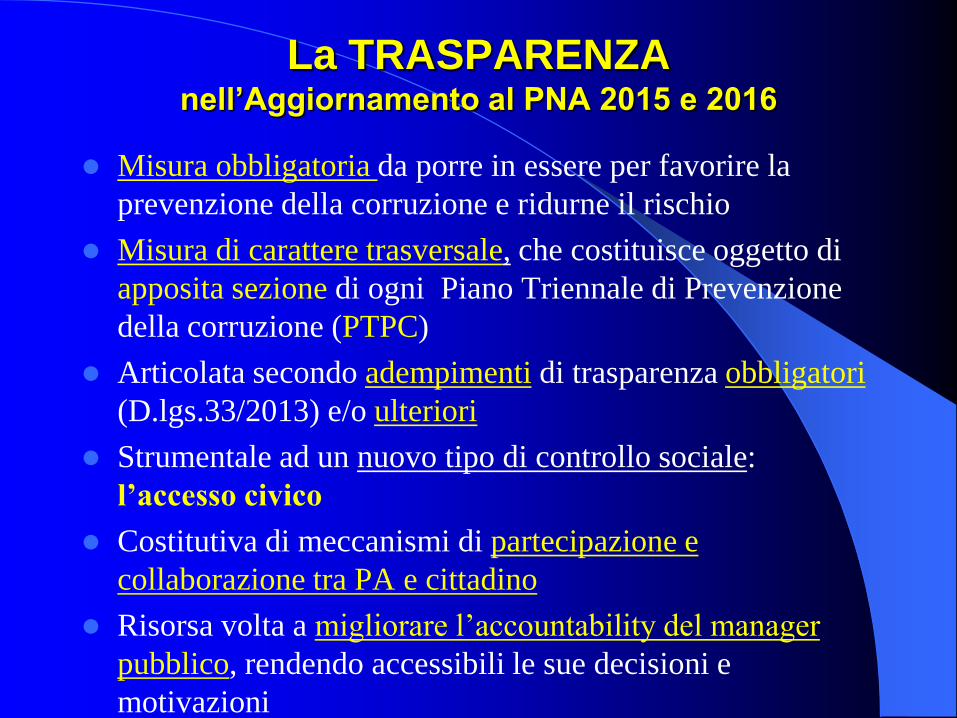

La TRASPARENZA nell’Aggiornamento al PNA 2015 e 2016

Misura obbligatoria da porre in essere per favorire la

prevenzione della corruzione e ridurne il rischio

Misura di carattere trasversale, che costituisce oggetto di

apposita sezione di ogni Piano Triennale di Prevenzione

della corruzione (PTPC)

Articolata secondo adempimenti di trasparenza obbligatori

(D.lgs.33/2013) e/o ulteriori

Strumentale ad un nuovo tipo di controllo sociale:

l’accesso civico

Costitutiva di meccanismi di partecipazione e

collaborazione tra PA e cittadino

Risorsa volta a migliorare l’accountability del manager

pubblico, rendendo accessibili le sue decisioni e

motivazioni

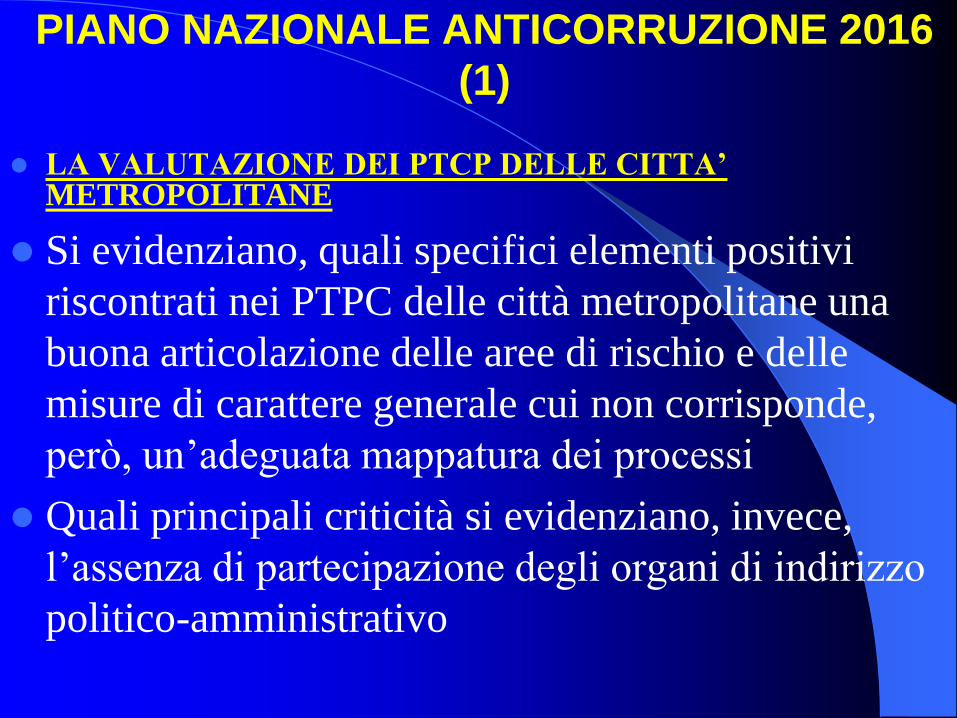

PIANO NAZIONALE ANTICORRUZIONE 2016

(1)

LA VALUTAZIONE DEI PTCP DELLE CITTA’ METROPOLITANE

Si evidenziano, quali specifici elementi positivi

riscontrati nei PTPC delle città metropolitane una

buona articolazione delle aree di rischio e delle

misure di carattere generale cui non corrisponde,

però, un’adeguata mappatura dei processi

Quali principali criticità si evidenziano, invece,

l’assenza di partecipazione degli organi di indirizzo

politico-amministrativo

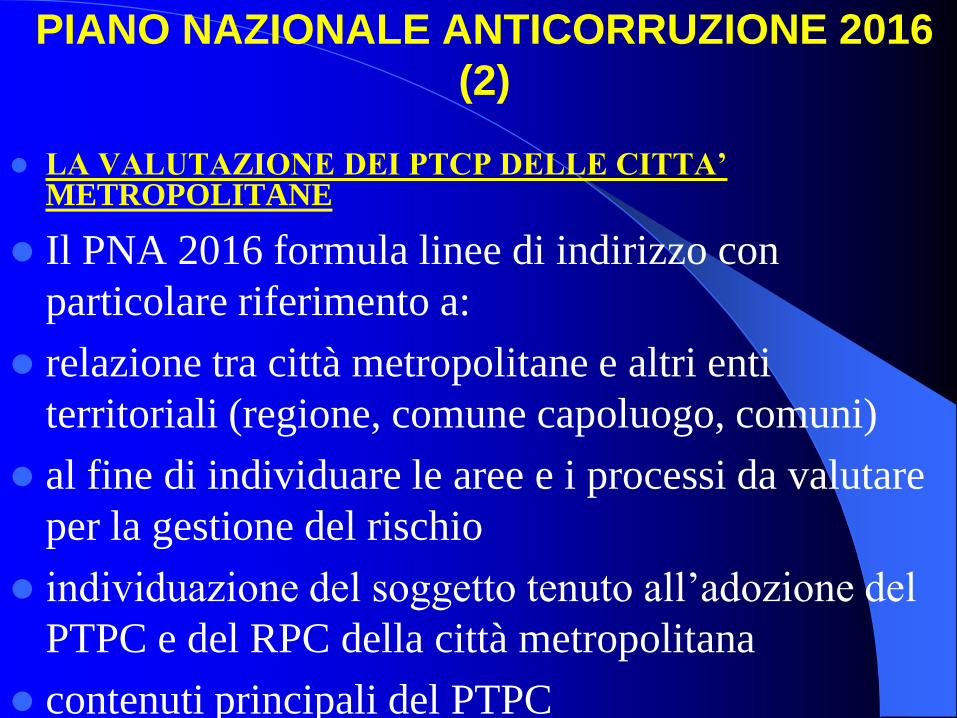

PIANO NAZIONALE ANTICORRUZIONE 2016

(2)

LA VALUTAZIONE DEI PTCP DELLE CITTA’ METROPOLITANE

Il PNA 2016 formula linee di indirizzo con

particolare riferimento a:

relazione tra città metropolitane e altri enti

territoriali (regione, comune capoluogo, comuni)

al fine di individuare le aree e i processi da valutare

per la gestione del rischio

individuazione del soggetto tenuto all’adozione del

PTPC e del RPC della città metropolitana

contenuti principali del PTPC

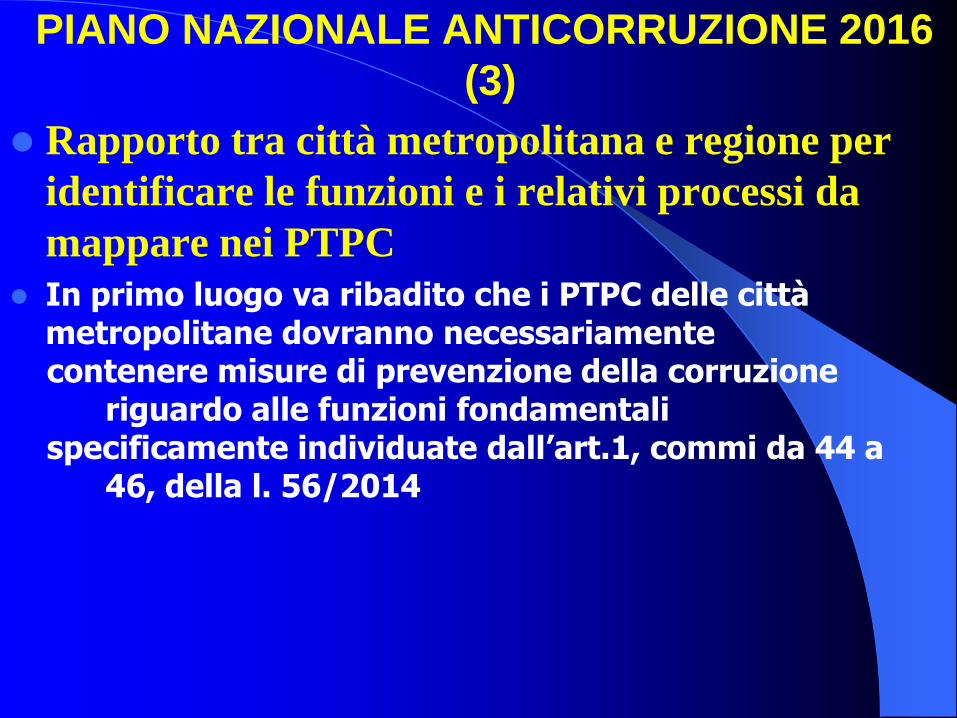

PIANO NAZIONALE ANTICORRUZIONE 2016

(3)

Rapporto tra città metropolitana e regione per

identificare le funzioni e i relativi processi da

mappare nei PTPC

In primo luogo va ribadito che i PTPC delle città metropolitane dovranno necessariamente

contenere misure di prevenzione della corruzione riguardo alle funzioni fondamentali specificamente individuate dall’art.1, commi da 44 a 46, della l. 56/2014

PIANO NAZIONALE ANTICORRUZIONE 2016

(4)

RAPPORTI TRA CITTA’ METROPOLITANA E REGIONE

Se la città metropolitana prevede di cessare

l’esercizio della funzione nel corso dell’anno deve

farne menzione nel PTPC, indicando la procedura di

trasferimento e l’ente subentrante che, ai fini del

proprio PTPC considererà la funzione nell’anno seg

Gli enti subentranti devono individuare nei propri

PTPC le misure di prevenzione della corruzione

relative a dette funzioni dal momento dell’effettivo

trasferimento dell’esercizio della funzione. Ciò allo

scopo di evitare adempimenti temporanei

CITTÀ METROPOLITANA DI NAPOLI Segretario generale

Piano prevenzione della corruzione 2017-2019.

Matrice adempimenti 2017. Individuazione dei soggetti responsabili: cronoprogramma per soggetti, attività e scadenze.

Soggetti Materia di intervento ed adempimenti Termine e riferimento

nel Piano

Anticorruzione.

Sindaco

Segretario Generale

…. approvazione dei criteri di rotazione dei dirigenti e del personale di responsabilità. 31 gennaio 2017

(pag. 47 del PTPC)

Approvazione su proposta del Segretario generale/RPC del Piano di formazione 2017, relativo alla Sezione riguardante la

prevenzione della corruzione, la trasparenza, i controlli e materie connesse(a cura S.G/RPC). 31 marzo 2017

(pag. 11 del PTPC)

Approvazione del Piano di formazione 2017, predisposto dal Dirigente Coordinatore dell’Area delle Risorse Umane, con il

contributo dei Dirigenti/Referenti e delle OO.SS., d’intesa e con l’approvazione del S.G./R.P.C.T. 30 aprile 2017

(pag. 11 del PTPC)

Termine finale di approvazione del PTPCT 2018/2020 . 31 gennaio 2018

(pag. 12 del PTPC)

I CONTROLLI: GENESI ED EVOLUZIONE

• In Italia si è ritenuto per molti anni che nella pubblica amministrazione i controlli dovessero assumere carattere formale o ispettivo

• Sino alle riforme degli anni ’90 l’azione pubblica è

stata sottoposta a controlli sugli atti, di legittimità e di merito, preventivi e successivi, controlli sostitutivi e sugli organi

• Tale tipologia di controlli, nata con lo Stato liberale,

si è rivelata inadeguata a fronteggiare le esigenze di un nuovo modello organizzativo basato sulla gestione per obiettivi e risultati

A. Meola

I CONTROLLI: GENESI ED EVOLUZIONE (2)

• E’ emersa la necessità di limitare i controlli tradizionali valorizzando una nuova tipologia di controlli, interni all’amministrazione, in modo da:

• Dotare l’Amministrazione ed il management di

strumenti in grado di individuare gli scostamenti tra obiettivi prefissati e risultati raggiunti

• Analizzare le cause

• Apprestare i dovuti rimedi e le correzioni di rotta,

nel rispetto del programma amministrativo

A. Meola

I CONTROLLI: GENESI ED EVOLUZIONE (3)

• La legge 142/90, nella sua versione originaria, aveva previsto il controllo interno nella disposizione sulla revisione contabile, rendendolo facoltativo e rimettendo all’autonomia statutaria di ogni ente la decisione di introdurre il controllo di gestione e le relative modalità di controllo

Successivamente, con l’emanazione delle norme generali sull’ordinamento del lavoro alle dipendenze delle pubbliche amministrazioni D. Lgs. 29/93, è stato proposto a tutte le pubbliche amministrazioni un sistema di controlli interni da organizzare in piena autonomia e da attuare mediante l’istituzione di servizi di controllo interno

o nuclei di valutazione cui affidare il “compito di verificare, mediante valutazione comparativa dei costi e dei rendimenti, la corretta ed economica gestione delle risorse pubbliche, l’imparzialità ed il buon andamento dell’azione amministrativa” A. Meola

I CONTROLLI: GENESI ED EVOLUZIONE (4)

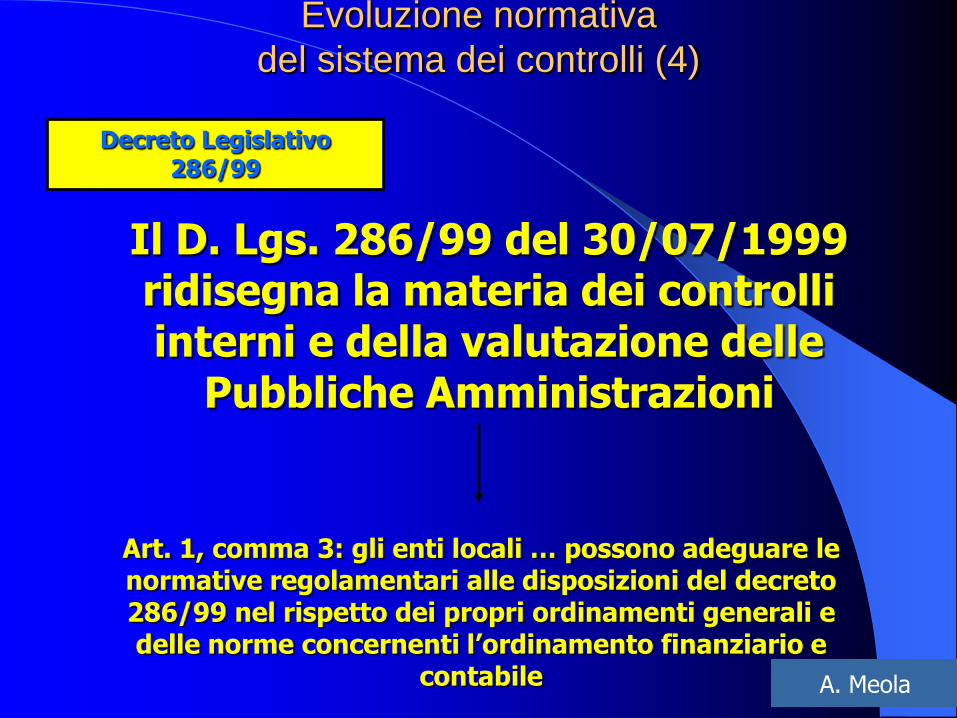

• La legge 142/90, nella sua versione originaria, aveva previsto il controllo interno nella disposizione sulla revisione contabile, rendendolo facoltativo e rimettendo all’autonomia statutaria di ogni ente la decisione di introdurre il controllo di gestione e le relative modalità di controllo

• Il Parlamento avvertendo la necessità di riforma complessiva del sistema nel 1997 ha delegato il Governo a riordinare e potenziare i sistemi di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell’attività svolta dalle amministrazioni pubbliche

• In attuazione della delega è stato emanato il D. Lgs 286/99 mediante il quale è stato delineato un nuovo sistema dei controlli interni delle pubbliche amministrazioni

A. Meola

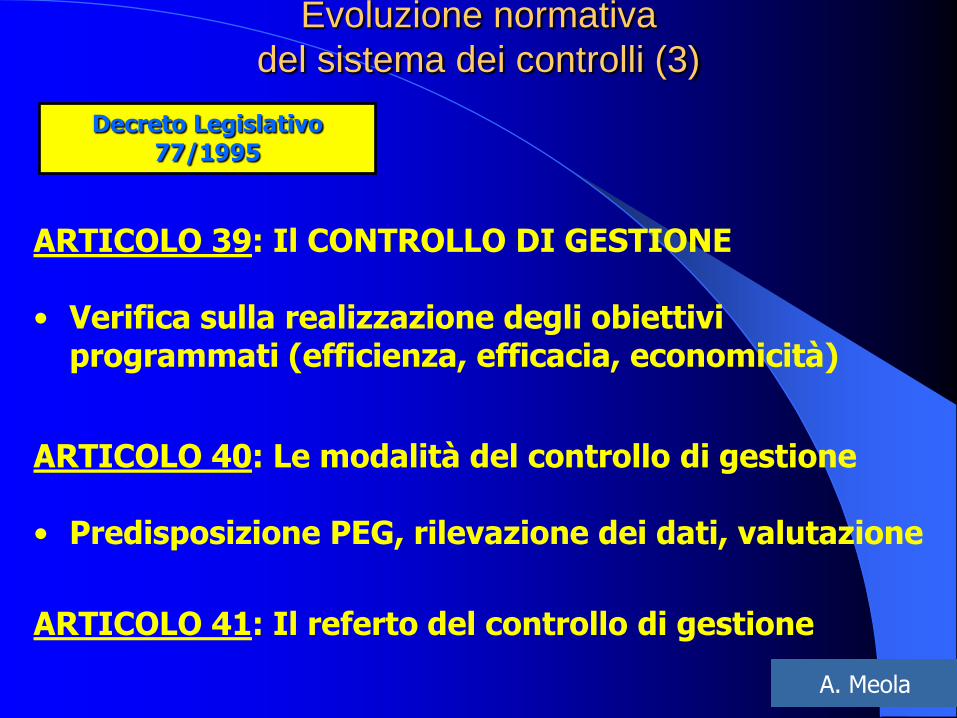

Il nuovo ordinamento contabile e finanziario degli enti locali

D. Lgs. 77/95 confermando il sistema dei controlli, ne ha accentuato la componente della contabilità analitica e la sua strumentalità al servizio finanziario

Il Parlamento avvertendo la necessità di una riforma complessiva del sistema, ha delegato il Governo (1997) a riordinare e potenziare i sistemi di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell’attività svolta dalle amministrazioni pubbliche

In attuazione della delega, è stato emanato il D. Lgs. 286/99 mediante il quale è stato delineato un nuovo sistema dei controlli interni delle pubbliche amministrazioni. A. Meola

I CONTROLLI: GENESI ED EVOLUZIONE (5)

I CONTROLLI 6

Il Tuel (Art. 147) ha rafforzato la scelta effettuata

con il (D. Lgs. 286/99) di non obbligare gli enti

locali ad omologare il proprio sistema di controlli

a quello delle amministrazioni statali, limitandosi

a delineare le linee guida del sistema ed i principi

generali da rispettare.

A. Meola

Control e management

Control, nella visione anglosassone.

Guida, ausilio, accompagnamento all’azione

Quindi, non solo a Feedforward (a preventivo)

O a Feedback (a consuntivo)

Ma soprattutto a Screening (concomitante)

La programmazione, dunque, come parte del controllo e non controllo susseguente alla programmazione (Anthony)

Management dal latino manus

A. Meola

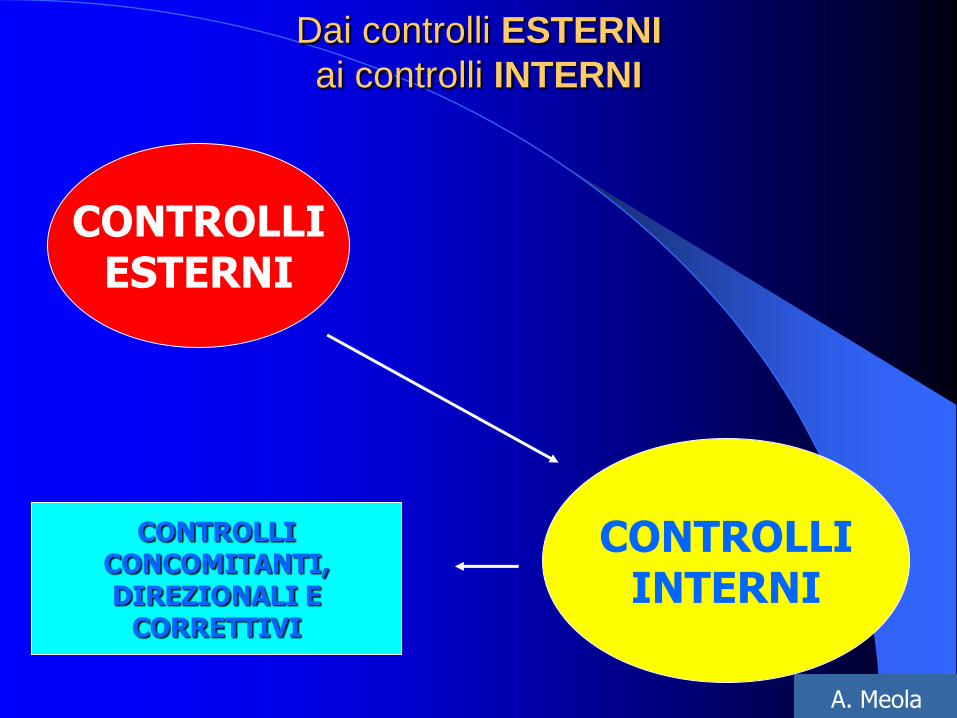

Dai controlli ESTERNI

ai controlli INTERNI

CONTROLLI ESTERNI

CONTROLLI INTERNI

CONTROLLI CONCOMITANTI, DIREZIONALI E

CORRETTIVI

A. Meola

CONTROLLI ESTERNI (1)

Sono effettuati da un organo estraneo ed

esterno all’ente o all’amministrazione

controllata

Sono di tipo successivo

Assumono caratteri e aspetti

frequentemente di tipo giurisdizionale

A. Meola

CONTROLLI ESTERNI (2)

Corte dei conti (controllo sugli atti contabili

e sugli atti degli agenti contabili)

Controllo sostitutivo del Governo e del

Prefetto (es. omissione compiti uff. gov.)

Controllo sugli organi

Ispettorato Dip. funzione pubblica

Ispettorato Ministero economia, ecc.

A. Meola

IL CONTROLLO INTERNO

Il controllo interno presenta spesso aspetti:

Consultivi e di guida per gli organi di amministrazione attiva

Salvo casi determinati in cui si verifichi una scissione di ruoli e responsabilità

o di obbligo di denuncia alla competente Autorità

A. Meola

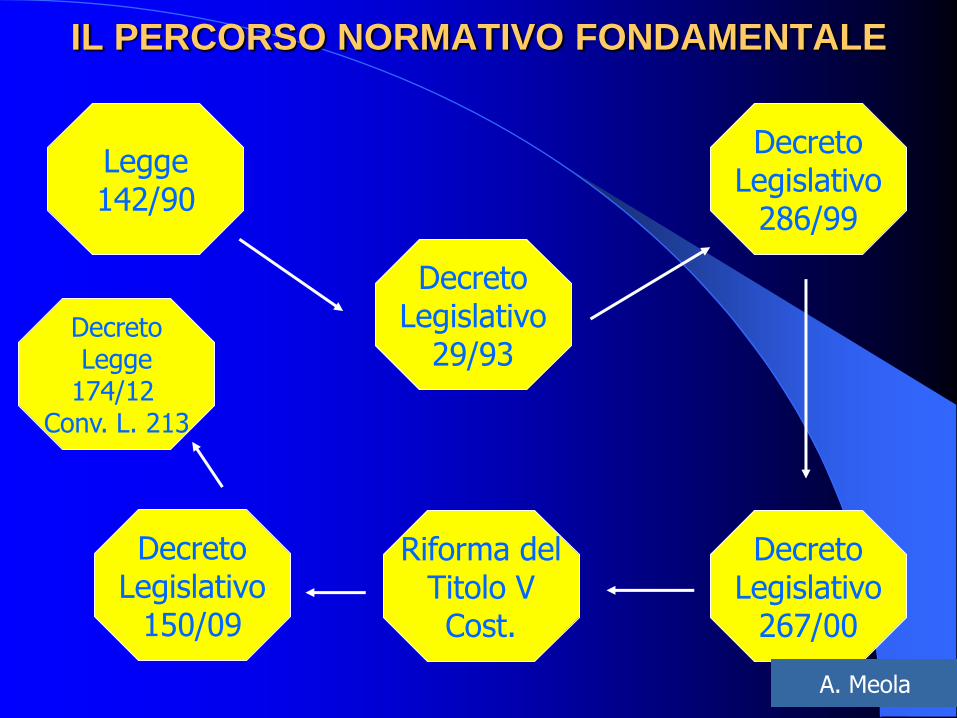

IL PERCORSO NORMATIVO FONDAMENTALE

Legge 142/90

Decreto Legislativo

29/93

Decreto Legislativo

286/99

Decreto Legislativo

267/00

Riforma del Titolo V Cost.

A. Meola

Decreto Legislativo

150/09

Decreto Legge

174/12 Conv. L. 213

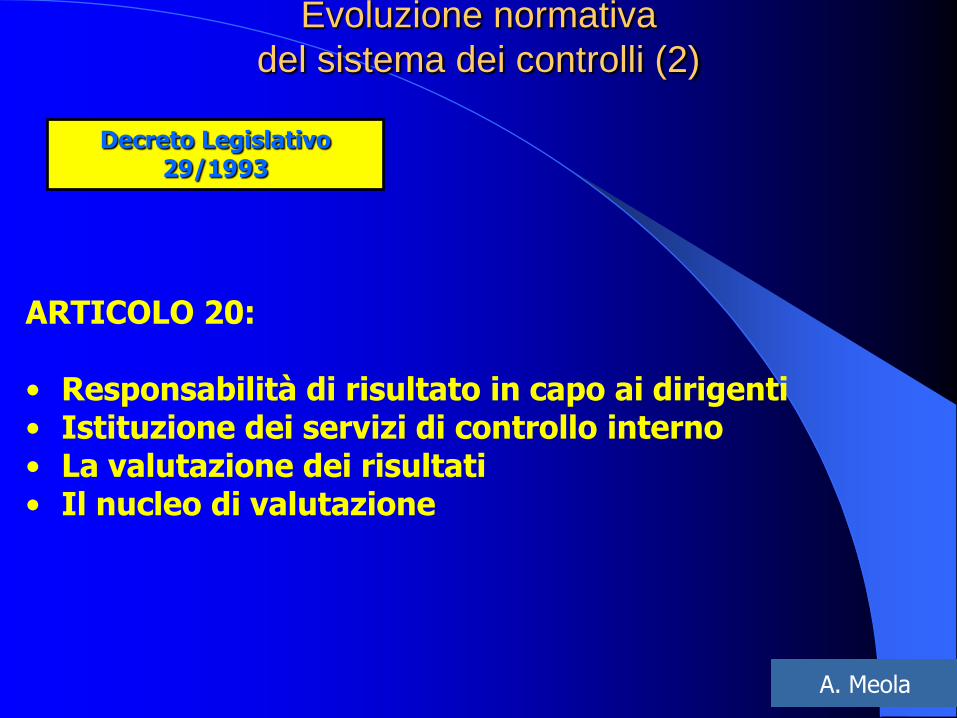

Evoluzione normativa

del sistema dei controlli (2)

Decreto Legislativo 29/1993

ARTICOLO 20: • Responsabilità di risultato in capo ai dirigenti • Istituzione dei servizi di controllo interno • La valutazione dei risultati • Il nucleo di valutazione

A. Meola

Evoluzione normativa

del sistema dei controlli (3)

Decreto Legislativo 77/1995

ARTICOLO 39: Il CONTROLLO DI GESTIONE • Verifica sulla realizzazione degli obiettivi

programmati (efficienza, efficacia, economicità)

ARTICOLO 40: Le modalità del controllo di gestione • Predisposizione PEG, rilevazione dei dati, valutazione

ARTICOLO 41: Il referto del controllo di gestione

A. Meola

Evoluzione normativa

del sistema dei controlli (4)

Decreto Legislativo 286/99

Il D. Lgs. 286/99 del 30/07/1999 ridisegna la materia dei controlli interni e della valutazione delle

Pubbliche Amministrazioni

Art. 1, comma 3: gli enti locali … possono adeguare le normative regolamentari alle disposizioni del decreto 286/99 nel rispetto dei propri ordinamenti generali e delle norme concernenti l’ordinamento finanziario e

contabile A. Meola

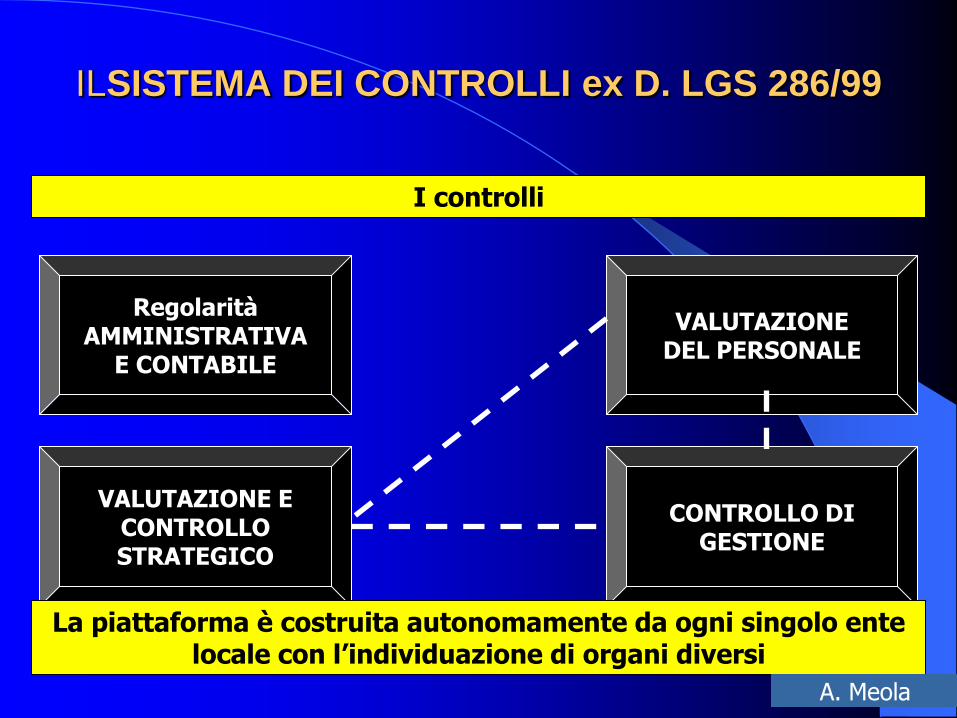

ILSISTEMA DEI CONTROLLI ex D. LGS 286/99

I controlli

Regolarità AMMINISTRATIVA

E CONTABILE

CONTROLLO DI GESTIONE

VALUTAZIONE DEL PERSONALE

VALUTAZIONE E CONTROLLO STRATEGICO

La piattaforma è costruita autonomamente da ogni singolo ente locale con l’individuazione di organi diversi

A. Meola

Casi pratici

di programmazione e controllo

Un esempio illuminante

Le opere pubbliche:

genesi, evoluzione ed attuazione

dei processi di lavoro

Come passare dai sistemi di controllo

a feedforward (preventivo) e feedback (consuntivo)

a quelli a screening

A. Meola

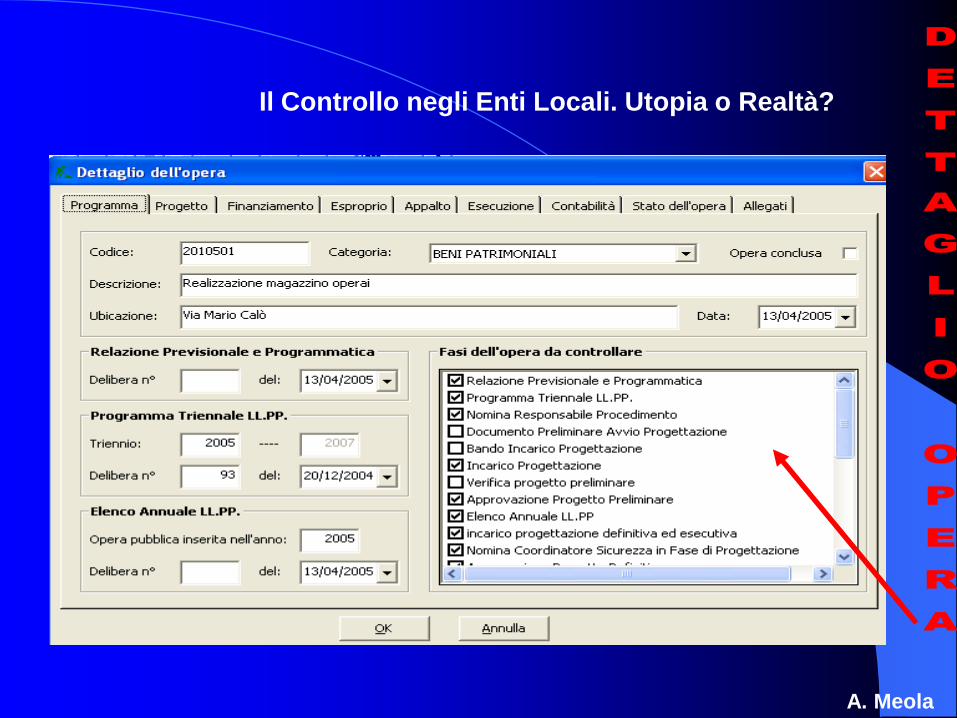

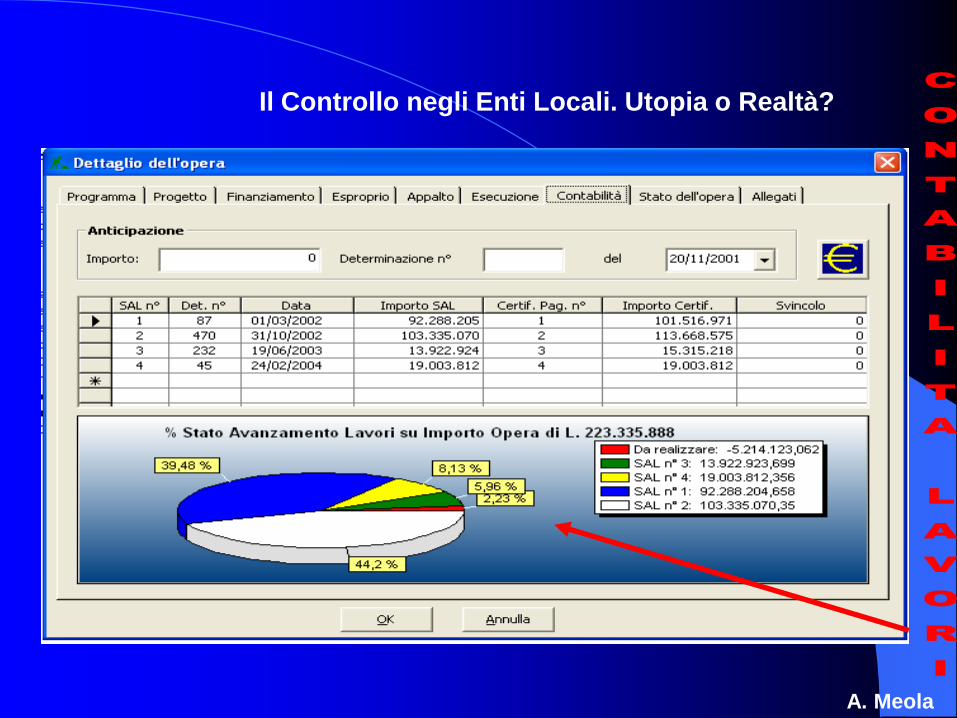

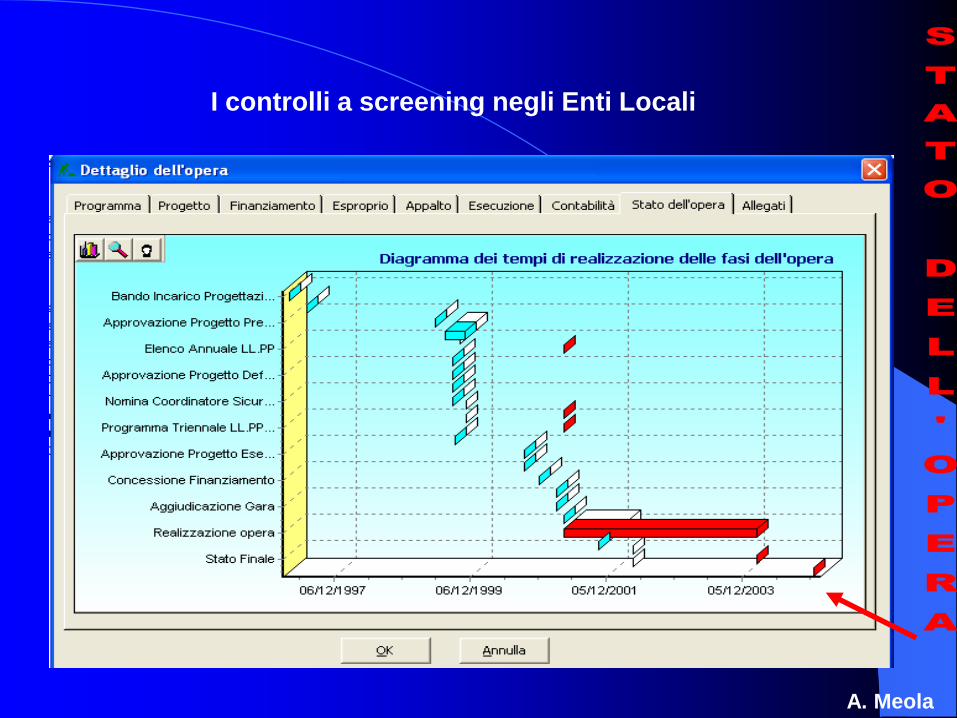

Il Controllo negli Enti Locali. Utopia o Realtà?

A. Meola

Il Controllo negli Enti Locali. Utopia o Realtà?

A. Meola

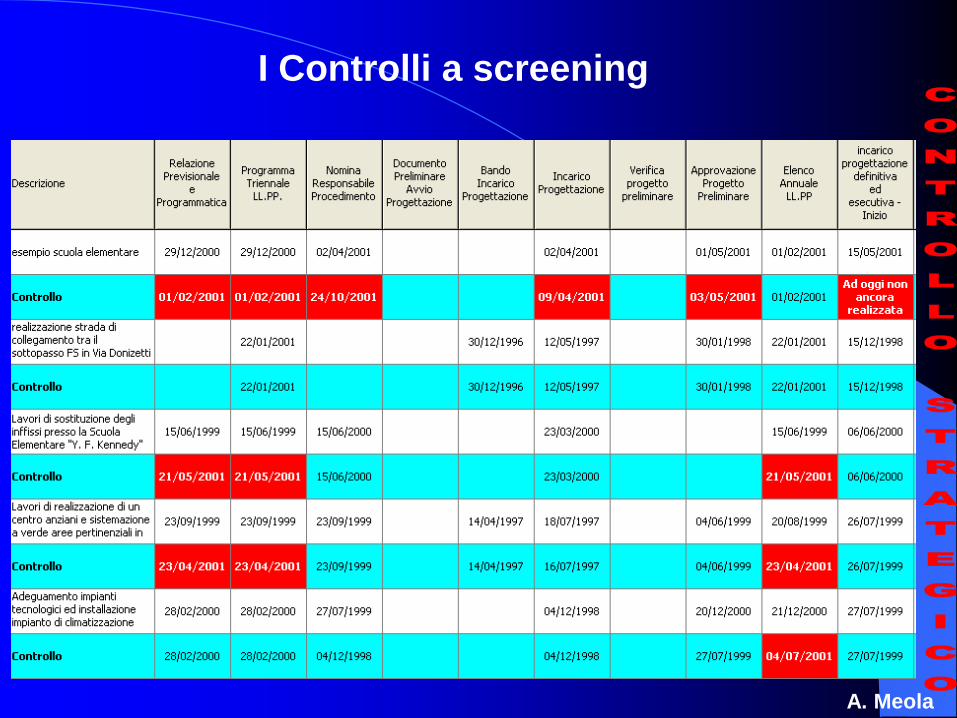

I controlli a screening negli Enti Locali

A. Meola

I Controlli a screening

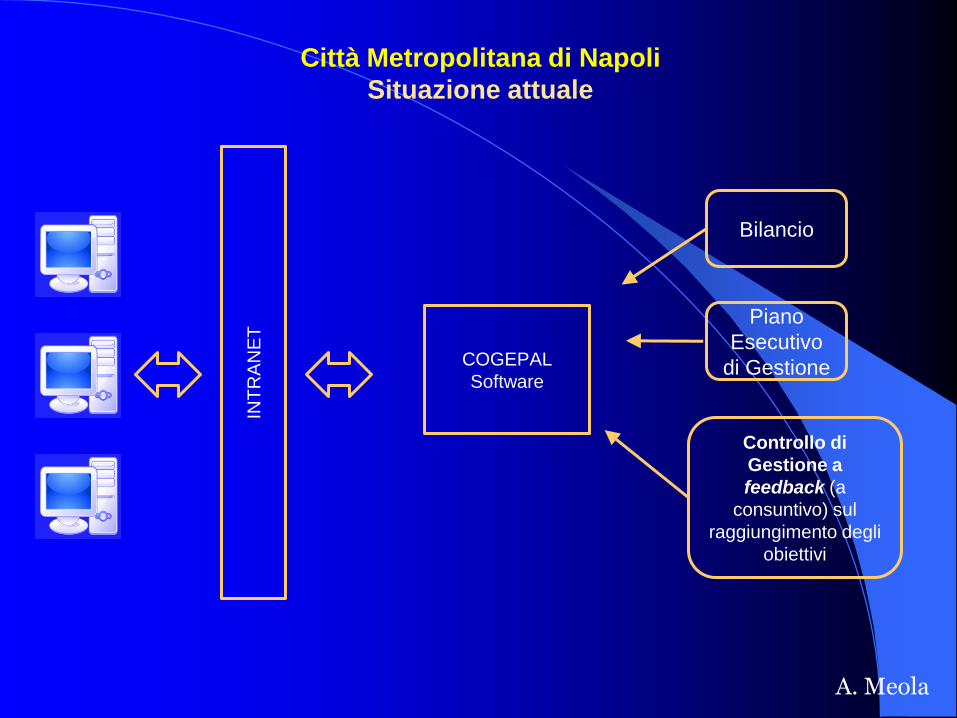

A. Meola

INT

RA

NE

T

COGEPAL

Software

Bilancio

Controllo di

Gestione a

feedback (a

consuntivo) sul

raggiungimento degli

obiettivi

Piano

Esecutivo

di Gestione

Città Metropolitana di Napoli

Situazione attuale

A. Meola

COGEPAL

Oracle

DB

Controllo di Gestione

a screening. Prima applicazione:

monitoraggio OO. PP.

Screening

Control

System

Bilancio

PEG

INT

RA

NE

T

Città Metropolitana di Napoli

In sviluppo

A. Meola

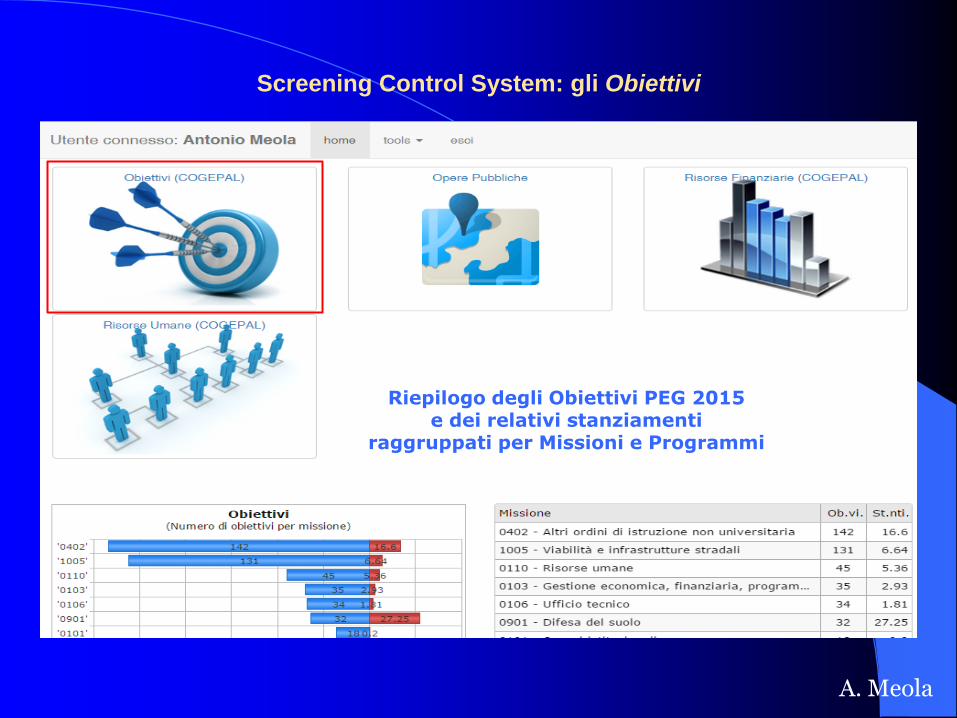

Screening Control System: gli Obiettivi

Riepilogo degli Obiettivi PEG 2015 e dei relativi stanziamenti

raggruppati per Missioni e Programmi

A. Meola

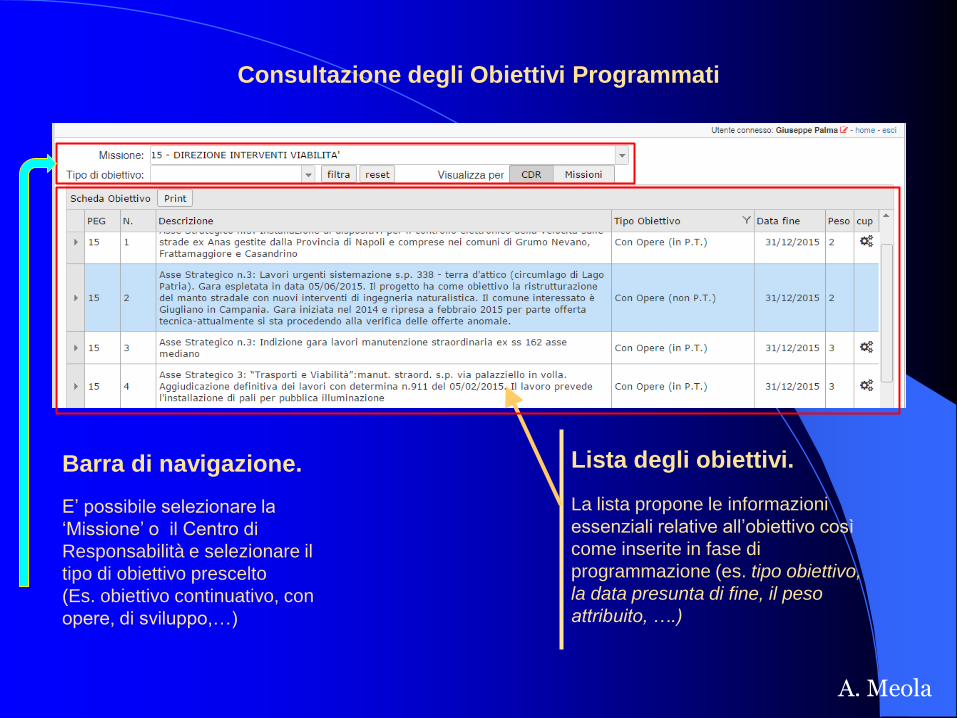

Lista degli obiettivi.

La lista propone le informazioni

essenziali relative all’obiettivo così

come inserite in fase di

programmazione (es. tipo obiettivo,

la data presunta di fine, il peso

attribuito, ….)

Barra di navigazione.

E’ possibile selezionare la

‘Missione’ o il Centro di

Responsabilità e selezionare il

tipo di obiettivo prescelto

(Es. obiettivo continuativo, con

opere, di sviluppo,…)

Consultazione degli Obiettivi Programmati

A. Meola

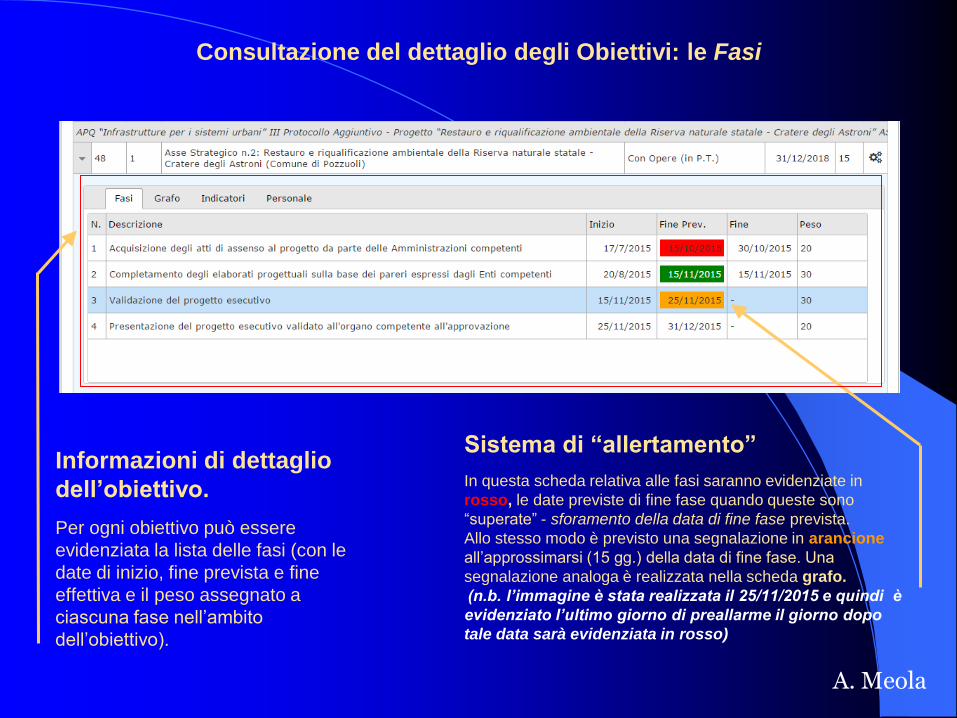

Informazioni di dettaglio

dell’obiettivo.

Per ogni obiettivo può essere

evidenziata la lista delle fasi (con le

date di inizio, fine prevista e fine

effettiva e il peso assegnato a

ciascuna fase nell’ambito

dell’obiettivo).

Consultazione del dettaglio degli Obiettivi: le Fasi

Sistema di “allertamento”

In questa scheda relativa alle fasi saranno evidenziate in

rosso, le date previste di fine fase quando queste sono

“superate” - sforamento della data di fine fase prevista.

Allo stesso modo è previsto una segnalazione in arancione

all’approssimarsi (15 gg.) della data di fine fase. Una

segnalazione analoga è realizzata nella scheda grafo.

(n.b. l’immagine è stata realizzata il 25/11/2015 e quindi è

evidenziato l’ultimo giorno di preallarme il giorno dopo

tale data sarà evidenziata in rosso)

A. Meola

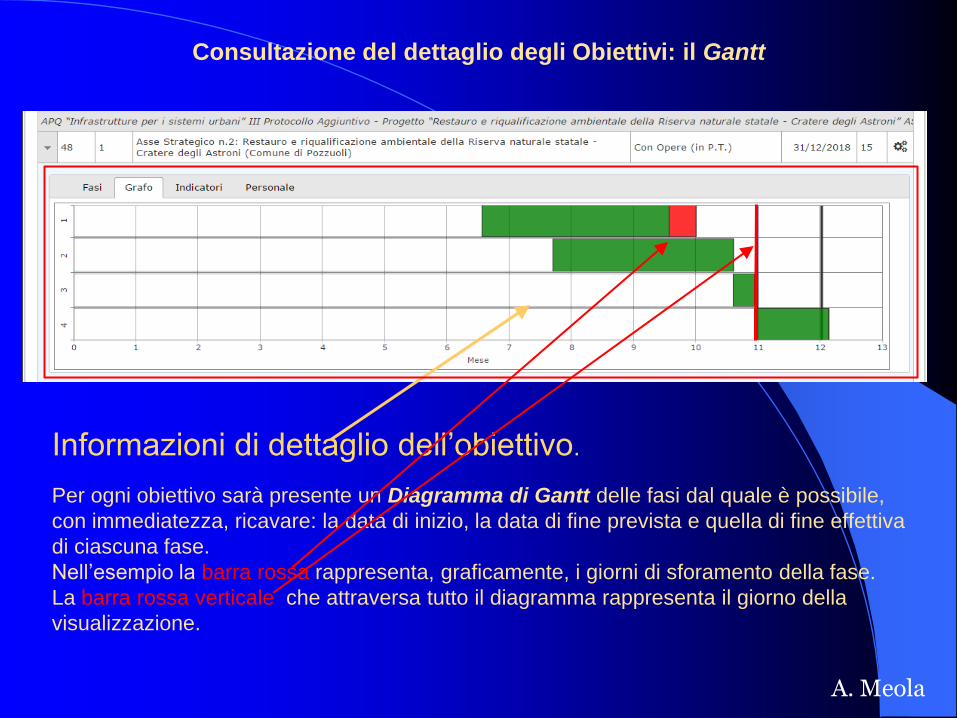

Informazioni di dettaglio dell’obiettivo.

Per ogni obiettivo sarà presente un Diagramma di Gantt delle fasi dal quale è possibile,

con immediatezza, ricavare: la data di inizio, la data di fine prevista e quella di fine effettiva

di ciascuna fase.

Nell’esempio la barra rossa rappresenta, graficamente, i giorni di sforamento della fase.

La barra rossa verticale che attraversa tutto il diagramma rappresenta il giorno della

visualizzazione.

Consultazione del dettaglio degli Obiettivi: il Gantt

A. Meola

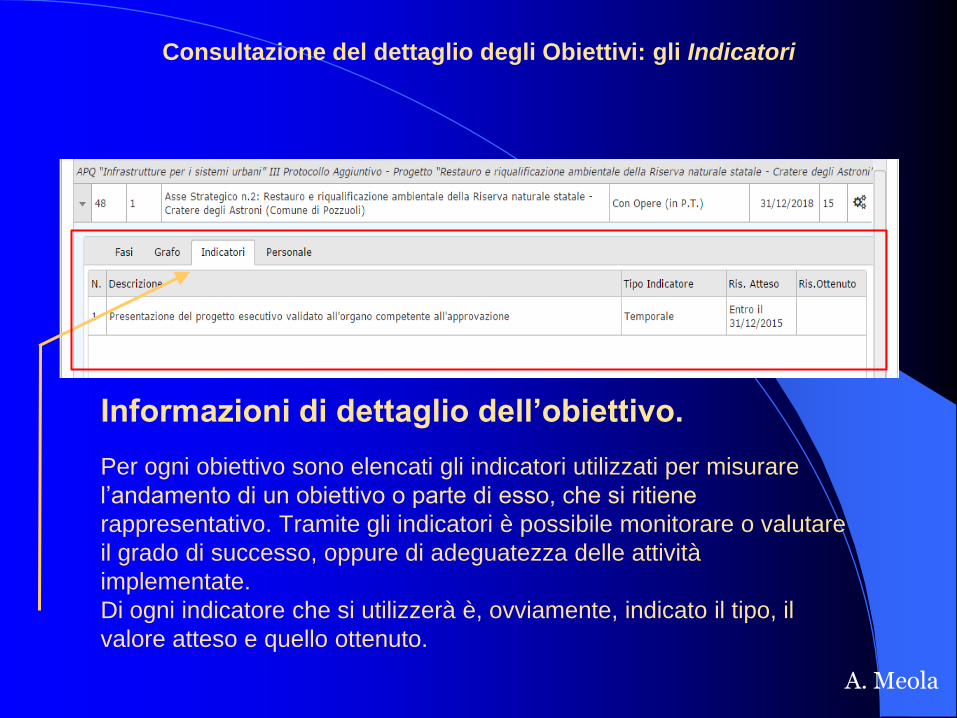

Informazioni di dettaglio dell’obiettivo.

Per ogni obiettivo sono elencati gli indicatori utilizzati per misurare

l’andamento di un obiettivo o parte di esso, che si ritiene

rappresentativo. Tramite gli indicatori è possibile monitorare o valutare

il grado di successo, oppure di adeguatezza delle attività

implementate.

Di ogni indicatore che si utilizzerà è, ovviamente, indicato il tipo, il

valore atteso e quello ottenuto.

Consultazione del dettaglio degli Obiettivi: gli Indicatori

A. Meola

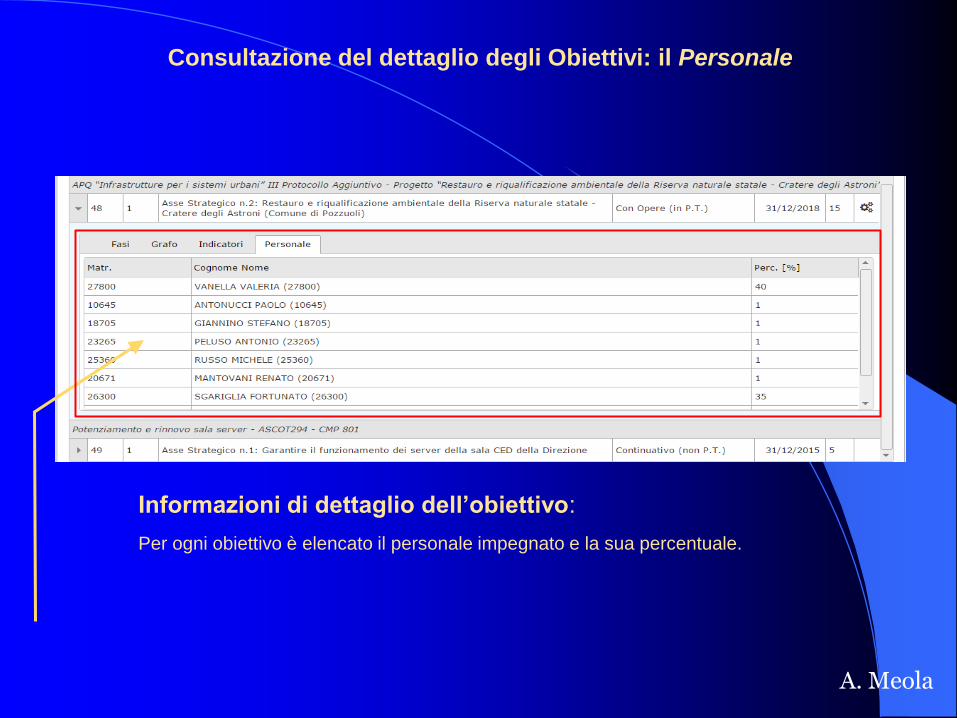

Informazioni di dettaglio dell’obiettivo:

Per ogni obiettivo è elencato il personale impegnato e la sua percentuale.

Consultazione del dettaglio degli Obiettivi: il Personale

A. Meola

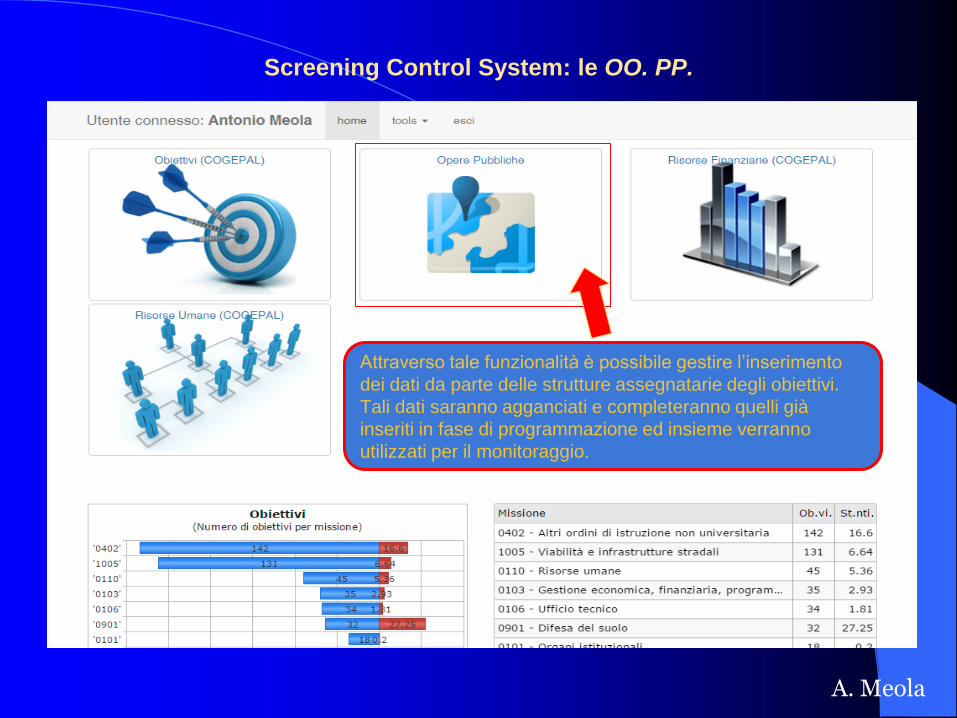

Screening Control System: le OO. PP.

Attraverso tale funzionalità è possibile gestire l’inserimento

dei dati da parte delle strutture assegnatarie degli obiettivi.

Tali dati saranno agganciati e completeranno quelli già

inseriti in fase di programmazione ed insieme verranno

utilizzati per il monitoraggio.

A. Meola

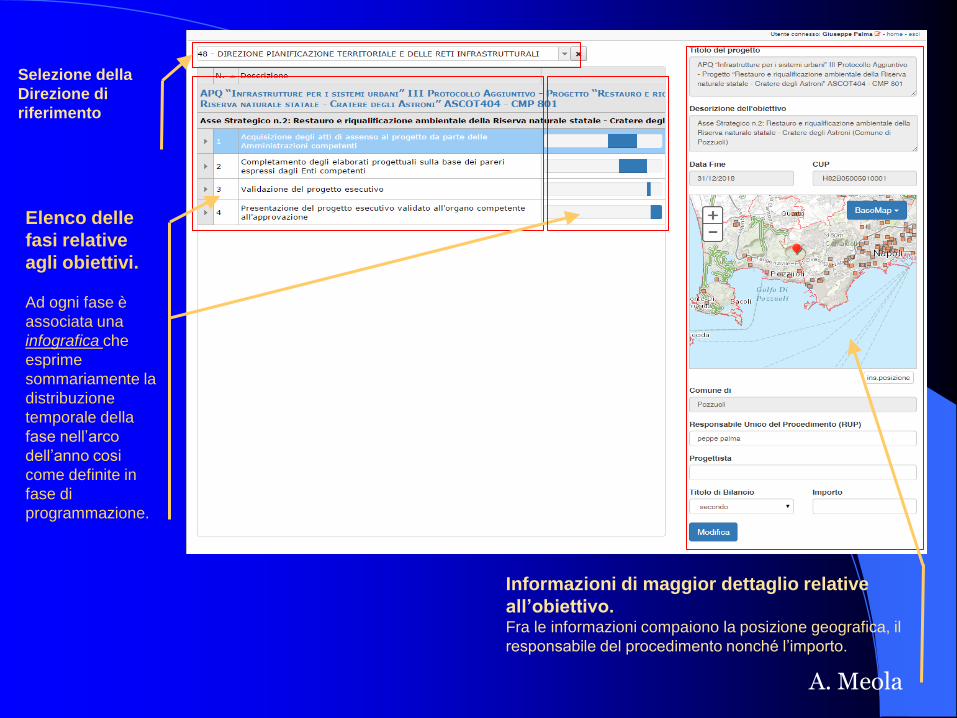

Selezione della

Direzione di

riferimento

Elenco delle

fasi relative

agli obiettivi.

Ad ogni fase è

associata una

infografica che

esprime

sommariamente la

distribuzione

temporale della

fase nell’arco

dell’anno cosi

come definite in

fase di

programmazione.

Informazioni di maggior dettaglio relative

all’obiettivo. Fra le informazioni compaiono la posizione geografica, il

responsabile del procedimento nonché l’importo.

A. Meola

A. Meola

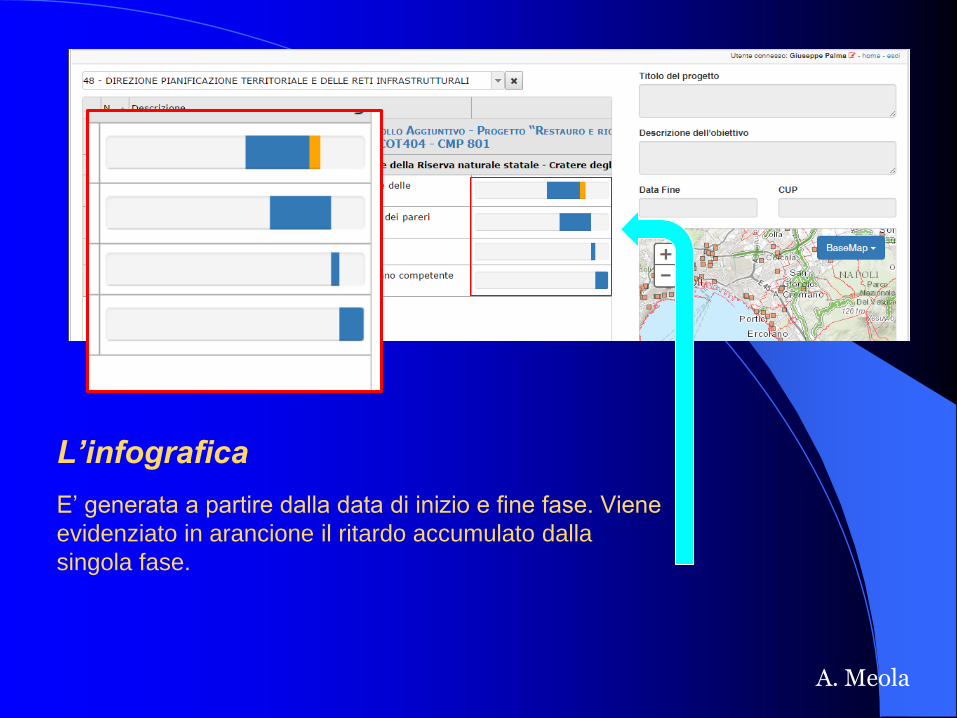

L’infografica

E’ generata a partire dalla data di inizio e fine fase. Viene

evidenziato in arancione il ritardo accumulato dalla

singola fase.

A. Meola

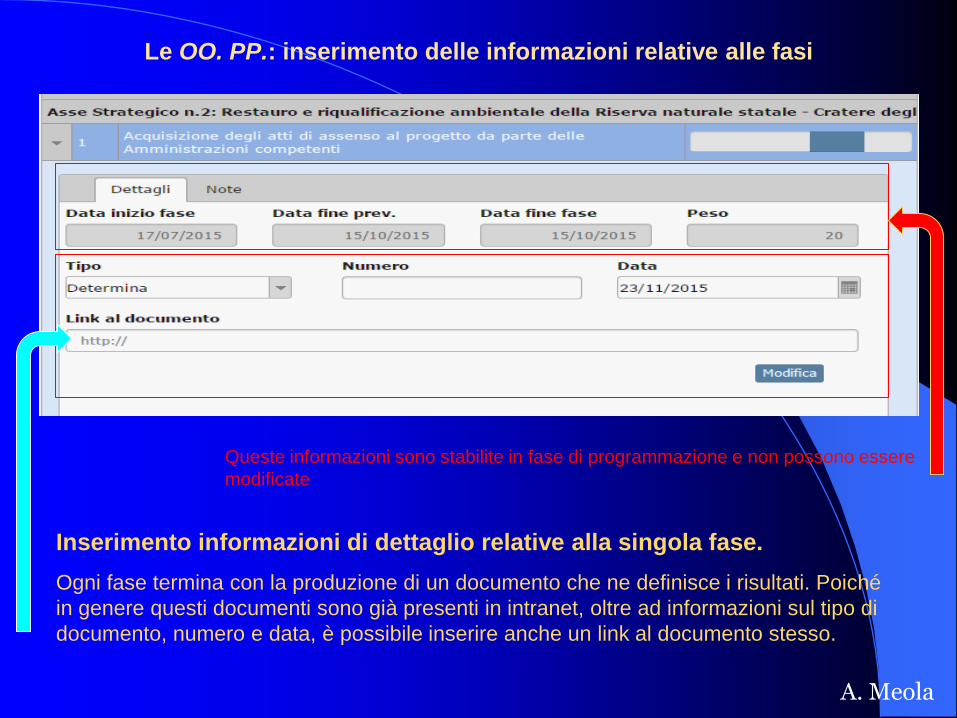

Inserimento informazioni di dettaglio relative alla singola fase.

Ogni fase termina con la produzione di un documento che ne definisce i risultati. Poiché

in genere questi documenti sono già presenti in intranet, oltre ad informazioni sul tipo di

documento, numero e data, è possibile inserire anche un link al documento stesso.

Le OO. PP.: inserimento delle informazioni relative alle fasi

Queste informazioni sono stabilite in fase di programmazione e non possono essere

modificate

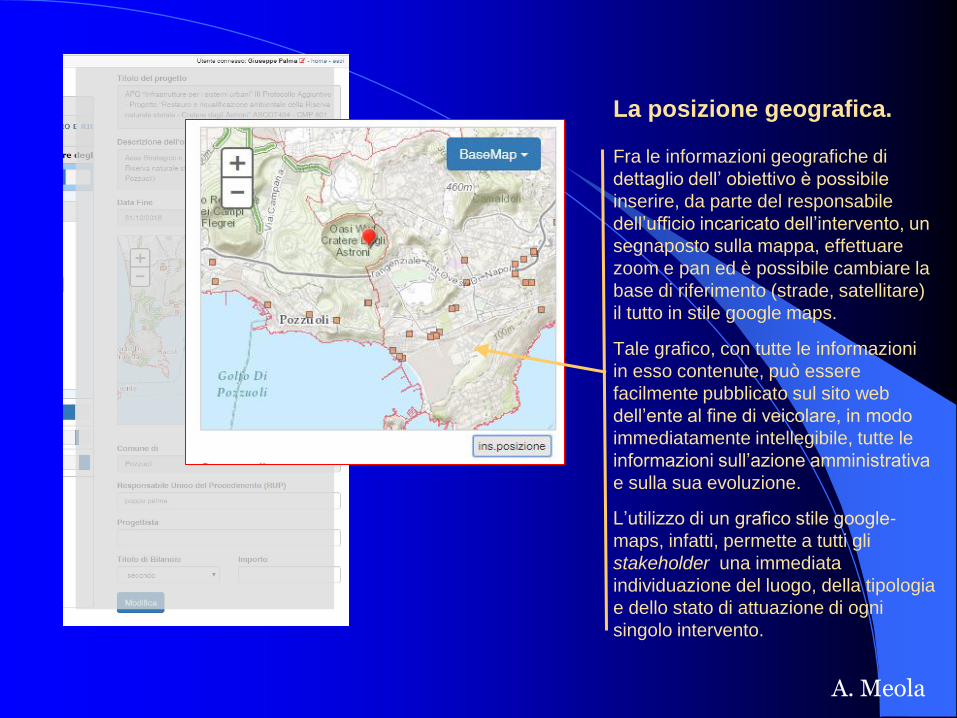

La posizione geografica.

Fra le informazioni geografiche di

dettaglio dell’ obiettivo è possibile

inserire, da parte del responsabile

dell’ufficio incaricato dell’intervento, un

segnaposto sulla mappa, effettuare

zoom e pan ed è possibile cambiare la

base di riferimento (strade, satellitare)

il tutto in stile google maps.

Tale grafico, con tutte le informazioni

in esso contenute, può essere

facilmente pubblicato sul sito web

dell’ente al fine di veicolare, in modo

immediatamente intellegibile, tutte le

informazioni sull’azione amministrativa

e sulla sua evoluzione.

L’utilizzo di un grafico stile google-

maps, infatti, permette a tutti gli

stakeholder una immediata

individuazione del luogo, della tipologia

e dello stato di attuazione di ogni

singolo intervento.

A. Meola

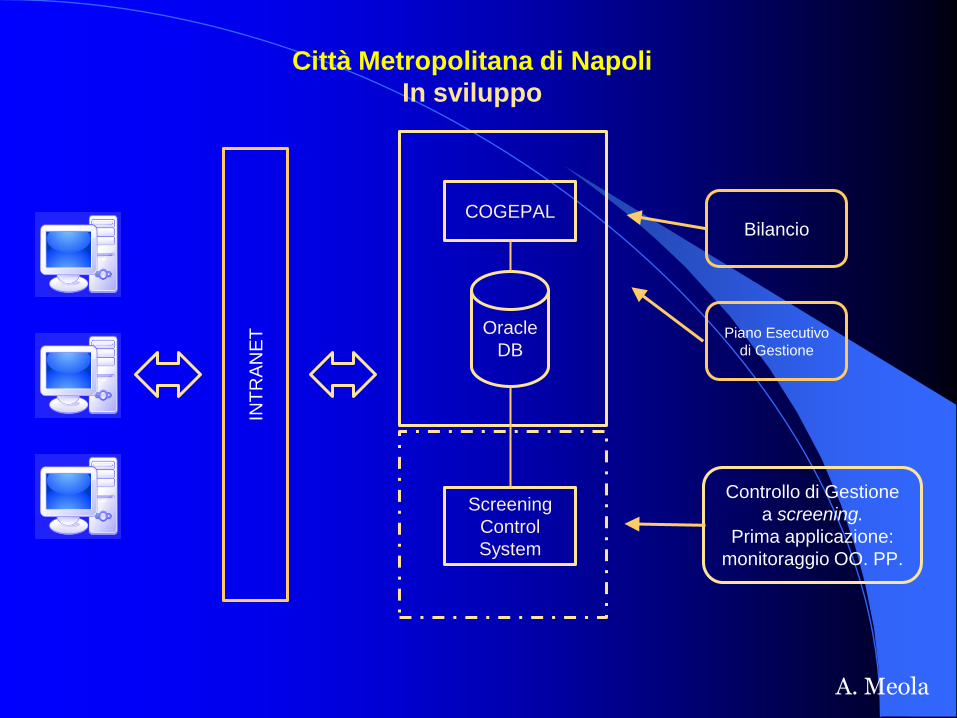

COGEPAL

Oracle

DB

Controllo di Gestione

a screening.

Prima applicazione:

monitoraggio OO. PP.

Screening

Control

System

Bilancio

Piano Esecutivo

di Gestione

INT

RA

NE

T

A. Meola

Città Metropolitana di Napoli

In sviluppo

Trasparenza e accesso 1

Principi generali del diritto all’informazione e all’accesso • La trasparenza è l’accessibilità totale ai dati e ai documenti detenuti

dall’ente, allo scopo di:

• tutelare i diritti dei cittadini

• promuovere la partecipazione degli interessati all'attività

amministrativa

• favorire forme diffuse di controllo sul perseguimento delle funzioni

istituzionali

• e sull'utilizzo delle risorse pubbliche

• L’accesso ai documenti amministrativi, attese le sue rilevanti finalità di

pubblico interesse, ed attenendo ai livelli essenziali delle prestazioni di

cui all’art. 117 secondo comma, lettera m) della Costituzione, costituisce

principio generale

• volto a favorire la partecipazione

• e ad assicurare l’imparzialità

• la trasparenza

• e la pubblicità dell’attività amministrativa dell’Ente A. Meola

Trasparenza e accesso 2

Diritti di accesso: normativa e definizioni

Il regolamento dell’Ente disciplina i criteri e le modalità

organizzative per l’effettivo esercizio dei seguenti diritti:

• a) “accesso documentale o procedimentale ”: l’accesso

disciplinato dal capo V della legge n. 241/1990

• b) “accesso civico” o accesso civico “semplice”: l’accesso ai

documenti oggetto degli obblighi di pubblicazione, previsto

dall’art. 5, c. 1, del D.Lgs. n. 33/2013 (“decreto

trasparenza”) , così come modificato dal FOIA (D.Lgs. n.

97/2016)

• c) “accesso civico generalizzato”: l’accesso previsto dall’art.

5, c. 2, e 5 bis del decreto trasparenza D.Lgs. n. 33/2013

A. Meola

Trasparenza e accesso 3

. L’accesso documentale o “procedimentale” è riconosciuto:

• per la tutela di una situazione giuridicamente rilevante

• Tale diritto consente, ai soggetti privati, compresi quelli portatori di

interessi pubblici o diffusi, che abbiano un interesse diretto, concreto e

attuale, corrispondente ad una situazione giuridicamente tutelata e

collegata al documento amministrativo al quale è chiesto l'accesso, di

prenderne visione e di estrarne copia

• È disciplinato da:

• Capo V della legge 7 agosto 1990, n. 241 (Nuove norme in materia di

procedimento amministrativo e di diritto di accesso ai documenti

amministrativi)

• D.P.R. 12 aprile 2006, n. 184 (Regolamento sull'accesso ai documenti

amministrativi)

• Art. 53 del d.lgs. n. 50 del 2016 (Codice dei contratti pubblici)

A. Meola

Trasparenza e accesso 4

. L’accesso civico semplice:

• è il diritto di chiunque di richiedere alle pubbliche amministrazioni

documenti informazioni o dati, per i quali è previsto l’obbligo normativo

della pubblicazione, nei casi in cui sia stata omessa tale pubblicazione

obbligatoria

• È disciplinato da:

• art. 5, comma 1 del d.lgs. n. 33 del 2013 (Riordino della disciplina

riguardante il diritto di accesso civico e gli obblighi di pubblicità,

trasparenza e diffusione di informazioni da parte delle pubbliche

amministrazioni)

A. Meola

Trasparenza e accesso 5

. L’accesso civico generalizzato, o “libero” o “universale”o “diffuso:

• è il diritto di “chiunque” di accedere a dati e documenti detenuti dalle

pubbliche amministrazioni, ulteriori rispetto a quelli per i quali la legge

preveda un obbligo di pubblicazione, nel rispetto dei limiti fissati dallo

stesso d.lgs. n. 33 del 2013

• È disciplinato da:

• Art. 5, comma 2 e art. 5 bis del d.lgs. n. 33 del 2013, introdotti nel nostro

ordinamento con il decreto legislativo n. 97 del 2016 (FOIA)

• Delibera ANAC n. 1309 del 28 dicembre 2016 (Linee guida recanti

indicazioni operative ai fini della definizione delle esclusioni e dei limiti

all’accesso civico di cui all’art. 5. comma 2 del d.lgs. n. 33 del 2013)

• Circolare del Ministro per la semplificazione e la pubblica

amministrazione n. 2 del 2017

A. Meola

Criteri guida di carattere generale

in materia di accesso civico 1

. Al fine di realizzare compiutamente i diritti di accesso di cui

all’art. 5 del d.lgs. n. 33 del 2013, unitamente al principio di

pubblicità e conoscibilità delle informazioni in possesso

dell’Ente la trattazione delle istanze deve ispirarsi ai seguenti

principi contenuti nelle Linee guida ANAC n. 1309 del 2016 e

nella circolare del Ministro per la semplificazione e la pubblica

amministrazione n. 2 del 2017: • condivisione con la collettività del proprio patrimonio informativo

• trasparenza e accessibilità come regola rispetto alla quale i limiti e le

esclusioni previste dall’art. 5 bis del d.lgs. n. 33 del 2013 rappresentano

eccezioni e come tali vanno interpretate restrittivamente

• principio della tutela preferenziale dell’interesse conoscitivo, in base al

quale, nel caso non sia specificato il titolo giuridico dell’istanza, la stessa

dovrà essere trattata dall’amministrazione come istanza di accesso

generalizzato

A. Meola

Criteri guida di carattere generale

in materia di accesso civico 2

.

• criterio del minor aggravio possibile nell’esercizio della pretesa

conoscitiva, ai sensi del quale le pubbliche amministrazioni, in assenza

di una espressa previsione legislativa che le autorizzi, non possono

esigere dal richiedente l’adempimento di formalità o oneri procedurali,

ponendoli come condizioni di ammissibilità dell’istanza di accesso

• “dialogo cooperativo” con il richiedente, istaurando un rapporto

collaborativo nelle varie fasi della trattazione dell’istanza dalla sua

presentazione alla conclusione

• Il diritto di accesso civico generalizzato è riconosciuto quale diritto

fondamentale, in conformità all’art. 10 della Convenzione Europea dei

Diritti dell’Uomo (CEDU), allo scopo di favorire forme diffuse di

controllo sul perseguimento delle funzioni istituzionali e sull’utilizzo

delle risorse pubbliche e di promuovere la partecipazione al dibattito

pubblico

A. Meola

Il registro delle domande di accesso

introdotto dal D.Lgs. 97/2016 FOIA 1 .

• Il Registro delle domande di accesso, tenuto ed aggiornato a cura

dell’URP, è istituito per la registrazione dei dati inerenti le istanze di

accesso documentale, civico semplice e civico generalizzato, pervenute

nell’anno solare all’Ente

• Tutte le domande di accesso pervenute all’Amministrazione devono essere

tempestivamente registrate in ordine cronologico, con indicazione di:

• oggetto della richiesta

• tipologia dell’accesso richiesto

• dati del richiedente

• data e numero di protocollo della richiesta

• ufficio competente in relazione all’oggetto dell’istanza

• in caso di accesso documentale o civico generalizzato, controinteressati, ove

individuati

• eventuale esercizio dell’opposizione da parte di controinteressato

A. Meola

Il registro delle domande di accesso

introdotto dal D.Lgs. 97/2016 FOIA 2

Tutte le domande di accesso pervenute all’Amministrazione devono

essere tempestivamente registrate in ordine cronologico, con indicazione

di (2):

• Tutte le domande di accesso pervenute all’Amministrazione devono

• esito della richiesta (accoglimento, differimento o diniego, parziali o

totali)

• data e protocollo della comunicazione recante la decisione assunta

• ragioni dell’eventuale diniego o differimento dell’accesso

• eventuali istanze di riesame al Responsabile per la Prevenzione della

Corruzione e Trasparenza (RPCT) o al Difensore Civico competente o

eventuale ricorso al Tribunale Amministrativo Regionale (TAR)

• eventuali ricorsi proposti dai controinteressati.

A. Meola

Il registro delle domande di accesso

introdotto dal D.Lgs. 97/2016 FOIA 3 .

• Il RPCT, l’Organismo Indipendente di Valutazione (OIV) e i dirigenti

interessati possono chiedere in ogni momento all’URP e/o agli uffici

informazioni sullo stato del procedimento e sugli esiti delle istanze di

accesso

• Il Registro delle domande di accesso è pubblicato, oscurando i dati

personali eventualmente presenti, sul sito istituzionale dell’Ente

• L’URP, con la dovuta collaborazione degli uffici interessati, cura

l’aggiornamento tempestivo del Registro in relazione a tutti i suoi elementi

• Il responsabile della struttura competente alla trattazione della domanda

di accesso, per consentire tutte le comunicazioni e gli adempimenti

necessari, trasmette senza ritardo all’URP tutti i dati, le informazioni ed i

provvedimenti sopra elencati

A. Meola

L’accesso civico semplice Istanza di accesso civico

• L’accesso civico semplice è il diritto di chiunque di richiedere alle

pubbliche amministrazioni documenti informazioni o dati, per i quali sia

stata omessa la pubblicazione obbligatoria ai sensi del D.Lgs. n. 33/2013

• L’istanza di accesso civico non necessita di motivazione, né che il

richiedente sia titolare di uno specifico e qualificato interesse all’accesso

stesso

• L’istanza deve consentire l’individuazione del dato, del documento o

dell’informazione di cui è richiesto l’accesso ed altresì riportare le

generalità del richiedente con i relativi recapiti, ove possibile, anche

telefonici

• L’istanza di accesso civico deve essere indirizzata, presso l’URP, al RAC, i

cui riferimenti sono indicati nella Sezione “Amministrazione

Trasparente” del sito web istituzionale dell’Ente

• Ove tale istanza venga destinata ad altro ufficio dell’Ente, il responsabile

di tale ufficio provvede a trasmetterla al Responsabile dell’Accesso

Civico, presso l’URP, nel più breve tempo possibile

• Il Responsabile della Prevenzione della Corruzione e Trasparenza

(RPCT), è titolare del potere sostitutivo in caso di ritardo o di mancata

risposta

A. Meola

L’accesso civico generalizzato 1

. Definizione e rinvio alla disciplina dell’accesso civico semplice

• L’accesso generalizzato è il diritto di chiunque di accedere a dati,

documenti e informazioni detenuti dalle pubbliche amministrazioni

diversi ed ulteriori rispetto a quelli oggetto di pubblicazione

obbligatoria ai sensi della normativa vigente, nel rispetto dei limiti

relativi alla tutela di interessi giuridicamente rilevanti secondo quanto

previsto dall’art. 5 bis del D.Lgs. n. 33/2013.

• Con riferimento a:

• legittimazione attiva

• responsabili del procedimento

• competenze del RAC

• ruoli dell’URP e della struttura competente in relazione all’oggetto

dell’istanza, responsabilità per ritardo o inadempimento parziale o

totale, e modalità di presentazione delle istanze

• si rinvia a quanto illustrato nella slide che precede, con riferimento

all’accesso civico semplice, disciplinato dall’art. 5, comma 1, del D.Lgs.

n. 33/2013.

A. Meola

L’accesso civico generalizzato 2 • Nel caso di richieste di accesso civico generalizzato formulate in modo da

non consentire un’identificazione chiara dei dati o documenti oggetto

della richiesta (“richiesta generica”) o volte ad accertare il possesso degli

stessi (richieste “esplorative”), l’URP invita per iscritto il richiedente a

ridefinire l’oggetto della domanda o ad indicare gli elementi sufficienti,

ove necessario prestandogli assistenza, per consentire l’identificazione dei

dati e dei documenti di suo interesse

• La richiesta generica e/o esplorativa può essere dichiarata inammissibile

soltanto quando, a seguito del suddetto invito scritto a puntualizzare

l’oggetto dell’accesso, il richiedente non abbia fornito i chiarimenti

richiesti

• L’accesso generalizzato deve essere consentito anche quando riguarda un

numero cospicuo di documenti ed informazioni (richiesta “massiva”), a

meno che la richiesta, nonostante l’invito scritto a definirne e

circoscriverne l’ambito, risulti manifestamente irragionevole e

sovrabbondante, nonché in contrasto col principio di buona fede

• La valutazione va condotta caso per caso, tenendo conto di eventuali

istanze precedenti e successive da parte del medesimo soggetto,

contemperando l’interesse del richiedente con il buon funzionamento

degli uffici

A. Meola

Gli obblighi di trasparenza nel codice e le modifiche

apportate con il decreto correttivo 1 (D. Lgs 19.4.2017, n.56 - art. 19 di modifica dell’ art. 29 D. Lgs 50/2016 codice degli appalti)

L’articolo 29, in ogni caso ha una valenza formale ed una valenza sostanziale – sui

termini di ricorso – in questo senso, il primo comma modificato dall’articolo 19 del

decreto correttivo ora prevede che:

Tutti gli atti delle amministrazioni aggiudicatrici e degli enti aggiudicatori relativi

alla programmazione di lavori, opere, servizi e forniture, nonché alle procedure

per l’affidamento di appalti pubblici di servizi, forniture, lavori e opere, di

concorsi pubblici di progettazione, di concorsi di idee e di concessioni, compresi

quelli tra enti nell’ambito del settore pubblico di cui all’articolo 5, alla

composizione della commissione giudicatrice e ai curricula dei suoi componenti,

ove non considerati riservati ai sensi dell’articolo 53 ovvero secretati ai sensi

dell’articolo 162, devono essere pubblicati e aggiornati sul profilo del committente,

nella sezione “Amministrazione trasparente” con l’applicazione delledisposizioni

di cui al decreto legislativo 14 marzo 2013,n.33

A. Meola

Gli obblighi di trasparenza nel codice e le modifiche

apportate con il decreto correttivo 2 (D. Lgs 19.4.2017, n.56 - art. 19 di modifica dell’ art. 29 D. Lgs 50/2016 codice degli appalti)

Al fine di consentire l’eventuale proposizione del ricorso ai

sensi dell’articolo 120, comma 2-bis, del codice del processo amministrativo, sono altresì

pubblicati, nei successivi due giorni dalla data di adozione dei relativi atti, il provvedimento che

determina le esclusioni dalla procedura di affidamento e le ammissioni all’esito della verifica

della documentazione attestante l’assenza dei motivi di esclusione di cui all’articolo 80,nonché

la sussistenza dei requisiti economico-finanziari e tecnico-professionali. Entro il medesimo

termine di due giorni è dato avviso ai candidati e concorrenti, con le modalità di cui all’articolo

5-bis del decreto legislativo 7 marzo 2005, n. 82, recante il Codice dell’amministrazione

digitale o strumento analogo negli altri Stati membri, di detto provvedimento, indicando

l’ufficio o il collegamento informatico ad accesso riservato dove sono disponibili i relativi atti.

Il termine per l’impugnativa di cui al citato articolo 120, comma 2-bis, decorre dal momento in

cui gli atti di cui al secondo periodo sono resi in concreto disponibili, corredati di motivazione

A. Meola

Gli obblighi di trasparenza nel codice e le modifiche

apportate con il decreto correttivo 3 (D. Lgs 19.4.2017, n.56 - art. 19 di modifica dell’ art. 29 D. Lgs 50/2016 codice degli appalti)

Nella stessa sezione sono pubblicati anche i resoconti della gestione

finanziaria dei contratti al termine della loro esecuzione con le

modalità previste dal decreto legislativo 14 marzo2013, n. 33.

Gli atti di cui al presente comma recano, prima dell’intestazione o in

calce, la data di pubblicazione sul profilo del committente. Fatti salvi

gli atti a cui si applica l’articolo 73,comma 5, i termini cui sono

collegati gli effetti giuridici della pubblicazione decorrono dalla

pubblicazione sul profilo del committente.

A. Meola

Le nuove disposizioni del

Codice dell’amministrazione digitale (CAD) 1

. Il Cad è stato modificato già cinque volte

• È stato approvato il 1.9.2017 in esame preliminare dal

Consiglio dei Ministri, il decreto legislativo che modifica il

Cad, il Codice dell'amministrazione digitale approvato con

il Dlgs 82/2005

• Il testo licenziato dal CdM è andato al Consiglio di Stato,

alle Commissioni parlamentari ed alla Conferenza Stato

Regioni, poi entro 90 giorni passa nuovamente in Consiglio

dei Ministri per l’approvazione definitiva

• Fra i molti ritocchi in arrivo segnaliamo le modifiche

principali di interesse per le imprese, che riguardano