1 Cicli economici: misurazione e aspetti metodologici Introduzione • L’analisi quantitativa dei cicli economici si basa sull’utilizzo di serie storiche • Le serie storiche o temporali rappresentano l'evoluzione di un certo fenomeno nel tempo. Solitamente sono successioni di dati equidistanti nel tempo. Vari fenomeni di tipo fisico, economico e biologico possono essere rappresentati da tali successioni. • A seconda del tipo di relazione fra la variabile dipendente dal tempo (indicata come X) in vari istanti successivi e il tempo t, le serie storiche si dicono discrete o continue:

Transcript

1

Cicli economici: misurazione e aspetti

metodologici

Introduzione• L’analisi quantitativa dei cicli economici si basa sull’utilizzo di serie

storiche• Le serie storiche o temporali rappresentano l'evoluzione di un certo

fenomeno nel tempo. Solitamente sono successioni di dati equidistanti nel tempo. Vari fenomeni di tipo fisico, economico e biologico possono essere rappresentati da tali successioni.

• A seconda del tipo di relazione fra la variabile dipendente dal tempo (indicata come X) in vari istanti successivi e il tempo t, le serie storiche si dicono discrete o continue:

2

Analisi delle serie storiche

• Analisi classica (o deterministica): basata su procedimenti empirici e di carattere prevalentemente descrittivo (medie mobili, adattamento di funzioni deterministiche del tempo, ecc.).

• Analisi moderna (o stocastica): basata sul tentativo di riprodurre il processo (stocastico) che ha generato i dati.

3

Gli obiettivi dell’analisi• L’analisi delle serie storiche consente di:1) Trarre informazioni sulle componenti della

serie (es: trend, ciclo, stagionalità)2) Prevedere l’andamento futuro del fenomeno

(utilizzando l’informazione disponibile al tempo t). Ipotesi di base: fattori che hanno influenzato l’andamento della serie nel passato e nel presente continuano a esercitare effetti analoghi anche nel futuro.

Componenti di una serie storica economica

Xt = f(Tt , Ct , St , εt)Dove:• Tt : TREND (tendenza di lungo periodo)• Ct : CICLO (movimenti ciclici congiunturali - ciclo

economico – generalmente di periodo superiore all’anno. Spesso ciclo e trend vengono attribuiti ad una unica componente CTt)

• St : STAGIONALITA’ (movimenti ripetitivi dovuti all’organizzazione socio-economica della società basata sul calendario (ferie ad agosto, festività, ecc.), ad eventi ambientali stagionali (temperatura, raccolte agricole, ecc.) o a comportamenti influenzati dalle stagioni (es: comsumo di gelati, condizionatori, ecc.)

• εt : CASUALITA’ (o componente residua) componente casuale non prevedibile.

4

Le relazioni tra le componenti

1) modello additivo:Xt = Tt + Ct + St + εt

2) modello moltiplicativo: Xt = Tt * Ct * St * εt

3) modello misto:Xt = Tt * Ct + εt

L’analisi classica: stima del Trend-Ciclo

• Trend deterministico

• Metodo delle medie mobili- centrate- non centrate

5

Analisi basate su funzioni deterministiche del tempo

Xt = f(t) + εt

- f(t) è funzione deterministica del tempo (forma polinomiale, esponenziale, ecc.)

- εt è componente casuale “white-noise”, ovvero caratterizzata da:

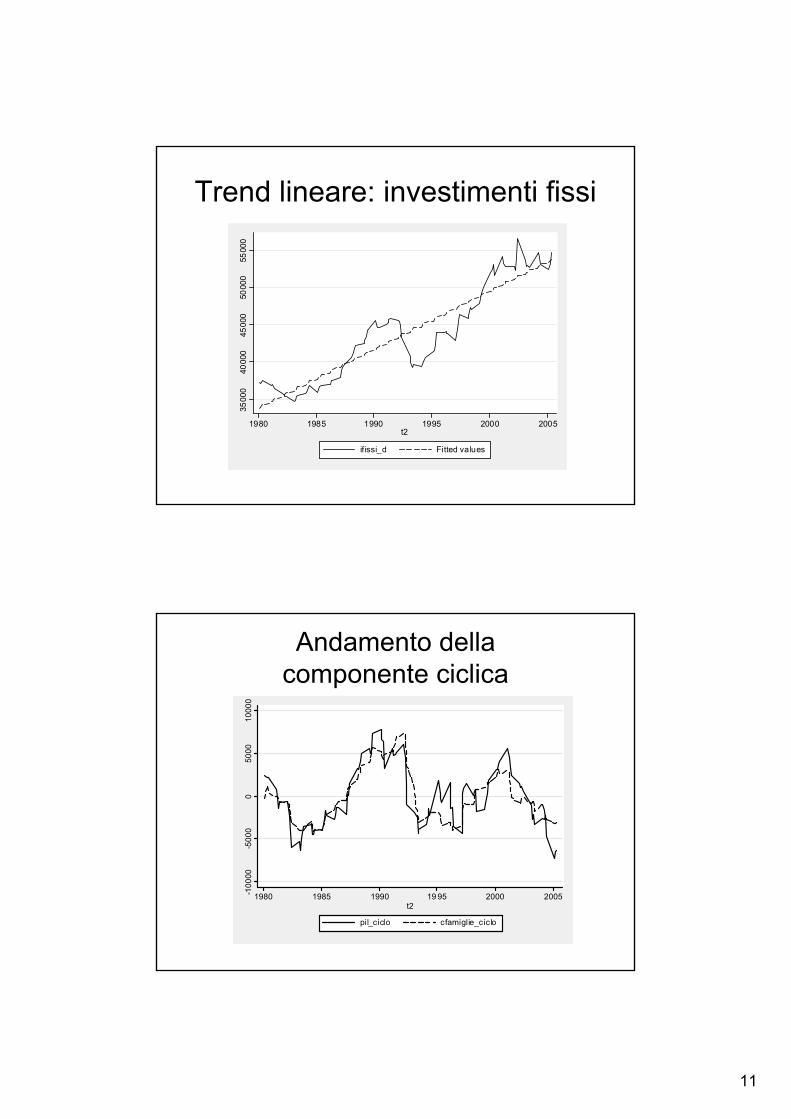

Determinazione del ciclo• Una volta individuato il trend:

X^t = f(t) (dove ^ indica i valori stimati)

il ciclo si ottiene sottraendo i valori stimati (il trend) dai valori effettivi:

X^t,ciclo = Xt - X^t

→ concetto di “ciclo in deviazione”

NOTA: la componente ciclica contiene anche la componente aleatoria/casuale (coerente con andamento irregolare delle stime)

6

Problemi e limiti delle stime• Le stime sono sensibili alla durata del periodo su cui

sono calcolate e alla frequenza dei dati• Trend non comparabili se serie di:

- diversa durata;- stessa durata ma diversa frequenza (es: dati annuali vsdati trimestrali);- tempi diversi della stessa serie.

• Metodo di stima poco flessibile, con un’unica struttura per il trend per l’intero periodo di osservazione

• La stima è soggetta a continue revisioni (seppure minori) all’aumentare del numero delle osservazioni disponibili

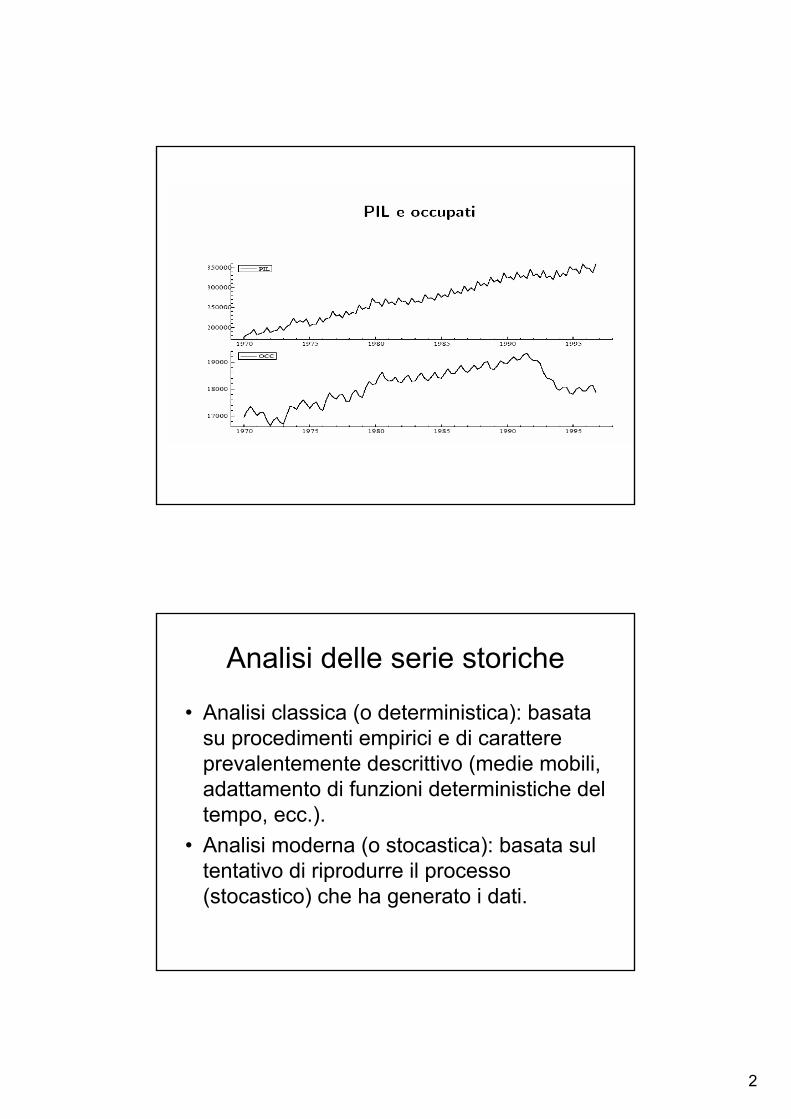

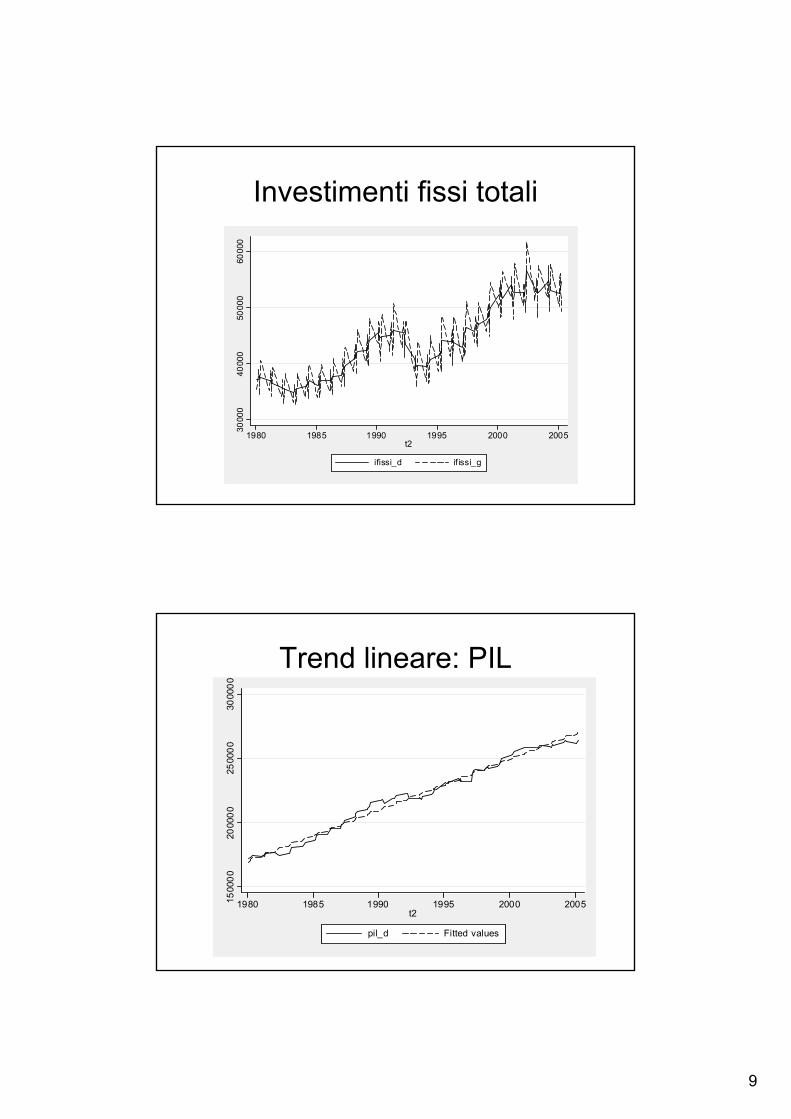

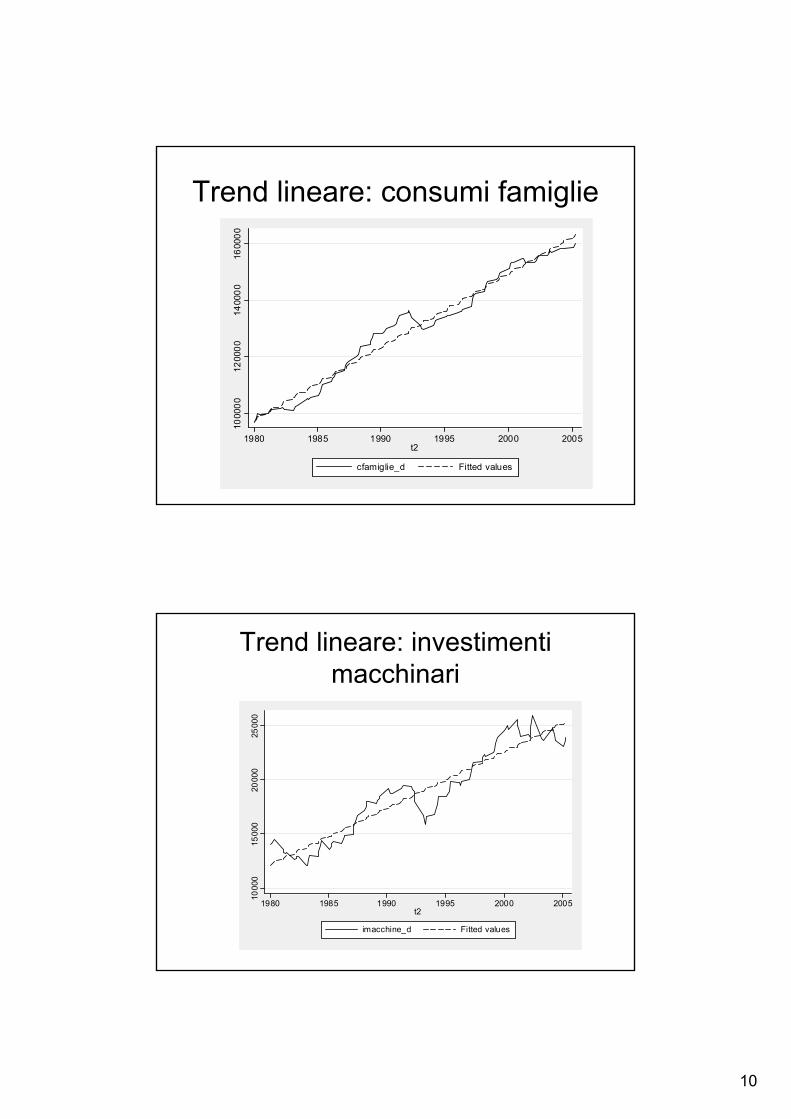

Un’applicazione: conti economici nazionali trimestrali• Fonte: ISTAT• Periodo: 1980.1-2005.3 Serie a prezzi costanti (serie

reali) • Unità di misura: milioni di eurolire 1995• Grandezze osservate:

- PIL- Consumi delle famiglie- Investimenti in macchine, attrezzature e prodotti- Investimenti fissi (i. in macchine + i. in costruzioni)

• Dati grezzi e dati destagionalizzati

7

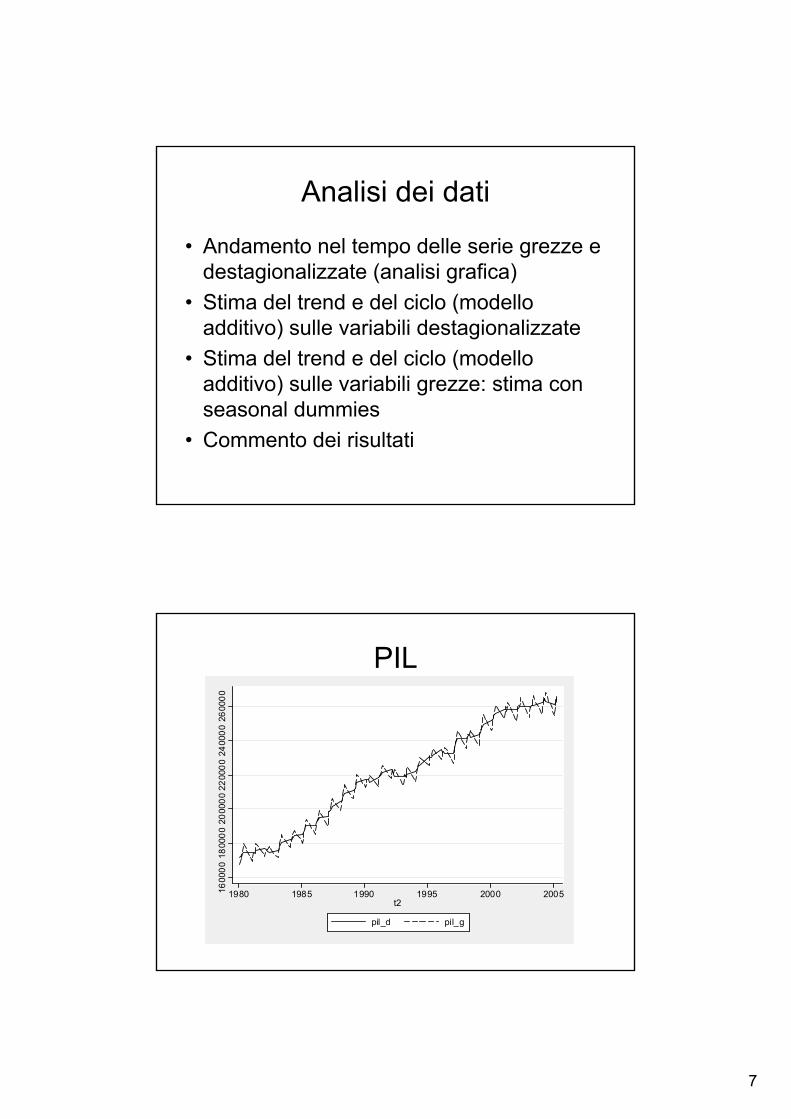

Analisi dei dati

• Andamento nel tempo delle serie grezze e destagionalizzate (analisi grafica)

• Stima del trend e del ciclo (modello additivo) sulle variabili destagionalizzate

• Stima del trend e del ciclo (modello additivo) sulle variabili grezze: stima con seasonal dummies

• Commento dei risultati

PIL

1600

0018

0000

2000

0022

0000

2400

0026

0000

1980 1985 1990 1995 2000 2005t2

pil_d pil_g

8

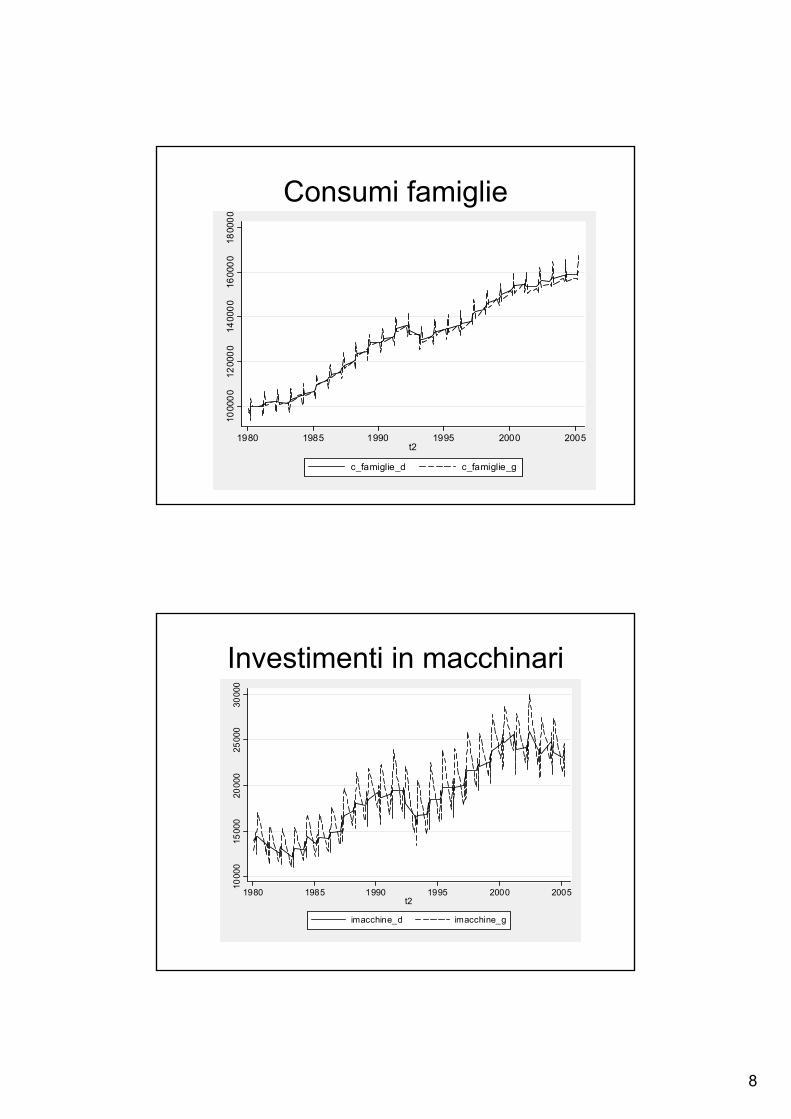

Consumi famiglie10

0000

1200

0014

0000

1600

0018

0000

1980 1985 1990 1995 2000 2005t2

c_famiglie_d c_famiglie_g

Investimenti in macchinari

1000

015

000

2000

025

000

3000

0

1980 1985 1990 1995 2000 2005t2

imacchine_d imacchine_g

9

Investimenti fissi totali30

000

4000

050

000

6000

0

1980 1985 1990 1995 2000 2005t2

ifissi_d if issi_g

Trend lineare: PIL

1500

0020

0000

2500

0030

0000

1980 1985 1990 1995 2000 2005t2

pil_d Fitted values

10

Trend lineare: consumi famiglie10

0000

1200

0014

0000

1600

00

1980 1985 1990 1995 2000 2005t2

cfamiglie_d Fitted values

Trend lineare: investimenti macchinari

1000

015

000

2000

025

000

1980 1985 1990 1995 2000 2005t2

imacchine_d Fitted values

11

Trend lineare: investimenti fissi35

000

4000

045

000

5000

055

000

1980 1985 1990 1995 2000 2005t2

if issi_d Fitted values

Andamento della componente ciclica

-100

00-5

000

050

0010

000

1980 1985 1990 19 95 2000 2005t2

pil_ciclo cfamiglie_ciclo

12

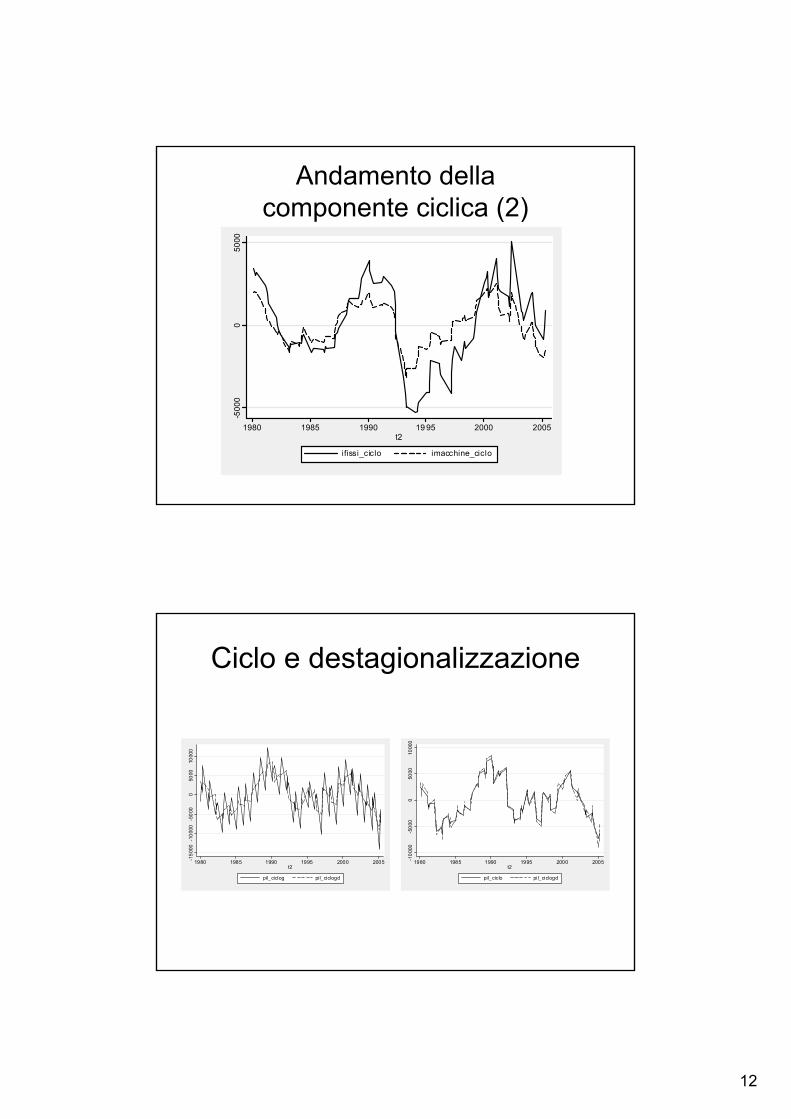

Andamento della componente ciclica (2)

-500

00

5000

1980 1985 1990 19 95 2000 2005t2

ifissi_ciclo imacchine_ciclo

Ciclo e destagionalizzazione

-150

00-1

0000

-500

00

5000

1000

0

1980 1985 1990 1995 2000 2005t2

pil_ciclog pil_ciclogd

-100

00-5

000

050

0010

000

1980 1985 1990 1995 2000 2005t2

pil_ciclo pil_ciclogd

13

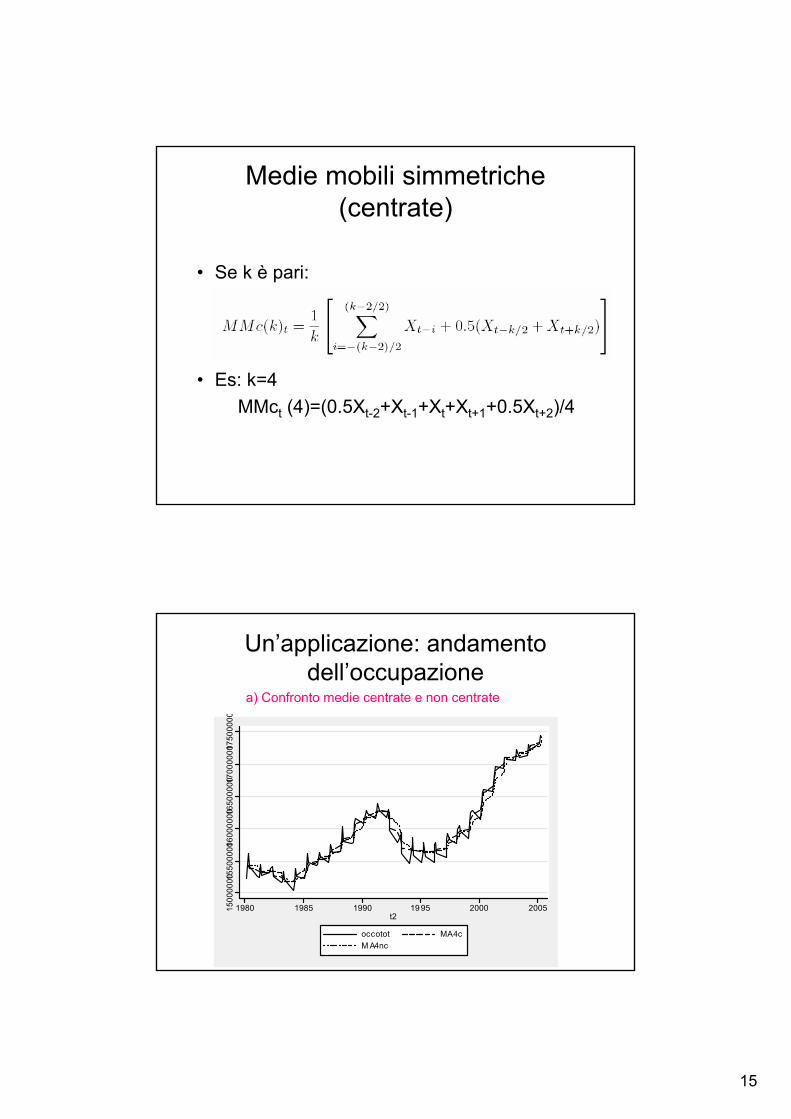

Metodo delle medie mobili• E’ uno strumento alternativo per la stima del trend/ciclo• La media mobile agisce riducendo l’ampiezza delle

oscillazioni• Maggiore è il numero dei termini/osservazioni utilizzati

per il calcolo della media, maggiore è l’appiattimento.- la media mobile a t termini equivale alla media aritmetica della serie- trade-off tra precisione e variabilità della stima

• Problemi: - perdita di osservazioni agli estremi;- determinazione dell’ordine (i.e., numero di termini da utilizzare) della media

Metodo delle medie mobili • Se la serie è stagionale, è opportuno utilizzare un numero di

termini pari alla stagionalità (es: media mobile a 4 termini per dati trimestrali, a 7 termini per dati giornalieri, ecc.)

• Nella determinazione dei cicli il numero di termini può essere determinato dalle ipotesi (a priori) sulla durata media dei cicli.

• Con dati trimestrali, e’ quindi ipotizzabile anche l’utilizzo dimedie mobili a 15-25 termini (corrispondenti a cicli di 4-6 anni).

• Le ipotesi a priori sulla durata media del ciclo possono basarsi su:- ispezione preliminare della serie storica;- ipotesi teoriche di partenza.NOTA: una media mobile calcolata su tre anni evidenzia perfettamente cicli di tre anni, ma porta a sottostimare cicli più lunghi e sovrastimare cicli più corti

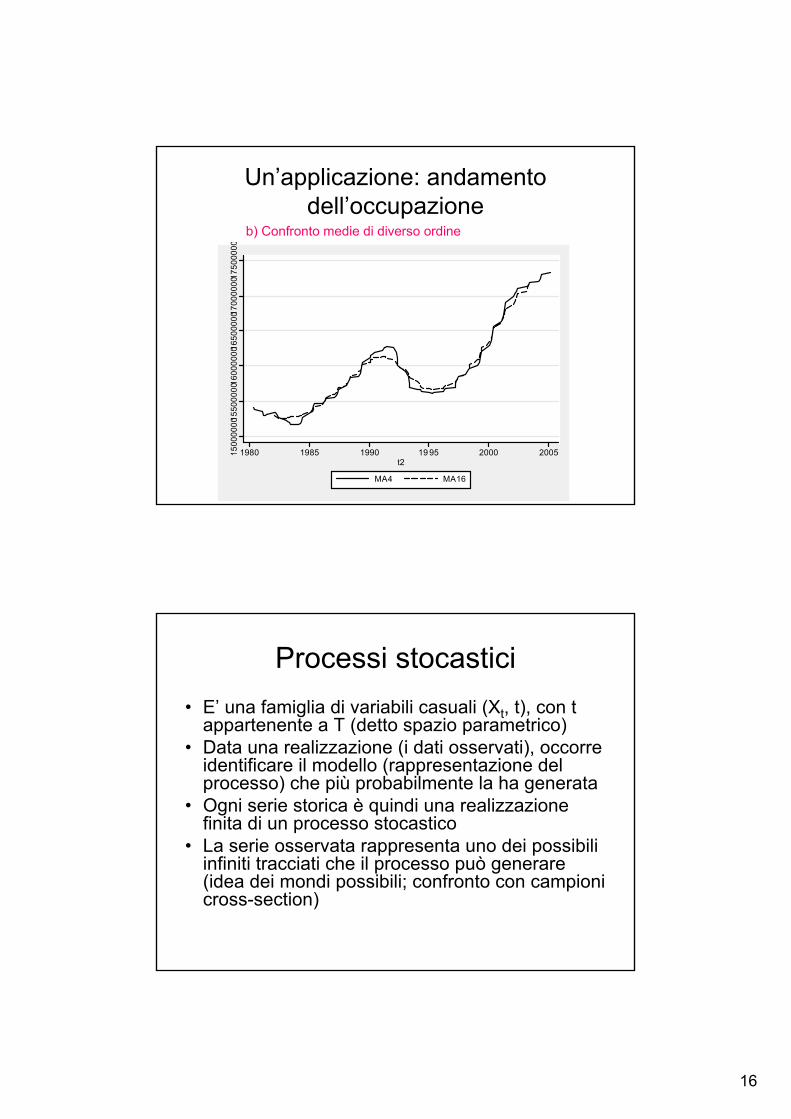

Processi stocastici• E’ una famiglia di variabili casuali (Xt, t), con t

appartenente a T (detto spazio parametrico)• Data una realizzazione (i dati osservati), occorre

identificare il modello (rappresentazione del processo) che più probabilmente la ha generata

• Ogni serie storica è quindi una realizzazione finita di un processo stocastico

• La serie osservata rappresenta uno dei possibili infiniti tracciati che il processo può generare (idea dei mondi possibili; confronto con campioni cross-section)

17

Alcuni processi stocastici

1) Processo White Noise (WN)2) Modelli autoregressivi (AR)3) Modelli a media mobile (MA)4) Modelli misti (ARMA)

Alcuni concetti per l’analisi• Stazionarietà:

- definizione intuitiva: una serie è stazionaria se, qualora perturbata da shocks, torna al suo equilibrio di lungo periodo una volta terminato l’effetto di questi shock- definizione rigorosa: un processo stocastico si dice stazionario (in senso debole o in covarianza) se, per qualsiasi t e t-s, vale che:1. E(yt)=E(yt-s)=µ (media finita)2. Var(yt )=Var(yt-s)=σ2

y (varianza finita)3. Cov(yt , yt-s)= Cov(yt-j , yt-s-j)=γs

18

Alcuni concetti per l’analisi (2)

• Autocorrelazione: la correlazione fra yt e yt-s è data da:

ρs= Cov(yt , yt-s)/Var(yt) = γs/γ0

Il grafico degli indici di autocorrelazione si dice correlogramma

• Autocorrelazione parziale: misura la correlazione fra yt e yt-s al netto dell’effetto prodotto da altre variabili/fattori

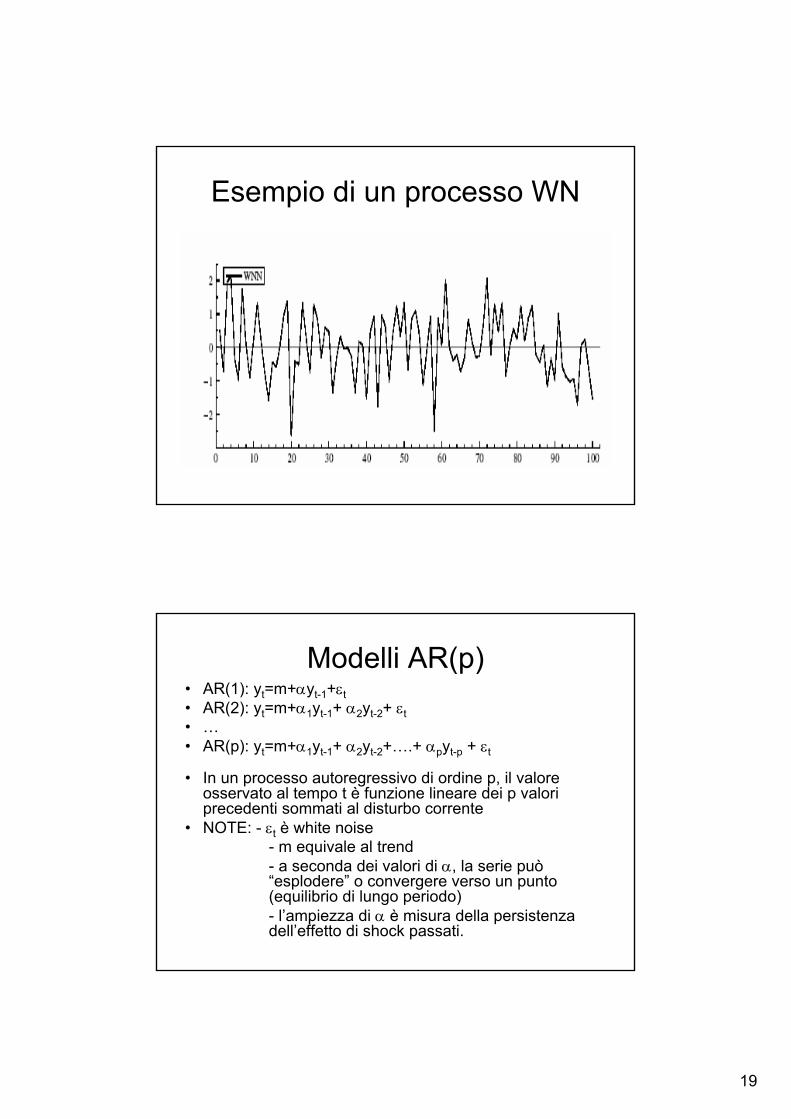

Il processo White NoiseUn processo yt si dice White Noise se:1. E(yt)=0 (no trend)2. Var(yt )=σ2

y (varianza finita)3. Cov(yt , yt-s)=0 (no covarianza)

• Si tratta quindi di un processo casuale, senza relazione tra eventi in diversi istanti nel tempo

• E’ in ogni caso un processo stazionario• E’ l’ipotesi tipica per la componente residua (o

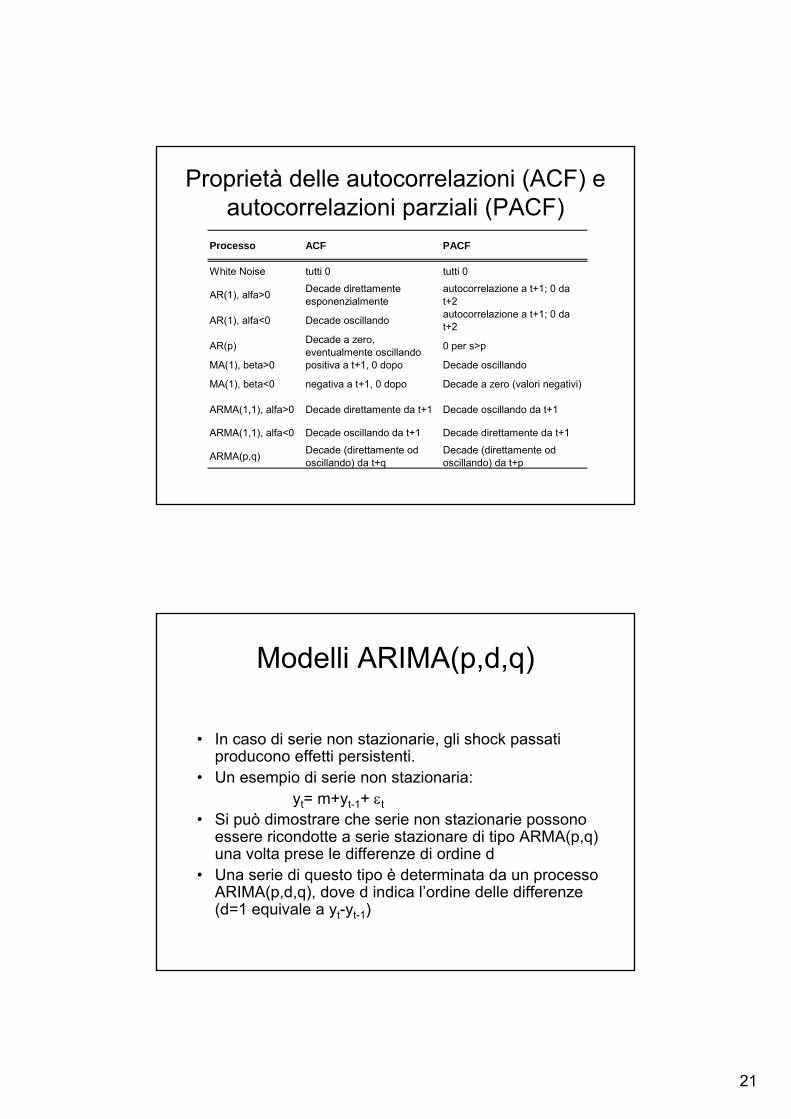

• In un processo autoregressivo di ordine p, il valore osservato al tempo t è funzione lineare dei p valori precedenti sommati al disturbo corrente

• NOTE: - εt è white noise- m equivale al trend- a seconda dei valori di α, la serie può “esplodere” o convergere verso un punto (equilibrio di lungo periodo)- l’ampiezza di α è misura della persistenza dell’effetto di shock passati.

AR(1), alfa<0 Decade oscillando autocorrelazione a t+1; 0 da t+2

AR(p) Decade a zero, eventualmente oscillando 0 per s>p

MA(1), beta>0 positiva a t+1, 0 dopo Decade oscillando

MA(1), beta<0 negativa a t+1, 0 dopo Decade a zero (valori negativi)

ARMA(1,1), alfa>0 Decade direttamente da t+1 Decade oscillando da t+1

ARMA(1,1), alfa<0 Decade oscillando da t+1 Decade direttamente da t+1

ARMA(p,q) Decade (direttamente od oscillando) da t+q

Decade (direttamente od oscillando) da t+p

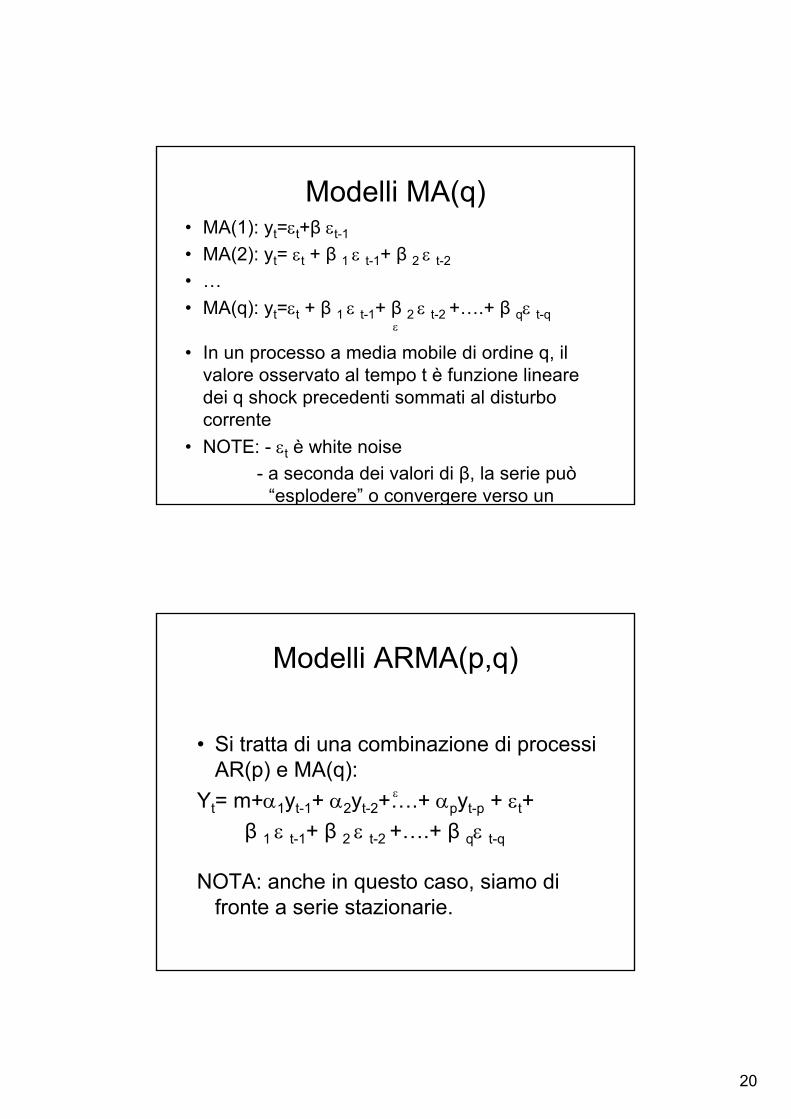

Modelli ARIMA(p,d,q)

• In caso di serie non stazionarie, gli shock passati producono effetti persistenti.

• Un esempio di serie non stazionaria: yt= m+yt-1+ εt

• Si può dimostrare che serie non stazionarie possono essere ricondotte a serie stazionare di tipo ARMA(p,q) una volta prese le differenze di ordine d

• Una serie di questo tipo è determinata da un processo ARIMA(p,d,q), dove d indica l’ordine delle differenze (d=1 equivale a yt-yt-1)

22

La selezione del processo/modello

• Metodo Box-Jenkins, basato su tre fasi:1) Identificazione del/dei possibili processi (analisi

grafica, confronto ACF-PACF effettivi e teorici)2) Stima (di più modelli) e check dei risultati (test

su stazionarietà, goodness of fit, analisi dei residui)

3) Scelta del modello preferito e determinazione del ciclo/ previsioni

• Un’applicazione: l’indice dei prezzi all’ingrosso (Wholesale Price Index –WPI) negli USA

Analisi delle caratteristiche dei cicli

• Una volta stimata la componente ciclica di una serie storica, è opportuno evidenziarne le proprietà statistiche nel suo insieme, ovvero:- volatilità/ampiezza (deviazione standard)- persistenza/durata (auto-correlazione)- comovimenti con altre serie (correlazione incrociata), al fine di individuare eventuali leading/lagging indicators.

23

La misurazione dei cicli: ulteriori aspetti

• Qual è la variabile più rappresentativa dell’attività economica aggregata?

• E’ meglio utilizzare una sola variabile o l’aggregazione di più variabili?

La misurazione dei cicli: la scelta dell’indicatore di riferimento (2)

• Una sola variabile:- la scelta dipende dall’obiettivo dell’analisi e da considerazioni di carattere pratico;- non si introducono ulteriori ipotesi arbitrarie e il metodo di analisi è relativamente semplice e replicabile- più esposto a errori di misurazione e più sensibile a moimentidella componente irregolare- scelta più comune: PIL; variabili alternative: indice della produzione industriale

• Aggregazione di più variabili:- vanno selezionate sia le variabili da aggregare, sia il metodo di aggregazione;- riduce gli errori di misurazione e “falsi segnali” determinati dalla componente idiosincratica (o irregolare)- tiene conto dei comovimenti (concettualmente più vicino alla definizione di ciclo)

24

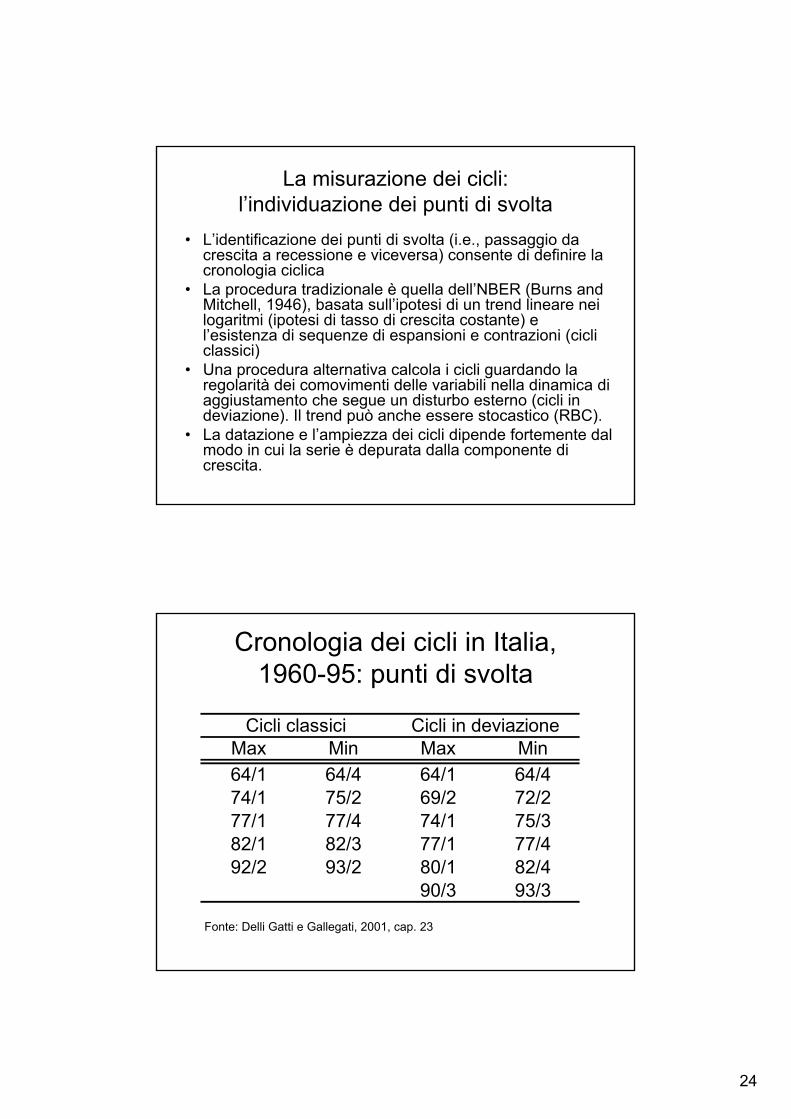

La misurazione dei cicli: l’individuazione dei punti di svolta

• L’identificazione dei punti di svolta (i.e., passaggio da crescita a recessione e viceversa) consente di definire la cronologia ciclica

• La procedura tradizionale è quella dell’NBER (Burns and Mitchell, 1946), basata sull’ipotesi di un trend lineare nei logaritmi (ipotesi di tasso di crescita costante) e l’esistenza di sequenze di espansioni e contrazioni (cicli classici)

• Una procedura alternativa calcola i cicli guardando la regolarità dei comovimenti delle variabili nella dinamica di aggiustamento che segue un disturbo esterno (cicli in deviazione). Il trend può anche essere stocastico (RBC).

• La datazione e l’ampiezza dei cicli dipende fortemente dal modo in cui la serie è depurata dalla componente di crescita.

Cronologia dei cicli in Italia, 1960-95: punti di svolta

Max Min Max Min64/1 64/4 64/1 64/474/1 75/2 69/2 72/277/1 77/4 74/1 75/382/1 82/3 77/1 77/492/2 93/2 80/1 82/4