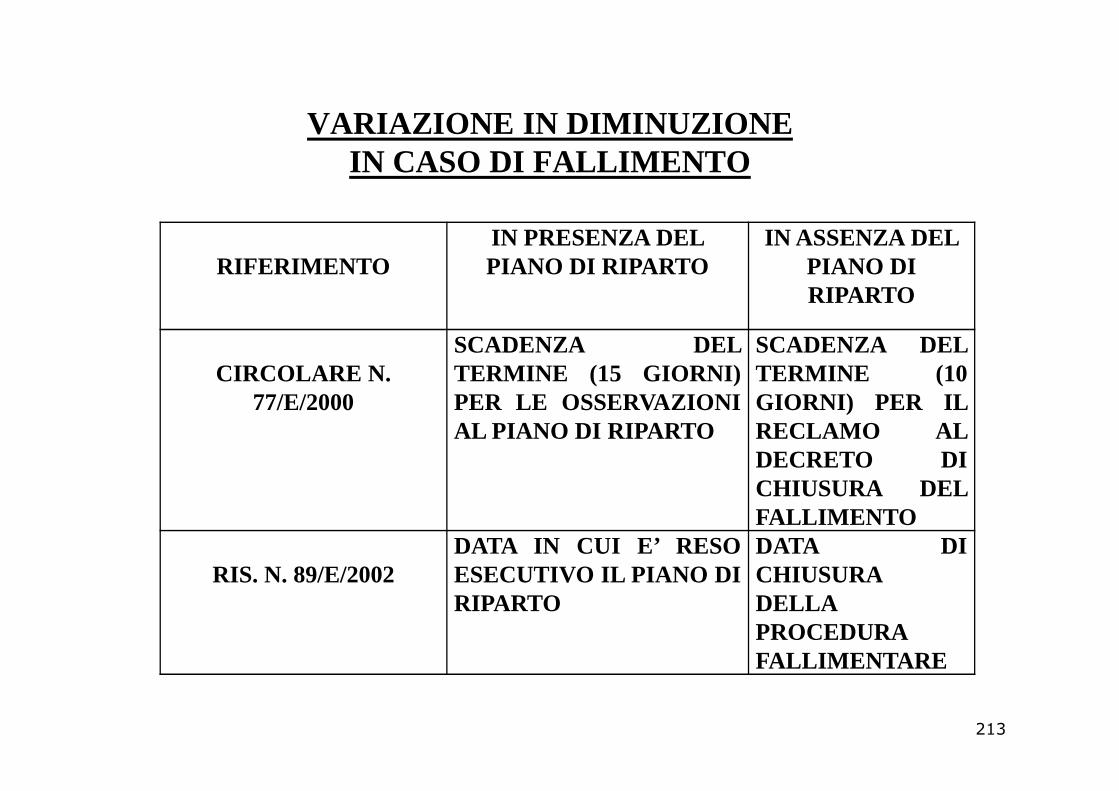

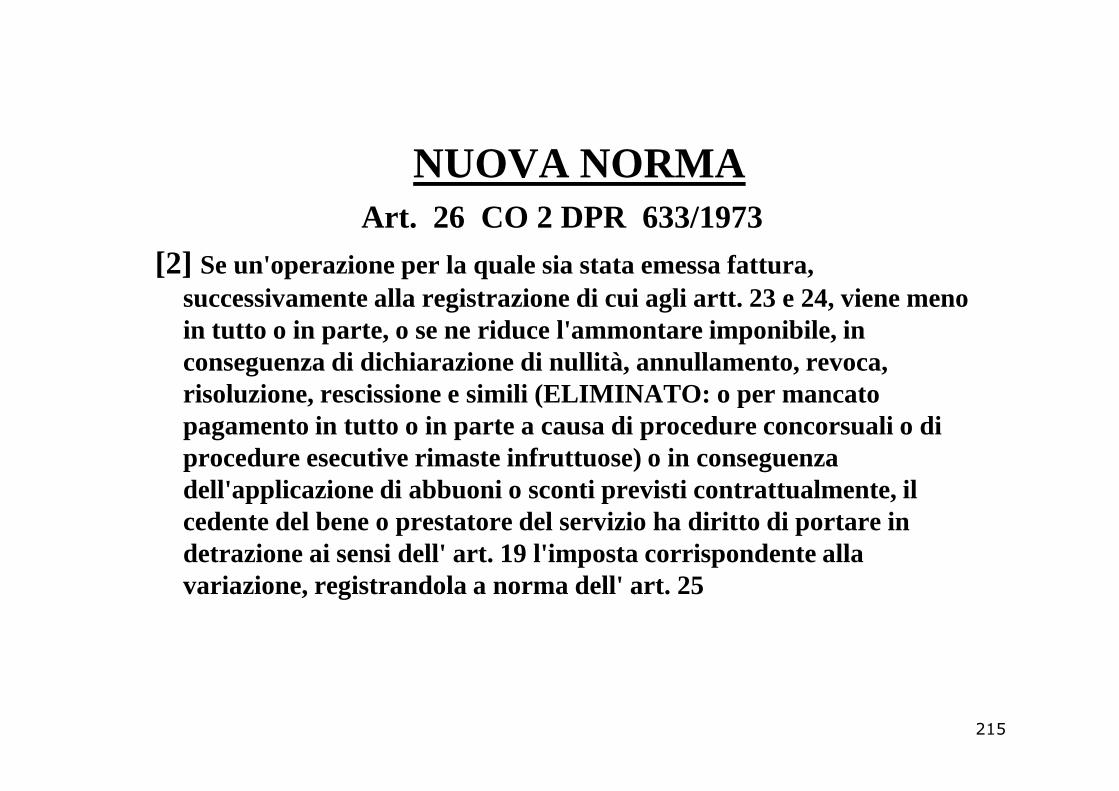

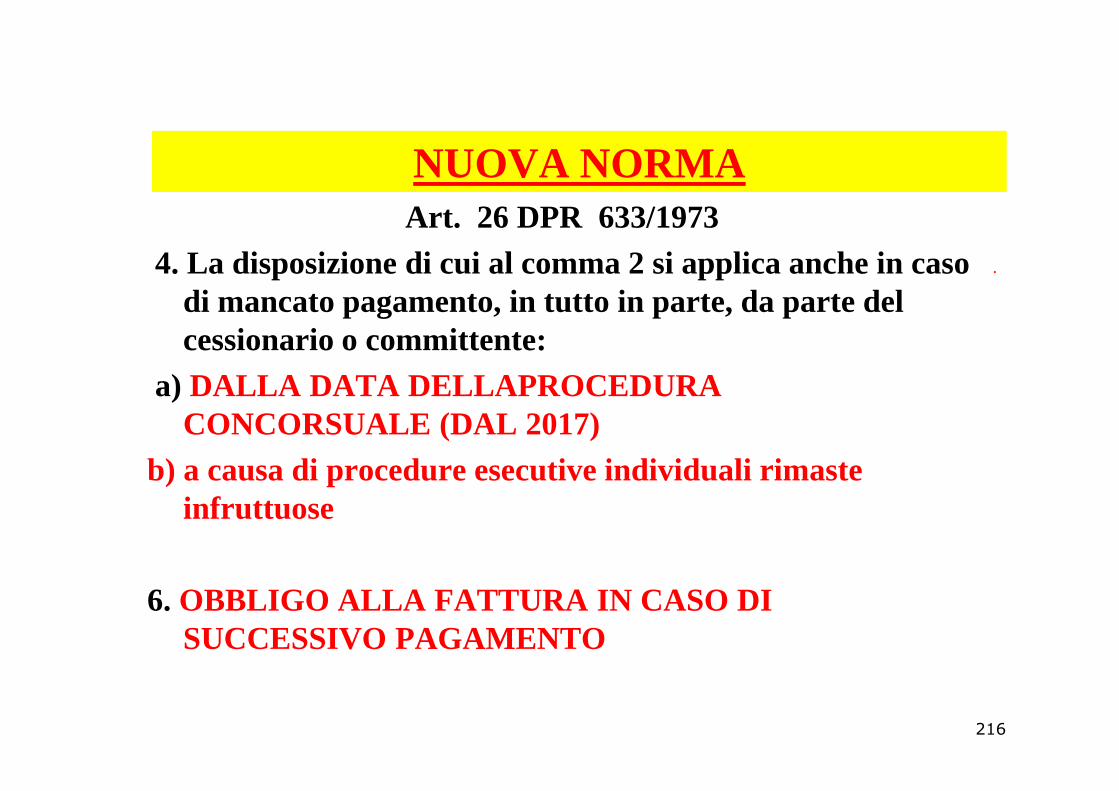

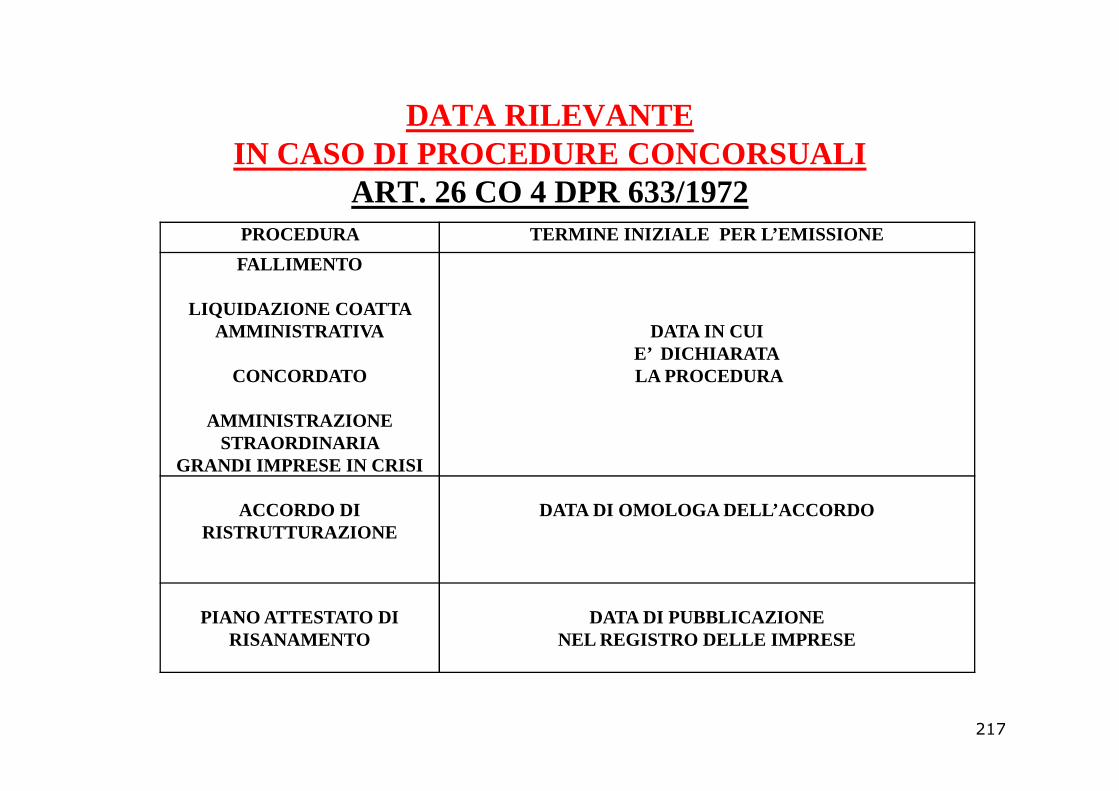

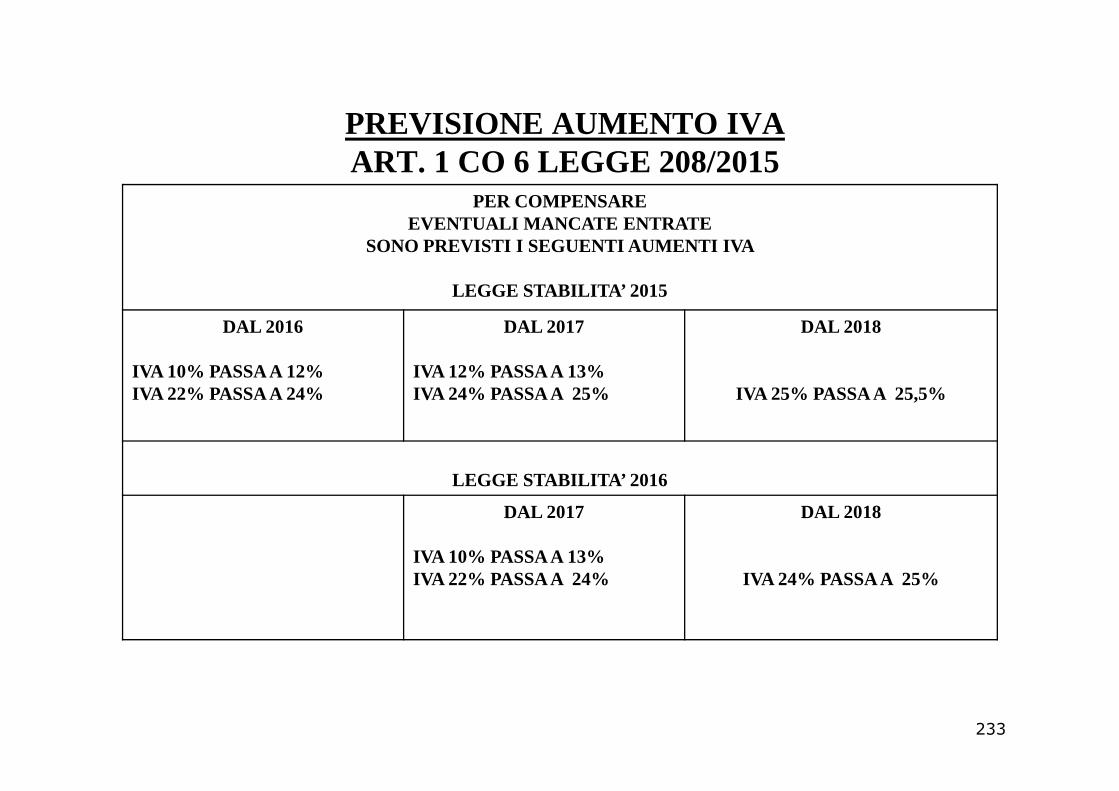

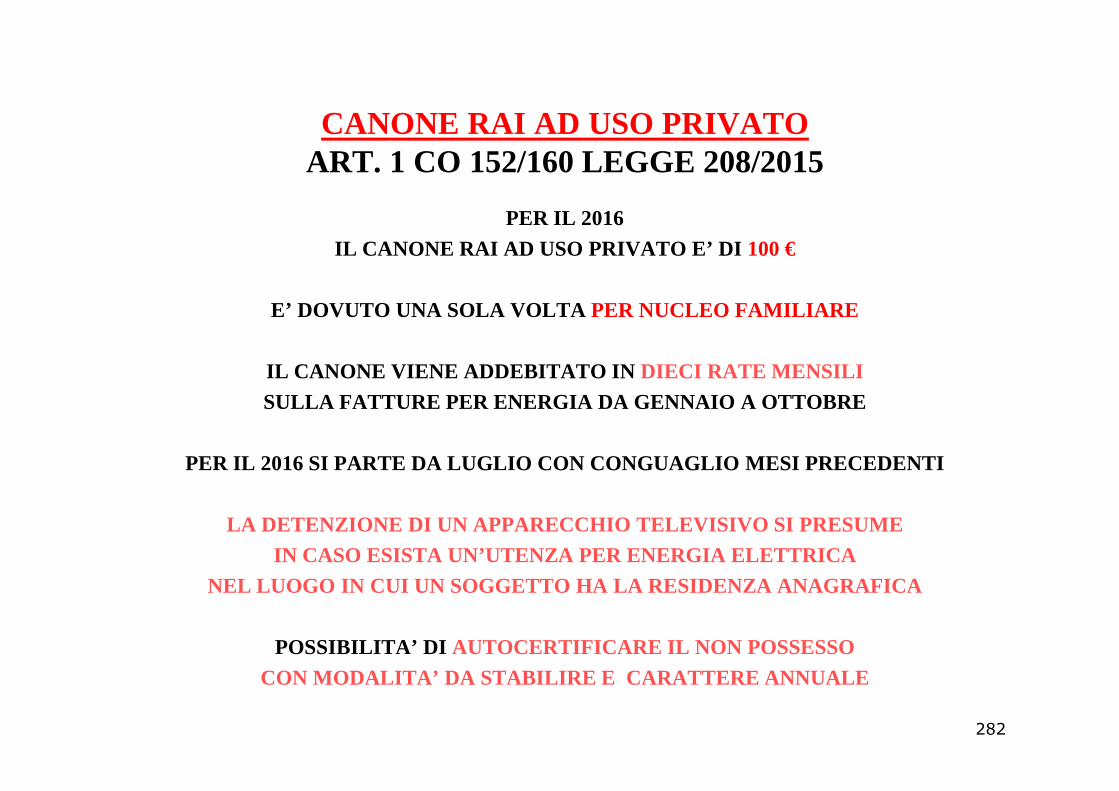

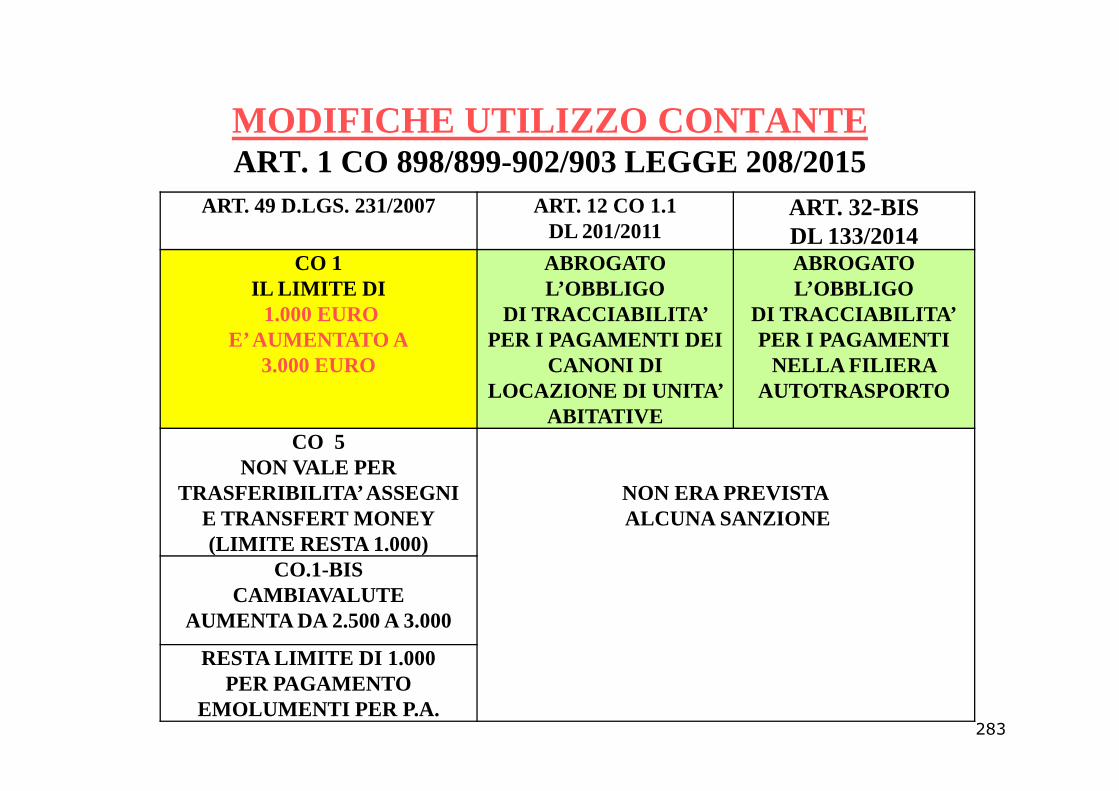

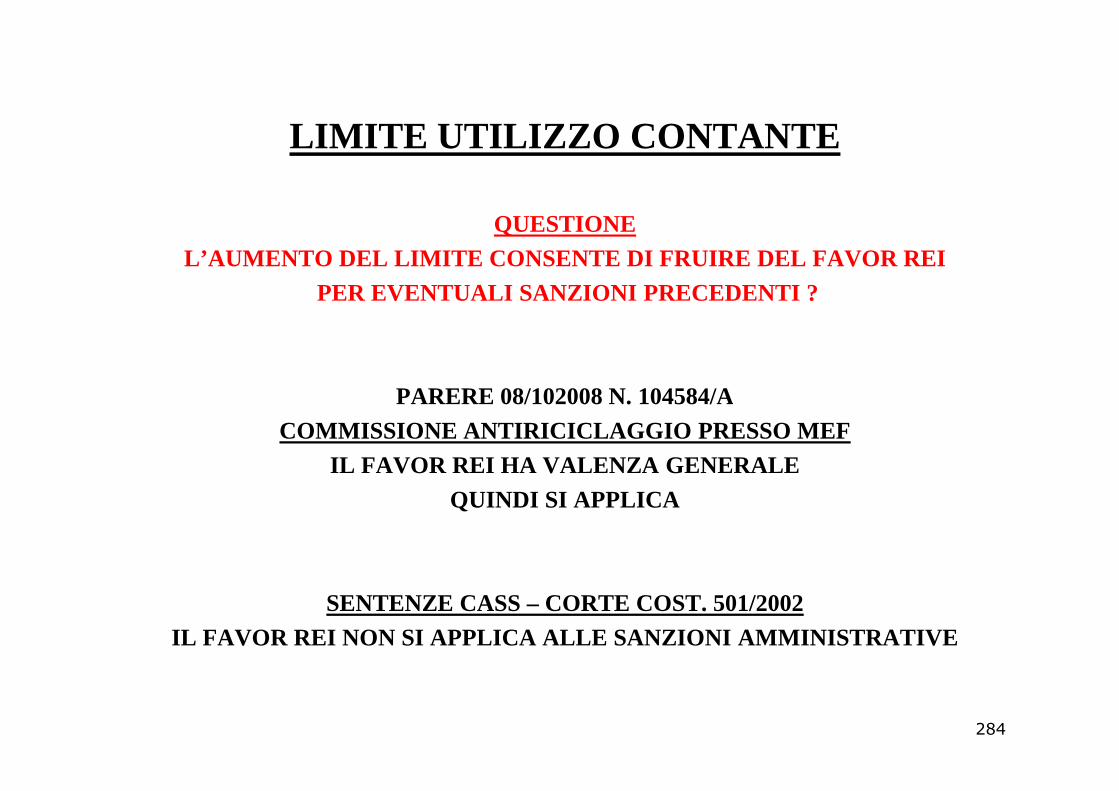

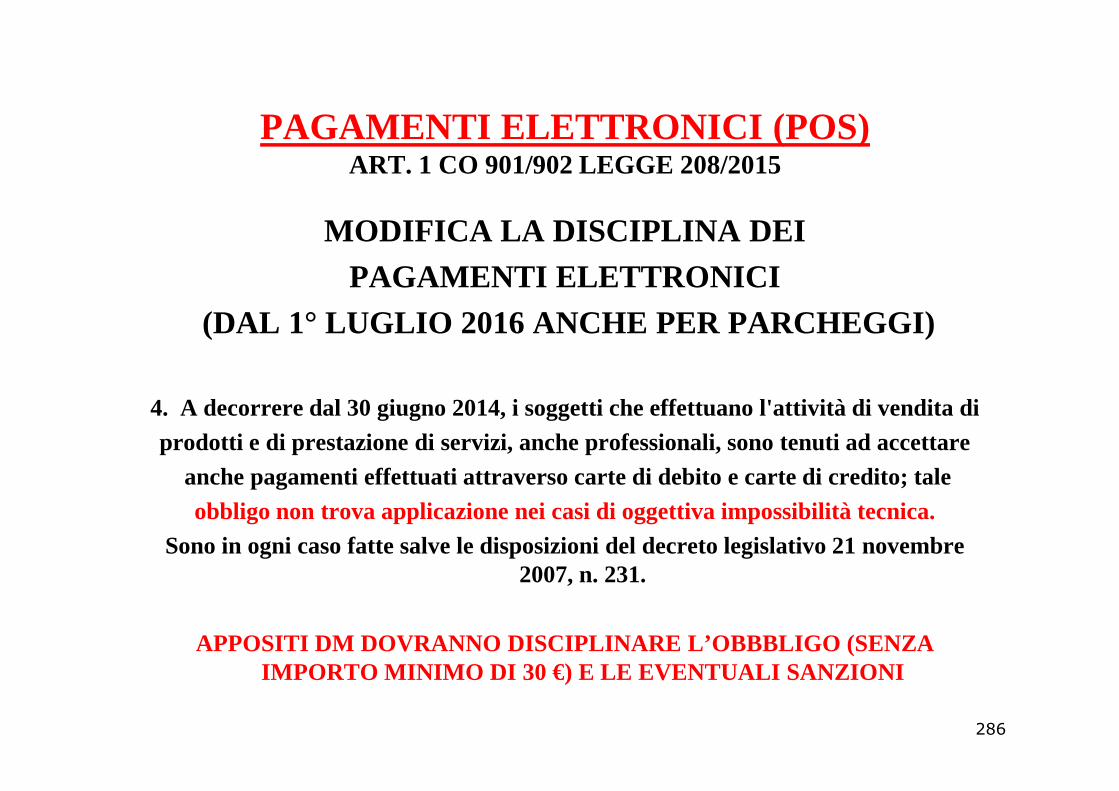

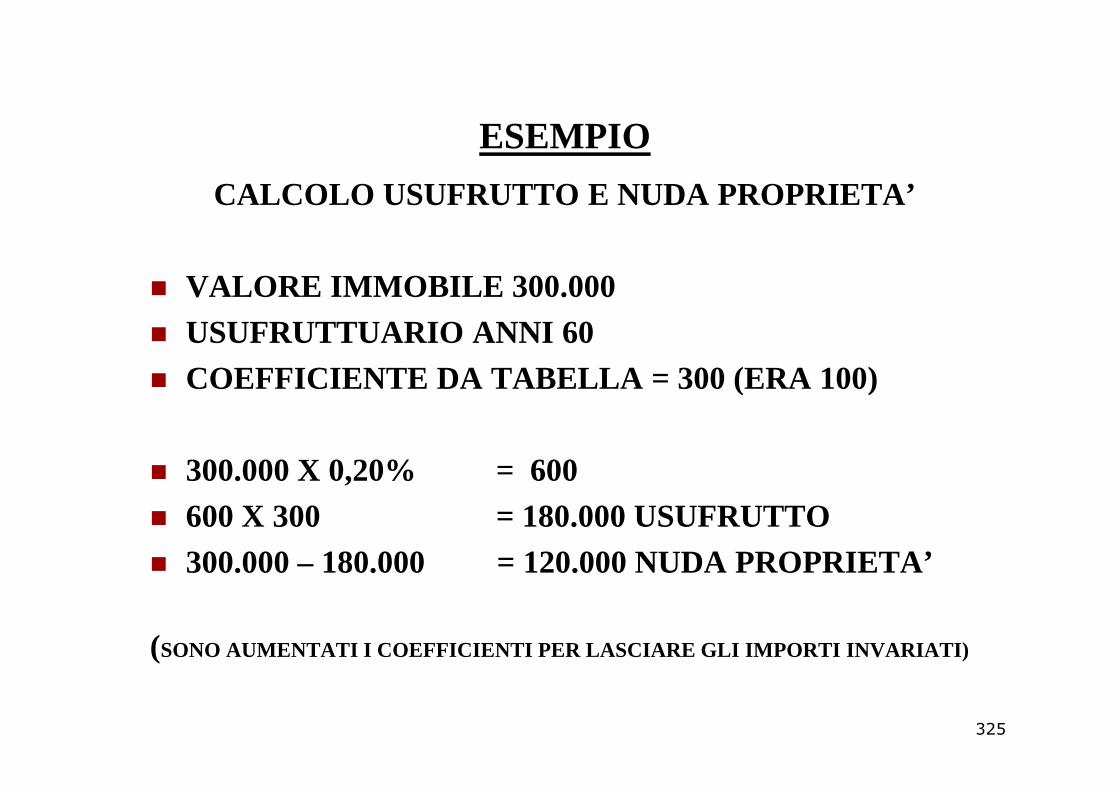

342

LEGGE DI STABILITA’ 2016 E ALTRE NOVITA’ FISCALI DI PERIODO A CURA DI VITO DULCAMARE 09/03/2016

LEGGE DI STABILITA’ 2016E E

ALTRE NOVITA’ FISCALIDI PERIODO

A CURA DI VITO DULCAMARE 09/03/2016

INDICENOVITA’REDDITO D’IMPRESA E DI LAVORO AUTONOMO � REGIME FORFETARIO � ASSEGNAZIONE/CESSIONE AGEVOLATA DI BENI NON STRUMENTAL I AI SOCI� TRASFORMAZIONE AGEVOLATA SOCIETA’� ESTROMISSIONE BENI IMMOBILI IMPRENDITORE INDIVIDUALE� RIVALUTAZIONE DEI BENI AZIENDALI� MODIFICHE ALIQUOTE IRES� DEDUCIBILITA’ INTERESSI PASSIVI BANCHE E ASSICURAZIO NI� SUPERAMMORTAMENTO PER IMPRESE E PROFESSIONISTI

RIALLINEAMENTO VALORI OPERAZIONI STRAORDINARIE� RIALLINEAMENTO VALORI OPERAZIONI STRAORDINARIE� MODIFICHE DISCIPLINA BLACK LIST E CFC� MODIFICHE PATENT BOX� PRODUZIONE ENERGIE RINNOVABILI/TASSAZIONE AGROENERGIE� CESSIONI GRATUITE � ESONERO DA SPESOMETRO DATI STS� NOVITA’ AUTOTRASPORTATORI� CONTRIBUTI VOLONTARI CONSORZI� CREDITO D’IMPOSTA PER GLI INVESTIMENTI NELLE AREE SVA NTAGGIATE� CREDITO D’IMPOSTA PER LA CULTURA (ANCHE PER PRIVATI)� CREDITO D’IMPOSTA RIQUALIFICAZIONE STRUTTURE RICETTI VE � CREDITO D’IMPOSTA PER IL CINEMA� CREDITO D’IMPOSTA AVVOCATI

2

INDICE

NOVITA’ IRAP � MODIFICHE TASSAZIONE SETTORE AGRICOLTURA � DEDUZIONE COSTO LAVORO STAGIONALI� VARIAZIONE DEDUZIONE IRAP SOGGETTI IRPEF� AUTONOMA ORGANIZZAZIONE MEDICI

NOVITA’ IVA NOVITA’ IVA � VARIAZIONE IVA PER MANCATO PAGAMENTO � REGIME DEL REVERSE E CONSORZIATI� ALIQUOTA IVA 5% PRESTAZIONI COOPERATIVE SOCIALI� PERCENTUALI DI COMPENSAZIONE IN AGRICOLTURA� IVA RIDOTTA PUBBLICAZIONI� PREVISIONE AUMENTO IVA (CLAUSOLA DI SALVAGUARDIA)

3

INDICE

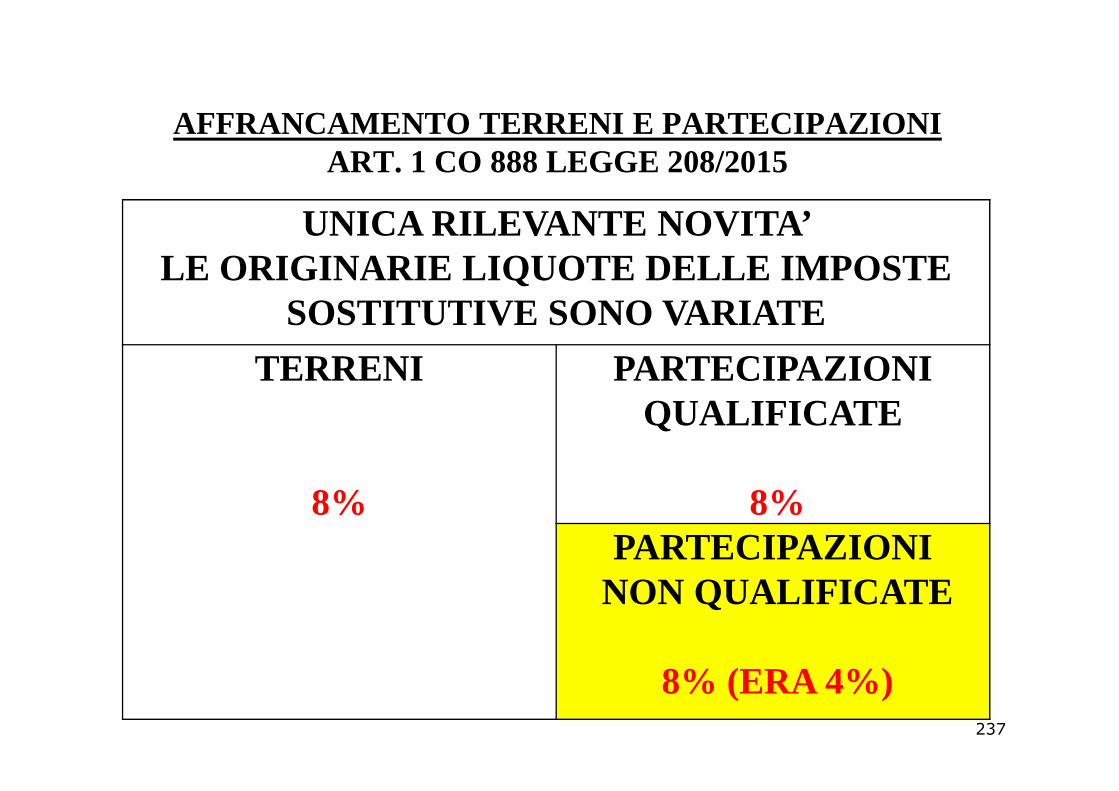

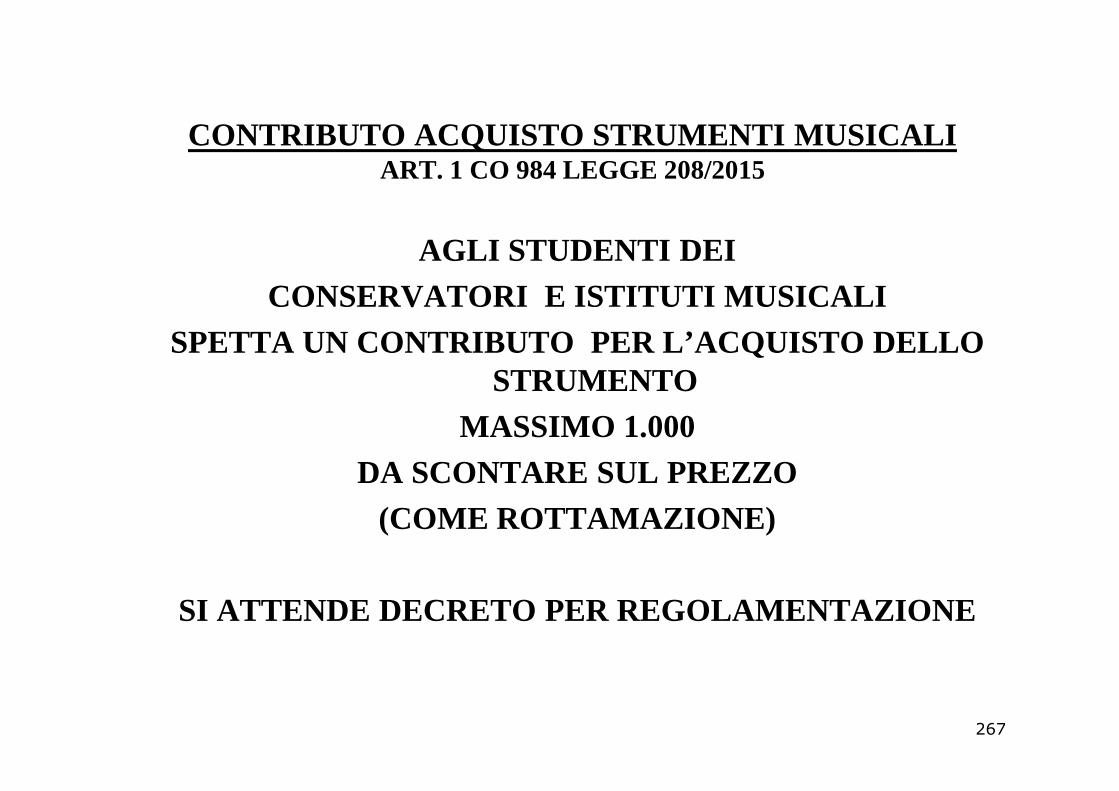

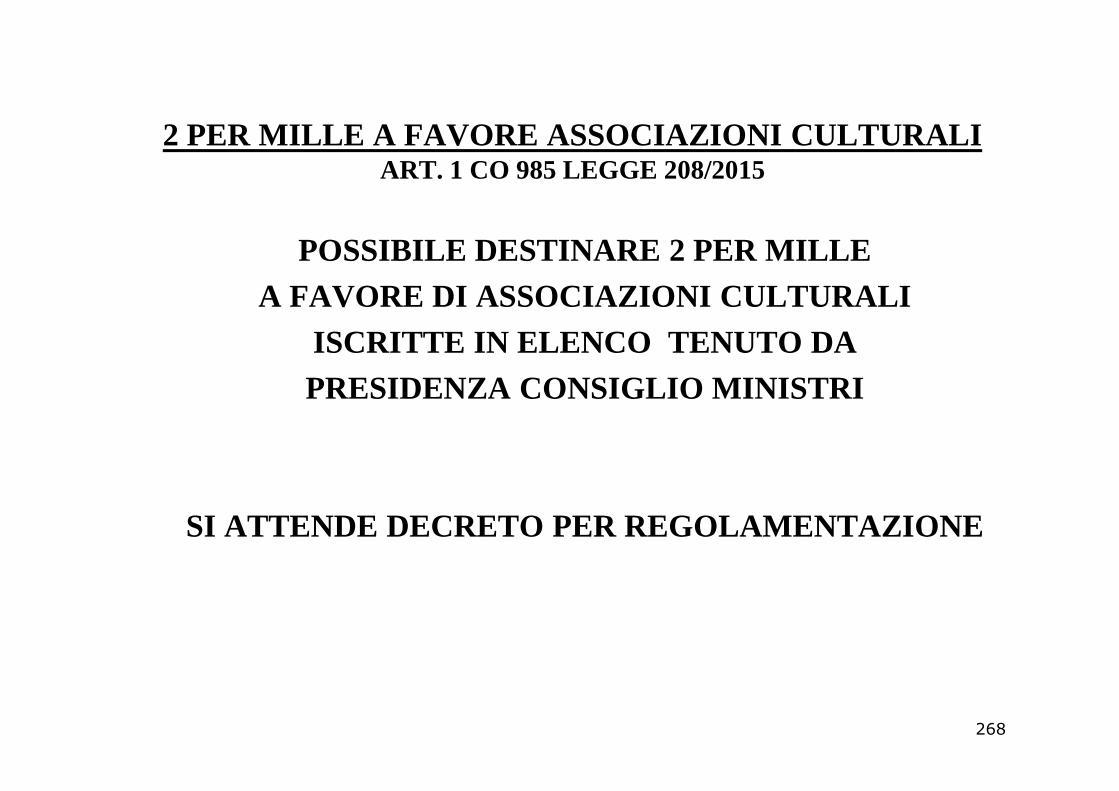

NOVITA’ PER PERSONE FISICHE � AFFRANCAMENTO TERRENI E PARTECIPAZIONI � ATLETI PROFESSIONISTI� ESENZIONE BORSE STUDIO ERASMUS AFAM� DETRAZIONE IVA SU ACQUISTO CASA ABITAZIONE DI CLASSE A/B� PROROGA DETRAZIONI� DETRAZIONE CONTROLLO EFF. ENERGETICA� DETRAZIONE MOBILI GIOVANI COPPIE� LEASING ABITAZIONE PRINCIPALE� LEASING ABITAZIONE PRINCIPALE� ROTTAMAZIONE AUTOCARAVAN� SOCI DI COOPERATIVE ARTIGIANE� LAVORATORI RIMPATRIATI� NO TAX AREA E DETRAZIONI PENSIONATI� AUMENTO REDDITI DEI TERRENI � REGIME FISCALE PREMI DI PRODUTTIVITA’� DETRAZIONI SPESE FUNEBRI E UNIVERSITARIE� ACCESSO AI DATI STS� CREDITO IMPOSTA VIDEOSORVEGLIANZA� CONTRIBUTO ACQUISTO STRUMENTI MUSICALI� 2 PER MILLE A FAVORE ASSOCIAZIONI CULTURALI

4

INDICE

NOVITA’ ACCERTAMENTO/SANZIONI/RISCOSSIONE � COMPENSAZIONE CREDITI/CARTELLE� TERMINE DI DECADENZA DEL POTERE DI ACCERTAMENTO� ENTRATA IN VIGORE RIFORMA SANZIONI AMMINISTRATIVE� NOTIFICHE RELATIVE A VOLUNTARY� RIAMMISSIONE DILAZIONE ADESIONE/ACQUIESCENZA

ALTRE NOVITA’ DELLA LEGGE DI STABILITA’ � CANONE RAI AD USO PRIVATO� MODIFICHE UTILIZZO CONTANTE � PAGAMENTI ELETTRONICI (POS)� PREVIDENZA ESPERTI CONTABILI� PROFESSIONISTI COME IMPRESE AI FINI AIUTI U.E.� INPS GESTIONE SEPARATA� STUDENTI DI MEDICINA� VOUCHER BABY SITTER

5

INDICEALTRE NOVITA’ DELLA LEGGE DI STABILITA’ � SOCIETA’ BENEFIT� MARINA RESORT� ABROGAZIONE TASSA UNITA’ DA DIPORTO� IMPOSTA DI REGISTRO TRASFERIMENTO TERRENI AGRICOLI� LOCAZIONI ABITATIVE: OBBLIGO DI REGISTRAZIONE E PATT I CONTRARI� AGEVOLAZIONE PRIMA CASA� RENDITA CATASTALE IMPIANTI CON IMBULLONATI

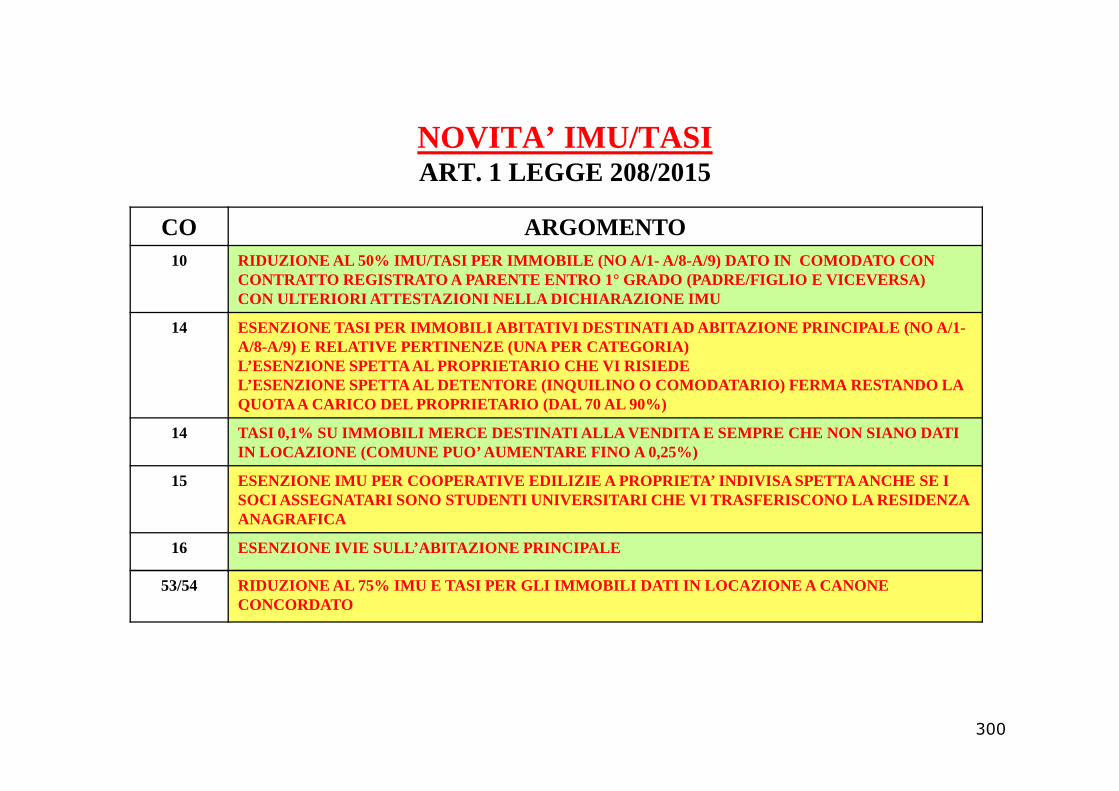

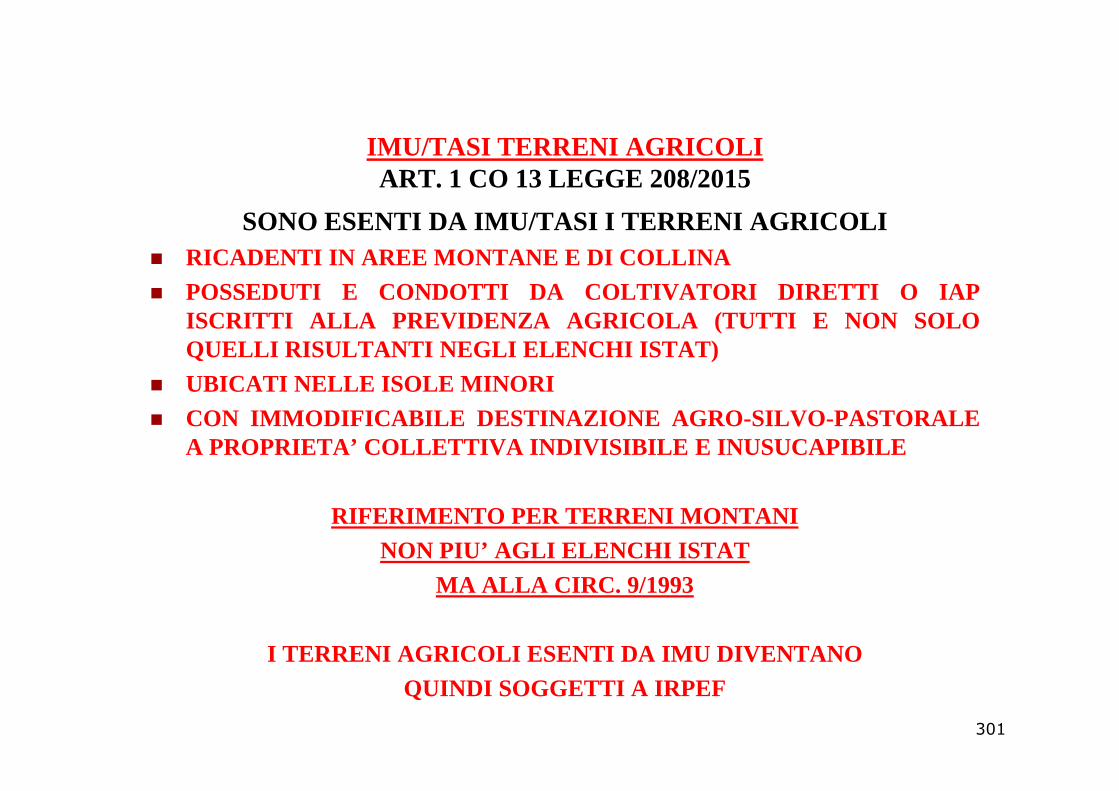

NOVITA’ IMU/TASI� NOVITA’ IMU/TASI� IMU/TASI TERRENI AGRICOLI

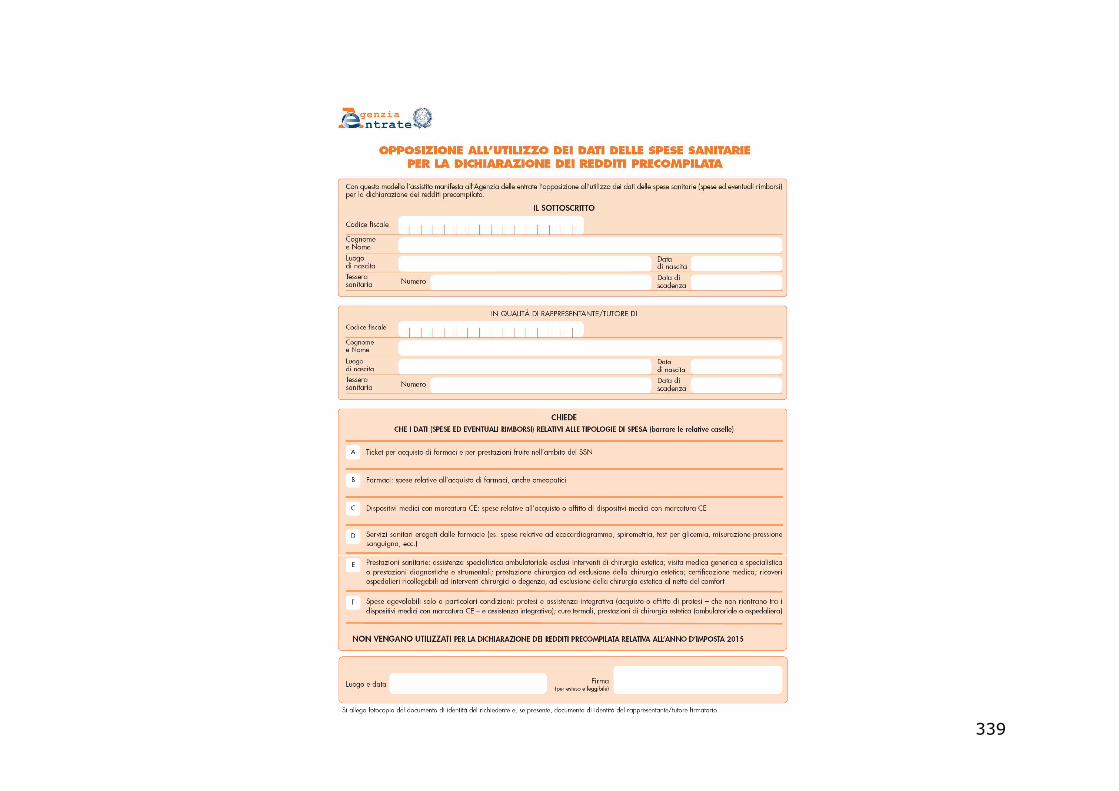

ALTRE NOVITA’ FISCALI DI PERIODO� NUOVO REVERSE� ENTRATA IN VIGORE RIFORMA CONTENZIOSO� ENTRATA IN VIGORE RIFORMA INTERPELLI � TASSO DI INTERESSE LEGALE � DICHIARAZIONE PRECOMPILATA: DATI SANITARI

6

NOVITA’REDDITO IMPRESA E DIREDDITO IMPRESA E DI

LAVORO AUTONOMO

7

REGIMI AGEVOLATI 2015 VANTAGGIO

5%

LIMITE 30.000

FORFETARIO

15%10% START UP

(3 ANNI)

LIMITI BASSI LIMITE 30.000

DL 192/2014PROROGATA FINO AL 2015

(MA NON OLTRE)

LIMITI BASSI E

VARIABILI PER SETTORE DIATTIVITA’

8

REGIME FISCALE AGEVOLATO PER AUTONOMI

A PARTIRE DAL 2015(PERIODO D’IMPOSTA SUCCESSIVO A QUELLO IN CORSO AL 31/12/2014)

VIENE INTRODOTTO UN NUOVOREGIME FORFETTARIO

DI DETERMINAZIONE DEL REDDITO DI DETERMINAZIONE DEL REDDITO A VALERE PER LE SOLE PERSONE FISICHE CON

RICAVI O COMPENSI ENTRO UN DETERMINATO LIMITE DISTINTO PER CODICE ATTIVITA’

PREVISTE NORME PARTICOLARI PER DISCIPLINARE IL PERMANERE NEGLI ATTUALI REGIMI AGEVOLATI

IL REGIME E’ STATO MODIFICATO DAL 2016

9

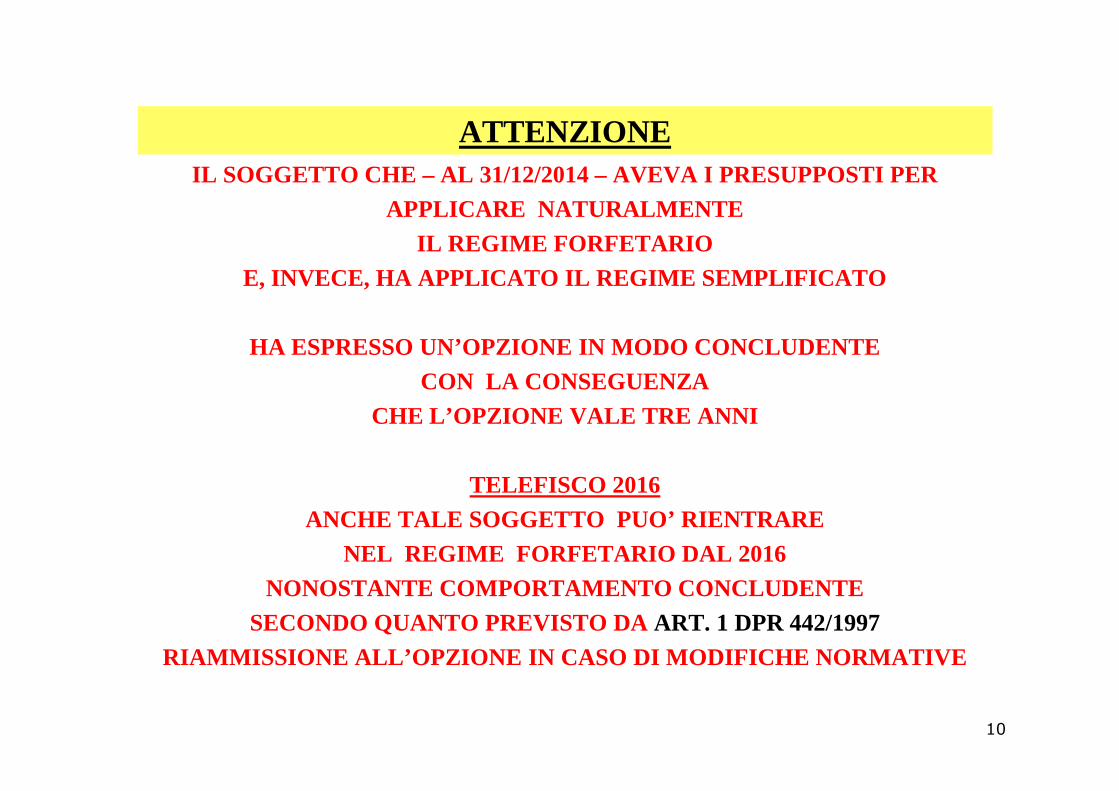

ATTENZIONEIL SOGGETTO CHE – AL 31/12/2014 – AVEVA I PRESUPPOSTI PER

APPLICARE NATURALMENTEIL REGIME FORFETARIO

E, INVECE, HA APPLICATO IL REGIME SEMPLIFICATO

HA ESPRESSO UN’OPZIONE IN MODO CONCLUDENTE CON LA CONSEGUENZA

CHE L’OPZIONE VALE TRE ANNI

TELEFISCO 2016ANCHE TALE SOGGETTO PUO’ RIENTRARE

NEL REGIME FORFETARIO DAL 2016NONOSTANTE COMPORTAMENTO CONCLUDENTE

SECONDO QUANTO PREVISTO DA ART. 1 DPR 442/1997RIAMMISSIONE ALL’OPZIONE IN CASO DI MODIFICHE NORMA TIVE

10

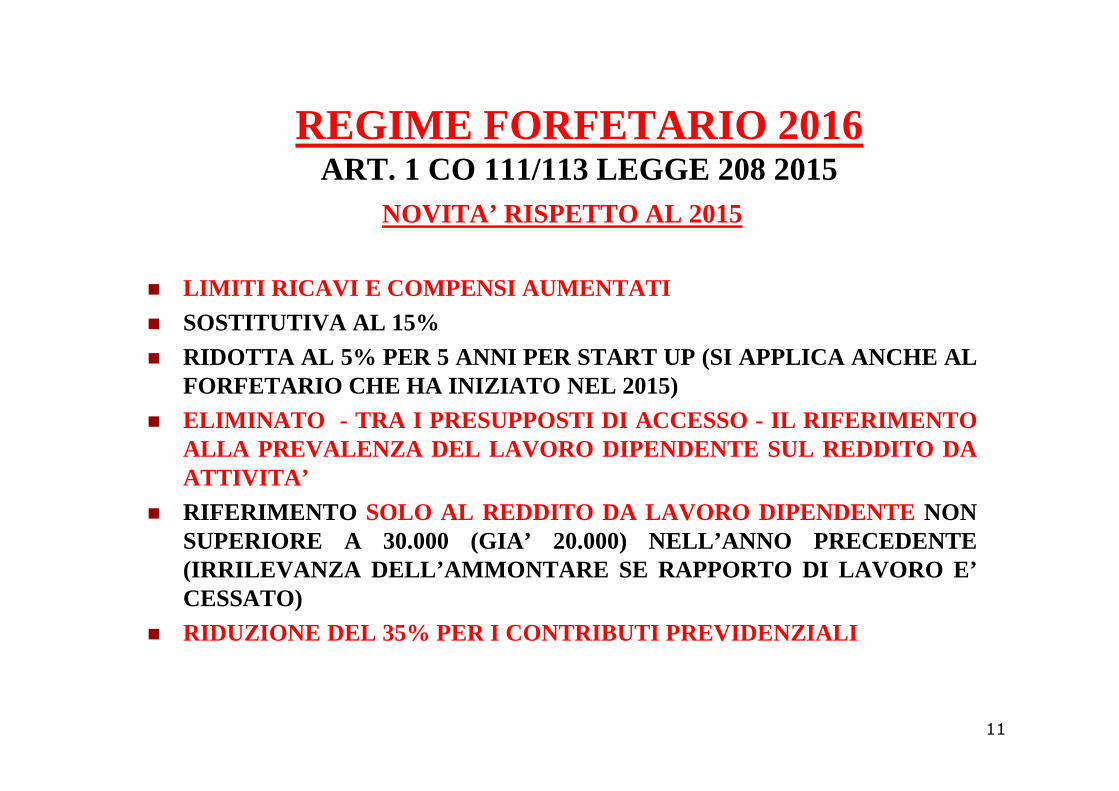

REGIME FORFETARIO 2016ART. 1 CO 111/113 LEGGE 208 2015

NOVITA’ RISPETTO AL 2015

� LIMITI RICAVI E COMPENSI AUMENTATI� SOSTITUTIVA AL 15%� RIDOTTA AL 5% PER 5 ANNI PER START UP (SI APPLICA ANCHE AL

FORFETARIO CHE HA INIZIATO NEL 2015)FORFETARIO CHE HA INIZIATO NEL 2015)� ELIMINATO - TRA I PRESUPPOSTI DI ACCESSO - IL RIFERIMENTO

ALLA PREVALENZA DEL LAVORO DIPENDENTE SUL REDDITO DAATTIVITA’

� RIFERIMENTO SOLO AL REDDITO DA LAVORO DIPENDENTE NONSUPERIORE A 30.000 (GIA’ 20.000) NELL’ANNO PRECEDENTE(IRRILEVANZA DELL’AMMONTARE SE RAPPORTO DI LAVORO E’CESSATO)

� RIDUZIONE DEL 35% PER I CONTRIBUTI PREVIDENZIALI

11

REGIME FISCALE AGEVOLATO PER AUTONOMI ART.1 LEGGE 190/2014

ACCESSO AL REGIME

(CO 56)

INIZIO ATTIVITA’

(CO 54)

ATTIVITA’ IN CORSO

REGIME OPZIONALE IN SEDE DI

DICHIARAZIONE DIINIZIO ATTIVITA’

REGIME NATURALE SULLA BASE DEI DATI

DELL’ANNO PRECEDENTE

12

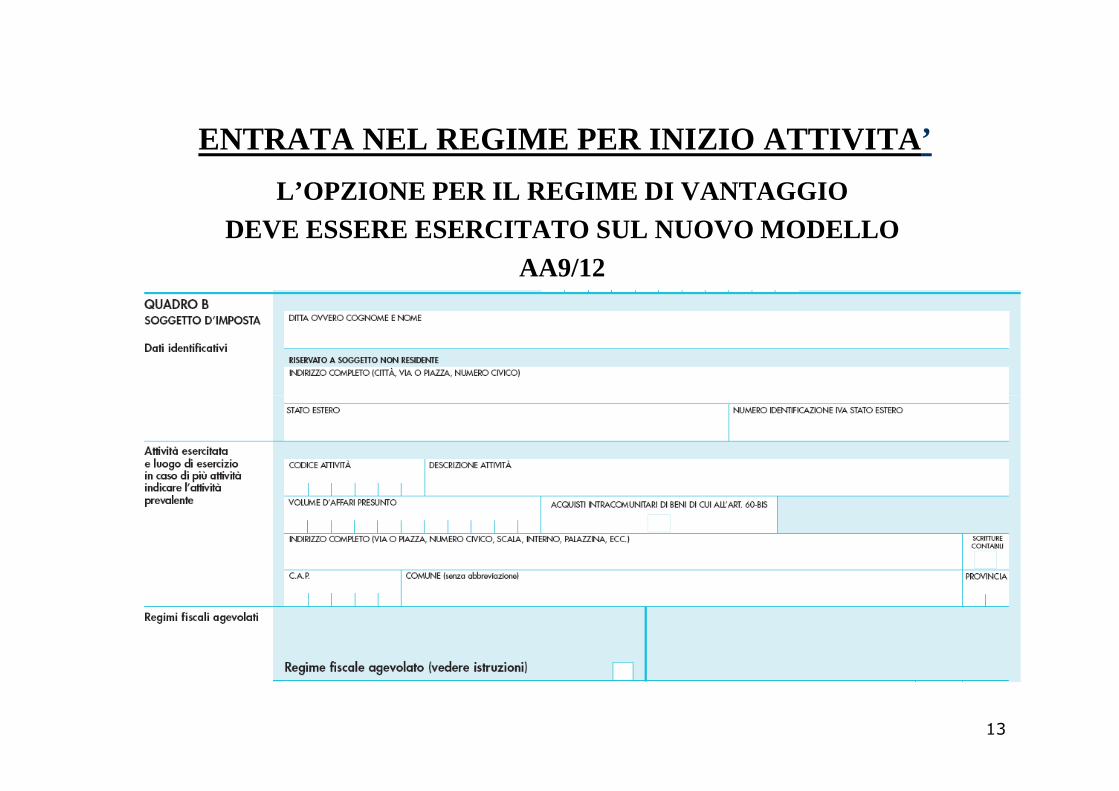

ENTRATA NEL REGIME PER INIZIO ATTIVITA ’

L’OPZIONE PER IL REGIME DI VANTAGGIO DEVE ESSERE ESERCITATO SUL NUOVO MODELLO

AA9/12

13

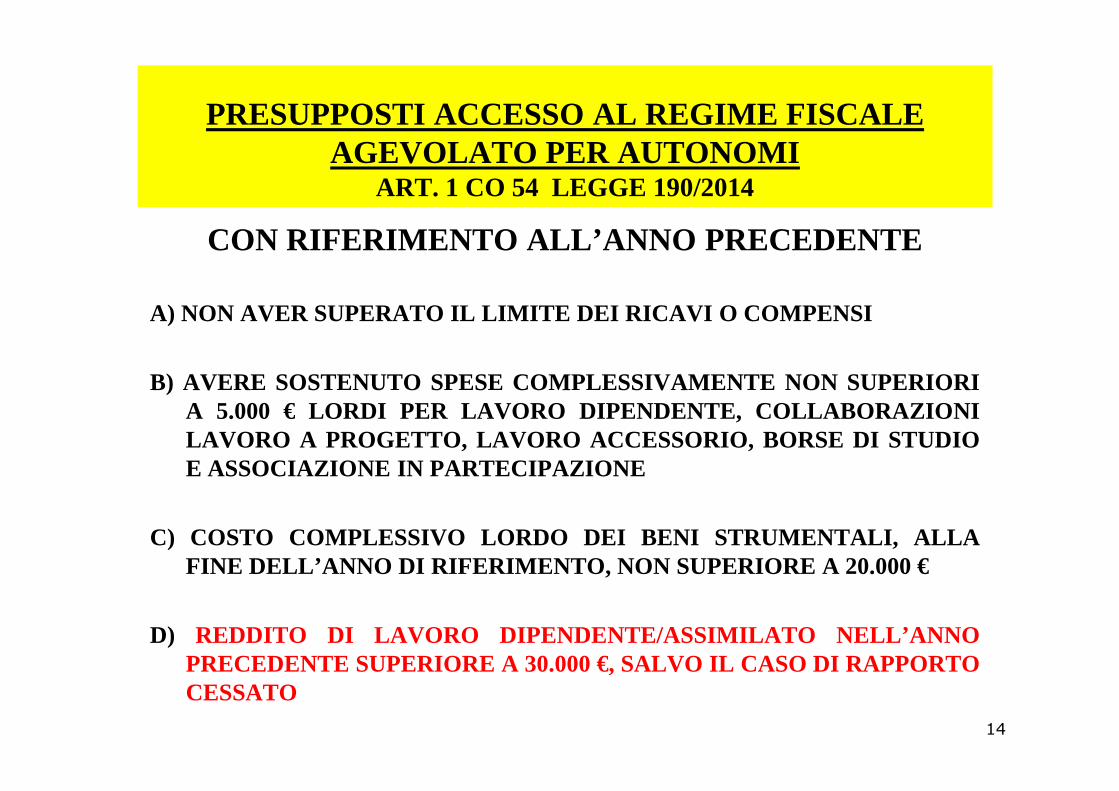

PRESUPPOSTI ACCESSO AL REGIME FISCALE AGEVOLATO PER AUTONOMI

ART. 1 CO 54 LEGGE 190/2014

CON RIFERIMENTO ALL’ANNO PRECEDENTE

A) NON AVER SUPERATO IL LIMITE DEI RICAVI O COMPENSI

B) AVERE SOSTENUTO SPESE COMPLESSIVAMENTE NON SUPERIORIA 5.000 € LORDI PER LAVORO DIPENDENTE, COLLABORAZIONILAVORO A PROGETTO, LAVORO ACCESSORIO, BORSE DI STUDIOE ASSOCIAZIONE IN PARTECIPAZIONE

C) COSTO COMPLESSIVO LORDO DEI BENI STRUMENTALI, ALLAFINE DELL’ANNO DI RIFERIMENTO, NON SUPERIORE A 20.000 €

D) REDDITO DI LAVORO DIPENDENTE/ASSIMILATO NELL’ANNOPRECEDENTE SUPERIORE A 30.000 €, SALVO IL CASO DI RAPPORTOCESSATO

14

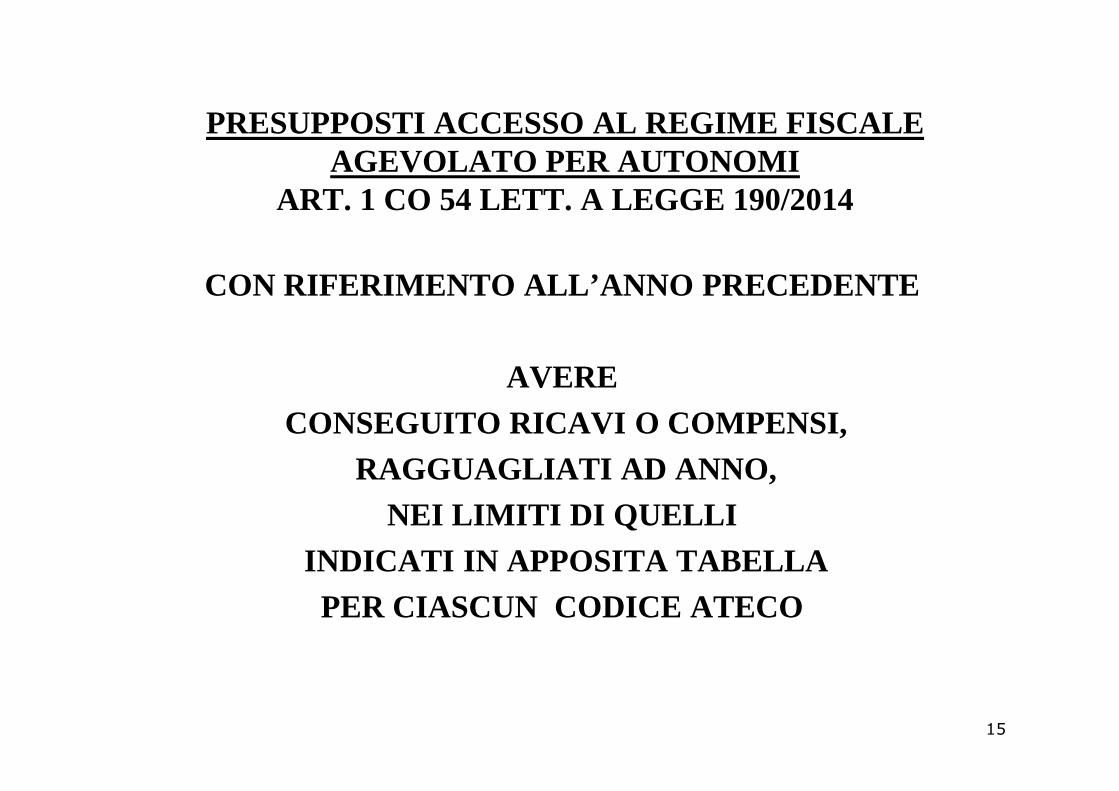

PRESUPPOSTI ACCESSO AL REGIME FISCALE AGEVOLATO PER AUTONOMI

ART. 1 CO 54 LETT. A LEGGE 190/2014

CON RIFERIMENTO ALL’ANNO PRECEDENTE

AVERECONSEGUITO RICAVI O COMPENSI,

RAGGUAGLIATI AD ANNO, NEI LIMITI DI QUELLI

INDICATI IN APPOSITA TABELLA PER CIASCUN CODICE ATECO

15

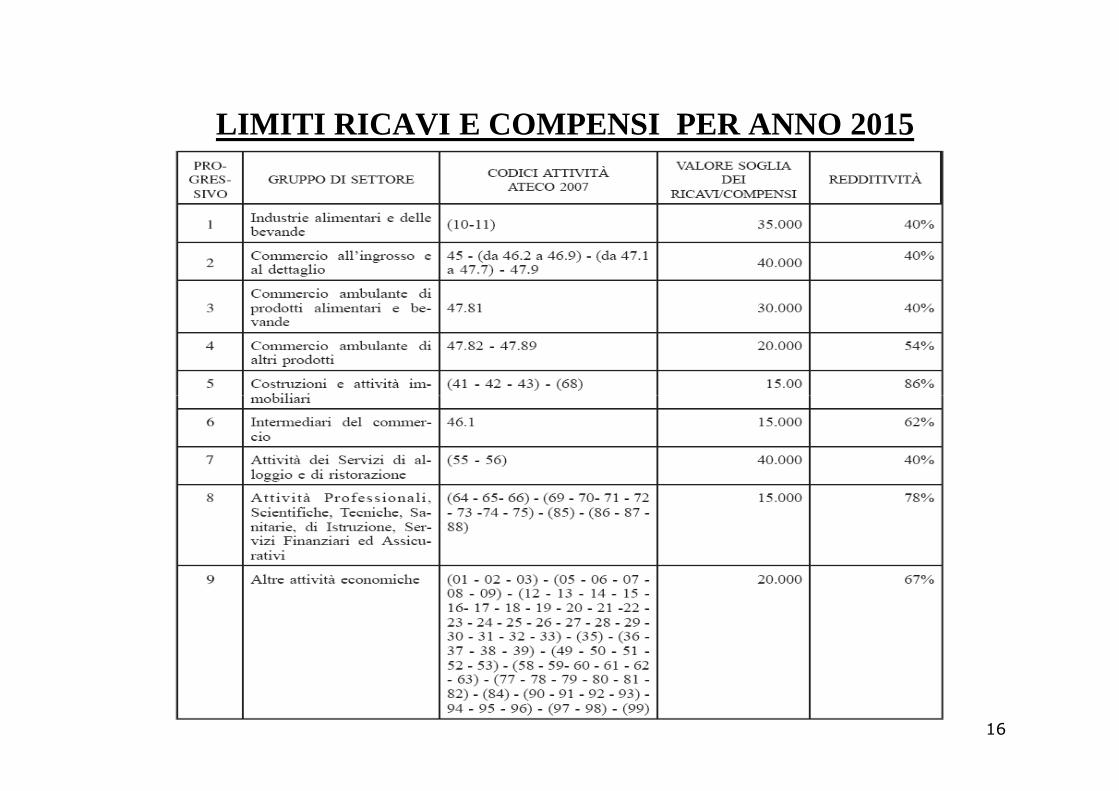

LIMITI RICAVI E COMPENSI PER ANNO 2015

16

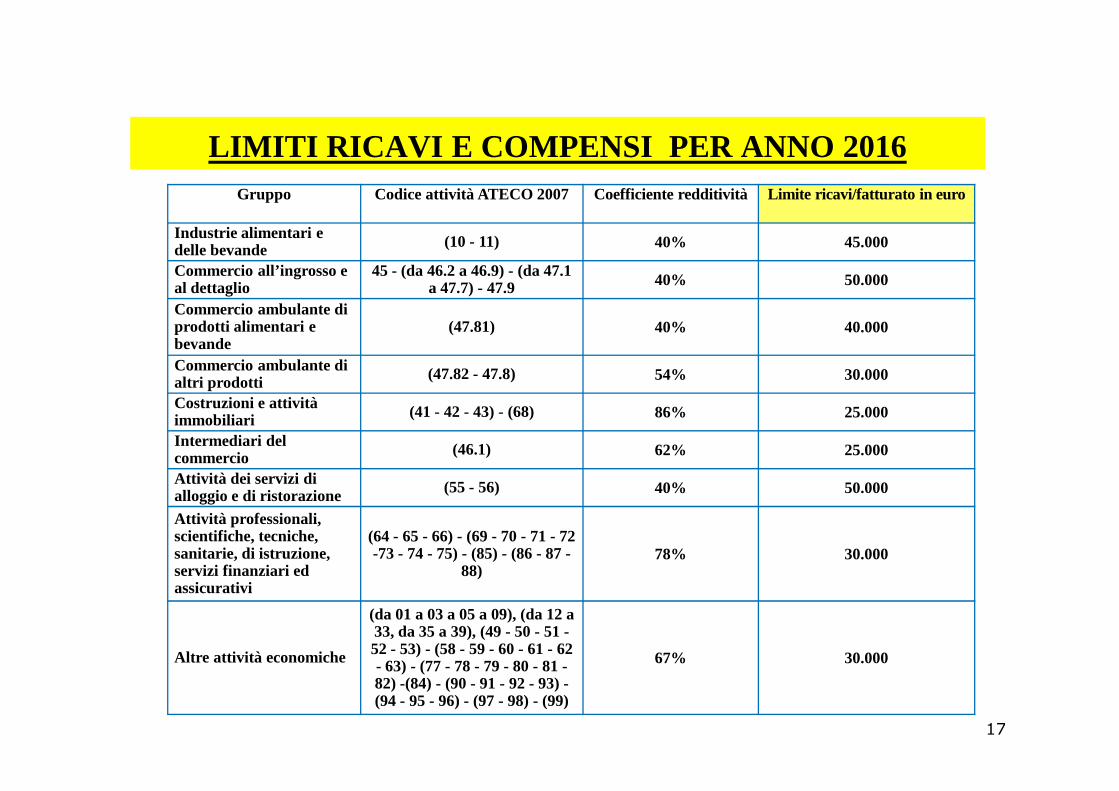

LIMITI RICAVI E COMPENSI PER ANNO 2016 Gruppo Codice attività ATECO 2007 Coefficiente redditività Limite ricavi/fatturato in euro

Industrie alimentari e delle bevande (10 - 11) 40% 45.000

Commercio all’ingrosso e al dettaglio

45 - (da 46.2 a 46.9) - (da 47.1 a 47.7) - 47.9 40% 50.000

Commercio ambulante di prodotti alimentari e bevande

(47.81) 40% 40.000

Commercio ambulante di altri prodotti (47.82 - 47.8) 54% 30.000

Costruzioni e attività Costruzioni e attività immobiliari (41 - 42 - 43) - (68) 86% 25.000

Intermediari del commercio (46.1) 62% 25.000

Attività dei servizi di alloggio e di ristorazione (55 - 56) 40% 50.000

Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi

(64 - 65 - 66) - (69 - 70 - 71 - 72 -73 - 74 - 75) - (85) - (86 - 87 -

88)78% 30.000

Altre attività economiche

(da 01 a 03 a 05 a 09), (da 12 a 33, da 35 a 39), (49 - 50 - 51 -52 - 53) - (58 - 59 - 60 - 61 - 62 - 63) - (77 - 78 - 79 - 80 - 81 -82) -(84) - (90 - 91 - 92 - 93) -(94 - 95 - 96) - (97 - 98) - (99)

67% 30.000

17

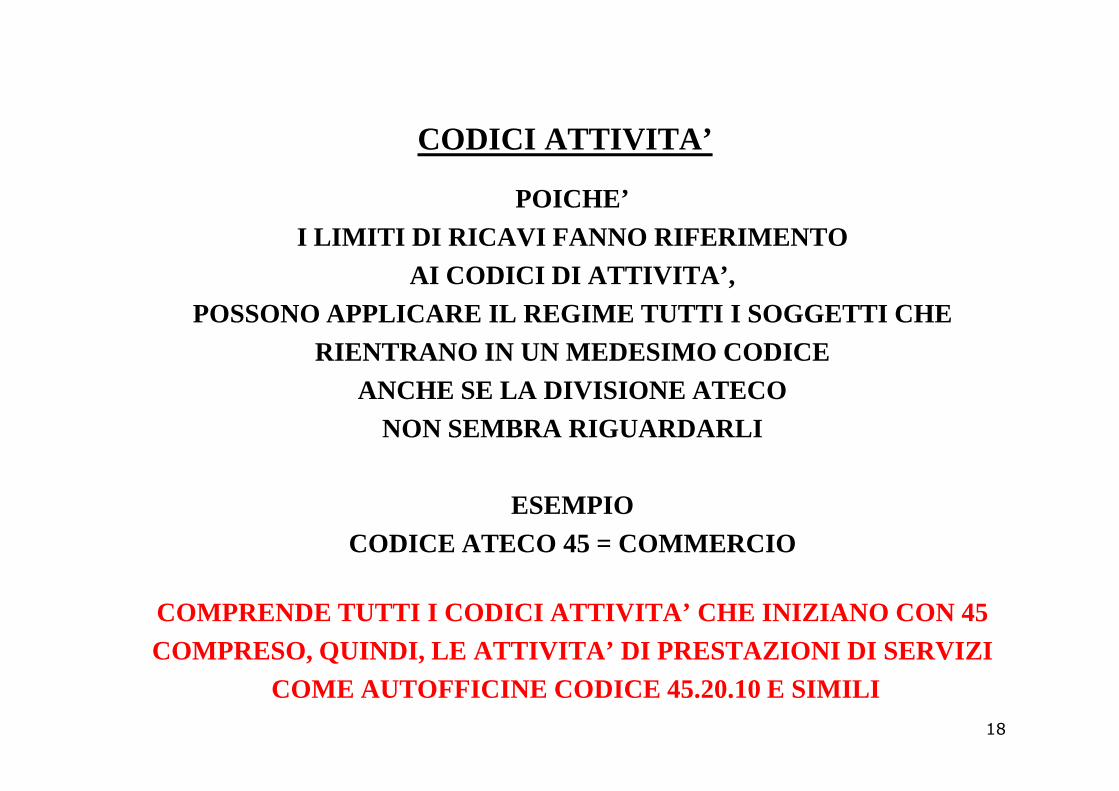

CODICI ATTIVITA’

POICHE’I LIMITI DI RICAVI FANNO RIFERIMENTO

AI CODICI DI ATTIVITA’,POSSONO APPLICARE IL REGIME TUTTI I SOGGETTI CHE

RIENTRANO IN UN MEDESIMO CODICE ANCHE SE LA DIVISIONE ATECOANCHE SE LA DIVISIONE ATECO

NON SEMBRA RIGUARDARLI

ESEMPIO CODICE ATECO 45 = COMMERCIO

COMPRENDE TUTTI I CODICI ATTIVITA’ CHE INIZIANO CON 45COMPRESO, QUINDI, LE ATTIVITA’ DI PRESTAZIONI DI SE RVIZI

COME AUTOFFICINE CODICE 45.20.10 E SIMILI18

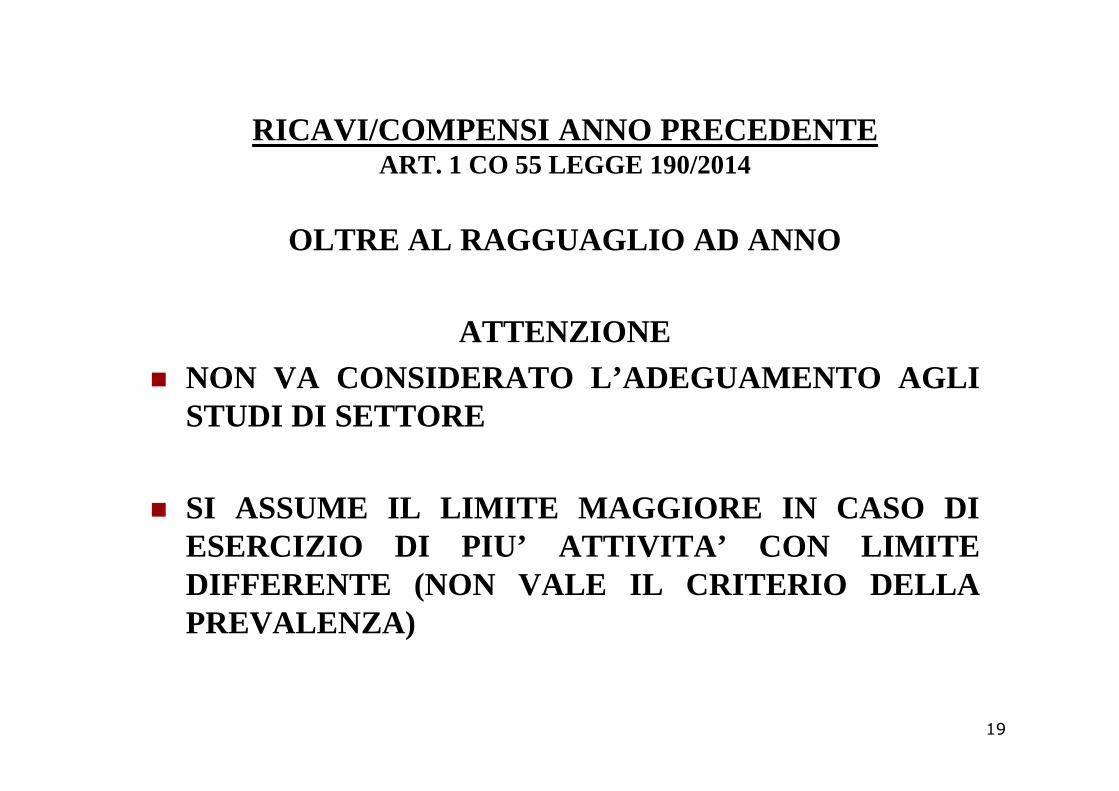

RICAVI/COMPENSI ANNO PRECEDENTE ART. 1 CO 55 LEGGE 190/2014

OLTRE AL RAGGUAGLIO AD ANNO

ATTENZIONE� NON VA CONSIDERATO L’ADEGUAMENTO AGLI

STUDI DI SETTORE

� SI ASSUME IL LIMITE MAGGIORE IN CASO DIESERCIZIO DI PIU’ ATTIVITA’ CON LIMITEDIFFERENTE (NON VALE IL CRITERIO DELLAPREVALENZA)

19

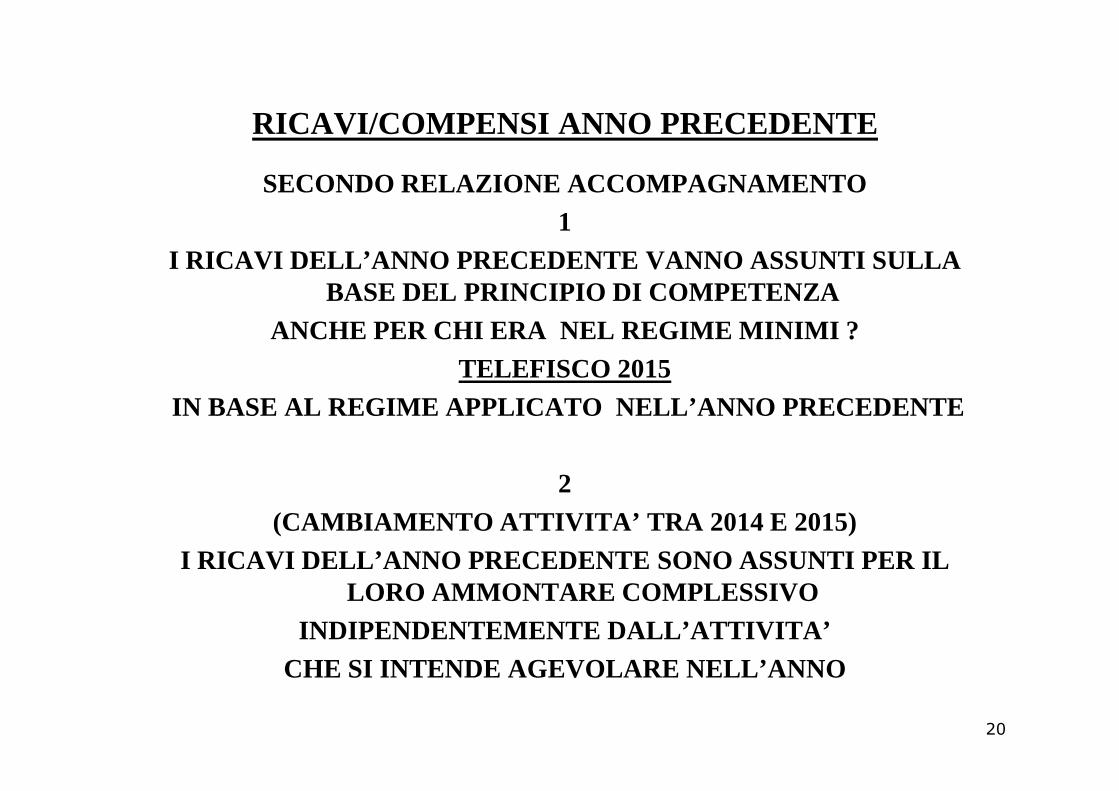

RICAVI/COMPENSI ANNO PRECEDENTE

SECONDO RELAZIONE ACCOMPAGNAMENTO1

I RICAVI DELL’ANNO PRECEDENTE VANNO ASSUNTI SULLA BASE DEL PRINCIPIO DI COMPETENZA

ANCHE PER CHI ERA NEL REGIME MINIMI ?TELEFISCO 2015

IN BASE AL REGIME APPLICATO NELL’ANNO PRECEDENTEIN BASE AL REGIME APPLICATO NELL’ANNO PRECEDENTE

2(CAMBIAMENTO ATTIVITA’ TRA 2014 E 2015)

I RICAVI DELL’ANNO PRECEDENTE SONO ASSUNTI PER IL LORO AMMONTARE COMPLESSIVO

INDIPENDENTEMENTE DALL’ATTIVITA’CHE SI INTENDE AGEVOLARE NELL’ANNO

20

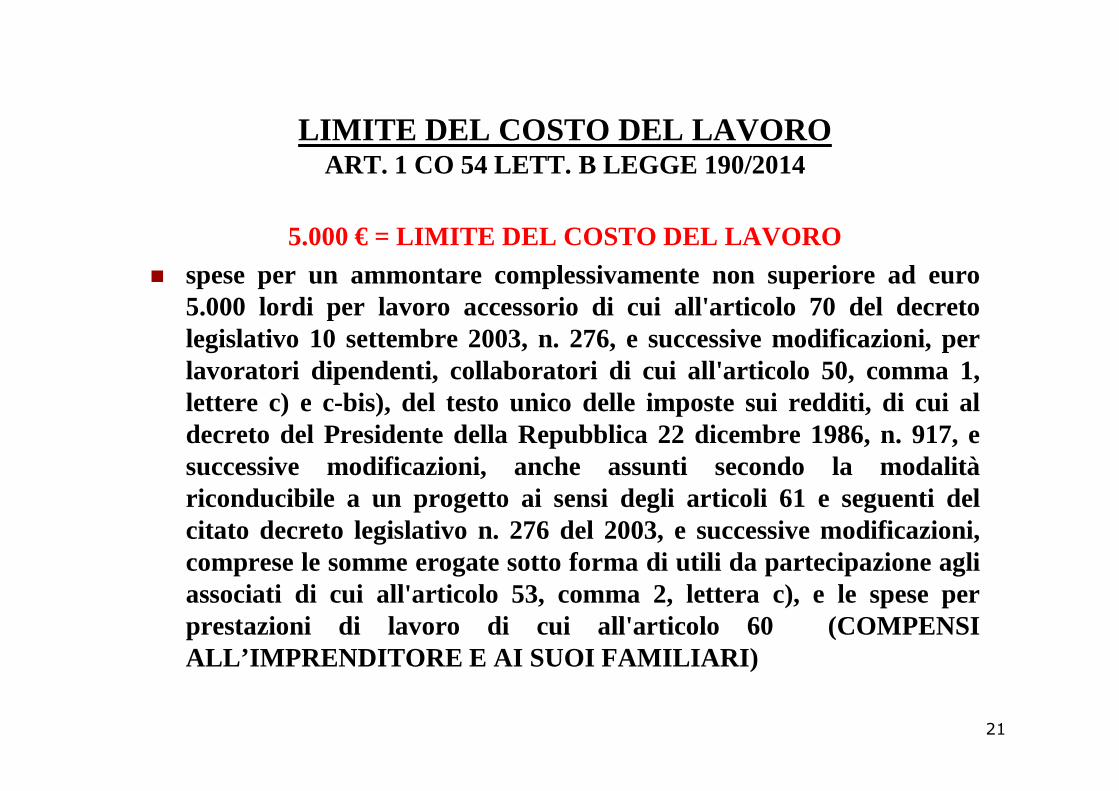

LIMITE DEL COSTO DEL LAVORO ART. 1 CO 54 LETT. B LEGGE 190/2014

5.000 € = LIMITE DEL COSTO DEL LAVORO� spese per un ammontare complessivamente non superiore ad euro

5.000 lordi per lavoro accessorio di cui all'articolo 70 deldecretolegislativo 10 settembre 2003, n. 276, e successive modificazioni, perlavoratori dipendenti, collaboratori di cui all'articolo 50, comma 1,lettere c) e c-bis), del testo unico delle imposte sui redditi, di cui allettere c) e c-bis), del testo unico delle imposte sui redditi, di cui aldecreto del Presidente della Repubblica 22 dicembre 1986, n. 917, esuccessive modificazioni, anche assunti secondo la modalitàriconducibile a un progetto ai sensi degli articoli 61 e seguenti delcitato decreto legislativo n. 276 del 2003, e successive modificazioni,comprese le somme erogate sotto forma di utili da partecipazione agliassociati di cui all'articolo 53, comma 2, lettera c), e le spese perprestazioni di lavoro di cui all'articolo 60 (COMPENSIALL’IMPRENDITORE E AI SUOI FAMILIARI)

21

LIMITE BENI STRUMENTALI LORDI ART. 1 CO 54 LETT. C) LEGGE 190/2014

20.000 €COSTO COMPLESSIVO ALLA DATA DI CHIUSURA

DELL’ESERCIZIO PRECEDENTE

TIPOLOGIA BENE RILEVANZABENI IN LEASING SI ASSUME IL COSTO DEL

CONCEDENTE

BENI IN LOCAZIONE, NOLEGGIO E COMODATO

SI ASSUME IL VALORE NORMALE EX ART. 9 TUIR

BENI AD USO PROMISCUO SI ASSUME IL COSTO AL 50%

BENI DI COSTO UNITARIO NON SUPERIORE A 516,46

NON RILEVANO

BENI IMMOBILICOMUNQUE ACQUISITI

NON RILEVANO

22

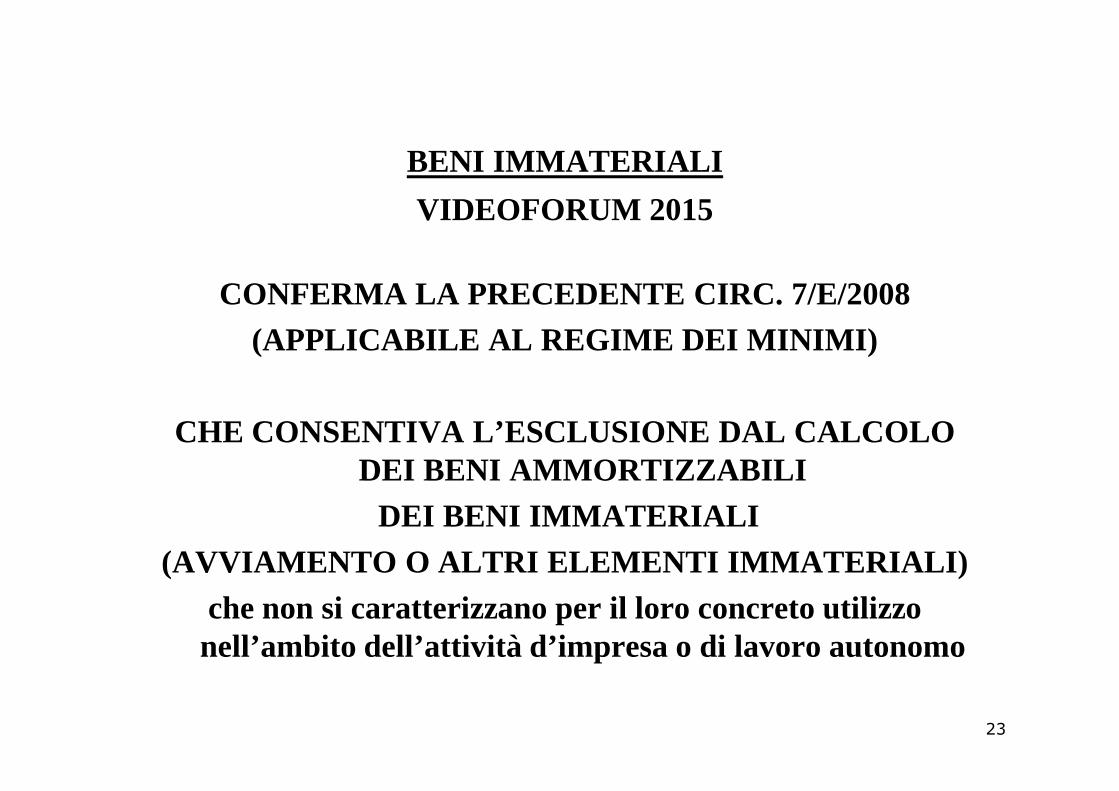

BENI IMMATERIALI

VIDEOFORUM 2015

CONFERMA LA PRECEDENTE CIRC. 7/E/2008(APPLICABILE AL REGIME DEI MINIMI)

CHE CONSENTIVA L’ESCLUSIONE DAL CALCOLO DEI BENI AMMORTIZZABILI

DEI BENI IMMATERIALI (AVVIAMENTO O ALTRI ELEMENTI IMMATERIALI)

che non si caratterizzano per il loro concreto utilizzo nell’ambito dell’attività d’impresa o di lavoro autonomo

23

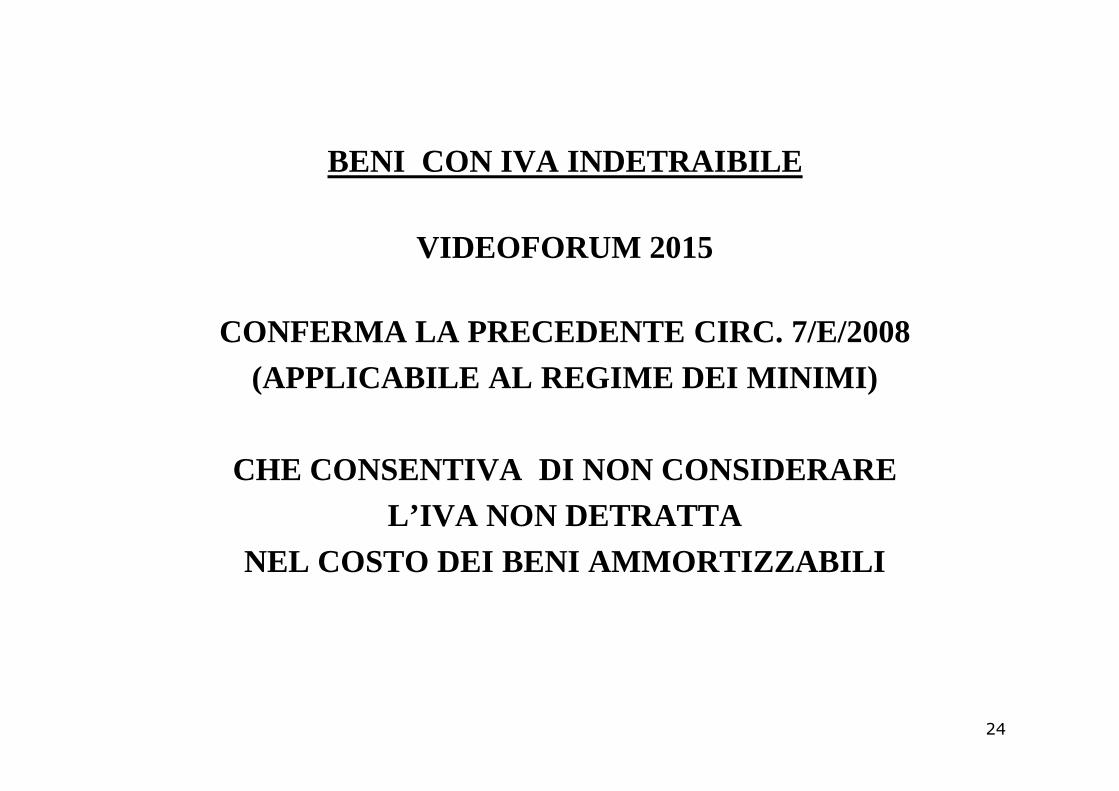

BENI CON IVA INDETRAIBILE

VIDEOFORUM 2015

CONFERMA LA PRECEDENTE CIRC. 7/E/2008(APPLICABILE AL REGIME DEI MINIMI)

CHE CONSENTIVA DI NON CONSIDERAREL’IVA NON DETRATTA

NEL COSTO DEI BENI AMMORTIZZABILI

24

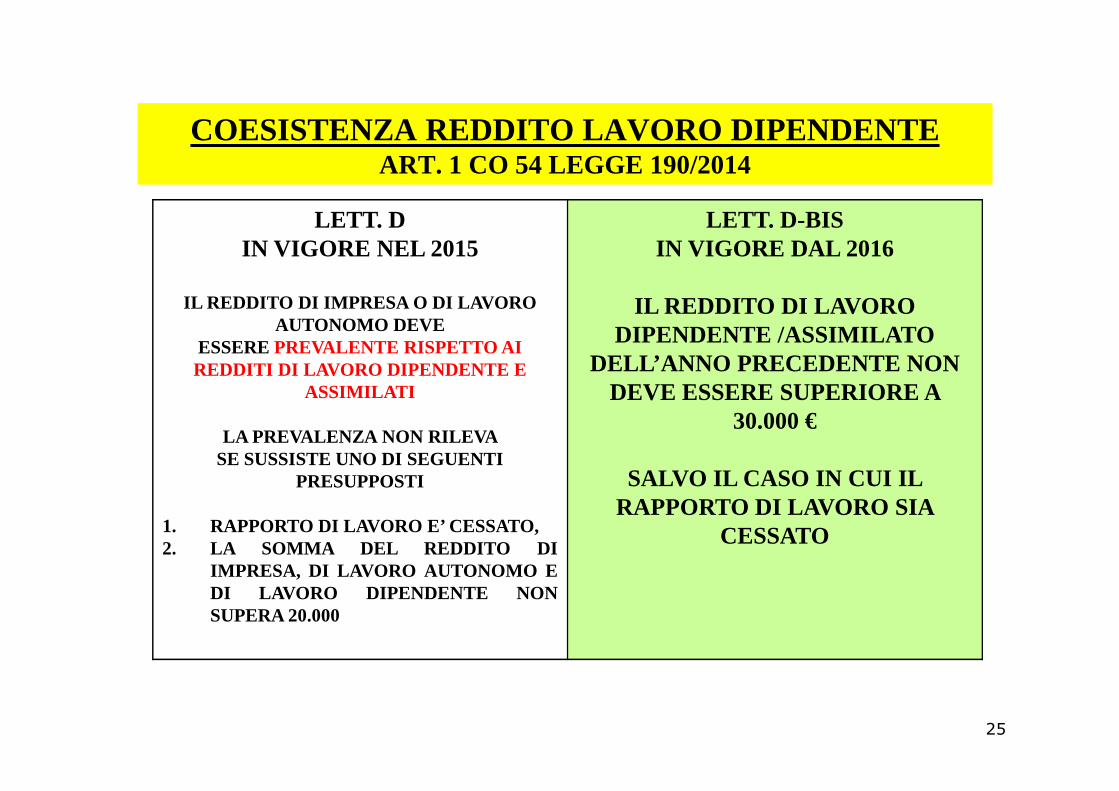

COESISTENZA REDDITO LAVORO DIPENDENTE ART. 1 CO 54 LEGGE 190/2014

LETT. DIN VIGORE NEL 2015

IL REDDITO DI IMPRESA O DI LAVORO AUTONOMO DEVE

ESSERE PREVALENTE RISPETTO AI REDDITI DI LAVORO DIPENDENTE E

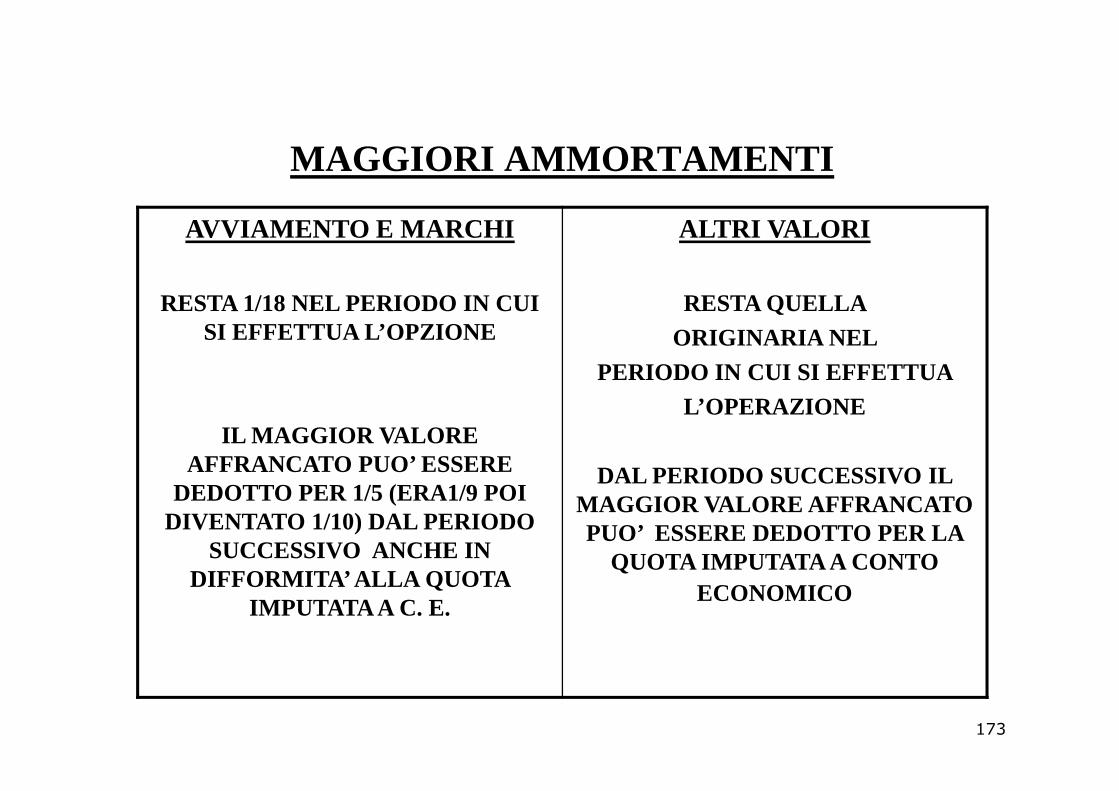

ASSIMILATI

LETT. D-BISIN VIGORE DAL 2016

IL REDDITO DI LAVORO DIPENDENTE /ASSIMILATO

DELL’ANNO PRECEDENTE NON DEVE ESSERE SUPERIORE A

25

ASSIMILATI

LA PREVALENZA NON RILEVA SE SUSSISTE UNO DI SEGUENTI

PRESUPPOSTI

1. RAPPORTO DI LAVORO E’ CESSATO,2. LA SOMMA DEL REDDITO DI

IMPRESA, DI LAVORO AUTONOMO EDI LAVORO DIPENDENTE NONSUPERA 20.000

DEVE ESSERE SUPERIORE A 30.000 €

SALVO IL CASO IN CUI IL RAPPORTO DI LAVORO SIA

CESSATO

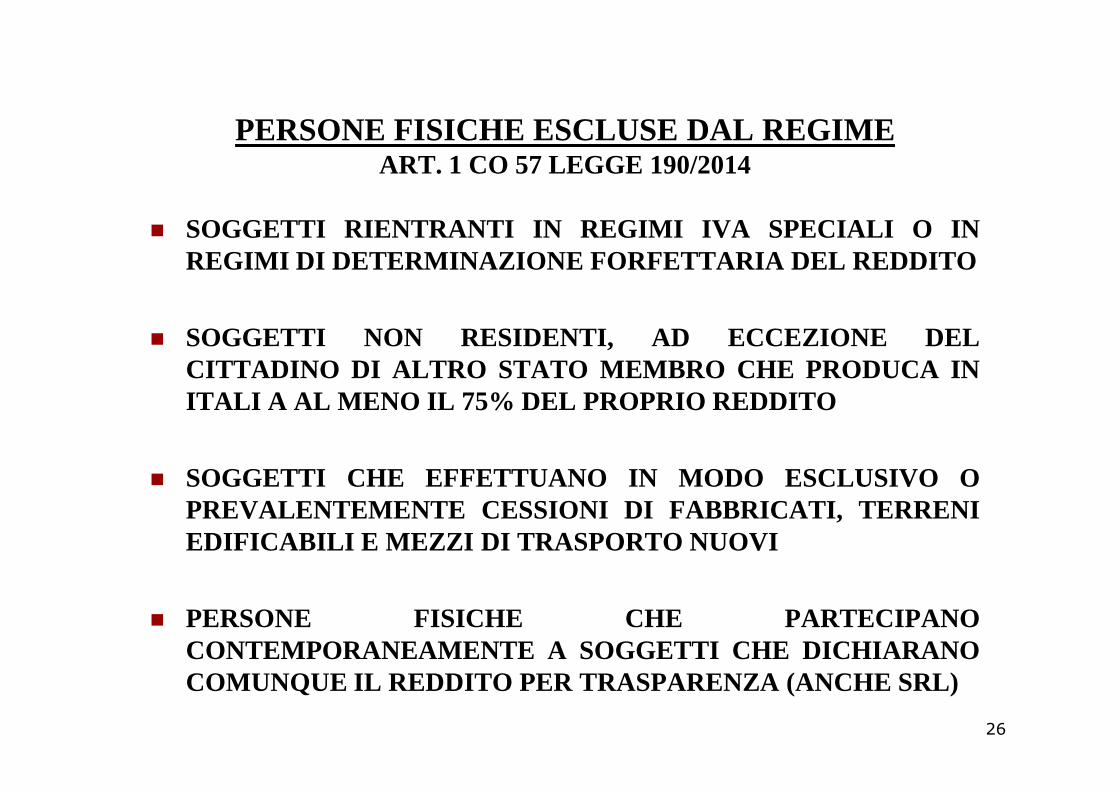

PERSONE FISICHE ESCLUSE DAL REGIMEART. 1 CO 57 LEGGE 190/2014

� SOGGETTI RIENTRANTI IN REGIMI IVA SPECIALI O INREGIMI DI DETERMINAZIONE FORFETTARIA DEL REDDITO

� SOGGETTI NON RESIDENTI, AD ECCEZIONE DELCITTADINO DI ALTRO STATO MEMBRO CHE PRODUCA INITALI A AL MENO IL 75% DEL PROPRIO REDDITOITALI A AL MENO IL 75% DEL PROPRIO REDDITO

� SOGGETTI CHE EFFETTUANO IN MODO ESCLUSIVO OPREVALENTEMENTE CESSIONI DI FABBRICATI, TERRENIEDIFICABILI E MEZZI DI TRASPORTO NUOVI

� PERSONE FISICHE CHE PARTECIPANOCONTEMPORANEAMENTE A SOGGETTI CHE DICHIARANOCOMUNQUE IL REDDITO PER TRASPARENZA (ANCHE SRL)

26

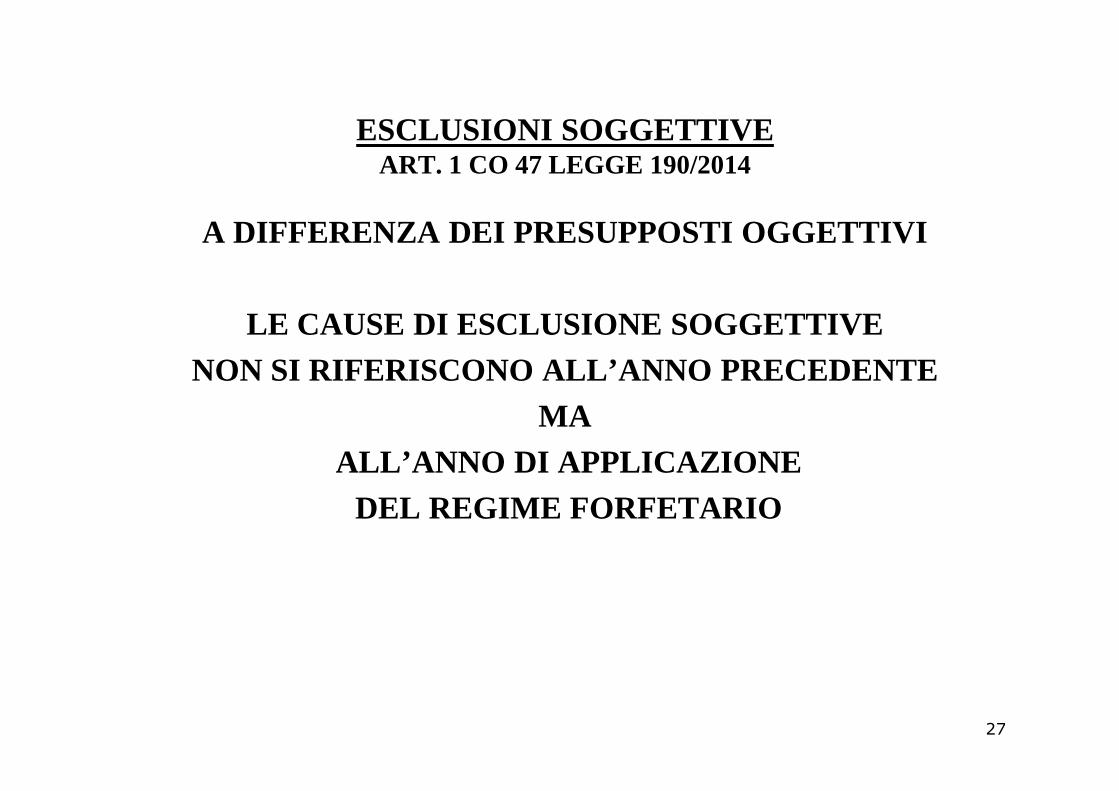

ESCLUSIONI SOGGETTIVE ART. 1 CO 47 LEGGE 190/2014

A DIFFERENZA DEI PRESUPPOSTI OGGETTIVI

LE CAUSE DI ESCLUSIONE SOGGETTIVENON SI RIFERISCONO ALL’ANNO PRECEDENTE

MAALL’ANNO DI APPLICAZIONE

DEL REGIME FORFETARIO

27

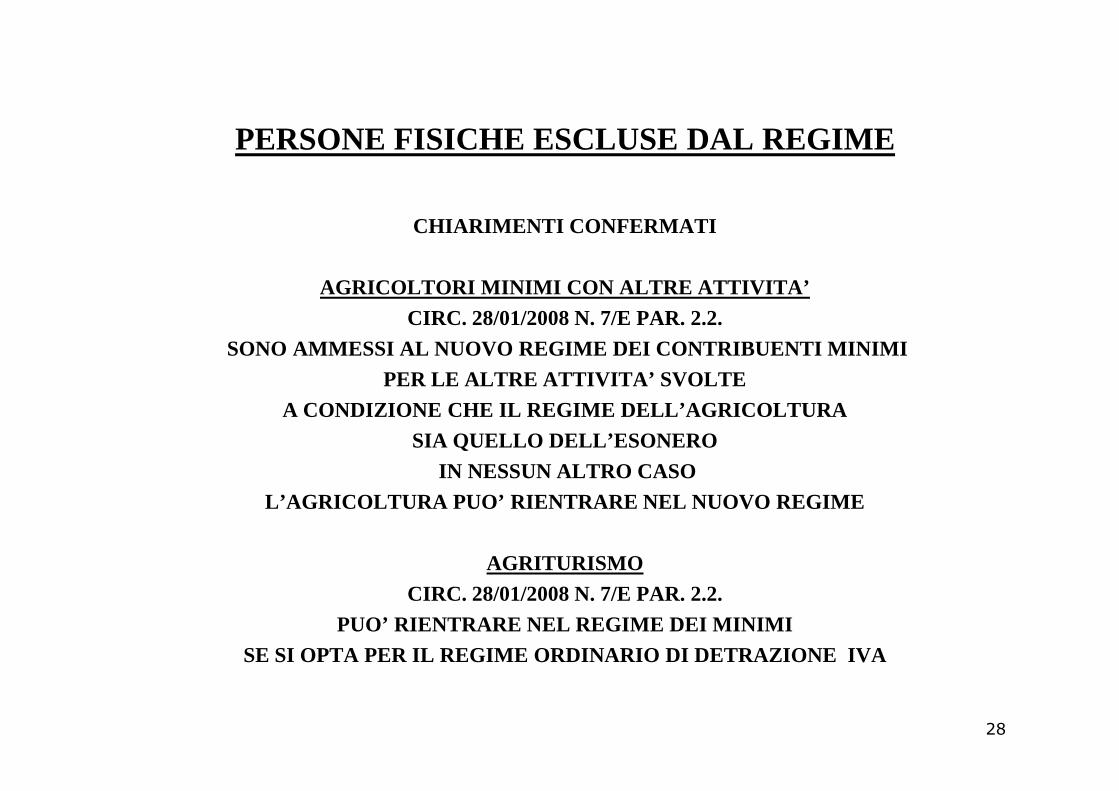

PERSONE FISICHE ESCLUSE DAL REGIME

CHIARIMENTI CONFERMATI

AGRICOLTORI MINIMI CON ALTRE ATTIVITA’

CIRC. 28/01/2008 N. 7/E PAR. 2.2.

SONO AMMESSI AL NUOVO REGIME DEI CONTRIBUENTI MINIM I

PER LE ALTRE ATTIVITA’ SVOLTE

A CONDIZIONE CHE IL REGIME DELL’AGRICOLTURA

SIA QUELLO DELL’ESONERO

IN NESSUN ALTRO CASO

L’AGRICOLTURA PUO’ RIENTRARE NEL NUOVO REGIME

AGRITURISMO

CIRC. 28/01/2008 N. 7/E PAR. 2.2.

PUO’ RIENTRARE NEL REGIME DEI MINIMI

SE SI OPTA PER IL REGIME ORDINARIO DI DETRAZIONE I VA

28

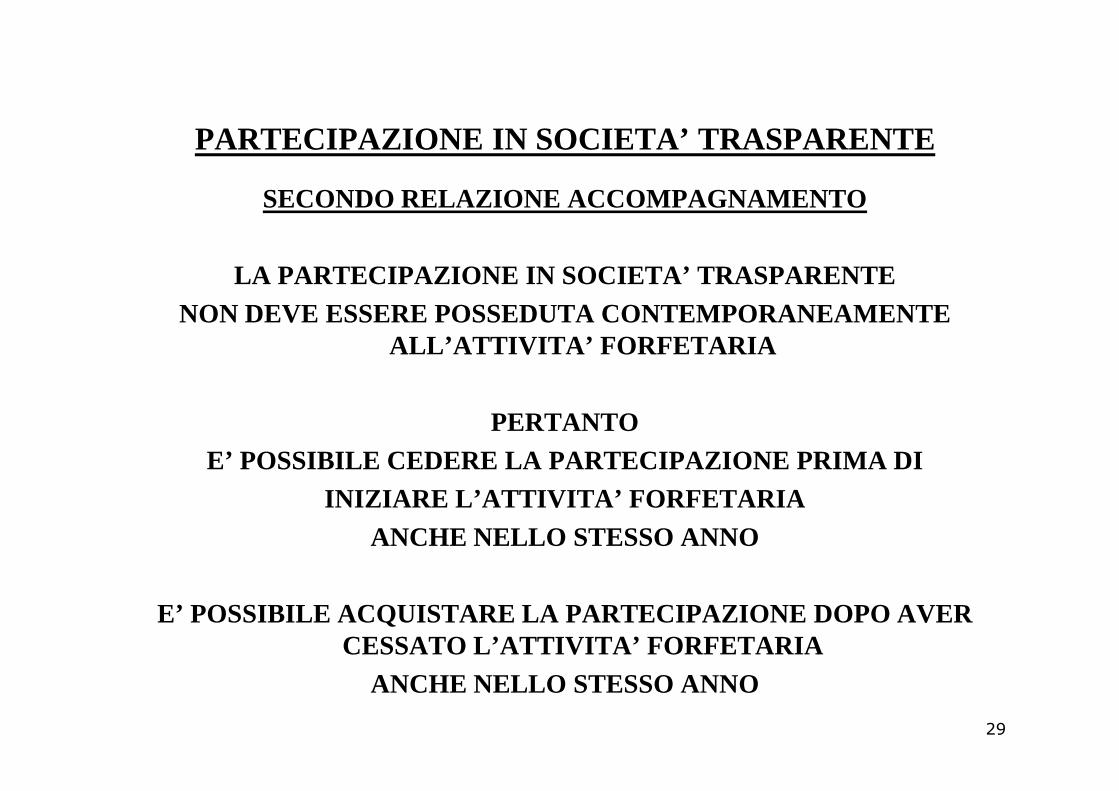

PARTECIPAZIONE IN SOCIETA’ TRASPARENTE

SECONDO RELAZIONE ACCOMPAGNAMENTO

LA PARTECIPAZIONE IN SOCIETA’ TRASPARENTE NON DEVE ESSERE POSSEDUTA CONTEMPORANEAMENTE

ALL’ATTIVITA’ FORFETARIA

PERTANTOE’ POSSIBILE CEDERE LA PARTECIPAZIONE PRIMA DI

INIZIARE L’ATTIVITA’ FORFETARIAANCHE NELLO STESSO ANNO

E’ POSSIBILE ACQUISTARE LA PARTECIPAZIONE DOPO AVER CESSATO L’ATTIVITA’ FORFETARIA

ANCHE NELLO STESSO ANNO

29

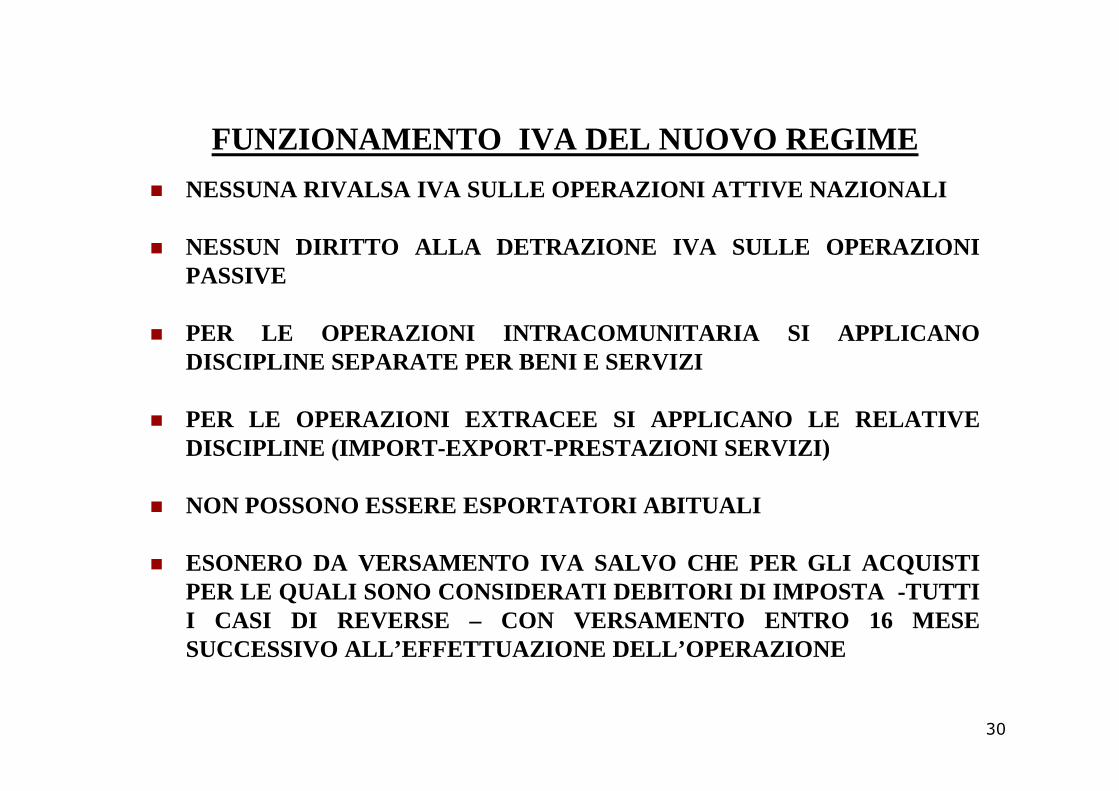

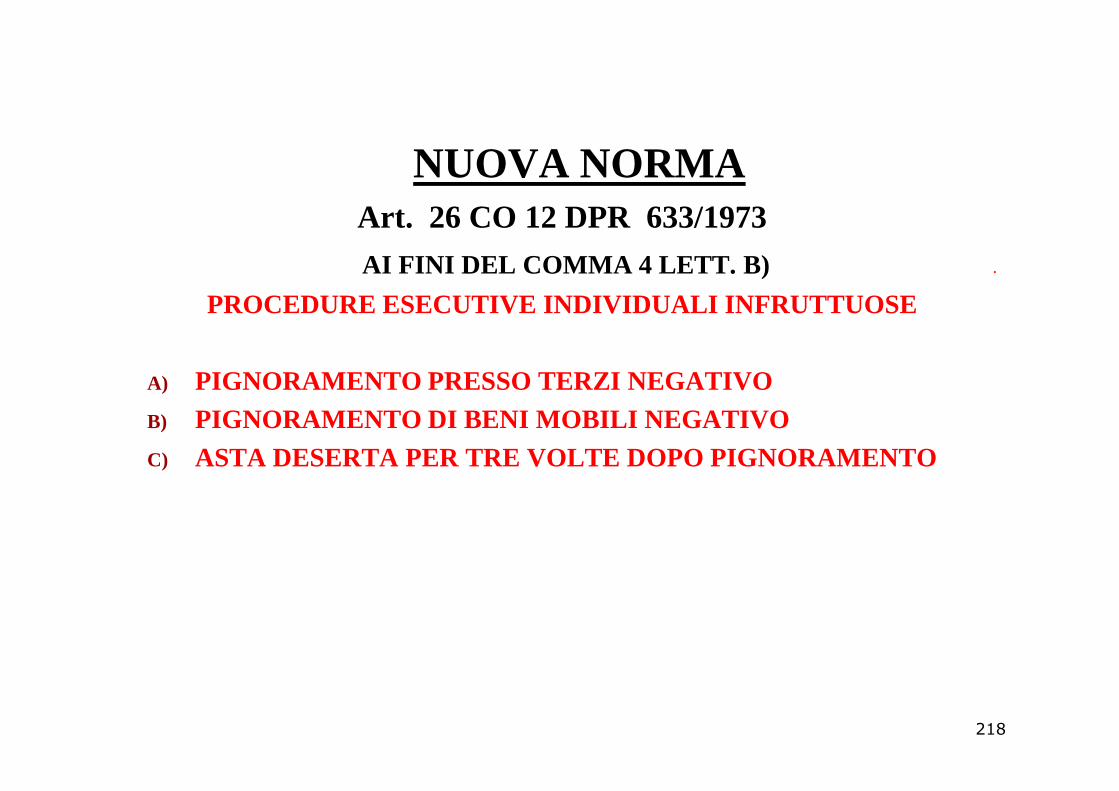

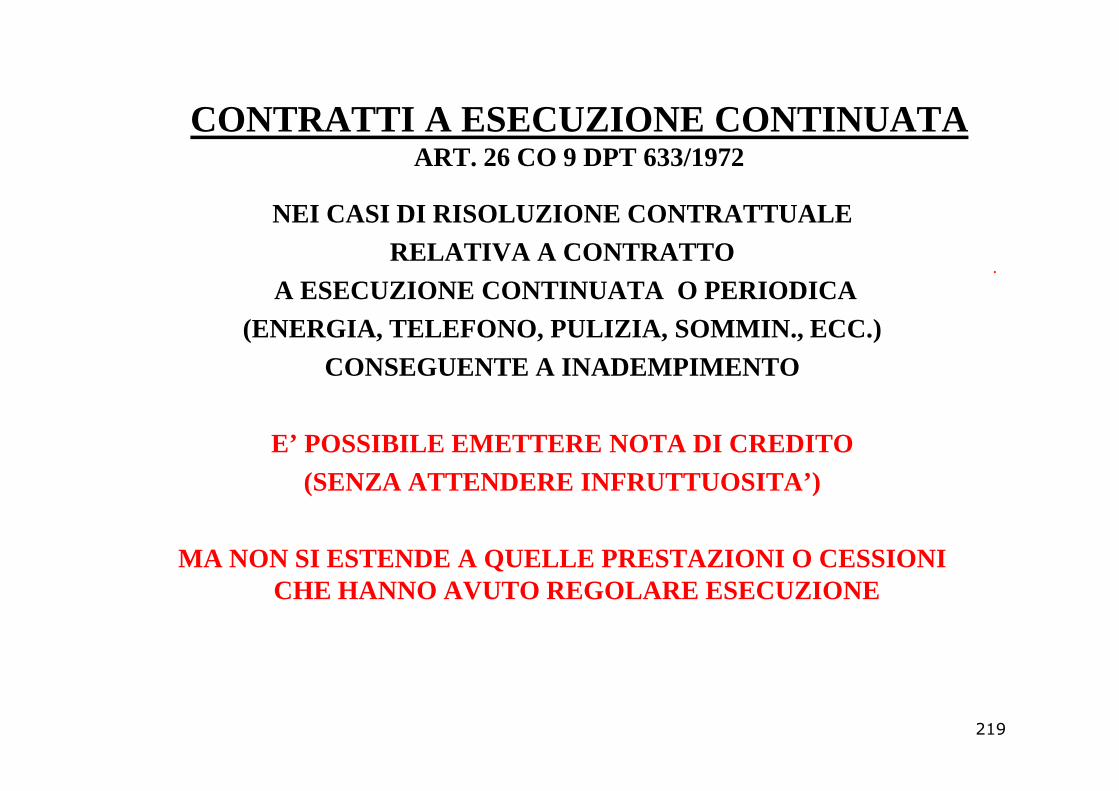

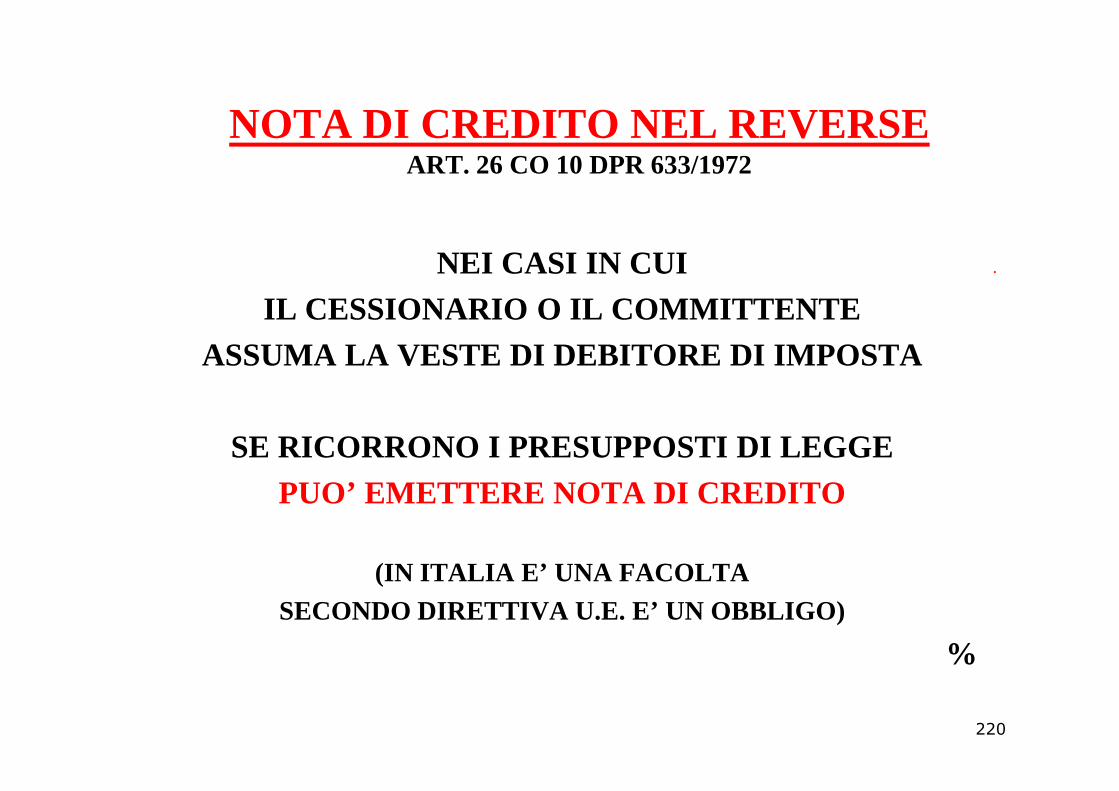

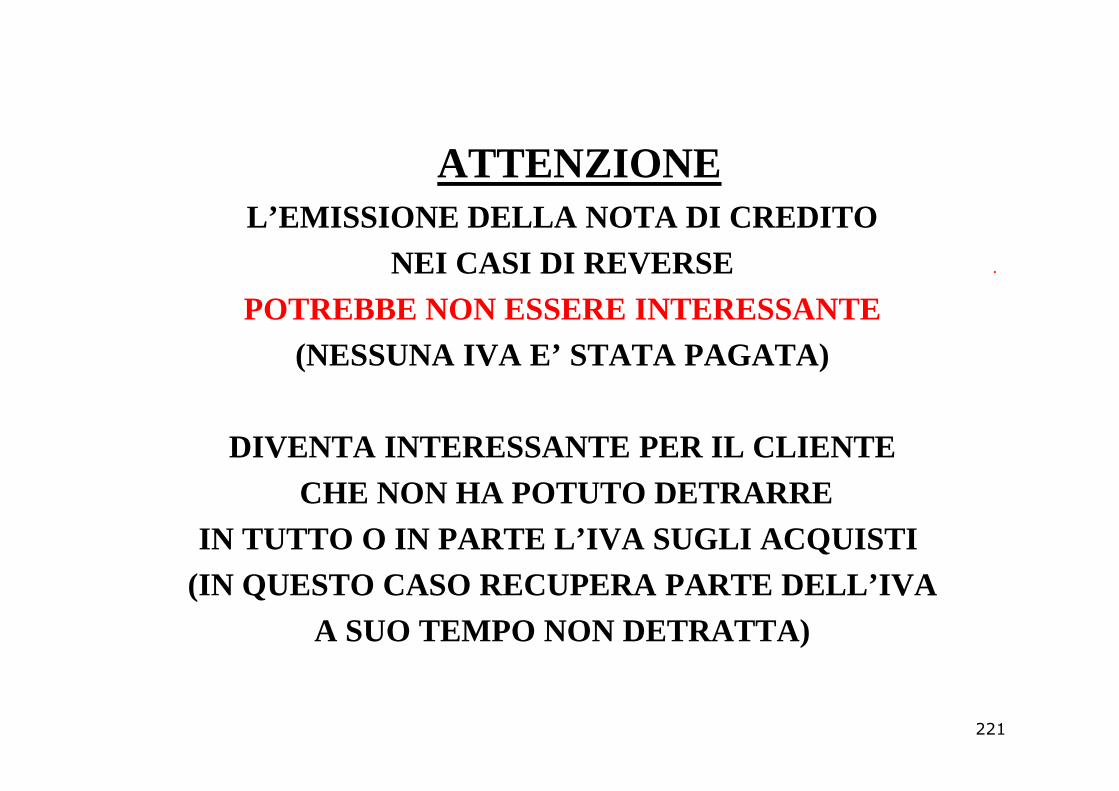

FUNZIONAMENTO IVA DEL NUOVO REGIME

� NESSUNA RIVALSA IVA SULLE OPERAZIONI ATTIVE NAZIONALI

� NESSUN DIRITTO ALLA DETRAZIONE IVA SULLE OPERAZIONIPASSIVE

� PER LE OPERAZIONI INTRACOMUNITARIA SI APPLICANODISCIPLINE SEPARATE PER BENI E SERVIZI

� PER LE OPERAZIONI EXTRACEE SI APPLICANO LE RELATIVEDISCIPLINE (IMPORT-EXPORT-PRESTAZIONI SERVIZI)

� NON POSSONO ESSERE ESPORTATORI ABITUALI

� ESONERO DA VERSAMENTO IVA SALVO CHE PER GLI ACQUISTIPER LE QUALI SONO CONSIDERATI DEBITORI DI IMPOSTA -TUTTII CASI DI REVERSE – CON VERSAMENTO ENTRO 16 MESESUCCESSIVO ALL’EFFETTUAZIONE DELL’OPERAZIONE

30

FUNZIONAMENTO IVA COMUNITARIA CESSIONE DI BENI ACQUISTO DI BENI PRESTAZIONI DI

SERVIZI

SI APPLICA ART. 41

CO 2-BIS D.L. 331/93

NON E’ CONSIDERATA

SI APPLICA ART. 38CO 5

D.L. 331/93

FINO A 10.000(NELL’ANNO

SI APPLICANO NORME ORDINARIE

SECONDO QUANTO PREVISTO DANON E’ CONSIDERATA

CESSIONE INTRAMA

OPERAZIONE INTERNA SENZA

APPLICAZIONE IVA CON RIFERIMENTO AL

REGIME INDIPENDENTEMENTE

DALLA NATURA DELL’ACQUIRENTE

(NELL’ANNO PRECEDENTE O NEL CORSO DELL’ANNO)SONO CONSIDERATI NON SOGGETTI IVA

NEL PAESE DIDESTINAZIONE

EPAGANO L’IVA NEL

PAESE DIPROVENIENZA

PREVISTO DAARTT. 7-TER E SEGUENTI

DEL DECRETO IVA

PERTANTOPRESTAZIONI 7-TER

VANNO IN INTRA

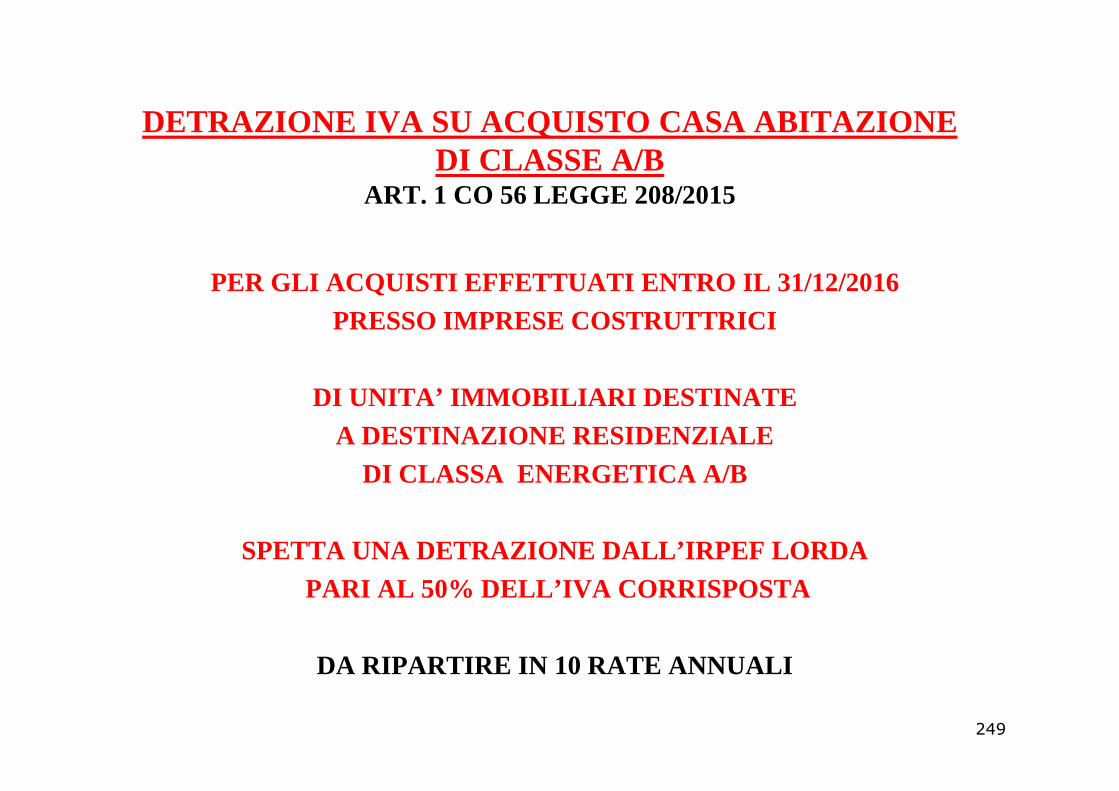

31

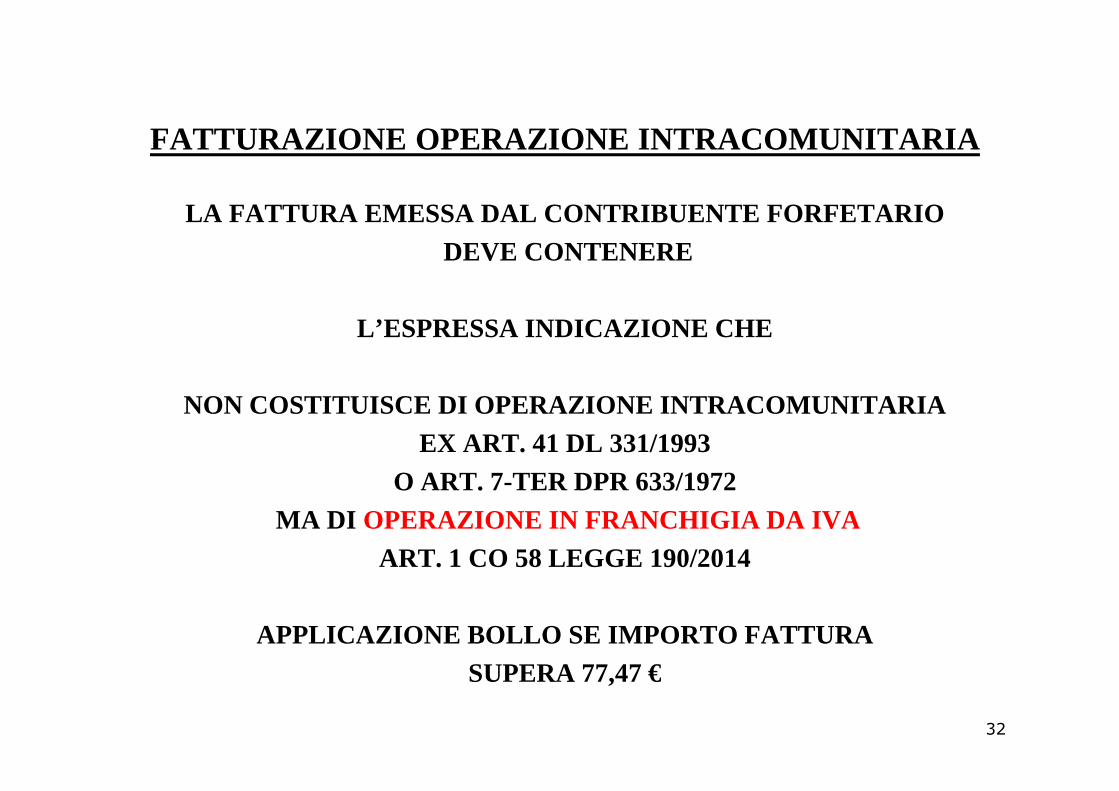

FATTURAZIONE OPERAZIONE INTRACOMUNITARIA

LA FATTURA EMESSA DAL CONTRIBUENTE FORFETARIODEVE CONTENERE

L’ESPRESSA INDICAZIONE CHE

NON COSTITUISCE DI OPERAZIONE INTRACOMUNITARIANON COSTITUISCE DI OPERAZIONE INTRACOMUNITARIAEX ART. 41 DL 331/1993

O ART. 7-TER DPR 633/1972MA DI OPERAZIONE IN FRANCHIGIA DA IVA

ART. 1 CO 58 LEGGE 190/2014

APPLICAZIONE BOLLO SE IMPORTO FATTURASUPERA 77,47 €

32

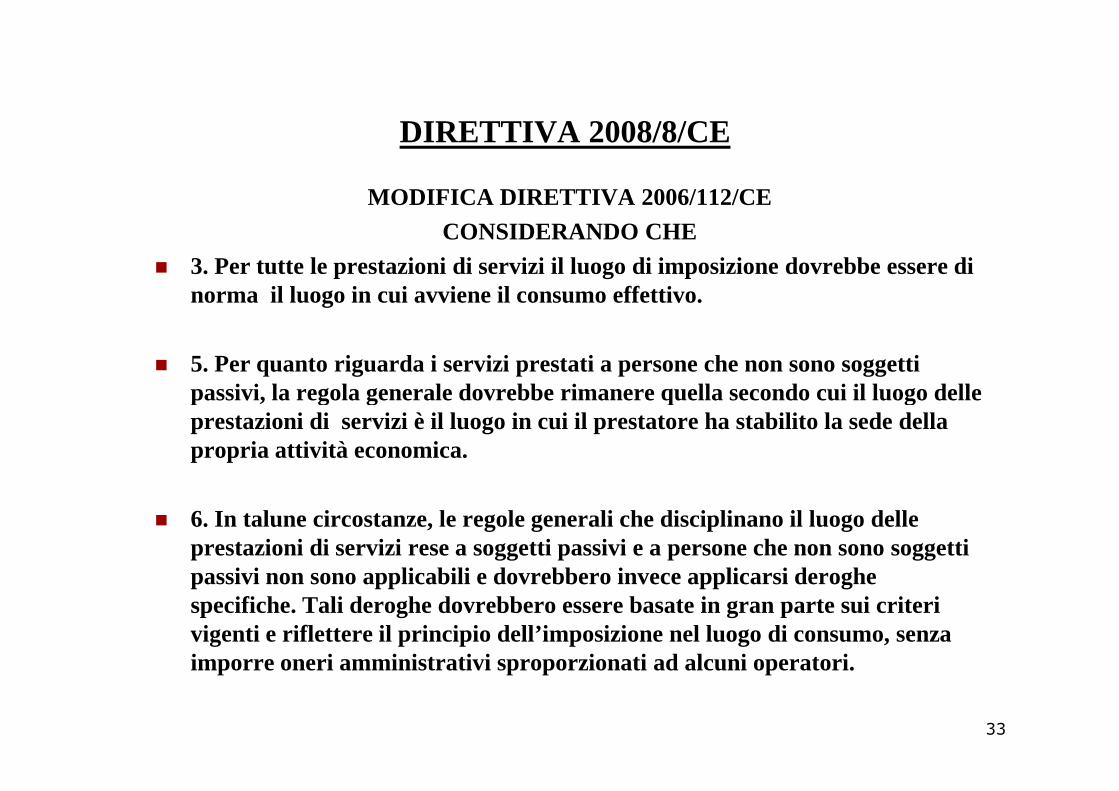

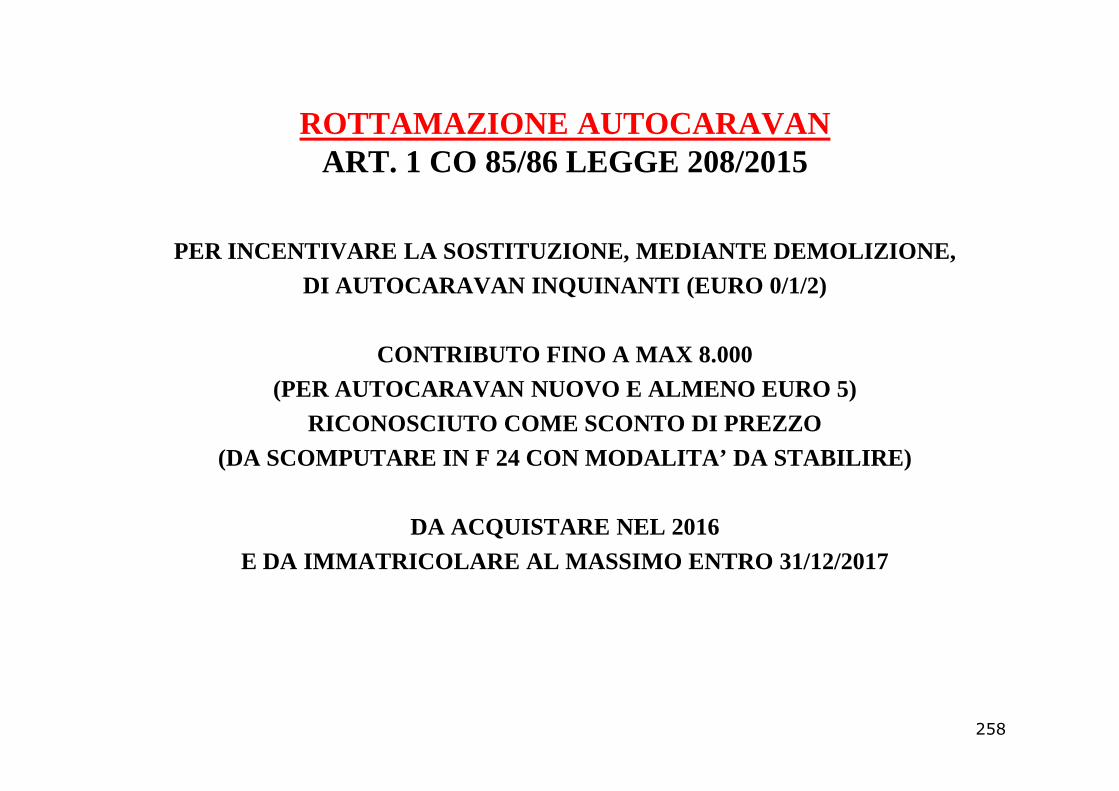

DIRETTIVA 2008/8/CE

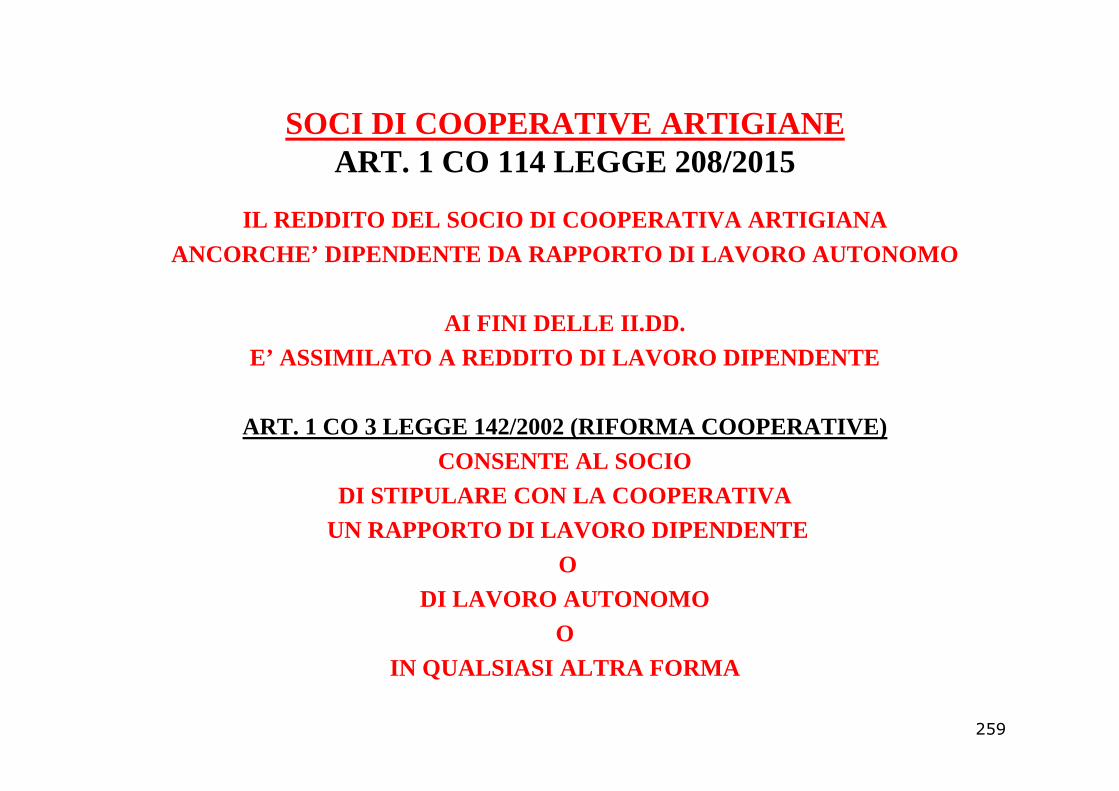

MODIFICA DIRETTIVA 2006/112/CECONSIDERANDO CHE

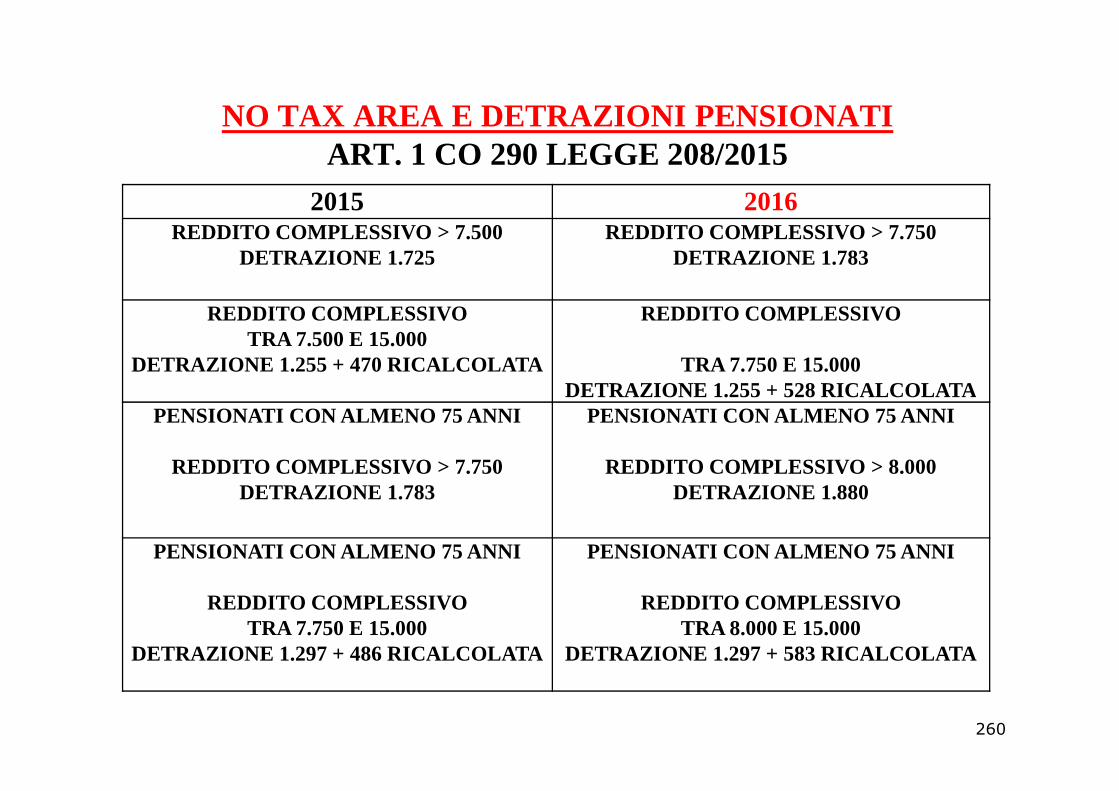

� 3. Per tutte le prestazioni di servizi il luogo di imposizione dovrebbe essere di norma il luogo in cui avviene il consumo effettivo.

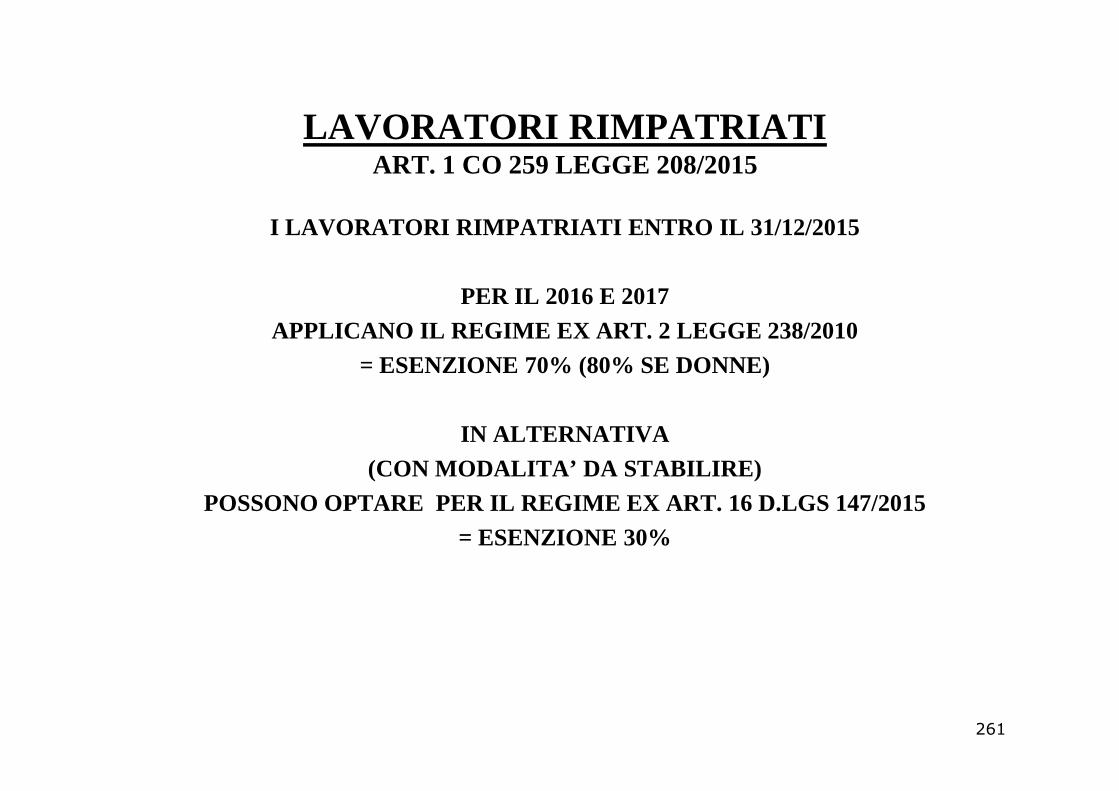

� 5. Per quanto riguarda i servizi prestati a persone che non sono soggetti passivi, la regola generale dovrebbe rimanere quella secondo cui il luogo delle passivi, la regola generale dovrebbe rimanere quella secondo cui il luogo delle prestazioni di servizi è il luogo in cui il prestatore ha stabilito la sede della propria attività economica.

� 6. In talune circostanze, le regole generali che disciplinano il luogo delle prestazioni di servizi rese a soggetti passivi e a persone che non sono soggetti passivi non sono applicabili e dovrebbero invece applicarsi deroghe specifiche. Tali deroghe dovrebbero essere basate in gran parte sui criteri vigenti e riflettere il principio dell’imposizione nel luogo di consumo, senza imporre oneri amministrativi sproporzionati ad alcuni operatori.

33

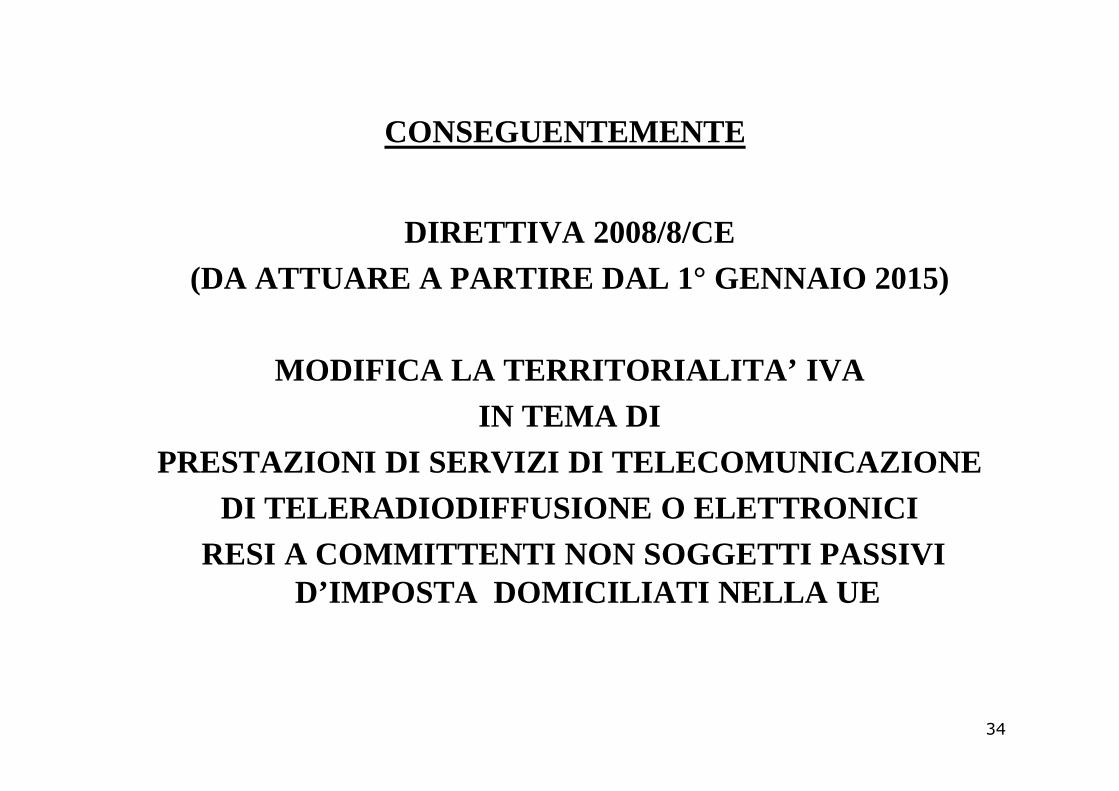

CONSEGUENTEMENTE

DIRETTIVA 2008/8/CE(DA ATTUARE A PARTIRE DAL 1° GENNAIO 2015)

MODIFICA LA TERRITORIALITA’ IVA IN TEMA DI

PRESTAZIONI DI SERVIZI DI TELECOMUNICAZIONEDI TELERADIODIFFUSIONE O ELETTRONICI

RESI A COMMITTENTI NON SOGGETTI PASSIVI D’IMPOSTA DOMICILIATI NELLA UE

34

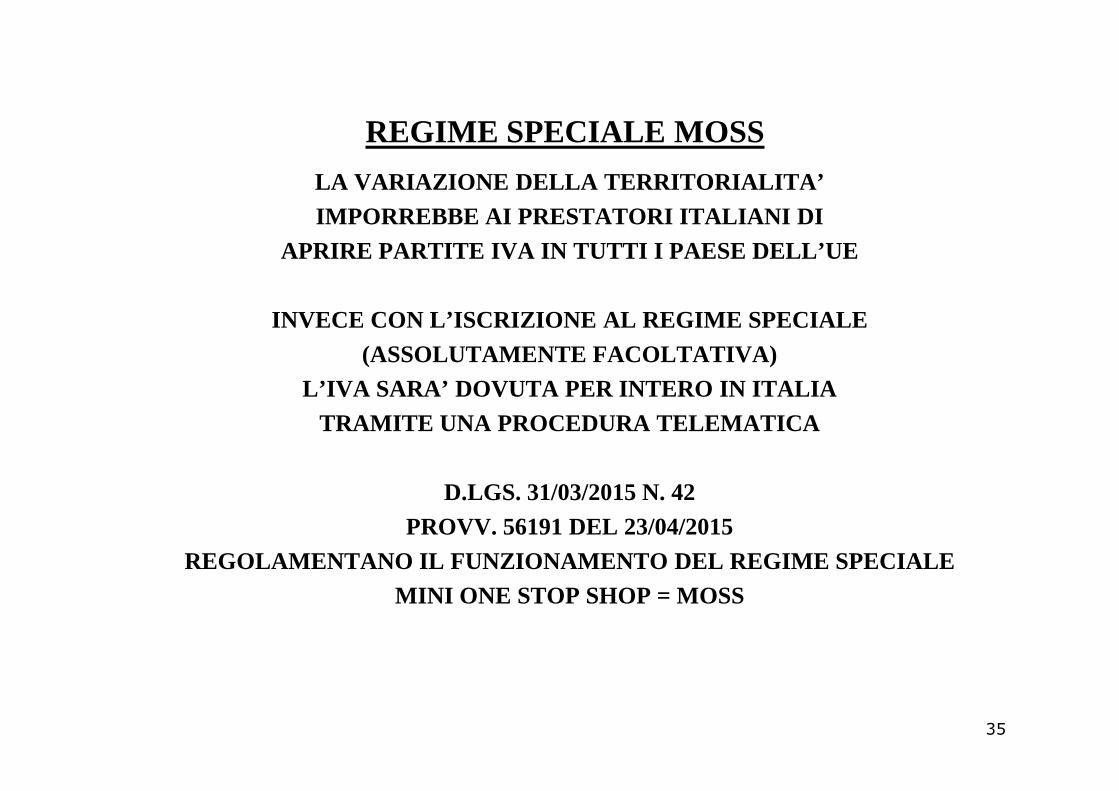

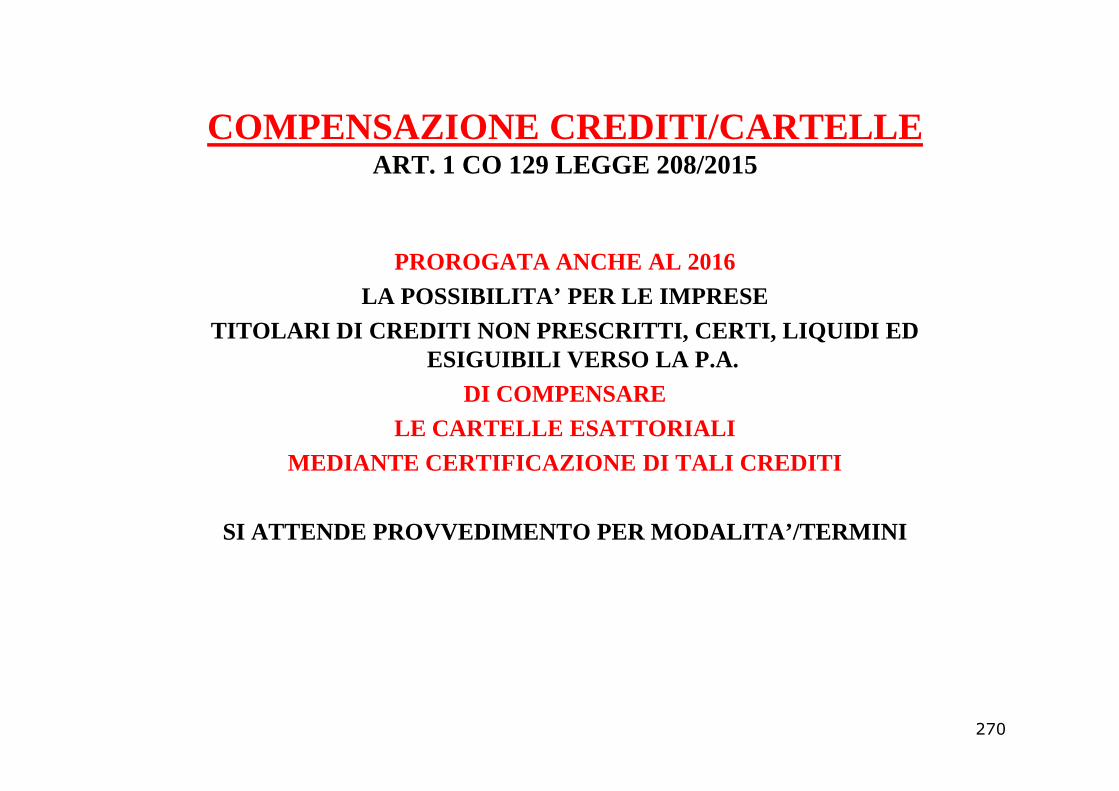

REGIME SPECIALE MOSS

LA VARIAZIONE DELLA TERRITORIALITA’ IMPORREBBE AI PRESTATORI ITALIANI DI

APRIRE PARTITE IVA IN TUTTI I PAESE DELL’UE

INVECE CON L’ISCRIZIONE AL REGIME SPECIALE (ASSOLUTAMENTE FACOLTATIVA)

L’IVA SARA’ DOVUTA PER INTERO IN ITALIA L’IVA SARA’ DOVUTA PER INTERO IN ITALIA TRAMITE UNA PROCEDURA TELEMATICA

D.LGS. 31/03/2015 N. 42PROVV. 56191 DEL 23/04/2015

REGOLAMENTANO IL FUNZIONAMENTO DEL REGIME SPECIALEMINI ONE STOP SHOP = MOSS

35

REGIME FORFETARIO E MOSS

RIS . 28/08/2015 N. 75/E

PRESTAZIONI RICEVUTE

TASSABILI IVA IN ITALIA

(REGOLA DEL

PRESTAZIONI RESE

SE B2BESCLUSE DA IVA IN

ITALIA(REGOLA DEL COMMITTENTE)

=REVERSE

IVA NON DETRAIBILE

ITALIA

SE B2CTASSABILI NEI PAESE DEI COMMITTENTI

CONSENTEOPZIONE PER MOSS

36

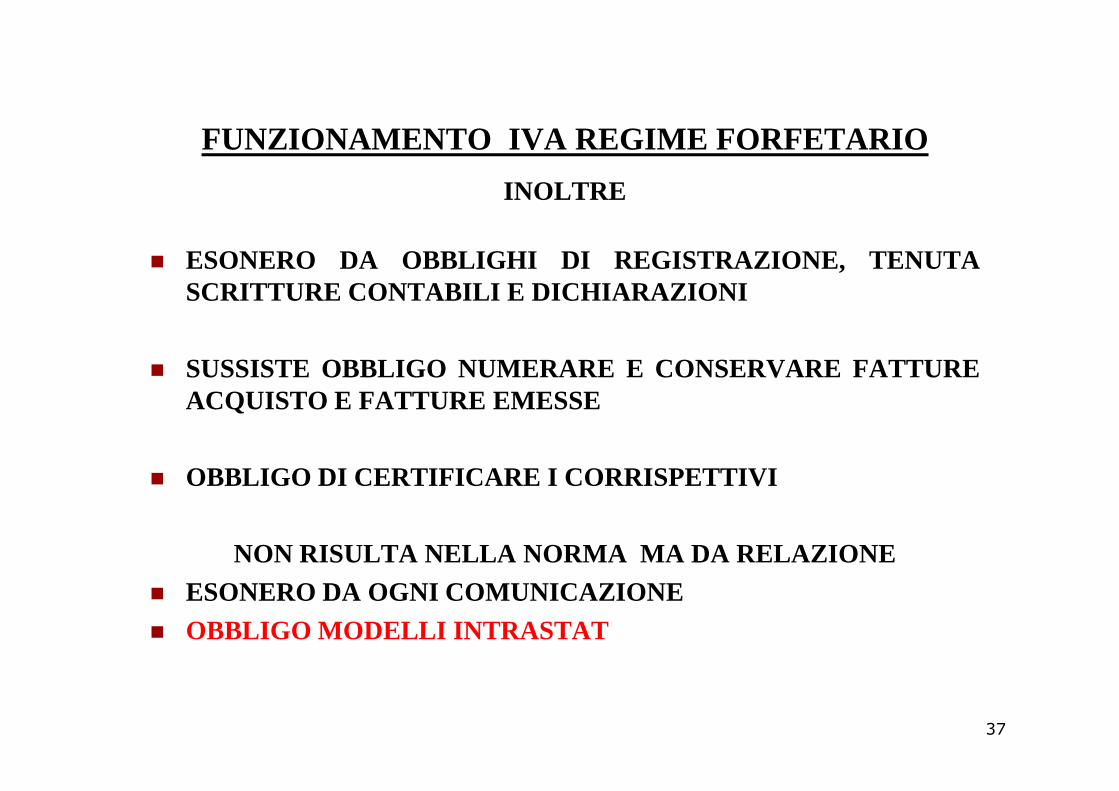

FUNZIONAMENTO IVA REGIME FORFETARIO

INOLTRE

� ESONERO DA OBBLIGHI DI REGISTRAZIONE, TENUTASCRITTURE CONTABILI E DICHIARAZIONI

� SUSSISTE OBBLIGO NUMERARE E CONSERVARE FATTUREACQUISTO E FATTURE EMESSEACQUISTO E FATTURE EMESSE

� OBBLIGO DI CERTIFICARE I CORRISPETTIVI

NON RISULTA NELLA NORMA MA DA RELAZIONE � ESONERO DA OGNI COMUNICAZIONE

� OBBLIGO MODELLI INTRASTAT

37

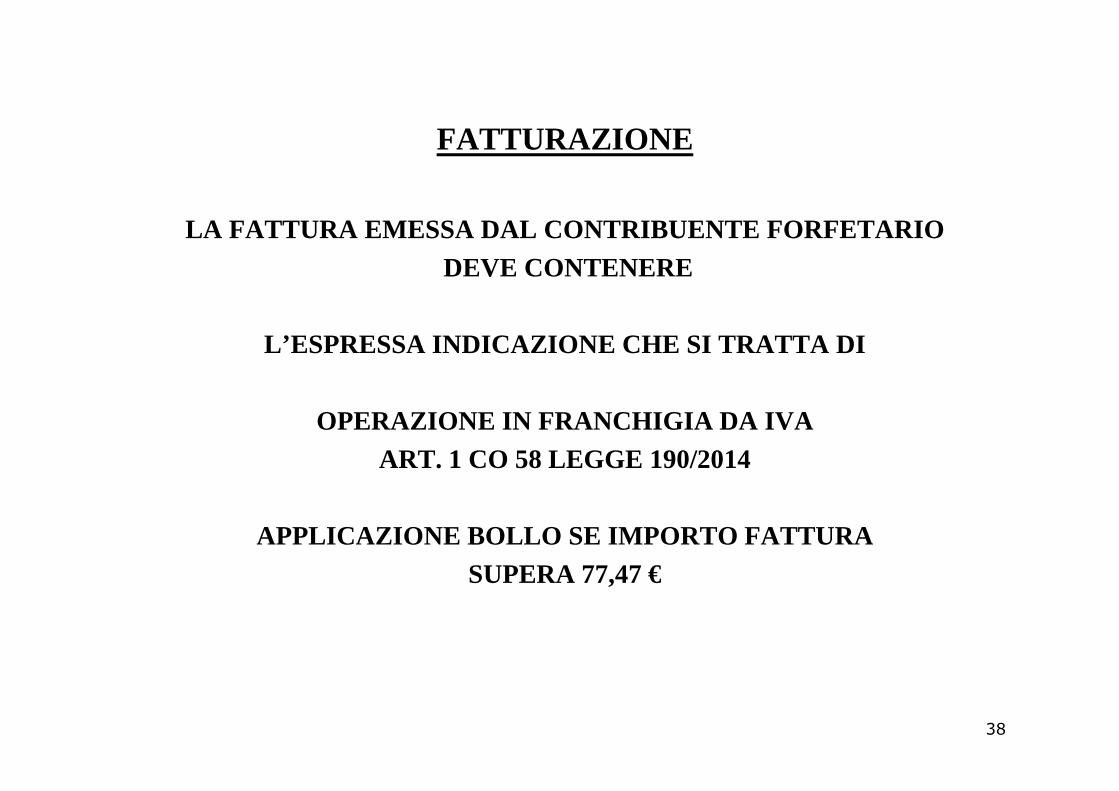

FATTURAZIONE

LA FATTURA EMESSA DAL CONTRIBUENTE FORFETARIODEVE CONTENERE

L’ESPRESSA INDICAZIONE CHE SI TRATTA DI

OPERAZIONE IN FRANCHIGIA DA IVA ART. 1 CO 58 LEGGE 190/2014

APPLICAZIONE BOLLO SE IMPORTO FATTURASUPERA 77,47 €

38

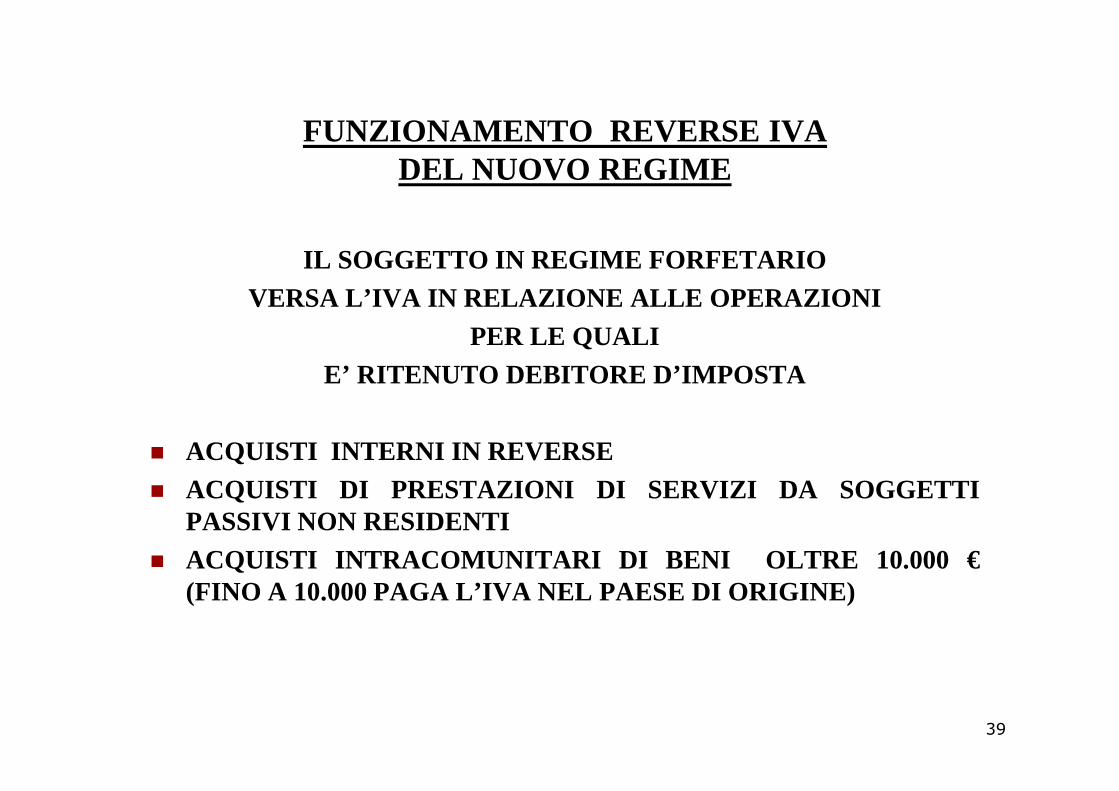

FUNZIONAMENTO REVERSE IVA DEL NUOVO REGIME

IL SOGGETTO IN REGIME FORFETARIO VERSA L’IVA IN RELAZIONE ALLE OPERAZIONI

PER LE QUALI E’ RITENUTO DEBITORE D’IMPOSTA

� ACQUISTI INTERNI IN REVERSE� ACQUISTI DI PRESTAZIONI DI SERVIZI DA SOGGETTI

PASSIVI NON RESIDENTI� ACQUISTI INTRACOMUNITARI DI BENI OLTRE 10.000 €

(FINO A 10.000 PAGA L’IVA NEL PAESE DI ORIGINE)

39

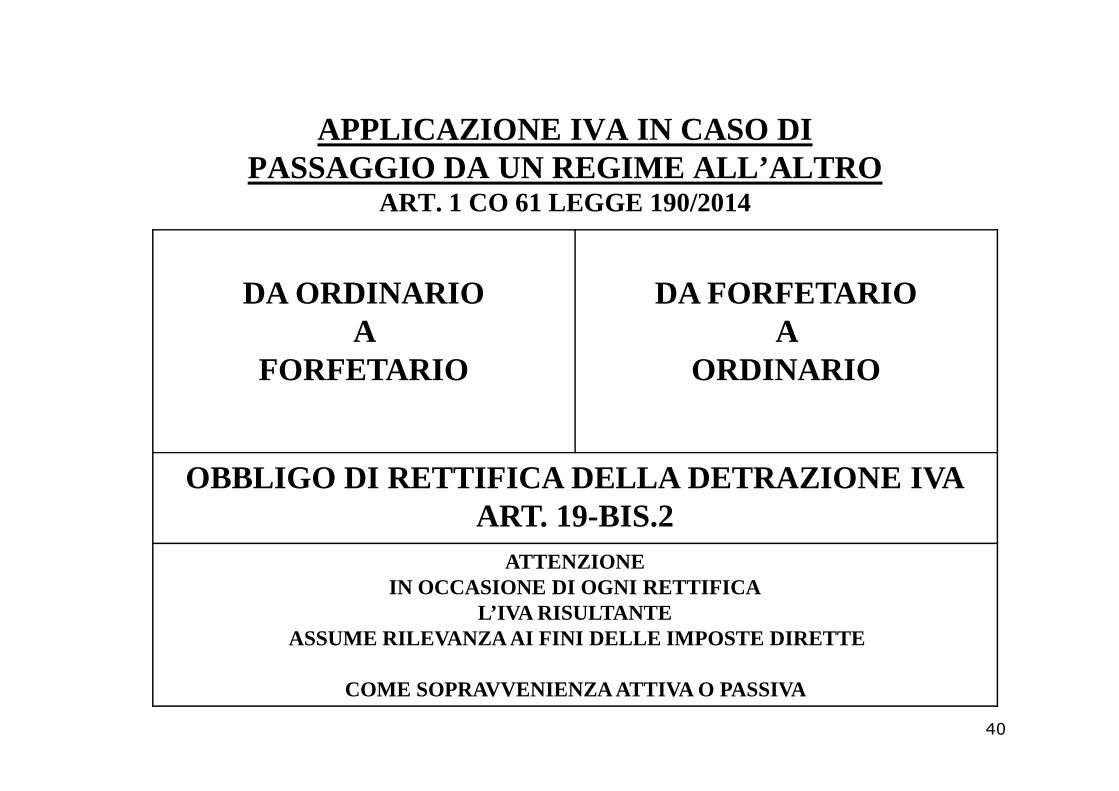

APPLICAZIONE IVA IN CASO DI PASSAGGIO DA UN REGIME ALL’ALTRO

ART. 1 CO 61 LEGGE 190/2014

DA ORDINARIO A

FORFETARIO

DA FORFETARIO A

ORDINARIO

OBBLIGO DI RETTIFICA DELLA DETRAZIONE IVAART. 19-BIS.2

ATTENZIONE IN OCCASIONE DI OGNI RETTIFICA

L’IVA RISULTANTEASSUME RILEVANZA AI FINI DELLE IMPOSTE DIRETTE

COME SOPRAVVENIENZA ATTIVA O PASSIVA

40

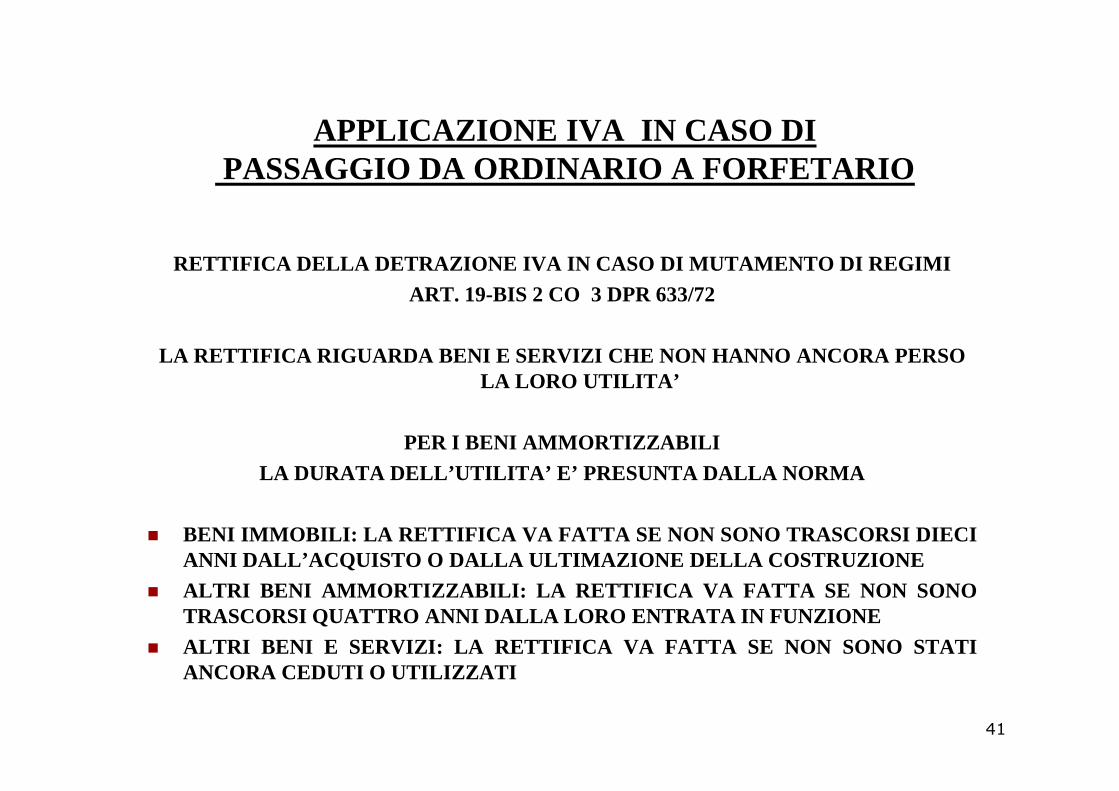

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

RETTIFICA DELLA DETRAZIONE IVA IN CASO DI MUTAMENTO DI REGIMI

ART. 19-BIS 2 CO 3 DPR 633/72

LA RETTIFICA RIGUARDA BENI E SERVIZI CHE NON HANNO ANCORA PERSO LA LORO UTILITA’

PER I BENI AMMORTIZZABILI

LA DURATA DELL’UTILITA’ E’ PRESUNTA DALLA NORMA

� BENI IMMOBILI: LA RETTIFICA VA FATTA SE NON SONO TRASCORSI DI ECIANNI DALL’ACQUISTO O DALLA ULTIMAZIONE DELLA COSTRUZIONE

� ALTRI BENI AMMORTIZZABILI: LA RETTIFICA VA FATTA SE NON SONOTRASCORSI QUATTRO ANNI DALLA LORO ENTRATA IN FUNZIONE

� ALTRI BENI E SERVIZI: LA RETTIFICA VA FATTA SE NON SONO STATIANCORA CEDUTI O UTILIZZATI

41

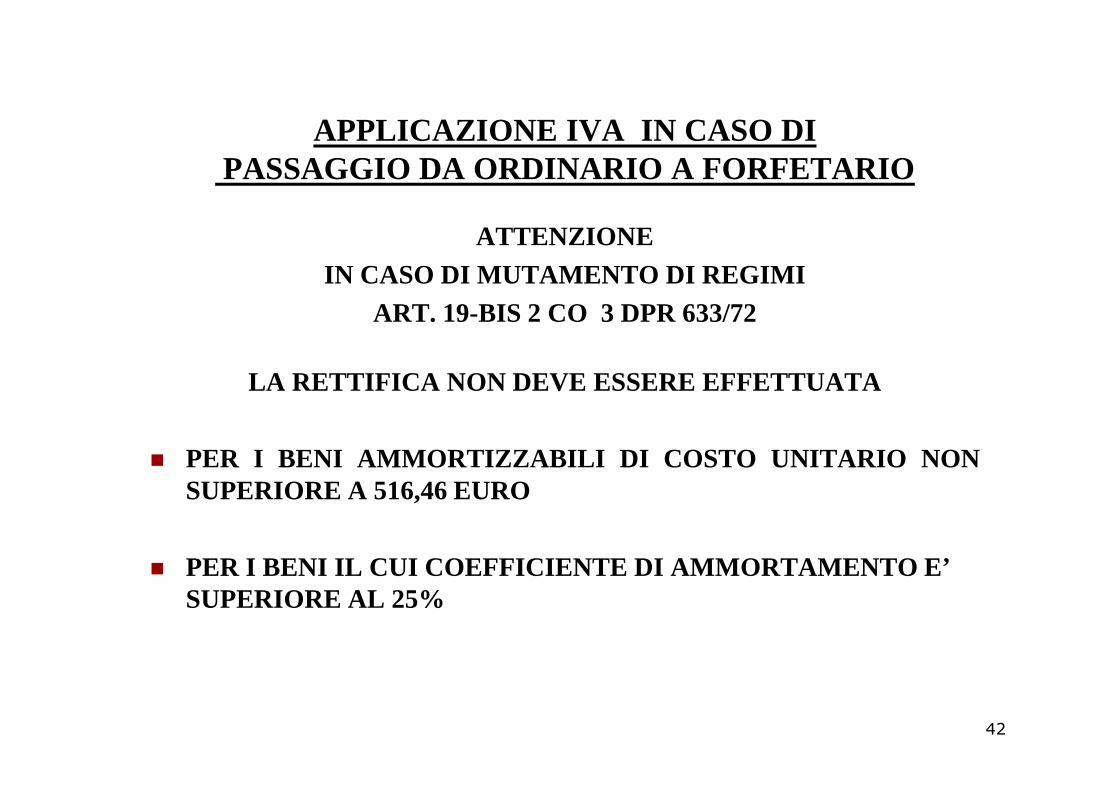

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ATTENZIONE IN CASO DI MUTAMENTO DI REGIMI

ART. 19-BIS 2 CO 3 DPR 633/72

LA RETTIFICA NON DEVE ESSERE EFFETTUATALA RETTIFICA NON DEVE ESSERE EFFETTUATA

� PER I BENI AMMORTIZZABILI DI COSTO UNITARIO NONSUPERIORE A 516,46 EURO

� PER I BENI IL CUI COEFFICIENTE DI AMMORTAMENTO E’ SUPERIORE AL 25%

42

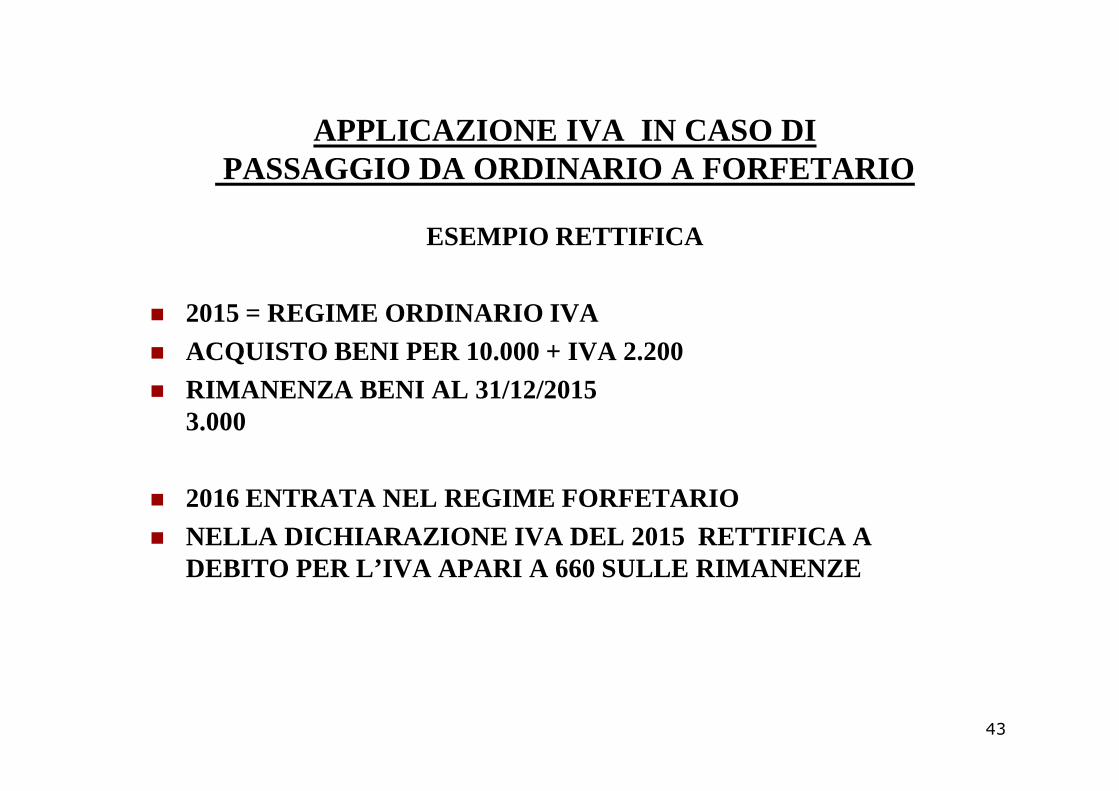

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ESEMPIO RETTIFICA

� 2015 = REGIME ORDINARIO IVA � ACQUISTO BENI PER 10.000 + IVA 2.200 � RIMANENZA BENI AL 31/12/2015 � RIMANENZA BENI AL 31/12/2015

3.000

� 2016 ENTRATA NEL REGIME FORFETARIO� NELLA DICHIARAZIONE IVA DEL 2015 RETTIFICA A

DEBITO PER L’IVA APARI A 660 SULLE RIMANENZE

43

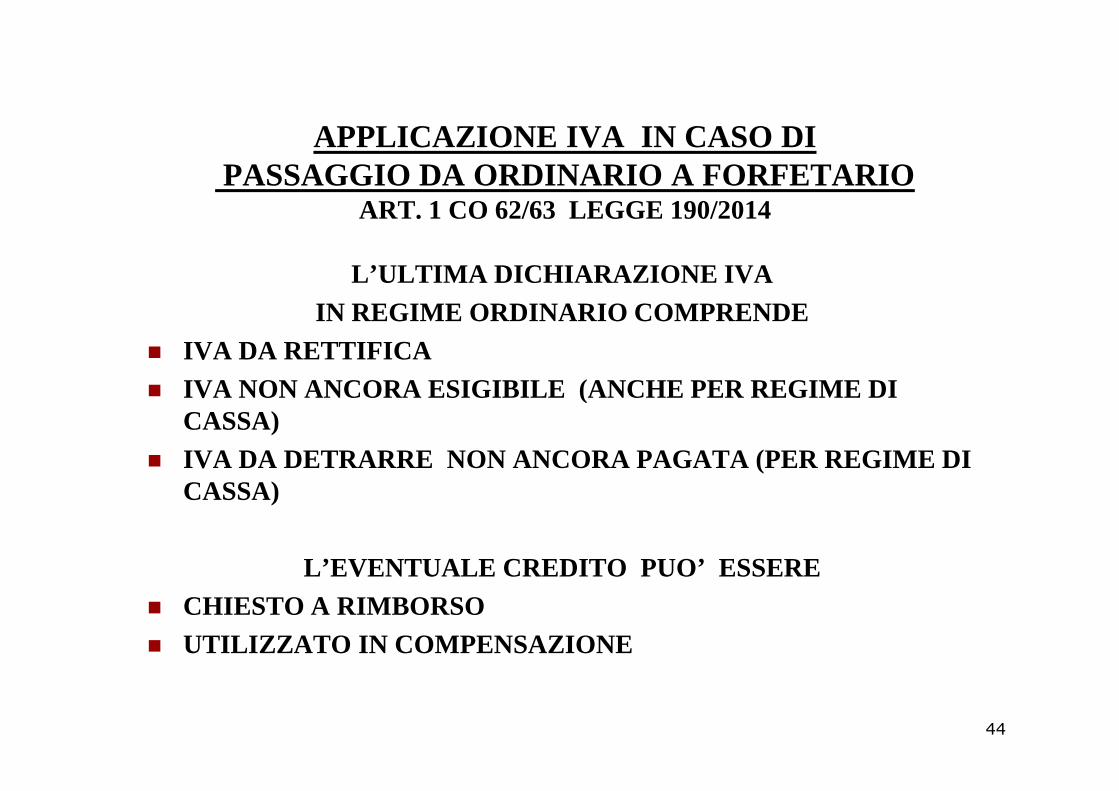

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ART. 1 CO 62/63 LEGGE 190/2014

L’ULTIMA DICHIARAZIONE IVA IN REGIME ORDINARIO COMPRENDE

� IVA DA RETTIFICA � IVA NON ANCORA ESIGIBILE (ANCHE PER REGIME DI � IVA NON ANCORA ESIGIBILE (ANCHE PER REGIME DI

CASSA) � IVA DA DETRARRE NON ANCORA PAGATA (PER REGIME DI

CASSA)

L’EVENTUALE CREDITO PUO’ ESSERE� CHIESTO A RIMBORSO � UTILIZZATO IN COMPENSAZIONE

44

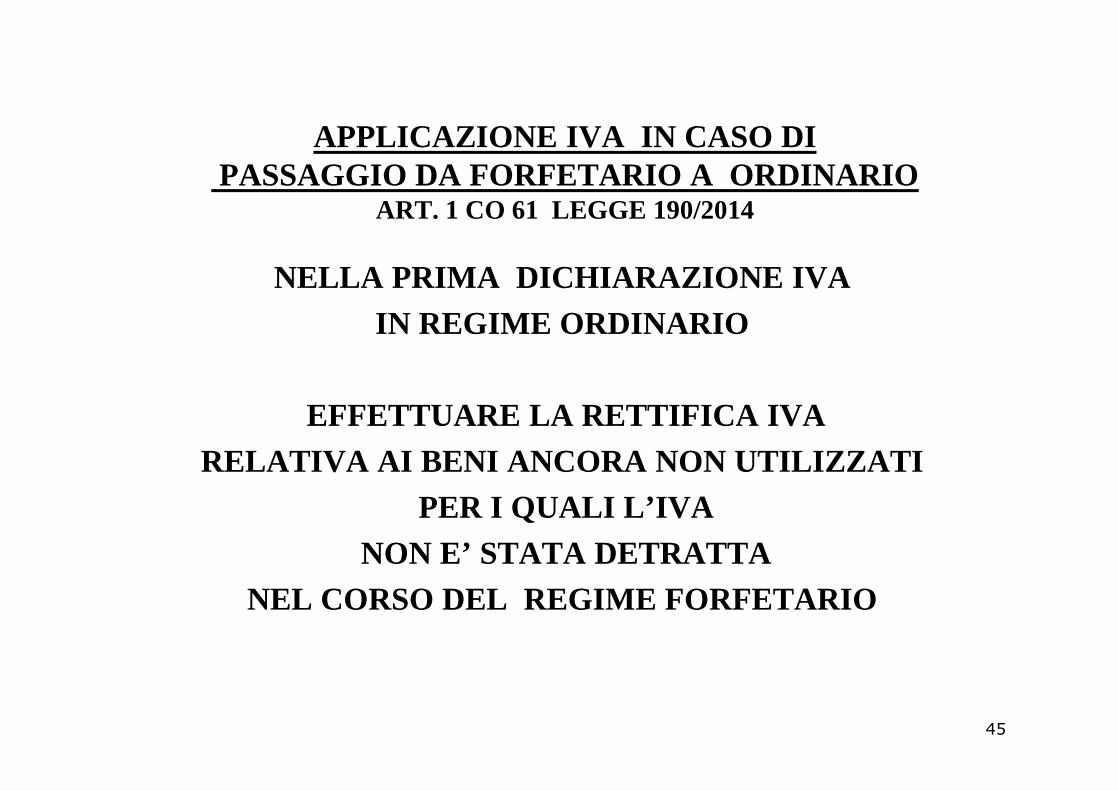

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA FORFETARIO A ORDINARIO

ART. 1 CO 61 LEGGE 190/2014

NELLA PRIMA DICHIARAZIONE IVA IN REGIME ORDINARIO

EFFETTUARE LA RETTIFICA IVA RELATIVA AI BENI ANCORA NON UTILIZZATI

PER I QUALI L’IVANON E’ STATA DETRATTA

NEL CORSO DEL REGIME FORFETARIO

45

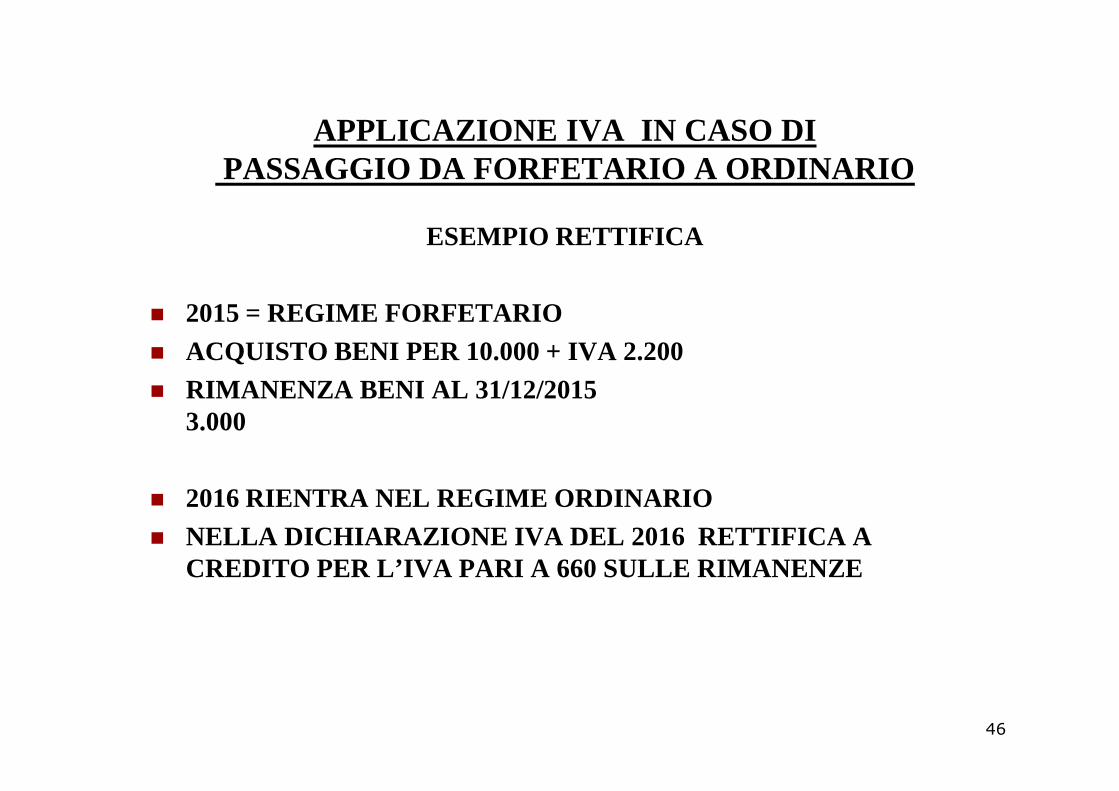

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA FORFETARIO A ORDINARIO

ESEMPIO RETTIFICA

� 2015 = REGIME FORFETARIO � ACQUISTO BENI PER 10.000 + IVA 2.200 � RIMANENZA BENI AL 31/12/2015 � RIMANENZA BENI AL 31/12/2015

3.000

� 2016 RIENTRA NEL REGIME ORDINARIO � NELLA DICHIARAZIONE IVA DEL 2016 RETTIFICA A

CREDITO PER L’IVA PARI A 660 SULLE RIMANENZE

46

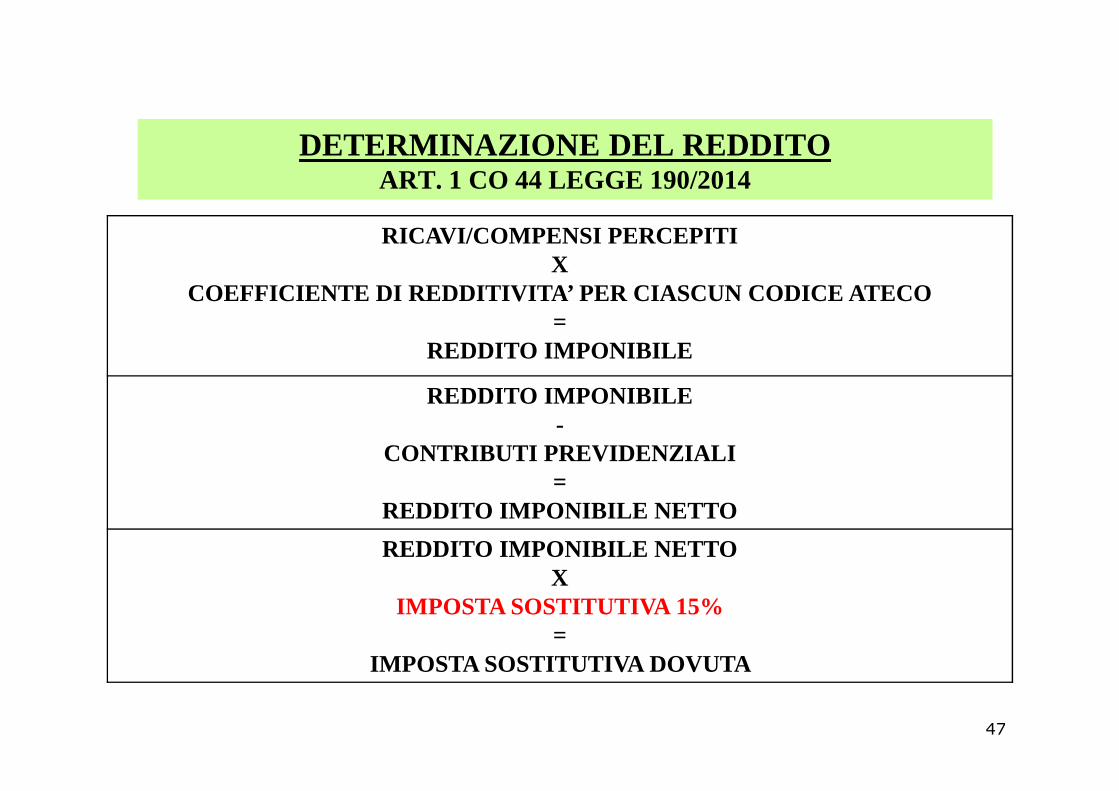

DETERMINAZIONE DEL REDDITO ART. 1 CO 44 LEGGE 190/2014

RICAVI/COMPENSI PERCEPITI X

COEFFICIENTE DI REDDITIVITA’ PER CIASCUN CODICE ATEC O =

REDDITO IMPONIBILE

REDDITO IMPONIBILE REDDITO IMPONIBILE -

CONTRIBUTI PREVIDENZIALI=

REDDITO IMPONIBILE NETTO

REDDITO IMPONIBILE NETTOX

IMPOSTA SOSTITUTIVA 15%=

IMPOSTA SOSTITUTIVA DOVUTA

47

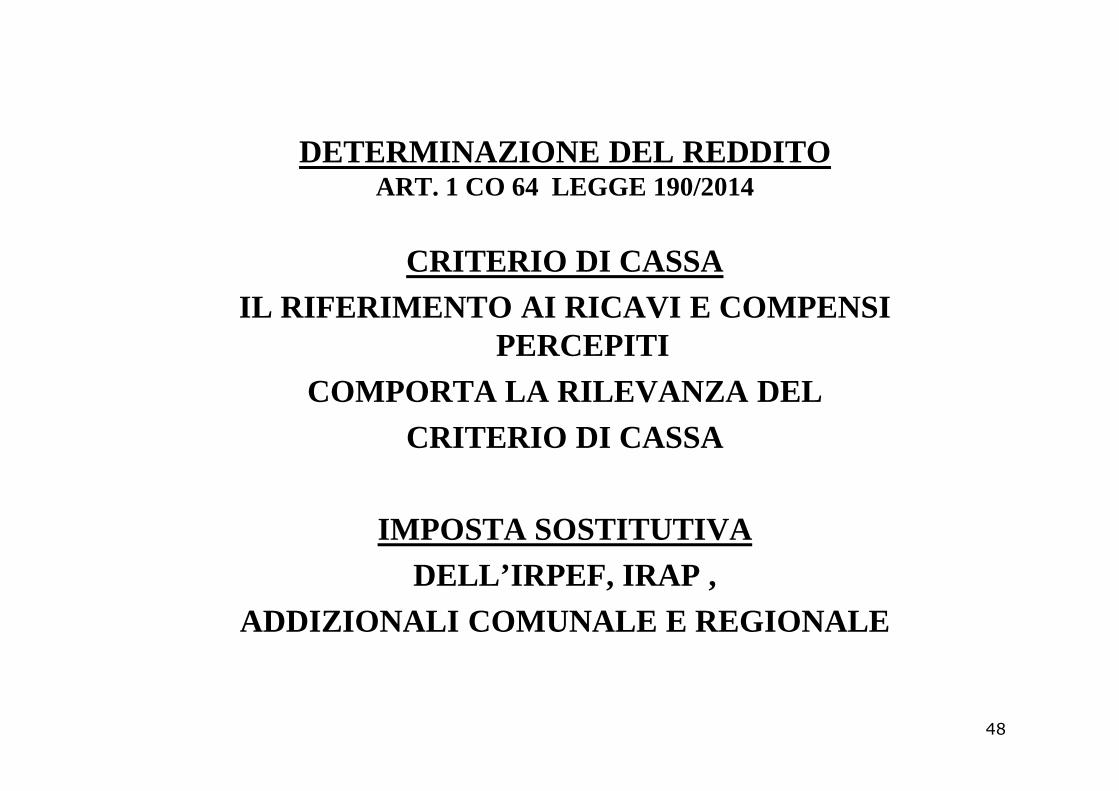

DETERMINAZIONE DEL REDDITO ART. 1 CO 64 LEGGE 190/2014

CRITERIO DI CASSAIL RIFERIMENTO AI RICAVI E COMPENSI

PERCEPITI COMPORTA LA RILEVANZA DEL COMPORTA LA RILEVANZA DEL

CRITERIO DI CASSA

IMPOSTA SOSTITUTIVA DELL’IRPEF, IRAP ,

ADDIZIONALI COMUNALE E REGIONALE

48

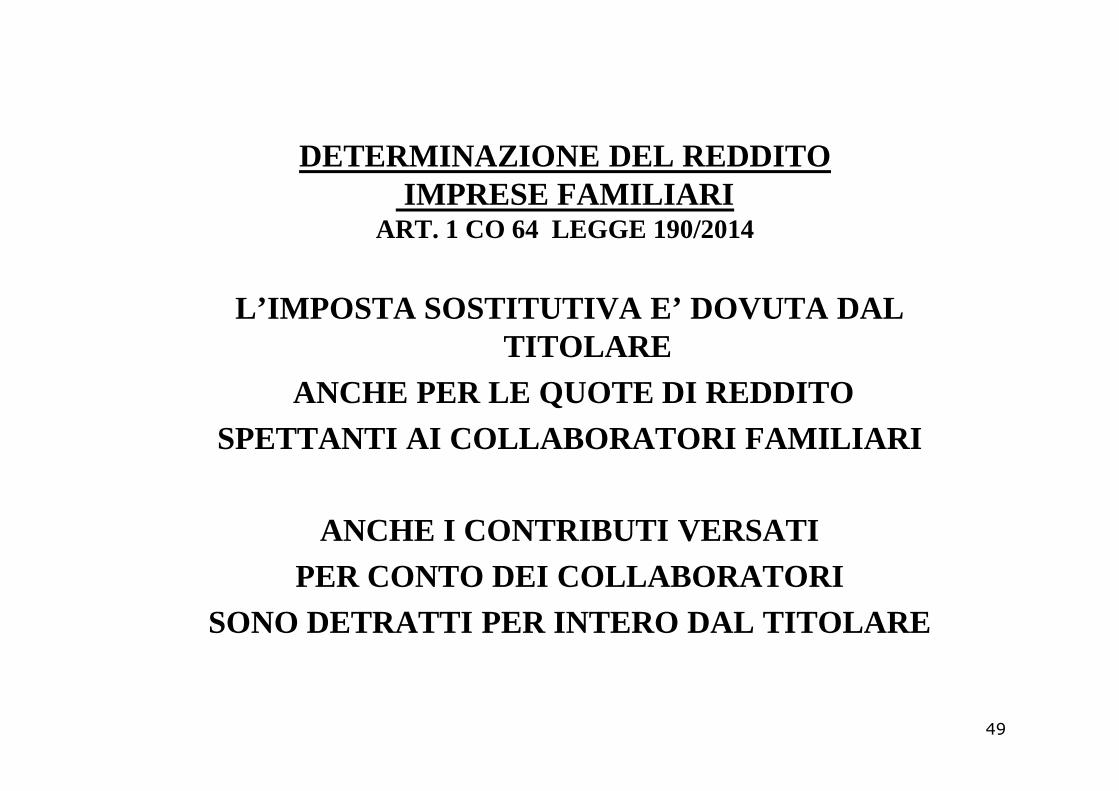

DETERMINAZIONE DEL REDDITOIMPRESE FAMILIARI

ART. 1 CO 64 LEGGE 190/2014

L’IMPOSTA SOSTITUTIVA E’ DOVUTA DAL TITOLARE

ANCHE PER LE QUOTE DI REDDITO ANCHE PER LE QUOTE DI REDDITO SPETTANTI AI COLLABORATORI FAMILIARI

ANCHE I CONTRIBUTI VERSATIPER CONTO DEI COLLABORATORI

SONO DETRATTI PER INTERO DAL TITOLARE

49

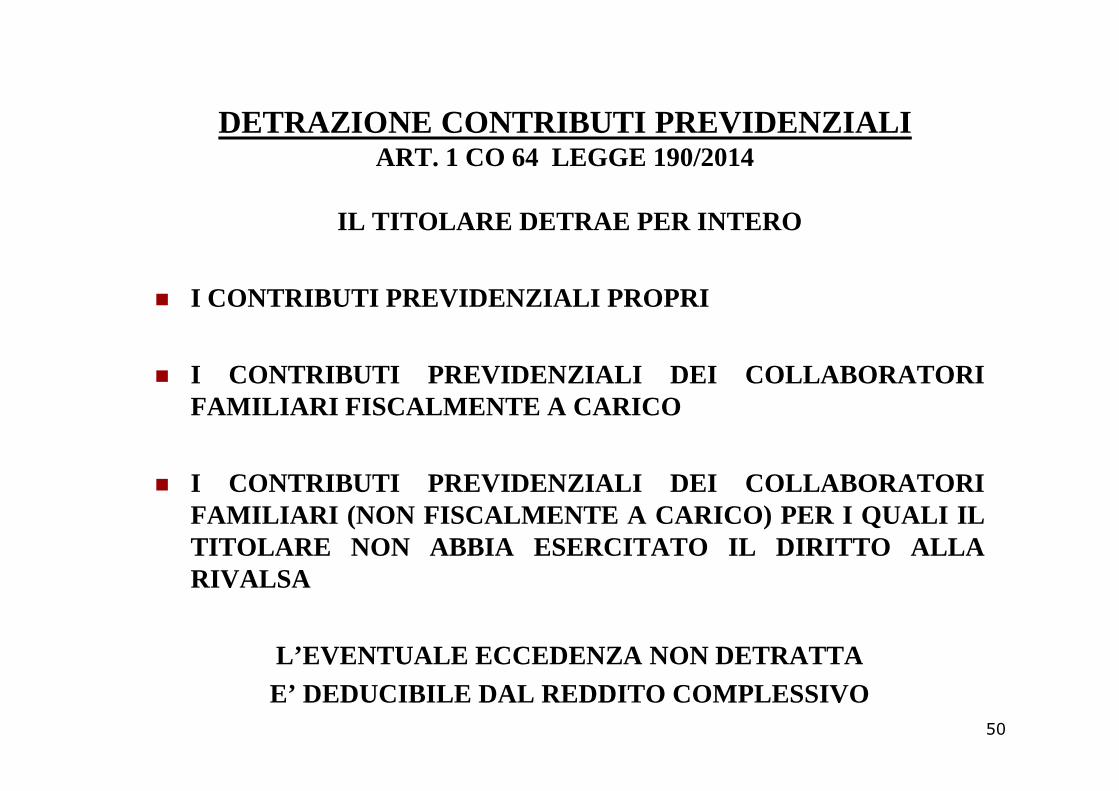

DETRAZIONE CONTRIBUTI PREVIDENZIALI ART. 1 CO 64 LEGGE 190/2014

IL TITOLARE DETRAE PER INTERO

� I CONTRIBUTI PREVIDENZIALI PROPRI

� I CONTRIBUTI PREVIDENZIALI DEI COLLABORATORIFAMILIARI FISCALMENTE A CARICOFAMILIARI FISCALMENTE A CARICO

� I CONTRIBUTI PREVIDENZIALI DEI COLLABORATORIFAMILIARI (NON FISCALMENTE A CARICO) PER I QUALI ILTITOLARE NON ABBIA ESERCITATO IL DIRITTO ALLARIVALSA

L’EVENTUALE ECCEDENZA NON DETRATTA E’ DEDUCIBILE DAL REDDITO COMPLESSIVO

50

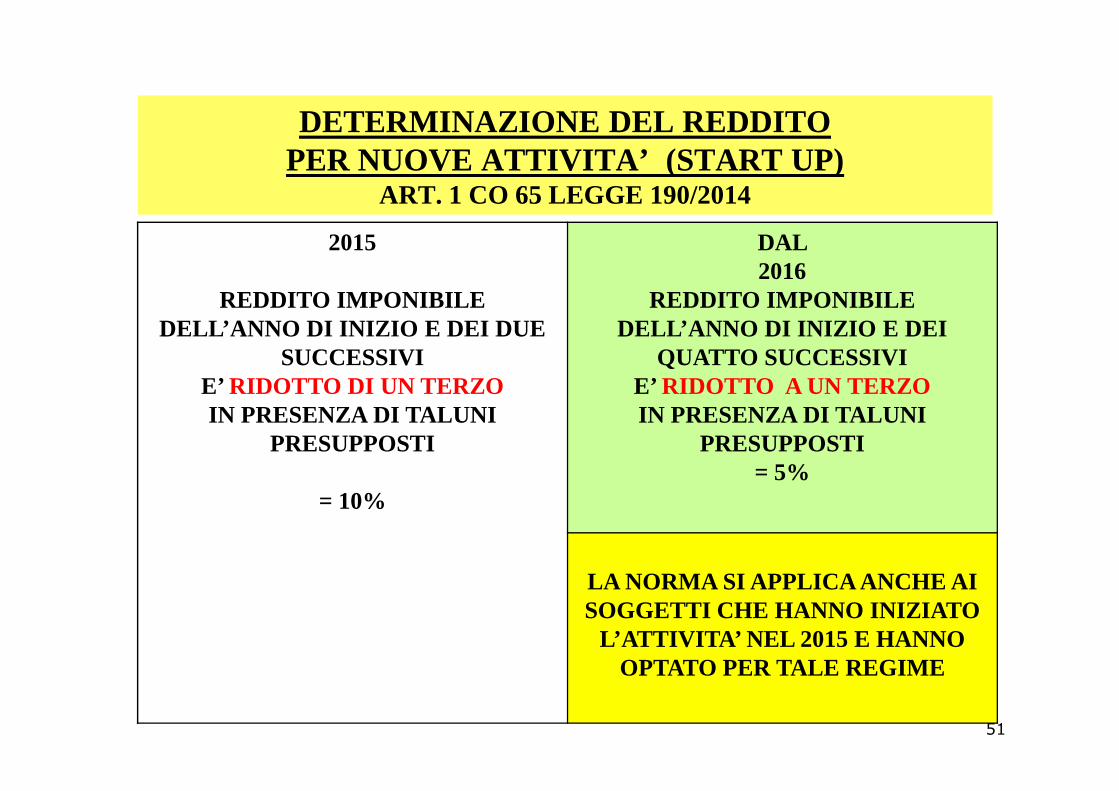

DETERMINAZIONE DEL REDDITO PER NUOVE ATTIVITA’ (START UP)

ART. 1 CO 65 LEGGE 190/2014

2015

REDDITO IMPONIBILE DELL’ANNO DI INIZIO E DEI DUE

SUCCESSIVI E’ RIDOTTO DI UN TERZO

DAL 2016

REDDITO IMPONIBILE DELL’ANNO DI INIZIO E DEI

QUATTO SUCCESSIVI E’ RIDOTTO A UN TERZO E’ RIDOTTO DI UN TERZO

IN PRESENZA DI TALUNI PRESUPPOSTI

= 10%

E’ RIDOTTO A UN TERZO IN PRESENZA DI TALUNI

PRESUPPOSTI = 5%

LA NORMA SI APPLICA ANCHE AISOGGETTI CHE HANNO INIZIATO

L’ATTIVITA’ NEL 2015 E HANNO OPTATO PER TALE REGIME

51

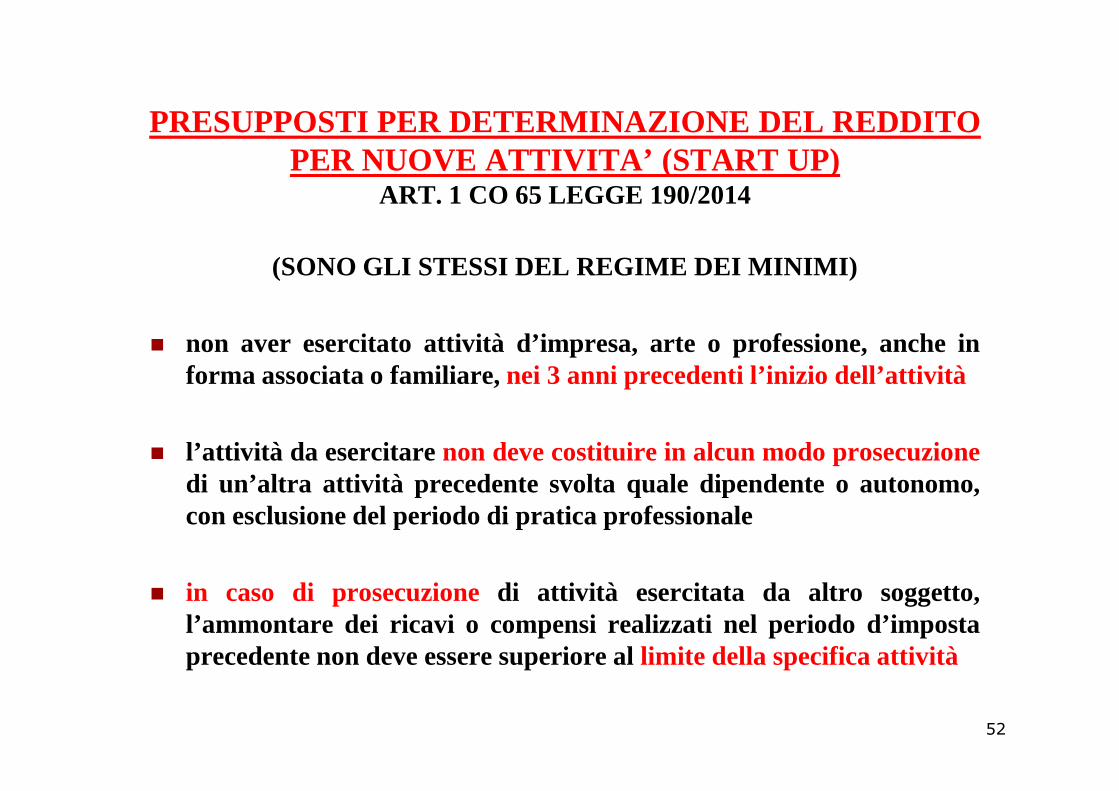

PRESUPPOSTI PER DETERMINAZIONE DEL REDDITO PER NUOVE ATTIVITA’ (START UP)

ART. 1 CO 65 LEGGE 190/2014

(SONO GLI STESSI DEL REGIME DEI MINIMI)

� non aver esercitato attività d’impresa, arte o professione, anche informa associata o familiare,nei 3 anni precedenti l’inizio dell’attività

� l’attività da esercitare non deve costituire in alcun modo prosecuzionedi un’altra attività precedente svolta quale dipendente o autonomo,con esclusione del periodo di pratica professionale

� in caso di prosecuzionedi attività esercitata da altro soggetto,l’ammontare dei ricavi o compensi realizzati nel periodo d’impostaprecedente non deve essere superiore allimite della specifica attività

52

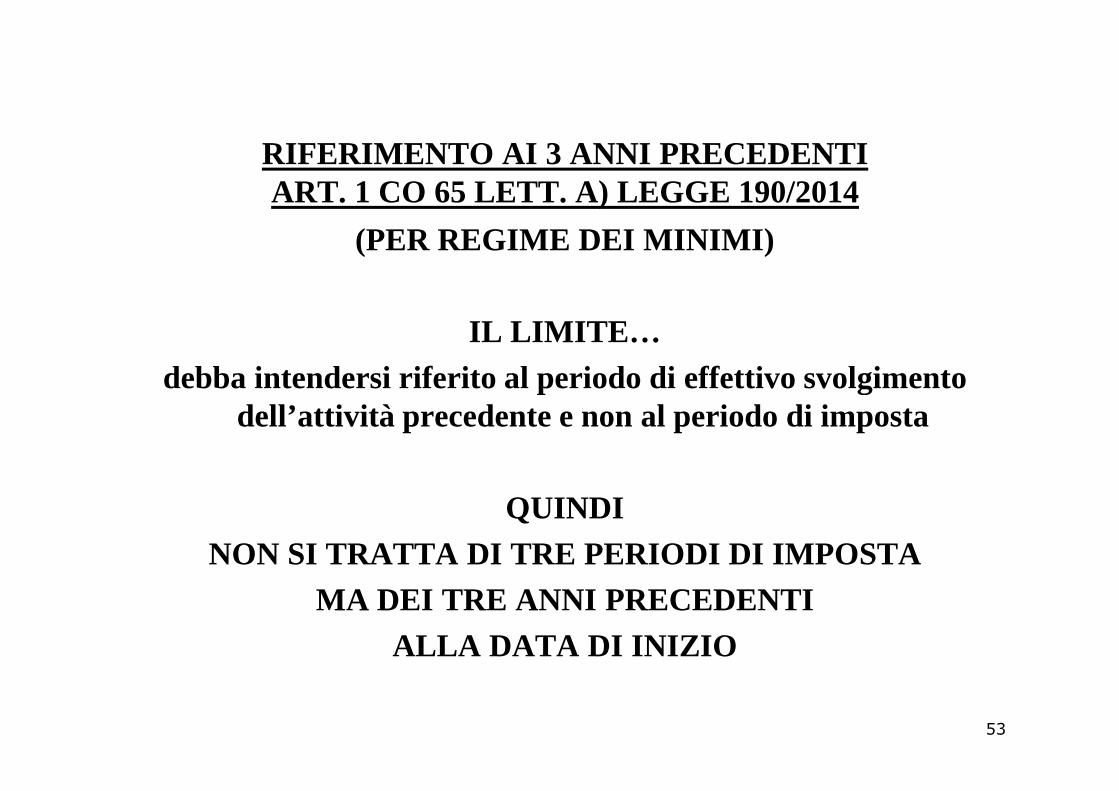

RIFERIMENTO AI 3 ANNI PRECEDENTI ART. 1 CO 65 LETT. A) LEGGE 190/2014

(PER REGIME DEI MINIMI)

IL LIMITE…debba intendersi riferito al periodo di effettivo svolgimento

dell’attività precedente e non al periodo di imposta

QUINDINON SI TRATTA DI TRE PERIODI DI IMPOSTA

MA DEI TRE ANNI PRECEDENTI ALLA DATA DI INIZIO

53

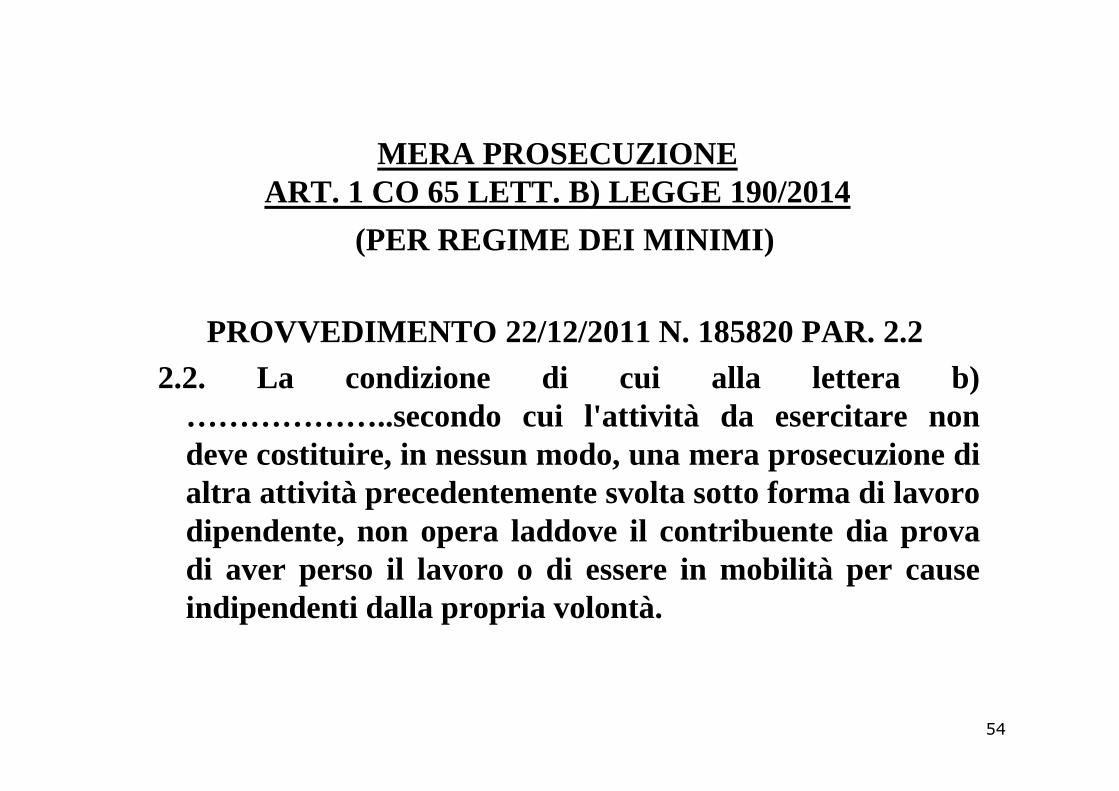

MERA PROSECUZIONE ART. 1 CO 65 LETT. B) LEGGE 190/2014

(PER REGIME DEI MINIMI)

PROVVEDIMENTO 22/12/2011 N. 185820 PAR. 2.22.2. La condizione di cui alla lettera b)

………………..secondo cui l'attività da esercitare nondeve costituire, in nessun modo, una mera prosecuzione dialtra attività precedentemente svolta sotto forma di lavorodipendente, non opera laddove il contribuente dia provadi aver perso il lavoro o di essere in mobilità per causeindipendenti dalla propria volontà.

54

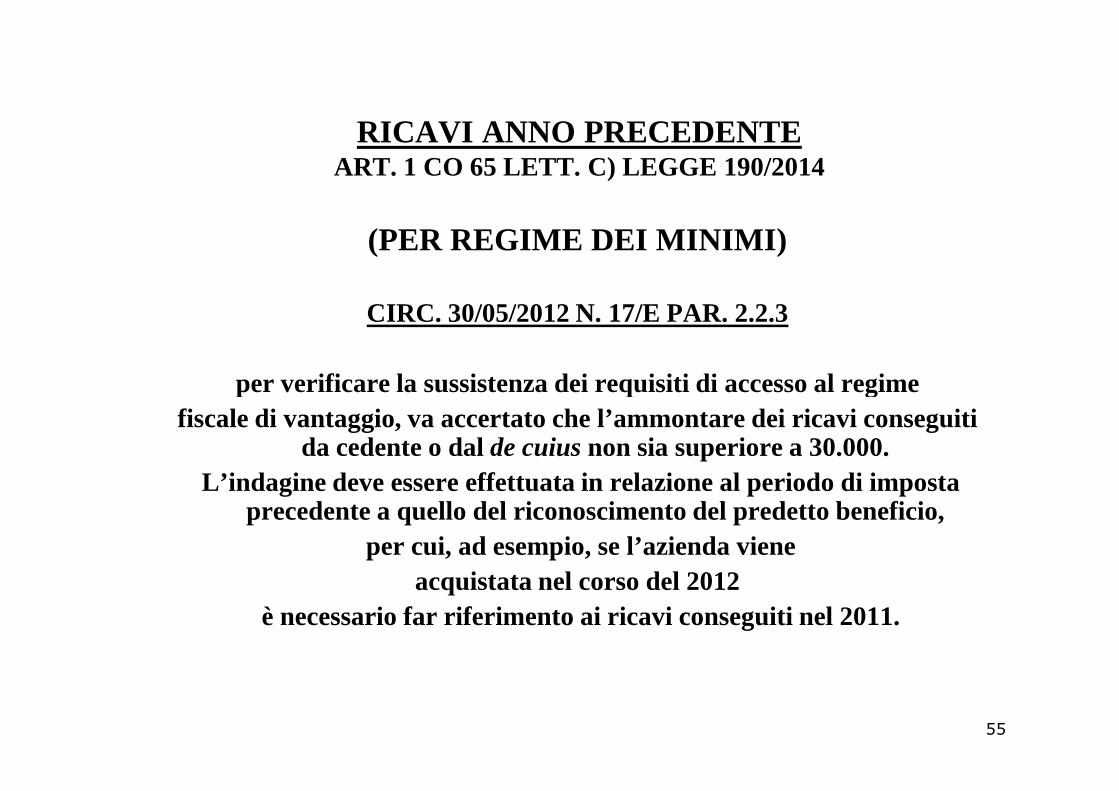

RICAVI ANNO PRECEDENTE ART. 1 CO 65 LETT. C) LEGGE 190/2014

(PER REGIME DEI MINIMI)

CIRC. 30/05/2012 N. 17/E PAR. 2.2.3

per verificare la sussistenza dei requisiti di accesso al regimeper verificare la sussistenza dei requisiti di accesso al regimefiscale di vantaggio, va accertato che l’ammontare dei ricavi conseguiti

da cedente o dal de cuius non sia superiore a 30.000.L’indagine deve essere effettuata in relazione al periodo di imposta

precedente a quello del riconoscimento del predetto beneficio,per cui, ad esempio, se l’azienda viene

acquistata nel corso del 2012è necessario far riferimento ai ricavi conseguiti nel 2011.

55

INOLTRE

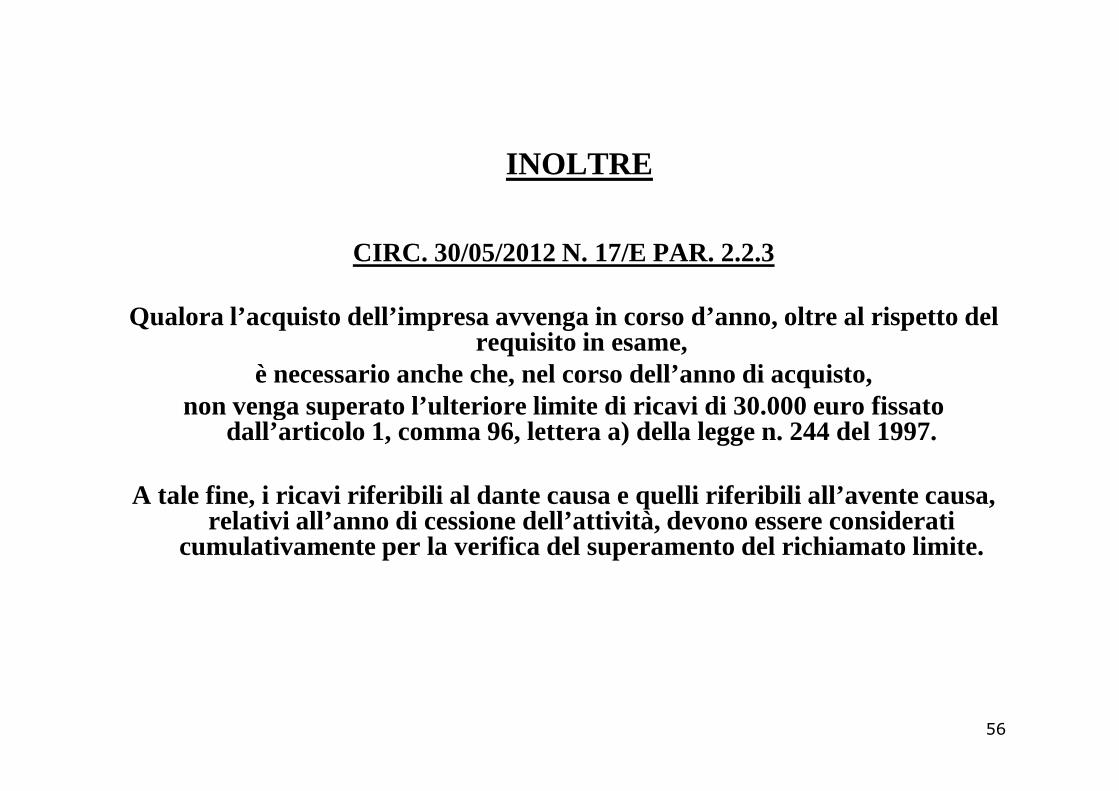

CIRC. 30/05/2012 N. 17/E PAR. 2.2.3

Qualora l’acquisto dell’impresa avvenga in corso d’anno, oltre al rispetto del requisito in esame,

è necessario anche che, nel corso dell’anno di acquisto,non venga superato l’ulteriore limite di ricavi di 30.000 euro fissato non venga superato l’ulteriore limite di ricavi di 30.000 euro fissato

dall’articolo 1, comma 96, lettera a) della legge n. 244 del 1997.

A tale fine, i ricavi riferibili al dante causa e quelli riferibili all’avente causa, relativi all’anno di cessione dell’attività, devono essere considerati

cumulativamente per la verifica del superamento del richiamato limite.

56

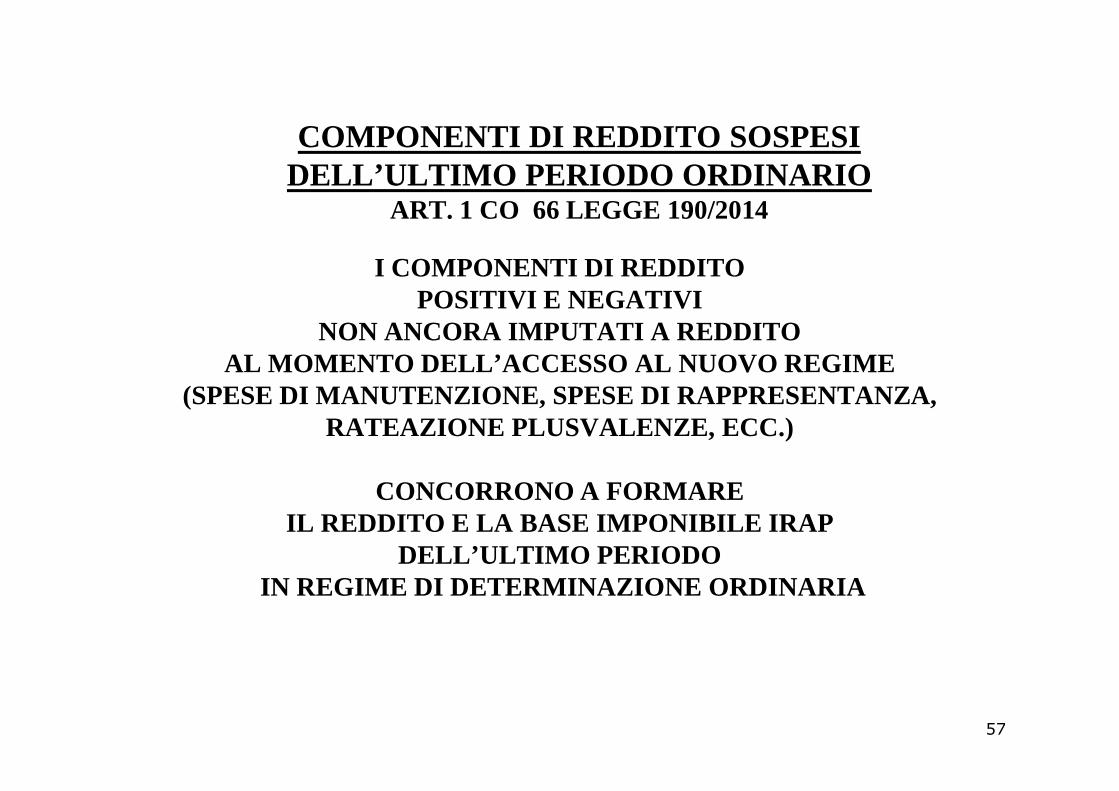

COMPONENTI DI REDDITO SOSPESIDELL’ULTIMO PERIODO ORDINARIO

ART. 1 CO 66 LEGGE 190/2014

I COMPONENTI DI REDDITOPOSITIVI E NEGATIVI

NON ANCORA IMPUTATI A REDDITO AL MOMENTO DELL’ACCESSO AL NUOVO REGIME

(SPESE DI MANUTENZIONE, SPESE DI RAPPRESENTANZA, (SPESE DI MANUTENZIONE, SPESE DI RAPPRESENTANZA, RATEAZIONE PLUSVALENZE, ECC.)

CONCORRONO A FORMARE IL REDDITO E LA BASE IMPONIBILE IRAP

DELL’ULTIMO PERIODOIN REGIME DI DETERMINAZIONE ORDINARIA

57

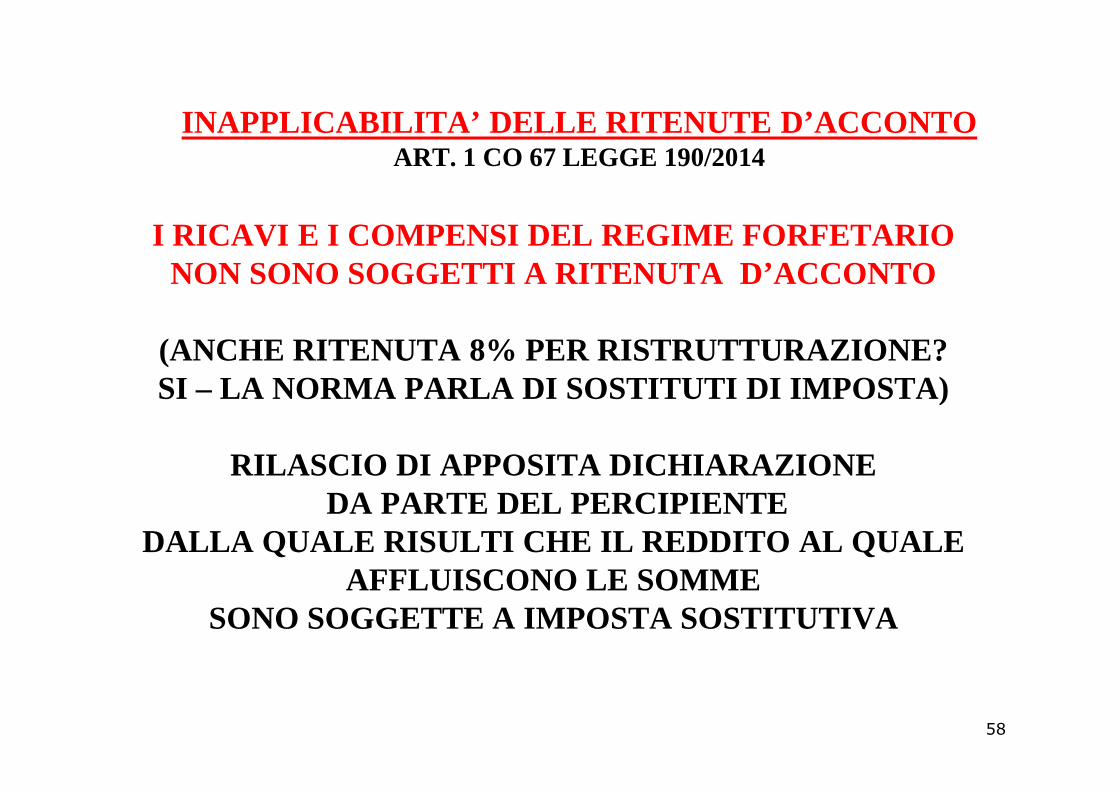

INAPPLICABILITA’ DELLE RITENUTE D’ACCONTO ART. 1 CO 67 LEGGE 190/2014

I RICAVI E I COMPENSI DEL REGIME FORFETARIO NON SONO SOGGETTI A RITENUTA D’ACCONTO

(ANCHE RITENUTA 8% PER RISTRUTTURAZIONE?SI – LA NORMA PARLA DI SOSTITUTI DI IMPOSTA) SI – LA NORMA PARLA DI SOSTITUTI DI IMPOSTA)

RILASCIO DI APPOSITA DICHIARAZIONEDA PARTE DEL PERCIPIENTE

DALLA QUALE RISULTI CHE IL REDDITO AL QUALE AFFLUISCONO LE SOMME

SONO SOGGETTE A IMPOSTA SOSTITUTIVA

58

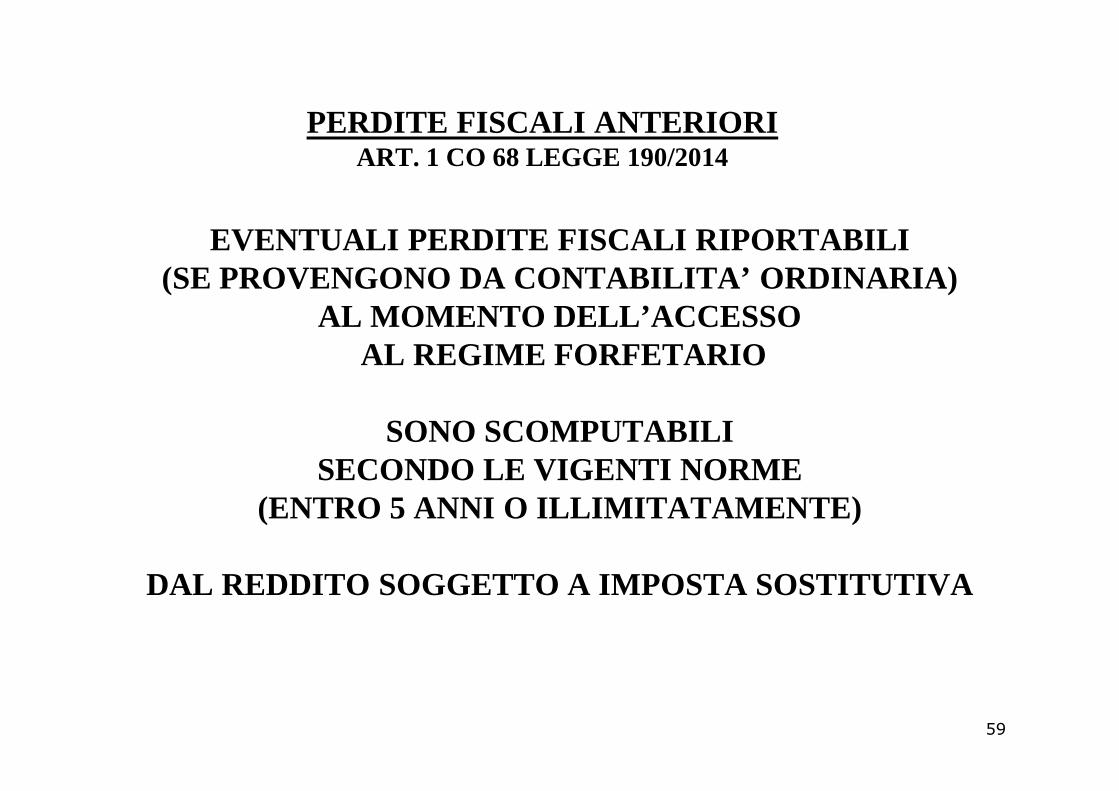

PERDITE FISCALI ANTERIORI ART. 1 CO 68 LEGGE 190/2014

EVENTUALI PERDITE FISCALI RIPORTABILI(SE PROVENGONO DA CONTABILITA’ ORDINARIA)

AL MOMENTO DELL’ACCESSOAL REGIME FORFETARIO

SONO SCOMPUTABILI SECONDO LE VIGENTI NORME

(ENTRO 5 ANNI O ILLIMITATAMENTE)

DAL REDDITO SOGGETTO A IMPOSTA SOSTITUTIVA

59

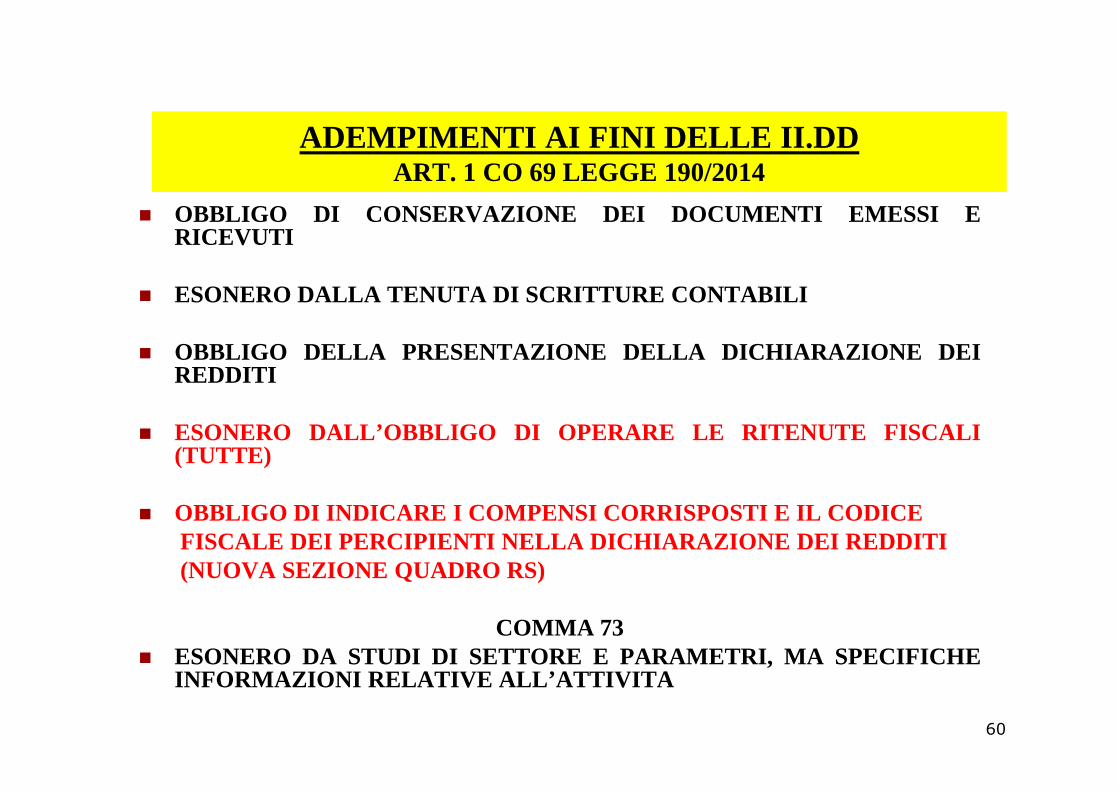

ADEMPIMENTI AI FINI DELLE II.DD ART. 1 CO 69 LEGGE 190/2014

� OBBLIGO DI CONSERVAZIONE DEI DOCUMENTI EMESSI ERICEVUTI

� ESONERO DALLA TENUTA DI SCRITTURE CONTABILI

� OBBLIGO DELLA PRESENTAZIONE DELLA DICHIARAZIONE DEIREDDITI

� ESONERO DALL’OBBLIGO DI OPERARE LE RITENUTE FISCALI(TUTTE)

� OBBLIGO DI INDICARE I COMPENSI CORRISPOSTI E IL CODICEFISCALE DEI PERCIPIENTI NELLA DICHIARAZIONE DEI REDDITI(NUOVA SEZIONE QUADRO RS)

COMMA 73� ESONERO DA STUDI DI SETTORE E PARAMETRI, MA SPECIFICHE

INFORMAZIONI RELATIVE ALL’ATTIVITA

60

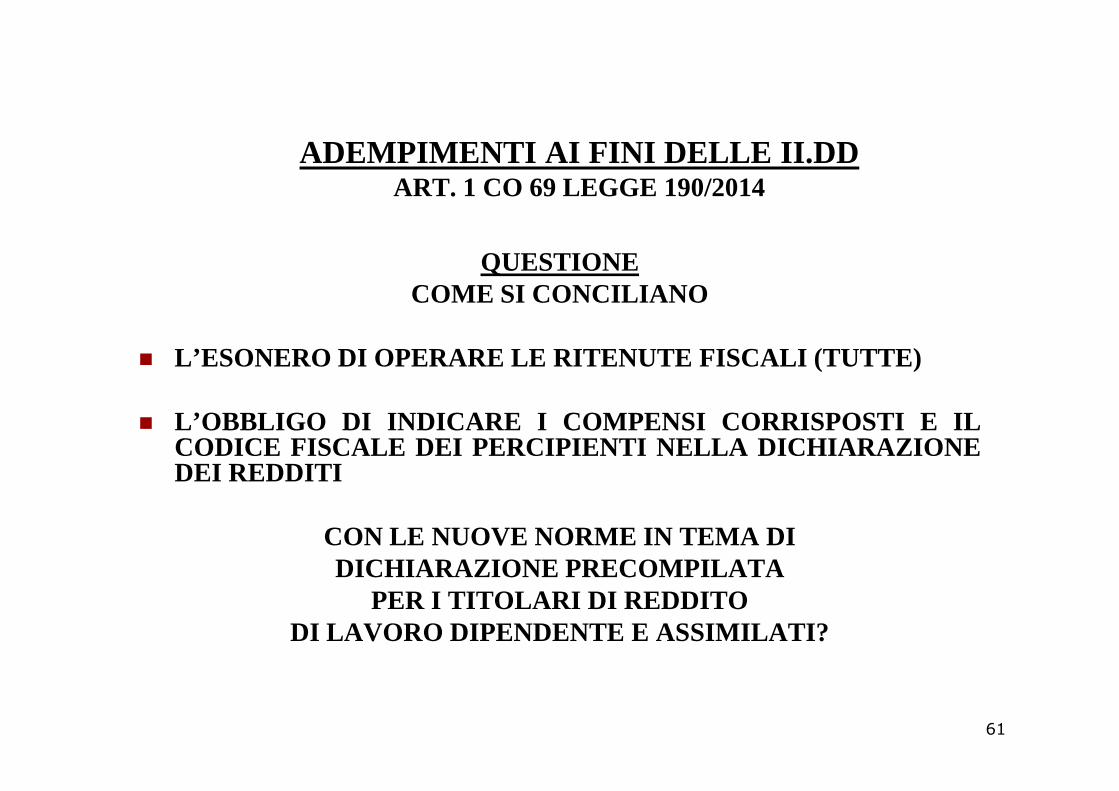

ADEMPIMENTI AI FINI DELLE II.DD ART. 1 CO 69 LEGGE 190/2014

QUESTIONE COME SI CONCILIANO

� L’ESONERO DI OPERARE LE RITENUTE FISCALI (TUTTE)

� L’OBBLIGO DI INDICARE I COMPENSI CORRISPOSTI E ILCODICE FISCALE DEI PERCIPIENTI NELLA DICHIARAZIONEDEI REDDITI

CON LE NUOVE NORME IN TEMA DI DICHIARAZIONE PRECOMPILATA

PER I TITOLARI DI REDDITO DI LAVORO DIPENDENTE E ASSIMILATI?

61

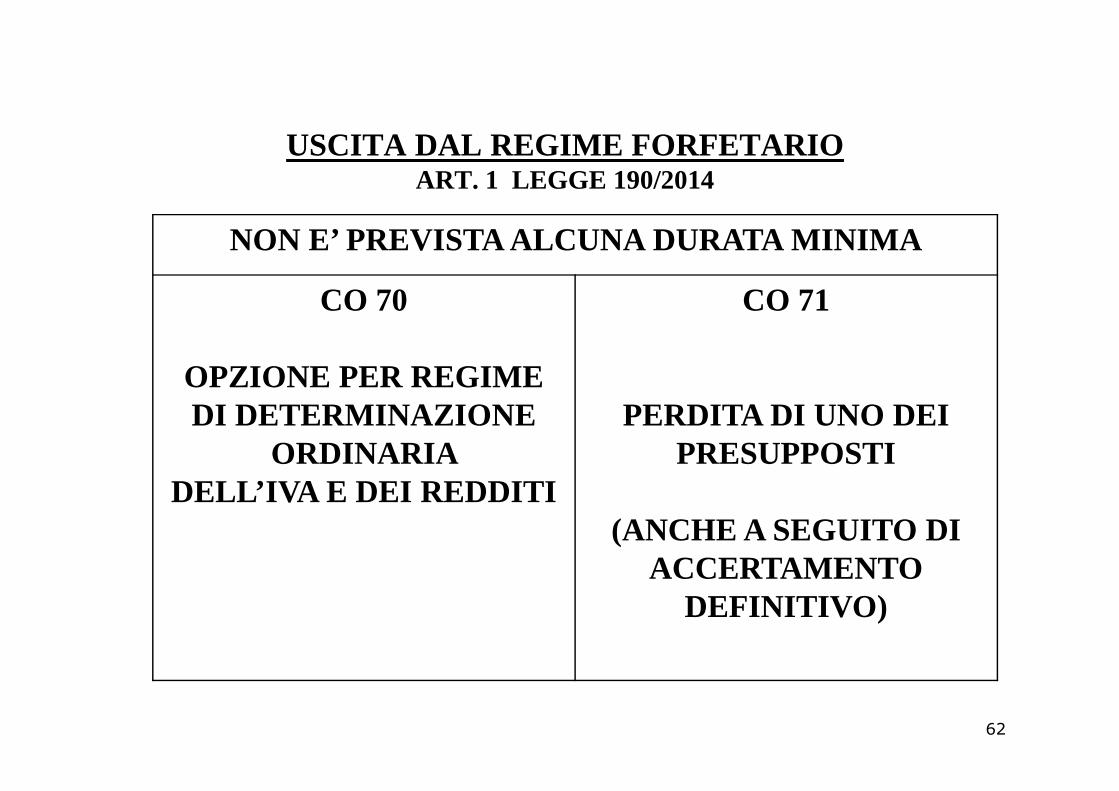

USCITA DAL REGIME FORFETARIO ART. 1 LEGGE 190/2014

NON E’ PREVISTA ALCUNA DURATA MINIMA

CO 70

OPZIONE PER REGIME

CO 71

DI DETERMINAZIONEORDINARIA

DELL’IVA E DEI REDDITI

PERDITA DI UNO DEI PRESUPPOSTI

(ANCHE A SEGUITO DIACCERTAMENTO

DEFINITIVO)

62

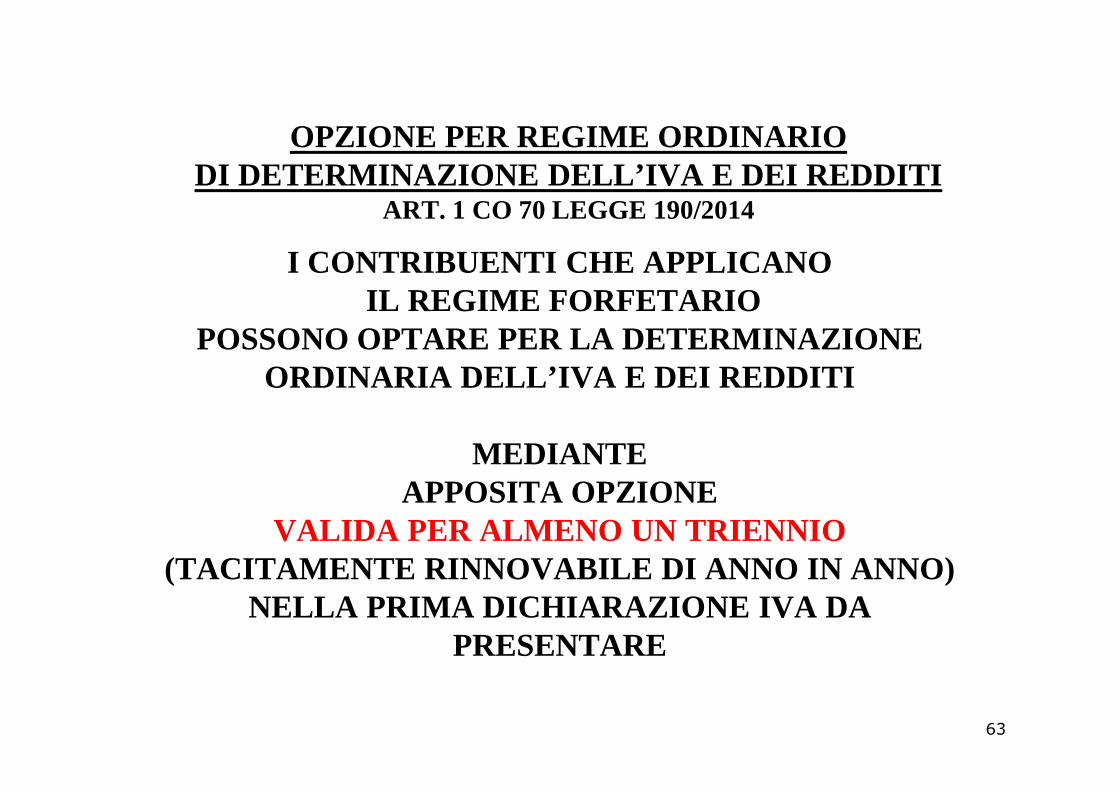

OPZIONE PER REGIME ORDINARIODI DETERMINAZIONE DELL’IVA E DEI REDDITI

ART. 1 CO 70 LEGGE 190/2014

I CONTRIBUENTI CHE APPLICANOIL REGIME FORFETARIO

POSSONO OPTARE PER LA DETERMINAZIONE ORDINARIA DELL’IVA E DEI REDDITI

MEDIANTE APPOSITA OPZIONE

VALIDA PER ALMENO UN TRIENNIO(TACITAMENTE RINNOVABILE DI ANNO IN ANNO)

NELLA PRIMA DICHIARAZIONE IVA DA PRESENTARE

63

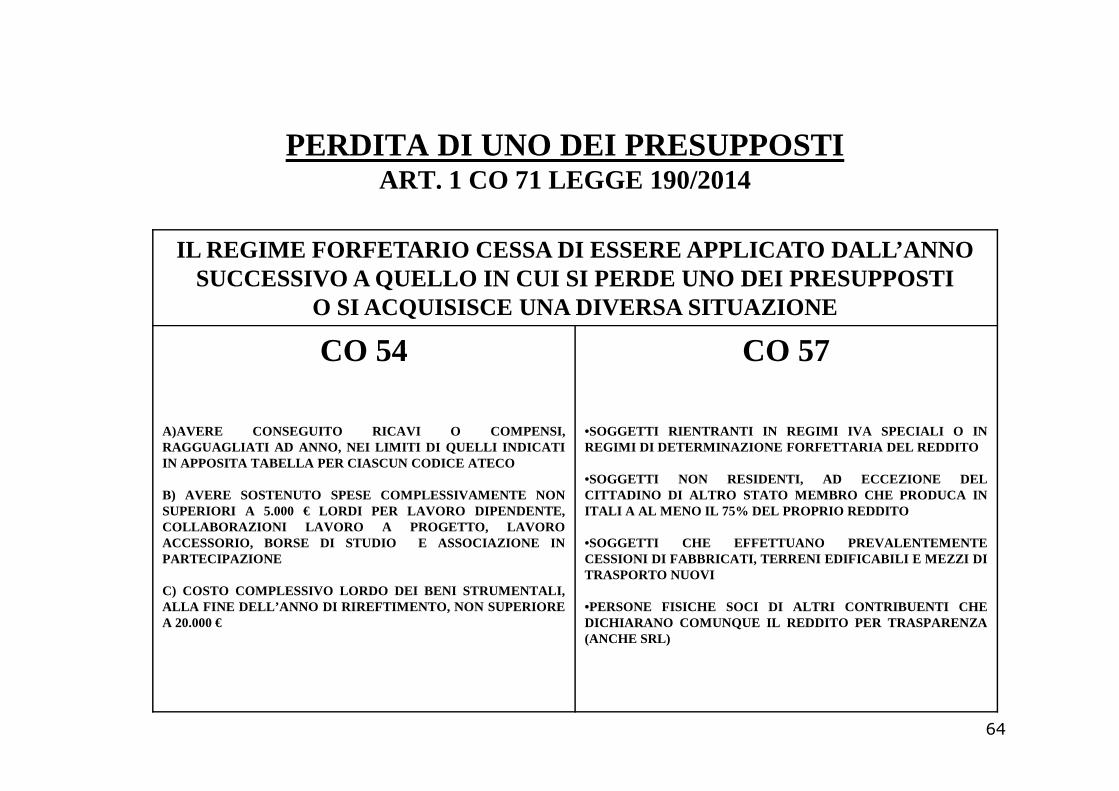

PERDITA DI UNO DEI PRESUPPOSTI ART. 1 CO 71 LEGGE 190/2014

IL REGIME FORFETARIO CESSA DI ESSERE APPLICATO DALL’ ANNO SUCCESSIVO A QUELLO IN CUI SI PERDE UNO DEI PRESUPPOSTI

O SI ACQUISISCE UNA DIVERSA SITUAZIONE

CO 54 CO 57

A)AVERE CONSEGUITO RICAVI O COMPENSI,RAGGUAGLIATI AD ANNO, NEI LIMITI DI QUELLI INDICATIIN APPOSITA TABELLA PER CIASCUN CODICE ATECO

B) AVERE SOSTENUTO SPESE COMPLESSIVAMENTE NONSUPERIORI A 5.000 € LORDI PER LAVORO DIPENDENTE,COLLABORAZIONI LAVORO A PROGETTO, LAVOROACCESSORIO, BORSE DI STUDIO E ASSOCIAZIONE INPARTECIPAZIONE

C) COSTO COMPLESSIVO LORDO DEI BENI STRUMENTALI,ALLA FINE DELL’ANNO DI RIREFTIMENTO, NON SUPERIOREA 20.000 €

•SOGGETTI RIENTRANTI IN REGIMI IVA SPECIALI O INREGIMI DI DETERMINAZIONE FORFETTARIA DEL REDDITO

•SOGGETTI NON RESIDENTI, AD ECCEZIONE DELCITTADINO DI ALTRO STATO MEMBRO CHE PRODUCA INITALI A AL MENO IL 75% DEL PROPRIO REDDITO

•SOGGETTI CHE EFFETTUANO PREVALENTEMENTECESSIONI DI FABBRICATI, TERRENI EDIFICABILI E MEZZI DITRASPORTO NUOVI

•PERSONE FISICHE SOCI DI ALTRI CONTRIBUENTI CHEDICHIARANO COMUNQUE IL REDDITO PER TRASPARENZA(ANCHE SRL)

64

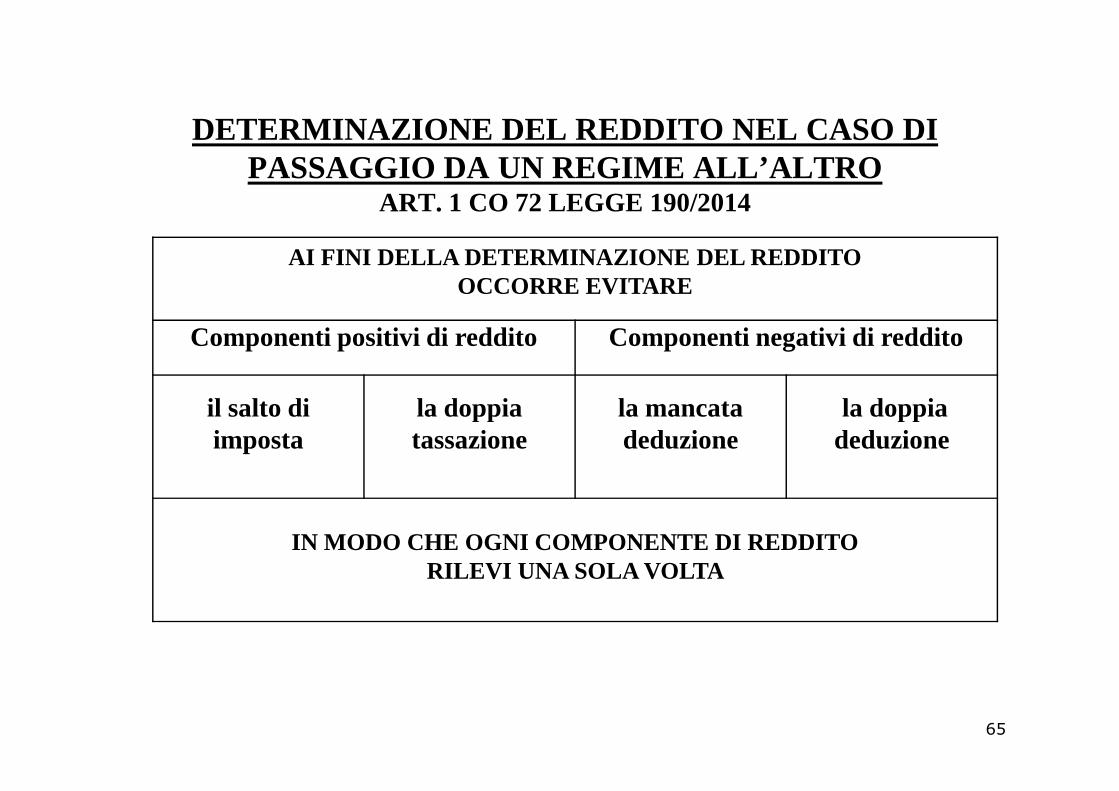

DETERMINAZIONE DEL REDDITO NEL CASO DI PASSAGGIO DA UN REGIME ALL’ALTRO

ART. 1 CO 72 LEGGE 190/2014

AI FINI DELLA DETERMINAZIONE DEL REDDITO OCCORRE EVITARE

Componenti positivi di reddito Componenti negativi di reddito

il salto di la doppia la mancata la doppia il salto di imposta

la doppia tassazione

la mancata deduzione

la doppia deduzione

IN MODO CHE OGNI COMPONENTE DI REDDITO RILEVI UNA SOLA VOLTA

65

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 1

� AGENTE COMMERCIO SEMPLIFICATO NEL 2015� DICHIARA PER COMPETENZA PROVVIGIONI DI 2 .000

� REGIME FORFETARIO NEL 2016� INCASSO FATTURA NEL 2016 PER 2.000 SENZA IVA � LA FATTURA NON VA DICHIARATA NEL 2016 IN QUANTO DI

COMPETENZA DEL 2015

66

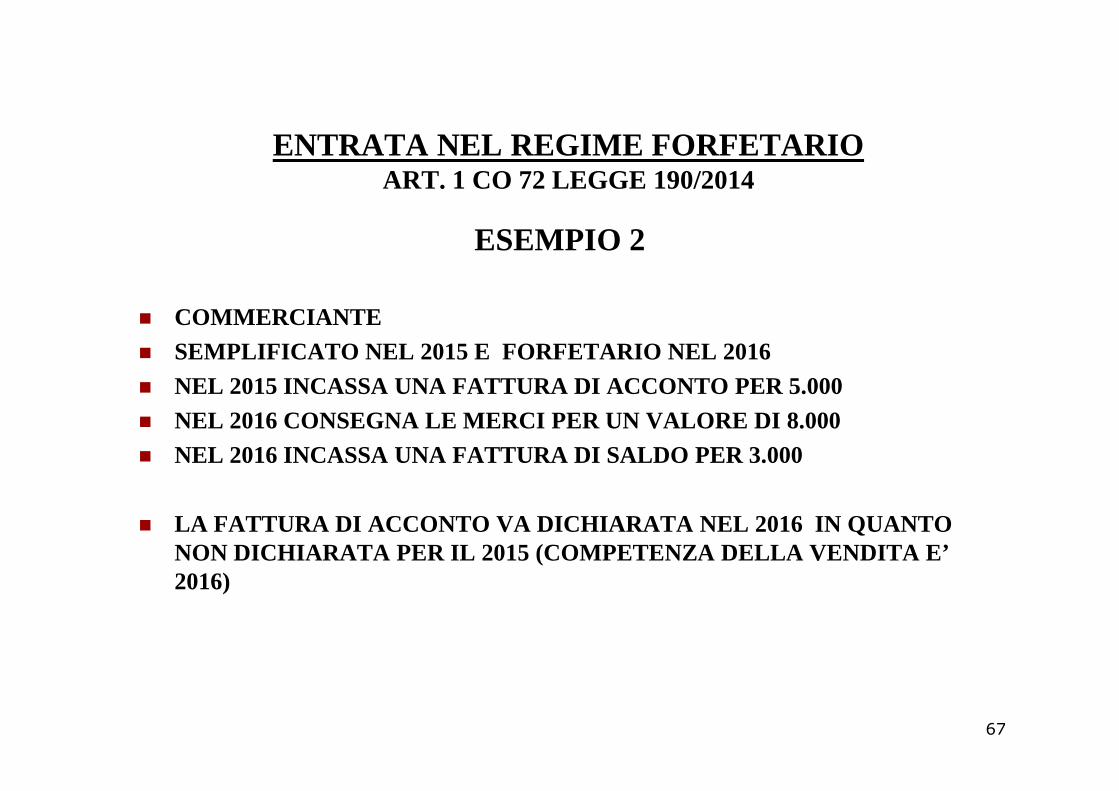

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 2

� COMMERCIANTE � SEMPLIFICATO NEL 2015 E FORFETARIO NEL 2016� NEL 2015 INCASSA UNA FATTURA DI ACCONTO PER 5.000� NEL 2015 INCASSA UNA FATTURA DI ACCONTO PER 5.000� NEL 2016 CONSEGNA LE MERCI PER UN VALORE DI 8.000� NEL 2016 INCASSA UNA FATTURA DI SALDO PER 3.000

� LA FATTURA DI ACCONTO VA DICHIARATA NEL 2016 IN QUANTO NON DICHIARATA PER IL 2015 (COMPETENZA DELLA VENDITA E’ 2016)

67

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 3BENI AMMORTIZZABILI ACQUISTATI PRIMA DEL REGIME

� LA DETERMINAZIONE VIENE EFFETTUATA SULLA BASE DEL C OSTO NON AMMORTIZZATO DEL BENE AL MOMENTO DELL’ENTRATA NEL R EGIME FORFETARIO

� ESEMPIO� ESEMPIO

� COSTO BENE 5.000

� FONDO AMMORTAMENTO 31/12/2015 3.500

� REGIME FORFETARIO DAL 2016

� AMMORTAMENTO 2016 0

IL COSTO NON AMMORTIZZATO DI 1.500 RILEVERA’AI FINI DELL’AMMORTAMENTO DOPO L’USCITA DAL REGIME

68

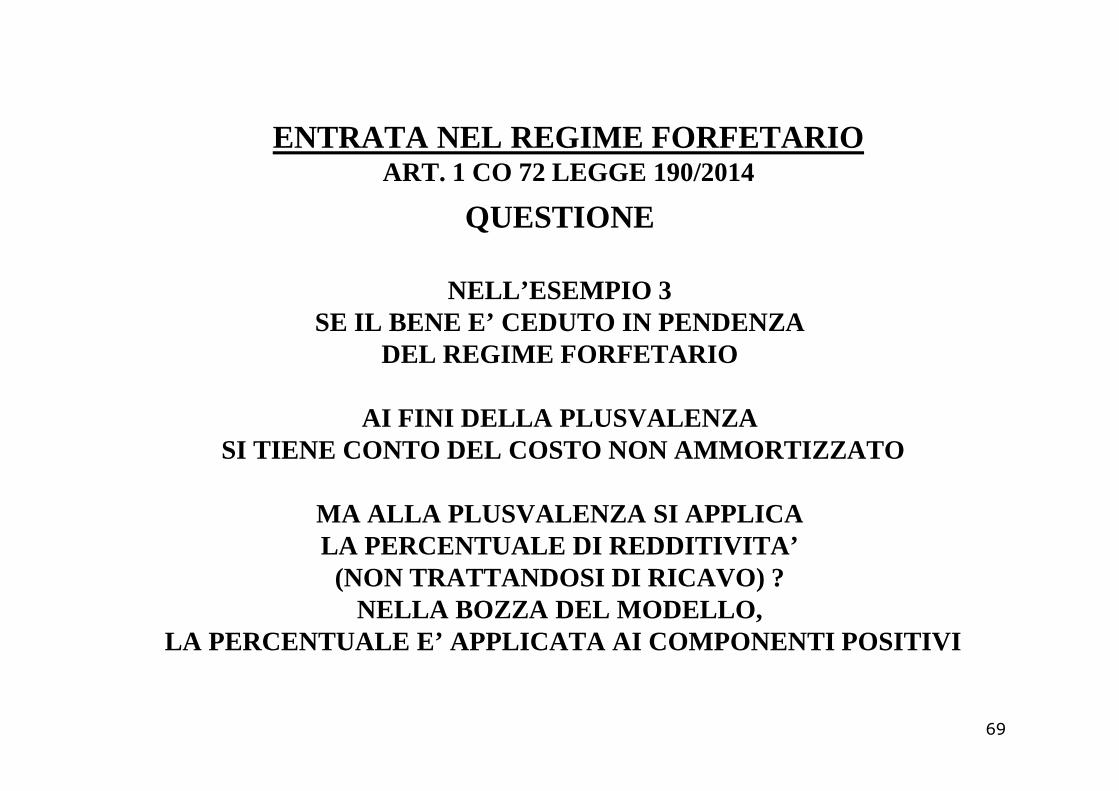

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

QUESTIONE

NELL’ESEMPIO 3SE IL BENE E’ CEDUTO IN PENDENZA

DEL REGIME FORFETARIO

AI FINI DELLA PLUSVALENZASI TIENE CONTO DEL COSTO NON AMMORTIZZATO

MA ALLA PLUSVALENZA SI APPLICA LA PERCENTUALE DI REDDITIVITA’ (NON TRATTANDOSI DI RICAVO) ?

NELLA BOZZA DEL MODELLO,LA PERCENTUALE E’ APPLICATA AI COMPONENTI POSITIVI

69

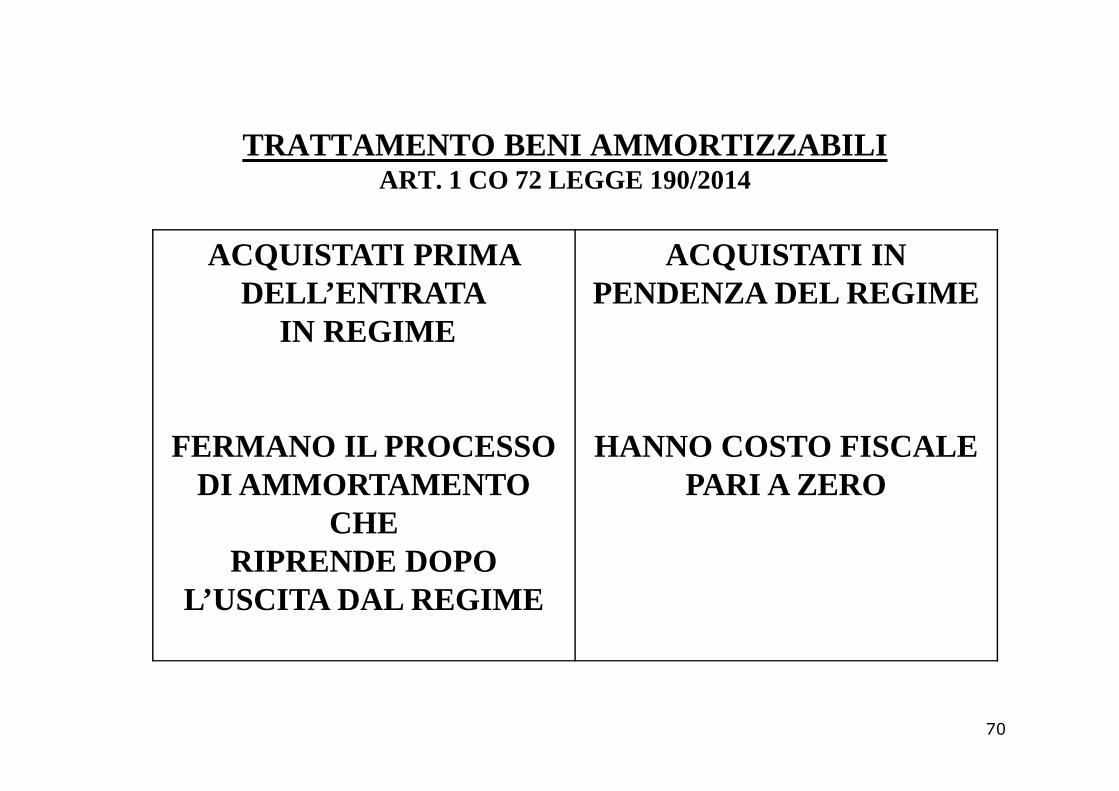

TRATTAMENTO BENI AMMORTIZZABILI ART. 1 CO 72 LEGGE 190/2014

ACQUISTATI PRIMA DELL’ENTRATA

IN REGIME

ACQUISTATI IN PENDENZA DEL REGIME

FERMANO IL PROCESSO DI AMMORTAMENTO

CHE RIPRENDE DOPO

L’USCITA DAL REGIME

HANNO COSTO FISCALE PARI A ZERO

70

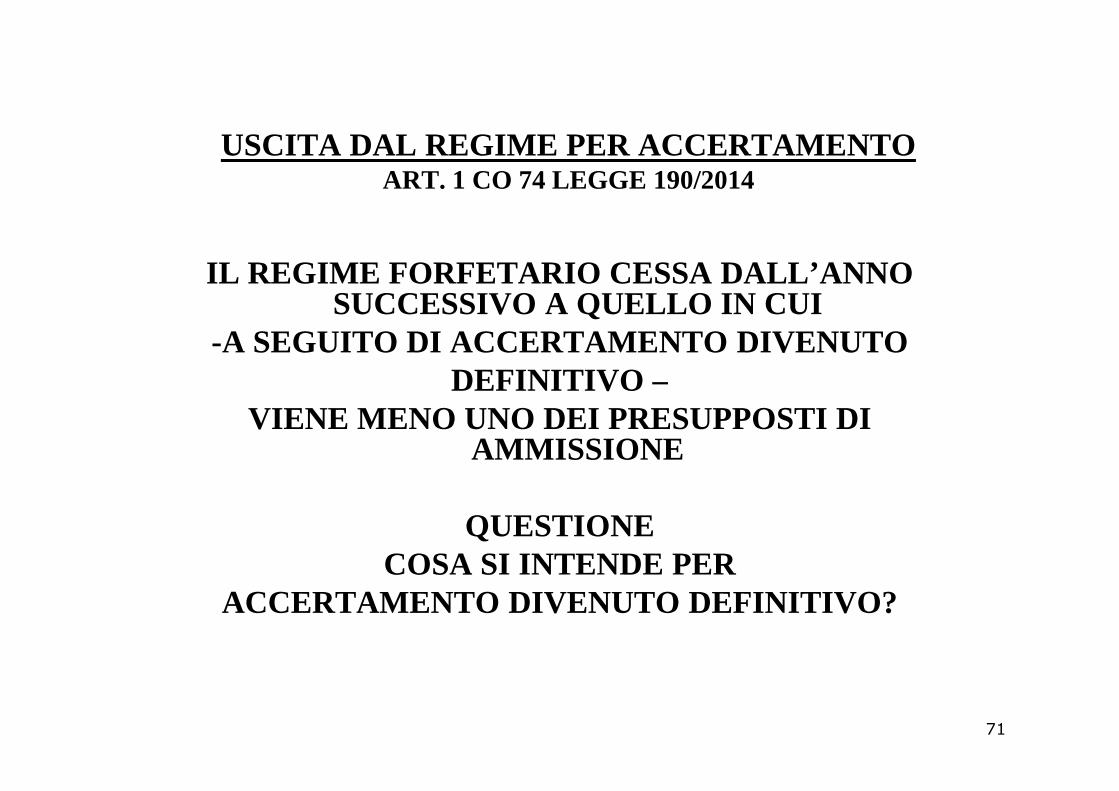

USCITA DAL REGIME PER ACCERTAMENTO ART. 1 CO 74 LEGGE 190/2014

IL REGIME FORFETARIO CESSA DALL’ANNO SUCCESSIVO A QUELLO IN CUI

-A SEGUITO DI ACCERTAMENTO DIVENUTO DEFINITIVO –DEFINITIVO –

VIENE MENO UNO DEI PRESUPPOSTI DI AMMISSIONE

QUESTIONE COSA SI INTENDE PER

ACCERTAMENTO DIVENUTO DEFINITIVO?

71

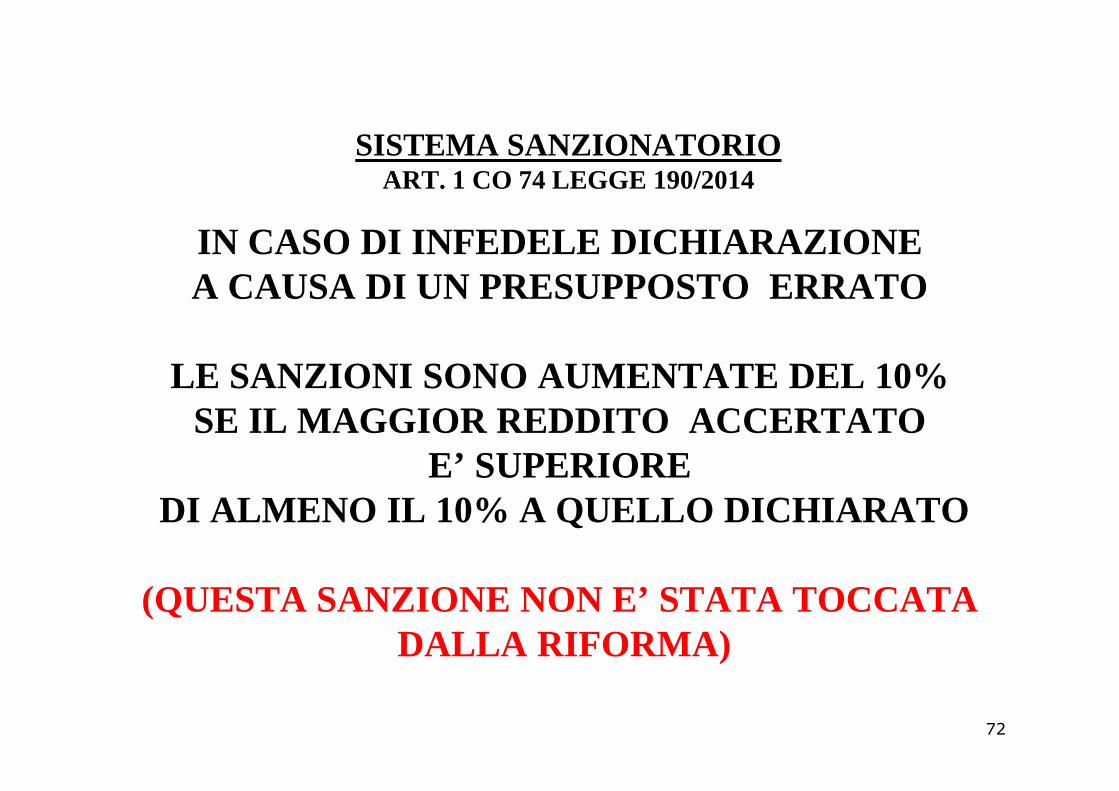

SISTEMA SANZIONATORIO ART. 1 CO 74 LEGGE 190/2014

IN CASO DI INFEDELE DICHIARAZIONEA CAUSA DI UN PRESUPPOSTO ERRATO

LE SANZIONI SONO AUMENTATE DEL 10% LE SANZIONI SONO AUMENTATE DEL 10% SE IL MAGGIOR REDDITO ACCERTATO

E’ SUPERIOREDI ALMENO IL 10% A QUELLO DICHIARATO

(QUESTA SANZIONE NON E’ STATA TOCCATADALLA RIFORMA)

72

RILEVANZA DEL REDDITO FORFETARIO ART. 1 CO 75 LEGGE 190/2014

RILEVA

IN AGGIUNTA AL REDDITO COMPLESSIVO

AI FINI DEL RICONOSCIMENTO DELLE

NON RILEVA

AI FINI DELLE DETRAZIONI DI CUI

ALL’ART. 13 TUIRRICONOSCIMENTO DELLE

DETRAZIONI PER CARICHI DIFAMIGLIA ART. 12 CO 2

RILEVA

QUALE IMPONIBILE PREVIDENZIALE (SALVO OPZIONE)

73

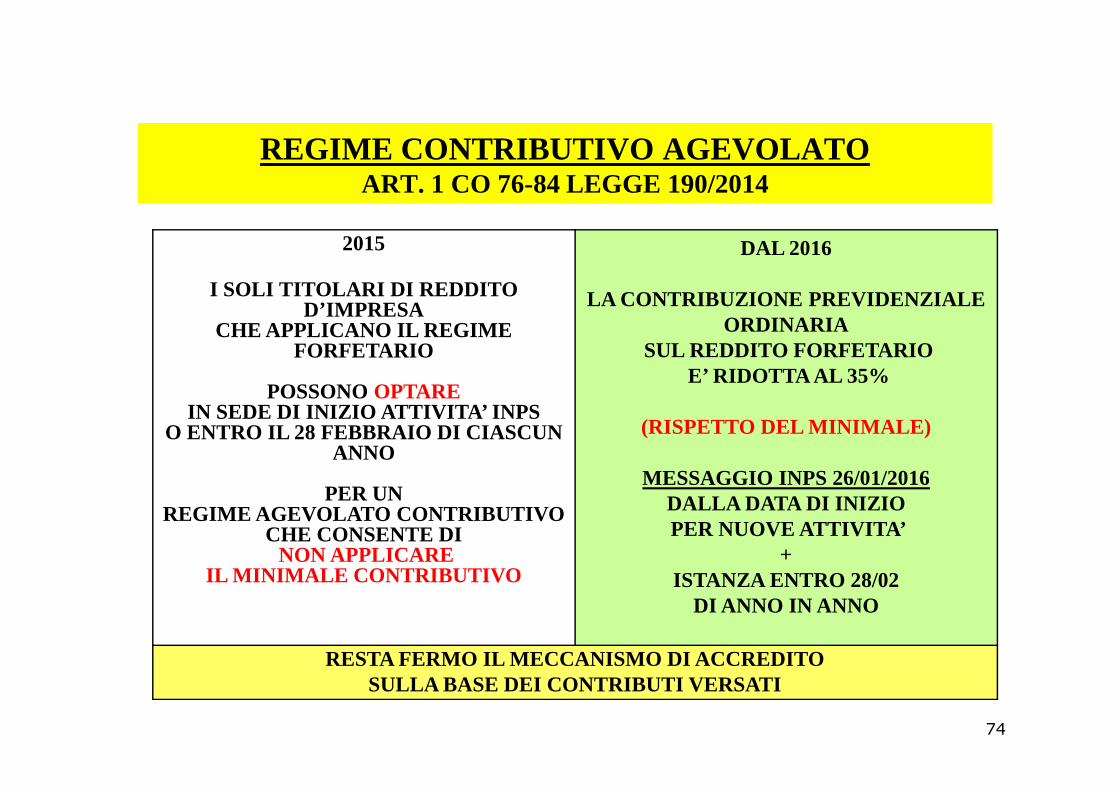

REGIME CONTRIBUTIVO AGEVOLATO ART. 1 CO 76-84 LEGGE 190/2014

2015

I SOLI TITOLARI DI REDDITO D’IMPRESA

CHE APPLICANO IL REGIME FORFETARIO

POSSONO OPTARE

DAL 2016

LA CONTRIBUZIONE PREVIDENZIALEORDINARIA

SUL REDDITO FORFETARIOE’ RIDOTTA AL 35%

POSSONO OPTARE IN SEDE DI INIZIO ATTIVITA’ INPS

O ENTRO IL 28 FEBBRAIO DI CIASCUN ANNO

PER UN REGIME AGEVOLATO CONTRIBUTIVO

CHE CONSENTE DINON APPLICARE

IL MINIMALE CONTRIBUTIVO

(RISPETTO DEL MINIMALE)

MESSAGGIO INPS 26/01/2016DALLA DATA DI INIZIOPER NUOVE ATTIVITA’

+ISTANZA ENTRO 28/02

DI ANNO IN ANNO

RESTA FERMO IL MECCANISMO DI ACCREDITO SULLA BASE DEI CONTRIBUTI VERSATI

74

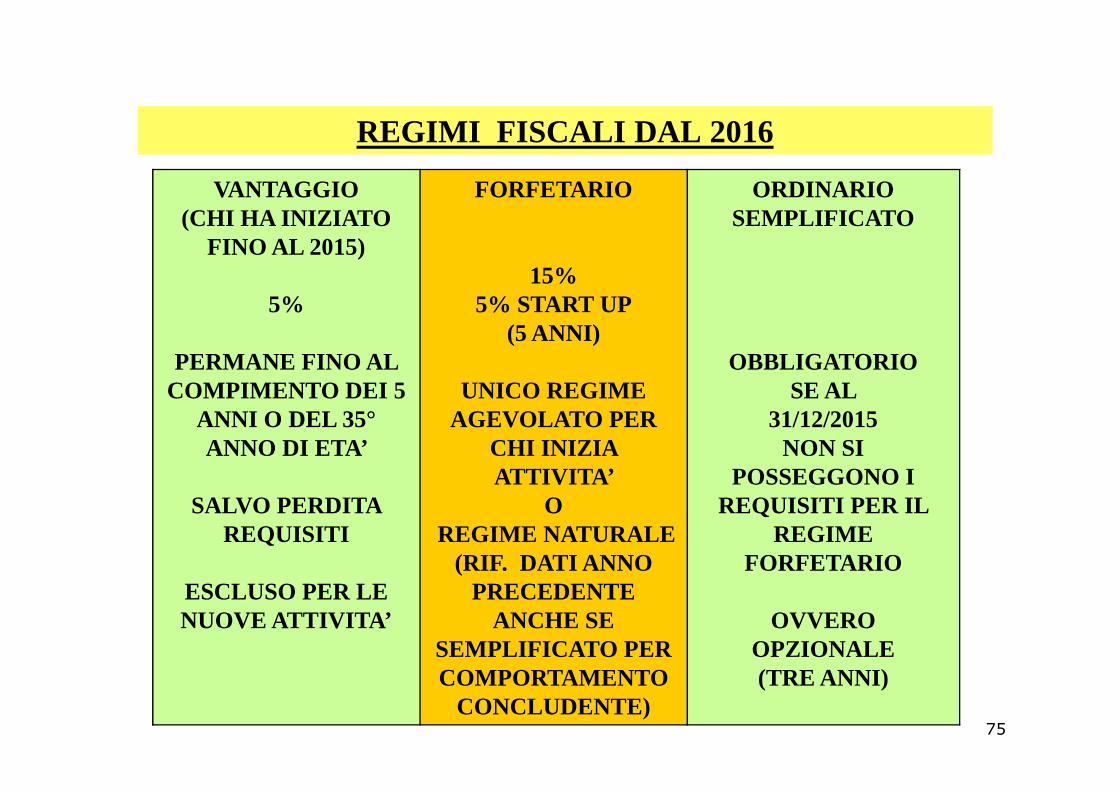

REGIMI FISCALI DAL 2016

VANTAGGIO(CHI HA INIZIATO

FINO AL 2015)

5%

PERMANE FINO AL COMPIMENTO DEI 5

FORFETARIO

15%5% START UP

(5 ANNI)

UNICO REGIME

ORDINARIO SEMPLIFICATO

OBBLIGATORIOSEAL COMPIMENTO DEI 5

ANNI O DEL 35°ANNO DI ETA’

SALVO PERDITA REQUISITI

ESCLUSO PER LE NUOVE ATTIVITA’

UNICO REGIME AGEVOLATO PER

CHI INIZIA ATTIVITA’

OREGIME NATURALE

(RIF. DATI ANNO PRECEDENTE

ANCHE SE SEMPLIFICATO PER COMPORTAMENTO

CONCLUDENTE)

SEAL 31/12/2015

NON SI POSSEGGONO I

REQUISITI PER IL REGIME

FORFETARIO

OVVERO OPZIONALE(TRE ANNI)

75

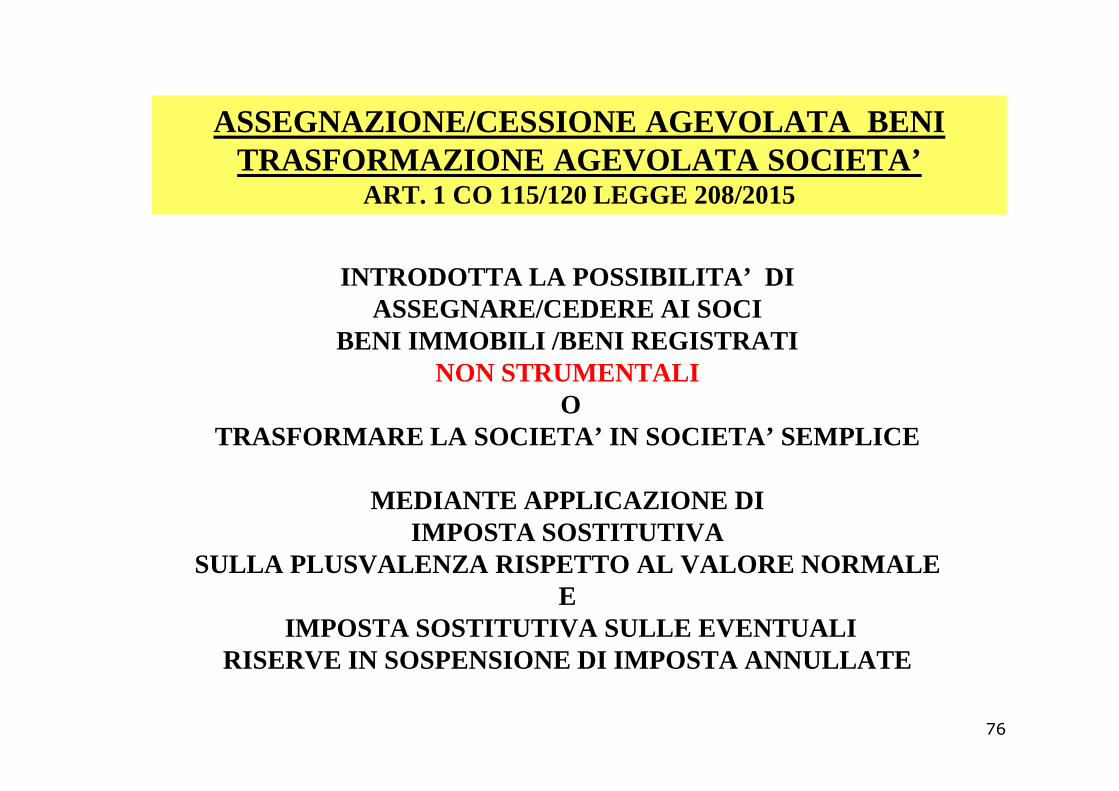

ASSEGNAZIONE/CESSIONE AGEVOLATA BENITRASFORMAZIONE AGEVOLATA SOCIETA’

ART. 1 CO 115/120 LEGGE 208/2015

INTRODOTTA LA POSSIBILITA’ DIASSEGNARE/CEDERE AI SOCI

BENI IMMOBILI /BENI REGISTRATINON STRUMENTALI

O O TRASFORMARE LA SOCIETA’ IN SOCIETA’ SEMPLICE

MEDIANTE APPLICAZIONE DIIMPOSTA SOSTITUTIVA

SULLA PLUSVALENZA RISPETTO AL VALORE NORMALEE

IMPOSTA SOSTITUTIVA SULLE EVENTUALIRISERVE IN SOSPENSIONE DI IMPOSTA ANNULLATE

76

ASSEGNAZIONE/CESSIONE AGEVOLATA BENITRASFORMAZIONE AGEVOLATA SOCIETA’

ART. 1 CO 115/120 LEGGE 208/2015

LA DISCIPLINA PREVEDE DUE DIFFERENTI POSSIBILITA’

ASSEGNAZIONE TRASFORMAZIONE DA ASSEGNAZIONEO CESSIONE

DIBENI NON STRUMENTALI

AI SOCI

TRASFORMAZIONE DA SOCIETA’

COMMERCIALE IN

SOCIETA’ SEMPLICE

77

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

SOCIETA’AMMESSE

TUTTE LE SOCIETA’ COMMERCIALI (SOCIETA’ DI PERSONE E DI CAPITALI)

E SOCIETA’ ASSIMILATESOCIETA’ DI FATTO (ATT. COMMERCIALE)

SOCIETA’ DI ARMAMENTO

NO COOPERATIVE/CONSORZI/SOC. CONSORTILINO ENTI NON COMMERCIALI

78

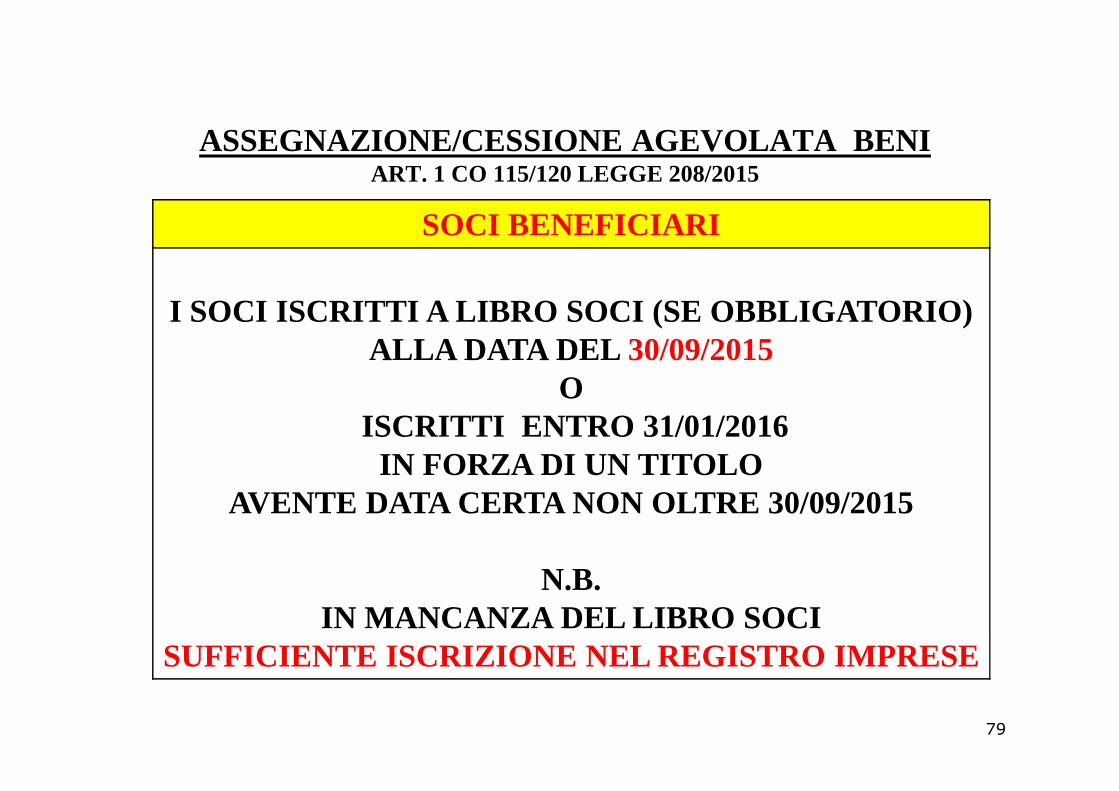

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

SOCI BENEFICIARI

I SOCI ISCRITTI A LIBRO SOCI (SE OBBLIGATORIO) ALLA DATA DEL 30/09/2015

OOISCRITTI ENTRO 31/01/2016IN FORZA DI UN TITOLO

AVENTE DATA CERTA NON OLTRE 30/09/2015

N.B.IN MANCANZA DEL LIBRO SOCI

SUFFICIENTE ISCRIZIONE NEL REGISTRO IMPRESE

79

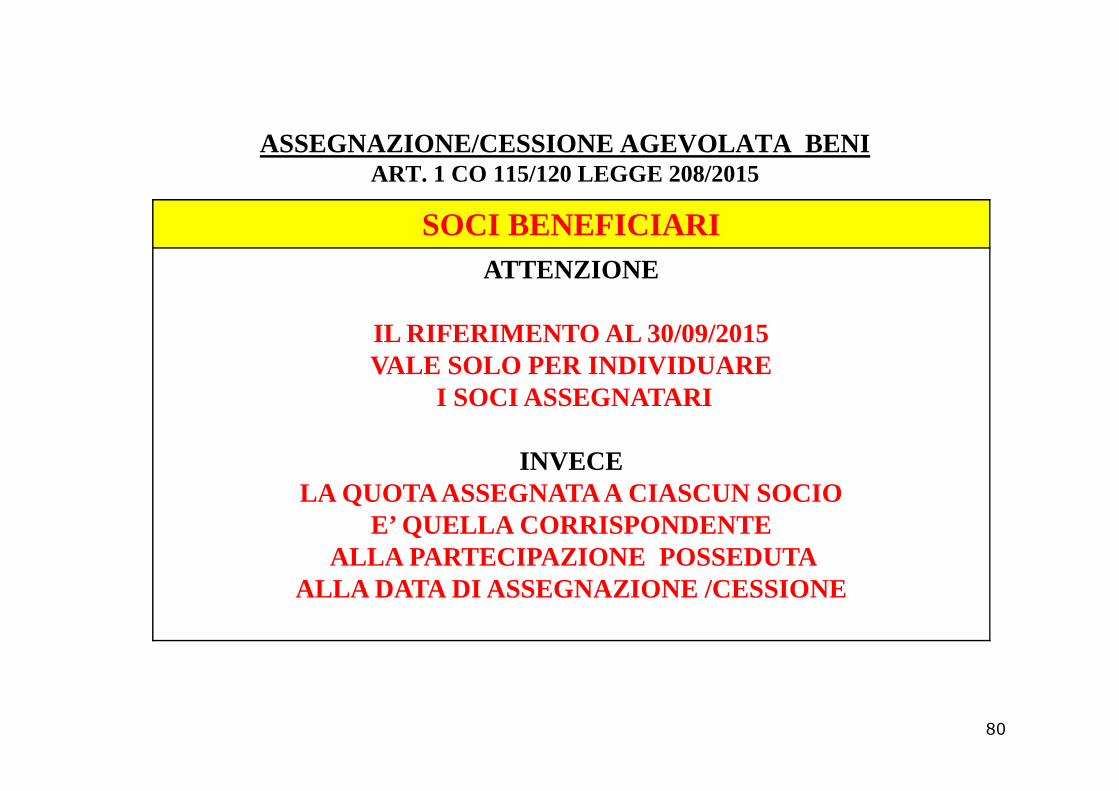

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

SOCI BENEFICIARI ATTENZIONE

IL RIFERIMENTO AL 30/09/2015VALE SOLO PER INDIVIDUARE

I SOCI ASSEGNATARII SOCI ASSEGNATARI

INVECELA QUOTA ASSEGNATA A CIASCUN SOCIO

E’ QUELLA CORRISPONDENTEALLA PARTECIPAZIONE POSSEDUTA

ALLA DATA DI ASSEGNAZIONE /CESSIONE

80

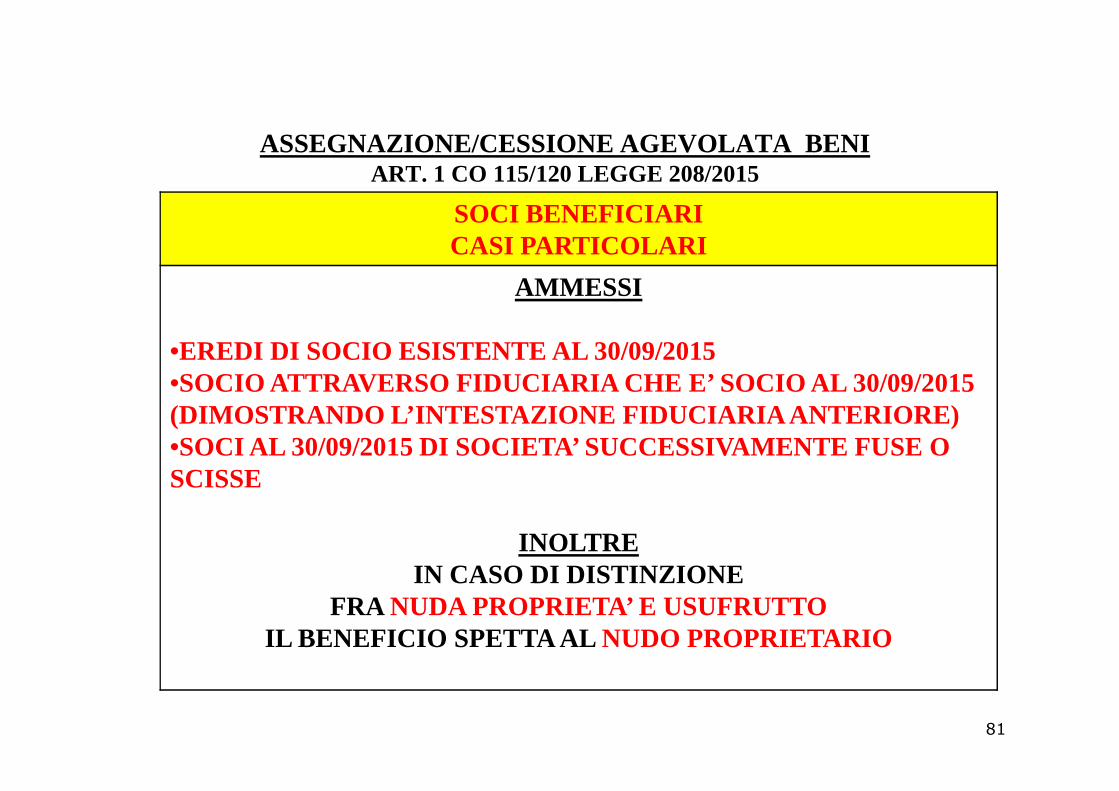

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

SOCI BENEFICIARI CASI PARTICOLARI

AMMESSI

•EREDI DI SOCIO ESISTENTE AL 30/09/2015 •SOCIO ATTRAVERSO FIDUCIARIA CHE E’ SOCIO AL 30/09/2 015 •SOCIO ATTRAVERSO FIDUCIARIA CHE E’ SOCIO AL 30/09/2 015 (DIMOSTRANDO L’INTESTAZIONE FIDUCIARIA ANTERIORE)•SOCI AL 30/09/2015 DI SOCIETA’ SUCCESSIVAMENTE FUSE O SCISSE

INOLTREIN CASO DI DISTINZIONE

FRA NUDA PROPRIETA’ E USUFRUTTOIL BENEFICIO SPETTA AL NUDO PROPRIETARIO

81

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

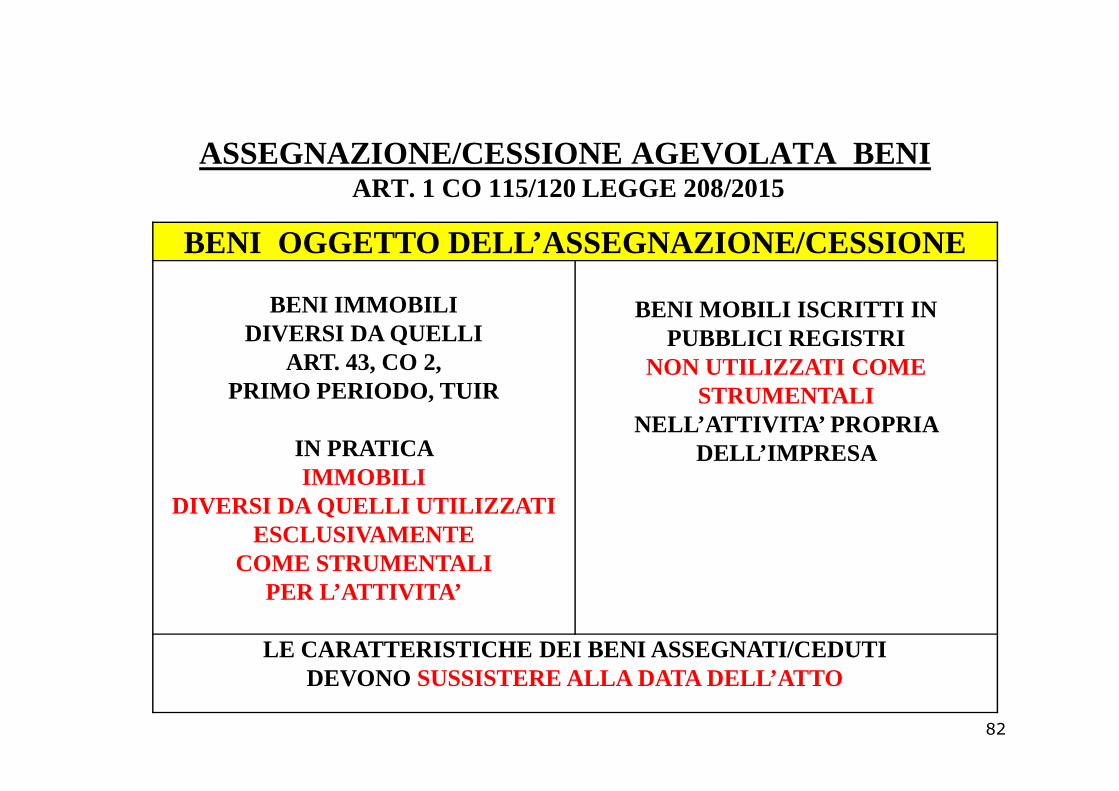

BENI OGGETTO DELL’ASSEGNAZIONE/CESSIONE

BENI IMMOBILI DIVERSI DA QUELLI

ART. 43, CO 2, PRIMO PERIODO, TUIR

BENI MOBILI ISCRITTI IN PUBBLICI REGISTRI

NON UTILIZZATI COMESTRUMENTALI PRIMO PERIODO, TUIR

IN PRATICA IMMOBILI

DIVERSI DA QUELLI UTILIZZATI ESCLUSIVAMENTE

COME STRUMENTALIPER L’ATTIVITA’

STRUMENTALI NELL’ATTIVITA’ PROPRIA

DELL’IMPRESA

LE CARATTERISTICHE DEI BENI ASSEGNATI/CEDUTIDEVONO SUSSISTERE ALLA DATA DELL’ATTO

82

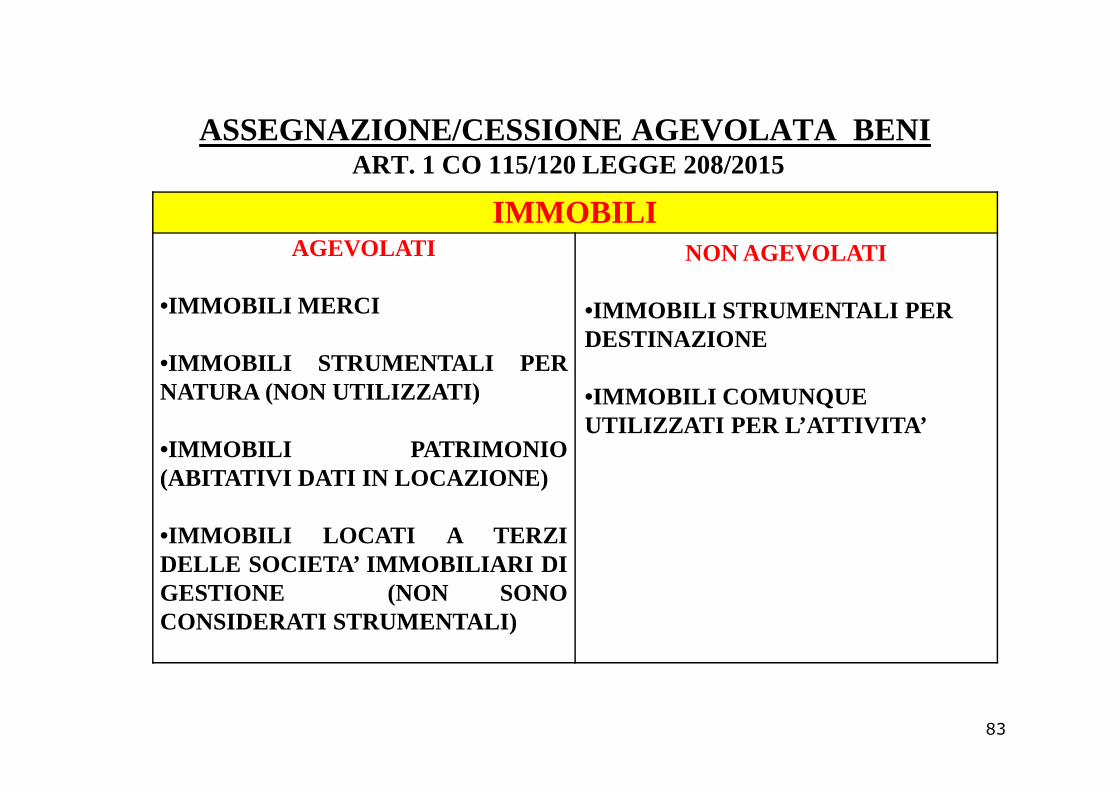

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

IMMOBILI AGEVOLATI

•IMMOBILI MERCI

•IMMOBILI STRUMENTALI PERNATURA (NON UTILIZZATI)

NON AGEVOLATI

•IMMOBILI STRUMENTALI PER DESTINAZIONE

•IMMOBILI COMUNQUE NATURA (NON UTILIZZATI)

•IMMOBILI PATRIMONIO(ABITATIVI DATI IN LOCAZIONE)

•IMMOBILI LOCATI A TERZIDELLE SOCIETA’ IMMOBILIARI DIGESTIONE (NON SONOCONSIDERATI STRUMENTALI)

•IMMOBILI COMUNQUE UTILIZZATI PER L’ATTIVITA’

83

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

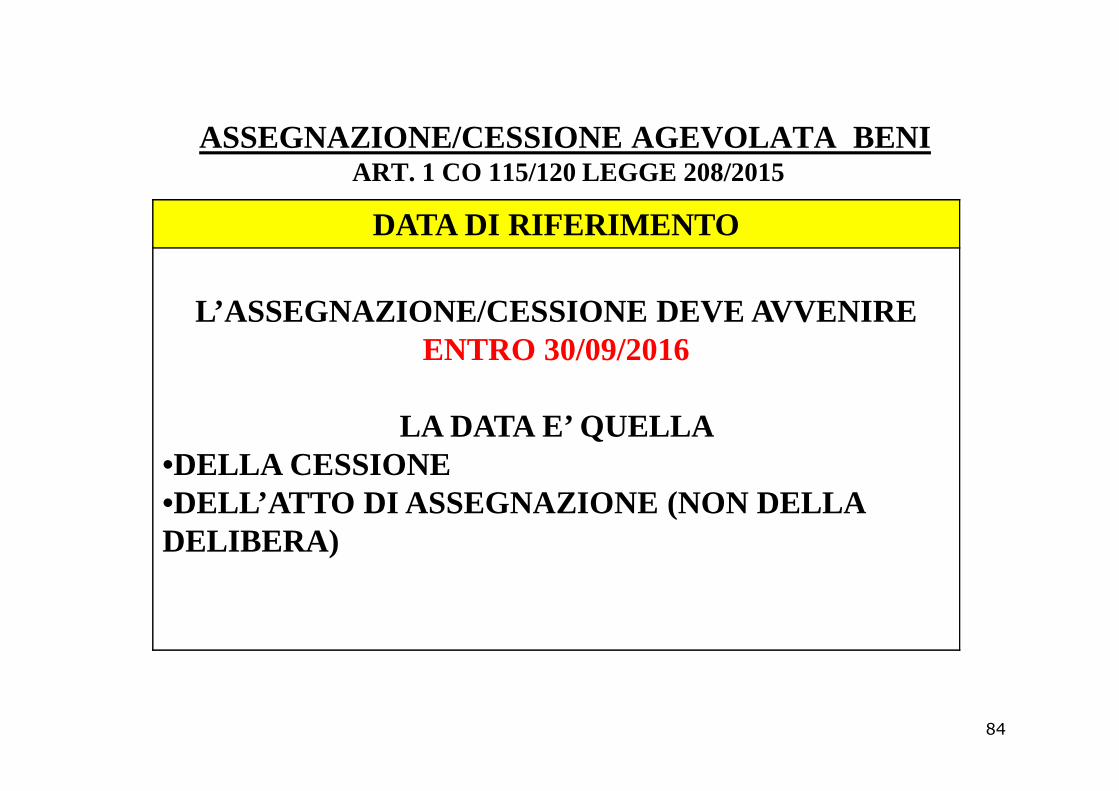

DATA DI RIFERIMENTO

L’ASSEGNAZIONE/CESSIONE DEVE AVVENIRE ENTRO 30/09/2016

LA DATA E’ QUELLA •DELLA CESSIONE •DELL’ATTO DI ASSEGNAZIONE (NON DELLA DELIBERA)

84

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

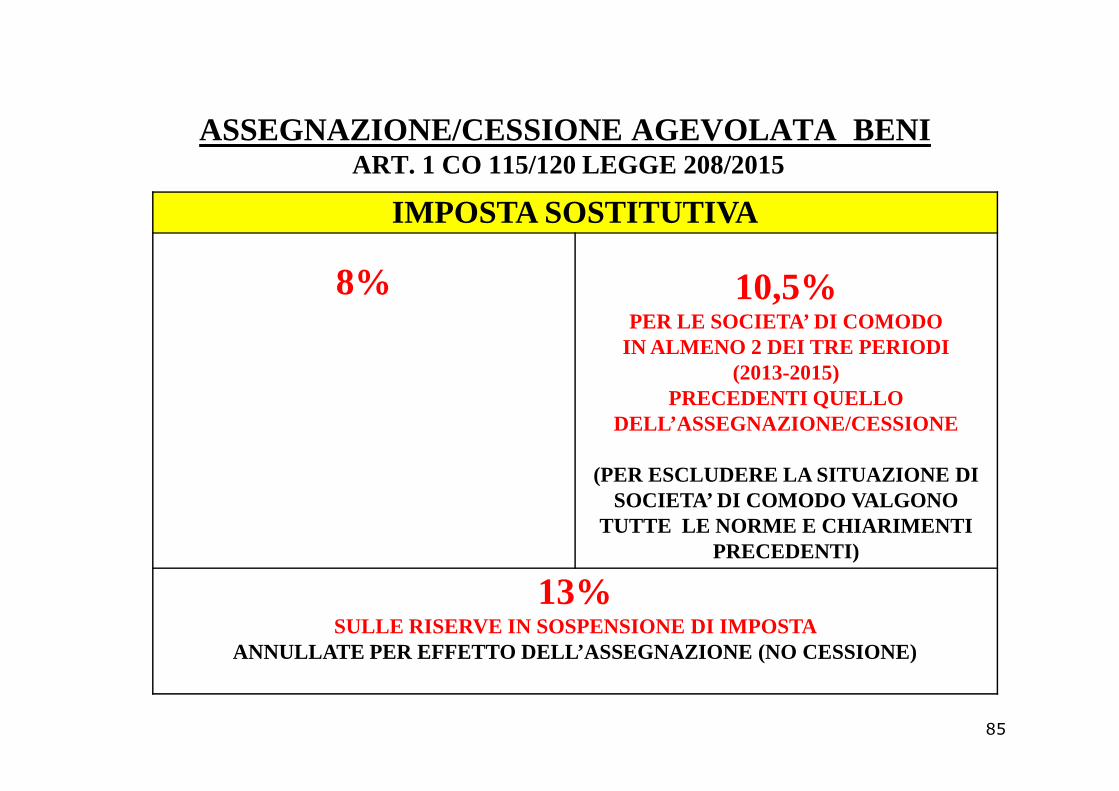

IMPOSTA SOSTITUTIVA

8% 10,5%PER LE SOCIETA’ DI COMODO

IN ALMENO 2 DEI TRE PERIODI (2013-2015)

PRECEDENTI QUELLO PRECEDENTI QUELLO DELL’ASSEGNAZIONE/CESSIONE

(PER ESCLUDERE LA SITUAZIONE DISOCIETA’ DI COMODO VALGONO

TUTTE LE NORME E CHIARIMENTI PRECEDENTI)

13%SULLE RISERVE IN SOSPENSIONE DI IMPOSTA

ANNULLATE PER EFFETTO DELL’ASSEGNAZIONE (NO CESSION E)

85

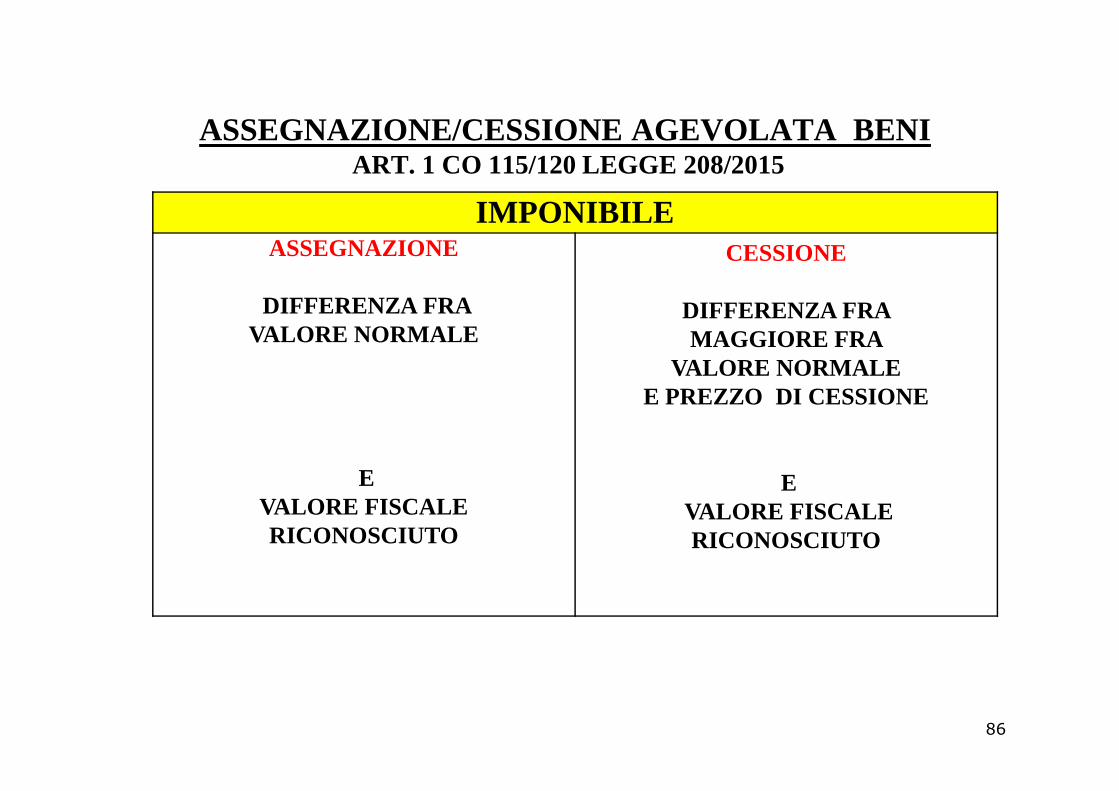

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

IMPONIBILE ASSEGNAZIONE

DIFFERENZA FRA VALORE NORMALE

CESSIONE

DIFFERENZA FRA MAGGIORE FRA

VALORE NORMALEE PREZZO DI CESSIONE

E VALORE FISCALE RICONOSCIUTO

E PREZZO DI CESSIONE

EVALORE FISCALE RICONOSCIUTO

86

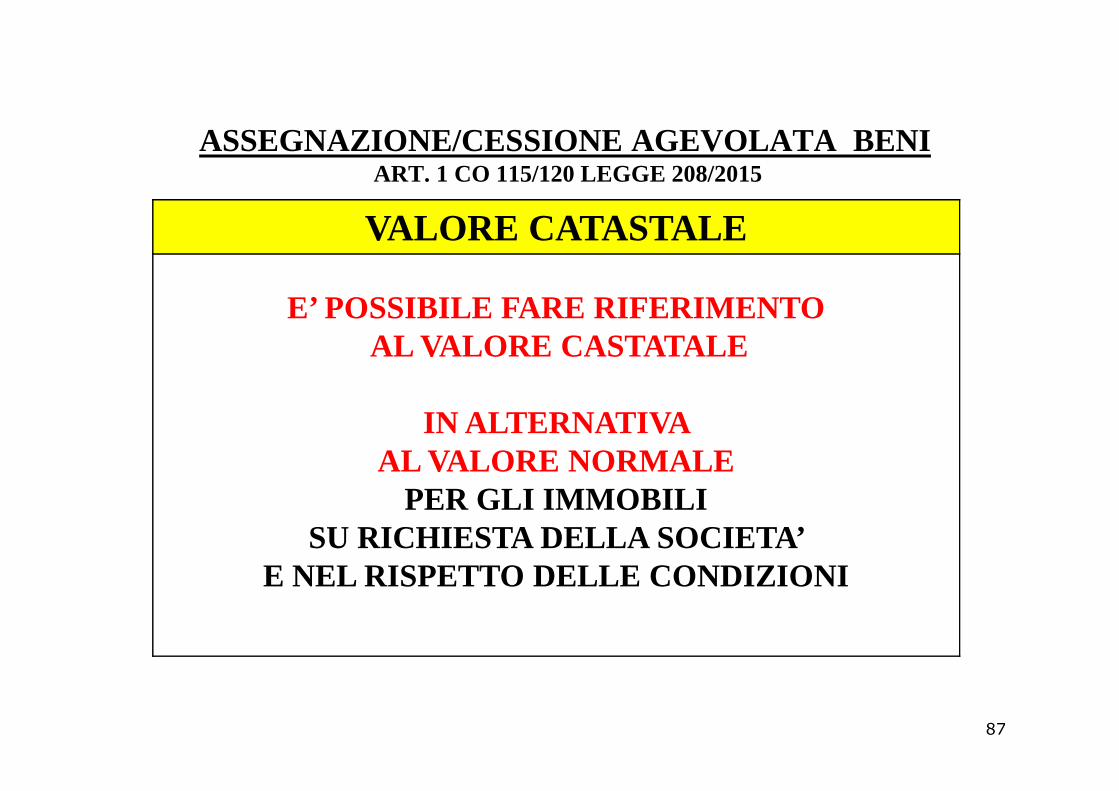

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

VALORE CATASTALE

E’ POSSIBILE FARE RIFERIMENTOAL VALORE CASTATALE

IN ALTERNATIVA AL VALORE NORMALE

PER GLI IMMOBILISU RICHIESTA DELLA SOCIETA’

E NEL RISPETTO DELLE CONDIZIONI

87

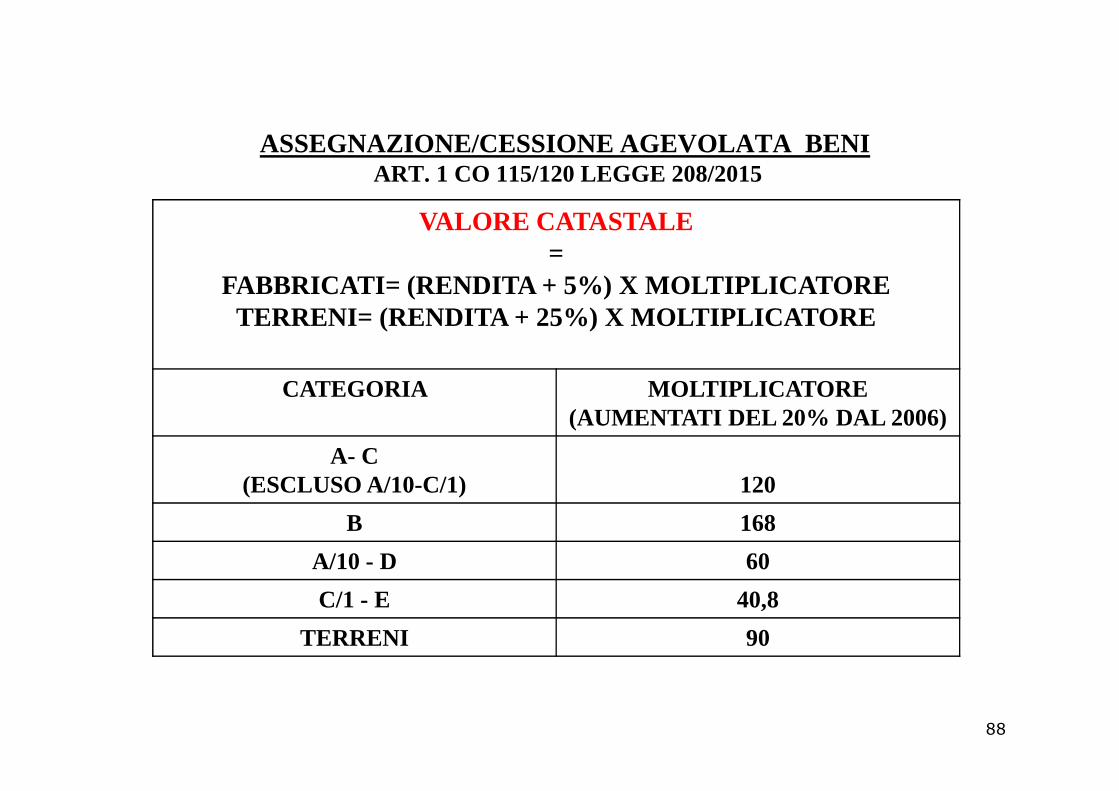

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

VALORE CATASTALE =

FABBRICATI= (RENDITA + 5%) X MOLTIPLICATORETERRENI= (RENDITA + 25%) X MOLTIPLICATORE

CATEGORIA MOLTIPLICATORECATEGORIA MOLTIPLICATORE(AUMENTATI DEL 20% DAL 2006)

A- C(ESCLUSO A/10-C/1) 120

B 168

A/10 - D 60

C/1 - E 40,8

TERRENI 90

88

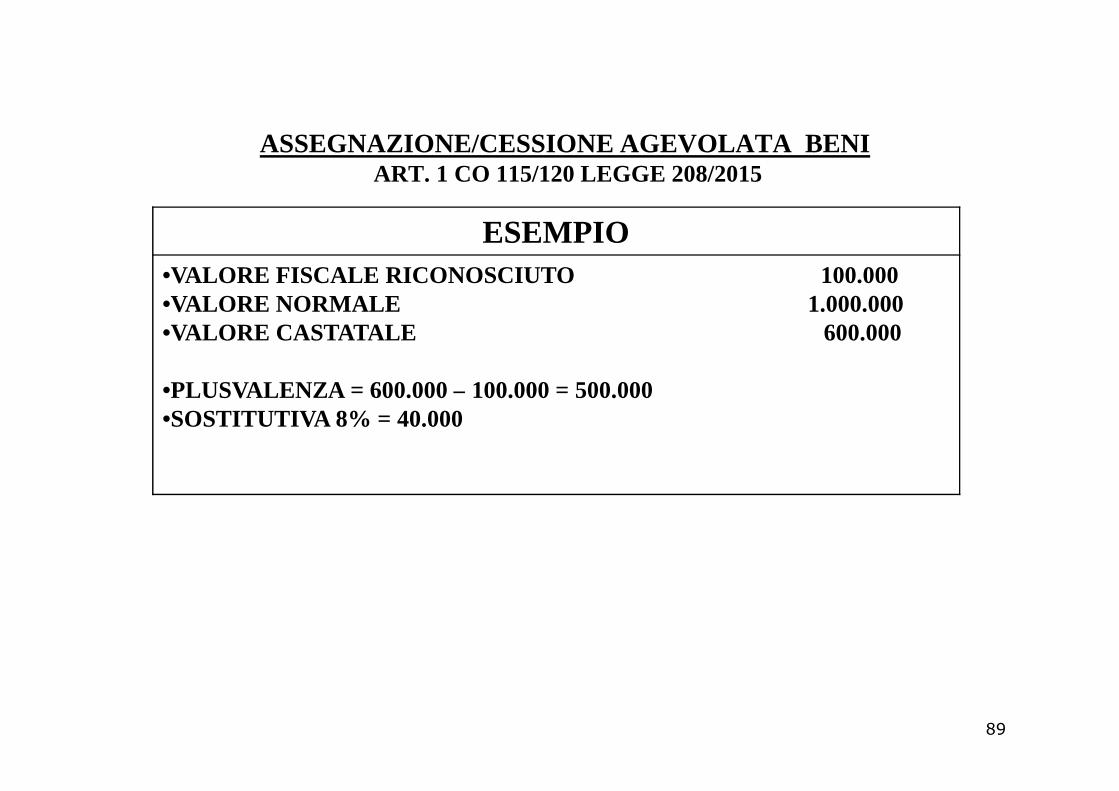

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

ESEMPIO •VALORE FISCALE RICONOSCIUTO 100.000•VALORE NORMALE 1.000.000•VALORE CASTATALE 600.000

•PLUSVALENZA = 600.000 – 100.000 = 500.000•PLUSVALENZA = 600.000 – 100.000 = 500.000•SOSTITUTIVA 8% = 40.000

89

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

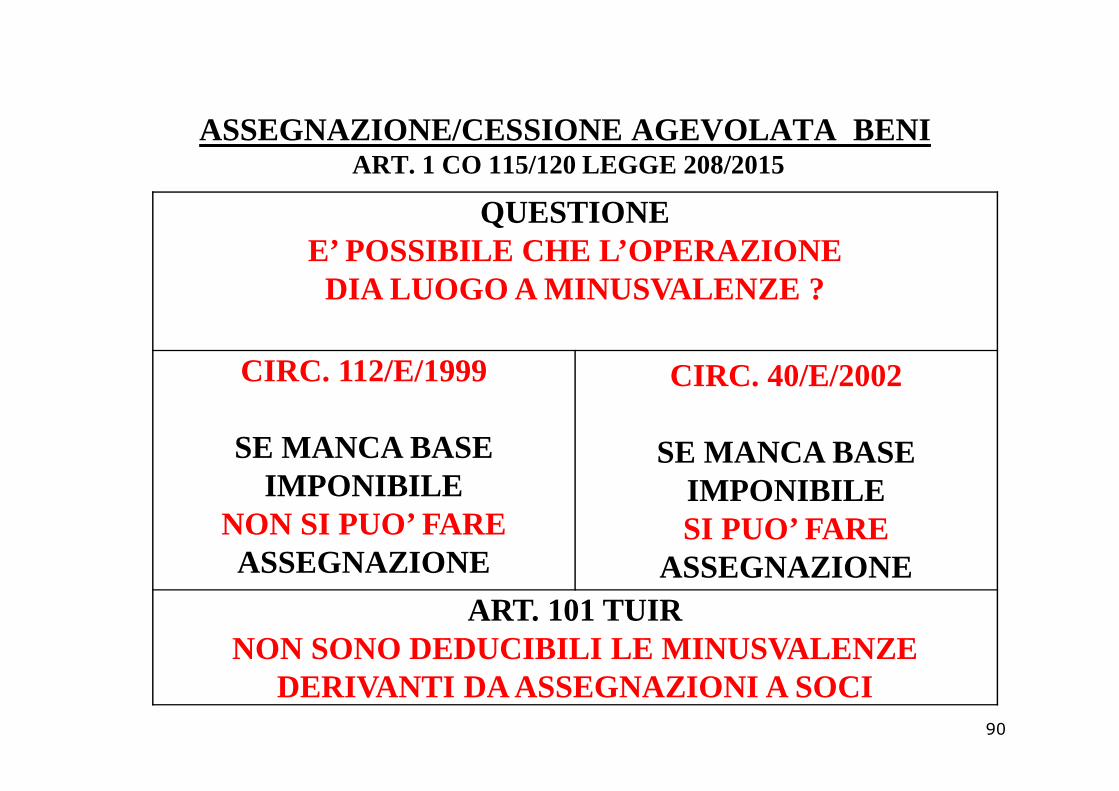

QUESTIONEE’ POSSIBILE CHE L’OPERAZIONE DIA LUOGO A MINUSVALENZE ?

CIRC. 112/E/1999 CIRC. 40/E/2002

SE MANCA BASE IMPONIBILE

NON SI PUO’ FARE ASSEGNAZIONE

SE MANCA BASE IMPONIBILE SI PUO’ FARE

ASSEGNAZIONE ART. 101 TUIR

NON SONO DEDUCIBILI LE MINUSVALENZE DERIVANTI DA ASSEGNAZIONI A SOCI

90

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

CONTROPARTITA CONTABILE

ASSEGNAZIONE

POSTE DI

CESSIONE

POSTA DIPOSTE DIPATRIMONIO NETTO

(SNC SEMPLIFICATE ?)

POSTA DIATTIVO

O PASSIVO

91

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

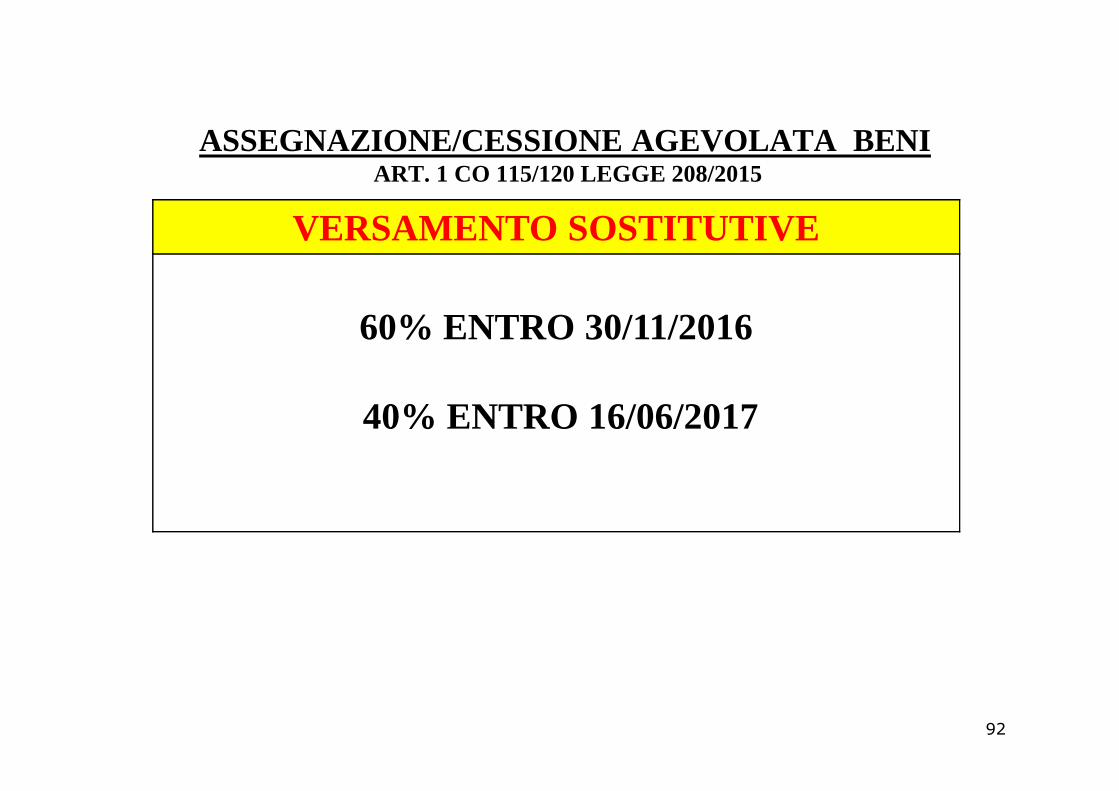

VERSAMENTO SOSTITUTIVE

60% ENTRO 30/11/2016

40% ENTRO 16/06/201740% ENTRO 16/06/2017

92

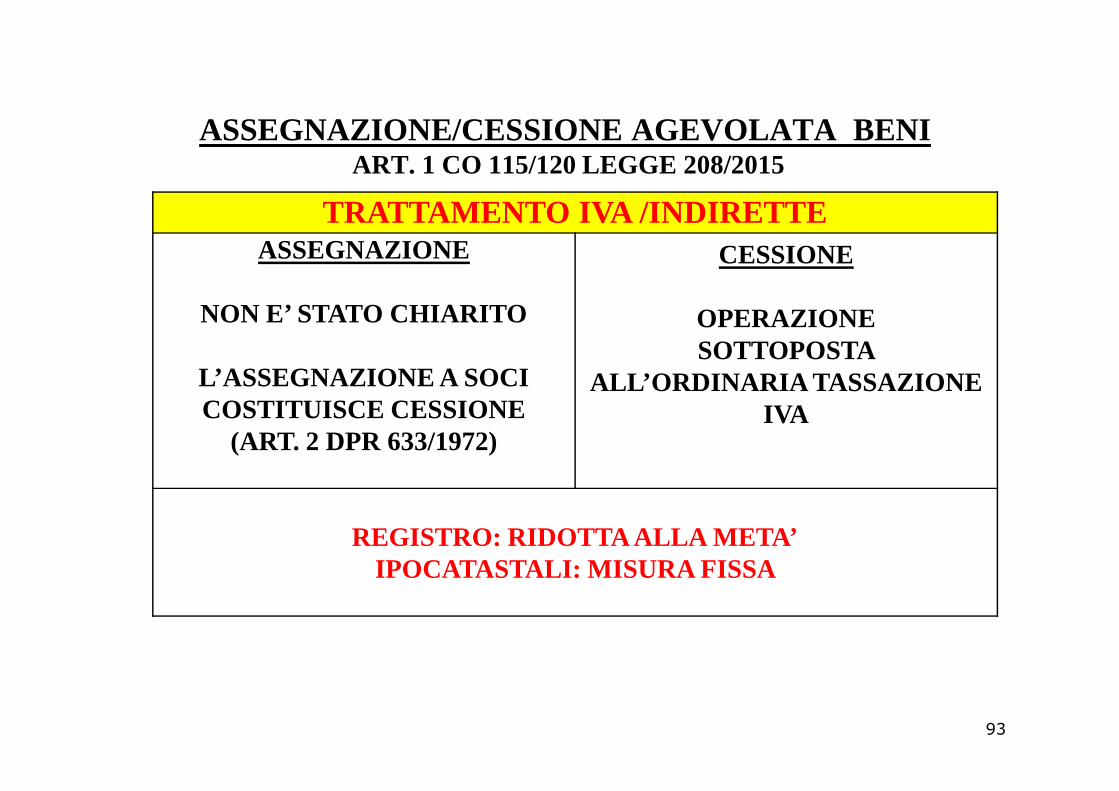

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

TRATTAMENTO IVA /INDIRETTE ASSEGNAZIONE

NON E’ STATO CHIARITO

L’ASSEGNAZIONE A SOCI COSTITUISCE CESSIONE

CESSIONE

OPERAZIONESOTTOPOSTA

ALL’ORDINARIA TASSAZIONE COSTITUISCE CESSIONE

(ART. 2 DPR 633/1972)

ALL’ORDINARIA TASSAZIONE IVA

REGISTRO: RIDOTTA ALLA META’IPOCATASTALI: MISURA FISSA

93

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

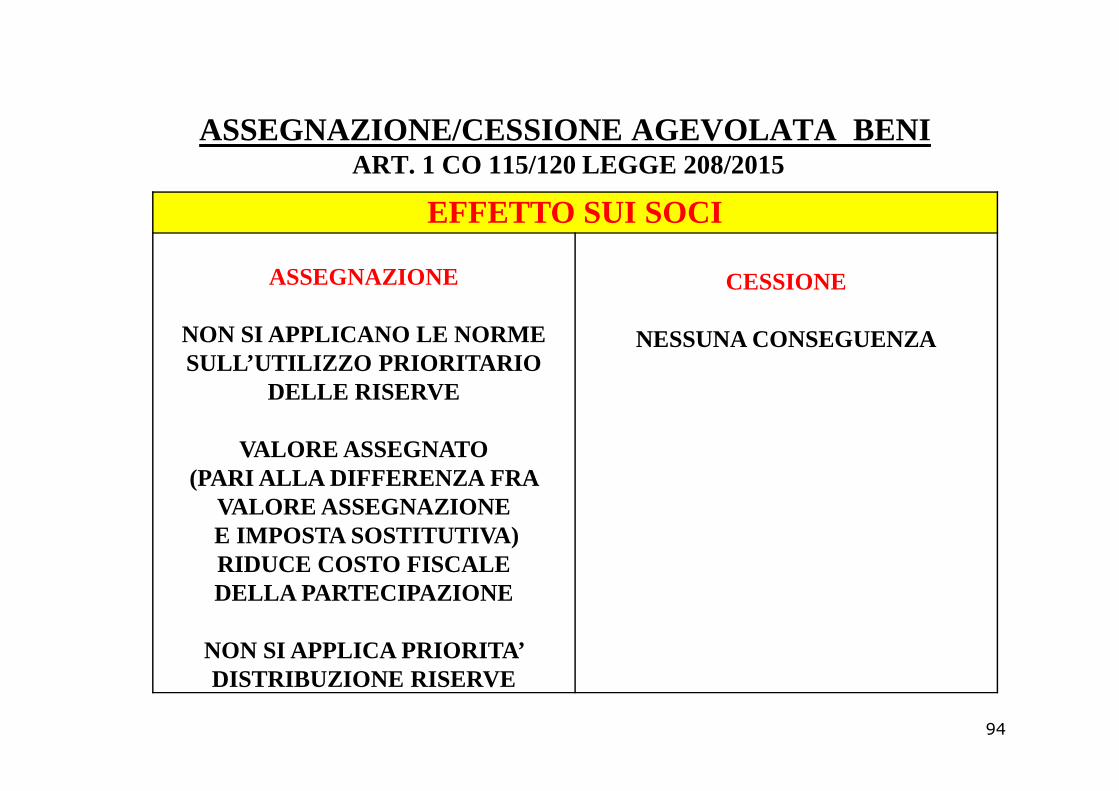

EFFETTO SUI SOCI

ASSEGNAZIONE

NON SI APPLICANO LE NORME SULL’UTILIZZO PRIORITARIO

DELLE RISERVE

CESSIONE

NESSUNA CONSEGUENZA

DELLE RISERVE

VALORE ASSEGNATO(PARI ALLA DIFFERENZA FRA

VALORE ASSEGNAZIONEE IMPOSTA SOSTITUTIVA)RIDUCE COSTO FISCALE DELLA PARTECIPAZIONE

NON SI APPLICA PRIORITA’ DISTRIBUZIONE RISERVE

94

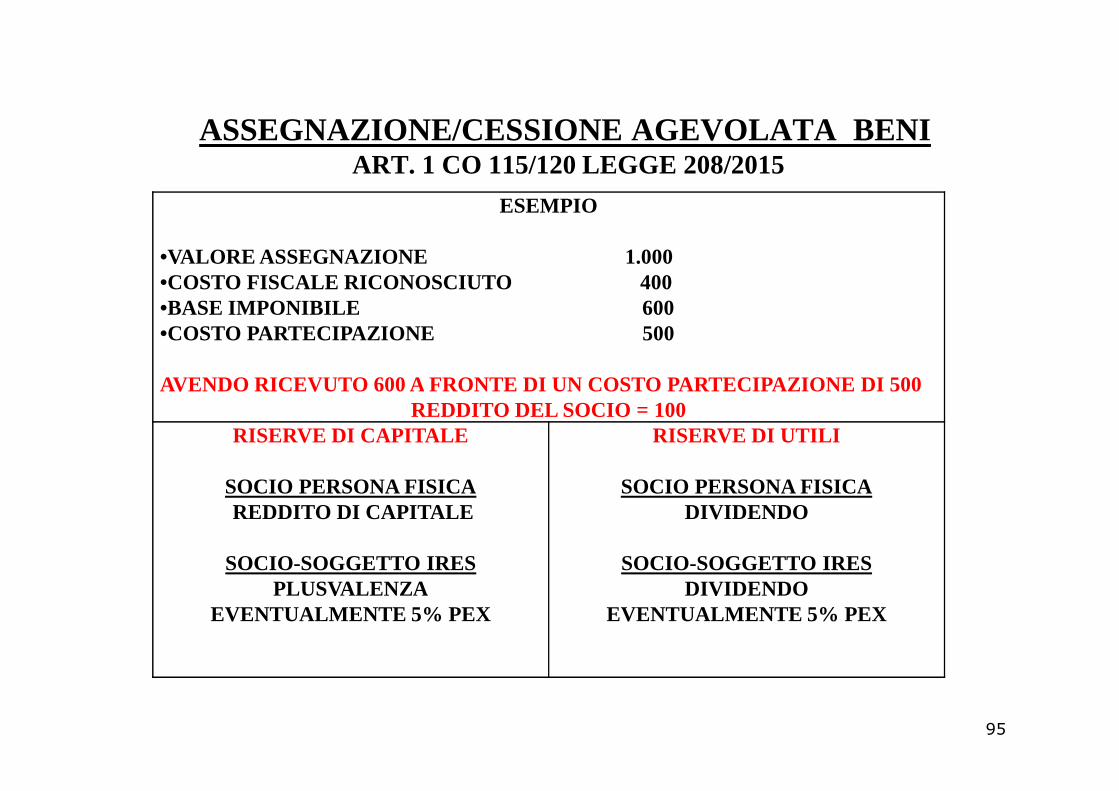

ASSEGNAZIONE/CESSIONE AGEVOLATA BENIART. 1 CO 115/120 LEGGE 208/2015

ESEMPIO

•VALORE ASSEGNAZIONE 1.000•COSTO FISCALE RICONOSCIUTO 400•BASE IMPONIBILE 600•COSTO PARTECIPAZIONE 500

AVENDO RICEVUTO 600A FRONTE DI UN COSTO PARTECIPAZIONE DI 500AVENDO RICEVUTO 600A FRONTE DI UN COSTO PARTECIPAZIONE DI 500REDDITO DEL SOCIO = 100

RISERVE DI CAPITALE

SOCIO PERSONA FISICAREDDITO DI CAPITALE

SOCIO-SOGGETTO IRESPLUSVALENZA

EVENTUALMENTE 5% PEX

RISERVE DI UTILI

SOCIO PERSONA FISICADIVIDENDO

SOCIO-SOGGETTO IRESDIVIDENDO

EVENTUALMENTE 5% PEX

95

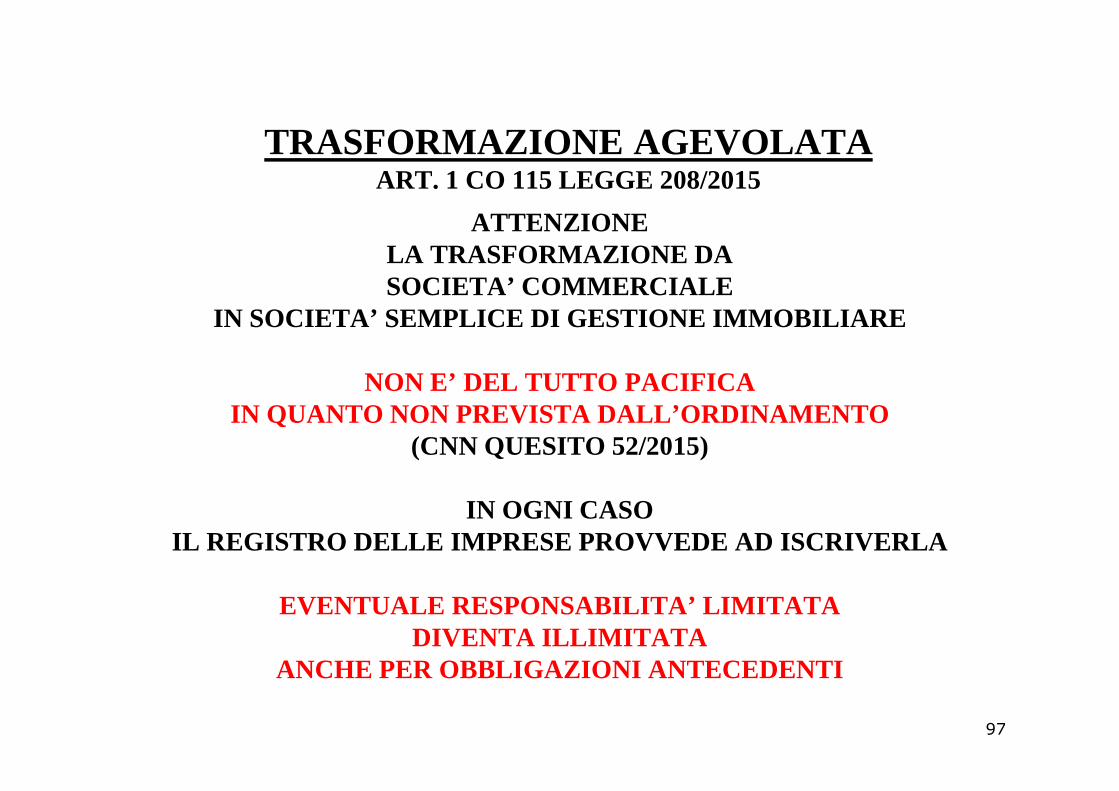

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115 LEGGE 208/2015

AMBITO OGGETTIVO

LE SOCIETA’(DI QUALUNQUE TIPOLOGIA)

CHE HANNO PER OGGETTOESCLUSIVO O PRINCIPALEESCLUSIVO O PRINCIPALE

LA GESTIONE DEI BENI IMMOBILI E MOBILI REGISTRATI

NON STRUMENTALIE

CHE ENTRO IL 30/09/2016 SI TRASFORMANO IN SOCIETA’ SEMPLICI

96

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115 LEGGE 208/2015

ATTENZIONE LA TRASFORMAZIONE DA SOCIETA’ COMMERCIALE

IN SOCIETA’ SEMPLICE DI GESTIONE IMMOBILIARE

NON E’ DEL TUTTO PACIFICA NON E’ DEL TUTTO PACIFICA IN QUANTO NON PREVISTA DALL’ORDINAMENTO

(CNN QUESITO 52/2015)

IN OGNI CASOIL REGISTRO DELLE IMPRESE PROVVEDE AD ISCRIVERLA

EVENTUALE RESPONSABILITA’ LIMITATADIVENTA ILLIMITATA

ANCHE PER OBBLIGAZIONI ANTECEDENTI

97

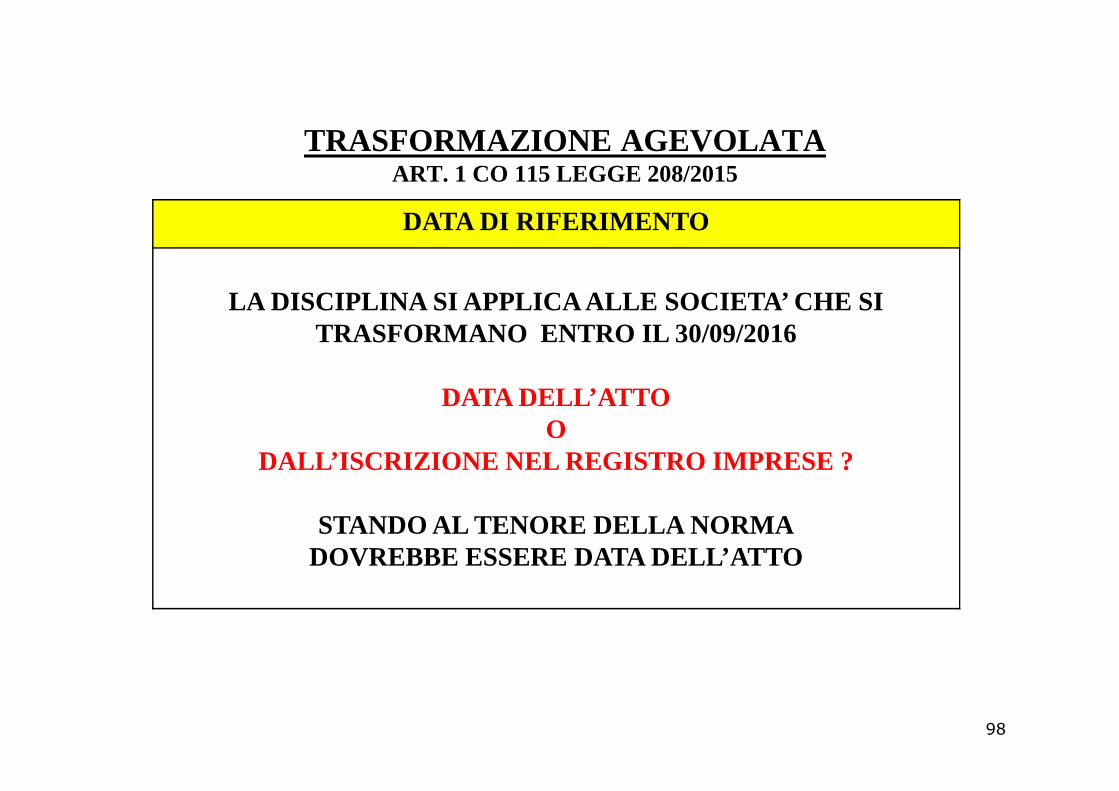

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115 LEGGE 208/2015

DATA DI RIFERIMENTO

LA DISCIPLINA SI APPLICA ALLE SOCIETA’ CHE SI TRASFORMANO ENTRO IL 30/09/2016

DATA DELL’ATTO DATA DELL’ATTO O

DALL’ISCRIZIONE NEL REGISTRO IMPRESE ?

STANDO AL TENORE DELLA NORMADOVREBBE ESSERE DATA DELL’ATTO

98

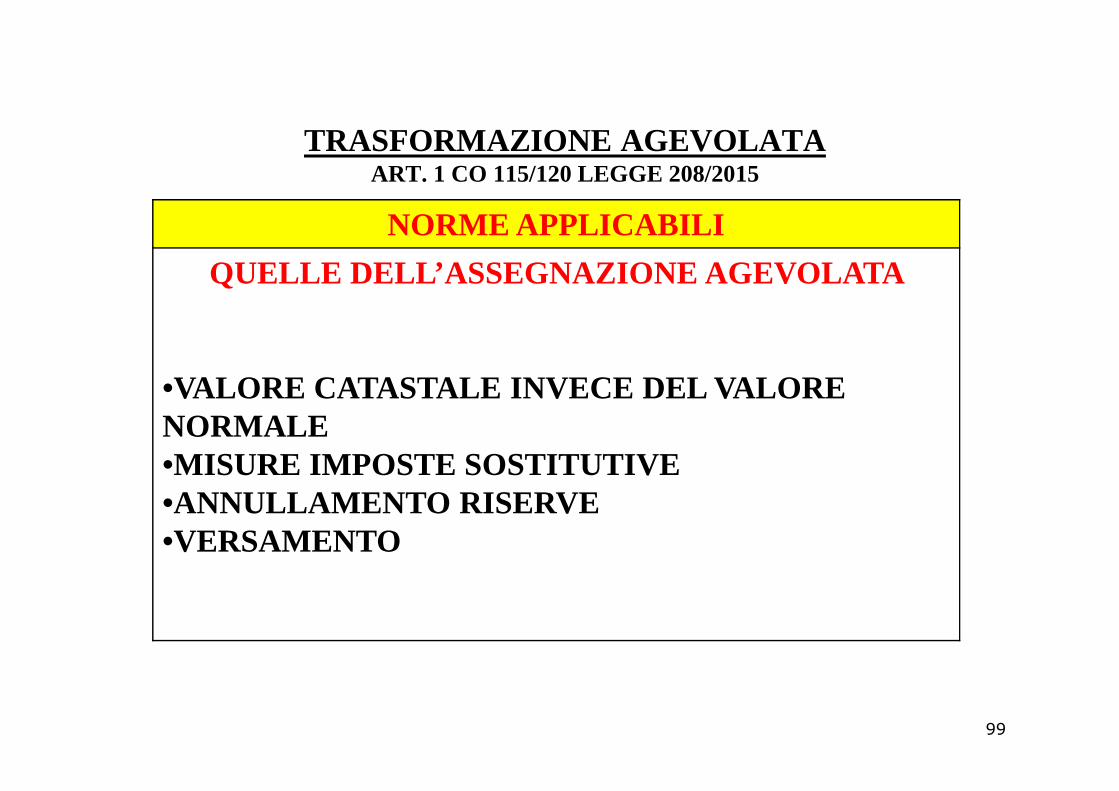

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115/120 LEGGE 208/2015

NORME APPLICABILI

QUELLE DELL’ASSEGNAZIONE AGEVOLATA

•VALORE CATASTALE INVECE DEL VALORE •VALORE CATASTALE INVECE DEL VALORE NORMALE •MISURE IMPOSTE SOSTITUTIVE•ANNULLAMENTO RISERVE•VERSAMENTO

99

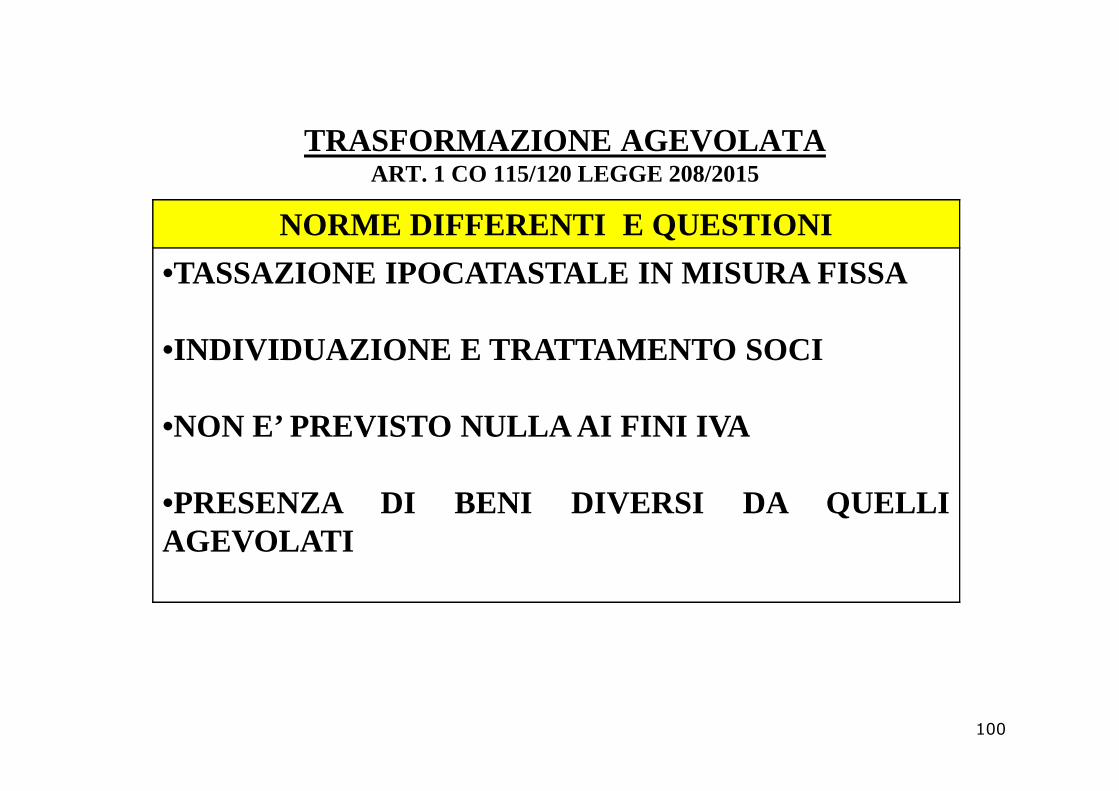

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115/120 LEGGE 208/2015

NORME DIFFERENTI E QUESTIONI

•TASSAZIONE IPOCATASTALE IN MISURA FISSA

•INDIVIDUAZIONE E TRATTAMENTO SOCI

•NON E’ PREVISTO NULLA AI FINI IVA

•PRESENZA DI BENI DIVERSI DA QUELLIAGEVOLATI

100

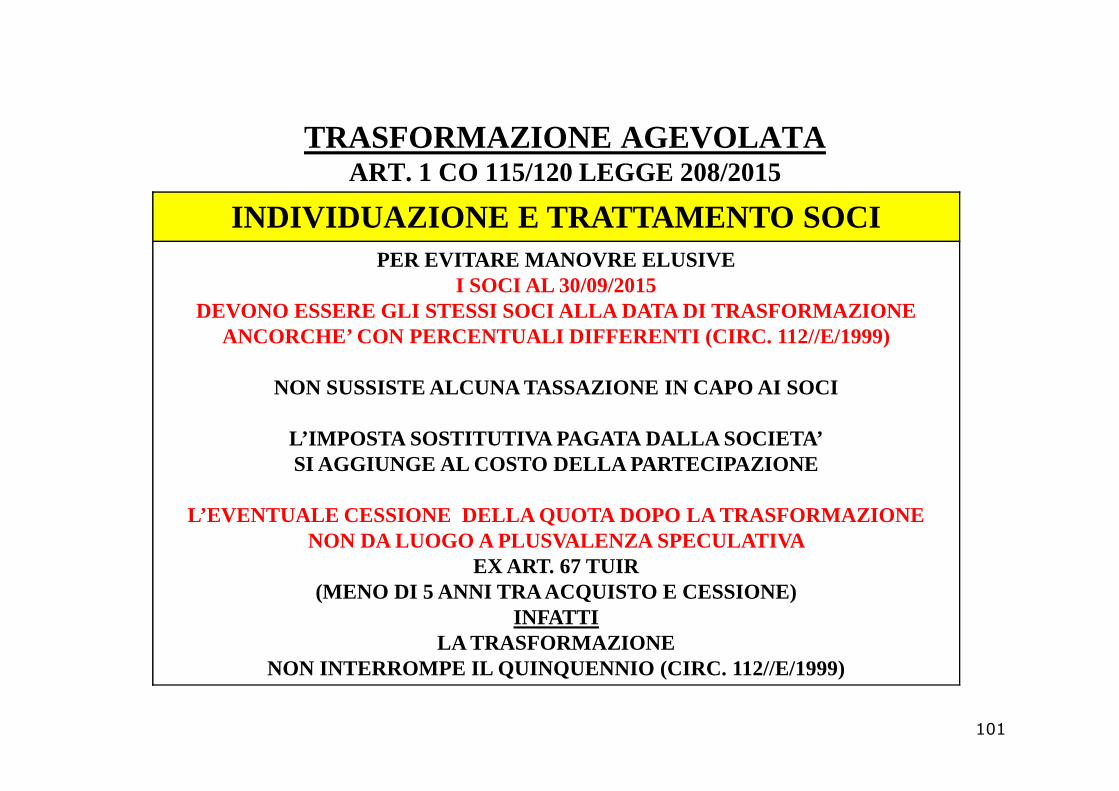

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115/120 LEGGE 208/2015

INDIVIDUAZIONE E TRATTAMENTO SOCI PER EVITARE MANOVRE ELUSIVE

I SOCI AL 30/09/2015 DEVONO ESSERE GLI STESSI SOCI ALLA DATA DI TRASFORMA ZIONE

ANCORCHE’ CON PERCENTUALI DIFFERENTI (CIRC. 112//E/ 1999)

NON SUSSISTE ALCUNA TASSAZIONE IN CAPO AI SOCI NON SUSSISTE ALCUNA TASSAZIONE IN CAPO AI SOCI

L’IMPOSTA SOSTITUTIVA PAGATA DALLA SOCIETA’SI AGGIUNGE AL COSTO DELLA PARTECIPAZIONE

L’EVENTUALE CESSIONE DELLA QUOTA DOPO LA TRASFORMAZ IONE NON DA LUOGO A PLUSVALENZA SPECULATIVA

EX ART. 67 TUIR (MENO DI 5 ANNI TRA ACQUISTO E CESSIONE)

INFATTILA TRASFORMAZIONE

NON INTERROMPE IL QUINQUENNIO (CIRC. 112//E/1999)

101

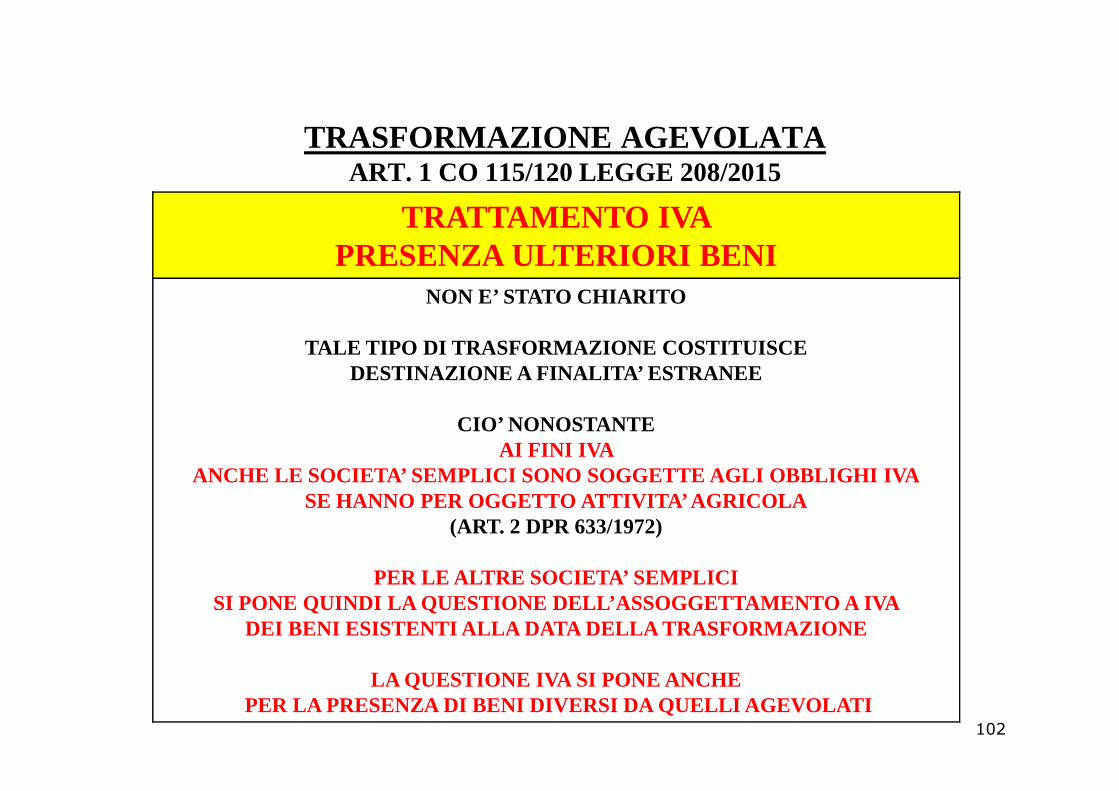

TRASFORMAZIONE AGEVOLATA ART. 1 CO 115/120 LEGGE 208/2015

TRATTAMENTO IVA PRESENZA ULTERIORI BENI

NON E’ STATO CHIARITO

TALE TIPO DI TRASFORMAZIONE COSTITUISCE DESTINAZIONE A FINALITA’ ESTRANEE

CIO’ NONOSTANTE AI FINI IVA

ANCHE LE SOCIETA’ SEMPLICI SONO SOGGETTE AGLI OBBLI GHI IVASE HANNO PER OGGETTO ATTIVITA’ AGRICOLA

(ART. 2 DPR 633/1972)

PER LE ALTRE SOCIETA’ SEMPLICISI PONE QUINDI LA QUESTIONE DELL’ASSOGGETTAMENTO A IVA

DEI BENI ESISTENTI ALLA DATA DELLA TRASFORMAZIONE

LA QUESTIONE IVA SI PONE ANCHE PER LA PRESENZA DI BENI DIVERSI DA QUELLI AGEVOLATI

102

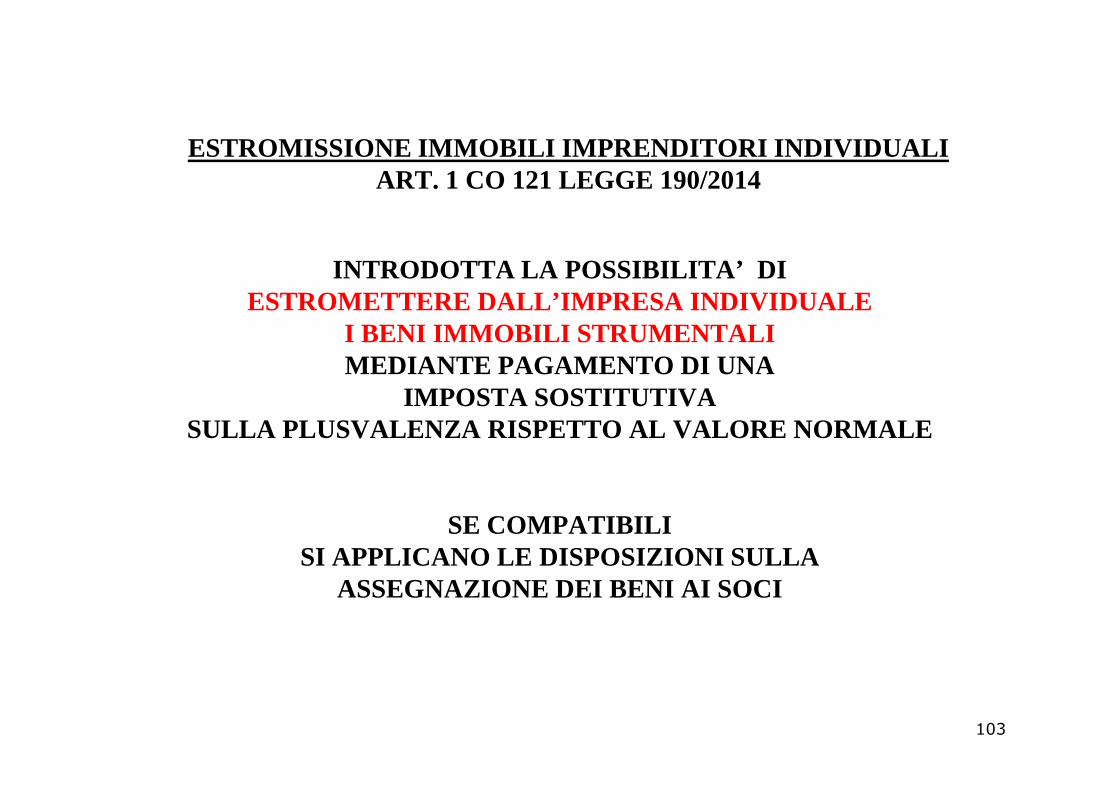

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

INTRODOTTA LA POSSIBILITA’ DI ESTROMETTERE DALL’IMPRESA INDIVIDUALE

I BENI IMMOBILI STRUMENTALI MEDIANTE PAGAMENTO DI UNA

IMPOSTA SOSTITUTIVAIMPOSTA SOSTITUTIVASULLA PLUSVALENZA RISPETTO AL VALORE NORMALE

SE COMPATIBILISI APPLICANO LE DISPOSIZIONI SULLA

ASSEGNAZIONE DEI BENI AI SOCI

103

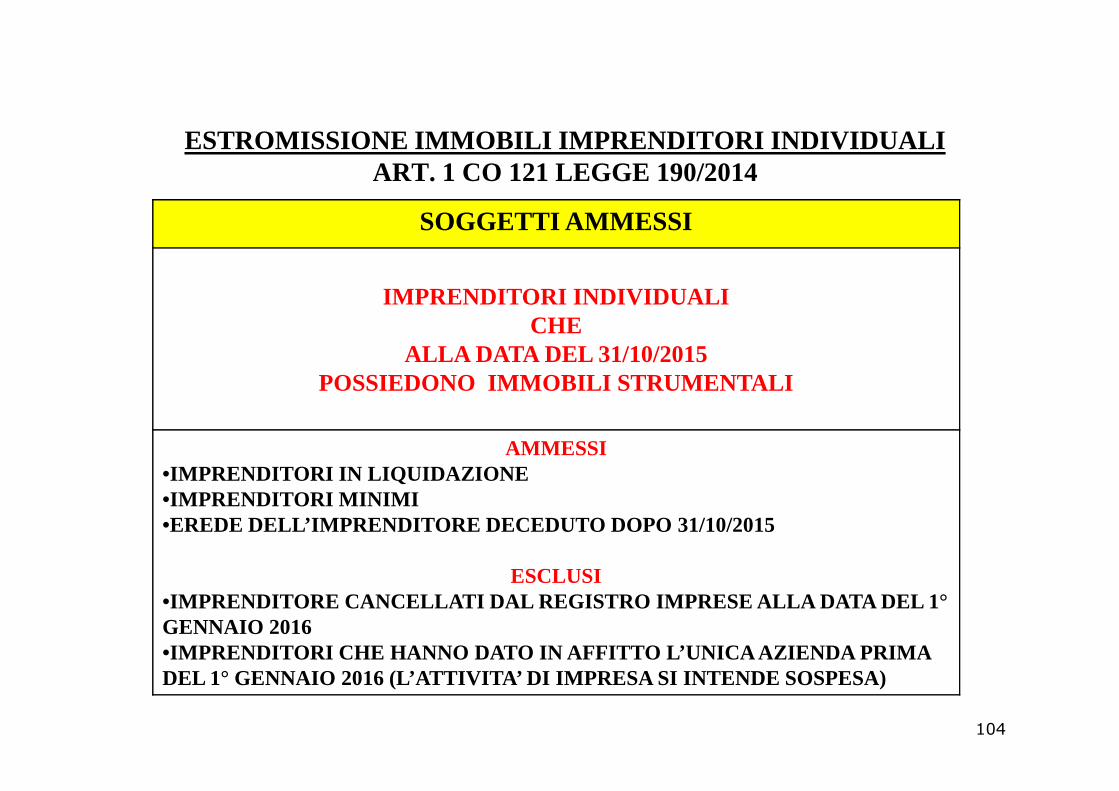

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

SOGGETTI AMMESSI

IMPRENDITORI INDIVIDUALICHE

ALLA DATA DEL 31/10/2015POSSIEDONO IMMOBILI STRUMENTALI POSSIEDONO IMMOBILI STRUMENTALI

AMMESSI•IMPRENDITORI IN LIQUIDAZIONE •IMPRENDITORI MINIMI•EREDE DELL’IMPRENDITORE DECEDUTO DOPO 31/10/2015

ESCLUSI •IMPRENDITORE CANCELLATI DAL REGISTRO IMPRESE ALLA D ATA DEL 1°GENNAIO 2016•IMPRENDITORI CHE HANNO DATO IN AFFITTO L’UNICA AZIE NDA PRIMA DEL 1° GENNAIO 2016 (L’ATTIVITA’ DI IMPRESA SI INTEND E SOSPESA)

104

IMMOBILI POSSEDUTI DA IMPRESE

IMMOBILI MERCI

IMMOBILI STRUMENTALI ART. 43 CO 2 TUIR

IMMOBILI PATRIMONIO

PERDESTINAZIONE

PER NATURA

CONCESSI IN USO AI

DIPENDENTI

TUTTI GLIALTRI

(COMPRESO DIPENDENTI (COMPRESO TERRENI

NON AMMORTIZZABILI)

105

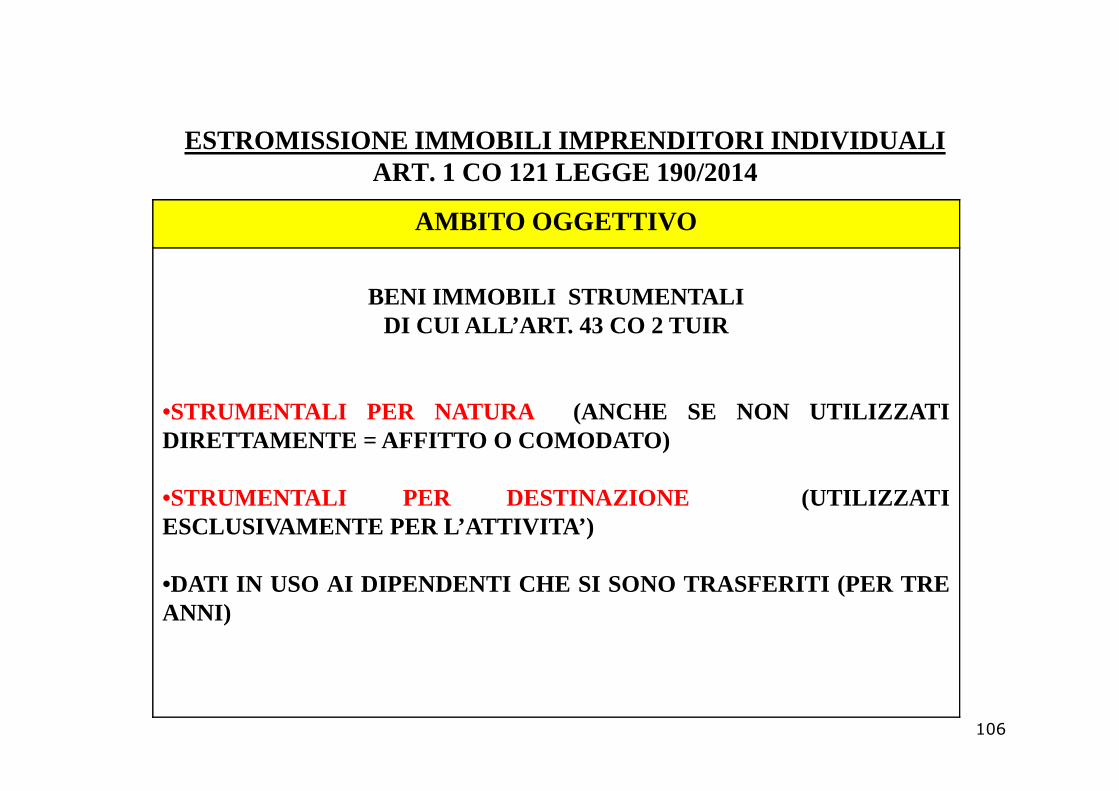

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

AMBITO OGGETTIVO

BENI IMMOBILI STRUMENTALIDI CUI ALL’ART. 43 CO 2 TUIR

•STRUMENTALI PER NATURA (ANCHE SE NON UTILIZZATIDIRETTAMENTE = AFFITTO O COMODATO)

•STRUMENTALI PER DESTINAZIONE (UTILIZZATIESCLUSIVAMENTE PER L’ATTIVITA’)

•DATI IN USO AI DIPENDENTI CHE SI SONO TRASFERITI (PER TREANNI)

106

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

INDIVIDUAZIONE BENI IMMOBILI STRUMENTALI

PER ESSERE CONSIDERATI STRUMENTALIDAL 1992 I BENI DEVONO RISULTARE

(ART. 65 TUIR)

IMPRENDITORE IN IMPRENDITORE IN IMPRENDITORE IN CONTABILITA

ORDINARIA

NELL’INVENTARIO

IMPRENDITORE IN CONTABILITA’ SEMPLIFICATA

NEL LIBROBENI AMMORTIZZABILI

107

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

INDIVIDUAZIONE BENI IMMOBILI STRUMENTALI

PER ESSERE CONSIDERATI STRUMENTALIFINO AL 1991 I BENI DEVONO RISULTARE

STRUMENTALI PER STRUMENTALI STRUMENTALI PER DESTINAZIONE

SI PRESCINDE DALLA CONTABILIZZAZIONE

STRUMENTALI PER NATURA

RELATIVO ALL’IMPRESA SOLO SE ANNOTATO

108

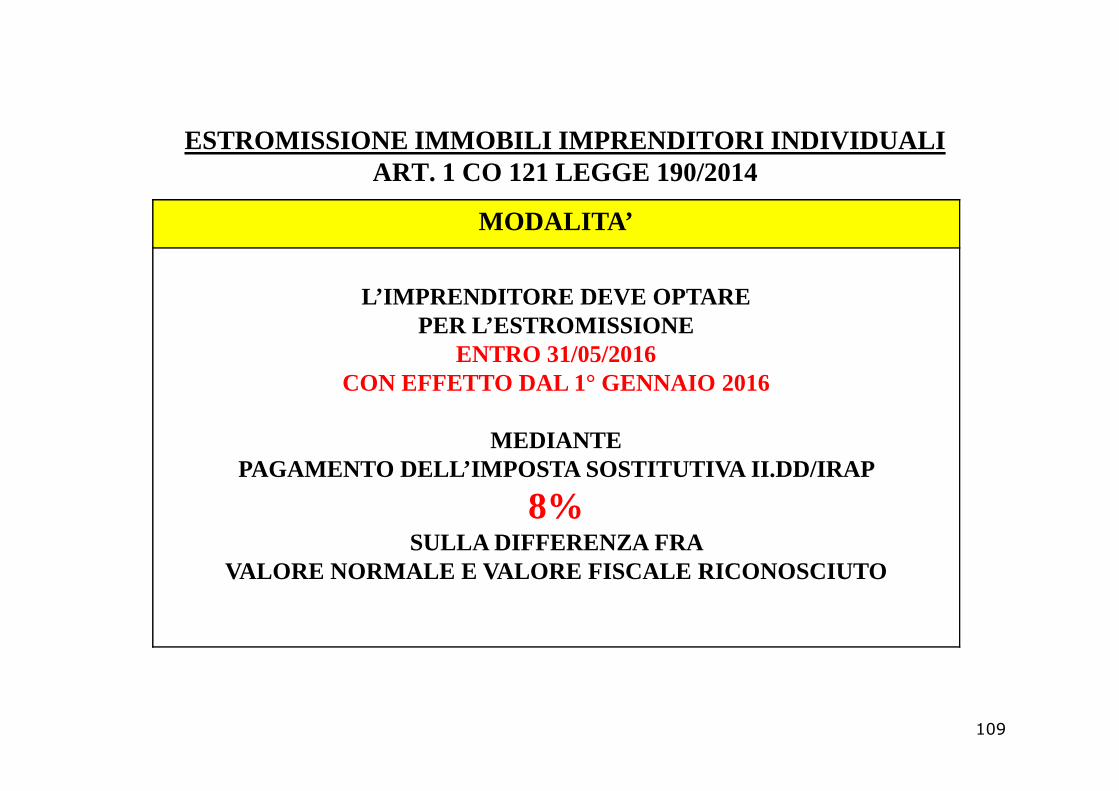

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

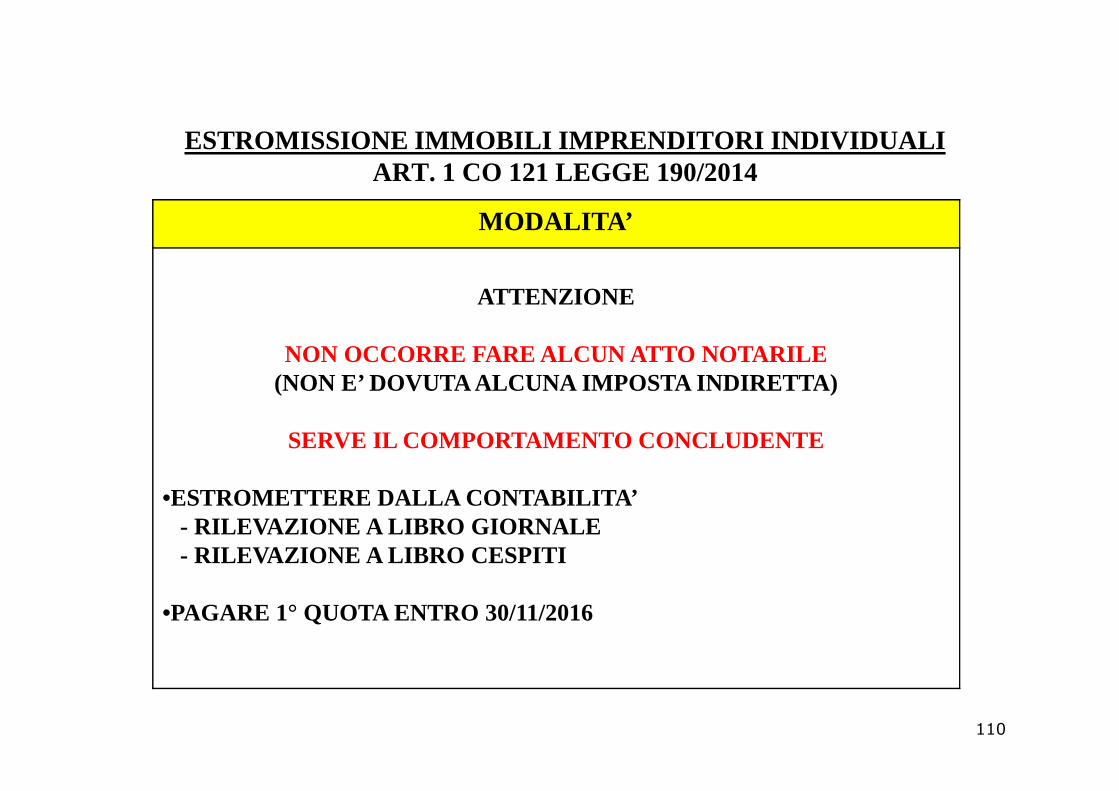

MODALITA’

L’IMPRENDITORE DEVE OPTAREPER L’ESTROMISSIONE

ENTRO 31/05/2016CON EFFETTO DAL 1 ° GENNAIO 2016CON EFFETTO DAL 1 ° GENNAIO 2016

MEDIANTEPAGAMENTO DELL’IMPOSTA SOSTITUTIVA II.DD/IRAP

8%SULLA DIFFERENZA FRA

VALORE NORMALE E VALORE FISCALE RICONOSCIUTO

109

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

MODALITA’

ATTENZIONE

NON OCCORRE FARE ALCUN ATTO NOTARILE (NON E’ DOVUTA ALCUNA IMPOSTA INDIRETTA)(NON E’ DOVUTA ALCUNA IMPOSTA INDIRETTA)

SERVE IL COMPORTAMENTO CONCLUDENTE

•ESTROMETTERE DALLA CONTABILITA’- RILEVAZIONE A LIBRO GIORNALE - RILEVAZIONE A LIBRO CESPITI

•PAGARE 1° QUOTA ENTRO 30/11/2016

110

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

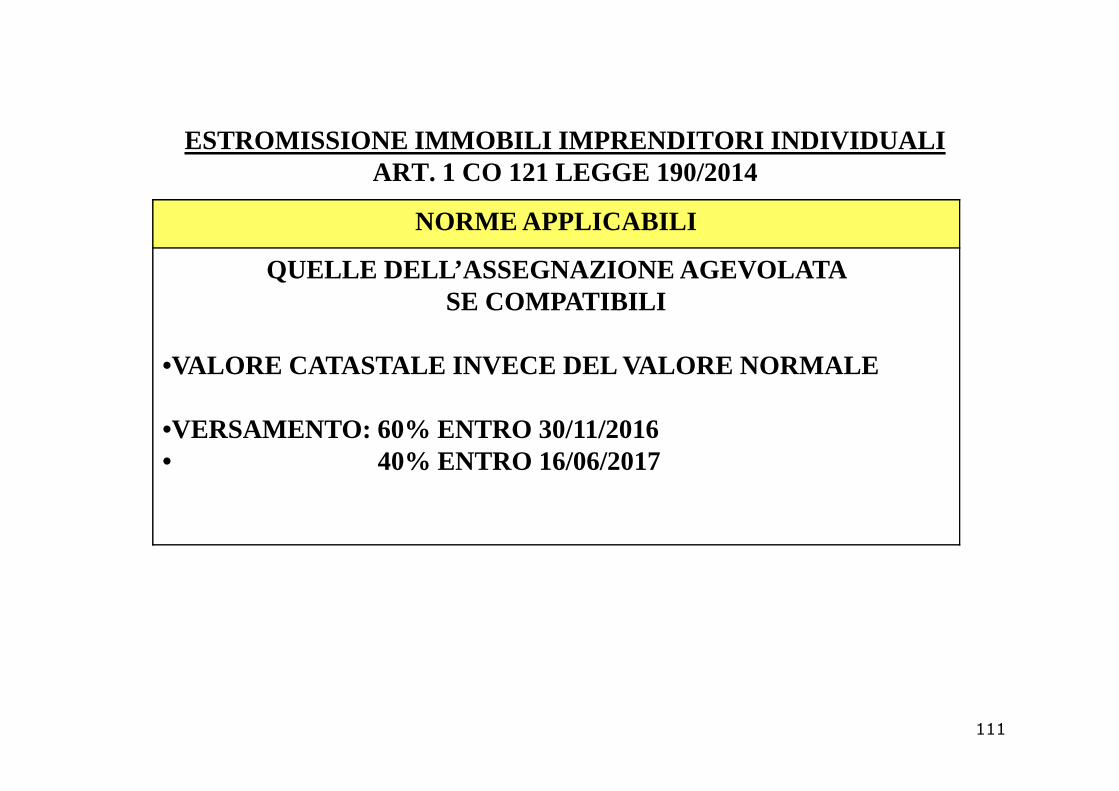

NORME APPLICABILI

QUELLE DELL’ASSEGNAZIONE AGEVOLATA SE COMPATIBILI

•VALORE CATASTALE INVECE DEL VALORE NORMALE

•VERSAMENTO: 60% ENTRO 30/11/2016• 40% ENTRO 16/06/2017

111

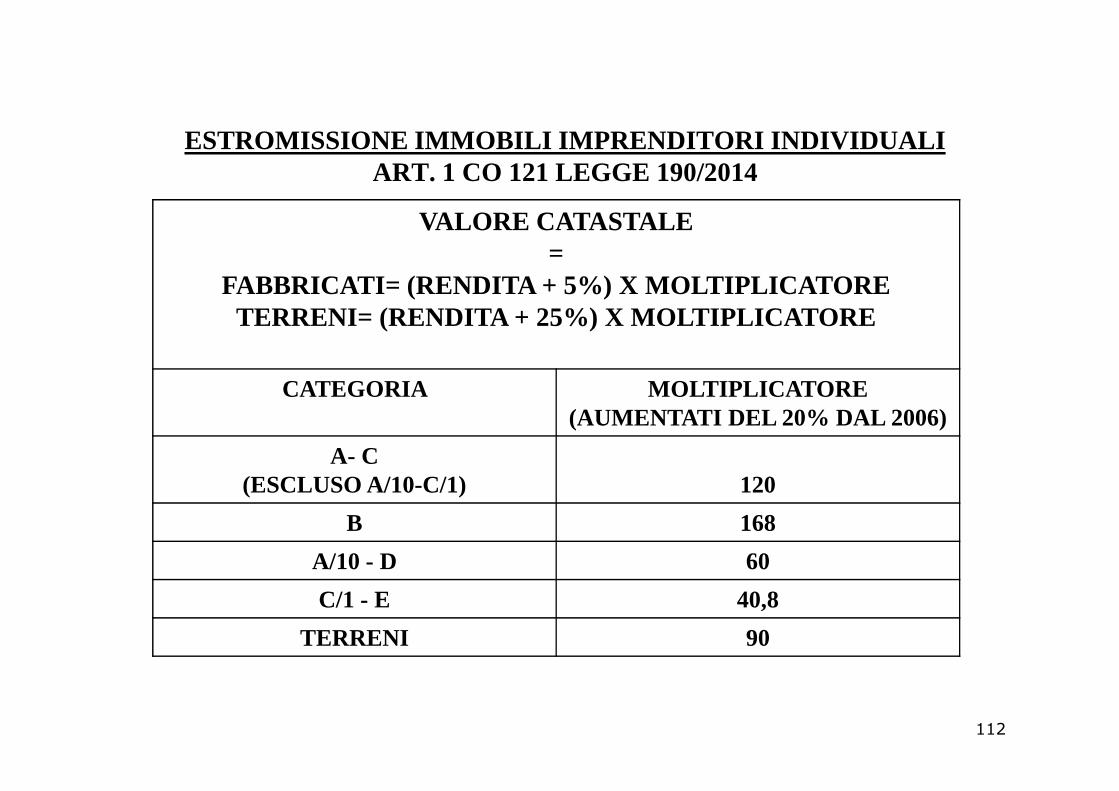

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

VALORE CATASTALE =

FABBRICATI= (RENDITA + 5%) X MOLTIPLICATORETERRENI= (RENDITA + 25%) X MOLTIPLICATORE

CATEGORIA MOLTIPLICATORECATEGORIA MOLTIPLICATORE(AUMENTATI DEL 20% DAL 2006)

A- C(ESCLUSO A/10-C/1) 120

B 168

A/10 - D 60

C/1 - E 40,8

TERRENI 90

112

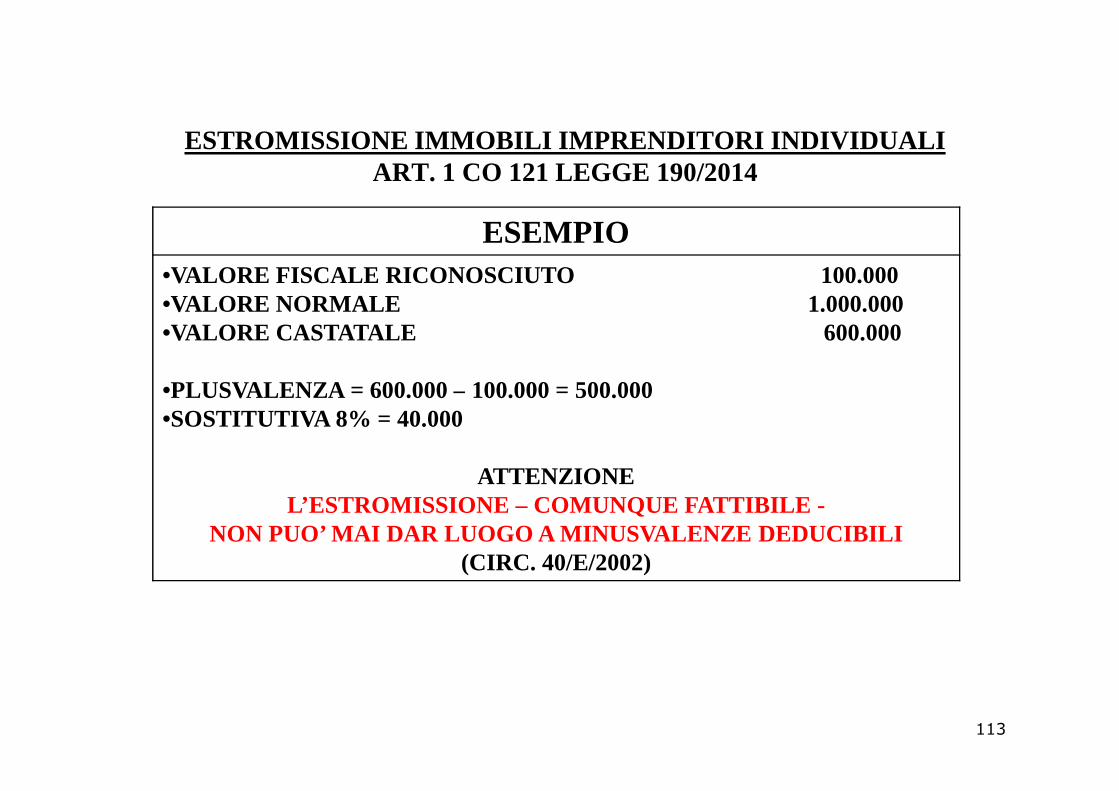

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

ESEMPIO •VALORE FISCALE RICONOSCIUTO 100.000•VALORE NORMALE 1.000.000•VALORE CASTATALE 600.000

•PLUSVALENZA = 600.000 – 100.000 = 500.000•PLUSVALENZA = 600.000 – 100.000 = 500.000•SOSTITUTIVA 8% = 40.000

ATTENZIONE L’ESTROMISSIONE – COMUNQUE FATTIBILE -

NON PUO’ MAI DAR LUOGO A MINUSVALENZE DEDUCIBILI (CIRC. 40/E/2002)

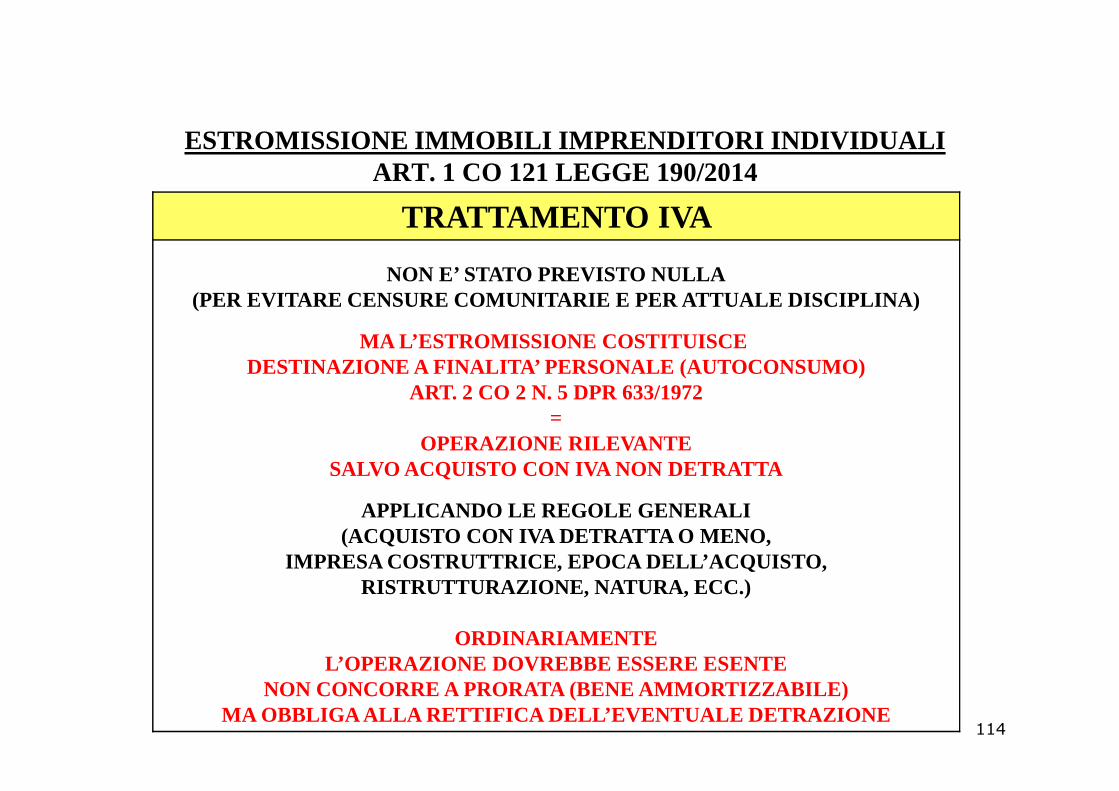

113

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

TRATTAMENTO IVA

NON E’ STATO PREVISTO NULLA(PER EVITARE CENSURE COMUNITARIE E PER ATTUALE DISC IPLINA)

MA L’ESTROMISSIONE COSTITUISCEDESTINAZIONE A FINALITA’ PERSONALE (AUTOCONSUMO)

ART. 2 CO 2 N. 5 DPR 633/1972ART. 2 CO 2 N. 5 DPR 633/1972=

OPERAZIONE RILEVANTESALVO ACQUISTO CON IVA NON DETRATTA

APPLICANDO LE REGOLE GENERALI (ACQUISTO CON IVA DETRATTA O MENO,

IMPRESA COSTRUTTRICE, EPOCA DELL’ACQUISTO, RISTRUTTURAZIONE, NATURA, ECC.)

ORDINARIAMENTE L’OPERAZIONE DOVREBBE ESSERE ESENTE

NON CONCORRE A PRORATA (BENE AMMORTIZZABILE)MA OBBLIGA ALLA RETTIFICA DELL’EVENTUALE DETRAZIONE

114

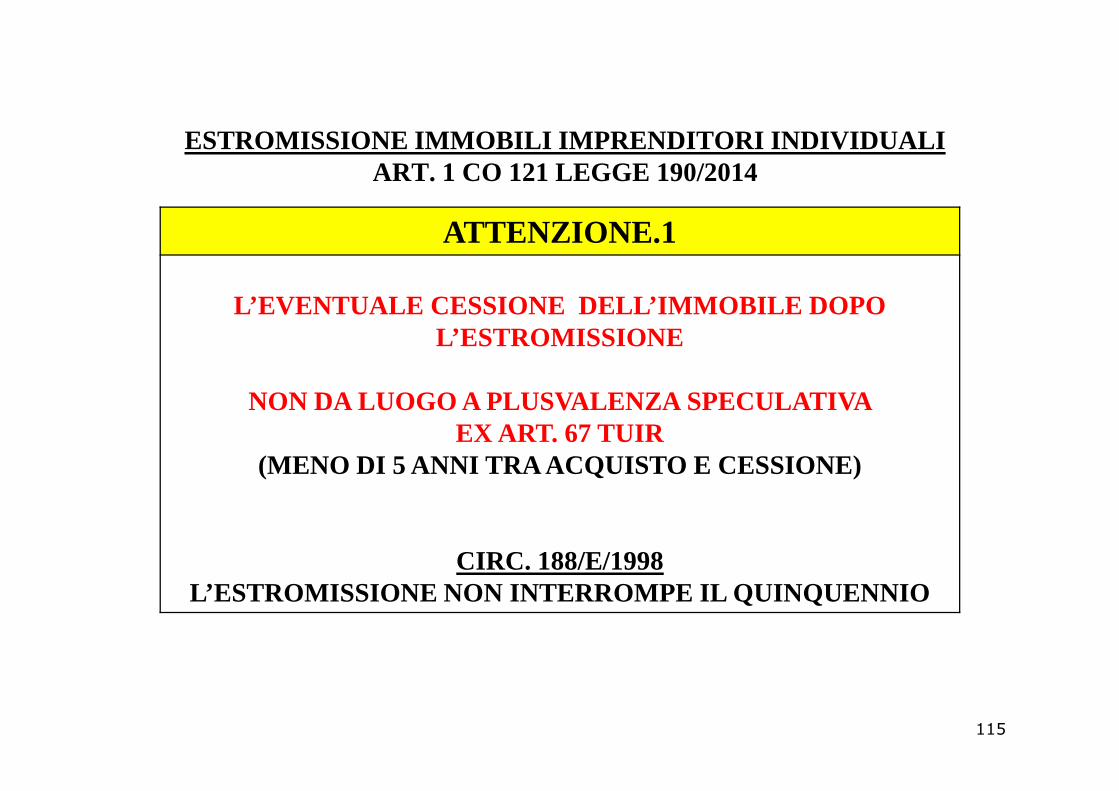

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

ATTENZIONE.1

L’EVENTUALE CESSIONE DELL’IMMOBILE DOPO L’ESTROMISSIONE

NON DA LUOGO A PLUSVALENZA SPECULATIVA NON DA LUOGO A PLUSVALENZA SPECULATIVA EX ART. 67 TUIR

(MENO DI 5 ANNI TRA ACQUISTO E CESSIONE)

CIRC. 188/E/1998L’ESTROMISSIONE NON INTERROMPE IL QUINQUENNIO

115

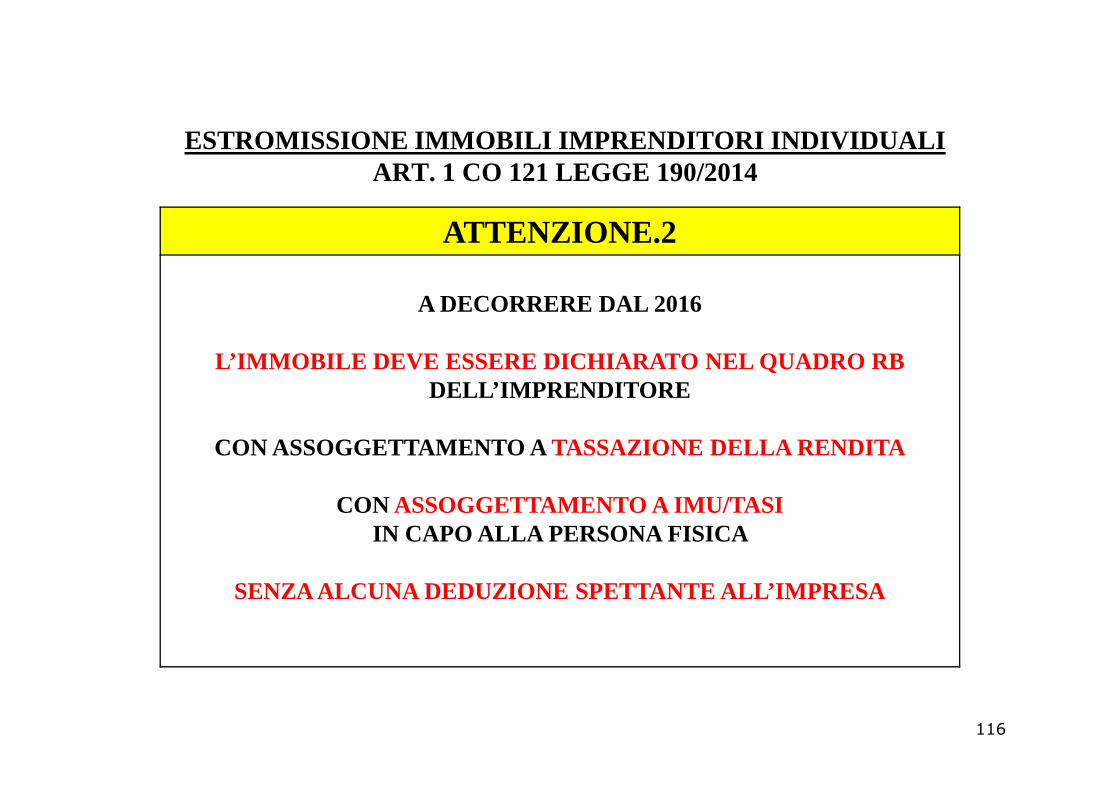

ESTROMISSIONE IMMOBILI IMPRENDITORI INDIVIDUALI ART. 1 CO 121 LEGGE 190/2014

ATTENZIONE.2

A DECORRERE DAL 2016

L’IMMOBILE DEVE ESSERE DICHIARATO NEL QUADRO RBDELL’IMPRENDITORE DELL’IMPRENDITORE

CON ASSOGGETTAMENTO A TASSAZIONE DELLA RENDITA

CON ASSOGGETTAMENTO A IMU/TASIIN CAPO ALLA PERSONA FISICA

SENZA ALCUNA DEDUZIONE SPETTANTE ALL’IMPRESA

116

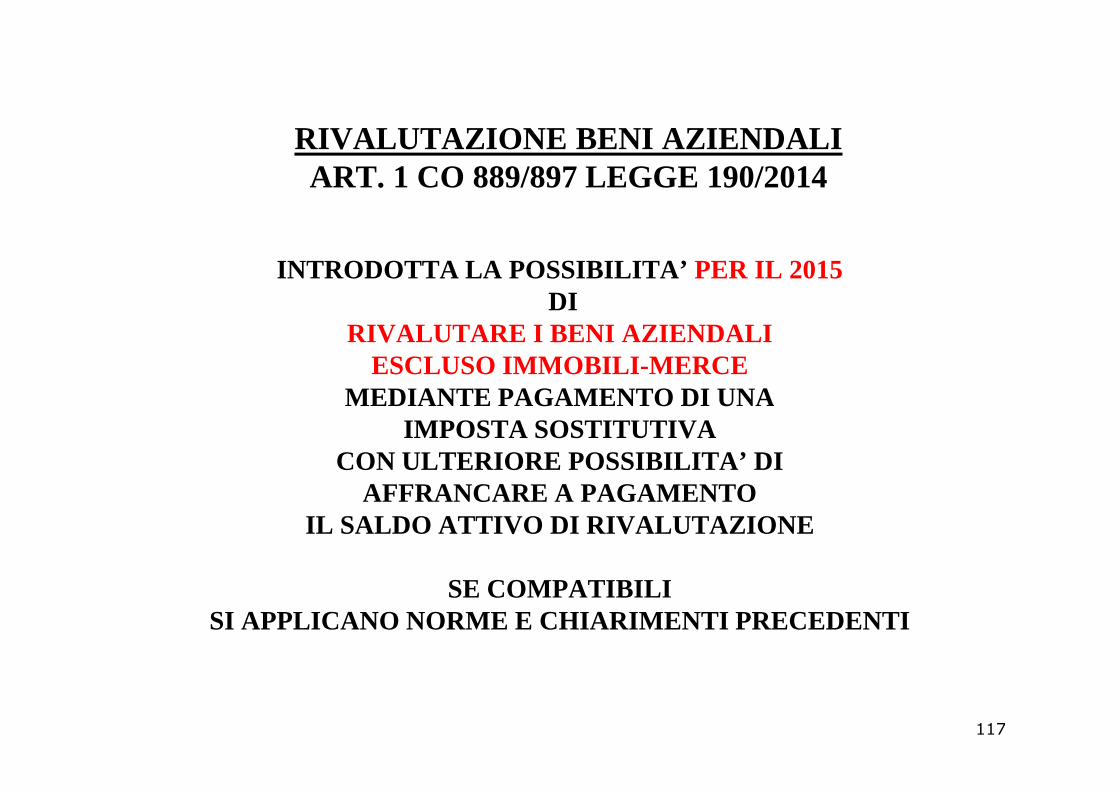

RIVALUTAZIONE BENI AZIENDALI ART. 1 CO 889/897 LEGGE 190/2014

INTRODOTTA LA POSSIBILITA’ PER IL 2015DI

RIVALUTARE I BENI AZIENDALIESCLUSO IMMOBILI-MERCE

MEDIANTE PAGAMENTO DI UNAMEDIANTE PAGAMENTO DI UNAIMPOSTA SOSTITUTIVA

CON ULTERIORE POSSIBILITA’ DI AFFRANCARE A PAGAMENTO

IL SALDO ATTIVO DI RIVALUTAZIONE

SE COMPATIBILISI APPLICANO NORME E CHIARIMENTI PRECEDENTI

117

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

L’ATTUALE DISCIPLINA CONFERMA SOSTANZIALMENTE DI LA POSSIBILITA’ DI OPERARE

RIVALUTAZIONE SOLO

CIVILISTICA

RIVALUTAZIONE ANCHE FISCALE

RIVALUTAZIONE FISCALE

CON CIVILISTICA

CON PAGAMENTO IMPOSTA

SOSTITUTIVA 16%12%

CON AFFRANCAMENTO

SALDO DIRIVALUTAZIONE

CON PAGAMENTO IMPOSTA

SOSTITUTIVA 10%

118

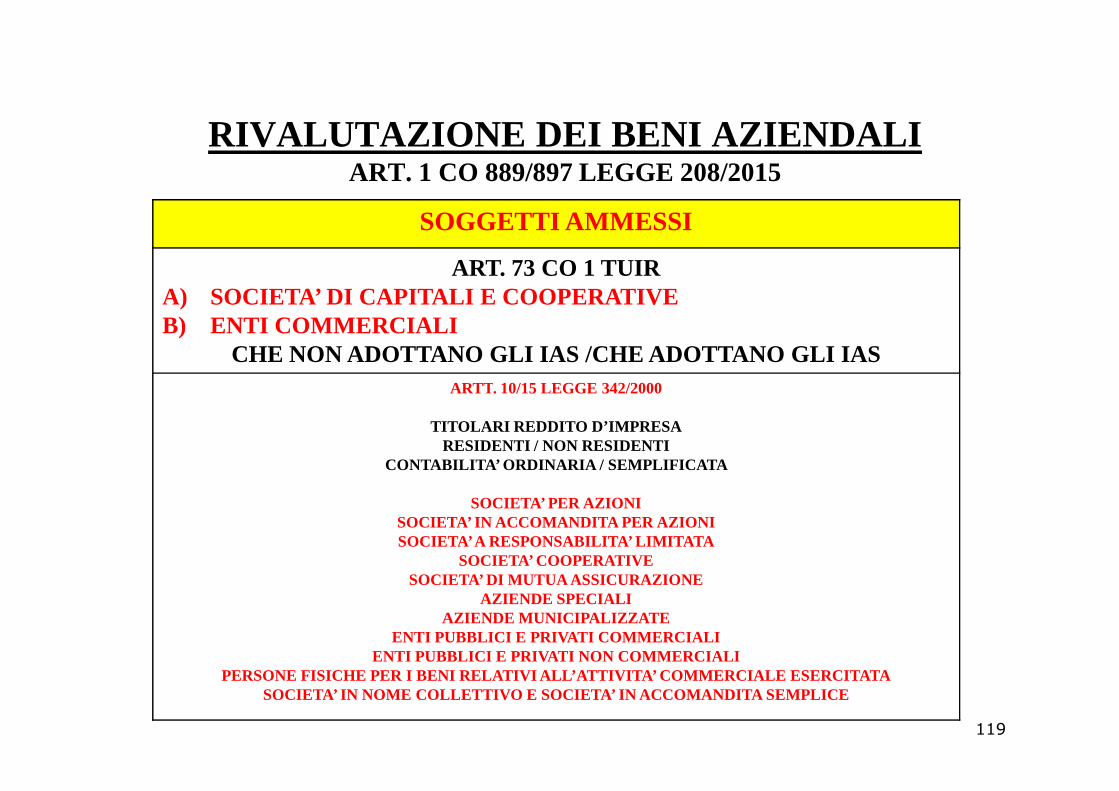

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

SOGGETTI AMMESSI

ART. 73 CO 1 TUIRA) SOCIETA’ DI CAPITALI E COOPERATIVEB) ENTI COMMERCIALI

CHE NON ADOTTANO GLI IAS /CHE ADOTTANO GLI IAS ARTT. 10/15 LEGGE 342/2000 ARTT. 10/15 LEGGE 342/2000

TITOLARI REDDITO D’IMPRESARESIDENTI / NON RESIDENTI

CONTABILITA’ ORDINARIA / SEMPLIFICATA

SOCIETA’ PER AZIONISOCIETA’ IN ACCOMANDITA PER AZIONISOCIETA’ A RESPONSABILITA’ LIMITATA

SOCIETA’ COOPERATIVESOCIETA’ DI MUTUA ASSICURAZIONE

AZIENDE SPECIALIAZIENDE MUNICIPALIZZATE

ENTI PUBBLICI E PRIVATI COMMERCIALIENTI PUBBLICI E PRIVATI NON COMMERCIALI

PERSONE FISICHE PER I BENI RELATIVI ALL’ATTIVITA’ CO MMERCIALE ESERCITATASOCIETA’ IN NOME COLLETTIVO E SOCIETA’ IN ACCOMANDI TA SEMPLICE

119

SOGGETTI: SITUAZIONI PARTICOLARI COOPERATIVE

CIRC. 16/11/2000 N. 207/E

LA RIVALUTAZIONE PUO’ ESSERE EFFETTUATA A CONDIZION E CHE VENGA IN OGNI CASO

CORRISPOSTA L’IMPOSTA SOSTITUTIVASONO QUINDI IRRILEVANTI ESENZIONE/RIDUZIONE IRPEG ( IRES)

LIQUIDAZIONE VOLONTARIAASSONIME 27/02/2001 N. 13NESSUNA PRECLUSIONE

CALCOLI DI CONVENIENZACALCOLI DI CONVENIENZA

AFFITTO O USUFRUTTO DI AZIENDA(CIRC 57/E/2001 – CIRC 11/E/2009)

A CHI SPETTA L’AMMORTAMENTO

SOGGETTI IN SEMPLIFICATA (CIRC 19/03/2009 N. 11/E)

DEVONO PROVARE IL POSSESSO DEI BENI (LIBRO CESPITI E LIBRO IVA)

E LA TIPOLOGIA DEGLI STESSI (DA ELEMENTI DI FATTO CIRCA LE MODALITA’ DI EFFETTIVO U TILIZZO DEI BENI )

120

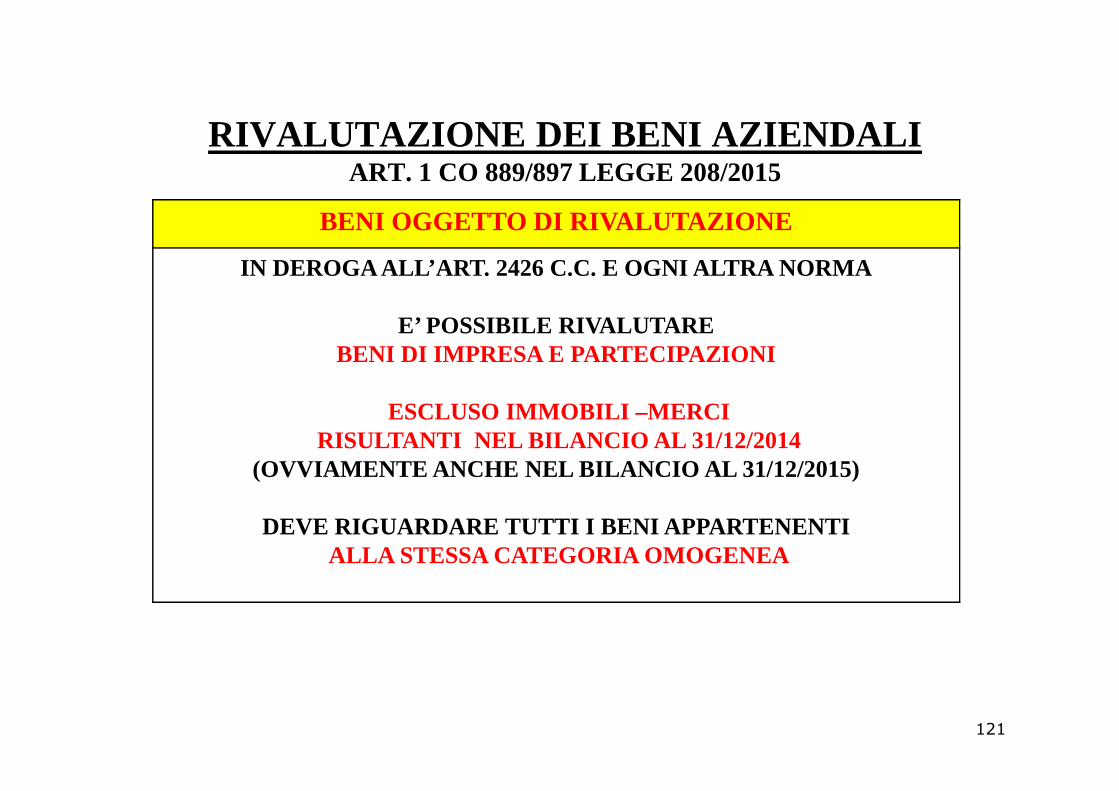

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

BENI OGGETTO DI RIVALUTAZIONE

IN DEROGA ALL’ART. 2426 C.C. E OGNI ALTRA NORMA

E’ POSSIBILE RIVALUTARE BENI DI IMPRESA E PARTECIPAZIONI

ESCLUSO IMMOBILI –MERCIRISULTANTI NEL BILANCIO AL 31/12/2014

(OVVIAMENTE ANCHE NEL BILANCIO AL 31/12/2015)

DEVE RIGUARDARE TUTTI I BENI APPARTENENTIALLA STESSA CATEGORIA OMOGENEA

121

BENI: SITUAZIONI PARTICOLARICIRC. 19/03/2009 N. 11/E

BENI IN LEASING IMPRESA UTILIZZATRICE

SE GIA’ RISCATTATI AL 31/12/2014

BENI IN LEASING IMPRESA CONCEDENTE

RIVALUTAZIONE NON AMMESSA RIVALUTAZIONE NON AMMESSA

DIRITTO DI SUPERFICIE RIVALUTAZIONE SPETTA AL TITOLARE DI TALE DIRITTO

OPERAZIONI STRAORDINARIESI APPLICA IL PRINCIPIO DI CONTINUITA’ NEL POSSESSO

122

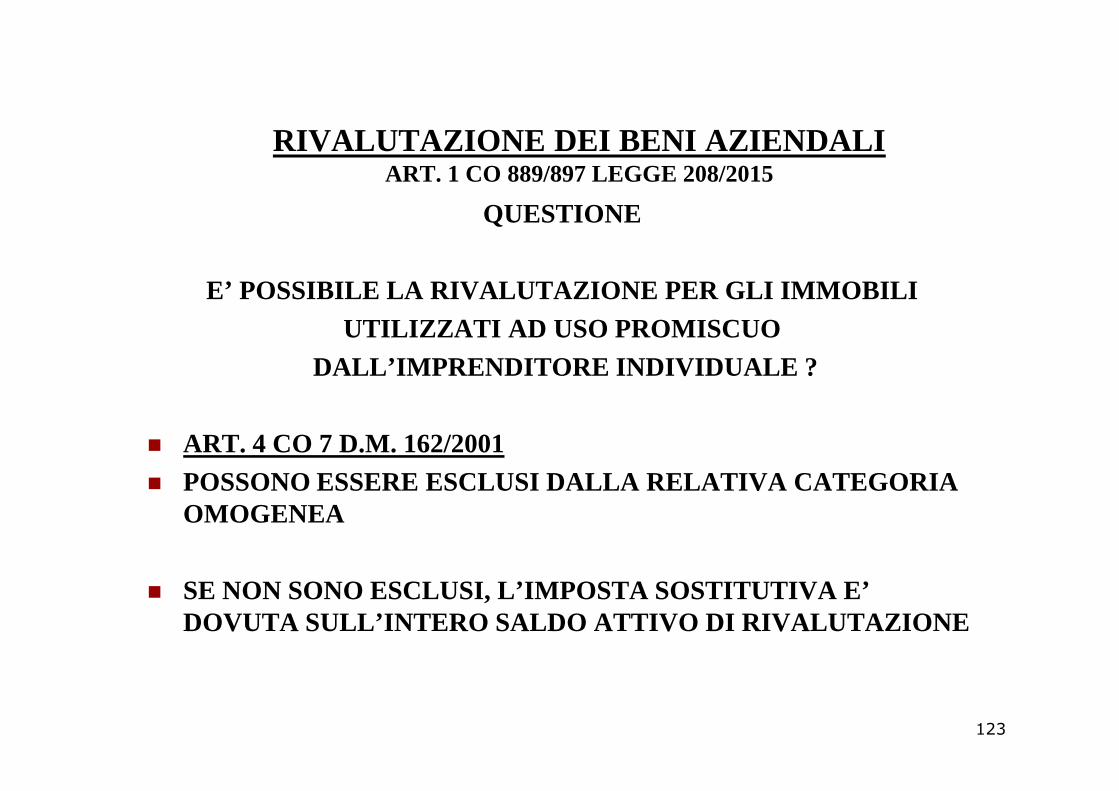

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

QUESTIONE

E’ POSSIBILE LA RIVALUTAZIONE PER GLI IMMOBILI UTILIZZATI AD USO PROMISCUO

DALL’IMPRENDITORE INDIVIDUALE ?

� ART. 4 CO 7 D.M. 162/2001� POSSONO ESSERE ESCLUSI DALLA RELATIVA CATEGORIA

OMOGENEA

� SE NON SONO ESCLUSI, L’IMPOSTA SOSTITUTIVA E’ DOVUTA SULL’INTERO SALDO ATTIVO DI RIVALUTAZIONE

123

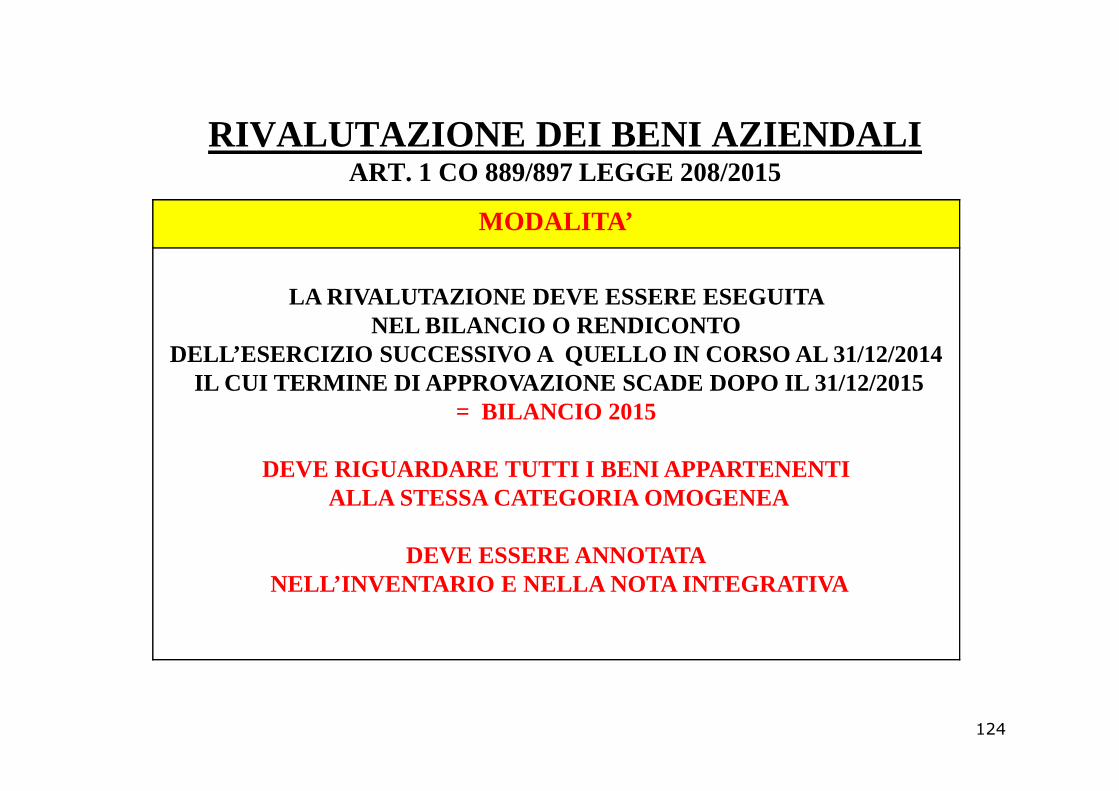

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

MODALITA’

LA RIVALUTAZIONE DEVE ESSERE ESEGUITA NEL BILANCIO O RENDICONTO

DELL’ESERCIZIO SUCCESSIVO A QUELLO IN CORSO AL 31/12/2014 IL CUI TERMINE DI APPROVAZIONE SCADE DOPO IL 31/12/2015 IL CUI TERMINE DI APPROVAZIONE SCADE DOPO IL 31/12/2015

= BILANCIO 2015

DEVE RIGUARDARE TUTTI I BENI APPARTENENTIALLA STESSA CATEGORIA OMOGENEA

DEVE ESSERE ANNOTATANELL’INVENTARIO E NELLA NOTA INTEGRATIVA

124

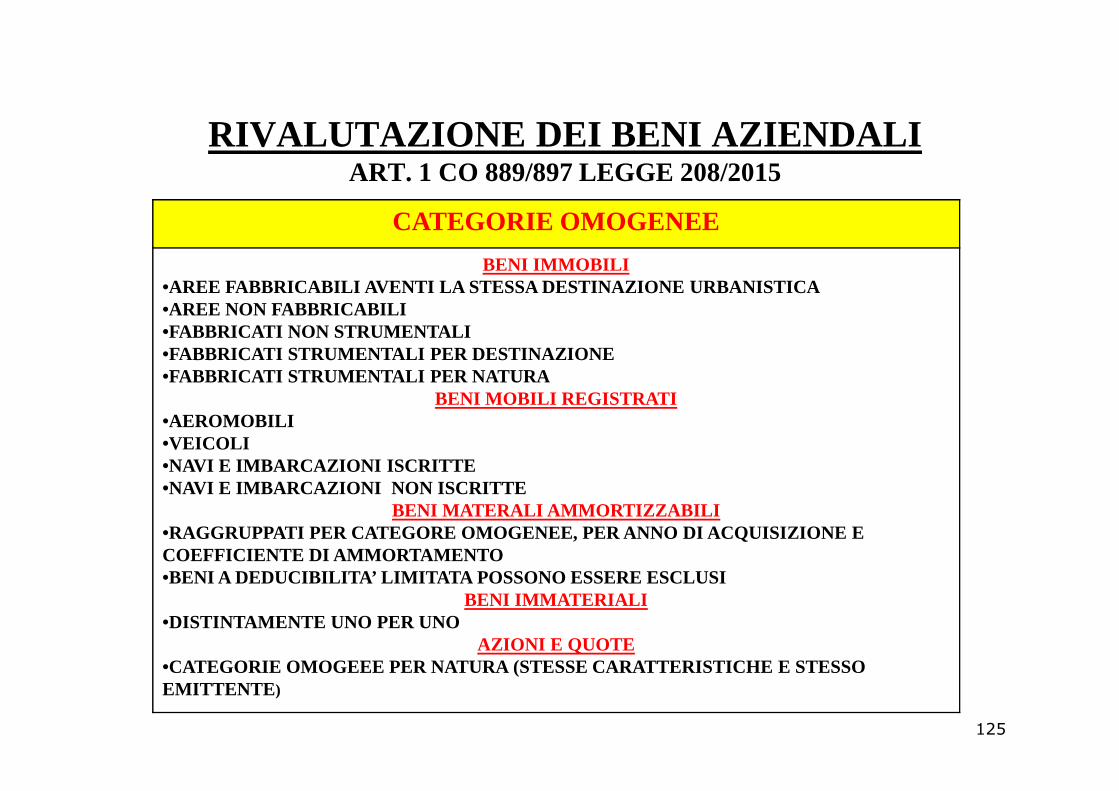

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

CATEGORIE OMOGENEE

BENI IMMOBILI•AREE FABBRICABILI AVENTI LA STESSA DESTINAZIONE URB ANISTICA•AREE NON FABBRICABILI•FABBRICATI NON STRUMENTALI•FABBRICATI STRUMENTALI PER DESTINAZIONE•FABBRICATI STRUMENTALI PER NATURA

BENI MOBILI REGISTRATIBENI MOBILI REGISTRATI•AEROMOBILI•VEICOLI•NAVI E IMBARCAZIONI ISCRITTE •NAVI E IMBARCAZIONI NON ISCRITTE

BENI MATERALI AMMORTIZZABILI•RAGGRUPPATI PER CATEGORE OMOGENEE, PER ANNO DI ACQUI SIZIONE E COEFFICIENTE DI AMMORTAMENTO•BENI A DEDUCIBILITA’ LIMITATA POSSONO ESSERE ESCLUS I

BENI IMMATERIALI •DISTINTAMENTE UNO PER UNO

AZIONI E QUOTE•CATEGORIE OMOGEEE PER NATURA (STESSE CARATTERISTICH E E STESSO EMITTENTE )

125

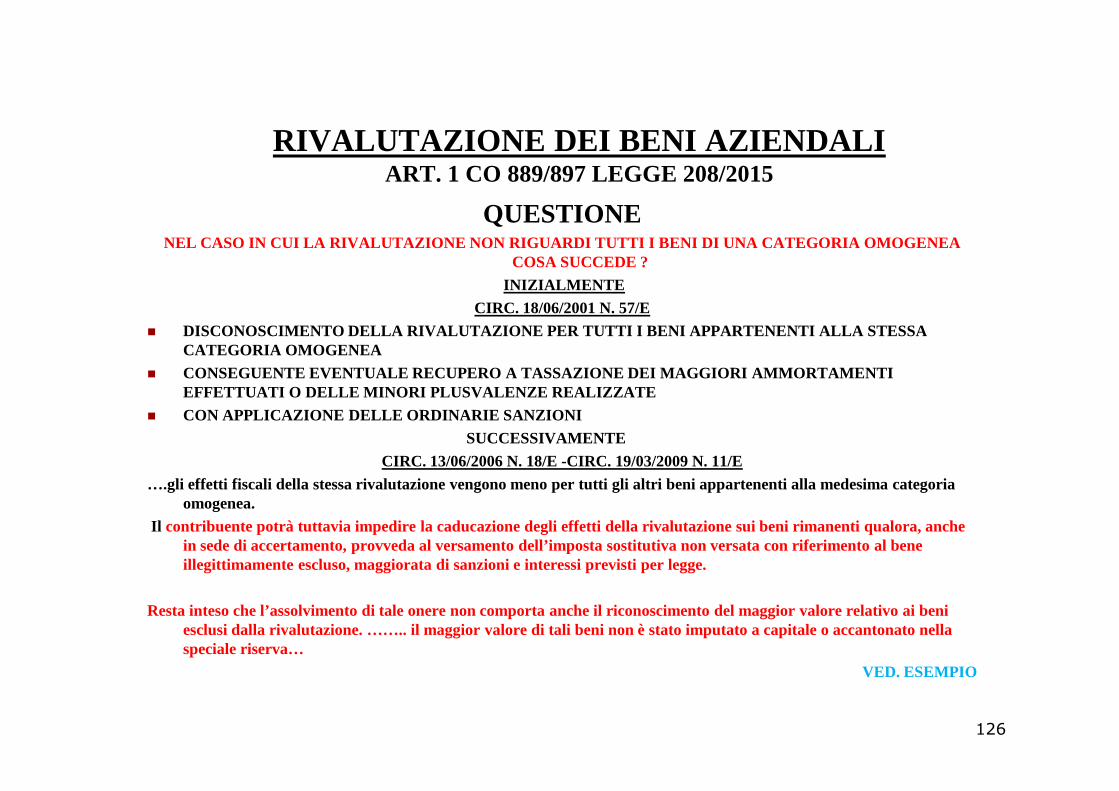

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

QUESTIONENEL CASO IN CUI LA RIVALUTAZIONE NON RIGUARDI TUTTI I BENI DI UNA CATEGORIA OMOGENEA

COSA SUCCEDE ? INIZIALMENTE

CIRC. 18/06/2001 N. 57/E � DISCONOSCIMENTO DELLA RIVALUTAZIONE PER TUTTI I BEN I APPARTENENTI ALLA STESSA

CATEGORIA OMOGENEA� CONSEGUENTE EVENTUALE RECUPERO A TASSAZIONE DEI MAGGI ORI AMMORTAMENTI

EFFETTUATI O DELLE MINORI PLUSVALENZE REALIZZATE EFFETTUATI O DELLE MINORI PLUSVALENZE REALIZZATE � CON APPLICAZIONE DELLE ORDINARIE SANZIONI

SUCCESSIVAMENTECIRC. 13/06/2006 N. 18/E -CIRC. 19/03/2009 N. 11/E

….gli effetti fiscali della stessa rivalutazione vengono meno per tutti gli altri beni appartenenti alla medesima categoria omogenea.

Il contribuente potrà tuttavia impedire la caducazione degli effetti della rivalutazione sui beni rimanenti qualora, anche in sede di accertamento, provveda al versamento dell’imposta sostitutiva non versata con riferimento al bene illegittimamente escluso, maggiorata di sanzioni e interessi previsti per legge.

Resta inteso che l’assolvimento di tale onere non comporta anche il riconoscimento del maggior valore relativo ai beni esclusi dalla rivalutazione. …….. il maggior valore di tali beni non è stato imputato a capitale o accantonato nella speciale riserva…

VED. ESEMPIO

126

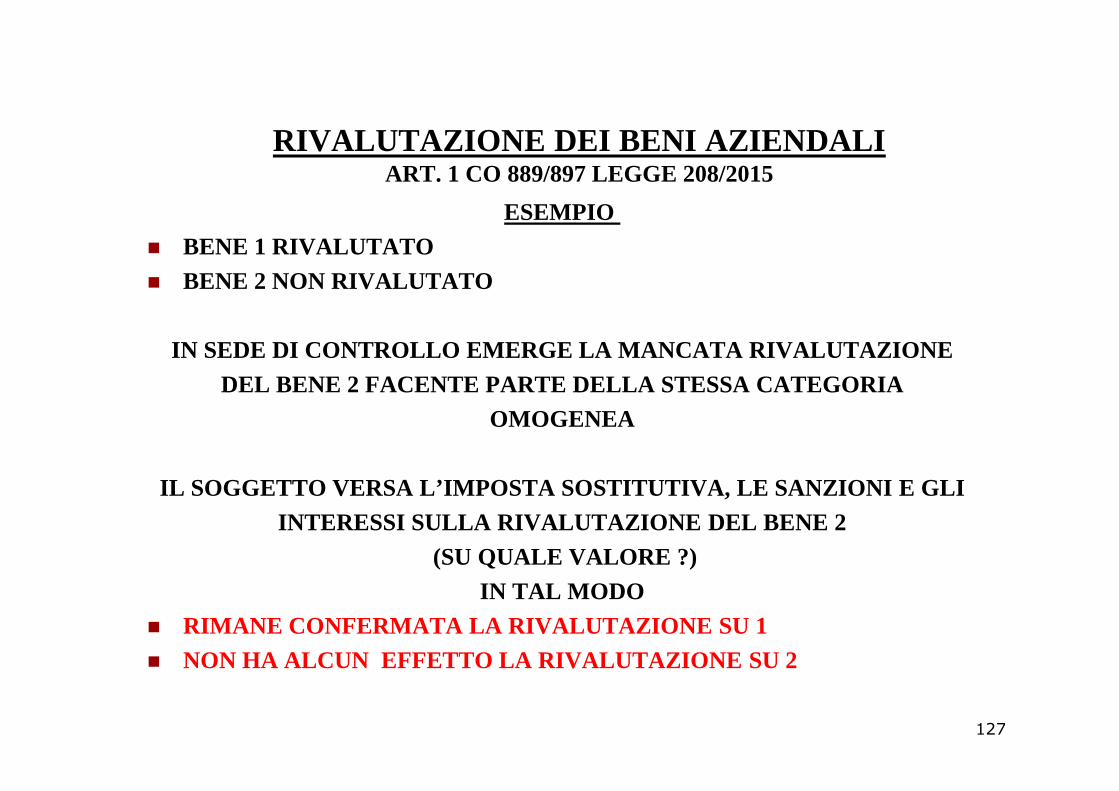

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

ESEMPIO� BENE 1 RIVALUTATO� BENE 2 NON RIVALUTATO

IN SEDE DI CONTROLLO EMERGE LA MANCATA RIVALUTAZIONE DEL BENE 2 FACENTE PARTE DELLA STESSA CATEGORIA DEL BENE 2 FACENTE PARTE DELLA STESSA CATEGORIA

OMOGENEA

IL SOGGETTO VERSA L’IMPOSTA SOSTITUTIVA, LE SANZION I E GLI INTERESSI SULLA RIVALUTAZIONE DEL BENE 2

(SU QUALE VALORE ?) IN TAL MODO

� RIMANE CONFERMATA LA RIVALUTAZIONE SU 1� NON HA ALCUN EFFETTO LA RIVALUTAZIONE SU 2

127

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

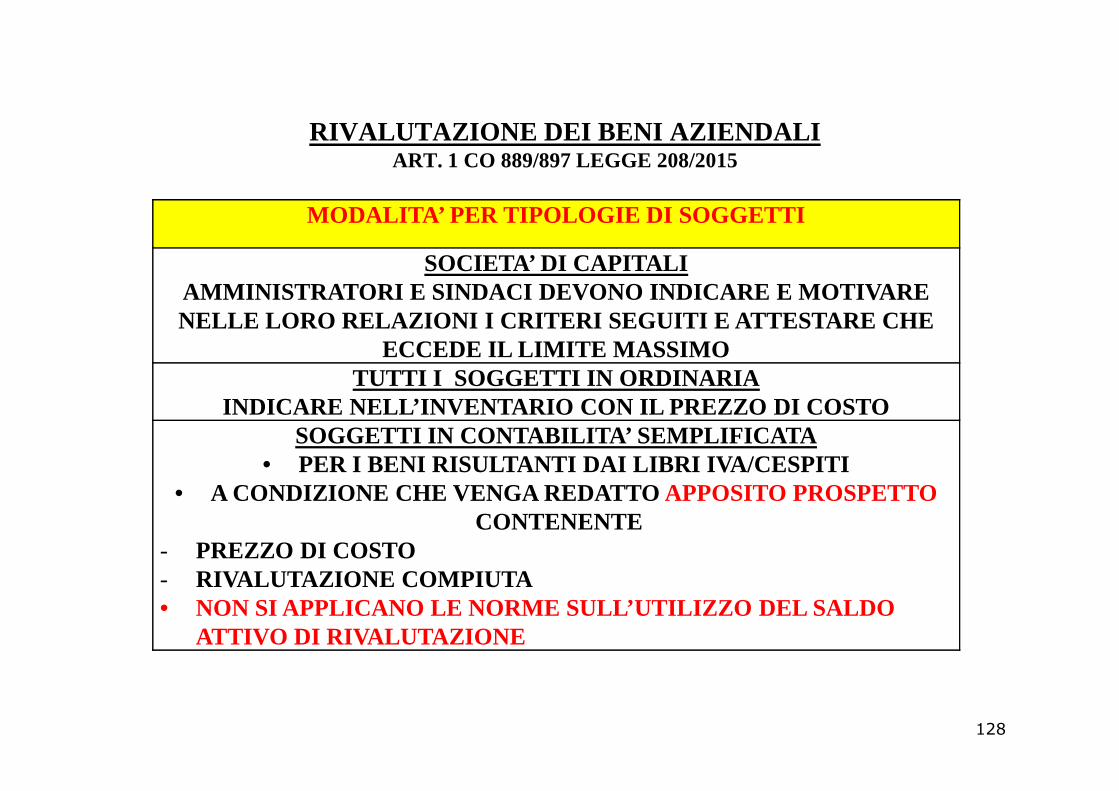

MODALITA’ PER TIPOLOGIE DI SOGGETTI

SOCIETA’ DI CAPITALIAMMINISTRATORI E SINDACI DEVONO INDICARE E MOTIVARE NELLE LORO RELAZIONI I CRITERI SEGUITI E ATTESTARE CHE

ECCEDE IL LIMITE MASSIMOTUTTI I SOGGETTI IN ORDINARIA

INDICARE NELL’INVENTARIO CON IL PREZZO DI COSTOINDICARE NELL’INVENTARIO CON IL PREZZO DI COSTOSOGGETTI IN CONTABILITA’ SEMPLIFICATA

• PER I BENI RISULTANTI DAI LIBRI IVA/CESPITI • A CONDIZIONE CHE VENGA REDATTO APPOSITO PROSPETTO

CONTENENTE- PREZZO DI COSTO- RIVALUTAZIONE COMPIUTA• NON SI APPLICANO LE NORME SULL’UTILIZZO DEL SALDO

ATTIVO DI RIVALUTAZIONE

128

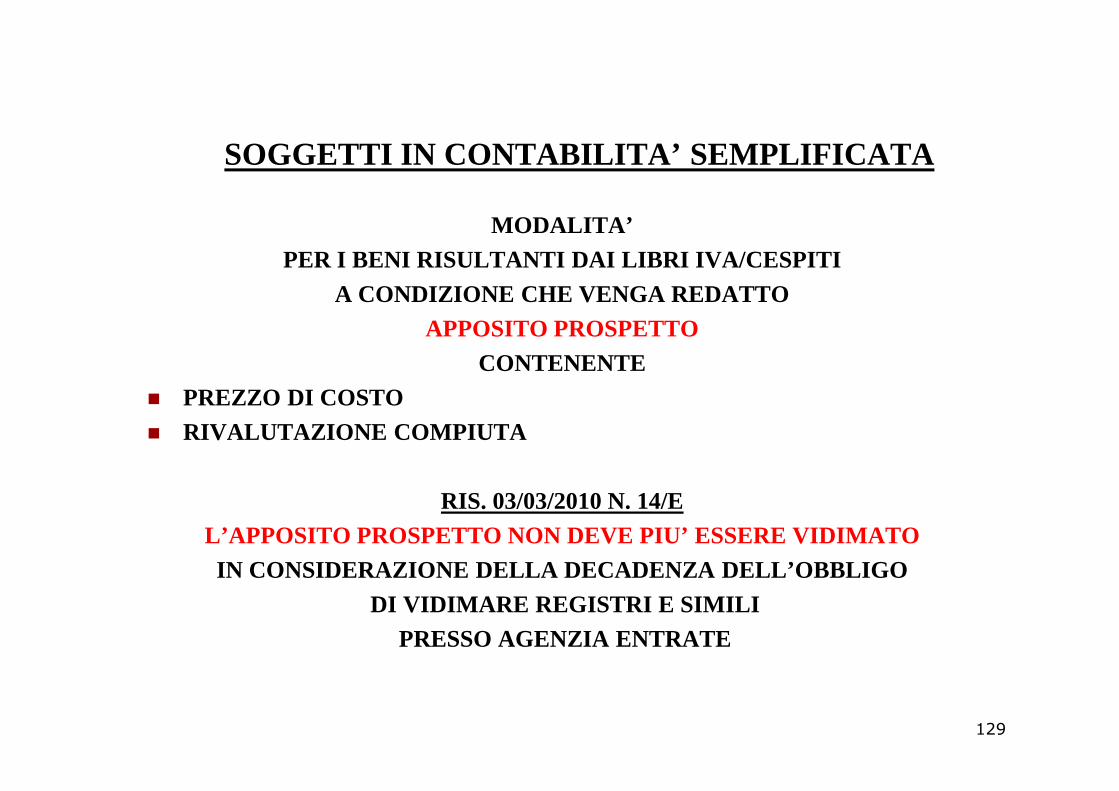

SOGGETTI IN CONTABILITA’ SEMPLIFICATA

MODALITA’PER I BENI RISULTANTI DAI LIBRI IVA/CESPITI

A CONDIZIONE CHE VENGA REDATTO APPOSITO PROSPETTO

CONTENENTE� PREZZO DI COSTO� PREZZO DI COSTO� RIVALUTAZIONE COMPIUTA

RIS. 03/03/2010 N. 14/E L’APPOSITO PROSPETTO NON DEVE PIU’ ESSERE VIDIMATOIN CONSIDERAZIONE DELLA DECADENZA DELL’OBBLIGO

DI VIDIMARE REGISTRI E SIMILIPRESSO AGENZIA ENTRATE

129

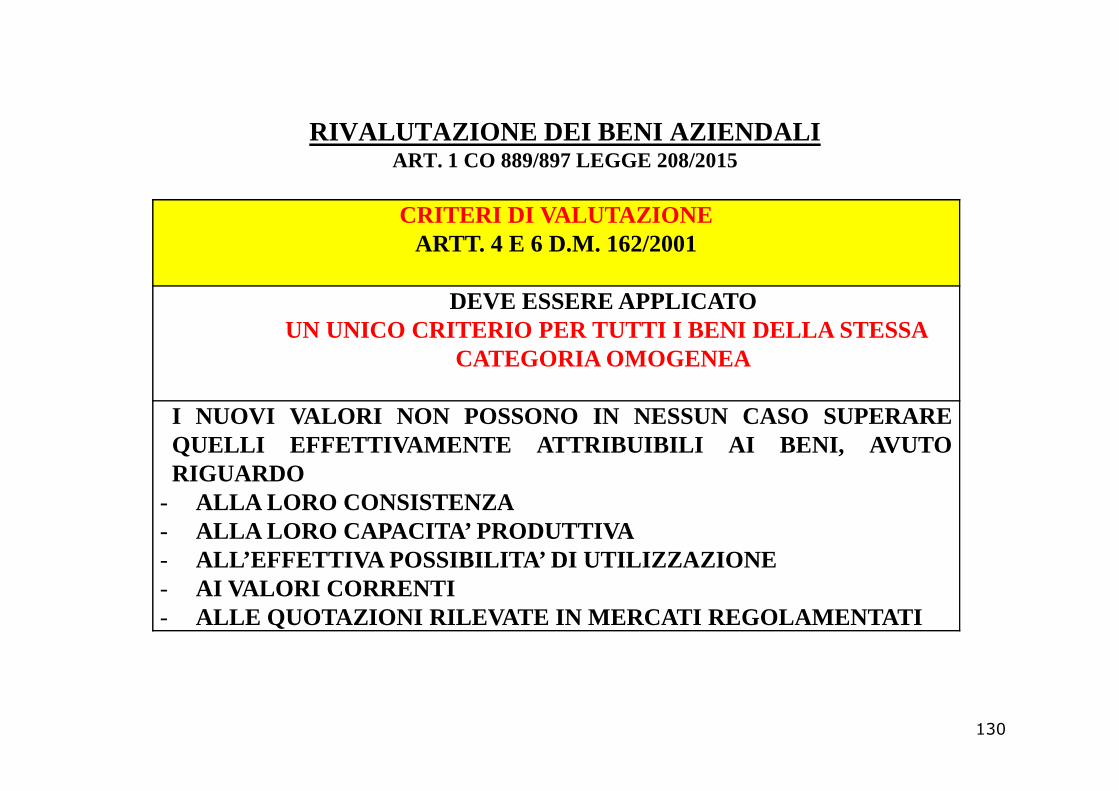

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

CRITERI DI VALUTAZIONEARTT. 4 E 6 D.M. 162/2001

DEVE ESSERE APPLICATOUN UNICO CRITERIO PER TUTTI I BENI DELLA STESSA

CATEGORIA OMOGENEA

I NUOVI VALORI NON POSSONO IN NESSUN CASO SUPERAREQUELLI EFFETTIVAMENTE ATTRIBUIBILI AI BENI, AVUTORIGUARDO

- ALLA LORO CONSISTENZA- ALLA LORO CAPACITA’ PRODUTTIVA- ALL’EFFETTIVA POSSIBILITA’ DI UTILIZZAZIONE- AI VALORI CORRENTI- ALLE QUOTAZIONI RILEVATE IN MERCATI REGOLAMENTATI

130

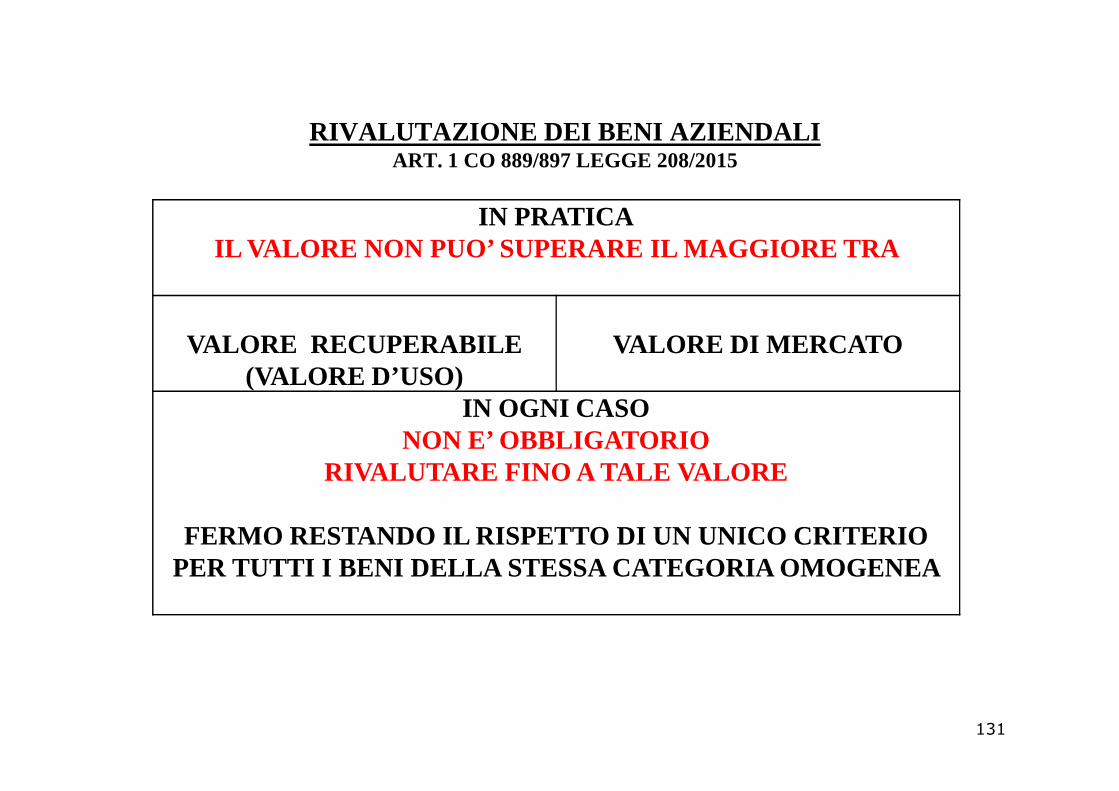

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

IN PRATICAIL VALORE NON PUO’ SUPERARE IL MAGGIORE TRA

VALORE RECUPERABILE(VALORE D’USO)

VALORE DI MERCATO

IN OGNI CASO IN OGNI CASO NON E’ OBBLIGATORIO

RIVALUTARE FINO A TALE VALORE

FERMO RESTANDO IL RISPETTO DI UN UNICO CRITERIO PER TUTTI I BENI DELLA STESSA CATEGORIA OMOGENEA

131

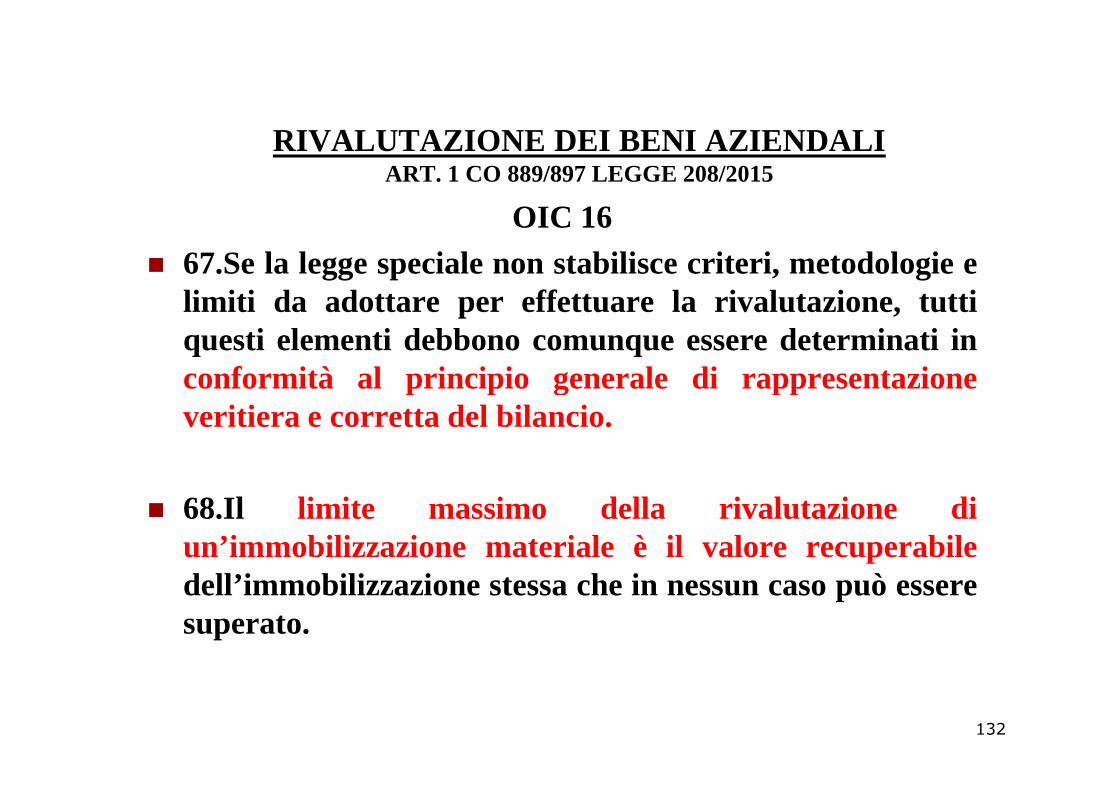

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

OIC 16 � 67.Se la legge speciale non stabilisce criteri, metodologie e

limiti da adottare per effettuare la rivalutazione, tuttiquesti elementi debbono comunque essere determinati inconformità al principio generale di rappresentazioneveritiera e corretta del bilancio.

� 68.Il limite massimo della rivalutazione diun’immobilizzazione materiale è il valore recuperabiledell’immobilizzazione stessa che in nessun caso può esseresuperato.

132

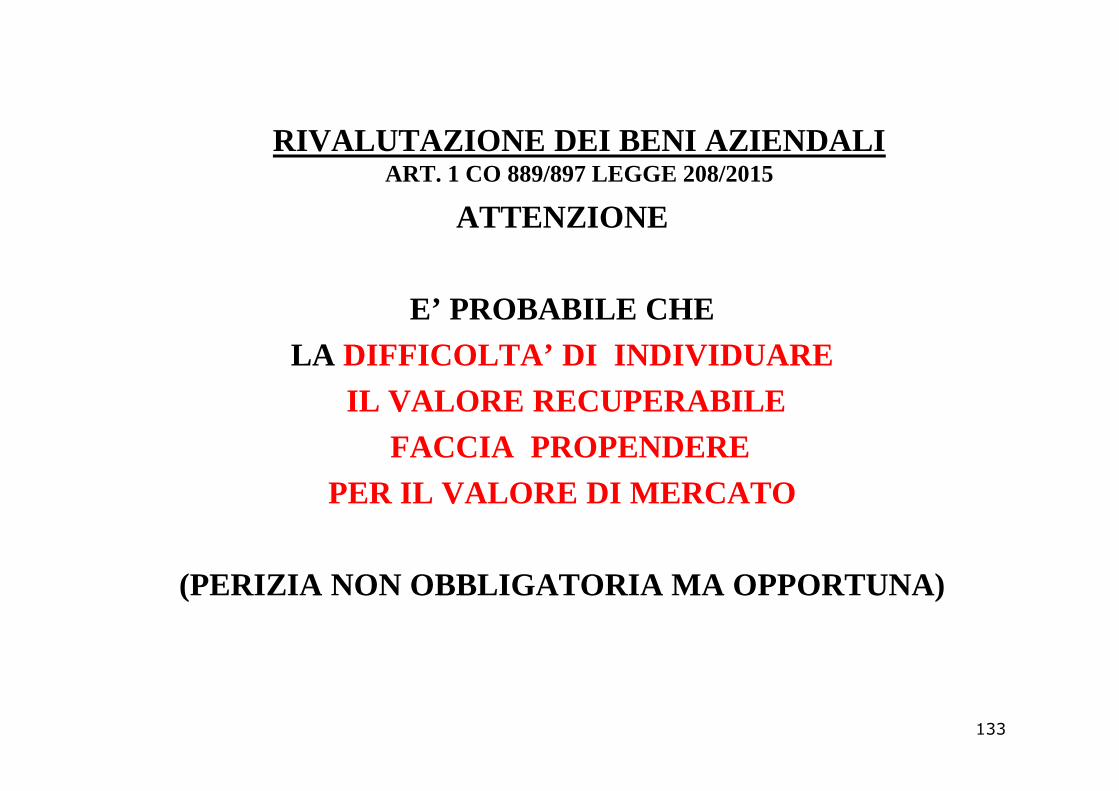

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

ATTENZIONE

E’ PROBABILE CHE LA DIFFICOLTA’ DI INDIVIDUARE

IL VALORE RECUPERABILEIL VALORE RECUPERABILEFACCIA PROPENDERE

PER IL VALORE DI MERCATO

(PERIZIA NON OBBLIGATORIA MA OPPORTUNA)

133

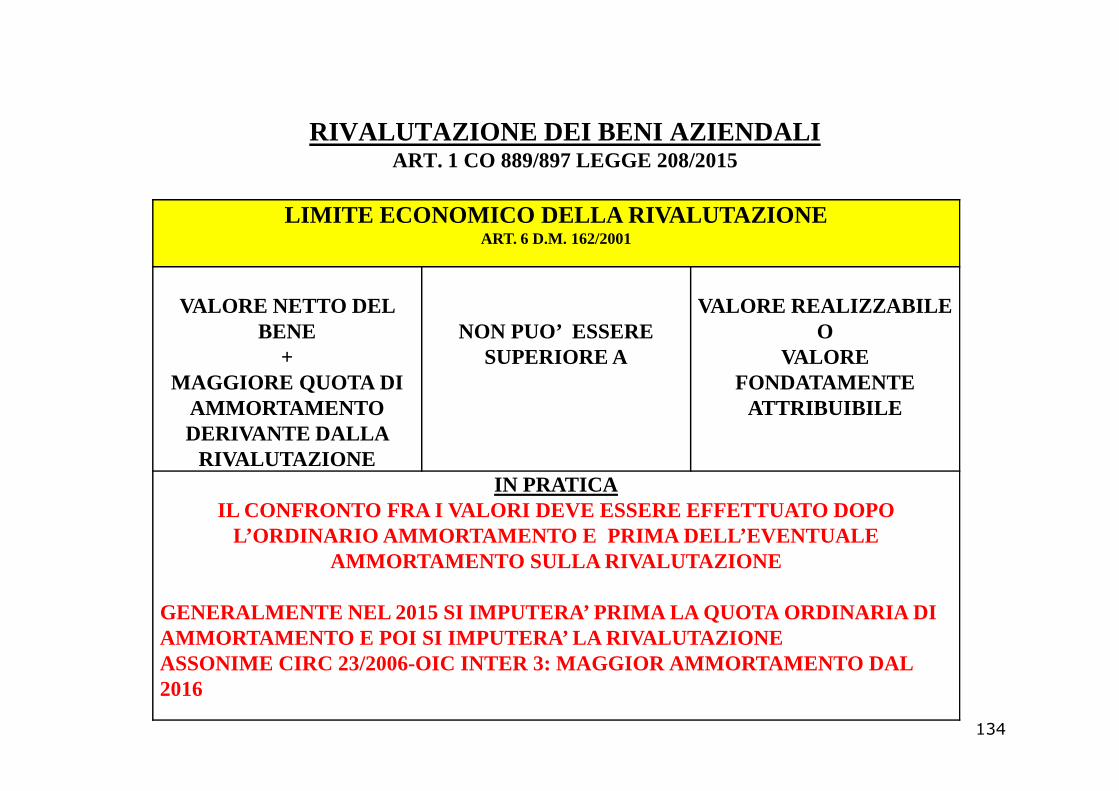

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

LIMITE ECONOMICO DELLA RIVALUTAZIONEART. 6 D.M. 162/2001

VALORE NETTO DEL BENE

+MAGGIORE QUOTA DI

AMMORTAMENTO

NON PUO’ ESSERE SUPERIORE A

VALORE REALIZZABILEO

VALORE FONDATAMENTE

ATTRIBUIBILEAMMORTAMENTO DERIVANTE DALLA

RIVALUTAZIONE

ATTRIBUIBILE

IN PRATICAIL CONFRONTO FRA I VALORI DEVE ESSERE EFFETTUATO DO PO

L’ORDINARIO AMMORTAMENTO E PRIMA DELL’EVENTUALE AMMORTAMENTO SULLA RIVALUTAZIONE

GENERALMENTE NEL 2015 SI IMPUTERA’ PRIMA LA QUOTA O RDINARIA DIAMMORTAMENTO E POI SI IMPUTERA’ LA RIVALUTAZIONE ASSONIME CIRC 23/2006-OIC INTER 3: MAGGIOR AMMORTAM ENTO DAL 2016

134

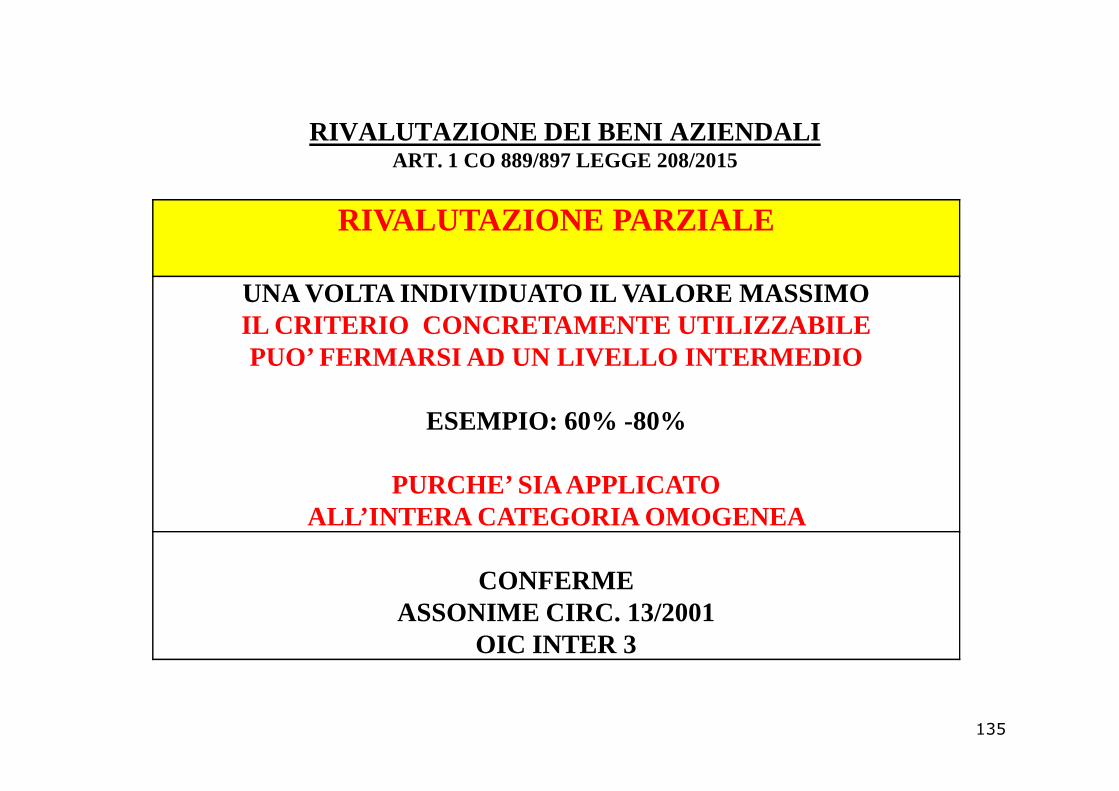

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

RIVALUTAZIONE PARZIALE

UNA VOLTA INDIVIDUATO IL VALORE MASSIMO IL CRITERIO CONCRETAMENTE UTILIZZABILE PUO’ FERMARSI AD UN LIVELLO INTERMEDIO

ESEMPIO: 60% -80%

PURCHE’ SIA APPLICATO ALL’INTERA CATEGORIA OMOGENEA

CONFERME ASSONIME CIRC. 13/2001

OIC INTER 3

135

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

MODALITA’ TECNICHE DI RIVALUTAZIONE ART. 5 D.M. 162/2001

1°RIVALUTAZIONE

DEL COSTO STORICO DEL CESPITE E DEL RELATIVO FONDO AMMORTAMENTO

2°RIVALUTAZIONE DEL SOLO COSTO

STORICO DEL CESPITE

3°RIDUZIONEDEL FONDO

AMMORTAMENTO

AMMORTAMENTO

IN MISURA TALE DA MANTENERE INVARIATA LA DURATA DEL PROCESSO DI

AMMORTAMENTO

ALLUNGA LA DURATA DEL PROCESSO DI

AMMORTAMENTO

ALLUNGA LA DURATA DEL PROCESSO DI

AMMORTAMENTO

ASSONIME CIRC. 27/2/2001 N. 13E’ POSSIBILE UTILIZZARE

MODALITA’ DIVERSE DI RIVALUTAZIONEIN RELAZIONE AD UNA STESSA CATEGORIA OMOGENEA

136

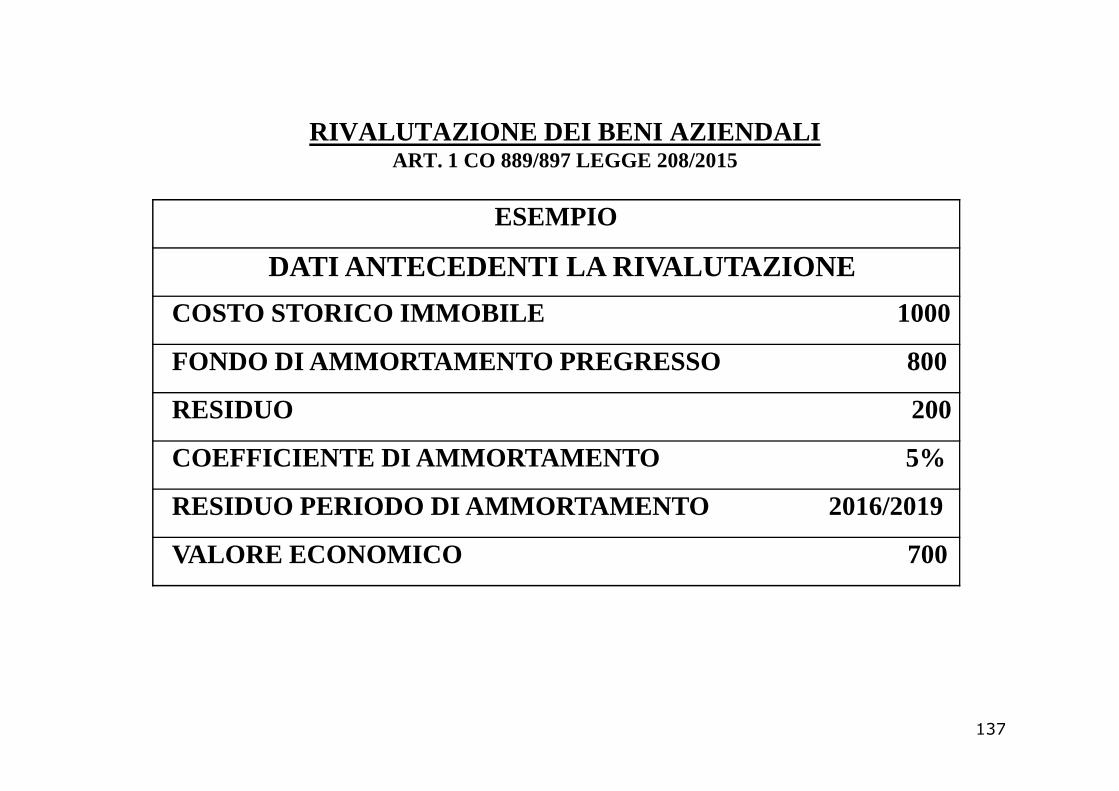

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

ESEMPIO

DATI ANTECEDENTI LA RIVALUTAZIONE

COSTO STORICO IMMOBILE 1000

FONDO DI AMMORTAMENTO PREGRESSO 800

RESIDUO 200RESIDUO 200

COEFFICIENTE DI AMMORTAMENTO 5%

RESIDUO PERIODO DI AMMORTAMENTO 2016/2019

VALORE ECONOMICO 700

137

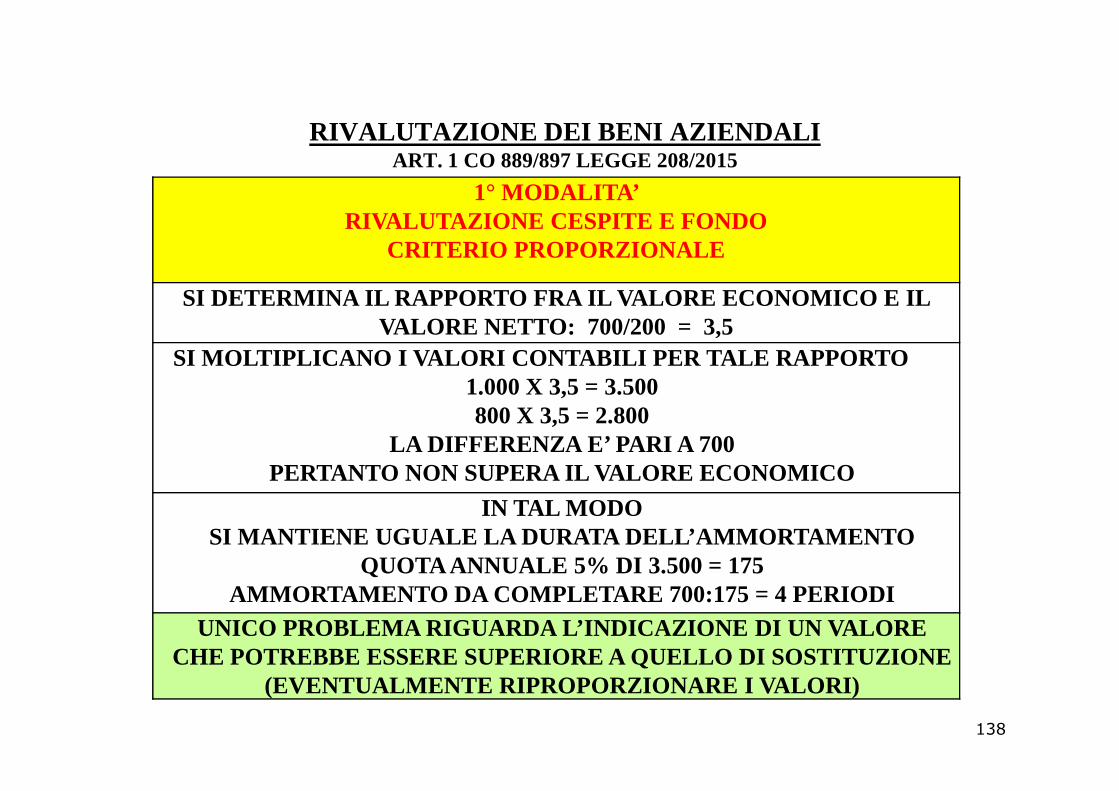

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

1° MODALITA’ RIVALUTAZIONE CESPITE E FONDO

CRITERIO PROPORZIONALE

SI DETERMINA IL RAPPORTO FRA IL VALORE ECONOMICO E IL VALORE NETTO: 700/200 = 3,5

SI MOLTIPLICANO I VALORI CONTABILI PER TALE RAPPORT O1.000 X 3,5 = 3.5001.000 X 3,5 = 3.500800 X 3,5 = 2.800

LA DIFFERENZA E’ PARI A 700 PERTANTO NON SUPERA IL VALORE ECONOMICO

IN TAL MODO SI MANTIENE UGUALE LA DURATA DELL’AMMORTAMENTO

QUOTA ANNUALE 5% DI 3.500 = 175AMMORTAMENTO DA COMPLETARE 700:175 = 4 PERIODI

UNICO PROBLEMA RIGUARDA L’INDICAZIONE DI UN VALORE CHE POTREBBE ESSERE SUPERIORE A QUELLO DI SOSTITUZIO NE

(EVENTUALMENTE RIPROPORZIONARE I VALORI)

138

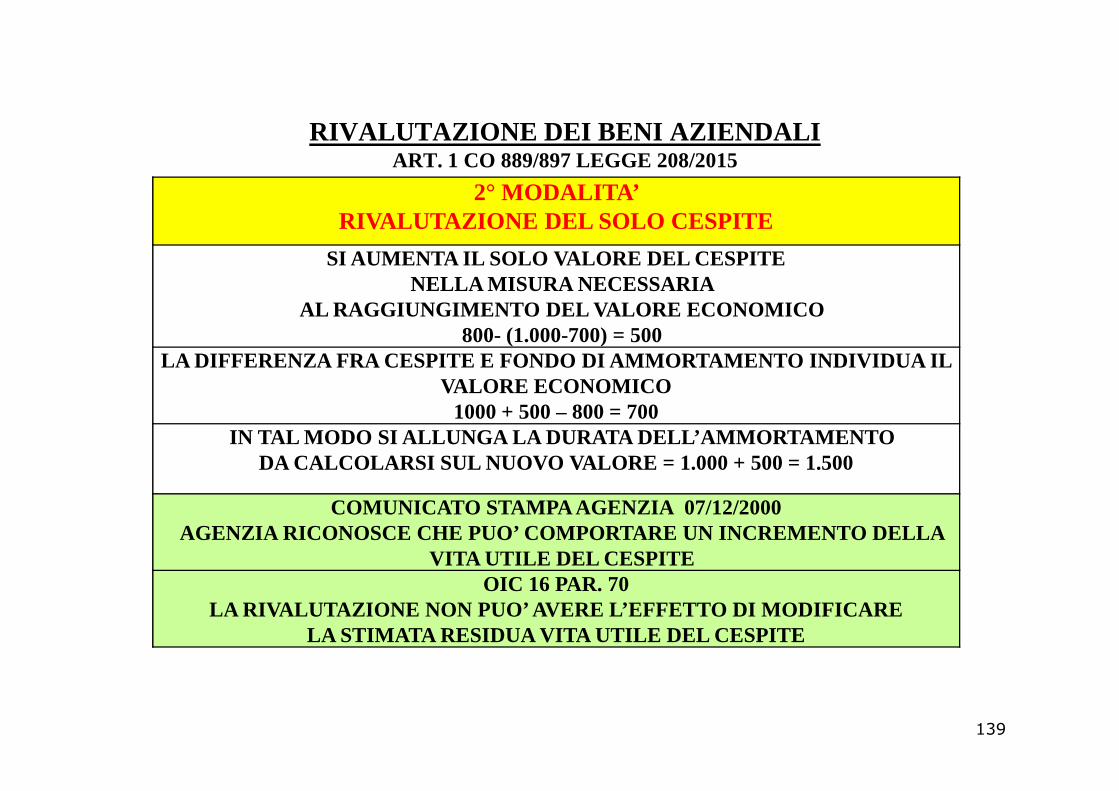

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

2° MODALITA’ RIVALUTAZIONE DEL SOLO CESPITE

SI AUMENTA IL SOLO VALORE DEL CESPITE NELLA MISURA NECESSARIA

AL RAGGIUNGIMENTO DEL VALORE ECONOMICO 800- (1.000-700) = 500

LA DIFFERENZA FRA CESPITE E FONDO DI AMMORTAMENTO IN DIVIDUA IL VALORE ECONOMICO VALORE ECONOMICO

1000 + 500 – 800 = 700IN TAL MODO SI ALLUNGA LA DURATA DELL’AMMORTAMENTO

DA CALCOLARSI SUL NUOVO VALORE = 1.000 + 500 = 1.500

COMUNICATO STAMPA AGENZIA 07/12/2000AGENZIA RICONOSCE CHE PUO’ COMPORTARE UN INCREMENTO DELLA

VITA UTILE DEL CESPITE OIC 16 PAR. 70

LA RIVALUTAZIONE NON PUO’ AVERE L’EFFETTO DI MODIFIC ARE LA STIMATA RESIDUA VITA UTILE DEL CESPITE

139

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

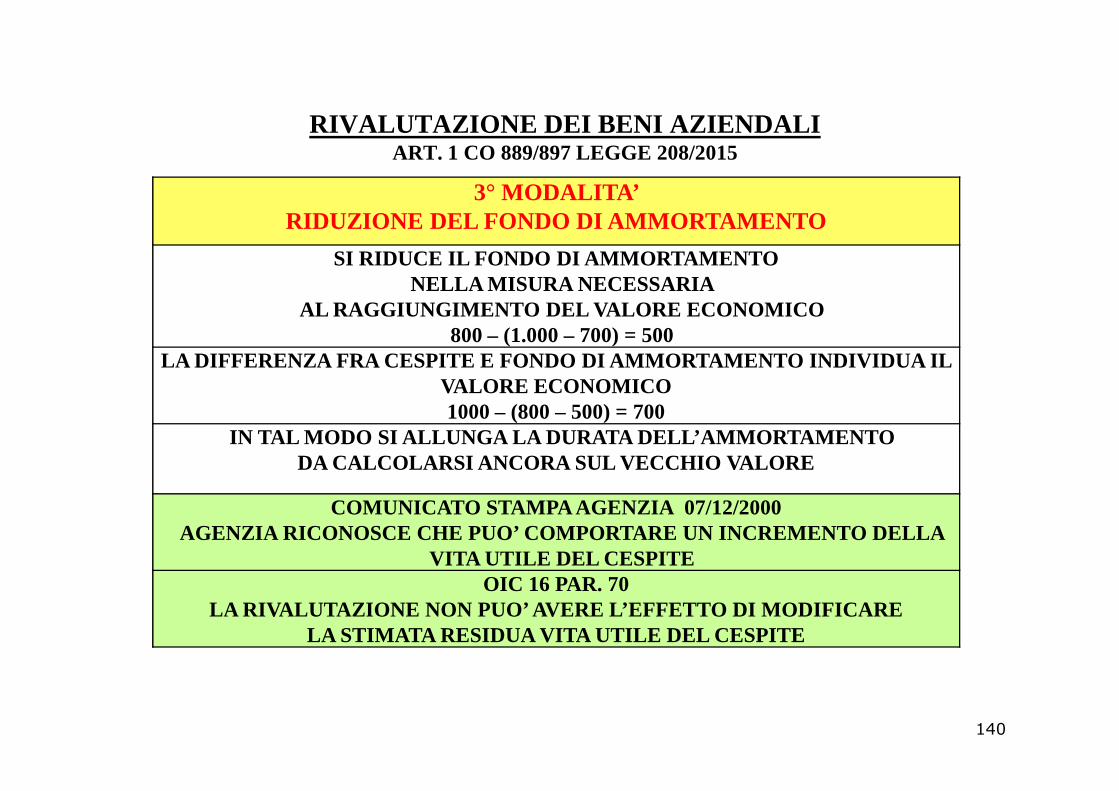

3° MODALITA’ RIDUZIONE DEL FONDO DI AMMORTAMENTO

SI RIDUCE IL FONDO DI AMMORTAMENTO NELLA MISURA NECESSARIA

AL RAGGIUNGIMENTO DEL VALORE ECONOMICO 800 – (1.000 – 700) = 500

LA DIFFERENZA FRA CESPITE E FONDO DI AMMORTAMENTO IN DIVIDUA IL VALORE ECONOMICO VALORE ECONOMICO 1000 – (800 – 500) = 700

IN TAL MODO SI ALLUNGA LA DURATA DELL’AMMORTAMENTODA CALCOLARSI ANCORA SUL VECCHIO VALORE

COMUNICATO STAMPA AGENZIA 07/12/2000AGENZIA RICONOSCE CHE PUO’ COMPORTARE UN INCREMENTO DELLA

VITA UTILE DEL CESPITE OIC 16 PAR. 70

LA RIVALUTAZIONE NON PUO’ AVERE L’EFFETTO DI MODIFIC ARE LA STIMATA RESIDUA VITA UTILE DEL CESPITE

140

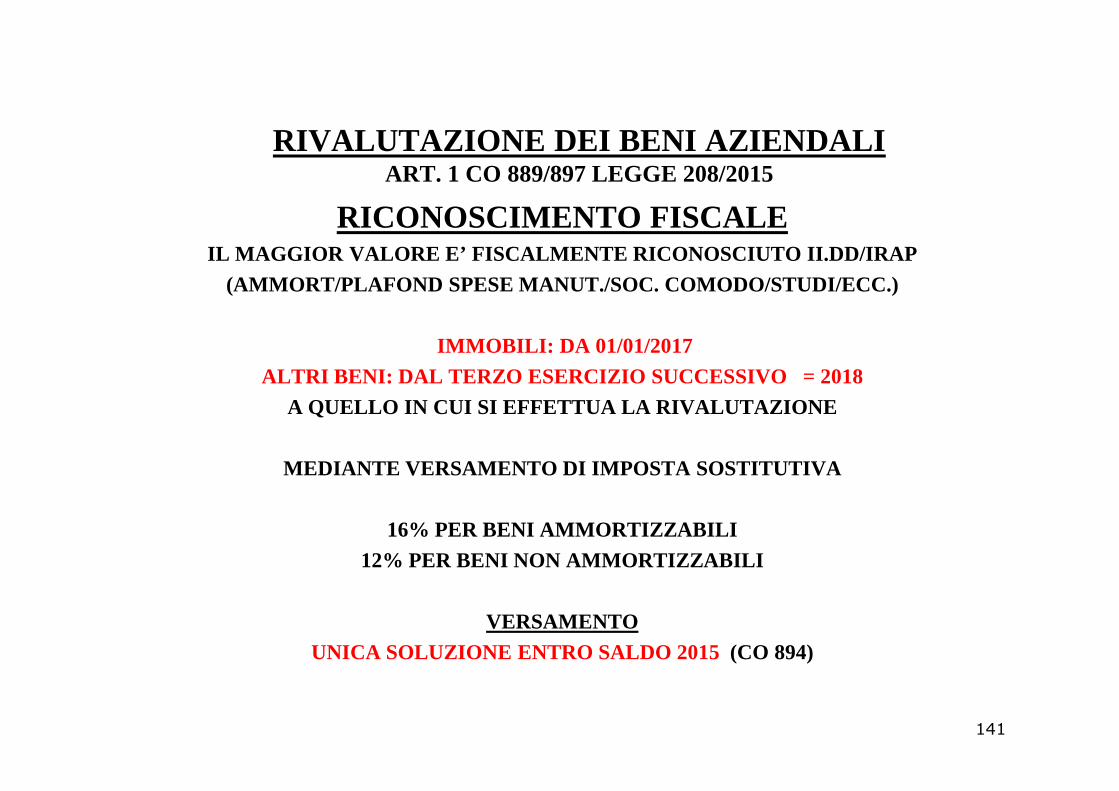

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

RICONOSCIMENTO FISCALE IL MAGGIOR VALORE E’ FISCALMENTE RICONOSCIUTO II.DD /IRAP

(AMMORT/PLAFOND SPESE MANUT./SOC. COMODO/STUDI/ECC. )

IMMOBILI: DA 01/01/2017

ALTRI BENI: DAL TERZO ESERCIZIO SUCCESSIVO = 2018

A QUELLO IN CUI SI EFFETTUA LA RIVALUTAZIONE A QUELLO IN CUI SI EFFETTUA LA RIVALUTAZIONE

MEDIANTE VERSAMENTO DI IMPOSTA SOSTITUTIVA

16% PER BENI AMMORTIZZABILI

12% PER BENI NON AMMORTIZZABILI

VERSAMENTO

UNICA SOLUZIONE ENTRO SALDO 2015 (CO 894)

141

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

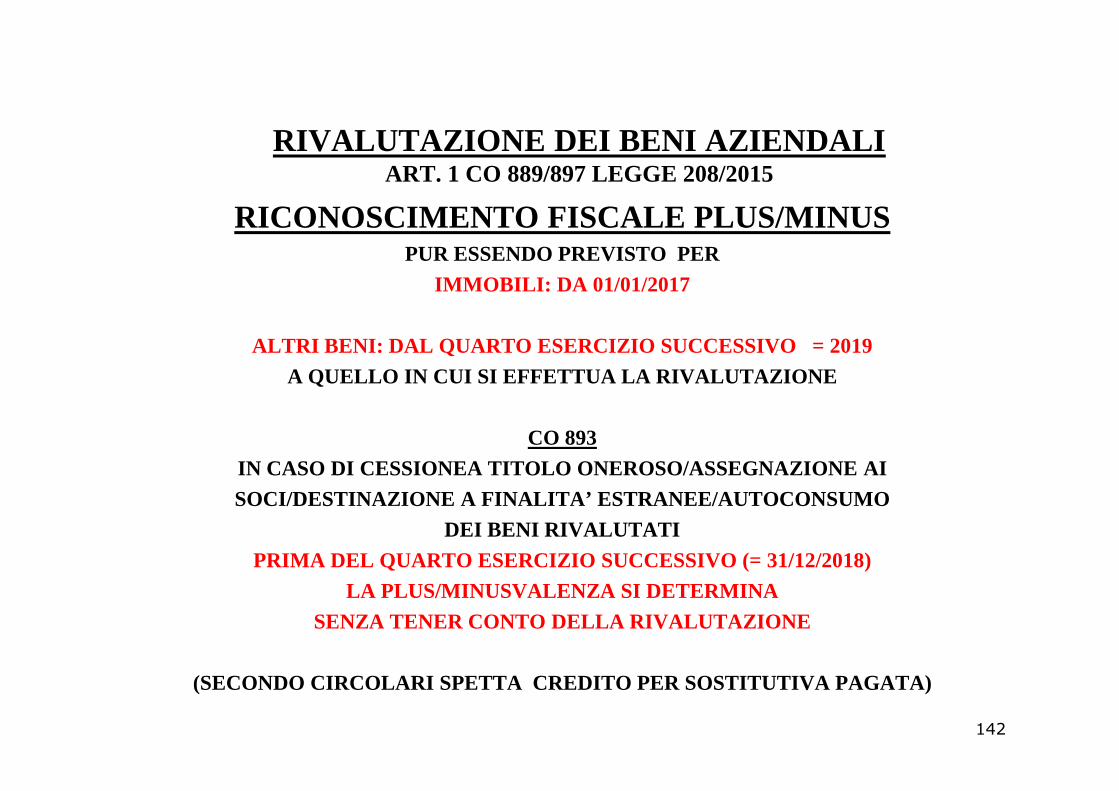

RICONOSCIMENTO FISCALE PLUS/MINUSPUR ESSENDO PREVISTO PER

IMMOBILI: DA 01/01/2017

ALTRI BENI: DAL QUARTO ESERCIZIO SUCCESSIVO = 201 9

A QUELLO IN CUI SI EFFETTUA LA RIVALUTAZIONE

CO 893

IN CASO DI CESSIONEA TITOLO ONEROSO/ASSEGNAZIONE AI

SOCI/DESTINAZIONE A FINALITA’ ESTRANEE/AUTOCONSUMO

DEI BENI RIVALUTATI

PRIMA DEL QUARTO ESERCIZIO SUCCESSIVO (= 31/12/2018)

LA PLUS/MINUSVALENZA SI DETERMINA

SENZA TENER CONTO DELLA RIVALUTAZIONE

(SECONDO CIRCOLARI SPETTA CREDITO PER SOSTITUTIVA PAGATA)

142

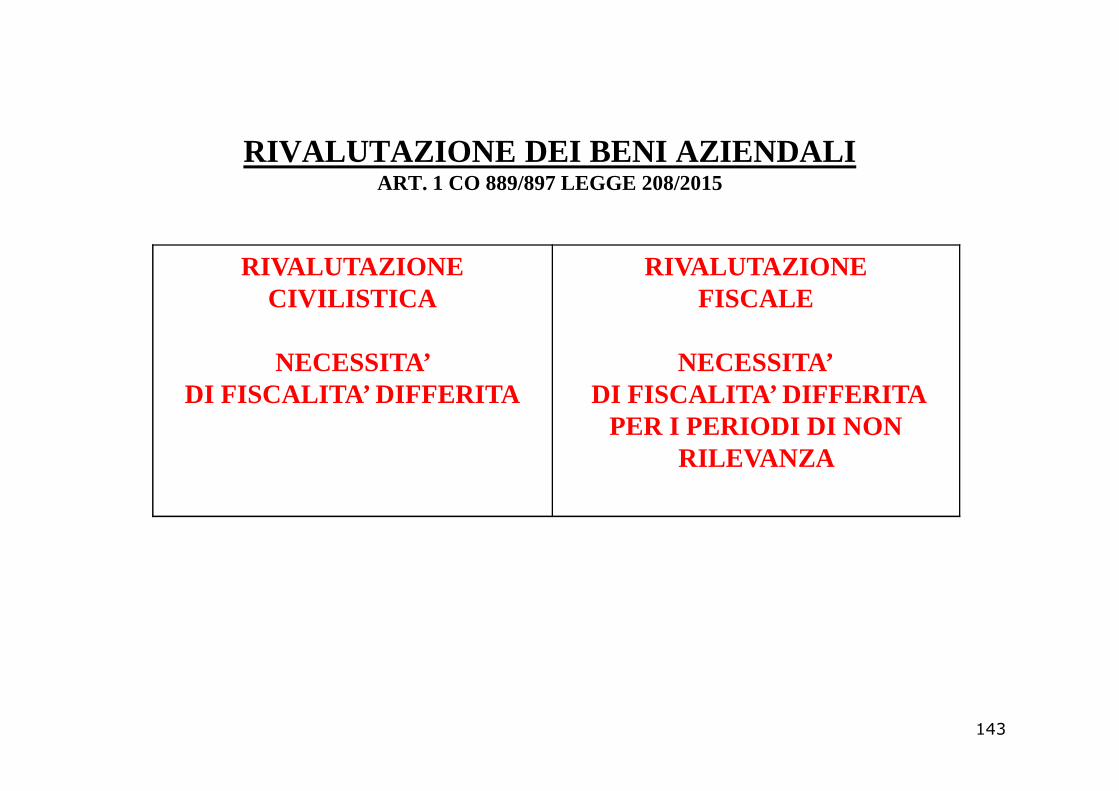

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

RIVALUTAZIONE CIVILISTICA

NECESSITA’ DI FISCALITA’ DIFFERITA

RIVALUTAZIONE FISCALE

NECESSITA’DI FISCALITA’ DIFFERITADI FISCALITA’ DIFFERITA DI FISCALITA’ DIFFERITA

PER I PERIODI DI NON RILEVANZA

143

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

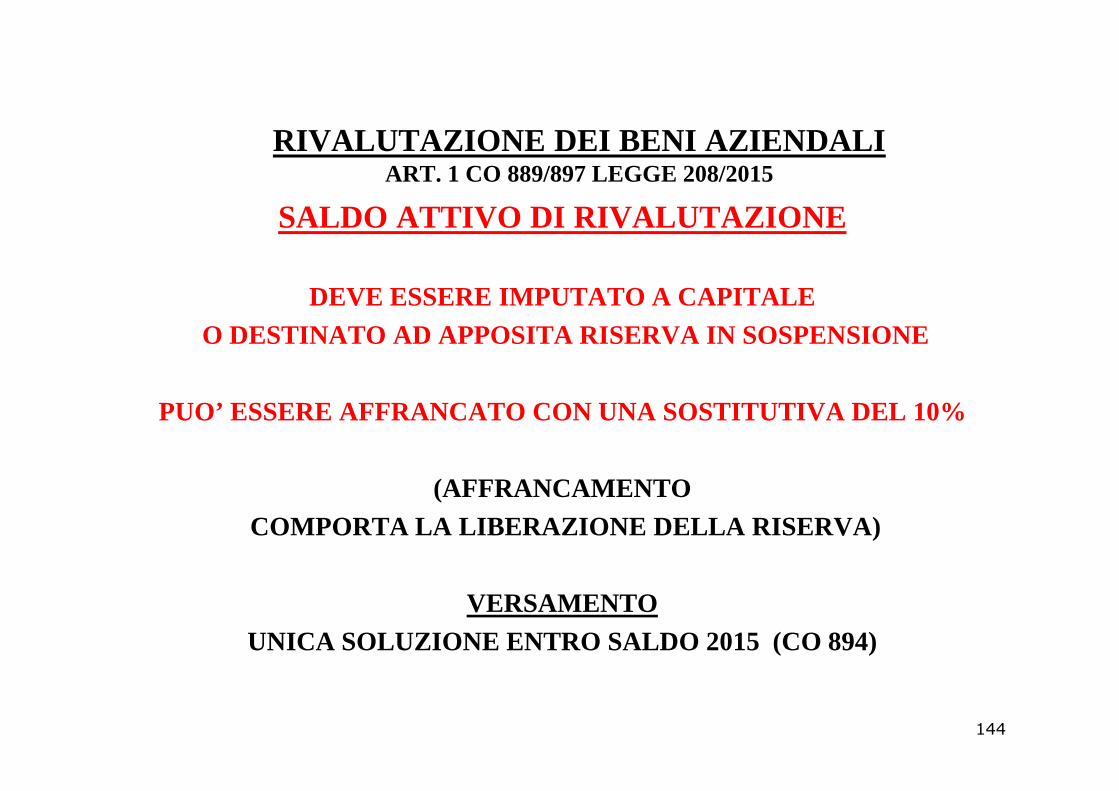

SALDO ATTIVO DI RIVALUTAZIONE

DEVE ESSERE IMPUTATO A CAPITALEO DESTINATO AD APPOSITA RISERVA IN SOSPENSIONE

PUO’ ESSERE AFFRANCATO CON UNA SOSTITUTIVA DEL 10%

(AFFRANCAMENTOCOMPORTA LA LIBERAZIONE DELLA RISERVA)

VERSAMENTO UNICA SOLUZIONE ENTRO SALDO 2015 (CO 894)

144

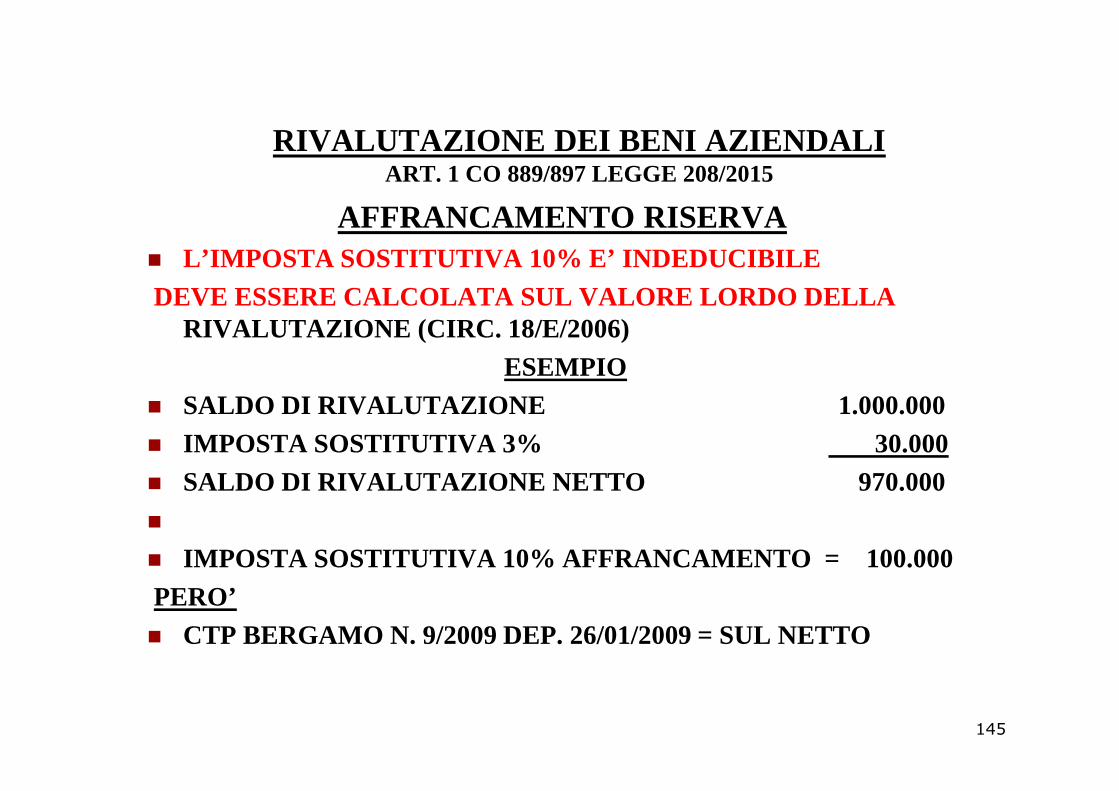

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

AFFRANCAMENTO RISERVA � L’IMPOSTA SOSTITUTIVA 10% E’ INDEDUCIBILEDEVE ESSERE CALCOLATA SUL VALORE LORDO DELLA

RIVALUTAZIONE (CIRC. 18/E/2006)ESEMPIO

SALDO DI RIVALUTAZIONE 1.000.000� SALDO DI RIVALUTAZIONE 1.000.000� IMPOSTA SOSTITUTIVA 3% 30.000� SALDO DI RIVALUTAZIONE NETTO 970.000�

� IMPOSTA SOSTITUTIVA 10% AFFRANCAMENTO = 100.000 PERO’ � CTP BERGAMO N. 9/2009 DEP. 26/01/2009 = SUL NETTO

145

RIVALUTAZIONE DEI BENI AZIENDALI ART. 1 CO 889/897 LEGGE 208/2015

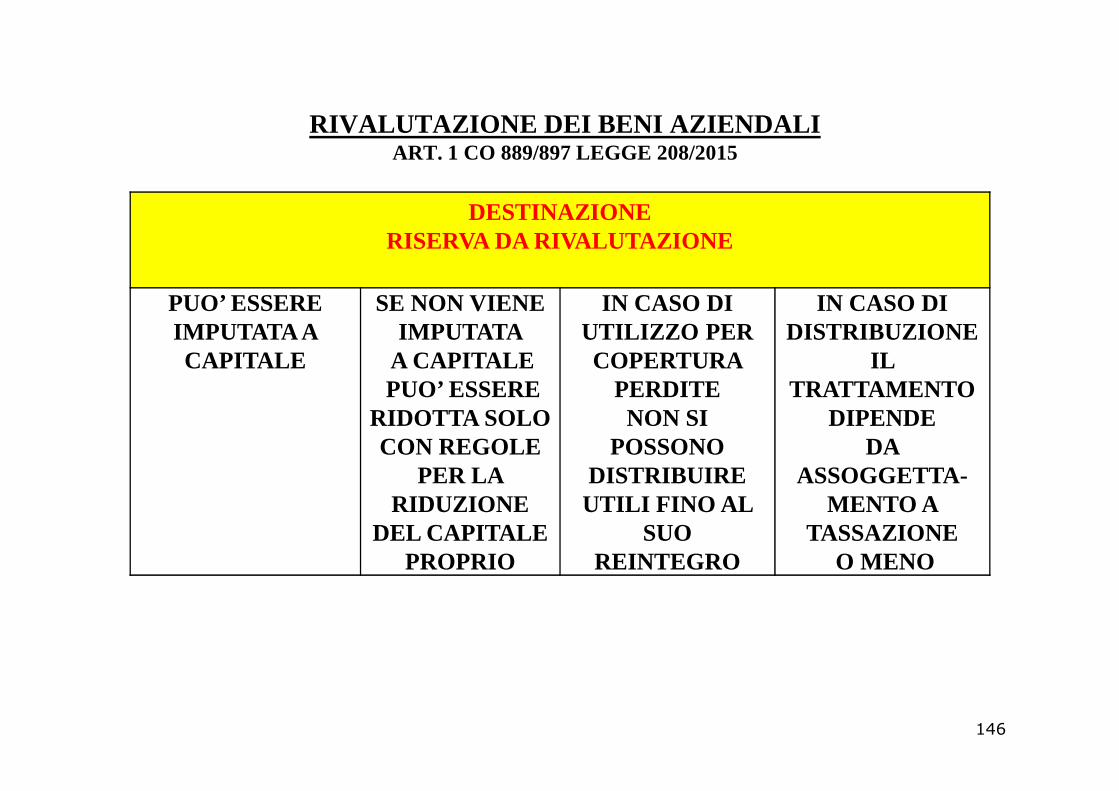

DESTINAZIONERISERVA DA RIVALUTAZIONE

PUO’ ESSERE IMPUTATA A CAPITALE

SE NON VIENE IMPUTATA

A CAPITALEPUO’ ESSERE

IN CASO DIUTILIZZO PER COPERTURA

PERDITE

IN CASO DIDISTRIBUZIONE

IL TRATTAMENTO PUO’ ESSERE

RIDOTTA SOLO CON REGOLE

PER LA RIDUZIONE

DEL CAPITALE PROPRIO

PERDITE NON SI

POSSONO DISTRIBUIRE UTILI FINO AL

SUO REINTEGRO

TRATTAMENTO DIPENDE

DA ASSOGGETTA-

MENTO A TASSAZIONE

O MENO

146

SALDO ATTIVO DI RIVALUTAZIONE

CON RICONOSCIMENTO FISCALE

DELLA RIVALUTAZIONE

SENZA RICONOSCIMENTO

FISCALE DELLA RIVALUTAZIONE

= RISERVADI UTILI

SE NON AFFRANCATO

= RISERVA IN

SOSPENSIONE

SE AFFRANCATO

=RISERVA DI UTILI

147

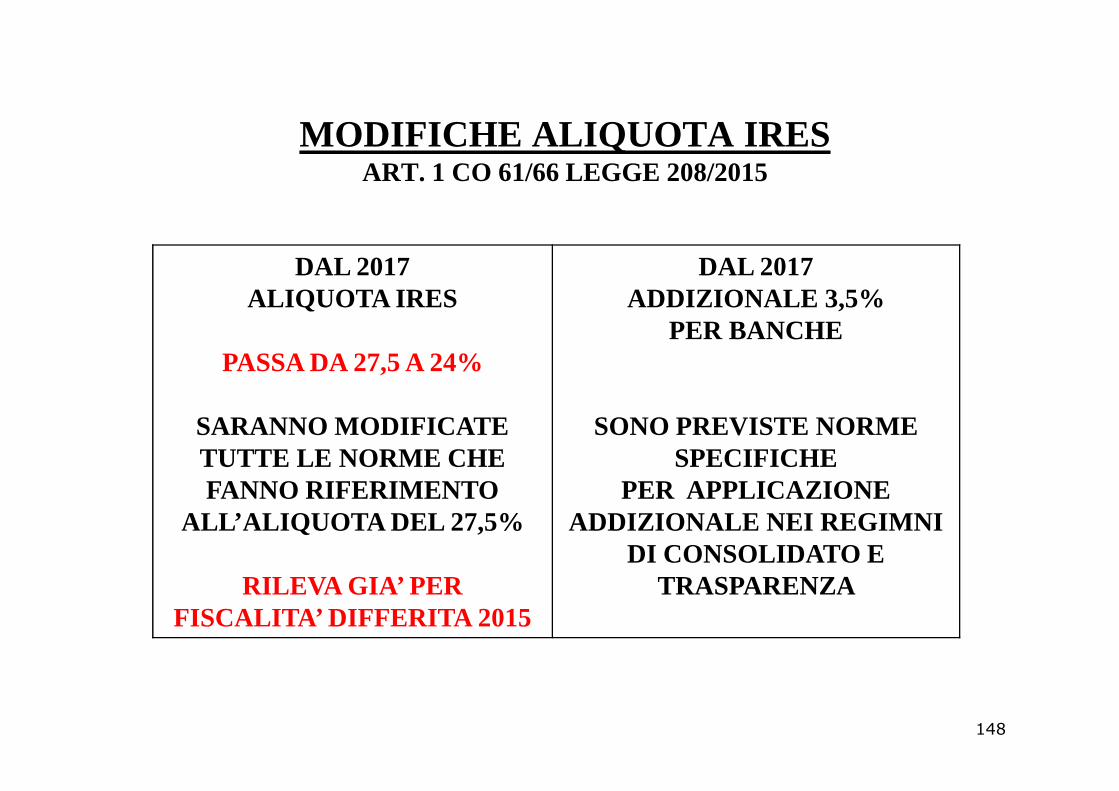

MODIFICHE ALIQUOTA IRES ART. 1 CO 61/66 LEGGE 208/2015

DAL 2017 ALIQUOTA IRES

PASSA DA 27,5 A 24%

DAL 2017ADDIZIONALE 3,5%

PER BANCHE

SARANNO MODIFICATE TUTTE LE NORME CHE FANNO RIFERIMENTO

ALL’ALIQUOTA DEL 27,5%

RILEVA GIA’ PERFISCALITA’ DIFFERITA 2015

SONO PREVISTE NORME SPECIFICHE

PER APPLICAZIONE ADDIZIONALE NEI REGIMNI

DI CONSOLIDATO ETRASPARENZA

148

DEDUCIBILITA’ INTERESSI PASSIVIBANCHE E ASSICURAZIONI

ART. 1 CO 67/68 LEGGE 208/2015

FINO AL 2016

DEDUCIBILITA’ 96%INTERESSI PASSIVI

PER

DAL 2017

RESTA DEDUCIBILITA’INTERESSI PASSIVI AL 96%

SOLOPER BANCHE

FINANZIARIEASSICURAZIONI

SOLOPER ASSICURAZIONI

149

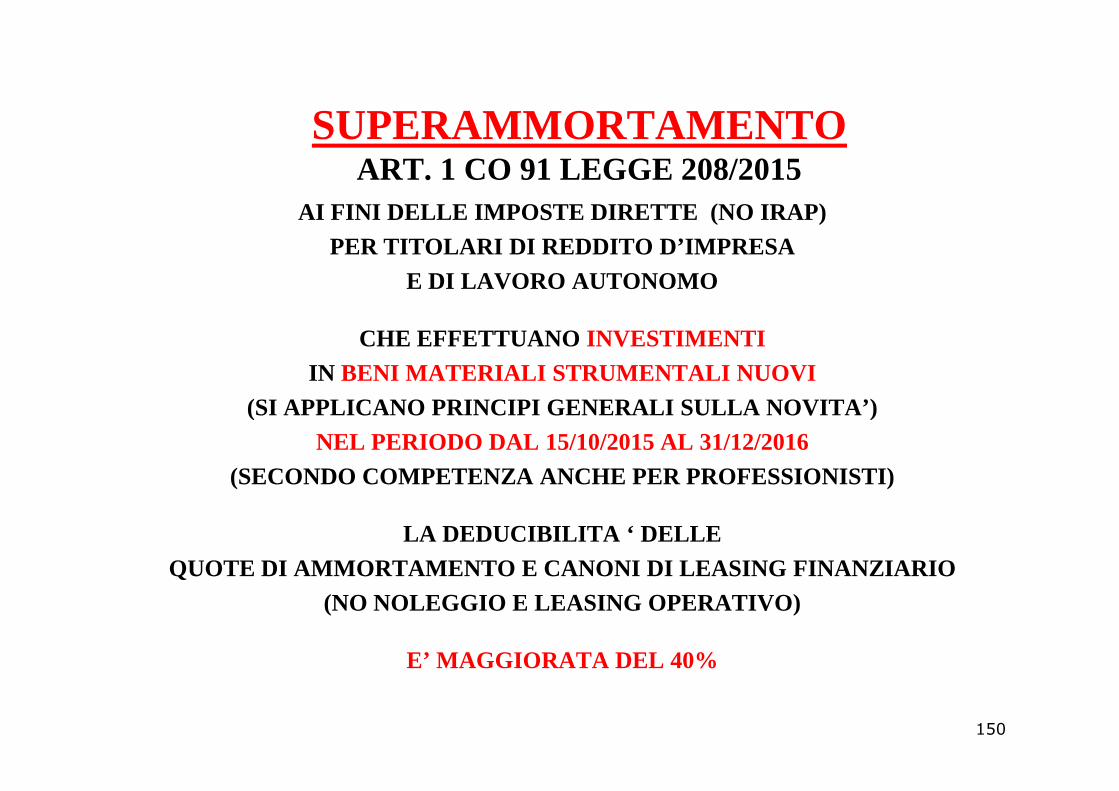

SUPERAMMORTAMENTO ART. 1 CO 91 LEGGE 208/2015

AI FINI DELLE IMPOSTE DIRETTE (NO IRAP)PER TITOLARI DI REDDITO D’IMPRESA

E DI LAVORO AUTONOMO

CHE EFFETTUANO INVESTIMENTI IN BENI MATERIALI STRUMENTALI NUOVI

(SI APPLICANO PRINCIPI GENERALI SULLA NOVITA’)(SI APPLICANO PRINCIPI GENERALI SULLA NOVITA’)NEL PERIODO DAL 15/10/2015 AL 31/12/2016

(SECONDO COMPETENZA ANCHE PER PROFESSIONISTI)

LA DEDUCIBILITA ‘ DELLE QUOTE DI AMMORTAMENTO E CANONI DI LEASING FINANZIARIO

(NO NOLEGGIO E LEASING OPERATIVO)

E’ MAGGIORATA DEL 40%

150

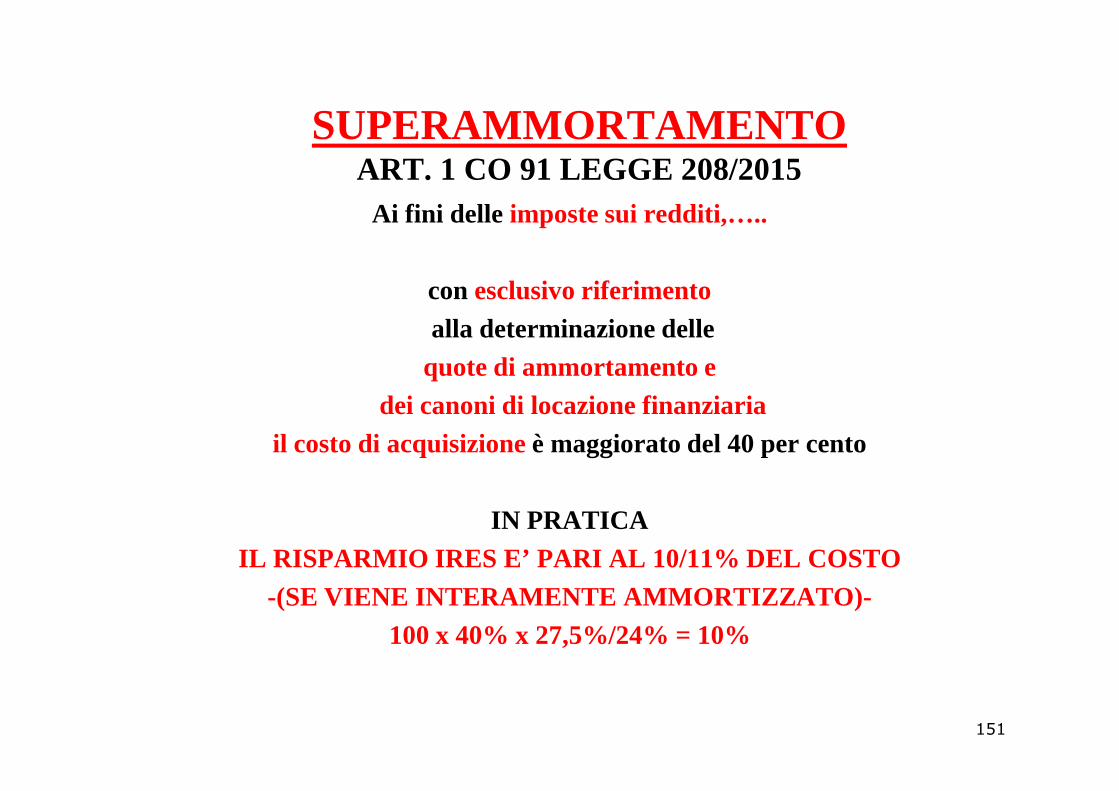

SUPERAMMORTAMENTO ART. 1 CO 91 LEGGE 208/2015

Ai fini delle imposte sui redditi,…..

con esclusivo riferimentoalla determinazione delle

quote di ammortamento edei canoni di locazione finanziariadei canoni di locazione finanziaria

il costo di acquisizione è maggiorato del 40 per cento

IN PRATICAIL RISPARMIO IRES E’ PARI AL 10/11% DEL COSTO

-(SE VIENE INTERAMENTE AMMORTIZZATO)-100 x 40% x 27,5%/24% = 10%

151

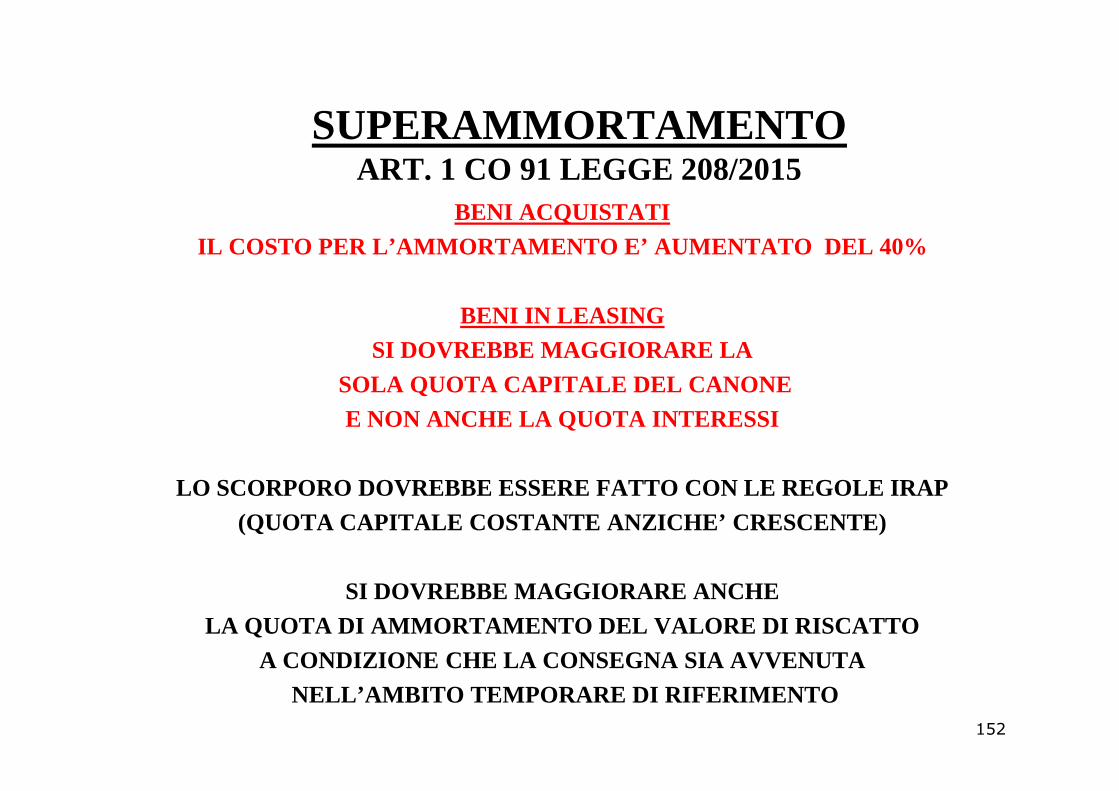

SUPERAMMORTAMENTO ART. 1 CO 91 LEGGE 208/2015

BENI ACQUISTATIIL COSTO PER L’AMMORTAMENTO E’ AUMENTATO DEL 40%

BENI IN LEASINGSI DOVREBBE MAGGIORARE LA

SOLA QUOTA CAPITALE DEL CANONESOLA QUOTA CAPITALE DEL CANONEE NON ANCHE LA QUOTA INTERESSI

LO SCORPORO DOVREBBE ESSERE FATTO CON LE REGOLE IRAP(QUOTA CAPITALE COSTANTE ANZICHE’ CRESCENTE)

SI DOVREBBE MAGGIORARE ANCHE LA QUOTA DI AMMORTAMENTO DEL VALORE DI RISCATTO

A CONDIZIONE CHE LA CONSEGNA SIA AVVENUTANELL’AMBITO TEMPORARE DI RIFERIMENTO

152

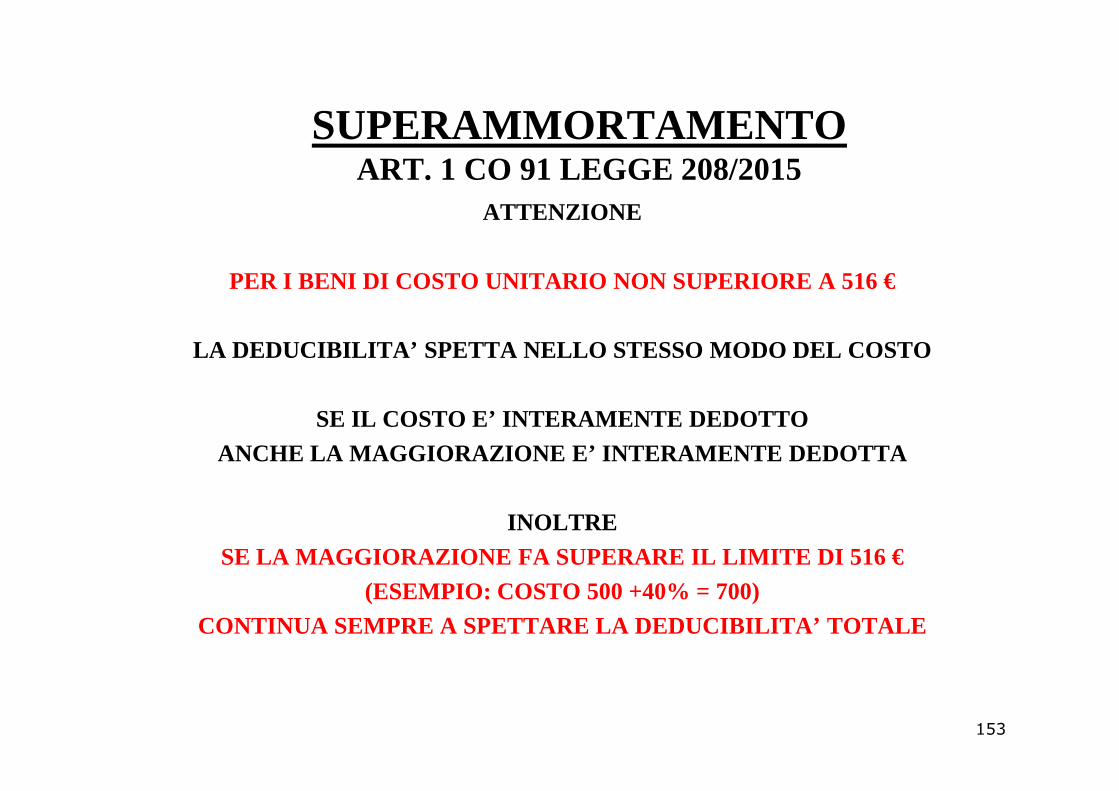

SUPERAMMORTAMENTO ART. 1 CO 91 LEGGE 208/2015

ATTENZIONE

PER I BENI DI COSTO UNITARIO NON SUPERIORE A 516 €

LA DEDUCIBILITA’ SPETTA NELLO STESSO MODO DEL COSTO

SE IL COSTO E’ INTERAMENTE DEDOTTOANCHE LA MAGGIORAZIONE E’ INTERAMENTE DEDOTTA

INOLTRESE LA MAGGIORAZIONE FA SUPERARE IL LIMITE DI 516 €

(ESEMPIO: COSTO 500 +40% = 700)CONTINUA SEMPRE A SPETTARE LA DEDUCIBILITA’ TOTALE

153

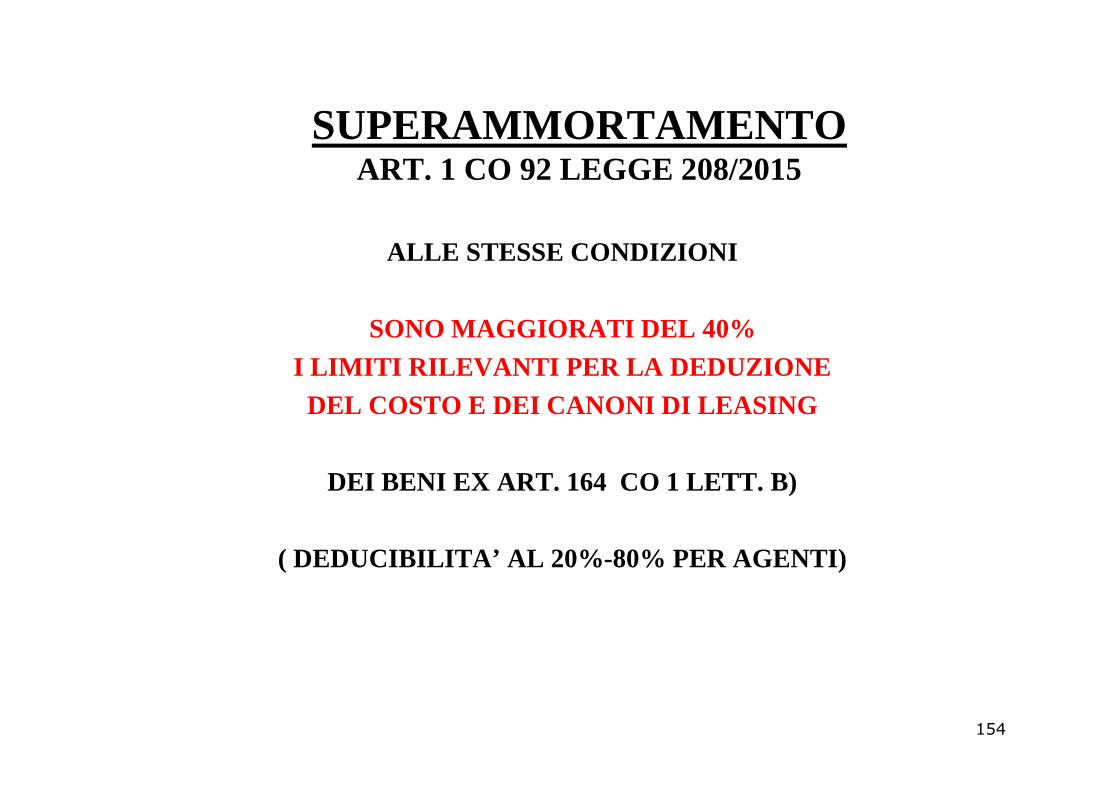

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

ALLE STESSE CONDIZIONI

SONO MAGGIORATI DEL 40% I LIMITI RILEVANTI PER LA DEDUZIONE DEL COSTO E DEI CANONI DI LEASING DEL COSTO E DEI CANONI DI LEASING

DEI BENI EX ART. 164 CO 1 LETT. B)

( DEDUCIBILITA’ AL 20% -80% PER AGENTI)

154

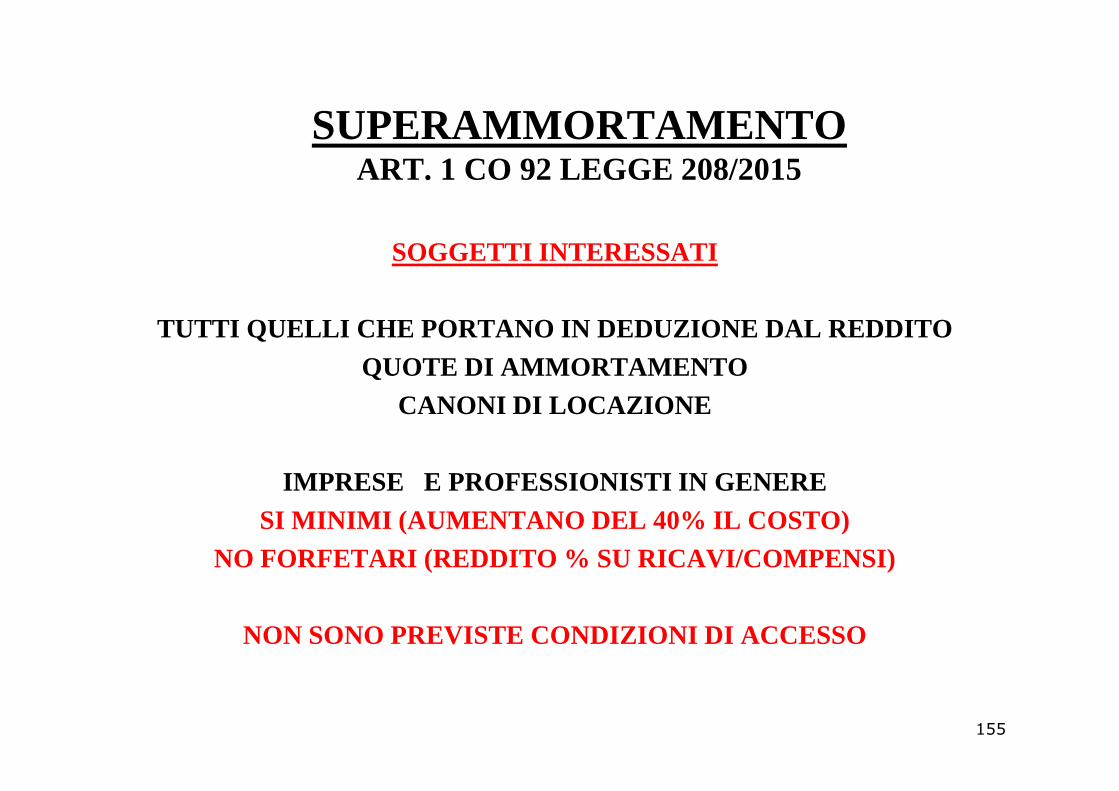

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

SOGGETTI INTERESSATI

TUTTI QUELLI CHE PORTANO IN DEDUZIONE DAL REDDITO QUOTE DI AMMORTAMENTO

CANONI DI LOCAZIONE CANONI DI LOCAZIONE

IMPRESE E PROFESSIONISTI IN GENERESI MINIMI (AUMENTANO DEL 40% IL COSTO)

NO FORFETARI (REDDITO % SU RICAVI/COMPENSI)

NON SONO PREVISTE CONDIZIONI DI ACCESSO

155

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

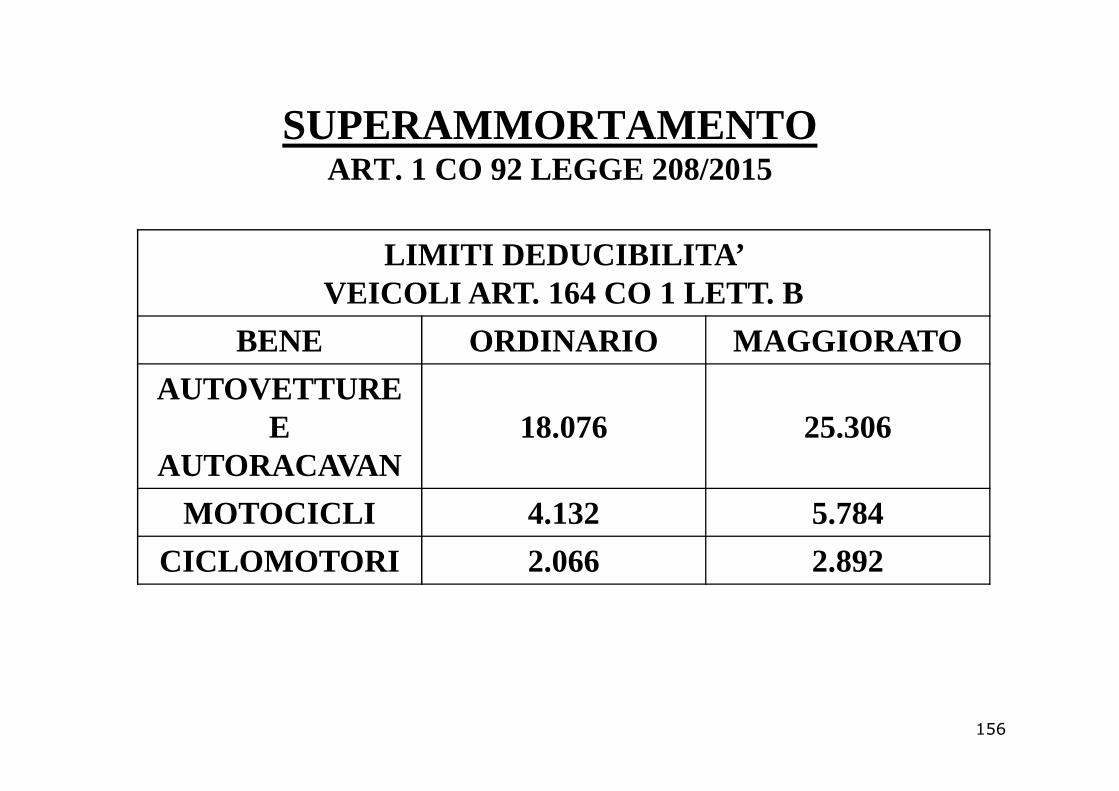

LIMITI DEDUCIBILITA’ VEICOLI ART. 164 CO 1 LETT. B

BENE ORDINARIO MAGGIORATO

AUTOVETTURE AUTOVETTURE E

AUTORACAVAN18.076 25.306

MOTOCICLI 4.132 5.784

CICLOMOTORI 2.066 2.892

156

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

ESEMPIO .1

BENE LIMITEORDINARIO

LIMITEMAGGIORATO

AUTOVETTURACOSTO 12.000

18.076 25.306

BASE PER AMMORT. 12.000 16.800BASE PER AMMORT. 12.000 16.800

ESEMPIO .2

AUTOVETTURACOSTO 20.000

18.076 25.306

BASE PER AMMORT. 18.076 25.306

157

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

ATTENZIONE

ANCHE SE LA NORMA PREVEDELA DEDUZIONE MAGGIORATA PER I VEICOLI

DIVERSI DA QUELLI STRUMENTALIDIVERSI DA QUELLI STRUMENTALIE DA QUELLI DATI IN USO PROMISCO AI DIPENDENTI

NON DOVREBBE SORGERE ALCUN DUBBIO SULLAMAGGIOR DEDUCIBILITA’ ANCHE PER TALI BENI

RIENTRANDO NELLA NORMA DI CARATTERE GENERALE

158

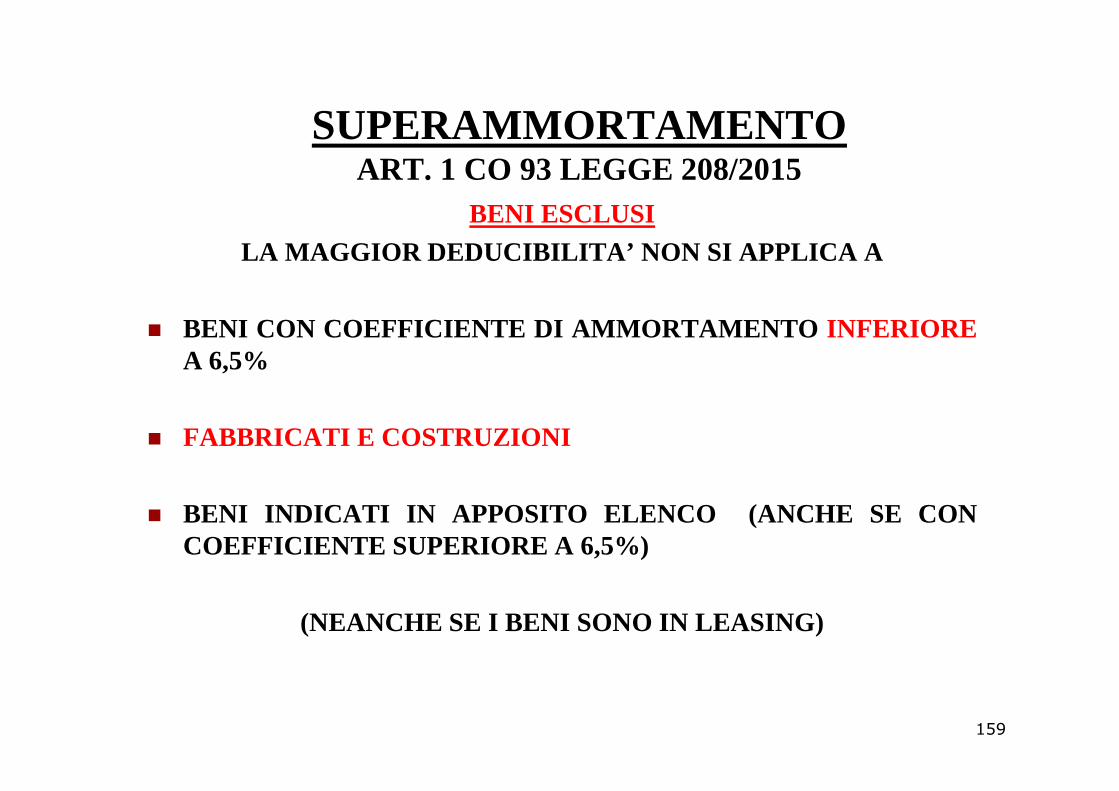

SUPERAMMORTAMENTO ART. 1 CO 93 LEGGE 208/2015

BENI ESCLUSI LA MAGGIOR DEDUCIBILITA’ NON SI APPLICA A

� BENI CON COEFFICIENTE DI AMMORTAMENTO INFERIOREA 6,5%

� FABBRICATI E COSTRUZIONI

� BENI INDICATI IN APPOSITO ELENCO (ANCHE SE CONCOEFFICIENTE SUPERIORE A 6,5%)

(NEANCHE SE I BENI SONO IN LEASING)

159

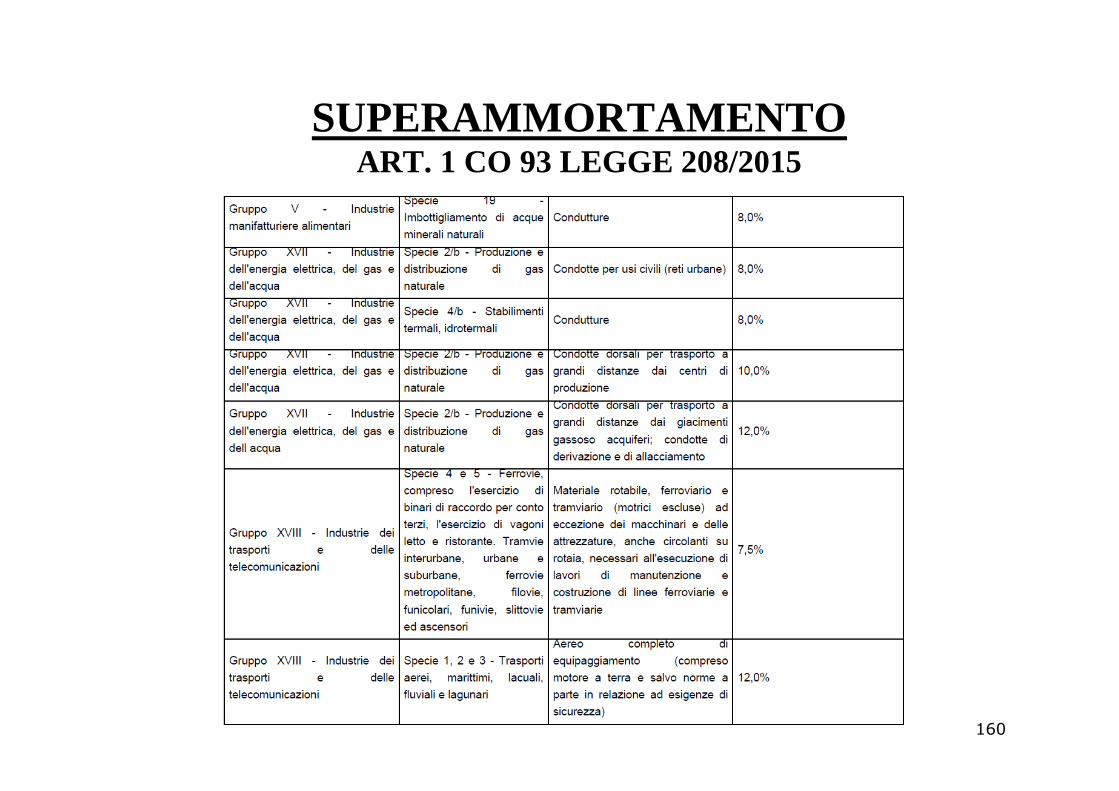

SUPERAMMORTAMENTO ART. 1 CO 93 LEGGE 208/2015

160

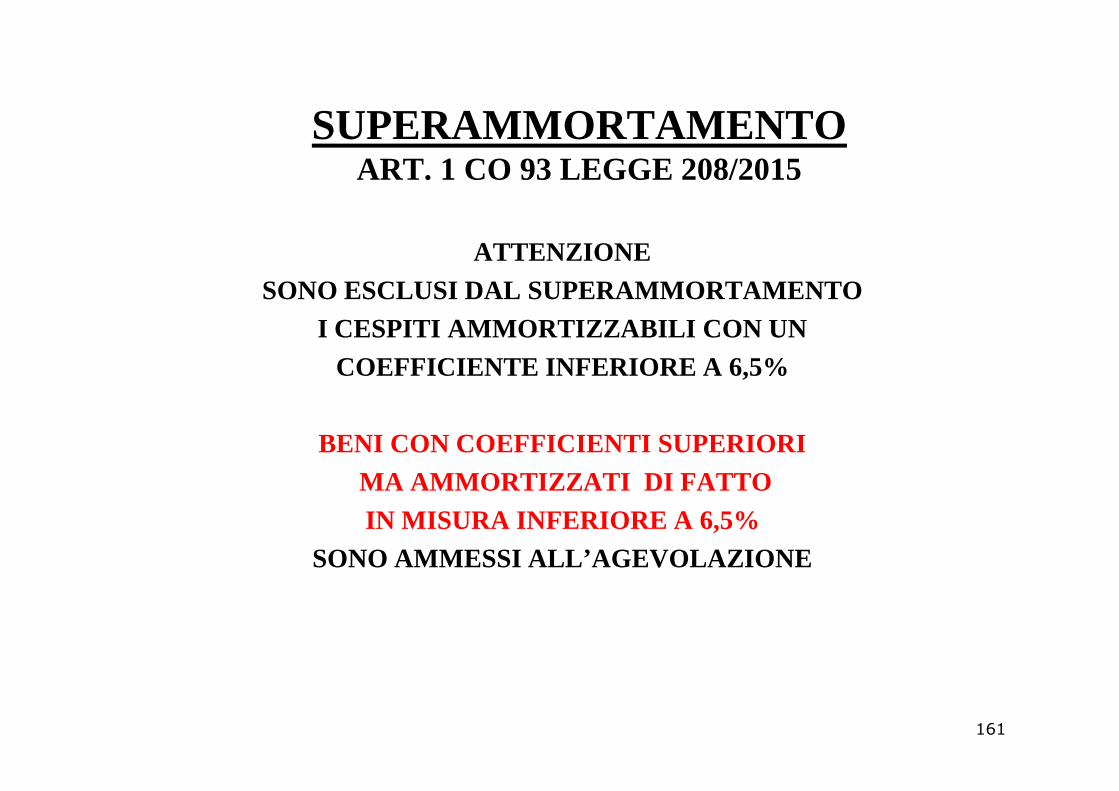

SUPERAMMORTAMENTO ART. 1 CO 93 LEGGE 208/2015

ATTENZIONE SONO ESCLUSI DAL SUPERAMMORTAMENTO

I CESPITI AMMORTIZZABILI CON UNCOEFFICIENTE INFERIORE A 6,5%

BENI CON COEFFICIENTI SUPERIORI MA AMMORTIZZATI DI FATTO IN MISURA INFERIORE A 6,5%

SONO AMMESSI ALL’AGEVOLAZIONE

161

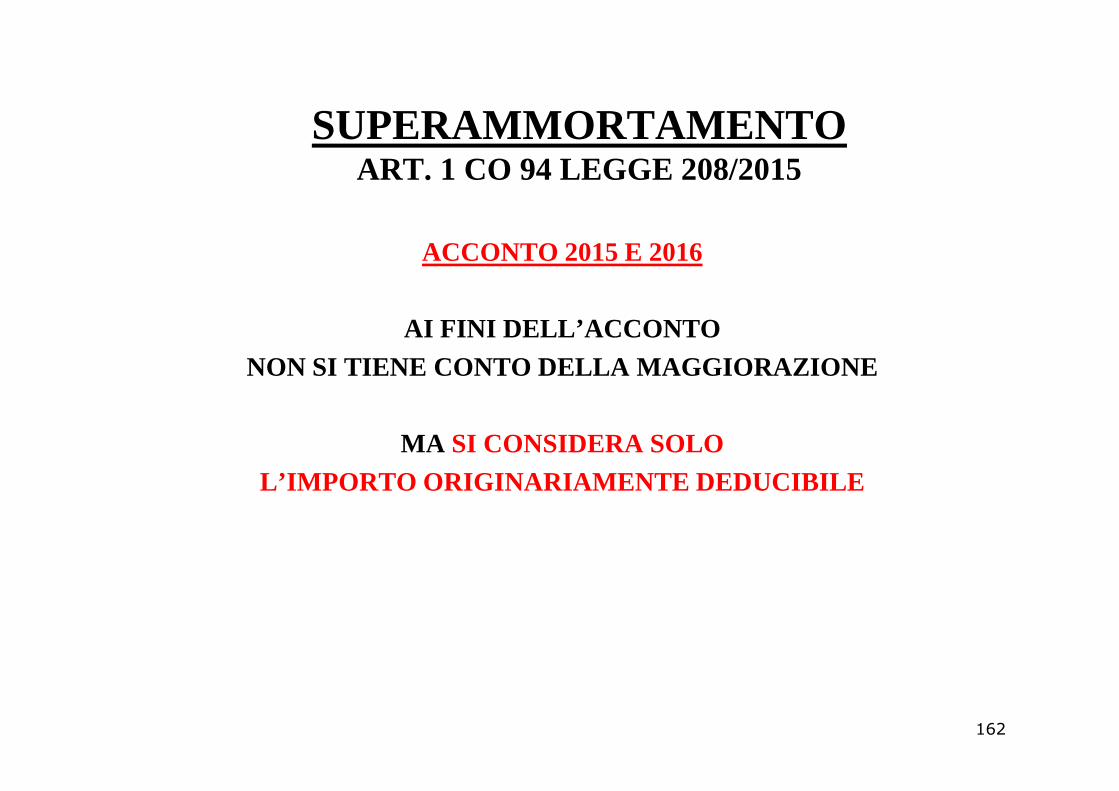

SUPERAMMORTAMENTO ART. 1 CO 94 LEGGE 208/2015

ACCONTO 2015 E 2016

AI FINI DELL’ACCONTO NON SI TIENE CONTO DELLA MAGGIORAZIONE

MA SI CONSIDERA SOLO L’IMPORTO ORIGINARIAMENTE DEDUCIBILE

162

SUPERAMMORTAMENTO ART. 1 CO 97 LEGGE 208/2015

STUDIO SETTORE

LA MAGGIOR DEDUZIONE DEGLI AMMORTAMENTI E DEI CANONI LEASING

NON PRODUCE EFFETTO SULLA ELABORAZIONE E CALCOLO

DELLO STUDIO DI SETTORE

(E’ PROBABILE CHE SIANO INDICATI IN UN APPOSITO RIG O, COSI’ ANCHE PER PARAMETRI)

163

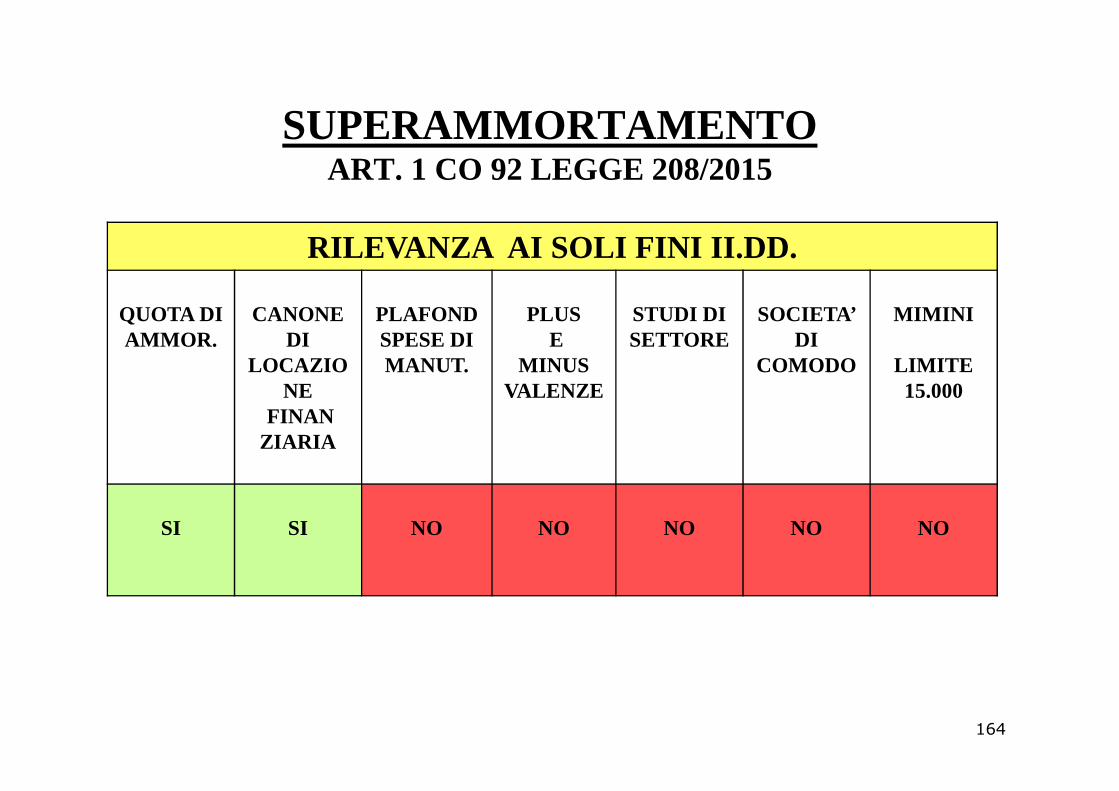

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

RILEVANZA AI SOLI FINI II.DD .

QUOTA DIAMMOR.

CANONE DI

LOCAZIONE

PLAFOND SPESE DIMANUT.

PLUSE

MINUSVALENZE

STUDI DISETTORE

SOCIETA’ DI

COMODO

MIMINI

LIMITE 15.000NE

FINANZIARIA

VALENZE 15.000

SI SI NO NO NO NO NO

164

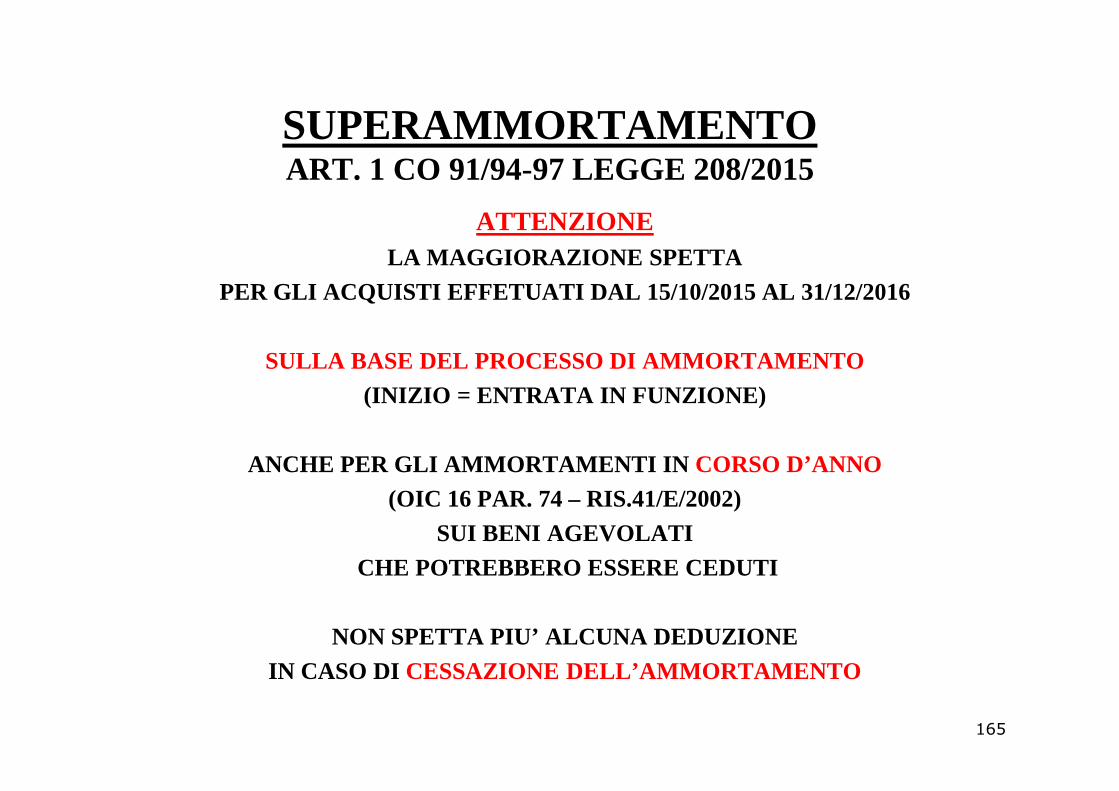

SUPERAMMORTAMENTO ART. 1 CO 91/94-97 LEGGE 208/2015

ATTENZIONE LA MAGGIORAZIONE SPETTA

PER GLI ACQUISTI EFFETUATI DAL 15/10/2015 AL 31/12/2016

SULLA BASE DEL PROCESSO DI AMMORTAMENTO (INIZIO = ENTRATA IN FUNZIONE)(INIZIO = ENTRATA IN FUNZIONE)

ANCHE PER GLI AMMORTAMENTI IN CORSO D’ANNO(OIC 16 PAR. 74 – RIS.41/E/2002)

SUI BENI AGEVOLATI CHE POTREBBERO ESSERE CEDUTI

NON SPETTA PIU’ ALCUNA DEDUZIONEIN CASO DI CESSAZIONE DELL’AMMORTAMENTO

165

SUPERAMMORTAMENTO ART. 1 CO 91/94-97 LEGGE 208/2015

DEDUCIBILITA’ SUPERAMMORTAMENTO E VARIAZIONI

ATTENZIONE IN TALUNI CASI

POTREBBERO FAR SORGERE INCONVENIENTI NELLA INDICAZIONE DELLE VARIAZIONI +/-

QUANDO L’AMMORTAMENTO CIVILISTICOE’ DIVERSO DA QUELLO FISCALE

166

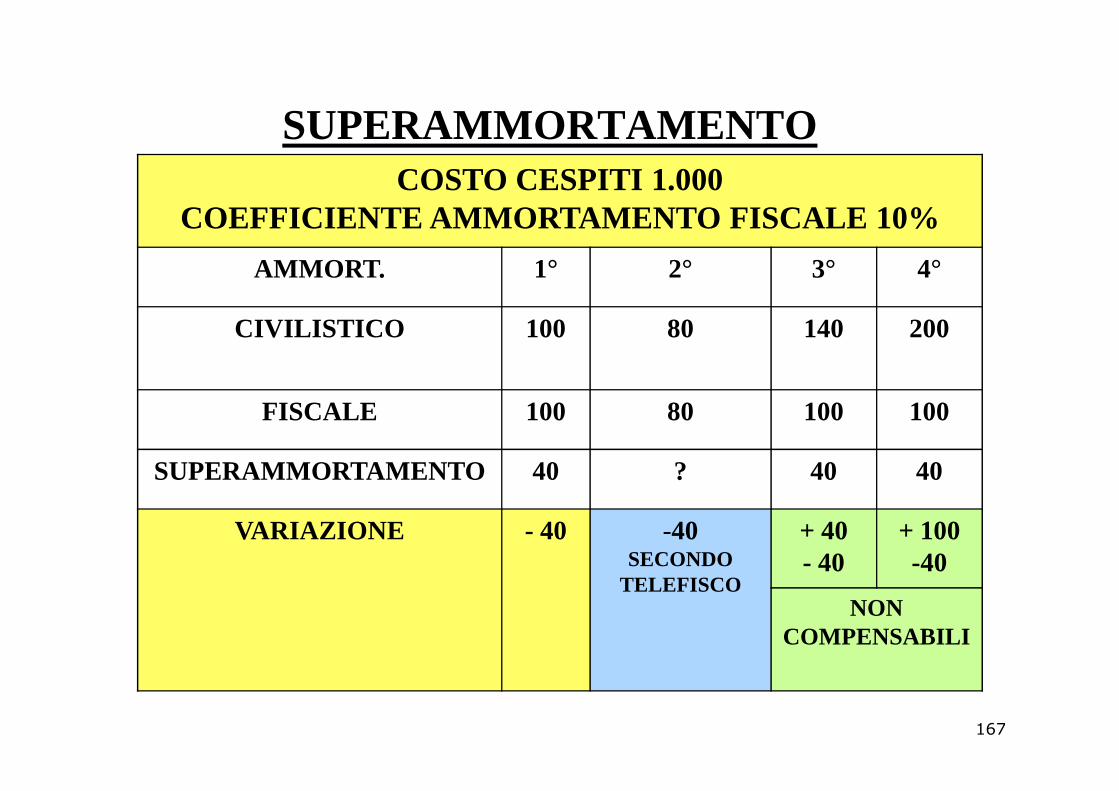

SUPERAMMORTAMENTO COSTO CESPITI 1.000

COEFFICIENTE AMMORTAMENTO FISCALE 10%

AMMORT. 1° 2° 3° 4°

CIVILISTICO 100 80 140 200

FISCALE 100 80 100 100

SUPERAMMORTAMENTO 40 ? 40 40

VARIAZIONE - 40 -40SECONDO

TELEFISCO

+ 40- 40

+ 100-40

NONCOMPENSABILI

167

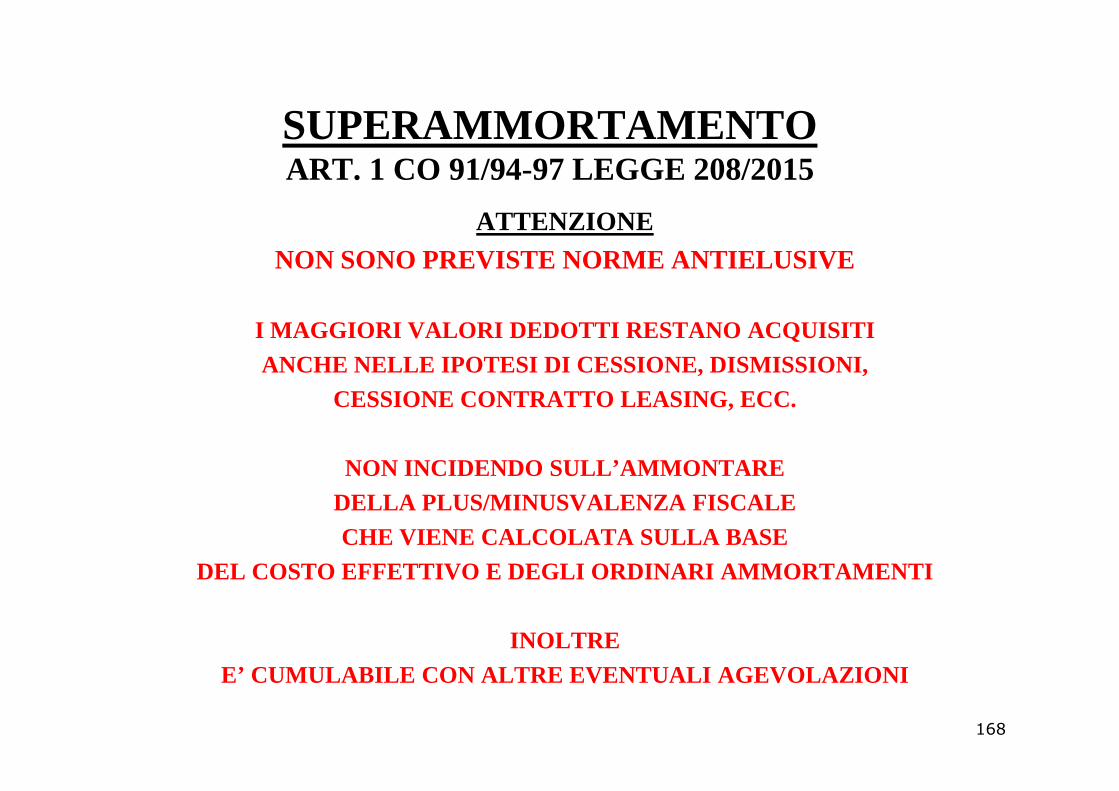

SUPERAMMORTAMENTO ART. 1 CO 91/94-97 LEGGE 208/2015

ATTENZIONE NON SONO PREVISTE NORME ANTIELUSIVE

I MAGGIORI VALORI DEDOTTI RESTANO ACQUISITI ANCHE NELLE IPOTESI DI CESSIONE, DISMISSIONI,

CESSIONE CONTRATTO LEASING, ECC. CESSIONE CONTRATTO LEASING, ECC.

NON INCIDENDO SULL’AMMONTARE DELLA PLUS/MINUSVALENZA FISCALE CHE VIENE CALCOLATA SULLA BASE

DEL COSTO EFFETTIVO E DEGLI ORDINARI AMMORTAMENTI

INOLTREE’ CUMULABILE CON ALTRE EVENTUALI AGEVOLAZIONI

168

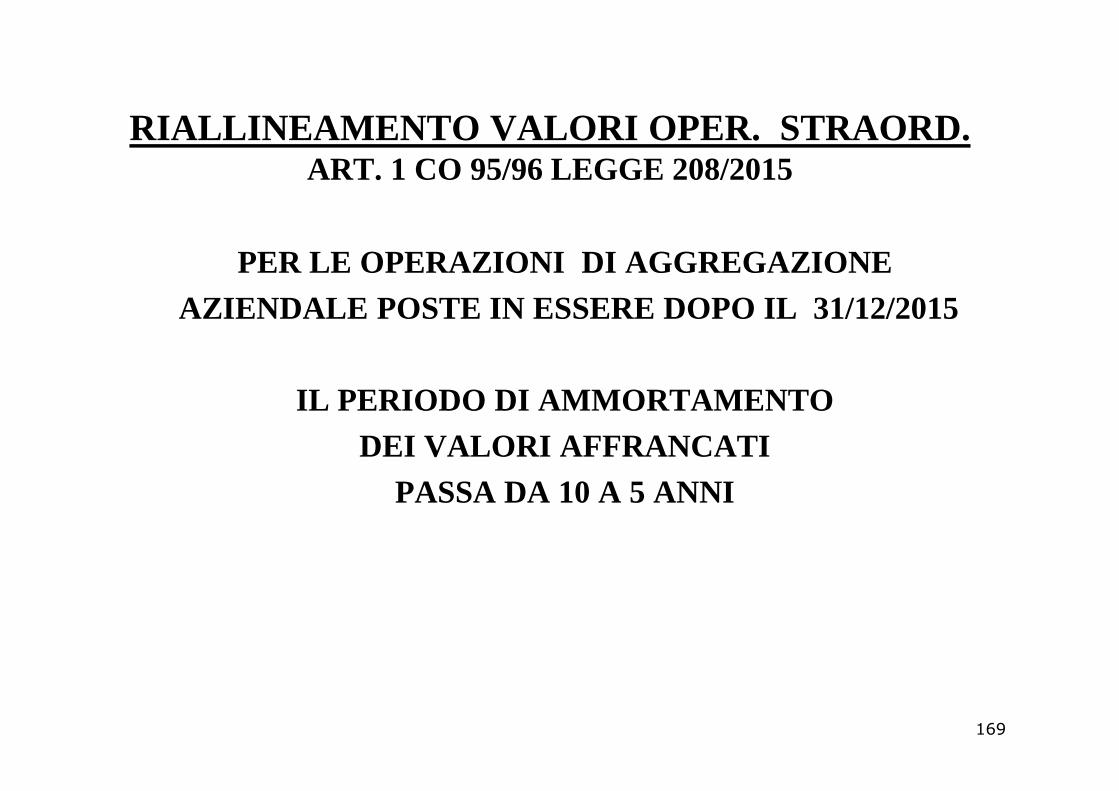

RIALLINEAMENTO VALORI OPER. STRAORD. ART. 1 CO 95/96 LEGGE 208/2015

PER LE OPERAZIONI DI AGGREGAZIONEAZIENDALE POSTE IN ESSERE DOPO IL 31/12/2015

IL PERIODO DI AMMORTAMENTO IL PERIODO DI AMMORTAMENTO DEI VALORI AFFRANCATI

PASSA DA 10 A 5 ANNI

169