23/11/14 1 Le)ura del bilancio Prof Marco Fazzini Dalla contabilità al bilancio 2 Contabilità Bilancio di esercizio Forma • I documenA che formano il bilancio • Stru)ura e contenuto Sostanza • Misurazione dei valori da inserire nel bilancio

Transcript

23/11/14

1

Le)ura del bilancio

Prof Marco Fazzini

Dalla contabilità al bilancio

2

Contabilità Bilancio di esercizio

Forma • I documenA che

formano il bilancio • Stru)ura e contenuto

Sostanza • Misurazione dei valori

da inserire nel bilancio

23/11/14

2

DesAnatari del bilancio

Soci e amministratori

3

Fornitori

Clien0

Dipenden0

Colle4vità

Banche

Pubblica amministrazione e fisco

Concorren0

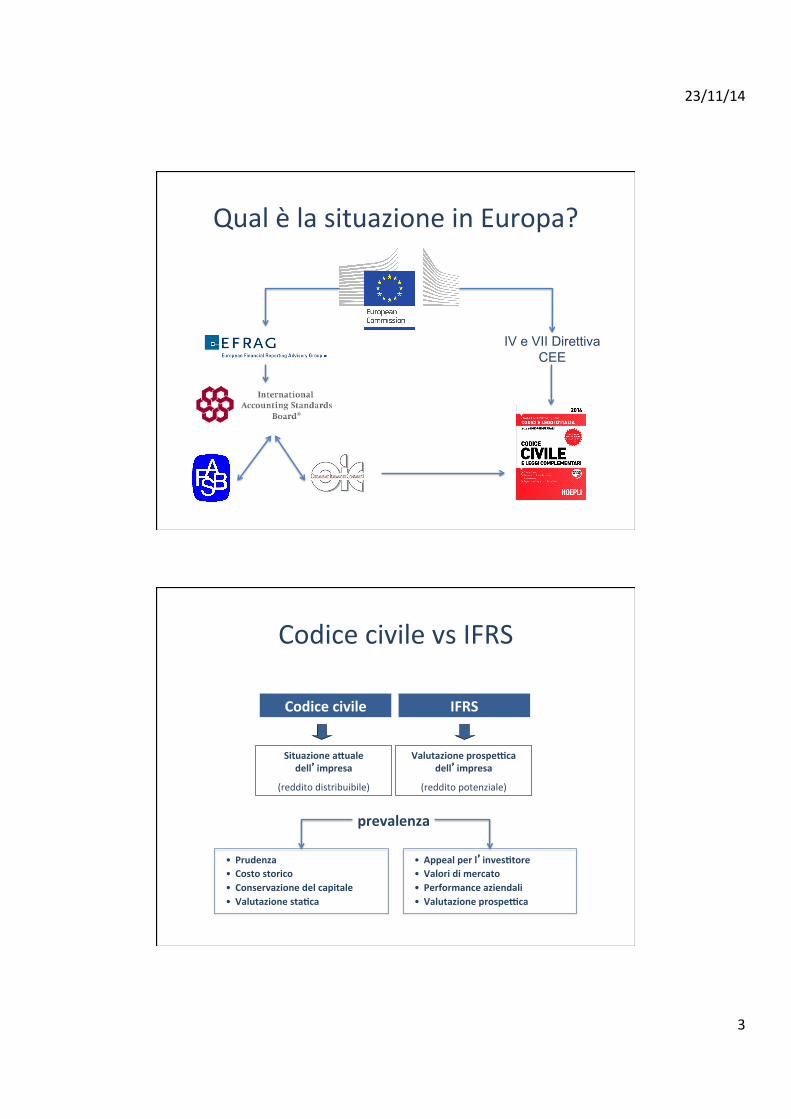

Verso l’integrazione contabile • 1978 – IV direLva CEE • 2002 – L’Europa decide di usare gli standard IFRS • Memorandum di convergenza con il FASB • 2005 – L’Europa ado)a gli IFRS • 2006 – La Cina ado)a un corpus di standard IFRS-‐based • 2007 – Gli USA consentono agli emi)enA di usare gli IFRS • 2009 – I leader G20 auspicano l’adozione globale degli IFRS • 2011 – Il Canada ado)a gli IFRS • 2012 – ArgenAna Messico e Russia ado)ano gli IFRS

• Appeal per l’inves;tore • Valori di mercato • Performance aziendali • Valutazione prospe9ca

23/11/14

4

E in prospeLva?

7

• Riflessione sull’impianto degli IFRS (questionario agosto 2014) o Standard validi per tutte le stagioni? o Virtuosismi vs applicazione pratica (impairment goodwill –

component approach) • Direttiva 2013/34/UE

o Verso un impianto IFRS o Meccanismi opzionali o obbligatori? o Regime diverso per grandi/medie/micro-imprese? o Temi correlati à consolidato e revisione legale dei conti

Il bilancio civilisAco

23/11/14

5

Il triLco di bilancio & il corredo

9

Stato patrimoniale (art. 2424 cc)

Conto economico (art. 2425 cc)

Nota integraAva (art. 2427 cc)

Bilancio di esercizio

+ Relazione sulla gesAone (art. 2428 cc)

Prospe)o variazioni PN

Rendiconto finanziario

Ex lege

IFRS

AmbiA e profili gesAonali

10

Strumen

A qu

anAtaA

vi

Stato patrimoniale

Conto economico

Rendiconto finanziario

Prospe)o variazioni PN

Condizioni patrimoniali

Condizioni economiche

Condizioni finanziarie

Evoluzione del PN

Nota integraAva

Relazione sulla gesAone

Strumen

A narraA

vi

23/11/14

6

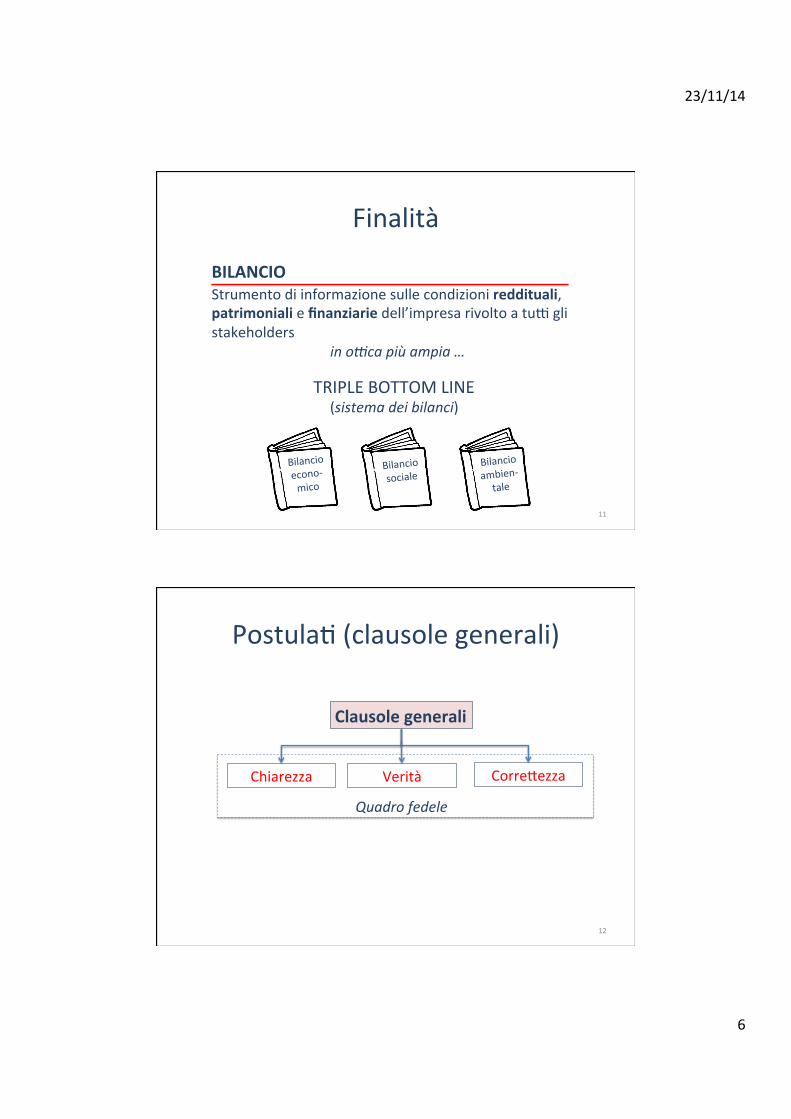

Finalità

11

BILANCIO Strumento di informazione sulle condizioni reddituali, patrimoniali e finanziarie dell’impresa rivolto a tuL gli stakeholders

in o4ca più ampia …

TRIPLE BOTTOM LINE (sistema dei bilanci)

Bilancio econo-‐ mico

Bilancio sociale

Bilancio ambien-‐

tale

PostulaA (clausole generali)

12

Clausole generali

Chiarezza Verità Corre)ezza

Quadro fedele

23/11/14

7

Schema di SP

13

ATTIVITA’

PASSIVITA’

PATRIMONIO NETTO

Impieghi di capitale

FonA di finanziamento

Classificazione delle poste

14

CrediA v/soci

Immobilizzazioni

ALvo circolante

Ratei & risconA aLvi

Patrimonio ne)o

F.di rischi e oneri

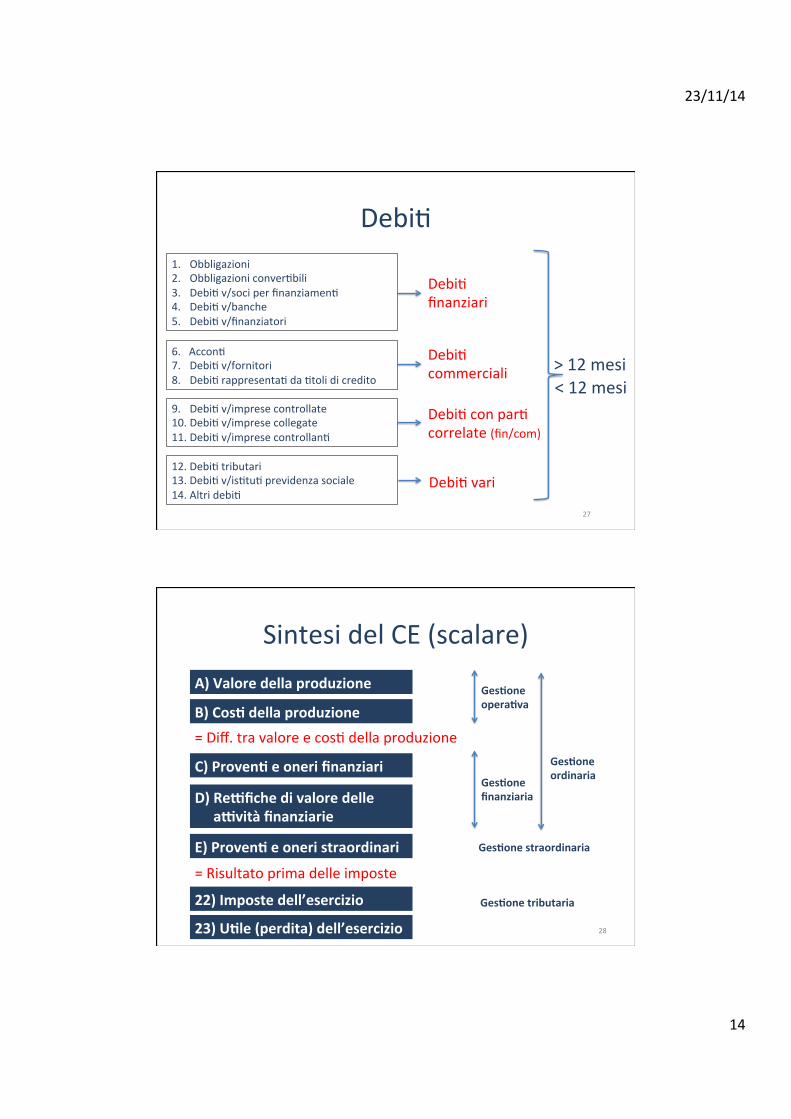

DebiA

Ratei & risconA pass.

F.do TFR

23/11/14

8

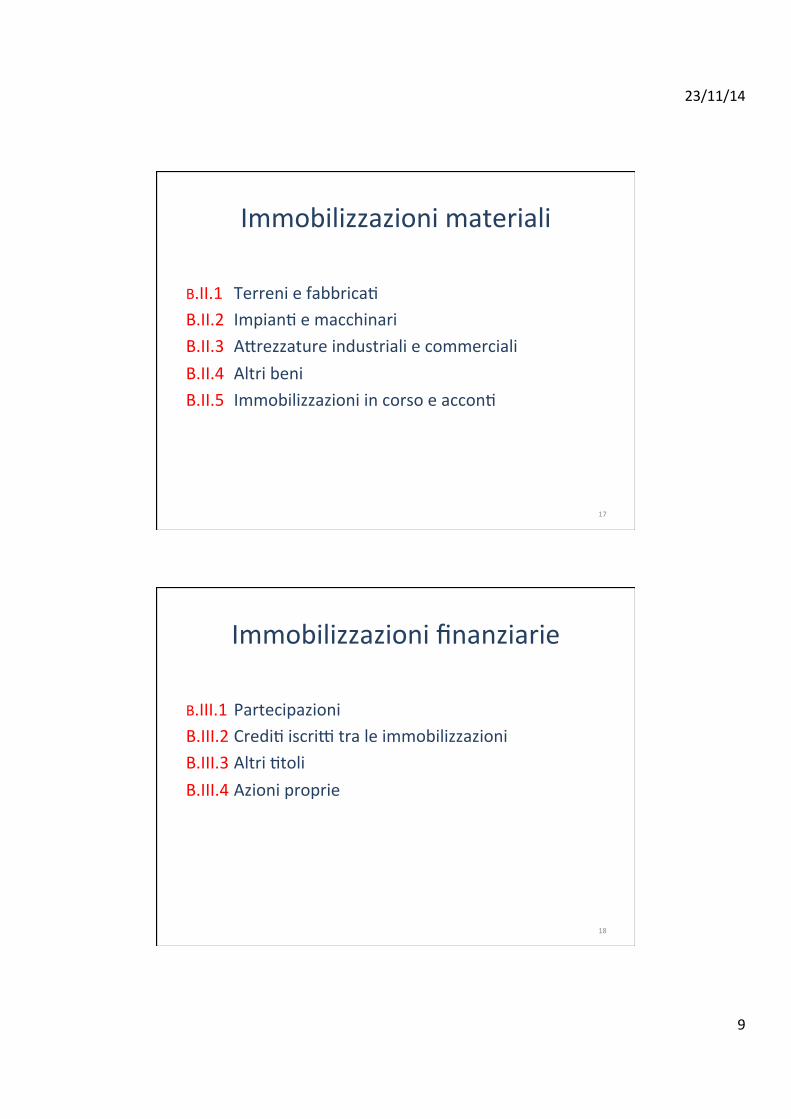

B) Immobilizzazioni

ElemenA patrimoniali uAlizzaA durevolmente, che cosAtuiscono la stru)ura dell’impresa I) Immobilizzazioni immateriali II) Immobilizzazioni materiali III) Immobilizzazioni finanziarie

15

Immobilizzazioni immateriali

B.I.1 CosA di impianto e ampliamento B.I.2 CosA di ricerca, sviluppo, pubblicità B.I.3 DiriL di breve)o industriale e di

uAlizzazione opere dell’ingegno B.I.4 Concessioni, licenze, marchi e diriL simili B.I.5 Avviamento B.I.6 Immobilizzazioni in corso e acconA B.I.7 Altre

16

23/11/14

9

Immobilizzazioni materiali

B.II.1 Terreni e fabbricaA B.II.2 ImpianA e macchinari B.II.3 A)rezzature industriali e commerciali B.II.4 Altri beni B.II.5 Immobilizzazioni in corso e acconA

17

Immobilizzazioni finanziarie

B.III.1 Partecipazioni B.III.2 CrediA iscriL tra le immobilizzazioni B.III.3 Altri Atoli B.III.4 Azioni proprie

18

23/11/14

10

C. ALvo circolante

19

CrediA v/soci

Immobilizzazioni

ALvo circolante

Ratei & risconA aLvi

I. Rimanenze

III. A). finanziarie …

IV. Disponibilità liquide

Commerciali

Finanziari

II. CrediA

ALvità operaAve

ALvità finanziarie

C.I Rimanenze

C.I.1 Materie prime, sussidiarie e di consumo C.I.2 ProdoL in corso di lavorazione e semilavoraA C.I.3 Lavori in corso su ordinazione C.I.4 ProdoL finiA e merci C.I.5 AcconA

20

23/11/14

11

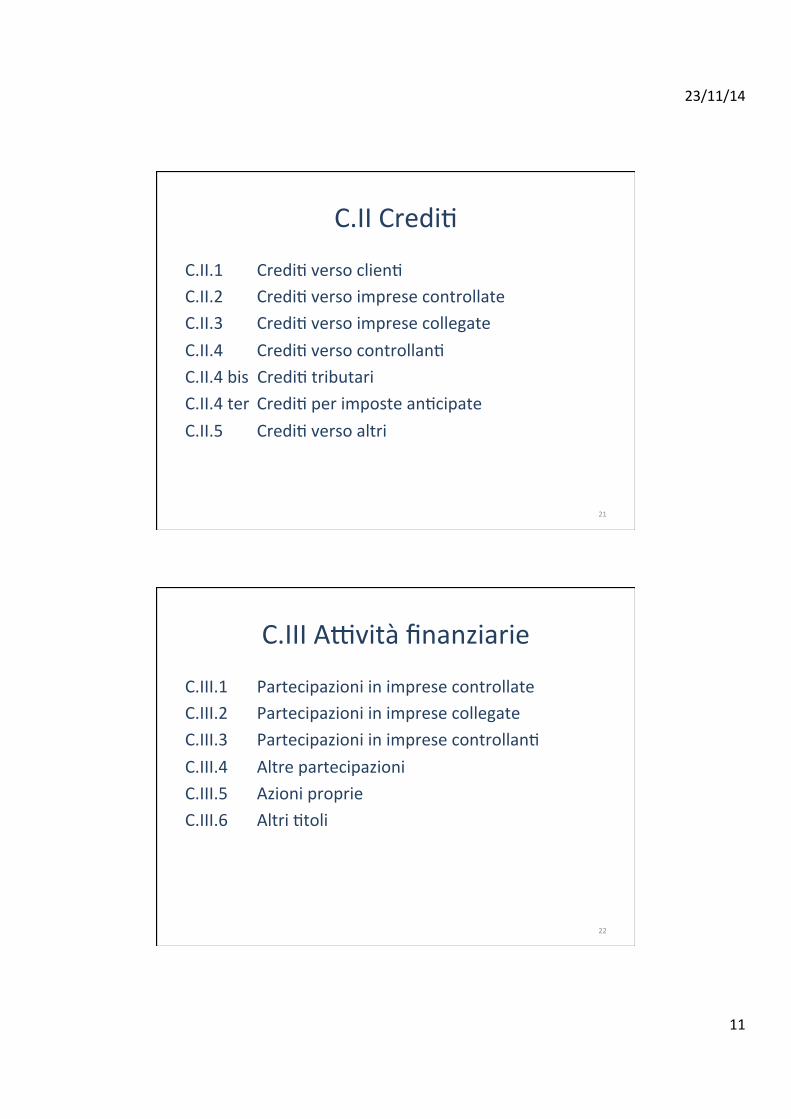

C.II CrediA

C.II.1 CrediA verso clienA C.II.2 CrediA verso imprese controllate C.II.3 CrediA verso imprese collegate C.II.4 CrediA verso controllanA C.II.4 bis CrediA tributari C.II.4 ter CrediA per imposte anAcipate C.II.5 CrediA verso altri

21

C.III ALvità finanziarie

C.III.1 Partecipazioni in imprese controllate C.III.2 Partecipazioni in imprese collegate C.III.3 Partecipazioni in imprese controllanA C.III.4 Altre partecipazioni C.III.5 Azioni proprie C.III.6 Altri Atoli

22

23/11/14

12

C.IV Disponibilità liquide

C.IV.1 DeposiA bancari e postali C.IV.2 Assegni C.IV.3 Denaro e valori in cassa

23

Le fonA di finanziamento

24

Patrimonio ne)o

Fondi rischi e oneri

DebiA

Ratei & risconA pass.

Fondo TFR

I. Capitale sociale

II. Riserva da sovrapprezzo III. Riserva di rivalutazione IV. Riserva legale V. Riserve statutarie VI. Riserva per azioni proprie VII. Altre riserve

VIII. UAle (perdita) a nuovo IX. UAle (perdita) di esercizio

23/11/14

13

B Fondi

I. Per tra)amento di quiescienza e obblighi simili II. Per imposte III. Altri

– Fondi per oneri futuri • Fondo garanzie prodoL venduA • Fondo riprisAni ambientali

– Fondo per rischi specifici • Fondo per cause giudiziarie • Fondo perdite su crediA ceduA

25

C Fondo TFR Al termine del rapporto lavoraAvo i dipendenA hanno diri)o a una somma a Atolo di “tra)amento di fine rapporto” (liquidazione) proporzionata alla retribuzione percepita e alla durata del rapporto: -‐ Esistenza certa -‐ Importo determinato -‐ Incertezza nel momento del pagamento del debito

B) Cos; della produzione = Diff. tra valore e cosA della produzione

C) Proven; e oneri finanziari

D) Re9fiche di valore delle a9vità finanziarie

E) Proven; e oneri straordinari

= Risultato prima delle imposte

22) Imposte dell’esercizio

23) U;le (perdita) dell’esercizio

Ges;one opera;va

Ges;one ordinaria Ges;one

finanziaria

Ges;one straordinaria

Ges;one tributaria

23/11/14

15

A) Valore della produzione

Misura il risultato dello sforzo produLvo compiuto dall’impresa nel periodo amministraAvo

29

1) Ricavi delle vendite e delle prestazioni

2) Variazione delle rimanenze di prodoL in corso di lavorazione, semilavoraA e finiA 3) Variazione dei lavori in corso su ordinazione

4) IncremenA di immobilizzazioni per lavori interni

5) Altri ricavi e provenA

Produzione venduta

Produzione da vendere

Produzione per produrre

B) I cosA della produzione

30

6) Materie prime, sussidiarie, di consumo e merci 7) Servizi 8) Godimento beni di terzi

Materie e servizi

9) Personale Lavoro

10) AmmortamenA e svalutazioni Immobilizzazioni

11) Variazione delle rimanenze

12) AccantonamenA per rischi 13) Altri accantonamenA

Prudenza/competenza

14) Oneri diversi di gesAone Residuale

23/11/14

16

La GesAone finanziaria

C) ProvenA e oneri finanziari 15) Proven0 da partecipazioni 16) Altri proven0 finanziari 17) Interessi e altri oneri finanziari 17 bis) U0li e perdite su cambi

D) ReLfiche di valore di aLvità finanziarie 18) Rivalutazioni 19) Svalutazioni

31

ReLfiche di valore

18 ) Rivalutazioni 19) Svalutazioni

32

a. Di partecipazioni b. Di immobilizzazioni finanziarie

che non cosAtuiscono immobilizzazioni

c. Di Atoli iscriL nell’aLvo

circolante che non cosAtuiscono partecipazioni

23/11/14

17

GesAone straordinaria

Secondo la prassi nazionale un componente di reddito è estraneo quando: • Deriva da operazioni estranee all’aLvità ordinaria • Gli evenA o le operazioni sono infrequenA

33

Il bilancio delle banche

23/11/14

18

Overview

• Regolamento (CE) n. 1606/2002 (IFRS) • D.Lgs. 38 del 28 febbraio 2005 (IFRS) • Circolare Banca d’Italia n.262 del 22 dicembre 2005 e successivi aggiornamenA

• Altre circolari emanate dalla Banca d’Italia • Principi contabili internazionali IAS/IFRS

Stato patrimoniale aLvo 10. Cassa e disponibilità liquide 20. ALvità finanziarie detenute per la negoziazione 30. ALvità finanziarie valutate al fair value 40. ALvità finanziarie disponibili per la vendita 50. ALvità finanziarie detenute sino alla scadenza 60. CrediA verso banche 70. CrediA verso clientela 80. DerivaA di copertura 90. Adeguamento di valore delle aLvità finanziarie 100. Partecipazioni 110. ALvità materiali 120. ALvità immateriali (di cui: avviamento) 130. ALvità fiscali (correnA e anAcipate) 140. ALvità non correnA e gruppi di aLvità in via di dismissione 150. Altre aLvità

23/11/14

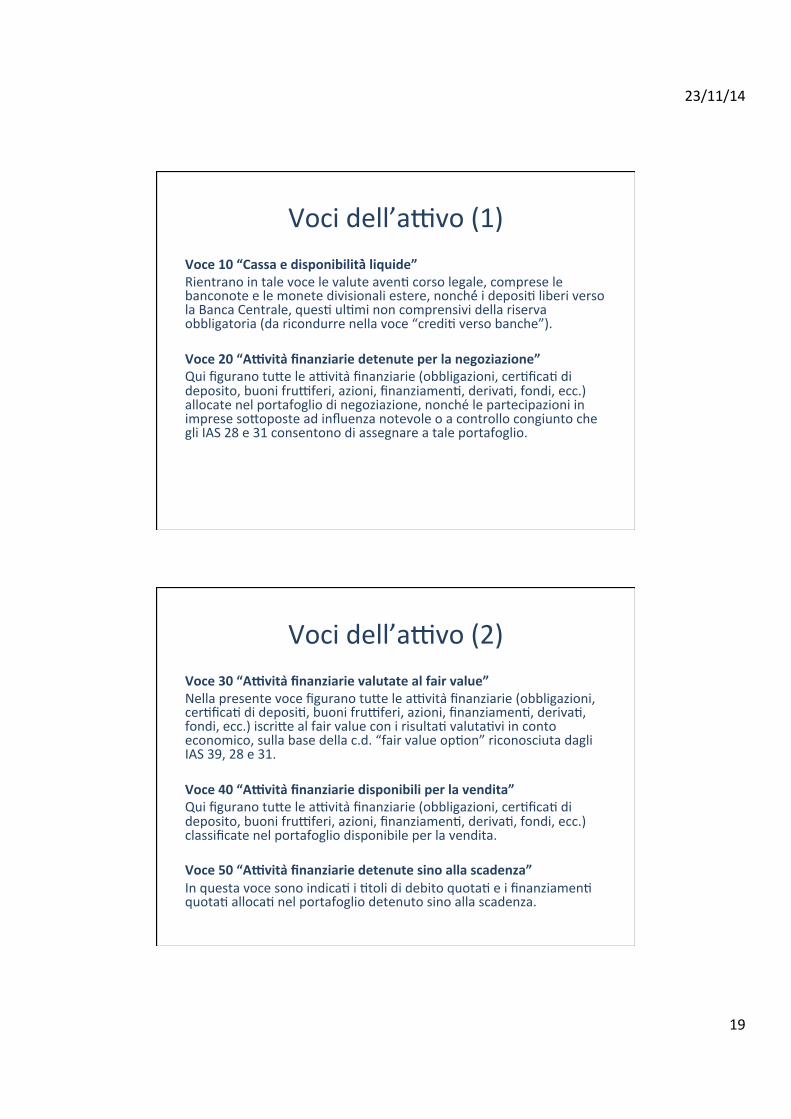

19

Voci dell’aLvo (1) Voce 10 “Cassa e disponibilità liquide” Rientrano in tale voce le valute avenA corso legale, comprese le banconote e le monete divisionali estere, nonché i deposiA liberi verso la Banca Centrale, quesA ulAmi non comprensivi della riserva obbligatoria (da ricondurre nella voce “crediA verso banche”). Voce 20 “A9vita finanziarie detenute per la negoziazione” Qui figurano tu)e le aLvita finanziarie (obbligazioni, cerAficaA di deposito, buoni fruLferi, azioni, finanziamenA, derivaA, fondi, ecc.) allocate nel portafoglio di negoziazione, nonche le partecipazioni in imprese so)oposte ad influenza notevole o a controllo congiunto che gli IAS 28 e 31 consentono di assegnare a tale portafoglio.

Voci dell’aLvo (2) Voce 30 “A9vita finanziarie valutate al fair value” Nella presente voce figurano tu)e le aLvita finanziarie (obbligazioni, cerAficaA di deposiA, buoni fruLferi, azioni, finanziamenA, derivaA, fondi, ecc.) iscri)e al fair value con i risultaA valutaAvi in conto economico, sulla base della c.d. “fair value opAon” riconosciuta dagli IAS 39, 28 e 31. Voce 40 “A9vita finanziarie disponibili per la vendita” Qui figurano tu)e le aLvita finanziarie (obbligazioni, cerAficaA di deposito, buoni fruLferi, azioni, finanziamenA, derivaA, fondi, ecc.) classificate nel portafoglio disponibile per la vendita. Voce 50 “A9vita finanziarie detenute sino alla scadenza” In questa voce sono indicaA i Atoli di debito quotaA e i finanziamenA quotaA allocaA nel portafoglio detenuto sino alla scadenza.

23/11/14

20

Voci dell’aLvo (3) Voce 60 “Credi; verso banche” ALvita finanziarie non quotate verso isAtuA di credito (conA correnA, deposiA cauzionali, Atoli di debito, crediA di funzionamento, ecc.) classificate tra i crediA. Sono anche inclusi i crediA verso Banche Centrali diversi dai deposiA liberi (ad esempio la riserva obbligatoria). Voce 70 “Credi; verso clientela” ALvita finanziarie non quotate verso clientela (mutui, operazioni di locazione finanziaria, operazioni di factoring, Atoli di debito, crediA di funzionamento, ecc.). Sono anche inclusi i crediA verso gli Uffici Postali e la Cassa DeposiA e PresAA, nonche i margini di variazione presso organismi di compensazione (per l’operaAvita della banca in derivaA).

Voci dell’aLvo (4) Voce 80 “Deriva; di copertura” Nella presente voce figurano i derivaA finanziari e crediAzi di copertura che, alla data di riferimento del bilancio, presentano un fair value posiAvo. Voce 90 “Adeguamento di valore delle a9vita finanziarie” Qui figura il saldo, posiAvo o negaAvo, delle variazioni di valore delle aLvita ogge)o di copertura generica dal rischio di tasso di interesse (c.d. “macrohedging”), come previsto dallo IAS 39. Voce 100 “Partecipazioni” Partecipazioni in societa controllate, controllate in modo congiunto e so)oposte ad influenza notevole, diverse da quelle ricondo)e nelle voci 20 e 30 dell’aLvo patrimoniale ai sensi degli IAS 28 e 31.

23/11/14

21

Voci dell’aLvo (5) Voce 110 “A9vita materiali” Figurano nella sudde)a voce le aLvita materiali ad uso funzionale, quelle detenute a scopo di invesAmento, quelle ogge)o di locazione finanziaria (per il locatario) e di leasing operaAvo (per il locatore) (rispeLvamente secondo il de)ato IAS 16, 40 e 17). Voce 120 “A9vita immateriali” Nella presente voce sono indicate le aLvita immateriali di cui allo IAS 38, nonche quelle ogge)o di locazione finanziaria (per il locatario) e di leasing operaAvo (per il locatore) di cui allo IAS 17. Voce 130 “A9vita fiscali” Qui compaiono le aLvita fiscali, correnA e anAcipate.

Voci dell’aLvo (6) Voce 140 “A9vita non corren; e gruppi di a9vita in via di dismissione” ALvita e i gruppi di aLvita in via di dismissione di cui all’IFRS 5. Voce 150 “Altre a9vita” ALvita non classificabili nelle altre voci dell’aLvo patrimoniale, quali ad esempio: oro, argento e metalli preziosi, valore posiAvo dei contraL di gesAone (IAS 39), ratei aLvi che non vanno capitalizzaA sulle relaAve aLvita finanziarie, eventuali rimanenze di beni (IAS 2), le migliorie e le spese incrementaAve sostenute su beni di terzi diverse da quelle riconducibili alla voce “aLvita materiali”, eventuali rimanenze di parAte viaggianA e sospese non a)ribuite ai conA di perAnenza, purche di importo complessivamente irrilevante.

23/11/14

22

Stato patrimoniale passivo + PN

10. DebiA verso banche 20. DebiA verso clientela 30. Titoli in circolazione 40. Passivita finanziarie di negoziazione 50. Passivita finanziarie valutate al fair value 60. DerivaA di copertura 70. Adeguamento di valore delle passivita finanziarie 80. Passivita fiscali (correnA e differite) 90. Passivita associate ad aLvita in via di dismissione

segue

Stato patrimoniale passivo + PN 100. Altre passivita 110. Tra)amento di fine rapporto del personale 120. Fondi per rischi e oneri: a) quiescenza e obblighi simili b) altri fondi 130. Riserve da valutazione 140. Azioni rimborsabili 150. StrumenA di capitale 160. Riserve 170. Sovrapprezzi di emissione 180. Capitale 190. Azioni proprie (-‐) 200. UAle (perdita) d’esercizio (+/-‐)

23/11/14

23

Conto economico 10. Interessi aLvi e provenA assimilaA 20. Interessi passivi e oneri assimilaA 30. Margine di interesse 40. Commissioni aLve 50. Commissioni passive 60. Commissioni ne)e 70. Dividendi e provenA simili 80. Risultato ne)o dell’aLvita di negoziazione 90. Risultato ne)o dell’aLvita di copertura 100. UAli (perdite) da cessione o riacquisto di:

a) crediA b) aLvita finanziarie disponibili per la vendita c) aLvita finanziarie detenute sino alla scadenza d) passivita finanziarie

110. Risultato ne)o delle aLvita e passivita finanziarie valutate al fair value 120. Margine di intermediazione 130. ReLfiche/riprese di valore ne)e per deterioramento di:

a) crediA b) aLvita finanziarie disponibili per la vendita c) aLvita finanziarie detenute sino alla scadenza d) altre operazioni finanziarie

Conto economico 140. Risultato ne)o della gesAone finanziaria 150. Spese amministraAve (per il personale e altre spese amministraAve) 160. AccantonamenA neL ai fondi per rischi e oneri 170. ReLfiche/riprese di valore ne)e su aLvita materiali 180. ReLfiche/riprese di valore ne)e su aLvita immateriali 190. Altri oneri/provenA di gesAone 200. CosA operaAvi 210. UAli (perdite) delle partecipazioni 220. Risultato ne)o della valutazione al fair value di aLvita mat e immat 230. ReLfiche di valore dell’avviamento 240. UAli (perdite) da cessione di invesAmenA 250. UAle (perdita) della operaAvita corrente al lordo delle imposte 260. Imposte sul reddito dell’esercizio dell’operaAvita corrente 270. UAle (perdita) della operaAvita corrente al ne)o delle imposte 280. UAle (perdita) di gruppi di aLvita in via di dismissione (ne)o imposte) 290. UAle (perdita) d’esercizio