Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005 1 L’EVOLUZIONE DELL’INTERVENTO PUBBLICO NELL’ECONOMIA E LE PRIVATIZZAZIONI Fabrizio Panozzo Università Ca’ Foscari di Venezia Introduzione Negli ultimi decenni è defintivamente caduto il muro che, nelle economie capitalistiche avanzate, aveva per lungo tempo tenuto separati e distinti il settore pubblico da quello privato. Non si è trattato però di un crollo improvviso quanto di un esito largamente prevedibile e previsto: tracciare un linea netta tra “mercato” e “stato” si era rivelato, e da tempo, alquanto difficile. Ad andare in crisi fin quasi dal suo concepimento era stata la possibilità stessa di ripartire in maniera ottimale i compiti tra i due settori dell’economia e con essa l’ipotesi che ci fossero delle attività economiche che sicuramente il mercato poteva svolgere meglio della Pubblica Amministrazione, e viceversa. L’evoluzione dei sistemi economici occidentali aveva dimostrato, e continua a dimostrare, che il sistema pubblico come quello privato hanno una certa tendenza a “fallire” ovvero a non ottenere quei risultati che in teoria dovrebbero garantire. Proprio in virtù di questi fallimenti pubblico e privato hanno spesso invaso i rispettivi campi superando nei fatti quel confine che avrebbe dovuto tenerli distinti. Fino a qualche decennio fa l’azione delle amministrazioni pubbliche si era svolta all’interno di un modelllo di organizzazione sociale e politica (il welfare state), che, pur con rilevanti eccezioni nei paesi occidentali, riservava al soggetto pubblico ed alla sua struttura amministrativa il diritto/dovere di intervenire direttamente nelle dinamiche economiche con la produzione diretta di beni e servizi individuali e collettivi. Questo orientamento comincia decisamente a cambiare in coincidenza con il movimento di riforma del settore pubblico passato alla storia con il nome di “New Public Management”. A partire dagli anni ’80 del novecento, le stesse riforme amministrative trovano forza ed alimento in posizione ideologiche e programmi politici che vedono il settore pubblico non come uno strumento da perfezionare ma come un “problema” da risolvere al fine di aumentare il benessere di cittadini ed imprese. È probabilmente questo l’elemento che più di ogni altro caratterizza la natura e la direzione del cambiamento che si oggi si richiede alle organizzazioni pubbliche. Da soggetti legittimati dall’esigenza di fornire beni e servizi che l’economia di mercato non era in grado di produrre e dalla necessità di proteggere dai “fallimenti” dell’economia capitalistica un determinato equilibrio sociale ed economico, le amministrazioni pubbliche sono state identificate come una delle principali cause di inneficienza nei sistemi economici nazionali e regionali e quindi come una pesante ipoteca sulle possibilità di sviluppo dei cittadini e delle imprese operanti in quei sistemi. Le riforme di cui parliamo sono fortemente condizionate dal mandato politico a ridurre questo peso attraverso interventi mirati appunto allo “snellimento” della PA sia sul piano dimensionale (estensione quantitiva del settore pubblico) che su quello operativo (regole di funzionamento delle organizzazioni pubbliche). Più che di una riforma, si è trattato quindi di avviare una vera e propria una “reinvenzione” della pubblica amministrazione: una ridefinizione radicale dell’identità, del ruolo e della dimensione della pubblica amministrazione nei sistemi economici evoluti. E di queste ultime problematiche, e di alcuni tra i più significativi aspetti che la caratterizzano, che ci si occupa in questa sede prendendo in considerazione i principali fenomeni connessi ai processi di privatizzazione che negli ultimi decenni hanno interessato anche nel nostro paese tutti i settori in cui sono storicamente intervenuti i pubblici poteri. Tali processi di privatizzazione hanno avuto obiettivi diversificati che

Transcript

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

1

L’EVOLUZIONE DELL’INTERVENTO PUBBLICO NELL’ECONOMIA E LEPRIVATIZZAZIONI

Fabrizio PanozzoUniversità Ca’ Foscari di Venezia

IntroduzioneNegli ultimi decenni è defintivamente caduto il muro che, nelle economie

capitalistiche avanzate, aveva per lungo tempo tenuto separati e distinti il settorepubblico da quello privato. Non si è trattato però di un crollo improvviso quanto di unesito largamente prevedibile e previsto: tracciare un linea netta tra “mercato” e “stato” siera rivelato, e da tempo, alquanto difficile. Ad andare in crisi fin quasi dal suoconcepimento era stata la possibilità stessa di ripartire in maniera ottimale i compiti tra idue settori dell’economia e con essa l’ipotesi che ci fossero delle attività economiche chesicuramente il mercato poteva svolgere meglio della Pubblica Amministrazione, eviceversa. L’evoluzione dei sistemi economici occidentali aveva dimostrato, e continua adimostrare, che il sistema pubblico come quello privato hanno una certa tendenza a“fallire” ovvero a non ottenere quei risultati che in teoria dovrebbero garantire. Proprioin virtù di questi fallimenti pubblico e privato hanno spesso invaso i rispettivi campisuperando nei fatti quel confine che avrebbe dovuto tenerli distinti.

Fino a qualche decennio fa l’azione delle amministrazioni pubbliche si era svoltaall’interno di un modelllo di organizzazione sociale e politica (il welfare state), che, purcon rilevanti eccezioni nei paesi occidentali, riservava al soggetto pubblico ed alla suastruttura amministrativa il diritto/dovere di intervenire direttamente nelle dinamicheeconomiche con la produzione diretta di beni e servizi individuali e collettivi. Questoorientamento comincia decisamente a cambiare in coincidenza con il movimento diriforma del settore pubblico passato alla storia con il nome di “New PublicManagement”. A partire dagli anni ’80 del novecento, le stesse riforme amministrativetrovano forza ed alimento in posizione ideologiche e programmi politici che vedono ilsettore pubblico non come uno strumento da perfezionare ma come un “problema” darisolvere al fine di aumentare il benessere di cittadini ed imprese. È probabilmente questol’elemento che più di ogni altro caratterizza la natura e la direzione del cambiamento chesi oggi si richiede alle organizzazioni pubbliche. Da soggetti legittimati dall’esigenza difornire beni e servizi che l’economia di mercato non era in grado di produrre e dallanecessità di proteggere dai “fallimenti” dell’economia capitalistica un determinatoequilibrio sociale ed economico, le amministrazioni pubbliche sono state identificatecome una delle principali cause di inneficienza nei sistemi economici nazionali e regionalie quindi come una pesante ipoteca sulle possibilità di sviluppo dei cittadini e delleimprese operanti in quei sistemi. Le riforme di cui parliamo sono fortementecondizionate dal mandato politico a ridurre questo peso attraverso interventi miratiappunto allo “snellimento” della PA sia sul piano dimensionale (estensione quantitivadel settore pubblico) che su quello operativo (regole di funzionamento delleorganizzazioni pubbliche). Più che di una riforma, si è trattato quindi di avviare una verae propria una “reinvenzione” della pubblica amministrazione: una ridefinizione radicaledell’identità, del ruolo e della dimensione della pubblica amministrazione nei sistemieconomici evoluti.

E di queste ultime problematiche, e di alcuni tra i più significativi aspetti che lacaratterizzano, che ci si occupa in questa sede prendendo in considerazione i principalifenomeni connessi ai processi di privatizzazione che negli ultimi decenni hannointeressato anche nel nostro paese tutti i settori in cui sono storicamente intervenuti ipubblici poteri. Tali processi di privatizzazione hanno avuto obiettivi diversificati che

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

2

sono andati dalla promozione dell'azionariato popolare, all'aumento della competitivitàdel paese, alla de-politicizzazione delle decisioni economiche, alla riduzione del debitopubblico. Attorno al fenomeno delle privatizzazioni ruota quindi un insieme diproblematiche che vanno ben al di là degli aspetti tecnici riferibili ai passaggi di proprietàtra pubblico e privato.

Nella prima parte si esaminano quindi le tradizionali modalità di intervento delloStato nell'economia attraverso lo strumento dell'impresa. Particolare attenzione vienededicata alla forma della società a partecipazione pubblica di controllo sulla quale si sonostoricamente fondati la nascita e il consolidamento del sistema delle partecipazionistatali. L'assetto caratterizzato dalla presenza di "enti pubblici di gestione" ha per moltianni rappresentato un elemento distintivo dell'intero sistema economico italiano in cuil'intervento diretto nell'economia attraverso il sistema delle imprese a partecipazionestatale è stato utilizzato come un vero e proprio strumento di politica economica. Sonoinfatti la crisi di questo sistema e la sua rapida disgregazione a rendere particolarmenterilevante l'esperienza italiana nel campo delle privatizzazioni che viene analizzata nellaseconda parte. La politica delle privatizzazioni in Italia si è configurata come un processorapido e graduale, segnato dal progressivo passaggio da forme di privatizzazionemeramente “formali” in cui è cambiata la sola natura giuridica delle imprese che restanoperò in mano pubblica, a privatizzazioni sostanziali in cui passa in mani private laproprietà delle impresse stesse. Le ragioni di questa gradualità nella cessione delcontrollo sulle imprese pubbliche sono molteplici ma hanno spesso a che fare con iltentativo, più o meno giustificato, di salvaguardare la motivazione “sociale” che era statoall’origine dell’intervento pubblico. Nella fase di transizione caratterizzata dalleprivatizzazioni formali continuano quindi ad avere un rilievo sostanziale le specificità dinatura pubblicistica delle imprese e le “finalità collettive” ad esse attribuite.

L'intervento pubblico nelle attività produttiveFin dalle sue manifestazioni le caratteristiche dell’intervento pubblico nel sistema

economico italiano possono essere riassunte in tre punti essenziali: settore pubblico forte ed esteso; disciplina pubblica dell’economia finalistica, mediante la quale il potere pubblico

persegue un proprio scopo prioritario, rispetto agli interessi di altri soggetti; gestione di servizi imperniata su enti pubblici di settore.

La situazione relativa all’intervento dello Stato nell’economia si consolida e siarricchisce, non solo dal punto di vista quantitativo, ma anche dal punto di vista delleforme organizzative impiegate, e rimane immutata fino agli anni ’70. Solo negli ultimidecenni, sono avvenuti dei cambiamenti sensibili, e per molti versi radicali, sia in meritoal grado di espansione di tale intervento che agli strumenti utilizzati per realizzarlo.

Le formule di organizzazione che si sono adottate sono state assai articolate, inrispondenza, il più delle volte, a motivi di carattere contingente più che ad unaconsapevole strategia dell’inserimento dello Stato nelle attività produttive. In lineagenerale, le logiche dell’intervento pubblico possono essere riassunte in tre modelli : intervento esterno generico, realizzato dalla pubblica amministrazione mediante gli

strumenti di regolazione generale dell'attività economica; intervento esterno specifico, consistente in azioni volte a modificare, tramite la politica

degli incentivi (finanziari, fiscali, ecc.), i termini di convenienza delle scelte delleimprese, come pure in azioni volte a vincolare - per via contrattuale - la gestione dideterminate imprese allo svolgimento di attività produttive funzionali alraggiungimento di obiettivi sociali (ad esempio: assegnazione di commesse diparticolare rilevanza);

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

3

intervento diretto, realizzato dalla pubblica amministrazione tramite l'esercizio diattività d'impresa. Esso si svolge all’interno di strutture organizzative specializzate etali da rispondere ad esigenze uguali a quelle che vengono soddisfatte nell’impresaprivata.Nei paragrafi che seguono l’attenzione è concentrata sull’evoluzione delle modalità

attraverso cui, nel caso italiano, lo Stato ha realizzato il suo intervento diretto nell’attivitàproduttiva. Fino alla recente politica di privatizzazioni il sistema prevedeva la presenzadi tre figure che, in base alla tradizionale classificazione intesa in senso economico, sono:1. le imprese-organo2. le imprese-enti pubblici economici3. le società private a partecipazione pubblica.

Le tre figure identificano, quanto ai profili organizzativi, differenti gradi di autonomiadell’impresa pubblica rispetto ai policy maker e, quanto all’attività, livelli crescenti diassoggettamento dell’impresa pubblica al diritto privato.

L’impresa-organo si caratterizza per il fatto di essere priva di autonoma personalitàgiuridica; il suo soggetto giuridico è infatti lo Stato, il quale, attraverso una sua appositaarticolazione, la gestisce e ne assume la titolarità. Potremmo, perciò, considerarla comeuno strumento di cui l’operatore economico pubblico si serve per il raggiungimento dellefinalità che si è preposto. L’impresa-organo è quindi una particolare sezionedell’organizzazione statale, ma è pur sempre dotata di un proprio ordinamento interno,che ne regolamenta l’attività svolta. Inoltre, possiede l’opportunità di tenere la propriacontabilità e di redigere un proprio bilancio preventivo distinto da quello dell’ente diappartenenza; ha la piena disponibilità dei beni patrimoniali, che ad essa fanno capo edei quali cura anche l’amministrazione; prevede una speciale regolamentazione delproprio personale; può concludere contratti seguendo modalità più libere di quelle chedovrebbe solitamente seguire un’Amministrazione Pubblica; ha la possibilità di ricorrerea fonti proprie di finanziamento, alla finanza pubblica e all’autofinanziamento; infine,può stare in giudizio e, quindi, compiere tutti gli atti necessari per il raggiungimento deisuoi fini. L’attività d’impresa è assoggettata alle norme sulla contabilità pubblica, le qualiimpongono che i contratti stipulati dall’impresa siano accompagnati da un’attivitàpreparatoria o successiva, che si esprime attraverso atti amministrativi.

Solitamente, tale forma organizzativa gestisce servizi di prevalente interesse pubblico,la cui erogazione non prevede necessariamente la produzione di reddito. Si tratta, diconseguenza, di settori nei quali si incontrano degli ostacoli all’ottenimento di vantaggidi tipo economico in senso stretto, per la difficoltà di raggiungere condizioni di efficienzae per le tariffe sociali che vengono applicate, in regime di prezzi rigidamenteamministrati. La categoria rappresentata dall’impresa-organo può essere distinta in duesottocategorie, a seconda che la titolarità dell’impresa spetti all’ente cui appartienel’organo, oppure spetti all’organo stesso. In quest’ultimo caso, si parla di “aziendaautonoma” o di “azienda speciale”. Nel primo caso si tratta di particolari sezioni di unaPubblica Amministrazione, dedicate alla produzione di beni non destinati allo scambionel mercato, ma al soddisfacimento dei bisogni dello stesso ente cui appartengono.Questa è la fondamentale spiegazione del fatto per cui l’impresa-organo potrebbe nonavere i requisiti necessari e fondamentali per essere considerata a tutti gli effettiun’impresa. Sono esempi significativi la Zecca dello Stato, gli arsenali militari e i “servizi”alle attività produttive che, per le loro ridotte dimensioni, vengono gestiti in economiadai vari enti . Godono, invece, di particolare autonomia le “aziende speciali”, le qualiagiscono prevalentemente in regime di monopolio legale. Nonostante il fatto di essereinquadrate nell’amministrazione statale, possono discrezionalmente compiere tutte leoperazioni necessarie per il raggiungimento delle loro finalità, anche se i profittieventualmente realizzati vengono devoluti all’ente di pertinenza. Nella maggior parte dei

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

4

casi, la loro autonomia si manifesta in tutti profili della gestione (quello finanziario,contabile, amministrativo), mentre, alcune volte, si tratta solo di un’autonomia contabile,al fine di evidenziare i costi e i ricavi, gli utili o le perdite derivanti dallo svolgimento diuna particolare attività produttiva.

La seconda fondamentale modalità di intervento pubblico è rappresentatadall’impresa-ente pubblico economico. E’ esercitata da un ente pubblico separato dalloStato, ma è sottoposta a direzione e controllo da parte di uno o più Ministeri, al quale siaffianca il controllo politico del Parlamento. Essa opera secondo norme di diritto privato,mentre i rapporti che intrattiene con l’Amministrazione statale sono regolati da norme didiritto pubblico. Passando dall’impresa-organo all’impresa-ente pubblico economico,aumenta la separazione e l’autonomia dell’impresa pubblica, che svolge attivitàeconomica di produzione, rispetto all’Amministrazione.

E’ stata proprio l’espansione dell’intervento dello Stato nell’attività economica, il suoingresso in diversi settori e l’allargarsi del numero degli interessi da tutelare adeterminare la diffusione che tale forma organizzativa ha avuto nel passato. Infatti,l’esigenza di disporre di una struttura che riuscisse a superare le vincolanti procedureburocratiche e della contabilità pubblica e, allo stesso tempo, fosse in grado diraggiungere le finalità preposte con una certa flessibilità organizzativa, ha fattopropendere per la creazione di tali enti pubblici. I più importanti esempi di enti pubblicieconomici si sono storicamente avuti nei seguenti settori: elettrico, con la nascita dell’Ente Nazionale per l’energia elettrica (ENEL); assicurativo, con l’Istituto Nazionale Assicurazioni (INA), sorto nel 1912; creditizio, nel quale si indicano la Banca d’Italia, il Banco di Napoli, il Banco di Sicilia,

il Monte dei Paschi di Siena, l’Istituto S. P. di Torino, la Banca Nazionale del Lavoro el’Istituto Mobiliare Italiano (IMI), istituito nel 1931;

industriale, con la nascita Istituto per la Ricostruzione Industriale (IRI), come primoelemento del complesso sistema delle partecipazioni statali, a cui si aggiunse più tardil’Ente Nazionali Idrocarburi (ENI).In questo modo lo Stato aveva affidato ad appositi enti pubblici la gestione di

determinate attività, ritenute fondamentali per l’economia del Paese, in regime dimonopolio oppure in regime concorrenziale.

Anche gli enti pubblici possono essere distinti in tre sottocategorie: enti pubblici che gestiscono imprese direttamente; enti che le gestiscono per il tramite di partecipazioni finanziarie in società; enti pubblici che assolvono una funzione amministrativa, in un determinato settore

dell’economia, con il compito di sovvenire, dirigere e controllare imprese privateindustriali e commerciali. Tali enti operano in base a precise disposizioni di legge esotto la continua vigilanza dell’autorità pubblica, per svolgere un’azione vasta ecomplessa nei riguardi di tutto un ramo o anche più rami di attività economica.I primi due tipi di enti pubblici hanno operato, ed in parte ancora operano, in una serie

estesa di settori, quali l’agricoltura, l’industria, i trasporti e l'energia.La funzione del capitale sociale imprese nelle private viene svolta negli enti pubblici

economici dal “fondo di dotazione” la cui formazione è quindi indice del grado diindipendenza finanziaria e dell’autonomia nei confronti dell’Amministrazione, poichéorigina dalla sottoscrizione delle quote, in cui è suddiviso, da parte degli entiespressamente indicati nella legge istitutiva . Nonostante ciò, bisogna sottolineare che innon poche occasioni lo Stato può intervenire con contribuzioni speciali, per la coperturadi costi ed oneri che l’impresa non riesce da sola ad affrontare ed inoltre effettua apportiai fondi di dotazione, per ripianare perdite pregresse degli enti.

La terza ed ultima modalità di intervento pubblico nell’economia è rappresentata dallasocietà di diritto privato a partecipazione pubblica, presente tra le forme dell'intervento

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

5

pubblico diretto fin dal 1930. Associato a tale tipo di configurazione organizzativa è losviluppo dell’azionariato pubblico, inizialmente imposto dalla necessità di sostenere ilsistema bancario, travolto dalla crisi economica, che imperversa in quegli anni. Come sipuò capire anche dalla sua denominazione, la società privata a partecipazione pubblicapossiede personalità giuridica di diritto privato ed è soggetta alle norme di dirittocomune Attraverso tale forma organizzativa si raggiunge il massimo grado diseparazione e di autonomia tra l’unità produttiva e la Pubblica Amministrazione: l’unicaforma di collegamento è rappresentata dall’assemblea degli azionisti, nella quale ilpubblico potere, con il pacchetto di comando, nomina gli amministratori della società. LoStato non entra direttamente nel capitale delle imprese, non si fa azionista, ma adotta lamediazione tecnica dell’ente pubblico. Quest’ultimo assume la qualità di azionista egestisce le partecipazioni nella forma di holding pubblica che detiene il controllo di societàper azioni (o finanziarie di settore) operanti in regime di diritto privato, in concorrenzacon altre imprese nel mercato. Tale articolazione organizzativa ha dato forma alcomplesso sistema delle partecipazioni statale caratterizzato dalla presenza, tra Stato esocietà operative, di un anello intermedio dell’ente pubblico.

Tale struttura societaria si è nel tempo rivelata quella maggiormente idonea asviluppare la cosiddetta “capacità imprenditoriale”, fondamentale per il raggiungimentodi finalità di tipo economico-produttivo. In questo modo, si attua un collegamento trauno strumento privatistico (la struttura societaria appunto) e finalità pubbliche, chevengono realizzate attraverso di esso. Fondamentale appare l’analisi della composizionedel capitale sociale e della natura dei soggetti che detengono le azioni. Si possono, così,evidenziare cinque ipotesi, seguendo un ordine decrescente di rappresentazionedell’interesse pubblico: tutte le azioni sono possedute da un unico ente pubblico, di qualsiasi tipo, il quale

consente la massima rappresentazione del pubblico interesse di cui è portatore; le azioni sono possedute da più enti pubblici; la maggioranza delle azioni è in possesso dello Stato e/o di uno o più enti pubblici,

mentre i privati possiedono le azioni di minoranza; la partecipazione dello Stato e/o degli enti pubblici è “minoritaria di controllo”,

consentendo un’attiva presenza nella gestione societaria, mentre il capitale rimanente èin possesso di privati;

la partecipazione dello Stato e/o degli enti pubblici è “minoritaria non di controllo” eil resto del capitale, ovviamente, è in mano di privati.Nelle prime due ipotesi, si parla di “società a totale partecipazione pubblica”, mentre

nelle ultime tre, si ha la “società di economia mista”. Nel caso in cui la partecipazionepubblica sia di minoranza, prevale l’interesse dei privati azionisti; invece, nel caso in cuisi tratti di una partecipazione totalitaria o quasi da parte dell’azionista pubblico,l’interesse di cui quest’ultimo è portatore diviene prioritario. Si tratta di due casi estremiche non destano particolari perplessità, mentre non si può dire lo stesso relativamente alcaso intermedio. Infatti, il potenziale conflitto tra interessi di natura pubblica e privata èmassimo nel caso di contemporanea presenza dei due tipi di operatori, entrambi indottiad orientare l’azione della società verso il perseguimento dell’interesse di cui sonoportatori, tanto che risulta necessario porre un limite al perseguimento degli stessi, inmodo da consentire un equilibrato soddisfacimento di tutte le parti in causa, masoprattutto per garantire che l’azione delle società a partecipazione pubblica siacompatibile con le condizioni di sopravvivenza e sviluppo poste dall’economia dimercato.

Nelle partecipazioni minoritarie, il fine che si intende perseguire è di tipo finanziario edi sostegno ad iniziative imprenditoriali, non potendo l’operatore pubblico avereun’influenza dominante nella gestione dell’attività.

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

6

Nascita e consolidamento del sistema delle partecipazioni stataliLe imprese a partecipazione statale hanno rappresentato, tra gli strumenti di

intervento diretto dello Stato, quello più importante e più diffuso, contribuendo allacostruzione del sistema industriale nazionale ed alla nascita e allo sviluppo difondamentali settori, quali la siderurgia, la chimica e l’energia. Il sistema, in questomodo, ha dato un importante contributo alla realizzazione di opere pubbliche,infrastrutture primarie del Paese e ha preso l’iniziativa in settori strategici, le cuicaratteristiche di alta rischiosità e di rendimenti differiti non attraevano capitali privati.

Ad un “sistema” delle partecipazioni statali non si giunse però attraverso undeliberato processo di acquisizione di unita produttive da parte dello Stato ma per effettodi una successione di interventi mossi ciascuno da motivazioni di carattere contingente.La partecipazione pubblica in società per azioni private si manifesta prima volta nelloscenario economico italiano negli anni ’20 allorché la liquidazione di alcune banched’affari lasciò nelle mani dello Stato partecipazioni di controllo in imprese industriali.Non essendo il frutto di una deliberata politica di intervento, il controllo pubblico disocietà di per azioni venne inizialmente visto come una soluzione provvisoria. Anche dalpunto di vista degli orientamenti di politica economica, l’obiettivo era infatti quello diriattivare il meccanismo di mercato in modo da fare ritornare tali partecipazioni sotto ilcontrollo di imprenditori privati. L’atteggiamento dello Stato nei confronti dell’interventodiretto cambia radicalmente nel 1936 con la trasformazione dell’IRI da istituto di naturatransitoria in holding permanente e polisettoriale con il compito di gestire lepartecipazioni statali che si vengono a creare anche da situazioni diverse dai dissestibancari. L’Istituto abbandona così la logica del “salvataggio”, per la quale esso era sorto,e passa allo svolgimento di una fondamentale funzione di politica industriale. La formulaorganizzativa storicamente adottata fu quindi quella dell’ente polisettoriale che riflettemeglio la tesi di una “socialità” coniugata agli obiettivi strategici di programmazione e dipolitica economica. L’operare attraverso holding pubbliche dotate di flessibilità e dicapacità polisettoriali faceva assumere alle partecipazioni statali una funzionefondamentale nel processo di riconversione industriale, di potenziamento dei settoripropulsivi dello sviluppo e dell’occupazione, di recupero dei ritardi accumulati nelsoddisfacimento dei bisogni collettivi.

Con la sucessiva istituzione del Ministero le partecipazioni statali assumono un ruolo-guida nell’economia del paese assumendo funzioni di interesse generale qualil’erogazione di servizi indispensabili per la collettività, la difesa contro i monopoli, ilsostegno di iniziative non sviluppabili senza l’intervento dello Stato, la creazione diinfrastrutture e il loro adeguamento alle esigenze del progresso economico, lo sviluppo dinuove tecnologie e il potenziamento di settori strategici per l’economia italiana, losviluppo del Mezzogiorno e la salvaguardia dei livelli occupazionali, il sostegno degliinvestimenti nelle fasi depresse del ciclo economico. Data la natura di dette funzioni, illoro intervento riguarda soprattutto imprese di grandi dimensioni, che hanno unaimportanza notevole in una economia nazionale altrimenti caratterizzata da unadimensione d’impresa piccola e media.

Durante tutti gli anni ‘60, l’attività delle partecipazioni statali si espanse notevolmente,come veicolo per il raggiungimento di importanti finalità di politica economica, grazieanche alla congiuntura favorevole nell’economia italiana che favoriva lo sviluppo diiniziative imprenditoriali. La legislazione italiana di quel periodo fu inoltreparticolarmente attenta alle esigenze della programmazione economica, nella quale lepartecipazioni statali occuparono un posto preminente. E’ nell’ottica dellaprogrammazione che vennero precisate le funzioni del Ministero e degli altri organi didirezione nei confronti del sistema delle partecipazioni statali ed, inoltre, il ruolo deglienti di gestione riguardo alle società controllate. Altri importanti interventi in questo

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

7

campo, portarono alla costituzione dei due comitati interministeriali per laProgrammazione Economica (CIPE) e la Programmazione Industriale (CIPI) quali organidi guida dell’intera economia e punto di riferimento per tutta la politica economica delgoverno. Ad essi venne attribuito il fondamentale compito di esaminare preventivamentel’attività svolta dagli enti, e di approvazione dei loro programmi annuali e pluriennali .

Al vertice del sistema operava quindi un “polo politico” con responsabilità di indirizzoe coordinamento economico-finanziario generale . Gli enti di gestione, che formano il“polo intermedio”, assumevano responsabilità di indirizzo tecnico-amministrativo efinanziario per tutto il sistema. Ad essi spettava più specificatamente il compito ditradurre sul piano imprenditoriale le direttive economiche fissate dalle polo politico,fungendo da punto di incontro tra il potere politico e il “polo imprenditoriale”, costituitodalle imprese che stanno alla base del sistema: a queste ultime spettava la responsabilitàdella gestione industriale.

Crisi e ristrutturazione del sistema delle partecipazioni stataliNelle fasi di sviluppo dell’economia italiana il sistema delle partecipazioni statali si era

quindi consolidato come attore chiave della filosofia della programmazione e di una fasesistematica di interventi nei settori essenziali e di base dell’economia, operando ad ognilivello verso obiettivi di sviluppo organico e globale del sistema. A partire dalla crisipetrolifera dei primi anni ’70 il sistema venne però ad assumere una diversa funzione:quella di mediazione tra i conflitti politici, sorti in seguito alla crisi dellaprogrammazione. Ne derivarono gravi conseguenze sulla struttura e sui comportamentidelle imprese pubbliche, la distorsione dell’originario disegno istituzionale e del ruolodel Ministero che divenne una sorta di “cinghia di trasmissione” agli enti e allefinanziarie, non di una strategia organica di politica industriale, ma di direttive e dirichieste isolate, in qualche caso meramente di salvataggio, che godevano però delsostegno delle forze politiche e delle varie parti sociali. Gli enti, in particolare,effettuarono notevoli investimenti nel Mezzogiorno, indipendentemente sia da vincolifinanziari - assorbendo fondi pubblici in misura superiore a qualsiasi precedente – sia deiprincipi di economicità con la conseguenza che gli stessi investimenti generarono neglianni successivi fortissime perdite, il cui ripiano comportava ulteriori massiccitrasferimenti di finanza pubblica. L’obiettivo fondamentale sembrava essere divenutoquello di accrescere quantitativamente l’ampiezza del sistema e, nel contempo, di isolarlodalle spinte esterne. In questo modo il sistema delle partecipazioni statali divenivastrumento di tipo clientelare nelle mani di parte del potere politico, deciso ad utilizzare lepartecipazioni statali per una pluralità indiscriminata di obiettivi, allontanandole cosìdalla loro funzione originaria e peculiare. Da qui, inoltre, il sovrapporsi di una funzionedi salvataggio, interpretata spesso in senso assistenziale ed il sorgere di una nettaconflittualità tra finalità economiche e finalità “sociali”, con perdita di efficienza e diefficacia dell’azione di politica industriale.

Dopo un intenso periodo di sviluppo che aveva determinato un notevole ampliamentodell’intervento pubblico, con l'obiettivo di una concreta azione di sussidiarietà e disupplenza del capitale privato, il ruolo economico e sociale dello Stato-imprenditoreinizia quindi a perdere di significato ed utilità. Il progressivo e costante degrado deirisultati delle imprese pubbliche provocò inoltre il ridimensionamento della presenza delcapitale privato nel sistema ed il conseguente aumento del numero delle societàtotalmente controllate dal socio pubblico. Per effetto di tale situazione, il sistema delleimprese ha progressivamente perso la sua capacità di proporre la sua funzione strategicae le sue capacità operative alla politica industriale ed economica dello Stato.

Tutto ciò fu alla base dei vari tentativi di revisione delle norme in materia e di“ristrutturazione” del sistema delle partecipazioni statali che precedettero la recente

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

8

politica di privatizzazioni. Emersero come esigenze fondamentali l’abbandono dellapratica dell’assistenzialismo indiscriminato e la rinuncia ad assegnare alle partecipazionistatali un ruolo di supplenza nei confronti delle carenze della politica di programmazioneeconomica. Le proposte avanzate miravano a riaffermare la logica dell’imprenditorialità edel rispetto dei criteri di economicità così da potere attuare gli adeguati programmi dirisanamento e, quando opportuno, di liquidazione (Cafferrata, 1983; Sibilio Parri, 1983).Le dismissioni iniziarono così ad essere considerate come uno strumento utile perridisegnare la mappa della presenza dello Stato nell’economia ed in particolare laconfigurazione del sistema delle partecipazioni statali.

Anche in conseguenza della loro a-programmaticità, le privatizzazioni realizzate finoalla fine degli anni ‘80 determinarono però una diminuzione minima della presenzadell’impresa pubblica e soprattutto non modificarono la fisionomia dell’interventopubblico diretto. Esse sono state utilizzate fondamentalmente al fine di diminuire ladipendenza finanziaria dallo Stato, causata dalla crisi degli anni ‘70, e sfruttata dallostesso per intensificare i controlli sugli enti di gestione. Si trattava infatti diprivatizzazioni decise dagli enti pubblici proprietari e non dal Governo. Solo con gli anni'90 le privatizzazioni diventano uno dei punti chiave della politica economica delgoverno come elemento fondamentale per il risanamento economico del paese. In questaprospettiva si da avvio ad un processo di riorganizzazione e riordino dell’intero sistemadelle imprese facenti parte delle partecipazioni statali. Tale processo ha richiesto, oltre aduna serie di appositi interventi normativi, una profonda riflessione sull’interventopubblico diretto nel sistema economico allo scopo di identificare i settori in cui le impresepubbliche possono giustificare la loro presenza e quali quelli da lasciare all’iniziativaprivata. Si tratta quindi di una attività che richiede un’amministrazione dinamica delpatrimonio, fatta non solo di cessioni, ma anche di eventuali acquisizioni in sostituzione,migliori utilizzi, trasformazioni ed innovazione di prodotto e di processo.

Nel prosieguo del lavoro viene appunto analizzato il processo che, a partire dai primianni Novanta del ‘900, ha portato delle profonde modificazioni nell’ordinamentoistituzionale della particolare forma di intervento dello Stato nell’economia rappresentatadal sistema delle partecipazioni statali. Il primo passo compiuto di questo processo èrappresentato dalla privatizzazione formale che si sostanzia nella trasformazione deglienti pubblici economici in società per azioni. E’ questo il primo forte segnale didisgregazione dei sistema delle partecipazioni statali che vedrà la definitiva sanzionedella chiusura di un ciclo storico con la soppressione, attraverso referendum popolare,del relativo Ministero.

La privatizzazione delle imprese pubblicheLa privatizzazione delle imprese pubbliche è un fenomeno che ha rivestito

un’importanza cruciale nelle scelte di politica economica di molti Paesi occidentali negliultimi decenni e che ha avuto esiti differenziati, in relazione ai modi con cui si era giuntial passaggio in mano pubblica delle attività d’impresa. Il fenomeno delle privatizzazioniha nel tempo acquisito forza e rilevanza crescente, diventando parte integrante anchedelle riforme strutturali adottate nelle economie in via di sviluppo o transizione. In tutti icontesti politici ed istituzionali le politiche di privatizzazione hanno però suscitato vastidibattiti economici e sociali, con particolare riferimento alla salvaguardia degli obiettividi socialità storicamente attribuiti alle imprese pubbliche e messi in discussione da talepassaggio di proprietà.

Prima di analizzare in dettaglio i vari aspetti del fenomeno, è opportuno focalizzarel’attenzione, seppure in maniera sintetica, sui principali obiettivi dei processi diprivatizzazione, che hanno rappresentato un tratto comune nelle priorità politiche deipolicy maker nei maggiori paesi europei. Si tratta di obiettivi strettamente legati alle scelte

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

9

fondamentali di politica economica generale, definiti in relazione alle specifichecondizioni dell’economia nazionale ed anche dell’estensione del settore pubblico e dellefinalità ad esso storicamente assegnata in un dato contesto . Ciononostante sembrapossibile, e opportuno, inquadrare gli orientamenti di fondo delle politiche diprivatizzazione in due distinte tipologie : Orientamenti politico-ideologici, raggiungibili per loro stessa natura solo nel medio-

lungo termine e che sono tipici della prima fase del processo. Orientamenti economico-gestionali di miglioramento dell’efficacia e dell’efficienza del

sistema economico e finanziario, tipici della fase intermedia e di quella matura.Alla base della decisione di privatizzare l’impresa pubblica c’è quindi l’ipotesi che le

forze di mercato siano in grado di meglio garantire il raggiungimento degli obiettivieconomici e sociali che avevano a suo tempo motivato l’intervento pubblico. La soluzionedi problemi economici e sociali di rilevanza collettiva come quelli dell’occupazione, dellosviluppo economico o della salvaguardia dei consumatori viene quindi ricercata soloindirettamente lasciando nelle mani di soggetti privati la facoltà di organizzaredirettamente i mezzi di produzione. Una politica di privatizzazioni affida infatti aimeccanismi di mercato ed alla capacità imprenditoriale privata il compito di allocare edutilizzare risorse umane, materiali e finanziarie. Si tratta di trasformazioni checomportano uno spostamento degli assetti proprietari e del potere di influenza su vastiambiti della vita economica e sociale dal sistema politico-amministrativo a quelloindustriale privato. A questa trasformazione deve quindi corrispondere anche unaridefinizione dei meccanismi di controllo e di regolazione a partire dalle stesse proceduredi scelta degli acquirenti delle imprese pubbliche. Si tratta infatti di salvaguardarel’interesse pubblico evitando, ad esempio, che un monopolio pubblico si sostituisca unposizione dominate privata il che aggraverebbero inevitabilmente le inefficienze dalpunto di vista dell’interesse collettivo. La politica delle privatizzazioni può quindi essereorientata alla trasformazione dello stesso sistema industriale che, nel caso italiano, passaper la creazione di nuovi centri di potere economico, indipendenti e di dimensionesufficiente per poter affrontare le nuove situazioni che si vengono a creare nei mercatiinternazionali. Il processo di integrazione delle economie tende infatti a fondarsi inmisura crescente, sulle operazioni di fusione ed acquisizione e sulle alleanze strategicheglobali, per elevare il grado di efficienza sistemica e di concorrenza internazionale. Talefenomeno è stato particolarmente significativo in settori tipicamente interessatidall’intervento pubblico diretto quali quello del trasporto aereo, dell’aerospazio e delletelecomunicazioni dove gli accordi transnazionali sono stati determinanti per aprirenuovi mercati e acquisire nuove competenze distintive.

Le privatizzazioni hanno inoltre un indubbio ruolo positivo nella riduzione del deficitpubblico grazie alla possibilità di utilizzare le somme ricavate dalla vendita delle impresepubbliche per riacquistare dai privati titoli del debito pubblico. A questi ultimi possonopoi sostituirsi nel portafoglio dei risparmiatori i titoli di proprietà del capitale dellesocietà privatizzate. Una fondamentale possibilità offerta dalle privatizzazioni è infattirappresentata dalla diffusione della proprietà azionaria e, in particolare, dell’azionariatopopolare e di quello dei dipendenti, incoraggiando la partecipazione alla vita delleimprese, promuovendo e sostenendo gli investimenti, mediante lo sviluppo del mercatoborsistico. Volendo quindi riassumere gli obiettivi generali dei processi diprivatizzazione, così come emergono dai programmi ufficiali dei governi, si possonoelencare i seguenti: miglioramento dell'efficienza operativa dell'impresa; apertura del mercato e liberalizzazione (nel caso delle imprese di servizi di pubblicautilità ); riduzione del debito pubblico e del disavanzo;

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

10

sviluppo dei mercati finanziari e dell'azionariato popolare; riduzione dell'influenza politica sulle decisioni d’impresa; privatizzazione dei contratti sul mercato del lavoro e degli acquisti; consolidamento del consenso politico interno; afflusso di valuta pregiata; acquisizione di tecnologie e partner strategici; consenso da parte delle istituzioni finanziarie e politiche internazionali.

Sono quindi molteplici gli obiettivi che si presume di ottenere con lo strumento delleprivatizzazioni; alcuni sono addirittura contrastanti e comunque fortemente legati allecaratteristiche politiche, sociali ed anche culturali dell’ordinamento nel quale il disegnodi privatizzazione si inserisce. L’Italia, rispetto ad altri maggiori paesi europei quali GranBretagna e Francia, ha avviato con ritardo il processo di privatizzazione, ma harecuperato velocemente nella fase successiva. Il Governo italiano avviò ufficialmente ilsuo programma di privatizzazione delle imprese pubbliche su larga scala nella primametà degli anno ’90. Il Decreto Legge 386 del 1991 (poi convertito nella legge 35 del 1992),stabilì che gli enti di gestione, gli altri enti pubblici economici e le aziende autonomedello Stato venissero trasformati in società per azioni (attraverso la conversione del fondodi dotazione in capitale sociale) e che le azioni, per quanto possibile, fossero collocate trail pubblico. Il capitale iniziale delle società formalmente privatizzate doveva esseredeterminato dal Ministero del Tesoro in base al netto patrimoniale risultante dall'ultimobilancio. Successivamente, con la legge 359 del 1992 vengono trasformati in società perazioni l'IRI, L'ENI, L'ENEL e L'INA con attribuzione delle azioni al Ministero del Tesoro alquale, con il medesimo provvedimento, furono altresì attribuite le azioni della BNL Spa eDELL'IMI Spa. La privatizzazione "formale" di queste imprese ne determinò lasottomissione alla disciplina del codice civile per le S.p.A., imponendo l’adozione dirigorosi criteri gestionali. Attribuendo la totalità del capitale sociale al Ministero delTesoro si recepivano le indicazioni fornite dal Governo per la predisposizione di unprogramma di riordino delle partecipazioni statali che aveva come obiettivi di fondoquelli di introdurre nella gestione delle imprese pubbliche un più rigoroso rispetto deiprincipi di efficacia ed efficienza e di rafforzare il mercato mobiliare italiano attraverso ladiffusione dell’azionariato popolare.

La soppressione degli enti pubblici economici e le aziende autonome lasciò come unicomodello quello della società per azioni in pubblico comando. Le imprese pubbliche,sottoposte al regime delle società anonime, non costituirono più un autonomo sistemaraccolto in un ordinamento sezionale anche causa della contemporanea eliminazione delMinistero relativo. Infatti, la trasformazione in società per azioni ed il passaggio deipacchetti azionari sotto il controllo del Ministero del Tesoro, aveva inevitabilmenteportato ad una diversa distribuzione delle competenze ministeriali facendo venire menola funzione originaria del Ministero delle Partecipazioni Statali . Ma la sanzione formaledella dissoluzione del sistema delle partecipazioni era stata decretata, è importantesottolinearlo, direttamente dalla volontà popolare con il referendum dell’aprile del 1993abrogativo della legge istitutiva del Ministero stesso.

Successivamente, le leggi 474/94 e 481/95 completarono il mosaico normativonecessario per passare alle privatizzazioni più complesse come quelle delle imprese diservizi di pubblica utilità. La 474/94, in particolare, ha subordinato la dismissione dellepartecipazioni azionarie dello Stato alla creazione delle “Autorità di settore” ossia diorganismi indipendenti per la regolamentazione delle tariffe ed il controllo della qualitàdei servizi di rilevante interesse pubblico. L’evoluzione della normativa nel quadriennio1992/1995 è illustrata nella tabella che segue:

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

11

Tabella 1 L’evoluzione della normativa sulle privatizzazioni

L. 359/1992 CIPE Dic. 1992 CIPE ott. 1993 L. 474/1994 L. 481/1995

Trasformazione inS.p.A. di IRI, ENI, INA

ed ENEL

Determinazione delpatrimonio netto e

procedure divalutazione

Azioni attribuite alMin. del Tesoro

Delega al Tesoro apredisporre il piano di

riordino

Definizione delleprocedure didimissione

Disciplina delleprocedure per la

scelta degli advisor eper la determinazione

del valore dellepartecipazioni

Avvio delle procedureper la dismissione

delle partecipazioni inEnel, Ina, Comit, Imi,

Stet e Agip

Costituzione delComitato per leprivatizzazioni

Accelerazione delleprocedure per la

privatizzazione degliistituti di credito

Previsione di Poterispeciali, Limiti al

possesso azionario evoto di lista

Previsione di Autoritàdi regolazione per i

servizi pubblici

Istituzione delleAutorità per i settori

dell’energia,telecomunicazioni e

gas.

Obbligo per il governodi definire modalità

per la privatizzazionedei servizi pubblici e

conseguenteespressione del

parere da parte delParlamento

La privatizzazione formaleIl primo importante atto normativo di avvio del processo di privatizzazione è quindirappresentato dalla trasformazione dello status giuridico degli enti e della aziendepubbliche con l’adozione della forma della società per azioni. In questa prima fase latrasformazione in società per azioni appare come un obiettivo da perseguire perrealizzare la necessaria razionalizzazione del sistema degli enti e delle aziende pubblicistatali, impegnandone maggiormente la gestione a criteri di economicità ed assicurandoloro una redditività soddisfacente ed un’autonomia finanziaria. Spesso infatti ai processidi privatizzazione “formale” si sono accompagnate significative ristrutturazionidell’assetto organizzativo delle imprese, realizzate anche attraverso fusioni al fine disfruttare le economie dimensionali e le sinergie che possono derivarne; oppure con loscorporo e la cessione delle attività lontane dal core business, con lo scopo di realizzareuna maggiore concentrazione strategica. La trasformazione in società per azioni consentepoi di sfruttare la snellezza delle opzioni gestionali previste dal diritto privato, come, adesempio, un’agevole mobilitazione del capitale e la possibilità di modificazione degliassetti proprietari .

Bisogna, inoltre, sottolineare che, grazie al passaggio da ente pubblico a società perazioni, si ottiene una migliore rappresentazione del patrimonio, ed in prospettiva delvalore, delle imprese stesse. Infatti, nel sistema di contabilità pubblica, la proprietà delleimprese statali si poteva evincere solo dal lato delle passività (sotto la forma di contributialla gestione e investimenti), mentre, proprio per la particolare natura degli enti pubblicila cui attività non era del tutto distinta dalle altre gestioni statali, mancava l’indicazionedal lato delle attività. Con la trasformazione suddetta, invece, si determina lapatrimonializzazione di tali attività e, quindi, il loro adeguato inserimento nello StatoPatrimoniale. I notevoli vantaggi ottenuti da tale situazione diventano ancora piùconsistenti ed evidenti con la successiva collocazione dei titoli sul mercato azionario e conla cessione ai privati.

La principale questione posta dalla privatizzazione formale riguarda il ruolo esercitatodal soggetto pubblico in quanto azionista il cui comportamento e formalmente sottopostoai principi del diritto societario privato. Il problema risiede soprattutto nel potenzialeconflitto tra il perseguimento di finalità collettive ed il rispetto principi di una formasocietaria tradizionalmente orientata all’ottenimento del profitto. E si tratta di unaquestione ancor più rilevante in quei casi in cui (e sono la grande maggioranza) la

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

12

privatizzazione formale si pone come fase di passaggio per procedere all’allargamentodel gruppo di controllo ad investitori privati. La prospettiva finora illustrata vedenell’adozione del modello della società per azioni un modo per imporre allo Stato cheinterviene nell’economia un mutamento radicale da attuarsi con il pieno rispetto delleregole di mercato in cui la società per azioni viene ad operare.

All’estremo opposto, la privatizzazione formale può però essere vista come una merasoluzione tecnica all’esigenza di riordinare e razionalizzare le partecipazioni dello Stato.Secondo questa interpretazione, la trasformazione in società per azioni non è strumentaleall’abbandono dell’intervento pubblico diretto ma riflette semplicemente la volontà disuperare il modello dell’ente pubblico economico in favore di quello societario che,proprio per questo, viene gravato da consistenti deroghe al diritto comune. In altre paroleattraverso la privatizzazione formale potrebbe configurare una “Società per azioni-entepubblico” come riconosciuto peraltro anche dalla Corte Costituzionale. Ciòdiscenderebbe dall’impiego sempre più frequente per il perseguimento di finalità diinteresse pubblico, dell’istituto della società per azioni. Tale ricorso sarebbe possibile inquanto le società di capitali avrebbero una configurazione economico-giuridica“neutrale” il che le rende utilizzabili come uno strumento idoneo a realizzare qualsiasiscopo lecito sia esso lucrativo o anche soltanto ideale.

I provvedimenti normativi che hanno definito i procedimenti di “privatizzazioneformale” sembrano in realtà delineare una disciplina speciale per le società privatizzateconfigurando di fatto un’ipotesi di controllo di tipo proprietario, stante la direttaattribuzione di “poteri speciali”, al Ministro del Tesoro e la loro mancata incorporazionein un titolo azionario. Queste fondamentali prerogative lasciate nelle mani dei pubblicipoteri vengono interpretate come lo strumento per assicurare la realizzazionedell’interesse pubblico. Lo Stato, in questo modo, rimane in grado di determinare gliindirizzi strategici delle imprese in oggetto “tenuto conto degli obiettivi nazionali dipolitica economica ed industriale”. Le giustificazioni addotte per mantenere un fortecontrollo pubblico sono relative alla rilevanza strategica dell’impresa per l’economianazionale, alla necessità di evitare traumi occupazionali, agli obblighi di eserciziopubblico, etc.. Si allude, in particolare, a quei servizi di pubblica utilità, come l’elettricità,il gas, etc., che sono fondamentali per la collettività e debbono quindi essere perseguitianche se la società di diritto privato che svolge i relativi compiti, in proprio o per contodello Stato.

Diventa quindi importante sottolineare come, data la specificità della trasformazione,quella che si configura è una forma giuridica non completamente coincidente con quelladella società per azioni di diritto comune . Infatti, nonostante la generica affermazionedella sottoposizione delle società derivanti dalla trasformazione alla normativa vigenteper le società per azioni, possono essere evidenziate una serie di particolarità checaratterizzano fortemente gli esiti della privatizzazione formale.

Una prima specificità si riscontra nello stesso iter costitutivo delle nuove società. Diregola è la volontà dei soci (ai sensi degli articolo 2328 e seguenti del Codice Civile) adeterminare la nascita della persona giuridica di cui poi i fondatori diventano azionisti.Nel caso della privatizzazione formale viene invece attivato un procedimento complessoche ha inizio con una proposta del Ministero del Bilancio cui fanno seguito ladeliberazione del CIPE, la deliberazione di trasformazione degli organi amministratividegli enti ed infine l’approvazione dei Ministri del bilancio, del Tesoro nonché deicompetenti ministri per settore.

Un’altra deroga significativa alla normativa sulle società per azioni riguarda ladeliberazione da parte dei soci dell’operazione di trasformazione. Il problema nasce dalfatto che non tutti i soggetti indicati per la trasformazione possiedono una strutturaassociativa ma alcuni (soprattutto le aziende autonome) hanno una struttura di

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

13

fondazione che richiederebbe lo scorporo da quest’ultima dell’azienda di fondazione e diconferimento di quest’ultima ad una società per azioni appositamente costituita. Lanormativa si limita a prevedere la successione nella titolarità dei rapporti giuridici dellesocietà derivanti dalla trasformazione e la conversione dei fondi di dotazione in capitalesociale. Mancando però negli enti a struttura di fondazione un soggetto esterno all’enteche possa considerarsene proprietario si configura una sorta di “auto-trasformazione”che non trova riscontro nel diritto comune.

In sintesi, si può quindi affermare che anche in seguito alla privatizzazione formaledelle imprese pubbliche tendono ad essere mantenute, quasi a controbilanciare lepotenzialità dello strumento gestionale della società per azioni, una serie di vincoli tesi asalvaguardare l’interesse pubblico.

I controlli di tipo pubblicistico teoricamente esercitabili sulle imprese formalmenteprivatizzate sono quindi di almeno 6 tipi:1. Il controllo delle Autorità di regolazione sulle imprese operanti nei settori delle public

utilities;2. Il controllo del Ministro del Tesoro, quando gli statuti delle società devono prevedere

l’attribuzione a quest’ultimo dei poteri speciali previsti dalla legge 474/94.3. I poteri di controllo derivanti dal rapporto di concessione e attribuiti al Ministro

concedente, se l’impresa opera in regime di concessione;4. I poteri di controllo derivanti dalla titolarità di azioni attribuita al Ministro del Tesoro

partecipante al nucleo stabile in caso di riserva, a favore di quest’ultimo, del diritto diprelazione in seguito alla cessione della partecipazione da parte di un azionista delnucleo stesso

5. Il controllo conseguente dalla esplicitazione degli “indirizzi di carattere generale”previsti dalla legge 35/1992 che dovrebbero essere riservati al Governo sulle aziendeautonome trasformate in società per azioni;

6. I controlli della Corte dei conti che sarebbero configurabili anche per le società didiritto privato nella misura in cui lo Stato conservi una partecipazione esclusiva oprevalente al capitale azionario.

La rilevanza delle finalità collettive nelle imprese pubblicheAnche in seguito alla privatizzazione formale delle imprese pubbliche la salvaguardia

di finalità collettive rimane quindi una componente essenziale dell’intervento pubblicodiretto. La società per azioni diventa uno strumento dell’intervento pubblico nell’ambitodel quale si precisa l’esercizio da parte del soggetto economico pubblico di poteri diindirizzo e di regolazione a tutela dell’interesse generale. Le finalità collettive perseguiteper il tramite dell’impresa formalmente privatizzata sono l'espressione delle finalitàsociali e collettive della stessa. In questi casi assume quindi particolare rilevanza ilproblema delle relazioni fra aspetti economici ed aspetti sociali della gestione, fraeconomicità e socialità. Ciò si comprende quando si consideri che: l'impresa, sia privata che pubblica, ha sempre un oggetto di natura economica,svolgendo essa un'attività di consumo e/o di produzione di beni economici per ilsoddisfacimento dei bisogni umani. La sua funzione strumentale si esplica tramite larealizzazione di questi processi di consumo e/o di produzione; nell'impresa privata, all'oggetto economico si accompagnano anche finalità primarie diordine economico; nell'impresa pubblica in genere, all'oggetto economico corrisponde anche una finalitàdi tipo collettivo.

Nel caso dell’impresa privata, concordando la natura dei fini del soggetto economico equella dell'oggetto dell’impresa, agli aspetti sociali della gestione viene normalmenteassegnata una rilevanza secondaria. Nell’impresa pubblica formalmente privatizzata si

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

14

pone invece il problema di verificare fino a che punto la socialità sia compatibile conl'economicità, intesa come sintesi delle condizioni di durevole operatività dell'impresa. Inun certo senso, si tratta di un problema opposto a quello considerato per le impreseprivate. In questo caso, però, la ricerca della suddetta compatibilità sembra resa piùardua della discordanza fra le motivazioni (almeno in parte di natura "sociale") delsoggetto economico e la natura (economica) dell'oggetto dell'impresa .

La socialità può essere utilmente analizzata sotto due aspetti. É infatti opportunodistinguere fra la oggettiva capacità di agire nel rispetto di criteri di socialità e lasoggettiva disponibilità delle persone che esercitano il governo dell'impresa ad intendereil perseguimento di finalità collettive come obiettivo primario della gestione. La socialitàin senso oggettivo (prima accezione) dovrebbe accomunare tutte le aziende in un sistemaeconomico che si voglia ordinato. Ed è compito dei pubblici poteri creare le condizioninormative e di fatto perché ciò si verifichi. La socialità in senso soggettivo (secondaaccezione) è caratteristica distintiva di particolari aziende. Così, è possibile che il soggettoeconomico di un'impresa privata abbia una forte motivazione sociale e assegni allemotivazioni economiche un ruolo secondario. Quindi le anche le imprese private, i cuiorgani di governo hanno normalmente motivazioni più spiccatamente economiche,possono oggettivamente servire la socialità in modo apprezzabile .

Si può quindi concludere che nell'impresa sotto controllo pubblico il perseguimentodell'economicità è il modo più efficace per garantire la socialità. Infatti, un'impresastrutturalmente antieconomica è di fatto anche antisociale: essa può servire determinatefinalità sociali immediate e ristrette, ma difficilmente sarà conforme ad una prospettivaampia e compiuta di salvaguardia dell’interesse collettivo. Questi concetti sono statieloquentemente sintetizzati nell'affermazione secondo la quale lo stesso perseguimentodell'economicità va elevato al rango di vero e proprio obiettivo strategico che si perseguecon la privatizzazione formale.

Il rapporto fra economicità e socialità nelle imprese pubbliche formalmenteprivatizzate dovrebbe quindi porsi nel modo seguente. il soggetto economico dell'impresa persegue finalità di tutela dell’interesse collettivo; l'oggetto dell’impresa è sempre di natura economica; conseguentemente, le finalità

collettive vanno perseguite in termini economici, cioè sottoponendo le decisioni aiprincipi di convenienza economica e garantendo all’impresa il mantenimento dellecondizioni indispensabili di vitalità economica;

in conclusione: l'economicità, lungi dal prospettarsi come mero vincolo alla socialità efattore secondario, è coessenziale alla definizione stessa di socialità almeno finché siconsidera il caso di finalità collettive da perseguire il tramite dello strumento"impresa".

Il concetto di economicità nelle imprese pubblicheL'economicità, nell’impresa pubblica, non si pone quindi né come "massimizzazione

del profitto" né come "limite alla socialità". L'economicità è espressione globaledell'attitudine all’autosufficienza economica di lungo periodo, e all'equilibrio dinamicofra costi e ricavi, essa diviene, così, anche la condizione di base per il conseguimento diun equilibrio finanziario a valere nel tempo. Non contrasta con questo concetto l'ipotesidell’alternarsi di risultati positivi e negativi dei singoli esercizi, poiché l'attitudinedell’impresa ad operare durevolmente implica la capacità di assorbire nel tempo risultatieconomici di breve periodo eventualmente negativi. L'equilibrio dinamico fra costi ericavi deve essere considerato sotto un duplice profilo: quello oggettivo e quellosoggettivo. Sotto il profilo oggettivo, va inteso come mantenimento di un livello minimodi economicità in relazione all’esigenza di continuità dell’impresa. Si possono elaborarediverse formulazioni quantitative di questa condizione di minima economicità: quella più

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

15

correntemente utilizzata richiede che in un periodo medio tipico di gestione i ricavi sianoalmeno tali da coprire integralmente i costi, comprendendo fra questi anche l'interessefigurativo sul capitale di rischio e il compenso per l'opera dell'imprenditore.

Tale condizione di equilibrio oggettivo può anche essere descritta come soglia minimaper garantire all'impresa l'autosufficienza economica. Nella permanenza di unacondizione di autosufficienza economica risiede la possibilità di avviare e perpetuare unprocesso di autofinanziamento della gestione; così, in altri termini, si stabiliscono lecondizioni della continuità dell'impresa come entità economica vitale ed autonoma.Infatti, garantendosi una situazione di autosufficienza economica, l'impresa ha lapossibilità di coprire con il flusso dei ricavi il flusso dei costi di tutti i fattori produttiviautofinanziando così il processo produttivo.

L'esistenza dell’equilibrio economico non implica normalmente autosufficienza anchein senso finanziario. Infatti, i flussi monetari in uscita, legati ai costi dei fattori produttivi,e i flussi monetari in entrata, derivanti dal processo di disinvestimento, presentanosfasamenti temporali spesso notevoli. All'equilibrio economico dovrà quindiaccompagnarsi la ricerca dell’equilibrio finanziario. Quest'ultimo si configura comeulteriore condizione, da affiancare a quelle di autosufficienza economica, per consentirepratica fattibilità e conveniente svolgimento ai programmi sui quali si fonda la continuitàdell'impresa in una prospettiva di equilibrio dinamico. L’equilibrio finanziario si fondasul continuo adeguamento dell’entità e delle caratteristiche delle fonti di finanziamento(considerate nella durata e nel grado di elasticità) all'entità e alle caratteristichedell’insieme dei fabbisogni finanziari, opportunamente analizzati in aggregati diimpieghi significativi sotto il profilo del tempo di permanenza e del grado di rigidità.

Ma le condizioni di economicità (equilibrio dinamico) dell’impresa pubblica devonodeve essere considerato anche in senso soggettivo. Esistono le condizioni soggettive diequilibrio dinamico tra costi e ricavi se, una volta verificato il rispetto della condizioneoggettiva, il soggetto economico giudica il risultato complessivo “congruo” in rapportoalle finalità dell’impresa. Poiché nella valutazione dell’equilibrio soggettivo dinamicoviene ad assumere diretto rilievo il fine assegnato all’impresa, il giudizio formulato dalsoggetto economico fa più immediato riferimento all’efficacia della gestione. Ma ilgiudizio di equilibrio soggettivo può significativamente differenziarsi, nel suo processologico, secondo la natura dei soggetti e dei fini. In particolare l'esperienza dellepartecipazioni statali ha messo in luce come si possa concentrare l'attenzione piùsull'efficacia nel conseguimento dei fini collettivi posti che su un determinato divario fraricavi e costi; tale divario può comunque entrare nella formulazione del giudizio diequilibrio soggettivo in modo indiretto ovvero come espressione della capacitàprospettica o consolidata di consentire il perseguimento dei fini sociali.

Le motivazioni del soggetto economico, in presenza di fini sociali extraeconomici,possono anche condurre all'indifferenza riguardo al segno del divario fra ricavi e costi,tanto da fare giudicare soggettivamente equilibrata anche una gestione nella quale i ricavisiano sistematicamente inferiori ai costi (non consentendo, ad esempio, un’adeguataremunerazione del capitale). Peraltro, ammettere l'indifferenza riguardo al segno deldivario fra ricavi e costi, significa porre in discussione anche la validità della condizionedi equilibrio economico oggettivo, fondato sul divario positivo fra i ricavi e tutti i costi,compresi quelli figurativi.

Le relazioni tra responsabilità politiche ed operativeIl livello dei policy makers ha la particolare responsabilità di determinare gli indirizzi

strategici delle imprese in oggetto “tenuto conto degli obiettivi nazionali di politicaeconomica ed industriale” e di elaborare appropriati sistemi di regole a salvaguardiadell’interesse generale all’interno dei quali far operare le imprese sotto controllo

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

16

pubblico. I policy makers non hanno invece la responsabilità di individuare azionispecifiche e mezzi operativi per conseguire, attraverso le imprese, i suddetti obiettivi.

Conseguentemente, l'ottica propria dell'organismo politico dovrebbe essere diversa daquella aziendale. In condizioni “fisiologiche” di funzionamento del sistema, questaallocazione delle responsabilità non dovrebbe porre particolari problemi, essendo ilmanagement deputato alla ricerca dei modi più corretti edper tradurre le direttivapolitiche in azioni imprenditoriali efficaci e rispettose del criterio aziendale dieconomicità. In ogni caso, per il livello politico del sistema, l’economicità non può chesignificare massimizzazione del rapporto fra fini perseguiti e risorse impiegate. Quil’economicità diviene dunque sinonimo di efficienza; e, poiché l’organismo politico non èistituzionalmente diretto partecipe di decisioni aziendali, si può più correttamenteutilizzare il concetto di “efficienza sociale”.

Considerando poi che la tutela dell’interesse collettivo può essere ricondotta allagenerazione di “benefici sociali” e che il collegato assorbimento di risorse può esserericondotto alla manifestazione di “costi sociali”, l'efficienza sociale può essere intesaanche come massimizzazione del beneficio sociale netto, inteso come divario positivo frabenefici sociali e costi sociali. Il risultato dell’attività d’impresa può quindi essereconforme ad efficienza sociale e non ad economicità intesa nel significato aziendalequando a fronte di un divario negativo fra ricavi e costi per l'impresa, si manifesti undivario positivo fra benefici e costi “esterni” (sempre rispetto all'impresa considerata),tale da rendere positivo il beneficio sociale netto. Nell’ipotesi che ci sia divergenza fra ilgiudizio al quale condurrebbe un criterio di efficienza sociale e quello a cui condurrebbeun criterio di durevole autosufficienza economica possono essere distinti due casiparticolari.

Vi può essere anzitutto il caso di una impresa pubblica per la quale ad un positivorisultato economico di bilancio non corrisponda una azione conforme ad efficienzasociale. Ciò può discendere dall’incapacità dell'unità produttiva considerata diconseguire gli obiettivi di salvaguardia degli interessi collettivi e/o al fatto che la suaazione sia contrassegnata dalla formazione di preponderanti diseconomie esterne. Ma giàabbiamo visto che, nel caso dell'impresa il cui soggetto economico sia pubblico,l'accertamento della conformità della gestione al criterio di economicità inteso in sensoaziendale non è elemento di giudizio definitivo sul grado di successo della conduzioneaziendale; piuttosto, esso va interpretato come verifica della capacità di svolgeredurevolmente una funzione strumentale rispetto ai fini sociali posti. Si vede, così, chel'economicità in senso aziendale e l'efficienza sociale sono criteri che non si escludonovicendevolmente, ma si integrano nella formulazione del giudizio complessivo dellagestione delle imprese pubbliche.

Si può, all’opposto, verificare il caso di una gestione aziendale negativa sotto il profilodella capacità di autosufficienza economica, ma capace di produrre un saldo positivo frabenefici sociali e costi sociali. Se in questa situazione si sostituisse sistematicamente alparametro “aziendale” quello “sociale” si verrebbe a snaturare lo strumento impresa,soprattutto se questo strumento assume la forma della partecipazione in società perazioni operanti secondo le norme di diritto privato ed in concorrenza con impreseprivate. Quando gli interventi che il soggetto pubblico vuole intraprendere non hannocaratteristiche tali da poter garantire gestioni dotate di autosufficienza economica,dovranno essere scelti strumenti diversi, fra i molti che la pratica delle pubblicheamministrazioni conosce. Se poi si traspongono queste considerazioni dalla singolaimpresa pubblica all’intero sistema di governo della politica economica ed industriale, leargomentazioni appena svolte trovano ulteriore sostegno e conferma. In questaprospettiva, infatti, si rende manifesto una particolare “esternalità” positiva associata allaconduzione delle imprese in condizione di organismi vitali ed autopropulsivi: si tratta del

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

17

beneficio non quantificabile associato al contributo fornito ad un ordinato sviluppodell'ordinamento di mercato. In definitiva, la stessa salvaguardia della condizione diequilibrio economico oggettivo delle imprese diviene fattore positivo nella valutazione diefficienza sociale del sistema economico.

Quest’ultima osservazione è già un'implicita risposta al secondo degli interrogativisopra formulati. In realtà, un vero problema di compatibilità fra il livello delle decisionidi politica economica e la gestione operativa delle aziende pubbliche – quindi traefficienza sociale ed economicità aziendale - non si pone, in quanto i due piani non sononettamente separati. L'interdipendenza dei ruoli favorisce l’integrazione delle dueaccezioni dell'economicità. La salvaguardia della condizione di minimo economico non èun problema esclusivo del management delle società operative, ma è pure un problemadell'organismo politico, che dovrà tenerne conto nelle valutazioni di efficienza sociale.

La considerazione della prospettiva nella quale si pongono i pubblici poteri ha indottoa ripensare, e alla fine a riconfermare, l'accezione di economicità proposta con riferimentoalle società da essi controllate. In questa esposizione, in particolare, si è visto come appaiaimproponibile intendere l'economicità, per le imprese, come “efficienza sociale”.

Alla conclusione di ordine teorico, è però opportuno aggiungere una considerazione dicarattere operativo. E ben noto che il risultato economico di esercizio di un'impresapresenta notevoli elementi di incertezza, a motivo delle stime e delle congetture alle qualiè necessario affidarsi per determinarlo; ma di gran lunga più difficoltosa è laquantificazione dei costi e benefici “esterni”, che, sommati algebricamente ai componentidel conto economico dell'impresa, danno i costi e benefici “sociali”. Quindi, sarebberoestremamente ardue e incerte le valutazioni di efficienza sociale che si volessero tentare,in termini quantitativi, per le gestioni d'impresa; impensabile sarebbe poi ricorrervisistematicamente, tenendo conto del costo dell'analisi. Conseguentemente, si dovrebbericorrere al giudizio soggettivo, integrato da qualche elemento quantitativo. In definitiva,se l'economicità fosse intesa per le imprese in questa accezione, la razionalità economicadella gestione finirebbe per avere un presidio ben limitato. Anche da questo punto divista si conferma che un preliminare accertamento dell'economicità in senso aziendalecostituisce un solido appoggio per ulteriori valutazioni di efficienza sociale.

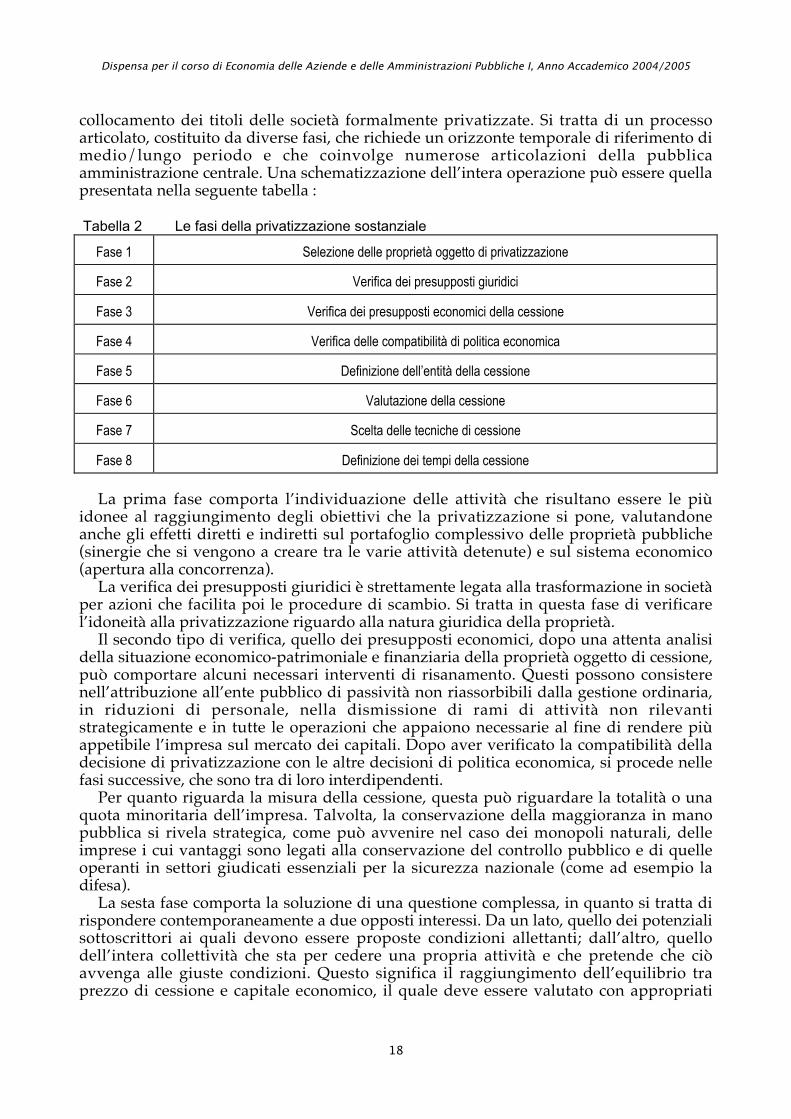

Il processo di privatizzazione sostanzialeLa trasformazione della veste giuridica delle aziende e degli enti pubblici è il

presupposto necessario per consentire l’alienazione delle azioni, attraverso la quale sirealizza il vero e proprio passaggio parziale o totale della proprietà dall’operatorepubblico a quello privato, passaggio da effettuarsi con procedure da definire caso percaso. Si tratta della cosiddetta privatizzazione “sostanziale”, la quale rappresenta laseconda fase delle trasformazioni attuate a partire dall’inizio degli anni ‘90. Questacessione di quote azionarie si configura come un normale processo di compravendita.

Il collocamento delle azioni delle imprese pubbliche, attraverso cui acquisisce sostanzail processo di privatizzazione, deve essere teso a favorire l’interesse degli investitoriistituzionali massimizzando il ricavo per lo Stato. Relativamente alle forme dicollocamento, la cessione può raggiungere importi consistenti solo se si riesce adincentivare l’interesse di un ampio numero di risparmiatori. Ciò è rilevante quando,come in Italia, gli investitori istituzionali sono poco sviluppati e il risparmio si forma inlarghissima misura presso le famiglie, il che rende l’obiettivo dell’azionariato popolareuna necessità più che una scelta. Inoltre, l’eterogeneità della situazione reddituale epatrimoniale delle imprese da privatizzare poteva motivare una differenziazione anchenelle caratteristiche e nelle funzioni assegnate ad eventuali nuclei stabili di azionisti.

Nel processo di privatizzazione sostanziale è quindi necessario fare intervenire uninsieme di soggetti specializzati tanto nella fase di valutazione che in quella del

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

18

collocamento dei titoli delle società formalmente privatizzate. Si tratta di un processoarticolato, costituito da diverse fasi, che richiede un orizzonte temporale di riferimento dimedio/lungo periodo e che coinvolge numerose articolazioni della pubblicaamministrazione centrale. Una schematizzazione dell’intera operazione può essere quellapresentata nella seguente tabella :

Tabella 2 Le fasi della privatizzazione sostanziale

Fase 1 Selezione delle proprietà oggetto di privatizzazione

Fase 2 Verifica dei presupposti giuridici

Fase 3 Verifica dei presupposti economici della cessione

Fase 4 Verifica delle compatibilità di politica economica

Fase 5 Definizione dell’entità della cessione

Fase 6 Valutazione della cessione

Fase 7 Scelta delle tecniche di cessione

Fase 8 Definizione dei tempi della cessione

La prima fase comporta l’individuazione delle attività che risultano essere le piùidonee al raggiungimento degli obiettivi che la privatizzazione si pone, valutandoneanche gli effetti diretti e indiretti sul portafoglio complessivo delle proprietà pubbliche(sinergie che si vengono a creare tra le varie attività detenute) e sul sistema economico(apertura alla concorrenza).

La verifica dei presupposti giuridici è strettamente legata alla trasformazione in societàper azioni che facilita poi le procedure di scambio. Si tratta in questa fase di verificarel’idoneità alla privatizzazione riguardo alla natura giuridica della proprietà.

Il secondo tipo di verifica, quello dei presupposti economici, dopo una attenta analisidella situazione economico-patrimoniale e finanziaria della proprietà oggetto di cessione,può comportare alcuni necessari interventi di risanamento. Questi possono consisterenell’attribuzione all’ente pubblico di passività non riassorbibili dalla gestione ordinaria,in riduzioni di personale, nella dismissione di rami di attività non rilevantistrategicamente e in tutte le operazioni che appaiono necessarie al fine di rendere piùappetibile l’impresa sul mercato dei capitali. Dopo aver verificato la compatibilità delladecisione di privatizzazione con le altre decisioni di politica economica, si procede nellefasi successive, che sono tra di loro interdipendenti.

Per quanto riguarda la misura della cessione, questa può riguardare la totalità o unaquota minoritaria dell’impresa. Talvolta, la conservazione della maggioranza in manopubblica si rivela strategica, come può avvenire nel caso dei monopoli naturali, delleimprese i cui vantaggi sono legati alla conservazione del controllo pubblico e di quelleoperanti in settori giudicati essenziali per la sicurezza nazionale (come ad esempio ladifesa).

La sesta fase comporta la soluzione di una questione complessa, in quanto si tratta dirispondere contemporaneamente a due opposti interessi. Da un lato, quello dei potenzialisottoscrittori ai quali devono essere proposte condizioni allettanti; dall’altro, quellodell’intera collettività che sta per cedere una propria attività e che pretende che ciòavvenga alle giuste condizioni. Questo significa il raggiungimento dell’equilibrio traprezzo di cessione e capitale economico, il quale deve essere valutato con appropriati

Dispensa per il corso di Economia delle Aziende e delle Amministrazioni Pubbliche I, Anno Accademico 2004/2005

19

criteri (misti patrimoniali/reddituali) in base ai quali esso riflette la reale ed attendibilecapacità dell’impresa di produrre reddito.

Le tecniche di venditaUn momento cruciale nel processo di privatizzazione sostanziale è rappresentato dalla