39

AZIMUT PREVIDENZA Nicola Mansi SP Azimut Ottobre 2014

| Date post: | 28-Jul-2015 |

| Category: |

Economy & Finance |

| Upload: | nicola-mansi |

| View: | 116 times |

| Download: | 1 times |

AZIMUTPREVIDENZA

Nicola Mansi

SP AzimutOttobre 2014

LA FILOSOFIA DI AZIMUT

TEORIA DEL CAOS DETERMINISTICO di

Edward Norton Lorenzpremio Kyoto 1991

ovvero come limitare l’indesiderato«l’Effetto Farfalla»

Ossia quando dal verificarsi di un semplice evento per noi privo di particolare significato prende l’avvio una serie di conseguenze impreviste e spesso drammatiche che hanno riflesso sulle nostre stesse vite.

Qualche esempio in campo finanziario:- Bolla Internet 2000.

- Crisi Subprime 2007,scoppia la bolla immobiliare.

- Crisi del debito sovrano 2011.

(Tratto dal film “Il curioso caso di Benjamin Button”)

IN AZIMUT VORREMO RENDERVI INVESTITORI CONSAPEVOLI:

non vittime occasionali ed inconsapevoli degli eventi.

La nostra Mission: «Proteggere, aiutare a comprendere e pianificare, dominando quanto

più possibile le incertezze, volgendole a favore»

MAI PIU’ VITTIME INCONSAPEVOLI !

LA PREVIDENZA SECONDO AZIMUT

Sistema attualmente in vigore in Italia:

E’ un sistema a ripartizione che si basa su di un

PATTO TRA GENERAZIO

NI

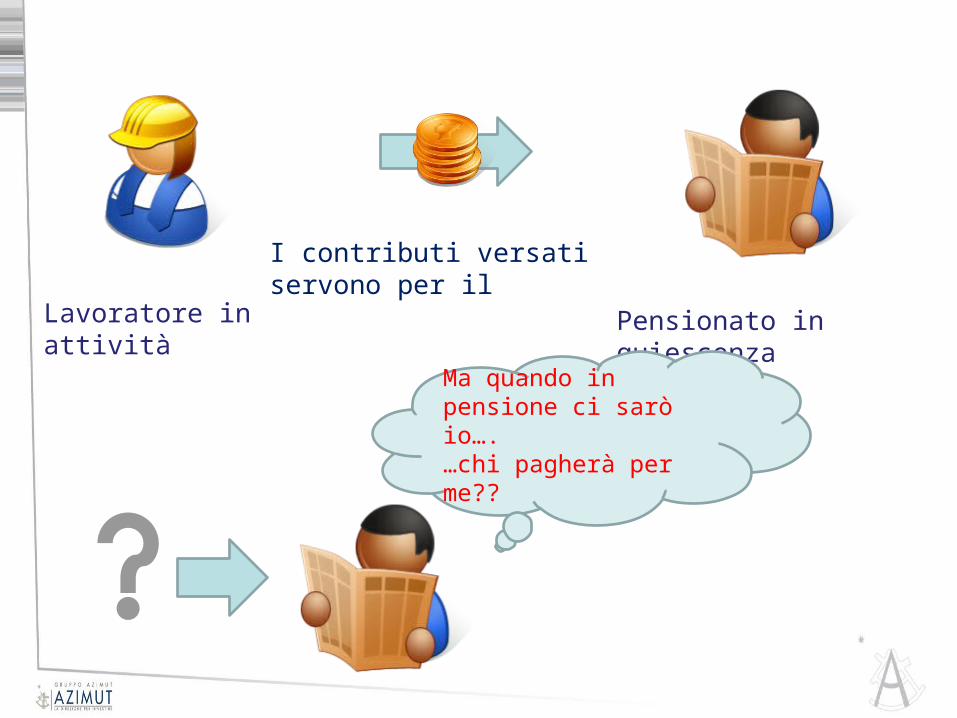

Pensionato in quiescenza

Lavoratore in attività

I contributi versati servono per il

Ma quando in pensione ci sarò io….…chi pagherà per me??

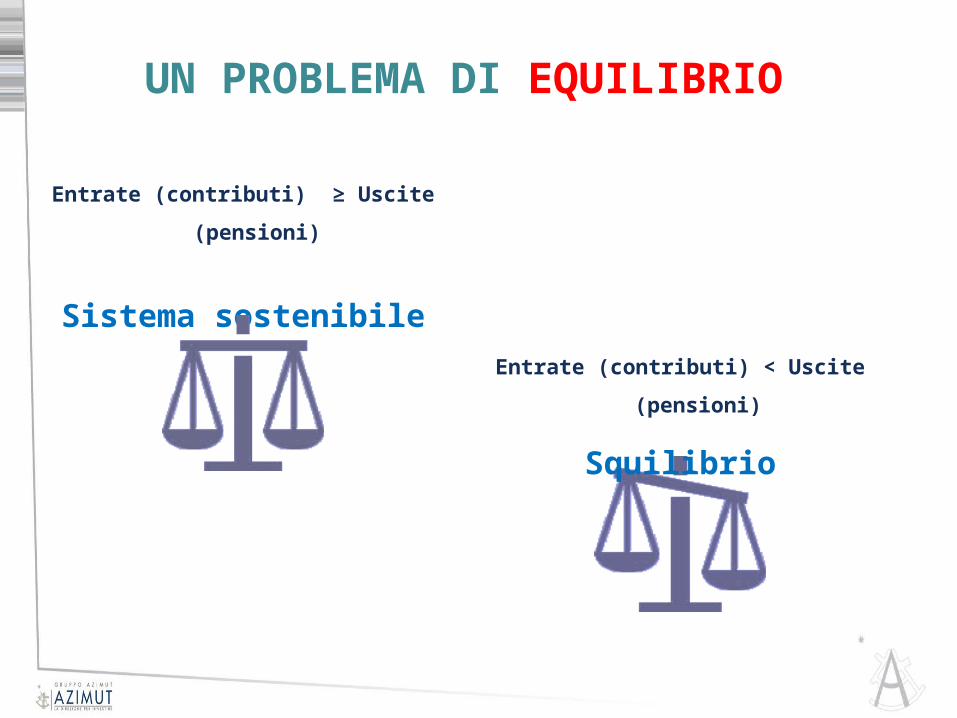

UN PROBLEMA DI EQUILIBRIO

Entrate (contributi) ≥ Uscite

(pensioni)

Sistema sostenibile

Entrate (contributi) < Uscite (pensioni)

Squilibrio

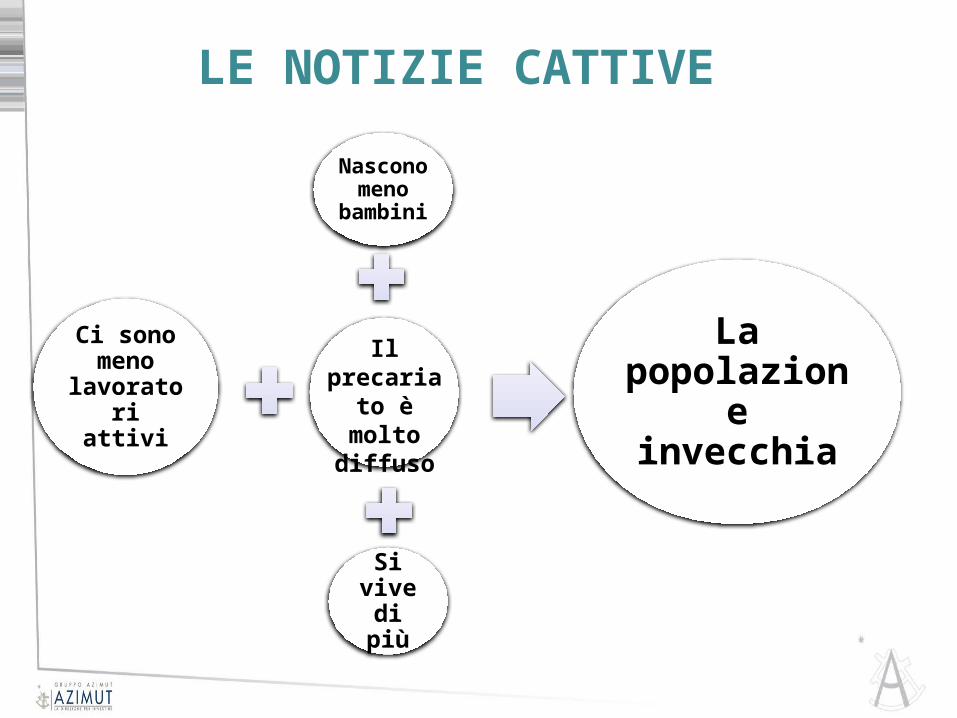

LE NOTIZIE CATTIVE

Nascono meno

bambini

Ci sono meno lavoratori attivi

Si vive di più

La popolazione invecchia

Il precariato

è molto diffuso

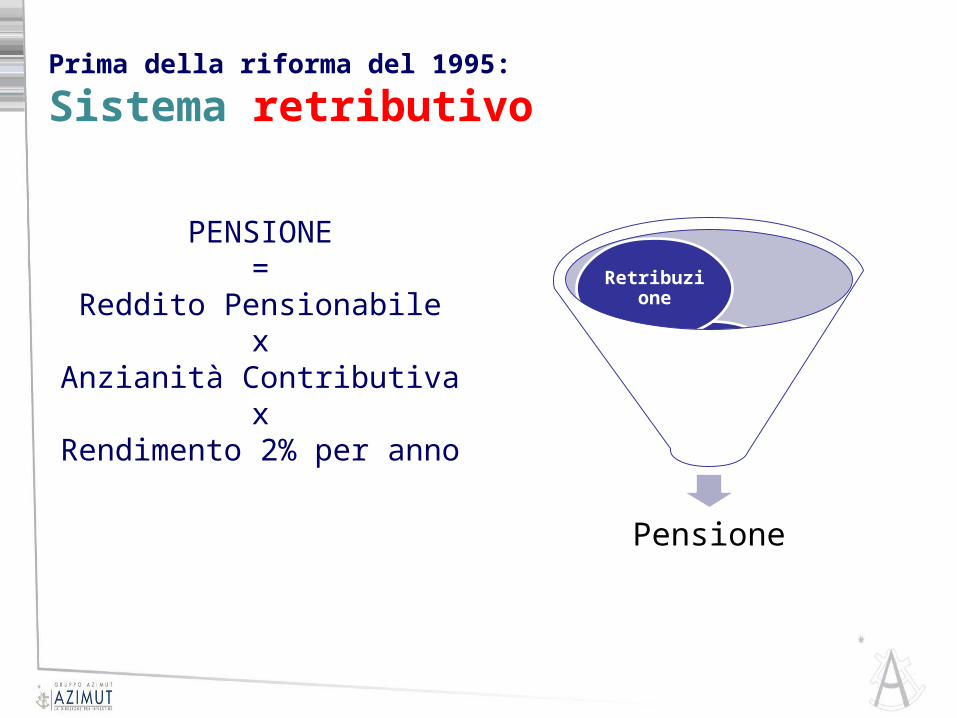

Prima della riforma del 1995:

Sistema retributivo

PENSIONE=

Reddito Pensionabilex

Anzianità Contributivax

Rendimento 2% per anno

Pensione

Anni di lavoro e contribuzione

Retribuzione

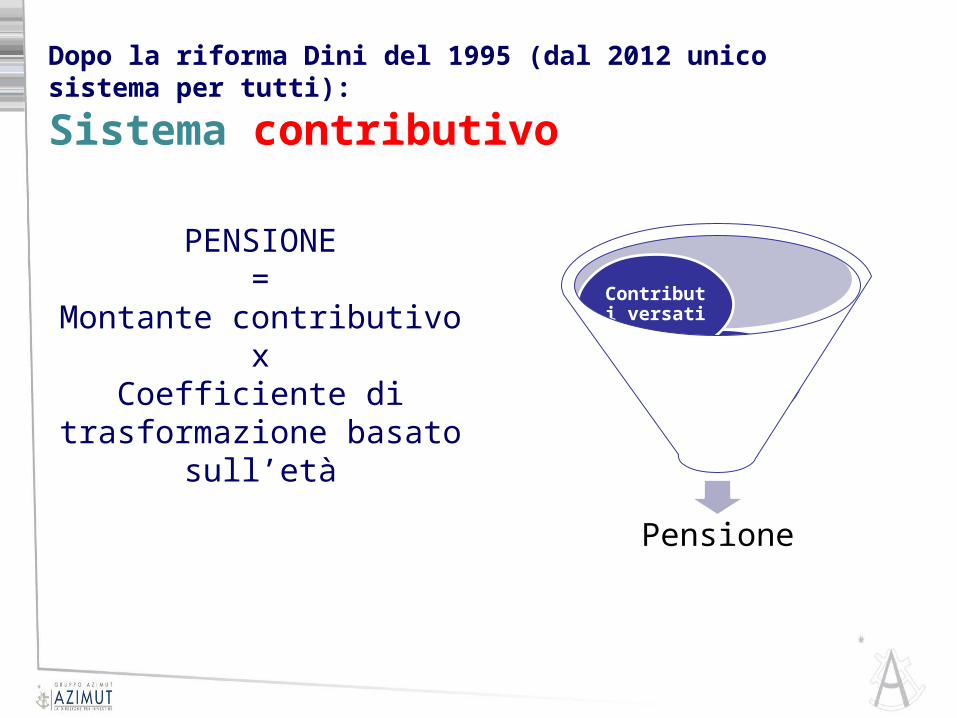

Dopo la riforma Dini del 1995 (dal 2012 unico sistema per tutti):

Sistema contributivo

PENSIONE=

Montante contributivox

Coefficiente di trasformazione basato

sull’età

Pensione

Età al pensionamento

Contributi versati

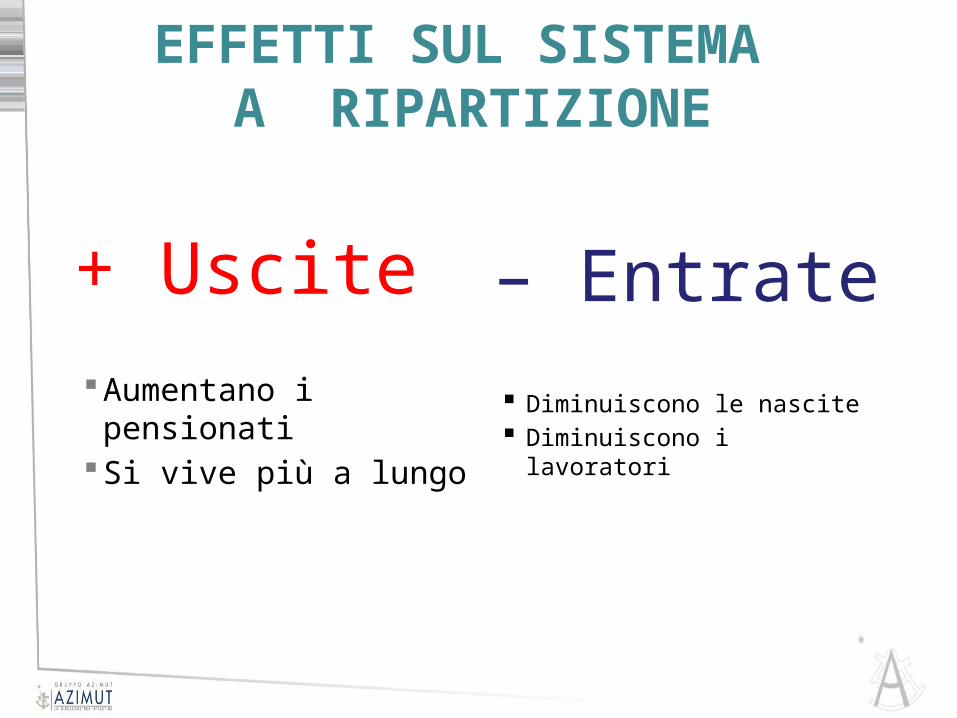

EFFETTI SUL SISTEMA A RIPARTIZIONE

+ Uscite – EntrateAumentano i pensionati

Si vive più a lungo

Diminuiscono le nascite Diminuiscono i lavoratori

I FONDI PENSIONE: LA FUNZIONE SOCIALE Primo pilastro: livello minimo di

reddito a tutti i cittadini (pensione obbligatoria)

Secondo pilastro: integra il primo innalzando il tasso di sostituzione salariale (previdenza complementare)

Terzo pilastro: previdenza integrativa individuale (polizze assicurative, PIP)

FABBISOGNO VITALE

MANTENIMENTO TENORE VITA

Se questa sarà la realtà che ci aspetta come possiamo giocare di anticipo?

Ricorrendo alla previdenza complementare.

Tutti dovremmo dotarci di un fondo pensione.

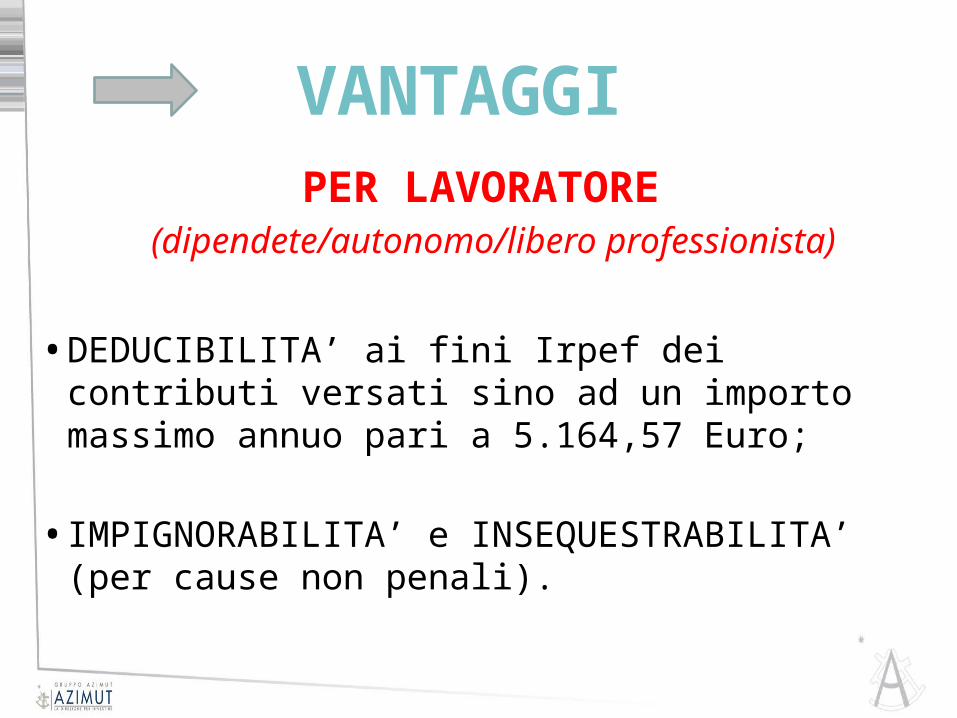

VANTAGGI PER LAVORATORE

(dipendete/autonomo/libero professionista)

• DEDUCIBILITA’ ai fini Irpef dei contributi versati sino ad un importo massimo annuo pari a 5.164,57 Euro;

• IMPIGNORABILITA’ e INSEQUESTRABILITA’ (per cause non penali).

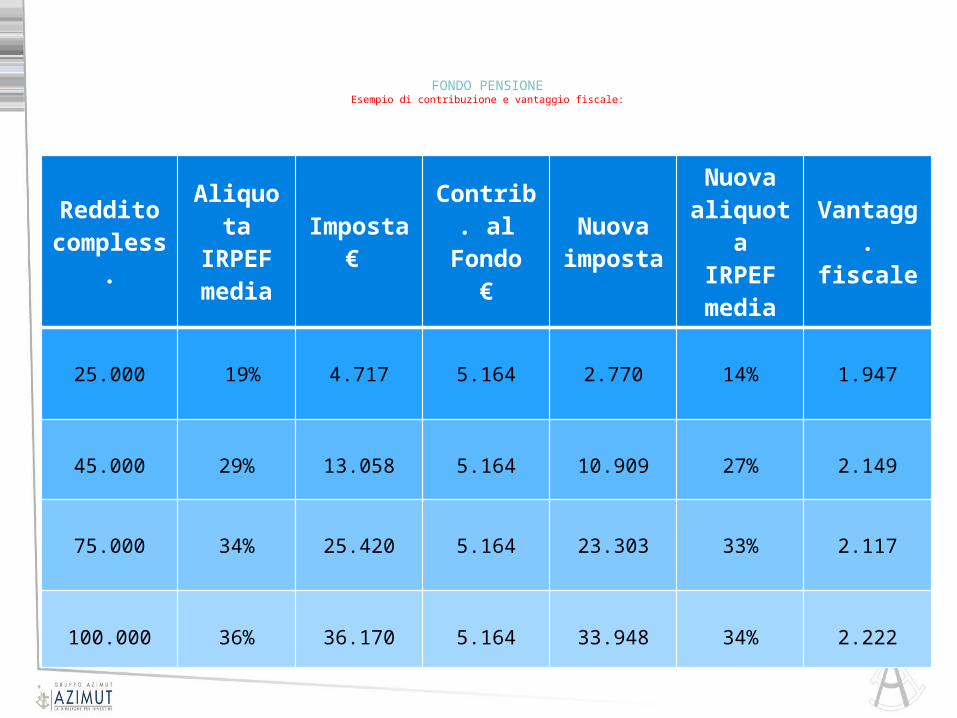

FONDO PENSIONEEsempio di contribuzione e vantaggio fiscale:

Reddito comples

s.

Aliquota

IRPEFmedia

Imposta €

Contrib. al

Fondo€

Nuovaimpost

a

Nuovaaliquot

aIRPEFmedia

Vantagg.

fiscale

25.000 19% 4.717 5.164 2.770 14% 1.947

45.000 29% 13.058 5.164 10.909 27% 2.149

75.000 34% 25.420 5.164 23.303 33% 2.117

100.000 36% 36.170 5.164 33.948 34% 2.222

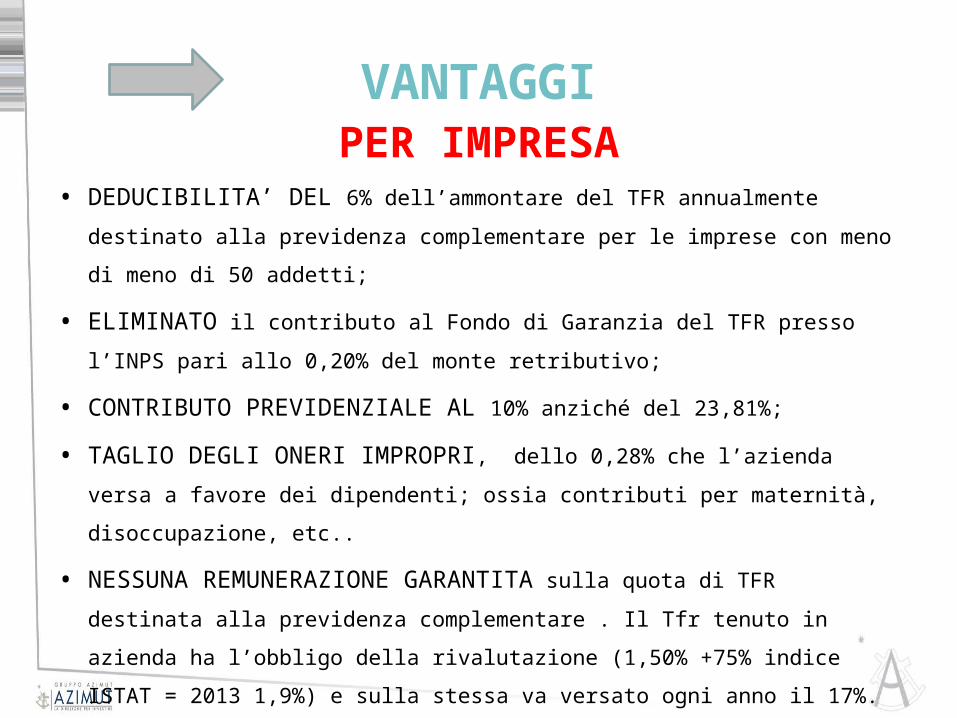

VANTAGGI

• DEDUCIBILITA’ DEL 6% dell’ammontare del TFR annualmente destinato

alla previdenza complementare per le imprese con meno di meno di 50

addetti;

• ELIMINATO il contributo al Fondo di Garanzia del TFR presso l’INPS pari allo

0,20% del monte retributivo;

• CONTRIBUTO PREVIDENZIALE AL 10% anziché del 23,81%;

• TAGLIO DEGLI ONERI IMPROPRI, dello 0,28% che l’azienda versa a

favore dei dipendenti; ossia contributi per maternità, disoccupazione, etc..

• NESSUNA REMUNERAZIONE GARANTITA sulla quota di TFR destinata

alla previdenza complementare . Il Tfr tenuto in azienda ha l’obbligo della

rivalutazione (1,50% +75% indice ISTAT = 2013 1,9%) e sulla stessa va

versato ogni anno il 17%.

PER IMPRESA

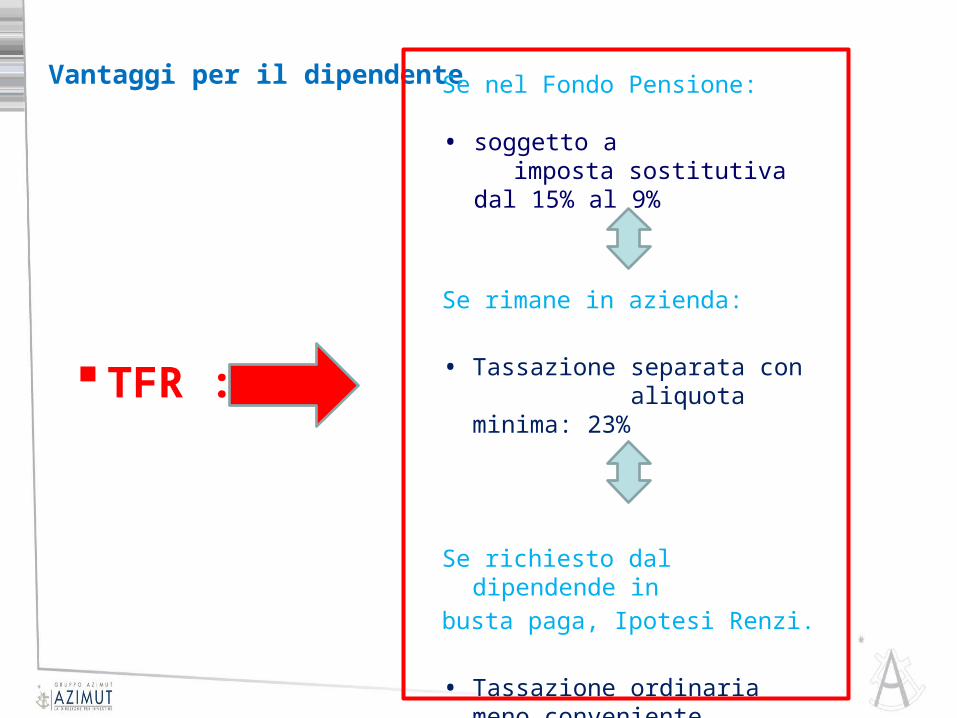

Vantaggi per il dipendente

TFR :

Se nel Fondo Pensione: • soggetto a imposta sostitutiva dal 15%

al 9%

Se rimane in azienda:

• Tassazione separata con aliquota minima: 23%

Se richiesto dal dipendende in

busta paga, Ipotesi Renzi.

• Tassazione ordinaria meno conveniente

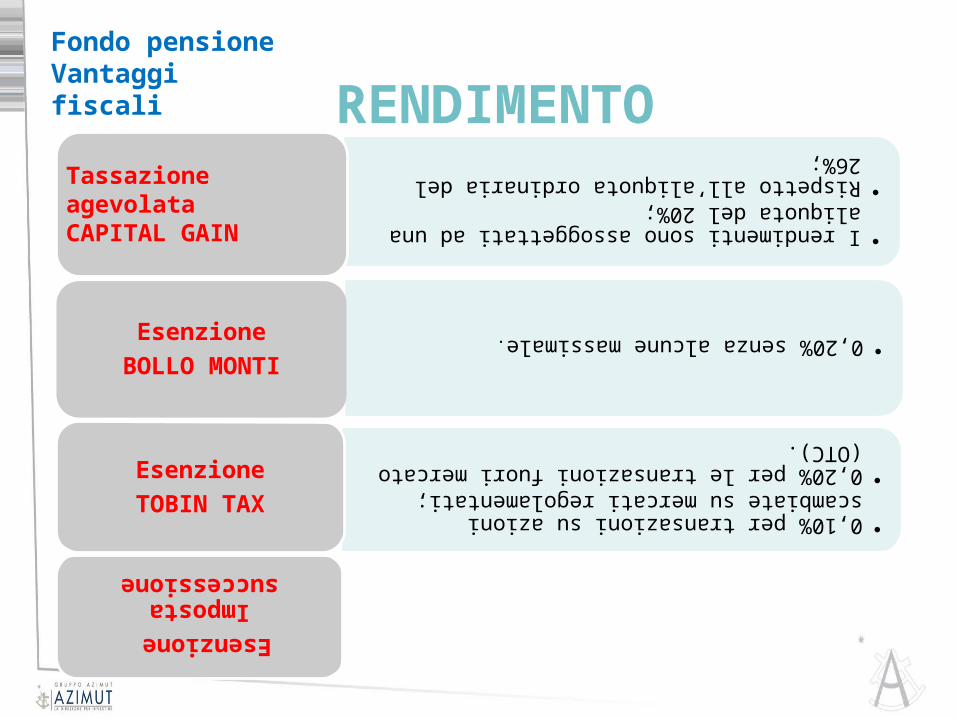

RENDIMENTO

•I rendimenti sono assoggettati ad una aliquota del 20%;

•Rispetto all’aliquota ordinaria del 26%;

•0,10% per transazioni su azioni scambiate su mercati regolamentati;

•0,20% per le transazioni fuori mercato (OTC).

EsenzioneTOBIN TAX

•0,20% senza alcune massimale.

EsenzioneBOLLO MONTI

Esenzione Imposta

successione

Fondo pensioneVantaggi fiscali

Tassazione agevolataCAPITAL GAIN

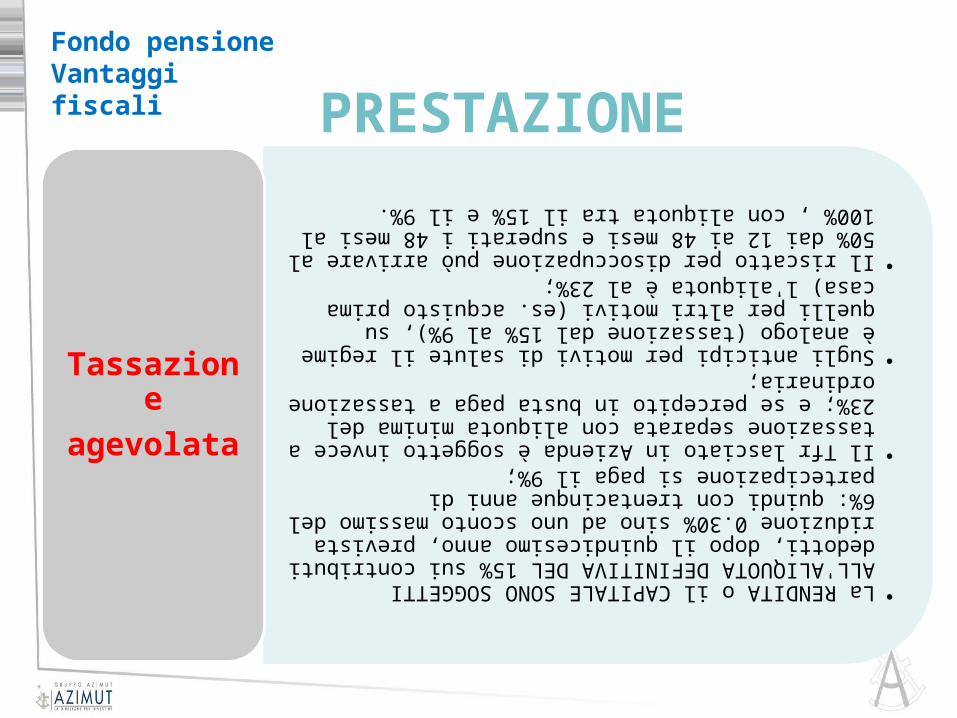

PRESTAZIONE•La RENDITA o il CAPITALE SONO

SOGGETTI ALL'ALIQUOTA DEFINITIVA DEL 15% sui contributi dedotti, dopo il quindicesimo anno, prevista riduzione 0.30% sino ad uno sconto massimo del 6%: quindi con trentacinque anni di partecipazione si paga il 9%;

•Il Tfr lasciato in Azienda è soggetto invece a tassazione separata con aliquota minima del 23%; e se percepito in busta paga a tassazione ordinaria;

•Sugli anticipi per motivi di salute il regime è analogo (tassazione dal 15% al 9%), su quelli per altri motivi (es. acquisto prima casa) l'aliquota è al 23%;

•Il riscatto per disoccupazione può arrivare al 50% dai 12 ai 48 mesi e superati i 48 mesi al 100% , con aliquota tra il 15% e il 9%.

Tassazioneagevolata

Fondo pensioneVantaggi fiscali

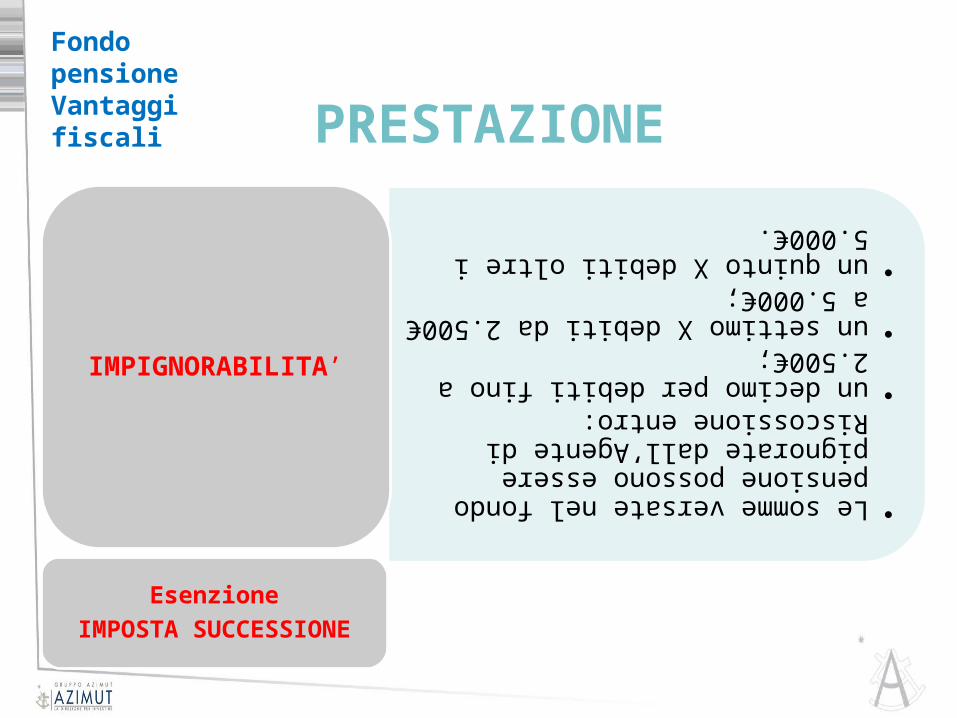

PRESTAZIONE•Le somme versate

nel fondo pensione possono essere pignorate dall’Agente di Riscossione entro:

•un decimo per debiti fino a 2.500€;

•un settimo X debiti da 2.500€ a 5.000€;

•un quinto X debiti oltre i 5.000€.

IMPIGNORABILITA’

EsenzioneIMPOSTA SUCCESSIONE

Fondo pensioneVantaggi fiscali

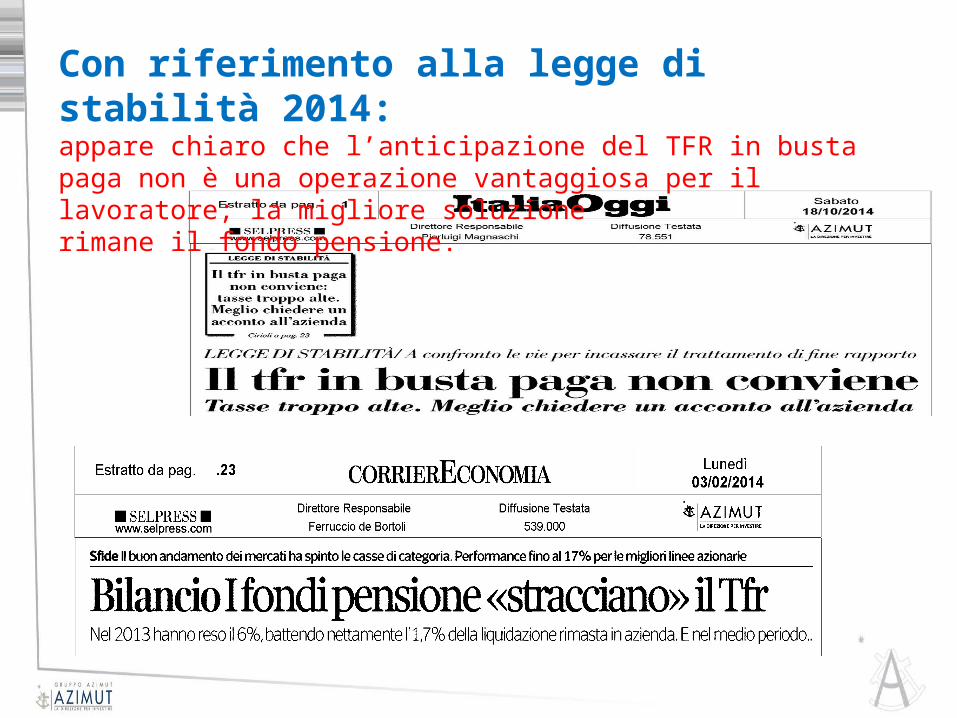

Con riferimento alla legge di stabilità 2014:appare chiaro che l’anticipazione del TFR in busta paga non è una operazione vantaggiosa per il lavoratore; la migliore soluzione rimane il fondo pensione.

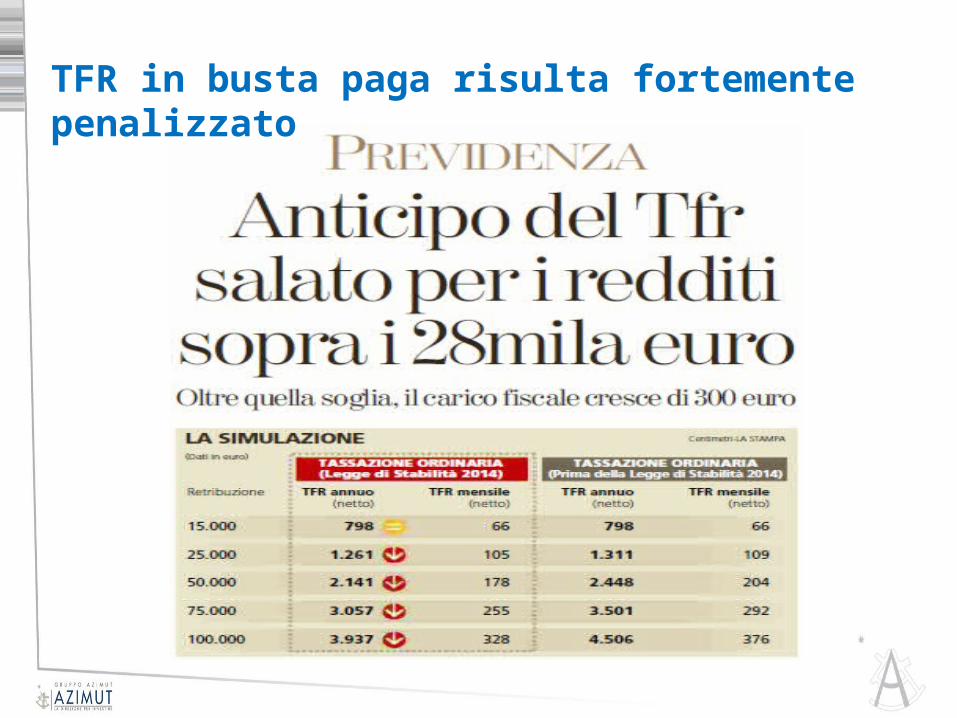

TFR in busta paga risulta fortemente penalizzato

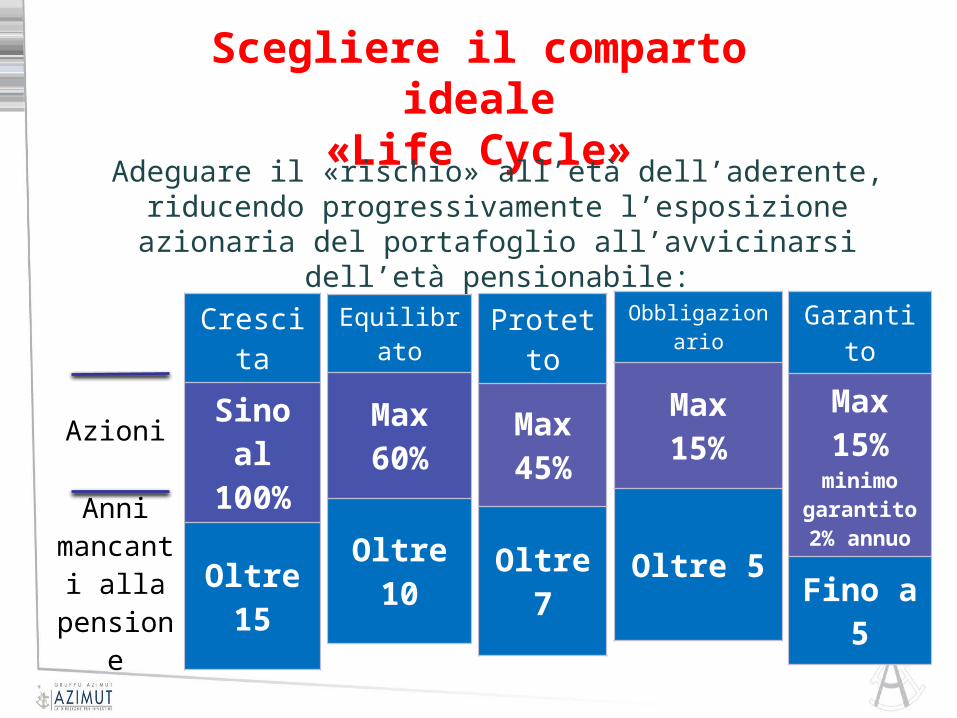

Comparto

Azioni

Anni mancant

i alla pension

e

Crescita

Sino al

100%

Oltre 15

Equilibrato

Max 60%

Oltre 10

Protetto

Max 45%

Oltre 7

Obbligazionario

Max15%

Oltre 5

Garantito

Max 15% minimo

garantito2% annuo

Fino a 5

Scegliere il comparto ideale«Life Cycle»

Adeguare il «rischio» all’età dell’aderente, riducendo progressivamente l’esposizione azionaria del

portafoglio all’avvicinarsi dell’età pensionabile:

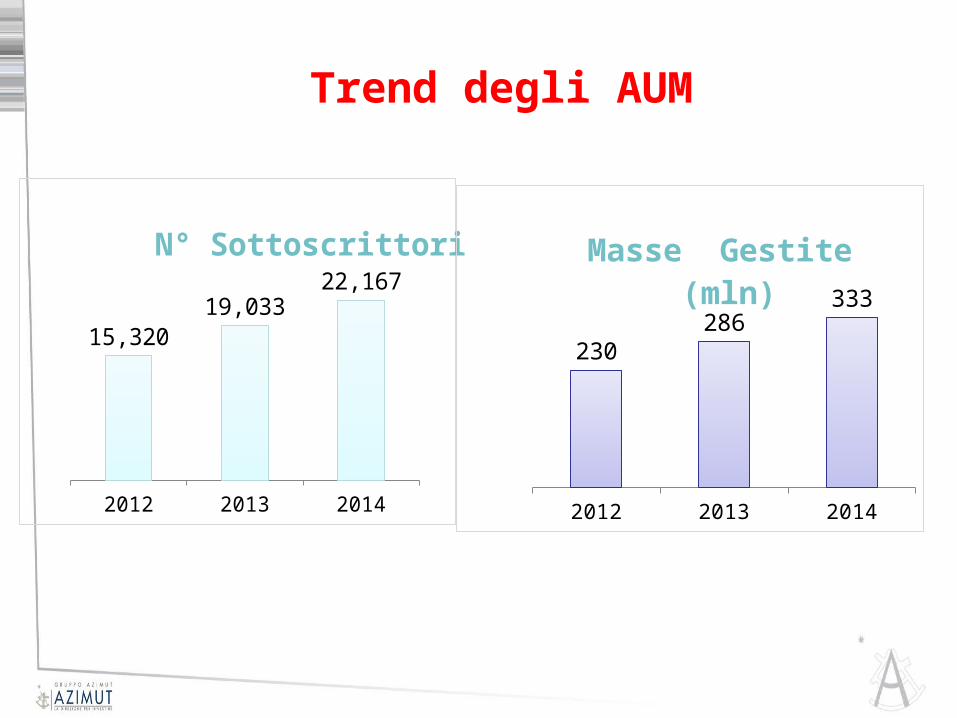

2012 2013 2014

15,32019,033

22,167

N° Sottoscrittori

2012 2013 2014

230286

333

Masse Gestite (mln)

Trend degli AUM

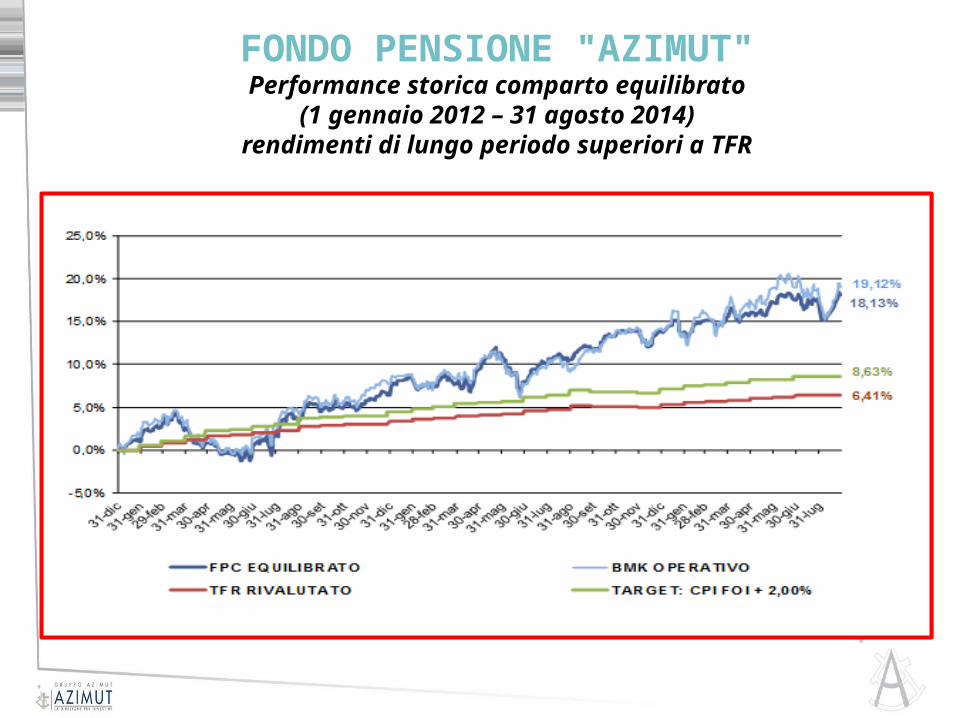

FONDO PENSIONE "AZIMUT"Performance storica comparto equilibrato

(1 gennaio 2012 – 31 agosto 2014)rendimenti di lungo periodo superiori a TFR

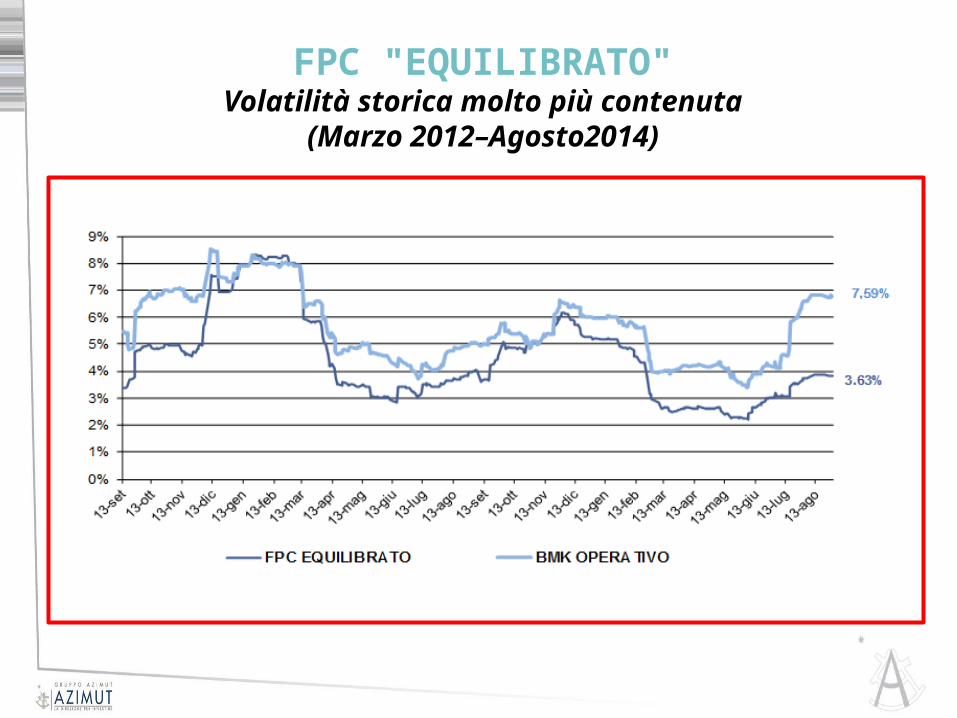

FPC "EQUILIBRATO"Volatilità storica molto più contenuta

(Marzo 2012–Agosto2014)

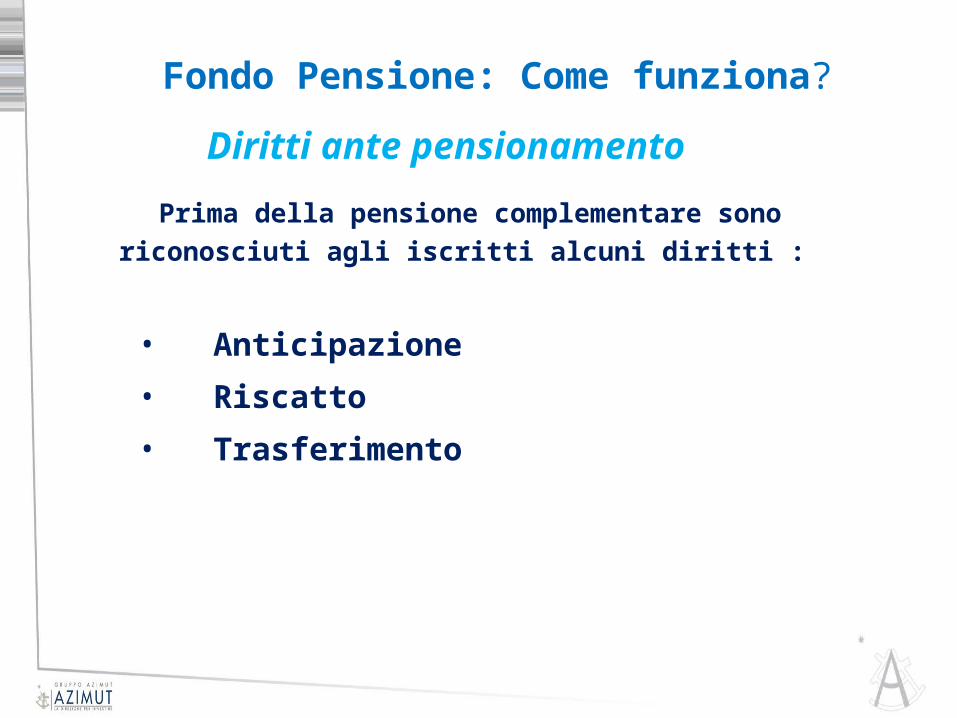

Prima della pensione complementare sono riconosciuti agli

iscritti alcuni diritti :

• Anticipazione

• Riscatto

• Trasferimento

Diritti ante pensionamento

Fondo Pensione: Come funziona?

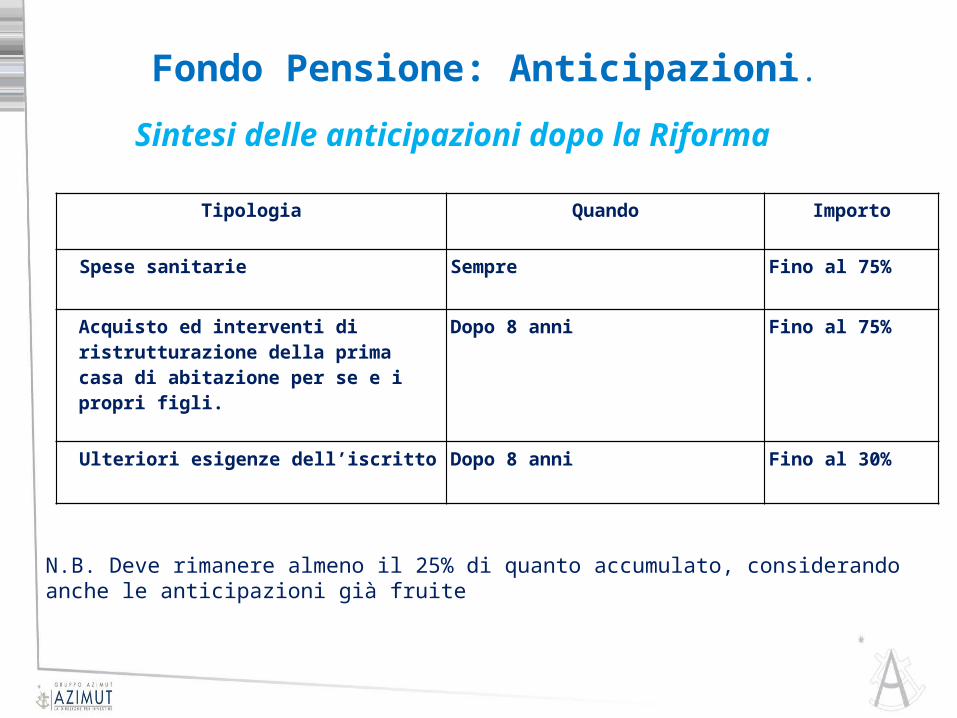

Tipologia Quando Importo

Spese sanitarie Sempre Fino al 75%

Acquisto ed interventi di ristrutturazione della prima casa di abitazione per se e i propri figli.

Dopo 8 anni Fino al 75%

Ulteriori esigenze dell’iscritto Dopo 8 anni Fino al 30%

Fondo Pensione: Anticipazioni.

Sintesi delle anticipazioni dopo la Riforma

N.B. Deve rimanere almeno il 25% di quanto accumulato, considerando anche le anticipazioni già fruite

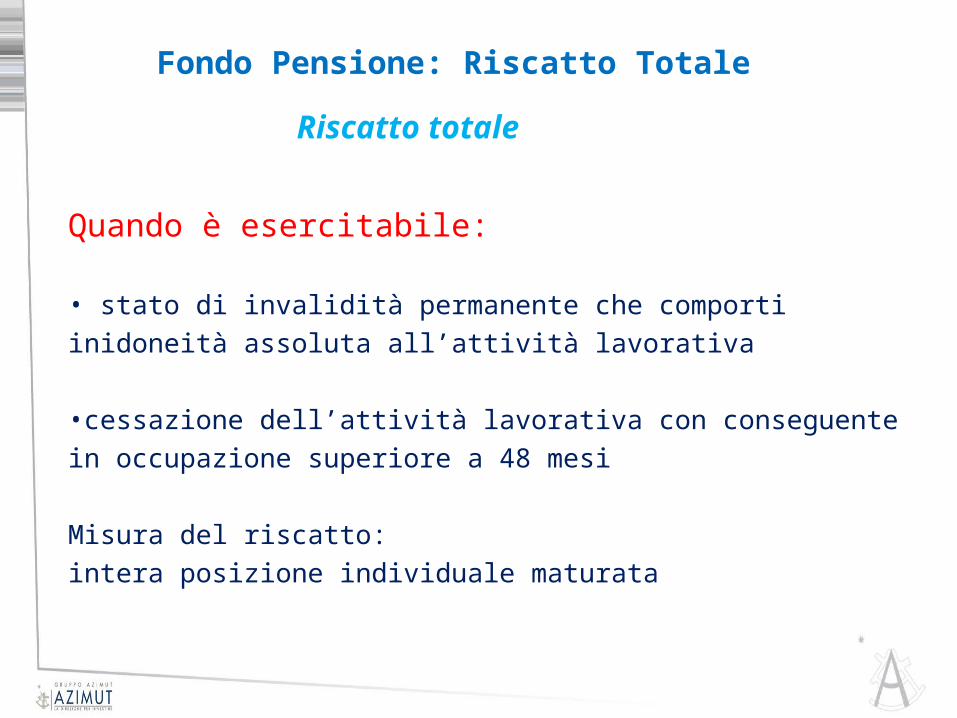

Quando è esercitabile:

• stato di invalidità permanente che comporti inidoneità assoluta all’attività lavorativa

•cessazione dell’attività lavorativa con conseguente in occupazione superiore a 48 mesi

Misura del riscatto: intera posizione individuale maturata

Riscatto totale

Fondo Pensione: Riscatto Totale

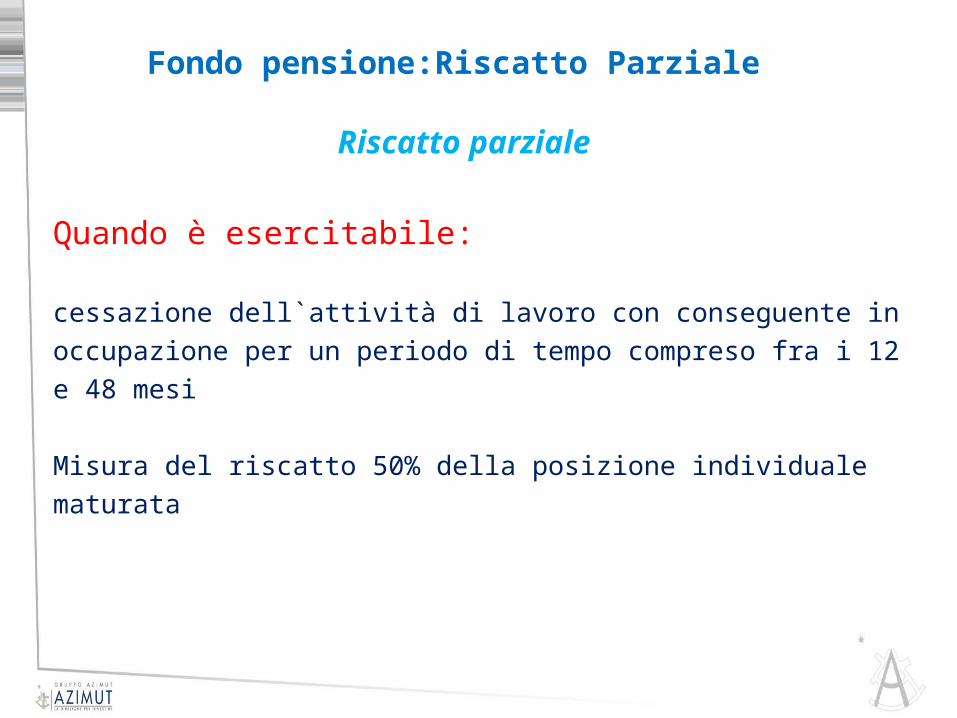

Quando è esercitabile:

cessazione dell`attività di lavoro con conseguente in occupazione per un periodo di tempo compreso fra i 12 e 48 mesi

Misura del riscatto 50% della posizione individuale maturata

Riscatto parziale

Fondo pensione:Riscatto Parziale

Quando è esercitabile:

• morte dell’iscritto prima che maturi il diritto alla prestazione pensionistica

Misura del riscatto:

• intera posizione individuale maturata

Beneficiari:

Riscatto per morte

Fondo Pensione: Riscatto per morte.

Eredi o diversi beneficiari designati dall’aderente; in mancanza, la posizione resta acquisita alla forma pensionistica. Nel caso di forme individuali, la posizione è devoluta a finalità sociali .

Le tipologie:

• Trasferimento volontario ( dopo due anni di permanenza )

I vantaggi:

• Il trasferimento è un’operazione “fiscalmente” neutrale, cioè non viene tassato • Continuità nel rapporto di previdenza complementare e dunque nella costruzione della prestazione pensionistica

Trasferimento

Fondo Pensione: Trasferimento

Ricorrendo questi presupposti che tipo di prestazione riceve in concreto l’iscritto?

La prestazione è erogata: -in forma rendita (assegno pensionistico periodico) - in forma di capitale (si riceve in tutto o in parte il capitale accumulato lungo

tutto il periodo di partecipazione al Fondo pensione).

La scelta tra rendita o in capitale non è del tutto libera ma è governata da regole precise

Tipologie di prestazione

Quando matura il diritto alla pensione complementare?

Quando si partecipa a forme di previdenza complementare da almeno cinque anni e sono maturati i requisiti per l’accesso alle prestazioni di 1°pilastro.

Le Prestazione Pensionistiche

L’aderente, in ogni caso, ha diritto al capitale fino al 50% del montante maturato e la restante parte è convertita in rendita.

L’aderente ha diritto a richiedere il 100% in capitale se convertendo il 70% del montante finale in rendita si ottiene una rendita annua inferiore al 50% dell’assegno sociale (per il 2014 pari a € 5818,93 l’anno) questa possibilità nella stragrande maggior parte dei casi non è un’opzione ma la regola poiché è necessario versare complessivamente importi importanti affinché si verifichi la condizione su esposta.

Prestazioni in forma di capitale

La fase delle prestazioni