L’instabilità Finanziaria: dalla C i i A i ti i M t i S b i Crisi Asiatica ai Mutui Subprime. D’Apice Vincenzo ♥ e Ferri Giovanni ♦ D Apice Vincenzo ♥ e Ferri Giovanni ♦ ♥ Settore Studi ABI - ♦ Università degli Studi di Bari [email protected]Roma, 17 settembre 2009 Dipartimento del Tesoro [email protected][email protected]Ministero dell'Economia e delle Finanze

Transcript

L’instabilità Finanziaria: dalla C i i A i ti i M t i S b i Crisi Asiatica ai Mutui Subprime.

D’Apice Vincenzo♥ e Ferri Giovanni♦D Apice Vincenzo♥ e Ferri Giovanni♦

♥Settore Studi ABI - ♦Università degli Studi di Bari

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Agenda

1. Il ciclo economico politico della finanza

2. Il modello di Minsky

3. Le origini della crisi finanziaria3. Le origini della crisi finanziaria

1. Cause macro

2. Cause micro

4 Conclusioni4. Conclusioni

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Le Origini della Crisi Finanziaria Internazionale

FMI e Global Imbalances;;

Politica monetaria eccessivamente espansiva della Fed;

Scelte errate d’investimento da parte delle famiglie Usa;Scelte errate d investimento da parte delle famiglie Usa;

Riduzione degli standard creditizi da parte delle banche Usa;

Incentivi distorti dal modello “originate to distribute”;Incentivi distorti dal modello originate to distribute ;

Le banche d’investimento Usa hanno amplificato il rischio sistemico;

L i di ti h tt l t t l i hi ità d i tit li t tt tiLe agenzie di rating hanno sottovalutato la rischiosità dei titoli strutturati;

Gli investitori non hanno svolto una corretta due diligence;

La regolamentazione non è intervenuta per tempo.

Per semplicità possiamo trattare separatamente le cause macroeconomiche da quelle microeconomiche

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Prima della crisi: forte aumento del deficit commerciale Usa;

Le Origini della Crisi Finanziaria Internazionale Cause Macro: Global Imbalances

Prima della crisi: forte aumento del deficit commerciale Usa;Finanziato tramite un ingente afflusso di risorse dall’Asia:

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Afflusso di capitali+scoppio bolla = tasso di policy molto basso;

Le Origini della Crisi Finanziaria Internazionale Cause Macro: Fed

Afflusso di capitali+scoppio bolla = tasso di policy molto basso;I tassi sui titoli pubblici e sui mutui si adeguano verso il basso:

Tasso fisso

Tasso di

Tasso fisso mutui

Tasso di Policy

(mutui a tasso tasso

variabile)

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

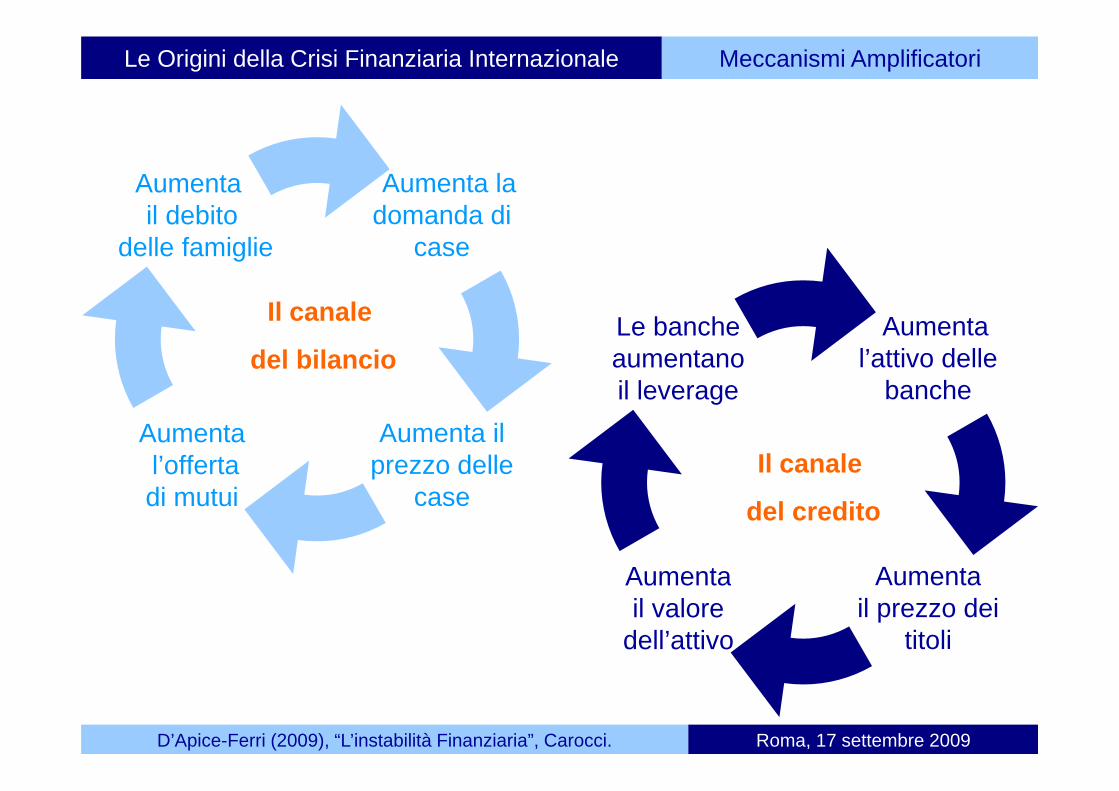

Le Origini della Crisi Finanziaria Internazionale Meccanismi Amplificatori

Aumenta ladomanda di

Aumenta il debito domanda di

caseil debito

delle famiglie

Il lIl canale

del bilancioAumenta

l’attivo dellebanche

Le bancheaumentanoil leverage

Aumenta ilprezzo delle

Aumental’offerta

bancheil leverage

Il canalecasedi mutui

AumentaAumenta

del credito

Aumentail prezzo dei

titoli

Aumentail valore

dell’attivo

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

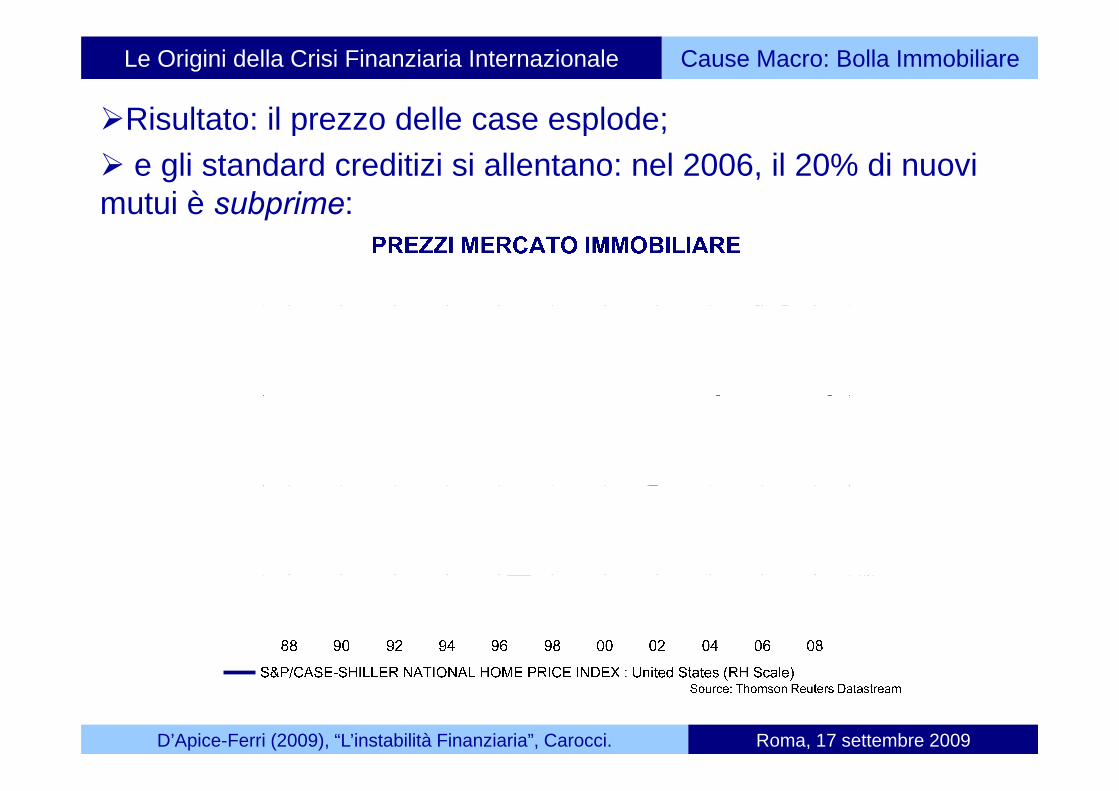

Risultato: il prezzo delle case esplode;

Le Origini della Crisi Finanziaria Internazionale Cause Macro: Bolla Immobiliare

Risultato: il prezzo delle case esplode;e gli standard creditizi si allentano: nel 2006, il 20% di nuovi

mutui è subprime:p

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

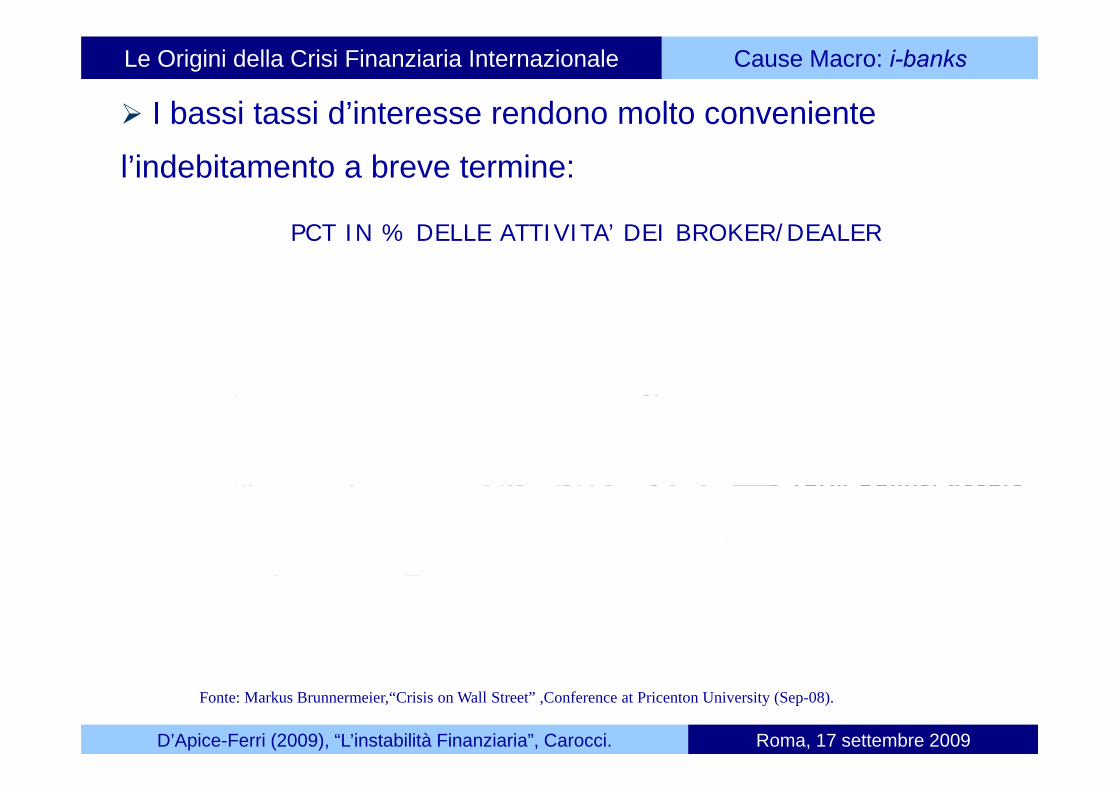

I bassi tassi d’interesse rendono molto conveniente

Le Origini della Crisi Finanziaria Internazionale Cause Macro: i-banks

l’indebitamento a breve termine:

PCT IN % DELLE ATTIVITA’ DEI BROKER/DEALER

O/N Repos/Assets

Term Repos/AssetsTerm Repos/Assets

Equity/Assets

Fonte: Markus Brunnermeier,“Crisis on Wall Street” ,Conference at Pricenton University (Sep-08).

D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci. Roma, 17 settembre 2009

Agenda

1. Il ciclo economico politico della finanza

2. Il modello di Minsky

3. Le origini della crisi finanziaria3. Le origini della crisi finanziaria

1. Cause macro

2. Cause micro

4 Conclusioni4. Conclusioni

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

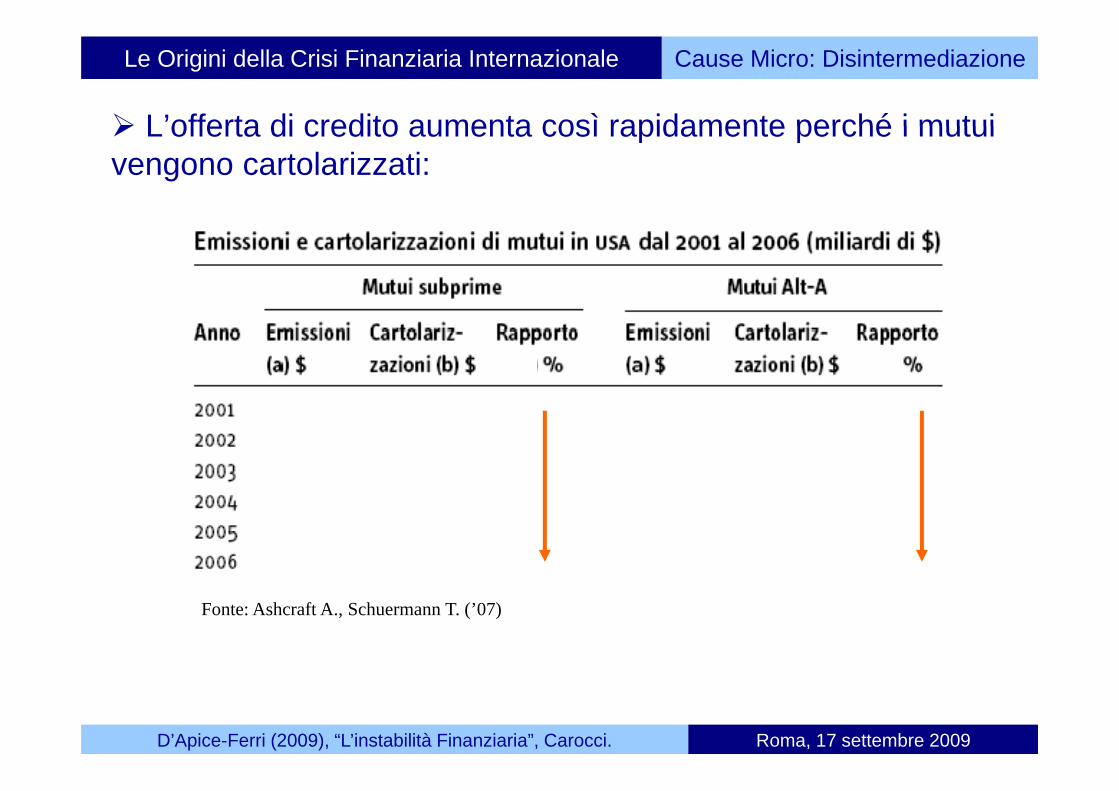

L’offerta di credito aumenta così rapidamente perché i mutui

Le Origini della Crisi Finanziaria Internazionale Cause Micro: Disintermediazione

L offerta di credito aumenta così rapidamente perché i mutui vengono cartolarizzati:

Fonte: Ashcraft A., Schuermann T. (’07)

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

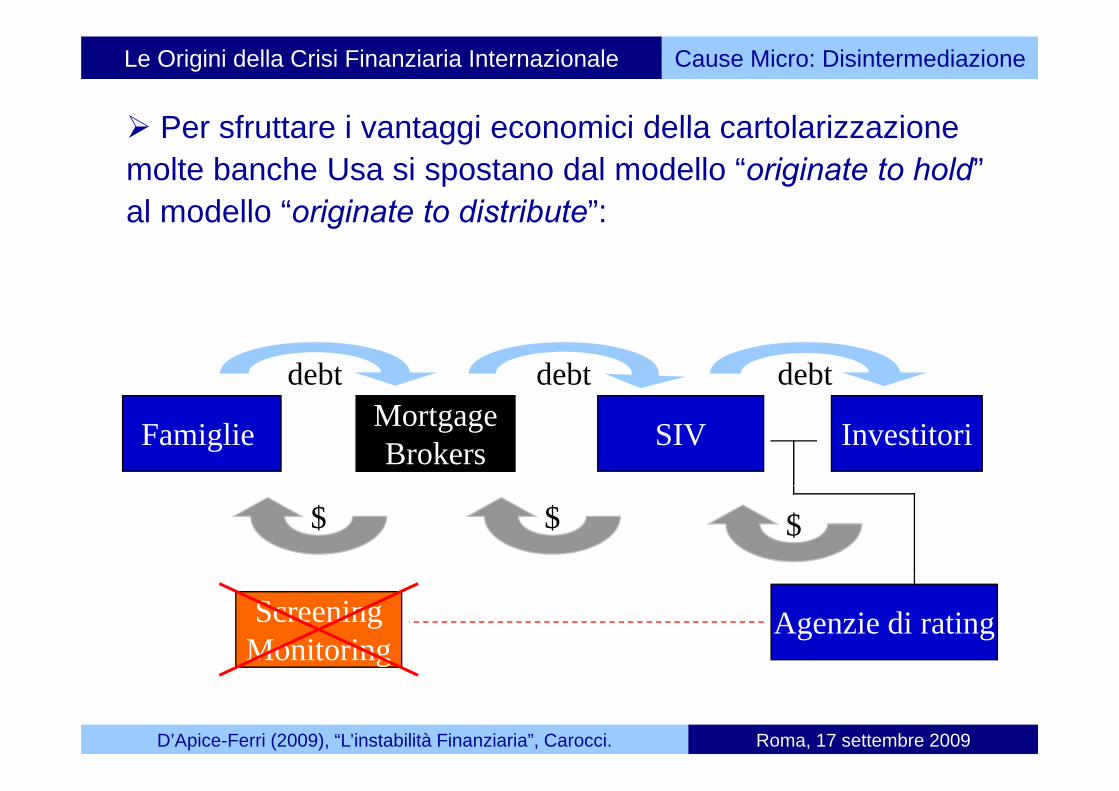

Per sfruttare i vantaggi economici della cartolarizzazione

Le Origini della Crisi Finanziaria Internazionale Cause Micro: Disintermediazione

Per sfruttare i vantaggi economici della cartolarizzazione molte banche Usa si spostano dal modello “originate to hold” al modello “originate to distribute”:al modello originate to distribute :

debt debtdebt

SIV InvestitoriBancheFamiglie MortgageBrokers

$$$

Agenzie di ratingScreeningMonitoringg

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

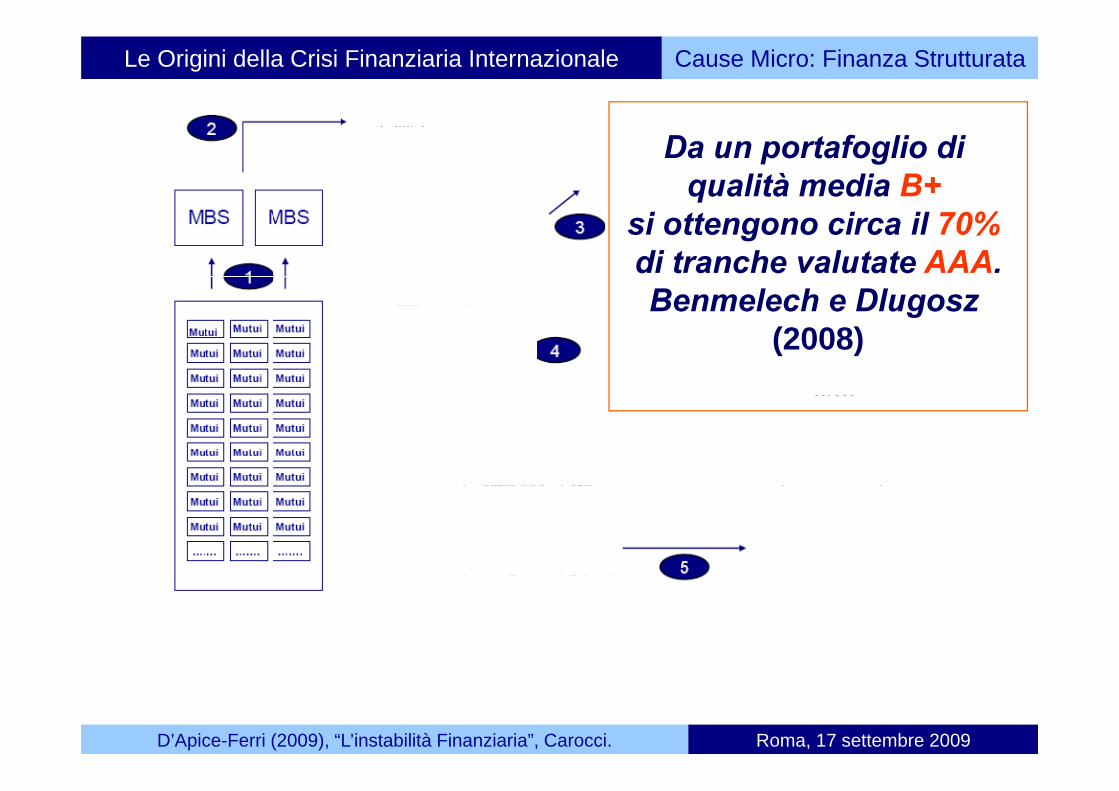

Le Origini della Crisi Finanziaria Internazionale Cause Micro: Finanza Strutturata

Da un portafoglio di qualità media B+

i tt i il 70%si ottengono circa il 70%di tranche valutate AAA.Benmelech e DlugoszBenmelech e Dlugosz

(2008)

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Agenda

1. Il ciclo economico politico della finanza

2. Il modello di Minsky

3. Le origini della crisi finanziaria3. Le origini della crisi finanziaria

1. Cause macro

2. Cause micro

4 Conclusioni4. Conclusioni

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

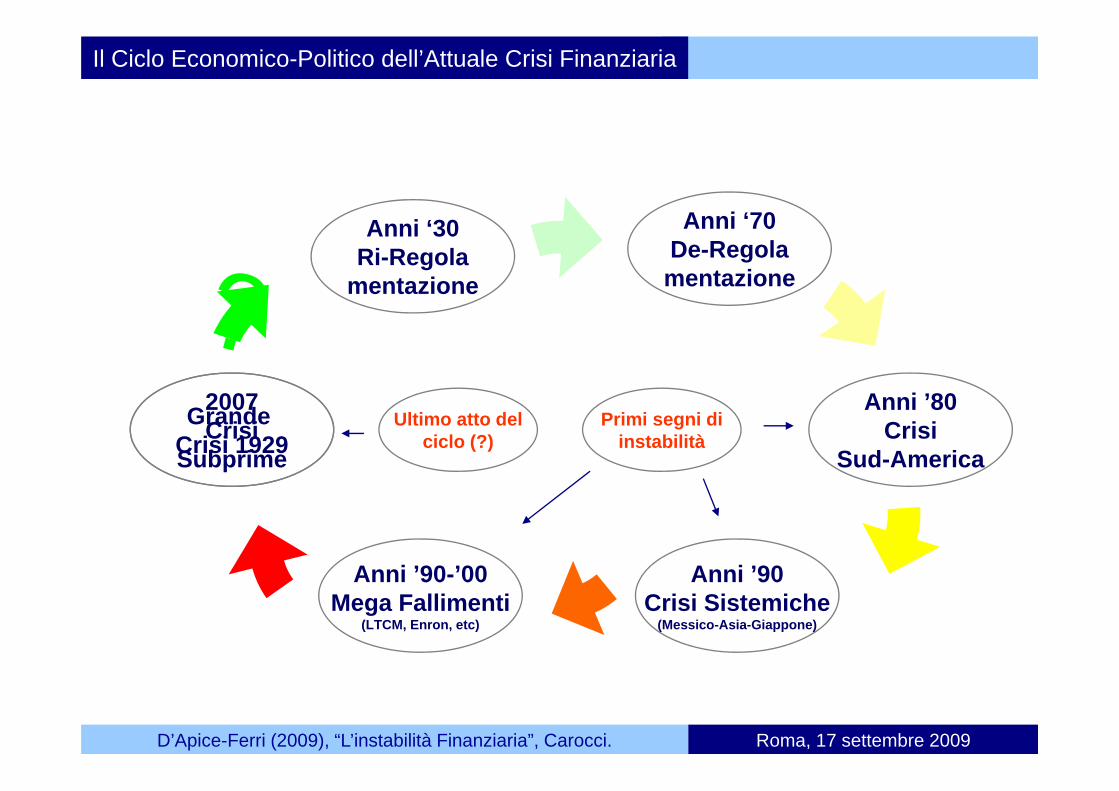

Le Crisi Dietro la Crisi e gli Interventi Destabilizzanti

La crisi finanziaria globale innescata dai subprime non è laLa crisi finanziaria globale innescata dai subprime non è la prima ma (forse) l’ultima di una lunga serie di crisi apparse dagli anni ‘80 e intensificatesi negli anni ’90.g gLe crisi finanziarie si sono via via aggravate colpendo dapprima la periferia per poi spostarsi al centro del sistema finanziario ⇒ necessaria ri-regolamentazione.Ma per ben ri-regolamentare è necessario comprendere gli errori passati.Mentre ai conflitti di interesse (parte cruciale delle d i i i i i d ll fi ) i d à i dideviazioni pre-crisi della finanza) si dovrà rimediare con qualche forma di separazione, tre errori della teoria hanno reso gli interventi di stabilizzazione destabilizzanti:reso gli interventi di stabilizzazione destabilizzanti:

i) errati modelli di pricing del rischio;ii) sbagliata visione “evoluzionista” del sistema finanziario;iii) politica monetaria “irresponsabile” da parte della Fed.

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

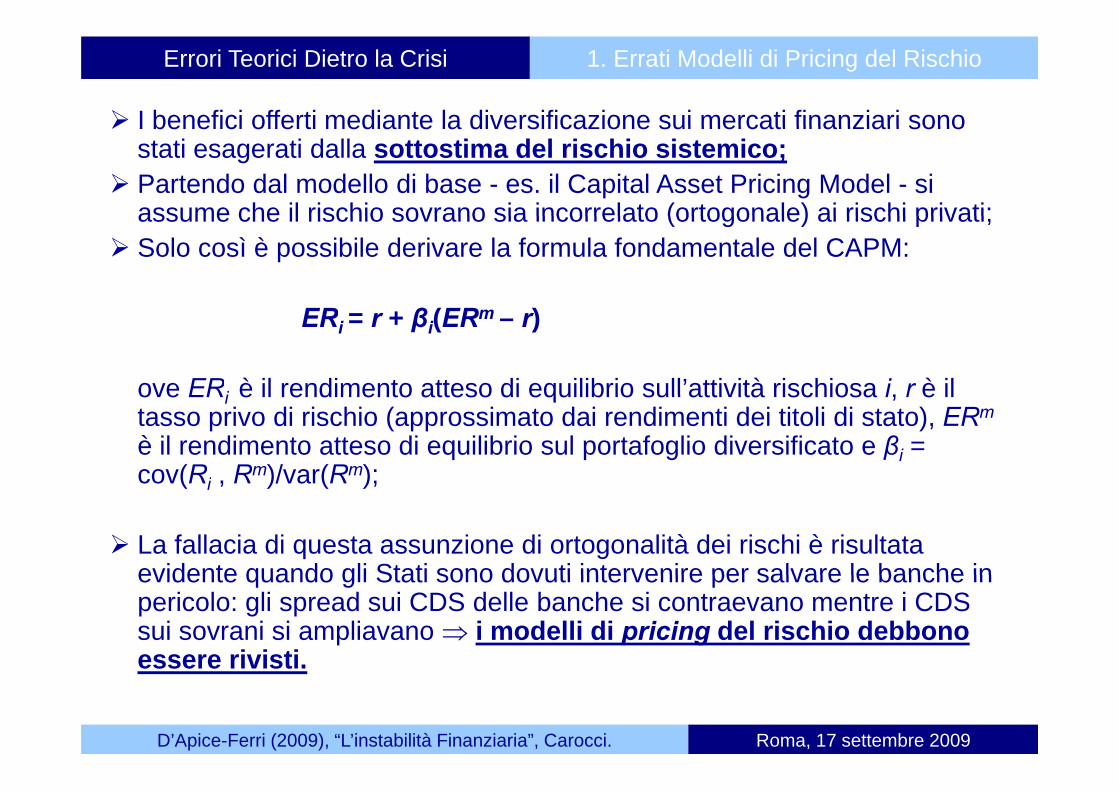

Errori Teorici Dietro la Crisi 1. Errati Modelli di Pricing del Rischio

I benefici offerti mediante la diversificazione sui mercati finanziari sonoI benefici offerti mediante la diversificazione sui mercati finanziari sono stati esagerati dalla sottostima del rischio sistemico;Partendo dal modello di base - es. il Capital Asset Pricing Model - si assume che il rischio sovrano sia incorrelato (ortogonale) ai rischi privati;assume che il rischio sovrano sia incorrelato (ortogonale) ai rischi privati;Solo così è possibile derivare la formula fondamentale del CAPM:

ERi = r + βi(ERm – r)

ove ERi è il rendimento atteso di equilibrio sull’attività rischiosa i, r è ilove ERi è il rendimento atteso di equilibrio sull attività rischiosa i, r è il tasso privo di rischio (approssimato dai rendimenti dei titoli di stato), ERm

è il rendimento atteso di equilibrio sul portafoglio diversificato e βi = cov(Ri , Rm)/var(Rm);( i , ) ( );

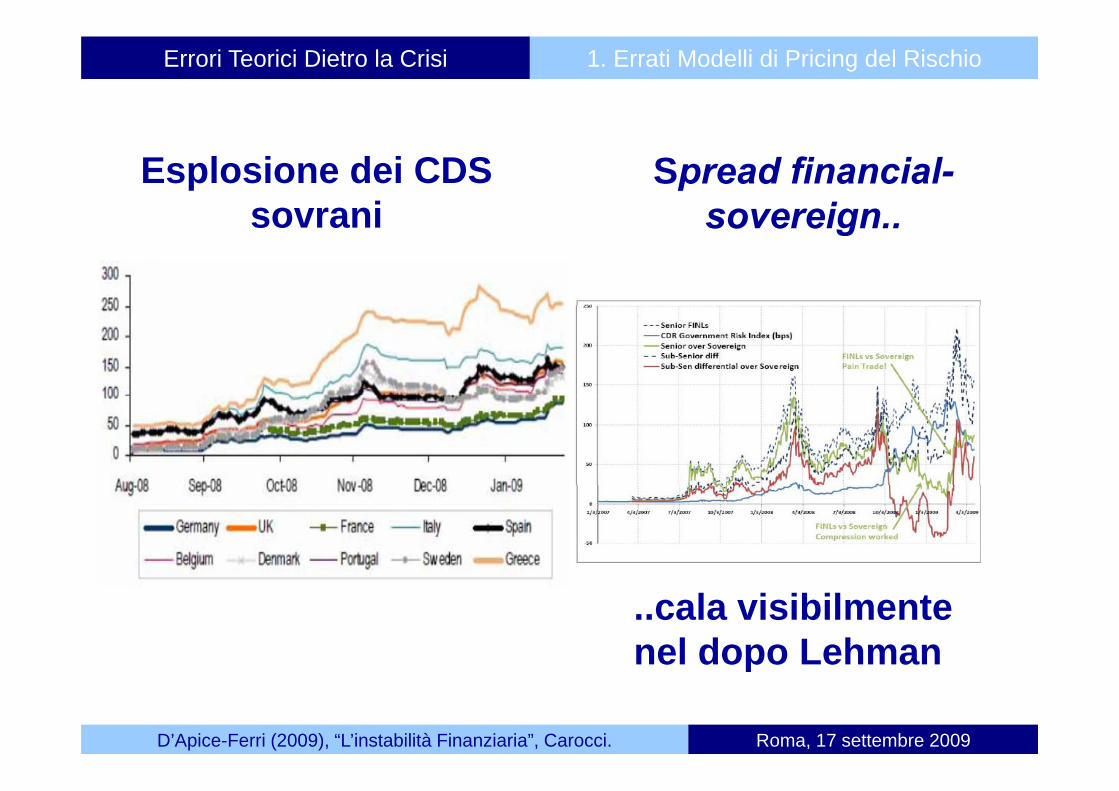

La fallacia di questa assunzione di ortogonalità dei rischi è risultata evidente quando gli Stati sono dovuti intervenire per salvare le banche inevidente quando gli Stati sono dovuti intervenire per salvare le banche in pericolo: gli spread sui CDS delle banche si contraevano mentre i CDS sui sovrani si ampliavano ⇒ i modelli di pricing del rischio debbono essere rivisti.essere rivisti.

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Errori Teorici Dietro la Crisi 1. Errati Modelli di Pricing del Rischio

La visione evoluzionista postulava che i mercati finanziari

Errori Teorici Dietro la Crisi 2. Errata Visione “Evoluzionista” del Sistema Finanziario

La visione evoluzionista postulava che i mercati finanziari siano più efficienti delle banche nella gestione dei rischi, per cui le banche sarebbero dovute passare dal vecchio modello ( t d t il dit OTH) l d ll ( t(prestare e detenere il credito, OTH) al nuovo modello (prestare e cedere il credito, mediante cartolarizzazioni, OTD);

Si trascurava il ruolo certificatore della qualità del credito svolto dalle banche con OTH ma non con OTD ⇒ erogando il credito per cederlo anziché per tenerlo per le banche si vanificavano gliper cederlo anziché per tenerlo, per le banche si vanificavano gli incentivi alla selezione e al controllo degli affidati e così si abbassavano gli standard creditizi;

E la valutazione dell’affidabilità dei crediti sottostanti alle cartolarizzazioni ricadeva sulle agenzie di rating che fondavanocartolarizzazioni ricadeva sulle agenzie di rating che fondavano tale valutazione sui tassi di sofferenza passati, ma quelli erano basati su OTH e, pertanto, le agenzie davano giudizi sistematicamente troppo ottimistici;sistematicamente troppo ottimistici;

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Abbiamo avuto troppo a lungo una teoria della finanza

Errori Teorici Dietro la Crisi 2. Errata Visione “Evoluzionista” del Sistema Finanziario

Abbiamo avuto troppo a lungo una teoria della finanza “strabica”:

teoria dei mercati basata su mercati completi e informazione fperfetta;

teoria degli intermediari basata su asimmetrie informative e delegated monitoring;

Quando, con la liberalizzazione, i mercati finanziari sono divenuti dominanti la prassi e persino i principi della regolamentazione (esdominanti la prassi e persino i principi della regolamentazione (es. IAS, Basilea 2) delle banche si sono spostati verso un’operatività da mercato finanziario indebolendo la funzione creditizia ⇒ si è applicata alle banche la teoria che se è adeguata per i mercatiapplicata alle banche la teoria che se è adeguata per i mercati finanziari è inappropriata alle banche;

È errato avere banche subordinate ai mercati finanziari (così come sarebbe errato il contrario) ⇒ vanno esaltati gli elementi di complementarietà tra banche e mercati (Allen e Gale 2000)complementarietà tra banche e mercati (Allen e Gale, 2000).

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

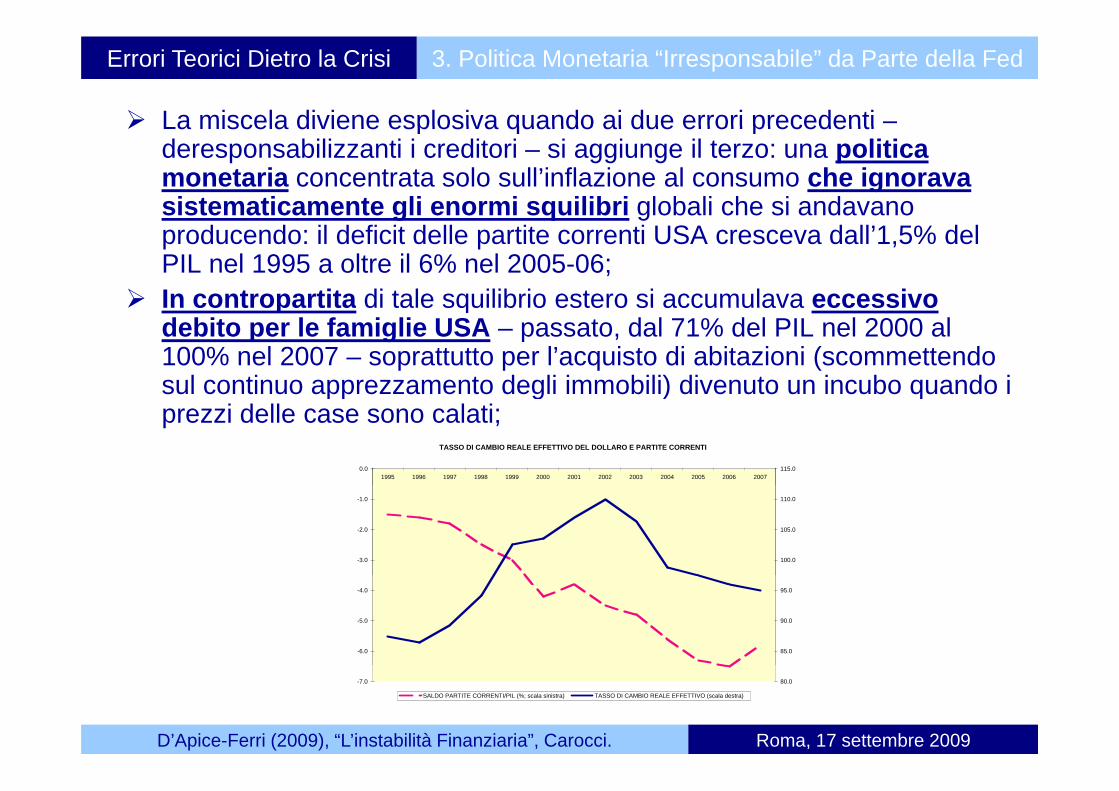

La miscela diviene esplosiva quando ai due errori precedenti –

3. Politica Monetaria “Irresponsabile” da Parte della FedErrori Teorici Dietro la Crisi

La miscela diviene esplosiva quando ai due errori precedenti deresponsabilizzanti i creditori – si aggiunge il terzo: una politica monetaria concentrata solo sull’inflazione al consumo che ignorava sistematicamente gli enormi squilibri globali che si andavano g q gproducendo: il deficit delle partite correnti USA cresceva dall’1,5% del PIL nel 1995 a oltre il 6% nel 2005-06;In contropartita di tale squilibrio estero si accumulava eccessivoIn contropartita di tale squilibrio estero si accumulava eccessivo debito per le famiglie USA – passato, dal 71% del PIL nel 2000 al 100% nel 2007 – soprattutto per l’acquisto di abitazioni (scommettendo sul continuo apprezzamento degli immobili) divenuto un incubo quando i pp g ) qprezzi delle case sono calati;

TASSO DI CAMBIO REALE EFFETTIVO DEL DOLLARO E PARTITE CORRENTI

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Per di più forse la grande moderazione dell’inflazione degli

Errori Teorici Dietro la Crisi 3. Politica Monetaria “Irresponsabile” da Parte della Fed

Per di più, forse la grande moderazione dell’inflazione degli ultimi 15 anni è frutto più della globalizzazione (con produzioni rilocate nei paesi a più basso costo) che di credibilità delle B h t li i d ll l liti h t iBanche centrali e rigore delle loro politiche monetarie;

Va infatti osservato che:Va infatti osservato che:i) nella prima globalizzazione di fine ‘800 i paesi sviluppati vissero un calo del livello dei prezzi – negli USA dell’1,4% ll’ t il 1865 il 1900 li id iall’anno tra il 1865 e il 1900 – e non una semplice riduzione

nella loro crescita, cioè una moderazione dell’inflazione;Ii) allora il sistema monetario internazionale, basato sul gold ) , gstandard, impediva ogni discrezionalità della politica monetaria;

i) e ii) assieme inducono a dubitare che, in effetti, le politiche monetarie discrezionali delle principali Banche centrali siano state determinanti a ridurre l’inflazione nella fase recente;

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Occorre ampliare il focus della politica monetaria con banche

Errori Teorici Dietro la Crisi 3. Politica Monetaria “Irresponsabile” da Parte della Fed

Occorre ampliare il focus della politica monetaria con banche centrali che non guardino solo all’inflazione mentre stanno crescendo grossi squilibri;Ciò i i t li i i d ll F d h h t t t iCiò ci riporta agli errori commessi dalla Fed che ha tenuto tassi di interesse troppo bassi troppo a lungo mentre gli USA stavano indebitandosi nei confronti del resto del mondo con persistenti eccessi delle importazioni sulle esportazioni;Inoltre, salvando il fondo hedge LTCM (nel 1998) e riducendo i tassi decisamente dopo lo scoppio della bolla della newtassi decisamente dopo lo scoppio della bolla della new economy, la Fed aveva accresciuto l’azzardo morale per gli intermediari finanziari, al punto che si parlava di una sorta di “Greenspan put” cioè di un’opzione secondo la quale se le coseGreenspan put , cioè di un opzione secondo la quale se le cose andavano bene essi mettevano da parte i profitti e se andavano male sarebbe intervenuta la Fed a salvarli abbassando i tassi di interesse;interesse;Insomma, quelle stabilizzazioni erano destabilizzanti perché basate su errori teorici.

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

Grazie per l’attenzione.

Roma, 17 settembre 2009D’Apice-Ferri (2009), “L’instabilità Finanziaria”, Carocci.

L’instabilità Finanziaria: dalla C i i A i ti i M t i S b i Crisi Asiatica ai Mutui Subprime.

D’Apice Vincenzo♥ e Ferri Giovanni♦D Apice Vincenzo♥ e Ferri Giovanni♦

♥Settore Studi ABI - ♦Università degli Studi di Bari