50

Manuale delle procedure per la gestione patrimoniale ver. 1.0 13/01/2011 (a cura della Ragioneria Generale)

Manuale

delle procedure per la

gestione patrimoniale

ver. 1.0

13/01/2011

(a cura della Ragioneria Generale)

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

2

INDICE

Riferimenti normativi……………………………………………………………………3

Cap. I – Perché inventariare...……………………………………………………….4

Cap. II – Cosa inventariare……………………………………………………………5

AI Immobilizzazioni immateriali…………………………………..………..6

AII Immobilizzazioni materiali…………………………………..………….7

AIII Immobilizzazioni finanziarie……………………………..……………8

Cap. III – Chi inventaria……………………………………………………………….9

Cap. IV – Quando inventariare……………………………………………..……..12

A) acquisizione diretta………………………………………..………………12

B) acquisizione indiretta……………………………………..……………...14

C) lavori su beni immobili………………………………..………………….17

Cap. V – Come gestire il bene………………………………………………………19

A) Inventariazione……………………………………………………………..20

B) Trasferimento………………………………………………….…………….25

C) Dismissione…………………………………………………….…….……….26

Allegati……………………………………………………………………………………..27

Slides corso contabilità patrimoniale 2010….………………………………..31

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

3

Riferimenti normativi

• R.D. 18 novembre 1923, n° 2440 - Nuove disposizioni

sull’amministrazione del patrimonio e sulla contabilità dello Stato

(e successive modifiche);

• R.D. 23 maggio 1924, n° 827 - Regolamento per l’amministrazione

del patrimonio e per la contabilità dello Stato (e successive

modifiche);

• Circolare del Ministero del Tesoro 28 dicembre 1994, n° 88 -

Istruzioni per il rinnovo degli inventari dei beni mobili di proprietà

dello Stato;

• D.P.R. 31 gennaio 1996, n° 194 – Regolamento per l’approvazione

dei modelli di cui all’art. 114 del D.Lgs. 25 febbraio 1995, n° 77,

concerne l’Ordinamento Finanziario e Contabile degli Enti Locali;

• D.Lgs. 18 agosto 2000, n° 267 – Testo Unico degli Enti Locali;

• D.P.R. 4 settembre 2002, n° 254 – Regolamento concernente le

gestioni dei consegnatari e dei cassieri delle Amministrazioni dello

Stato;

• D.M. del Ministero dell’Economia e delle Finanze 7 maggio 2008, n°

36678 (pubblicato nella Gazzetta Ufficiale n° 134 del 10 giugno

2008 – Supplemento Ordinario n° 146);

• Principio Contabile n° 3 per gli Enti Locali – Il rendiconto degli Enti

Locali (Testo approvato il 18 novembre 2008 dall’Osservatorio per

la Finanza e la Contabilità degli Enti Locali istituito presso il

Ministero dell’Interno).

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

4

Cap. I – Perchè inventariare

Tale obbligo deriva dall’art. 230, c. 7 del T.U.E.L. (”Gli enti locali provvedono

annualmente all'aggiornamento degli inventari.”)

La rilevazione inventariale ha - inoltre - tra le finalità giuridiche perseguite,

quella di identificare i diritti e gli obblighi dell’ente nascenti dai beni rilevati e

descritti.

Un’ulteriore funzione delle procedure di inventariazione è quella di consentire

al responsabile del servizio di assolvere agli obblighi di conservazione e di

controllo dei beni avuti in dotazione per il proprio Centro di Responsabilità

(d’ora in avanti CdR).

Tale dotazione deriva dal disposto di cui all’art. 107 del T.U.E.L. (“Spetta ai dirigenti

la direzione degli uffici e dei servizi secondo i criteri e le norme dettati dagli statuti e dai regolamenti.

Questi si uniformano al principio per cui i poteri di indirizzo e di controllo politico-amministrativo spettano

agli organi di governo, mentre la gestione amministrativa, finanziaria e tecnica è attribuita ai

dirigenti mediante autonomi poteri di spesa, di organizzazione delle risorse umane, strumentali

e di controllo.”) ulteriormente esplicitato dall’art. 169, c. 1 del T.U.E.L. (“Sulla base

del bilancio di previsione annuale deliberato dal consiglio, l'organo esecutivo definisce, prima dell'inizio

dell'esercizio, il piano esecutivo di gestione, determinando gli obiettivi di gestione ed affidando gli

stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi.”).

Da un punto di vista economico-finanziario, l’inventariazione offre l’opportunità

di una corretta e produttiva gestione del patrimonio mobiliare ed immobiliare

dell’ente, orientata ai criteri di efficacia, efficienza ed economicità dell’azione

amministrativa che va al di là dal mero adempimento formale; quindi, nella

sostanza, la precisa rilevazione dei beni all’atto della compilazione del buono di

carico ne faciliterà la loro successiva gestione inventariale, garantendone

l’esatta imputazione al CdR ed il loro giusto ammortamento, evitando - in

seguito - un inutile dispendio di tempo.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

5

Cap. II – Cosa inventariare

In linea generale, la distinzione tra le spese incrementative (od inventariabili) e

le spese non incrementative (o non inventariabili), può esser fatta sulla base di

due criteri standard: il criterio del costo ed il criterio dell’utilità pluriennale.

Per quanto riguarda il primo criterio, sono da considerarsi incrementative tutte

le spese in c/capitale (tranne l’intervento 07) con importo superiore ad € 51,65

(ex £ 100.000 dell’attuale regolamento di contabilità).

Tale criterio, però, è da considerarsi non esaustivo; ci sono, infatti, dei casi in

cui un bene (ad esempio una sedia per alunni) ha costo d’acquisto inferiore al

minimo previsto per l’inventariazione, ma viene utilizzato per diversi anni.

In questo caso, interviene il criterio dell’utilità ripetuta che ci impone

d’inventariare un bene - indipendentemente dal costo d’acquisto - se questo

produce la sua utilità per un periodo superiore all’anno.

Per il principio di accessorietà, l’IVA e tutti gli oneri accessori (spese di

trasporto, montaggio, smaltimento, ecc.) seguono la spesa; quindi, se la spesa

è da considerarsi incrementativa, la relativa IVA e gli altri oneri saranno

anch’essi incrementativi; viceversa, se la spesa è non incrementativa, anche la

relativa IVA e gli altri oneri saranno non incrementativi.

Entrando più nello specifico, si procede all’analisi delle diverse categorie

patrimoniali (come classificate nel Conto del Patrimonio di cui al modello n° 20

del DPR n° 194/1996):

AI - Immobilizzazioni immateriali

AII – Immobilizzazioni materiali

AIII – Immobilizzazioni finanziarie

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

6

AI – Immobilizzazioni immateriali

La caratteristica principale di questo tipo di immobilizzazioni è la mancanza

di tangibilità. Nel merito, esse - essenzialmente - riguardano:

- marchi;

- opere dell’ingegno

- concessioni e licenze;

- software;

- diritti di brevetto industriale;

- costi di ricerca, sviluppo e pubblicità.

Tutte le tipologie di spesa sopra descritte sono capitalizzate in funzione della

durata della loro utilità. Sarà - quindi - cura del responsabile comunicare

agli uffici preposti la scadenza del contratto d’uso, in quanto

l’ammortamento di tali spese sarà pari alla durata residua del contratto

stesso (esempio: licenza triennale d’uso relativamente ad un software).

Come per tutti i beni inventariabili, è necessario - comunque - che l’utilità

non si esaurisca nell’esercizio finanziario di sostenimento della spesa.

Esulando dal concetto dell’intangibilità, sono da considerarsi - in ogni caso -

immobilizzazioni immateriali, tutte quelle spese straordinarie effettuate su

beni di terzi: ad esempio, le manutenzioni straordinarie su edifici NON di

proprietà (L. n° 23/1996, cosiddetta Legge Masini).

Queste ultime fattispecie saranno gestite, da un punto di vista di procedura

inventariale, come spese su beni immobili e - conseguentemente - saranno

soggette all’utilizzo del relativo Buono di Carico (d’ora in avanti BdC) di cui

al Cap. V, lett. “A”, punto 7.

Va ricordato - sulla base di quanto specificato nel Principio Contabile n° 3

dell’Osservatorio per la Finanza e la Contabilità degli Enti Locali - come

siano da considerarsi straordinarie solo quelle manutenzioni che accrescono

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

7

la vita utile del bene a disposizione dell’Amministrazione o che ne

incrementano la capacità, la produttività o la sicurezza.

AII – Immobilizzazioni materiali

Al fine d’inventariare un bene all’interno di questa categoria, è necessario

individuarne sia la categoria giuridica (beni demaniali, patrimonio

disponibile e patrimonio indisponibile) che la natura economica (mobili,

immobili ed immobilizzazioni in corso).

In quanto di ovvia evidenza, non si procede ad un’analitica trattazione delle

singole fattispecie, salvo formulare le seguenti brevi indicazioni in merito a:

• manutenzioni straordinarie su beni di proprietà (trattasi di spese che non

vengono specificatamente inventariate, in quanto devono essere portate

ad incremento del valore del bene di riferimento; per tali spese vale la

definizione riportata in merito alle manutenzioni straordinarie su edifici

NON di proprietà);

• universalità di beni (trattasi di beni dal modico valore unitario che non

sono oggetto di singola inventariazione, ma vanno inseriti in maniera

aggregata ai fini sia dell’inventariazione stessa - beni inseriti con un

unico numero di inventario - sia della rilevazione del valore economico-

patrimoniale; circa la natura giuridica, occorre prestare particolare

attenzione a quei beni che costituiscono il patrimonio indisponibile e cioè

ai beni di interesse storico, archeologico, paleontologico ed artistico);

• immobilizzazioni in corso (trattasi di opere in corso di realizzazione nel

campo della viabilità e - più genericamente - nel settore immobiliare; le

varie spese sostenute andranno ad incrementare il valore di questa

categoria fino al certificato di regolare esecuzione);

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

8

• beni non di proprietà (trattasi di quei beni in uso all’Amministrazione a

titolo diverso da quello di proprietà - leasing, comodato d’uso, locazione,

ecc. - che andranno inseriti in apposito elenco e che saranno

diversamente identificati attraverso un’apposita numerazione).

AIII – Immobilizzazioni finanziarie

Come noto, all’interno di questa categoria vanno inserite - essenzialmente -

le partecipazioni in imprese controllate, collegate ed in altre imprese,

nonché i titoli rappresentativi di investimenti a medio e lungo termine; la

casistica riguardante i titoli rappresentativi di investimenti a breve termine

ricade, invece, all’interno dell’attivo circolante nella categoria delle “attività

finanziarie che non costituiscono immobilizzi”.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

9

Cap. III – Chi inventaria

L’attività d’inventariazione è competenza dei consegnatari che - sulla base di

quanto disposto dall’art. 169, c. 1 del T.U.E.L. - corrispondono ai responsabili

delle strutture che utilizzano i beni stessi.

Nell’ambito degli istituti scolastici, tale attività d’inventariazione è competenza

del Dirigente Scolastico (soggetto su cui grava la responsabilità di

manutenzione dei beni).

E’ data facoltà al consegnatario di procedere alla nomina di uno o più referenti,

limitatamente ai casi in cui sia altrimenti impossibile ottemperare agli obblighi

di conservazione fisica dei beni mobili in quanto dislocati presso altre strutture

(magazzini o sedi decentrate).

Il consegnatario che per trasferimento, per collocamento a riposo o per

qualsiasi altro motivo, cessi dalle sue funzioni, deve dare consegna al suo

successore di tutti i beni avuti in carico. Tale consegna deve essere effettuata

sulla base di una ricognizione fisica dei beni inseriti in inventario e delle

relative variazioni verificatesi in aumento od in diminuzione; l’appena citata

ricognizione dovrà essere eseguita da entrambi gli agenti consegnatari

(entrante ed uscente).

Le operazioni relative al passaggio di consegna dovranno risultare da apposito

verbale di trasferimento (CFR. Cap. V, lett. “B”), nel quale dovrà esser dato

atto, da parte dei consegnatari interessati, anche dell’avvenuta ricognizione dei

beni. Tale verbale - cui deve essere obbligatoriamente allegato l’elenco dei

beni oggetto di trasferimento - viene redatto in tre esemplari, di cui una copia

viene conservata agli atti dell’ufficio del consegnatario uscente, una viene

consegnata al nuovo consegnatario ed una trasmessa al Servizio “Gestione

Economica del Patrimonio” (d’ora in avanti GEP).

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

10

In questa sede si reputa opportuno riportare una sintesi dei compiti del

consegnatario dei beni:

- prendere in carico i beni di prima dotazione, nonché quelli ricevuti in

tempi successivi tramite apposita procedura di cui al successivo Cap. V,

lett. “B”;

- compilare i BdC tramite le apposite procedure di cui al successivo Cap. V,

lett. “A”;

- provvedere all’apposizione materiale a mezzo di etichette del numero di

inventario sui nuovi beni acquisiti e dopo che siano state espletate, a

cura dei Servizi competenti, tutte le operazioni informatiche di carico

inventariale;

- provvedere alla verifica dello stato di consegna dei beni di nuova

acquisizione;

- effettuare ricognizioni sullo stato d’uso dei beni assegnati con periodicità

almeno annuale; tale ricognizione è da effettuare con particolare

attenzione riguardo la casistica delle immobilizzazioni immateriali, posta

la loro intangibilità;

- segnalare immediatamente al Servizio GEP la perdita, il furto o -

comunque - la sparizione dei beni mobili assegnati, attraverso la

procedura di dismissione (CFR. Cap. V, lett. “C”);

- determinare l’eventuale fuori uso e richiedere il conseguente discarico dei

beni (CFR. Cap. V, lett. “C”), allorquando gli stessi siano divenuti

inservibili, oppure abbiano perduto la loro efficienza funzionale, nonché

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

11

nel caso in cui il ripristino o la reversibilità non siano più possibili o

convenienti;

- provvedere alla rendicontazione, entro il 15 gennaio di ogni anno, al

Servizio GEP, dei beni custoditi al 31 dicembre dell’esercizio precedente;

- provvedere con diligenza alla detenzione, custodia, vigilanza,

conservazione e distribuzione dei beni inventariati;

- proporre ed adottare ogni provvedimento necessario alla buona

conservazione ed al migliore uso dei beni ricevuti in consegna;

- informare gli uffici competenti di qualsiasi evento renda necessario

intraprendere azioni a difesa della proprietà o del possesso dei beni.

Anche per quanto riguarda i beni mobili ed immobili dati e ricevuti, a titolo

diverso da quello di proprietà, è compito del consegnatario effettuare una

ricognizione ed una rendicontazione degli stessi al Servizio GEP entro il 15

gennaio di ogni anno.

A puro titolo di esempio, riportiamo le casistiche più frequenti di beni di

proprietà dell’Amm.ne provinciale consegnati a terzi:

- autovetture a Comuni e/o altri Enti o Istituzioni;

- cassonetti per la raccolta differenziata a Comuni e/o altri Enti o Istituzioni;

- attrezzature tecniche varie della Protezione civile a Comuni e/o altri Enti o

Istituzioni.

Inoltre, sarà cura del consegnatario provvedere al periodico discarico dei beni

appena citati, nonché comunicare al Servizio GEP ogni possibile variazione del

titolo di possesso di tali beni.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

12

Cap. IV – Quando inventariare

In linea generale, il momento d’inventariazione corrisponde alla fase della

liquidazione e - più nello specifico - all’apposizione del “visto si liquidi” (laddove

previsto) da parte del dirigente proponente.

Le diverse procedure possibili sono:

- acquisizione diretta

- acquisizione indiretta

- lavori su beni immobili (di proprietà, di terzi o su imm.ni in corso)

A) acquisizione diretta

Si ha quando il dirigente di un CdR decide di acquistare un bene con i fondi

a disposizione sul proprio PEG (Piano esecutivo di gestione).

Nella prima fase vengono prenotati i fondi sul capitolo di riferimento idoneo

e - successivamente - viene creato l’impegno di spesa.

Al ricevimento del giustificativo di spesa - e dopo i dovuti controlli - il

dirigente proponente appone il “visto si liquidi”, laddove previsto, dando

così vita al processo d’inventariazione vero e proprio che attraversa le

seguenti fasi:

a) viene compilata la richiesta di liquidazione su SIL (ottenendo un numero

di protocollo SIL); tale richiesta viene inoltrata al competente Servizio di

Ragioneria;

b) contestualmente all’appena citato punto “a”, viene compilato il BdC

specifico (CFR. Cap. V, lett. “A”) su Patrimonio Web ed inviato al Servizio

GEP;

c) la Ragioneria ed il Servizio GEP controlleranno, rispettivamente e per

quanto di propria competenza, la richiesta di liquidazione ed il BbC.

Attestata la correttezza finanziaria e patrimoniale dei suddetti documenti,

i due Servizi procederanno alle rispettive fasi successive, cioè

all’emissione dell’ordinativo di pagamento (mandato) ed

all’autorizzazione per l’inventariazione dei beni.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

13

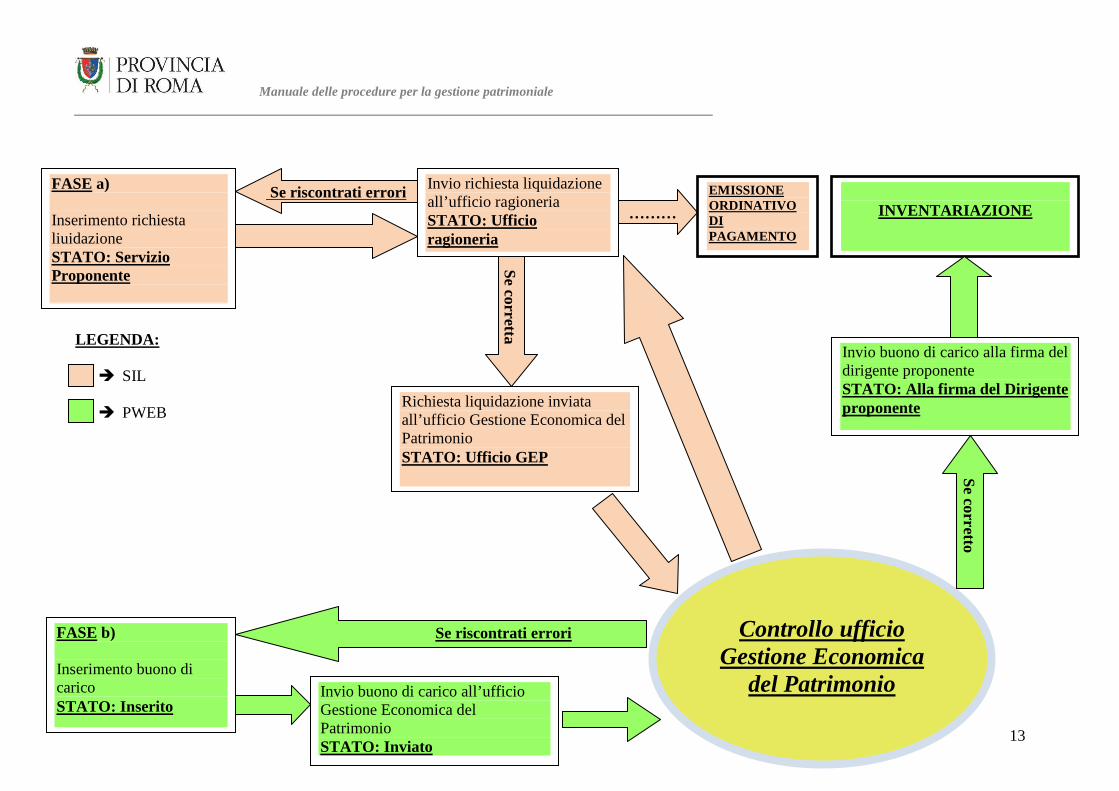

Controllo ufficio

Gestione Economica del Patrimonio

LEGENDA:

� SIL

� PWEB

FASE a) Inserimento richiesta liuidazione STATO: Servizio Proponente

Invio richiesta liquidazione all’ufficio ragioneria STATO: Ufficio ragioneria

Richiesta liquidazione inviata all’ufficio Gestione Economica del Patrimonio STATO: Ufficio GEP

Se riscontrati errori

Se corretta

FASE b) Inserimento buono di carico STATO: Inserito

Invio buono di carico all’ufficio Gestione Economica del Patrimonio STATO: Inviato

Se riscontrati errori

Se corretto

Invio buono di carico alla firma del dirigente proponente STATO: Alla firma del Dirigente proponente

INVENTARIAZIONE

………

EMISSIONE ORDINATIVO DI PAGAMENTO

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

14

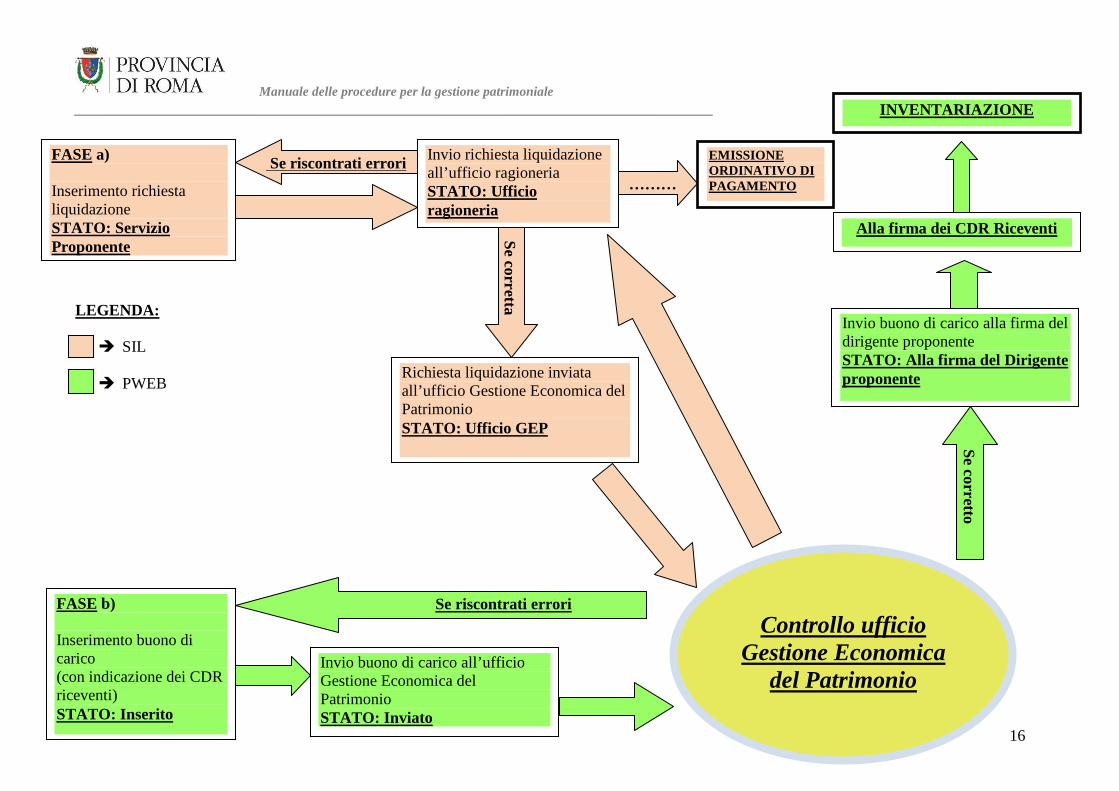

B) acquisizione indiretta

Si ha quando un CdR (soggetto “A”) acquisisce beni per poi distribuirli ad

altri CdR (soggetti “B”).

Come per l’acquisizione diretta, nella prima fase vengono prenotati i fondi

sul capitolo di riferimento idoneo e - successivamente - viene creato

l’impegno di spesa.

Al ricevimento del giustificativo di spesa - e dopo i dovuti controlli - il

dirigente proponente (soggetto “A”) appone il “visto si liquidi”, laddove

previsto, dando così vita al processo d’inventariazione vero e proprio che

attraversa le seguenti fasi:

a) viene compilata la richiesta di liquidazione su SIL (ottenendo un numero

di protocollo SIL); tale richiesta viene inoltrata al competente Servizio di

Ragioneria;

b) contestualmente all’appena citato punto “a”, viene compilato il BdC

specifico su Patrimonio Web (CFR. Cap. V, lett. “A”) nella sola parte di

propria competenza (fornitore, estremi giustificativo di spesa, specifiche

e costi dei beni, CdR riceventi) ed inviato al Servizio GEP;

c) la Ragioneria ed il Servizio GEP controlleranno, rispettivamente e per

quanto di propria competenza, la richiesta di liquidazione ed il BdC.

Attestata la correttezza patrimoniale del BdC, il Servizio GEP rimetterà

tale documento al dirigente proponente (soggetto “A”) che lo inoltrerà ai

CDR riceventi (soggetti “B”) per la presa in carico e per l’indicazione della

localizzazione fisica (sede), dei beni loro assegnati; contestualmente, si

procederà allo svincolo della fase relativa all’emissione dell’ordinativo di

pagamento (mandato) da parte della Ragioneria.

d) i soggetti “B” prendono visione del BdC inoltrato dal soggetto “A” e -

dopo aver constatato correttezza e conformità dei beni - lo firmano

digitalmente per la presa in carico. Solo quando tutti i soggetti “B”

avranno firmato i propri BdC, si completerà la procedura

d’inventariazione.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

15

Nel caso in cui il soggetto “A” acquisti un quantitativo di beni superiore alle

richieste pervenutegli, potrà assegnare temporaneamente le eccedenze al

proprio CdR (indicando, in fase di presa in carico, la localizzazione

“magazzino”) in attesa di trasferire i beni (con l’apposita procedura di cui al

successivo Cap. V lett. “B”) ai CdR che, in seguito, gliene faranno richiesta.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

16

Controllo ufficio

Gestione Economica del Patrimonio

LEGENDA:

� SIL

� PWEB

FASE a) Inserimento richiesta liquidazione STATO: Servizio Proponente

Invio richiesta liquidazione all’ufficio ragioneria STATO: Ufficio ragioneria

Richiesta liquidazione inviata all’ufficio Gestione Economica del Patrimonio STATO: Ufficio GEP

Se riscontrati errori

Se corretta

FASE b) Inserimento buono di carico (con indicazione dei CDR riceventi) STATO: Inserito

Invio buono di carico all’ufficio Gestione Economica del Patrimonio STATO: Inviato

Se riscontrati errori

Se corretto

Invio buono di carico alla firma del dirigente proponente STATO: Alla firma del Dirigente proponente

Alla firma dei CDR Riceventi

………

EMISSIONE ORDINATIVO DI PAGAMENTO

INVENTARIAZIONE

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

17

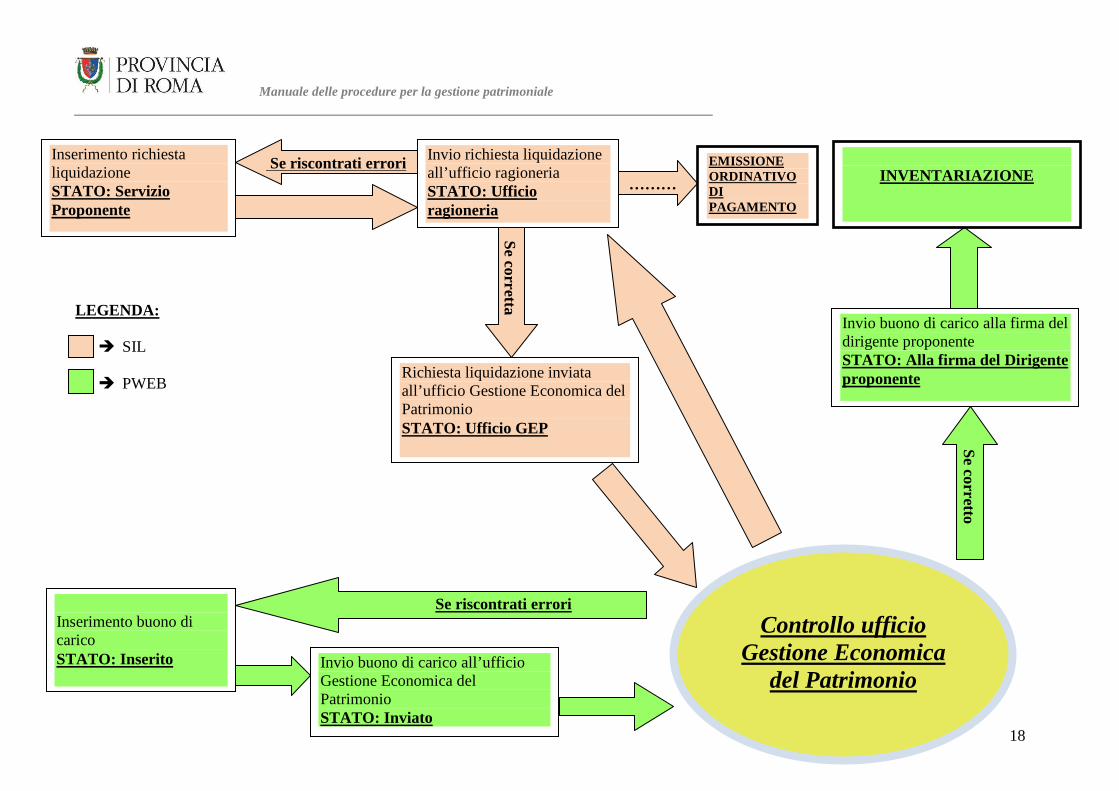

C) lavori su beni immobili

Si ha quando il dirigente di un Servizio Tecnico decide di effettuare spese

per lavori su beni immobili con i fondi a disposizione sul PEG del

corrispondente Servizio Amministrativo.

Nella prima fase vengono prenotati i fondi sul capitolo di riferimento idoneo

e - successivamente - viene creato l’impegno di spesa.

Al ricevimento del giustificativo di spesa - e dopo i dovuti controlli - il

dirigente tecnico appone il “visto si liquidi”, laddove previsto, dando così

vita al processo d’inventariazione vero e proprio che attraversa le seguenti

fasi:

a) viene compilata la richiesta di liquidazione su SIL (ottenendo un numero

di protocollo SIL); tale richiesta viene inoltrata al competente Servizio di

Ragioneria;

b) contestualmente all’appena citato punto “a”, viene compilato il BdC

specifico (CFR. Cap. V, lett. “A”, punto 7) su Patrimonio Web ed inviato

al Servizio GEP;

c) la Ragioneria ed il Servizio GEP controlleranno, rispettivamente e per

quanto di propria competenza, la richiesta di liquidazione ed il BbC.

Attestata la correttezza finanziaria e patrimoniale dei suddetti documenti,

i due Servizi procederanno alle rispettive fasi successive, cioè

all’emissione dell’ordinativo di pagamento (mandato) ed

all’autorizzazione per l’inventariazione delle spese sui cespiti di

riferimento.

Va evidenziato che, qualora le suddette operazioni (richiesta SIL e

compilazione BdC) vengano effettuate da due diversi CDR (Tecnico ed

Amministrativo), ognuno provvederà per quanto di propria competenza,

fermo restando che nel BdC dovrà essere indicato il numero di protocollo

SIL (eventualmente desumibile da apposita “maschera di interfaccia”

all’uopo creata).

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

18

Controllo ufficio

Gestione Economica del Patrimonio

LEGENDA:

� SIL

� PWEB

Inserimento richiesta liquidazione STATO: Servizio Proponente

Invio richiesta liquidazione all’ufficio ragioneria STATO: Ufficio ragioneria

Richiesta liquidazione inviata all’ufficio Gestione Economica del Patrimonio STATO: Ufficio GEP

Se riscontrati errori

Se corretta

Inserimento buono di carico STATO: Inserito Invio buono di carico all’ufficio

Gestione Economica del Patrimonio STATO: Inviato

Se riscontrati errori

Se corretto

Invio buono di carico alla firma del dirigente proponente STATO: Alla firma del Dirigente proponente

………

EMISSIONE ORDINATIVO DI PAGAMENTO

INVENTARIAZIONE

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

19

Cap. V – Come gestire il bene

In questa sezione del manuale verrà trattata la gestione del bene, cioè tutte le

operazioni che riguardano la vita stessa del bene all’interno del patrimonio

(dall’entrata in funzione, alla fine del suo utilizzo). Tale ciclo si articola in tre

diverse fasi:

A) Inventariazione

B) Trasferimento

C) Dismissione

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

20

A) Inventariazione

Come già evidenziato, il processo d’inventariazione varia a seconda sia della

natura del bene da inventariare, sia del titolo di possesso (proprietà/NON di

proprietà), nonché del metodo d’acquisizione (diretta/indiretta). Da ciò

discende l’esigenza di utilizzare differenti tipologie di BdC:

1) BdC dei beni mobili per acquisizione diretta

Nel campo “Descrizione Bene”, verranno inseriti i dati del bene come da

fattura (esempio: stampante, marca e modello). Di conseguenza, è

necessario che si eviti di riportare sigle o codici di difficile interpretazione:

dovrà sempre esser chiara la tipologia di bene mobile oggetto

d’inventariazione (per gli automezzi/motomezzi/altri beni mobili registrati

occorre, inoltre, indicare tassativamente la targa).

Nel campo “note” inserire ogni notizia aggiuntiva utile all’inventariazione.

Nel campo “Localizzazione Fisica”, indicare la sede in cui il bene mobile

troverà collocazione (esempio: Palazzo Valentini, Distaccamento Pol. Prov.le

od Istituto scolastico, ecc).

2) BdC dei beni mobili per acquisizione indiretta

Ferme restando le indicazioni formulate per il precedente BdC, inserire nel

campo “CdR ricevente” l’Ufficio o Servizio od Istituto Scolastico che

prenderà in carico i beni.

Tale BdC, come già evidenziato, dovrà esser firmato da entrambi i CdR

(acquirente e ricevente).

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

21

3) BdC dei beni mobili NON di proprietà per acquisizione diretta

La presente fattispecie riguarda l’acquisizione di beni mobili a titolo diverso

da quello di proprietà (comodato d’uso, leasing, locazione, ecc).

Ferme restando le indicazioni formulate per il “Bdc dei beni mobili per

acquisizione diretta”, si evidenzia quanto segue.

Nel campo “Valore del bene” indicare il valore commerciale del bene

acquisito.

Nel campo “Eventuale prezzo di riscatto” indicare il prezzo di riscatto dei

beni a fine contratto.

Nel campo “Scadenza titolo di possesso”, indicare la scadenza del contratto

a seguito della quale i beni verranno acquisiti a titolo di proprietà od - in

alternativa - restituiti, ovvero saranno oggetto di rinnovo contrattuale.

4) BdC dei beni mobili NON di proprietà per acquisizione indiretta

Per il BdC in esame valgono le indicazioni fornite per il “BdC dei beni mobili

NON di proprietà per acquisizione diretta”, combinate con le indicazioni

fornite per il “BdC dei beni mobili per acquisizione indiretta”.

5) BdC delle immobilizzazioni immateriali per acquisizione diretta

Questo BdC viene usato per l’acquisizione di immobilizzazioni immateriali

(quali ad esempio software, licenze d’uso pluriennali, assistenze e

manutenzioni, ecc.).

Nel campo “Descrizione bene” va specificato, oltre al tipo di bene (software,

manutenzione, licenza, ecc), anche la denominazione (ad esempio

Patrimonio Web).

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

22

Nel campo “note” verrà indicata ogni informazione aggiuntiva ritenuta utile

(ad esempio il numero di inventario del software di cui si sta rinnovando la

licenza d’uso).

6) BdC delle immobilizzazioni immateriali per acquisizione indiretta

Per il BdC in esame valgono le indicazioni fornite per il “BdC delle

immobilizzazioni immateriali per acquisizione diretta”, combinate con le

indicazioni fornite per il “BdC dei beni mobili per acquisizione indiretta”.

7) BdC degli immobili

Con riferimento a quanto già evidenziato in merito ai lavori su beni immobili

(CFR. Cap. IV, lett. “C”), si forniscono di seguito ulteriori indicazioni -

ancorché di chiara evidenza - finalizzate alla corretta compilazione del

relativo BdC.

Nel campo “N. Inv. Immobile” verrà indicato il numero d’inventario

dell’immobile oggetto dell’intervento.

Nel campo “Titolo di possesso” sarà riportato il titolo in base al quale si

detiene l’immobile (ad esempio proprietà, comodato d’uso, locazione).

Nel campo “Scadenza” sarà indicata la scadenza del titolo di possesso.

Il campo “Descrizione intervento” è di estrema importanza ai fini di una

corretta inventariazione delle spese. Come già puntualizzato, vanno

tassativamente evitate denominazioni generiche come “Lavoro

straordinario” o “Manutenzione straordinaria”; è - invece – necessario

specificare puntualmente il tipo di intervento, da individuare all’interno degli

atti allegati (D.D., capitolato, ecc), evitando - per contro - un’eccessiva

specificità.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

23

In sintesi, nel caso - ad esempio - di una manutenzione straordinaria di un

immobile, l’intervento correttamente descritto sarà “Rifacimento facciata

esterna e sostituzione infissi”.

Nel campo “Causale di pagamento” andrà inserita la motivazione del

pagamento (1° S.A.L., saldo credito, indennità di esproprio, svincolo

ritenute a garanzia, ecc).

L’intervento sull’immobile, ancorché pagato sul titolo II della Spesa (Spese

in Conto Capitale), può ricomprendere al suo interno delle minime quote di

spese NON incrementative che devono essere indicate nell’apposito campo.

Onde facilitare la comprensione di tali concetti, valga l’esempio che segue in

merito ad interventi di rifacimento di una strada provinciale.

Supponiamo che l’intervento consti nel rifacimento del manto stradale, nel

ripristino dei presidi idraulici, nonché nella potatura degli alberi sulla

banchina al fine della corretta visibilità della segnaletica verticale.

Mentre i primi due interventi costituiscono senza dubbio spese

incrementative, la potatura sarà - invece - correttamente considerata una

spesa NON incrementativa.

È, appunto, a tal proposito che nel BdC le spese trovano un’apposita

distinzione.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

24

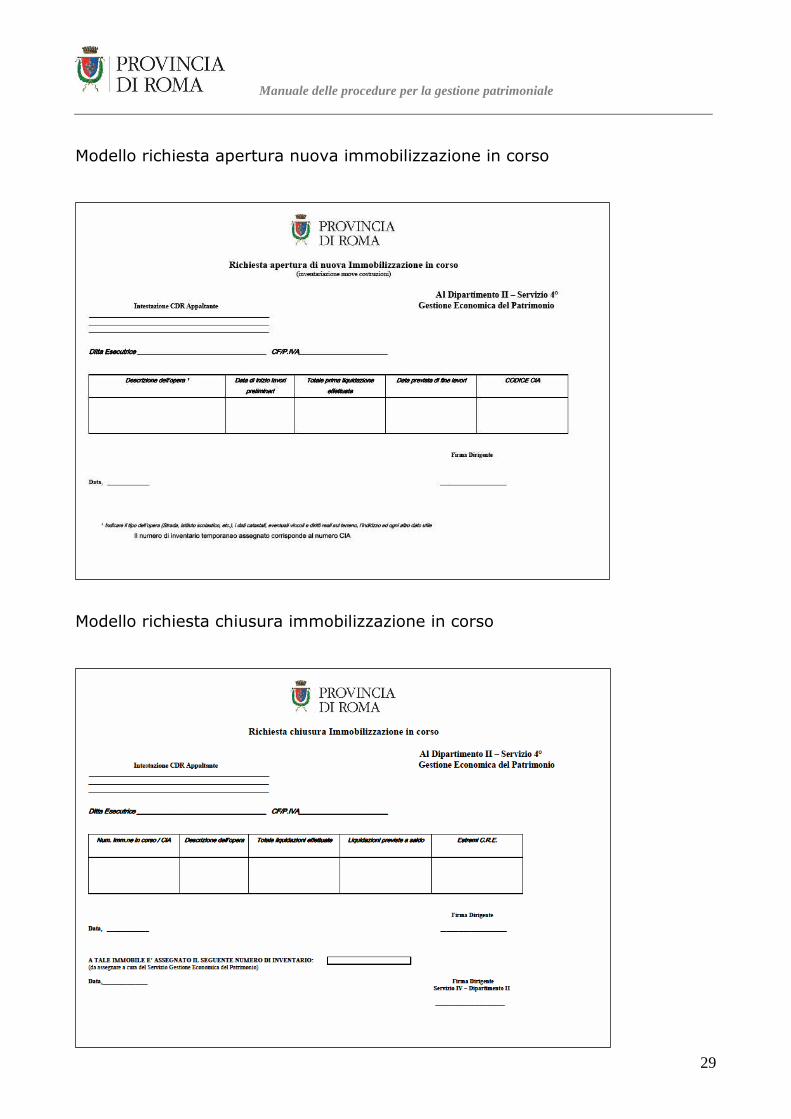

8) Immobilizzazioni in corso

Quando un Servizio Tecnico si appresta ad iniziare una nuova opera (ovvero

un ampliamento di un cespite esistente), dovrà richiedere l’apertura di una

“immobilizzazione in corso” a cui verrà attribuito - come numero provvisorio

di inventario - il numero CIA.

L’apposito modello per comunicare quanto sopra, sarà disponibile su “Area

di Lavoro” nell’apposita sezione.

Per quanto attiene alle procedure d’inventariazione delle spese, vale quanto

detto al Cap. V, lett. A, punto 7, relativamente alle spese sui beni immobili.

Al momento del rilascio del Certificato di Regolare Esecuzione (CRE),

l’immobilizzazione in corso verrà chiusa e si procederà all’inserimento

dell’opera nella specifica categoria patrimoniale di appartenenza.

Tale passaggio viene comunicato all’ufficio GEP tramite apposito modello

disponibile anch’esso su “Area di Lavoro”. Il Servizio GEP, quindi,

provvederà ad assegnare il numero definitivo d’inventario all’opera e ad

inserirla nell’inventario generale dell’Amministrazione Provinciale.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

25

B) Trasferimento (SOLO BENI MOBILI)

Il trasferimento di un bene può essere di due tipi: interno ed esterno.

Il trasferimento interno si ha quando un bene viene trasferito da una sede

all’altra (localizzazione), rimanendo all’interno dello stesso CdR.

In questo caso l’iter è molto semplice, posto che il consegnatario rimane lo

stesso ed il trasferimento rientra nella piena discrezionalità del Responsabile

dell’Ufficio o Servizio che dovrà semplicemente compilare l’apposito modulo

disponibile sull’applicativo per modificare la localizzazione del bene.

Diverso è il discorso per il trasferimento esterno, cioè tra diversi CdR.

In questo caso, il CdR cedente compila l’apposito modulo di “richiesta

trasferimento beni” disponibile anch’esso sull’applicativo, proponendo il

trasferimento del bene al CdR ricevente; quest’ultimo, dopo aver accettato

la proposta pervenutagli, prende in carico il bene che viene quindi trasferito.

Per quanto attiene all’appena descritta casistica del trasferimento esterno, è

necessario che i consegnatari acquisiscano preventivamente dal GEP

l’autorizzazione al trasferimento stesso.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

26

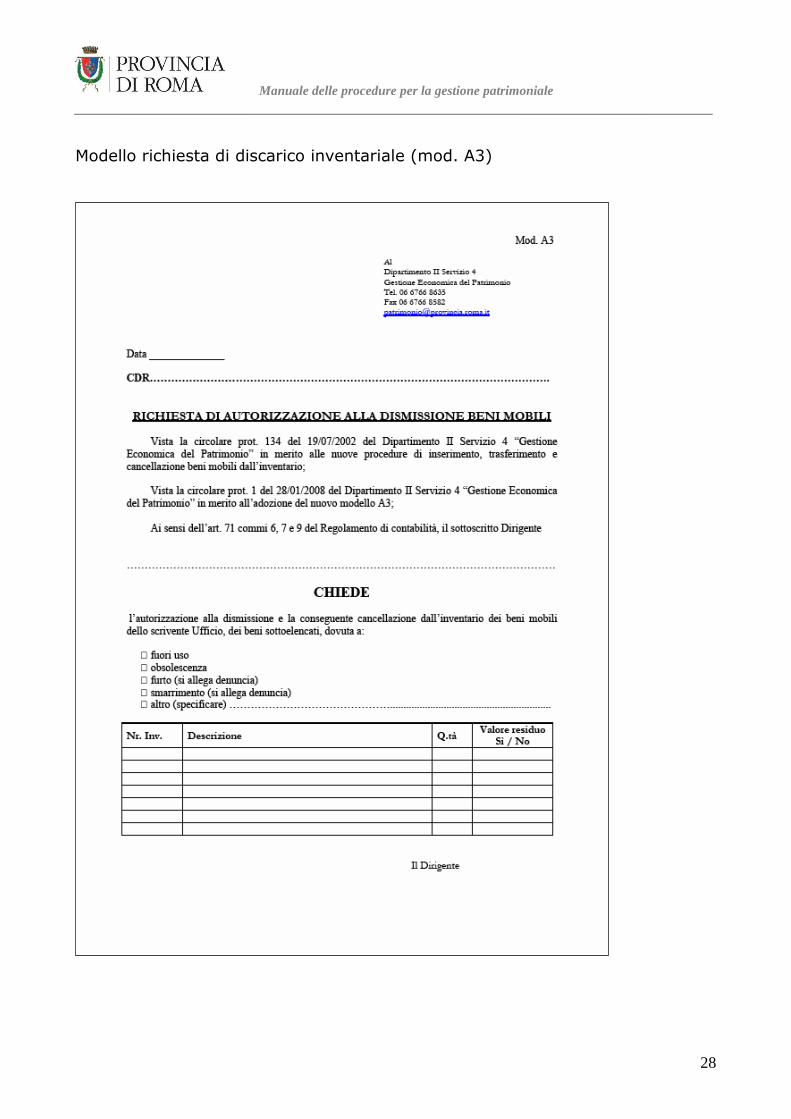

C) Dismissione (SOLO BENI MOBILI)

Un bene mobile può essere dismesso, principalmente, per i seguenti

motivi:

- fuori uso o obsolescenza;

- smarrimento o furto;

- alienazione (vendita o donazione);

- rottamazione (beni mobili registrati).

L’Ufficio che richiede la dismissione è tenuto a compilare l’apposito modulo

di “richiesta dismissione beni” disponibile sull’applicativo.

Nei casi di beni fuori uso od obsoleti, è necessario allegare apposita

motivazione giustificativa (bene irrimediabilmente danneggiato ovvero la

cui riparazione non sia ritenuta economicamente conveniente; bene

tecnologicamente non più idoneo); quando trattasi di smarrimento o furto, il

consegnatario deve produrre ed allegare alla richiesta la relativa denuncia

alla Pubblica autorità competente; infine, in occasione di alienazione

(vendita o donazione) e rottamazione è necessaria la relativa

documentazione attestante il passaggio della proprietà del bene alla

controparte.

Circa la particolare casistica della dismissione parziale (universalità di beni

di cui se ne dismetta solo una parte), si procede con la decurtazione della

corrispondente quantità dei singoli beni sulla scheda inventariale classificata

da un numero di inventario univoco per l’intero aggregato.

Una volta compilato il modulo “richiesta dismissione beni”, questo verrà

visionato dal Servizio GEP per gli opportuni controlli ed - in caso di esito

positivo - il modulo verrà rinviato al CdR proponente per la firma.

A seguito della firma, apposta digitalmente, il Servizio GEP produrrà idonea

“Determinazione Dirigenziale di dismissione” che sarà inviata ai CdR

competenti (compreso quello proponente) per i conseguenti adempimenti,

ivi incluso l’eventuale smaltimento. Solo allora i beni saranno considerati

dismessi e verranno definitivamente espunti dall’inventario.

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

27

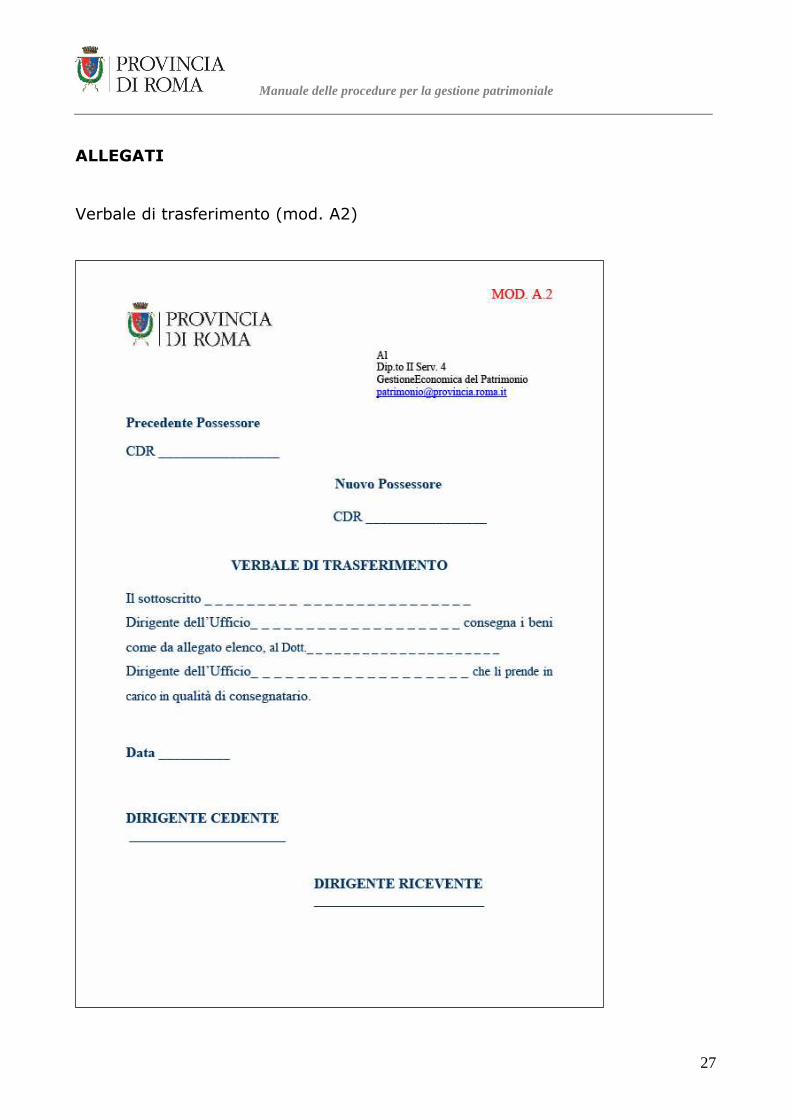

ALLEGATI

Verbale di trasferimento (mod. A2)

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

28

Modello richiesta di discarico inventariale (mod. A3)

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

29

Modello richiesta apertura nuova immobilizzazione in corso

Modello richiesta chiusura immobilizzazione in corso

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

30

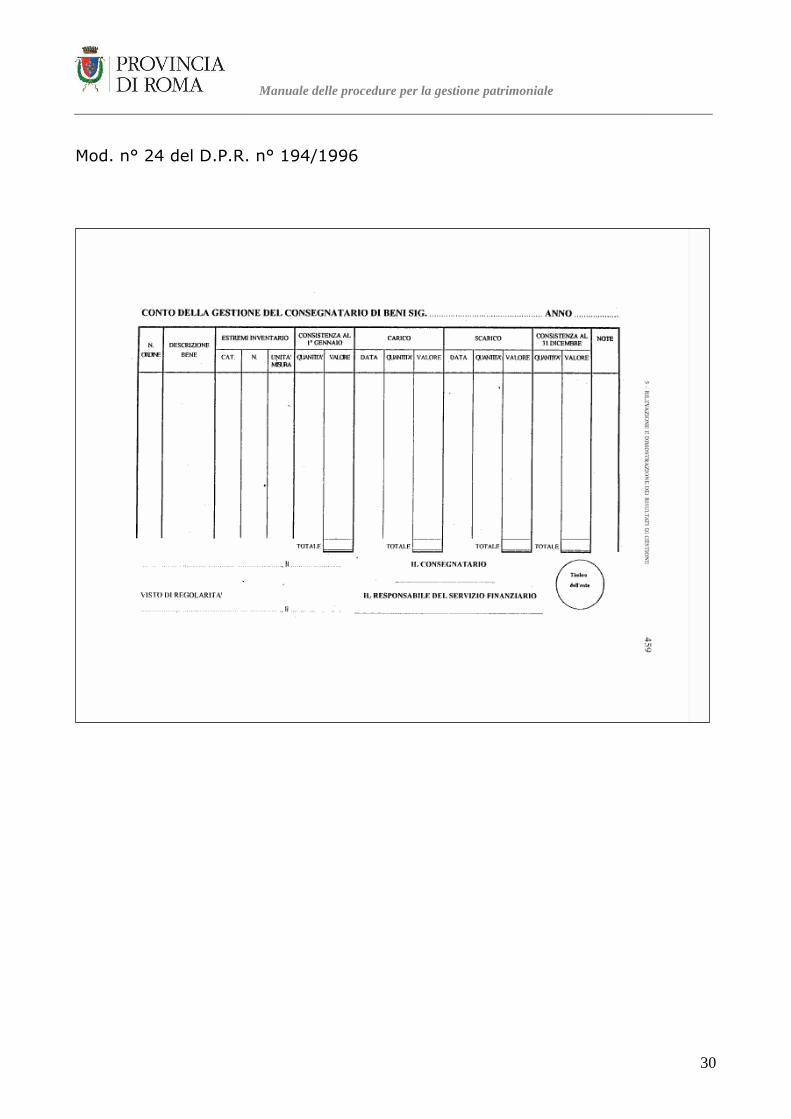

Mod. n° 24 del D.P.R. n° 194/1996

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

31

Slides del corso sulla Contabilità Patrimoniale e sul software “Patrimonio Web”,

finalizzato all’informatizzazione delle procedure inerenti la Gestione Economica

del Patrimonio (GEP).

1

Inventario dei beni mobili ed immobili

e gestione del patrimonio

Angela Cicinelli

Nicola Cinosi

Roma, marzo 2010

Dipartimento II Servizio 4 Dipartimento II Servizio 4 Gestione Economica del Patrimonio Gestione Economica del Patrimonio

2

Il patrimonio Il patrimonio

È il complesso di beni, attivitàe passività, che costituiscono la consistenza mobiliare ed immobiliare di appartenenza dello Stato e degli enti pubblici.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

32

3

I beni pubbliciI beni pubblici

Si possono definire come quei beni che appartengono allo Stato od agli altri enti pubblici a titolo di proprietà e che, pertanto, sono assoggettati ad un regime giuridico particolare:

• beni demaniali;• beni patrimoniali indisponibili.D

ipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

4

I beni demanialiI beni demaniali

DEFINIZIONE FORMALEDEFINIZIONE FORMALE

L’art. 822 del c.c. elenca tassativamente la categoria dei beni demaniali.La demanialità deriva dal diritto positivo.CARATTERISTICHECARATTERISTICHE

Essere esclusivamente beni immobili od universalità di mobili (art. 816, c.c.).Appartenere allo Stato o ad altro ente pubblico (proprietà sui generis).Destinazione diretta ad uso della collettività.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

33

5

Si distinguono in beni del:

• demanio necessario;• demanio eventuale (od accidentale).

I beni demanialiI beni demaniali

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

6

I beni demaniali I beni demaniali -- demanio necessario demanio necessario --

I beni costituenti il demanio necessario sono di esclusiva proprietà dello Stato (demanialità ed appartenenza allo Stato):

• demanio marittimo (art. 822, c.c. ed art. 28, cod. della Nav.): il lido del mare, i porti, le lagune, la spiaggia, le rade, i canali, le pertinenze e le zone acquistate per uso demaniale;

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

34

7

• demanio idrico (art. 822, c.c. ed art. 1, T.U. sulle acque): i fiumi, i laghi, i torrenti, le acque sorgenti ed i ghiacciai;

• demanio militare: le fortezze, le piazzeforti, le installazioni missilistiche, le linee fortificate/trincerate, i porti/aeroporti militari, le ferrovie/funivie militari ed i ricoveri antiaerei.

I beni demaniali I beni demaniali -- demanio necessario demanio necessario --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

8

I beni del demanio eventuale (od accidentale) rivestono carattere demaniale se sono di proprietà dello Stato o di enti territoriali.I beni del demanio accidentale possono appartenere – quindi - allo Stato, alle Regioni, alle Province ed ai Comuni.

I beni demaniali I beni demaniali -- demanio eventuale demanio eventuale --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

35

9

Demanio eventuale statale, provinciale o comunale:• demanio stradale• demanio ferroviario• demanio aeronautico• acquedotti• beni di interesse storico-artistico

Demanio eventuale regionaleDemanio comunale specifico

I beni demaniali I beni demaniali -- demanio eventuale demanio eventuale --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

10

• Non possono essere alienati• Non possono essere usucapiti• Non sono suscettibili di esecuzione forzata, né di espropriazione per pubblica utilità

• Non possono formare oggetto di diritti a favore di terzi, se non nei modi e nei limiti stabiliti dalle leggi che li riguardano

I beni demaniali I beni demaniali -- regime regime --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

36

11

• Indisponibili (appartengono alla categoria dei beni pubblici)

• Disponibili (non sono beni pubblici, ma possono essere di “interesse pubblico”)

I beni patrimonialiI beni patrimoniali

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

12

L’art 826, c.c. elenca i beni patrimoniali indisponibili:• le foreste;• le miniere, le cave e le torbiere;• le acque termali e minerali;• le caserme, gli armamenti, gli aeromobili militari e le navi da guerra;

• le cose di interesse storico, archeologico, paleontologico ed artistico.

I beni patrimoniali indisponibiliI beni patrimoniali indisponibili

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

37

13

• Possono essere alienati senza che venga modificata la loro destinazione pubblica (ad eccezione delle miniere, le cave e le torbiere, i documenti e le scritture degli enti pubblici, i beni e le cose di interesse artistico, storico e culturale di proprietàdi enti pubblici)

• Sono usucapibili (beni immobili)

I beni patrimoniali indisponibiliI beni patrimoniali indisponibili –– regimeregime --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

14

• Non sono beni pubblici e sono posseduti dall’ente a titolo di proprietà privata e sono, pertanto, sottoposti alla relativa disciplina del codice civile

• Si caratterizzano per l’assenza di una diretta destinazione all’erogazione di pubblici servizi

I beni patrimoniali disponibiliI beni patrimoniali disponibili

Esempi: gli immobili urbani ed extraurbani, i fondi rustici e le strutture produttive non destinate all’erogazione di servizi pubblici

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

38

15

Gli enti locali provvedono ogni anno all’aggiornamento degli inventari (art. 230, c. 7, D. Lgs. n° 267/2000).I beni sono classificati per classi giuridicheclassi giuridiche(circolare del Ministero dell’Interno del 20/07/1904 n° 15200/2):

La redazione degli inventariLa redazione degli inventari

A A inventario dei beni immobili di uso pubblico per natura;BB inventario dei beni immobili di uso pubblico per

destinazione;CC inventario dei beni immobili patrimoniali disponibili;D D beni mobili di uso pubblico;E E beni mobili patrimoniali.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

16

“Si chiama inventarioinventario la determinazione riferita ad un dato istante, di tutti gli elementi del patrimonio, o di una parte di esso o di un insieme qualunque di beni o di cose al fine di raggiungere uno scopo prestabilito” (Zappa, 1949)

La definizione di inventarioLa definizione di inventario

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

39

17

I FASEI FASE: individuazione

II FASE: rilevazione

III FASE: codificaz.ne/classificaz.ne

IV FASEIV FASE: valorizzazione

LL’’inventariazioneinventariazione

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

18

• Rilevazione fisica dei beni mobili ed immobili, individuandone l’esatta natura

• Consultazione delle diverse fonti informative (U.T.E. – Conservatoria dei Registri Immobiliari – P.R.A. –ecc.)

LL’’inventariazione inventariazione –– individuazione individuazione --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

40

19

• Assegnazione numero inventario

• Compilazione apposite schede informative

• Creazione supporto informatico

LL’’inventariazione inventariazione –– rilevazione rilevazione --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

20

• Criteri idonei di classificazione e successiva codifica dei beni

• Coerente mediazione tra grado di dettaglio e significativitàdell’informazione

LL’’inventariazione inventariazione –– codificazione/classificazionecodificazione/classificazione --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

41

21

• Fase delicata della procedura

• Una corretta valutazione ha effetti sulla significatività dei valori inseriti nel Conto del Patrimonio

LL’’inventariazione inventariazione –– valorizzazione valorizzazione --

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

22

• Descrizione del bene• Classificazione giuridica• Classificazione patrimoniale• Informazioni economiche• Informazioni amministrative• Dati catastali (per gli immobili)

• Ubicazione o localizzazione

Le informazioni dellLe informazioni dell’’inventarioinventario

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

42

24

• Descrizione del bene• Classificazione giuridica• Classificazione patrimoniale• Informazioni economiche• Informazioni amministrative• Dati catastali (per gli immobili)

• Ubicazione o localizzazione

Le informazioni dellLe informazioni dell’’inventarioinventario

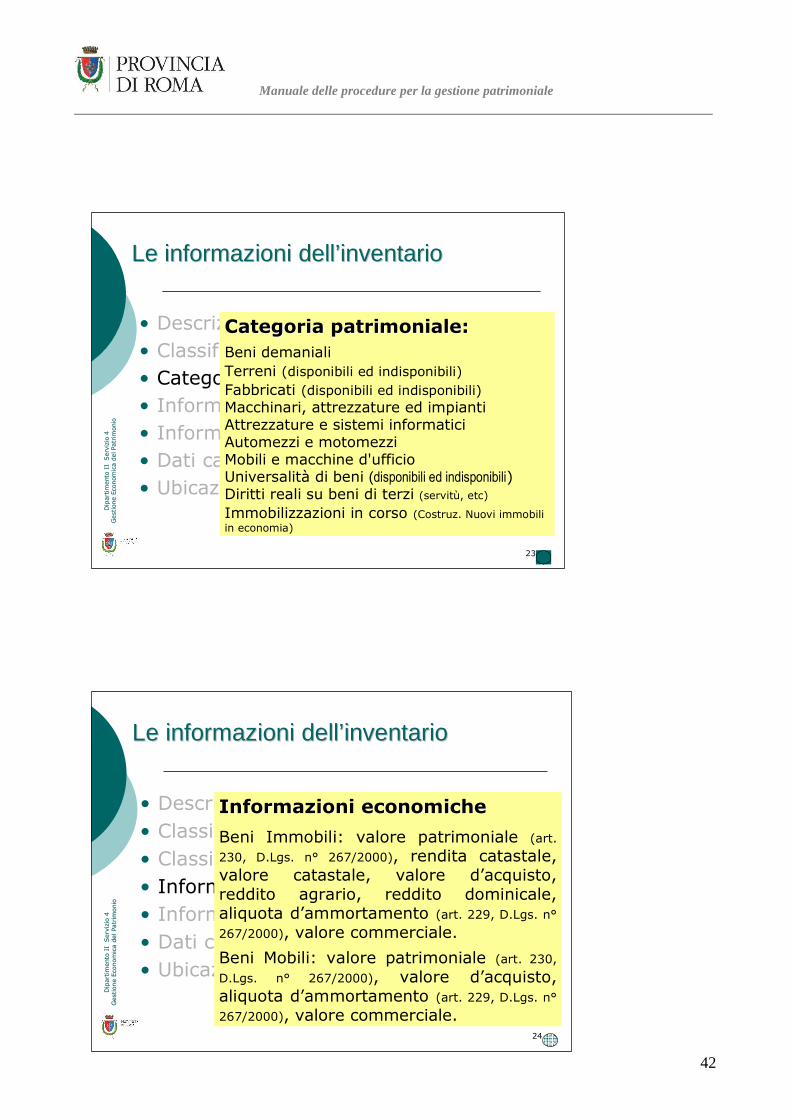

Informazioni economicheInformazioni economiche

Beni Immobili: valore patrimoniale (art.

230, D.Lgs. n° 267/2000), rendita catastale, valore catastale, valore d’acquisto, reddito agrario, reddito dominicale, aliquota d’ammortamento (art. 229, D.Lgs. n°267/2000), valore commerciale.

Beni Mobili: valore patrimoniale (art. 230, D.Lgs. n° 267/2000), valore d’acquisto, aliquota d’ammortamento (art. 229, D.Lgs. n°267/2000), valore commerciale.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

23

• Descrizione del bene• Classificazione giuridica• Categoria patrimoniale• Informazioni economiche• Informazioni amministrative• Dati catastali (per gli immobili)

• Ubicazione o localizzazione

Le informazioni dellLe informazioni dell’’inventarioinventario

Categoria patrimoniale:Categoria patrimoniale:

Beni demanialiTerreni (disponibili ed indisponibili)Fabbricati (disponibili ed indisponibili)Macchinari, attrezzature ed impiantiAttrezzature e sistemi informaticiAutomezzi e motomezziMobili e macchine d'ufficioUniversalità di beni (disponibili ed indisponibili)Diritti reali su beni di terzi (servitù, etc)Immobilizzazioni in corso (Costruz. Nuovi immobili in economia)

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nom

ica del P

atrim

onio

Gestione Eco

nom

ica del P

atrim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

43

25

• Descrizione del bene• Classificazione giuridica• Classificazione patrimoniale• Informazioni economiche• Informazioni amministrative• Dati catastali (per gli immobili)

• Ubicazione o localizzazione

Le informazioni dellLe informazioni dell’’inventarioinventario

Informazioni amministrativeInformazioni amministrative

Atti relativi all’acquisto o consegna ed all’alienazione.

Titolo della proprietà o dell’uso del bene.

Consegnatario.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

26

• Descrizione del bene• Classificazione giuridica• Classificazione patrimoniale• Informazioni economiche• Informazioni amministrative• Dati catastali (per gli immobili)

• Ubicazione o localizzazione

Le informazioni dellLe informazioni dell’’inventarioinventario

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

44

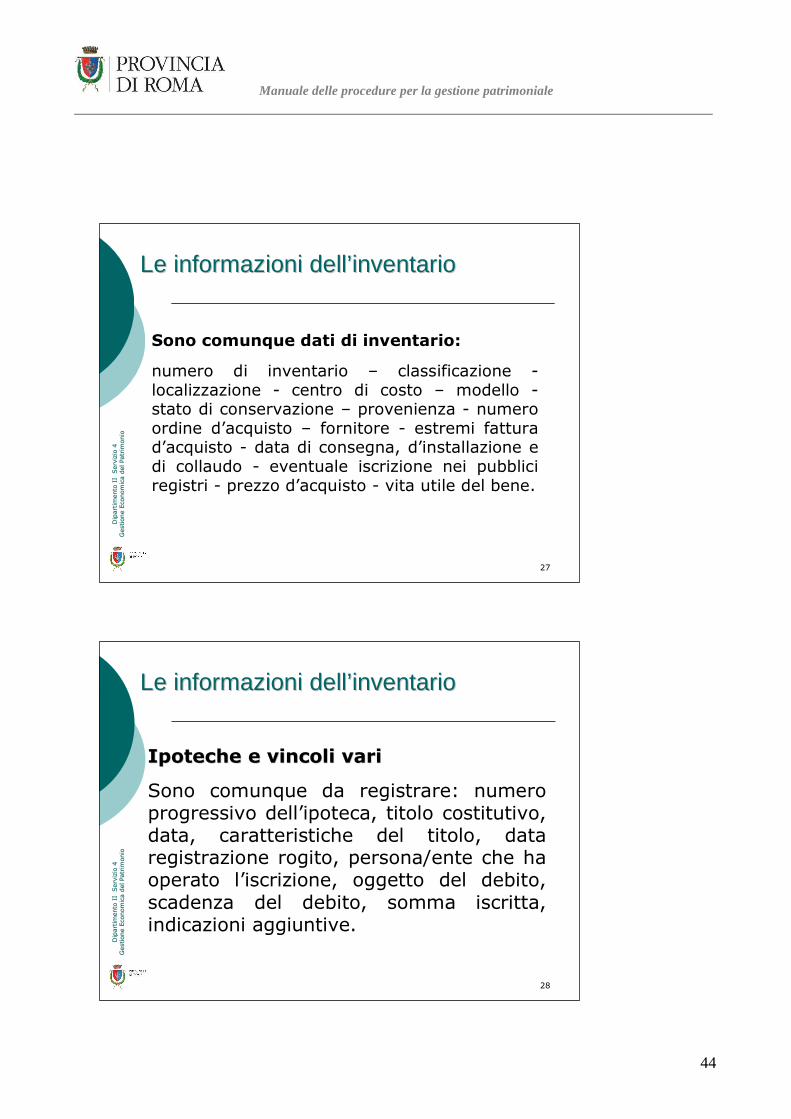

27

Sono comunque dati di inventario:

numero di inventario – classificazione -localizzazione - centro di costo – modello -stato di conservazione – provenienza - numero ordine d’acquisto – fornitore - estremi fattura d’acquisto - data di consegna, d’installazione e di collaudo - eventuale iscrizione nei pubblici registri - prezzo d’acquisto - vita utile del bene.

Le informazioni dellLe informazioni dell’’inventarioinventario

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

28

Ipoteche e vincoli variIpoteche e vincoli vari

Sono comunque da registrare: numero progressivo dell’ipoteca, titolo costitutivo, data, caratteristiche del titolo, data registrazione rogito, persona/ente che ha operato l’iscrizione, oggetto del debito, scadenza del debito, somma iscritta, indicazioni aggiuntive.

Le informazioni dellLe informazioni dell’’inventarioinventario

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

45

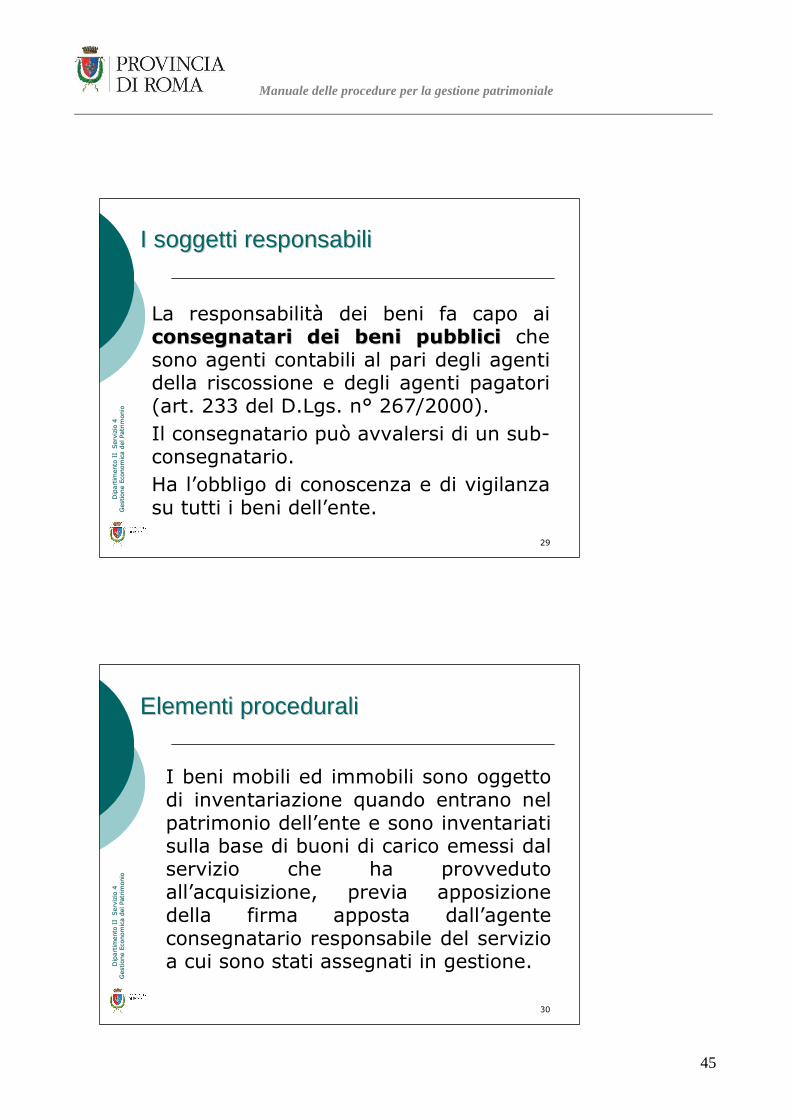

29

La responsabilità dei beni fa capo ai consegnatari dei beni pubbliciconsegnatari dei beni pubblici che sono agenti contabili al pari degli agenti della riscossione e degli agenti pagatori (art. 233 del D.Lgs. n° 267/2000).Il consegnatario può avvalersi di un sub-consegnatario.Ha l’obbligo di conoscenza e di vigilanza su tutti i beni dell’ente.

I soggetti responsabiliI soggetti responsabili

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

30

I beni mobili ed immobili sono oggetto di inventariazione quando entrano nel patrimonio dell’ente e sono inventariati sulla base di buoni di carico emessi dal servizio che ha provveduto all’acquisizione, previa apposizione della firma apposta dall’agente consegnatario responsabile del servizio a cui sono stati assegnati in gestione.

Elementi proceduraliElementi procedurali

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

46

31

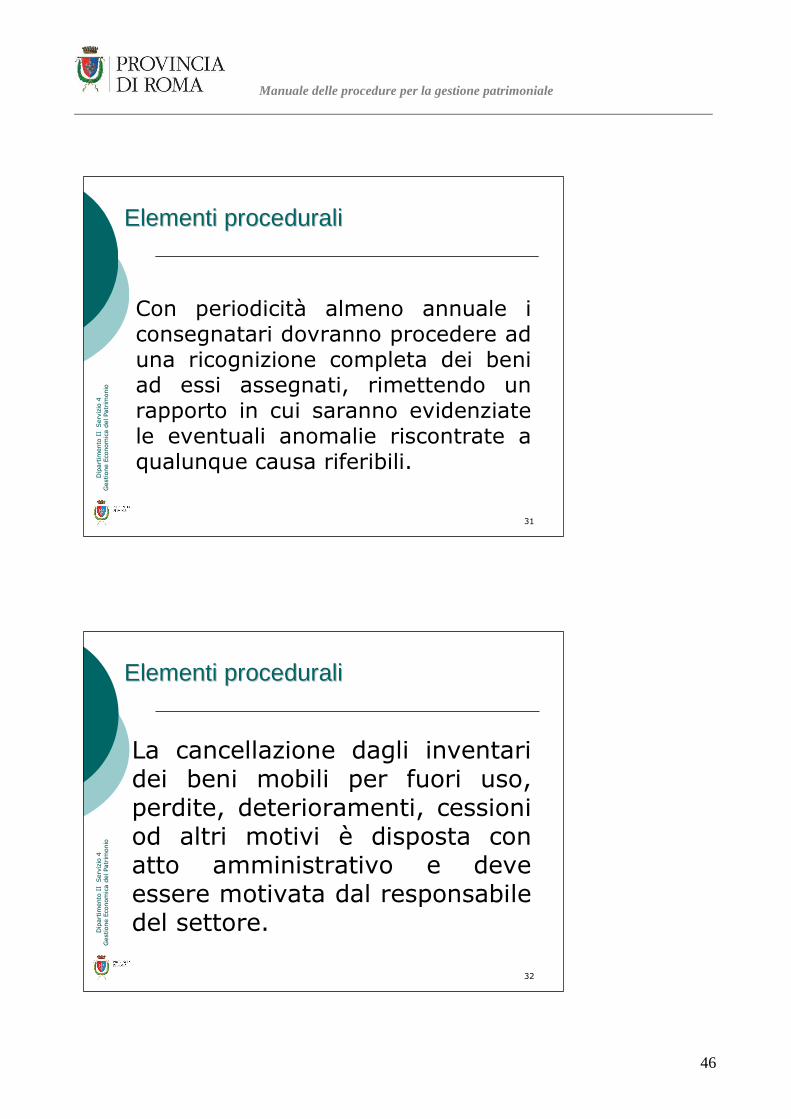

Con periodicità almeno annuale i consegnatari dovranno procedere ad una ricognizione completa dei beni ad essi assegnati, rimettendo un rapporto in cui saranno evidenziate le eventuali anomalie riscontrate a qualunque causa riferibili.

Elementi proceduraliElementi procedurali

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

32

La cancellazione dagli inventari dei beni mobili per fuori uso, perdite, deterioramenti, cessioni od altri motivi è disposta con atto amministrativo e deve essere motivata dal responsabile del settore.

Elementi proceduraliElementi procedurali

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

47

33

L’inserimento tra i dati inventariali, di quelli maggiormente ancorati alle dinamiche del mercato immobiliare, consentirebbe di attivare politiche di valorizzazione del patrimoniovalorizzazione del patrimonio.Nel caso dei beni immobili l’inventario potrebbe definire un Dossier EdificioDossier Edificio, base utile per valutazioni di Rating Rating immobiliare.

La programmazione patrimonialeLa programmazione patrimoniale

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

34

• Rileva la dimensione urbanistica.• Approfondisce gli ulteriori vincoli condizionanti la valorizzazione.

• Segue il divenire della valorizzazione, la possibilità di incrementare la redditività del plesso e la corretta ottimizzazione del servizio ivi espletato.

• Individua l’incidenza dell’ubicazione, del contesto ambientale e delle infrastrutture esistenti sui possibili disagi gestionali.

Il Dossier EdificioIl Dossier Edificio

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

48

35

• Raccoglie i dati inerenti le dimensioni interne ed esterne del plesso, la sua volumetria e - nel dettaglio - ogni destinazione ed ingombro esistente.

• Evidenzia ulteriori dati inerenti l’accessibilità del lotto, il dimensionamento delle strutture interne ed esterne di accesso.

• Rileva le informazioni circa la possibilità di utilizzo della struttura da parte dei disabili, circa la protezione dei varchi di fuga e l’idoneità della protezione contro il fuoco.

Il Dossier EdificioIl Dossier Edificio

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

36

• Non trascura ulteriori dati quali ad esempio: la larghezza delle rampe delle scale, la loro pendenza, la luce minima netta delle porte, nonché l’omologazione degli ascensori e dei diversi montacarichi.

• Uno dei principali scopi del Dossier Edificio consiste nel riunire in un unico plico tutte le certificazioni inerenti l’immobile.

• Consente il monitoraggio dei costi di manutenzione ordinaria e straordinaria, nonché la corrispondente programmazione.

Il Dossier EdificioIl Dossier Edificio

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

49

37

Spese pluriennali e non incrementativeSpese pluriennali e non incrementative

Le spese in conto capitale possono essere classificate come:

� “spese non incrementative”, costi interamente di competenza dell’esercizio, (acquisti di materiale di consumo, manutenzioni ordinarie, trasferimenti di capitale, eccetera);

� “spese incrementative”, costi sostenuti per beni che producono un’utilità ultrannuale. Si dividono in:

• immobilizzazioni materiali, (mobili, PC, manutenzioni straordinarie su beni di proprietà);

• immobilizzazioni immateriali, (software e licenze, consulenze, studi di fattibilità, manutenzioni straordinarie su beni di terzi, etc);

• immobilizzazioni finanziarie, (PCT, azioni, etc).

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

38

Per quanto riguarda le immobilizzazioni materiali e finanziarie, data la specificitàdi entrambe le categorie, non si incontrano particolari difficoltà nel classificare tali spese.

Immobilizzazioni materiali e finanziarieImmobilizzazioni materiali e finanziarie

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

Manuale delle procedure per la gestione patrimoniale ________________________________________________________________________________

50

39

Immobilizzazioni immateriali e spese Immobilizzazioni immateriali e spese non incrementativenon incrementative

La complessità e l’ambiguità di alcune operazioni di spesa, rendono a volte piuttosto difficile determinare se il costo possa essere capitalizzato come immobilizzazione immateriale ovvero se sia necessario includere tale costo interamente nell’esercizio di competenza.D

ipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio

40

Spese pluriennali Spese pluriennali

I costi sostenuti dall’ente possono essere capitalizzati solo quando ricorrono entrambe le condizioni sottostanti:

• inerenza all’attività principale dell’ente;

•utilità futura dei costi sostenuti.

Dipartim

ento II Servizio 4

Dipartim

ento II Servizio 4

Gestione Eco

nomica del Pa

trim

onio

Gestione Eco

nomica del Pa

trim

onio