DA OTTOBRE AD APRILE IN OLTRE 25 SEDI IN TUTTA ITALIA DECRETI ESTIVI, SEMPLIFICAZIONI E AGEVOLAZIONI ALLE IMPRESE EVOLUZIONI DEL REDDITO D’IMPRESA E ALTRI INTERVENTI DELLA DELEGA FISCALE NOVITÀ IVA, BILANCIO D’ESERCIZIO 2014 E DICHIARAZIONI 2015 MATURA FINO A 35 CFP MASTER DI AGGIORNAMENTO TRIBUTARIO 2014-2015 8 MEZZE GIORNATE 1 in videoconferenza in collaborazione con

Transcript

DA OT TOBRE A D A PRILE IN OLTRE 25 SEDI IN TUTTA ITALIA

DECRETI ESTIVI, SEMPLIFICAZIONI E AGEVOLAZIONI ALLE IMPRESEEVOLUZIONI DEL REDDITO D’IMPRESA E ALTRI INTERVENTI DELLA DELEGA FISCALENOVITÀ IVA, BILANCIO D’ESERCIZIO 2014 E DICHIARAZIONI 2015

MATURA FINO A 35 CFP

MASTER DIAGGIORNAMENTOTRIBUTARIO2 0 1 4 - 2 0 1 5

8 MEZZEGIORNATE1 in videoconferenza

in collaborazione con

STRUTTURA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

8a GIORNATAMaggio 2015

UNICO 2015per le persone fisiche

Deduzioni e detrazioni fiscali

Studi di settore

Fiscalità esterain dichiarazione

Tutto quesiti

VIDEOCONFERENZA4 ore online

5a GIORNATAFebbraio 2015

LA GESTIONE IVA 2015:NOVITÀ E SCADENZE

DICHIARATIVE

Impatto delle semplificazioni2015 sugli adempimenti IVA

Dichiarazione annualee comunicazione dati IVA

Omessi versamenti:conseguenze

amministrative e penali.Possibili regolarizzazioni

Novità IVA nelle operazionicon l’estero: prese di

posizione della corte UEe recepimento in Italia

6a GIORNATAMarzo 2015

IL BILANCIO 2014.NUOVI OIC E GLI OBBLIGHIDEL COLLEGIO SINDACALE

Guida alla redazionedel bilancio d’esercizio 2014

Stato patrimoniale,conto economicoe nota integrativa:

soluzioni ai casi critici

Nuovi OIC: analisi degliinterventi e riflessi operativi

Funzione del Collegio sindacale:considerazioni pratiche

7a GIORNATAAprile 2015

UNICO 2015PER LE SOCIETÀ

Dall’utile di bilancioal reddito tassabile:

determinazionedel reddito d’impresatra novità e conferme

Gestione in dichiarazionedelle operazioni straordinarie

Tassazione IRAP:le principali novità

Ora

ri In

cont

riMATTINA 9.00 - 13.00POMERIGGIO 14.30 - 18.30

** Gli incontri si terranno ilPOMERIGGIO 15.00 - 19.00

PISA

PORDENONE

ROMA

SARZANA**

mattina

pomeriggio

mattina

pomeriggio

SAVONA

TORINO

TREVISO

UDINE

pomeriggio

pomeriggio

pomeriggio

mattina

VENEZIA

VERCELLI

VERONA

VICENZA

mattina

mattina

mattina

mattina

3

STRUTTURA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

1a GIORNATAOttobre 2014

PROVVEDIMENTI ESTIVIE ATTUAZIONE DELLA

DELEGA FISCALE - 1a Parte

Il quadro dellesemplificazioni tributarie

per il 2014

Detassazionedegli investimenti

e agevolazioni alle imprese

Società a capitale ridotto

Voluntary disclosuredelle attività estere

Nuovo regime fiscaledelle rendite finanziarie

Le altre novità

2a GIORNATANovembre 2014

PROVVEDIMENTI ESTIVIE ATTUAZIONE DELLA

DELEGA FISCALE - 2a Parte

Imprese minori:nuova IRI e regime forfettario

di tassazione del reddito

Riforma del catasto:implicazioni tributarie

Fiscalità indirettanei trasferimenti immobiliari

Tassazione localedegli immobili

Nuovi indirizzi per controlli,accertamenti e sanzioni

Le altre novità

3a GIORNATADicembre 2014

LA GESTIONE“STRAORDINARIA” DELLE

SOCIETÀ DI PERSONE

Nuove regole di tassazionedel reddito: effetti per

le società e i soci

Apporti e conferimenti

Trasformazioni progressivee regressive

Il recesso del socio

Gli accertamenti fiscali

Lo scioglimentodel rapporto sociale

Novità in materia societariadel decreto Rilancio e Sviluppo

4a GIORNATAGennaio 2015

LEGGE DI STABILITÀE NOVITÀ FISCALI 2015

Guida operativaai decreti di fine anno

Il punto sull’attuazionedella delega fiscale

Abuso del dirittoed elusione fiscale:

regole 2015 e casi operativi

Sedi

Inco

ntri ALESSANDRIA**

AOSTA**

ASTI

BERGAMO*

BOLOGNA

pomeriggio

pomeriggio

mattina

mattina

mattina

BOLZANO*

BUSTO ARSIZIO

CUNEO

FIRENZE

pomeriggio

pomeriggio

mattina

pomeriggio

GENOVA

JESI

MACERATA**

MILANO

mattina

mattina

pomeriggio

mattina

MODENA

MONFALCONE**

PADOVA

PESARO

pomeriggio

pomeriggio

pomeriggio

pomeriggio

*BERGAMO: Partecipazione riservata agli iscritti all’ODCEC di Bergamo. Per iscrizioni rivolgersi all’Ordine – BOLZANO: Sede in collaborazione con KOINÈ. Per iscrizioni rivolgersi a KOINÈ2

PROGRAMMA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

PROVVEDIMENTI ESTIVI E ATTUAZIONE DELLA DELEGA FISCALE – 1a PARTE1a giornata / ottobre 2014

Il quadro delle semplificazioni tributarie 2014• Nuoveregoleperlecomunicazionitelematiche:dichiarazioni di intento, modelli intrastat, comunicazioni black list e bonus energia• Cosacambiaperleopzioni:trasparenza,consolidatoeIRAP• NovitàIVA:notedivariazioni,omaggi,casedilussoerimborsi• Dichiarazionedeiredditiprecompilataeruolodegliintermediari• Altresemplificazioni:successioni,responsabilitàeappalti

La detassazione degli investimenti e le altre agevolazioni• Bonusfiscaleperinuoviinvestimenti:ambitosoggettivoedoggettivo• Determinazionedelcreditod’impostaescomputonellaDR• Casipratici,calcolidiconvenienzaedisciplinaantiabuso• Scontifiscalipergliinterventisugliimmobilialberghieri• NuovaACErafforzata:presuppostisoggettiviedoggettivi• Conversionedell’ACEdisponibileincreditid’imposta• Altremisurefiscaliperilrilanciodelleimprese

Le società a capitale ridotto e le semplificazioni giuridiche• SPAacapitaleridotto:inquadramentodellenuoveregoleapplicative• NuovecondizioniperilcontrollolegaleobbligatorionelleSRLed effettisugliincarichiincorso

Voluntary disclosure delle attività estere: aspetti applicativi• Programmadicollaborazionevolontaria:casistichetipiche• Modalitàoperativeperprocedereallaregolarizzazione• Costidell’emersioneepossibilivalutazionidiconvenienza• Questioniconnesse:aspettipenalieantiriciclaggio• Ruolodelprofessionistanellavoluntarydisclosure

Nuova tassazione delle rendite finanziarie• Ilsistemainpositivoperdividendiecapitalgain• Affrancamentovolontario:vantaggiemodalitàoperative

Il quadro sistematico delle altre novità di periodo

PROVVEDIMENTI ESTIVI E ATTUAZIONE DELLA DELEGA FISCALE – 2a PARTE2a giornata / novembre 2014

Riforma della tassazione del reddito d’impresa e di lavoro autonomo• Nuovaimpostasulredditod’impresa(IRI)- Soggettiinteressati,meccanismoealiquota- Tassazione del reddito e della remunerazione dell’imprenditore- Nuove regole per fruire dell’ACE- Ilperiodotransitorio:passaggiotravecchioenuovoregime

• Nuovoregimeforfettarioperimpreseeprofessionisti- Mappaturadeiregimiabrogatiedecorrenzadellenuoveregole- L’accesso:soggetti,limitidiricavi,dispeseediinvestimenti- Implicazioni IVA del passaggio al nuovo regime forfetario - Determinazionedelredditoealiquotaditassazione- Aspetti particolari: bonus per imprese di nuova costituzione, imprese familiari, studi di settore e cessazione del regime

• Nuovoregimeditassazioneperleimpreseminori- Tassazione del reddito determinato “per cassa”- Nuove regole per la tenuta delle scritture contabili

Immobili: la riforma del catasto, la fiscalità indiretta e locale• ModificheintrodottedellaLeggedelega:nuovicriteriper l’attribuzione delle rendite catastali e tutele per i contribuenti• Effettidellenuoverenditenellatassazioneimmobiliare• Tassazioneneitrasferimentiimmobiliariatitoloonerosoegratuito• Applicazionedell’IMUedellaTASI:lagestionedella2°rata2014

Indirizzi per i controlli fiscali, gli accertamenti e le sanzioni• Ilpianodeicontrolli2015• Dagliaccertamentistandardizzatiall’abusodeldiritto:lostatodell’arte• Societàestinte:responsabilitàperamministratori,liquidatoriesoci• Effettidellacancellazionedellasocietàexart.2495c.c.• Riformadelsistemasanzionatorioprevistodalladelegafiscale

Il quadro sistematico delle altre novità di periodo

4

PROGRAMMA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

LA GESTIONE “STRAORDINARIA”DELLE SOCIETÀ DI PERSONE3a giornata / dicembre 2014

La nuova IRI: gli effetti per le società di persone e i soci• Redditod’impresaeremunerazionedeisoci:nuovatassazione• Conseguenzedelnuovoregimesulladistribuzionedeidividendi• Ilmonitoraggionecessariodelpatrimonionetto• Individuazionedelcostofiscaledellapartecipazione

Gli apporti e i conferimenti soci• Apportiindenaroeinnatura:regolecivilisticheefiscali• Prelieviefinanziamentisoci:aspetticritici• Effettidegliinvestimentisulredditometrodeisoci

Le trasformazioni progressive e regressive• Effettidelletrasformazionisullepostedelpatrimonionetto• Latrasformazione“impropria”inimpresaindividuale• Applicazionedell’ACEincapoallasocietàtrasformata• Rilevanzafiscaledeidiversivaloriattribuitiallevocicontabili

Il recesso del socio e lo scioglimento del rapporto sociale• Naturadell’attodirecesso:aspetticivilisticieconseguenzefiscali• Tassazionedell’eccedenzadarecessoincapoall’exsocio• Deducibilitàdell’eccedenzadarecessoincapoallasocietà• Scioglimentodellasocietàpersoci,creditorieamministratori

Gli accertamenti fiscali• Peculiaritàdellaproceduradiaccertamentonellesocietàdipersone• Effettidell’estinzionedellesocietàsuirapportifiscalipendenti• Litisconsorzionecessario:considerazionipratiche

Novità in materia societaria del decreto rilancio e sviluppo• Analisidellenovitàdeiprovvedimentiestiviintemadidirittosocietario• Liberalizzazionedell’emissionedeiprestitiobbligazionari

Il quadro sistematico delle altre novità di periodo

LEGGE DI STABILITÀE NOVITÀ FISCALI 20154a giornata / gennaio 2015

Guida operativa ai provvedimenti di fine anno • Novitàperladeterminazionedelredditod’impresaedelreddito dei professionisti• Impattisugliadempimentifiscalideicontribuenti• Analisidellemisureagevolativeedegliincentivipergliinvestimenti

L’attuazione della riforma fiscale: lo stato dell’arte•Nuovatassazioneforfettariaeregoleperl’imposizionedellePMI:

scelte di inizio anno dei contribuenti• Innovazioniintemadiredditod’impresa,fiscalitàimmobiliare,IRAP ed IVA dopo le prime attuazioni della Delega Fiscale• Nuovesanzioni:impattosuicontribuenti

L’abuso del diritto e l’elusione fiscale • Nuovanozionediabusodeldiritto/elusionefiscale• Presuppostiperl’esistenzadelfenomeno• Rilevanza,afavoredelcontribuente,dellagiustificazione

economica delle operazioni• Proceduradiaccertamentoestrumentididifesadelcontribuente• Fattispecieprimaconsiderate“abusive”edoranonpiù“abusive”• Aspettisanzionatori,penalieamministrativi.Revisionedeireati

tributari

Il quadro sistematico delle altre novità di periodo

5

LA GESTIONE IVA 2015:NOVITÀ E SCADENZE DICHIARATIVE5a giornata / febbraio 2015

La dichiarazione annuale e comunicazione dati IVA • Analisidellenovitàdeimodellidichiarativi• Casiparticolaridipresentazionedelledichiarazioni• CompensazionedelcreditoIVA:limitiinvigoreedadempimenti

Novità IVA delle operazioni con l’estero• Nuoviobblighisemplificatiperlelettered’intento• NuoveregoleperimodelliIntrastatservizi• SistemaVies:semplificazionidellaproceduradiautorizzazione• Identificazionedirettadeisoggettinonresidenti,rappresentantefiscaleestabileorganizzazioneaifiniIVA

Il quadro sistematico delle altre novità di periodo

IL BILANCIO 2014: NUOVI OIC E GLI OBBLIGHI DEL COLLEGIO SINDACALE6a giornata / marzo 2015

La guida alla redazione del bilancio d’esercizio 2014 • Novitàdellostatopatrimoniale,delcontoeconomicoedellanota

integrativa• Indicazioniobbligatoriedellarelazionesullagestione• Gestionedelrisultatod’esercizio:scelteemodalitàdicopertura delle perdite• ImpattodellenovitàintemadicapitaleminimodelleS.r.l.sulle

situazioni di perdita dell’esercizio

I nuovi OIC: analisi degli interventi e riflessi operativi • Mappaturadellenovitàintrodottedainuoviprincipicontabili:

confornto con le regole passate• Passaggiodellaproprietà,deirischiedeibenefici:momento

rilevante per l’iscrizione in bilancio• Contabilizzazionedeicrediti(OIC15):ipotesietrattamentocontabile

della cancellazione dei crediti• Immobilizzazionimateriali(OIC16):nuoveregoleperilcalcolodegli

ammortamenti. Il caso dei beni riscattati dal leasing• Correzionedeglierrori(OIC29):nuoveregoleesemplificazioni

rispetto al regime precedente• Trattamentocontabiledeicontributi(OIC13)• Nuovavestegiuridicadell’OIC:effettisull’obbligodiapplicazione dei principi contabili

Il collegio sindacale: considerazioni pratiche • NuovilimitiperlanominadelcollegiosindacalenelleS.r.l.• Lasortedegliorganigiànominatiinvigenzadelleregoleprecedenti• Adempimentisocietari• Ilconsensodelcollegiosindacaleperl’iscrizionedialcuneposte di bilancio. Il caso dell’avviamento• Verificadeicontenutiminimideidocumentidibilancio

Il quadro sistematico delle altre novità di periodo

PROGRAMMA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

6

UNICO 2015PERSONE FISICHE 8a giornata / videoconferenza / maggio 2015

La gestione della dichiarazione “precompilata”• Cosa fare nel caso di accettazione del contenuto • Cosafarenelcasodipresentazionedelladichiarazione

autonomamente gestita • Il ruolo dell’intermediario abilitato: adempimenti e responsabilità

Le deduzioni e le detrazioni fiscali• MappaturadelquadroRPtranovitàeconferma

Gli studi di settore• Mappadellenovitàapplicative2015• Nuoveinformazionirichiesteneimodelli• Revisioni degli indicatori e dei correttivi congiunturali anticrisi• Scelte e conseguenze dell’adeguamento al risultato di Gerico

Gli studi di settore• QuadroRW:lagestionedelquadro• Soggettiobbligati:l’individuazionedeltitolareeffettivo• Obblighidichiarativiedesimentilegali.Illimitedi€10.000• IVIEedIVAFE:tassazionedelleattivitàestere

Tutto quesiti Unico 2015

La determinazione del reddito d’impresa tra novità e conferme• Novitànormativeediprassicheimpattanosulladeterminazione del reddito 2014• PrincipalivariazioniinaumentoediminuzionedelQuadroRFdiUNICO2015:analisisistematica

La tassazione IRAP: principali novità• DichiarazioneIRAP:soggettiobbligatiedesonerati• Analisidellenovitàdelmodello2015• Deduzioniegestionediaspettiparticolari

Il quadro sistematico delle altre novità di periodo

UNICO 2015PER LE SOCIETÀ 7a giornata / aprile 2015

PROGRAMMA DEL MASTER DI AGGIORNAMENTO8 mezze giornate di cui 1 in videoconferenza

7

CORPO DOCENTE DEL MASTER DI AGGIORNAMENTOCommercialisti,pubblicisti,avvocati,docentiuniversitariedespertidelMinisterodelleFinanze

GLI ESPERTI DEL SETTORE PER UNA FORMAZIONE QUALIFICATAGIOVANNI CARLO ALLIONEDottore Commercialista,Gruppo di Studio Eutekne

MICHELE BANAPubblicista, Dottore Commercialista

GIOVANNI BARBATOEsperto Tributario,Docente di Diritto TributarioUniversitàdiVerona

MATERIALE, OMAGGI E SERVIZI DEL MASTER DI AGGIORNAMENTOTuttocompresonellaquotadipartecipazione

LE DISPENSEdi contenuto tecnico-operativo7 dispense cartacee complete di approfondimenti eschemidisintesiperlasessioned’aula+1 dispensa in formato elettronico a supporto della videoconferenza.L’interomaterialesaràappositamentepredispostodaidocenticheinterverrannoallesingolegiornate

L’AREA RISERVATAuna banca dati sempre attivaArea Riservata dedicata dove il professionista, durante tuttaladuratadelmaster,halapossibilitàdi:consultare in anteprima l’intero materiale di lavoro consegnato in aula e scaricare eventuali aggiornamentisulletematicheoggettodellegiornate

I CORSI E-LEARNINGTre corsi e-learning sulle materie obbligatorieper i Dottori Commercialisti e gli Esperti Contabilida scegliere nel catalogo Eutekne

I VOLUMI EUTEKNEDue volumi Eutekne sulle materie oggettodel master di aggiornamento tributario:“LeggediStabilità2015”e“Unico2015”

SCALETTA DEGLI INTERVENTITregiorniprimadiogniincontro,ciascunpartecipantericeveràdiretta-mente nella propria casella di posta elettronica, la scaletta dettagliata degli interventi completa di:• argomentiecorpodocente;• materialedidatticoinversioneelettronica(PDF).

RECUPERO GIORNATEIl Master viene proposto con la stessa formula in tutte le sedi e ciòconsente di recuperare eventuali incontri previa comunicazione scritta via fax al n. 045 2080806-7 o e-mail a [email protected].È inoltre ammessa la sostituzione del partecipante con altre persone dello stesso Studio.

Abbonamento gratuito fino al 31/12/2014a Eutekne.info,conlapossibilitàdiricercaree stampare tutti gli articoli a partire dal 2010

9

SEDI E DATE DEL MASTER DI AGGIORNAMENTO=gliincontrisisvolgonoalMattino/ = gli incontri si svolgono al Pomeriggio

PADOVAHotel Sheraton

22 ottobre 2014 17 febbraio 2015

13 novembre 2014 18 marzo 2015

11 dicembre 2014 22 aprile 2015

26 gennaio 2015

MONFALCONE (GO)**Porto “Marina Lepanto”

04 novembre 2014 24 febbraio 2015

25 novembre 2014 24 marzo 2015

09 dicembre 2014 24 aprile 2015

27 gennaio 2015

MODENAHotel Real Fini Via Emilia

23 ottobre 2014 18 febbraio 2015

20 novembre 2014 16 marzo 2015

09 dicembre 2014 21 aprile 2015

21 gennaio 2015

MILANOAtaHotel Executive

14 ottobre 2014 09 febbraio 2015

18 novembre 2014 11 marzo 2015

15 dicembre 2014 13 aprile 2015

19 gennaio 2015

PESAROHotel Cruiser

07 novembre 2014 27 febbraio 2015

28 novembre 2014 27 marzo 2015

18 dicembre 2014 28 aprile 2015

30 gennaio 2015

PISAHotel Galilei

29 ottobre 2014 13 febbraio 2015

21 novembre 2014 13 marzo 2015

16 dicembre 2014 16 aprile 2015

14 gennaio 2015

ROMAC.C. Frentani

24 ottobre 2014 20 febbraio 2015

19 novembre 2014 20 marzo 2015

16 dicembre 2014 17 aprile 2015

13 gennaio 2015

PORDENONECentro Culturale c/o Casa Zanussi

06 novembre 2014 23 febbraio 2015

25 novembre 2014 24 marzo 2015

10 dicembre 2014 23 aprile 2015

27 gennaio 2015

MACERATA**Hotel Cosmopolitan

06 novembre 2014 26 febbraio 2015

27 novembre 2014 26 marzo 2015

17 dicembre 2014 29 aprile 2015

29 gennaio 2015

JESI (AN)Hotel Federico II

07 novembre 2014 27 febbraio 2015

28 novembre 2014 27 marzo 2015

18 dicembre 2014 28 aprile 2015

30 gennaio 2015

GENOVAStarhotel President

15 ottobre 2014 06 febbraio 2015

10 novembre 2014 06 marzo 2015

01 dicembre 2014 14 aprile 2015

12 gennaio 2015

FIRENZEC.C. Auditorium al Duomo

28 ottobre 2014 12 febbraio 2015

24 novembre 2014 17 marzo 2015

17 dicembre 2014 17 aprile 2015

15 gennaio 2015

BUSTO ARSIZIO (VA)C.C. Hotel Le Robinie

14 ottobre 2014 09 febbraio 2015

18 novembre 2014 11 marzo 2015

15 dicembre 2014 13 aprile 2015

19 gennaio 2015

CUNEOCentro Incontri c/o Sede Provincia

21 ottobre 2014 05 febbraio 2015

19 novembre 2014 05 marzo 2015

04 dicembre 2014 08 aprile 2015

13 gennaio 2015

BOLZANO**Raiffeisen Pavillon

17 ottobre 2014 11 febbraio 2015

17 novembre 2014 12 marzo 2015

12 dicembre 2014 15 aprile 2015

16 gennaio 2015

BOLOGNAZanhotel Europa

23 ottobre 2014 18 febbraio 2015

20 novembre 2014 17 marzo 2015

17 dicembre 2014 21 aprile 2015

21 gennaio 2015

ALESSANDRIA**Hotel Diamante

15 ottobre 2014 06 febbraio 2015

12 novembre 2014 06 marzo 2015

01 dicembre 2014 14 aprile 2015

12 gennaio 2015

AOSTA**Federation Des Cooperatives

16 ottobre 2014 04 febbraio 2015

12 novembre 2014 04 marzo 2015

03 dicembre 2014 09 aprile 2015

16 gennaio 2015

ASTI*Polo Universitario

21 ottobre 2014 05 febbraio 2015

11 novembre 2014 05 marzo 2015

02 dicembre 2014 10 aprile 2015

13 gennaio 2015

BERGAMO***C.C. Giovanni XXIII

27 ottobre 2014 10 febbraio 2015

19 novembre 2014 10 marzo 2015

15 dicembre 2014 20 aprile 2015

22 gennaio 2015 15 maggio 2015

10

FORMAZIONE OBBLIGATORIA IN AULA E ONLINEIlMasterdiAggiornamentoTributarioattribuisceaiDottoriCommercialistiedEspertiContabilieaiConsulentidelLavorofinoa35 CREDITI FORMATIVI:• 28 CFP in aula (12 per l’anno 2014 e 16 per l’anno 2015).• 4CFPconlapartecipazioneallavideoconferenzadiMaggio2015• 3CFPsullematerieobbligatorieinmodalitàe-learning

Per informazioni sulle sedi accreditate consultare il sito: www.didacticaprofessionisti.it

** Gli incontri si terranno ilPOMERIGGIO 15.00 - 19.00

VICENZAHotel Tiepolo

22 ottobre 2014 17 febbraio 2015

13 novembre 2014 18 marzo 2015

11 dicembre 2014 22 aprile 2015

26 gennaio 2015

VERCELLIUnione Industriale - Confindustria

16 ottobre 2014 04 febbraio 2015

12 novembre 2014 04 marzo 2015

03 dicembre 2014 09 aprile 2015

20 gennaio 2015

VERONAVerona Fiere

17 ottobre 2014 11 febbraio 2015

17 novembre 2014 12 marzo 2015

12 dicembre 2014 15 aprile 2015

16 gennaio 2015

VENEZIANH Laguna Palace

30 ottobre 2014 19 febbraio 2015

14 novembre 2014 19 marzo 2015

05 dicembre 2014 23 aprile 2015

23 gennaio 2015

UDINESede ODCEC

06 novembre 2014 24 febbraio 2015

25 novembre 2014 24 marzo 2015

10 dicembre 2014 24 aprile 2015

27 gennaio 2015

SAVONASede ODCEC

15 ottobre 2014 06 febbraio 2015

10 novembre 2014 06 marzo 2015

01 dicembre 2014 14 aprile 2015

12 gennaio 2015

TORINOTorino Incontra

21 ottobre 2014 05 febbraio 2015

11 novembre 2014 05 marzo 2015

03 dicembre 2014 08 aprile 2015

13 gennaio 2015

TREVISOBHR Treviso Hotel

30 ottobre 2014 19 febbraio 2015

14 novembre 2014 19 marzo 2015

05 dicembre 2014 23 aprile 2015

23 gennaio 2015

SARZANA (SP)**Santa Caterina Park Hotel

29 ottobre 2014 13 febbraio 2015

21 novembre 2014 13 marzo 2015

16 dicembre 2014 16 aprile 2015

14 gennaio 2015

Per informazioni sull’esatta ubicazione delle sedi congressuali, visitare il nostro sito webo contattare la Segreteria Organizzativa

*** Sede congressuale in attesa di conferma*** Sede in collaborazione con KOINÈ. Per iscrizioni rivolgersi a KOINÈ*** Partecipazione riservata agli iscritti all’ODCEC di Bergamo. Per iscrizioni rivolgersi all’Ordine

SEDI E DATE DEL MASTER DI AGGIORNAMENTO=gliincontrisisvolgonoalMattino/ = gli incontri si svolgono al Pomeriggio

11

ALTRE INFORMAZIONI SUL MASTER DI AGGIORNAMENTOMaggioridettaglisu:www.didacticaprofessionisti.it

INFORMAZIONI UTILI PER PERFEZIONARE L’ISCRIZIONEMODALITÀ D’ISCRIZIONELeiscrizionisieffettuanoinviandolaschedad’iscrizionetramitefaxaln.0452080806-7oe-mailall’indirizzoiscrizioni@didacticaprofessionisti.iteallegandoricevutadell’avvenutopagamento (bonificooassegnobancario).È inoltrepossibileeffettuare l’iscrizioneon-linesul nostrosito.Verràdataprioritàalleiscrizioni accompagnate dalla copia del pagamento. A conferma dell’avvenuta iscrizione riceverete, tre giorni lavorativi prima dell’inizio del corso nella vostracasellae-mail,unBARCODE,personaleenominativo,utileancheperlarilevazionedellapresenzaaifinidelleFPCedaesibireadognigiornata.

QUOTA INTERA DI ADESIONE(7 incontri + 1 videoconferenza )

€ 600,00 + IVA

QUOTA DAL 2° PARTECIPANTE(stesso studio e/o azienda)

€ 450,00 + IVA

QUOTA PRATICANTIDI STUDIO*

€ 200,00 + IVA

QUOTA ISCRITTIODCEC DA MENO DI 3 ANNI

€ 350,00 + IVA

QUOTE DI PARTECIPAZIONE AL MASTER DI AGGIORNAMENTO TRIBUTARIO

*Per “praticante” si intende NON iscritto ad Albo Professionale

Sono previste agevolazioni per gli iscritti al Sistema Integrato Eutekne e per gli iscritti agli Ordini patrocinanti l’iniziativa.Per informazioni contattare la Segreteria Organizzativa.

IlMasterdiAggiornamentoTributariorientranelcatalogodeicorsiaccreditatidaFondoprofessioni.Èpossibileiscriversieusufruiredelcontributodel60%,barrandonellaschedadiiscrizionel’appositacasella.Permaggioriinformazionirichiedila nostra assistenza gratuita al numero 045/2080808 o accedi all’area del sito dedicata alla Formazione Finanziata.

Quota di adesione € 600 | Rimborso Fondo € 360 | Costo reale a carico delle Studio € 240

12

SCHEDA D’ISCRIZIONE AL MASTER DI AGGIORNAMENTODa compilare ed inviare con copia dell’avvenuto pagamento via fax o e-mail

Sele

ziona

re la

sed

e di

par

teci

pazio

ne e

d in

viare

via

fax

al n

umer

o 04

5 20

8080

6-7

o via

e-m

ail a

: isc

rizio

ni@

dida

ctic

apro

fess

ioni

sti.it

conallega

tacop

iadell’avven

utopa

gamen

to.D

idacticaProfession

istiSp

aprovvede

ràadinvia

relefattu

reinfo

rmatoelettro

nico

(PDF).

*Per

“pra

tican

te” s

i inte

nde

NO

N is

critt

o ad

Alb

o Pr

ofes

sion

ale.

SI CONFERMA L’ISCRIZIONE NELLA SEDE DI: Alessandria Aosta Asti Bologna Busto Arsizio Cuneo Firenze Genova JesiMacerata Milano Modena Monfalcone Padova Pesaro Pisa Pordenone Roma Sarzana Savona Torino Treviso Udine Vercelli Venezia Verona Vicenza

Firma per accettazione

PRIVACY – Didactica Professionisti spa, Titolare del trattamento, informa che i dati del Partecipante nonché, se diverso, del Destinatario della fattura, saranno trattati in conformità al D.Lgs. 196/2003 ed aiprovvedimentidelGaranteperfinalitàamministrativo-contabilieperdareesecuzionealcontratto.DidacticaProfessionistiSpa,inoltre,potràtrattareidatiperl’inviodimaterialepromozionalerelativoaipropriservizieaquellideipropripartnercommerciali,amezzoe-mailopostacartacea;ciascuninteressatopotràopporsiataletrattamento, inizialmenteosuccessivamente, inmanieraagevoleegratuitamente.Permaggioriinformazionisullaprivacysipregadiconsultareilsitowww.didacticaprofessionisti.it,nell’appositasezione.L’interessatopresavisionedell’informativaprestailconsenso.

SI ALLEGA COPIA DELL’AVVENUTO PAGAMENTO DI €Intestato a Didactica Professionisti Spa BonificobancariosullaBancaPopolarediVerona-IBANIT69Z0503411723000000000125

Assegno Bancario/Circolare spedito in data

QUOTA INTERA DI ADESIONE(7 incontri + 1 videoconferenza)

€ 600,00 + IVA

QUOTA DAL 2° PARTECIPANTE(stesso studio e/o azienda)

€ 450,00 + IVA

QUOTA ISCRITTI ODCECDA MENO DI 3 ANNI

€ 350,00 + IVA

QUOTA PRATICANTIDI STUDIO*

€ 200,00 + IVA

Partecipante (da compilare per singolo nominativo)

Cognome e Nome:

ODCEC di: CDL/Altrodi:

E-mail partecipante:

C.F. partecipante:

Destinatario Fattura (da compilare per singolo nominativo)

DA OT TOBRE A D A PRILE IN OLTRE 15 SEDI IN TUTTA ITALIA

6GIORNATEINTERE

+1 videoconferenza

MASTERPROFESSIONALE2 0 1 4 - 2 0 1 5

MATURA FINO A 55 CFP

AGGIORNAMENTOTRIBUTARIO

APPROFONDIMENTOPROFESSIONALE

in collaborazione con

2 3

STRUTTURA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

STRUTTURA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

Società semplificatee reti d’impresa

Associazioniin partecipazione, RTI

e imprese familiari

Società tra professionisti

Scelte a confronto:aspetti civilistici, fiscali

e di bilancio

1a GIORNATAOttobre 2014

COME GESTIRE IL DEBITO FISCALE: COMPENSAZIONI

E RISCOSSIONE

La gestione del debito fiscale:dalle nuove regole in tema

di compensazioni alla dilazionedei ruoli esattoriali

Aspetti sanzionatori eprocedure di regolarizzazione

Visto leggero e visto pesante:adempimenti e responsabilità

PROVVEDIMENTI ESTIVIE ATTUAZIONE DELLA

DELEGA FISCALE - 1a Parte

Il quadro delle semplificazionitributarie per il 2014

Detassazione degli investimentie agevolazioni alle imprese

Società a capitale ridotto

Voluntary disclosuredelle attività estere

Nuovo regime fiscaledelle rendite finanziarie

LEGGE DI STABILITÀE NOVITÀ FISCALI 2015

Guida operativaai decreti di fine anno

Il punto sull’attuazionedella delega fiscale

Abuso del dirittoed elusione fiscale:

regole 2015 e casi operativi

3a GIORNATAGennaio 2015

LE NUOVE OPPORTUNITÀPER FARE IMPRESA

E FORME ASSOCIATIVE

APP

RO

FON

DIM

ENTO

AG

GIO

RN

AM

ENTO

4a GIORNATAFebbraio 2015

LA GESTIONE FINANZIARIADELL’IMPRESA

Capitali di terzi, finanziamentie capitalizzazione dei soci

I nuovi strumenti finanziari perle imprese medio-piccole

Scelte a confronto:aspetti civilistici, fiscali

e di bilancio

LA GESTIONE IVA 2015:NOVITÀ E SCADENZE

DICHIARATIVE

Impatto delle semplificazioni2015 sugli adempimenti IVA

Dichiarazione annualee comunicazione dati IVA

Omessi versamenti:conseguenze amministrative e penali. Possibili regolarizzazioni

Novità IVA nelle operazioni conl’estero: prese di posizione dellacorte UE e recepimento in Italia

PROVVEDIMENTI ESTIVIE ATTUAZIONE DELLA

DELEGA FISCALE - 2a Parte

Imprese minori:nuova IRI e regime forfettario

di tassazione del reddito

Riforma del catasto

Fiscalità indirettanei trasferimenti immobiliari

Tassazione locale degli immobili

Nuovi indirizzi per controlli,accertamenti e sanzioni

2a GIORNATANovembre 2014

L’interpello come soluzionepreventiva

Il contraddittorio: funzione,gestione e possibili vizi

Regole procedimentali eillegittimità derivata degli atti

La preclusione probatoriaper i documenti non esibiti

Focus istituti deflativi

FISCO E ACCERTAMENTO:LA DIFESA FUORIDAL PROCESSO

ORARI DEGLI INCONTRI

MATTINA9.00 - 13.00

POMERIGGIO14.30 - 18.30

SEDI DEGLI INCONTRI

BOLOGNA

CAGLIARI

CASERTA

FIRENZE

JESI (AN)

LIVORNO

NOVARA

PALERMO

PESCARA

PISA

ROMA

SASSARI

SIENA

TRANI

TREVISO

VERONA

5a GIORNATAMarzo 2015

LA REVISIONE LEGALEDEI CONTI

SUL BILANCIO 2014

Procedure per i controllisui bilanci alla luce

dei nuovi OIC

Attività di revisionesulle aree critiche

del bilancio

Gestione delle cartedi lavoro

IL BILANCIO 2014.NUOVI OIC E GLI OBBLIGHIDEL COLLEGIO SINDACALE

Guida alla redazionedel bilancio d’esercizio 2014

Stato patrimoniale, contoeconomico e nota integrativa:

soluzioni ai casi critici

Nuovi OIC: analisi degliinterventi e riflessi operativi

Funzione del Collegio sindacale:considerazioni pratiche

6a GIORNATAAprile 2015

ACCERTAMENTI FISCALI E SANZIONI AMMINISTRATIVE

Dichiarazioni 2015:liquidazioni automatizzate,

studi di settore, redditometroe società di comodo

Le dichiarazioni come possibilifonti d’innesco dei controlli

Gli effetti dell’evoluzionedel sistema sanzionatorio

sulle violazionidichiarative

UNICO 2015PER LE SOCIETÀ

Dall’utile di bilancio al reddito tassabile: determinazione

del reddito d’impresatra novità e conferme

Gestione in dichiarazionedelle operazioni straordinarie

Tassazione IRAP:le principali novità

VIDEOCONFERENZAMaggio 2015

UNICO 2015PERSONE FISICHE

Analisi delle dichiarazionidei redditi 2015

Deduzioni e detrazioni fiscali

Studi di settore

Fiscalità esterain dichiarazione

Tutto quesiti

4

PROGRAMMA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

1a GIORNATA / OTTOBRE 2014

COME GESTIRE IL DEBITO FISCALE: COMPENSAZIONI E RISCOSSIONELe regole per la compensazione dei crediti erariali• Limitiecondizioniperlacompensazionedicreditifiscali• L’utilizzodeiservizitelematicidell’Agenzia:casipratici• Ilbloccoderivantedaidebitierarialiiscrittiaruoloscaduti• ComecompensareicreditiversolaPubblicaAmministrazione

Le sanzioni, il ravvedimento operoso e gli avvisi bonari• Compensazionedicreditiinesistentienonutilizzabili:procedura direcuperoesanzioniirrogabili• Beneficidelravvedimento“sprint”,“breve”,“lungo”e“parziale”• Sistemadiriscossionedellesommedovutesuavvisibonari edinesitoagliistitutideflativi.Dilazioniesanzioni• Effettidelladecadenzaincasodirateazionedelpagamento

La rateazione dei debiti fiscali iscritti a ruolo• Larateazioneperpersonefisicheesoggettiequiparati• Larateazioneperimpreseesocietàincontabilitàordinaria• Ilperiododidilazioneminimoemassimo• Prorogaordinariaestraordinariadelladilazione:casistiche• Effettidelladecadenzadalbeneficiodellarateazione

La riscossione frazionata in pendenza di giudizio• Lagestionedeldebitoerarialeincasodiaccertamentiesecutivi,dipresentazionedelricorsoedisoccombenzaingiudizio

L’apposizione del visto di conformità• Vistodiconformità,asseverazioneecertificazionetributaria• Irequisitiobbligatoriperilrilasciodelvisto• Controlliminimidaeffettuareedocumentazionedaconservare• Leresponsabilitàdelcertificatore:lesanzioniapplicabili

Analisi degli ultimi orientamenti di giurisprudenza

Appr

ofon

dim

ento PROVVEDIMENTI ESTIVI E ATTUAZIONE

DELLA DELEGA FISCALE - 1a PARTEIl quadro delle semplificazioni tributarie 2014• Nuoveregoleperlecomunicazionitelematiche:dichiarazionidiintento,modelliintrastat,comunicazioniblacklistebonusenergia

La detassazione degli investimenti e le altre agevolazioni• Bonusfiscaleperinuoviinvestimenti:ambitosoggettivoedoggettivo• Determinazionedelcreditod’impostaescomputonellaDR• Casipratici,calcolidiconvenienzaedisciplinaantiabuso• Scontifiscalipergliinterventisugliimmobilialberghieri• NuovaACErafforzata:presuppostisoggettiviedoggettivi• Conversionedell’ACEdisponibileincreditid’imposta• Altremisurefiscaliperilrilanciodelleimprese

Le società a capitale ridotto e le semplificazioni giuridiche • SPAacapitaleridotto:inquadramentodellenuoveregoleapplicative• NuovecondizioniperilcontrollolegaleobbligatorionelleSRLedeffettisugliincarichiincorso

Voluntary disclosure delle attività estere: aspetti applicativi• Programmadicollaborazionevolontaria:casistichetipiche• Modalitàoperativeperprocedereallaregolarizzazione• Costidell’emersioneepossibilivalutazionidiconvenienza• Questioniconnesse:aspettipenalieantiriciclaggio• Ruolodelprofessionistanellavoluntarydisclosure

Nuova tassazione delle rendite finanziarie• Ilsistemainpositivoperdividendiecapitalgain• Affrancamentovolontario:vantaggiemodalitàoperative

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

to

5

PROGRAMMA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

2a GIORNATA / NOVEMBRE 2014

PROVVEDIMENTI ESTIVI E ATTUAZIONE DELLA DELEGA FISCALE – 2a PARTERiforma della tassazione del reddito d’impresae di lavoro autonomo• Nuovaimpostasulredditod’impresa(IRI)- Soggettiinteressati,meccanismoealiquota- Tassazionedelredditoedellaremunerazionedell’imprenditore- Nuoveregoleperfruiredell’ACE- Ilperiodotransitorio:passaggiotravecchioenuovoregime

Immobili: la riforma del catasto, la fiscalità indiretta e locale• ModificheintrodottedellaLeggedelega:nuovicriteriperl’attribuzionedellerenditecatastalietutelepericontribuenti

Indirizzi per i controlli fiscali, gli accertamenti e le sanzioni• Ilpianodeicontrolli2015• Dagliaccertamentistandardizzatiall’abusodeldiritto:lostatodell’arte• Societàestinte:responsabilitàperamministratori,liquidatoriesoci• Effettidellacancellazionedellasocietàexart.2495c.c.• Riformadelsistemasanzionatorioprevistodalladelegafiscale

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

toFISCO E ACCERTAMENTO:LA DIFESA FUORI DAL PROCESSOLa centralità del contraddittorio negli accertamenti fiscali• Il“ruolo”delcontribuenteedelprofessionistaincaricatonell’attivitàdicontrollo

Illegittimità derivata degli avvisi di accertamentoper violazione delle regole procedimentali• Memoriepreventiveexart.12comma7dellaL.212/2000.Vantaggi,svantaggieconsiderazionipratiche

I limiti delle preclusioni probatorie per i documenti non esibiti• Conseguenzedellamancataesibizionedelladocumentazionerichiestaexart.32,co.4delDPRn.600/1973

Analisi degli ultimi orientamenti di giurisprudenza

Appr

ofon

dim

ento

6

3a GIORNATA / GENNAIO 2015

LEGGE DI STABILITÀE NOVITÀ FISCALI 2015Guida operativa ai provvedimenti di fine anno • Novitàperladeterminazionedelredditod’impresaedelredditodeiprofessionisti

L’attuazione della riforma fiscale: lo stato dell’arte • Nuovatassazioneforfettariaeregoleperl’imposizionedellePMI: sceltediinizioannodeicontribuenti• Innovazioniintemadiredditod’impresa,fiscalitàimmobiliare,IRAPedIVAdopoleprimeattuazionidellaDelegaFiscale

• Nuovesanzioni:impattosuicontribuenti

L’abuso del diritto o elusione fiscale • Nuovanozionediabusodeldiritto/elusionefiscale• Presuppostiperl’esistenzadelfenomeno• Rilevanza,afavoredelcontribuente,dellagiustificazioneeconomicadelleoperazioni

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

to

Appr

ofon

dim

ento

Le forme di accesso alle nuove società semplificate• Nuovesocietàacapitaleridotto• Principaliclausolecontrattualitraautonomianegozialeedisposizioniinderogabiliperlegge

Le nuove società tra professionisti: regole applicative• Requisitinecessari:sociprofessionistiesocidicapitale• Schemacontrattuale:limitiall’autonomiadecisionaledeisoci• Disciplinafiscaleeprevidenzialedellesocietàtraprofessionisti• ResponsabilitàprofessionalinelleSTP• Il“conferimento”dell’attivitàprofessionaleallanew.co: aspetticivilisticiefiscali

Reti d’impresa e altre forme associative• Contrattidireted’impresa:tipologiedireteecontenuti• Comunicazioneversol’esternoel’internodellarete• Vantaggifiscaliegiuslavoristicidelcontrattodirete• Associazioneinpartecipazione:regolecivilistiche• Ildirittodicontrollodell’impresaodell’affare• Aspettifiscalieprevidenzialidell’associazioneinpartecipazione

L’impresa familiare come forma aggregativa di base• Costituzione,soggetti,apporti,remunerazioniedirittideifamiliari• Fiscalitàedeffettidegliaccertamenti• Risvoltiprevidenzialiesuccessorinell’impresafamiliare• Scioglimentodelrapporto,dell’impresaeprofilifallimentari

LE NUOVE OPPORTUNITÀ PER FARE IMPRESA E FORME ASSOCIATIVE

PROGRAMMA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

7

4a GIORNATA / FEBBRAIO 2015

LA GESTIONE IVA 2015:NOVITÀ E SCADENZE DICHIARATIVEL’impatto delle semplificazioni 2015 sugli adempimenti IVA • NuoveregolesemplificateperirimborsiIVA• Modalitàd’eserciziodelleopzioniedindicazioneindichiarazione• RettificaIVA(variazione)perleipotesidicreditinonriscossi• Comunicazionedelleoperazioniconsoggettiblacklist

La dichiarazione annuale e comunicazione dati IVA • Analisidellenovitàdeimodellidichiarativi• Casiparticolaridipresentazionedelledichiarazioni• CompensazionedelcreditoIVA:limitiinvigoreedadempimenti

Omessi versamenti: conseguenze aministrative e penali.Possibili regolarizzazioni • Omessiversamentiedutilizzodicreditiinesistenti:analisidellefattispecieedindividuazionedelledifferenze

Novità IVA delle operazioni con l’estero• Nuoviobblighisemplificatiperlelettered’intento• NuoveregoleperimodelliIntrastatservizi• SistemaVies:semplificazionidellaproceduradiautorizzazione• Identificazionedirettadeisoggettinonresidenti,rappresentantefiscaleestabileorganizzazioneaifiniIVA

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

to

Appr

ofon

dim

ento

Capitale di terzi, finanziamenti e capitalizzazione dei soci • Capitaledidebitoecapitaledirischio:identificazionedellealternativeeimpattosullagestionefinanziaria

I nuovi strumenti finanziari per le imprese medio – piccole • Iminibond:qualificazioneeregoleoperativeperl’emissione• Impresechepossonoemettereobbligazioni:requisitidibilancio• Pianoeconomicofinanziarioed“CreditMemorandum”dell’emittente• Negoziazionedellecondizioniedeiterminidefinitividelprestito• Deducibilitàfiscaledeiprestitieregimedegliinteressiperisottoscrittori• Lacollocazioneinbilanciodeiminibond

Scelte a confronto: aspetti civilistici e di bilancio • Statopatrimonialericlassificatoconilmetodofinanziario• Contoeconomicodellaproduzioneeffettuatacomebasedianalisidelleperformanceeconomiche

PROGRAMMA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

8

5a GIORNATA / MARZO 2015

IL BILANCIO 2014: NUOVI OIC E GLI OBBLIGHI DEL COLLEGIO SINDACALELa guida alla redazione del bilancio d’esercizio 2014 • Novitàdellostatopatrimoniale,delcontoeconomico e della nota integrativa• Indicazioniobbligatoriedellarelazionesullagestione• Gestionedelrisultatod’esercizio:scelteemodalitàdicopertura delleperdite• ImpattodellenovitàintemadicapitaleminimodelleS.r.l. sullesituazionidiperditadell’esercizio

I nuovi OIC: analisi degli interventi e riflessi operativi • Mappaturadellenovitàintrodottedainuoviprincipicontabili:confrontoconleregolepassate

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

to

Appr

ofon

dim

ento

Le procedure per i controlli sui bilanci alla luce dei nuovi OIC • L’obiettivodellarevisionelegale• Sistemadicontrollointernoeorganizzazionecontabile:tecnichedianalisiedivalutazione

Attività di revisione sulle aree critiche del bilancio• Creditiedebiti:circolarizzazioneeprocedurealternative.Ricalcolodelfondo,svalutazionecreditietecnichediageing

La gestione delle carte di lavoro • Raccoltadelladocumentazionepreliminare:ilfilepermanente• Raccordotrapianificazionedellarevisioneeverificheperiodiche• Riesamedeglielementiprobativiememodifinelavoro• Relazionedirevisione:contenutoestrutture• Diversetipologiedigiudiziosulbilancio

LA REVISIONE LEGALE DEI CONTISUL BILANCIO 2014

PROGRAMMA DEL MASTER PROFESSIONALE6 giornate intere + 1 videoconferenza

9

6a GIORNATA / APRILE 2015

UNICO 2015PER LE SOCIETÀLa determinazione del reddito d’impresa tra novità e conferme• Novitànormativeediprassicheimpattanosulladeterminazionedelreddito2014

La gestione in dichiarazione delle operazioni straordinarie• Lamappadegliadempimentidichiarativiincasodioperazionistraordinarie

• QuadroRV:obblighiemodalitàdicompilazione

La tassazione IRAP: principali novità• DichiarazioneIRAP:soggettiobbligatiedesonerati• Analisidellenovitàdelmodello2015• Deduzioniegestionediaspettiparticolari

Il quadro sistematico delle altre novità di periodo

Aggi

orna

men

to

Appr

ofon

dim

ento

Le dichiarazioni come possibile fonte d’innesco dei controlli• Poteri,attribuzionieflussiinformatividell’anagrafetributaria• Utilizzodelleinformazioni:analisidellebanchedati• InformazionisensibilicontenutenellaDRecomportamentidichiarativi“arischio”

Gli effetti dei controlli automatizzati• Gestionedegliavvisibonari:considerazionipratiche• Vizidellaprocedura:obbligodellapreventivanotificadell’avvisobonario,ricorribilitàealtrequestioniprocessuali

Gli accertamenti di tipo standardizzato• IlRedditometro- Ilpuntosullostrumentodiaccertamentoperlepersonefisiche- Valorizzazionedellespesenellaricostruzioneinduttivadelreddito- Procedura:dalquestionarioall’accertamento- Ladifesaindirittoenelmerito

Le deduzioni e le detrazioni fiscali• MappaturadelquadroRPtranovitàeconferma

Gli studi di settore• Mappadellenovitàapplicative2015• Nuoveinformazionirichiesteneimodelli• Revisionidegliindicatoriedeicorrettivicongiunturalianticrisi• Scelteeconseguenzedell’adeguamentoalrisultatodiGerico

Gli studi di settore• QuadroRW:lagestionedelquadro• Soggettiobbligati:l’individuazionedeltitolareeffettivo• Obblighidichiarativiedesimentilegali.Illimitedi€10.000• IVIEedIVAFE:tassazionedelleattivitàestere

Tutto quesiti Unico 2015

Mod

ulo

Onl

ineMATERIALE DI LAVORO E OMAGGI

LE DISPENSE OPERATIVE12 dispense cartacee(6perilmodulodiapprofondimentoe6perilmodulodiaggiornamento)+1 dispensa in formato elettronicoasupportodellavideoconferenza

L’AREA RISERVATAUnabancadatisempreattivadoveconsultare in anteprimal’interomateriale di lavoroconsegnatoinaulaescaricareeventualiaggiornamentisulletematicheoggettodegliincontri

I CORSI E-LEARNINGTrecorsie-learningsullematerie obbligatorie periDottoriCommercialistiegliEspertiContabilidasceglierenelcatalogoEutekne

I VOLUMI EUTEKNEDuevolumiEutekne:“LeggediStabilità2015”e“Unico2015”

IN OMAGGIO A TUTTI I PARTECIPANTI

QUOTIDIANO EUTEKNE.INFO

Abbonamento gratuito fino al 31/12/2014a Eutekne.info,conlapossibilitàdiricercareestamparetuttigliarticoliapartiredal2010

11

GLI ESPERTI DEL SETTORE PER UNA FORMAZIONE QUALIFICATAGIOVANNI CARLO ALLIONEDottoreCommercialista,GruppodiStudioEutekne

MICHELE BANAPubblicista,DottoreCommercialista

GIOVANNI BARBATOEspertoTributario,DocentediDirittoTributarioUniversitàdiVerona

ALTRE INFORMAZIONI DEL MASTER PROFESSIONALEMaggioridettaglisu:www.didacticaprofessionisti.it

*Per“praticante”siintend

eNO

Nisc

rittoadAlbo

Professionale

INFORMAZIONI UTILI PER PERFEZIONARE L’ISCRIZIONEMODALITÀ D’ISCRIZIONE: Le iscrizioni si effettuano inviando la schedad’iscrizione tramite fax al numero0452080806-7o e-mail all’indirizzoiscrizioni@didacticaprofessionisti.iteallegandoricevutadell’avvenutopagamento(bonificooassegnobancario).Èinoltrepossibileeffettuarel’iscrizioneon-linesulnostrosito.Verràdataprioritàalleiscrizioniaccompagnatedallacopiadelpagamento.Aconfermadell’avvenutaiscrizionericeverete,tregiornilavorativiprimadell’iniziodelcorsonellavostracasellae-mail,unBARCODE,personaleenominativo,utileancheperlarilevazionedellapresenzaaifinidelleFPCedaesibireadognigiornata.

RECUPERO GIORNATE: AULA, VIDEO E AUDIOIlMasterProfessionalevienepropostoconlastessaformulaintuttelesedieciòconsentedirecuperareeventualiincontripreviacomunicazionescrittaviafaxaln.0452080806-7oe-mailaiscrizioni@didacticaprofessionisti.it.ÈinoltreammessalasostituzionedelpartecipanteconaltrepersonedellostessoStudio.Incasodiassenzaallagiornata,ciascunpartecipante,potrà:• scaricareilmaterialedilavoroinformatoelettronicoaccedendoall’AreaRiservata;• riceverelacopiacartaceadelladispensafacendonerichiestaallaSegreteriaOrganizzativaeprovvederealritiroinoccasionedell’incontrosuccessivo;• accedereallavideoregistrazionedegliincontrie/oascoltarelalezioneinformatoMP3.

QUOTA INTERA DI ADESIONE(6 incontri + 1 videoconferenza)

€ 700,00 + IVA

QUOTA DAL 2° PARTECIPANTE(stesso studio e/o azienda)

SI ALLEGA COPIA DELL’AVVENUTO PAGAMENTO DI €IntestatoaDidactica Professionisti Spa BonificobancariosullaBancaPopolarediVerona-IBANIT69Z0503411723000000000125

AssegnoBancario/Circolarespeditoindata

QUOTA INTERA DI ADESIONE(6 incontri + 1 videoconferenza)

€ 700,00 + IVA

QUOTA DAL 2° PARTECIPANTE(stesso studio e/o azienda)

€ 580,00 + IVA

QUOTA ISCRITTI ODCECDA MENO DI 3 ANNI

€ 460,00 + IVA

QUOTA PRATICANTIDI STUDIO*

€ 200,00 + IVA

SI CONFERMA L’ISCRIZIONE NELLA SEDE DI:Bologna Cagliari Caserta Firenze Jesi Livorno Novara Palermo Pescara PisaRoma Sassari Siena Trani Treviso VeronaPartecipante (da compilare per singolo nominativo)

CognomeeNome:

ODCECdi: CDL/Altrodi:

E-mailpartecipante:

C.F.partecipante:

Destinatario Fattura (da compilare per singolo nominativo)

L’APPROFONDIMENTO IN AULA PER LA CRESCITA DELLE TUE COMPETENZE

NOVEMBRE - FEBBRAIO

CONDIZIONI GENERALI E RECUPERO GIORNATEDidactica Professionisti Spa si riserva di apportare, se necessario, variazioni in ordine a sedi, date, programmi e docenti o di annullare l’evento qualora il numero degli iscritti non ne garantisca il buon esito. Ciascuna variazione verrà comunicata per iscritto a tutti i partecipanti e sarà pubblicata nel nostro sito. In caso di annullamento la responsabilità di Didactica Professionisti Spa si intende limitata al solo rimborso o accantonamento della quota di iscrizione, se già correttamente incassata.

I Master Didactica vengono proposti con la stessa formula in tutte le sedi e ciò consente di recuperare eventuali incontri previa comunicazione scritta al fax 045 2080806-7 o tramite e-mail [email protected].È inoltre ammessa la sostituzione del partecipante con altre persone dello stesso studio, previa comunicazione alla nostra segreteria organizzativa.

SEGRETERIA DIDACTICA PROFESSIONISTIViale Andrea Palladio, 22

REALIZZAZIONE E ORGANIZZAZIONEPatrizia Ballarini, Lara Margotto, Claudia Pasetto

SUPPORTO TECNICO-INFORMATICOSergio Lovato

W W W . D I D A C T I C A P R O F E S S I O N I S T I . I T

2

LUCA MIELE Professore Incaricato di Diritto Tributariopresso SSEF “Ezio Vanoni”

CARLO NOCERA Docente di Diritto Tributariopresso SSEF “Ezio Vanoni”

PIERO PISONI Professore di Bilancio di Esercizioe Bilancio Consolidato - Università di Torino

GIAN PAOLO RANOCCHI Pubblicista, Fiscalistae Revisore Legale

NORBERTO VILLAPubblicistae Consulente d’Azienda

il COORDiNAMENTO SCiENTiFiCO E DiDATTiCOi migliori esperti del settore per una formazione altamente qualificata

Tutti i programmi dei Master sono stati presentati presso gli Ordini Professionali competenti per circoscrizione per ottenere l’accreditamento. Per informazioni sulle sedi già accreditate e per aggiornamenti sui successivi accreditamenti, consultare il sito web alle singole pagine dedicate o contattare il nostro Servizio Clienti al numero 045 2080808. A chiusura dei corsi, ciascun partecipante potrà scaricare autonomamente nell’area riservata, l’attestato di partecipazione (valido ai fini della formazione professionale continua per le categorie accreditate).

FORMAZiONE PERMANENTE E CREDiTi FORMATiVimaggiori dettagli su: www.didacticaprofessionisti.it

UBiCAZiONE DEllE SEDi CONGRESSUAlimaggiori dettagli su: www.didacticaprofessionisti.it

ATAHOTEL EXECUTIVE Via Don Luigi Sturzo, 4520154 MilanoTelefono 02 62941

HOTEL CONCORD Via Lagrange, 4710123 TorinoTelefono 011 5176756

HOLIDAY INN VERONAVia del Lavoro, 3537036 San Martino Buon Albergo (VR)Telefono 045 995000

FORMAZiONE FiNANZiATA DiDACTiCAfondoprofessioni contribuisce con il 60% alla formazione di dipendenti e apprendisti

Didactica Professionisti per essere ancora più vicina alle realtà di Studio e alle Aziende ad esso collegate, offre la propria consulenza per sfruttare al meglio gli strumenti che la Formazione Finanziata mette a disposizione di chi vuole investire nella crescita del proprio personale dipendente. Didactica Professionisti è ente accreditato presso FondoProfessioni per l’erogazione di attività formative rimborsabili tramite voucher e supporta gratuitamente lo Studio e l’Azienda nella predisposizione della documentazione necessaria per ottenere il rimborso.

Ogni Studio/Azienda può partecipare a più di un’attività formativa individuale a catalogo, per un contributo pari al 60% dell’imponibile IVA di ogni singola iniziativa, fino ad un valore complessivo massimo di€ 1.200,00 di contributo, previa verifica della disponibilità delle risorse allocate dall’Avviso 02/14. La restante copertura rimane a carico del Proponente. Si precisa inoltre che l’IVA non è finanziabile, pertanto non è considerata nel calcolo del contributo a meno che non rappresenti un costo per il soggetto Proponente.

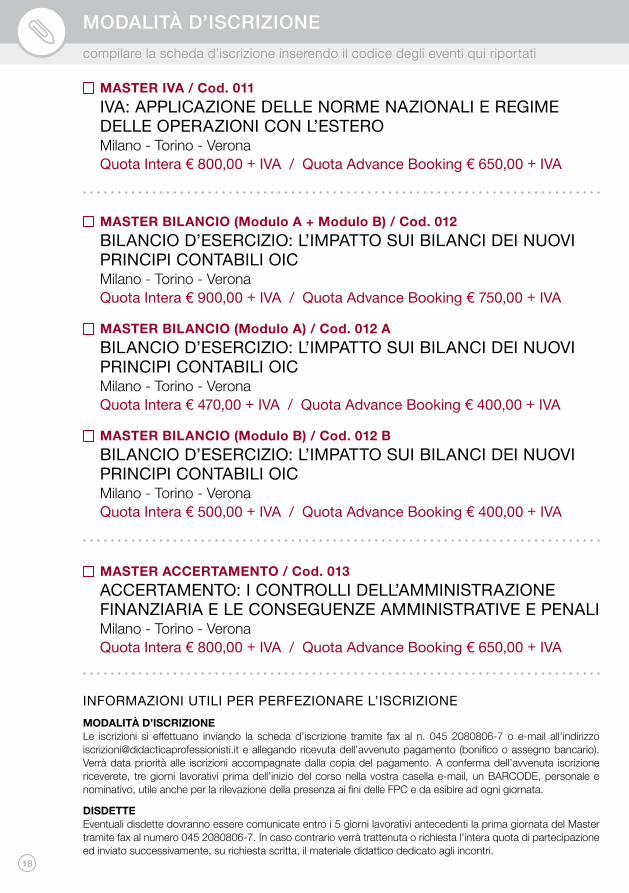

INDICE

IVA: APPLICAZIONE DELLE NORME NAZIONALI E REGIME DELLE OPERAZIONI CON L’ESTEROI principi del DPR 633/72, delle direttive comunitariee gli adempimenti dei contribuenti. La qualificazionee la gestione delle operazioni internazionali

BILANCIO D’ESERCIZIO: L’IMPATTO SUI BILANCI DEI NUOVI PRINCIPI CONTABILI OICLe regole del bilancio d’esercizio e consolidato,la riclassificazione dei dati ed il loro utilizzo nella redazione dei piani industriali

ACCERTAMENTO: I CONTROLLI DELL’AMMINISTRAZIONE FINANZIARIA E LE CONSEGUENZE AMMINISTRATIVE E PENALIAnalisi tecnica delle principali casistiche di accertamento che riguardano l’attività professionale

Pag. 04

Pag. 08

Pag. 14

011

012

013

W W W. D I DAC T I C A P R O F E S S I O N I S T I . I T

4

MASTER iVA DiDACTiCA4 incontri di approfondimento di 1 giornata / codice 011

IVA: APPLICAZIONE DELLE NORME NAZIONALIE REGIME DELLE OPERAZIONI CON L’ESTEROI principi del DPR 633/72, delle direttive comunitarie e gli adempimenti dei contribuenti. La qualificazione e la gestione delle operazioni internazionali

Il Master IVA Didactica è un percorso strutturato in 4 giornate intere, che ha l’obbiettivo di analizzare le principali criticità dell’applicazione dell’imposta offrendo soluzioni operative a casi concreti tratti dalla pratica professionale. Il percorso formativo offre una disamina completa del regime delle operazioni con l’estero in base alle regole della legislazione nazionale coordinata con l’approfondimento delle regole comunitarie. Inoltre, propone un aggiornamento continuo sulle novità normative, di prassi e giurisprudenza del periodo.

I PRESUPPOSTI DELL’IMPOSTA E LE REGOLEIN TEMA DI FATTURAZIONE

Primo Incontro

LA DETRAZIONE DELL’IMPOSTA,IL PRO RATA E LA RETTIFICA

Secondo Incontro

LE OPERAZIONI CON L’ESTERO:ESPORTAZIONI ED IMPORTAZIONI

(Seconda Parte)

Quarto Incontro

LE OPERAZIONI CON L’ESTERO:TERRITORIALITÀ E SCAMBI COMUNITARI

(Prima Parte)

Terzo Incontro

CORPO DOCENTEAndrea BoninoPubblicista,Dottore Commercialista

Paolo Parisi Professore Incaricatodi Diritto TributarioSSEF “Ezio Vanoni”

Massimo Sirri Pubblicista,Dottore Commercialista

CALENDARIO DEGLI INCONTRI / orario: 9.30 - 13.00 e 14.30 - 18.00MILANOAtahotel Executive14 novembre 201401 dicembre 201417 dicembre 201421 gennaio 2015

TORINO Hotel Concord14 novembre 201401 dicembre 201417 dicembre 201421 gennaio 2015

VERONAHoliday Inn Verona13 novembre 201402 dicembre 201416 dicembre 201420 gennaio 2015

5

MASTER iVA DiDACTiCA 4 incontri di approfondimento di 1 giornata / codice 011

Primo Incontro Secondo Incontro

I PRESUPPOSTI DELL’IMPOSTAE LE REGOLE DI FATTURAZIONE Le operazioni rilevanti ed i soggetti IVA • Le operazioni rilevanti ai fini dell’imposta sul valore

aggiunto: cessioni di beni, prestazioni di servizi e importazioni • Le caratteristiche delle cessioni di beni: l’onerosità e il trasferimento della proprietà• Le prestazioni di servizi: caratteristiche necessarie per la qualificazione • Il requisito soggettivo: l’esercizio d’impresa, di arti e professioni • La qualificazione dell’abitualità e della professionalità• La distinzione tra operazioni imprenditoriali-professionali

e occasionali non rilevanti ai fini IVA

Il momento di effettuazione delle operazioni• Il momento rilevante per le cessioni: beni immobili e mobili• Le fattispecie particolari: la destinazione al

consumo personale e le operazioni gratuite • Il momento rilevante per le prestazioni di servizi: le operazioni singole e quelle continuative • Il momento di pagamento del corrispettivo: casi

particolari• La correlazione tra effettuazione dell’operazione e

l’esigibilità: confronto con la normativa comunitaria • Le operazioni poste in essere nei confronti degli

Enti Pubblici• L’inquadramento sistematico del regime del reverse

charge

La base imponibile, le operazioni escluse e fuoridal campo di applicazione• Gli elementi rilevanti per il computo della base

imponibile. Rilevanza del valore normale• Le operazioni escluse dalla base imponibile: l’art. 15 • Le operazioni fuori campo di applicazione dell’IVA • Le operazioni accessorie: la norma nazionale e le previsioni della direttiva. Ipotesi di convenienza

La fatturazione delle operazioni• Gli elementi obbligatori della fattura • La fatturazione differita • Le note di variazione art. 26: obblighi e opzioni dei contribuenti• L’identificazione del soggetto passivo: obbligo di

rivalsa, inversione contabile e autofattura • I documenti digitali (Dir. n. 2010/45/UE)• La fattura elettronica nei confronti della PA: obblighi, procedure e regole per la conservazione dei documenti • I registri IVA tenuti con sistemi elettronici

FOCUS: DALLA FATTURAZIONE ELETTRONICA ALLA P.A.

LA DETRAZIONE DELL’IMPOSTA, IL PRO RATA E LA RETTIFICALa detrazione dell’imposta • Il principio di inerenza e di afferenza • La detrazione nel caso di operazioni antecedenti

l’inizio dell’attività (spese di start up) e successive alla cessazione dell’attività (spese di follow up)

• L’esercizio delle detrazione: modalità e termini

Esenzione e conseguenze in tema di detrazione• Le ipotesi di esenzione: l’art. 10 • Il calcolo del pro rata: individuazione delle attività

esenti• Le operazioni non rilevanti per il pro rata: cessioni e

prestazioni occasionali e accessorie• La separazione delle attività: ipotesi di convenienza

ed adempimenti operativi

Le rettifiche alla detrazione • Le diverse ipotesi di rettifica della detrazione

nell’art. 19 bis 2 • La rettifica per cambio di destinazione e per cambio

di regime: effetti operativi • La rettifica nel caso di variazione di pro rata:

adempimenti obbligatori e possibili scelte • Le semplificazioni di calcolo della rettifica

Il regime IVA delle operazioni immobiliari • Le regole per le operazioni immobiliari: l’imponibilità

per regola e per opzione• Le compravendite immobiliari: immobili civili e strumentali • La rilevanza del soggetto attivo: nozione di impresa

costruttrice e ristrutturatrice • Il regime delle locazioni immobiliari: immobili civili e strumentali • I leasing immobiliari: regime IVA e regole

per le altre imposte indirette • Il caso dell’affitto d’azienda: l’applicabilità delle

regole IVA proprie delle locazioni • La gestione del pro rata per le immobiliari: soluzioni

di convenienza ed esemplificazioni operative• L’impatto della rettifica della detrazione nel mondo

immobiliare • La separazione delle attività: adempimenti

necessari per l’attivazione e per la rinuncia alla separazione

• Il reverse charge: regole e regime sanzionatorio• Il caso del rent to buy: qualificazione ed

applicazione delle imposte indirette all’operazione

FOCUS: IL REGIME IVA DELLE OPERAZIONI IMMOBILIARI

6

MASTER iVA DiDACTiCA4 incontri di approfondimento di 1 giornata / codice 011

LE OPERAZIONI CON L’ESTERO: TERRITORIALITÀ E SCAMBI COMUNITARI (PARTE 1) Il presupposto territoriale: definizioni generali • La nozione di territorio dello Stato e della Comunità• Il concetto di soggetto stabilito nello stato: l’identificazione diretta, il rappresentante fiscale e la

stabile organizzazione • La territorialità delle cessioni di beni• Il trattamento dei beni in temporanea importazione • La cessione di beni allo stato estero: particolarità ai

fini della formazione del plafond • La territorialità delle prestazioni di servizio internazionali • Le regole per le prestazioni di servizi generiche e

per quelle in deroga• Le indicazioni contenute nel Reg. CE n. 282/2011

in materia di territorialità delle operazioni• L’individuazione del soggetto obbligato: il reverse charge

Il sistema Vies • La richiesta di inserimento negli elenchi• Le cessioni e le prestazioni effettuate dal soggetto

nazionale non inserito nel Vies • L’obbligo di controllo del codice identificativo del

cessionario comunitario: verifica dello status e adempimenti del soggetto nazionale

Gli acquisti e le cessioni intracomunitari • I requisiti oggettivi: il trasferimento, l’onerosità e l’oggetto della vendita• Il requisito soggettivo: status e qualità della parte,

l’intervento nelle operazioni di identificati diretti, rappresentanti IVA e stabili organizzazioni (IVA)

• Gli adempimenti contabili: tempi e modalità di fatturazione, integrazione e registrazione • Le operazioni particolari:

- l’invio di beni propri e l’invio di beni per la realizzazione di appalti, i beni ricevuti in conto lavorazione

- gli addebiti di stampi, movimenti di campionari, partecipazioni a mostre e fiere, perdita di beni

• Le triangolazioni (con o senza lavorazione) e le operazioni quadrangolari

Gli obblighi di comunicazione: la compilazione dei modelli Intrastat • I soggetti obbligati alla presentazione degli elenchi

Intrastat• Le operazioni soggette al monitoraggio ed operazioni

escluse, cessioni e prestazioni accessorie, i resi, gli sconti e gli abbuoni

• Le regole di compilazione: il momento di effettuazione dell’operazione

• I dati di natura fiscale e statistica: esemplificazioni operative

Terzo Incontro • La periodicità degli elenchi: trimestrale o mensile e le regole per il cambio di periodicità

• La rettifica degli errori: modalità del ravvedimento e regime sanzionatorio

FOCUS: I MODELLI INTRASTAT

LE OPERAZIONI CON L’ESTERO:ESPORTAZIONI ED IMPORTAZIONI (PARTE 2) La cessione all’esportazione • Le differenze tra esportazioni doganali e cessioni

all’esportazione ai fini IVA: conseguenze• Il regime delle cessioni all’esportazione • Le esportazioni dirette triangolari: adempimenti

obbligatori ai fini della non imponibilità• La prova dell’esportazione: il requisito della fuoriuscita

dal territorio nazionale• Le lavorazioni sui beni da esportare• Le esportazioni dei beni per le lavorazioni e la loro

reintroduzione in Italia• Le esportazioni “gratuite”• Le cessioni di beni allo stato estero

Le operazioni assimilate all’esportazione • L’esemplificazione delle diverse fattispecie • Le prestazioni di servizi assimilate

Le importazioni • Le importazioni rilevanti ai fini IVA • L’immissione in libera in pratica: rilevanza ai fini

dell’importazione • L’individuazione della base imponibile IVA nelle

importazioni • I regimi sospensivi dell’imposta: il daziato sospeso

e il transito

Il regime IVA dei depositi • Le differenti tipologie: i depositi doganali, IVA e

contrattuali • L’operatività e le convenienze dei depositi doganali • I soggetti gestori dei depositi IVA ed i loro adempimenti• Il regime delle operazioni nei depositi IVA: immissione dei beni, operazioni svolte all’interno ed estrazione

dal deposito• Il consigment stock: rilevanza ai fini IVA e trattamento

delle operazioni • L’esemplificazione delle operazioni di invio dei beni

presso depositi all’estero (UE ed extra UE). Regime IVA e adempimenti conseguenti

• La nomina di rappresentanti e l’identificazione diretta nel caso dei depositi

Quarto Incontro

7

MASTER iVA DiDACTiCA 4 incontri di approfondimento di 1 giornata / codice 011

L’esportatore abituale e il plafond • Lo status di esportatore abituale: verifica dei requisiti• Il calcolo del plafond disponibile: il plafond libero e quello vincolato • La modalità di utilizzo del plafond: tempistica per la costituzione e l’utilizzo del plafond• La scelta tra le diverse opzioni: plafond fisso e plafond mobile• La gestione delle note credito nella formazione ed

utilizzo del plafond disponibile

• Lo splafonamento e la regolarizzazione• Gli adempimenti dell’esportatore abituale: la lettera

d’intenti e l’invio telematico• Le possibili difese nel caso di mancati

adempimenti: le indicazioni della giurisprudenza

FOCUS: L’ESPORTATORE ABITUALE ED IL PLAFOND

QUOTA INTERA DI ADESIONE(4 giornate intere)

€ 800,00 + IVA

ADVANCE BOOKING PER ISCRIZIONI ENTRO IL 30 OTTOBRE 2014

€ 650,00 + IVA

QUOTE Di PARTECiPAZiONE

Il Master Didactica rientra nel catalogo dei corsi accreditati da Fondoprofessioni. È possibile iscriversi e usufruire del contributo del 60%, barrando nella scheda di iscrizione l’apposita casella. Per maggiori informazioni richiedi la nostra assistenza gratuita al numero 045/2080808 o accedi all’area del sito dedicata alla Formazione Finanziata.Quota di adesione € 800 | Rimborso Fondo € 480 | Costo reale a carico delle Studio € 320

MATERiAlE E SUPPORTi OPERATiVi

LE DISPENSECome supporto all’attività in aula saranno distribuite 4 dispense con gli approfondimenti scientifici dei relatori e corredate dalle slide utilizzate in aula

AREA WEB DEDICATAI partecipanti al Master IVA potranno accedere all’Area Riservata del sito web per consultare e prelevare il materiale didattico e i supporti operativi utilizzati in aula

DUE CORSI E-LEARNING• Un corso su: “Fatturazione elettronica verso la P.A.” (a cura di Giancarlo Modolo)• Un corso su: “Compilazione dei modelli Intrastat” (a cura di Francesco Zuech)

ASSISTENZA E CONSULENZA POST-AULADurante la durata del Master, oltre ai quesiti in aula, il partecipante avrà la possibilità di porre 1 quesito in forma scritta. Sarà elaborato dai docenti 1 parere entro 10 giorni lavorativi

ISCRIVENDOTI AL MASTER IVA RICEVERAI iN OMAGGiO:

8

MASTER BilANCiO DiDACTiCA5 incontri di approfondimento di 1 giornata / codice 012

IL BILANCIO D’ESERCIZIO: L’IMPATTO SUI BILANCI DEI NUOVI PRINCIPI CONTABILI OICLe regole del bilancio d’esercizio e consolidato, la riclassificazione dei dati ed il loro utilizzo nella redazione dei piani industriali

CORPO DOCENTEFabrizio BavaProfessore AssociatoUniversità di Torino

Fabio Rizzato Professore AggregatoUniversità di Torino

Norberto VillaPubblicista,Consulente d’Azienda

Alain DevalleProfessore AggregatoUniversità di Torino

Piero Pisoni Professore di BilancioUniversità di Torino

CALENDARIO DEGLI INCONTRI / orario: 9.30 - 13.00 e 14.30 - 18.00MILANOAtahotel Executive17 novembre 201418 dicembre 201415 gennaio 201503 febbraio 201523 febbraio 2015

TORINO Hotel Concord19 novembre 201418 dicembre 201415 gennaio 201503 febbraio 201523 febbraio 2015

VERONAHoliday Inn Verona 20 novembre 201419 dicembre 201414 gennaio 201502 febbraio 201524 febbraio 2015

DAL BILANCIO D’ESERCIZIOALLA DICHIARAZIONE DEI REDDITI

BUDGET E PIANI INDUSTRIALI:MODALITÀ DI REDAZIONE

FONDI RISCHI ED ONERI, DEBITI,POSTE IN VALUTA E PATRIMONIO NETTO

LA RELAZIONE SULLA GESTIONE E L’ANALISI DI BILANCIO AVANZATA: RICLASSIFICAZIONE

FUNZIONALE E FLUSSI FINANZIARI

IMMOBILIZZAZIONI MATERIALI,BENI IN LEASING E PARTECIPAZIONI

IL BILANCIO CONSOLIDATO:OBBLIGHI DI REDAZIONE, FACOLTÀ DI

ESCLUSIONE E RETTIFICHE

PRINCIPI GENERALI, MODELLI E DOCUMENTI: IMMOBILIZZAZIONI IMMATERIALI

L’INTERPRETAZIONE DEI DATI DI BILANCIO: RICLASSIFICAZIONE FINANZIARIA E INDICI

RIMANENZE, COMMESSE E CREDITIGLI ORGANI DI CONTROLLO

E L’ATTIVITÀ DI REVISIONE CONTABILE

Primo Incontro

MODULO A (mattina) MODULO B (pomeriggio)

Primo Incontro

Secondo Incontro Secondo Incontro

Terzo Incontro Terzo Incontro

Quarto Incontro Quarto Incontro

Quinto Incontro Quinto Incontro

Il Master Bilancio Didactica è un percorso completo strutturato in 2 moduli ogniuno di 5 mezze giornate. L’obbiettivo del Modulo A è di individuare le regole generali di redazione dei bilanci con particolare riguardo alle innovazioni apportate dai nuovi principi contabili approvati dall’OIC. Nel Modulo B vengono invece approfonditi singoli argomenti che, partendo dai dati del bilancio, illustrano adempimenti sempre più richiesti al professionista.

9

MASTER BilANCiO DiDACTiCA 5 incontri di approfondimento di 1 giornata / codice 012

L’INTERPRETAZIONE DEI DATIDI BILANCIO: RICLASSIFICAZIONE FINANZIARIA E INDICI DI BASELa riclassificazione dei dati di bilancio• Lo stato patrimoniale riclassificato con metodo

finanziario• Il conto economico della produzione come base di analisi delle performance economiche• Le informazioni da riportare nel fascicolo di bilancio

per una corretta riclassificazione dei dati da parte del sistema bancario

L’analisi di bilancio: approccio base• L’analisi delle performance patrimoniali:

indipendenza finanziaria “classica”, solidità del capitale, grado di indebitamento e gearing

• L’analisi delle performance finanziarie: liquidità corrente, liquidità immediata, ciclo monetario e individuazione del fabbisogno finanziario di breve periodo

• L’analisi delle performance economiche: ROD, ROS, ROI, ROA, ROE e altri indicatori economici

• L’analisi di casi operativi

IL BILANCIO CONSOLIDATO: OBBLIGHI DI REDAZIONE, FACOLTÀ DI ESCLUSIONE E RETTIFICHE DI CONSOLIDAMENTOBilancio consolidato e OIC 17• I principi generali del bilancio consolidato• I diversi modelli di bilancio consolidato• Le imprese obbligate a redigere il bilancio consolidato• L’area di consolidamento e le diverse modalità

contabili di integrazione dei dati: controllo e metodo integrale, collegamento e metodo sintetico, controllo congiunto e metodo proporzionale

• I casi di esclusione dall’area di consolidamento• L’uniformità per la redazione del bilancio consolidato

Redazione del bilancio consolidato• Gli strumenti contabili per la redazione del consolidato• Il metodo integrale e le principali rettifiche di

consolidamento:- eliminazione delle partecipazioni di controllo- eliminazione crediti/debiti e costi/ricavi infragruppo- eliminazione degli utili interni

• Il bilancio consolidato negli esercizi successivi al primo

Consolidamento integrale: casi particolari • L’acquisizione del controllo in corso d’esercizio • La redazione del primo bilancio consolidato in

esercizi successivi all’acquisizione del controllo• Le variazioni dell’area di consolidamento

PRINCIPI GENERALI, MODELLIE DOCUMENTI: IMMOBILIZZAZIONI IMMATERIALI Note introduttive al bilancio d’esercizio • La mappa delle regole contabili e degli schemi di

bilancio da utilizzare da parte dei diversi soggetti• La clausola generale e i principi di redazione del

bilancio• La nuova nota integrativa dopo l’innovazione dell’OIC• Le relazioni tra valutazioni civilistiche e fiscali

Immobilizzazioni immateriali e OIC 24• La rilevazione ed iscrivibilità delle immobilizzazioni

immateriali• La valutazione dei beni intangibili d’impresa:

- brevetti, marchi, licenze: il valore iscrivibile e l’ammortamento- la capitalizzazione delle spese pubblicitarie: limiti e condizioni- le spese per studi e ricerche

• L’avviamento: condizioni per la rilevazione in bilancio e la vita utile

IMMOBILIZZAZIONI MATERIALI,BENI IN LEASING E PARTECIPAZIONIImmobilizzazioni materiali e OIC 16 • Il valore di iscrizione• La determinazione delle quote e del piano di

ammortamento• Le svalutazioni per perdite durevoli di valore• L’imputazione degli oneri finanziari al valore dei beni• I costi di ristrutturazione ed ampliamento: la valorizzazione dei beni e il ricalcolo dell’ammortamento• Le costruzioni in economia: individuazione e

quantificazione dei costi

Leasing • Il leasing finanziario: la contabilizzazione in capo al locatario• Il caso particolare del lease-back nell’interpretazio-

ne dell’OIC• Le due metodologie di rappresentazione

dell’operazione di leasing: le differenze e le indicazioni dell’OIC

Partecipazioni e OIC 21 • L’iscrizione e la classificazione delle partecipazioni• Le modalità d’iscrizione: criterio del costo rettificato e del patrimonio netto• Le problematiche del cambiamento di destinazione

MODULO A (mattina) MODULO B (pomeriggio)

Primo Incontro Primo Incontro

Secondo Incontro Secondo Incontro

10

MASTER BilANCiO DiDACTiCA 5 incontri di approfondimento di 1 giornata / codice 012

RIMANENZE, COMMESSEE CREDITI Rimanenze di magazzino e OIC 13 • Le diverse metodologie di valutazione del magazzino• I prodotti in corso di lavorazione

Commesse di durata pluriennale e OIC 23 • Le commesse: criteri di contabilizzazione delle

commesse pluriennali. Il criterio della percentuale di completamento e della commessa completata• La contabilizzazione delle perdite probabili

Crediti e OIC 15 • L’iscrizione dei crediti: la competenza• Il valore di presumibile realizzo• I crediti ceduti con operazioni di smobilizzo crediti:

le clausole pro soluto e pro solvendo• La gestione contabile dei “crediti di modesto importo”

FONDI RISCHI ED ONERI, DEBITI, POSTE IN VALUTA E PATRIMONIO NETTO Fondi per rischi ed oneri, trattamento di fine rapporto e OIC 31 • Le definizioni, le differenze e le tipologie• I fondi rischi per copertura perdite su derivati• Il trattamento di fine rapporto: modalità di

contabilizzazione nelle diverse situazioni operative

Debiti e OIC 19 • L’iscrizione dei debiti in bilancio• La ristrutturazione del debito secondo l’OIC 6

Poste in valuta estera e OIC 26 • La valutazione delle poste monetarie in valuta• La movimentazione della riserva utile su cambi

Patrimonio netto e OIC 28 • La classificazione delle poste di patrimonio netto• I versamenti dei soci: tipologie e trattamento• Le operazioni di aumento e diminuzione del capitale• La disponibilità e distribuibilità delle riserve• La perdita d’esercizio: modalità di copertura e

rilevazione della fiscalità anticipata

GLI ORGANI DI CONTROLLOE L’ATTIVITÀ DI REVISIONE CONTABILELa vigilanza del collegio sindacale• Le funzioni di vigilanza ex 2403 c.c.• Il ruolo del collegio nella crisi d’impresa• Il collegio sindacale e la riduzione del capitale

sociale per perdite• La relazione al bilancio ed i rapporti con il revisore

legale in caso di separazione tra le funzioni di vigilanza e di revisione

La revisione legale secondo gli ISA • La pianificazione della revisione con gli ISA• La significatività ed errore tollerabile• Le procedure di revisione delle voci del bilancio• Il giudizio sul bilancio: rilievi e richiami di informativa

LA RELAZIONE SULLA GESTIONEE L’ANALISI DI BILANCIO AVANZATARelazione sulla gestione e indicatori finanziari • Il contenuto dell’Art. 2428 • Gli indicatori “finanziari” e gli indicatori “non finanziari”• La continuità aziendale

Analisi di bilancio avanzata • La riclassificazione dello stato patrimoniale secondo

il criterio funzionale • La riclassificazione del conto economico e i risultati

intermedi: l’EBITDA e l’EBIT• Gli indicatori di redditività in ottica funzionale• Gli indicatori di solidità patrimoniale: il grado di

indebitamento e l’indipendenza finanziaria• Gli indicatori di liquidità• Il giudizio di coerenza della “relazione sulla gestione”

Rendiconto finanziario• Le finalità del rendiconto finanziario secondo l’OIC 10• Le grandezze di riferimento: la determinazione dei flussi finanziari e l’interpretazione dei risultati• La costruzione e la lettura del rendiconto finanziario• Il collegamento tra il Rendiconto Finanziario e il bilancio

Terzo Incontro Terzo Incontro

Quarto Incontro Quarto Incontro

MODULO A (mattina) MODULO B (pomeriggio)

11

MASTER BilANCiO DiDACTiCA 5 incontri di approfondimento di 1 giornata / codice 012

Quinto Incontro Quinto Incontro

MODULO A (mattina) MODULO B (pomeriggio)

DAL BILANCIO D’ESERCIZIO ALLA DICHIARAZIONE DEI REDDITI I principi generali del Tuir ed il confronto con le regole contabili • Il principio di derivazione• Il principio di competenza ex art. 109 del Tuir• La rilevanza della correlazione costi e ricavi nel

computo delle imposte d’esercizio

La contabilizzazione delle imposte e OIC 25 • Le imposte correnti, differite e sostitutive

Rilevanza fiscale delle poste di bilancio • I criteri fiscali di valutazione delle rimanenze. Le

opere infra e ultra annuali• Le differenze inventariali• La individuazione delle più comuni variazioni in

aumento e regole applicative• La deducibilità degli ammortamenti e dei canoni leasing• La deducibilità limitata degli interessi passivi• La rilevanza delle classificazioni contabili nel regime

delle società di comodo

BUDGET E PIANI INDUSTRIALI:MODALITÀ DI REDAZIONELa redazione del piano industriale• La struttura del piano industriale• La strategia, i piani d’azione e i risultati previsionali• I bilanci previsionali ed il rendiconto finanziario• L’analisi di sensitività

Budget e piano industriale: i rapporti conil bilancio• La redazione del budget/piano industriale ed il

rapporto con la capitalizzazione di costi• I piani industriali e l’attività per imposte anticipate• I piani industriali e la continuità aziendale• L’analisi della credibilità e realizzabilità del piano

industriale• La prospettiva dell’attestatore nelle operazioni di ristrutturazione del debito

MATERiAlE E SUPPORTi OPERATiVi

LE DISPENSECome supporto all’attività in aula saranno distribuite 5 dispense con gli approfondimenti scientifici dei relatori e corredate dalle slide utilizzate in aula

AREA WEB DEDICATAI partecipanti al Master Bilancio potranno accedere all’Area Riservata del sito web per consultare e prelevare il materiale didattico e i supporti operativi utilizzati in aula

SERVIZIO ANALISI DI BILANCIOIl partecipante al Master Bilancio potrà usufruire gratuitamente di un servizio specifico di analisi di bilancio per la valutazione del merito creditizio per una società di capitali scelta trai propri clienti (elaborazione rating e scoring finanziari per imprese small business-middle corporate)

ISCRIVENDOTI AL MASTER BILANCIO RICEVERAI iN OMAGGiO:

LA RIVISTA EUTEKNEAbbonamento gratuito dalla data di iscrizione fino al 28/02/2015 alla rivista onlinedi Eutekne: “Società e Contratti, Bilancio e Revisione”

IL VOLUME EUTEKNE“I Nuovi Principi OIC” (collana Eutekne n. 1 - Edizione Ottobre 2014)

12

MASTER BilANCiO DiDACTiCA5 incontri di approfondimento di 1 giornata / codice 012

MASTER INTERO / Cod. 012Modulo A + Modulo B

QUOTA INTERA DI ADESIONE(5 giornate intere)

€ 900,00 + IVA

ADVANCE BOOKING PER ISCRIZIONI ENTRO IL 30 OTTOBRE 2014

€ 750,00 + IVA

Il Master Didactica rientra nel catalogo dei corsi accreditati da Fondoprofessioni. È possibile iscriversi e usufruire del contributo del 60%, barrando nella scheda di iscrizione l’apposita casella. Per maggiori informazioni richiedi la nostra assistenza gratuita al numero 045/2080808 o accedi all’area del sito dedicata alla Formazione Finanziata.Quota di adesione € 900 | Rimborso Fondo € 540 | Costo reale a carico delle Studio € 360

MASTER UN MODULO / Cod. 012 AModulo A

QUOTA INTERA DI ADESIONE(5 mezze giornate)

€ 470,00 + IVA