49

Master Regolazione dell’attività e dei mercati finanziari Operatività in derivati Marialaura Napoli

Master

Regolazione dell’attività e dei

mercati finanziari

Operatività in derivati

Marialaura Napoli

Roma, 25 Ottobre 2012

2

Agenda

I contratti derivati nell’attuale quadro normativo

�Novità introdotte dalla Dir. 2004/39

Le sedi di negoziazione dei contratti derivati

� mercati regolamentati e mercati OTC

�Il regolamento di Borsa italiana – le istruzioni al

regolamento

Le principali tipologie contrattuali: payoff e pricing

I contratti derivati come strumenti di gestione del rischio: cenni

Il Regolamento UE EMIR

Roma, 25 Ottobre 2012

3

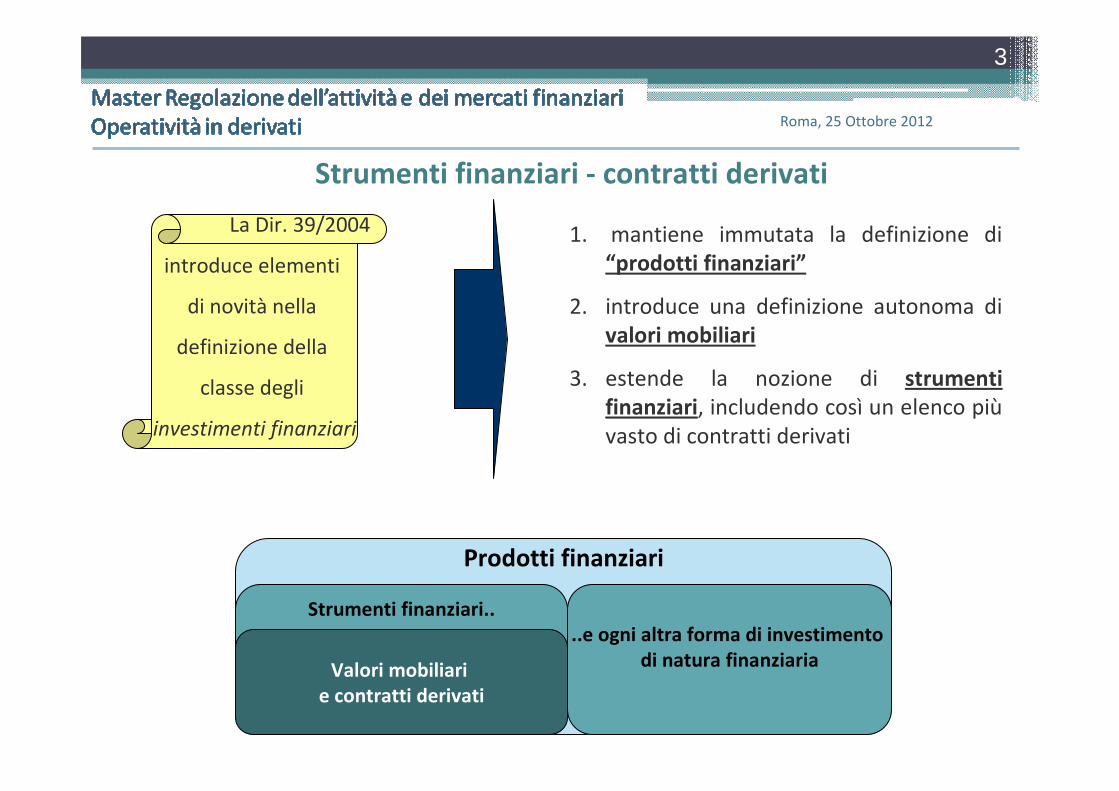

Strumenti finanziari - contratti derivati

La Dir. 39/2004

introduce elementi

di novità nella

definizione della

classe degli

investimenti finanziari

1. mantiene immutata la definizione di

“prodotti finanziari”

2. introduce una definizione autonoma di

valori mobiliari

3. estende la nozione di strumenti

finanziari, includendo così un elenco più

vasto di contratti derivati

Prodotti finanziari

Strumenti finanziari..

..e ogni altra forma di investimento

di natura finanziariaValori mobiliari

e contratti derivati

Roma, 25 Ottobre 2012

4

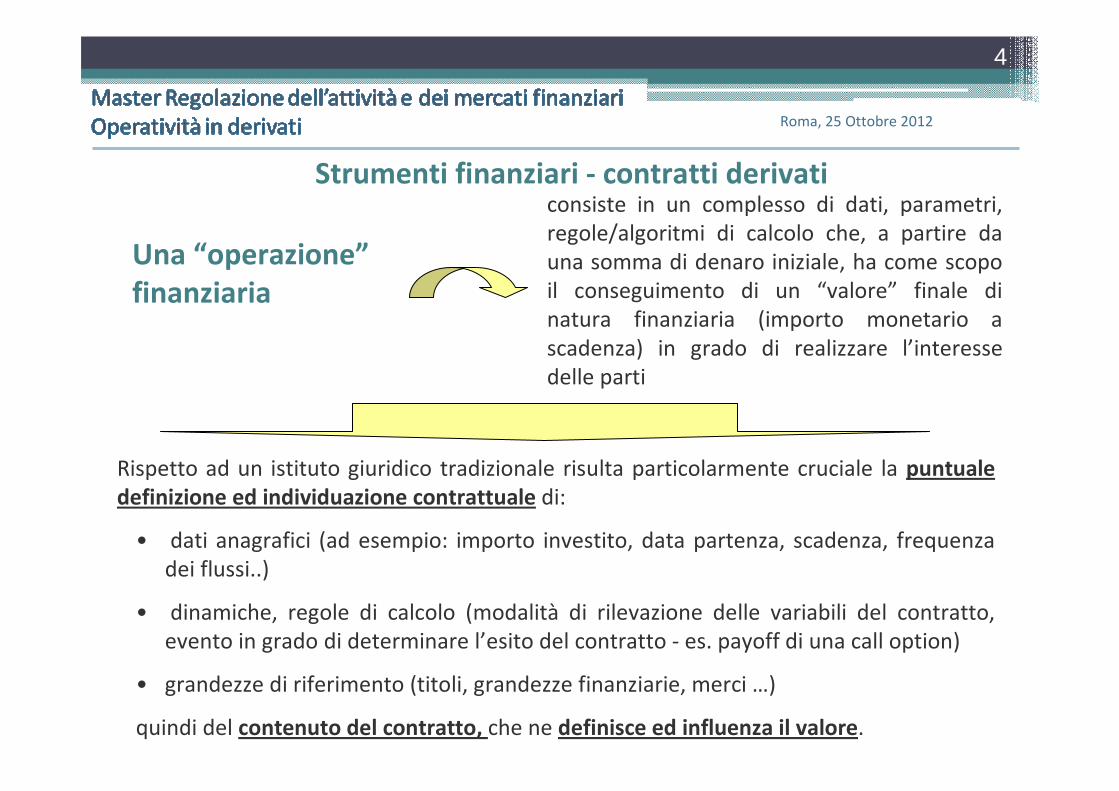

Strumenti finanziari - contratti derivaticonsiste in un complesso di dati, parametri,

regole/algoritmi di calcolo che, a partire da

una somma di denaro iniziale, ha come scopo

il conseguimento di un “valore” finale di

natura finanziaria (importo monetario a

scadenza) in grado di realizzare l’interesse

delle parti

Una “operazione”

finanziaria

Rispetto ad un istituto giuridico tradizionale risulta particolarmente cruciale la puntuale

definizione ed individuazione contrattuale di:

• dati anagrafici (ad esempio: importo investito, data partenza, scadenza, frequenza

dei flussi..)

• dinamiche, regole di calcolo (modalità di rilevazione delle variabili del contratto,

evento in grado di determinare l’esito del contratto - es. payoff di una call option)

• grandezze di riferimento (titoli, grandezze finanziarie, merci …)

quindi del contenuto del contratto, che ne definisce ed influenza il valore.

Roma, 25 Ottobre 2012

5

Strumenti finanziari - contratti derivati

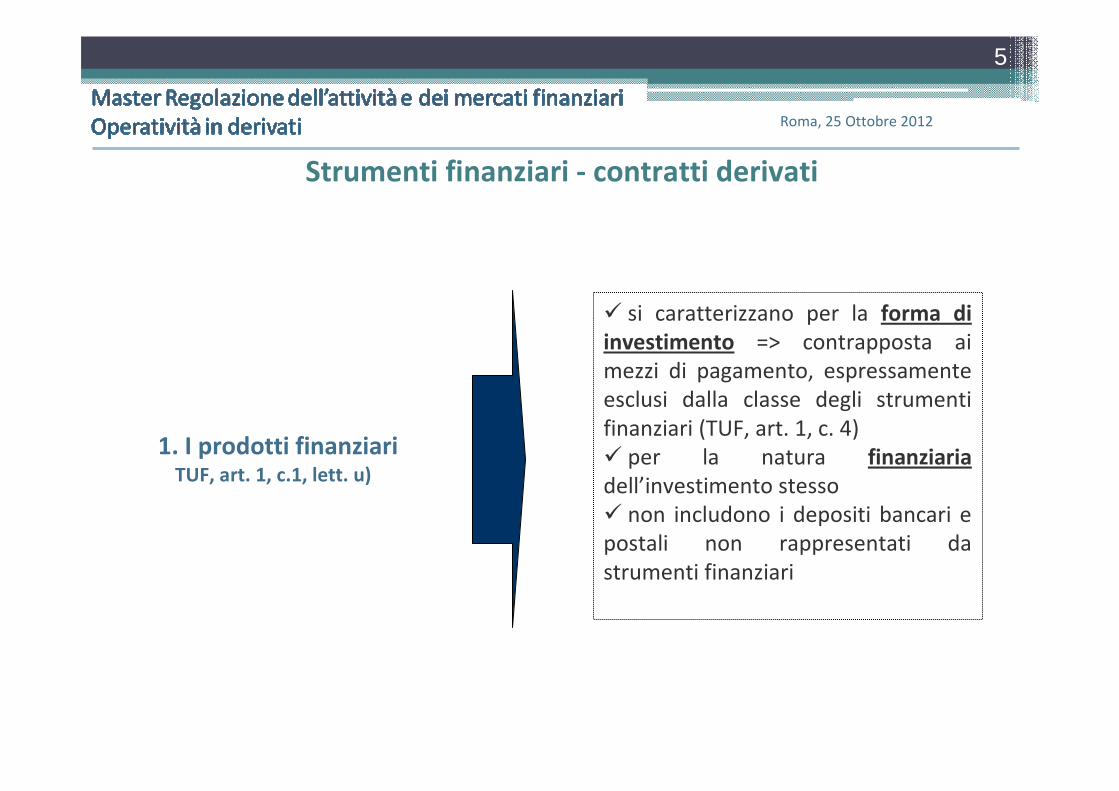

� si caratterizzano per la forma di

investimento => contrapposta ai

mezzi di pagamento, espressamente

esclusi dalla classe degli strumenti

finanziari (TUF, art. 1, c. 4)

� per la natura finanziaria

dell’investimento stesso

� non includono i depositi bancari e

postali non rappresentati da

strumenti finanziari

1. I prodotti finanziariTUF, art. 1, c.1, lett. u)

Roma, 25 Ottobre 2012

6

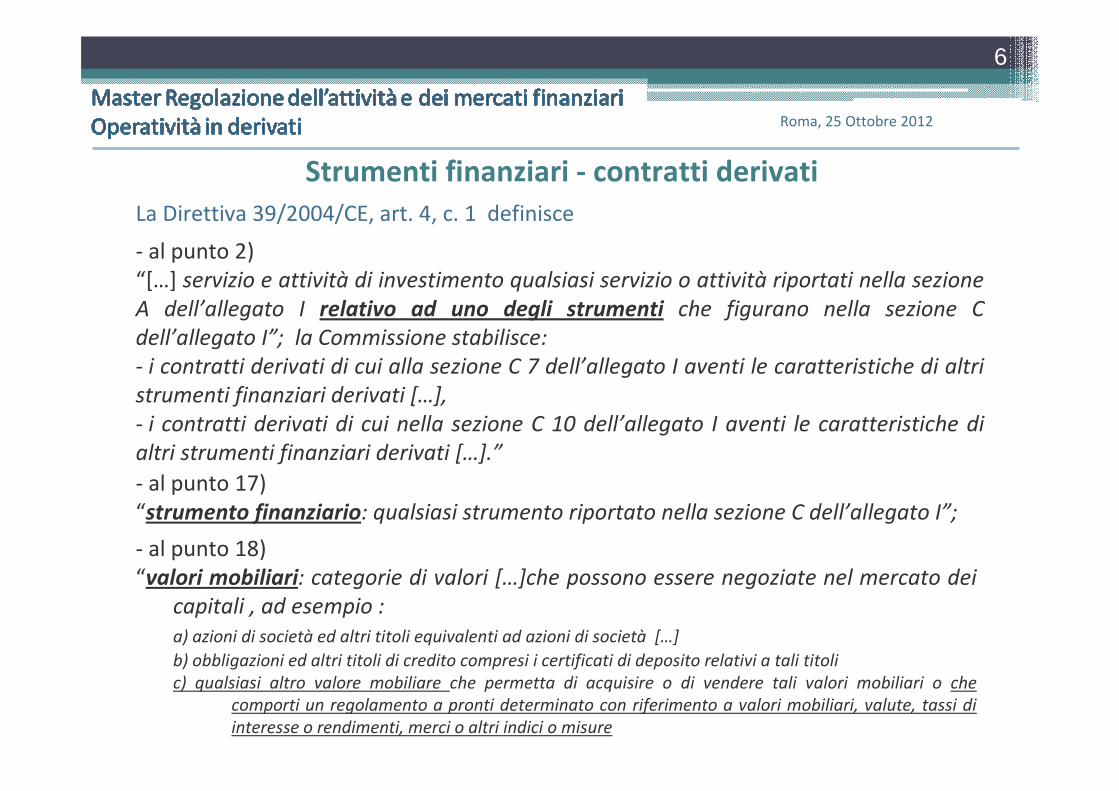

Strumenti finanziari - contratti derivati

- al punto 2)

“[…] servizio e attività di investimento qualsiasi servizio o attività riportati nella sezione

A dell’allegato I relativo ad uno degli strumenti che figurano nella sezione C

dell’allegato I”; la Commissione stabilisce:

- i contratti derivati di cui alla sezione C 7 dell’allegato I aventi le caratteristiche di altri

strumenti finanziari derivati […],

- i contratti derivati di cui nella sezione C 10 dell’allegato I aventi le caratteristiche di

altri strumenti finanziari derivati […].”

La Direttiva 39/2004/CE, art. 4, c. 1 definisce

- al punto 17)

“strumento finanziario: qualsiasi strumento riportato nella sezione C dell’allegato I”;

- al punto 18)

“valori mobiliari: categorie di valori […]che possono essere negoziate nel mercato dei

capitali , ad esempio :

a) azioni di società ed altri titoli equivalenti ad azioni di società […]

b) obbligazioni ed altri titoli di credito compresi i certificati di deposito relativi a tali titoli

c) qualsiasi altro valore mobiliare che permetta di acquisire o di vendere tali valori mobiliari o che

comporti un regolamento a pronti determinato con riferimento a valori mobiliari, valute, tassi di

interesse o rendimenti, merci o altri indici o misure

Roma, 25 Ottobre 2012

7

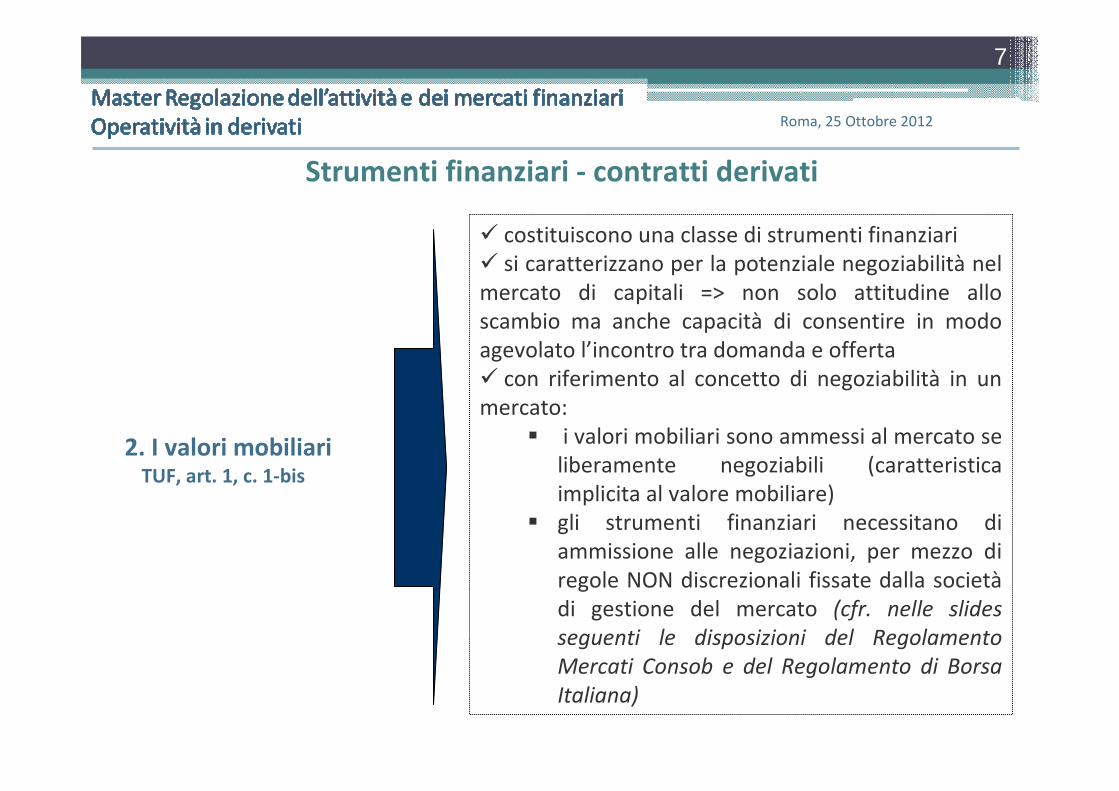

Strumenti finanziari - contratti derivati

� costituiscono una classe di strumenti finanziari

� si caratterizzano per la potenziale negoziabilità nel

mercato di capitali => non solo attitudine allo

scambio ma anche capacità di consentire in modo

agevolato l’incontro tra domanda e offerta

� con riferimento al concetto di negoziabilità in un

mercato:

� i valori mobiliari sono ammessi al mercato se

liberamente negoziabili (caratteristica

implicita al valore mobiliare)

� gli strumenti finanziari necessitano di

ammissione alle negoziazioni, per mezzo di

regole NON discrezionali fissate dalla società

di gestione del mercato (cfr. nelle slides

seguenti le disposizioni del Regolamento

Mercati Consob e del Regolamento di Borsa

Italiana)

2. I valori mobiliariTUF, art. 1, c. 1-bis

Roma, 25 Ottobre 2012

8

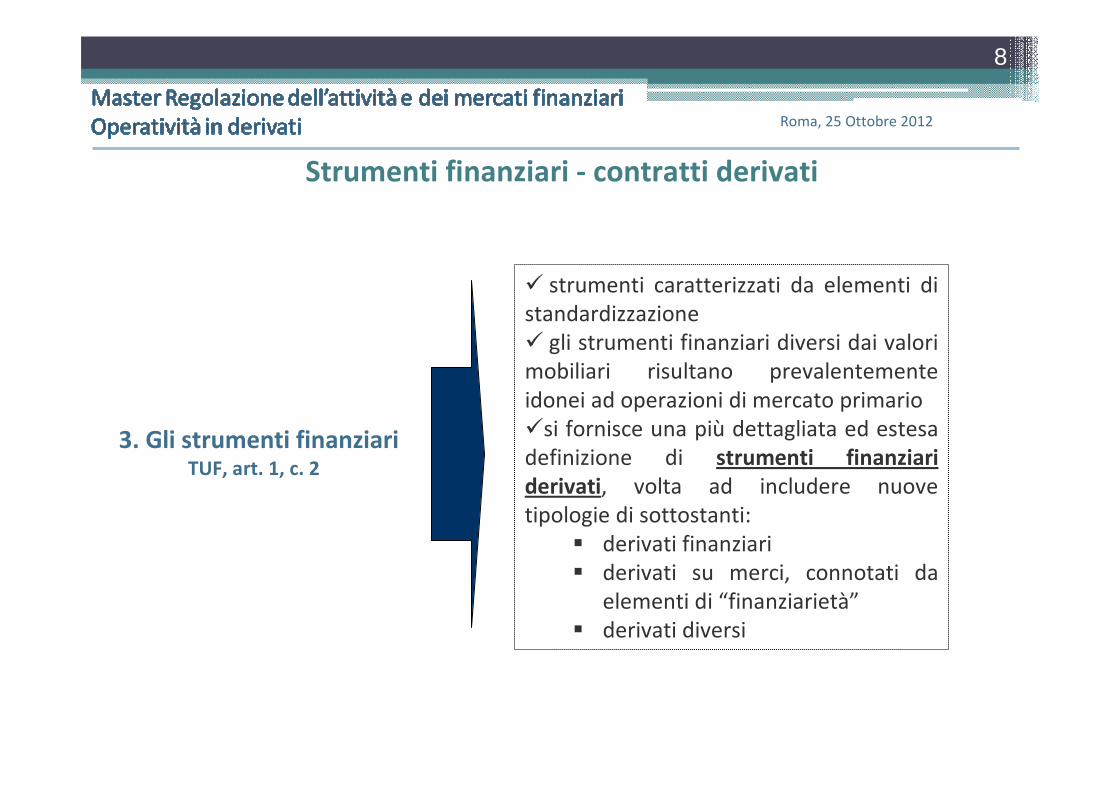

Strumenti finanziari - contratti derivati

� strumenti caratterizzati da elementi di

standardizzazione

� gli strumenti finanziari diversi dai valori

mobiliari risultano prevalentemente

idonei ad operazioni di mercato primario

�si fornisce una più dettagliata ed estesa

definizione di strumenti finanziari

derivati, volta ad includere nuove

tipologie di sottostanti:

� derivati finanziari

� derivati su merci, connotati da

elementi di “finanziarietà”

� derivati diversi

3. Gli strumenti finanziariTUF, art. 1, c. 2

Roma, 25 Ottobre 2012

9

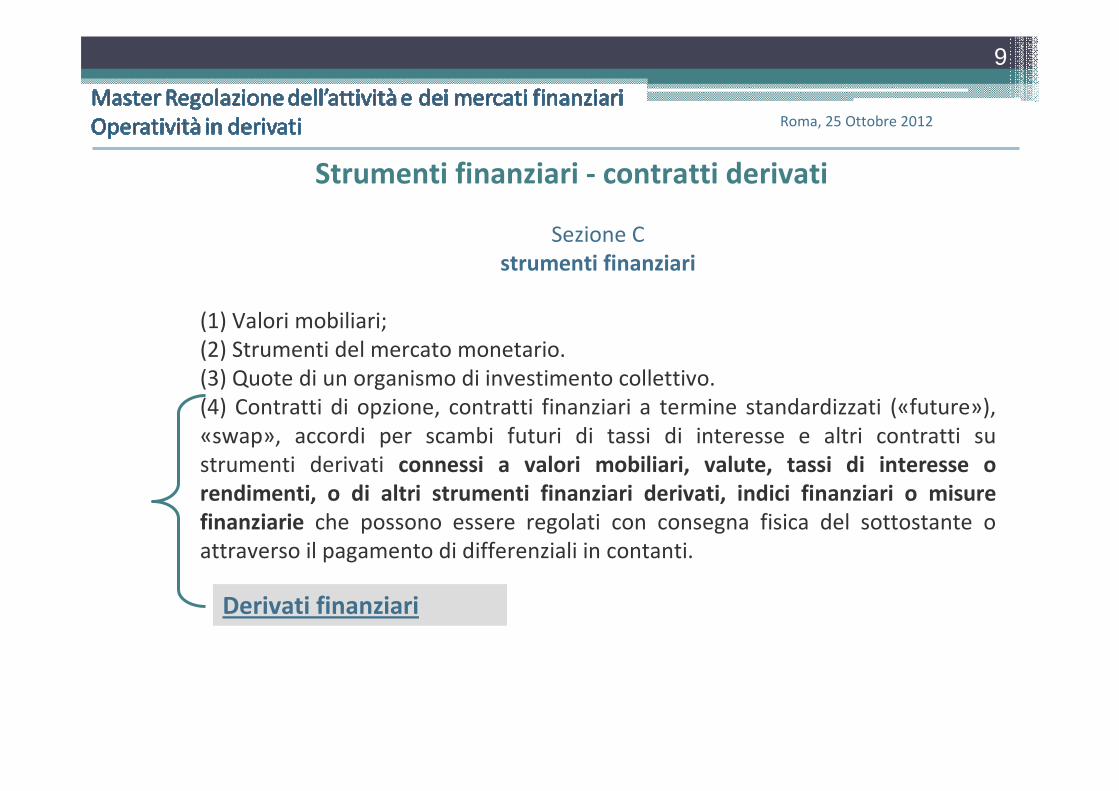

Strumenti finanziari - contratti derivati

Sezione C

strumenti finanziari

(1) Valori mobiliari;

(2) Strumenti del mercato monetario.

(3) Quote di un organismo di investimento collettivo.

(4) Contratti di opzione, contratti finanziari a termine standardizzati («future»),

«swap», accordi per scambi futuri di tassi di interesse e altri contratti su

strumenti derivati connessi a valori mobiliari, valute, tassi di interesse o

rendimenti, o di altri strumenti finanziari derivati, indici finanziari o misure

finanziarie che possono essere regolati con consegna fisica del sottostante o

attraverso il pagamento di differenziali in contanti.

Derivati finanziari

Roma, 25 Ottobre 2012

10

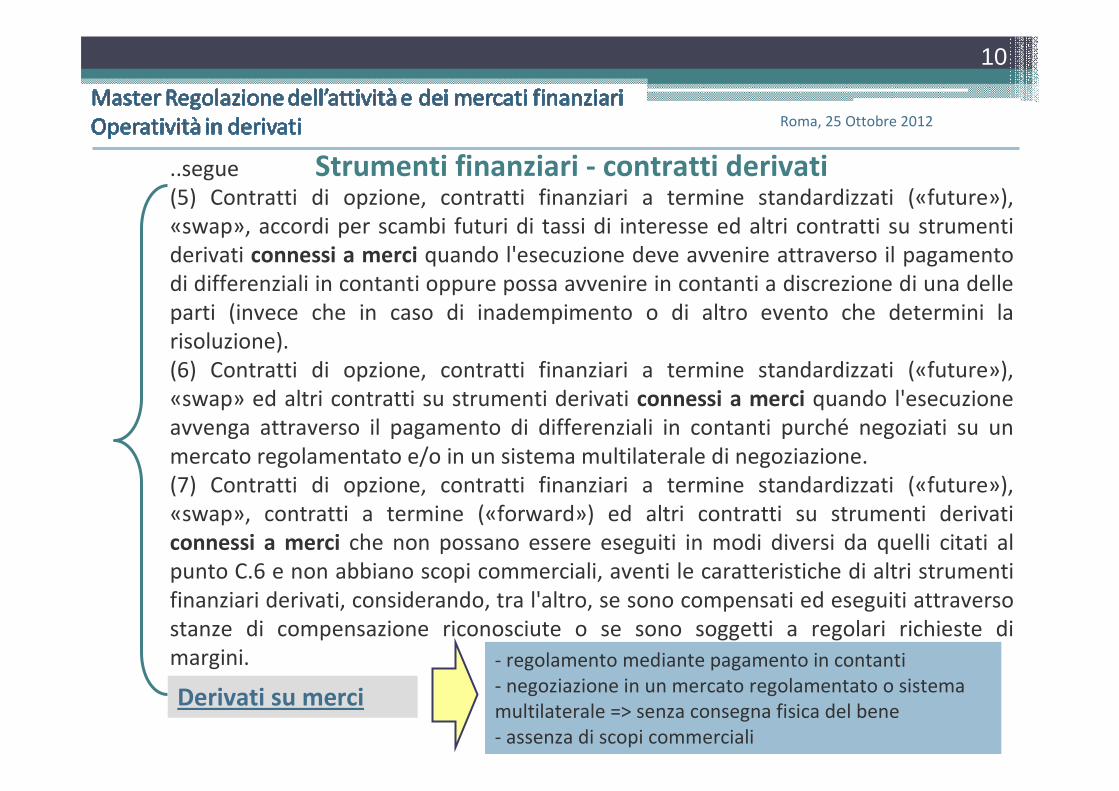

Strumenti finanziari - contratti derivati..segue

(5) Contratti di opzione, contratti finanziari a termine standardizzati («future»),

«swap», accordi per scambi futuri di tassi di interesse ed altri contratti su strumenti

derivati connessi a merci quando l'esecuzione deve avvenire attraverso il pagamento

di differenziali in contanti oppure possa avvenire in contanti a discrezione di una delle

parti (invece che in caso di inadempimento o di altro evento che determini la

risoluzione).

(6) Contratti di opzione, contratti finanziari a termine standardizzati («future»),

«swap» ed altri contratti su strumenti derivati connessi a merci quando l'esecuzione

avvenga attraverso il pagamento di differenziali in contanti purché negoziati su un

mercato regolamentato e/o in un sistema multilaterale di negoziazione.

(7) Contratti di opzione, contratti finanziari a termine standardizzati («future»),

«swap», contratti a termine («forward») ed altri contratti su strumenti derivati

connessi a merci che non possano essere eseguiti in modi diversi da quelli citati al

punto C.6 e non abbiano scopi commerciali, aventi le caratteristiche di altri strumenti

finanziari derivati, considerando, tra l'altro, se sono compensati ed eseguiti attraverso

stanze di compensazione riconosciute o se sono soggetti a regolari richieste di

margini.

Derivati su merci

- regolamento mediante pagamento in contanti

- negoziazione in un mercato regolamentato o sistema

multilaterale => senza consegna fisica del bene

- assenza di scopi commerciali

Roma, 25 Ottobre 2012

11

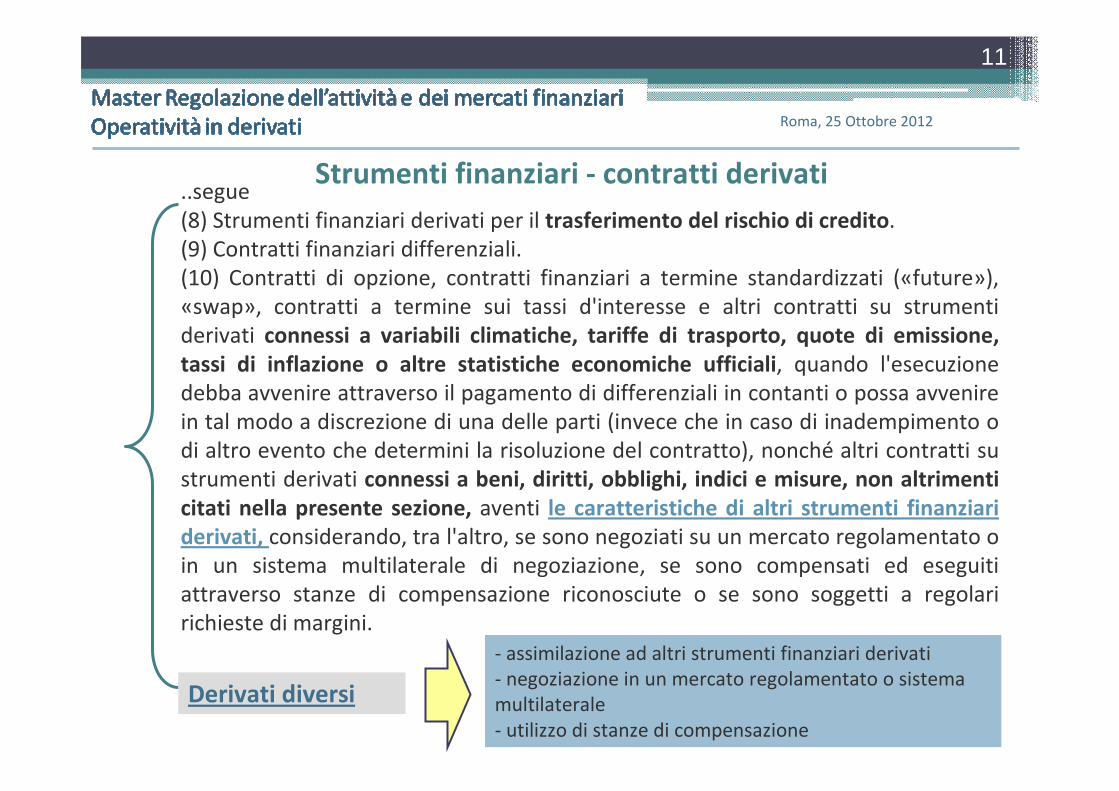

Strumenti finanziari - contratti derivati..segue

(8) Strumenti finanziari derivati per il trasferimento del rischio di credito.

(9) Contratti finanziari differenziali.

(10) Contratti di opzione, contratti finanziari a termine standardizzati («future»),

«swap», contratti a termine sui tassi d'interesse e altri contratti su strumenti

derivati connessi a variabili climatiche, tariffe di trasporto, quote di emissione,

tassi di inflazione o altre statistiche economiche ufficiali, quando l'esecuzione

debba avvenire attraverso il pagamento di differenziali in contanti o possa avvenire

in tal modo a discrezione di una delle parti (invece che in caso di inadempimento o

di altro evento che determini la risoluzione del contratto), nonché altri contratti su

strumenti derivati connessi a beni, diritti, obblighi, indici e misure, non altrimenti

citati nella presente sezione, aventi le caratteristiche di altri strumenti finanziari

derivati, considerando, tra l'altro, se sono negoziati su un mercato regolamentato o

in un sistema multilaterale di negoziazione, se sono compensati ed eseguiti

attraverso stanze di compensazione riconosciute o se sono soggetti a regolari

richieste di margini.

Derivati diversi

- assimilazione ad altri strumenti finanziari derivati

- negoziazione in un mercato regolamentato o sistema

multilaterale

- utilizzo di stanze di compensazione

Roma, 25 Ottobre 2012

12

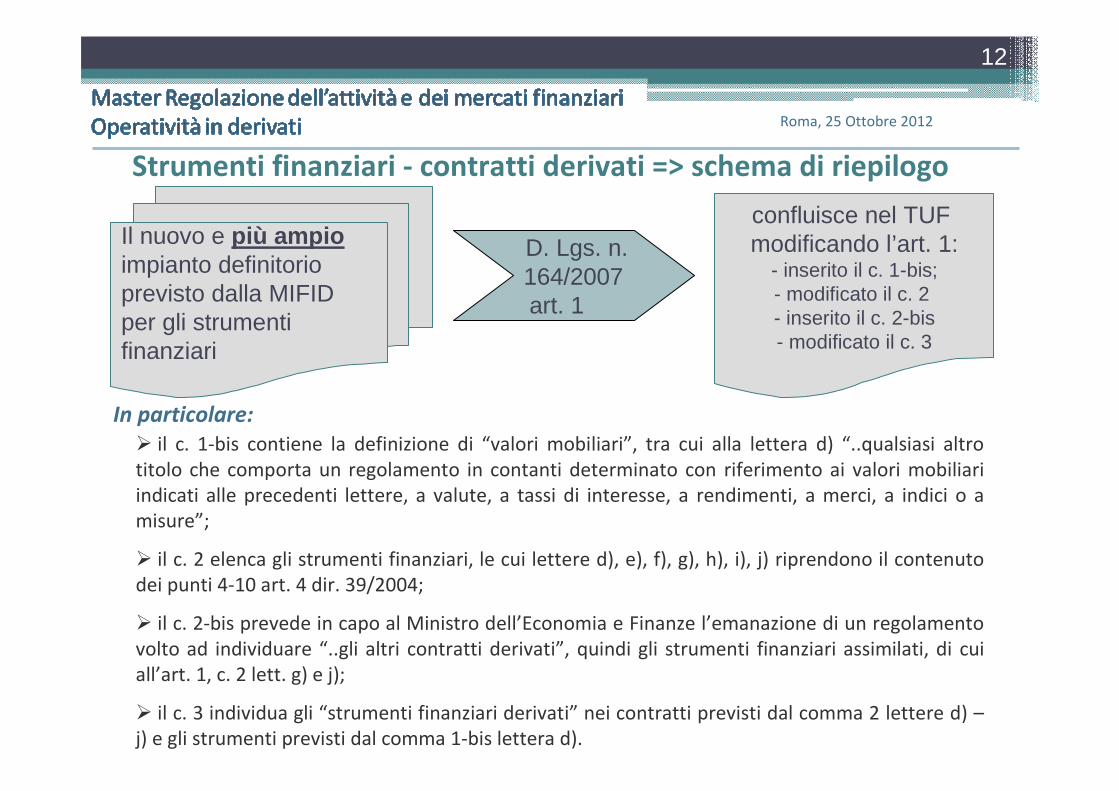

Strumenti finanziari - contratti derivati => schema di riepilogo

Il nuovo e più ampioimpianto definitorioprevisto dalla MIFID per gli strumenti finanziari

D. Lgs. n.164/2007art. 1

confluisce nel TUF modificando l’art. 1:

- inserito il c. 1-bis;- modificato il c. 2 - inserito il c. 2-bis- modificato il c. 3

In particolare:

� il c. 1-bis contiene la definizione di “valori mobiliari”, tra cui alla lettera d) “..qualsiasi altro

titolo che comporta un regolamento in contanti determinato con riferimento ai valori mobiliari

indicati alle precedenti lettere, a valute, a tassi di interesse, a rendimenti, a merci, a indici o a

misure”;

� il c. 2 elenca gli strumenti finanziari, le cui lettere d), e), f), g), h), i), j) riprendono il contenuto

dei punti 4-10 art. 4 dir. 39/2004;

� il c. 2-bis prevede in capo al Ministro dell’Economia e Finanze l’emanazione di un regolamento

volto ad individuare “..gli altri contratti derivati”, quindi gli strumenti finanziari assimilati, di cui

all’art. 1, c. 2 lett. g) e j);

� il c. 3 individua gli “strumenti finanziari derivati” nei contratti previsti dal comma 2 lettere d) –

j) e gli strumenti previsti dal comma 1-bis lettera d).

Roma, 25 Ottobre 2012

13

Agenda

I contratti derivati nell’attuale quadro normativo

�Novità introdotte dalla Dir. 2004/39

Le sedi di negoziazione dei contratti derivati

� mercati regolamentati e mercati OTC

�Il regolamento di Borsa italiana – le istruzioni al

regolamento

Le principali tipologie contrattuali: payoff e pricing

I contratti derivati come strumenti di gestione del rischio: cenni

Il Regolamento UE EMIR

Roma, 25 Ottobre 2012

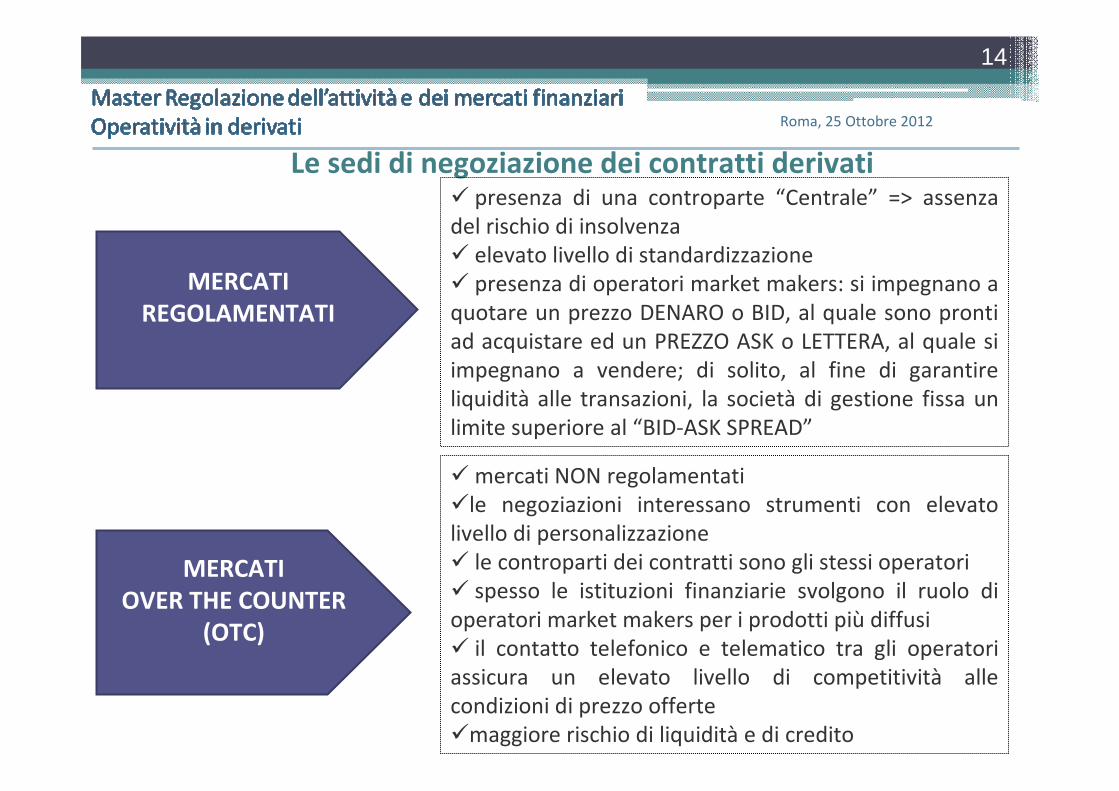

14

Le sedi di negoziazione dei contratti derivati� presenza di una controparte “Centrale” => assenza

del rischio di insolvenza

� elevato livello di standardizzazione

� presenza di operatori market makers: si impegnano a

quotare un prezzo DENARO o BID, al quale sono pronti

ad acquistare ed un PREZZO ASK o LETTERA, al quale si

impegnano a vendere; di solito, al fine di garantire

liquidità alle transazioni, la società di gestione fissa un

limite superiore al “BID-ASK SPREAD”

MERCATI

REGOLAMENTATI

MERCATI

OVER THE COUNTER

(OTC)

� mercati NON regolamentati

�le negoziazioni interessano strumenti con elevato

livello di personalizzazione

� le controparti dei contratti sono gli stessi operatori

� spesso le istituzioni finanziarie svolgono il ruolo di

operatori market makers per i prodotti più diffusi

� il contatto telefonico e telematico tra gli operatori

assicura un elevato livello di competitività alle

condizioni di prezzo offerte

�maggiore rischio di liquidità e di credito

Roma, 25 Ottobre 2012

15

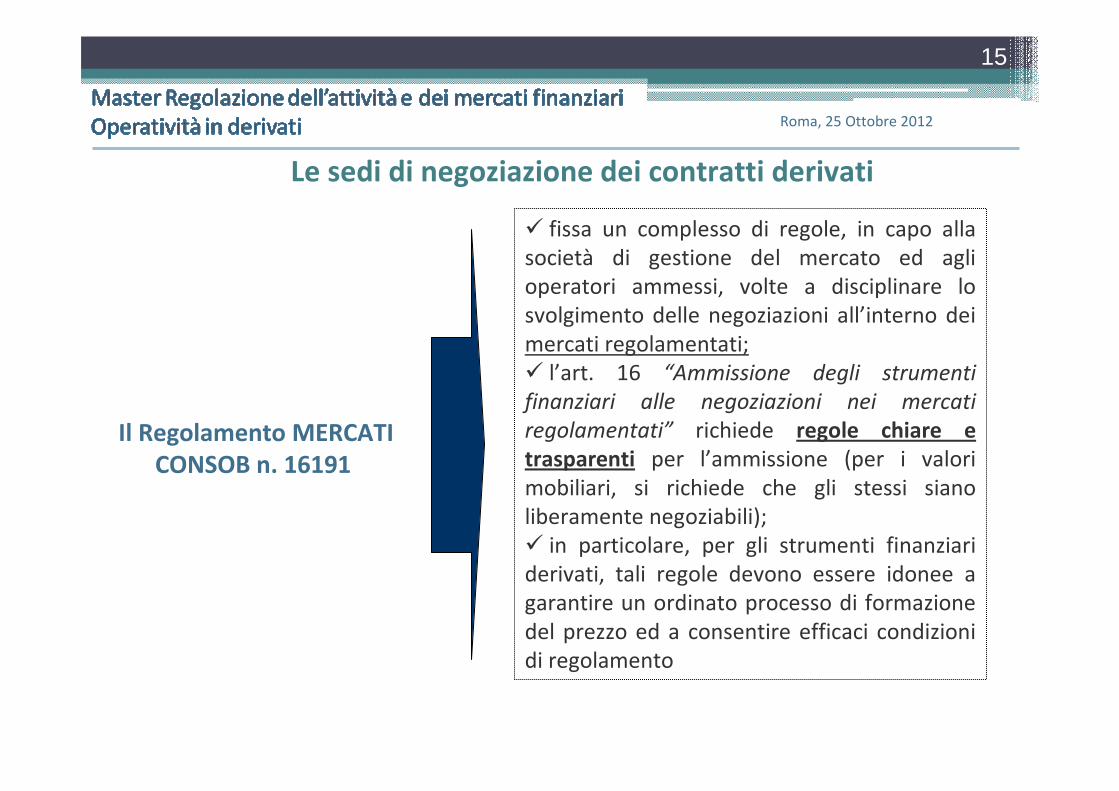

Le sedi di negoziazione dei contratti derivati

� fissa un complesso di regole, in capo alla

società di gestione del mercato ed agli

operatori ammessi, volte a disciplinare lo

svolgimento delle negoziazioni all’interno dei

mercati regolamentati;

� l’art. 16 “Ammissione degli strumenti

finanziari alle negoziazioni nei mercati

regolamentati” richiede regole chiare e

trasparenti per l’ammissione (per i valori

mobiliari, si richiede che gli stessi siano

liberamente negoziabili);

� in particolare, per gli strumenti finanziari

derivati, tali regole devono essere idonee a

garantire un ordinato processo di formazione

del prezzo ed a consentire efficaci condizioni

di regolamento

Il Regolamento MERCATI

CONSOB n. 16191

Roma, 25 Ottobre 2012

16

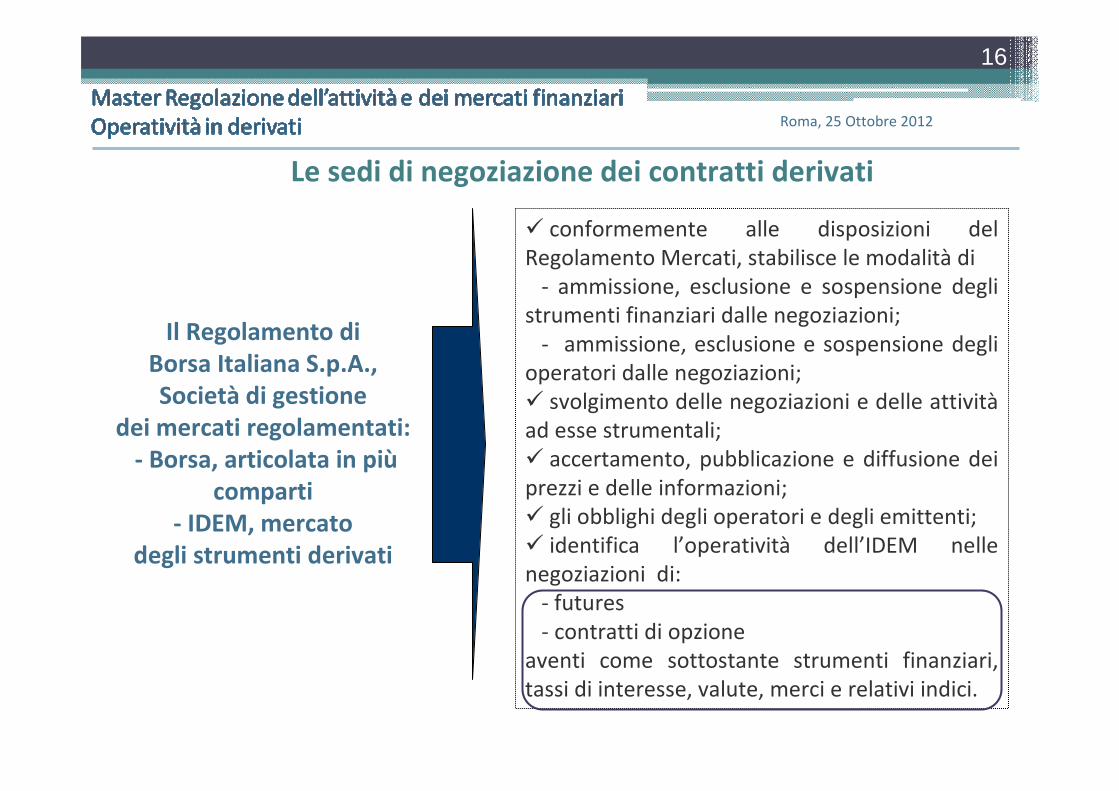

� conformemente alle disposizioni del

Regolamento Mercati, stabilisce le modalità di

- ammissione, esclusione e sospensione degli

strumenti finanziari dalle negoziazioni;

- ammissione, esclusione e sospensione degli

operatori dalle negoziazioni;

� svolgimento delle negoziazioni e delle attività

ad esse strumentali;

� accertamento, pubblicazione e diffusione dei

prezzi e delle informazioni;

� gli obblighi degli operatori e degli emittenti;

� identifica l’operatività dell’IDEM nelle

negoziazioni di:

- futures

- contratti di opzione

aventi come sottostante strumenti finanziari,

tassi di interesse, valute, merci e relativi indici.

Il Regolamento di

Borsa Italiana S.p.A.,

Società di gestione

dei mercati regolamentati:

- Borsa, articolata in più

comparti

- IDEM, mercato

degli strumenti derivati

Le sedi di negoziazione dei contratti derivati

Roma, 25 Ottobre 2012

17

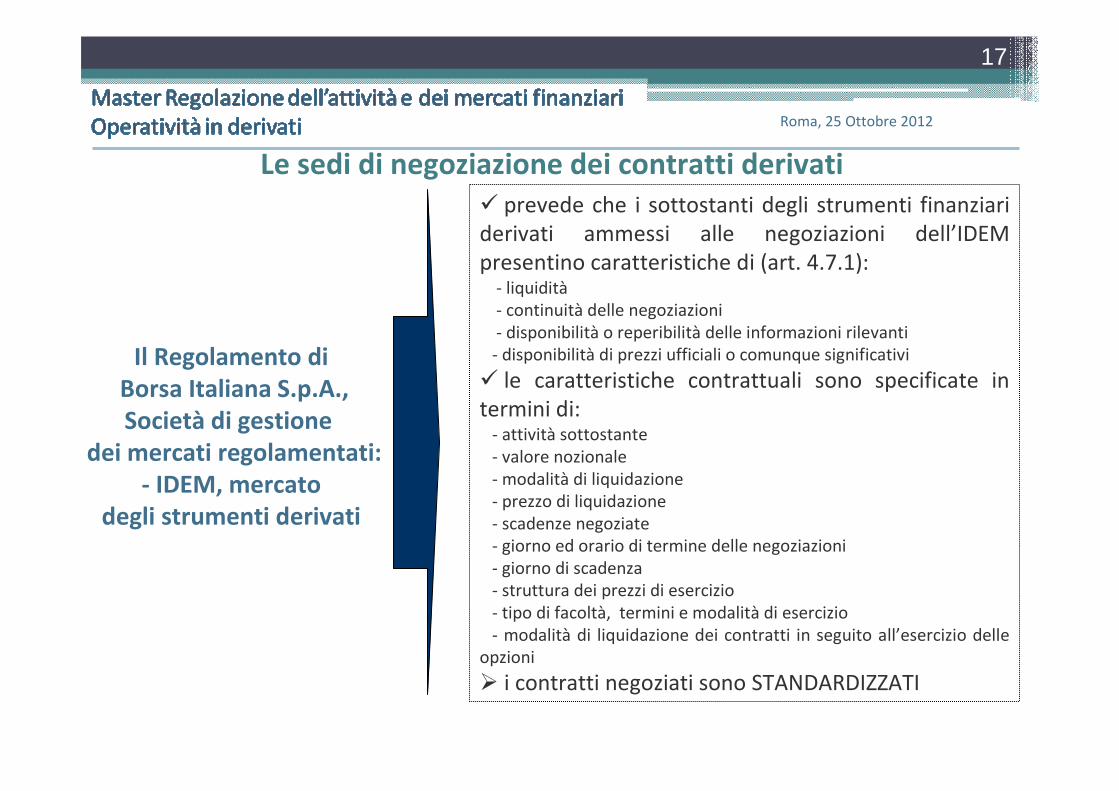

� prevede che i sottostanti degli strumenti finanziari

derivati ammessi alle negoziazioni dell’IDEM

presentino caratteristiche di (art. 4.7.1):- liquidità

- continuità delle negoziazioni

- disponibilità o reperibilità delle informazioni rilevanti

- disponibilità di prezzi ufficiali o comunque significativi

� le caratteristiche contrattuali sono specificate in

termini di:- attività sottostante

- valore nozionale

- modalità di liquidazione

- prezzo di liquidazione

- scadenze negoziate

- giorno ed orario di termine delle negoziazioni

- giorno di scadenza

- struttura dei prezzi di esercizio

- tipo di facoltà, termini e modalità di esercizio

- modalità di liquidazione dei contratti in seguito all’esercizio delle

opzioni

� i contratti negoziati sono STANDARDIZZATI

Il Regolamento di

Borsa Italiana S.p.A.,

Società di gestione

dei mercati regolamentati:

- IDEM, mercato

degli strumenti derivati

Le sedi di negoziazione dei contratti derivati

Roma, 25 Ottobre 2012

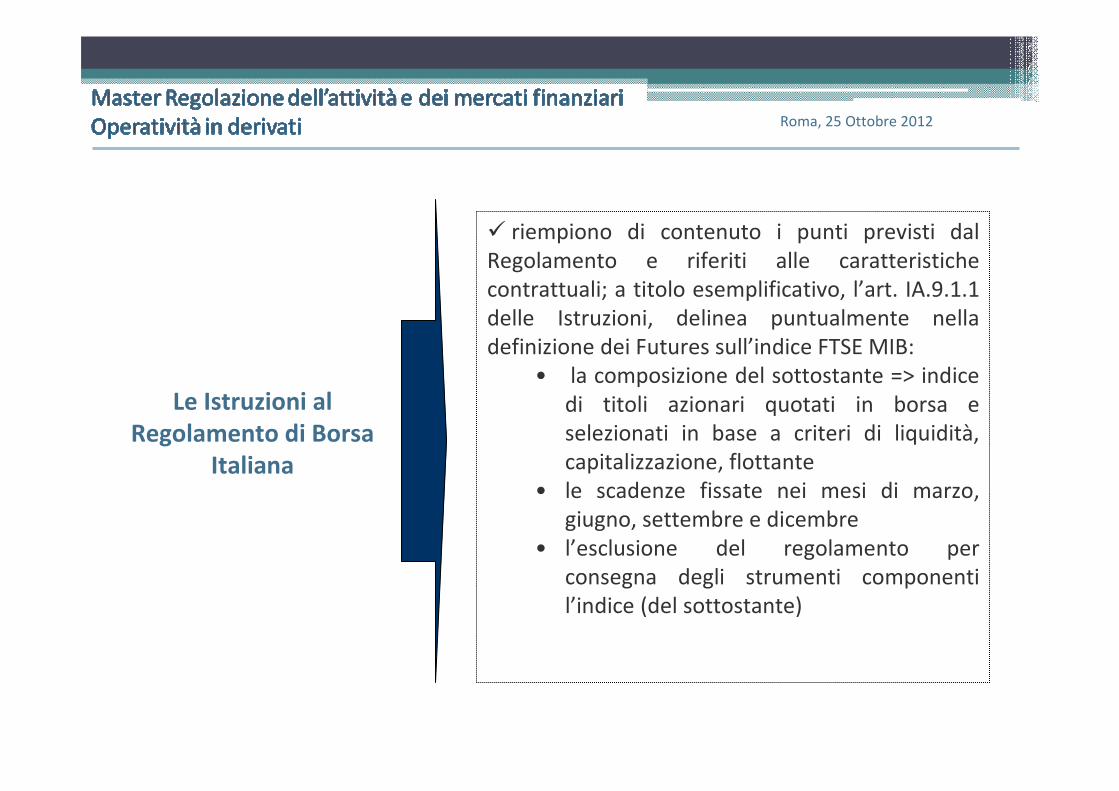

Le Istruzioni al

Regolamento di Borsa

Italiana

� riempiono di contenuto i punti previsti dal

Regolamento e riferiti alle caratteristiche

contrattuali; a titolo esemplificativo, l’art. IA.9.1.1

delle Istruzioni, delinea puntualmente nella

definizione dei Futures sull’indice FTSE MIB:

• la composizione del sottostante => indice

di titoli azionari quotati in borsa e

selezionati in base a criteri di liquidità,

capitalizzazione, flottante

• le scadenze fissate nei mesi di marzo,

giugno, settembre e dicembre

• l’esclusione del regolamento per

consegna degli strumenti componenti

l’indice (del sottostante)

Roma, 25 Ottobre 2012

19

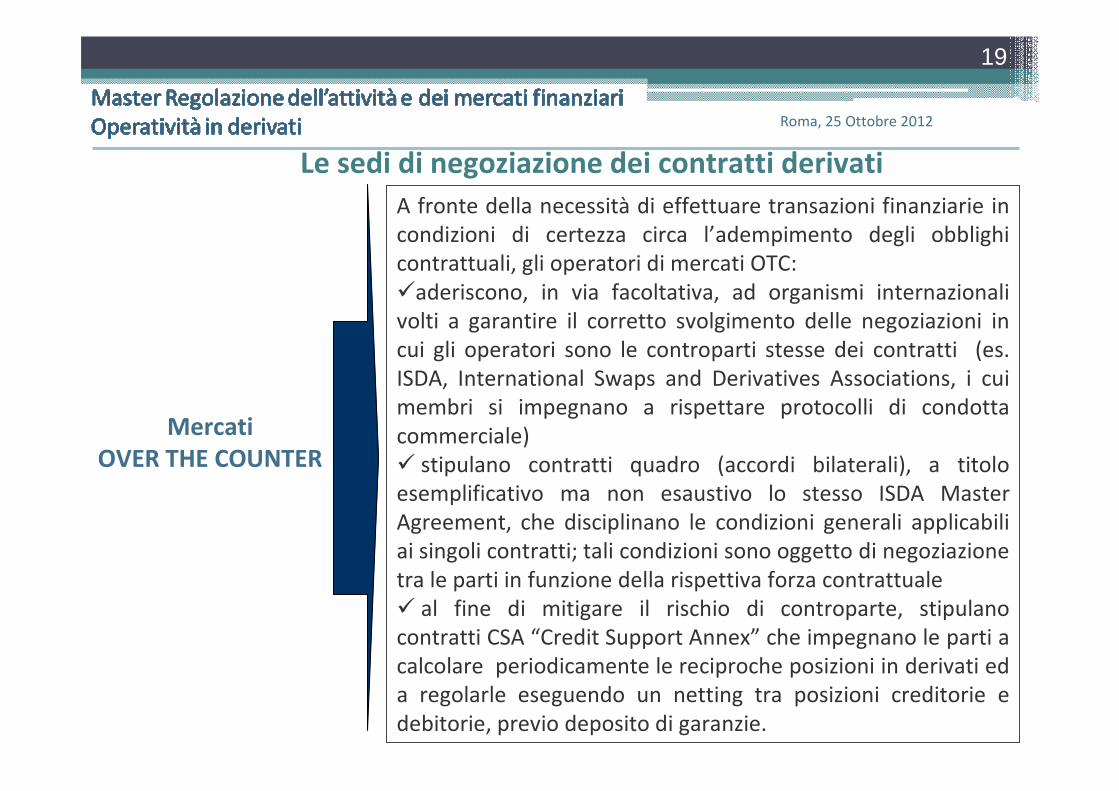

Le sedi di negoziazione dei contratti derivati

Mercati

OVER THE COUNTER

A fronte della necessità di effettuare transazioni finanziarie in

condizioni di certezza circa l’adempimento degli obblighi

contrattuali, gli operatori di mercati OTC:

�aderiscono, in via facoltativa, ad organismi internazionali

volti a garantire il corretto svolgimento delle negoziazioni in

cui gli operatori sono le controparti stesse dei contratti (es.

ISDA, International Swaps and Derivatives Associations, i cui

membri si impegnano a rispettare protocolli di condotta

commerciale)

� stipulano contratti quadro (accordi bilaterali), a titolo

esemplificativo ma non esaustivo lo stesso ISDA Master

Agreement, che disciplinano le condizioni generali applicabili

ai singoli contratti; tali condizioni sono oggetto di negoziazione

tra le parti in funzione della rispettiva forza contrattuale

� al fine di mitigare il rischio di controparte, stipulano

contratti CSA “Credit Support Annex” che impegnano le parti a

calcolare periodicamente le reciproche posizioni in derivati ed

a regolarle eseguendo un netting tra posizioni creditorie e

debitorie, previo deposito di garanzie.

Roma, 25 Ottobre 2012

20

Agenda

I contratti derivati nell’attuale quadro normativo

�Novità introdotte dalla Dir. 2004/39

Le sedi di negoziazione dei contratti derivati

� mercati regolamentati e mercati OTC

�Il regolamento di Borsa italiana – le istruzioni al

regolamento

Le principali tipologie contrattuali: payoff e pricing

I contratti derivati come strumenti di gestione del rischio: cenni

Il Regolamento UE EMIR N. 648/2012

Roma, 25 Ottobre 2012

21

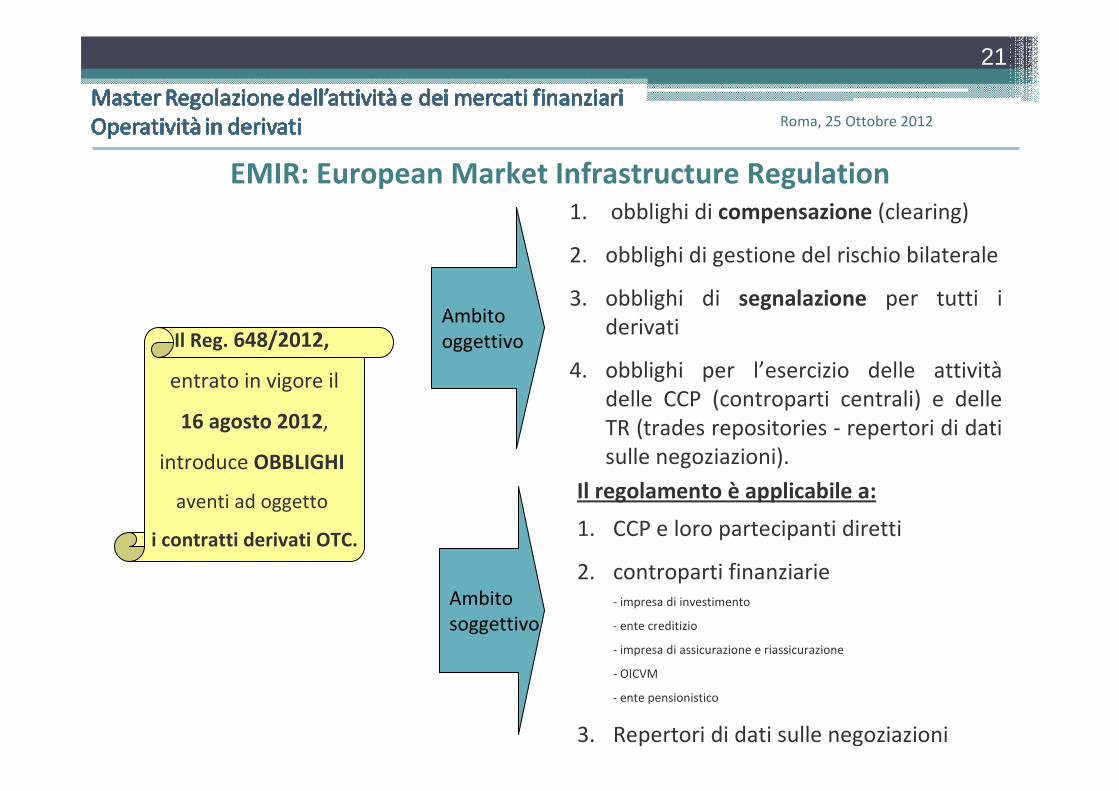

EMIR: European Market Infrastructure Regulation

Il Reg. 648/2012,

entrato in vigore il

16 agosto 2012,

introduce OBBLIGHI

aventi ad oggetto

i contratti derivati OTC.

Ambito

oggettivo

1. obblighi di compensazione (clearing)

2. obblighi di gestione del rischio bilaterale

3. obblighi di segnalazione per tutti i

derivati

4. obblighi per l’esercizio delle attività

delle CCP (controparti centrali) e delle

TR (trades repositories - repertori di dati

sulle negoziazioni).

Ambito

soggettivo

1. CCP e loro partecipanti diretti

2. controparti finanziarie

- impresa di investimento

- ente creditizio

- impresa di assicurazione e riassicurazione

- OICVM

- ente pensionistico

3. Repertori di dati sulle negoziazioni

Il regolamento è applicabile a:

Roma, 25 Ottobre 2012

22

EMIR: European Market Infrastructure Regulation

� Al momento l’obbligo di clearing riguarda i derivati di tipo “IRS plain vanilla”

� Presumibilmente, l’obbligo di clearing scatterà a partire dal 1/7/2013

� Presumibilmente, l’obbligo di segnalazione in TR scatterà a partire dal

1/7/2013

� In assenza di clearing presso una CCP, Basilea 3, in vigore a partire dal

1/1/2013, prevede pesanti penalizzazioni in termini di assorbimenti

patrimoniali

Roma, 25 Ottobre 2012

23

Agenda

I contratti derivati nell’attuale quadro normativo

�Novità introdotte dalla Dir. 2004/39

Le sedi di negoziazione dei contratti derivati

� mercati regolamentati e mercati OTC

�Il regolamento di Borsa italiana – le istruzioni al

regolamento

Le principali tipologie contrattuali: payoff e pricing

I contratti derivati come strumenti di gestione del rischio: cenni

Il Regolamento UE EMIR

Roma, 25 Ottobre 2012

24

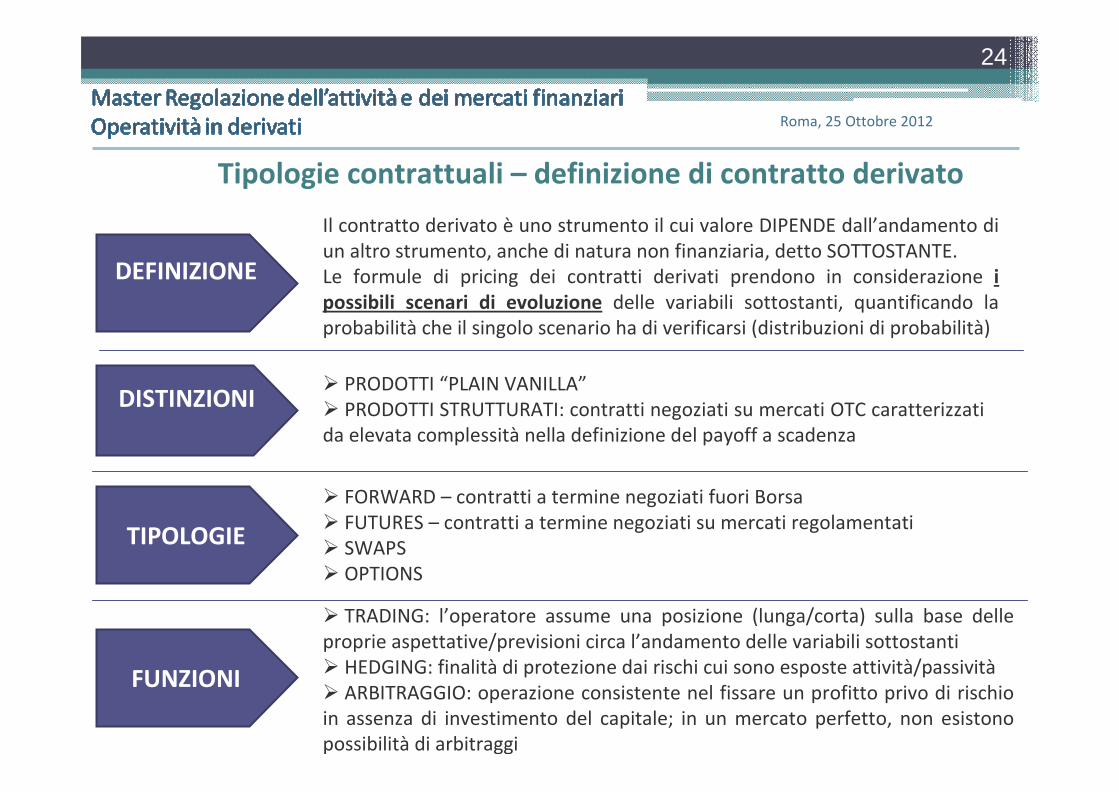

Tipologie contrattuali – definizione di contratto derivato

Il contratto derivato è uno strumento il cui valore DIPENDE dall’andamento di

un altro strumento, anche di natura non finanziaria, detto SOTTOSTANTE.

Le formule di pricing dei contratti derivati prendono in considerazione i

possibili scenari di evoluzione delle variabili sottostanti, quantificando la

probabilità che il singolo scenario ha di verificarsi (distribuzioni di probabilità)

� FORWARD – contratti a termine negoziati fuori Borsa

� FUTURES – contratti a termine negoziati su mercati regolamentati

� SWAPS

� OPTIONS

DEFINIZIONE

DISTINZIONI

TIPOLOGIE

� PRODOTTI “PLAIN VANILLA”

� PRODOTTI STRUTTURATI: contratti negoziati su mercati OTC caratterizzati

da elevata complessità nella definizione del payoff a scadenza

FUNZIONI

� TRADING: l’operatore assume una posizione (lunga/corta) sulla base delle

proprie aspettative/previsioni circa l’andamento delle variabili sottostanti

� HEDGING: finalità di protezione dai rischi cui sono esposte attività/passività

� ARBITRAGGIO: operazione consistente nel fissare un profitto privo di rischio

in assenza di investimento del capitale; in un mercato perfetto, non esistono

possibilità di arbitraggi

Roma, 25 Ottobre 2012

25

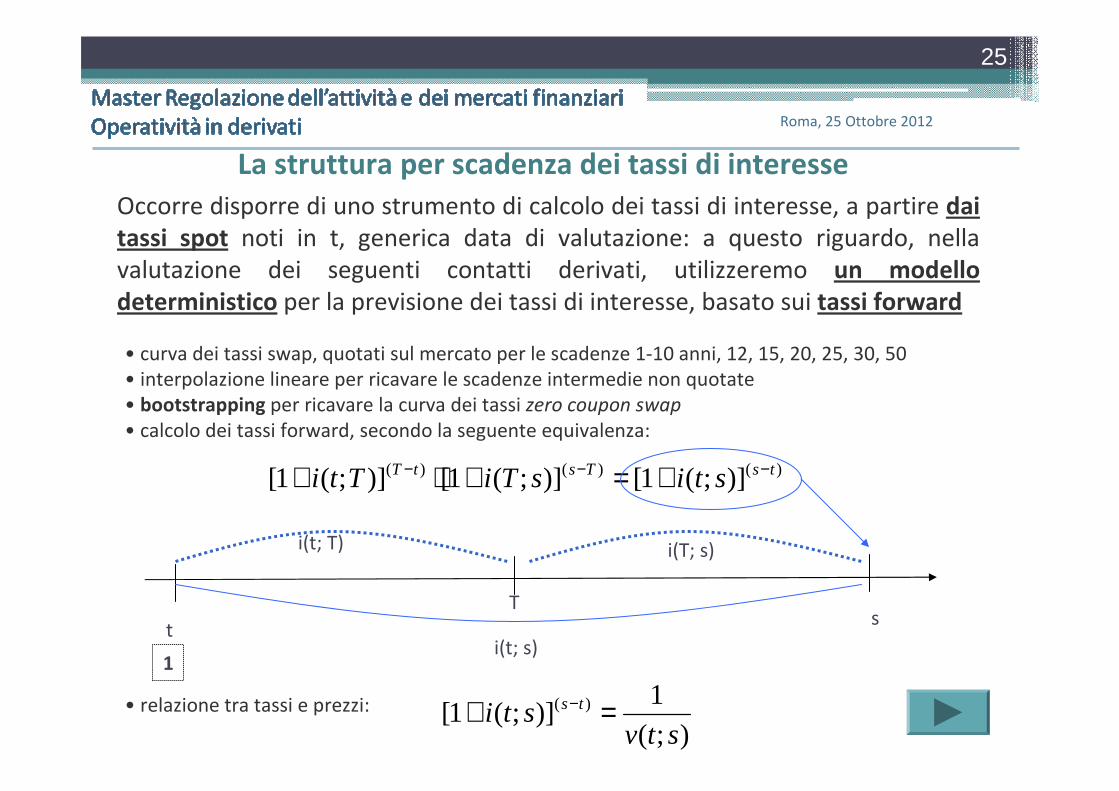

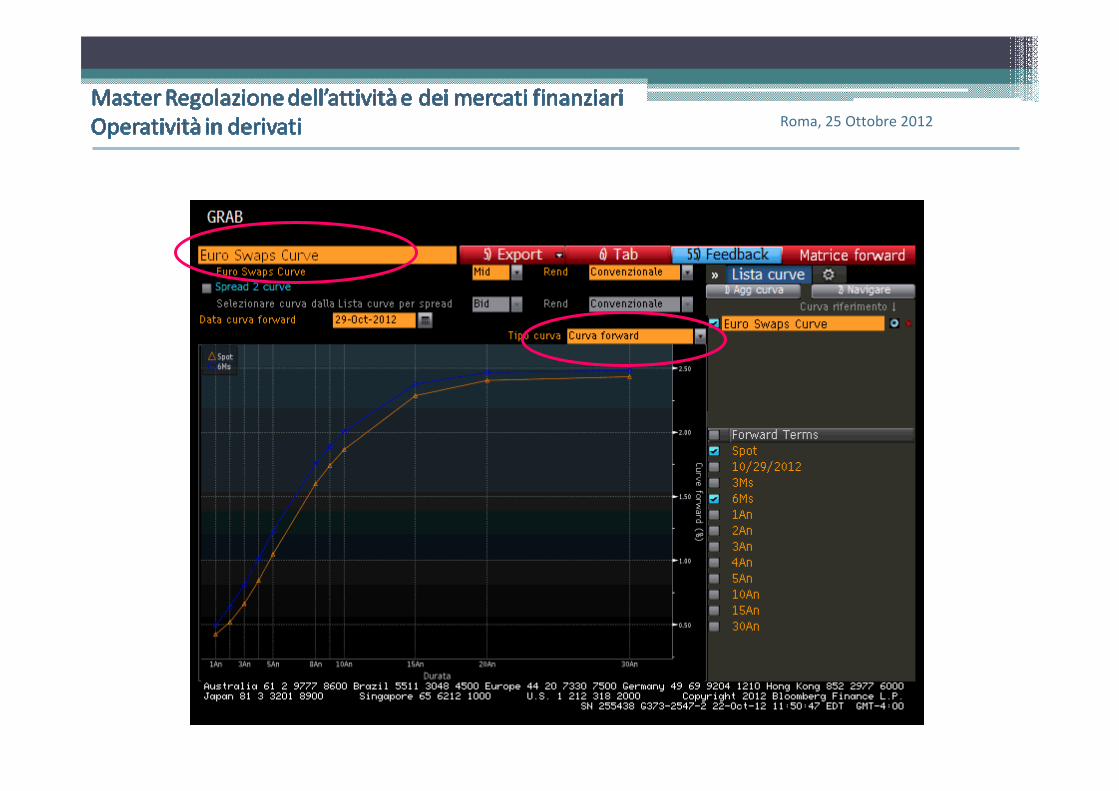

La struttura per scadenza dei tassi di interesse

Occorre disporre di uno strumento di calcolo dei tassi di interesse, a partire dai

tassi spot noti in t, generica data di valutazione: a questo riguardo, nella

valutazione dei seguenti contatti derivati, utilizzeremo un modello

deterministico per la previsione dei tassi di interesse, basato sui tassi forward

• curva dei tassi swap, quotati sul mercato per le scadenze 1-10 anni, 12, 15, 20, 25, 30, 50

• interpolazione lineare per ricavare le scadenze intermedie non quotate

• bootstrapping per ricavare la curva dei tassi zero coupon swap

• calcolo dei tassi forward, secondo la seguente equivalenza:

• relazione tra tassi e prezzi:

t

Ts

i(t; s)

i(t; T) i(T; s)

)()()( )];(1[)];(1[)];(1[ tsTstT stisTiTti −−− +=+⋅+

1

);(

1)];(1[ )(

stvsti ts =+ −

Roma, 25 Ottobre 2012

26

Roma, 25 Ottobre 2012

27

Roma, 25 Ottobre 2012

Roma, 25 Ottobre 2012

29

Sistema valutativo “Eonia discounting”

Il processo di collateralizzazione dei contratti derivati OTC ha

influenzato le corrispondenti metodologie di pricing

Le principali istituzioni finanziarie adottano sistemi basati su curve di

sconto calcolate a partire dai tassi del mercato monetari

(OIS/EONIA), in luogo della curva swap (EURIBR/LIBOR), che resta

valida per il calcolo dei tassi FORWARD => sistema multicurve

In presenza di contratti CSA (cash o bond based), la valutazione dei

contratti assistiti da collateral riflette infatti l’esposizione al rischio

controparte pari ad un giorno, propria del mercato monetario

Roma, 25 Ottobre 2012

30

Tipologie contrattuali – I CONTRATTI FORWARD� sono contratti negoziati in mercati OTC, poiché di norma riguardano attività

NON standardizzate; si assiste ad una elevata diffusione e presenza nei mercati in

grado di ridurre il rischio di liquidità (possibilità di uscire dal contratto) percepito

dagli operatori

� l’acquirente (posizione lunga) si impegna a versare al venditore (posizione

corta) ad una data futura il prezzo stabilito in in cambio di uno strumento

(titoli/valute/tassi di interesse)

� il regolamento (denaro in cambio di titoli) è previsto alla scadenza, pertanto

non comportano scambi di flussi alla data di stipula, in

�alla data di consegna, le parti procederanno allo scambio, indipendentemente

dalle condizioni di mercato in vigore alla stessa data per lo strumento oggetto del

contratto a termine

DEFINIZIONE

0t

0t

Si definiscono le seguenti condizioni contrattuali:

T = scadenza

B = BOND oggetto del contratto

F( ) = prezzo fissato in al quale 1 unità del titolo oggetto del contratto sarà scambiato in T

Acquirente

F( ) = importo in valuta

Venditore

BOND

0t 0t

0t

Roma, 25 Ottobre 2012

31

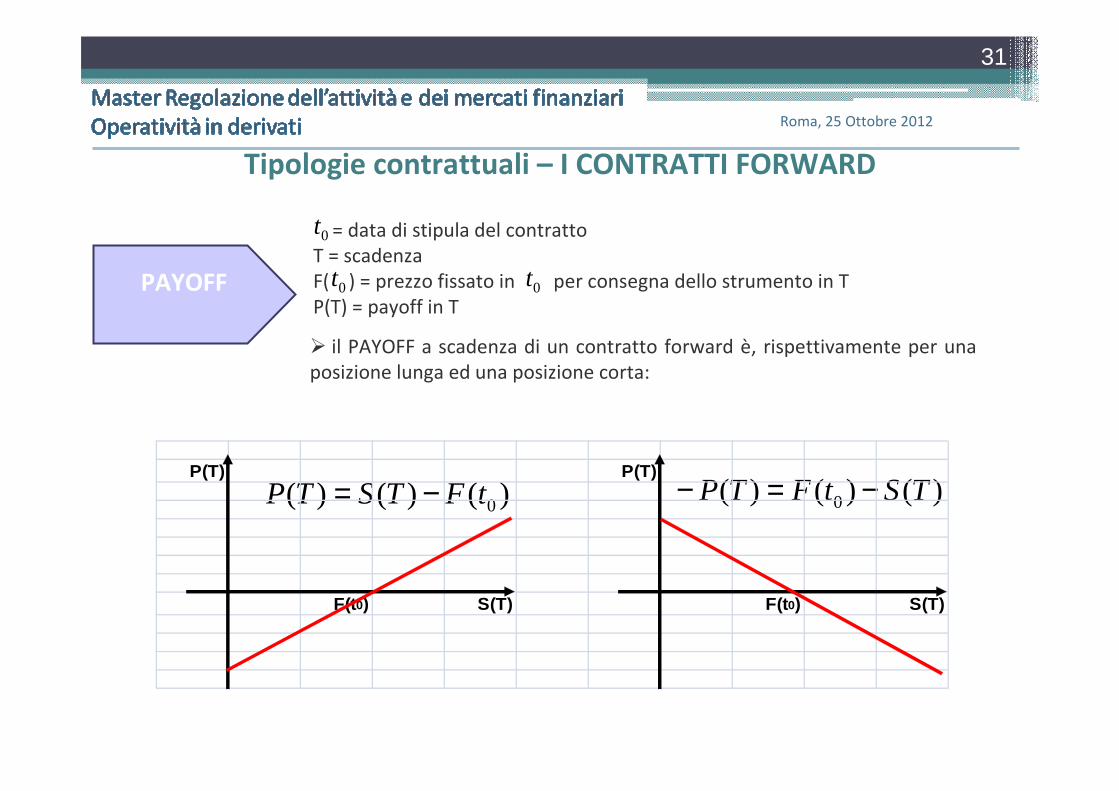

Tipologie contrattuali – I CONTRATTI FORWARD

PAYOFF

� il PAYOFF a scadenza di un contratto forward è, rispettivamente per una

posizione lunga ed una posizione corta:

)()()( 0tFTSTP −= )()()( 0 TStFTP −=−

= data di stipula del contratto

T = scadenza

F( ) = prezzo fissato in per consegna dello strumento in T

P(T) = payoff in T

0t

0t

P(T) P(T)

F(t0) S(T) F(t0) S(T)

0t

Roma, 25 Ottobre 2012

32

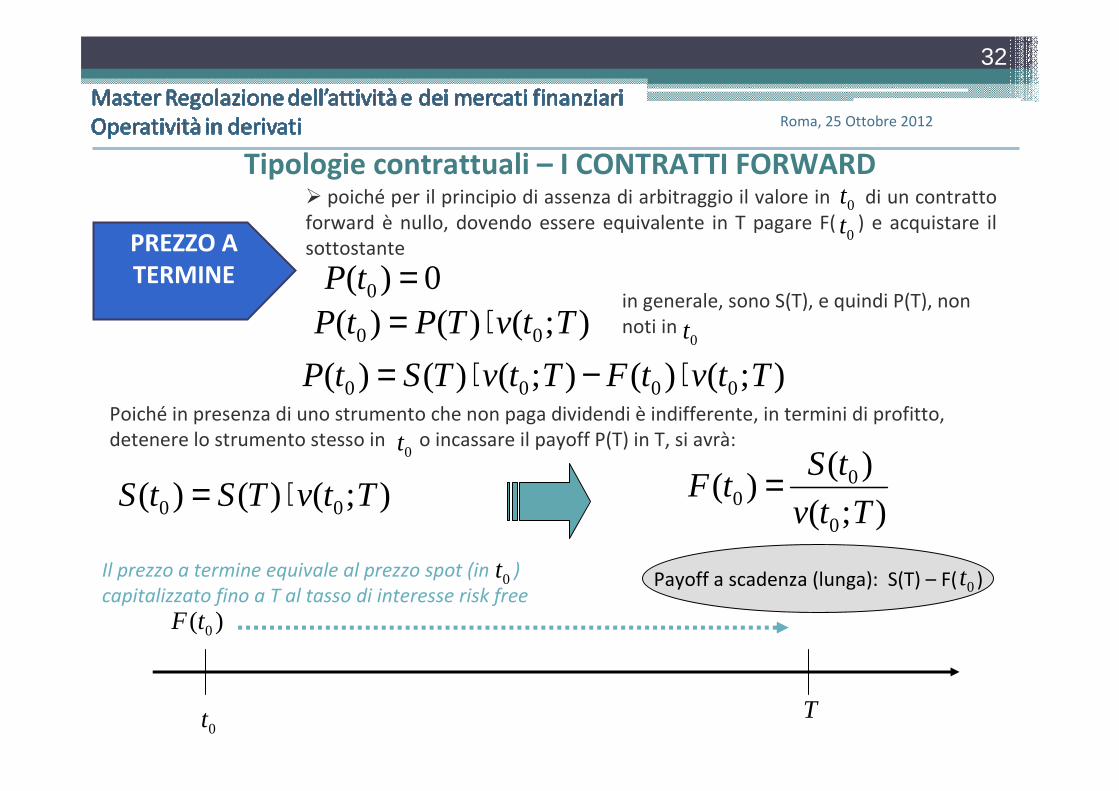

Tipologie contrattuali – I CONTRATTI FORWARD

PREZZO A

TERMINE

� poiché per il principio di assenza di arbitraggio il valore in di un contratto

forward è nullo, dovendo essere equivalente in T pagare F( ) e acquistare il

sottostante

0t

);()()( 00 TtvTPtP ⋅=

0tT

)( 0tF

Il prezzo a termine equivale al prezzo spot (in )

capitalizzato fino a T al tasso di interesse risk freePayoff a scadenza (lunga): S(T) – F( )0t

);()();()()( 0000 TtvtFTtvTStP ⋅−⋅=

0t

in generale, sono S(T), e quindi P(T), non

noti in 0t

0)( 0 =tP

Poiché in presenza di uno strumento che non paga dividendi è indifferente, in termini di profitto,

detenere lo strumento stesso in o incassare il payoff P(T) in T, si avrà:0t

);()()( 00 TtvTStS ⋅= );(

)()(

0

00 Ttv

tStF =

0t

Roma, 25 Ottobre 2012

33

Tipologie contrattuali – I CONTRATTI FORWARD

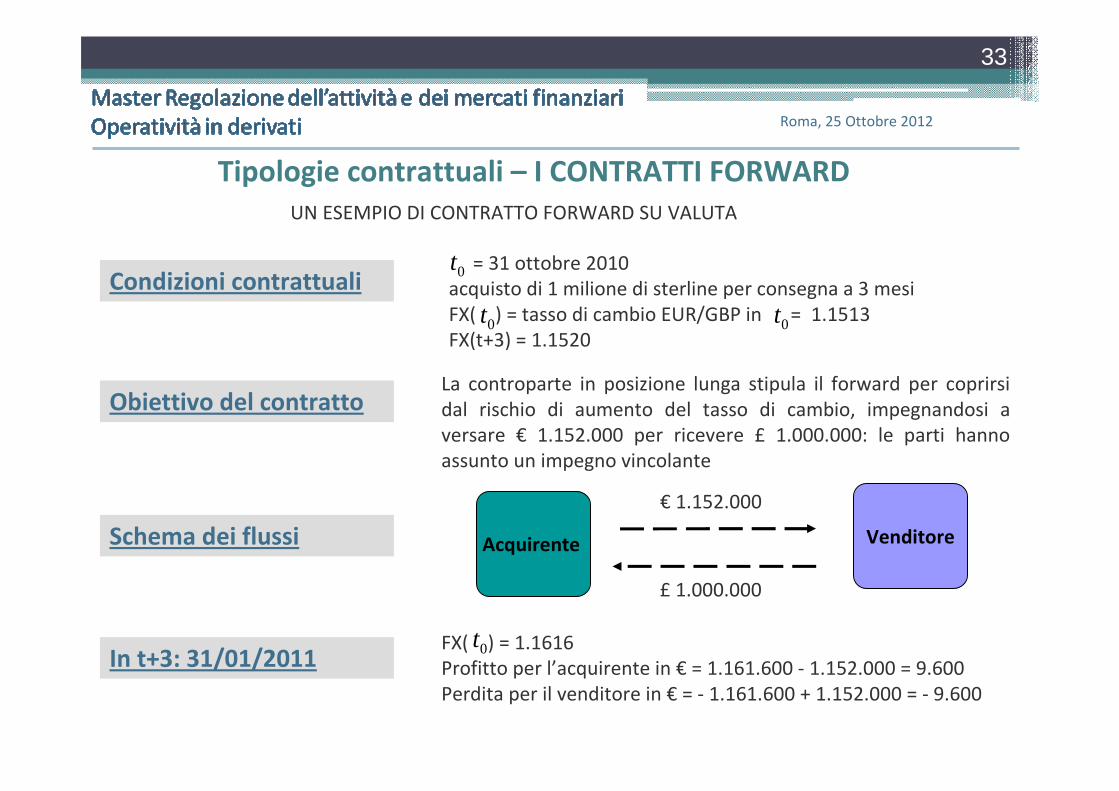

UN ESEMPIO DI CONTRATTO FORWARD SU VALUTA

= 31 ottobre 2010

acquisto di 1 milione di sterline per consegna a 3 mesi

FX( ) = tasso di cambio EUR/GBP in = 1.1513

FX(t+3) = 1.1520

0t

0t 0t

La controparte in posizione lunga stipula il forward per coprirsi

dal rischio di aumento del tasso di cambio, impegnandosi a

versare € 1.152.000 per ricevere £ 1.000.000: le parti hanno

assunto un impegno vincolante

Condizioni contrattuali

Obiettivo del contratto

Schema dei flussi Acquirente

£ 1.000.000

Venditore

€ 1.152.000

In t+3: 31/01/2011FX( ) = 1.1616

Profitto per l’acquirente in € = 1.161.600 - 1.152.000 = 9.600

Perdita per il venditore in € = - 1.161.600 + 1.152.000 = - 9.600

0t

Roma, 25 Ottobre 2012

34

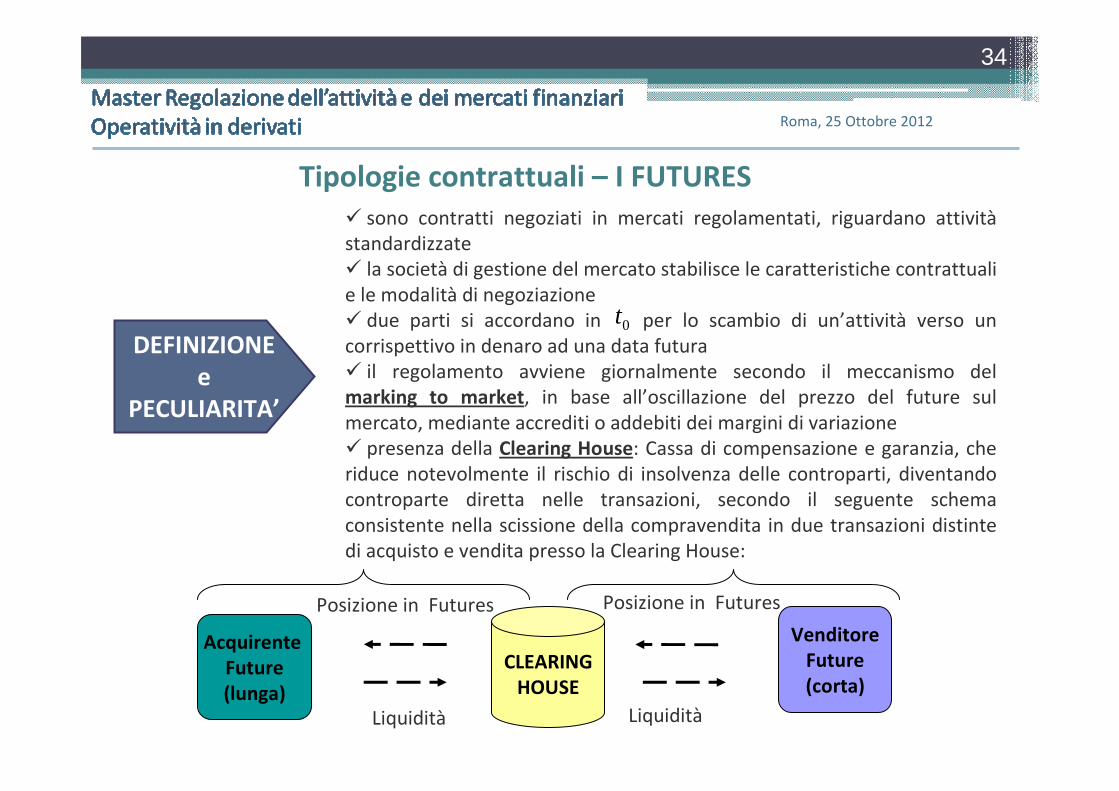

Tipologie contrattuali – I FUTURES

� sono contratti negoziati in mercati regolamentati, riguardano attività

standardizzate

� la società di gestione del mercato stabilisce le caratteristiche contrattuali

e le modalità di negoziazione

� due parti si accordano in per lo scambio di un’attività verso un

corrispettivo in denaro ad una data futura

� il regolamento avviene giornalmente secondo il meccanismo del

marking to market, in base all’oscillazione del prezzo del future sul

mercato, mediante accrediti o addebiti dei margini di variazione

� presenza della Clearing House: Cassa di compensazione e garanzia, che

riduce notevolmente il rischio di insolvenza delle controparti, diventando

controparte diretta nelle transazioni, secondo il seguente schema

consistente nella scissione della compravendita in due transazioni distinte

di acquisto e vendita presso la Clearing House:

DEFINIZIONE

e

PECULIARITA’

0t

Acquirente

Future

(lunga)

Liquidità

Venditore

Future

(corta)

Posizione in Futures

CLEARING

HOUSE

Liquidità

Posizione in Futures

Roma, 25 Ottobre 2012

35

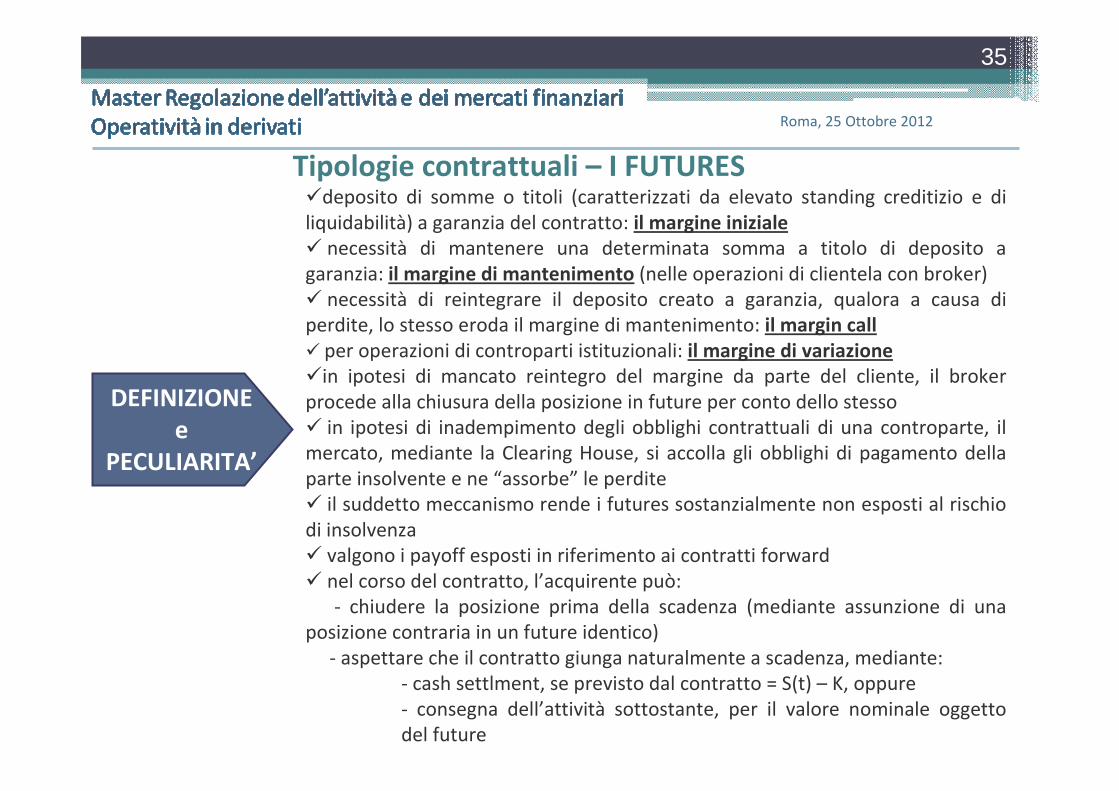

Tipologie contrattuali – I FUTURES �deposito di somme o titoli (caratterizzati da elevato standing creditizio e di

liquidabilità) a garanzia del contratto: il margine iniziale

� necessità di mantenere una determinata somma a titolo di deposito a

garanzia: il margine di mantenimento (nelle operazioni di clientela con broker)

� necessità di reintegrare il deposito creato a garanzia, qualora a causa di

perdite, lo stesso eroda il margine di mantenimento: il margin call

� per operazioni di controparti istituzionali: il margine di variazione

�in ipotesi di mancato reintegro del margine da parte del cliente, il broker

procede alla chiusura della posizione in future per conto dello stesso

� in ipotesi di inadempimento degli obblighi contrattuali di una controparte, il

mercato, mediante la Clearing House, si accolla gli obblighi di pagamento della

parte insolvente e ne “assorbe” le perdite

� il suddetto meccanismo rende i futures sostanzialmente non esposti al rischio

di insolvenza

� valgono i payoff esposti in riferimento ai contratti forward

� nel corso del contratto, l’acquirente può:

- chiudere la posizione prima della scadenza (mediante assunzione di una

posizione contraria in un future identico)

- aspettare che il contratto giunga naturalmente a scadenza, mediante:

- cash settlment, se previsto dal contratto = S(t) – K, oppure

- consegna dell’attività sottostante, per il valore nominale oggetto

del future

DEFINIZIONE

e

PECULIARITA’

Roma, 25 Ottobre 2012

36

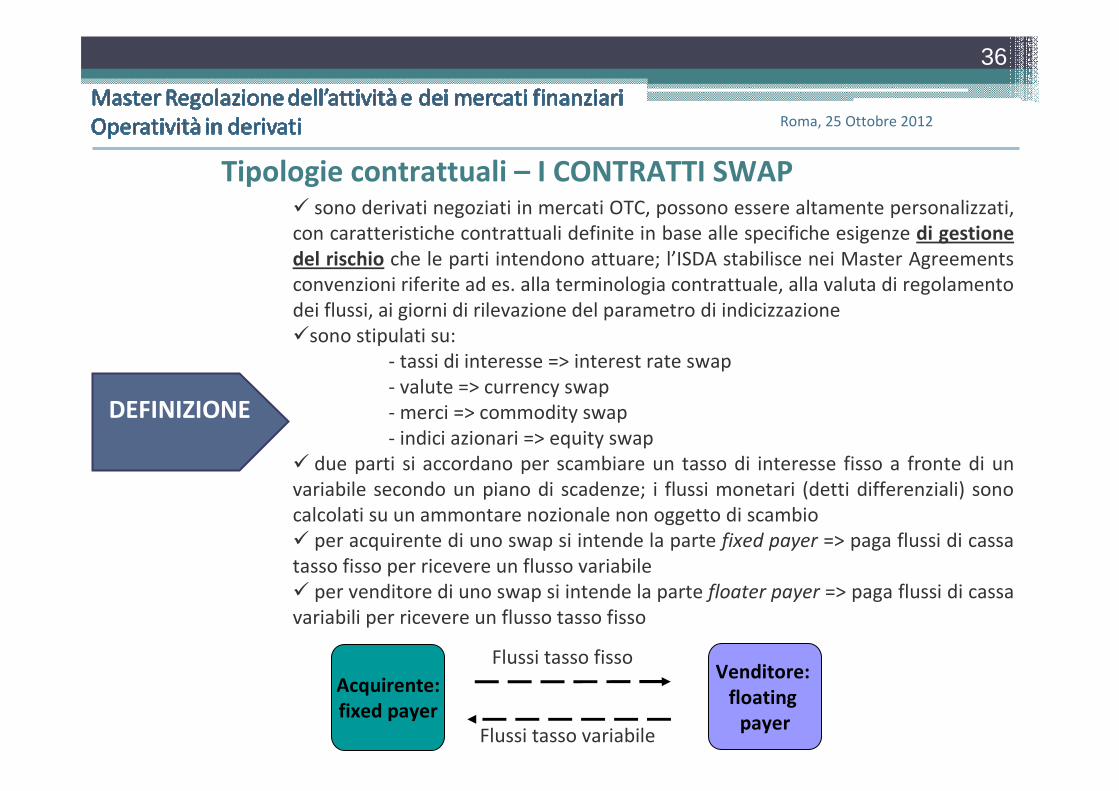

Tipologie contrattuali – I CONTRATTI SWAP� sono derivati negoziati in mercati OTC, possono essere altamente personalizzati,

con caratteristiche contrattuali definite in base alle specifiche esigenze di gestione

del rischio che le parti intendono attuare; l’ISDA stabilisce nei Master Agreements

convenzioni riferite ad es. alla terminologia contrattuale, alla valuta di regolamento

dei flussi, ai giorni di rilevazione del parametro di indicizzazione

�sono stipulati su:

- tassi di interesse => interest rate swap

- valute => currency swap

- merci => commodity swap

- indici azionari => equity swap

� due parti si accordano per scambiare un tasso di interesse fisso a fronte di un

variabile secondo un piano di scadenze; i flussi monetari (detti differenziali) sono

calcolati su un ammontare nozionale non oggetto di scambio

� per acquirente di uno swap si intende la parte fixed payer => paga flussi di cassa

tasso fisso per ricevere un flusso variabile

� per venditore di uno swap si intende la parte floater payer => paga flussi di cassa

variabili per ricevere un flusso tasso fisso

DEFINIZIONE

Acquirente:

fixed payer

Flussi tasso fissoVenditore:

floating

payerFlussi tasso variabile

Roma, 25 Ottobre 2012

37

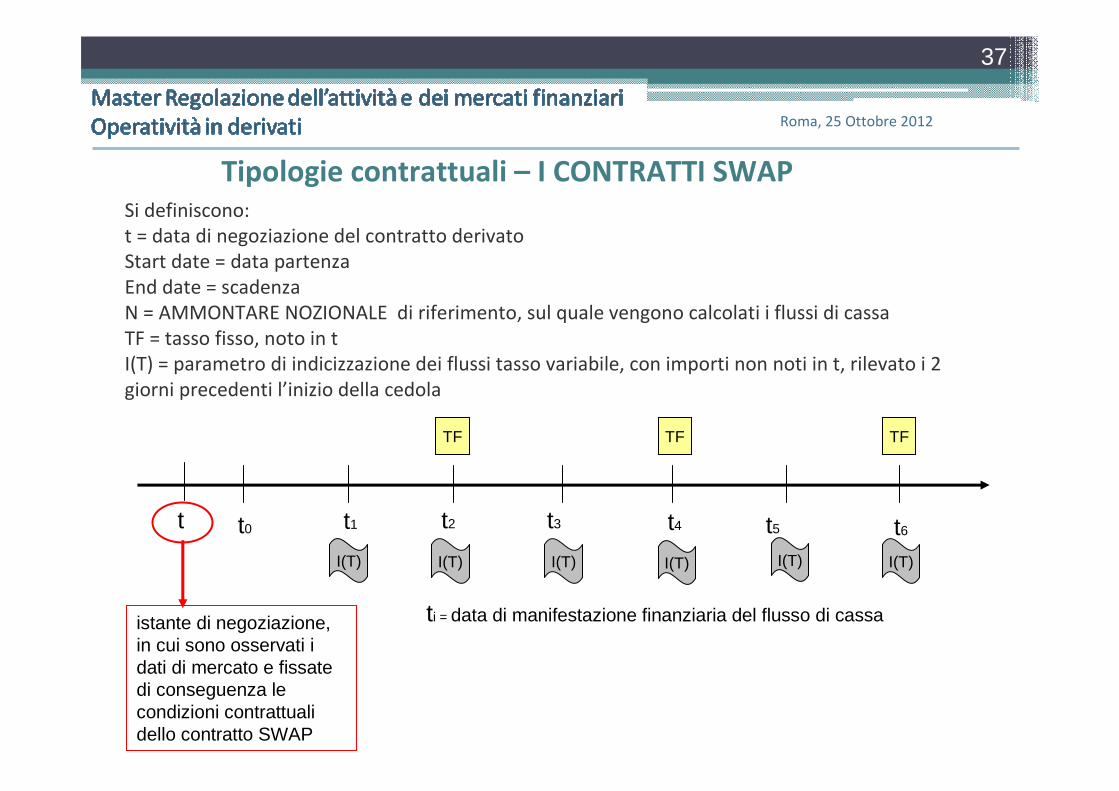

Tipologie contrattuali – I CONTRATTI SWAPSi definiscono:

t = data di negoziazione del contratto derivato

Start date = data partenza

End date = scadenza

N = AMMONTARE NOZIONALE di riferimento, sul quale vengono calcolati i flussi di cassa

TF = tasso fisso, noto in t

I(T) = parametro di indicizzazione dei flussi tasso variabile, con importi non noti in t, rilevato i 2

giorni precedenti l’inizio della cedola

t t1 t2 t3 t4 t6

TF TF TF

I(T) I(T) I(T) I(T) I(T)I(T)

t5t0

ti = data di manifestazione finanziaria del flusso di cassa istante di negoziazione, in cui sono osservati i dati di mercato e fissate di conseguenza le condizioni contrattuali dello contratto SWAP

Roma, 25 Ottobre 2012

38

t0 t1 t2 t3 t4 t6

t = 28/06/2010 3% 3% 3%

I(T) I(T) I(T) I(T) I(T)I(T)

t5t

Spread = ?

Spread = ?

Spread = ?

Spread = ?

Spread = ?

Spread = ?

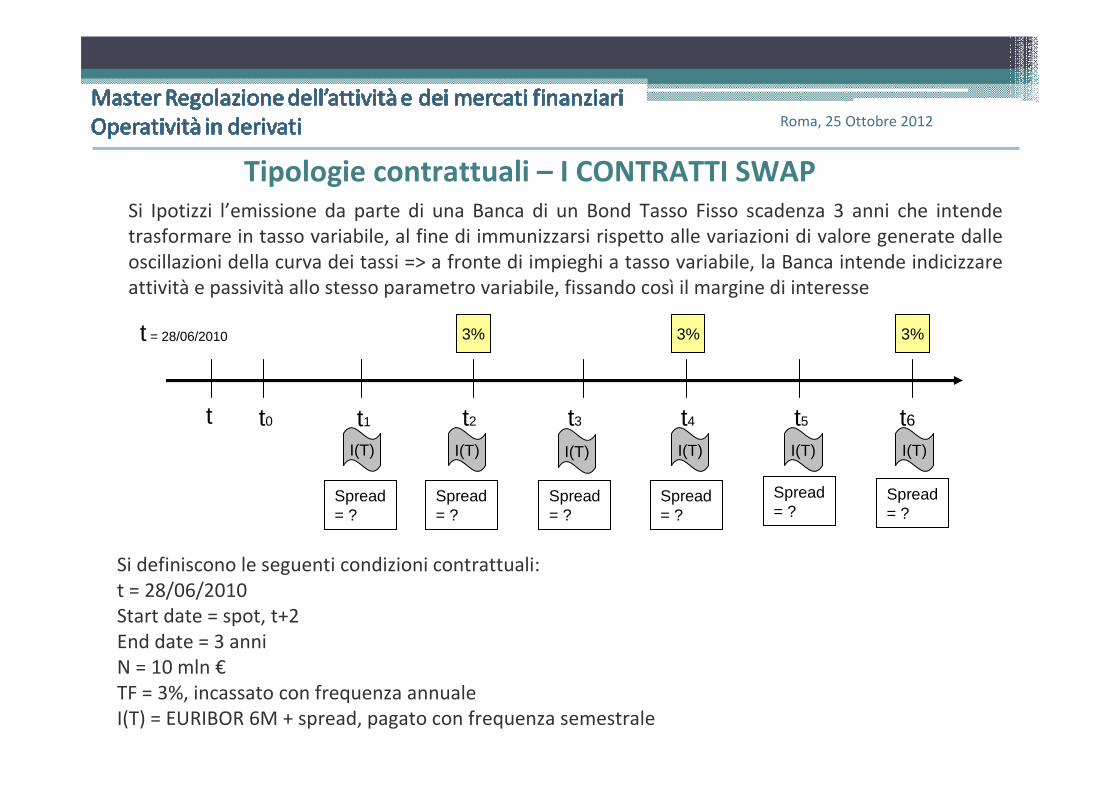

Tipologie contrattuali – I CONTRATTI SWAPSi Ipotizzi l’emissione da parte di una Banca di un Bond Tasso Fisso scadenza 3 anni che intende

trasformare in tasso variabile, al fine di immunizzarsi rispetto alle variazioni di valore generate dalle

oscillazioni della curva dei tassi => a fronte di impieghi a tasso variabile, la Banca intende indicizzare

attività e passività allo stesso parametro variabile, fissando così il margine di interesse

Si definiscono le seguenti condizioni contrattuali:

t = 28/06/2010

Start date = spot, t+2

End date = 3 anni

N = 10 mln €

TF = 3%, incassato con frequenza annuale

I(T) = EURIBOR 6M + spread, pagato con frequenza semestrale

Roma, 25 Ottobre 2012

t0 t1 t2 t3 t4 t6

t = 28/06/2010 3% 3% 3%

I(T) I(T) I(T) I(T) I(T)I(T)

t5t

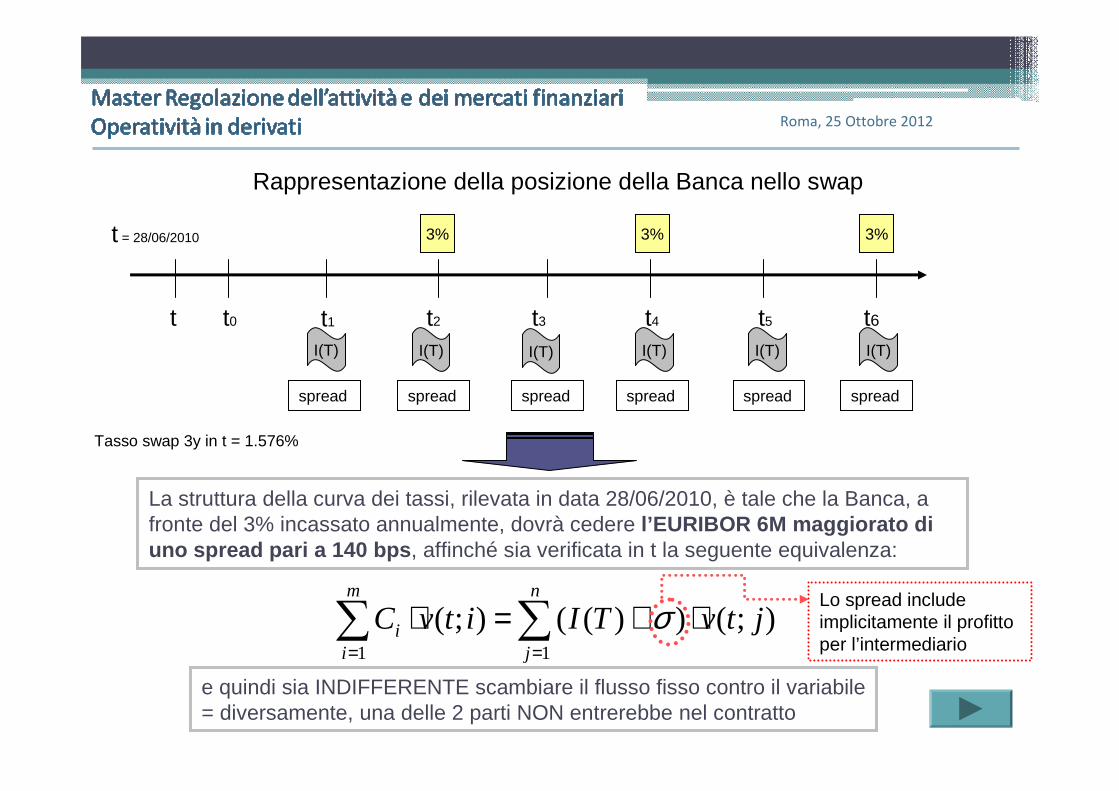

Rappresentazione della posizione della Banca nello swap

La struttura della curva dei tassi, rilevata in data 28/06/2010, è tale che la Banca, a fronte del 3% incassato annualmente, dovrà cedere l’EURIBOR 6M maggiorato di uno spread pari a 140 bps , affinché sia verificata in t la seguente equivalenza:

spread spread spread spread spread spread

);())(();(11

jtvTIitvCn

j

m

ii ⋅+=⋅ ∑∑

==

σ

e quindi sia INDIFFERENTE scambiare il flusso fisso contro il variabile = diversamente, una delle 2 parti NON entrerebbe nel contratto

Tasso swap 3y in t = 1.576%

Lo spread include implicitamente il profitto per l’intermediario

Roma, 25 Ottobre 2012

40

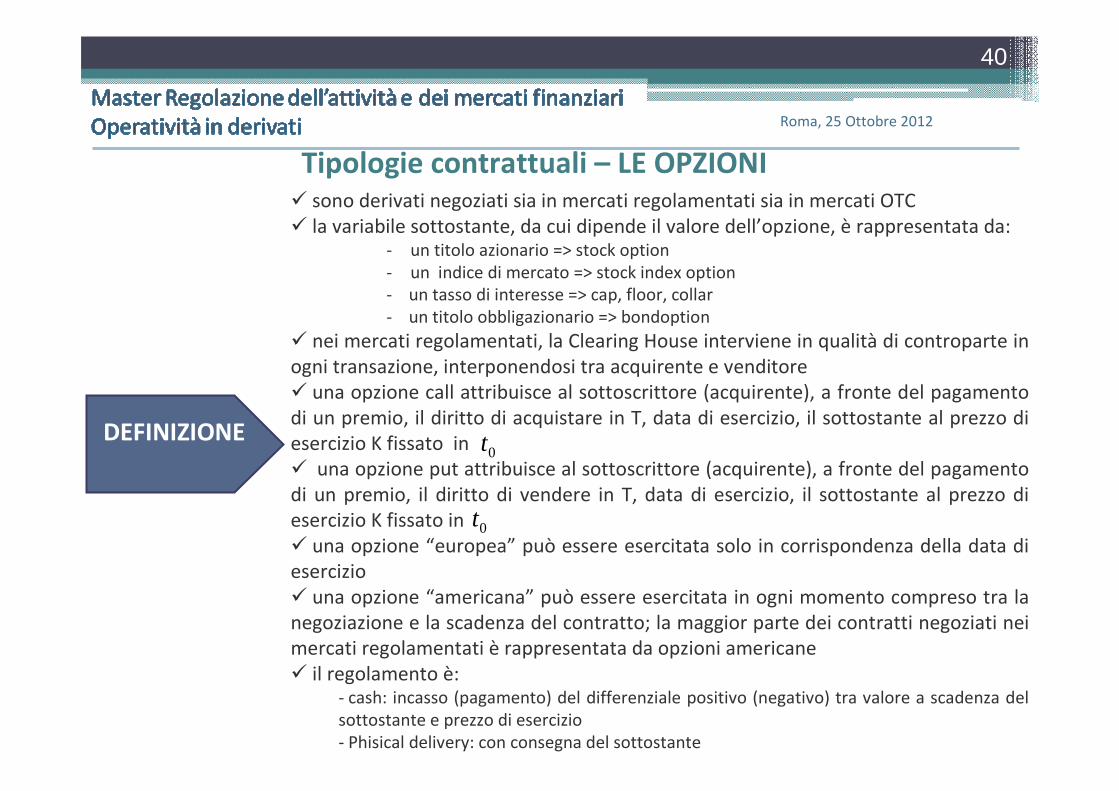

Tipologie contrattuali – LE OPZIONI� sono derivati negoziati sia in mercati regolamentati sia in mercati OTC

� la variabile sottostante, da cui dipende il valore dell’opzione, è rappresentata da: - un titolo azionario => stock option

- un indice di mercato => stock index option

- un tasso di interesse => cap, floor, collar

- un titolo obbligazionario => bondoption

� nei mercati regolamentati, la Clearing House interviene in qualità di controparte in

ogni transazione, interponendosi tra acquirente e venditore

� una opzione call attribuisce al sottoscrittore (acquirente), a fronte del pagamento

di un premio, il diritto di acquistare in T, data di esercizio, il sottostante al prezzo di

esercizio K fissato in

� una opzione put attribuisce al sottoscrittore (acquirente), a fronte del pagamento

di un premio, il diritto di vendere in T, data di esercizio, il sottostante al prezzo di

esercizio K fissato in

� una opzione “europea” può essere esercitata solo in corrispondenza della data di

esercizio

� una opzione “americana” può essere esercitata in ogni momento compreso tra la

negoziazione e la scadenza del contratto; la maggior parte dei contratti negoziati nei

mercati regolamentati è rappresentata da opzioni americane

� il regolamento è:- cash: incasso (pagamento) del differenziale positivo (negativo) tra valore a scadenza del

sottostante e prezzo di esercizio

- Phisical delivery: con consegna del sottostante

DEFINIZIONE0t

0t

Roma, 25 Ottobre 2012

41

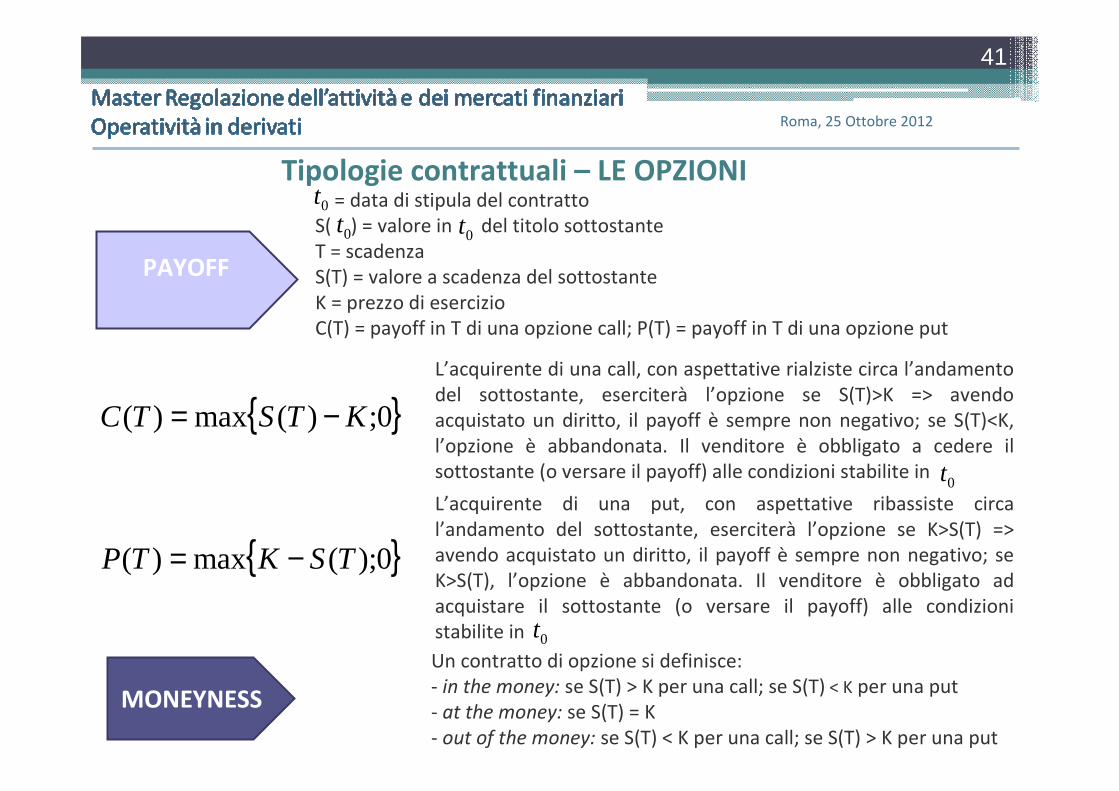

Tipologie contrattuali – LE OPZIONI

PAYOFF

}{ 0;)(max)( KTSTC −=

= data di stipula del contratto

S( ) = valore in del titolo sottostante

T = scadenza

S(T) = valore a scadenza del sottostante

K = prezzo di esercizio

C(T) = payoff in T di una opzione call; P(T) = payoff in T di una opzione put

0t

0t 0t

}{ 0);(max)( TSKTP −=

L’acquirente di una call, con aspettative rialziste circa l’andamento

del sottostante, eserciterà l’opzione se S(T)>K => avendo

acquistato un diritto, il payoff è sempre non negativo; se S(T)<K,

l’opzione è abbandonata. Il venditore è obbligato a cedere il

sottostante (o versare il payoff) alle condizioni stabilite in 0t

L’acquirente di una put, con aspettative ribassiste circa

l’andamento del sottostante, eserciterà l’opzione se K>S(T) =>

avendo acquistato un diritto, il payoff è sempre non negativo; se

K>S(T), l’opzione è abbandonata. Il venditore è obbligato ad

acquistare il sottostante (o versare il payoff) alle condizioni

stabilite in 0tUn contratto di opzione si definisce:

- in the money: se S(T) > K per una call; se S(T) < K per una put

- at the money: se S(T) = K

- out of the money: se S(T) < K per una call; se S(T) > K per una put

MONEYNESS

Roma, 25 Ottobre 2012

42

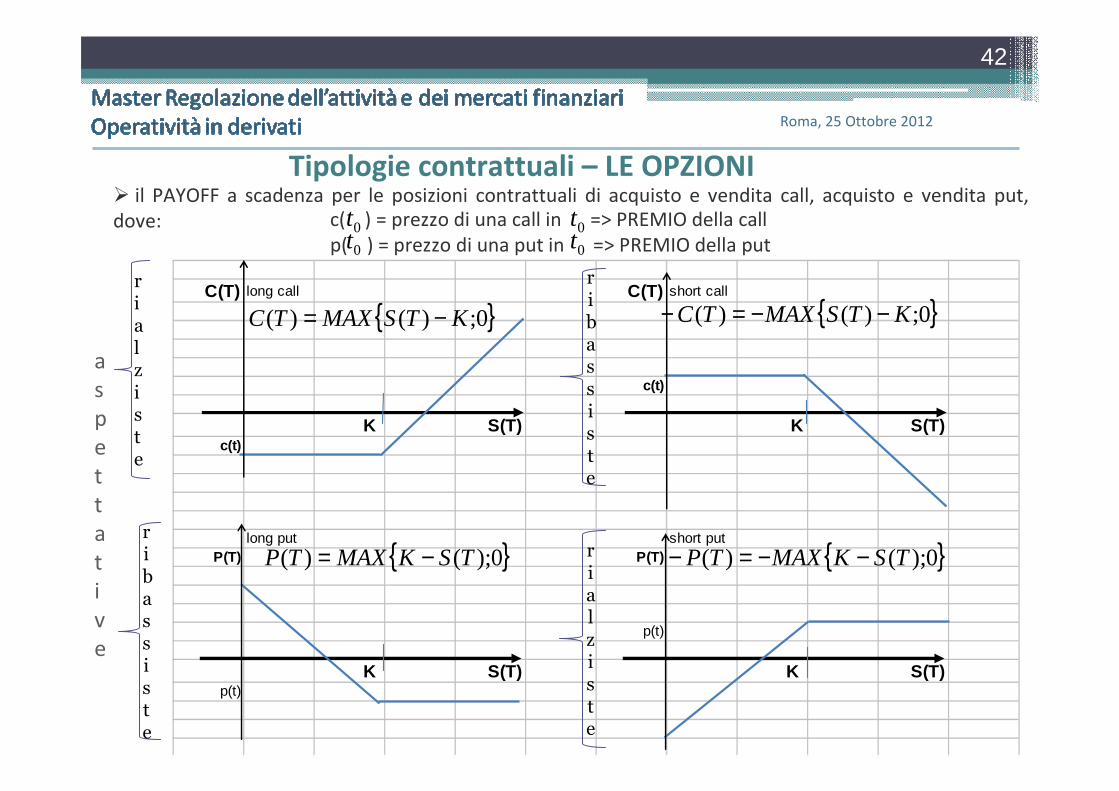

Tipologie contrattuali – LE OPZIONI

C(T) long call C(T) short call

c(t)

K S(T) K S(T)c(t)

long put short putP(T) P(T)

p(t)

K S(T) K S(T)p(t)

� il PAYOFF a scadenza per le posizioni contrattuali di acquisto e vendita call, acquisto e vendita put,

dove:

}{ 0;)()( KTSMAXTC −=

}{ 0);()( TSKMAXTP −=

}{ 0;)()( KTSMAXTC −−=−

}{ 0);()( TSKMAXTP −−=−

c( ) = prezzo di una call in => PREMIO della call

p( ) = prezzo di una put in => PREMIO della put0t0t0t0t

r

i

a

l

z

i

s

t

e

r

i

b

a

s

s

i

s

t

e

r

i

a

l

z

i

s

t

e

r

i

b

a

s

s

i

s

t

e

a

s

p

e

t

t

a

t

i

v

e

Roma, 25 Ottobre 2012

43

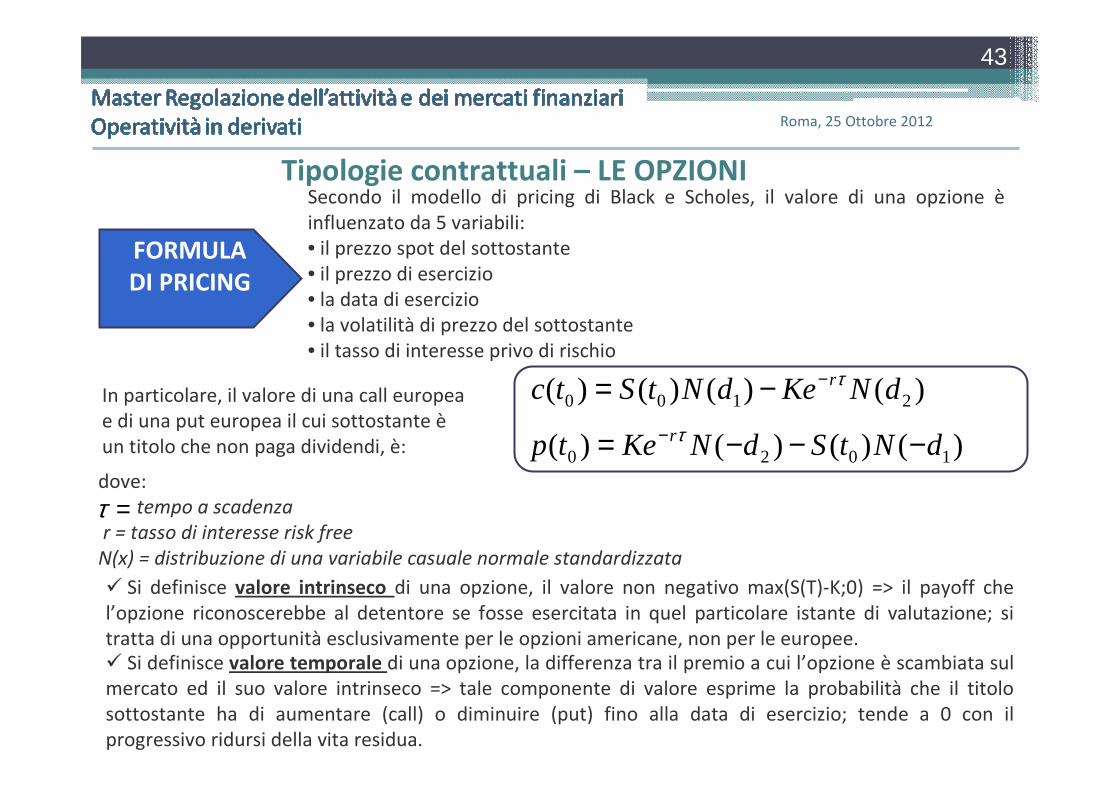

Tipologie contrattuali – LE OPZIONI

)()()()( 2100 dNKedNtStc rτ−−=

Secondo il modello di pricing di Black e Scholes, il valore di una opzione è

influenzato da 5 variabili:

• il prezzo spot del sottostante

• il prezzo di esercizio

• la data di esercizio

• la volatilità di prezzo del sottostante

• il tasso di interesse privo di rischio

FORMULA

DI PRICING

)()()()( 1020 dNtSdNKetp r −−−= − τ

dove:

tempo a scadenza

r = tasso di interesse risk free

N(x) = distribuzione di una variabile casuale normale standardizzata

� Si definisce valore intrinseco di una opzione, il valore non negativo max(S(T)-K;0) => il payoff che

l’opzione riconoscerebbe al detentore se fosse esercitata in quel particolare istante di valutazione; si

tratta di una opportunità esclusivamente per le opzioni americane, non per le europee.

In particolare, il valore di una call europea

e di una put europea il cui sottostante è

un titolo che non paga dividendi, è:

=τ

� Si definisce valore temporale di una opzione, la differenza tra il premio a cui l’opzione è scambiata sul

mercato ed il suo valore intrinseco => tale componente di valore esprime la probabilità che il titolo

sottostante ha di aumentare (call) o diminuire (put) fino alla data di esercizio; tende a 0 con il

progressivo ridursi della vita residua.

Roma, 25 Ottobre 2012

44

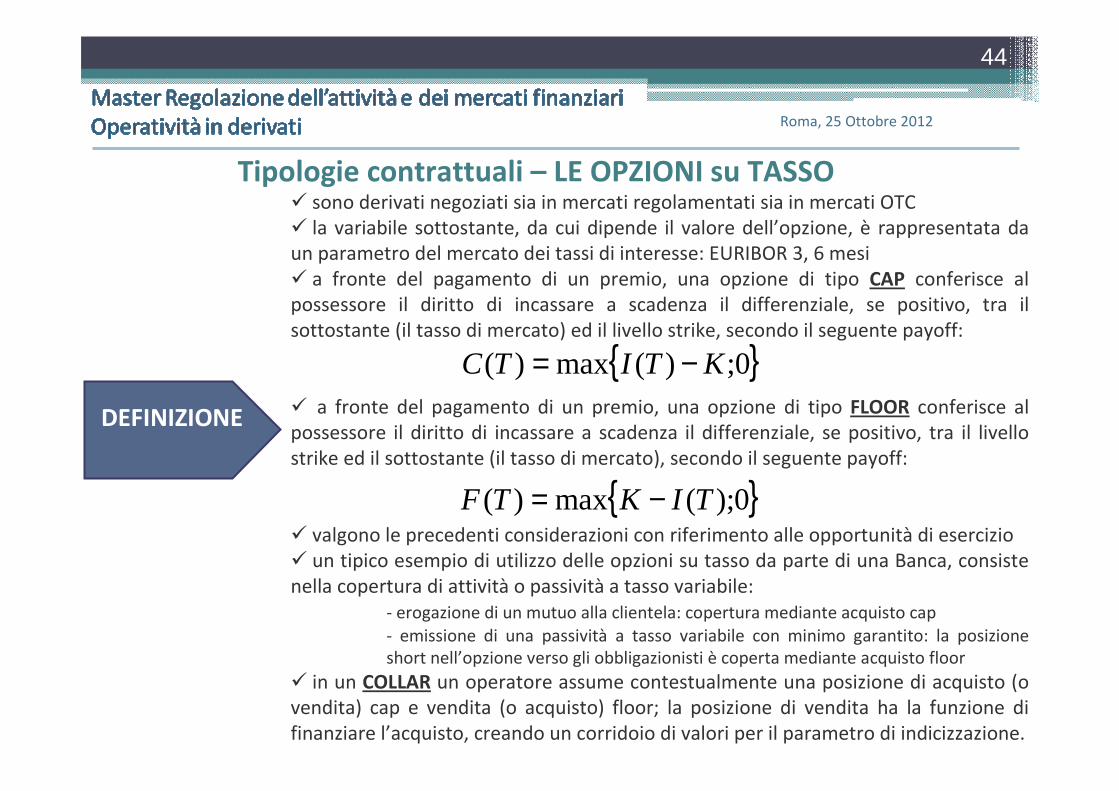

Tipologie contrattuali – LE OPZIONI su TASSO

DEFINIZIONE

� sono derivati negoziati sia in mercati regolamentati sia in mercati OTC

� la variabile sottostante, da cui dipende il valore dell’opzione, è rappresentata da

un parametro del mercato dei tassi di interesse: EURIBOR 3, 6 mesi

� a fronte del pagamento di un premio, una opzione di tipo CAP conferisce al

possessore il diritto di incassare a scadenza il differenziale, se positivo, tra il

sottostante (il tasso di mercato) ed il livello strike, secondo il seguente payoff:

� a fronte del pagamento di un premio, una opzione di tipo FLOOR conferisce al

possessore il diritto di incassare a scadenza il differenziale, se positivo, tra il livello

strike ed il sottostante (il tasso di mercato), secondo il seguente payoff:

� valgono le precedenti considerazioni con riferimento alle opportunità di esercizio

� un tipico esempio di utilizzo delle opzioni su tasso da parte di una Banca, consiste

nella copertura di attività o passività a tasso variabile:

- erogazione di un mutuo alla clientela: copertura mediante acquisto cap

- emissione di una passività a tasso variabile con minimo garantito: la posizione

short nell’opzione verso gli obbligazionisti è coperta mediante acquisto floor

� in un COLLAR un operatore assume contestualmente una posizione di acquisto (o

vendita) cap e vendita (o acquisto) floor; la posizione di vendita ha la funzione di

finanziare l’acquisto, creando un corridoio di valori per il parametro di indicizzazione.

}{ 0;)(max)( KTITC −=

}{ 0);(max)( TIKTF −=

Roma, 25 Ottobre 2012

45

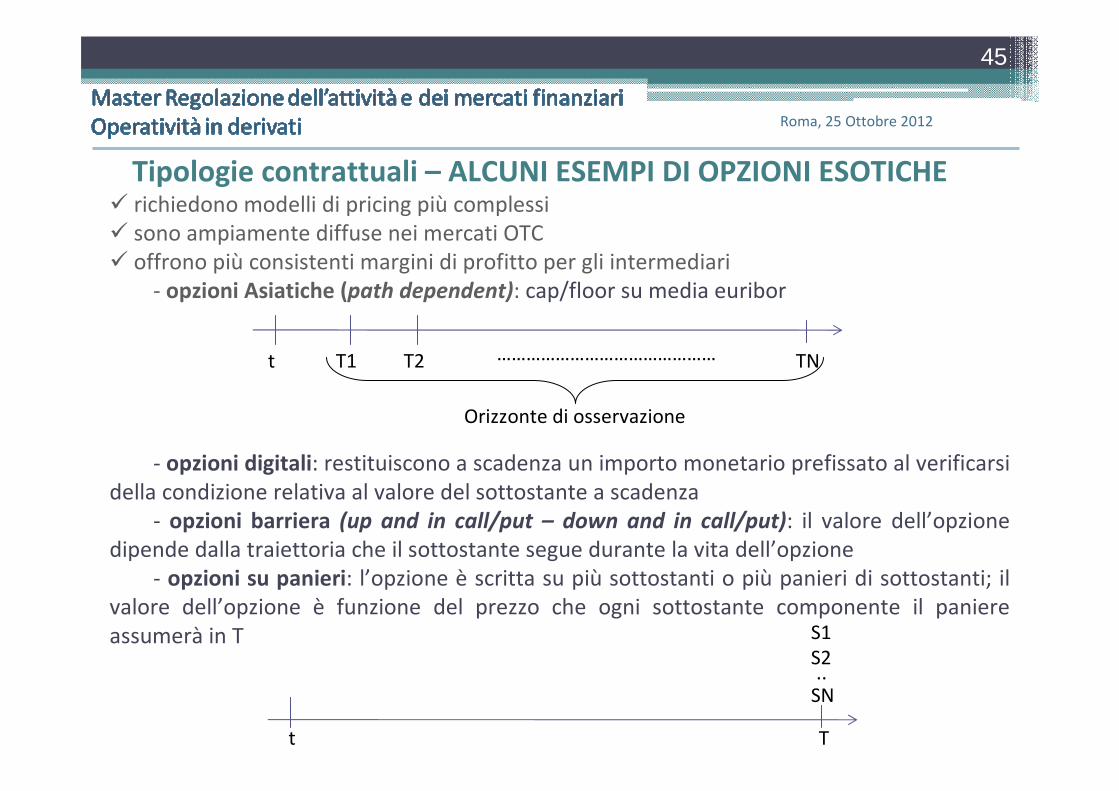

Tipologie contrattuali – ALCUNI ESEMPI DI OPZIONI ESOTICHE� richiedono modelli di pricing più complessi

� sono ampiamente diffuse nei mercati OTC

� offrono più consistenti margini di profitto per gli intermediari

- opzioni Asiatiche (path dependent): cap/floor su media euribor

- opzioni digitali: restituiscono a scadenza un importo monetario prefissato al verificarsi

della condizione relativa al valore del sottostante a scadenza

- opzioni barriera (up and in call/put – down and in call/put): il valore dell’opzione

dipende dalla traiettoria che il sottostante segue durante la vita dell’opzione

- opzioni su panieri: l’opzione è scritta su più sottostanti o più panieri di sottostanti; il

valore dell’opzione è funzione del prezzo che ogni sottostante componente il paniere

assumerà in T

t T1

Tt

T2 TN………………………………………

Orizzonte di osservazione

S1

S2

SN..

Roma, 25 Ottobre 2012

46

Agenda

I contratti derivati nell’attuale quadro normativo

�Novità introdotte dalla Dir. 2004/39

Le sedi di negoziazione dei contratti derivati

� mercati regolamentati e mercati OTC

�Il regolamento di Borsa italiana – le istruzioni al

regolamento

Le principali tipologie contrattuali: payoff e pricing

I contratti derivati come strumenti di gestione del rischio: cenni

Il Regolamento UE EMIR

Roma, 25 Ottobre 2012

47

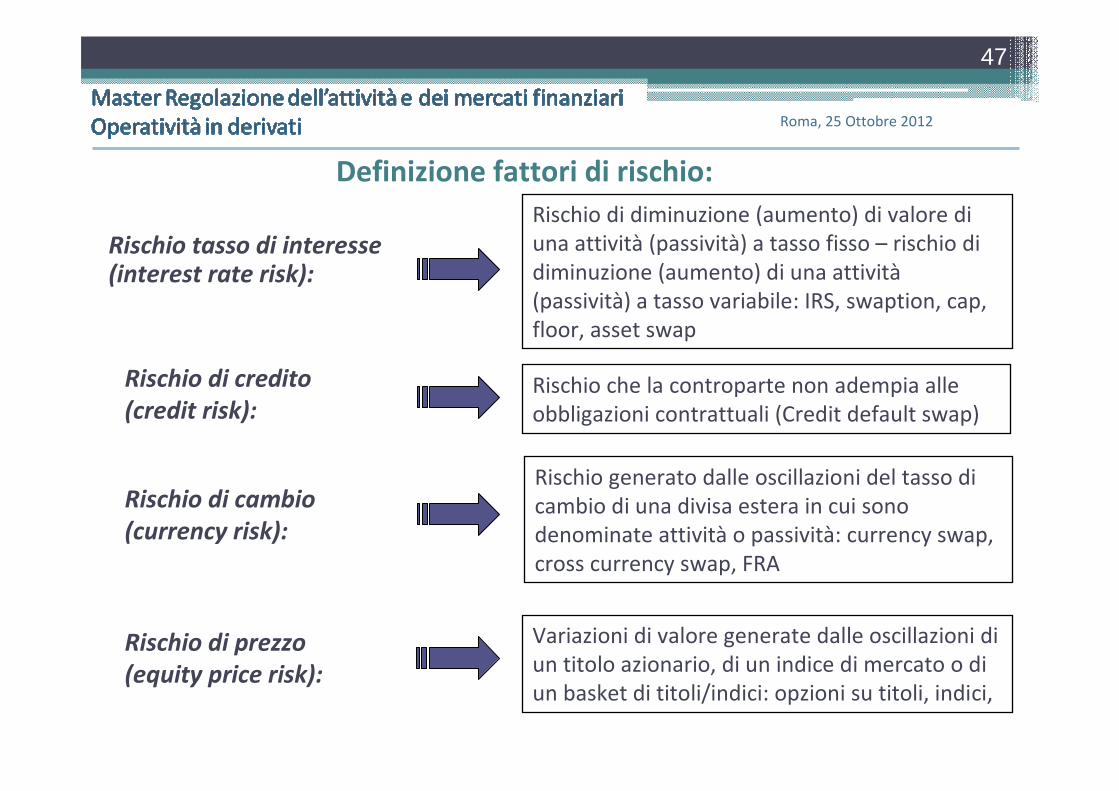

Rischio tasso di interesse (interest rate risk):

Rischio di diminuzione (aumento) di valore di

una attività (passività) a tasso fisso – rischio di

diminuzione (aumento) di una attività

(passività) a tasso variabile: IRS, swaption, cap,

floor, asset swap

Variazioni di valore generate dalle oscillazioni di

un titolo azionario, di un indice di mercato o di

un basket di titoli/indici: opzioni su titoli, indici,

Definizione fattori di rischio:

Rischio di cambio

(currency risk):

Rischio di prezzo

(equity price risk):

Rischio di credito

(credit risk): Rischio che la controparte non adempia alle

obbligazioni contrattuali (Credit default swap)

Rischio generato dalle oscillazioni del tasso di

cambio di una divisa estera in cui sono

denominate attività o passività: currency swap,

cross currency swap, FRA

Roma, 25 Ottobre 2012

48

Strumenti di gestione del rischio: le coperture

� I contratti derivati sono alcuni degli strumenti utili alle attività di gestione dei rischi

cui è esposta l’attività di un intermediario finanziario

� La funzione Risk Management di una istituzione finanziaria monitora

costantemente l’esposizione a rischio di attività e passività

� Si avvale di strumenti di misurazione del rischio, ad esempio il VaR, analisi di

scenario dei tassi di interesse

� L’introduzione, con i principi contabili internazionali (IAS 39 e attuale processo di

revisione che porterà, dal 01/01/2015, al nuovo principio IFRS 9), della logica del Fair

Value nella rilevazione contabile degli strumenti finanziari, ha accentuato

l’integrazione e condivisione dei processi decisionali tra le funzioni Finanza,

Amministrazione e Risk Management presenti in un istituto di credito: una

opportunità presente sul mercato è infatti oggetto di valutazione in termini di

possibile rappresentazione contabile, riflessi in bilancio e correlati profili di

assorbimento patrimoniale

� Il processo di revisione dello IAS 39, tra le altre motivazioni, ha l’obiettivo di

conseguire una rappresentazione contabile che rifletta pienamente le politiche di RM

(es. coperture dei core deposits ancora controversa presso lo IASB, coperture con

opzioni e trattamento del time value)

Roma, 25 Ottobre 2012

49

Grazie per l’attenzione

Marialaura Napoli