51

Monitor dei Distretti Servizio Studi e Ricerche Dicembre 2012

| Date post: | 12-Jan-2015 |

| Category: |

Documents |

| Upload: | carlos-maculan |

| View: | 202 times |

| Download: | 5 times |

Monitor dei Distretti Servizio Studi e Ricerche Dicembre 2012

Executive Summary 2

1. L’export dei distretti industriali nel terzo trimestre del 2012 4

1.1 Un primo bilancio 4

1.2 L’evoluzione per sbocco commerciale 6

1.3 L’evoluzione per regione 9

1.4 Gli ammortizzatori sociali e l’avanzo commerciale 11

2. La geografia dei distretti industriali 12

2.1 La mappa delle performance dell’export 12

2.2 Il planisfero delle esportazioni 19

3. La CIG nei distretti industriali tradizionali 20

4. I 20 poli tecnologici 24

4.1 L’evoluzione delle esportazioni nel terzo trimestre 2012 24

4.2 La Cassa Integrazione Guadagni 25

4.3 La geografia dei poli tecnologici 27

5. Approfondimenti 30

Il mobile imbottito di Forlì nell’attuale contesto competitivo 30

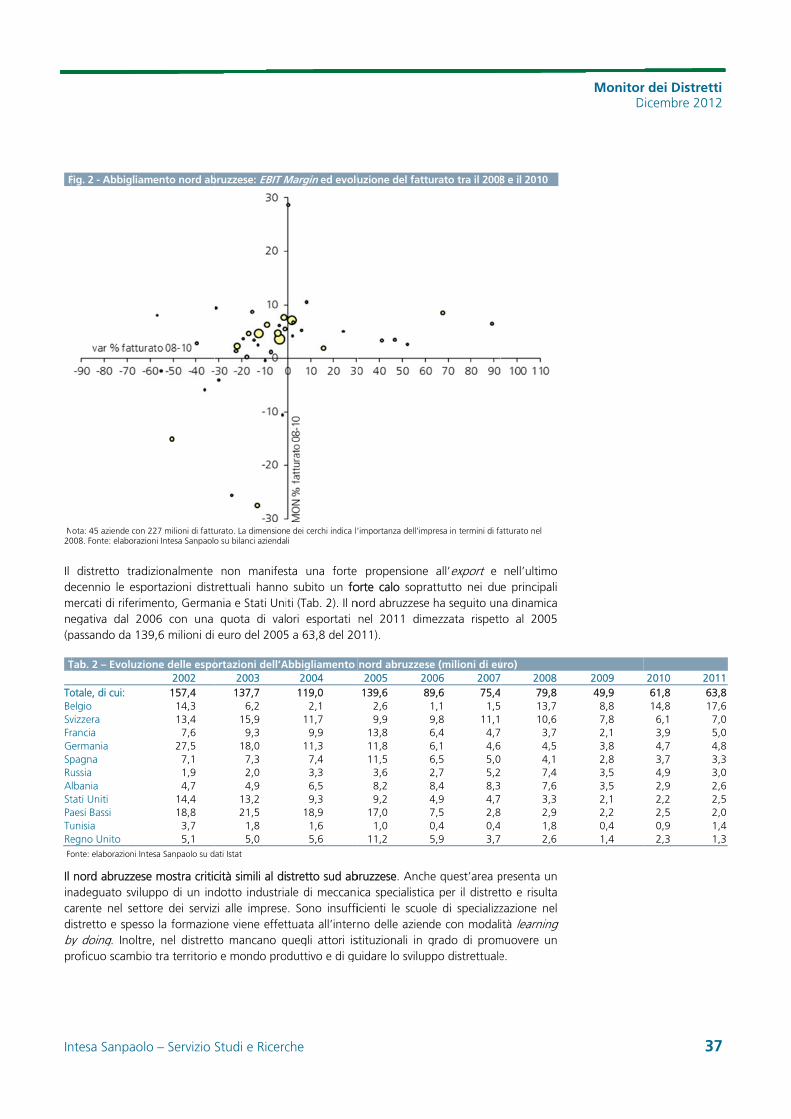

Abbigliamento abruzzese e napoletano 35

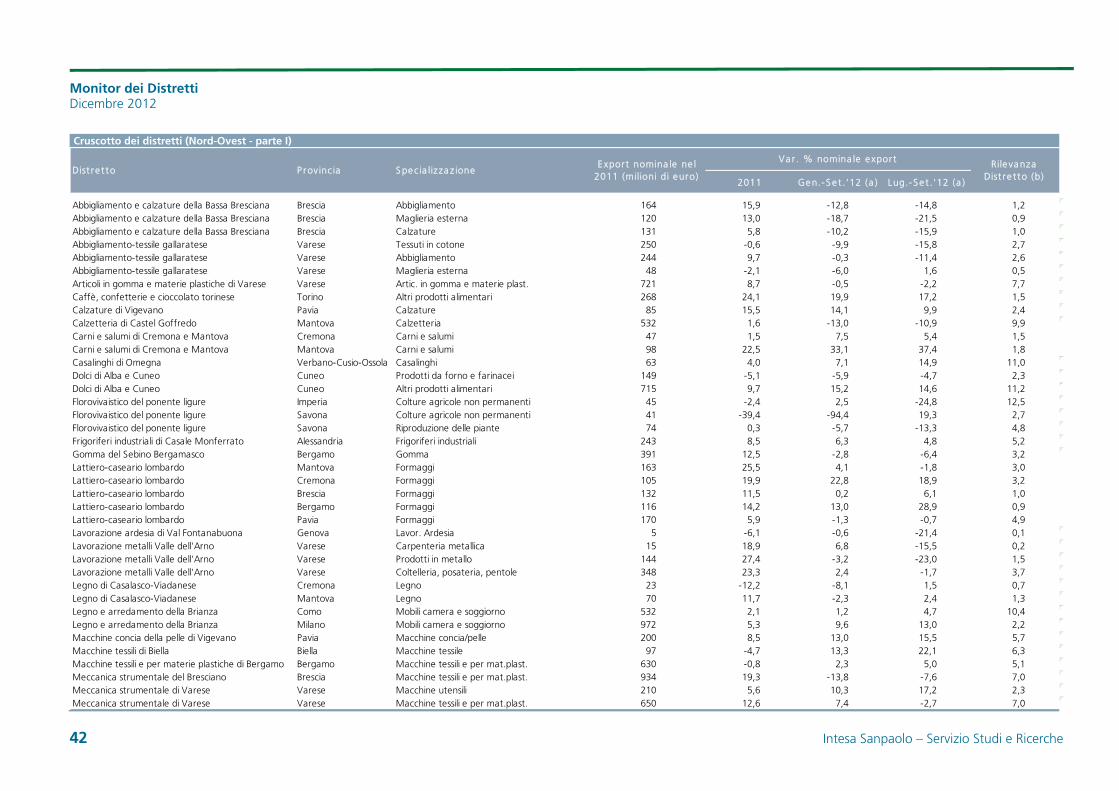

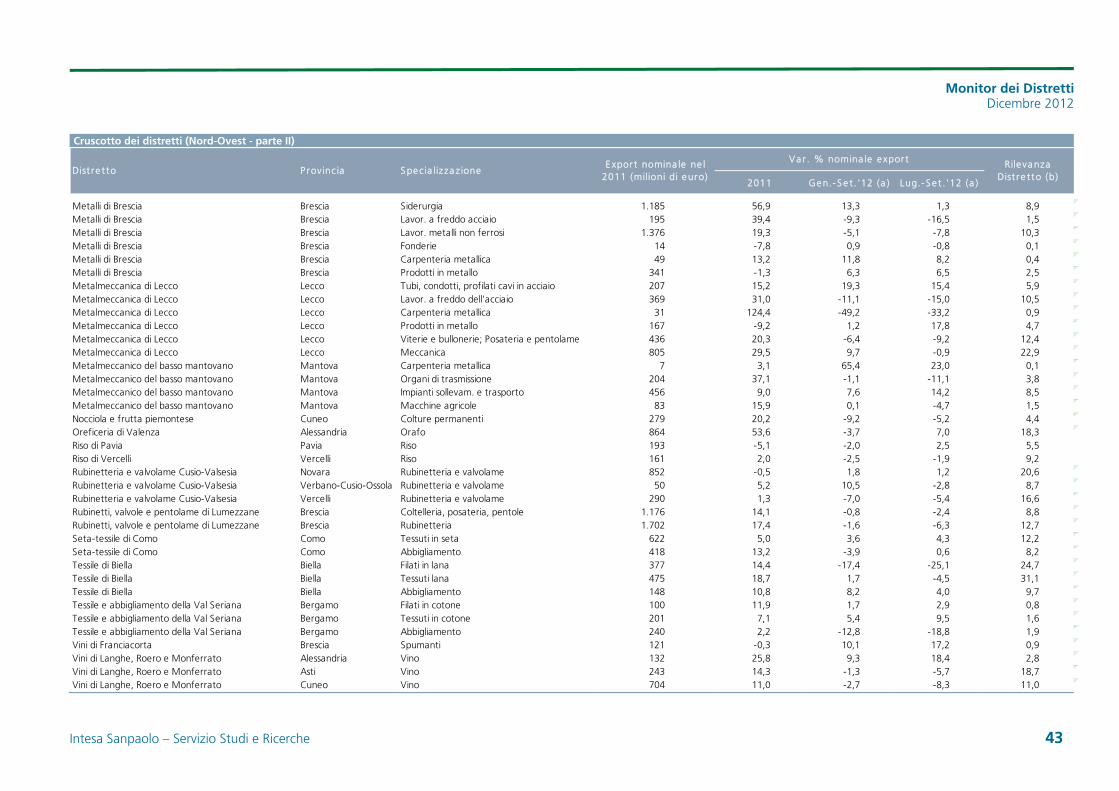

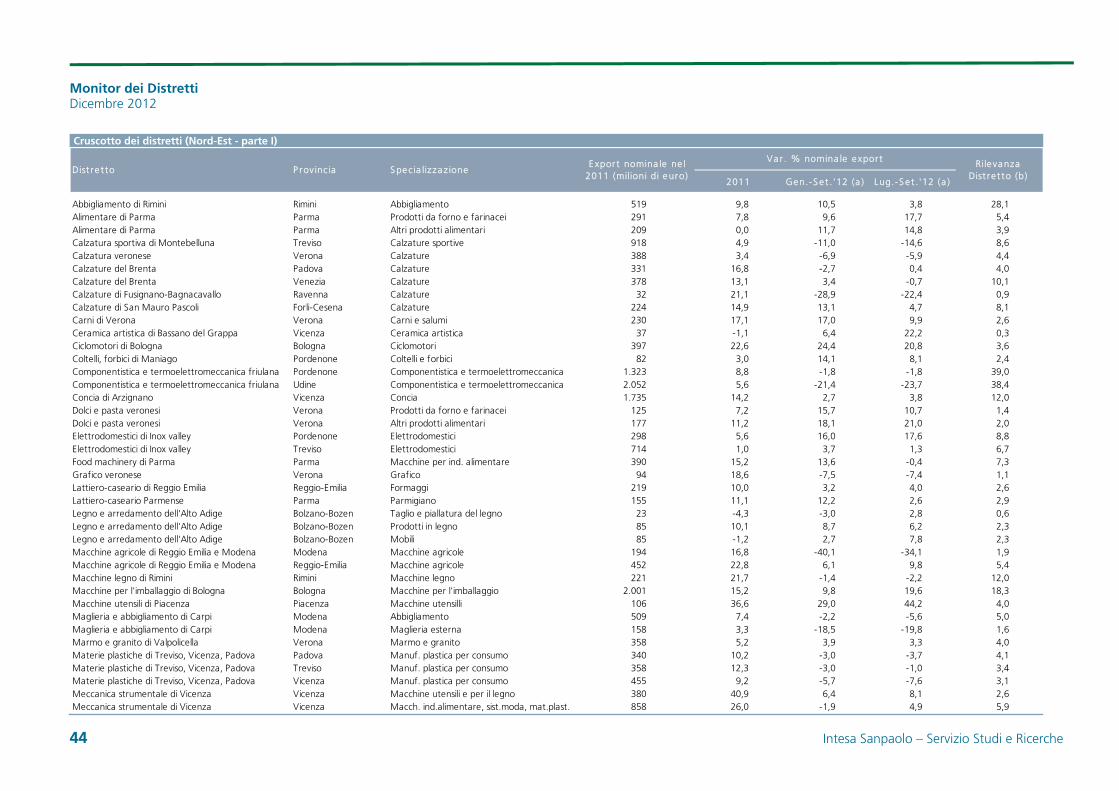

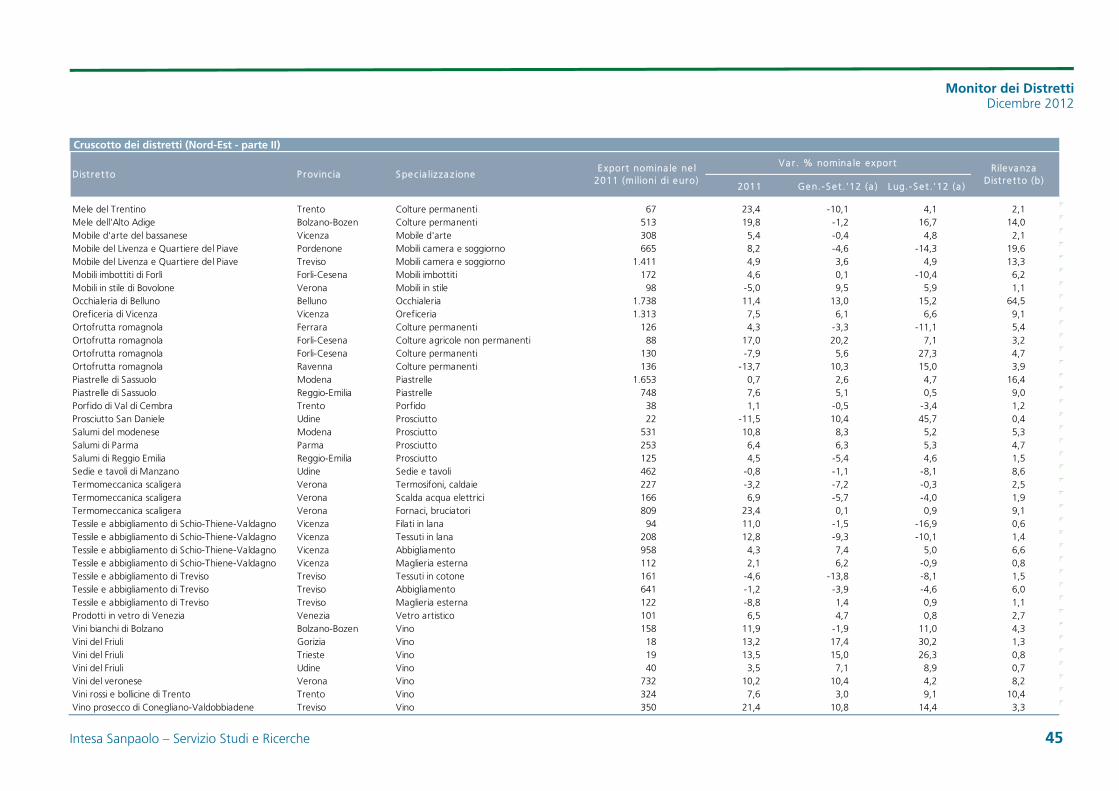

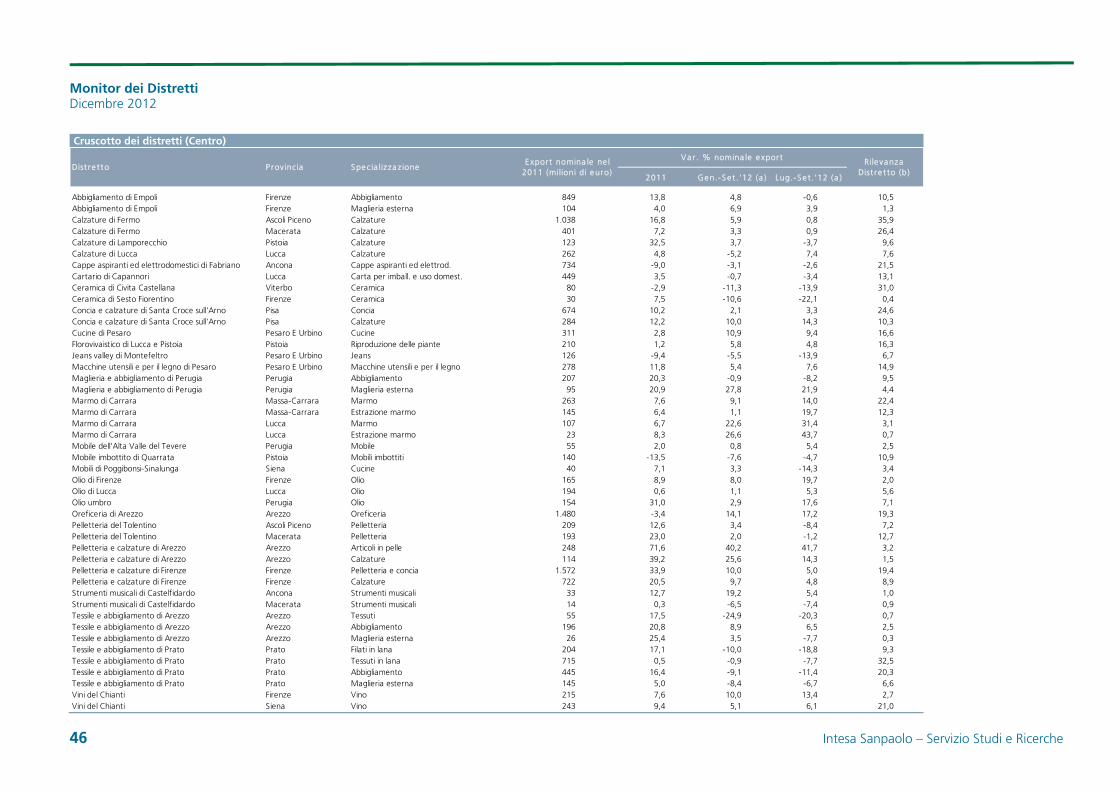

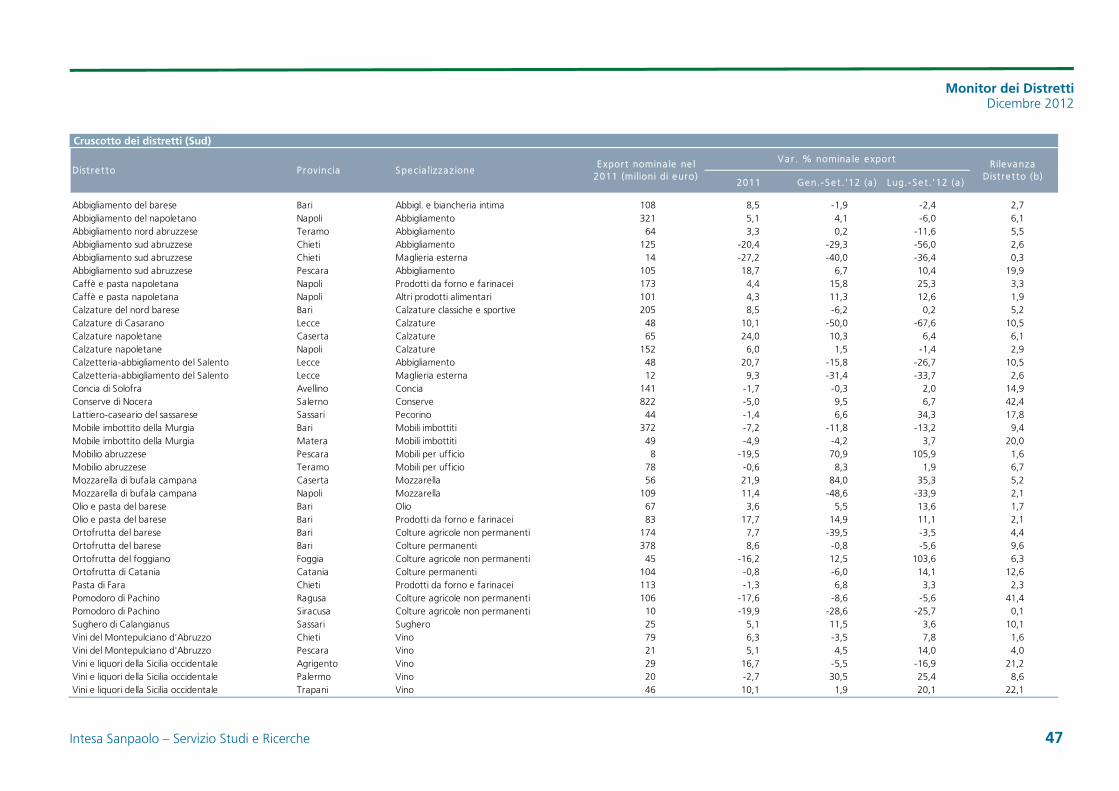

6. Il Cruscotto dei distretti “tradizionali” 41

Appendice Metodologica 48

Monitor dei Distretti

Dicembre 2012

Nota trimestrale n. 40

Intesa Sanpaolo Servizio Studi e Ricerche

Industry and Banking

De Michele CristinaEconomista Giovanni Foresti Economista

Serena FumagalliEconomista

Caterina RiontinoEconomista

Ilaria Sangalli Economista

Stefania TrentiEconomista

Database management Angelo Palumbo

Monitor dei Distretti Dicembre 2012

2 Intesa Sanpaolo – Servizio Studi e Ricerche

Executive Summary

Il terzo trimestre del 2012 si è chiuso con una nuova crescita delle esportazioni dei distretti industriali: si tratta del decimo risultato utile consecutivo per i 143 distretti tradizionali mappati e monitorati da Intesa Sanpaolo. Nel periodo luglio-settembre, infatti, l’export distrettuale ha messo a segno un aumento tendenziale dell’1,3%.

Pur rallentando, hanno continuato a crescere anche i 20 poli tecnologici, trainati dai settori aeronautico e farmaceutico. Ha, invece, accusato un calo l’export dei settori dell’ICT e del biomedicale, negativamente condizionato dal crollo delle esportazioni del polo di Mirandola, drammaticamente colpito dai forti sismi di fine maggio.

Sono questi in estrema sintesi i principali risultati del 40° numero del Monitor dei distretti.

Tra i distretti tradizionali, in evidenza, soprattutto, il settore agro-alimentare in progresso del 7,5%. Dodici dei trenta distretti a più alta crescita nel terzo trimestre del 2012 appartengono a questa filiera. In evidenza soprattutto i dolci di Alba e Cuneo, l’alimentare di Parma, l’ortofrutta romagnola, il lattiero-caseario lombardo, le mele dell’Alto Adige, il caffè e la pasta napoletana, il prosecco di Conegliano-Valdobbiadene, i dolci e la pasta veronesi, le conserve di Nocera, il caffè, le confetterie e il cioccolato torinese, i vini del Chianti, le carni e i salumi di Cremona e Mantova. In tutti questi distretti è evidente il traino offerto dai mercati maturi, ma anche il peso contenuto ma crescente dei nuovi mercati.

Nel terzo trimestre del 2012 hanno mostrato segnali positivi le produzioni del sistema casa: i distretti specializzati in prodotti e materiali da costruzione, infatti, hanno registrato un aumento tendenziale delle vendite estere del 5,1% grazie al traino del marmo di Carrara e delle piastrelle di Sassuolo. E’ stata poi positiva l’evoluzione delle esportazioni distrettuali di elettrodomestici (+2,1%). Hanno chiuso il terzo trimestre del 2012 in crescita anche le vendite estere di mobili, grazie soprattutto ai buoni risultati ottenuti dalla Brianza che si è affacciata con successo in Cina e Arabia Saudita. Tra i distretti del mobile segnali di recupero sono evidenti anche per le cucine di Pesaro che hanno ripreso a correre in Russia. Pertanto, dopo anni caratterizzati da un contesto competitivo sempre più acceso e da condizioni di domanda sfavorevoli su alcuni mercati avanzati colpiti dalla crisi del settore immobiliare, alcuni distretti del sistema casa iniziano a mostrare primi segnali positivi. E’ ancora presto però per dire se il peggio sia stato superato. Negli altri principali distretti del settore, infatti, la situazione congiunturale è rimasta molto critica.

La variabilità dei risultati resta alta anche nelle altre più importanti filiere distrettuali: il sistema moda e la meccanica. Nel sistema moda alle buone performance dell’oreficeria di Arezzo, dell’occhialeria di Belluno, della pelletteria e delle calzature di Arezzo e di Firenze, della concia e le calzature di Santa Croce sull’Arno si contrappongono le difficoltà incontrate da Biella e Prato. Analogamente nella meccanica si sono messi in evidenza i distretti delle macchine per l’imballaggio di Bologna, i ciclomotori di Bologna e le macchine utensili di Piacenza, ma hanno sofferto cali di export la componentistica e termoelettromeccanica friulana e la meccanica strumentale del Bresciano.

In questo contesto altamente differenziato, hanno mostrato una sostanziale stabilità le esportazioni distrettuali verso i mercati maturi. A pesare su questo risultato sono stati gli arretramenti subiti in alcuni importanti mercati di sbocco (Germania, Spagna e Grecia su tutti), quasi del tutto compensati però dalle buone performance conseguite negli Stati Uniti (+15,6%), in Giappone (+25,2%) e nel Regno Unito (+5,5%).

Se in Spagna e Grecia la crisi della domanda interna ha causato un calo quasi generalizzato delle esportazioni distrettuali, in Germania l’evoluzione dei distretti industriali è stata molto differenziata: quasi la metà delle aree italiane ad alta specializzazione distrettuale ha, infatti, continuato a crescere su questo mercato.

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 3

Nel terzo trimestre del 2012 hanno proseguito la loro corsa le esportazioni italiane dirette verso il Giappone e gli Stati Uniti, confermando quanto di buono è stato fatto nel recente passato. Da un paio d’anni, infatti, si sono riaccesi questi due tradizionali motori della crescita distrettuale italiana. In particolare, negli Stati Uniti si è assistito al decimo trimestre consecutivo di crescita a doppia cifra delle esportazioni dei distretti.

Sul piano competitivo i risultati conseguiti negli Stati Uniti sono molto importanti e danno un’idea di quanto siano reattivi i distretti italiani nello sfruttare le occasioni di crescita che si presentano sui mercati internazionali. Nel terzo trimestre del 2012 sul mercato americano sono cresciuti gran parte dei distretti italiani. Per performance di crescita si sono messi in evidenza alcuni distretti della metalmeccanica, del sistema casa, del sistema moda e dell’agro-alimentare. Sembra dunque che le imprese distrettuali italiane stiano cogliendo le opportunità offerte da questo mercato, che si sta caratterizzando anche per una ripresa della domanda di beni strumentali e intermedi, segnale forse di un processo di re-industrializzazione che potrà contribuire a ridisegnare le rotte degli scambi internazionali nel prossimo futuro.

In Giappone sono cresciuti e molto i distretti del sistema moda: il lusso italiano continua dunque a fare la differenza anche su un mercato che negli ultimi mesi ha conosciuto un calo dei consumi. Nel terzo trimestre del 2012 le esportazioni dei distretti sono cresciute a ritmi sostenuti anche in alcuni mercati emergenti. Dopo Stati Uniti e Giappone, infatti, i paesi che hanno contribuito maggiormente alla crescita delle esportazioni distrettuali sono stati Emirati Arabi Uniti, Libia, Algeria, Russia, Messico e Tailandia. Grazie al traino di questi paesi, le vendite estere dei distretti nei nuovi mercati hanno registrato un aumento tendenziale del 4%.

E’ rimasto apparentemente fermo il motore cinese, dove ha pesato il rallentamento di alcuni importanti distretti della metalmeccanica dopo la corsa degli scorsi anni. Sono, invece, cresciuti a tassi sostenuti i distretti specializzati in beni di consumo, con in testa la moda, seguita dall’agro-alimentare e dal sistema casa. Sembra, pertanto, che le imprese italiane siano in grado di sfruttare la transizione di questa economia verso un modello di sviluppo più basato sui consumi.

Dalla lettura dei dati di commercio estero emerge pertanto un quadro a luci e ombre, con distretti ancora in salute e distretti in difficoltà, penalizzati dal difficile momento congiunturale e, in alcuni casi, da debolezze/criticità strutturali che da alcuni anni hanno innescato profondi processi di ristrutturazione produttiva.

Che il momento congiunturale non sia dei più facili è evidente anche dai dati sugli ammortizzatori sociali. Nei primi undici mesi del 2012 il numero di ore autorizzate di cassa integrazione guadagni si è mantenuto su livelli storicamente elevati, soprattutto per la componente straordinaria, attivata per situazioni di crisi strutturale delle imprese, e per quella in deroga, utilizzata dalle piccole e piccolissime imprese non coperte dalla CIG ordinaria. Il deterioramento e l’incertezza del quadro congiunturale esterno hanno poi portato a un nuovo aumento della CIG ordinaria, richiesta dalle imprese nelle fasi di ripiegamento ciclico.

Al contempo, però, i distretti italiani hanno mostrato incoraggianti segnali di competitività, riuscendo a superare le difficoltà incontrate in alcuni mercati con i progressi fatti segnare in altri mercati, più o meno nuovi. Grazie a questi risultati e al contemporaneo forte calo delle importazioni, l’avanzo commerciale dei distretti industriali è tornato ad ampliarsi, portandosi sui 39,7 miliardi di euro nei primi nove mesi del 2012 (+3 miliardi rispetto al corrispondente periodo dell’anno del 2011), un livello solo di poco inferiore al massimo storico toccato tra gennaio e settembre del 2008.

Monitor dei Distretti Dicembre 2012

4 Intesa Sanpaolo – Servizio Studi e Ricerche

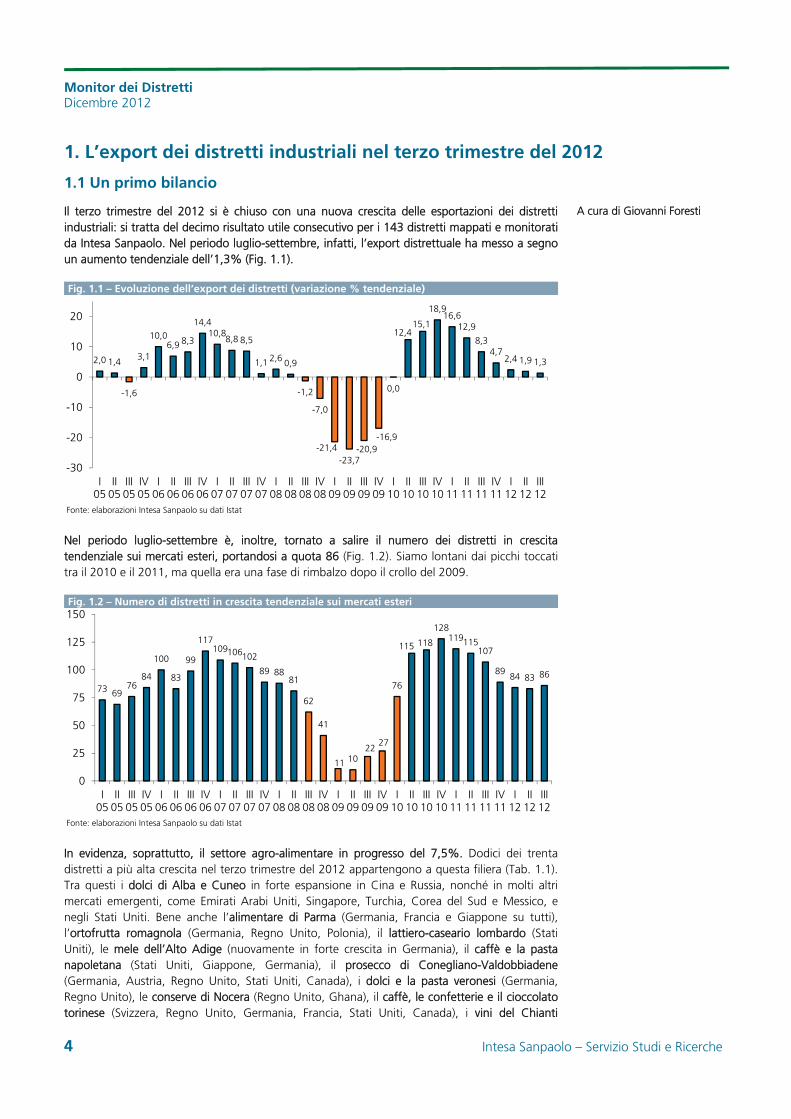

1. L’export dei distretti industriali nel terzo trimestre del 2012

1.1 Un primo bilancio

Il terzo trimestre del 2012 si è chiuso con una nuova crescita delle esportazioni dei distretti industriali: si tratta del decimo risultato utile consecutivo per i 143 distretti mappati e monitorati da Intesa Sanpaolo. Nel periodo luglio-settembre, infatti, l’export distrettuale ha messo a segno un aumento tendenziale dell’1,3% (Fig. 1.1).

Fig. 1.1 – Evoluzione dell’export dei distretti (variazione % tendenziale)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Nel periodo luglio-settembre è, inoltre, tornato a salire il numero dei distretti in crescita tendenziale sui mercati esteri, portandosi a quota 86 (Fig. 1.2). Siamo lontani dai picchi toccati tra il 2010 e il 2011, ma quella era una fase di rimbalzo dopo il crollo del 2009.

Fig. 1.2 – Numero di distretti in crescita tendenziale sui mercati esteri

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

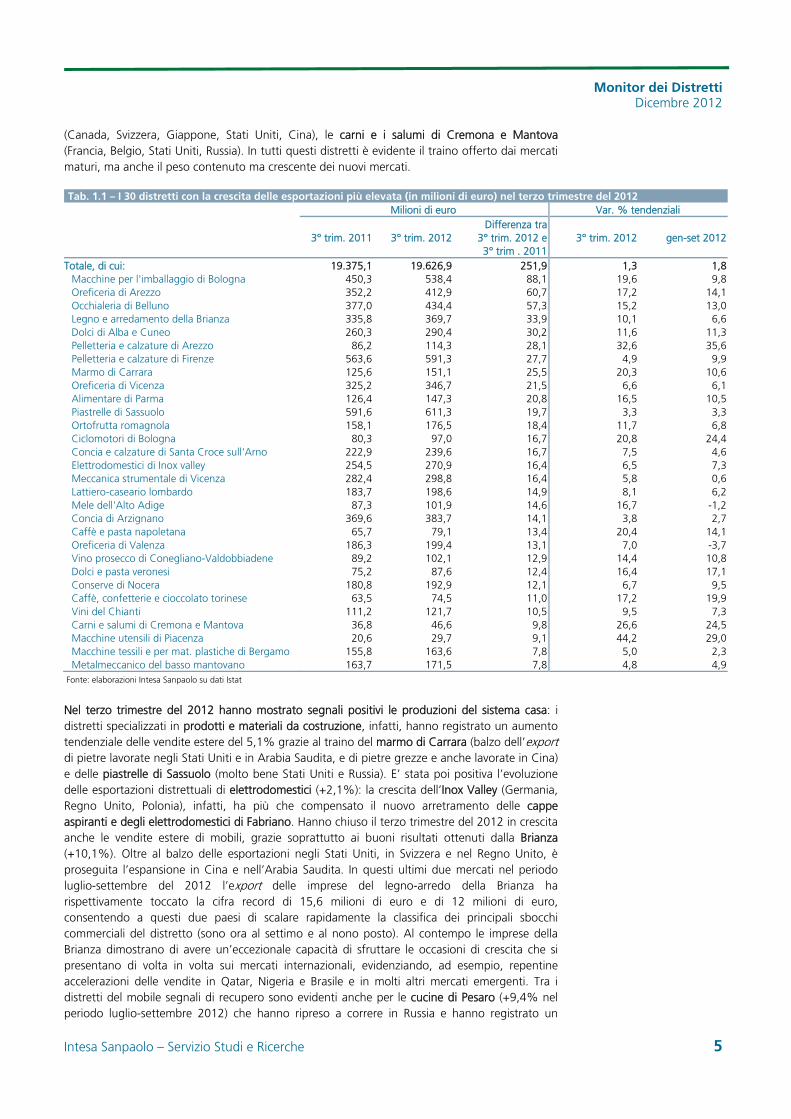

In evidenza, soprattutto, il settore agro-alimentare in progresso del 7,5%. Dodici dei trenta distretti a più alta crescita nel terzo trimestre del 2012 appartengono a questa filiera (Tab. 1.1). Tra questi i dolci di Alba e Cuneo in forte espansione in Cina e Russia, nonché in molti altri mercati emergenti, come Emirati Arabi Uniti, Singapore, Turchia, Corea del Sud e Messico, e negli Stati Uniti. Bene anche l’alimentare di Parma (Germania, Francia e Giappone su tutti), l’ortofrutta romagnola (Germania, Regno Unito, Polonia), il lattiero-caseario lombardo (Stati Uniti), le mele dell’Alto Adige (nuovamente in forte crescita in Germania), il caffè e la pasta napoletana (Stati Uniti, Giappone, Germania), il prosecco di Conegliano-Valdobbiadene (Germania, Austria, Regno Unito, Stati Uniti, Canada), i dolci e la pasta veronesi (Germania, Regno Unito), le conserve di Nocera (Regno Unito, Ghana), il caffè, le confetterie e il cioccolato torinese (Svizzera, Regno Unito, Germania, Francia, Stati Uniti, Canada), i vini del Chianti

2,0 1,4

-1,6

3,1

10,06,9 8,3

14,410,8

8,8 8,5

1,1 2,6 0,9

-1,2

-7,0

-21,4-23,7

-20,9-16,9

0,0

12,415,1

18,916,6

12,9

8,34,7

2,4 1,9 1,3

-30

-20

-10

0

10

20

I05

II05

III05

IV05

I06

II06

III06

IV06

I07

II07

III07

IV07

I08

II08

III08

IV08

I09

II09

III09

IV09

I10

II10

III10

IV10

I11

II11

III11

IV11

I12

II12

III12

73 6976

84

100

83

99

117109106102

89 8881

62

41

11 1022

27

76

115 118

128119115

107

8984 83 86

0

25

50

75

100

125

150

I05

II05

III05

IV05

I06

II06

III06

IV06

I07

II07

III07

IV07

I08

II08

III08

IV08

I09

II09

III09

IV09

I10

II10

III10

IV10

I11

II11

III11

IV11

I12

II12

III12

A cura di Giovanni Foresti

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 5

(Canada, Svizzera, Giappone, Stati Uniti, Cina), le carni e i salumi di Cremona e Mantova (Francia, Belgio, Stati Uniti, Russia). In tutti questi distretti è evidente il traino offerto dai mercati maturi, ma anche il peso contenuto ma crescente dei nuovi mercati.

Tab. 1.1 – I 30 distretti con la crescita delle esportazioni più elevata (in milioni di euro) nel terzo trimestre del 2012 Milioni di euro Var. % tendenziali

3° trim. 2011 3° trim. 2012

Differenza tra3° trim. 2012 e 3° trim . 2011

3° trim. 2012 gen-set 2012

Totale, di cui: 19.375,1 19.626,9 251,9 1,3 1,8Macchine per l'imballaggio di Bologna 450,3 538,4 88,1 19,6 9,8Oreficeria di Arezzo 352,2 412,9 60,7 17,2 14,1Occhialeria di Belluno 377,0 434,4 57,3 15,2 13,0Legno e arredamento della Brianza 335,8 369,7 33,9 10,1 6,6Dolci di Alba e Cuneo 260,3 290,4 30,2 11,6 11,3Pelletteria e calzature di Arezzo 86,2 114,3 28,1 32,6 35,6Pelletteria e calzature di Firenze 563,6 591,3 27,7 4,9 9,9Marmo di Carrara 125,6 151,1 25,5 20,3 10,6Oreficeria di Vicenza 325,2 346,7 21,5 6,6 6,1Alimentare di Parma 126,4 147,3 20,8 16,5 10,5Piastrelle di Sassuolo 591,6 611,3 19,7 3,3 3,3Ortofrutta romagnola 158,1 176,5 18,4 11,7 6,8Ciclomotori di Bologna 80,3 97,0 16,7 20,8 24,4Concia e calzature di Santa Croce sull'Arno 222,9 239,6 16,7 7,5 4,6Elettrodomestici di Inox valley 254,5 270,9 16,4 6,5 7,3Meccanica strumentale di Vicenza 282,4 298,8 16,4 5,8 0,6Lattiero-caseario lombardo 183,7 198,6 14,9 8,1 6,2Mele dell'Alto Adige 87,3 101,9 14,6 16,7 -1,2Concia di Arzignano 369,6 383,7 14,1 3,8 2,7Caffè e pasta napoletana 65,7 79,1 13,4 20,4 14,1Oreficeria di Valenza 186,3 199,4 13,1 7,0 -3,7Vino prosecco di Conegliano-Valdobbiadene 89,2 102,1 12,9 14,4 10,8Dolci e pasta veronesi 75,2 87,6 12,4 16,4 17,1Conserve di Nocera 180,8 192,9 12,1 6,7 9,5Caffè, confetterie e cioccolato torinese 63,5 74,5 11,0 17,2 19,9Vini del Chianti 111,2 121,7 10,5 9,5 7,3Carni e salumi di Cremona e Mantova 36,8 46,6 9,8 26,6 24,5Macchine utensili di Piacenza 20,6 29,7 9,1 44,2 29,0Macchine tessili e per mat. plastiche di Bergamo 155,8 163,6 7,8 5,0 2,3Metalmeccanico del basso mantovano 163,7 171,5 7,8 4,8 4,9

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Nel terzo trimestre del 2012 hanno mostrato segnali positivi le produzioni del sistema casa: i distretti specializzati in prodotti e materiali da costruzione, infatti, hanno registrato un aumento tendenziale delle vendite estere del 5,1% grazie al traino del marmo di Carrara (balzo dell’export di pietre lavorate negli Stati Uniti e in Arabia Saudita, e di pietre grezze e anche lavorate in Cina) e delle piastrelle di Sassuolo (molto bene Stati Uniti e Russia). E’ stata poi positiva l’evoluzione delle esportazioni distrettuali di elettrodomestici (+2,1%): la crescita dell’Inox Valley (Germania, Regno Unito, Polonia), infatti, ha più che compensato il nuovo arretramento delle cappe aspiranti e degli elettrodomestici di Fabriano. Hanno chiuso il terzo trimestre del 2012 in crescita anche le vendite estere di mobili, grazie soprattutto ai buoni risultati ottenuti dalla Brianza (+10,1%). Oltre al balzo delle esportazioni negli Stati Uniti, in Svizzera e nel Regno Unito, è proseguita l’espansione in Cina e nell’Arabia Saudita. In questi ultimi due mercati nel periodo luglio-settembre del 2012 l’export delle imprese del legno-arredo della Brianza ha rispettivamente toccato la cifra record di 15,6 milioni di euro e di 12 milioni di euro, consentendo a questi due paesi di scalare rapidamente la classifica dei principali sbocchi commerciali del distretto (sono ora al settimo e al nono posto). Al contempo le imprese della Brianza dimostrano di avere un’eccezionale capacità di sfruttare le occasioni di crescita che si presentano di volta in volta sui mercati internazionali, evidenziando, ad esempio, repentine accelerazioni delle vendite in Qatar, Nigeria e Brasile e in molti altri mercati emergenti. Tra i distretti del mobile segnali di recupero sono evidenti anche per le cucine di Pesaro (+9,4% nel periodo luglio-settembre 2012) che hanno ripreso a correre in Russia e hanno registrato un

Monitor dei Distretti Dicembre 2012

6 Intesa Sanpaolo – Servizio Studi e Ricerche

balzo in Libia tra aprile e settembre del 2012. Pertanto, dopo anni molto difficili e contraddistinti da un contesto competitivo sempre più acceso e da condizioni di domanda sfavorevoli su alcuni mercati avanzati colpiti dalla crisi del settore immobiliare, alcuni distretti del sistema casa iniziano a mostrare primi segnali positivi. E’ ancora presto però per dire se il peggio sia stato superato. Nel settore, infatti, è in atto un profondo processo di selezione e ristrutturazione. Anche i distretti più dinamici sono lontani dal pieno recupero di quanto perso negli anni passati. Inoltre, negli altri principali distretti del settore la situazione congiunturale è rimasta molto critica, con l’imbottito della Murgia e le sedie e tavoli di Manzano nuovamente in significativo calo.

La variabilità dei risultati resta alta anche nelle altre più importanti filiere distrettuali: il sistema moda e la meccanica. A livello complessivo i distretti specializzati in beni di consumo del sistema moda hanno chiuso il terzo trimestre del 2012 solo in lieve progresso (+0,7% la variazione tendenziale) e quelli che producono beni intermedi della moda (-2,9%) e prodotti della meccanica (-0,8%) hanno addirittura accusato una riduzione delle vendite estere. Tuttavia, all’interno di questi settori coesistono distretti in forte progresso e distretti in evidente difficoltà.

Nel sistema moda, ad esempio, oltre al balzo dell’oreficeria di Arezzo sostenuto anche dalla salita dei prezzi dell’oro, si è messa in evidenza l’occhialeria di Belluno (Tab. 1.1), che è andata molto bene negli Stati Uniti, in Francia, nel Regno Unito e in Germania e, soprattutto, in alcuni nuovi mercati dove sta conoscendo un crescente successo: in evidenza in particolare la Cina, il Brasile e gli Emirati Arabi Uniti. Bene anche i poli del lusso della pelletteria e delle calzature di Arezzo e di Firenze che hanno conseguito ottimi risultati negli Stati Uniti, in Francia, in Cina, nel Regno Unito (cui si aggiunge il Giappone per il polo fiorentino). Hanno maturato buoni risultati anche i distretti a monte della filiera della pelle, con in testa la concia e le calzature di Santa Croce sull’Arno (Francia e Hong Kong per la concia, Regno Unito e Stati Uniti per le calzature), seguita dalla concia di Arzignano (Portogallo, Svizzera, Stati Uniti, Vietnam). Più in difficoltà, invece, i distretti del tessile-abbigliamento: se, infatti, il serico di Como e il tessile e abbigliamento di Schio-Thiene-Valdagno hanno chiuso il terzo trimestre in territorio lievemente positivo, Biella e Prato hanno registrato un calo dei valori esportati intorno al 10%.

Anche nella meccanica (che nel complesso dei distretti ha chiuso il terzo trimestre del 2012 con un dato medio leggermente negativo; -0,8%) molti distretti hanno messo a segno progressi significativi sui mercati esteri. Tra questi spiccano per intensità della crescita le macchine per l’imballaggio di Bologna che hanno addirittura mostrato segnali di accelerazione(+19,6% la variazione tendenziale nel periodo luglio-settembre 2012), posizionandosi al primissimo posto per contributo alla crescita dei distretti industriali italiani (Tab. 1.1), con buone performance in Germania, Indonesia, Brasile, Turchia, Giappone, Emirati Arabi Uniti, Regno Unito, Messico. Hanno confermato gli ottimi risultati della prima parte dell’anno anche i ciclomotori di Bologna che hanno registrato un balzo dell’export in Giappone, Brasile e Regno Unito. In forte crescita anche le macchine utensili di Piacenza (soprattutto Cina e Germania). Al contempo, però, vanno segnalati gli arretramenti sperimentati dalla componentistica e termoelettromeccanica friulana e dalla meccanica strumentale del Bresciano.

E’ pertanto un quadro a luci e ombre quello che emerge dalla lettura settoriale dell’andamento dei distretti industriali. Con l’eccezione della filiera agro-alimentare, tutte le produzioni distrettuali sono caratterizzate dalla presenza di distretti in buona salute sui mercati esteri e aree ad alta specializzazione in difficoltà.

1.2 L’evoluzione per sbocco commerciale

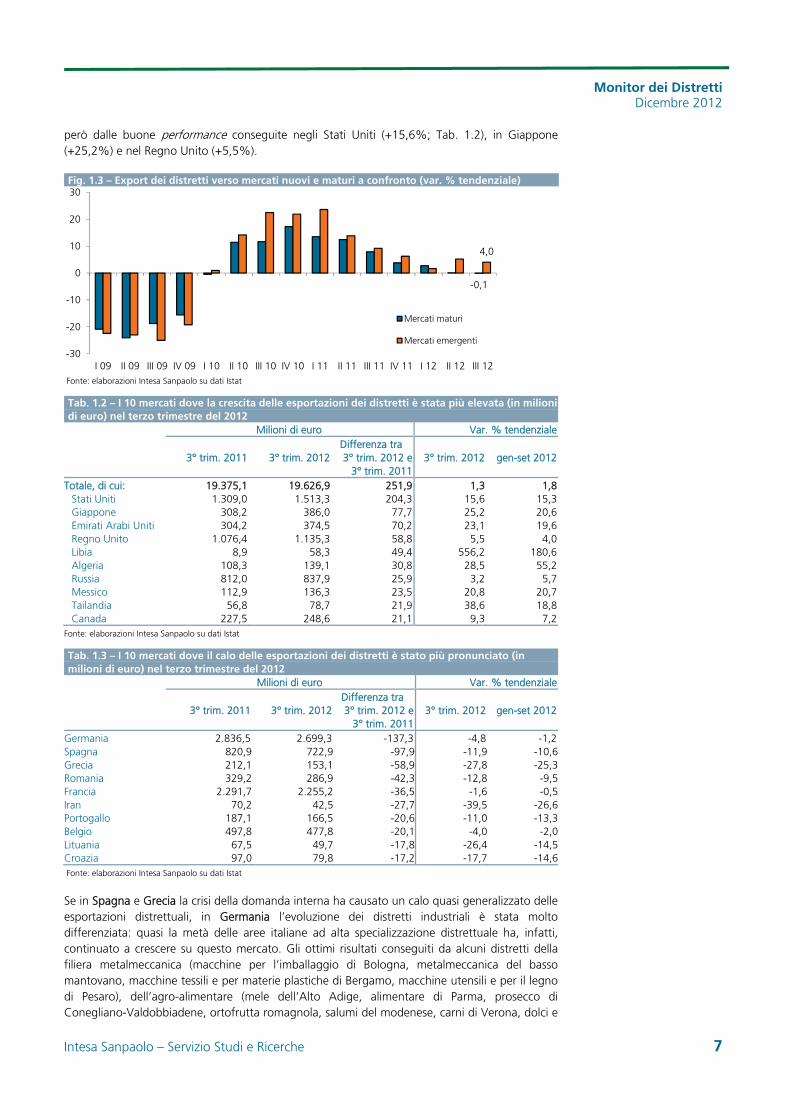

In questo contesto altamente differenziato, hanno mostrato una sostanziale stabilità le esportazioni distrettuali verso i mercati maturi (-0,1% la variazione tendenziale nel terzo del 2012; Fig. 1.3). A pesare su questo risultato sono stati gli arretramenti subiti in alcuni importanti mercati di sbocco (Germania, Spagna e Grecia su tutti; Tab. 1.3), quasi del tutto compensati

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 7

però dalle buone performance conseguite negli Stati Uniti (+15,6%; Tab. 1.2), in Giappone (+25,2%) e nel Regno Unito (+5,5%).

Fig. 1.3 – Export dei distretti verso mercati nuovi e maturi a confronto (var. % tendenziale)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat Tab. 1.2 – I 10 mercati dove la crescita delle esportazioni dei distretti è stata più elevata (in milioni di euro) nel terzo trimestre del 2012

Milioni di euro Var. % tendenziale

3° trim. 2011 3° trim. 2012Differenza tra 3° trim. 2012 e

3° trim. 20113° trim. 2012 gen-set 2012

Totale, di cui: 19.375,1 19.626,9 251,9 1,3 1,8Stati Uniti 1.309,0 1.513,3 204,3 15,6 15,3Giappone 308,2 386,0 77,7 25,2 20,6Emirati Arabi Uniti 304,2 374,5 70,2 23,1 19,6Regno Unito 1.076,4 1.135,3 58,8 5,5 4,0Libia 8,9 58,3 49,4 556,2 180,6Algeria 108,3 139,1 30,8 28,5 55,2Russia 812,0 837,9 25,9 3,2 5,7Messico 112,9 136,3 23,5 20,8 20,7Tailandia 56,8 78,7 21,9 38,6 18,8Canada 227,5 248,6 21,1 9,3 7,2

Fonte: elaborazioni Intesa Sanpaolo su dati Istat Tab. 1.3 – I 10 mercati dove il calo delle esportazioni dei distretti è stato più pronunciato (in milioni di euro) nel terzo trimestre del 2012

Milioni di euro Var. % tendenziale

3° trim. 2011 3° trim. 2012Differenza tra 3° trim. 2012 e

3° trim. 20113° trim. 2012 gen-set 2012

Germania 2.836,5 2.699,3 -137,3 -4,8 -1,2Spagna 820,9 722,9 -97,9 -11,9 -10,6Grecia 212,1 153,1 -58,9 -27,8 -25,3Romania 329,2 286,9 -42,3 -12,8 -9,5Francia 2.291,7 2.255,2 -36,5 -1,6 -0,5Iran 70,2 42,5 -27,7 -39,5 -26,6Portogallo 187,1 166,5 -20,6 -11,0 -13,3Belgio 497,8 477,8 -20,1 -4,0 -2,0Lituania 67,5 49,7 -17,8 -26,4 -14,5Croazia 97,0 79,8 -17,2 -17,7 -14,6

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Se in Spagna e Grecia la crisi della domanda interna ha causato un calo quasi generalizzato delle esportazioni distrettuali, in Germania l’evoluzione dei distretti industriali è stata molto differenziata: quasi la metà delle aree italiane ad alta specializzazione distrettuale ha, infatti, continuato a crescere su questo mercato. Gli ottimi risultati conseguiti da alcuni distretti della filiera metalmeccanica (macchine per l’imballaggio di Bologna, metalmeccanica del basso mantovano, macchine tessili e per materie plastiche di Bergamo, macchine utensili e per il legno di Pesaro), dell’agro-alimentare (mele dell’Alto Adige, alimentare di Parma, prosecco di Conegliano-Valdobbiadene, ortofrutta romagnola, salumi del modenese, carni di Verona, dolci e

-0,1

4,0

-30

-20

-10

0

10

20

30

I 09 II 09 III 09 IV 09 I 10 II 10 III 10 IV 10 I 11 II 11 III 11 IV 11 I 12 II 12 III 12

Mercati maturi

Mercati emergenti

Monitor dei Distretti Dicembre 2012

8 Intesa Sanpaolo – Servizio Studi e Ricerche

pasta veronesi), del sistema casa (Inox Valley e legno-arredo della Brianza), del sistema moda (oreficeria di Valenza, occhialeria di Belluno, serico di Como) sono stati più che controbilanciati dagli arretramenti accusati da distretti con le stesse specializzazioni produttive (metalmeccanica di Lecco, metalli di Brescia, componentistica e termoelettromeccanica friulana, lavorazione dei metalli della Valle dell’Arno per la metalmeccanica, mobili del Livenza e Quartier del Piave, rubinetteria, valvolame e pentolame di Lumezzane, sedie e tavoli di Manzano per il sistema casa, calzature di Fermo, tessile e abbigliamento di Schio-Thiene-Valdagno e di Prato, tessile di Biella, oreficeria di Vicenza e calzatura sportiva di Montebelluna per il sistema moda, ortofrutta del barese, vini di Langhe, Roero e Monferrato, lattiero-caseario lombardo per l’agro-alimentare).

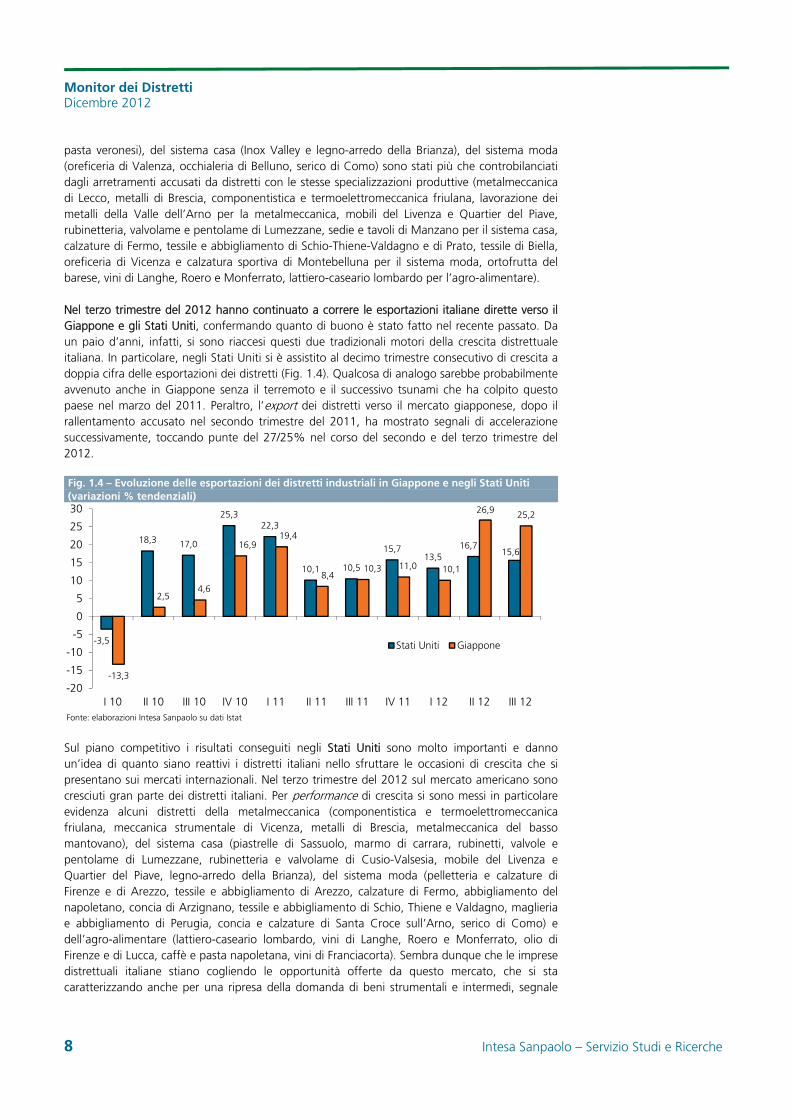

Nel terzo trimestre del 2012 hanno continuato a correre le esportazioni italiane dirette verso il Giappone e gli Stati Uniti, confermando quanto di buono è stato fatto nel recente passato. Da un paio d’anni, infatti, si sono riaccesi questi due tradizionali motori della crescita distrettuale italiana. In particolare, negli Stati Uniti si è assistito al decimo trimestre consecutivo di crescita a doppia cifra delle esportazioni dei distretti (Fig. 1.4). Qualcosa di analogo sarebbe probabilmente avvenuto anche in Giappone senza il terremoto e il successivo tsunami che ha colpito questo paese nel marzo del 2011. Peraltro, l’export dei distretti verso il mercato giapponese, dopo il rallentamento accusato nel secondo trimestre del 2011, ha mostrato segnali di accelerazione successivamente, toccando punte del 27/25% nel corso del secondo e del terzo trimestre del 2012.

Fig. 1.4 – Evoluzione delle esportazioni dei distretti industriali in Giappone e negli Stati Uniti (variazioni % tendenziali)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Sul piano competitivo i risultati conseguiti negli Stati Uniti sono molto importanti e danno un’idea di quanto siano reattivi i distretti italiani nello sfruttare le occasioni di crescita che si presentano sui mercati internazionali. Nel terzo trimestre del 2012 sul mercato americano sono cresciuti gran parte dei distretti italiani. Per performance di crescita si sono messi in particolare evidenza alcuni distretti della metalmeccanica (componentistica e termoelettromeccanica friulana, meccanica strumentale di Vicenza, metalli di Brescia, metalmeccanica del basso mantovano), del sistema casa (piastrelle di Sassuolo, marmo di carrara, rubinetti, valvole e pentolame di Lumezzane, rubinetteria e valvolame di Cusio-Valsesia, mobile del Livenza e Quartier del Piave, legno-arredo della Brianza), del sistema moda (pelletteria e calzature di Firenze e di Arezzo, tessile e abbigliamento di Arezzo, calzature di Fermo, abbigliamento del napoletano, concia di Arzignano, tessile e abbigliamento di Schio, Thiene e Valdagno, maglieria e abbigliamento di Perugia, concia e calzature di Santa Croce sull’Arno, serico di Como) e dell’agro-alimentare (lattiero-caseario lombardo, vini di Langhe, Roero e Monferrato, olio di Firenze e di Lucca, caffè e pasta napoletana, vini di Franciacorta). Sembra dunque che le imprese distrettuali italiane stiano cogliendo le opportunità offerte da questo mercato, che si sta caratterizzando anche per una ripresa della domanda di beni strumentali e intermedi, segnale

-3,5

18,3 17,0

25,322,3

10,1 10,5

15,713,5

16,715,6

-13,3

2,54,6

16,919,4

8,410,3 11,0 10,1

26,9 25,2

-20

-15

-10

-5

0

5

10

15

20

25

30

I 10 II 10 III 10 IV 10 I 11 II 11 III 11 IV 11 I 12 II 12 III 12

Stati Uniti Giappone

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 9

forse di un processo di re-industrializzazione che potrà contribuire a ridisegnare le rotte degli scambi internazionali nel prossimo futuro.

In Giappone sono cresciuti molto i distretti del sistema moda più o meno presenti storicamente su questo mercato (pelletteria e calzature di Firenze, serico di Como, maglieria e abbigliamento di Carpi, abbigliamento di Empoli, concia e calzature di Santa Croce sull’Arno, oreficeria di Valenza, abbigliamento del napoletano, pelletteria del Tolentino, calzatura sportiva di Montebelluna, calzature di San Mauro Pascoli) insieme ad alcuni distretti della metalmeccanica (macchine per l’imballaggio di Bologna, ciclomotori di Bologna, macchine agricole di Modena e Reggio Emilia), dell’agro-alimentare (caffè e pasta napoletana, alimentare di Parma, olio e pasta del barese, conserve di Nocera, vini del Chianti) e del sistema casa (piastrelle di Sassuolo, mobile del Livenza e Quartier del Piave).

Nel terzo trimestre del 2012 le esportazioni dei distretti sono cresciute a ritmi sostenuti anche in alcuni mercati emergenti. Dopo Stati Uniti e Giappone, infatti, i paesi che hanno contribuito maggiormente alla crescita delle esportazioni distrettuali sono stati Emirati Arabi Uniti, Libia, Algeria, Russia, Messico e Tailandia (Tab. 1.2). Grazie al traino di questi paesi, le vendite estere dei distretti nei nuovi mercati hanno registrato un aumento tendenziale del 4% (Fig. 1.3).

Molto bene l’export in Libia e Algeria, dove è stato recuperato quanto perso nel corso della Primavera Araba. In Libia hanno brillato l’oreficeria di Arezzo e le cucine di Pesaro, mentre in Algeria si sono messi in evidenza soprattutto i distretti della metalmeccanica (macchine per la concia e la pelle di Vigevano, macchine per l’imballaggio di Bologna, metalli di Brescia, componentistica e termoelettromeccanica friulana, meccanica strumentale di Varese, metalmeccanico di Lecco, macchine tessili e per materie plastiche di Bergamo).

In forte crescita anche le esportazioni negli Emirati Arabi Uniti e in Messico. Negli Emirati Arabi Uniti hanno ripreso a correre le esportazioni dell’oreficeria di Arezzo. Da segnalare, inoltre, l’ingresso (e il successo) in questo mercato di alcuni distretti della metalmeccanica (macchine per l’imballaggio di Bologna e metalmeccanica di Lecco), dell’agro-alimentare (dolci di Alba e Cuneo) e, soprattutto, della moda (occhialeria di Belluno, calzature di Fermo, pelletteria e calzature di Firenze). In Messico la crescita è stata guidata dai distretti della meccanica (meccanica strumentale del Bresciano, macchine per l’imballaggio di Bologna, metalli di Brescia), seguiti dai dolci di Alba e Cuneo e dalle piastrelle di Sassuolo.

Infine, è rimasto apparentemente fermo il motore cinese (-2,7% la variazione tendenziale delle esportazioni distrettuali nel terzo trimestre del 2012), dove però 78 distretti hanno registrato performance positive. Senza il fisiologico rallentamento di alcuni importanti distretti della metalmeccanica dopo la corsa degli scorsi anni (macchine per materie plastiche di Bergamo, meccanica strumentale del Bresciano, macchine per l’imballaggio di Bologna, componentistica e termoelettromeccanica friulana), l’evoluzione dei distretti italiani sul mercato cinese sarebbe stata di gran lunga migliore evidenziando una crescita addirittura pari al 16,2% tendenziale. Vanno segnalati, in particolare, gli straordinari risultati conseguiti dai distretti specializzati in beni di consumo, con in testa la moda (occhialeria di Belluno, pelletteria e calzature di Firenze e di Arezzo, tessile e abbigliamento di Schio-Thiene-Valdagno, calzature di Fermo, tessile e abbigliamento di Arezzo, abbigliamento di Empoli, calzature del Brenta), seguita dall’agro-alimentare (soprattutto dolci di Alba e Cuneo), e dal sistema casa (legno-arredo della Brianza, marmo di Carrara). Sembra, pertanto, che gli imprenditori italiani stiano sfruttando al meglio la transizione dell’economia cinese verso un modello di sviluppo più incentrato sui consumi, realizzando guadagni di quote sull’import cinese di questa tipologia di beni.

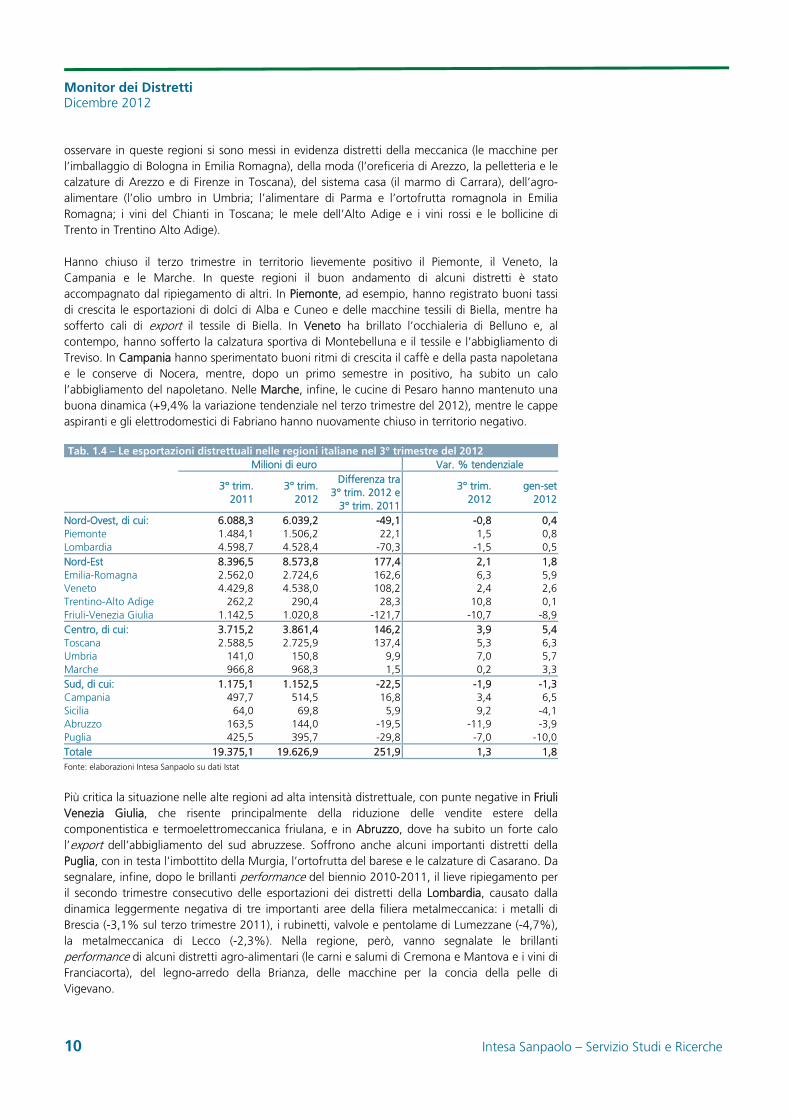

1.3 L’evoluzione per regione

A livello regionale hanno mediamente registrato buone performance i distretti dell’Umbria (+7% la variazione tendenziale nel terzo trimestre del 2012), dell’Emilia Romagna (+6,3%) e della Toscana (+5,3%; Tab. 1.4) e del Trentino Alto Adige (+10,8%). Come si è avuto modo di

Monitor dei Distretti Dicembre 2012

10 Intesa Sanpaolo – Servizio Studi e Ricerche

osservare in queste regioni si sono messi in evidenza distretti della meccanica (le macchine per l’imballaggio di Bologna in Emilia Romagna), della moda (l’oreficeria di Arezzo, la pelletteria e le calzature di Arezzo e di Firenze in Toscana), del sistema casa (il marmo di Carrara), dell’agro-alimentare (l’olio umbro in Umbria; l’alimentare di Parma e l’ortofrutta romagnola in Emilia Romagna; i vini del Chianti in Toscana; le mele dell’Alto Adige e i vini rossi e le bollicine di Trento in Trentino Alto Adige).

Hanno chiuso il terzo trimestre in territorio lievemente positivo il Piemonte, il Veneto, la Campania e le Marche. In queste regioni il buon andamento di alcuni distretti è stato accompagnato dal ripiegamento di altri. In Piemonte, ad esempio, hanno registrato buoni tassi di crescita le esportazioni di dolci di Alba e Cuneo e delle macchine tessili di Biella, mentre ha sofferto cali di export il tessile di Biella. In Veneto ha brillato l’occhialeria di Belluno e, al contempo, hanno sofferto la calzatura sportiva di Montebelluna e il tessile e l’abbigliamento di Treviso. In Campania hanno sperimentato buoni ritmi di crescita il caffè e della pasta napoletana e le conserve di Nocera, mentre, dopo un primo semestre in positivo, ha subito un calo l’abbigliamento del napoletano. Nelle Marche, infine, le cucine di Pesaro hanno mantenuto una buona dinamica (+9,4% la variazione tendenziale nel terzo trimestre del 2012), mentre le cappe aspiranti e gli elettrodomestici di Fabriano hanno nuovamente chiuso in territorio negativo.

Tab. 1.4 – Le esportazioni distrettuali nelle regioni italiane nel 3° trimestre del 2012 Milioni di euro Var. % tendenziale

3° trim. 2011

3° trim. 2012

Differenza tra3° trim. 2012 e

3° trim. 2011

3° trim. 2012

gen-set 2012

Nord-Ovest, di cui: 6.088,3 6.039,2 -49,1 -0,8 0,4Piemonte 1.484,1 1.506,2 22,1 1,5 0,8Lombardia 4.598,7 4.528,4 -70,3 -1,5 0,5Nord-Est 8.396,5 8.573,8 177,4 2,1 1,8Emilia-Romagna 2.562,0 2.724,6 162,6 6,3 5,9Veneto 4.429,8 4.538,0 108,2 2,4 2,6Trentino-Alto Adige 262,2 290,4 28,3 10,8 0,1Friuli-Venezia Giulia 1.142,5 1.020,8 -121,7 -10,7 -8,9Centro, di cui: 3.715,2 3.861,4 146,2 3,9 5,4Toscana 2.588,5 2.725,9 137,4 5,3 6,3Umbria 141,0 150,8 9,9 7,0 5,7Marche 966,8 968,3 1,5 0,2 3,3Sud, di cui: 1.175,1 1.152,5 -22,5 -1,9 -1,3Campania 497,7 514,5 16,8 3,4 6,5Sicilia 64,0 69,8 5,9 9,2 -4,1Abruzzo 163,5 144,0 -19,5 -11,9 -3,9Puglia 425,5 395,7 -29,8 -7,0 -10,0Totale 19.375,1 19.626,9 251,9 1,3 1,8

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Più critica la situazione nelle alte regioni ad alta intensità distrettuale, con punte negative in Friuli Venezia Giulia, che risente principalmente della riduzione delle vendite estere della componentistica e termoelettromeccanica friulana, e in Abruzzo, dove ha subito un forte calo l’export dell’abbigliamento del sud abruzzese. Soffrono anche alcuni importanti distretti della Puglia, con in testa l’imbottito della Murgia, l’ortofrutta del barese e le calzature di Casarano. Da segnalare, infine, dopo le brillanti performance del biennio 2010-2011, il lieve ripiegamento per il secondo trimestre consecutivo delle esportazioni dei distretti della Lombardia, causato dalla dinamica leggermente negativa di tre importanti aree della filiera metalmeccanica: i metalli di Brescia (-3,1% sul terzo trimestre 2011), i rubinetti, valvole e pentolame di Lumezzane (-4,7%), la metalmeccanica di Lecco (-2,3%). Nella regione, però, vanno segnalate le brillanti performance di alcuni distretti agro-alimentari (le carni e salumi di Cremona e Mantova e i vini di Franciacorta), del legno-arredo della Brianza, delle macchine per la concia della pelle di Vigevano.

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 11

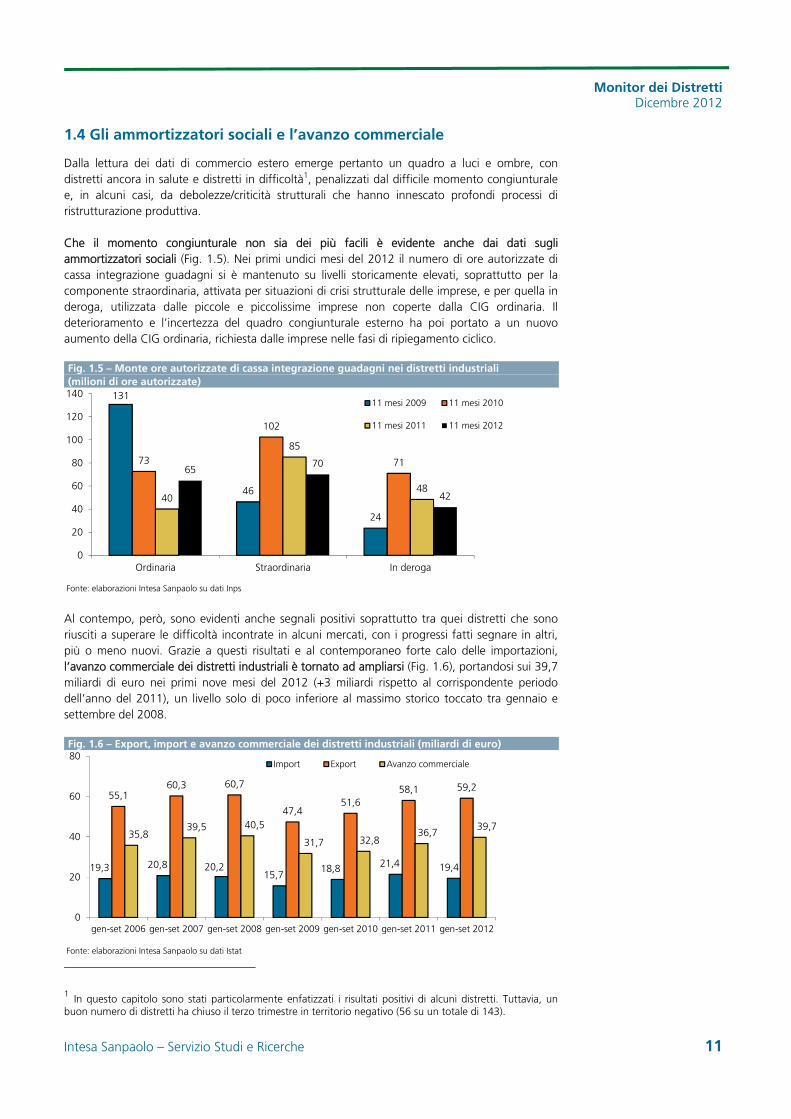

1.4 Gli ammortizzatori sociali e l’avanzo commerciale

Dalla lettura dei dati di commercio estero emerge pertanto un quadro a luci e ombre, con distretti ancora in salute e distretti in difficoltà1, penalizzati dal difficile momento congiunturale e, in alcuni casi, da debolezze/criticità strutturali che hanno innescato profondi processi di ristrutturazione produttiva.

Che il momento congiunturale non sia dei più facili è evidente anche dai dati sugli ammortizzatori sociali (Fig. 1.5). Nei primi undici mesi del 2012 il numero di ore autorizzate di cassa integrazione guadagni si è mantenuto su livelli storicamente elevati, soprattutto per la componente straordinaria, attivata per situazioni di crisi strutturale delle imprese, e per quella in deroga, utilizzata dalle piccole e piccolissime imprese non coperte dalla CIG ordinaria. Il deterioramento e l’incertezza del quadro congiunturale esterno ha poi portato a un nuovo aumento della CIG ordinaria, richiesta dalle imprese nelle fasi di ripiegamento ciclico.

Fig. 1.5 – Monte ore autorizzate di cassa integrazione guadagni nei distretti industriali (milioni di ore autorizzate)

Fonte: elaborazioni Intesa Sanpaolo su dati Inps

Al contempo, però, sono evidenti anche segnali positivi soprattutto tra quei distretti che sono riusciti a superare le difficoltà incontrate in alcuni mercati, con i progressi fatti segnare in altri, più o meno nuovi. Grazie a questi risultati e al contemporaneo forte calo delle importazioni, l’avanzo commerciale dei distretti industriali è tornato ad ampliarsi (Fig. 1.6), portandosi sui 39,7 miliardi di euro nei primi nove mesi del 2012 (+3 miliardi rispetto al corrispondente periodo dell’anno del 2011), un livello solo di poco inferiore al massimo storico toccato tra gennaio e settembre del 2008.

Fig. 1.6 – Export, import e avanzo commerciale dei distretti industriali (miliardi di euro)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

1 In questo capitolo sono stati particolarmente enfatizzati i risultati positivi di alcuni distretti. Tuttavia, un buon numero di distretti ha chiuso il terzo trimestre in territorio negativo (56 su un totale di 143).

131

46

24

73

102

71

40

85

48

6570

42

0

20

40

60

80

100

120

140

Ordinaria Straordinaria In deroga

11 mesi 2009 11 mesi 2010

11 mesi 2011 11 mesi 2012

19,3 20,8 20,215,7

18,8 21,4 19,4

55,160,3 60,7

47,451,6

58,1 59,2

35,839,5 40,5

31,7 32,836,7

39,7

0

20

40

60

80

gen-set 2006 gen-set 2007 gen-set 2008 gen-set 2009 gen-set 2010 gen-set 2011 gen-set 2012

Import Export Avanzo commerciale

Monitor dei Distretti Dicembre 2012

12 Intesa Sanpaolo – Servizio Studi e Ricerche

2. La geografia dei distretti industriali

2.1 La mappa delle performance dell’export

In questo paragrafo si vuole fornire un’indicazione visiva dell’andamento dei distretti industriali italiani nei mercati esteri. Sulla cartina geografica dell’Italia sono rappresentati (attraverso dei cerchi) i distretti industriali analizzati nel Monitor dei Distretti.

La dimensione del cerchio indica l’importanza di ogni distretto in termini di fatturato (anno 2008) e di numero di imprese appartenenti al distretto stesso.

Il colore dei cerchi fornisce, invece, indicazioni circa l’andamento delle esportazioni dei distretti nel trimestre indicato, rispetto al corrispondente periodo dell’anno precedente.

In verde i distretti che hanno registrato un aumento delle esportazioni superiore al 5%;

In rosso i distretti che hanno subito un calo delle esportazioni non inferiore al -5%;

In bianco i distretti che hanno maturato una variazione delle esportazioni compresa tra il -5% e il +5%.

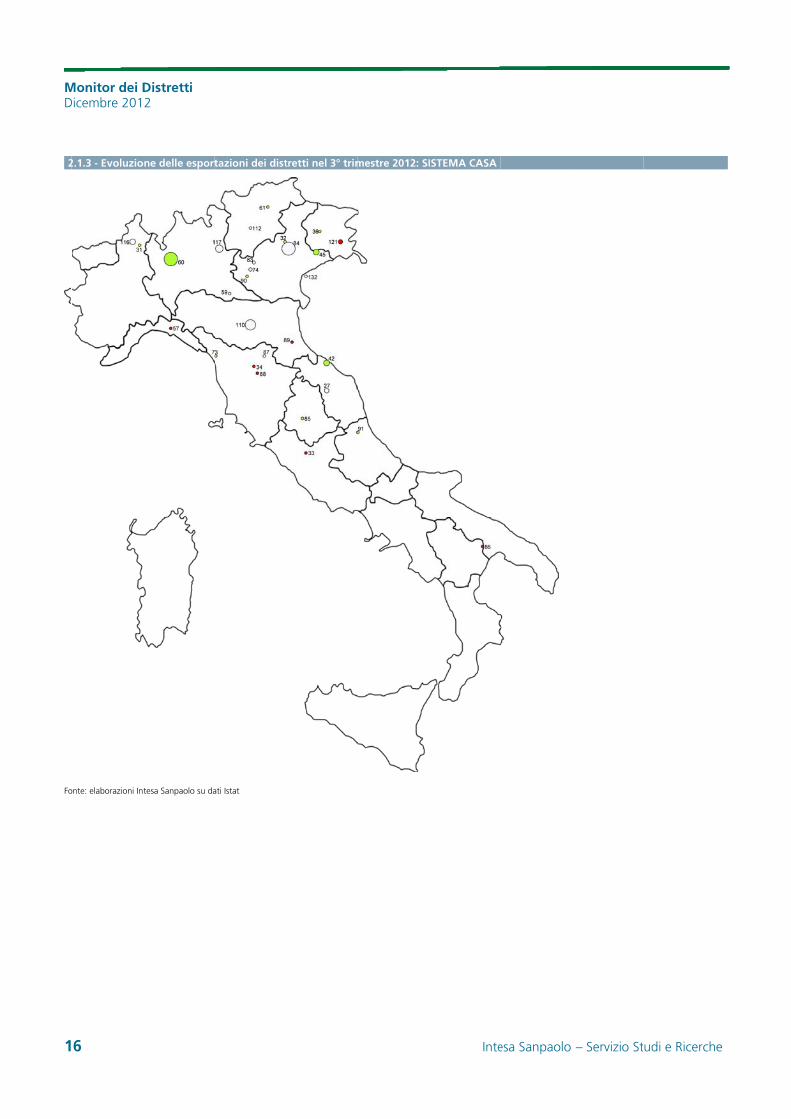

Nella prima cartina geografica è illustrato l’andamento di tutti i distretti nel terzo trimestre 2012. Nelle cartine successive è invece rappresentata l’evoluzione dei distretti per filiera produttiva (Metalmeccanica, Sistema casa e Sistema moda).

Nella tavola che segue sono indicati i distretti “tradizionali” rappresentati nelle cartine geografiche dell’Italia.

Angelo Palumbo

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 13

Label Distretto Label Distretto 1 Abbigliamento del barese 72 Maglieria e abbigliamento di Perugia 2 Abbigliamento del napoletano 73 Marmo di Carrara 3 Abbigliamento di Empoli 74 Marmo e granito di Valpolicella 4 Abbigliamento di Rimini 75 Materie plastiche di Treviso, Vicenza, Padova 5 Abbigliamento e calzature della Bassa Bresciana 76 Meccanica strumentale di Varese 6 Abbigliamento nord abruzzese 77 Meccanica strumentale di Vicenza 7 Abbigliamento sud abruzzese 78 Mele del Trentino 8 Abbigliamento-tessile gallaratese 79 Mele dell'Alto Adige 9 Alimentare di Parma 80 Metalli di Brescia 10 Articoli in gomma e materie plastiche di Varese 81 Metalmeccanica di Lecco 11 Caffè e pasta napoletana 82 Metalmeccanico del basso mantovano 12 Caffè, confetterie e cioccolato torinese 83 Mobile d'arte del bassanese 13 Calzatura sportiva di Montebelluna 84 Mobile del Livenza e Quartiere del Piave 14 Calzatura veronese 85 Mobile dell'Alta Valle del Tevere 15 Calzature del Brenta 86 Mobile imbottito della Murgia 16 Calzature del nord barese 87 Mobile imbottito di Quarrata 17 Calzature di Casarano 88 Mobili di Poggibonsi-Sinalunga 18 Calzature di Fermo 89 Mobili imbottiti di Forlì 19 Calzature di Fusignano-Bagnacavallo 90 Mobili in stile di Bovolone 20 Calzature di Lamporecchio 91 Mobilio abruzzese 21 Calzature di Lucca 92 Mozzarella di bufala campana 22 Calzature di San Mauro Pascoli 93 Nocciola e frutta piemontese 23 Calzature di Vigevano 94 Occhialeria di Belluno 24 Calzature napoletane 95 Olio di Firenze 25 Calzetteria di Castel Goffredo 96 Olio di Lucca 26 Calzetteria-abbigliamento del Salento 97 Olio e pasta del barese 27 Cappe aspiranti ed elettrodomestici di Fabriano 98 Olio umbro 28 Carni di Verona 99 Oreficeria di Arezzo 29 Carni e salumi di Cremona e Mantova 100 Oreficeria di Valenza 30 Cartario di Capannori 101 Oreficeria di Vicenza 31 Casalinghi di Omegna 102 Ortofrutta del barese 32 Ceramica artistica di Bassano del Grappa 103 Ortofrutta del foggiano 33 Ceramica di Civita Castellana 104 Ortofrutta di Catania 34 Ceramica di Sesto Fiorentino 105 Ortofrutta romagnola 35 Ciclomotori di Bologna 106 Pasta di Fara 36 Coltelli, forbici di Maniago 107 Pelletteria del Tolentino 37 Componentistica e termoelettromeccanica friulana 108 Pelletteria e calzature di Arezzo 38 Concia di Arzignano 109 Pelletteria e calzature di Firenze 39 Concia di Solofra 110 Piastrelle di Sassuolo 40 Concia e calzature di Santa Croce sull'Arno 111 Pomodoro di Pachino 41 Conserve di Nocera 112 Porfido di Val di Cembra 42 Cucine di Pesaro 113 Prosciutto San Daniele 43 Dolci di Alba e Cuneo 114 Riso di Pavia 44 Dolci e pasta veronesi 115 Riso di Vercelli 45 Elettrodomestici di Inox valley 116 Rubinetteria e valvolame Cusio-Valsesia 46 Florovivaistico del ponente ligure 117 Rubinetti, valvole e pentolame di Lumezzane 47 Florovivaistico di Lucca e Pistoia 118 Salumi del modenese 48 Food machinery di Parma 119 Salumi di Parma 49 Frigoriferi industriali di Casale Monferrato 120 Salumi di Reggio Emilia 50 Gomma del Sebino Bergamasco 121 Sedie e tavoli di Manzano 51 Grafico veronese 122 Seta-tessile di Como 52 Jeans valley di Montefeltro 123 Strumenti musicali di Castelfidardo 53 Lattiero-caseario del sassarese 124 Sughero di Calangianus 54 Lattiero-caseario di Reggio Emilia 125 Termomeccanica scaligera 55 Lattiero-caseario lombardo 126 Tessile di Biella 56 Lattiero-caseario Parmense 127 Tessile e abbigliamento della Val Seriana 57 Lavorazione ardesia di Val Fontanabuona 128 Tessile e abbigliamento di Arezzo 58 Lavorazione metalli Valle dell'Arno 129 Tessile e abbigliamento di Prato 59 Legno di Casalasco-Viadanese 130 Tessile e abbigliamento di Schio-Thiene-Valdagno 60 Legno e arredamento della Brianza 131 Tessile e abbigliamento di Treviso 61 Legno e arredamento dell'Alto Adige 132 Vetro artistico di Murano 62 Macchine agricole di Reggio Emilia e Modena 133 Vini bianchi di Bolzano 63 Macchine concia della pelle di Vigevano 134 Vini del Chianti 64 Macchine legno di Rimini 135 Vini del Friuli 65 Macchine per l'imballaggio di Bologna 136 Vini del Montepulciano d'Abruzzo 66 Macchine tessili di Biella 137 Vini del veronese 67 Macchine tessili e per materie plastiche di Bergamo 138 Vini di Franciacorta 68 Meccanica strumentale del Bresciano 139 Vini di Langhe, Roero e Monferrato 69 Macchine utensili di Piacenza 140 Vini e liquori della Sicilia occidentale 70 Macchine utensili e per il legno di Pesaro 141 Vini rossi e bollicine di Trento 71 Maglieria e abbigliamento di Carpi 142 Vino prosecco di Conegliano-Valdobbiadene

MD

1

2

Fo

Monitor dei DDicembre 201

4

2.1.1 - Evoluzio

onte: elaborazioni In

Distretti 2

one delle esport

tesa Sanpaolo su da

tazioni dei dist

ati Istat

tretti nel 3° trimmestre 2012

Inte

esa Sanpaolo

– Servizio Studi e Ricerch

e

In

2

Fo

ntesa Sanpao

2.1.2 - Evoluzio

onte: elaborazioni In

lo – Servizio

one delle esport

tesa Sanpaolo su da

Studi e Ricerc

tazioni dei dist

ati Istat

che

tretti nel 3° trimmestre 2012: MMETALMECCANICA

MonitorDr dei Distretticembre 201

15

ti 2

5

MD

1

2

Fo

Monitor dei DDicembre 201

6

2.1.3 - Evoluzio

onte: elaborazioni In

Distretti 2

one delle esport

tesa Sanpaolo su da

tazioni dei dist

ati Istat

tretti nel 3° trimmestre 2012: SI

Inte

ISTEMA CASA

esa Sanpaolo

– Servizio Studi e Ricerch

e

In

2

Fo

ntesa Sanpao

2.1.4 - Evoluzio

onte: elaborazioni In

lo – Servizio

one delle esport

tesa Sanpaolo su da

Studi e Ricerc

tazioni dei dist

ati Istat

che

tretti nel 3° trimmestre 2012: SIISTEMA MODA

A

MonitorDr dei Distretticembre 201

17

ti 2

7

MD

1

2

Fo

Monitor dei DDicembre 201

8

2.1.5 - Evoluzio

onte: elaborazioni In

Distretti 2

one delle esport

tesa Sanpaolo su da

tazioni dei dist

ati Istat

tretti nel 3° trimmestre 2012: A

Inte

AGRO-ALIMENT

esa Sanpaolo

ARE

– Servizio Studi e Ricerch

e

In

2

IndoSoa su-5va

F

Fo

ntesa Sanpao

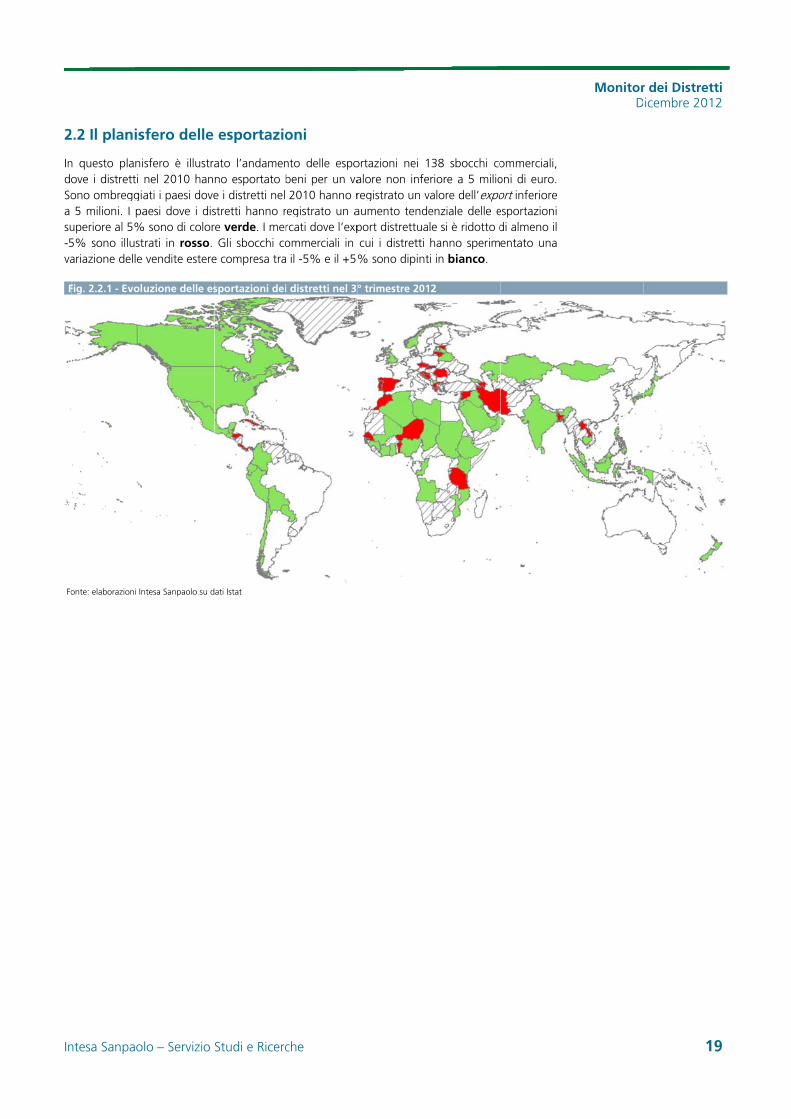

2.2 Il planis

n questo planiove i distretti ono ombreggi5 milioni. I pa

uperiore al 5%5% sono illustariazione delle

Fig. 2.2.1 - Evol

onte: elaborazioni In

lo – Servizio

sfero delle

sfero è illustranel 2010 hanati i paesi doveaesi dove i dis

% sono di colortrati in rosso. vendite estere

uzione delle es

ntesa Sanpaolo su d

Studi e Ricerc

esportazio

ato l’andamenno esportato be i distretti nel stretti hanno re verde. I merGli sbocchi co

e compresa tra

sportazioni dei

ati Istat

che

oni

nto delle espobeni per un va2010 hanno r

registrato un arcati dove l’expommerciali in il -5% e il +5%

i distretti nel 3°

ortazioni nei 1alore non inferegistrato un vaumento tendeport distrettuacui i distretti % sono dipint

° trimestre 201

38 sbocchi coriore a 5 milio

valore dell’expoenziale delle ele si è ridotto dhanno sperimi in bianco.

12

ommerciali, oni di euro. ort inferiore esportazioni di almeno il entato una

MonitorDr dei Distretticembre 201

19

ti 2

9

Monitor dei Distretti Dicembre 2012

20 Intesa Sanpaolo – Servizio Studi e Ricerche

3. La CIG nei distretti industriali tradizionali

In questo paragrafo sono presentati i dati di Cassa integrazione guadagni (monte ore autorizzate) per i distretti tradizionali italiani. In particolare, nelle tavole che seguono sono riportati i primi 50 distretti per numero di ore autorizzate di CIG nel periodo gennaio-novembre. Mancano i dati relativi ai distretti agro-alimentari, dal momento che il dettaglio settoriale fornito dalla banca dati INPS in termini di specializzazione produttiva (Ateco 2002 a due digit) non consente di individuare correttamente il fenomeno.

I dati CIG dei distretti sono ottenuti incrociando i dati provinciali con le categorie merceologiche Ateco 2002 a due digit. Poiché i settori di specializzazione a due digit risultano talvolta più ampi degli effettivi settori di specializzazione distrettuali, il calcolo del monte ore potrebbe risultare sovrastimato. Quando la sovrastima che si ottiene è eccessiva, come nel caso dei distretti agro-alimentari, si è preferito omettere il risultato.

La classificazione Ateco 2002 a due digit A.01: Agricoltura, caccia e relativi servizi A.02: Silvicoltura e utilizzazione di aree forestali e servizi connessi B.05: Pesca, piscicoltura e servizi connessi CA.10: Estrazione di carbon fossile, lignite, torba CA.11: Estrazione di petrolio greggio e di gas naturale e servizi connessi, esclusa la prospezione CA.12: Estrazione di minerali di uranio e di torio CB.13: Estrazione di minerali metalliferi CB.14: Altre industrie estrattive DA.15: Industrie alimentari e delle bevande

DA.16: Industria del tabacco

DB.17: Industrie tessili

DB.18: Confezione di articoli di abbigliamento; preparazione, tintura e confezione di pellicce

DC.19: Preparazione e concia del cuoio; fabbricazione di articoli da viaggio, borse, marocchineria, selleria e calzature

DD.20: Industria del legno e dei prodotti in legno e sughero esclusi i mobili; fabbricazione di articoli in materiali da intreccio

DE.21: Fabbricazione della pasta-carta, della carta e del cartone e dei prodotti di carta

DE.22: Editoria, stampa e riproduzione di supporti registrati

DF.23: Fabbricazione di coke, raffinerie di petrolio, trattamento dei combustibili nucleari

DG.24: Fabbricazione di prodotti chimici e di fibre sintetiche e artificiali DH.25: Fabbricazione di articoli in gomma e materie plastiche DI.26: Fabbricazione di prodotti della lavorazione di minerali non metalliferi DJ.27: Metallurgia DJ.28: Fabbricazione e lavorazione dei prodotti in metallo, esclusi macchine e impianti DK.29: Fabbricazione di macchine ed apparecchi meccanici DL.30: Fabbricazione di macchine per ufficio, di elaboratori e sistemi informatici DL.31: Fabbricazione di macchine ed apparecchi elettrici n.c.a. DL.32: Fabbricazione di apparecchi radiotelevisivi e di apparecchiature per le comunicazioni DL.33: Fabbricazione di apparecchi medicali, di apparecchi di precisione, di strumenti ottici, di orologi DM.34: Fabbricazione di autoveicoli, rimorchi e semirimorchi DM.35: Fabbricazione di altri mezzi di trasporto DN.36: Fabbricazione di mobili; altre industrie manifatturiere K.72: Informatica e attività connesse

Fonte: osservatorio statistico CIG, INPS

Per ogni distretto sono presentati i dati relativi al numero, alla composizione e all’evoluzione delle ore autorizzate di CIG ordinaria (CIGO), in deroga (CIGD) e straordinaria (CIGS).

La CIGO è rivolta alle aziende industriali non edili e alle aziende industriali ed artigiane dell’edilizia e del settore lapideo che sospendono o riducono l’attività aziendale a causa di eventi temporanei e transitori quali ad es. la mancanza di commesse, le avversità atmosferiche. Può essere concessa per 13 settimane, più eventuali proroghe fino a 12 mesi; in determinate aree territoriali il limite è elevato a 24 mesi.

A cura di Ilaria Sangalli

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 21

Sono definiti “in deroga” i trattamenti straordinari di integrazione salariale (CIGD) destinati ai lavoratori di imprese escluse dalla CIGS, quindi aziende artigiane e industriali con meno di 15 dipendenti o industriali con oltre 15 dipendenti che non possono usufruire dei trattamenti straordinari. La CIGD è stata oggetto di rifinanziamento durante tutto il 2011, attraverso fondi gestiti a livello regionale.

L’intervento di CIGS può essere richiesto per ristrutturazione, riorganizzazione e riconversione aziendale, per crisi aziendale di particolare rilevanza sociale e in caso di procedure concorsuali, quali fallimento, liquidazione coatta amministrativa, ecc. La CIGS è destinata ad aziende con in media più di 15 dipendenti nel semestre precedente la richiesta di intervento.

Monitor dei Distretti Dicembre 2012

22 Intesa Sanpaolo – Servizio Studi e Ricerche

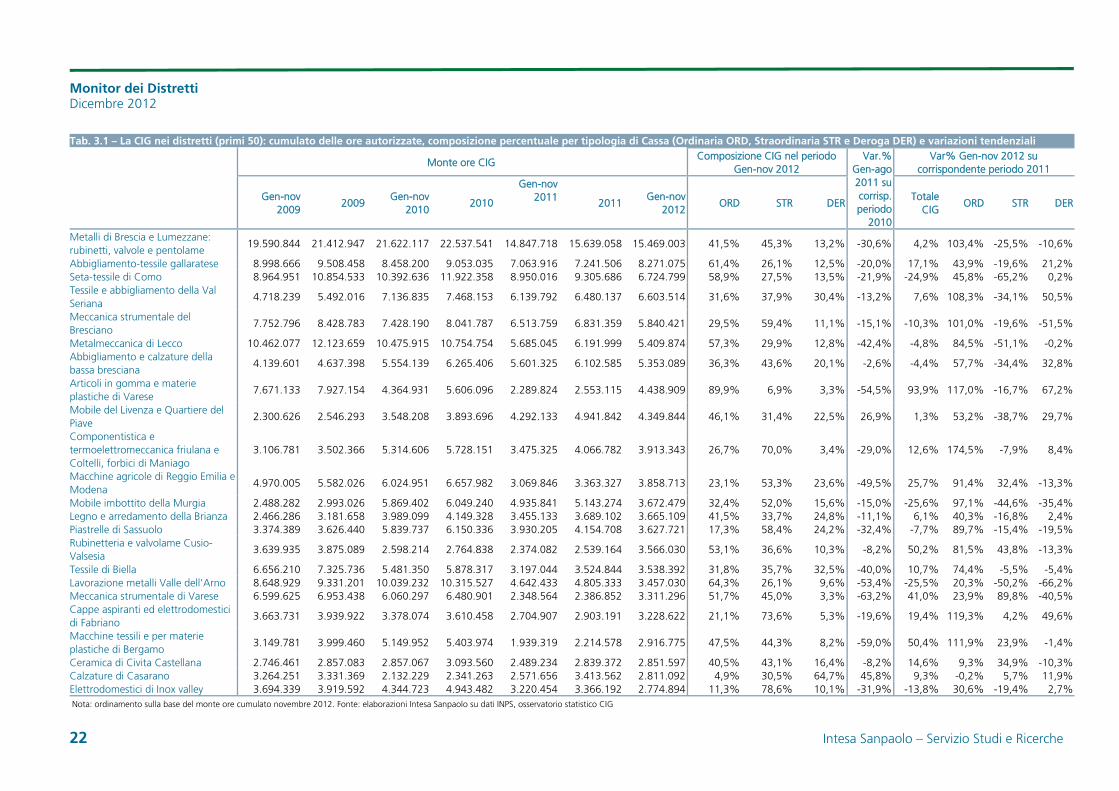

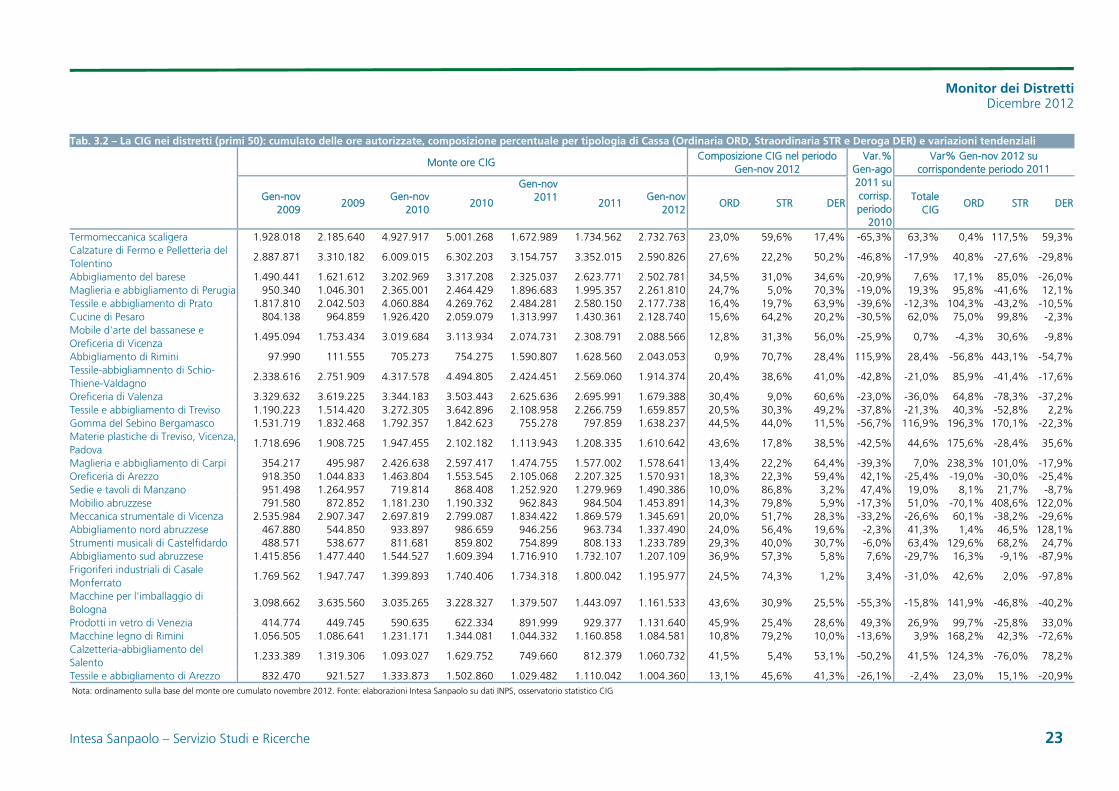

Tab. 3.1 – La CIG nei distretti (primi 50): cumulato delle ore autorizzate, composizione percentuale per tipologia di Cassa (Ordinaria ORD, Straordinaria STR e Deroga DER) e variazioni tendenziali

Monte ore CIG Composizione CIG nel periodo

Gen-nov 2012 Var.%

Gen-ago 2011 su corrisp. periodo

2010

Var% Gen-nov 2012 su corrispondente periodo 2011

Gen-nov

2009 2009

Gen-nov2010

2010

Gen-nov2011

2011 Gen-nov

2012ORD STR DER

Totale CIG

ORD STR DER

Metalli di Brescia e Lumezzane: rubinetti, valvole e pentolame

19.590.844 21.412.947 21.622.117 22.537.541 14.847.718 15.639.058 15.469.003 41,5% 45,3% 13,2% -30,6% 4,2% 103,4% -25,5% -10,6%

Abbigliamento-tessile gallaratese 8.998.666 9.508.458 8.458.200 9.053.035 7.063.916 7.241.506 8.271.075 61,4% 26,1% 12,5% -20,0% 17,1% 43,9% -19,6% 21,2% Seta-tessile di Como 8.964.951 10.854.533 10.392.636 11.922.358 8.950.016 9.305.686 6.724.799 58,9% 27,5% 13,5% -21,9% -24,9% 45,8% -65,2% 0,2% Tessile e abbigliamento della Val Seriana

4.718.239 5.492.016 7.136.835 7.468.153 6.139.792 6.480.137 6.603.514 31,6% 37,9% 30,4% -13,2% 7,6% 108,3% -34,1% 50,5%

Meccanica strumentale del Bresciano

7.752.796 8.428.783 7.428.190 8.041.787 6.513.759 6.831.359 5.840.421 29,5% 59,4% 11,1% -15,1% -10,3% 101,0% -19,6% -51,5%

Metalmeccanica di Lecco 10.462.077 12.123.659 10.475.915 10.754.754 5.685.045 6.191.999 5.409.874 57,3% 29,9% 12,8% -42,4% -4,8% 84,5% -51,1% -0,2% Abbigliamento e calzature della bassa bresciana

4.139.601 4.637.398 5.554.139 6.265.406 5.601.325 6.102.585 5.353.089 36,3% 43,6% 20,1% -2,6% -4,4% 57,7% -34,4% 32,8%

Articoli in gomma e materie plastiche di Varese

7.671.133 7.927.154 4.364.931 5.606.096 2.289.824 2.553.115 4.438.909 89,9% 6,9% 3,3% -54,5% 93,9% 117,0% -16,7% 67,2%

Mobile del Livenza e Quartiere del Piave

2.300.626 2.546.293 3.548.208 3.893.696 4.292.133 4.941.842 4.349.844 46,1% 31,4% 22,5% 26,9% 1,3% 53,2% -38,7% 29,7%

Componentistica e termoelettromeccanica friulana e Coltelli, forbici di Maniago

3.106.781 3.502.366 5.314.606 5.728.151 3.475.325 4.066.782 3.913.343 26,7% 70,0% 3,4% -29,0% 12,6% 174,5% -7,9% 8,4%

Macchine agricole di Reggio Emilia e Modena

4.970.005 5.582.026 6.024.951 6.657.982 3.069.846 3.363.327 3.858.713 23,1% 53,3% 23,6% -49,5% 25,7% 91,4% 32,4% -13,3%

Mobile imbottito della Murgia 2.488.282 2.993.026 5.869.402 6.049.240 4.935.841 5.143.274 3.672.479 32,4% 52,0% 15,6% -15,0% -25,6% 97,1% -44,6% -35,4% Legno e arredamento della Brianza 2.466.286 3.181.658 3.989.099 4.149.328 3.455.133 3.689.102 3.665.109 41,5% 33,7% 24,8% -11,1% 6,1% 40,3% -16,8% 2,4% Piastrelle di Sassuolo 3.374.389 3.626.440 5.839.737 6.150.336 3.930.205 4.154.708 3.627.721 17,3% 58,4% 24,2% -32,4% -7,7% 89,7% -15,4% -19,5% Rubinetteria e valvolame Cusio-Valsesia

3.639.935 3.875.089 2.598.214 2.764.838 2.374.082 2.539.164 3.566.030 53,1% 36,6% 10,3% -8,2% 50,2% 81,5% 43,8% -13,3%

Tessile di Biella 6.656.210 7.325.736 5.481.350 5.878.317 3.197.044 3.524.844 3.538.392 31,8% 35,7% 32,5% -40,0% 10,7% 74,4% -5,5% -5,4% Lavorazione metalli Valle dell'Arno 8.648.929 9.331.201 10.039.232 10.315.527 4.642.433 4.805.333 3.457.030 64,3% 26,1% 9,6% -53,4% -25,5% 20,3% -50,2% -66,2% Meccanica strumentale di Varese 6.599.625 6.953.438 6.060.297 6.480.901 2.348.564 2.386.852 3.311.296 51,7% 45,0% 3,3% -63,2% 41,0% 23,9% 89,8% -40,5% Cappe aspiranti ed elettrodomestici di Fabriano

3.663.731 3.939.922 3.378.074 3.610.458 2.704.907 2.903.191 3.228.622 21,1% 73,6% 5,3% -19,6% 19,4% 119,3% 4,2% 49,6%

Macchine tessili e per materie plastiche di Bergamo

3.149.781 3.999.460 5.149.952 5.403.974 1.939.319 2.214.578 2.916.775 47,5% 44,3% 8,2% -59,0% 50,4% 111,9% 23,9% -1,4%

Ceramica di Civita Castellana 2.746.461 2.857.083 2.857.067 3.093.560 2.489.234 2.839.372 2.851.597 40,5% 43,1% 16,4% -8,2% 14,6% 9,3% 34,9% -10,3% Calzature di Casarano 3.264.251 3.331.369 2.132.229 2.341.263 2.571.656 3.413.562 2.811.092 4,9% 30,5% 64,7% 45,8% 9,3% -0,2% 5,7% 11,9% Elettrodomestici di Inox valley 3.694.339 3.919.592 4.344.723 4.943.482 3.220.454 3.366.192 2.774.894 11,3% 78,6% 10,1% -31,9% -13,8% 30,6% -19,4% 2,7%

Nota: ordinamento sulla base del monte ore cumulato novembre 2012. Fonte: elaborazioni Intesa Sanpaolo su dati INPS, osservatorio statistico CIG

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 23

Tab. 3.2 – La CIG nei distretti (primi 50): cumulato delle ore autorizzate, composizione percentuale per tipologia di Cassa (Ordinaria ORD, Straordinaria STR e Deroga DER) e variazioni tendenziali

Monte ore CIG Composizione CIG nel periodo

Gen-nov 2012 Var.%

Gen-ago 2011 su corrisp. periodo

2010

Var% Gen-nov 2012 su corrispondente periodo 2011

Gen-nov

2009 2009

Gen-nov2010

2010

Gen-nov2011

2011 Gen-nov

2012ORD STR DER

Totale CIG

ORD STR DER

Termomeccanica scaligera 1.928.018 2.185.640 4.927.917 5.001.268 1.672.989 1.734.562 2.732.763 23,0% 59,6% 17,4% -65,3% 63,3% 0,4% 117,5% 59,3% Calzature di Fermo e Pelletteria del Tolentino

2.887.871 3.310.182 6.009.015 6.302.203 3.154.757 3.352.015 2.590.826 27,6% 22,2% 50,2% -46,8% -17,9% 40,8% -27,6% -29,8%

Abbigliamento del barese 1.490.441 1.621.612 3.202.969 3.317.208 2.325.037 2.623.771 2.502.781 34,5% 31,0% 34,6% -20,9% 7,6% 17,1% 85,0% -26,0% Maglieria e abbigliamento di Perugia 950.340 1.046.301 2.365.001 2.464.429 1.896.683 1.995.357 2.261.810 24,7% 5,0% 70,3% -19,0% 19,3% 95,8% -41,6% 12,1% Tessile e abbigliamento di Prato 1.817.810 2.042.503 4.060.884 4.269.762 2.484.281 2.580.150 2.177.738 16,4% 19,7% 63,9% -39,6% -12,3% 104,3% -43,2% -10,5% Cucine di Pesaro 804.138 964.859 1.926.420 2.059.079 1.313.997 1.430.361 2.128.740 15,6% 64,2% 20,2% -30,5% 62,0% 75,0% 99,8% -2,3% Mobile d'arte del bassanese e Oreficeria di Vicenza

1.495.094 1.753.434 3.019.684 3.113.934 2.074.731 2.308.791 2.088.566 12,8% 31,3% 56,0% -25,9% 0,7% -4,3% 30,6% -9,8%

Abbigliamento di Rimini 97.990 111.555 705.273 754.275 1.590.807 1.628.560 2.043.053 0,9% 70,7% 28,4% 115,9% 28,4% -56,8% 443,1% -54,7% Tessile-abbigliamnento di Schio-Thiene-Valdagno

2.338.616 2.751.909 4.317.578 4.494.805 2.424.451 2.569.060 1.914.374 20,4% 38,6% 41,0% -42,8% -21,0% 85,9% -41,4% -17,6%

Oreficeria di Valenza 3.329.632 3.619.225 3.344.183 3.503.443 2.625.636 2.695.991 1.679.388 30,4% 9,0% 60,6% -23,0% -36,0% 64,8% -78,3% -37,2% Tessile e abbigliamento di Treviso 1.190.223 1.514.420 3.272.305 3.642.896 2.108.958 2.266.759 1.659.857 20,5% 30,3% 49,2% -37,8% -21,3% 40,3% -52,8% 2,2% Gomma del Sebino Bergamasco 1.531.719 1.832.468 1.792.357 1.842.623 755.278 797.859 1.638.237 44,5% 44,0% 11,5% -56,7% 116,9% 196,3% 170,1% -22,3% Materie plastiche di Treviso, Vicenza, Padova

1.718.696 1.908.725 1.947.455 2.102.182 1.113.943 1.208.335 1.610.642 43,6% 17,8% 38,5% -42,5% 44,6% 175,6% -28,4% 35,6%

Maglieria e abbigliamento di Carpi 354.217 495.987 2.426.638 2.597.417 1.474.755 1.577.002 1.578.641 13,4% 22,2% 64,4% -39,3% 7,0% 238,3% 101,0% -17,9% Oreficeria di Arezzo 918.350 1.044.833 1.463.804 1.553.545 2.105.068 2.207.325 1.570.931 18,3% 22,3% 59,4% 42,1% -25,4% -19,0% -30,0% -25,4% Sedie e tavoli di Manzano 951.498 1.264.957 719.814 868.408 1.252.920 1.279.969 1.490.386 10,0% 86,8% 3,2% 47,4% 19,0% 8,1% 21,7% -8,7% Mobilio abruzzese 791.580 872.852 1.181.230 1.190.332 962.843 984.504 1.453.891 14,3% 79,8% 5,9% -17,3% 51,0% -70,1% 408,6% 122,0% Meccanica strumentale di Vicenza 2.535.984 2.907.347 2.697.819 2.799.087 1.834.422 1.869.579 1.345.691 20,0% 51,7% 28,3% -33,2% -26,6% 60,1% -38,2% -29,6% Abbigliamento nord abruzzese 467.880 544.850 933.897 986.659 946.256 963.734 1.337.490 24,0% 56,4% 19,6% -2,3% 41,3% 1,4% 46,5% 128,1% Strumenti musicali di Castelfidardo 488.571 538.677 811.681 859.802 754.899 808.133 1.233.789 29,3% 40,0% 30,7% -6,0% 63,4% 129,6% 68,2% 24,7% Abbigliamento sud abruzzese 1.415.856 1.477.440 1.544.527 1.609.394 1.716.910 1.732.107 1.207.109 36,9% 57,3% 5,8% 7,6% -29,7% 16,3% -9,1% -87,9% Frigoriferi industriali di Casale Monferrato

1.769.562 1.947.747 1.399.893 1.740.406 1.734.318 1.800.042 1.195.977 24,5% 74,3% 1,2% 3,4% -31,0% 42,6% 2,0% -97,8%

Macchine per l'imballaggio di Bologna

3.098.662 3.635.560 3.035.265 3.228.327 1.379.507 1.443.097 1.161.533 43,6% 30,9% 25,5% -55,3% -15,8% 141,9% -46,8% -40,2%

Prodotti in vetro di Venezia 414.774 449.745 590.635 622.334 891.999 929.377 1.131.640 45,9% 25,4% 28,6% 49,3% 26,9% 99,7% -25,8% 33,0% Macchine legno di Rimini 1.056.505 1.086.641 1.231.171 1.344.081 1.044.332 1.160.858 1.084.581 10,8% 79,2% 10,0% -13,6% 3,9% 168,2% 42,3% -72,6% Calzetteria-abbigliamento del Salento

1.233.389 1.319.306 1.093.027 1.629.752 749.660 812.379 1.060.732 41,5% 5,4% 53,1% -50,2% 41,5% 124,3% -76,0% 78,2%

Tessile e abbigliamento di Arezzo 832.470 921.527 1.333.873 1.502.860 1.029.482 1.110.042 1.004.360 13,1% 45,6% 41,3% -26,1% -2,4% 23,0% 15,1% -20,9%

Nota: ordinamento sulla base del monte ore cumulato novembre 2012. Fonte: elaborazioni Intesa Sanpaolo su dati INPS, osservatorio statistico CIG

MD

2

4

4

Ndetrfadacofo

Fp

Fo

T To T T T T

Fo

Monitor dei DDicembre 201

24

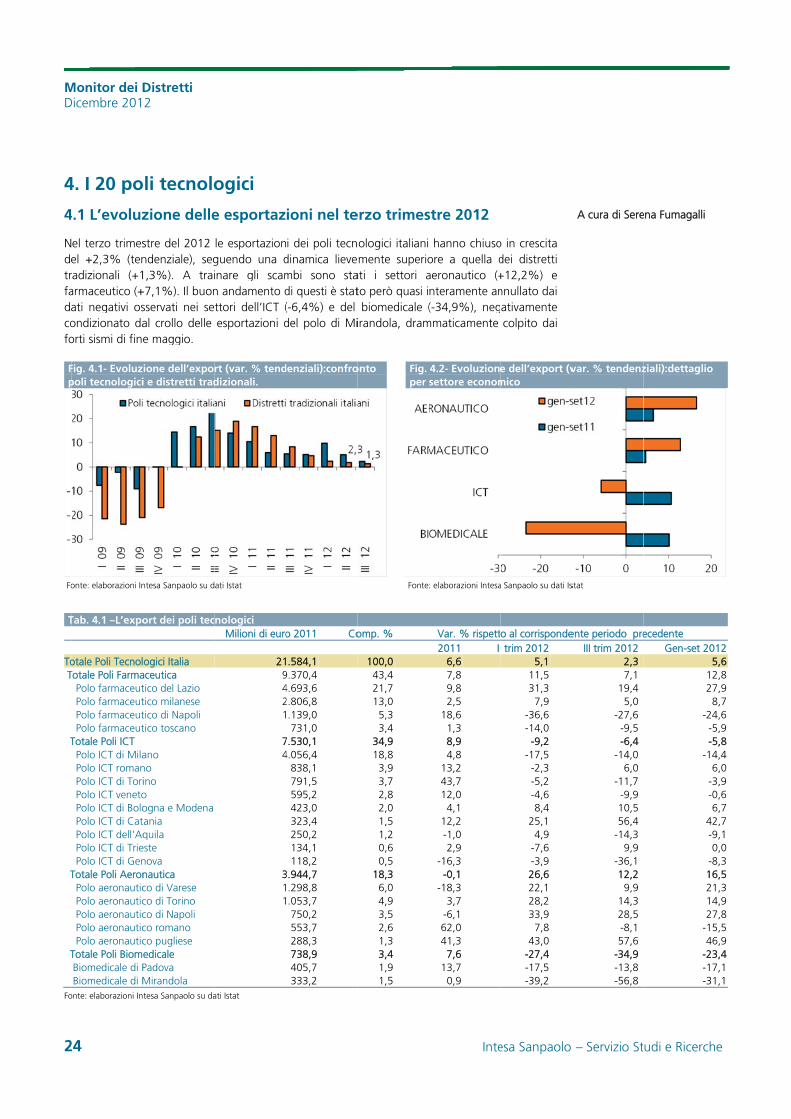

4. I 20 po

4.1 L’evoluz

el terzo trimesel +2,3% (tenradizionali (+1armaceutico (+ati negativi osondizionato daorti sismi di fine

Fig. 4.1- Evoluzpoli tecnologici

onte: elaborazioni In

Tab. 4.1 –L’expo

otale Poli TecnolTotale Poli Farma Polo farmaceut Polo farmaceut Polo farmaceut Polo farmaceutTotale Poli ICT Polo ICT di Mila Polo ICT roman Polo ICT di Tori Polo ICT veneto Polo ICT di Bolo Polo ICT di Cat Polo ICT dell'Aq Polo ICT di Trie Polo ICT di GenTotale Poli Aeron Polo aeronautic Polo aeronautic Polo aeronautic Polo aeronautic Polo aeronauticTotale Poli BiomBiomedicale di PBiomedicale di M

onte: elaborazioni In

Distretti 2

oli tecnolo

zione delle

stre del 2012 ndenziale), seg1,3%). A trai+7,1%). Il buonsservati nei seal crollo delle e maggio.

ione dell’expoi e distretti trad

ntesa Sanpaolo su d

ort dei poli tec

ogici Italia aceutica tico del Lazio tico milanese tico di Napoli tico toscano

ano no ino o ogna e Modena tania quila

este nova nautica co di Varese co di Torino co di Napoli co romano co pugliese edicale Padova Mirandola tesa Sanpaolo su da

ogici

e esportaz

le esportazionguendo una dinare gli scamn andamento dttori dell’ICT (esportazioni d

rt (var. % tenddizionali.

ati Istat

nologici Milioni di euro

219421

74

311

ati Istat

ioni nel te

i dei poli tecndinamica lievembi sono stadi questi è stat(-6,4%) e del del polo di Mi

denziali):confro

o 2011 Co

.584,1 9.370,4 4.693,6 2.806,8

.139,0 731,0

7.530,1 4.056,4

838,1 791,5 595,2 423,0 323,4 250,2 134,1 118,2

3.944,7 .298,8 .053,7 750,2 553,7 288,3 738,9 405,7 333,2

erzo trimes

ologici italianimente superio

ati i settori ato però quasi ibiomedicale (

irandola, dram

onto Fig. per

Fonte

omp. %

100,043,421,713,0

5,33,4

34,918,8

3,93,72,82,01,51,20,60,5

18,36,04,93,52,61,33,41,91,5

Inte

stre 2012

hanno chiusoore a quella daeronautico (+nteramente an(-34,9%), neg

mmaticamente

4.2- Evoluzionsettore econom

: elaborazioni Intesa

Var. % rispett2011 II

6,67,89,82,5

18,61,38,94,8

13,243,712,0

4,112,2-1,02,9

-16,3-0,1

-18,33,7

-6,162,041,37,6

13,70,9

esa Sanpaolo

o in crescita dei distretti +12,2%) e nnullato dai ativamente colpito dai

e dell’export (vmico

a Sanpaolo su dati Is

o al corrisponde trim 2012

5,111,531,3

7,9-36,6-14,0

-9,2-17,5

-2,3-5,2-4,68,4

25,14,9

-7,6-3,926,622,128,233,9

7,843,0

-27,4-17,5-39,2

– Servizio St

var. % tendenz

stat

ente periodo preIII trim 2012

2,3 7,1

19,4 5,0

-27,6 -9,5 -6,4

-14,0 6,0

-11,7 -9,9 10,5 56,4

-14,3 9,9

-36,1 12,2

9,9 14,3 28,5 -8,1 57,6

-34,9 -13,8 -56,8

A cura di Sere

udi e Ricerch

ziali):dettaglio

ecedente Gen-set 20

51227

8-24

-5-5

-146

-3-06

42-90

-816211427

-1546

-23-17-31

ena Fumagalli

e

125,62,87,98,74,65,95,84,46,03,90,66,72,79,10,08,36,51,34,97,85,56,93,47,11,1

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 25

Tra i cinque poli dell’aeronautica solo il polo del Lazio ha riportato un calo delle esportazioni. Nella farmaceutica si sono registrati andamenti molto differenziati con poli che si sono confermati in territorio negativo (Napoli e Toscana) e aree in crescita. Ancora una volta si è messo in evidenza il polo farmaceutico del Lazio (+19,4% la variazione tendenziale nel terzo trimestre del 2012) che ha continuato a crescere a ritmi sostenuti in Francia (+19,6%) e Germania (+19,1%), primo e terzo mercato di sbocco. Bene le vendite anche verso Belgio, Paesi Bassi e Regno Unito. Da segnalare inoltre l’intensa accelerazione delle vendite verso gli Stati Uniti, in recupero dopo il calo del 2011.

La divaricazione dei risultati è stata molto elevata anche nei nove poli ICT: alle cinque aree che hanno chiuso il terzo trimestre del 2012 con una riduzione delle vendite estere (ICT di Milano, ICT di Torino, ICT veneto, ICT dell’Aquila, ICT di Genova) si sono contrapposte quattro aree che hanno registrato una crescita dell’export (ICT romano, ICT di Bologna e Modena, ICT di Catania, ICT di Trieste).

Infine, chiude in territorio negativo l’export dei 2 poli del biomedicale (-34,9%), negativamente condizionato dal crollo delle esportazioni del polo biomedicale di Mirandola, drammaticamente e pesantemente colpito dai forti sismi di fine maggio. Le esportazioni hanno registrato cali a due cifre su tutti i principali sbocchi commerciali, con punte del -70% nei primi due mercati di riferimento, Germania e Francia.

4.2 La Cassa Integrazione Guadagni

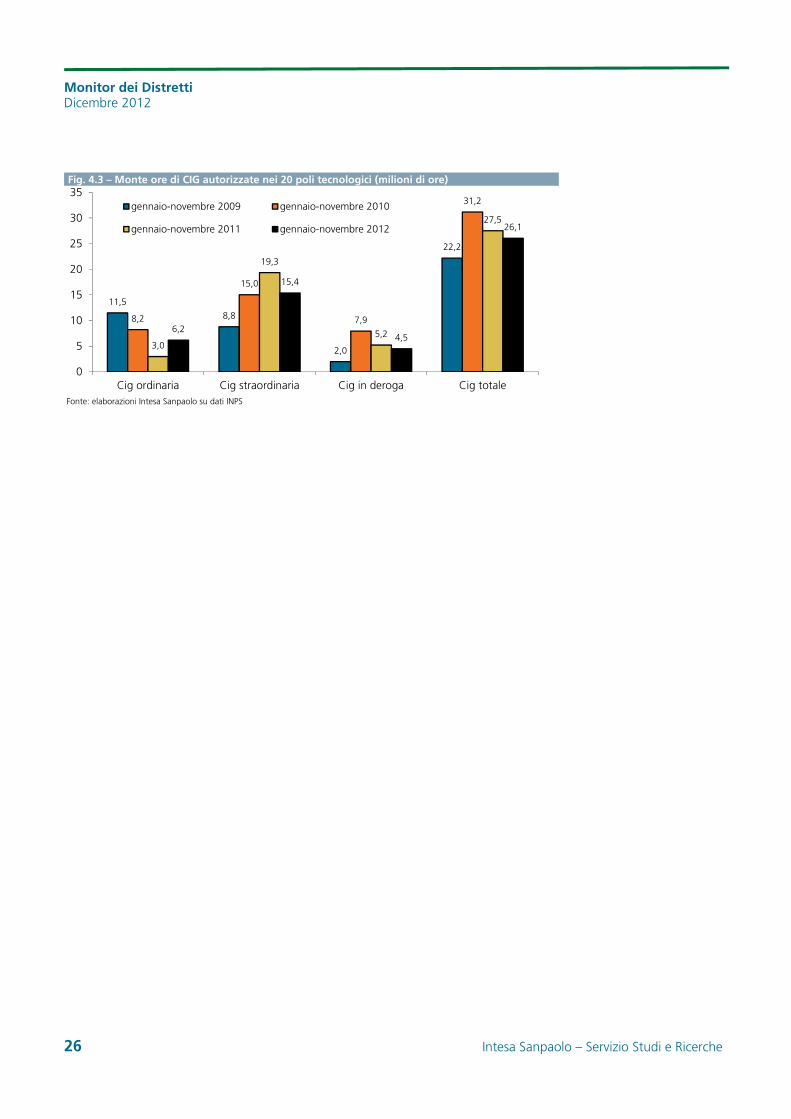

Nei primi 11 mesi del 2012 si è assistito a un ridimensionamento delle ore di cassa integrazione guadagni autorizzate nei poli tecnologici del 5,3%. Tale risultato è la sintesi di due tendenze contrapposte, l’incremento della componente ordinaria2 (che si è più che raddoppiata) e il calo di quella in deroga3 (-13,5%) e di quella straordinaria4 (-20,4%). Nel complesso il monte ore si attesta sui 26 milioni circa (rispetto ai 27,5 milioni di ore dello stesso periodo del 2011).

Il quadro complessivo risulta, nonostante un ridimensionamento delle ore di cassa autorizzate, ancora estremamente difficile e fragile. Le ore autorizzate di CIG straordinaria, infatti, nonostante i segnali di inversione di tendenza emersi nel corso del 2012, si sono mantenute su livelli storicamente elevati, a conferma delle difficoltà in cui si trovano ancora molte imprese anche dei settori hi-tech. Il balzo della componente ordinaria, inoltre, segnala la presenza di condizioni di domanda che sono tornate a deteriorarsi soprattutto sul mercato interno, portando molte imprese a ricorrere agli ammortizzatori sociali per far fronte a un quadro congiunturale sfavorevole.

2 La CIGO è rivolta alle aziende industriali non edili e alle aziende industriali ed artigiane dell’edilizia e del settore lapideo che sospendono o riducono l’attività aziendale a causa di eventi temporanei e transitori quali ad es. la mancanza di commesse, le avversità atmosferiche. Può essere concessa per 13 settimane, più eventuali proroghe fino a 12 mesi; in determinate aree territoriali il limite è elevato a 24 mesi.

3 Sono definiti “in deroga” i trattamenti straordinari di integrazione salariale (CIGD) destinati ai lavoratori di imprese escluse dalla CIGS, quindi aziende artigiane e industriali con meno di 15 dipendenti o industriali con oltre 15 dipendenti che non possono usufruire dei trattamenti straordinari. La CIGD è stata oggetto di rifinanziamento durante tutto il 2011, attraverso fondi gestiti a livello regionale. 4 L’intervento di CIGS può essere richiesto per ristrutturazione, riorganizzazione e riconversione aziendale, per crisi aziendale di particolare rilevanza sociale e in caso di procedure concorsuali, quali fallimento, liquidazione coatta amministrativa, ecc. La CIGS è destinata ad aziende con in media più di 15 dipendenti nel semestre precedente la richiesta di intervento.

Monitor dei Distretti Dicembre 2012

26 Intesa Sanpaolo – Servizio Studi e Ricerche

Fig. 4.3 – Monte ore di CIG autorizzate nei 20 poli tecnologici (milioni di ore)

Fonte: elaborazioni Intesa Sanpaolo su dati INPS

11,5

8,8

2,0

22,2

8,2

15,0

7,9

31,2

3,0

19,3

5,2

27,5

6,2

15,4

4,5

26,1

0

5

10

15

20

25

30

35

Cig ordinaria Cig straordinaria Cig in deroga Cig totale

gennaio-novembre 2009 gennaio-novembre 2010

gennaio-novembre 2011 gennaio-novembre 2012

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 27

4.3 La geografia dei poli tecnologici

4.3.1 La mappa delle performance dell’export dei poli

In questo paragrafo si offre un‘indicazione visiva dell’andamento dei poli tecnologici italiani nei mercati esteri. La mappa distribuisce sul territorio i 20 poli tecnologici oggetto dell’analisi in questo capitolo. Così com’è stato fatto per i distretti “tradizionali”, ciascun polo è rappresentato sulla mappa da un cerchio.

La dimensione del cerchio indica l’importanza del distretto in termini di fatturato (2008) e di numero di imprese appartenenti al distretto stesso.

Il colore dei cerchi fornisce, invece, indicazioni circa l’andamento delle esportazioni dei poli tecnologici nel terzo trimestre 2012.

In verde i distretti che hanno registrato un aumento delle esportazioni superiore al 5;

In rosso i distretti che hanno subito un calo delle esportazioni non inferiore al -5;

In bianco i distretti che hanno maturato una variazione delle esportazioni compresa tra il -5 e il +5.

I 20 poli tecnologici Label Nome polo 1 Biomedicale di Mirandola 2 Biomedicale di Padova 3 Polo ICT dell'Aquila 4 Polo ICT di Bologna e Modena 5 Polo ICT di Catania 6 Polo ICT di Genova 7 Polo ICT di Milano 8 Polo ICT di Torino 9 Polo ICT romano 10 Polo ICT veneto 11 Polo aeronautico di Napoli 12 Polo aeronautico di Torino 13 Polo aeronautico di Varese 14 Polo aeronautico pugliese 15 Polo aeronautico romano 16 Polo farmaceutico del Lazio 17 Polo farmaceutico di Napoli 18 Polo farmaceutico di Milano 19 Polo farmaceutico toscano 20 Polo ICT di Trieste

A cura di Angelo Palumbo

MD

2

Fo

F

Monitor dei DDicembre 201

28

onte: elaborazion

Fig. 4.4 - Evoluz

Distretti 2

ne Intesa Sanpao

zione delle esp

olo su dati Istat

portazioni dei ppoli tecnologici nel 3° trimestr

Inte

re 2012

esa Sanpaolo

– Servizio Studi e Ricerch

e

In

4

Indodoosu5 va

F

Fo

ntesa Sanpao

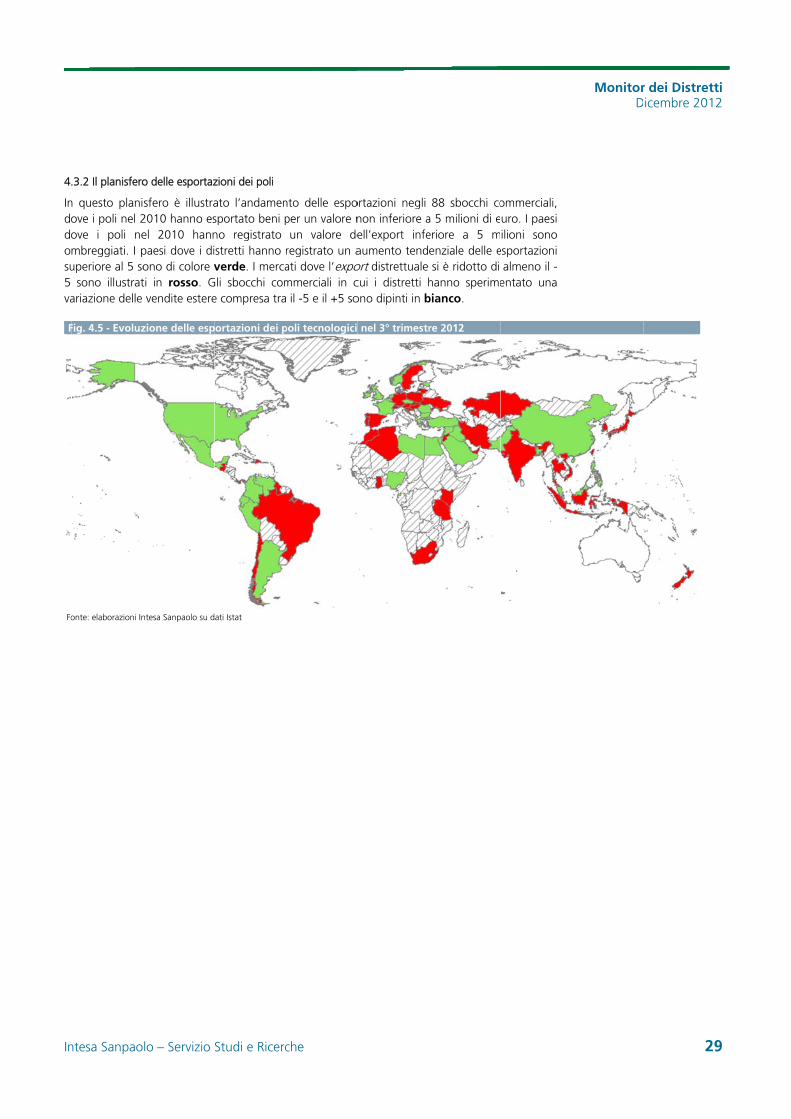

.3.2 Il planisfero

n questo planiove i poli nel 2ove i poli nembreggiati. I puperiore al 5 so

sono illustratariazione delle

Fig. 4.5 - Evoluz

onte: elaborazioni In

lo – Servizio

o delle esportaz

sfero è illustra2010 hanno esel 2010 hannpaesi dove i diono di colore vti in rosso. Gvendite estere

zione delle esp

ntesa Sanpaolo su d

Studi e Ricerc

zioni dei poli

ato l’andamensportato beni pno registrato stretti hanno verde. I merca

Gli sbocchi come compresa tra

portazioni dei p

ati Istat

che

nto delle espoper un valore nun valore de

registrato un aati dove l’expommerciali in c il -5 e il +5 so

poli tecnologici

ortazioni negli non inferiore aell’export infeaumento tendort distrettuale cui i distretti hono dipinti in b

nel 3° trimestr

88 sbocchi coa 5 milioni di eeriore a 5 menziale delle esi è ridotto di

hanno sperimebianco.

re 2012

ommerciali, uro. I paesi ilioni sono

esportazioni almeno il -

entato una

MonitorDr dei Distretticembre 201

29

ti 2

9

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 30

5. Approfondimenti

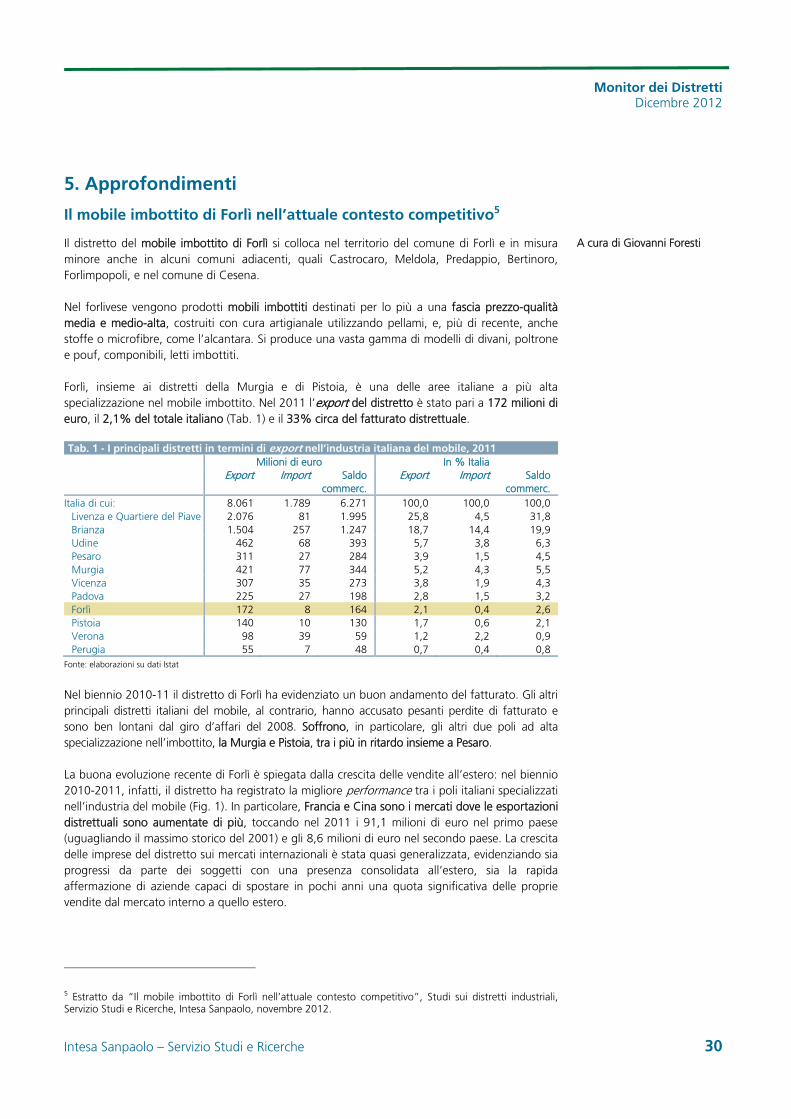

Il mobile imbottito di Forlì nell’attuale contesto competitivo5

Il distretto del mobile imbottito di Forlì si colloca nel territorio del comune di Forlì e in misura minore anche in alcuni comuni adiacenti, quali Castrocaro, Meldola, Predappio, Bertinoro, Forlimpopoli, e nel comune di Cesena.

Nel forlivese vengono prodotti mobili imbottiti destinati per lo più a una fascia prezzo-qualità media e medio-alta, costruiti con cura artigianale utilizzando pellami, e, più di recente, anche stoffe o microfibre, come l’alcantara. Si produce una vasta gamma di modelli di divani, poltrone e pouf, componibili, letti imbottiti.

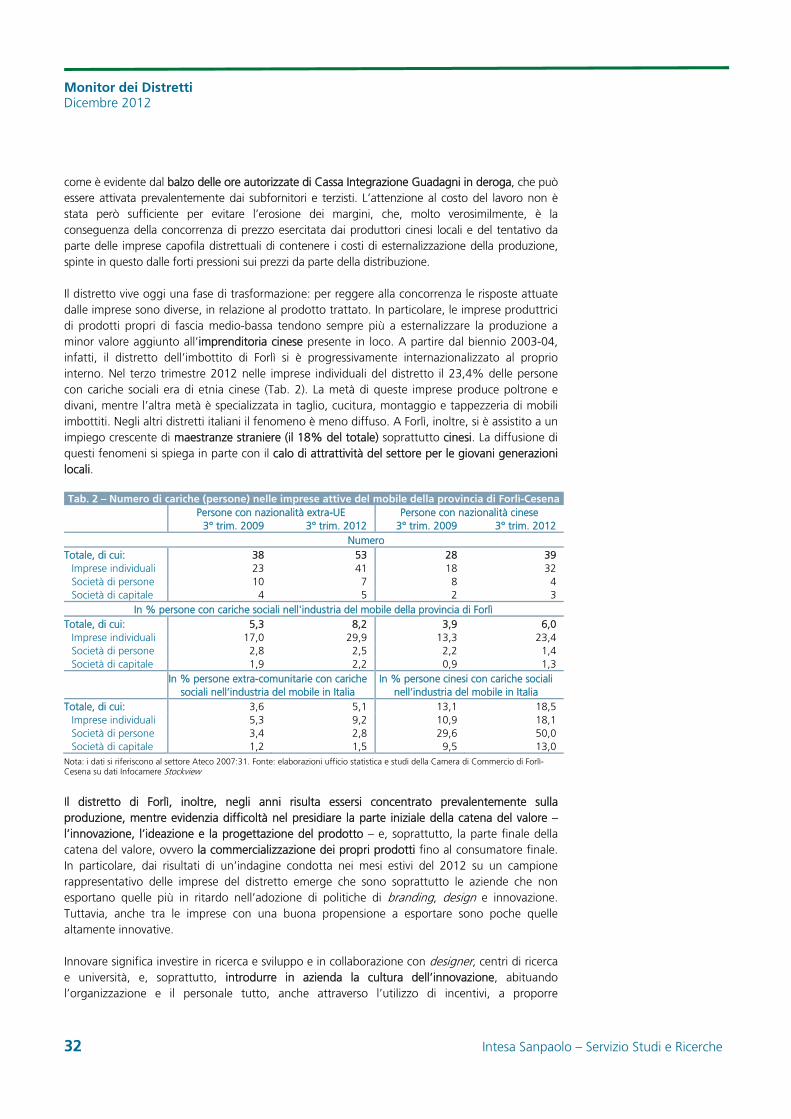

Forlì, insieme ai distretti della Murgia e di Pistoia, è una delle aree italiane a più alta specializzazione nel mobile imbottito. Nel 2011 l’export del distretto è stato pari a 172 milioni di euro, il 2,1% del totale italiano (Tab. 1) e il 33% circa del fatturato distrettuale.

Tab. 1 - I principali distretti in termini di export nell’industria italiana del mobile, 2011 Milioni di euro In % Italia Export Import Saldo

commerc. Export Import Saldo

commerc. Italia di cui: 8.061 1.789 6.271 100,0 100,0 100,0

Livenza e Quartiere del Piave 2.076 81 1.995 25,8 4,5 31,8 Brianza 1.504 257 1.247 18,7 14,4 19,9 Udine 462 68 393 5,7 3,8 6,3 Pesaro 311 27 284 3,9 1,5 4,5 Murgia 421 77 344 5,2 4,3 5,5 Vicenza 307 35 273 3,8 1,9 4,3 Padova 225 27 198 2,8 1,5 3,2 Forlì 172 8 164 2,1 0,4 2,6 Pistoia 140 10 130 1,7 0,6 2,1 Verona 98 39 59 1,2 2,2 0,9 Perugia 55 7 48 0,7 0,4 0,8

Fonte: elaborazioni su dati Istat

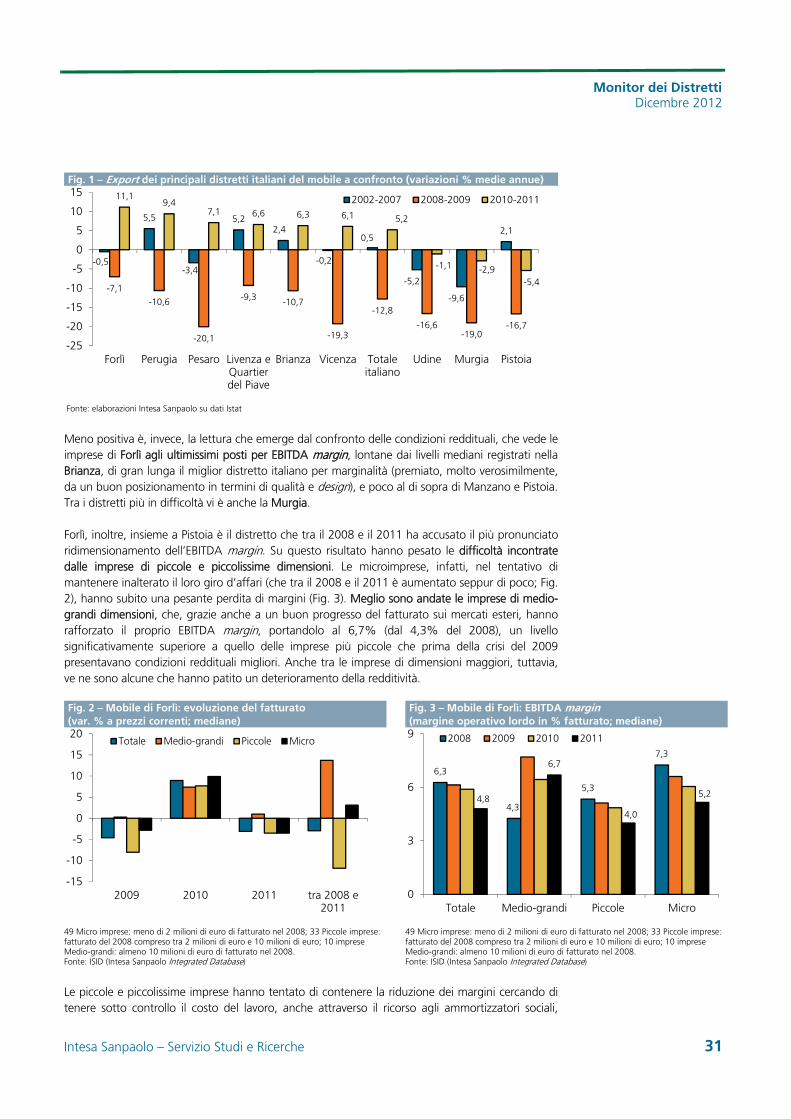

Nel biennio 2010-11 il distretto di Forlì ha evidenziato un buon andamento del fatturato. Gli altri principali distretti italiani del mobile, al contrario, hanno accusato pesanti perdite di fatturato e sono ben lontani dal giro d’affari del 2008. Soffrono, in particolare, gli altri due poli ad alta specializzazione nell’imbottito, la Murgia e Pistoia, tra i più in ritardo insieme a Pesaro.

La buona evoluzione recente di Forlì è spiegata dalla crescita delle vendite all’estero: nel biennio 2010-2011, infatti, il distretto ha registrato la migliore performance tra i poli italiani specializzati nell’industria del mobile (Fig. 1). In particolare, Francia e Cina sono i mercati dove le esportazioni distrettuali sono aumentate di più, toccando nel 2011 i 91,1 milioni di euro nel primo paese (uguagliando il massimo storico del 2001) e gli 8,6 milioni di euro nel secondo paese. La crescita delle imprese del distretto sui mercati internazionali è stata quasi generalizzata, evidenziando sia progressi da parte dei soggetti con una presenza consolidata all’estero, sia la rapida affermazione di aziende capaci di spostare in pochi anni una quota significativa delle proprie vendite dal mercato interno a quello estero.

5 Estratto da “Il mobile imbottito di Forlì nell’attuale contesto competitivo”, Studi sui distretti industriali, Servizio Studi e Ricerche, Intesa Sanpaolo, novembre 2012.

A cura di Giovanni Foresti

Monitor dei Distretti Dicembre 2012

Intesa Sanpaolo – Servizio Studi e Ricerche 31

Fig. 1 – Export dei principali distretti italiani del mobile a confronto (variazioni % medie annue)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Meno positiva è, invece, la lettura che emerge dal confronto delle condizioni reddituali, che vede le imprese di Forlì agli ultimissimi posti per EBITDA margin, lontane dai livelli mediani registrati nella Brianza, di gran lunga il miglior distretto italiano per marginalità (premiato, molto verosimilmente, da un buon posizionamento in termini di qualità e design), e poco al di sopra di Manzano e Pistoia. Tra i distretti più in difficoltà vi è anche la Murgia.