Page 1

L’incentivazione delle fonti rinnovabili

nel settore del riscaldamento -

raffreddamento

Mario Cirillo e Tommaso Franci

REF – Osservatorio Energia

Rinnovabili termiche ed efficienza energetica

Politica e Mercato

Milano, 27 giugno 2011

Page 2

2

Agenda

• Piano d’azione nazionale, dati storici sul consumo di energia rinnovabile, problemi

statistici

• Filiere industriali: mercati delle tecnologie e dei combustibili

• Costi della produzione di energia termica rinnovabile

• Sistemi di incentivazione impiegati nell’ultimo decennio

• Sistemi di incentivazione e competitività delle rinnovabili termiche

• Decreto Legislativo 28/2011: il nuovo quadro legislativo per il sostegno

• Uno scenario di perseguimento dell’obiettivo 2020: quantità, intensità, costi, e impatti

• Prossime scadenze e prospettive

Page 3

3

Dati storici e Piano di azione nazionale - 1

*Dati e previsioni normalizzate

Fonte: elaborazioni REF su dati Eurostat e PAN Italia

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

11 000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Settore elettrico* Settore riscaldamento/raffreddamento Settore trasporto

• Il consumo di energia termica

rinnovabile sarà maggiore di

quello di energia elettrica

rinnovabile

• Distanza dall’obiettivo secondo il

PAN: 6,6 Mtep, ma distanza

effettiva da quantificare

ktep

Fonte: elaborazione REF su dati Eurostat e PAN

40 000

45 000

50 000

55 000

60 000

65 000

70 0001990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

dati storici 1990-2009

2010-2020, "scenario di riferimento"

2010-2020, "scenario di eff icienza energetica supplementare"

ktep

• CFL di energia nel settore del

riscaldamento e raffreddamento è

previsto in lieve aumento

• Conseguimento dell’obiettivo dipende

contenimento del consumo

Consumo finale lordo di energia rinnovabile

Consumo finale lordo di energia

Page 4

4

Dati storici e Piano di azione nazionale - 2

(ktep) 2010 2020

Var.

2010-2020

Rip. %

variazione

Geotermia 226 300 74 1,1

Solare 113 1586 1473 22,3

Biomasse 2239 5670 3431 51,9

FER da pompe di calore 1273 2900 1627 24,6

TOTALE 3851 10456 6605 100,0

di cui teleriscaldamento 144 900 756 11,4

Fonte: elaborazione REF su dati Eurostat, PAN - Italia

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

11 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Biomasse Geotermia Solare termico Pompe di calore

• 50% della distanza dal

target colmata dalla

biomassa

• Aspetto della biomassa

attualmente non

contabilizzata

• Ruolo rilevante per la

diffusione delle FER

termiche tramite TLR

ktep

Consumo finale lordo di energia rinnovabile – settore riscaldamento/raffreddamento

Page 5

5

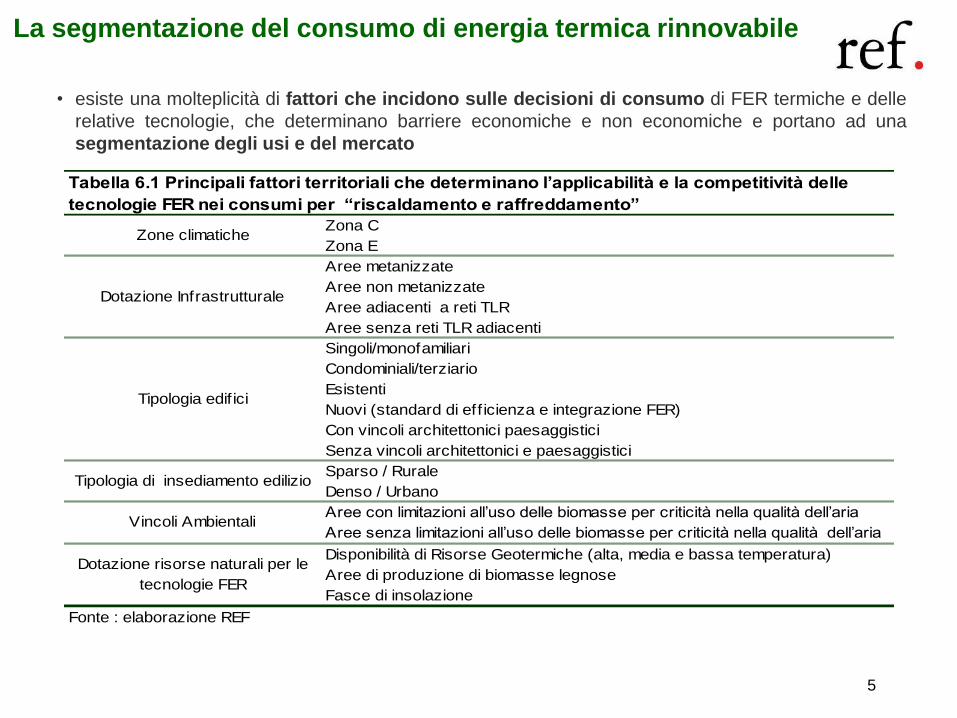

La segmentazione del consumo di energia termica rinnovabile

• esiste una molteplicità di fattori che incidono sulle decisioni di consumo di FER termiche e delle

relative tecnologie, che determinano barriere economiche e non economiche e portano ad una

segmentazione degli usi e del mercato

Zona C

Zona E

Aree metanizzate

Aree non metanizzate

Aree adiacenti a reti TLR

Aree senza reti TLR adiacenti

Singoli/monofamiliari

Condominiali/terziario

Esistenti

Nuovi (standard di eff icienza e integrazione FER)

Con vincoli architettonici paesaggistici

Senza vincoli architettonici e paesaggistici

Sparso / Rurale

Denso / Urbano

Aree con limitazioni all’uso delle biomasse per criticità nella qualità dell’aria

Aree senza limitazioni all’uso delle biomasse per criticità nella qualità dell’aria

Disponibilità di Risorse Geotermiche (alta, media e bassa temperatura)

Aree di produzione di biomasse legnose

Fasce di insolazione

Tabella 6.1 Principali fattori territoriali che determinano l’applicabilità e la competitività delle

Zone climatiche

Tipologia edif ici

Fonte : elaborazione REF

tecnologie FER nei consumi per “riscaldamento e raffreddamento”

Dotazione Infrastrutturale

Tipologia di insediamento edilizio

Vincoli Ambientali

Dotazione risorse naturali per le

tecnologie FER

Page 6

6

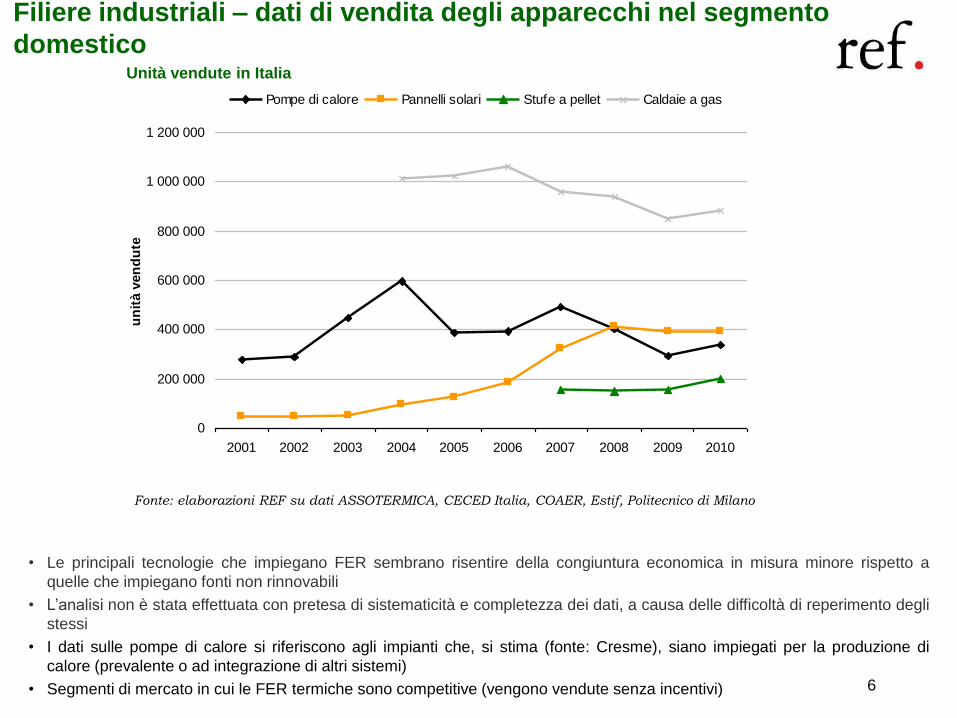

Filiere industriali – dati di vendita degli apparecchi nel segmento

domestico

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

un

ità v

en

du

te

Pompe di calore Pannelli solari Stufe a pellet Caldaie a gas

• Le principali tecnologie che impiegano FER sembrano risentire della congiuntura economica in misura minore rispetto a

quelle che impiegano fonti non rinnovabili

• L’analisi non è stata effettuata con pretesa di sistematicità e completezza dei dati, a causa delle difficoltà di reperimento degli

stessi

• I dati sulle pompe di calore si riferiscono agli impianti che, si stima (fonte: Cresme), siano impiegati per la produzione di

calore (prevalente o ad integrazione di altri sistemi)

• Segmenti di mercato in cui le FER termiche sono competitive (vengono vendute senza incentivi)

Unità vendute in Italia

Fonte: elaborazioni REF su dati ASSOTERMICA, CECED Italia, COAER, Estif, Politecnico di Milano

Page 7

7

Mercato delle tecnologie che impiegano FER termiche

Provenienza

Produzione nazionale

Importazioni

Fonte: elaborazioni REF

77% 65%

2006 2009

23% 35%

Destinazione

Mercato italiano

Mercati esteri

Fonte: elaborazioni REF

16% 18%

2006 2009

84% 82%

Quota della produzione nazionale di collettori

solari venduta all'estero

Dipendenza dall’estero del mercato italiano del

solare termico

Dipendenza dall'estero del mercato italiano del pellet

Provenienza

Produzione nazionale

Importazioni

Fonte: elaborazioni REF su dati Energy & Strategy Group

2009

65%

35%29% 33%

2007 2008

71% 67%

Quota della produzione nazionale di stufe a pellet

venduta all'estero

Destinazione

Mercato italiano

Mercati esteri

Fonte: elaborazioni REF su dati CECED

2009

94%

6%10% 10%

2007 2008

90% 90%

• Il grado di dipendenza dall’estero è in generale

elevato

• I segnali sullo sviluppo di filiere nazionali sono

differenti per le differenti tecnologie/materie prime

• Sulla base dei (pochi) dati attualmente disponibili, il

peso della produzione nazionale è più elevato

rispetto a quello che si osserva per alcune filiere

della produzione elettrica rinnovabile

Tecnologia Produzione Import Produzione Import

Tutte 29% 71% 30% 70%

Aria-Aria 11% 89% 12% 88%

Aria-Acqua 77% 23% 78% 22%

Acqua-Acqua 100% 0% 98% 2%

Fonte: elaborazioni REF su dati COAER

20092008

Tecnologia Italia Estero Italia Estero

Tutte 44% 56% 47% 53%

Aria-Aria 45% 55% 55% 45%

Aria-Acqua 44% 56% 44% 56%

Acqua-Acqua 46% 54% 57% 43%

Fonte: elaborazioni REF su dati COAER

20092008

Quota della produzione nazionale di pompe di calore

venduta all'estero

Dipendenza dall'estero del mercato italiano di pompe

di calore

Page 8

8

Costi di produzione dell’energia termica rinnovabile

• Ampi range di costo e livelli di competitività variabili, determinati da zona climatica, tecnologia non

rinnovabile concorrente, intervento su edifici nuovi o esistenti, disponibilità delle risorse

• Differenziali di costo pieno delle FER termiche limitati,

• Differenziali di costo minori rispetto al settore elettrico

• Nel segmento TLR: decisioni di investimento in capo alle imprese (lato offerta) e profilo temporale degli

investimenti lungo

• Nel caso delle pompe di calore non si considera che forniscono anche raffrescamento

• Nel futuro gli obblighi per i nuovi edifici escludono soluzioni 100% non FER

Fonte: elaborazione REF

0

500

1000

1500

2000

2500

3000

3500

4000

4500

DO

M s

ola

re

DO

M

bio

mass

e

DO

M P

dC

aero

t

DO

M P

dC

geot

DO

M g

as

nat

TLR

cald

aia

bio

m

TLR

geote

rmic

o

TLR

PdC

TLR

CH

P

RS

U

TLR

CH

P

bio

mass

a*

TLR

CH

P

gas

nat

Range di costo annuo per riscaldamento e ACS per una famiglia: confronto configurazioni

domestiche e configurazioni TLR€

/an

no

Page 9

L’esperienza degli incentivi per le FER termiche, 2000 -2010

Fonte: elaborazione REF su dati, FIPER, ENEA, AEEG, CECED e AIEL

0

20

40

60

80

100

120

caldaie a

biomassa 55%

Pompe di calore

55%

Solare termico

55%*

TLR da FER

credito di

imposta

Solare termico

TEE*

stufe a pellet

36%

• Le nostre stime indicano che

l’incremento di CFL di FER per

usi termici ottenuto grazie ai

sistemi di incentivazione

operativi nel 2000-2009 è pari a

circa 220 ktep

• L’incremento è stato ottenuto

principalmente attraverso i

sistemi di detrazione fiscale e

credito di imposta (l’analisi non

è esaustiva a causa delle

disponibilità limitata di dati)

• Detrazioni fiscali ( “55%” e “36%” )

• Certificati bianchi (schede AAEG per TEE: n.8, 15, 21, 22 e 26)

• Crediti di imposta consumo da TLR (art. 8 L. n.448/98 e s.m.i.)

• Contributi in conto capitale (misure POR e PSR)

• Contributi in conto interessi (misure POR e PSR)

• Fondi di rotazione per credito agevolato

• Fondi di garanzia per l’accesso al credito (misure POR e PSR)

• Abbattimento dell’IVA (DPR n. 633/72 e s.m.i.)

• Tariffe e.e. dedicate per pompe di calore (Del. AEEG 348/07 e 56/10)

kte

p

Consumo di FER termiche incentivato

Page 10

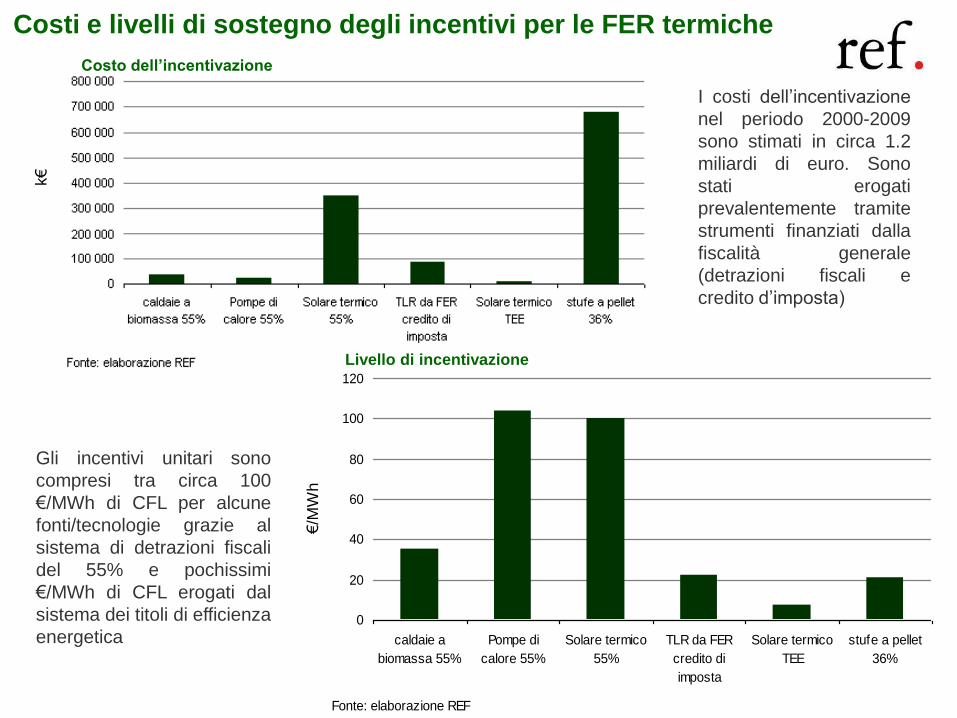

Costi e livelli di sostegno degli incentivi per le FER termiche

I costi dell’incentivazione

nel periodo 2000-2009

sono stimati in circa 1.2

miliardi di euro. Sono

stati erogati

prevalentemente tramite

strumenti finanziati dalla

fiscalità generale

(detrazioni fiscali e

credito d’imposta)

Gli incentivi unitari sono

compresi tra circa 100

€/MWh di CFL per alcune

fonti/tecnologie grazie al

sistema di detrazioni fiscali

del 55% e pochissimi

€/MWh di CFL erogati dal

sistema dei titoli di efficienza

energetica

Fonte: elaborazione REF

0

20

40

60

80

100

120

caldaie a

biomassa 55%

Pompe di

calore 55%

Solare termico

55%

TLR da FER

credito di

imposta

Solare termico

TEE

stufe a pellet

36%

€/M

Wh

k€

Livello di incentivazione

Costo dell’incentivazione

Page 11

Impatto degli incentivi esistenti per le FER termiche sul costo annuo di una famiglia: confronto tra

configurazioni domestiche e TLR (edificio esistente, zona climatica E)

11

gn=gas naturale; aero=aerotermica; a-a=acqua-acqua; s-a=suolo-acqua

Fonte: elaborazioni REF

0

500

1000

1500

2000

2500

3000

3500

4000

4500

MO

NO

gn+

solar

e

MO

NO

s.p

ellet

+gn

MO

NO

c.le

gna

MO

NO

PdC

aer

o

MO

NO

PdC

s-a

MO

NO

gn

MO

NO

GPL

CO

ND

c.p

ellet

CO

ND

PdC

aer

o

CO

ND

PdC

a-a

CO

ND

PdC

s-a

CO

ND

gn

TLR

Cipp

ato

0.5

TLR

Cipp

ato

5

TLR

Cipp

ato1

0

TLR

Pot

atur

e 5

TLR

Geo

5

TLR

PD

C 1

TLR

PD

C 5

TLR

CH

PRSU

15

TLR

CH

Pcipp

ato

3.5

TLR

CH

Pgn

2.5

TLR

CH

Pgn

30

Costo effettivo Incentivo

€/a

nn

oIncentivazione e competitività delle FER termiche

Page 12

Politiche per la promozione delle FER termiche 2010-2020:

regolazione e incentivazione

• Regolazione

Standard tecnici

Qualificazione degli installatori

Obblighi negli edifici

• Incentivi

Per abbattere il differenziale di costo rispetto alle tecnologie di riferimento

“non FER” e consentire la penetrazione delle tecnologie FER disponibili e

mature ai fini degli obiettivi

o Efficacia (riduzione del costo delle tecnologia FER adeguata a

stimolare una crescita della domanda che consenta di raggiungere gli

obiettivi)

o Efficienza (minimizzazione dei costi di sostegno)

Il ruolo degli incentivi è rivolto prevalentemente alle decisioni delle

famiglie e delle imprese come utenze di consumi di energia termica

12

Page 13

Regolazione e incentivi per le FER termiche nel DLgs 28/2011

Regolazione

• Art. 7, regimi di autorizzazione per la produzione di FER termiche

• Art. 10 e allegato 2, requisiti tecnici degli impianti necessari per usufruire degli incentivi

• Art. 11 e allegato 3, obblighi integrazione FER negli edifici

• Art. 15 certificazione installatori piccoli impianti alimentati da FER

Incentivi

• Art. 22, istituzione fondo di garanzia per reti TLR

• Art. 23, principi generali per i regimi di sostegno alle FER (efficienza energetica come

strumento per conseguire l’obiettivo % FER, obiettivo di riduzione degli oneri di sostegno

specifici in capo ai consumatori, esclusione della fiscalità generale per finanziare i nuovi

incentivi)

• Art. 22, comma 3, punto d), alinea i. : nella definizione degli incentivi per la produzione di

energia elettrica da biomasse tenere conto della priorità di destinazione delle biomasse

legnose trattate per via esclusivamente meccanica all’utilizzo termico

• Art. 27, incentivi per le FER termiche e efficienza energetica (art. 26 e 27)

• Art. 28, contributi per interventi di piccole dimensioni, finanziati tramite le tariffe del gas

naturale

• Art. 29, certificati bianchi

• Art. 30, nuove schede tecniche standardizzate per TEE

• Art. 32, fondo per lo sviluppo tecnologico FER e efficienza

Page 14

Incentivi per le FER termiche nel DLgs 28/2011

Esclusione della fiscalità generale per finanziare i nuovi incentivi (Art. 27)

• Contributi per piccoli interventi (Art. 28)L’art. 28 introduce contributi per sostenere interventi di produzione di energia

termica da fonti rinnovabili (e di incremento dell’efficienza energetica) di

piccole dimensioni (dal 31 dicembre 2011), i contributi sono finanziati

tramite le tariffe del gas naturale.

• Titoli di efficienza energetica (Art. 29)L’articolo 29 è dedicato ai certificati bianchi e al ruolo che dovrebbero svolgere

come incentivo per le FER termiche, contiene però solo nuovi indirizzi

integrativi per i provvedimenti già previsti dalla norma di riordino del sistema

dei TEE. I TEE sono finanziati tramite le tariffe elettriche e del gas

naturale.

• Fondo di garanzia per reti TLR (Art. 22)L’art. 22 prevede l’istituzione di un fondo di garanzia per lo sviluppo delle reti

di teleriscaldamento, il fondo sarà finanziato con oneri a carico delle tariffe

del gas.

14

Page 15

Strategia di attuazione delle politiche per l’obiettivo 2020 FER

termiche: 4 driver

Emersione consumi non contabilizzati con il nuovo sistema statistico

per la rilevazione degli usi di FER termiche in base alla 2009/28/CE

(SIMERI-GSE)

Ulteriore penetrazione delle FER termiche nei segmenti di mercato in

cui sono già competitive (informazione)

Penetrazione indotta dagli obblighi di integrazione delle FER negli

edifici

Incremento sostenuto dall’incentivazione delle diverse tecnologie

FER nei segmenti di mercato dove sono più vicine alla competitività

15

Page 16

Uno scenario di attuazione delle politiche per l’obiettivo 2020

FER termiche: quanta energia termica da FER da incentivare?

Quanto potrebbe costare il raggiungimento dell’obiettivo?

Sulla base dei risultati dell’analisi di competitività condotta, e sulla base di valutazioni sulle

barriere economiche costituite dagli elevati costi di investimento delle tecnologie per le FER

termiche, si è stimato il costo complessivo dell’incentivazione dei quasi 2 Mtep (21,4 TWh)

che potrebbero essere necessari per colmare la distanza dall’obiettivo

La spesa per sostenere il suddetto incremento per 15 anni (vita utile assunta come riferimento

per le tecnologie FER) potrebbe ammontare a poco meno di 7 miliardi di euro, con una spesa

annua a regime di 650 milioni di euro con un onere di 0,7 c€/m3 di gas venduto pari al 1% del

prezzo pagato da un consumatore domestico tipo

In chiave comparativa, il rapporto tra i costi dell’incentivazione delle FER termiche sulla base

delle ipotesi assunte e quelli per il sostegno del fotovoltaico è stimato almeno in 1/10

Page 17

Obiettivo 2020 FER termiche e impatti sui mercati dell’energia

17

Fonte: elaborazioni REF su dati Terna e PAN

300 000

310 000

320 000

330 000

340 000

350 000

360 000

370 000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Domanda elettrica Domanda elettrica da PdC prevista dal PAN

Fonte: elaborazioni REF su dati Eurostat e PAN

0

7 000

14 000

21 000

28 000

35 000

42 000

49 000

56 000

63 000

70 0001990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Comb. Solidi Prod. Petroliferi Calore Distribuito Gas Naturale Rinnovabili

Con la diffusione delle pompe

di calore ipotizzata dal PAN la

domanda elettrica complessiva

al 2020 avrebbe un aumento di

6,3 TWh, pari a circa il 2%

della domanda nel 2020.

il peso del gas naturale e dei

prodotti petroliferi sui consumi

finali di energia per

riscaldamento-raffreddamento

totali per via degli effetti di

sostituzione è prevedibile che

si riduca rispettivamente sino

a circa il 52% e a circa il 20%

contro il 61% ed il 23.5% del

2009.

Page 18

Chiavi di lettura, criticità e proposte per l’incentivazione delle

FER termiche - 1

• Gli incentivi per le FER termiche, tenendo conto dei differenziali di costo,

devono mirarare a quelle tecnologie che nei vari segmenti di mercato sono

più vicine alla competitività.

• Indispensabili valutazioni ex-ante di impatto dei costi del sistema di

incentivazione sulla base del tipo di strumenti e delle modalità di

finanziamento adottati.

• Distinguere specificamente la componente di incentivo per la promozione

delle FER rispetto a quella per l’efficienza energetica. Interazione tra

promozione FER e promozione efficienza basata su criteri di premialità

delle sinergie.

• Introdurre incentivi in forma di “conto energia” utilizzando le potenzialità

dei nuovi contatori elettronici e delle applicazioni di IT disponibili, collegate

a impianti di FER termiche.

18

Page 19

Chiavi di lettura, criticità e proposte per l’incentivazione delle

FER termiche - 2

• Promuovere le potenziali sinergie tra politiche di incentivazione e interventi

di politica industriale per i comparti manifatturieri nazionali delle tecnologie

per le FER termiche.

• Coordinare incentivi nazionali e incentivi regionali: orientando l’uso delle

misure regionali con priorità di intervento per le FER termiche.

• Sviluppare un sistema di valutazione di efficacia e efficienza degli incentivi

per le FER termiche che consenta aggiustamenti in itinere dei meccanismi

in modo trasparente e motivato (le schede tecniche AEEG per i TEE

costituiscono un buon punto di partenza).

• Sviluppare un sistema di monitoraggio dei mercati delle FER termiche che

consenta di valutare le sinergie tra politiche di incentivazione e interventi

di politica industriale per i comparti manifatturieri nazionali delle tecnologie

per le FER termiche.

19

Page 20

20

Grazie per l’attenzione!

[email protected]