49

NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO 2019 20192019

NOTA INTEGRATIVA AL

BILANCIO CONSOLIDATO 2019

20192019

Nota integrativa al bilancio consolidato 2019 2

SOMMARIO

ORGANI DI AMMINISTRAZIONE E CONTROLLO DELLA CAPOGRUPPO VETRYA ............... 3

ORGANI DI AMMINISTRAZIONE E CONTROLLO SOCIETA’ CONTROLLATE ......................... 4

NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO ................................................................. 6

Informazioni generali ed attività svolta .......................................................................................... 6

Criteri di Formazione e di Valutazione del Bilancio consolidato .................................................... 6

Deroghe ......................................................................................................................................... 8

Area di consolidamento ................................................................................................................. 8

Variazione del perimetro di consolidamento ............................................................................... 11

Principi di consolidamento ........................................................................................................... 11

Bilanci utilizzati ai fini del consolidamento ................................................................................... 12

Criteri applicati nella valutazione delle voci di Bilancio ............................................................... 12

Fatti intervenuti dopo la chiusura dell’esercizio ........................................................................... 20

Considerazioni sulla continuità aziendale ................................................................................... 21

STATO PATRIMONIALE ............................................................................................................. 22

Attivo immobilizzato ..................................................................................................................... 22

Attivo corrente .............................................................................................................................. 26

Ratei e Risconti attivi ................................................................................................................... 30

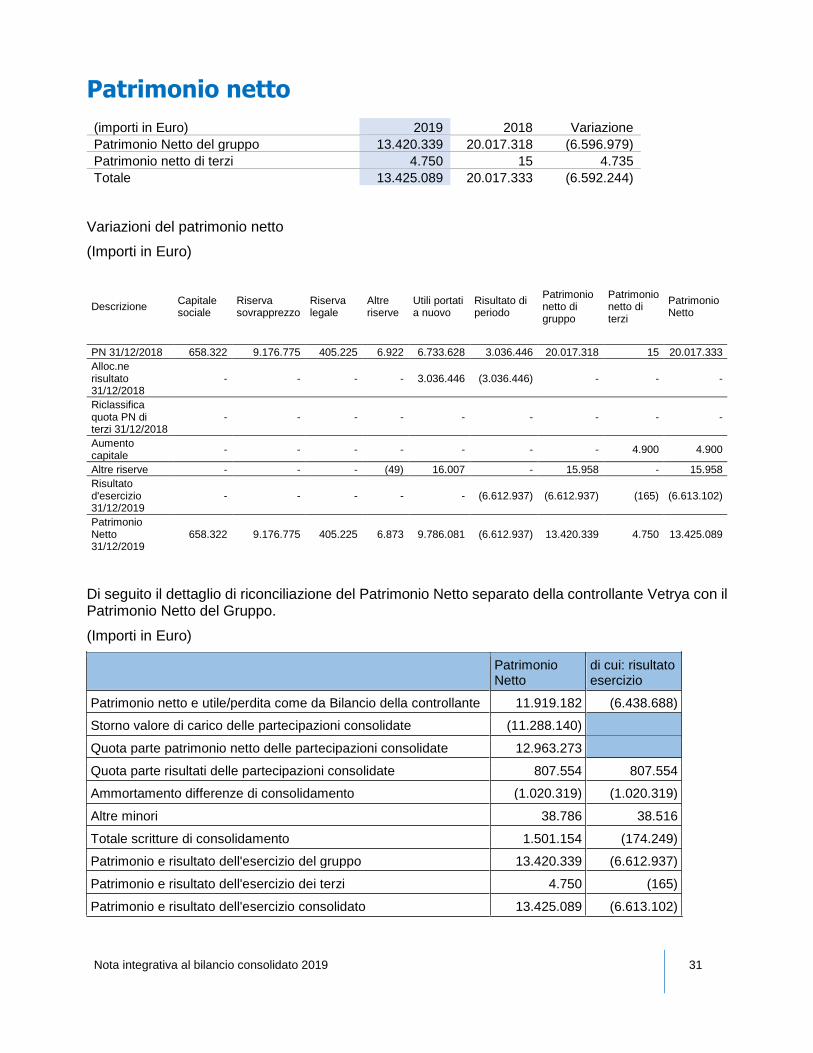

Patrimonio netto........................................................................................................................... 31

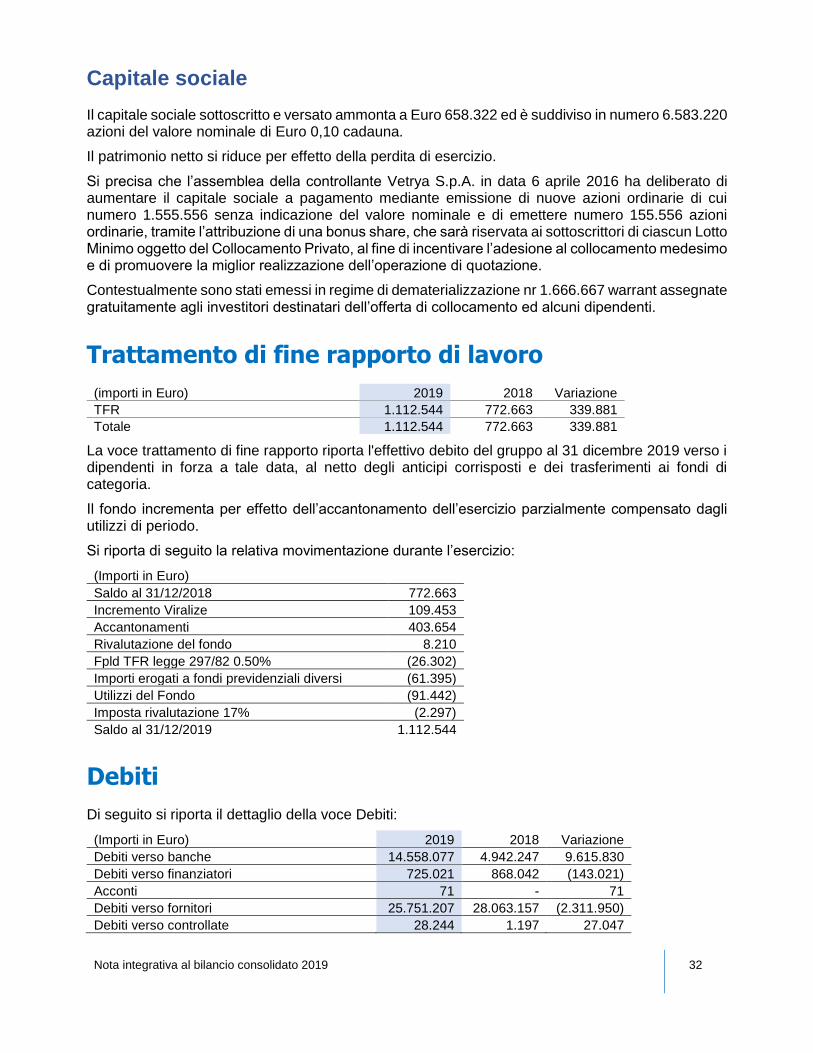

Trattamento di fine rapporto di lavoro ......................................................................................... 32

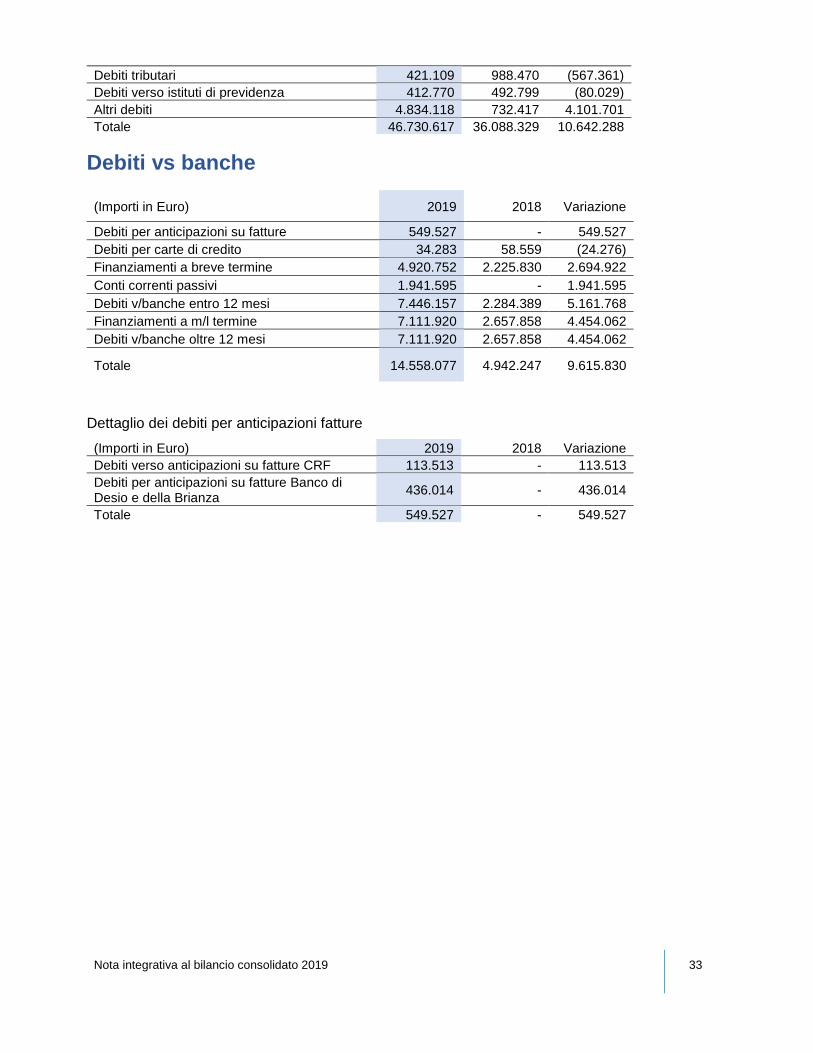

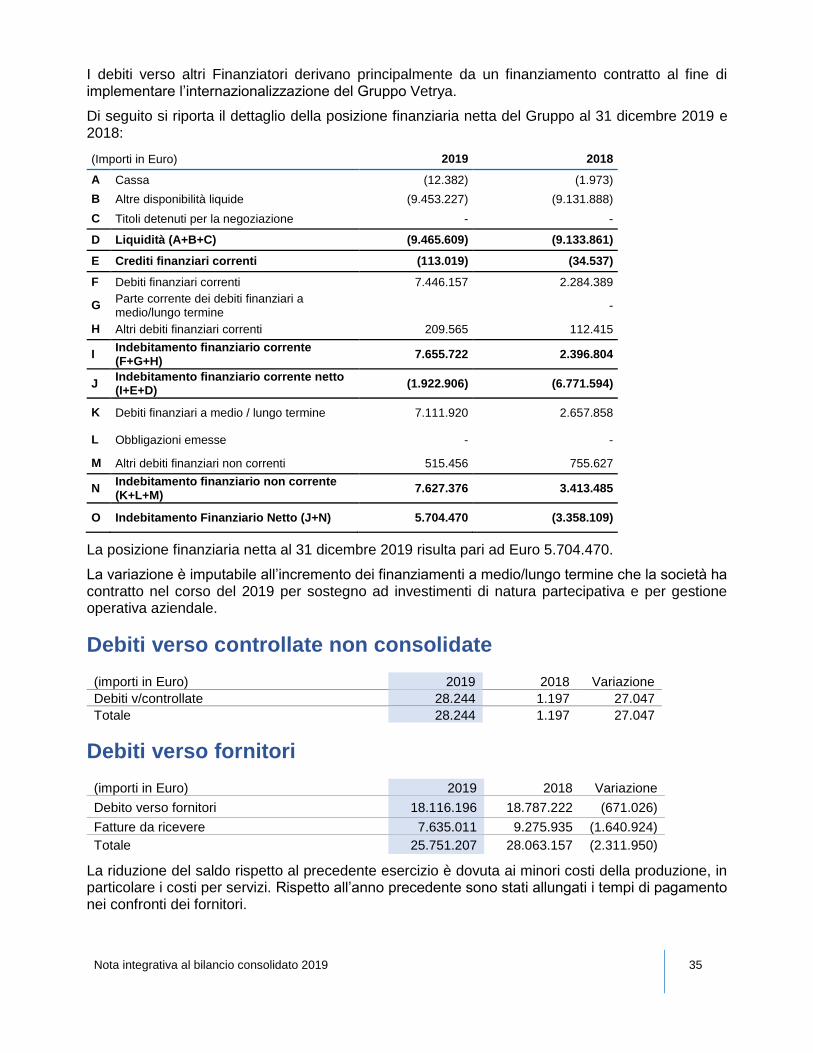

Debiti ............................................................................................................................................ 32

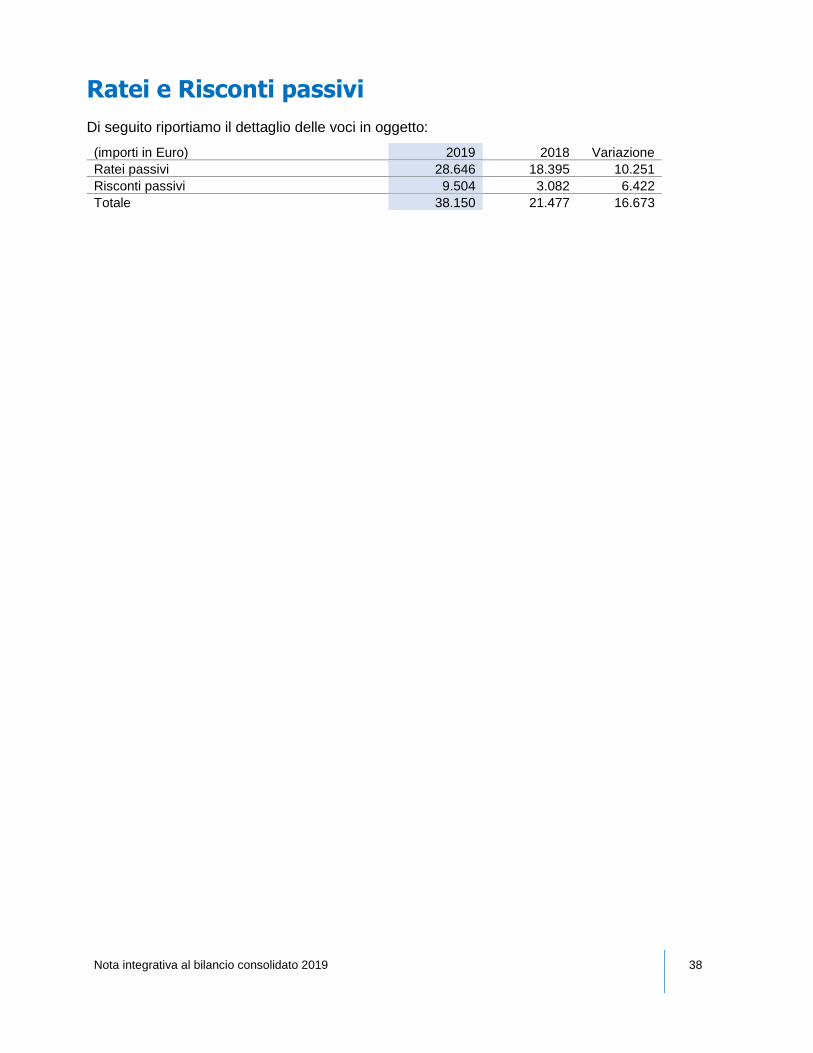

Ratei e Risconti passivi ............................................................................................................... 38

Conto economico ......................................................................................................................... 39

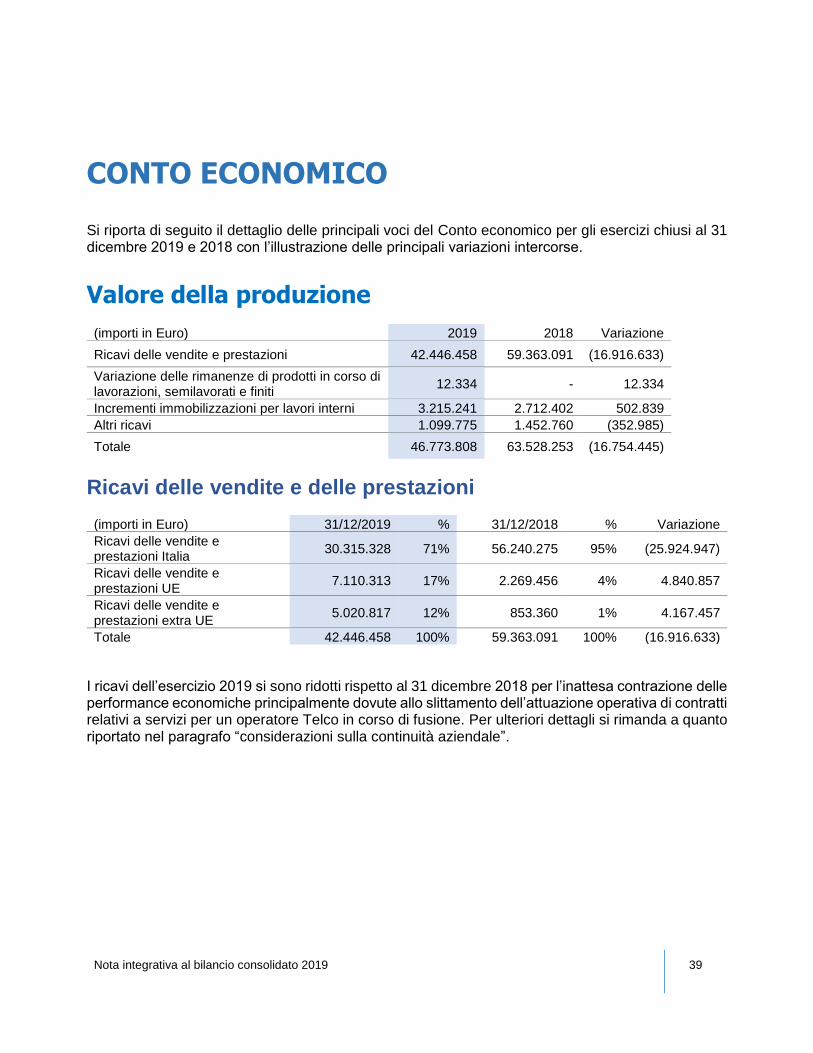

Valore della produzione ............................................................................................................... 39

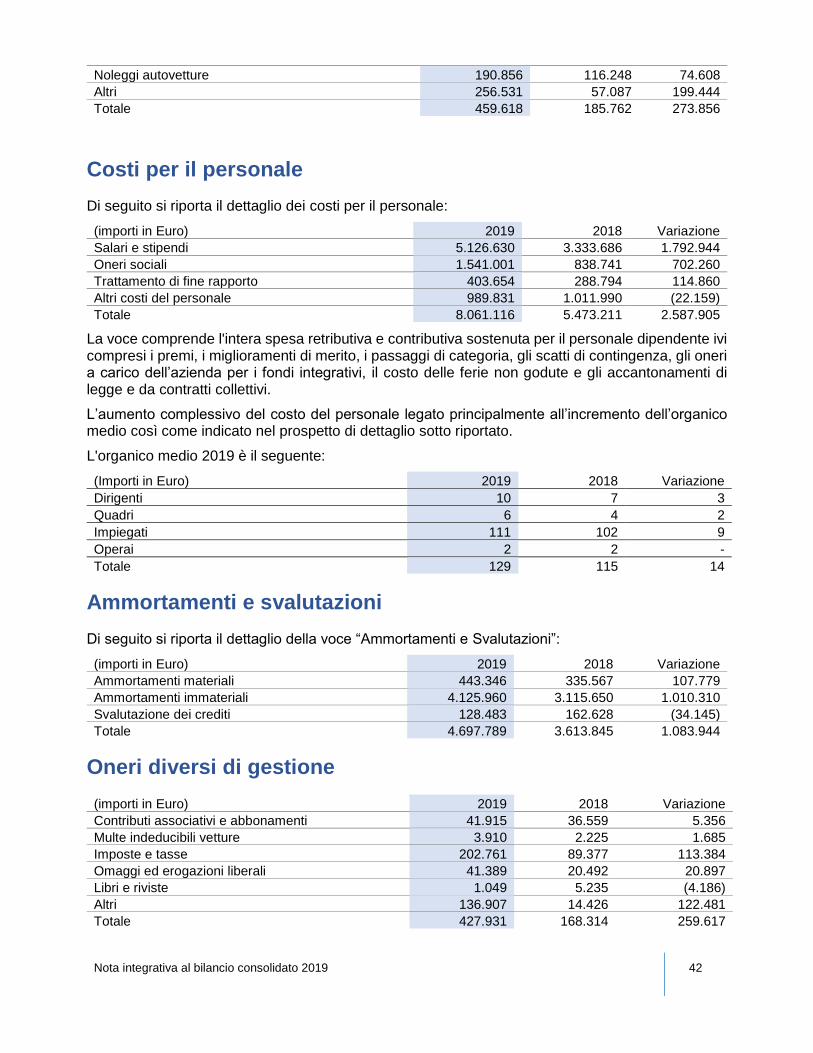

Costi della produzione ................................................................................................................. 40

Proventi (oneri) finanziari netti ..................................................................................................... 43

Rettifiche di valore di attività e passività finanziarie .................................................................... 43

Altre informazioni ......................................................................................................................... 44

CONSIDERAZIONI FINALI ......................................................................................................... 49

Nota integrativa al bilancio consolidato 2019 3

ORGANI DI AMMINISTRAZIONE E CONTROLLO DELLA CAPOGRUPPO VETRYA

Presidente e Amministratore delegato

•Luca Tomassini

Consiglieri

•Katia Sagrafena

•Alessandro Prili

•Elisa Baffo

•Edoardo Narduzzi

•Oscar Cicchetti (indipendente)

Collegio sindacale

•Pellegrino Cataffo

•Tiziana Pigliautile

•Nunzia Giannetto

Società di revisione

•EY S.p.A.

Nota integrativa al bilancio consolidato 2019 4

ORGANI DI AMMINISTRAZIONE E CONTROLLO SOCIETA’ CONTROLLATE

VETRYA NET S.R.L

Amministratore Unico

Luca Tomassini

VETRYA INC

Amministratore Unico

Luca Tomassini

XAPRIA S.R.L.

Amministratore Unico

Luca Tomassini

NEXYE S.R.L. con socio unico

Amministratore Unico

Luca Tomassini

AXIVYA S.R.L. con socio unico

Presidente e Amministratore delegato

Luca Tomassini

Consiglieri

Katia Sagrafena Alessandro Prili Elisa Baffo

VETRYA ASIA SDN.BHD

Director

Rocco Papapietro

Nota integrativa al bilancio consolidato 2019 5

Daniele Bellachioma

JUMPEK SDN.BHD

Director

Rocco Papapietro

VETRYA DO BRASIL LTDA

Director

Ana Sofia Monteiro

VETRYA IBERIA SLU

Presidente e Amministratore delegato

Luca Tomassini

VIRALIZE S.R.L.

Presidente

Luca Tomassini

Amministratore delegato

Marco Paolieri

Consiglieri

Katia Sagrafena Alessandro Prili Elisa Baffo Giovanni Natali Alessandro Sordi

VIRALIZE LTD

Presidente e Amministratore unico

Marco Paolieri

AGON DIGITAL S.R.L.

Presidente

Luca Tomassini

Amministratore delegato

Francesco Graziano

Consiglieri

Marco Paolieri Elisa Baffo

Nota integrativa al bilancio consolidato 2019 6

Bahadori Ghouchani Shahram

NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO

Informazioni generali ed attività svolta

Vetrya S.p.A. (di seguito anche la “Società”) e sue controllate (congiuntamente alla Società di seguito anche “Gruppo”) è un gruppo specializzato nello sviluppo dei servizi e soluzioni sui canali di comunicazione e media digitali. Il gruppo è impegnato nello sviluppo e implementazione di soluzioni e servizi innovativi per reti di telecomunicazioni a larga banda, piattaforme per la distribuzione di contenuti multimediali in modalità multi schermo, media asset management, mobile entertainment, mobile payment, servizi a valore aggiunto per reti broadband, digital advertising, big data, internet tv, internet degli oggetti e applicazioni consumer.

È attivo sui mercati telco e media, utilities, retail & consumer products, financial e consumer services con competenze funzionali di sviluppo progetti, piattaforme in cloud e applicazioni su qualsiasi tipologia di devices broadband.

Il Gruppo Vetrya risponde alla domanda di un mercato oramai globalizzato per eccellere nello sviluppo di soluzioni, servizi e piattaforme per digital media flessibili ed efficienti.

Criteri di Formazione e di Valutazione del Bilancio consolidato

Il Bilancio consolidato al 31 dicembre 2019 (di seguito anche “Bilancio Consolidato”), costituito dallo Stato patrimoniale, dal Conto economico, dal Rendiconto finanziario e dalla presente Nota Integrativa, è stato redatto in conformità alle disposizioni del Decreto Legislativo n. 127/91, che ha attuato in Italia la VII direttiva dell’Unione Europea. Con la presente Nota Integrativa sono messi in evidenza i dati e le informazioni previste dall'art. 38 dello stesso decreto.

Vengono presentati i prospetti di raccordo tra il risultato netto e il patrimonio netto della Capogruppo con i rispettivi valori risultanti dal Bilancio consolidato.

Per l’interpretazione e l’integrazione delle disposizioni di legge si è fatto riferimento ai principi contabili nazionali emanati dall’Organismo Italiano di Contabilità (O.I.C.) nonché ai documenti emessi dall'O.I .C.

Lo Stato patrimoniale ed il Conto economico sono esposti secondo gli schemi previsti dagli art.2424 e 2425 del Codice Civile; è stata utilizzata la possibilità di procedere a raggruppamenti o suddivisioni

Nota integrativa al bilancio consolidato 2019 7

delle voci ivi previste ovvero all’adattamento delle voci esistenti o all’aggiunta di nuove voci, come consentito dall’art.2423 ter, 2°, 3° e 4° comma, del Codice Civile.

A fini comparativi sono stati presentati i saldi relativi al Conto economico ed allo Stato patrimoniale relativi all’esercizio chiuso al 31 dicembre 2018, a norma dall’art.2423 ter, 5° comma, del Codice Civile, omettendo l’indicazione delle voci che non comportano alcun valore per entrambi gli esercizi. I criteri utilizzati nella formazione del Bilancio Consolidato sono coerenti per entrambi gli esercizi presentati, in particolare nelle valutazioni e nella continuità di applicazione dei medesimi principi. Inoltre, laddove fosse funzionale alla comparabilità delle voci di Stato patrimoniale e Conto economico fra più esercizi, le voci relative all’esercizio precedente sono state adattate.

La nota integrativa, che costituisce parte integrante del Bilancio, contiene tutte le informazioni di dettaglio richieste dagli artt.2427 e 2427 bis del Codice Civile, dalle altre norme vigenti in materia e dai principi contabili più sopra enunciati, nonché le altre informazioni ritenute necessarie al fine di fornire una rappresentazione chiara, veritiera e corretta della situazione patrimoniale e finanziaria della società e del risultato economico dell’esercizio.

Il Gruppo ha predisposto il rendiconto finanziario che rappresenta il documento di sintesi che raccorda le variazioni intervenute nel corso dell'esercizio nel patrimonio aziendale con le variazioni nella situazione finanziaria; esso pone in evidenza i valori relativi alle risorse finanziarie di cui l'impresa ha avuto necessità nel corso dell'esercizio nonché i relativi impieghi.

In merito al metodo utilizzato si specifica che la stessa ha adottato, secondo la previsione dell'OIC 10, il metodo indiretto in base al quale il flusso di liquidità è ricostruito rettificando il risultato di esercizio delle componenti non monetarie.

La valutazione delle voci di Bilancio è stata fatta ispirandosi a criteri generali di prudenza e di competenza, nella prospettiva della continuità aziendale.

L'applicazione del principio di prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, per evitare compensazioni tra perdite che dovevano essere riconosciute e profitti da non riconoscere in quanto non realizzati.

Contabilmente ed in ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi è attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti).

La continuità di applicazione dei criteri di valutazione nel tempo rappresenta elemento necessario ai fini della comparabilità dei bilanci della Società nei vari esercizi.

Ai sensi dell’art. 2427 punto 22-bis C.C. si precisa che Il Gruppo non ha effettuato operazioni con parti correlate di importo rilevante non concluse a normali condizioni di mercato.

Ai sensi dell’art. 2427 punto 22-ter C.C. si precisa che Il Gruppo non ha in essere accordi non risultanti dallo Stato patrimoniale in grado di determinare rischi e/o benefici significativi e la cui descrizione sia necessaria per una migliore comprensione del Bilancio consolidato.

Il Bilancio consolidato è corredato dalla Relazione degli Amministratori sulla gestione, redatta ai sensi dell’art. 2428 del Codice Civile, alla quale rinviamo per quanto attiene la natura dell’attività dell’impresa, la descrizione degli eventi successivi alla chiusura dell’esercizio e dell’evoluzione prevedibile della gestione nonché per tutte le altre informazioni di legge.

Come previsto dalla vigente normativa il Bilancio consolidato relativo all’esercizio chiuso al 2019 è redatto in unità di Euro e scaturisce da scritture contabili registrate in centesimi di Euro. In sede di redazione del Bilancio, la trasformazione dei dati contabili espressi in centesimi di Euro, in dati di Bilancio espressi in unità di Euro, viene effettuata mediante arrotondamento; la somma algebrica dei differenziali risultanti viene allocata tra le riserve del Patrimonio Netto. Pertanto, gli ammontari

Nota integrativa al bilancio consolidato 2019 8

inclusi nella presente nota integrativa sono indicati in unità di Euro, salvo ove diversamente specificato.

Deroghe

La valutazione delle poste relative al Bilancio è stata effettuata senza alcuna deroga ai sensi dell’articolo 2423 comma 4 e dell’articolo 2423-bis comma 2 del Codice Civile.

Area di consolidamento

L’area di consolidamento comprende i bilanci della capogruppo e delle imprese nelle quali la stessa esercita direttamente o indirettamente il controllo ai sensi dell’art. 26 del Decreto Legislativo n. 127/91.

Figura 1 - Struttura organizzativa Gruppo Vetrya S.p.A.

Il Gruppo è costituito dalle seguenti Società consolidate con il metodo integrale:

Vetrya S.p.A.

Controllante

Sede legale in Orvieto (TR), Via Dell’Innovazione 1 -1 a Iscritta alla Camera di Commercio di Terni nr. 09314691008 Attività di produzione: sviluppo dei servizi e soluzioni sui canali di comunicazione e media digitali.

Vetrya Net S.r.l.

Controllata al 100,00% da Vetrya S.p.A. Consolidata con metodo integrale Sede legale in Orvieto (TR) Via Dell’Innovazione 1 -1 a Iscritta alla Camera di Commercio di Terni al nr. 0155570551 Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Nota integrativa al bilancio consolidato 2019 9

Vetrya Inc.

Controllata al 100,00% da Vetrya S.p.A. Consolidata con metodo integrale

Sede legale in Palo Alto California (USA) Attività di produzione: Sviluppo applicazioni, servizi e soluzioni per il mercato consumer relative a messaggistica mobile di prossima generazione, intrattenimento mobile, mobile commerce, pubblicità digitale e banda larga mobile.

Xapria S.r.l.

Controllata direttamente al 50% e indirettamente tramite Vetrya Net S.r.l. al 50,00%

Consolidata con metodo integrale

Sede legale in Roma Via Giacomo Peroni 400-402 Iscritta alla Camera di Commercio di Roma al nr. 12685661006 Attività di produzione: sviluppo gestione e fornitura anche a terzi di prodotti contenuti e servizi e sistemi di comunicazione elettronica.

Axivya S.r.l. con socio unico

Controllata al 100,00% da Vetrya Net S.r.l. Consolidata con metodo integrale

Sede legale in Roma Via Giacomo Peroni 400-402

Iscritta alla Camera di Commercio di Terni al nr. 13730971002

Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Nexye S.r.l. con socio unico

Controllata al 100,00% da Vetrya Net S.r.l. Consolidata con metodo integrale

Sede legale in Orvieto (TR) Via Dell’Innovazione 1 -1a

Iscritta alla Camera di Commercio di Terni al nr. 01570820553

Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Vetrya Asia SDN.BHD

Controllata al 100,00% da Vetrya S.p.A. Consolidata con metodo integrale Sede legale in Kuala Lumpur Suite 1.00A, 6th Floor Wisma Yakin, Jalan Masjid 50100 WP Malaysia Registration Number 1218004-W Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Jumpek SDN.BHD

Controllata al 100,00% da Vetrya Asia SDN.BHD Consolidata con metodo integrale

Nota integrativa al bilancio consolidato 2019 10

Sede legale in Kuala Lumpur Suite 1.00A, 6th Floor Wisma Yakin, Jalan Masjid 50100 WP Malaysia Registration Number 1219278-X Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Vetrya Do Brasil LTDA

Controllata al 99,99% da Vetrya S.p.A. Consolidata con metodo integrale Sede legale in Rio De Janiero PC Floriano 51 Pav 12 Centro RJ 2003105 Registration Number 17062865/0001-85 Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Vetrya Iberia SLU

Controllata al 100,00% da Vetrya S.p.A. Consolidata con metodo integrale Sede legale in Madrid c/ Alcala n. 61 28009 Madrid Registration Number B87965430 Attività di produzione: contenuti, servizi e sistemi di comunicazione elettronica su reti di telecomunicazioni broadband fisse e mobili, offerti con qualsiasi tecnica, mezzo e sistema di impianti e reti di comunicazione elettronica, ivi inclusa la trasmissione online e via internet, anche risultanti dall'evoluzione delle tecnologie, tempo per tempo disponibili.

Viralize S.r.l.

Controllata al 100,00% da Vetrya S.p.A. Consolidata con metodo integrale Sede legale in Firenze Via Santo Spirito 14 50125 Iscritta alla camera di commercio di Firenze al n. 06355790483 Attività: Vendita ed intermediazione di pubblicità sulle piattaforme digitali, sia internet che su telefoni cellulari o altri apparati. In particolare la vendita di pubblicità sotto forma di video e spot pubblicitari, banner, annunci di testo e simili; acquisto di traffico Internet da ogni fonte e su ogni piattaforma; gestione, sviluppo e commercializzazione di community online, sistemi di affiliazione e gruppi di acquisto.

Viralize Ltd

Controllata al 100,00% da Viralize S.r.l. Consolidata con metodo integrale Sede legale in Londra 5a Bear Lane South Wark SE1OUH Registration Number GB282839661 Attività Vendita ed intermediazione di pubblicità sulle piattaforme digitali, sia internet che su telefoni cellulari o altri apparati, in particolare la vendita di pubblicità sotto forma di video e spot pubblicitari, banner, annunci di testo e simili.

Agon Digital S.r.l.

Controllata al 51,00% da Viralize S.r.l. Consolidata con metodo integrale

Nota integrativa al bilancio consolidato 2019 11

Sede legale in Firenze Via Spartaco Lavagnini 7 50129 Iscritta alla camera di commercio di Firenze al n. 06976370483 Attività: ricerca e sviluppo di tecnologie necessarie o correlate al funzionamento di piattaforme, apparati e sistemi informatici o telematici, ivi inclusi software e hardware, nell’ambito della comunicazione e della pubblicità online, di qualsiasi tipo e formato, su piattaforme digitali, ivi inclusi computer, telefoni cellulari o altri apparati.

Variazione del perimetro di consolidamento

Si precisa che rispetto al Bilancio del 31 dicembre 2018 l’area di consolidamento ai fini del Bilancio consolidato al 31 dicembre 2019 è variata come segue:

Acquisizione di Viralize Srl al 100%

Acquisizione di Viralize LTD posseduta al 100% da Viralize Srl

Costituzione da parte di Viralize di Agon Digital Srl per quote pari al 51%

Si precisa che è stata costituita nel mese di dicembre 2017 la società Vetrya servizi Srl controllata al 100% da Vetrya S.p.A. Tale società è stata esclusa dal perimetro di consolidamento in base a quanto previsto dall’art 28 d.lgs. 127/91 – irrilevanza della controllata.

La società Vetrya Servizi al 31 dicembre 2019 non presenta ricavi e costi significativi ne attivi patrimoniali rilevanti.

Principi di consolidamento

I principi di consolidamento adottati per la redazione del Bilancio consolidato sono i seguenti:

Il valore contabile delle partecipazioni consolidate, secondo il metodo dell’integrazione globale, in sede di primo consolidamento è eliminato a fronte del patrimonio netto delle imprese partecipate valutato a valori correnti. La differenza tra il costo di acquisizione delle partecipazioni e la relativa quota di patrimonio netto, risultante all’atto dell’acquisto, è imputata alle specifiche voci dell’attivo e del passivo sulla base di apposite valutazioni, in base a quanto previsto dall’OIC 17. L’eventuale differenza residua negativa è iscritta in una voce del patrimonio netto denominata “Riserva di consolidamento”; se positiva, qualora non allocabile a specifiche voci dell’attivo e del passivo dello Stato patrimoniale, è iscritta in una voce dell’attivo denominata “Differenza di consolidamento” oppure, in assenza di utilità futura, è portata in detrazione della “Riserva di consolidamento” fino a concorrenza della medesima, con eventuale addebito a Conto economico della parte residua;

Le attività, le passività, i costi, gli oneri, i ricavi e proventi delle imprese incluse nell’area di consolidamento con il metodo dell’integrazione globale sono assunti integralmente nel Bilancio consolidato a prescindere dalla percentuale di partecipazione dell’impresa controllante;

I dividendi, le rivalutazioni e le svalutazioni di partecipazioni in imprese incluse nell’area di consolidamento, nonché le plusvalenze e le minusvalenze derivanti da alienazioni infragruppo di tali partecipazioni sono oggetto di eliminazione;

In sede di determinazione del patrimonio netto e del risultato economico di Gruppo, le quote di competenza di soci terzi sono evidenziate in apposite voci dello Stato patrimoniale e del Conto economico;

Nota integrativa al bilancio consolidato 2019 12

I crediti, i debiti, i costi, gli oneri, i ricavi e i proventi relativi alle imprese incluse nell’area di consolidamento sono oggetto di eliminazione, così come sono altresì oggetto di eliminazione le garanzie, gli impegni ed i rischi relativi alle imprese in questione;

Gli utili e le perdite derivanti da operazioni effettuate tra le imprese incluse nell’area di consolidamento e non ancora realizzati alla data di Bilancio sono oggetto di eliminazione. L’eliminazione non è effettuata quando gli utili o le perdite sono di importo irrilevante;

La conversione in Euro dei valori relativi a Società espressi in valuta estera, ai fini della redazione del Bilancio consolidato, si effettua utilizzando:

a) Il cambio a pronti alla data di Bilancio per la traduzione delle attività e delle passività; b) Il cambio medio del periodo per le voci di Conto economico, utilizzato come alternativa

al cambio di ogni singola operazione, come ammesso dell’OIC 17.

Ai fini della conversione delle poste di Bilancio della controllata Vetrya Inc. i cambi Euro/dollaro utilizzati sono:

Cambio 31 dicembre 2019 Cambio medio 2019

1,1234 1,1195

Ai fini della conversione delle poste di Bilancio della controllata Vetrya Asia e Jumpek. i cambi Euro/Ringgit utilizzati sono:

Cambio 31 dicembre 2019 Cambio medio 2019

4,5953 4,6374

Ai fini della conversione delle poste di Bilancio della controllata Vetrya Do Brasil. i cambi Euro/Real Brasiliano utilizzati sono:

Cambio 31 dicembre 2019 Cambio medio 2019

4,5157 4,4134

Ai fini della conversione delle poste di Bilancio della controllata Viralize Ltd i cambi Euro/Sterlina utilizzati sono:

Cambio 31 dicembre 2019 Cambio medio 2019

0,8508 0,87777

L’effetto netto della traduzione del Bilancio della società partecipata in moneta di conto si rileva in apposita “Riserva di conversione in Euro”, nell’ambito del patrimonio netto consolidato.

I principi di consolidamento non sono stati modificati rispetto a quelli dell’esercizio precedente.

Bilanci utilizzati ai fini del consolidamento

Ai fini della predisposizione del Bilancio consolidato sono stati utilizzati i bilanci al 31 dicembre 2019 di tutte le società del Gruppo, già approvati dai rispettivi Consigli di Amministrazione, opportunamente rettificati ove necessario per omogeneizzarne i criteri di valutazione ai fini delle operazioni di consolidamento.

Criteri applicati nella valutazione delle voci di Bilancio

In particolare, i criteri di valutazione adottati nella formazione del Bilancio sono stati i seguenti:

Nota integrativa al bilancio consolidato 2019 13

Immobilizzazioni Immateriali. Le immobilizzazioni immateriali sono iscritte, previo consenso del Collegio Sindacale laddove previsto, al costo d’acquisto o di produzione [OIC 24.36] e sono esposte al netto degli ammortamenti [OIC 24.32]. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto e gli altri costi, per la quota ragionevolmente imputabile, relativi al periodo di fabbricazione e fino al momento dal quale l’immobilizzazione può essere utilizzata. Gli oneri pluriennali, che includono i costi di impianto e di ampliamento e i costi di sviluppo delle piattaforme digitali, sono iscritti soltanto quando è dimostrata la loro utilità futura, esiste una correlazione oggettiva con i relativi benefici futuri di cui godrà il Gruppo ed è stimabile con ragionevole certezza la loro recuperabilità. [OIC 24.40]. I beni immateriali, costituiti da diritti di brevetto, diritti di utilizzazione delle opere dell’ingegno, concessioni e licenze, sono iscritti nell’attivo patrimoniale solo se individualmente identificabili e il loro costo è stimabile con sufficiente attendibilità. [OIC 24.50]. I criteri di ammortamento adottati per le principali voci delle immobilizzazioni immateriali sono i seguenti:

Piattaforme Digitali 5 anni

Costi Impianto e Ampliamento 5 anni

Software 5 anni

Concessioni Brevetti, Licenze 5 anni

Avviamento 8 anni

Migliorie su beni di terzi 5 anni

Il criterio di ammortamento delle immobilizzazioni immateriali è stato applicato con sistematicità ed in ogni esercizio, in relazione alla residua possibilità di utilizzazione economica di ogni singolo bene o spesa.

Ai sensi e per gli effetti dell'art.10 della legge 19 marzo 1983, n. 72, e così come anche richiamato dalle successive leggi di rivalutazione monetaria, si precisa che per i beni immateriali tuttora esistenti in patrimonio non è stata mai eseguita alcuna rivalutazione monetaria.

Le immobilizzazioni in corso sono rappresentate da costi interni ed esterni riguardanti progetti non ancora completati e di conseguenza non sono oggetto di ammortamento.

I contributi pubblici vengono contabilizzati, a partire dal momento in cui viene acquisito e/o verificata la sussistenza della ragionevole certezza del diritto a percepirli e della loro futura erogazione, in correlazione con gli ammortamenti dei beni cui si riferiscono e salvo che non vengano portati direttamente a nettare il valore di iscrizione del cespite.

Se il valore residuo stimato al termine della vita utile, e aggiornato periodicamente, risulta uguale o superiore al costo dell’immobilizzazione, il cespite non viene ammortizzato.

Immobilizzazioni Materiali. Le immobilizzazioni materiali sono iscritte al costo di acquisto o di produzione, rettificato dei rispettivi ammortamenti accumulati [OIC 16.32] Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili e i costi generali di produzione, per la quota ragionevolmente imputabile all’immobilizzazione, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato [OIC 16.39]. I costi sostenuti per ampliare, ammodernare o migliorare gli elementi strutturali di una immobilizzazione materiale, incluse le modifiche apportate per aumentarne la rispondenza agli scopi per cui essa è stata acquisita, sono capitalizzati se producono un aumento significativo e misurabile della sua capacità produttiva, sicurezza o vita utile. Se tali costi non producono tali effetti, sono trattati come manutenzione ordinaria e addebitati al Conto economico dell’esercizio [OIC 16.32]. Gli ammortamenti sono calcolati in modo sistematico e costante, sulla base di aliquote ritenute rappresentative della vita utile economico-tecnica stimata dei cespiti [OIC 16.56]. Tali aliquote sono ridotte della metà nel primo esercizio in cui il bene è disponibile per l’uso, approssimando in tal modo il minor periodo di

Nota integrativa al bilancio consolidato 2019 14

utilizzo dell’immobilizzazione. L’ammortamento è calcolato anche sui cespiti temporaneamente non utilizzati [OIC 16.57]. I terreni non sono oggetto di ammortamento [OIC 16.58]; se il valore dei fabbricati incorpora anche quello dei terreni sui quali insistono, il valore del fabbricato è scorporato per essere ammortizzato [OIC 16.60]. Se il presumibile valore residuo al termine del periodo della vita utile risulta uguale o superiore al valore netto contabile, l’immobilizzazione non viene ammortizzata [OIC 16.62]. L’ammortamento inizia dal momento in cui il cespite è disponibile e pronto per l’uso [OIC 16.61]. Di seguito dettaglio delle aliquote di ammortamento utilizzate:

Fabbricati 3%

Impianti 25%

Attrezzature industriali 15%

Mobili e arredi 15%

Altri beni 15%

Le spese di manutenzione vengono imputate al Conto economico quando sostenute, salvo quelle aventi natura incrementativa dei beni, che vengono capitalizzate, nei limiti del valore recuperabile del bene. Le immobilizzazioni materiali destinate alla vendita sono riclassificate nell’attivo circolante solo se vendibili alle loro condizioni attuali, la vendita appare altamente probabile ed è previsto che si concluda nel breve termine [OIC 16.25]. Tali immobilizzazioni non sono ammortizzate e sono valutate al minore tra il valore netto contabile ed il valore di realizzazione desumibile dall’andamento del mercato. [OIC 16.79]. Le immobilizzazioni materiali vengono rivalutate, nei limiti del loro valore recuperabile, solo nei casi in cui leggi speciali lo richiedano o lo permettano [OIC 16.74-75].

Perdite durevoli di valore delle immobilizzazioni materiali e immateriali.

Il Gruppo valuta a ogni data di riferimento del Bilancio se esiste un indicatore che un’immobilizzazione possa aver subito una riduzione di valore [OIC 9.16]. In presenza, alla data del Bilancio, di indicatori di perdite durevoli di valore delle immobilizzazioni immateriali e materiali si procede alla stima del loro valore recuperabile [OIC 9.12]. In assenza di indicatori di potenziali perdite di valore non si procede alla determinazione del valore recuperabile. Qualora il loro valore recuperabile, inteso come il maggiore tra il valore d’uso e il valore equo (fair value), al netto dei costi di vendita [OIC 9.5], è inferiore al corrispondente valore netto contabile si effettua la svalutazione delle immobilizzazioni [OIC 9.16]. Quando non è possibile stimare il valore recuperabile di una singola immobilizzazione tale analisi è effettuata con riferimento alla cosiddetta “unità generatrice di flussi di cassa” (nel seguito “UGC”), ossia il più piccolo gruppo identificabile di attività che include l’immobilizzazione oggetto di valutazione e genera flussi finanziari in entrata che sono ampiamente indipendenti dai flussi finanziari in entrata generati da altre attività o gruppi di attività [OIC 9.19 e 8]. La svalutazione operata non è mantenuta negli esercizi successivi se vengono meno i motivi della rettifica effettuata. Il ripristino di valore si effettua nei limiti del valore che l’attività avrebbe avuto ove la rettifica di valore non avesse mai avuto luogo, cioè tenendo conto degli ammortamenti che sarebbero stati effettuati in assenza di svalutazione. Non è possibile ripristinare la svalutazione rilevata sull’avviamento e sugli oneri pluriennali [OIC 9.29].

Immobilizzazioni finanziarie. Le partecipazioni, i titoli di debito e le azioni proprie destinate a permanere durevolmente nel patrimonio dell’impresa per effetto della volontà della direzione aziendale e dell’effettiva capacità della Società di detenerle per un periodo prolungato di tempo vengono classificate nelle immobilizzazioni finanziarie. Diversamente, vengono iscritte nell’attivo circolante [OIC 20.20 e OIC 21.10]. Il cambiamento di destinazione tra attivo immobilizzato e

Nota integrativa al bilancio consolidato 2019 15

attivo circolante, o viceversa, è rilevato secondo i criteri valutativi specifici del portafoglio di provenienza. [OIC 20.71 e OIC 21.56]. La classificazione dei crediti tra le immobilizzazioni finanziarie e l’attivo circolante è effettuata in base al criterio della destinazione degli stessi rispetto all’attività ordinaria e pertanto, indipendentemente dalla scadenza, i crediti di origine finanziaria sono classificati tra le immobilizzazioni finanziarie mentre quelli di origine commerciale sono classificati nell’attivo circolante [OIC 15.21]. Il criterio di valutazione dei crediti è esposto nel prosieguo. Le partecipazioni sono inizialmente iscritte al costo di acquisto o di costituzione, comprensivo dei costi accessori. I costi accessori sono costituiti da costi direttamente imputabili all’operazione, quali, ad esempio, i costi di intermediazione bancaria e finanziaria, le commissioni, le spese e le imposte [OIC 21.21]. Il valore di iscrizione delle partecipazioni si incrementa per effetto degli aumenti di capitale a pagamento o di rinuncia al credito da parte del socio [OIC 21.22 e 24]. Gli aumenti di capitale a titolo gratuito non incrementano il valore delle partecipazioni [OIC 21.23]. Nel caso in cui le partecipazioni abbiano subìto alla data di Bilancio perdite di valore ritenute durevoli, il loro valore di carico viene ridotto al minor valore recuperabile, che è determinato in base ai benefici futuri che si prevede affluiranno alla Società, fino all’azzeramento del valore di carico [OIC 21.40]. Nei casi in cui la Società sia obbligata a farsi carico della copertura delle perdite conseguite dalle partecipate può rendersi necessario un accantonamento al passivo per poter far fronte, per la quota di competenza, alla copertura del deficit patrimoniale delle stesse [OIC 21.40]. Qualora negli esercizi successivi vengano meno i motivi della svalutazione effettuata, il valore della partecipazione viene ripristinato fino a concorrenza, al massimo, del costo originario [OIC 21.42 e 43].

Rimanenze magazzino. I beni rientranti nelle rimanenze di magazzino sono rilevati inizialmente alla data in cui avviene il trasferimento dei rischi e benefici connessi al bene acquisito. Il trasferimento dei rischi e dei benefici avviene di solito quando viene trasferito il titolo di proprietà secondo le modalità contrattualmente stabilite [OIC 13.16-17]. Le rimanenze di magazzino sono inizialmente iscritte al costo di acquisto o di produzione e successivamente valutate al minore tra il costo ed il corrispondente valore di realizzazione desumibile dal mercato [CC 2426 comma 9]. In presenza di beni ritenuti obsoleti e considerati di difficile realizzo il loro valore viene prudenzialmente rettificato attraverso un apposito fondo svalutazione magazzino. Qualora vengano meno le ragioni che hanno portato all’abbattimento del valore, viene ripristinato il costo originario. I metodi di valutazione delle rimanenze di magazzino adottati nell’esercizio sono coerenti con quelli applicati nell’esercizio precedente.

Crediti I crediti originati da ricavi per operazioni di vendita di beni sono rilevati in base al principio della competenza quando si verificano entrambe le seguenti condizioni: il processo produttivo dei beni è stato completato; e si è verificato il passaggio sostanziale e non formale del titolo di proprietà assumendo quale parametro di riferimento, per il passaggio sostanziale, il trasferimento dei rischi e benefici [OIC 15.29]. I crediti iscritti in Bilancio rappresentano diritti ad esigere ammontari fissi o determinabili di disponibilità liquide da clienti o da altri terzi [OIC 15.4]. I crediti sono rilevati in Bilancio secondo il criterio del costo ammortizzato, ove questo risulti significativo, tenendo conto del fattore temporale; il criterio del costo ammortizzato può non essere applicato ai crediti se gli effetti sono irrilevanti (generalmente se i crediti sono a breve termine) [OIC 15.32-33. I crediti non valutati al costo ammortizzato sono rappresentati in Bilancio al netto del fondo svalutazione crediti. Un credito deve essere svalutato nell’esercizio in cui si ritiene probabile che il credito abbia perso valore [OIC 15.59]. Per quanto riguarda i crediti valutati al costo ammortizzato, l’importo della svalutazione alla data di Bilancio è pari alla differenza tra il valore contabile e il valore dei flussi finanziari futuri stimati, ridotti degli importi che si prevede di non incassare, attualizzato al tasso di interesse effettivo originario del credito (ossia al tasso di interesse effettivo calcolato in sede di rilevazione iniziale) [OIC 15.66]. La stima del fondo svalutazione crediti avviene tramite l’analisi dei singoli crediti, con determinazione delle perdite presunte per ciascuna situazione di anomalia già manifesta o ragionevolmente prevedibile, e la

Nota integrativa al bilancio consolidato 2019 16

stima, in base all’esperienza e ad ogni altro elemento utile, delle ulteriori perdite che si presume si dovranno subire sui crediti in essere alla data di Bilancio [OIC 15.61-62]. L’accantonamento al fondo svalutazione dei crediti assistiti da garanzie tiene conto degli effetti relativi all’escussione di tali garanzie [OIC 15.63]. Gli sconti e abbuoni commerciali che si stima saranno concessi al momento dell’incasso e le altre cause di minor realizzo sono oggetto anch’essi di apposito stanziamento. Gli sconti e abbuoni di natura finanziaria sono rilevati al momento dell’incasso [OIC 15.54].

Cessione di crediti e cancellazione degli stessi. I crediti vengono cancellati dal Bilancio quando i diritti contrattuali sui flussi finanziari derivanti dal credito sono estinti oppure quando la titolarità dei diritti contrattuali sui flussi finanziari derivanti dal credito è trasferita e con essa sono trasferiti sostanzialmente tutti i rischi inerenti il credito [OIC 15.71]. Ai fini della valutazione del trasferimento dei rischi si tengono in considerazione tutte le clausole contrattuali [OIC15.73]. Quando il credo è cancellato dal Bilancio in presenza delle condizioni sopra esposte, la differenza fra il corrispettivo e il valore di rilevazione del credito (valore nominale del credito al netto delle eventuali perdite accantonate al fondo svalutazione crediti) al momento della cessione è rilevata a Conto economico come perdita, salvo che il contratto di cessione non consenta di individuare altre componenti economiche di diversa natura, anche finanziarie [OIC 15.74]. I crediti oggetto di cessione per i quali non sono stati trasferiti sostanzialmente tutti i rischi rimangono iscritti in Bilancio e sono assoggettati alle regole generali di valutazione sopra indicate. L’anticipazione di una parte del corrispettivo pattuito da parte del concessionario trova contropartita nello Stato patrimoniale quale debito di natura finanziaria [OIC15.75]. Il Gruppo nell’esercizio 2019 ha stipulato un contratto di factoring pro-soluto. I crediti commerciali ceduti con tale formula contrattuale sono stati cancellati al momento della cessione.

Disponibilità liquide e debiti verso banche. Rappresentano i saldi attivi dei depositi bancari, postali e gli assegni, nonché il denaro e i valori in cassa alla chiusura dell’esercizio [OIC 14.4]. I depositi bancari e postali e gli assegni sono valutati al presumibile valore di realizzo, il denaro e i valori bollati in cassa al valore nominale mentre le disponibilità in valuta estera sono valutate al cambio in vigore alla data di chiusura dell’esercizio [OIC 14.97]. I debiti verso banche relativi a finanziamenti ricevuti, anticipazioni a scadenza fissa, anticipi su fatture o ricevute bancarie, eventuali scoperti di conto corrente sono rilevati al loro valore nominale e l’ammontare esposto in Bilancio esprime l’effettivo debito per capitale, interessi ed eventuali oneri accessori maturati alla data di Bilancio.

Patrimonio netto. Nella voce vengono iscritti gli apporti eseguiti dai soci all'atto della costituzione e successivamente, gli utili di esercizi precedenti non distribuiti, accantonati in un’apposita riserva, e l’utile dell’esercizio, nonché le altre riserve eventualmente costituite; nella voce vengono anche iscritte, con segno negativo, le eventuali perdite dell’esercizio e di esercizi precedenti in attesa di sistemazione. Le riserve costituenti il Patrimonio Netto si distinguono a seconda della loro disponibilità (ad es. possibilità di utilizzazione per aumenti di capitale o copertura perdite) e distribuibilità (possibilità di utilizzarle per erogare dividendi ai soci). In particolare, non sono distribuibili la riserva legale e la parte di riserva da soprapprezzo azioni corrispondente all’importo mancante alla riserva legale per raggiungere il limite di un quinto del capitale sociale.

Fondi per rischi e oneri. I fondi per rischi ed oneri rappresentano passività di natura determinata, certe o probabili, con data di sopravvenienza od ammontare indeterminati [OIC 31.4] In particolare, i fondi per rischi rappresentano passività di natura determinata ed esistenza probabile, i cui valori sono stimati [OIC 31.5], mentre i fondi per oneri rappresentano passività di natura determinata ed esistenza certa, stimate nell’importo o nella data di sopravvenienza, connesse a obbligazioni già assunte alla data di Bilancio, ma che avranno manifestazione numeraria negli esercizi successivi [OIC 31.6]. Gli accantonamenti ai fondi rischi e oneri sono iscritti nel Conto economico fra le voci dell’attività gestionale a cui si riferisce l’operazione,

Nota integrativa al bilancio consolidato 2019 17

prevalendo il criterio della classificazione per natura dei costi [OIC 31.19] L’entità degli accantonamenti ai fondi è misurata facendo riferimento alla miglior stima dei costi, ivi incluse le spese legali, ad ogni data di Bilancio [OIC 31.32]. Qualora nella misurazione degli accantonamenti si pervenga alla determinazione di un campo di variabilità di valori, l’accantonamento rappresenta la miglior stima fattibile tra i limiti massimi e minimi del campo di variabilità dei valori [OIC 31.30]. Il successivo utilizzo dei fondi è effettuato in modo diretto e solo per quelle spese e passività per le quali i fondi erano stati originariamente costituiti [OIC 31.43]. Le eventuali differenze negative rispetto agli oneri effettivamente sostenuti sono rilevate a Conto economico in coerenza con l’accantonamento originario mentre se l’eccedenza si origina a seguito del positivo evolversi di situazioni che ricorrono nell’attività di una società, l’eliminazione o riduzione del fondo eccedente è contabilizzata fra i componenti positivi del reddito della classe avente la stessa natura [OIC 31.45, 47].

Strumenti finanziari derivati ed operazioni di copertura. Gli strumenti finanziari derivati sono iscritti al Fair Value, anche se incorporati in altri strumenti finanziari, sia alla data di rilevazione iniziale sia ad ogni data successiva di chiusura del Bilancio, ai sensi dell’articolo 2426, comma 1 numero 11-bis del Codice Civile e dell’OIC 32. Le variazioni del Fair Value sono imputate al Conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di una operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al Conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell’operazione oggetto di copertura. Nel caso in cui il Fair Value alla data di riferimento risulti positivo, è iscritto nella voce “strumenti finanziari derivati attivi” tra le immobilizzazioni finanziarie o tra le attività finanziarie che non costituiscono immobilizzazioni. Nel caso in cui il valore risulti negativo è iscritto nella voce “strumenti finanziari derivati passivi” tra i fondi per rischi e oneri. Se operazione è qualificabile come di copertura la Società rileva nello Stato patrimoniale al Fair Value lo strumento di copertura di flussi finanziari, e in contropartita viene alimentata la voce A) VII “Riserva per operazioni di copertura dei flussi finanziari attesi” per la componente di copertura ritenuta efficace ( al netto degli effetti fiscali differiti), mentre per la componente di inefficacia, calcolata per le relazioni di copertura non qualificabili come semplici, la sezione D) del Conto economico. Tale riserva, secondo quanto predisposto dall’articolo 2426 c. 1 num. 11-bis del Codice Civile, non è considerata nel computo del patrimonio netto per la finalità di cui agli articoli 2412, 2433, 2442, 2446 e 2447.Relativamente ai contratti di Interest rate Cape (di seguito IRC) sottoscritti dalla società, trattandosi di strumenti con finalità di copertura che coprono il rischio di variazione dei flussi finanziari sottostanti ad un contratto di finanziamento la società ha contabilizzato i rispettivi Fair Value a riserva di patrimonio netto. In linea con quanto previsto dal paragrafo 101 e seguenti del principio OIC 32 (“relazioni di copertura semplici”), la società ha verificato la sussistenza di una stretta e documentata correlazione tra le caratteristiche dell’elemento coperto e quello dello strumento di copertura.

Trattamento di fine rapporto di lavoro subordinato. Il trattamento di fine rapporto (TFR) rappresenta la prestazione cui il lavoratore subordinato ha diritto in ogni caso di cessazione del rapporto di lavoro, ai sensi dell’art. 2120 del Codice Civile e tenuto conto delle modifiche normative apportate dalla Legge 27 dicembre 2006, n. 296 [OIC 31.55-56]. Esso corrisponde al totale delle indennità maturate, considerando ogni forma di remunerazione avente carattere continuativo, al netto degli acconti erogati e delle anticipazioni parziali erogate in forza di contratti collettivi o individuali o di accordi aziendali per le quali non ne è richiesto il rimborso [OIC 31.65 e 67]. La passività per TFR è pari a quanto si sarebbe dovuto corrispondere ai dipendenti nell’ipotesi in cui alla data di Bilancio fosse cessato il rapporto di lavoro [OIC 31.65]. Gli ammontari di TFR relativi a rapporti di lavoro già cessati alla data di Bilancio e il cui pagamento viene effettuato nell’esercizio successivo sono classificati tra i debiti [OIC 31.71]. Si segnala che in seguito alle modifiche apportate alla normativa TFR dalla Legge 27 dicembre 2006 n. 196 (“Legge Finanziaria 2007”) e dai successivi Decreti e Regolamenti attuativi, i criteri di

Nota integrativa al bilancio consolidato 2019 18

contabilizzazione applicati alle quote di TFR maturate al 31 dicembre 2006 e a quelle maturande dal 1° gennaio 2007, sono stati modificati a partire dal presente esercizio, secondo le modalità previste dalla normativa vigente. Per effetto dell’entrata in vigore della riforma della previdenza complementare (D.lgs. 252/2005) per le aziende con almeno 50 dipendenti le quote di TFR maturate fino al 31 dicembre 2006 continueranno a rimanere in azienda, mentre le quote maturande a partire dal 1° gennaio 2007, per effetto delle scelte operate dai dipendenti, saranno destinate a forme di previdenza complementare o trasferite dall’azienda al fondo di tesoreria gestito dall’INPS.

Ratei e risconti. I ratei attivi e passivi rappresentano rispettivamente quote di proventi e di costi di competenza dell’esercizio che avranno manifestazione finanziaria in esercizi successivi [OIC 18.3-4]. I risconti attivi e passivi rappresentano rispettivamente quote di costi e di proventi che hanno avuto manifestazione finanziaria nel corso dell’esercizio o in precedenti esercizi ma che sono di competenza di uno o più esercizi successivi [OIC 18.5-6]. Sono pertanto iscritti in tali voci soltanto quote di costi e proventi, comuni a due o più esercizi, l’entità dei quali varia in ragione del tempo fisico o economico. Alla fine di ciascun esercizio sono verificate le condizioni che ne hanno determinato la rilevazione iniziale e, se necessario, sono apportate le necessarie rettifiche di valore [OIC 18.20]. In particolare, oltre al trascorrere del tempo, per i ratei attivi è considerato il valore presumibile di realizzazione [OIC 18.21] mentre per i risconti attivi è considerata la sussistenza del futuro beneficio economico correlato ai costi differiti [OIC 18.23].

Debiti. I debiti sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare ammontari fissi o determinabili di disponibilità liquide, o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita. Tali obbligazioni sono nei confronti di finanziatori, fornitori e altri soggetti [OIC 19.4]. I debiti originati da acquisti di beni sono rilevati in base al principio della competenza quando si verificano entrambe le seguenti condizioni: il processo produttivo dei beni è stato completato; e si è verificato il passaggio sostanziale e non formale del titolo di proprietà assumendo quale parametro di riferimento, per il passaggio sostanziale, il trasferimento dei rischi e benefici [OIC 19.38]. I debiti finanziari e quelli sorti per ragioni diverse dall’acquisizione di beni e servizi sono rilevati quando esiste l’obbligazione della società verso la controparte [OIC 19.39]. In presenza di estinzione anticipata, la differenza fra l’ammontare residuo del debito e l’esborso complessivo relativo all’estinzione è rilevata nel Conto economico fra i proventi/oneri finanziari [OIC 19.62]. I debiti sono rilevati in Bilancio secondo il criterio del costo ammortizzato, ove questo risulti significativo, tenendo conto del fattore temporale. Alla chiusura dell’esercizio, il valore dei debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri scontati al tasso di interesse effettivo [OIC 19.59]. Il criterio del costo ammortizzato può non essere applicato ai debiti se gli effetti sono irrilevanti, generalmente lo sono quando i debiti sono a breve termine (ossia con scadenza inferiore ai 12 mesi) [OIC 19.43-44] In tal caso la rilevazione iniziale del debito è effettuata al valore nominale al netto dei premi, degli sconti, degli abbuoni previsti contrattualmente o comunque concessi [OIC 19.54-55]. I debiti commerciali con scadenza oltre i 12 mesi dal momento della rilevazione iniziale, senza corresponsione di interessi, o con interessi significativamente diversi dai tassi di interesse di mercato, ed i relativi costi, si rilevano inizialmente al valore determinato attualizzando i flussi finanziari futuri al tasso di interesse di mercato. La differenza tra il valore di rilevazione iniziale del debito così determinato e il valore a termine deve essere rilevata a Conto economico come onere finanziario lungo la durata del debito utilizzando il criterio del tasso di interesse effettivo [OIC 19.52]. Il Gruppo elimina in tutto o in parte il debito dal Bilancio quando l’obbligazione contrattuale e/o legale risulta estinta per adempimento o altra causa, o trasferita. L’estinzione di un debito e l’emissione di un nuovo debito verso la stessa controparte determina l’eliminazione contabile se i termini contrattuali del debito originario differiscono in maniera sostanziale da quelli del debito emesso [OIC 19.73].

Nota integrativa al bilancio consolidato 2019 19

Riconoscimento ricavi e costi. I ricavi e i proventi, i costi e gli oneri sono iscritti al netto di resi, sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi [OIC 12.49], nel rispetto dei principi di competenza e di prudenza. I ricavi per operazioni di vendita di beni o prestazioni di servizi sono rilevati quando il processo produttivo dei beni o dei servizi è stato completato e lo scambio è già avvenuto, ovvero si è verificato il passaggio sostanziale e non formale del titolo di proprietà. Nella voce “altri ricavi e proventi” sono inclusi i componenti positivi di reddito, non finanziari derivanti unicamente dalla gestione accessoria. I costi sono rilevati nel rispetto del principio di correlazione con i ricavi dell’esercizio. I costi per materie prime, sussidiarie, di consumo e di merci sono comprensivi dei costi accessori di acquisto (trasporti, assicurazioni, carico e scarico, ecc.) se inclusi dal fornitore nel prezzo di acquisto delle stesse, altrimenti vengono iscritti separatamente nei costi per servizi in base alla loro natura. Vengono rilevati tra i costi, non solo quelli d’importo certo, ma anche quelli non ancora documentati per i quali è tuttavia già avvenuto il trasferimento della proprietà o il servizio sia già stato ricevuto. Gli oneri finanziari sono addebitati per competenza [OIC 12.93].

Imposte sul reddito dell’esercizio. Le imposte correnti sono calcolate sulla base di una realistica previsione del reddito imponibile dell’esercizio, determinato secondo quanto previsto dalla legislazione fiscale, e applicando le aliquote d’imposta in vigore alla data di Bilancio [OIC 25.4,6]. Il relativo debito tributario è rilevato nello Stato patrimoniale al valore nominale, [OIC 25.23] al netto degli acconti versati, delle ritenute subite e dei crediti d’imposta compensabili e non richiesti a rimborso [OIC 25.24] nel caso in cui gli acconti versati, le ritenute ed i crediti eccedano le imposte dovute viene rilevato il relativo credito tributario [OIC 25.29]. Le imposte sul reddito differite e anticipate sono calcolate sull’ammontare cumulativo di tutte le differenze temporanee esistenti tra i valori delle attività e delle passività determinati con i criteri di valutazione civilistici ed il loro valore riconosciuto ai fini fiscali [OIC 25.38, 43]. Le imposte differite relative a differenze temporanee imponibili correlate a partecipazioni in società controllate e a operazioni che hanno determinato la formazione di riserve in sospensione d’imposta non sono rilevate solo qualora siano soddisfatte le specifiche condizioni previste dal principio di riferimento. [OIC 25.85, 53-57]. Le imposte differite relative ad operazioni che hanno interessato direttamente il patrimonio netto non sono rilevate inizialmente a Conto economico ma contabilizzate tra i fondi per rischi e oneri tramite riduzione della corrispondente posta di patrimonio netto [OIC 25.56]. Le imposte sul reddito differite e anticipate sono rilevate nell’esercizio in cui emergono le differenze temporanee e sono calcolate applicando le aliquote fiscali in vigore nell’esercizio nel quale le differenze temporanee si riverseranno, qualora tali aliquote siano già definite alla data di riferimento del Bilancio diversamente sono calcolate in base alle aliquote in vigore alla data di riferimento del Bilancio [OIC 25.43]. Le imposte anticipate sulle differenze temporanee deducibili e sul beneficio connesso al riporto a nuovo di perdite fiscali sono rilevate e mantenute in Bilancio solo se sussiste la ragionevole certezza del loro futuro recupero, attraverso la previsione di redditi imponibili o la disponibilità di sufficienti differenze temporanee imponibili negli esercizi in cui le imposte anticipate si riverseranno [OIC 25.41-42, 50]. Un’attività per imposte anticipate non contabilizzata o ridotta in esercizi precedenti, in quanto non sussistevano i requisiti per il suo riconoscimento o mantenimento in Bilancio, è iscritta o ripristinata nell’esercizio in cui sono soddisfatti tali requisiti [OIC 25.45, 51]. In nota integrativa è presentato un prospetto delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate, specificando l’aliquota applicata e le variazioni rispetto all’esercizio precedente, gli importi addebitati o accreditati a Conto economico o a patrimonio netto e le voci escluse dal calcolo nonché l’ammontare delle imposte anticipate contabilizzate in Bilancio attinenti a perdite dell’esercizio o di esercizi precedenti e l’ammontare delle imposte non ancora contabilizzato [OIC 25.92].

Dividendi. I dividendi sono rilevati nel momento in cui, in conseguenza della delibera assunta dall’assemblea dei soci della società partecipata, di distribuire l’utile o eventualmente le riserve, sorge il diritto alla riscossione da parte della società partecipante [OIC 21.58].

Nota integrativa al bilancio consolidato 2019 20

Uso di stime e valutazioni. La redazione del Bilancio e della relativa nota integrativa richiede da parte dei redattori l’effettuazione di stime e assunzioni che hanno effetto sui valori delle attività e delle passività alla data di Bilancio. I risultati che si consuntiveranno potrebbero differire da tali stime. Le stime sono utilizzabili per rilevare, tra l’altro, gli accantonamenti per rischi su crediti, le svalutazioni di attività, fatture da emettere e fatture da ricevere, gli ammortamenti, le imposte e gli altri accantonamenti a fondi rischi. Le stime e le relative ipotesi si basano sulle esperienze pregresse e su assunzioni considerate ragionevoli al momento delle stime stesse. Le stime e le assunzioni sono riviste periodicamente e ove i valori risultanti a posteriori dovessero differire dalle stime iniziali, gli effetti sono rilevati a Conto economico nel momento in cui la stima viene modificata.

Criteri di conversione dei valori espressi in valuta. I crediti e i debiti espressi originariamente in valuta estera, iscritti in base ai cambi in vigore alla data in cui sono sorti, sono allineati ai cambi correnti alla chiusura del Bilancio. Gli utili e le perdite che derivano dalla conversione dei crediti e dei debiti sono rispettivamente accreditati e addebitati al Conto economico alla voce 17 bis utili e perdite su cambi. L’eventuale utile netto derivante dall'adeguamento ai cambi di fine esercizio delle poste in valuta concorre alla formazione del risultato d'esercizio e, in sede di approvazione del Bilancio e conseguente destinazione del risultato a riserva legale, è iscritto, per la parte non assorbita dalla eventuale perdita d'esercizio, in una riserva non distribuibile sino al momento del successivo realizzo.

Cambiamento dei principi contabili. Il cambiamento di un principio contabile è rilevato nell’esercizio in cui viene adottato ed i relativi fatti ed operazioni sono trattati in conformità al nuovo principio che viene applicato considerando gli effetti retroattivamente. Ciò comporta la rilevazione contabile di tali effetti sul saldo d’apertura del patrimonio netto dell’esercizio. Ai soli fini comparativi, quando fattibile o non eccessivamente oneroso, viene rettificato il saldo d’apertura del patrimonio netto dell’esercizio precedente ed i dati comparativi dell’esercizio precedente come se il nuovo principio contabile fosse sempre stato applicato. Quando non è fattibile calcolare l’effetto cumulato pregresso del cambiamento di principio o la determinazione dell’effetto pregresso risulti eccessivamente onerosa, il Gruppo applica il nuovo principio contabile a partire dalla prima data in cui ciò risulti fattibile. Quando tale data coincide con l’inizio dell’esercizio in corso, il nuovo principio contabile è applicato prospetticamente. Gli effetti derivanti dall’adozione dei nuovi principi sullo Stato patrimoniale, Conto economico e Rendiconto Finanziario, laddove esistenti, sono stati evidenziati e commentati nella presente Nota Integrativa in corrispondenza delle note illustrative relative alle voci di Bilancio interessate in modo specifico. Non si rilevano cambiamenti nei principi contabili rispetto al precedente esercizio.

Fatti intervenuti dopo la chiusura dell’esercizio

I fatti intervenuti dopo la chiusura dell’esercizio che modificano condizioni già esistenti alla data di riferimento del Bilancio e che richiedono modifiche ai valori delle attività e passività, secondo quanto previsto dal principio contabile di riferimento, sono rilevati in Bilancio, in conformità al postulato della competenza, per riflettere l’effetto che tali eventi comportano sulla situazione patrimoniale e finanziaria e sul risultato economico alla data di chiusura dell’esercizio [OIC 29.59 a) e 60]. I fatti intervenuti dopo la chiusura dell’esercizio che modificano situazioni esistenti alla data di Bilancio, ma che non richiedono variazione dei valori di Bilancio, secondo quanto previsto dal principio contabile di riferimento, in quanto di competenza dell’esercizio successivo, non sono rilevati in Bilancio ma sono illustrati nella relazione sulla gestione quando necessari per una più completa comprensione della situazione societaria [OIC 29.59 b) e 61]. Il termine entro cui il fatto si deve verificare perché se ne tenga conto è la data di redazione del progetto di Bilancio da parte degli Amministratori, salvo i casi in cui tra tale data e quella prevista per l’approvazione del Bilancio da

Nota integrativa al bilancio consolidato 2019 21

parte dell’Assemblea si verifichino fatti tali da rendere necessaria la modifica del progetto di Bilancio [OIC 29.62].

Considerazioni sulla continuità aziendale

Si evidenzia una perdita dell’esercizio 2019 pari a Euro -6.613.102, rispetto ad un utile registrato al 31 dicembre 2018 per 3.036.446 Euro.

Il risultato negativo dell’esercizio è dovuto all’inattesa e significativa contrazione dei ricavi delle vendite e delle prestazioni della Capogruppo Vetrya S.p.A.: la voce ha infatti subito nell’anno una diminuzione per 30.759.883 Euro rispetto al precedente esercizio (-55%). Il decremento del volume di affari della Società ha comportato una parallela riduzione dei costi di produzione, in particolare la Società registra al termine dell’esercizio minori costi per servizi per 20.261.826 Euro (-40%). Tale risultato è esclusivamente legato alla mancata attuazione operativa dei contratti sottoscritti nel corso dell’esercizio 2019 con due operatori di telecomunicazione in corso di fusione e attuazioni/integrazioni tecniche dei contratti stessi. Le relative performance dovevano attuarsi e garantire dunque alla Società i correlati ricavi, già a partire dai primi mesi dell’anno 2019, al contrario gli stessi hanno iniziato a realizzarsi solo negli ultimi mesi del secondo semestre, causando uno slittamento dell’attuazione operativa dei contratti e di conseguenza della registrazione dei relativi benefici. Al livello di Gruppo la riduzione complessiva dei ricavi delle vendite e delle prestazioni nell’esercizio 2019 registrata è pari a -16.916.633 Euro (-28%), mentre la riduzione dei costi per servizi è pari a -8.229.234 Euro (-16%). Negativo è anche l’effetto dell’ammortamento dell’avviamento originato dall’operazione di acquisizione di Viralize S.r.l. avvenuta nel corso del 2019, per 1.020.319 Euro.

Nonostante il risultato negativo registrato nell’esercizio non si ravvisano dubbi sul presupposto della continuità aziendale, la controllante Vetrya S.p.A. presenta di fatto una struttura solida come si evince anche dai seguenti indicatori: la Società chiude il 31 dicembre 2019 con un patrimonio netto positivo 11.919.182 Euro (patrimonio netto consolidato paria a 13.425.08 Euro) e mantiene il capitale sociale invariato pari a 658.322 Euro (il capitale non è dunque ridotto al disotto dei limiti legali); la stessa è in grado di far fronte al pagamento dei debiti finanziari a medio/lungo termine nel rispetto dei piani di ammortamento contrattualizzati, nonostante l’incremento dei finanziamenti finalizzati all’acquisizione della Viralize S.r.l.; le attuali disponibilità liquide pari a 5.586.889 Euro della Società (pari a 9.465.000 Euro per il bilancio consolidato) consentono di coprire i debiti finanziari a breve termine, l’indebitamento finanziario di fine anno registrato è negativo per 1.196.318 Euro (pari a 1.923.000 Euro per il bilancio consolidato) ma nel corso del primo trimestre 2020, la Società continua a pagare alla scadenza i debiti aperti verso banche, fornitori e i debiti tributari; i bilanci storici e i piani aziendali mostrano risultati di fine anno (utile di esercizio, EBITDA, EBIT, EBT) e flussi di cassa positivi; non si ravvisano problematiche di continuità negli ormai consolidati rapporti con i principali clienti e fornitori della Società. Il bilancio al 31 dicembre 2019 di Vetrya S.p.A. è pertanto redatto e presentato nella prospettiva della continuità aziendale.

Nota integrativa al bilancio consolidato 2019 22

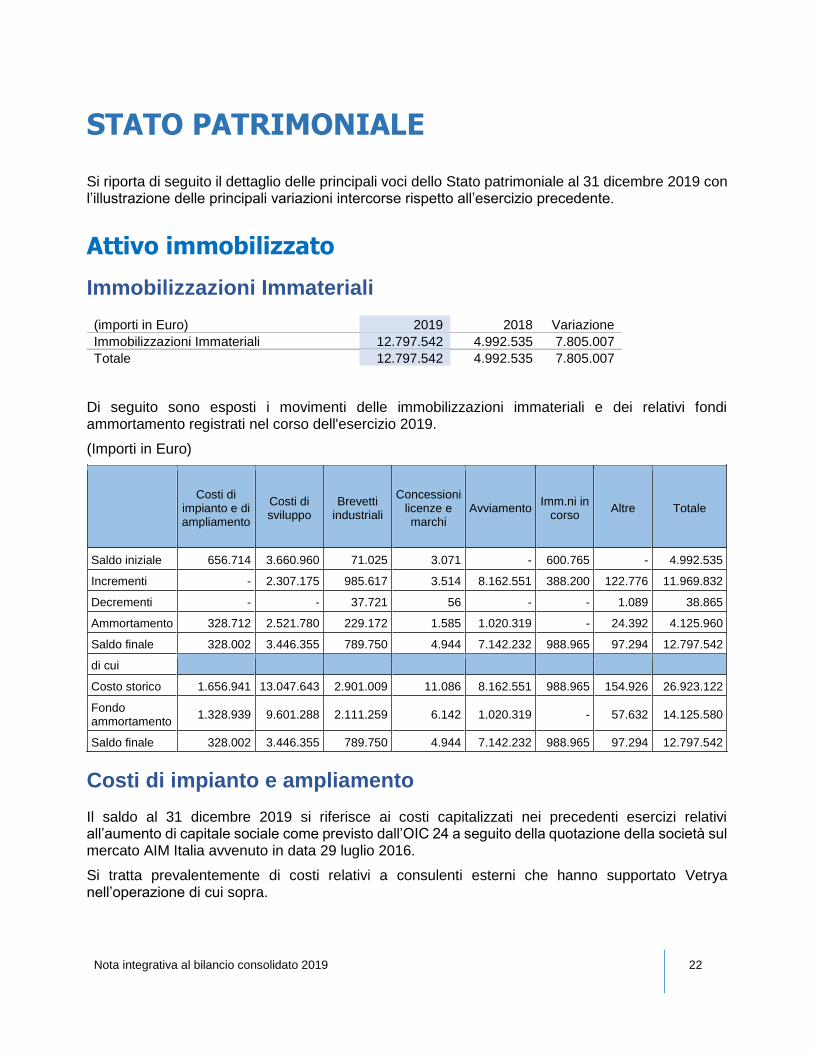

STATO PATRIMONIALE

Si riporta di seguito il dettaglio delle principali voci dello Stato patrimoniale al 31 dicembre 2019 con l’illustrazione delle principali variazioni intercorse rispetto all’esercizio precedente.

Attivo immobilizzato

Immobilizzazioni Immateriali

(importi in Euro) 2019 2018 Variazione

Immobilizzazioni Immateriali 12.797.542 4.992.535 7.805.007

Totale 12.797.542 4.992.535 7.805.007

Di seguito sono esposti i movimenti delle immobilizzazioni immateriali e dei relativi fondi ammortamento registrati nel corso dell'esercizio 2019.

(Importi in Euro)

Costi di

impianto e di ampliamento

Costi di sviluppo

Brevetti industriali

Concessioni licenze e marchi

Avviamento Imm.ni in

corso Altre Totale

Saldo iniziale 656.714 3.660.960 71.025 3.071 - 600.765 - 4.992.535

Incrementi - 2.307.175 985.617 3.514 8.162.551 388.200 122.776 11.969.832

Decrementi - - 37.721 56 - - 1.089 38.865

Ammortamento 328.712 2.521.780 229.172 1.585 1.020.319 - 24.392 4.125.960

Saldo finale 328.002 3.446.355 789.750 4.944 7.142.232 988.965 97.294 12.797.542

di cui

Costo storico 1.656.941 13.047.643 2.901.009 11.086 8.162.551 988.965 154.926 26.923.122

Fondo ammortamento

1.328.939 9.601.288 2.111.259 6.142 1.020.319 - 57.632 14.125.580

Saldo finale 328.002 3.446.355 789.750 4.944 7.142.232 988.965 97.294 12.797.542

Costi di impianto e ampliamento

Il saldo al 31 dicembre 2019 si riferisce ai costi capitalizzati nei precedenti esercizi relativi all’aumento di capitale sociale come previsto dall’OIC 24 a seguito della quotazione della società sul mercato AIM Italia avvenuto in data 29 luglio 2016.

Si tratta prevalentemente di costi relativi a consulenti esterni che hanno supportato Vetrya nell’operazione di cui sopra.

Nota integrativa al bilancio consolidato 2019 23

Costi di sviluppo

Il saldo al 31 dicembre 2019 si riferisce principalmente ai costi sostenuti e capitalizzati in precedenti esercizi per lo sviluppo e la realizzazione delle piattaforme digitali che il Gruppo Vetrya utilizza per l’erogazione dei servizi venduti alla clientela.

Brevetti industriali

Il saldo al 31 dicembre 2019 si riferisce principalmente alle piattaforme Viralize sottoposte a privativa industriale, attraverso le quali il Gruppo eroga i propri servizi.

Concessioni, licenze e marchi

Il saldo al 31 dicembre 2019 si riferisce principalmente a licenze software.

Avviamento

Il saldo al 31 dicembre 2019 si riferisce alla differenza di consolidamento generata dall’acquisizione delle partecipazioni Viralize S.r.l. e Viralize Ltd.

L’ammontare minimo, stabilito contrattualmente, che Vetrya deve pagare per l’acquisto di Viralize è pari a Euro 11.030.324; invece l’ammontare massimo che Vetrya dovrà pagare per l’acquisto di Viralize è pari a Euro 13.202.603.

L’ammontare pagato alla data di sottoscrizione del contratto (prima tranche) è stato pari a Euro 7.665.162, pertanto l’ammontare residuo da pagare per raggiungere il Prezzo Venditori 2021 Minimo risulta pari a Euro 3.365.162, per un totale di Euro 11.030.324.

A fronte di tale acquisizione è emerso un valore di avviamento pari a Euro 8.162.551 determinato come differenza tra il valore della partecipazione e il patrimonio netto della controllata secondo quanto stabilito dall’OIC 17.

L’allocazione dell’avviamento è stata effettuata sulla base di un business plan predisposto dal Gruppo e la durata del periodo di ammortamento dello stesso è determinata in 8 anni, ossia la stima di tempo entro il quale il Gruppo si attende di recuperare l’investimento effettuato secondo quanto predisposto dall’OIC 24.

Per maggiori dettagli si rimanda al paragrafo “Eventi di rilievo avvenuti nel corso dell’esercizio”.

Immobilizzazioni in corso

Si riferiscono a progetti riferibili prevalentemente all’implementazione di nuove piattaforme digitali o ad integrazioni straordinarie di piattaforme digitali già operative. Si tratta di progetti non ancora in funzione alla data di Bilancio e che si prevede di completare nel prossimo futuro.

Altre

Il saldo al 31 dicembre 2019 si riferisce principalmente ai costi sostenuti per migliorie su beni di terzi.

Nota integrativa al bilancio consolidato 2019 24

Immobilizzazioni Materiali

(importi in Euro) 2019 2018 Variazione

Immobilizzazioni Materiali 7.018.736 7.121.160 (102.424)

Totale 7.018.736 7.121.160 (102.424)

Di seguito sono esposti i movimenti delle immobilizzazioni materiali e dei relativi fondi ammortamento registrati nel corso dell'esercizio 2019:

(Importi in Euro)

Terreni e fabbricati

Impianti e macchinari

Attrezzature industriali e commerciali

Altri beni Totale

Saldo iniziale 6.213.711 15.763 1.348 890.338 7.121.160

Incrementi 79.855 2.893 31.810 216.944 331.502

Decremento fondo - - - (20.992) (20.992)

Ammortamento dell'esercizio

165.853 11.428 30.277 235.788 443.346

Altre variazioni - (26) (1.960) (9.587) (11.572)

Saldo finale 6.127.713 7.203 921 882.899 7.018.736

di cui

Costo storico 6.730.912 136.807 73.586 1.724.874 8.666.179

Fondo ammortamento

603.199 129.604 72.665 841.975 1.647.443

Saldo finale 6.127.713 7.203 921 882.899 7.018.736

Gli incrementi relativi alla categoria “Altri beni” sono imputabili prevalentemente all’acquisto di mobili e arredi e macchine di ufficio.

Contratti di leasing

Di seguito l’elenco dei contratti di leasing in essere al 31 dicembre 2019, che si riferiscono alla controllante Vetrya S.p.A.

Dato il fatto che tali beni hanno una permanenza in azienda che generalmente non eccede i 12/18 mesi, in quanto vengono sostituiti con una certa frequenza e visto l’ammontare non significativo degli stessi, come consentito dall’OIC 17, nel presente Bilancio sono stati contabilizzati con il metodo patrimoniale e non finanziario.

Tipologia Modello Società Numero contratto Data inizio contratto

Autovettura I3 BMW LEASING 3542624 04/01/2019

Autovettura 730D BMW LEASING 3585343 06/06/2019

Autovettura X5 BMW LEASING 3625445 10/06/2019

Autovettura 218D BMW LEASING 3523609 15/11/2018

Autovettura 530 X Drive BMW LEASING 3632903 05/08/2019

Nota integrativa al bilancio consolidato 2019 25

Immobilizzazioni Finanziarie

(importi in Euro) 2019 2018 Variazione

Partecipazioni altre imprese 2.072.015 653.600 1.418.415

Attività finanziarie vs terzi 375.412 306.372 69.040

Totale 2.447.427 959.972 1.487.455

Partecipazioni

(Importi in Euro) 31/12/2018 Incrementi Decrementi 31/12/2019

Altre imprese 653.600 2.142.445 (724.030) 2.072.015

Totali 653.600 2.142.445 (724.030) 2.072.015

Movimenti delle partecipazioni in altre società

Di seguito il dettaglio:

(importi in Euro) 31/12/2018 Incrementi Decrementi Svalutazioni 31/12/2019

PUMAS 3.600 - - (3.600) -

Game Pix S.r.l. 200.000 - - - 200.000

Bitzboost 200.000 122.000 - (322.00) -

Ucapital Srl 250.000 1.220.000 - - 1.470.000

Neosperience - 798.570 (398.430) - 400.140

Vativision - 1.875 - - 1.875

Totali 653.600 2.142.445 (398.430) (325.600) 2.072.015

La variazione del saldo rispetto al 31 dicembre 2018 si riferisce principalmente all’acquisizione in data 15 febbraio 2019 di n. 233.500 titoli della società Neosperience S.p.A. quotata sul mercato AIM e successiva vendita di n. 116.500 titoli per complessivi 796.860 Euro che ha generato una riduzione della partecipazione per 398.430 Euro ed una plusvalenza per l’importo residuo di ulteriori 398.430 Euro, nonché alla conversione del credito commerciale aperto nei confronti di UCapital per 1.220.000 Euro. Inoltre si è proceduto alla svalutazione delle partecipazioni in Pumas e Bitzboost in quanto tali società nel corso del 2019 sono state poste in liquidazione.

Nel mese di ottobre 2019 la Capogruppo ha sottoscritto il 25% del capitale sociale di Vativision, società che propone la distribuzione di video in modalità streaming on demand, multi service per la fruizione di contenuti religiosi, artistici e culturali ispirati al messaggio cristiano.

Attività finanziarie verso terzi

(importi in Euro) 2019 2018 Variazione

Depositi Cauzionali 115.412 6.372 109.040

Finanziamenti verso terzi 260.000 300.000 (40.000)

Totale 375.412 306.372 69.040

I finanziamenti a terzi sono relativi ad un prestito a medio/lungo termine fruttifero erogato nei confronti di un partner commerciale del Gruppo.

Nota integrativa al bilancio consolidato 2019 26

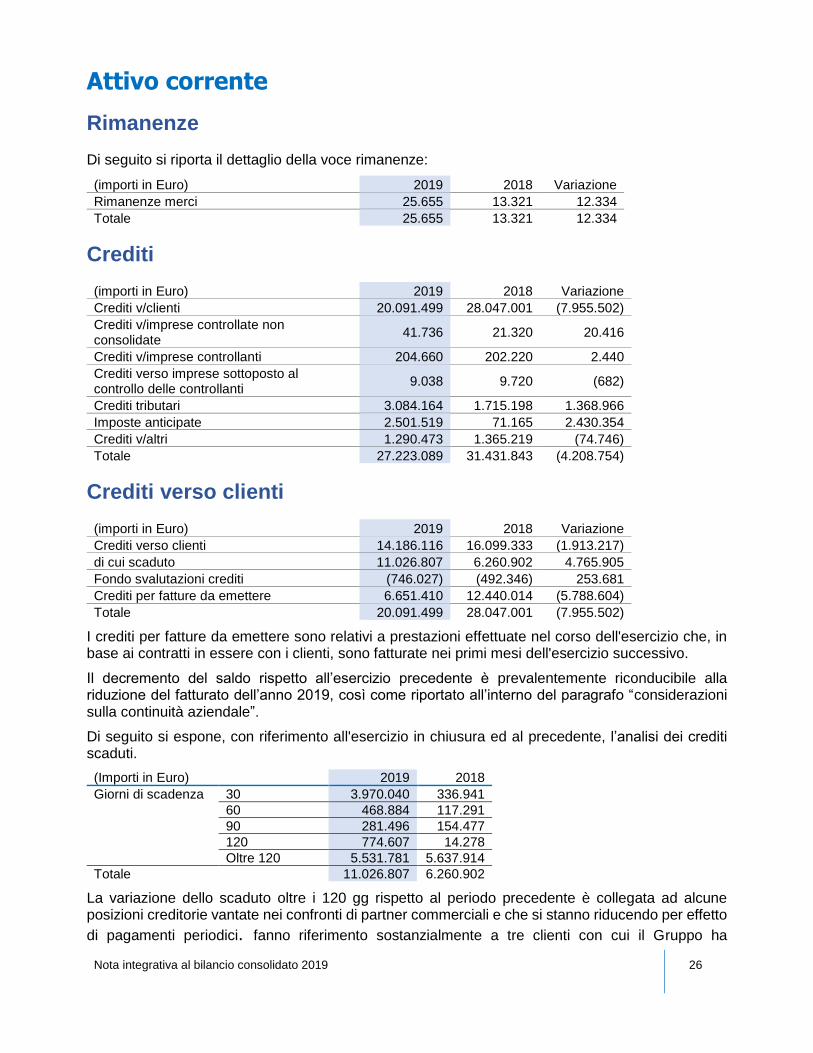

Attivo corrente

Rimanenze

Di seguito si riporta il dettaglio della voce rimanenze:

(importi in Euro) 2019 2018 Variazione

Rimanenze merci 25.655 13.321 12.334

Totale 25.655 13.321 12.334

Crediti

(importi in Euro) 2019 2018 Variazione

Crediti v/clienti 20.091.499 28.047.001 (7.955.502)

Crediti v/imprese controllate non consolidate

41.736 21.320 20.416

Crediti v/imprese controllanti 204.660 202.220 2.440

Crediti verso imprese sottoposto al controllo delle controllanti

9.038 9.720 (682)

Crediti tributari 3.084.164 1.715.198 1.368.966

Imposte anticipate 2.501.519 71.165 2.430.354

Crediti v/altri 1.290.473 1.365.219 (74.746)

Totale 27.223.089 31.431.843 (4.208.754)

Crediti verso clienti

(importi in Euro) 2019 2018 Variazione

Crediti verso clienti 14.186.116 16.099.333 (1.913.217)

di cui scaduto 11.026.807 6.260.902 4.765.905

Fondo svalutazioni crediti (746.027) (492.346) 253.681

Crediti per fatture da emettere 6.651.410 12.440.014 (5.788.604)

Totale 20.091.499 28.047.001 (7.955.502)

I crediti per fatture da emettere sono relativi a prestazioni effettuate nel corso dell'esercizio che, in base ai contratti in essere con i clienti, sono fatturate nei primi mesi dell'esercizio successivo.

Il decremento del saldo rispetto all’esercizio precedente è prevalentemente riconducibile alla riduzione del fatturato dell’anno 2019, così come riportato all’interno del paragrafo “considerazioni sulla continuità aziendale”.

Di seguito si espone, con riferimento all'esercizio in chiusura ed al precedente, l’analisi dei crediti scaduti.

(Importi in Euro) 2019 2018

Giorni di scadenza 30 3.970.040 336.941

60 468.884 117.291

90 281.496 154.477

120 774.607 14.278

Oltre 120 5.531.781 5.637.914

Totale 11.026.807 6.260.902

La variazione dello scaduto oltre i 120 gg rispetto al periodo precedente è collegata ad alcune posizioni creditorie vantate nei confronti di partner commerciali e che si stanno riducendo per effetto

di pagamenti periodici. fanno riferimento sostanzialmente a tre clienti con cui il Gruppo ha

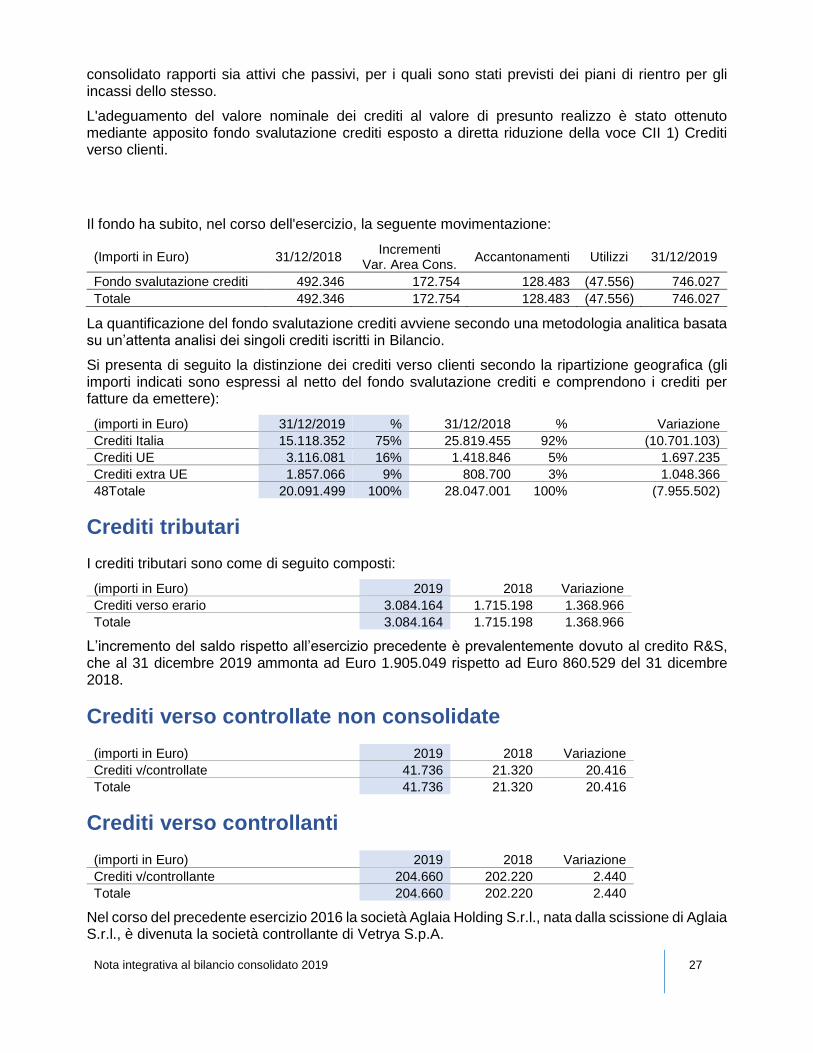

Nota integrativa al bilancio consolidato 2019 27

consolidato rapporti sia attivi che passivi, per i quali sono stati previsti dei piani di rientro per gli incassi dello stesso.

L'adeguamento del valore nominale dei crediti al valore di presunto realizzo è stato ottenuto mediante apposito fondo svalutazione crediti esposto a diretta riduzione della voce CII 1) Crediti verso clienti.

Il fondo ha subito, nel corso dell'esercizio, la seguente movimentazione:

(Importi in Euro) 31/12/2018 Incrementi

Var. Area Cons. Accantonamenti Utilizzi 31/12/2019

Fondo svalutazione crediti 492.346 172.754 128.483 (47.556) 746.027

Totale 492.346 172.754 128.483 (47.556) 746.027

La quantificazione del fondo svalutazione crediti avviene secondo una metodologia analitica basata su un’attenta analisi dei singoli crediti iscritti in Bilancio.

Si presenta di seguito la distinzione dei crediti verso clienti secondo la ripartizione geografica (gli importi indicati sono espressi al netto del fondo svalutazione crediti e comprendono i crediti per fatture da emettere):

(importi in Euro) 31/12/2019 % 31/12/2018 % Variazione

Crediti Italia 15.118.352 75% 25.819.455 92% (10.701.103)

Crediti UE 3.116.081 16% 1.418.846 5% 1.697.235

Crediti extra UE 1.857.066 9% 808.700 3% 1.048.366

48Totale 20.091.499 100% 28.047.001 100% (7.955.502)

Crediti tributari

I crediti tributari sono come di seguito composti:

(importi in Euro) 2019 2018 Variazione

Crediti verso erario 3.084.164 1.715.198 1.368.966

Totale 3.084.164 1.715.198 1.368.966

L’incremento del saldo rispetto all’esercizio precedente è prevalentemente dovuto al credito R&S, che al 31 dicembre 2019 ammonta ad Euro 1.905.049 rispetto ad Euro 860.529 del 31 dicembre 2018.

Crediti verso controllate non consolidate

(importi in Euro) 2019 2018 Variazione

Crediti v/controllate 41.736 21.320 20.416

Totale 41.736 21.320 20.416

Crediti verso controllanti

(importi in Euro) 2019 2018 Variazione

Crediti v/controllante 204.660 202.220 2.440

Totale 204.660 202.220 2.440

Nel corso del precedente esercizio 2016 la società Aglaia Holding S.r.l., nata dalla scissione di Aglaia S.r.l., è divenuta la società controllante di Vetrya S.p.A.

Nota integrativa al bilancio consolidato 2019 28

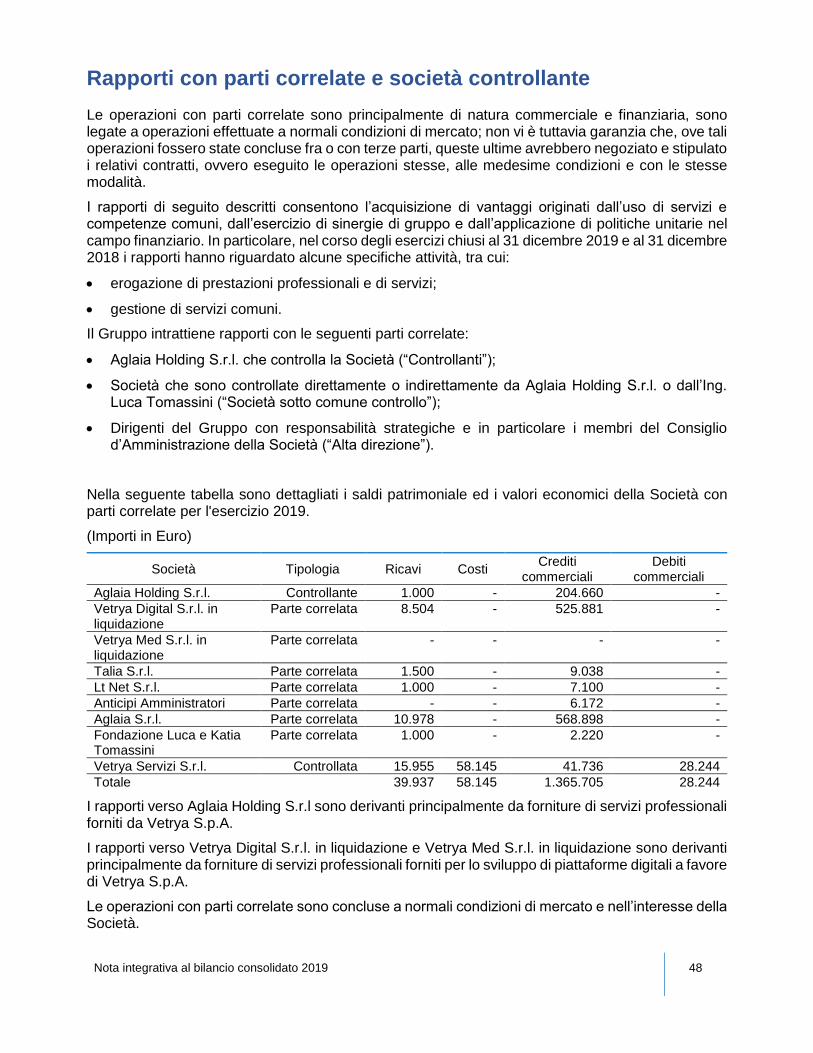

Per maggiori dettagli sui rapporti con le parti correlate si rimanda al paragrafo “Rapporti con parti correlate e società controllante” nella presente nota integrativa.

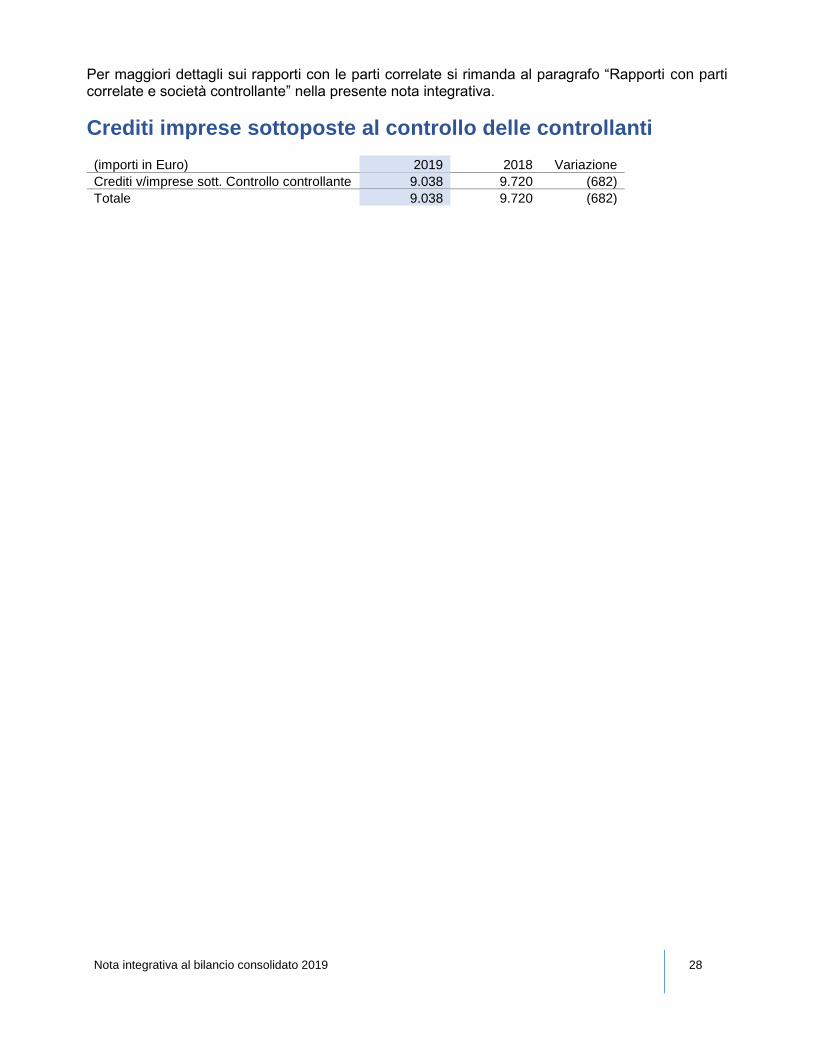

Crediti imprese sottoposte al controllo delle controllanti