43

O di diD iC i li i d li Ordine dei Dottori Commercialisti e degli Esperti Contabili di Varese Varese, 17 Maggio 2012 Relatore Dr. Stefano Baruzzi

O di d i D i C i li i d liOrdine dei Dottori Commercialisti e degli Esperti Contabili di Varese

Varese, 17 Maggio 2012Relatore Dr. Stefano Baruzzi

Temi1) Caratteristiche generali delle imprese1) Caratteristiche generali delle imprese

immobiliari di costruzione: costruzione per lavendita, manutenzioni e recuperi pesanti,imprese “miste”, nozione fiscale di impresa“costruttrice”,

2) C tt i ti h d l bil i d ll i di2) Caratteristiche del bilancio delle imprese dicostruzione

3) Valutazione delle rimanenze3) Valutazione delle rimanenze4) Normativa fiscale5) Il trattamento fiscale degli interessi passivi6) Deroghe fiscali al principio di competenza per

patto di riservato dominio e locazione conclausola vincolante di trasferimentoclausola vincolante di trasferimento

7) Correlazione fra costi di futuro sostenimento ericaviricavi

Temi

8) Caratteristiche del ciclo economico delleimprese immobiliari di costruzione

9) Cessione gratuita di aree al Comune in base aConvenzione urbanistica (ris. 322/2002):neutralità sul valore delle rimanenze residueneutralità sul valore delle rimanenze residue

10) Ripartizione del valore fra le singole unità11) L’IRAP)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Attività: immobili “merce” (terreni da edificare,f bb i ti i di li i difabbricati in corso di realizzazione o di recupero,fabbricati ultimati in attesa di essere venduti sulmercato)mercato)Passività: finanziamenti passivi per singoli interventi dicostruzione o linee di credito “generiche” a serviziodell’intera attività dell’impresa.

Tra le attività (ammortizzabili) possibili attrezzatureTra le attività (ammortizzabili) possibili attrezzaturenecessarie per l’attività edile (veicoli, ruspe, gru, etc.),se di proprietà delle imprese stessese di proprietà delle imprese stesse.

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Rimanenze di immobili “merce” nelle voci dello schemadi stato patrimoniale (art. 2424 cod. civ.):C.I.1 (“materie prime, sussidiarie e di consumo”),quanto a immobili su cui eseguire interventi (dicostruzione o di recupero) che a fine esercizio noncostruzione o di recupero) che, a fine esercizio, nonsono però stati ancora avviatiC.I.2 (“prodotti in corso di lavorazione”),quanto a( p ),qimmobili già in corso di costruzione o di recupero che, afine esercizio, non sono stati ancora ultimatiC I 4 (“ d i fi i i i”) i biliC.I.4 (“prodotti finiti e merci”), quanto a immobilicostruiti o “recuperati” dall’impresa il cui intervento afine esercizio è stato già ultimato; tali immobili sifine esercizio è stato già ultimato; tali immobili sitrovano in attesa di trovare un acquirente.N.B.: Necessità di adattare e meglio descrivere significato

voci. Art. 2423 c.c. <<Le voci precedute da numeri arabidevono essere adattate quando lo esige la natura dell’attivitàesercitata>>

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Momento in cui l’immobile può e deve essere“scaricato” dalle rimanenze, essendo entrato nella sferagiuridica del cessionario, è la stipulazione dell’attodefinitivo di compravendita (produttivo di effettitraslativi) o di altro atto di trasferimento (permutatraslativi), o di altro atto di trasferimento (permuta,conferimento, assegnazione, etc.), e non del contrattopreliminare (produttivo di effetti obbligatori e non reali).p (p g )Da quest’ultimo possono essere generati flussifinanziari (acconti di prezzo o con contenuto di caparre)l i i d i i f i d bi ile cui contropartite devono essere iscritte fra i debitiverso terzi (D6 – acconti). Necessità di fatturare ai finiIVA gli acconti ricevuti ma senza contabilizzazione nelIVA gli acconti ricevuti, ma senza contabilizzazione nelc/e di ricavi, né impatto sulle rimanenze.(Chiarimenti su sent. Cassazione 13174/2000: caso(

particolare; pieno pagamento prezzo e consegna)

Locazione a riscatto e vendita con riserva della proprietàAi fini IVA (art. 2, 1° c., nn. 1 e 2, DPR n. 633/72) costituisconoAi fini IVA (art. 2, 1 c., nn. 1 e 2, DPR n. 633/72) costituisconocessioni di beni le vendite con riserva della proprietà e lelocazioni con clausola di trasferimento della proprietàvincolante per ambedue le parti Di conseguenza l’art 6 1° cvincolante per ambedue le parti. Di conseguenza, l art. 6, 1 c.dello stesso DPR stabilisce che anche le cessioni di immobili icui effetti traslativi o costitutivi si producono posteriormentesi considerano effettuate nel momento della stipulazione delsi considerano effettuate nel momento della stipulazione delcontratto di locazione. La stessa impostazione vale ai finidelle imposte sui redditi (art. 109, 2° c.,lett. a) del TUIR).P t t t l ti l i i i i i ff ttiPertanto, tale particolare operazione sprigiona i propri effettifiscali (sia ai fini IVA che del TUIR) sin dalla stipula dellalocazione. Della questione si è occupata,confermando quantosopra, anche l’Amministrazione Finanziaria: risposta n. 1.5della circolare n. 28/E/2011 e la ris. 338/2008. Molto importanteè il contenuto di quest’ultima, che si occupa sia degli aspettiq , p g pfiscali che del trattamento contabile e di bilancio. (segue)

Locazione a riscatto e vendita con riserva della proprietà (seguito)(seguito)

Sotto quest’ultimo profilo, l’Agenzia delle Entrate rigettal’ipotesi, formulata dall’interpellante, di apportare variazioni inaumento e in diminuzione nella dichiarazione dei redditi alaumento e in diminuzione nella dichiarazione dei redditi alfine di ottemperare alle norme fiscali in materia di imposte suiredditi nel presupposto che le stesse non siano in linea conquanto previsto ai fini civilistici e contabili Secondo dettaquanto previsto ai fini civilistici e contabili. Secondo dettarisoluzione <<si deve ritenere che in presenza di uncontratto di vendita con riserva della proprietà o di un

t tt di l i l l di t f i t d llcontratto di locazione con clausola di trasferimento dellaproprietà vincolante per ambedue le parti, il verificarsidell'effetto traslativo, differito a mero scopo di garanzia, évoluto da entrambi i contraenti già al momento dellaconclusione del negozio: è a tale ultima data, quindi, cheoccorre fare riferimento per individuare il momento in cuipai fini della redazione del bilancio e ai fini fiscali rileva iltrasferimento del bene>>; (segue)

Locazione a riscatto e vendita con riserva della proprietà (seguito)(seguito)

Pertanto, il locatore/cedente <<dovrà rilevare nel propriobilancio relativo all'esercizio di stipula del contratto dibilancio relativo all esercizio di stipula del contratto dilocazione la cessione del diritto di superficie e dell'immobilecostruito, tenendo eventualmente memoria nei conti d'ordinedella locazione in corso Da ciò' deriva che la componentedella locazione in corso. Da ciò deriva che la componentestraordinaria di reddito (…) deve essere rilevata direttamentenel bilancio del locatore/futuro cedente, senza che siano

i i i t i di i i inecessarie riprese in aumento o in diminuzione indichiarazione dei redditi. Specularmente, il locatario/futurocessionario dovrà registrare già nel bilancio relativoall'esercizio in cui la locazione de qua é stata conclusal'acquisizione del diritto di superficie e dell'immobile per unvalore pari a quello pattuito, effettuando in ciascun eserciziop q p ,gli ammortamenti di competenza.

Locazione a riscatto e vendita con riserva della proprietà (seguito)(seguito)

In tale ottica, appare corretto che i canoni di locazione sianocontabilizzati: - nel bilancio del cedente quali acconti ricevuticontabilizzati: - nel bilancio del cedente quali acconti ricevutida clienti (in c/anticipo del prezzo pattuito per la futuracessione) - e nel bilancio dei consorziati quali anticipiversati a fornitori a parziale storno del debito rilevato perversati a fornitori a parziale storno del debito rilevato perla futura acquisizione del diritto di superficie>>. (segue)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Criteri di valutazione (art. 2426, n. 9 c.c.) immobili rimanenza<<che non costituiscono immobilizzazioni sono iscritti al<<che non costituiscono immobilizzazioni sono iscritti alcosto di acquisto o di produzione, calcolato secondo il n. 1,ovvero al valore di realizzazione desumibile dall’andamentodel mercato se minore; tale minor valore non può esseredel mercato, se minore; tale minor valore non può esseremantenuto nei successivi bilanci se ne sono venuti meno imotivi. (…)>>; art. 2426 n. 1 stabilisce che <<lei bili i i i itt l t di i t diimmobilizzazioni sono iscritte al costo di acquisto o diproduzione. Nel costo di acquisto si computano anche i costiaccessori. Il costo di produzione comprende tutti i costidirettamente imputabili al prodotto. Può comprendere anchealtri costi, per la quota ragionevolmente imputabile alprodotto, relativi al periodo di fabbricazione e fino alp , pmomento dal quale il bene può essere utilizzato; con gli stessicriteri possono essere aggiunti gli oneri relativi alfinanziamento della fabbricazione interna o presso terzi>>finanziamento della fabbricazione, interna o presso terzi>>.

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Pertanto:valutazione al costo di acquisto o di costruzione o, se minore,al valore di realizzo desumibile dal mercato minor valore cheal valore di realizzo desumibile dal mercato, minor valore chenon può essere mantenuto nei successivi bilanci se sonovenuti meno i motivi.Il costo di acquisto o di costruzione (“costo storico”)Il costo di acquisto o di costruzione (“costo storico”)ricomprende <<il complesso dei costi sostenuti per ottenerela proprietà degli immobili iscritti tra le rimanenze nel lorott l it di i ( i i i t bil i lattuale sito e condizione>> (principio contabile nazionale n.

13, par. D.III.a), in materia di “rimanenze”.Poiché gli immobili, per loro natura, costituiscono beni nonfungibili, non possono essere oggetto di valutazione concriteri diversi dal costo specifico (No costo medio, LIFO,FIFO).)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Il costo di acquisto è utilizzato per valutazione di:a) immobili destinati al trading “puro” (senza trasformazione

in funzione della rivendita): tali immobili sarannoin funzione della rivendita): tali immobili sarannocontabilizzati nella voce C.I.4 dell’attivo

b) per quanto più ci interessa, degli immobili per i qualil’attività edilizia non è stata ancora avviata ma sia prevista:l’attività edilizia non è stata ancora avviata ma sia prevista:terreni edificabili su cui non sia stato ancora avviatol’intervento edilizio atteso ai fini di una successiva venditad l d tt h à ì li t f bb i ti i lidel prodotto che sarà così realizzato e fabbricati per i qualiè previsto un intervento di recupero, non ancora avviato,destinati alla successiva rivendita (questi immobili sarannoiscritti nella voce C.I.1. dell’attivo)

Nel costo di acquisto si comprendono prezzo di acquisto,costi accessori (imposte indirette, IVA solo se indetraibile e( p ,per le imprese di costruzione è di massima detraibile, parcellenotarili, consulenze legali e tecniche, provvigioni passive pereventuali intermediazioni e simili)eventuali intermediazioni, e simili)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Il costo di costruzione è utilizzato per la valutazione:a) degli immobili per i quali l’attività di

costruzione/recupero è stata avviata ma nonancora ultimata (voce C I 2 dell’attivo)ancora ultimata (voce C.I.2 dell attivo)

b) per i quali l’attività di costruzione/recupero sia) p q pstata già ultimata (voce C.I.4 dell’attivo)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Nel costo di costruzione si comprendono le seguenti categorie di costi:

a) tutti i costi direttamente imputabili all’immobilea) tutti i costi direttamente imputabili all immobile- di acquisto del terreno o del fabbricato da recuperare

con i relativi oneri accessori- materiali utilizzati per la costruzione (materie prime,

semilavorati e prodotti finiti)d- manodopera

- servizi vari appaltati a terzi (consulenze, progettazioni, direzione lavori)direzione lavori)

- oneri di urbanizzazione

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Nel costo di costruzione si comprendono le seguenti categorie di costi:

b) i costi indiretti, per la quota ragionevolmenteimputabile all’immobile relativi al periodo diimputabile all immobile, relativi al periodo difabbricazione fino al momento dal quale il benepuò essere utilizzato: l’imputazione delle spesep p pgenerali deve essere ragionevole, non devericomprendere le spese eccezionali e anomale;i l l l l i di i di dinoltre, una volta scelte le voci di costo indirette daimputare pro quota e i criteri di imputazione, taliparametri non devono essere modificati da unparametri non devono essere modificati da unesercizio all’altro, se non per casi eccezionali edebitamente motivati nella nota integrativag

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Nel costo di costruzione si comprendono le seguenti categorie di costi: c) oneri finanziari relativi al finanziamento del processo dic) oneri finanziari relativi al finanziamento del processo di

costruzione (limitatamente al periodo di costruzione), fino almomento da cui il bene può essere utilizzato. Il principiocontabile nazionale n 13 (par D III m) prevede deroga alcontabile nazionale n. 13 (par. D. III. m) prevede deroga alprincipio generale (secondo cui dal costo delle rimanenzevanno esclusi gli oneri finanziari), quando un finanziamento èt t hi t t f t di ifi i b i hstato chiaramente assunto a fronte di specifici beni che

richiedono processi produttivi pluriennali, a condizione chel’onere sia stato effettivamente sostenuto, che il valore dellerimanenze non ecceda valore netto di realizzo e lacapitalizzazione di tali oneri sia evidenziata con chiarezza innota integrativa.g

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Conto economico tipico di imprese di costruzione:Componenti positivi di redditoa) “ricavi delle vendite e delle prestazioni” (voce A.1),

da iscrivere nell’esercizio in cui gli immobili mercesono trasferiti a terzi (rogito)sono trasferiti a terzi (rogito)

b) “variazione delle rimanenze di prodotti in corso dilavorazione, semilavorati e finiti” (voce A.2), ( )verificatasi nell’esercizio derivante dallacontabilizzazione “per competenza” di costi relativi

ll’ difi i l di f bb i iall’edificazione ex novo o al recupero di fabbricatiche al termine dell’esercizio possono essere ancorain corso di lavorazione oppure già ultimatiin corso di lavorazione oppure già ultimati

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Conto economico tipico di imprese di costruzione:Componenti positivi di reddito

c) “variazione delle rimanenze di materie primesussidiarie di consumo e merci” (voce B 11)sussidiarie, di consumo e merci (voce B.11)derivante dalla contabilizzazione – sempre secondocriteri di competenza – di costi relativi all’acquisto dip qimmobili sui quali l’attività di trasformazione edilenon è ancora stata avviata (terreni e fabbricati da

) di i bili d i iassoggettare a recupero) o di immobili destinati aessere rivenduti senza subire lavorazioni(quest’ultimo caso è tipico delle imprese di trading(quest ultimo caso è tipico delle imprese di tradingimmobiliare)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Conto economico tipico di imprese di costruzione:Componenti positivi di redditod) “altri ricavi e proventi” (con separata indicazione dei

contributi in conto esercizio) (voce A.5)nell’eventualità in cui in attesa di essere venduti glinell eventualità in cui, in attesa di essere venduti, gliimmobili generino canoni di locazione (cfr.documento interpretativo dell’OIC n. 12) – (ipotesip ) ( pnon frequente e che dovrebbe avere carattere occasionalee temporaneo, dal momento che gli immobili sono destinatialla vendita Se la locazione fosse duratura e non di brevealla vendita. Se la locazione fosse duratura e non di brevedurata (“nelle more della vendita”), occorre riclassificare ilbene fra le immobilizzazioni, con conseguenze di caratterefiscale molto rilevanti; p es se l’immobile ha naturafiscale molto rilevanti; p.es. se l immobile ha naturaresidenziale (c.d. “immobili patrimonio”), nonché ai finidella normativa sulle società “non operative”.

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Conto economico tipico di imprese di costruzione:Componenti negativi di redditoa) “costi della produzione per materie prime,

sussidiarie, di consumo e di merci” (voce B.6):trattasi dei costi di acquisto degli immobilitrattasi dei costi di acquisto degli immobili“merce“, integrati dai relativi oneri accessori

b) I costi di costruzione o di recupero vanno) pcontabilizzati alle voci “B.6” (“costi dellaproduzione per materie prime, sussidiarie, di

di i”) Q liconsumo e di merci”). Questa voce raccoglieanche i costi per i servizi relativi allaconservazione al “funzionamento” e allaconservazione, al funzionamento e allamanutenzione degli immobili “merce”temporaneamente locati in attesa della venditap

(segue)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Conto economico tipico di imprese di costruzione:Componenti negativi di reddito (seguito)

“B.7” (“costi della produzione per servizi”) “B 9” (“costi della produzione per il personale”)B.9 ( costi della produzione per il personale )“B.10” (“ammortamenti e svalutazioni” di impianti e

attrezzature strumentali di proprietà dell’impresap p p

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Nella nota integrativa devono essere fornite le seguentiinformazioni:a) il principio generale di valutazione adottato per le rimanenze dia) il principio generale di valutazione adottato per le rimanenze di

immobili “merce” (ossia, al costo di acquisto o di produzione o alpresumibile valore di realizzo sul mercato se inferiore)

b) i criteri adottati per la svalutazione delle rimanenze al valore dib) i criteri adottati per la svalutazione delle rimanenze al valore dimercato (se inferiore al costo di acquisto o di fabbricazione) e ilripristino del costo originario una volta venute meno le causeh l’ i i di i d li ff tti lche l’avevano resa necessaria, con indicazione degli effetti sul

risultato economicoc) la modifica eventuale dei criteri di valutazione, motivando le) ,

ragioni e indicando l’effetto sulla situazione patrimoniale,finanziaria ed economica:un esempio di tale evenienza è datodalla possibilità di rivalutare le aree fabbricabili iscritte tra ledalla possibilità di rivalutare le aree fabbricabili iscritte tra lerimanenze del bilancio dell’esercizio in corso al 31.12.2004,ottenendo il riconoscimento fiscale del maggior valore a fronte diun’imposta sostitutiva del 19% (art 1 c 473 L n 266/2005)un imposta sostitutiva del 19% (art. 1,c. 473 L. n. 266/2005)

Caratteristiche tipiche del bilancio delle imprese di costruzione immobiliarecostruzione immobiliare

Nella nota integrativa devono essere fornite leseguenti informazioni:d) gli eventuali cambiamenti nella classificazione delle

vocie) i gravami relativi alle rimanenze (tipicamente lee) i gravami relativi alle rimanenze (tipicamente, le

ipoteche)f) la differenza tra il valore delle rimanenze a prezzi) p

correnti e la valutazione di bilancio, sesignificativamente inferiore

) li i i i i l i l i lg) gli interessi passivi eventualmente inclusi nel costodei beni che richiedono un processo di produzionepluriennale se derivanti da finanziamentipluriennale se derivanti da finanziamentispecificamente assunti per finanziare il loro processoproduttivo.p

Aspetti fiscali relativi alla determinazione delreddito per le imprese immobiliari di costruzionereddito per le imprese immobiliari di costruzione

Gli immobili merce concorrono alla determinazione delreddito di impresa non in base a criteri di natura“fondiaria” ma “a costi, ricavi e rimanenze”, inclusi glieventuali proventi (e relativi costi) generati dallalocazione temporanea degli immobili in attesa della lorovendita (artt 83 e 85 e a contrariis art 90 TUIR)vendita (artt. 83 e 85 e, a contrariis, art.90 TUIR).Finché non vengono ultimati e venduti, gli immobilimerce concorrono al reddito di impresa comepvariazione delle rimanenze finali, da valutare “a costispecifici” secondo le risultanze del bilancio (art. 92TUIR)TUIR).

Aspetti fiscali relativi alla determinazione del reddito per leimprese immobiliari di costruzioneimprese immobiliari di costruzioneRileva anche l’art. 110, 1° c., lett. b) TUIR:<<si comprendono nelcosto anche gli oneri accessori di diretta imputazione, esclusi gliinteressi passivi e le spese generali Tuttavia per i beniinteressi passivi e le spese generali. Tuttavia, per i benimateriali e immateriali strumentali per l’esercizio dell’impresa sicomprendono nel costo gli interessi passivi iscritti in bilancio ad

t d l t t ff tt di di i i i di l N laumento del costo stesso per effetto di disposizioni di legge. Nelcosto di fabbricazione si possono aggiungere con gli stessicriteri anche i costi diversi da quelli direttamente imputabili alprodotto: per gli immobili alla cui produzione è diretta l’attivitàdell’impresa si comprendono nel costo gli interessi passivisui prestiti contratti per la loro costruzione op pristrutturazione>>.

Interessi di finanziamento relativi a immobili merce P i i IRES di i li d d ll’ 96 TUIRPer i soggetti IRES disciplina dettata dall’art. 96 TUIR(Per soggetti IRPEF disciplina dettata dall’art.61 TUIR).Tuttavia gli interessi passivi relativi a finanziamentiTuttavia, gli interessi passivi relativi a finanziamenticontratti per la costruzione o la ristrutturazione diimmobili merce possono essere interamenteppatrimonializzati (al pari degli altri oneri di fabbricazionedi competenza dell’esercizio), concorrendo così allad t i i d l l fi l d l “ ideterminazione del valore finale del “magazzinoimmobili” fino al momento di ultimazione.Di fatto la deduzione di tali interessi operaDi fatto, la deduzione di tali interessi operaintegralmente al momento in cui viene cedutol’immobile merce e contabilizzato il relativo ricavo.

Interessi di finanziamento relativi a immobili merce Al i di i iAl ricavo di cessione si contrapporranno comecomponenti negativi il valore del medesimo bene giàconfluito nelle rimanenze iniziali e gli ulteriori costiconfluito nelle rimanenze iniziali e gli ulteriori costi(interessi passivi inclusi) di competenza dell’esercizioper la conclusione (e fino alla conclusione) delp ( )processo di fabbricazione (costruzione oristrutturazione).L d d ibilità d li i t i i i di fi i tLa deducibilità degli interessi passivi di finanziamentorisulta così differita alla vendita del bene. Peraltro, cosìfacendo si determina a parità di altre circostanze unfacendo, si determina, a parità di altre circostanze, unreddito operativo più elevato e, conseguentemente, unabase di commisurazione più favorevole per lap pdeduzione di altre tipologie di interessi passivi soggettialle regole di deducibilità sancite dall’art. 96 del TUIR.

Interessi di finanziamento relativi a immobili merce Ci 19/09 2 2 4 l ti i t i “ l i” d ll’ t 96 d lCirc. n. 19/09, par. 2.2.4 relativo a interessi “esclusi” dall’art. 96 delTUIR ha precisato che:<<L'art. 96.1 del TUIR esclude espressamente dal proprio

ambito oggettivo di applicazione gli interessi passivi e gli oneriassimilati compresi nel costo dei beni ai sensi del c.1 b),dell'art. 110 del TUIR.Tale norma dispone, quale regola generale, che "si comprendononel costo (dei beni) anche gli oneri accessori di direttaimputazione esclusi gli interessi passivi e le spese generali" conimputazione, esclusi gli interessi passivi e le spese generali , conle seguenti eccezioni: nel costo (di acquisto o fabbricazione) deibeni materiali ed immateriali strumentali per l'esercizio dell'impresasi comprendono "gli interessi passivi iscritti in bilancio ad aumentosi comprendono gli interessi passivi iscritti in bilancio ad aumentodel costo stesso per effetto di disposizioni di legge"; nel costo degliimmobili alla cui produzione é diretta l'attività dell'impresa (…)segue

Interessi di finanziamento relativi a immobili merce ( ) (c d "immobili-merce") si comprendono gli interessi passivi sui(…) (c.d. immobili merce ) si comprendono gli interessi passivi suiprestiti contratti per la loro costruzione o ristrutturazione. Dettioneri finanziari sono, pertanto, esclusi dalle limitazioni previstedall'articolo 96 del TUIR nella misura in cui risultino compresi neldall articolo 96 del TUIR, nella misura in cui risultino compresi nelcosto fiscale dei beni ai sensi dell'articolo 110.1.b) del TUIR. Perquanto riguarda, invece, gli interessi passivi relativi all'acquisizionedi i bili d ti ti ll i i dit l i i itidi immobili destinati alla successiva rivendita o locazione si ritieneche, in assenza di un'esplicita previsione normativa, troviapplicazione la regola generale sopra indicata secondo la qualenon si comprendono nel costo dei beni gli interessi passivi.Relativamente agli interessi passivi sostenuti per l'acquisizione diimmobili-merce troveranno, quindi, applicazione i limiti di, q , ppdeducibilità previsti da art.96 TUIR.>>.

Principio di competenza di cui all’art.109 del TUIR:l l d h ( di diregola generale, deroghe (vendita con patto di

riservato dominio e locazione con patto di venditavincolante per le due parti) e casi particolarivincolante per le due parti) e casi particolari(vendita con condizione sospensiva e vendita dicosa futura))

Il 2° comma,lettera a) di tale articolo enuncia la regolal d i i fi i d ll i t i dditi lgenerale secondo cui, ai fini delle imposte sui redditi, la

competenza si verifica alla data di stipulazione dell’attodi compravendita oppure se successiva dalla data indi compravendita oppure, se successiva, dalla data incui si verifica l’effetto traslativo o costitutivo dellaproprietà o di altro diritto reale, come per le venditep p psoggette a condizione sospensiva e per quelle “di cosafutura” ai sensi dell’art. 1472 cod. civ.

Principio di competenza di cui all’art.109 del TUIR: regolagenerale deroghe (vendita con patto di riservato dominio egenerale, deroghe (vendita con patto di riservato dominio elocazione con patto di vendita vincolante per le due parti) ecasi particolari (vendita con condizione sospensiva e venditadi cosa futura)di cosa futura)Regole particolari sono peraltro stabilite per le ipotesi divendita con patto di riservato dominio e di locazionepcon clausola di trasferimento della proprietà vincolanteper entrambe le parti. Per tali ipotesi, l’ultima parted ll’ t 109 l tt ) d l TUIR ff h N idell’art. 109, lett. a) del TUIR afferma che <<Non sitiene conto delle clausole di riserva dellaproprietà>> regolata civilisticamente dagli artt daproprietà>>, regolata civilisticamente dagli artt. da1523 a 1526 c.c, e che <<La locazione con clausoladi trasferimento della proprietà vincolante perp p pentrambe le parti è assimilata alla vendita conriserva della proprietà>>.

Oneri da sostenere negli esercizi futuri a quelli di produzionedei ricavi:obbligo di correlazione fiscale fra costi futuri (dadei ricavi:obbligo di correlazione fiscale fra costi futuri (dastimare) e ricavi (ris. 14/98, 52/98 e 9/1940 del 22.10.1991):Il rispetto del principio di competenza postula che eventualicosti da sostenere in esercizi successivi a quelli in cui sonocosti da sostenere in esercizi successivi a quelli in cui sonoconseguiti i ricavi delle vendite immobiliari, se previsti (comequelli per la realizzazione di opere di urbanizzazione da

i i b ll i b i ti ti l t ileseguire in base alla convenzione urbanistica stipulata con ilComune a seguito dell’approvazione del piano attuativo dilottizzazione), non rilevino nella valutazione delle rimanenze evengano contrapposti ai ricavi nel momento in cui questisono conseguiti. La ris. 52/98, partendo dalla premessa che nonci può essere reddito senza ricavi e che pertanto i costi dap psostenere in esercizi in cui non si conseguono più ricavi devonoessere comunque dedotti fiscalmente negli esercizi precedenti incui si producono i ricavi in quanto sono ad essi correlati:<< ( ) lacui si producono i ricavi in quanto sono ad essi correlati: (…) lasocietà che gestisce la discarica conosce tutti gli elementi per unavalutazione sufficientemente realistica dei costi che é tenuta asostenere quando verranno meno i ricavi per effetto dellasostenere quando verranno meno i ricavi per effetto dellacessazione dello smaltimento dei rifiuti tramite la discaricamedesima.

Oneri da sostenere negli esercizi futuri a quelli di produzionedei ricavi:obbligo di correlazione fiscale fra costi futuri (dadei ricavi:obbligo di correlazione fiscale fra costi futuri (dastimare) e ricavi (ris. 14/98, 52/98 e 9/1940 del 22.10.1991):Non potendosi parlare di produzione di reddito nel caso in cuimanchino i ricavi sono i costi che devono seguire i ricavi e nonmanchino i ricavi, sono i costi che devono seguire i ricavi e nonviceversa. Di conseguenza, una volta stabilito l'esercizio dicompetenza dei ricavi, divengono automaticamente deducibili in

ll t i i t tti i ti l ti i d l ti I ltquello stesso esercizio tutti i costi relativi ad esso correlati. Inoltre,,in merito al carattere della certezza, quest'ultima assumeconsistenza giuridica per gli impegni, contrattualmente assunti,che conferiscono concretezza ai costi, a prescindere dalla loromanifestazione numeraria e, infine, che la caratteristica delladeducibilità va riguardata come reale possibilità di tradurre glig p gaccadimenti aziendali in espressioni numerarie. Nel caso dispecie, i costi relativi alla chiusura, bonifica, monitoraggio emanutenzione delle discariche autorizzate sempre che comemanutenzione delle discariche autorizzate, sempre che, comesopra rilevato, rispondano ad adempimenti specificamente edettagliatamente previsti, hanno il carattere della certezza, inquanto discendono da precise clausole contrattuali e costituisconoquanto discendono da precise clausole contrattuali e costituisconoaltresì costi necessari e inerenti alla produzione dei relativi ricavi.

Oneri da sostenere negli esercizi futuri a quelli di produzionedei ricavi:obbligo di correlazione fiscale fra costi futuri (dadei ricavi:obbligo di correlazione fiscale fra costi futuri (dastimare) e ricavi (ris. 14/98, 52/98 e 9/1940 del 22.10.1991):Inoltre, per quanto riguarda il requisito della determinabilità deipredetti costi anch'esso è condizionato dalla analitica e puntualepredetti costi, anch esso è condizionato dalla analitica e puntualeindividuazione degli adempimenti cui é obbligata la società chegestisce la discarica, ai fini della possibile quantificazione dei costi

d i i di t it i i d tt d t i ti d lmedesimi mediante apposita perizia redatta da terzi esperti delsettore e debitamente asseverata. Tenuto conto che le discarichehanno, in base alle disposizioni autorizzative, una limitata edeterminata capacità complessiva di rifiuti conferibili, puòcondividersi il criterio proposto secondo il quale i costi globali dichiusura e post-chiusura possono essere ripartiti negli esercizi dip p p gsvolgimento dell'attività in proporzione alla percentuale diriempimento della discarica stessa. Sarà cura del soggetto chegestisce la discarica dare puntuale dimostrazione ove richiestogestisce la discarica dare puntuale dimostrazione, ove richiesto,dei costi di cui trattasi mediante un analitico prospetto cui dovràseguire, nell'esercizio nel quale i costi stessi sarannomaterialmente sostenuti un prospetto di raccordo tra questi ultimimaterialmente sostenuti, un prospetto di raccordo tra questi ultimie gli ammontari precedentemente indicati, evidenziando altresì, nelcaso di scostamenti, le sopravvenienze attive o passive

if t t i

Cessioni gratuite di aree ai Comuni in adempimento di obblighi assunti nella convenzione urbanistica (ris 322/2002)obblighi assunti nella convenzione urbanistica (ris. 322/2002)

La società istante, che opera nel settore dell'ediliziaresidenziale, premette di avere ceduto gratuitamente al alcunearee in esecuzione della convenzione urbanistica Talearee in esecuzione della convenzione urbanistica. Talecessione gratuita rappresenta, a parere dell'istante, un onereimplicito per l'ottenimento della concessione edilizia in

t f t d ll i i tt il d i ttiquanto, a fronte della cessione in oggetto, il medesimo ottienedal Comune il rilascio della concessione edilizia relativamentealle parti dell'area comprese nel piano urbanistico esecutivo,sulle quali saranno costruiti gli edifici residenziali destinatialla vendita. I terreni interessati al progetto edilizio sono statiacquistati con atti d'acquisto separati o a seguito diq q p gincorporazione di società partecipate, durante il corso deglianni. I medesimi terreni risultano valutati, nel loro insieme, trale rimanenze finali d'esercizio sulla base dei costi specifici dile rimanenze finali d esercizio sulla base dei costi specifici diacquisizione incrementati del maggior valore attribuito afronte del disavanzo di fusione e dei complessivi oneriaccessori sostenuti in funzione dello sviluppo del progettoaccessori sostenuti in funzione dello sviluppo del progettoimmobiliare.(segue)

Cessioni gratuite di aree ai Comuni in adempimento di obblighi assunti nella convenzione urbanistica (ris 322/2002)obblighi assunti nella convenzione urbanistica (ris. 322/2002)

L'istante intende conoscere se sia corretto procedere nelseguente modo:seguente modo:1. effettuare lo "scarico" contabile dei terreni cedutigratuitamente al Comune in base al costo specifico di

i tacquisto;2. attribuire ai terreni residui un incremento di valore pari alcosto specifico di acquisto dei terreni ceduti;3. ripartire i costi accessori complessivamente sostenuti solosui beni che risulteranno dall'edificazione. (segue)

Cessioni gratuite di aree ai Comuni in adempimento di obblighi assunti nella convenzione urbanistica (ris 322/2002)obblighi assunti nella convenzione urbanistica (ris. 322/2002)

Risposta Ag.Entrate:La corretta interpretazione della fattispecie in esame è strettamenteconnessa alla natura del complessivo progetto imprenditorialeconnessa alla natura del complessivo progetto imprenditorialeprospettato nell'istanza. In questo quadro, le operazioni di cessionegratuita delle aree, effettuate, non per spirito liberale, bensì inadempimento di precisi obblighi contrattuali, costituiscono un onereadempimento di precisi obblighi contrattuali, costituiscono un onerenecessario alla realizzazione della iniziativa urbanistica. Tantopremesso, e avuto riguardo alla unitarietà della suddetta iniziativa, siritiene corretto che ai terreni ceduti sia attribuito ai fini della loroeliminazione contabile dall'unitario aggregato delle rimanenze finaliun valore pari al loro costo specifico di acquisto; ovvero, inalternativa, il valore determinabile applicando, all'ammontarecomplessivo delle rimanenze, la percentuale di incidenza delle areecedute in rapporto alla loro estensione totale. Il suddetto valore,infatti, non potrà che essere riattribuito alle residue aree interessateall'attività di trasformazione edilizia, e di conseguenza lavalorizzazione delle rimanenze subirà una variazione positiva inmisura esattamente corrispondente a quella negativa

t t l t ff tt t ( )contestualmente effettuata. (segue)

Cessioni gratuite di aree ai Comuni in adempimento di obblighi assunti nella convenzione urbanistica (ris 322/2002)obblighi assunti nella convenzione urbanistica (ris. 322/2002)

Risposta Ag.Entrate: (seguito)L'incremento di valore dei terreni conseguente alla suddettaoperazione contabile assume rilievo fiscale in quanto realizza iloperazione contabile assume rilievo fiscale in quanto realizza ilsemplice ribaltamento di un costo già iscritto in bilancio edirettamente imputabile alla unitaria iniziativa edilizia in corso direalizzazione. Come tale, non comporta né una lievitazione delrealizzazione. Come tale, non comporta né una lievitazione delpatrimonio netto della società a fronte dell'emersione di valorilatenti, né implica un'indiretta traslazione di costi da un cespite nonpiù presente nel patrimonio della società ad uno diverso. Non sip p pconfigura, pertanto, l'ipotesi di cui all'articolo 76, comma 1, lett. c)del TUIR, dovendosi dare rilevanza fiscale ai maggiori valori, chederivano dalla capitalizzazione di costi sostenuti in forza diobbligazioni contrattuali, direttamente riconducibili ad un unico,complesso, progetto edilizio. Infine, si ritiene corretto ripartire sullearee effettivamente edificate l'insieme dei costi sostenuti,comprensivi di quelli accessori allo sviluppo del progettoimmobiliare, in modo che possano contrapporsi ai ricavi cheverranno realizzati dalla cessione degli edifici>>.

Demolizione e nuova edificazione da trattare unitariamente (ris 9/1334/1976)(ris. 9/1334/1976)

Di rilievo quale ulteriore esempio di “visione complessivaDi rilievo, quale ulteriore esempio di visione complessivaunitaria” del processo edificatorio valida anche ai fini fiscali, èanche la risoluzione 14.10.76 n. 9/1334, secondo la quale i

ti d i ti d ll dit di i bil t it llproventi derivanti dalla vendita di un immobile costruito sullastessa area dopo la demolizione di un’altra costruzione checostituiva bene strumentale per l’impresa proprietaria devonoconsiderarsi ricavi di cui all'art. 53 del D.P.R. 597/73 e,pertanto, nessun accantonamento può essere effettuato contali proventi ai sensi dell'art. 54, 5° comma, dello stesso D.P.R.p , ,n. 597. In sostanza, il valore dell’immobile demolito e delterreno confluiscono nel valore del prodotto edilizioconcorrendo al pari degli altri fattori alla sua determinazione.concorrendo al pari degli altri fattori alla sua determinazione.

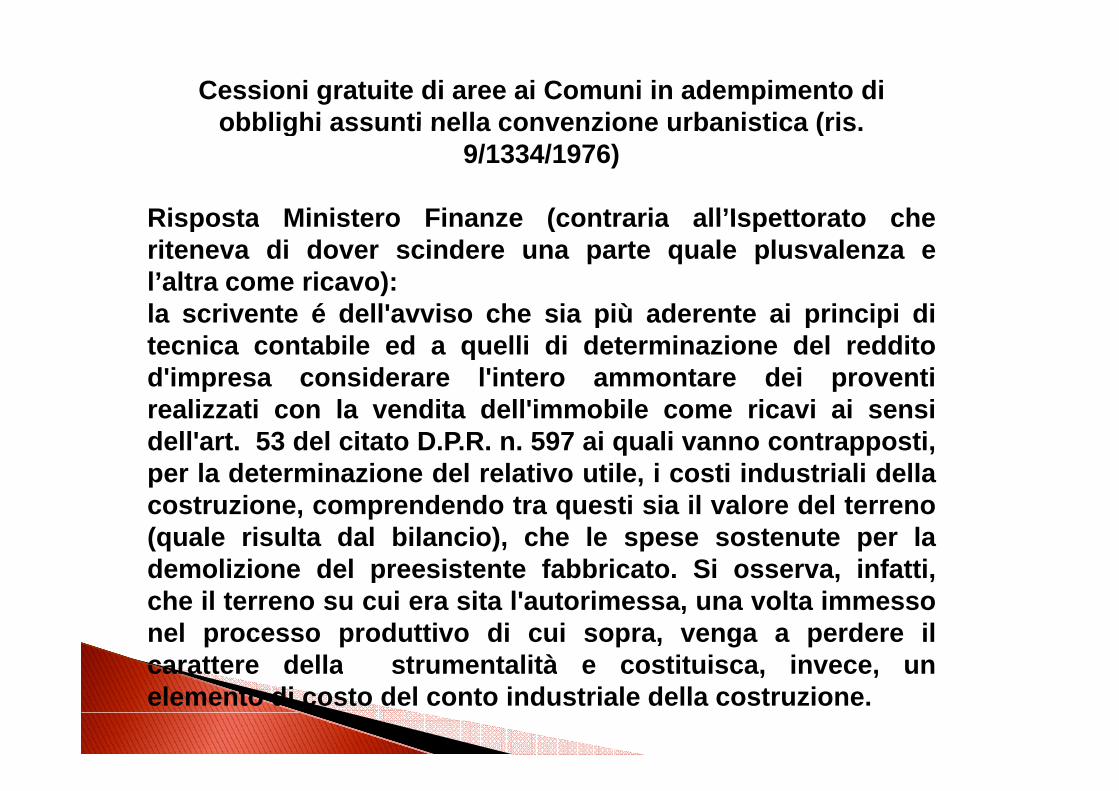

Cessioni gratuite di aree ai Comuni in adempimento di obblighi assunti nella convenzione urbanistica (risobblighi assunti nella convenzione urbanistica (ris.

9/1334/1976)

Risposta Ministero Finanze (contraria all’Ispettorato cheRisposta Ministero Finanze (contraria all Ispettorato cheriteneva di dover scindere una parte quale plusvalenza el’altra come ricavo):l i t é d ll' i h i iù d t i i i i dila scrivente é dell'avviso che sia più aderente ai principi ditecnica contabile ed a quelli di determinazione del redditod'impresa considerare l'intero ammontare dei proventirealizzati con la vendita dell'immobile come ricavi ai sensidell'art. 53 del citato D.P.R. n. 597 ai quali vanno contrapposti,per la determinazione del relativo utile, i costi industriali dellap ,costruzione, comprendendo tra questi sia il valore del terreno(quale risulta dal bilancio), che le spese sostenute per lademolizione del preesistente fabbricato. Si osserva, infatti,demolizione del preesistente fabbricato. Si osserva, infatti,che il terreno su cui era sita l'autorimessa, una volta immessonel processo produttivo di cui sopra, venga a perdere ilcarattere della strumentalità e costituisca invece uncarattere della strumentalità e costituisca, invece, unelemento di costo del conto industriale della costruzione.

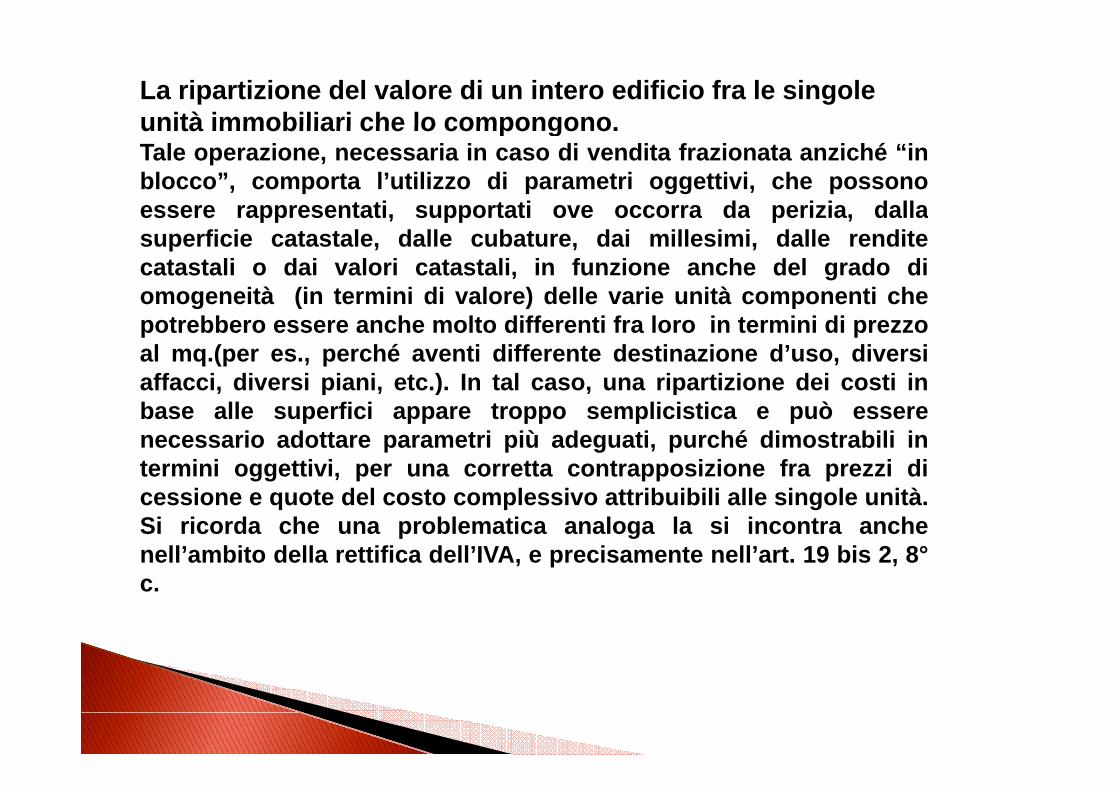

La ripartizione del valore di un intero edificio fra le singole unità immobiliari che lo compongonounità immobiliari che lo compongono.Tale operazione, necessaria in caso di vendita frazionata anziché “inblocco”, comporta l’utilizzo di parametri oggettivi, che possonoessere rappresentati, supportati ove occorra da perizia, dallaessere rappresentati, supportati ove occorra da perizia, dallasuperficie catastale, dalle cubature, dai millesimi, dalle renditecatastali o dai valori catastali, in funzione anche del grado diomogeneità (in termini di valore) delle varie unità componenti cheg ( ) ppotrebbero essere anche molto differenti fra loro in termini di prezzoal mq.(per es., perché aventi differente destinazione d’uso, diversiaffacci, diversi piani, etc.). In tal caso, una ripartizione dei costi inbase alle superfici appare troppo semplicistica e può esserenecessario adottare parametri più adeguati, purché dimostrabili intermini oggettivi, per una corretta contrapposizione fra prezzi dicessione e quote del costo complessivo attribuibili alle singole unità.Si ricorda che una problematica analoga la si incontra anchenell’ambito della rettifica dell’IVA, e precisamente nell’art. 19 bis 2, 8°c.

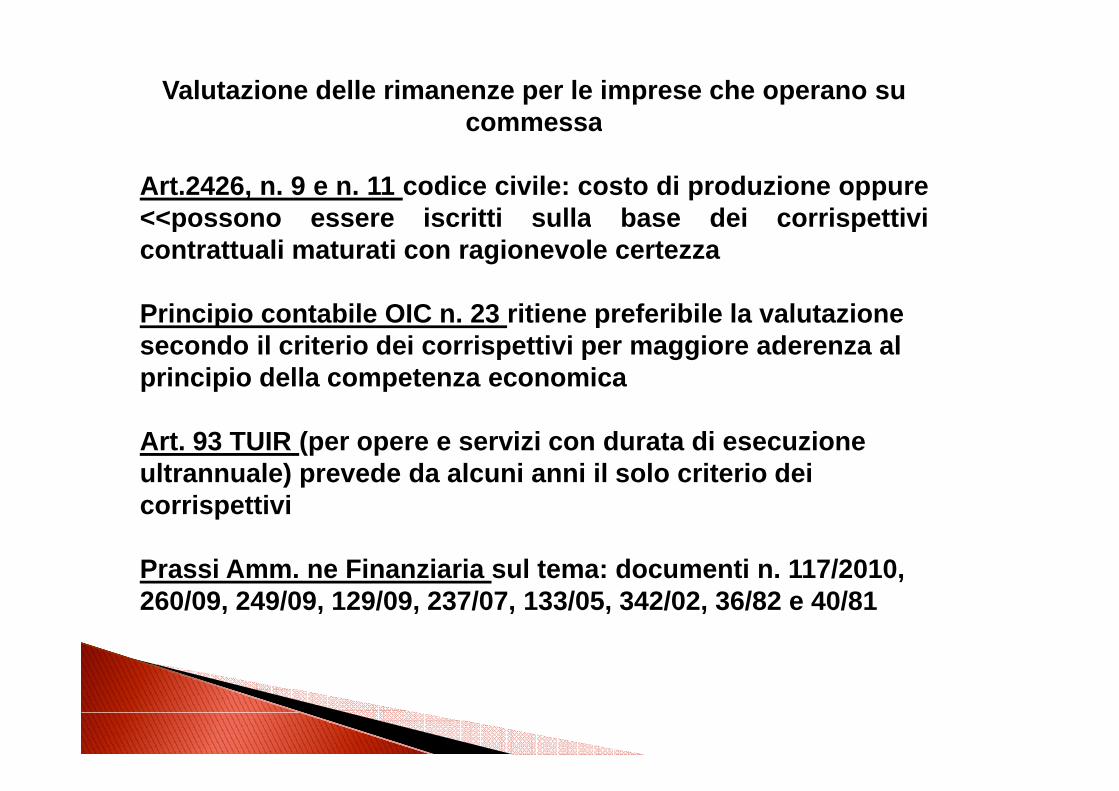

Valutazione delle rimanenze per le imprese che operano su commessacommessa

Art.2426, n. 9 e n. 11 codice civile: costo di produzione oppure<<possono essere iscritti sulla base dei corrispettivi<<possono essere iscritti sulla base dei corrispettivicontrattuali maturati con ragionevole certezza

P i i i t bil OIC 23 iti f ibil l l t iPrincipio contabile OIC n. 23 ritiene preferibile la valutazione secondo il criterio dei corrispettivi per maggiore aderenza al principio della competenza economica

Art. 93 TUIR (per opere e servizi con durata di esecuzione ultrannuale) prevede da alcuni anni il solo criterio dei ) pcorrispettivi

Prassi Amm. ne Finanziaria sul tema: documenti n. 117/2010,Prassi Amm. ne Finanziaria sul tema: documenti n. 117/2010, 260/09, 249/09, 129/09, 237/07, 133/05, 342/02, 36/82 e 40/81