144

CIRCOLARE N. 38/E OGGETTO: Riforma del processo tributario - Decreto legislativo 24 settembre 2015, n. 156 Direzione Centrale Affari Legali, Contenzioso e Riscossione

CIRCOLARE N. 38/E

OGGETTO: Riforma del processo tributario - Decreto legislativo 24 settembre

2015, n. 156

Direzione Centrale Affari Legali,

Contenzioso e Riscossione

2

INDICE

PREMESSA .......................................................................................................... 4

1. MODIFICHE AL D.LGS. N. 546 DEL 1992 .............................................. 9

1.1 Articolo 2 - Oggetto della giurisdizione tributaria ...................................... 9

1.2 Articoli 4, 10, 11 e 23 – Competenza delle commissioni tributarie e parti

del processo ...................................................................................................... 10

1.3 Articolo 12 - Assistenza tecnica ................................................................. 12

1.4 Articolo 15 - Spese del giudizio ................................................................. 16

1.5 Articolo 16 - Comunicazioni e notificazioni ............................................. 25

1.6 Articolo 16-bis - Comunicazione e notificazioni per via telematica ........ 26

1.7 Articolo 17-bis - Il reclamo e la mediazione ............................................. 29

1.7.1 Estensione dell’ambito di applicazione ........................................... 31

1.7.2 Semplificazione delle modalità di instaurazione del procedimento 33

1.7.3 Effetti della presentazione del reclamo ............................................ 34

1.7.4 Istruttoria del reclamo e il perfezionamento dell’accordo di

mediazione ..................................................................................................... 37

1.7.5 Quantificazione del beneficio della riduzione delle sanzioni in senso

più favorevole al contribuente ...................................................................... 39

1.7.6 Nuove regole per il pagamento delle somme dovute a seguito

dell’accordo di mediazione ........................................................................... 40

1.7.7 Applicabilità della conciliazione giudiziale alle controversie

reclamabili .................................................................................................... 43

1.8 Articolo 18 - Il ricorso ................................................................................ 43

1.9 Articolo 39 - Sospensione del processo ..................................................... 44

3

1.9.1 Sospensione dovuta all’inizio di una procedura amichevole .............. 48

1.10 Articolo 47 - Sospensione dell’atto impugnato ....................................... 49

1.11 Articoli 48, 48-bis e 48-ter – La conciliazione giudiziale ....................... 54

1.11.1 Estensione dell’ambito di applicazione dell’istituto .......................... 55

1.11.2 Conciliazione perfezionata “fuori udienza” ................................ 56

1.11.3 Conciliazione perfezionata “in udienza” ..................................... 59

1.11.4 Riduzione delle sanzioni ............................................................... 61

1.11.5 Pagamento delle somme dovute a seguito della conciliazione..... 63

1.12 Articoli 49, 52 e 62-bis - La sospensione delle sentenze ......................... 65

1.13 Articoli 62 e 63 – Modifiche alla disciplina del ricorso per cassazione . 70

1.14 Articoli 64 e 65 – Il giudizio di revocazione ............................................ 73

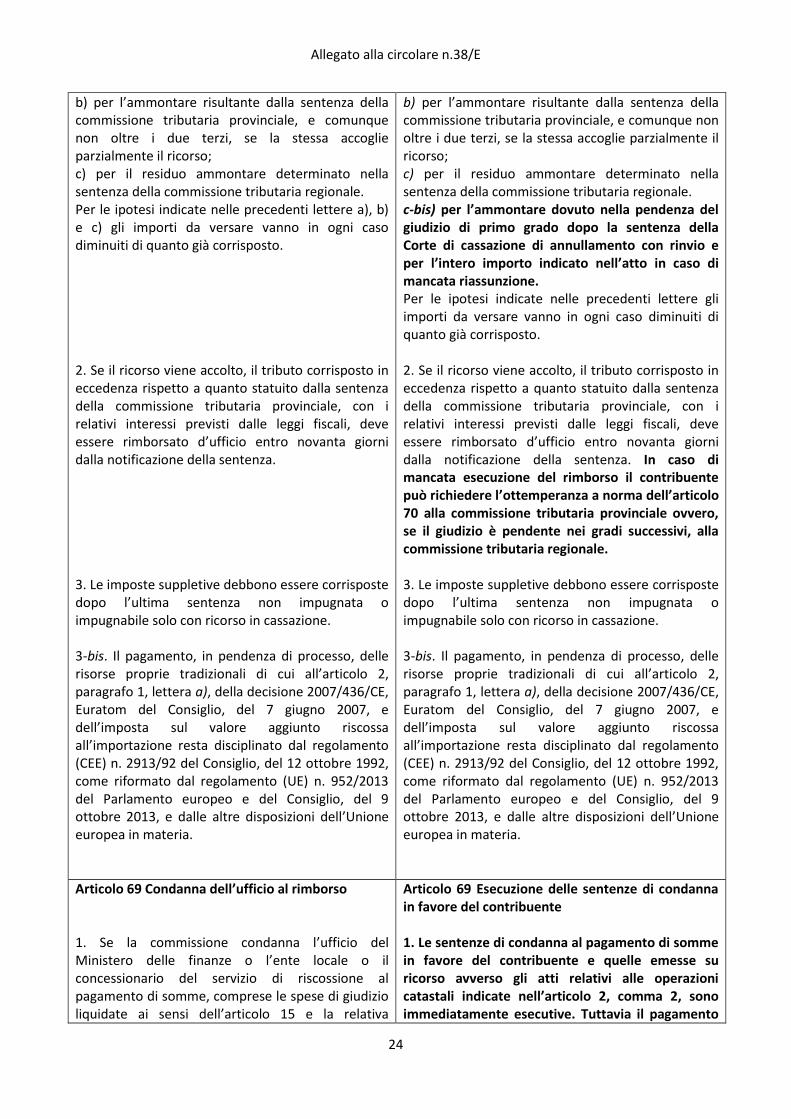

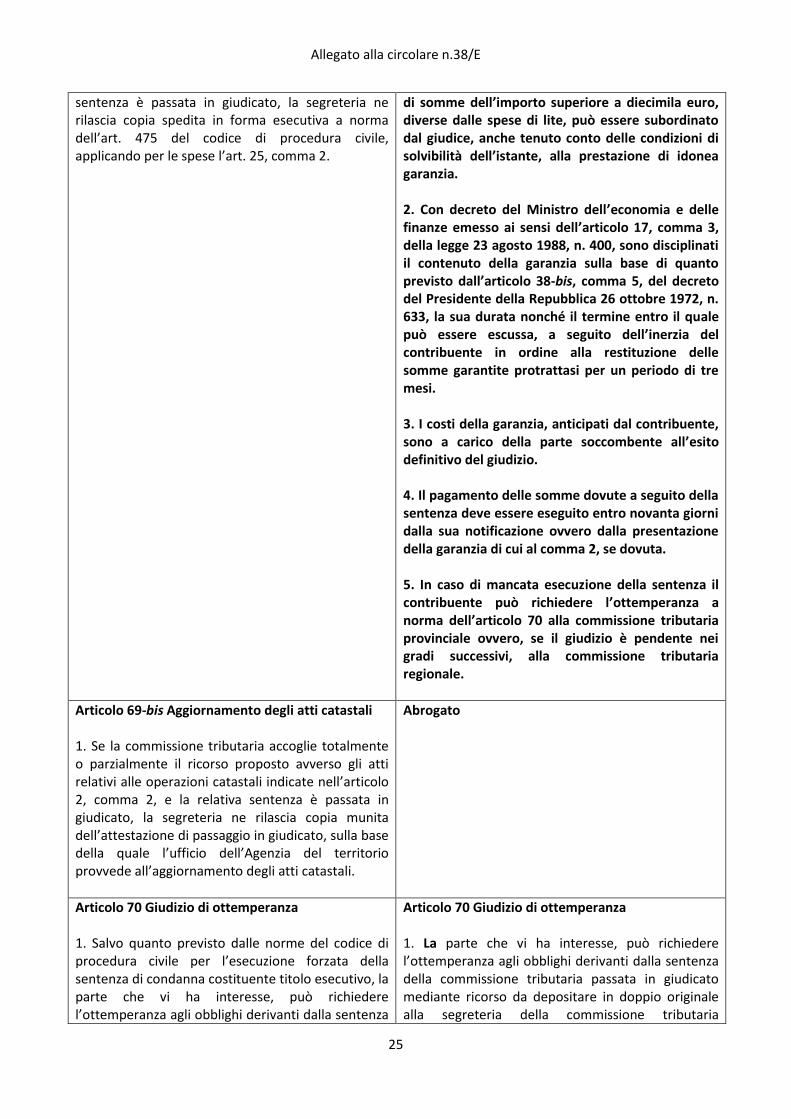

1.15 Articoli 67-bis, 68, 69 e 70 – L’esecuzione delle sentenze ...................... 75

1.15.1 Le modifiche all’articolo 68 ......................................................... 77

1.15.2 Il nuovo articolo 69 ...................................................................... 81

1.15.3 L’abrogazione dell’articolo 69-bis ............................................... 85

1.15.4 Le modifiche all’articolo 70 ......................................................... 85

2. NORME DI COORDINAMENTO............................................................ 91

3. MODIFICHE AL D.LGS. N. 545 DEL 1992 ............................................ 96

4

PREMESSA

L’articolo 10 della legge 11 marzo 2014, n. 231, al comma 1, lettere a) e

b), ha delegato il Governo all’introduzione di “norme per il rafforzamento della

tutela giurisdizionale del contribuente, assicurando la terzietà dell’organo

giudicante”. A tale scopo, le predette disposizioni legislative hanno fissato alcuni

principi e criteri direttivi, tra i quali:

“a) rafforzamento e razionalizzazione dell’istituto della conciliazione nel

processo tributario, anche a fini di deflazione del contenzioso e di

coordinamento con la disciplina del contraddittorio fra il contribuente e

l’amministrazione nelle fasi amministrative di accertamento del tributo, con

particolare riguardo ai contribuenti nei confronti dei quali sono configurate

violazioni di minore entità;

b) incremento della funzionalità della giurisdizione tributaria”, da realizzare

attraverso interventi riguardanti, tra l’altro:

“l’eventuale composizione monocratica dell’organo giudicante in

relazione a controversie di modica entità e comunque non attinenti a

fattispecie connotate da particolare complessità o rilevanza economico-

sociale”;

“la revisione delle soglie in relazione alle quali il contribuente può stare

in giudizio anche personalmente e l’eventuale ampliamento dei soggetti

abilitati a rappresentare i contribuenti dinanzi alle commissioni

tributarie”;

“il massimo ampliamento dell’utilizzazione della posta elettronica

certificata per le comunicazioni e le notificazioni”;

1 La legge n. 23 del 2014 è rubricata “Delega al Governo recante disposizioni per un sistema fiscale più

equo, trasparente e orientato alla crescita”.

5

“l’uniformazione e generalizzazione degli strumenti di tutela cautelare nel

processo tributario”;

“la previsione dell’immediata esecutorietà, estesa a tutte le parti in causa,

delle sentenze delle commissioni tributarie”;

“l’individuazione di criteri di maggior rigore nell’applicazione del

principio della soccombenza ai fini del carico delle spese del giudizio, con

conseguente limitazione del potere discrezionale del giudice di disporre la

compensazione delle spese in casi diversi dalla soccombenza reciproca”.

In attuazione della suddetta delega, il Titolo II del decreto legislativo 24

settembre 2015, n. 1562 (di seguito: decreto di riforma), pubblicato sul

supplemento ordinario n. 55/L alla Gazzetta Ufficiale del 7 ottobre 2015, ha

apportato rilevanti modifiche ad alcune disposizioni contenute nel decreto

legislativo 31 dicembre 1992, n. 546 (di seguito: decreto n. 546), concernente la

disciplina del processo tributario.

In sintesi, le più importanti modifiche relative al decreto n. 546

riguardano:

- l’estensione dell’ambito di applicazione della conciliazione al giudizio di

appello e alle controversie soggette a reclamo/mediazione;

- l’estensione dell’ambito di operatività del reclamo/mediazione alle

controversie dell’Agenzia delle dogane e dei monopoli, a quelle degli enti

locali, degli agenti della riscossione e dei soggetti iscritti all’albo di cui

all’articolo 53 del decreto legislativo 15 dicembre 1997, n. 4463, nonché

alle controversie catastali4;

2 II Titolo I del decreto di riforma ha attuato la delega contenuta nell’articolo 6, comma 6, della legge n.

23 del 2014, relativamente alla revisione generale della disciplina degli interpelli. 3 Si tratta di soggetti privati abilitati ad effettuare attività di liquidazione e di accertamento dei tributi e

quelle di riscossione dei tributi e di altre entrate delle province e dei comuni. 4 Finora escluse dal reclamo/mediazione a causa dell’indeterminabilità del valore.

6

- la rivisitazione della disciplina della tutela cautelare, che è stata estesa a

tutte le fasi del processo, codificando in tal modo i principi stabiliti in

materia dalla giurisprudenza costituzionale e di legittimità;

- l’esecutività immediata delle sentenze non definitive concernenti i giudizi

promossi avverso gli atti relativi alle operazioni catastali e di quelle,

sempre non definitive, recanti condanna al pagamento di somme a favore

dei contribuenti, eventualmente subordinato alla prestazione di idonea

garanzia in caso di somme di importo superiore a 10.000 euro;

- il mantenimento del criterio della riscossione frazionata del tributo in

pendenza di giudizio5;

- la previsione del giudizio di ottemperanza come unico meccanismo

processuale di esecuzione delle sentenze, siano esse definitive o meno,

escludendo la possibilità di ricorso all’ordinaria procedura esecutiva,

contemplata dal vigente testo del decreto n. 546;

- l’affidamento alla commissione tributaria, in composizione monocratica,

della cognizione dei giudizi di ottemperanza instaurati per il pagamento di

somme di importo non superiore a 20.000 euro e, in ogni caso, per il

pagamento delle spese di giudizio;

- l’innalzamento del valore dei giudizi in cui i contribuenti possono stare

personalmente, senza l’assistenza di un difensore abilitato, che viene

portato, dagli attuali 2.582,28 euro, a 3.000,00 euro;

- l’ampliamento della categoria dei soggetti abilitati all’assistenza tecnica,

nella quale sono stati inseriti i dipendenti dei CAF, in relazione alle

controversie che derivano da adempimenti posti in essere dagli stessi CAF

nei confronti dei propri assistiti.

5 Il mantenimento del meccanismo della riscossione frazionata del tributo in pendenza di giudizio

consente di non aggravare gli obblighi di versamento da parte dei contribuenti, a fronte di atti impositivi

ancora non definitivi.

7

Onde assicurare il necessario coordinamento tra le modifiche al decreto n.

546 e alcune disposizioni recate da altri testi legislativi, l’articolo 10 del decreto

di riforma ha modificato l’articolo 63 del decreto del Presidente della Repubblica

29 settembre 1973, n. 600, concernente la rappresentanza e l’assistenza dei

contribuenti, il comma 3–bis dell’articolo 14 del decreto del Presidente della

Repubblica 30 maggio 2002, n. 115 (Testo unico delle disposizioni legislative e

regolamentari in materia di spese di giustizia) e gli articoli 19 e 22 del decreto

legislativo 18 dicembre 1997, n. 472, recante disposizioni generali in materia di

sanzioni amministrative per le violazioni di norme tributarie.

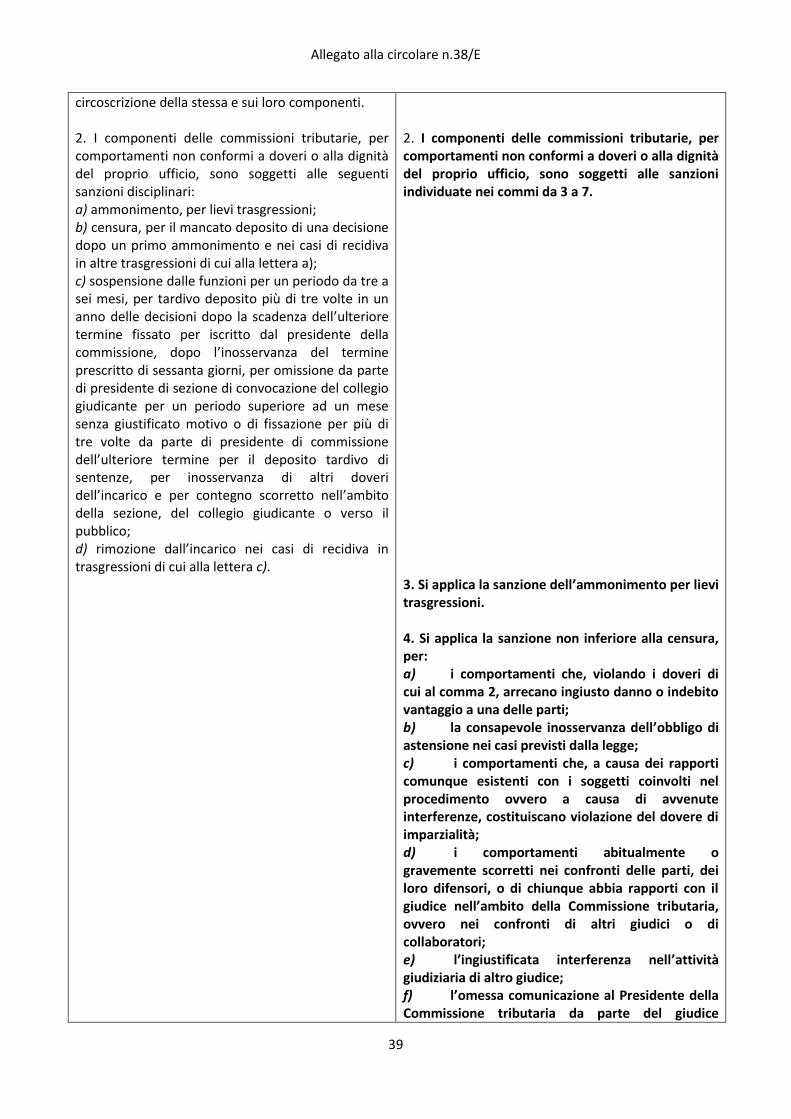

Il successivo articolo 11 del decreto di riforma è intervenuto con alcune

modifiche al decreto legislativo 31 dicembre 1992, n. 545, riguardante

l’ordinamento degli organi di giurisdizione tributaria (vedi infra par. 3).

Ai sensi dell’articolo 12 del decreto di riforma, le nuove disposizioni

entreranno in vigore il 1° gennaio 2016, ad eccezione dei nuovi articoli 67-bis

(esecuzione provvisoria delle sentenze delle commissioni tributarie) e 69

(esecuzione delle sentenze di condanna al pagamento di somme in favore del

contribuente) del decreto n. 546, nonché della disposizione abrogativa

dell’articolo 69-bis (esecuzione delle sentenze sugli atti relativi alle operazioni

catastali) del medesimo decreto n. 5466, per le quali l’entrata in vigore è stata

fissata al 1° giugno 2016.

Le nuove norme processuali opereranno in relazione a tutti i giudizi

pendenti alla data della loro entrata in vigore, “non essendo stata ritenuta

opportuna una previsione di applicabilità limitata ai soli nuovi giudizi. Un tale

sistema infatti verrebbe a creare un nuovo rito, che coesisterebbe con il vecchio

per le cause anteriori generando confusione ed incertezze” (relazione illustrativa

al decreto di riforma).

6 L’articolo 69-bis del decreto n. 546 è stato abrogato dall’articolo 9, comma 1, lettera hh), del decreto di

riforma.

8

Come precisato nella relazione illustrativa, il decreto di riforma si

inserisce “in un quadro macroeconomico completamente difforme rispetto a

quello” riconducibile alla data di entrata in vigore del decreto n. 546 (1° aprile

1996) “e in un sistema normativo caratterizzato da una continua evoluzione di

alcuni istituti dell’ordinamento tributario generata anche dalle diverse riforme

che hanno interessato la maggior parte dei tributi”.

Più nel dettaglio, nella relazione illustrativa si osserva che il numero dei

ricorsi pendenti innanzi alle commissioni tributarie si è progressivamente ridotto,

passando dai circa 2,4 milioni dell’anno 1996 ai circa 570.000 dell’anno 2014 e

che relativamente a tale ultimo anno è stato riscontrato che il 70 per cento dei

ricorsi di primo grado attiene a controversie di valore non superiore a 20.000

euro. Inoltre, grazie anche all’introduzione dell’istituto del reclamo/mediazione7,

il numero dei ricorsi proposti in commissione tributaria provinciale nel 2014,

rispetto a quelli del 2011, si è quasi dimezzato, passando da circa 171.000 a circa

90.000.

Si aggiunga che circa il 56 per cento dei ricorsi proposti in primo grado è

corredato da un’istanza di sospensione della riscossione dell’atto impugnato,

mentre l’utilizzo della conciliazione giudiziale - che nel vigente testo del decreto

n. 546 è limitata al primo grado di giudizio ed esclusa per le controversie

soggette a reclamo/mediazione - si attesta intorno all’1 per cento delle definizioni

complessive.

L’attuale situazione del contenzioso tributario, caratterizzata da un elevato

numero di controversie di modesto valore, dalla forte domanda di sospensione

della riscossione da parte dei contribuenti, dall’esiguo ricorso alla conciliazione

giudiziale, nonché dal marcato utilizzo della compensazione delle spese di

giudizio nelle fasi di merito, consente, invero, di meglio comprendere la ratio

7 L’istituto del reclamo/mediazione - introdotto dall’articolo 39 del decreto-legge 6 luglio 2011, n. 98,

convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111 - ha cominciato ad operare in relazione

agli atti di valore fino a 20.000 euro, notificati dall’Agenzia delle entrate a decorrere dal 1° aprile 2012.

9

degli interventi di riforma, precedentemente sintetizzati, che appaiono

innanzitutto rivolti al superamento delle predette criticità.

Tanto premesso, con la presente circolare si forniscono chiarimenti sulle

modifiche inerenti al decreto n. 546 e alle disposizioni di coordinamento, nonché

brevi cenni alle modifiche al D.Lgs. n. 545 del 1992, riportando in allegato il

testo delle norme risultanti dal decreto di riforma, affiancato al testo delle norme

antecedenti.

1. MODIFICHE AL D.LGS. N. 546 DEL 1992

1.1 Articolo 2 - Oggetto della giurisdizione tributaria

L’articolo 9, comma 1, lettera a), del decreto di riforma ha apportato

alcune modifiche all’articolo 2 del decreto n. 546, che individua le materie

attribuite alla cognizione delle commissioni tributarie, adeguando – come si

legge nella relazione illustrativa – le relative disposizioni alle statuizioni della

giurisprudenza costituzionale in materia di giurisdizione tributaria.

Più esattamente, all’articolo 2 sono state espunte:

- dal comma 1 le controversie inerenti alle “sanzioni amministrative,

comunque irrogate da uffici finanziari”8;

- dal comma 2, secondo periodo, le controversie “relative alla debenza del

canone per l’occupazione di spazi ed aree pubbliche previsto dall’articolo

63 del decreto legislativo 15 dicembre 1997, n. 446, e successive

8 Ciò in aderenza a quanto previsto dalla sentenza 14 maggio 2008, n. 130, con la quale la Corte

costituzionale ha dichiarato “l’illegittimità costituzionale dell’art. 2, comma 1, del decreto legislativo 31

dicembre 1992, n. 546 …, nella parte in cui attribuisce alla giurisdizione tributaria le controversie

relative alle sanzioni comunque irrogate da uffici finanziari, anche laddove esse conseguano alla

violazione di disposizioni non aventi natura tributaria”. La Corte costituzionale ha ritenuto che l’articolo

2, comma 1, in questione “finisce per attribuire alla giurisdizione tributaria le controversie relative a

sanzioni unicamente sulla base del mero criterio soggettivo costituito dalla natura finanziaria

dell’organo competente ad irrogarle e, dunque, a prescindere dalla natura tributaria del rapporto cui tali

sanzioni ineriscono. Essa, dunque, si pone in contrasto con l’art. 102, secondo comma, e con la VI

disposizione transitoria della Costituzione, risolvendosi nella creazione di un nuovo giudice speciale”.

10

modificazioni (c.d. COSAP, n.d.r.), e del canone per lo scarico e la

depurazione delle acque reflue e per lo smaltimento dei rifiuti urbani”9.

1.2 Articoli 4, 10, 11 e 23 – Competenza delle commissioni tributarie e parti del

processo

L’articolo 9, comma 1, lettere b), c) e d) del decreto di riforma ha

modificato gli articoli 4, 10 e 11, comma 2, del decreto n. 546 al fine di

aggiornare le denominazioni degli enti impositori e dei soggetti svolgenti attività

di riscossione, che risultavano ormai superate rispetto alla riforma

dell’Amministrazione finanziaria10

che ha portato all’istituzione delle Agenzie

fiscali e all’attuale assetto della riscossione dei tributi, caratterizzato dalla

presenza dei c.d. agenti della riscossione (le società del Gruppo Equitalia e la

società Riscossione Sicilia) e dei c.d. concessionari privati della riscossione

(ossia i soggetti iscritti nell’albo di cui all’articolo 53 del D.Lgs. n. 446 del 1997,

abilitati ad effettuare attività di liquidazione, accertamento dei tributi, nonché di

riscossione dei tributi e di altre entrate delle province e dei comuni).

Coerentemente, la lettera n) del predetto articolo 9, comma 1, ha

modificato il comma 1 dell’articolo 23, rubricato “Costituzione in giudizio della

parte resistente”, che ora dispone: “L’ente impositore, l’agente della riscossione

9 Con sentenza 14 marzo 2008, n. 64, la Corte costituzionale ha dichiarato l’illegittimità costituzionale

dell’articolo 2, comma 2, secondo periodo, del decreto n. 546, relativamente all’inclusione nella

giurisdizione tributaria delle controversie sul COSAP, evidenziando di condividere la giurisprudenza

della Corte di cassazione, la quale “ha costantemente dichiarato che le controversie attinenti al COSAP

non hanno natura tributaria (ex multis, Cassazione, sezioni unite civili, nn. 25551, 13902, 1611 del 2007;

n. 14864 del 2006; n. 1239 del 2005; n. 5462 del 2004; n. 12167 del 2003)”. Inoltre, con sentenza 11

febbraio 2010, n. 39, la Consulta ha dichiarato l’illegittimità costituzionale dell’articolo 2, comma 2,

secondo periodo del decreto n. 546, nella parte inerente all’attribuzione alla giurisdizione tributaria delle

controversie sulla debenza del canone per lo scarico e la depurazione delle acque reflue, quale

disciplinato dagli articoli 13 e 14 della legge 5 gennaio 1994, n. 36, nonché dagli articoli 154 e 155 del

decreto legislativo 3 aprile 2006, n. 152. 10

Si fa riferimento alle espressioni “uffici delle entrate o del territorio del Ministero delle finanze” ed

“enti locali ovvero concessionari del servizio della riscossione”, contenute nel testo originario

dell’articolo 4 del decreto n. 546 e delle altre norme in commento.

11

ed i soggetti iscritti all’albo di cui all’articolo 53 del decreto legislativo 15

dicembre 1997, n. 446 nei cui confronti è stato proposto il ricorso si

costituiscono in giudizio entro sessanta giorni dal giorno in cui il ricorso è stato

notificato, consegnato o ricevuto a mezzo del servizio postale.”

Nei medesimi articoli 4 e 10 del decreto n. 546 sono state riprodotte,

semplificandole, le disposizioni precedentemente inserite dall’articolo 28 del

decreto-legge 31 maggio 2010, n. 78, secondo le quali, per le controversie

instaurate nei confronti di articolazioni dell’Agenzia delle entrate con

competenza su tutto o parte del territorio nazionale, individuate con il

regolamento di amministrazione previsto dall’articolo 71 del D.Lgs. n. 300 del

199911

, è competente la commissione tributaria provinciale nella cui

circoscrizione ha sede l’Ufficio al quale spettano le attribuzioni sul tributo

controverso, individuato in ragione del domicilio fiscale del contribuente, al quale

è riconosciuta anche la legitimatio ad causam.

All’articolo 11, comma 2, secondo periodo, con riguardo al contenzioso in

materia di contributo unificato, la legittimazione processuale e la difesa in

giudizio delle cancellerie e delle segreterie degli uffici giudiziari è stata prevista

non solo per il giudizio di primo grado, ma anche per quello innanzi alle

commissioni tributarie regionali. Si tratta, infatti, di uffici che provvedono alla

liquidazione e all’accertamento del contributo unificato di cui all’articolo 9 del

DPR n. 115 del 2002, previsto, per ciascun grado di giudizio, nel processo civile,

comprese la procedura concorsuale e di volontaria giurisdizione, nel processo

amministrativo e nel processo tributario. Il predetto contributo unificato si

configura come un vero e proprio tributo e rientra, pertanto, nell’ambito della

giurisdizione tributaria.

11

Come noto, si fa riferimento, in particolare, agli atti di accertamento parziale con modalità

automatizzate, ai fini delle imposte sui redditi e dell’IVA, che il provvedimento del Direttore

dell’Agenzia delle entrate prot. n. 2011/16271 del 28 gennaio 2011, in attuazione dell’articolo 71 del

D.Lgs. n. 300 del 1999, ha attribuito alla competenza del Centro operativo di Pescara.

12

È stato, coerentemente, soppresso il comma 3-bis dell’articolo 11 in

commento, che limitava al giudizio di primo grado la legittimazione processuale

e la difesa diretta di cancellerie e segreterie degli uffici giudiziari.

1.3 Articolo 12 - Assistenza tecnica

L’articolo 9, comma 1, lettera e) del decreto di riforma ha integralmente

sostituito l’articolo 12 del decreto n. 546, mantenendo, tuttavia, la regola

generale dell’obbligatorietà, per la parte privata, dell’assistenza tecnica nelle

controversie tributarie, fatti salvi i casi di controversie di modico valore, elevato

da 2.582,28 euro a 3.000,00 euro con decorrenza dal 1° gennaio 2016.

Le modalità di determinazione del valore della controversia, rimaste

invariate, sono ora contenute nel comma 2, secondo periodo, dell’articolo 1212

.

Nelle ipotesi in cui il valore della controversia sia superiore al predetto

limite di 3.000,00 euro, la parte privata è tenuta a dotarsi di assistenza tecnica e il

ricorso dovrà essere sottoscritto dal difensore abilitato.

Per le ipotesi in cui, al contrario, la parte privata, pur essendovi tenuta,

abbia omesso di nominare un difensore abilitato, il nuovo comma 10 dell’articolo

12 rinvia alle disposizioni dell’articolo 182 c.p.c.13

in tema di difetto di

rappresentanza o di autorizzazione.

In forza di tale rinvio, il presidente della commissione o della sezione o il

collegio verificano d’ufficio la regolarità della costituzione delle parti; ove

occorra, invitano le parti a completare o a mettere in regola gli atti e i documenti

12

Si ricorda che, come anticipato in premessa, in sede di modifiche di coordinamento conseguenti alla

nuova disciplina del contenzioso, il comma 2 dell’articolo 10 del decreto di riforma ha modificato

l’articolo 14, comma 3-bis del DPR n. 115 del 2002, che, nella nuova formulazione, proprio in relazione

alla determinazione del valore della controversia, fa riferimento al “comma 2”, anziché al “comma 5”

dell’articolo 12 del decreto n. 546. 13

L’articolo 182 c.p.c., rubricato “Difetto di rappresentanza o di autorizzazione”, prevede che “Il giudice

istruttore verifica d’ufficio la regolarità della costituzione delle parti e, quando occorre, le invita a

completare o a mettere in regola gli atti e i documenti che riconosce difettosi.

Quando rileva un difetto di rappresentanza, di assistenza o di autorizzazione ovvero un vizio che

determina la nullità della procura al difensore, il giudice assegna alle parti un termine perentorio per la

costituzione della persona alla quale spetta la rappresentanza o l’assistenza, per il rilascio delle

necessarie autorizzazioni, ovvero per il rilascio della procura alle liti o per la rinnovazione della stessa.

L’osservanza del termine sana i vizi, e gli effetti sostanziali e processuali della domanda si producono fin

dal momento della prima notificazione.”.

13

che riconoscono difettosi e, in caso di difetto di rappresentanza, di assistenza o di

autorizzazione ovvero di vizio che determina la nullità della procura al difensore,

assegnano un termine perentorio, entro il quale è possibile sanare i relativi vizi,

con efficacia retroattiva.

Al riguardo, la relazione illustrativa chiarisce l’intento del legislatore di

ridurre i tempi del giudizio, anticipando la regolarizzazione dell’eventuale vizio

dell’atto processuale (ad es., difetto di procura alla lite), “in conformità a quanto

ripetutamente statuito dalla Corte di Cassazione, la quale ha precisato che

soltanto se l’invito del giudice risulta infruttuoso, quest’ultimo deve dichiarare

invalida la costituzione della parte in giudizio (da ultimo: Cass. civ. Sez. III, 11-

09-2014, n. 19169 e 22-05-2014, n. 11359)”.14

Non sono, invece, tenuti a dotarsi di difensore abilitato gli uffici

dell’Agenzia delle entrate, dell’Agenzia delle dogane e dei monopoli di cui al

D.Lgs. n. 300 del 1999, gli altri enti impositori, nonché gli agenti e i

concessionari privati della riscossione.

Il novellato articolo 12, commi 3, 5 e 6, individua, inoltre, i soggetti

abilitati all’assistenza tecnica innanzi alle commissioni tributarie che, come

14

Si rammenta che – in conformità all’indirizzo espresso dalla Corte costituzionale con sentenza 13

giugno 2000, n. 189 - la consolidata giurisprudenza di legittimità riconosce l’applicabilità della disciplina

sulla regolarizzazione dei vizi di rappresentanza, assistenza o autorizzazione anche con riferimento al

testo dell’articolo 12 del decreto n. 546 vigente fino al 31 dicembre 2015. Più precisamente, la Suprema

Corte ritiene che tale disciplina “si applica … ai ricorsi di valore superiore (a 2.582,28 euro, n.d.r.), a

decorrere da quando - con la sentenza n. 189 del 13 giugno 2000, con la quale è stata dichiarata

l’infondatezza della questione di legittimità costituzionale del combinato disposto del D.Lgs. 31 dicembre

1992, n. 546, art. 12, comma 5, e art. 18, commi 3 e 4, ove interpretato nel senso che il ricorso

sottoscritto dal solo contribuente sia inammissibile - la Corte Costituzionale ha evidenziato che, secondo

un’interpretazione corrispondente al significato delle norme del D.Lgs. n. 546 del 1992 …, in armonia

con un sistema processuale volto a garantire la tutela delle parti …, l’inammissibilità del ricorso deve

intendersi riferita soltanto all’ipotesi in cui sia rimasto ineseguito l’ordine del presidente della

commissione, della sezione o del collegio, rivolto alle parti diverse dall’amministrazione, di munirsi, nel

termine fissato, di assistenza tecnica, conferendo incarico a difensore abilitato.

A seguito di ciò è divenuto jus receptum anche nella giurisprudenza di questa Corte (secondo l’indirizzo

fatto definitivamente proprio da Cass. Sez. U, Sentenza n. 22601 del 02/12/2004) il principio secondo

cui: <<Nel processo tributario, il giudice chiamato a conoscere di una controversia di valore superiore a

L. 5.000.000, a norma del D.Lgs. 31 dicembre 1992, n. 546, art. 12, comma 5, e art. 18, commi 3 e 4, è

tenuto a disporre che l’attore parte privata che stia in giudizio senza assistenza tecnica si munisca di

essa, conferendo incarico a difensore abilitato; con la conseguenza che l’inammissibilità del ricorso può

essere dichiarata solo a seguito della mancata esecuzione di tale ordine>>” (Cass. 29 dicembre 2011, n.

29567).

14

evidenziato nella relazione illustrativa, possono essere raggruppati nelle seguenti

tre categorie:

- coloro che possono assistere i contribuenti nella generalità delle

controversie [lettere da a) a d) del comma 3];

- coloro che sono abilitati alla difesa con riguardo a controversie aventi ad

oggetto materie specifiche [lettera e) del comma 3, lettere da a) a g) del comma 5

e comma 6];

- coloro che possono assistere esclusivamente alcune categorie di

contribuenti [lettere f), g) e h) del comma 3].

Tra i soggetti che possono assistere esclusivamente alcune categorie di

contribuenti, il nuovo articolo 12, alla lettera h) del comma 3, ha ricompreso

anche i dipendenti dei centri di assistenza fiscale (CAF) e delle relative società di

servizi, che siano in possesso, congiuntamente, del diploma di laurea magistrale

in giurisprudenza, o in economia ed equipollenti o del diploma di ragioneria e

della relativa abilitazione professionale. I predetti dipendenti possono difendere i

propri assistiti esclusivamente nei contenziosi tributari che scaturiscono

dall’attività di assistenza loro prestata, come, ad esempio, quelli relativi al

disconoscimento degli oneri e delle spese indicati nella dichiarazione compilata e

trasmessa dal medesimo centro di assistenza fiscale.

Ai sensi del comma 9, i soggetti abilitati all’assistenza tecnica possono

stare in giudizio personalmente nelle controversie che li riguardano, fermi

restando i limiti stabiliti dallo stesso articolo 12 e, dunque, nei casi in cui in

giudizio si dibattano questioni afferenti alla loro attività.

Con riferimento alle procedure di gestione dell’elenco dei soggetti abilitati

alla rappresentanza ed assistenza in giudizio di cui al comma 3, lettere d), e), f),

g) ed h) (nell’elenco, in pratica, devono essere iscritti tutti i soggetti abilitati ex

lege all’assistenza e alla rappresentanza in giudizio, fatta eccezione per gli

avvocati, per coloro che sono iscritti nella “Sezione A commercialisti dell’Albo

dei dottori commercialisti e degli esperti contabili” e per i consulenti del lavoro),

15

il novellato articolo 12 ne ha operato l’accentramento in capo al Ministero

dell’economia e delle finanze.

In particolare, l’articolo 12, comma 4, affida ora la gestione del predetto

elenco al Dipartimento delle finanze, rinviando ad un regolamento adottato ai

sensi dell’articolo 17, comma 3, della legge 23 agosto 1988, n. 400, dal Ministro

dell’economia e delle finanze, sentito il Ministro della giustizia, al fine di

disciplinare le modalità di tenuta dell’elenco e di individuare i casi di

incompatibilità, diniego, sospensione e revoca della relativa iscrizione. In merito,

la relazione illustrativa ha sottolineato che, per la definizione delle predette

fattispecie, dovrà tenersi conto del codice deontologico forense, posto che

“nell’ambito dell’assistenza tecnica l’attività defensionale propria

dell’avvocatura risulta essere prevalente”15

.

L’ultimo periodo del nuovo comma 4 dell’articolo 12 dispone che l’elenco

dei soggetti abilitati all’assistenza tecnica, con i relativi aggiornamenti, è

pubblicato nel sito internet del Ministero dell’economia e delle finanze.

In ordine all’entrata in vigore delle disposizioni in commento, l’articolo

12, comma 2, del decreto di riforma specifica che fino all’approvazione del DM

previsto dal novellato articolo 12, comma 4, del decreto n. 546 “restano

applicabili le disposizioni previgenti”. Considerato che il decreto ministeriale

concerne in particolare le modalità di tenuta del predetto elenco dei soggetti

abilitati alla assistenza tecnica, si ritiene che le altre disposizioni del nuovo

articolo 12 non interessate dall’emanazione del medesimo decreto - in particolare

quella recante il nuovo limite di valore di 3.000,00 euro delle liti per le quali i

contribuenti possono stare in giudizio personalmente - entrino in vigore dal 1°

gennaio 2016.

In sede di modifiche di coordinamento conseguenti alla nuova disciplina

del contenzioso, l’articolo 10, comma 1, del decreto di riforma ha modificato

15

Il nuovo codice deontologico forense è stato pubblicato sulla Gazzetta Ufficiale n. 241 del 16 ottobre

2014.

16

l’articolo 63, commi terzo, quarto e quinto, del decreto del Presidente della

Repubblica 29 settembre 1973, n. 600, prevedendo che:

- possono ottenere l’autorizzazione ministeriale all’assistenza e

rappresentanza in giudizio non solo i dipendenti dell’amministrazione

finanziaria e gli ufficiali ed ispettori della guardia di finanza, ma anche

i dipendenti degli altri enti impositori, quali, ad esempio, regioni,

province e comuni;

- oltre ai requisiti della cessazione, a qualsiasi titolo, dall’impiego e

dell’effettivo servizio prestato per almeno venti anni, è richiesto che gli

ultimi dieci anni di servizio siano stati spesi nell’esercizio di “attività

connesse ai tributi”;

- resta fermo il divieto, esteso a tutti i predetti soggetti, di esercitare

l’attività di assistenza e rappresentanza durante i due anni successivi

alla data di cessazione dall’impiego;

- è introdotta una sanzione amministrativa da euro mille ad euro

cinquemila per il caso di violazione della disciplina che regola le

funzioni di rappresentanza e assistenza in giudizio.

1.4 Articolo 15 - Spese del giudizio

L’articolo 10, comma 1, lettera b), n. 10 della legge n. 23 del 2014 ha

demandato al legislatore delegato l’individuazione di criteri di maggior rigore

nell’applicazione del principio della soccombenza ai fini della condanna al

rimborso delle spese del giudizio.

In attuazione del predetto mandato, l’articolo 9, comma 1, lettera f) del

decreto di riforma ha modificato l’articolo 15 del decreto n. 546 in materia di

spese di giudizio.

In particolare, è stato ribadito il principio secondo cui le spese del giudizio

tributario seguono la soccombenza, mentre la possibilità per la commissione

tributaria di compensare in tutto o in parte le medesime spese - traslata al comma

17

2 della norma in esame – è consentita solo “in caso di soccombenza reciproca o

qualora sussistano gravi ed eccezionali ragioni, che devono essere

espressamente motivate”.

In altri termini, in ossequio alla tutela del diritto di difesa di cui

all’articolo 24 della Costituzione, la regola generale deve essere che “la parte

interamente vittoriosa non può essere condannata, nemmeno per una minima

quota, al pagamento delle spese processuali” (Cass. 21 gennaio 2015, n. 930).

Al fine di porre le spese a carico della parte soccombente, la

giurisprudenza di legittimità ha precisato che “Il soccombente deve individuarsi

facendo ricorso al principio di causalità per cui, obbligata a rimborsare le spese

processuali è la parte che, con il comportamento tenuto fuori dal processo,

ovvero dandovi inizio o resistendo con modi e forme non previste dal diritto,

abbia dato causa al processo ovvero abbia contribuito al suo protrarsi” (Cass.

13 gennaio 2015, n. 373).

In deroga alla predetta regola generale, il giudice può disporre la

compensazione delle spese del giudizio qualora alternativamente:

- vi sia stata la soccombenza reciproca;

- sussistano, nel caso concreto, gravi ed eccezionali ragioni, che devono

essere espressamente motivate dal giudice nel dispositivo sulle spese16

.

La nozione di soccombenza reciproca, come precisato dalla Suprema

Corte, “sottende - anche in relazione al principio di causalità - una pluralità di

domande contrapposte, accolte o rigettate e che si siano trovate in cumulo nel

medesimo processo fra le stesse parti, ovvero anche l’accoglimento parziale

dell’unica domanda proposta, allorché essa sia stata articolata in più capi e ne

siano stati accolti uno od alcuni e rigettati gli altri, ovvero quando la parzialità

dell’accoglimento sia meramente quantitativa e riguardi una domanda articolata

16

Si evidenzia al riguardo che l’articolo 92 c.p.c. , al secondo comma, individua le ragioni gravi ed

eccezionali nella “assoluta novità della questione trattata o mutamento della giurisprudenza rispetto alle

questioni dirimenti”.

18

in un unico capo (così Cass. ord. n. 22381/09 e n. 21684/13)” (Cass. 30

settembre 2015, n. 19520)17

.

In ordine alla sussistenza delle gravi ed eccezionali ragioni, la Corte di

cassazione ha chiarito che gli elementi apprezzati dal giudice di merito a

sostegno del decisum devono riguardare specifiche circostanze o aspetti della

controversia decisa (Cass. 13 luglio 2015, n. 14546; Cass. 11 luglio 2014, n.

16037) e devono essere soppesati “alla luce degli imposti criteri della gravità (in

relazione alle ripercussioni sull’esito del processo o sul suo svolgimento) ed

eccezionalità (che, diversamente, rimanda ad una situazione tutt’altro che

ordinaria in quanto caratterizzata da circostanze assolutamente peculiari)”

(Cass. 17 settembre 2015, n. 18276).

Non può, pertanto, ritenersi soddisfatto l’obbligo motivazionale quando il

giudice abbia compensato le spese “per motivi di equità”, non altrimenti

specificati (Cass. 13 luglio 2015, n. 14546; Cass. 20 ottobre 2010, n. 21521), né

quando le argomentazioni del decidente si riferiscono genericamente alla

“peculiarità” della vicenda o alla “qualità delle parti” o anche alla “natura della

controversia” (cfr. anche Cass. 17 settembre 2015, n. 18276).

Con l’introduzione nel corpo dell’articolo 15 del nuovo comma 2-bis, il

legislatore, al fine di scoraggiare le c.d. liti temerarie, richiama espressamente

l’applicabilità dell’articolo 96, primo e terzo comma, c.p.c., in tema di condanna

al risarcimento del danno per responsabilità aggravata, che si aggiunge alla

condanna alla rifusione delle spese di lite.

I commi primo e terzo dell’articolo 96 c.p.c. dispongono, rispettivamente,

che “Se risulta che la parte soccombente ha agito o resistito in giudizio con mala

fede o colpa grave, il giudice, su istanza dell’altra parte, la condanna, oltre che

17

Ai fini della compensazione nel caso di soccombenza reciproca occorre, inoltre, aver riguardo

all’oggetto della lite nel suo complesso, poiché “nessuna norma prevede, per il caso di soccombenza

reciproca delle parti, un criterio di valutazione della prevalenza della soccombenza dell’una o dell’altra

basato sul numero delle domande accolte o respinte per ciascuna di esse (così Cass. 24 gennaio 2013, n.

1703)” (Cass. 21 gennaio 2015, n. 930).

19

alle spese, al risarcimento dei danni, che liquida, anche d’ufficio, nella sentenza”

e che “In ogni caso, quando pronuncia sulle spese ai sensi dell’articolo 91, il

giudice, anche d’ufficio, può altresì condannare la parte soccombente al

pagamento, a favore della controparte, di una somma equitativamente

determinata”18

.

In proposito, la giurisprudenza di legittimità ha elaborato alcuni criteri per

il riconoscimento della temerarietà della lite, affermando che “oltre alla

soccombenza totale e non parziale, la condanna per responsabilità aggravata

postula che l’istante deduca e dimostri la concreta ed effettiva esistenza di un

danno in conseguenza del comportamento processuale della controparte, nonché

la ricorrenza, in detto comportamento, del dolo o della colpa grave” (Cass. 5

marzo 2015, n. 4443).

Per consentire al giudice l’accertamento complessivo della soccombenza,

l’istanza di condanna ai sensi dell’articolo 96 c.p.c. deve contenere una

prospettazione della temerarietà della lite riferita a tutti i motivi del ricorso (cfr.

Cass. 13 luglio 2015, n. 14611).

In merito al danno risarcibile, inoltre, la Suprema Corte ha più volte

ritenuto inammissibile la domanda di risarcimento dei danni cagionati nei

pregressi gradi di giudizio, dovendo essa farsi “valere nel giudizio in cui i danni

dedotti sono stati causati e non in sede di ricorso per cassazione, rientrando il

relativo potere nella competenza funzionale ed inderogabile di quel giudice

(ossia, del giudice di merito, n.d.r.)” (Cass. 4 febbraio 2015, n. 1952).

Infine, relativamente all’elemento soggettivo, il ricorso può considerarsi

temerario “solo allorquando, oltre ad essere erroneo in diritto, sia tale da

palesare la consapevolezza della non spettanza del diritto fatto valere, o evidenzi

18

Non è invece applicabile al processo tributario il secondo comma dell’articolo 96 c.p.c., per il quale “Il

giudice che accerta l’inesistenza del diritto per cui è stato eseguito un provvedimento cautelare, o

trascritta domanda giudiziale, o iscritta ipoteca giudiziale, oppure iniziata o compiuta l’esecuzione

forzata, su istanza della parte danneggiata condanna al risarcimento dei danni l’attore o il creditore

procedente, che ha agito senza la normale prudenza. La liquidazione dei danni è fatta a norma del

comma precedente”.

20

un grado di imprudenza, imperizia o negligenza accentuatamente anormali”

(Cass. 13 luglio 2015, n. 14611).

La giurisprudenza della Cassazione ha espresso analoghe considerazioni

anche in ordine ai requisiti che integrano la responsabilità aggravata di cui al

terzo comma dell’articolo 96 c.p.c.. Più precisamente, il danno risarcibile è,

anche in questo caso, limitato al grado di giudizio considerato (Cass. 4 febbraio

2015, n. 1952; Cass., SS.UU., 3 giugno 2013, n. 13899). La mala fede o la colpa

grave sono altresì richieste nelle ipotesi di cui all’articolo 96, terzo comma, c.p.c.

“non solo perché sono inserite in un articolo destinato a disciplinare la

responsabilità aggravata, ma anche perché agire in giudizio per far valere una

pretesa che alla fine si rileva infondata non costituisce condotta di per sé

rimproverabile (Cass. 30/11/2012 n. 21570 Ord.) e, a maggior ragione, quella di

cui al comma 3 attesa la sua natura sanzionatoria” (Cass. 12 maggio 2015, n.

9581; Cass. 11 febbraio 2014, n. 3003).

Al fine di rispettare sostanzialmente il principio di soccombenza e di

tenere indenne la parte vittoriosa da tutte le spese sostenute nel giudizio,

compresi i c.d. oneri accessori, il nuovo comma 2-ter dell’articolo 15 specifica

che le spese di giudizio comprendono - oltre al contributo unificato, agli onorari

e ai diritti del difensore, alle spese generali e agli esborsi sostenuti - anche i

contributi previdenziali e l’imposta sul valore aggiunto eventualmente dovuti.

Il nuovo comma 2-quater risponde all’esigenza di evitare un uso

strumentale del contenzioso e, in particolare, un abuso delle richieste di tutela

cautelare. La predetta disposizione prevede, infatti, che la statuizione sulle spese

di lite debba essere contenuta anche nell’ordinanza (non impugnabile) con cui il

giudice decide sull’istanza di sospensione dell’atto impugnato o di sospensione

dell’esecutività provvisoria della sentenza impugnata con appello o con ricorso

per cassazione ai sensi, rispettivamente, degli articoli 47, 52 e 62-bis.

21

Si ritiene che la non impugnabilità dell’ordinanza in esame non

costituisca, comunque, un limite alla tutela della parte eventualmente dichiarata

soccombente in ordine alle spese della fase cautelare.

Il giudice conserva, invero, la possibilità di disporre diversamente in

ordine alle spese della fase cautelare nel provvedimento adottato all’esito del

giudizio. In questo caso, la sentenza che definisce il giudizio assorbe l’ordinanza

sia sotto il profilo cautelare che nella disposizione sulle spese di lite. La parte che

intenda dolersi della condanna alle spese della fase cautelare potrà, quindi,

impugnare la sentenza nel relativo capo.

Ove il giudice non provveda in sentenza sulle spese di lite della fase

cautelare, l’ordinanza adottata in detta fase sarà assorbita dalla sentenza solo

nella parte che ha deciso sull’istanza di sospensione, mentre conserverà la

propria efficacia nel capo che dispone sulle spese del giudizio cautelare. La parte

che intenda dolersi della condanna alla rifusione delle spese del giudizio

cautelare – contenuta nella relativa ordinanza – potrà dunque, in tal caso,

impugnare la sentenza in quanto ha omesso di disporre diversamente in merito

alle spese della fase cautelare.

Il nuovo comma 2-quinquies dell’articolo 15 conferma il principio recato

dalla precedente formulazione del comma 2, secondo cui i compensi spettanti

agli incaricati dell’assistenza tecnica sono liquidati in base ai parametri previsti

per le relative prestazioni professionali. Per i soggetti autorizzati all’assistenza

tecnica dal Ministero dell’economia e delle finanze si applica, invece, la

disciplina degli onorari, delle indennità e dei criteri di rimborso delle spese per le

prestazioni professionali dei dottori commercialisti e degli esperti contabili,

attualmente recata dal decreto del Ministero della giustizia 2 settembre 2010, n.

169.

Il comma 2-sexies dell’articolo 15 - nel quale è stato trasfuso, con alcune

modifiche, il precedente comma 2-bis del medesimo articolo - disciplina la

liquidazione delle spese a favore dell’Agenzia delle entrate, dell’Agenzia delle

22

dogane e dei monopoli, degli altri enti impositori, degli agenti e dei concessionari

privati della riscossione, per il caso in cui essi siano assistiti da propri dipendenti.

In particolare, si prevede l’applicazione della disciplina relativa ai compensi per

la professione forense - attualmente contemplata dal decreto del Ministro della

giustizia 10 marzo 2014, n. 55 - con la riduzione del 20 per cento.

Tramite una disposizione di favore per il contribuente, già presente nella

precedente formulazione del comma 2-bis, il secondo periodo del comma 2-

sexies prevede che la riscossione delle somme liquidate a favore di tutti gli enti

impositori, nonché degli agenti e concessionari della riscossione avviene,

mediante iscrizione a ruolo, soltanto dopo il passaggio in giudicato della

sentenza.

Nell’ipotesi di una sentenza che condanni, invece, l’Amministrazione

finanziaria al pagamento delle spese di lite, si applica la disciplina di cui

all’articolo 69, comma 1, primo periodo, del decreto n. 546, in vigore a far data

dal 1° giugno 2016, in base alla quale “Le sentenze di condanna al pagamento di

somme in favore del contribuente e quelle emesse su ricorso avverso gli atti

relativi alle operazioni catastali indicate nell’articolo 2, comma 2, sono

immediatamente esecutive”.

In caso di mancata esecuzione, il contribuente ha la possibilità di

promuovere giudizio di ottemperanza ai sensi dell’articolo 70 del decreto n. 546,

che – in ordine alle spese di giudizio e indipendentemente dal relativo importo –

compete alla commissione tributaria in composizione monocratica.

Con le disposizioni dei commi 2-septies e 2-octies, il legislatore ha

disciplinato le spese riferite alle controversie oggetto di reclamo/mediazione e di

conciliazione giudiziale, con l’intento di incentivare l’utilizzo dei due istituti,

potenziandone l’effetto deflattivo.

Nel comma 2-septies, anche per una maggiore sistematicità del testo di

legge, è stata riportata la disposizione già contenuta nel precedente testo

23

dell’articolo 17-bis, comma 10, del decreto n. 546, secondo cui, nel caso di

controversie proposte avverso atti reclamabili, le spese di giudizio liquidate in

sentenza sono maggiorate del 50 per cento.

La disposizione ha riguardo alle spese di giudizio di cui al comma 1

dell’articolo 15 in commento, ossia alle spese di lite che sono poste a carico della

parte interamente soccombente, “con la duplice finalità di incentivare la

mediazione, oggi estesa a tutti gli enti impositori, e di riconoscere alla parte

vittoriosa i maggiori oneri sostenuti nella fase procedimentale obbligatoria ante

causam” (cfr. relazione illustrativa al decreto di riforma).

Non è stato, invece, riprodotto il secondo periodo del comma 10 del

precedente articolo 17-bis, che, ai fini della compensazione delle spese, faceva

riferimento ai “giusti motivi, esplicitamente indicati nella motivazione, che hanno

indotto la parte soccombente a disattendere la proposta di mediazione”.

Ciò nondimeno, resta salva l’applicabilità delle disposizioni recate dal

comma 2 dell’articolo 15 in esame; pertanto, fuori dai casi di soccombenza

reciproca, la compensazione delle spese, comprese quelle della fase di

reclamo/mediazione, può essere disposta solo qualora sussistano e siano

espressamente dedotte in motivazione specifiche circostanze o aspetti della

controversia, assistite dai requisiti della gravità e della eccezionalità, tra le quali

potranno rilevare anche considerazioni in ordine ai motivi che abbiano indotto la

parte soccombente a disattendere una eventuale proposta di mediazione.

Il comma 2-octies prevede, infine, che le spese del processo sono

interamente addebitate alla parte che ha rifiutato la proposta di conciliazione, ove

il riconoscimento delle pretese risulti inferiore al contenuto dell’accordo

proposto19

.

19

In merito alla normativa precedente, cfr. punto 2.7 della circolare 31 marzo 2010, n. 17/E, ove si è

ritenuta applicabile anche al contenzioso tributario la disposizione di cui all’articolo 91 c.p.c.,

evidenziando che “gli Uffici, nei casi in cui il contribuente abbia rifiutato la proposta di conciliazione

giudiziale formulata, anche a seguito di tentativo di conciliazione esperito d’ufficio dal giudice,

avanzeranno richiesta di condanna alle spese subordinandola alla circostanza che la Commissione

24

In caso di conclusione della conciliazione le spese del processo saranno,

invece, dichiarate compensate, salva diversa determinazione delle parti

nell’accordo o nel processo verbale di conciliazione.

In definitiva, se si conclude la conciliazione, le spese vengono

compensate, salvo diverso accordo tra le parti. Se, invece, non si addiviene a

conciliazione, possono verificarsi le seguenti ipotesi: 1) una parte risulta

totalmente soccombente e alla stessa sono addebitate, secondo il principio

generale, le spese di lite, salvo il caso in cui sussistano gravi ed eccezionali

ragioni; 2) c’è soccombenza reciproca e la sentenza ha rideterminato la pretesa

per un ammontare inferiore al contenuto della proposta conciliativa, rifiutata da

una delle parti per un giustificato motivo, nel qual caso le spese del processo

sono compensate; 3) c’è soccombenza reciproca e la sentenza ha rideterminato la

pretesa per un ammontare inferiore al contenuto della proposta, rifiutata da una

delle parti senza un giustificato motivo, nel qual caso il giudice pone le spese

dell’intero processo a suo carico; 4) c’è soccombenza reciproca e la sentenza ha

rideterminato la pretesa per un ammontare uguale o superiore al contenuto della

proposta, nel qual caso il giudice dispone la compensazione delle spese.

Coerentemente con il nuovo assetto delle spese di lite e con il

rafforzamento del principio di soccombenza, l’articolo 9, comma 1, lettera q), del

decreto di riforma, ha modificato l’articolo 46 del decreto n. 546, che reca la

disciplina dell’estinzione del giudizio per cessazione della materia del

contendere.

Con particolare riguardo al comma 3 dell’articolo 46, la previsione della

compensazione delle spese di lite è stata limitata alle ipotesi di cessazione della

materia del contendere per definizione delle pendenze tributarie “previste dalla

legge” (ad esempio, a seguito di condono). In tal modo, il legislatore, come

emerge dalla relazione illustrativa, ha recepito i principi affermati nella sentenza

tributaria decida in senso conforme alla proposta di conciliazione ovvero in termini ancora più

favorevoli all’Ufficio”.

25

12 luglio 2005, n. 274, con cui la Consulta ha dichiarato l’illegittimità

costituzionale dell’articolo 46, comma 3, laddove prevedeva che le spese del

giudizio estinto restassero a carico della parte che le aveva anticipate in ogni caso

di cessazione della materia del contendere20

.

1.5 Articolo 16 - Comunicazioni e notificazioni

L’articolo 16 del decreto n. 546 è stato modificato in coerenza con

l’aggiornamento effettuato nel corpo del medesimo decreto in relazione alla

denominazione delle parti processuali, che, in quanto tali, sono interessate

dall’attività di notificazione o comunicazione21

.

Pertanto, nei commi 1 e 4 dell’articolo 16 la locuzione di “enti impositori”

sostituisce quella di “ufficio del Ministero delle finanze” e di “ente locale” e si

inseriscono quelle di “agenti della riscossione” e di “soggetti iscritti nell’albo di

cui all’articolo 53 del decreto legislativo 15 dicembre 1997, n. 446”;

La novità più rilevante è tuttavia rappresentata dall’estensione all’agente e

ai concessionari privati della riscossione, sopra indicati, delle regole già stabilite

per gli enti impositori.

Più in particolare, il comma 1 dell’articolo 16 prevede la possibilità, da

parte della segreteria della commissione tributaria, di effettuare le comunicazioni

(riguardanti, ad esempio, la fissazione dell’udienza o il deposito della sentenza)

mediante trasmissione di elenco in duplice esemplare, uno dei quali va

20

Nella sentenza n. 274 del 2005, la Corte costituzionale ha, in particolare, osservato che “La

compensazione ope legis delle spese nel caso di cessazione della materia del contendere” rende

inoperante il principio statuito dall’articolo 15 del decreto n. 546, secondo cui le spese di giudizio fanno

carico al soccombente. Pertanto, tale compensazione “si traduce … in un ingiustificato privilegio per la

parte che pone in essere un comportamento (il ritiro dell’atto, nel caso dell’amministrazione, o

l’acquiescenza alla pretesa tributaria, nel caso del contribuente) di regola determinato dal

riconoscimento della fondatezza delle altrui ragioni, e, corrispondentemente, in un del pari ingiustificato

pregiudizio per la controparte, specie quella privata, obbligata ad avvalersi, nella nuova disciplina del

processo tributario, dell’assistenza tecnica di un difensore e, quindi, costretta a ricorrere alla mediazione

(onerosa) di un professionista abilitato alla difesa in giudizio.”. 21

Cfr. quanto esposto a commento del nuovo articolo 10 del decreto n. 546.

26

immediatamente datato, sottoscritto per ricevuta e restituito alla medesima

segreteria.

Inoltre, a norma del comma 4, l’agente e i concessionari privati della

riscossione hanno la facoltà di avvalersi, per effettuare le notificazioni, del messo

comunale o del messo autorizzato dall’amministrazione finanziaria.

Infine, viene abrogato il comma 1–bis dell’articolo 16, in quanto le

relative disposizioni sulle comunicazioni mediante PEC sono trasfuse all’interno

del nuovo articolo 16-bis.

1.6 Articolo 16-bis - Comunicazione e notificazioni per via telematica

L’articolo 9, comma 1, lettera h) del decreto di riforma ha inserito nel

decreto n. 546 l’articolo 16-bis, con l’obiettivo di perseguire il massimo

ampliamento dell’uso della posta elettronica certificata (PEC) per le

comunicazioni e le notificazioni nel processo tributario, attuando il

corrispondente criterio di delega dettato dall’articolo 10, comma 1, lettera b), n. 4

della legge n. 23 del 2014.

Per ragioni di sistematicità, nel comma 1 dell’articolo 16-bis è stato

trasfuso il contenuto dell’abrogato comma 1-bis del precedente testo dell’articolo

16, secondo cui le comunicazioni nel processo tributario sono effettuate anche

mediante l’utilizzo della PEC, ai sensi del codice dell’amministrazione digitale,

di cui al decreto legislativo 7 marzo 2005, n. 82 (c.d. CAD), mentre tra le

pubbliche amministrazioni dette comunicazioni possono essere eseguite mediante

scambio di documenti informatici nell’ambito del Sistema Pubblico di

Connettività (c.d. SPC, di cui agli articoli 73 e seguenti del CAD).

Analogamente, il comma 2 ripropone quanto già previsto dall’abrogato

comma 3-bis del precedente testo dell’articolo 1722

del decreto n. 546, in ordine

all’effettuazione delle comunicazioni esclusivamente mediante deposito nella

22

L’unica modifica intervenuta sull’articolo 17 riguarda l’abrogazione del comma 3-bis in commento.

27

segreteria della commissione tributaria, qualora non sia stato indicato l’indirizzo

PEC ovvero in caso di mancata consegna del messaggio PEC per cause

imputabili al destinatario.

I commi 3 e 4 recano le novità sostanziali attinenti all’utilizzo della PEC

anche nelle notificazioni.

In particolare:

al comma 3, è prevista la possibilità di effettuare in via telematica le

notificazioni tra le parti e il deposito degli atti presso la competente

commissione tributaria;

al comma 4, è stabilito che l’indicazione dell’indirizzo PEC, valevole

per le comunicazioni e le notificazioni, equivale alla comunicazione

del domicilio eletto.

Come detto, la possibilità di comunicazioni a mezzo PEC è stata introdotta

nel testo del decreto n. 546 con il decreto–legge 6 luglio 2011, n. 98, convertito

con modificazioni, dalla legge 15 luglio 2011, n. 111.

Il medesimo comma 1 dell’articolo 16-bis in commento, così come già

l’abrogato comma 1-bis del precedente testo dell’articolo 16, afferma che

l’indirizzo PEC del difensore o delle parti è indicato nel ricorso o nel primo atto

difensivo e precisa che, nei procedimenti nei quali la parte sta in giudizio

personalmente e il relativo indirizzo PEC non risulta dai pubblici elenchi, il

ricorrente può indicare l’indirizzo di posta al quale intende ricevere le

comunicazioni.

Si evidenzia che, com’è noto, alcune categorie di soggetti sono obbligate

normativamente ad indicare specifici indirizzi PEC23

, che per i soggetti iscritti ad

23

L’articolo 5 del decreto 26 aprile 2012 del Direttore generale delle finanze (“Regole tecniche per

l’utilizzo, nell’ambito del processo tributario, della Posta Elettronica Certificata (PEC), per le

comunicazioni di cui all’articolo 16, comma 1-bis, del decreto legislativo n. 546 del 31 dicembre 1992”)

stabilisce che: “1. L’indirizzo di P.E.C. utilizzato dall’Ufficio di segreteria della Commissione tributaria

per le comunicazioni di cui al presente decreto, è quello dichiarato dalle parti nel ricorso o nel primo

atto difensivo.

28

albi o elenchi e per le pubbliche amministrazioni, sono quelli che già sono

presenti in pubblici elenchi, a seguito di comunicazione effettuata in precedenza

in ossequio a disposizioni normative già esistenti, che esulano dal processo

tributario.24

Infine, a norma dell’articolo 13, comma 3-bis, del DPR n. 115 del 2002,

laddove “il difensore non indichi il proprio … indirizzo di posta elettronica

certificata ai sensi dell’articolo 16, comma 1-bis [ora 16-bis, comma 1, n.d.r.],

del decreto legislativo 31 dicembre 1992, n. 546,… il contributo unificato è

aumentato della metà”.

In deroga alla previsione generale di entrata in vigore della riforma del

contenzioso a decorrere dal 1° gennaio 2016, recata dal comma 1 dell’articolo 12

del decreto, il comma 3 del medesimo articolo 12 prevede che “Le disposizioni

contenute nel comma 3 dell’articolo 16-bis del decreto legislativo 31 dicembre

2. Per i professionisti iscritti in albi ed elenchi istituiti con legge dello Stato, l’indirizzo di cui al comma 1

deve coincidere con quello comunicato ai rispettivi ordini o collegi, ai sensi dell’articolo 16, comma 7,

del decreto-legge 29 novembre 2008, n. 185, convertito dalla legge 28 gennaio 2009, n. 2. Per i soggetti

di cui all’articolo 12 del decreto legislativo 31 dicembre 1992, n. 546, abilitati all’assistenza tecnica

dinanzi alle Commissioni tributarie, l’indirizzo di P.E.C. deve coincidere con quello rilasciato ai sensi

dell’articolo 1 del decreto del Presidente del Consiglio dei Ministri 6 maggio 2009, ovvero altro indirizzo

di posta elettronica certificata, rilasciato da un gestore in conformità a quanto stabilito dal decreto del

Presidente della Repubblica 11 febbraio 2005, n. 68. Per le società iscritte nel registro delle imprese

l’indirizzo di posta elettronica certificata deve coincidere con quello comunicato al momento

dell’iscrizione, ai sensi dell’articolo 16, comma 6, del decreto-legge 29 novembre 2008, n. 185,

convertito dalla legge 28 gennaio 2009, n. 2.

3. Per gli enti impositori, l’indirizzo di posta elettronica certificata di cui al comma 1 è quello

individuato dall’articolo 47, comma 3, del decreto legislativo 7 marzo 2005, n. 82, consultabile anche nel

sito dell’Indice delle Pubbliche Amministrazioni (Indice PA) di cui all’articolo 16, comma 8, del decreto-

legge 29 novembre 2008, n. 185, convertito dalla legge 28 gennaio 2009, n. 2.

4. Fermo restando quanto stabilito al comma 1, al fine di garantire l’invio delle comunicazioni mediante

posta elettronica certificata, gli Uffici di segreteria delle Commissioni tributarie, in caso di omessa

ovvero errata indicazione dell’indirizzo di P.E.C. negli atti difensivi delle parti, possono, altresì,

utilizzare gli elenchi di cui all’articolo 16, commi 6, 7 e 8 del decreto-legge 29 novembre 2008, n. 185,

convertito dalla legge 28 gennaio 2009, n. 2, con le modalità di cui all’articolo 6, comma1-bis, del

C.A.D.

5. Gli indirizzi di P.E.C. degli Uffici di segreteria delle Commissioni tributarie, utilizzati per le

comunicazioni di cui al presente decreto, sono pubblicati sul portale internet del Dipartimento delle

finanze del Ministero dell’economia e delle finanze «www.finanze.gov.it», oltre che nell’Indice PA”. 24

In base all’articolo 16 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla

legge 28 gennaio 2009, n. 2, tale obbligo è a carico delle imprese costituite in forma societaria, tenute a

indicare il proprio indirizzo PEC al registro delle imprese; a carico dei professionisti iscritti in albi ed

elenchi istituiti con legge dello Stato, tenuti a comunicare il proprio indirizzo PEC ai rispettivi ordini o

collegi; a carico delle amministrazioni pubbliche, che devono indicare i loro indirizzi PEC al Centro

nazionale per l’informatica nella pubblica amministrazione (CNIPA), che provvede alla pubblicazione di

tali caselle in un elenco consultabile per via telematica.

29

1992, n. 546 … si applicano con decorrenza e modalità previste dai decreti di

cui all’articolo 3, comma 3, del decreto del Ministro dell’economia e delle

finanze 23 dicembre 2013, n. 163”.25

26

In definitiva, le novità relative alla notificazione per via telematica,

seguendo la disciplina del c.d. processo telematico, sono entrate in vigore dal 1°

dicembre 2015 con riferimento agli atti da depositare in via opzionale e relativi

alle controversie di competenza delle Commissioni tributarie provinciali e

regionali dell’Umbria e della Toscana.

1.7 Articolo 17-bis - Il reclamo e la mediazione

Il testo dell’articolo 17-bis del decreto n. 54627

, rubricato “Il reclamo e la

mediazione”, è stato integralmente sostituito dall’articolo 9, comma 1, lettera l),

del decreto di riforma.

25

Il DM 163 del 2013 è il regolamento recante la disciplina dell’uso di strumenti informatici e telematici

nel processo tributario in attuazione delle disposizioni contenute nell’articolo 39, comma 8, del decreto-

legge 6 luglio 2011, n. 98 (convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111). 26

Il comma 3, dell’articolo 3 del DM n. 163 del 2013 stabilisce che “3. Con uno o più decreti del

Ministero dell’economia e delle finanze, sentiti l’Agenzia per l’Italia Digitale e, limitatamente ai profili

inerenti alla protezione dei dati personali, il Garante per la protezione dei dati personali, sono

individuate le regole tecnico-operative per le operazioni relative all’abilitazione al S.I.Gi.T., alla

costituzione in giudizio mediante deposito, alla comunicazione e alla notificazione, alla consultazione e

al rilascio di copie del fascicolo informatico, all’assegnazione dei ricorsi e all’accesso dei soggetti di cui

al comma 2 del presente articolo, nonché alla redazione e deposito delle sentenze, dei decreti e delle

ordinanze. Con i medesimi decreti sono stabilite le regole tecnico-operative finalizzate all’archiviazione e

alla conservazione dei documenti informatici, in conformità a quanto disposto dal decreto legislativo 7

marzo 2005, n. 82, e successive modificazioni e integrazioni”.

In attuazione della suddetta disposizione è stato emanato il decreto direttoriale 4 agosto 2015, recante

“Specifiche tecniche previste dall’articolo 3, comma 3, del regolamento recante la disciplina dell’uso di

strumenti informatici e telematici nel processo tributario in attuazione delle disposizioni contenute

nell’articolo 39, comma 8, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla

legge 15 luglio 2011, n. 111”.

L’articolo 16 (“Entrata in vigore e individuazione delle Commissioni Tributarie”) del decreto direttoriale

4 agosto 2015 stabilisce che “Le presenti disposizioni si applicano agli atti processuali relativi ai ricorsi

notificati a partire dal primo giorno del mese successivo al decorso del termine di novanta giorni dalla

data di pubblicazione del presente decreto (n.d.r.:10 agosto 2015), da depositare presso le Commissioni

tributarie provinciali e regionali dell’Umbria e della Toscana…”.

Pertanto, le disposizioni contenute nel comma 3 dell’articolo 16-bis del decreto legislativo n. 546 del

1992 si applicano con decorrenza dal 1° dicembre 2015 con riguardo agli atti da depositare presso le

Commissioni tributarie provinciali e regionali dell’Umbria e della Toscana. 27

L’articolo 17-bis è stato introdotto dall’articolo 39, comma 9, del DL n. 98 del 2011 e successivamente

modificato dall’articolo 1, comma 611, lettera a), della legge 27 dicembre 2013, n. 147.

30

Il nuovo testo, pur ricalcando in massima parte quello previgente, presenta

rilevanti novità, introdotte allo scopo di potenziare l’istituto e così incentivare

ulteriormente la deflazione del contenzioso tributario.

L’istituto del reclamo/mediazione, anche dopo la riforma, continua a

configurarsi come uno strumento obbligatorio, che consente un esame preventivo

della fondatezza dei motivi del ricorso e della legittimità della pretesa tributaria,

nonché una verifica circa la possibilità di evitare, anche mediante il

raggiungimento di un accordo di mediazione, che la controversia prosegua

davanti al giudice.

Le modifiche introdotte riguardano in particolare28

:

- l’estensione dell’ambito di applicazione dell’istituto a tutti gli enti

impositori, agli agenti della riscossione e ai soggetti iscritti nell’albo di

cui all’articolo 53 del D.Lgs. n. 446 del 1997, nonché alle controversie

in materia catastale;

- la semplificazione delle modalità di instaurazione del procedimento;

- la quantificazione del beneficio della riduzione delle sanzioni in senso

più favorevole al contribuente;

- le regole per il pagamento delle somme dovute a seguito di

mediazione;

- l’estensione anche alle cause reclamabili della possibilità di esperire la

conciliazione giudiziale.

Di seguito si illustrano in dettaglio le predette novità, ferme restando, per

le parti dell’istituto rimaste invariate, le indicazioni già fornite con le circolari n.

9/E del 19 marzo 2012, n. 25/E del 19 giugno 2012 (punto 10.2), n. 33/E del 3

agosto 2012, n. 49/T del 28 dicembre 2012, n. 1/E del 12 febbraio 2014 e n. 10/E

del 14 maggio 2014.

28

Come già esposto a commento del nuovo articolo 15 del decreto n. 546, la previsione relativa alla

maggiorazione delle spese di giudizio nella misura del cinquanta per cento, nelle cause soggette a

reclamo/mediazione, in origine contenuta nel comma 10 dell’articolo 17-bis, è stata traslata, per esigenze

di sistematicità, nel comma 2-septies dello stesso articolo 15.

31

In merito all’entrata in vigore del nuovo articolo 17-bis, si evidenzia che

l’articolo 12, comma 1, del decreto di riforma prevede che le nuove disposizioni

sul processo tributario si applicano, in via generale, a decorrere dal 1° gennaio

2016, ossia - come chiarito dalla relazione illustrativa al medesimo decreto,

richiamata in Premessa – si applicano ai giudizi pendenti a tale data.

Per quanto concerne gli atti prima esclusi dalla disciplina del

reclamo/mediazione (ad esempio, gli atti di accertamento catastale o gli atti di

altri enti impositori), si deve ritenere che la nuova disciplina trovi applicazione

con riferimento ai ricorsi notificati dal contribuente a decorrere dal 1° gennaio

2016.

Con riguardo, invece, alle liti concernenti atti dell’Agenzia delle entrate di

valore non superiore a ventimila euro, già ricadenti nell’ambito di applicazione

del reclamo/mediazione in base alla previgente disciplina, trova applicazione la

richiamata regola generale enunciata nella relazione illustrativa secondo cui le

nuove disposizioni (con particolare riguardo alla riduzione delle sanzioni, alle

modalità di pagamento e alla possibilità di esperire la conciliazione giudiziale in

caso di esito negativo del reclamo/mediazione) si applicano ai procedimenti di

mediazione pendenti alla data del 1° gennaio 2016.

In particolare si precisa che, in ordine ai predetti procedimenti pendenti, se

alla data del 1° gennaio 2016 il reclamo/mediazione risulta già perfezionato

attraverso il pagamento in unica soluzione o della prima rata, la misura della

riduzione delle sanzioni e le modalità di pagamento restano disciplinati dalle

norme in vigore prima della riforma in esame, ossia al momento del

perfezionamento.

1.7.1 Estensione dell’ambito di applicazione

Nell’originaria previsione, il reclamo/mediazione ha trovato applicazione

soltanto per le controversie tributarie di valore non superiore a ventimila euro

“relative ad atti emessi dell’Agenzia delle entrate”.

32

Tale inciso non figura più nel testo novellato dell’articolo 17-bis; pertanto

l’istituto, pur restando circoscritto alle sole liti fino a ventimila euro di valore, è

ora esteso a tutte le controversie tributarie, anche qualora parte in giudizio sia un

ente impositore diverso dall’Agenzia delle entrate (ad esempio, l’Agenzia delle

dogane e dei monopoli o un ente locale) ovvero l’agente o il concessionario

privato della riscossione.

La scelta del legislatore di ampliare la platea degli enti coinvolti nel

procedimento di reclamo si giustifica in base al principio di economicità

dell’azione amministrativa, preso atto dell’efficacia deflattiva riscontrata in

relazione al contenzioso sugli atti emessi dall’Agenzia delle entrate e dell’elevato

numero di controversie di modesto valore che caratterizza in generale il

contenzioso tributario.

Tenuto conto della natura degli atti degli agenti e dei concessionari privati

della riscossione29

, si ritiene che il reclamo possa trovare applicazione per le

impugnazioni concernenti, in particolare:

- cartelle di pagamento per vizi propri;

- fermi di beni mobili registrati di cui all’articolo 86 del DPR n. 602 del

1973;

- iscrizioni di ipoteche sugli immobili ai sensi dell’articolo 77 del DPR

n. 602 del 1973.

Nel vigore della nuova disciplina, l’individuazione delle controversie

soggette al reclamo avviene dunque sulla base di un unico criterio, cioè il valore

della lite non superiore a ventimila euro. Per la determinazione di detto valore si

fa riferimento alle disposizioni del novellato articolo 12, comma 2, del decreto n.

546, che sullo specifico punto sono rimaste invariate30

.

29

L’estensione della mediazione agli atti dell’agente della riscossione è stata prevista anche in

considerazione del consolidato orientamento della Corte di cassazione secondo cui “l’azione può essere

svolta dal contribuente indifferentemente nei confronti dell’ente creditore o del concessionario e senza

che tra costoro si realizzi una ipotesi di litisconsorzio necessario, essendo rimessa alla sola volontà del

concessionario, evocato in giudizio, la facoltà di chiamare in causa l’ente creditore” (Cass., SS.UU., 25

luglio 2007, n. 16412, richiamata da numerose sentenze successive). 30

L’articolo 12, comma 2, prevede che per individuare il valore della lite occorre aver riguardo

all’importo del tributo, al netto degli interessi e delle eventuali sanzioni, irrogate con l’atto impugnato;

33

L’articolo 17-bis, al comma 6, contempla espressamente l’ipotesi che

oggetto di mediazione sia il rifiuto tacito alla restituzione di tributi, sanzioni,

interessi o altri accessori, ipotesi, peraltro, già profilata dall’Agenzia delle entrate

in via interpretativa (cfr. circolare n. 9/E del 2012, par. 1.1).

Si evidenzia che il nuovo articolo 17-bis conferma l’esclusione

dall’ambito di applicabilità del reclamo/mediazione delle controversie di valore

indeterminabile31

, ad eccezione delle liti in materia catastale, individuate

dall’articolo 2, comma 2, del decreto n. 54632

.

Infine, il comma 10 dell’articolo 17-bis - nel riprodurre integralmente il

contenuto del previgente comma 4 - conferma la non applicabilità del

reclamo/mediazione alle liti in materia di aiuti di Stato individuate dal successivo

articolo 47-bis33

.

1.7.2 Semplificazione delle modalità di instaurazione del procedimento

Il nuovo comma 1 dell’articolo 17-bis stabilisce che “il ricorso produce

anche gli effetti di un reclamo e può contenere una proposta di mediazione con

rideterminazione dell’ammontare della pretesa”.

Ciò significa che, nelle controversie in questione, la proposizione

dell’impugnazione produce, oltre agli effetti sostanziali e processuali tipici del

ricorso, anche quelli del reclamo/mediazione.

per le cause relative esclusivamente alle irrogazioni di sanzioni, il valore è costituito dalla somme di

queste (sul punto si rinvia alle indicazioni fornite con la circolare n. 9/E del 2012, paragrafo 1.3). 31

Sulla necessità, ai fini dell’applicazione del reclamo/mediazione, che la causa non fosse di valore

indeterminabile, l’Agenzia era giunta in via interpretativa con la circolare n. 9/E del 2012, par. 1.3.2. 32

Quest’ultima categoria ricomprende, in particolare, le controversie promosse dai singoli possessori

concernenti l’intestazione, la delimitazione, la figura, l’estensione, il classamento dei terreni e la

ripartizione dell’estimo fra i compossessori a titolo di promiscuità di una stessa particella, nonché le

controversie concernenti la consistenza, il classamento delle singole unità immobiliari urbane e

l’attribuzione della rendita catastale. 33

Si tratta delle controversie aventi ad oggetto il recupero degli aiuti di Stato incompatibili con il diritto

comunitario, in esecuzione di una decisione adottata dalla Commissione europea, ai sensi dell’articolo 14

del regolamento (CE) n. 659/1999 del Consiglio del 22 marzo 1999, nonché dei relativi interessi e

sanzioni, previste, appunto, dall’articolo 47-bis del decreto n. 546. Si ricorda comunque che attualmente –

per effetto dell’articolo 49 della legge 24 dicembre 2012, n. 234 - la cognizione delle controversie sul

recupero di aiuti di Stato incompatibili è devoluta alla giurisdizione esclusiva del giudice amministrativo.

34

In sostanza, il procedimento di reclamo/mediazione è introdotto

automaticamente con la presentazione del ricorso.

La pregressa disciplina prevedeva, invece, un’apposita istanza di reclamo,