29

REPORT Il sistema economico toscano e i rapporti tra le amministrazioni del territorio e le imprese Firenze, 10 marzo 2016 powered by

REPORT

Il sistema economico toscano e i rapporti tra le amministrazioni del territorio e le imprese

Firenze, 10 marzo 2016

powered by

ECONOMIA TOSCANA: ATTRAZIONE INVESTIMENTI, INNOVAZIONE, RETI

3Fonte: Elaborazione I‐Com su dati Istat

IL QUADRO MACROECONOMICO

‐8,0

‐6,0

‐4,0

‐2,0

0,0

2,0

4,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PIL reale per ripartizione territoriale, tassi di crescita

Italia

Nord

Centro

Toscana

Mezzogiorno

0,9 1,2

0,2 0,1

‐1,4

1,8

0,4

‐2,5

‐1,6

0,3

‐3,0‐2,5‐2,0‐1,5‐1,0‐0,50,00,51,01,52,02,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Contributo alla crescita della spesa delle famiglie ‐ Toscana

‐ 2.000 4.000 6.000 8.000

10.000 12.000 14.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Saldo commerciale ‐ Toscana

4Fonte: Elaborazione I‐Com su dati Istat

LE DIFFERENZE TRA LE PROVINCE

20,7 21,2 22,5 23,2 24,0 24,1 25,3 25,9 26,227,2 31,1

0,3‐0,9

1,90,4

‐0,21,1

‐1,4

0,2 ‐0,1

1,6

‐0,1

‐2,0‐1,00,01,02,03,04,05,06,07,0

‐10,0‐5,00,05,010,015,020,025,030,035,0

Valore aggiunto pro‐capite per provincia (migliaia di euro)

2013 tasso di crescita medio annuo 2009 ‐ 2013 (asse dx)

59,5 60,1 61,8 62,1 62,4 63,2 63,7 63,8 64,4 65,8 66,6

‐0,2‐2,3 ‐1,9

1,3

‐3,5‐1,7 ‐1,0 0,1 ‐0,3 0,2

‐1,6

‐6,0‐4,0‐2,00,02,04,06,08,010,012,0

‐40,0

‐20,0

0,0

20,0

40,0

60,0

80,0Tasso di occupazione per provincia

2013 variazione tasso di occupazione 2009 ‐ 2013 (asse dx)

5Fonte: Elaborazione I‐Com su dati Istat

IL VALORE AGGIUNTO DELLE ATTIVITÀ ECONOMICHE

69,7 69,2 69,0 68,5 72,2 72,4 72,9 73,1 73,3

19,9 19,8 20,3 19,8 17,1 17,4 17,0 16,9 16,8

0%10%20%30%40%50%60%70%80%90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Valore aggiunto per branca di attività economica in Toscana (2013 ‐ composizione %)costruzioni

fornitura di acqua, reti fognarie,attività di trattamento dei rifiuti erisanamentofornitura di energia elettrica, gas,vapore e aria condizionata

industria estrattiva

agricoltura, silvicoltura e pesca

6,9

14,3 15,316,8

21,7

0,0

5,0

10,0

15,0

20,0

25,0

Lazio Umbria Italia Toscana Marche

Quota delle attività manifatturiere sul valore aggiunto (% 2013)

6Fonte: Elaborazione I‐Com su dati Istat

DIMENSIONE D’IMPRESA E PRODUTTIVITÀ DEL LAVORO

PiemonteValle d'Aosta

Liguria

Lombardia

Trentino A.A.

VenetoFriuli V.G.

Emilia‐Romagna

Toscana

Umbria

Marche

Lazio

Abruzzo

Molise

Campania

Puglia

Basilicata

Calabria

SiciliaSardegna

‐15

‐10

‐5

0

5

10

15

‐15 ‐10 ‐5 0 5 10 15

Scostamen

to dalla produ

ttività

med

ia italiana

(attività

man

ifatturiere)

Scostamento dalla produttività media italiana (totale attività economiche)

La produttività del lavoro: scostamenti dalla media nazionale

4,2 3,8 3,7 3,5 3,5 3,4

6,7 7,6

9,2 8,6 9,3

7,1

‐ 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0

10,0

Lazio Centro Italia Umbria Marche Toscana

La dimensione media di impresa (addetti per impresa)

Totale Imprese manifatturiere

7Fonte: Database Excelsior, Istat e Ministero dello Sviluppo Economico

LA DOMANDA DI LAVORO IN TOSCANA

75.940

52.980 58.020 60.280

43.920 38.340 40.090

47.900 53.820

32.810 35.550 40.870

23.690 23.600 24.260 30.980

‐ 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

2008 2009 2010 2011 2012 2013 2014 2015

Assunzioni programmate dalle imprese toscane

assunzioni programmate assunzioni non stagionali programmate

05101520253035404550

2008 2009 2010 2011 2012 2013 2014 2015

Assunzioni non stagionali programmate dalle imprese toscane per livello di istruzione (% sul totale)

Laurea Qualifica professionaleNessuna formazione specifica Diploma

Variazione 2008 ‐ 2014 ITALIA TOSCANA Toscana / Italia

gruppo pol i ti co‐socia le ‐8.710 ‐3.586 41,2%gruppo giuridico ‐3.964 ‐561 14,2%gruppo letterario ‐917 ‐224 24,4%gruppo geo‐biologico ‐399 ‐122 30,6%gruppo di fesa e s icurezza ‐322 ‐143 44,4%gruppo scienti fi co 515 40 7,8%gruppo agrario 787 ‐67 ‐gruppo medico 1.349 ‐191 ‐gruppo ps icologico 1.429 ‐492 ‐gruppo architettura 1.631 ‐196 ‐gruppo chimico‐farmaceutico 1.819 191 10,5%gruppo educazione fi s ica 1.979 135 6,8%gruppo l inguis tico 2.316 ‐156 ‐gruppo ingegneria 2.460 ‐448 ‐gruppo insegnamento 2.473 139 5,6%gruppo economico‐stati s tico 7.185 155 2,2%TOTALE 9.631 ‐5.526 ‐

Laureati (flussi per ogni anno accademico) per gruppo del corso

8Fonte: FdI Intelligence Unit (Financial Times) e Elaborazione I‐Com su dati Banca d’Italia

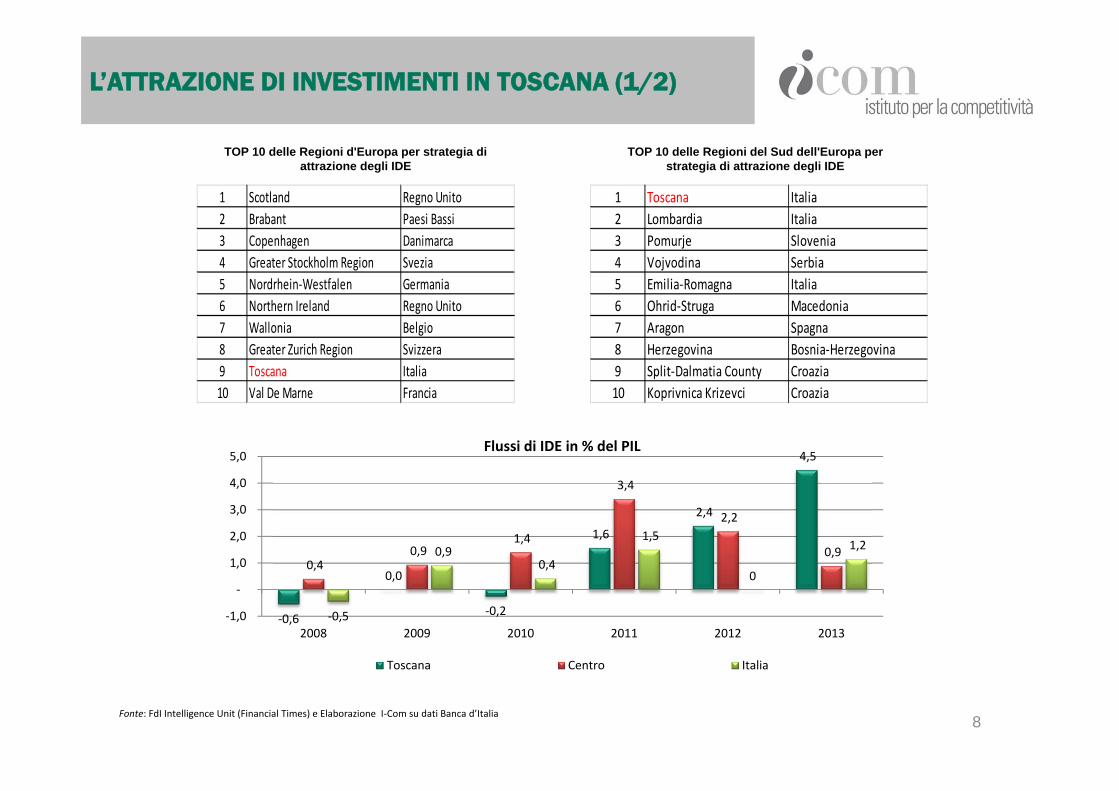

L’ATTRAZIONE DI INVESTIMENTI IN TOSCANA (1/2)

1 Scotland Regno Unito2 Brabant Paesi Bassi3 Copenhagen Danimarca4 Greater Stockholm Region Svezia5 Nordrhein‐Westfalen Germania6 Northern Ireland Regno Unito7 Wallonia Belgio8 Greater Zurich Region Svizzera9 Toscana Italia10 Val De Marne Francia

1 Toscana Italia2 Lombardia Italia3 Pomurje Slovenia4 Vojvodina Serbia5 Emilia‐Romagna Italia6 Ohrid‐Struga Macedonia7 Aragon Spagna8 Herzegovina Bosnia‐Herzegovina9 Split‐Dalmatia County Croazia10 Koprivnica Krizevci Croazia

TOP 10 delle Regioni d'Europa per strategia di attrazione degli IDE

TOP 10 delle Regioni del Sud dell'Europa per strategia di attrazione degli IDE

‐0,6

0,0

‐0,2

1,6

2,4

4,5

0,4 0,9

1,4

3,4

2,2

0,9

‐0,5

0,9 0,4

1,5

0

1,2

‐1,0

‐

1,0

2,0

3,0

4,0

5,0

2008 2009 2010 2011 2012 2013

Flussi di IDE in % del PIL

Toscana Centro Italia

9Fonte: Elaborazioni I‐Com su dati UniClubMORE back‐reshoring

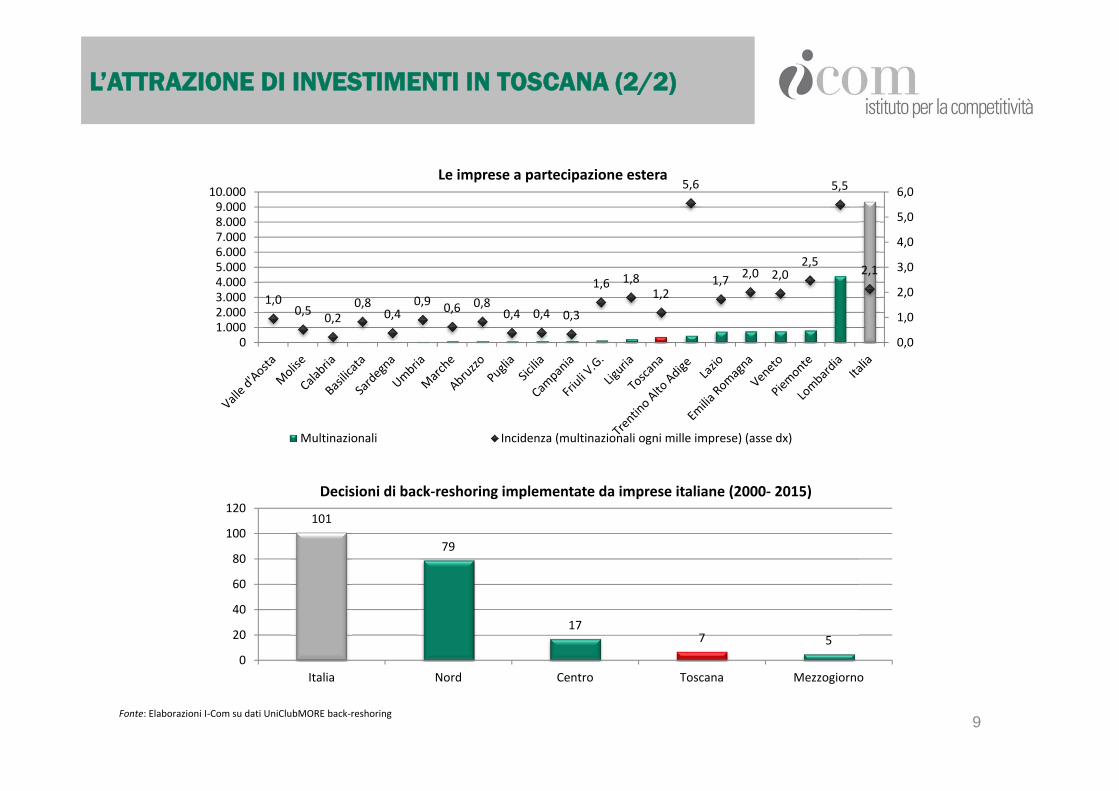

L’ATTRAZIONE DI INVESTIMENTI IN TOSCANA (2/2)

1,00,5 0,2

0,80,4

0,9 0,6 0,80,4 0,4 0,3

1,6 1,81,2

5,6

1,7 2,0 2,02,5

5,5

2,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

01.0002.0003.0004.0005.0006.0007.0008.0009.000

10.000Le imprese a partecipazione estera

Multinazionali Incidenza (multinazionali ogni mille imprese) (asse dx)

101

79

177 5

0

20

40

60

80

100

120

Italia Nord Centro Toscana Mezzogiorno

Decisioni di back‐reshoring implementate da imprese italiane (2000‐ 2015)

10

L’ATTIVITA’ INNOVATIVA IN TOSCANA

0

10

20

30

40

50

60

70

80

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

Toscana Umbria Marche Lazio

La spesa in R&S sul territorio e nelle imprese (2013)

Spesa R&S in % del PILSpesa R&S imprese in % del totale (asse dx)

Fonte: Elaborazione I-Com su dati Istat

0

10

20

30

40

50

60

70

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

Toscana Umbria Marche Lazio

Addetti all’attività di R&S (2013

Addetti R&S in % del totaleAddetti R&S delle imprese sul totale degli addetti R&S (asse dx)Fonte: Elaborazione I-Com su dati Istat

80,7%

14,5%

4,8%Popolazione di imprese high‐tech in Toscana (2015)

Imprese con sede legale in Toscana

(Stabilimenti/Laboratori di R&S)

Imprese con sede legale fuoriToscana

Fonte: Elaborazione I-Com su dati Rapporto Annuale 2015 “Alta tecnologia in Toscana” – settembre 2015

33,4%

18,4%8,0%

7,6%

7,3%

25,3%

Distribuzione di imprese high‐tech per provincia (2015)

Firenze

Pisa

Lucca

Siena

Arezzo

Altre province (Massa Carrara, Pistoia,Prato, Livorno e Grosseto)

Fonte: Elaborazione I‐Com su dati Rapporto Annuale 2015 “Alta tecnologia in Toscana” – settembre 2015

11

CARATTERISTICHE E SETTORE DI APPARTENENZA DELLE IMPRESE HIGH-TECH TOSCANE

60,3%

29,7%

8,3%

1,7%

8,6%

19,5%

30,6%

41,3%

1,7%7,6%

29,9%

60,8%

0%

10%

20%

30%

40%

50%

60%

70%

Micro (n. addetti ≤ 9) Piccole (10 < n. addetti < 49) Medie (50 < n. addetti < 249) Grandi (n. addetti ≥ 250)

Numero di unità locali, occupazione e fatturato – composizione % per classe dimensionale (2015)

Unità locali

Occupazione

Fatturato

38,3%

20,0%

10,2% 9,7%7,3% 6,6% 6,2%

1,6%

15,6%

28,1%

12,3%

26,0%

4,1% 4,3%

8,8%

0,7%

7,7%

30,5%

8,1%

33,7%

0,9% 1,5%

17,3%

0,3%0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Numero di unità locali, occupazione e fatturato imprese high‐tech ‐ Analisi per settore (2015)

Unità locali

Occupazione

Fatturato

Fonte: Elaborazione I‐Com su dati Rapporto Annuale 2015 “Alta tecnologia in Toscana” – settembre 2015

12

START-UP

6%

16%

78%

Start‐up per area geografica (2016)

Toscana Altre regioni del Centro Italia Nord e Sud0

100

200

300

2010 2011 2012 2013 2014 2015

Evoluzione storica della nascita delle start‐up (2016)

Nuovi ingressi

Totale

0%

10%

20%

30%

40%

50%

020406080

100120140160

Pisa Firenze Siena Arezzo Lucca Livorno Prato Pistoia MassaCarrara

Grosseto

Province toscane per numero di start‐up pro‐capite (2016)

Start‐up pro‐capite % popolazione (asse destro) % start‐up (asse destro)

Fonte: Elaborazioni I‐Com su dati InfoCamere (aggiornati all’1 febbraio 2016)

13

SMART CITY

EMR

LOM

PUG

SARLIG

PIEVEN

TOS

LAZ

SICUMBABR

CALCAM

TAA

FVG

MAR

BASVDAMOL0

50

100

150

200

250

0 200 400 600 800 1.000 1.200 1.400

N. p

rogetti

Investimento tot. (in mln €)

Progetti di smart city nelle Regioni italiane (2016)

230

174

96

14

111105

38 37

0

20

40

60

80

100

120

0

50

100

150

200

250

TOS LAZ UMB MAR

No di progetti

valore invevestito

(in mln di €)

Progetti di smart city nel Centro Italia (2016)

Investimento tot. (asse sinistro) N. progetti (asse destro)

109

5952

10

33

3

41

12

051015202530354045

0

20

40

60

80

100

120

Firenze Arezzo Livorno Siena

No di progetti

valore invevestito

(in mln di €)

Progetti di smart city in Toscana, per provincia (2016)

Investimento tot. (asse sinistro) N. progetti (asse destro)

Fonte: Elaborazioni I‐Com su dati www.italiansmartcity.it

14

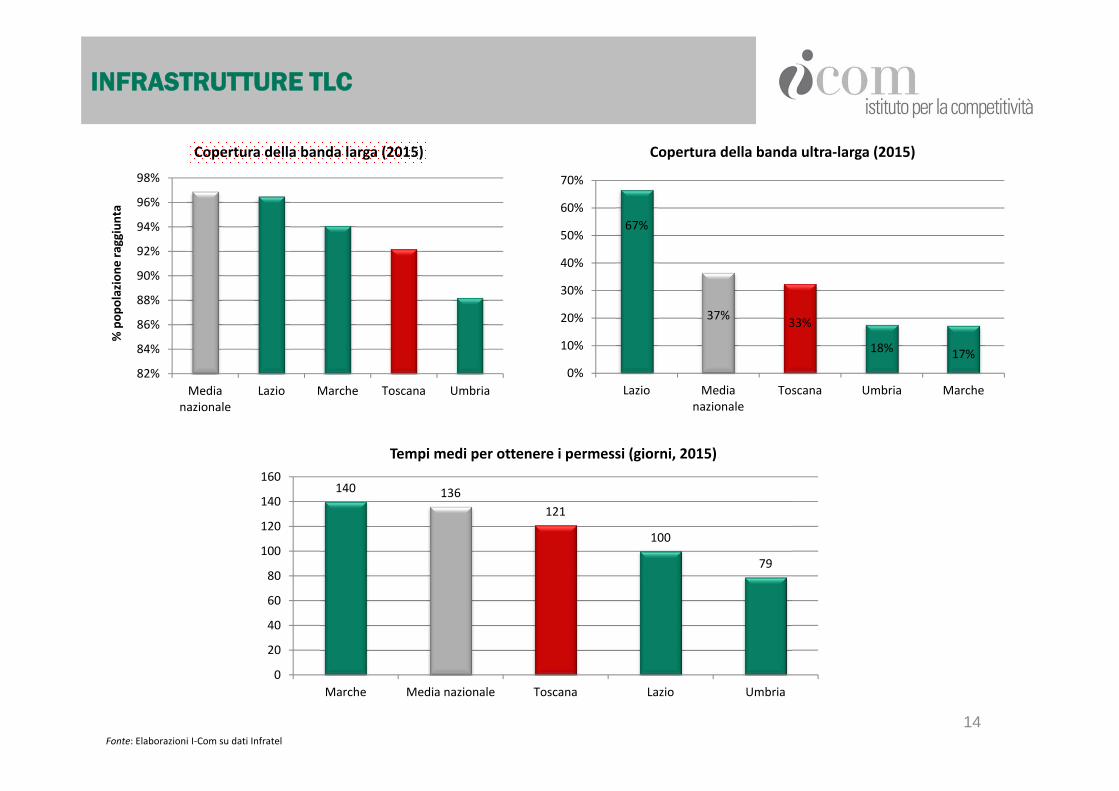

INFRASTRUTTURE TLC

82%

84%

86%

88%

90%

92%

94%

96%

98%

Medianazionale

Lazio Marche Toscana Umbria

% pop

olazione

raggiunta

Copertura della banda larga (2015)

67%

37% 33%

18% 17%0%

10%

20%

30%

40%

50%

60%

70%

Lazio Medianazionale

Toscana Umbria Marche

Copertura della banda ultra‐larga (2015)

140 136121

100

79

0

20

40

60

80

100

120

140

160

Marche Media nazionale Toscana Lazio Umbria

Tempi medi per ottenere i permessi (giorni, 2015)

Fonte: Elaborazioni I‐Com su dati Infratel

15

INFRASTRUTTURE ENERGETICHE

97

61

35 34

0

20

40

60

80

100

120

LAZ TOS UMB MAR

m/kmq

Densità della rete elettrica (2014)

1.456

318

1.281

593

1.247

832847

1.142

352

862

0

200

400

600

800

1.000

1.200

1.400

1.600

Termoelettrica tradizionale pro‐capite Rinnovabili pro‐capite

in M

W

Potenza installata pro‐capite (MW/mln di abitanti)

Lazio Toscana Italia Umbria Marche

19.87921.997 21.386 20.303

19.01717.044 16.435

14.723

‐862

‐4.953 ‐4.952 ‐5.580‐6000

0

6000

12000

18000

24000

2000 2005 2010 2014

in GWh

Bilancio energetico in Toscana (2000‐2014)

Fabbisogno

Produzione

Saldo

Fonte: Elaborazioni I‐Com su dati Terna

16

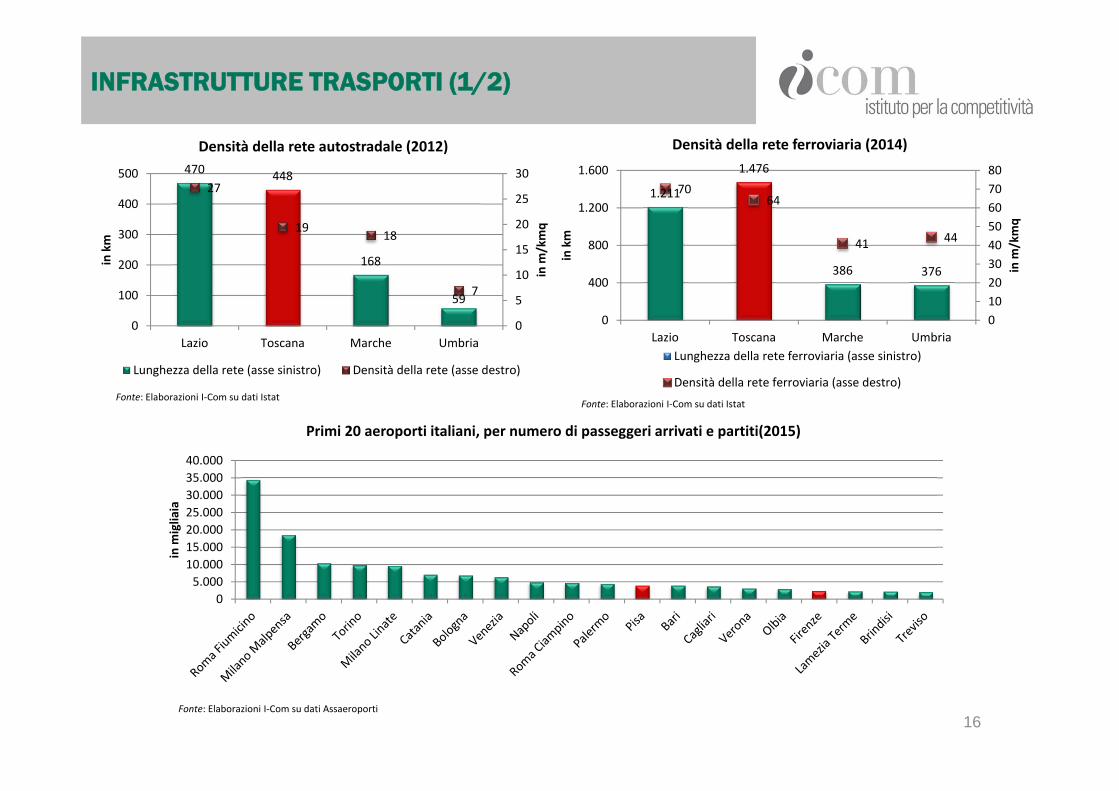

INFRASTRUTTURE TRASPORTI (1/2)

470 448

168

59

27

19 18

7

0

5

10

15

20

25

30

0

100

200

300

400

500

Lazio Toscana Marche Umbria

in m

/kmq

in km

Densità della rete autostradale (2012)

Lunghezza della rete (asse sinistro) Densità della rete (asse destro)

Fonte: Elaborazioni I‐Com su dati Istat

1.211

1.476

386 376

7064

41 44

01020304050607080

0

400

800

1.200

1.600

Lazio Toscana Marche Umbria

in m

/kmq

in km

Densità della rete ferroviaria (2014)

Lunghezza della rete ferroviaria (asse sinistro)

Densità della rete ferroviaria (asse destro)

Fonte: Elaborazioni I‐Com su dati Istat

05.000

10.00015.00020.00025.00030.00035.00040.000

in m

igliaia

Primi 20 aeroporti italiani, per numero di passeggeri arrivati e partiti(2015)

Fonte: Elaborazioni I‐Com su dati Assaeroporti

17

INFRASTRUTTURE TRASPORTI (2/2)

8.0267.191

5.969

3.6133.562

2.7452.504 1.945

1.817 1.6861.390 1.080 675 492 484 329 233 155 130 62 1 1 0 0

01.0002.0003.0004.0005.0006.0007.0008.0009.000

in m

igliaia

Trasporto di passeggeri per porto (2014)

5751

33 3228 28 25 24 22 22 20

16 12 12 11 11 9 8 7 7 6 5 4 3 2 2 2 1 1 00

10

20

30

40

50

60

70

in m

ln di ton

nellate

Trasporto di merci per porto (2014)

Fonte: Elaborazioni I‐Com su dati Assoporti*Comprende i porti di Porto Ferraio, Rio Marina e Cavo

I RAPPORTI TRA IMPRESE E AMMINISTRAZIONI IN TOSCANA

19

IL QUADRO NORMATIVO DELLA REGIONE TOSCANA

(1) La trasparenza e partecipazione nelle norme regionali

(2) Le “buone prassi” sperimentate dagli amministratori locali

20

TRASPARENZA E PARTECIPAZIONE NELLE NORME REGIONALI

Dibattito pubblico regionale

-Tra Aprile 2014 e Maggio 2015 sono stati presentati eapprovati dall’Autorità 106 progetti – il 50,9% di quellipresentati;

-Gli Enti locali hanno presentato il 66,04% dei progettiapprovati, le imprese 11,32%;

-Nel periodo 2008-2013 erano stati presentati 220 progetti(di cui 116 finanziati – 52,8%);

-Il Comune con il maggior numero di progetti presentati nel2014-2015 è Firenze (33%), seguito da Pisa (15%) e Lucca(11%).

21

TRASPARENZA E PARTECIPAZIONE NELLE NORME REGIONALI

La legge toscana sul lobbying

-Registro a iscrizione facoltativa (come presso laCommissione e il Parlamento UE);

-4 settori: (1) Affari istituzionali, programmazione, bilancio,informazione e comunicazione; (2) Sviluppo economico erurale, cultura, istruzione, formazione; (3) Sanità e politichesociali; (4) Territorio, ambiente, mobilità, infrastrutture;

-135 gruppi di interesse iscritti (74% iscritto tra il 2002 e il2003 - l’ultima iscrizione al Registro è datata 12 febbraio2015)

22

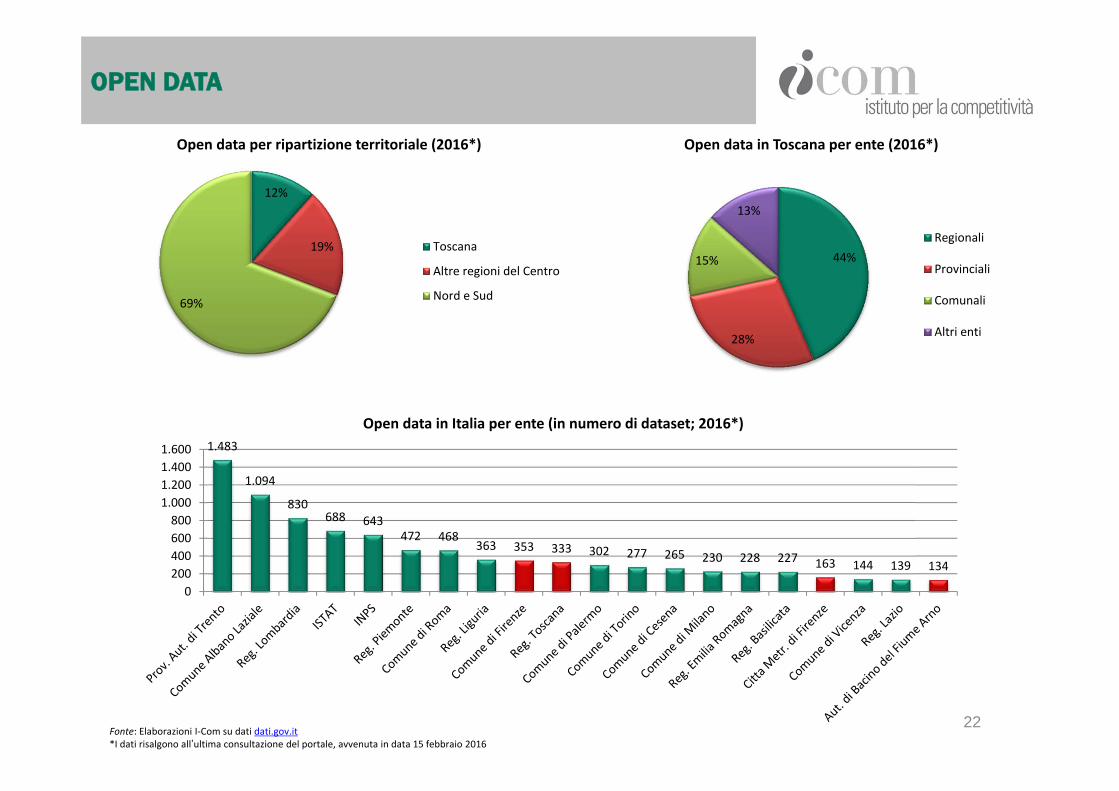

OPEN DATA

12%

19%

69%

Open data per ripartizione territoriale (2016*)

Toscana

Altre regioni del Centro

Nord e Sud

44%

28%

15%

13%

Open data in Toscana per ente (2016*)

Regionali

Provinciali

Comunali

Altri enti

1.483

1.094

830688 643

472 468363 353 333 302 277 265 230 228 227 163 144 139 134

0200400600800

1.0001.2001.4001.600

Open data in Italia per ente (in numero di dataset; 2016*)

Fonte: Elaborazioni I‐Com su dati dati.gov.it*I dati risalgono all’ultima consultazione del portale, avvenuta in data 15 febbraio 2016

23

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

Cosa sono le “buone prassi”

Le iniziative intraprese dagli amministratori locali toscani percoinvolgere la società civile e le imprese nei processidecisionali, allo scopo di migliorare i rapporti tra struttureamministrative e portatori di interesse.

Le buone prassi censite dal rapporto ORTI rappresentanoaree virtuose nelle relazioni tra amministrazione delterritorio e imprese.

24

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

#1 – Le “Maratone dell’ascolto” di Firenze

-Lo strumento utilizzato dal Comune di Firenze per favorirela partecipazione di cittadini e imprese alle scelte strategichedella città;

-Sessioni di lavoro di 2 ore, suddivise in 3 fasi: (1)individuazione criticità dell’argomento oggetto delladiscussione, (2) obiettivi da raggiungere; (3) lesoluzioni/azioni da adottare;

-Dibattito conclusivo con illustrazione del lavoro di ciascuntavolo da parte di un “portavoce”.

25

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

#2 – Il “Consiglio delle grandi aziende” di Firenze

-Lo strumento utilizzato dal Comune di Firenze per favorirela concertazione con le imprese sulle strategie di sviluppo epianificazione del territorio;

-Sessioni di lavoro informali, dedicate a temi cruciali, utili alfine di definire i problemi comuni.

26

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

#3 – “Pisa partecipa”

-avviata nel 2009 conclusa nel 2010. Il Progetto si collocaall’interno del processo di ridefinizione delle ex-circoscrizionidi decentramento – sostituite dai Consigli Territoriali diDecentramento.

27

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

#4 – “Siena siamo noi”

-progetto promosso dal Dipartimento di Scienze socialipolitiche e cognitive dell’Università di Siena, con il Patrociniodel Comune di Siena e finanziato dall’Autorità Regionaledella Partecipazione della Regione Toscana;

-Obiettivo: stimolare la discussione della cittadinanza sulfuturo della città;

-Iniziativa distinta in 4 fasi. 1. ascolto sul territorio; 2.envisioning (con report finale delle risposte dei partecipanti);3. deliberazione temi prioritari; 4. linee strategiche.

28

LE BUONE PRASSI DELLE AMMINISTRAZIONI LOCALI

#5 – “Muoviamoci insieme Prato”

-percorso partecipativo per la costruzione del PUMS, il PianoUrbano della Mobilità Sostenibile del Comune di Prato;

-2 forme di consultazione: incontri tra amministratori ecittadini per discutere idee sulla mobilità online; questionarioonline;

-Iniziativa distinta in 4 fasi. 1. ascolto sul territorio; 2.envisioning (con report finale delle risposte dei partecipanti);3. deliberazione temi prioritari; 4. linee strategiche.

Piazza dei Santi Apostoli 6600187 Romatel. +39 06 [email protected] www.i-com.itwww.osservatoriorti.it

29