PARCELLE E ADEMPIMENTI FISCALI Padova, 7 maggio 2014 Sala conferenze del Consiglio dell’Ordine degli Avvocati di Padova Dott. Davide Iafelice – Presidente UGDCEC Padova Dott.ssa Elisa Goldin – Segretario UGDCEC Padova Dott. Francesco Savio – Tesoriere UGDCEC Padova 1

Transcript

PARCELLE E ADEMPIMENTI FISCALI

Padova, 7 maggio 2014Sala conferenze del Consiglio dell’Ordine degli Avvocati di Padova

Dott. Davide Iafelice – Presidente UGDCEC PadovaDott.ssa Elisa Goldin – Segretario UGDCEC PadovaDott. Francesco Savio – Tesoriere UGDCEC Padova

1

2

INTRODUZIONE ALLA PROFESSIONE

PRIMI ADEMPIMENTI E SCELTA DEL REGIME

IniziARE LA PROFESSIONE: cosa fare subito

• Aprire la partita IVA: presentazione cartacea o telematica (tramite intermediario abilitato) del modello AA9/11 entro 30 giorni (art. 35 D.P.R. 633/12);

• Iscrizione alla Cassa Forense (se non già fatta);• Altri adempimenti: privacy e antiriciclaggio.

Attenzione: nel caso di variazioni successive relative alla propria anagrafica (p.es. nuova residenza o nuova sede dove viene esercitata l’attività) va presentato nuovamente il modello AA9/11 (entro 30 giorni dalla data di variazione).

3

Precisazioni

• Regole valide se si esercita la professione in maniera abituale (anche se non esclusiva) ed in forma individuale (AA7/10 per soggetti diversi da PF);

• Nel modello va indicato il codice attività: 69.10.10 attività degli studi legali (studio di settore collegato WK04U);

• Nel modello va comunicata l’eventuale opzione per i regimi agevolati: nuove iniziative (quadro B, casella A) o regime di vantaggio;

• Cassa Forense alternativa a gestione separata INPS (nel caso non si sia iscritti all’Albo Avvocati);

• Praticanti con p.IVA: possibilità di pre-iscriversi alla Cassa Forense;

La contabilità semplificata prevede la tenuta:dei registri IVA (acquisti e vendite);del registro beni ammortizzabili;del registro incassi e pagamenti (che può essere

sostituito dai registri IVA «integrati»).

5

Regimi contabili agevolati

Regime fiscale agevolato per le nuove iniziative ex art. 13 L. 388/2000:

• è rivolto alle sole persone fisiche che iniziano una nuova attività di lavoro autonomo;

• è applicabile per il primo periodo d'imposta e i due successivi;

• l’accesso al regime è subordinato alle seguenti condizioni:• novità dell’attività intrapresa (assenza di collegamento con l’attività svolta in precedenza ad eccezione del periodo di

pratica obbligatoria);

• limite di €. 30.987,41 per i compensi conseguiti nel periodo d’imposta (no ragguaglio a anno);

• opzione in sede di inizio attività;

• prevede il pagamento di un'imposta sostitutiva dell'Irpef del 10% e rilevanti semplificazioni contabili (esonero da registrazione e tenuta delle scritture contabili, da liquidazioni e versamenti periodici dell’IVA e dal versamento delle addizionali comunale e regionale IRPEF);

6

Regimi contabili agevolati

Regime fiscale agevolato per le nuove iniziative ex art. 13 L. 388/2000:

• rimangano applicabili i parametri e gli studi di settore;

• rimangono obbligatori: la fatturazione, la conservazione in ordine cronologico dei documenti fiscali emessi e ricevuti, la presentazione delle dichiarazioni annuali (imposte dirette, IVA, IRAP, 770), il versamento annuale dell’IVA a debito, il versamento dell’acconto e del saldo IRAP, il versamento dell’imposta sostitutiva nei termini per il pagamento del saldo IRPEF (no acconti) e l’eventuale tenuta del libro del lavoro (se ci sono dipendenti);

• il regime agevolato cessa di avere efficacia se:• non si rispettano le condizioni per l’accesso; in particolare, dal periodo d’imposta successivo a quello in cui i compensi

hanno superato i limiti in misura non eccedente il 50% (< €. 46.481,12) o dallo stesso periodo d’imposta nel corso del quale i compensi hanno superato del 50% i limiti per l’accesso al regime (> €. 46.481,12).

7

Regimi contabili agevolati

Regime di vantaggio per l’imprenditoria giovanile ex art. 27 commi 1 e 2 del D.L. 98/2011: • è rivolto alle sole persone fisiche esercenti attività di lavoro autonomo;• è applicabile per il primo periodo d'imposta e i quattro successivi (o fino al

compimento del 35° anno di età);• l’accesso al regime è subordinato a una serie di condizioni:

• novità dell’attività intrapresa (assenza di collegamento con attività svolta in precedenza ad eccezione del periodo di pratica obbligatoria);

• limite di €. 30.000,00 per i compensi conseguiti nel periodo d’imposta (con ragguaglio ad anno);• divieto di effettuare cessioni all’esportazione e di sostenere spese per lavoratori dipendenti o

collaboratori;• divieto di erogare utili agli associati in partecipazione di solo lavoro;• divieto di acquistare beni strumentali (anche in locazione) per importi > €. 15.000,00 nel triennio;

• cause di esclusione: utilizzo di un regime speciale IVA, residenza in uno Stato estero, effettuazione in maniera esclusiva o prevalente di cessioni di fabbricati e di terreni fabbricabili e partecipazioni in società di persone o srl trasparenti;

8

Regimi contabili agevolati

Regime di vantaggio per l’imprenditoria giovanile ex art. 27 commi 1 e 2 del D.L. 98/2011:

• prevede il pagamento di un'imposta sostitutiva dell'Irpef e delle addizionali regionali del 5% e rilevanti semplificazioni contabili (esonero da registrazione e tenuta delle scritture contabili, esonero dall’applicazione dell’IVA e relativi adempimenti, esonero dal versamento dell’IRAP e relativi adempimenti dichiarativi, esonero dall’applicazione della ritenuta in fattura);

• esclusione dai parametri e gli studi di settore;

• rimangono obbligatori: la fatturazione, la conservazione in ordine cronologico dei documenti fiscali emessi e ricevuti, la presentazione delle dichiarazioni annuali (imposte dirette, 770) e il versamento dell’imposta sostitutiva nei termini per il versamento del saldo IRPEF (vanno calcolati e pagati gli acconti);

• il regime agevolato cessa di avere efficacia se non si rispettano le condizioni per l’accesso; in particolare, dal periodo d’imposta successivo a quello in cui i compensi hanno superato i limiti in misura non eccedente il 50% (< €. 45.000,00) o dallo stesso periodo d’imposta nel corso del quale i compensi hanno superato del 50% i limiti per l’accesso al regime (> €. 50.000,00).

9

10

PARCELLA, IVA E RITENUTACOME REDIGERE LA FATTURA

IVA: aspetti generali

Nello svolgimento della sua attività, il professionista pone in essere una serie di operazioni che possiamo distinguere in due grandi categorie:1. le operazioni attive (relative all’esecuzione del proprio lavoro

ovvero la prestazione del servizio reso al committente/cliente);

2. gli acquisti di beni e servizi (relativi a tutte le spese necessarie per esercitare la propria attività - p. es. acquisto di beni strumentali come pc, telefoni, mobili ufficio,…e altri costi di gestione dello studio come le spese per utenze, per cancelleria, per il software gestionale, ecc…)

11

Operazioni attive

Le prestazioni di servizi effettuate nello Stato risultano imponibili ex art. 1 D.P.R. 633/1972.I professionisti, attraverso la «rivalsa» dell’IVA, trasferiscono l’onere della stessa sul consumatore finale.Il versamento all’erario dell’IVA così riscossa sarà effettuato dopo aver detratto l’imposta sugli acquisti posti in essere dallo stesso professionista e inerenti alla propria attività.Per tale motivo l’IVA è definita neutrale e grava solo sull’ultimo anello della catena dei consumi, ovvero sul consumatore finale.Attenzione: non è proprio così! (vedi casi di indetraibilità oggettiva, come le spese per auto e telefoni cellulari).

12

Fatture emesse

Nel caso di prestazioni di servizi, l’IVA diviene esigibile al momento del pagamento del corrispettivo ex art. 6 comma 3 del D.P.R. 633/1972.Il professionista, quindi, sarà obbligato ad emettere fattura (parcella) solo quando incassa il suo compenso. Ha, comunque, la facoltà di emettere prima la fattura, ma, così facendo, dovrà versare l’IVA addebitata in fattura, anche se il cliente non l’ha ancora pagato.Per evitare di anticipare l’IVA, è buona norma emettere l’avviso di parcella.

13

Requisiti della fattura

A norma dell’art. 21 del D.P.R. 633/1972, la fattura deve possedere i seguenti requisiti:• data di emissione (entro la data del pagamento);• numero progressivo (non più per anno solare);• dati del soggetto emittente: nome e cognome o

denominazione/ragione sociale, residenza o ubicazione dello studio, numero di p.IVA e CF;

• dati del cliente: nome e cognome o denominazione/ragione sociale, residenza o sede legale, numero di p.IVA e CF;

• descrizione e quantità: ogni fattura deve contenere la natura, qualità e quantità dei servizi che sono oggetto dell’operazione;

14

Requisiti della fattura

A norma dell’art. 21 del D.P.R. 633/1972, la fattura deve possedere i seguenti requisiti:• imponibile: ammontare complessivo dei compensi dovuti dal cliente

al professionista secondo le condizioni contrattuali;• contributi previdenziali (CPA 4%: costituisce base imponibile ai fini

IVA, ma non è soggetto a IRPEF e, quindi, a ritenuta d’acconto; rivalsa INPS 4%: costituisce base imponibile ai fini IVA ed è soggetta a IRPEF e, quindi, a ritenuta d’acconto);

• aliquota o titolo di inapplicabilità (p.es. art. 7 ter D.P.R. 633/1972);• ammontare dell’IVA;• totale fattura: corrisponde alla somma della quota imponibile e

dell’IVA;

15

Requisiti della fattura

A norma dell’art. 21 del D.P.R. 633/1972, la fattura PUO’ possedere i seguenti requisiti:

• ritenuta d’acconto ex art. 25 D.P.R. 600/1973;• netto a pagare: differenza tra il totale fattura e

l’importo della ritenuta.

16

Ritenuta d’acconto

• L’art. 25 D.P.R. 600/1973 prevede che quando un’impresa o un altro professionista (mai un privato) corrispondono dei compensi ad un professionista DEVONO operare una ritenuta (pari generalmente al 20%), sull’ammontare del compenso corrisposto;

• La ritenuta viene calcolata solo sul compenso e sui rimborsi spese imponibili (escluso il CPA e le spese anticipate in nome e per conto del cliente, inclusa la rivalsa INPS gestione separata);

• Si tratta di una ritenuta d’acconto perché è un acconto sull’IRPEF che verrà calcolata definitivamente in sede di dichiarazione dei redditi sulla base del reddito netto (compensi percepiti meno costi pagati) realizzato dal professionista nell’anno;

17

Ritenuta d’acconto

• La somma trattenuta al professionista deve essere versata dal sostituto d’imposta (cliente/committente) all’AF utilizzando il modello F24 entro il giorno 16 del mese successivo al pagamento del compenso;

• Il sostituto d’imposta entro il 28/02 dell’anno successivo al versamento dovrà rilasciare al professionista la certificazione attestante i compensi pagati e le ritenute effettuate nei suoi confronti;

• In sede di compilazione della propria dichiarazione dei redditi (quadro RE, modello UNICO) il professionista potrà scomputare dall’IRPEF dovuta quanto già versato in acconto dai suoi sostituti d’imposta;

• Il sostituto entro il 31/07 dell’anno successivo al versamento dovrà presentare il modello 770 Semplificato per attestare all’AF l’ammontare dei compensi erogati ai professionisti, le ritenute effettuate e gli estremi dei versamenti relativi a queste ultime;

18

Ritenuta d’acconto

Attenzione: il professionista subisce la ritenuta d’acconto, ma può, a sua volta, essere un sostituto d’imposta quando paga un compenso ad un altro professionista (p.es. il suo commercialista) ed essere, quindi, tenuto a tutti gli adempimenti relativi (versamento, certificazione e invio modello 770 Semplificato).

19

Requisiti della fattura

La fattura deve essere emessa in duplice esemplare: l’originale va consegnato o spedito al cliente, mentre la copia va conservata dal professionista emittente.

Attenzione: obbligo (dal 6/6/2014 e a regime dal 31/03/2015) di utilizzo della fattura elettronica (spedita tramite PEC e firmata telematicamente) nei rapporti con la PA.

20

Fac simile fatturaregime ORDINARIO

21

• Fare clic per modificare gli stili del testo dello schema• Secondo livello

• Terzo livello• Quarto livello

• Quinto livello

Fac simile fattura regime nuove iniziative

22

• Fare clic per modificare gli stili del testo dello schema• Secondo livello

• Terzo livello• Quarto livello

• Quinto livello

Fac simile fatturaregime di vantaggio

23

• Fare clic per modificare gli stili del testo dello schema• Secondo livello

• Terzo livello• Quarto livello

• Quinto livello

Avviso di parcella

Anche prima del momento in cui viene effettuato il pagamento, come abbiamo detto, il professionista può emettere avviso di parcella, per evitare di anticipare l’IVA.

Ciò si traduce nella possibilità di inviare al cliente una nota o specifica delle competenze a lui spettanti, con l’indicazione «non costituisce fattura», precisando che la stessa sarà emessa al momento del successivo pagamento.

Attenzione: possibilità di optare per l’IVA per cassa.

24

Fac simile avviso parcella

25

Casi particolari:applicazione iva nelle cessioni

1. Cessione beni strumentali:

Quando il professionista effettua cessioni di beni ammortizzabili deve emettere regolare fattura, con la quale certifica il prezzo di vendita e la modalità con le quali l’IVA è stata applicata.L’assoggettabilità ad IVA del corrispettivo di vendita dipende dal regime di detraibilità dell’IVA applicato a quel bene al momento dell’acquisto:•. totale detrazione all’atto dell’acquisto originario del bene: la fattura

riporterà l’IVA sull’intero corrispettivo di vendita;•. parziale detrazione all’atto dell’acquisto originario del bene: solo la parte

corrispondente all’IVA detratta (p.es. 50%) dovrà essere fatturata con IVA, la restante parte non è soggetta a IVA ex art. 13 comma 5 D.P.R. 633/1972;

•. nessuna detrazione all’atto dell’acquisto originario del bene: la fattura dovrà essere effettuata in esenzione di imposta ex art. 10 n. 27-quinquies D.P.R. 633/1972.

26

Casi particolari:rimborso/distrazione delle spese legali

1. Rimborso delle spese legali:•. Il giudice, con la sentenza che chiude il processo, condanna la parte

soccombente al rimborso delle spese a favore dell’altra parte e ne liquida l’ammontare insieme con gli onorari di difesa: l’avvocato emette fattura nei confronti del proprio cliente e il cliente esercita una rivalsa nei confronti della parte soccombente, per la somma già pagata al legale;

•. L’IVA verrà pagata dal proprio cliente che poi per effetto del meccanismo della rivalsa provvederà a detrarla ai sensi dell’art. 19 D.P.R. 633/1972 e non rimborsata dalla parte soccombente; se, invece, il cliente è un privato l’IVA verrà rimborsata dalla parte soccombente;

•. In questa ipotesi obbligato all’effettuazione della ritenuta d’acconto è il cliente, se sostituto d’imposta (che provvederà, quindi, anche al versamento della ritenuta, alla certificazione e alla compilazione del proprio modello 770).

27

Casi particolari:rimborso/distrazione delle spese legali

1. Distrazione delle spese legali:

•. Il difensore con procura può chiedere che il giudice, nella stessa sentenza in cui condanna alle spese, distragga in favore suo e degli altri difensori gli onorari non riscossi e le spese che dichiara di avere anticipato: l’avvocato emette fattura sempre nei confronti del proprio cliente (specificando che il pagamento avviene dalla parte soccombente) e rilascia ricevuta alla parte soccombente per le spese da quest’ultima pagate;

•. L’avvocato non può chiedere il pagamento dell’IVA al soccombente se il proprio cliente è un soggetto passivo IVA (imprenditore, società commerciale, altro professionista, ecc.). Infatti l’IVA verrà pagata dal proprio cliente che poi per effetto del meccanismo della rivalsa provvederà a detrarla ai sensi dell’art. 19 D.P.R. 633/1972;

•. In questa ipotesi obbligata all’effettuazione della ritenuta d’acconto è la parte soccombente, se sostituto d’imposta (che provvederà, quindi, anche al versamento della ritenuta, alla certificazione e alla compilazione del proprio modello 770).

28

Casi particolari:fattura pagata dall’assicurazione

Nel caso in cui la parcella è emessa nei confronti di un privato, ma viene pagata dall’assicurazione:• nella fattura deve essere specificato che è stata

pagata dall’assicurazione;• nella fattura va applicata la ritenuta d’acconto, che

l’assicurazione in quanto sostituto di imposta provvederà a versare (la stessa assicurazione si occuperà degli altri adempimenti relativi quali la certificazione e il modello 770).

29

Casi particolari:fattura emessa a cliente estero

Se il committente è un soggetto passivo stabilito all’estero (sia UE che extra UE), la fattura non è soggetta ad IVA per carenza del requisito della territorialità, ma andrà indicato il riferimento all’art. 7 ter D.P.R. 633/1972.La fattura deve contenere la dicitura:• «inversione contabile» se è emessa nei confronti di un

soggetto debitore d’imposta nella UE; • «non soggetta» se emessa nei confronti di un operatore

extra UE.

30

Casi particolari:fattura emessa a cliente estero

Se il committente è un privato stabilito all’estero (sia UE che extra UE), la fattura è soggetta ad IVA.Inoltre, qualunque sia il committente (sia privato che soggetto passivo) va sempre addebitato la CPA e non va trattenuta, invece, la ritenuta d’acconto.

31

Acquisti di beni e servizi

In linea generale, il professionista ha diritto a detrarre l’IVA corrisposta sugli acquisti effettuati nell’ambito della propria attività (principio di inerenza).Tale possibilità è condizionata però da due fattori:• tipologia di operazioni attive (vendite) effettuate

(p.es. operazioni esenti generano un pro-rata di detraibilità, ma non è il caso dell’avvocato);

• tipologia di operazioni passive (acquisti) poste in essere.

32

Acquisti di beni e servizi

Deroghe al principio generale di detraibilità dell’IVA:• per espressa previsione normativa (art. 19-bis1

D.P.R. 633/1972): spese relative ai telefoni cellulari (detraibilità

50%), spese relative agli autoveicoli (detraibilità 40%), spese di rappresentanza (detraibilità 0%);• per gli acquisti afferenti solo in parte all’attività

svolta (utilizzo promiscuo: detraibilità 50%)

33

Periodicità dei versamenti IVA

• Liquidazione mensile: entro il giorno 16 del mese successivo;

• Liquidazione trimestrale (a seguito di opzione): entro il 16/05, 20/08, 16/11 e 16/03 (saldo) dell’anno successivo con maggiorazione dell’1% a titolo di interesse.

• Acconto iva, se dovuto, entro il 27/12.

Per esercitare l’opzione per la liquidazione trimestrale dell’IVA è necessario non sia superato nell’anno precedente (o in sede di inizio attività non si presuma di superare) un volume d’affari pari ad €. 400.000,00.

34

Periodicità dei versamenti IVA

È previsto un versamento minimo pari a €. 25,82 e i versamenti vanno eseguiti al centesimo di euro.Per il pagamento dell’imposta a debito deve essere utilizzato il modello F24.L’importo a credito, invece, viene riportato nella liquidazione periodica del mese/trimestre successivo o in sede di dichiarazione IVA posso portarlo in compensazione orizzontale con le altre imposte (IRPEF, IRAP, ecc…).

Attenzione: limitazioni all’utilizzo in compensazione del credito IVA.

35

Ravvedimento operoso

Nel caso di omissioni o ritardo nei versamenti (IVA, IRPEF, ecc….) è possibile beneficiare del ravvedimento operoso, pagando sanzioni ridotte (+ interessi al tasso legale, nel 2014 pari all’1%):• ravvedimento breve entro 30 giorni dalla scadenza del

versamento: sanzione del 3%;• ravvedimento lungo entro la presentazione della dichiarazione

dell’anno d’imposta in cui la violazione viene commessa (30/09 dell’anno successivo): sanzione del 3,75%.

Attenzione: esiste anche un ravvedimento sprint che prevede una sanzione dello 0,2% per ogni giorno di ritardo fino al 14° giorno dalla scadenza.

36

37

DETERMINAZIONE REDDITO PROFESSIONALE

COMPONENTI POSIT IV I E NEGATIVI

Determinazione del reddito PROFESSIONALE

Secondo l’art. 54 del TUIR:Il reddito derivante dall’esercizio di arti e professioni è costituito dalla differenza tra l’ammontare dei compensi in denaro o in natura percepiti nel periodo d’imposta e quello delle spese sostenute nel periodo stesso.I compensi sono computati al netto dei contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde (CPA 4%).L’eventuale rivalsa INPS 4%, invece, rientra nei compensi.

38

Determinazione del reddito PROFESSIONALE

Compensi percepiti e spese sostenute nel periodo d’imposta: significa che il professionista è soggetto (salvo alcune deroghe) al principio di cassa.I compensi e le spese concorrono a formare il reddito nel periodo d’imposta in cui sono, rispettivamente, incassati e pagati. Ciò che rileva, dunque, è il momento dell’incasso o del pagamento della fattura emessa o ricevuta (att.ne: assegno bancario, circ. 38/2010).

A fine esercizio, quindi, si devono annotare i casi di: fatture emesse non ancora incassate (e viceversa le fatture incassate ma

emesse l’anno precedente); fatture pervenute non ancora pagate (e viceversa le fatture pagate ma

pervenute l’anno precedente).

39

Determinazione del reddito PROFESSIONALE

Deroghe al criterio di cassa:• ammortamenti;• canoni di locazione finanziaria;• accantonamento TFR dei lavoratori dipendenti.

Queste voci di costo sono deducibili per competenza.

40

Determinazione del reddito PROFESSIONALE

PROCEDIMENTO:Una volta determinato il reddito professionale, lo stesso, in sede di modello UNICO, verrà assoggettato all’aliquota IRPEF (a scaglioni) e alle addizionali regionali e comunali all’IRPEF.Verrà quindi determinato il debito IRPEF lordo su cui verranno scomputate le ritenute d’acconto subite nell’anno e determinato l’effettivo debito (credito) IRPEF netto.

- salvo il caso di opzione per uno dei due regimi agevolati (che prevedono il versamento di un’imposta sostitutiva unica e fissa).

Attenzione: l’applicazione dell’imposta sostitutiva non permette (per quel reddito) l’applicazione delle deduzioni e delle detrazioni previste ai fini IRPEF.

41

Determinazione del reddito PROFESSIONALE

• A partire dall’anno 2008 le perdite derivanti dall’attività di lavoro autonomo sono scomputabili dagli altri redditi prodotti che concorrono a formare il reddito complessivo personale, ma non sono riportabili in “avanti”.

• Fino al 31/12/2007 era invece prevista la possibilità di compensare delle perdite con i redditi esclusivamente della stessa natura.

42

Compensi professionali

Tra i compensi che generano reddito e sono, quindi, assoggettati alle imposte rientrano:• i veri e propri compensi derivanti dall’attività

professionale; • i proventi percepiti come rimborsi spese inerenti

all’attività (p.es. spese di viaggio, vitto e alloggio sostenute per lo svolgimento dell’incarico – spese sostenute in nome del professionista per conto del cliente);

• i rimborsi forfettari addebitati al cliente.Tali voci sono assoggettate a IVA, CPA e a ritenuta d’acconto.

43

Compensi professionali

Non rientrano, invece, tra i compensi le spese anticipate in nome e per conto del cliente (raccomandate, tasse, diritti pagate per il contribuente, bolli e diritti di cancelleria, ecc…) analiticamente indicate in fattura e regolarmente documentate.Tali voci sono, perciò, escluse dall’IVA ex art. 15, comma 1 n. 3), D.P.R. 633/1972 e non soggette a ritenuta.

44

Compensi professionali

• Come già detto:• non rientra tra i compensi il contributo integrativo

obbligatorio (CPA 4%) che, quindi, non è soggetto a ritenuta d’acconto.

• rientra tra i compensi la maggiorazione del 4% addebitata in fattura dall’iscritto alla gestione separata INPS che, quindi, è soggetta a ritenuta d’acconto.

Entrambe le voci sono, invece, soggette a IVA.

45

Gestione degli Incassi

• Tenere uno o più c/c bancari o postali ai quali affluiscono le somme riscosse nell’esercizio dell’attività (preferibile l’utilizzo di un c/c dedicato);

• Limitazione uso contanti (normativa antiriciclaggio) e obbligo dotazione POS (prorogato a giugno 2014 - ricavi 2013 superiori ad € 200.000).

46

Altri componenti positivi

Oltre ai compensi derivanti dall’attività professionale, il professionista può conseguire altri elementi positivi che concorrono alla formazione del reddito di lavoro autonomo:• le plusvalenze (per beni mobili acquistati dal 4/7/2006

ovvero per beni immobili dal 2007 al 2009) derivanti dalla cessione di beni strumentali (non sono rateizzabili);

• i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali riferibili all’attività professionale;

• i proventi conseguiti in sostituzione di redditi derivanti dall’esercizio di arti e professioni, le indennità conseguite a titolo di risarcimento danni per la perdita di tali redditi e gli interessi moratori e per dilazione di pagamento percepiti nell’anno e afferenti crediti per prestazioni professionali.

47

Componenti negativi

• Immobili strumentali e relative spese di ammodernamento, ristrutturazione e manutenzione;

• Spese relative agli autoveicoli;• Spese telefoniche;• Spese di partecipazione a convegni, congressi e corsi;• Spese per alberghi e ristoranti;• Spese di rappresentanza e pubblicità; • Compensi ad altri professionisti;• Spese per il personale dipendente e assimilato;• Compensi pagati a familiari;• Altri costi e spese.

48

Componenti negativi

• Le spese effettivamente pagate e quelle imputabili per competenza sono deducibili se:

• Inerenti: hanno attinenza con l’attività svolta dal lavoratore autonomo;

• Documentate: deve essere provato il sostenimento della spesa (la prova può essere costituita da un qualsiasi documento fiscale valido – fattura, ricevuta fiscale, scontrino fiscale integrato, scheda carburanti, ecc.).

49

Spese relative agli immobili

Trattamento ai fini IRPEF dell’acquisto/costruzione:

• Immobili strumentali: dal 2010 ammortamento indeducibile (deducibile solo per acquisti effettuati fino al 14/06/1990 e negli anni 2007-2009 con limitazioni);

• Immobili ad uso promiscuo: deducibile il 50% della rendita catastale, a patto che il contribuente non possieda nel medesimo Comune un altro immobile adibito esclusivamente all’esercizio dell’arte e della professione.

Trattamento ai fini IVA e Registro dell’acquisto/costruzione: si rimanda all’art. 10 commi 8-bis e 8-ter D.P.R. 633/1972 e al D.P.R 131/1986.

50

Spese relative agli immobili

Trattamento ai fini IRPEF della locazione:

• Immobili strumentali: interamente deducibile,

• Immobili ad uso promiscuo: deducibile il 50% del canone pagato, a patto che il contribuente non possieda nel medesimo Comune di un altro immobile adibito esclusivamente all’esercizio dell’arte e della professione.

Trattamento ai fini IVA e Registro della locazione:

• Immobili strumentali:

se locatore privato: imposta di registro al 2%,

se locatore titolare di p.IVA: esente IVA (salvo opzione per l’IVA nel contratto) e imposta di registro all’1%. In questo caso l’IVA eventualmente addebitata è interamente detraibile.

• Immobili ad uso promiscuo (attenzione anche alla tipologia di contratto):

se locatore privato: imposta di registro al 2%,

se locatore titolare di p.IVA: esente IVA (salvo opzione per l’IVA nel contratto) e imposta di registro all’1%. In questo caso l’IVA eventualmente addebitata è detraibile al 50% (uso promiscuo o meglio secondo il principio di inerenza).

51

Spese relative agli immobili

Trattamento ai fini IRPEF della locazione finanziaria (leasing):

• Immobili strumentali: canone indeducibile sino al 31/12/2013, (deducibile solo per contratti stipulati fino al 1990 e negli anni 2007-2009 e se la durata minima del contratto non è inferiore alla metà del periodo di ammortamento in base alle aliquote fiscali –15 anni)

• ATT.NE per effetto della legge di stabilità, per i CONTRATTI STIPULATI dal 2014, i canoni sono nuovamente deducibili per un periodo non inferiore a 12 anni (non rileva la durata del contratto).

• Immobili ad uso promiscuo: deducibile il 50% del canone corrisposto.

Trattamento ai fini IVA e Registro della locazione finanziaria (leasing):

• Immobili strumentali: esente IVA (salvo opzione per l’IVA nel contratto) e imposta di registro all’1%. In questo caso l’IVA eventualmente addebitata è interamente detraibile;

• Immobili ad uso abitativo: esente IVA e imposta di registro al 2%.

52

Spese relative agli immobili

Alcune precisazioni sul leasing:• l’eventuale costo deducibile segue il principio di

competenza;• la quota relativa agli interessi è completamente

deducibile dal reddito (IRPEF) ma non dall’ IRAP.

Attenzione: per tutti gli immobili, la quota riferita al terreno è indeducibile (valore dichiarato nell’atto o pari al 20% forfettariamente).

53

Spese relative agli immobili

Trattamento ai fini IRPEF delle spese di ammodernamento, ristrutturazione e manutenzione:

• Immobili strumentali: se incrementative: ammortizzate con il bene strumentale e quindi seguono le

regole relative (att.ne al momento in cui è avvenuto l’acquisto);

se non incrementative: deducibili nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultanti all’inizio del periodo; la parte eccedente il 5% è deducibile nei 5 periodi d’imposta successivi in quote costanti,

• Immobili ad uso promiscuo: non c’è distinzione tra incrementative e non incrementative; deducibili nel limite del 50% del costo sostenuto.

Trattamento ai fini IVA delle spese di ammodernamento, ristrutturazione e manutenzione:

• Immobili strumentali: interamente detraibile,

• Immobili ad uso abitativo: interamente indetraibile (ex art. 19-bis 1 comma 1 lett. i) D.P.R. 633/1972).

54

Spese relative agli autoveicoli

I veicoli acquistati dal professionista sono soggetti a limitazioni fiscali, in quanto, pur presentando il requisito dell’inerenza, si presume non siano utilizzati esclusivamente per l’attività professionale (detrazione parziale!).Il professionista può possedere all’interno dell’attività un solo veicolo.Se si tratta di un’associazione professionale, invece al massimo un veicolo per associato.

55

Spese relative agli autoveicoli

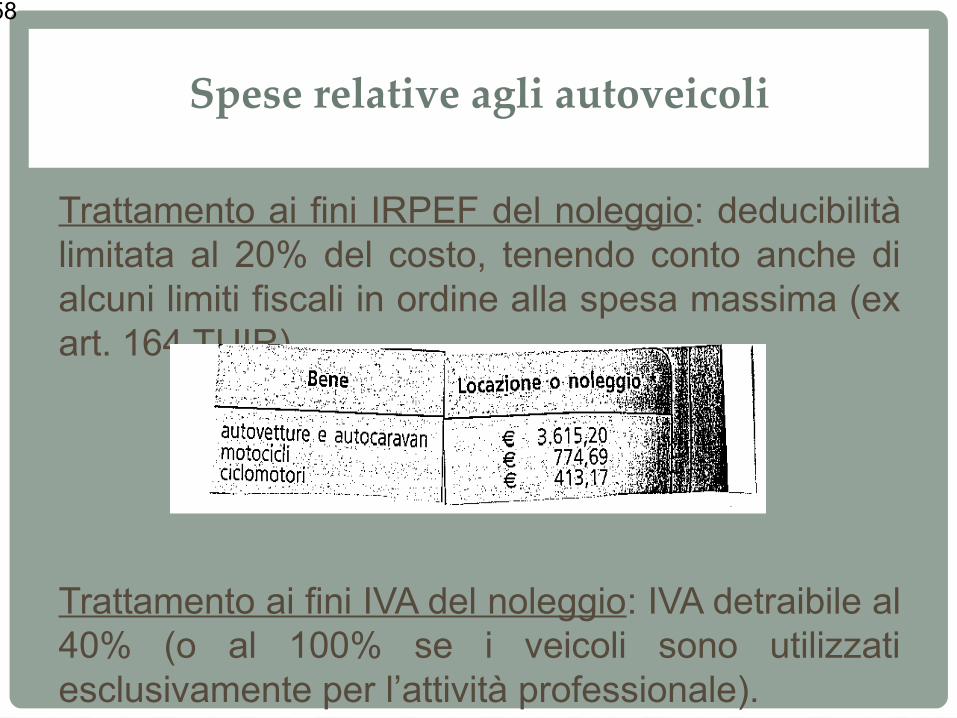

Trattamento ai fini IRPEF dell’acquisto/leasing: deducibilità limitata al 20% dell’ammortamento/canone, tenendo conto anche di alcuni limiti fiscali in ordine alla spesa massima (ex art. 164 TUIR).

Trattamento ai fini IVA dell’acquisto/leasing: IVA detraibile al 40%.

56

Spese relative agli autoveicoli

Alcune precisazioni sul leasing:• l’eventuale costo deducibile segue il principio di

competenza;• la quota relativa agli interessi è deducibile con il

limite del 20% (ma indeducibile IRAP);• il contratto di leasing stipulato:

• ante 28/4/2012: può essere dedotto in un tempo che non può essere inferiore al periodo di ammortamento fiscale (4 anni);

• post 28/4/2012: è richiesta anche la durata del contratto non sia inferiore a 48 mesi.

57

Spese relative agli autoveicoli

Trattamento ai fini IRPEF del noleggio: deducibilità limitata al 20% del costo, tenendo conto anche di alcuni limiti fiscali in ordine alla spesa massima (ex art. 164 TUIR).

Trattamento ai fini IVA del noleggio: IVA detraibile al 40% (o al 100% se i veicoli sono utilizzati esclusivamente per l’attività professionale).

58

Spese relative agli autoveicoli

I principali costi connessi ai veicoli possono essere così enucleati:• costi per carburante;• premi assicurativi;• bollo auto;• spese di manutenzione e riparazione;• costi incrementativi;• interessi passivi;• pedaggi autostradali.

Tutte le voci di costo seguono le regole IVA e IRPEF per l’acquisto degli autoveicoli viste sopra.

Attenzione: per scaricare il costo del carburante può essere sufficiente l’e/c bancario o della carta di credito.

59

Spese telefoniche

Trattamento ai fini IRPEF: deducibilità limitata all’80% del costo sostenuto, sia per le spese telefoniche ordinarie che per quelle radiomobili.

Trattamento ai fini IVA: IVA detraibile al 50% per cellulari(o detrazione integrale da indicare nella dichiarazione IVA).

60

Spese convegni, congressi e corsi

Trattamento ai fini IRPEF: deducibilità limitata al 50% del costo.

Trattamento ai fini IVA: IVA detraibile al 100%, in base al principio di inerenza.

Att.ne: detrazione IVA prestazioni alberghiere e ristoranti correlati (assunte al 75% e deducibili con un massimo del 50% - in sostanza deducibile al 37,5% - v. circ. 53/2008).

61

Spese per alberghi e ristoranti

Trattamento ai fini IRPEF: deducibilità limitata al 75% del costo e in generale, su di un importo complessivo non > al 2% dei compensi.

Attenzione: le limitazioni fiscali (al massimo 2% dei compensi) relative alle spese per prestazioni alberghiere e di somministrazioni di alimenti e bevande non trovano applicazione nel caso:

- di spese sostenute dal committente (per conto del professionista), al committente intestate (con espressa indicazione del professionista beneficiario) e ri-addebitate in fattura dal professionista al proprio cliente – reddito in natura (v. circ. n. 11/2007 e circ. n. 28/2006).

Trattamento ai fini IVA: IVA detraibile al 100%, se non qualificate come spese di rappresentanza (generalmente un coperto).

62

Fac simile fattura con spese alberghi/ristoranti sostenute dal committente

63

• Fare clic per modificare gli stili del testo dello schema• Secondo livello

• Terzo livello• Quarto livello

• Quinto livello

Spese per alberghi e ristoranti

Adeguata documentazione al fine di garantire la detrazione dell’iva e la deduzione del costo sostenuto:

64

Spese di rappresentanza e pubblicità

1. Spese di rappresentanza – ovvero principalmetne cene offerte e omaggi (non prevedono immediato incremento dei compensi):

Trattamento ai fini IRPEF: in generale, deducibili se di importo complessivo annuo non > all’1% dei compensi (Att.ne se relative ad alberghi e ristoranti godono anche della deducibilità limitata al 75% del costo).

Trattamento ai fini IVA: .IVA detraibile al 100% se beni di costo uguale o < €. 25,82;.IVA indetraibile al 100% se beni di costo > €. 25,82.

65

Spese di rappresentanza e pubblicità

1. Spese di pubblicità (diretta aspettativa di ritorno in termini di maggiori compensi):

Trattamento ai fini IRPEF: non sono regolamentate ai fini delle imposte sui redditi, pertanto, trova applicazione il principio generale di deducibilità secondo inerenza.

Trattamento ai fini IVA: non sono regolamentate ai fini IVA, pertanto, trova applicazione il principio generale di detraibilità secondo inerenza/afferenza con l’attività svolta.

66

Compensi ad altri professionisti

Trattamento ai fini IRPEF: interamente deducibile (sempre secondo inerenza).

Attenzione: i compensi occasionali corrisposti ai familiari risultano indeducibili, tranne quelli ai figli maggiorenni.

Trattamento ai fini IVA: interamente detraibile (sempre secondo inerenza).

67

SPESE PER IL PERSONALE DIPENDENTE

Trattamento ai fini IRPEF: interamente deducibile.

Attenzione: vale il principio di cassa per la deduzione di retribuzioni, contributi a carico del professionista datore di lavoro, ritenute fiscali e premi assicurativi; vale, invece, il principio di competenza per la deduzione del TFR.

68

ALTRI COSTI E SPESE

• Beni mobili strumentali (mobili per ufficio, PC, telefono cellulare ed altre attrezzature);

• Oggetti d’arte, d’antiquariato e da collezione;• Cessione di beni strumentali cui deriva una minusvalenza

patrimoniale;• Beni immateriali (software e banche dati su CD ROM);• Spese di manutenzione e riparazione di beni di terzi;• Interessi passivi relativi a finanziamenti o dilazioni per

l’acquisto di beni inerenti all’attività;• Consumi (bollette) ed altre spese varie.

69

ACQUISTO DIBeni mobili strumentali

Trattamento ai fini IRPEF: Deduzione integrale nell’esercizio se uguale o < €. 516,46; Ammortamento per quote annuali come da coefficienti ministeriali

se > €. 516,46; Se acquistati in leasing, i canoni sono deducibili nel tempo minimo

pari a metà del periodo di ammortamento; Eventuali limitazioni alla deduzione a seconda del bene (v. telefono

cellulare).

Trattamento ai fini IVA: interamente detraibile, salvo limitazione previste per particolare tipologie di beni (v. telefono cellulare).

70

Oggetti d’arte e di antiquariato

Trattamento ai fini IRPEF: No ammortamento; Assimilazione alle spese di rappresentanza

(deduzione fino all’1% dei compensi percepiti).

Trattamento ai fini IVA: IVA detraibile al 100% se beni di costo uguale o <

€. 25,82; IVA indetraibile al 100% se beni di costo > €.

25,82.

71

Cessione bene strumentale con minusvalenza

Trattamento ai fini IRPEF: dal 2006 la minusvalenza (prezzo di vendita inferiore al valore residuo “fiscale” da ammortizzare) è fiscalmente deducibile.

Il valore residuo da ammortizzare risente di eventuali limiti di deduzione per le diverse tipologie di beni (v. telefono cellulare).

72

Beni immateriali

Trattamento ai fini IRPEF: non c’è una disciplina specifica per i professionisti, la stessa è desumibile da documenti di prassi dell’AF: Software gestionale: periodo minimo di ammortamento di

2 anni (per l’ADC Milano deduzione integrale); Banche dati su CD ROM: deducibilità in quote non

superiori al 15% o deduzione integrale se uguale o < €. 516,46.

Trattamento ai fini IVA: interamente detraibile, se inerente e strumentale all’attività esercitata.

73

Manutenzione e riparazione beni di terzi

Trattamento ai fini IRPEF: non c’è una disciplina specifica, perciò risulta applicabile per analogia quella dettata per le imprese:

Spese ordinarie: deducibili integralmente in base al principio di cassa;

Spese straordinarie:

• identificabili e separabili al termine del contratto dall’immobilizzazione a cui si riferiscono: ammortizzabili in base ai coefficienti previsti per la specifica categoria di appartenenza (v. pareti mobili);

• non identificabili e separabili al termine del contratto dall’immobilizzazione a cui si riferiscono: la quota imputabile all’esercizio dipende dalla minore tra la vita utile e la durata residua del contratto.

Trattamento ai fini IVA: interamente detraibile, se inerente all’attività esercitata.

74

Interessi passivi

Trattamento ai fini IRPEF: non c’è una disciplina specifica per i professionisti, tale lacuna può essere colmata dalle istruzioni ministeriali al modello UNICO PF: se il finanziamento è genericamente concesso per l’attività

professionale è possibile dedurre integralmente gli interessi corrisposti;

se il finanziamento risulta specificamente concesso per l’acquisto di beni a deducibilità limitata (p.es. autovetture) è possibile dedurre gli interessi corrisposti secondo i limiti previsti per il bene al cui acquisto si riferiscono (comportamento prudenziale).

Trattamento ai fini IVA: godono dell’esenzione IVA ex art. 10 D.P.R. 633/1972.

75

Consumi e altre spese varie

Alcuni esempi:• Utenze (energia elettrica, riscaldamento, spese

telefoniche , acqua, ecc….);• Premi di assicurazione per rischi professionali;• Costi di cancelleria;• Costi per la pulizia dello studio professionale.

76

ADEMPIMENTI FISCALI - sintesi

• Adempimenti di natura dichiarativa

1. 28/2- Comunicazione annuale dati IVA: obbligatoria, nell'ipotesi in cui il volume d'affari superi l'importo di 25.822,84 euro, per i professionisti individuali, per i professionisti che hanno aderito al "regime delle nuove iniziative produttive" e per le società di persone;

2. 28/2 – Certificazioni: predisposizione ed invio ai precettori delle certificazioni che indichino i compensi corrisposti, le ritenute d’acconto trattenute e versate per conto del precettore;

3. Dal 1/2 al 30/9- Modello IVA: obbligatorio per i soggetti tenuti alle scritture contabili e per i professionisti che hanno aderito al "regime delle nuove iniziative produttive";

4. Aprile – “Spesometro”: comunicazione all’AE dei dati relativi a tutte le operazioni rilevanti ai fini i.v.a. poste in essere nell’esercizio precedente;

5. 31/7 – Modello 770 semplificato: da presentare nell'ipotesi di ritenute versate durante il periodo d'imposta; ovvero Modello 770 ordinario: da presentare in casi particolari;

6. 30/9 – Mod. UNICO e Mod. IRAP (comprensivo degli studi di settore):- i contribuenti minimi devono compilare il quadro LM;- i professionisti individuali, e coloro che hanno aderito al "regime delle nuove iniziative" devono compilare il

quadro RE.

•. In base alle operazioni effettuate possibili dichiarazioni: Black List, INTRASTAT (cadenza mensile o trimestrale in base al volume delle operazioni).

77

ADEMPIMENTI FISCALI - sintesi

• Adempimenti “fiscali” periodici di versamento• Entro il giorno 16 di ogni mese- versamento delle ritenute d’acconto,

contributi, ecc. operate su pagamenti effettuati nel mese precedente; versamento dell’i.v.a. a debito del mese precedente se soggetto con liquidazione mensile;

• Dal 16/3 (possibile differimento) – versamento Saldo i.v.a: versamento del saldo i.v.a. relativo all’anno precedente;

• Dal 16/6 al 16/11- versamenti saldo i.r.p.e.f. e i.r.a.p. (o imposta sostitutiva) relativo all’anno precedente e versamento del 1° acconto;

• 30/11 – versamento 2° acconto;• 27/12 - versamento acconto i.v.a. per l’anno in corso;