PARTECIPAZIONE DEI COMUNI ALL'ACCERTAMENTO FISCALE: ORGANIZZAZIONE ED ESEMPI PRATICI 28 ottobre 2016 Christian Amadeo Esperto ANUTEL e Funzionario Servizio Tributi della Città di Settimo Torinese

Transcript

PARTECIPAZIONE DEI

COMUNI

ALL'ACCERTAMENTO

FISCALE: ORGANIZZAZIONE

ALL'ACCERTAMENTO

FISCALE: ORGANIZZAZIONE

ED ESEMPI PRATICI

28 ottobre 2016Christian AmadeoEsperto ANUTEL e Funzionario Servizio Tributi della Città di Settimo Torinese

- La normativa di riferimento e incentivo ai Comuni

- Opportunità e criticità

- Come si organizzano i Comuni

- Consigli pratici ed esempi

Indice

- Consigli pratici ed esempi

- Banche dati interne ed esterne al Comune

- Inserimento segnalazioni e monitoraggio

La normativa di

riferimento e riferimento e

incentivo ai

Comuni

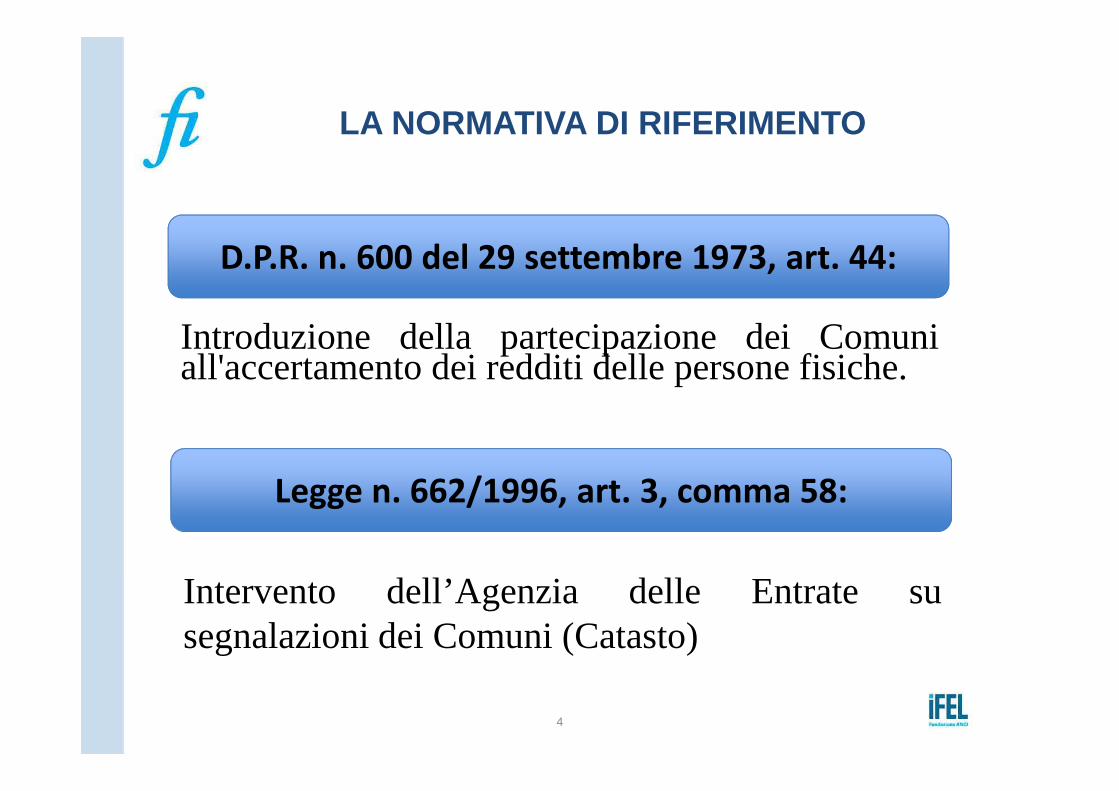

Introduzione della partecipazione dei Comuniall'accertamento dei redditi delle persone fisiche.

LA NORMATIVA DI RIFERIMENTO

D.P.R. n. 600 del 29 settembre 1973, art. 44:

4

Legge n. 662/1996, art. 3, comma 58:

Intervento dell’Agenzia delle Entrate susegnalazioni dei Comuni (Catasto)

LA NORMATIVA DI RIFERIMENTO

D.L. n. 203 del 30 settembre 2005, art, 1, comma 1, convertito, con modificazioni, dalla

Legge n. 248 del 2 dicembre 2005 e successivamente modificato e integrazioni

Per potenziare l'azione di contrasto all'evasione fiscale econtributiva, in attuazione dei principi di economicità,efficienza e collaborazione amministrativa, lapartecipazione dei comuni all'accertamento fiscale econtributivo é incentivata mediante il riconoscimento diuna quota pari al 30 per cento (*) delle maggiori sommerelative a tributi statali riscosse a titolo definitivo nonchédelle sanzioni civili applicate sui maggiori contributiriscossi a titolo definitivo, a seguito dell'intervento delcomune che abbia contribuito all'accertamento stesso.

5

(*) La misura dell’incentivo ai Comuni è stata modi ficata con successive norme:

LA NORMATIVA DI RIFERIMENTO

MISURA PERIODO NORMA

30 % Dal 03/12/2015D.L. n. 203 del 30/09/2005, art, 1, c. 1, convertito, con modificazioni, dalla L.n. 248 del 2/12/2005

33 % Dal 31/07/2010D.L. n. 78 del 31/05/2010, convertito con modificazioni dalla L. n. 122 del 30/7/2010

50 % Dal 07/04/2011D.Lgs. n. 23 del 14/03/2011, art. 2, c. 10, lettera b) - La quota del 50 % é attribuita ai comuni in via provvisoria anche in

6

50 % Dal 07/04/2011del 50 % é attribuita ai comuni in via provvisoria anche in relazione alle somme riscosse a titolo non definitivo

100 %dal 2012 al

2014

D.L. n. 138 del 13/8/2011, convertito con modificazioni dalla L. n. 148 del 14/9/2011, art. 1, comma 12 bis) – modifica dell’art. 2, comma 10, lettera b) del D.Lgs. n. 23/2011

55 %dal 2015 al

2017(provvisorio)

L. n. 190 del 23/12/2014 – modifica dell’art. 2, c. 10, lettera b) del D.Lgs. n. 23/2011

100 %dal 2012 al

2017

D.L. 192 del 31/12/2014, convertito con modificazioni dalla L. n. 11 del 27/02/2015, art. 10, c. 12-duodecies) – modifica dell’art. 2, c. 10, lettera b) del D.Lgs. n. 23/2011

Integrazione dell’art. 1 del D.L. n. 203/2005.

LA NORMATIVA DI RIFERIMENTO

DECRETO LEGGE N. 112 DEL 25 GIUGNO 2008, CONVERTITO CON LEGGE N. 133 DEL 6 AGOSTO 2008, ART. 83, COMMA 4

Integrazione dell’art. 1 del D.L. n. 203/2005.Stabilisce in particolare che “Il Dipartimento delleFinanze, con cadenza semestrale, fornisce aiComuni, per il tramite dell’AssociazioneNazionale dei Comuni italiani, l’elenco delleiscrizioni a ruolo delle somme derivanti daaccertamenti ai quali i Comuni abbianocontribuito.”

7

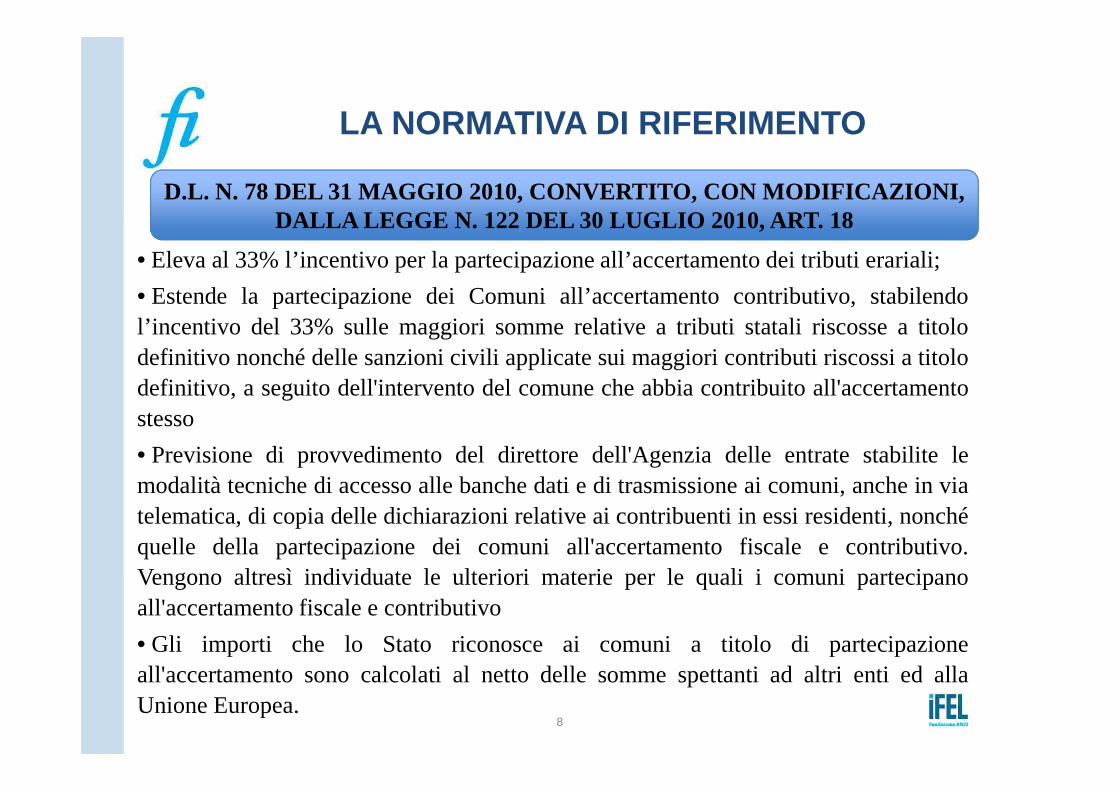

• Eleva al 33% l’incentivo per la partecipazione all’accertamento dei tributierariali;

• Estende la partecipazione dei Comuni all’accertamento contributivo, stabilendol’incentivo del 33% sulle maggiori somme relative a tributi statali riscosse a titolodefinitivo nonché delle sanzioni civili applicate sui maggiori contributi riscossi a titolodefinitivo, a seguitodell'interventodel comunecheabbiacontribuitoall'accertamento

LA NORMATIVA DI RIFERIMENTO

D.L. N. 78 DEL 31 MAGGIO 2010, CONVERTITO, CON MODIFICAZION I, DALLA LEGGE N. 122 DEL 30 LUGLIO 2010, ART. 18

definitivo, a seguitodell'interventodel comunecheabbiacontribuitoall'accertamentostesso

• Previsione di provvedimento del direttore dell'Agenzia delle entrate stabilitelemodalità tecniche di accesso alle banche dati e di trasmissione ai comuni, anche in viatelematica, di copia delle dichiarazioni relative ai contribuenti in essi residenti, nonchéquelle della partecipazione dei comuni all'accertamento fiscale e contributivo.Vengono altresì individuate le ulteriori materie per le quali i comuni partecipanoall'accertamento fiscale e contributivo

• Gli importi che lo Stato riconosce ai comuni a titolo di partecipazioneall'accertamento sono calcolati al netto delle somme spettanti ad altri enti ed allaUnione Europea.

8

� Eleva al 50% la quota incentivante riconosciuta ai Comuni per lapartecipazione all’accertamento fiscale;�Stabilisce che la quota del 50 % é attribuita ai comuni in viaprovvisoria anche in relazione alle somme riscossea titolo non

LA NORMATIVA DI RIFERIMENTO

DECRETO LEGISLATIVO 14/03/2011, n. 23 – ART. 2, c. 10

provvisoria anche in relazione alle somme riscossea titolo nondefinitivo

9

DECRETO LEGGE 13/08/2011, n. 138 – ART. 1, c. 12bis

Eleva al 100% la quota incentivante riconosciuta ai Comuni per lapartecipazione all’accertamento fiscale, da applicare nel triennio2012/2014.

LA NORMATIVA DI RIFERIMENTO

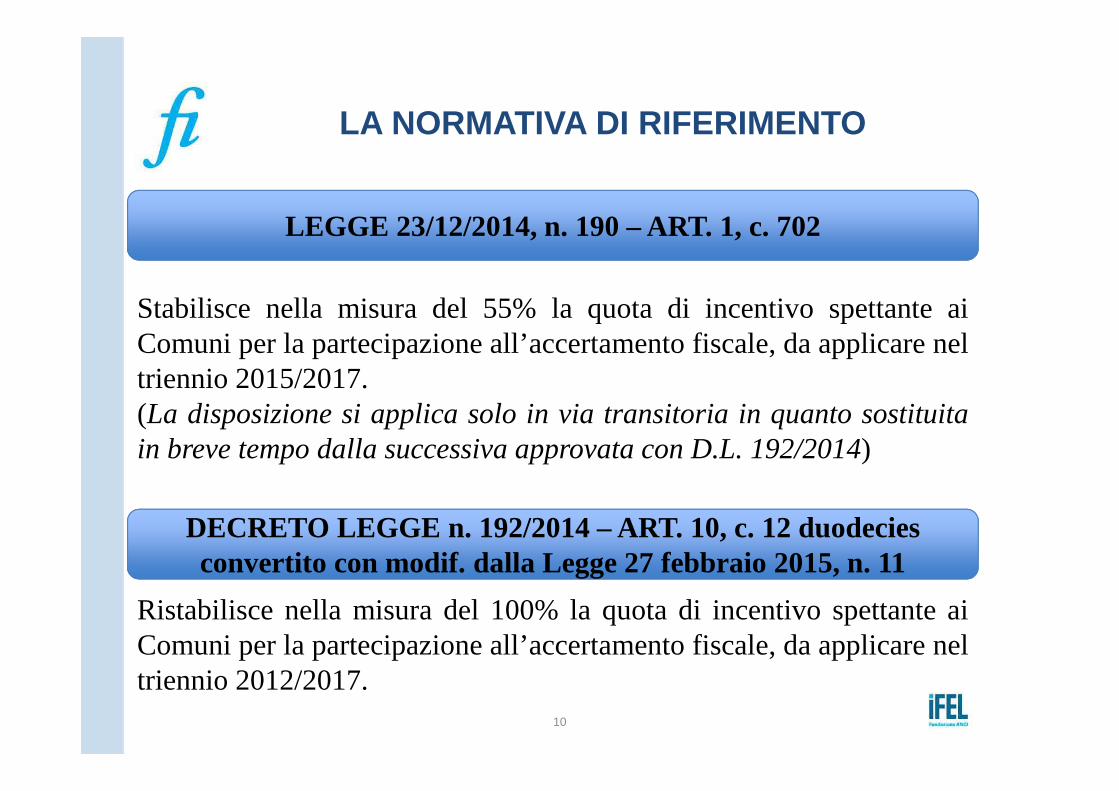

LEGGE 23/12/2014, n. 190 – ART. 1, c. 702

Stabilisce nella misura del 55% la quota di incentivo spettante aiComuni per la partecipazione all’accertamento fiscale, daapplicare neltriennio 2015/2017.

10

(La disposizione si applica solo in via transitoria in quanto sostituitain breve tempo dalla successiva approvata con D.L. 192/2014)

DECRETO LEGGE n. 192/2014 – ART. 10, c. 12 duodeciesconvertito con modif. dalla Legge 27 febbraio 2015, n. 11

Ristabilisce nella misura del 100% la quota di incentivo spettante aiComuni per la partecipazione all’accertamento fiscale, daapplicare neltriennio 2012/2017.

DECRETI

Provvedimento del Direttore dell’Agenzia delle Entrate n. 187461 del 3 dicembre 2007

Provvedimento del Direttore dell’Agenzia delle Entrate n. 187461 del 3 dicembre 2007

Prevede le modalità di partecipazione dei Comuni all’attività di accertamento,ai sensi dell’art. 1 del D.L. n. 203/2005 e individua gli ambiti dicollaborazione

11

Provvedimento del

novembre 2008

Provvedimento del

Direttore dell’Agenzia delle

Entrate n. 175466 del 26

novembre 2008

Integrano e aggiornano le modalità di partecipazione dei Comuni all’attività di accertamento, individuate con il Provvedimento 187461/2007.

Provvedimento del

maggio 2012

Provvedimento del

Direttore dell’Agenzia delle

Entrate n. 78785 del 29

maggio 2012

“ ai comuni che abbiano contribuito all'accertamento fiscale econtributivo secondo le modalità di trasmissione dellesegnalazioniqualificateprevistedai provvedimentiattuativi del

LA NORMATIVA DI RIFERIMENTO

DECRETO MINISTERO DELL'ECONOMIA E DELLE FINANZE 23 marzo 2011

segnalazioniqualificateprevistedai provvedimentiattuativi delrichiamato art. 1 del decreto-legge n. 203 del 2005, é attribuita laquota del 33 per cento delle maggiori somme definitivamenteriscosse relative alle imposte sul reddito delle persone fisiche,sul reddito delle società, sul valore aggiunto, di registro,ipotecaria, catastale ed ai tributi speciali catastali, comprensivedi interessi e sanzioni, nonché alle sanzioni civili applicate suimaggiori contributi previdenziali e assistenziali riscossi a titolodefinitivo.”

12

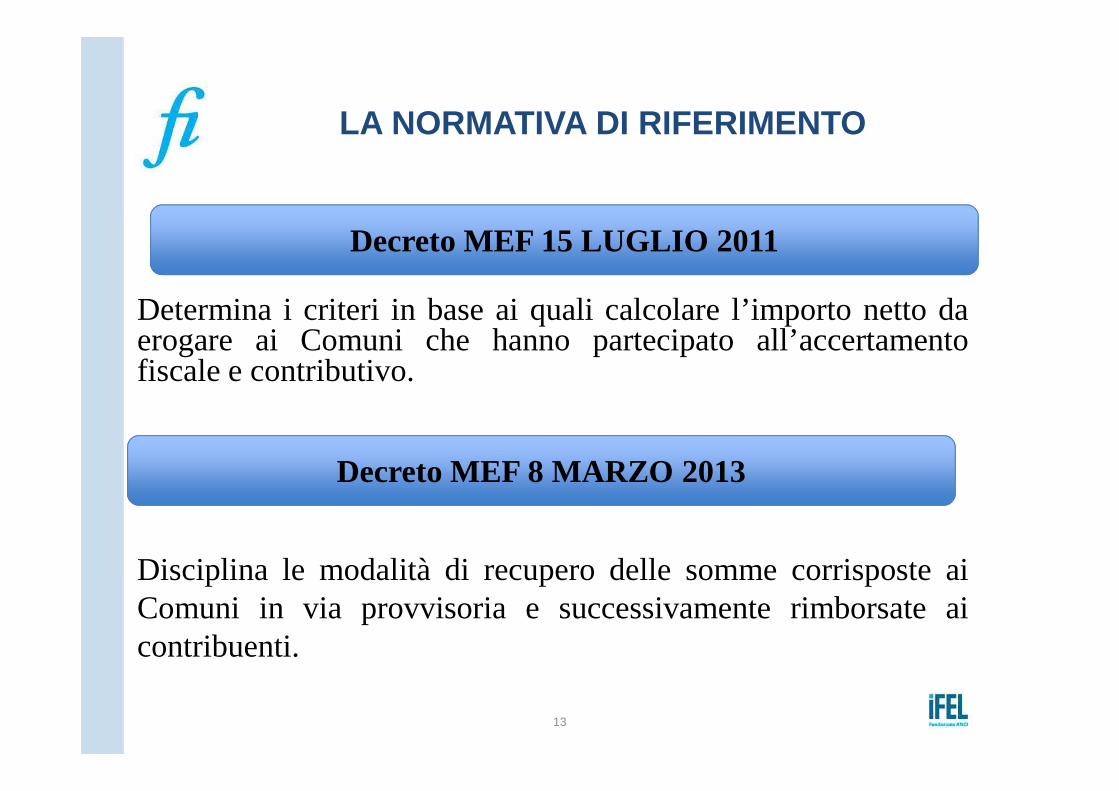

Determina i criteri in base ai quali calcolare l’importo netto daerogare ai Comuni che hanno partecipato all’accertamentofiscale e contributivo.

LA NORMATIVA DI RIFERIMENTO

Decreto MEF 15 LUGLIO 2011

13

Decreto MEF 8 MARZO 2013

Disciplina le modalità di recupero delle somme corrisposte aiComuni in via provvisoria e successivamente rimborsate aicontribuenti.

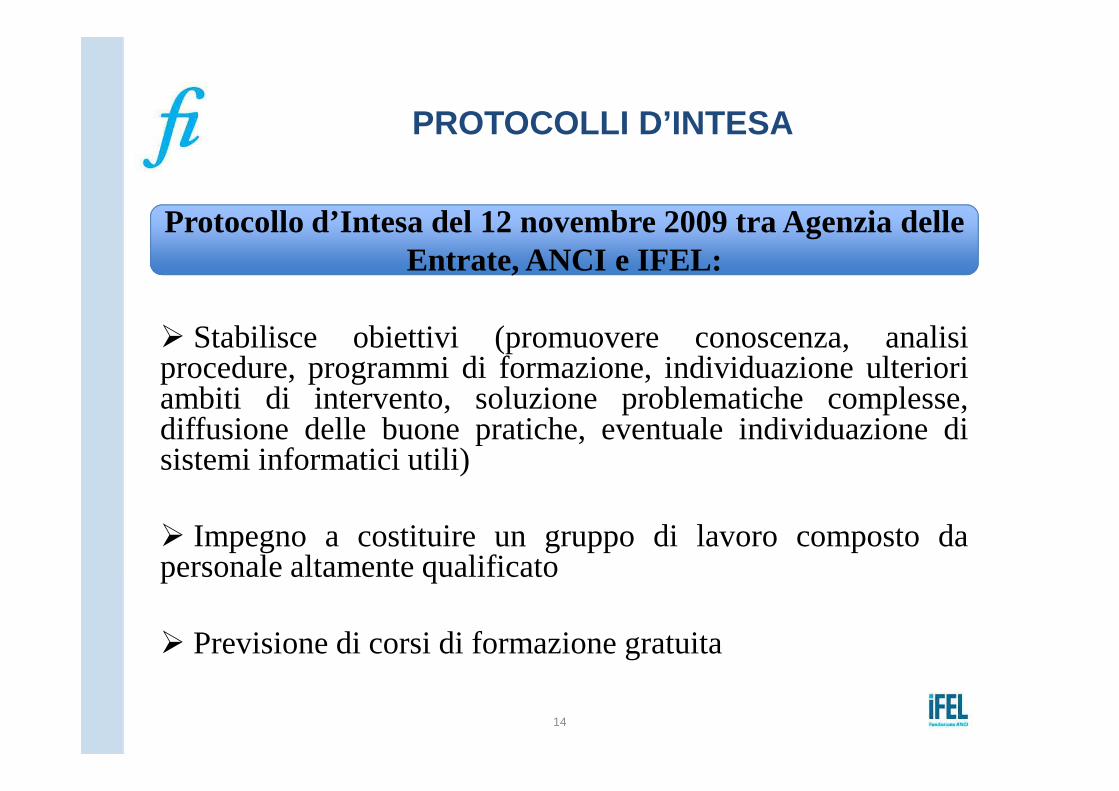

� Stabilisce obiettivi (promuovere conoscenza, analisiprocedure, programmi di formazione, individuazione ulterioriambiti di intervento, soluzione problematiche complesse,

PROTOCOLLI D’INTESA

Protocollo d’Intesa del 12 novembre 2009 tra Agenzia delle Entrate, ANCI e IFEL:

Protocollo d’Intesa del 12 novembre 2009 tra Agenzia delle Entrate, ANCI e IFEL:

ambiti di intervento, soluzione problematiche complesse,diffusione delle buone pratiche, eventuale individuazione disistemi informatici utili)

� Impegno a costituire un gruppo di lavoro composto dapersonale altamente qualificato

� Previsione di corsi di formazione gratuita

14

�Impegno a creare ogni tipo di sinergia e coordinazione tra uffici

�Individuazione di percorsi formativi e di informazione

�Analisi proceduredi verifica tributi regionali e comunaliutili per le segnalazioni

PROTOCOLLI D’INTESA

Protocollo d’Intesa del 22 settembre 2016 tra Agenzia delle Entrate, Guardia di Finanza, Regione Piemonte e ANCI Piemonte

�Analisi proceduredi verifica tributi regionali e comunaliutili per le segnalazioniqualificate

�Collaborazione finalizzata all’accertamento

�Individuazione fattispecie sulle quali è opportuno indirizzare l’attività (tempistichee modalità)

�Collaborazione per aggiornamento Catasto fabbricati, bonifica banche daticensuarie e planimetriche (L. 662/1996, art. 3 comma 58, L. 311/2004, art. 1, comma336 e L. 80/2006, art. 34-quienquies). In particolare: costituzione archivio fabbricati ebonifica superfici incoerenti

�Attività di controllo su organizzazioni no profit

15

Opportunità e

criticitàcriticità

�Equità fiscale;

�Effetto deterrente: rendere nota l’attività può scoraggiarecomportamenti evasivi ulteriori;

� Incentivo fino al 2017: da incentivo una tantum sembrastiadiventandocontinuativo;

OPPORTUNITA’

� Incentivo fino al 2017: da incentivo una tantum sembrastiadiventandocontinuativo;

�Risorsa economica ulteriore: considerando i tagli deitrasferimenti, il blocco delle entrate, le esenzioni tributariedisposte da leggi nazionali (vedi Tasi), che stanno minando lavera autonomia dei Comuni;

� Investimento in strumenti informatici che consentano incrocimassivi di informazioni (utile altresì per accertamenti di tributicomunali).

17

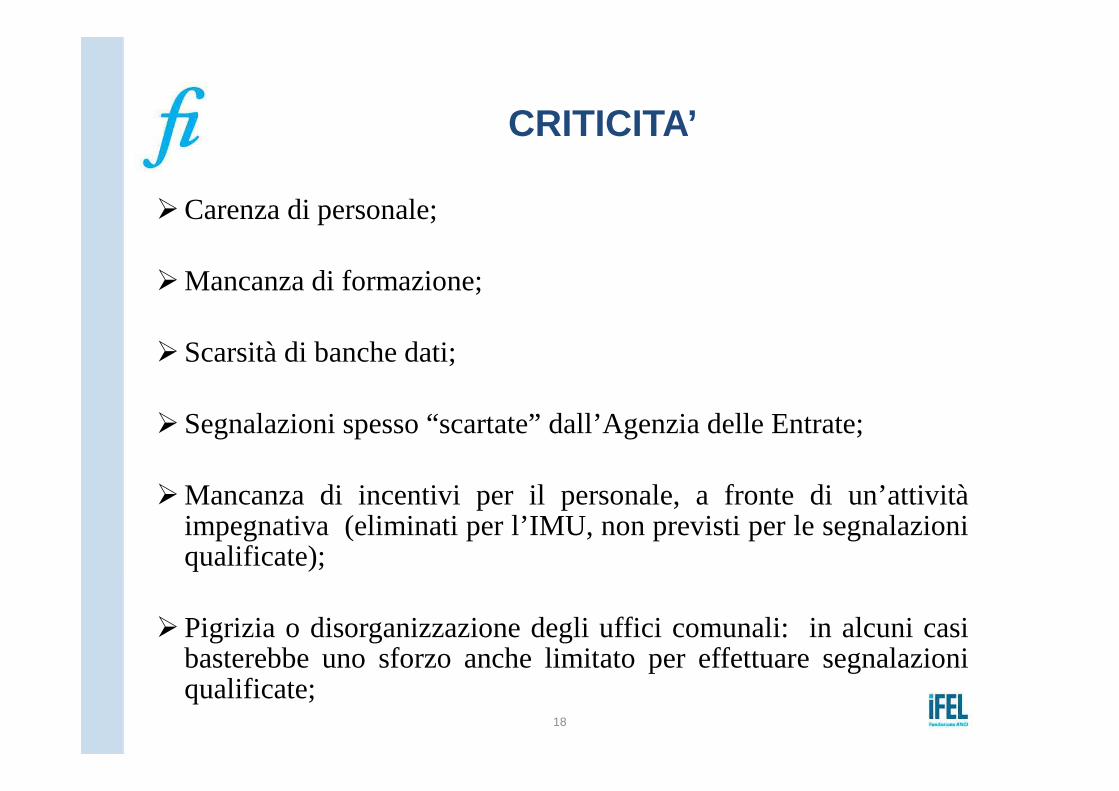

�Carenza di personale;

�Mancanza di formazione;

�Scarsità di banche dati;

CRITICITA’

�Segnalazioni spesso “scartate” dall’Agenzia delle Entrate;

�Mancanza di incentivi per il personale, a fronte di un’attivitàimpegnativa (eliminati per l’IMU, non previsti per le segnalazioniqualificate);

�Pigrizia o disorganizzazione degli uffici comunali: in alcuni casibasterebbe uno sforzo anche limitato per effettuare segnalazioniqualificate;

18

Come si organizzano i organizzano i Comuni

Gli 007 comunali a caccia di evasori...

20

COME SI ORGANIZZANO I COMUNI

Le segnalazioni possono nascere da:

• Conoscenza del proprio territorio e dei propri cittadini

• Segnalazioni da parte dei cittadini

21

• Segnalazioni da parte dei cittadini (abusivismo, attività sospette, ecc.)

COME SI ORGANIZZANO I COMUNI

Le segnalazioni possono nascereda:

• Attività di controllo/accertamento “ordinaria” delComune (esempio: omesso immobile ai fini IMU,comma336, verbali Polizia Municipale,denunce

22

comma336, verbali Polizia Municipale,denunceTassa Rifiuti, ecc.)

• Attività mirata su specifiche tipologie (controllolocazioni in nero, associazione non lucrative,lottizzazioni, capacità contributiva, ecc.)

COME SI ORGANIZZANO I COMUNI

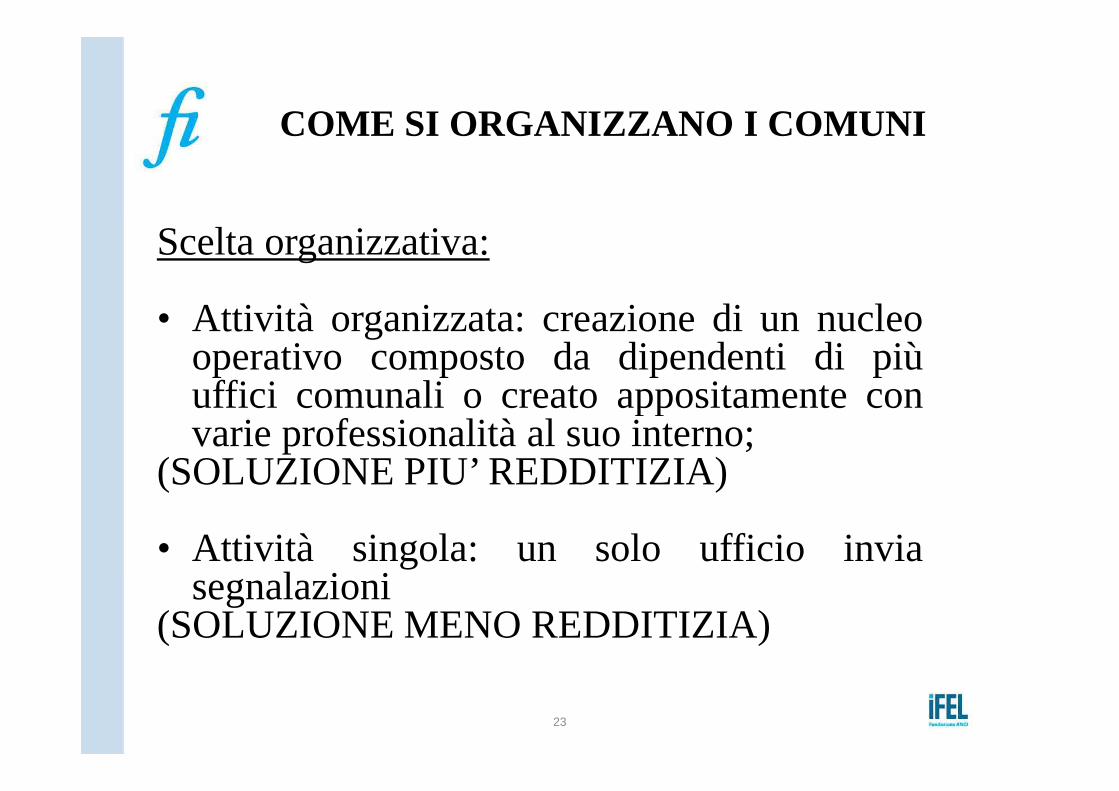

Scelta organizzativa:

• Attività organizzata: creazione di un nucleooperativo composto da dipendenti di piùuffici comunali o creatoappositamentecon

23

uffici comunali o creatoappositamenteconvarie professionalità al suo interno;

(SOLUZIONEPIU’ REDDITIZIA)

• Attività singola: un solo ufficio inviasegnalazioni

(SOLUZIONEMENO REDDITIZIA)

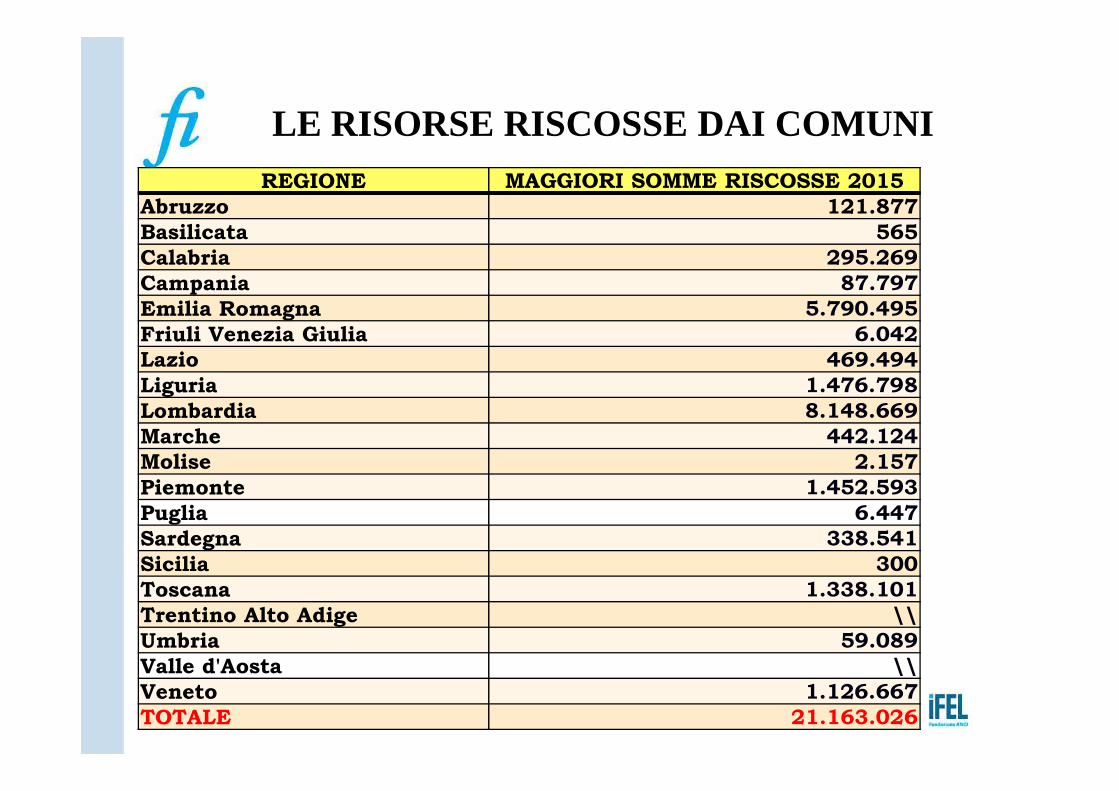

LE RISORSE RISCOSSE DAI COMUNIREGIONE MAGGIORI SOMME RISCOSSE 2015

Abruzzo 121.877

Basilicata 565

Calabria 295.269

Campania 87.797

Emilia Romagna 5.790.495

Friuli Venezia Giulia 6.042

Lazio 469.494

Liguria 1.476.798

24

Liguria 1.476.798

Lombardia 8.148.669

Marche 442.124

Molise 2.157

Piemonte 1.452.593

Puglia 6.447

Sardegna 338.541

Sicilia 300

Toscana 1.338.101

Trentino Alto Adige \\

Umbria 59.089

Valle d'Aosta \\

Veneto 1.126.667

TOTALE 21.163.026

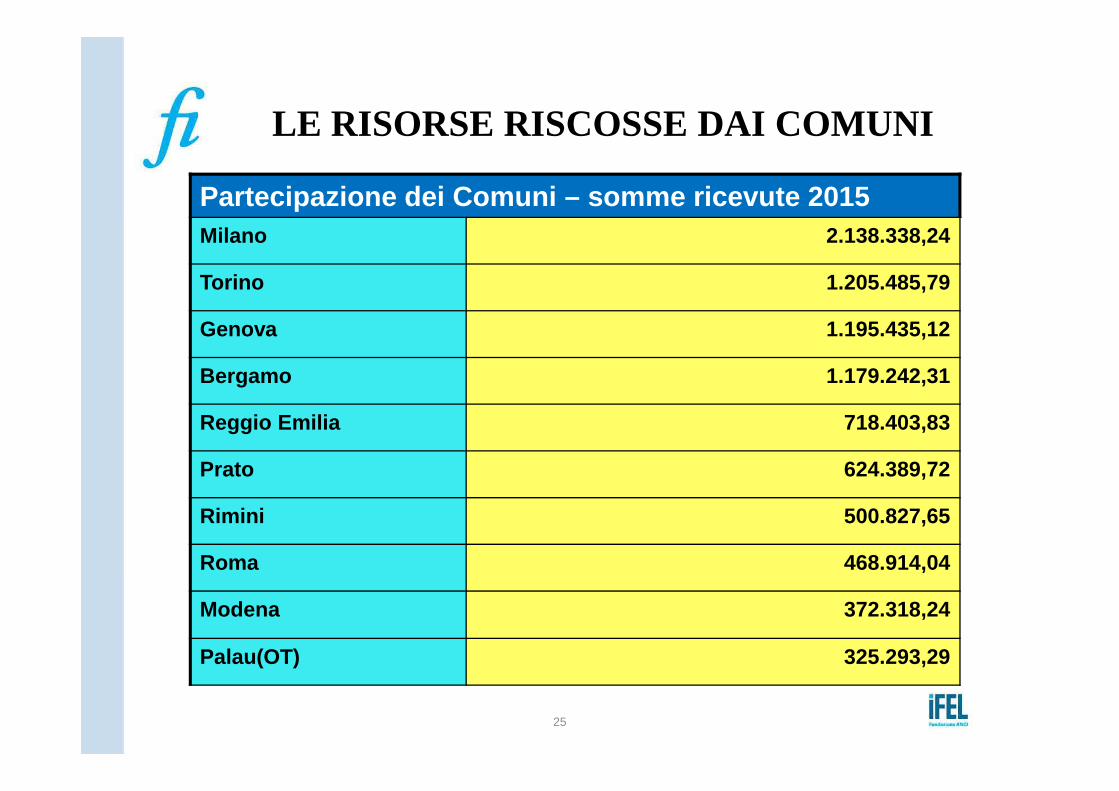

LE RISORSE RISCOSSE DAI COMUNI

Partecipazione dei Comuni – somme ricevute 2015Milano 2.138.338,24

Torino 1.205.485,79

Genova 1.195.435,12

Bergamo 1.179.242,31

25

Reggio Emilia 718.403,83

Prato 624.389,72

Rimini 500.827,65

Roma 468.914,04

Modena 372.318,24

Palau(OT) 325.293,29

LE SEGNALAZIONI QUALIFICATE: DEFINIZIONE

Le segnalazioni devono essere“qualificate”

devono cioè riguardareposizioni soggettive

26

in relazione alle quali sono rilevati e segnalati:- Atti- Fatti- Negoziche evidenziano,senza ulteriore elaborazioni logiche,

comportamenti evasivi ed elusivi;

SEGNALAZIONI QUALIFICATE

CARATTERISTICHE PER POTER ESSERE TENUTE IN

CONSIDERAZIONE

(istruzioni Agenzia delle Entrate)

• tipologia: devono essere in linea di massima riconducibili a fattispecie benindividuate e note a entrambe le parti (comune e Direzione Provincialecompetente);

27

• importo del recupero: devono riguardare recuperi di entità adeguata all’attivitàsvolta dall’Agenzia e comunque di importo non esiguo;

• annualità di riferimento : devono riguardare annualità di imposta di preminenteinteresse per l’Agenzia;

• rilevanza: se anche non è sufficiente a supportare autonomamentel’accertamento, la segnalazione deve rappresentare un effettivo contributo alleattività di selezione e controllo;

SEGNALAZIONI QUALIFICATE

CARATTERISTICHE PER POTER ESSERE TENUTE IN

CONSIDERAZIONE

(istruzioni Agenzia delle Entrate)

• inerenza all’attività del comune: per conferire un reale valore aggiuntoall’attività di accertamento dell’Agenzia, le segnalazioni devono basarsi suinformazioni riconducibili alle competenze dell’ente locale. Sono invece daevitare segnalazioni sostanzialmente basate sul contenuto di banche dati a

28

disposizione anche dell’Agenzia;

• completezza: la segnalazione deve essere corredata di tutte le informazioni inpossesso dell’ente locale e degli ulteriori elementi reperibili da Siatel e dalle altrebanche dati esterne;

• precisione: devono riportare l’esaustiva indicazione del percorso logico seguito etutte le informazioni utili all’accertamento.

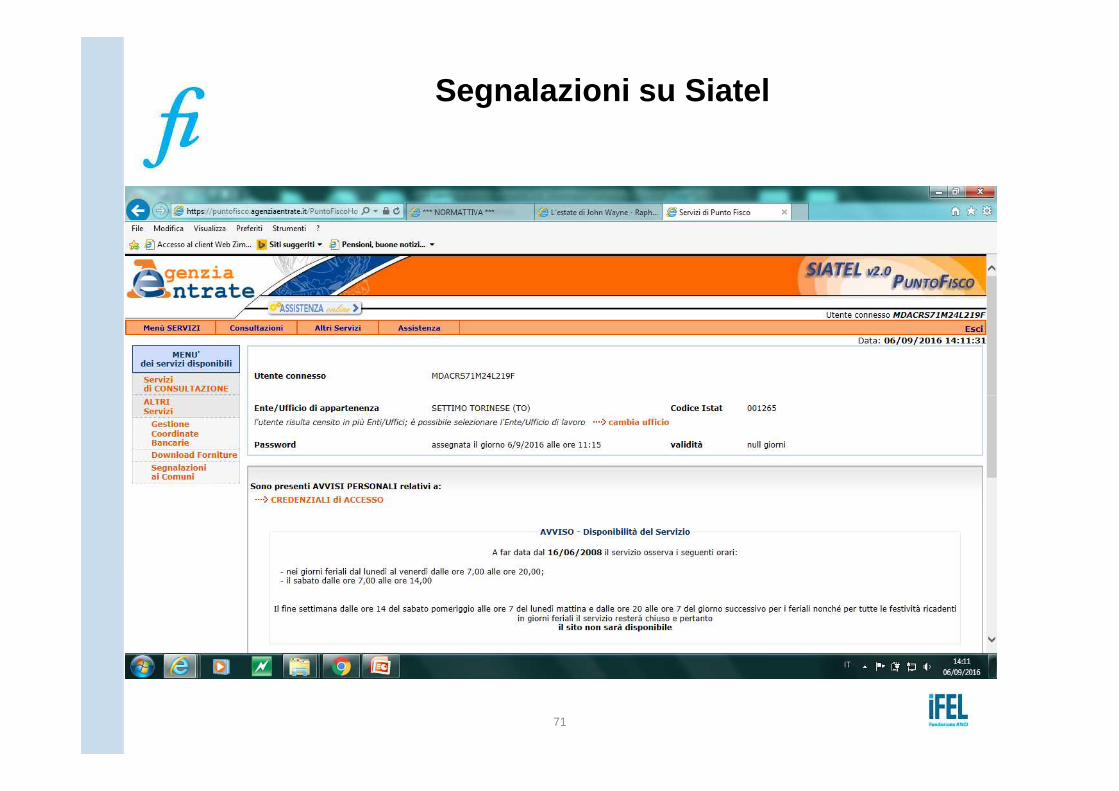

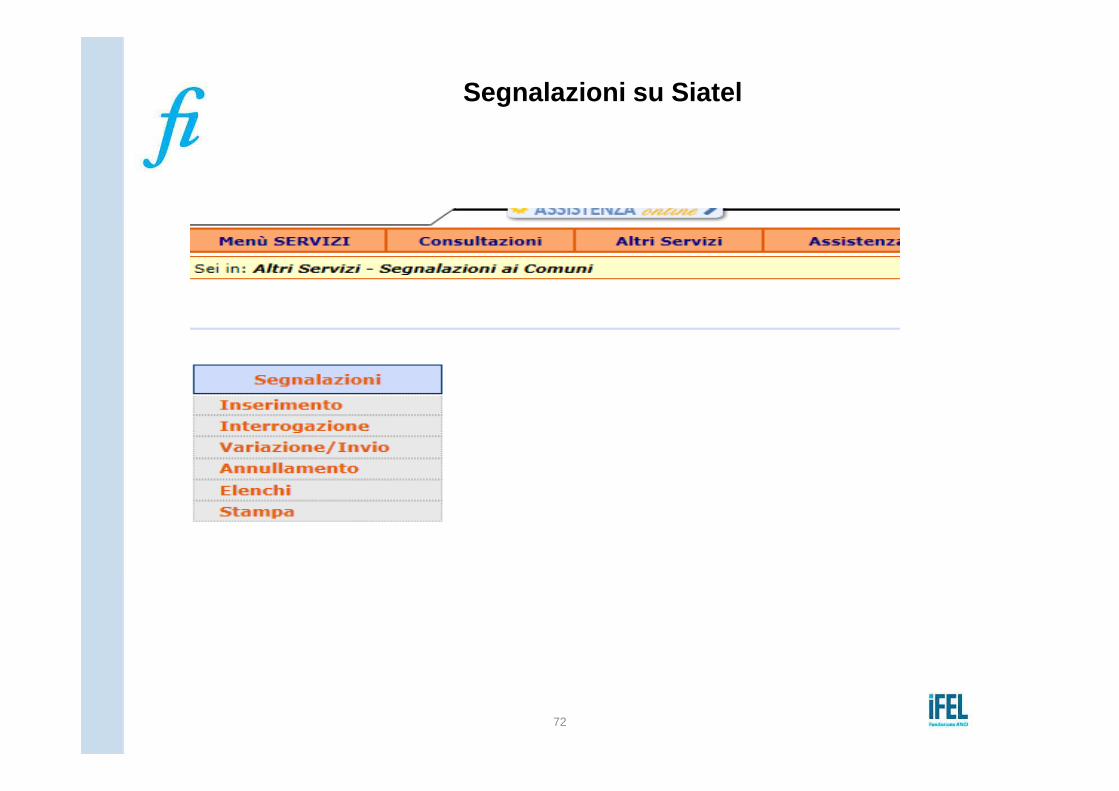

Le segnalazioni: modalità di inoltro

Le segnalazioni devono essere inviate tramite l’apposita sezione delportale internet Siatel V2.0 PuntoFisco indicando, per ciascun

soggetto:� codice fiscale� ambito di intervento� anno di imposta

29

� reddito evaso (facoltativo)� presenza di documentazione cartacea� note che riassumano la segnalazione� invio ad Agenzia delle Entrate o Guardia di Finanza

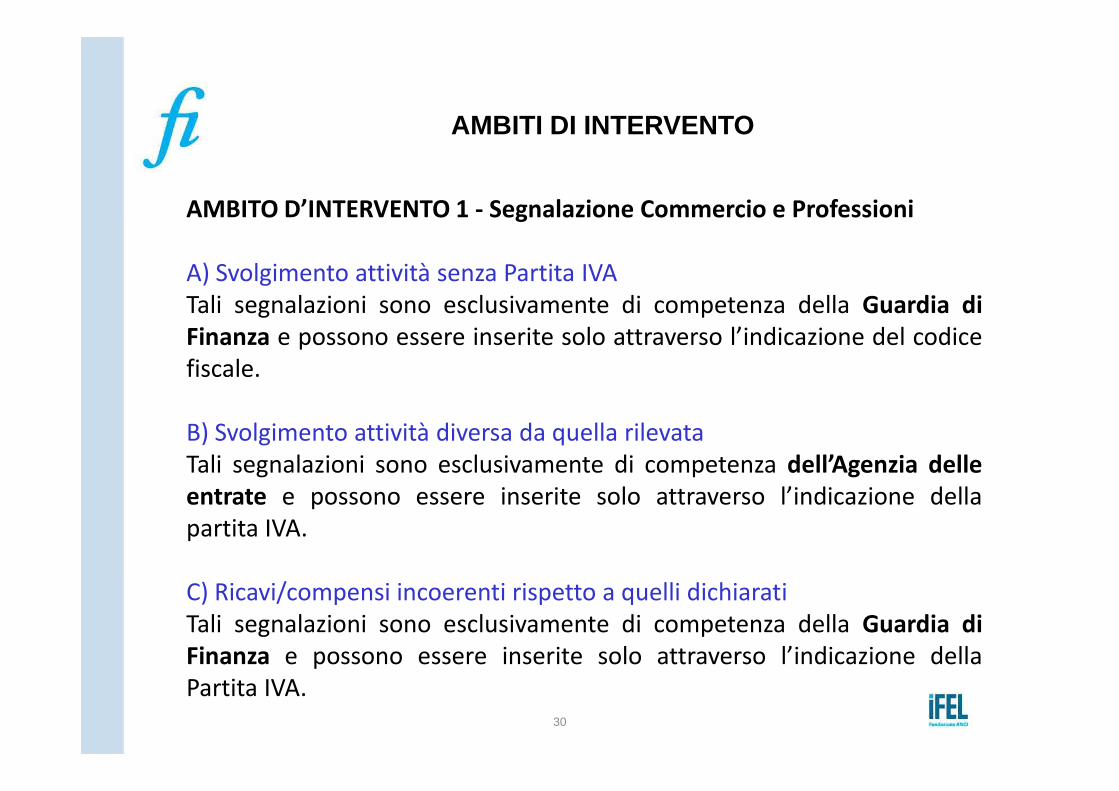

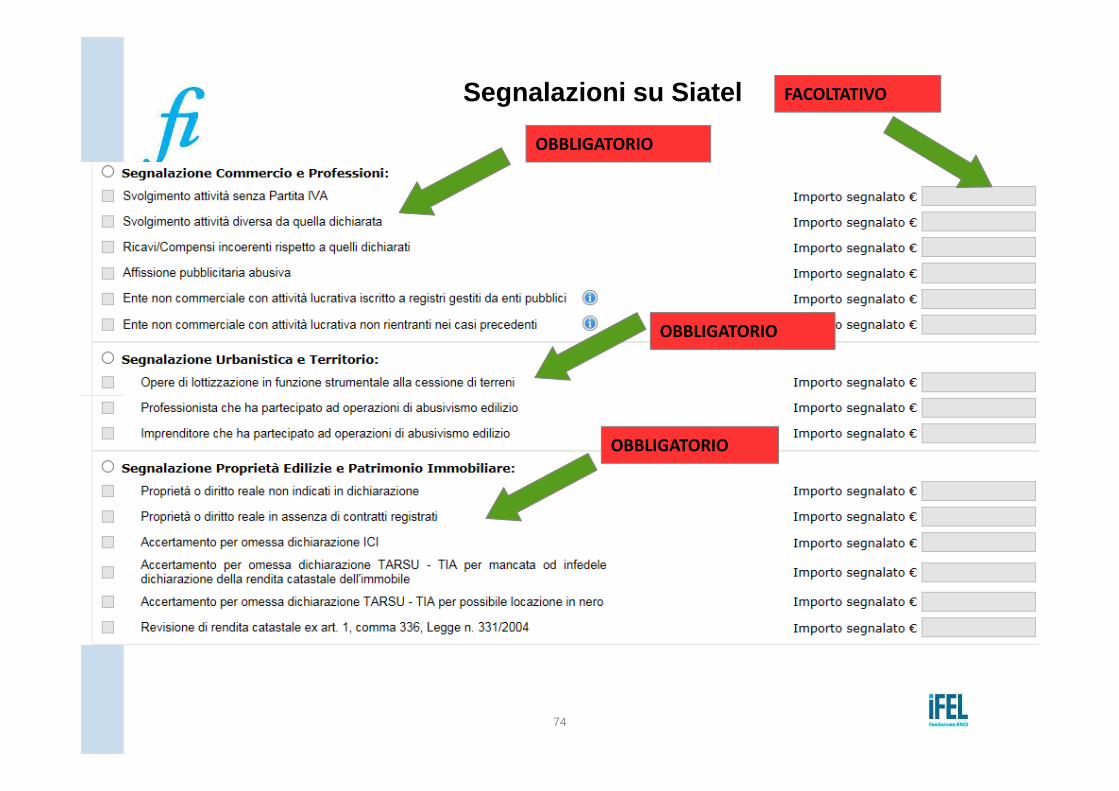

AMBITI DI INTERVENTO

AMBITO D’INTERVENTO 1 - Segnalazione Commercio e Professioni

A) Svolgimento attività senza Partita IVA

Tali segnalazioni sono esclusivamente di competenza della Guardia di

Finanza e possono essere inserite solo attraverso l’indicazione del codice

fiscale.

30

B) Svolgimento attività diversa da quella rilevata

Tali segnalazioni sono esclusivamente di competenza dell’Agenzia delle

entrate e possono essere inserite solo attraverso l’indicazione della

partita IVA.

C) Ricavi/compensi incoerenti rispetto a quelli dichiarati

Tali segnalazioni sono esclusivamente di competenza della Guardia di

Finanza e possono essere inserite solo attraverso l’indicazione della

Partita IVA.

AMBITI DI INTERVENTO

AMBITO D’INTERVENTO 2 - Urbanistica e Territorio

A) Opere di lottizzazione in funzione strumentale alla cessione di terreni

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

B) Professionistaod imprenditoreche ha partecipatoad operazionidi

31

B) Professionistaod imprenditoreche ha partecipatoad operazionidiabusivismo edilizio

Tale tipologia è suddivisa in due sottocategorie:

1) segnalazioni relative aiprofessionisti che ha partecipato ad operazionidi abusivismo edilizio

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

2) segnalazioni relative agliimprenditori che ha partecipato ad operazionidi abusivismo edilizio

Tali segnalazioni sono di competenza solo dellaGuardia di Finanza.

AMBITI DI INTERVENTO

AMBITO D’INTERVENTO 1 - Segnalazione Commercio e Professioni

D) Affissione pubblicitaria abusiva

Tali segnalazioni sono esclusivamente di competenza della Guardia di

Finanza e possono essere inserite attraverso l’indicazione del codice fiscale o

della Partita IVA.

32

E) Ente non commerciale con attività lucrativa

Tale tipologia è suddivisa in due sottocategorie:

1) Segnalazioni relative a soggetti iscritti a registri gestiti da enti pubblici (ad

esempio: Onlus, Organizzazioni di Volontariato, ecc.)

Tali segnalazioni sono esclusivamente di competenza dell’Agenzia delle

entrate.

2) Segnalazione relativa ad altri soggetti non rientranti nei casi precedenti

(ad esempio: circoli ricreativi)

Tali segnalazioni sono esclusivamente di competenza della Guardia di

Finanza.

AMBITI DI INTERVENTO

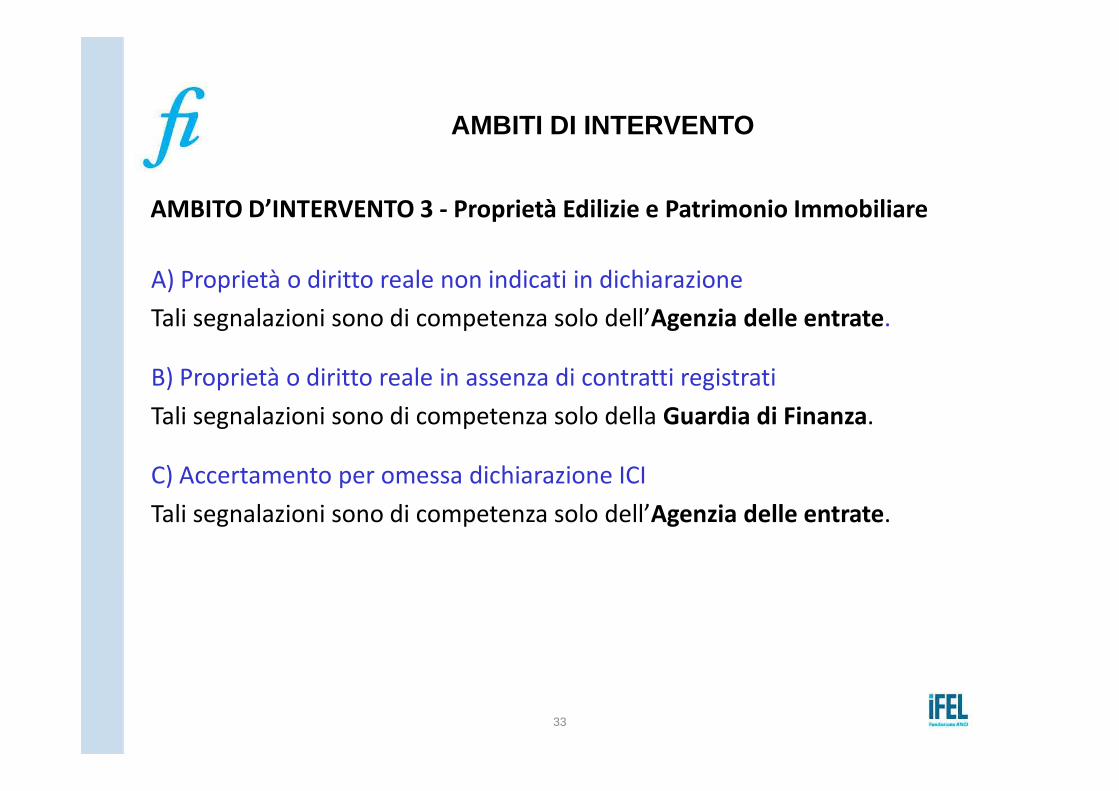

AMBITO D’INTERVENTO 3 - Proprietà Edilizie e Patrimonio Immobiliare

A) Proprietà o diritto reale non indicati in dichiarazione

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

B) Proprietà o diritto reale in assenza di contratti registrati

33

Tali segnalazioni sono di competenza solo della Guardia di Finanza.

C) Accertamento per omessa dichiarazione ICI

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

AMBITI DI INTERVENTO

AMBITO D’INTERVENTO 3 - Proprietà Edilizie e Patrimonio Immobiliare

D) Accertamento per omessa dichiarazione TARSU – TIA

Le segnalazioni riguardanti tale tipologia sono suddivise in due

sottocategorie:

1) Segnalazioni riguardanti la possibile locazione in nero

34

1) Segnalazioni riguardanti la possibile locazione in nero

Tali segnalazioni sono di competenza solo della Guardia di Finanza.

2) Segnalazioni riguardanti la mancata od infedele dichiarazione della

rendita catastale dell’immobile

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

E) Revisione di rendita catastale ex art. 1, comma 336, della legge n.

311/2004

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

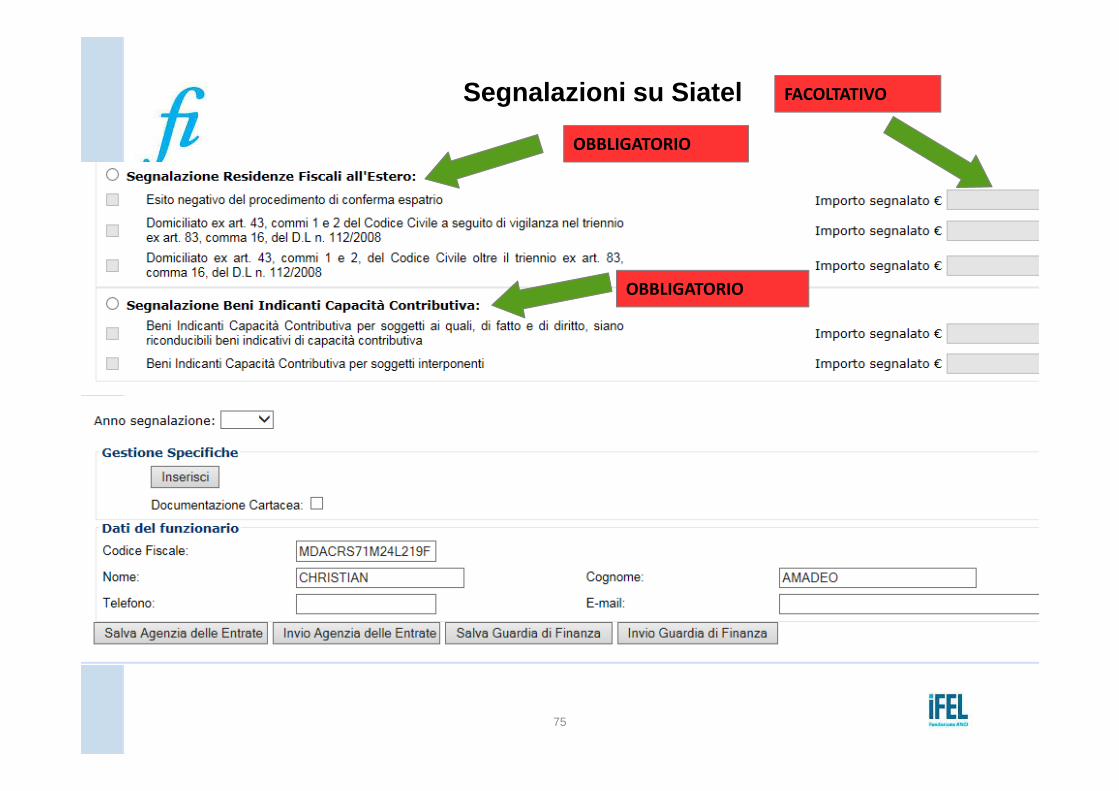

A) Esito negativo del procedimento di conferma di espatrio ex art. 83,

comma 16, del D.L. n. 112/2008

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

35

B) Domiciliato ex art. 43, commi 1 e 2, del Codice Civile a seguito di vigilanza

nel triennio ex art. 83, comma 16, del D.L. n. 112/2008

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

C) Domiciliato ex art. 43, commi 1 e 2, del Codice Civile a seguito di vigilanza

oltre il triennio

Tali segnalazioni sono di competenza solo della Guardia di Finanza.

AMBITI DI INTERVENTO

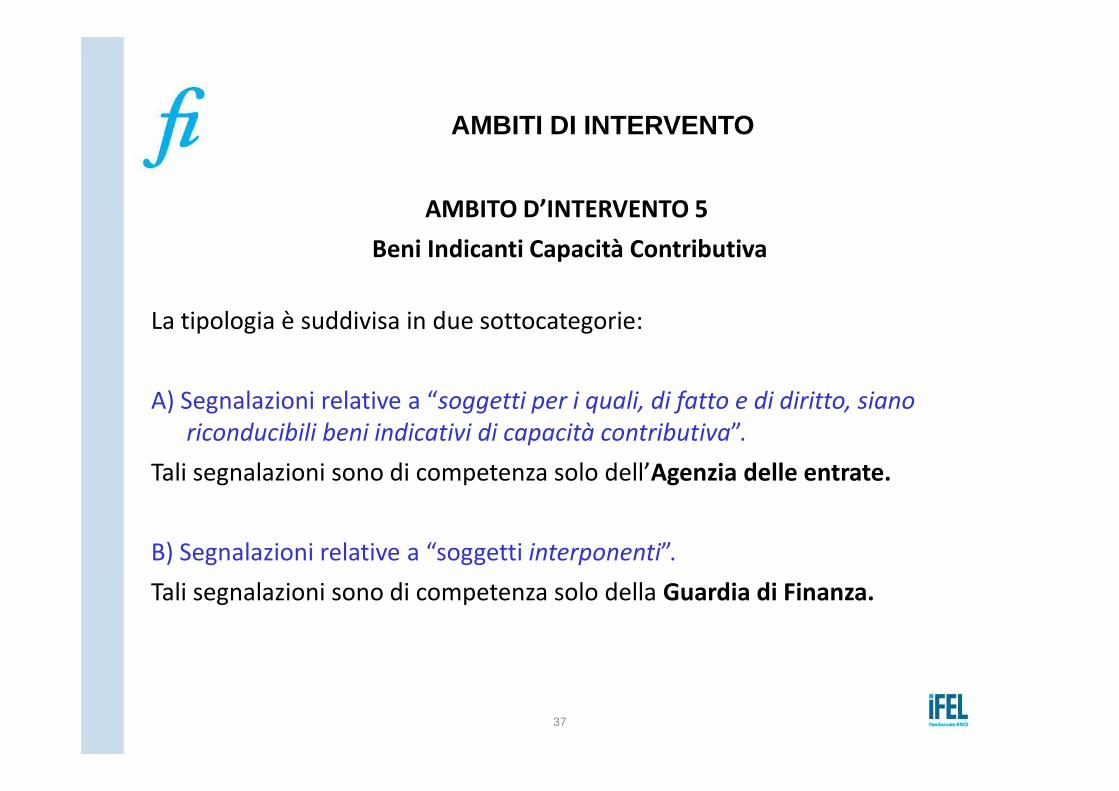

AMBITO DI INTERVENTO 5

Beni Indicanti Capacità Contributiva

Persone fisiche che risultano avere la disponibilità, anche di fatto, di beni e

servizi sintomatici di capacità contributiva di cui alla tabella allegata al

decreto ministeriale del 10/9/1992, come sostituita dal D.M. del

36

decreto ministeriale del 10/9/1992, come sostituita dal D.M. del

19/11/1992, ovvero altri beni e servizi di rilevante valore economico, non

giustificati dai redditi dichiarati con riferimento a tutti i componenti del

nucleo familiare del soggetto

AMBITI DI INTERVENTO

AMBITO D’INTERVENTO 5

Beni Indicanti Capacità Contributiva

La tipologia è suddivisa in due sottocategorie:

A) Segnalazioni relative a “soggetti per i quali, di fatto e di diritto, siano

37

A) Segnalazioni relative a “soggetti per i quali, di fatto e di diritto, siano

riconducibili beni indicativi di capacità contributiva”.

Tali segnalazioni sono di competenza solo dell’Agenzia delle entrate.

B) Segnalazioni relative a “soggetti interponenti”.

Tali segnalazioni sono di competenza solo della Guardia di Finanza.

Consigli pratici ed esempiesempi

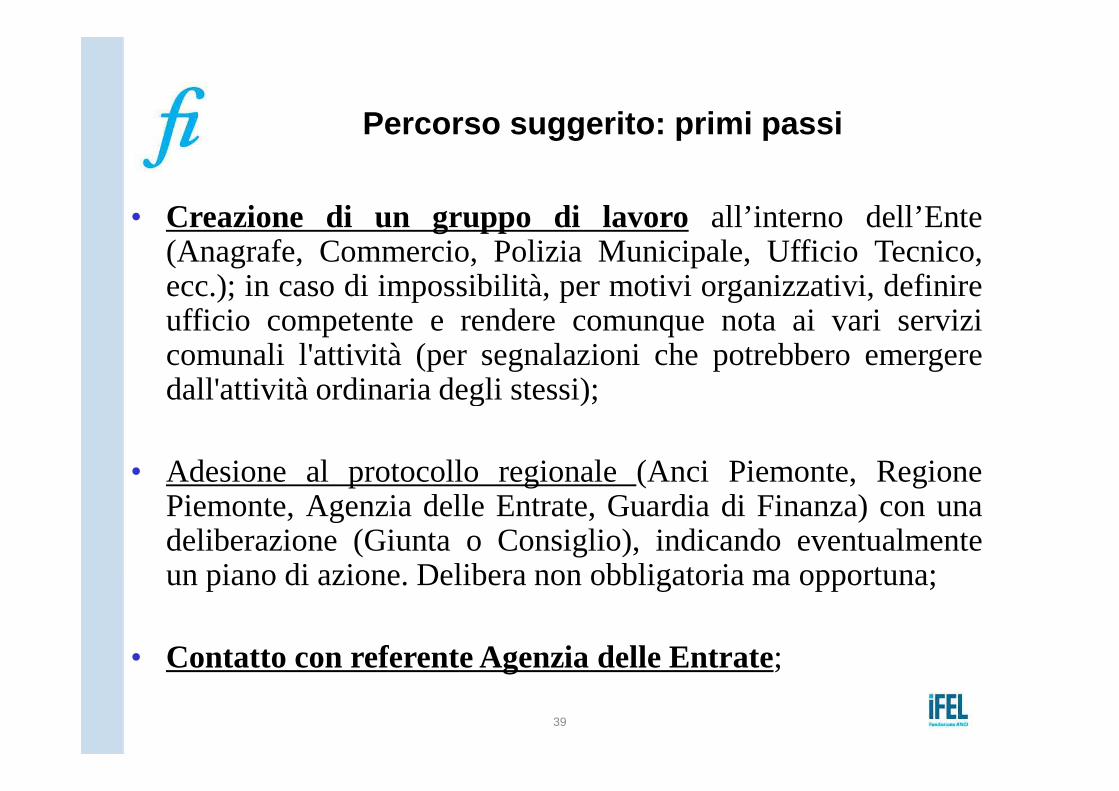

Percorso suggerito: primi passi

• Creazione di un gruppo di lavoro all’interno dell’Ente(Anagrafe, Commercio, Polizia Municipale, Ufficio Tecnico,ecc.); in caso di impossibilità, per motivi organizzativi, definireufficio competente e rendere comunque nota ai vari servizicomunali l'attività (per segnalazioni che potrebbero emergeredall'attivitàordinariadegli stessi);

39

dall'attivitàordinariadegli stessi);

• Adesione al protocollo regionale(Anci Piemonte, RegionePiemonte, Agenzia delle Entrate, Guardia di Finanza) con unadeliberazione (Giunta o Consiglio), indicando eventualmenteun piano di azione. Delibera non obbligatoria ma opportuna;

• Contatto con referente Agenzia delle Entrate;

Percorso suggerito: primi passi

• Scelta soggetti da abilitare alla consultazione delle banche dati messea disposizione su SIATEL e scelta soggetti abilitati all’invio dellesegnalazioni (a cura Amministratore comunale del Siatel);

• Conoscenza dei dati disponibili sul portale SIATEL;

• Ricercae valutazionedelle banchedati a disposizione,interne ed

40

• Ricercae valutazionedelle banchedati a disposizione,interne edesterne (contenuto, formato, possibilità di incroci massivi, ecc.);

• Formazione su tributi erariali (come leggere le dichiarazioni fiscali);

• Programmazione attività tra uffici comunali, tenendo presente lescadenze per l’invio delle segnalazioni (entro il 30 giugnoleinformazioni i cui avvisi si prescrivono entro il 31 dicembre)

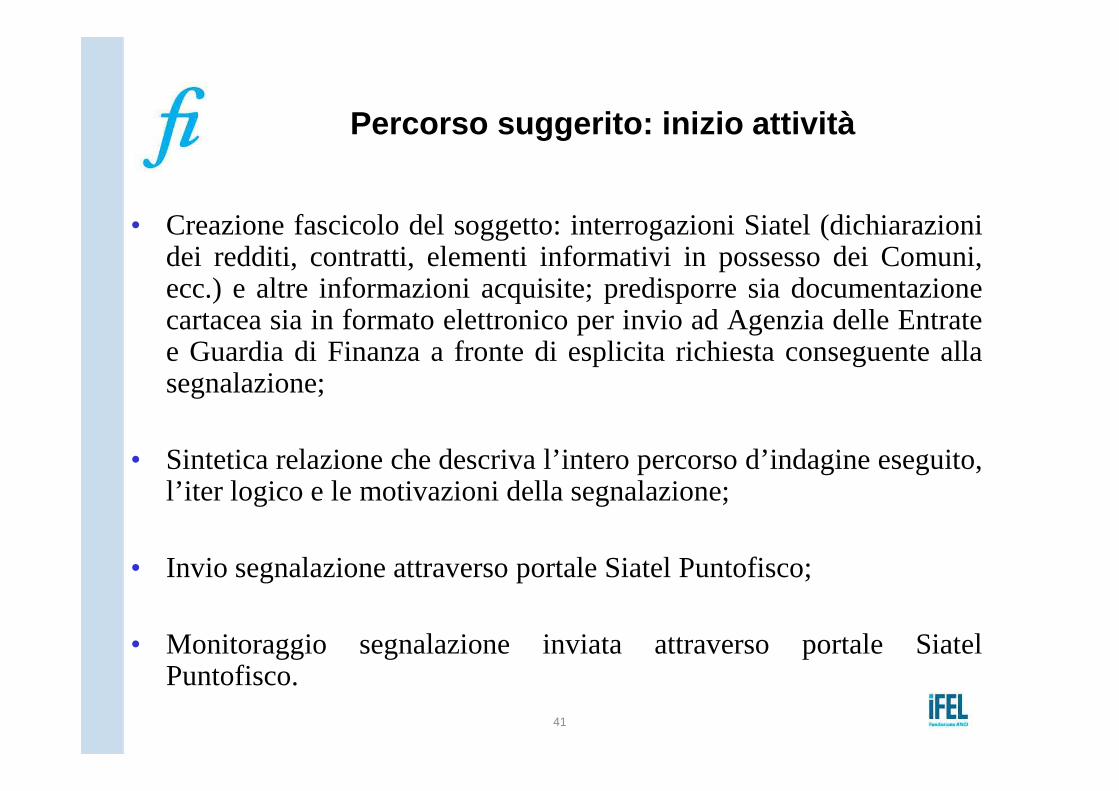

Percorso suggerito: inizio attività

• Creazione fascicolo del soggetto: interrogazioni Siatel (dichiarazionidei redditi, contratti, elementi informativi in possesso dei Comuni,ecc.) e altre informazioni acquisite; predisporre sia documentazionecartacea sia in formato elettronico per invio ad Agenzia delle Entratee Guardia di Finanza a fronte di esplicita richiesta conseguente allasegnalazione;

41

segnalazione;

• Sintetica relazione che descriva l’intero percorso d’indagine eseguito,l’iter logico e le motivazioni della segnalazione;

• Invio segnalazione attraverso portale Siatel Puntofisco;

• Monitoraggio segnalazione inviata attraverso portale SiatelPuntofisco.

ESEMPI DI SEGNALAZIONI

Associazioni: attività aperta a tutti, anziché esclusiva per soci. Tariffarioper affitto sale, bar e ristoranti, spazi pubblicitari, biglietti diingresso, ecc.; mancanza di regole ordinarie associative (accessosenza esibizione di tessera, mancato svolgimento di assemblee,assenza di listino prezzi, ecc.);

42

Associazioni sportive dilettantistiche (ASD): attività commercialiesercitate in loco, come ad esempio noleggio campi, venditaarticolisportivi, centri massaggi, palestre, ecc.

Agriturismi : in realtà svolgono attività di ristorazione e albergo.Informazioni ricavabili da osservazione diretta, siti internet, ecc.

ESEMPI DI SEGNALAZIONI

Immobili non dichiarati: accertati ai fini ICI/IMU o Tassa Rifiuti, non vengono

dichiarati ai fini fiscali. Redditi di locazione non dichiarati (dati desumibili

da Siatel) e incide su capacità contributiva. Non essendoci i dati catastali

nelle dichiarazioni dei redditi, occorre valutare il numero degli immobili,

codice catastale Comune, rendita e codice utilizzo.

Contratti di locazione: verificare sia quelli registrati e non riportati in

43

Contratti di locazione: verificare sia quelli registrati e non riportati in

dichiarazione dei redditi (anche quelli risalenti ad anni precedenti), sia gli

affitti in nero. Incrocio dati ICI/IMU, Tassa Rifiuti, Anagrafe, Siatel). Esempi:

immobili con aliquota IMU agevolata non dichiarati ai fini fiscali o utenza

Tari di soggetto non proprietario in assenza di contratto registrato.

Plusvalenze immobiliari: cessione di area fabbricabile mascherata da

compravendita di immobile. Spesso oggetto di vendita sono ruderi dal

valore esiguo, mentre in realtà trattasi di area fabbricabile dall’elevata

capacità edificatoria e quindi di valore più elevato.

ESEMPI DI SEGNALAZIONI

Redditi non dichiarati: utenza Tassa rifiuti per attività professionale priva di

redditi dichiarati. Informazioni ricavabili anche da siti internet, elenchi

telefonici, ecc.

Soggetti privi di Partita Iva: in realtà svolgono attività, come risulta da incrocio

con dati Tassa Rifiuti e/o utenze elettriche.

Immobili inesistenti o incoerenti: attività comma 336 L 311/2004, per

44

Immobili inesistenti o incoerenti: attività comma 336 L 311/2004, per

segnalazioni immobili con situazione di fatto incoerente con quella

catastale. Anche per fabbricati in categoria “F” di fatto utilizzati (incrocio

dati tassa rifiuti, utenze elettriche, ecc.).

Capacità contributiva: esaminare redditi incoerenti di soggetti che possiedono

molti immobili (dato da Catasto e/o ICI/IMU), presentano pratiche edilizie

(Ufficio Tecnico), effettuano bonifici per riqualificazione energetica (Siatel),

possiedono più veicoli o veicoli di grossa cilindrata (Pra), professionisti

rinomati e molto attivi/noti sul territorio, ecc.

ESEMPI DI SEGNALAZIONI

False residente estere: soggetti residenti ufficialmente all’estero ma in realtà

residenti nel Comune. Prove: coniuge e figli minori residenti nel Comune,

verbali infrazioni codice della strada rilevati in loco al soggetto residente

estero, comproprietà immobiliari, società possedute, iscrizioni a biblioteca,

circoli e palestre, ecc.

Onoranze funebri: redditi incoerenti con attività esercitata, soprattutto per i

45

Onoranze funebri: redditi incoerenti con attività esercitata, soprattutto per i

soggetti che svolgono un numero elevato di prestazioni sul territorio (dato

ricavabile da ufficio Stato Civile o Ufficio Affissioni); possibile calcolo di

reddito ipotetico moltiplicando costo medio per numero di servizi svolti

nell’anno;

Attività aree di mercato: soggetti presenti nei mercati locali e privi di partita

Iva o incoerente con attività esercitata e che non abbiamo presentato la

dichiarazione dei redditi. Dato riscontrabile da verbali di occupazione

abusiva emessi da Polizia Municipale.

Servizi comunali coinvolti

INTERNI:

� Tributi

� Polizia Municipale

� Anagrafe

� Commercio

� Edilizia Privata / Urbanistica

46

� Edilizia Privata / Urbanistica

� Istruzione e cultura

� Welfare

EVENTUALI GESTORI ESTERNI DI SERVIZI COMUNALI DA

COINVOLGERE:

� Soggetto gestore della tassa sui rifiuti� Società concessionaria Tosap / Imposta Pubblicità

Esempi di segnalazione per ciascun servizio

TRIBUTI

� Svolgimento attività senza partita Iva: incrocio con archiviTassa Rifiuti

47

� Ente non commerciale con attività lucrativa: verificaesenzione ICI/IMU;

� Opere di lottizzazione in funzione strumentale alla cessionedei terreni (verifica aree fabbricabili: delibere, avvisi diaccertamento ICI/IMU)

(continua)

Esempi di segnalazione per ciascun servizio

TRIBUTI(continua da pagina precedente)

� Proprietà o diritto reale in assenza di contratti registrati (incrocio banche datiTassa Rifiuti con utenze elettriche e gas, residenti e comunicazioniantiterrorismo, ma anche verifica domiciliazioni anagrafiche particolaricategoriedi soggetti: studentiuniversitari,lavoratoristagionali

� Accertamento per omessa dichiarazione ICI, in assenza di dichiarazione deiconnessi redditi fondiari ai fini dell’imposizione diretta

� Revisione di rendita catastale (art. 1, comma 336, L. n. 311/2004):procedure avviate anche su segnalazione Polizia Municipale ed EdiliziaPrivata

� (continua)

Esempi di segnalazione per ciascun servizio

TRIBUTI(continua da pagina precedente)

� Disponibilità di beni indicativi di capacità contributiva: numerofabbricati posseduti ai fini ICI e utenze tassa rifiuti, residenti inzone di pregio, ristrutturazioni, collaboratori domestici,

49

zone di pregio, ristrutturazioni, collaboratori domestici,elementi da confrontare con quanto indicato nella dichiarazioneredditi

� Onoranze funebri: coerenza redditi dichiarati ai fini fiscalirispetto ad attività svolta sul territorio (elenchi da Stato Civile oImposta Pubblicità / Diritti Affissioni)

Esempi di segnalazione per ciascun servizio

POLIZIA MUNICIPALE

• Svolgimento attività senza partita Iva e con partita Iva incoerente (osservazionidirette), soprattutto commercio ambulante.

• Svolgimento attività in assenza di redditi dichiarati o redditi incongruenti;

50

• Affissione pubblicitaria abusiva (volantinaggio e affissioni)

• Ente non commerciale con attività lucrativa: attività di vendita e somministrazione(non possono farlo se ingresso pubblico); associazioni di assistenza (badanti contariffario);

• Professionista o imprenditore che ha partecipato a operazioni di abusivismo edilizio(osservazione diretta)

• Revisione di rendita catastale (art. 1, comma 336, L. n. 311/2004): segnalazioneall’Ufficio Tributi della discordanza tra risultanze catastali e situazione di fatto

Esempi di segnalazione per ciascun servizio

ANAGRAFE / STATO CIVILE

Residenze fittizie all’estero: esito negativo del procedimento diconferma di espatrio e soggetti con domicilio o residenza exart. 43, commi 1 e 2, del Codice Civile.

Sono indici significativi: disponibilità abitazione permanente nelComune; permessi di parcheggio per residenti/domiciliati;

51

Sono indici significativi: disponibilità abitazione permanente nelComune; permessi di parcheggio per residenti/domiciliati;permessi per circolazione e sosta disabili; famiglia nel Comune;frequenza scolastica figli; verbali codice della strada; accreditodi proventi in Italia; possesso in loco di beni anche mobiliari;partecipazioni a riunioni di affari sul territorio; cariche socialinel territorio; spese alberghiere sul territorio; iscrizioni a circolisul territorio; tessera biblioteca comunale; abbonamentomezzi pubblici; organizzazione propria attività sul territorio;particolari autorizzazioni concesse dall’ente;

Esempi di segnalazione per ciascun servizio

COMMERCIO

FORNISCE ALL’UFFICIO COMPETENTE ELENCO DELLE ATTIVITA’OPERANTI SUL TERRITORIO AL FINE DI EFFETTUARE LE SEGUENTIVERIFICHE:• SvolgimentoattivitàsenzapartitaIva, soprattuttocommercioambulante;

52

• SvolgimentoattivitàsenzapartitaIva, soprattuttocommercioambulante;• Attività diversa da quella dichiarata (dichiarazioni di inizio attività);

EVIDENZIA, INOLTRE:• Ente non commerciale con attività lucrativa: attività di vendita e

somministrazione (non in regola se ingresso pubblico); associazioni diassistenza (badanti con tariffario);

Esempi di segnalazione per ciascun servizio

EDILIZIA PRIVATA / URBANISTICA

• Opere di lottizzazione in funzione strumentale alla cessione dei terreni(pratiche, sopralluoghi);

• Revisione di rendita catastale(art. 1, comma 336, L. n. 311/2004):

53

• Revisione di rendita catastale(art. 1, comma 336, L. n. 311/2004):segnalazione all’Ufficio Tributi della discordanza tra risultanze catastali esituazione di fatto;

• Professionista o imprenditore che ha partecipato a operazioni di abusivismoedilizio (pratiche, sopralluoghi);

• Professionisti che presentano maggior numero di pratiche edilizie, daconfrontare con dichiarazioni dei redditi; collegare a valore pratiche(ampliamenti, cambi destinazione d’uso).

Esempi di segnalazione per ciascun servizio

CONCESSIONARIA TOSAP/ICP/DPA

• Svolgimento attività senza partita Iva (da pagamenti edichiarazioni Tosap e Icp), soprattutto commercio ambulante.

54

• Affissione pubblicitaria abusiva (volantinaggio e affissioni)

Banche dati interne ed esterne al Comuneed esterne al Comune

BANCHE DATI INTERNE

� Anagrafe popolazione residente

� Tassa sui rifiuti (TARSU/TIA/TARES/TARI)

� Tributo immobiliare (ICI/IMU/TASI)

� Pratiche edilizie (permessi a costruire, DIA, SCIA…)

56

� Domande di esenzione ed agevolazione

� Verbali Polizia Municipale (aree mercatali, affissioni abusive, sanzioni

codice della strada, ecc.)

� Piano Regolatore

� Attività commerciali (Ufficio Commercio)

� Altre

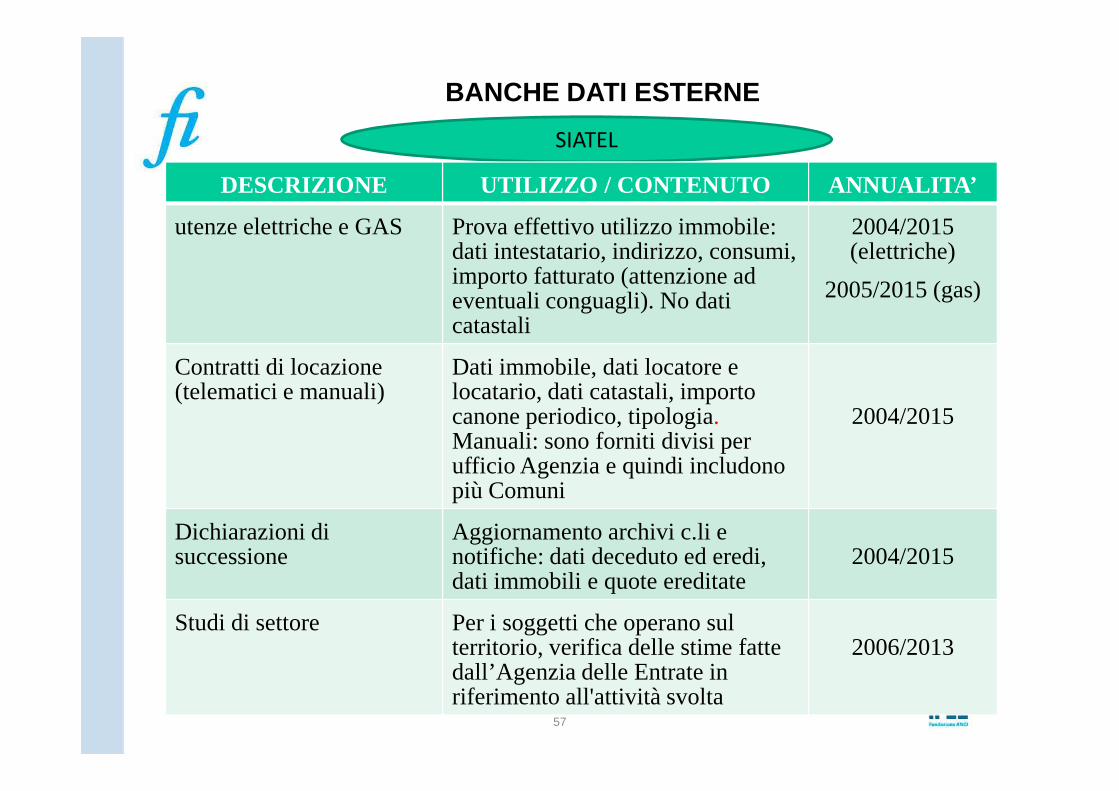

BANCHE DATI ESTERNE

SIATEL

DESCRIZIONE UTILIZZO / CONTENUTO ANNUALITA’

utenze elettriche e GAS Prova effettivo utilizzo immobile: dati intestatario, indirizzo, consumi, importo fatturato (attenzione ad eventuali conguagli). No dati catastali

2004/2015 (elettriche)

2005/2015 (gas)

Contratti di locazione (telematici e manuali)

Dati immobile, dati locatore e locatario, dati catastali, importo

57

(telematici e manuali) locatario, dati catastali, importo canone periodico, tipologia. Manuali: sono forniti divisi per ufficio Agenzia e quindi includono più Comuni

2004/2015

Dichiarazioni di successione

Aggiornamento archivi c.li e notifiche: dati deceduto ed eredi, dati immobili e quote ereditate

2004/2015

Studi di settore Per i soggetti che operano sul territorio, verifica delle stime fatte dall’Agenzia delle Entrate in riferimento all'attività svolta

2006/2013

BANCHE DATI ESTERNE

SIATEL

DESCRIZIONE UTILIZZO / CONTENUTO ANNUALITA’

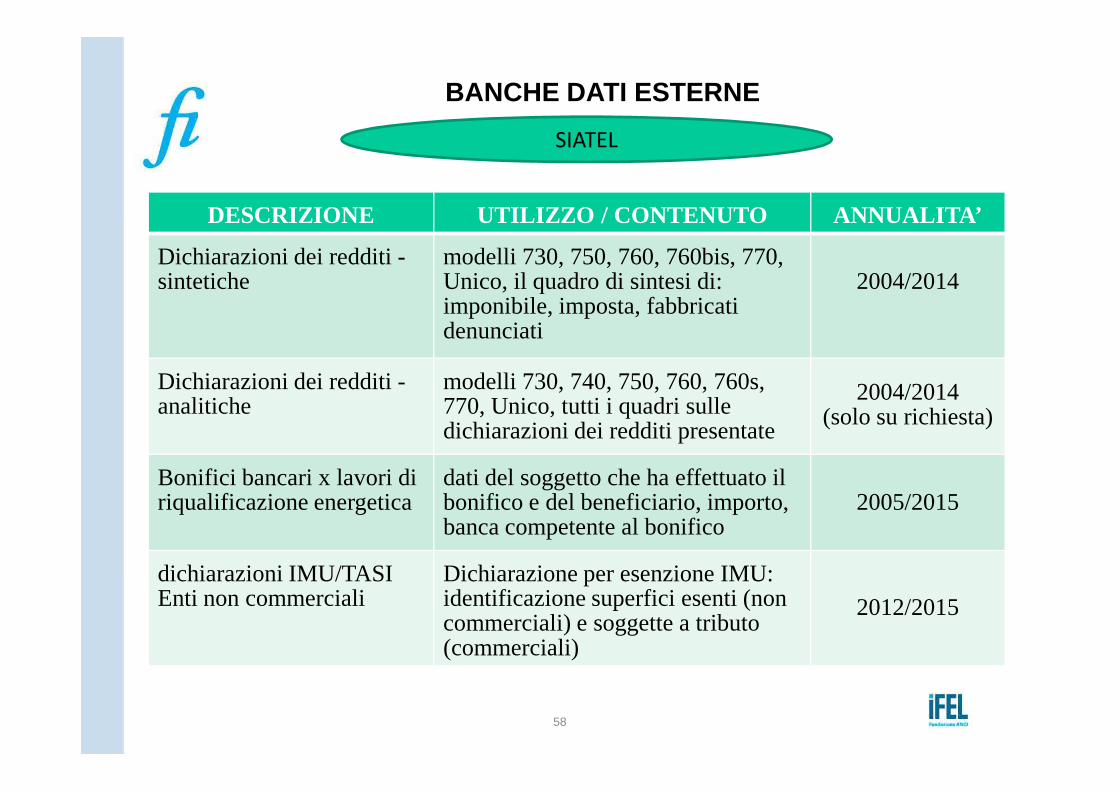

Dichiarazioni dei redditi -sintetiche

modelli 730, 750, 760, 760bis, 770, Unico, il quadro di sintesi di: imponibile, imposta, fabbricati denunciati

2004/2014

Dichiarazioni dei redditi -analitiche

modelli 730, 740, 750, 760, 760s, 770, Unico, tutti i quadri sulle

2004/2014

58

analitiche 770, Unico, tutti i quadri sulledichiarazioni dei redditi presentate

2004/2014 (solo su richiesta)

Bonifici bancari x lavori di riqualificazione energetica

dati del soggetto che ha effettuato il bonifico e del beneficiario, importo, banca competente al bonifico

2005/2015

dichiarazioni IMU/TASI Enti non commerciali

Dichiarazione per esenzione IMU: identificazione superfici esenti (non commerciali) e soggette a tributo (commerciali)

2012/2015

BANCHE DATI ESTERNESISTER

DESCRIZIONE UTILIZZO / CONTENUTO ANNUALITA’

Estrazioni dati catastali (fabbricati e terreni)

Dati completi di ciascun immobile. Cartografia

Banca dati completa (data della richiesta) o per aggiornamento (data inizio e fine registrazione)

Dati metrici TARSU/TARES Superfici catastali di ciascun immobile (tassa rifiuti)

Banca dati completa (alla data della richiesta) o per aggiornamento (data inizio e fine periodo)

59

e fine periodo)

Dati per la gestione dell'ICI -Note di variazione sugli immobili

Note (MUI) inviate dai notai -Aggiornamento banca dati c.le. Venditore e acquirente, estremi atto e immobili

Da gennaio 2006 all'ultimo mese caricato (entro la decade successiva)

Accatastamenti e variazioni con DOCFA e planimetrie (Legge 80/2006)

Dati: proprietario e professionista incaricato, tipologia di intervento, estremi immobile, rendita proposta, descrizioni, planimetria

Da aprile 2015 all'ultimo mese caricato (entro la decade successiva)Da ottobre 2006 a marzo 2015 cancellati per decorrenza termini)

Fabbricati mai dichiarati (immobili “fantasma” - D.L. 78/2010)

Attività accertativa Agenzia –inserimento dati comunali

In base ad attività Agenzia Entrate / Comune

BANCHE DATI ESTERNE

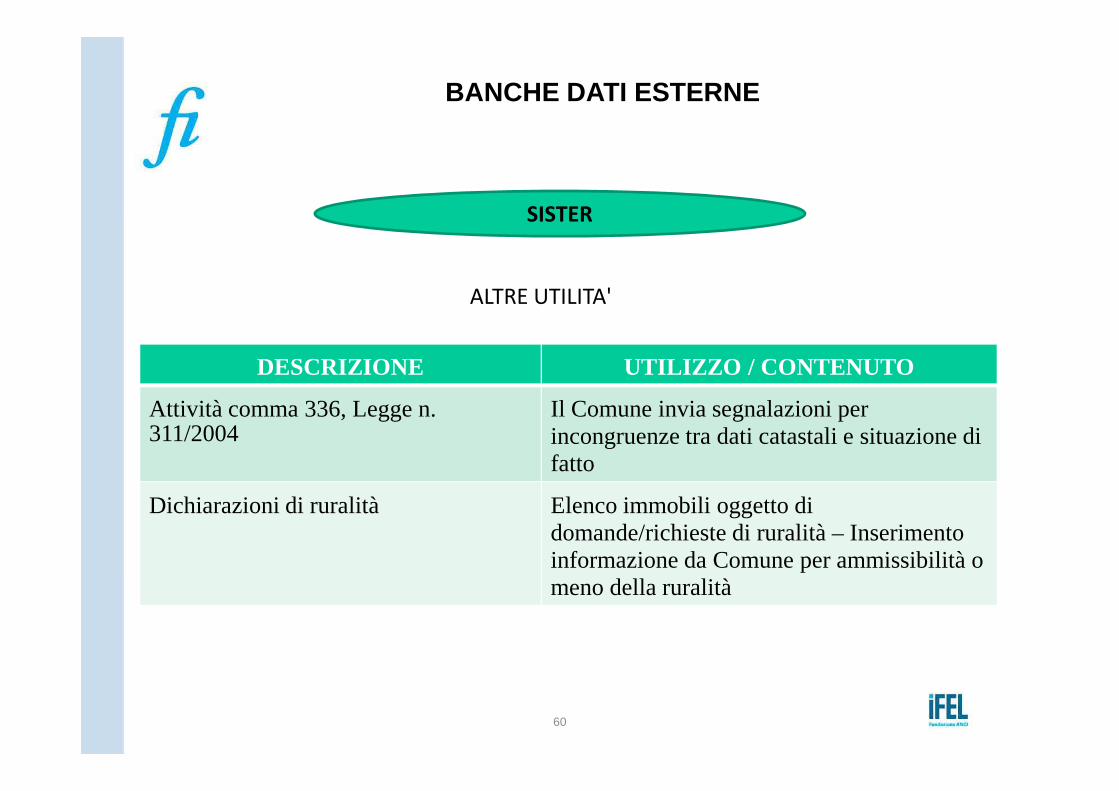

SISTER

ALTRE UTILITA'

DESCRIZIONE UTILIZZO / CONTENUTO

Attività comma 336, Legge n. Il Comune invia segnalazioni per

60

Attività comma 336, Legge n. 311/2004

Il Comune invia segnalazioni per incongruenze tra dati catastali e situazione di fatto

Dichiarazioni di ruralità Elenco immobili oggetto di domande/richieste di ruralità – Inserimento informazione da Comune per ammissibilità o meno della ruralità

BANCHE DATI ESTERNE

ALTRE FONTI

DESCRIZIONE FONTE UTILIZZO

Utenze idriche Ente erogatore / Siatel(recente attivazione, disponibile anno 2015)

Prova effettivo utilizzo immobile

61

Utenze con Partite IVA attive sul territorio comunale - dalla CCIAA

Camera di Commercio Verifica attività operanti sul territorio: registrazione, corrispondenza con attività effettiva, ecc.

registro automobilistico Regione Piemonte – Pra Verifica capacità contributiva

BANCHE DATI DI SOGGETTI TERZI

Gratuite o a pagamento???

62

BANCHE DATI DI SOGGETTI TERZI

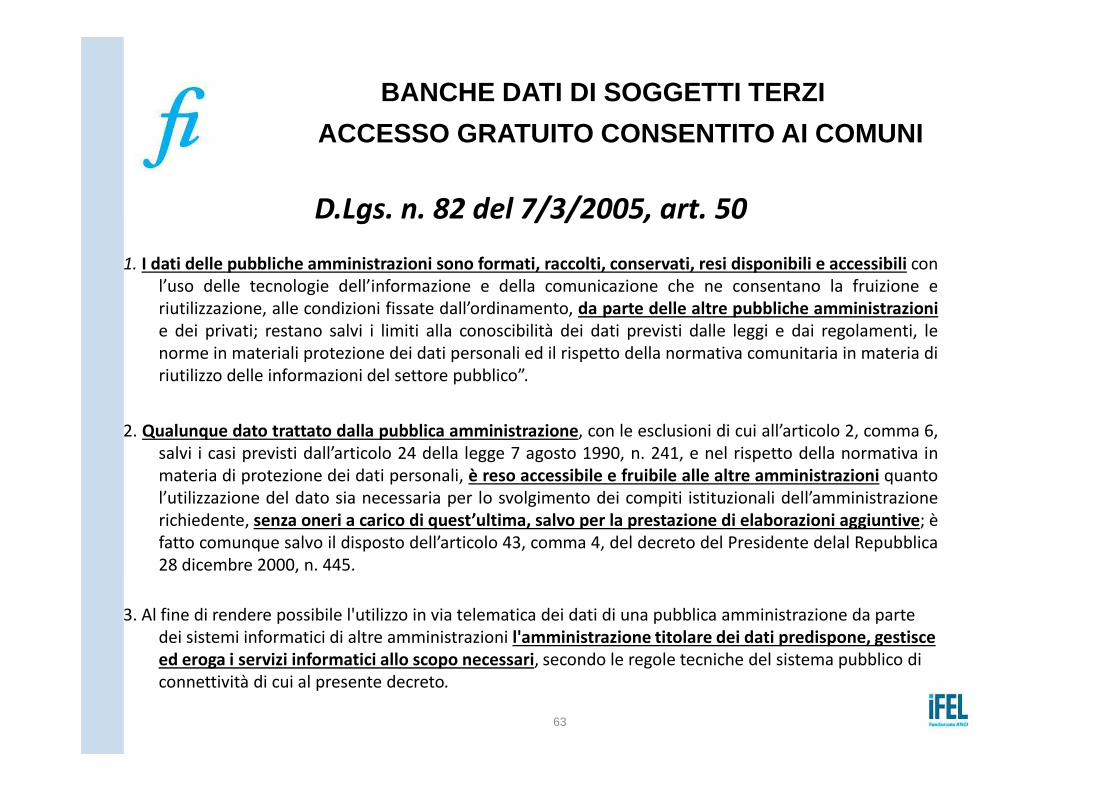

ACCESSO GRATUITO CONSENTITO AI COMUNI

D.Lgs. n. 82 del 7/3/2005, art. 50

1. I dati delle pubbliche amministrazioni sono formati, raccolti, conservati, resi disponibili e accessibili con

l’uso delle tecnologie dell’informazione e della comunicazione che ne consentano la fruizione e

riutilizzazione, alle condizioni fissate dall’ordinamento, da parte delle altre pubbliche amministrazioni

e dei privati; restano salvi i limiti alla conoscibilità dei dati previsti dalle leggi e dai regolamenti, le

norme in materiali protezione dei dati personali ed il rispetto della normativa comunitaria in materia di

riutilizzo delle informazioni del settore pubblico”.

63

2. Qualunque dato trattato dalla pubblica amministrazione, con le esclusioni di cui all’articolo 2, comma 6,

salvi i casi previsti dall’articolo 24 della legge 7 agosto 1990, n. 241, e nel rispetto della normativa in

materia di protezione dei dati personali, è reso accessibile e fruibile alle altre amministrazioni quanto

l’utilizzazione del dato sia necessaria per lo svolgimento dei compiti istituzionali dell’amministrazione

richiedente, senza oneri a carico di quest’ultima, salvo per la prestazione di elaborazioni aggiuntive; è

fatto comunque salvo il disposto dell’articolo 43, comma 4, del decreto del Presidente delal Repubblica

28 dicembre 2000, n. 445.

3. Al fine di rendere possibile l'utilizzo in via telematica dei dati di una pubblica amministrazione da parte

dei sistemi informatici di altre amministrazioni l'amministrazione titolare dei dati predispone, gestisce

ed eroga i servizi informatici allo scopo necessari, secondo le regole tecniche del sistema pubblico di

connettività di cui al presente decreto.

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

L. n. 78 del 31/5/2010, artt. 18 e 19

L’accesso gratuito all’Anagrafe Immobiliare Integrata è

garantito ai Comuni sulla base di un sistema di regole

tecnico-giuridiche emanate entro e non oltre sessanta giorni

dal termine di cui al comma 1 con uno o più decreti del

64

dal termine di cui al comma 1 con uno o più decreti del

Ministro dell’Economia e delle Finanze, previa intesa con la

Conferenza Stato-città ed autonomie locali in modo da

assicurare comunque ai comuni la piena accessibilità e

interoperabilità applicativa delle banche dati con l’Agenzia

del Territorio, relativamente ai dati catastali, anche al fine

di contribuire al miglioramento ed aggiornamento della

qualità dei dati.

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

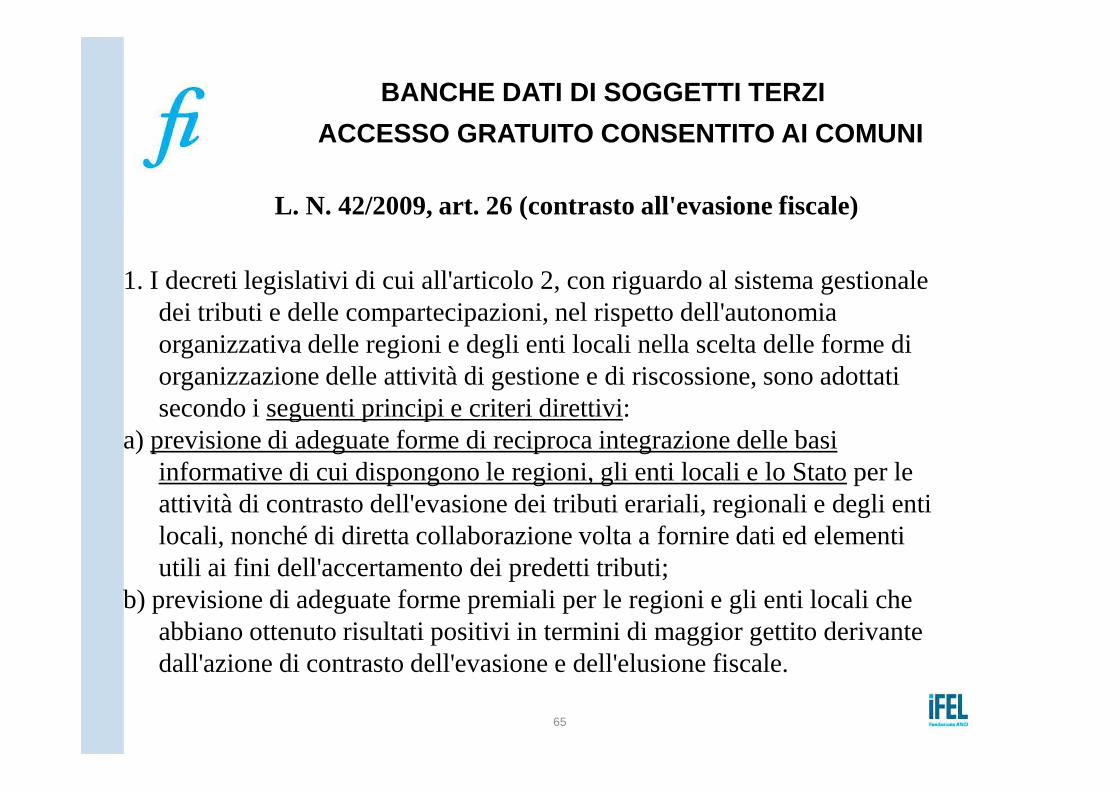

L. N. 42/2009, art. 26 (contrasto all'evasione fiscale)

1. I decreti legislativi di cui all'articolo 2, con riguardo al sistema gestionale dei tributi e delle compartecipazioni, nel rispetto dell'autonomia organizzativa delle regioni e degli enti locali nella scelta delle forme di organizzazione delle attività di gestione e di riscossione, sono adottati secondo i seguenti principi e criteri direttivi:

65

secondo i seguenti principi e criteri direttivi: a) previsione di adeguate forme di reciproca integrazione delle basi

informative di cui dispongono le regioni, gli enti locali e lo Statoper le attività di contrasto dell'evasione dei tributi erariali, regionali e degli enti locali, nonché di diretta collaborazione volta a fornire dati ed elementi utili ai fini dell'accertamento dei predetti tributi;

b) previsione di adeguate forme premiali per le regioni e gli enti locali che abbiano ottenuto risultati positivi in termini di maggior gettito derivante dall'azione di contrasto dell'evasione e dell'elusione fiscale.

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

L. 340/2000, art. 25 (Accesso alle banche dati pubbliche)

1. Le pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto

legislativo 3 febbraio 1993, n. 29, che siano titolari di programmi

applicativi realizzati su specifiche indicazioni del committente pubblico,

hanno facoltà di darli in uso gratuito ad altre amministrazioni pubbliche,

che li adattano alle proprie esigenze.

66

che li adattano alle proprie esigenze.

2. Le pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto

legislativo n. 29 del 1993 hanno accesso gratuito ai dati contenuti in

pubblici registri, elenchi, atti o documenti da chiunque conoscibili.

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

DPR n. 445/2000 (Testo unico delle disposizioni legislative e regolamentari in

materia di documentazione amministrativa) - Art. 43 ( Accertamenti d'Ufficio)

1. Le amministrazioni pubbliche e i gestori di pubblici servizi sono tenuti ad acquisire

d'ufficio le informazioni oggetto delle dichiarazioni sostitutive di cui agli artt 46 e 47,

nonché tutti i dati e i documenti che siano in possesso delle pubbliche amministrazioni,

previa indicazione, da parte dell'interessato, degli elementi indispensabili per il

reperimento delle informazioni o dei dati richiesti, ovvero ad accettare la dichiarazione

sostitutiva prodotta dall'interessato.

67

reperimento delle informazioni o dei dati richiesti, ovvero ad accettare la dichiarazione

sostitutiva prodotta dall'interessato.

2. Fermo restando il divieto di accesso a dati diversi da quelli di cui é necessario acquisire la

certezza o verificare l'esattezza, si considera operata per finalità di rilevante interesse

pubblico, ai fini di quanto previsto dal D.Lgs. 11 maggio 1999, n. 135, la consultazione

diretta, da parte di una pubblica amministrazione o di un gestore di pubblico servizio,

degli archivi dell'amministrazione certificante, finalizzata all'accertamento d'ufficio di

stati, qualità e fatti ovvero al controllo sulle dichiarazioni sostitutive presentate dai

cittadini. Per l'accesso diretto ai propri archivi l'amministrazione certificante rilascia

all'amministrazione procedente apposita autorizzazione in cui vengono indicati i limiti e le

condizioni di accesso volti ad assicurare la riservatezza dei dati personali ai sensi della

normativa vigente.

(continua…)

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

DPR n. 445/2000 (Testo unico delle disposizioni legislative e regolamentari in

materia di documentazione amministrativa) - Art. 43 ( Accertamenti d'Ufficio)

1.

3. L'amministrazione procedente opera l'acquisizione d'ufficio, ai sensi del precedente comma,

esclusivamente per via telematica.

4. Al fine di agevolare l'acquisizione d'ufficio di informazioni e dati relativi a stati, qualità

personali e fatti, contenuti in albi, elenchi o pubblici registri, le amministrazioni certificanti

68

personali e fatti, contenuti in albi, elenchi o pubblici registri, le amministrazioni certificanti

sono tenute a consentire alle amministrazioni procedenti, senza oneri, la consultazione

per via telematica dei loro archivi informatici, nel rispetto della riservatezza dei dati

personali.

5. In tutti i casi in cui l'amministrazione procedente acquisisce direttamente informazioni

relative a stati, qualità personali e fatti presso l'amministrazione competente per la loro

certificazione, il rilascio e l'acquisizione del certificato non sono necessari e le suddette

informazioni sono acquisite, senza oneri, con qualunque mezzo idoneo ad assicurare la

certezza della loro fonte di provenienza.

BANCHE DATI DI SOGGETTI TERZI

ACCESSO GRATUITO CONSENTITO AI COMUNI

PARERE N. 37/2013 DELLA CORTE DEI CONTI EMILIA ROMAGNA:

L’accesso dei Comuni alla banca dati catastale deve essere

totalmente gratuito. Al Comune richiedente deve restare a carico

solo l’eventuale costo collegato alla richiesta di servizi specifici e

69

solo l’eventuale costo collegato alla richiesta di servizi specifici e

prestazioni straordinarie.

NOTA: La fornitura riguardava le planimetrie catastali e gli elaborati

metrici relativi alle unità immobiliari urbane.

Inserimento segnalazioni e segnalazioni e monitoraggio

Segnalazioni su Siatel

71

Segnalazioni su Siatel

72

Segnalazioni su Siatel

73

Segnalazioni su Siatel

OBBLIGATORIO

OBBLIGATORIO

FACOLTATIVO

74

OBBLIGATORIO

Segnalazioni su Siatel

OBBLIGATORIO

OBBLIGATORIO

FACOLTATIVO

75

Segnalazioni su Siatel

76

Segnalazioni su Siatel

77

Segnalazioni su Siatel

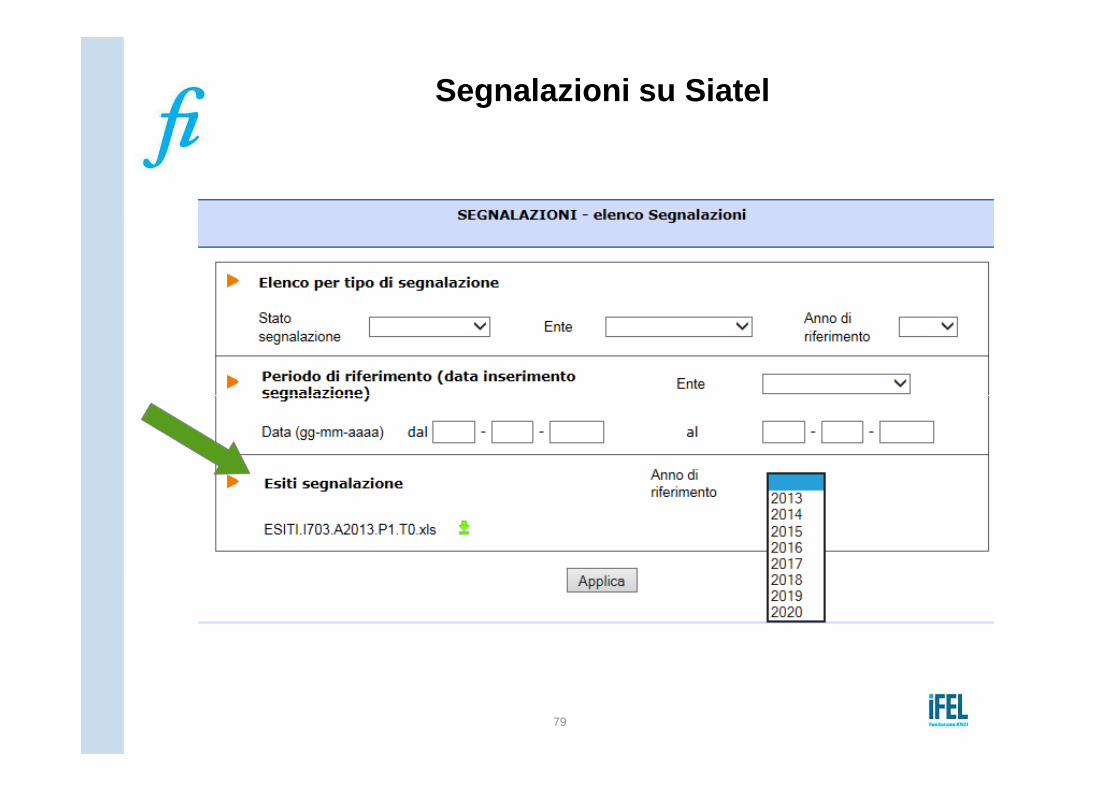

Esiti attività accertativa da comunicare ai comuni (provvedimento Direttore dell’Agenzia delle Entrate prot. 24114/2012

del 27 febbraio 2012):

L’Agenzia delle Entrate, l’Agenzia del Territorio e l’INPS forniscono:

78

ai Comuni, mediante collegamento telematico, le informazioni sullo stato di ciascun atto collegato alle segnalazioni ricevute dai Comuni secondo le modalità stabilite dal D.M. 23 marzo 2011 e dal decreto del Ministero dell'Economia e delle Finanze 15 luglio 2011; all’ANCI, riepiloghi periodici delle segnalazioni e dei conseguenti atti di accertamento. L’Agenzia del Territorio rende disponibili ai Comuni le informazioni sugli atti collegati alle segnalazioni nel Portale per i Comuni.

Segnalazioni su Siatel

79

Segnalazioni su Siatel

80

Grazie per l’attenzione

Christian AmadeoChristian AmadeoEsperto ANUTEL e

Funzionario Servizio Tributi della Città di Settimo Torinese )