244

CRISI D’IMPRESA E RISANAMENTO

CRISI D’IMPRESAE

RISANAMENTO

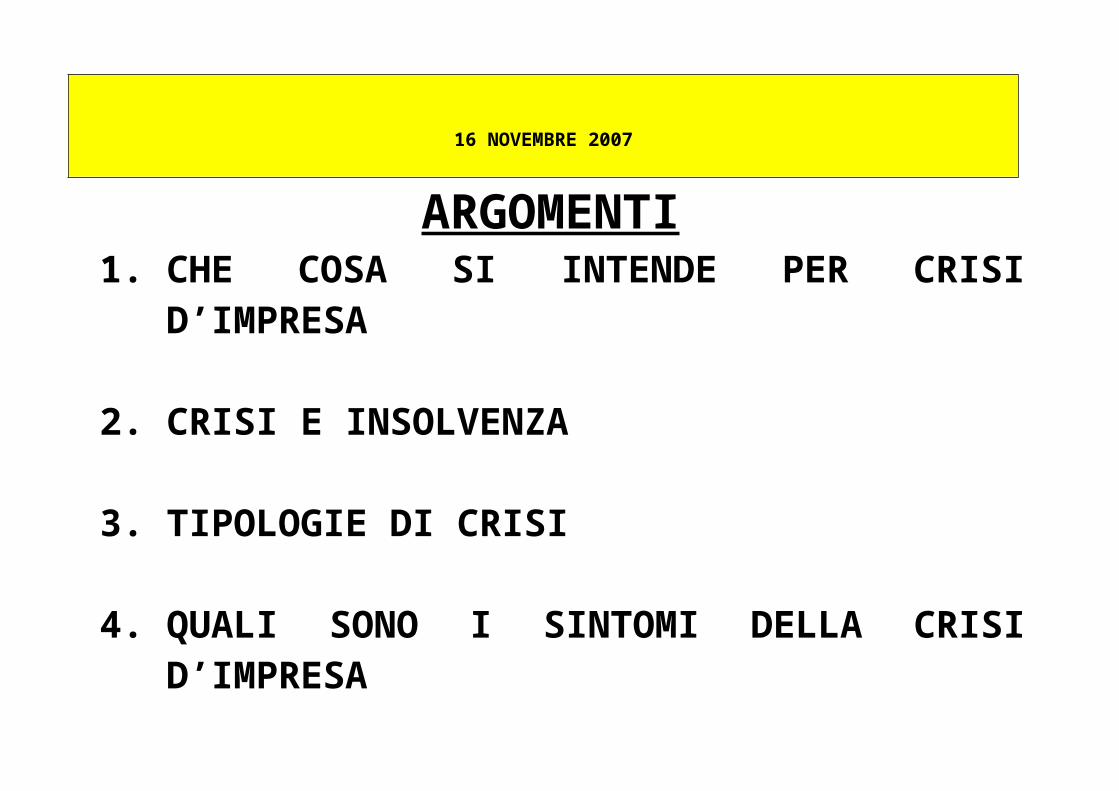

16 NOVEMBRE 2007

ARGOMENTI1. CHE COSA SI INTENDE PER CRISI D’IMPRESA

2. CRISI E INSOLVENZA

3. TIPOLOGIE DI CRISI

4. QUALI SONO I SINTOMI DELLA CRISI D’IMPRESA

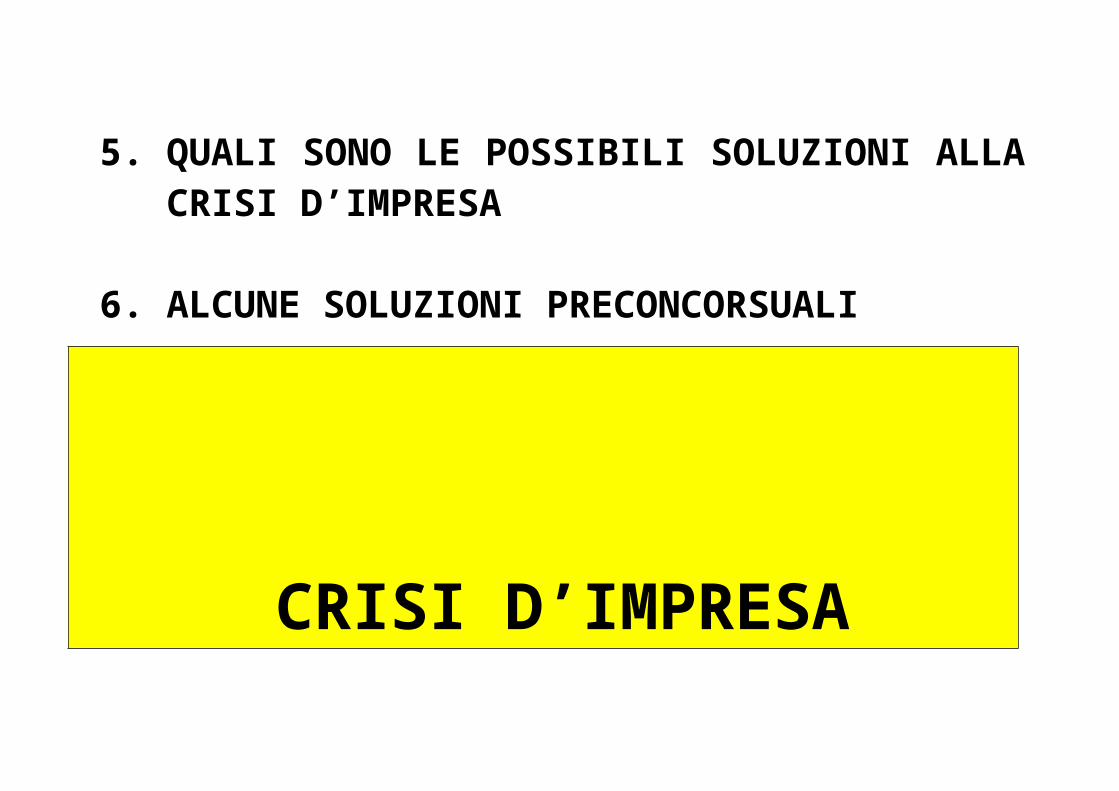

5. QUALI SONO LE POSSIBILI SOLUZIONI ALLA CRISI D’IMPRESA

6. ALCUNE SOLUZIONI PRECONCORSUALI

CRISI D’IMPRESAE

INSOLVENZA

°°°°°°°°°°

COSA SI INTENDE PER CRISI ?

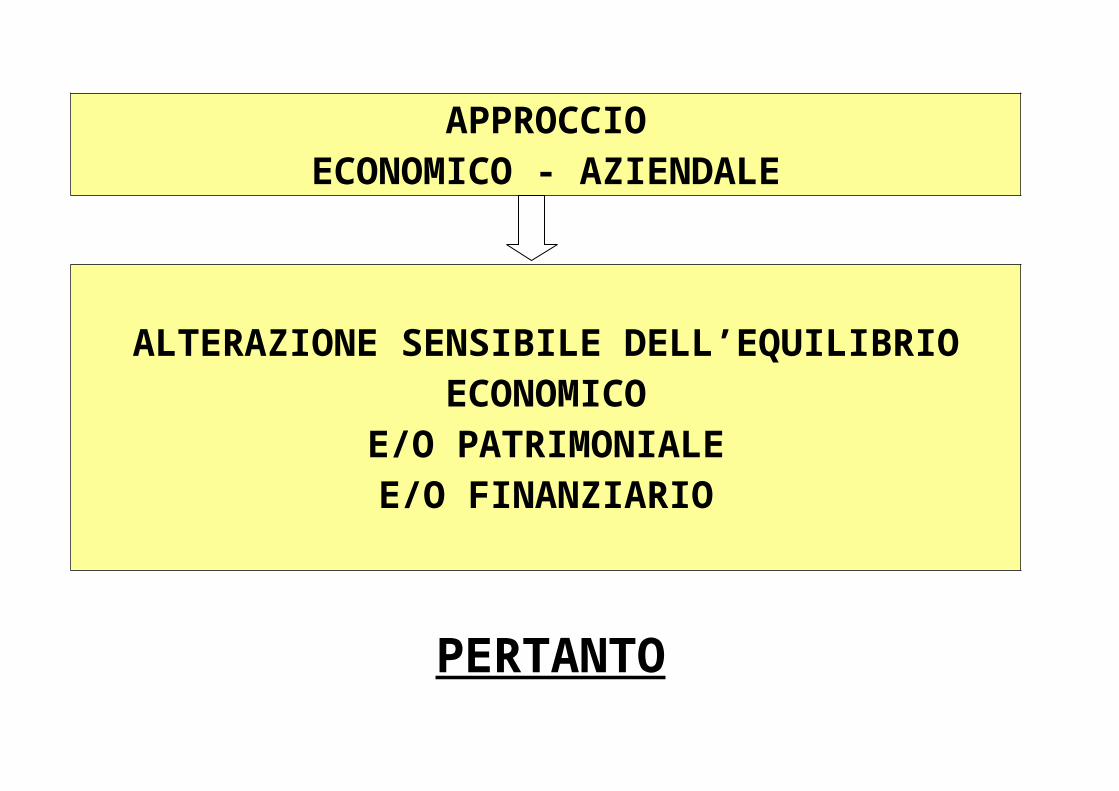

APPROCCIOECONOMICO - AZIENDALE

ALTERAZIONE SENSIBILE DELL’EQUILIBRIO ECONOMICO

E/O PATRIMONIALEE/O FINANZIARIO

PERTANTO

TRATTANDOSI DI SQUILIBRIO

LA CRISI ASSUME RILEVANZA AL SEMPLICE VERIFICARSI DELLO

STESSO SQUILIBRIO

INDIPENDENTEMENTE SE GLI EFFETTI SONO INTERNI O ESTERNI

ALL’IMPRESA

ATTENZIONE

SE SQUILIBRIO = CRISI(SOTTO IL PROFILO ECONOMICO-AZIENDALE)

NON E’ DETTO CHE TALE CRISI

ABBIA CONSEGUENZE GIURIDICHE

COSA SI INTENDE PER CRISI ?

APPROCCIO GIURIDICO

NON ESISTE UNA DEFINIZIONE GIURIDICA (NAZIONALE) DI CRISI

ESISTE UNA DEFINIZIONE COMUNITARIA DI IMPRESA IN DIFFICOLTA’

PERO’

ORIGINARIO ART. 2 SCHEMA DEL DISEGNO DI LEGGE DELLA RIFORMA DEL FALLIMENTO

LA CRISI D’IMPRESA E’ DEFINITA COME

“LA SITUAZIONE PATRIMONIALE, ECONOMICA O FINANZIARIA IN CUI SI TROVA L’IMPRESA, TALE DA

DETERMINARE IL RISCHIO DI INSOLVENZA”

SECONDO TALE DEFINIZIONE (NON ACCOLTA NELLA LEGGE DI RIFORMA

MA DI FATTO ATTUATA)

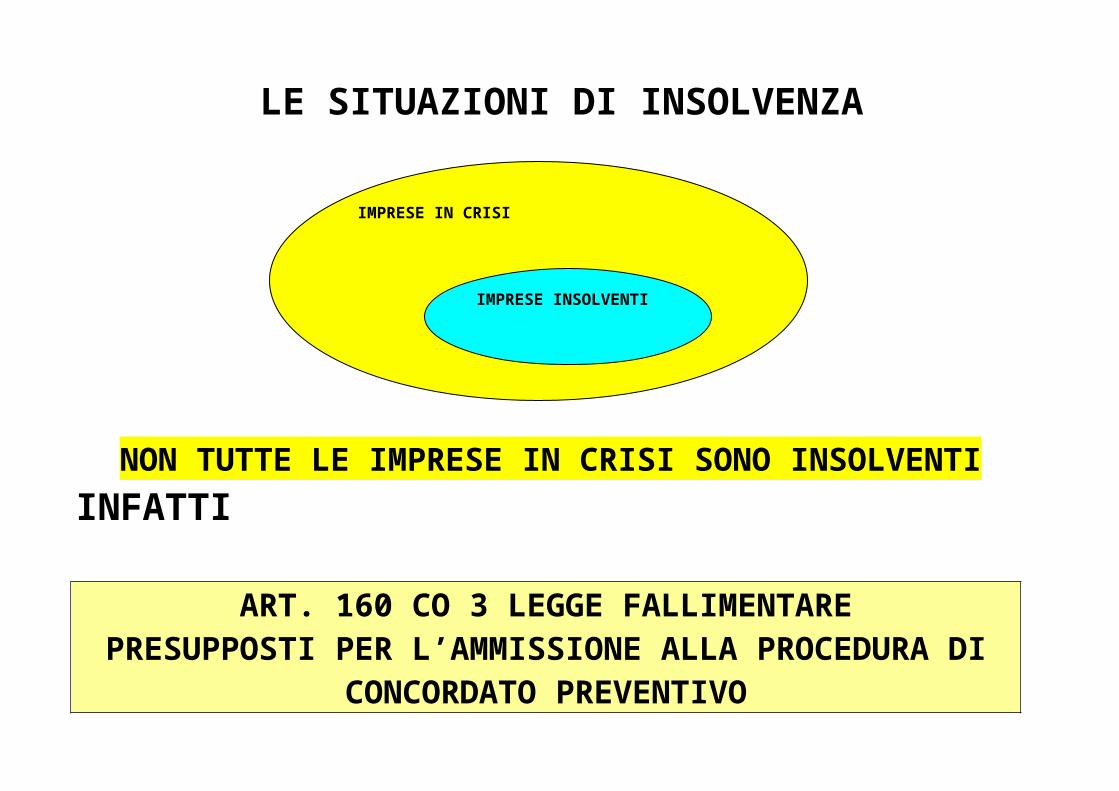

LO STATO DI CRISI COMPRENDE LE SITUAZIONI DI INSOLVENZA

IMPRESE IN CRISI

IMPRESE INSOLVENTI

NON TUTTE LE IMPRESE IN CRISI SONO INSOLVENTIINFATTI

ART. 160 CO 3 LEGGE FALLIMENTARE PRESUPPOSTI PER L’AMMISSIONE ALLA PROCEDURA DI

CONCORDATO PREVENTIVO

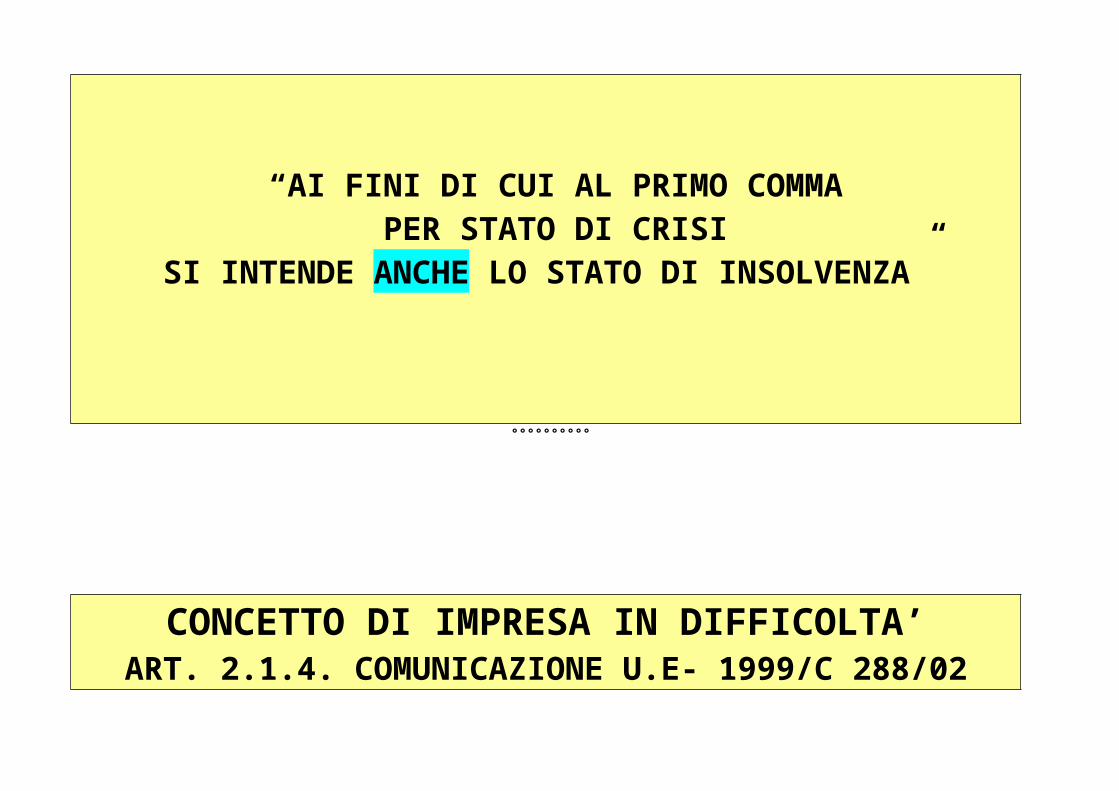

“AI FINI DI CUI AL PRIMO COMMA PER STATO DI CRISI

SI INTENDE ANCHE LO STATO DI INSOLVENZA”

°°°°°°°°°°

CONCETTO DI IMPRESA IN DIFFICOLTA’ ART. 2.1.4. COMUNICAZIONE U.E- 1999/C 288/02

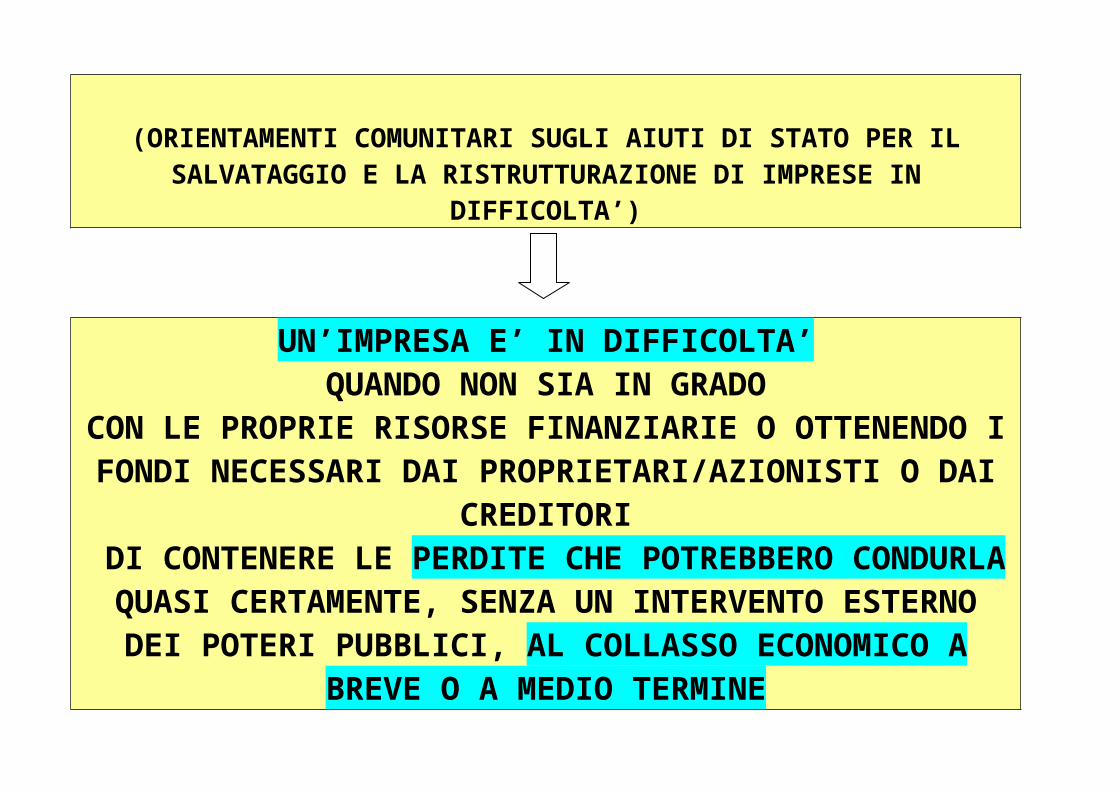

(ORIENTAMENTI COMUNITARI SUGLI AIUTI DI STATO PER IL SALVATAGGIO E LA RISTRUTTURAZIONE DI IMPRESE IN

DIFFICOLTA’)

UN’IMPRESA E’ IN DIFFICOLTA’ QUANDO NON SIA IN GRADO

CON LE PROPRIE RISORSE FINANZIARIE O OTTENENDO I FONDI NECESSARI DAI PROPRIETARI/AZIONISTI O DAI

CREDITORI DI CONTENERE LE PERDITE CHE POTREBBERO

CONDURLA QUASI CERTAMENTE, SENZA UN INTERVENTO ESTERNO DEI POTERI PUBBLICI, AL COLLASSO

ECONOMICO A BREVE O A MEDIO TERMINE °°°°°°°°°°

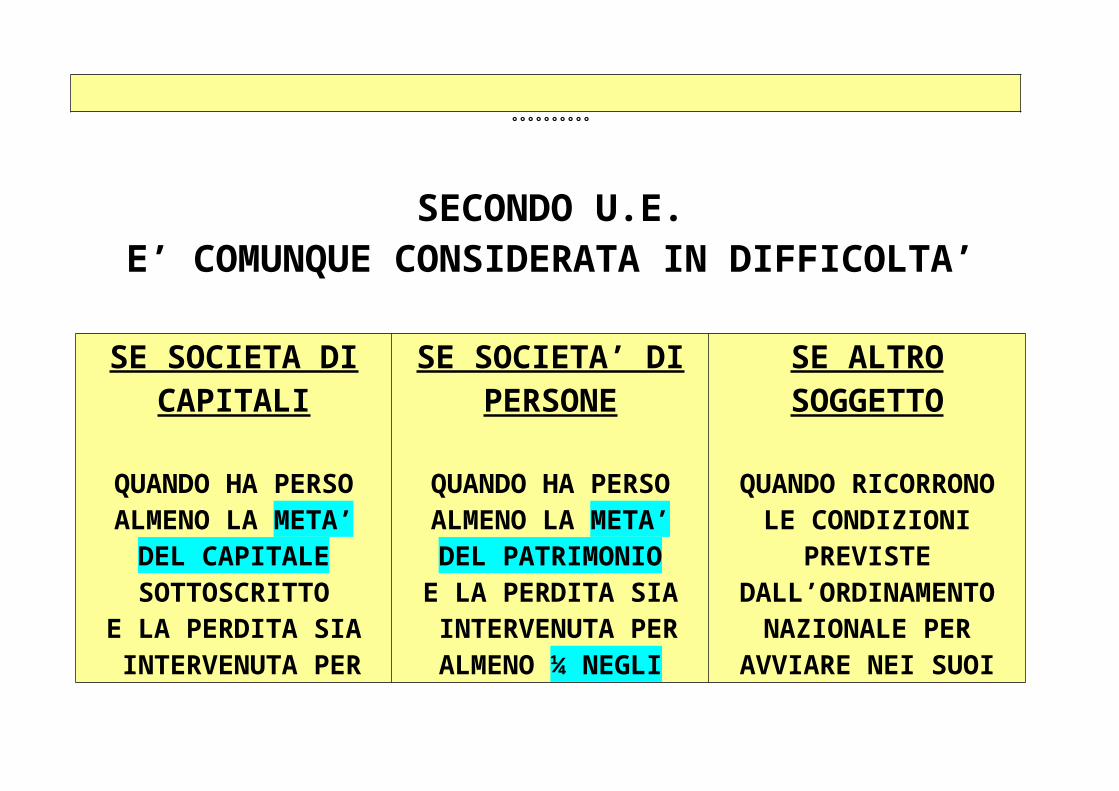

SECONDO U.E. E’ COMUNQUE CONSIDERATA IN DIFFICOLTA’

SE SOCIETA DI CAPITALI

QUANDO HA PERSO ALMENO LA META’

DEL CAPITALE SOTTOSCRITTO

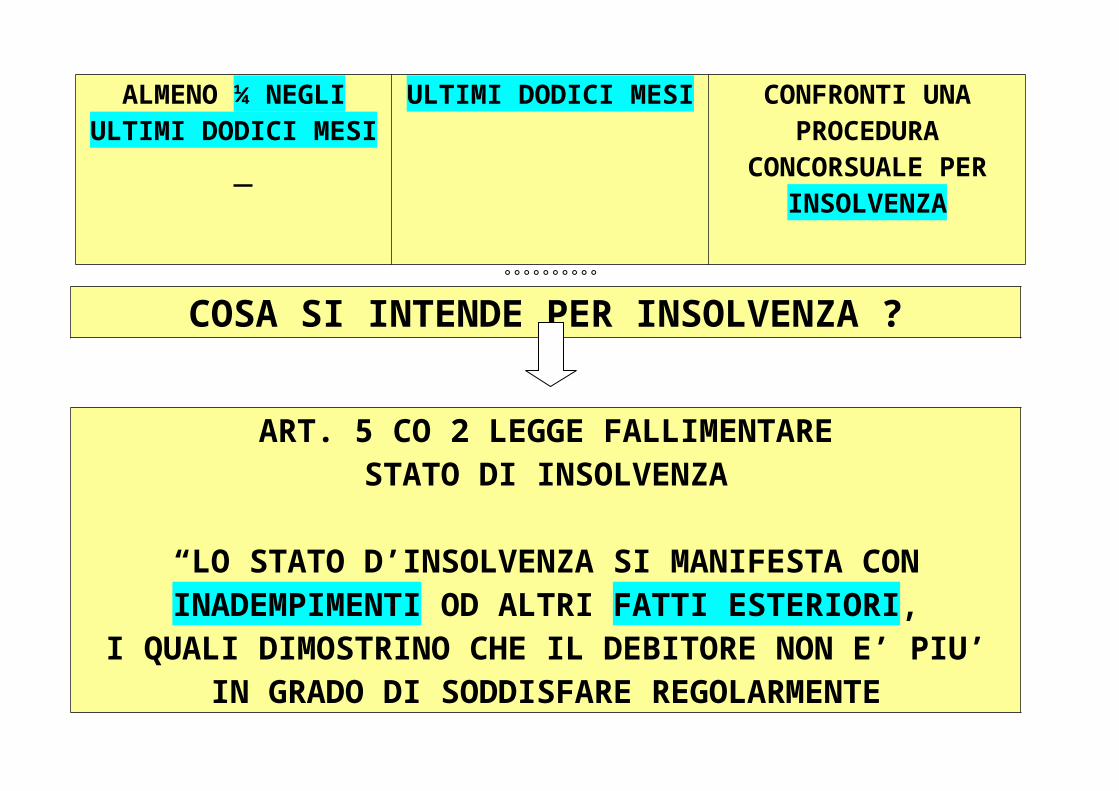

E LA PERDITA SIA INTERVENUTA PER ALMENO ¼ NEGLI

ULTIMI DODICI MESI

SE SOCIETA’ DI PERSONE

QUANDO HA PERSO ALMENO LA META’DEL PATRIMONIO E LA PERDITA SIA

INTERVENUTA PER ALMENO ¼ NEGLI

ULTIMI DODICI MESI

SE ALTRO SOGGETTO

QUANDO RICORRONO LE CONDIZIONI

PREVISTE DALL’ORDINAMENTO

NAZIONALE PER AVVIARE NEI SUOI CONFRONTI UNA

PROCEDURA

CONCORSUALE PER INSOLVENZA

°°°°°°°°°°

COSA SI INTENDE PER INSOLVENZA ?

ART. 5 CO 2 LEGGE FALLIMENTARE STATO DI INSOLVENZA

“LO STATO D’INSOLVENZA SI MANIFESTA CON INADEMPIMENTI OD ALTRI FATTI ESTERIORI,

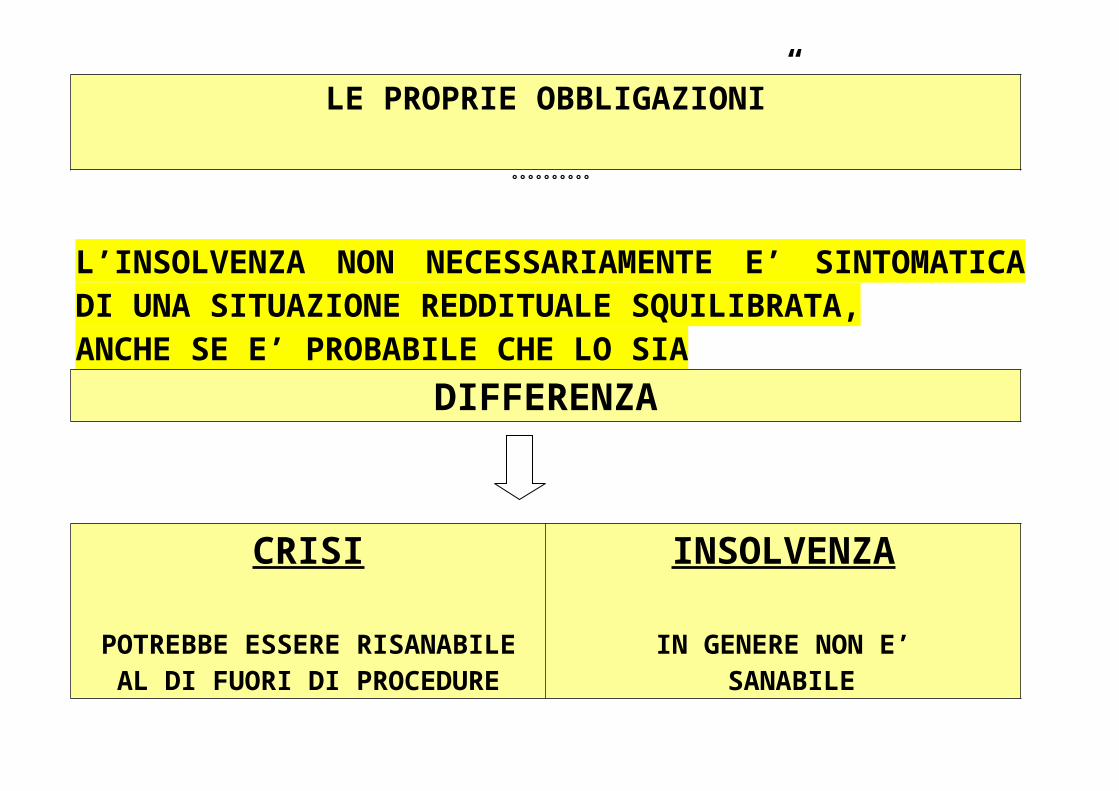

I QUALI DIMOSTRINO CHE IL DEBITORE NON E’ PIU’ IN GRADO DI SODDISFARE REGOLARMENTE

LE PROPRIE OBBLIGAZIONI”

°°°°°°°°°°

L’INSOLVENZA NON NECESSARIAMENTE E’ SINTOMATICA DI UNA SITUAZIONE REDDITUALE SQUILIBRATA,ANCHE SE E’ PROBABILE CHE LO SIA

DIFFERENZA

CRISI

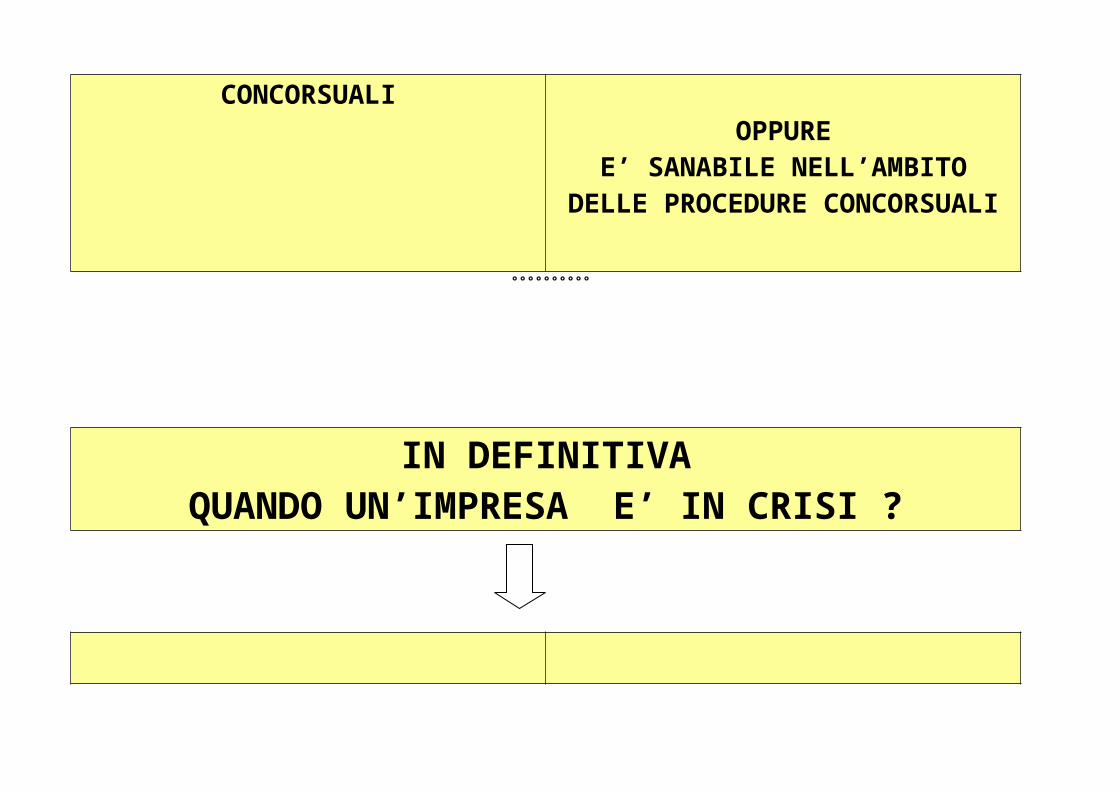

POTREBBE ESSERE RISANABILE AL DI FUORI DI PROCEDURE

CONCORSUALI

INSOLVENZA

IN GENERE NON E’ SANABILE

OPPURE E’ SANABILE NELL’AMBITO

DELLE PROCEDURE CONCORSUALI

°°°°°°°°°°

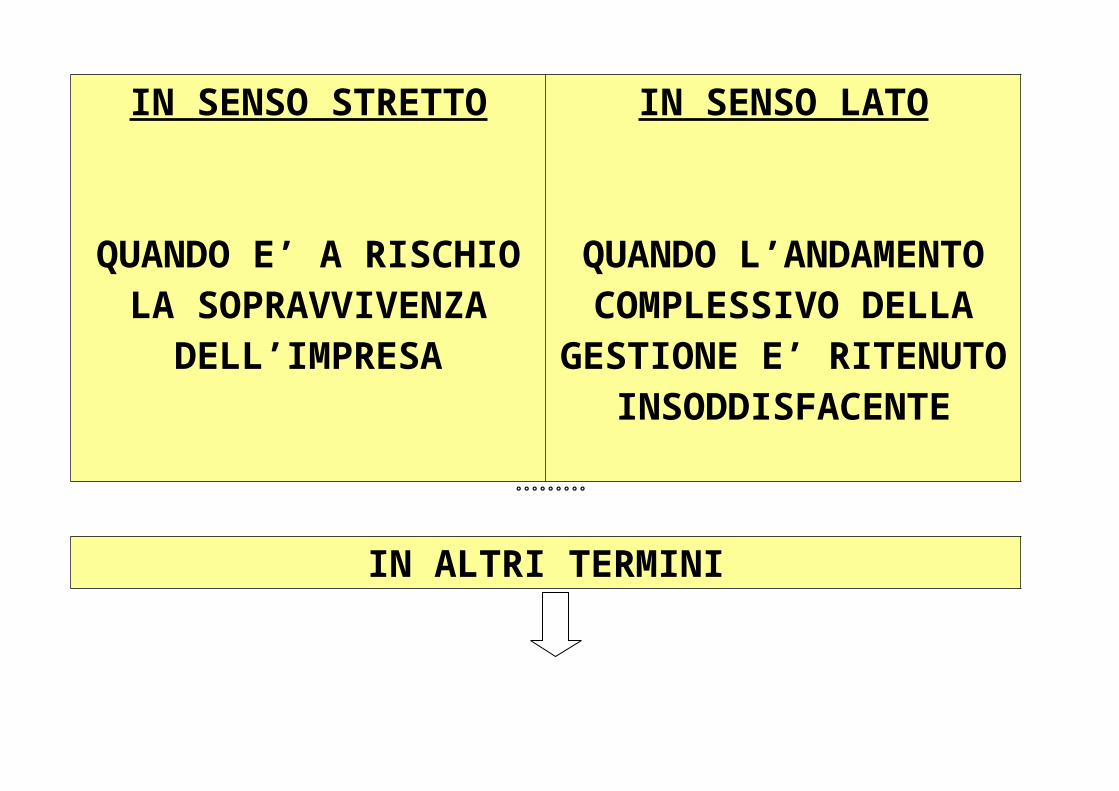

IN DEFINITIVA QUANDO UN’IMPRESA E’ IN CRISI ?

IN SENSO STRETTO

QUANDO E’ A RISCHIO LA SOPRAVVIVENZA

DELL’IMPRESA

IN SENSO LATO

QUANDO L’ANDAMENTO COMPLESSIVO DELLA

GESTIONE E’ RITENUTO

INSODDISFACENTE

°°°°°°°°°

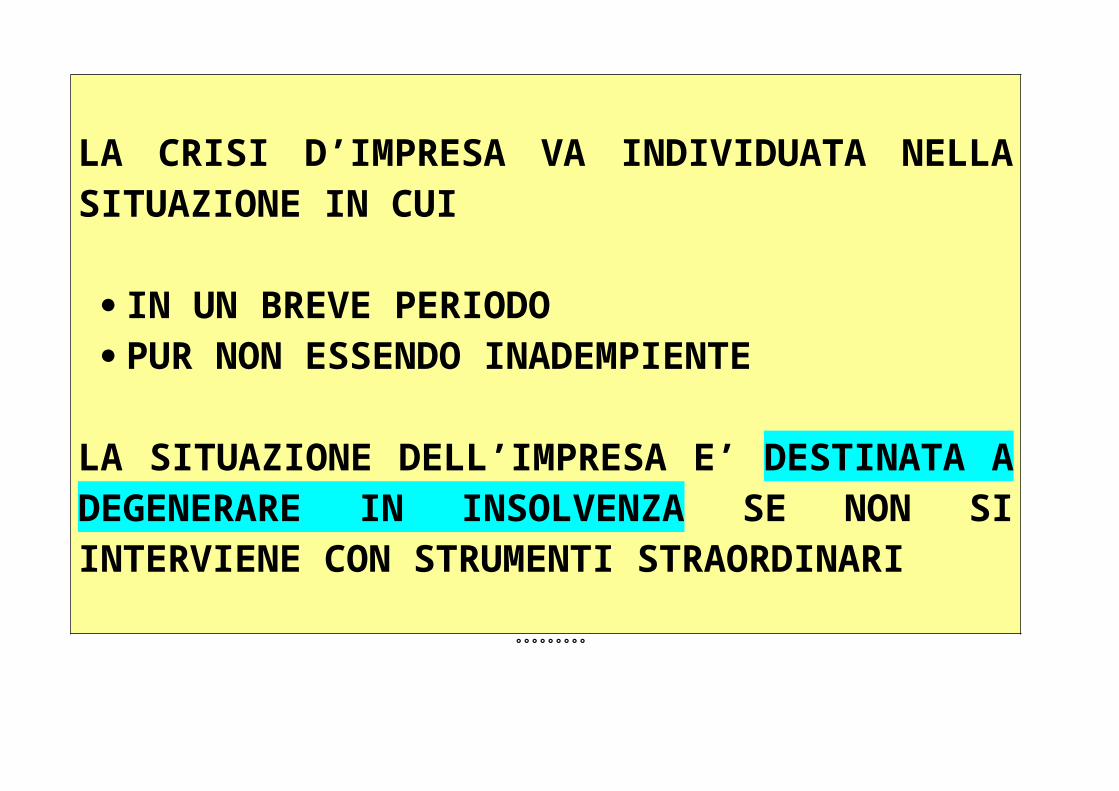

IN ALTRI TERMINI

LA CRISI D’IMPRESA VA INDIVIDUATA NELLA SITUAZIONE IN CUI

IN UN BREVE PERIODO PUR NON ESSENDO INADEMPIENTE

LA SITUAZIONE DELL’IMPRESA E’ DESTINATA A DEGENERARE IN INSOLVENZA SE NON SI

INTERVIENE CON STRUMENTI STRAORDINARI

°°°°°°°°°

TIPOLOGIE DI CRISI

ECONOMICA

LA GESTIONE NON ASSICURA IL

CONSEGUIMENTO DEI REDDITI ATTESI

PATRIMONIALE

I LIMITI DELLA COMPOSIZIONE DEL

PATRIMONIO NON CONSENTONO UNA

CORRETTA GESTIONE DELLE RISORSE

FINANZIARIA

IN GENERE I FLUSSI FINANZIARI NON SONO FRA LORO

COORDINATI

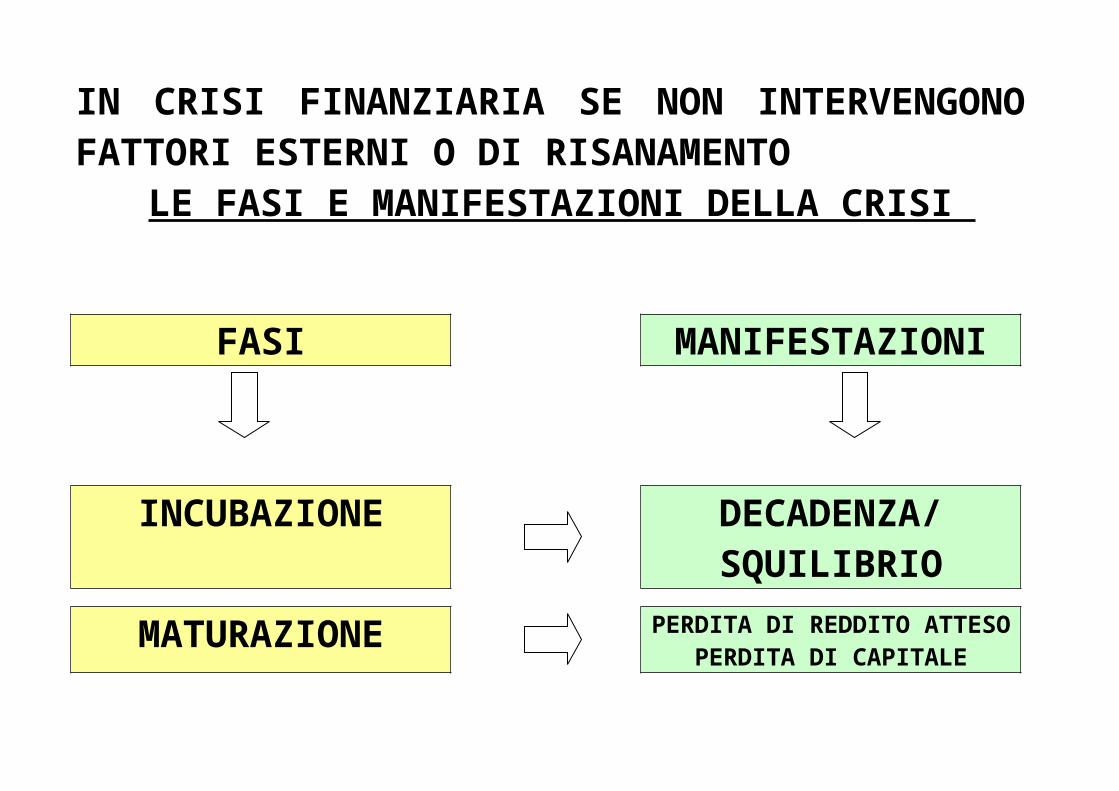

LA CRISI ECONOMICA E QUELLA PATRIMONIALE NEL MEDIO E LUNGO PERIODO SI MODIFICANO IN CRISI FINANZIARIA SE NON INTERVENGONO FATTORI ESTERNI O DI RISANAMENTO

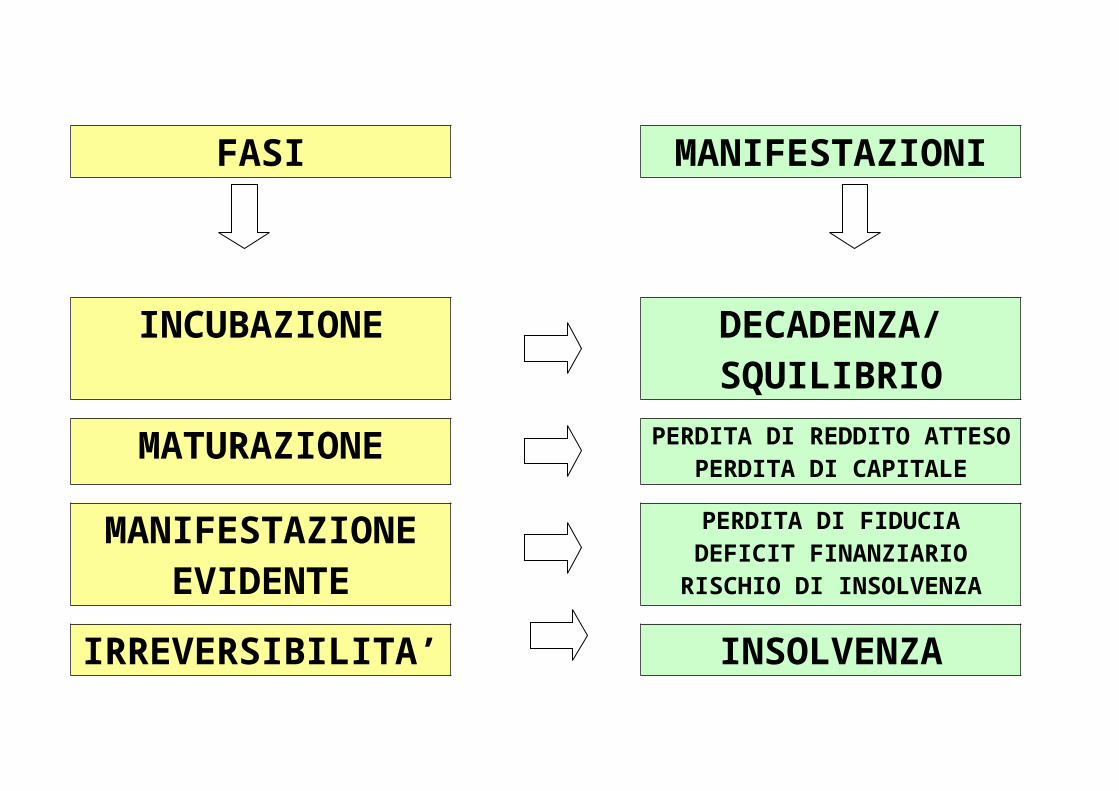

LE FASI E MANIFESTAZIONI DELLA CRISI

FASI MANIFESTAZIONI

INCUBAZIONE DECADENZA/SQUILIBRIO

MATURAZIONE PERDITA DI REDDITO ATTESOPERDITA DI CAPITALE

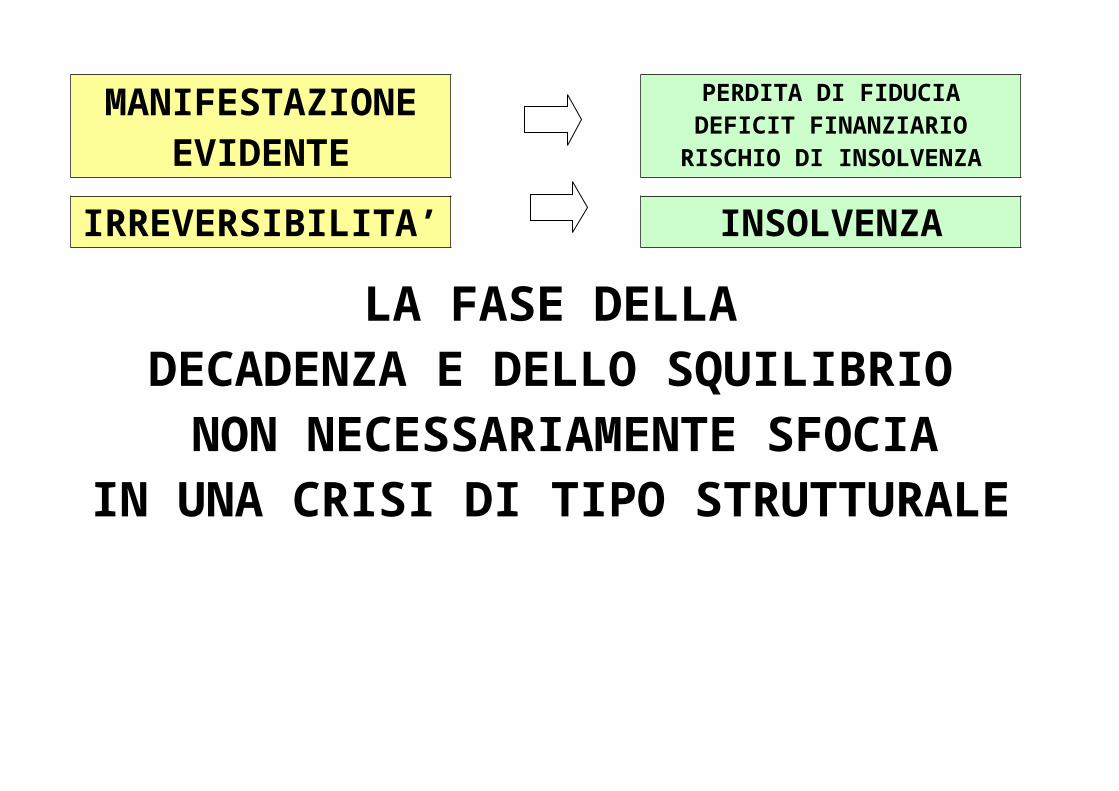

MANIFESTAZIONE EVIDENTE

PERDITA DI FIDUCIADEFICIT FINANZIARIO

RISCHIO DI INSOLVENZA

IRREVERSIBILITA’ INSOLVENZA

LA FASE DELLA DECADENZA E DELLO SQUILIBRIO NON NECESSARIAMENTE SFOCIA

IN UNA CRISI DI TIPO STRUTTURALE

NEL SENSO CHE APPARE “NORMALE” CHE NON TUTTE LE IMPRESE

OTTENGANO I RISULTATI ATTESI

PERTANTO

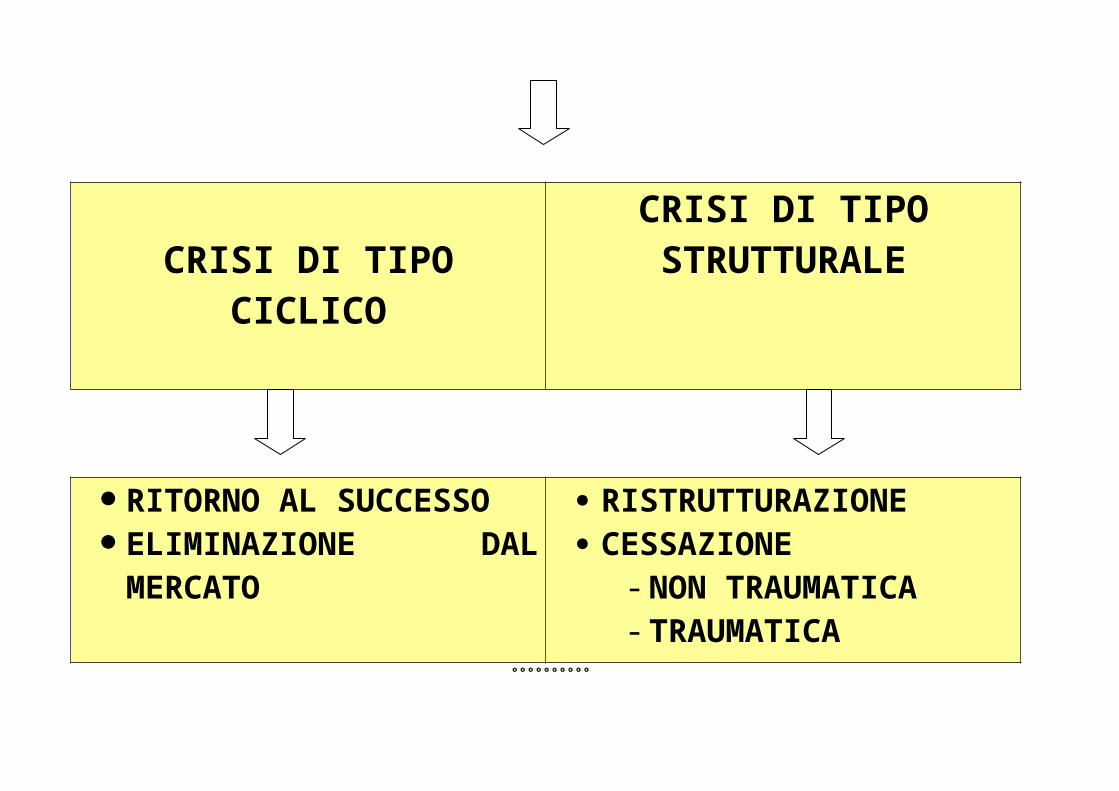

TIPOLOGIE DI CRISI

CRISI DI TIPO

CRISI DI TIPO CICLICO STRUTTURALE

RITORNO AL SUCCESSO ELIMINAZIONE DAL

MERCATO

RISTRUTTURAZIONE CESSAZIONE

- NON TRAUMATICA- TRAUMATICA

°°°°°°°°°°

STRUMENTI

PER LA DIAGNOSI DELLA CRISI

°°°°°°°°°°

E’ POSSIBILE DIAGNOSTICARE LA CRISI

D’IMPRESA ?

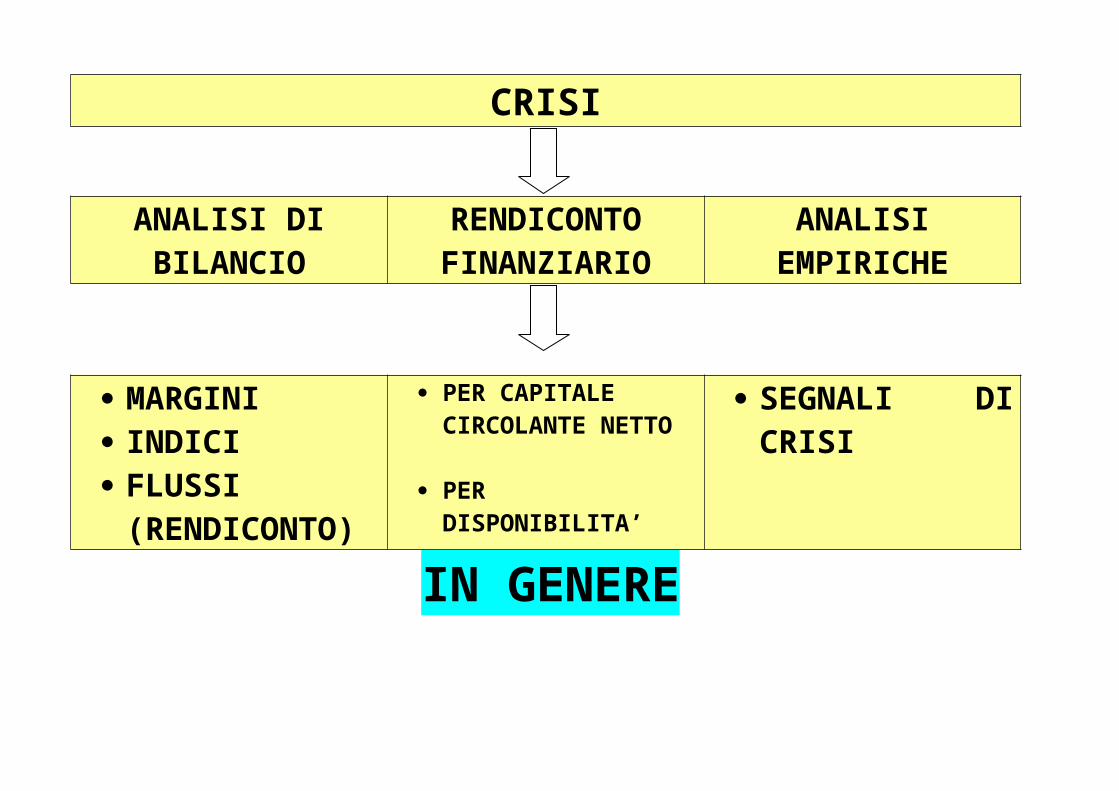

L’ECONOMIA AZIENDALE FORNISCE GLI STRUMENTI

PER L’ACCERTAMENTO DEI SEGNALI DI CRISI

QUALI

ANALISI DI BILANCIO

ESAME DEL RENDICONTO FINANZIARIO

INDAGINI EMPIRICHE STRUMENTI DI ANALISI DEI SEGNALI

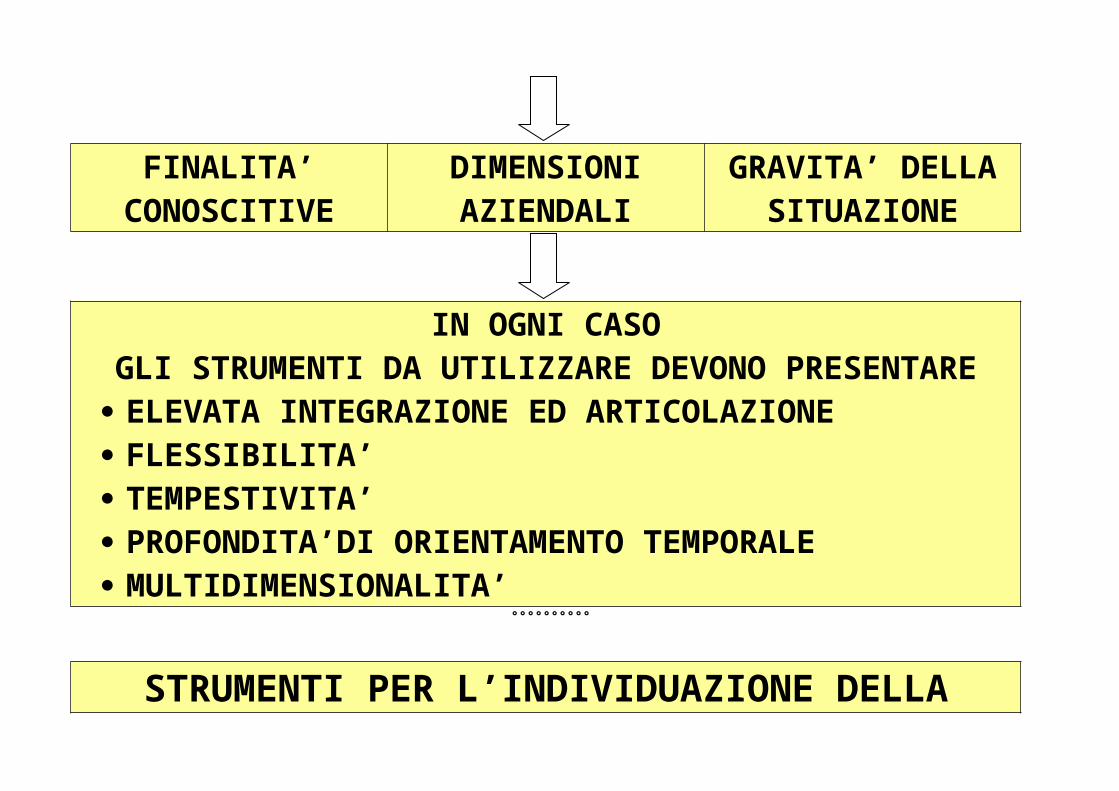

VARIANO IN FUNZIONE

FINALITA’ DIMENSIONI GRAVITA’ DELLA

CONOSCITIVE AZIENDALI SITUAZIONE

IN OGNI CASO GLI STRUMENTI DA UTILIZZARE DEVONO PRESENTARE ELEVATA INTEGRAZIONE ED ARTICOLAZIONE FLESSIBILITA’ TEMPESTIVITA’ PROFONDITA’DI ORIENTAMENTO TEMPORALE MULTIDIMENSIONALITA’

°°°°°°°°°°

STRUMENTI PER L’INDIVIDUAZIONE DELLA CRISI

ANALISI DI BILANCIO

RENDICONTO FINANZIARIO

ANALISI EMPIRICHE

MARGINI INDICI FLUSSI

(RENDICONTO)

PER CAPITALE CIRCOLANTE NETTO

PER DISPONIBILITA’

SEGNALI DI CRISI

IN GENERE TALI STRUMENTI PRESUPPONGONO LA

RICLASSIFICAZIONE DEL BILANCIO

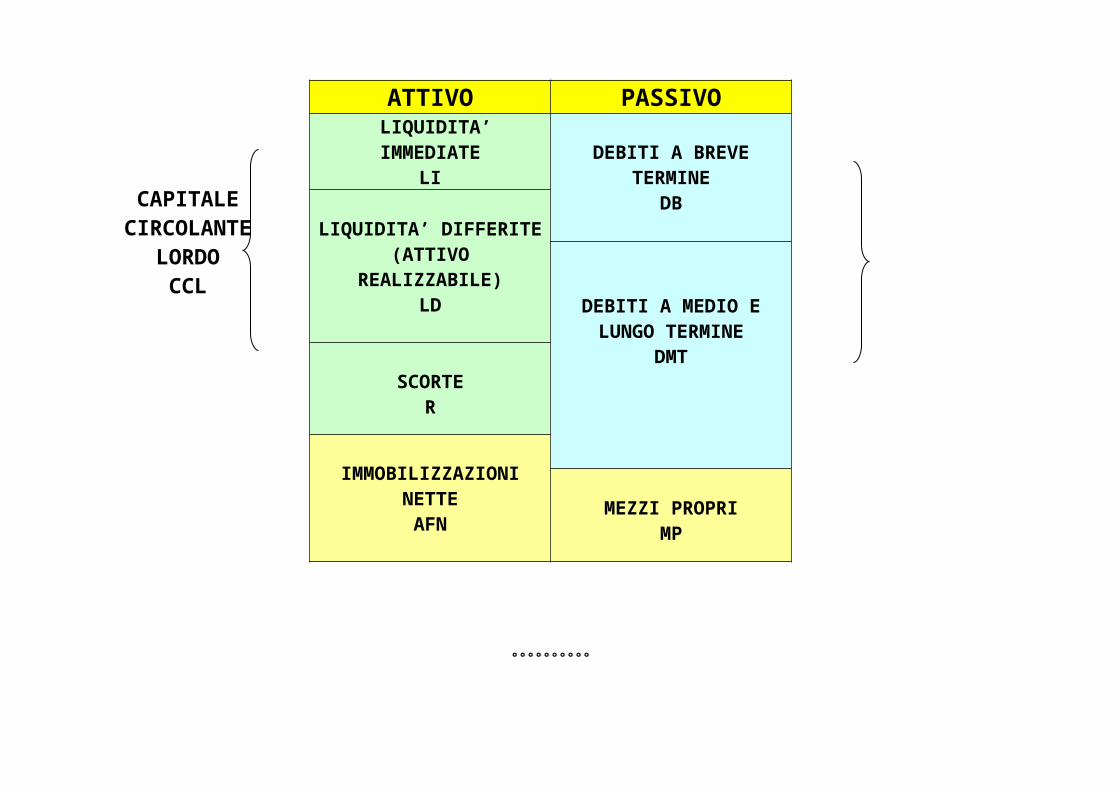

STATO PATRIMONIALE RICLASSIFICATO (IN ORDINE DECRESCENTE DI LIQUIDITA’)

CAPITALE CIRCOLANTE

LORDO CCL

°°°°°°°°°°

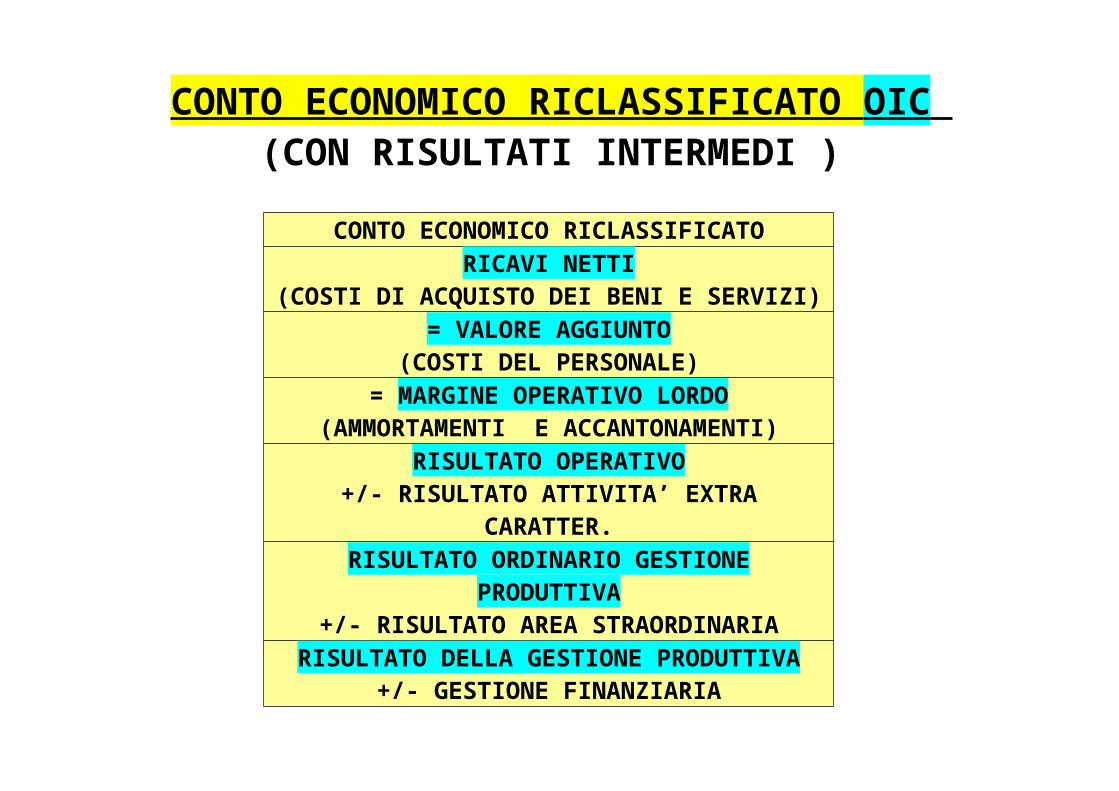

CONTO ECONOMICO RICLASSIFICATO OIC (CON RISULTATI INTERMEDI )

CONTO ECONOMICO RICLASSIFICATO

ATTIVO PASSIVO LIQUIDITA’ IMMEDIATE

LIDEBITI A BREVE

TERMINE DB

LIQUIDITA’ DIFFERITE(ATTIVO

REALIZZABILE) LD DEBITI A MEDIO E

LUNGO TERMINE DMT

SCORTER

IMMOBILIZZAZIONI NETTE

AFN MEZZI PROPRIMP

RICAVI NETTI (COSTI DI ACQUISTO DEI BENI E SERVIZI)

= VALORE AGGIUNTO(COSTI DEL PERSONALE)

= MARGINE OPERATIVO LORDO(AMMORTAMENTI E ACCANTONAMENTI)

RISULTATO OPERATIVO +/- RISULTATO ATTIVITA’ EXTRA CARATTER.

RISULTATO ORDINARIO GESTIONE PRODUTTIVA

+/- RISULTATO AREA STRAORDINARIARISULTATO DELLA GESTIONE PRODUTTIVA

+/- GESTIONE FINANZIARIA RISULTATO LORDO

(IMPOSTE SUL REDDITO)RISULTATO NETTO

°°°°°°°

ANALISI DI BILANCIO

°°°°°°°°°

ANALISI DI BILANCIO

Lo scopo delle analisi di bilancio è la valutazione dello stato di salute dell’impresa dal punto di vista economico-finanziario.

Gli indici di bilancio utilizzabili sono numerosi ed i risultati forniti dalle analisi devono essere attentamente valutati, anche sulla base di eventuali SCORING.

SITUAZIONE FINANZIARIA

L’analisi riguarda la valutazione della capacità dell’impresa di far fronte in

maniera efficiente agli impegni finanziari, sia in relazione al breve

termine che a medio e lungo termine.

SITUAZIONE ECONOMICA

L’analisi riguarda la valutazione della capacità dell’impresa di generare

reddito (valore).

°°°°°°°°°

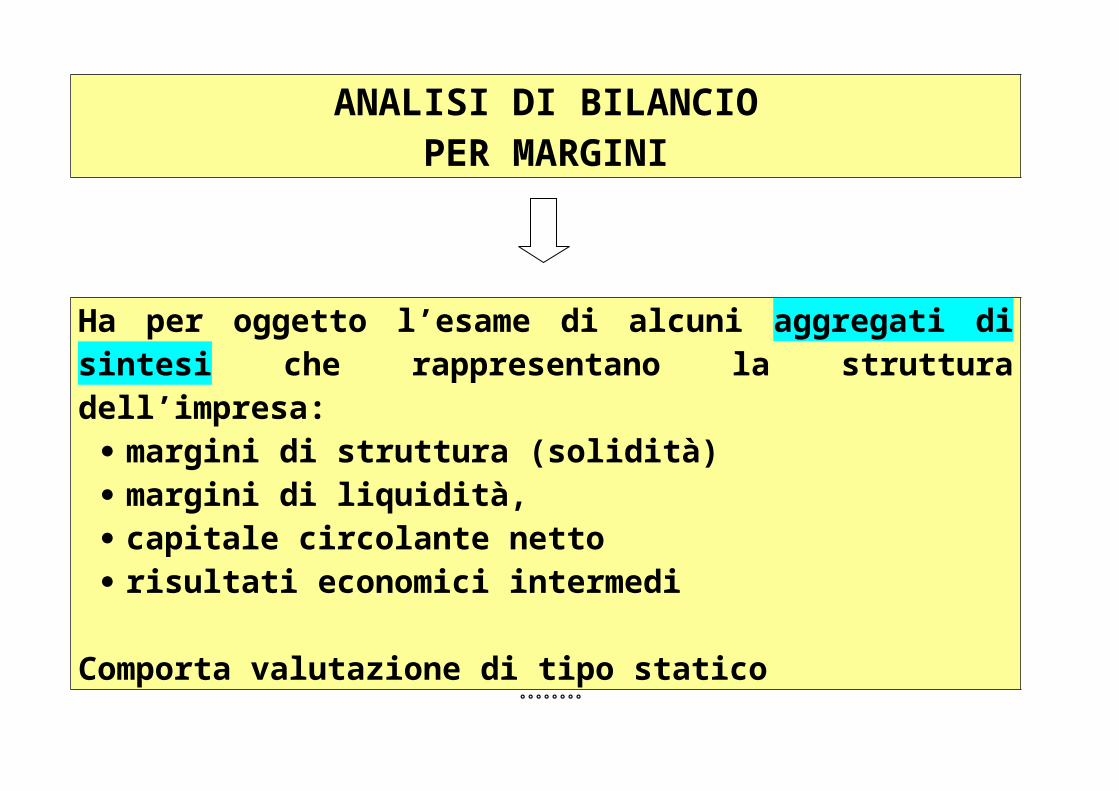

ANALISI DI BILANCIOPER MARGINI

Ha per oggetto l’esame di alcuni aggregati di sintesi che rappresentano la struttura dell’impresa:

margini di struttura (solidità) margini di liquidità, capitale circolante netto risultati economici intermedi

Comporta valutazione di tipo statico °°°°°°°°

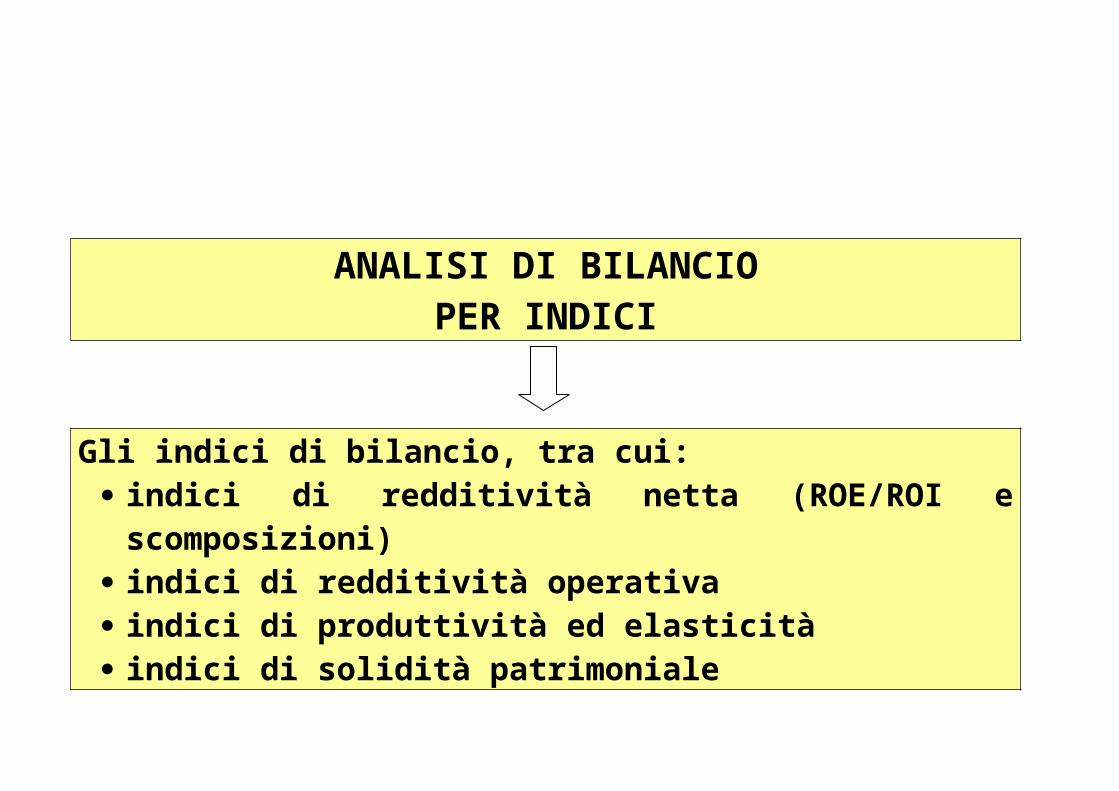

ANALISI DI BILANCIOPER INDICI

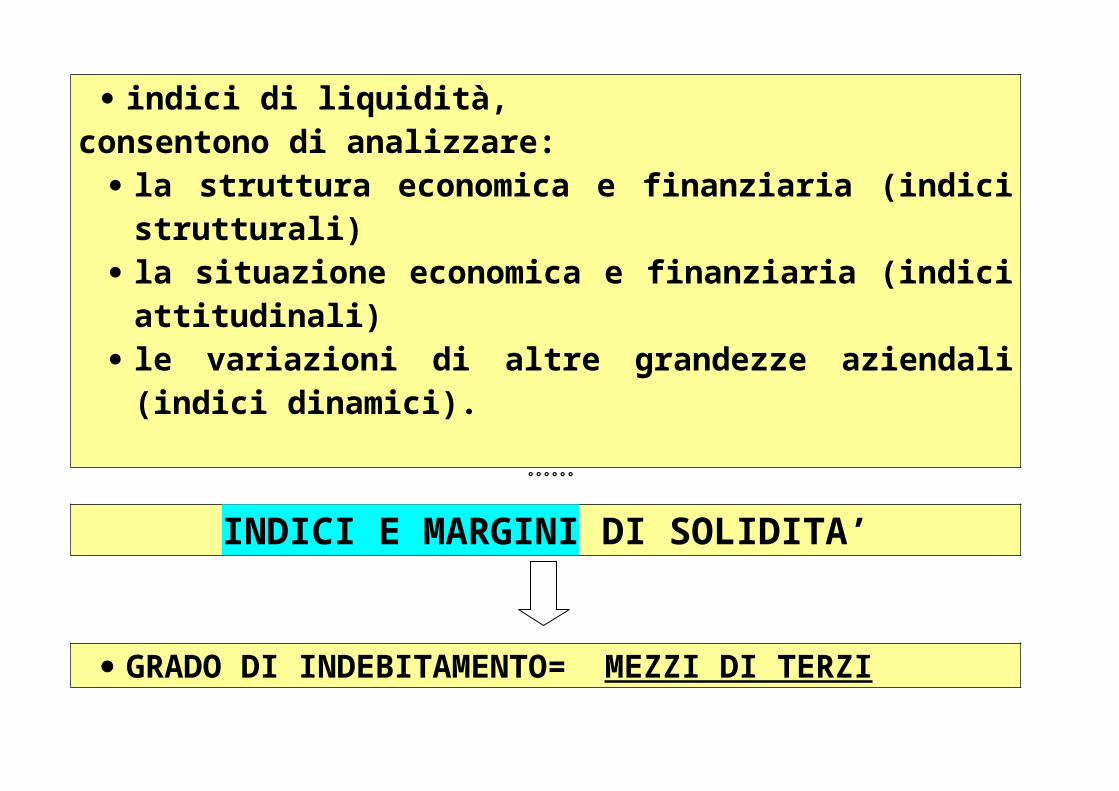

Gli indici di bilancio, tra cui: indici di redditività netta (ROE/ROI e scomposizioni) indici di redditività operativa indici di produttività ed elasticità indici di solidità patrimoniale indici di liquidità,

consentono di analizzare: la struttura economica e finanziaria (indici strutturali) la situazione economica e finanziaria (indici attitudinali) le variazioni di altre grandezze aziendali (indici dinamici).

°°°°°°

INDICI E MARGINI DI SOLIDITA’

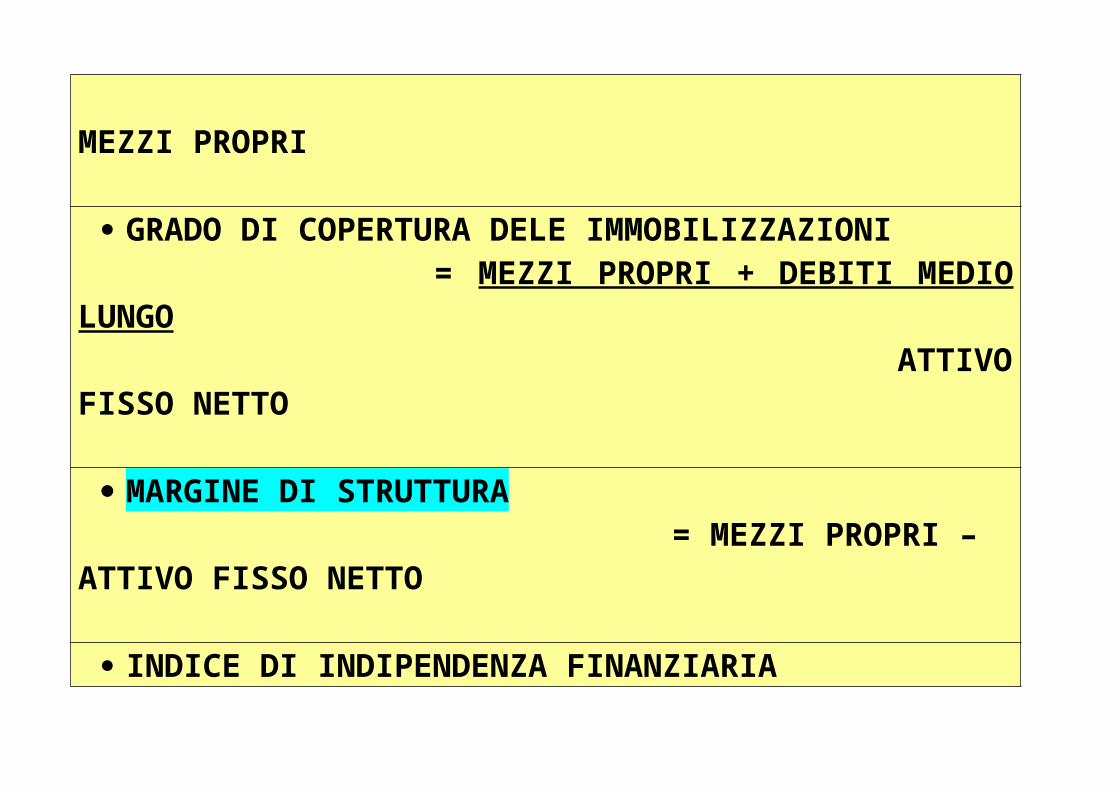

GRADO DI INDEBITAMENTO= MEZZI DI TERZI MEZZI PROPRI

GRADO DI COPERTURA DELE IMMOBILIZZAZIONI = MEZZI PROPRI + DEBITI MEDIO LUNGO ATTIVO FISSO NETTO

MARGINE DI STRUTTURA = MEZZI PROPRI – ATTIVO FISSO NETTO

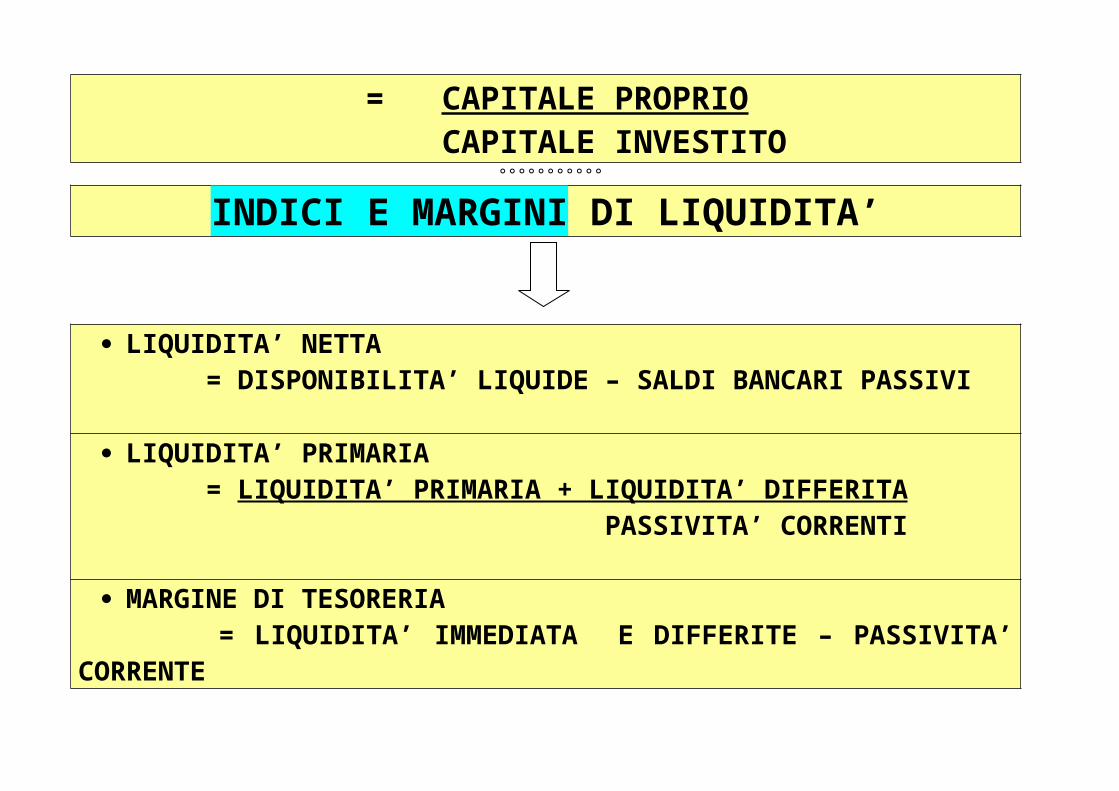

INDICE DI INDIPENDENZA FINANZIARIA = CAPITALE PROPRIO CAPITALE INVESTITO

°°°°°°°°°°°

INDICI E MARGINI DI LIQUIDITA’

LIQUIDITA’ NETTA = DISPONIBILITA’ LIQUIDE – SALDI BANCARI PASSIVI

LIQUIDITA’ PRIMARIA = LIQUIDITA’ PRIMARIA + LIQUIDITA’ DIFFERITA PASSIVITA’ CORRENTI

MARGINE DI TESORERIA = LIQUIDITA’ IMMEDIATA E DIFFERITE – PASSIVITA’ CORRENTE

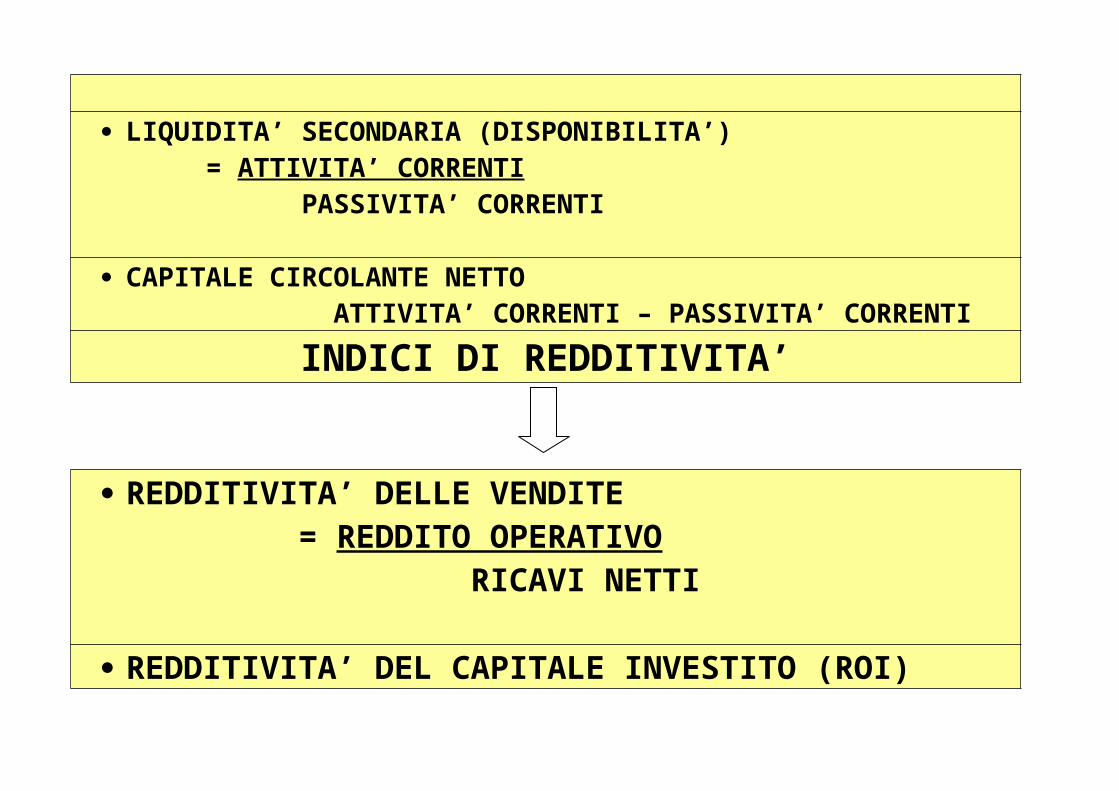

LIQUIDITA’ SECONDARIA (DISPONIBILITA’) = ATTIVITA’ CORRENTI PASSIVITA’ CORRENTI

CAPITALE CIRCOLANTE NETTO ATTIVITA’ CORRENTI – PASSIVITA’ CORRENTI

INDICI DI REDDITIVITA’

REDDITIVITA’ DELLE VENDITE = REDDITO OPERATIVO RICAVI NETTI

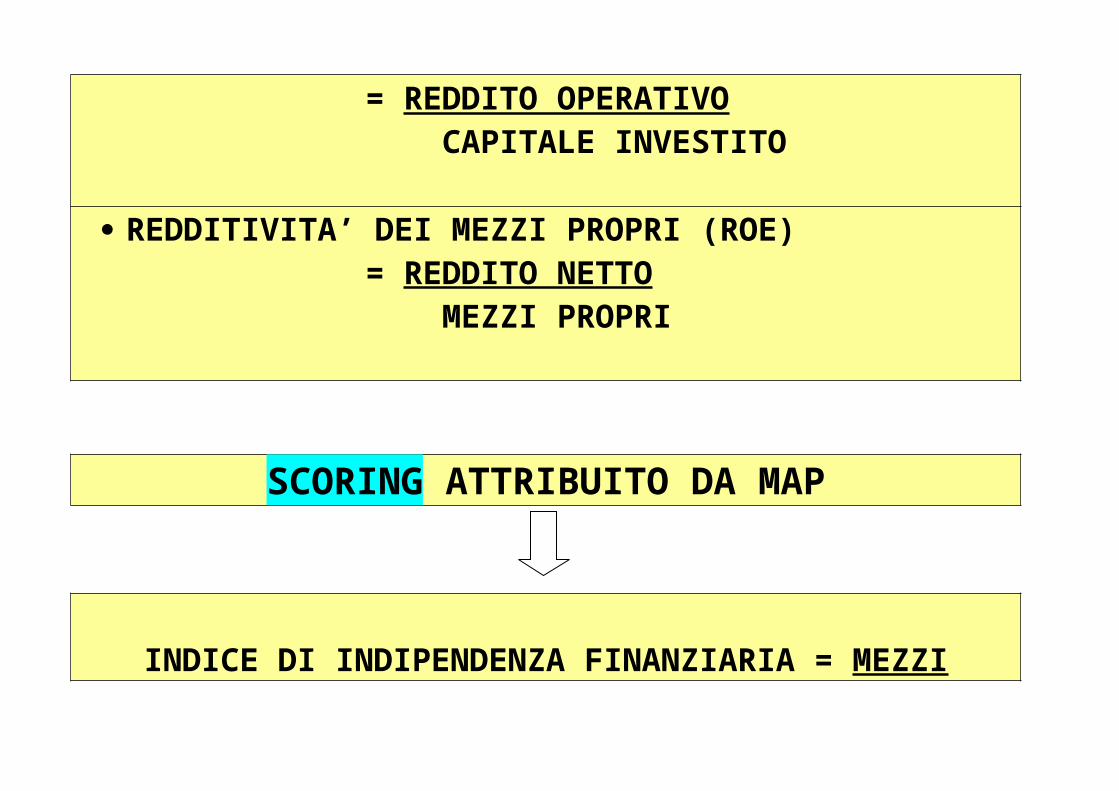

REDDITIVITA’ DEL CAPITALE INVESTITO (ROI) = REDDITO OPERATIVO CAPITALE INVESTITO

REDDITIVITA’ DEI MEZZI PROPRI (ROE) = REDDITO NETTO MEZZI PROPRI

SCORING ATTRIBUITO DA MAP

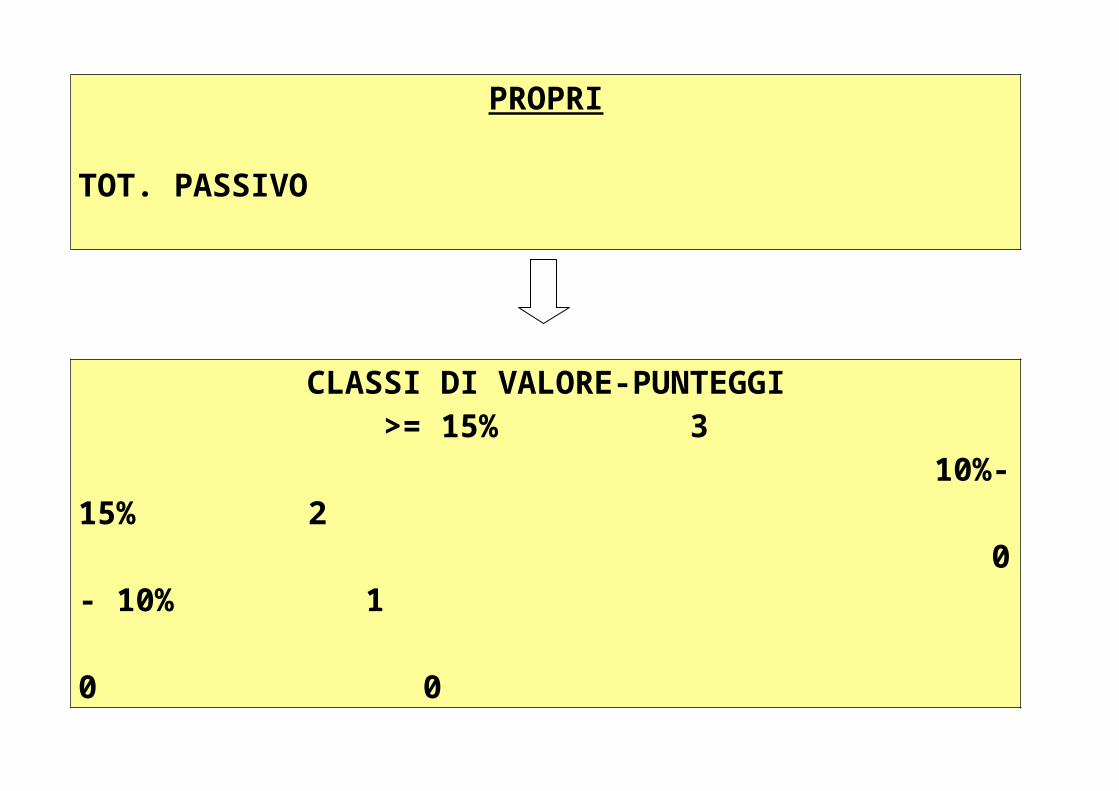

INDICE DI INDIPENDENZA FINANZIARIA = MEZZI PROPRI TOT. PASSIVO

CLASSI DI VALORE-PUNTEGGI>= 15% 3

10%-15% 2 0 - 10% 1 0 0

°°°°°°°

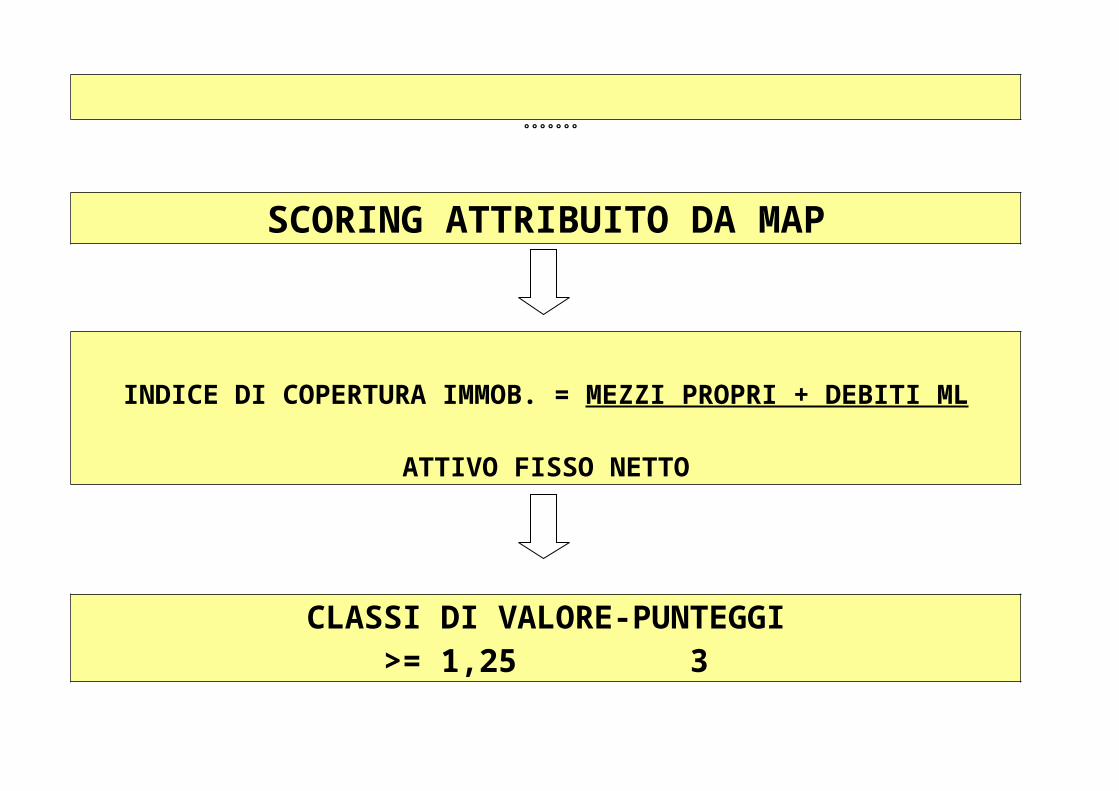

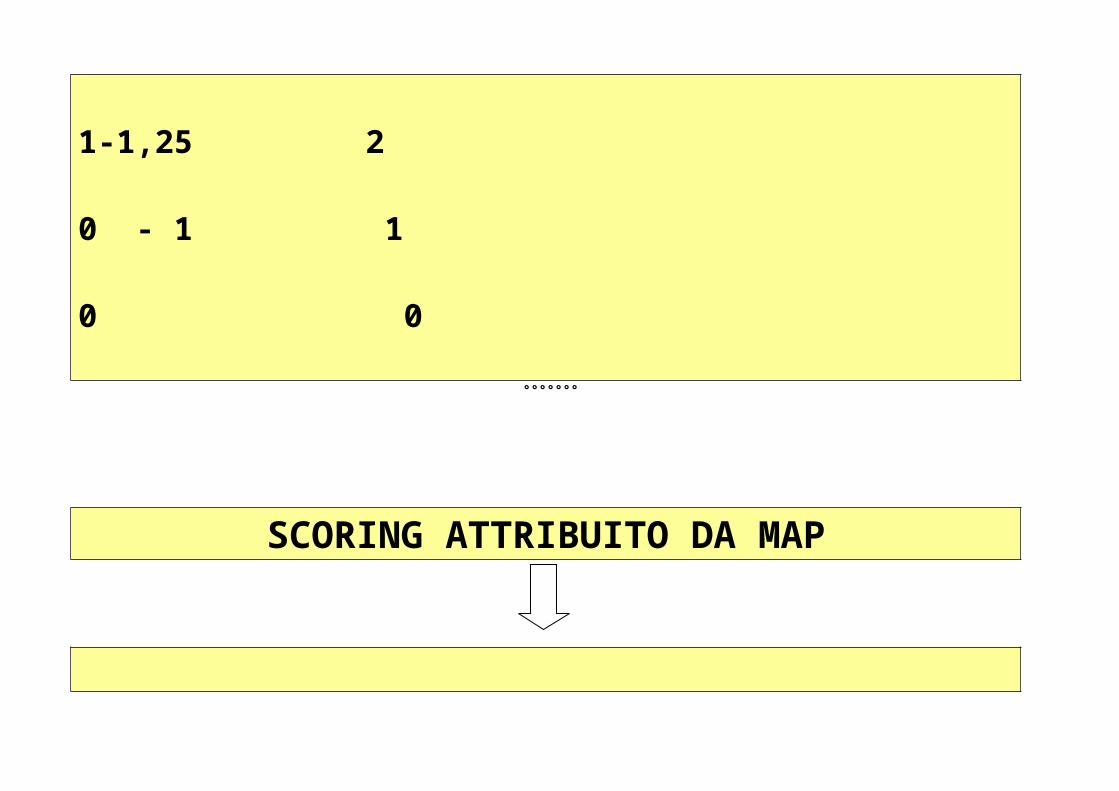

SCORING ATTRIBUITO DA MAP

INDICE DI COPERTURA IMMOB. = MEZZI PROPRI + DEBITI ML ATTIVO FISSO NETTO

CLASSI DI VALORE-PUNTEGGI>= 1,25 3

1-1,25 2 0 - 1 1 0 0

°°°°°°°

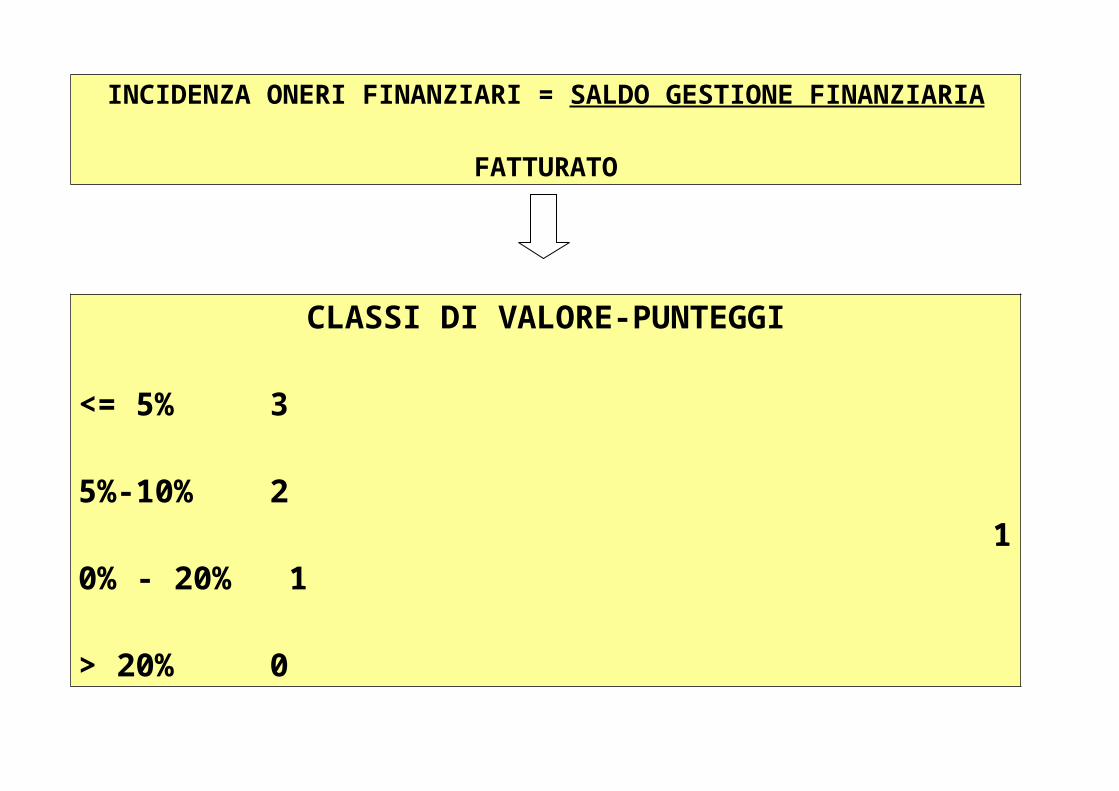

SCORING ATTRIBUITO DA MAP

INCIDENZA ONERI FINANZIARI = SALDO GESTIONE FINANZIARIA FATTURATO

CLASSI DI VALORE-PUNTEGGI <= 5% 3 5%-10% 2 10% - 20% 1 > 20% 0

°°°°°°°

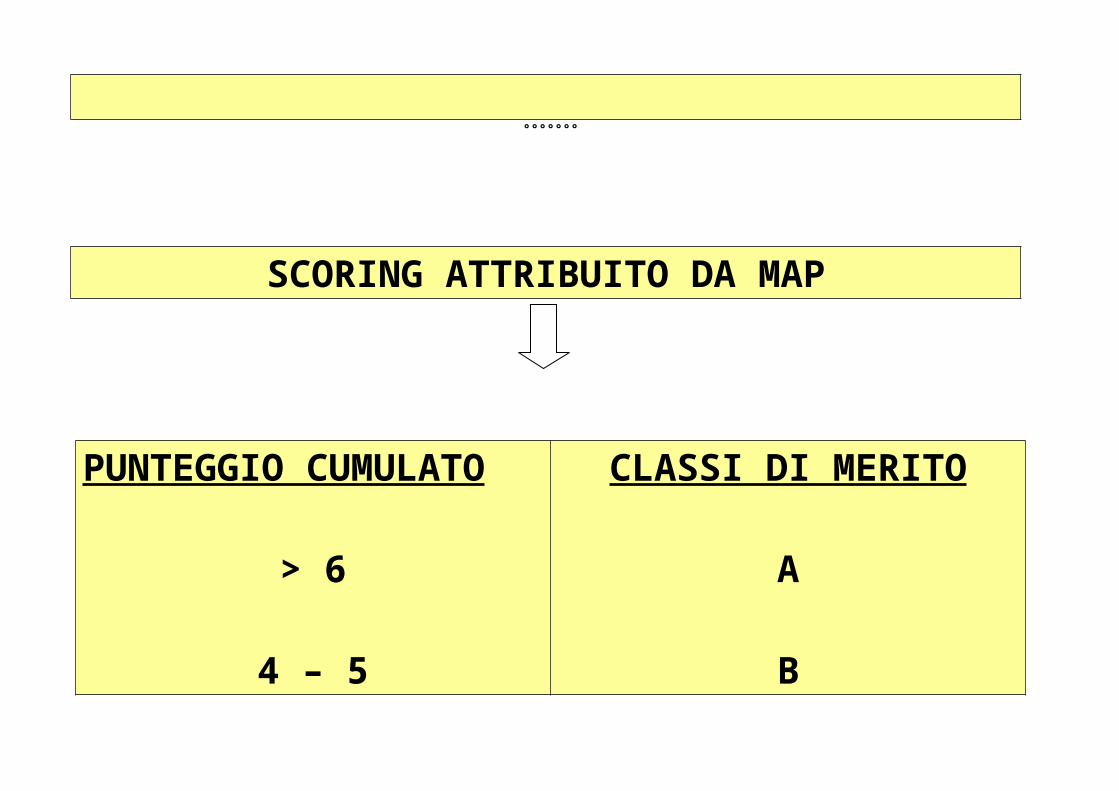

SCORING ATTRIBUITO DA MAP

PUNTEGGIO CUMULATO

> 6

4 – 5

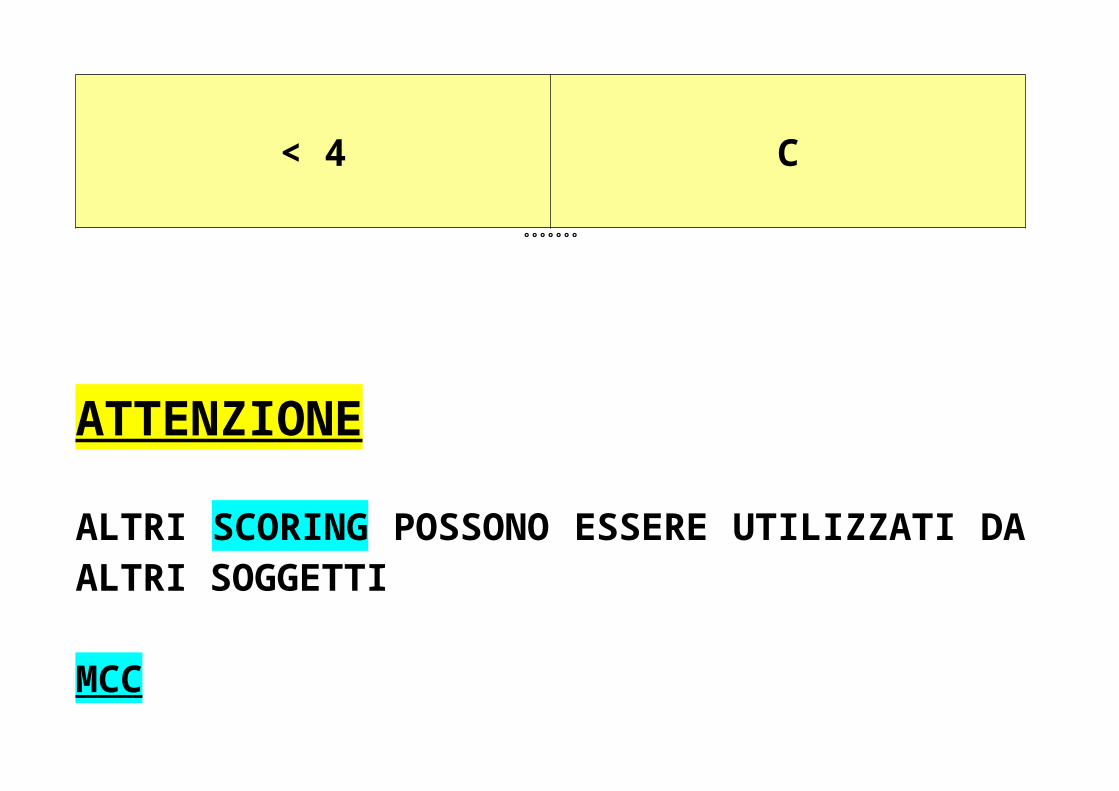

< 4

CLASSI DI MERITO

A

B

C

°°°°°°°

ATTENZIONE

ALTRI SCORING POSSONO ESSERE UTILIZZATI DA ALTRI SOGGETTI

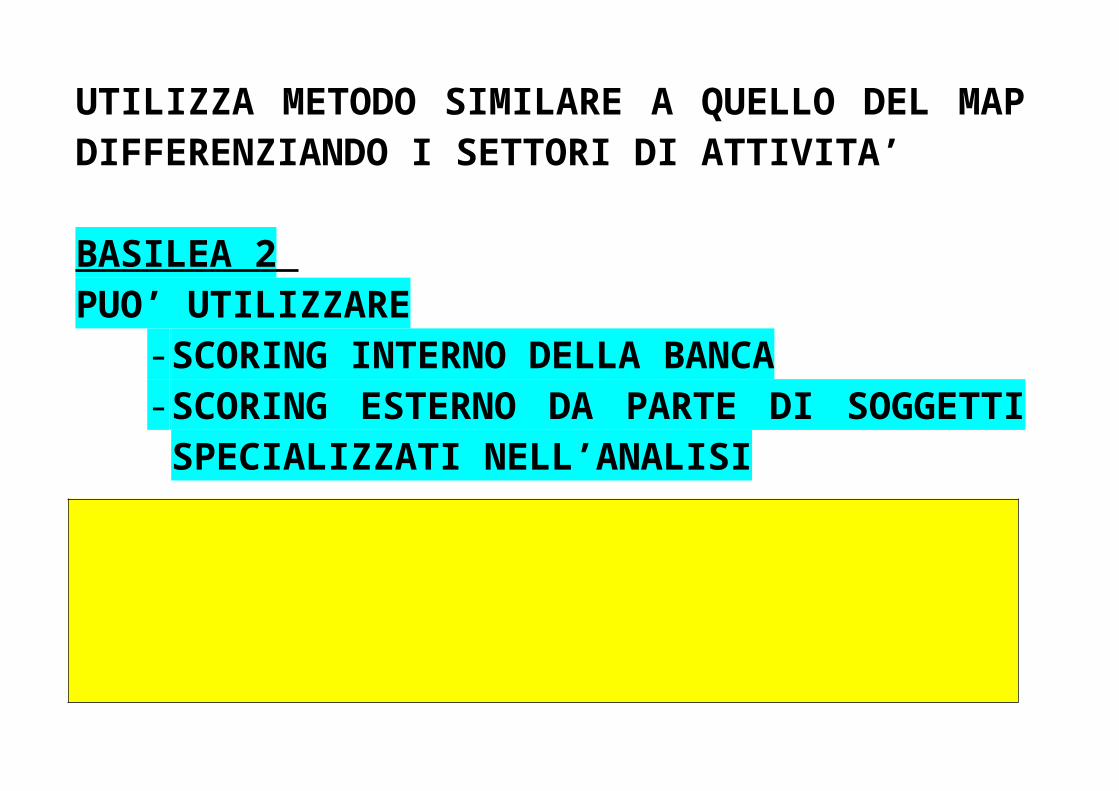

MCCUTILIZZA METODO SIMILARE A QUELLO DEL MAP DIFFERENZIANDO I SETTORI DI ATTIVITA’

BASILEA 2 PUO’ UTILIZZARE

- SCORING INTERNO DELLA BANCA - SCORING ESTERNO DA PARTE DI SOGGETTI

SPECIALIZZATI NELL’ANALISI

RENDICONTO FINANZIARIO

(ANALISI DI BILANCIO PER FLUSSI)

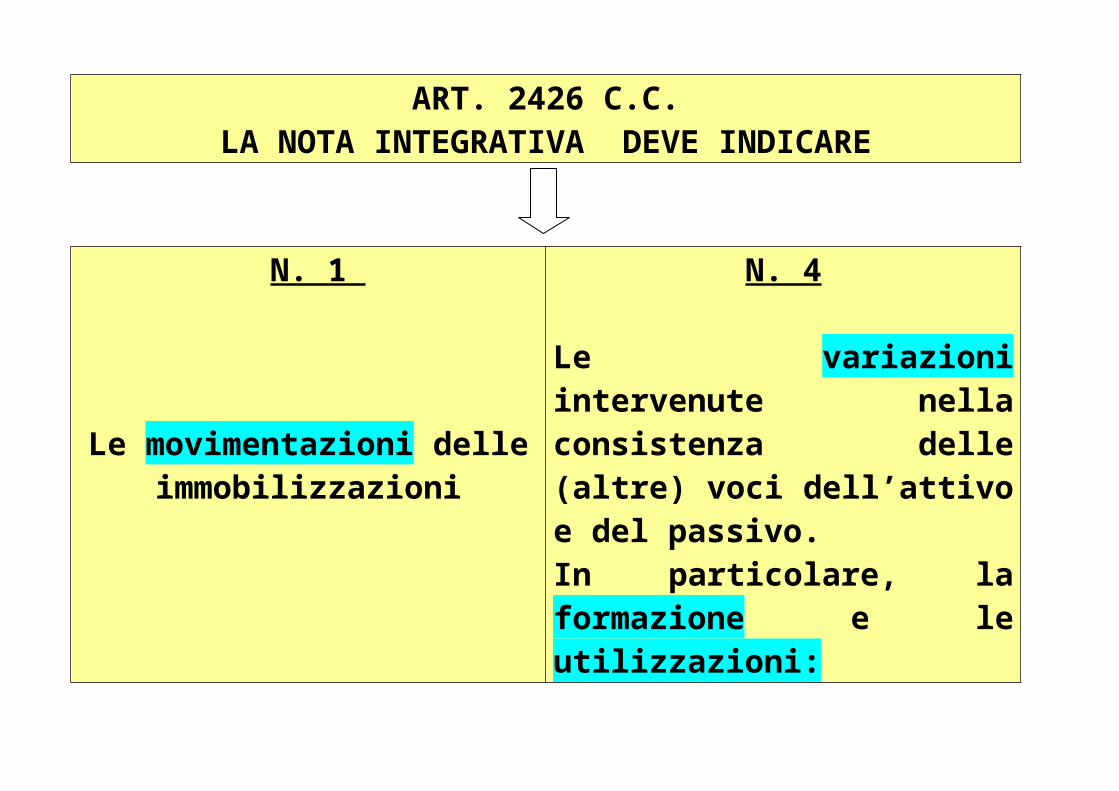

RIFERIMENTI ART. 2426 C.C.

LA NOTA INTEGRATIVA DEVE INDICARE

N. 1

Le movimentazioni delle immobilizzazioni

N. 4

Le variazioni intervenute nella consistenza delle (altre) voci dell’attivo e del passivo. In particolare, la formazione e le utilizzazioni:

voci del patrimonio netto, fondi, trattamento di fine rapporto.

°°°°°°°°°°

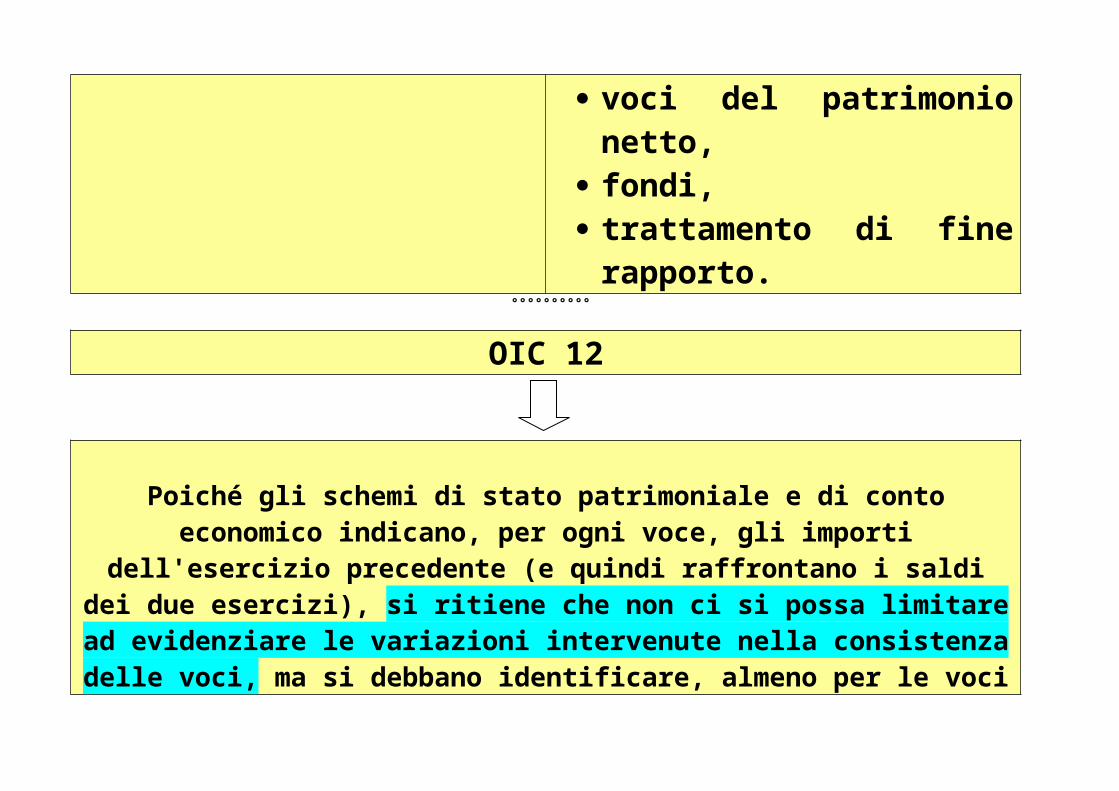

OIC 12

Poiché gli schemi di stato patrimoniale e di conto economico indicano, per ogni voce, gli importi dell'esercizio precedente (e quindi raffrontano i saldi dei due

esercizi), si ritiene che non ci si possa limitare ad evidenziare le variazioni intervenute nella consistenza delle voci, ma si debbano identificare, almeno per le

voci che presentano variazioni significative, i principali motivi che le hanno determinate. Infatti, la stessa Relazione Ministeriale al D.Lgs. 127/91 stabilisce che l'indicazione delle variazioni intervenute nella consistenza di queste voci non può

limitarsi al confronto con l'ammontare della voce nel bilancio dell'esercizio precedente.

Per quanto concerne i fondi, invece, si rende necessario, oltre alla spiegazione, indicare la loro formazione e le utilizzazioni; possono anche essere indicati i saldi

iniziali e finali.

Lo stesso n. 4 richiede anche l'indicazione dei movimenti nelle poste del patrimonio netto.

°°°°°°°°°°

OIC 12

Il legislatore richiede l'indicazione delle variazioni delle poste dell'attivo e del passivo. Il Principio contabile "Bilancio d'esercizio - finalità e postulati" richiede

che la nota integrativa esponga le variazioni nei componenti attivi e passivi del patrimonio aziendale avvenute nell'esercizio in modo da riassumere le fonti di finanziamento ed i relativi impieghi. Pertanto, in aggiunta ai commenti sulle

variazioni richieste dal legislatore, la nota integrativa dovrebbe esporre le predette variazioni sotto forma di prospetto nel rendiconto finanziario. Tali

variazioni costituiscono la base per la redazione di detto rendiconto.

Sebbene la sua mancata presentazione non venga considerata, in via generale, allo stato attuale, come violazione del principio della rappresentazione veritiera e

corretta del bilancio, tale mancanza, tuttavia, in considerazione della rilevanza delle informazioni di carattere finanziario fornite e della sua diffusione sia su base

nazionale che internazionale si assume limitata soltanto alle aziende a cui sono concesse alcune semplificazioni.

°°°°°°°°°°

IN PRATICA

Le variazioni ottenute dall'analisi di uno stato patrimoniale comparativo non sono sufficienti a fornire un'informativa completa e approfondita sulla situazione finanziaria e patrimoniale, cioè sulle variazioni avvenute nelle risorse finanziarie e sui fattori che le hanno determinate.

Le variazioni nella consistenza delle poste dell'attivo e del passivo che sono indicate nella nota integrativa costituiscono la base per la redazione del rendiconto finanziario.

E' necessario pertanto che, sempre nella nota integrativa, tali variazioni "grezze" siano presentate nel rendiconto finanziario, che è un modo organico e strutturato di esposizione di tali informazioni.

Nel rendiconto finanziario i dati derivanti da due stati patrimoniali consecutivi e dal conto economico sono elaborati e presentati, secondo i principi contabili, in modo tale da comprendere la reale dinamica finanziaria dell'esercizio.

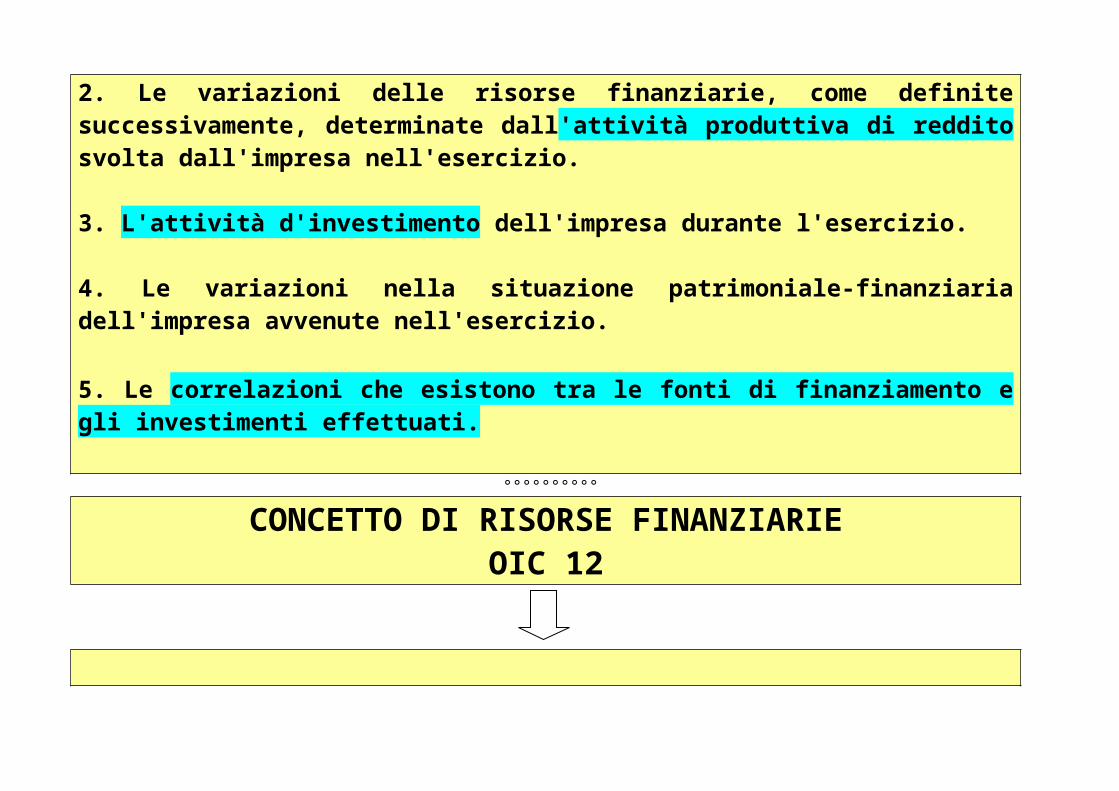

NOZIONE E FINALITA’ DEL RENDICONTO FINANZIARIO OIC 12

Il rendiconto o prospetto finanziario - detto anche prospetto delle variazioni avvenute nell'esercizio nella situazione patrimoniale-finanziaria o prospetto delle

fonti e degli impieghi delle risorse finanziarie - ha lo scopo di riassumere:

1. L'attività di finanziamento (autofinanziamento e finanziamento esterno) dell'impresa durante l'esercizio espressa in termini di variazioni delle risorse finanziarie.

2. Le variazioni delle risorse finanziarie, come definite successivamente, determinate dall'attività produttiva di reddito svolta dall'impresa nell'esercizio.

3. L'attività d'investimento dell'impresa durante l'esercizio.

4. Le variazioni nella situazione patrimoniale-finanziaria dell'impresa avvenute nell'esercizio.

5. Le correlazioni che esistono tra le fonti di finanziamento e gli investimenti effettuati.

°°°°°°°°°°

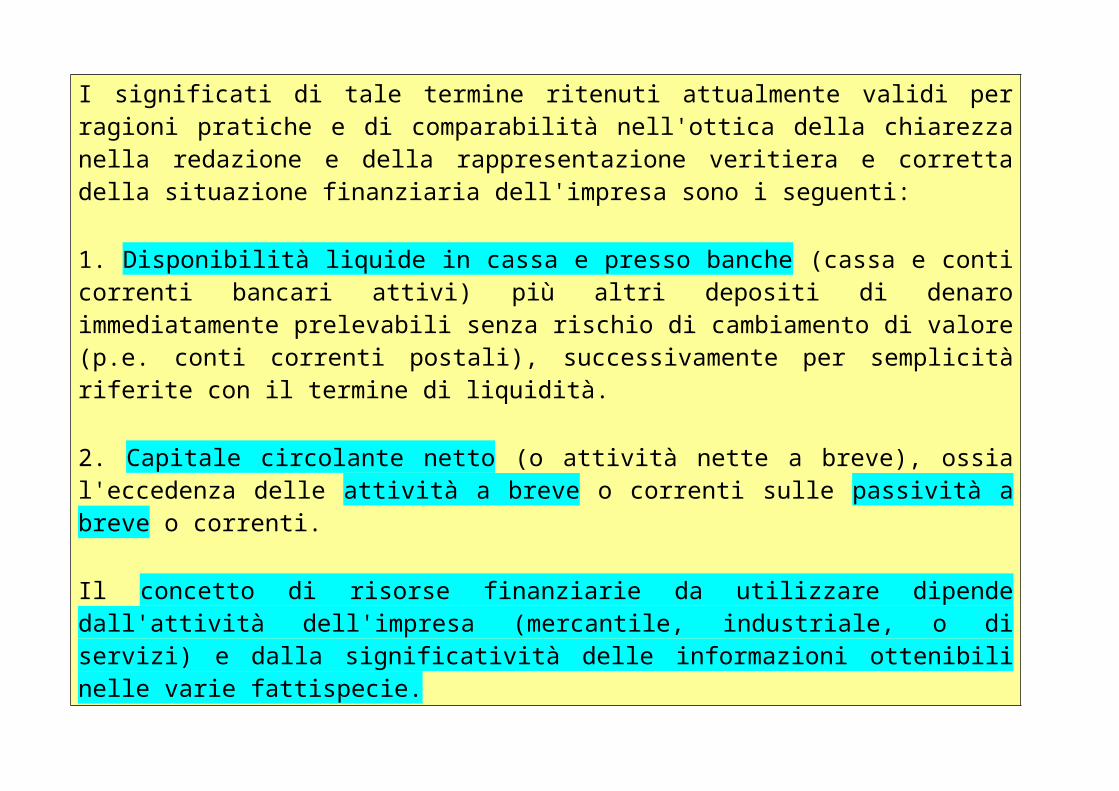

CONCETTO DI RISORSE FINANZIARIE OIC 12

I significati di tale termine ritenuti attualmente validi per ragioni pratiche e di comparabilità nell'ottica della chiarezza nella redazione e della rappresentazione veritiera e corretta della situazione finanziaria dell'impresa sono i seguenti:

1. Disponibilità liquide in cassa e presso banche (cassa e conti correnti bancari attivi) più altri depositi di denaro immediatamente prelevabili senza rischio di cambiamento di valore (p.e. conti correnti postali), successivamente per semplicità riferite con il termine di liquidità.

2. Capitale circolante netto (o attività nette a breve), ossia l'eccedenza delle attività a breve o correnti sulle passività a breve o correnti.

Il concetto di risorse finanziarie da utilizzare dipende dall'attività dell'impresa (mercantile, industriale, o di servizi) e dalla significatività delle informazioni ottenibili nelle varie fattispecie.

°°°°°°°°°°

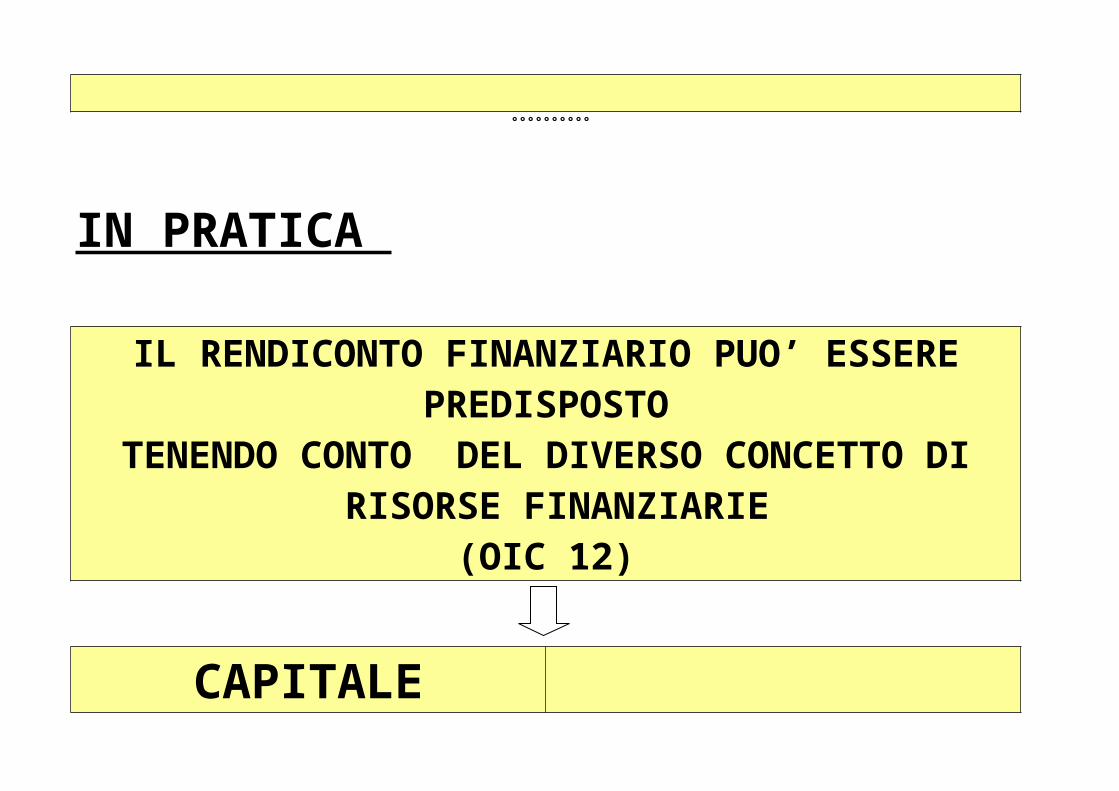

IN PRATICA

IL RENDICONTO FINANZIARIO PUO’ ESSERE PREDISPOSTO

TENENDO CONTO DEL DIVERSO CONCETTO DI RISORSE FINANZIARIE

(OIC 12)

CAPITALE CIRCOLANTE

NETTODISPONIBILITA’

LIQUIDE

°°°°°°°°

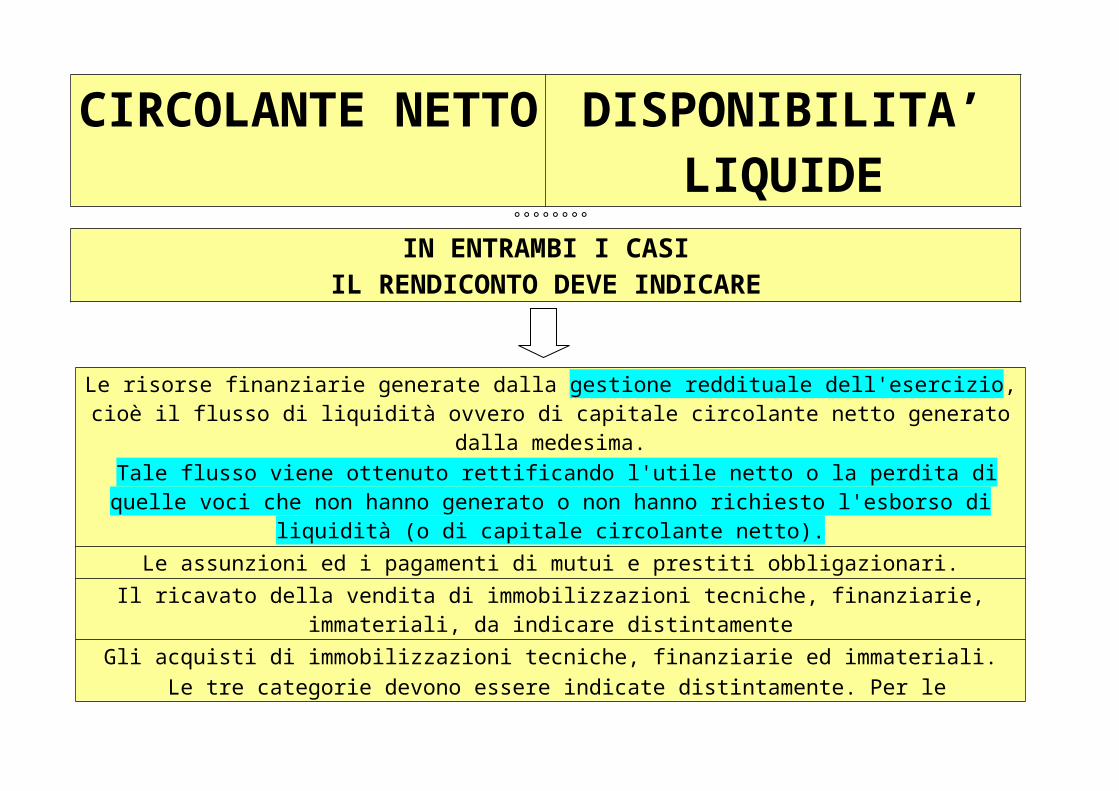

IN ENTRAMBI I CASIIL RENDICONTO DEVE INDICARE

Le risorse finanziarie generate dalla gestione reddituale dell'esercizio, cioè il flusso di liquidità ovvero di capitale circolante netto generato dalla medesima.

Tale flusso viene ottenuto rettificando l'utile netto o la perdita di quelle voci che non hanno generato o non hanno richiesto l'esborso di liquidità (o di capitale circolante netto).

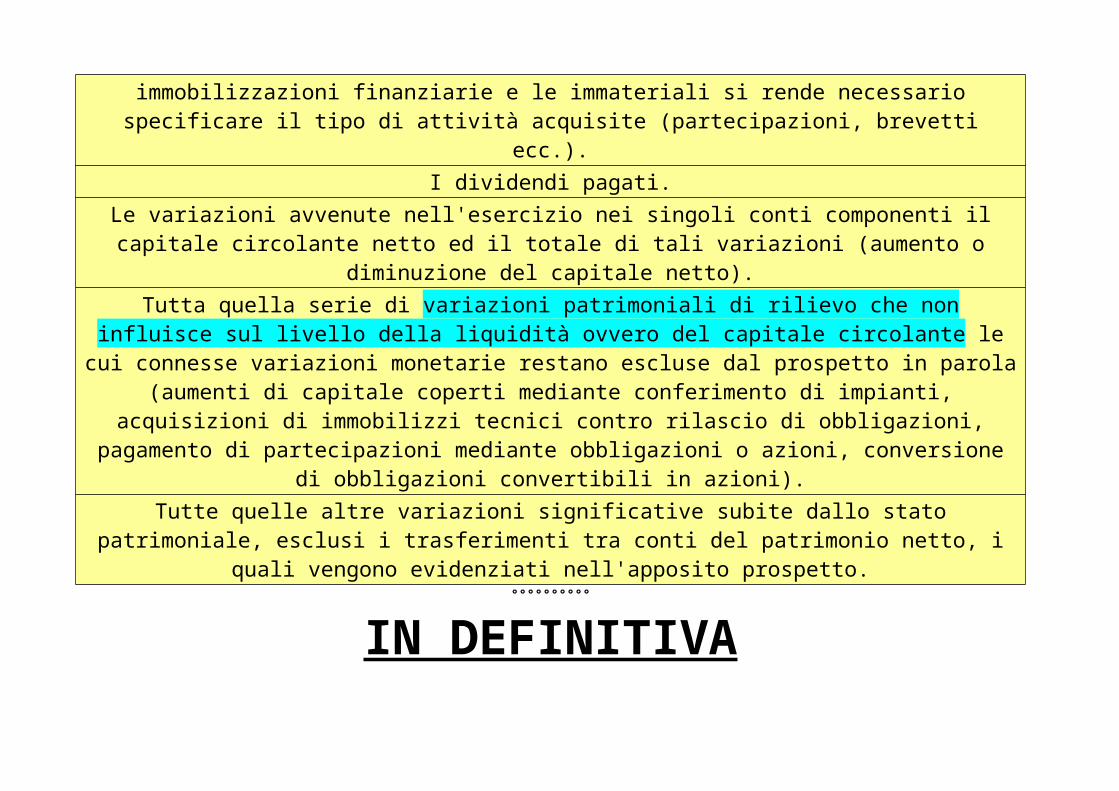

Le assunzioni ed i pagamenti di mutui e prestiti obbligazionari.Il ricavato della vendita di immobilizzazioni tecniche, finanziarie, immateriali, da indicare distintamente

Gli acquisti di immobilizzazioni tecniche, finanziarie ed immateriali. Le tre categorie devono essere indicate distintamente. Per le immobilizzazioni finanziarie e le immateriali si

rende necessario specificare il tipo di attività acquisite (partecipazioni, brevetti ecc.).I dividendi pagati.

Le variazioni avvenute nell'esercizio nei singoli conti componenti il capitale circolante netto ed il totale di tali variazioni (aumento o diminuzione del capitale netto).

Tutta quella serie di variazioni patrimoniali di rilievo che non influisce sul livello della liquidità ovvero del capitale circolante le cui connesse variazioni monetarie restano escluse dal prospetto in parola (aumenti di capitale coperti mediante conferimento di impianti, acquisizioni di immobilizzi tecnici contro rilascio di obbligazioni, pagamento di partecipazioni mediante obbligazioni o azioni, conversione di obbligazioni

convertibili in azioni).Tutte quelle altre variazioni significative subite dallo stato patrimoniale, esclusi i trasferimenti tra conti del

patrimonio netto, i quali vengono evidenziati nell'apposito prospetto.°°°°°°°°°°

IN DEFINITIVA

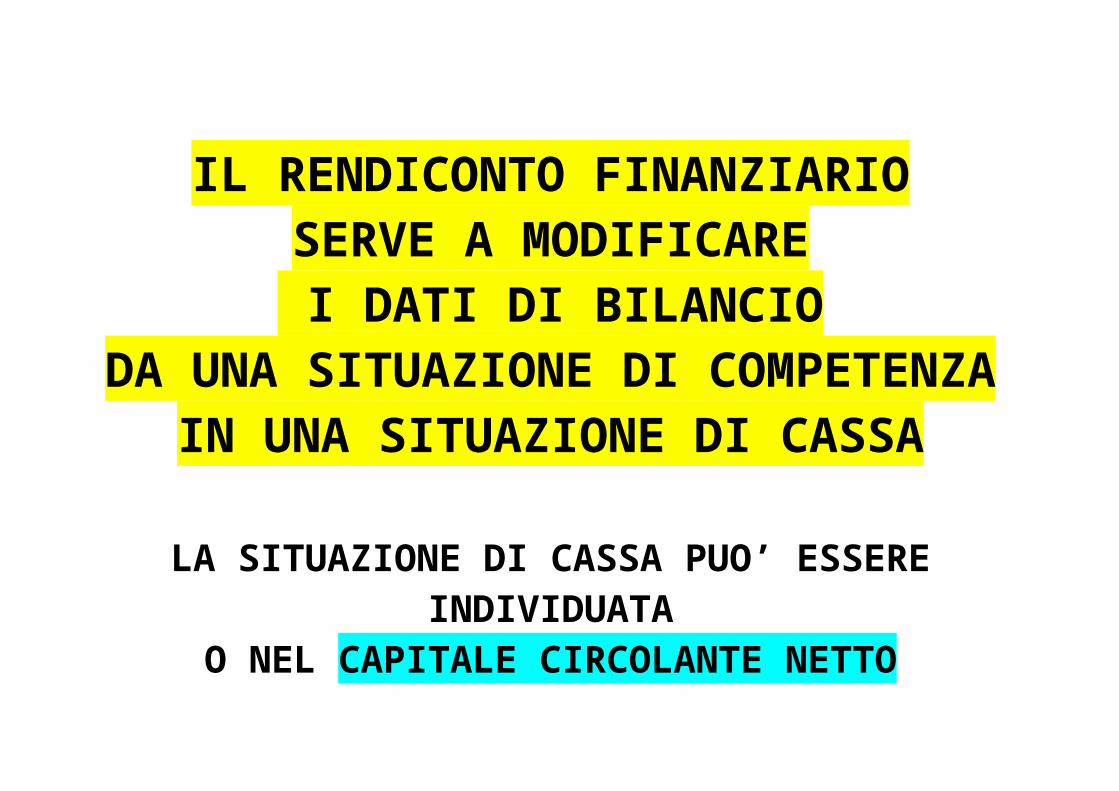

IL RENDICONTO FINANZIARIO SERVE A MODIFICARE

I DATI DI BILANCIO DA UNA SITUAZIONE DI COMPETENZA

IN UNA SITUAZIONE DI CASSA

LA SITUAZIONE DI CASSA PUO’ ESSERE INDIVIDUATA

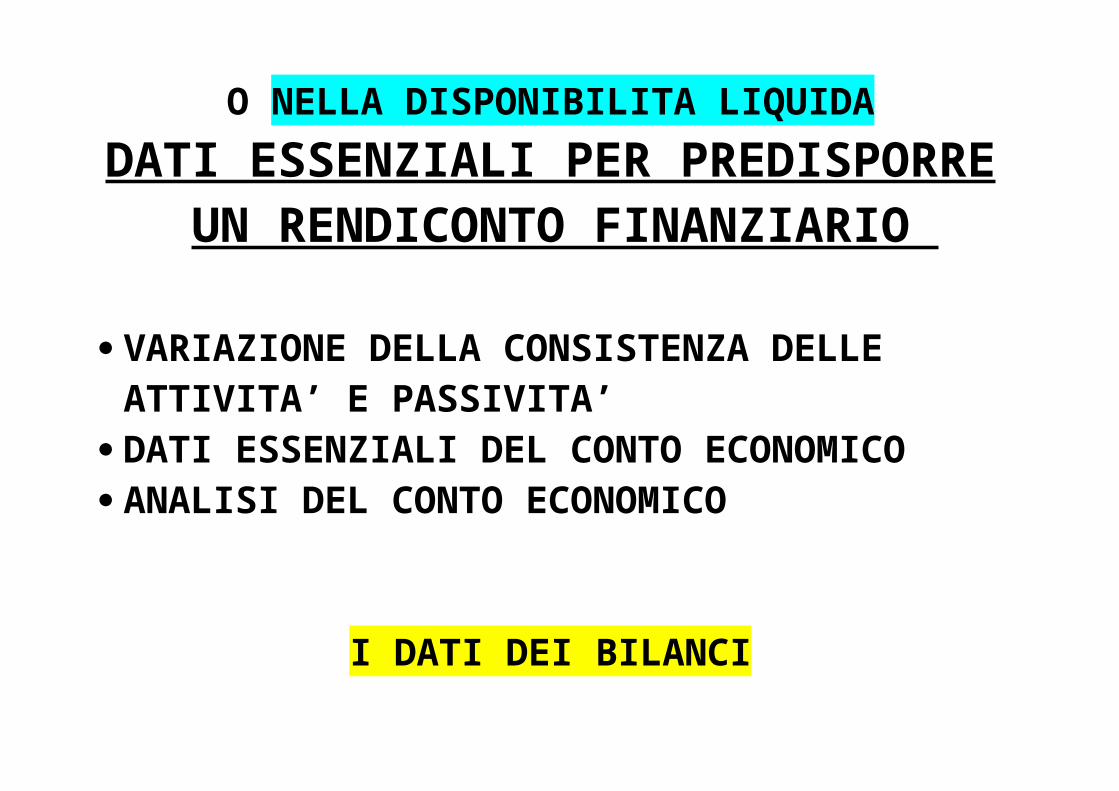

O NEL CAPITALE CIRCOLANTE NETTO O NELLA DISPONIBILITA LIQUIDA

DATI ESSENZIALI PER PREDISPORRE UN RENDICONTO FINANZIARIO

VARIAZIONE DELLA CONSISTENZA DELLE ATTIVITA’ E PASSIVITA’

DATI ESSENZIALI DEL CONTO ECONOMICO ANALISI DEL CONTO ECONOMICO

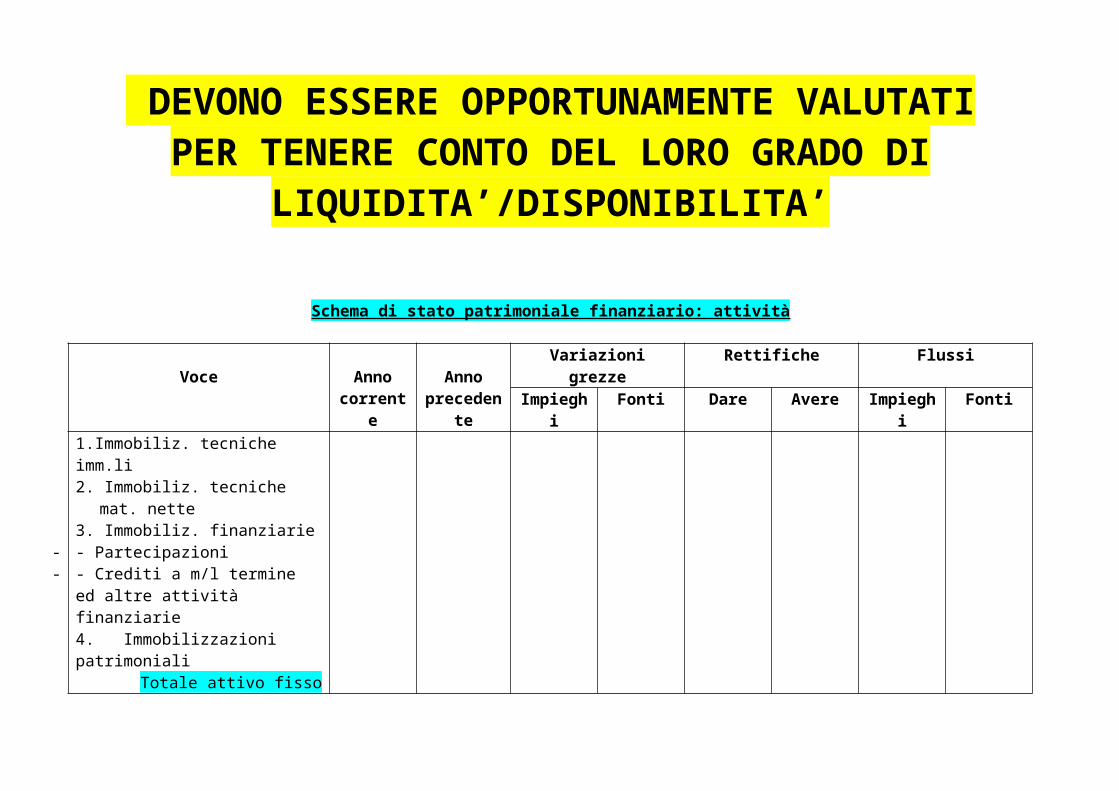

I DATI DEI BILANCI DEVONO ESSERE OPPORTUNAMENTE VALUTATI

PER TENERE CONTO DEL LORO GRADO DI LIQUIDITA’/DISPONIBILITA’

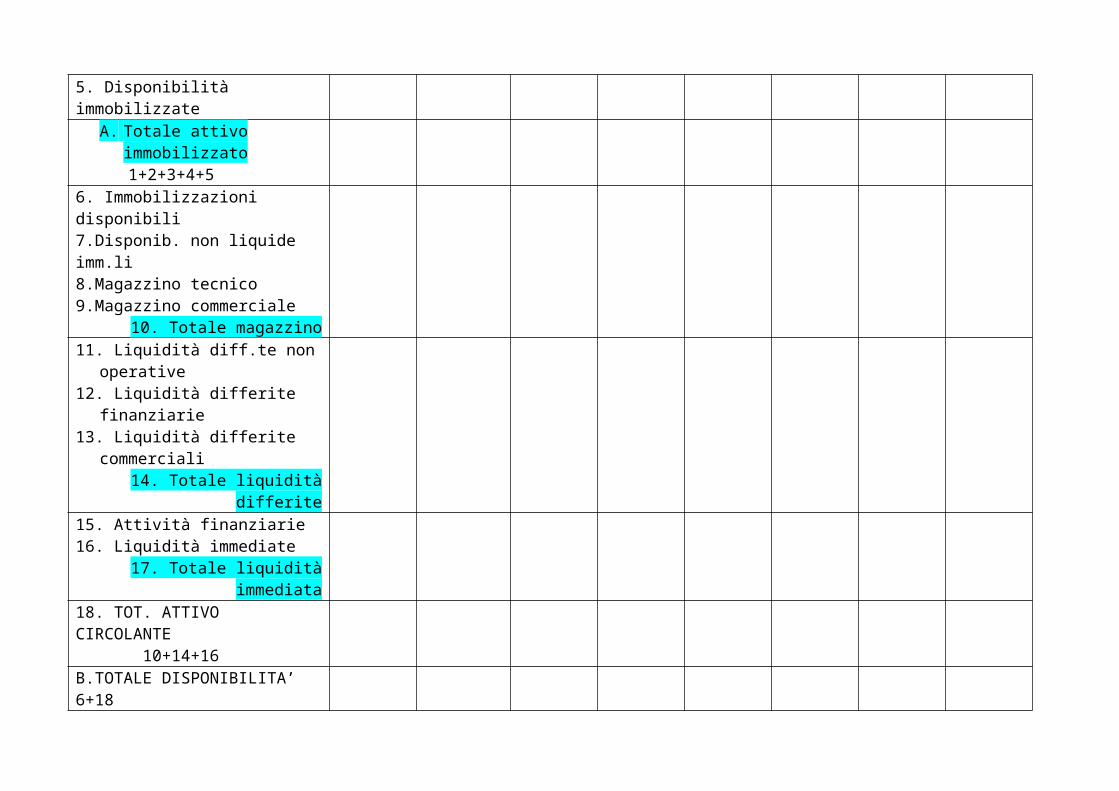

Schema di stato patrimoniale finanziario: attività

Voce Anno corrente

Anno precedente

Variazioni grezze Rettifiche Flussi Impieghi Fonti Dare Avere Impieghi Fonti

1.Immobiliz. tecniche imm.li2. Immobiliz. tecniche mat. nette3. Immobiliz. finanziarie- Partecipazioni- Crediti a m/l termine ed altre attività finanziarie4. Immobilizzazioni patrimoniali

Totale attivo fisso5. Disponibilità immobilizzate

A. Totale attivo immobilizzato 1+2+3+4+5

6. Immobilizzazioni disponibili7.Disponib. non liquide imm.li8.Magazzino tecnico9.Magazzino commerciale

10. Totale magazzino11. Liquidità diff.te non operative12. Liquidità differite finanziarie13. Liquidità differite commerciali

14. Totale liquidità differite15. Attività finanziarie16. Liquidità immediate

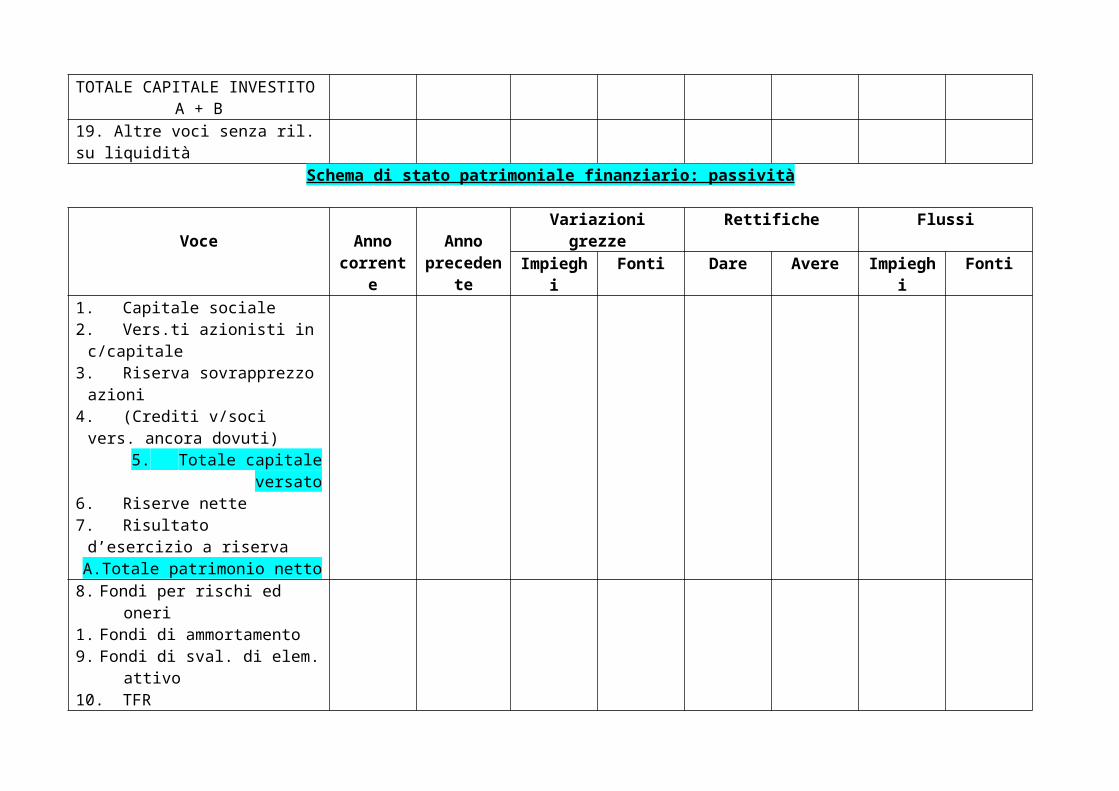

17. Totale liquidità immediata18. TOT. ATTIVO CIRCOLANTE 10+14+16B.TOTALE DISPONIBILITA’ 6+18TOTALE CAPITALE INVESTITO

A + B

19. Altre voci senza ril. su liquiditàSchema di stato patrimoniale finanziario: passività

Voce Anno corrente

Anno precedente

Variazioni grezze Rettifiche Flussi Impieghi Fonti Dare Avere Impieghi Fonti

1. Capitale sociale2. Vers.ti azionisti in c/capitale3. Riserva sovrapprezzo azioni4. (Crediti v/soci vers. ancora

dovuti)5. Totale capitale versato

6. Riserve nette7. Risultato d’esercizio a riserva

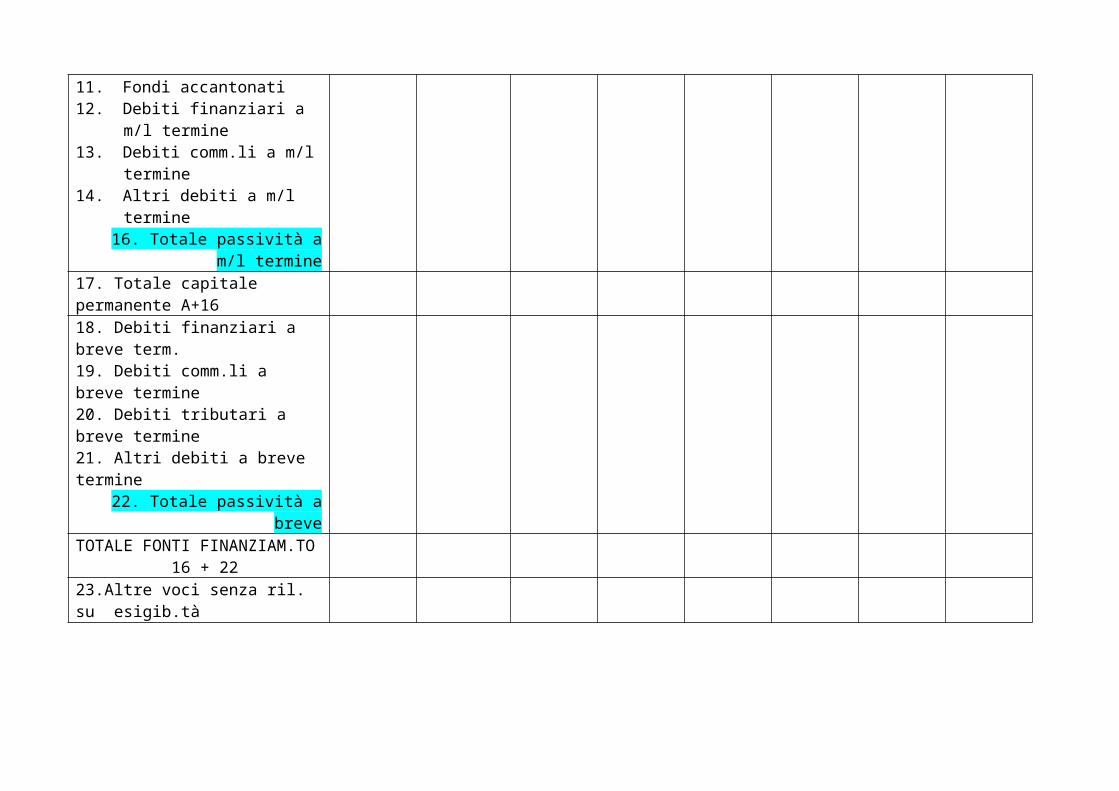

A.Totale patrimonio netto8. Fondi per rischi ed oneri 1. Fondi di ammortamento9. Fondi di sval. di elem. attivo10. TFR11. Fondi accantonati12. Debiti finanziari a m/l termine13. Debiti comm.li a m/l termine14. Altri debiti a m/l termine

16. Totale passività a m/l termine17. Totale capitale permanente A+1618. Debiti finanziari a breve term.19. Debiti comm.li a breve termine20. Debiti tributari a breve termine21. Altri debiti a breve termine

22. Totale passività a breveTOTALE FONTI FINANZIAM.TO 16 + 2223.Altre voci senza ril. su esigib.tà

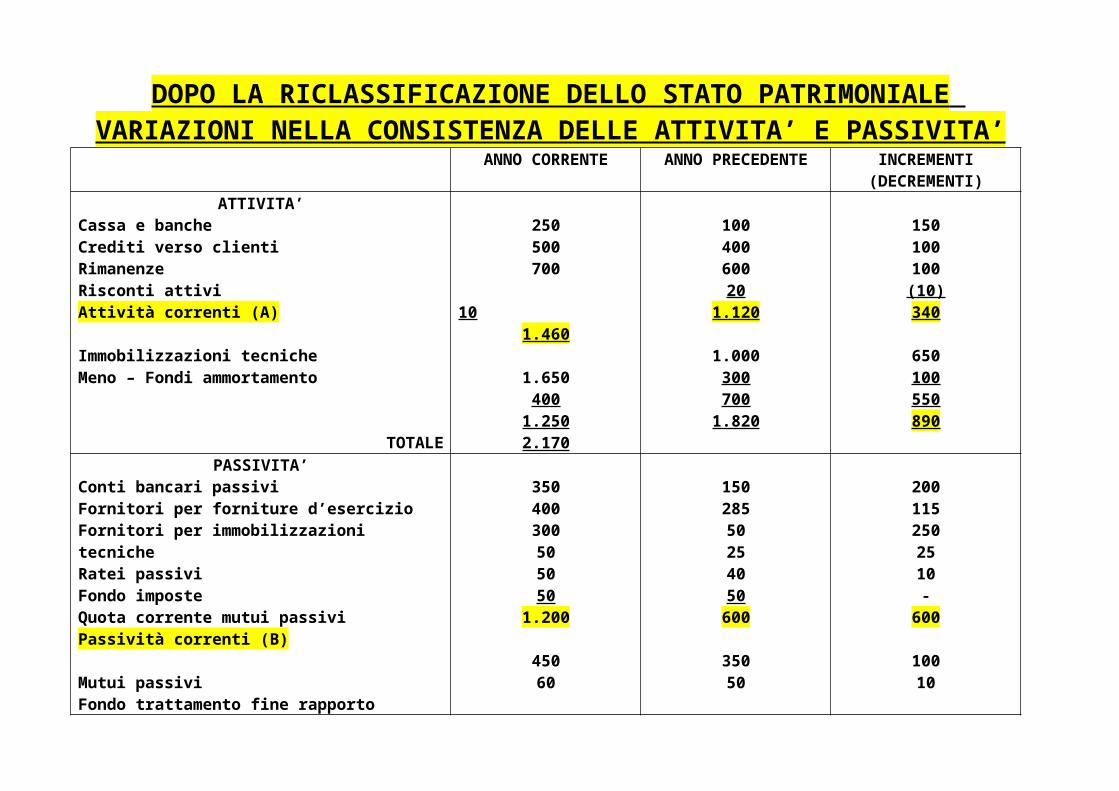

DOPO LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE VARIAZIONI NELLA CONSISTENZA DELLE ATTIVITA’ E PASSIVITA’

ANNO CORRENTE ANNO PRECEDENTE INCREMENTI(DECREMENTI)

ATTIVITA’Cassa e bancheCrediti verso clientiRimanenzeRisconti attiviAttività correnti (A)

Immobilizzazioni tecnicheMeno – Fondi ammortamento

TOTALE

250500700

101.460

1.650400

1.2502.170

10040060020

1.120

1.000300700

1.820

150100100(10)340

650100550890

PASSIVITA’Conti bancari passiviFornitori per forniture d’esercizioFornitori per immobilizzazioni tecnicheRatei passiviFondo imposteQuota corrente mutui passiviPassività correnti (B)

Mutui passiviFondo trattamento fine rapportoPatrimonio netto:Capitale socialeRiserveUtile netto d’esercizio

350400300505050

1.200

45060

85010050

15028550254050600

35050

7008040

2001152502510-

600

10010

1502010

TOTALE 2.710 1.820 890CAPITALE CIRCOLARE NETTO (A –B) 260 520 (260)

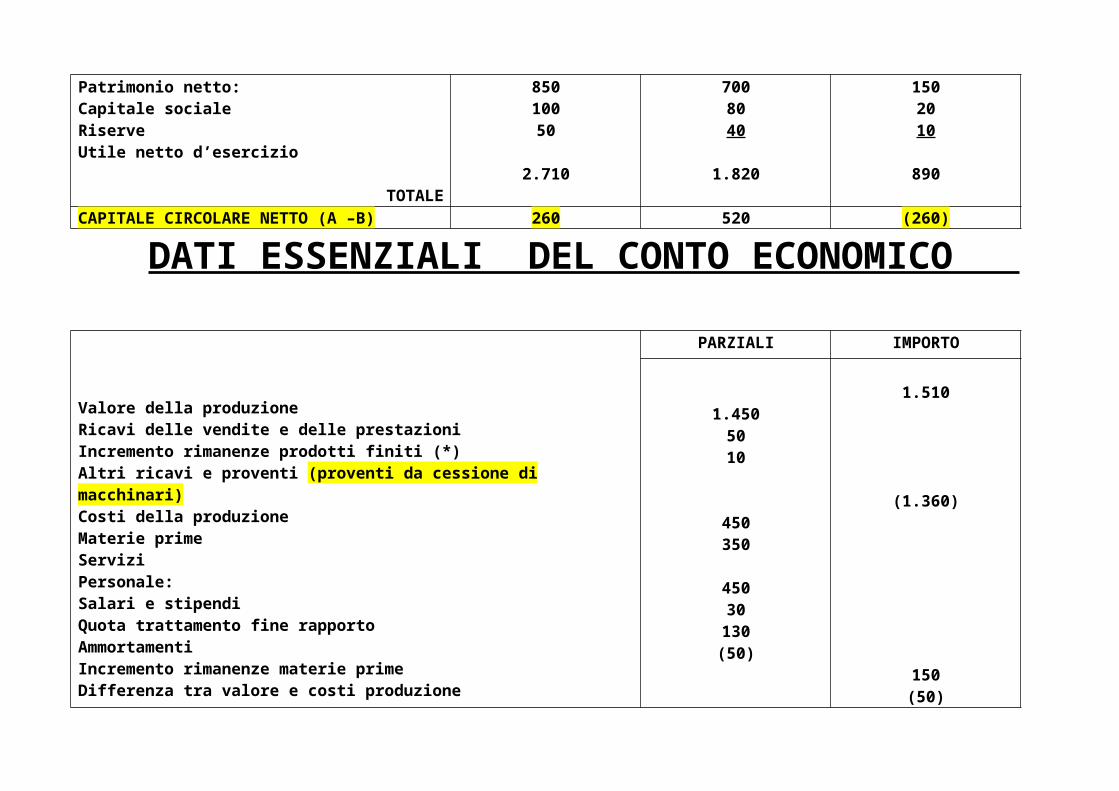

DATI ESSENZIALI DEL CONTO ECONOMICO

Valore della produzione Ricavi delle vendite e delle prestazioniIncremento rimanenze prodotti finiti (*)Altri ricavi e proventi (proventi da cessione di macchinari)Costi della produzioneMaterie primeServiziPersonale:Salari e stipendiQuota trattamento fine rapportoAmmortamentiIncremento rimanenze materie primeDifferenza tra valore e costi produzioneOneri finanziariRisultato prima imposteImposte afferenti l’esercizioUtile dell’esercizio

PARZIALI IMPORTO

1.4505010

450350

45030130(50)

1.510

(1.360)

150(50)100(50)50

(*) Si è supposto che l’incremento del magazzino (di 100) sia determinato per 50 da aumento di prodotti finiti e per 50 da aumento di materie prime.

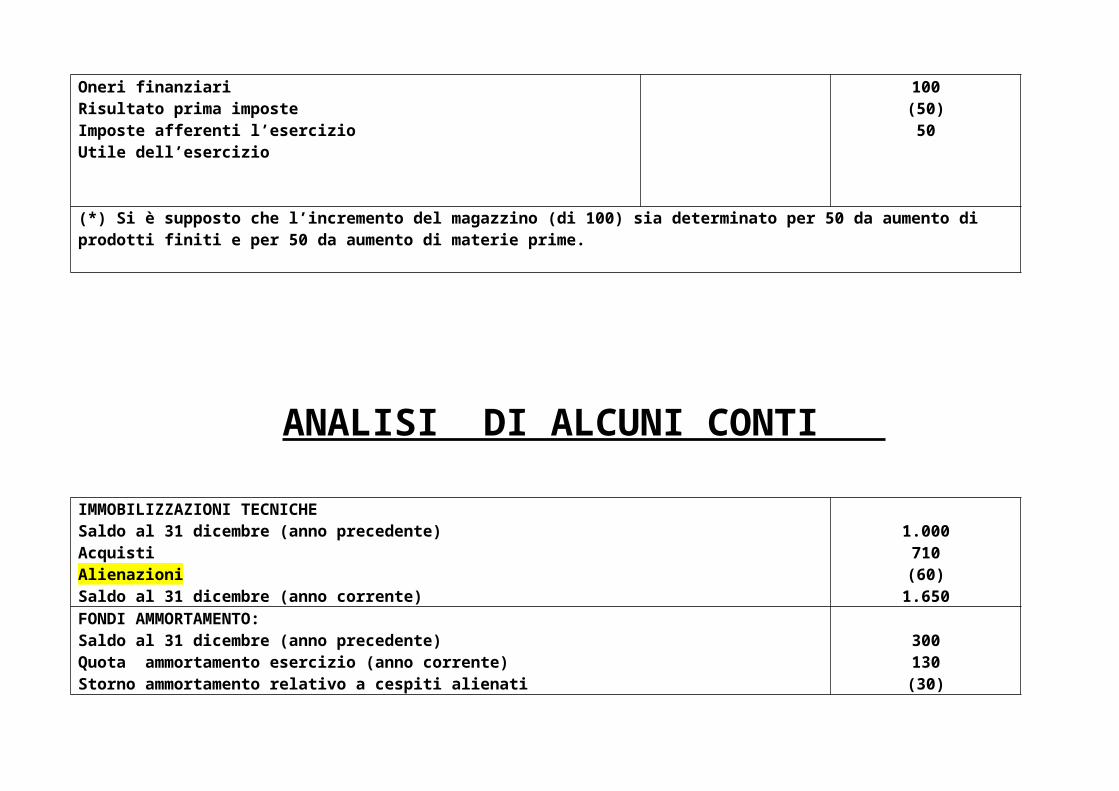

ANALISI DI ALCUNI CONTI

IMMOBILIZZAZIONI TECNICHESaldo al 31 dicembre (anno precedente)AcquistiAlienazioniSaldo al 31 dicembre (anno corrente)

1.000710(60)

1.650FONDI AMMORTAMENTO:Saldo al 31 dicembre (anno precedente)Quota ammortamento esercizio (anno corrente)Storno ammortamento relativo a cespiti alienatiSaldo al 31 dicembre (anno corrente)

300130(30)400

FONDO TRATTAMENTO FINE RAPPORTO:Saldo al 31 dicembre (anno precedente)Quota dell’esercizioPagamentiSaldo al 31 dicembre (anno corrente)

5030

(20)60

MUTUI PASSIVI:Saldo al 31 dicembre (anno precedente)Nuovi mutui assuntiQuota da rimborsarsi entro un anno riclassificata tra le passività a breveSaldo al 31 dicembre (anno corrente)

350150(50)450

UTILE DELL’ESERCIZIO (ANNO PRECEDENTE)Saldo al 31 dicembre (anno precedente)Pagamenti dividendiAssegnato a riserveSaldo al 31 dicembre (anno corrente)

40(20)(20)

RISERVE:Saldo al 31 dicembre (anno precedente)Quota utile (anno corrente) assegnata a riservaSaldo al 31 dicembre (anno corrente)

18020100

°°°°°°

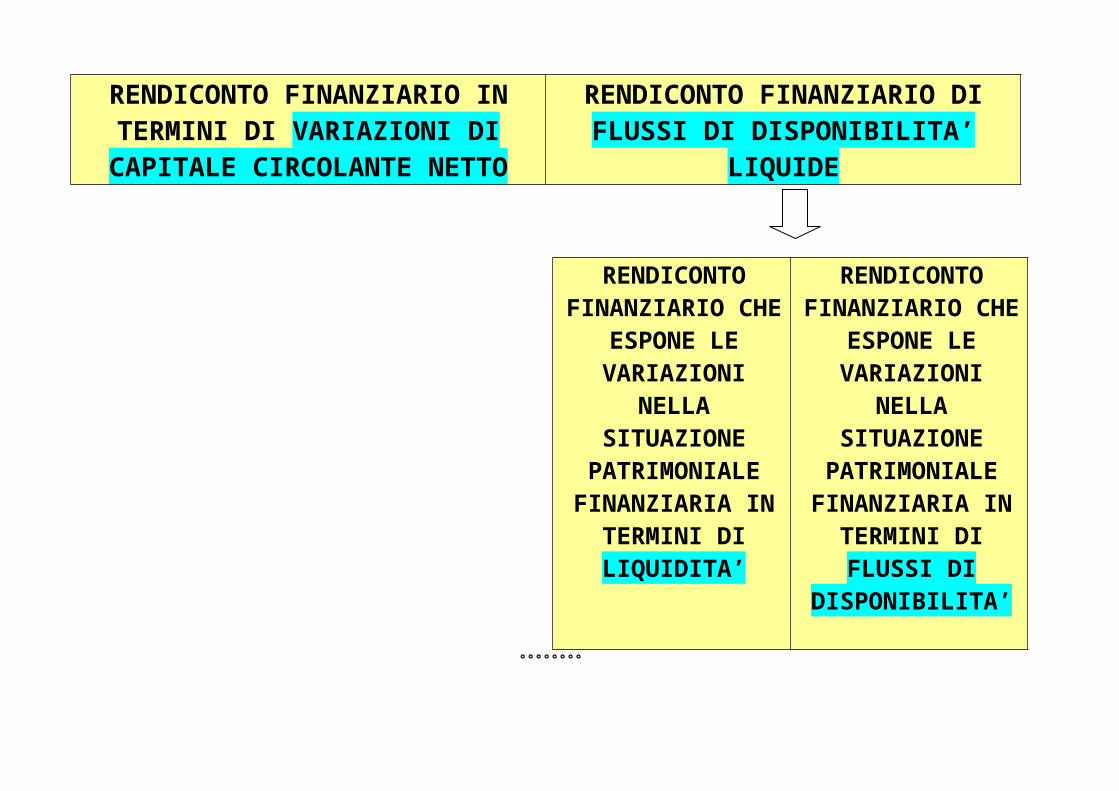

TIPOLOGIE DI RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN TERMINI DI VARIAZIONI DI

CAPITALE CIRCOLANTE NETTO

RENDICONTO FINANZIARIO DI FLUSSI DI DISPONIBILITA’

LIQUIDE

RENDICONTO FINANZIARIO

CHE ESPONE LE VARIAZIONI

NELLA SITUAZIONE

PATRIMONIALE FINANZIARIA IN

TERMINI DI

RENDICONTO FINANZIARIO

CHE ESPONE LE VARIAZIONI

NELLA SITUAZIONE

PATRIMONIALE FINANZIARIA IN

TERMINI DI

LIQUIDITA’ FLUSSI DI DISPONIBILITA’

°°°°°°°°

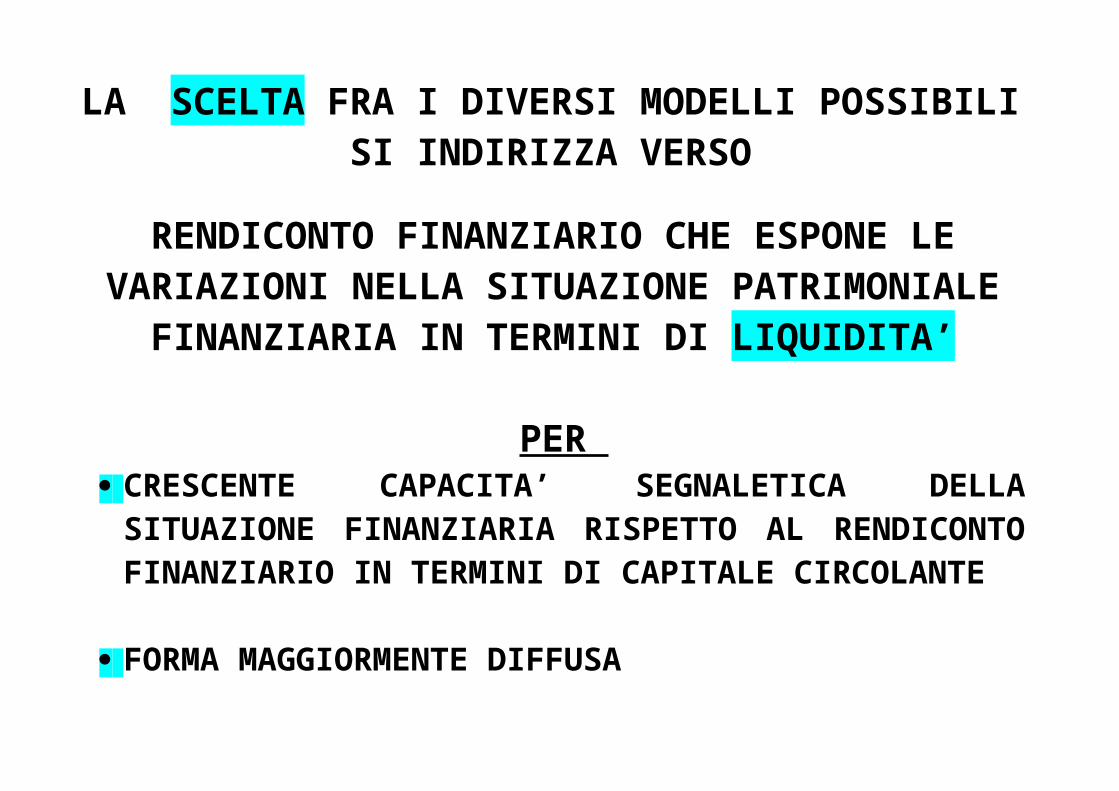

LA SCELTA FRA I DIVERSI MODELLI POSSIBILISI INDIRIZZA VERSO

RENDICONTO FINANZIARIO CHE ESPONE LE VARIAZIONI NELLA SITUAZIONE PATRIMONIALE

FINANZIARIA IN TERMINI DI LIQUIDITA’

PER CRESCENTE CAPACITA’ SEGNALETICA DELLA

SITUAZIONE FINANZIARIA RISPETTO AL RENDICONTO FINANZIARIO IN TERMINI DI CAPITALE CIRCOLANTE

FORMA MAGGIORMENTE DIFFUSA

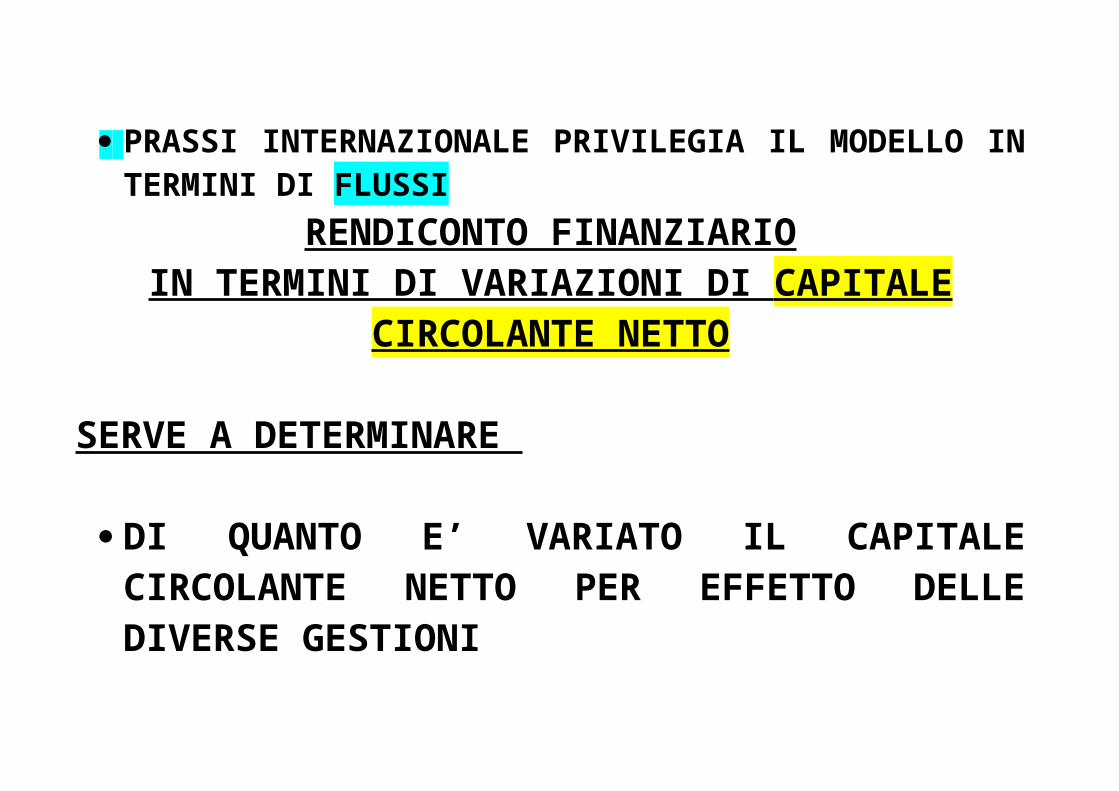

PRASSI INTERNAZIONALE PRIVILEGIA IL MODELLO IN TERMINI DI FLUSSI

RENDICONTO FINANZIARIOIN TERMINI DI VARIAZIONI DI CAPITALE

CIRCOLANTE NETTO

SERVE A DETERMINARE

DI QUANTO E’ VARIATO IL CAPITALE CIRCOLANTE NETTO PER EFFETTO DELLE DIVERSE GESTIONI

QUALI VOCI DELLA SITUAZIONE PATRIMONIALE SONO VARIATE

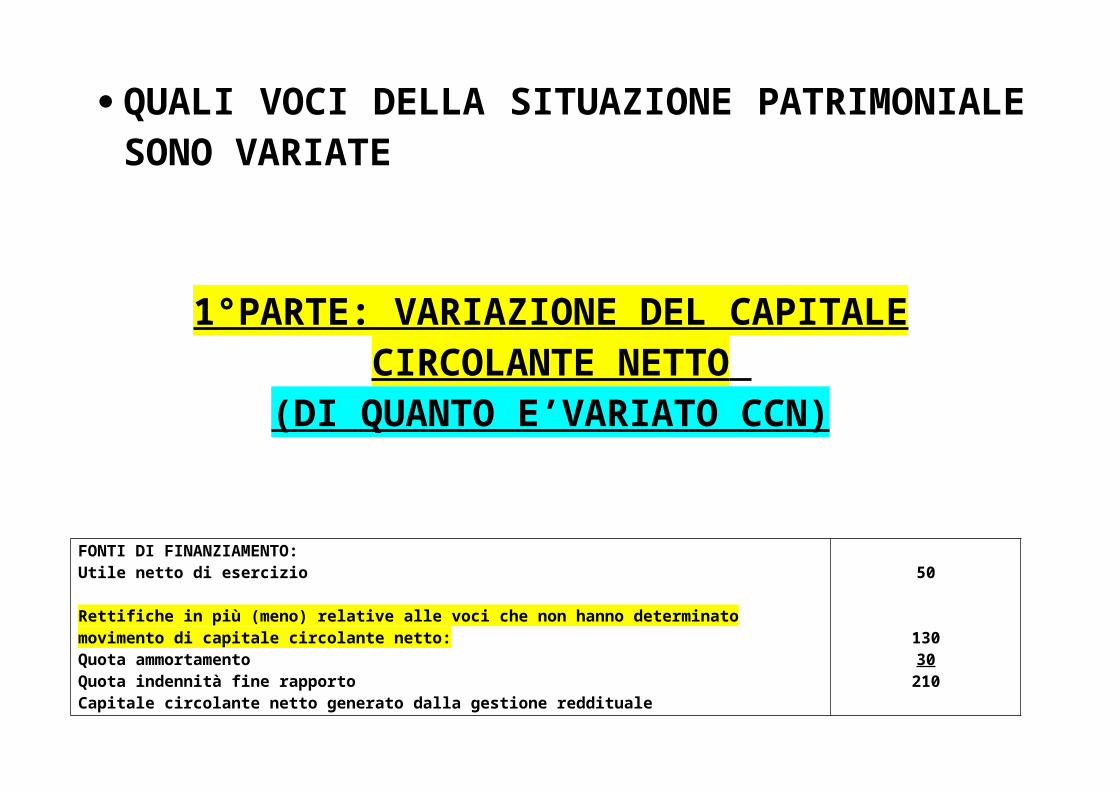

1°PARTE: VARIAZIONE DEL CAPITALE CIRCOLANTE NETTO

(DI QUANTO E’VARIATO CCN)

FONTI DI FINANZIAMENTO:Utile netto di esercizio

Rettifiche in più (meno) relative alle voci che non hanno determinato movimento di capitale circolante netto:Quota ammortamentoQuota indennità fine rapportoCapitale circolante netto generato dalla gestione reddituale

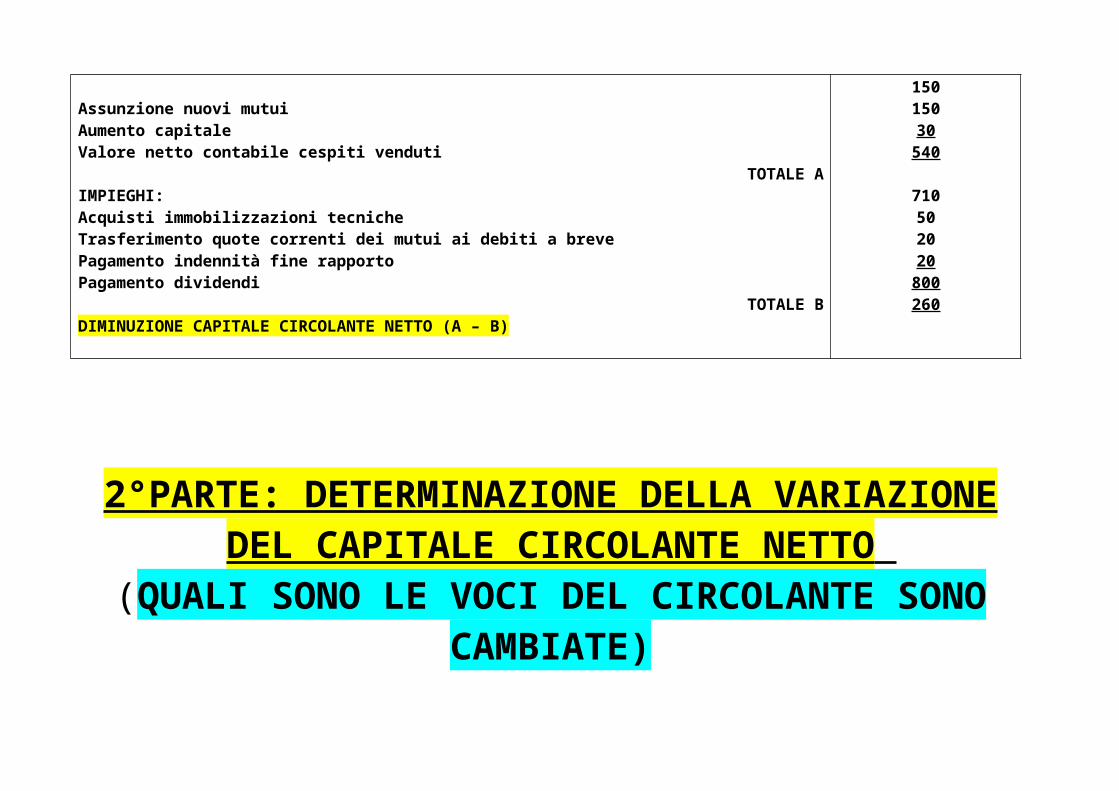

Assunzione nuovi mutuiAumento capitaleValore netto contabile cespiti venduti

TOTALE AIMPIEGHI:Acquisti immobilizzazioni tecnicheTrasferimento quote correnti dei mutui ai debiti a brevePagamento indennità fine rapportoPagamento dividendi

TOTALE B

50

13030210

15015030540

710502020800

DIMINUZIONE CAPITALE CIRCOLANTE NETTO (A – B) 260

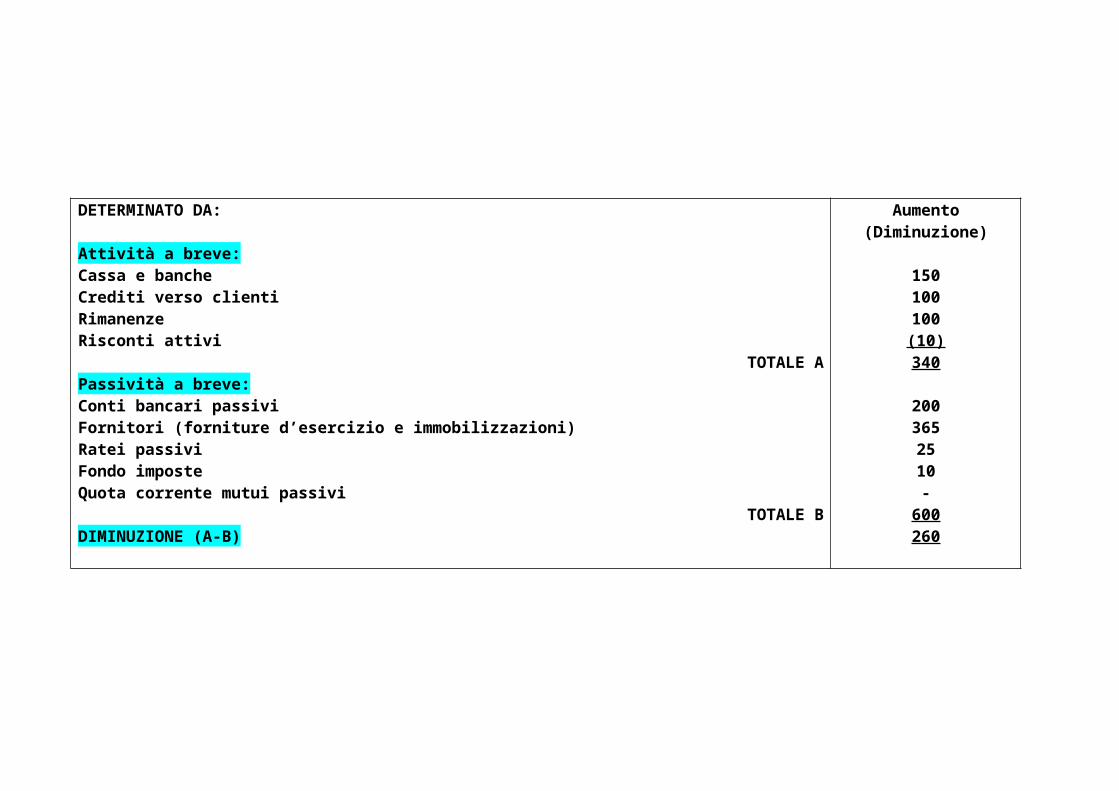

2°PARTE: DETERMINAZIONE DELLA VARIAZIONE DEL CAPITALE CIRCOLANTE NETTO

(QUALI SONO LE VOCI DEL CIRCOLANTE SONO CAMBIATE)

DETERMINATO DA:

Attività a breve:Cassa e bancheCrediti verso clientiRimanenzeRisconti attivi

TOTALE APassività a breve:Conti bancari passiviFornitori (forniture d’esercizio e immobilizzazioni)Ratei passivi

Aumento(Diminuzione)

150100100(10)340

20036525

Fondo imposteQuota corrente mutui passivi

TOTALE BDIMINUZIONE (A-B)

10-

600260

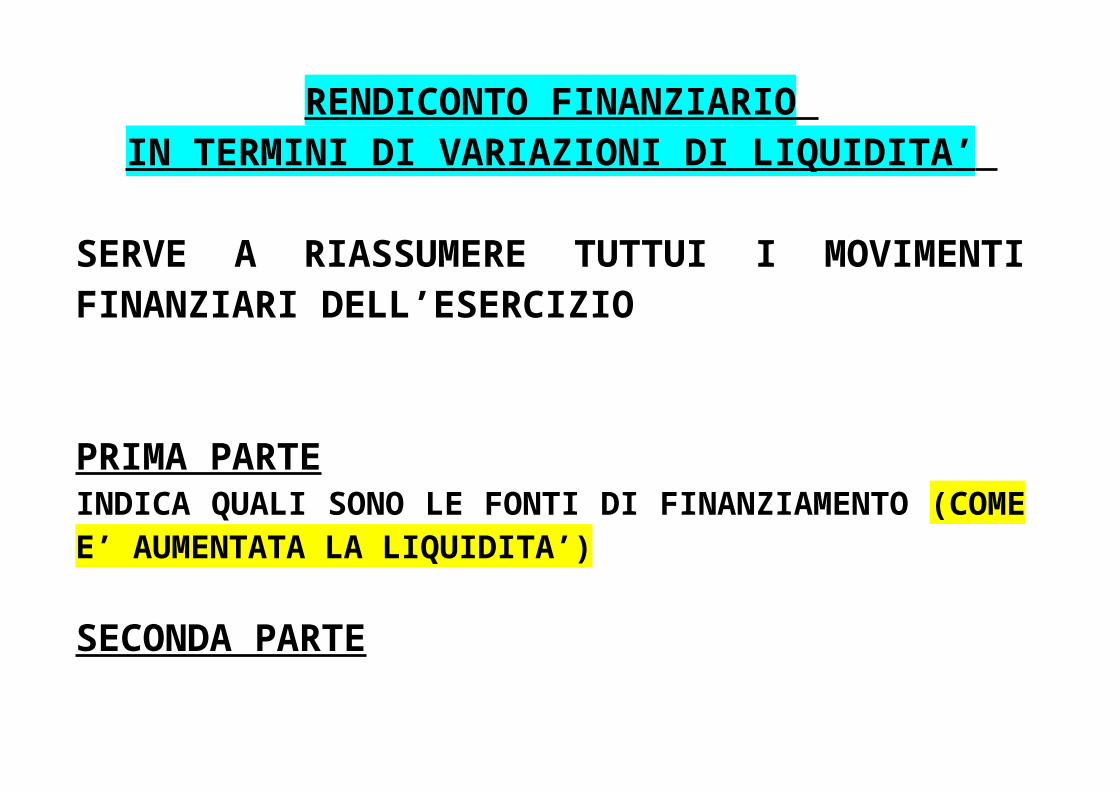

RENDICONTO FINANZIARIO IN TERMINI DI VARIAZIONI DI LIQUIDITA’

SERVE A RIASSUMERE TUTTUI I MOVIMENTI FINANZIARI DELL’ESERCIZIO

PRIMA PARTEINDICA QUALI SONO LE FONTI DI FINANZIAMENTO (COME E’ AUMENTATA LA LIQUIDITA’)

SECONDA PARTEINDICA QUALI SONO GLI IMPIEGHI (COME E’ DIMINUITA LA LIQUIDITA’)

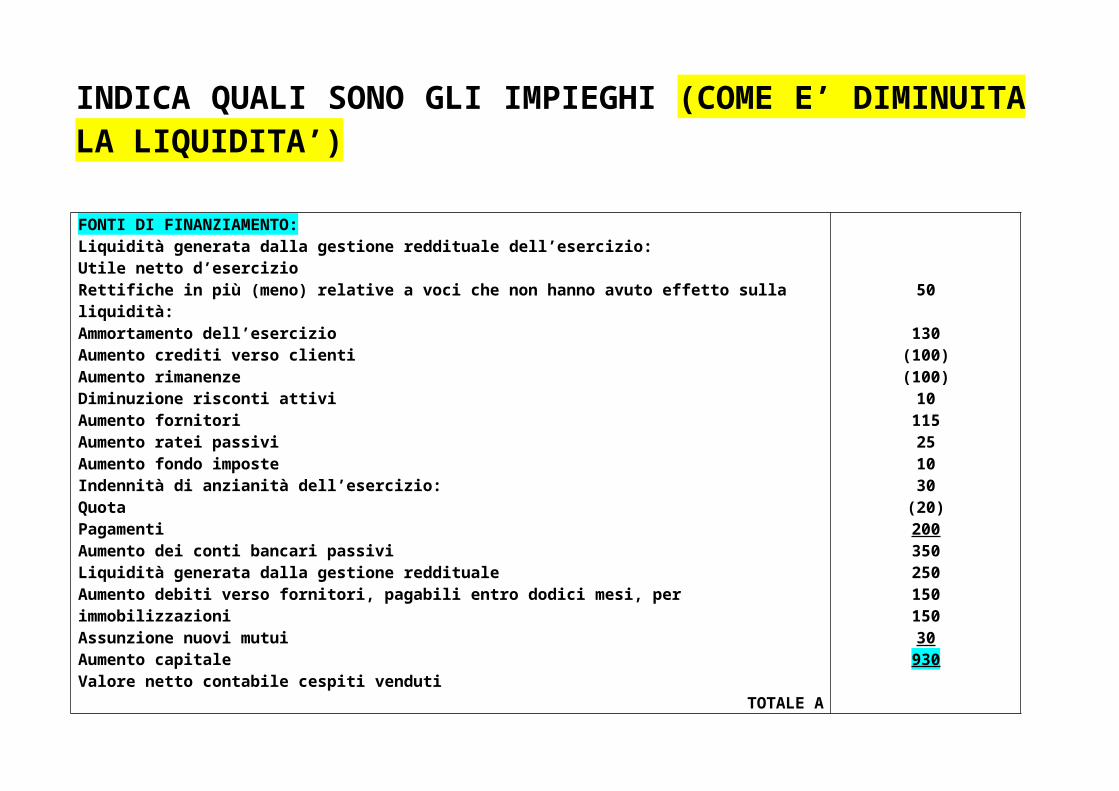

FONTI DI FINANZIAMENTO:Liquidità generata dalla gestione reddituale dell’esercizio:Utile netto d’esercizioRettifiche in più (meno) relative a voci che non hanno avuto effetto sulla liquidità:Ammortamento dell’esercizioAumento crediti verso clientiAumento rimanenzeDiminuzione risconti attiviAumento fornitoriAumento ratei passiviAumento fondo imposteIndennità di anzianità dell’esercizio:QuotaPagamentiAumento dei conti bancari passiviLiquidità generata dalla gestione redditualeAumento debiti verso fornitori, pagabili entro dodici mesi, per immobilizzazioniAssunzione nuovi mutuiAumento capitaleValore netto contabile cespiti venduti

TOTALE A

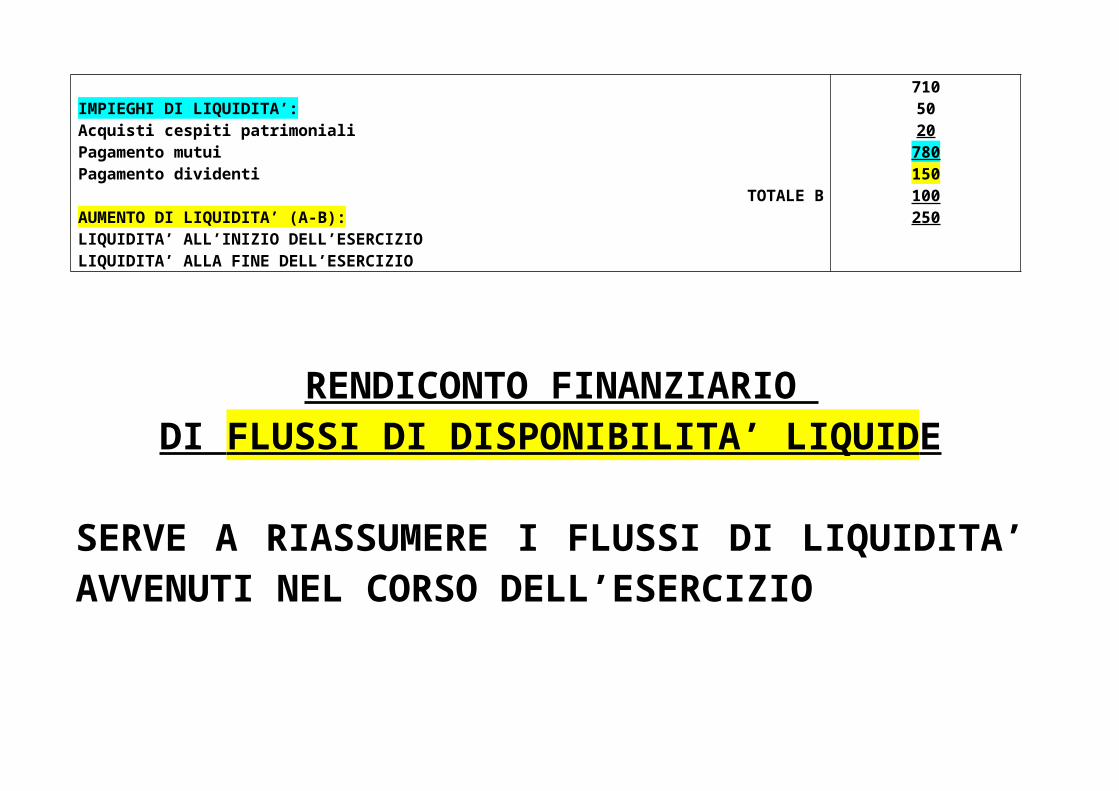

IMPIEGHI DI LIQUIDITA’:Acquisti cespiti patrimoniali

50

130(100)(100)

10115251030

(20)20035025015015030930

710

Pagamento mutuiPagamento dividenti

TOTALE BAUMENTO DI LIQUIDITA’ (A-B):LIQUIDITA’ ALL’INIZIO DELL’ESERCIZIOLIQUIDITA’ ALLA FINE DELL’ESERCIZIO

5020780150100250

RENDICONTO FINANZIARIO DI FLUSSI DI DISPONIBILITA’ LIQUID E

SERVE A RIASSUMERE I FLUSSI DI LIQUIDITA’ AVVENUTI NEL CORSO DELL’ESERCIZIO

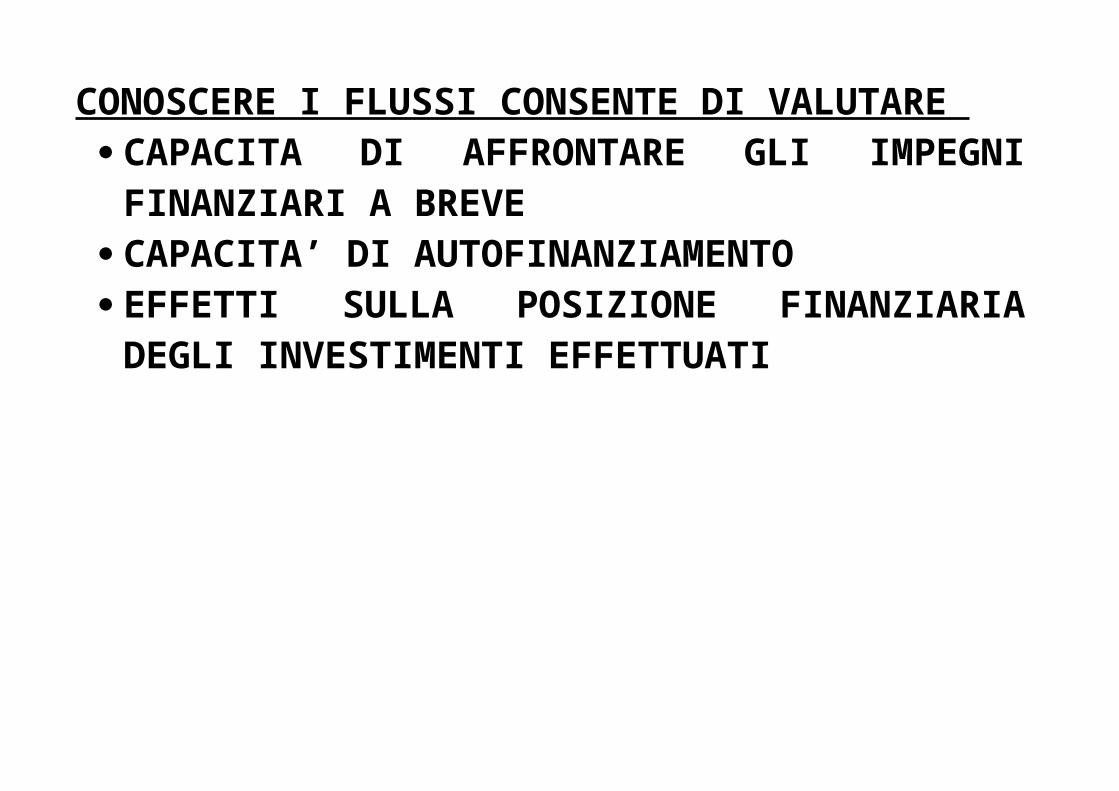

CONOSCERE I FLUSSI CONSENTE DI VALUTARE CAPACITA DI AFFRONTARE GLI IMPEGNI

FINANZIARI A BREVE

CAPACITA’ DI AUTOFINANZIAMENTO EFFETTI SULLA POSIZIONE FINANZIARIA DEGLI

INVESTIMENTI EFFETTUATI

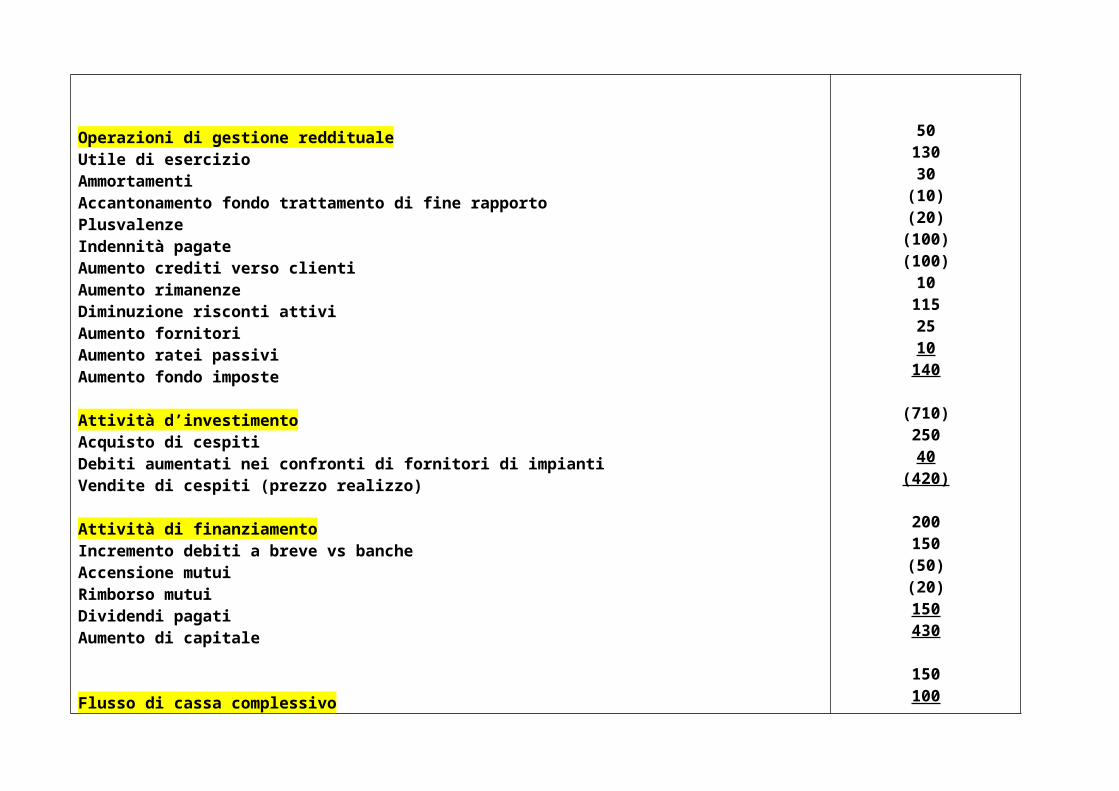

Operazioni di gestione redditualeUtile di esercizioAmmortamentiAccantonamento fondo trattamento di fine rapportoPlusvalenzeIndennità pagateAumento crediti verso clientiAumento rimanenzeDiminuzione risconti attiviAumento fornitoriAumento ratei passiviAumento fondo imposte

Attività d’investimentoAcquisto di cespitiDebiti aumentati nei confronti di fornitori di impiantiVendite di cespiti (prezzo realizzo)

Attività di finanziamentoIncremento debiti a breve vs bancheAccensione mutuiRimborso mutuiDividendi pagati

5013030

(10)(20)(100)(100)

101152510140

(710)25040

(420)

200150(50)(20)150

Aumento di capitale

Flusso di cassa complessivoCassa e banche inizialiCassa e banche finali

430

150100250

°°°°°°°°

STRUMENTI EMPIRICI

°°°°°°°

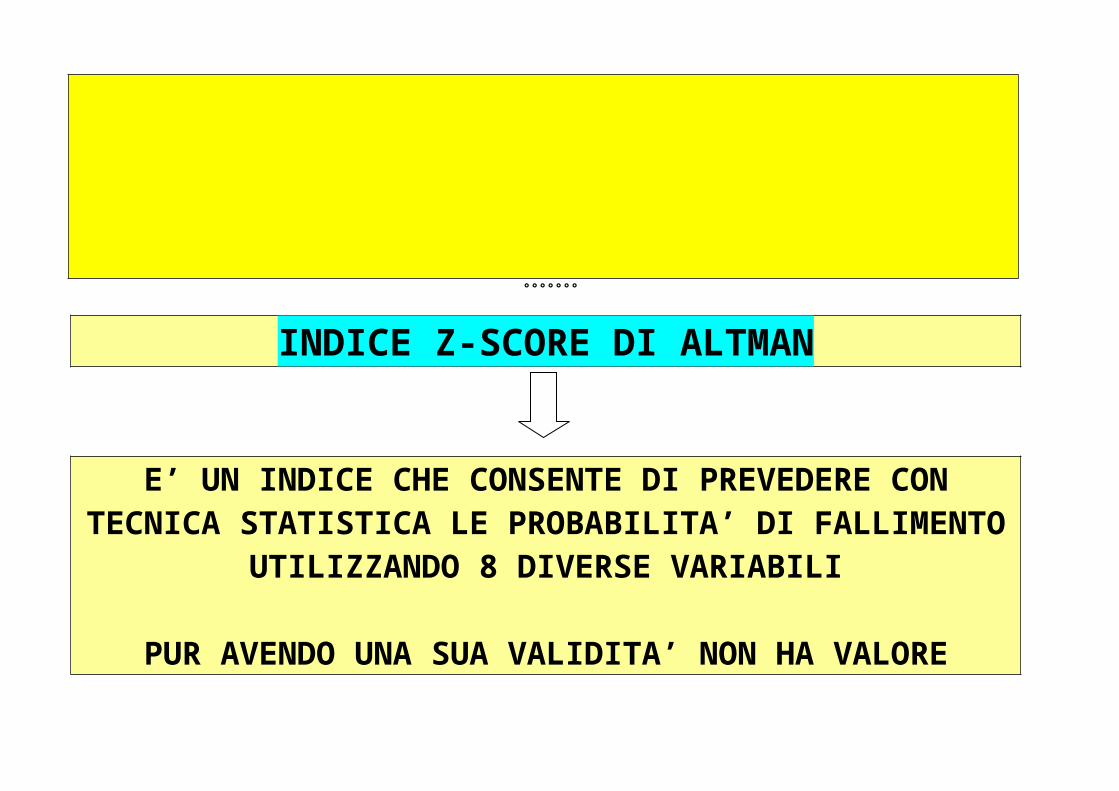

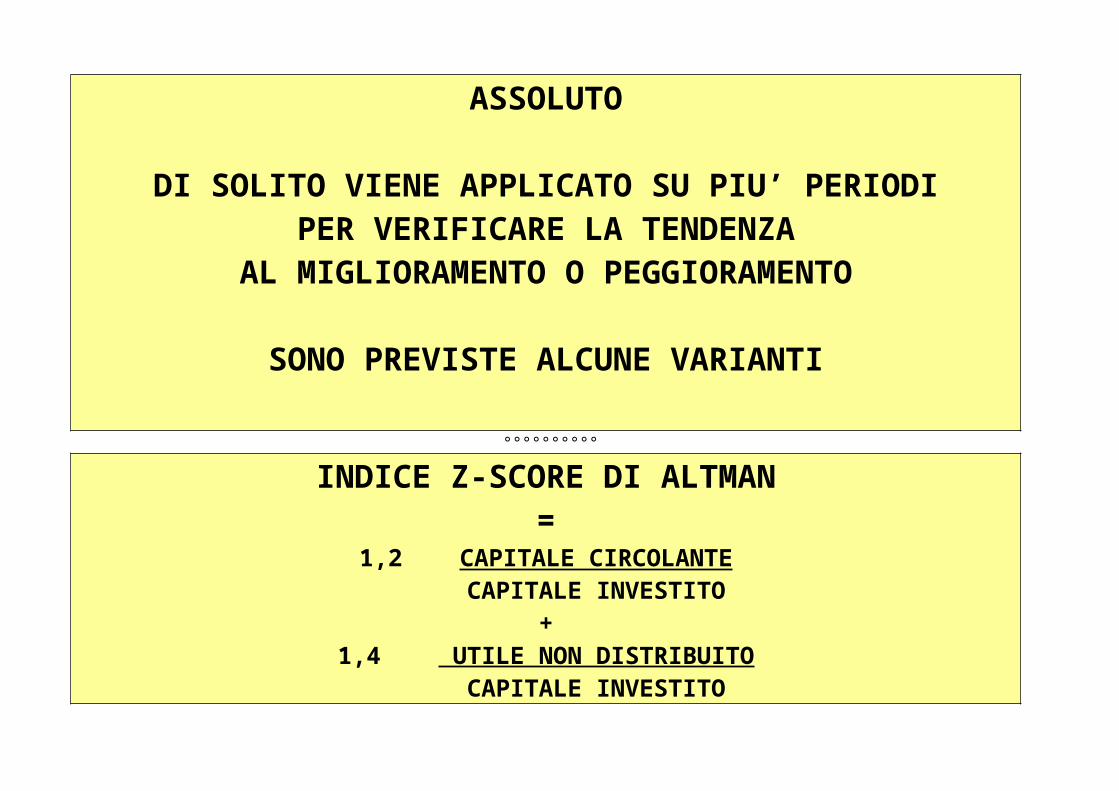

INDICE Z-SCORE DI ALTMAN

E’ UN INDICE CHE CONSENTE DI PREVEDERE CON TECNICA STATISTICA LE PROBABILITA’ DI FALLIMENTO

UTILIZZANDO 8 DIVERSE VARIABILI

PUR AVENDO UNA SUA VALIDITA’ NON HA VALORE ASSOLUTO

DI SOLITO VIENE APPLICATO SU PIU’ PERIODI PER VERIFICARE LA TENDENZA

AL MIGLIORAMENTO O PEGGIORAMENTO

SONO PREVISTE ALCUNE VARIANTI

°°°°°°°°°°

INDICE Z-SCORE DI ALTMAN =

1,2 CAPITALE CIRCOLANTE CAPITALE INVESTITO

+1,4 UTILE NON DISTRIBUITO

CAPITALE INVESTITO+

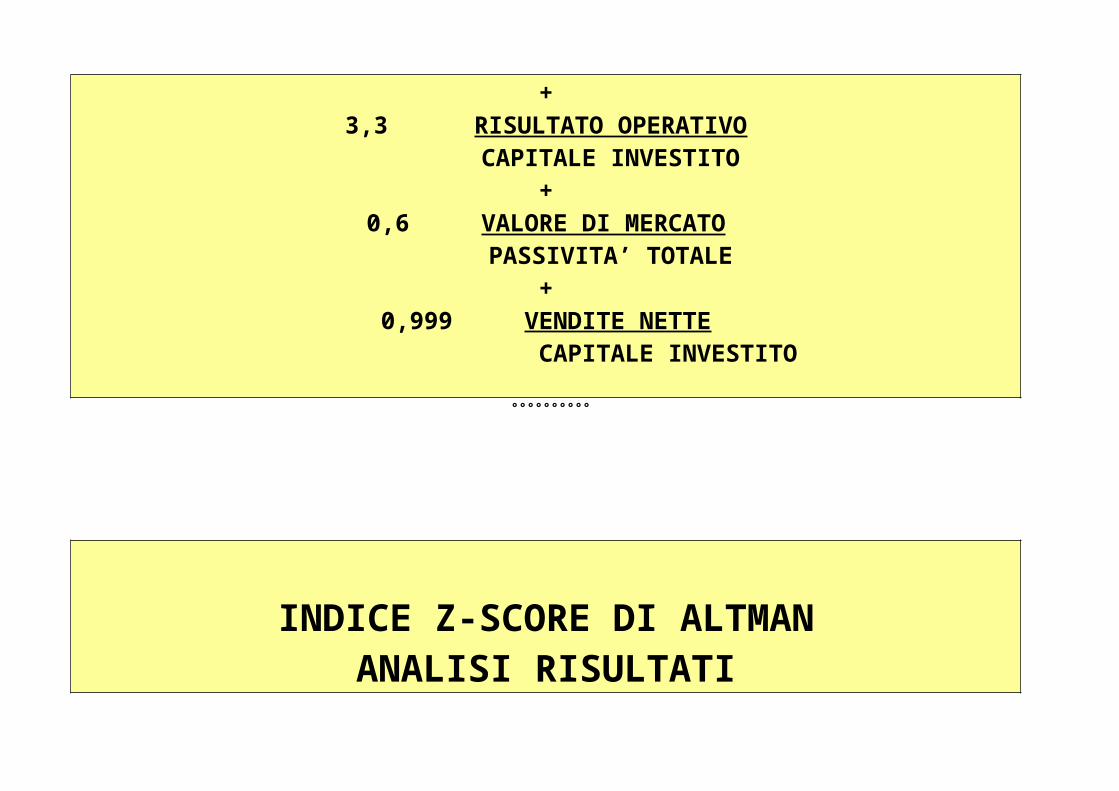

3,3 RISULTATO OPERATIVO CAPITALE INVESTITO

+ 0,6 VALORE DI MERCATO

PASSIVITA’ TOTALE+

0,999 VENDITE NETTE CAPITALE INVESTITO

°°°°°°°°°°

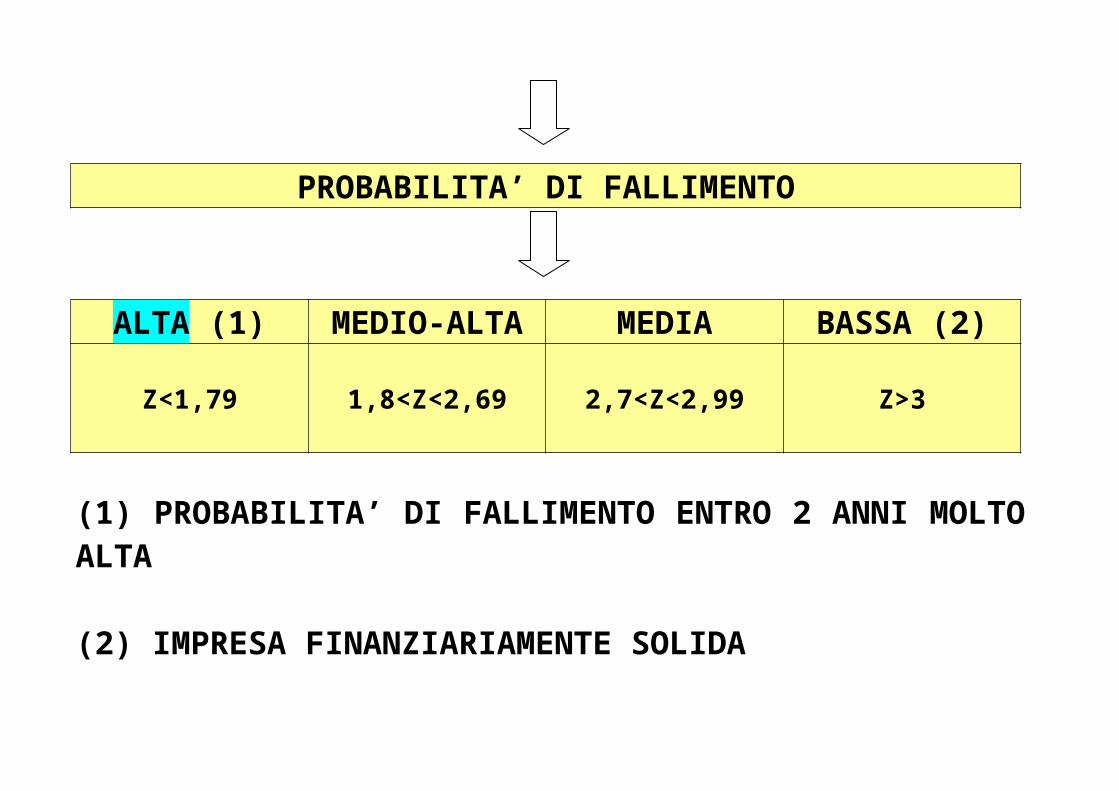

INDICE Z-SCORE DI ALTMAN ANALISI RISULTATI

PROBABILITA’ DI FALLIMENTO

ALTA (1) MEDIO-ALTA MEDIA BASSA (2)

Z<1,79 1,8<Z<2,69 2,7<Z<2,99 Z>3

(1) PROBABILITA’ DI FALLIMENTO ENTRO 2 ANNI MOLTO ALTA

(2) IMPRESA FINANZIARIAMENTE SOLIDA

NELLA PRATICA LA CRISI E’ SOLITAMENTE AVVERTITA ANCHE SULLA

BASE DI PIU’ SEMPLICI SEGNALI

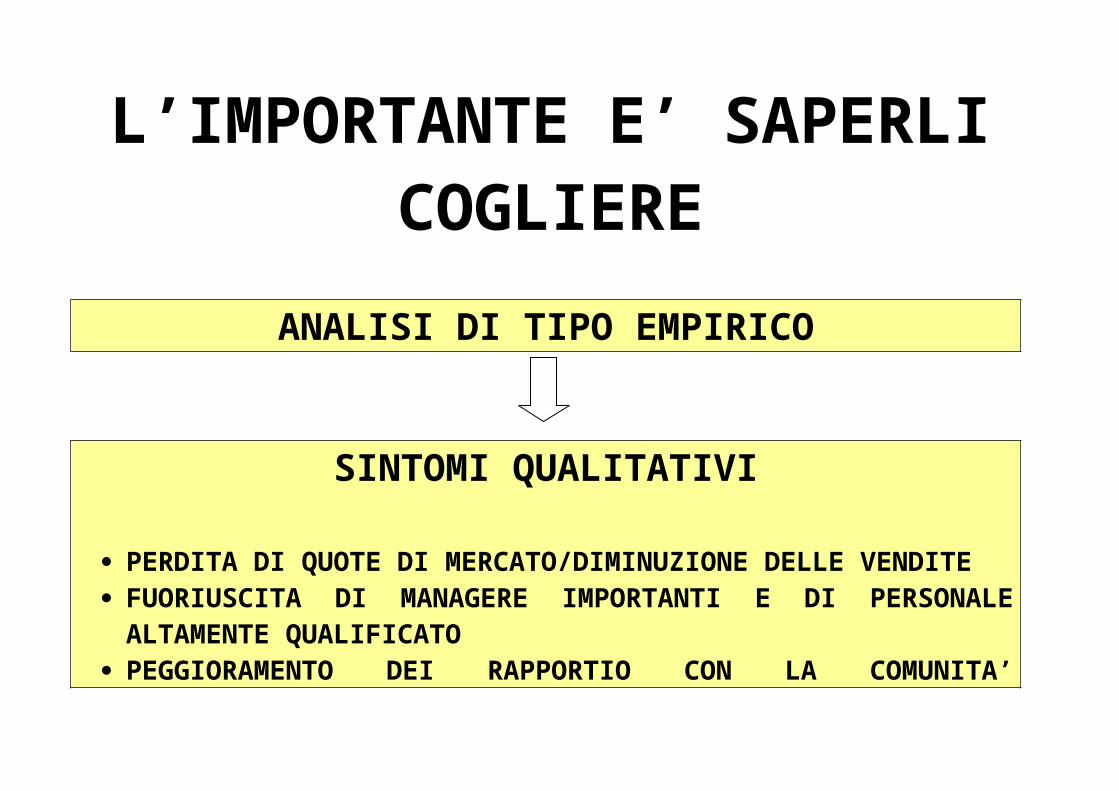

L’IMPORTANTE E’ SAPERLI COGLIERE

ANALISI DI TIPO EMPIRICO

SINTOMI QUALITATIVI

PERDITA DI QUOTE DI MERCATO/DIMINUZIONE DELLE VENDITE FUORIUSCITA DI MANAGERE IMPORTANTI E DI PERSONALE

ALTAMENTE QUALIFICATO PEGGIORAMENTO DEI RAPPORTIO CON LA COMUNITA’

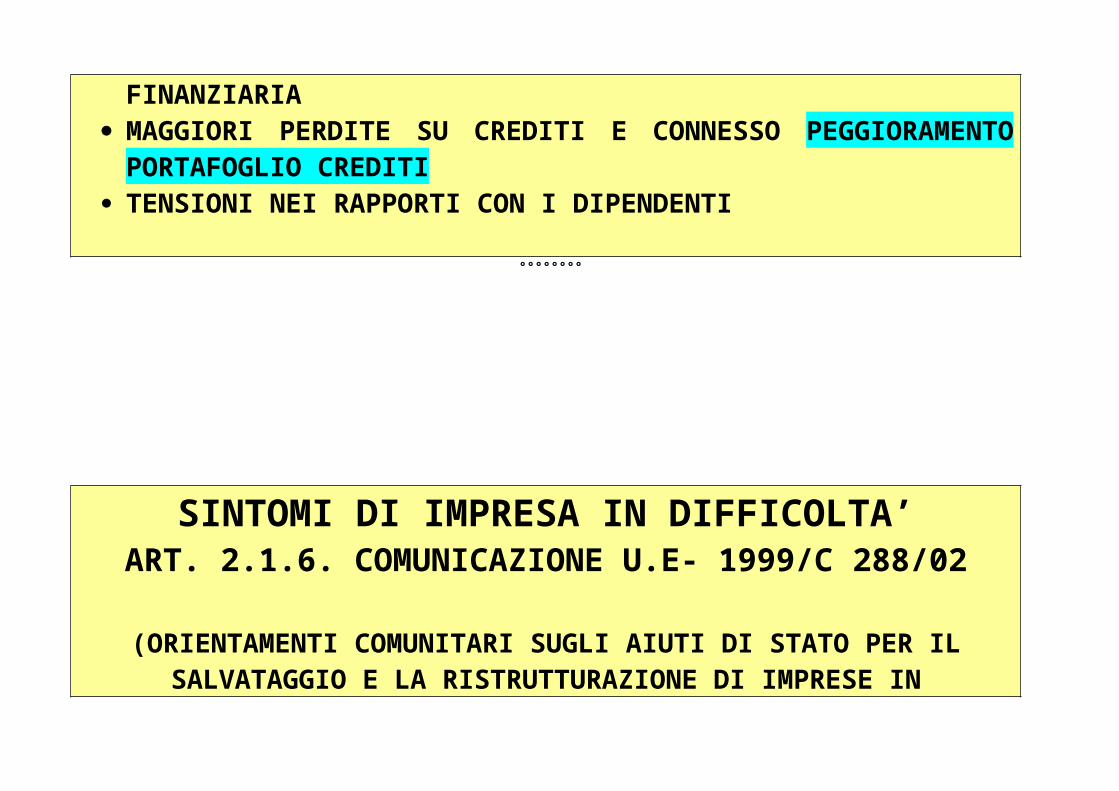

FINANZIARIA MAGGIORI PERDITE SU CREDITI E CONNESSO PEGGIORAMENTO

PORTAFOGLIO CREDITI TENSIONI NEI RAPPORTI CON I DIPENDENTI

°°°°°°°°

SINTOMI DI IMPRESA IN DIFFICOLTA’ ART. 2.1.6. COMUNICAZIONE U.E- 1999/C 288/02

(ORIENTAMENTI COMUNITARI SUGLI AIUTI DI STATO PER IL SALVATAGGIO E LA RISTRUTTURAZIONE DI IMPRESE IN

DIFFICOLTA’)

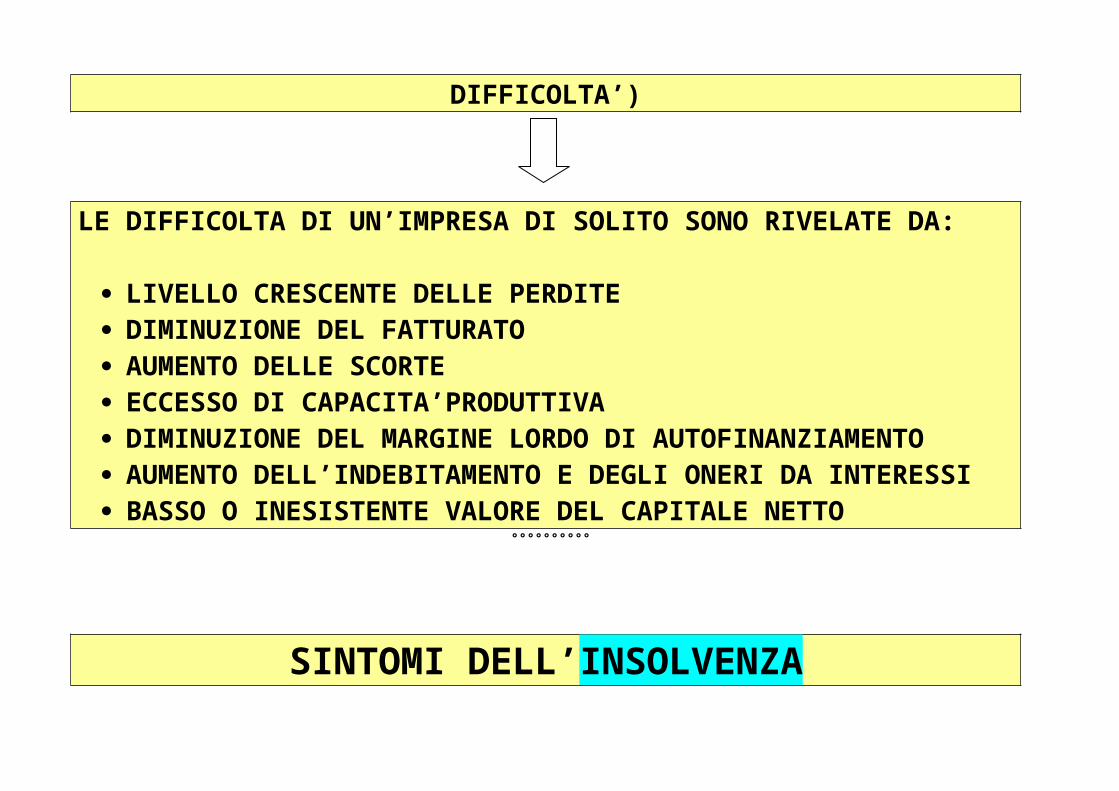

LE DIFFICOLTA DI UN’IMPRESA DI SOLITO SONO RIVELATE DA:

LIVELLO CRESCENTE DELLE PERDITE DIMINUZIONE DEL FATTURATO

AUMENTO DELLE SCORTE ECCESSO DI CAPACITA’PRODUTTIVA DIMINUZIONE DEL MARGINE LORDO DI AUTOFINANZIAMENTO AUMENTO DELL’INDEBITAMENTO E DEGLI ONERI DA INTERESSI BASSO O INESISTENTE VALORE DEL CAPITALE NETTO

°°°°°°°°°°

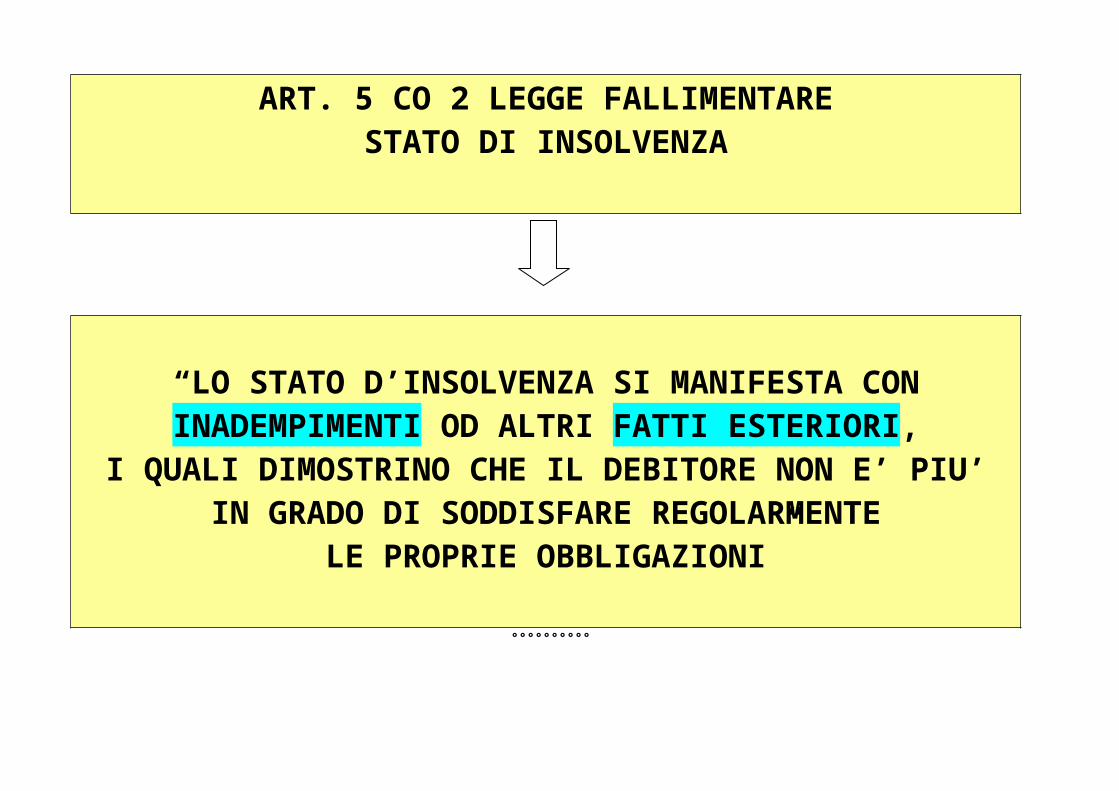

SINTOMI DELL’INSOLVENZA ART. 5 CO 2 LEGGE FALLIMENTARE

STATO DI INSOLVENZA

“LO STATO D’INSOLVENZA SI MANIFESTA CON INADEMPIMENTI OD ALTRI FATTI ESTERIORI,

I QUALI DIMOSTRINO CHE IL DEBITORE NON E’ PIU’ IN

GRADO DI SODDISFARE REGOLARMENTE LE PROPRIE OBBLIGAZIONI”

°°°°°°°°°°

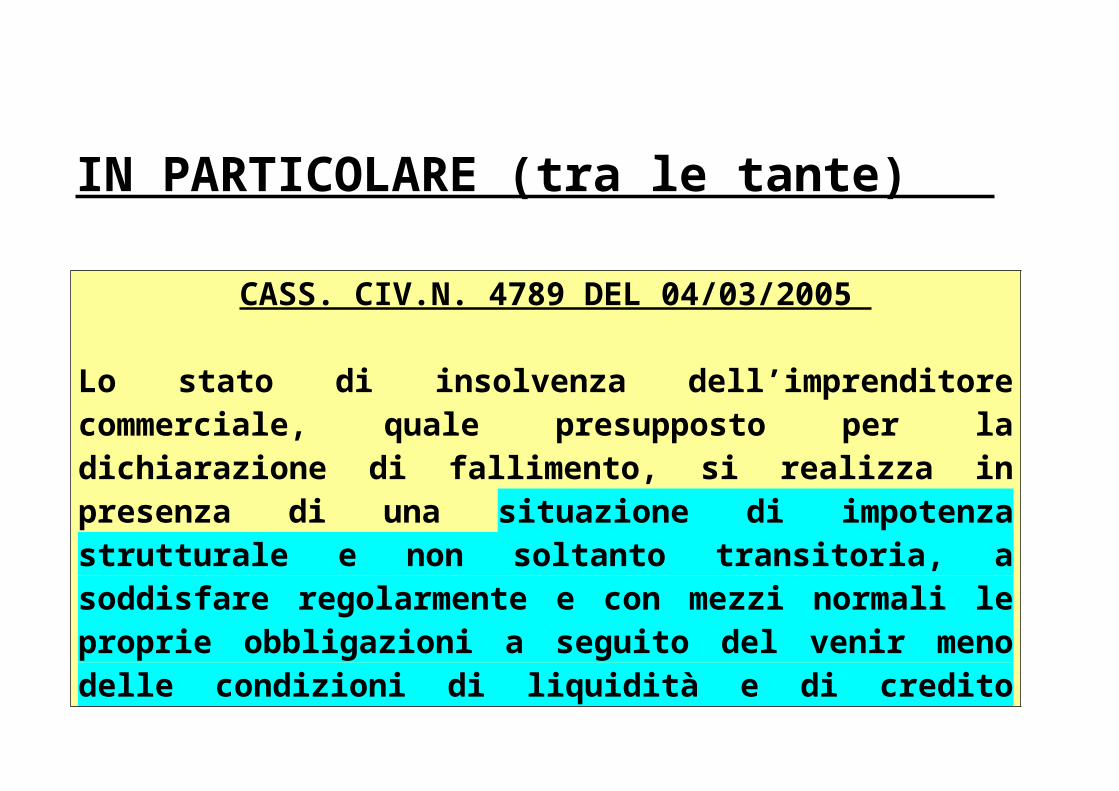

IN PARTICOLARE (tra le tante)

CASS. CIV.N. 4789 DEL 04/03/2005

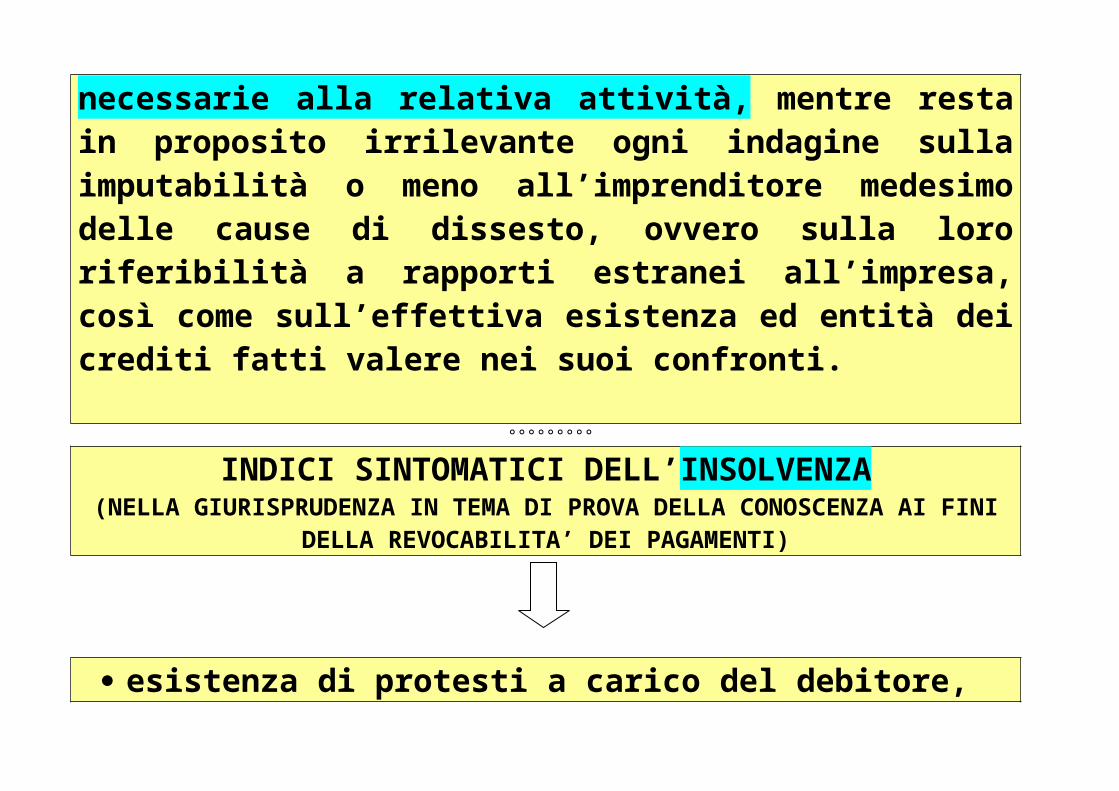

Lo stato di insolvenza dell’imprenditore commerciale, quale presupposto per la dichiarazione di fallimento, si realizza in presenza di una situazione di impotenza strutturale e non soltanto transitoria, a soddisfare regolarmente e con mezzi normali le proprie obbligazioni a seguito del venir meno delle condizioni di liquidità e di credito necessarie alla relativa attività, mentre resta in

proposito irrilevante ogni indagine sulla imputabilità o meno all’imprenditore medesimo delle cause di dissesto, ovvero sulla loro riferibilità a rapporti estranei all’impresa, così come sull’effettiva esistenza ed entità dei crediti fatti valere nei suoi confronti.

°°°°°°°°°

INDICI SINTOMATICI DELL’INSOLVENZA (NELLA GIURISPRUDENZA IN TEMA DI PROVA DELLA CONOSCENZA AI FINI

DELLA REVOCABILITA’ DEI PAGAMENTI)

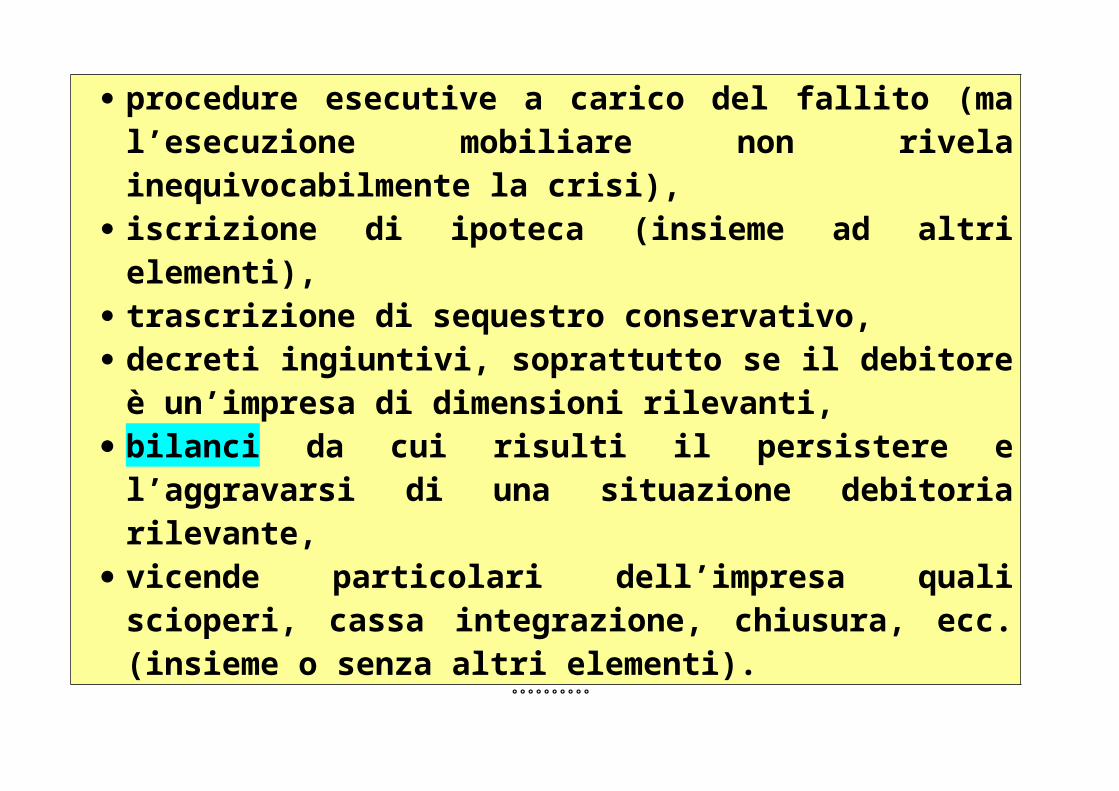

esistenza di protesti a carico del debitore, procedure esecutive a carico del fallito (ma l’esecuzione

mobiliare non rivela inequivocabilmente la crisi), iscrizione di ipoteca (insieme ad altri elementi), trascrizione di sequestro conservativo, decreti ingiuntivi, soprattutto se il debitore è un’impresa di

dimensioni rilevanti,

bilanci da cui risulti il persistere e l’aggravarsi di una situazione debitoria rilevante,

vicende particolari dell’impresa quali scioperi, cassa integrazione, chiusura, ecc. (insieme o senza altri elementi).

°°°°°°°°°°

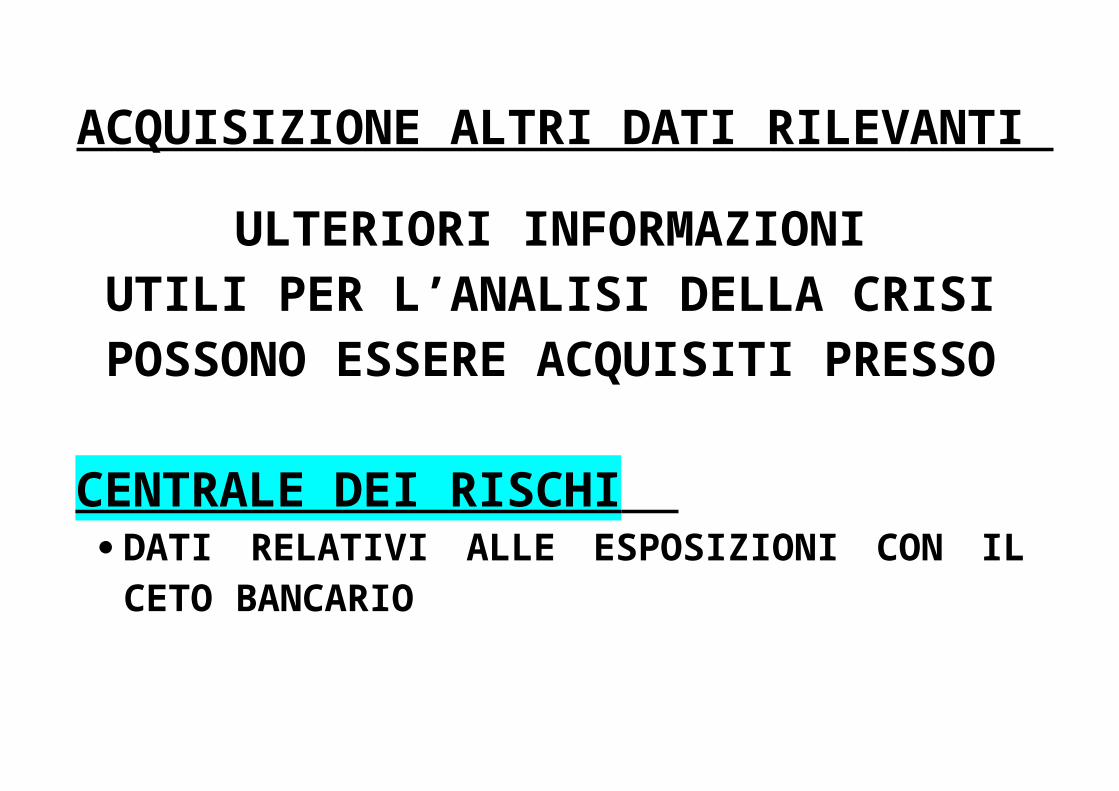

ACQUISIZIONE ALTRI DATI RILEVANTI

ULTERIORI INFORMAZIONI UTILI PER L’ANALISI DELLA CRISI

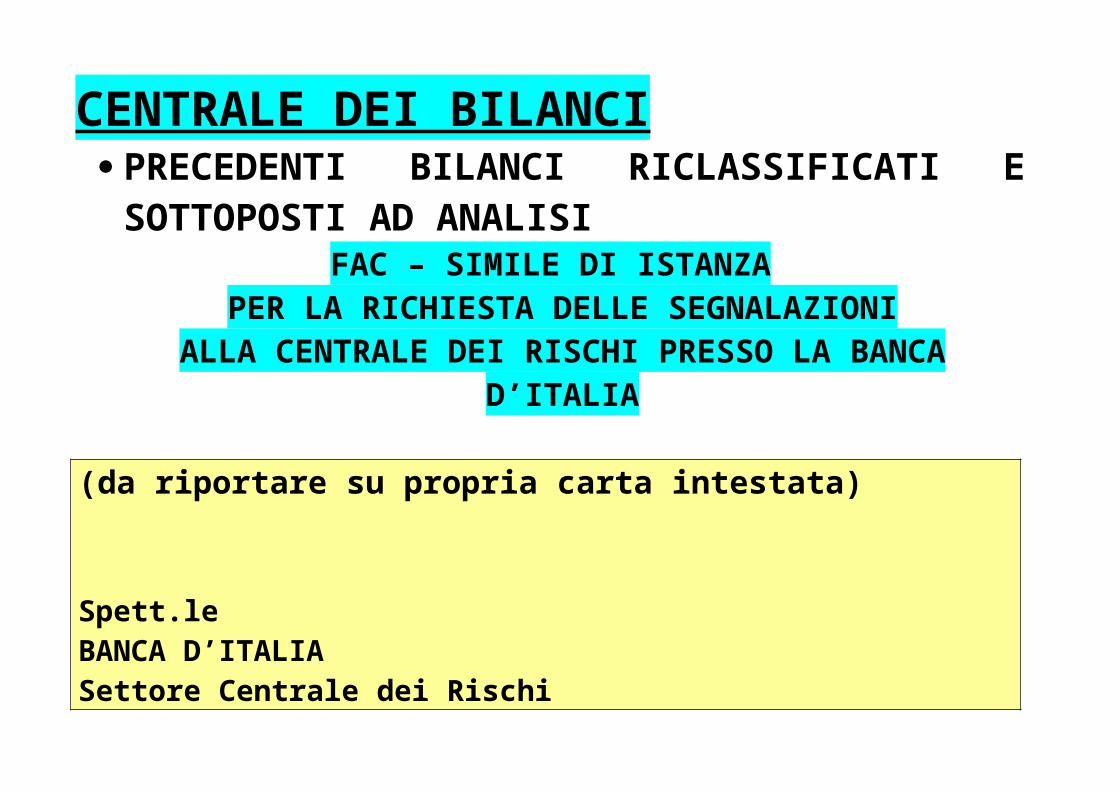

POSSONO ESSERE ACQUISITI PRESSO

CENTRALE DEI RISCHI DATI RELATIVI ALLE ESPOSIZIONI CON IL

CETO BANCARIO

CENTRALE DEI BILANCI PRECEDENTI BILANCI RICLASSIFICATI E

SOTTOPOSTI AD ANALISI FAC – SIMILE DI ISTANZA

PER LA RICHIESTA DELLE SEGNALAZIONI ALLA CENTRALE DEI RISCHI PRESSO LA BANCA D’ITALIA

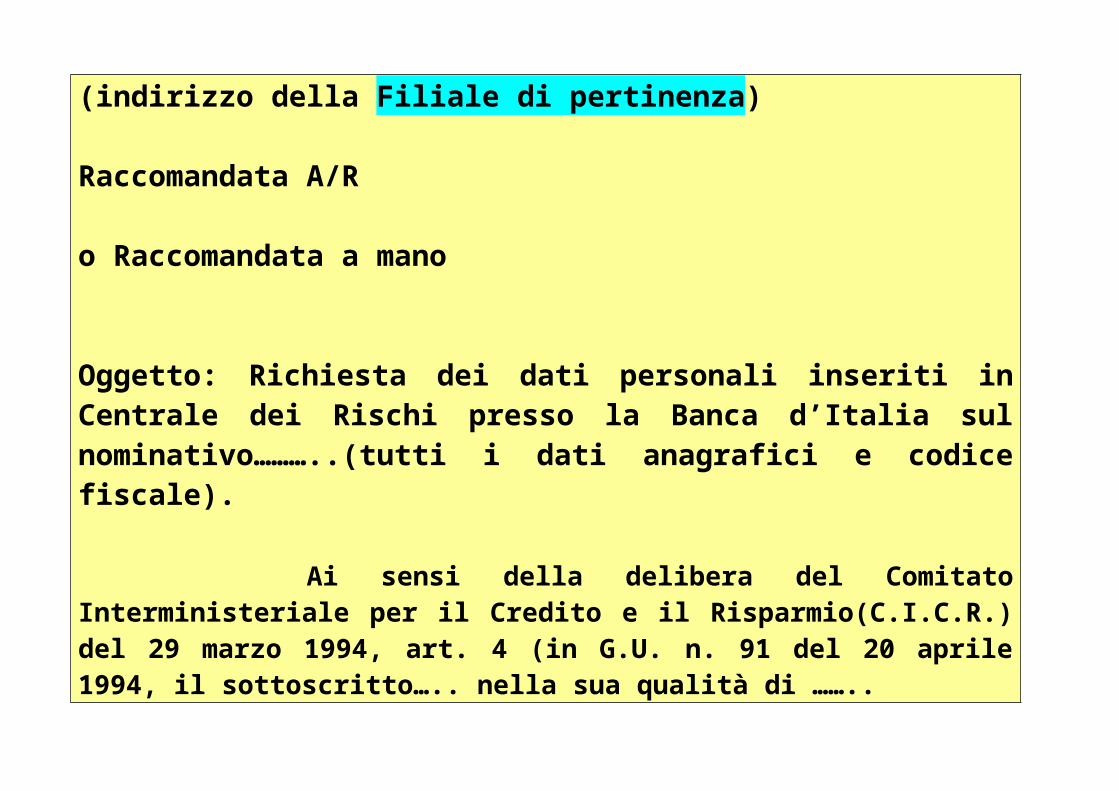

(da riportare su propria carta intestata)

Spett.leBANCA D’ITALIASettore Centrale dei Rischi(indirizzo della Filiale di pertinenza) Raccomandata A/R

o Raccomandata a mano

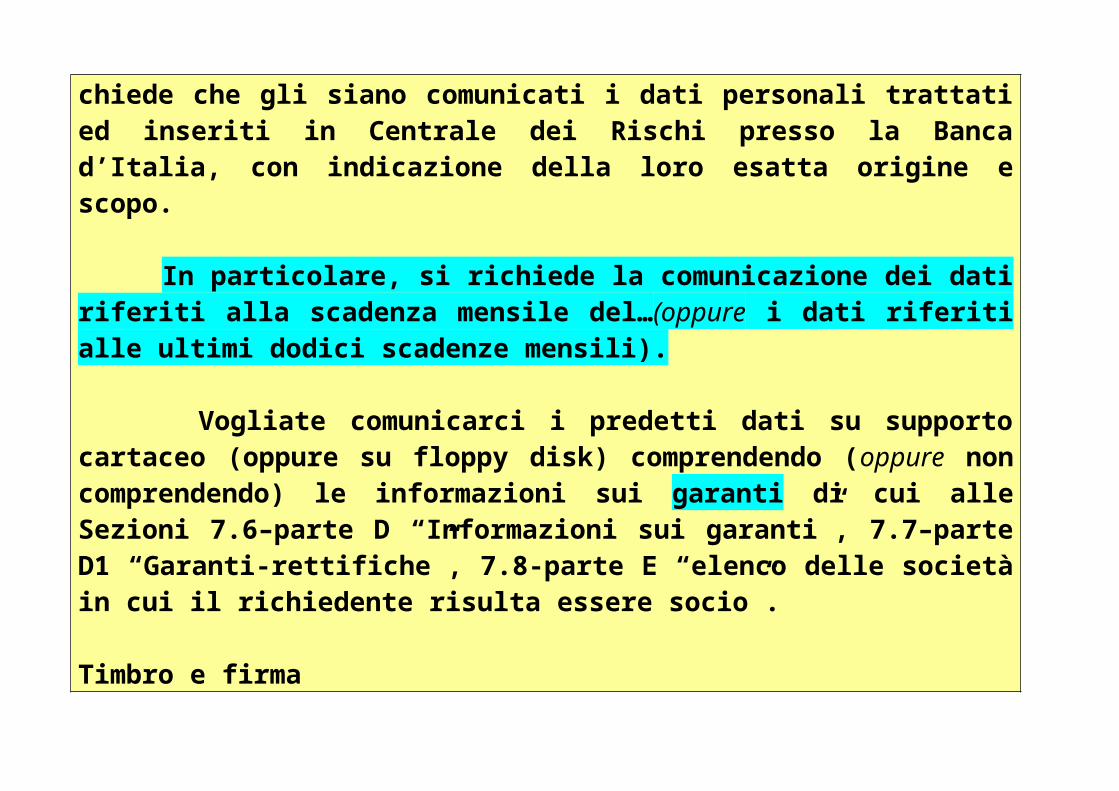

Oggetto: Richiesta dei dati personali inseriti in Centrale dei Rischi presso la Banca d’Italia sul nominativo………..(tutti i dati anagrafici e codice fiscale).

Ai sensi della delibera del Comitato Interministeriale per il Credito e il Risparmio(C.I.C.R.) del 29 marzo 1994, art. 4 (in G.U. n. 91 del 20 aprile 1994, il sottoscritto….. nella sua qualità di ……..chiede che gli siano comunicati i dati personali trattati ed inseriti in Centrale dei Rischi presso la Banca d’Italia, con indicazione della loro esatta origine e scopo.

In particolare, si richiede la comunicazione dei dati riferiti alla scadenza mensile del…(oppure i dati riferiti alle ultimi dodici scadenze mensili).

Vogliate comunicarci i predetti dati su supporto cartaceo (oppure su floppy disk) comprendendo (oppure non comprendendo) le informazioni sui garanti di cui alle Sezioni 7.6–parte D “Informazioni sui garanti”, 7.7–parte D1 “Garanti-rettifiche”, 7.8-parte E “elenco delle società in cui il richiedente risulta essere

socio”. Timbro e firma

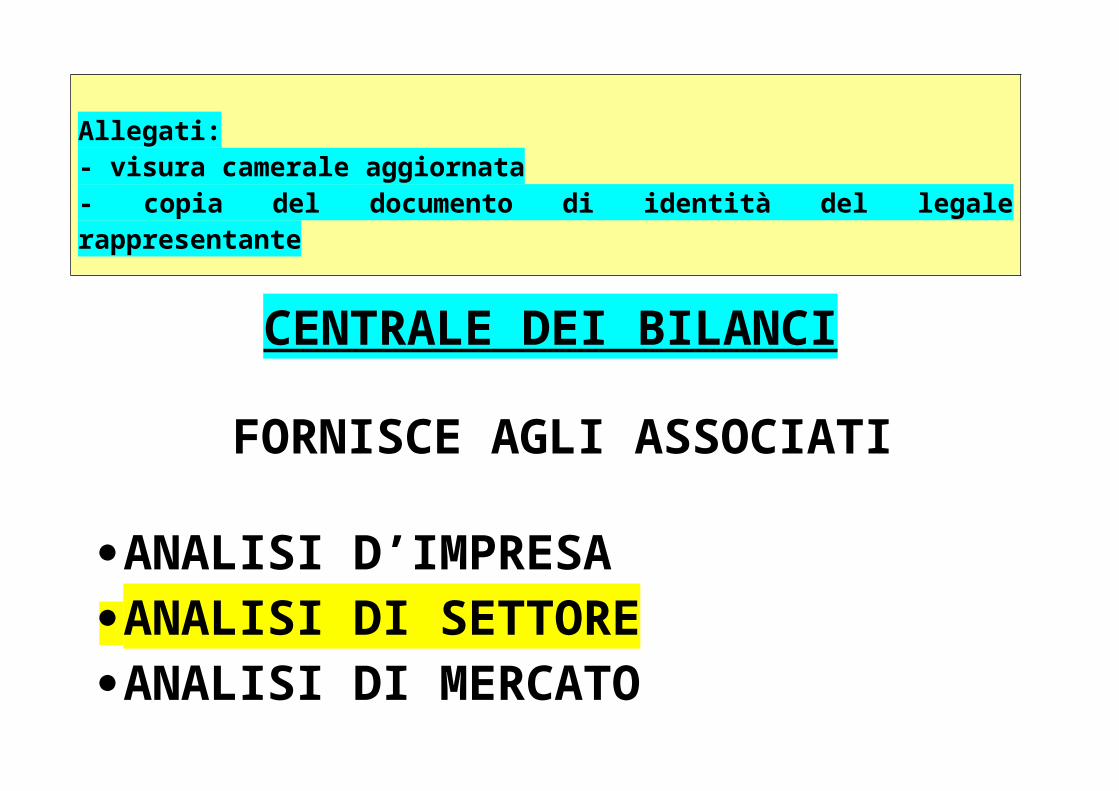

Allegati: - visura camerale aggiornata- copia del documento di identità del legale rappresentante

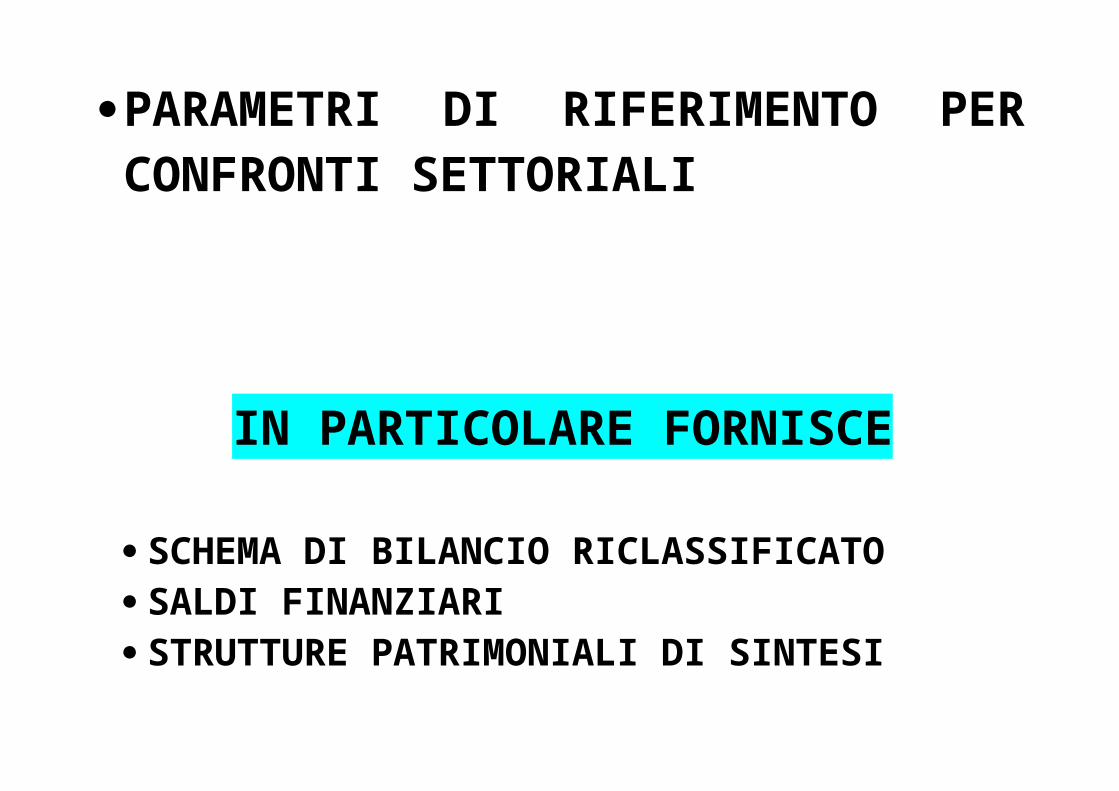

CENTRALE DEI BILANCI

FORNISCE AGLI ASSOCIATI

ANALISI D’IMPRESAANALISI DI SETTOREANALISI DI MERCATO

PARAMETRI DI RIFERIMENTO PER CONFRONTI SETTORIALI

IN PARTICOLARE FORNISCE

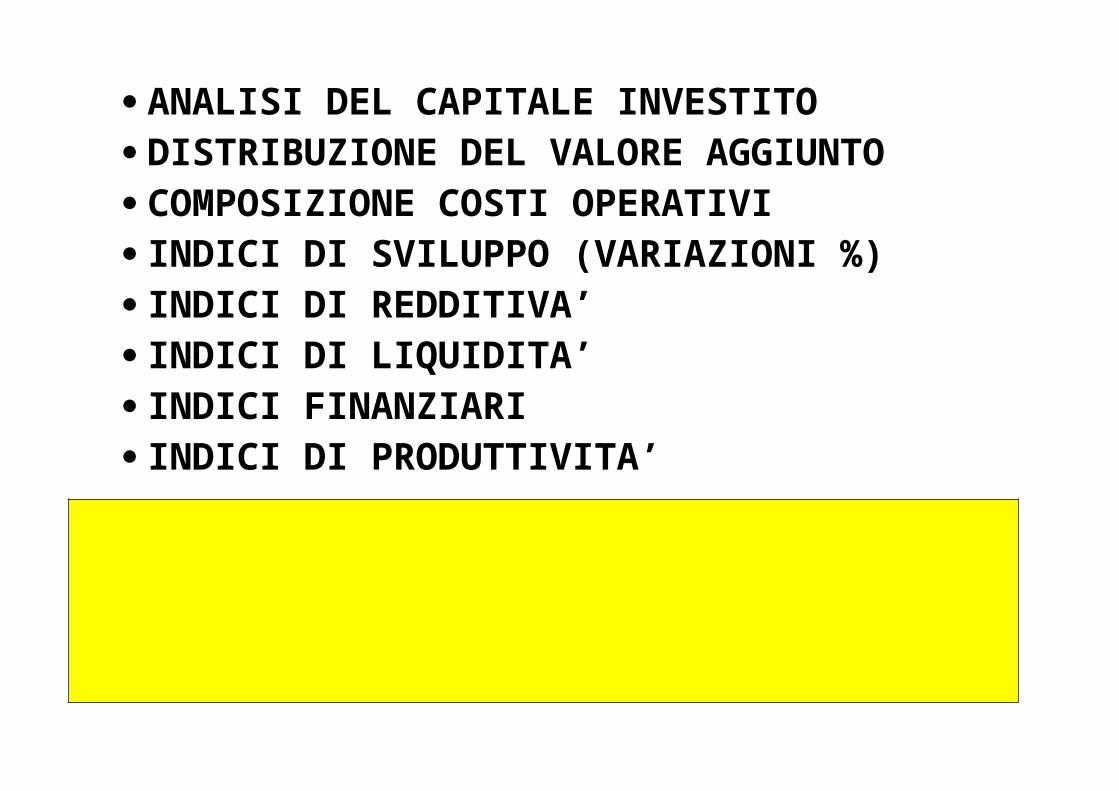

SCHEMA DI BILANCIO RICLASSIFICATO SALDI FINANZIARI STRUTTURE PATRIMONIALI DI SINTESI ANALISI DEL CAPITALE INVESTITO DISTRIBUZIONE DEL VALORE AGGIUNTO COMPOSIZIONE COSTI OPERATIVI

INDICI DI SVILUPPO (VARIAZIONI %) INDICI DI REDDITIVA’ INDICI DI LIQUIDITA’ INDICI FINANZIARI INDICI DI PRODUTTIVITA’

SOLUZIONI ED EVOLUZIONE

DELLA CRISI D’IMPRESA

°°°°°°°°°°

LE FASI E MANIFESTAZIONI DELLA CRISI

FASI MANIFESTAZIONI

INCUBAZIONE DECADENZA/SQUILIBRIO

MATURAZIONE PERDITA DI REDDITO ATTESOPERDITA DI CAPITALE

MANIFESTAZIONE EVIDENTE

PERDITA DI FIDUCIADEFICIT FINANZIARIO

RISCHIO DI INSOLVENZA

IRREVERSIBILITA’ INSOLVENZA

LA FASE DELLA DECADENZA E DELLO SQUILIBRIO NON NECESSARIAMENTE SFOCIA

IN UNA CRISI DI TIPO STRUTTURALE

NEL SENSO CHE APPARE “NORMALE” CHE NON TUTTE LE IMPRESE

OTTENGANO I RISULTATI ATTESI

PERTANTO

TIPOLOGIE DI CRISI

CRISI DI TIPO

CRISI DI TIPO CICLICO STRUTTURALE

RITORNO AL SUCCESSO ELIMINAZIONE DAL

MERCATO

RISTRUTTURAZIONE CESSAZIONE

- NON TRAUMATICA- TRAUMATICA

°°°°°°°°°°

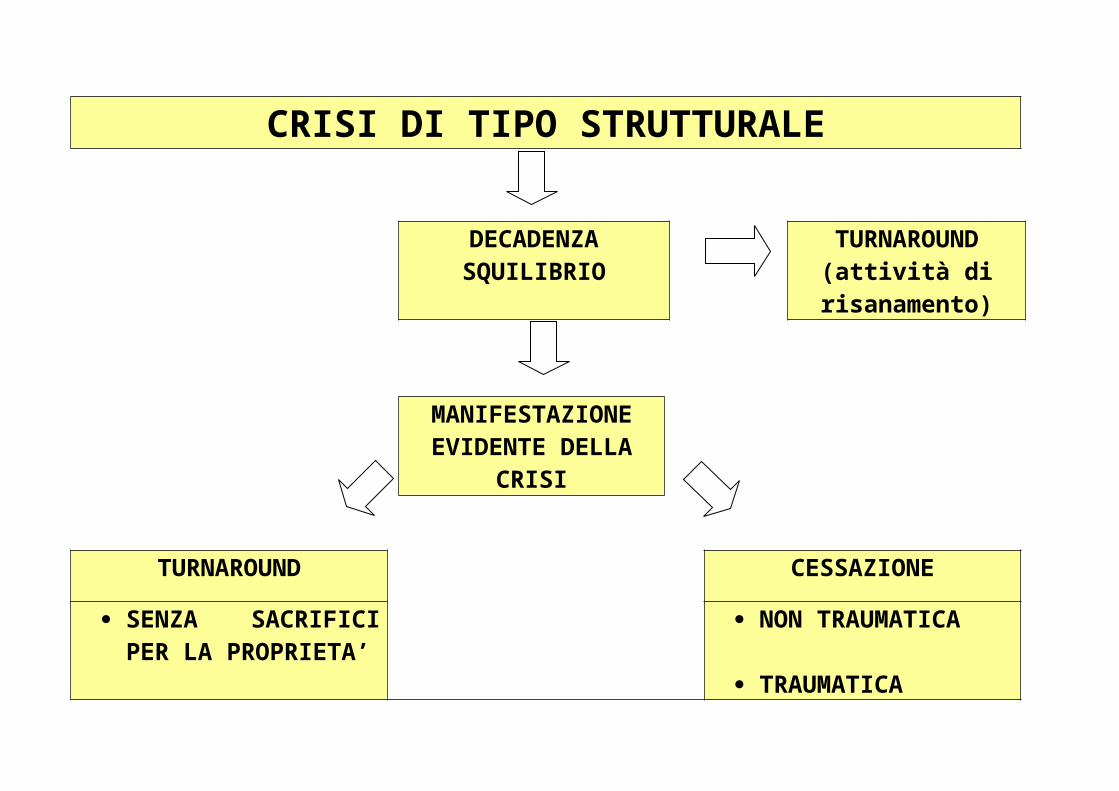

CRISI DI TIPO STRUTTURALE

DECADENZASQUILIBRIO

TURNAROUND(attività di

risanamento)

MANIFESTAZIONE EVIDENTE DELLA

CRISI

TURNAROUND CESSAZIONE

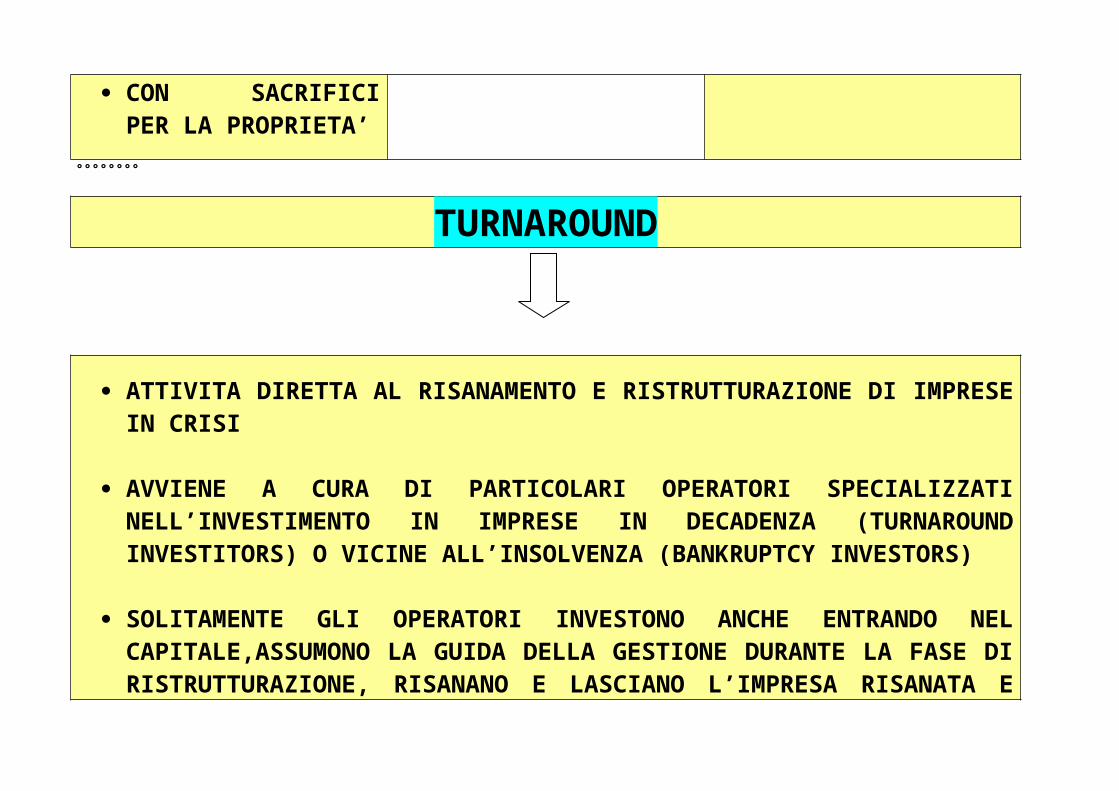

SENZA SACRIFICI PER LA PROPRIETA’

CON SACRIFICI PER LA PROPRIETA’

NON TRAUMATICA

TRAUMATICA

°°°°°°°°

TURNAROUND

ATTIVITA DIRETTA AL RISANAMENTO E RISTRUTTURAZIONE DI IMPRESE IN CRISI

AVVIENE A CURA DI PARTICOLARI OPERATORI SPECIALIZZATI NELL’INVESTIMENTO IN IMPRESE IN DECADENZA (TURNAROUND INVESTITORS) O VICINE ALL’INSOLVENZA (BANKRUPTCY INVESTORS)

SOLITAMENTE GLI OPERATORI INVESTONO ANCHE ENTRANDO NEL CAPITALE,ASSUMONO LA GUIDA DELLA GESTIONE DURANTE LA FASE DI RISTRUTTURAZIONE, RISANANO E LASCIANO L’IMPRESA RISANATA E RILANCIATA

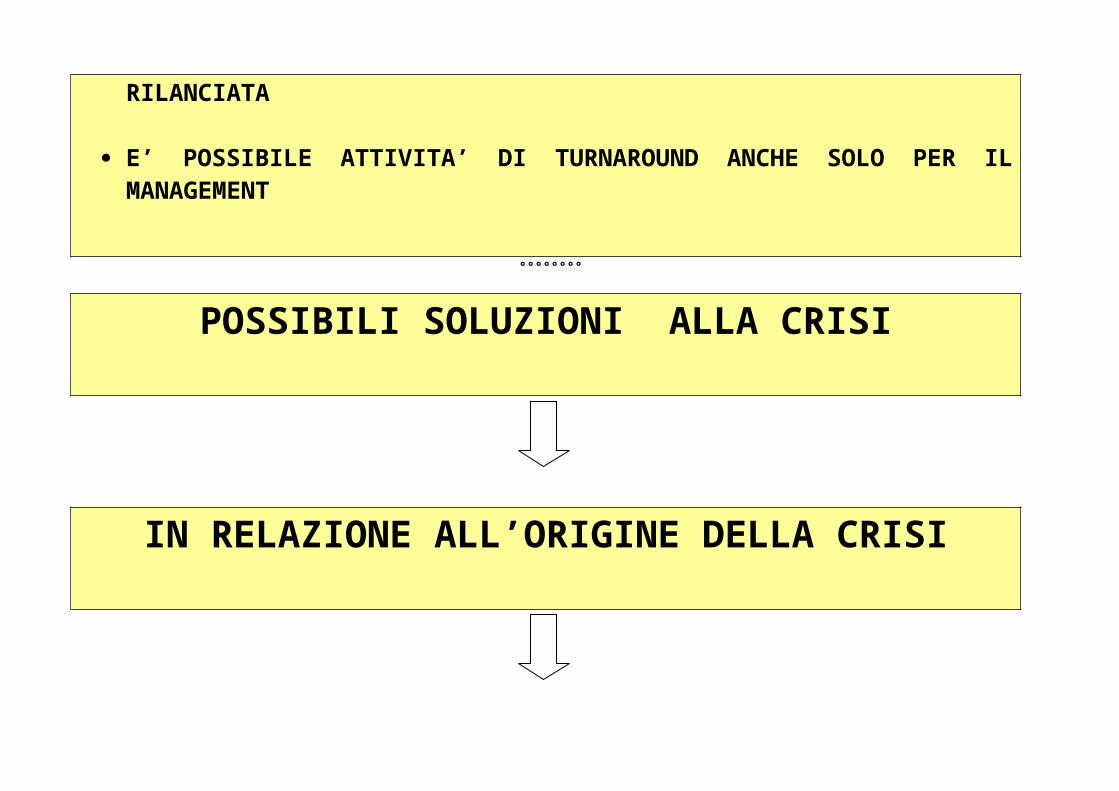

E’ POSSIBILE ATTIVITA’ DI TURNAROUND ANCHE SOLO PER IL MANAGEMENT

°°°°°°°°

POSSIBILI SOLUZIONI ALLA CRISI

IN RELAZIONE ALL’ORIGINE DELLA CRISI

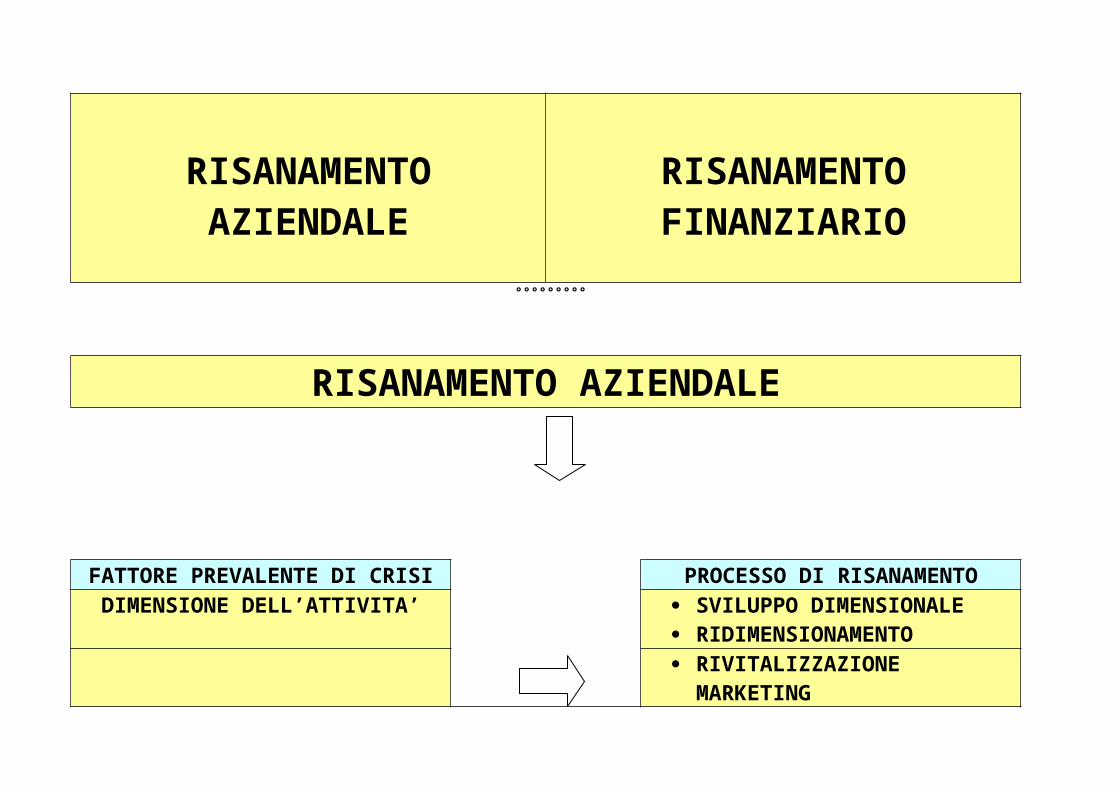

RISANAMENTO AZIENDALE

RISANAMENTO FINANZIARIO

°°°°°°°°°

RISANAMENTO AZIENDALE

FATTORE PREVALENTE DI CRISI PROCESSO DI RISANAMENTODIMENSIONE DELL’ATTIVITA’ SVILUPPO DIMENSIONALE

RIDIMENSIONAMENTO

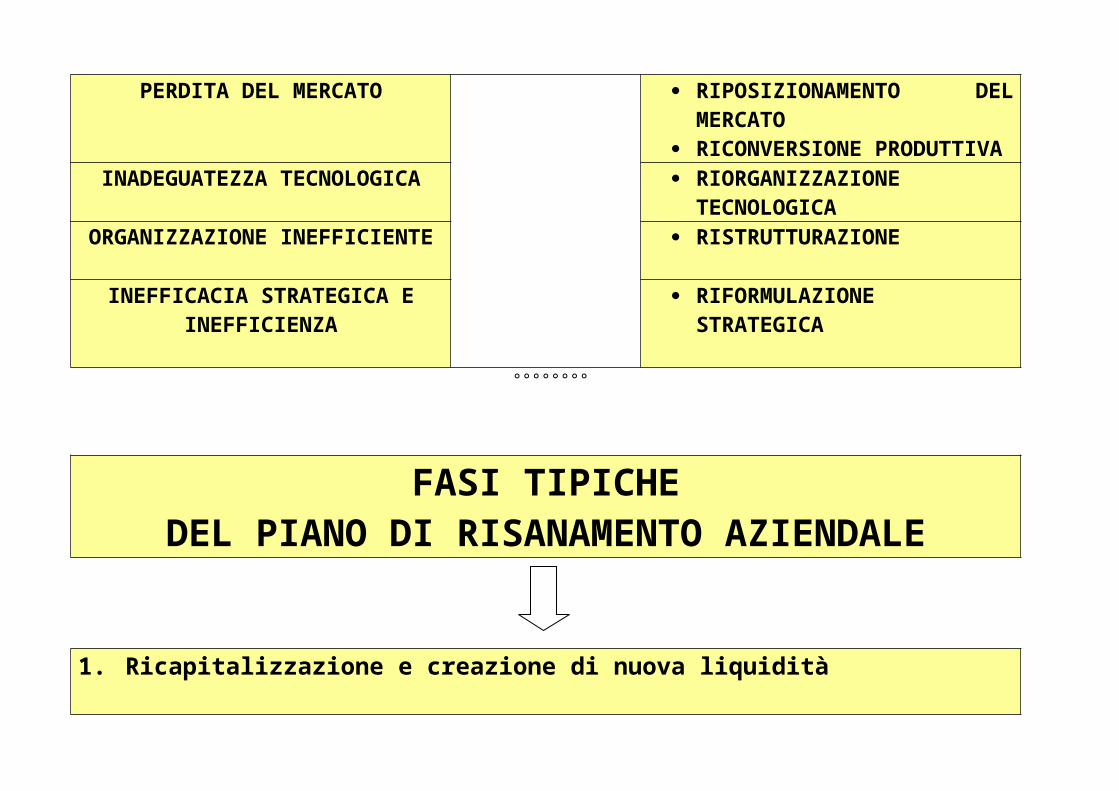

PERDITA DEL MERCATO

RIVITALIZZAZIONE MARKETING

RIPOSIZIONAMENTO DEL MERCATO

RICONVERSIONE PRODUTTIVA

INADEGUATEZZA TECNOLOGICA RIORGANIZZAZIONE TECNOLOGICA

ORGANIZZAZIONE INEFFICIENTE RISTRUTTURAZIONE

INEFFICACIA STRATEGICA E INEFFICIENZA

RIFORMULAZIONE STRATEGICA

°°°°°°°°

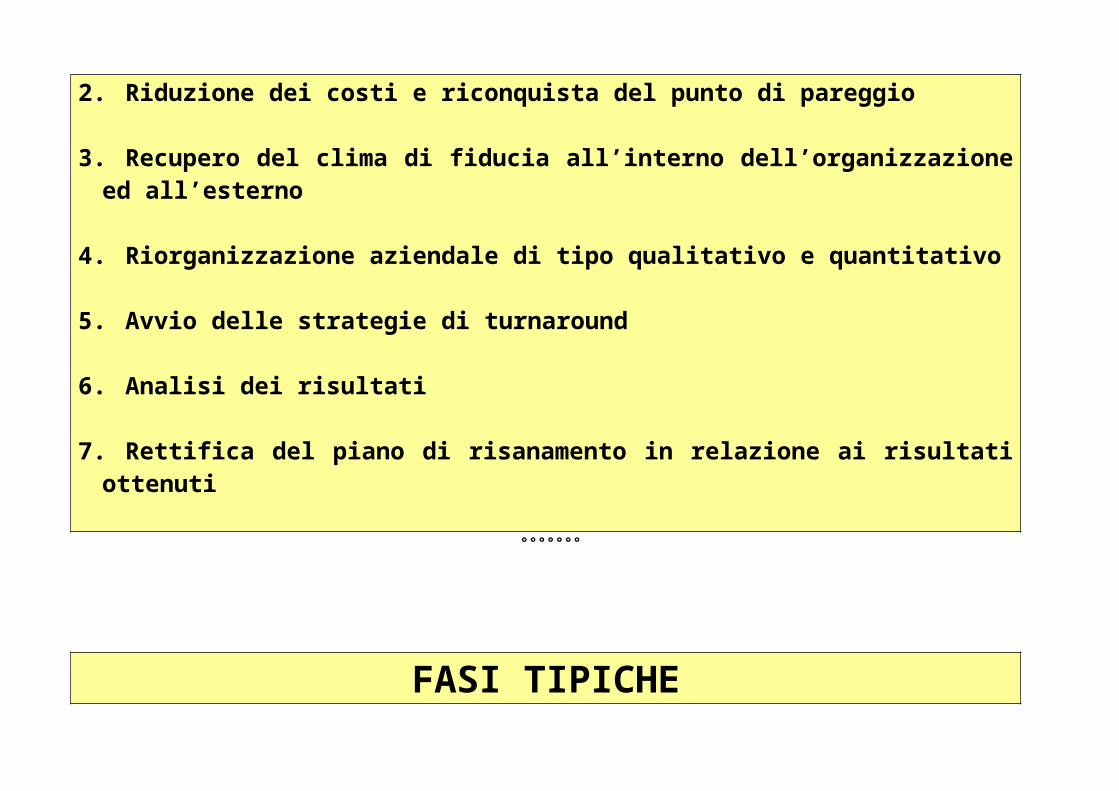

FASI TIPICHE DEL PIANO DI RISANAMENTO AZIENDALE

1. Ricapitalizzazione e creazione di nuova liquidità

2. Riduzione dei costi e riconquista del punto di pareggio

3. Recupero del clima di fiducia all’interno dell’organizzazione ed all’esterno

4. Riorganizzazione aziendale di tipo qualitativo e quantitativo

5. Avvio delle strategie di turnaround

6. Analisi dei risultati

7. Rettifica del piano di risanamento in relazione ai risultati ottenuti

°°°°°°°

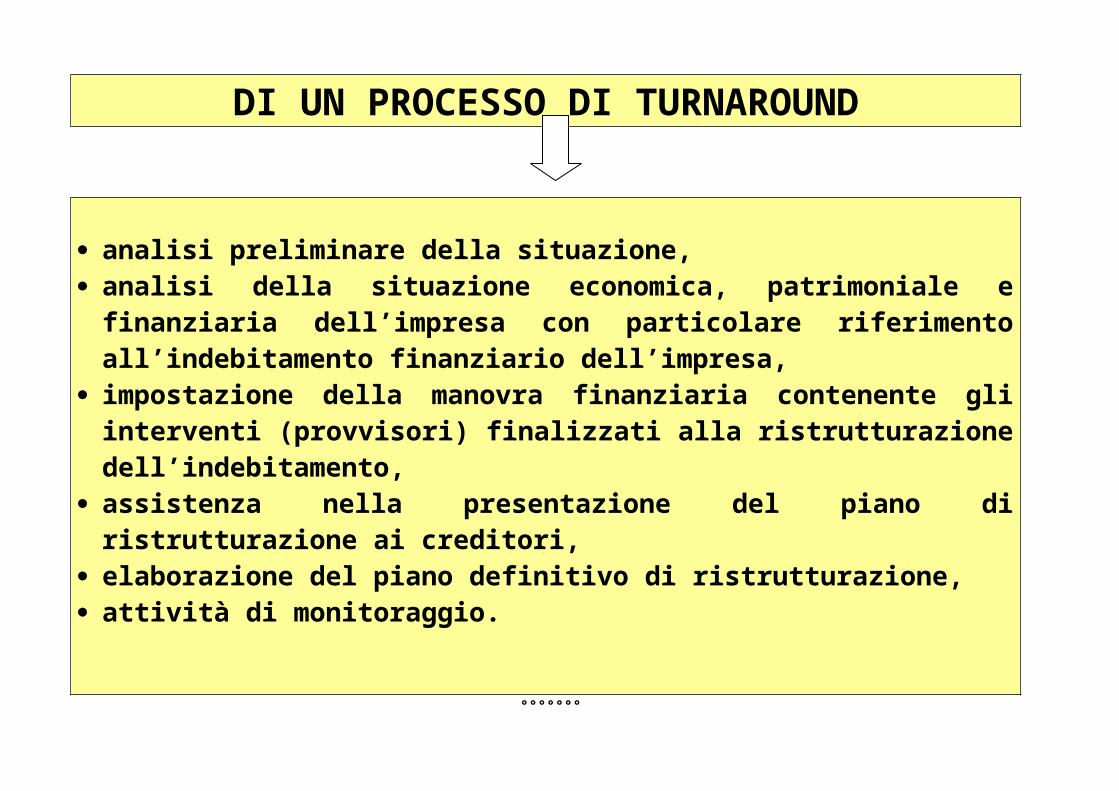

FASI TIPICHE DI UN PROCESSO DI TURNAROUND

analisi preliminare della situazione, analisi della situazione economica, patrimoniale e finanziaria dell’impresa con

particolare riferimento all’indebitamento finanziario dell’impresa, impostazione della manovra finanziaria contenente gli interventi (provvisori)

finalizzati alla ristrutturazione dell’indebitamento, assistenza nella presentazione del piano di ristrutturazione ai creditori, elaborazione del piano definitivo di ristrutturazione, attività di monitoraggio.

°°°°°°°

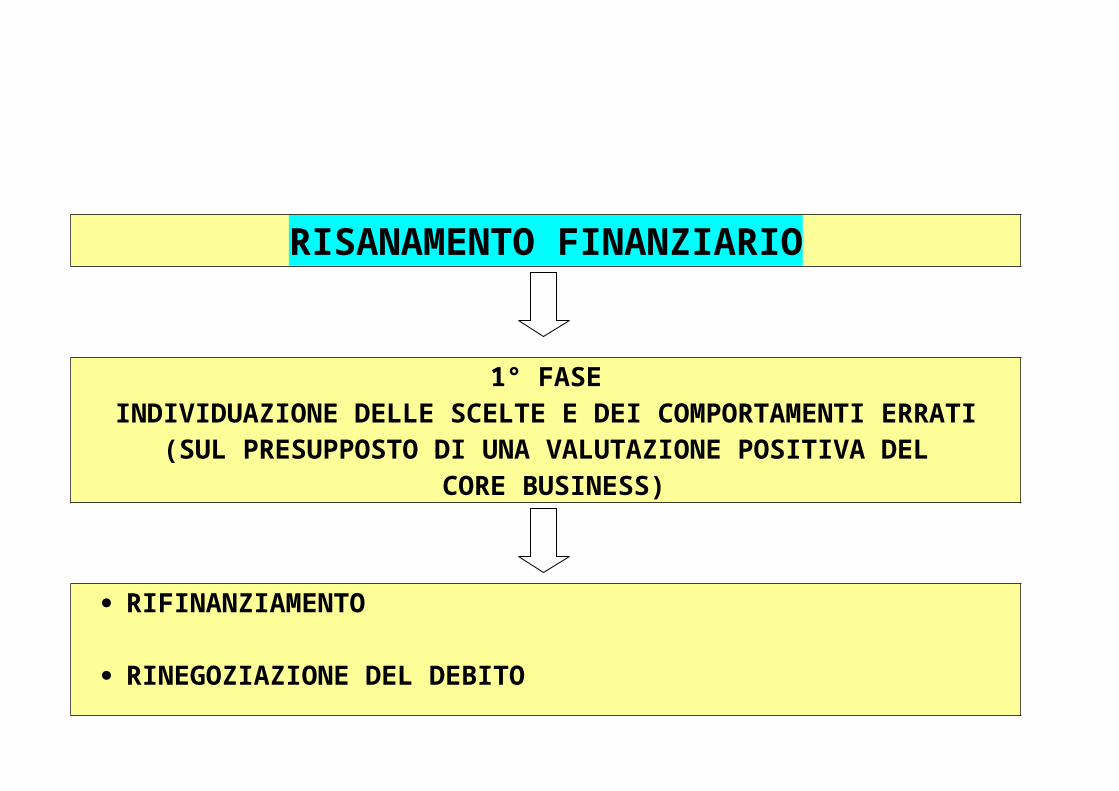

RISANAMENTO FINANZIARIO

1° FASE

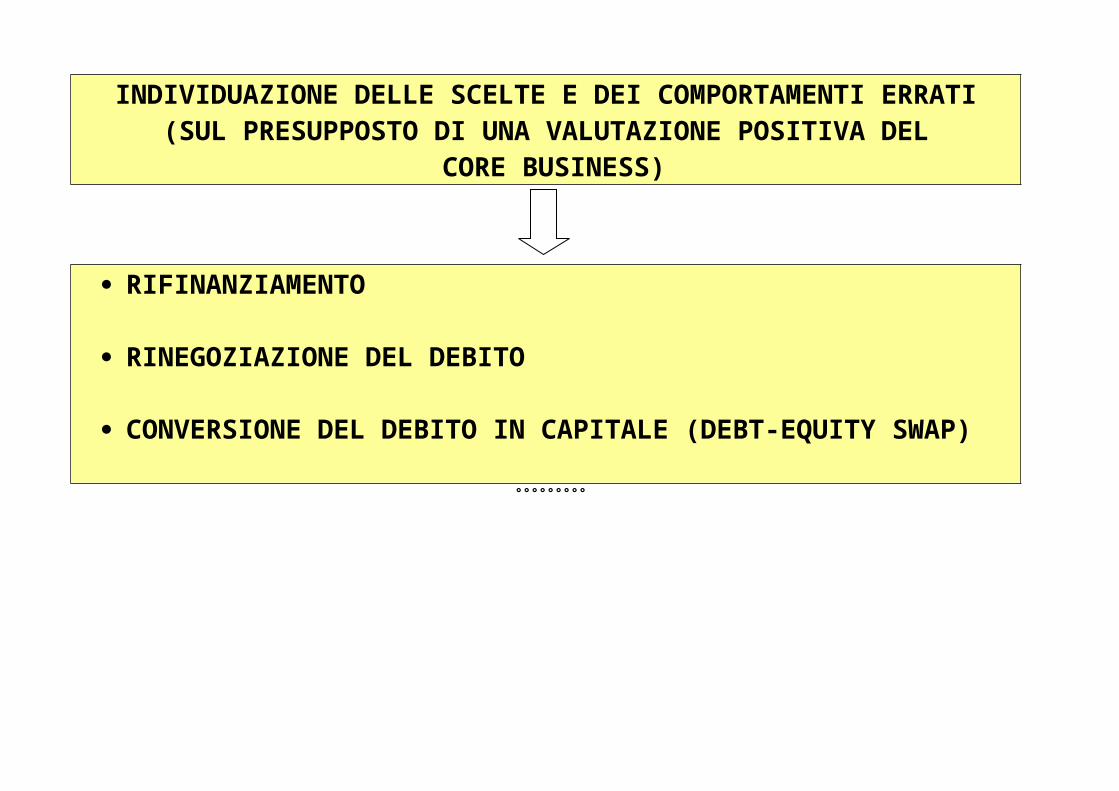

INDIVIDUAZIONE DELLE SCELTE E DEI COMPORTAMENTI ERRATI (SUL PRESUPPOSTO DI UNA VALUTAZIONE POSITIVA DEL

CORE BUSINESS)

RIFINANZIAMENTO

RINEGOZIAZIONE DEL DEBITO

CONVERSIONE DEL DEBITO IN CAPITALE (DEBT-EQUITY SWAP)

°°°°°°°°°

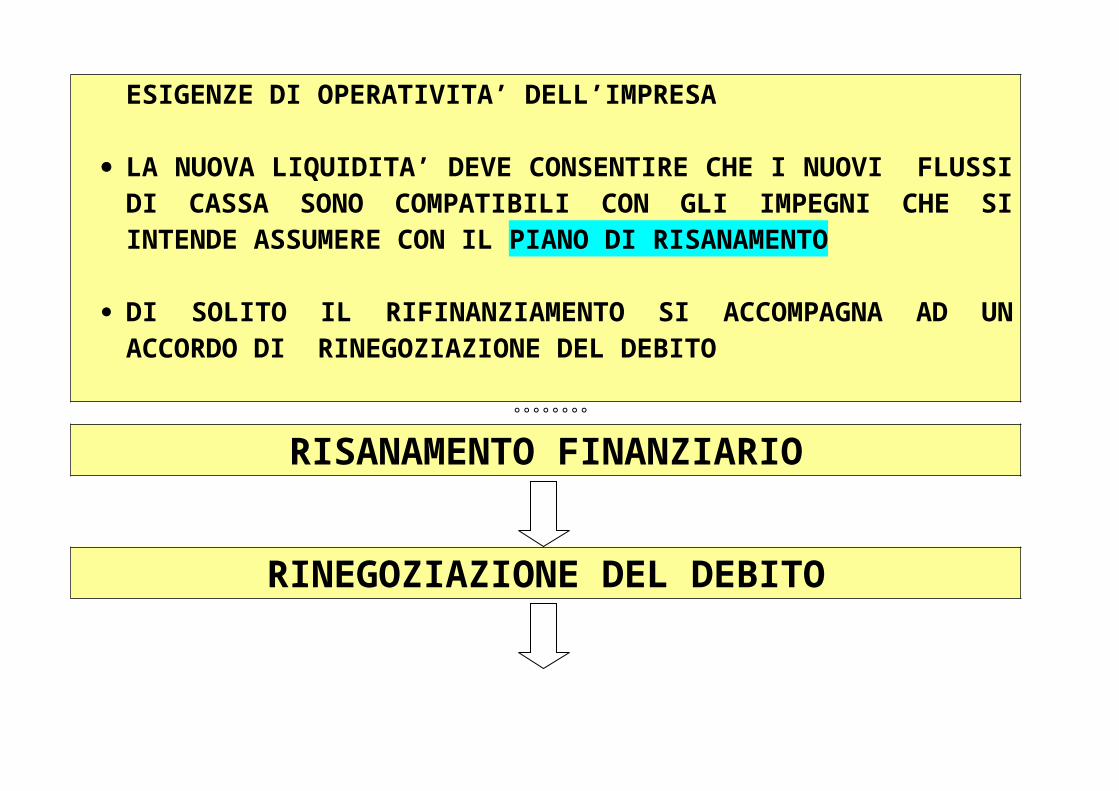

RISANAMENTO FINANZIARIO

RIFINANZIAMENTO

CONSISTE NELL’OPERAZIONE DI IMMETTERE NUOVA LIQUIDITA’ DA PARTE DI SOGGETTI FINANZIATORI

LA NUOVA LIQUIDITA E’ NECESSARIA PER FAR FRONTE ALLE ESIGENZE DI OPERATIVITA’ DELL’IMPRESA

LA NUOVA LIQUIDITA’ DEVE CONSENTIRE CHE I NUOVI FLUSSI DI CASSA SONO COMPATIBILI CON GLI IMPEGNI CHE SI INTENDE ASSUMERE CON IL PIANO DI RISANAMENTO

DI SOLITO IL RIFINANZIAMENTO SI ACCOMPAGNA AD UN ACCORDO DI RINEGOZIAZIONE DEL DEBITO

°°°°°°°°

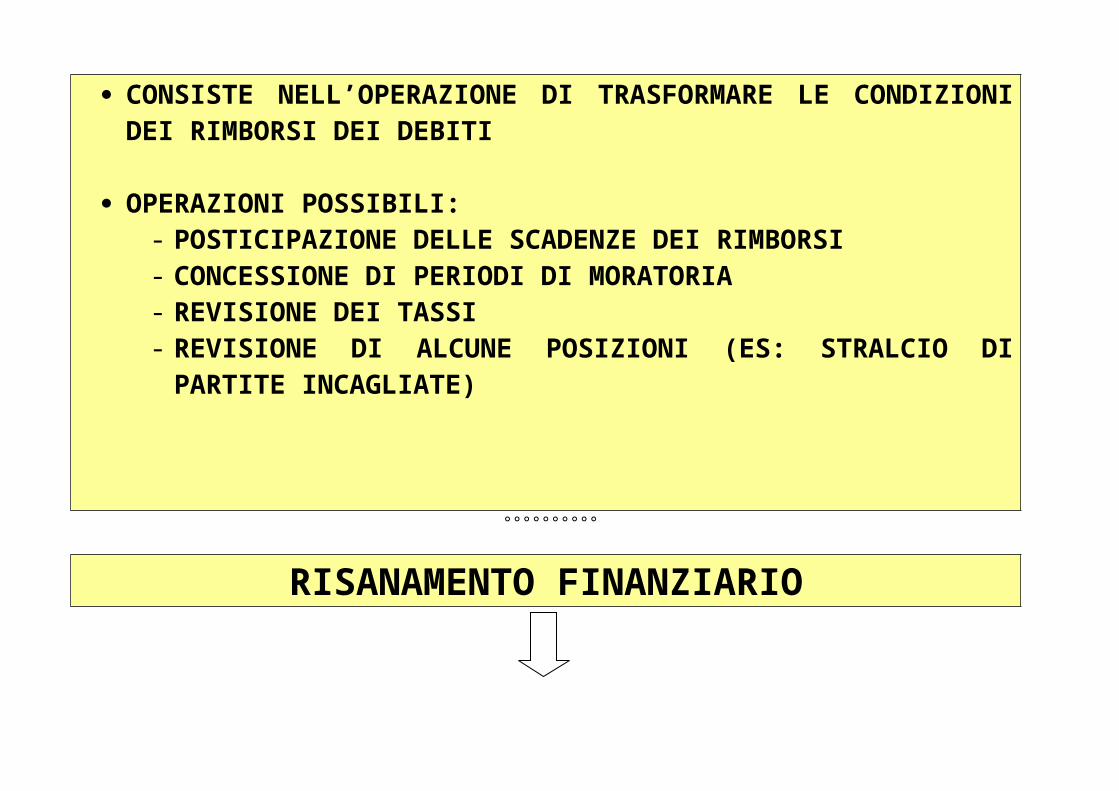

RISANAMENTO FINANZIARIO

RINEGOZIAZIONE DEL DEBITO

CONSISTE NELL’OPERAZIONE DI TRASFORMARE LE CONDIZIONI DEI RIMBORSI DEI DEBITI

OPERAZIONI POSSIBILI: - POSTICIPAZIONE DELLE SCADENZE DEI RIMBORSI - CONCESSIONE DI PERIODI DI MORATORIA- REVISIONE DEI TASSI- REVISIONE DI ALCUNE POSIZIONI (ES: STRALCIO DI PARTITE

INCAGLIATE)

°°°°°°°°°°

RISANAMENTO FINANZIARIO

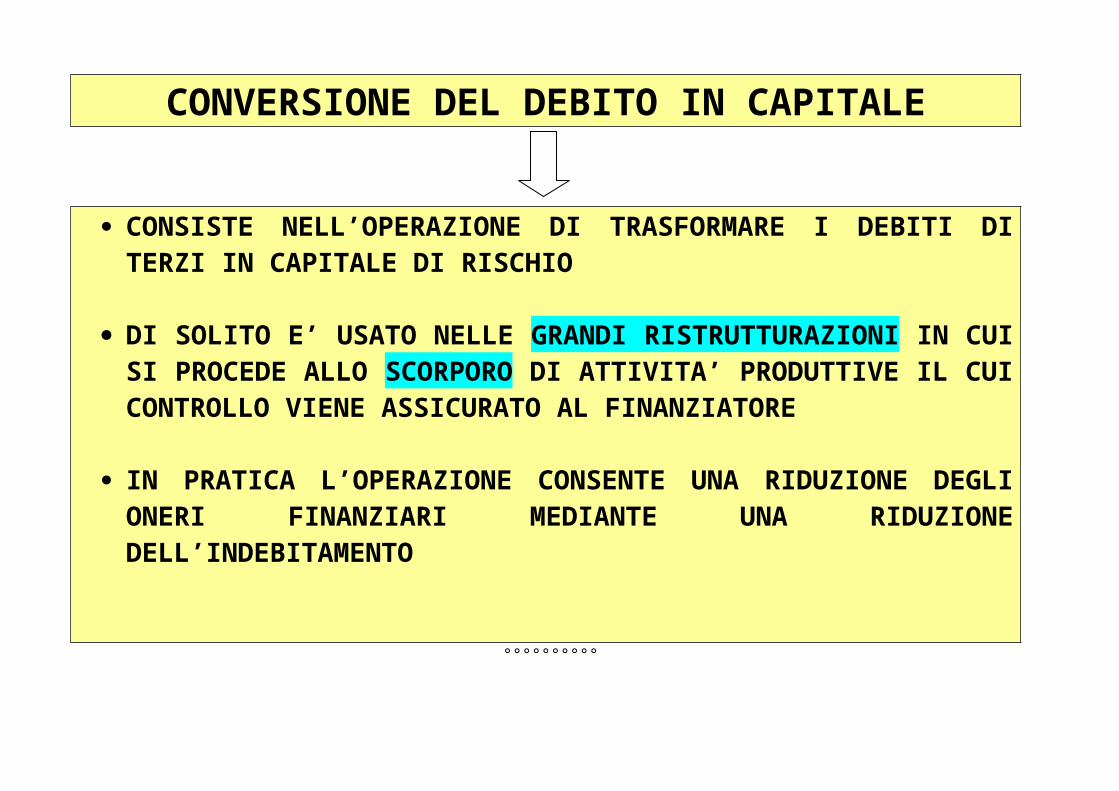

CONVERSIONE DEL DEBITO IN CAPITALE

CONSISTE NELL’OPERAZIONE DI TRASFORMARE I DEBITI DI TERZI IN CAPITALE DI RISCHIO

DI SOLITO E’ USATO NELLE GRANDI RISTRUTTURAZIONI IN CUI SI PROCEDE ALLO SCORPORO DI ATTIVITA’ PRODUTTIVE IL CUI CONTROLLO VIENE ASSICURATO AL FINANZIATORE

IN PRATICA L’OPERAZIONE CONSENTE UNA RIDUZIONE DEGLI ONERI FINANZIARI MEDIANTE UNA RIDUZIONE DELL’INDEBITAMENTO

°°°°°°°°°°

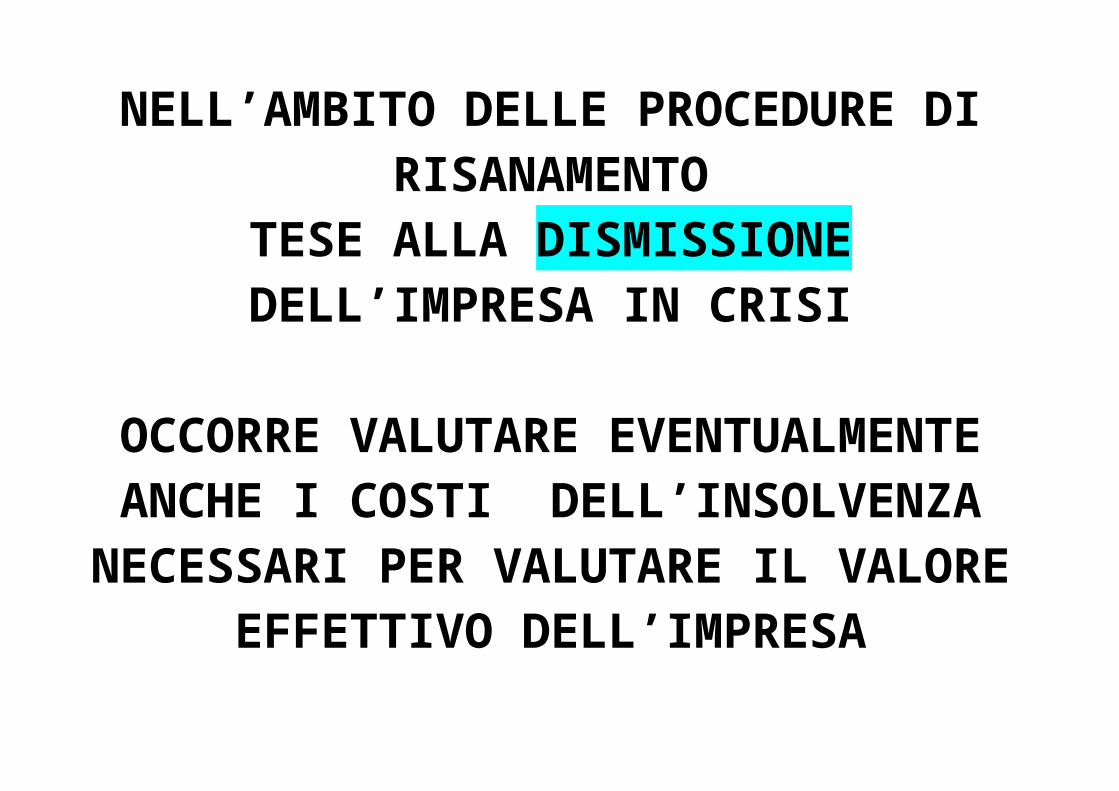

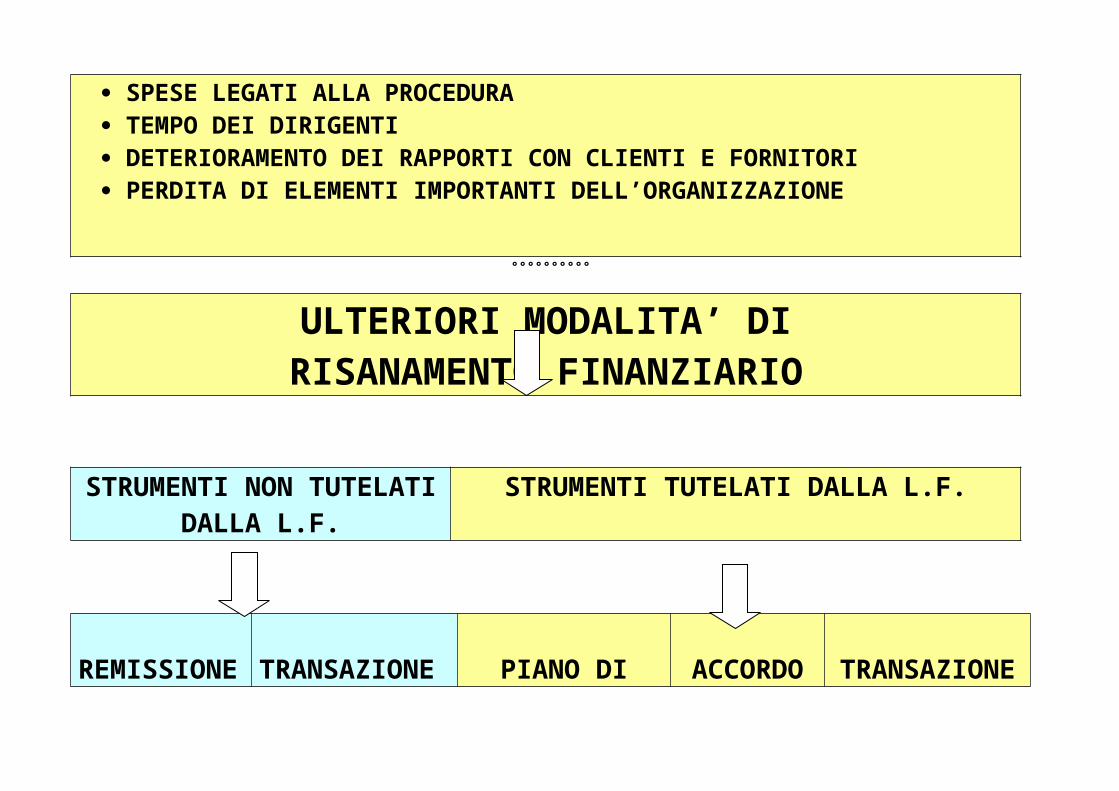

NELL’AMBITO DELLE PROCEDURE DI RISANAMENTO

TESE ALLA DISMISSIONE DELL’IMPRESA IN CRISI

OCCORRE VALUTARE

EVENTUALMENTE ANCHE I COSTI DELL’INSOLVENZA

NECESSARI PER VALUTARE IL VALORE EFFETTIVO DELL’IMPRESA

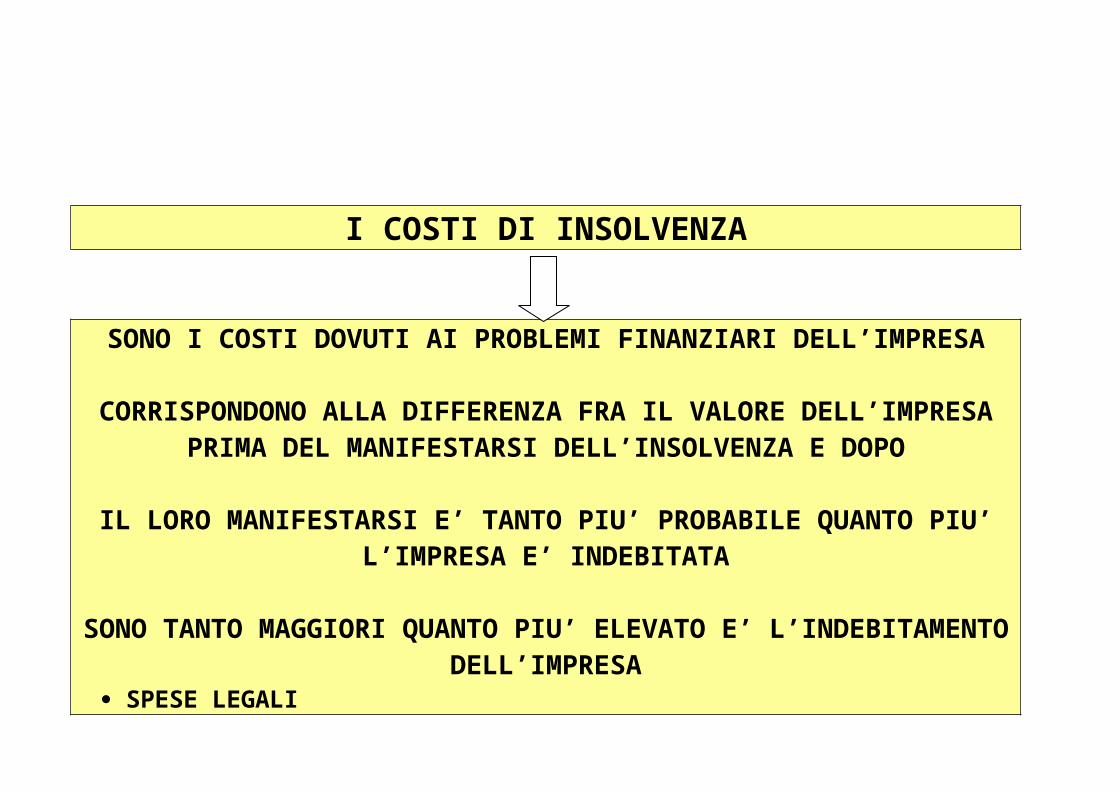

I COSTI DI INSOLVENZA

SONO I COSTI DOVUTI AI PROBLEMI FINANZIARI DELL’IMPRESA

CORRISPONDONO ALLA DIFFERENZA FRA IL VALORE DELL’IMPRESA PRIMA DEL MANIFESTARSI DELL’INSOLVENZA E DOPO

IL LORO MANIFESTARSI E’ TANTO PIU’ PROBABILE QUANTO PIU’ L’IMPRESA E’ INDEBITATA

SONO TANTO MAGGIORI QUANTO PIU’ ELEVATO E’ L’INDEBITAMENTO DELL’IMPRESA

SPESE LEGALI SPESE LEGATI ALLA PROCEDURA TEMPO DEI DIRIGENTI DETERIORAMENTO DEI RAPPORTI CON CLIENTI E FORNITORI PERDITA DI ELEMENTI IMPORTANTI DELL’ORGANIZZAZIONE

°°°°°°°°°°

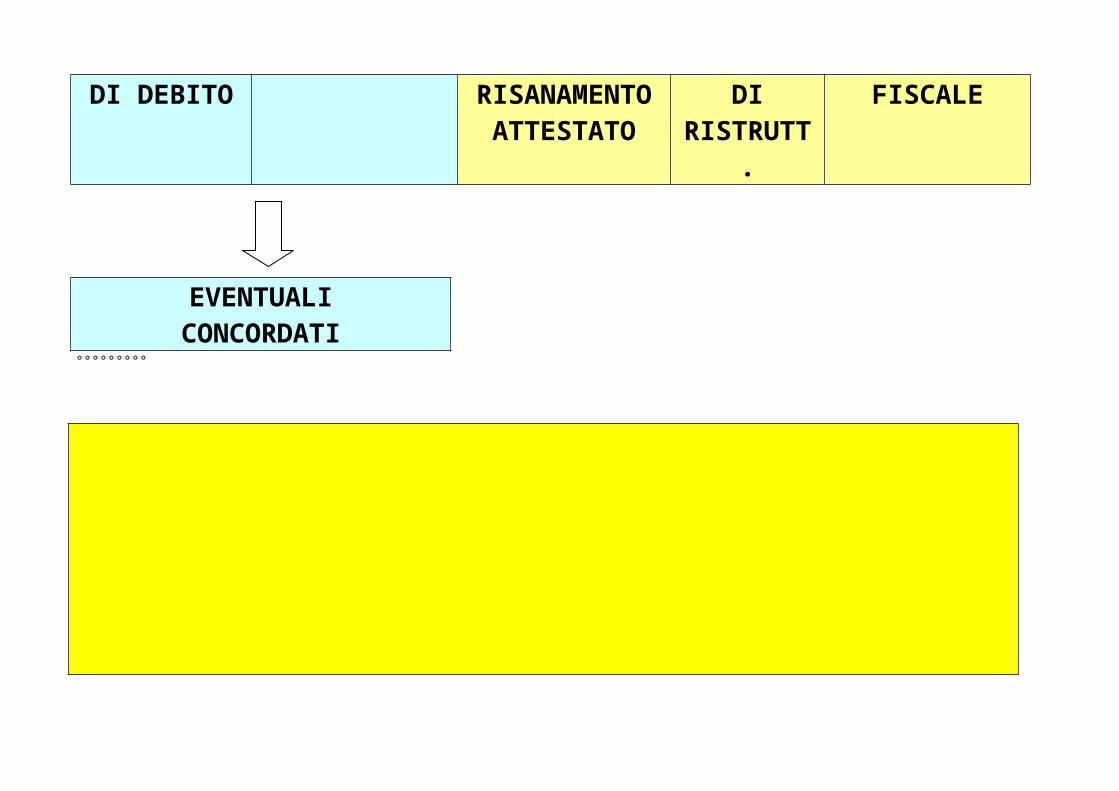

ULTERIORI MODALITA’ DI RISANAMENTO FINANZIARIO

STRUMENTI NON TUTELATI DALLA L.F.

STRUMENTI TUTELATI DALLA L.F.

REMISSIONE

DI DEBITO

TRANSAZIONE

PIANO DI RISANAMENTO ATTESTATO

ACCORDO DI

RISTRUTT.

TRANSAZIONE FISCALE

EVENTUALI CONCORDATI

°°°°°°°°°

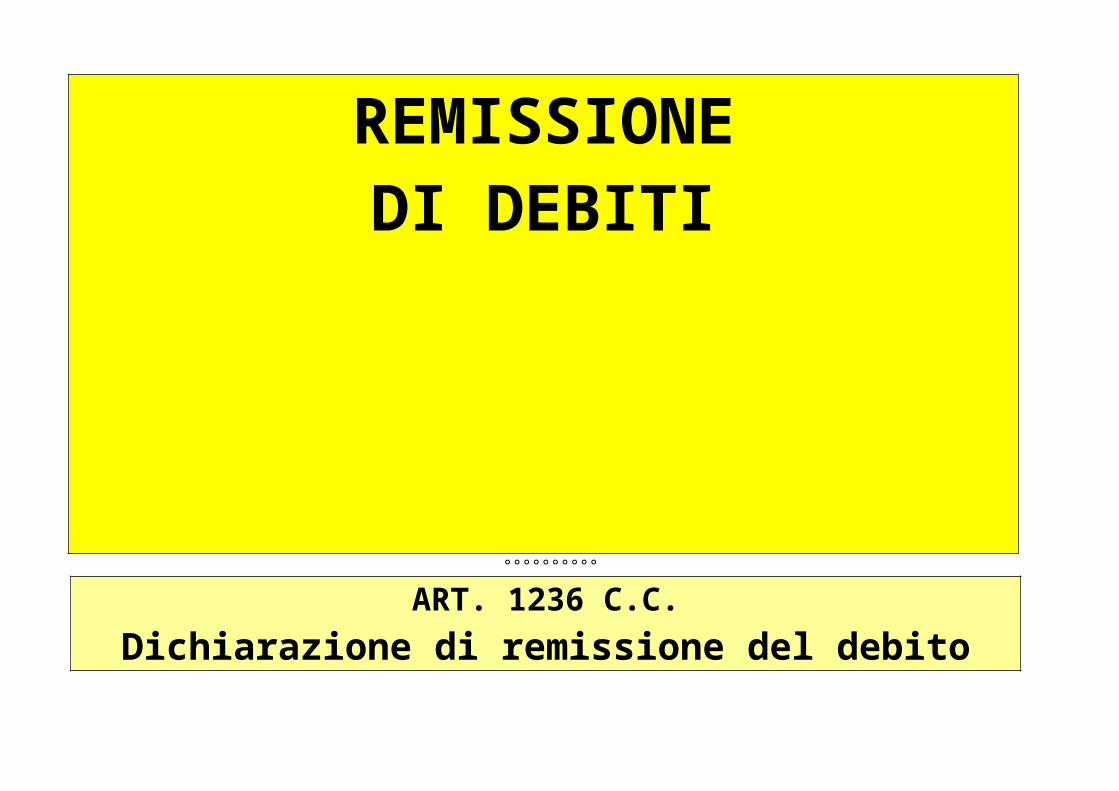

REMISSIONE DI DEBITI

°°°°°°°°°°

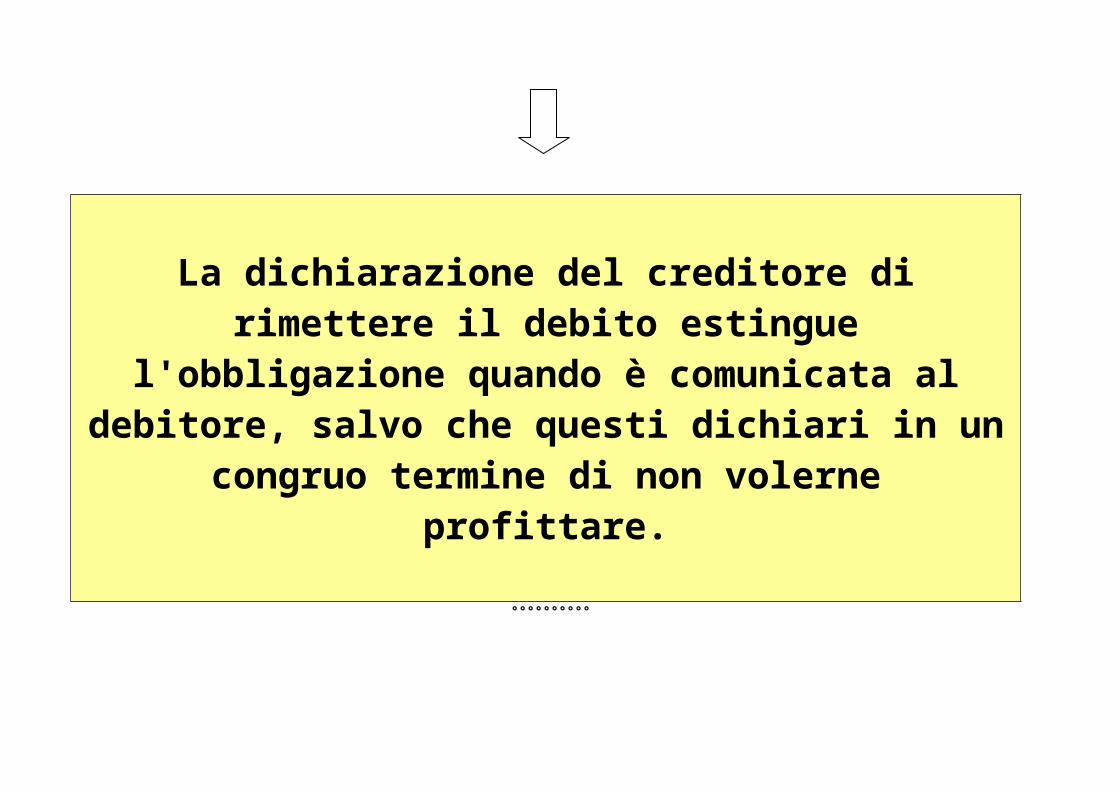

ART. 1236 C.C.

Dichiarazione di remissione del debito

La dichiarazione del creditore di rimettere il debito estingue l'obbligazione quando è comunicata al debitore,

salvo che questi dichiari in un congruo termine di non volerne profittare.

°°°°°°°°°°

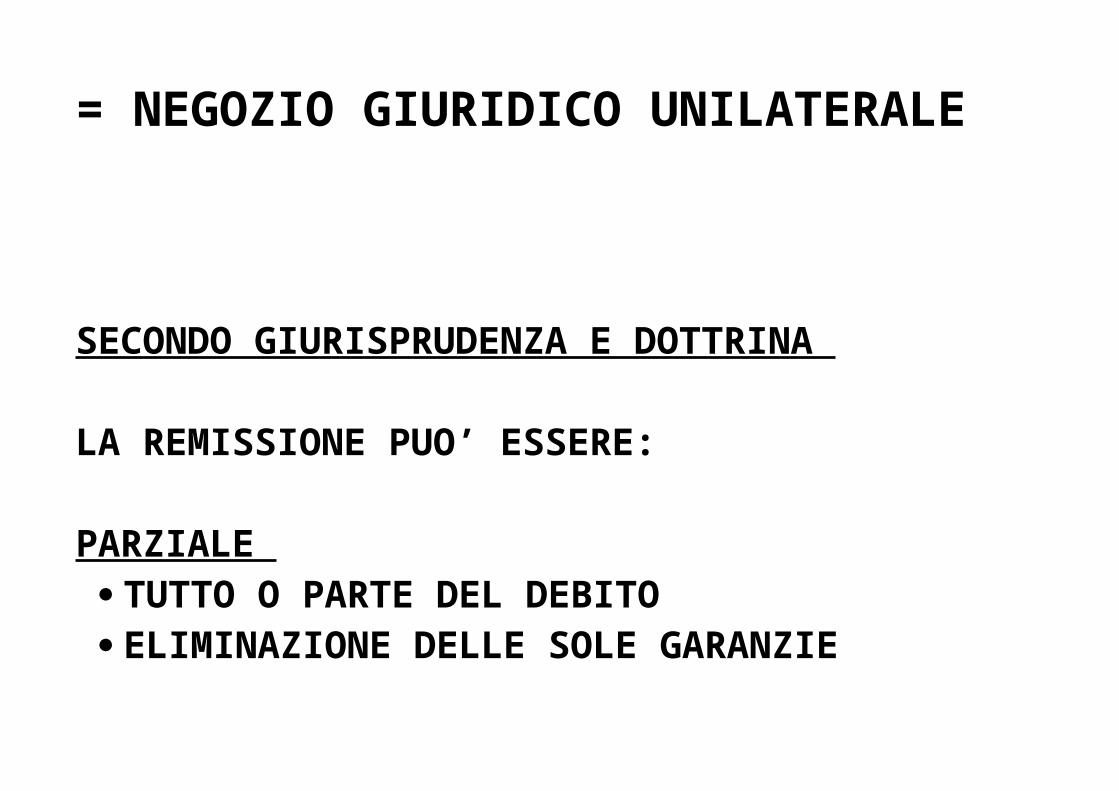

= NEGOZIO GIURIDICO UNILATERALE

SECONDO GIURISPRUDENZA E DOTTRINA

LA REMISSIONE PUO’ ESSERE:

PARZIALE TUTTO O PARTE DEL DEBITO ELIMINAZIONE DELLE SOLE GARANZIE

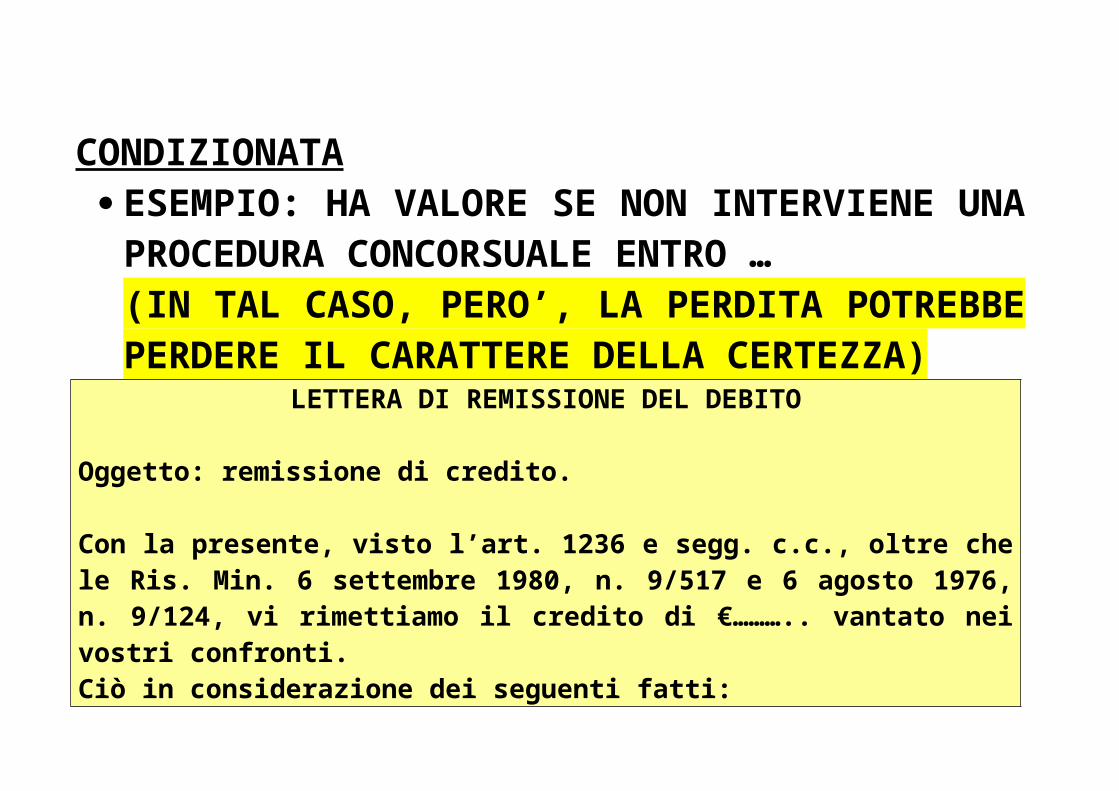

CONDIZIONATA ESEMPIO: HA VALORE SE NON INTERVIENE UNA

PROCEDURA CONCORSUALE ENTRO … (IN TAL CASO, PERO’, LA PERDITA POTREBBE PERDERE IL CARATTERE DELLA CERTEZZA)

LETTERA DI REMISSIONE DEL DEBITO

Oggetto: remissione di credito.

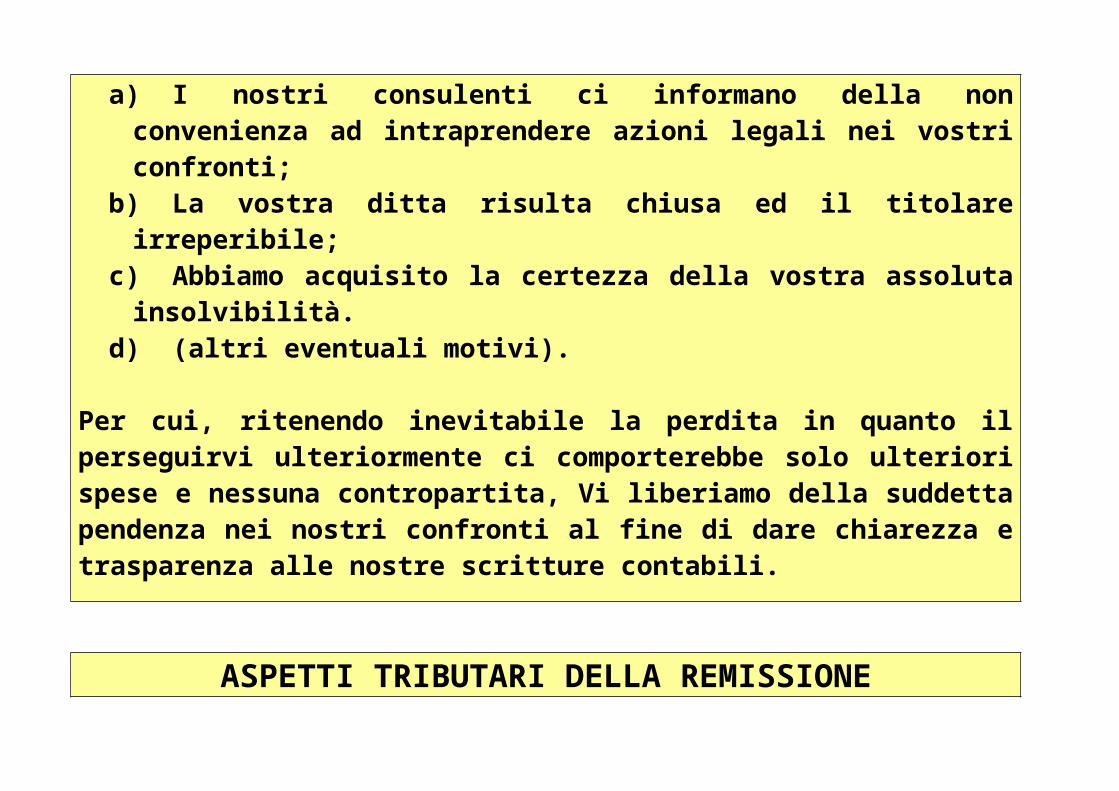

Con la presente, visto l’art. 1236 e segg. c.c., oltre che le Ris. Min. 6 settembre 1980, n. 9/517 e 6 agosto 1976, n. 9/124, vi rimettiamo il credito di €……….. vantato nei vostri confronti.Ciò in considerazione dei seguenti fatti:

a)I nostri consulenti ci informano della non convenienza ad intraprendere azioni legali nei vostri confronti;

b)La vostra ditta risulta chiusa ed il titolare irreperibile; c)Abbiamo acquisito la certezza della vostra assoluta insolvibilità.d)(altri eventuali motivi).

Per cui, ritenendo inevitabile la perdita in quanto il perseguirvi ulteriormente ci comporterebbe solo ulteriori spese e nessuna contropartita, Vi liberiamo della suddetta pendenza nei nostri confronti al fine di dare chiarezza e trasparenza alle nostre scritture contabili.

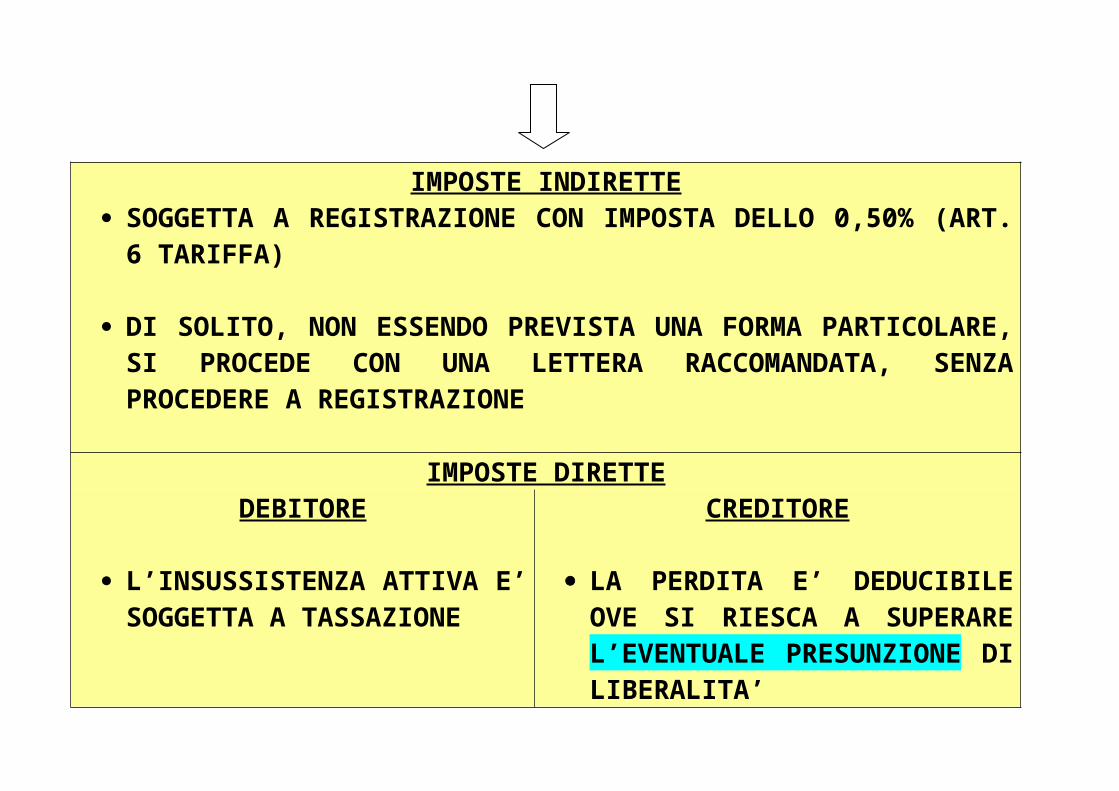

ASPETTI TRIBUTARI DELLA REMISSIONE

IMPOSTE INDIRETTE SOGGETTA A REGISTRAZIONE CON IMPOSTA DELLO 0,50% (ART. 6

TARIFFA)

DI SOLITO, NON ESSENDO PREVISTA UNA FORMA PARTICOLARE, SI PROCEDE CON UNA LETTERA RACCOMANDATA, SENZA PROCEDERE A REGISTRAZIONE

IMPOSTE DIRETTEDEBITORE

L’INSUSSISTENZA ATTIVA E’ SOGGETTA A TASSAZIONE

CREDITORE

LA PERDITA E’ DEDUCIBILE OVE SI RIESCA A SUPERARE L’EVENTUALE PRESUNZIONE DI LIBERALITA’

°°°°°°°°°°

TRANSAZIONE DI DEBITI

°°°°°°°°°°

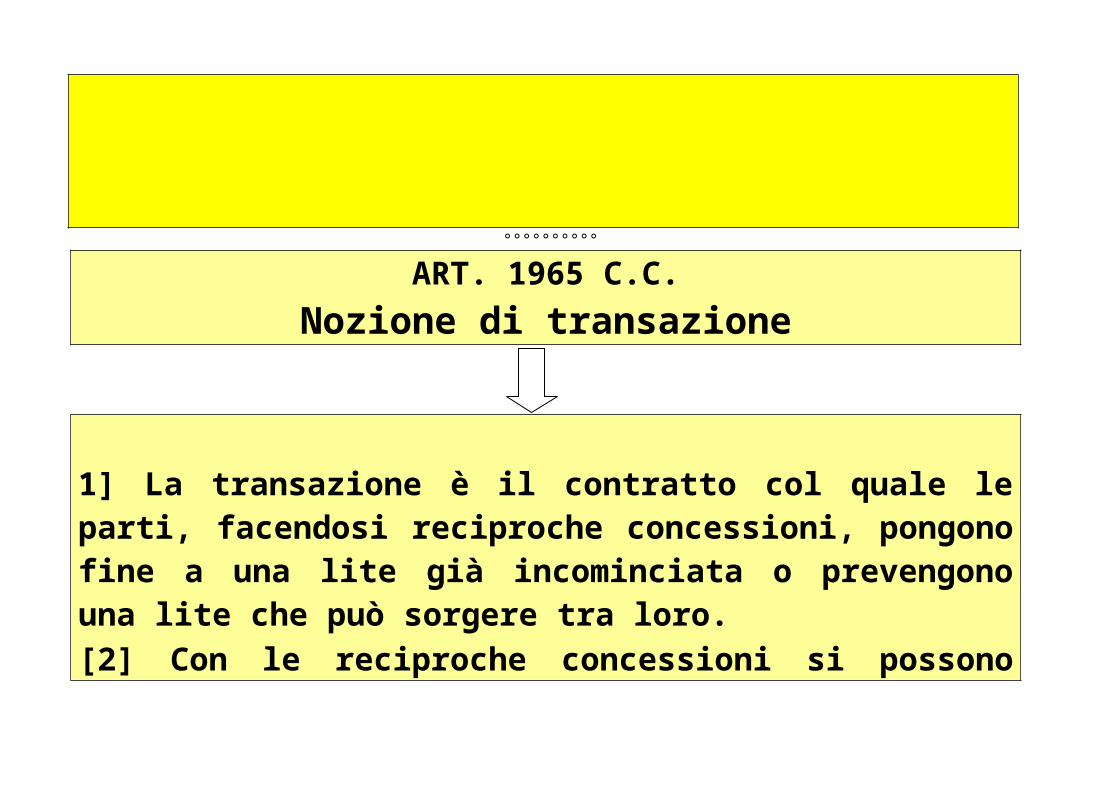

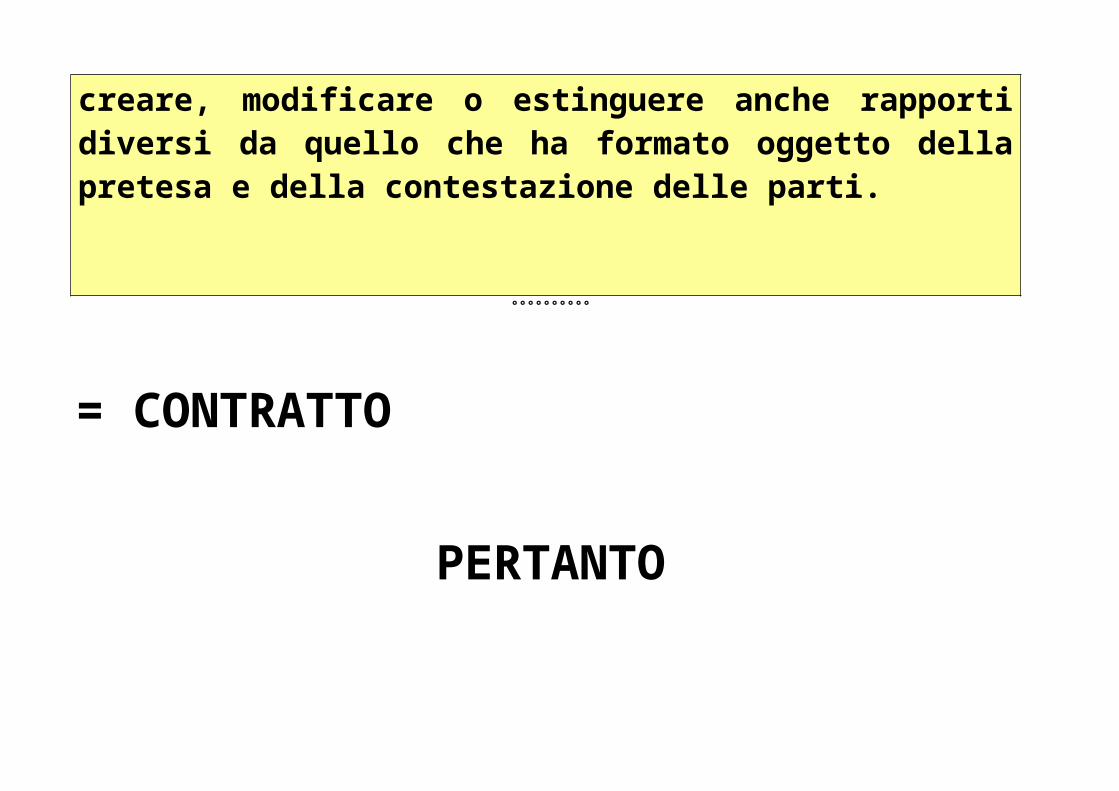

ART. 1965 C.C. Nozione di transazione

1] La transazione è il contratto col quale le parti, facendosi reciproche concessioni, pongono fine a una lite già incominciata o prevengono una lite che può sorgere tra loro. [2] Con le reciproche concessioni si possono creare, modificare o estinguere anche rapporti diversi da quello che ha formato oggetto della pretesa e della contestazione delle parti.

°°°°°°°°°°

= CONTRATTO

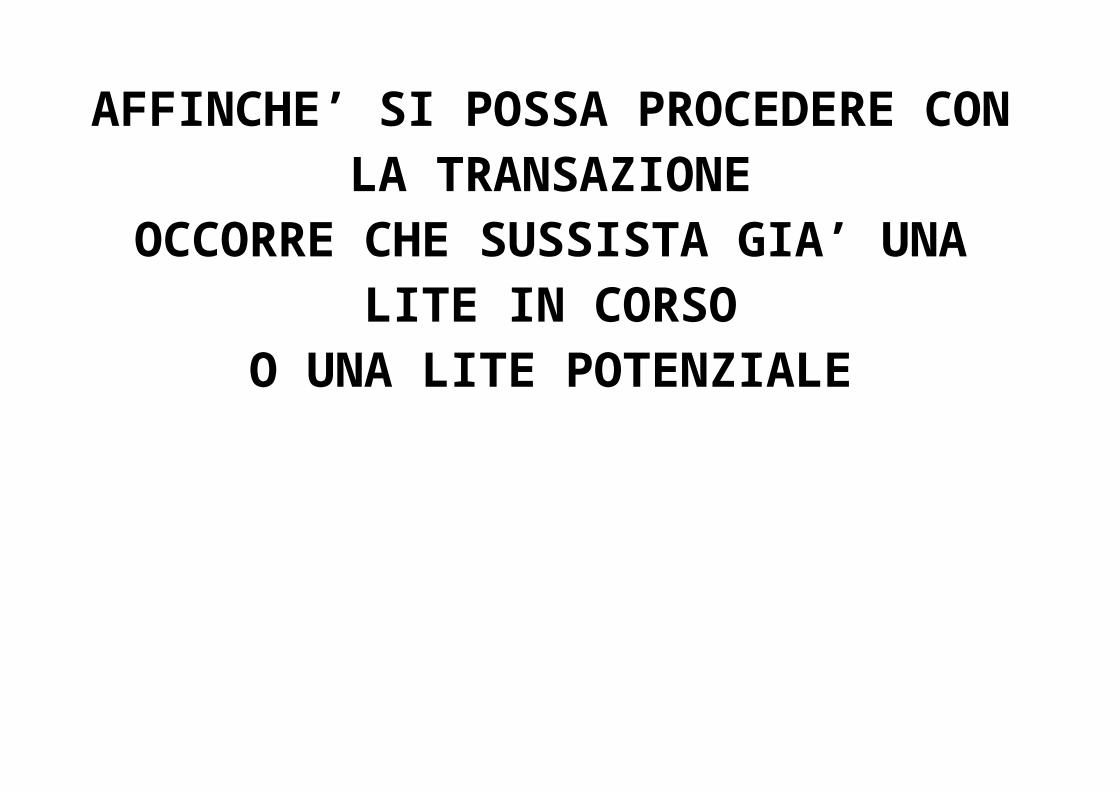

PERTANTOAFFINCHE’ SI POSSA PROCEDERE CON

LA TRANSAZIONE OCCORRE CHE SUSSISTA GIA’ UNA

LITE IN CORSO O UNA LITE POTENZIALE

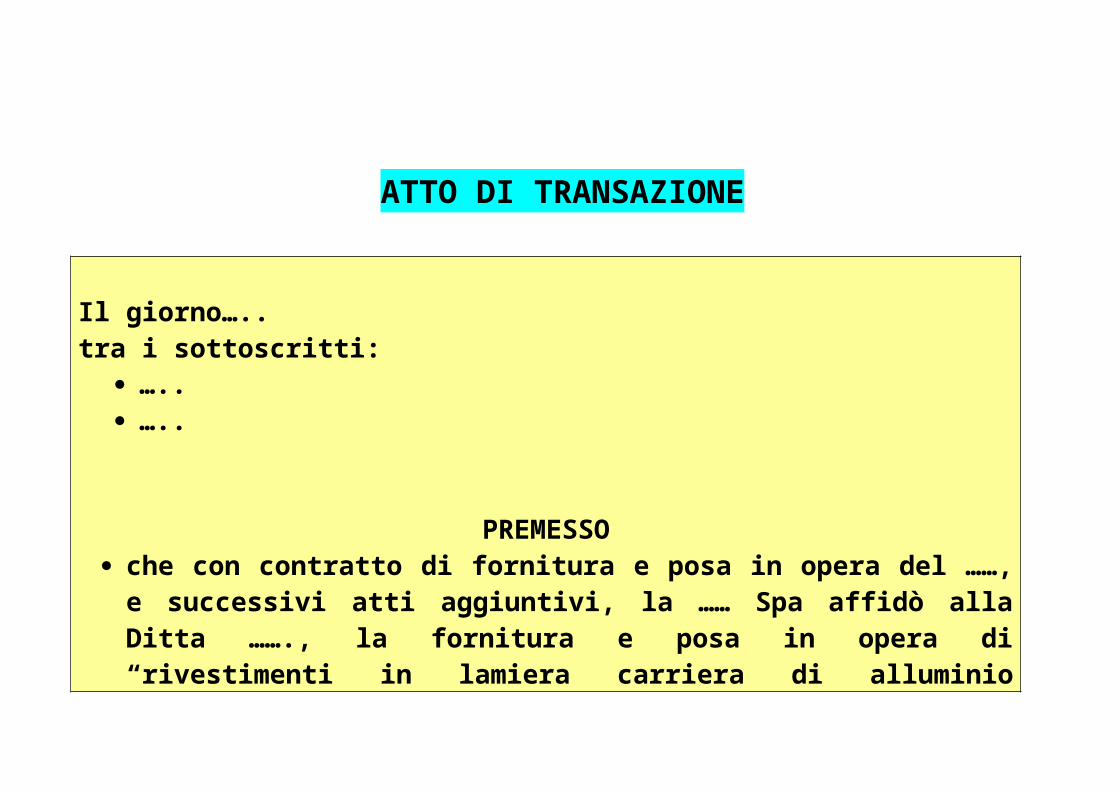

ATTO DI TRANSAZIONE

Il giorno…..tra i sottoscritti:

….. …..

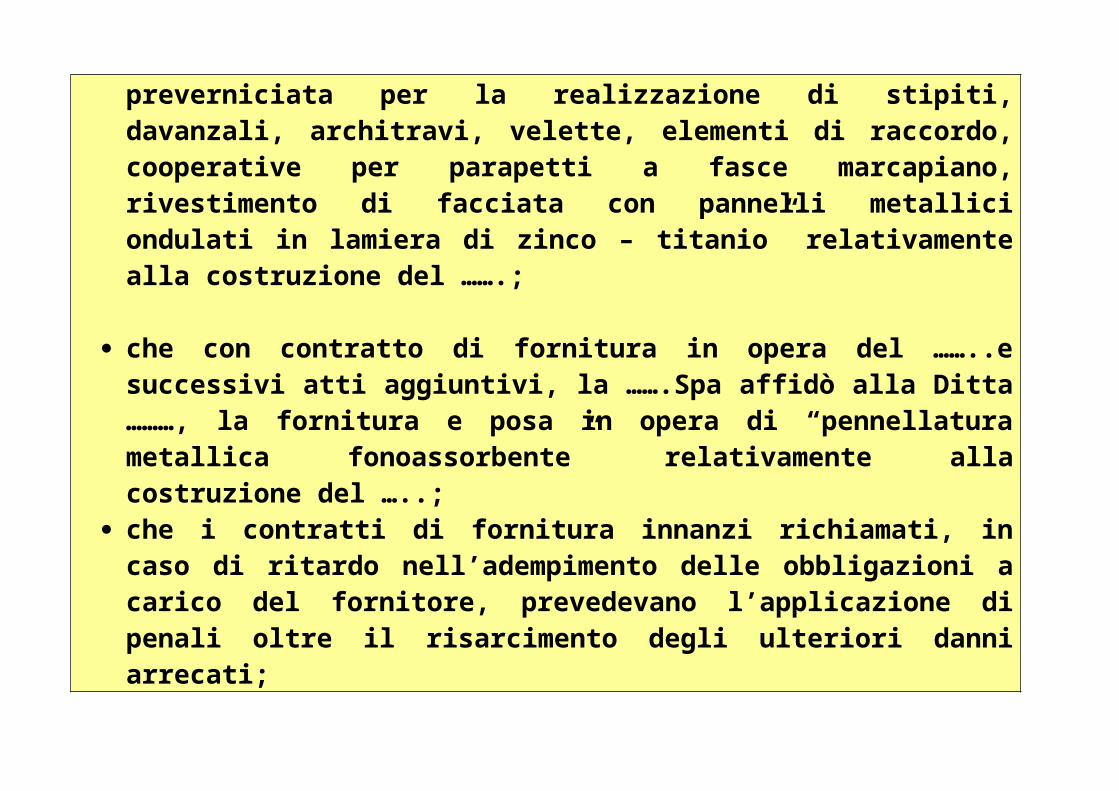

PREMESSO che con contratto di fornitura e posa in opera del ……, e successivi atti

aggiuntivi, la …… Spa affidò alla Ditta ……., la fornitura e posa in opera di “rivestimenti in lamiera carriera di alluminio preverniciata per la realizzazione di stipiti, davanzali, architravi, velette, elementi di raccordo, cooperative per parapetti a fasce marcapiano, rivestimento di facciata con pannelli metallici ondulati in lamiera di zinco – titanio” relativamente alla costruzione del …….;

che con contratto di fornitura in opera del ……..e successivi atti aggiuntivi, la …….Spa affidò alla Ditta ………, la fornitura e posa in opera di “pennellatura metallica fonoassorbente” relativamente alla costruzione del …..;

che i contratti di fornitura innanzi richiamati, in caso di ritardo nell’adempimento delle obbligazioni a carico del fornitore, prevedevano l’applicazione di penali oltre il risarcimento degli ulteriori danni arrecati;

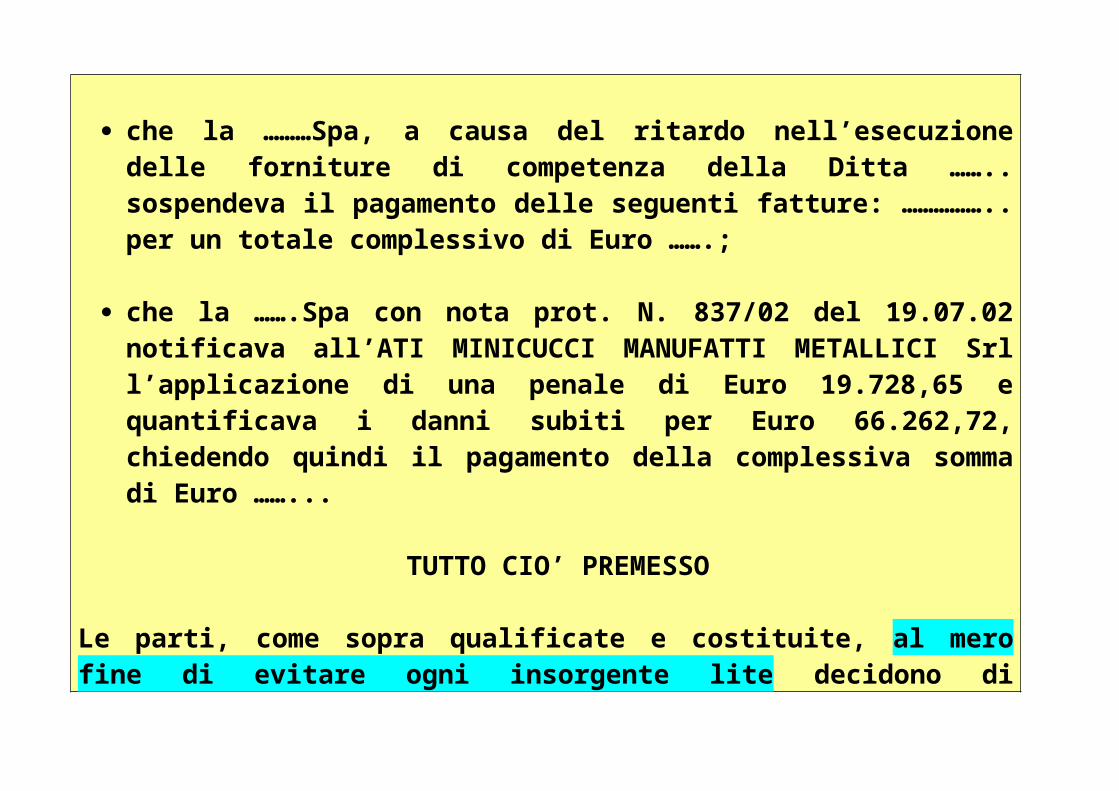

che la ………Spa, a causa del ritardo nell’esecuzione delle forniture di competenza della Ditta …….. sospendeva il pagamento delle seguenti fatture: …………….. per un totale complessivo di Euro …….;

che la …….Spa con nota prot. N. 837/02 del 19.07.02 notificava all’ATI MINICUCCI MANUFATTI METALLICI Srl l’applicazione di una penale di Euro 19.728,65 e quantificava i danni subiti per Euro 66.262,72, chiedendo quindi il pagamento della complessiva somma di Euro ……...

TUTTO CIO’ PREMESSO

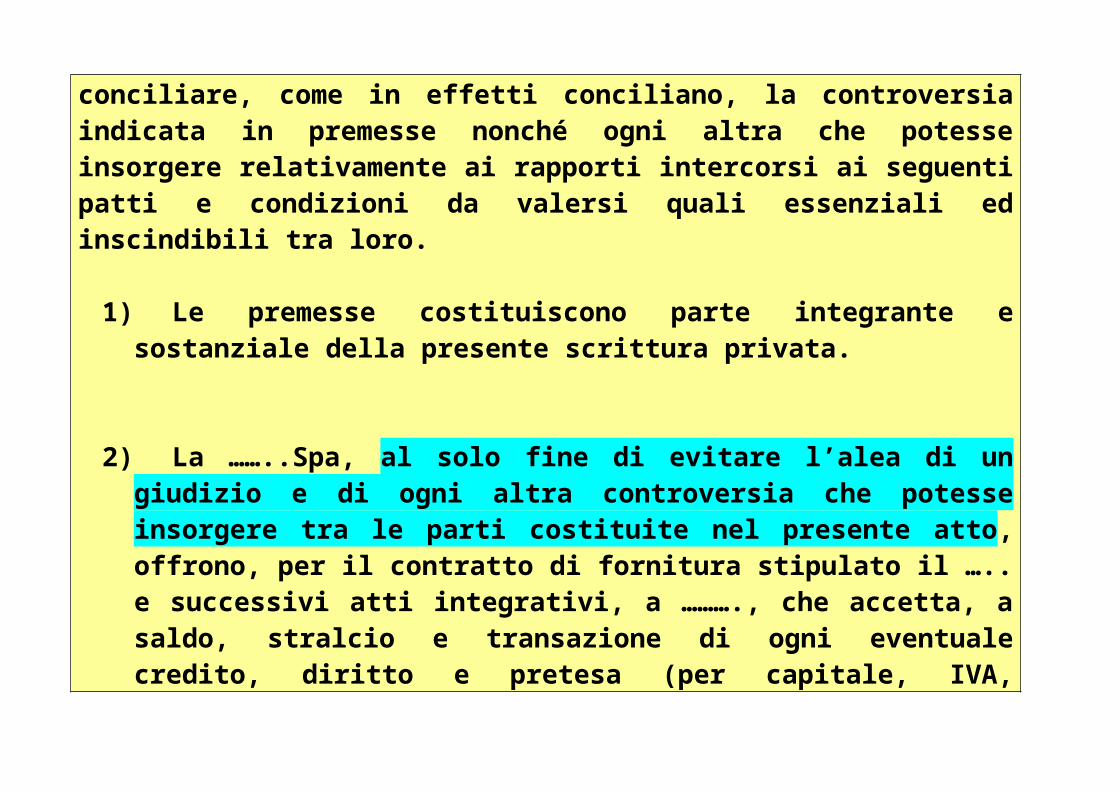

Le parti, come sopra qualificate e costituite, al mero fine di evitare ogni insorgente lite decidono di conciliare, come in effetti conciliano, la controversia indicata in premesse nonché ogni altra che potesse insorgere relativamente ai rapporti intercorsi ai seguenti patti e condizioni da valersi quali essenziali ed inscindibili tra loro.

1) Le premesse costituiscono parte integrante e sostanziale della presente scrittura privata.

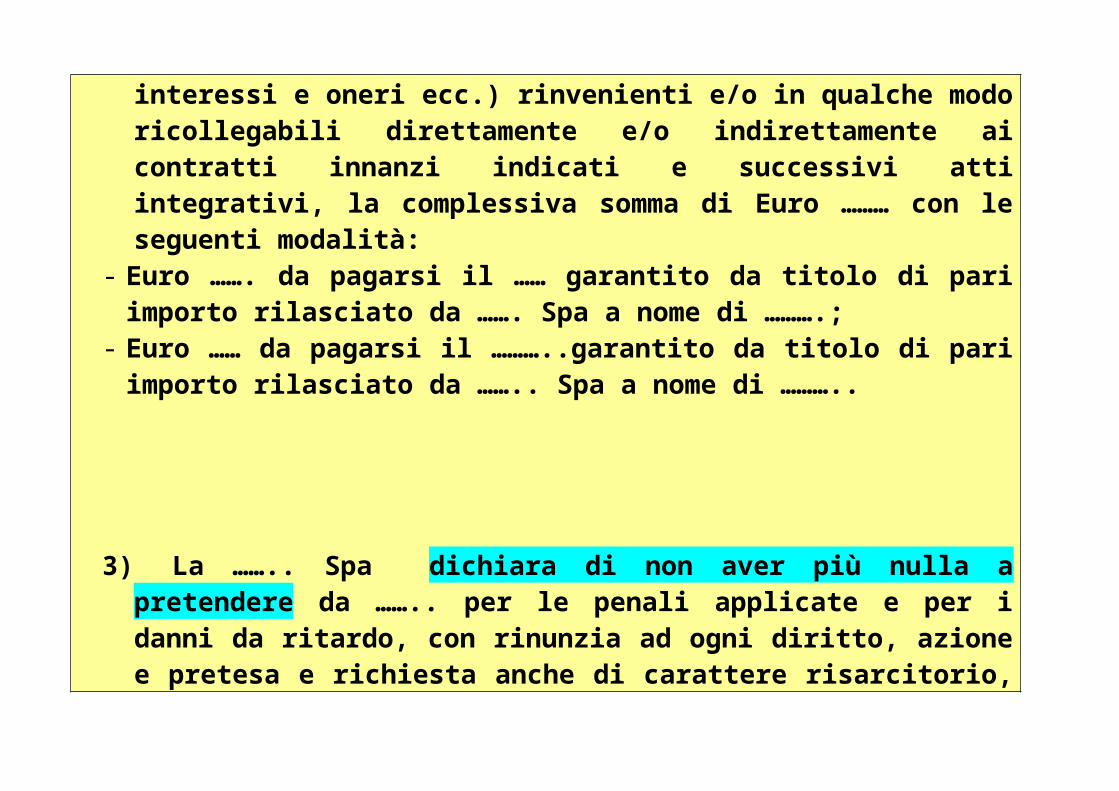

2) La ……..Spa, al solo fine di evitare l’alea di un giudizio e di ogni altra controversia che potesse insorgere tra le parti costituite nel presente atto, offrono, per il contratto di fornitura stipulato il ….. e successivi atti integrativi, a ………., che accetta, a saldo, stralcio e transazione di ogni eventuale credito, diritto e pretesa (per capitale, IVA, interessi e oneri ecc.) rinvenienti e/o in qualche modo ricollegabili direttamente e/o indirettamente ai contratti innanzi indicati e successivi atti integrativi, la complessiva somma di Euro ……… con le seguenti modalità:

- Euro ……. da pagarsi il …… garantito da titolo di pari importo rilasciato da ……. Spa a nome di ……….;

- Euro …… da pagarsi il ………..garantito da titolo di pari importo rilasciato da …….. Spa a nome di ………..

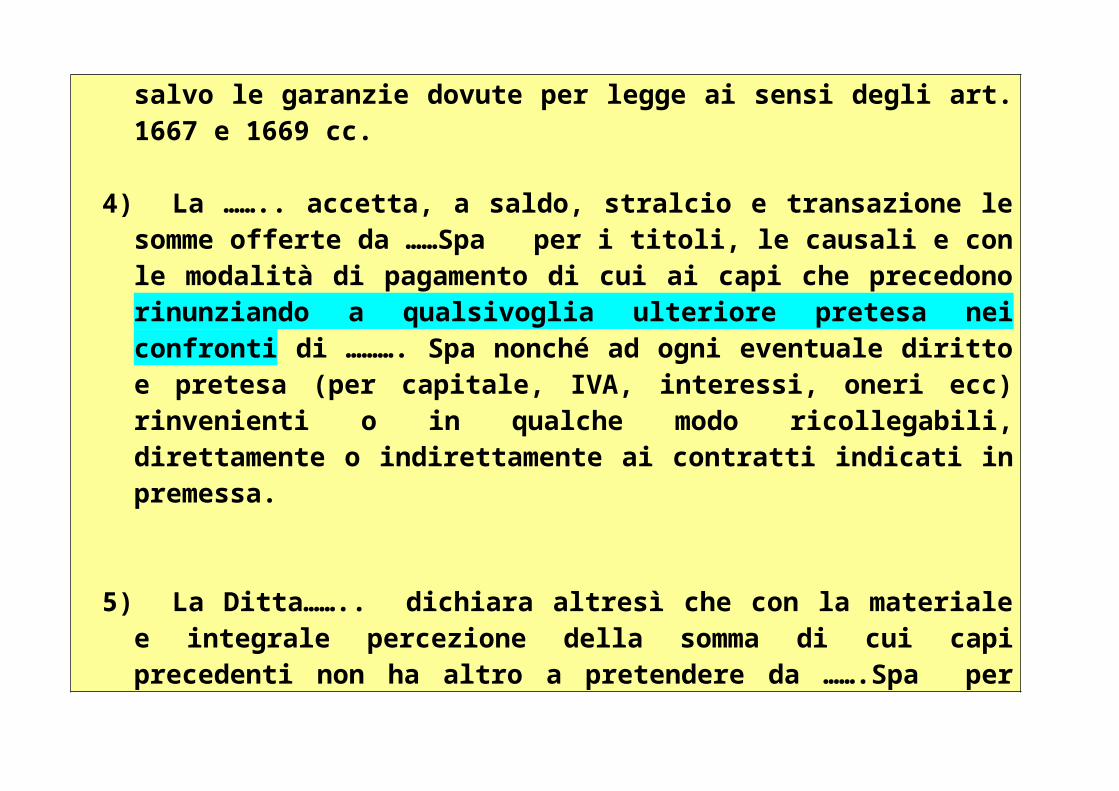

3) La …….. Spa dichiara di non aver più nulla a pretendere da …….. per le penali applicate e per i danni da ritardo, con rinunzia ad ogni diritto, azione e pretesa e richiesta anche di carattere risarcitorio, salvo le garanzie dovute per legge ai sensi degli art. 1667 e 1669 cc.

4) La …….. accetta, a saldo, stralcio e transazione le somme offerte da ……Spa per i titoli, le causali e con le modalità di pagamento di cui ai capi che precedono rinunziando a qualsivoglia ulteriore pretesa nei confronti di ………. Spa nonché ad ogni eventuale diritto e pretesa (per capitale, IVA, interessi, oneri ecc) rinvenienti o in qualche modo ricollegabili, direttamente o indirettamente ai contratti indicati in premessa.

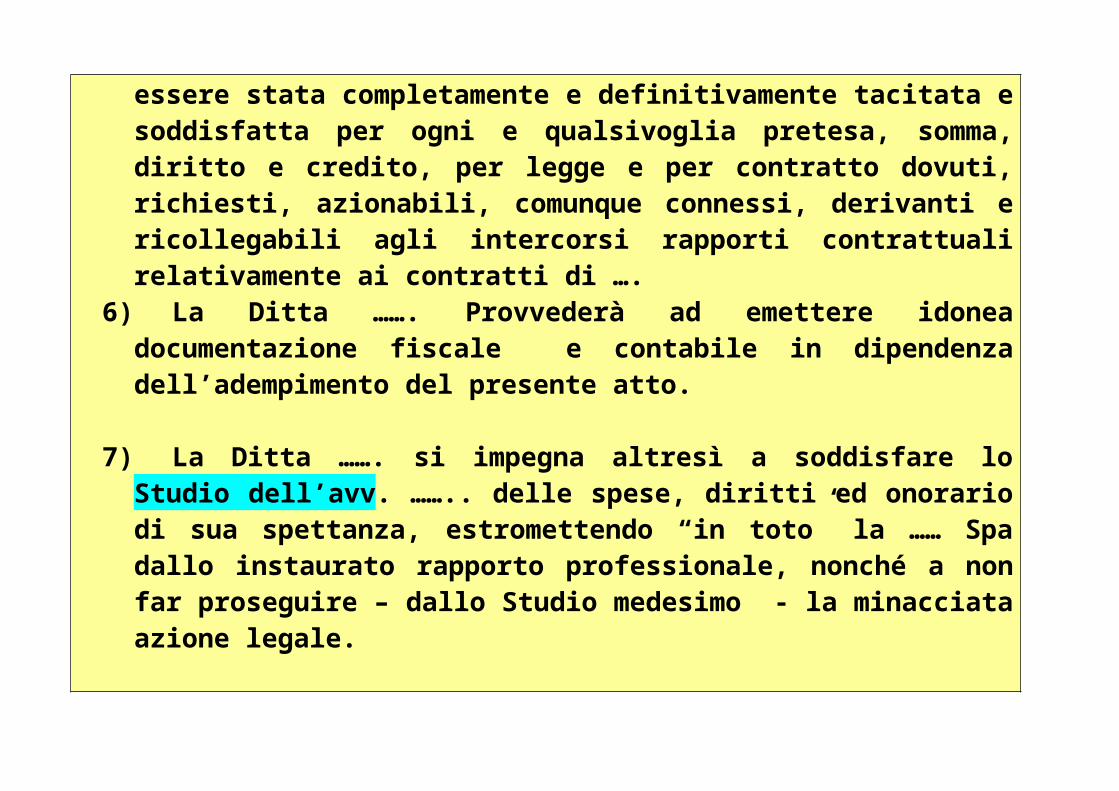

5) La Ditta…….. dichiara altresì che con la materiale e integrale percezione

della somma di cui capi precedenti non ha altro a pretendere da …….Spa per essere stata completamente e definitivamente tacitata e soddisfatta per ogni e qualsivoglia pretesa, somma, diritto e credito, per legge e per contratto dovuti, richiesti, azionabili, comunque connessi, derivanti e ricollegabili agli intercorsi rapporti contrattuali relativamente ai contratti di ….

6) La Ditta ……. Provvederà ad emettere idonea documentazione fiscale e contabile in dipendenza dell’adempimento del presente atto.

7) La Ditta ……. si impegna altresì a soddisfare lo Studio dell’avv. …….. delle spese, diritti ed onorario di sua spettanza, estromettendo “in toto” la …… Spa dallo instaurato rapporto professionale, nonché a non far proseguire – dallo Studio medesimo - la minacciata azione legale.

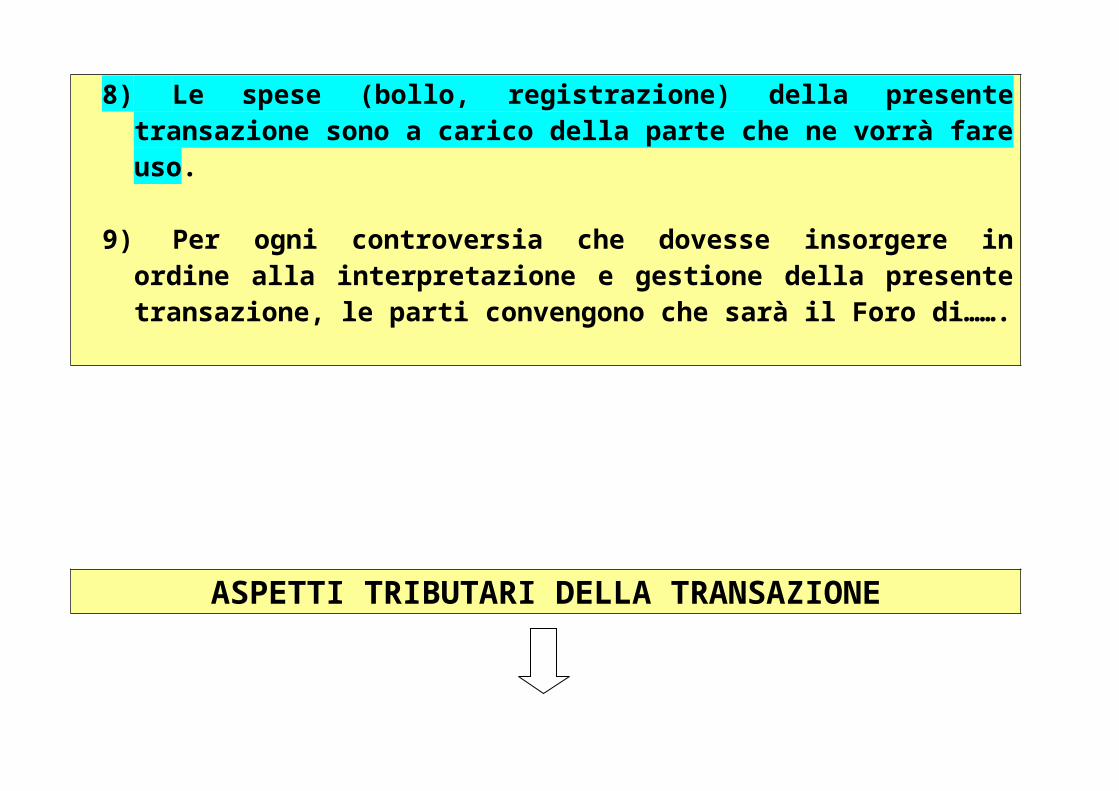

8) Le spese (bollo, registrazione) della presente transazione sono a carico della parte che ne vorrà fare uso.

9) Per ogni controversia che dovesse insorgere in ordine alla interpretazione e gestione della presente transazione, le parti convengono che sarà il Foro di…….

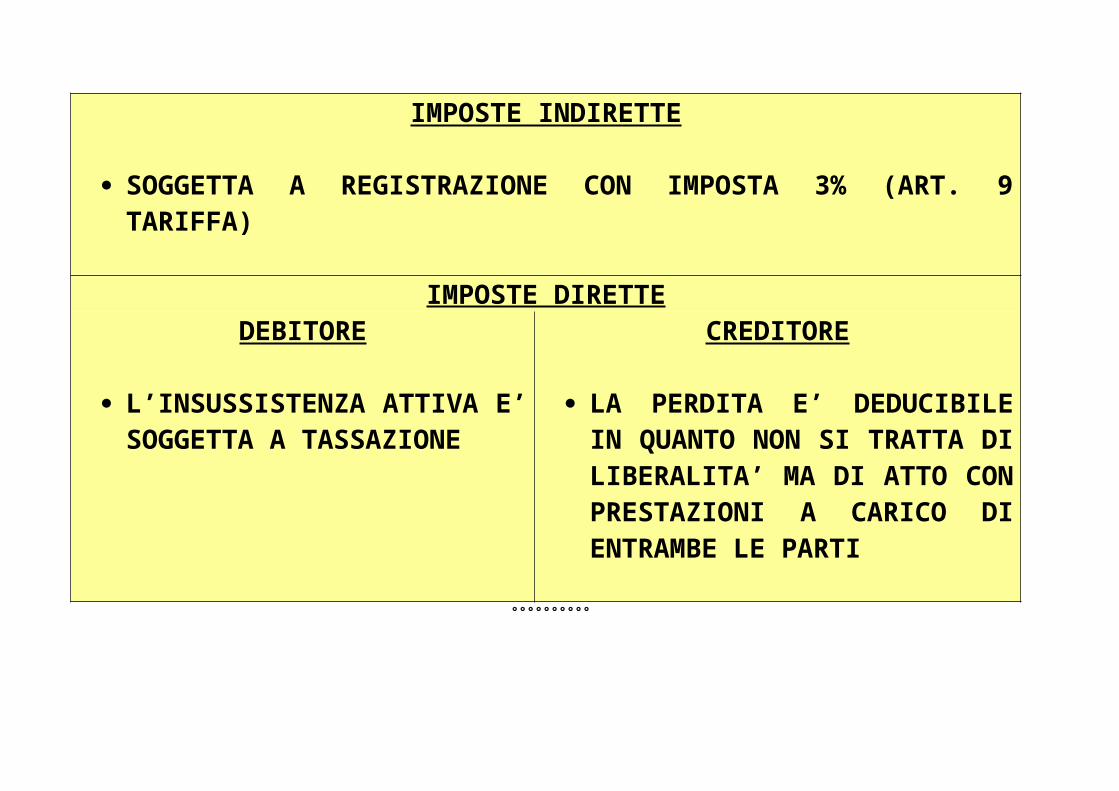

ASPETTI TRIBUTARI DELLA TRANSAZIONE

IMPOSTE INDIRETTE

SOGGETTA A REGISTRAZIONE CON IMPOSTA 3% (ART. 9 TARIFFA)

IMPOSTE DIRETTEDEBITORE

L’INSUSSISTENZA ATTIVA E’ SOGGETTA A TASSAZIONE

CREDITORE

LA PERDITA E’ DEDUCIBILE IN QUANTO NON SI TRATTA DI LIBERALITA’ MA DI ATTO CON

PRESTAZIONI A CARICO DI ENTRAMBE LE PARTI

°°°°°°°°°°

CONCORDATO STRAGIUDIZIALE

°°°°°°°°°°

NELLA PRATICA ERA FREQUENTE TROVARE

CONCORDATI STRAGIUDIZIALIPER RISOLVERE SITUAZIONI DI

CRISI E/O INSOLVENZA

FAC – SIMILE PROPOSTA DI ACCORDO EXTRA-GIUDIZIALE

Ai Signori CREDITORI in indirizzo

Oggetto: Proposta di accordo extra-giudiziale

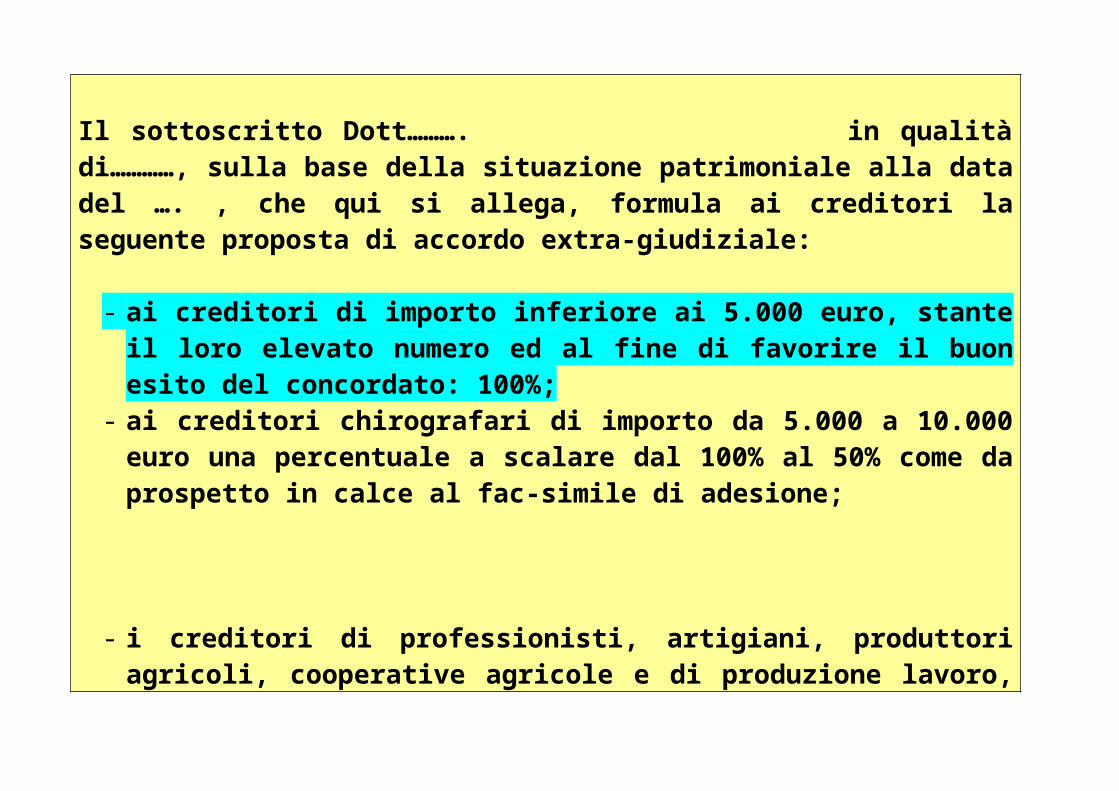

Il sottoscritto Dott………. in qualità di…………, sulla base della situazione patrimoniale alla data del …. , che qui si allega, formula ai creditori la seguente proposta di accordo extra-giudiziale:

- ai creditori di importo inferiore ai 5.000 euro, stante il loro elevato numero ed al fine di favorire il buon esito del concordato: 100%;

- ai creditori chirografari di importo da 5.000 a 10.000 euro una percentuale a scalare dal 100% al 50% come da prospetto in calce al fac-simile di adesione;

- i creditori di professionisti, artigiani, produttori agricoli, cooperative agricole e di produzione lavoro, assistiti dal privilegio generale:

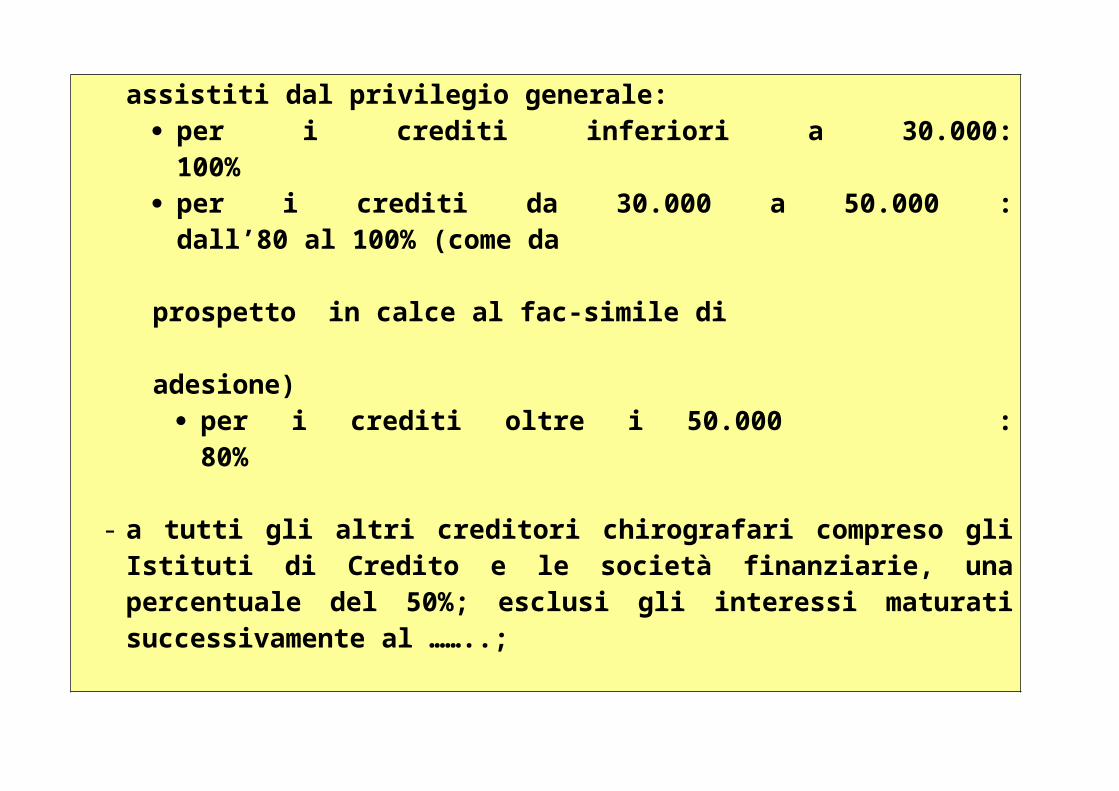

per i crediti inferiori a 30.000: 100% per i crediti da 30.000 a 50.000 : dall’80 al 100% (come da prospetto in calce al fac-simile di adesione)

per i crediti oltre i 50.000 : 80%

- a tutti gli altri creditori chirografari compreso gli Istituti di Credito e le società finanziarie, una percentuale del 50%; esclusi gli interessi maturati successivamente al ……..;

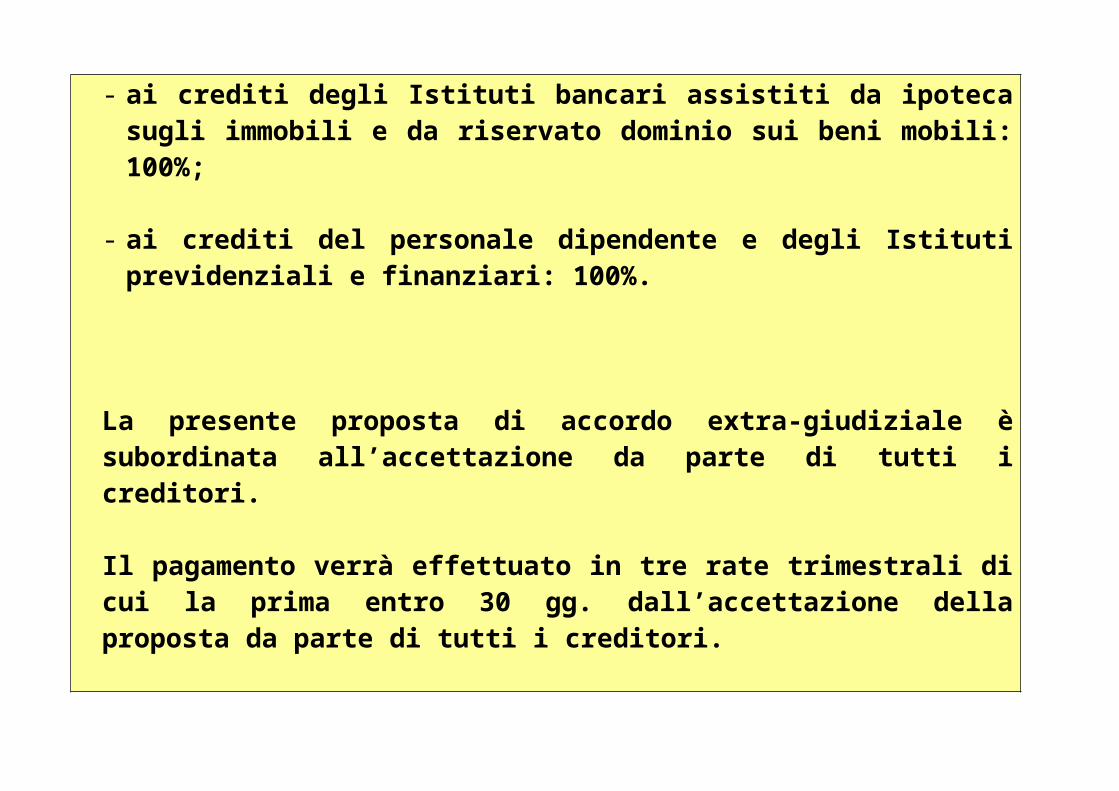

- ai crediti degli Istituti bancari assistiti da ipoteca sugli immobili e da riservato dominio sui beni mobili: 100%;

- ai crediti del personale dipendente e degli Istituti previdenziali e finanziari: 100%.

La presente proposta di accordo extra-giudiziale è subordinata all’accettazione da parte di tutti i creditori.

Il pagamento verrà effettuato in tre rate trimestrali di cui la prima entro 30 gg. dall’accettazione della proposta da parte di tutti i creditori.

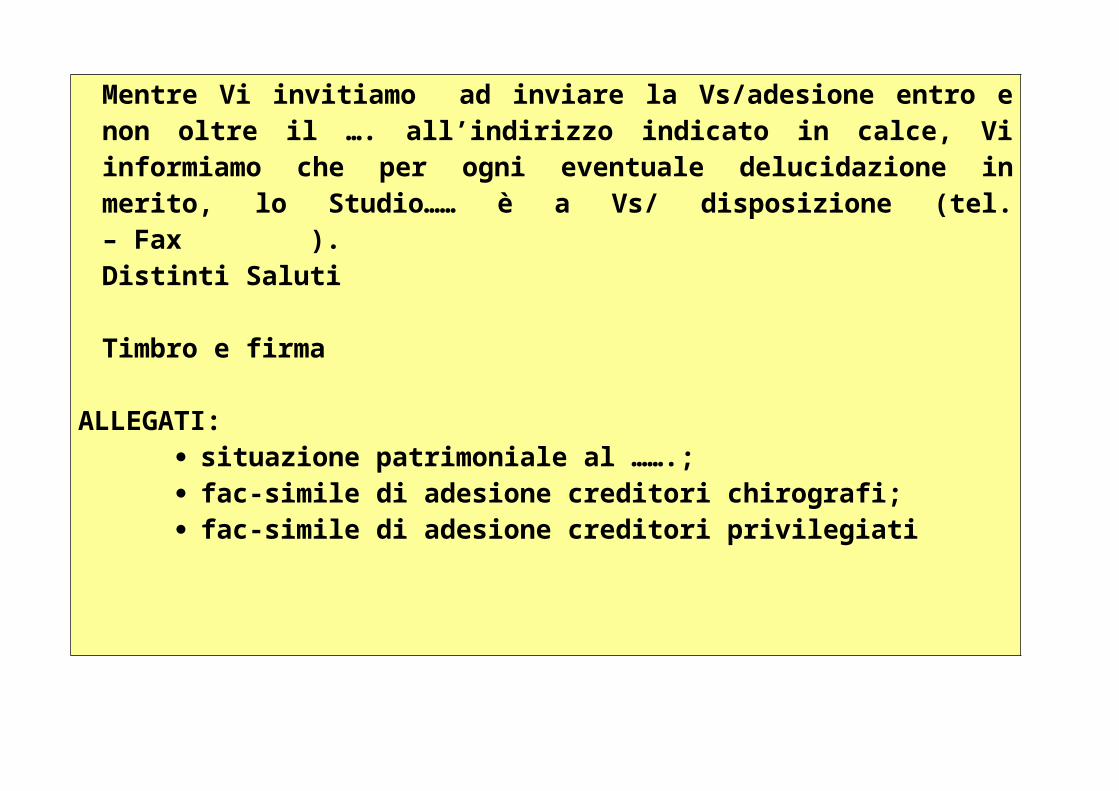

Mentre Vi invitiamo ad inviare la Vs/adesione entro e non oltre il …. all’indirizzo indicato in calce, Vi informiamo che per ogni eventuale delucidazione in merito, lo Studio…… è a Vs/ disposizione (tel. – Fax ).Distinti Saluti Timbro e firma

ALLEGATI: situazione patrimoniale al …….; fac-simile di adesione creditori chirografi; fac-simile di adesione creditori privilegiati

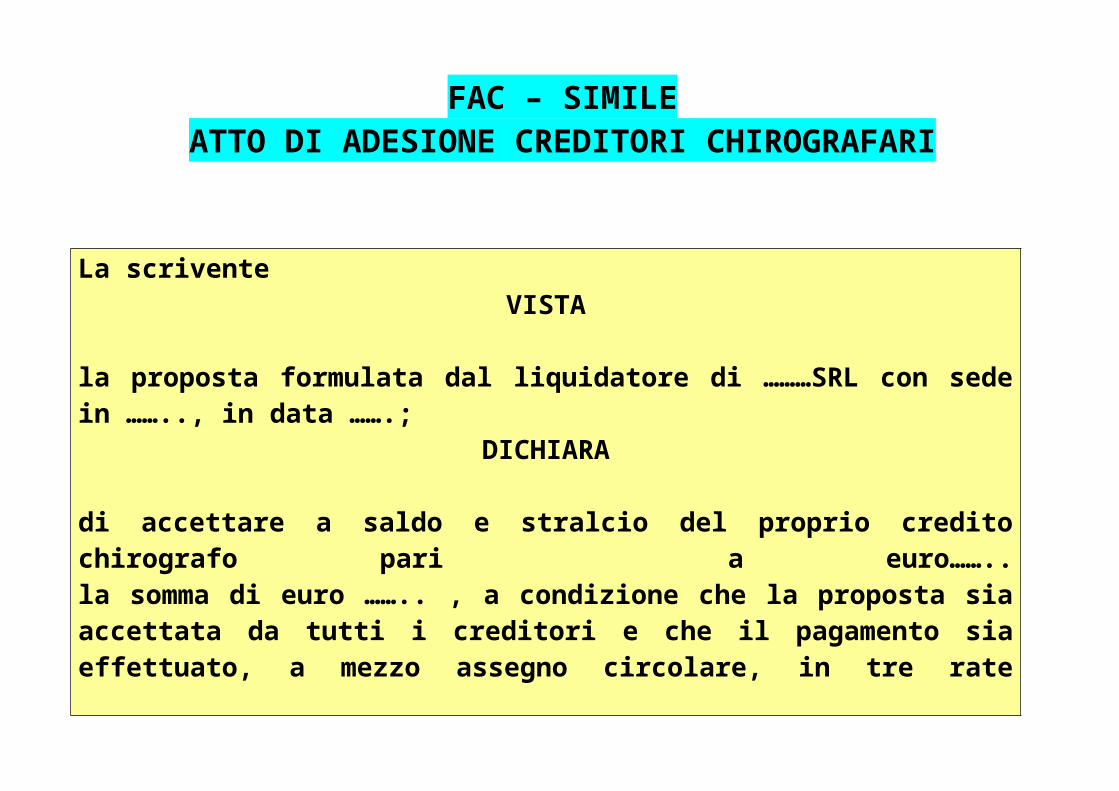

FAC – SIMILE ATTO DI ADESIONE CREDITORI CHIROGRAFARI

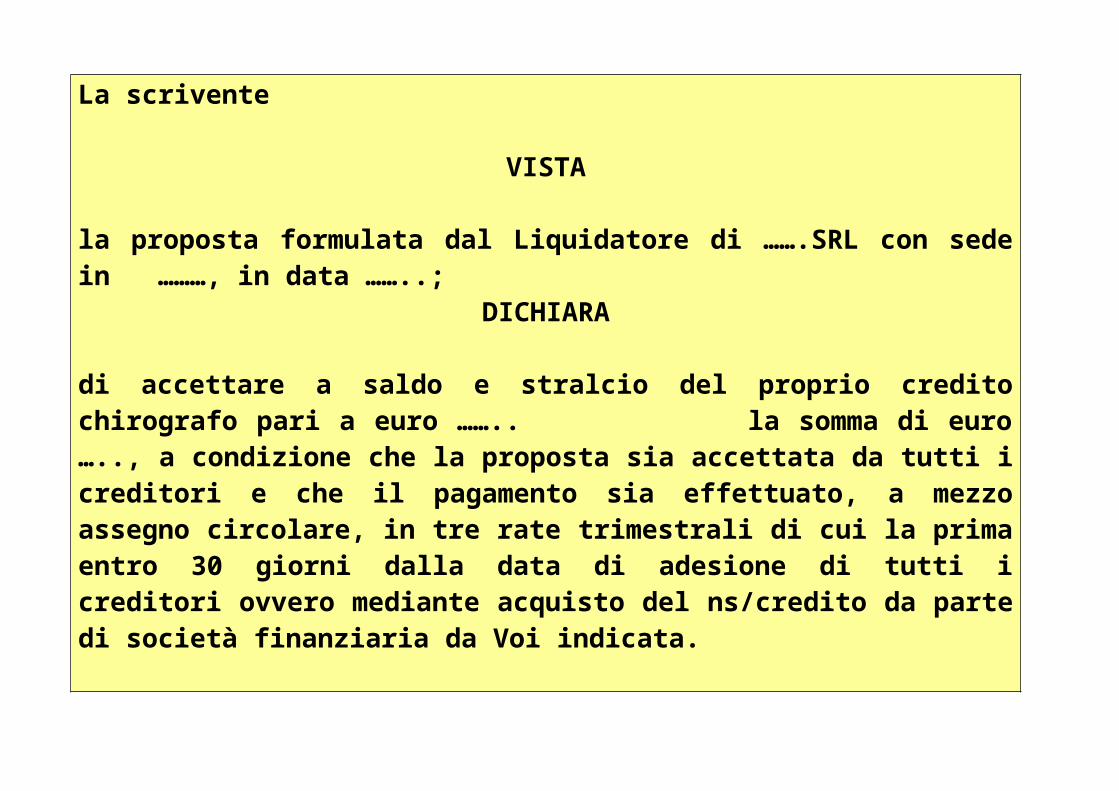

La scrivente VISTA

la proposta formulata dal liquidatore di ………SRL con sede in …….., in data …….;

DICHIARA

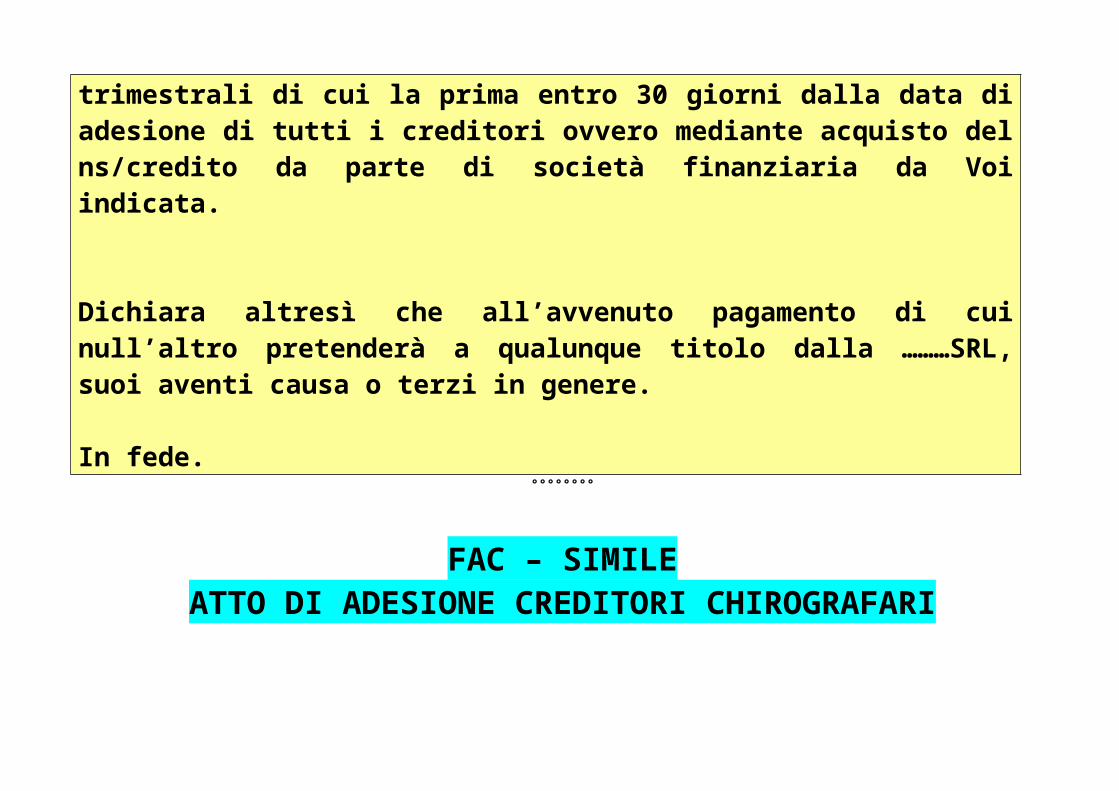

di accettare a saldo e stralcio del proprio credito chirografo pari a euro…….. la somma di euro …….. , a condizione che la proposta sia accettata da tutti i creditori e che il pagamento sia effettuato, a mezzo assegno circolare, in tre rate trimestrali di cui la prima entro 30 giorni dalla data di adesione di tutti i creditori ovvero mediante acquisto del ns/credito da parte di società finanziaria da Voi indicata.

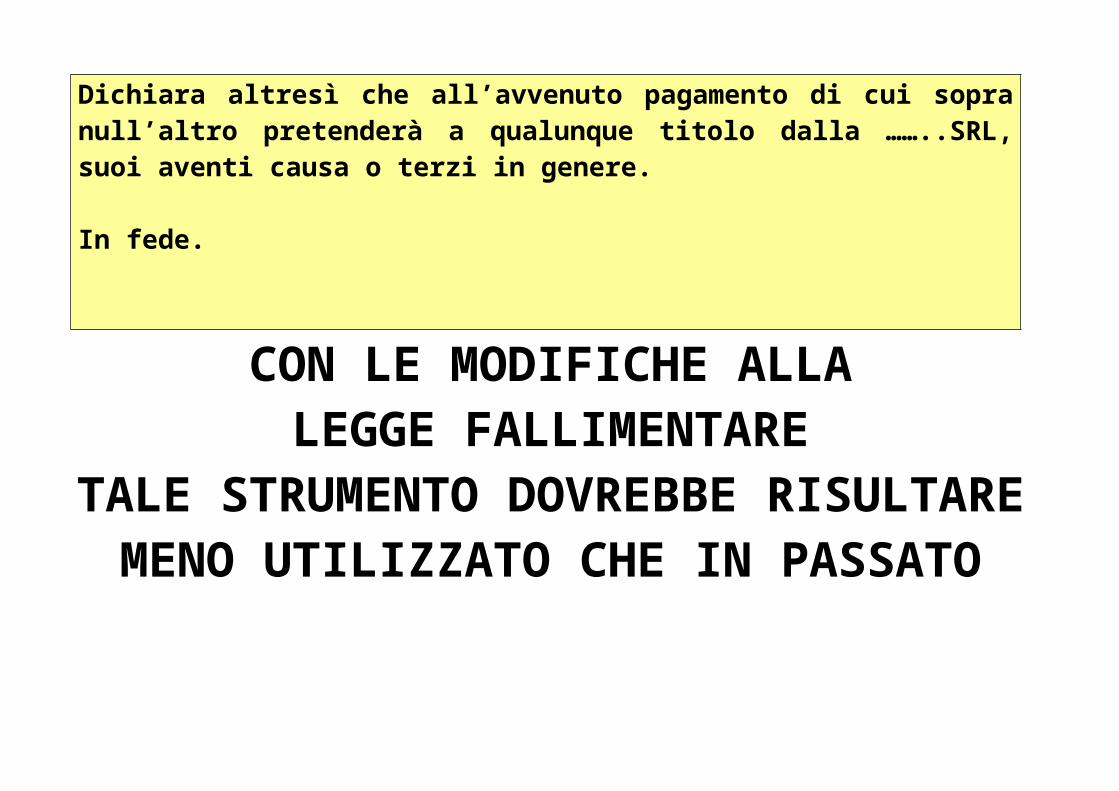

Dichiara altresì che all’avvenuto pagamento di cui null’altro pretenderà a qualunque titolo dalla ………SRL, suoi aventi causa o terzi in genere. In fede.

°°°°°°°°

FAC – SIMILE ATTO DI ADESIONE CREDITORI CHIROGRAFARI

La scrivente

VISTA

la proposta formulata dal Liquidatore di …….SRL con sede in ………, in data ……..;

DICHIARA

di accettare a saldo e stralcio del proprio credito chirografo pari a euro …….. la somma di euro ….., a condizione che la proposta sia accettata da tutti i creditori e che il pagamento sia effettuato, a mezzo assegno circolare, in tre rate trimestrali di cui la prima entro 30 giorni dalla data di adesione di tutti i creditori ovvero mediante acquisto del ns/credito da parte di società finanziaria da Voi indicata.

Dichiara altresì che all’avvenuto pagamento di cui sopra null’altro pretenderà a qualunque titolo dalla ……..SRL, suoi aventi causa o terzi in genere. In fede.

CON LE MODIFICHE ALLA LEGGE FALLIMENTARE

TALE STRUMENTO DOVREBBE RISULTARE MENO UTILIZZATO CHE IN

PASSATO

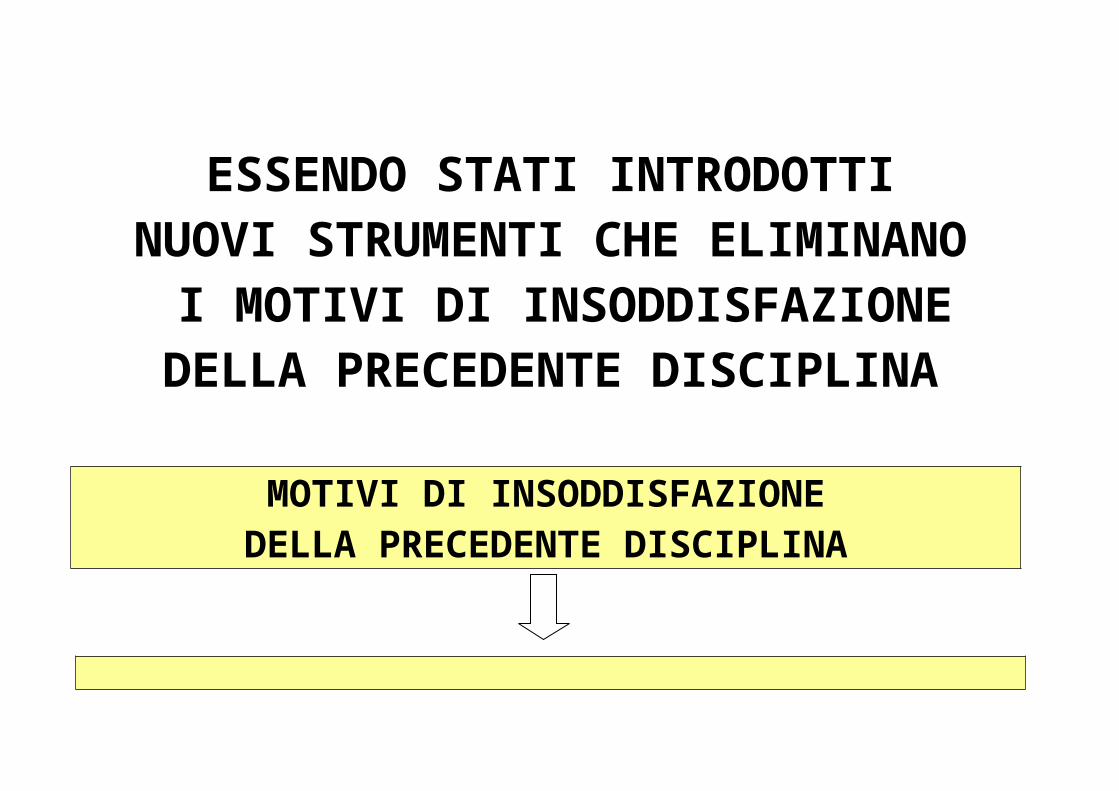

ESSENDO STATI INTRODOTTI NUOVI STRUMENTI CHE ELIMINANO

I MOTIVI DI INSODDISFAZIONE DELLA PRECEDENTE DISCIPLINA

MOTIVI DI INSODDISFAZIONEDELLA PRECEDENTE DISCIPLINA

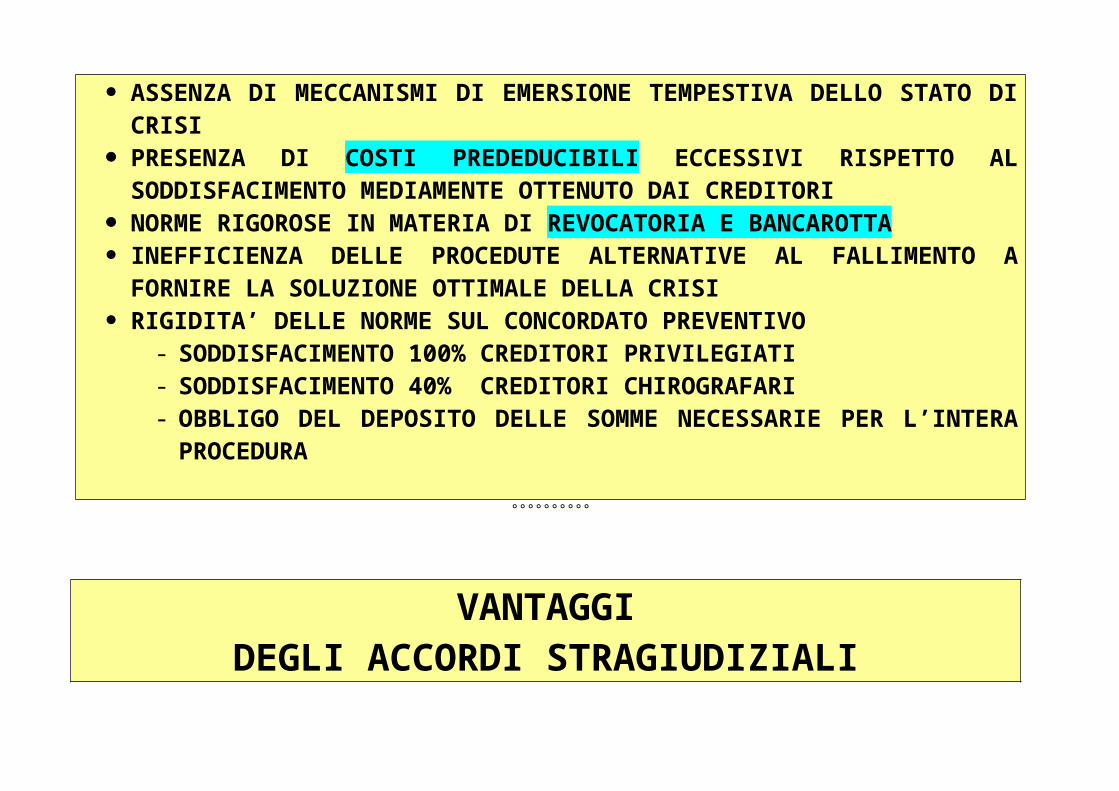

ASSENZA DI MECCANISMI DI EMERSIONE TEMPESTIVA DELLO STATO DI CRISI

PRESENZA DI COSTI PREDEDUCIBILI ECCESSIVI RISPETTO AL SODDISFACIMENTO MEDIAMENTE OTTENUTO DAI CREDITORI

NORME RIGOROSE IN MATERIA DI REVOCATORIA E BANCAROTTA INEFFICIENZA DELLE PROCEDUTE ALTERNATIVE AL FALLIMENTO A

FORNIRE LA SOLUZIONE OTTIMALE DELLA CRISI RIGIDITA’ DELLE NORME SUL CONCORDATO PREVENTIVO

- SODDISFACIMENTO 100% CREDITORI PRIVILEGIATI- SODDISFACIMENTO 40% CREDITORI CHIROGRAFARI - OBBLIGO DEL DEPOSITO DELLE SOMME NECESSARIE PER L’INTERA

PROCEDURA

°°°°°°°°°°

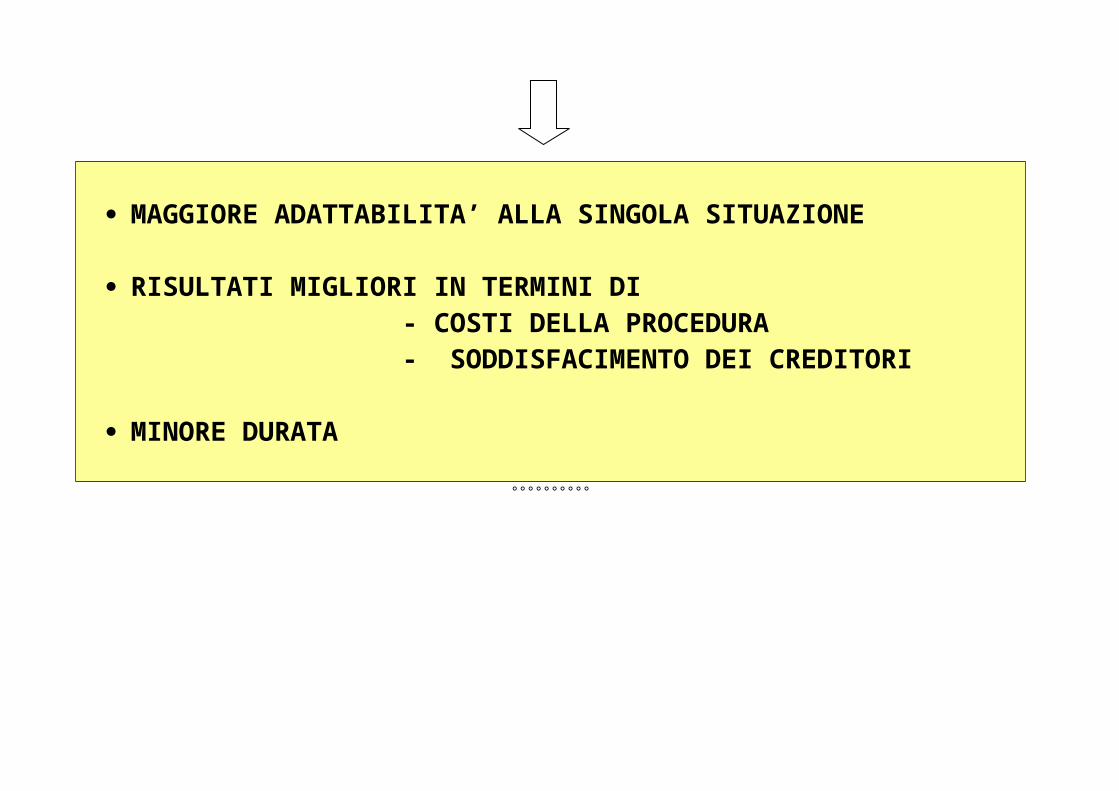

VANTAGGI DEGLI ACCORDI STRAGIUDIZIALI

MAGGIORE ADATTABILITA’ ALLA SINGOLA SITUAZIONE

RISULTATI MIGLIORI IN TERMINI DI - COSTI DELLA PROCEDURA - SODDISFACIMENTO DEI CREDITORI

MINORE DURATA

°°°°°°°°°°

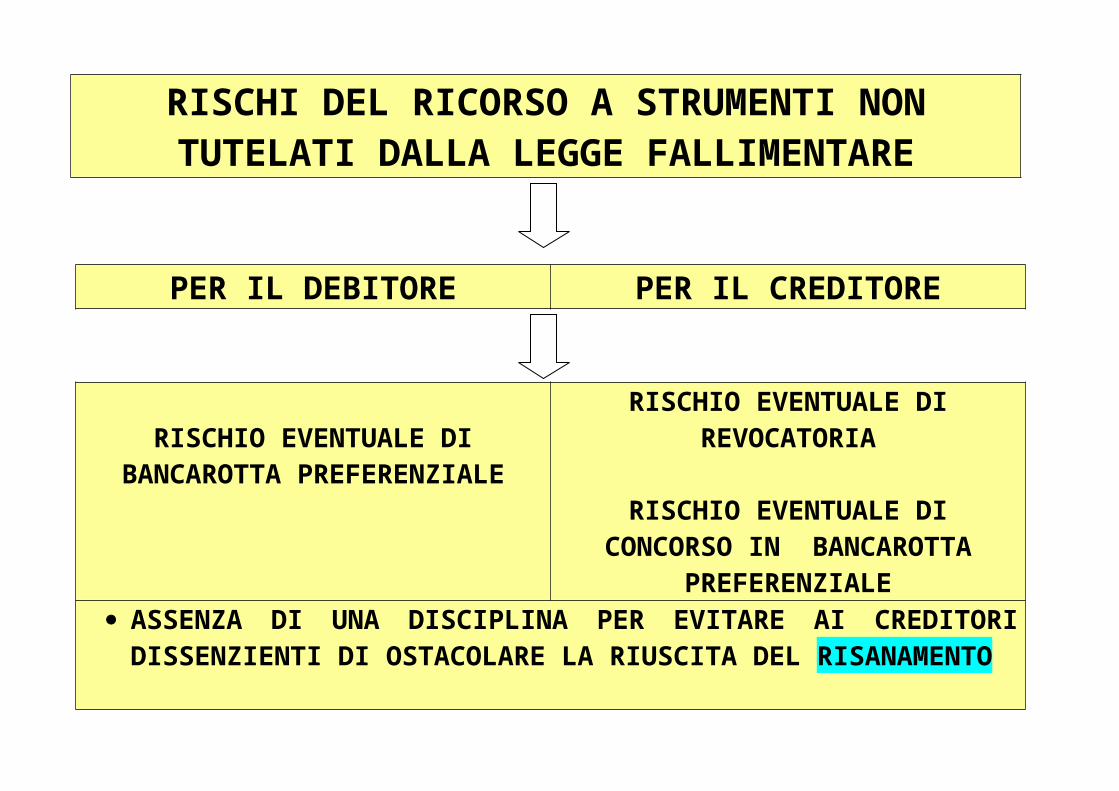

RISCHI DEL RICORSO A STRUMENTI NON TUTELATI DALLA LEGGE FALLIMENTARE

PER IL DEBITORE PER IL CREDITORE

RISCHIO EVENTUALE DI BANCAROTTA PREFERENZIALE

RISCHIO EVENTUALE DI REVOCATORIA

RISCHIO EVENTUALE DI CONCORSO IN BANCAROTTA

PREFERENZIALE ASSENZA DI UNA DISCIPLINA PER EVITARE AI CREDITORI

DISSENZIENTI DI OSTACOLARE LA RIUSCITA DEL RISANAMENTO

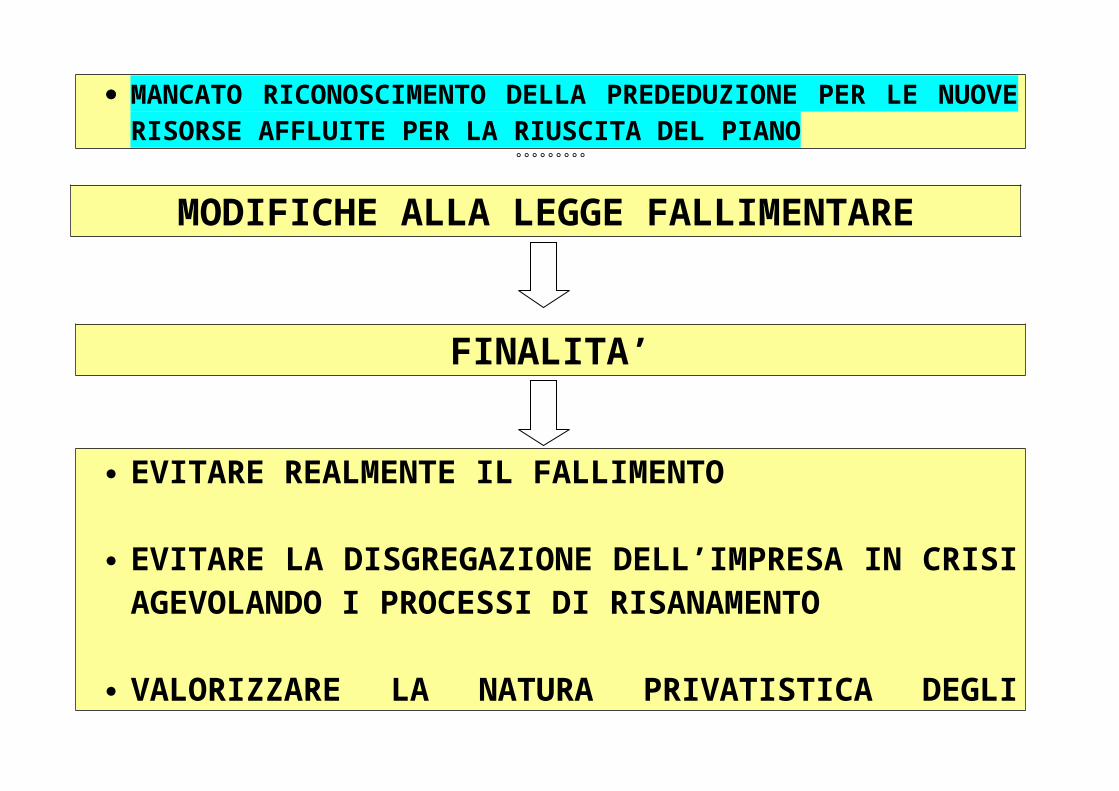

MANCATO RICONOSCIMENTO DELLA PREDEDUZIONE PER LE NUOVE RISORSE AFFLUITE PER LA RIUSCITA DEL PIANO

°°°°°°°°°

MODIFICHE ALLA LEGGE FALLIMENTARE

FINALITA’

EVITARE REALMENTE IL FALLIMENTO

EVITARE LA DISGREGAZIONE DELL’IMPRESA IN CRISI AGEVOLANDO I PROCESSI DI RISANAMENTO

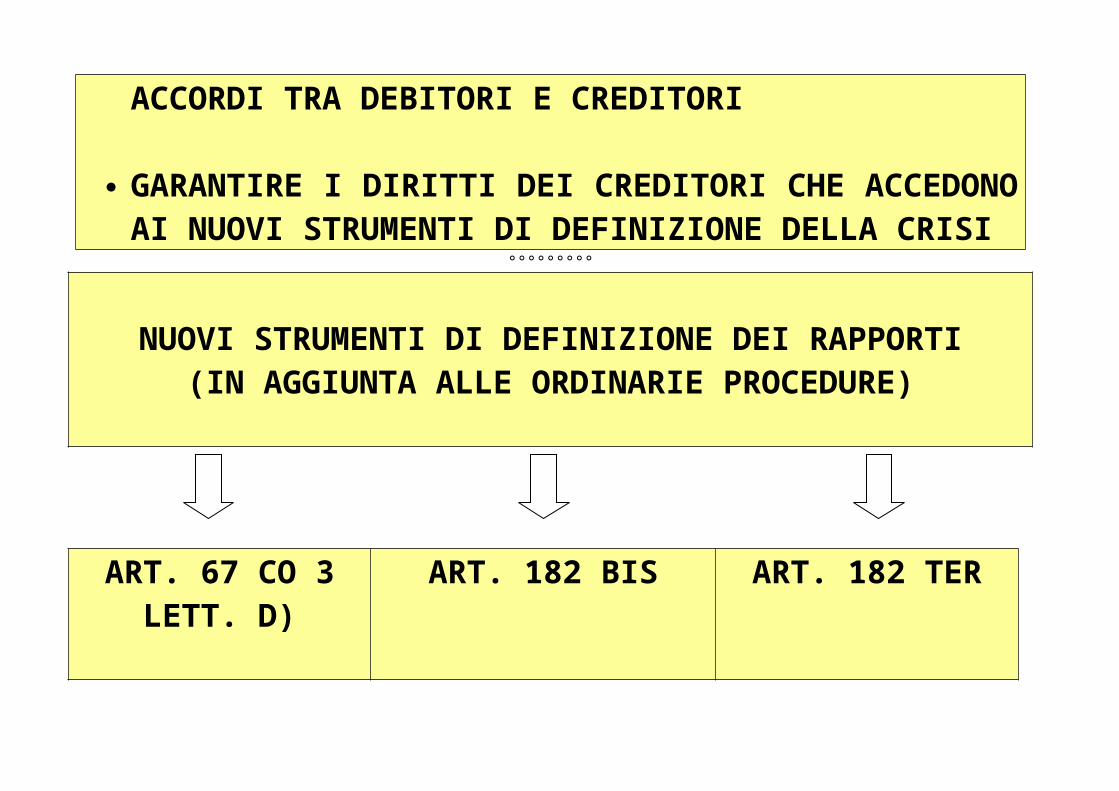

VALORIZZARE LA NATURA PRIVATISTICA DEGLI ACCORDI TRA DEBITORI E CREDITORI

GARANTIRE I DIRITTI DEI CREDITORI CHE ACCEDONO AI NUOVI STRUMENTI DI DEFINIZIONE DELLA CRISI

°°°°°°°°°

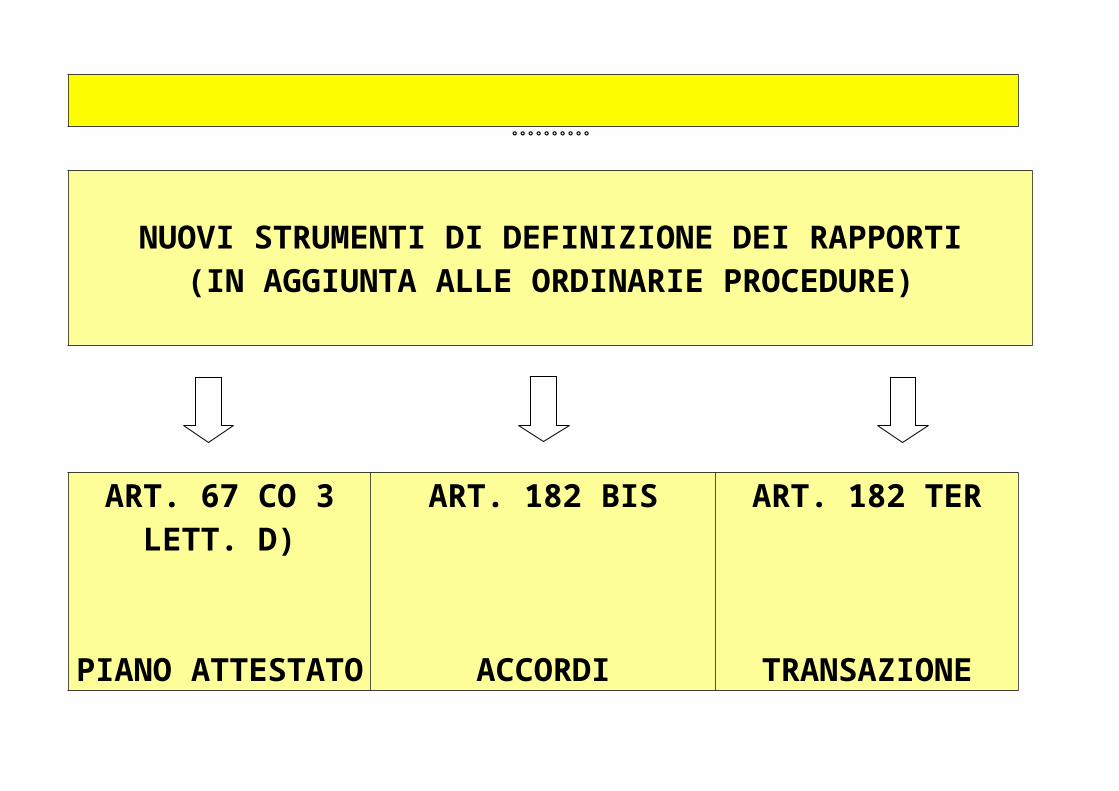

NUOVI STRUMENTI DI DEFINIZIONE DEI RAPPORTI(IN AGGIUNTA ALLE ORDINARIE PROCEDURE)

ART. 67 CO 3 LETT. D)

PIANO ATTESTATO DIRISANAMENTO

ART. 182 BIS

ACCORDIDI

RISTRUTTURAZIONE DEI DEBITI

ART. 182 TER

TRANSAZIONEFISCALE

SOLO PER I CREDITI ERARIALI

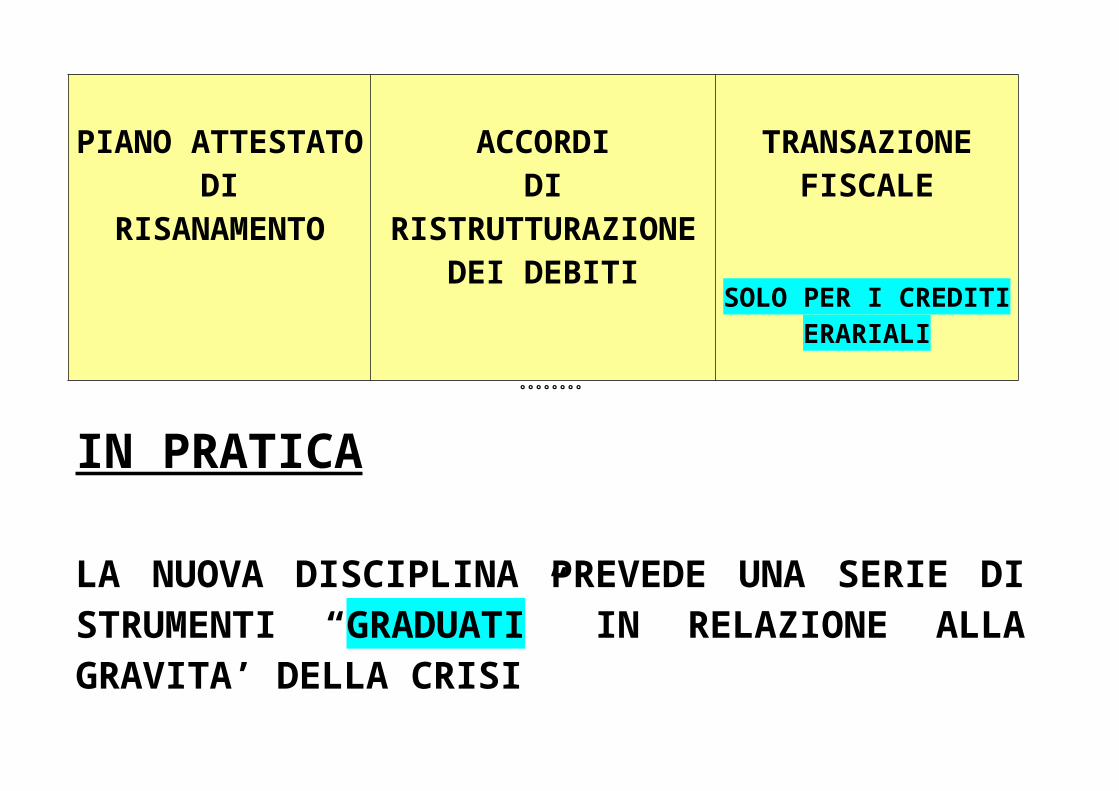

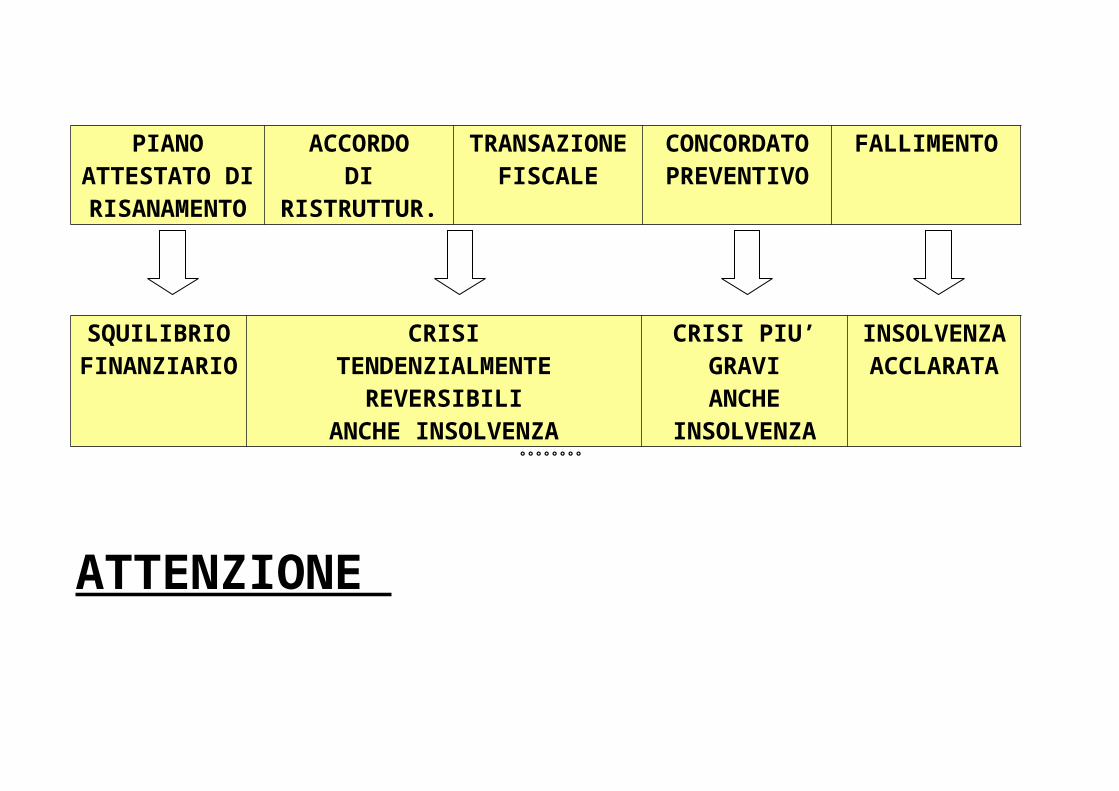

°°°°°°°°

IN PRATICA

LA NUOVA DISCIPLINA PREVEDE UNA SERIE DI STRUMENTI “GRADUATI” IN RELAZIONE ALLA GRAVITA’ DELLA CRISI

PIANO ATTESTATO DI RISANAMENT

O

ACCORDODI

RISTRUTTUR.

TRANSAZIONE FISCALE

CONCORDATO

PREVENTIVO

FALLIMENTO

SQUILIBRIO FINANZIARI

O

CRISI TENDENZIALMENTE

REVERSIBILIANCHE INSOLVENZA

CRISI PIU’ GRAVI ANCHE

INSOLVENZA

INSOLVENZA ACCLARATA

°°°°°°°°

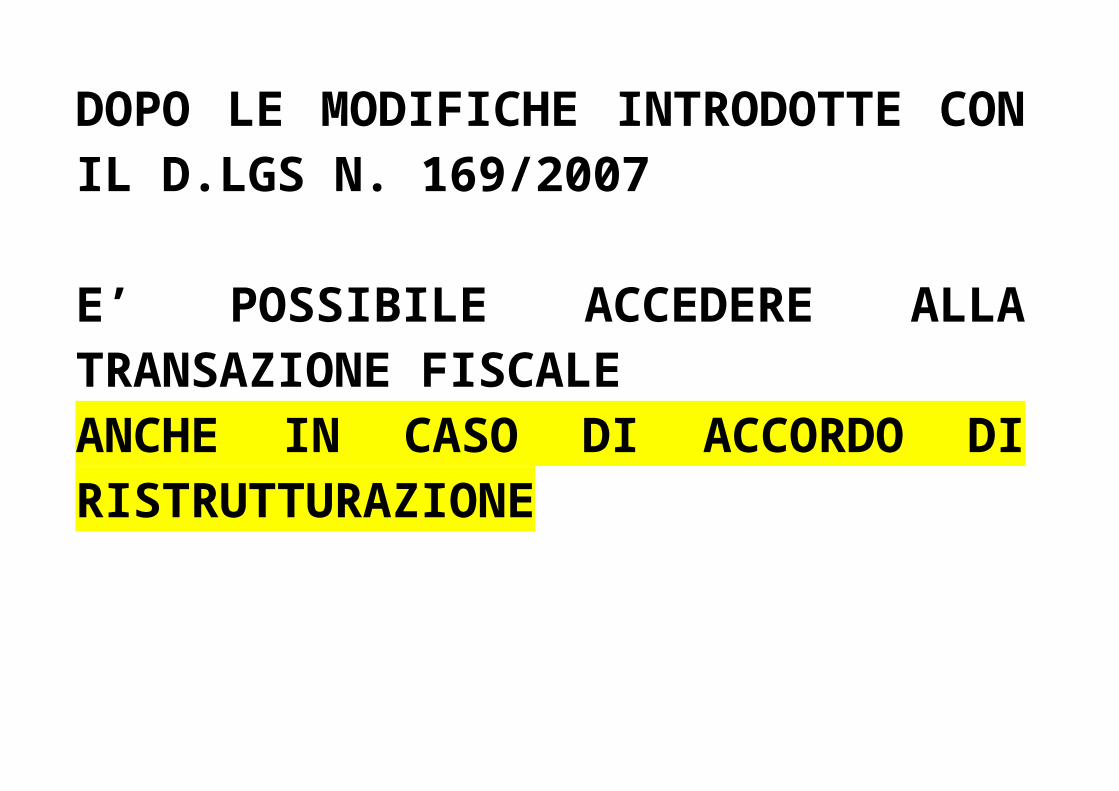

ATTENZIONE DOPO LE MODIFICHE INTRODOTTE CON IL D.LGS N. 169/2007

E’ POSSIBILE ACCEDERE ALLA TRANSAZIONE FISCALE ANCHE IN CASO DI ACCORDO DI RISTRUTTURAZIONE

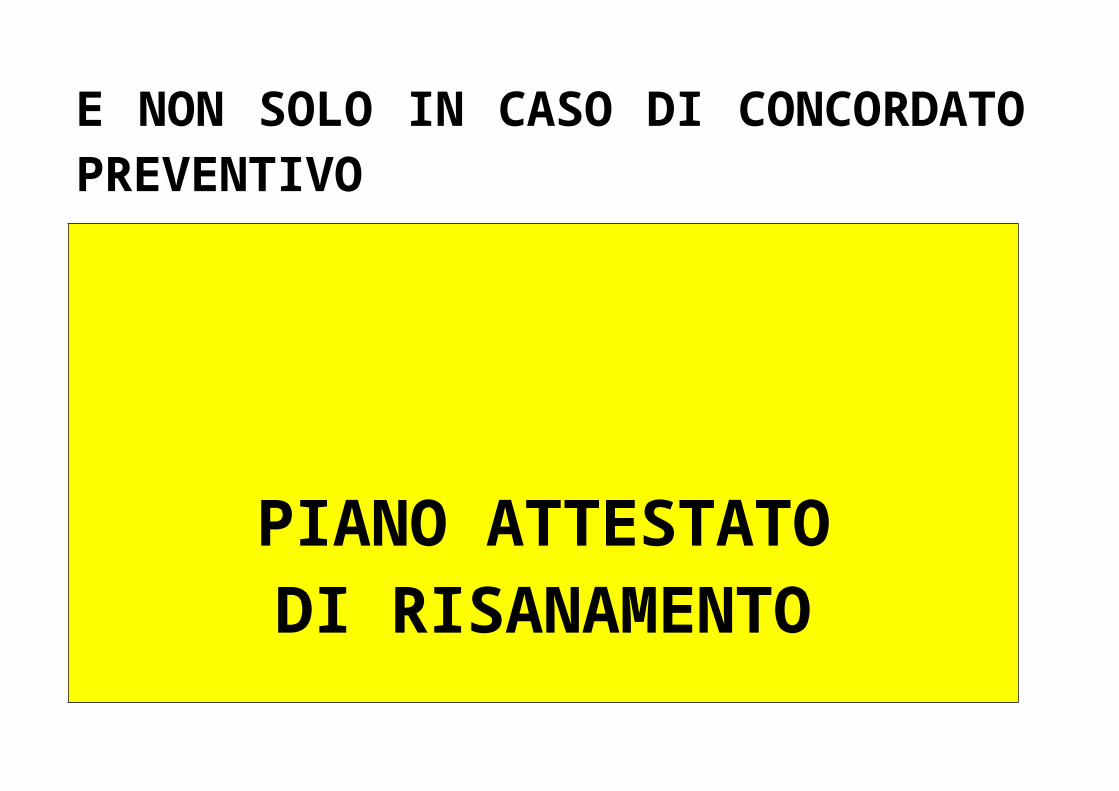

E NON SOLO IN CASO DI CONCORDATO PREVENTIVO

PIANO ATTESTATO DI RISANAMENTO

°°°°°°°°°°

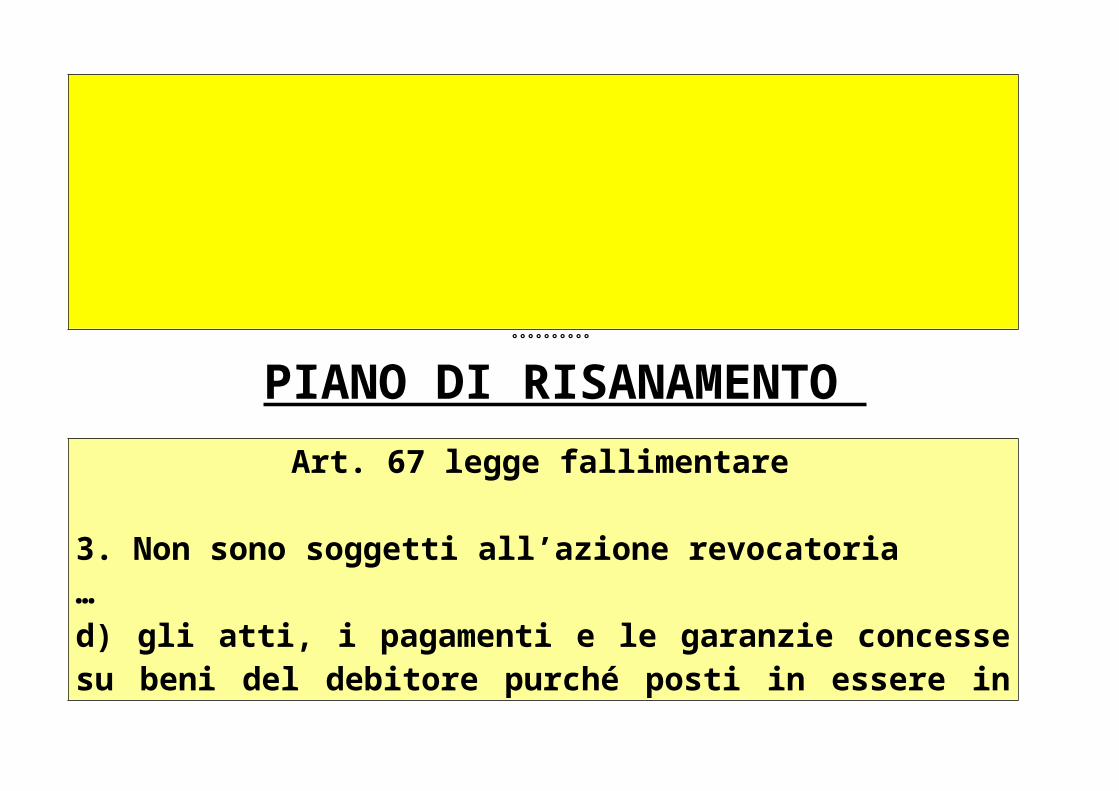

PIANO DI RISANAMENTO Art. 67 legge fallimentare

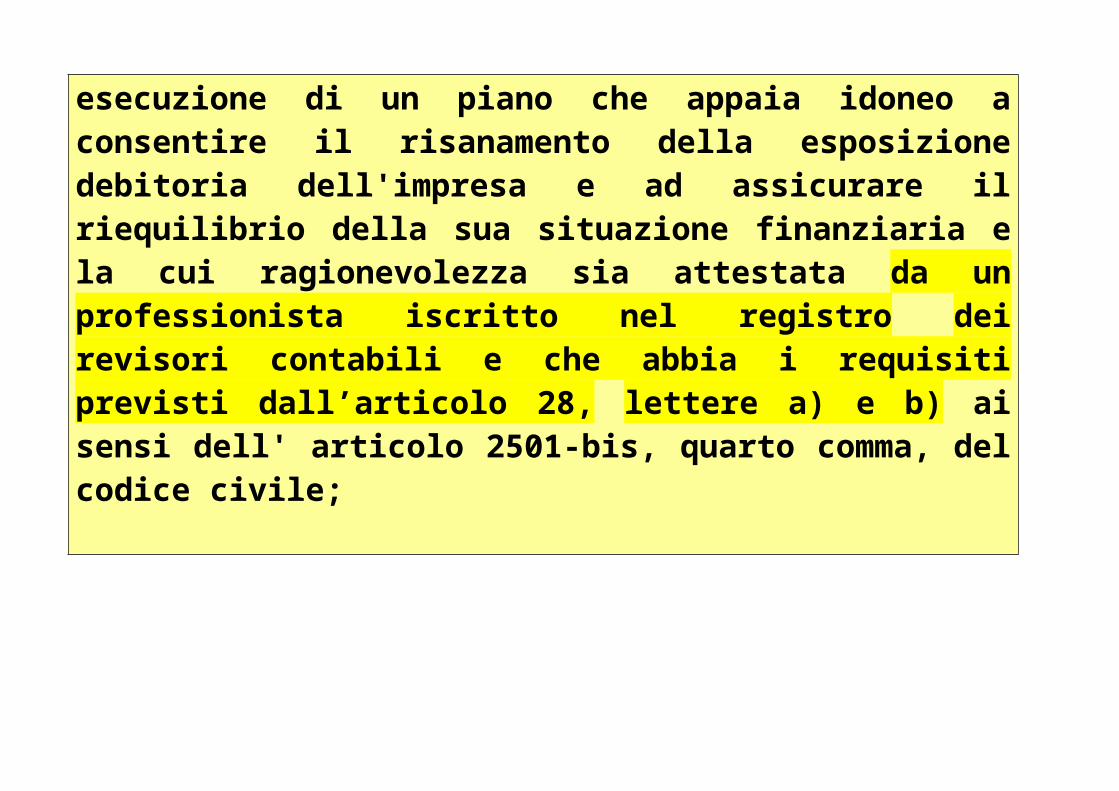

3. Non sono soggetti all’azione revocatoria…d) gli atti, i pagamenti e le garanzie concesse su beni del debitore purché posti in essere in esecuzione di un piano che appaia idoneo a consentire il risanamento della esposizione debitoria dell'impresa e ad assicurare il riequilibrio della sua situazione finanziaria e la cui ragionevolezza sia attestata da un professionista iscritto nel registro dei revisori contabili e che abbia i requisiti previsti dall’articolo 28, lettere a) e b) ai sensi dell' articolo 2501-bis, quarto comma, del codice civile;

CARATTERISTICHE DEL PIANO

DEVE APPARIRE IDONEO A CONSENTIRE IL RISANAMENTO DELLA ESPOSIZIONE DEBITORIA DELL’IMPRESA

DEVE APPARIRE IDONEO AD ASSICURARE IL RIEQUILIBIO DELLA SITUAZIONE FINANZIARIA DELL’IMPRESA

DEVE ESSERE CORREDATO DA UNA ATTESTAZIONE DI RAGIONEVOLEZZA RILASCIATA DA UN ESPERTO

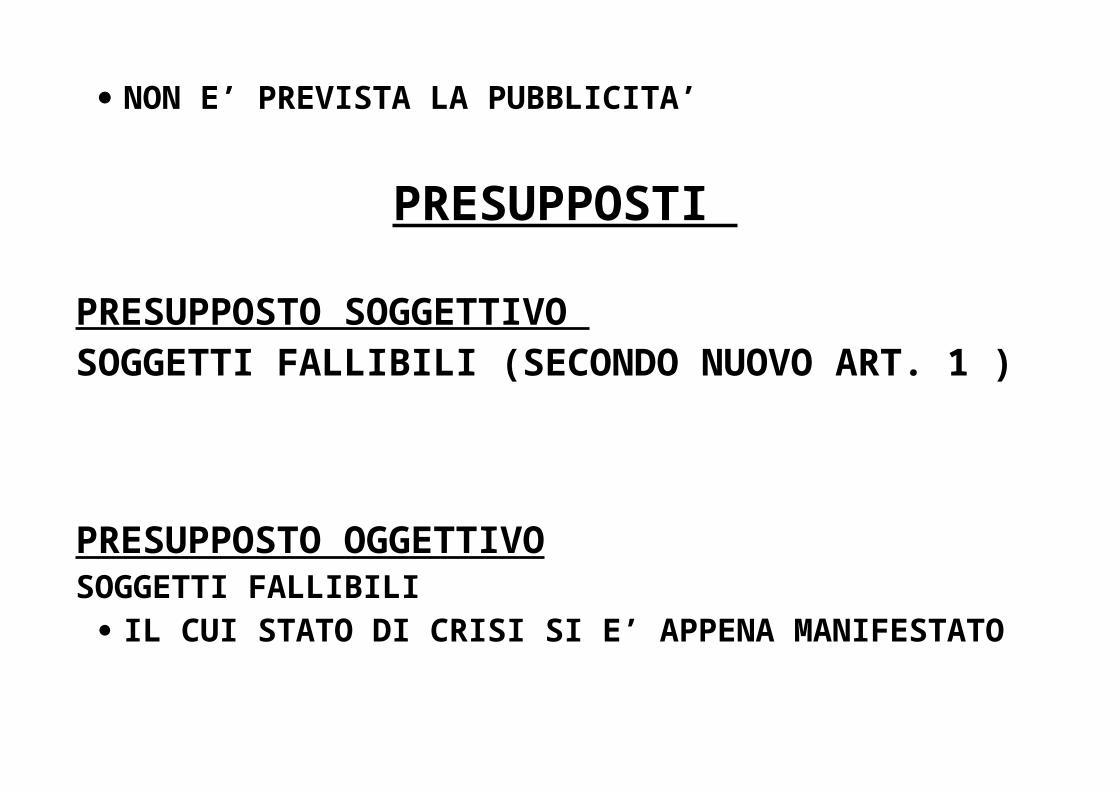

NON E’ PREVISTA LA PUBBLICITA’

PRESUPPOSTI

PRESUPPOSTO SOGGETTIVO SOGGETTI FALLIBILI (SECONDO NUOVO ART. 1 )

PRESUPPOSTO OGGETTIVOSOGGETTI FALLIBILI

IL CUI STATO DI CRISI SI E’ APPENA MANIFESTATO

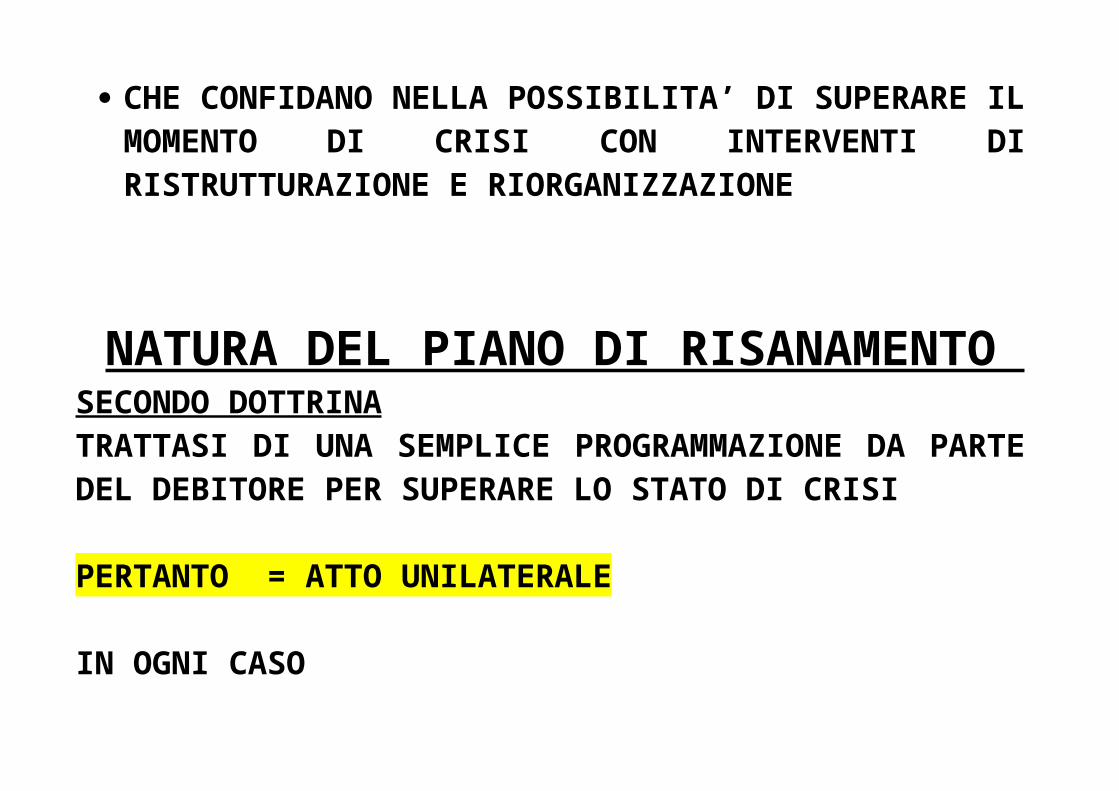

CHE CONFIDANO NELLA POSSIBILITA’ DI SUPERARE IL MOMENTO DI CRISI CON INTERVENTI DI RISTRUTTURAZIONE E RIORGANIZZAZIONE

NATURA DEL PIANO DI RISANAMENTO SECONDO DOTTRINATRATTASI DI UNA SEMPLICE PROGRAMMAZIONE DA PARTE DEL DEBITORE PER SUPERARE LO STATO DI CRISI

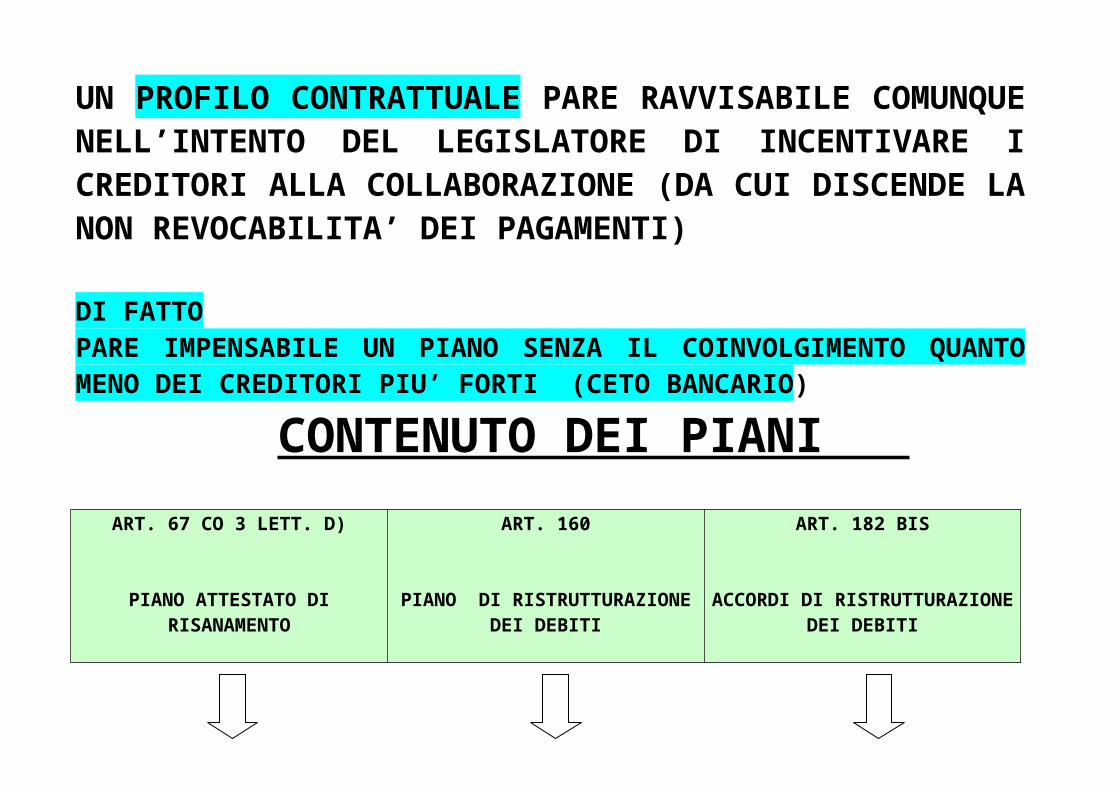

PERTANTO = ATTO UNILATERALE

IN OGNI CASO UN PROFILO CONTRATTUALE PARE RAVVISABILE COMUNQUE NELL’INTENTO DEL LEGISLATORE DI INCENTIVARE I CREDITORI ALLA COLLABORAZIONE (DA CUI DISCENDE LA NON REVOCABILITA’ DEI PAGAMENTI)

DI FATTO PARE IMPENSABILE UN PIANO SENZA IL COINVOLGIMENTO QUANTO MENO DEI CREDITORI PIU’ FORTI (CETO BANCARIO)

CONTENUTO DEI PIANI ART. 67 CO 3 LETT. D)

PIANO ATTESTATO DI RISANAMENTO

ART. 160

PIANO DI RISTRUTTURAZIONE DEI DEBITI

ART. 182 BIS

ACCORDI DI RISTRUTTURAZIONE DEI

DEBITI

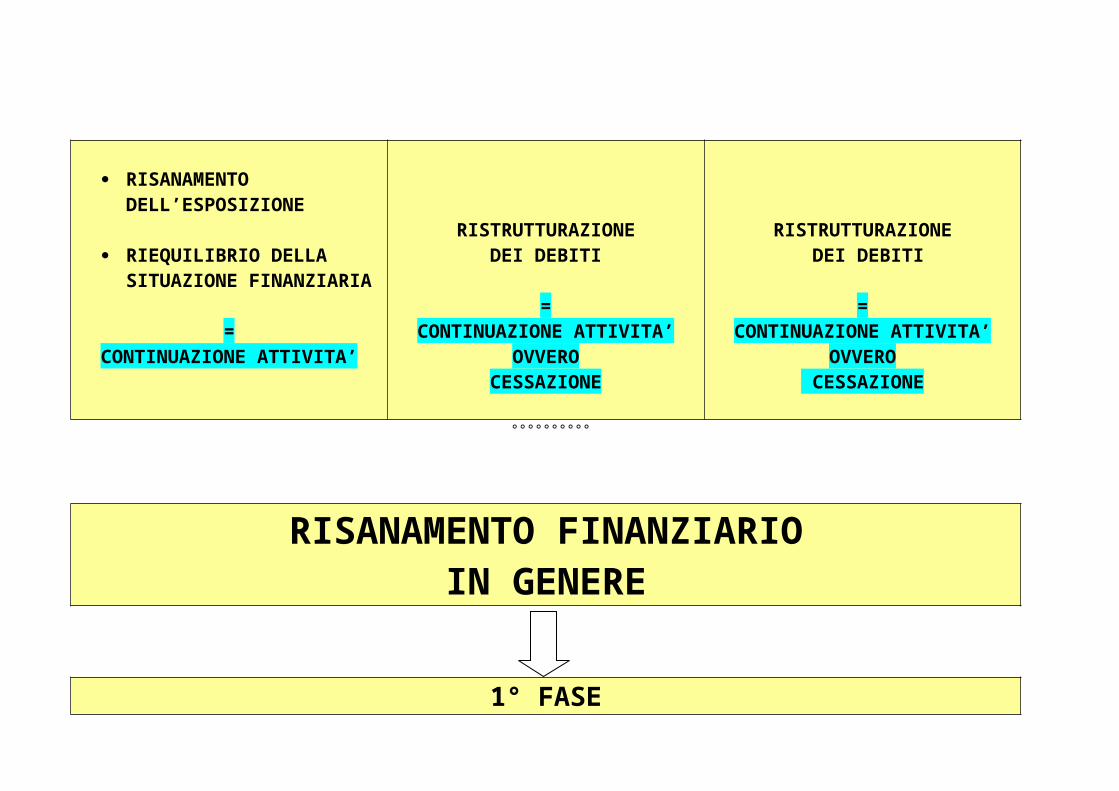

RISANAMENTO DELL’ESPOSIZIONE

RIEQUILIBRIO DELLA SITUAZIONE FINANZIARIA

= CONTINUAZIONE ATTIVITA’

RISTRUTTURAZIONE DEI DEBITI

= CONTINUAZIONE ATTIVITA’

OVVERO CESSAZIONE

RISTRUTTURAZIONE DEI DEBITI

= CONTINUAZIONE ATTIVITA’

OVVERO CESSAZIONE

°°°°°°°°°°

RISANAMENTO FINANZIARIO IN GENERE

1° FASEINDIVIDUAZIONE DELLE SCELTE E DEI COMPORTAMENTI ERRATI

(SUL PRESUPPOSTO DI UNA VALUTAZIONE POSITIVA DEL CORE BUSINESS)

RIFINANZIAMENTO

RINEGOZIAZIONE DEL DEBITO

CONVERSIONE DEL DEBITO IN CAPITALE (DEBT-EQUITY SWAP)

°°°°°°°°°

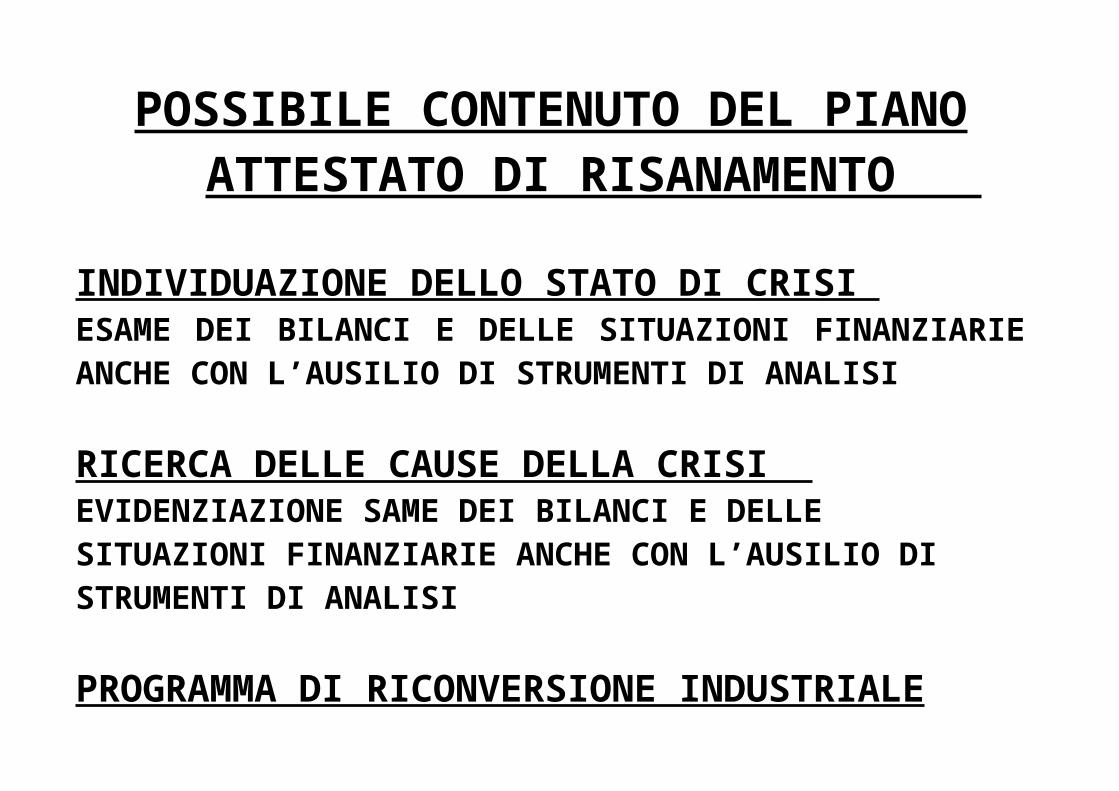

POSSIBILE CONTENUTO DEL PIANO ATTESTATO DI RISANAMENTO

INDIVIDUAZIONE DELLO STATO DI CRISI ESAME DEI BILANCI E DELLE SITUAZIONI FINANZIARIE ANCHE CON L’AUSILIO DI STRUMENTI DI ANALISI

RICERCA DELLE CAUSE DELLA CRISI EVIDENZIAZIONE SAME DEI BILANCI E DELLE SITUAZIONI FINANZIARIE ANCHE CON L’AUSILIO DI STRUMENTI DI ANALISI

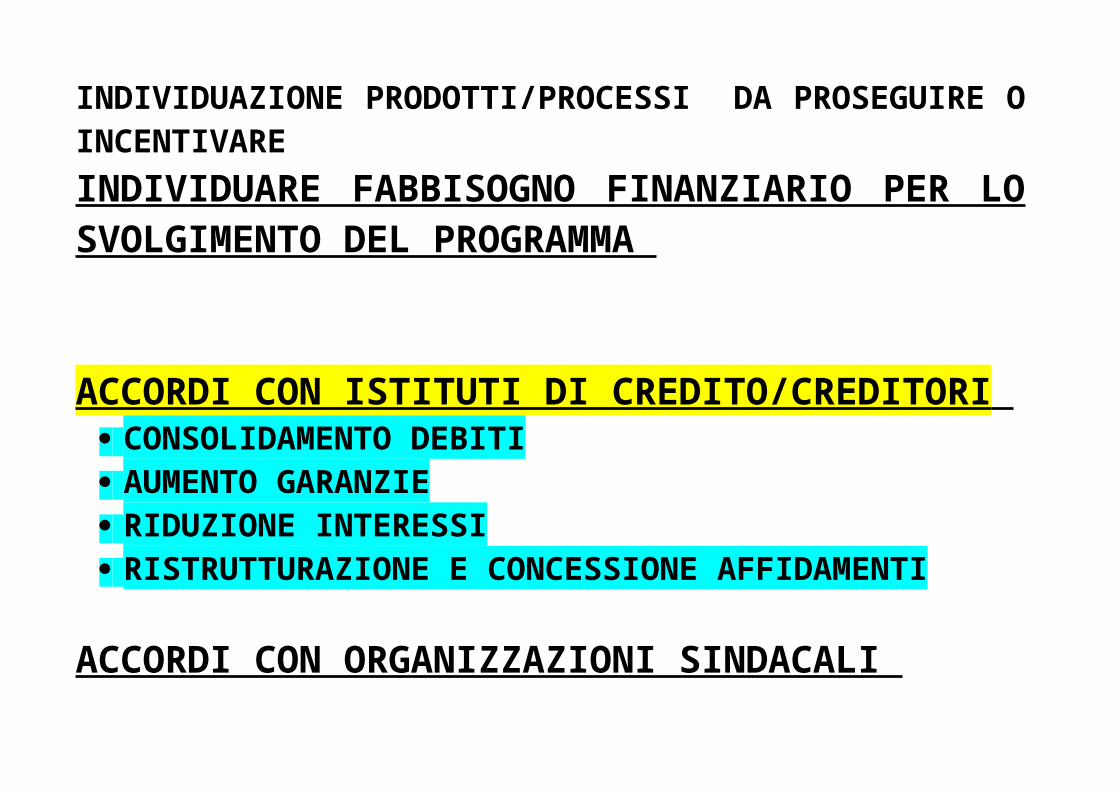

PROGRAMMA DI RICONVERSIONE INDUSTRIALEINDIVIDUAZIONE PRODOTTI/PROCESSI DA PROSEGUIRE O INCENTIVARE

INDIVIDUARE FABBISOGNO FINANZIARIO PER LO SVOLGIMENTO DEL PROGRAMMA

ACCORDI CON ISTITUTI DI CREDITO/CREDITORI CONSOLIDAMENTO DEBITI AUMENTO GARANZIE RIDUZIONE INTERESSI RISTRUTTURAZIONE E CONCESSIONE AFFIDAMENTI

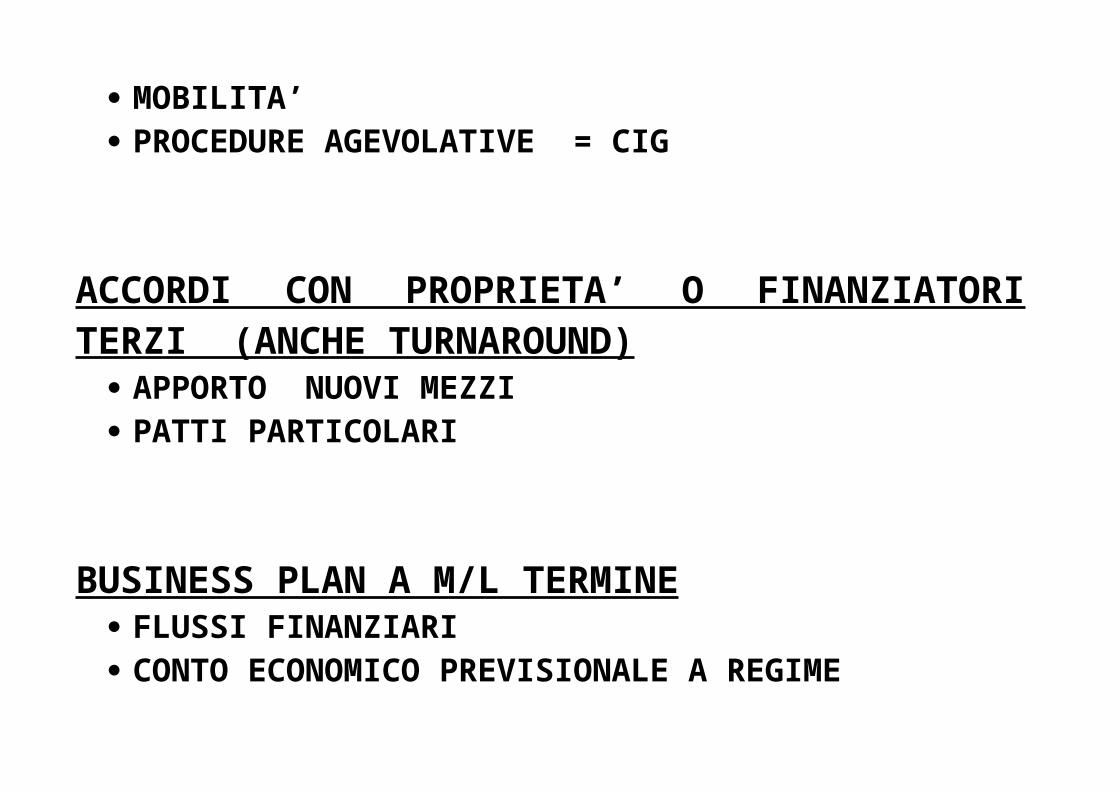

ACCORDI CON ORGANIZZAZIONI SINDACALI MOBILITA’ PROCEDURE AGEVOLATIVE = CIG

ACCORDI CON PROPRIETA’ O FINANZIATORI TERZI (ANCHE TURNAROUND)

APPORTO NUOVI MEZZI PATTI PARTICOLARI

BUSINESS PLAN A M/L TERMINE FLUSSI FINANZIARI CONTO ECONOMICO PREVISIONALE A REGIME

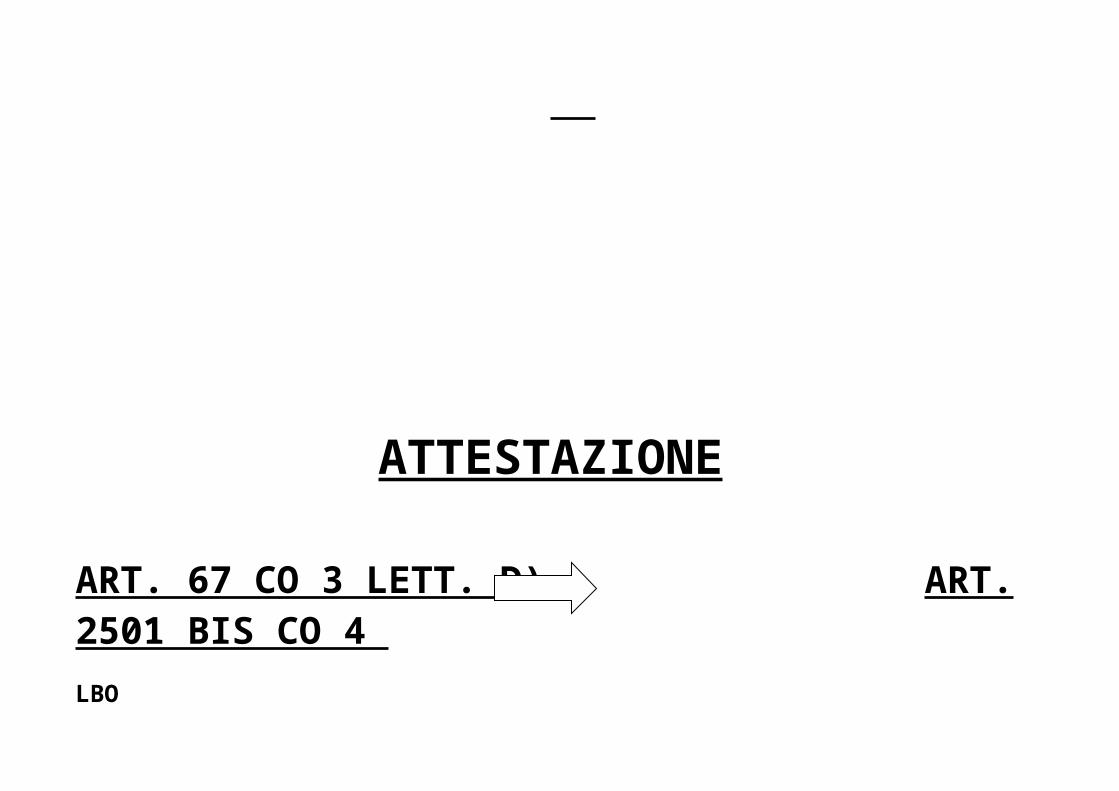

ATTESTAZIONE

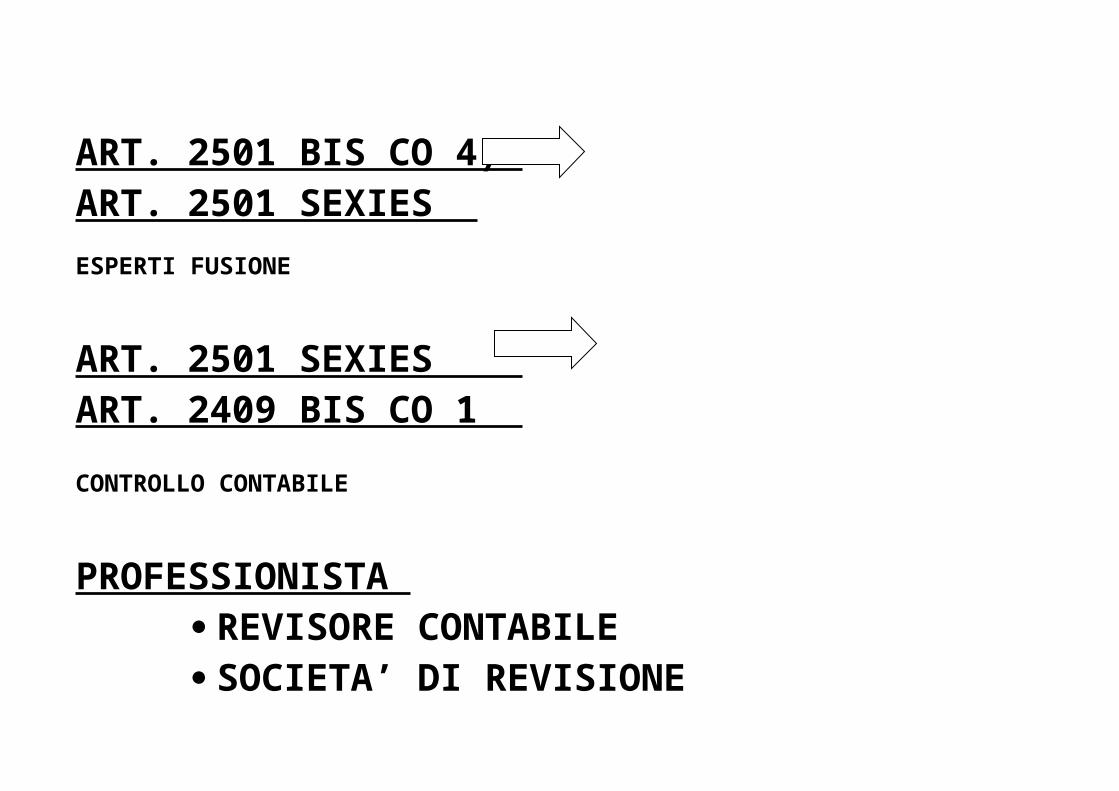

ART. 67 CO 3 LETT. D) ART. 2501 BIS CO 4 LBO

ART. 2501 BIS CO 4) ART. 2501 SEXIES ESPERTI FUSIONE

ART. 2501 SEXIES ART. 2409 BIS CO 1 CONTROLLO CONTABILE

PROFESSIONISTA REVISORE CONTABILE SOCIETA’ DI REVISIONE

OGGETTO DELL’ATTESTAZIONE RAGIONEVOLEZZA DELLE INDICAZIONI CONTENUTE NEL PIANO

IN PRATICA LE MOTIVAZIONI DELLA APPARENTE IDONEITA’ DEL PIANO

A CONSENTIRE IL RISANAMENTO DELLA ESPOSIZIONE DEBITORIA DELL’IMPRESA

AD ASSICURARE IL RIEQUILIBIO DELLA SITUAZIONE FINANZIARIA DELL’IMPRESA

ATTENZIONE LA RAGIONEVOLEZZA POTRA’ ESSERE VALUTARE IN SEDE DI RICHIESTA DI REVOCATORIA NEL CORSO DELL’EVENTUALE FALLIMENTO

NOMINA DELL’ESPERTO SECONDO TALUNI LA NOMINA DOVREBBE ESSERE EFFETTUATA DALL’AUTORITA’ GIUDIZIARIA IN MODO DA ASSICURARE L’IMPARZIALITA’

IN REALTA’ LA NOMINA VIENE EFFETTUATA DALL’IMPRESA IN CRISI A VOLTE SU INDICAZIONE DEI CREDITORI FORTI

ATTENZIONE

LA RAGIONEVOLEZZA DEL PIANO VA VALUTATA ALLA DATA DELLA REDAZIONE

E NON A POSTERIORIALLA DATA DELL’EVENTUALE RICHIESTA DI REVOCATORIA

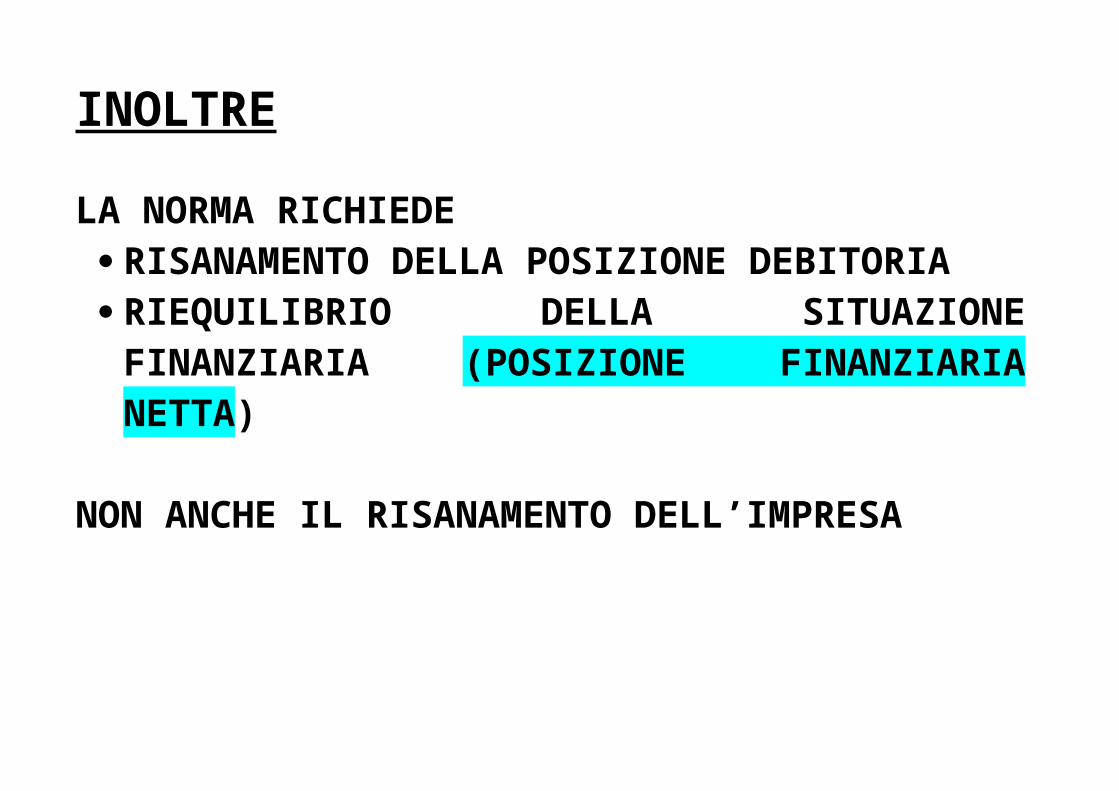

INOLTRE

LA NORMA RICHIEDE RISANAMENTO DELLA POSIZIONE DEBITORIA RIEQUILIBRIO DELLA SITUAZIONE

FINANZIARIA (POSIZIONE FINANZIARIA NETTA)

NON ANCHE IL RISANAMENTO DELL’IMPRESA

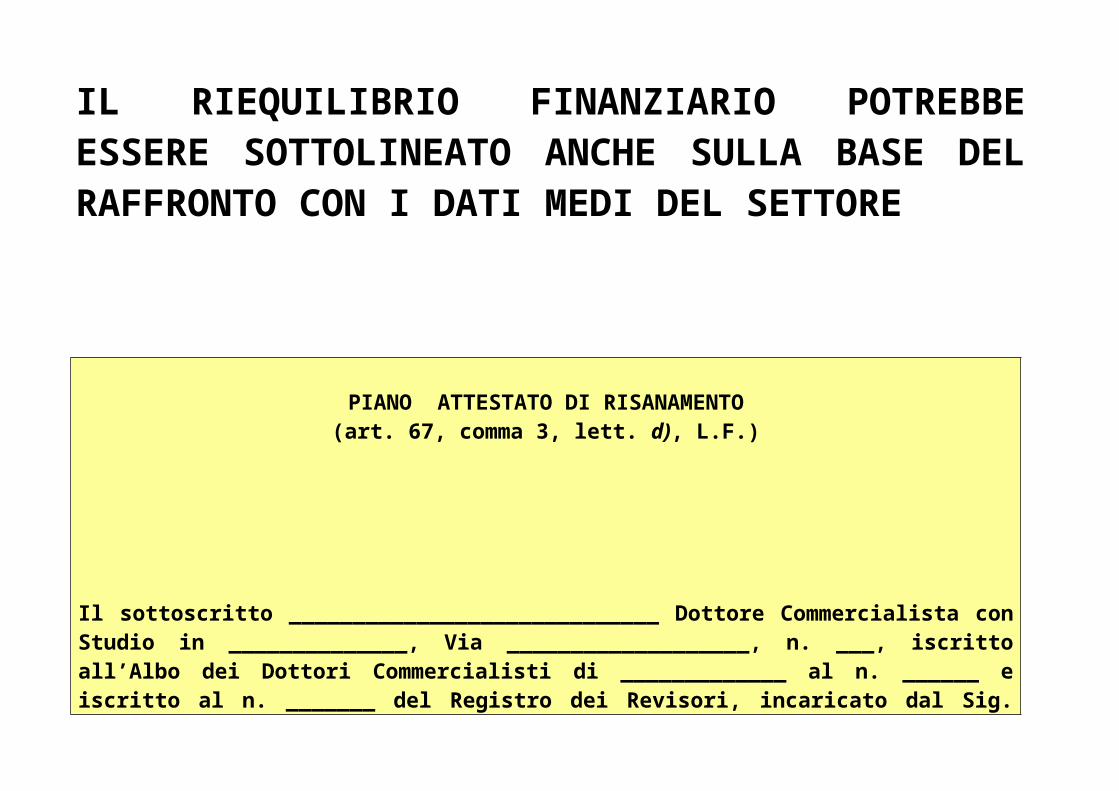

IL RIEQUILIBRIO FINANZIARIO POTREBBE ESSERE SOTTOLINEATO ANCHE SULLA BASE DEL RAFFRONTO CON I DATI MEDI DEL SETTORE

PIANO ATTESTATO DI RISANAMENTO (art. 67, comma 3, lett. d), L.F.)

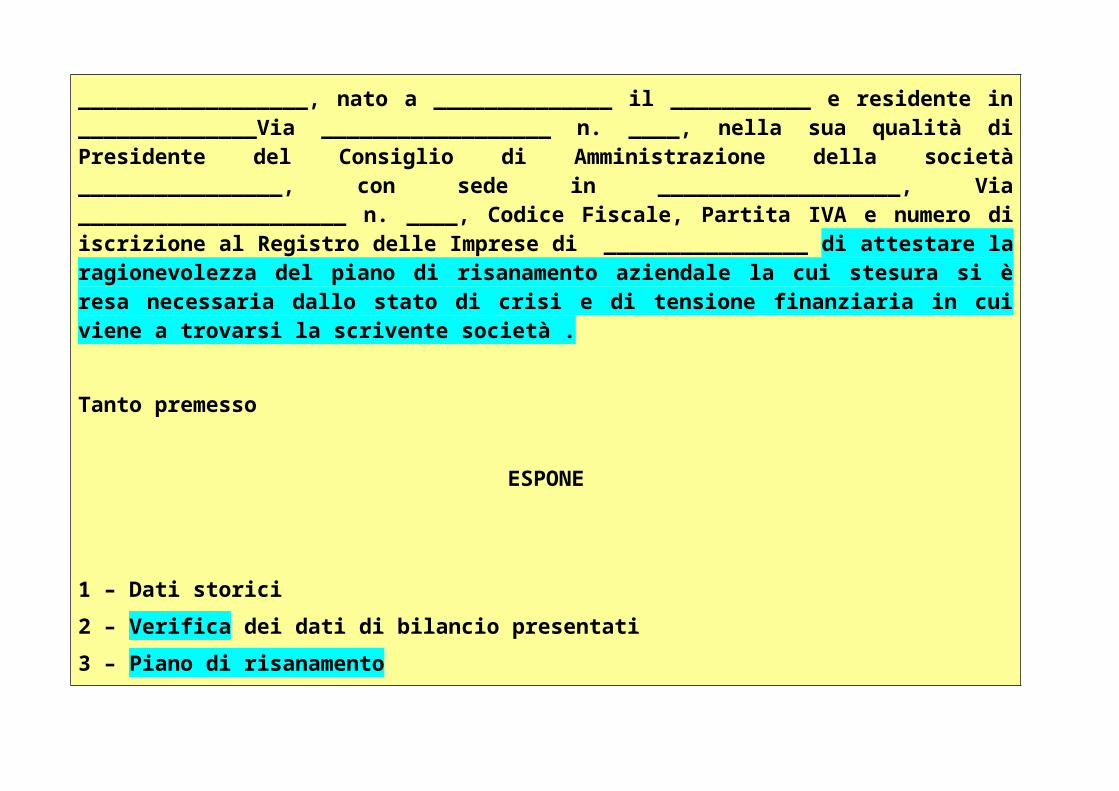

Il sottoscritto _____________________________ Dottore Commercialista con Studio in ______________, Via ___________________, n. ___, iscritto all’Albo dei Dottori Commercialisti di _____________ al n. ______ e iscritto al n. _______ del Registro dei Revisori, incaricato dal Sig. __________________, nato a ______________ il ___________ e residente in ______________Via __________________ n. ____, nella sua qualità di Presidente del Consiglio di Amministrazione della società ________________, con sede in ___________________, Via _____________________ n. ____, Codice Fiscale, Partita IVA e numero di iscrizione al Registro delle Imprese di ________________ di attestare la ragionevolezza del piano di risanamento aziendale la cui stesura si è resa necessaria dallo stato di crisi e di tensione finanziaria in cui viene a trovarsi la scrivente società .

Tanto premesso

ESPONE

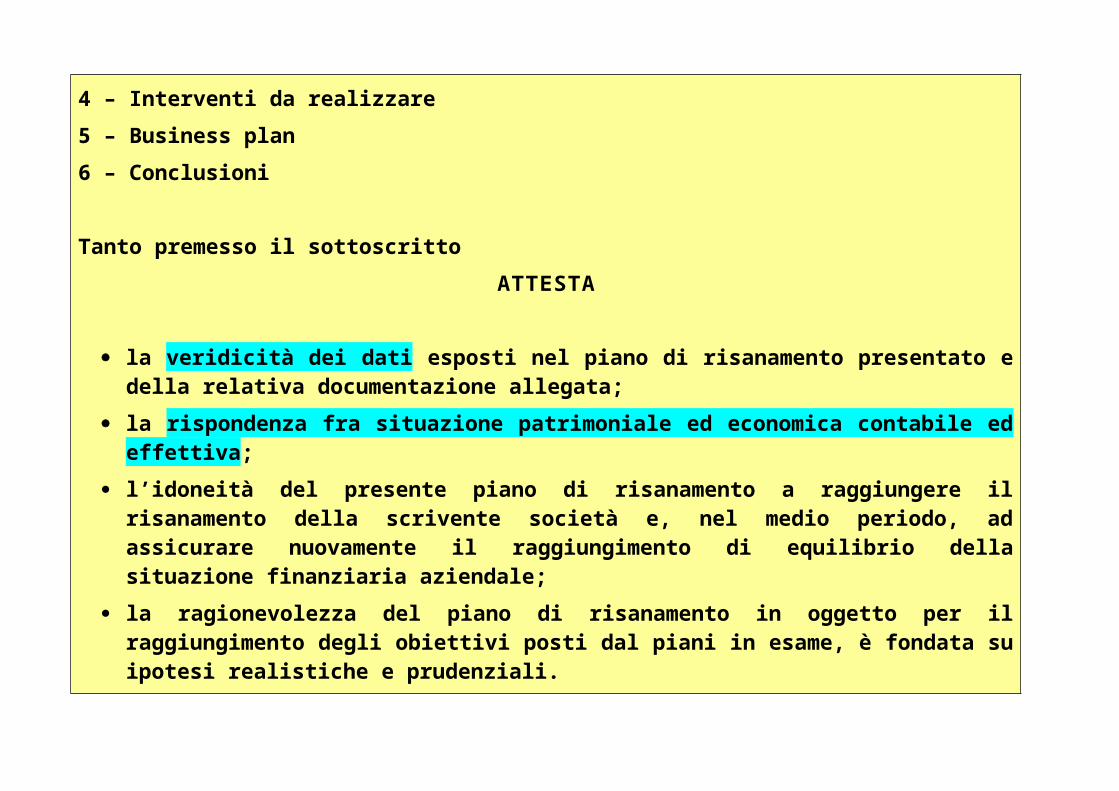

1 – Dati storici2 – Verifica dei dati di bilancio presentati3 – Piano di risanamento4 – Interventi da realizzare5 – Business plan6 – Conclusioni

Tanto premesso il sottoscrittoATTESTA

la veridicità dei dati esposti nel piano di risanamento presentato e della relativa documentazione allegata;

la rispondenza fra situazione patrimoniale ed economica contabile ed effettiva; l’idoneità del presente piano di risanamento a raggiungere il risanamento della scrivente società

e, nel medio periodo, ad assicurare nuovamente il raggiungimento di equilibrio della situazione finanziaria aziendale;

la ragionevolezza del piano di risanamento in oggetto per il raggiungimento degli obiettivi posti dal piani in esame, è fondata su ipotesi realistiche e prudenziali.

Dott. ____________________

°°°°°°°°°°°

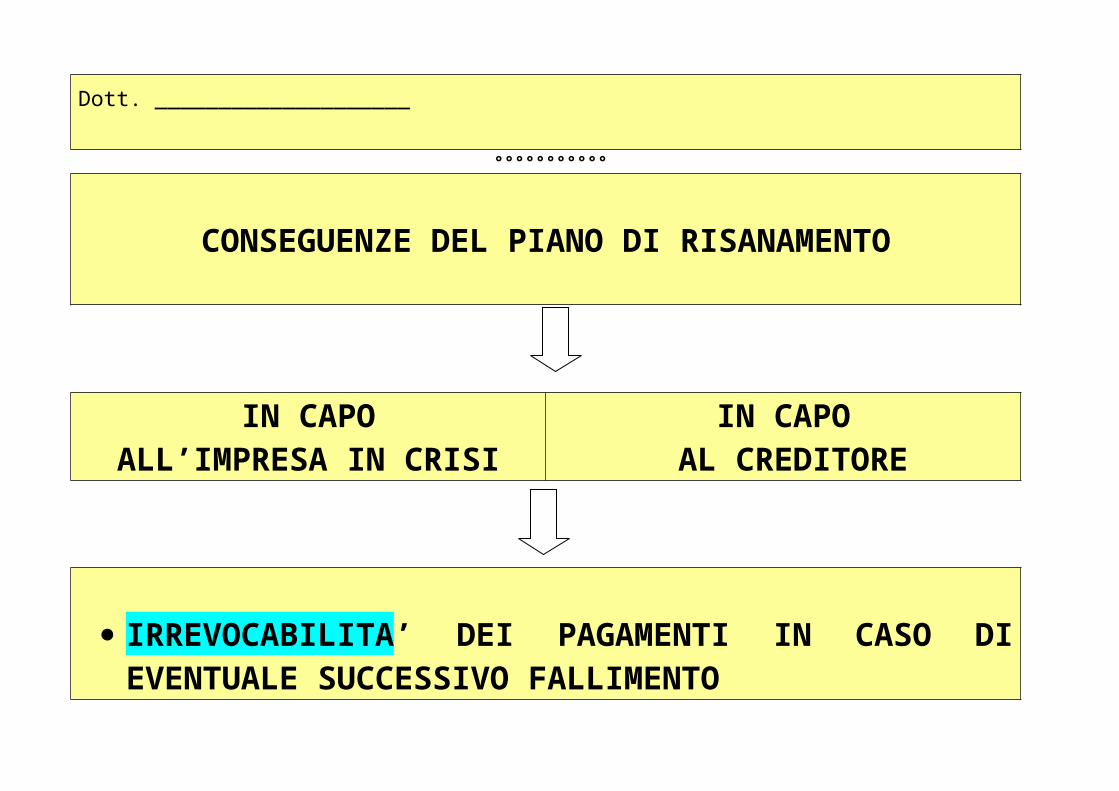

CONSEGUENZE DEL PIANO DI RISANAMENTO

IN CAPO ALL’IMPRESA IN CRISI

IN CAPO AL CREDITORE

IRREVOCABILITA’ DEI PAGAMENTI IN CASO DI EVENTUALE SUCCESSIVO FALLIMENTO

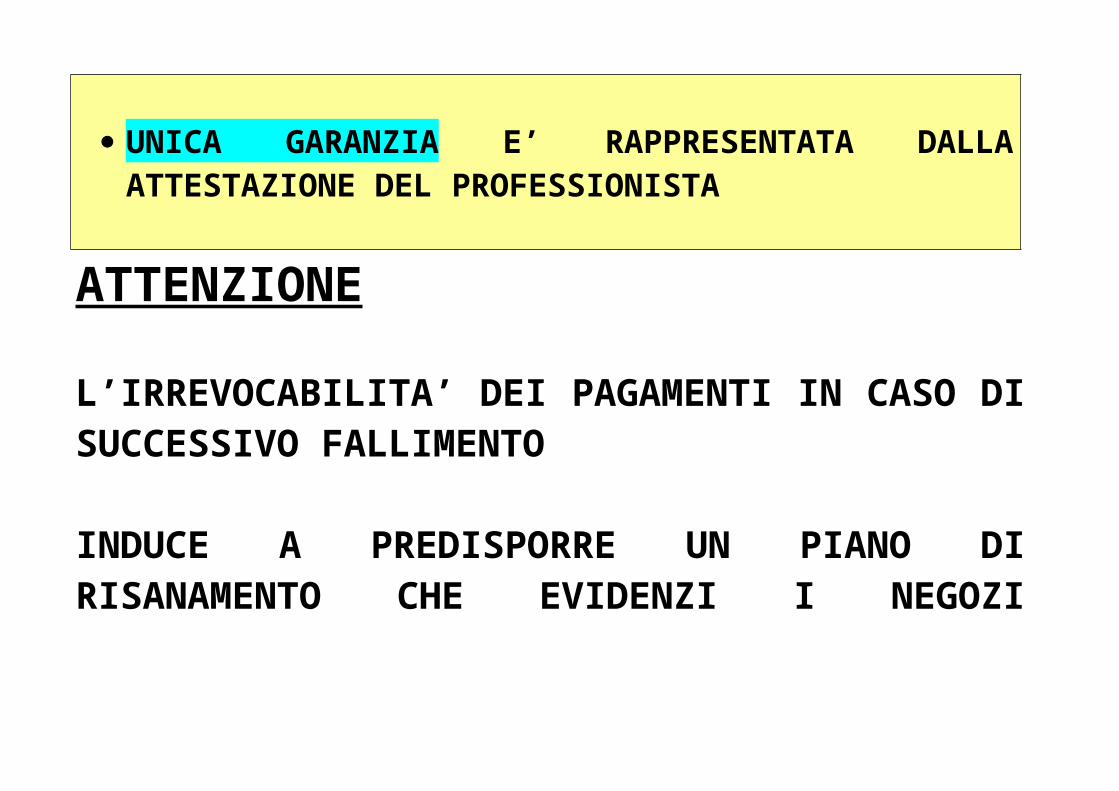

UNICA GARANZIA E’ RAPPRESENTATA DALLA

ATTESTAZIONE DEL PROFESSIONISTA

ATTENZIONE

L’IRREVOCABILITA’ DEI PAGAMENTI IN CASO DI SUCCESSIVO FALLIMENTO

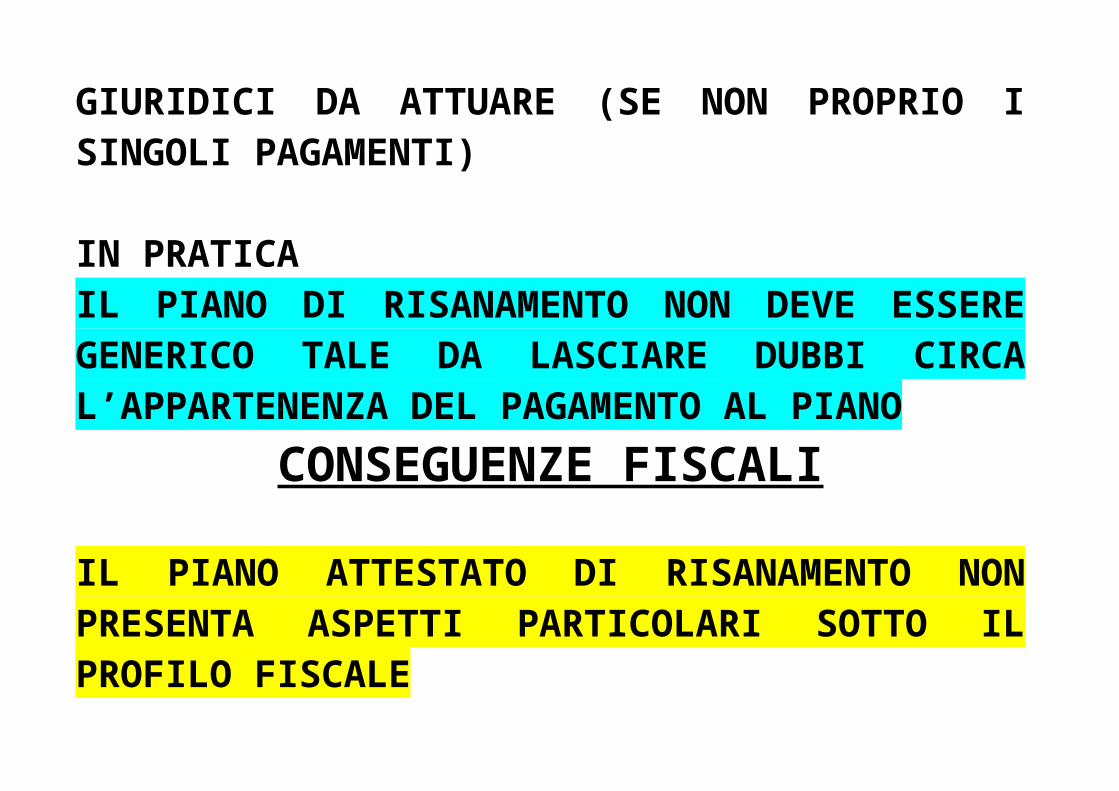

INDUCE A PREDISPORRE UN PIANO DI RISANAMENTO CHE EVIDENZI I NEGOZI GIURIDICI DA ATTUARE (SE NON PROPRIO I SINGOLI PAGAMENTI)

IN PRATICA

IL PIANO DI RISANAMENTO NON DEVE ESSERE GENERICO TALE DA LASCIARE DUBBI CIRCA L’APPARTENENZA DEL PAGAMENTO AL PIANO

CONSEGUENZE FISCALI

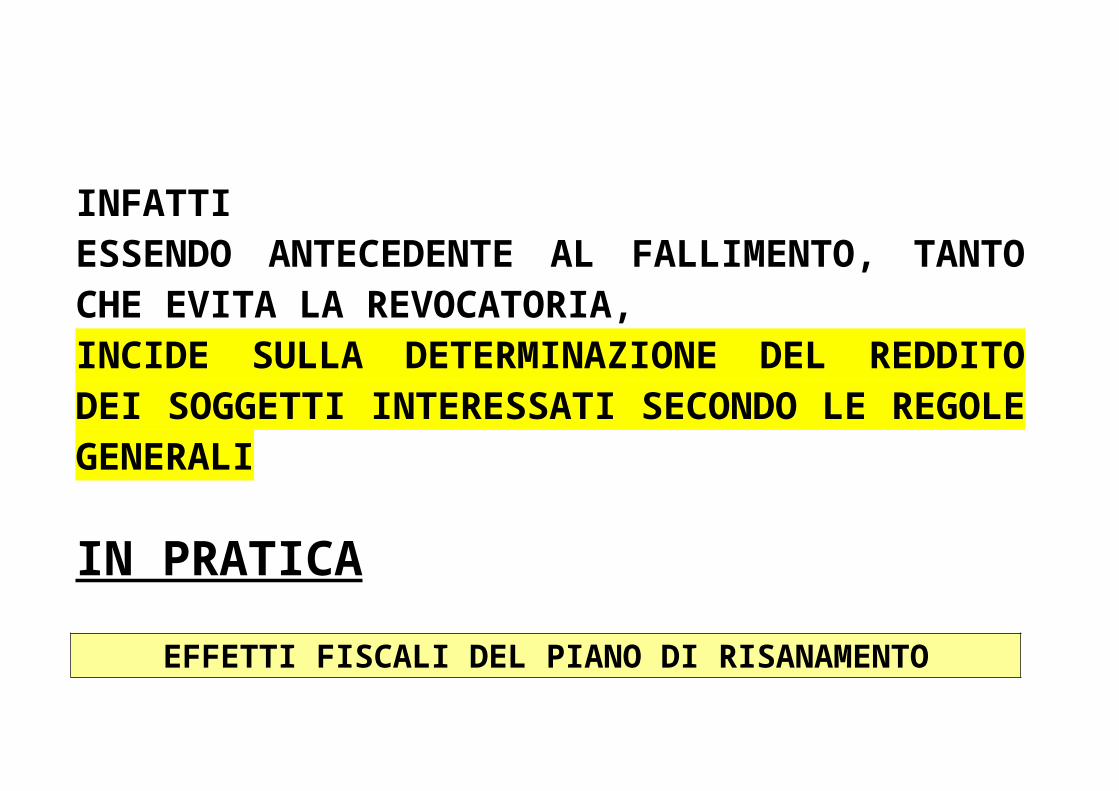

IL PIANO ATTESTATO DI RISANAMENTO NON PRESENTA ASPETTI PARTICOLARI SOTTO IL PROFILO FISCALE

INFATTI ESSENDO ANTECEDENTE AL FALLIMENTO, TANTO CHE EVITA LA REVOCATORIA,

INCIDE SULLA DETERMINAZIONE DEL REDDITO DEI SOGGETTI INTERESSATI SECONDO LE REGOLE GENERALI

IN PRATICAEFFETTI FISCALI DEL PIANO DI RISANAMENTO

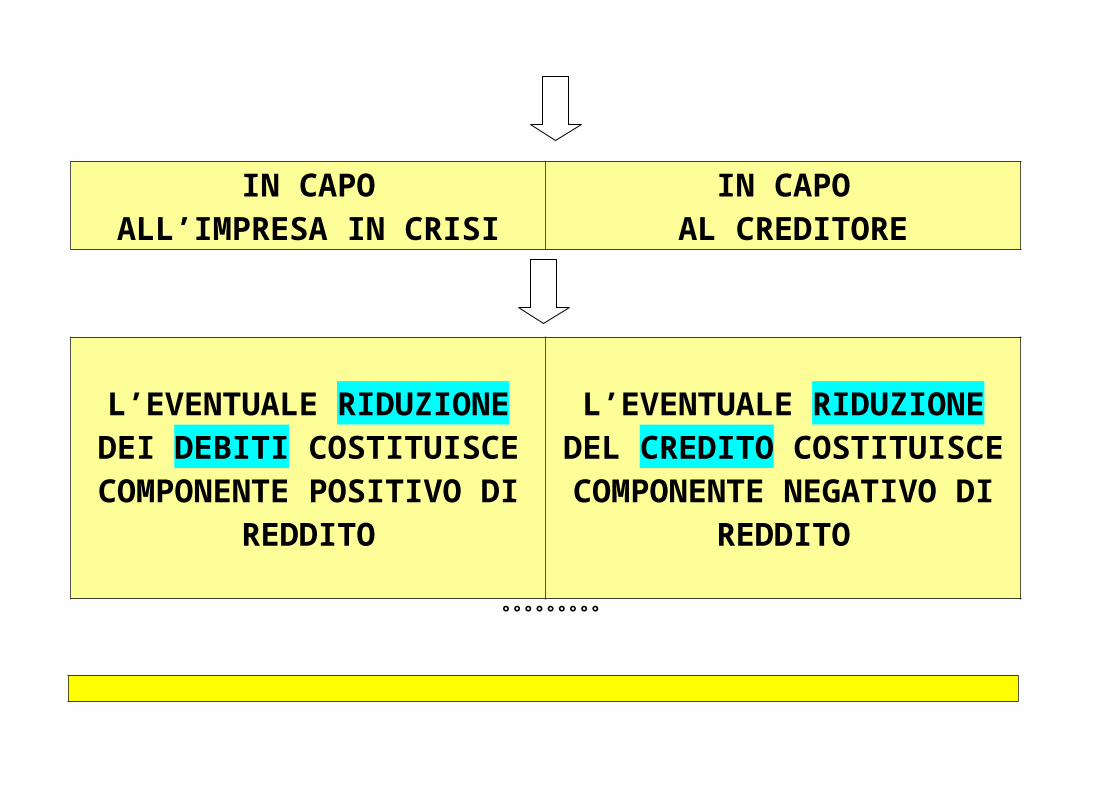

IN CAPO ALL’IMPRESA IN CRISI

IN CAPO AL CREDITORE

L’EVENTUALE RIDUZIONE DEI DEBITI COSTITUISCE

L’EVENTUALE RIDUZIONE DEL CREDITO COSTITUISCE

COMPONENTE POSITIVO DI REDDITO

COMPONENTE NEGATIVO DI REDDITO

°°°°°°°°°

ACCORDI DI RISTRUTTURAZIONE DEI

DEBITI

°°°°°°°°°°

NUOVI STRUMENTI DI DEFINIZIONE DEI RAPPORTI (IN AGGIUNTA ALLE ORDINARIE PROCEDURE)

ART. 67 CO 3 LETT. D)

PIANO

ART. 182 BIS

ACCORDI

ART. 182 TER

TRANSAZIONE

ATTESTATO DIRISANAMENTO

DI RISTRUTTURAZION

E DEI DEBITI

FISCALE

SOLO PER I CREDITI ERARIALI

ACCORDI DI RISTRUTTURAZIONE

Art. 182 bis - (Accordi di ristrutturazione dei debiti)

1. L’imprenditore in stato di crisi può domandare, depositando la documentazione di cui all'articolo 161, l’omologazione di un accordo di ristrutturazione dei debiti stipulato con i creditori rappresentanti almeno il sessanta per cento dei crediti, unitamente ad una relazione redatta da un professionista in possesso dei requisiti di cui all’art. 67, terzo comma, lettera d) sull'attuabilità dell'accordo stesso, con particolare riferimento alla sua idoneità ad assicurare il regolare pagamento dei creditori estranei.2. L'accordo è pubblicato nel registro delle imprese e acquista efficacia dal giorno della sua pubblicazione. 3. Dalla data della pubblicazione e per sessanta giorni i creditori per titolo e causa anteriore a tale data non possono iniziare o proseguire azioni cautelari o esecutive sul patrimonio del debitore. Si applica l’art. 168 secondo comma.

4. Entro trenta giorni dalla pubblicazione i creditori e ogni altro interessato possono proporre opposizione. Il tribunale, decise le opposizioni, procede all'omologazione in camera di consiglio con decreto motivato.5. Il decreto del tribunale è reclamabile alla corte di appello ai sensi dell' articolo 183, in quanto applicabile, entro quindici giorni dalla sua pubblicazione nel registro delle imprese.

°°°°°°°°

PROCEDIMENTO

L’INTERO PROCEDIMENTO PASSA ATTRAVERSO FASI CHE VEDONO

INTERESSATI

L’IMPRESAI CREDITORI

IL TRIBUNALE

1° FASE = ATTIVITA’ DELL’IMPRESA

PREDISPOSIZIONE DELL’ACCORDO DI RISTRUTTURAZIONE

GIUDIZIO PROFESSIONALE SULL’ATTUABILITA’

STIPULA ACCORDI CON I CREDITORI

PUBBLICAZIONE ACCORDO NEL REGISTRO IMPRESE

RICORSO AL TRIBUNALE PER LA RICHIESTA DI OMOLOGAZIONE

°°°°°°°°°°

2° FASE = ATTIVITA’ DEI CREDITORI

EVENTUALI OPPOSIZIONI ENTRO 30 GIORNI DALLA PUBBLICAZIONE

PER UN PERIODO DI 6O GIORNI DALLA PUBBLICAZIONEI CREDITORI PER TITOLO E CAUSA ANTERIORE NON POSSONO INIZIARE O PROSEGUIRE AZIONI

CAUTELARI O ESECUTIVE °°°°°°°°°

N.B.SI RITIENE CHE LA DATA DI PUBBLICAZIONE STABILISCA ANCHE LA DATA DALLA QUALE VALE L’ESENZIONE DALLA REVOCATORIA PER I PAGAMENTI EFFETTUATI IN VIRTU’ DELL’ACCORDO STESSO

3° FASE = ATTIVITA’ DEL TRIBUNALE

RICEVE IL RICORSO CON LA RICHIESTA DI OMOLOGAZIONE DELL’ACCORDO

DECIDE LE EVENTUALI OPPOSIZIONI

PROCEDE ALL’OMOLOGAZIONE IN CAMERA DI CONSIGLIO CON DECRETO MOTIVATO

IL DECRETO DEL TRIBUNALE E’ RECLAMABILE PRESSO LA CORTE DI APPELLO ENTRO 15 GIORNI DALLA SUA

PUBBLICAZIONE NEL REGISTRO DELLE IMPRESE °°°°°°°°

ATTENZIONESECONDO DOTTRINA IN SEDE DI OMOLOGA IL TRIBUNALE EFFETTUA

CONTROLLO DI LEGITTIMITA’ MAGGIORANZA 60%

RELAZIONE ESPERTO PUBBLICAZIONE

CONTROLLO DI MERITOATTUABILITA’ DELL’ACCORDO E SUA IDONEITA’ AD ASSICURARE IL REGOLARE PAGAMENTO DEI CREDITORI ESTRANEI, MEDIANTE ESAME DELL’ACCORDO E DELLA RELAZIONE DELL’ESPERTO

DIFFERENZE CON LE ALTRE PROCEDURE

NON NECESSITA DELLA FIGURA DEL COMMISSARIO GIUDIZIALE

NON E’ RICHIESTO L’OBBLIGO DEL VERSAMENTO DELLA SOMMA RITENUTA NECESSARIA PER L’AMMISSIONE ALLA PROCEDURA DI CONCORDATO

NON E’ RICHIESTO IL RISPETTO DELLA PAR CONDICIO

NON E’ PREVISTA ALCUNA VOTAZIONE

°°°°°°°°°°

QUESTIONE

QUALE E’ LA NATURA DELL’ACCORDO ?

1° TEORIAE’ COMPRESO NELLA SEZIONE DEL CONCORDATO

TRATTASI DI UNA FATTISPECIE SEMPLIFICATA DI CONCORDATO PREVENTIVO

LA DOMANDA PUO’ ESSERE PRESENTATA IN SEDE DI RICORSO PER L’AMMISSIONE AL CONCORDATO

IL DEBITORE PUO’ DOMANDARE, CON LA DICHIARAZIONE E LA DOCUMENTAZIONE DI CUI ALL’ART. 161, L’OMOLOGAZIONE DI UN ACCORDO DI RISTRUTTURAZIONE DEI DEBITI 2° TEORIA (TESI PREVALENTE)TRATTASI DI UN ISTITUTO AUTONOMO RISPETTO AL CONCORDATO PREVENTIVO

INFATTI La natura di istituto autonomo sembra discendere dai seguenti elementi:

è autonomo rispetto al concordato, trattandosi di un contratto consensuale plurilaterale, di natura sostanzialmente privatistica, per cui non sono applicabili né estensivamente né analogicamente le norme stabilite per il concordato preventivo e, per il principio

di cui all’art. 1362 C.C. (interpretazione del contratto), il contratto si conclude nel momento in cui l’ultima accettazione giunge a conoscenza di tutte le altre parti che, nel caso in questione, si presume con il deposito e la pubblicazione dell’accordo nel registro delle imprese (in tal senso, Trib. Brescia decreto 22 febbraio 2006);

la rubrica del Titolo III della legge fallimentare riporta esplicitamente “DEL CONCORDATO PREVENTIVO E DEGLI ACCORDI DI RISTRUTTURAZIONE” (in tal senso, Trib. Bari decreto 21 novembre 2005);

l’art. 67, comma 3, lett. e), riporta esplicitamente, fra gli atti e i pagamenti non soggetti a azione revocatoria, quelli posti in esecuzione del concordato preventivo nonché dell’accordo omologato ai sensi dell’art. 182 bis (in tal senso, Trib. Bari decreto 21 novembre 2005);

la disciplina degli accordi rinvia solo ad alcune norme del concordato e non a tutte (in tal senso, Trib. Bari decreto 21 novembre 2005).

AMBITO OGGETTIVO.1

TUTTE LE TIPOLOGIE DI DEBITI ANCHE I DEBITI TRIBUTARI GESTITI DA AGENZIE

INFATTIART. 183BIS COMMA 6 IL DEBITORE PUO’ EFFETTUARE LA PROPOSTA DI TRANSAZIONE FISCALE DEI DEBITI ERARIALI

ANCHE NELL’AMBITO DELLE TRATTATIVE CHE PRECEDONO LA STIPULA DELL’ACCORDO DI RISTRUTTURAZIONE

PERTANTODEBITI TRIBUTARI VERSO

AGENZIE DEBITI TRIBUTARI DIVERSI

POSSIBILE

TRANSAZIONE FISCALE NELL’AMBITO DEL CONCORDATO PREVENTIVO

POSSIBILE

SOLO ACCORDO DI RISTRUTTURAZIONE

TRANSAZIONE FISCALE NELL’AMBITO DELL’ACCORDO DI RISTRUTTURAZIONE

°°°°°°°°°

AMBITO OGGETTIVO.2ART. 182 BIS PREVEDE CHE L’IMPRENDITORE IN CRISI POSSA DEPOSITARE L’ACCORDO DI RISTRUTTURAZIONE

SENZA SPECIFICARE SE IL DEBITORE DEBBA O MENO ESSERE UN SOGGETTO FALLIBILE

LA GENERICA PREVISIONE HA FATTO RITENERE A TALUNI COMMENTATORI CHE L’ACCORDO POSSA ESSERE STIPULATO ANCHE DA SOGGETTO NON FALLIBILE IL CUI INTERESSE POTREBBE ESSERE QUELLO DI EVITARE EVENTUALI AZIONI ESECUTIVE

DOCUMENTAZIONE NECESSARIA

ART. 182 BIS L’IMPRENDITORE PUO’ DOMANDARE, DEPOSITANDO LA DOCUMENTAZIONE DI CUI ALL’ART. 161, L’OMOLOGAZIONE DI UN ACCORDO DI RISTRUTTURAZIONE DEI DEBITI

ART. 161 PREVEDE PRESENTAZIONE DEL RICORSO PER L’AMMISSIONE AL

CONCORDATO DELLA DOCUMENTAZIONE

PERTANTO

DEVONO ESSERE PRESENTATI OLTRE A ACCORDO DI RISTRUTTURAZIONE RELAZIONE DELL’ESPERTO RICORSO CON CUI SI CHIEDE L’OMOLOGAZIONE DELL’ACCORDO AGGIORNATA SITUAZIONE PATRIMONIALE, ECONOMICA, E

FINANZIARIA DELL’IMPRESA CON UNA RELAZIONE ILLUSTRATIVA

LO STATO ANALITICO DELLE ATTIVITA’ E ELENCO NOMINATIVO DEI CREDITORI, CON INDICAZIONE DEI RISPETTIVI CREDITI E DELLE CAUSE DI PRELAZIONE

ELENCO DEGLI EVENTUALI TITOLARI DI DIRITTI REALI E PERSONALI SU BENI DI PROPRIETA’ O IN POSSESSO DEL DEBITORE, EVIDENTEMENTE DIVERSI DAL DEBITORE

ELENCO DEI BENI – CON RISPETTIVO VALORE – E DEI CREDITORI PARTICOLARI DEGLI EVENTUALI SOCI ILLIMITATAMENTE RESPONSABILI

ATTENZIONE

LA DOCUMENTAZIONE DEVE INCLUDERE NECESSARIAMENTE ANCHE PROPOSTE FATTE AI CREDITORI E LE ACCETTAZIONI

IN LUOGO DI UN UNICO ACCORDO CON LA SOTTOSCRIZIONE DI TUTTI I CREDITORI

E’ POSSIBILE PRESENTARE SINGOLE PROPOSTE CORREDATE CIASCUNA DALLA SUA ACCETTAZIONE

ATTENZIONE

SECONDO TRIB. BARI 21/11/2005 LE FIRME DEGLI ACCORDI DEVONO ESSERE AUTENTICATE

SECONDO DOTTRINA

AGLI ACCORDI DI RISTRUTTURAZIONE SI APPLICA ART. 152 L.F. (IN TEMA DI PROPOSTA DI CONCORDATO PER LE SOC. CAPITALI ) VERBALE DI CONSIGLIO REDATTA DA NOTAIO DEPOSITO PRESSO REGISTRO IMPRESE

CONTENUTO MINIMALE DELL’ACCORDO

SUDDIVISIONE DEI CREDITORI IN CLASSI SECONDO LA POSIZIONE GIURIDICA

TRATTAMENTI DIFFERENZIATI TRA I CREDITORI APPARTENENTI A CLASSI DIVERSE

ACCORDO O DISTINTI ACCORDI CON I CREDITORI RAPPRESENTANTI ALMENO IL 60% DEI CREDITI

OPPORTUNITA’ DI SOTTOSCRIZIONI AUTENTICATE

MODALITA’ DEL REGOLARE PAGAMENTO DEI CREDITORI ESTRANEI ALL’ACCORDO

ATTENZIONE IL 60% DEVE ESSERE CALCOLATO SULL’INTERA MASSA DEBITORIA

SENZA ALCUNA DISTINZIONE FRA CREDITORI PRIVILEGIATI E CHIROGRAFARI

CREDITI MUNITI DI TITOLO ESECUTIVO E CREDITI PRIVI

N.B.AL LIMITE POTREBBE ESSERE SUFFICIENTE ANCHE UN SOLO CREDITORE PER UN AMMONTARE DEL 60% DELL’INTERA DEBITORIA

ESEMPI DI ACCORDI CON I SINGOLI CREDITORI

DILAZIONI DI PAGAMENTO POSTERGAZIONE DEI CREDITI

RINUNCE TOTALI O PARZIALI AGLI INTERESSI O AD UNA PARTE DEI CREDITI (CAPITALE E/O SPESE E/O INTERESSI)

CESSIONE DI BENI DELL’IMPRESA O DI PARTE DI ESSI PRESTAZIONI DI GARANZIE PERSONALI O REALI,

ANCHE DA PARTE DI TERZI PATTO DI NON AZIONARE IL CREDITO (PACTUM DE

NON PETENDO) CONVERSIONE DEI CREDITI IN CAPITALE DI RISCHIO

INOLTRE

POTRA’ ESSERE POSSIBILE STABILIRE LA CONTINUITA’ DELL’IMPRESA

L’AFFIDAMENTO DELL’IMPRESA A TERZI IN LOCAZIONE, GESTIONE, ECC.

LA CESSAZIONE DELL’ATTIVITA’

LA CESSIONE DELL’AZIENDA O DI RAMI DI AZIENDA

RELAZIONE DELL’ESPERTO (E’ PREVISTA LA RESPONSABILITA’ PENALE E EXTRACONTRATTUALE)

VERIDICITA’ DEI DATI AZIENDALI, PREVIO ESAME DELLA SITUAZIONE FINANZIARIA, PATRIMONIALE E ECONOMICA

PARERE DELL’ESPERTO SULLA ATTUABILITA’ DELL’ACCORDO, OVVERO SULLE POSSIBILITA’ DELLA SUA ATTUAZIONE

GIUDIZIO DELL’ESPERTO CIRCA L’IDONEITA’ DEL PIANO AD ASSICURARE IL REGOLARE PAGAMENTO DEI CREDITORI ESTRANEI

ESPERTO

DOPO LE MODIFICHE APPORTATE DAL D.LGS 169/2007

IL PROFESSIONISTA DEVE ESSERE IN POSSESSO DEI REQUISITI DI CUI ALL’ART. 67, CO 3, LETT. D, SUL PIANO ATTESTATO DI RISANAMENTO

PARERE DELL’ESTERO SU ACCORDO DI RISTRUTTURAZIONE DEI DEBITI

1 – Struttura del piano di ristrutturazione e metodologia utilizzata2 – Informazioni generali

2.1 – Narrativa storica2.2 – Struttura e organi della società2.3 – Cause dello stato di crisi

3 – Informazioni patrimoniali ed economiche3.1 – Conto economico al ……..3.2 – Conto economico al …… (data ipotetica di presentazione)3.3 – Stato patrimoniale al ……..3.4 – Stato patrimoniale al ……….3.5 – Passività aziendali

3.5.1 – Indebitamento verso istituti di credito3.5.2 – Indebitamento verso fornitori3.5.3 – Indebitamento verso altri

3.6 – Attività aziendali

3.6.1 – Beni immobili sociali3.6.2 – Beni immobili dei soci illimitatamente responsabili3.6.3 – Beni mobili 3.6.4 – Rimanenze3.6.5 – Crediti verso clienti3.6.6 – Crediti verso altri

4 – Piano industriale di risanamento e sviluppo4.1 – Approfondimenti sulle cause dello stato di crisi aziendale

4.1.1 – Causa 1 4.1.2 – Causa 24.1.3 – Causa 3

4.2 – La strategia4.2.1 – Vendita dei beni immobili sociali4.2.2 – Vendita dei beni immobili dei soci illimitatamente responsabili4.2.3 – Tattiche di breve periodo4.2.4 – Programma di medio-lungo periodo

5 – Business plan5.1 – Budget del triennio …….5.2 – Cash flow atteso ………

6 – Conclusioni - GLI ACCORDI CONCLUSI CON I DIVERSI CREDITORI - ATTUABILITA’ DELL’ACCORDO - IDONEITA’ AL REGOLARE PAGAMENTO DEI CREDITORI ESTRANEI

Allegati: Atto costitutivo e statutoAtti relativi alle variazioni societarie intervenuteBilancio ……..Situazione patrimoniale …….Perizia bene immobile proprio posto in ….Perizia bene immobile proprio posto in ….Perizia bene immobile socio X posto in ….Perizia bene immobile socio Y posto in ….Perizia bene immobile socio Z posto in ….Perizia beni mobili Perizia magazzino rimanenze

PUBBLICAZIONEDEPOSITO ACCORDO DI RISTRUTTURAZIONE DEI DEBITI

TERMINE DI DEPOSITO AL REGISTRO IMPRESE: nessuno

OBBLIGATO AL DEPOSITO: un Amministratore

Modello S2 compilato ai riquadri A, B per l'indicazione del codice atto A99. Nel riquadro 20 va inoltre inserita la seguente indicazione "Deposito accordo di ristrutturazione ai sensi dell'articolo 182-bis del Regio Decreto n. 267 del 1942"

Distinta Fedra firmata digitalmente come indicato nel paragrafo Sottoscrizione della distinta Fedra delle "Avvertenze"

Allegati- Copia dell'accordo di ristrutturazione- Copia della relazione dell'esperto

dichiarate conformi agli originali depositati alla Cancelleria del tribunale ai sensi dell'articolo 19 D.P.R. 445/2000ATTENZIONE

In caso di imprenditore individuale, il soggetto obbligato al deposito è l'imprenditore stesso

In questo caso va utilizzato un Modello I2

L'indicazione "Deposito accordo di ristrutturazione ai sensi dell'articolo 182-bis del Regio Decreto n. 267 del 1942" va inserita nel Modello Note

Resta confermata la documentazione da allegare sopra indicata

EFFETTI DELLA PUBBLICAZIONE

DALLA DATA DI PUBBLICAZIONI E PER SESSANTA GIORNI I CREDITORI ANTERIORI NON POSSONO INIZIARE

O PROSEGUIRE AZIONI CAUTELARI O ESECUTIVE SUL PATRIMONIO DEL DEBITORE

EFFETTI DELL’ESECUZIONE DELL’ACCORDO

Art. 67 legge fallimentare

3. Non sono soggetti all’azione revocatoria…e) gli atti, i pagamenti e le garanzie poste in essere in esecuzione del concordato preventivo, dell’amministrazione controllata, nonché dell’accordo omologato ai sensi dell’articolo 182 – bis;

ASPETTI FISCALI

NON ESISTE ALCUN INTERVENTO UFFICIALE CIRCA

NON IMPONIBILITA’ DELLA RIDUZIONE DEI DEBITI IN CAPO AL SOGGETTO CHE PRESENTA L’ACCORDO

MOMENTO DI RILEVANZA FISCALE DELLA PERDITA IN CAPO AL CREDITORE

TRATTAMENTO DELLA RIDUZIONE

IL TRATTAMENTO FISCALE DELLA RIDUZIONE DEI DEBITI DIPENDE DALLA NATURA DELL’ACCORDO DI RISTRUTTURAZIONE

SEFATTISPECIE SEMPLIFICATA

DI CONCORDATO PREVENTIVO

SEISTITUTO AUTONOMO

RISPETTO AL CONCORDATO PREVENTIVO

LA RIDUZIONE AVREBBE RILEVANZA FISCALE

EX ART. 88 TUIR

LA RIDUZIONE POTREBBE NON AVERE RILEVANZA

FISCALE

IN OGNI CASOMANCANO INTERPRETAZIONI UFFICIALI

PERO’ INTERVENTO DI BUSA AL MAP 18/05/2006:

Non si ritiene applicabile agli “Accordi di ristrutturazione dei debiti” il contenuto dell’articolo 88, comma 4, del TUIR, posto che tale ultima disposizione fa letteralmente riferimento, ai fini del regime di non imponibilità delle sopravvenienze attive, alla “riduzione dei debiti dell’impresa in sede di concordato fallimentare o preventivo”. Ci0 posto, si ritiene che alle sopravvenienze attive, derivanti dalla riduzione dei debiti che la Società realizza a fronte degli accordi con i creditori firmatari della ristrutturazione dei debiti di cui all’articolo 182 bis, sia applicabile la normativa generale di determinazione del reddito di impresa, con la conseguenza che le stesse concorreranno a formare il reddito nell’esercizio di competenza secondo quanto stabilito dall’articolo 109 del TUIR.

IN REALTA’

ANCHE SE L’ACCORDO FOSSE RITENUTO ISTITUTO AUTONOMO RISPETTO AL CONCORDATO PREVENTIVO

NON DOVREBBE VALERE IL SOLO DATO LETTERALE DELL’ART. 88 TUIR EMANATO QUANDO L’ACCORDO NON ERA STATO ANCORA PREVISTO

POICHE’ LA FINALITA’ DELL’ACCORDO E’ LA STESSA DEL CONCORDATO IN VIA ANALOGICA SI DOVREBBE COMUNQUE APPLICARE ART. 88 TUIR RIDUZIONE DEI DEBITI A SEGUITO CONCORDATO

Art. 88 TUIR

4. Non si considerano sopravvenienze attive….. la riduzione dei debiti dell'impresa in sede di concordato fallimentare o preventivo……