71

E A A A E E A A E E DIPARTIMENTO DI MANAGEMENT DEPARTMENT OF MANAGEMENT BILANCIO CONSOLIDATO Norme nazionali A di A cura di D. Busso, F. Rizzato 1

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

BILANCIO CONSOLIDATONorme nazionali

A diA cura diD. Busso, F. Rizzato

1

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

AGENDA

A. CRITERI E PROCEDURE DI CONSOLIDAMENTO EDEFINIZIONE DELL’AREA DI CONSOLIDAMENTO

B. IL CONSOLIDAMENTO INTEGRALE (LINE BY LINE)

C. IL CONSOLIDAMENTO INTEGRALE: CASIPARTICOLARI

D. IL METODO DEL PATRIMONIO NETTO

E IL BILANCIO CONSOLIDATO NEGLI IAS/IFRSE. IL BILANCIO CONSOLIDATO NEGLI IAS/IFRS

2

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

A. CRITERI E PROCEDURE DI CONSOLIDAMENTO E DEFINIZIONE DELL’AREA DI CONSOLIDAMENTO

Prof.ssa Donatella BUSSO

3

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

AGENDA 1 MODELLI DI BILANCIO CONSOLIDATO1. MODELLI DI BILANCIO CONSOLIDATO

2. OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

3. ESONERO DALL’OBBLIGO DI REDAZIONE

4. PRINCIPI DI REDAZIONE

5. PREMESSE OPERATIVE

6 AREA E METODI DI CONSOLIDAMENTO6. AREA E METODI DI CONSOLIDAMENTO

4

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. I MODELLI DI BILANCIO CONSOLIDATO ATTUALMENTE IN VIGORE

DAL BILANCIO CONSOLIDATO 2005DAL BILANCIO CONSOLIDATO 2005

Società quotate per OBBLIGO Altre societàSocietà quotate per OBBLIGO

Altre società per SCELTA

Altre società

Nuove regole IAS 27 IAS 28 V hi l IAS 28 IAS 31 IFRS 3

Vecchie regole D.LGS. 127/1991

IFRS 3Tutti gli altri IAS

5

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 25 del D.Lgs. 127/91

Natura giuridica della controllante Natura giuridica della controllante

Società di capitali Alt f tti i i i Altre fattispecie minori Riforma diritto societario anche società di persone se i soci sono

esclusivamente società di capitali – art. 2361 C.C. e art. 111 pduodecies

Esercizio del controllo (art. 2359 del Codice Civile +Art. 26 del D.Lgs 127/91)

6

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 2359 Codice Civile2359 (Societa' controllate e societa' collegate). - Sono considerate societa' controllate:2359 (Societa' controllate e societa' collegate). - Sono considerate societa' controllate:( g )1) le societa' in cui un'altra societa' dispone della maggioranza dei voti esercitabili nell'assembleaordinaria; 2) le societa' in cui un'altra societa' dispone di voti sufficienti per esercitare un'influenza dominante

ll' bl di i

( g )1) le societa' in cui un'altra societa' dispone della maggioranza dei voti esercitabili nell'assembleaordinaria; 2) le societa' in cui un'altra societa' dispone di voti sufficienti per esercitare un'influenza dominante

ll' bl di inell'assemblea ordinaria; 3) le societa' che sono sotto influenza dominante di un'altra societa' in virtu' di particolari vincolicontrattuali con essa. Ai fini dell'applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti a

nell'assemblea ordinaria; 3) le societa' che sono sotto influenza dominante di un'altra societa' in virtu' di particolari vincolicontrattuali con essa. Ai fini dell'applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti aAi fini dell applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti asocieta' controllate, a societa' fiduciarie e a persona interposta: non si computano i voti spettanti perconto di terzi. Sono considerate collegate le societa' sulle quali un'altra societa' esercita un'influenza notevole.L'i fl i d ll' bl di i ' i l i d i

Ai fini dell applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti asocieta' controllate, a societa' fiduciarie e a persona interposta: non si computano i voti spettanti perconto di terzi. Sono considerate collegate le societa' sulle quali un'altra societa' esercita un'influenza notevole.L'i fl i d ll' bl di i ' i l i d iL'influenza si presume quando nell'assemblea ordinaria puo' essere esercitato almeno un quinto deivoti ovvero un decimo se la societa' ha azioni quotate in borsa. L'influenza si presume quando nell'assemblea ordinaria puo' essere esercitato almeno un quinto deivoti ovvero un decimo se la societa' ha azioni quotate in borsa.

7

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 26 del D.Lgs. 127/91

UNA SOCIETÀ È CONTROLLATA QUANDO…

Maggioranza dei voti (controllo di diritto) A t 2359Maggioranza dei voti (controllo di diritto)

Voti sufficienti per influenza dominante (controllo di fatto)

Contratti e clausole statutarie (controllo di fatto)

Art. 2359 n. 1 e 2

Contratti e clausole statutarie (controllo di fatto)

Accordi con soci (controllo di fatto)

8

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

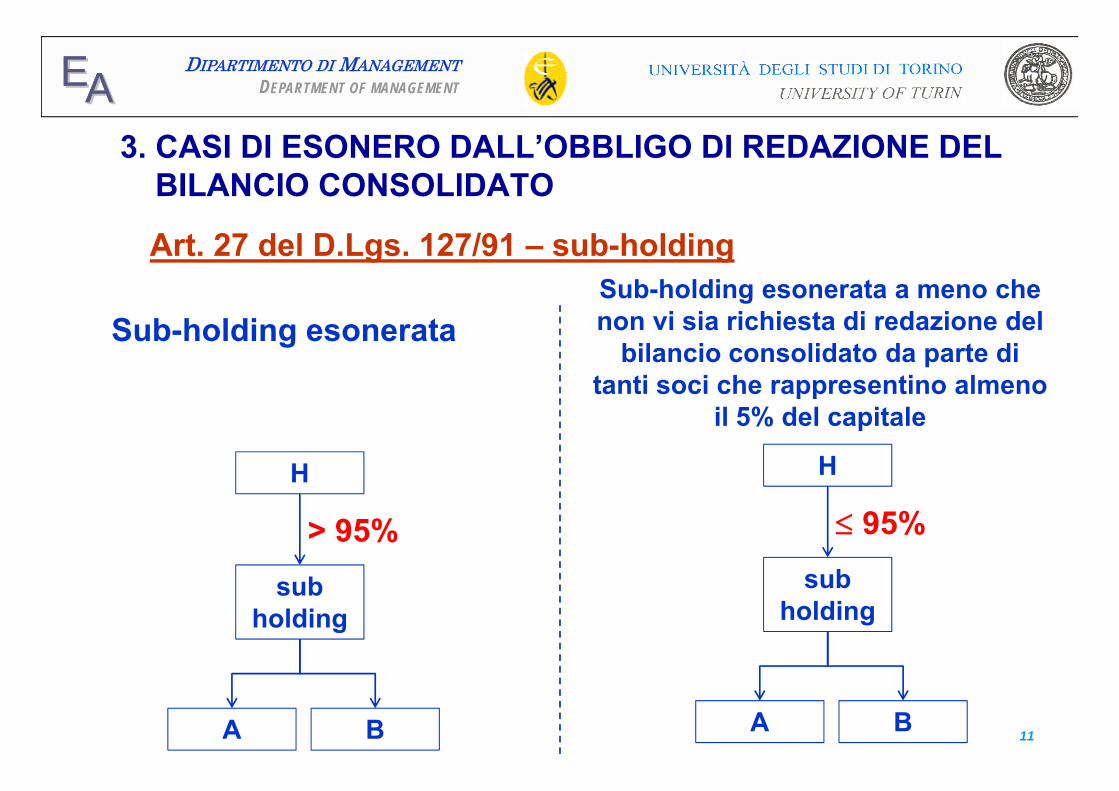

3. CASI DI ESONERO DALL’OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 27 del D.Lgs. 127/91 - Gruppi di modeste dimensioni

Non sono soggette all'obbligo del bilancio consolidato le imprese controllanti che, unitamente alle imprese p , pcontrollate non abbiano superato, per due esercizi consecutivi, due dei seguenti limiti

17,5 mln totale attivi 35,0 mln totale ricavi vendita e servizi 250 dipendenti

9

Valori da considerare prima delle operazioni di consolidamento

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

3. CASI DI ESONERO DALL’OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 27 del D.Lgs. 127/91 – controllate irrilevanti

Non sono soggette all'obbligo di redazione del bilancio Non sono soggette all obbligo di redazione del bilancioconsolidato le imprese che controllano solo imprese che,individualmente e nel loro insieme, sono irrilevanti ai finidella rappresentazione veritiera e corretta della situazionepatrimoniale, finanziaria e della situazione economica delgruppo di imprese (art 27 del D Lgs 127/191 p to 3 bis)gruppo di imprese (art. 27 del D.Lgs 127/191, p.to 3 bis)(nb: modifica dell’art. 27 del D.Lgs 127/91 Direttiva CE49/2009, recepita D.Lgs 31/03/2011 n. 56)

10

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

3. CASI DI ESONERO DALL’OBBLIGO DI REDAZIONE DEL BILANCIO CONSOLIDATO

Art. 27 del D.Lgs. 127/91 – sub-holdingSub-holding esonerata a meno che

Sub-holding esonerata non vi sia richiesta di redazione del bilancio consolidato da parte di

tanti soci che rappresentino almeno

H H

ppil 5% del capitale

> 95%sub

95%

subholding

subholding

11A B A B

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

4. PRINCIPI DI REDAZIONE DEL BILANCIO

Art. 29 del D.Lgs. 127/91

Responsabilità per la redazione Responsabilità per la redazione

Contenuto del bilancio

Clausole generali o postulati

Informazioni supplementari

Derogheg

Continuità dei bilanci

12

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

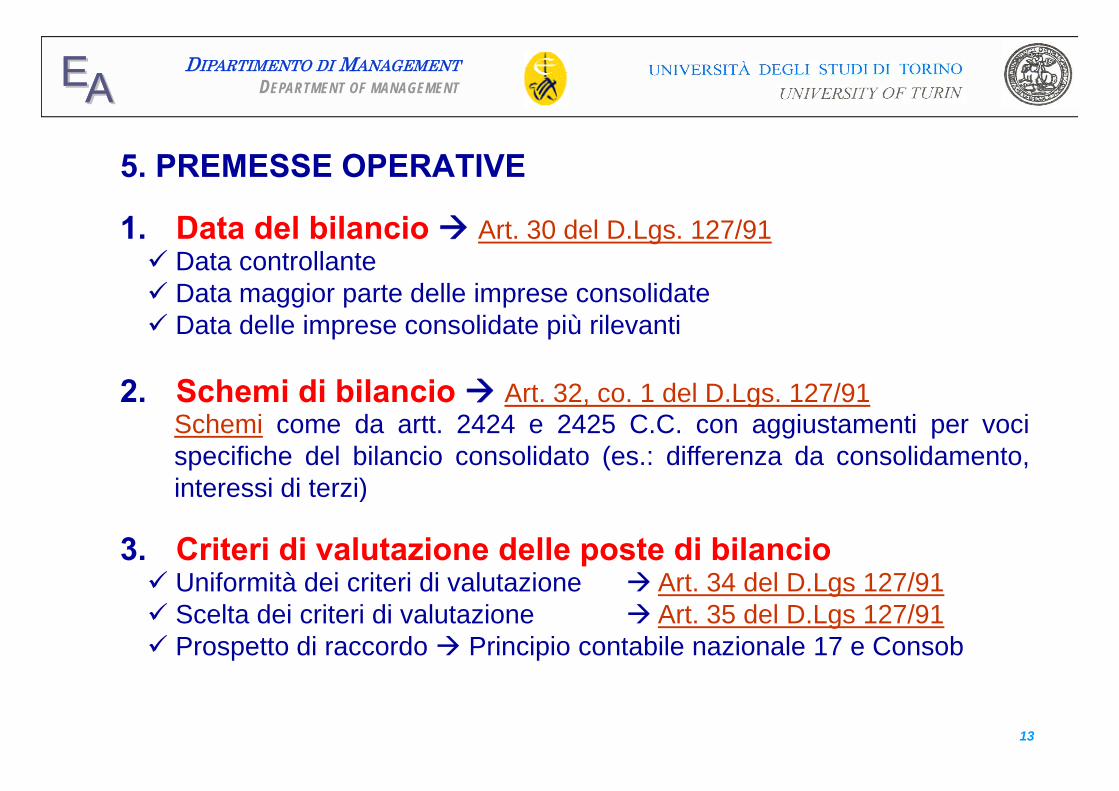

5. PREMESSE OPERATIVE

1 D d l bil i 1. Data del bilancio Art. 30 del D.Lgs. 127/91 Data controllante Data maggior parte delle imprese consolidate

2 Schemi di bilancio Art 32 co 1 del D Lgs 127/91

gg p p Data delle imprese consolidate più rilevanti

2. Schemi di bilancio Art. 32, co. 1 del D.Lgs. 127/91Schemi come da artt. 2424 e 2425 C.C. con aggiustamenti per vocispecifiche del bilancio consolidato (es.: differenza da consolidamento,interessi di terzi)

3. Criteri di valutazione delle poste di bilancio

interessi di terzi)

U if ità d i it i di l t i A t 34 d l D L 127/91 Uniformità dei criteri di valutazione Art. 34 del D.Lgs 127/91 Scelta dei criteri di valutazione Art. 35 del D.Lgs 127/91 Prospetto di raccordo Principio contabile nazionale 17 e Consob

13

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

6. AREA DI CONSOLIDAMENTO E METODI DICONSOLIDAMENTO

6 1 Società controllate Consolidamento integrale6.1. Società controllate Consolidamento integrale

Società collegate Consolidamento sintetico(metodo del patrimonio netto)

Società a controllo congiunto ConsolidamentoSocietà a controllo congiunto Consolidamento proporzionale o metodo del patrimonio netto

Società diverse dalle precedenti Metodo del costoSocietà diverse dalle precedenti Metodo del costo

14

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

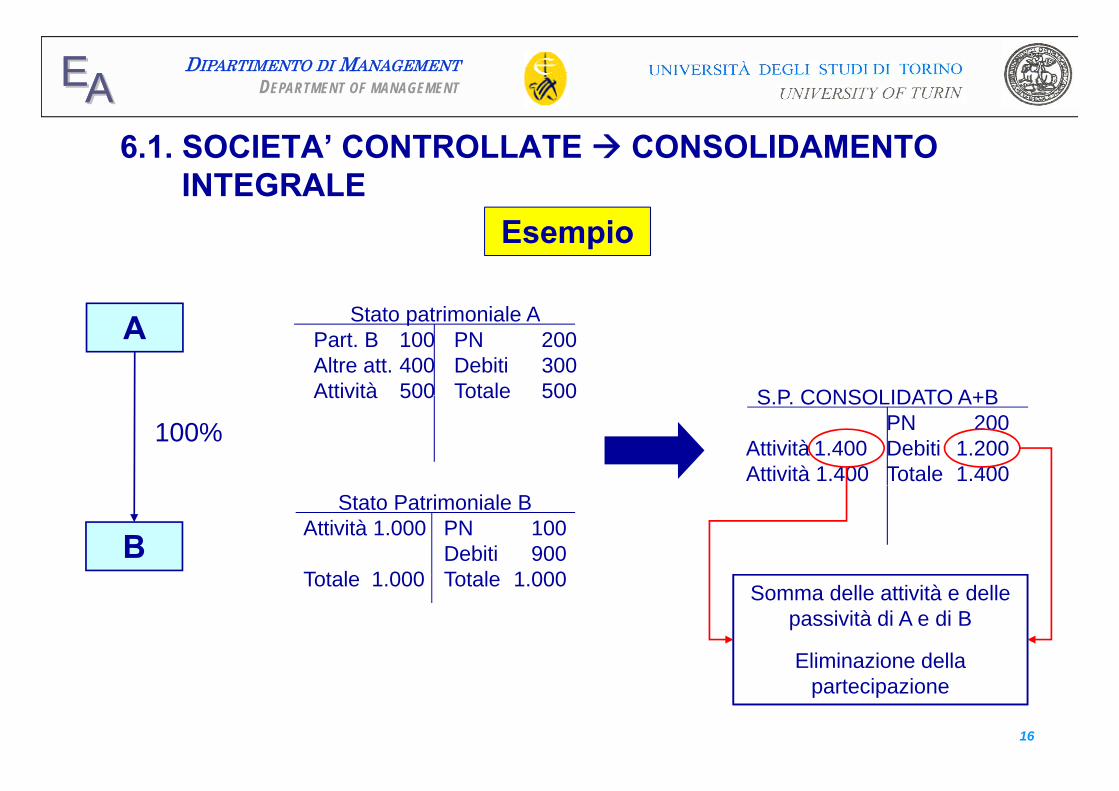

6.1. SOCIETA’ CONTROLLATE CONSOLIDAMENTO INTEGRALE

Art. 31, co. 1 del D.Lgs. 127/91

UNA SOCIETÀ CONTROLLATA È CONSOLIDATAUNA SOCIETÀ CONTROLLATA È CONSOLIDATAINTEGRALMENTE

Attività, Passività, Ricavi e Costi della controllanteripresi integralmente (100%) nel bilancio consolidato

Partecipazione nella controllata eliminata a fronte delpatrimonio netto della società controllata

15

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

6.1. SOCIETA’ CONTROLLATE CONSOLIDAMENTO INTEGRALE

Esempio

Stato patrimoniale APart. B 100 PN 200Altre att. 400 Debiti 300Attività 500 Totale 500

A

S P CONSOLIDATO A+BAttività 500 Totale 500

100%S.P. CONSOLIDATO A+B

PN 200Attività 1.400 Debiti 1.200Attività 1.400 Totale 1.400

Stato Patrimoniale BAttività 1.000 PN 100

Debiti 900Totale 1 000 Totale 1 000

BTotale 1.000 Totale 1.000 Somma delle attività e delle

passività di A e di B

Eliminazione della

16

Eliminazione della partecipazione

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

6.1. SOCIETA’ CONTROLLATE CONSOLIDAMENTO INTEGRALE

Facoltà di esclusione

Casi di Esclusione dal consolidamento integrale

Facoltà di esclusione

a. Irrilevanza b. Restrizione diritti c. Impossibilità di ottenimento dei dati d Successiva alienazione

Art. 28 del D.Lgs. 127/91

d. Successiva alienazione

Direttiva 2003/51 D.Lgs. 32/2007 Direttiva 2003/51 D.Lgs. 32/2007No esclusione per attività dissimile a partiredall’esercizio che inizia successivamente al 12 aprilep2007

17

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

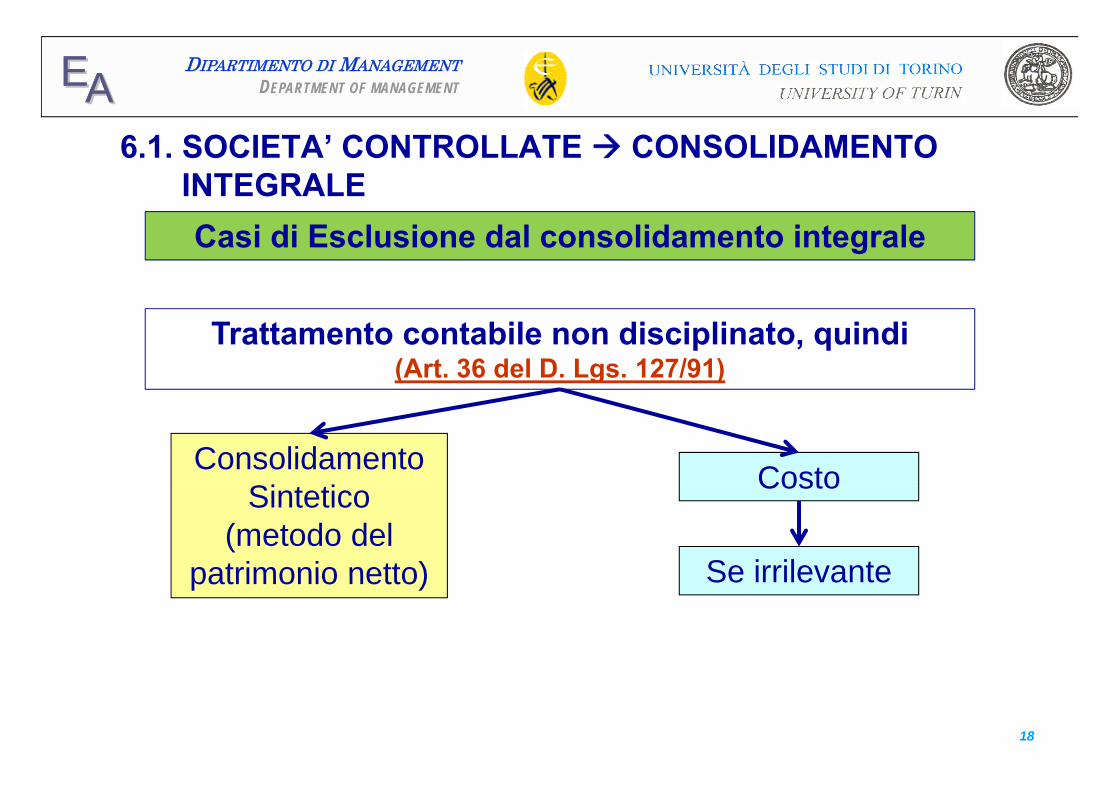

6.1. SOCIETA’ CONTROLLATE CONSOLIDAMENTO INTEGRALECasi di Esclusione dal consolidamento integrale

Trattamento contabile non disciplinato, quindi(Art. 36 del D. Lgs. 127/91)

Consolidamento Si t ti CostoSintetico

(metodo del patrimonio netto)

Costo

Se irrilevantepatrimonio netto) Se irrilevante

18

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

B. IL CONSOLIDAMENTO INTEGRALE (LINE BY LINE)

Prof. Fabio RIZZATO

19

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

AGENDA

1. LE TIPICHE FASI DI LAVORO

2 ELIMINAZIONE PARTECIPAZIONI DI CONTROLLO2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLO

3. ELIMINAZIONE RAPPORTI INTERSOCIETARI

4. ELIMINAZIONE CREDITI/DEBITI E RICAVI E COSTI

5. ELIMINAZIONE DI UTILI INTERNI

20

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. LE TIPICHE FASI DI LAVORO

Fase 1Operazioni preliminari

1. Individuazione delle operazioni infragruppo

2 Individuazione delle modalità dipreliminari 2. Individuazione delle modalità di contabilizzazione delle operazioni infragruppo

3. Individuazione delle eventuali differenze nei saldi reciproci

4. Sistemazione delle differenze

Fase 2Fase 2

Eliminazione delle operazioni

………………………….

operazioni

21

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. LE TIPICHE FASI DI LAVOROFase 1Operazioni preliminari

Fase 2 1 Eli i i d ll i i h NON h ff tt l

………………………….

Fase 2

Eliminazione delle operazioni

1. Eliminazione delle operazioni che NON hanno effetto sul risultato e sul patrimonio consolidato

1. Crediti/debiti reciprocioperazioni

2 Eliminazione delle operazioni che hanno effetto sul risultato e

2. Ricavi/costi reciproci

2. Eliminazione delle operazioni che hanno effetto sul risultato e sul patrimonio consolidato

1. Vendita di beni, ancora nel magazzino dell’acquirente

2. Trasferimenti di immobilizzazioni

3. Distribuzione di dividendi

UTILIZZO DI UN FOGLIO DI LAVORO22

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

SocietàA

SocietàB

SocietàC

…... Tot. nonrettificati

Rettifiche Sit. di gruppo

Dare Avere

1. LE TIPICHE FASI DI LAVORO. IL FOGLIO DI LAVOROg pp

Dare Avere

Attivo

Imm. Immateriali

Imm MaterialiImm. Materiali

Partecipazioni

Scorte

………

Totale A B C E

Passivo

Cap. sociale A

Cap. sociale B

Cap. sociale C

Ris. e utili soc. A

Ris e utili soc. B

Ris. e utili soc. C

Passività

Totale A B C D D E 23

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. LE TIPICHE FASI DI LAVORO

Eliminazionet.

Redazione del della

partecipazionebilancio

consolidato

Eliminazione crediti/debiti infragruppo

Eliminazione costi/ricavi infragruppo Eliminazione costi/ricavi infragruppo

Eliminazione utili interni

24

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni totalitarie

Confronto tra Costo e Patrimonio netto della

Partecipazioni totalitarie

Confronto tra Costo e Patrimonio netto dellapartecipata

Dati contabili alla data di acquisizione del controllo Dati contabili alla data di acquisizione del controllo

Art. 33, co. 2 del D.Lgs. 127/91 Trattamento delladifferenza

25

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

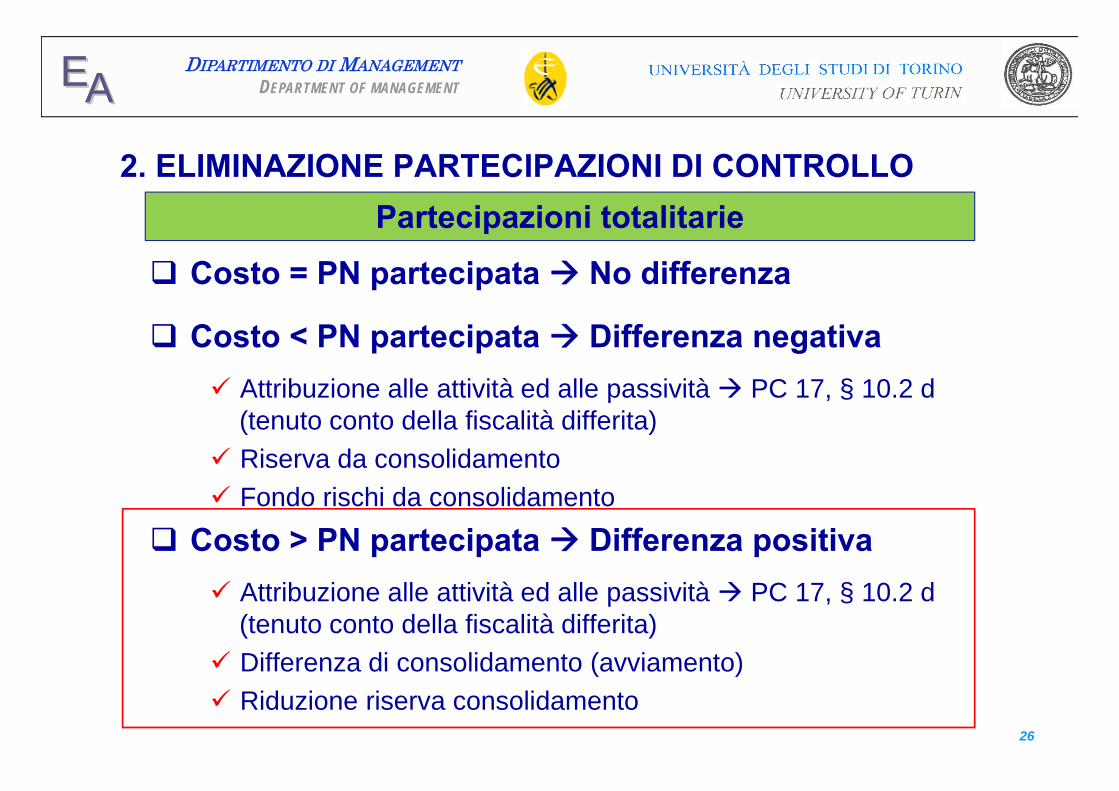

2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni totalitarie

Costo = PN partecipata No differenza

Partecipazioni totalitarie

Costo < PN partecipata Differenza negativa Attribuzione alle attività ed alle passività PC 17, § 10.2 dAttribuzione alle attività ed alle passività PC 17, § 10.2 d

(tenuto conto della fiscalità differita) Riserva da consolidamento Fondo rischi da consolidamento

Costo > PN partecipata Differenza positiva Attribuzione alle attività ed alle passività PC 17, § 10.2 d

(tenuto conto della fiscalità differita) Differenza di consolidamento (avviamento)

26

Differenza di consolidamento (avviamento) Riduzione riserva consolidamento

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

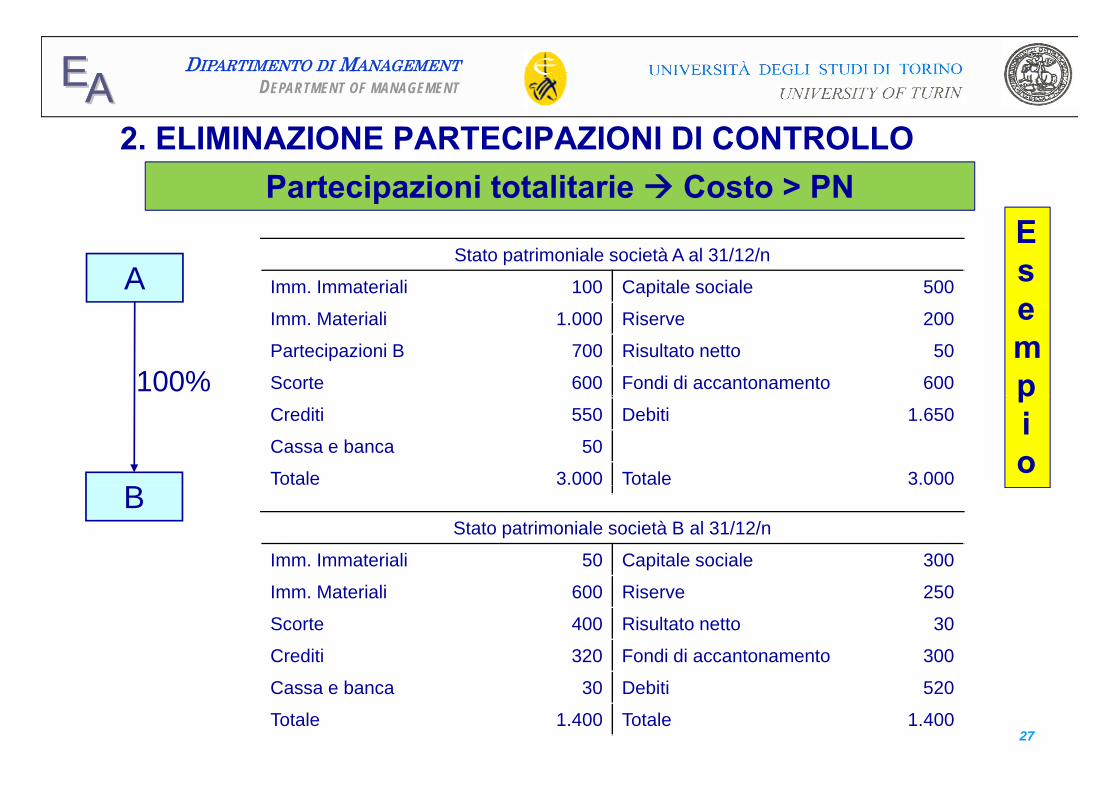

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni totalitarie Costo > PN

AStato patrimoniale società A al 31/12/n

Imm. Immateriali 100 Capitale sociale 500

Ese

100%

Imm. Materiali 1.000 Riserve 200

Partecipazioni B 700 Risultato netto 50

Scorte 600 Fondi di accantonamento 600

emp

B

Crediti 550 Debiti 1.650

Cassa e banca 50

Totale 3.000 Totale 3.000

pio

BStato patrimoniale società B al 31/12/n

Imm. Immateriali 50 Capitale sociale 300

Imm. Materiali 600 Riserve 250

Scorte 400 Risultato netto 30

Crediti 320 Fondi di accantonamento 300

Cassa e banca 30 Debiti 520

Totale 1.400 Totale 1.40027

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni totalitarie Costo > PN

HP: differenza tra costo partecipazione e PN della partecipata imputabile solo in parte a elementi patrimoniali

Costo partecipazione 700Es

- Patrimonio netto B 550

Differenza positiva 150

sem Differenza positiva 150

Maggior valore terreno 100 (HP)pi

Fondo imposte differite(*) 30

Diff da consolidamento 80 hp: ammor to 10 anni 8

o

28

Diff. da consolidamento 80 hp: ammor.to 10 anni 8

(*) Hp: Aliquota fiscale 30%

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2 ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOSocietà

ASocietà

BTot. nonrettificati

Rettifiche Sit. di Gruppo

Dare Avere

I I t i li 100 50 150 150

2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLO

Imm. Immateriali 100 50 150 150

72

Imm. Materiali 1.000 600 1.600 1.700

Partecipazioni 700 700 700

Diff. consolidamento 80

100

8

Partecipazioni 700 700

Scorte 600 400 1.000 1.000

Crediti 550 320 870 870

Cassa e banca 50 30 80 80

700

Es Cassa e banca 50 30 80 80

Totale 3.000 1.400 4.400 3.872

Cap. sociale A 500 500 500

Cap. sociale B 300 300 300

sem p

Riserve di A 200 200 200

Riserve di B 250 250

300

250

pi

Risultato netto 50 30 80 72

Fondi di acc.to 600 300 900 900

30

o

30Fondo imposte differite

8

29

30

Debiti 1.650 520 2.170 2.170

Totale 3.000 1.400 4.400 3.872738

30Fondo imposte differite

738

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLO

Diversi a Diversi 730Rettifica 1) Eliminazione della partecipazione

ECapitale sociale B 300Riserve B 250

se

Terreno 100Differenza da consolidamento 80

a Partecipazione in B 700mpi

a Partecipazione in B 700a Fondo imposte

differite 30io

Risultato netto a Fondo ammortamentodiff d

Rettifica 2) Ammortamento differenza da consolidamento - SP

differenza da consolidamento 8

Rettifica 2) Ammortamento differenza da consolidamento - CE

30

Ammortamento differenza da consolidamento

a Risultato netto8

Rettifica 2) Ammortamento differenza da consolidamento CE

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

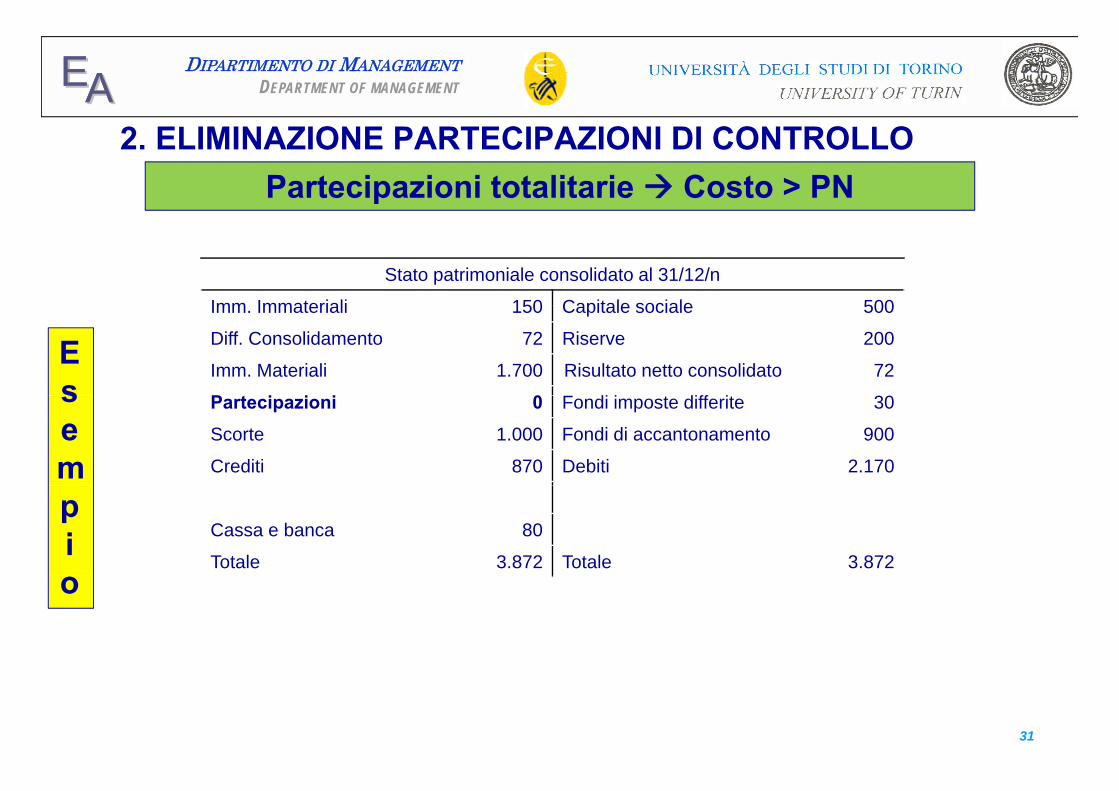

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni totalitarie Costo > PN

Stato patrimoniale consolidato al 31/12/n

Imm Immateriali 150 Capitale sociale 500Imm. Immateriali 150 Capitale sociale 500

Diff. Consolidamento 72 Riserve 200

Imm. Materiali 1.700 Risultato netto consolidato 72

P t i i i 0 F di i t diff it 30

Es Partecipazioni 0 Fondi imposte differite 30

Scorte 1.000 Fondi di accantonamento 900

Crediti 870 Debiti 2.170

sem

Cassa e banca 80

Totale 3.872 Totale 3.872

pio

31

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

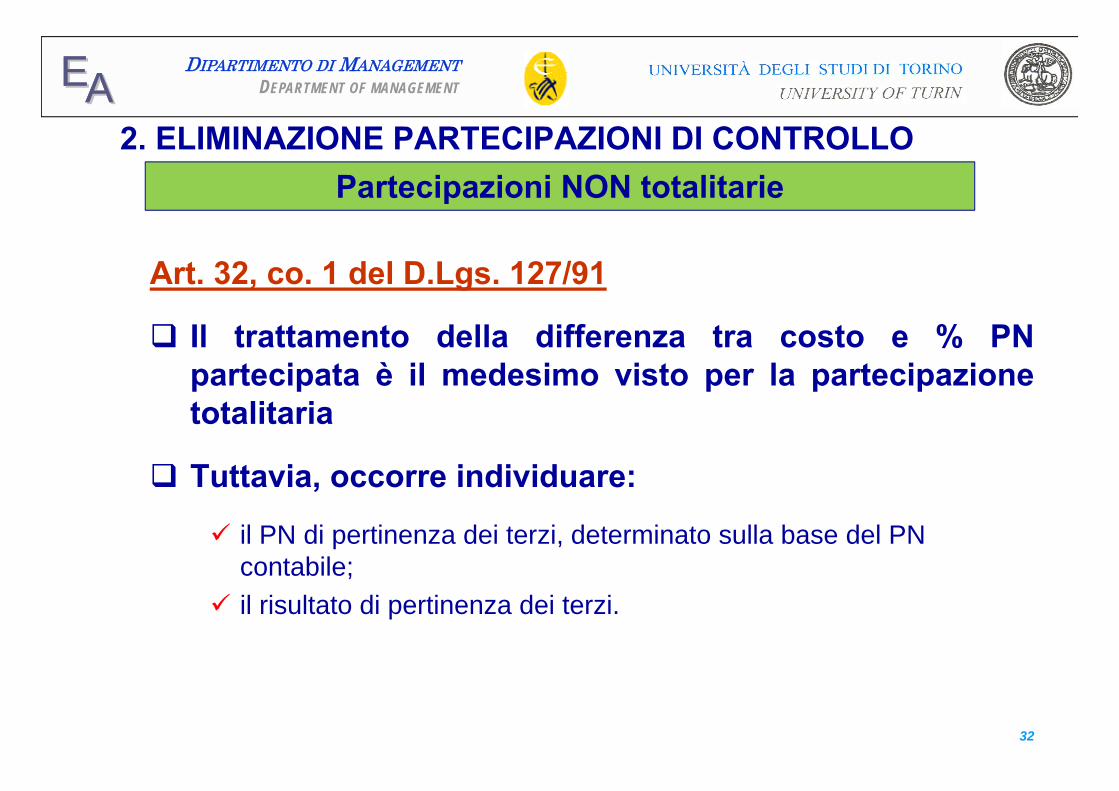

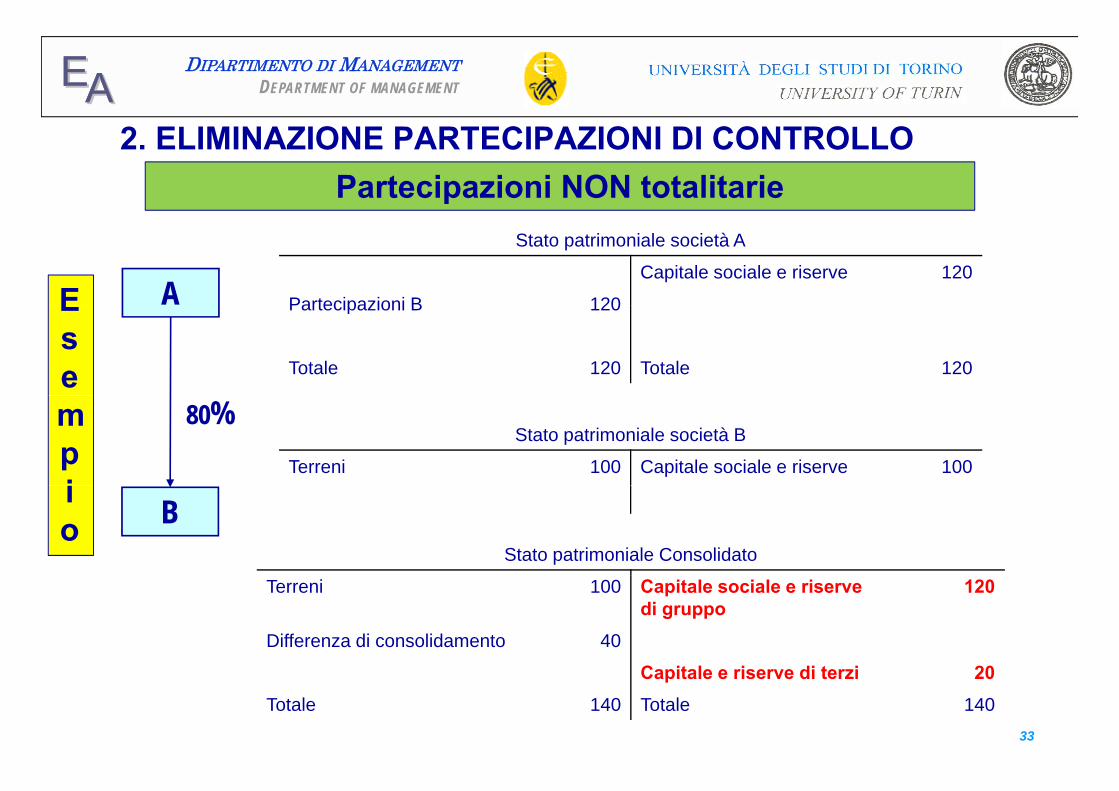

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni NON totalitarie

Art. 32, co. 1 del D.Lgs. 127/91

Il trattamento della differenza tra costo e % PNpartecipata è il medesimo visto per la partecipazionetotalitaria

Tuttavia, occorre individuare: Tuttavia, occorre individuare:

il PN di pertinenza dei terzi, determinato sulla base del PN contabile;contabile;

il risultato di pertinenza dei terzi.

32

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni NON totalitarie

E A

Stato patrimoniale società A

Capitale sociale e riserve 120

Partecipazioni B 120Ese

Partecipazioni B 120

Totale 120 Totale 120

mpi

80%Stato patrimoniale società B

Terreni 100 Capitale sociale e riserve 100io B

Stato patrimoniale Consolidato

Terreni 100 Capitale sociale e riserve di gruppo

120

Differenza di consolidamento 40

Capitale e riserve di terzi 20Totale 140 Totale 140

33

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

O C O CO O O2. ELIMINAZIONE PARTECIPAZIONI DI CONTROLLOPartecipazioni NON totalitarie

Conto economico consolidato

Individuazione delle diverse categorie di interessi

Quota parte del risultato Quota parte del risultato Q pattribuibile agli interessi di

maggioranza

Quota pa te de su tatod’esercizio di pertinenza di

terzi

34

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

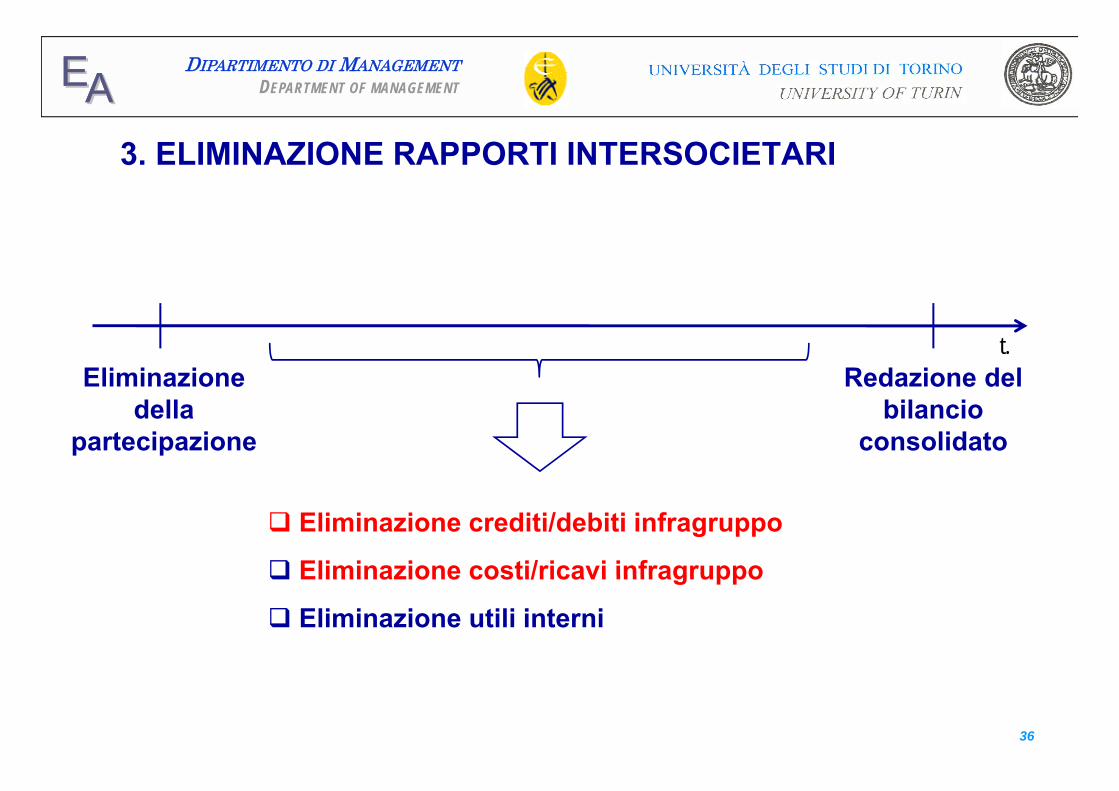

3. ELIMINAZIONE RAPPORTI INTERSOCIETARI

AAA BB

Vende

CompraVende TerziTerzi Compra

100%

AA BB TerziTerzi

Terzi Gruppo TerziCompra Vende

BTerzi Gruppo Terzi

35

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

3. ELIMINAZIONE RAPPORTI INTERSOCIETARI

Eliminazionet.

Redazione del della

partecipazionebilancio

consolidato

Eliminazione crediti/debiti infragruppo

Eliminazione costi/ricavi infragruppo Eliminazione costi/ricavi infragruppo

Eliminazione utili interni

36

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

4 ELIMINAZIONE CREDITI/DEBITI RICAVI/COSTI

Eli i i C di i/D bi i i f Ri i/C i

4. ELIMINAZIONE CREDITI/DEBITI e RICAVI/COSTI INFRAGRUPPO Eliminazione Crediti/Debiti infragruppo – Ricavi/Costi

infragruppo

Rettifica) Eliminazione crediti/debiti infragruppoDebito verso A a Credito verso B ……..

Rettifica) Eliminazione Ricavi/Costi infragruppoRicavi di vendita a B a Acquisto beni da A ……..

37

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

5. ELIMINAZIONE UTILI INTERNI

Eliminazionet.

Redazione del della

partecipazionebilancio

consolidato

Eliminazione crediti/debiti infragruppo

Eliminazione costi/ricavi infragruppo Eliminazione costi/ricavi infragruppo

Eliminazione utili interni

38

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

5. ELIMINAZIONE UTILI INTERNI

Art. 31, co. 2, p.to 3) del D.Lgs. 127/91 Eliminazione degli UTILI e delle PERDITE derivanti dag

operazioni tra imprese del gruppo relative a valoricompresi nel patrimonio, diversi da lavori in corso su

di iordinazione

Non eliminazione consentita solo se (Art. 31, p.to 3 del( pD.Lgs. 127/91):

Importi IRRILEVANTIpo t Operazioni concluse a NORMALI CONDIZIONI DI MERCATO, se

la loro eliminazione comporta COSTI SPROPORZIONATI

39

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

5. ELIMINAZIONE UTILI INTERNI

1. Vendite infragruppo a prezzi superiori al costo per beninon rivenduti a terzi

2. Trasferimenti di immobilizzazioni

3. Altre operazioni che generano utili interni

40

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

G O CO G O

A S.p.A..

5.1. VENDITE INFRAGRUPPO DI BENI ANCORA IN MAGAZZINO

75%

controllanteEliminazione della vendita

infragruppo e dell’eventuale utile interno non realizzatoB

controllata

interno non realizzato

AA BBVendita

di merci

1. Vendita di beni ad un prezzo pari al costo di acquisto, interamenterivendute da B

2. Vendita di beni ad un prezzo pari al costo di acquisto, totalmente o2. Vendita di beni ad un prezzo pari al costo di acquisto, totalmente oparzialmente nel magazzino di B

3. Vendita di beni ad un prezzo superiore al costo di acquisto,interamente rivendute da B

41

interamente rivendute da B4. Vendita di beni ad un prezzo superiore al costo di acquisto, totalmente

o parzialmente nel magazzino di B

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

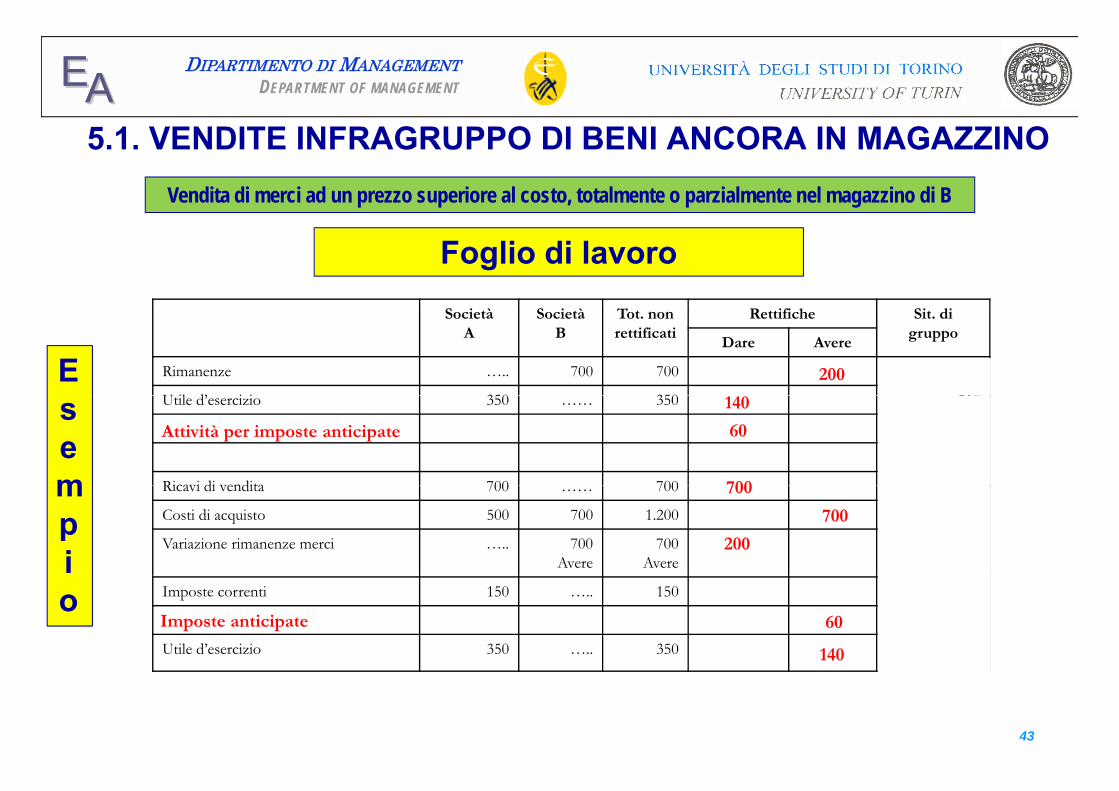

G O CO G O5.1. VENDITE INFRAGRUPPO DI BENI ANCORA IN MAGAZZINOVendita di merci ad un prezzo superiore al costo, totalmente o parzialmente nel magazzino di B

VenditaUtile interno di 200 Maggior magazzino di 200E A Bdi merci

S P A S P B

Ese

S.P. A

Rim. ---Utile 350

S.P. B

Rim. 700mpi

C.E. AVendita merci 700Acquisto merci 500

C.E. BVendita merci ---Acquisto merci 700

io

cqu s o e c 500Imposte correnti (150)Utile 350

cqu s o e c 00Var. rim. Merci (700)Utile ---

42

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

G O CO G O5.1. VENDITE INFRAGRUPPO DI BENI ANCORA IN MAGAZZINOVendita di merci ad un prezzo superiore al costo, totalmente o parzialmente nel magazzino di B

Foglio di lavoro

E

SocietàA

SocietàB

Tot. nonrettificati

Rettifiche Sit. di gruppo

Dare Avere

Rimanenze ….. 700 700 500

U il d’ i i 350 350 210200

sem

Utile d’esercizio 350 …… 350 210

60

Ricavi di vendita 700 700 700

60Attività per imposte anticipate

140

mpi

Ricavi di vendita 700 …… 700

Costi di acquisto 500 700 1.200 500

Variazione rimanenze merci ….. 700Avere

700Avere

500

700

700

200

o Imposte correnti 150 ….. 150 150

60

Utile d’esercizio 350 ….. 350 210

60Imposte anticipate

140

43

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

S O O5.2. TRASFERIMENTI DI IMMOBILIZZAZIONI

SI TRATTA DI MACCHINARI, IMPIANTI, IMMOBILI,BREVETTI, ECC.

È POSSIBILE DISTINGUERE LE SEGUENTI SITUAZIONI

1. VENDITE DI IMMOBILIZZAZIONI EFFETTUATE DASOCIETÀ CHE HANNO COME OGGETTO SPECIFICOLA PRODUZIONE DI TALI BENI (PRODUZIONELA PRODUZIONE DI TALI BENI (PRODUZIONEINTERNA AL GRUPPO DI IMMOBILIZZAZIONI)

À2. TRASFERIMENTO BENI PATRIMONIALI (GIÀUTILIZZATI COME TALI DALL’IMPRESA VENDITRICE)

44

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

S O O5.2. TRASFERIMENTI DI IMMOBILIZZAZIONI2. TRASFERIMENTO DI BENI PATRIMONIALI

Operazioni di carattere straordinario

Influssi su: Influssi su:

Valore contabile dell’immobilizzazione oggetto di scambio Ri lt t d’ i i d ll’i dit i Risultato d’esercizio dell’impresa venditrice Fiscalità differita

45

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

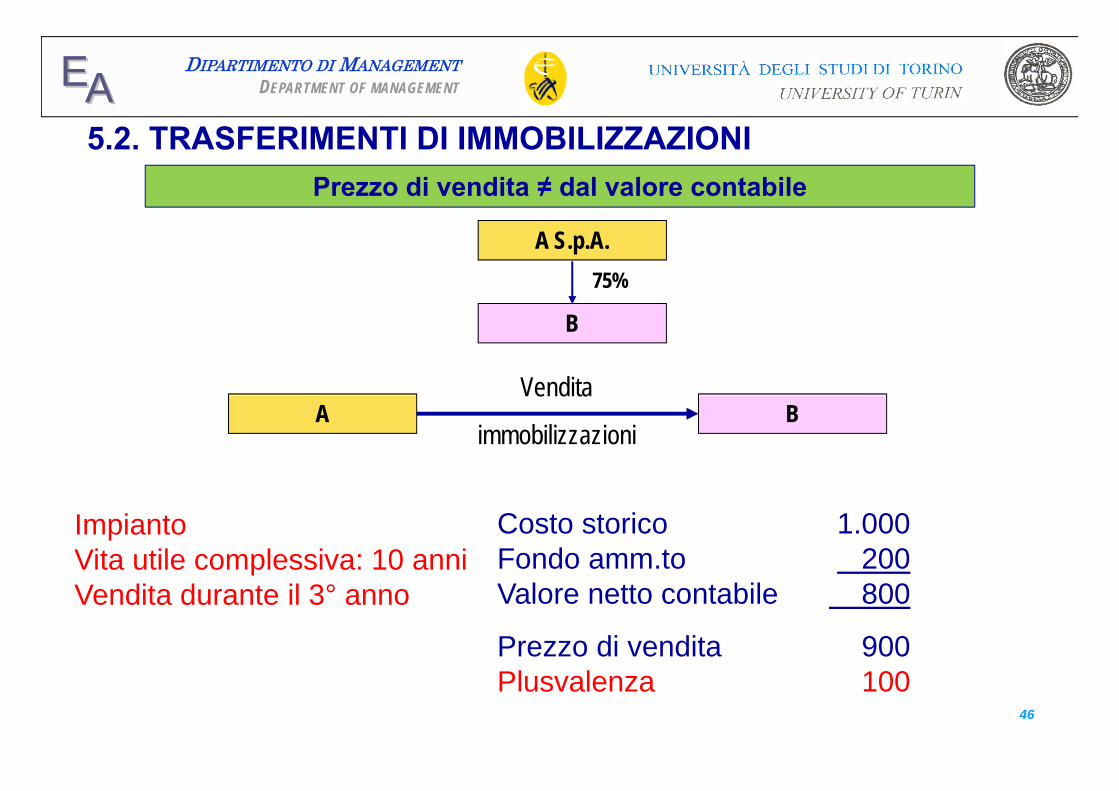

S O O5.2. TRASFERIMENTI DI IMMOBILIZZAZIONIPrezzo di vendita ≠ dal valore contabile

A S.p.A.75%

B

VenditaA B

Vendita

immobilizzazioni

ImpiantoVita utile complessiva: 10 anni

Costo storico 1.000Fondo amm.to 200p

Vendita durante il 3° anno Valore netto contabile 800

Prezzo di vendita 900

46

Plusvalenza 100

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

S O ODescrizione A B A + B Rett. D Rett. A Bil. Cons.

CONSOLIDAMENTO DELLO STATO PATRIMONIALE

5.2. TRASFERIMENTI DI IMMOBILIZZAZIONI

CONSOLIDAMENTO DELLO STATO PATRIMONIALE

Impianti --- 900 900 800F.a. impianti --- 90 90 80

100

10

--- --- --- 27Utile A 420 --- 420 350Utile B 150 150 157

30Attività per Imposte anticipate

703

7Utile B --- 150 150 157CONSOLIDAMENTO DEL CONTO ECONOMICO

Ricavi di vendita 500 --- 500 500

7

Plusvalenza alienazionecespiti

100 --- --- ---

Ammortamento impianti --- 90 90 80

100

10

27

Imposte correnti 180 --- 180 180

30Imposte anticipate 3

47

Utile A 420 420 350Utile B 150 150 157

707

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

C. IL CONSOLIDAMENTO INTEGRALE:CASI PARTICOLARI

Prof.ssa Donatella BUSSO

48

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

AGENDA

1. Acquisizione del controllo in corso d’esercizio

2 La redazione del bilancio consolidato negli esercizi2. La redazione del bilancio consolidato negli esercizisuccessivi a quello dell’acquisizione del controllo

3. Redazione del primo bilancio consolidato in esercizisuccessivi all’acquisizione del controllo

49

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

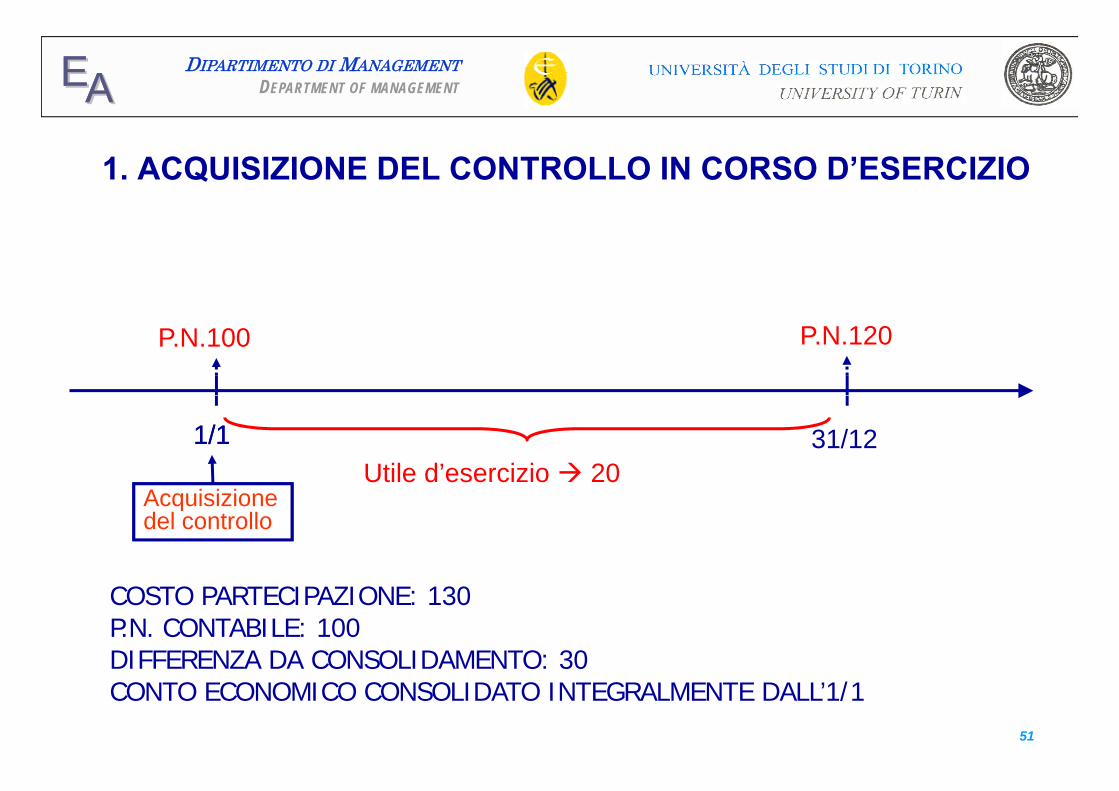

1. ACQUISIZIONE DEL CONTROLLO IN CORSO D’ESERCIZIO

Dati contabili della società controllata

C t t i i 130Costo partecipazione 130

P.N. 100 P.N. 120

1/1 31/12

Utile d’esercizio 20

50

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. ACQUISIZIONE DEL CONTROLLO IN CORSO D’ESERCIZIO

P.N.100 P.N.120

31/121/1/11Utile d’esercizio 20

Acquisizionedel controllo

COSTO PARTECIPAZIONE: 130P.N. CONTABILE: 100DIFFERENZA DA CONSOLIDAMENTO: 30DIFFERENZA DA CONSOLIDAMENTO: 30 CONTO ECONOMICO CONSOLIDATO INTEGRALMENTE DALL’1/1

51

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

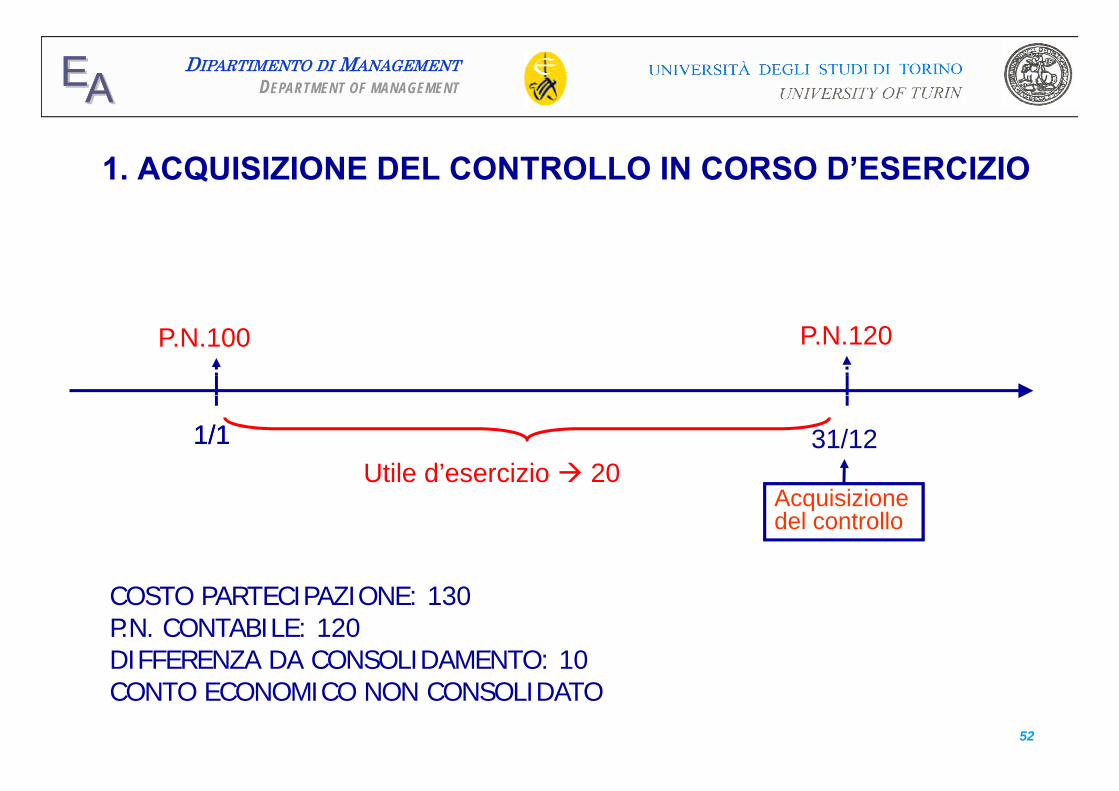

1. ACQUISIZIONE DEL CONTROLLO IN CORSO D’ESERCIZIO

P.N.100 P.N.120

31/121/1/11Utile d’esercizio 20

Acquisizionedel controllo

COSTO PARTECIPAZIONE: 130P.N. CONTABILE: 120DIFFERENZA DA CONSOLIDAMENTO: 10DIFFERENZA DA CONSOLIDAMENTO: 10 CONTO ECONOMICO NON CONSOLIDATO

52

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

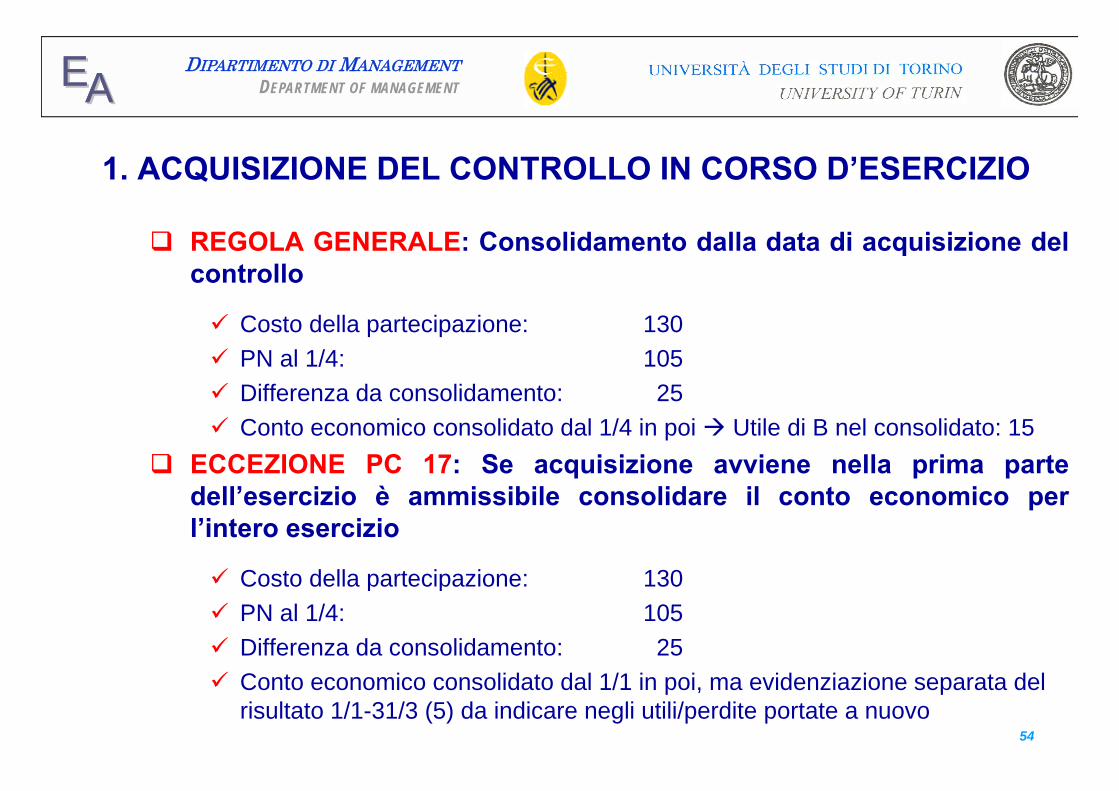

1. ACQUISIZIONE DEL CONTROLLO IN CORSO D’ESERCIZIO

P.N.100

P.N.120

P.N.105100 120

Utile 5 Utile 15

105

31/1231/121/1/11 1/41/4

Utile d’esercizio 20Utile d esercizio 20Acquisizionedel controllo

COSTO PARTECIPAZIONE: 130P.N. CONTABILE: ???DIFFERENZA DA CONSOLIDAMENTO: ???DIFFERENZA DA CONSOLIDAMENTO: ??? CONTO ECONOMICO NON CONSOLIDATO ???

53

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

1. ACQUISIZIONE DEL CONTROLLO IN CORSO D’ESERCIZIO

REGOLA GENERALE: Consolidamento dalla data di acquisizione delcontrollo

Costo della partecipazione: 130 PN al 1/4: 105 Differenza da consolidamento: 25 Differenza da consolidamento: 25 Conto economico consolidato dal 1/4 in poi Utile di B nel consolidato: 15

ECCEZIONE PC 17: Se acquisizione avviene nella prima partedell’esercizio è ammissibile consolidare il conto economico perl’intero esercizio

Costo della partecipazione: 130 Costo della partecipazione: 130 PN al 1/4: 105 Differenza da consolidamento: 25 Conto economico consolidato dal 1/1 in poi, ma evidenziazione separata del

risultato 1/1-31/3 (5) da indicare negli utili/perdite portate a nuovo54

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. Trattamento del risultato dell’esercizio precedentedella società controllata

2. Eliminazione della partecipazione3. Trattamento degli utili interni eliminati negli esercizi

precedenti

55

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. TRATTAMENTO DEL RISULTATO DELL’ESERCIZIO PRECEDENTE DELLA SOCIETÀ CONTROLLATA

Esercizio 1: Utile d’esercizio iscritto nel contoeconomico consolidato attraverso i ricavi ed i costid ll i tà t ll tdella società controllata

Esercizio 2: La società controllata può: Distribuire l’utile il dividendo incassato deve essere inserito nel

consolidato tra le riserve di patrimonio netto Accantonare l’utile a riserva nel bilancio consolidato è espostoAccantonare l utile a riserva nel bilancio consolidato è esposto

nelle riserve del patrimonio netto

56

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

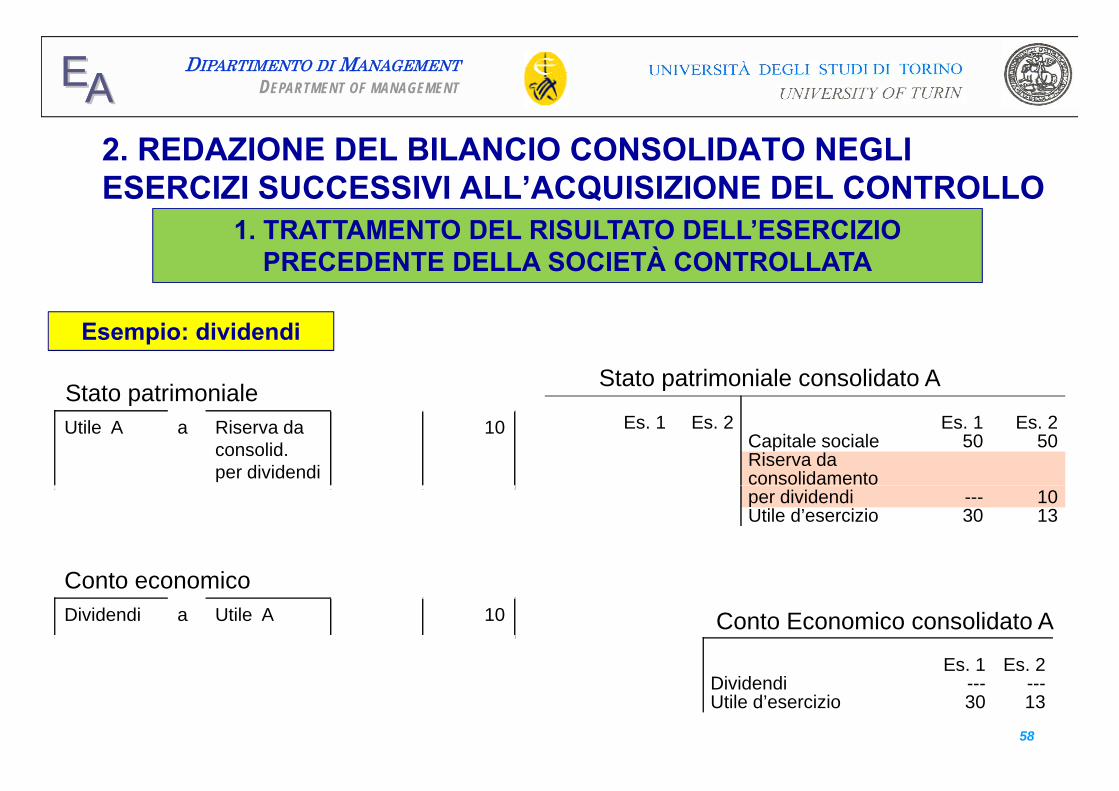

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. TRATTAMENTO DEL RISULTATO DELL’ESERCIZIO PRECEDENTE DELLA SOCIETÀ CONTROLLATA

Esempio: dividendi

Es. 1 Es. 2 Es. 1 Es. 2Capitale

i l50 50

Es. 1 Es. 2 Patrimonio netto Es. 1 Es. 2Capitale sociale 100 100Util i i

Stato patrimoniale A Stato patrimoniale B

socialeUtiled’esercizio

20 15Utile esercizioprecedente

-- --

Utile d’esercizio 10 8

Conto Economico A C t E i BEs. 1 Es. 2

Dividendi --- 10Utile d’esercizio 20 15

Es. 1 Es. 2

Utile d’esercizio 10 8

Conto Economico A Conto Economico B

57

Utile d esercizio 10 8

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. TRATTAMENTO DEL RISULTATO DELL’ESERCIZIO PRECEDENTE DELLA SOCIETÀ CONTROLLATA

Stato patrimoniale consolidato AStato patrimoniale

Esempio: dividendi

Es. 1 Es. 2 Es. 1 Es. 2Capitale sociale 50 50Riserva da consolidamento

Utile A a Riserva daconsolid.per dividendi

10

Stato patrimoniale

per dividendi --- 10Utile d’esercizio 30 13

C t i

Es 1 Es 2

Conto Economico consolidato ADividendi a Utile A 10

Conto economico

58

Es. 1 Es. 2Dividendi --- ---Utile d’esercizio 30 13

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. TRATTAMENTO DEL RISULTATO DELL’ESERCIZIO PRECEDENTE DELLA SOCIETÀ CONTROLLATA

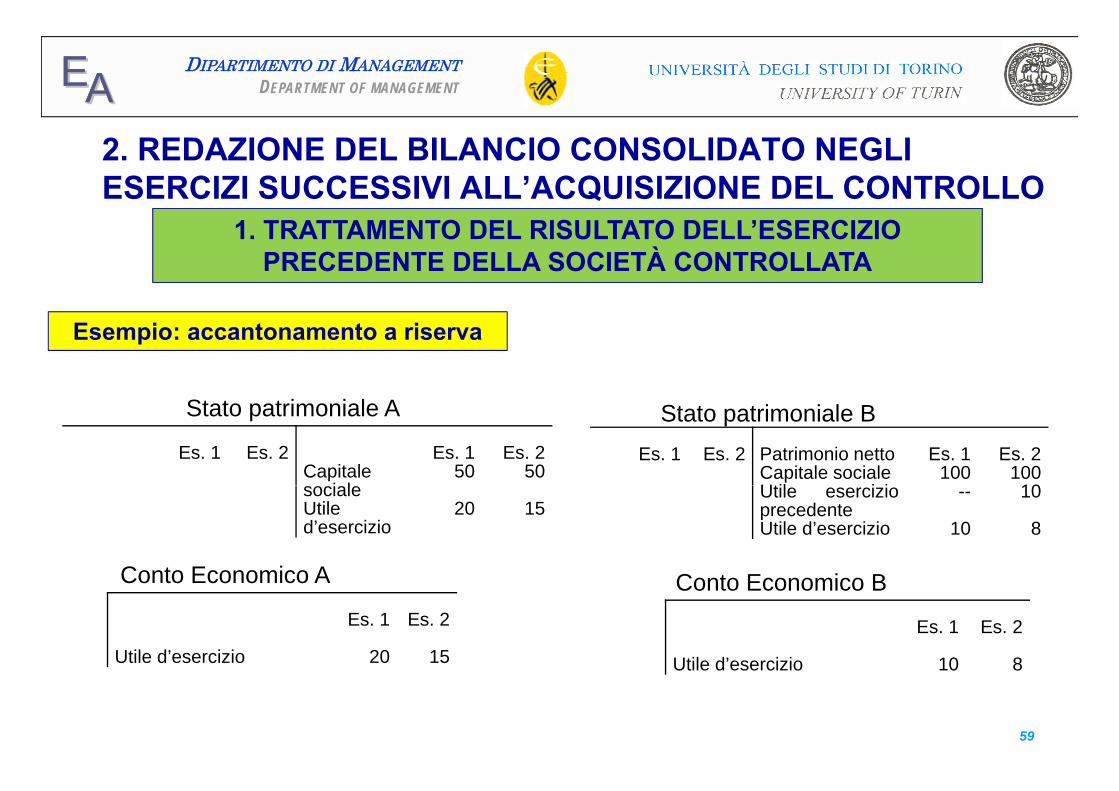

Esempio: accantonamento a riserva

Es. 1 Es. 2 Es. 1 Es. 2Capitale

i l50 50

Es. 1 Es. 2 Patrimonio netto Es. 1 Es. 2Capitale sociale 100 100Util i i 10

Stato patrimoniale A Stato patrimoniale B

socialeUtiled’esercizio

20 15Utile esercizioprecedente

-- 10

Utile d’esercizio 10 8

Conto Economico A C t E i BEs. 1 Es. 2

Utile d’esercizio 20 15Es. 1 Es. 2

Utile d’esercizio 10 8

Conto Economico A Conto Economico B

59

Utile d esercizio 10 8

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

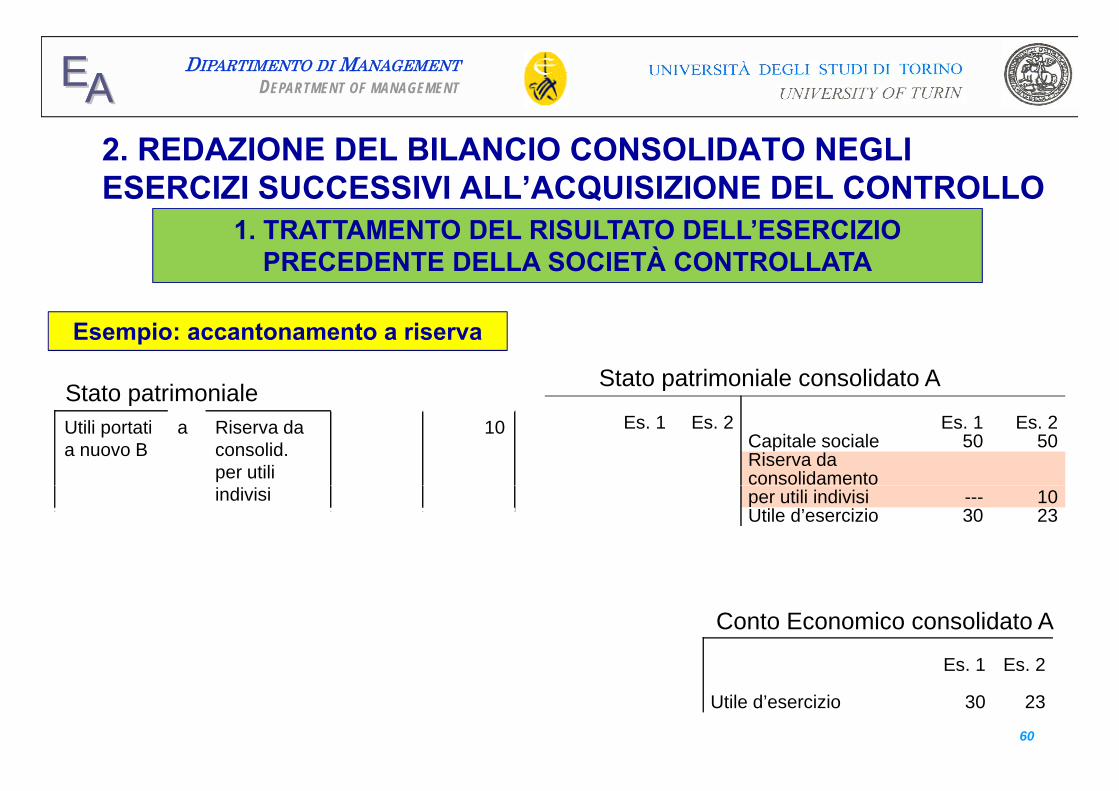

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. TRATTAMENTO DEL RISULTATO DELL’ESERCIZIO PRECEDENTE DELLA SOCIETÀ CONTROLLATA

Stato patrimoniale consolidato AStato patrimoniale

Esempio: accantonamento a riserva

Es. 1 Es. 2 Es. 1 Es. 2Capitale sociale 50 50Riserva da consolidamento

Utili portatia nuovo B

a Riserva daconsolid.per utili

10

Stato patrimoniale

per utili indivisi --- 10Utile d’esercizio 30 23

indivisi

Es 1 Es 2

Conto Economico consolidato A

60

Es. 1 Es. 2

Utile d’esercizio 30 23

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

2. ELIMINAZIONE DELLA PARTECIPAZIONE

La differenza da consolidamento si determina esclusivamente almomento dell’acquisizione del controllo

L’allocazione avviene esclusivamente al momentodell’acquisizione del controllo

Negli esercizi successivi occorre tener conto degli ammortamenti Negli esercizi successivi occorre tener conto degli ammortamentidell’avviamento e dei maggiori valori attribuiti ai beni della societàcontrollata e del connesso effetto fiscali

T li t ti ti i bil i d’ i i Tali ammortamenti non sono presenti nei bilanci d’esercizio, maderivano esclusivamente da operazioni di consolidamento

61

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

PERTANTO

2. ELIMINAZIONE DELLA PARTECIPAZIONE

Tutte le operazioni di consolidamento effettuate neglianni precedenti che hanno avuto degli impatti sulanni precedenti che hanno avuto degli impatti sulrisultato economico devono essere riportate nelbilancio consolidato con contropartita il patrimonionetto consolidato

62

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2 REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

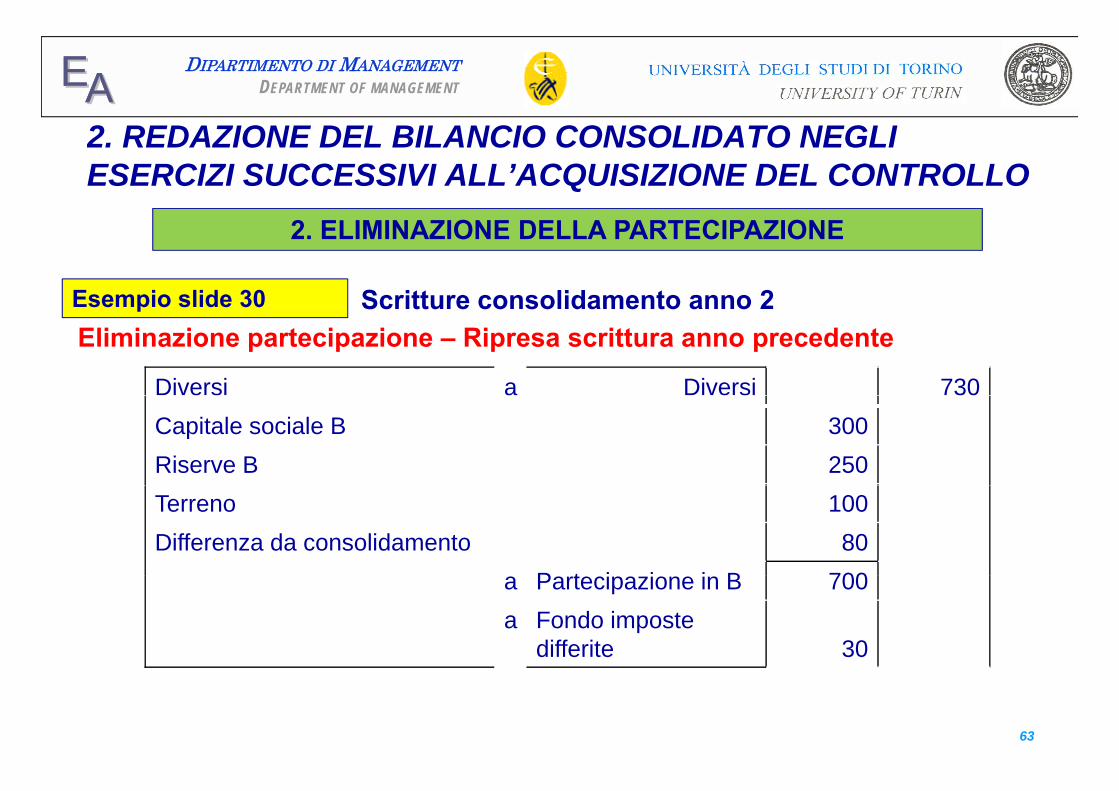

Esempio slide 30 Scritture consolidamento anno 2

2. ELIMINAZIONE DELLA PARTECIPAZIONE

Diversi a Diversi 730

Esempio slide 30Eliminazione partecipazione – Ripresa scrittura anno precedente

Scritture consolidamento anno 2

Capitale sociale B 300Riserve B 250Terreno 100Differenza da consolidamento 80

P t i i i B 700a Partecipazione in B 700a Fondo imposte

differite 30

63

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2 REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

Esempio slide 30 Scritture consolidamento anno 2

2. ELIMINAZIONE DELLA PARTECIPAZIONE

Ammortamento differenza consolidamento anno 1Ripresa scrittura anno precedente

Ammortamento differenza consolidamento anno 2

Riserva da consolidamento (Utili/perdite portate a nuovo)

a Fondo ammortamentodifferenza da consolidamento 8

Risultato d’esercizio a Fondo ammortamentodifferenza da consolidamento 8

Ammortamento differenza consolidamento anno 2

Differenza da consolidamento nel bilancio consolidato anno 2:• Valore originario: 80

64

• Fondo amm.to: (16)• Valore netto: 64

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

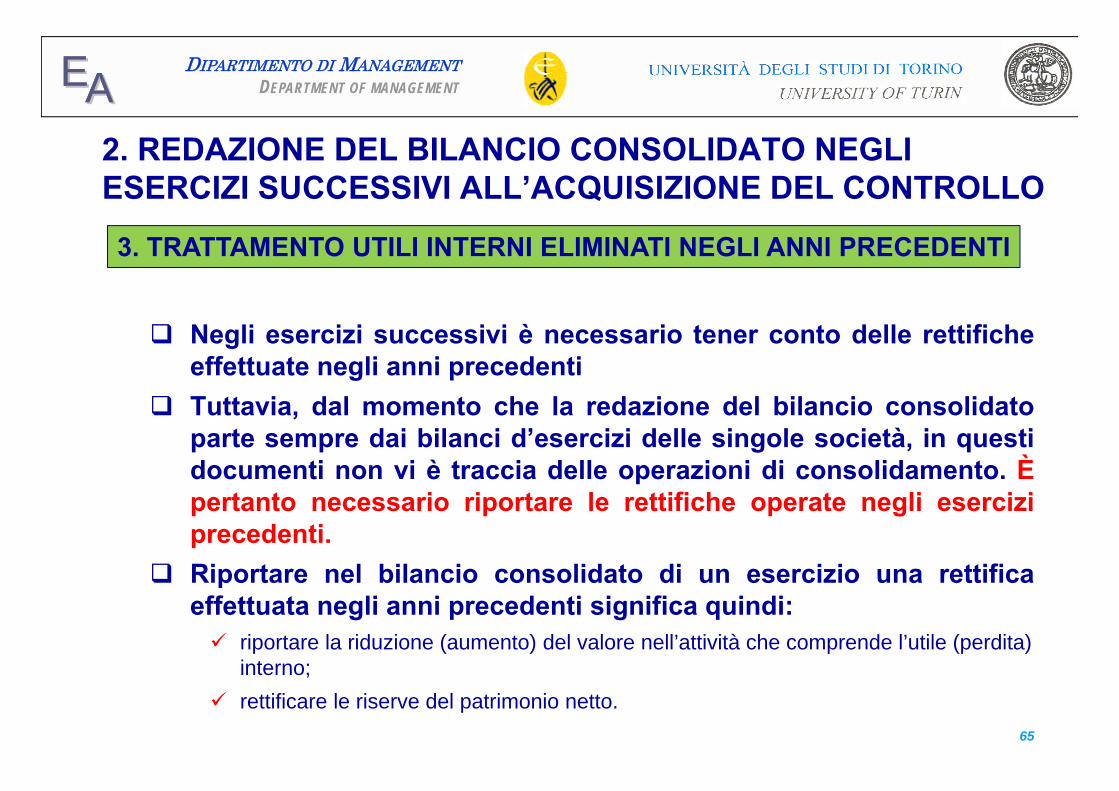

3. TRATTAMENTO UTILI INTERNI ELIMINATI NEGLI ANNI PRECEDENTI

Negli esercizi successivi è necessario tener conto delle rettificheeffettuate negli anni precedenti

Tuttavia, dal momento che la redazione del bilancio consolidatoparte sempre dai bilanci d’esercizi delle singole società, in questidocumenti non vi è traccia delle operazioni di consolidamento. Èpertanto necessario riportare le rettifiche operate negli eserciziprecedenti.

Riportare nel bilancio consolidato di un esercizio una rettifica Riportare nel bilancio consolidato di un esercizio una rettificaeffettuata negli anni precedenti significa quindi: riportare la riduzione (aumento) del valore nell’attività che comprende l’utile (perdita)

interno;interno; rettificare le riserve del patrimonio netto.

65

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

3. TRATTAMENTO UTILI INTERNI ELIMINATI NEGLI ANNI PRECEDENTI

Esempio slide 63 Scritture consolidamento anno 1Esempio slide 63 Scritture consolidamento anno 1

a Rimanenze 200

Eliminazione utile interno su vendita infragruppo - SP

a Rimanenze 200Attività per imposte anticipate 60Risultato d’esercizio 140

Scritture consolidamento anno 2

a Rimanenze 200à 60

Eliminazione utile interno su vendita infragruppo - SP

66

Attività per imposte anticipate 60Riserva da consolidamento 140

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

3. TRATTAMENTO UTILI INTERNI ELIMINATI NEGLI ANNI PRECEDENTI

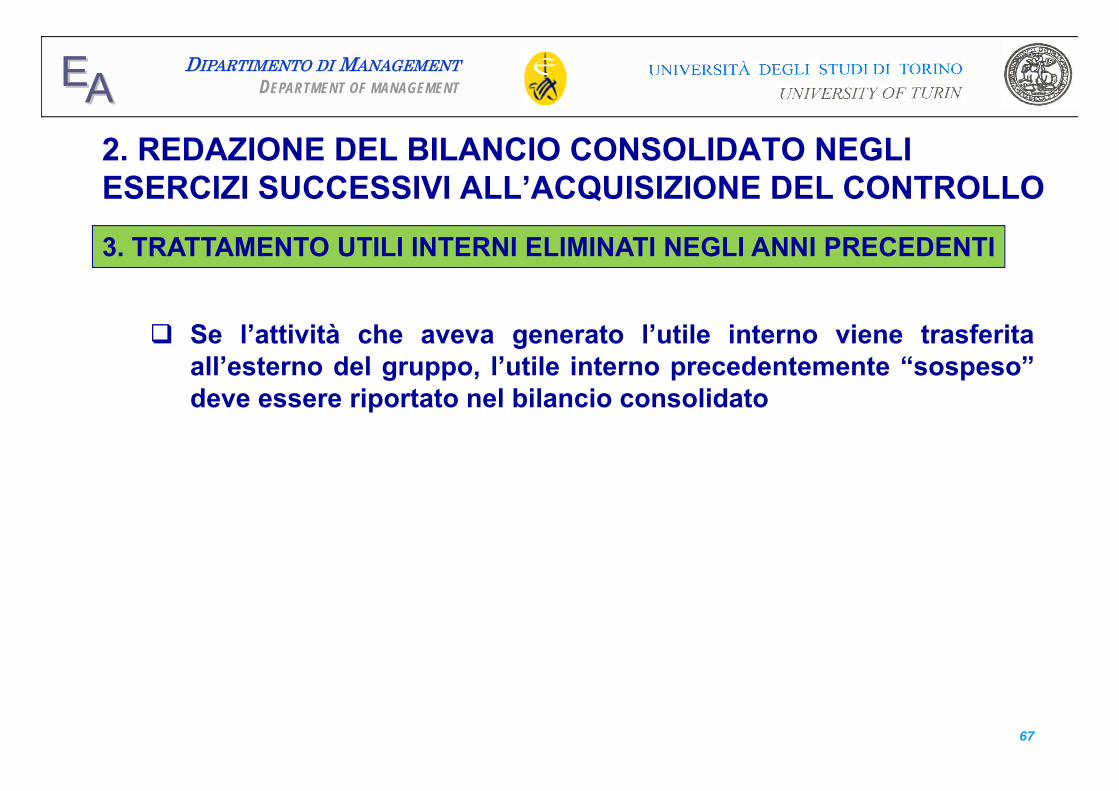

Se l’attività che aveva generato l’utile interno viene trasferitaall’esterno del gruppo, l’utile interno precedentemente “sospeso”deve essere riportato nel bilancio consolidatodeve essere riportato nel bilancio consolidato

67

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

2. REDAZIONE DEL BILANCIO CONSOLIDATO NEGLI ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

3. TRATTAMENTO UTILI INTERNI ELIMINATI NEGLI ANNI PRECEDENTI

Scritture consolidamento anno 2Scritture consolidamento anno 2

Rimanenze a diversi 200

Ripristino utile interno su vendita infragruppo realizzata vs terzi - SP

Rimanenze a diversi 200a Attività per imposte anticipate 60a Risultato d’esercizio 140

Ripristino utile interno su vendita infragruppo realizzata vs terzi - CE

diversi a Variazione rimanenze 200Imposte differite (CE) 60Risultato d’esercizio 140

68

Risultato d esercizio 140

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

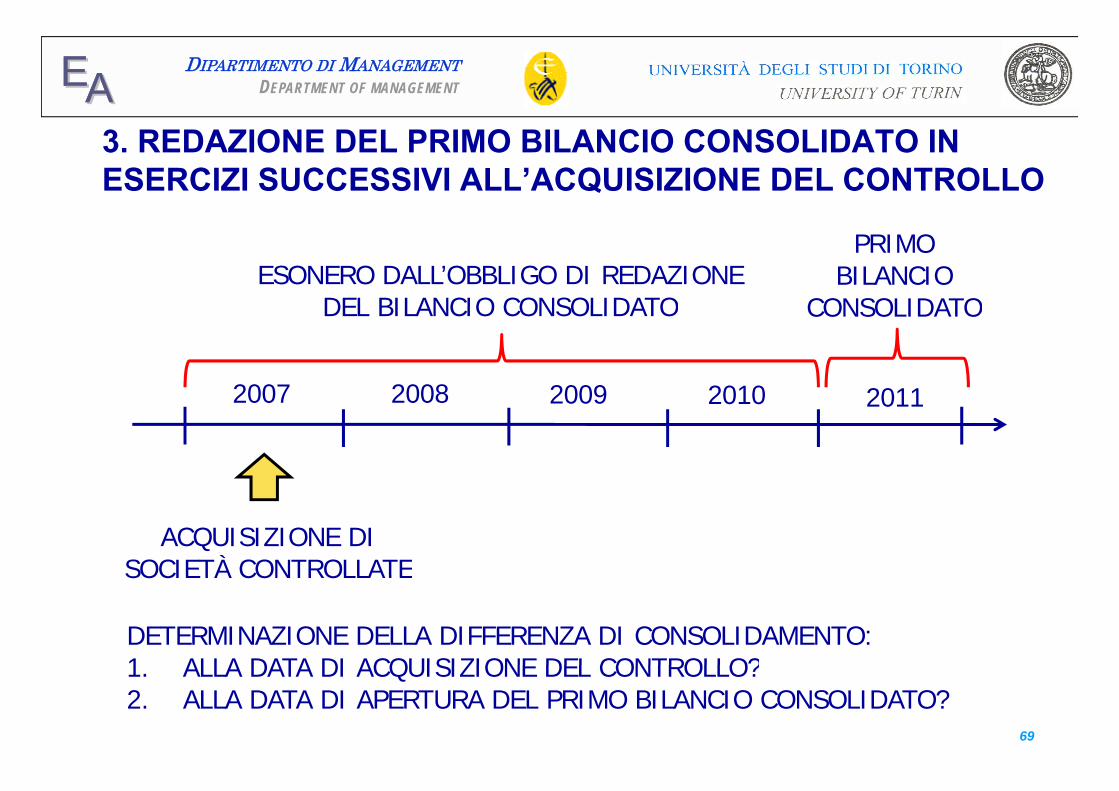

3. REDAZIONE DEL PRIMO BILANCIO CONSOLIDATO IN ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

PRIMOBILANCIO

CONSOLIDATOESONERO DALL’OBBLIGO DI REDAZIONE

DEL BILANCIO CONSOLIDATO

2008 201120102007 2009

CONSOLIDATODEL BILANCIO CONSOLIDATO

2008 201120102007 2009

ACQUISIZIONE DISOCIETÀ CONTROLLATESOCIETÀ CONTROLLATE

DETERMINAZIONE DELLA DIFFERENZA DI CONSOLIDAMENTO:1 ALLA DATA DI ACQUISIZIONE DEL CONTROLLO?1. ALLA DATA DI ACQUISIZIONE DEL CONTROLLO?2. ALLA DATA DI APERTURA DEL PRIMO BILANCIO CONSOLIDATO?

69

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

3. REDAZIONE DEL PRIMO BILANCIO CONSOLIDATO IN ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

1. ALLA DATA DI ACQUISIZIONE DEL CONTROLLO Il principio generale, infatti, richiede di:

procedere alla determinazione della differenza esistente alla data di acquisizione della partecipazione ed alla sua successiva allocazione;

individuare le differenze determinatesi in periodi successivi alla data di acquisizione del controllo e fino al momento della redazione del primo bilancio consolidato.del primo bilancio consolidato.

Occorre ricostruire i valori come se si fosse redatto ilbilancio consolidato fin dall’esercizio di acquisizionedel controllo

70

EEAAAAEEAAEE DIPARTIMENTO DI MANAGEMENTDEPARTMENT OF MANAGEMENT

3. REDAZIONE DEL PRIMO BILANCIO CONSOLIDATO IN ESERCIZI SUCCESSIVI ALL’ACQUISIZIONE DEL CONTROLLO

2. ALLA DATA DI APERTURA DEL PRIMO BILANCIOCONSOLIDATO

D.Lgs. 127/91, art. 33, co. 1: la differenza può esseredeterminata sulla base dei valori contabili riferiti alladata in cui l’impresa è inclusa per la prima volta neldata in cui l’impresa è inclusa per la prima volta nelconsolidamento Confronto tra il costo di acquisizione della partecipazione di q p p

controllo e il corrispondente patrimonio netto della società partecipata con i dati riferiti al bilancio di apertura del primo esercizio consolidatoesercizio consolidato

L’eventuale differenza di acquisto che emerge da tale confronto, positiva o negativa, è attribuita ad una riserva del patrimonio netto, denominata per esempio riserva di acquisizione inizialedenominata, per esempio, riserva di acquisizione iniziale.

71

![SCISSIONE - seminario praticanti 2004 ODC VI (1x1)[1]](https://static.documenti.site/doc/80x56/5571f1a149795947648b701a/scissione-seminario-praticanti-2004-odc-vi-1x11.jpg)