p.i. Zanardello Samuele LA TARI Il sistema fiscale municipale che insiste sui rifiuti viene riordinato con la soppressione dal 1°gennaio 2014 dei prelievi relativi alla gestione dei rifiuti urbani, sia di natura patrimoniale sia di natura tributaria, compresa l’addizionale per l’integrazione dei bilanci degli enti comunali di assistenza, e con la contestuale istituzione del tributo comunale sui rifiuti e sui servizi La TARI è un tributo destinato a coprire i costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento.

Transcript

p.i. Zanardello Samuele

LA TARI

Il sistema fiscale municipale che insiste sui rifiuti viene riordinato con la soppressione dal 1°gennaio 2014 dei prelievi relativi alla gestione dei rifiuti urbani, sia di natura patrimoniale sia di natura tributaria, compresa l’addizionale per l’integrazione dei bilanci degli enti comunali di assistenza, e con la contestuale istituzione del tributo comunale sui rifiuti e sui servizi

La TARI è un tributo destinato a coprire i costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento.

p.i. Zanardello Samuele

PRESUPPOSTO DELL’IMPOSTA

Il presupposto della TARI è il possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. Sono escluse dalla TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice civile che non siano detenute o occupate in via esclusiva.il presupposto della tassa, non è l’uso concreto, bensì l'occupazione e/o detenzione dei locali predisposti e resi astrattamente idonei all'uso, atteso che l'attività svolta ha valore solo ed unicamente per la classificazione delle categorie di appartenenza, ovvero è uno dei parametri, unitamente alla superficie dei locali ai quali la tassa è commisurata;

• l’occupazione e la detenzione sono l’espressione della disponibilità cioè del potere di disporre dei locali e quindi della potenziale utilizzabilità;•la tassa è dovuta se il locale ed area disponibile sia ubicato all’interno del perimetro del servizio di raccolta previsto ed effettivamente resoCass. n.15867/04 – Cass. n.17703/04 - Cass. 19459/03

p.i. Zanardello Samuele

Soggetto Attivo - Presupposto – Soggetto Passivo

Soggetto attivo dell’obbligazione tributaria è il comune nel cui territorio insiste, interamente o prevalentemente, la superficie degli immobili tassabili

Il tributo è dovuto da chiunque possieda, occupi o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani

Il tributo e' dovuto da coloro che occupano o detengono i locali o le aree scoperte di cui ai commi 3 e 4 con vincolo di solidarietà tra i componenti del nucleo familiare o tra coloro che usano in comune i locali o le aree stesse.

In caso di utilizzi temporanei di durata non superiore a sei mesi nel corso dello stesso anno solare, il tributo e' dovuto soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione, superficie.

p.i. Zanardello Samuele

BASE IMPONIBILE

Fino all'attuazione delle disposizioni di cui al comma 647, la superficie delle unità immobiliari a destinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbano assoggettabile alla TARI è costituita da quella calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani e assimilati.

Per le unità immobiliari diverse da quelle a destinazione ordinaria, iscritte o iscrivibili nel catasto edilizio urbano, la superficie assoggettabile alla TARI rimane quella calpestabile anche successivamente all'attuazione delle disposizioni di cui al comma 1.

Successivamente all'attuazione delle disposizioni di cui al comma 1, la superficie assoggettabile alla TARI è pari all' 80 per cento di quella catastale determinata secondo i criteri stabiliti dal regolamento di cui al decreto del Presidente della Repubblica n. 138 del 1998. Il Comune comunica ai contribuenti le nuove superfici imponibili adottando le più idonee forme di comunicazione e nel rispetto dell'articolo 6 della legge 27 luglio 2000, n. 212.

p.i. Zanardello Samuele

BASE IMPONIBILE UTENZE NON DOMESTICHE

Nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l'avvenuto trattamento in conformità alla normativa vigente.

Da ciò discende l’intassabilità delle superfici sulle quali si generano i rifiuti speciali che non possono essere assimilati alla luce delle considerazioni di seguito esposte.

Nel caso delle attività industriali ricadono tipicamente in questa fattispecie le aree ove si svolge l’attività produttiva, dedotti eventuali uffici, spogliatoi, aree pausa, mense, bagni, ecc., e i magazzini, che danno origine a rifiuti di imballaggi terziari, ossia imballaggi di trasporto. Tali superfici non possono dare luogo in nessun caso a rifiuti urbani, dato che attività quali ad esempio la consumazione di cibi e bevande sono di regola vietate nei luoghi ove si svolge il lavoro.

p.i. Zanardello Samuele

DEFINIZIONE ECLASSIFICAZIONE DEIRIFIUTI

p.i. Zanardello Samuele

RIFIUTOsi intende per:“rifiuto”: qualsiasi sostanza od oggetto di cui il detentore si disfi o abbia l'intenzione o abbia l'obbligo di disfarsi

La classificazione dei rifiuti è attualmente disciplinata dal D.Lgs. 152/2006 che, all’art. 184, comma 2, lettera b), luoghi adibiti ad usi diversi da quelli di cui alla lettera a), assimilati include tra i rifiuti urbani “i rifiuti non pericolosi provenienti da locali e gli urbani per qualità e quantità, ai sensi dell’art. 198, comma 2, lettera g)”. La norma richiamata dell’art. 198 stabilisce a sua volta che “I comuni concorrono a disciplinare la gestione dei rifiuti urbani con appositi regolamenti che, ….stabiliscono in particolare … l’assimilazione, per qualità e quantità, dei rifiuti speciali non pericolosi ai rifiuti urbani, secondo i criteri di cui all’articolo 195, comma 2, lettera e), ferme restando le definizioni di cui all’articolo 184, comma 2, lettere c) e d)”.

p.i. Zanardello Samuele

La definizione di tali criteri, secondo l’art. 195, comma 2, lettera e), è di competenza dello Stato, cui spetta “la determinazione dei criteri qualitativi e quali-quantitativi per l'assimilazione, ai fini della raccolta e dello smaltimento, dei rifiuti speciali ai rifiuti urbani” attraverso l’emanazione di un apposito decreto.

In attesa di tale decreto, la L. 296/2006 (legge finanziaria 2007) stabilì all’art. 1, comma 184, che “nelle more della completa attuazione delle disposizioni recate dal decreto legislativo 3 aprile 2006, n. 152, e successive modificazioni, … in materia di assimilazione dei rifiuti speciali ai rifiuti urbani, continuano ad applicarsi le disposizioni degli articoli 18, comma 2, lettera d), e 57, comma 1, del decreto legislativo 5 febbraio 1997, n. 22”. In sostanza, quindi si devono seguire le disposizioni della norma preesistente, il cosiddetto decreto Ronchi.

Il legislatore, nel formulare questo rinvio, tenne comunque in debito conto che anche il D.Lgs. 22/1997, che attribuiva esso stesso allo Stato il potere di definire i criteri di assimilazione, era rimasto privo della norma attuativa, per cui, la norma quadro del D.P.R. 915/1982 in materia di rifiuti rimasta in vigore fino all’inizio del 1997 le cui relative disposizioni tecniche sono contenute nella Deliberazione del Comitato Interministeriale del 27 luglio 1984, in conseguenza di quanto sopra esposto, rappresenta al momento l’unica norma regolamentare di riferimento dello Stato in materia di assimilazione.

p.i. Zanardello Samuele

Il punto 1.1 della Deliberazione, titolato “Criteri generali per l’assimilabilità dei rifiuti speciali ai rifiuti urbani”, stabilisce che possono essere adottati due criteri di assimilabilità.

Il primo è di natura tecnologica e mira a stabilire in quali casi i rifiuti speciali possono essere smaltiti negli impianti destinati ai rifiuti urbani2. In tale ipotesi, afferma la Deliberazione, il produttore può conferirli al servizio pubblico (se questo è evidentemente d’accordo) ma il compenso per il servizio deve essere stabilito da un’apposita convenzione.

Il secondo criterio di assimilazione invece consente di mutare la classificazione del rifiuto (da speciale a urbano) e quindi di esercitare la privativa pubblica, a fronte del pagamento della relativa tassa (o più recentemente tariffa). Quest’ultimo criterio può essere adottato per rifiuti di attività agricole, artigianali, commerciali e di servizi, nonché di quelle sanitarie (punto 1.1, comma 4). Sono pertanto esclusi quelli di attività industriali, la cui omissione non è casuale

p.i. Zanardello Samuele

I MAGAZZINI E GLI IMBALLAGGI

I rifiuti di imballaggio rappresentano una voce quantitativamente molto importante nell’ambito domestico e non, In merito alla gestione di tali rifiuti il D.Lgs. 152/2006 l’art. 226, comma 2, afferma che “fermo restando quanto previsto dall'articolo 221, comma 4, è vietato immettere nel normale circuito di raccolta dei rifiuti urbani imballaggi terziari di qualsiasi natura.

Eventuali imballaggi secondari non restituiti all'utilizzatore dal commerciante al dettaglio possono essere conferiti al servizio pubblico solo in raccolta differenziata, ove la stessa sia stata attivata nei limiti previsti dall'articolo 221, comma 4”.

La norma, nel vietare nei casi specificati il conferimento al servizio pubblico, pone di fatto un forte limite alla possibilità di assimilare questi rifiuti, considerato che per la maggior parte delle attività d’impresa i rifiuti assimilabili sono costituiti essenzialmente da imballaggi usati terziari (industria e grande distribuzione) e secondari (commercio).

p.i. Zanardello Samuele

Ad oggi non è stato ancora emanato il decreto per la determinazione dei criteri sull’assimilazione demandato allo Stato per i criteri quantitativi e qualitativi (art. 195 c. 2 Lett. e) D.Lgs. n.152/06) che doveva avvenire entro il 13.08.2009

A causa della mancanza dei decreti attuativi in materia di assimilazione, anche ai fini della TARI (come prima per la Tarsu e la Tia) rimane confermata la discrezionalità regolamentare dei comuni di assimilare ai rifiuti urbani quelli speciali, sia pur nel rispetto dei criteri dettati dalla delibera interministeriale del 1984, e dei regolamenti ex art.21 del D.Lgs. n.22/97 già in vigore e quindi la lorovalenza anche per la TARI sino alla emanazione del decreto statale sui criteri di assimilazione

Ne discende pertanto che sulla base dei criteri statali oggi in vigore i rifiuti tecnicamente assimilabili di origine industriale rimangono sempre classificati speciali per definizione, con il conseguente obbligo per il produttore di applicare la relativa disciplina (formulario di identificazione per il trasporto, registrazione e MUD ove richiesti, deposito temporaneo ecc.). Al contrario, per le attività di servizi, artigianato, commercio e agricoltura l’assimilazione ai fini della classificazione risulterebbe sempre possibile nell’ambito dei criteri qualitativi precisati, fermo restando che le successive disposizioni aventi rango di legge (D.Lgs. 22/1997 e D.Lgs. 152/2006) hanno posto ulteriori limiti al potere di assimilazione.

p.i. Zanardello Samuele

ARTICOLAZIONE DELLA TARIFFA

1.La tariffa è composta da una quota fissa, determinata in relazione alle componenti essenziali del costo del servizio, riferite in particolare agli investimenti per opere e ai relativi ammortamenti, e da una quota variabile, rapportata alle quantità di rifiuti conferiti, alle modalità del servizio fornito e all’entità dei costi di gestione, in modo che sia assicurata la copertura integrale dei costi di investimento e di esercizio, compresi i costi di smaltimento.

2. La tariffa è articolata nelle fasce di utenza domestica e di utenza non domestica.

3. L’insieme dei costi da coprire attraverso la tariffa sono ripartiti tra le utenze domestiche e non domestiche secondo criteri razionali. A tal fine, i rifiuti riferibili alle utenze non domestiche possono essere determinati anche in base ai coefficienti di produttività Kd di cui alle tabelle 4a e 4b, Allegato 1, del decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

p.i. Zanardello Samuele

TARIFFA PER LE UTENZE NON DOMESTICHE

1.La quota fissa della tariffa per le utenze non domestiche è determinata applicando alla superficie imponibile le tariffe per unità di superficie riferite alla tipologia di attività svolta, calcolate sulla base di coefficienti di potenziale produzione secondo le previsioni di cui al punto 4.3, Allegato 1, del decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

2. La quota variabile della tariffa per le utenze non domestiche è determinata applicando alla superficie imponibile le tariffe per unità di superficie riferite alla tipologia di attività svolta, calcolate sulla base di coefficienti di potenziale produzione secondo le previsioni di cui al punto 4.4, Allegato 1, del decreto del Presidente della Repubblica 27 aprile 1999, n. 158.

3. I coefficienti rilevanti nel calcolo della tariffa sono determinati per ogni classe di attività contestualmente all’adozione della delibera tariffaria.

p.i. Zanardello Samuele

CLASSIFICAZIONE UTENZE NON DOMESTICHE

1.Le utenze non domestiche sono suddivise nelle categorie di attività indicate nell’allegato A.

2. L’inserimento di un’utenza in una delle categorie di attività previste dall’allegato A viene di regola effettuata sulla base della classificazione delle attività economiche ATECO adottata dall’ISTAT relative all’attività principale o ad eventuali attività secondarie, fatta salva la prevalenza dell’attività effettivamente svolta.

3. Le attività non comprese in una specifica categoria sono associate alla categoria di attività che presenta maggiore analogia sotto il profilo della destinazione d’uso e della connessa potenzialità quantitativa e qualitativa a produrre rifiuti.

4. La tariffa applicabile è di regola unica per tutte le superfici facenti parte del medesimo compendio anche se le superfici che servono per l’esercizio dell’attività stessa presentano diversa destinazione d’uso. si ritiene possibile applicare tariffe diverse per locali della medesima attività economica ma siti in luoghi diversi e aventi differenti destinazioni.

p.i. Zanardello Samuele

IL PIANO FINANZIARIO

I servizi che caratterizzano la gestione integrata dei rifiuti sono:

a) spazzamento e lavaggio strade e piazze pubbliche,CSL;b) raccolta e trasporto dei RU indifferenziati, CRT;c) trattamento e smaltimento dei rifiuti indifferenziati,CTS;d) raccolta e trasporto dei rifiuti differenziati, CRD;e) trattamento e riciclo dei differenziati, CTR;f) altri Servizi, AC.

p.i. Zanardello Samuele

Metodo normalizzato DPR n.158/1999Pagina 113

Prescrizioni

Nel Piano Economico Finanziario devono essere inserite tutte le voci di costo indicate nel DPR n.158/99 individuati per natura nella Tab.1

nessun costo che non sia previsto dal metodo normalizzato può rientrare nel PEF

nessun costo individuato come rilevante può essere escluso le voci di costo si considerano nella misura consentita dal DPR,

quindi nessun costo può essere computato per un valore diverso da quello previsto dal metodo

p.i. Zanardello Samuele

Classificazione dei costi rilevanti

Costi operativi di gestione (CG)Costi di gestione RSU indifferenziati (CGIND):- costi spazzamento e lavaggio strade e piazze pubbliche (CSL)- costi di raccolta e trasporto RSU (CRT)- costi di trattamento e smaltimento RSU (CTS)- altri costi (AC)Costi di gestione raccolta differenziata (CGD):- costi di raccolta differenziata per materiale (CRD)- costi di trattamento e riciclo (CTR)Costi comuni (CC)Costi amministrativi (CARC)Costi generali di gestione (CGG)Costi comuni diversi (CCD)Costi d’uso capitale (CK)-ammortamenti (Amm.)-accantonamenti (Acc.)-remunerazione del capitale investito (R)

p.i. Zanardello Samuele

Problematiche dei costi CARC

Il costo CARC relativo al costo amministrativo di accertamento, di riscossione e del contenzioso è relativo alle attività:•Personale dedicato alle Attività di sportello, numero verde, call center, caricamento variazioni, denunce, attività mirate di accertamento e di recupero dell’evasione•· Formazione, stampa, spedizione bollette•· Dotazioni informatiche hardware e software di gestione tributi, attività di gestione informatica dei ruoli, ecc.•· Affitto sede dei locali da destinare alle attività•· Utenze (linee trasmissione dati, telefoniche, elettriche, ecc.) e materiali di consumo (carta, cancelleria, stampati, toner, ecc.)•· Gestione amministrativa del contenzioso• solleciti di pagamento• costi per la riscossione coattiva•· Contenzioso.

p.i. Zanardello Samuele

Ripartizione dei dei costi

costi fissi o relativi alle componenti essenziali del servizio (all. 1, punto 3)

• costi di spazzamento e di lavaggio delle strade ed aree pubbliche (CSL)• costi per attività di accertamento, riscossione e contenzioso (CARC);• costi generali di gestione (CGG), tra cui almeno la meta del costodel personale;• costi diversi (CCD);• altri costi (AC);• costi d’uso del capitale (CK)

costi variabili, dipendenti dai quantitativi di rifiuti prodotti (all. 1, punto 3)

• costi di raccolta e trasporto relativi ai rifiuti indifferenziati (CRT);• costi di trattamento e smaltimento dei rifiuti indifferenziati (CTS);• costi di raccolta differenziata per materiale (CRD);• di trattamento e riciclo, al netto delle entrate dal recupero di materiali ed energia dai rifiuti (CTR);

p.i. Zanardello Samuele

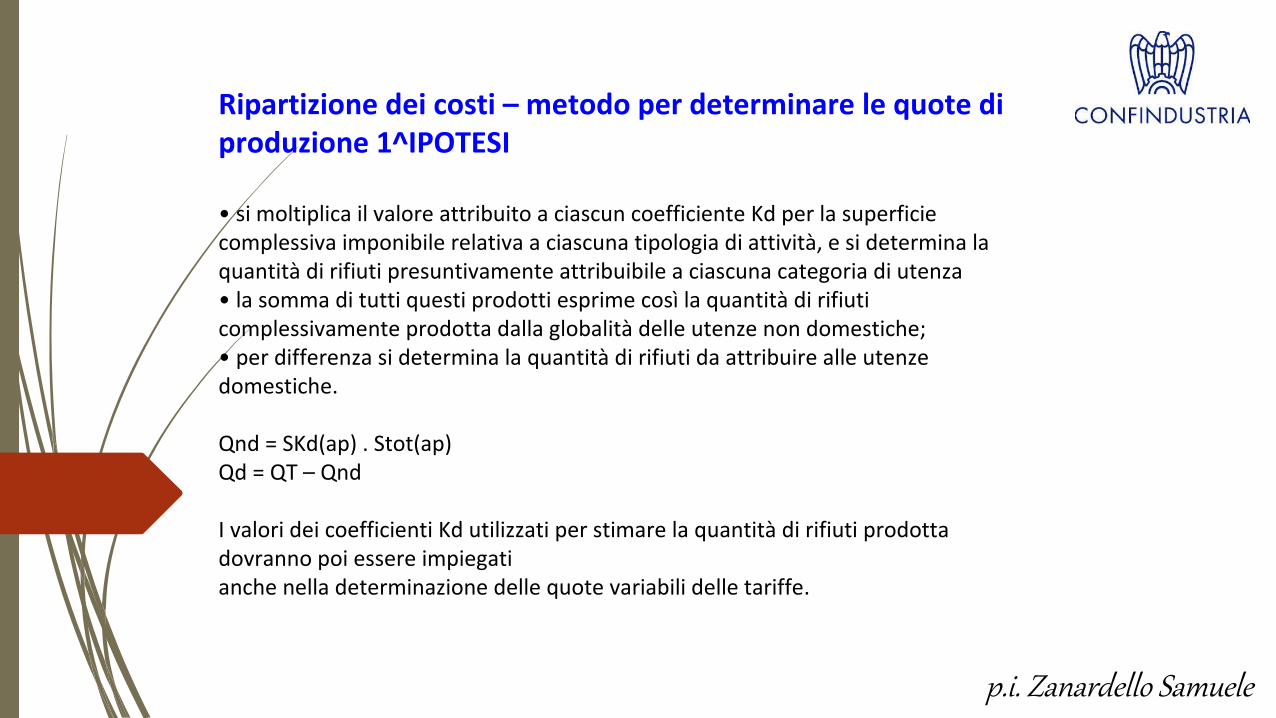

Ripartizione dei costi – metodo per determinare le quote di produzione 1^IPOTESI

• si moltiplica il valore attribuito a ciascun coefficiente Kd per la superficie complessiva imponibile relativa a ciascuna tipologia di attività, e si determina la quantità di rifiuti presuntivamente attribuibile a ciascuna categoria di utenza• la somma di tutti questi prodotti esprime così la quantità di rifiuticomplessivamente prodotta dalla globalità delle utenze non domestiche;• per differenza si determina la quantità di rifiuti da attribuire alle utenze domestiche.

Qnd = SKd(ap) . Stot(ap)Qd = QT – Qnd

I valori dei coefficienti Kd utilizzati per stimare la quantità di rifiuti prodotta dovranno poi essere impiegatianche nella determinazione delle quote variabili delle tariffe.

p.i. Zanardello Samuele

p.i. Zanardello Samuele

Altri criteri per suddivisione dei costiPagina 134

attribuire i costi secondo la percentuale di incidenza nell’ultimo ruolo Tarsu fra utenze domestiche e utenze non domestiche. Trattasi di un metodo per valori economici che potrebbe rilevarsi eccessivamente premiale per le utenze domestiche, notoriamente di importo tariffario molto inferiore rispetto a quello per le altre categorie di utenza ;

distribuire i costi in base alle superfici delle utenze iscritte a ruolo ( criterio quantistico);

distribuire in base al numero delle utenze (criterio numerario)

stabilire una percentuale di suddivisione (es. 49% UD -51% UND)

p.i. Zanardello Samuele

Metodo NormalizzatoCalcolo della tariffa per le utenze non domestiche

•Per le comunità, per le attività commerciali, industriali, professionali e per le attività produttive in genere, nell'ambito degli intervalli indicati nel punto 4.3 dell'allegato la parte fissa della tariffa è attribuita alla singola utenza sulla base di un coefficiente relativo alla potenziale produzione di rifiuti connessa alla tipologia di attività per unità di superficie assoggettabile a tariffa e determinato dal Comune1 al presente decreto.

2. Per l'attribuzione della parte variabile della tariffa gli enti locali organizzano e strutturano sistemi di misurazione delle quantità di rifiuti effettivamente conferiti dalle singole utenze. Gli enti locali non ancora organizzati applicano un sistema presuntivo, prendendo a riferimento per singola tipologia di attività la produzione annua per mq ritenuta congrua nell'ambito degli intervalli indicati nel punto 4.4 dell'allegato 1.

p.i. Zanardello Samuele

AGEVOLAZIONI RIFIUTI SPECIALI

1.Nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l'avvenuto trattamento in conformità alla normativa vigente.

2. Al fine di beneficiare dell'agevolazione di cui al comma 1, il soggetto passivo deve *** descrivere le condizioni richieste dal Comune. Esempio: *** presentare entro il 31 gennaio dell'annualità successiva l'apposita attestazione, utilizzando il modello disponibile presso l'Ufficio Tributi, con allegate le copie dei formulari dei rifiuti speciali.

3. Relativamente alle seguenti categorie di attività produttive di rifiuti speciali, in considerazione dell'obiettiva difficoltà di delimitare le superfici ove tali rifiuti si formano, anziché utilizzare il criterio di cui al comma 1 si applicano le seguenti percentuali di riduzione rispetto all'intera superficie su cui l'attività viene svolta:Attività: __________________ Riduzione: ________ %Attività: __________________ Riduzione: ________ %Attività: __________________ Riduzione: ________ %

p.i. Zanardello Samuele

AGEVOLAZIONI RIFIUTI SPECIALI

4. *** eventuale *** I produttori di rifiuti speciali assimilati agli urbani beneficiano di una riduzione della parte variabile proporzionale alle quantità che i produttori stessi dimostrino di avere avviato al recupero; la riduzione viene applicata a consuntivo sulla base dei parametri deliberati dalla Giunta Comunale.

*** N.B.: rimane il contrasto con il comma 661 dell'art. 1 della Legge 147/2013, secondo cui “il tributo non è dovuto in relazione alle quantità di rifiuti assimilati che il produttore dimostri di aver avviato al recupero”, esponendo molti Comuni a rilevanti perdite di gettito; il legislatore sta cercando di coordinare tale comma 661 con il comma 649, che prevede invece quanto abbiamo indicato sopra già con la circolare n°1/2014 del Ministero dell’Ambiente ***.

5. Al fine di beneficiare dell'agevolazione di cui al comma 4, il soggetto passivo deve *** descrivere le condizioni richieste dal Comune; esempio: *** presentare entro il 31 gennaio dell'annualità successiva l'apposita attestazione, utilizzando il modello disponibile presso l'Ufficio Tributi, con allegate le copie dei formulari rifiuti relativi all'attività di raccolta e recupero.

p.i. Zanardello Samuele

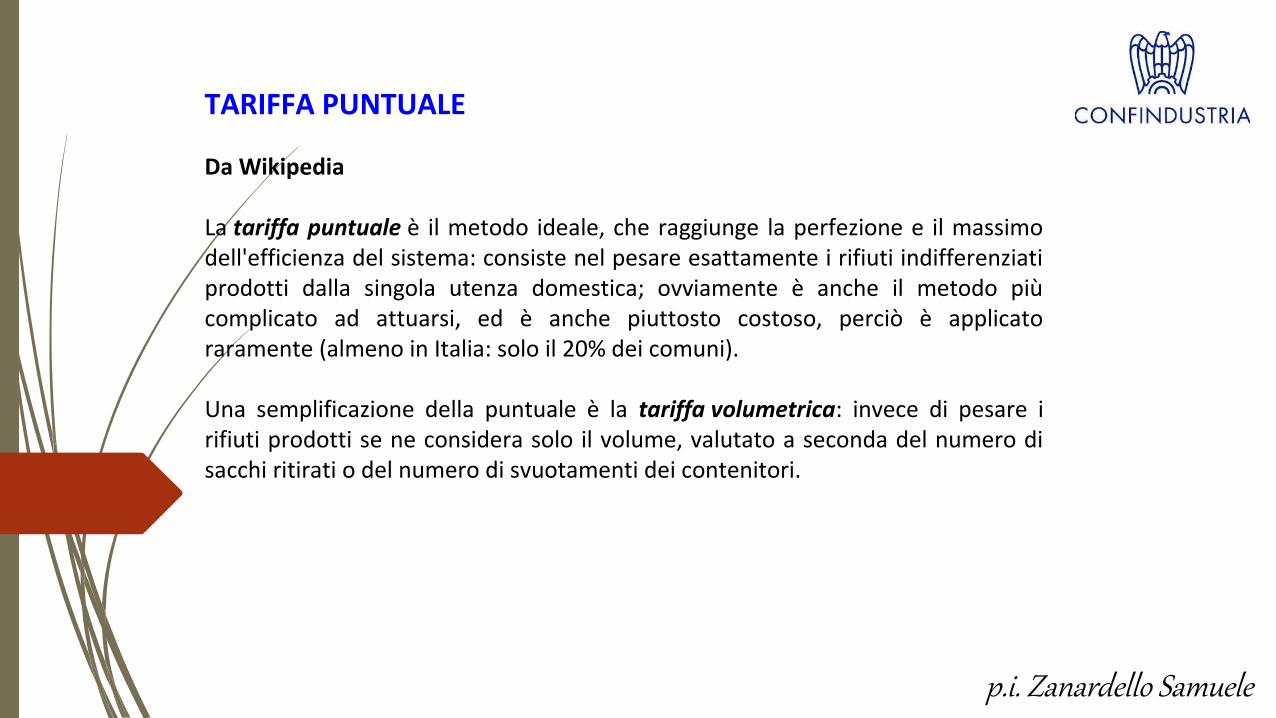

TARIFFA PUNTUALE

Da Wikipedia

La tariffa puntuale è il metodo ideale, che raggiunge la perfezione e il massimo dell'efficienza del sistema: consiste nel pesare esattamente i rifiuti indifferenziati prodotti dalla singola utenza domestica; ovviamente è anche il metodo più complicato ad attuarsi, ed è anche piuttosto costoso, perciò è applicato raramente (almeno in Italia: solo il 20% dei comuni).

Una semplificazione della puntuale è la tariffa volumetrica: invece di pesare i rifiuti prodotti se ne considera solo il volume, valutato a seconda del numero di sacchi ritirati o del numero di svuotamenti dei contenitori.

p.i. Zanardello Samuele

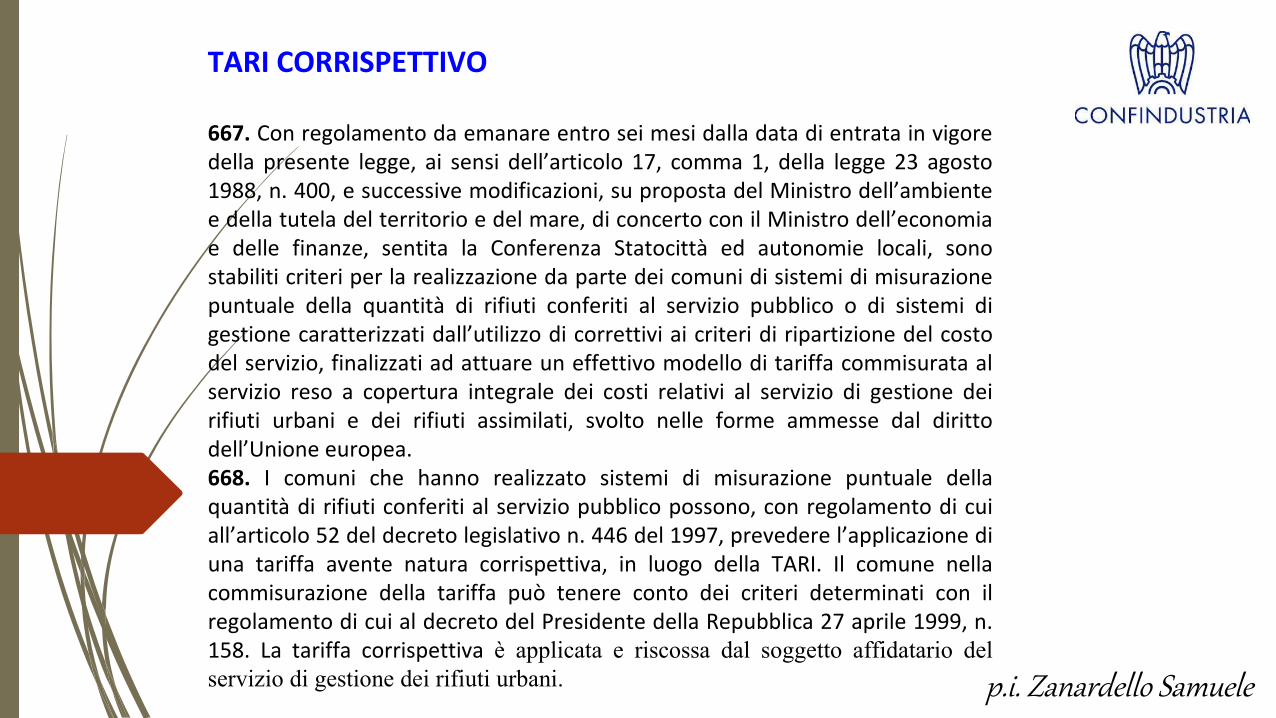

TARI CORRISPETTIVO

667. Con regolamento da emanare entro sei mesi dalla data di entrata in vigore della presente legge, ai sensi dell’articolo 17, comma 1, della legge 23 agosto 1988, n. 400, e successive modificazioni, su proposta del Ministro dell’ambiente e della tutela del territorio e del mare, di concerto con il Ministro dell’economia e delle finanze, sentita la Conferenza Statocittà ed autonomie locali, sono stabiliti criteri per la realizzazione da parte dei comuni di sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico o di sistemi di gestione caratterizzati dall’utilizzo di correttivi ai criteri di ripartizione del costo del servizio, finalizzati ad attuare un effettivo modello di tariffa commisurata al servizio reso a copertura integrale dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati, svolto nelle forme ammesse dal diritto dell’Unione europea.668. I comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico possono, con regolamento di cui all’articolo 52 del decreto legislativo n. 446 del 1997, prevedere l’applicazione di una tariffa avente natura corrispettiva, in luogo della TARI. Il comune nella commisurazione della tariffa può tenere conto dei criteri determinati con il regolamento di cui al decreto del Presidente della Repubblica 27 aprile 1999, n. 158. La tariffa corrispettiva è applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani.

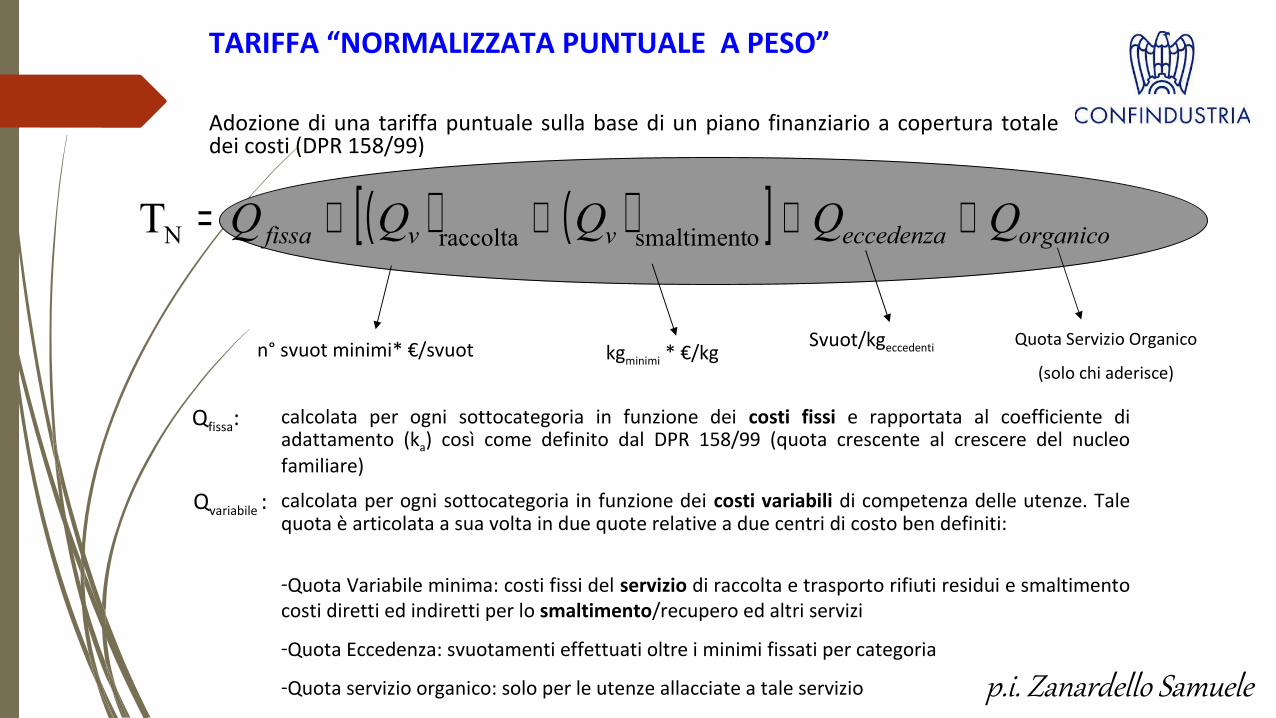

TARIFFA “NORMALIZZATA PUNTUALE A PESO”

Adozione di una tariffa puntuale sulla base di un piano finanziario a copertura totale dei costi (DPR 158/99)

calcolata per ogni sottocategoria in funzione dei costi fissi e rapportata al coefficiente di adattamento (ka) così come definito dal DPR 158/99 (quota crescente al crescere del nucleo familiare)

Qfissa:

calcolata per ogni sottocategoria in funzione dei costi variabili di competenza delle utenze. Tale quota è articolata a sua volta in due quote relative a due centri di costo ben definiti:

-Quota Variabile minima: costi fissi del servizio di raccolta e trasporto rifiuti residui e smaltimento costi diretti ed indiretti per lo smaltimento/recupero ed altri servizi

-Quota Eccedenza: svuotamenti effettuati oltre i minimi fissati per categoria

-Quota servizio organico: solo per le utenze allacciate a tale servizio

Qvariabile :

Svuot/kgeccedenti Quota Servizio Organico

(solo chi aderisce)

p.i. Zanardello Samuele

Quota annuale complessiva

Quota fissa

(costi fissi e variabili) che comprende un numero di “svuotamenti minimi” di rifiuto indifferenziato (diversificato per tipologia di utenza)

Quota variabile di base

Per le utenze non domestiche

€/mq

Copre parte dei costi variabili legati alla raccolta ed allo smaltimento dei rifiuti. E’ in base al numero di svuotamenti minimi del contenitore/sacco dell’indifferenziato (valore stimato sui conferimenti medi degli anni precedenti).

Copre parte dei costi variabili legati alla raccolta ed allo smaltimento dei rifiuti. E’ in base agli eventuali svuotamenti eccedenti rispetto ai minimi previsti (con valore a singolo svuotamento maggiore rispetto alla quota variabile base).

TARIFFA “NORMALIZZATA PUNTUALE A VOLUME”basato sulla misurazione del rifiuto indifferenziato conferito. Tariffa determinata da:

Copre i costi fissi, ossia i componenti essenziali del costo del servizio (es. investimenti e i servizi alla collettività come lo spazzamento strade). E’ in base al numero di componenti il nucleo familiare o in base ai mq.

Quota variabile aggiuntiva

p.i. Zanardello Samuele

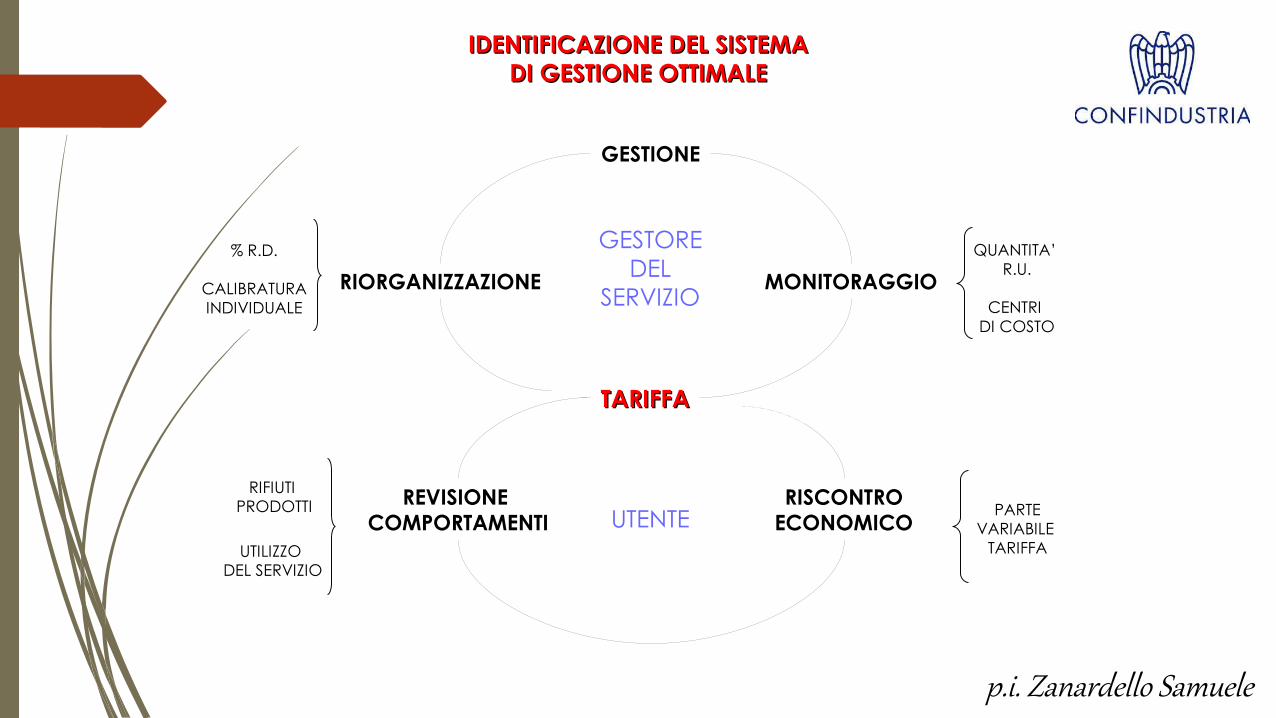

IDENTIFICAZIONE DEL SISTEMAIDENTIFICAZIONE DEL SISTEMADI GESTIONE OTTIMALEDI GESTIONE OTTIMALE

TARIFFATARIFFA

MONITORAGGIO

GESTIONE

REVISIONE COMPORTAMENTI UTENTE

GESTOREDEL

SERVIZIO

% R.D.

CALIBRATURAINDIVIDUALE

QUANTITA’ R.U.

CENTRI DI COSTO

RIFIUTI PRODOTTI

UTILIZZO DEL SERVIZIO

RIORGANIZZAZIONE

RISCONTROECONOMICO PARTE

VARIABILE TARIFFA

p.i. Zanardello Samuele

p.i. Zanardello Samuele

Performances dei sistemi di raccolta e correlazione con la tariffa % RD

100959085807570656055504540353025201510

50

Raccolte differenziate secco-umido stradali

Raccolte differenziate secco-umido stradali con elementi di domiciliarizzazione (verded, carta, ecc)

Raccolte Differenziate aggiuntive

Raccolte differenziate secco umido domiciliari

Raccolte differenziate secco umido domiciliari con tariffa puntuale

Modalità di Raccolta

TIPOLOGIA

UTENZA DOMESTICO NON DOMESTICO

TERRITORIALE

ZONE RURALI ALTA DENSITA' ABITATIVA ZONE RURALI ZONA INDUSTRIALE

RACCOLTA

p.i. Zanardello Samuele

p.i. Zanardello Samuele

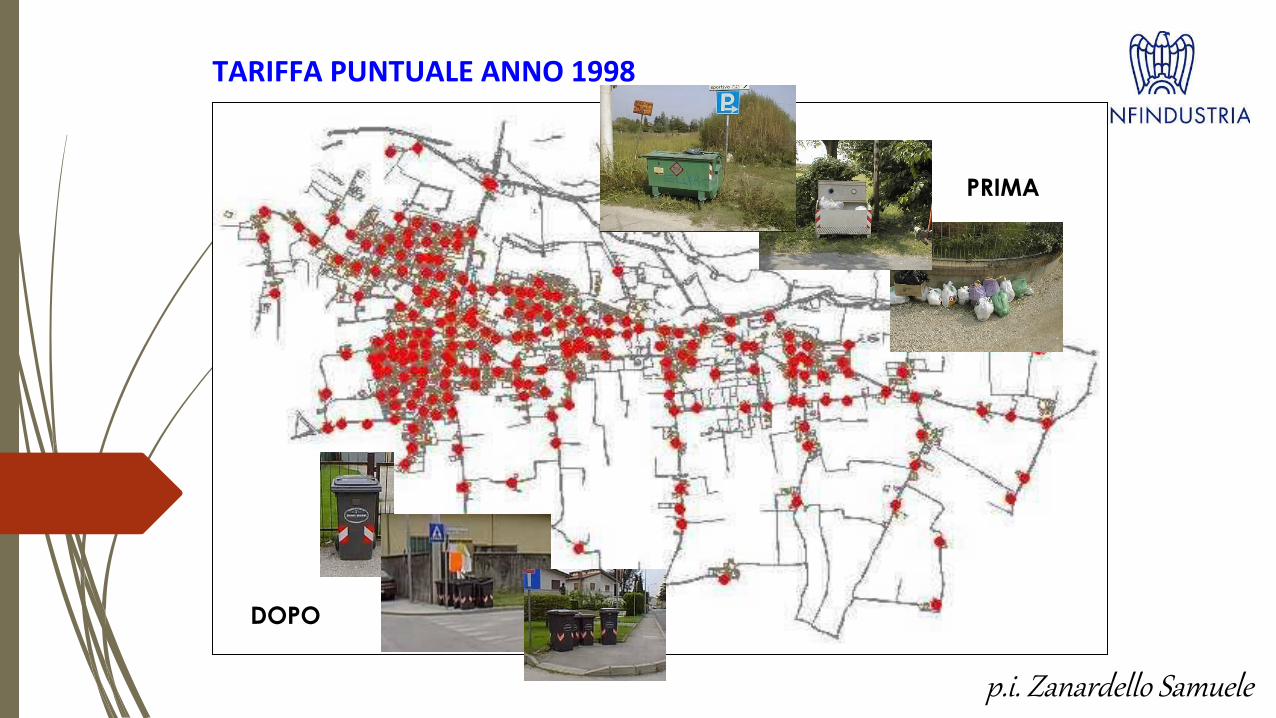

TARIFFA PUNTUALE ANNO 1998

PRIMA

DOPO

p.i. Zanardello Samuele

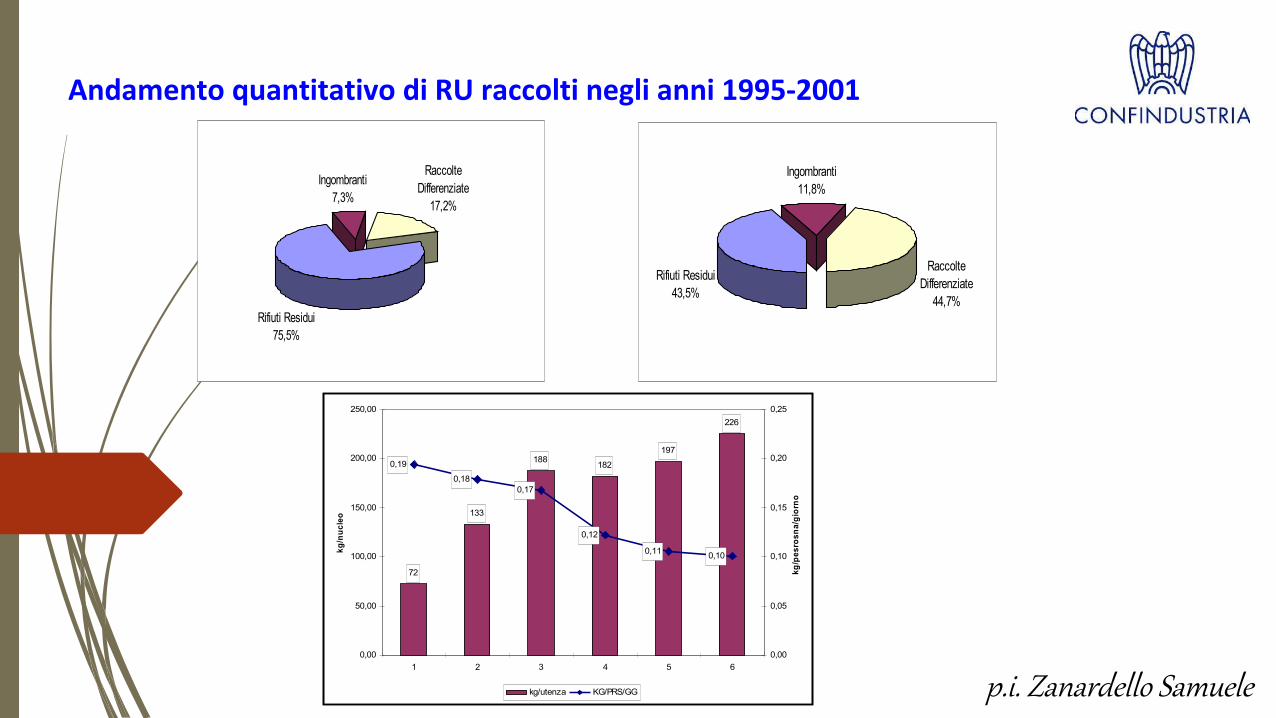

Andamento quantitativo di RU raccolti negli anni 1995-2001

Rifiuti Residui75,5%

Ingombranti7,3%

Raccolte Differenziate

17,2%

Rifiuti Residui43,5%

Ingombranti11,8%

Raccolte Differenziate

44,7%

72

133

188 182

197

226

0,19

0,180,17

0,12

0,11 0,10

0,00

50,00

100,00

150,00

200,00

250,00

1 2 3 4 5 6

kg/n

ucle

o

0,00

0,05

0,10

0,15

0,20

0,25

kg/p

esro

sna/

gior

no

kg/utenza KG/PRS/GG

p.i. Zanardello Samuele

Andamento delle spese per la gestione del sistema di raccolta. Anni 1998 - 2001

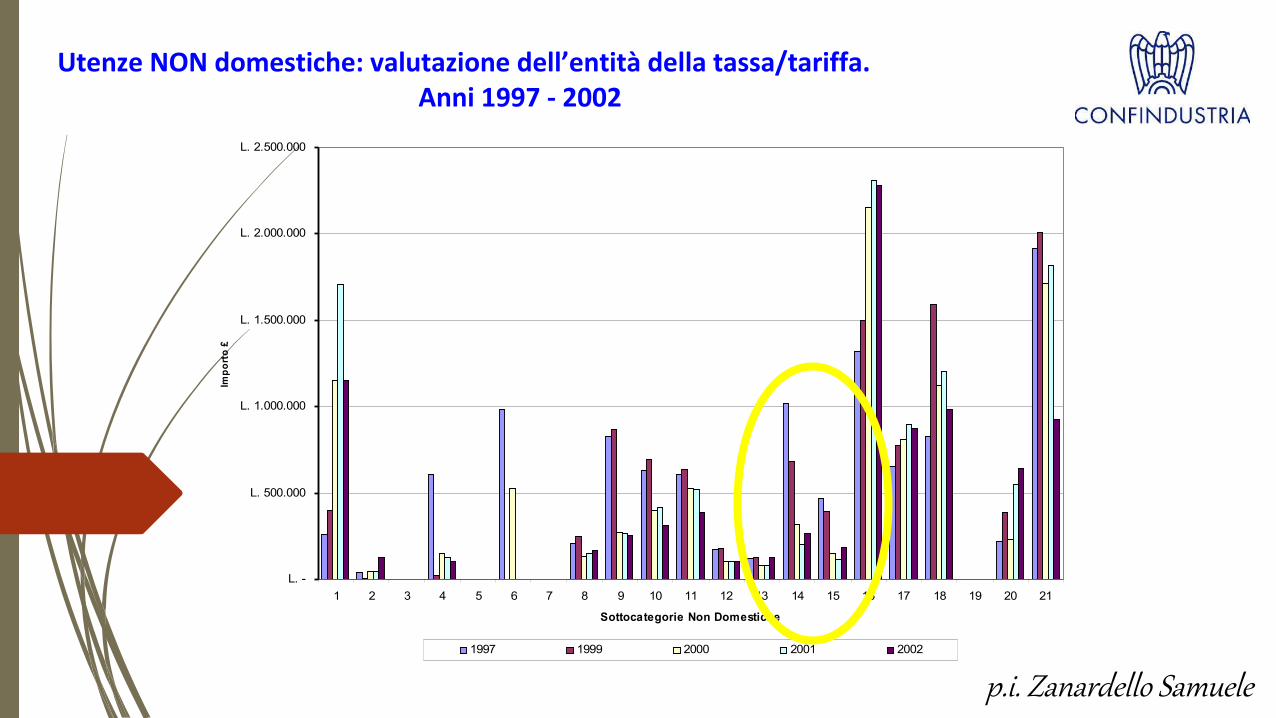

Utenze NON domestiche: valutazione dell’entità della tassa/tariffa. Anni 1997 - 2002

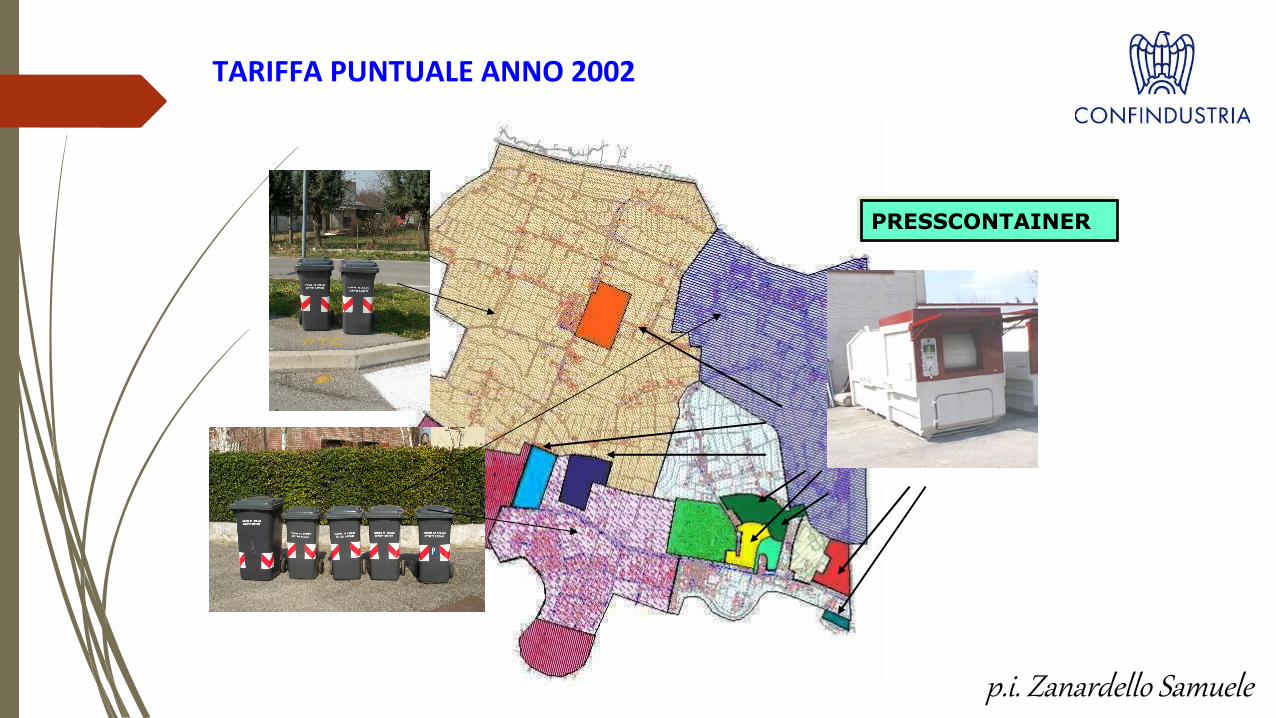

TARIFFA PUNTUALE ANNO 2002

PRESSCONTAINERPRESSCONTAINER

p.i. Zanardello Samuele

p.i. Zanardello Samuele

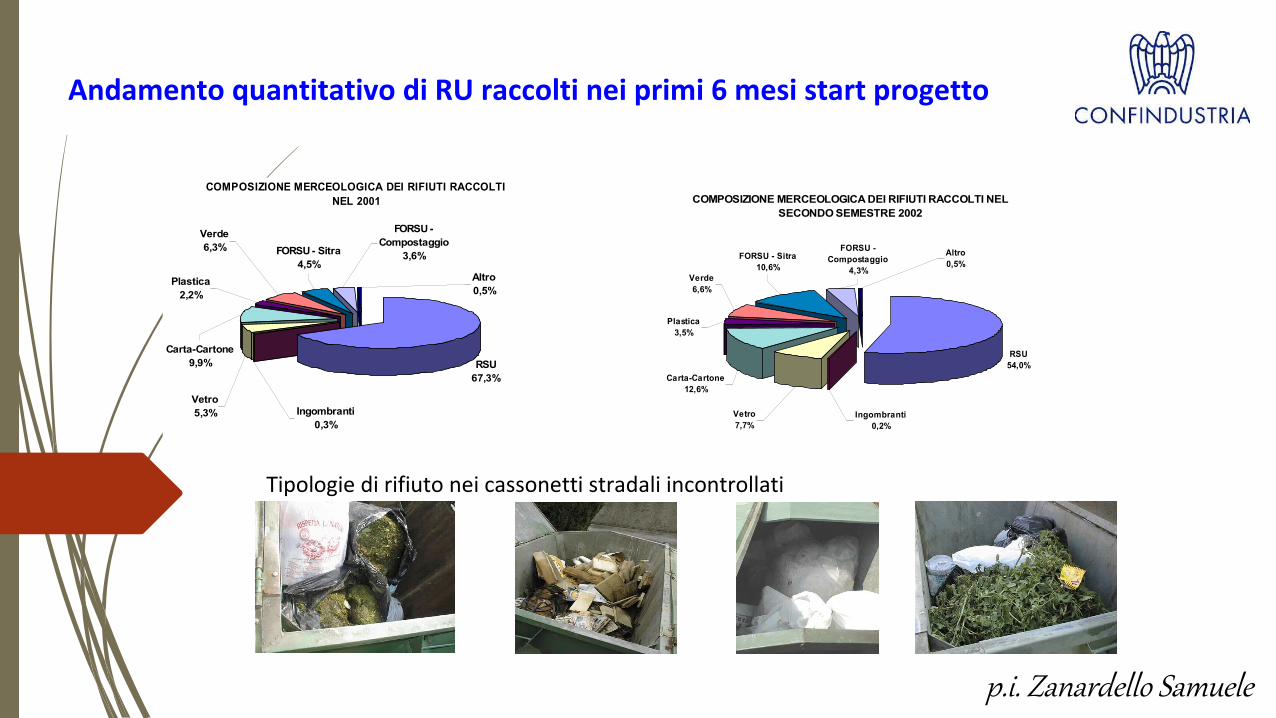

COMPOSIZIONE MERCEOLOGICA DEI RIFIUTI RACCOLTI NEL 2001

RSU67,3%

Vetro5,3% Ingombranti

0,3%

Carta-Cartone9,9%

Plastica2,2%

FORSU - Sitra4,5%

Verde6,3%

Altro0,5%

FORSU - Compostaggio

3,6%

COMPOSIZIONE MERCEOLOGICA DEI RIFIUTI RACCOLTI NEL SECONDO SEMESTRE 2002

RSU54,0%

Ingombranti0,2%

Vetro7,7%

Carta-Cartone12,6%

Plastica3,5%

Verde6,6%

FORSU - Sitra10,6%

FORSU - Compostaggio

4,3%

Altro0,5%

Andamento quantitativo di RU raccolti nei primi 6 mesi start progetto

Tipologie di rifiuto nei cassonetti stradali incontrollati

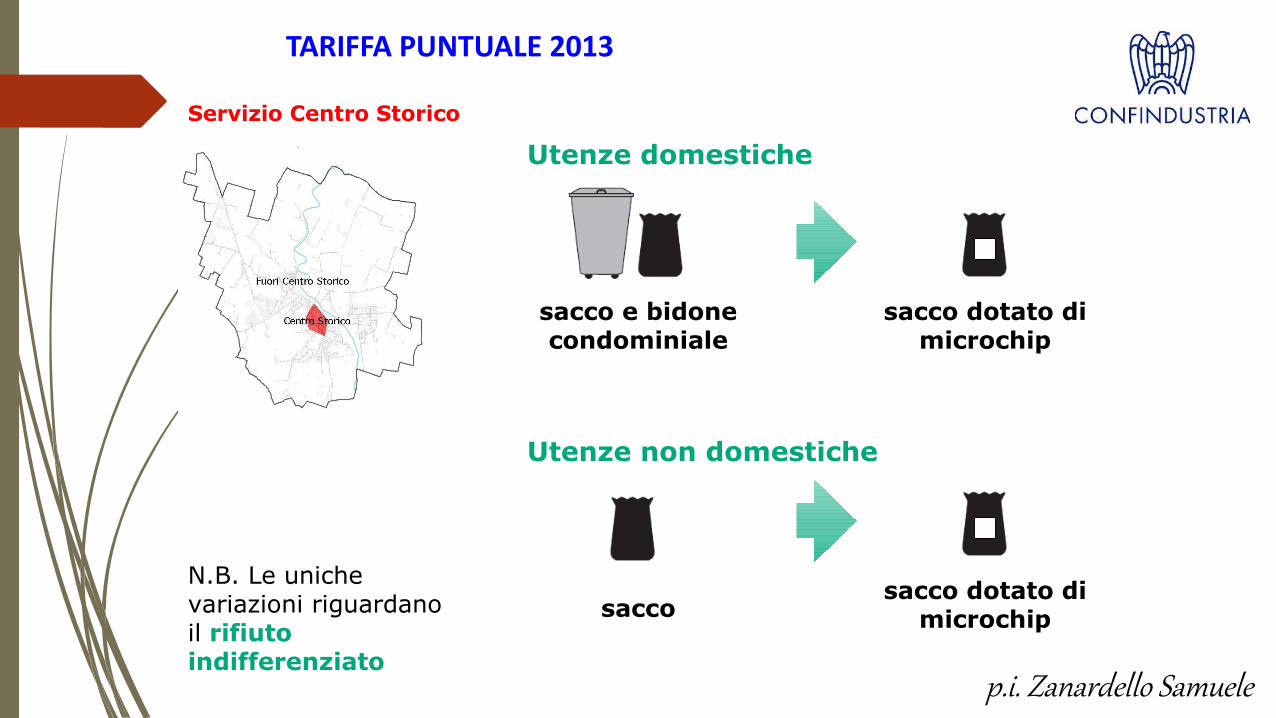

TARIFFA PUNTUALE 2013

N.B. Le uniche variazioni riguardano il rifiuto indifferenziato

Servizio Centro Storico

Utenze domestiche

sacco e bidone condominiale

sacco dotato di microchip

Utenze non domestiche

saccosacco dotato di

microchip

p.i. Zanardello Samuele

Servizio Fuori Centro Storico

N.B. Le uniche variazioni riguardano il rifiuto indifferenziato

Utenze domestiche

sacco e bidone condominiale

Bidoncini dotati di microchip

Utenze non domestiche

bidone e cassonetto

bidone e cassonetto dotati

di microchip

TARIFFA PUNTUALE 2013

p.i. Zanardello Samuele

p.i. Zanardello Samuele

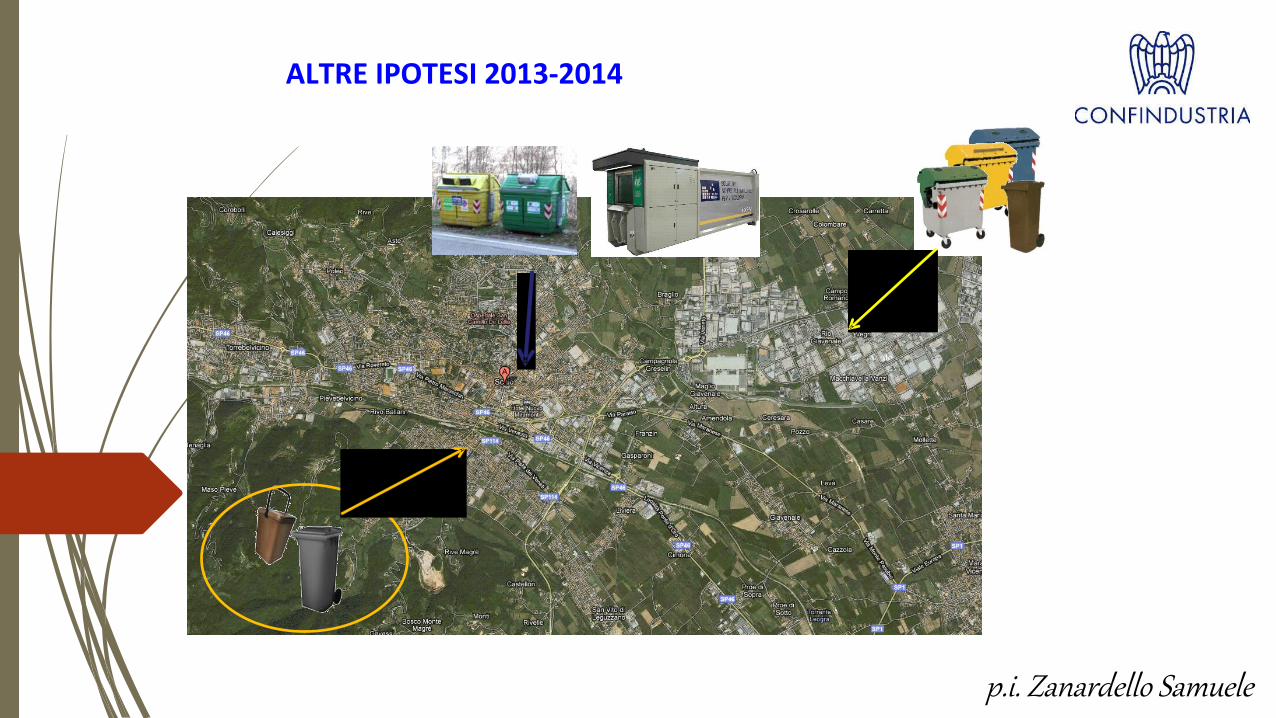

ALTRE IPOTESI 2013-2014

p.i. Zanardello Samuele

Paese Diffusione Criteri di misuraGermania Molto diffuso Volume

Austria Molto diffuso Volume, Sacchi prepagati

Belgio Molto diffuso (soprattutto nelle Fiandre e in Wallonia)

Sacco prepagato, Volume

Danimarca Abbastanza diffuso Volume

Finlandia Elevato Volume, pesata e frequenza delle raccolte

Francia Poco diffuso

Grecia Poco diffuso

Irlanda Abbastanza diffuso Volume ed in minima parte peso

Italia Relativamente diffuso Volume

Irlanda Abbastanza diffuso

Svezia Diffuso (già dagli anni ’60 diffusione della tariffa puntuale)

Volume, frequenza della raccolta.

Svizzera Molto diffuso (60% dei comuni rappresentano 67% della popolazione nel 2000)

Sacco prepagato

Diffusione della tariffazione puntuale e criteri di misura in uso in Europa

p.i. Zanardello Samuele

OBIETTIVI DELLA TARIFFA PUNTUALE

minor produzione di rifiuti

incremento della percentuale di raccolta differenziata

maggiore attenzione alla separazione dei rifiuti

creazione di un sistema integrato della gestione dei rifiuti che porta all’ottimizzazione del

servizio di raccolta

incentivo per i cittadini a un maggior utilizzo dei Centri di Raccolta con il beneficio di

poter usufruire di sconti in tariffa

p.i. Zanardello Samuele

CONCLUSIONI TARIFFA PUNTUALE

Oltre 17 milioni di Italiani risiedono in comuni dove si è applicata quantomeno la tariffa. Possiamo quindi ipotizzare serenamente che tale strumento sia definitivamente uscito dalla fase sperimentale

Nello spirito UE di «chi inquina paga», l’applicazione di sistemi tariffari in particolare di natura puntuale (tariffa a quantità) permette di conseguire diversi vantaggi di efficienza, semplificazione e responsabilizzazione degli utenti

L’applicazione di sistemi di misurazione puntuale, oramai a basso costo, permette al soggetto gestore l’applicazione di una tariffa sulla base delle quantità effettivamente conferite che si tramuta normalmente per le attività economiche in una miglior redistribuzione dei costi se non addirittura ad un minor costo