45

2

3

PROCURA REGIONALE PRESSO LA SEZIONE GIURISDIZIONALE

PER LA REGIONE EMILIA ROMAGNA

* * * * *

M E M O R I A

del Procuratore Regionale rappresentante il Pubblico

Ministero presso la Corte dei conti nel giudizio di

parificazione del Rendiconto della Regione Emilia Romagna

per l’esercizio finanziario 2012

Bologna 24 ottobre 2013

4

Parte prima

Il giudizio di parificazione sui bilanci delle regioni a

statuto ordinario

I. Premesse

1. Il giudizio di parificazione del bilancio delle regioni

ad autonomia ordinaria appartiene al sistema delle

misure di rafforzamento dei controlli sulla gestione

finanziaria e patrimoniale degli enti territoriali di

rilevanza costituzionale, introdotto dalla legge n.

213/2012 di conversione del decreto-legge n. 174/2012

(Disposizioni urgenti in materia di finanza e funzionamento

degli enti territoriali, nonché ulteriori disposizioni in favore

delle zone terremotate nel maggio 2012) .

La innovazione legislativa contraddistinta dalla scelta

della introduzione di un istituto giuridico, qualificato per

storia giuridica e per consuetudine da particolari e

specifiche complessità normative inerenti la natura del

procedimento, l’esercizio della funzione, e la produzione

di effetti dichiarativi e costitutivi sul rendiconto della

gestione, merita approfondite e puntuali riflessioni.

Infatti, le opzioni normative impongono la necessità

dell’adattamento del giudizio di parificazione, dal

rendiconto generale dello Stato (artt. 39 e segg. Testo

Unico 12 luglio 1934 n.1214) al rendiconto delle regioni

ad autonomia ordinaria (art. 1 comma 5 legge 213/2012),

ma soprattutto esprimono la necessità di conferire

immediata effettività agli strumenti di rafforzamento del

controllo sulle regioni e sugli enti locali prescelti dal

legislatore, quali misure di garanzia obiettiva poste a

presidio degli equilibri di bilancio, della trasparenza delle

gestioni pubbliche, e del buon andamento amministrativo

secondo i principi della nuova Costituzione economica,

integrata dalla legalità euro-comunitaria.

5

E’ alquanto evidente l’apertura di una nuova stagione

normativa nei rapporti tra le regioni ad autonomia

ordinaria e la Corte dei conti, nella quale –in un contesto

dominato dalle pressanti ed ineludibili esigenze di

equilibrio di bilancio e di contenimento e di

riqualificazione della spesa pubblica- le competenze

riservate dalla Costituzione alla suprema magistratura

contabile sono finalizzate al conseguimento di utilità

multi-funzionali, e per molti profili, aggiuntive, rispetto a

quelle compendiate nella legge n. 131/2003 (cd. La

Loggia), e -per le amministrazioni locali- nella legge 23

dicembre 2005 n. 266 (Disposizioni per la formazione del

bilancio annuale e pluriennale dello Stato – Legge

finanziaria 2006).

L’apertura della nuova fase richiede il rapido

superamento delle esperienze di primo avviamento (start

up), e la progressiva transizione verso un modello

scandito da puntuali momenti istruttori a rilevanza

informativa e preparatoria del giudizio, che si svolge nelle

forme contenziose, in contraddittorio con la pubblica

amministrazione, e con l’intervento del pubblico

ministero.

Le innovazioni normative disposte dalla legge n.

213/2012 hanno avuto immediato riflesso sulle attività

della Corte dei conti, la quale ha avviato tutte le iniziative

necessarie ad agevolare la piena attuazione delle nuove

competenze.

E’ importante evidenziare il ruolo d’indirizzo e di

orientamento svolto dalla Sezione delle Autonomie, la

quale –nell’anno tuttora in corso- ha approvato le linee

guida relative alla relazione annuale dei Presidenti delle

Regioni (delibera n. 5), ed alle relazioni del Collegio dei

revisori (delibera n. 6), ed ha anche adottato le

deliberazioni di orientamento in tema di copertura delle

leggi di spesa (delibera n. 10), di giudizio di parificazione

(delibera n. 9), e di controllo sul rendiconto dei gruppi

consiliari (delibere nn. 12 e 15).

6

Anche le Sezioni Riunite sono intervenute sulla

definizione dei profili applicativi del giudizio di

parificazione del rendiconto delle regioni a statuto

ordinario (deliberazione n. 7).

In tutte le recenti attività deliberative, menzionate in

considerazione della centralità delle materie trattate nella

prima fase applicativa della legge 213/12 cit., emerge la

individuazione, la valutazione e la particolare

ponderazione di tutti i profili discendenti dalla peculiare

autonomia costituzionale degli enti regionali.

Da tale contesto, considerato nella sua complessità e

nelle sue dinamiche evolutive, appare alquanto evidente

la elaborazione progressiva di un nuovo “modus operandi”

che contraddistingue la rinnovata presenza della Corte

dei conti nei diversi ambiti territoriali.

L’ampliamento degli strumenti e delle competenze da

esercitare nei confronti delle autonomie territoriali, non

può prescindere dai tratti di specificità richiesti nei

rapporti con gli ordinamenti regionali, i quali sono

caratterizzati da una differenziata pluralità di sistemi

contabili, oggi inseriti –dopo un congruo tempo di

sperimentazione- nel processo di armonizzazione delle

regole e degli schemi di bilancio.

Le pressanti aspettative istituzionali insite

nell’approvazione della legge 213/12, richiedono che le

funzioni di controllo sulle autonomie territoriali debbano

svolgersi secondo principi di coordinamento e di

coerenza, con schemi operativi inseriti in un sistema “a

rete”, nel quale sia assicurata la convergenza tra le

diverse finalità delle nuove competenze, per l’effettivo

rafforzamento del dialogo con le regioni e con gli enti

locali.

La non confliggenza tra i fini dei nuovi istituti

contemplati nella legge 213/12, e la riconduzione di tutte

le utilità funzionali al ruolo assunto dalla Corte dei conti

nella nuova Costituzione economica, costituiscono le

7

garanzie minime per la immediata ottimizzazione dei

risultati complessivi conseguibili.

2. La ragione più attendibile che la letteratura gius-

pubblicistica ha evocato a fondamento della limitazione

(di recente superata con la legge 213/12 cit.) del giudizio

di parificazione alle sole regioni ed alle province ad

autonomia speciale e differenziata, in conformità alle

previsioni delle leggi rinforzate di natura statutaria, e

della esclusione delle regioni ad autonomia ordinaria, è

stata riposta nella presunta incompletezza e nella

modesta idoneità dei raccordi tra le funzioni della Corte

dei conti con i Consigli Regionali delle autonomie

ordinarie, ai quali spetta l’approvazione legislativa del

rendiconto generale dell’esercizio finanziario.

E proprio in considerazione di tale presunta

incompletezza e modesta idoneità, è stata ravvisata

l’ammissibilità e la legittimità costituzionale

dell’introduzione -all’interno dei Consigli Regionali- di

strumenti di verificazione, resi attivi anche con

l’istituzione di apposite commissioni o di collegi di

revisione, con il compito di esaminare il rendiconto

presentato dalla Giunta e di riferire al Consiglio

sull’andamento della gestione finanziaria e patrimoniale.

La legge n. 213/2012 supera tali dubbi e colma le

presunte carenze di sistema, e procede -pertanto- a

completare il sistema dei controlli della Corte dei conti

nei rapporti con le Regioni ad autonomia ordinaria,

introducendo il giudizio di parificazione del rendiconto

generale con il puntuale rinvio recettizio delle norme

contenute nel Regio Decreto 12 luglio 1934 n.1214

(Approvazione del Testo Unico delle leggi sulla Corte dei

conti - artt. 38 e segg.).

La parificazione del rendiconto generale della Regione

Emilia Romagna per l’esercizio finanziario 2012 diviene

quindi materia di un apposito giudizio che si svolge

dinanzi alla Corte dei conti in conformità a precisi

lineamenti normativi che richiedono l’esatto

8

adempimento, poiché ciascuno di essi esprime la

sostanza delle funzioni di garanzia esercitate nella

cornice costituzionale, e contribuisce alla produzione

degli effetti fondamentali e tipici del medesimo giudizio, di

natura verificatoria e certificativa, nel rapporto di

ausiliarietà con gli organi rappresentativi dell’autonomia

territoriale, titolari delle funzioni d’indirizzo politico-

amministrativo.

La pronunzia della Corte, che ha natura definitiva e

costitutiva, attesta la conformità della gestione

amministrativa e contabile, non solo ai documenti di

bilancio preventivi e programmatici, ma anche alle regole

europee e nazionali in tema di equilibri di bilancio e di

rispetto del patto di stabilità.

Così come avviene -dunque- per lo Stato, sia pure

con le necessarie differenze, l’estensione alle Regioni a

statuto ordinario del giudizio di parificazione del

rendiconto è rivolta a rafforzare il rapporto di ausiliarietà,

che qualifica il ruolo della Corte rispetto agli organi

rappresentativi dell’autonomia regionale, nel pieno

rispetto delle esigenze di trasparenza finanziaria che

provengono dalle Autorità europee.

II. Le specificità normative del giudizio di

parificazione

3. In analogia al bilancio dello Stato, il giudizio di

parificazione del rendiconto generale della Regione Emilia

Romagna per l’esercizio finanziario 2012, costituisce il

momento di chiusura del ciclo annuale dei controlli

espletati dalla Corte dei conti, in conformità alla

Costituzione ed alle leggi statali e regionali, al fine di

consentire al Consiglio Regionale l’approvazione del

relativo disegno di legge, con le più ampie garanzie di

trasparenza economico-finanziaria.

Se è vero che il tasso di democraticità di un Paese si

misura anche in relazione al grado di trasparenza dei

conti, il giudizio di parificazione è un fondamentale

istituto di garanzia poiché, per il suo tramite le assemblee

9

rappresentative, e quindi indirettamente i cittadini,

prendono esatta conoscenza dell’operato degli esecutivi,

titolari della gestione delle risorse finanziarie, e sono

posti -pertanto- nella migliore condizione per verificare la

rispondenza delle azioni di governo agli obiettivi definiti

nella legislazione sostanziale di spesa.

La centralità e la rilevanza sostanziale del giudizio di

parificazione, riconduce alla Corte dei conti la funzione

costituzionale di organo posto al servizio dello Stato-

comunità, in tutte le componenti territoriali della

Repubblica, nella posizione di custode delle risorse

pubbliche -secondo un linguaggio risalente-, e di garante

imparziale dell’equilibrio economico-finanziario dell’intero

settore pubblico -secondo un linguaggio più moderno-.

La chiusura del ciclo annuale dei controlli, definita

nel giudizio di parificazione, consente al Consiglio

Regionale, al quale il rendiconto è presentato come

disegno di legge, la definizione del procedimento

normativo di approvazione.

Tutte le funzioni di controllo della Corte convergono

verso l’attività di referto, cosicché controllo e referto si

integrano reciprocamente attraverso la deliberazione sul

giudizio di parificazione e la connessa relazione sul

rendiconto.

Il giudizio di parificazione, quale istituto collocato a

garanzia dell’equilibrio economico-finanziario del settore

pubblico, della affidabilità, della trasparenza, della

veridicità e della regolarità dei conti, si colloca –quindi-

all’apice della scala delle misure di garanzia finanziaria e

patrimoniale del bilancio regionale, ed in tutti i suoi

significati sostanziali assume fondamentale rilievo

funzionale.

4. L’intervento in giudizio dell’ufficio del Pubblico

Ministero appartiene alle formalità del rito contenzioso,

ma non può essere interpretata come presenza

meramente formale e confermativa dei lineamenti

esteriori del momento processuale.

10

Invero, la formalità della giurisdizione contenziosa,

nella quale il Procuratore regionale è parte necessaria,

conferma la concezione unitaria delle funzioni della Corte

dei conti, realizzata dalla Costituzione con l’affidamento

ad essa del controllo sulle pubbliche finanze e della

giurisdizione “nelle materie di contabilità pubblica”, e

consente la specificazione e la rappresentazione dei

fenomeni che incidono con effetti pregiudizievoli sulla

corretta gestione delle risorse, e quindi sugli equilibri di

bilancio e sul buon andamento della pubblica

amministrazione.

Ritorna utile, pertanto, menzionare gli orientamenti

della Corte Costituzionale, che sulla natura e sulla

posizione del Pubblico Ministero contabile, quale “parte

imparziale” collocata a tutela della legalità finanziaria

della pubblica amministrazione, riconosce all’organo

inquirente la titolarità di una funzione obiettiva e

neutrale nell’interesse generale al corretto esercizio delle

gestioni amministrative e contabili, -quindi- in

rappresentanza non di interessi settoriali e/o circoscritti

dalla intestazione a singoli soggetti amministrativi, ma in

rappresentanza -viceversa- di un interesse direttamente

riconducibile al rispetto dell’ordinamento giuridico nei

suoi aspetti “generali ed indifferenziati” che trascendono

gli scopi specifici perseguiti dai singoli enti pubblici (v. ab

imis Corte Cost. sentenza n.104/89).

Dunque, il riconoscimento al Pubblico Ministero della

duplice natura (in senso formale) di “parte imparziale”

con funzioni obiettive e neutrali, e (in senso sostanziale)

di organo “promotore di giustizia” a tutela dei valori

collettivi posti dall’ordinamento giuridico, ed a vigilanza

della conformazione delle gestioni pubbliche alle

disposizioni della legislazione finanziaria, consente di

distinguere e di qualificare la posizione del Procuratore

regionale nel giudizio di parificazione.

Infatti, nel presente giudizio il pubblico ministero

partecipa nella qualità di “osservatore della legalità

finanziaria” , con il dovere di segnalare –sul fondamento

11

della istruttoria e della relazione della Sezione Regionale

di Controllo sul rendiconto generale- non solo i fenomeni

di scostamento delle gestioni pubbliche dai parametri di

legittimità e di regolarità, ma anche i punti di criticità e la

diffusione di eventuali patologie economiche ed

amministrative.

In tal modo l’ufficio del Pubblico Ministero adempie ai

doveri propri della parte pubblica, e contribuisce alla

realizzazione della finalità precipua del giudizio di

parificazione, indicata dal legislatore nella “formulazione

delle osservazioni in merito alla legittimità ed alla

regolarità della gestione” ed alla proposizione delle

“misure di correzione” e degli “interventi di riforma”

necessari per “assicurare l’equilibrio del bilancio” e

migliorare “l’efficacia e l’efficienza della spesa” (art. 1

comma 5 legge 213/12 cit.).

III. Le autonomie regionali nel quadro

comunitario e nazionale.

5. Le più recenti dinamiche discendenti dal quadro

comunitario improntato alla nuova governance economica

europea per un effettivo controllo ed una efficace

prevenzione del deficit strutturale del bilancio della

finanza pubblica allargata, hanno impresso alla

legislazione nazionale una puntuale ed irreversibile

direzione di marcia, aperta dalla introduzione dei principi

costituzionali posti a tutela del pareggio dei bilanci

pubblici, oltre l’obbligo di copertura delle leggi di spesa

già contemplato nell’art. 81 Cost.

La necessità di mantenere finanze pubbliche sane e

sostenibili e di evitare disavanzi pubblici eccessivi, è

divenuta la esigenza primaria dell’Unione Europea, per il

buon funzionamento dell’unione economica e monetaria,

e per la salvaguardia delle prospettive di stabilità e

crescita nei Paesi della Zona Euro.

L’azione di riequilibrio dei conti pubblici è stata

ritenuta in sé stessa un immancabile fattore di crescita,

necessario anche per contrastare la dinamica trans-

12

nazionale dei fenomeni economici di traslazione dei rischi

di depressione e di sotto-sviluppo.

Ma più di recente è emersa la necessità di rivedere la

rigidità dell’impatto dei regimi vincolistici di matrice

comunitaria sulle politiche sociali ed occupazionali, le

quali presuppongono misure per il rilancio dell’impresa e

per il sostegno dei redditi di lavoro, con la ricerca e

l’aggiunta di correttivi idonei a superare la formula

normativa dell’austerità espansiva rivelatasi palesemente

inadeguata ed insufficiente allo sviluppo ed alla crescita

economica.

In un contesto qualificato dalla ricerca di misure

incrementali a sostegno della crescita e dello sviluppo,

rimane comunque fermo ed indiscusso che l’equilibrio dei

bilanci pubblici con il concorso delle regioni, degli enti

locali e delle amministrazioni pubbliche non territoriali,

la sostenibilità del debito pubblico, la verifica ed il

monitoraggio dell’andamento della finanza pubblica

allargata al fine della tempestiva adozione di efficaci

misure di correzione, sono le finalità perseguite dalla

legge costituzionale 20 aprile 2012 n. 1 (Introduzione del

principio del pareggio di bilancio nella Carta

costituzionale), la quale -in esecuzione del Trattato sul

fiscal compact- ha introdotto le modifiche agli 81, 97, 117

e 119 della Costituzione, immediatamente consolidate

nella legge 24 dicembre n. 243 (Disposizioni per

l’attuazione del principio del pareggio di bilancio ai sensi

dell’art. 81 sesto comma della Costituzione).

6. Dunque, il processo di integrazione comunitaria

ha definitivamente espresso i lineamenti del nuovo

sistema dei bilanci pubblici, imperniato sui fondamentali

profili dell’equilibrio complessivo nel rispetto dei vincoli

europei, dell’armonizzazione dei bilanci pubblici e del

coordinamento della finanza pubblica.

Nel nuovo quadro normativo di matrice

costituzionale, i bilanci delle pubbliche amministrazioni,

consolidati in un sistema unitario di contabilità

13

economica e finanziaria, sono salvaguardati nel buon

andamento da molteplici garanzie, tra le quali: la sana e

corretta gestione amministrativa, il perseguimento

dell’obiettivo fondamentale dell’equilibrio complessivo, il

rispetto dei limiti all’indebitamento, il coordinamento

della finanza pubblica e l’unità economica della

Repubblica, nel rispetto del Patto di stabilità interno e dei

vincoli posti dall’Unione Europea.

La immediata ed effettiva attivazione del sistema di

garanzie di legalità e di trasparenza economico-

finanziaria ruota intorno alle attribuzioni della Corte dei

conti, le quali acquistano progressivamente i contenuti

(che si sommano, e non si sostituiscono) del controllo di

legalità, del controllo di efficienza, del controllo di sana e

corretta gestione, e del controllo degli equilibri

complessivi della finanza pubblica, divenuto centrale

dopo la legge costituzionale 20 aprile 2012 n. 1.

Ed oggi più di ieri, è profondamente errato e

fuorviante procedere alla lettura separata delle funzioni

della Corte dei conti, distinguendo le competenze del

controllo collaborativo dalle competenze giurisdizionali,

poiché le tendenze legislative più recenti si muovono

verso sempre più frequenti raccordi, integrazioni e

reciproche interazioni, in conformità al disegno

costituzionale che contempla la duplicità delle

attribuzioni intestate dagli artt. 100 e 103 in posizione di

indipendenza e di neutralità.

7. La legge n. 213/2012 di conversione del decreto

legge n. 174/2012 cit., conferisce alla Corte dei conti la

posizione di centralità nel sistema delle garanzie poste a

tutela della integrità e dell’equilibrio dei bilanci pubblici,

e contribuisce -nella diversità degli ordinamenti giuridici

territoriali- alla formazione di una rete unitaria di istituti,

regole e principi in materia di controllo e responsabilità

amministrativa.

Le innovazioni ed i punti di riforma normativa,

introdotte con la legge n.213/2012 cit., sono ispirati dalla

14

ratio della coesione tra gli strumenti giuridici collocati a

protezione della legalità economica e finanziaria

nell’ordinamento dei pubblici poteri.

L’ampliamento degli effetti dei controlli della Corte

dei conti nella preclusione dall’attuazione dei programmi

di spesa; l’introduzione del giudizio di parificazione del

rendiconto generale della regione, comprensivo delle

partecipazioni in società controllate, e dei risultati

definitivi della gestione degli enti del servizio sanitario; il

controllo sulla tipologia delle coperture finanziarie

adottate nelle leggi regionali; la riduzione dei costi della

politica nelle regioni e la rendicontazione delle spese per

il funzionamento dei gruppi politici istituiti presso i

Consigli regionali; il rafforzamento negli enti locali dei

controlli sugli equilibri finanziari e sulle società

partecipate non quotate; la previsione, nella procedura

cd. guidata di dissesto finanziario dell’ente locale, di una

fase di ammissione al piano di riequilibrio finanziario

pluriennale, attratto nel sindacato di giurisdizione

esclusiva delle Sezioni Riunite della Corte dei conti ,in

speciale composizione, nelle materie di contabilità

pubblica; non esauriscono, ma rappresentano i profili più

importanti di conferimento alla Magistratura contabile di

attribuzioni riformate, mediante il rafforzamento di

istituti pre-esistenti, e la introduzione di nuove funzioni.

E sempre nei fatti normativi, risulta -pertanto-

avviato il processo di riforma della Corte dei Conti,

fondato sulla infungibile utilità delle molteplici funzioni le

quali si sono stratificate nel tempo, le quali denotano lo

svolgimento del ruolo di Suprema Magistratura

finanziaria, Garante imparziale dell’equilibrio economico

finanziario dell’intero settore pubblico allargato,

nell’interesse dello Stato-comunità e non dello Stato-

governo, per la sana e corretta e gestione delle risorse

collettive.

Giova sul punto il richiamo della consolidata

giurisprudenza costituzionale che, nella grande cornice

dei vincoli comunitari a garanzia del diritto alla buona

15

amministrazione, ha indicato nella magistratura

finanziaria la posizione d’ausilio delle Comunità

territoriali e delle Assemblee elettive, ed anche la

posizione di terzietà ed indipendenza dall’indirizzo

politico-amministrativo (v. ex multis Corte Cost. sentenza

interpretativa 6 luglio 2006 n. 267).

IV. Il sistema dei controlli regionali nella

giurisprudenza costituzionale.

8. Le sentenze costituzionali n. 267/2006 e n.

179/2007 hanno già affermato che il fondamento del

controllo sull’efficienza della gestione amministrativa non

è l’art. 97, ma l’art. 100 della Costituzione, ed hanno

posto in evidenza che proprio l’art.100 Cost., nel fare

riferimento al controllo successivo della Corte dei conti

sul bilancio dello Stato (il quale una volta riassumeva in

sé quasi tutta la finanza pubblica), contiene oggi il

riferimento al “bilancio della finanza pubblica allargata”,

in una interpretazione del perimetro delle pubbliche

amministrazione, conforme alla evoluzione

dell’ordinamento amministrativo della Repubblica.

La Corte Costituzionale è pervenuta a questa

conclusione, affermando la stretta complementarietà tra

il controllo sulla gestione amministrativa ed il controllo

sulla gestione finanziaria, ponendo in evidenza

l’unitarietà dei fini dei due tipi di controllo.

Infatti, poiché entrambi i tipi di controllo sono

contraddistinti dalla induzione alla adozione di “misure

correttive”, con un intervento -quindi- di natura indiretta

sull’attività amministrativa, è stato agevole e naturale

concludere che il controllo sull’economicità, sull’efficacia

e sulla efficienza dell’azione amministrativa è venuto

concettualmente ad unificarsi, nelle sue finalità, al

controllo sulla legalità e regolarità del bilancio.

I medesimi principi sono stati ripresi e trasposti nella

interpretazione di legittimità costituzionale delle

disposizioni normative che, hanno istituito per le

amministrazioni regionali un sistema di controllo analogo

16

a quello già previsto per le amministrazioni locali dalla

legge 23 dicembre 2005 n. 266 (Disposizioni per la

formazione del bilancio annuale e pluriennale dello Stato –

Legge finanziaria 2006), «ai fini della tutela dell’unità

economica della Repubblica e del coordinamento della

finanza pubblica» (art. 1, comma 166), ed hanno anche

introdotto il «raccordo» fra il Collegio dei revisori dei conti

della Regione e la sezione regionale di controllo della

Corte dei conti per il «conseguimento degli obiettivi

stabiliti nell’ambito del coordinamento della finanza

pubblica» (v. art. 14, comma 1, lettera e) decreto-legge n.

138 del 2011 convertito, con modificazioni, dalla legge 14

settembre 2011, n. 148; nonché art. 30, comma 5, legge

12 novembre 2011 n. 183-legge di stabilità 2012).

Infatti, con la sentenza n. 198/2012 di rigetto delle

questioni di legittimità sollevate dalle Regioni e dalle

Province Autonome, la Corte Costituzionale ha ricollegato

le norme censurate alle disposizioni relative alle funzioni

di controllo della Corte dei conti sulla gestione delle

amministrazioni locali, evocando -per un verso- l’art. 3

comma 4 legge 14 gennaio 1994 n. 20 (Disposizioni in

materia di giurisdizione e controllo della Corte dei conti), e

-per altro verso- l’art. 7, comma 7, legge 5 giugno 2003,

n. 131 (Disposizioni per l’adeguamento dell’ordinamento

della Repubblica alla legge costituzionale 18 ottobre 2001,

n. 3), che ha rimesso alla Corte dei conti, «ai fini del

coordinamento della finanza pubblica», il compito di

verificare «il rispetto degli equilibri di bilancio da parte di

Comuni, Province, Città metropolitane e Regioni, in

relazione al patto di stabilità interno ed ai vincoli

derivanti dall’appartenenza dell’Italia all’Unione europea».

Pertanto, il controllo esterno esercitato dalla Corte

dei conti nei confronti degli enti locali, con l’ausilio dei

collegi dei revisori dei conti, «ascrivibile alla categoria del

riesame di legalità e regolarità», è riprodotto ed esteso nei

confronti delle autonomie regionali, concorrendo «alla

formazione di una visione unitaria della finanza pubblica,

17

ai fini della tutela dell’equilibrio finanziario e di

osservanza del patto di stabilità interno».

L’autonomia costituzionale delle Regioni, è garantita

anche dalla disposizione normativa, la quale stabilisce

che i componenti dell’organo di controllo interno debbano

possedere speciali requisiti professionali ed essere

nominati mediante sorteggio –al di fuori, quindi,

dall’influenza della politica–, e che tale organo sia

collegato con la Corte dei conti, quale istituto

indipendente dal Governo (art. 100, terzo comma, Cost.) .

9. Altrettanto importanti sono gli orientamenti della

Corte Costituzionale proposti a conferma della natura,

della finalità e della rilevanza del giudizio di parificazione

del rendiconto generale delle Regioni.

Infatti, tali orientamenti assumono particolare

rilevanza, poiché il giudizio di parificazione è esteso dalla

legge n. 213/2012 nei confronti delle Regioni a statuto

ordinario, quale misura di rafforzamento del controllo

finanziario, patrimoniale, e di stabilità ed equilibrio, sulle

autonomie regionali, affinché la Corte dei conti adita nelle

competenze della Sezione regionale di controllo, adotti

nelle forme del giudizio contenzioso, l’apposita decisione

con le osservazioni in merito alla legittimità ed alla

regolarità della gestione (art. 1 comma 5 legge cit.).

E proprio sotto tali profili, pertinenti il contenuto e la

funzione del giudizio di parificazione, con la sentenza

n.72/2012 la Corte Costituzionale, ha osservato che la

pronuncia avente per oggetto il rendiconto delle Regioni

«non si differenzia dal giudizio sul rendiconto generale

dello Stato» (sentenza n. 121 del 1966).

Invero, la funzione di tale decisione consiste, secondo

quanto disposto dall’art. 39 regio decreto 12 luglio 1934

n. 1214 (Approvazione del testo unico delle leggi sulla

Corte dei conti), nel verificare se le entrate riscosse e

versate ed i resti da riscuotere e da versare risultanti dal

rendiconto, siano conformi ai dati esposti nei conti

periodici e nei riassunti generali trasmessi alla Corte dei

18

conti; se le spese ordinate e pagate durante l’esercizio

concordino con le scritture tenute o controllate dalla

Corte stessa; nonché nell’accertare i residui passivi in

base alle dimostrazioni allegate agli atti di impegno e alle

scritture contabili.

Alla decisione della Corte dei conti, fa seguito

l’approvazione del rendiconto annuale da parte

dell’Organo legislativo, che non può «significare ingerenza

nell’opera di riscontro giuridico espletata dalla Corte dei

conti», in quanto costituisce esercizio di «autonoma

funzione politica» (sentenza n. 121 del 1966).

Con riguardo al giudizio in forma contenziosa sul

rendiconto generale, quindi, le sfere di competenza della

Regione e della Corte dei conti si presentano distinte e

non confliggenti.

Né può dirsi che l’esercizio dell’attività di un organo

di rilevanza costituzionale dotato di indipendenza possa

essere suscettibile di invadere la sfera di attività della

Regione, qualora si accompagni a «osservazioni intorno al

modo con cui l’amministrazione interessata si è

conformata alle leggi e suggerisca le variazioni o le

riforme che ritenga opportune».

Da tali argomentazioni, discende l’inidoneità del

giudizio di parificazione del rendiconto generale, a ledere

le attribuzioni costituzionalmente garantite nei confronti

delle autonomie regionali.

I menzionati ed oramai risalenti orientamenti della

Corte costituzionale risultano richiamati ed ulteriormente

consolidati nella più recente sentenza n. 60/2013, la

quale indica nella legge n. 213/2012 la fonte normativa

che ha completato la configurazione del sindacato

generale ed obbligatorio sui bilanci preventivi e

consuntivi delle autonomie territoriali, ai fini del rispetto

del patto di stabilità interno e degli equilibri della finanza

pubblica.

Pertanto, le funzioni di controllo della Corte dei conti,

collocate a garanzia dei principi costituzionali e degli

19

obblighi derivanti dall’appartenenza dell’Italia all’Unione

europea, concorrono «alla formazione di una visione

unitaria della finanza pubblica, ai fini della tutela

dell’equilibrio finanziario e di osservanza del patto di

stabilità interno», ed assumono rilievo ancora maggiore

nel quadro delineato dall’art. 2, comma 1, legge

costituzionale 20 aprile 2012, n. 1 (Introduzione del

principio del pareggio di bilancio nella Carta

costituzionale), che all’art. 97 Cost. richiama il complesso

delle pubbliche amministrazioni ad assicurare l’equilibrio

dei bilanci e la sostenibilità del debito pubblico, in

coerenza con l’ordinamento dell’Unione europea.

E’ questo il contesto generale, normativo ed

interpretativo, nel quale inserire il giudizio di

parificazione del rendiconto generale della Regione

Emilia-Romagna per l’esercizio finanziario 2012.

20

Parte II

Le conclusioni del pubblico ministero alla luce delle

risultanze e dell’esito delle attività istruttorie sul

rendiconto generale della Regione Emilia Romagna

per l’esercizio finanziario 2012

Alcune considerazioni preliminari.

Il comparto delle Amministrazioni regionali

rappresenta il 10% circa della spesa complessiva ed il

suo contributo alla riduzione del deficit dell’insieme delle

amministrazioni pubbliche incide, in media, nella misura

dell’1% circa.

L’effetto cumulato delle misure di austerità adottate

nell’ultimo quinquennio (2008-2012) equivale ad una

riduzione della capacità di spesa del comparto regionale

pari al 17% (circa 29 miliardi di euro in meno rispetto al

livello di spesa del 2009).

Nelle istituzioni europee e nazionali emergono

orientamenti favorevoli al recupero di spazi di manovra

nella gestione dei bilanci pubblici, ottenuti anche con la

rimozione della rigidità insita nell’austerità espansiva, la

quale sì è rivelata una formula non idonea né adeguata a

fornire strumenti per il superamento della crisi

economica.

L’orientamento delle leve del bilancio pubblico verso

obiettivi più ampi di quelli della sola austerità, non può

tuttavia abbandonare l’azione di riforma sulla spesa che

deve consolidarsi nel recupero del principio di maggiore

selettività.

Invero, i crescenti e diffusi vincoli di finanza pubblica

hanno evidenziato la necessità di intervenire

costantemente sulla riduzione e sulla riqualificazione

della spesa delle pubbliche amministrazioni, con

strumenti di carattere strutturale e selettivo, finalizzati a

consentire un penetrante controllo qualitativo sulla

spesa.

21

Gli strumenti di spending review intesi quali

complesso di procedure di governo mirate alla decisione,

alla gestione ed al controllo della spesa pubblica, per il

miglioramento della distribuzione delle risorse e della

performance delle amministrazioni pubbliche,

garantiscono non solo il rigore nel contenimento delle

dinamiche della spesa pubblica, ma anche la crescita

della economicità, della qualità e della efficienza dei

servizi offerti ai cittadini.

I sistemi di contabilità analitica agevolano

l’abbandono del meccanismo dei tagli lineari ed il

potenziamento dell’analisi dei fattori di costo, e la loro

razionalizzazione, con l’obiettivo di fornire servizi più

efficienti con maggiori risparmi di spesa.

Gli strumenti di programmazione regionale ed il

documento di politica economico-finanziaria

Tra gli strumenti della programmazione regionale il

DPEF regionale 2012-2015 (documento di politica

economica e finanziaria) nel definire le politiche

pubbliche in relazione alle scelte finanziarie ed agli

obiettivi sui quali valutare la congruenza dei risultati,

recepisce gli obiettivi strategici contenuti nel “Patto per la

crescita intelligente, sostenibile e inclusiva” in coerenza

con le strategie europee e con il Piano Territoriale

Regionale, anche con riferimento a fondamentali

questioni inerenti : “la legalità, la qualità del lavoro, il

contrasto alla precarietà, le politiche per le nuove

generazioni e per le donne, il sostegno all’innovazione e

alla ricerca per promuovere la competitività delle imprese,

lo sviluppo della green economy, il sostegno

all’internazionalizzazione del sistema regionale, il

rafforzamento del welfare, l’efficacia, l’efficienza e la

trasparenza dell’amministrazione pubblica.”

Il nuovo Patto si presenta come strumento di

contrasto dell’illegalità, e di prevenzione dalle infiltrazioni

22

della criminalità organizzata attraverso l’azione congiunta

di istituzioni e società civile.

Nell’esercizio 2012 la programmazione regionale è

stata fortemente condizionata dai gravi fattori di criticità

degli eventi sismici del 20 e 29 maggio 2012, che hanno

severamente pregiudicato il funzionamento di settori

importanti del sistema produttivo regionale, e

danneggiato numerose infrastrutture fondamentali per

l’economia dei servizi pubblici.

L’imprevedibile stato di emergenza ha richiesto la

costituzione della struttura del Commissario per la

gestione e la ricostruzione post-sisma, con la quale tutte

le direzioni regionali si sono confrontate per la

pianificazione delle risorse e dei programmi di aiuto in

diretta collaborazione con le istituzioni locali.

Nel triennio incluso nel DPEF assumono rilevanza

tutti gli interventi per la ricostruzione ed il rinnovamento

delle strutture produttive e delle infrastrutture sociali.

Nell’ambito della ricostruzione post-sisma, la

vigilanza sui contratti pubblici di lavori, servizi e

forniture, e sugli interventi finanziati con contributi ed

altre forme di sovvenzioni pubbliche, è garanzia del

contrasto dell’illegalità, e del sostegno alla sana

economia.

Gli equilibri nel bilancio di previsione 2012

Il bilancio annuale di previsione è stato presentato

dalla Giunta al Consiglio in data 14 novembre 2011 ed è

stato approvato con legge regionale 22 dicembre 2011, n.

22, senza ricorso all’esercizio provvisorio, nonostante la

decorrenza del 31 ottobre, indicata dalla legge regionale

sull’ordinamento contabile, quale termine ultimo per la

presentazione.

Gli equilibri di bilancio di competenza e di cassa,

valutati sulla base della disciplina dettata negli artt. 14 e

23

15 della legge regionale di contabilità, risultano

pienamente rispettati.

I documenti del rendiconto generale per l’esercizio

2012

Il progetto di legge sul rendiconto generale per

l’esercizio finanziario 2012 è stato approvato dalla Giunta

con deliberazione n. 854 del 24 giugno 2013, pubblicata

sul bollettino ufficiale della Regione Emilia-Romagna-

Supplemento speciale n. 200 del 26 giugno 2013.

I documenti fondamentali del rendiconto generale

sono: il progetto di legge per l’approvazione del rendiconto

generale e la relazione tecnica al rendiconto; il conto del

bilancio – parte entrata (allegato 1); il conto del bilancio –

parte spesa (allegato 2); il conto generale del patrimonio

(allegato 3); la tabella A- Elenco delle variazioni apportate

al bilancio di previsione – parte entrata (allegato 4); la

tabella B – Elenco delle variazioni apportate al bilancio di

previsione – parte spesa (allegato 5).

Il rendiconto generale non comprende le spese dei

gruppi politici istituiti presso il Consiglio Regionale, le

quali sono assoggettate ad un controllo diverso ed

autonomo, non assorbito nel contenuto del giudizio di

parificazione, il quale -pertanto- non interferisce con gli

esiti di tali nuovi procedimenti di controllo istituiti dalla

stessa legge n. 213/2012 (v.art.1 comma 9)

Infatti, sotto tale profilo il rendiconto generale per

l’esercizio finanziario 2012, in conformità alla

disposizione dell’art. 68 comma 7 legge reg. n. 40/2001,

contiene il riscontro contabile dell’imputazione in

un’unica unità previsionale del fabbisogno del Consiglio

regionale, che costituisce spesa obbligatoria per la

Regione.

Nel 2012 sono state accertate entrate per 13.371,39

mln di euro, ed assunti impegni di spesa per 13.888,76

mln di euro.

24

Non sono stati assunti impegni per sostenere oneri di

rimborso di anticipazioni di cassa.

Il risultato della gestione di competenza presenta un

saldo negativo pari a -517,37 mln di euro.

Dalla imputazione all’esercizio finanziario 2012

dell’avanzo netto di amministrazione accertato

nell’importo di euro 941,33 mln nell’esercizio finanziario

2011, deriva la chiusura dell’esercizio 2012 con l’avanzo

contabile positivo di euro 423,96 mln (artt. 2-4 progetto

di legge).

Il contributo della finanza regionale al risanamento

dei conti pubblici

Le incertezze del processo federalista, e la

permanente dipendenza del sistema finanziario regionale

dalla finanza statale, sono causa di palesi disfunzioni

connesse alla indeterminatezza temporale dei flussi

finanziari.

Nel corso del 2012 risultano di forte impatto le

conseguenze del decreto legge 31 maggio 2010, n. 78,

convertito con modificazioni dalla legge 30 luglio 2010, n.

122 (Misure urgenti in materia di stabilizzazione

finanziaria e di competitività economica) e, in particolare,

quelle dell’articolo 14 che, ai fini della tutela dell’unità

economica della Repubblica e della realizzazione degli

obiettivi di finanza pubblica per il triennio 2011-2013, ha

ridotto le risorse statali, a qualunque titolo spettanti alle

regioni a statuto ordinario, in misura pari a 4.500 milioni

di euro a decorrere dal 2012, a fronte di un totale di

5.104,7 milioni di euro di trasferimenti.

Per la Regione Emilia-Romagna la riduzione dei

trasferimenti statali è stata di 390,15 milioni di euro per

il 2012 con gravi ripercussioni sui settori dell’ambiente,

della viabilità, dell’agricoltura, del fondo unico per le

imprese, dell’edilizia, del trasporto pubblico di interesse

regionale e locale, e dei servizi sociali.

25

Gli effetti dell’attuale crisi finanziaria colpiscono le

fasce di popolazione più fragili, ed aumentano la

domanda di interventi di sostegno e aiuto, anche da parte

di soggetti e famiglie che non vi avevano mai acceduto

prima.

Gli Enti locali devono fronteggiare una sempre

crescente difficoltà finanziaria, dovuta ai tagli dei

trasferimenti statali attuati con le ultime manovre del

governo e ai vincoli posti dal patto di stabilità.

In questo contesto si inquadra il quasi integrale

annullamento dei fondi nazionali destinati alle politiche

sociali (v. relazione al progetto di legge).

Le risultanze contabili

Con deliberazione n. 854, assunta nella seduta del

24 giugno 2013, la Giunta della Regione Emilia-Romagna

(d’ora in avanti: Regione) ha approvato il rendiconto

generale per l’esercizio finanziario 2012, nelle sue due

componenti del conto finanziario e del conto del

patrimonio ed ha presentato il relativo documento

contabile alla Sezione Regionale di controllo della Corte

dei conti, ai fini della parificazione, ai sensi dell’art. 1,

comma 5, del decreto legge 10 ottobre 2012 n.174,

recante “Disposizioni urgenti in materia di finanza e

funzionamento degli enti territoriali, nonché ulteriori

disposizioni in favore delle zone terremotate nel maggio

2012” convertito, con modificazioni, in legge 7 dicembre

2012, n. 213.

Il documento, corredato dai relativi quadri

riassuntivi, elenchi e tabelle, ha accertato che l’esercizio

si è chiuso con un avanzo di amministrazione pari ad €

668,70 mln.

Nel bilancio di previsione le entrate in conto

competenza ammontano ad euro 18.095,02 mln e le

spese in conto competenza ad euro 20.986,35 mln.

Al maggior onere, di euro 2.891,33 mln, si è fatto

26

fronte mediante l’utilizzo dell’avanzo degli esercizi

precedenti, definitivamente accertato e applicato con il

provvedimento di assestamento generale con cui si è

proceduto al recepimento delle chiusure definitive

dell’esercizio precedente (L.R. 26 luglio 2012, n.10).

27

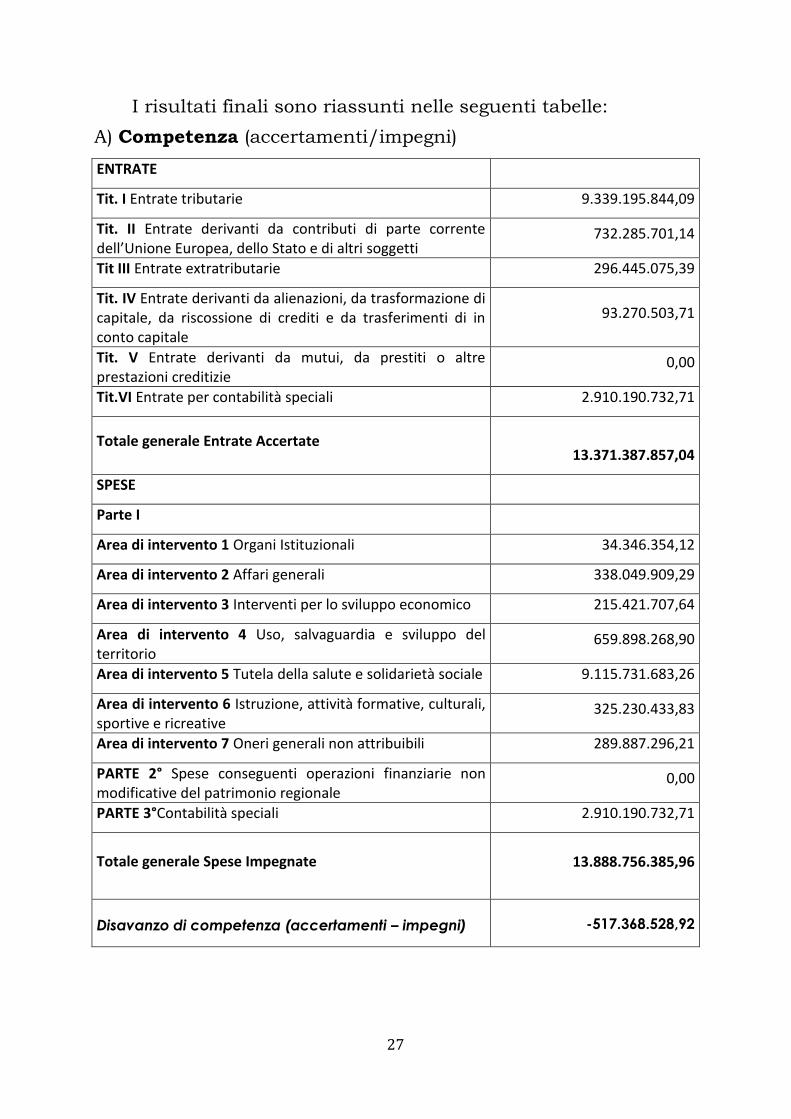

I risultati finali sono riassunti nelle seguenti tabelle:

A) Competenza (accertamenti/impegni)

ENTRATE

Tit. I Entrate tributarie 9.339.195.844,09

Tit. II Entrate derivanti da contributi di parte corrente dell’Unione Europea, dello Stato e di altri soggetti

732.285.701,14

Tit III Entrate extratributarie 296.445.075,39

Tit. IV Entrate derivanti da alienazioni, da trasformazione di capitale, da riscossione di crediti e da trasferimenti di in conto capitale

93.270.503,71

Tit. V Entrate derivanti da mutui, da prestiti o altre prestazioni creditizie

0,00

Tit.VI Entrate per contabilità speciali 2.910.190.732,71

Totale generale Entrate Accertate

13.371.387.857,04

SPESE

Parte I

Area di intervento 1 Organi Istituzionali 34.346.354,12

Area di intervento 2 Affari generali 338.049.909,29

Area di intervento 3 Interventi per lo sviluppo economico 215.421.707,64

Area di intervento 4 Uso, salvaguardia e sviluppo del territorio

659.898.268,90

Area di intervento 5 Tutela della salute e solidarietà sociale 9.115.731.683,26

Area di intervento 6 Istruzione, attività formative, culturali, sportive e ricreative

325.230.433,83

Area di intervento 7 Oneri generali non attribuibili 289.887.296,21

PARTE 2° Spese conseguenti operazioni finanziarie non modificative del patrimonio regionale

0,00

PARTE 3°Contabilità speciali 2.910.190.732,71

Totale generale Spese Impegnate

13.888.756.385,96

Disavanzo di competenza (accertamenti – impegni) -517.368.528,92

28

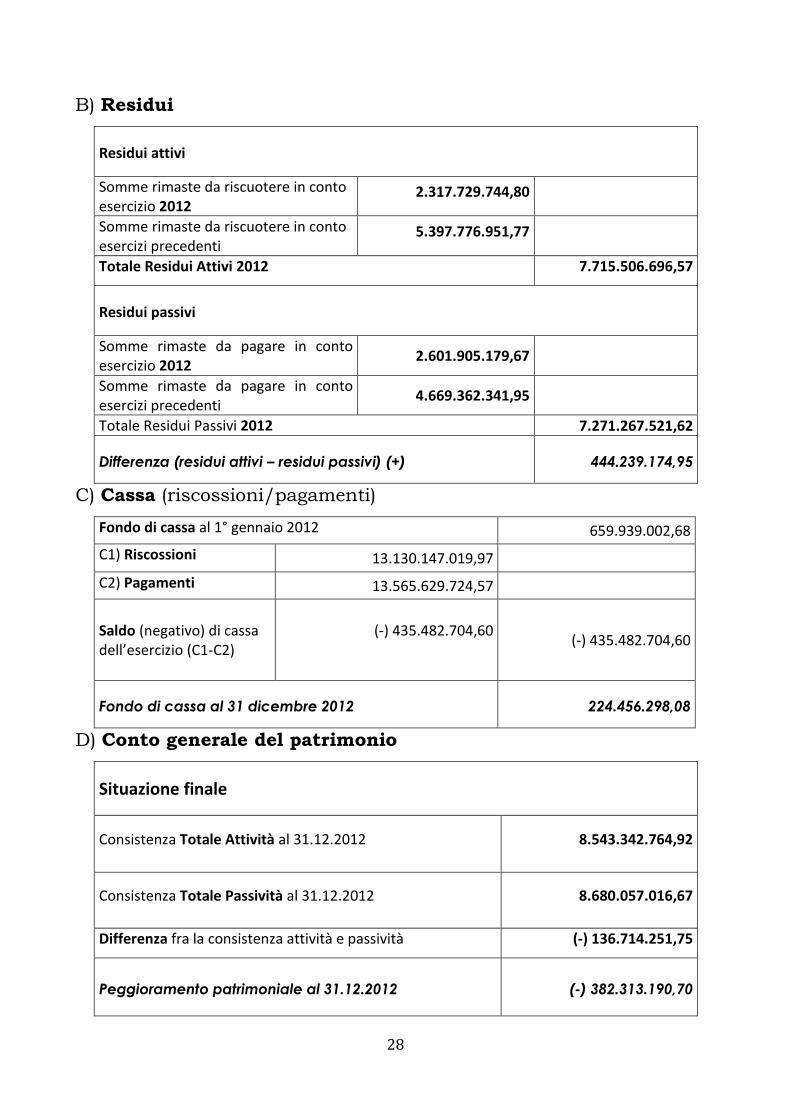

B) Residui

Residui attivi

Somme rimaste da riscuotere in conto esercizio 2012

2.317.729.744,80

Somme rimaste da riscuotere in conto esercizi precedenti

5.397.776.951,77

Totale Residui Attivi 2012 7.715.506.696,57

Residui passivi

Somme rimaste da pagare in conto esercizio 2012

2.601.905.179,67

Somme rimaste da pagare in conto esercizi precedenti

4.669.362.341,95

Totale Residui Passivi 2012 7.271.267.521,62

Differenza (residui attivi – residui passivi) (+) 444.239.174,95

C) Cassa (riscossioni/pagamenti)

Fondo di cassa al 1° gennaio 2012 659.939.002,68

C1) Riscossioni 13.130.147.019,97

C2) Pagamenti 13.565.629.724,57

Saldo (negativo) di cassa dell’esercizio (C1-C2)

(-) 435.482.704,60

(-) 435.482.704,60

Fondo di cassa al 31 dicembre 2012 224.456.298,08

D) Conto generale del patrimonio

Situazione finale

Consistenza Totale Attività al 31.12.2012 8.543.342.764,92

Consistenza Totale Passività al 31.12.2012 8.680.057.016,67

Differenza fra la consistenza attività e passività (-) 136.714.251,75

Peggioramento patrimoniale al 31.12.2012 (-) 382.313.190,70

29

L’analisi degli atti istruttori e delle risultanze della

gestione economico finanziaria consente l’individuazione

di aspetti positivi, di questioni problematiche e di punti di

criticità.

Le entrate

L’accertamento delle entrate, al netto di quelle per

contabilità speciali (Tit.VI), per l’esercizio 2012, è stato di

10.461 mln di euro, con un aumento del 4,02% rispetto

al 2011 e con una variazione nel triennio dello 0,17%.

Nell’esercizio 2012 i pagamenti complessivi hanno

avuto un incremento del 5,90% rispetto all’esercizio

precedente.

Nell’esercizio 2012 i pagamenti in conto competenza

ed i pagamenti in conto residui sono aumentati rispetto

all’esercizio precedente.

La gestione di cassa e le anticipazioni di tesoreria.

Il fondo cassa presso il Tesoriere regionale, al 31

dicembre 2012, presenta un risultato positivo pari ad

euro 224,46 mln di euro, in netta diminuzione rispetto al

saldo dell’esercizio precedente (659,94 ml di euro), poiché

nell’esercizio 2012 i pagamenti hanno superato le

riscossioni per l’importo di euro 435,49 mln di euro.

Pertanto, il fondo cassa risulta in notevole calo

rispetto al corrispondente dato dal 31.12.2011.

Nell’esercizio 2012 la Regione non ha fatto ricorso

all’anticipazione di cassa e non ha previsto stanziamenti

nei relativi capitoli in entrata (cap.6900 “Accensione di

anticipazioni per fronteggiare temporanee esigenze di

cassa”) e in uscita (cap. 90500 “ Rimborso di anticipazioni

accese per fronteggiare temporanee esigenze di cassa”)

che risultano pari a zero.

30

I residui attivi

Alla fine dell’esercizio 2012 i residui attivi,

rideterminati con le operazioni di ricognizione,

ammontano a 7.715,51 mln di euro; i residui provenienti

dagli esercizi 2011 e precedenti, sono 5.397,78 mln di

euro, pari al 70 % del totale; i residui dell'esercizio di

competenza ammontano a 2.317,73 mln e costituiscono il

30 % dell’importo complessivo.

L'ammontare complessivo dei residui passivi, a

seguito delle operazioni di riaccertamento, è determinato

in 7.271,27 mln di euro; i residui passivi provenienti

dagli esercizi 2011 e precedenti, sono 4.669,36 mln di

euro, pari al 64,22 % del totale; i residui passivi

dell'esercizio di competenza ammontano a 2.601,91 mln e

costituiscono il 35,78 % dell’importo complessivo.

La gestione dei residui si chiude al 31 dicembre 2012

con un saldo positivo di 444,24 mln di euro.

In conclusione, questa Procura auspica particolare

attenzione alle criticità desumibili dai dati esposti in sede

di rendicontazione, sopra sinteticamente riportati, ed

evidenzia che la gestione dei residui, dopo un evidente

calo nell’esercizio 2011 rispetto al 2010, vede

nuovamente un trend peggiorativo, come rappresentato

anche dall’indice di smaltimento dei residui attivi che

dallo 0.36% si colloca sul valore di 0,26%.

I residui passivi

I residui passivi al 31 dicembre 2012, pari a 7.271,27

mln di euro, sono costituiti per il 64,22% da residui da

riportare nell’esercizio successivo (4.669,37 mln di euro)

e per il 35,78% da residui relativi alla competenza

(2.601,90 mln di euro).

La restituzione allo Stato dell'anticipazione mensile

dei contributi sanitari e della quota del Fondo sanitario

nazionale (cap. 91322) è la somma di maggiore

31

consistenza, ancora da pagare, sia per i residui passivi di

competenza che per i residui delle gestioni pregresse.

L’attività di ricognizione e di riaccertamento dei

residui attivi e passivi

L’operazione di riaccertamento dei residui attivi e di

ricognizione dei residui passivi, trattata in contradditorio

con i rappresentanti della Regione, assume fondamentale

importanza per la corretta formazione del risultato di

amministrazione.

La rilevanza del procedimento di rideterminazione,

risulta confermata nella sentenza della Corte

costituzionale n. 138/2013, che ha dichiarato

l’illegittimità costituzionale di una disposizione contenuta

nella legge di approvazione del rendiconto generale per il

2011 della regione Molise nella quale erano stati

contabilizzati residui attivi, privi di analitico riscontro

finanziario, in palese violazione degli artt. 117 comma 3

Cost. e 21 del d.lgs. n. 76/2000.

La consistenza ed il grado di copertura dei residui

perenti

Anche per la determinazione della consistenza

effettiva dei residui passivi perenti risulta avviato un

procedimento similare a quello svolto per il

riaccertamento dei residui attivi e passivi.

La consistenza dei residui passivi perenti al 31

dicembre 2012 è aumentata del 24,35% rispetto

all’esercizio 2011 (da 419,29 mln di euro dell’esercizio

2011 a 521,39 mln di euro dell’esercizio 2012).

L’indebitamento regionale

Nel 2012 la Regione non ha fatto ricorso ad

indebitamento, ed ha continuato l’ammortamento del

debito pregresso, con gli oneri dei mutui con la Cassa

32

Depositi e Prestiti, per il finanziamento di interventi nel

settore del trasporto pubblico locale.

Nell’esercizio finanziario 2012 non è avvenuto

l’incasso annuale del contributo statale a copertura della

rata di ammortamento, poiché dall’attuazione dell’art. 14,

comma 2, del decreto legge 31 maggio 2010, n. 78,

convertito, con modificazioni, dalla legge 30 luglio 2010,

n. 122 (Misure urgenti in materia di stabilizzazione

finanziaria e di competitività economica) discende la

riduzione delle risorse statali spettanti, a qualunque

titolo, alle regioni a statuto ordinario.

Pertanto, dal 2012 le rate di ammortamento sono

rimaste a carico del bilancio regionale, e hanno

determinato un incremento del debito complessivo di

2,15 mln di euro rispetto all’esercizio precedente (v.

tabella n. 35).

La composizione dell’indebitamento complessivo a

carico della Regione Emilia-Romagna a fine esercizio

2012 è costituita per il 90,08% da mutui e per il 9,92%

da obbligazioni.

La prevalenza (92,67%) appartiene al debito sanitario

per il ripianamento dei disavanzi.

Del debito complessivo, la parte prevalente (60,82%)

è gravata dal tasso fisso di interessi, mentre la restante

parte, pari a 335,70 mln di euro, è soggetta a tassazione

variabile.

L’ammontare dell’indebitamento per mutui e

obbligazioni trova puntuale riscontro nelle passività del

Conto del patrimonio.

La disposizione del comma 5 art. 34 l.r. 40/2001

fissa i limiti quantitativi dell’indebitamento regionale, ma

non risulta aggiornata con la riduzione dal 25% al 20 %

dell’ammontare complessivo delle entrate tributarie non

vincolate iscritte in bilancio al titolo I, come disposto

dall’articolo 8, comma 2, l n. 183/2011.

33

Ciò nonostante, anche per il 2012 la Regione Emilia-

Romagna ha rispettato il limite dell’indebitamento.

Infatti, a fronte della soglia legale di 251,60 milioni di

euro, l’ammontare complessivo delle rate di

ammortamento dei mutui contratti per spese di

investimento risulta pari a 73,12 milioni di euro.

Nel rispetto del limite di indebitamento la Regione si

è attenuta a criteri prudenziali, considerando vincolate

anche quota- parte di alcune entrate (Irap, addizionale

regionale Irpef) il cui vincolo di legge è cessato nel 2003.

Il risultato di amministrazione

Nonostante il valore positivo del risultato di

amministrazione conseguito nel 2012 e nei precedenti

esercizi finanziari, la sommatoria delle economie vincolate

e dei residui perenti esprime un importo maggiore

dell’avanzo di amministrazione.

Il conto generale del patrimonio

Il patrimonio comprende, tra le attività, il valore dei

beni mobili ed immobili, ed i crediti; tra le passività, i

mutui in ammortamento e i residui passivi perenti.

Le variazioni intervenute riguardano ,in prevalenza, il

fondo cassa che è diminuito di 435,48 mln di euro, i

residui attivi che sono incrementati di 218,41 mln di euro

ed i residui passivi perenti che sono incrementati

anch’essi di 102,10 mln di euro.

Il conto generale indica un peggioramento

patrimoniale.

La classificazione del patrimonio con i parametri

dell’Unione Europea

Nell’ottica di consolidare la tipica vocazione della

Corte all’ausiliarietà nei confronti delle Assemblee

34

rappresentative a livello regionale, non disgiunta dalla

disponibilità ad offrire agli organi esecutivi quell’apporto

di controllo di legalità e di best practices, si raccomanda

la necessità di adottare per il conto del patrimonio i

criteri di classificazione e valutazione dei cespiti

patrimoniali previsti dal regolamento n. 2223/96 CE

(SEC 95).

L’esigenza di utilizzare il suddetto sistema

classificatorio e di valutazione del patrimonio regionale è

giustificata dalla necessità di consentire la maggiore

valorizzazione possibile dei beni pubblici, oltre che di

consentire una corretta parametrazione e verifica dei

bilanci degli stati membri dell’Unione europea secondo le

linee guida di EUROSTAT.

I principali indicatori di gestione

Con riferimento alla gestione delle entrate il grado di

realizzazione dell’entrata (accertamenti/previsioni finali

di competenza) è rimasto sostanzialmente stabile rispetto

agli anni precedenti (0,80%), mentre è da segnalare un

peggioramento della capacità di entrata (riscossioni

/massa riscuotibile) che si assesta su uno 0,55 nel 2010-

0,52 nel 2011- 0,50 nel 2012 e della velocità di

riscossione (riscossioni di competenza/accertamenti di

competenza) pari allo 0,62 nel 2010- 059 nel 2011- 0,57

nel 2012, entrambi in costante leggero decremento

nell’ultimo triennio.

Gli indicatori della gestione della spesa non risultano

avere un andamento costante. Il volume di impegno

(impegni/previsioni finali di competenza), che misura il

grado di realizzazione dei programmi di spesa, registra un

aumento della capacità di impegno rispetto al 2011

(78,58 del 2012 rispetto 76,15 del 2011), mentre la

velocità di cassa (pagamenti totali/residui al 1° gennaio +

impegni di competenza) ha un andamento altalenante

(0,89 del 2010; 0,86 del 2011; 0,87 del 2012).

35

Il Patto di stabilità interno

Il patto di stabilità interno, introdotto dal 1999

nell’ordinamento nazionale, assicura il concorso delle

autonomie territoriali alla realizzazione degli obiettivi di

finanza pubblica fissati in sede comunitaria. Oggi si trova

al centro del dibattito politico nazionale, poiché nel

contesto della difficile congiuntura economica è percepito

come uno dei fattori che fortemente imprime un freno alla

crescita, condizionando la gestione finanziaria degli enti, i

quali vengono a trovarsi nell’impossibilità di effettuare

investimenti, ritenuti necessari per dare rilancio alla

competitività, e per garantire servizi ed opere necessarie

ai cittadini.

Le manovre di contenimento della spesa, congiunte

agli effetti dell’attuale crisi economica, hanno prodotto un

grave impatto negativo sulla quantità e sulla qualità dei

servizi erogati ai cittadini.

Le regioni all’avanguardia per assicurare elevati

standard di qualità dei servizi pubblici (alle quali

partecipa l’Emilia-Romagna), esprimono tendenze, e

ricercano strumenti per superare le rigidità imposte dai

vincoli di finanza pubblica, al fine di sbloccare la liquidità

disponibile e rilanciare gli investimenti sul territorio.

Sussiste la necessità di un maggiore bilanciamento

tra le discipline di finanza pubblica e le misure per la

crescita e per l’occupazione, permissive della

utilizzazione di spazi di flessibilità nelle azioni di sostegno

degli investimenti, pur nel rispetto della necessaria

stabilità finanziaria.

Le indagini di studio condotte sugli effetti economici

del patto di stabilità dimostrano che l’area degli

investimenti è quella più colpita dai vincoli finanziari.

La legge di stabilità 2012 (legge 12 novembre 2011,

n. 183) ha definito le regole del Patto di stabilità interno

che, a decorrere dall’esercizio 2012, gli Enti locali e le

Regioni devono applicare per concorrere al

raggiungimento dei più generali obiettivi di finanza

36

pubblica definiti in sede europea con l’adesione dell’Italia

al Patto europeo di stabilità e crescita.

La disciplina del Patto, anche per l’esercizio 2012, si

basa sul principio del contenimento delle spese finali,

distinte in termini di competenza e di cassa.

La “regionalizzazione” del Patto di stabilità interno

prevede che le Regioni possano singolarmente concordare

con lo Stato le modalità di raggiungimento dei propri

obiettivi di finanza pubblica in termini di spesa o di saldo

“euro-compatibile”, coinvolgendo anche gli Enti locali del

proprio territorio.

Dalle tabelle 26 e 27 allegate alla relazione, si evince

che la Regione Emilia-Romagna ha rispettato le regole del

Patto di stabilità interno relative all’esercizio 2012,

contenendo le spese soggette a vincolo di crescita

all’interno dell’obiettivo programmatico, sia in termini di

pagamenti effettuati che di impegni assunti.

La gestione da parte della Regione degli eventi

sismici di maggio 2012

Le diverse tipologie di intervento (soccorso alla

popolazione, messa in sicurezza di luoghi ed edifici,

ricostruzione di edifici pubblici e privati distrutti o

danneggiati) espletate per affrontare e superare lo stato di

emergenza, hanno impegnato l’Amministrazione regionale

in tutte le sue articolazioni organizzative, le quali hanno

immediatamente avviato le azioni necessarie a risolvere le

urgenze dell’evento calamitoso.

Gli interventi sono stati finanziati con risorse

comunitarie, statali e regionali. La quota di risorse

comunitarie per la Regione Emilia-Romagna è pari a 549

mln di euro.

Gli interventi operativi sono previsti nella legge

finanziaria 26 luglio 2012 n. 9, alla quale si

ricongiungono le successive deliberazioni della Giunta

regionale.

37

L’articolo 1 della legge fin. cit., attribuisce alla Giunta

il programma di attività (soccorso alle popolazioni colpite,

interventi di realizzazione, ripristino, ricostruzione di

immobili, strutture ed infrastrutture pubbliche e private

distrutte o danneggiate nei territori colpiti dal sisma), ed

individua le risorse per il finanziamento degli interventi.

L’articolo 1, comma 3, l.r. cit. autorizza la

utilizzazione di 25 mln di euro per spese di investimento

e di 22 mln di euro per spese correnti.

In relazione alle risorse autorizzate per spese

correnti, nella misura di 22 mln di euro, risultano

utilizzati 10 mln. e trecentomila euro.

Gli strumenti di finanza derivata.

Risulta attiva una sola operazione di interest rate

swap collegata al mutuo di euro 516,46 mln di euro

contratto con la Cassa depositi e Prestiti nel maggio del

2002.

Dalla nota allegata al rendiconto si evince che, alla

scadenza del 30 giugno 2012 e del 31 dicembre 2012,

l’operazione in derivati è fortemente sbilanciata sul

versante dei pagamenti. Infatti il mutuo ha comportato,

al netto dei flussi positivi pari a 4,76 mln di euro

provenienti dal versamento, a carico della banca

intermediaria, degli interessi corrisposti alla Cassa

Depositi e Prestiti per il mutuo originario, pagamenti da

parte della Regione rispettivamente di 6,32 mln di euro e

7,57 mln di euro, per un totale di 13,89 mln di euro.

Le partecipazioni in organismi societari

Le più attente indagini sui sistemi di governance delle

partecipazioni azionarie in mano pubblica evidenziano la

necessità di comprendere il grado di dipendenza degli

organismi partecipati dalla committenza degli enti

proprietari, per il conseguimento di un sano equilibrio tra

costi e ricavi.

38

Infatti, la presenza contestuale di dipendenza

accentuata e di squilibrio aziendale degli organismi

partecipati, determina impatti significativi sul bilancio

dell’ente proprietario, il quale si trova impegnato a

garantire continue operazioni di risanamento.

Dal conto del patrimonio si evince che la Regione

Emilia-Romagna detiene la partecipazione diretta in n.28

società operative in diversi settori (sviluppo economico

territoriale, agroalimentare, terme, fiere, turismo, ricerca

innovazione e tecnologia, trasporti e infrastrutture, sanità e

servizi sociali, credito).

Il valore delle partecipazioni societarie al 31 dicembre

2012 è pari a complessivi 92.596.328,21 mln di euro, in

diminuzione del 16,58% rispetto al 2011.

Sul riordino delle partecipazioni societarie, la Regione

è intervenuta con la legge regionale 23 dicembre 2010 n.

14, la quale stabilisce che la Giunta debba verificare la

perdurante presenza delle esigenze inerenti allo sviluppo

economico, sociale o culturale o di svolgimento di servizi

di interesse regionale, al fine di conseguire gli obiettivi di

razionalizzazione previsti dalla legislazione statale.

Nel processo di monitoraggio e di valutazione la

Giunta ha ritenuto che non sussistessero i presupposti

per la dismissione delle partecipazioni societarie, con la

esclusione delle società Infrastrutture fluviali S.r.l. e SCIP

S.r.l. le cui quote sono pervenute per effetto dello

scioglimento dell’Azienda Regionale per la Navigazione

Interna (ARNI). Si è ritenuto che le attività ed i servizi

erogati dalle due menzionate società non fossero

necessari per il perseguimento delle finalità istituzionali

della Regione.

L’intervento della Corte Costituzionale - che, con

sentenza n. 23 luglio 2013 n. 229, ha ritenuto

inapplicabile, alle Regioni ad autonomia ordinaria, la

norma che obbliga alla dismissione delle società

strumentali - ha indotto la Giunta a non definire il

monitoraggio con una proposta complessiva di

riorganizzazione.

39

Rispetto all’esercizio 2011, il rendiconto generale del

2012 evidenzia il consistente incremento delle risorse

finanziarie assegnate agli organismi partecipati nella

misura di 69,729 mln di euro per trasferimenti in conto

esercizio e di 41,800 mln di euro per i trasferimenti in

conto capitale. Nella maggiore parte, tali risorse sono

assorbite dalla società Ferrovie Emilia-Romagna S.r.l.

Dalla tabella n. 42 della relazione, che offre il quadro

sintetico della situazione economica e patrimoniale si

evince che n.10 delle n.28 società hanno chiuso

l’esercizio 2012 con un risultato negativo d’esercizio.

Le perdite più rilevanti afferiscono ai bilanci di

Aeradria s.p.a. (21,516 mln di euro), e TPER s.p.a. (8,989

mln di euro), nonché di Terme di Salsomaggiore e di

Tabiano S.p.a. (2,380 mln di euro).

Le società Aeradria S.p.a. e Terme di Salsomaggiore e

di Tabiano S.p.a. hanno riportato risultati negativi

d’esercizio anche nel triennio 2008-2010.

Le società che hanno conseguito un risultato di

esercizio positivo sono state n. 18; gli utili più elevati

sono stati conseguiti dalle società : Porto Intermodale

Ravenna S.p.a. (5,023 mln di euro); Banca Popolare Etica

- Societa' cooperativa per azioni (1,645 mln di euro);

Aeroporto Guglielmo Marconi di Bologna Spa (1,571 mln

di euro).

Nella materia in esame, è opportuno precisare che i

profili di rilevanza del regime giuridico delle dismissioni

delle partecipazioni societarie da parte degli enti pubblici,

dettato dall’art. dall'art. 3, comma 27, della legge 24

dicembre 2007, n. 244 (Disposizioni per la formazione del

bilancio annuale e pluriennale dello Stato - legge

finanziaria 2008) - cui anche la Regione Emilia Romagna

deve attenersi ai fini della valutazione finanziaria - sono

così compendiabili:

- l’interesse pubblico può essere compatibile con lo

scopo lucrativo che caratterizza, a livello tipologico, le

società per azioni, il cui schema tipico resta regolato dal

codice civile, con applicazione soltanto di alcune regole

40

pubbliche quali, ad esempio, quelle che configurano la

responsabilità amministrativa per danno erariale subito

dai soggetti pubblici partecipanti;

- la citata disposizione guida in materia (art. 3,

comma 27) ha posto un limite all'impiego dello strumento

societario per garantire, in coerenza con l’esigenza di

rispettare il principio di legalità, il perseguimento

dell'interesse pubblico (cfr. Consiglio di Stato, Adunanza

plenaria 3 giugno 2011, n. 10). In altri termini, detta

previsione integra una norma imperativa che -

esprimendo «un principio già in precedenza immanente

nel sistema» (Ad. Plen. Cons. di St. n. 10/2011, cit.) -

pone un chiaro limite all’esercizio dell'attività di impresa

pubblica, che deve essere ‘funzionalizzata’ al

perseguimento dell'interesse pubblico;

- anche le Regioni sono chiamate ad osservare –

quale disposizione di principio ai fini del coordinamento

della finanza pubblica – il divieto di intervenire a favore

delle proprie società partecipate non quotate laddove

queste presentino perdite di esercizio negli ultimi tre anni

consecutivi (cfr. art. 6, commi 19 e 20 in combinato

disposto, del d.l. 31 maggio 2010, n. 78, convertito con

modificazioni dalla legge 30 luglio 2010, n. 122).

Questa Procura evidenzia la sussistenza di un

ulteriore punto di criticità, rappresentato dal difetto di un

sistema unitario di controllo delle varie società

partecipate, rimesso in forma atomistica alle singole

Direzioni generali, competenti per settore operativo.

Si auspica, pertanto, l’adozione di un adeguato e

organico sistema di monitoraggio e controllo, oggi quanto

mai necessitato alla luce delle già richiamate disposizioni

contenute nel d.l. n. 174 del 2012 (cfr. l’art. 1, comma 4,

in combinato disposto con il comma 3).

41

La spesa per il personale. Vincoli, riduzione ed

incidenza sulla spesa corrente.

Nel 2012 la dotazione organica complessiva del

personale non dirigenziale e dirigenziale della Regione

Emilia-Romagna è pari a 3.312 unità e non ha subito

variazioni rispetto al 2011.

Invariato, rispetto al 2011, è rimasto il numero dei

direttori generali (n. 11 in totale).

Sul conferimento di incarichi dirigenziali a soggetti

non appartenenti all’amministrazione regionale, la

disposizione normativa contenuta nell’articolo 18 comma

1 l.r. 43/2001 fissa la percentuale del 15% sulla

dotazione organica del personale regionale.

L’amministrazione regionale ha riferito, in sede

istruttoria, di avere effettuato due assunzioni e di avere

rinnovato tre contratti, rispettando in tal modo il limite

fissato ex art. 18 comma 1 cit.

Dalla verifica del vincolo disposto dall’articolo 1,

comma 557, l. n. 296/2006, il quale impone il

contenimento della dinamica retributiva ed

occupazionale, risulta che la spesa per il personale

impegnata dalla Regione nel 2012 per 153,34 mln di

euro, è inferiore rispetto alla spesa impegnata nel 2011

per 155,04 mln di euro.

Nella verifica ex art. 76, comma 7, d.l. 112/2008

primo periodo, e s.m.i., la Regione ha riferito che

l’indicatore del rapporto tra la spesa del personale e la

spesa corrente è pari al 10,83%.

Tale valore percentuale si colloca al di sotto del limite

legale del 50%, ma è superiore a quello registrato nel

2011 (10.10%) e nel 2010 (9,62%).

Sulla disciplina del turn over (art. 76, comma 7, d.l.

112/2008), in relazione alla metodologia di calcolo

utilizzata dall’Amministrazione, la Sezione regionale ha

formulato riserva di ulteriori approfondimenti in sede di

controllo ex art. 1, comma 3, d.l. 174/2012.

42

Gli incarichi esterni

Nell’esercizio finanziario 2012 la Regione Emilia-

Romagna ha conferito n. 79 incarichi, di cui n. 22 per

prestazioni professionali ex art. 12 l.r. 43/2001, n. 55 per

collaborazioni anche di natura occasionale, n. 2 per

servizi di architettura ed ingegneria.

La spesa complessiva lorda per le suddette tipologie

di spesa ammonta a 2,046 mln di euro.

Risultano rispettati i limiti dei tetti di spesa statuiti

nelle disposizioni di cui all’articolo 6 commi 7 e 8 d.l.

78/2010.

Tuttavia, ritiene la Procura Regionale di dovere

richiamare in materia i fondamentali principi di auto-

sufficienza e di rinvenibilità delle professionalità interne,

che ispirano le procedure di spending review al fine del

contenimento delle spese esterne e dell’ottimizzazione

della capacità di utilizzazione delle risorse umane.

Il sistema dei controlli interni

La materia dei controlli interni è oggetto di

disciplina, per linee generali, nella legge regionale 26

novembre 2001, n. 43, recante il “Testo unico in materia

di organizzazione dei rapporti di lavoro nella Regione

Emilia-Romagna”, che rimanda, in parte qua, al sistema

dei controlli delineato dal d.lgs. 30 luglio 1999 n. 286.

Si prende atto di quanto dichiarato dalla Regione

nella “Relazione annuale sulla regolarità della gestione,

sull’efficacia e adeguatezza del sistema dei controlli”

redatta, ai sensi dell’articolo 1, comma 6, d.l. n. 174 del

2012, in ordine all’organizzazione di un sistema dei

controlli interni attribuiti a diverse strutture

organizzative regionali.

Si registra, tuttavia, la mancanza di un regolamento

organico sul sistema dei controlli interni, di cui se ne

auspica l’approvazione: a) sia al fine di rendere non

frammentaria ed eterogenea la disciplina dei controlli –

43

oggi articolata in singoli e separati atti di Giunta – con

l’immediato superamento delle attuali carenze del

sistema, specie in relazione al controllo di gestione; b) che

al fine del recepimento delle novità introdotte, sul punto,

dal citato d.l. n. 174 del 2012.

Si sottolinea, infine, anche se la questione non

riguarda la gestione dell’esercizio finanziario 2012, che

con delibera della Giunta regionale n. 636 del 2013 è

stato istituito l’Organismo Indipendente di Valutazione

(OIV) della performance della Regione Emilia-Romagna.

L’Organismo dovrà operare in particolare, in funzione del

monitoraggio del funzionamento complessivo del sistema

di valutazione, nonché della trasparenza e dell’integrità

dei controlli interni, consentendo di porre rimedio

all’assenza di report alla Giunta regionale degli esiti del

controllo.

Il Collegio dei revisori dei conti.

Per effetto dell’art. 14, comma 1, lett. e), del d.l. n.

138/2011, convertito con modificazioni in legge n.

148/2011, e modificato dall’art. 30, comma 5, della l.

183/2011 (legge di stabilità per il 2012), le regioni sono

vincolate all’istituzione del collegio dei revisori dei conti

con compiti di vigilanza sulla regolarità della gestione

contabile, finanziaria ed economica dell’ente in raccordo

con le Sezioni regionali di controllo della Corte dei conti.

I componenti del collegio sono scelti mediante

estrazione da un elenco, i cui iscritti devono possedere i

requisiti previsti dai principi contabili internazionali, tra i

quali la qualifica di revisore legale di cui al decreto

legislativo 27 gennaio 2010, n. 39, ed essere in possesso

di specifica qualificazione professionale in materia di

contabilità pubblica e gestione economica e finanziaria

anche degli enti territoriali, secondo i criteri individuati

dalla Corte dei conti.

44

La Regione Emilia-Romagna ha previsto l’istituzione

dell’organo di revisione con la legge regionale 21 dicembre

2012, n. 18.

La procedura di selezione è stata avviata con

l’approvazione dell'avviso pubblico per la formazione

dell'elenco regionale dei revisori dei conti (deliberazione

Ufficio di Presidenza n.11/2013), ed è stata conclusa con

la nomina dei tre membri del collegio (deliberazione

Assemblea legislativa n. 118 del 18 giugno 2013).

*******

Sulla base delle risultanze contabili, come sopra

esposte, e delle considerazioni che precedono, nonché

con riserva di eventuali ulteriori osservazioni e richieste

in sede di intervento orale

*******

45

il Procuratore regionale

rappresentante

il Pubblico Ministero presso la Corte dei conti

Visti gli articoli 97, 100 comma 2, e 103 comma 2,

della Costituzione della Repubblica Italiana;

Visti gli artt. 40 e 72 Testo unico delle leggi sulla

Corte dei conti, approvato con regio decreto 12 luglio

1934 n. 1214; l’art. 1 comma 5 legge 7 dicembre 2012 n.

213; l’art. 190 codice di procedura civile e gli artt. 4 e 26

R.D. 13 agosto 1933, n. 1038, nonché la legge 14 gennaio

1994 n. 20, e la legge 20 dicembre 1996 n. 639;

Visti lo Statuto della Regione Emilia-Romagna,

approvato con legge regionale 31 marzo 2005, n. 13, ed in