Anno IV - NUMERO 9 NEWS PROSPETTIVE LA NEWSLETTER DEDICATA AI CLIENTI SEI PRIVATE DEL GRUPPO FIDEURAM Eredità una questione da 2.100 miliardi Problemi reali, risposte concrete Tutto sulle Donazioni, Patti di famiglia e Trust

Transcript

Anno IV - NUMERO 9

NEWSPROSPETTIVE

LA NEWSLETTER DEDICATA AI CLIENTI SEI PRIVATE DEL GRUPPO FIDEURAM

Eredità una questioneda 2.100 miliardi

Problemi reali, risposte concrete

Tutto sulle Donazioni, Patti di famiglia e Trust

Private News è una raccolta

di articoli su alcuni grandi temi

di attualità e di interesse generale,

prodotti in esclusiva per Fideuram

e dedicati alla clientela Sei Private.

Per un costante aggiornamento

e per approfondire in modo rigoroso

ed esaustivo le tematiche che

coinvolgono la gestione del patrimonio,

di natura finanziaria e non solo.

In copertina:Risacca, Edward Hopper (1939)

1Private News | Prospettive - Settembre 2017

EDITORIALEEDITORIALE

Popolo di risparmiatori...investitori, pianificatori?Da une recente ricerca condotta dall’asset manager Legg Mason emerge ancora una volta quanto gli italiani siano tra i più propensi al risparmio al mondo. Nulla di sorprendente se si considera che il rapporto tra risparmio privato e prodotto interno lordo è da noi storicamente molto più alto delle medie internazionali. Al punto di aver spinto analisti a consi-derare questa caratteristica come l’unico vero dato positivo dell’economia nazionale. Un conto, però, è “risparmiare” inteso come accantonare in modo generico e non finalizzato, un altro è “investire” che suppone una proiezione nel tempo e l’individuazione di una chiara finalità d’uso di quello che si accantona. Su questo versante, risultiamo questa volta molto più indietro di buona parte delle nazioni industrializzate. Siamo bravissime formiche, quindi, ma ripiegate sulla mera accumulazione “nel caso dovesse capitarci qualcosa” o “per lasciare qualcosa ai nostri cari”. Senza però accorgerci che con un atteggiamen-to passivo e attendista i nostri cari, spesso, li danneggiamo. Un dato su tutti: la percentuale, tuttora molto marginale e inferiore al 10%, di italiani che decidono di sfruttare le di-sposizioni testamentarie. Cinque volte meno dei nostri vicini inglesi, otto volte meno degli americani. Sono molte le ragio-ni che possono spiegare questa ritrosia, e ci soffermeremo, in questo numero di Private News, su alcune di queste. Ma nessuna regge di fronte all’elenco, nutrito e sostanzioso, dei motivi per cui conviene pianificare la propria successione: perché è sempre meglio decidere in prima persona piuttosto che subire i dettami del codice civile, per ridurre la futura conflittualità tra gli eredi, per sfruttare una fiscalità (finora) molto favorevole, per tutelare cari al di fuori del nucleo fa-migliare, per garantire la continuità di un’azienda…e molto altro ancora.

Tornando oggi sul tema della continuità generazionale dei patrimoni vogliamo contribuire a rendervi più consapevoli. Perché dalla consapevolezza nasce l’azione. E perché non ci vogliamo accontentare di fornirvi i suggerimenti giusti, ma abbiamo l’ambizione, insieme, di metterli in pratica. Buona lettura a tutti!

I principali strumenti per il passaggio generazionale:

Donazioni, Patti di famiglia e Trust

A ognuno il suo 31a cura di Massimiliano D’Amico

a cura di Massimiliano D’Amico

Non mancano certo gli esempi poco virtuosi sul fronte

del passaggio generazionale

Tutti insieme… appassionatamente? 26a cura di Paola Sacerdote

Ecco qualche consiglio per gestire al meglio

il passaggio generazionale

Decidere ora per un futuro sereno 36a cura di Stéphane Vacher

4 Private News | Prospettive - Settembre 2017

Vivono nell’incertezza del futuro, sono meno propensi al rischio rispetto al passato e il traguardo più importante che si pongono è riuscire a sostenere economicamente figli e nipoti. E questa la fotografia dei milionari del Belpaese che emerge dalla ricerca che Ubs Investor Watch ha recentemente pubblicato dopo aver intervistato oltre 2.800 milionari di sette Paesi, fra i quali circa 400 sono italiani. Il quadro che ne è emerso è piuttosto interessante e per certi versi indicativo della situazione del nostro Paese. Innanzitutto oggi sembra regnare un clima di incertezza estrema, nonostante le previsioni di ripresa economica segnalino un miglioramento. L’83% dei milionari italiani intervistati ha infatti dichiarato di ritenere la fase presente come il periodo più incerto della storia. Inoltre l’84% del totale dei ricchi nostrani ha sottolineato l’elevato grado di instabilità a livello finanziario. Se poi andiamo a vedere l’evoluzione degli ultimi anni, troviamo che il crash finanziario e la lunghissima e tremenda crisi italiana hanno indubbiamente lasciato il segno: il 55% degli intervistati infatti ha sostenuto di avere diminuito la propria propensione al rischio rispetto all’era pre-2008, mentre solo il 32% ha detto di volerla aumentare. Le prospettive piuttosto cupe di inizio 2017, dell’economia italiana, per fortuna via via migliorate hanno influito anche sugli obiettivi dichiarati dagli investitori: il 45% dei milionari italiani infatti ha affermato di avere come traguardo più importante il fatto di essere in grado di sostenere economicamente figli e nipoti. Quando poi è stato loro chiesto di indicare la principale fonte di incertezza domestica, una schiacciante maggioranza (83%) ha indicato la disoccupazione giovanile. Senza volere fare della filosofia spiccia, la maggior parte delle preoccupazioni degli italiani con un patrimonio rilevante hanno a che fare con qualcosa su cui non hanno in gran parte nessun tipo di controllo. Possono in sintesi preoccuparsi quanto vogliono i nostri connazionali più benestanti del sostentamento economico di figli e nipoti, ma questo non basterà certo a risolvere il problema, anzi, più tempo restano ad affliggersi più il problema si ingigantirà, benché la questione che li preoccupa così tanto può essere comodamente risolta e non è assolutamente spaventosa come immaginano. Per chi non l’avesse

Usa maestri nel tramandare la ricchezza attraverso più generazioni

2.100 miliardi di dollariin ereditàa cura di Boris Secciani

capito, stiamo parlando del passaggio generazionale e della difficoltà di molti connazionali di decidere, prima di passare a migliore vita, come e a chi destinare gli

5Private News | Prospettive - Settembre 2017

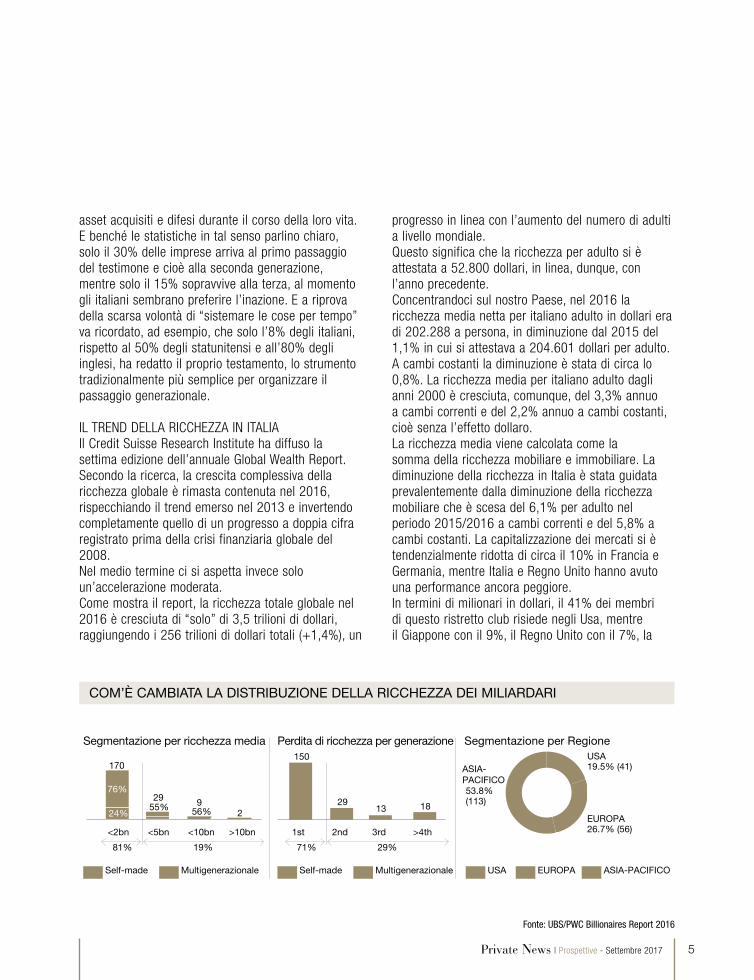

asset acquisiti e difesi durante il corso della loro vita. E benché le statistiche in tal senso parlino chiaro,solo il 30% delle imprese arriva al primo passaggio del testimone e cioè alla seconda generazione, mentre solo il 15% sopravvive alla terza, al momento gli italiani sembrano preferire l’inazione. E a riprova della scarsa volontà di “sistemare le cose per tempo” va ricordato, ad esempio, che solo l’8% degli italiani, rispetto al 50% degli statunitensi e all’80% degli inglesi, ha redatto il proprio testamento, lo strumento tradizionalmente più semplice per organizzare il passaggio generazionale. IL TREND DELLA RICCHEZZA IN ITALIAIl Credit Suisse Research Institute ha diffuso la settima edizione dell’annuale Global Wealth Report. Secondo la ricerca, la crescita complessiva della ricchezza globale è rimasta contenuta nel 2016, rispecchiando il trend emerso nel 2013 e invertendo completamente quello di un progresso a doppia cifra registrato prima della crisi finanziaria globale del 2008.Nel medio termine ci si aspetta invece solo un’accelerazione moderata. Come mostra il report, la ricchezza totale globale nel 2016 è cresciuta di “solo” di 3,5 trilioni di dollari, raggiungendo i 256 trilioni di dollari totali (+1,4%), un

progresso in linea con l’aumento del numero di adulti a livello mondiale.Questo significa che la ricchezza per adulto si è attestata a 52.800 dollari, in linea, dunque, con l’anno precedente.Concentrandoci sul nostro Paese, nel 2016 la ricchezza media netta per italiano adulto in dollari era di 202.288 a persona, in diminuzione dal 2015 del 1,1% in cui si attestava a 204.601 dollari per adulto. A cambi costanti la diminuzione è stata di circa lo 0,8%. La ricchezza media per italiano adulto dagli anni 2000 è cresciuta, comunque, del 3,3% annuo a cambi correnti e del 2,2% annuo a cambi costanti, cioè senza l’effetto dollaro.La ricchezza media viene calcolata come la somma della ricchezza mobiliare e immobiliare. La diminuzione della ricchezza in Italia è stata guidata prevalentemente dalla diminuzione della ricchezza mobiliare che è scesa del 6,1% per adulto nel periodo 2015/2016 a cambi correnti e del 5,8% a cambi costanti. La capitalizzazione dei mercati si è tendenzialmente ridotta di circa il 10% in Francia e Germania, mentre Italia e Regno Unito hanno avuto una performance ancora peggiore.In termini di milionari in dollari, il 41% dei membri di questo ristretto club risiede negli Usa, mentre il Giappone con il 9%, il Regno Unito con il 7%, la

11 UBS/PWC BILLIONAIRES 2016

Segmentazione per ricchezza media Perdita di ricchezza per generazione Segmentazione per Regione

Self-made

170150

2929 29

EUROPA26.7% (56)

USA19.5% (41)ASIA-

PACIFICO53.8% (113)

13 18

<2bn 1st<5bn 2nd<10bn 3rd>10bn >4th

81% 71%19% 29%

Multigenerazionale USA EUROPA ASIA-PACIFICOSelf-made Multigenerazionale

76%

55% 56%24%

Fonte: UBS/PWC Billionaires Report 2016

COM’È CAMBIATA LA DISTRIBUZIONE DELLA RICCHEZZA DEI MILIARDARI

6 Private News | Prospettive - Settembre 2017

Francia, la Germania e Cina evidenziano una quota di milionari del 5%. L’Italia insieme a Canada e Australia si assicura il 3% dei super-ricchi mondiali, seguita dalla Svizzera e dalla Corea con il 2%. Se il Regno Unito ha perso circa il 15% dei suoi milionari in dollari (prevalentemente per effetto del cambio), il numero dei milionari italiani è passato dai 1.143 del 2015 ai 1.132 del 2016 con una riduzione di 11 unità. In Europa, la Germania, il Belgio e la Spagna hanno visto invece aumentare la quota di milionari rispettivamente di 44, 16 e 7 individui nello stesso periodo.

NON SOLO MILIONARI: ECCO I PRINCIPALI TREND SUI MILIARDARI Nonostante il rallentamento degli ultimi anni e il pericolo che si trasformasse in una vera e propria crisi anche a causa di mercati azionari locali nell’ultimo quinquennio tutt’altro che brillanti, l’Asia rimane l’area a più alta crescita di miliardari in dollari Usa al mondo. In questo immenso e dinamico continente, secondo una ricerca di Ubs e PwC, viene creato un possessore di almeno un miliardo di dollari ogni tre giorni. Solamente nel 2015, infatti, nell’intero continente asiatico hanno conquistato lo status di miliardario ben 113 nuove persone, il 54% del totale dei nuovi arrivi in questo esclusivissimo club in tutto il globo.Ovviamente a guidare questo fenomeno rimane la Cina, la cui economia, per dimensioni e importanza complessiva, rimane semplicemente su un altro pianeta rispetto al resto dell’area. Lungi dal mettersi in pari, almeno a livello di creazione di mega-ricchezza, il panorama asiatico appare sempre più dominato dal Dragone. Infatti dei 113 nuovi miliardari asiatici del 2015 ben 80 (il 71% del totale) sono cittadini cinesi. Questa percentuale peraltro è risultata in leggera crescita rispetto al 2014, quando la quota di appartenenti al Celeste impero sul totale asiatico era stata pari al 69%, con un totale di 92 nuovi miliardari. La centralità del Paese può poi essere compresa anche da un altro dato: in seconda posizione nella creazione di nuovi miliardari c’è Hong Kong, che ha creato ben 12 miliardari (su una base di popolazione di circa 7 milioni), uno in più della gigantesca India

che si trova in terza posizione.

IL 40% DELLA RICCHEZZA MONDIALE È DETENUTA DA ULTRA SETTANTENNIL’accumulo di ricchezze enorme da parte dei miliardari del mondo negli ultimi 20 anni, in cui, come abbiamo visto, l’ascesa dell’Asia ha giocato un ruolo fondamentale, spinge a prepararsi a un lungo passaggio generazionale: la ricerca di Ubs-PwC evidenzia che il 40% della ricchezza dei miliardari è detenuta da persone che hanno un’età superiore a 70 anni. In questo totale vi sono comunque differenze geografiche non secondarie e dalle notevoli implicazioni. Infatti, non sorprendentemente l’Asia è la regione con i miliardari più giovani, dove solo il 20% della ricchezza totale è detenuta da mega-ricchi che superano i 70 anni di età. Di converso invece, in Europa esattamente la metà della ricchezza dei membri di questo club, circa 600 miliardi di dollari, è in mano a ultra-settantenni. Comunque anche gli Stati Uniti, dove il 52% dell’immensa ricchezza di questa categoria è detenuta da persone relativamente anziane (1,3 trilioni su 2,4) presentano un profilo demografico non così diverso dal Vecchio continente. È interessante notare alcuni ulteriori pattern che si manifestano nelle diverse aree geografiche. Infatti, non sorprende più di tanto che in Asia su 530 miliardari censiti nel 2015, solo 60 erano di seconda generazione, 13 di terza e tre di almeno quarta. Ciò creerà inevitabilmente una frattura generazionale non indifferente con i millennial, i cui genitori di sovente hanno accumulato fortune immense dopo avere conosciuto una forte povertà in gioventù.

L’ENORME MASSA DI DENARO INTERESSATA DAL PASSAGGIO GENERAZIONALELa ricerca, in ogni caso, stima che nei prossimi 20 anni saranno trasmesse in eredità fortune per 2.100 miliardi di dollari, l’equivalente del Pil di un Paese come l’India. Come avverrà questo passaggio sarà un aspetto centrale per determinare se ci troviamo davanti a una pausa dell’età dell’oro dei signori del denaro o a qualcosa di più. Se si analizza la questione con una logica geografica, solo in Europa la maggioranza delle grandi ricchezze è sopravvissuta

7Private News | Prospettive - Settembre 2017

Imprenditori settantenni, sempre di più, sempre più ricchia cura di Massimiliano D’Amico

Con il graduale aumento della vita media, l’economia italiana si trasforma e si adatta in funzione del progressivo invecchiamento della società: nonni e genitori restano al comando delle aziende di famiglia sempre più a lungo, mentre trovare un imprenditore under 30 è diventato sempre più complicato. Giusto per dare un dato, gli imprenditori titolari di imprese individuali del nostro Paese (oltre 3 milioni e 364mila) sono sempre più anziani. Secondo i dati dell’ultimo report Unioncamere-Infocamere, infatti, negli ultimi otto anni è diminuita sensibilmente la presenza degli under 30 (attualmente solo il 5% del totale, otto anni fa erano l’8,1%) mentre al contempo è invece cresciuta la percentuale degli imprenditori ultra settantenni, salita dall’8,5 al 10,8% del totale. Per la precisione, in appena otto anni nei registri delle Camere di commercio italiane mancano all’appello ben 65.358 imprese individuali guidate da titolari con meno di trent’anni. Una riduzione pari al 23,5% in questa fascia d’età, che è responsabile del 90% della diminuzione complessiva di imprese individuali avvenuta in Italia nel periodo considerato. Per le altre due fasce di età prese in considerazione dall’analisi (quelle fra i 30 e i 49 e fra i 50 e i 69 anni), mentre la prima si è ingrandita (28.856 unità, pari a una crescita dell’1,8%), la seconda ha registrato una diminuzione di

52.508 unità (-4,3% rispetto all’inizio del periodo). La fascia dai 30 ai 49 ani mantiene la leadership assoluta con una quota pari al 49,5% sul totale, seguita da quella dai 50 ai 69 anni (35%) e, appunto, dagli ultra settantenni che con il 10,8% hanno distaccato gli under 30. Per effetto di queste dinamiche, rispetto a 25 anni fa, i giovani di oggi hanno un reddito del 26,5% più basso di quello dei loro coetanei di allora, mentre gli over 65 anni lo hanno incrementato del 24,3%. A fare i conti in tasca agli italiani è stato il Censis nel suo Rapporto 2016 sulla situazione sociale del Paese. Nel report si legge che: «Sono evidenti gli esiti di un inedito e perverso gioco intertemporale di trasferimento di risorse che ha letteralmente messo ko economicamente i millennial». Basti pensare che la ricchezza dei nati dopo il 1980 è inferiore del 4,3% rispetto a quella dei loro coetanei del 1991, mentre per gli italiani, nell’insieme, il valore attuale è maggiore del 32,3% rispetto ad allora e per gli anziani è superiore addirittura dell’84,7%. Secondo il Censis, inoltre, rispetto alla media della popolazione, oggi le famiglie dei giovani con meno di 35 anni hanno un reddito più basso del 15,1% e una ricchezza inferiore del 41,1%. Il divario tra i giovani e il resto degli italiani si è ampliato moltissimo nel corso del tempo, perché venticinque anni fa, valuta il rapporto, i redditi dei giovani erano superiori alla media della popolazione del 5,9% e la ricchezza era inferiore alla media solo del 18,5% senza dimenticare che il 62,5% degli italiani tra i 18 e i 34 anni (7 milioni di persone) vive con i genitori.

8 Private News | Prospettive - Settembre 2017

al passaggio dai capostipiti ai discendenti e il 54% dei super ricchi ha ereditato la propria fortuna. La quota scende al 33% negli Stati Uniti e al 15% nella regione dell’Asia e del Pacifico, dove oltre otto miliardari su dieci sono “self made men”.

NEGLI USA PIÙ ABITUATI A PRESERVARE IL CAPITALE FAMILIARELa conclusione che si può trarre da questo insieme di dati è che l’economia statunitense appare senz’altro più dinamica e innovativa rispetto a quella europea. I miliardari di quest’ultima area del mondo, dimostrano inoltre una maggiore capacità di conservare la propria ricchezza. Ma, visto lo sviluppo feroce e continuo dell’Asia non ci sarebbe da sorprendersi se il continente seguisse il modello americano piuttosto che quello europeo. Indicativa di questa tendenza appare un’intervista realizzata da Ubs-PwC in cui un miliardario proveniente da Paesi emergenti ha sottolineato che le dinamiche di mercato e i cambiamenti a livello politico e legislativo rendono tutt’altro che certa l’esistenza del proprio business nel giro di 15 anni. Di conseguenza questo super-ricco ha dichiarato di non volere zavorrare i propri figli con la gestione delle aziende di famiglia.Questo sviluppo sembra piuttosto comune nel passaggio di mano delle fortune ai millennial. I figli dei billionaires, infatti, vengono sempre di più preparati ad amministrare la ricchezza di famiglia, piuttosto che avere ruoli di gestione all’interno delle aziende del gruppo. Un modello denominato “owners not managers” (proprietari non manager). Anche in questo caso appaiono diverse differenze regionali non da poco: come abbiamo visto in Europa viene favorita una maggiore continuità, mentre negli Usa spesso gli eredi di imponenti pacchetti azionari non interessati al business vendono a gruppi di maggiori dimensioni, cosa abbastanza facile in un Paese caratterizzato da una febbrile attività di M&A. In Cina, stando a quanto si vede nelle aree di primo sviluppo del Paese nel Sud-Est, potrebbe diffondersi una struttura a holding, non dissimile dai fondi di private equity, per amministrare i soldi di famiglia. I ricercatori di Ubs-Pwc hanno comunque evidenziato un intreccio di interessi fra gli eredi più imprenditoriali. Infatti, il fatto di volere uscire dai settori che hanno fatto la fortuna di padri e nonni non vuole dire rinunciare a mettere su imprese proprie, soprattutto in comparti innovativi e in grado di favorire una maggiore sostenibilità del sistema economico globale.

9Private News | Prospettive - Settembre 2017

A riprova della scarsa volontà di “sistemare le cose per tempo” va ricordato, ad esempio, che solo l’8% degli italiani, rispetto al 50% degli statunitensi e all’80% degli inglesi, ha redatto il proprio testamento

10 Private News | Prospettive - Settembre 2017

La politica è pronta ad aumentare le imposte di successione?

Cara ereditàa cura di Paola Sacerdote

La questione delle imposte di successione è da tempo un tema caldo nel nostro Paese, utilizzato spesso in chiave demagogica dall’una o dall’altra parte politica.Basti ricordare quello che è successo nei primi anni del nuovo millennio: nel 2000 l’imposta venne ridotta dal governo guidato da Giuliano Amato, nel 2001 venne abolita dal governo Berlusconi, per poi essere reintrodotta nel 2006 dal governo Prodi, con aliquote comunque più favorevoli rispetto alle precedenti.Da oltre un anno e mezzo gli organi di stampa riportano periodicamente notizie riguardanti l’intenzione del Governo di apportare modifiche alla normativa attualmente in vigore, facendo riferimento a una proposta di legge che risale addirittura al 20 gennaio del 2015.Si tratta della proposta di legge n.2830, presentata dai deputati di Sinistra Italiana - Sinistra Ecologia Libertà, Giulio Marcon, Giorgio Airaudo, Celestina Costantino, Gianni Melilla, Marisa Nicchi, Giovanni Paglia, Erasmo Palazzotto, Annalisa Pannarale, Antonio Placido, Lara Ricciatti e Mario Sbrena.La filosofia generale alla base della proposta di modifica è, secondo i proponenti, prevedere che l’imposta, mantenendo le agevolazioni per i trasferimenti di valore medio o medio basso, sia maggiore per i lasciti a favore dei beneficiari dei beni ereditati di valore più elevato. La proposta di legge, costituita da un unico articolo di due commi, punta infatti a sostituire rimodulandole, le attuali aliquote previste dal decreto-legge n. 262 del 2006, abbassando la franchigia dall’attuale milione di euro a 500.000 euro e innalzando l’imposizione fiscale dal 4% al 7% per il coniuge e i parenti in linea retta, dal 6% all’8% per i fratelli e le sorelle, dal 6% al 10% su tutto il valore ereditato per i parenti fino al quarto grado e affini in linea retta e dall’8% al 15% su tutto il valore ereditato da altri soggetti. Le stesse modifiche sarebbero apportate alle aliquote riguardanti l’imposizione sulle Donazioni. Inoltre è previsto, con un comma aggiuntivo, che prevede per i valori ereditati superiori a 5 milioni di euro l’imposizione fiscale ordinaria triplicata, il che significa che per coniugi e figli l’aliquota salirebbe al 21%, per i fratelli al 24%, per gli altri parenti sino al quarto grado al 30% e per tutti gli altri eredi al 45%.

In aggiunta, nel comma 2 della proposta di legge, sono compresi nell’asse attivo ereditario i titoli del debito pubblico, comportando così l’assoggettamento a imposta dei titoli di Stato (Bot, Btp e Cct) e degli altri titoli garantiti dallo Stato (come i Buoni fruttiferi postali), che storicamente sono sempre stati esenti da imposte successorie.Come evidenziato nella proposta di legge, secondo i promotori la modifica dell’imposizione fiscale sulle successioni contribuirebbe al raggiungimento di alcuni obiettivi importanti: favorire sul lungo periodo una più significativa mobilità sociale; ridurre le disuguaglianze; limitare l’effetto perverso dell’immobilizzazione dei capitali in patrimoni e in rendite, piuttosto del loro utilizzo per gli investimenti economici e produttivi; reperire risorse in modo da aumentare la capacità di spesa pubblica per i servizi sociali a favore dei cittadini.Per sostenere l’utilità non solo economica, ma anche sociale, di un inasprimento delle imposte di successione per i patrimoni più elevati viene citato “Il capitale nel Ventunesimo secolo”, lavoro pubblicato nel 2014 dall’economista francese Thomas Piketty, il quale sostiene che i rendimenti del capitale sono sempre maggiori della crescita reale e poiché il tasso di sviluppo globale è destinato a rallentare nel prossimo secolo, i percettori di patrimoni sono in grado di migliorare la loro condizione economica e sociale molto più velocemente di chi percepisce redditi da lavoro. In sostanza, i ricchi diventeranno sempre più ricchi e la disuguaglianza sociale aumenterà. In questo contesto di crescente disuguaglianza nella distribuzione della ricchezza, quello che ci aspetta è un ritorno al capitalismo di stampo ottocentesco, dove l’eredità avrà di nuovo un ruolo importante e la ricchezza trasferita in eredità acquisterà sempre maggiore rilevanza.Lasciando da parte le teorie economiche, più o meno condivisibili, e scendendo su un piano di analisi più pragmatica, è un dato di fatto che l’Italia è uno dei Paesi con la pressione fiscale più alta al mondo eccetto che per le imposte su successioni e Donazioni, per le quali possiamo essere quasi considerati un paradiso fiscale.Basta fare un confronto con gli altri Paesi dell’Unione europea, per il quale può essere utile il rapporto

11Private News | Prospettive - Settembre 2017

“Worldwide Estate and Inheritance Tax Guide 2016” redatto da Ernst&Young. In Germania ad esempio, le imposte di successione variano a seconda del grado di parentela e del valore dei beni acquisiti. Per i parenti stretti le aliquote vanno dal 7% al 15% per beni con un valore inferiore a 300.000 euro, e salgono al 19% fino a 600.000 euro, per arrivare al 30% per i patrimoni più consistenti. Per i parenti di secondo grado le aliquote progressive variano dal 15% al 43%, e per gli altri eredi si attestano tra il 30 e il 50%.

Anche in Francia le aliquote sono progressive in base al valore dei beni e le imposte di successione per gli eredi diretti vanno dal 5% al 45%, con una franchigia per i figli di 100.000 euro ciascuno, mentre il coniuge superstite è esente da imposte. Per gli altri eredi le aliquote vanno dal 35% al 60%.In Spagna infine, l’imposta sulle successioni viene applicata sul valore complessivo dei beni trasferiti a ciascun erede secondo aliquote crescenti che vanno dal 7,65% al 34%.

12 Private News | Prospettive - Settembre 2017

Da questa breve panoramica si comprende come negli altri Paesi europei le soglie di esenzione per le imposte di successione sono complessivamente molto più basse, mentre di converso le aliquote sono molto più elevate.Di conseguenza, il gettito fiscale che l’erario italiano ottiene oggi dall’imposizione fiscale sulle successioni si aggira intorno a poco più di 600 milioni di euro all’anno, che rappresentano in percentuale un misero 0,04% sul prodotto interno lordo, una cifra risibile rispetto, ad esempio, allo 0,57% della Francia. Anche se si tratta di stime, considerato che la ricchezza delle famiglie italiane è tra le più alte al mondo, un inasprimento dell’attuale sistema italiano

di tassazione delle successioni nella direzione indicata dalla proposta di legge di Sinistra Italiana - Sinistra Ecologia Libertà potrebbe portare all’erario un gettito di 10 miliardi di euro se non di più. Un bel tesoretto che potrebbe dare fiato alle sempre più affamate casse dello Stato.Sappiamo bene infatti quanto sia precario lo stato di salute dei nostri conti pubblici e quante siano le criticità che l’Italia si troverà ad affrontare nel prossimo futuro.La crescita economica, nonostante la ripresa stia prendendo forza a livello globale, in Italia continua a essere stagnante. Nel primo trimestre del 2017, secondo gli ultimi dati rilasciati dall’Istat, il Pil italiano è

13Private News | Prospettive - Settembre 2017

cresciuto dello 0,2%, contro un +0,6% della Germania e un +0,3% della Francia. Secondo le stime della Commissione europea il nostro Paese continuerà a essere maglia nera in Europa, con un tasso di crescita che dovrebbe attestarsi allo 0,9% nel 2017 e all’1,1% nel 2018, contro una previsione di aumento del Pil per l’area euro all’1,7% quest’anno e all’1,8% nel prossimo.Nel frattempo continua a crescere lo stock di debito pubblico, che a marzo ha toccato un nuovo record a 2.252 miliardi di euro, e secondo le previsioni nel 2017 potrebbe salire al 133,1% sul Pil, dal 132,6% del 2016. Su questo punto, in particolare, bisogna tenere presente che negli ultimi anni l’Italia ha potuto beneficiare a piene mani della politica monetaria espansiva della Bce, che ha consentito al nostro Paese di collocare debito a tassi molto bassi, se non addirittura negativi per le scadenze più brevi, con un impatto significativo in termini di riduzione della spesa per interessi sul rifinanziamento del debito a carico dello Stato. Ma se la ripresa economica nell’area euro continuasse a rafforzarsi e se l’inflazione, che ha già iniziato a rialzare la testa in alcuni Paesi complice anche il rialzo dei prezzi del petrolio, dovesse risalire al di sopra del 2% in tutta la regione, la Banca centrale europea dovrà inevitabilmente cambiare rotta e iniziare a ridurre gradualmente il quantitative easing. Nel momento in cui verrà meno il sostegno al debito pubblico italiano garantito dagli acquisti effettuati dalla Bce, il costo del debito è destinato ad aumentare, con conseguenze sul precario bilancio statale.Nel 2016 il rapporto deficit/Pil dell’Italia si è attestato al 2,4% e con la manovra correttiva da 3,4 miliardi di euro recentemente varata dal governo dovrebbe scendere al 2,2%, scongiurando almeno per il momento la possibilità dell’apertura di una procedura di infrazione per debito eccessivo da parte dell’Ue, ma senza interventi strutturali il disavanzo è visto nuovamente il rialzo nel 2018.L’Italia rimane quindi osservata speciale riguardo ai suoi traballanti conti pubblici e anche se nell’immediato non sono previste bocciature la partita è solo rimandata e non si può escludere che l’Europa chiederà al nostro Paese ulteriori interventi di

risanamento. Poiché è notoria la scarsa volontà della nostra classe politica a intervenire in maniera strutturale sul piano della riduzione della spesa pubblica, per rimpinguare le casse dello Stato non resta che intervenire dal lato delle entrate. Da questo punto di vista, una delle poche “oasi” rimaste resta proprio la tassazione sulle successioni. Può sembrare una battuta un po’ macabra, ma è un dato di fatto, che in Italia morire conviene, ma forse non per molto ancora.

14 Private News | Prospettive - Settembre 2017

Intervista a Dario Restuccia,

presidente dell’Associazione Sindacale

dei Notai della Lombardia

Italia, vero paradiso fiscalea cura di Massimiliano D’Amico

Con Dario Restuccia, presidente dell’Associazione Sindacale dei Notai della Lombardia, abbiamo analizzato lo stato dell’arte della normativa fiscale e successoria in Italia.

Dal punto di vista delle imposte di successione come

si comporta l’Italia nei confronti dei suoi cittadini? A livello continentale l’Italia è considerata dagli operatori del settore un vero e proprio paradiso fiscale dal punto di vista delle imposte di successione. Non solo le aliquote sono estremamente basse, ma anche il sistema delle franchigie fa sì che qualora le si superino non si vada certo incontro a un salasso. Consideriamo, ad esempio, che nel Regno Unito il punto di partenza è il 40% mentre da noi si arriva al massimo all’8%. In ogni caso, si sta osservando all’interno dell’Unione Europea una tendenza all’equiparazione dei vari sistemi in uso nei diversi Paesi membri. Ritengo tuttavia, che si andrà verso una maggiore omogeneità delle norme in tema di successione e non di una sostanziale rivisitazione delle aliquote fiscali. A supporto di questa tesi va ricordato che anche l’ultimo regolamento delle successioni a livello europeo non si è occupato della parte fiscale. La vera novità è rappresentata dalla disciplina res non dom (resident non domiciled), il nuovo regime di

15Private News | Prospettive - Settembre 2017

imposta sostitutiva sui redditi prodotti all’estero a favore delle persone fisiche non residenti che trasferiscono la residenza nel territorio italiano, finalizzato a far rientrare dall’estero i residenti più facoltosi grazie a diverse agevolazioni fiscali, anche sulle imposte di successione e Donazione. In questo caso un po’ di concorrenza per intercettare questo tipo di contribuenti tra gli Stati c’è e su questo punto l’Italia può giocare un ruolo importante e raggiungere risultati positivi con l’ingresso nel nostro Paese di importanti patrimoni.

In Europa si sta dunque cercando di uniformare le norme che regolano la successione?Sostanzialmente si sta cercando di dettare delle norme che tentino di risolvere alcuni problemi e di utilizzare degli strumenti comuni, poi è ovvio che ogni disciplina nazionale ha le sue priorità. Per esempio la tutela dei legittimari c’è sia in Italia, sia in Spagna e in Francia, ma si esplica in maniera diversa. Ogni Stato ha una sua impostazione ben precisa sulla tutela dei legittimari e, più in generale, della famiglia. In Francia è stata introdotta da poco una riforma che ha spostato l’attenzione sulle divisioni decise in vita, ma è solo un modo diverso di gestire il passaggio generazionale e ogni Stato ha il suo modo di farlo.

In Italia c’è disegno di legge di Sinistra Italiana - Sinistra Ecologia Libertà per alzare l’imposizione

fiscale e abbassare le franchigie per l’imposta di successione. Cosa pensa accadrà? Tutti parlano di un’imminente riforma da un bel po’ di tempo, ma com’è facilmente intuibile ogni intervento sulle imposte di successione, che sono un po’ un campo minato, risulterebbe assai impopolare e per di più non garantirebbe assolutamente un incremento sostanziale del gettito fiscale. Per questo e altri motivi non sono sicuro che ci saranno novità in tal senso, almeno in tempi brevi. Nel medio-lungo periodo, piuttosto, mi attendo qualche riforma in merito all’abbassamento della franchigia attualmente impiegata in Italia, anche perché come ho anticipato il nostro è un sistema molto più favorevole rispetto al resto dell’Europa. Sul disegno di legge di Sinistra Italiana - Sinistra Ecologia Libertà è difficile fare previsioni. E’ di per sé significativo, tuttavia, che al momento si tratta dell’unica proposta di legge presentata in Parlamento che punta a occuparsi delle successioni.

In Italia pochissime persone fanno testamento. Il trend sta cambiando?Penso che la tendenza stia già cambiando, ma va sottolineato che il nostro è di base un sistema legislativo molto protettivo, nel quale la legge, in qualche modo, protegge già la famiglia. Ovviamente il fenomeno del passaggio generazionale prende sempre più piede, soprattutto tra le famiglie in possesso di grandi patrimoni, che si preoccupano giustamente del futuro delle proprie aziende e della difesa degli asset accumulati negli anni. C’è inoltre da rimarcare che si sta abbassando l’età media delle persone che fanno testamento.

Secondo lei quali motivazioni stanno spingendo sempre più italiani a fare testamento?Secondo me è in atto un reale cambio culturale. Molti connazionali sono oramai consapevoli che se il passaggio generazionale non viene affrontato nei tempi e nei modi corretti può diventare devastante sia per le famiglia sia per le aziende. Secondo me, inoltre, ci sono altre motivazioni per spiegare il crescente utilizzo del testamento come, ad esempio, la tutela dei soggetti deboli: pensiamo a un genitore che si deve preoccupare di un figlio disabile. Dario Restuccia, presidente dell’Associazione Sindacale dei Notai della Lombardia

16 Private News | Prospettive - Settembre 2017

Da oltre un anno e mezzo gli organi di stampa riportano periodicamente notizie riguardanti l’intenzione del Governo di apportare modifiche alla normativa attualmente in vigore

17Private News | Prospettive - Settembre 2017

Come si sviluppa la consulenza evoluta sulla base di casi reali

Passaggio generazionale, tre “esempi tipo”a cura di Alessandro Secciani

La gestione di un patrimonio non è sempre e solo un problema finanziario, ma spesso richiede un intervento capace di risolvere una serie di criticità familiari, aziendali e fiscali. Servire l’intero nucleo familiare, non il singolo individuo, sull’intero patrimonio, e non solo per la componente finanziaria, in un’ottica sempre più transgenerazionale è la sfida che una seria società

di private banking deve sapere affrontare per fare evolvere la consulenza da finanziaria a patrimoniale. I casi che all’interno dei nuclei familiari si possono presentare sono innumerevoli e vanno affrontati con estrema competenza e soprattutto con la capacità di personalizzare al massimo l’intervento. In questo caso si tratta veramente di cucire su ogni situazione

18 Private News | Prospettive - Settembre 2017

un abito fatto su misura, garantendo la consulenza di partner della massima affidabilità sul piano fiscale, legale, societario e finanziario. Ma talora non è escluso che siano necessari anche esperti immobiliari o di particolari settori che vengano toccati nella ristrutturazione richiesta.Ma vediamo in termini concreti, sulla base di tre casi reali, come si può sviluppare questo tipo di consulenza evoluta. Ovviamente si tratta solo di

tre “esempi tipo” in un ambito che nella realtà è vastissimo.

PRIMO CASO: PASSAGGIO GENERAZIONALE COMPLESSOAl consulente si è presentato un cliente di circa 60 anni con un patrimonio personale e familiare molto articolato, che comprendeva due aziende, cinque case e un capitale investito in diversi asset di 9 milioni di

19Private News | Prospettive - Settembre 2017

euro. Il nucleo familiare è abbastanza complesso e ha esigenze non del tutto facili da risolvere: a fianco al padre, che per ovvie ragioni di età tende a diminuire il proprio impegno nelle due società familiari, c’è una moglie e tre figli, di cui due sono sposati e hanno a loro volta complessivamente cinque figli, di cui uno portatore di handicap.L’esigenza manifestata è stata di rimettere in ordine l’intero patrimonio, dividendo in maniera chiara la parte personale da quella familiare, in modo da gestire al meglio le scelte allocative sui diversi ambiti patrimoniali.Il primo lavoro che è stato necessario compiere è stato la realizzazione di una mappatura completa e particolareggiata dell’intero patrimonio del cliente e della famiglia, in modo da capire su quale base poteva essere costruita la ristrutturazione. A quel punto si è reso necessario utilizzare una professionalità di alto livello per individuare la soluzione migliore ed è stato coinvolto un partner della banca, di provata esperienza nel settore, per strutturare al meglio il passaggio generazionale.Al termine del lavoro la soluzione individuata come più efficiente da un punto di vista legale e fiscale è stata la creazione di una società semplice cui conferire l’intero patrimonio familiare, che è stato valutato in circa 20 milioni di euro.

SECONDO CASO: GESTIONE DI UN’EREDITÀ IMMOBILIARE INTERNAZIONALEIn questo caso il consulente si è trovato di fronte un cliente che ha ereditato un patrimonio immobiliare decisamente complesso, localizzato in parte in Italia, in parte in Sud America. Questa eredità andava divisa con diversi altri componenti di un nucleo familiare molto articolato.La necessità di conseguenza, era che venissero gestiti al meglio i diversi aspetti del passaggio ereditario, garantendo la massima efficienza sul piano fiscale e legale e ovviamente tenendo conto delle relazioni familiari, che in questi casi non sono sempre facili da gestire.Il primo impegno è stato realizzare una completa mappatura del patrimonio del cliente e dell’intero

complesso di immobili che sono stati ereditati. Il secondo passo è stato l’ingaggio di un legale, partner della banca e con una provata esperienza nella gestione di eredità.Una volta trovate le competenze adatte, è partita la vera e propria gestione dell’eredità, dove i problemi importanti da risolvere erano soprattutto due: realizzare tutte le disposizioni legali in tema di quota legittima dei diversi eredi e di obblighi loro spettanti, in modo da evitare futuri conflitti, e fare le mosse più appropriate in termini fiscali, soprattutto per la parte di immobili localizzati in Sud America.

TERZO CASO: PASSAGGIO GENERAZIONALE CON PRESENZA DI SOGGETTO DEBOLEIn questo caso le esigenze del cliente erano molto complesse. Innanzitutto il patrimonio personale e familiare era composto da una partecipazione di maggioranza in una Srl, un patrimonio finanziario di circa 7 milioni di euro e un patrimonio immobiliare valutato circa 3 milioni.Il nucleo familiare è composto dal padre, dalla moglie e da un figlio, considerato soggetto debole e di conseguenza non in grado di subentrare, né nella gestione dell’azienda, né in quella del patrimonio finanziario.Il problema da risolvere, di conseguenza, era organizzare il passaggio generazionale verso il figlio, ma con la più ampia tutela per garantire il suo avvenire.Dopo avere realizzato una completa disamina della situazione, che in questo caso richiedeva soluzioni non soltanto di carattere finanziario e organizzativo, e in seguito alla mappatura completa del patrimonio del cliente, è stata chiesta la collaborazione di un esperto in passaggi generazionali. La soluzione individuata è stata la realizzazione di un Trust, che è stato considerato l’istituto giuridico più adatto per soddisfare le esigenze particolari del cliente. Sono stati quindi esaminati con gli altri soci dell’azienda controllata tutti i patti parasociali e statutari per verificare l’esistenza di eventuali vincoli ostativi al conferimento delle quote aziendali nel Trust. Alla fine sono stati superati tutti gli eventuali problemi ed è stato redatto l’atto di costituzione del trust.

20 Private News | Prospettive - Settembre 2017

Fabio Civale, fondatore dello studio Civale Associati, ci accompagna nel tortuoso percorso del passaggio

generazionale, suggerendo quali step dovrebbe compiere una famiglia classica (con uno o più figli),

Intervista a Fabio Civale, fondatore dello studio Civale Associati

Meno difficile di quanto sembria cura di Massimiliano D’Amico

21Private News | Prospettive - Settembre 2017

una famiglia allargata e una famiglia-dinastia per cercare di rendere il processo il meno traumatico possibile.

Quali consigli si sente di dare, e in genere quali sono gli step da compiere quando una famiglia classica (con uno o più figli) vuole iniziare il proprio passaggio generazionale?Il passaggio generazionale è un processo a fasi progressive in cui è fondamentale una corretta pianificazione.Le scelte devono essere compiute, principalmente, all’inizio di tale processo, ma il risultato può essere raggiunto solo attraverso una serie di atti che assicurino l’ordinato trasferimento degli asset (partecipazioni, immobili, ecc.) e delle conoscenze e competenze necessarie per assicurare la continuità aziendale.Chiaramente la prima e non facile scelta che un imprenditore deve compiere è quella di decidere e valutare, con i propri familiari, se saranno questi ultimi a guidare l’azienda, ovvero se occorre individuare un manager esterno all’azienda.Tale scelta determina l’intero processo del passaggio generazionale e deve essere effettuata in modo “asettico”, avendo a mente che il bene primario da tutelare è l’azienda e la continuità dell’attività.Qualora siano individuati uno o più familiari che guideranno l’azienda, la proprietà e la direzione della stessa società saranno una prerogativa interna alla famiglia.Qualora invece sia individuato uno o più manager all’esterno della famiglia, il nuovo assetto conseguente al passaggio generazionale dovrà prevedere e disciplinare una scissione tra proprietà, che rimarrà in capo alla famiglia, e direzione dell’azienda delegata a soggetti terzi.E’ bene peraltro precisare che, anche nel caso in cui si scelga un manager esterno, sarebbe opportuno assicurare ai componenti della famiglia un ruolo “attivo” in azienda, in modo che possano essere costantemente informati sull’evoluzione aziendale e siano nelle condizioni di contribuire e determinare essi stessi le linee strategiche dell’attività. Sarebbe ad esempio opportuno riservare ai componenti della famiglia ruoli chiave nel consiglio di amministrazione, quale quelli di

Presidente o di Vice Presidente.

Quali consigli si sente di dare allorquando il passaggio generazionale abbia a oggetto una famiglia allargata? Fermi i diritti successori definiti intangibili dalla legge, l’imprenditore ha pieno titolo di individuare, nell’ambito della sua famiglia anche allargata, i soggetti cui attribuire l’onere di conduzione dell’azienda a seguito del passaggio generazionale. Peraltro è una buona regola prevedere un periodo di affiancamento in azienda tra il cosiddetto capostipite e i soggetti che dovranno subentrare nella gestione aziendale. Nella scelta del successore occorre compiere una selezione guidata dalle competenze e dalle attitudini dei familiari, non del livello di parentela.Vi sono poi vari strumenti giuridici che possono assicurare a tutti i familiari un controllo sull’attività aziendale e di percepirne i relativi utili.Occorre infatti sempre avere presente che è possibile separare la proprietà, da distribuire in modo equo tra i familiari e nel rispetto dei limiti successori, rispetto

Fabio Civale, fondatore dello studio Civale Associati

22 Private News | Prospettive - Settembre 2017

alla direzione dell’azienda la cui scelta può essere liberamente assunta dal capostipite.Uno strumento da valutare è il cosiddetto patto di famiglia, ai sensi degli articoli 768 bis e susseguenti. Si tratta di uno strumento attraverso cui l’imprenditore può definire in anticipo una diversa distribuzione delle quote proprietarie tra i figli/e, potendo decidere di assegnarle anche tutte a un unico figlio, previa compensazione degli altri legittimari attraverso l’assegnazione di ulteriori beni, quali possono essere denaro o immobili.

Quali consigli si sente di dare quando una famiglia-dinastia vuole iniziare il proprio passaggio generazionale?Le sorti del passaggio generazionale molte volte sono legate alla corretta corporate governance dell’azienda conseguente all’avvicendamento del capostipite.Se ad esempio un imprenditore ha due figli entrambi

individuati quali successori nella gestione dell’azienda, un possibile strumento è rappresentato dal cosiddetto frazionamento della gestione aziendale. I due figli assumeranno, ciascuno per un comparto aziendale, un ruolo di responsabilità nella gestione. Occorre evitare possibili contrasti che possono nascere da sovrapposizioni di ruoli e responsabilità. L’attribuzione di deleghe eccessivamente ampie o con margini di sovrapposizione è fonte di possibili futuri conflitti.Qualora invece un imprenditore avesse più figli, ma solo uno fosse individuato quale futuro unico responsabile dell’intera gestione aziendale, tale soggetto assumerebbe tutte le deleghe esecutive (ad esempio diverrebbe Amministratore Delegato) e gli ulteriori figli potranno assumere un ruolo nel consiglio di amministrazione al fine di poter monitorare da vicino l’andamento aziendale e contribuire a determinare le linee di indirizzo strategico.

23Private News | Prospettive - Settembre 2017

Trust, Patti di famiglia, polizze assicurative vita. L’avvo-cato Emanuele Grippo, socio dello studio legale Gianni Origoni, Grippo, Cappelli & Partners, sottolinea che tutti questi strumenti vanno valutati alla luce delle caratte-ristiche di ogni singolo cliente, del caso concreto e con l’indispensabile assistenza di un consulente professio-nale.

Spesso chi vorrebbe iniziare l’iter per risolvere la questione del proprio passaggio generazionale viene frenato dalla paura di dover affrontare un percorso ritenuto, a torto o a ragione, lungo, fortemente bu-rocratico e in alcuni casi addirittura snervante. Nella realtà accade veramente così?Il Patto di famiglia, ad esempio, è un contratto con il quale l’imprenditore trasferisce o in tutto o in parte la propria azienda a uno o più discendenti. Qualche anno fa, prima dell’intervento legislatore, si riteneva che la disciplina delle successioni in Italia fosse molto rigida e quindi non consentisse all’imprenditore di trasferire l’impresa a lui intestata ai discendenti in modo snello. La recente normativa ha recepito questa esigenza cercando di agevolare il ricambio generazionale e l’au-spicio è che questo istituto sia effettivamente efficiente senza tuttavia ledere le prerogative successorie presen-ti nel codice civile. Anche se il legislatore si è mosso per rendere “meno complicati” i Patti di famiglia, non bisogna tuttavia dimenticare che si tratta comunque di un atto pubblico e che al suo interno ci sono tutta una serie di previsioni che devono essere comprese e, inol-tre, per far si che si realizzi questo istituto i legittimari devono necessariamente partecipare alla sua definizio-ne. Tra l’atro va sottolineato che l’istituto del Patto di famiglia è generalmente molto recente, quindi manca un trend giurisprudenziale su questo istituto. Si tratta, in ogni caso, di uno strumento che viene studiato con molta attenzione dagli esperti. Per capirne appieno le potenzialità, i limiti e gli spazi di applicazione.

I Trust sono gli strumenti maggiormente utilizzati in questo momento?Sono sicuramente uno strumento utile. Ma il loro uti-lizzo ovviamente dipende da qual è l’obiettivo che ci si prefigge chi vuole avviare il proprio passaggio genera-zionale. Esistono anche altri strumenti, come le polizze

Intervista all’Avvocato Emanuele Grippo, socio dello studio legale Gianni Origoni, Grippo,Cappelli & Partners

Pianificare per tempoa cura di Massimiliano D’Amico

assicurative vita, che vengono utilizzate e che presen-tano vantaggi. Allargando il focus, al nostro studio, e in particolare al dipartimento di Wealth and Trust guidato dall’Avvocato Grego, sta capitando di utilizzare sovente lo strumento del Trust per patrimoni complessi, al fine di aiutare il cliente a gestire tra l’altro il “dopo-di-noi” nella maniera più trasparente e semplice possibile. Anche perché la costituzione del Trust, contrariamente a quello che si potrebbe pensare, è un processo suffi-cientemente snello e che non richiede costi esorbitanti.

Quali step devono compiere i clienti insieme al con-sulente finanziario per trovare le migliori soluzioni in questo ambito?Il nostro è uno studio che conta oltre 400 avvocati, quindi spesso quando ci viene presentata una pro-blematica possiamo offrire una expertise vasta e una conoscenza precedente piuttosto variegata. In sintesi a fronte di una domanda abbiamo una serie di idee che ci derivano dalla nostra esperienza maturata sul fronte del passaggio generazionale. Normalmente le soluzioni na-scono dal confronto. Possiamo comunque dire che c’è

Emanuele Grippo, socio dello studio legale Gianni Origoni, Grippo, Cappelli & Partners

24 Private News | Prospettive - Settembre 2017

una prima fase di analisi e di valutazione congiunta che serve a capire dove muoversi e cosa fare. Tutte queste operazioni vengono svolte unitamente al cliente e spes-so in partnership ai suoi consulenti, alla luce degli input che ci vengono forniti.

Su queste pagine abbiamo scritto che prima di sce-gliere il miglior veicolo legale, fiscale e organizzativo da utilizzare, l’imprenditore dovrebbe piuttosto pre-occuparsi di individuare la figura cui passare il testi-mone e i ruoli da assegnare ai familiari interessati, avendo ben chiari i loro rapporti. I clienti arrivano preparati in tal senso?Questa analisi è vera in alcune occasioni, ma non in tut-te. Se ci viene richiesto da un imprenditore di trasferire l’azienda ai propri successori, allora è sicuramente vero che bisogna avere chiaro l’obiettivo: se il capofamiglia ha ben presente chi ha senso che resti in azienda e chi, invece, al contrario, è meglio che non vi sia, allora è più facile per il consulente dargli una mano per raggiungere l’obiettivo. Meno questo è chiaro, più noi possiamo essergli di aiuto nel cercare di comprendere quali sono gli elementi sui quali deve porre l’attenzione. Se non ha una volontà chiara e netta si finisce con il tornare al via senza avere niente in mano e questo evidentemente non serve a nulla. Vediamo abbastanza spesso dei casi in cui l’imprenditore che ha venduto l’azienda, e ha incassato una somma cospicua, iniziare a porsi il tema del passaggio generazionale solo in quel momento. Tipi-camente i clienti si interrogano sulla successione in una fase in cui hanno già un’età avanzata e c’è una scelta filosofica di fondo da fare: devono domandarsi, in prati-ca, se ritengono che il proprio figlio o figlia siano valide alternative in azienda e in genere questa operazione è già stata portata a termine in diversi casi. Se invece per qualche motivo non l’ha fatto o ha già venduto l’azien-da, il tema è come preservare i soldi incamerati e far sì che le persone cui vuol bene, ma che non ritiene siano all’altezza di gestire un importo di denaro significativo, non perdano la trebisonda; in questo caso la soluzione migliore è spesso scaglionare la somma ricevuta dai propri eredi nel loro interesse e il Trust è un utile stru-mento a tal fine.

Qual è l’errore tipico che compie l’imprenditore quan-

25Private News | Prospettive - Settembre 2017

do avvia l’iter per il passaggio generazionale?Per citarne uno, nelle aziende di medie dimensioni, spes-so alcuni imprenditori hanno la tendenza a confondere il ruolo del socio con quello dell’amministratore e quindi continuano a comportarsi come il padre-padrone dell’im-presa. Poi l’altro grande sbaglio che compiono è che spesso sottovalutano la necessità di programmare per tempo la propria successione.

In Italia, specie negli ultimi anni è cresciuta molto la ricchezza in mano agli ultra settantenni. Questo cluster di clientela si preoccupa con ritardo del delicato tema del loro passaggio generazionale?Onestamente sì, moltissimi imprenditori arrivano tardi e poco preparati a questo momento.

Il testamento può essere considerato la forma più semplice di passaggio generazionale?Dice una cosa sacrosanta, giustissima: facendo un buon

testamento si risolvono molti dei problemi che normal-mente poi si presentano, ma purtroppo riscontriamo nel nostro Paese e tra i clienti ancora una certa resistenza a farlo.

In Italia solo l’8% fa testamento. E’ un dato verosimile? Questo dato non mi stupisce affatto.

Qual è l’imprenditore tipo che decide di affrontare il tema del passaggio generazionale?Normalmente si tratta di famiglie con buone disponibili-tà, spesso allargate, in qualche occasione con soggetti deboli. In genere quanto più è sofisticato il cliente, tanto più si rende conto dell’importanza del passaggio e in tal senso i loro consulenti di fiducia lavorano alacremente per aiutarlo a compiere questo passo. Noi normalmente lavoriamo molto di più per le società che per le persone, ma va rimarcato che quest’ultima è una esigenza che sta man mano emergendo.

26 Private News | Prospettive - Settembre 2017

«Dagli amici mi guardi Iddio ... che dai parenti mi guardo io!» affermava il grande Totò rivolgendosi a Isa Barzizza in “Totò cerca pace”, film del 1954 diretto da Mario Mattioli. E un vecchio detto popolare ci ricorda che spesso dei parenti non ci si libera neppure da

morti.Intendiamoci, non viviamo in una società nella quale i rapporti familiari sono sempre caratterizzati da dissidi e dissapori, altrimenti ci sarebbe da preoccuparsi e non poco. Ci sono però situazioni che possono mettere

Non mancano certo gli esempi poco virtuosi sul fronte del passaggio generazionale

Tutti insieme…appassionatamente?a cura di Paola Sacerdote

27Private News | Prospettive - Settembre 2017

a dura prova i legami di sangue anche nelle famiglie apparentemente più unite, innescando in casi estremi vere e proprie guerre tra padri e figli, fratelli e sorelle, zii, cugini e nipoti, parenti e affini, e spesso il fattore scatenante è l’eredità e la sua spartizione tra gli eredi.D’altronde ne abbiamo continui esempi nei fatti di cronaca riportati sui giornali, che raccontano di dispute senza esclusione di colpi tra parenti che si contendono immobili, denaro, beni, e sono disposti a scannarsi per un servizio da tè o una collezione di francobolli, spesso ignorando e calpestando le ultime volontà del defunto.Basti pensare alla guerra infinita per l’eredità di uno dei più grandi attori italiani, Alberto Sordi, scomparso ormai 14 anni fa, il 24 febbraio 2003. L’Albertone nazionale, che non si era mai sposato e non aveva figli, alla sua morte aveva lasciato tutti i suoi beni, per un valore stimato di circa 40 milioni di euro, alla sorella Aurelia.L’attore nutriva il timore che la donna avrebbe avuto difficoltà a gestire l’ingente patrimonio, così aveva voluto dar vita alla Fondazione Giovani, per sostenere attori esordienti. Alla Fondazione, via via, e soprattutto alla morte di Aurelia sarebbe poi andato tutto. Le sue paure si rivelarono purtroppo fondate.Nel 2011 la ormai 95enne Aurelia, cambiando le volontà del fratello, fece redigere un testamento, nel quale tutti i beni sarebbero stati devoluti alla neo nata Fondazione Alberto Sordi, destinata alla nascita di un museo a lui dedicato nella sua villa romana a Caracalla.Senonché proprio negli ultimi anni di vita della signora Aurelia intorno alla gestione dell’ingente patrimonio della famiglia Sordi si innescò un’accesa disputa giudiziaria, terminata con il rinvio a giudizio di Arturo Artadi, storico autista e factotum di casa Sordi, e di altre dieci persone tra cui una badante, una cuoca, un giardiniere, due camerieri, una governante e persino due avvocati e un notaio, tutti accusati di aver raggirato Aurelia inducendola a stipulare atti di Donazione per 2,3 milioni a sei domestici, oltre a farle firmare una procura generale in favore di Artadi per amministrare tutti i suoi conti correnti.Secondo un antico proverbio cinese «Il ricco trova parenti anche fra gli sconosciuti, mentre il povero

trova sconosciuti anche fra i parenti». E infatti questa storia triste non finisce qui, perché dopo la morte di Aurelia, avvenuta il 13 ottobre 2014, si sono palesati ben 37 parenti alla lontana di Alberto Sordi, alcuni dei quali pare non abbiano neanche documentato di essere realmente tali, che proprio sulla base della sua presunta incapacità di intendere e di volere negli ultimi anni di Aurelia hanno impugnato il testamento del 2011 e rivendicato diritti sull’eredità, intentando una causa civile, una “class action dei cugini” come è stata ironicamente ribattezzata da qualcuno, che è andata ad affiancarsi al processo penale.Nell’ottobre del 2015 i parenti hanno chiesto al Tribunale di Roma il sequestro dei beni oggetto della causa per l’annullamento del testamento, tra i quali la storica villa dell’attore a Caracalla e la nomina di un custode che li gestisse in modo corretto. Lo scorso febbraio il tribunale civile, con argomentazioni di puro diritto ha respinto la richiesta di sequestro stabilendo che il patrimonio rimarrà per ora alla Fondazione,

28 Private News | Prospettive - Settembre 2017

ma non è entrata nella questione di merito e rimane quindi aperta la partita sull’annullamento del testamento. Se venisse dimostrato che la signora Aurelia era incapace di intendere e volere al momento della stesura dell’atto, i parenti diventerebbero eredi per legge e i beni dovrebbero essere loro restituiti. Questa complicata vicenda è quindi ancora lontana da una conclusione e lascia tanta amarezza pensare che la memoria di uno dei più grandi attori del cinema italiano sia stata trasformata in un deprimente caso di cronaca giudiziaria in cui unico vero protagonista è il vile denaro. Fortunatamente non sempre una questione successoria si trasforma in una soap opera stile

Dynasty. Quando si tratta di patrimoni importanti, che comprendono magari anche aziende, piccole o grandi, preoccuparsi di pianificare il futuro può aiutare a prevenire eventuali scontri tra gli eredi, che non solo potrebbero portare alla distruzione di famiglie prima unite, ma in casi estremi alla vera e propria dissoluzione di imprese industriali di successo, che si infrangono contro il difficile scoglio del passaggio generazionale.Un esempio virtuoso in questo senso l’ha offerto Brunello Cucinelli, il re del cashmere italiano, fondatore e titolare dell’azienda che porta il suo nome. Nata nel 1978, in questi quarant’anni la Brunello Cucinelli è cresciuta in Italia e all’estero diventando

29Private News | Prospettive - Settembre 2017

un’icona del lusso. Nel 2012, “annus horribilis” per i mercati, è stata l’unica azienda a quotarsi alla Borsa di Milano e da allora ha più che raddoppiato il valore delle sue azioni. Con quasi 1.600 dipendenti interni e 3.700 collaboratori, l’80% dei quali in Umbria, nel 2016 la Brunello Cucinelli ha chiuso il 2016 con ricavi per 456 milioni euro, oltre 40 milioni in più rispetto al 2015, e un utile netto di 39 milioni.Un’azienda che si identifica ancora indiscutibilmente con il suo fondatore, il quale però ha deciso di giocare d’anticipo e si è preoccupato di preparare il terreno e pianificare il futuro dell’azienda quando lui non ci sarà più. Così nel 2014, l’imprenditore poco più che sessantenne, ha dato vita a un Trust irrevocabile, di cui sono beneficiarie le due figlie Camilla, allora 32enne, e la più giovane Carolina, 23enne, trasferendo a Esperia Trust Company S.r.l. (del Gruppo Banca Esperia), in qualità di trustee, l’intera partecipazione (pari al 100% del capitale sociale) da lui detenuta in Fedone S.r.l., titolare del pacchetto di controllo della Brunello Cucinelli SpA. Con l’istituzione di questa struttura Cucinelli ha vincolato alla comunione di intenti le due sorelle: il Trust prevede infatti che le due figlie insieme possano prendere qualsiasi decisione, anche di vendere, mentre in caso contrario dovranno convincere gli altri tre saggi (già individuati da Cucinelli tra persone che lavorano in azienda e che hanno poco più di 40 anni) della bontà delle scelte dell’una o dell’altra, per arrivare a una decisione. Il Trust così istituito non ha modificato le regole di governo societario né le attribuzioni di poteri e competenze all’interno della società, che rimane saldamente nelle mani del suo fondatore, e il meccanismo scatterà solo dal momento in cui Brunello Cucinelli non sarà più alla guida dell’azienda. Gli obiettivi fissati dall’imprenditore con l’istituzione del Trust sono garantire l’unitarietà della gestione della partecipazione nella Brunello Cucinelli SpA, proteggere l’unitarietà del patrimonio immobiliare del Borgo di Solomeo e assicurare il sostentamento alla Fondazione Brunello e Federica Cucinelli per la realizzazione di quelle opere che i due coniugi definiscono di “abbellimento dell’umanità”.In questo modo Cucinelli ha voluto proteggere l’impresa e insieme assicurarsi che in futuro le figlie continuino a seguire la sua filosofia e il suo esempio,

salvaguardando i valori in cui ha sempre fortemente creduto.Una partita ancora tutta da giocare è invece quella che riguarda l’impero costruito da Silvio Berlusconi. Si parla di un patrimonio di quasi 10 miliardi di euro, difficile da dividere tra i figli (perché non ci sono abbastanza aziende per tutti), che hanno dimostrato di non voler convivere tra loro nei business paterni. Da una parte Marina e Piersilvio, figli di primo letto, e dall’altra Barbara, Eleonora e Luigi nati dall’unione con Veronica Lario. Il tentativo di scalata del colosso francese Vivendi a Mediaset ha riacceso le tensioni tra i due gruppi, divisi tra chi vorrebbe che la liquidità presente nelle casse della holding di famiglia, la Fininvest (si tratta di circa 700 milioni, frutto delle politiche di austerity avviate da un paio d’anni dalla primogenita Marina, il cui ultimo atto in ordine di tempo è stata la vendita del Milan) diventi l’arsenale per alzare le barricate e difendere l’azienda di Cologno Monzese, e chi vorrebbe invece che il tesoretto venisse distribuito sotto forma di dividendo nei portafogli personali degli eredi dell’impero. Conflitti che per il momento rimangono sottotraccia, ma che evidenziano gli equilibri molto precari di quella che potrebbe prima o poi trasformarsi in una guerra senza esclusione di colpi. «Lascio e lo faccio con dolore e commozione, ma con la consapevolezza che il calcio moderno, per competere ai massimi livelli europei e mondiali, necessita di investimenti e risorse che una singola famiglia non è più in grado di sostenere» ha dichiarato l’ex Cavaliere quando è stato chiuso l’accordo di vendita ai cinesi del suo amato Milan, dopo 31 anni e cinque Coppe dei Campioni vinte. Chissà che al di là delle dichiarazioni di circostanza e della rivoluzione taglia-sprechi iniziata dalla figlia Marina, il sacrificio del club rosso-nero non rientri in uno schema che prevede di smantellare poco per volta l’impero di Arcore, trasformando la Fininvest (che raggruppa tutto il reparto azionario della famiglia Berlusconi, di cui fanno parte aziende come Mediaset, Mondadori, Banca Mediolanum e Mediobanca) in una scatola finanziaria con partecipazioni minoritarie molto remunerative, nella speranza di ottenere una pax familiare garantita da ricche rendite per tutti gli eredi.

30 Private News | Prospettive - Settembre 2017

Fortunatamente non sempre una questione successoria si trasforma in una soap opera stile Dynasty.Un esempio virtuoso in questo senso l’ha offerto Brunello Cucinelli, il re del cashmere italiano

31Private News | Prospettive - Settembre 2017

I principali strumenti per il passaggio generazionale: Donazioni, Patti di famiglia e Trust

A ognuno il suoa cura di Massimiliano D’Amico

Diversi imprenditori ritengono che per affrontare con successo il passaggio generazionale in azienda occorra, prima di tutto, identificare gli elementi tecnici da impiegare (legali, fiscali, organizzativi). La realtà e la pratica appaiono tuttavia ben diverse. Prima della scelta del miglior veicolo legale, fiscale e organizzativo da utilizzare, l’imprenditore dovrebbe piuttosto preoccuparsi di individuare la figura a cui passare il testimone e i ruoli da assegnare ai familiari interessati, avendo ben chiari i loro rapporti, sia in ambito familiare sia aziendale, e soprattutto farebbe bene a tener conto delle loro aspettative riguardo alla successione alla guida dell’azienda. Solo in seguito diventa importante analizzare gli strumenti messi a disposizione dalla legge per gestire il passaggio, che, come si vedrà, sono molteplici. Spesso chi non segue questa semplice regola, magari minimizzandone la portata, rischia di mettere in dubbio la sopravvivenza stessa dell’impresa. Ecco i principali strumenti utilizzati per il passaggio generazionale in azienda:

DONAZIONELa Donazione è una delle forme tipiche grazie alle quali l’imprenditore attua il passaggio generazionale. Si tratta, in sintesi, di un atto con il quale l’imprenditore (donante) dispone a favore un altro soggetto (donatario) un suo diritto, presente nel patrimonio. Gli atti di Donazione sono assoggettati a imposte dirette che vanno dal 4 all’8%, in base al rapporto di parentela tra il donante e il beneficiario e prevedono delle franchigie particolarmente alte: 1 milione di euro per coniugi, figli e genitori e 100 mila euro per fratelli e sorelle. L’esenzione dell’imposizione indiretta (imposte di registro, ipotecaria e catastale) è valida invece solo nell’ipotesi in cui i beneficiari siano il coniuge, i parenti in linea retta (padre/figlio; nonno/nipote) e gli altri familiari fino al quarto grado (zio/nipote; cugini). Viste le premesse, l’agevolazione impositiva, ovviamente, non si applica quando il beneficiario è il convivente, i cognati, i suoceri, i generi e le nuore dell’imprenditore. In questo caso l’imposta di registro andrà applicata sul valore aziendale che eccede l’importo di 180.759,91 euro.Nella gran parte dei casi, il lascito si concretizza nella

Donazione dell’intera impresa. Si tratta, in particolare, di un contratto con il quale, per spirito di liberalità, l’imprenditore trasferisce la proprietà dell’azienda o

32 Private News | Prospettive - Settembre 2017

di un ramo di essa a un altro soggetto.Tale contratto consensuale e a titolo gratuito, comporta una diminuzione patrimoniale per il soggetto donante, senza che questi riceva un equivalente corrispettivo, e si perfeziona con il semplice consenso legittimamente manifestato dalle parti in sede di atto notarile. Con la Donazione d’azienda si ha quindi un trasferimento dell’impresa quale complesso di beni organizzati dall’imprenditore per l’esercizio dell’attività in essere e richiede, per assumere validità, l’atto pubblico, pena la nullità. Per l’atto di Donazione è infatti richiesta la presenza irrinunciabile dei testimoni.In caso di Donazione d’azienda o di un ramo di essa, come per gli altri atti a titolo gratuito che

comprendono il trasferimento di beni mobili e immobili devono essere corrisposte, invece, le imposte ipotecarie e catastali, nella misura rispettivamente del 2% e 1% sul valore dei beni.Anche ai fini delle imposte dirette per le operazioni di trasferimento d’azienda a titolo gratuito, indipendentemente dal grado di parentela esistente tra donante e beneficiario e a condizione che si prosegua l’attività d’impresa, è previsto un trattamento agevolato.In passato la Donazione dell’azienda costituiva un presupposto per la realizzazione in capo al donante delle plusvalenze latenti nei singoli elementi costituenti l’azienda. Dal 1° gennaio 1997, invece, è stato introdotto un regime definito di neutralità fiscale delle Donazioni d’azienda. In un primo momento, l’esenzione era stata limitata ai casi in cui il donatario fosse un familiare. In seguito è stato ampliato l’ambito di applicazione del regime di neutralità fiscale, estendendo l’esenzione anche ai soggetti non appartenenti al nucleo familiare dell’imprenditore. Il regime di neutralità fiscale si compie, quindi, nella possibilità per l’imprenditore di trasferire un complesso aziendale senza che questo comporti per il medesimo la realizzazione delle plusvalenze imponibili nei beni che compongono l’azienda.Le uniche due condizioni richieste per l’applicabilità della neutralità fiscale dell’operazione di Donazione dell’azienda sono che il donatario accetti l’impresa ai medesimi valori fiscali e che ci sia la prosecuzione dell’attività da parte di tutti i beneficiari della Donazione.

PATTO DI FAMIGLIAIl patto di famiglia rappresenta uno strumento notevole perché consente a un imprenditore di gestire il passaggio generazionale della propria impresa, trasferendo subito a uno o più discendenti l’azienda o le quote di partecipazione al capitale della società, evitando contestazioni nel momento in cui si aprirà la sua eredità. La funzione dell’istituto è fornire all’imprenditore uno strumento giuridico per salvaguardare la continuità nella gestione dell’impresa, preservando l’integrità e la funzionalità della stessa. Con la sottoscrizione del patto di famiglia, i discendenti

33Private News | Prospettive - Settembre 2017

che hanno ricevuto l’azienda o le partecipazioni, si obbligano a liquidare, al coniuge e agli altri partecipanti al Patto una somma calcolata in base al valore dei beni produttivi trasferiti. L’applicazione della norma può dare vita tuttavia ad alcune criticità qualora i legittimari non assegnatari dell’azienda respingessero la proposta. Tenuto conto che la partecipazione degli stessi rappresenta la

condizione di efficacia dell’intera operazione, è sufficiente infatti che un legittimario dissenziente si astenga dal partecipare per vanificare l’intera operazione.Ulteriori criticità possono rinvenirsi nel caso in cui all’apertura della successione sopravvengano ulteriori legittimari: in questo caso occorrerà che il beneficiario assegnatario corrisponda ai sopravvenuti

34 Private News | Prospettive - Settembre 2017

una somma pari al valore della legittima loro spettante.Riguardo alla questione fiscale, il legislatore ha previsto l’esenzione dall’imposizione sulle successioni e Donazioni per i trasferimenti di aziende familiari effettuati anche tramite i Patti di famiglia.Nel caso in cui oggetto del trasferimento siano quote sociali o azioni, l’agevolazione si applica a condizione che i beneficiari detengano il controllo dell’impresa per un periodo non inferiore a cinque anni dalla data del trasferimento: in sede di stipula i beneficiari dovranno rendere apposita dichiarazione in tal senso e il mancato rispetto di tale condizione comporta la decadenza dal beneficio e il pagamento dell’imposta in misura ordinaria con relativa applicazione di sanzioni e interessi.

IL TRUSTIl Trust è uno strumento giuridico, utile a proteggere beni o diritti, nel caso questi siano destinati dall’imprenditore a uno o più beneficiari. La struttura del Trust prevede l’istituzione di un rapporto fiduciario in virtù del quale vengono attribuiti dall’imprenditore (settlor) a un dato soggetto, l’amministratore del Trust (trustee), i diritti e doveri di un vero e proprio proprietario affinché li utilizzi a vantaggio di un terzo beneficiario (beneficiary) o per il perseguimento di uno scopo. Con il conferimento, il settlor perde in via definitiva la proprietà delle cose. Nel dettaglio, l’atto costitutivo del Trust indica i beneficiari e stabilisce le regole per il funzionamento, compresa la durata. L’effetto più rilevante che il Trust produce è rappresentato dalla cosiddetta “segregazione patrimoniale”, infatti i beni conferiti in Trust danno vita ad asset distinti rispetto ai beni residui del disponente, del trustee e dei beneficiari, per cui non potranno essere, per esempio, toccati da eventuali creditori di questi soggetti. L’imprenditore che decide di affidarsi a un Trust in genere punta a determinare chi, tra gli eredi, sarà il vero leader dell’azienda di famiglia, tutelare l’integrità del patrimonio aziendale nei confronti di soggetti terzi o componenti indesiderati della famiglia, mantenere il controllo dell’azienda fino alla sua morte, prevenire i contrasti, impedendo che figli e nipoti dispongano individualmente dei propri interessi ponendoli a rischio per vicende economiche

personali. Nell’istituzione di un Trust per il passaggio generazionale dell’impresa, viene affidata al trustee la proprietà dell’impresa o meglio la gestione della proprietà e questo permette di mantenere l’unità degli assetti proprietari e, nel caso in cui oggetto del Trust siano le sole partecipazioni societarie, di continuare ad affidare agli amministratori in carica la gestione senza incorrere in alcuna discontinuità nella politica aziendale. Per quanto concerne le rendite, i beneficiari saranno lo stesso imprenditore e i suoi familiari, mentre sul fronte dell’attribuzione finale dei beni questi spetteranno ai suoi discendenti in ragione di ciò che è stato stabilito nell’atto istitutivo del Trust. La scelta potrà anche riguardare una generazione successiva e non risulteranno comunque pregiudicati i diritti degli altri familiari in quanto il reddito aziendale, al netto degli investimenti, sarà attribuito anche a loro. Il Trust è dunque uno strumento in grado di soddisfare le esigenze dell’imprenditore grazie alla sua capacità di dare unità alla titolarità delle partecipazioni, di regolamentare le modalità di gestione e l’esercizio dei diritti sociali e inoltre di blindare il patrimonio sottoposto al Trust rispetto alle vicende economiche individuali. Sul fronte delle imposte dirette esistono due principali tipologie di Trust: quelli con beneficiari di reddito individuati, i cui redditi vengono imputati per trasparenza ai beneficiari Trust trasparenti) e Trust senza beneficiari di reddito individuati, i cui redditi vengono direttamente attribuiti al Trust medesimo (Trust opachi). Dopo aver determinato il reddito del Trust, il trustee indicherà la parte di esso attribuito al Trust, sulla quale il Trust stesso assolverà l’Ires, nonché la parte imputata per trasparenza ai beneficiari, su cui questi ultimi assolveranno le imposte sul reddito. Il Trust, sia esso “trasparente” o “opaco”, è tenuto ad adempiere agli specifici obblighi previsti per i soggetti Ires, a iniziare dall’obbligo di presentare annualmente la dichiarazione dei redditi, oltre a dotarsi di un codice fiscale e, qualora eserciti attività commerciale, di una propria partita Iva. Tutti gli adempimenti tributari del Trust sono assolti dal trustee; a esso faranno anche carico le sanzioni per il mancato rispetto dei relativi obblighi. Se invece la figura del trustee è realizzata da una società, gli adempimenti dichiarativi dovrebbero essere di competenza del suo rappresentante.

35Private News | Prospettive - Settembre 2017

Prima della scelta del miglior veicolo legale, fiscale e organizzativo da utilizzare, l’imprenditore dovrebbe piuttosto preoccuparsi di individuare la figura a cui passare il testimone e i ruoli da assegnare ai familiari interessati

36 Private News | Prospettive - Settembre 2017

Il concetto di responsabilità è di primaria importanza, specie nell’ambito dell’etica, anche se attualmente ha assunto un’accezione prettamente negativa, che sta a indicare una colpa. Basti gettare uno sguardo all’etimologia della parola per comprendere come in realtà abbia una valenza positiva. Responsabilità è la capacità di rispondere delle proprie scelte che impegnano nel tempo chi le ha compiute rispetto alla promessa che si è fatta. Una decisione responsabile non coinvolge solo chi l’ha presa, ma anche qualcun altro, a cui un domani dovremo risponderne. E infatti vi è nella grammatica italiana un tempo verbale che esprime alla perfezione questa idea, ovvero il futuro anteriore.Poco utilizzato se non sui banchi di scuola, rappresenta l’impegno che un individuo si assume nel presente, di cui poi dovrà rendere conto un domani. È il tempo che potrebbe usare ad esempio un ragazzo che, al termine dell’anno scolastico, va in vacanza con gli amici e rassicura i suoi genitori dicendo che a settembre, quando farà ritorno, avrà studiato, ossia, s’impegna oggi per una cosa che non ha ancora compiuto, ma di cui risponderà in un futuro stabilito. Questo concetto assume una valenza fondamentale nella pianificazione successoria, poiché invocare il senso di responsabilità di chi deve affrontare questo percorso significa dire che non si sta compiendo solo un passaggio di testimone, una cosa meccanica, una distribuzione prospettica del patrimonio, bensì ci si sta impegnando nei confronti di altri per far sì che un’intera vita di sacrifici, di risparmi e di dedizione al lavoro finisca nelle mani delle persone cui si tiene di più, con le modalità e le tempistiche che si preferiscono.

OSSESSIONE DEL NUMERONel rapporto con i loro consulenti finanziari i clienti tendono a focalizzarsi sui numeri. La loro attenzione è rivolta in particolare ai rendiconti trimestrali, semestrali, annuali e al rendimento effettivo del loro portafoglio. Questa propensione assolutamente legittima perde gran parte del suo significato quando affrontiamo il tema della pianificazione successoria, poiché i criteri che guidano le scelte degli investitori devono essere necessariamente differenti. Perché se è comprensibile che i clienti passino al setaccio ogni singola cifra presente nel rendiconto, secondo il mio parere, è meno

logico che molti di loro trascurino un intero capitolo della loro gestione patrimoniale non preoccupandosi di affrontare un tema come la pianificazione successoria che “muove”, nella pratica, numeri più significativi e che ha degli impatti ben più rilevanti sulla vita dei nostri cari.