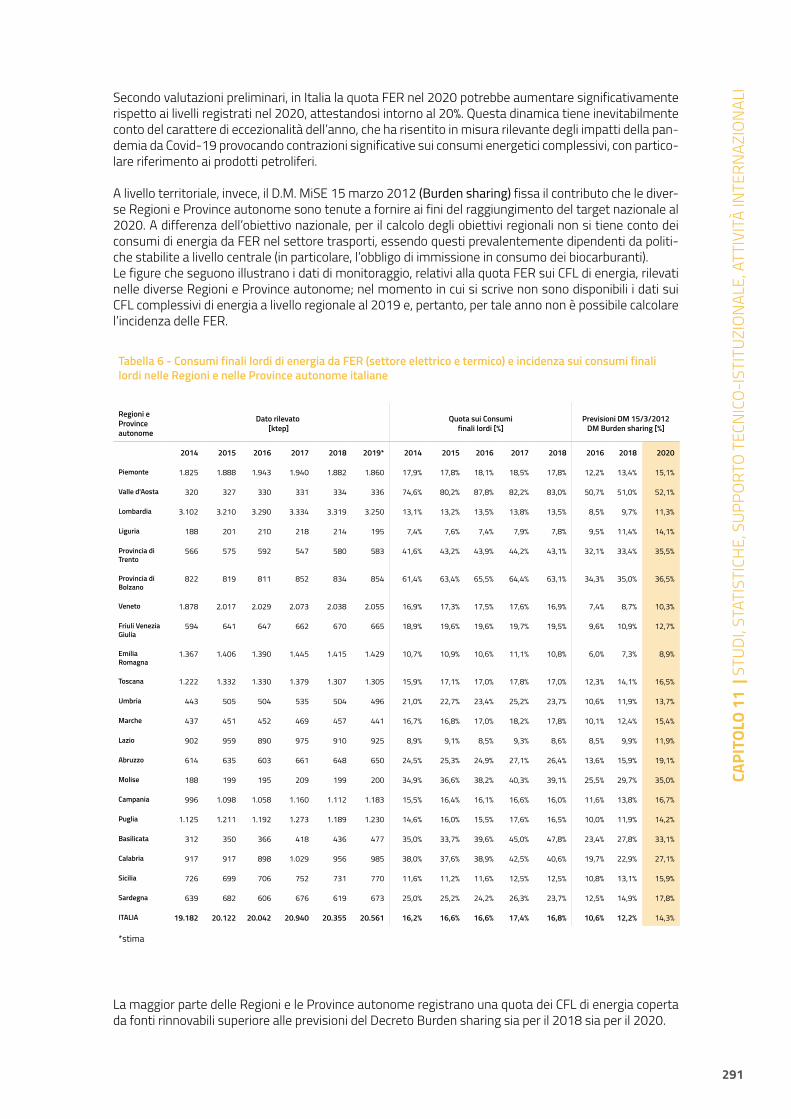

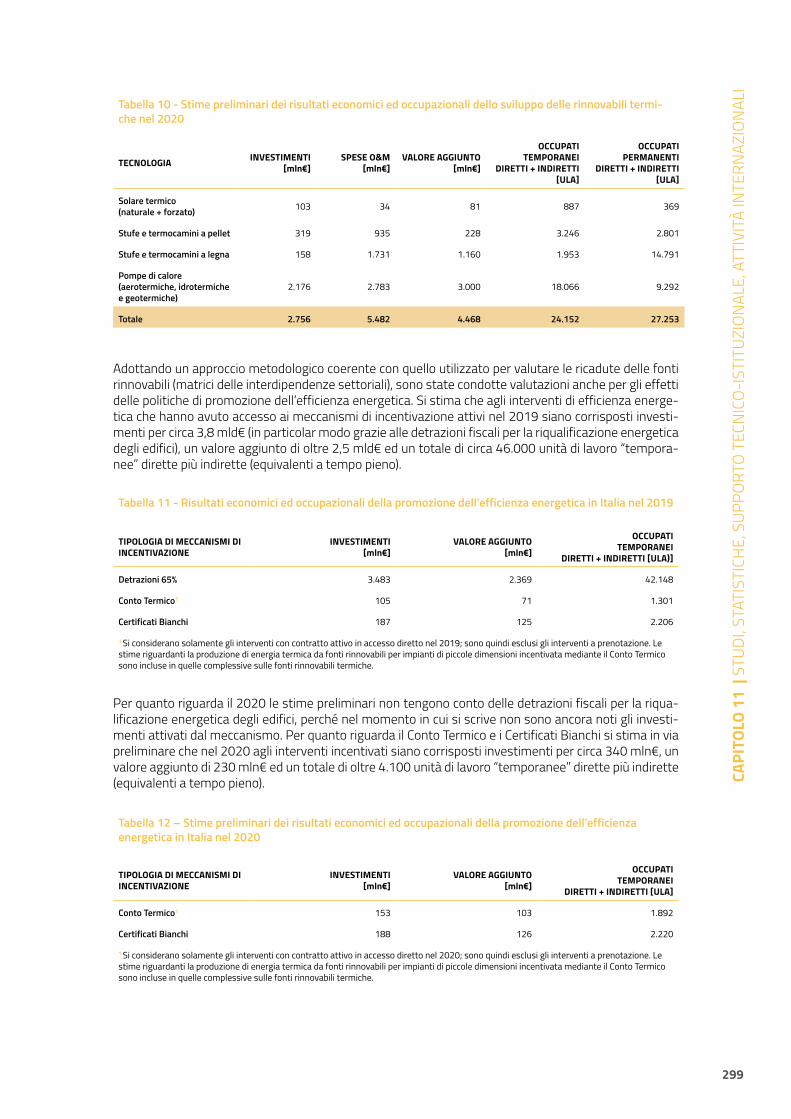

314

1 RAPPORTO DELLE ATTIVITÀ 2020 41.928554° N 12.478199° E

1

RAPPORTODELLE ATTIVITÀ2020

41.928554° N12.478199° E

2

PREFAZIONE

In questo particolare momento storico, l’impegno del Gestore dei Servizi Energetici S.p.A. per la promozione dello sviluppo sostenibile in un’ottica d’integrazione sociale e di attenzione agli interessi collettivi non può che essere ulteriormente rafforzato. Il benessere di tutti, dell’oggi e del domani, passa necessariamente anche attraverso il supporto ai cittadini, alle imprese ed alle Pubbliche Amministrazioni nell’accesso agli strumenti di sostegno messi loro a disposizione dall’ordinamento. Nonostante le difficoltà legate alla pandemia, nel corso dell’ultimo anno le iniziative del GSE di supporto al Sistema Paese non hanno subìto flessioni, anzi hanno visto lo sviluppo di nuove attività, come quelle legate alla diffusione delle comunità energetiche e dell’autoconsumo collettivo, contribuendo all’obiettivo di garantire maggiore benessere condiviso, contrastando la povertà energetica, e gettando le basi affinché i consumatori, anche i più piccoli, possano sempre più incidere sulla transizione energetica in corso.Il 2020 si colloca alla fine di un decennio importante, che ha visto il GSE attore protagonista della radicale trasformazione del sistema energetico italiano: se tra il 2000 e il 2010 abbiamo accompagnato la nascita della green economy, dal 2010 al 2020 abbiamo contribuito in maniera determinante alla piena affermazione e alla progressiva acquisizione di maturità delle fonti rinnovabili e dell’efficienza energetica nel Paese.Gli sforzi profusi hanno consentito di raggiungere con ampio anticipo gli obiettivi europei sulle fonti rinnovabili fissati al 2020, gettando altresì le basi per un ulteriore sviluppo che, passando per il potenziamento delle infrastrutture esistenti, consente oggi di guardare con fiducia la realizzazione degli sfidanti obiettivi al 2030, per i quali giocano un ruolo non meno importante gli interventi di efficientamento energetico posti in essere dai cittadini, dalle imprese e dalle pubbliche Amministrazioni che il GSE ha cura di promuovere.Il conseguimento dei target clima-energia al 2020 non sarebbe stato possibile senza una classe imprenditoriale all’altezza della sfida; senza il suo fondamentale impegno propulsivo e senza la mobilitazione delle migliori energie non è neppure pensabile riuscire ad onorare gli impegni ancora più gravosi che attendono il Paese e ciascuno di noi, ognuno per la sua parte. Siamo consapevoli, tuttavia, che il mondo delle imprese non potrà esprimere tutto il proprio potenziale, se non sarà adeguatamente ascoltato e se non saranno, laddove possibile, accolte le sue istanze. L’ascolto e la collaborazione hanno costituito la cifra della condotta del GSE: si tratta di modalità posizionate in un solco che non potrà ora più che mai subire deviazioni.La pandemia ha contribuito a rafforzare la consapevolezza dell’importanza dello sviluppo sostenibile e dell’urgenza di mettere in campo tutti gli sforzi necessari per raggiungere gli obiettivi ancora più impegnativi che l’Europa ha reputato di darsi. La transizione energetica è stata necessariamente colta come la chiave principale per superare il momento storico così complesso che ci troviamo a vivere e per puntare decisi alla decarbonizzazione al 2050. Perché ciò si realizzi occorre però, già nel breve termine, cogliere le opportunità offerte dalle ingenti risorse che con il Piano Nazionale di Ripresa e Resilienza l’Europa destina alla ripresa economica del Paese. Il processo dovrà essere adeguatamente governato e il GSE saprà mettere al servizio del Paese le consolidate competenze tecniche e gestionali di cui dispone.Con il presente Rapporto delle Attività vogliamo ora dare evidenza delle attività e dei risultati realizzati nel 2020 per il tramite di una rigorosa ma ragionevole gestione dei meccanismi di incentivazione, di un servizio di promozione degli strumenti e di supporto agli operatori sempre più attento e dedicato, di una collaborazione proattiva con le Istituzioni, centrali e locali, e attraverso un sapiente monitoraggio e studio della realtà fenomenica del settore energetico.Nell’ottica del miglior risultato si inquadrano gli strumenti e le procedure messi a punto o potenziati nel corso dell’ultimo anno: la sperimentazione della blockchain energetica e della mobilità elettrica con

3

il vehicle to grid, il supporto a cittadini, professionisti e pubbliche Amministrazioni con i focus group sulle comunità energetiche e l’autoconsumo collettivo, le applicazioni online per la simulazione d’investimento e per il monitoraggio delle performances degli impianti.In un contesto socio-economico con profonde esigenze di sviluppo e in uno scenario di politica energetica sempre più orientato al perseguimento degli obiettivi nazionali su energia e clima come quelli che si vanno delineando, il GSE sente tutta la responsabilità a cui è chiamato e intende onorare fino in fondo la missione affidatagli dall’ordinamento nella sfida della transizione energetica.

Francesco VetròPresidente del GSE

4

5

INTRODUZIONE

Il 2020 è stato un anno che ha messo a dura prova il nostro Paese, come anche tutta l’Europa e gran parte del mondo: una crisi sanitaria ed economica così grave era davvero impreventivabile, anche se ora sappiamo che il Covid si può sconfiggere.E proprio perché le difficoltà sono state grandi, siamo ancora più fieri dei risultati raggiunti dal GSE che, come d’abitudine, ha onorato il suo ruolo e i suoi impegni nei confronti dell’Italia, organizzandosi in regime di smart working e distinguendosi per la professionalità delle sue risorse.

Mantenendo indiscutibile la trasparenza, da sempre priorità del GSE e citata come principio aureo dal PNIEC, siamo stati impegnati nel supportare gli investimenti e nell’affiancamento a cittadini, professionisti, imprese ed enti locali, in favore di rinnovabili ed efficientamento energetico, in modo sempre più proattivo semplificando gli strumenti già disponibili e creandone di nuovi.

Consci che gli obiettivi al 2020 sono stati raggiunti con congruo anticipo, guardiamo con fiducia al proseguimento di questa fase di transizione energetica, nel solco del PNIEC e del PNRR, per giungere davvero alla completa decarbonizzazione nel 2050.

Intanto i consumi da fonti rinnovabili nel 2020 sembrano essersi attestati sui 21,5 Mtep, ben al di sopra di quanto preventivato.

In tema di rinnovabili elettriche, i dati preliminari disponibili inducono a stimare che nel 2020 sia entrata in esercizio una potenza incrementale di 900 MW; per le rinnovabili termiche, le stime indicano consumi intorno a 10,1 Mtep (lievemente inferiori all’anno precedente).

Leggero incremento invece nel consumo di biocarburanti per quanto riguarda le rinnovabili nei trasporti.Nell’anno 2020 le attività del GSE hanno attivato 2,2 miliardi di nuovi investimenti, l’energia rinnovabile e i risparmi energetici incentivati hanno evitato l’emissione in atmosfera di 42 mln di tonnellate di CO2 e il consumo di 109 mln di barili di petrolio.

Importante il dato correlato dell’occupazione, per cui si stimano 51.000 unità di lavoro annuali legate alle iniziative pubbliche e private che hanno usufruito degli incentivi del GSE, a dimostrare ancora una volta che per muovere l’economia si possono percorrere strade virtuose e innovative.

Questo singolare anno ci ha reso ancora più consapevoli dell’importanza dell’interconnessione tra il nostro lavoro e il territorio, del valore sociale di chi lavora nella Pubblica Amministrazione, confermando che la nostra missione per la sostenibilità significa crescita, progresso e civiltà, per uno sviluppo equo e a misura d’uomo, che oggi più che mai sappiamo essere possibile.

Roberto MonetaAmministratore Delegato del GSE

6

SINTESI RAPPORTO DELLE ATTIVITÀ 2020 9

IL CONTESTOCAPITOLO 1IL CONTESTO INTERNAZIONALE E NAZIONALE 33

1.1 IL CONTESTO INTERNAZIONALE IN MATERIA DI ENERGIA E CLIMA NEL 2020 341.2 IL CONTESTO EUROPEO NEL 2020, DAL GREEN DEAL A NEXT GENERATION EU 361.3 IL PIANO NAZIONALE INTEGRATO ENERGIA E CLIMA E IL PIANO NAZIONALE DI RIPRESA E RESILIENZA 431.4 LE NOVITÀ NORMATIVE IN AMBITO NAZIONALE 45

ELETTRICITÀCAPITOLO 2INCENTIVAZIONE E RITIRO DELL’ENERGIA ELETTRICA 55

2.1 GLI INCENTIVI DEL D.M. 4 LUGLIO 2019 602.2 GLI INCENTIVI DEL D.M. ISOLE MINORI 702.3 GLI INCENTIVI DEL D.M. 23 GIUGNO 2016 712.4 GLI INCENTIVI DEL D.M. 6 LUGLIO 2012 792.5 CERTIFICATI VERDI, TARIFFE EX-CV E TARIFFE ONNICOMPRENSIVE 852.6 INTERVENTI SUGLI IMPIANTI CON INCENTIVI DIVERSI DAL CONTO ENERGIA 992.7 IL CIP6/92 1052.8 IL CONTATORE DELLE FONTI RINNOVABILI ELETTRICHE DIVERSE DAL FOTOVOLTAICO 1092.9 IL CONTO ENERGIA 1132.10 I SISTEMI DI PRODUZIONE E CONSUMO 1252.11 GRUPPI DI AUTOCONSUMATORI DI ENERGIA RINNOVABILE CHE AGISCONO COLLETTIVAMENTE E COMUNITÀ DI ENERGIA RINNOVABILE 1292.12 INTEGRAZIONE DEI SISTEMI DI ACCUMULO NEL SISTEMA ELETTRICO NAZIONALE 1302.13 SERVIZI DI RITIRO DELL’ENERGIA 1322.14 LA GESTIONE DELLE MISURE DELL’ENERGIA ELETTRICA 1422.15 CAMBI DI TITOLARITÀ 144

CAPITOLO 3PREVISIONE E VENDITA DELL’ENERGIA ELETTRICA 147

3.1 PARTECIPAZIONE AL MERCATO ELETTRICO 1483.2 I MERCATI ELETTRICI IN CUI OPERA IL GSE 1493.3 PREVISIONE DELL’ENERGIA DA COLLOCARE SUI MERCATI 1503.4 RICAVI DERIVANTI DALLA VENDITA DELL’ENERGIA SUL MERCATO 1533.5 GLI ONERI DI SBILANCIAMENTO 1563.6 MANCATA PRODUZIONE EOLICA 157

CAPITOLO 4ONERI DI INCENTIVAZIONE NEL SETTORE ELETTRICO 161

4.1 ONERI DI INCENTIVAZIONE NEL 2020 1624.2 EVOLUZIONE DELLA COMPONENTE ASOS 1674.3 SCENARI DI LUNGO TERMINE 168

CAPITOLO 5CERTIFICAZIONE DEGLI IMPIANTI E DELL’ENERGIA 171

5.1 LA GARANZIA DI ORIGINE DA FONTI RINNOVABILI 1725.2 FUEL MIX DISCLOSURE 174

EFFICIENZACAPITOLO 6INCENTIVAZIONE DELL’EFFICIENZA ENERGETICA E DELLE RINNOVABILI TERMICHE 179

6.1 LA COGENERAZIONE 1806.2 I CERTIFICATI BIANCHI 1846.3 IL CONTO TERMICO 1926.4 IMPIANTI ALIMENTATI DA FONTI RINNOVABILI NELLE ISOLE NON INTERCONNESSE 2016.5 IL PROGRAMMA PREPAC 2026.6 IL RISTORO AI PRELIEVI DI GAS PER PRODUZIONE ELETTRICA 203

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SO

MM

ARIO

7

TRASPORTICAPITOLO 7BIOCARBURANTI, BIOMETANO E MOBILITÀ ELETTRICA 205

7.1 IL SISTEMA DI IMMISSIONE IN CONSUMO DEI BIOCARBURANTI 2067.2 L’INCENTIVAZIONE DEL BIOMETANO E DEI BIOCARBURANTI AVANZATI 2167.3 MOBILITÀ ELETTRICA, VEHICLE TO GRID 224

EMISSIONICAPITOLO 8EMISSIONI DI GAS SERRA 227

8.1 EMISSIONI DI GAS SERRA, IL RUOLO DEL GSE 2288.2 COLLOCAMENTO ALL’ASTA DELLE QUOTE DI EMISSIONE ITALIANE DELL’EU ETS 2298.3 PROVENTI ASTE E SOSTENIBILITÀ 2348.4 SEGRETERIA TECNICA DEL COMITATO ETS: I PICCOLI EMETTITORI 235

VERIFICHECAPITOLO 9VERIFICHE, RECUPERO INCENTIVI, CONTENZIOSO 239

9.1 VERIFICHE E ISPEZIONI 2409.2 IL PROCESSO DI RECUPERO CREDITI 2459.3 CONTENZIOSO 2499.4 ARBITRATI INTERNAZIONALI 254

COMUNICAZIONECAPITOLO 10COMUNICAZIONE, PROMOZIONE E ASSISTENZA 257

10.1 LA COMUNICAZIONE 25810.2 RAPPORTI ISTITUZIONALI 26010.3 PROMOZIONE E ASSISTENZA ALLA PA 26110.4 I PROGETTI PER LE SCUOLE 26310.5 PROMOZIONE E ASSISTENZA ALLE IMPRESE 26510.6 I SIMULATORI 26910.7 IL PORTALE DELL’AUTOCONSUMO FOTOVOLTAICO 27010.8 IL CUSTOMER CARE E LA GESTIONE DELLA CONOSCENZA 27210.9 I SISTEMI INFORMATIVI 27510.10 TUTELA DEI DATI PERSONALI E RPD 27710.11 ANTICORRUZIONE E TRASPARENZA 279

MONITORAGGIOCAPITOLO 11STUDI, STATISTICHE, SUPPORTO TECNICO-ISTITUZIONALE, ATTIVITÀ INTERNAZIONALI 281

11.1 ANALISI DEI COSTI E DEI BENEFICI DEI MECCANISMI GESTITI DAL GSE 28211.2 LE RISORSE IMPIEGATE PER LE ATTIVITÀ DEL GSE 28411.3 PRODUZIONE STATISTICA E MONITORAGGIO DEGLI OBIETTIVI SULLE FONTI RINNOVABILI 28611.4 STUDI E SUPPORTO TECNICO ISTITUZIONALE 29411.5 ATTIVITÀ INTERNAZIONALI 30211.6 INNOVAZIONE 306

LEGENDA 309

8

41.928554° N12.478199° E41.928554° N12.478199° E

9

SINTESIRAPPORTODELLE ATTIVITÀ2020

10

46.613056° N12.163056° E

11

LE ATTIVITÀDEL GSE NEL 2020NEL CONTESTODELLA TRANSIZIONE ENERGETICA

12

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

L’impegnoalla trasparenzaIl GSE mette costantemente a disposizione della collettività dati e analisi sulle attività svolte per la promozione dello sviluppo sostenibile, sia come testimonianza del continuo impegno alla trasparenza sia per dare conto di tutte le informazioni utili a fotografare l’evoluzione in atto del sistema energetico del Paese. Tale impegno alla trasparenza è rafforzato da quanto prevede il Piano Nazionale Integrato per l’Energia e il Clima (PNIEC), che chiede al GSE di sviluppare una piattaforma di monitoraggio dei progressi in atto, secondo differenti dimensioni di analisi, essendo la conoscenza stessa uno strumento fondamentale per agire, reagire, migliorare, in modo non solo efficiente ma in primis efficace, orientandosi nella giusta direzione.

L’AZIONE DEL GSENEL CONTESTO EUROPEO E NAZIONALE PER LA DECARBONIZZAZIONE

Ogni giorno il GSE è impegnato nella valutazione degli investimenti incentivabili e nell’affiancamento a cittadini, professionisti, imprese, enti locali, per sostenere la realizzazione di progetti di sviluppo delle fonti rinnovabili e di efficientamento energetico. Tale ruolo di partnership per lo sviluppo sostenibile è interpretato dalla Società in modo sempre più proattivo, promuovendo la cultura della sostenibilità e le azioni sinergiche in grado di accelerare e facilitare gli investimenti virtuosi e il raggiungimento degli obiettivi energetici e ambientali.

Insieme al Paeseper lo sviluppo sostenibile

13

A inizio 2020, dopo un biennio di lavoro che ha visto coinvolto in prima linea anche il GSE insieme ai Ministeri competenti e ad altri soggetti istituzionali, il Piano Nazionale Integrato per l’Energia e il Clima è divenuto la bussola cui guardare, in termini di obiettivi specifici e misure, per orientare le azioni tese a raggiungerei i target al 2030.

L’irruzione della pandemia da Covid-19, che da febbraio 2020 ha sconvolto le vite di tutti, non ha frenato le ambizioni dell’Unione europea in materia di energia, clima e ambiente. Anzi, il virus ha rafforzato la consapevolezza che la transizione ecologica sia la chiave di volta della ripresa, e che sempre più occorra puntare in maniera decisa al raggiungimento degli obiettivi di sviluppo sostenibile, non ultimo quello della tutela della salute, inestricabilmente correlato agli altri target. Per questo la Commissione europea ha varato lo straordinario pacchetto per la ripresa (Next Generation EU), specificando che più di un terzo dei finanziamenti debba essere destinato agli obiettivi del

Green Deal europeo. E per questo i leader dell’UE hanno raggiunto l’accordo per incrementare l’obiettivo di riduzione delle emissioni per il 2030 dal 40% al 55%.

In questo quadro si è inserita l’elaborazione del Piano Nazionale Italiano di Ripresa e Resilienza (PNRR), appena varato, nel solco delle traiettorie di decarbonizzazione individuate dal PNIEC. E in questo contesto si inserirà – parallelamente alla definizione giuridica del nuovo quadro di obiettivi europei al 2030 – il processo di aggiornamento degli scenari, delle analisi, degli obiettivi e delle misure del PNIEC, per tenere conto di tale maggiore ambizione europea. L’obiettivo generale di lungo termine è la completa decarbonizzazione al 2050, secondo percorsi peraltro tratteggiati dalla Strategia di Lungo Termine sulla riduzione delle emissioni dei gas a effetto serra, predisposta a fine 2020.

I risultati conseguiti nell’ultimo decennio, che ci hanno permesso di raggiungere in anticipo la meta fissata per il 2020 in

PNIEC, PNRR, LTS,obiettivi al 2030 e al 2050

Obiettivo di riduzione delle emissioni entro il 2030

dal 40% al 55%

14

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

termini di consumi da fonti rinnovabili, rappresentano una solida base di partenza per proseguire con slancio per il conseguimento degli ambiziosi obiettivi al 2030, consapevoli che non siamo affatto all’anno zero dello sviluppo sostenibile in Italia e che, anzi, in tema di energie rinnovabili, efficienza energetica, economia circolare, l’Italia emerge positivamente da molti confronti internazionali, così come accaduto a livello europeo per il PNIEC presentato dall’Italia. Occorrerà certamente accelerare in maniera decisa, perché i traguardi sono sempre più ambiziosi in un orizzonte temporale rimasto immutato. In questo percorso il GSE è a disposizione del Paese, con tutte le sue energie e tutto il suo impegno, testimoniato peraltro, anche per l’ultimo anno, dai dati che seguono, esigua sintesi di un vasto perimetro di attività.

Le rinnovabili e i consumiin Italia nel 2020Per quanto riguarda il 2020, sulla base dei dati preliminari al momento disponibili, si stima che i consumi da fonti rinnovabili possano essersi attestati sui 21,5 Mtep, che, combinati alle prime stime sui consumi finali lordi, conducono a valutare una percentuale di consumi soddisfatti mediante energie rinnovabili che potrebbe attestarsi, in prima approssimazione, intorno al 20%. Se tale valore, ben al di sopra del 17% che rappresentava l’obiettivo da raggiungere al 2020, è anche il frutto della forte riduzione dei consumi avvenuta nell’ultimo anno a causa della crisi pandemica, va però anche detto che l’Italia è sopra la soglia del 17% da sette anni, sebbene dal 2014 al 2019 tale valore sia cresciuto solo di 1 punto percentuale. Naturalmente, i risultati raggiungibili sulle rinnovabili sono e saranno il frutto sia della diffusione di tali tecnologie, sia delle politiche sull’efficienza energetica che potranno agire per ridurre in maniera

Stima consumi da fonti rinnovabili nel 2020

~ 20%Potenza elettricaincrementale da fontirinnovabili nel 2020: circa

900 MW

15

strutturale e non congiunturale i consumi.In tema di rinnovabili elettriche, i dati preliminari disponibili inducono a stimare che nel 2020 sia entrata in esercizio una potenza incrementale di circa 900 MW, di cui circa 750 fotovoltaici, la maggior parte dei quali (oltre 430 MW) relativi a nuovi impianti di generazione distribuita in Scambio sul Posto e per il resto ascrivibili a interventi non incentivati. Al fotovoltaico si aggiungono circa 90 MW di eolico (con un incremento annuo però in forte riduzione rispetto agli anni scorsi), per buona parte ascrivibili ai primi impianti incentivati con il DM 4 luglio 2019, che dispiegherà i suoi effetti soprattutto nei prossimi anni. In termini di energia, per il 2020 si stima preliminarmente una produzione rinnovabile di circa 116 TWh (circa 10 Mtep), analoga a quella del 2019, con una migliore produzione fotovoltaica, effetto del maggior irraggiamento, e una minore produzione eolica.

Sul fronte delle rinnovabili termiche, le prime stime del 2020 indicano consumi intorno a 10,1 Mtep (dei quali 7,5 Mtepda bioenergie e 2,2 Mtep da pompe di calore), che sarebbero lievemente inferioriall’anno precedente.

Quanto al peso delle rinnovabili nei trasporti, le prime elaborazioni per il 2020 (circa 1,3 Mtep) indicano un leggero aumento dell’immissione in consumo di biocarburanti rispetto al 2019, dovuto in primis all’incremento del biometano.

Consumi rinnovabili 2020nel settore termico

10,1 MtepConsumi rinnovabili 2020 nel settore trasporti

1,3 Mtep

16

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

RISORSE E BENEFICI

Le attività del GSE nel 2020: benefici e risorse destinate alla sostenibilitàSi valuta che nel 2020 le attività del GSE abbiano contribuito ad attivare circa 2,2 mld€ di nuovi investimenti. L’energia rinnovabile e i risparmi energetici incentivati nell’ultimo anno si calcola abbiano evitato l’emissione in atmosfera di 42 mln di tonnellate di CO2eq e il consumo di 109 mln di barili di petrolio, mentre si stima in almeno 51 mila unità di lavoro annuali (equivalenti a tempo pieno) l’occupazione diretta e indiretta correlata a tutte le iniziative - nuove e già in corso - sostenute nel 2020.In merito all’ammontare delle risorse destinate alla promozione della sostenibilità, ovvero dei costi sostenuti da consumatori e soggetti obbligati per tale finalità, si calcola un controvalore economico di 15,2 mld€, di cui 11,9 mld€ per l’incentivazione dell’energia elettrica prodotta da fonti rinnovabili, 1,1 mld€ ascrivibili all’efficienza energetica e alle rinnovabili termiche, 1,0 mld€ relativi ai biocarburanti e 1,3 mld€ riconducibili ai proventi derivanti dall’ETS (Emissions Trading Scheme).

Evitate emissioni per

42 mlndi tonnellate di CO2eq

Risorse destinatealla promozionedella sostenibilità

15,2 mld€

17

SETTORE ELETTRICO

Costi di incentivazione,ricavi vendita energia,oneri nel settore elettricoI costi sostenuti dal GSE per l’incentivazione e il ritiro dell’energia elettrica si sono attestati nel 2020 sui 13,0 mld€, in linea con quelli del 2019. Tali costi sono in parte compensati dai ricavi provenienti dalla vendita dell’energia ritirata: nel 2020 il GSE ha collocato sul mercato elettrico 29,2 TWh, realizzando un ricavo di 1,1 mld€, in netto calo rispetto al 2019 per la forte diminuzione del prezzo medio di mercato (-13 €/MWh) dovuta all’impatto della pandemia. La differenza tra i costi e i ricavi ha determinato un onere e un fabbisogno economico della componente ASOS per il 2020 pari a 11,9 mld€, in aumento rispetto agli 11,4mld€ del 2019.

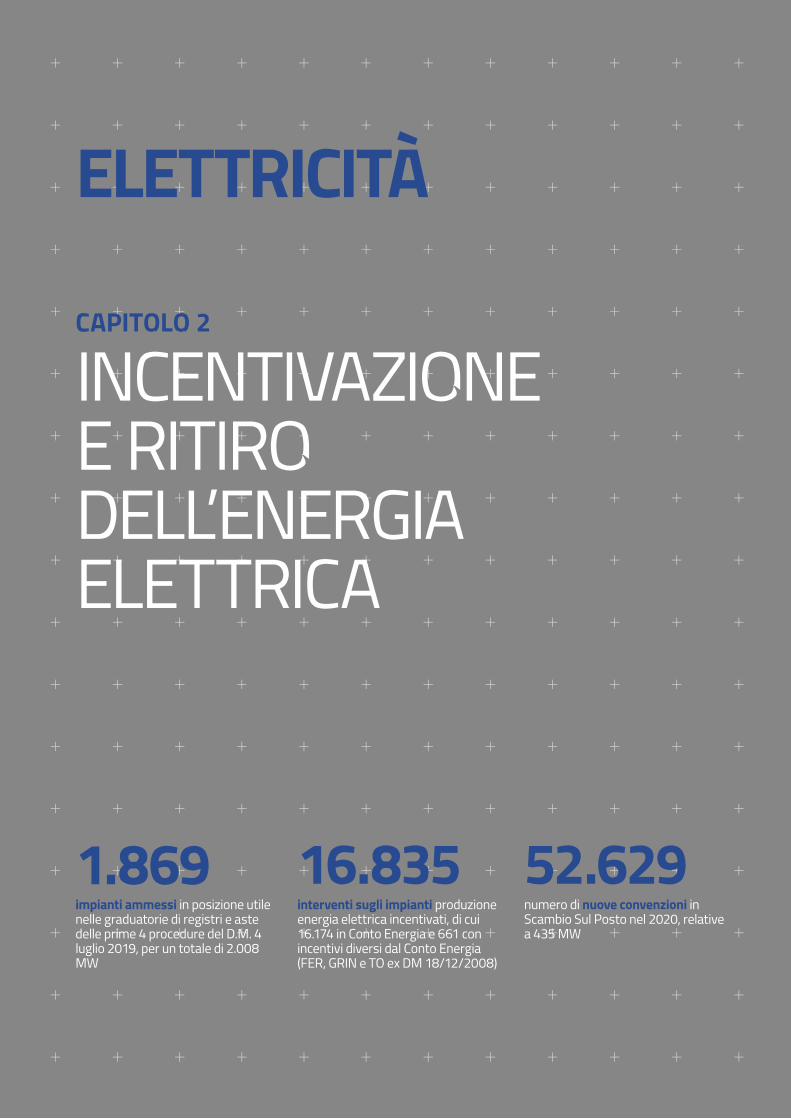

In merito ai provvedimenti di incentivazione delle rinnovabili elettriche, per quanto riguarda il D.M. 4 luglio 2019, nel corso del 2020 si sono svolte tre delle sette procedure competitive di registro e asta previste. Le richieste totali pervenute sono state 3.192, per complessivi 2.422 MW. Di queste, 1.869 domande sono risultate ammesse in posizione utile nelle relative graduatorie, per una potenza totale di 2.008 MW, per oltre metà relative all’eolico, tecnologia che si è dimostrata più pronta a sfruttare le opportunità offerte dal Decreto, seguito dal fotovoltaico e dall’l’idroelettrico. Va peraltro segnalato che per diverse procedure, specialmente aste, non è stato saturato il contingente, fatto salvo per la sempre elevata partecipazione dei piccoli impianti idroelettrici a registro. Si osserva anche una significativa crescita della partecipazione ai registri per impianti fotovoltaici abbinati alla rimozione dell’amianto dalle coperture di edifici o fabbricati rurali.

D.M. 4/7/2019

Impianti ammessiad aste e registri FER-1

2 GW

18

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

A fine 2020, gli impianti in esercizio ai sensi del D.M. 6 luglio 2012 sono 2.811, pari a 1.837 MW, con 16 MW entrati in esercizio nel 2020; si tratta anche in questo caso in buona parte di eolici (1.650 impianti per 1.332 MW), seguiti dagli idroelettrici ad

acqua fluente (622 per 214 MW). L’energia incentivata nel 2020 è risultata pari a quasi 5,2 TWh (rispetto ai 5,4 TWh dell’anno precedente) per un costo di circa 517 mln€.

D.M. 23/6/2016

D.M. 6/7/2012

Ex Certificati Verdi

Tariffe Onnicomprensive

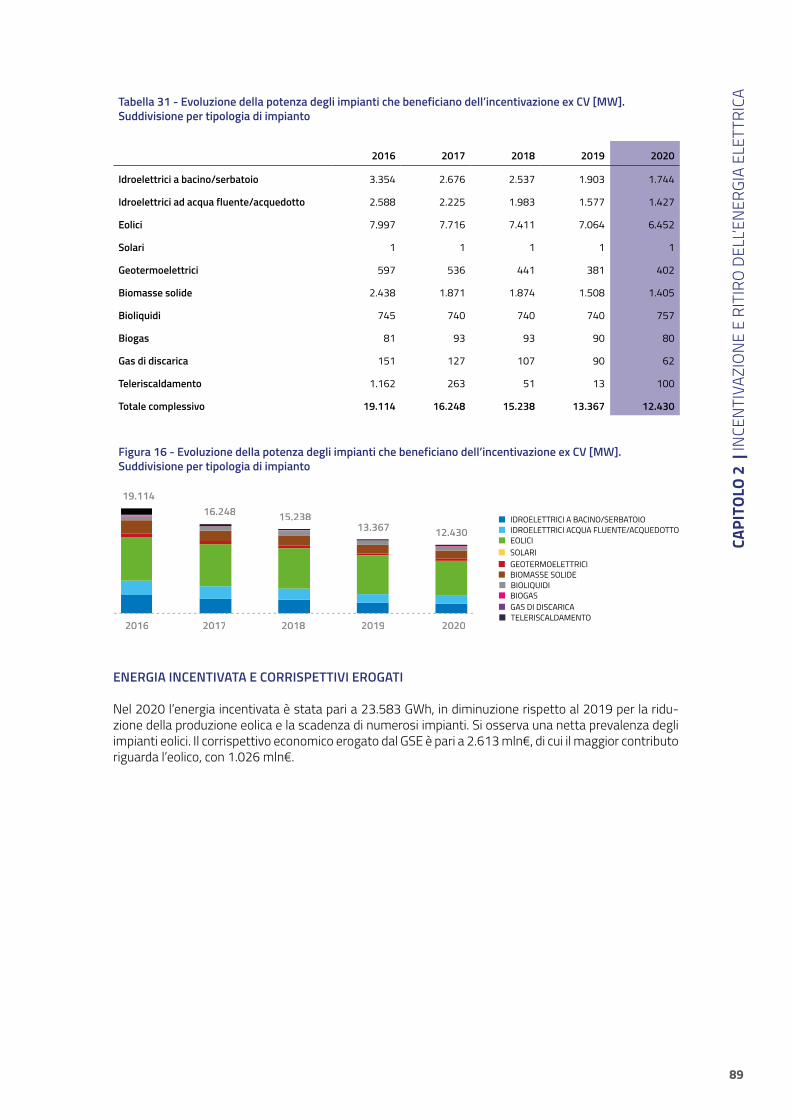

A partire dal 2016, i Certificati Verdi sono stati convertiti in una nuova forma di incentivazione economica amministrata; nel 2020 ne hanno beneficiato 1.060 impianti per 12.430 MW. A fronte di un’energia netta incentivata di 23,6 TWh (per quasi metà eolica), sono stati erogati dal GSE circa 2,6 mld€, in linea con l’anno precedente.

Gli impianti che nel 2020 hanno avuto accesso alle Tariffe Onnicomprensive sono 2.826 (1.650 MW): a fronte di circa 9,1 TWh di energia (il 65% da biogas) sono stati erogati oltre 2,4 mld€, in lieve aumento rispetto agli anni precedenti per la maggior produzione del biogas e dei bioliquidi.

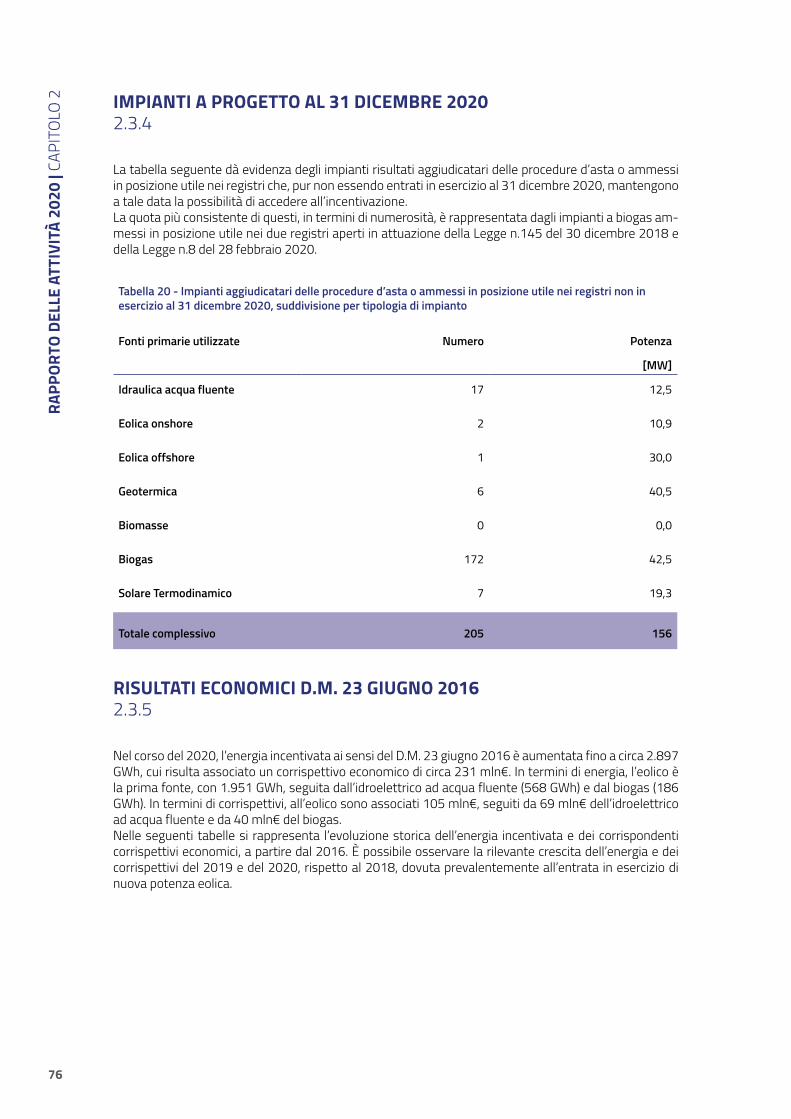

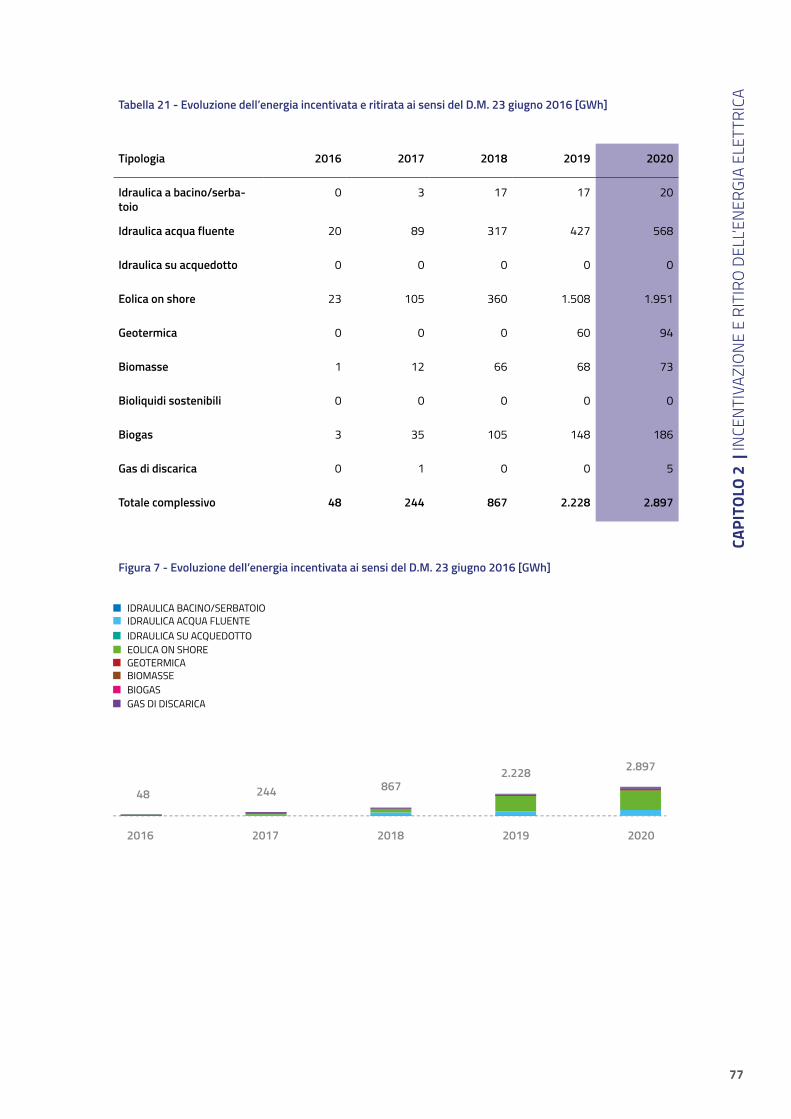

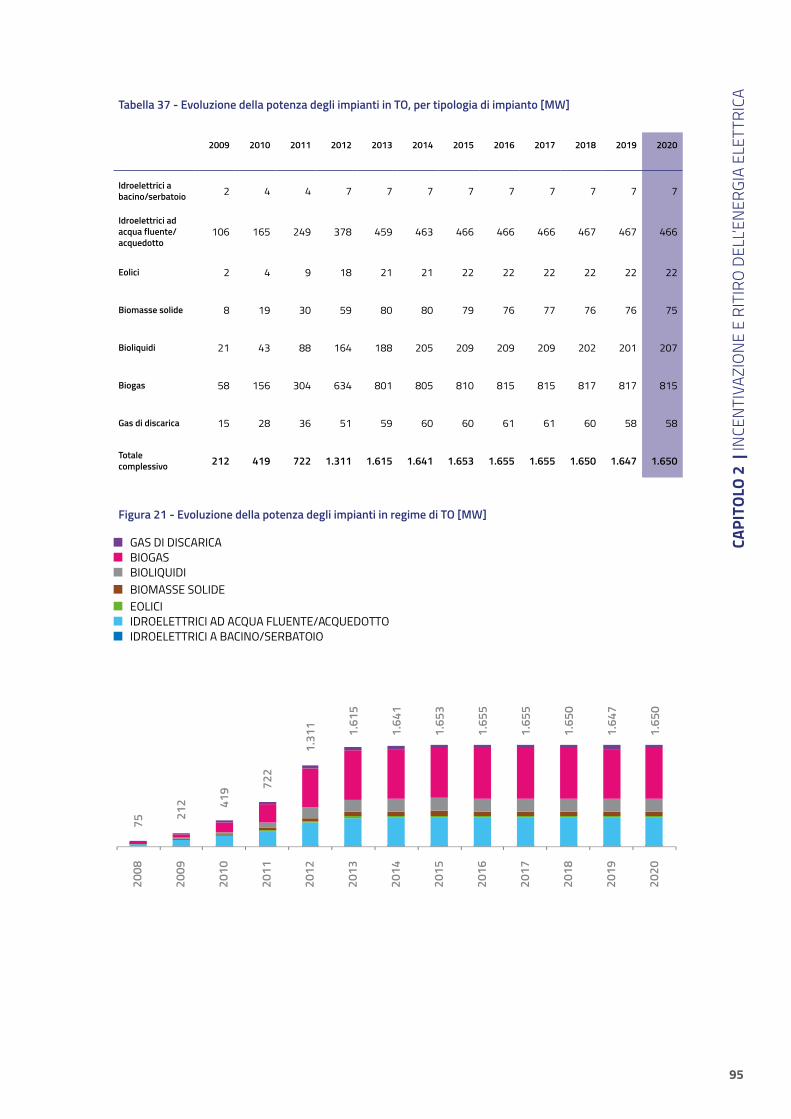

Nel 2020 sono entrati in esercizio 30 MW, soprattutto idroelettrici ed eolici, relativi a impianti che erano stati ammessi agli incentivi del D.M. 23 giugno 2016. Complessivamente al 31 dicembre 2020 risultano in esercizio 3.017 impianti per 1.170 MW: per la maggior parte si tratta di eolici (75%), seguiti da idroelettrici (13%) e impianti a bioenergie (11%). L’energia incentivata nel 2020 risulta essere pari a 2.897 GWh, per un costo di 231 mln€. Il D.M. 23 giugno 2016 ha dispiegato gran parte dei suoi effetti ma vi sono ancora progetti di impianti in posizione utile nelle aste e nei registri che devono entrare in esercizio, per un ammontare di 156 MW.

Energia fotovoltaica incentivata

21,2 TWhcon un costo di

6,2 mld€

19

CIP6/92

Contatore FER-E

Conto Energiafotovoltaico

Nel 2020 solo 3 impianti hanno ancora beneficiato del CIP6/92 per complessivi 569 MW; per essi il GSE ha sostenuto un costo di 309 mln€, ritirando 4,1 TWh di energia, quasi per intero da fonti assimilate.

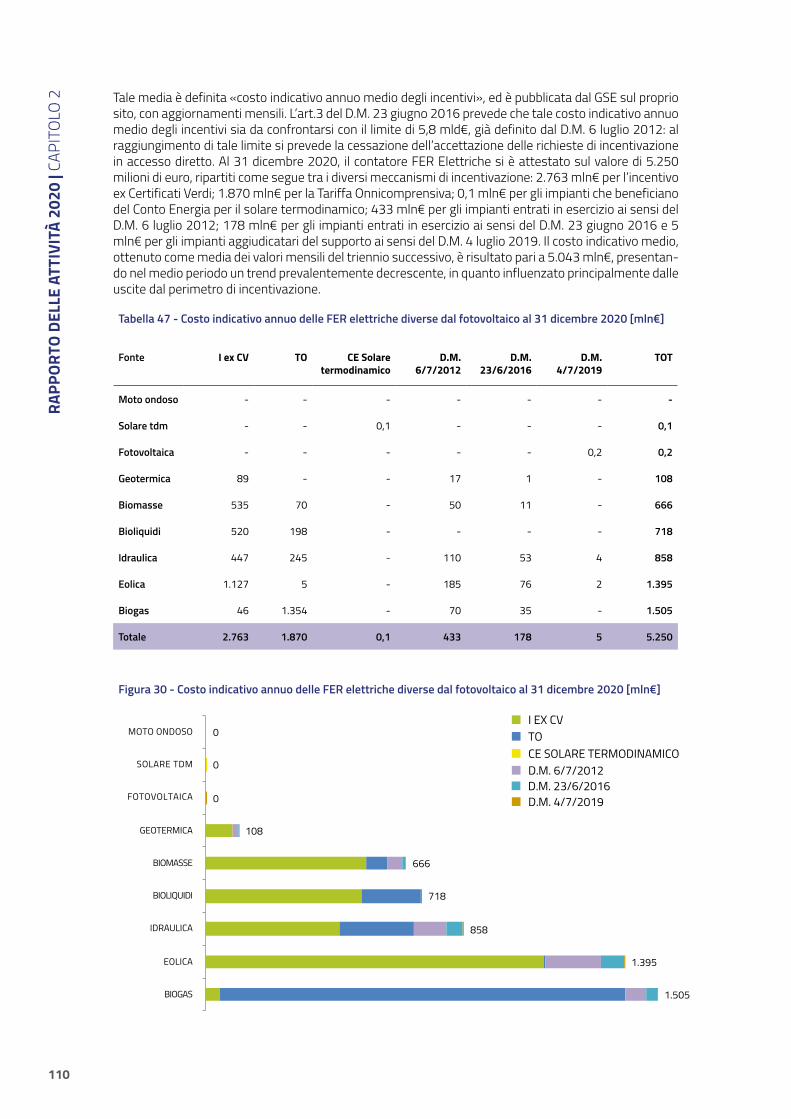

Al 31 dicembre 2020, il costo indicativo medio annuo degli incentivi riconosciuti agli impianti alimentati da fonti rinnovabili diversi dal Conto Energia fotovoltaico, si è attestato intorno a 5 mld€, rispetto al tetto dei 5,8 mld€ stabilito dalla normativa. Tale costo indicativo è monitorato tramite il contatore FER-E disponibile sul sito web del GSE: esso tiene conto dell’evoluzione attesa del prezzo dell’energia, degli impianti in scadenza di incentivazione e di quelli che dovrebbero entrare in esercizio.

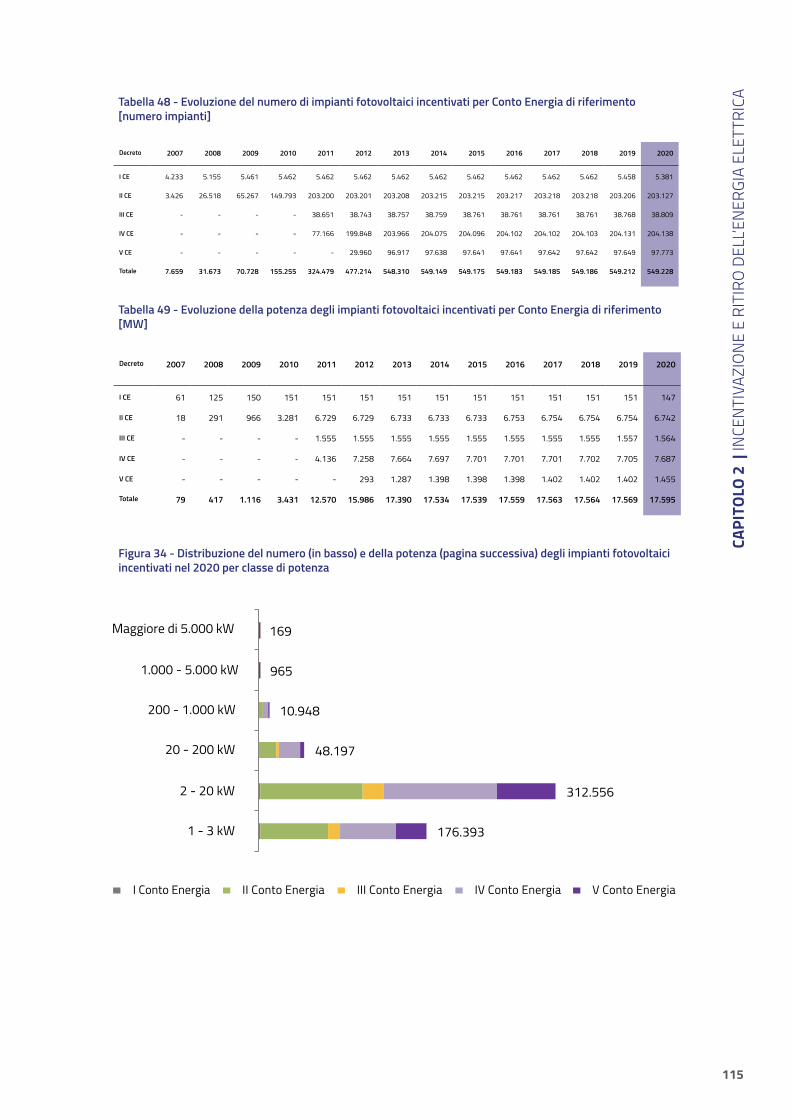

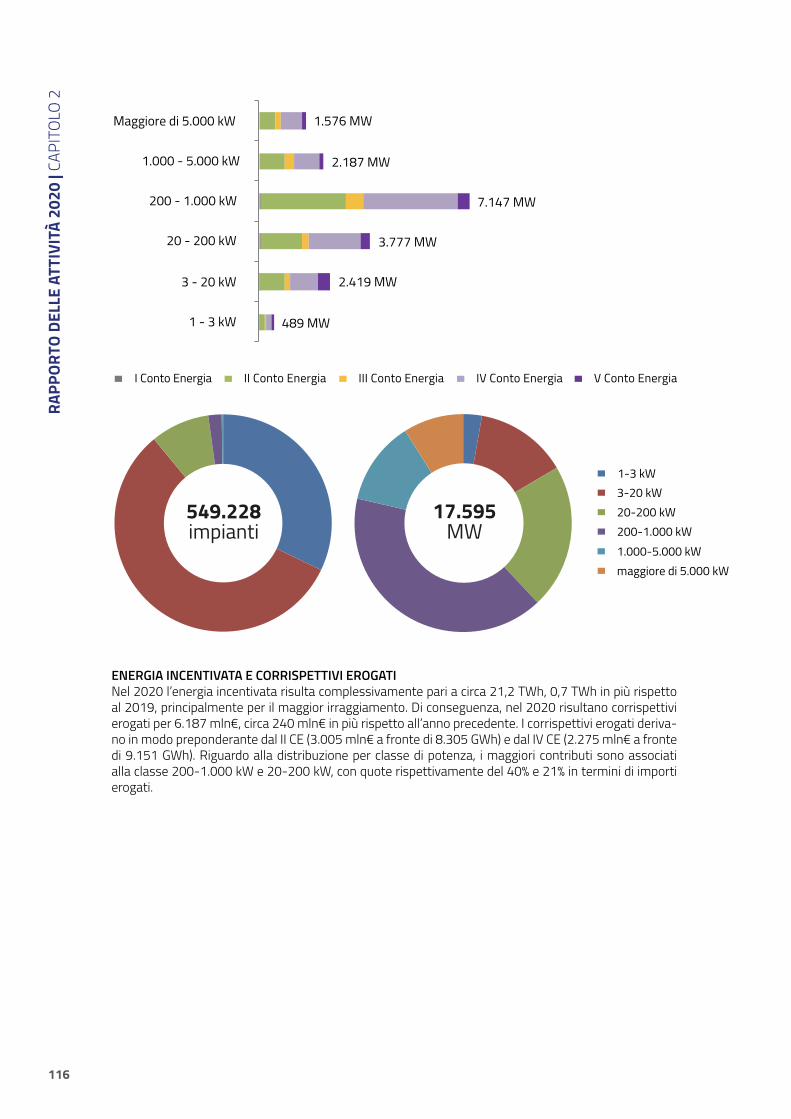

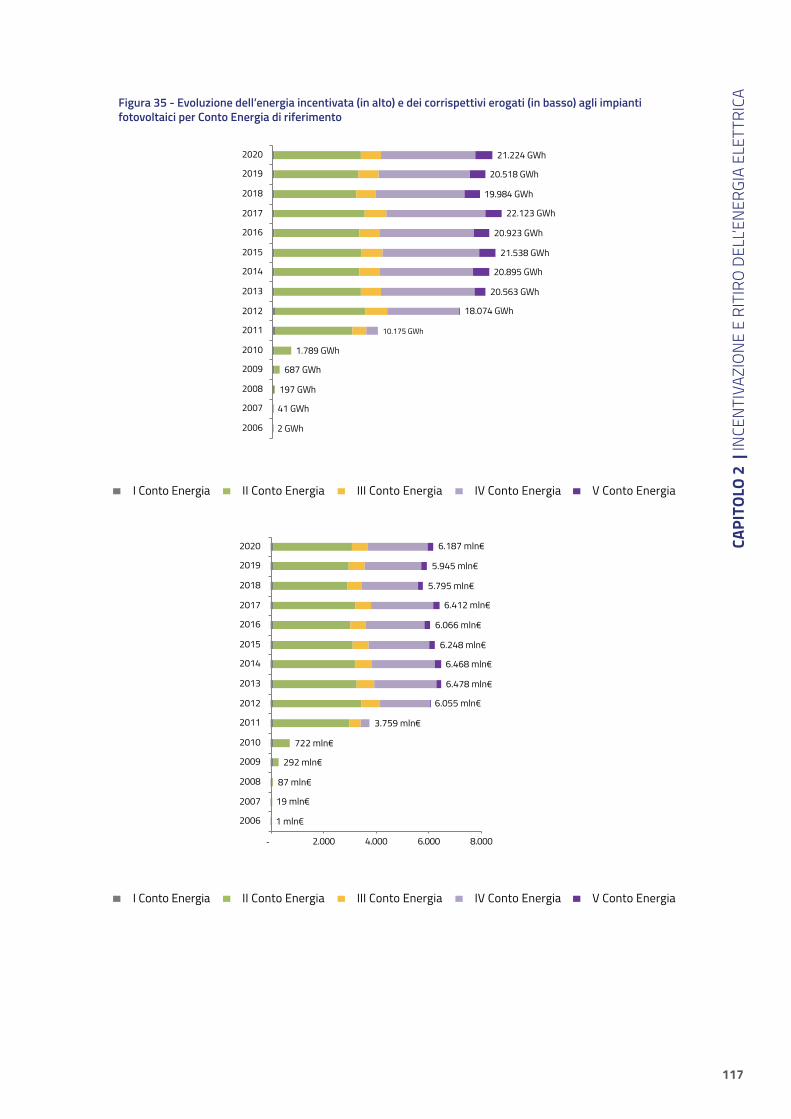

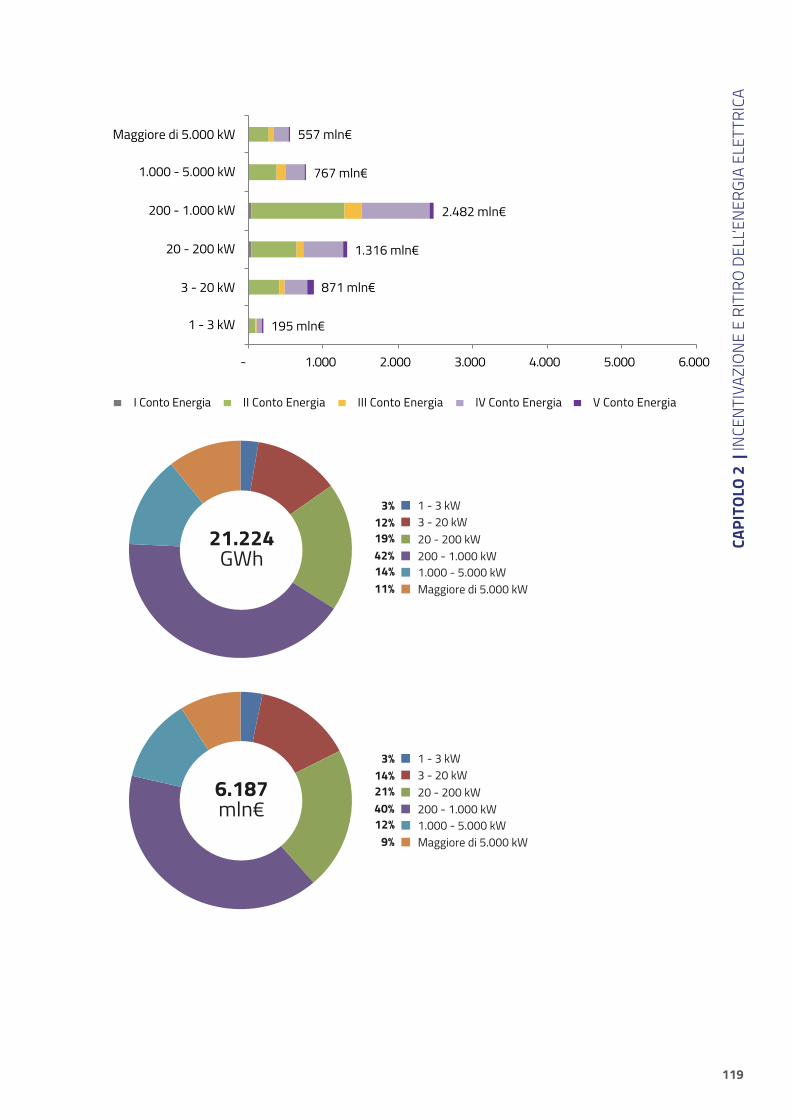

Per quanto riguarda il fotovoltaico, nel corso del 2020 è stata gestita l’erogazione degli incentivi ai 549.228 impianti (17.595 MW) ammessi ai diversi Conti Energia: l’incentivazione dei 21,2 TWh di energia (+0,7 TWh rispetto al 2019) ha comportato un costo di 6,2 mld€, poco più di 200 mln€ in più rispetto al 2019, in virtù di un migliore irraggiamento.

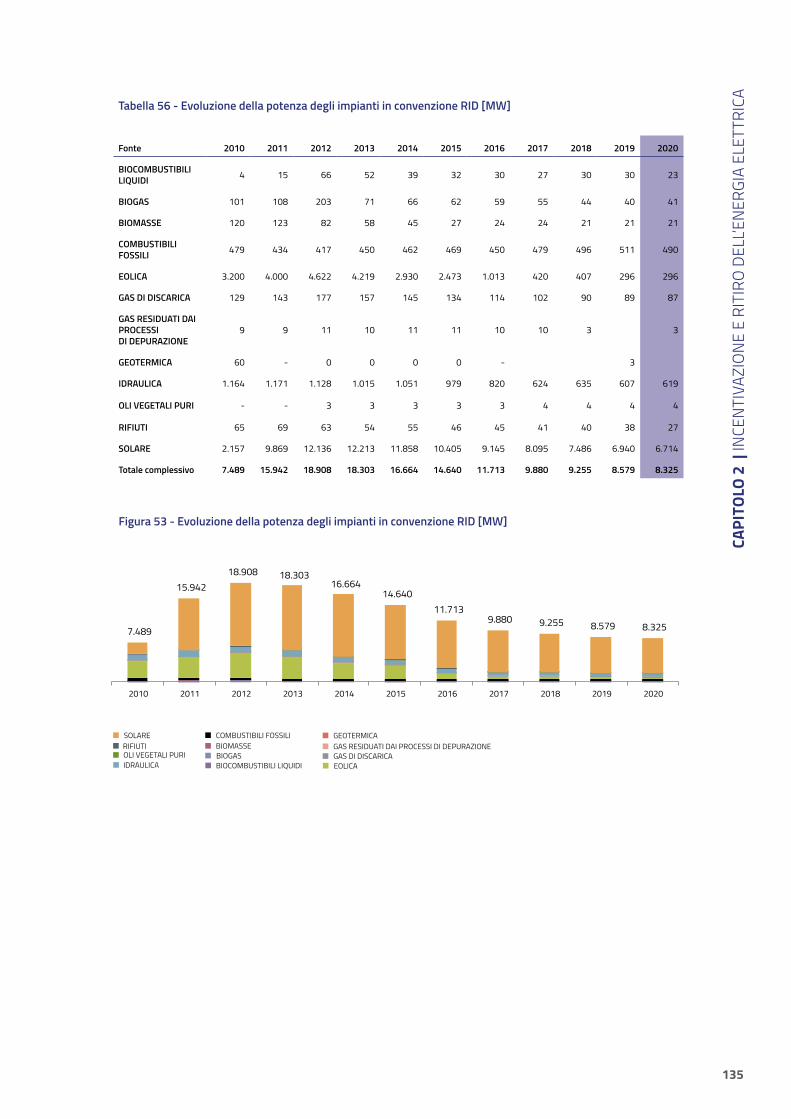

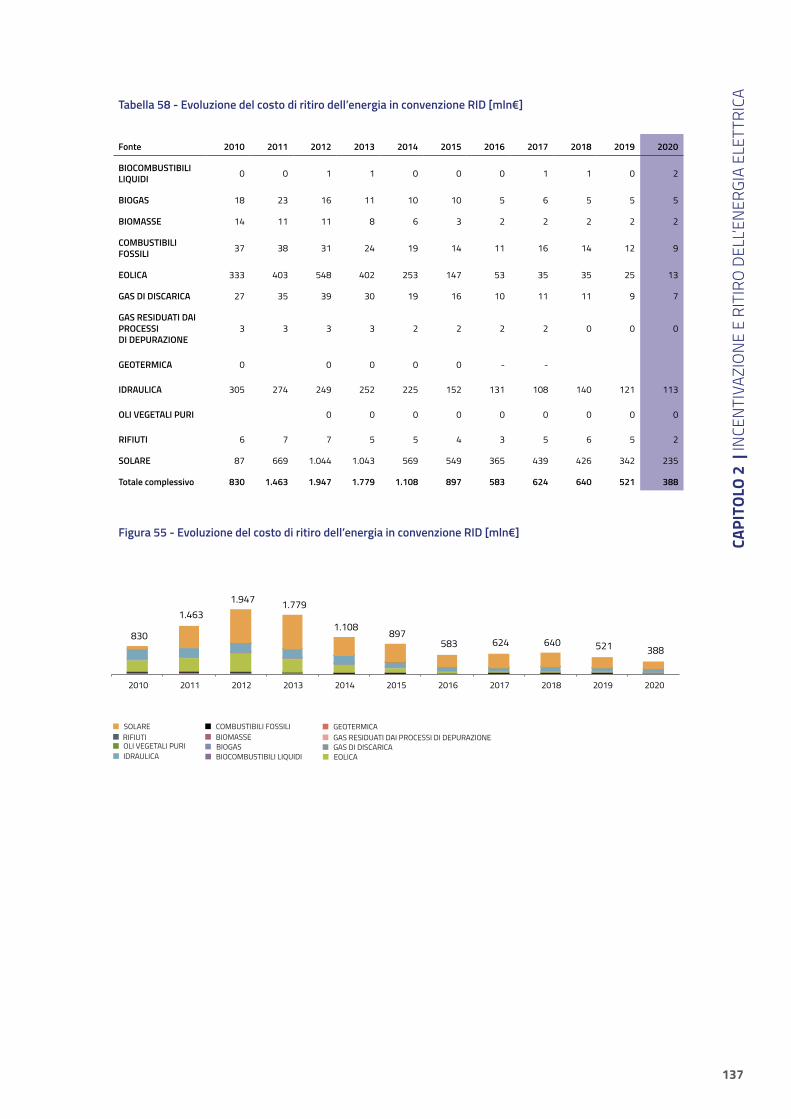

Ritiro DedicatoNel corso del 2020 hanno beneficiato del regime di Ritiro Dedicato 49.119 impianti, per una potenza di 8.325 MW, di cui il 95% fotovoltaici e il 3% idroelettrici; l’energia ritirata è stata di circa 9,4 TWh (0,2 TWh in meno rispetto al 2019), per uncontrovalore di 388 mln€.

20

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

DM Isole Minori

Scambio Sul Posto

Sistemi Semplici di Produzione e Consumo e sistemi di accumulo

Autoconsumo e Comunità Energetiche

Nel 2020 il GSE ha gestito 764.346 convenzioni per lo Scambio sul Posto (6.495 MW, quasi tutti fotovoltaici), cui sono corrisposti 2,5 TWh di energia scambiata, e una valorizzazione complessiva di 326 mln€. Rispetto all’anno precedente, il numero delle convenzioni gestite è aumentato di quasi 53.000 unità, per un totale di circa 435 MW.

Nel 2019 il GSE aveva pubblicato le procedure operative relative al D.M. 14 febbraio 2017 di incentivazione delle fonti rinnovabili nelle Isole Minori italiane. Al 31 dicembre 2020 risultano in esercizio 36 impianti, tutti fotovoltaici, per un totale di 533 kW.

A fine 2020 le qualifiche riconosciute ai Sistemi Semplici di Produzione e Consumo sono quasi 22.000, di cui 375 rilasciate nel

Nel 2020 sono state poste le basi per l’avvio delle attività sui gruppi di autoconsumatori e le comunità di energia rinnovabile. Con la Deliberazione 318/2020/R/eel, ARERA ha disciplinato la regolazione economica dell’energia elettrica condivisa in edifici o condomini da parte di gruppi di autoconsumatori di energia rinnovabile o comunità di energia rinnovabile, individuando gli adempimenti in capo al GSE. Il MiSE, con il D.M. 16 settembre 2020, ha individuato le tariffe incentivanti corrispondenti. Conseguentemente, a fine 2020 il GSE ha pubblicato le “Regole Tecniche per l’accesso al servizio di valorizzazione e incentivazione

Scambio Sul Posto:

+53.000convenzioni, per

435 MW

2020. Sempre a fine 2020 ammontano a 6.527 le comunicazioni pervenute a seguito dell’installazione di sistemi di accumulo di energia su impianti fotovoltaici (1.625 nel solo 2020), con netta prevalenza di tecnologia al litio.

21

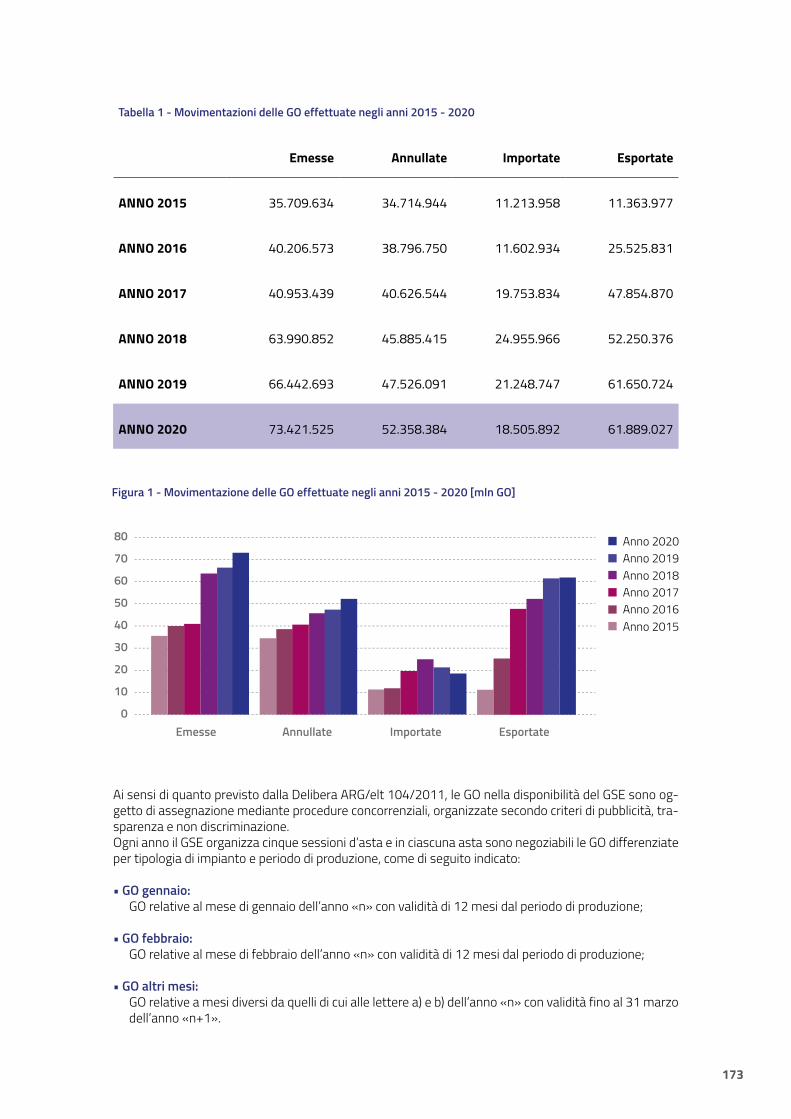

MPE, Fuel Mix, GOOltre alla gestione dei meccanismi di incentivazione e di ritiro dell’energia, il GSE è attivo anche nello svolgimento di altri servizi nel settore elettrico, quali per esempio il calcolo della Mancata Produzione Eolica (815 GWh nel 2020), la determinazione del mix energetico delle imprese di vendita (Fuel Mix Disclosure), il rilascio delle GO (Garanzie di Origine) da fonti rinnovabili e da Cogenerazione ad Alto Rendimento (nel 2020 sono stati emesse quasi 73 milioni di GO).

dell’energia elettrica condivisa” e ha reso disponibile il portale informatico per la presentazione delle richieste. Già da fine 2019, peraltro, il GSE aveva dato avvio ad iniziative per favorire l’autoconsumo di energia da fonti rinnovabili grazie al Portale Autoconsumo, piattaforma digitale volta a guidare privati, imprese e PA all’installazione di impianti in autoconsumo (in particolare fotovoltaici), aiutando a individuare le più idonee soluzioni tecnico-economiche.

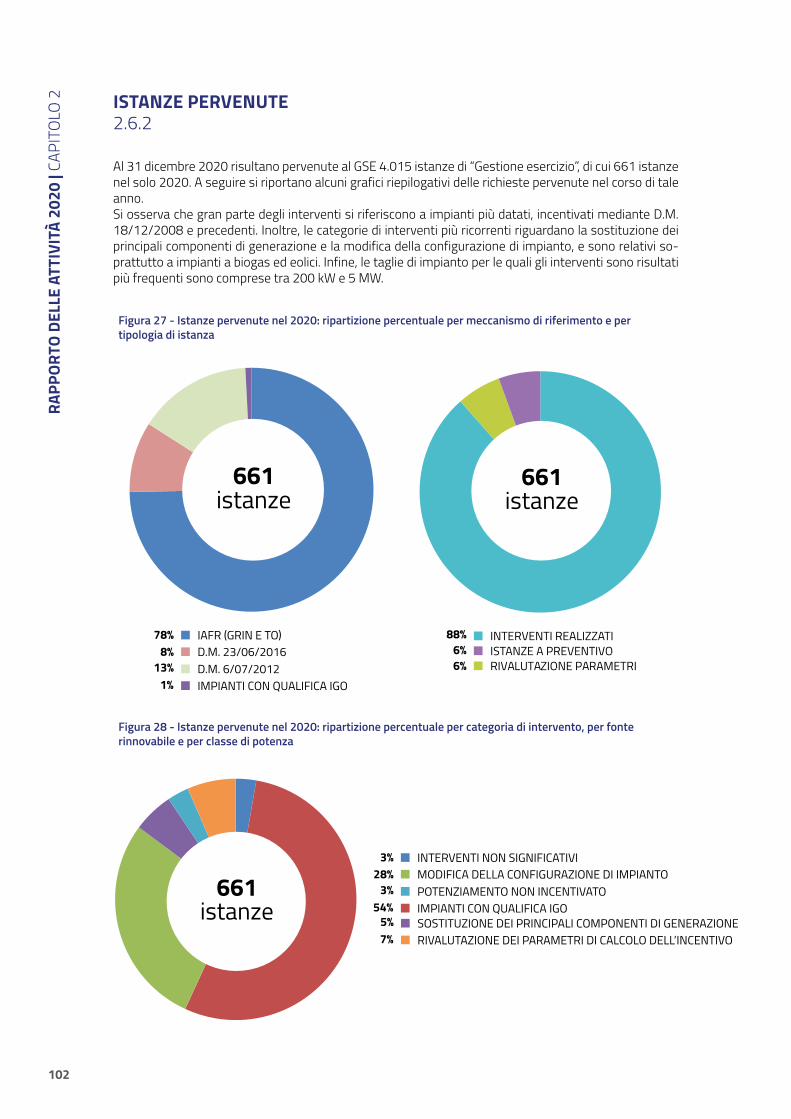

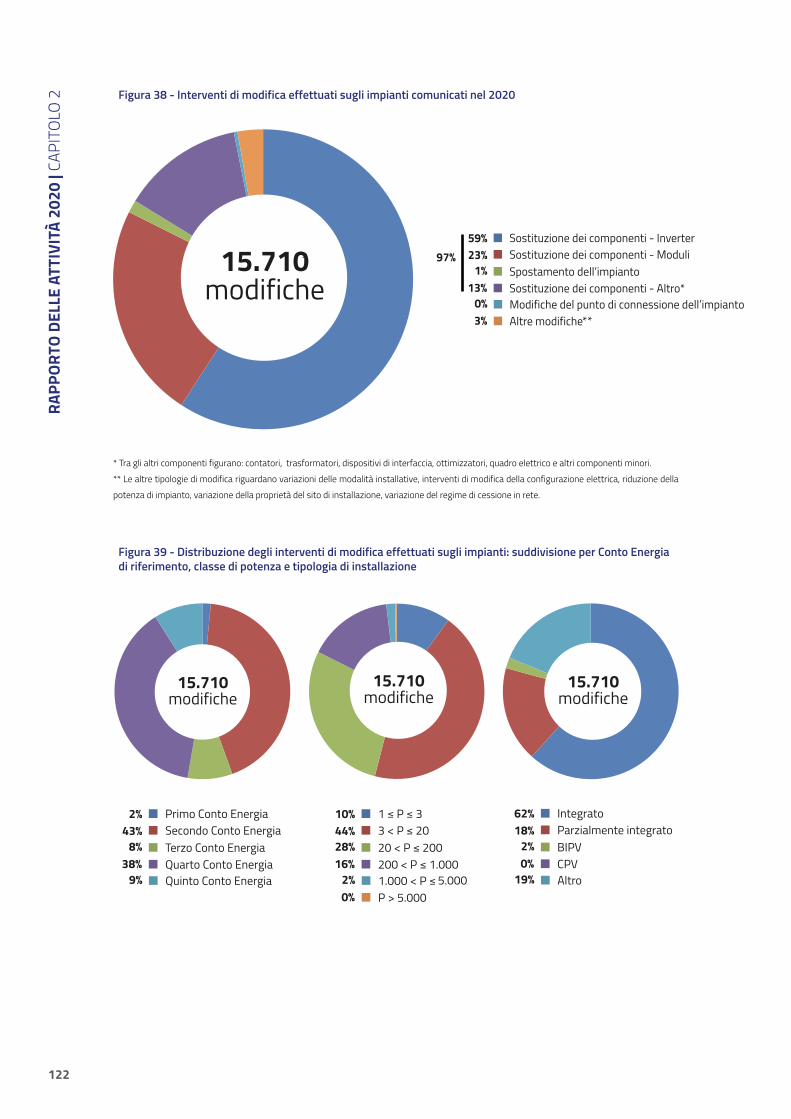

Gestionedei contrattiIl GSE supporta gli interventi di modifica sugli impianti incentivati ai fini di preservarne e ottimizzarne la produzione. A fine 2020 risultano pervenute 80.850 comunicazioni inerenti agli impianti fotovoltaici in Conto Energia, di cui 16.174 nel corso del 2020 principalmente relative alla sostituzione di inverter e moduli. Per quanto riguarda gli altri impianti, sono state ricevute 4.015 istanze, di cui 661 nel 2020, con prevalenza di biogas ed eolico, inerenti alla sostituzione dei principali componenti di generazione e alla modifica delle configurazioni di impianto (compresi gli interventi di revamping/repowering/reblading). Naturalmente la gestione delle convenzioni riguarda molti aspetti oltre quello delle modifiche impiantistiche; per esempio, tra i tanti, la gestione delle misure e dei cambi di titolarità: nel corso del 2020 sono stati processati 2,6 miliardi di dati puntuali di misura e sono state valutate 10.126 richieste di variazione di titolarità (+12% rispetto al 2019).

22

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

ContoTermico

CertificatiBianchi

Per quanto riguarda la promozione delle rinnovabili termiche e dell’efficienza energetica mediante il Conto Termico, nel 2020 sono pervenute 113.498 domande (in linea con quelle pervenute nel 2019), corrispondenti a 451 mln€ di incentivi richiesti, di cui 320 mln€ in accesso diretto e 131 mln€ relativi a interventi prenotati dalla Pubblica Amministrazione. Nell’ambito dei contratti attivi nel 2020 in accesso diretto, prevalgono le richieste relative ai generatori a biomassa (55% degli interventi, 135 mln€ riconosciuti) seguiti da pompe di calore (57 mln€, in forte aumento rispetto al passato) e dagli impianti solari termici (56 mln€). Le prenotazioni si riferiscono principalmente a interventi sugli involucri edilizi, le chiusure trasparenti, i sistemi di illuminazione, gli edifici NZEB (Nearly Zero Energy Building); a questi ultimi corrisponde la maggiore quota di incentivi prenotati (77 mln€).

In riferimento al meccanismo dei Certificati Bianchi, nel 2020 sono giunte 2.015 richieste: 1.386 relative al D.M. 28 dicembre 2012 (- 358 rispetto al 2019) e 629 relative al D.M. 11 gennaio 2017 (+15 rispetto al 2019). Nel 2020 il GSE ha riconosciuto circa 1,72 milioni di Titoli di Efficienza Energetica (-40% rispetto al 2019), corrispondenti a un risparmio di energia primaria di 0,57 Mtep; il 59% dei titoli si riferisce a interventi in ambito industriale, il 32% nel settore civile, il 5,5% per progetti di illuminazione e 3,4% per interventi su reti e trasporti.

SETTORE TERMICOED EFFICIENZA

Oltre 113.000 richieste in Conto Termico, per

451 mln€

23

CAR

Ristoro componentiRE/REt

PREPAC

In merito alla promozione della cogenerazione, nel corso del 2020, per 2.194 unità di produzione sono pervenute 2.198 richieste procedibili per il riconoscimento della Cogenerazione ad Alto Rendimento, con un incremento del 12% rispetto al 2019 (+232 richieste). La maggior parte delle richieste è stata presentata funzionalmente all’accesso al regime dei Certificati Bianchi o per il solo riconoscimento CAR. Relativamente alla produzione dell’anno 2019, il GSE ha riconosciuto 1,34 milioni di TEE CAR.

La Delibera 96/2020/R/eel ha previsto che i produttori termoelettrici da gas naturale possano presentare al GSE istanza di accesso a un meccanismo di ristoro degli oneri sostenuti con il pagamento delle componenti tariffarie gas RE/REt (relative ai TEE) sulle forniture di gas naturale.

Conseguentemente, ad agosto 2020 il GSE ha messo in consultazione il “Regolamento operativo per il ristoro dell’elemento ReTee”, contenente le modalità di accesso, calcolo e gestione del ristoro nelle diverse casistiche.

Nel 2020 il GSE ha continuato a fornire supporto tecnico alla Cabina di regia per l’efficienza energetica ai fini dell’accesso al Programma di riqualificazione energetica della Pubblica Amministrazione centrale (PREPAC). Nel 2020 è stata approvata con Decreto Direttoriale del MiSE la graduatoria dei progetti presentati nel 2019, che prevede il finanziamento di 35 iniziative per circa 47 mln€. La call 2020 ha stimolato la presentazione di 44 proposte progettuali (21 delle quali valutate dal GSE)per quasi 46 mln€.

Certificati Bianchi,

1,7 mlndi TEE nel 2020,il 59% nell’industria

2.198 richiesteCAR nel 2020,

+12%rispetto al 2019

24

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

Mobilitàelettrica

SETTORE TRASPORTI

Biocarburantie biometanoA partire dal 2013 il GSE gestisce operativamente, a supporto del Ministero dello Sviluppo Economico, il sistema dell’obbligo di immissione in consumo dei biocarburanti per i fornitori di benzina e gasolio. Nel 2020, con riferimento ai biocarburanti immessi in consumo nel 2019, sono stati rilasciati oltre 2,1 milioni di Certificati di Immissione in Consumo (-0,15 milioni di CIC rispetto all’anno precedente). Inoltre, al 31 dicembre 2020 sono 39 gli impianti di biometano e altri biocarburanti avanzati qualificati (di cui 19 in esercizio), con una significativa crescita rispetto al 2019 (+18 impianti). Nel 2020 la produzione di biometano avanzato è stata di circa 104 milioni di Sm3, corrispondente a oltre 160.000 CIC, per un valore di circa 60,5 milioni di euro. Inoltre, il processo concorrenziale di selezione degli shipper ha consentito un netto incremento della valorizzazione economica del biometano avanzato ritirato dal GSE.

Nel corso del 2020 il GSE è stato impegnato anche sul fronte della mobilità elettrica. Con riferimento al D.M. 30 gennaio 2020, volto a favorire l’integrazione tra i veicoli elettrici e la rete (vehicle to grid), il GSE, anche a seguito di interlocuzioni con istituzioni e operatori del settore, ha pubblicato la procedura informativa a tutela dei detentori dei veicoli elettrici che partecipano al mercato per il servizio di dispacciamento mediante le infrastrutture di ricarica. Inoltre, con la Delibera 541/2020, l’ARERA ha previsto il coinvolgimento del GSE nella attività di sperimentazione per l’agevolazione della ricarica elettrica privata, consentendo ai clienti in bassa tensione la possibilità di usufruire di un incremento della potenza disponibile di notte e nei giorni festivi senza dover sostenere costi fissi aggiuntivi; il GSE ha dunque predisposto quanto necessario per l’acquisizione della richiesta di adesione alla sperimentazione.

Nel 2020 rilasciati 2,1 milioni di CIC

25

SETTORE EMISSIONI

ETS

Nell’ambito del sistema europeo dell’Emissions Trading, il GSE, in qualità di Auctioneer per l’Italia, ha collocato sulla piattaforma d’asta comune 53 milioni di quote di emissione 2020, con un ricavo totale destinato al bilancio dello Stato di 1,3 mld€, in continuità rispetto al 2019; costante anche il prezzo medio delle quote di emissione EUA, intorno a 24,3 €/tCO2. Il decreto legislativo 47/2020 ha inoltre previsto che il MATTM si avvalga del supporto del GSE per la gestione dei cosiddetti “Piccoli e Molto Piccoli Emettitori”; conseguentemente, a fine 2020 il GSE ha siglato un accordo con il Ministero per lo sviluppo di attività in tal senso, che costituiscono peraltro una evoluzione della collaborazione già fornita da tempo in questo ambito.

Collocate 53 milionidi quote di emissionenel 2020 con un ricavo di

1,3mld€

26

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

ATTIVITÀTRASVERSALI

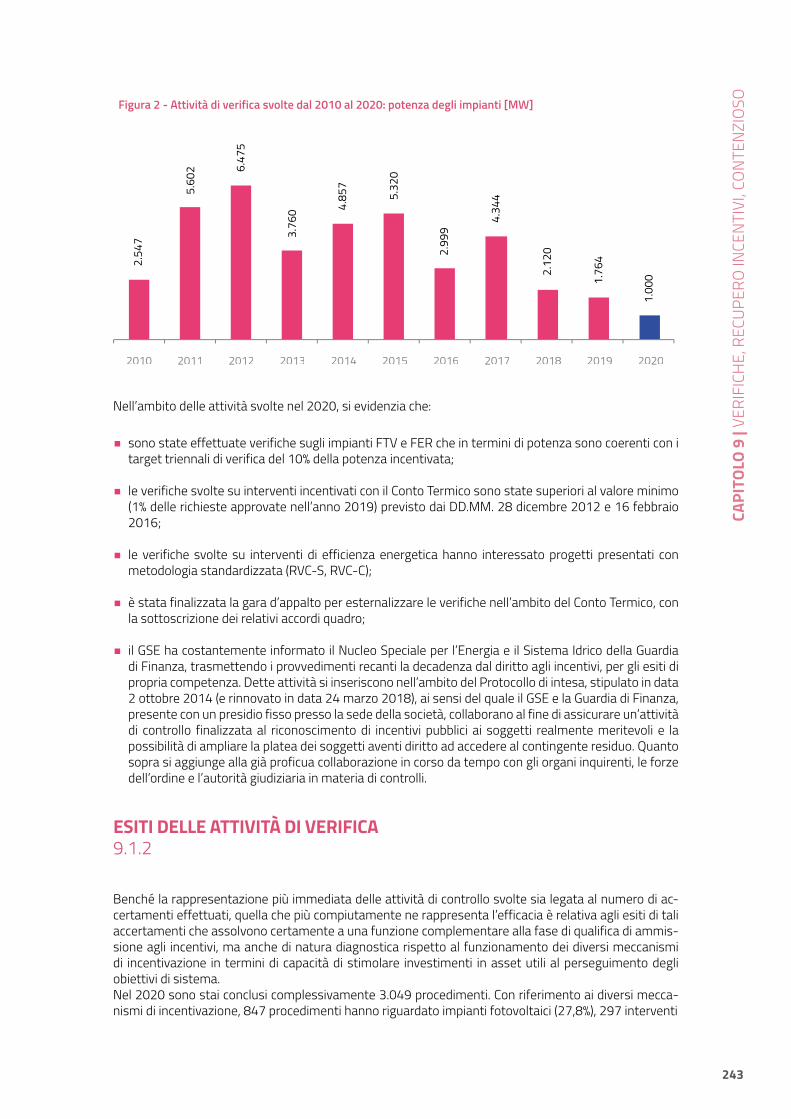

Verifiche

Il GSE è impegnato nell’attività di controllo, sia documentale sia mediante sopralluoghi, al fine di verificare la sussistenza dei requisiti previsti dalla normativa per poter beneficiare dei diversi meccanismi di incentivazione delle fonti rinnovabili e dell’efficienza energetica. Nel corso del 2020 sono stati avviati 2.376 procedimenti di verifica, di cui 1.980 mediante verifiche documentali e 396 con sopralluogo, che, nel caso di impianti di generazione, hanno interessato circa 1.000 MW di capacità.

Customer Care

Nel 2020 il Contact Center del GSE ha ricevuto oltre 429 mila contatti, con richieste di informazione su vari ambiti. Nel corso dell’anno è proseguita l’attività di analisi della qualità del servizio erogato basata sull’ascolto attivo degli utenti, ed è stato pubblicato il nuovo Portale dei Servizi che permette la centralizzazione delle richieste e la gestione di tutte le funzionalità di supporto e assistenza.All’interno dell’Area Clienti è in via di definizione la rappresentazione centralizzata dei dati di pagamento attualmente ubicati nei singoli portali dei vari servizi, mentre è già stata attivata la modalità di accesso con SPID.

Contact Center 2020:

429 milacontatti

Attività di control-lo avviate nel 2020:

2.376

27

Investimenti 2020 incentivati dal GSE: circa

Le attività di promozione e assistenza sono state rafforzate e declinate in maniera mirata per supportare al meglio i cittadini, le imprese e la PA. È proseguito lo sviluppo del servizio rivolto agli enti pubblici per sostenerli e orientarli nella riqualificazione energetica del proprio patrimonio e nell’efficientamento dei consumi energetici, facendo leva sul migliore utilizzo dei meccanismi di incentivazione esistenti; con tali finalità sono stati supportati oltre 3.100 enti pubblici e formati oltre 2.500 tecnici della PA. È stato altresì sviluppato il processo di ascolto e dialogo delle imprese, anche per il tramite della collaborazione con le associazioni di categoria, attraverso tavoli di lavoro, incontri, percorsi dedicati, gestendo circa 1.800 richieste di supporto specialistico.

Promozione e assistenza Strumenti digitali

Il GSE è costantemente impegnato a promuovere - in molti modi diversi, con tutte le sue attività - azioni sostenibili.Tra le varie modalità messe progressivamente in campo, nel 2020 il sito web è stato arricchito di percorsi tematici e sono stati sviluppati o rafforzati strumenti digitali volti a simulare scelte di investimento in tecnologie efficienti o rinnovabili e a fare una prima stima dei vantaggi correlabili; oltre al già citato portale autoconsumo, sono stati resi disponibili ulteriori simulatori (riscaldamento scuole, climatizzazione strutture ricettive, efficientamento illuminazione pubblica, flotte elettriche aziendali) e altri strumenti sono in corso di analisi e sviluppo.Il GSE ha inoltre messo a disposizione degli operatori servizi digitali finalizzati al monitoraggio delle performance degli impianti e all’individuazione di interventi utili al mantenimento in efficienza dei propri asset.

2,2 mld€

28

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

L’innovazione è naturalmente per il GSE una delle priorità, che determinano un impegno nel rinnovare i propri processi e servizi. Sul fronte del dispacciamento FER, ad esempio, l’implementazione di nuovi algoritmi di machine learning e l’ottimizzazione dei flussi informativi hanno consentito di conseguire il miglior risultato in termini di performance previsionali. Nel corso del 2020, inoltre, è proseguita la sperimentazione di nuove soluzioni; in tal senso, sono stati realizzati ed illustrati ambienti di simulazione (POC) finalizzati a verificare la valenza della tecnologia blockchain riguardo ai temi della transizione energetica e della sostenibilità ambientale e sociale, con particolare attenzione agli ambiti relativi al tracciamento end-to-end della filiera dei biocarburanti, e al supporto alla mobilità sostenibile e alle comunità energetiche, valutando possibili soluzioni e modelli tecnologici e di processo idonei ad una eventuale successiva fase di industrializzazione.

Il GSE, nel rispetto delle proprie funzioni aventi rilevanza pubblica e in ragione del suo ruolo di promotore della sostenibilità, cura il dialogo con le istituzioni e gli stakeholder di settore; tali collaborazioni possono essere cristallizzate all’interno di specifiche cornici istituzionali, quali Accordi, Protocolli d’Intesa e Convenzioni. Nel corso del 2020, in continuità con gli anni precedenti, sono state siglate importanti collaborazioni istituzionali, tra cui quella con il Ministero dell’Ambiente, la Conferenza dei Rettori delle Università Italiane, e altre con PA centrali e locali, associazioni e fondazioni.

Innovazione

StatisticheNel 2020 è proseguita la produzione statistica ufficiale del GSE su vari temi: monitoraggio del target nazionale e dei target regionali sulle energie rinnovabili (burden sharing), monitoraggio della diffusione degli impianti sul territorio anche attraverso il sistema informativo geografico Atlaimpianti, rinnovabili termiche, energia

Rapportiistituzionali

29

Studi e supportotecnico-istituzionale

Attivitàinternazionali

sulle aree idonee nel cui contesto sono stati condivisi analisi territoriali e scenari di sviluppo delle rinnovabili a livello regionale, ponendo altresì le basi per un ampio lavoro di condivisione di dati e informazioni che troveranno compimento anche nella piattaforma di monitoraggio prevista dal PNIEC.

nei trasporti, teleriscaldamento, green jobs. Il GSE è altresì attivamente impegnato nel monitoraggio degli Obiettivi di Sviluppo Sostenibile (SDGs) insieme a ISTAT.

Nel 2020 sono stati condotti studi e analisi in ottemperanza alla previsione di normative e a supporto delle istituzioni: valutazione dei potenziali (per esempio, potenziale nazionale e regionale del riscaldamento efficiente), analisi costi-benefici delle misure in vigore, analisi di impatto regolatorio, scenari sugli oneri del settore elettrico e gas e sulla spesa delle famiglie, ricadute economiche e occupazionali delle rinnovabili e dell’efficienza energetica, studi su costi, prestazioni e redditività degli impianti, monitoraggio delle procedure autorizzative a livello regionale. Proficua è stata la collaborazione con il MiSE, il MATTM, il MIPAAF, il MIBACT, le Regioni e RSE nell’ambito del gruppo di lavoro istituzionale

Il GSE è attivo in ambito internazionale in diversi modi: rappresenta l’Italia in vari gruppi di lavoro a livello europeo e internazionale sulle politiche e le tecnologie in materia di energia e clima (gruppi e progetti con la Commissione europea e altri Stati membri, Eurostat, IEA, IRENA), supporta le istituzioni nei negoziati internazionali (per esempio, nel 2020 ha collaborato con MiSE e MAECI nelle azioni inerenti al negoziato energia del G20), partecipa a progetti finanziati anche in partnership con altri enti nazionalio internazionali.

30

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| SI

NTE

SI

Consapevole che per raggiungere gli obiettivi di sviluppo sostenibile è necessaria un’azione culturale, e che il futuro è in mano alle nuove generazioni, il GSE ha continuato a dedicare attenzione al tema delle scuole. Il format didattico “GSE incontra le Scuole”, uno dei progetti dedicati alle scuole, rivolto a istituti primari e secondari, è stato inserito nell’offerta formativa per l’anno 2019-2020 promossa dal MIUR in tema di educazione ambientale alla sostenibilità, al patrimonio culturale e alla cittadinanza globale; in tale ambito, nel corso del 2020, sono stati formati 1.680 studenti.

ScuoleComunicazione, informazione, formazione, protezione datiSu tutti i temi il GSE – sempre più attraverso strumenti digitali quali il sito web e i canali social – cura una costante attività di comunicazione, informazione, formazione, condivisione di informazioni, all’insegna della collaborazione e della trasparenza, nel rigoroso rispetto dei dati personali dei propri interlocutori. Nel 2020 sono state avviate molte campagne di comunicazione e di solidarietà, quali per esempio “1 kWh per il Paese”, che ha coinvolto i fruitori degli incentivi nel fornire un contributo per far fronte all’emergenza pandemica: in virtù di oltre 6.000 donazioni sono stati raccolti oltre 675.000 euro a sostegno della Protezione Civile. Azione di solidarietà che ben rappresenta il sentimento di chi, come il GSE, è al fianco del Paese con il proprio impegno quotidiano, in tutte le sue attività.

31

32

41.928554° N12.478199° E

33

CAPITOLO 1

IL CONTESTOINTERNAZIONALEE NAZIONALE

IL CONTESTO

-5,8%riduzione delle emissioni a livello globale nel 2020

risorse destinate alla transizione ecologica a livello comunitario in ambito Next Generation EU

obiettivo europeo al 2030 di riduzione delle emissioni di gas a effetto serra rispetto ai livelli del 1990 proposto dalla nuova Commissione guidata da UrsulaVon der Leyen

-55% 270MLD€

34

IL CONTESTO INTERNAZIONALE E NAZIONALECAPITOLO 1

La pandemia da Covid–19 ha prodotto impatti su tutte le attività umane a livello globale; anche il con-testo energetico non è rimasto immune dagli effetti del virus. L’eccezionalità della situazione ha spinto le istituzioni internazionali del settore (IEA, IRENA., ecc..) ad analizzare i dati disponibili quasi in tempo reale e, perciò, a misurare gli effetti della pandemia sui consumi energetici, sulle emissioni di CO2, sulla produzione di energia da fonti rinnovabili e sull’efficienza energetica.Per quanto riguarda le emissioni di CO2, come evidenziato dall’Agenzia Internazionale dell’Energia (IEA) nella pubblicazione “Global Energy Review: CO2 Emissions in 2020”, la domanda di energia primaria a livello globale è scesa di quasi il 4% nel 2020; conseguentemente le emissioni globali di CO2 legate all’e-nergia sono diminuite del 5,8% rispetto al 2019, il più grande calo percentuale annuo dalla seconda guerra mondiale. In termini assoluti si tratta di un calo delle emissioni di quasi 2 miliardi di tonnellate di CO2, una diminuzione senza precedenti, equivalente all’eliminazione di tutte le emissioni dell’Unione europea dal totale globale.

IL CONTESTO INTERNAZIONALE IN MATERIA DI ENERGIA E CLIMA NEL 20201.1

Figura 1 - Emissioni di CO2 a livello globale legate al settore energia [Gigaton CO2]. Fonte: IEA Global Energy & CO2 Status Report 2020

Il calo delle emissioni di CO2 derivanti dall’uso di petrolio nel settore dei trasporti ha rappresentato ben oltre il 50% del calo globale totale delle emissioni di CO2 nel 2020. Le restrizioni alla circolazione a livello locale e internazionale hanno prodotto un calo nel settore di quasi il 14% rispetto ai livelli del 2019.A livello di paesi, le diverse risposte alla pandemia hanno influenzato le emissioni in modi diversi. In media, le economie avanzate hanno registrato il calo più marcato nel 2020, con una diminuzione me-

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

35

dia di quasi il 10%, mentre le emissioni dei mercati emergenti e delle economie in via di sviluppo sono diminuite del 4% rispetto al 2019. La maggior parte delle economie ha registrato un calo di 5-10 punti percentuali rispetto ai recenti tassi di crescita delle emissioni, con cali minori in Brasile e, in particolare, in Cina. La Cina rappresenta l’unica grande economia ad aver registrato un aumento delle emissioni an-nuali di CO2 nel corso del 2020; complessivamente la crescita delle emissioni della Cina è rallentata di un solo punto percentuale rispetto al suo tasso medio nel periodo 2015-2019.In tutte le principali aree del pianeta, IEA evidenzia che il mix energetico globale nel 2020 si è spostato verso le energie rinnovabili a seguito della ridotta domanda di elettricità dovuta alle misure di lockdown, ai bassi costi operativi e alla priorità di dispacciamento. In seguito agli allentamenti delle misure di blocco la domanda e il mix si sono riavvicinati ai trend precedenti alla pandemia. Anche in questo caso sussisto-no differenze tra le diverse aree del pianeta. Nell’Unione europea la tendenza a favore delle rinnovabili è stata più marcata.

Figura 2 - Andamento del mix elettrico nell’Unione europea nel 2020. Fonte: IEA Covid-19 impact on electricity 2020

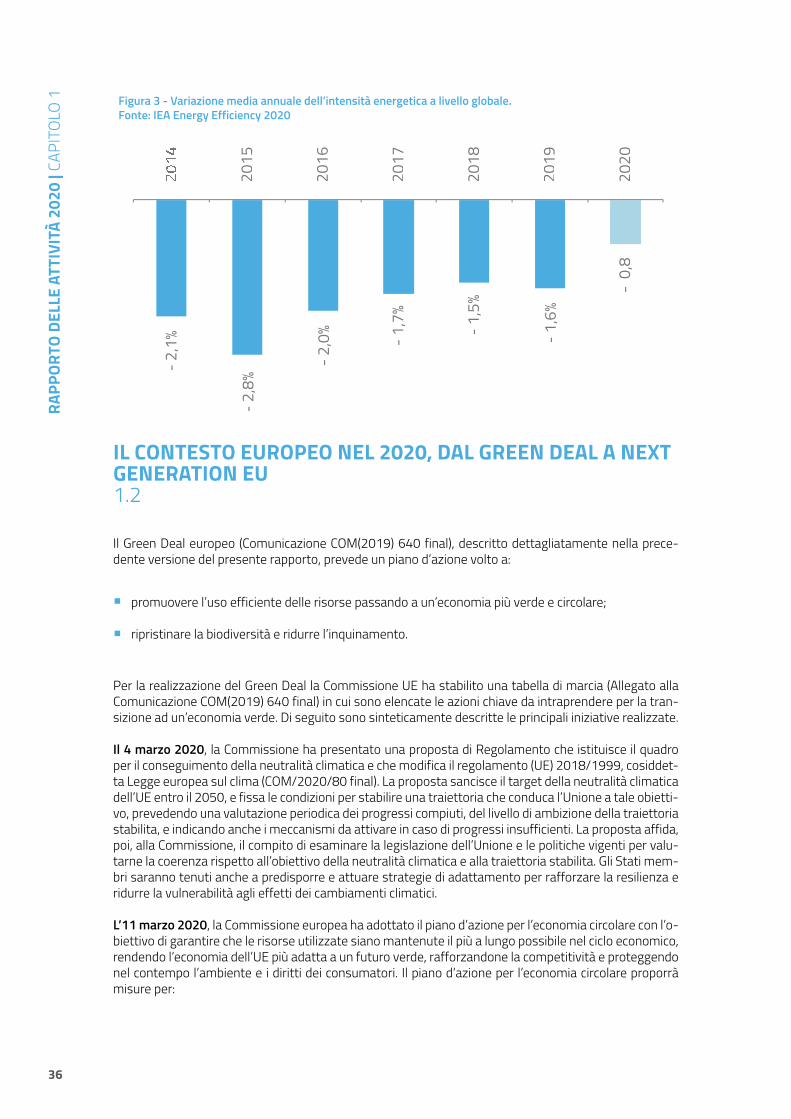

Dal 2015, i miglioramenti dell’efficienza energetica a livello globale, misurati dall’intensità energetica del PIL, sono in calo. La crisi del Covid-19 ha aggiunto un ulteriore livello di stress. A causa della crisi pandemica e dei bassi prezzi dell’energia, si prevede che l’intensità energetica diminuirà solo dello 0,8% nel 2020 rispetto al 2019.

CAPI

TOLO

1 |

IL C

ONTE

STO

INTE

RNAZ

ION

ALE

E N

AZIO

NAL

E

36

Figura 3 - Variazione media annuale dell’intensità energetica a livello globale. Fonte: IEA Energy Efficiency 2020

Il Green Deal europeo (Comunicazione COM(2019) 640 final), descritto dettagliatamente nella prece-dente versione del presente rapporto, prevede un piano d’azione volto a:

Per la realizzazione del Green Deal la Commissione UE ha stabilito una tabella di marcia (Allegato alla Comunicazione COM(2019) 640 final) in cui sono elencate le azioni chiave da intraprendere per la tran-sizione ad un’economia verde. Di seguito sono sinteticamente descritte le principali iniziative realizzate.

Il 4 marzo 2020, la Commissione ha presentato una proposta di Regolamento che istituisce il quadro per il conseguimento della neutralità climatica e che modifica il regolamento (UE) 2018/1999, cosiddet-ta Legge europea sul clima (COM/2020/80 final). La proposta sancisce il target della neutralità climatica dell’UE entro il 2050, e fissa le condizioni per stabilire una traiettoria che conduca l’Unione a tale obietti-vo, prevedendo una valutazione periodica dei progressi compiuti, del livello di ambizione della traiettoria stabilita, e indicando anche i meccanismi da attivare in caso di progressi insufficienti. La proposta affida, poi, alla Commissione, il compito di esaminare la legislazione dell’Unione e le politiche vigenti per valu-tarne la coerenza rispetto all’obiettivo della neutralità climatica e alla traiettoria stabilita. Gli Stati mem-bri saranno tenuti anche a predisporre e attuare strategie di adattamento per rafforzare la resilienza e ridurre la vulnerabilità agli effetti dei cambiamenti climatici.

L’11 marzo 2020, la Commissione europea ha adottato il piano d’azione per l’economia circolare con l’o-biettivo di garantire che le risorse utilizzate siano mantenute il più a lungo possibile nel ciclo economico, rendendo l’economia dell’UE più adatta a un futuro verde, rafforzandone la competitività e proteggendo nel contempo l’ambiente e i diritti dei consumatori. Il piano d’azione per l’economia circolare proporrà misure per:

promuovere l’uso efficiente delle risorse passando a un’economia più verde e circolare;

ripristinare la biodiversità e ridurre l’inquinamento.

IL CONTESTO EUROPEO NEL 2020, DAL GREEN DEAL A NEXT GENERATION EU1.2

◼

◼

2015

2016

2017

2018

2019

2020

- 2,1

%

- 2,8

%

- 2,0

%

- 1,7

%

- 1,5

%

- 1,6

%

- 0,

8

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

37

far sì che i prodotti sostenibili diventino la norma nell’Unione con un atto legislativo volto a ga-rantire che i prodotti immessi sul mercato dell’UE siano progettati per durare più a lungo, siano più facili da riutilizzare, riparare e riciclare, e contengano il più possibile materiali riciclati anziché materie prime. Le misure limiteranno inoltre i prodotti monouso, si occuperanno dell’obsolescenza prematura e vieteranno la distruzione di beni durevoli invenduti;

responsabilizzare i consumatori mediante informazioni attendibili su questioni come la riparabilità e la durabilità dei prodotti così che possano compiere scelte più sostenibili e beneficiare di un vero e proprio “diritto alla riparazione”;

incentrare l’attenzione sui settori che utilizzano più risorse e che hanno un elevato potenziale di circolarità, quali: elettronica e TLC, batterie e veicoli, imballaggi, plastica, tessili, edilizia, alimenti;

ridurre i rifiuti e trasformarli in materie prime secondarie di elevata qualità che beneficino di un mer-cato efficiente. La Commissione esaminerà la possibilità di introdurre un modello armonizzato a livel-lo di UE per la raccolta differenziata dei rifiuti e l’etichettatura.

Il 20 maggio 2020 la Commissione europea ha adottato la strategia per la biodiversità e la strategia “dal produttore al consumatore”.

La strategia sulla biodiversità affronta le principali cause della perdita di biodiversità, come l’uso in-sostenibile della superficie terrestre e del mare, lo sfruttamento eccessivo delle risorse naturali, l’in-quinamento e le specie esotiche invasive. La strategia propone, tra le altre misure, di stabilire obiettivi vincolanti per ripristinare gli ecosistemi che hanno subito danni, migliorare la salute degli habitat e delle specie protette dell’UE, ridurre l’inquinamento, rendere le città più verdi, rafforzare le pratiche agricole ri-spettose della biodiversità, rendere più sane le foreste. In questo quadro la strategia propone di trasfor-mare almeno il 30% della superficie terrestre e dei mari d’Europa in zone protette e di destinare almeno il 10 % delle superfici agricole ad elementi caratteristici del paesaggio con elevata diversità.

Le azioni previste per la protezione, l’uso sostenibile e il ripristino della natura apporteranno benefici economici alle comunità locali, creando posti di lavoro e crescita sostenibili. Saranno sbloccati finanzia-menti per 20 miliardi di €/anno destinati alla biodiversità provenienti da varie fonti, tra cui fondi dell’UE e finanziamenti nazionali e privati.

La strategia “dal produttore al consumatore” consentirà all’UE di passare a un sistema alimentare sostenibile, riducendone l’impronta ambientale e climatica e rafforzandone la resilienza, proteggendo la salute dei cittadini e garantendo il sostentamento degli operatori economici. La strategia stabilisce obiettivi concreti per trasformare il sistema alimentare dell’UE, come: ridurre del 50% l’uso di pesticidi, di almeno il 20% l’uso di fertilizzanti, del 50% le vendite di antimicrobici utilizzati per gli animali d’al-levamento e l’acquacoltura e destinare il 25% dei terreni agricoli all’agricoltura biologica. La strategia propone, inoltre, un sistema migliore di etichettatura che risponda più adeguatamente alle esigenze dei consumatori circa le informazioni in materia di alimenti sani e sostenibili.

L’ 8 luglio 2020 l’UE ha adottato le strategie per l’integrazione dei sistemi energetici e per l’idrogeno, che gettano le fondamenta per un settore dell’energia più efficiente e interconnesso, orientato al duplice obiettivo di un pianeta più pulito e di un’economica più forte.

La strategia dell’UE per l’integrazione del sistema energetico parte dalla premessa che il modello energetico attuale, di tipo lineare, in cui ogni settore (trasporti, industria, gas, edilizia) costituisce un compartimento con dinamiche e norme proprie, non possa traghettare l’UE verso la neutralità climatica entro il 2050. Il sistema energetico deve essere gestito nel suo insieme, collegando i diversi vettori ener-getici, le infrastrutture e i settori di consumo. La strategia si basa su tre assi portanti:

◼

◼

◼

◼

un sistema energetico più circolare, imperniato sull’efficienza energetica. La strategia individuerà azioni concrete per mettere in pratica il principio dell’efficienza energetica al primo posto e per usare in modo più efficace le fonti di energia distribuite sui territori;

◼

CAPI

TOLO

1 |

IL C

ONTE

STO

INTE

RNAZ

ION

ALE

E N

AZIO

NAL

E

38

una maggiore elettrificazione diretta dei settori d’uso finale, privilegiando laddove possibile le fonti energetiche rinnovabili, ad esempio: le pompe di calore negli edifici, i veicoli elettrici nel settore dei trasporti affiancati dalla predisposizione di un milione di punti di ricarica o i forni elettrici in determi-nate industrie;

nei settori difficili da elettrificare la strategia promuove i combustibili puliti, compresi l’idrogeno rin-novabile, i biocarburanti e i biogas sostenibili. La Commissione proporrà una nuova classificazione e un sistema di certificazione per i combustibili rinnovabili e a basse emissioni di carbonio.

tra il 2020 e il 2024 sarà supportata l’installazione nell’UE di almeno 6 GW di elettrolizzatori e la pro-duzione fino a un milione di tonnellate di idrogeno rinnovabile;

tra il 2025 e il 2030 l’idrogeno dovrà entrare a pieno titolo nel sistema energetico integrato dell’UE, con almeno 40 GW di elettrolizzatori per l’idrogeno rinnovabile realizzati e la produzione fino a dieci milioni di tonnellate di idrogeno rinnovabile;

tra il 2030 e il 2050 le tecnologie basate sull’idrogeno rinnovabile dovranno raggiungere la maturità e trovare applicazione su larga scala in tutti i settori difficili da decarbonizzare.

Per contribuire al successo della strategia, la Commissione ha anche varato l’alleanza europea per l’i-drogeno pulito, che riunisce i principali attori del settore, esponenti della società civile, ministeri, autorità locali e regionali e rappresentanti della Banca europea per gli investimenti. L’alleanza favorirà un por-tafoglio di investimenti finalizzati a incrementare la produzione e a sostenere la domanda di idrogeno pulito nell’UE. Nell’intento di orientare le scelte verso le tecnologie più pulite disponibili, la Commissione si adopererà per introdurre nella legislazione vigente in materia di clima ed energia norme tecniche, un sistema di certificazione comune basato sulle emissioni di carbonio nel ciclo di vita, nonché politiche e misure regolatorie volte a fornire certezze agli investitori, promuovere le infrastrutture e le reti logistiche necessarie e favorire gli investimenti, in particolare attraverso Next Generation EU.

Il 12 luglio 2020 è entrato in vigore il Regolamento UE 2020/852 cosiddetto Regolamento sulla tas-sonomia che predispone un sistema di classificazione e un elenco di attività economiche sostenibili dal punto di vista ambientale, fornendo indicazioni appropriate e sicurezza agli investitori e ai policy makers, per prevenire il fenomeno del greenwashing, aiutare le aziende a pianificare la transizione, mitigare la frammentazione del mercato e, infine, indirizzare gli investimenti nell’ambito del Green Deal. Il regola-mento sulla tassonomia stabilisce sei obiettivi ambientali:

La strategia elenca ben 38 azioni per realizzare un sistema energetico più integrato. Tra queste si pos-sono ricordare la revisione della normativa vigente; il sostegno finanziario; la ricerca e l’introduzione di nuove tecnologie e strumenti digitali; orientamenti per guidare gli Stati membri nell’elaborazione di misure fiscali e nella graduale eliminazione dei sussidi ai combustibili fossili; la riforma della governance del mercato; la pianificazione infrastrutturale e una migliore informazione rivolta ai consumatori.

La Strategia per l’idrogeno mira a favorire la decarbonizzazione dell’industria, dei trasporti, della produ-zione di energia elettrica e dell’edilizia in tutta Europa. Ritenuto adatto anche ai settori difficili da elettri-ficare, l’idrogeno può fornire capacità di stoccaggio per compensare la variabilità dei flussi delle energie rinnovabili. La priorità è sviluppare l’idrogeno rinnovabile, prodotto usando principalmente energia eolica e solare, ma nel breve e nel medio periodo dovranno essere incoraggiate altre forme di idrogeno a basse emissioni di carbonio per ridurre rapidamente le emissioni e sostenere la creazione di un mercato red-ditizio.

Questa transizione graduale richiederà un approccio in più fasi:

◼

◼

◼

◼

◼

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

39

mitigazione del cambiamento climatico;

adattamento ai cambiamenti climatici;

uso sostenibile e protezione delle risorse idriche e marine;

transizione verso un’economia circolare;

prevenzione e controllo dell’inquinamento;

tutela e il ripristino della biodiversità e degli ecosistemi.

ha presentato una modifica della proposta di legge europea sul clima per includere l’obiettivo di ri-durre le emissioni almeno del 55 % entro il 2030 quale prima tappa verso l’obiettivo della neutralità climatica entro il 2050;

ha esortato il Parlamento e il Consiglio a confermare l’obiettivo del 55% come il nuovo contributo dell’UE nell’ambito dell’accordo di Parigi;

ha delineato le proposte legislative da presentare entro giugno 2021 per attuare il nuovo obiettivo, tra cui: la revisione e l’ampliamento del sistema di scambio di quote di emissione dell’UE; l’adegua-mento del regolamento sulla condivisione degli sforzi e del quadro per le emissioni connesse all’uso del suolo; il potenziamento delle politiche in materia di efficienza energetica e di energie rinnovabili; il rafforzamento delle norme in materia di CO2 per i veicoli stradali.

rafforzare le norme, gli standard e le informazioni sulle prestazioni energetiche degli edifici per fornire al settore pubblico e privato un incentivo più forte a ristrutturare;

assicurare l’accesso a finanziamenti mirati nel quadro di NextGenerationEU;

favorire le competenze necessarie a preparare e attuare i progetti di ristrutturazione, dall’assisten-za tecnica prestata dalle autorità nazionali e locali alla formazione e allo sviluppo di competenze per chi occuperà i nuovi posti di lavoro verdi;

espandere il mercato dei prodotti e dei servizi sostenibili da costruzione, anche promuovendo il riutilizzo e recupero dei materiali;

Per essere classificato come sostenibile ai sensi del Regolamento, un investimento deve contribuire al raggiungimento dei precedenti obiettivi e non arrecare loro un danno significativo, deve, inoltre, essere conforme alle norme internazionali sui diritti umani e dei lavoratori e agli atti delegati con cui la Commis-sione stabilirà l’elenco effettivo delle attività sostenibili dal punto di vista ambientale definendo criteri di screening tecnico per ciascun obiettivo ambientale.

Il 17 settembre 2020, la Commissione europea ha presentato il piano per ridurre le emissioni di gas a effetto serra dell’UE almeno del 55% entro il 2030 rispetto ai livelli del 1990 per porre l’UE sul percorso per raggiungere la neutralità climatica entro il 2050. In questa occasione la Commissione:

Il 14 ottobre 2020, la Commissione europea ha proposto la strategia Renovation wave (Ondata di ri-strutturazioni) per migliorare le prestazioni energetiche degli edifici. La strategia punta a ristrutturare, entro il 2030, 35 milioni di edifici, a creare fino a 160.000 nuovi posti di lavoro verdi nel settore edile, a combattere la povertà energetica e a ridurre le bollette dell’energia. La strategia darà priorità a tre settori: decarbonizzazione del riscaldamento e del raffrescamento; lotta alla povertà e all’inefficienza energetiche; ristrutturazione di edifici pubblici quali: scuole, ospedali e uffici. Le azioni principali della strategia consistono nel:

◼

◼

◼

◼

◼

◼

◼

◼

◼

◼

◼

◼

◼

CAPI

TOLO

1 |

IL C

ONTE

STO

INTE

RNAZ

ION

ALE

E N

AZIO

NAL

E

40

La Commissione riesaminerà la direttiva sulle rinnovabili nel giugno 2021 valutando se rafforzare l’o-biettivo di riscaldamento e raffrescamento da fonti rinnovabili e introdurre un livello minimo di energia rinnovabile per gli edifici. Esaminerà, inoltre, il modo in cui le risorse del bilancio dell’UE, insieme alle entrate del sistema di scambio di quote di emissione dell’UE (EU ETS), potrebbero essere utilizzate per finanziare i regimi nazionali di efficienza e risparmio energetici rivolti alle famiglie a basso reddito.

Il 19 novembre 2020, la Commissione europea ha presentato la strategia per le energie rinnovabili offshore, che propone di aumentare la capacità eolica offshore dell’UE dagli attuali 12 GW ad almeno 60 GW entro il 2030, e a 300 GW entro il 2050. La Commissione si propone di integrare questa capacità entro il 2050 con 40 GW provenienti da energia oceanica e da altre tecnologie emergenti, come l’eolico e il fotovoltaico galleggianti. La Commissione stima che al 2050 saranno necessari investimenti per quasi 800 miliardi di € per conseguire gli obiettivi proposti.

ll 9 dicembre 2020, la Commissione europea ha proposto il patto europeo per il clima che offre ai cittadini di ogni estrazione sociale uno spazio per comunicare, per sviluppare e attuare collettivamente soluzioni per il clima, grandi e piccole. Il patto è un’iniziativa aperta, inclusiva e in evoluzione incentrata sull’azione per il clima: invita le regioni, le comunità locali, l’industria, le scuole e la società civile a condi-videre informazioni sui cambiamenti climatici e sul degrado. Tramite una piattaforma online e tramite il dialogo e gli scambi tra i cittadini, il patto funge da collegamento tra la transizione digitale e quella verde.

creare un nuovo Bauhaus europeo, coordinato da un comitato consultivo di esperti tra i quali figure-ranno scienziati, architetti, designer, artisti, urbanisti ed esponenti della società civile;

sviluppare soluzioni di prossimità in modo da creare distretti a energia zero in cui i consumatori diventano prosumers.

Figura 4 - Riepilogo delle azioni intraprese dalla Commissione UE nell’ambito del Green Deal europeo nel 2020

◼

◼

La pandemia da Covid-19 non ha dunque frenato le ambizioni dell’Unione europea in materia di energia, clima e ambiente, anzi il virus ha rafforzato la consapevolezza che la transizione ecologica rappresenti il percorso più efficace per raggiungere una molteplicità di obiettivi, tra i quali non ultima la tutela della sa-lute. Nel discorso sullo stato dell’Unione del 16 settembre 2020 Ursula von der Leyen, Presidente della Commissione europea, ha presentato la sua visione di un’Europa che emerge più forte dalla pandemia e entra vitale nel nuovo decennio. Secondo von der Leyen il Green Deal europeo sarà “il motore per la ripresa” e la “bussola” per trasformare la crisi dovuta alla pandemia in un’opportunità per ricostruire le economie e le società degli Stati Membri in modo diverso e più resiliente e per affrontare i cambiamenti climatici. La pandemia deve spingere a rafforzare gli elementi costitutivi del Green Deal europeo e

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

41

innalzarne le ambizioni. Per questo, su impulso della Commissione europea e della sua Presidente, l’11 dicembre 2020 i leader dell’UE hanno raggiunto un accordo per incrementare l’obiettivo di riduzione delle emissioni per il 2030 dal 40% al 55%. Ciò metterà l’UE sulla buona strada per conseguire la neu-tralità climatica entro il 2050 e per rispettare gli obblighi derivanti dall’accordo di Parigi. L’ambizioso traguardo del raggiungimento di una riduzione delle emissioni del 55% al 2030 comporterà anche la revisione degli obiettivi stabiliti per lo stesso anno per le fonti rinnovabili e l’efficienza energetica e la modifica della normativa di riferimento, in particolare delle direttive 2018/2001/UE e 2018/2002/UE che avverrà nel corso del 2021. Secondo la Commissione il quadro degli obiettivi modificato in virtù delle nuove ambizioni potrebbe essere quello rappresentato nella figura seguente.

Figura 5 - Nuova declinazione degli obiettivi in materia di energia e clima. Fonte: Commissione europea DG Energy

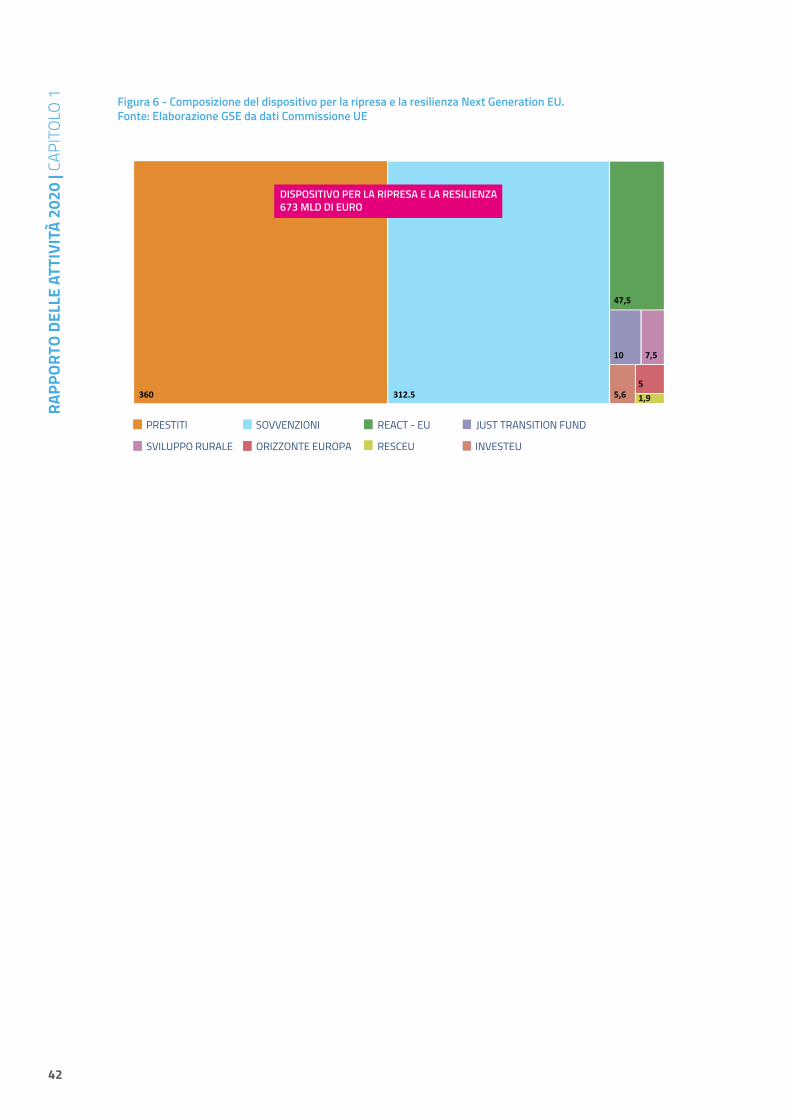

Il 27 maggio 2020, in risposta alla crisi senza precedenti causata dal coronavirus, la Commissione eu-ropea ha proposto il pacchetto temporaneo per la ripresa, meglio conosciuto come NextGenerationEU, con una dotazione di 750 miliardi di euro, oltre a un rafforzamento mirato del bilancio a lungo termine dell’UE per il periodo 2021-2027. Nelle intenzioni della Commissione il 37% dei finanziamenti derivanti da Next Generation EU dovrà essere investito negli obiettivi del Green Deal europeo (Comunicazione COM(2019) 640 final).Gli Stati Membri hanno raggiunto l’accordo sul pacchetto per la ripresa e sul bilancio europeo per il pe-riodo 2021-2027 durante il Consiglio straordinario del 18 – 21 luglio 2020.Il dispositivo per la ripresa e la resilienza è il fulcro di NextGenerationEU, e metterà a disposizione 672,5 miliardi di euro di prestiti e sovvenzioni per sostenere le riforme e gli investimenti effettuati dagli Stati membri. L’obiettivo è quello di riparare i danni economici e sociali immediati causati dalla pandemia di coronavirus per creare un’Europa post Covid-19 più verde, digitale, resiliente e adeguata alle sfide presenti e future. Attraverso i piani di ripresa e resilienza (PNRR) gli Stati membri indicano le allocazioni dei fondi sulla base di precisi criteri stabiliti dalla Commissione europea.NextGenerationEU assegnerà anche ulteriori finanziamenti ad altri programmi o fondi europei quali: Re-act EU, Orizzonte 2020, InvestEU, e il Fondo per lo sviluppo rurale o il Fondo per una transizione giusta.

CAPI

TOLO

1 |

IL C

ONTE

STO

INTE

RNAZ

ION

ALE

E N

AZIO

NAL

E

42

Figura 6 - Composizione del dispositivo per la ripresa e la resilienza Next Generation EU. Fonte: Elaborazione GSE da dati Commissione UE

312.5360

PRESTITI SOVVENZIONI REACT - EU

SVILUPPO RURALE ORIZZONTE EUROPA RESCEU INVESTEU

47,5

10 7,5

55,6 1,9

JUST TRANSITION FUND

DISPOSITIVO PER LA RIPRESA E LA RESILIENZA673 MLD DI EURO

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

43

OBIETTIVI 2030

UE ITALIA(PNIEC)

Energie rinnovabili (FER)

Quota di energia da FER nei Consumi Finali Lordi di energia

32% 30%

Quota di energia da FER nei Consumi Finali Lordi di energia nei trasporti

14% 22%

Quota di energia da FER nei Consumi Finali Lordi per riscaldamento e raffre-scamento

+1,3% annuo +1,3% annuo

Efficienza energetica

Riduzione dei consumi di energia primaria rispetto allo scenario PRIMES 2007

-32,5% -43%

Risparmi consumi finali tramite regimi obbligatori efficienza energetica

-0,8% annuo -0,8% annuo

Emissioni gas serra

Riduzione dei GHG vs 2005 per tutti gli impianti vincolati dalla normativa ETS

-43%

Riduzione dei GHG vs 2005 per tutti i settori non ETS

-30% -33%

Riduzione complessiva dei gas a effetto serra rispetto ai livelli del 1990

-40%

IL PIANO NAZIONALE INTEGRATO ENERGIA E CLIMA E IL PIANO NAZIONALE DI RIPRESA E RESILIENZA1.3

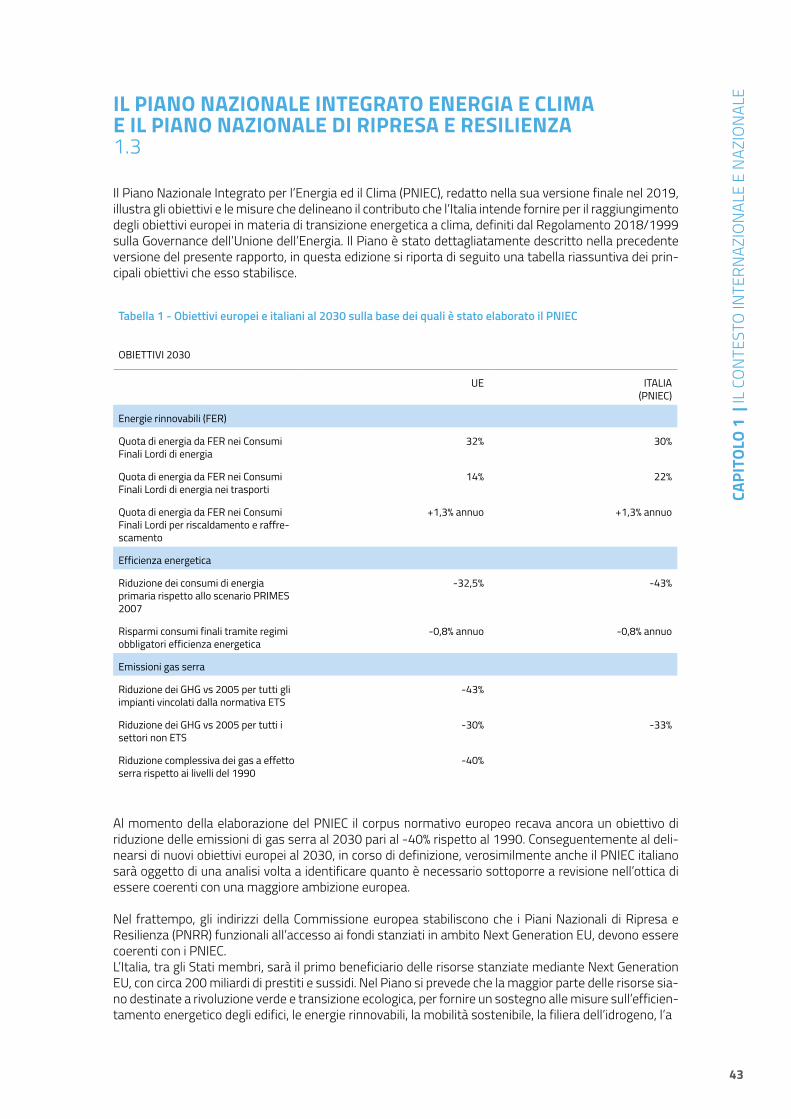

Il Piano Nazionale Integrato per l’Energia ed il Clima (PNIEC), redatto nella sua versione finale nel 2019, illustra gli obiettivi e le misure che delineano il contributo che l’Italia intende fornire per il raggiungimento degli obiettivi europei in materia di transizione energetica a clima, definiti dal Regolamento 2018/1999 sulla Governance dell’Unione dell’Energia. Il Piano è stato dettagliatamente descritto nella precedente versione del presente rapporto, in questa edizione si riporta di seguito una tabella riassuntiva dei prin-cipali obiettivi che esso stabilisce.

Tabella 1 - Obiettivi europei e italiani al 2030 sulla base dei quali è stato elaborato il PNIEC

Al momento della elaborazione del PNIEC il corpus normativo europeo recava ancora un obiettivo di riduzione delle emissioni di gas serra al 2030 pari al -40% rispetto al 1990. Conseguentemente al deli-nearsi di nuovi obiettivi europei al 2030, in corso di definizione, verosimilmente anche il PNIEC italiano sarà oggetto di una analisi volta a identificare quanto è necessario sottoporre a revisione nell’ottica di essere coerenti con una maggiore ambizione europea.

Nel frattempo, gli indirizzi della Commissione europea stabiliscono che i Piani Nazionali di Ripresa e Resilienza (PNRR) funzionali all’accesso ai fondi stanziati in ambito Next Generation EU, devono essere coerenti con i PNIEC. L’Italia, tra gli Stati membri, sarà il primo beneficiario delle risorse stanziate mediante Next Generation EU, con circa 200 miliardi di prestiti e sussidi. Nel Piano si prevede che la maggior parte delle risorse sia-no destinate a rivoluzione verde e transizione ecologica, per fornire un sostegno alle misure sull’efficien-tamento energetico degli edifici, le energie rinnovabili, la mobilità sostenibile, la filiera dell’idrogeno, l’a

CAPI

TOLO

1 |

IL C

ONTE

STO

INTE

RNAZ

ION

ALE

E N

AZIO

NAL

E

44

gricoltura sostenibile, l’economia circolare, la tutela e valorizzazione del territorio. Tutto ciò va comunque inquadrato coerentemente nel contesto della realizzazione degli obiettivi del PNIEC, considerando che le misure e le risorse del PNRR costituiscono un volano importante, ma un sottoinsieme del totale delle misure e delle risorse pubbliche e private che saranno necessarie per raggiungere gli obiettivi al 2030.

Per fare un esempio, basti pensare che il PNRR prevede di destinare circa 25 miliardi delle risorse pro-venienti da Next Generation alle energie rinnovabili e all’efficienza energetica, ma tale importante e tempestivo contributo si inserisce in un quadro nel quale per gli stessi settori il PNIEC prevede che da oggi fino al 2030 saranno da attivare investimenti con risorse private e pubbliche per non meno di 400 miliardi di euro, di cui 150 miliardi di euro aggiuntivi rispetto a uno scenario tendenziale. Tali considerazioni rendono conto di come sia fondamentale che le risorse del PNRR siano allocate, programmate, gestite e monitorate, puntando al massimo dell’efficacia in ambiti che possano attivare moltiplicatori importanti per il settore energetico e per il ciclo economico in generale, in una visione or-ganica d’insieme.

RAPP

ORTO

DEL

LE A

TTIV

ITÀ

2020

| CA

PITO

LO 1

45

La produzione normativa nazionale del 2020 è stata caratterizzata dalla presenza di molti provvedi-menti inerenti la crisi pandemica, che ha sconvolto il nostro Paese da febbraio in poi, determinando una repentina gestione emergenziale di misure e provvedimenti volti a prorogare, in primis, termini e scadenze condizionati dal lockdown totale e parziale delle attività produttive nazionali. Ciò non ha chia-ramente bloccato i lavori normativi e regolatori in corso, di cui di seguito si propone una rassegna di alcune delle principali novità.

D.M. MISE del 30 dicembre 2020, che modifica il D.M. 10 ottobre 2014 in materia di biocarburanti. Il provvedimento, correlato con le previsioni di cui al DM 2 marzo 2018 di incentivazione del biometano, aggiorna le condizioni, i criteri e le modalità di attuazione dell’obbligo di immissione in consumo di bio-carburanti compresi quelli avanzati. Viene incrementata la quota d’obbligo di immissione in consumo dei biocarburanti in capo ai soggetti obbligati, al fine di incoraggiare la crescita delle rinnovabili nei trasporti in linea con le previsioni del PNIEC e coerentemente con i nuovi investimenti in essere nella filiera dei biocarburanti sul territorio nazionale.

D.M. MISE del 16 settembre 2020 - Incentivi per gli impianti a fonti rinnovabili inseriti nelle configura-zioni sperimentali di autoconsumo collettivo e comunità energetiche rinnovabili. Il decreto individua le tariffe incentivanti per la remunerazione degli impianti a fonti rinnovabili inseriti nelle configurazioni per l’autoconsumo collettivo da fonti rinnovabili e nelle comunità energetiche rinnovabili; inoltre, individua i limiti e le modalità relativi all’utilizzo e alla valorizzazione dell’energia condivisa prodotta da impianti fotovoltaici che accedono alle detrazioni stabilite dall’art.119 del DL n.34/2020. Il Decreto si applica alle configurazioni di autoconsumo collettivo a alle comunità energetiche rinnovabili realizzate con impianti a fonti rinnovabili, ivi inclusi i potenziamenti, entrati in esercizio a decorrere dal 1° marzo 2020 ed entro i sessanta giorni successivi alla data di entrata in vigore del provvedimento di recepimento della direttiva (UE) 2018/2001 e per i quali il GSE abbia svolto con esito positivo la verifica di cui all’art. 4.6 dell’allegato A alla deliberazione ARERA n. 318/2020/R/eel del 4 agosto 2020.

D.M. MATTM del 14 agosto 2020 - Programma sperimentale buono mobilità, anno 2020 - Attuazione dell’articolo 2, comma 1, DL 111/2019 (“Decreto Clima”). Il provvedimento ha consentito di ottenere un contributo fino al 60% della spesa sostenuta e, comunque, in misura non superiore a 500 euro, sull’ac-quisto di biciclette, anche a pedalata assistita, e veicoli per la mobilità personale a propulsione prevalen-temente elettrica quali monopattini, hoverboard e segway, o per l’utilizzo dei servizi di sharing mobility, esclusi quelli mediante autovetture. Il Decreto prevede che chi ha acquistato un mezzo o un servizio di sharing mobility dal 4 maggio 2020 al 31 dicembre 2020 poteva richiedere il buono attraverso un’appli-cazione web, accessibile, previa autenticazione, tramite il Sistema Pubblico di Identità Digitale.