25

VOLUME 3 RENDICONTO DI GESTIONE 2016 CONTO ECONOMICO STATO PATRIMONIALE mK fs^ MONVPVTMNPM J `KcK VOMNPNTMNPS

VOLUME 3

RENDICONTO DI

GESTIONE 2016

CONTO ECONOMICO

STATO PATRIMONIALE

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

CONTO ECONOMICO E STATO PATRIMONIALE

Il nuovo sistema contabile che viene introdotto sulla base del D. Lgs. n.118/2011 e che ha armonizzato i sistemi contabili e gli schemi di bilancio degli Enti Locali e delle Regioni comporta l’adozione di nuovi modelli di Conto Economico e di Stato Patrimoniale, non prevedendo più il Prospetto di Conciliazione. Le voci dei nuovi modelli sono in diversi casi differenti da quelli dei vecchi modelli previsti dal DPR 194/96. Nel presente allegato sono ovviamente riportati i modelli nuovi, che riportano le consistenze finali dell’esercizio precedente 2015 e del 2016. L’Ente tiene una contabilità patrimoniale affiancata a quella finanziaria, che ha consentito la registrazione di tutti i movimenti con valenza economico - patrimoniale. A tale scopo viene anche tenuto un registro dei beni ammortizzabili, sia per i beni mobili che per i beni immobili, che viene costantemente aggiornato. In particolare la Provincia di Lecco è stato ente in sperimentazione dal 2014. Per questo già dal Rendiconto approvato da quell'anno ha utilizzato i modelli della nuova contabilità armonizzata. Da quest'anno però con l'approvazione del Rendiconto 2016 è stato necessario fornire un maggior dettaglio alle singole voci di Stato Patrimoniale e di Conto Economico, utilizzando i fattori patrimoniali ed economici e giungendo ad un dettaglio di settimo livello, utilizzando il piano dei conti integrato e la matrice di correlazione. Il piano dei conti integrato e la relativa matrice di correlazione sono costituiti dall’elenco delle voci del bilancio gestionale finanziario e dei conti economici e patrimoniali, definiti in modo da consentire la rilevazione unitaria dei fatti gestionali. Sono unici e obbligatori per tutte le amministrazioni pubbliche e rappresentano la struttura di riferimento per la predisposizione dei documenti contabili e di finanza pubblica. Inoltre si è proceduto ad una revisione straordinaria di alcune poste dell'attivo patrimoniale. In particolare adeguando i beni mobili inventariati con le nuove classificazioni più specifiche e le nuove percentuali di ammortamento.

Per i beni immobili si è ricostruita la consistenza finale netta e tutti gli incrementi e decrementi degli esercizi passati ai fini dell'applicazione delle nuove percentuali di ammortamento e della distinzione sui vari fattori analitici. Per questo importante passaggio è stata utilizzata una procedura informatica collegata a quella finanziaria già in uso nell'Ente. Quindi sono stati redatti il Conto Economico, attraverso la conciliazione di valori e rilevazioni rettificative e integrative (ratei, risconti, insussistenze e sopravvenienze) degli accertamenti in entrata e delle liquidazioni delle spese (e impegni per i trasferimenti correnti) della competenza 2016 e lo Stato Patrimoniale secondo i nuovi modelli previsti dal D.Lgs. 118/2011. Nella redazione dei prospetti si è seguito il Principio contabile applicato della contabilità economico patrimoniale allegato 4/3 del D.Lgs. 118/2011 alla cui base c’è il principio della competenza economica che consente di imputare a ciascun esercizio costi/oneri e ricavi/proventi.

RENDICONTO DI

GESTIONE 2016

CONTO ECONOMICO

MODELLO D.LGS. 118/2011

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

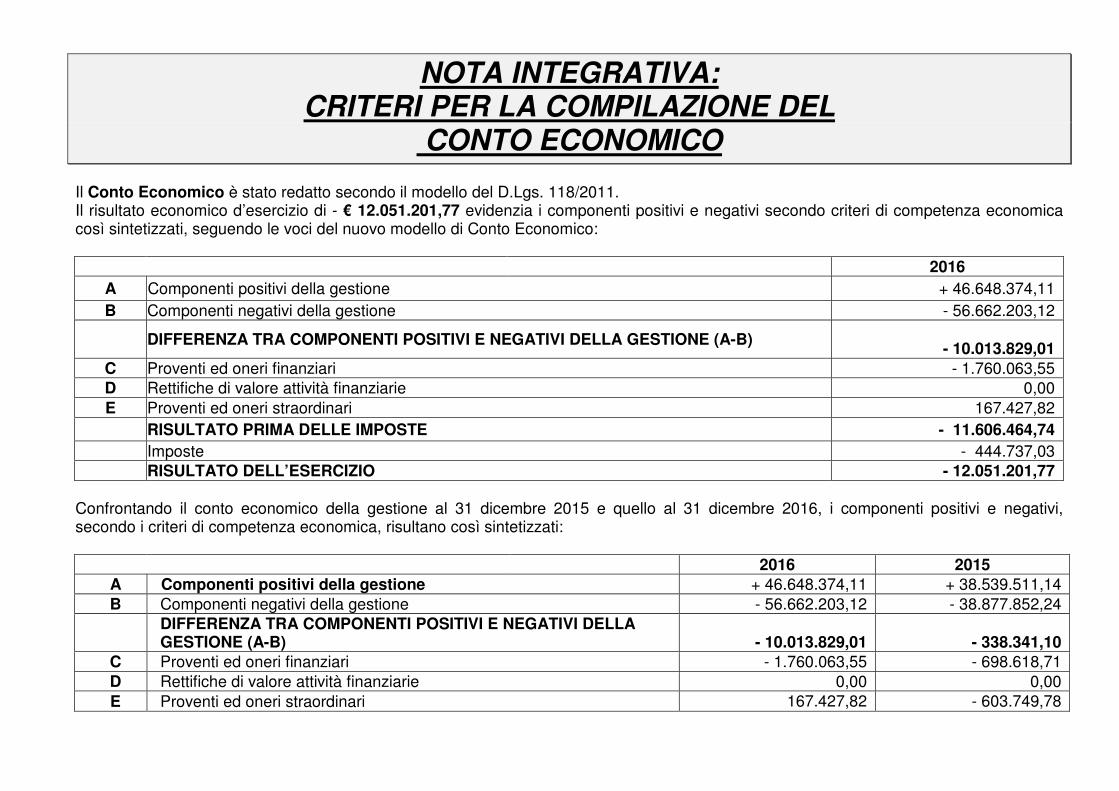

NOTA INTEGRATIVA:

CRITERI PER LA COMPILAZIONE DEL

CONTO ECONOMICO

Il Conto Economico è stato redatto secondo il modello del D.Lgs. 118/2011. Il risultato economico d’esercizio di - € 12.051.201,77 evidenzia i componenti positivi e negativi secondo criteri di competenza economica così sintetizzati, seguendo le voci del nuovo modello di Conto Economico:

2016

A Componenti positivi della gestione + 46.648.374,11

B Componenti negativi della gestione - 56.662.203,12

DIFFERENZA TRA COMPONENTI POSITIVI E NEGATIVI DELLA GESTIONE (A-B)

- 10.013.829,01

C Proventi ed oneri finanziari - 1.760.063,55

D Rettifiche di valore attività finanziarie 0,00

E Proventi ed oneri straordinari 167.427,82

RISULTATO PRIMA DELLE IMPOSTE - 11.606.464,74

Imposte - 444.737,03

RISULTATO DELL’ESERCIZIO - 12.051.201,77

Confrontando il conto economico della gestione al 31 dicembre 2015 e quello al 31 dicembre 2016, i componenti positivi e negativi, secondo i criteri di competenza economica, risultano così sintetizzati:

2016 2015

A Componenti positivi della gestione + 46.648.374,11 + 38.539.511,14

B Componenti negativi della gestione - 56.662.203,12 - 38.877.852,24

DIFFERENZA TRA COMPONENTI POSITIVI E NEGATIVI DELLA GESTIONE (A-B)

- 10.013.829,01

- 338.341,10

C Proventi ed oneri finanziari - 1.760.063,55 - 698.618,71

D Rettifiche di valore attività finanziarie 0,00 0,00

E Proventi ed oneri straordinari 167.427,82 - 603.749,78

2016 2015

RISULTATO PRIMA DELLE IMPOSTE - 11.606.464,74 - 1.640.709,59

Imposte - 444.737,03 - 528.122,33

RISULTATO DELL’ESERCIZIO - 12.051.201,77 - 2.168.831,92

Il risultato negativo del 2016 del Conto Economico è lo specchio delle difficilissima situazione finanziaria in cui versa la nostra come le altre Province a causa della riduzione del volume di entrate tributarie, ma, soprattutto, del progressivo e altissimo volume di tagli dei trasferimenti erariali e del contributo sulla finanza locale verificatosi dal 2009 che ha portato ad una perdita di risorse eccezionale. Il risultato negativo è anche conseguenza della difficile situazione tendenzialmente in squilibrio della gestione finanziaria 2016, riequilibrata solo grazie all’utilizzo di risorse straordinarie e all’avanzo di amministrazione che ha portato ad accertare un disavanzo della gestione economica di - € 3.375.216,00. Inoltre i tagli dei trasferimenti erariali e l’aumento dei contributi per la finanza pubblica a carico della provincia hanno portato ad un forte aumento dei trasferimenti correnti (+ € 6.263.000,00). Sul peggioramento del risultato economico d’esercizio hanno influito anche i trasferimenti in conto capitale che peraltro nel 2016 sono stati riclassificati e hanno una diversa imputazione economica. Durante l’esercizio 2016, come per il 2015, l’equilibrio di bilancio è stato raggiunto solo grazie a misure straordinarie autorizzate in via eccezionale da una normativa speciale. Il risultato della gestione operativa è il vero parametro cui far riferimento per una valutazione della gestione. Come si può notare nel nuovo modello di Conto Economico la differenza fra componenti positivi e negativi della gestione è anch’esso negativo (- 10.013.829,01). Questo è tra l’altro la conseguenza della diversa imputazione dei contributi agli investimenti, sia ad amministrazioni pubbliche che ad altri soggetti, imputati interamente a conto economico come componenti negativi della gestione (1.557.682,00). In passato invece l’importo veniva decurtato dagli accertamenti del titolo 4 cioè dal fondo del passivo riguardante i conferimenti da trasferimenti in conto capitale. Inoltre tra i componenti negativi della gestione è presente anche quest’anno un altissimo volume di costi relativi agli ammortamenti (7,7 milioni di euro) che rappresentano una partita non inserita nelle voci del bilancio finanziario incidendo in maniera fortemente negativa sul risultato del Conto economico. Le quote di ammortamento sono determinate sulla base dei nuovi coefficienti indicati al punto 4.18 del principio contabile applicato 4/3. Le quote d’ammortamento sono rilevate nel registro dei beni ammortizzabili. In particolare per i beni immobili si è ricostruita la consistenza finale netta e tutti gli incrementi e decrementi degli esercizi passati ai fini dell'applicazione delle nuove percentuali di ammortamento e della distinzione sui vari fattori analitici.

Si sono applicate le percentuali del 2% sui fabbricati (sia scolastici che istituzionali) e del 3% sulle infrastrutture corrispondenti alle strade provinciali. Per i beni mobili a seguito di una riclassificazione della categorie più specifiche si sono ricalcolati tutti gli ammortamenti e si è provveduto a uniformare i valori finali con le consistenze finali dell’inventario, introducendo anche l’ammortamento al 100% dei beni con valore inferiore a 500 euro, ai sensi del vigente Regolamento di contabilità. Tra i componenti negativi della gestione nel 2016 infine sono stati iscritti accantonamenti per rischi per € 478.846,32 corrispondenti a iscrizione di importi per accantonamenti al fondo crediti di dubbia esigibilità, al fondo per rinnovi contrattuali del personale dipendente e ad altri fondi riguardanti l’accantonamento per perdite per eventuali richieste di copertura da parte delle società partecipate. Tra i proventi finanziari sono aumentati gli altri proventi finanziari (99.394,71) derivanti in particolare dall’estinzione anticipata di un mutuo. Tra gli oneri finanziari sono aumentati notevolmente gli interessi perché nel 2016, a seguito della rinegoziazione dei mutui della Cassa DD.PP. si sono pagati gli interessi 2015 per € 1.334.766,49. Nelle voci delle plusvalenze e minusvalenze patrimoniali sono registrati i componenti positivi e negativi derivanti dalle alienazioni di immobili (immobile ex ufficio turistico IAT, caserme polstrada e carabinieri) avvenute nel 2016. Gli importi si sono calcolati confrontando il prezzo di alienazione con il valore contabile al netto degli ammortamenti iscritti fino al 31/12/2015. Il risultato della gestione straordinaria (€ 167.427,82) è positivo. Nella voce E24c del Conto Economico come insussistenze del passivo si sono rilevati i minori residui passivi iscritti come debiti nel conto del patrimonio dell’anno precedente e come sopravvenienze attive si dovrebbero contabilizzare i maggiori residui attivi iscritti come crediti nel conto del patrimonio dell’anno precedente, che tuttavia nel 2016 non si sono verificati. Accogliendo i nuovi criteri del principio contabile applicato concernente la contabilità economico-patrimoniale degli enti in contabilità finanziaria si è partiti dalle liquidazioni di competenza della parte corrente invece che dagli impegni di competenza. Questo principio è stato applicato a tutte le voci della parte corrente che confluiscono nei componenti negativi della gestione del Conto Economico ad esclusione dei trasferimenti che sono stati movimentati con gli accertamenti ed impegni di competenza. Peraltro occorre far rilevare che nei trasferimenti sono inclusi gli importi che l’Ente, dopo l’annullamento dei trasferimenti erariali, deve restituire allo Stato e che nel 2016 sono stati di € 19.102.851,18. Il risultato economico dell’esercizio coincide con le variazioni del Netto Patrimoniale dello Stato Patrimoniale, ed è stato evidenziato nel nuovo modello nella parte del passivo patrimoniale riferita al risultato economico dell’esercizio. Nel fondo di dotazione è stato valorizzato il valore del capitale sociale iniziale, quando nel 1998 si sono redatti per la prima volta i prospetti economici e patrimoniali. Il valore di € 90.012.476,53 corrisponde alla dotazione iniziale derivante dallo “scorporo” dalla Provincia di Como. Le riserve di € 41.253.641,36 corrispondono invece all’incremento che ha avuto negli anni questa dotazione iniziale e sono alimentate mediante destinazione dei risultati positivi di esercizio.

Le quote di ammortamento rilevate negli ultimi tre esercizi sono le seguenti:

Anno 2014 Anno 2015 Anno 2016

7.594.693,34 7.480.115,36 7.713.096,99 Il Conto Economico rileva il risultato della gestione economica derivante dalla differenza tra ricavi e costi della gestione rilevati durante l’esercizio 2016. Se lo stato patrimoniale “fotografa” la situazione patrimoniale e finanziaria all’inizio ed alla fine del periodo amministrativo, il conto economico consente invece di cogliere la gestione nel suo divenire, approfondendo le cause economiche della variazione subita dal patrimonio netto dell’Ente. Anche lo schema di Conto Economico allegato al D.Lgs. 118/2011 presenta una struttura scalare, come quello del DPR 194/96, in cui le voci sono classificate secondo la loro natura, ed espone non solo il risultato economico dell’esercizio, ma anche alcuni risultati intermedi (differenza tra componenti positivi e negativi della gestione, totale proventi ed oneri finanziari, totale rettifiche di valore di attività finanziarie, totale proventi ed oneri straordinari, risultato prima delle imposte e risultato dell’esercizio). Questo tipo di schema consente di giungere ad una comprensione delle modalità di formazione del risultato economico, pur mantenendo intatta la visione unitaria della gestione; essa dovrebbe evidenziare il contributo delle diverse aree gestionali alla formazione del risultato economico del periodo e dovrebbe, quindi, evidenziare dove si originano le “cause” della variazione subita dal patrimonio di funzionamento. Il Conto Economico è stato compilato confrontando i valori del 2016 e del 2015. Si ribadiscono le perplessità, ampiamente condivise dalla dottrina e dagli operatori degli Enti Locali, dell’utilità delle informazioni ricavabili da un Conto Economico previsto per il complesso delle attività degli Enti Locali, che non hanno scopo di lucro né soggettività fiscale per le imposte dei redditi. Di seguito si allega il modello di Conto Economico secondo il D.Lgs. 118/2011.

CONTO ECONOMICO

CONTO ECONOMICO 2016 2015

A) COMPONENTI POSITIVI DELLA GESTIONE

26.302.579,54Proventi da tributi 24.069.753,1810,00Proventi da fondi perequativi 0,002

7.668.917,77Proventi da trasferimenti e contributi 17.653.820,4335.985.131,44a Proventi da trasferimenti correnti 14.662.575,571.665.869,89b Quota annuale di contributi agli investimenti 1.671.095,09

17.916,44c Contributi agli investimenti 1.320.149,772.422.270,26Ricavi delle vendite e prestazioni e proventi da servizi pubblici 2.406.057,0742.287.421,03a Proventi derivanti dalla gestione dei beni 1.305.485,97

0,00b Ricavi della vendita di beni 0,00134.849,23c Ricavi e proventi dalla prestazione di servizi 1.100.571,10

0,00Variazioni nelle rimanenze di prodotti in corso di lavorazione, etc (+/-) 0,0050,00Variazione dei lavori in corso su ordinazione 0,0060,00Incrementi di immobilizzazioni per lavori interni 0,007

2.145.743,57Altri ricavi e proventi diversi 2.518.743,438

46.648.374,11TOTALE COMPONENTI POSITIVI DELLA GESTIONE (A) 38.539.511,14

B) COMPONENTI NEGATIVI DELLA GESTIONE

85.574,37Acquisto di materie prime e/o beni di consumo 78.738,6098.576.583,09Prestazioni di servizi 17.835.630,1510

4.356,27Utilizzo beni di terzi 320.217,311114.649.066,13Trasferimenti e contributi 22.215.905,291214.395.414,89a Trasferimenti correnti 20.658.223,29

253.651,24b Contributi agli investimenti ad Amministrazioni pubb. 1.262.604,050,00c Contributi agli investimenti ad altri soggetti 295.077,95

7.935.528,77Personale 7.406.942,86137.480.115,36Ammortamenti e svalutazioni 7.713.096,9914

344.982,72a Ammortamenti di immobilizzazioni Immateriali 300.993,327.135.132,64b Ammortamenti di immobilizzazioni materiali 7.412.103,67

0,00c Altre svalutazioni delle immobilizzazioni 0,000,00d Svalutazione dei crediti 0,000,00Variazioni nelle rimanenze di materie prime e/o beni di consumo (+/-) 0,00150,00Accantonamenti per rischi 478.846,32160,00Altri accantonamenti 0,0017

146.628,27Oneri diversi di gestione 612.825,6018

56.662.203,12TOTALE COMPONENTI NEGATIVI DELLA GESTIONE (B) 38.877.852,26

-10.013.829,01DIFFERENZA TRA COMP. POSITIVI E NEGATIVI DELLA GESTIONE (A-B) -338.341,12

C) PROVENTI ED ONERI FINANZIARI

Proventi finanziari.0,00Proventi da partecipazioni 0,00190,00a da società  controllate 0,000,00b da società  partecipate 0,000,00c da altri soggetti 0,00

25.781,48Altri proventi finanziari 99.394,7120

99.394,71Totale proventi finanziari 25.781,48

Oneri finanziari.724.400,18Interessi ed altri oneri finanziari 1.859.458,2621724.400,18a Interessi passivi 1.859.458,26

0,00b Altri oneri finanziari 0,00

1.859.458,26Totale oneri finanziari 724.400,18

-1.760.063,55TOTALE PROVENTI E ONERI FINANZIARI (C) -698.618,70

D) RETTIFICHE DI VALORE ATTIVITA' FINANZIARIE

0,00Rivalutazioni 0,00220,00Svalutazioni 0,0023

0,00TOTALE RETTIFICHE (D) 0,00

E) PROVENTI ED ONERI STRAORDINARI

1.120.287,06Proventi straordinari 1.830.824,71240,00a Proventi da permessi di costruire 0,000,00b Proventi da trasferimenti in conto capitale 0,00

CONTO ECONOMICO

CONTO ECONOMICO 2016 2015

1.118.687,06c Sopravvenienze attive e insussistenze del passivo 1.363.778,811.600,00d Plusvalenze patrimoniali 435.438,26

0,00e Altri proventi straordinari 31.607,64

1.830.824,71Totale proventi straordinari 1.120.287,06

1.724.036,83Oneri straordinari 1.663.396,89250,00a Trasferimenti in conto capitale 0,00

321.407,01b Sopravvenienze passive e insussistenze dell'attivo 614.897,79266.394,96c Minusvalenze patrimoniali 1.001.050,68

1.136.234,86d Altri oneri straordinari 47.448,42

1.663.396,89Totale oneri straordinari 1.724.036,83

167.427,82TOTALE PROVENTI ED ONERI STRAORDINARI (E) -603.749,77

-11.606.464,74RISULTATO PRIMA DELLE IMPOSTE (A-B+C+D+E) -1.640.709,59

528.122,33Imposte (*) 444.737,0326

-12.051.201,77RISULTATO DELL'ESERCIZIO -2.168.831,92

RENDICONTO DI

GESTIONE 2016

STATO PATRIMONIALE

MODELLO D.LGS. 118/2011

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

NOTA INTEGRATIVA: CRITERI PER LA COMPILAZIONE DELLO

STATO PATRIMONIALE ATTIVO E PASSIVO Lo Stato Patrimoniale 2016 evidenzia un patrimonio netto finale di € 119.214.916,12 inferiore di - € 12.051.201,77 rispetto a quello del 2015, con una variazione corrispondente al risultato economico di esercizio.

Lo Stato Patrimoniale è stato predisposto secondo il nuovo modello previsto dal D.Lgs. 118/2011, che mette a confronto le consistenze finali dell’anno 2016 e quelle dell’anno precedente.

Lo Stato Patrimoniale, allegato al rendiconto redatto secondo i nuovi modelli, evidenzia i seguenti risultati:

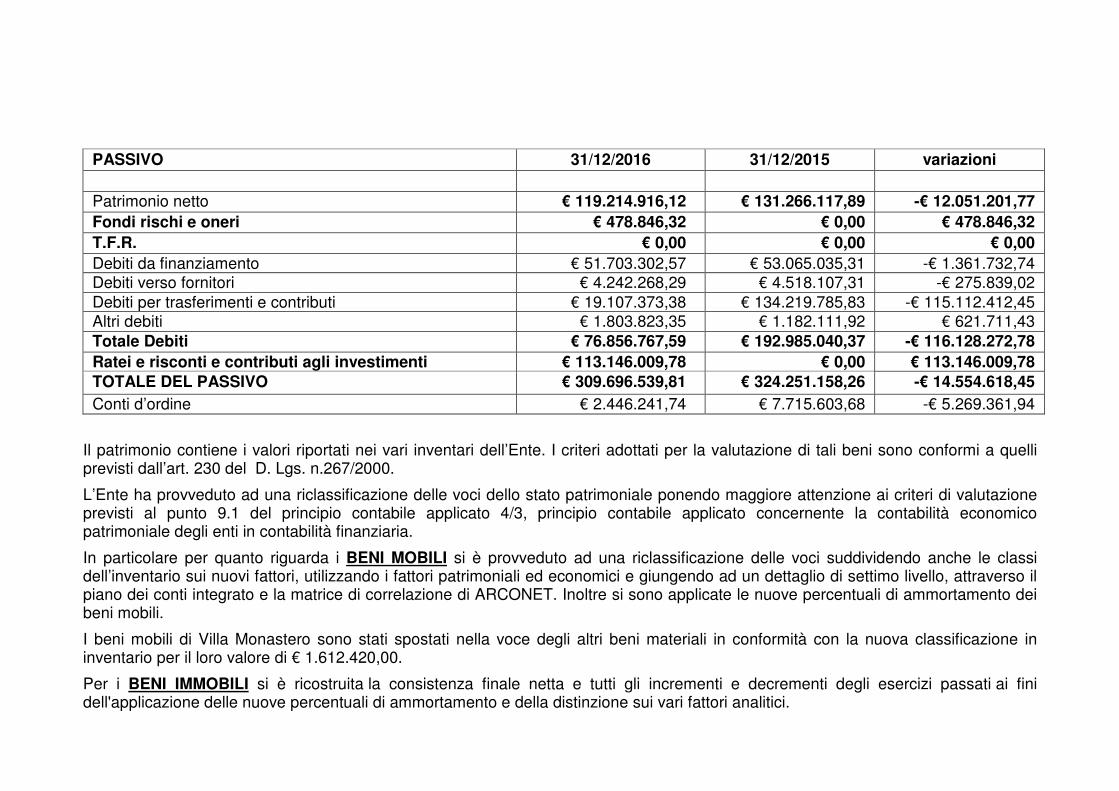

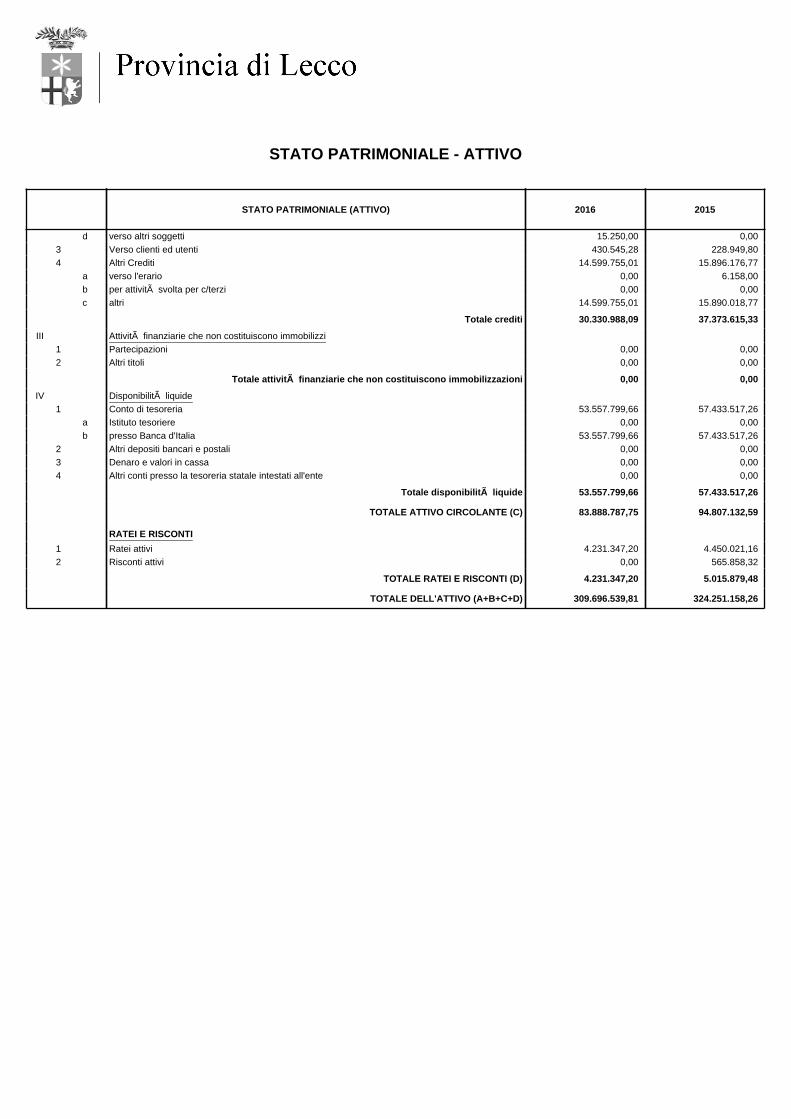

ATTIVO 31/12/2016 31/12/2015 variazioni

Immobilizzazioni immateriali € 476.558,71 € 536.599,05 -€ 60.040,34

Immobilizzazioni materiali € 216.913.650,36 € 219.982.802,18 -€ 3.069.151,82

Immobilizzazioni finanziarie € 4.186.195,79 € 3.908.744,96 € 277.450,83

Totale immobilizzazioni € 221.576.404,86 € 224.428.146,19 -€ 2.851.741,33

Rimanenze € 0,00 € 0,00 € 0,00

Crediti € 30.330.988,09 € 37.373.615,33 -€ 7.042.627,24

Attività finanziarie che non costituiscono immobilizzi € 0,00 € 0,00 € 0,00

Disponibilità liquide € 53.557.799,66 € 57.433.517,26 -€ 3.875.717,60

Attivo circolante € 83.888.787,75 € 94.807.132,59 -€ 10.918.344,84 Ratei e risconti € 4.231.347,20 € 5.015.879,48 -€ 784.532,28 TOTALE DELL’ATTIVO € 309.696.539,81 € 324.251.158,26 -€ 14.554.618,45

PASSIVO 31/12/2016 31/12/2015 variazioni Patrimonio netto € 119.214.916,12 € 131.266.117,89 -€ 12.051.201,77 Fondi rischi e oneri € 478.846,32 € 0,00 € 478.846,32 T.F.R. € 0,00 € 0,00 € 0,00 Debiti da finanziamento € 51.703.302,57 € 53.065.035,31 -€ 1.361.732,74

Debiti verso fornitori € 4.242.268,29 € 4.518.107,31 -€ 275.839,02

Debiti per trasferimenti e contributi € 19.107.373,38 € 134.219.785,83 -€ 115.112.412,45

Altri debiti € 1.803.823,35 € 1.182.111,92 € 621.711,43

Totale Debiti € 76.856.767,59 € 192.985.040,37 -€ 116.128.272,78 Ratei e risconti e contributi agli investimenti € 113.146.009,78 € 0,00 € 113.146.009,78 TOTALE DEL PASSIVO € 309.696.539,81 € 324.251.158,26 -€ 14.554.618,45 Conti d’ordine € 2.446.241,74 € 7.715.603,68 -€ 5.269.361,94

Il patrimonio contiene i valori riportati nei vari inventari dell’Ente. I criteri adottati per la valutazione di tali beni sono conformi a quelli previsti dall’art. 230 del D. Lgs. n.267/2000.

L’Ente ha provveduto ad una riclassificazione delle voci dello stato patrimoniale ponendo maggiore attenzione ai criteri di valutazione previsti al punto 9.1 del principio contabile applicato 4/3, principio contabile applicato concernente la contabilità economico patrimoniale degli enti in contabilità finanziaria.

In particolare per quanto riguarda i BENI MOBILI si è provveduto ad una riclassificazione delle voci suddividendo anche le classi dell’inventario sui nuovi fattori, utilizzando i fattori patrimoniali ed economici e giungendo ad un dettaglio di settimo livello, attraverso il piano dei conti integrato e la matrice di correlazione di ARCONET. Inoltre si sono applicate le nuove percentuali di ammortamento dei beni mobili.

I beni mobili di Villa Monastero sono stati spostati nella voce degli altri beni materiali in conformità con la nuova classificazione in inventario per il loro valore di € 1.612.420,00.

Per i BENI IMMOBILI si è ricostruita la consistenza finale netta e tutti gli incrementi e decrementi degli esercizi passati ai fini dell'applicazione delle nuove percentuali di ammortamento e della distinzione sui vari fattori analitici.

Dal valore dei fabbricati, scolastici ed istituzionali, si è scorporato il valore dei terreni nella misura forfettaria del 20% come previsto dal principio contabile 4.3 applicato per la contabilità economico – patrimoniale, che prevede una valutazione in modo separato dei terreni su cui insistono i fabbricati.

Le immobilizzazioni in corso sono state incrementate principalmente per le liquidazioni riferite ai lavori della variante alla ex SS 639 Lecco – Bergamo.

I valori finali trovano corrispondenza con quanto riportato nell’inventario e nelle scritture contabili.

Le IMMOBILIZZAZIONI IMMATERIALI riguardano costi pluriennali capitalizzati principalmente riferiti a concessioni e licenze per l’uso di software e aggiornamento di data base del servizio territorio e del centro servizi territoriale, avendo questi utilità pluriennale.

Le IMMOBILIZZAZIONI FINANZIARIE riferite alle partecipazioni sono state valutate col metodo del patrimonio netto, con i dati dei bilanci approvati al 31/12/2015 delle varie società, in quanto non ci sono ancora dati ufficiali approvati per i bilanci al 31/12/2016.

Questo ha portato all’iscrizione nel conto economico di oneri straordinari per € 20.146,92 e sopravvenienze attive per € 376.661,59. I valori finali delle partecipazioni, riportati nello Stato Patrimoniale 2016, sono quelli riferiti ai bilanci al 31/12/2015, non avendo ancora approvato i bilanci al 31/12/2016 e risultano i seguenti:

SOCIETA’ O AZIENDA PARTECIPATA VALORE PARTECIPAZIONE Imprese controllate: A.P.A.F. - Agenzia Provinciale per le attività formative – Azienda Speciale

183.292,00

Ufficio d’Ambito di Lecco - Azienda Speciale 595.834,00 Imprese partecipate: Lario Fiere centro Espositivo 443.148,60 Società Pubblica Trasporti s.p.a. 2.431.820,75 Milano Mare Milano Tangenziali S.p.A 12.778,24

Fondazione Minoprio 21.198,44 Banca Popolare Etica s.c.a.r.l. 9.828,82 Fondazione Monastero S. Maria Lavello 229.687,01 Azienda speciale consortile “Retesalute” 21.147,17 TOTALE 3.169.609,03

Occorre segnalare che durante il 2016 ha iniziato la sua attività l’Agenzia del Trasporto Pubblico Locale del bacino di Como, Lecco e Varese, istituita dalla Regione Lombardia in base alle Leggi Regionali n.6/2012 e n.19/2015, che prevede la partecipazioni della Regione Lombardia 10%; Provincia di Como 21%; Provincia di Lecco 12%; Provincia di Varese 22,8%; Comune di Como 11,4%; Comune di Lecco 11,4 e Comune di Varese 11,4%. L’Agenzia ha iniziato gradualmente la sua attività durante i primi mesi del 2016 ma ha gestito direttamente il servizio nei rapporti con le Ditte appaltatrici del TPL solo dall’01.07.2016. A tuttoggi non ha ancora comunicato nessun dato sulla gestione 2016 né ha ancora approvato il Rendiconto di gestione 2016. Si fa presente che l’Agenzia entro il termine statutario (31.10.2016 – art.18 u.c.) non ha comunicato la presenza di eventuali disavanzi di gestione che i soci hanno l’obbligo di ripianare in base alle quote di partecipazione. Eventuali comunicazioni che dovessero pervenire dalla data della presente relazione fino al momento dell’approvazione del rendiconto da parte del Consiglio Provinciale saranno oggetto di apposite comunicazioni al Consiglio stesso.

Tra le partecipazioni bisogna rilevare che due di queste (Lario Fiere e Fondazione Minoprio) hanno registrato al 31/12/2015 un risultato negativo. Per il primo Ente si era già accantonato prudenzialmente nel bilancio 2016 un fondo di € 14.030,00 per coprire il rischio di richiesta di copertura da parte di queste società. Per le nuove perdite registrate si provvederà ad aumentare il predetto accantonamento sul fondo rischi.

E’ stata verificata la corrispondenza tra i residui attivi e l’ammontare dei CREDITI di funzionamento, come indicato al punto 6.2 del principio contabile applicato 4/3 ed è inoltre stato iscritto tra i fondi l’importo accantonato come fondo crediti di dubbia esigibilità.

Il saldo al 31/12/2016 delle DISPONIBILITÀ LIQUIDE corrisponde con le risultanze finali del conto del tesoriere.

Si sono imputati i RATEI ATTIVI calcolati nel rispetto del punto 6.4.d del principio contabile applicato, mentre si è riusciti ad azzerare i RISCONTI ATTIVI, essendo andata a regime l’applicazione del principio dell’imputazione della spesa esclusivamente nell’anno di esigibilità. Per quanto riguarda lo Stato Patrimoniale passivo il risultato economico coincide con le variazioni del NETTO PATRIMONIALE, ed è stato evidenziato nel nuovo modello nella parte del passivo riferita al risultato economico dell’esercizio. Nel fondo di dotazione è stato valorizzato il valore del capitale sociale iniziale, quando nel 1998 si sono redatti per la prima volta i prospetti economici e patrimoniali. Il valore di € 90.012.476,53 corrisponde alla dotazione iniziale derivante dallo “scorporo” dalla Provincia di Como. Le riserve di € 41.253.641,36 corrispondono invece all’incremento che ha avuto negli anni il netto patrimoniale mediante destinazione dei risultati positivi di esercizio.

In particolare: PATRIMONIO NETTO 119.214.916,12 Fondo di dotazione 90.012.476,53 Riserve da risultato economico di esercizi precedenti

41.253.641,36

Risultato economico dell’esercizio -12.051.201,77

Peraltro il fondo di dotazione potrebbe risultare inferiore al valore del netto da beni demaniali, per cui a partire dal rendiconto 2017, qualora fosse recepito in un prossimo Decreto Ministeriale di modifica dei principi contabili quanto contenuto nel verbale della Commissione Arconet del 14.12.2016, il fondo di dotazione potrebbe essere annullato dal fatto che bisognerebbe valorizzare tra le riserve le “”riserve indisponibili per beni demaniali e patrimoniali indisponibili e per beni culturali”. Se così fosse pur rimanendo un patrimonio netto positivo il fondo di dotazione presenterebbe un importo insignificante o negativo che obbligherebbe l’Ente ad intaccare ulteriormente le riserve disponibili. La situazione di tendenziale squilibrio economico delle Province provocata, al momento, da fattori esogeni ed in particolare dal taglio delle risorse imposto dalle varie leggi di stabilità e provvedimenti sulla finanza locale, sta quindi portando ad uno squilibrio non solo finanziario ma anche ad una situazione di squilibrio patrimoniale. Nei FONDI PER RISCHI E ONERI sono stati iscritti negli altri il fondo crediti di dubbie e difficile esazione, il fondo per rinnovi contrattuali e il fondo per perdite delle società partecipate. I DEBITI DI FINANZIAMENTO si sono ridotti da € 53.065.035,31 del 2015 a € 51.703.302,57 nel 2016. La necessità di riclassificazione ha fatto spostare la quota di debiti verso la Cassa DD. PP. nella voce verso altri finanziatori utilizzando un fattore economico più corretto. Nel 2016 non si sono assunti nuovi mutui, per cui il valore finale si riduce in seguito al pagamento delle quote capitali. L’importo degli altri DEBITI corrisponde con il totale dei residui passivi dei titoli 1° e 7° da conto del bilancio diversi da quelli di finanziamento. L’importo di € 134.219.785,83 del 31/12/2015 riferito ai TRASFERIMENTI IN CONTO CAPITALE è stato riclassificato, in base ai principi contabili, nella voce EII1) come contributi agli investimenti, dove si sono registrati gli accertamenti del titolo 4 dell’entrata

diminuiti degli “ammortamenti attivi” (cosiddetti ricavi pluriennali), corrispondenti agli importi degli ammortamenti calcolati su quei beni o manutenzioni straordinarie finanziati con fondi derivanti da altri enti. I RATEI PASSIVI sono quote di costo di competenza economica del periodo amministrativo considerato ma la cui manifestazione numeraria non è ancora avvenuta. Allo stato attuale non si sono registrati ratei passivi, che del resto evidenzierebbero debiti fuori bilancio che nessun Responsabile ha certificato. I RISCONTI PASSIVI sono quote di proventi la cui manifestazione numeraria è già avvenuta ma che sono di competenza economica anche di periodi amministrativi successivi. Allo stato attuale non si sono rilevati risconti passivi. In calce allo Stato Patrimoniale Passivo sono evidenziati i CONTI D’ORDINE, che nel nuovo modello sono confluiti in un’unica voce denominata “impegni su esercizi futuri” e in cui sono confluiti quei residui relativi a opere da realizzare ed impegni su esercizi futuri. In particolare, nei conti d’ordine “impegni su esercizi futuri” dovrebbero affluire i residui passivi di competenza non solo delle spese relative alle opere pubbliche ma di tutte le spese di investimento imputate al titolo 2 della spesa. Inoltre solo le somme pagate dovrebbero tradursi nell’incremento del valore delle immobilizzazioni nel conto del patrimonio, mentre le somme rimaste da pagare dovrebbero essere iscritte nei conti di memoria. Accogliendo questa impostazione, nella consistenza finale dei conti d’ordine sono affluiti solo quei residui passivi di competenza del titolo 2 della spesa relativi ad opere da realizzare negli esercizi successivi, cui non corrispondono incrementi di valore delle immobilizzazioni nel conto del patrimonio dell’esercizio in corso. Questo risultato è ottenuto iscrivendo tra le variazioni (+) tutto l’importo totale dei residui passivi di competenza del titolo 2 della spesa risultanti dal Conto del Bilancio, nelle variazioni (-) i pagamenti in c/residui e le insussistenze del passivo e nelle variazioni da altre cause (-) i residui passivi di competenza relativi a fatture per lavori pubblici non ancora pagate ma già portate ad incremento del patrimonio dell’Ente. Si allegano di seguito i prospetti dello Stato Patrimoniale attivo e passivo previsti nel modello del D.Lgs. 118/2011, il prospetto analitico per il dettaglio degli ammortamenti economici e il prospetto con la valorizzazione delle immobilizzazioni finanziarie con il metodo del patrimonio netto.

STATO PATRIMONIALE - ATTIVO

STATO PATRIMONIALE (ATTIVO) 2016 2015

A) CREDITI vs.LO STATO ED ALTRE AMMINISTRAZIONI PUBBLICHE PER LAPARTECIPAZIONE AL FONDO DI DOTAZIONE

0,00TOTALE CREDITI vs PARTECIPANTI (A) 0,00

B) IMMOBILIZZAZIONI

Immobilizzazioni immaterialiI 476.558,71 536.599,050,00Costi di impianto e di ampliamento 0,0010,00Costi di ricerca sviluppo e pubblicità 0,0020,00Diritti di brevetto ed utilizzazione opere dell'ingegno 0,003

231.204,71Concessioni, licenze, marchi e diritti simile 71.967,4840,00Avviamento 0,0050,00Immobilizzazioni in corso ed acconti 0,006

305.394,34Altre 404.591,239

476.558,71Totale immobilizzazioni immateriali 536.599,05

Immobilizzazioni materiali (3)II93.229.073,09Beni demaniali 91.762.298,571

0,00Terreni 0,001.10,00Fabbricati 0,001.2

93.229.073,09Infrastrutture 91.762.298,571.30,00Altri beni demaniali 0,001.9

91.168.850,40III Altre immobilizzazioni materiali (3) 83.738.461,772759.297,42Terreni 16.974.877,122.1

0,00a di cui in leasing finanziario 0,0088.522.160,99Fabbricati 64.960.238,782.2

0,00a di cui in leasing finanziario 0,00101.417,08Impianti e macchinari 14.555,462.3

0,00a di cui in leasing finanziario 0,0048.411,90Attrezzature industriali e commerciali 37.449,242.4

3.267,00Mezzi di trasporto 2.450,252.5120.922,23Macchine per ufficio e hardware 24.510,712.6

1.612.420,00Mobili e arredi 29.964,322.70,00Infrastrutture 0,002.80,00Diritti reali di godimento 0,002.9

953,78Altri beni materiali 1.694.415,892.9935.584.878,69Immobilizzazioni in corso ed acconti 41.412.890,023

216.913.650,36Totale immobilizzazioni materiali 219.982.802,18

Immobilizzazioni Finanziarie (1)IV3.592.220,36Partecipazioni in 3.948.735,031

710.981,00a imprese controllate 779.126,002.881.239,36b imprese partecipate 3.169.609,03

0,00c altri soggetti 0,00316.524,60Crediti verso 237.460,762

0,00a altre amministrazioni pubbliche 0,000,00b imprese controllate 0,00

316.524,60c imprese partecipate 237.460,760,00d altri soggetti 0,000,00Altri titoli 0,003

4.186.195,79Totale immobilizzazioni finanziarie 3.908.744,96

221.576.404,86TOTALE IMMOBILIZZAZIONI (B) 224.428.146,19

C) ATTIVO CIRCOLANTE

RimanenzeI 0,00 0,00

0,00Totale rimanenze 0,00

Crediti (2)II2.019.556,08Crediti di natura tributaria 2.024.875,881

0,00a Crediti da tributi destinati al finanziamento della sanità 0,002.019.556,08b Altri crediti da tributi 2.024.875,88

0,00c Crediti da Fondi perequativi 0,0019.228.932,68Crediti per trasferimenti e contributi 13.275.811,92219.228.932,68a verso amministrazioni pubbliche 13.260.561,92

0,00b imprese controllate 0,000,00c imprese partecipate 0,00

STATO PATRIMONIALE - ATTIVO

STATO PATRIMONIALE (ATTIVO) 2016 2015

0,00d verso altri soggetti 15.250,00228.949,80Verso clienti ed utenti 430.545,283

15.896.176,77Altri Crediti 14.599.755,0146.158,00a verso l'erario 0,00

0,00b per attività svolta per c/terzi 0,0015.890.018,77c altri 14.599.755,01

30.330.988,09Totale crediti 37.373.615,33

Attività finanziarie che non costituiscono immobilizziIII0,00Partecipazioni 0,0010,00Altri titoli 0,002

0,00Totale attività finanziarie che non costituiscono immobilizzazioni 0,00

Disponibilità liquideIV57.433.517,26Conto di tesoreria 53.557.799,661

0,00a Istituto tesoriere 0,0057.433.517,26b presso Banca d'Italia 53.557.799,66

0,00Altri depositi bancari e postali 0,0020,00Denaro e valori in cassa 0,0030,00Altri conti presso la tesoreria statale intestati all'ente 0,004

53.557.799,66Totale disponibilità liquide 57.433.517,26

83.888.787,75TOTALE ATTIVO CIRCOLANTE (C) 94.807.132,59

RATEI E RISCONTI

4.450.021,16Ratei attivi 4.231.347,201565.858,32Risconti attivi 0,002

4.231.347,20TOTALE RATEI E RISCONTI (D) 5.015.879,48

309.696.539,81TOTALE DELL'ATTIVO (A+B+C+D) 324.251.158,26

STATO PATRIMONIALE - PASSIVO

STATO PATRIMONIALE (PASSIVO) 2016 2015

A) PATRIMONIO NETTO

133.434.949,81I Fondo di dotazione 90.012.476,530,00II Riserve 41.253.641,360,00a da risultato economico di esercizi precedenti 41.253.641,360,00b da capitale 0,000,00c da permessi di costruire 0,00

-2.168.831,92III Risultato economico dell'esercizio -12.051.201,77

119.214.916,12TOTALE PATRIMONIO NETTO (A) 131.266.117,89

B) FONDI PER RISCHI ED ONERI

0,00Per trattamento di quiescenza 0,0010,00Per imposte 0,0020,00Altri 478.846,323

478.846,32TOTALE FONDI RISCHI ED ONERI (B) 0,00

C) TRATTAMENTO DI FINE RAPPORTO

0,00TOTALE T.F.R. (C) 0,00

D) DEBITI (1)

53.065.035,31Debiti da finanziamento 51.703.302,57112.349.181,36a prestiti obbligazionari 11.199.271,04

0,00b v/ altre amministrazioni pubbliche 0,0040.715.853,95c verso banche e tesoriere 0,00

0,00d verso altri finanziatori 40.504.031,534.518.107,31Debiti verso fornitori 4.242.268,292

0,00Acconti 0,003134.219.785,83Debiti per trasferimenti e contributi 19.107.373,384

0,00a enti finanziati dal servizio sanitario nazionale 0,00134.219.785,83b altre amministrazioni pubbliche 19.107.373,38

0,00c imprese controllate 0,000,00d imprese partecipate 0,000,00e altri soggetti 0,00

1.182.111,92Altri debiti 1.803.823,3550,00a tributari 119.065,540,00b verso istituti di previdenza e sicurezza sociale 0,000,00c per attività svolta per c/terzi (2) 0,00

1.182.111,92d altri 1.684.757,81

76.856.767,59TOTALE DEBITI (D) 192.985.040,37

E) RATEI E RISCONTI E CONTRIBUTI AGLI INVESTIMENTI

0,00I Ratei passivi 0,00II Risconti passivi

0,00Contributi agli investimenti 113.146.009,7810,00a da altre amministrazioni pubbliche 112.918.831,180,00b da altri soggetti 227.178,600,00Concessioni pluriennali 0,0020,00Altri risconti passivi 0,003

113.146.009,78TOTALE RATEI E RISCONTI (E) 0,00

309.696.539,81TOTALE DEL PASSIVO (A+B+C+D+E) 324.251.158,26

CONTI D'ORDINE

7.715.603,68Impegni su esercizi futuri 2.446.241,741)0,00Beni di terzi in uso 0,002)0,00Beni dati in uso a terzi 0,003)0,00Garanzie prestate a amministrazioni pubbliche 0,004)0,00Garanzie prestate a imprese controllate 0,005)0,00Garanzie prestate a imprese partecipate 0,006)0,00Garanzie prestate a altre imprese 0,007)

2.446.241,74TOTALE CONTI D'ORDINE 7.715.603,68

=

RENDICONTO DI

GESTIONE 2016

AMMORTAMENTI ECONOMICI

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

SPA TIPOLOGIA IMMOBILIZZAZIONE

% AMMORTAMENTO

(art. 229 c. 7 D. Lgs.

267/2000)

quota

ammortamento

esercizio

BI Immobilizzazioni immateriali 20 300.993,32

Immobilizzazioni materiali:

BII1.3 Infrastrutture 3 2.838.009,23

BII2.2 Fabbricati 2 4.475.950,48

BII2.3 Impianti e macchinari 5 25.431,23

BII2.4 Attrezzature industriali e commerciali 15 24.553,31

BII2.5 Mezzi di trasporto 5-10-20 816,75

BII2.6 Macchine d'ufficio e hardware 20-25 31.661,75

BII2.7 Mobili e arredi 10 14.329,52

BII2.99 Altri beni materiali 5-20 1.351,40

TOTALE 7.713.096,99

Variazioni (-) dello Stato Patrimoniale Attivo

B14 (quote di ammortamento d'esercizio) del Conto Economico

IMMOBILIZZAZIONI IMMATERIALI 300.993,32

IMMOBILIZZAZIONI MATERIALI 7.412.103,67

TOTALE 7.713.096,99

AMMORTAMENTI ECONOMICI

Ammortamenti d'esercizio 2016 (% su incrementi dei vari anni)

RENDICONTO DI

GESTIONE 2016

IMMOBILIZZAZIONI FINANZIARIE

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

VALORE

PARTECIPAZ. IN

BASE AL PN

Differenze a CONTO

ECONOMICO

VENDITE =

ACCERT. TIT. V EN.

e RIDUZIONI PER

ALTRE CAUSE

AUMENTI PER

PARTECIPAZ. E

CONFERIMENTI DI

CAPITALE = LIQ.

TIT. II int. 8-9 SP. E

TRASF. DA ALTRI

ENTI

VALORE

PARTECIPAZ. -

CONSISTENZA

FINALE 2016 stato

patrimonaile attivo data

cessazionerisultato

d'esercizio

(B) (C=B-A) (D) (E) (F=B-D+E)

A.P.A.F. - Agenzia

Provinciale per le

attività formative -

Centro Formazione

Professionale

Alberghiero

Casargo 2009 50.000,00 183.292,00 31/12/2015 1 100,000% 172.919,00 183.292,00 10.373,00

CE: E23

(sopravvenienze

attive) 0,00 0,00 183.292,00 10.374,00

Ufficio d'Ambito di

Lecco Azienda

Speciale 2011 35.766,00 595.834,00 31/12/2015 1 100,000% 538.062,00 595.834,00 57.772,00

CE: E23

(sopravvenienze

attive) 0,00 0,00 595.834,00 57.772,00TOTALE al

31/12/2016

IMPRESE

CONTROLLATE 710.981,00 779.126,00 0,00 779.126,00

Lario Fiere Centro

Espositivo 1973 5.496.407,00 4.573.257,00 31/12/2015 9,690% 462.342,75 443.148,60 -19.194,15

CE: E28 (oneri

straordinari) 0,00 0,00 443.148,60

perdita di €

198,083,00 -198.083,00

Società Pubblica

Trasporti S.p.A. 1989 10.236.537,00 19.882.436,00 31/12/2015 242.644 12,231% 2.125.771,16 2.431.820,75 306.049,59

CE: E23

(sopravvenienze

attive) 0,00 0,00 2.431.820,75 2.502.243,00

MilanoMare

MilanoTangenziali

S.p.a. (ex SPA per

l'Autostrada

Serravalle Milano

Ponte Chiasso) 1951 93.600.000,00 425.941.183,00 31/12/2015 4.248 0,003% 12.177,85 12.778,24 600,39

CE: E23

(sopravvenienze

attive) 0,00 0,00 12.778,24

cessazione

dal 1/1/2015

secondo

normativa

??? 20.012.917,00

Fondazione Centro

Lombardo IFOF -

scuola di Minoprio 1980 2.333.575,00 1.766.537,00 31/12/2015 1,200% 22.151,22 21.198,44 -952,78

CE: E28 (oneri

straordinari) 0,00 0,00 21.198,44 -79.398,00

Banca Popolare

Etica S.c.p.a. 1998 54.353.670,00 79.909.098,00 31/12/2015 100 0,0123% 9.336,57 9.828,82 492,25

CE: E23

(sopravvenienze

attive) 0,00 0,00 9.828,82 758.049,00

Fondazione

Monastero S.Maria

del Lavello 2003 286.347,78 478.514,60 31/12/2015 48,000% 228.314,15 229.687,01 1.372,86

CE: E23

(sopravvenienze

attive) 0,00 0,00 229.687,01 1.150,29

Azienda speciale

consortile

"Retesalute" di

Merate 2005 52.984,00 56.019,00 31/12/2015 37,750% 21.145,66 21.147,17 1,51

CE: E23

(sopravvenienze

attive) 0,00 0,00 21.147,17 4,00

TOTALE al

31/12/2016

IMPRESE

PARTECIPATE 2.881.239,36 3.169.609,03 0,00 0,00 3.169.609,03

TOT. IMMOBILIZZAZIONI FINANZIARIE 3.592.220,36 3.948.735,03 0,00 0,00 3.948.735,03

VALORE PARTECIPAZIONI 2016

IMPRESE CONTROLLATE

VALORE

PARTECIPAZ. -

CONSISTENZA

FINALE 2015 stato

patrimoniale attivo

Rif.

PATRIMONIO NETTO

COMUNICATO DALLA

SOCIETA'

ULTIMO DATO

COMUNICATO

AL 31/12/200….

N° QUOTE O

AZIONI

%

PARTECIPAZI

ONE

IMPRESE PARTECIPATE

SOCIETA'

ANNO

COSTITUZIO

NE SOCIETA'

CAPITALE

SOCIALE

VALORE

PARTECIPAZ. IN

BASE AL PN

Differenze a CONTO

ECONOMICO

VENDITE =

ACCERT. TIT. V EN.

e RIDUZIONI PER

ALTRE CAUSE

AUMENTI PER

PARTECIPAZ. E

CONFERIMENTI DI

CAPITALE = LIQ.

TIT. II int. 8-9 SP. E

TRASF. DA ALTRI

ENTI

VALORE

PARTECIPAZ. -

CONSISTENZA

FINALE 2016 stato

patrimonaile attivo data

cessazionerisultato

d'esercizio

(B) (C=B-A) (D) (E) (F=B-D+E)

VALORE

PARTECIPAZ. -

CONSISTENZA

FINALE 2015 stato

patrimoniale attivo

Rif.

PATRIMONIO NETTO

COMUNICATO DALLA

SOCIETA'

ULTIMO DATO

COMUNICATO

AL 31/12/200….

N° QUOTE O

AZIONI

%

PARTECIPAZI

ONE

SOCIETA'

ANNO

COSTITUZIO

NE SOCIETA'

CAPITALE

SOCIALE

-20.146,92

CE: E28 (oneri

straordinari)

376.661,59

CE: E23

(sopravvenienze

attive)CE: E26

(minusvalenze

patrimoniali)