Page 1

1

IPI sul Gruppo Poste Italiane

Comitato Scientifico di Valutazione industriale

Il Comitato Scientifico di Valutazione Industriale (CSVI) è un organismo

indipendente, promosso da CGIL e Fondazione di Vittorio, che ha lo scopo di

indirizzare l’attività di studio e analisi di iniziative di acquisizione,

partecipazione, vendita e ristrutturazione delle imprese italiane.

Il Comitato è responsabile della realizzazione dell’Indagine Probabilistica

Industriale (IPI) in accordo con la CGIL Nazionale e la Consulta Industriale .

Il CSVI è formato da 6 persone che si sono distinte, e dunque curano

l’approfondimento, rispetto a 6 ambiti di approfondimento: - L’analisi del piano

industriale; - La sostenibilità finanziaria; - L’innovazione; - La compatibilità

rispetto al settore e al mercato; - La reputazione sindacale; - Gli elementi di

innovazione sociale e ambientale.

Page 2

2

Il caso Poste Spa

Report di: Enrico Ceccotti-Marco Tognetti-Marcello Minenna-Salvo Leonardi

Indice :

- Poste: Scelte di assetto azionario senza una adeguata strategia industriale

pg. 02

- Poste italiane – La sostenibilità finanziaria

Pg. 11

- Commenti piano industriale Poste – Impact&social innovation

Pg. 15

- Riorganizzazione produttiva e relazioni industriali in Poste Italiane

Pg. 19

- Valutazioni Sintetiche Pg. 23

Roma 27 6 2016

Page 3

3

Poste: Scelte di assetto azionario senza una adeguata strategia industriale

Verso la formale privatizzazione di Poste Spa

La completa privatizzazione formale delle Poste Spa, dopo la collocazione in Borsa del circa 30%

delle azioni dell’ottobre 2015, avviene in due ulteriori fasi:

1 – Il decreto del Presidente del Consiglio del 31-5-2016 definisce la cessione di una ulteriore quota

del 29,7% del capitale del Gruppo Poste Spa entro la fine dell’anno. Si supera così il limite del

precedente decreto che impediva al ministero dell’Economia di scendere sotto il 60%. Ai corsi

attuali Poste vale circa 2,6 miliardi di euro, e costituisce una fetta importante delle privatizzazioni

che il Ministero dell’Economia intende predisporre nel corso della seconda metà dell’anno per un

valore complessivo di 8 miliardi di incassi. Nell’elenco delle operazioni figurano anche la cessione

di Grandi Stazioni e la quotazione di Enav. Obiettivo dichiarato quello di ottenere risorse da

destinare innanzitutto alla riduzione del debito pubblico per ottemperare agli impegni assunti

dall’esecutivo con Bruxelles. Nel 2016 l’obiettivo di privatizzazioni è pari allo 0,5% del Pil

nonostante sia venuta meno la tranche legata a Fs essendo la società ancora con il bilancio in rosso.

Un ipotesi per superare questo intralcio potrebbe essere la fusione, in via di definizione, tra Ferrovie

e Anas (in una ipotesi che integri una strategia del trasporto su ferro con quello su gomma).

Un secondo obiettivo più o meno esplicito è quello di rendere il Gruppo Poste Italiane sempre più

una public company con una migliore liquidità (tutta da verificare).

2 - Nelle prossime settimane dovrebbe essere formalizzato il passaggio del 35% di Poste a Cassa

Depositi e Prestiti (il 35% della società dei recapiti era stato ceduto alla Cdp, che l’ha poi ripassato

al Tesoro nel 2010). La quota di maggioranza delle Poste Italiane viene trasferita tramite una

complessa operazione che passa per un aumento di capitale dell’istituto di via Goito. I risvolti sono

numerosi. Il Tesoro pagherà l’aumento di capitale della Cdp non con soldi liquidi, ma con azioni

delle Poste per un valore di quasi 3 miliardi di euro (che è appunto l’ammontare della

ricapitalizzazione).

Si intenderebbe così rafforzare il patrimonio di Cassa Deposito e Prestiti (che a fine 2015 era di

quasi 19 miliardi) in vista di eventuali nuovi interventi a sostegno della politica economica del

governo.

Dargli più risorse per attuare la mission di sviluppare un piano di sostegno dell’economia italiana.

L’operazione dovrebbe dall’altra parte creare ulteriori sinergie tra Cdp e Poste in modo da rendere

più solidi gli accordi in essere tra le stesse società, preservando inoltre la stabilità dell’azionariato di

Poste da eventuali scalate esterne. L’obbligo di Opa è stato escluso infatti dallo stesso ministero in

quanto la quota conferita a Cdp continuerà ad essere gestita dal ministero dell’Economia.

Il passaggio del controllo di Poste a Cdp dovrebbe infine contribuire a ridurre il rischio di revisione

del contratto – che scade nel 2019 – che regola la raccolta del risparmio postale, in base a cui Poste

Italiane riceve una commissione ricorrente di 0,5% sui saldi medi di buoni fruttiferi e libretti postali

collocati per conto di CdP.

Secondo alcuni analisti l’operazione di conferimento a Cdp creerà sinergie sugli investimenti nel

lungo periodo. Un più stretto legame di governance fra Poste Italiane e Cdp potrebbe portare a

sinergie in materia di investimenti di cui potrebbe beneficiare Poste Vita.

C’è però il rischio che gli investimenti, vengano ritardati fino a quando la governance non venga

meglio chiarita. La governance, i poteri di nomina e dovrebbero restare al ministero dell’Economia

con un meccanismo simile a quello relativo alla governance dell’Eni, di cui la Cdp controlla il

25,76% del capitale.

Al termine di questo riassetto azionario CdP diventa azionista di controllo di Poste Italiane con una

quota attorno o poco sotto il 30% e un flottante del 70%, analogamente alle altre società che

gestiscono reti di distribuzione in Italia (Snam e Terna) già in portafoglio a CdP.

Page 4

4

Ciò consente al governo italiano di mantenere il controllo su tali società anche se, formalmente, le

stesse risultano fuori dal perimetro pubblico e dunque “privatizzate”.

La quotazione in borsa del Gruppo Poste Italiane rappresenta però una privatizzazione atipica,

realizzata secondo un modello di “azienda invariante”: a perimetro aziendale immutato e senza

alcun processo preliminare di riordino e riorganizzazione.

Quali conflitti di interessi. Gli intrecci tra Poste e Cdp fanno emergere potenziali conflitti di

interessi. Notevole è il peso che la distribuzione di risparmio postale per conto di CdP ha sul

bilancio di Poste Italiane. Poste colloca per conto della Cdp Buoni e libretti (l’ammontare

complessivo a fine marzo scorso è pari a 326 miliardi) e in cambio riceve laute commissioni. La

distribuzione di risparmio postale per conto di CdP genera circa 1,6 miliardi di euro di ricavi,

ovvero il 6% del totale di gruppo. Una volta che Cdp diventerà il maggiore azionista Poste viene ad

essere controllata da un soggetto che è anche controparte in un contratto economico con

conseguente debolezza contrattuale. Il Ministero dell’Economia e finanze per evitare questo rischio

non ha ancora definito una soluzione convincente.

Il posizionamento di Cassa depositi e prestiti. La CdP così configurata assomiglia sempre più ad

una versione 2.0 dell’Iri. L’ultima legge di stabilità ha riconosciuto la Cdp come istituto nazionale

di promozione. Secondo l’azienda la mission della Cassa è di dare un contributo per promuovere la

competitività del Paese. Investire nel lungo periodo cercando di lavorare dove non arriva al mercato

e in modo complementare al sistema finanziario.

La Cassa controlla diverse partecipazioni di società che gestiscono reti di distribuzione (Snam e

Terna) con il controllo di circa il 30% delle azioni. L'assetto azionario di Poste sarebbe dunque

speculare a queste società. Nel portafoglio di CdP, che vale oltre 28 miliardi, c'è un po' di tutto: il

25% di Eni, il 100% di Sace, il 30% di Snam, Fintecna e la Cdp Equity (ex Fondo strategico) che

investe in tante cose tra cui il 12,5% di Saipem e Sia (di cui parliamo più avanti). Ansaldo Energia,

ex controllata di Finmeccanica è partecipata al 44,8% dal Fondo strategico e al 40% dal colosso

cinese Shanghai Electric (Finmeccanica ha mantenuto un 15% ma uscirà nel 2017).

E’ da tenere presente anche l’ingresso della Cdp, con una quota di minoranza, nella cordata che

rileverà Ilva, primo gruppo siderurgico nazionale oggi in amministrazione straordinaria.

Il piano industriale 2016-2020 di CdP è ambizioso. Prevede di fare investimenti per 160 miliardi da

qui alla fine del periodo. I soldi alla Cdp arrivano per il 78% dal risparmio postale, comprensivo di

libretti e buoni fruttiferi, per uno stock complessivo che a fine del 2015 valeva 252 miliardi. E’ il

risparmio di tanti italiani perlopiù appartenenti alla fascia bassa e media della popolazione che

mette i soldi alle Poste perché non può permettersi un consulente finanziario. I libretti postali

valgono 118,7 miliardi e i buoni fruttiferi, valutati al costo ammortizzati, sono una fetta di 133,3

miliardi.

Il 2015 di Cdp, però, non è stato brillante: l'utile è crollato a 893 milioni dagli oltre 2,1 miliardi

dell'anno prima. Al ministero dell'Economia andrà un dividendo di circa 683 milioni. Il profitto è

sceso perché i tassi d'interesse calano, ma poi la Cassa ha dovuto svalutare alcune partecipazioni,

cioè quello in cui ha investito e che oggi vale meno: 145 milioni sul 100% di Fintecna e 63 milioni

sulla Cdp Immobiliare. Gli investimenti non hanno però tutti lo stesso rendimento: nel 2015 Eni, ad

esempio, ha distribuito a Cdp un dividendo inferiore di 140 milioni rispetto all'anno prima.

La strategia annunciata dall’azienda Poste.

Poste ha presentato l’ultimo piano industriale a dicembre 2014. Vediamo di capire quanto si sta

attuando di quel piano e le sue criticità.

Intanto vediamo l’andamento nel tempo del fatturato del Gruppo e la sua ripartizione nei vari

servizi

Page 5

5

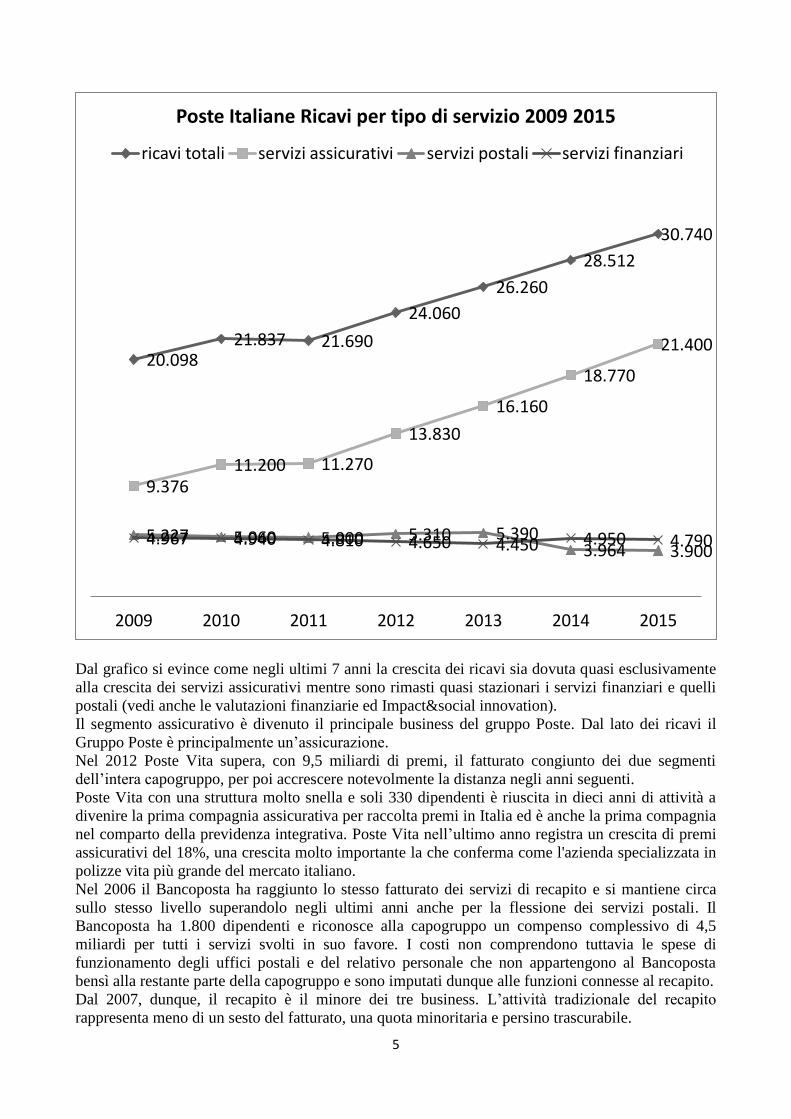

Dal grafico si evince come negli ultimi 7 anni la crescita dei ricavi sia dovuta quasi esclusivamente

alla crescita dei servizi assicurativi mentre sono rimasti quasi stazionari i servizi finanziari e quelli

postali (vedi anche le valutazioni finanziarie ed Impact&social innovation).

Il segmento assicurativo è divenuto il principale business del gruppo Poste. Dal lato dei ricavi il

Gruppo Poste è principalmente un’assicurazione.

Nel 2012 Poste Vita supera, con 9,5 miliardi di premi, il fatturato congiunto dei due segmenti

dell’intera capogruppo, per poi accrescere notevolmente la distanza negli anni seguenti.

Poste Vita con una struttura molto snella e soli 330 dipendenti è riuscita in dieci anni di attività a

divenire la prima compagnia assicurativa per raccolta premi in Italia ed è anche la prima compagnia

nel comparto della previdenza integrativa. Poste Vita nell’ultimo anno registra un crescita di premi

assicurativi del 18%, una crescita molto importante la che conferma come l'azienda specializzata in

polizze vita più grande del mercato italiano.

Nel 2006 il Bancoposta ha raggiunto lo stesso fatturato dei servizi di recapito e si mantiene circa

sullo stesso livello superandolo negli ultimi anni anche per la flessione dei servizi postali. Il

Bancoposta ha 1.800 dipendenti e riconosce alla capogruppo un compenso complessivo di 4,5

miliardi per tutti i servizi svolti in suo favore. I costi non comprendono tuttavia le spese di

funzionamento degli uffici postali e del relativo personale che non appartengono al Bancoposta

bensì alla restante parte della capogruppo e sono imputati dunque alle funzioni connesse al recapito.

Dal 2007, dunque, il recapito è il minore dei tre business. L’attività tradizionale del recapito

rappresenta meno di un sesto del fatturato, una quota minoritaria e persino trascurabile.

20.098 21.837 21.690

24.060

26.260

28.512

30.740

9.376 11.200 11.270

13.830

16.160

18.770

21.400

5.227 5.060 5.000 5.310 5.390 3.964 3.900

4.967 4.940 4.810 4.650 4.450 4.950 4.790

2009 2010 2011 2012 2013 2014 2015

Poste Italiane Ricavi per tipo di servizio 2009 2015

ricavi totali servizi assicurativi servizi postali servizi finanziari

Page 6

6

Nel 1998, all’atto della costituzione della società per azioni, il recapito rappresentava più del 60%

del fatturato. I servizi postali e commerciali hanno generato nel 2014 una perdita operativa netta di

504 milioni, che ha abbattuto del 73% il margine di gruppo (dati R&S Mediobanca). Al contrario

l’Ebit dei servizi finanziari in tre anni è salito da 580 a 766 milioni e quello dei servizi assicurativi è

raddoppiato da 199 a 415 milioni.

La rete degli uffici postali ha però dato una grossa mano al sviluppo. I servizi assicurativi e

finanziari non sarebbero riusciti a conseguire gli stessi risultati se avessero dovuto dotarsi di una

propria rete distributiva anziché avvalersi dei 13mila sportelli postali. Il contributo di Poste Vita alla

rete postale appare invece di portata limitata. Nelle perdite che continuano a registrarsi nei servizi

postali non sono valutati i benefici indotti sugli altri due rami.

Per Poste la presenza capillare di 13 mila uffici postali è quindi da considerata ancora un valore per

tutto il gruppo. Soprattutto nei piccoli Comuni, oltre a rappresentare un presidio irrinunciabile della

presenza dello Stato sul territorio, costituiscono un punto di riferimento per la Pubblica

Amministrazione allargata. Andrebbe fatta una maggiore conoscenza e valutazione più approfondita

di costi e benefici sul ruolo della rete postale non tanto e non solo in merito al servizio postale

specifico quanto agli effetti indotti sugli altri servizi sia del Gruppo Poste che per le funzioni

pubbliche (in primis per un servizio universale riformulato).

La corrispondenza resta comunque il primo problema.

Si tratta di ridefinire quali ruolo affidare agli uffici postali (secondo un’analisi di R&S Mediobanca

sono quasi pari alla somma di quelli delle cinque grandi banche nazionali). Nell’azienda viene

formulata la possibilità di un ampliamento di funzione nella direzione di Servizi per l’Agenda

digitale, di pagamento e riscossione, la messa a disposizione di applicativi per la pubblica

amministrazione, soluzioni per abbattere il divario digitale, e-commerce. Nello sviluppo del piano

però questa ipotesi non appare in corso di realizzazione. Il digitale richiede un nuovo paradigma

industriale con cambiamenti profondi dei processi, dei sistemi e della cultura. Bisogna combinare il

digitale con le persone. Lo smartphone è sempre più l’interfaccia dei clienti ma il digital divide è

ancora un ostacolo non superabile se non sul lungo periodo. Negli uffici postali la presenza di

impiegati e clienti nello stesso luogo e la possibilità di essere connessi può contribuire a ridurlo. Ci

domandiamo se questo ruolo, annunciato dall’azienda sia compatibile con il processo di

privatizzazione in atto.

Intanto nelle azioni previste dal piano industriale legate allo sviluppo non sono visibili azioni

operative nella prospettiva di sviluppo della logistica, nè appaiono innovazioni nell’offerta degli

auspicati nuovi servizi.

Viceversa Poste si sta dimostrando attiva su diversi altri fronti:

Fondo Atlante. Poste attraverso Poste Vita partecipa, con un’importante presenza, nella costituzione

del Fondo Atlante. Atlante è il paracadute messo a punto dai maggiori istituti di credito e dalla

Cassa depositi e prestiti per mettere in sicurezza le banche più traballanti e intervenire in caso di

quotazioni flop. L’investimento di Atlante, da parte di Poste, è giustificato in un’ottica di

diversificazione degli impieghi che aumentino il ritorno degli investimenti dei cittadini. L’azienda

dichiara che è in linea con le politiche di investimento di Poste Vita previste nel piano industriale

del gruppo. Ha investito 260 milioni in un’iniziativa che promette un rendimento del 6 per cento. Se

consideriamo che la società ha riserve tecniche per 106 miliardi, di cui il 73% investite in titoli di

Stato, l’operazione viene giustificata come un investimento più redditizio in cui diversificare.

Presenza all’estero. Le acquisizioni, anche all’estero, sono considerate un’opportunità di crescita

per l’azienda ma al momento l’interesse principale è sul mercato domestico.

Inoltre le Poste sono preoccupate della mancanza di incentivi agli investimenti in prodotti finanziari

di Stato. Ritiene che i risparmiatori a causa degli scarsi ritorni possano ritirare i propri risparmi.

Poste si sta guardando attorno, magari all’estero, dove i rendimenti sono più alti e le regole più

Page 7

7

chiare nell’ipotesi di offrire ai risparmiatori maggiori guadagni, portando i loro risparmi dove ci

sono maggiori ritorni anche se con qualche rischio in più.

Poste e Sia. Una delle acquisizioni che Poste sta valutando, possibilmente per creare valore in vista

del collocamento della seconda tranche da parte del ministero per l’Economia, riguarda la Sia. La

società leader è nel sistema dei pagamenti, che oggi è controllata dal Fondo Strategico che fa capo

alla Cassa Depositi e Prestiti. Per ora l’operazione sembra ancora in una fase iniziale.

Per Poste potrebbe essere un partner per crescere nel sistema dei pagamenti digitali e nell’e-

commerce. Sia è leader europeo nella progettazione, realizzazione e gestione di infrastrutture e

servizi tecnologici dedicati alle istituzioni finanziarie, alle banche centrali, alle imprese e alle

pubbliche amministrazioni, nelle aree dei pagamenti, della monetica, dei servizi di rete e dei mercati

dei capitali. Il gruppo Sia serve clienti in oltre 40 paesi. Ha 1.600 dipendenti, 70 milioni di utile su

150 di ricavi. Gestisce le reti di pagamento e ha per clienti la Bce, la Banca d’Italia, la Borsa di

Londra, la Bundesbank. È leader europeo, progetta, realizza e gestisce infrastrutture e servizi

tecnologici per banche centrali, istituzioni finanziarie, imprese e pubbliche amministrazioni:

pagamenti, monetica, servizi di rete, mercati dei capitali.

Il punto di partenza è che Poste e Sia avranno lo stesso azionista. Sia è partecipata col 49,48% dal

Fondo strategico italiano diventato Cdp Equity. Sia è ritenuta una partecipazione strategica.

Il mercato dei pagamenti digitali comincia a decollare anche nell’Italia.

Nelle Carte prepagate e nello shopping via cellulare Poste e Sia crescono entrambi. Poste ha ormai

13,5 milioni di carte prepagate PostePay, più della metà del mercato; 6,5 milioni di carte Postamat;

e copre il 52% del mercato degli operatori mobili di rete con PosteMobile (società di telefonia, utile

per gli acquisti con il cellulare). Nel 2015 i pagamenti in questa forma sono cresciuti del 36% pari a

460 milioni di euro. Nella Sia le operazioni gestite con carte sono aumentate dell’11% a 3,35

miliardi di unità e quelle di pagamento del 4% a 2,8 miliardi.

La Sia ha già Poste come cliente. Ne gestisce incassi e pagamenti come per i bollettini postali

accettati dalle banche. È innovativa ed ha una rilevante presenza internazionale. Poste si

rafforzerebbe nella monetica e potrebbe giocare la partita della digitalizzazione della PA e del

Paese. La sinergia è già in atto in quanto Sia gestisce le transazioni su carte di credito di Poste.

Nell’integrazione si potrebbe dare vita ad una piattaforma telematica che costituisca la nuova

interfaccia con il cittadino e trovi punti di accesso fisici negli uffici postali.

Anche in questa operazione può sorgere un conflitto d’interessi in quanto Sia è una infrastruttura

portante delle transazioni fra banche. E’ possibile una reazione del mondo bancario che è cliente e

socio di Sia.

Il gruppo Sia gestisce la piattaforma Step 2 su cui passano tutti i bonifici e pagamenti Sepa

dell’area euro, banche tedesche incluse.

Le operazioni tra Poste e Cdp potrebbero non fermarsi alla Sia. Tra i dossier allo studio, anche se

per ora a uno stadio molto preliminare, ci sarebbe la cessione della Banca del Mezzogiorno-Mcc,

che da tempo Poste pensa di vendere in quanto non coerente con il proprio core business, alla Sace

(al 100% controllata da CdP) per trasformarla poi in una banca per le esportazioni.

La vera missione di Poste Definire quali sono le vere intenzioni del Governo sul futuro delle Poste è assolutamente oscuro.

Di certo si vende formalmente per fare cassa senza aver esplicitato una strategia industriale. E poi è

un fare cassa solo apparente in quanto, come scritto nella analisi finanziaria di seguito riportata, per

i benefici effettivi per le Casse dello Stato (al netto dei dividendi delle Posta e del debito che lo

Stato ha dovuto saldare alle Poste) il saldo diviene negativo in pochi anni.

I danni per le casse dello Stato, in tema di mancati dividendi, sono già preventivabili.

Infatti per il 2015 è stata deliberata la distribuzione di un dividendo di 34 centesimi ad azione che

per il Tesoro, azionista di Poste con il 64,7% del capitale, si traduce in un assegno di 287 milioni.

Anche la conferma che l'80% dell'utile netto andrà a dividendo anche nel 2016.

Page 8

8

Ci sembra di riproporre la logica dell’incasso a breve non facendo tesoro di quanto è successo in

Stet e la sua controllata Telecom, che era fino a pochi anni fa il quinto gestore di telefonia al mondo

e che ora è in gravi difficoltà finanziarie e senza strategia. Non ci pare che si prenda atto degli errori

che sono stati fatti negli anni passati, errori che hanno depauperato il paese, e adoperarsi per non

ripeterli.

Insomma una privatizzazione senza un progetto che abbia una valenza sociale e, ancor più a

processi di privatizzazione non accompagnati da politiche industriali chiare e coerenti.

Cosa c’è nell’immediato futuro di Poste? Sicuramente la revisione del rapporto con le famiglie, da

sempre il vero bacino delle Poste. Caio, AD del Gruppo, ha parlato di vera e propria “missione” nel

portare le famiglie verso nuovi strumenti finanziari, in grado di superare per rendimento quelli

tradizionali, seppur con qualche rischio in più.

La ricerca di una nuova frontiera del risparmio rappresenta un passaggio importantissimo per

assicurare che Poste continui a dare quel livello di trasparenza e continui ad essere riferimento per il

risparmio ma non è privo di rischi.

La risorsa umana

Nel Piano Industriale 2015-2020 si prospetta la creazione di 8.000 posti di lavoro ed investimenti

per circa 3 miliardi di euro in infrastrutture e piattaforme digitali, nonché la riqualificazione degli

Uffici Postali entro il 2020. I posti di lavoro che Poste Italiane dichiara di mettere a disposizione

saranno per la maggior parte destinati a giovani neolaureati, ma è anche previsto un piano di

conversioni di contratti part-time. Tra le figure più ricercate dall’azienda c’è quella del portalettere,

le cui assunzioni si intensificano soprattutto nei periodi estivi o delle festività natalizie. Le

assunzioni avvengono con contratti a tempo determinato di 3/4 mesi e stipendio che si aggira sui

1.100 euro mensili.

Nel 2015 i dipendenti di Poste Italiane hanno visto incrementi per circa 1.800 e uscite per 3.200

persone "attraverso il meccanismo dei prepensionamenti e l'esodo incentivato". Nel primo trimestre

2016 ci sono stati 300 ingressi e sempre con il sistema degli esodi incentivati e prepensionamenti

sono uscite 600 persone.

Il posizionamento del gruppo Poste sul mercato e la sua tendenza a orientarsi sempre di più sui

servizi assicurativi e finanziari non può che avere dei pesanti risvolti sul personale del gruppo.

Innanzitutto consideriamo la forte concentrazione dello stesso sulle attività tradizionali nonché

l’alta età media (52 -53 anni) e il profilo professionale degli addetti a vario titolo al servizio postale

e con bassa competenza su attività sia finanziarie che di Information e Comunication Technology.

Professionalità per lo più obsolete per le future prospettive del gruppo. Né dal piano appare una

sufficiente esigenza di affinare la gestione manageriale delle risorse umane ossia la valutazione

corretta delle competenze presenti in azienda. Non troviamo nelle dichiarazioni dell’azienda una

esplicita volontà di fare emergere quel sapere tacito comunque presente nei dipendenti, tramite

modalità formative e lavorative innovative. Il tema della formazione diviene dunque centrale. E’ necessaria la costruzione di percorsi formativi

più complessi di quelli attualmente in essere, che superino i confini del mero addestramento per

arrivare a costruire professionalità che abbiano rispondenza con la complessiva attività processuale

e di prodotto coerente con la strategia del gruppo e che risponda alle esigenze dell’utenza e dei

lavoratori e coerente con gli investimenti nella riorganizzazione efficiente dei servizi.

Sul fronte delle relazioni industriali emerge da una parte una dichiarata volontà di fare dell’azienda

postale il ‘laboratorio’ di moderne relazioni industriali aprendo all’azionariato collettivo proprio

con il coinvolgimento diretto dei lavoratori nelle scelte strategiche dell’azienda (vedi il contributo

su relazioni industriali). La gestione pratica sembra però più finalizzata a ridurre al massimo la

conflittualità con alcune pratiche consociative ma senza la esplicita volontà di confrontarsi sui veri

problemi della riconversione del personale e soprattutto con una adeguata analisi dei fabbisogni

professionali basati sulle prospettive strategiche a partire dalle attuali competenze presenti.

Page 9

9

Insomma non si evince una grande alleanza tra azienda, lavoratori e azionista pubblico.

La non attuazione di una politica del personale che vada in questa direzione, è la ulteriore

obsolescenza professionale e la demotivazione della manodopera presente in azienda, la riduzione

della qualità dei servizi con l’inevitabile drastica riduzione dei posti di lavoro imposta in ultima

analisi da questo processo repentino di privatizzazione.

Evoluzione inerziale sulla base delle scelte governativa

Sulla base delle scelte di privatizzazione messe in atto dal Governo e in base al posizionamento

strategico del gruppo Poste vediamo di simulare quale potrebbe essere la sua evoluzione inerziale in

un’ottica esclusivamente di mercato.

Le Poste si candidano a diventare un soggetto forte nella gestione dei flussi di capitale. Poste

Italiane diventerà sempre più forte nel settore del risparmio gestito e nelle assicurazioni. Le Poste

privatizzate potrebbero evolvere esclusivamente in una banca.

Se si volesse applicare rigorosamente l’abc della finanza per valorizzare al massimo il potenziale

strategico di un’impresa converrebbe separare le diverse linee di business e poi venderle, in modo

che chi sia interessato alla banca compri la banca e non altro, e così via.

Nella ottica pura di mercato il management dovrebbe puntare alla massimizzazione del ritorno degli

investimenti da fare per raggiungere il massimo profitto. In questa ottica la scelta ricadrebbe nel

caratterizzare il gruppo sempre più come una Merchant Bank e sfruttare il crescente mercato delle

assicurazioni.

Le conseguenze di questa logica farebbero sì che il servizio più corposo di Poste (in termini di

struttura e personale), ossia il monopolio nella grande parte del settore postale, verrebbe

depotenziato. Ma senza la presenza capillare degli uffici postali, Poste italiane diventerebbe una

banca non diversa dalle altre. Ma anche Poste Mobile, che conta sul potere di mercato negli altri

servizi per sostenere i suoi servizi finanziari attraverso la rete telefonica, non si distinguerebbe

molto dalle altre normali imprese telefoniche “virtuali”. Si ridurrebbe di molto la possibilità, come

fa oggi, di attirare gli investitori. La rete serve a vendere prodotti che non afferiscono al servizio

universale.

Il frazionamento dei servizi farebbe emergere l’insostenibilità economico-finanziaria del servizio

postale che è legato a un mercato strutturalmente in declino. Ma nelle condizioni attuali diventano

sempre meno competitivi perché il servizio postale tradizionale diventa sempre più limitato1. Anche

in un’ottica di privatizzazione dismettere le attività tradizionali senza rimetterci troppo implica il

superamento delle inefficienze finora non intaccate. Diciamo che se la privatizzazione avrà luogo

non sarà senza costi per i lavoratori, per gli utenti e per le imprese. I discutibili proventi per la

finanza pubblica derivanti da privatizzazione produrranno pesanti effetti collaterali per l’insieme del

Paese.

In alternativa alla esternalizzazione, per evitare che i servizi tradizionali come i servizi postali

diventino sempre più marginali, sarebbero invece necessari massicci investimenti con redditività

incerta e differita in direzione di un rinnovato servizio universale per i recapiti avvalendosi di più

delle tecnologie informatiche e sfruttare le potenzialità del mercato dell’ e-commerce avvalendosi

(come dice Tognetti nel suo contributo) di modelli organizzativi basati sulla open innovation. L'e-

commerce è il futuro mentre il servizio universale delle lettere perde terreno e non è più

remunerativo. Ma l'e-commerce è legato anche al sistema dei pagamenti e si potrebbe sfruttare la

platea dei clienti Postepay che ha due milioni di clienti e che concorre alla crescita di Bancoposta.

Lo sviluppo dell’e-commerce richiede però una profonda reingegnerizzazione della catena logistica,

una fortissima riqualificazione della mano d’opera e più in generale un forte riorientamento delle

funzioni dei siti territoriali (uffici postali e centri di smistamento). Inoltre alla reingegnerizzazione

dei processi, delle reti e delle modalità distributive deve accompagnarsi un’adeguata attività di

1 Il trend internazionale e nazionale di decrescita costante della posta tradizionale,

Page 10

10

marketing. Si dovrebbe insomma, per riconquistare quote di mercato, investire fortemente in

innovazione nel segmento della consegna fisica delle merci, esercitare un'azione congiunta sui

prezzi e sul livello di affidabilità. Senza questi interventi Poste Italiane nella gestione del

commercio on line e dell'efficiente trasporto fisico delle merci e digitale delle informazioni ad essa

attinenti, sarebbero relegate a giocare un ruolo marginale (vedi contributo di Impact&social

innovation).

E quindi si ripropone il tema dell’esternalizzazione come naturale scelta finale con conseguente

drastica riduzione del personale.

Potrebbe diventare conveniente anche esternalizzare i servizi telematici o concentrarli in società

collegate. In questa logica le attività transazionali svolte tramite Poste Mobile, che costituiscono

uno dei paradigmi per la sinergia tra aziende del Gruppo, potrebbero diventare strumenti sostitutivi

alla consegna materiale di posta e giornali sarebbero svolte, una volta venduta questa società, da

altre imprese magari multinazionali o addirittura gestite da società controllate da Post Office esteri.

Ad esempio in Giappone hanno preferito spezzare in tre l’azienda Japan Post facendo guadagnare di

più al governo.

Nell’ottica della pura privatizzazione si avrebbe nei fatti una negazione della visione strategica del

Gruppo configurata dal Piano Industriale 2015-2019 e riaffermata da gruppo dirigente in diverse

occasioni. La naturale gestione privatizzata andrebbe in contraddizione con le affermazioni

dell’azienda di rendere gli uffici sempre più multifunzionali in cui “il postino non diventa operatore

finanziario, ma può consigliare a chi rivolgersi nell'ambito del nostro gruppo” ”diffusore di cultura

digitale dove gli uffici postali sono una rete fisica importante” (dichiarazione di Caio). Si

perderebbe l’opportunità di mettere Poste a servizio del rilancio economico del Paese, di smembrare

una grande realtà infrastrutturale del Paese e non cogliere le potenzialità di ulteriore sviluppo del

servizio reso ai cittadini, alle imprese, alla Pubblica Amministrazione. Infatti con la realizzazione

dell'identità digitale e la password unica al cittadino si aprirebbe un orizzonte che permette di

accedere a tutti i comparti della pubblica di amministrazione e di regolare atti e pendenze,

semplificando la vita dei cittadini.

L’esigenza di innovazione sui servizi pubblici necessaria al sistema Paese Italia andrebbe ricercata

altrove. In questa logica non si intravedono soggetti che possano giocare un ruolo di sostegno a

riforme che coinvolgano i diversi aspetti della relazione Stato-cittadino e del sistema di

distribuzione di merci e servizi fortemente connesso al tema della digitalizzazione. Chi sarebbero

allora i soggetti che potrebbero concorre all'attuazione dell'Agenda Digitale (una delle riforme

principali della PA e quindi, complessivamente, della relazione tra Stato e Cittadino)?

L'attuazione dell'Agenda Digitale ricomprende, tra gli altri, il tema della fatturazione elettronica,

estesa a Province e regioni, dei pagamenti elettronici, dell'anagrafe digitale e del fascicolo sanitario

elettronico.

Chi dovrebbe contribuire a raggiungere gli obbiettivi di e-government, oltre all’innovazione nei

servizi ed al miglioramento delle performance della PA, comprensiva dell’innovazione tecnologica

nelle infrastrutture di informatica e di telecomunicazione?

Ad esempio il sistema pubblico di identità digitale (SPID) che prevede Postecom S.p.A, azienda del

Gruppo, come una delle tre autorità certificatrici italiane della nuova Identità Digitale non potrebbe

essere inclusa nel perimetro del gruppo in una logica di pura privatizzazione. Già oggi Poste

esercita attività a sostegno della realizzazione della digitalizzazione del paese con la fornitura di

alcuni strumenti necessari ed indispensabili perché la digitalizzazione dispieghi i suoi effetti.

Poste Italiane esercita un ruolo centrale in relazione al suo radicamento territoriale. Pensare alla rete

di uffici postali presenti sul territorio quali punti di accesso pubblici digitalizzati sembrerebbe la

perfetta declinazione anche di un rinnovato servizio universale. La rivisitazione delle modalità di

erogazione del servizio universale passa dal forte radicamento territoriale di Poste e dal valore

aggiunto dato dalla prossimità del servizio.

Page 11

11

Il valore aggiunto costituito dalla rete fisica andrebbe perduto anche in relazione ai servizi finanziari

e assicurativi che fino ad oggi hanno contribuito alla forte incremento di questi servizi.

Ci troviamo per concludere di fronte ad un bivio:

- Lasciare al mercato e alle capacità del suo management lo sviluppo del Gruppo Poste lasciandolo

agire come una azienda privatizzata che pensa solo alla remunerazione degli azionisti.

- Esercitare una direzione pubblica tale da tutelare i principi di uguaglianza di accesso e di fruizione

ed interpretare e prevedere le mutevoli esigenze del paese e dei cittadini. Sulle scelta già decise

dal governo di affidare a Cassa depositi e Prestiti il pacchetto di controllo diventa chiaro che tutto

dipenderà dagli indirizzi e dall’assetto che la stessa Cassa acquisirà in futuro. L’unicità del

Gruppo ci pare però il prerequisito irrinunciabile allo svolgimento del suo ruolo. Del resto la sua

solidità patrimoniale consentirebbe, con un ampiamento delle sinergie dei vari servizi, anche

investimenti in altri segmenti produttivi che abbiano una ratio industriale di congruenza e

completamento delle attività già in essere.

Questo però è oggetto di ulteriore approfondimento sulle prospettive di CdP e del suo ruolo per lo

sviluppo del Paese.

Page 12

12

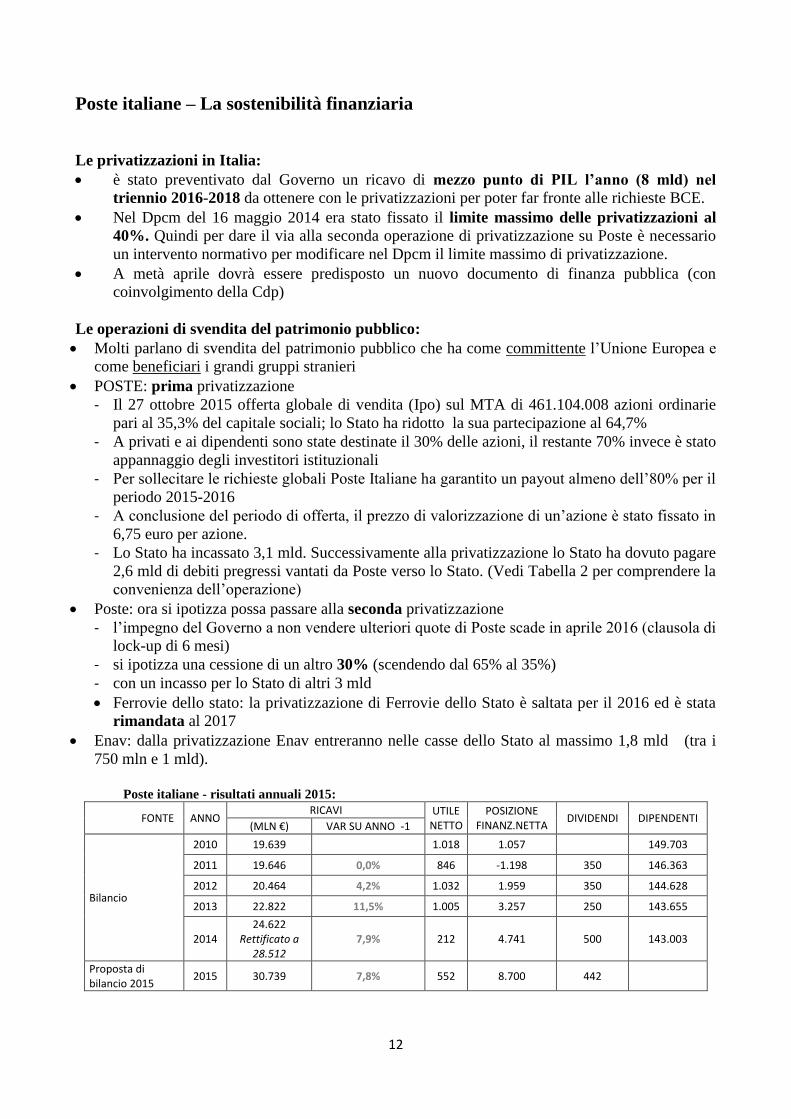

Poste italiane – La sostenibilità finanziaria

Le privatizzazioni in Italia:

è stato preventivato dal Governo un ricavo di mezzo punto di PIL l’anno (8 mld) nel

triennio 2016-2018 da ottenere con le privatizzazioni per poter far fronte alle richieste BCE.

Nel Dpcm del 16 maggio 2014 era stato fissato il limite massimo delle privatizzazioni al

40%. Quindi per dare il via alla seconda operazione di privatizzazione su Poste è necessario

un intervento normativo per modificare nel Dpcm il limite massimo di privatizzazione.

A metà aprile dovrà essere predisposto un nuovo documento di finanza pubblica (con

coinvolgimento della Cdp)

Le operazioni di svendita del patrimonio pubblico:

Molti parlano di svendita del patrimonio pubblico che ha come committente l’Unione Europea e

come beneficiari i grandi gruppi stranieri

POSTE: prima privatizzazione

- Il 27 ottobre 2015 offerta globale di vendita (Ipo) sul MTA di 461.104.008 azioni ordinarie

pari al 35,3% del capitale sociali; lo Stato ha ridotto la sua partecipazione al 64,7%

- A privati e ai dipendenti sono state destinate il 30% delle azioni, il restante 70% invece è stato

appannaggio degli investitori istituzionali

- Per sollecitare le richieste globali Poste Italiane ha garantito un payout almeno dell’80% per il

periodo 2015-2016

- A conclusione del periodo di offerta, il prezzo di valorizzazione di un’azione è stato fissato in

6,75 euro per azione.

- Lo Stato ha incassato 3,1 mld. Successivamente alla privatizzazione lo Stato ha dovuto pagare

2,6 mld di debiti pregressi vantati da Poste verso lo Stato. (Vedi Tabella 2 per comprendere la

convenienza dell’operazione)

Poste: ora si ipotizza possa passare alla seconda privatizzazione

- l’impegno del Governo a non vendere ulteriori quote di Poste scade in aprile 2016 (clausola di

lock-up di 6 mesi)

- si ipotizza una cessione di un altro 30% (scendendo dal 65% al 35%)

- con un incasso per lo Stato di altri 3 mld

Ferrovie dello stato: la privatizzazione di Ferrovie dello Stato è saltata per il 2016 ed è stata

rimandata al 2017

Enav: dalla privatizzazione Enav entreranno nelle casse dello Stato al massimo 1,8 mld (tra i

750 mln e 1 mld).

Poste italiane - risultati annuali 2015:

FONTE ANNO RICAVI UTILE

NETTO POSIZIONE

FINANZ.NETTA DIVIDENDI DIPENDENTI

(MLN €) VAR SU ANNO -1

Bilancio

2010 19.639

1.018 1.057

149.703

2011 19.646 0,0% 846 -1.198 350 146.363

2012 20.464 4,2% 1.032 1.959 350 144.628

2013 22.822 11,5% 1.005 3.257 250 143.655

2014 24.622

Rettificato a 28.512

7,9% 212 4.741 500 143.003

Proposta di bilancio 2015

2015 30.739 7,8% 552 8.700 442

Page 13

13

Avanzo della posizione netta finanziaria passata da 4,7 mld nel 2014 a 8,7 mld nel 2015

Il risultato operativo è aumentato del 27,4% a 880 mln

I ricavi di gruppo sono cresciuti del 7,8% a 30,7 mld

Nel 2015 i ricavi dai servizi assicurativi (prodotti assicurativi di tutela salute e casa) hanno

registrato un aumento del 14% a 21,4 mld

L’Utile/risultato netto consolidato è passato da 212 del 2014 a 552 nel 2015.

L’apparente miglioramento è dovuto al fatto che nel 2014 era stato fatto l’investimento in

Alitalia che ha prodotto ingenti perdite.

Infatti, se si confrontano gli utili del 2013 con quelli del 2015 risulta chiaro che la società ha

recuperato ma non è assolutamente nella situazione del 2013.

Sul risultato netto, pari a 552 mln, è stato deciso un pay-out pari all’80% con un dividendo di €

34 centesimi per azione. Il monte dividendi è di 444 mln. Lo stacco cedola avverrà il 21 giugno

2016.

Il tesoro incasserà 287 mln di dividendo; da notare che senza privatizzazione avrebbe incassato

444 mln (157 mln in più).

Incasso privatizzazione = 3.1 mld

Pagato debiti pregressi = 2.6 Mld

Ricavo netto da 1 privatizzazione = 500 mln

Minori introiti da dividendo = 157 mln

Ipotizzando una distribuzione di dividendi costante nei prossimi anni (ipotesi conservativa)

entro il 4° anno l’operazione è finanziariamente negativa (157 mln * 4 = 628 mln > 500 mln)

Costi:

- Politica di contenimento dei costi con una flessione di 220 mln di cui 80 mln sul lavoro,

infatti sono stati ridotti i costi operativi legati alla rete commerciale.

- Salario medio 40mila euro (53mila nella divisione servizi finanziari, molto inferiore rispetto

ai 78mila dei dipendenti banche)

Poste italiane - dopo la privatizzazione rinnovo della gestione operativa:

Dipendenti: sono stati inseriti 1.000 nuovi addetti.

L’organico complessivo medio del Gruppo si è ridotto di 900 unità.

Nel Nuovo Piano Industriale sono previsti 8.000 ingressi (tra assunzioni e trasformazioni di

part time in full time) al fine di adeguare le competenze a supporto della strategia del Gruppo.

All’atto della quotazione POSTE si è impegnata a non ricorrere, per la gestione delle

eccedenze, alle procedure ex art. 4 e 24 della legge numero 223/91 (licenziamenti collettivi).

Anche in ragione del fatto che il 53% dei dipendenti ha un età superiore ai 51 anni, il che rende

più conveniente uscite agevolate. A riprova il fatto che negli ultimi due anni le adesioni

volontarie ai piani di incentivazione di uscita agevolata attivati dall’Emittente hanno

comportato mediamente circa 4.000 uscite per anno.

Continuando questi trend che comportano un saldo netto negativo di circa 1000 unità per anno

da un punto di vista delle finanze dello Stato la convenienza dell’operazione di privatizzazione

è ulteriormente ridotta dall’incremento dei costi sociali per le pensioni.

Piano industriale strategico:

- Obiettivi principali sono:

Page 14

14

a) Diventare dal 2020 leader di mercato nella raccolta del risparmio, nei pagamenti e nelle

transazioni digitali e nell’e-commerce

b) Generare flussi di cassa stabili per supportare la politica di dividendi. Alcuni analisti si

aspettano per il quinquennio 2015-2019 2,8 mld la generazione di dividendi.

- Poste Italiane si è rimodellata completamente concentrando la sua attività dai servizi postali

sempre più verso i servizi finanziari. Mentre nel 2000 i servizi postali generavano 7,1 mld

pari al 61% delle sue entrate pari a, ad oggi i servizi postali generano solo 4 mld pari al 14%

delle entrate complessive di 28,5 mld.

- La strategia della società da un punto di vista dei prodotti consiste – dopo aver completato

l’offerta dei prodotti con i fondi di ANIMA – nel lanciare nuovi prodotti assicurativi ibridi

nel comparto vita

- La strategia della società è focalizzata anche nella implementazione di una posizione del

banking digitale attraverso la realizzazione di tre pillars fondamentali: digital banking

transformation; digital payments e digital evolution

Attività:

Il marchio di POSTE ha una lunga storia e riscuote molta fiducia. Poste ha una clientela ampia

e fedele: 33 mln di clienti, di cui 7,6 mln hanno un conto corrente e 3,1 mln hanno sottoscritto

polizze; la popolazione italiana è pari a 60 mln

- Servizi Finanziari (19%). Il grosso è Banco Posta, fra l’altro ha ricevuto 1.6 miliardi di

commissioni per distribuire i prodotti CdP.

- Servizi Postali (in perdita). Potrebbe uscire dal negativo per effetto della recente

deregolamentazione.

- Divisione Assicurativa (66%). Soprattutto PosteVita. Ampio margine di miglioramento

perché la base di potenziale clientela è enorme.

Nel 2015 la società ha riorientato la sua attività verso i servizi assicurativi (prodotti assicurativi di

tutela salute e casa) registrando un aumento dei ricavi del 14% a 21,4 mld (il giro d’affari totale

della società si è attestato a 30,7 mld con un +7%).

Il 25 giugno 2015 Poste ha acquistato il 10,32% di Anima Holding SpA. Il 30 luglio 2015 Poste ha

firmato un accordo commerciale di collaborazione industriale nel settore del risparmio gestito retail.

Fortemente criticata la decisione di consegna a giorni alterni delle lettere in 5.000 comuni dal 1°

aprile.

Possibili riflessi negativi sui ricavi derivanti dallla riduzione delle attivita’

Dal 1° aprile 2016 inoltre Poste Italiane non eroga più il servizio di notifica “Data Certa” ossia

il timbro sui documenti necessario a fornire la prova che il documento è stato formato in un

determinato giorno, mese, anno. È tramontato anche un altro storico servizio di Poste Italiane, il

timbro postale.

I ricavi dell’attività postale sono destinati a ridursi ulteriormente a causa della sostituzione delle

notifiche giudiziarie a mezzo posta con quelle a mezzo PEC (circa 380 mln di ricavi) .

Valutazioni prospettiche

1. Tenuto conto della posizione finanziaria netta (oltre 8 mld), delle potenzialità di crescita e della

diffusione capillare degli sportelli, ove lo Stato privatizzasse una percentuale tale da rendere

scalabile Poste, questa potrebbe divenire un obiettivo per una o più Banche che attraverso

l’acquisizione e l’eventuale “spezzettamento” di poste potrebbero risolvere problemi di

capitalizzazione. Ciò, sulla falsa riga di quanto è accaduto per Telecom in prospettiva, potrebbe

comportare anche forti problematiche occupazionali.

2. In ogni caso, tenuto conto della strategicità di POSTE, dell’obbligatorietà alla presenza di

almeno un operatore nazionale che garantisca il servizio di consegna su tutto il territorio, della

rilevanza occupazionale di POSTE, ogni ulteriore cessione di quote non dovrebbe prescindere

dalla fissazioni di adeguati poteri speciali riservati allo Stato (simil golden share)

Page 15

15

3. L’analisi dell’andamento dei ricavi nei diversi anni dimostra come l’attività prevalente di

POSTE sia sempre più di tipo finanziario (merchant banking). Tenuto conto da un lato della

capillarità della diffusione degli uffici postali e della buona percezione sino ad oggi assicurata

nei risparmiatori/clienti dal soggetto POSTE, in quanto soggetto pubblico, tradizionalmente

emittente di strumenti a basso rischio e non legato agli scandali bancari e dall’altro della

competizione nel recapito dei pacchi da parte di operatori privati, lo spostamento verso

l’attività di tipo finanziario non può che incrementare nel tempo.

Tale premessa implica che il personale di Poste sarà chiamato sempre più a svolgere l’attività

del dipendente bancario anche se, allo stato, il loro regime retributivo è circa 2/3 di quello di

questi ultimi.

Ciò pone due ordini di problemi dal punto di vista dei dipendenti si spostarsi verso il contratto

bancario e dal punto di vista degli altri operatori finanziari la necessità di evitare pratiche di

concorrenza sleale.

4. Il mercato, gli analisti finanziari e i risparmiatori percepiscono positivamente le prospettive di

crescita del titolo di POSTE:

a) se si analizzano i principali studi disponibili su POSTE (9 studi prodotti da Mediobanca,

Equita SIM, Banca IMI, Kepler Cheuvreux, UBS, Goldman Sachs, ICBPI, Morgan Stanley

e J.P. Morgan), le loro previsioni a un anno, con un prezzo attuale di € 6,43, sono in una

forchetta tra € 7,13 e € 8,5;

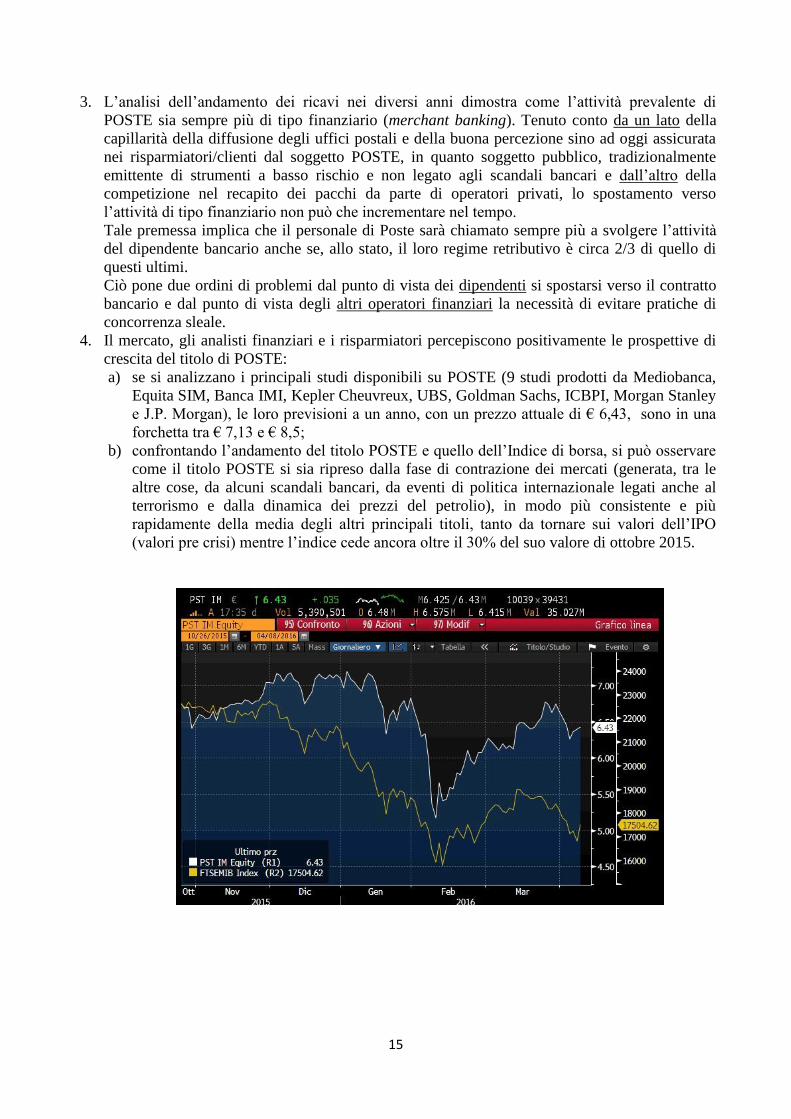

b) confrontando l’andamento del titolo POSTE e quello dell’Indice di borsa, si può osservare

come il titolo POSTE si sia ripreso dalla fase di contrazione dei mercati (generata, tra le

altre cose, da alcuni scandali bancari, da eventi di politica internazionale legati anche al

terrorismo e dalla dinamica dei prezzi del petrolio), in modo più consistente e più

rapidamente della media degli altri principali titoli, tanto da tornare sui valori dell’IPO

(valori pre crisi) mentre l’indice cede ancora oltre il 30% del suo valore di ottobre 2015.

Page 16

16

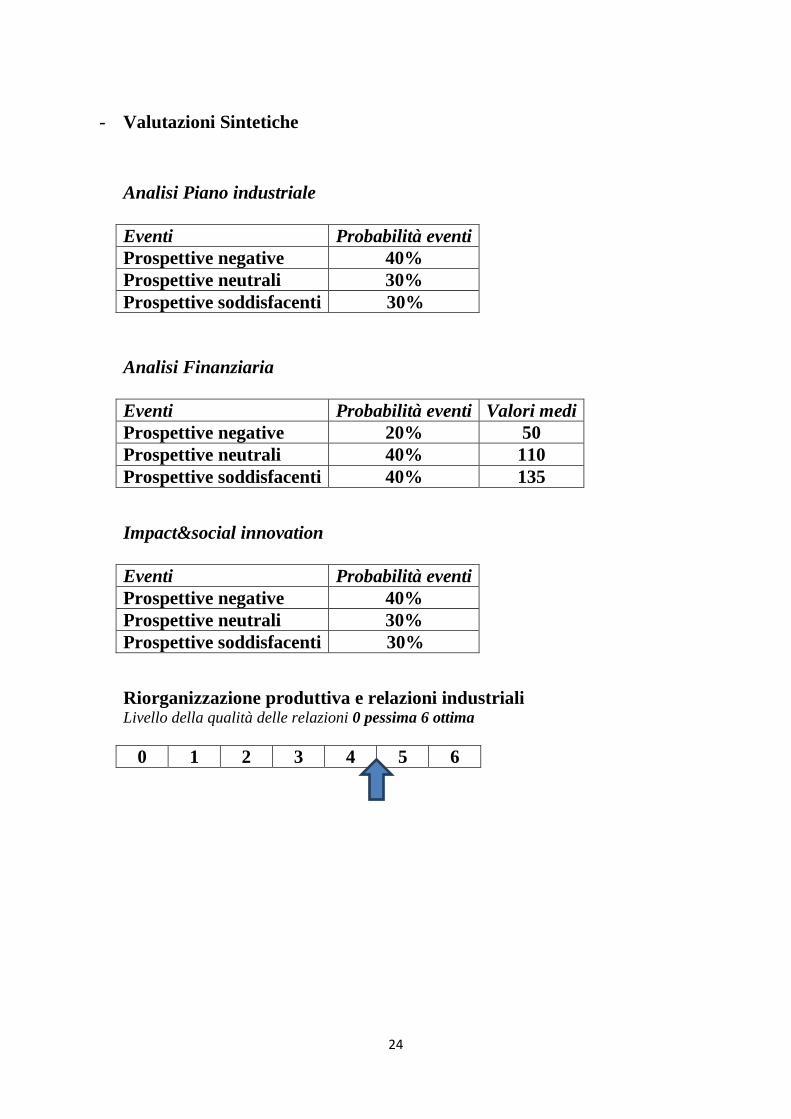

Commenti al piano industriale poste – Impact&social innovation

Dal 2002 al 2014 sotto la gestione Sarmi Poste Italiane ha vissuto un periodo di forte

riqualificazione dei propri bilanci, di migliore posizionamento aziendale nel mercato e di

innovazione di prodotto. In particolare è in questo periodo che si determina lo sviluppo dei servizi

assicurativi e finanziari contemporaneamente alla riduzione dei ricavi e dei margini sui servizi

postali “standard”.

La gestione e le scelte strategiche enunciate nel piano strategico 2015-2020 dall’AD Caio, sono, per

le informazioni in nostro possesso, più vicine allo sfruttamento dello status quo che all’innovazione.

Grazie alla gestione precedente lo status quo non è uno stato immobile. E’, al contrario, uno status

di dinamica chiara:

- Ricavi e margini crescenti sul comparto assicurativo;

- Ricavi crescenti ma soprattutto margini crescenti nel comparto bancario, con una capillare

raccolta (oltre 45 miliardi tra conti, libretti e buoni postali) ed una presenza sorprendente nelle

carte (ultima: Postepay evolution);

- Ricavi decrescenti e margini negativi nel comparto servizi postali;

- Ricavi positivi e presenza stabile nel settore della telefonia Mobile, con Poste Mobile eccellenza

europea.

Realizzato con successo il primo round di privatizzazione è probabile aspettarsi un secondo round

entro la fine dell’anno, con la riduzione della proprietà del Tesoro dal 65% al 35%.

Il piano indica come proiezione inerziale al 2019 la decrescita tendenziale dell’EBIT Margine,

segnando al 2018 il passaggio da positivo a negativo (sulla base della riduzione già avvenuta del

13% tra il 2010 e il 2013), promettendo grazie al piano il cambio di orientamento della curva che

dovrebbe così vedere al 2019 risultati superiori e in pendenza di crescita rispetto al 2013.

Il piano si basa su 3 elementi:

- La logistica e i servizi postali;

- I pagamenti e le transazioni;

- Il risparmio e le assicurazioni.

In particolare, nel descrivere gli elementi centrali della crescita risulta chiara la volontà di:

- Puntare sulla riduzione dei costi (uffici, persone) legati alla logistica e servizi postali standard;

- Operare in visione del rafforzamento del ruolo dell’e-commerce, dell’automazione e dei

pagamenti elettronici;

- Aumentare la presenza nella gestione del risparmio, della previdenza Salute/Casa e degli

Investimenti;

- Convertire, investendo in formazione e infrastrutture, le competenze e dotazioni attuali in

funzione dei punti di cui sopra.

Il quadro descritto, ed ampiamente documentato, pur riconoscendo l’asset distintivo caratterizzato

dalla capillarità degli uffici e dai servizi storici postali, sta in realtà costruendo le basi che

renderanno altamente probabili 3 operazioni:

- La fortissima contrazione nel comparto logistica e pacchi, che potrà portare

a) nel breve/medio-termine a mantenerlo “confinato” alle posizioni di mercato nelle quali esiste

un vantaggio comparato storico più che altro determinato da rapporti con le altre parti dello

Stato

Page 17

17

b) nel medio/lungo-termine alla vendita dello stesso agli attori privati che nel frattempo

continueranno ad investire sfruttando i “buchi di innovazione e servizio al cliente” lasciati

da Poste;

- La caratterizzazione di PI sempre più come merchant bank da un lato, provider e broker di

prodotti assicurativi dall’altro;

- Il possibile vantaggio e incentivo ad alienarsi quei servizi non strettamente legati a questo

andamento “core” (Poste Mobile).

Vediamo perché.

Competizione e mercato customer-driven

Nel momento in cui PI si misura col mercato liberalizzato ed essa stessa entra in una dinamica di

aspettative private dei suoi azionisti comprensibilmente farà le scelte che dimostrano già nel breve

termine i maggiori risultati in termini di EBITDA ed EBIT.

Il settore della logistica è sempre più dominato dalle grandi piattaforme e-commerce (Amazon,

Alibaba, Ebay, ecc.). Sono questi gli attori che governano il mercato ed è in riferimento a questi che

la logistica e le consegne si riorganizzano. Come ampiamente documentato in accademia e nelle

riviste di settore (vedi Postal Innovation Platform e le relative newsletter dal 2014 al 2016), non è

credibile che PI possa sviluppare in proprio soluzioni per il mondo e-commerce con sufficiente

velocità per attestare già dal 2016/17 la propria presenza competitiva in questo settore. I processi

innovativi in Poste, anche quelli del periodo 2002-2014, hanno una gestazione media di 2,5 anni. Il

settore e-commerce è molto più veloce e molto ben presidiato.

Le esigenze che il mondo e-commerce esprime nei confronti della logistica sono anch’esse

ampiamente documentate, e sono riassumibile come segue:

- Identificazione & Tracciamento efficaci;

- Abbassamento dei prezzi nelle spedizioni transfrontaliere;

- Maggiori esigenze in termini di tempi di consegna, luoghi di consegna e re-indirizzamento;

- Standardizzazione del labeling;

- Soluzioni per la riconsegna;

- Collezione e condivisione dei dati.

Dati i volumi di crescita e la vivacità del mercato la ricerca di soddisfazione a queste esigenze è

un’impellenza di ORA. E’ adesso, subito, che Amazon ha bisogno di queste soluzioni.

Dal punto di vista del cliente è verificato che la maggior parte degli italiani a domanda diretta

ritiene adeguata la consegna a giorni alterni. Anche questa però è una considerazione da status quo.

La crescita del digitale e le esigenze legate all’informatizzazione non più solo del mondo business

ma anche ed ampiamente di quello privato tenderà a far scegliere sempre più quei servizi che

integrano velocità, digitale e costo.

Sono già presenti le offerte di Nexive sulla posta ibrida che concorre con la stessa di PI proprio in

questa direzione. Nella competizione di mercato, in assenza di investimenti dedicati, sarà sempre

più difficile mantenere soddisfazione su questa dimensione, la quale si rivelerà vera nelle intenzioni

ma non mantenuta nelle scelte. Per fare un esempio parallelo oltre il 90% delle donne italiane

ritiene che la sanità pubblica sia preferibile a quella privata. Eppure oltre l’80% delle donne in

gravidanza si fanno assistere da un ginecologo privato.

Nel tempo attuale comanda molto di più la soddisfazione del cliente rispetto alla proposizione

dell’offerta, rispetto alla quale il cliente può dirsi d’accordo senza minimamente far però a questo

corrispondere il proprio comportamento d’acquisto.

Page 18

18

Open Innovation come approccio al piano industriale

Ammettendo la buona fede del Piano Industriale e del management che l’ha redatto, e dunque

l’effettiva volontà di rilanciare anche la parte logistico-postale (con i suoi uffici e persone)

adattando il business alle mutate condizioni di mercato, manca a nostro parere nel piano un

ingrediente fondamentale.

Date le considerazioni di cui sopra il modello di innovazione non può essere lo stesso seguito nel

periodo 2002-2014, ovvero un modello basato sull’identificazione di opportunità di mercato nelle

quale si entra con soluzioni costruite in-house. Se vogliamo dare una chance al ramo storico di PI e

alle sue risorse umane e strumentali e contemporaneamente non accontentarsi di piccole quote

legate al comparto e-commerce è necessaria una convinta scelta di modello basata sull’Open

Innovation. Il maggior impatto sociale e ambientale del ruolo di PI è infatti a nostro avviso

ritrovabile nel momento in cui PI si comporta come piattaforma aperta, abilitante le innovazioni

tanto utili al suo piano industriale quanto positive per le persone.

Per Open Innovation si intende il processo interno ed esterno di attrazione di conoscenza e risorse

(Chesbrough, 2006) basato su:

- L’utilizzo di idee tanto provenienti dall’interno (dipendenti, manager) quanto dall’esterno

(clienti, università, startup, competitor) per sviluppare innovazione;

- La strutturazione di un processo costante, e dunque aziendalmente codificato e più rapido dei

normali processi aziendali, di ricezione e sperimentazione delle proposte innovative che superi

la sindrome del “not-invented-here”;

- La determinazione strategica e tattica delle alleanze, anche con competitor, che più

velocemente permettano il posizionamento nei mercati di riferimento.

In altre parole stiamo suggerendo il fatto che l’innovazione necessaria a sostanziare il Piano

Industriale, per necessità di velocità e flessibilità, ha bisogno dell’intelligenza collettiva, sia interna

che esterna. Al di là delle volontà, che ripetiamo assumiamo in sincera buona fede, saranno il tempo

prima e la forma privata poi a rendere più conveniente per tutti (management, proprietà e alla fine

anche Stato) dedicarsi ai servizi in cui già c’è un posizionamento vincente (assicurazioni e banca),

arrivando al massimo, come già detto, a mantenere quella parte di servizi postali minima su cui per

il privato puro sarà ancora per qualche anno (decennio) impossibile scalzare Poste.

Ri-orientare il piano in questa ottica comporterebbe dunque:

a) Ripensare il ruolo degli uffici postali, riconosciuti unanimemente come presidi territoriali

socialmente fondamentali, aprendo a proposte che provengano da ovunque (cittadini,

organizzazioni, imprese, ecc.). E’ più difficile immaginare un’unica nuova funzione in grado di

“salvare” i presidi territoriali dall’impatto del digitale e della automazione rispetto invece ad

aprirli a molteplici e ibride funzioni per come potrebbero essere pensate direttamente da chi

intende utilizzarli. Un processo aperto ha maggiori probabilità di successo e di ritorni;

b) Aprire ad un percorso di innovazione interna che interessi tutti i servizi del Gruppo Poste. I

dipendenti sono spesso una “miniera” di informazioni sulle piccole inefficienze che impattano

sulla qualità dell’offerta complessiva. Stimolare la competizione interna a partire dalla

produzione di idee e proposte e l’attivazione di risorse economiche dedicate tanto per il test

delle stesse quanto per i premi ai dipendenti che le pensano/realizzano;

c) I big players del mondo e-commerce hanno esigenze e spesso anche soluzioni in-house. Sono

sempre più diffuse le soluzioni digitali, web-based, tecnologiche ma anche logistiche che si

Page 19

19

appropriano di “pezzetti” della filiera perché in grado di dare più velocemente le risposte (un

esempio su tutti: il comparatore di spedizionieri in grado di permettere scelta, gestione ordini,

stampa lettera di vettura e tracking). Swiss Post ha strutturato l’innovation management

basandolo sulla raccolta continua e sperimentazione immediata delle soluzioni unendo così la

propria forza in termini di dimensioni con la freschezza e flessibilità delle idee provenienti da

startup, PMI e accademia;

d) Scegliere, dichiarare ed impegnarsi ad utilizzare parte dei fondi della quotazione in borsa ai

fini sopra dedicati. Destinarli totalmente all’abbattimento del debito italiano è una scelta

pubblica miope, al servizio di una visione di brevissimo termine, senza alcun beneficio per

l’azienda. Allo stesso tempo pensare di fare innovazione senza investimento dedicato è

improbabile.

Page 20

20

Riorganizzazione produttiva e relazioni industriali in Poste Italiane

1. I sindacati e la contrattazione collettiva

Poste Italiane vanta, sul terreno delle relazioni industriali, un assetto molto consolidato e articolato,

con pratiche ispirate al confronto continuo fra la parti, attraverso il combinato disposto di una

negoziazione multi-livello e svariate sedi bilaterali di concertazione e consultazione. Ciò riflette

storicamente i livelli straordinariamente elevati di sindacalizzazione nel Gruppo, che fra i 137.000

addetti del Gruppo, raggiunge una media dell’80%; ben oltre il doppio del dato medio nazionale,

che fa di questo specifico comparto uno dei più sindacalizzati del paese. Su di esso, va detto, incide

anche l’anomalia delle deleghe multiple, suscettibile di ingenerare qualche distorsioni sul dato

effettivo qualora si passasse al sistema di certificazione preposto dal Testo Unico del 2014, su

rappresentanza e contrattazione.

La Slp-Cisl è storicamente l’organizzazione di gran lunga più rappresentativa, raccogliendo circa

la metà delle adesioni, sia in termini di iscritti che di voti (46% alle elezioni RSU del 2012).

Un’incidenza tale da configurare una peculiare federazione nazionale mono-aziendale, simile in ciò

a Uil-poste, a differenza dell’organizzazioni affine di Cgil, in cui i lavoratori delle poste afferiscono

ad una federazione nazionale di categoria (Slc) che ricomprende il più ampio universo dei lavoratori

delle comunicazioni. Un dato, questo dei sindacati nazionali mono-aziendali, che ha storicamente

concorso a forgiare e ad accentuare – in questo particolare settore delle relazioni sindacali italiane –

alcuni tratti particolarmente corporativi e notoriamente consociativi, sia col management (non di

rado di provenienza sindacale e segnatamente cislina) che con l’attore pubblico, a lungo in grado di

avvalersene in chiave clientelare.

La Slc-Cgil è il secondo sindacato in azienda, col 14% circa degli iscritti e il 20 dei voti, davanti

alla Uil.poste. Le organizzazioni che accedono ai tavoli negoziali sono in tutto sei: le tre sigle dei

confederali, l’Ugl, la Failp-Cisal e la Confsal, con queste ultime nate da un distaccamento di ex

quadri e rappresentanti della Cisl, in grado di raccogliere il 6-7% dei voti per le RSU/RLS.

Questi dati variano nelle altre aziende del gruppo – ad esempio nel ramo recapiti – dove la Slc-

Cgil risulta essere il primo sindacato. La diffusione delle rappresentanze nei luoghi di lavoro, sulla

base dei parametri dimensionali stabiliti dal contratto nazionale, è particolarmente capillare. Il loro

numero attuale è stimato intorno ai 2.150, a fronte di poco più di 13 mila uffici sparsi su tutto il

territorio nazionale, a cui vanno aggiunti i numerosi centri di recapito ed i centri di meccanizzazione

postale.

Impiegando il criterio di misurazione della rappresentatività negoziale stabilito nel Testo Unico

del 2014 – media ponderata fra iscritti e voti nelle elezioni per le RSU – l’organizzazione della Cisl

si attesta esattamente al 50%, contro il 18% della CGIL.

Tuttavia, il sistema contrattuale di Poste Italiane si discosta da quello derivato dal protocollo del

’93, a cui pure si rimanda, ed ora rimodulato dal “trittico sindacale” 2011-14, che non è stato ancora

recepito. Anche a dispetto del fatto che il gruppo costituisce il maggior contribuente in seno a

Confindustria. L’anomalia maggiore risiede – alla stregua di poche altre grandi imprese a rete, e da

qualche anno la FIAT/FCA – nel fatto che il contratto nazionale di lavoro corrisponde col solo

ambito giuridico del gruppo Poste Italiane, non configurando di conseguenza quelle caratteristiche

settoriali che altrimenti connotano il primo livello contrattuale del nostro sistema. Alcune aziende

del Gruppo, come ad esempio Mistral o SDA, non sono coperte dal CCNL di Poste Italiane, che si

applica invece alle varie aziende di ramo o comparto (Postel, Postel Print, Docutel, Poste Vita,

Postecom, BancoPosta, PosteShop, Poste Assicura, Poste Tributi, Poste Energia), che compongono

il conglomerato del principale gruppo infrastrutturale italiano. Le altre aziende che svolgono

attività di recapito (es: Nexive) applicano il CCNL delle agenzie di recapito.

L’ultimo contratto nazionale, siglato il 14 aprile 2011, ed è scaduto il 31 dicembre 2012. Nel 2013

si è stipulato un accordo ponte che ha previsto l'erogazione di un quantum economico e la

Page 21

21

rivalutazione del valore punto (parametro su cui si misurano gli aumenti contrattuali) ed è ora in

corso la trattativa per il rinnovo complessivo del CCNL. Ci torneremo alla fine.

I livelli contrattuali contemplati dal CCNL sono formalmente due: quello nazionale di Gruppo (di

durata triennale) e quello di secondo livello, che per Poste Italiane Spa si svolge in ambito

regionale, con alcune materie rimandate a livello di interlocuzione nelle unità produttive. Per le

aziende del Gruppo diverse da Poste Italiane, assetti e contenuti sono pressoché gli stessi, senza

però la previsione di un livello regionale.

I contenuti e le procedure che regolano i due livelli, nonché il loro coordinamento, appaiono ben

formalizzati e piuttosto esaustivi, alla stregua delle pratiche migliori presenti nel panorama

contrattuale nazionale. Alla suddivisione piuttosto canonica di attribuzioni e competenze di

carattere generale, il CCNL aggiunge la “gestione delle conseguenze sul piano sociale

dell’attuazione dei processi di riorganizzazione e/o ristrutturazione e/o trasformazione aziendale che

abbiano ricadute sulle condizioni di lavoro, ivi ricomprendendo di mobilità collettiva”. Obiettivo a

cui si lega coerentemente quello per il quale l’Azienda “fornirà alle OO.SS. nazionali stipulanti il

presente CCNL, una informativa preventiva con indicazione contestuale della data dell’avvio del

confronto, che sarà finalizzato a ricercare possibili soluzioni per governare gli effetti sociali di cui

sopra”. Analogamente, si procederà qualora le misure abbiano una rilevanza di livello territoriale.

Quest’ultimo riguarda principalmente le erogazioni economiche variabili – nella forma di un premio

di risultato – e l’organizzazione del lavoro, relativamente ai nuovi regimi di orario, telelavoro,

ricorso al tempo determinato, la gestione delle conseguenze sul piano sociale – anche qui – in caso

di attuazione dei processi di riorganizzazione e/o ristrutturazione e/o trasformazione aziendale che

abbiano ricadute sulle condizioni di lavoro, ivi compresi processi di mobilità collettiva territoriale,

qualora i richiamati processi riguardino una sola regione.

Le delegazioni sindacali territoriali hanno una composizione numerica che varia in relazione alle

diverse dimensioni regionali e si compongono di dirigenti RSU provenienti da Unità Produttive e,

nominati dalle OO.SS., ammesse ai tavoli negoziali. In ogni singola U.P. la delegazione sindacale si

compone di non più di un dirigente RSU eletto in rappresentanza di ciascuna lista che ha ottenuto

seggi presso la U.P., congiuntamente a non più di 1 dirigente sindacale delle strutture territoriali di

ciascuna OO.SS. stipulanti il CCNL.

2. Bilateralità e gestione della riorganizzazione produttiva

Tutto il sistema contrattuale è fortemente intersecato da clausole e sedi consultative di confronto e

anche gestione, come nel caso dei vari organismi bilaterali: l’osservatorio paritetico nazionale,

innanzitutto, con competenze ad ampio raggio in materia di analisi delle prospettive strategiche e

produttive del mercato dei servizi postali, situazione occupazionale nel settore, sviluppi tecnologici

e delle figure professionali, possibilità di intervento su organismi pubblici ai fini del miglior

accordo tra le esigenze dell’azienda e del mondo del lavoro con le infrastrutture esistenti, le

iniziative per migliorare l’integrazione delle persone appartenenti a categorie svantaggiate. Vi è poi

un comitato per le pari opportunità, per la salute e la sicurezza sui luoghi di lavoro ed un ente

bilaterale per la formazione e la riqualificazione professionale. In questa importante sede si

elaborano proposte e progetti formativi da realizzare mediante convenzioni con enti pubblici o

privati, o per accedere ai finanziamenti comunitari, nazionali, regionali. L’altro pilastro della

bilateralità, alle poste, è quello del sostegno al reddito e ora – sempre di più – del welfare

contrattuale. Nel primo caso, ricordiamo come tutte le public utilities (insieme a banche e trasporti),

vennero esclusi dal regime dell’integrazione ordinaria, e che – a rimedio parziale di ciò – la legge n.

662/96, stabilì l’obbligo per tali realtà di dotarsi di un Fondo bilaterale, da istituire presso l’INPS,

col compito di provvedere al sostegno al reddito in caso di sospensioni temporanee del lavoro, in

costanza di rapporto, ma anche di provvedere eventualmente ad ulteriori prestazioni straordinarie,

come quelle legate alla riqualificazione del personale o all’accompagnamento anticipato alla

pensione. Uno strumento fondamentale che può consentire di gestire, in maniera relativamente

indolore, una profonda riorganizzazione interna; ad oggi Poste propone singolarmente, con

Page 22

22

transazione tra le parti interessate, l’esodo agevolato di una quota importante di lavoratori più

anziani. Fra il 1996 e il 2016 il numero di addetti a Poste Italiane è sceso da circa 210 mila a 137

mila, senza che ciò abbia mai assunto tratti particolarmente traumatici e deflagranti sulla gestione

del personale e delle relazioni sindacali. In nessun caso, ad esempio, si è dovuto fare ricorso alla

legge n. 223 in materia di licenziamenti collettivi. E le OO.SS. hanno svolto un ruolo importante

nella gestione consensuale delle fuoriuscite, ancora di recente, quando l’originario progetto di

chiusura di circa 500 uffici postali è stato ridimensionato a non più di 200, con piani locali di

mobilità che limiteranno al massimo l’impatto sull’occupazione. Anche il ricorso al tempo

determinato, secondo le causali e i tetti previsti nel contratto nazionale, è avvenuto in un clima di

sostanziale rispetto delle procedure, senza che il sindacato ne abbia lamentato utilizzi abusivi da

parte dell’azienda, anche in deroga regionale, consentita in presenza di determinati picchi stagionali

e locali.

3. Piano industriale e risorse umane

Il nuovo piano industriale, che il Gruppo ha presentato nell’autunno del 2014, prevede – fra il 2015

e il 2019 – l’assunzione di 8 mila nuovi dipendenti, fra nuovi ingressi e conversioni, a fronte di

circa 4 mila uscite fisiologiche l’anno, per un saldo complessivo che alla fine del periodo sarà

comunque negativo. Un turn over che consentirà un significativo ringiovanimento del personale, la

cui età media è oggi di 53 anni, con la possibilità di attingere – tramite un sistema di assunzioni non

concorsuale e ispirato a meriti obiettivi – a giovani qualificati, da inserire nei nuovi gangli di un

Gruppo che si va sempre più riposizionando nei rami più innovativi della digitalizzazione e del

cloud computing, nella gestione del risparmio e dei pagamenti. Ma anche in quello dei recapiti,

secondo le nuove tendenze dell’e-commerce e dell’efficientamento delle consegne, entro i vincoli

del servizio universale.

La formazione continua e la riconversione di una parte del personale costituisce oggi una delle

maggiori sfide che attengono alla gestione del personale. Si pensi ai 37 mila portalettere, sempre più

spiazzati dalla pesantissima contrazione della corrispondenza tradizionale, solo in parte compensata

dall’espansione della consegna pacchi, legata all’espansione dell’e-commerce. Il loro

inquadramento e la declaratoria professionale attengono a funzioni esecutive e tecniche e non sarà

certo facile ripensarne compiti e mansioni.

Fra le conseguenze della crescente digitalizzazione e domiciliarizzazione dei servizi postali e

finanziari, c’è quella di una riduzione della frequenza degli uffici postali, sempre più appannaggio

della popolazione più anziana. Una risorse straordinariamente preziosa, alla quale andrà affiancata

una maggiore capacità di promozione porta-a-porta dei nuovi servizi offerti dall’azienda,

avvalendosi del presidio capillare legato alla consegna della posta. A cui potrà legarsi, previa ri-

professionalizzazione del personale addetto, un’attività di rappresentanza e indirizzo, verso i più

vicini uffici competenti. Il contatto personale, insieme alla presenza radicata della rete nei territori,

costituisce una risorsa formidabile per l’azienda, anche in vista dei nuovi compiti a cui la indirizza

il piano industriale.

L’ente bilaterale per la formazione ha finora prodotto un significativo sforzo nella predisposizione

di piani formativi e soprattutto per l’addestramento più contingente – ad esempio sulle ultime novità

dei prodotti finanziari e assicurativi – laddove forse è mancata una maggiore capacità di esercitare

un’analisi dei fabbisogni di più ampio respiro, e dei feedback, differenziando maggiormente per

tipologie professionali e realtà locali. Il nuovo piano industriale prevede un impegno significativo,

nell’ordine di tre milioni di ore l’anno, e ciò costituisce indubbiamente un’opportunità

preziosissima, anche per i sindacati, per potere – attraverso la bilateralità – concorrere ad un uso

efficace di queste risorse.

Nel frattempo l’organizzazione del lavoro, con particolare riguardo a carichi e orari, costituisce il

terreno più delicato su cui – nelle diverse U.P. – si verificano situazioni di attrito fra la dirigenza e il

personale. Il ramo che ne risente di più è quello dei recapiti, con scioperi relativi alle prestazioni

straordinarie, frequentemente richieste per insufficienza degli organici, specie in concomitanza di

Page 23

23

alcuni picchi di attività. Nella prima settimana del mese, ad esempio, o nel mese di agosto, nelle

regioni settentrionali.

4. A giugno 2016, le OO.SS. di categoria hanno presentato all’azienda la loro piattaforma per il

rinnovo del contratto. I suoi punti più qualificanti consistono nel: a) recupero del potere di acquisto

dei salari dei lavoratori; b) rilancio e crescita dell’Azienda e del Gruppo in un contesto

caratterizzato da una crisi complessiva e, per quanto riguarda il Gruppo Poste, dalla liberalizzazione

e da una profonda trasformazione del mercato postale tradizionale (e-substitution). I sindacati

valutano criticamente le recenti scelte del governo in materia di privatizzazione di una quota

minoritaria del capitale di Poste Italiane Spa, ritenute foriere di un peggioramento della qualità del

servizio universale, e in grado di ledere gravemente il carattere unitario del Gruppo.

I sindacati ambiscono ad una significativa razionalizzazione del sistema contrattuale, riducendone

il numero e accrescendone l’omogeneità. Ad esempio espandendo l’ambito di applicazione del

CCNL alle altre aziende del Gruppo, che oggi svolgono attività importanti nella filiera del servizio

universale. Se da un lato si ribadisce la natura nazionale e inter-aziendale del CCNL dall’altro si

chiedono che vengano adottate anche per il Gruppo Poste Italiane le misure previste dal T.U. del

2014 in tema di certificazione della rappresentanza. Si auspica un maggiore riconoscimento del

ruolo delle RSU (e degli RLS), nonché della contrattazione territoriale, particolarmente necessaria

per la gestione dei carichi di lavoro e mobilità fra singole sedi e unità lavorative.

Le richieste economiche si attestano su un incremento di 115 euro della retribuzione complessiva;

questa somma dovrà essere ripartita nelle seguenti voci di spesa:

incrementi tabellari

finanziamento Fondo sanitario

rivalutazione/estensione di alcune voci accessorie

aumento contributo datoriale per la previdenza complementare

incremento valore Ticket (legato comunque ai tempi di estensione, fino a copertura di tutto il

territorio nazionale, del formato elettronico)

A fianco della contrattazione e del coinvolgimento informativo e consultivo, viene chiesto di

potenziare ulteriormente gli strumenti e i canali della bilateralità – sul piano delle risorse e delle

agibilità – con particolare riguardo all’EBF, che si occupa di formazione. Come si è già accennato, i

sindacati considerano quanto mai cruciale migliorare le capacità di progettazione e analisi del

fabbisogno, in modo da prevenire e contrastare l’obsolescenza delle competenze, sviluppando al

contempo le risorse umane dell’azienda. L’altro terreno su cui adoperare la leva della bilateralità è

quello della individuazione, prevenzione, eliminazione e riduzione del rischio da stress lavoro

correlato, il cui peso sulle condizioni di lavoro si sta facendo sempre più gravoso.

Ma è sulla partecipazione alle decisioni dell’impresa che si trovano forse gli spunti più innovativi,

laddove essa viene ritenuta un autentico caposaldo delle nuove relazioni industriali, consolidando

ed espandendo gli assetti già conosciuti. L’informazione, innanzitutto, deve poter divenire

effettivamente preventiva, consentendo in questo modo un adeguato scambio di pareri nella fase

successiva della consultazione e della contrattazione. L’avanzamento più rilevante consiste qui

nell’obiettivo dichiarato di poter esplorare e porre in essere tutte le potenzialità contenute all’art. 5