Page 1

MEDIACONTECH S.p.A.

Sede Sociale in Milano - Via San Martino, 19

Capitale Sociale Euro 9.447.849,03 i.v.

Codice Fiscale e Partita IVA 04500270014

Iscritta al Registro Imprese di Milano al n. 04500270014

RESOCONTO INTERMEDIO DI GESTIONE

AL 31 MARZO 2015

Milano, 14 Maggio 2015

Page 2

Resoconto intermedio di gestione al 31 marzo 2015 2

INDICE

1) COMPOSIZIONE DEGLI ORGANI SOCIALI ...................................................................................3

2) AZIONI E AZIONISTI...........................................................................................................4

3) SOCIETÀ COMPRESE NELL’AREA DI CONSOLIDAMENTO..................................................................5

4) PRINCIPALI DATI ECONOMICI E FINANZIARI ..............................................................................6

5) CONTO ECONOMICO E SITUAZIONE PATRIMONIALE – FINANZIARIA DEL GRUPPPO AL 31 MARZO 2015 .......7 5.1 Conto economico del Gruppo al 31 marzo 2015 .................................................... 10 5.2 Conto economico riclassificato del Gruppo al 31 marzo 2015.................................. 10 5.3 Situazione patrimoniale e finanziaria del Gruppo al 31 marzo 2015......................... 11 5.4 Situazione patrimoniale e finanziaria riclassificata del Gruppo al 31 marzo 2015 ...... 12

6) RICHIESTA CONSOB DEL 27 GIUGNO 2012 AI SENSI DELL’ART. 114, 5° COMMA, DEL D.LGS 58/98, COME MODIFICATO .................................................................................................................. 15

7) CONTINUITÀ AZIENDALE ................................................................................................... 21

8) EVENTI SUCCESSIVI AL 31 MARZO 2015 ............................................................................... 23

9) PREVEDIBILE EVOLUZIONE DELLA GESTIONE............................................................................ 24

Page 3

Resoconto intermedio di gestione al 31 marzo 2015 3

1) COMPOSIZIONE DEGLI ORGANI SOCIALI

Consiglio di Amministrazione Presidente Roberto Spada

Amministratore Delegato Paolo Moro

Consiglieri Alessandra Gavirati

Tommaso Ghelfi

Valentina Lamanna

Gloria Francesca Marino

Ranieri Venerosi Pesciolini

Collegio Sindacale Presidente Claudio Saracco

Sindaci effettivi Luciano Ciocca

Anna Maria Mantovani

Sindaci supplenti Fabrizio Niccolai

Fiorella Varvello

Comitato per il Controllo Interno Tommaso Ghelfi

Alessandra Gavirati

Valentina Lamanna

Comitato per la Remunerazione Ranieri Venerosi Pesciolini

Alessandra Gavirati

Tommaso Ghelfi

Società di Revisione Reconta Ernst & Young S.p.A.

Page 4

Resoconto intermedio di gestione al 31 marzo 2015 4

2) AZIONI E AZIONISTI

Capitale sociale euro 9.447.849

Numero azioni ordinarie n. 18.441.303

Capitalizzazione di borsa 17.519.238media prezzi ufficiali mese di marzo 2015 0,95

media prezzi ufficiali anno 2014 1,50media prezzi ufficiali anno 2013 0,78media prezzi ufficiali anno 2012 1,29

In base alle risultanze del libro soci e alle comunicazioni pervenute da Consob, i detentori di

azioni in misura superiore al 2% sono i seguenti:

principali azionisti (situazione al 31/03/15) % sul capitale

IPEF IV Italy (per il tramite di Lupo S.p.A.) 78,89%

Altri azionisti 21,11%

Page 5

Resoconto intermedio di gestione al 31 marzo 2015 5

3) SOCIETÀ COMPRESE NELL’AREA DI CONSOLIDAMENTO

Attività o gruppi di attività in via di dismissione

Page 6

Resoconto intermedio di gestione al 31 marzo 2015 6

4) PRINCIPALI DATI ECONOMICI E FINANZIARI

DATI PRINCIPALI (1) mar mar mar(€/mn) 2015 2015 2014

Riclassificato RiclassificatoDati economici

Ricavi 0,8 14,7 16,4

Margine operativo lordo (EBITDA) (2) (0,5) 1,2 1,6 EBITDA/Ricavi (67,0%) 8,2% 9,6%

Risultato operativo (EBIT) (0,6) (0,9) (0,8)

Risultato ante imposte operatività corrente (0,9) (1,4) (1,2)

Risultato ante imposte (EBT) (2,2) (2,2) (1,0)

Dati patrimoniali/finanziari

Investimenti (3) 0,0 0,9 1,3

Posizione finanziaria netta (4) (44,2) (49,5) (45,7)

Altre informazioni

Dipendenti di fine periodo (5) 506 506 501

Per consentire una visione complessiva dell’intero Gruppo, i dati 2015 e 2014 vengono esposti anche nella forma

riclassificata, che include integralmente le voci economiche e patrimoniali di Deltatre e SBP, mentre i dati della società

MTC-Mikros, per la quale è prevista la cessione nel secondo trimestre 2015, sono esposti alla voce “attività/passività

discontinue” sia nei prospetti riclassificati che nei prospetti contabili. Si ricorda che dal 1° gennaio 2014, in applicazione

del nuovo principio IFRS 10 – Bilancio Consolidato, è variato il metodo di consolidamento di Deltatre, inclusa nel bilancio

consolidato con il metodo del Patrimonio Netto, diversamente dal precedente metodo di consolidamento integrale. In

relazione alle operazioni straordinarie in corso di negoziazione, i prospetti contabili sono stati inoltre riesposti

considerando alla voce “attività/passività discontinue” i dati della società SBP.

(1) A partire dall’esercizio 2005 Mediacontech ha adottato, come principi contabili di Gruppo, i principi contabili internazionali

(IAS/IFRS) adottati dall’Unione Europea.

(2) L’EBITDA si riferisce al risultato operativo lordo prima degli oneri netti non ricorrenti, degli oneri netti di ristrutturazione e delle

perdite di valore.

(3) Gli investimenti si riferiscono agli acquisti di immobilizzazioni materiali e immateriali (ad eccezione dell’avviamento), inclusi gli

acquisti di beni in leasing finanziario.

(4) La posizione finanziaria netta di Gruppo accoglie le disponibilità liquide ed i titoli correnti, al netto dei debiti finanziari e le

obbligazioni derivanti da leasing finanziario, correnti e non correnti.

(5) Si riferiscono ai dipendenti a libro (dirigenti, quadri, impiegati, operai), compresi i dipendenti assunti a tempo determinato dalle

società del Gruppo per specifici eventi. Si precisa che la voce non comprende la società MTC-Mikros in via di dismissione.

Page 7

Resoconto intermedio di gestione al 31 marzo 2015 7

5) CONTO ECONOMICO E SITUAZIONE PATRIMONIALE –

FINANZIARIA DEL GRUPPPO AL 31 MARZO 2015

Nel corso dei primi mesi del 2015 la Società e le sue controllate hanno proseguito

nell’implementazione delle attività previste dal Piano Industriale del Gruppo: in particolare sono

state finalizzate le operazioni relative alla dismissione della partecipazione MTC-Mikros, con

l’accettazione nell’aprile del 2015 di un’offerta vincolante da parte di Technicolor S.A.,

dettagliatamente descritta nel paragrafo successivo. In linea con la tempistica prevista dal Piano, la

chiusura dell’operazione è ipotizzata nel secondo trimestre del 2015. Nel periodo sono inoltre

proseguiti i contatti per la cessione della SBP S.p.A. In relazione a tali operazioni i dati economici di

tali società sono stati riesposti per renderli confrontabili su basi omogenee, riclassificando alla voce

“utile/(perdita) delle attività discontinue” i dati al 31 marzo 2015 e al 31 marzo 2014.

Dal 1° gennaio 2014 il gruppo Mediacontech ha applicato il nuovo principio IFRS 10.

L’applicazione del nuovo principio, congiuntamente al nuovo patto parasociale stipulato con gli

azionisti di minoranza di Deltatre S.p.A., ha prodotto a partire dall’esercizio 2014 effetti sul metodo

di consolidamento di Deltatre, inclusa nel bilancio consolidato con il metodo del patrimonio netto,

diversamente dal precedente metodo di consolidamento integrale. La suddetta modifica non ha

avuto impatti sul patrimonio netto consolidato.

Nella presente relazione, per consentire una visione complessiva dell’intero Gruppo, i dati al

31 marzo 2015 e al 31 marzo 2014 vengono esposti anche nella forma riclassificata, che include

integralmente le attività/passività e le voci economiche di Deltatre e SBP. Si segnala che in

considerazione della tempistica prevista per la cessione di MTC-Mikros i dati di tale società sono

esposti alla voce “utile/(perdita) delle attività discontinue” anche nei prospetti riclassificati.

L’esercizio in corso risente, come noto, di una ciclicità sfavorevole rispetto agli anni “pari”

caratterizzati dalla presenza del Gruppo in primari eventi sportivi internazionali: il primo trimestre

del 2014 aveva infatti beneficiato dell’avvio delle attività collegate agli eventi sportivi dell’anno

(Olimpiadi Invernali di Sochi e Campionati Mondiali di calcio in Brasile).

I risultati del Gruppo nei primi tre mesi del 2015 evidenziano un fatturato consolidato di 0,8

€/mn e un fatturato riclassificato, che include integralmente le società Deltatre e SBP, pari a 14,7

€/mn, rispetto a 16,4 €/mn realizzati nel 2014 a perimetro omogeneo (-10% circa).

L’andamento del Gruppo evidenzia una flessione ciclica dei livelli di attività e dei margini

reddituali per il Gruppo Deltatre legata all’assenza di eventi sportivi internazionali, oltre al

permanere di una marcata debolezza delle attività italiane.

Page 8

Resoconto intermedio di gestione al 31 marzo 2015 8

Il primo trimestre 2015 registra un margine operativo lordo (EBITDA) consolidato pari a

(0,5) €/mn e un EBITDA riclassificato, che include integralmente Deltatre e SBP, pari a 1,2 €/mn

rispetto a 1,6 €/mn dell’analogo periodo del 2014 a perimetro omogeneo (-24% circa). In termini

percentuali sul fatturato, l’Ebitda riclassificato dei primi tre mesi del 2015 ha raggiunto il 8,2%

rispetto al 9,6% dello stesso periodo del 2014 a perimetro omogeneo.

Il risultato operativo (EBIT) consolidato è pari a (0,6) €/mn e pari a (0,9) €/mn a livello

riclassificato, includendo integralmente Deltatre e SBP, rispetto a (0,8) €/mn dell’analogo periodo

2014 a perimetro omogeneo.

Il risultato ante imposte dell’operatività corrente consolidato è pari a (0,9) €/mn e

pari a (1,4) €/mn a livello riclassificato rispetto a (1,2) €/mn di marzo 2014 a perimetro omogeneo.

Si precisa che il margine consolidato comprende il risultato netto di pertinenza del Gruppo di

Deltatre, società consolidata con il metodo del patrimonio netto, pari a 0,1 €/mn.

Il risultato ante imposte (EBT) consolidato è negativo per (2,2) €/mn e per (2,2) €/mn a

livello riclassificato rispetto a (1,0) €/mn di marzo 2014 a perimetro omogeneo.

Gli investimenti riclassificati al 31 marzo 2015 sono stati complessivamente pari a 0,9 €/mn

rispetto a 1,3 €/mn dell’analogo trimestre dello scorso anno; si precisa che tali importi

comprendono gli investimenti di Deltatre pari rispettivamente a 0,9 €/mn nel primo trimestre 2015

e 1,2 €/mn nel primo trimestre 2014.

La posizione finanziaria netta riclassificata al 31 marzo 2015 è pari a 49,5 €/mn rispetto

a 43,8 €/mn di dicembre 2014 e a 45,7 €/mn al 31 marzo 2014. La variazione del primo trimestre

2015 è principalmente legata ad una riduzione delle disponibilità di Deltatre, in relazione

all’andamento del ciclo degli incassi, che presenta un minimo nei primi mesi dell’anno.

I dipendenti del Gruppo al 31 marzo 2015 sono pari a 506 rispetto a 501 unità di dicembre

2014 in termini omogenei senza considerare la società MTC-Mikros in via di dismissione; il dato si

riferisce ai dipendenti a libro (dirigenti, quadri, impiegati, operai), compresi i dipendenti assunti a

tempo determinato dalle società del Gruppo per specifici eventi.

* * *

Per completezza si rammenta che al 31 dicembre 2014 i dati economici della Capogruppo

evidenziavano una perdita di esercizio pari a 7.826.706 euro che ha portato il patrimonio netto a

4.805.876 euro a fronte di un capitale sociale di 9.447.849 euro; tale perdita risultava pertanto

rilevante ai sensi dell’art. 2446 del Codice Civile. Il Consiglio proporrà all’Assemblea di rinviare a

nuovo la perdita di esercizio, e di rimandare all’esercizio successivo i provvedimenti ex art. 2446 2°

comma, in considerazione dei valori di cessione indicati dal Piano Industriale relativamente alle

partecipazioni la cui vendita è prevista nel corso del 2016.

Page 9

Resoconto intermedio di gestione al 31 marzo 2015 9

Cessione MTC-Mikros

In ottemperanza a quanto previsto dal Piano Industriale per la cessione della partecipazione

nella controllata MTC / Mikros, in data 30 giugno 2014 Mediacontech, tramite la controllata Square

MTC S.p.A., ha conferito il mandato di advisor finanziario ad un soggetto di primario standing

internazionale con esperienza nel settore in cui opera Mikros, individuato nella società DC Advisory,

con sede a Parigi.

Successivamente, anche con il supporto dell’advisor finanziario e della società Deloitte

Finance, è stato elaborato un Information Memorandum e sono stati contattati un centinaio di

potenziali acquirenti (industriali e fondi di private equity) interessati all’acquisizione e circa 20 di

questi hanno sottoscritto usuali accordi di riservatezza e analizzato l’opportunità di investimento.

In seguito, nel mese di dicembre 2014, sono pervenute offerte non vincolanti da quattro

soggetti interessati. Alla fine del mese di marzo 2015, a seguito delle usuali attività di due diligence

e incontri con il management, sono pervenute due offerte vincolanti. In data 1 Aprile 2015

Mediacontech, tramite la controllata Square MTC S.p.A., ha provveduto ad assegnare un periodo di

esclusiva a Technicolor S.A., il cui termine ultimo è previsto per la fine del prossimo mese di luglio,

volto al completamento dell’attività di due diligence ed alla finalizzazione dei termini contrattuali

relativi alla cessione.

In data 29 aprile 2015 i Consigli di Amministrazione di Square MTC e di Mediacontech hanno

deliberato l’accettazione dell’offerta di Technicolor, che prevede un “enterprise value” di Euro 17,3

milioni e un “equity value” che verrà definito alla data del closing sulla base dell’enterprise value

rettificato a tale data per tenere conto della posizione finanziaria netta e di eventuali scostamenti

del capitale circolante rispetto ad un valore concordato in Euro 2 milioni. Ai fini delle valutazioni del

presente bilancio sono stati assunti i dati al 31 dicembre 2014 della controllata francese, in base ai

quali l’importo relativo all’equity value risulterebbe pari a circa Euro 13,5 milioni. I costi di

transazione, comprensivi dell’impatto fiscale relativo alla vendita, sono complessivamente stimati in

circa Euro 1,7 milioni.

In linea con la tempistica prevista dal Piano Industriale, la chiusura dell’operazione e la

finalizzazione dei relativi termini contrattuali sono ipotizzate nel secondo trimestre del 2015.

Page 10

Resoconto intermedio di gestione al 31 marzo 2015 10

5.1 CONTO ECONOMICO DEL GRUPPO AL 31 MARZO 2015

Per permettere un confronto in termini omogenei, i dati economici del 2014 sono stati riclassificati

includendo nella voce “Utili/(perdite) delle attività discontinue” il risultato delle società MTC-Mikros

e SBP in via di dismissione.

SITUAZIONE ECONOMICA mar mar variaz. variaz.(dati in k/€) 2015 2014 assoluta %

Ricavi 769 898 (129) (14,4%)

Costi per materiali e servizi esterni (571) (359) Costi per il personale (713) (1.113)

EBITDA % (67,0%) (63,9%)

Ammortamenti, accantonamenti e svalutazioni (63) (138) Componenti straord./ non ricorr. e ristrutturazione (33) (78) Risultato operativo (EBIT) (611) (790) 179 EBIT % (79,5%) (88,0%)

Oneri finanziari netti (261) (333) Altri oneri finanziari (113) (6) Utile/(perdita) delle società consolidate a Equity 72 - Risultato ante imposte operatività corrente (EBT) (913) (1.129) 216

Utili/(perdite) delle attività discontinue (1.304) (361) Risultato ante imposte (EBT) (2.217) (1.490) (727)

Margine operativo lordo (EBITDA) (515) (10,3%)59 (574)

5.2 CONTO ECONOMICO RICLASSIFICATO DEL GRUPPO AL 31 MARZO 2015

Per consentire una visione complessiva dell’intero Gruppo, i dati economici vengono esposti

anche nella forma riclassificata, che include integralmente le voci economiche di Deltatre e SBP,

mentre i dati della società MTC-Mikros, per la quale è prevista la cessione nel secondo trimestre

2015, sono esposti alla voce “Utili/(perdite) delle attività discontinue” sia nei prospetti riclassificati

che nei prospetti contabili. Dal 1° gennaio 2014 il gruppo Mediacontech ha, infatti, applicato il

nuovo principio IFRS 10 – Bilancio Consolidato che, congiuntamente al nuovo patto parasociale

stipulato con gli azionisti di minoranza di Deltatre S.p.A., ha prodotto effetti sul metodo di

consolidamento di Deltatre, ora inclusa nel bilancio consolidato con il metodo del Patrimonio Netto,

diversamente dal precedente metodo di consolidamento integrale.

Page 11

Resoconto intermedio di gestione al 31 marzo 2015 11

SITUAZIONE ECONOMICA RICLASSIFICATA mar mar variaz. variaz.(dati in k/€) 2015 2014 assoluta %

Ricavi 14.719 16.373 (1.654) (10,1%)

Costi per materiali e servizi esterni (5.968) (10.258) Costi per il personale (7.549) (4.543)

EBITDA % 8,2% 9,6%

Ammortamenti, accantonamenti e svalutazioni (1.767) (2.110) Componenti straord./ non ricorr. e ristrutturazione (321) (215) Risultato operativo (EBIT) (886) (753) (133) EBIT % (6,0%) (4,6%)

Oneri finanziari netti (374) (485) Altri oneri finanziari (113) (6) Risultato ante imposte operatività corrente (1.373) (1.244) (129)

Utili/(perdite) delle attività discontinue (848) 212 Risultato ante imposte (EBT) (2.221) (1.032) (1.189)

Margine operativo lordo (EBITDA) 1.202 1.572 (370) (23,6%)

5.3 SITUAZIONE PATRIMONIALE E FINANZIARIA DEL GRUPPO AL 31 MARZO 2015

SITUAZIONE PATRIMONIALE mar dic(dati in k/€) 2015 2014

Attivo circolante 6.287 2.614

Passivo circolante (8.852) (5.304)

Capitale circolante netto (2.565) (2.690)

Attività/Passività discontinue 9.534 9.700

Altre passività correnti - -

Partecipazioni contabilizzate con metodo PN 45.004 46.309

Capitale Fisso ed altre attività non correnti 734 905

Fondi ed altre passività non correnti (10.076) (11.771)

Capitale investito netto 42.631 42.453

Posizione Finanziaria Netta 44.192 41.786

Patrimonio Netto di Gruppo (1.561) 667

Quota terzi - -

Patrimonio Netto incl. quota terzi (1.561) 667

Patrimonio Netto e Posizione finanziaria Netta

42.631 42.453

(*) I dati trimestrali relativi al Patrimonio Netto di Gruppo recepiscono il risultato ante imposte.

La posizione finanziaria netta consolidata al 31 marzo 2015 si presenta come segue:

Page 12

Resoconto intermedio di gestione al 31 marzo 2015 12

POSIZIONE FINANZIARIA NETTA mar dic(dati in k/€) 2015 2014

Disponibilità 1.190 2.891

Crediti finanziari e titoli 392 166

Debiti verso istituti di credito a breve (4.938) (4.515)

Debiti verso istituti di credito a medio-lungo (39.044) (38.877)

Altri debiti finanziari a breve (1.792) (1.451)

Altri debiti finanziari a medio-lungo - -

POSIZIONE FINANZIARIA NETTA (44.192) (41.786)

5.4 SITUAZIONE PATRIMONIALE E FINANZIARIA RICLASSIFICATA DEL GRUPPO AL 31 MARZO

2015

Per consentire una visione complessiva dell’intero Gruppo, i dati patrimoniali vengono esposti

anche nella forma riclassificata, che include integralmente le voci patrimoniali di Deltatre e SBP,

mentre i dati della società MTC-Mikros, per la quale è prevista la cessione nel secondo trimestre

2015, sono esposti alla voce “attività/passività discontinue” sia nei prospetti riclassificati che nei

prospetti contabili. Dal 1° gennaio 2014 il gruppo Mediacontech ha, infatti, applicato il nuovo

principio IFRS 10 – Bilancio Consolidato che, congiuntamente al nuovo patto parasociale stipulato

con gli azionisti di minoranza di Deltatre S.p.A., ha prodotto effetti sul metodo di consolidamento

di Deltatre, ora inclusa nel bilancio consolidato con il metodo del Patrimonio Netto, diversamente

dal precedente metodo di consolidamento integrale.

Page 13

Resoconto intermedio di gestione al 31 marzo 2015 13

SITUAZIONE PATRIMONIALE RICLASSIFICATO mar dic(dati in k/€) 2015 2014

Attivo circolante 24.497 29.942

Passivo circolante (25.123) (32.746)

Capitale circolante netto (626) (2.804)

Attività/Passività discontinue 4.912 -

Altre passività correnti - -

Capitale Fisso ed altre attività non correnti 71.585 78.935

Fondi ed altre passività non correnti (19.307) (21.918)

Capitale investito netto 56.563 54.213

Posizione Finanziaria Netta 49.479 43.770

Patrimonio Netto di Gruppo (1.561) 667

Quota terzi 8.645 9.775

Patrimonio Netto incl. quota terzi 7.084 10.442

Patrimonio Netto e Posizione finanziaria Netta

56.563 54.213

I dati trimestrali relativi al Patrimonio Netto di Gruppo recepiscono il risultato ante imposte.

La posizione finanziaria netta riclassificata al 31 marzo 2015 si presenta come segue:

POSIZIONE FINANZIARIA NETTA RICLASSIFICATA mar dic(dati in k/€) 2015 2014

Disponibilità 5.588 13.323

Crediti finanziari e titoli 811 1.025

Debiti verso istituti di credito a breve (7.034) (8.203)

Debiti verso istituti di credito a medio-lungo (43.254) (43.804)

Altri debiti finanziari a breve (3.508) (4.377)

Altri debiti finanziari a medio-lungo (2.081) (1.736)

POSIZIONE FINANZIARIA NETTA (49.479) (43.770)

La posizione finanziaria netta riclassificata è pari a 49,5 €/mn rispetto a 43,8 €/mn del 31

dicembre 2014. La variazione del primo trimestre 2015 è principalmente legata ad una riduzione

delle disponibilità di Deltatre, in relazione all’andamento del ciclo degli incassi, che presenta un

minimo nei primi mesi dell’anno.

Gli investimenti ordinari effettuati nel primo trimestre 2015 ammontano a 0,9 €/mn rispetto a

1,3 €/mn dell’analogo trimestre dello scorso anno.

Di seguito si riporta il dettaglio degli investimenti del Gruppo:

Page 14

Resoconto intermedio di gestione al 31 marzo 2015 14

Investimenti mar mar2015 2014

Investimenti Gruppo 0,0 0,1

Investimenti Deltatre 0,9 1,2

Investimenti società in via di dismissione

Totale investimenti 0,9 1,3

Page 15

Resoconto intermedio di gestione al 31 marzo 2015 15

6) RICHIESTA CONSOB DEL 27 GIUGNO 2012 AI SENSI DELL’ART.

114, 5° COMMA, DEL D.LGS 58/98, COME MODIFICATO

In ottemperanza alla richiesta trasmessa alla Società dalla Commissione Nazionale per le

Società e la Borsa con lettera del 27 giugno 2012, ai sensi dell’art. 114, 5° comma del D. Lgs. n.

58/98, come modificato, si comunica quanto segue:

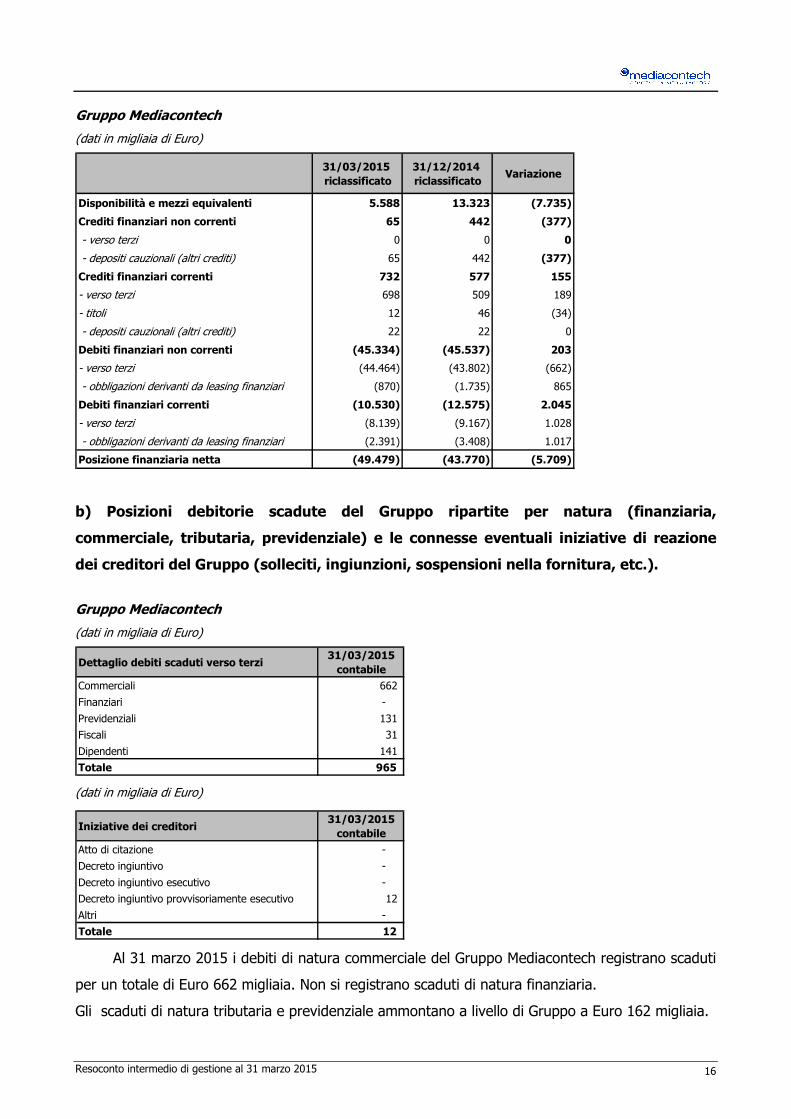

a) Posizione finanziaria netta di Mediacontech S.p.A. e del Gruppo Mediacontech, con

l’evidenziazione delle componenti a breve separatamente da quelle a medio-lungo

termine.

Al 31 marzo 2015 la posizione finanziaria netta di Mediacontech S.p.A. è pari a Euro 34,5

milioni, rispetto a Euro 33,5 milioni al 31 dicembre 2014, mentre la posizione finanziaria netta

riclassificata del Gruppo Mediacontech è pari a Euro 49,5 milioni rispetto a Euro 43,8 milioni al 31

dicembre 2014. Nella presente informativa trimestrale i finanziamenti a medio/lungo termine

oggetto di ristrutturazione sono stati classificati tra i debiti finanziari non correnti essendosi

avverate tutte le condizioni sospensive previste dall’accordo di ristrutturazione con gli Istituti di

Credito sottoscritto in data 30 ottobre 2013 (modificato in data 28 gennaio 2014).

La posizione finanziaria netta di Mediacontech e del Gruppo, con separata evidenziazione

delle componenti attive e passive, a breve, medio e lungo termine è rappresentata nei seguenti

prospetti:

Mediacontech S.p.A.

(dati in migliaia di Euro)

31/03/2015 31/12/2014 Variazione

Disponibilità e mezzi equivalenti 1.164 2.768 (1.604)

Crediti finanziari non correnti 0 0 0

- verso terzi 0 0 0

- depositi cauzionali (altri crediti) 0 0 0

Crediti finanziari correnti 7.668 7.138 530

- verso imprese del Gruppo 7.382 7.104 278

- verso terzi 252 0 252

- titoli 12 12 0

- depositi cauzionali (altri crediti) 22 22 0

Debiti finanziari non correnti (36.287) (36.133) (154)

- verso terzi (36.287) (36.133) (154)

- obbligazioni derivanti da leasing finanziari 0 0 0

Debiti finanziari correnti (7.088) (7.278) 190

- verso imprese del Gruppo (2.175) (2.766) 591

- verso terzi (4.895) (4.477) (418)

- obbligazioni derivanti da leasing finanziari (18) (35) 17

Posizione finanziaria netta (34.543) (33.505) (1.038)

Page 16

Resoconto intermedio di gestione al 31 marzo 2015 16

Gruppo Mediacontech

(dati in migliaia di Euro)

31/03/2015 riclassificato

31/12/2014 riclassificato

Variazione

Disponibilità e mezzi equivalenti 5.588 13.323 (7.735)

Crediti finanziari non correnti 65 442 (377)

- verso terzi 0 0 0

- depositi cauzionali (altri crediti) 65 442 (377)

Crediti finanziari correnti 732 577 155

- verso terzi 698 509 189

- titoli 12 46 (34)

- depositi cauzionali (altri crediti) 22 22 0

Debiti finanziari non correnti (45.334) (45.537) 203

- verso terzi (44.464) (43.802) (662)

- obbligazioni derivanti da leasing finanziari (870) (1.735) 865

Debiti finanziari correnti (10.530) (12.575) 2.045

- verso terzi (8.139) (9.167) 1.028

- obbligazioni derivanti da leasing finanziari (2.391) (3.408) 1.017

Posizione finanziaria netta (49.479) (43.770) (5.709)

b) Posizioni debitorie scadute del Gruppo ripartite per natura (finanziaria,

commerciale, tributaria, previdenziale) e le connesse eventuali iniziative di reazione

dei creditori del Gruppo (solleciti, ingiunzioni, sospensioni nella fornitura, etc.).

Gruppo Mediacontech

(dati in migliaia di Euro)

Dettaglio debiti scaduti verso terzi31/03/2015 contabile

Commerciali 662

Finanziari -

Previdenziali 131

Fiscali 31

Dipendenti 141

Totale 965 (dati in migliaia di Euro)

Iniziative dei creditori31/03/2015 contabile

Atto di citazione -

Decreto ingiuntivo -

Decreto ingiuntivo esecutivo -

Decreto ingiuntivo provvisoriamente esecutivo 12

Altri -

Totale 12

Al 31 marzo 2015 i debiti di natura commerciale del Gruppo Mediacontech registrano scaduti

per un totale di Euro 662 migliaia. Non si registrano scaduti di natura finanziaria.

Gli scaduti di natura tributaria e previdenziale ammontano a livello di Gruppo a Euro 162 migliaia.

Page 17

Resoconto intermedio di gestione al 31 marzo 2015 17

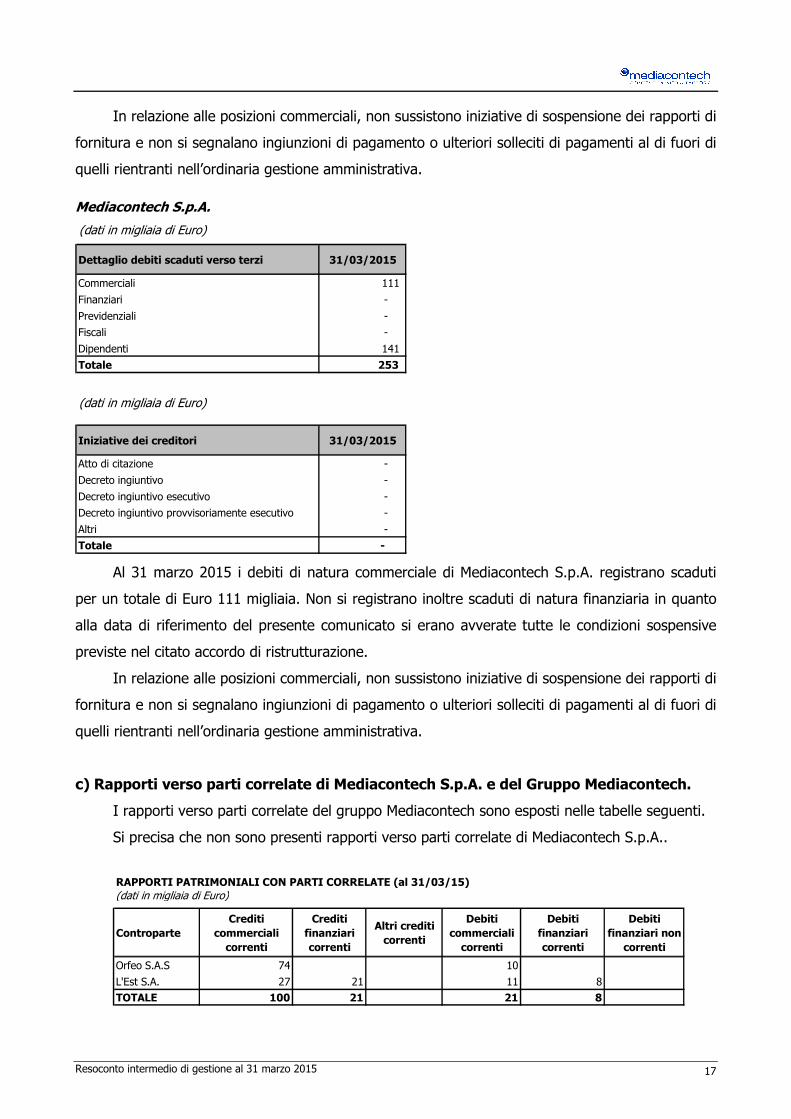

In relazione alle posizioni commerciali, non sussistono iniziative di sospensione dei rapporti di

fornitura e non si segnalano ingiunzioni di pagamento o ulteriori solleciti di pagamenti al di fuori di

quelli rientranti nell’ordinaria gestione amministrativa.

Mediacontech S.p.A.

(dati in migliaia di Euro)

Dettaglio debiti scaduti verso terzi 31/03/2015

Commerciali 111

Finanziari -

Previdenziali -

Fiscali -

Dipendenti 141

Totale 253

(dati in migliaia di Euro)

Iniziative dei creditori 31/03/2015

Atto di citazione -

Decreto ingiuntivo -

Decreto ingiuntivo esecutivo -

Decreto ingiuntivo provvisoriamente esecutivo -

Altri -

Totale -

Al 31 marzo 2015 i debiti di natura commerciale di Mediacontech S.p.A. registrano scaduti

per un totale di Euro 111 migliaia. Non si registrano inoltre scaduti di natura finanziaria in quanto

alla data di riferimento del presente comunicato si erano avverate tutte le condizioni sospensive

previste nel citato accordo di ristrutturazione.

In relazione alle posizioni commerciali, non sussistono iniziative di sospensione dei rapporti di

fornitura e non si segnalano ingiunzioni di pagamento o ulteriori solleciti di pagamenti al di fuori di

quelli rientranti nell’ordinaria gestione amministrativa.

c) Rapporti verso parti correlate di Mediacontech S.p.A. e del Gruppo Mediacontech.

I rapporti verso parti correlate del gruppo Mediacontech sono esposti nelle tabelle seguenti.

Si precisa che non sono presenti rapporti verso parti correlate di Mediacontech S.p.A..

RAPPORTI PATRIMONIALI CON PARTI CORRELATE (al 31/03/15)(dati in migliaia di Euro)

ControparteCrediti

commerciali correnti

Crediti finanziari correnti

Altri crediti correnti

Debiti commerciali

correnti

Debiti finanziari correnti

Debiti finanziari non

correnti

Orfeo S.A.S 74 10

L'Est S.A. 27 21 11 8TOTALE 100 21 21 8

Page 18

Resoconto intermedio di gestione al 31 marzo 2015 18

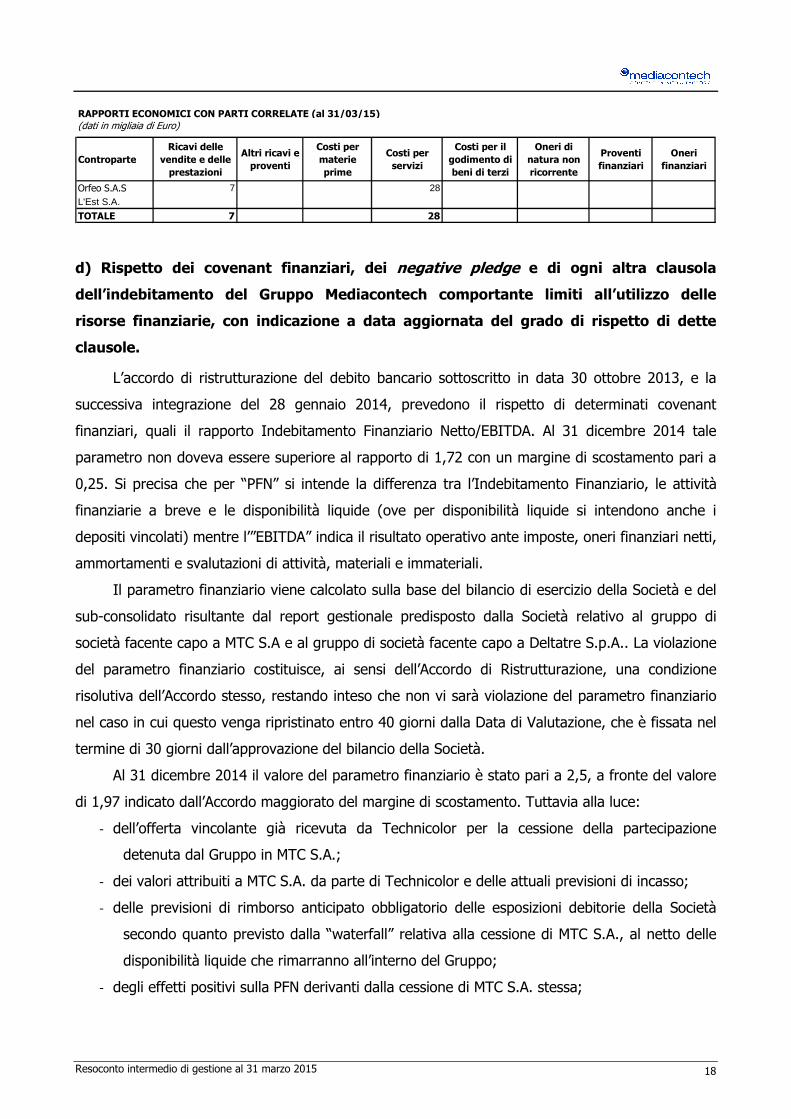

RAPPORTI ECONOMICI CON PARTI CORRELATE (al 31/03/15)(dati in migliaia di Euro)

ControparteRicavi delle

vendite e delle prestazioni

Altri ricavi e proventi

Costi per materie prime

Costi per servizi

Costi per il godimento di beni di terzi

Oneri di natura non ricorrente

Proventi finanziari

Oneri finanziari

Orfeo S.A.S 7 28

L'Est S.A.

TOTALE 7 28

d) Rispetto dei covenant finanziari, dei negative pledge e di ogni altra clausola

dell’indebitamento del Gruppo Mediacontech comportante limiti all’utilizzo delle

risorse finanziarie, con indicazione a data aggiornata del grado di rispetto di dette

clausole.

L’accordo di ristrutturazione del debito bancario sottoscritto in data 30 ottobre 2013, e la

successiva integrazione del 28 gennaio 2014, prevedono il rispetto di determinati covenant

finanziari, quali il rapporto Indebitamento Finanziario Netto/EBITDA. Al 31 dicembre 2014 tale

parametro non doveva essere superiore al rapporto di 1,72 con un margine di scostamento pari a

0,25. Si precisa che per “PFN” si intende la differenza tra l’Indebitamento Finanziario, le attività

finanziarie a breve e le disponibilità liquide (ove per disponibilità liquide si intendono anche i

depositi vincolati) mentre l’”EBITDA” indica il risultato operativo ante imposte, oneri finanziari netti,

ammortamenti e svalutazioni di attività, materiali e immateriali.

Il parametro finanziario viene calcolato sulla base del bilancio di esercizio della Società e del

sub-consolidato risultante dal report gestionale predisposto dalla Società relativo al gruppo di

società facente capo a MTC S.A e al gruppo di società facente capo a Deltatre S.p.A.. La violazione

del parametro finanziario costituisce, ai sensi dell’Accordo di Ristrutturazione, una condizione

risolutiva dell’Accordo stesso, restando inteso che non vi sarà violazione del parametro finanziario

nel caso in cui questo venga ripristinato entro 40 giorni dalla Data di Valutazione, che è fissata nel

termine di 30 giorni dall’approvazione del bilancio della Società.

Al 31 dicembre 2014 il valore del parametro finanziario è stato pari a 2,5, a fronte del valore

di 1,97 indicato dall’Accordo maggiorato del margine di scostamento. Tuttavia alla luce:

- dell’offerta vincolante già ricevuta da Technicolor per la cessione della partecipazione

detenuta dal Gruppo in MTC S.A.;

- dei valori attribuiti a MTC S.A. da parte di Technicolor e delle attuali previsioni di incasso;

- delle previsioni di rimborso anticipato obbligatorio delle esposizioni debitorie della Società

secondo quanto previsto dalla “waterfall” relativa alla cessione di MTC S.A., al netto delle

disponibilità liquide che rimarranno all’interno del Gruppo;

- degli effetti positivi sulla PFN derivanti dalla cessione di MTC S.A. stessa;

Page 19

Resoconto intermedio di gestione al 31 marzo 2015 19

- del fatto che la Società si attende di finalizzare la cessione di MTC S.A. entro la date previste

dall’Accordo di Ristrutturazione, rispettando altresì i termini per il ripristino del parametro

finanziario,

il parametro finanziario calcolato tenendo in considerazione gli effetti sopra esposti risulta

inferiore al limite stabilito dall’Accordo di Ristrutturazione non concretizzandosi quindi una

violazione dello stesso.

Si precisa che il prezzo di vendita di MTC S.A. incluso nell’offerta di Technicolor è stato

determinato sulla base di valori di Capitale Circolante e Posizione Finanziaria Netta preliminari e

basati su dati al 31 dicembre 2014. Il prezzo definitivo verrà determinato sulla base dei valori dei

suddetti parametri alla data della cessione.

Per quanto concerne il contratto di finanziamento a medio/lungo termine con garanzia SACE

sottoscritto nel mese di febbraio 2012, si segnala che è prevista una clausola di negative pledge, la

quale prevede che la Società, salvo il preventivo consenso di SACE e della banca (che non sarà

irragionevolmente negato), si impegni a non concedere vincoli di natura reale sul proprio

patrimonio, con la sola eccezione di quelli costituiti a fronte di operazioni che per legge richiedono

garanzie reali.

e) Stato delle negoziazioni in corso con gli istituti di credito del finanziamento in pool

per la revisione della struttura finanziaria del Gruppo Mediacontech.

Oltre a quanto già comunicato nella Relazione finanziaria annuale 2014, si segnala che:

- nel mese di gennaio 2014 il socio di maggioranza Lupo S.p.A. ha effettuato un versamento per

cassa in conto futuro aumento di capitale di complessivi Euro 11 milioni;

- l’Accordo di ristrutturazione, alla luce dell’avveramento di tutte le condizioni sospensive, è

divenuto efficace integralmente in data 30 gennaio 2014;

- nel mese di febbraio 2014 le banche firmatarie dell’Accordo di ristrutturazione hanno pertanto

proceduto all’erogazione di nuovi finanziamenti per cassa per complessivi Euro 2,4 milioni.

f) Stato di implementazione di eventuali piani industriali e finanziari, con

evidenziazione degli scostamenti dei dati consuntivi rispetto a quelli previsti.

In data 25 gennaio 2013 Il Consiglio di Amministrazione di Mediacontech ha approvato le

linee guida del Piano Industriale di Gruppo, predisposte d’intesa con le società controllate. In

particolare, le linee guida del Piano Industriale di Gruppo prevedono, come elementi strategici:

Page 20

Resoconto intermedio di gestione al 31 marzo 2015 20

(i) la valorizzazione delle società del Gruppo ad elevato potenziale di crescita, da realizzarsi

nell’arco di piano attraverso lo sviluppo internazionale e la piena realizzazione delle proprie

potenzialità commerciali;

(ii) la ristrutturazione delle società del Gruppo a bassa performance operativa al fine di:

- portarle all’autonomia sotto il profilo economico e finanziario;

- renderle appetibili per eventuali dismissioni;

(iii) l’uscita dal perimetro di alcune società del Gruppo per azzerare i rischi operativi e minimizzare

gli impegni finanziari.

In data 30 ottobre 2013 il Consiglio di Amministrazione di Mediacontech S.p.A. ha approvato

in via definitiva il piano industriale di Gruppo 2013-2016, predisposto d’intesa con le società

controllate al fine di affrontare la situazione di temporanea tensione finanziaria.

In coerenza con quanto previsto dalle linee guida del Piano Industriale di Gruppo, nel

febbraio 2014 è stata perfezionata la cessione di Euphon Communication e delle sue controllate

Volume, Euphon Milano e Giulio Rancati. Nel secondo trimestre del 2014 sono state avviate le

attività propedeutiche alla dismissione della partecipazione MTC-Mikros, che hanno portato

nell’aprile del 2015 all’accettazione di un offerta vincolante da parte di Technicolor S.A. volto alla

cessione della controllata. In linea con la tempistica prevista dal Piano, la chiusura dell’operazione,

dettagliatamente descritta nel paragrafo “Cessione MTC-Mikros”, è ipotizzata nel secondo trimestre

del 2015. Inoltre nel secondo trimestre del 2014 sono stati avviati contatti per la cessione della

SBP S.p.A..

Pur in assenza di obiettivi puntuali su base trimestrale, l’andamento nel primo trimestre 2015

di Mediacontech S.p.A. è risultato sostanzialmente allineato con i dati di Piano in termini di

indicatori di fatturato e di redditività operativa, mentre risultano inferiori ai dati di Piano i riaddebiti

di costi per l’erogazione di servizi alle società controllate, in relazione al perdurare di una

situazione di marcata debolezza delle relative attività.

Con riferimento alle singole società del Gruppo gli indicatori di fatturato e di redditività hanno

evidenziato uno scostamento concentrato sulle società italiane rispetto ai dati di Piano. In

particolare le società SBP e Square MTC continuano ad essere penalizzate dalle situazioni

fortemente negative dei mercati di riferimento e il gruppo Deltatre ha evidenziato un ritardo

rispetto al Piano per effetto di una crescita più lenta nell'espansione sui mercati internazionali e per

l'impatto di breve periodo su investimenti e redditività dell'acquisizione di Impire AG (ora Deltatre

AG).

Page 21

Resoconto intermedio di gestione al 31 marzo 2015 21

7) CONTINUITÀ AZIENDALE

Le valutazioni di bilancio sono state effettuate nel presupposto della continuità aziendale,

dopo aver considerato quanto previsto dallo IAS 1, e quindi analizzato tutti gli elementi disponibili

utili a tale riguardo.

Come già evidenziato da ultimo nella Relazione Finanziaria Annuale al 31 dicembre 2014,

nell’esercizio 2013 sussistevano significative incertezze circa la capacità della Società e del Gruppo

di proseguire la propria attività in un futuro prevedibile. Pertanto la Società ha posto in essere una

serie di azioni volte ad implementare le necessarie attività correttive per fronteggiare la predetta

situazione. In particolare si segnala che:

• in data 30 ottobre 2013, il Consiglio di Amministrazione di Mediacontech S.p.A. ha approvato in

via definitiva il piano industriale di Gruppo 2013-2016, predisposto d’intesa con le società

controllate;

• in data 30 ottobre 2013, Mediacontech ha sottoscritto l’accordo di ristrutturazione di cui all’art.

182 bis L.F., l’Accordo con gli istituti di credito, l’accordo con il socio di maggioranza Lupo

S.p.A. e l’intesa con i soci di minoranza di Deltatre;

• in data 19 - 21 dicembre 2013, Mediacontech ha ricevuto comunicazione dal Tribunale di

Milano circa l’omologazione dell’Accordo di ristrutturazione di cui all’art. 182-bis L. F.;

• in data 30 gennaio 2014, l’Accordo di ristrutturazione, alla luce dell’avveramento di tutte le

condizioni sospensive, è divenuto efficace integralmente.

In parallelo la Società ha avviato l’operazione di aumento di capitale:

• in data 24 gennaio 2014 l’Assemblea degli Azionisti di Mediacontech ha deliberato circa

l’attribuzione al Consiglio di Amministrazione della delega, ex art. 2443 c.c., ad aumentare il

capitale sociale;

• in data 7 aprile 2014 il Consiglio di Amministrazione ha deliberato un aumento di capitale

sociale, a pagamento e, in forma scindibile, per massimi Euro 19.046.664 con emissione di

massime n. 16.707.600 nuove azioni ordinarie prive del valore nominale, godimento regolare

da offrire in opzione agli Azionisti, ad un prezzo per azione di Euro 1,14 (di cui Euro 1,13 quale

sovrapprezzo).

L’aumento di capitale si è concluso in data 27 maggio 2014 con la sottoscrizione del 99,3%

delle azioni ordinarie Mediacontech offerte, pari a n. 16.584.903 azioni, per un controvalore

complessivo pari a Euro 18.906.789,42. In forza degli impegni di sottoscrizione assunti, n.

13.093.893 azioni ordinarie Mediacontech di nuova emissione sono state sottoscritte dall’azionista

Page 22

Resoconto intermedio di gestione al 31 marzo 2015 22

Lupo S.p.A., pari rispettivamente al 78,37% delle azioni oggetto dell’Offerta, per un controvalore di

Euro 14.927.038,02.

Nel contempo la Società e le sue controllate hanno proseguito nell’implementazione delle

attività previste dal Piano Industriale del Gruppo. In particolare, nel secondo trimestre del 2015 è

prevista la cessione della controllata francese MTC-Mikros, in linea con la tempistica prevista dal

Piano Industriale.

Valutate le circostanze sopra evidenziate, il completamento delle operazioni previste

nell’ambito della manovra finanziaria di ristrutturazione del debito e dell’operazione di aumento di

capitale ha efficacia risolutiva sulle incertezze precedentemente evidenziate. In particolare,

potendo la Società disporre delle risorse finanziarie necessarie per continuare l’esistenza operativa

in un prevedibile futuro, gli Amministratori hanno adottato il presupposto della continuità aziendale

per la redazione del Rendiconto Intermedio di Gestione al 31 marzo 2015.

Page 23

Resoconto intermedio di gestione al 31 marzo 2015 23

8) EVENTI SUCCESSIVI AL 31 MARZO 2015

Come dettagliatamente descritto nel paragrafo “Cessione MTC-Mikros”, nei primi mesi del

2015 sono proseguite le attività relative alla dismissione di tale partecipazione. In linea con la

tempistica prevista dal Piano Industriale, la chiusura dell’operazione e la finalizzazione dei relativi

termini contrattuali sono ipotizzate nel secondo trimestre del 2015.

Si segnala inoltre che, nell’ambito della stessa operazione, è stato stipulato in data 2 aprile

2015 un accordo tra Synergo SGR S.p.A., operante in nome e per conto del fondo chiuso IPEF IV

ITALY, e Square MTC S.r.l. avente ad oggetto l’erogazione a quest’ultima di un finanziamento

ponte per 450 mila €, a condizioni sostanzialmente in linea con quelle di mercato, per far fronte

alla temporanea necessità finanziaria della controllata francese Mikros Image S.A.. Tale

finanziamento verrà rimborsato contestualmente al closing dell’operazione di cessione.

Page 24

Resoconto intermedio di gestione al 31 marzo 2015 24

9) PREVEDIBILE EVOLUZIONE DELLA GESTIONE

Nel corso del 2015 il contesto macroeconomico nazionale ed internazionale, dopo la fase

gravemente recessiva degli ultimi anni, dovrebbe gradualmente mostrare segnali di ripresa,

seppure con tempistiche ancora difficilmente prevedibili per l’Italia.

In tale contesto, dopo aver completato la manovra di ristrutturazione del debito e di

riequilibrio della struttura patrimoniale, la Società e le sue Controllate intendono proseguire le

attività di implementazione del piano industriale di Gruppo, in particolare con la finalizzazione della

cessione di MTC-Mikros nel secondo trimestre dell’anno e con l’avvio delle attività propedeutiche

alla dismissione della partecipazione Deltatre, prevista entro il 31 dicembre 2016.

Milano, 14 Maggio 2015

Per il Consiglio di Amministrazione

(Il Presidente)

Roberto Spada

Il dirigente preposto alla redazione dei documenti contabili societari Roberto Ruffier dichiara, ai

sensi del comma 2 articolo 154-bis del Testo Unico della Finanza, che l’informativa contabile relativa ai dati

al 31 marzo 2014, come riportati nel presente resoconto intermedio di gestione, corrisponde alle risultanze

documentali, ai libri e alle scritture contabili.