Universit Universit à à di Modena e Reggio di Modena e Reggio Emilia Emilia - - Facolt Facolt à à di Economia di Economia - - A.A. 2007/2008 A.A. 2007/2008 Marco Bongiovanni Marco Bongiovanni 1 1 RESPONSABILITA' CIVILE E PENALE DEL REVISORE CONTABILE

Transcript

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 11

RESPONSABILITA'CIVILE

E PENALEDEL REVISORE

CONTABILE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 22

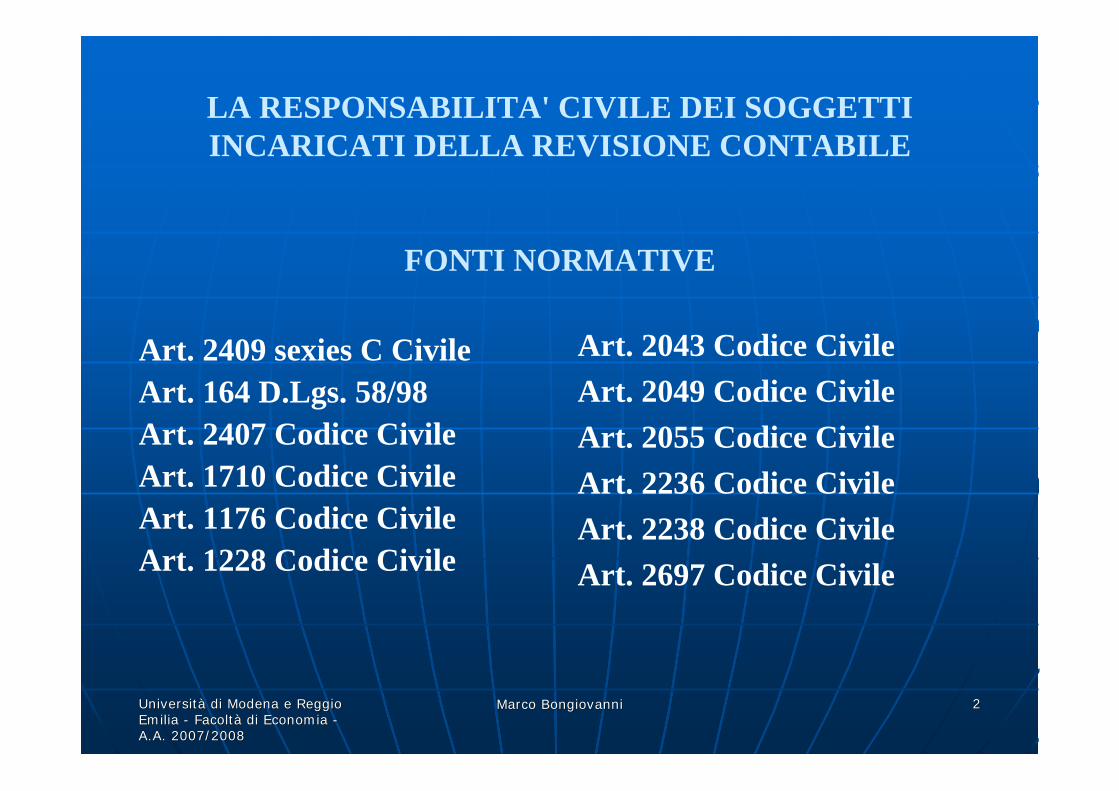

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 33

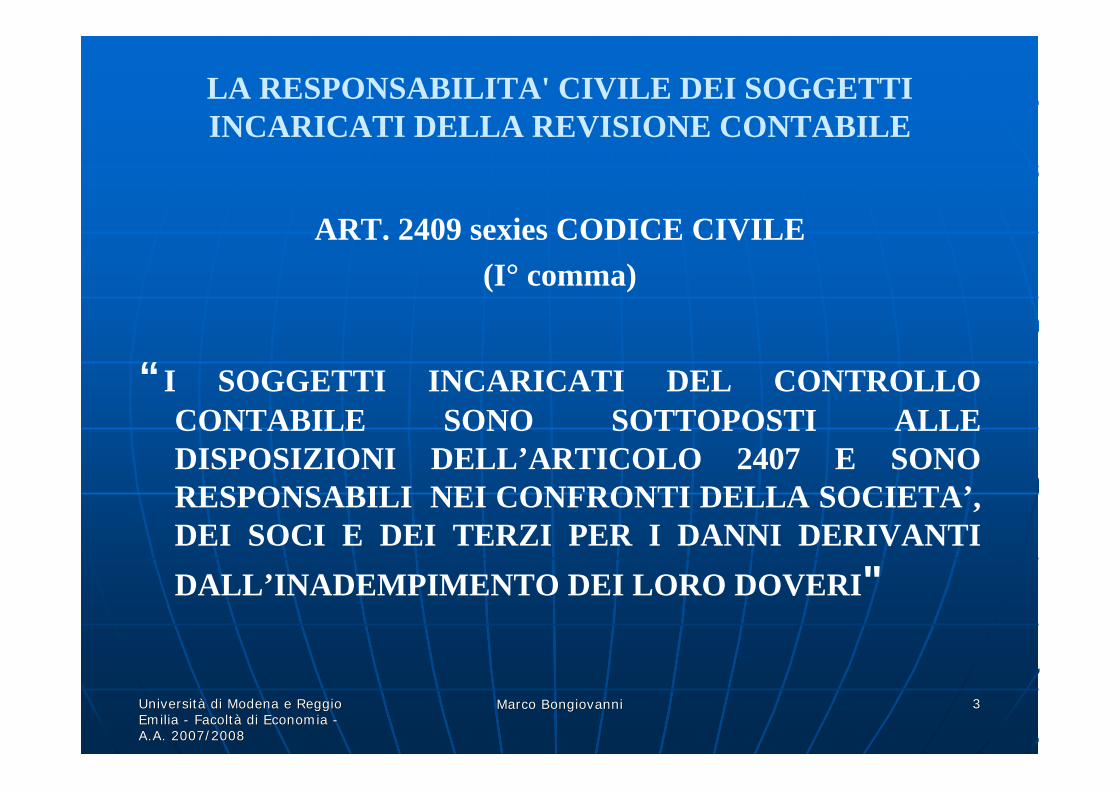

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

ART. 2409 sexies CODICE CIVILE(I° comma)

“I SOGGETTI INCARICATI DEL CONTROLLO CONTABILE SONO SOTTOPOSTI ALLE DISPOSIZIONI DELL’ARTICOLO 2407 E SONO RESPONSABILI NEI CONFRONTI DELLA SOCIETA’, DEI SOCI E DEI TERZI PER I DANNI DERIVANTI DALL’INADEMPIMENTO DEI LORO DOVERI"

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 44

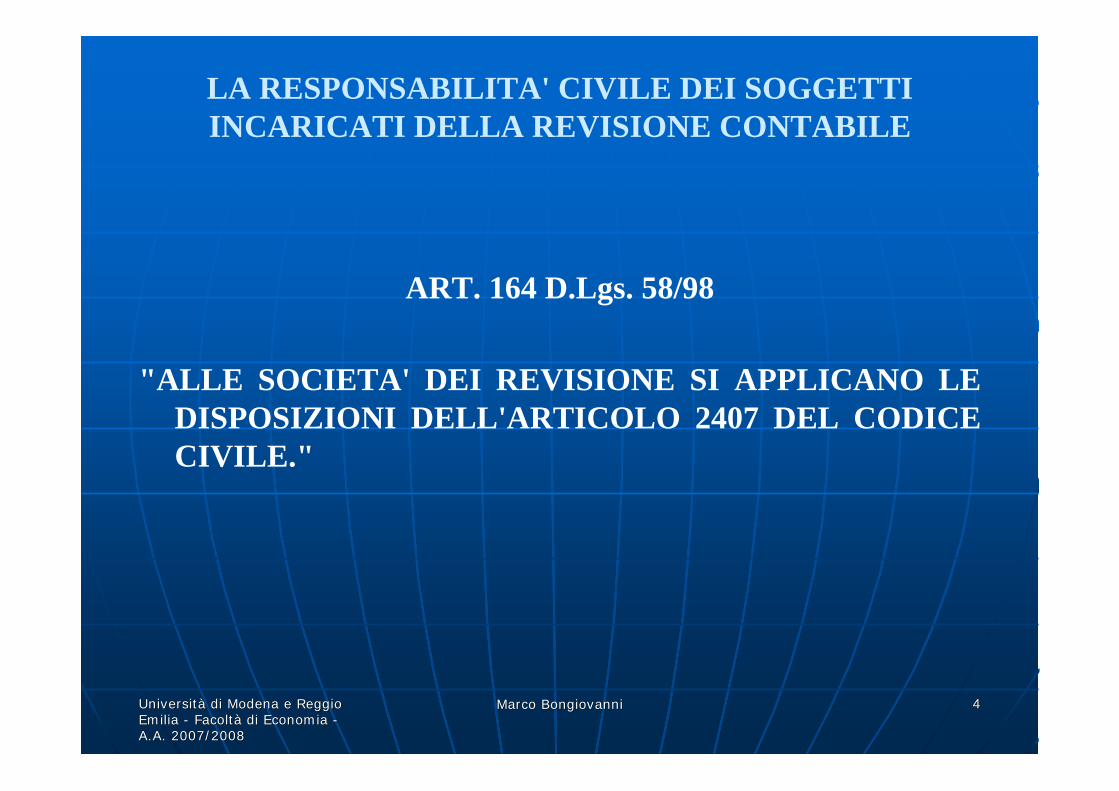

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

ART. 164 D.Lgs. 58/98

"ALLE SOCIETA' DEI REVISIONE SI APPLICANO LE DISPOSIZIONI DELL'ARTICOLO 2407 DEL CODICE CIVILE."

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 55

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

ART. 2407 CODICE CIVILEComma 1

“I SINDACI DEVONO ADEMPIERE I LORO DOVERI CON LA PROFESSIONALITA’ E LA DILIGENZA RICHIESTE DALLA NATURA DELL’INCARICO; SONO RESPONSABILI DELLA VERITA’ DELLE LORO ATTESTAZIONI E DEVONO CONSERVARE IL SEGRETO SUI FATTI E SUI DOCUMENTI DI CUI HANNO CONOSCENZA PER RAGIONE DEL LORO UFFICIO.”

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 66

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

Art. 2407 (I° comma) C. C.

AL PARI DEI SINDACI, I SOGGETTI INCARICATI DEL CONTROLLO CONTABILE, LE SOCIETA' DI REVISIONE (D.Lgs 58/98):DEVONO ADEMPIERE AI PROPRI DOVERI CON LA LA PROFESSIONALITA’ E LA DILIGENZA RICHIESTE DALLA NATURA DELL’INCARICO;SONO RESPONSABILI DELLA VERITA' DELLE LORO ATTESTAZIONI;SONO OBBLIGATI A CONSERVARE IL SEGRETO SUI FATTI E SUI DOCUMENTI DI CUI HANNO AVUTO CONOSCENZA PER RAGIONE DEL LORO UFFICIO

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 77

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

Art. 2409 sexies (I° comma) C. C. eArt. 164 (II° comma) D. Lgs. 58/98

RESPONSABILITA':CONTRATTUALE (NEI CONFRONTI DELLA SOCIETA' SOGGETTA A REVISIONE)

EXTRACONTRATTUALE (NEI CONFRONTI DEI TERZI DANNEGGIATI)

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 88

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

CONTRATTUALE↓

CONNESSA AL CONTRATTO STIPULATO TRA SOCIETA' REVISIONATA E REVISORE (MANDATO) (ART. 2409 sexies C. C. - ART. 164 D.Lgs. 58/98).

EXTRACONTRATTUALE↓

SUSSISTENZA DI UNA CONCORRENTE RESPONSABILITA' AQUILIANA DEL REVISORE NEI CONFRONTI DEI TERZI ( ART. 2409 sexies C. C. -ART. 164 D.Lgs. 58/98 - ART. 2043 C.C.).

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 99

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

LA RESPONSABILITA' EXTRACONTRATTUALE E' ESPLICITAMENTE PREVISTA DALLE DISPOSIZIONI DI LEGGE (ART. 2409 sexies C. C. -ART. 164 D.Lgs. 58/98) ⇓

DERIVA DAL PRINCIPIO GENERALE"NEMINEM LAEDERE" (ART. 2043 C.C.)

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1010

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

LA RESPONSABILITA' SOLIDALE⇓

E' ESPLICITAMENTE PREVISTA DALLE DISPOSIZIONI DI LEGGE:

PER LA SOCIETA' DI REVISIONE ED ESTESA AI SINGOLI CHE HANNO EFFETTUATO IL CONTROLLO CONTABILE (ART. 2409 sexies C. C.);

PER LA SOCIETA' DI REVISIONE, I RESPONSABILI DELLA REVISIONE E I DIPENDENTI CHE HANNO EFFETTUATO L’ATTIVITA’ DI REVISIONE (ART. 164 D.Lgs. 58/98).

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1111

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

LA RESPONSABILITA' SOLIDALETRATTASI DI NORMA DI CARATTERE ECCEZIONALE IN QUANTO LA DISCIPLINA COMUNE NON PREVEDE L'ESTENSIONE DELLA RESPONSABILITA' A CARICO DEGLI AUSILIARI

PER QUANTO SOPRA SI RITIENE CHE DETTA ESTENSIONE NON OPERI NEI CASI DI REVISIONE VOLONTARIA

IN QUESTI CASI SI APPLICHERA' IL PRINCIPIO GENERALE DEGLI ARTT. 2049 E 1228 CODICE CIVILE (RESPONSABILITA' SOLIDALE DEI PADRONI E DEI COMMITTENTI CON QUELLA DEI PREPOSTI E DEGLI AUSILIARI)

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1212

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

RESPONSABILITA' SOLIDALE CON GLI AMMINISTRATORI

NON SI DEDUCE DAL DISPOSTO DELL'ART. 2407 2°COMMA C.C. MA DALLA REGOLA GENERALE DI CUI ALL'ART. 2055 C.C.

SUSSISTE TUTTE LE VOLTE IN CUI IL REVISORE NON SI SIA ADOPERATO PER EVITARE IL DANNO.

IL REVISORE NON PUO' ESSERE RESPONSABILE DEI DANNI DERIVANTI DALLA MALA GESTIO DEGLI AMMINISTRATORI CHE IL REVISORE PUR COMPORTANDOSI DILIGENTEMENTE NON HA POTUTO EVITARE.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1313

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

RESPONSABILITA' DEL REVISORE PER ATTESTAZIONI NON VERITIERE

OMESSA EVIDENZA DI IRREGOLARITA', DIFFORMITA' O ALTRE ILLEGITTIMITA'PUR EVIDENZIANDO LE ILLEGITTIMITA' LE PRESENTA IN MODO SVISATO O IN MODO TALE DA NON DARE UNA RAPPRESENTAZIONE FEDELE DEI CONTROLLI EFFETTUATI E DEI LORO RISULTATI.IL REVISORE, PUR AVENDO DILIGENTEMENTE OPERATO, PUO' INCORRERE IN RESPONSABILITA' QUANDO LE SUE ATTESTAZIONI NON SONO VERITIERE RISPETTO AI RISULTATI DELLA SUA ATTIVITA'.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1414

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

RESPONSABILITA' CONTRATTUALE E' CONNESSA A:

• DOLO• COLPA GRAVE• COLPA MEDIA O LIEVE

TRATTANDOSI DI ATTIVITA’ PER LA QUALE E’PREVISTA UNA ELEVATA QUALIFICA PROFESSIONALE DEL REVISORE E, NEL CASO DI REVISIONE EX ART. 155 D.Lgs. 58/98, UNA ADEGUATA ORGANIZZAZIONE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1515

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

DATO IL PARTICOLARE GRADO DI DILIGENZA IL REVISORE E' CHIAMATO A RISPONDERE NON SOLO PER DOLO O COLPA GRAVE MA ANCHE PER COLPA SEMPLICE (MEDIA E LIEVE) (vedi Tribunale di Milano 18 Giugno 1994)

NON E' APPLICABILE L'ART. 2236 CODICE CIVILE.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1616

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

LA DILIGENZA DEL REVISORE

REVISORE Art. 2409 sexies C. C. RINVIO AI DOVERIArt. 164 D.Lgs. 58/98 DEL SINDACO

SINDACO Art. 2407 C. C. PROFESSIONALITA’E DILIGENZA

ATTIVITA' Art. 1176 C. C. DILIGENZA CONRIGUARDO ALLANATURA DELLAATTIVITA'

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1717

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

OBBLIGAZIONE DEL REVISORE CONTABILE

E' UNA OBBLIGAZIONE DI MEZZI, MEGLIO, DI COMPORTAMENTI E NON DI RISULTATO, PERTANTO, IL GRADO DI DILIGENZA UTILIZZATO DAL REVISORE NELL'ESERCIZIO DELLA PROPRIA ATTIVITA' RAPPRESENTA LA MISURA PER DETERMINARE L'EFFETTIVO ADEMPIMENTO

LA DILIGENZA DEVE ESSERE QUELLA DELL'AVVEDUTO REVISORE CONTABILE ESTERNO INDIPENDENTE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1818

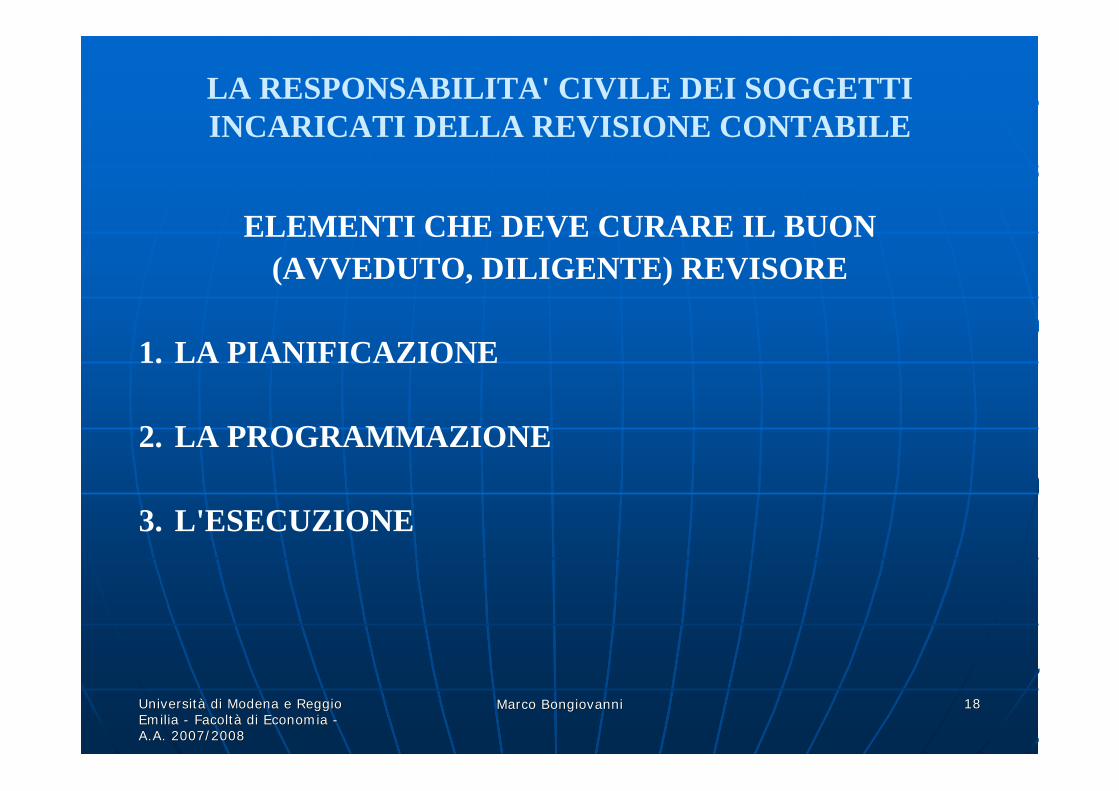

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

ELEMENTI CHE DEVE CURARE IL BUON (AVVEDUTO, DILIGENTE) REVISORE

1. LA PIANIFICAZIONE

2. LA PROGRAMMAZIONE

3. L'ESECUZIONE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 1919

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

I PRINCIPI DI REVISIONE DOTTORI COMMERCIALISTI E RAGIONIERI

a. La revisione deve essere adeguatamente pianificata;b. il revisore deve effettuare un adeguato studio e valutazione

del sistema di controllo interno dell'azienda;c. la revisione deve essere programmata in base

all'affidamento del sistema di controllo interno, stabilendo di conseguenza la natura e l'estensione delle procedure di revisione da seguire;

d. il revisore deve ottenere elementi probativi validi e sufficienti a supporto del giudizio sul bilancio;

e. l'utilizzo delle tecniche campionarie deve essere effettuato in modo da assicurare che i campioni prescelti siano rappresentativi.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2020

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

I PRINCIPI DI REVISIONE DOTTORI COMMERCIALISTI E RAGIONIERI

NORME ETICO PROFESSIONALI

1. COMPETENZA PROFESSIONALE

2. COSTANTE AGGIORNAMENTO

3. DILIGENZA PROFESSIONALE

4. INDIPENDENZA (FORMALE E SOSTANZIALE)

5. SEGRETO PROFESSIONALE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2121

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

I PRINCIPI DI REVISIONE COME PARAMETRO DI MISURAZIONE DELLA DILIGENZA DEL REVISIORE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2222

LA RESPONSABILITA' CIVILE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

I PRINCIPI DI REVISIONE COSTITUISCONO

* LIMITE MINIMO

* INTEGRAZIONE DELLE NORME DI LEGGE

* LIMITAZIONE DELLA LIBERTA'

* NON SUFFICIENTI AD ESCLUDERE LA RESPONSABILITA'

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2323

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

FONTI NORMATIVE

ART. 2624 CODICE CIVILE

ARTT. 175, 176, 177, 178 E 179 D. Lgs. 58/98

TITOLO XI LIBRO QUINTO CODICE CIVILE

TITOLO VI LEGGE FALLIMENTARE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2424

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

GENERALITA‘

E' IMPUTABILE AI REVISORI, ALLE SOCIETA’ DI REVISIONE, AGLI AMMINISTRATORI ED ANCHE AI DIPENDENTI.

E' IMPUTABILE AI TERZI ESTRANEI CHE ABBIANO CONTRIBUITO AL VERIFICARSI DEL REATO. SONO QUINDI APPLICABILI LE NORME DI CUI AGLI ARTT. 110 E SEGUENTI DEL CODICE PENALE.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2525

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

GENERALITA'(segue)

CONFERMA DEL "RILIEVO PUBBLICO" DELL'ATTIVITA' DEL REVISORE CONTABILE INDIPENDENTEMENTE DALLA NATURA ESSENZIALMENTE PRIVATANORME PENALI PREDISPOSTE A TUTELA DEGLI INTERESSI DI:

- SOCIETA' SOTTOPOSTA A REVISIONE- SOCI (UTI SINGULI)- TERZI IN RAPPORTO CON LA SOCIETA'- PATRIMONIO DELLA COLLETTIVITA'

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2626

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

GENERALITA'GENERALITA'(segue)(segue)

I REATI PREVISTI SONO:I REATI PREVISTI SONO:FALSITA' NELLE RELAZIONI O COMUNICAZIONI FALSITA' NELLE RELAZIONI O COMUNICAZIONI ((ART.ART. 175 175 D.LgsD.Lgs. 58/98). 58/98)UTILIZZAZIONE E DIVULGAZIONE DI NOTIZIE UTILIZZAZIONE E DIVULGAZIONE DI NOTIZIE RISERVATE (ART. 176 RISERVATE (ART. 176 D.lgs.D.lgs. 58/98)58/98)PRESTITI E GARANZIE DELLA SOCIETA' (PRESTITI E GARANZIE DELLA SOCIETA' (ART.ART. 177 177 D.LgsD.Lgs. 58/98). 58/98)COMPENSI ILLEGALI (COMPENSI ILLEGALI (ART.ART. 178 178 D.LgsD.Lgs. 58/98). 58/98)

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2727

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

FALSITA' NEL GIUDIZIO SUL BILANCIO

TRATTASI DI REATO PROPRIO I CUI SOGGETTI ATTIVI SONO IL REVISORE SINGOLO, LA SOCIETA’ DI REVISIONE E GLI AMMINISTRATORI DELLA SOCIETA' DI REVISIONE.

IL REATO SI CONSUMA QUANDO NELLA RELAZIONE IL O I FIRMATARI DELLA STESSA:ATTESTANO, CONTRO IL VERO, CHE I FATTI DI GESTIONE SONO ESATTAMENTE RILEVATI NELLE SCRITTURE CONTABILI;

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2828

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

FALSITA' NEL GIUDIZIO SUL BILANCIO(segue)

DICHIARANO FALSAMENTE CHE IL BILANCIO CORRISPONDE ALLE RISULTANZE DI TALI SCRITTURE E DEGLI ACCERTAMENTI ESEGUITI;ASSERISCONO MENDACEMENTE CHE IL BILANCIO E' CONFORME ALLE NORME CHE DISCIPLINANO IL BILANCIO D'ESERCIZIO.

SONO DELITTI PUNIBILI ANCHE D'UFFICIO

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 2929

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

FALSITA' NEL GIUDIZIO SUL BILANCIO(segue)

IL GIUDIZIO SUL BILANCIO VA INTESO NON TANTO UNA GARANZIA QUALIFICATA DELLA PRECISIONE DEI DATI, QUANTO UNA ATTESTAZIONE DI REGOLARITA' DEL CONTENUTO DEL BILANCIO SOTTO IL PROFILO DELLA LEGALITA' DEI CRITERI DI VALUTAZIONE E DELLA CORRISPONDENZA AI FATTI AZIENDALI.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3030

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

LA FALSITA' IN RELAZIONI, COMUNICAZIONI O DICHIARAZIONI

OLTRE ALLE EVENTUALI RELAZIONI O COMUNICAZIONI CONNESSE ALL'ATTIVITA' DI REVISIONE CONTABILE MA DIVERSE DAL GIUDIZIO SUL BILANCIO, PUO' RIGUARDARE:FORMULAZIONE DEL PARERE DI CONGRUITA' ART. 158 comma 1 E 2 D. Lgs. 58/98CONTROLLO STIME DEI CONFERIMENTI IN NATURA ART. 158 comma 3 E 5 D. Lgs. 58/98RELAZIONE DEGLI ESPERTI SULLA CONGRUITA' DEL RAPPORTO DI CAMBIO PER FUSIONI O SCISSIONI DI SOCIETA' QUOTATE ARTT. 2501 sexies e 2506 ter, comma 3 C. C.

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3131

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

DIVULGAZIONE DI NOTIZIE RISERVATE

I COMPORTAMENTI DELITTUOSI SONO:

UTILIZZO A PROFITTO PROPRIO O ALTRUI DI NOTIZIE RELATIVE ALLA SOCIETA' SOGGETTA A REVISIONECOMUNICAZIONE SENZA GIUSTIFICATO MOTIVO DI NOTIZIE RELATIVE ALLA SOCIETA' SOGGETTA A REVISIONE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3232

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

DIVULGAZIONE DI NOTIZIE RISERVATE(segue)

NON E' PUNIBILE LA DIFFUSIONE DI NOTIZIE IN OTTEMPERANZA AD UN DOVERE PROFESSIONALE O A RICHIESTA DELL'AUTORITA' GIUDIZIARIA

L'AUTORIZZAZIONE, O IL CONSENSO, DELLA SOCIETA' REVISIONATA ELIMINA OGNI RILEVANZA PENALE

IL DELITTO E' PUNIBILE SOLO SU QUERELA DI PARTE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3333

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

PRESTITI E GARANZIE DELLA SOCIETA' E COMPENSI ILLEGALI

DIVIETO PER AMMINISTRATORI E DIPENDENTI, DELLA SOCIETA' DI REVISIONE DI CONTRARRE PRESTITI CON LA SOCIETA' ASSOGGETTATA A REVISIONE

DIVIETO PER GLI STESSI SOGGETTI DI FARSI PRESTARE GARANZIE PER DEBITI PROPRI DA PARTE DELLA SOCIETA' ASSOGGETTATA A REVISIONE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3434

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

PRESTITI E GARANZIE DELLA SOCIETA' E COMPENSI ILLEGALI

(segue)

DIVIETO, SEMPRE PER GLI STESSI SOGGETTI, DI PERCEPIRE INDEBITI COMPENSI

E' PREVISTO IL CONCORSO IN REATO

I REATI IN ESAME SONO PUNIBILI D'UFFICIO

NORMA A SALVAGUARDIA DELL'INDIPENDENZA DEL REVISORE CONTABILE

UniversitUniversitàà di Modena e Reggio di Modena e Reggio Emilia Emilia -- FacoltFacoltàà di Economia di Economia --A.A. 2007/2008A.A. 2007/2008

Marco BongiovanniMarco Bongiovanni 3535

LA RESPONSABILITA' PENALE DEI SOGGETTI INCARICATI DELLA REVISIONE CONTABILE

AGGRAVANTI

PER I FATTI CONTEMPLATI AGLI ARTT. 175, 176, 177 E 178 D.Lgs. 58/98 E' PREVISTA UNA AGGRAVANTE QUANDO ALLA SOCIETA' REVISIONATA DERIVI UN DANNO DI GRAVITA' RILEVANTE.

UN DANNO, CIOE', IMMEDIATO, DIRETTO EFFETTIVO E TALE DA PROCURARE UN PREGIUDIZIO NOTEVOLE