I CONTROLLI E I CONTROLLI E IL SISTEMA SANZIONATORIO: IL RUOLO DELLE DOGANE Relatore: Dott.ssa Anna Maria Rasta – Funzionario Doganale della Direzione Interregionale per la Liguria, il Piemonte e la Valle d’Aosta – Sede di Torino

Transcript

I CONTROLLI EI CONTROLLI E IL SISTEMA

SANZIONATORIO:

IL RUOLO DELLE DOGANE

Relatore: Dott.ssa Anna Maria Rasta – Funzionario Doganale della Direzione Interregionale per la Liguria, il Piemonte e la Valle d’Aosta – Sede di Torino

' d ll è d ll f l l• L'Agenzia delle Dogane è una delle quattro agenzie fiscali nate, il 1°gennaio 2001, dalla riorganizzazione dell'Amministrazione finanziariastabilita dal Decreto legislativo n. 300 del 1999.

• Nell’ambito delle proprie prerogative istituzionali, esercita, a garanziadella piena osservanza della normativa comunitaria, attività di controllo,accertamento e verifica relative alla circolazione delle merci e allaaccertamento e verifica relative alla circolazione delle merci e allafiscalità interna connessa agli scambi internazionali.

• Verifica e controlla scambi, produzione e consumo dei prodotti e dellei li i d irisorse naturali soggetti ad accisa.

• Contrasta gli illeciti di natura extratributaria, quali i traffici illegali di droga,armi, beni del patrimonio culturale, prodotti contraffatti o non rispondenti, p , p palle normative in materia sanitaria o di sicurezza, nonché commerciointernazionale di esemplari di specie animali e vegetali minacciate diestinzione protette dalla Convenzione di Washingtonestinzione, protette dalla Convenzione di Washington.

REGOLAMENTO (UE) N. 952/2013 DEL PARLAMENTO EUROPEO E DEL ( ) /CONSIGLIO

del 9 ottobre 2013 che istituisce il codice doganale dell'Unione

(16) Il completamento del mercato interno, la riduzione degliostacoli al commercio e agli investimenti internazionali el' à d l ll f

che istituisce il codice doganale dell Unione

l'accresciuta necessità di garantire la sicurezza alle frontiereesterne dell'Unione hanno trasformato il ruolo delle dogane,assegnando loro una funzione di guida nella catena logisticaassegnando loro una funzione di guida nella catena logisticae rendendole, nella loro attività di monitoraggio e gestionedel commercio internazionale, un catalizzatore dellacompetitività dei paesi e delle società.

La normativa doganale dovrebbe pertanto riflettere la nuovarealtà economica e la nuova dimensione del ruolo e delcompito delle dogane.

«è appena il caso di sottolineare difatti in particolare«è appena il caso di sottolineare, difatti, in particolareper quanto riguarda l’origine preferenziale, come unanon veritiera dichiarazione dell’esportatore/rappresen‐non veritiera dichiarazione dell esportatore/rappresentante, circa la rispondenza delle merci ai criteri dovutioltre che configurare reato di falso in atto pubblico ‐ aioltre che configurare reato di falso in atto pubblico aisensi dell’art.483 del c.p. – di fatto concretizzi,attraverso condizioni commerciali di venditaattraverso condizioni commerciali di venditacertamente più vantaggiose, pratiche di concorrenzasleale e fraudolenta a danno delle imprese nazionalisleale e fraudolenta a danno delle imprese nazionalicorrette.»

circolare 11D del 2010

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

Informazioni

Articolo 11

1. Chiunque può ottenere dall'autorità doganale un'informazio‐ne sull'applicazione della normativa doganale.

ÈÈ possibile non dare seguito a tale richiesta qualoraquest'ultima non si riferisca ad un'operazione commercialerealmente prospettatarealmente prospettata.

2. L'informazione è fornita al richiedente a titolo gratuito.Qualora l'autorità doganale dovesse sostenere spese perQualora l autorità doganale dovesse sostenere spese perspeciali misure, quali analisi o perizie sulle merci, o per il lororinvio al richiedente, tali spese potranno essere addebitate aquest'ultimo.

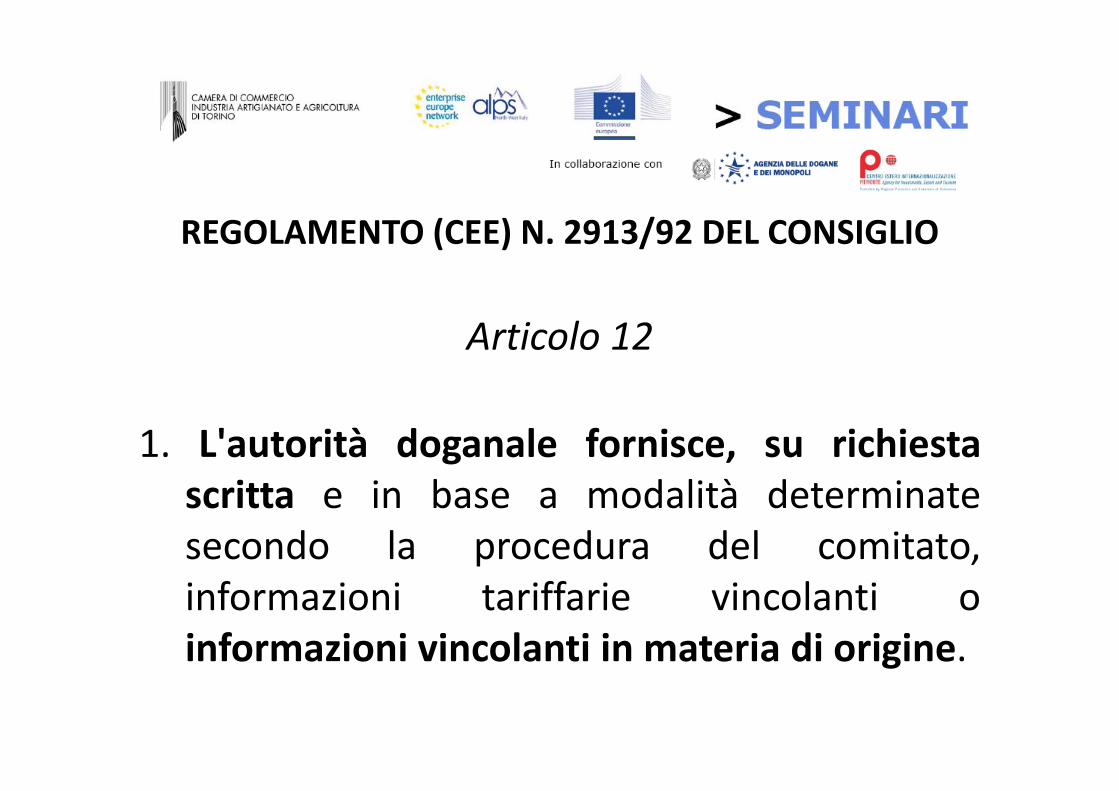

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

Articolo 12

1. L'autorità doganale fornisce, su richiestaitt i b d lità d t i tscritta e in base a modalità determinate

secondo la procedura del comitato,informazioni tariffarie vincolanti oinformazioni vincolanti in materia di origine.g

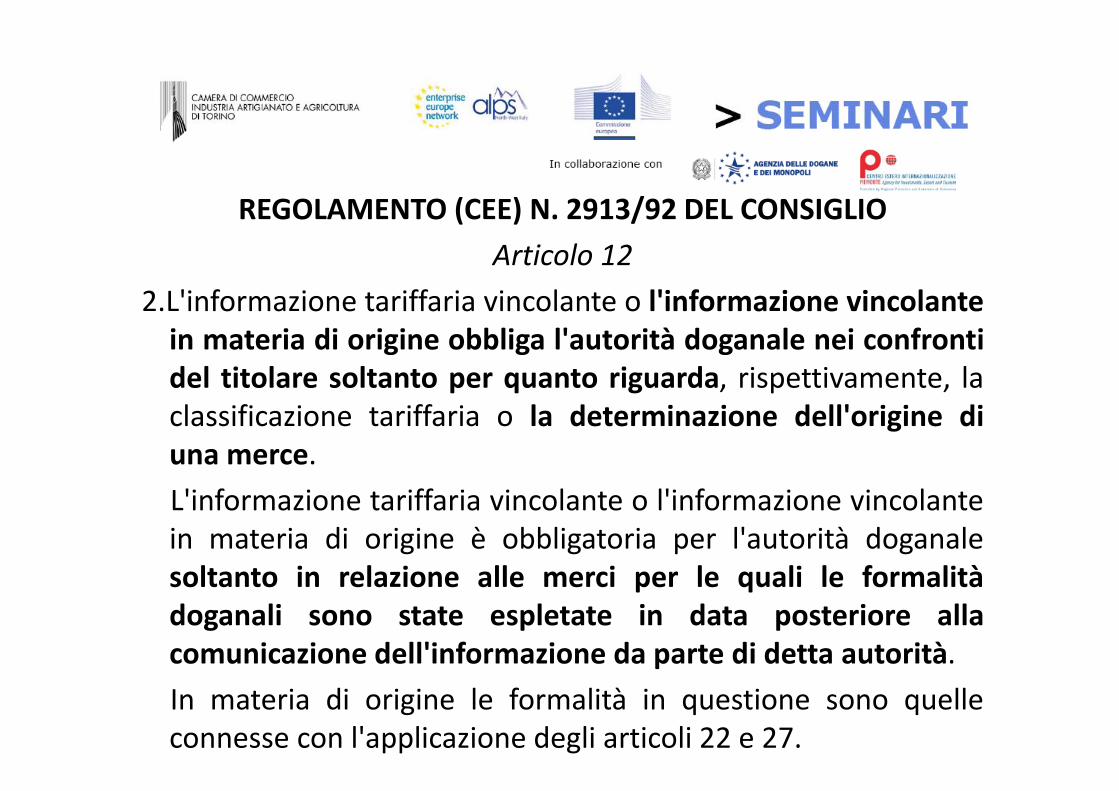

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIOREGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

Articolo 12

2 L'informazione tariffaria vincolante o l'informazione vincolante2.L informazione tariffaria vincolante o l informazione vincolantein materia di origine obbliga l'autorità doganale nei confrontidel titolare soltanto per quanto riguarda, rispettivamente, laclassificazione tariffaria o la determinazione dell'origine diuna merce.

L'informazione tariffaria vincolante o l'informazione vincolantein materia di origine è obbligatoria per l'autorità doganalesoltanto in relazione alle merci per le quali le formalitàsoltanto in relazione alle merci per le quali le formalitàdoganali sono state espletate in data posteriore allacomunicazione dell'informazione da parte di detta autorità.p

In materia di origine le formalità in questione sono quelleconnesse con l'applicazione degli articoli 22 e 27.

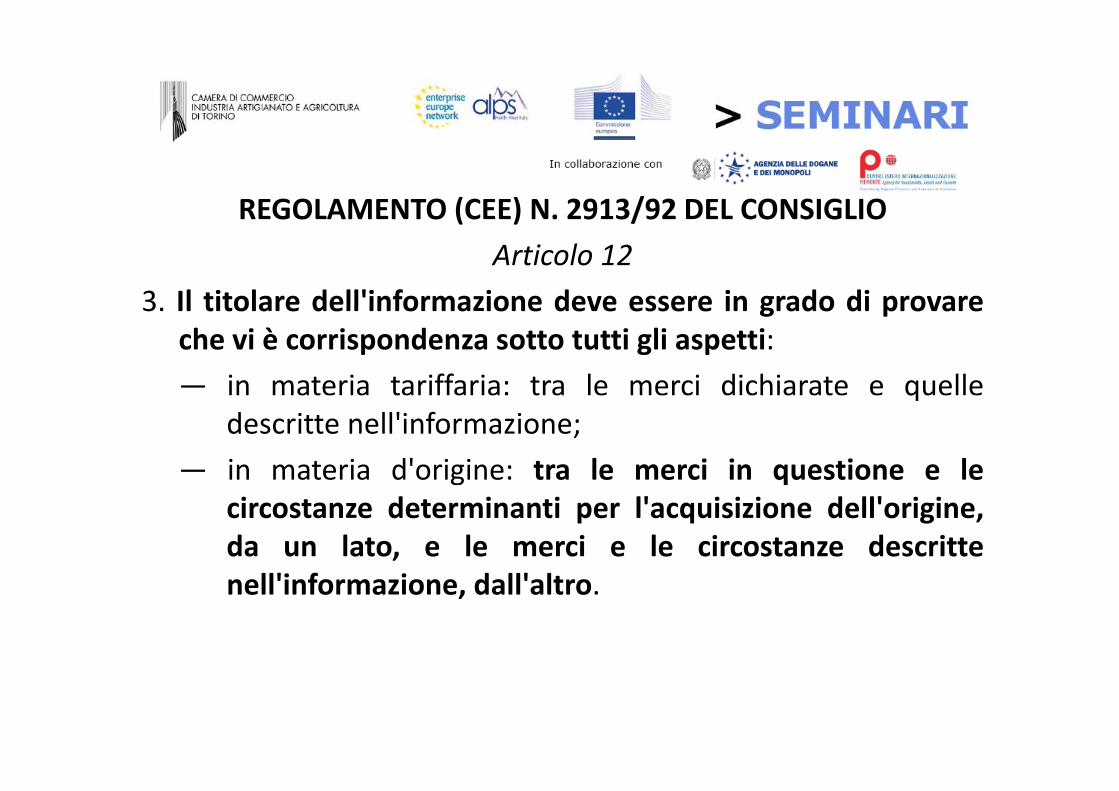

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIOREGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

Articolo 12

3 Il titolare dell'informazione deve essere in grado di provare3. Il titolare dell informazione deve essere in grado di provareche vi è corrispondenza sotto tutti gli aspetti:

— in materia tariffaria: tra le merci dichiarate e quelleqdescritte nell'informazione;

— in materia d'origine: tra le merci in questione e lecircostanze determinanti per l'acquisizione dell'origine,da un lato, e le merci e le circostanze descritte

ll'i f i d ll' lnell'informazione, dall'altro.

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIOREGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

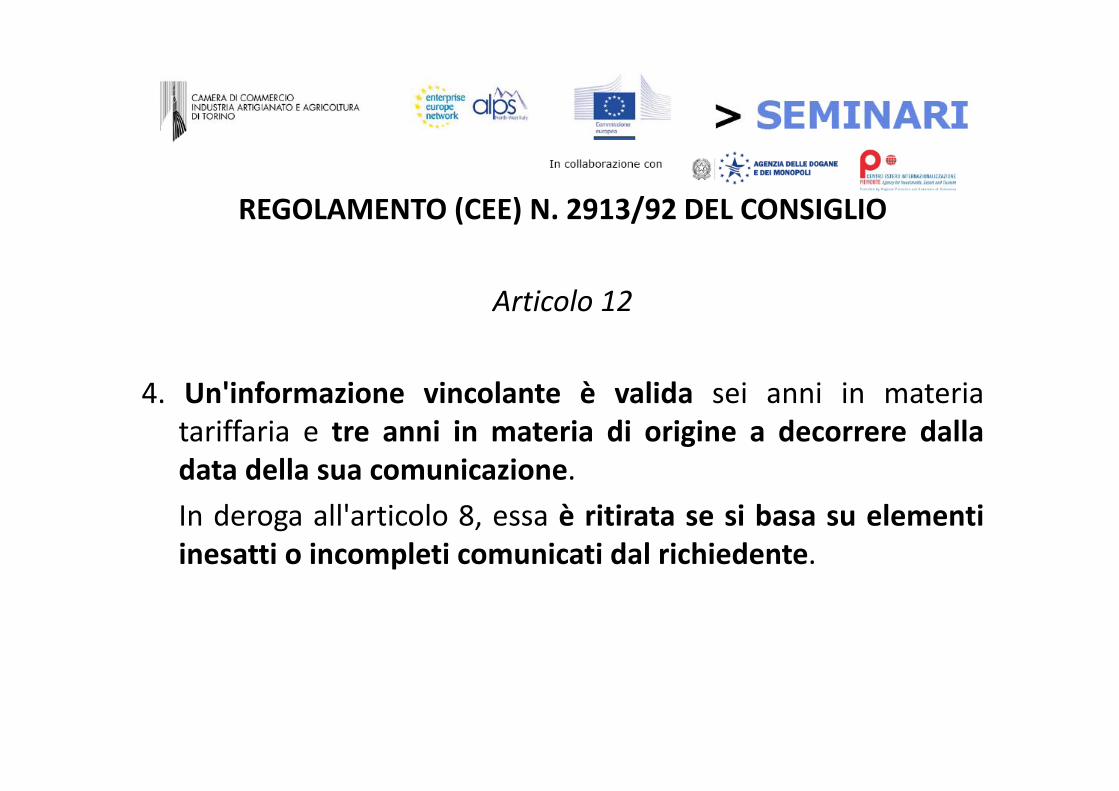

Articolo 12Articolo 12

4 Un'informazione vincolante è valida sei anni in materia4. Un informazione vincolante è valida sei anni in materiatariffaria e tre anni in materia di origine a decorrere dalladata della sua comunicazione.

In deroga all'articolo 8, essa è ritirata se si basa su elementiinesatti o incompleti comunicati dal richiedente.

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIOREGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO

Articolo 12

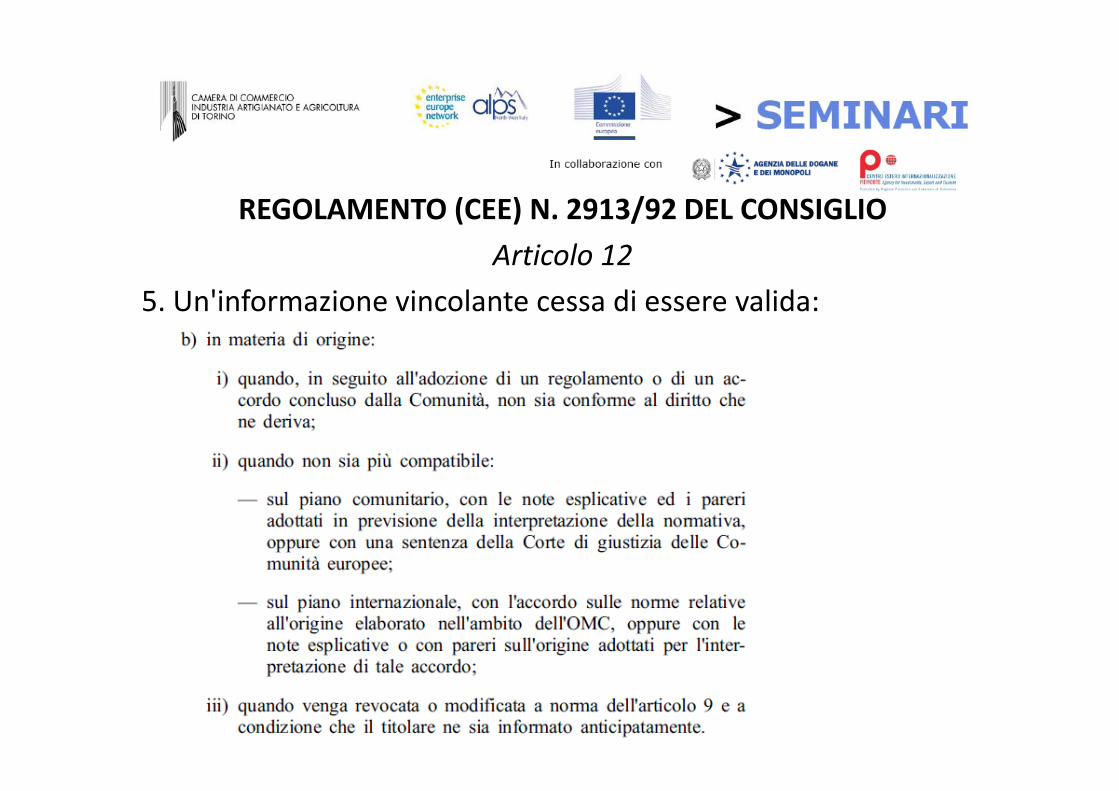

5 Un'informazione vincolante cessa di essere valida:5. Un informazione vincolante cessa di essere valida:

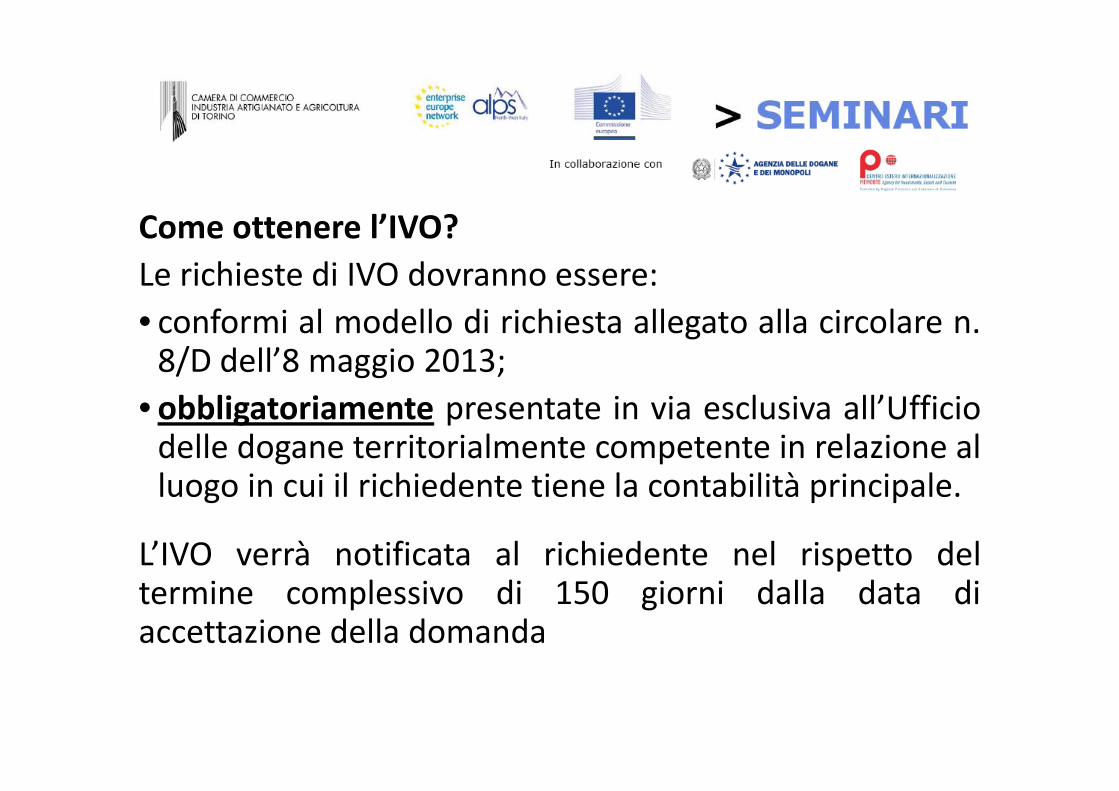

C l’IVO?Come ottenere l’IVO?Le richieste di IVO dovranno essere:• conformi al modello di richiesta allegato alla circolare n.8/D dell’8 maggio 2013;bbli i l ll’ ff• obbligatoriamente presentate in via esclusiva all’Ufficio

delle dogane territorialmente competente in relazione alluogo in cui il richiedente tiene la contabilità principaleluogo in cui il richiedente tiene la contabilità principale.

L’IVO verrà notificata al richiedente nel rispetto deltermine complessivo di 150 giorni dalla data diaccettazione della domanda

I controlli dell’Agenzia delle Dogane e dei MonopoliDogane e dei Monopoli

i i d i lliMotivi dei controlliLa corretta individuazione dell’origine delle merci ènecessaria per diverse finalità:

• applicazione dei dazi: è uno degli elementiapplicazione dei dazi: è uno degli elementifondamentali dell’accertamento doganale;

• attuazione della politica commerciale UE: (dazi• attuazione della politica commerciale UE: (daziantidumping, divieti economici e altre misure dipolitica commerciale)politica commerciale)

• Etichettatura delle merci e “made in”.

f i lTrattamento preferenziale • Le merci originarie di determinati paesi aventi lo statusdi prodotti originari godono di un trattamentopreferenziale;

• “Trattamento preferenziale” significa che l’operatorepaga un dazio più basso di quello normalmentepaga un dazio più basso di quello normalmenteapplicato e, in alcuni casi, addirittura nullo;

• Per ottenere tale beneficio l’operatore deve provare• Per ottenere tale beneficio l operatore deve provareche i beni importati abbiano rispettato la regolad’origine espressamente prevista per quel determinatod origine espressamente prevista per quel determinatopaese e quel dato prodotto.

f i lTrattamento preferenziale

Per ottenere le previste esenzioni o riduzioni daziarie èPer ottenere le previste esenzioni o riduzioni daziarie ènecessario, oltre che il puntuale rispetto delle regolestabilite dai regolamenti o dagli accordi anche lastabilite dai regolamenti o dagli accordi, anche laproduzione di una valida prova dell’originepreferenziale atta a comprovare all’atto delle formalitàpreferenziale, atta a comprovare all atto delle formalitàdoganali, che i prodotti in questione abbiano tutti irequisiti per essere considerati di origine preferenzialerequisiti per essere considerati di origine preferenziale.

L’ i i f i l èL’origine preferenziale è attestataesclusivamente nei modi e nelle forme previstedagli accordi o dal CDC/DAC (S.P.G. e regimipreferenziali autonomi)preferenziali autonomi)

• PROVE RILASCIATE DALL’AUTORITA’ DOGANALEPROVE RILASCIATE DALLAUTORITA DOGANALE‐ Certificato di circolazione EUR 1 e EUR‐MED

Certificato di origine FORM A (SPG)‐ Certificato di origine FORM A (SPG)

• PROVE RILASCIATE DALL’ ESPORTATORE• PROVE RILASCIATE DALL ESPORTATORE‐ Dichiarazione su fattura.

PROVE RILASCIATE DALL’AUTORITA’ DOGANALE

Modalità:

‐ circolare 11/D del 28 aprile 2010

Regolamento (CE) n 1207/2001 del Consiglio‐ Regolamento (CE) n. 1207/2001 del Consiglio dell'11 giugno 2001

Procedura di rilascio dei certificati di circolazione EUR 1, EUR‐MED e A.TR. ‐ Circolare11/D del 20 aprile 201011/D del 20 aprile 2010

COMPILAZIONE DEI FORMULARI DI DOMANDA E DEI CERTIFICATI DI CIRCOLAZIONE

Sulla base di principi di correttezza formale e sostanziale:

1. la sottoscrizione di entrambi i modelli deve essere chiara e leggibile; nel caso dipresentazione da parte del rappresentante autorizzato, oltre alladenominazione/generalità del soggetto esportatore deve risultare chiaramente il tipo dirappresentanza (diretta/indiretta), e la casella “Dichiarazione dell’esportatore” delcertificato deve essere compilata in coerenza;

2. la designazione delle merci nella relativa casella deve essere esatta;

3. il formulario di domanda per il rilascio del certificato deve contenere la precisazionedelle circostanze che permettono ai prodotti di soddisfare i requisiti di origine(occorrono, cioè, elementi informativi sufficientemente completi);

4. a complemento della precedente precisazione, vanno elencati i documenti giustificativipresentati a corredo delle informazioni rese. Questi (fatture, documenti diimportazione, certificati di circolazione, dichiarazioni su fattura, dichiarazioni dip , , ,fabbricanti/fornitori; estratti di documenti contabili; estratti di documenti tecnici dilavorazione; ecc.), devono essere sufficienti a supportare le informazioni di cui al puntoprecedente.

20

R l (CE) 1207/2001 d l C i liRegolamento (CE) n.1207/2001 del ConsiglioGli esportatori, al fine di ottenere il rilascio del certificato Eur1

l t l il i d ll di hi i iovvero come elemento per la compilazione delle dichiarazioni sufattura, utilizzano come elemento di prova la dichiarazione delfornitore contenente le informazioni relative all'originefornitore contenente le informazioni relative all originepreferenziale delle merci in questione.

Il fornitore presenta una dichiarazione separata per ciascunap p pspedizione di merci.

La stessa deve essere contenuta in un documento commercialeche descriva le merci in questione in modo sufficientementeparticolareggiato per consentirne l'identificazione.

La dichiarazione può essere presentata in qualsiasi momento,anche dopo la consegna delle merci.

Regolamento (CE) n 1207/2001 del ConsiglioRegolamento (CE) n.1207/2001 del ConsiglioNel caso in cui, invece, un fornitore invii al medesimo acquirente,con regolarità e per lunghi periodi merci anche diverse fra lorocon regolarità e per lunghi periodi, merci, anche diverse fra loroma aventi la medesima origine preferenziale, il primo potràpresentare un'unica dichiarazione, chiamata "dichiarazione dilungo termine" relativa alle spedizioni successive con validità nonsuperiore ad un anno.

La dichiarazione a lungo termine del fornitore può essere emessacon effetto retroattivo. In tali casi, non può riferirsi ad un periodosuperiore ad un anno dalla data di decorrenza della sua efficaciasuperiore ad un anno dalla data di decorrenza della sua efficacia.

Qualora la dichiarazione a lungo termine del fornitore non sia piùvalida in relazione alle merci fornite il fornitore ne informavalida in relazione alle merci fornite, il fornitore ne informaimmediatamente il cliente.

L di hi i d l f it è t t ll f i tLa dichiarazione del fornitore è presentata nelle forme previstenegli allegati al regolamento n. 1207/2001.

La dichiarazione del fornitore reca la firma autografa originale delLa dichiarazione del fornitore reca la firma autografa originale delfornitore e può essere redatta su formulari prestampati. Tuttavia,se la fattura e la dichiarazione del fornitore sono approntateppmediante elaboratore elettronico, detta dichiarazione può nonessere firmata in forma autografa, purché il fornitore rilasci alcliente un impegno scritto in cui assume la piena responsabilitàper ogni dichiarazione del fornitore che lo identifichi come sefosse firmata in forma autografafosse firmata in forma autografa.

Il fornitore che compila una dichiarazione conserva tutte le provedocumentali che attestano l'esattezza della dichiarazione perdocumentali che attestano l esattezza della dichiarazione peralmeno tre anni.

LA FIGURA DELL’ESPORTATORE

AUTORIZZATOAUTORIZZATO

La dichiarazione di origine su fattura (“dichiarazione su fattura”)La dichiarazione di origine su fattura ( dichiarazione su fattura )ha la stessa validità dei certificati di origine e li sostituisce a tutti glieffetti.

Entro determinati limiti di valore delle spedizioni (6000€) dettadichiarazione:

può essere emessa liberamente,

non è necessaria alcuna autorizzazione preventiva da partedell’autorità doganale,

può essere rilasciata da qualsiasi esportatore sulla fattura,

deve contenere la firma originale manoscritta dell’esportatore, ilquale deve essere pronto a presentare, in qualsiasi momento, arichiesta dell’autorità doganale tutti i documenti comprovanti ilrichiesta dell’autorità doganale, tutti i documenti comprovanti ilcarattere originario delle merci.

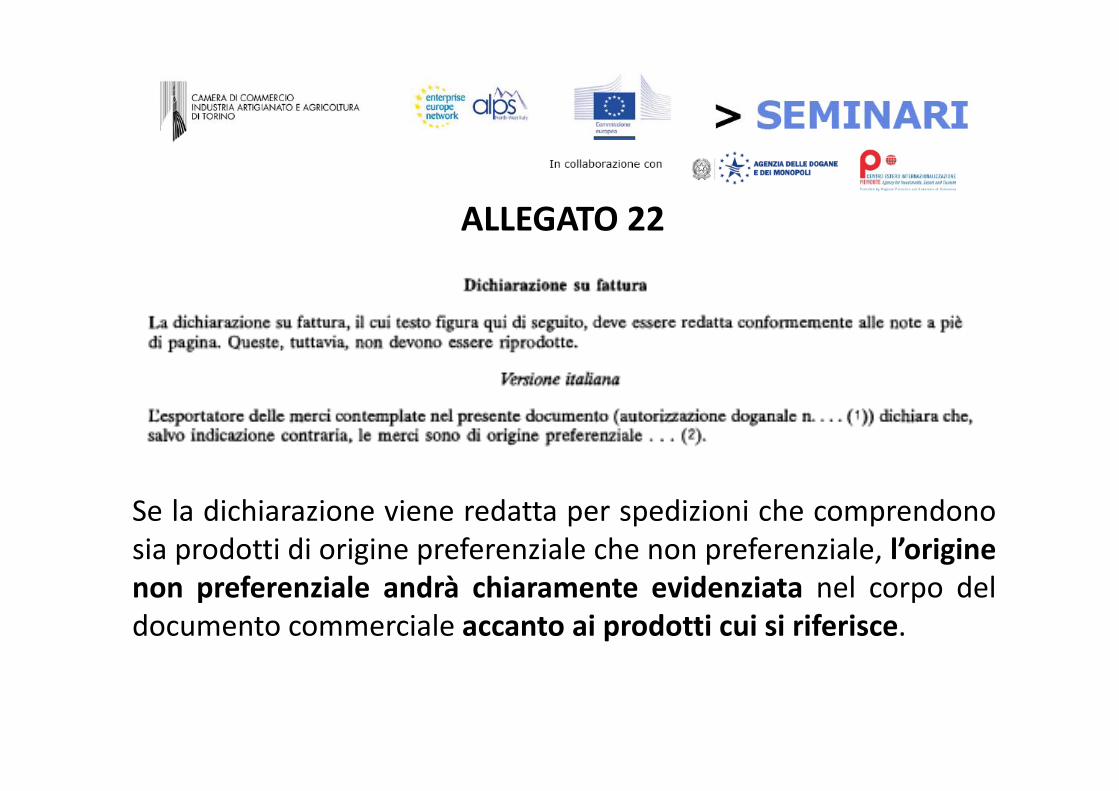

ALLEGATO 22ALLEGATO 22

Se la dichiarazione viene redatta per spedizioni che comprendonosia prodotti di origine preferenziale che non preferenziale, l’originenon preferenziale andrà chiaramente evidenziata nel corpo deldocumento commerciale accanto ai prodotti cui si riferisce.

ESPORTATORE AUTORIZZATOESPORTATORE AUTORIZZATOL’esportatore autorizzato è un soggetto che può renderedichiarazioni di origine su fattura a prescindere dal valore delladichiarazioni di origine su fattura a prescindere dal valore dellamerce esportata.

L’operatore economico che volesse acquisire lo status dip qEsportatore Autorizzato deve presentare un’apposita istanzascritta all’ufficio doganale competente per il luogo ove l’operatoreha la propria sede amministrativa per la tenuta della contabilità.

Nell’istanza devono essere indicati esattamente i paesi verso ili i li b fi i d ll t t ll’i t di d lquali si voglia beneficiare dello status all’interno di un accordo e le

voci doganali per le quali si intenda certificare l’originepreferenzialepreferenziale.

È possibile presentare una sola istanza per più paesi e/o accordi.

ESPORTATORE AUTORIZZATOESPORTATORE AUTORIZZATO

Chi può richiedere lo status di esportatore autorizzato?

• Produttori

• Commercianti

Non possono richiedere lo status:

• Spedizionieri doganali

• Case di spedizione

Circolari n. 54D del 1/10/2004 e n. 227/D del 07/12/2000

ESPORTATORE AUTORIZZATOL’ t i i è il i t d ll’Uffi i d ll D t tL’autorizzazione è rilasciata dall’Ufficio delle Dogane competenteper territorio dopo la verifica (controllo in azienda) dellasussistenza delle condizioni stabilite:sussistenza delle condizioni stabilite:

• l’esportatore deve effettuare esportazioni a cadenza regolare(Tale requisito non è previsto nell’ALS UE/Corea del Sud);( q p / );

• l’esportatore deve essere in grado di provare, in qualsiasimomento, il carattere originario della merce da esportare(conoscenza delle regole di origine, possesso di tutti idocumenti giustificativi dell’origine, tenuta della contabilità

i d ll di hi i i d l f i )materie, tenuta delle dichiarazioni del fornitore);

• l’esportatore deve fornire garanzie sufficienti sul carattereoriginario delle merci che riguardano le sue attività passate eoriginario delle merci che riguardano le sue attività passate epresenti in tema di esportazione, nonché la possibilità disottoporsi a qualsiasi obbligazione conseguente.

ESPORTATORE AUTORIZZATOESPORTATORE AUTORIZZATOIl procedimento deve concludersi entro 60 giorni dalla ricezionedella domandadella domanda.

Tale agevolazione è basata sostanzialmente:

ll’id tifi i i d l tt b fi i i i i• sull’identificazione univoca del soggetto beneficiario, cui vieneattribuito un numero di autorizzazione (un codice alfanumerico)che deve essere obbligatoriamente riportato nelle dichiarazioniche deve essere obbligatoriamente riportato nelle dichiarazionirese.

ESPORTATORE AUTORIZZATOESPORTATORE AUTORIZZATONel momento del rilascio dell'autorizzazione, l'esportatore deve:

• Impegnarsi a rilasciare dichiarazioni su fattura solo per le merciper le quali possieda le prove o gli elementi contabili almomento dell’operazionemomento dell operazione.

• Assumersi la responsabilità che la persona rappresentantedell’impresa conosca le regole dell’origine per soddisfare ladell impresa conosca le regole dell origine per soddisfare lanormativa in materia.

• Impegnarsi a conservare qualsiasi documento giustificativo perp g q g pun periodo di almeno tre anni* a partire dalla data delladichiarazione.

L’autorizzazione ha validità illimitata, salvo revoca.

*l’art.23 del protocollo d’origine dell’ALS con la Corea del Sud fissa tale termine in 5 anni

ESPORTATORE AUTORIZZATOESPORTATORE AUTORIZZATO

Le autorità doganali hanno la facoltà dicontrollare l’uso dell’autorizzazione da partecontrollare l uso dell autorizzazione da partedell’esportatore autorizzato e possono ritirarla in

l i i t l l’ t tqualsiasi momento, qualora l’esportatore nonoffra più le garanzie previste dal protocollo diorigine o faccia un uso scorretto dell’autorizza‐zione.

ESPORTATORE AUTORIZZATO ( t 8 R 1207/2001)ESPORTATORE AUTORIZZATO (art. 8 Reg. 1207/2001)

Un esportatore che esporta frequentemente merci dauno Stato membro in cui non è stabilito, può ottenere lostatus di “Esportatore autorizzato” presentandoun’apposita domanda all'Autorità doganale dello Statomembro nel quale, invece, è stabilito e nel qualeconserva le scritture contenenti la prova d'origine.

ESPORTATORE AUTORIZZATO ( t 8 R 1207/2001)ESPORTATORE AUTORIZZATO (art. 8 Reg. 1207/2001)L'Autorità doganale, previa verifica delle condizionii hi t d i P t lli d’ i i ll ti i l ti irichieste dai Protocolli d’origine, allegati ai relativiAccordi, ovvero stabilite nella normativa comunitaria, in

t i di i i f i li t i l t tmateria di regimi preferenziali autonomi nel contestodei quali le merci stesse vengono esportate, rilasceràl' t i i i hi t d à dl'autorizzazione richiesta e provvederà a darnecomunicazione all'Autorità doganale dello Stato membronel quale l'esportatore non è stabilito ma da dovenel quale l'esportatore non è stabilito ma da doveintende effettuare le esportazioni.

ESPORTATORE AUTORIZZATO ( t 8 R 1207/2001)ESPORTATORE AUTORIZZATO (art. 8 Reg. 1207/2001)

Sulla base dell'interpretazione data in sede comunitaria,l'espressione "in cui non è stabilito" è una condizione chericorre ogni qualvolta l'operatore non abbia nel paese dalquale effettua le esportazioni la sede d'attività e non viconservi le scritture contabili e quelle relative alla provad'origine.

LE PROVE DIORIGINE S PGS.P.G.

Il regolamento (UE) n. 1063/2010, reca nuoveregole di origine dei prodotti importatiregole di origine dei prodotti importati,applicabili ai Paesi che rientrano nel «Sistemadelle preferenze generalizzate», in parte, apartire dal 1° gennaio 2011 e, in parte, a partirep g p pdal 1° gennaio 2017.

I b ll di i li h à i i l iIn base alla disciplina che entrerà in vigore tra alcunianni, gli esportatori forniranno direttamente ledi hi i i di i i i l li idichiarazioni di origine ai loro clienti e sarannoregistrati presso le autorità competenti dei Paesib fi i i l fi di l lli i ibeneficiari, al fine di agevolare controlli a posteriorimirati.Al d b d d iAl database potranno accedere dogane e operatorieconomici per un controllo preventivo sulla

t t ll t i icontroparte nelle transazioni.

Esaminiamo le procedure e i metodi dicooperazione amministrativa applicabili ai Paesicooperazione amministrativa applicabili ai Paesiche rientrano nel «Sistema delle preferenzegeneralizzate» fino all'entrata in funzione delsistema degli esportatori registrati.g p g

’ l d ll d l llL’applicazione delle disposizioni relative allepreferenze tariffarie concesse dall’UE pertaluni prodotti originari di paesi in via disviluppo avviene su presentazione di:sviluppo avviene su presentazione di:un certificato di origine (Modulo A);una dichiarazione su fattura che descriva iuna dichiarazione su fattura, che descriva iprodotti in questione in manieraffi i d li isufficientemente dettagliata per consentir‐

ne l’identificazione.

1 Il tifi t di i i d l A d f l d ll h1. Il certificato di origine, modulo A, deve essere conforme al modello chefigura nell’allegato 17. Le note riportate sul retro del certificato nondevono obbligatoriamente essere redatte in francese o in inglese. Ilcertificato, invece, è redatto in inglese o in francese. Se è compilato amano, si deve fare uso dell'inchiostro e del carattere stampatello.

2. Il formato del certificato è di 210 × 297 mm; è ammessa, per lalunghezza, una tolleranza massima di 5 mm in meno e di 8 mm in più. Sideve utilizzare una carta collata bianca per scrittura, non contenentepasta meccanica, del peso minimo di 25 g/m2. Il certificato deve esserep , p g/stampato con un fondo arabescato di colore verde in modo da farerisaltare qualsiasi falsificazione eseguita con mezzi meccanici o chimici.Se i certificati sono redatti in più copie soltanto la prima che èSe i certificati sono redatti in più copie, soltanto la prima, che èl'originale, viene stampata su fondo arabescato.

3. Ogni certificato reca un numero di serie, stampato o no, destinato acontraddistinguerlocontraddistinguerlo.

«CERTIFICATO DI ORIGINE, MODULO A»

Alla casella “8” deve essere indicata:La lettera “P” (Product) per le merciLa lettera P (Product) per le merciinteramente ottenute;La lettera “W” (Worked) per le merciLa lettera W (Worked) per le mercisufficientemente lavorate o trasformate. Inl d i di l VDtal caso deve essere indicata la V.D.

costituita dalle prime 4 cifre.

Ha una validità di 10 mesi dalla data del rilascio nel paesedi esportazione e deve essere presentata entro tale terminealle autorità doganali del paese d'importazionealle autorità doganali del paese d importazione.Le prove dell'origine presentate dopo la scadenza delperiodo di validità, possono essere ammesse ai finip , pdell'applicazione delle preferenze tariffarie quandol'inosservanza del termine è dovuta a circostanze

l d leccezionali o se i prodotti sono stati loro presentati primadella scadenza di tale termine.In caso di furto perdita o distruzione si può richiedere ilIn caso di furto, perdita o distruzione si può richiedere ilrilascio di un duplicato;Le dogane dell’UE possono rilasciare un “form A” sostitutivog pper spedizioni che proseguono verso altri stati membri overso la Svizzera e la Norvegia;

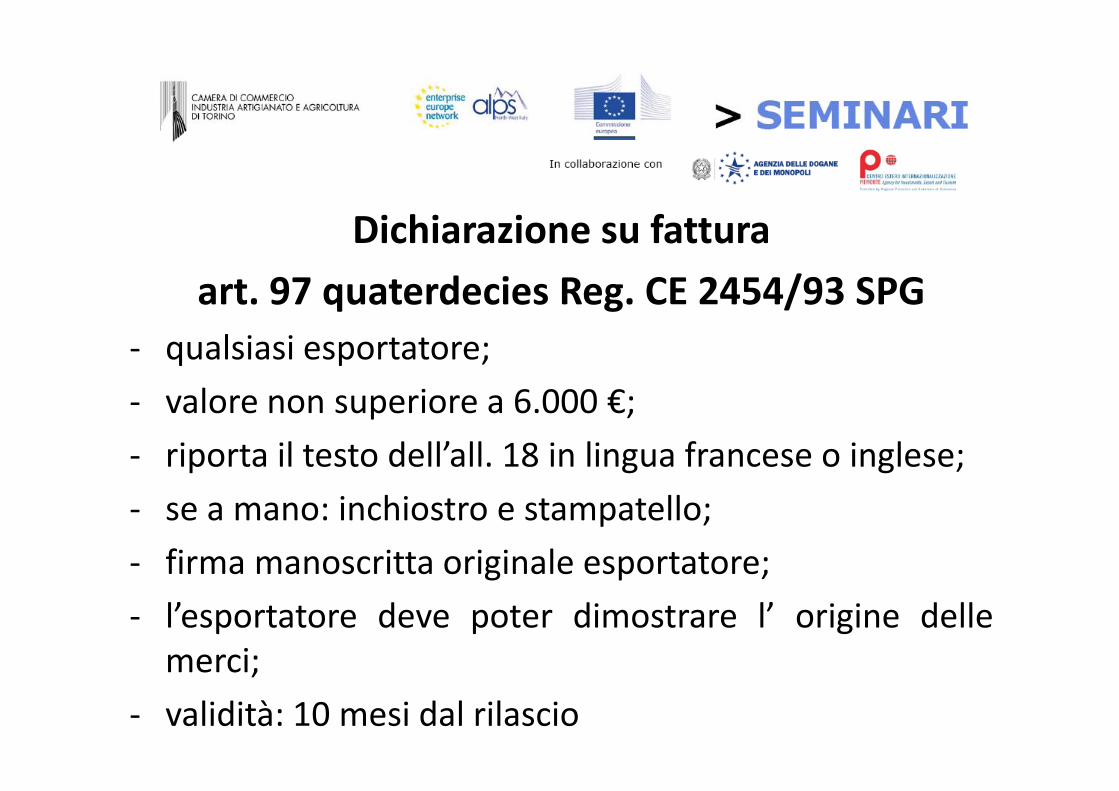

i hi i fDichiarazione su fattura

art. 97 quaterdecies Reg. CE 2454/93 SPGq g /‐ qualsiasi esportatore;

valore non superiore a 6 000 €‐ valore non superiore a 6.000 €;

‐ riporta il testo dell’all. 18 in lingua francese o inglese;

‐ se a mano: inchiostro e stampatello;

‐ firma manoscritta originale esportatore;g p ;

‐ l’esportatore deve poter dimostrare l’ origine dellemerci;merci;

‐ validità: 10 mesi dal rilascio

CONTROLLI SUICERTIFICATIDI ORIGINEDI ORIGINE

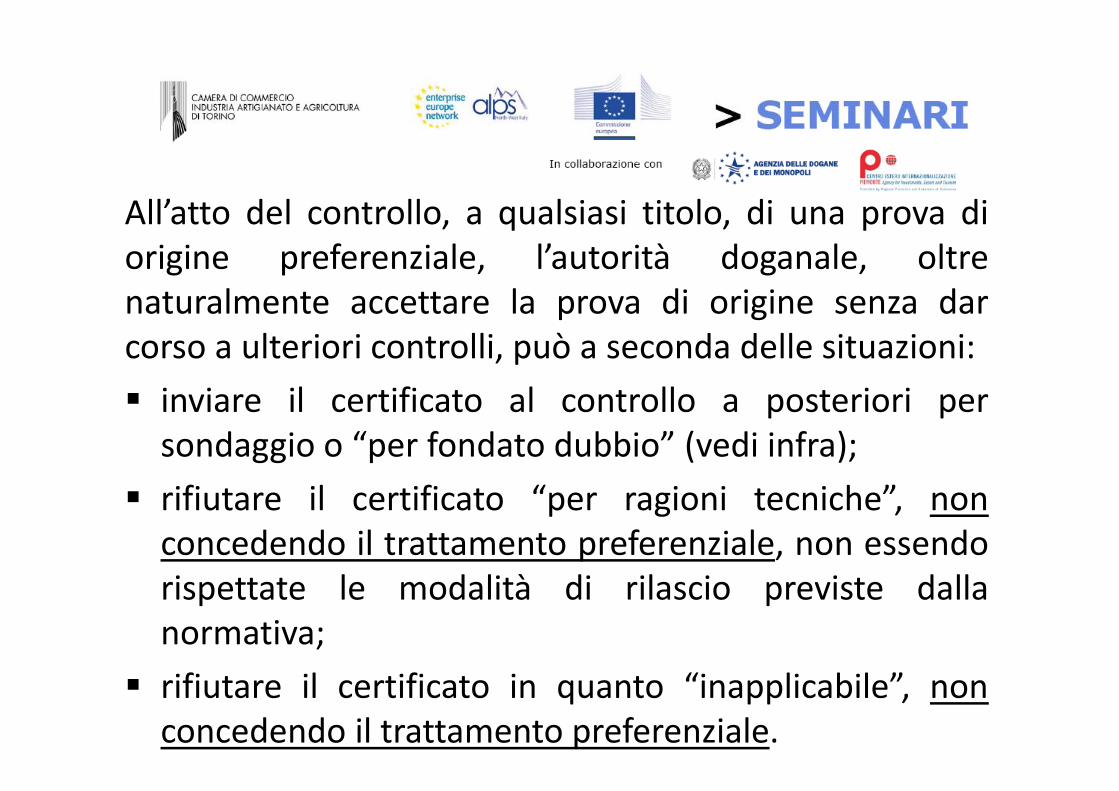

All’atto del controllo a qualsiasi titolo di una prova diAll atto del controllo, a qualsiasi titolo, di una prova diorigine preferenziale, l’autorità doganale, oltrenaturalmente accettare la prova di origine senza darnaturalmente accettare la prova di origine senza darcorso a ulteriori controlli, può a seconda delle situazioni:

inviare il certificato al controllo a posteriori perinviare il certificato al controllo a posteriori persondaggio o “per fondato dubbio” (vedi infra);

f l f “ h ”rifiutare il certificato “per ragioni tecniche”, nonconcedendo il trattamento preferenziale, non essendo

l d l à d l d llrispettate le modalità di rilascio previste dallanormativa;

rifiutare il certificato in quanto “inapplicabile”, nonconcedendo il trattamento preferenziale.

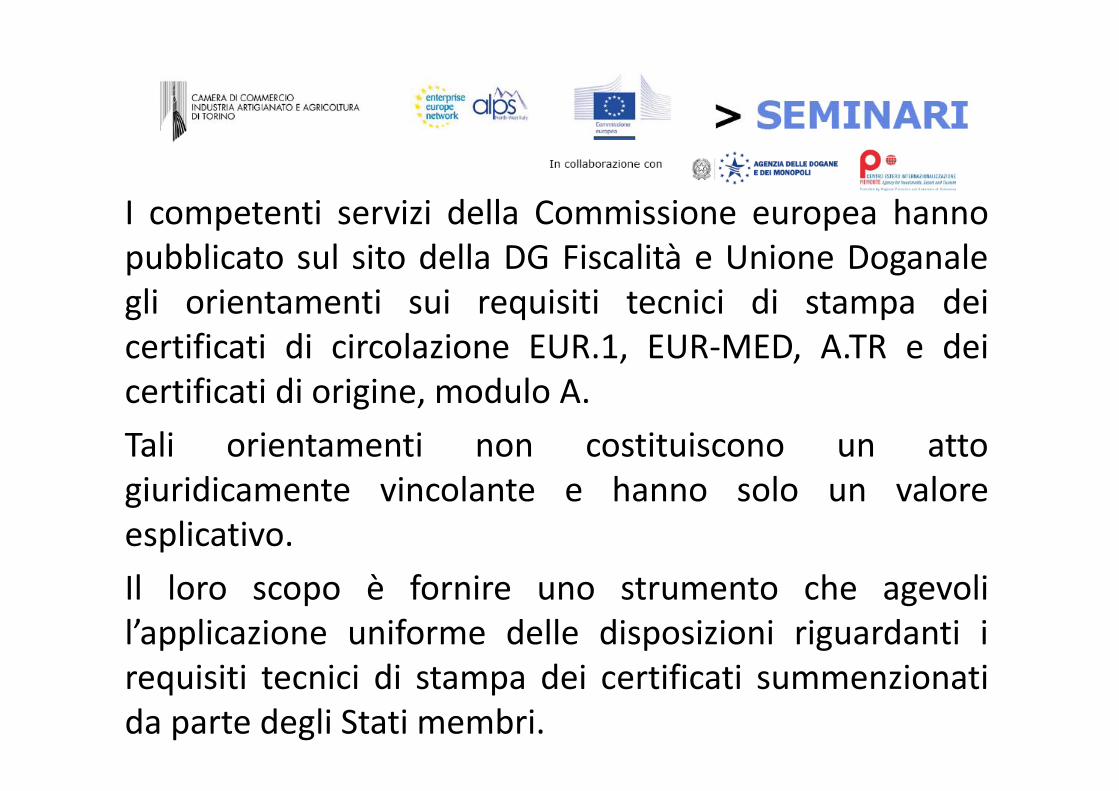

I competenti servizi della Commissione europea hannoI competenti servizi della Commissione europea hannopubblicato sul sito della DG Fiscalità e Unione Doganalegli orientamenti sui requisiti tecnici di stampa deigli orientamenti sui requisiti tecnici di stampa deicertificati di circolazione EUR.1, EUR‐MED, A.TR e deicertificati di origine modulo Acertificati di origine, modulo A.

Tali orientamenti non costituiscono un attogiuridicamente vincolante e hanno solo un valoregiuridicamente vincolante e hanno solo un valoreesplicativo.

l l è f h lIl loro scopo è fornire uno strumento che agevolil’applicazione uniforme delle disposizioni riguardanti i

i i i i i di d i ifi i i irequisiti tecnici di stampa dei certificati summenzionatida parte degli Stati membri.

Deve essere rifiutato “per ragioni tecniche” seDeve essere rifiutato “per ragioni tecniche” se:

1. il certificato è stato compilato su un formulario non regolamentare (adesempio privo di fondo arabescato, molto diverso per dimensioni o percolore dal modello regolamentare, privo di numero di serie o stampato inuna lingua non autorizzata, con fondo arabescato che non abbiacaratteristiche anti falsificazione););

2. sul certificato (casella 11 FORM A, EUR.1 o EUR.MED) manca il timbrodell’Autorità emittente;

il ifi è i d ’ i à bili ( i è i di ll3. il certificato è vistato da un’autorità non abilitata (cioè non indicata nellaBanca dati comunitaria);

4. certificato presentato in copia o fotocopia anziché in originale;p p p g ;

5. certificato preautenticato, al di fuori dei casi previsti per questaagevolazione;

6 i di i l di d i i ( ll 2 5 d l ifi EUR16. indicazione quale paese di destinazione (casella 2 o 5 del certificato EUR1,casella 12 del certificato FORM A), di un paese non membro dellacomunità.

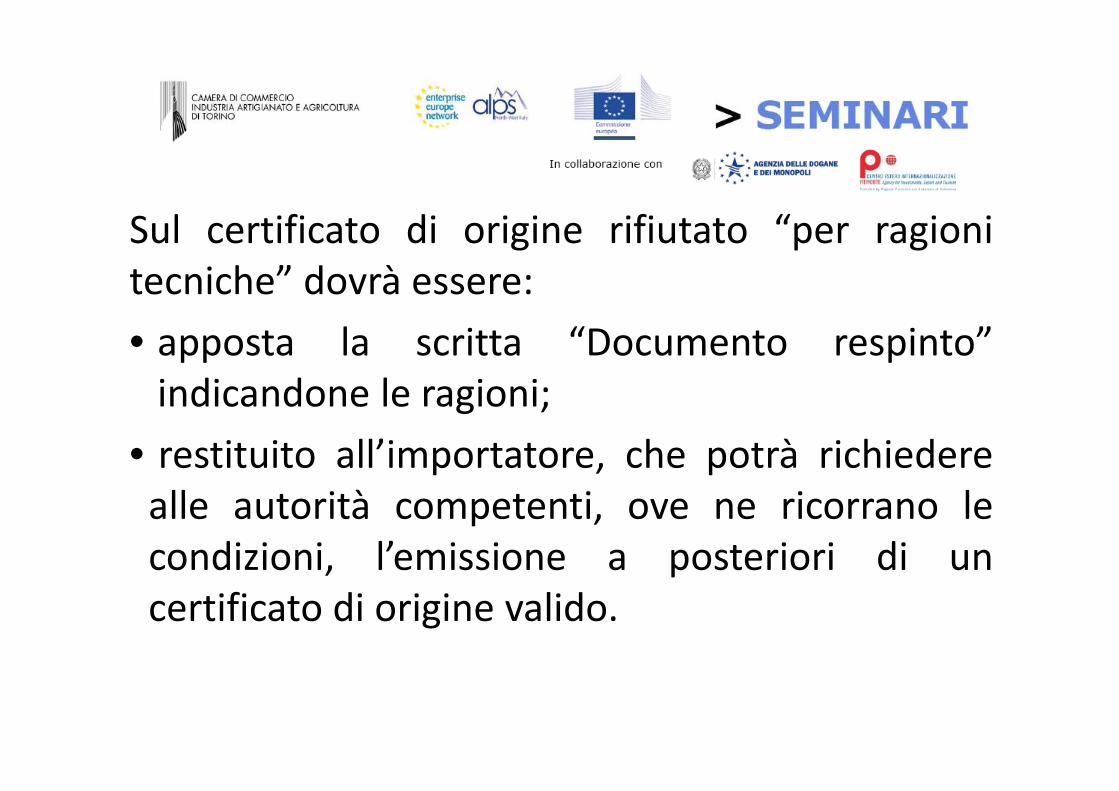

S l ifi di i i ifi “ i iSul certificato di origine rifiutato “per ragionitecniche” dovrà essere:

• apposta la scritta “Documento respinto”indicandone le ragioni;indicandone le ragioni;

• restituito all’importatore, che potrà richiederealle autorità competenti, ove ne ricorrano lecondizioni, l’emissione a posteriori di un, pcertificato di origine valido.

A h l di hi i f tt ò i t “ ti iAnche la dichiarazione su fattura può essere respinta per “motivi tecnici” se:

1 La firma manoscritta dell’esportatore non è in originale;1. La firma manoscritta dell esportatore non è in originale;

2. per importi superiori a 6.000 euro: non è stato indicato nelladichiarazione su fattura il numero di autorizzazione;dichiarazione su fattura il numero di autorizzazione;

3. per importi inferiori od uguali a 6.000 euro la dichiarazionenon sia firmata dall’esportatore a meno che non sianon sia firmata dall esportatore a meno che non siaesportatore autorizzato, in tal caso sarà riportato il numero diautorizzazione);

4. nell’ambito SPG, per dichiarazione su fattura d’importosuperiore a 6.000 euro.

Un certificato di origine deve essere rifiutato perché “inapplicabile” se:Un certificato di origine deve essere rifiutato perché “inapplicabile” se:

1. i prodotti oggetto del certificato (nella casella 7 del FORM A, 8 del EUR 1)non beneficiano del regime preferenziale;

2. la casella della designazione delle merci (casella 7 del FORM A, 8 del EUR 1)si riferisce a merci diverse da quelle presentate;

3 la prova dell’origine è stata rilasciata da un paese che non fa parte del3. la prova dell origine è stata rilasciata da un paese che non fa parte delsistema preferenziale anche se le merci sono originarie di un paeseappartenente al sistema (ad esempio, EUR.1 o EUR‐MED rilasciati in

i d i i i i d ll i i ) l d ll’ i i èUcraina per prodotti originari della Siria) oppure la prova dell’origine è statarilasciata da un paese con cui non si applica il cumulo;

4. la casella 4 del certificato di circolazione EUR1 o EUR.MED indica un paesepnon aderente all’accordo in conformità del quale si chiede il regimepreferenziale;

5 la casella 4 del certificato di circolazione EUR1 o EUR MED indica un paese5. la casella 4 del certificato di circolazione EUR1 o EUR.MED indica un paesecon cui non si applica il cumulo;

Un certificato di origine deve essere rifiutato perché “inapplicabile” se:Un certificato di origine deve essere rifiutato perché “inapplicabile” se:

6. certificato emesso da un paese che non ha comunicato alla Commissione imodelli di timbri, le autorità abilitate al rilascio e/o al controllo deicertificati;

7. certificato sostitutivo rilasciato da un paese non autorizzato;

8 i termini di validità del certificato sono scaduti in assenza di "circostanze8. i termini di validità del certificato sono scaduti in assenza di circostanzeeccezionali” che abbiano determinato il ritardo a meno che le merci nonsiano state presentate in dogana nel termine previsto

9. il certificato è prodotto a posteriori per merci già importatefraudolentemente nella Comunità;

10 non sono rispettate le condizioni del trasporto diretto dal paese10. non sono rispettate le condizioni del trasporto diretto dal paesebeneficiario alla Comunità; in tale ultimo caso, il certificato può essereregolare di per sé, ma non dare ugualmente diritto alla concessione dellepreferenzepreferenze

S l ifi di i i ifi “i li bil ”Sul certificato di origine rifiutato “inapplicabile”dovrà essere:

• apposta la menzione “INAPPLICABILE” sullaprova dell’origine;prova dell origine;

• conservato per evitare ulteriori tentativi diutilizzazione, dandone comunicazioneall’operatore.p

Nei citati casi in cui l’autorità doganale, almomento della presentazione della merce inmomento della presentazione della merce indogana, non accetta per motivi tecnici ilcertificato di origine o comunque rifiutacertificato di origine o comunque rifiutamotivatamente il regime preferenziale in quantola prova dell’origine è inapplicabile, non essendoriconosciute le preferenze tariffarie, di cui all’art.20 del Reg. (CEE) 2913/92, i dazi vengono giàcontabilizzati, con aliquota piena, al momentocontabilizzati, con aliquota piena, al momentodella registrazione della bolletta doganale.

È fatta salva, tuttavia, la possibilità per l’operatore, la cuiprova di origine non è stata accettata per motivi tecnici,di richiedere la cd. procedura di daziato sospeso, con lapresentazione a posteriori del certificato d’originecontenente gli elementi mancanti (rilascio che non è,invece, consentito negli altri casi di respingimento diversida quelli tecnici che determinano l’annullamento orevoca della prova di origine).

Il certificato è restituito all'importatore ma le autoritàdoganali possono conservare una fotocopia deldoganali possono conservare una fotocopia delcertificato respinto in vista di un controllo a posteriori oqualora abbiano motivo di sospettare una frode.

LA COOPERAZIONE AMMINISTRATIVA

IN MATERIA DI ORIGINEIN MATERIA DI ORIGINE

Controllo delle prove di origineLe autorità doganali dispongono di un termineLe autorità doganali dispongono di un terminetriennale per sottoporre le operazioni ad un controllo aposteriori effettuato anche mediante accesso presso laposteriori, effettuato anche mediante accesso presso lasede dell’operatore economico interessato, al fine dieseguire ogni verifica necessaria per confermareeseguire ogni verifica necessaria per confermarel’effettiva acquisizione del carattere di merci originarie.

Tutti gli accordi e i regolamenti che disciplinano

COOPERAZIONE AMMINISTRATIVATutti gli accordi e i regolamenti che disciplinanol’origine preferenziale prevedono, pertanto, appositeregole di cooperazione amministrativa tra le autoritàregole di cooperazione amministrativa tra le autoritàdei paesi di importazione ed esportazione dei prodottiche abbiano beneficiato di un trattamento tariffarioche abbiano beneficiato di un trattamento tariffariofavorevole.

• COS’è: è lo strumento previsto dalla normativaCOOPERAZIONE AMMINISTRATIVA

COS è: è lo strumento previsto dalla normativadell’UE per la verifica dei requisiti richiesti al finedi beneficiare di trattamenti tariffari preferenzialidi beneficiare di trattamenti tariffari preferenzialiin materia di origine.Permette alle amministrazioni doganali diPermette alle amministrazioni doganali dieffettuare dei controlli dopo l’importazione :a) sull’autenticità sulla veridicità e sullaa) sull autenticità, sulla veridicità e sulla

regolarità delle prove di origine;b) ll tt li i d ll lb) sulla corretta applicazione delle regole

stabilite negli accordi.

L’accertamento ad opera delle autorità doganali

COOPERAZIONE AMMINISTRATIVALaccertamento ad opera delle autorità doganalidi eventuali irregolarità nelle agevolazionid i i ll’i i ildaziarie ottenute all’importazione comporta ilrecupero dei dazi in precedenza non pagati(nonché gli altri diritti doganali eventualmenteconnessi).connessi).

COOPERAZIONE AMMINISTRATIVABASE GIURIDICA

COOPERAZIONE AMMINISTRATIVA

Reg. to (CEE) n. 2454/93 :

o art 63 65 (cert Or prod agricoli)o art. 63‐65 (cert. Or. prod. agricoli)

o art. 97 vicies ‐ 97 duovicies (FORM A, dich. fattura)

o art. 121 – 122 (EUR. 1, Dich. fattura)

Accordi internazionali: Protocolli origineAccordi internazionali: Protocolli originecontenuti all’interno degli Accordi stipulatidall’Unione Europea con i Paesi terzidall Unione Europea con i Paesi terzi.

Prassi: Circ. 71/D del 09.12.2003

di di iMetodi di CooperazioneArt. 97 vicies e 121 Reg. to (CEE) n. 2454/93 : g

I paesi beneficiari comunicano alla Commissione:

i nomi e gli indirizzi delle autorità pubbliche‐ i nomi e gli indirizzi delle autorità pubblichesituate nel loro territorio che sono preposte alrilascio dei certificati d'originerilascio dei certificati d origine,

‐ i facsimile delle impronte dei timbri usati da dettet itàautorità e

‐ i nomi e indirizzi delle autorità pubblicheresponsabili del controllo dei certificati di originee delle dichiarazioni su fattura.

Metodi di CooperazioneArt 97 vicies e 121 Reg to (CEE) n 2454/93 :Art. 97 vicies e 121 Reg. to (CEE) n. 2454/93 :

La Commissione inoltra le predette informazioni alleautorità doganali degli Stati membri inserendoleautorità doganali degli Stati membri inserendolenella banca dati SMS.

Le informazioni sono riservate; tuttavia, nell'ambitodi un'immissione in libera pratica le autorità doganali

l lpossono permettere agli importatori o ai lororappresentanti di prendere visione delle impronte dei

btimbri.

Metodi di CooperazioneArt 97 unvicies e 122 Reg to (CEE) n 2454/93 :Art. 97 unvicies e 122 Reg. to (CEE) n. 2454/93 :

Il controllo a posteriori dei certificati di origine e delle dichiarazioni su fattura è effettuato perdichiarazioni su fattura è effettuato per:

sondaggio

ragionevole dubbio ogni qualvolta si dubiti:

‐ autenticità dei documenti;;

‐ origine dei prodotti.

RAGIONEVOLE DUBBIORAGIONEVOLE DUBBIOQuesta situazione riguarda, ad esempio, i casi in cui:

(‐ manchi la firma dell'esportatore (ad eccezione delle dichiarazioni sufattura o documenti commerciali compilati da esportatori autorizzatiesentati);esentati);

‐manchi la firma dell'autorità che ha rilasciato il certificato o la data;

le merci gli imballaggi o gli altri documenti d'accompagnamento‐ le merci, gli imballaggi o gli altri documenti d accompagnamentosiano corredati da marchi relativi ad un'origine diversa da quellafigurante nel certificato;g ;

‐ le diciture che figurano nei certificati inducono a ritenere che lecondizioni di lavorazione sono insufficienti per conferire l’origine;

‐ il timbro utilizzato per il visto del documento è diverso da quello cheè stato comunicato.

lli i li di i i à dicontrolli sostanziali, mediante attività diverifica presso la sede della società, peraccertare che siano stati rispettati i requisitiper l’emissione del certificato di origineper l emissione del certificato di originepreferenziale.

2) entro quattro mesi dal successivo sollecitoi lt t d ll t ità d liinoltrato dalle autorità doganali europee.

69

RAGIONEVOLE DUBBIORAGIONEVOLE DUBBIO

Se allo scadere dei DIECI mesi l’Autorità estera:

a) non risponde

b) o risponde non fornendo tutte le informazioni) pnecessarie

i certificati si intendono non confermati e deve esserei certificati si intendono non confermati e deve essererifiutato, salvo circostanze eccezionali, il beneficiodelle misure tariffarie preferenziali.delle misure tariffarie preferenziali.

Quanto detto vale anche nel caso in cui l’Autorità esterarisponda espressamente entro il termine di dieci mesirisponda espressamente entro il termine di dieci mesinon confermando l’origine preferenziale del prodotto.

Quando la richiesta è fatta per sondaggio, in caso diinsufficiente o mancata risposta nei termini di legge dainsufficiente o mancata risposta nei termini di legge daparte dell’autorità estera non si procede, di regola e inassenza di prove alternative, alla negazione delassenza di prove alternative, alla negazione deltrattamento tariffario preferenziale.

COOPERAZIONE AMMINISTRATIVA PASSIVAPermette di verificare, per conto delle, pAutorità estere richiedenti, l’autenticità everidicità del documento attestante l’originegpreferenziale delle merci.La verifica avviene mediante l’accesso pressoLa verifica avviene mediante l accesso pressola sede della Società che lo ha emesso el’acquisizione d’ufficio di tutti gli elementi utilil acquisizione d ufficio di tutti gli elementi utilia tale controllo.

72

COOPERAZIONE AMMINISTRATIVA PASSIVA

• MERCE PRODOTTA PRESSO GLI STABILIMENTI DELLA SOCIETA’a)Verifica della scheda tecnica del prodotto acquisita;

b)A li i d ll t i i (d t t i t t )b)Analisi delle materie prime (dove sono state acquistate);

c)Processi di lavorazione eseguiti;

d)Contabilità di magazzino;d)Contabilità di magazzino;

e)Confronto tra le informazioni acquisite e le regole previste per il prodottooggetto di esportazione così come riportate negli Allegati II ai Protocollidi O i i ( l i i l t i i i di i idi Origine (nel caso in cui le materie prime siano di origineextracomunitaria)

• MERCE ACQUISTATA DA TERZIMERCE ACQUISTATA DA TERZI

In tal caso, il soggetto verificato deve essere in possesso delledichiarazioni del fornitore rilasciate ai sensi del Reg. CEg1207/2001.

73

ATTENZIONE!!!ATTENZIONE!!!La dichiarazione del fornitore è l’unico documentoatto a provare l’origine preferenziale delle merciatto a provare l origine preferenziale delle merciacquistate.Le merci impiegate nel processo produttivo nonp g p paccompagnate dalla dichiarazione del fornitorevengono considerate dai verificatori doganali comemerci di origine non preferenzialemerci di origine non preferenziale.NON costituiscono, inoltre, prova dell’originepreferenziale:preferenziale:Dichiarazioni da parte del fornitore non conformi alReg.CE 1207/2001 e succ.mod.

74

Regolamento (CE) n 1207/2001 del ConsiglioRegolamento (CE) n.1207/2001 del ConsiglioAl fine di verificare l'esattezza della dichiarazione del fornitoreovvero della dichiarazione di lungo termine le Autorità doganali diovvero della dichiarazione di lungo termine, le Autorità doganali diesportazione possono invitare l'esportatore a richiedere alfornitore un certificato d'informazione INF 4 (vedi Reg.(Ce) n.( g ( )3351/83).

La competenza al rilascio di detto certificato spetta all'Autoritàdoganale dello Stato membro ove è stabilito il fornitore, che deveavvenire entro tre mesi dal ricevimento della richiesta delf it S à i il f it il tifi t ifornitore. Sarà, poi, il fornitore a consegnare il certificato inquestione all'esportatore che, a sua volta, lo trasmetterà alleAutorità doganali richiedentiAutorità doganali richiedenti.

Le Autorità doganali che ricevono una richiesta per il rilascio di uncertificato INF 4, sono tenute a conservarla per almeno tre anni.

Regolamento (CE) n 1207/2001 del ConsiglioRegolamento (CE) n.1207/2001 del ConsiglioNel caso in cui un esportatore non riesca a presentare, entroquattro mesi dalla richiesta delle Autorità doganali diquattro mesi dalla richiesta delle Autorità doganali diesportazione, un certificato INF 4, queste possono richiederedirettamente, alle Autorità doganali ove è stabilito il fornitore, di, g ,confermare l'origine dei prodotti di che trattasi fornendo tutte leinformazioni in loro possesso ed indicando i motivi da cui èscaturita la richiesta stessa.

Se entro cinque mesi dalla richiesta di verifica, le Autorità doganalid l di t i i i tdel paese di esportazione non ricevono risposta ovvero se essanon contiene informazioni ritenute sufficienti circa l'effettivaorigine delle merci annullano i certificati Eur1 già rilasciati ovveroorigine delle merci, annullano i certificati Eur1 già rilasciati ovverole dichiarazioni su fattura o i formulari Eur2 compilati sulla basedei documenti

Regolamento (CE) n 1207/2001 del ConsiglioRegolamento (CE) n.1207/2001 del Consiglio

Le autorità doganali hanno il diritto di richiederequalsiasi prova e di procedere alla verifica dellacontabilità del fornitore o di effettuare qualsiasicontrollo ritenuto necessario.controllo ritenuto necessario.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Nei casi più complessi la Commissione Europea (su propriainiziativa o su segnalazione degli Stati membri) in accordo con leiniziativa o su segnalazione degli Stati membri), in accordo con leautorità estere, può inviare i funzionari del proprio organismo perla lotta antifrode (OLAF) presso il paese beneficiario deltrattamento preferenziale, per effettuare, insieme ai funzionari delpaese stesso, le opportune attività di verifica nei confronti delle

i tà t t i i h h i hi t l’ i i d i tifi tisocietà esportatrici che hanno richiesto l’emissione dei certificatidi origine.

Il rapporto conclusivo di indagine (che ai sensi dell’art 9 Reg CeeIl rapporto conclusivo di indagine (che, ai sensi dell art. 9 Reg. Cee1073/99, ha valore di elemento di prova nei procedimentiamministrativi) viene inoltrato alle autorità doganali europee) g pinteressate, invitandole ad agire nei confronti dell’importatore peril recupero dei dazi.

Ai i d ll' ti l 9 (2) d l l t CEAi sensi dell'articolo 9 (2) del regolamento CE n1073/1999, i rapporti dell'OLAF "costituiscono elementidi i ibili i di ti i i t ti idi prova ammissibili nei procedimenti amministrativi ogiudiziari dello Stato membro nel quale risulti necessario

l ll t d tt ll d iavvalersene, nello stesso modo e sotto alle medesimecondizioni delle relazioni amministrative redatte daglii tt i i i t ti i i li E tt llispettori amministrativi nazionali. Esse sono soggette allemedesime regole di valutazione riguardanti le relazioniamministrati e redatte dagli ispettori amministrati iamministrative redatte dagli ispettori amministrativinazionali e hanno valore identico a tali rapporti".

Questo valore probatorio è stato più volte riconosciuto dalla CorteQuesto valore probatorio è stato più volte riconosciuto dalla Cortedi Cassazione con riferimento non solo alla relazione finale, maanche ad altre fonti di prova che emergono da indagini dell'OLAF.p g g

Nelle recenti sentenze n 25466/13 e 25468/13 del 13 novembre2013, la predetta Corte ha ribadito il principio che la relazioneOLAF ha un valore probatorio pieno, tale che l'amministrazionedoganale può semplicemente fare riferimento alle risultanze dellei d i i d ll'OLAF i di di d i l i d llindagini dell'OLAF in ordine di adempiere al proprio onere dellaprova e trasferire sull'importatore l'onere di dimostrare chel'origine dei prodotti sia quello indicato nei certificatil origine dei prodotti sia quello indicato nei certificati.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Qualora un controllo a posteriori non consenta diQualora un controllo a posteriori non consenta diconfermare l'origine della merce indicata nel certificatodi origine preferenziale si deve ritenere che essa sia didi origine preferenziale, si deve ritenere che essa sia diorigine ignota e che, pertanto, il certificato di origine e latariffa preferenziale siano stati concessi indebitamentetariffa preferenziale siano stati concessi indebitamente.

In tal caso, le autorità doganali dello Stato membroIn tal caso, le autorità doganali dello Stato membrod'importazione devono, in via di principio, procedere alrecupero dei dazi doganali non riscossi al momentorecupero dei dazi doganali non riscossi al momentodell'importazione.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

La determinazione dell' origine delle merci si basa sullaripartizione delle competenze fra le autorità dello Statoripartizione delle competenze fra le autorità dello Statod'esportazione e quelle dello Stato d'importazione, nelsenso che l'origine viene accertata dalle autorità dellosenso che l'origine viene accertata dalle autorità delloStato d'esportazione, mentre il controllo delfunzionamento di tale regime viene garantito dallafunzionamento di tale regime viene garantito dallacollaborazione fra le amministrazioni interessate.

h l ù l lCome ha sottolineato più volte la CGUE, questo sistemasi spiega col fatto che le autorità dello Stato esportatore

iù l di i f ipossono più agevolmente accertare direttamente i fattiche condizionano l' origine.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Il sistema previsto può funzionare solo qualoraIl sistema previsto può funzionare solo qualoral'amministrazione doganale dello Stato importatoreaccetti le valutazioni effettuate legalmente dalle autoritàaccetti le valutazioni effettuate legalmente dalle autoritàdello Stato esportatore, affinché l’UE possa pretendere, asua volta dalle autorità degli altri Stati legati nei suoisua volta, dalle autorità degli altri Stati legati nei suoiconfronti nell'ambito dei regimi di libero scambio,l'osservanza delle decisioni adottate dalle autoritàl osservanza delle decisioni adottate dalle autoritàdoganali degli Stati membri relative all'origine dellemerci esportate dall’Unione Europea in tali Statimerci esportate dall Unione Europea in tali Stati.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Le suddette considerazioni non sono estensibili ad unregime preferenziale introdotto da un provvedimentoregime preferenziale introdotto da un provvedimentoautonomo come quello delle SGP.

f l l à d ll hInfatti, in tal caso le autorità dello Stato terzo non hannoil potere di vincolare l’Unione Europea ed i suoi Stati

b ll l dmembri alla loro interpretazione di una normativadell’UE.

Inoltre, nel caso di un provvedimento autonomo nonesiste una procedura di definizione delle contestazionisull'origine.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Pertanto, le autorità doganali di uno Stato membropossono procedere al recupero di dazi doganalipossono procedere al recupero di dazi doganalisull'importazione di merci da stati beneficiari del SPGbasandosi sulle conclusioni di una commissionebasandosi sulle conclusioni di una commissionecomunitaria d'inchiesta, qualora, riponendo affidamentosui certificati di origine rilasciati in buona fede dallesui certificati di origine rilasciati in buona fede dallecompetenti autorità del Paese beneficiario, esse nonhanno riscosso dazi doganali al momentohanno riscosso dazi doganali al momentodell'importazione, anche se queste ultime autoritàcontestano le conclusioni della commissione d' inchiestacontestano le conclusioni della commissione d inchiestae ribadiscono la validità dei certificati.

I CONTROLLI A POSTERIORI SULL’ORIGINE DELLA MERCEI CONTROLLI A POSTERIORI SULLORIGINE DELLA MERCE

Conclusione

Allorché un controllo a posteriori sulle merci importateda un paese SPG non consente di confermare l’originep gdelle merci, si deve concludere che tali merci sono diorigine ignota e le autorità doganali dello Stato membrog g gdi importazione devono effettuare il recupero aposteriori dei dazi doganali.p g

Non è necessario che il paese beneficiario ritiri ilcertificato “Form A” inammissibile.certificato Form A inammissibile.

BUONA FEDE DELL’OPERATORE COMMERCIALECOMMERCIALE

Si è d h ll hé ll i iSi è detto che allorché un controllo a posteriori nonconsente di confermare l’origine delle merci, si deveconcludere che tali merci sono di origine ignota e leconcludere che tali merci sono di origine ignota e leautorità doganali dello Stato membro di importazionedevono effettuare il recupero a posteriori dei dazidevono effettuare il recupero a posteriori dei dazidoganali.Il soggetto passivo dell’imposta di confine èIl soggetto passivo dell imposta di confine èl’importatore, per cui, le autorità doganali agirebberonei suoi confronti per il recupero dell’imposta,p p p ,disconoscendo il regime daziario concesso sulla base dicertificati di origine errati o falsi.

La materia è caratterizzata dalla necessità prioritariadella tutela degli interessi finanziari dell’Unioneeuropea, a cui deve corrispondere l’esigenza digarantire, al contempo, il rispetto dei principi giuridici:

del legittimo affidamento,

della parità di trattamento ede a pa tà d t atta e to e

della buona fede.

La Corte di Giustizia ha però ribadito più volte che labuona fede dell’importatore non è sufficiente adesimere l’operatore dalla sua responsabilità perl’adempimento dell’obbligazione doganale essendoegli il dichiarante della merce importata quand’anchescortata da certificati inesatti o falsificati a sua insaputa(Sentenza della Corte di Giustizia nel procedimento C97/95 Pascoal & Filhos punto 43).

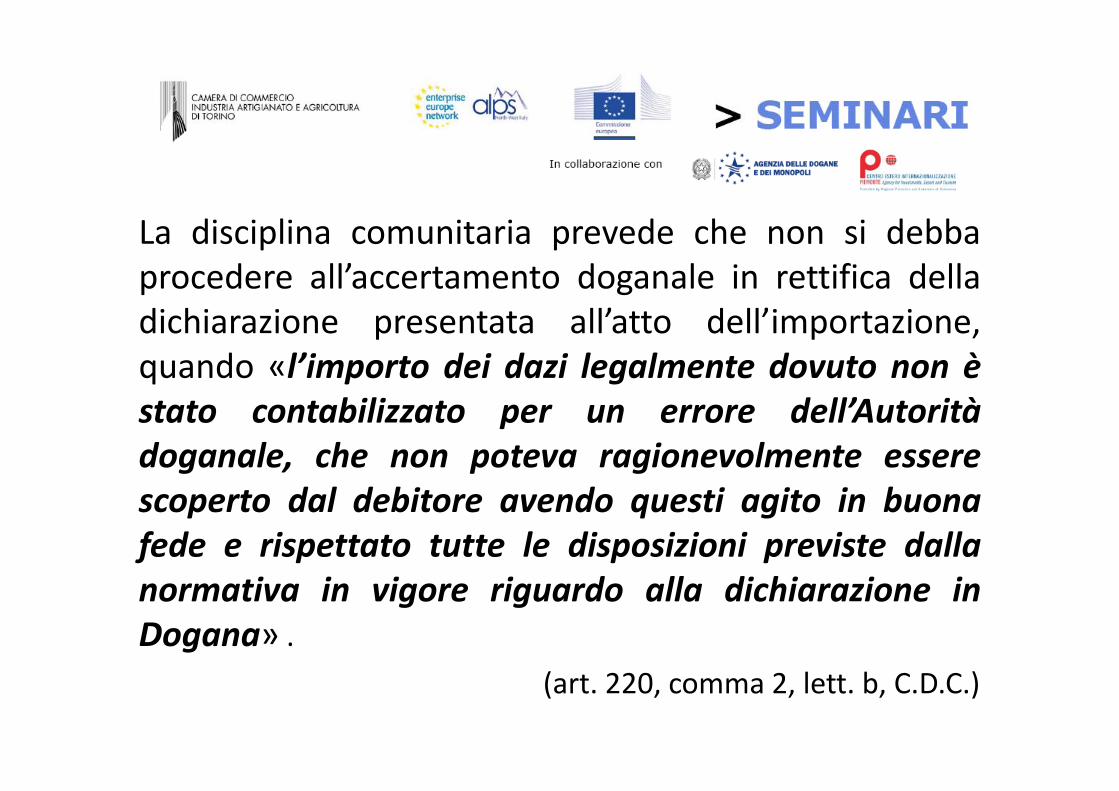

La disciplina comunitaria prevede che non si debbaprocedere all’accertamento doganale in rettifica delladichiarazione presentata all’atto dell’importazione,quando «l’importo dei dazi legalmente dovuto non èstato contabilizzato per un errore dell’Autoritàdoganale, che non poteva ragionevolmente esserescoperto dal debitore avendo questi agito in buonafede e rispettato tutte le disposizioni previste dallanormativa in vigore riguardo alla dichiarazione inDogana» .

(art. 220, comma 2, lett. b, C.D.C.)

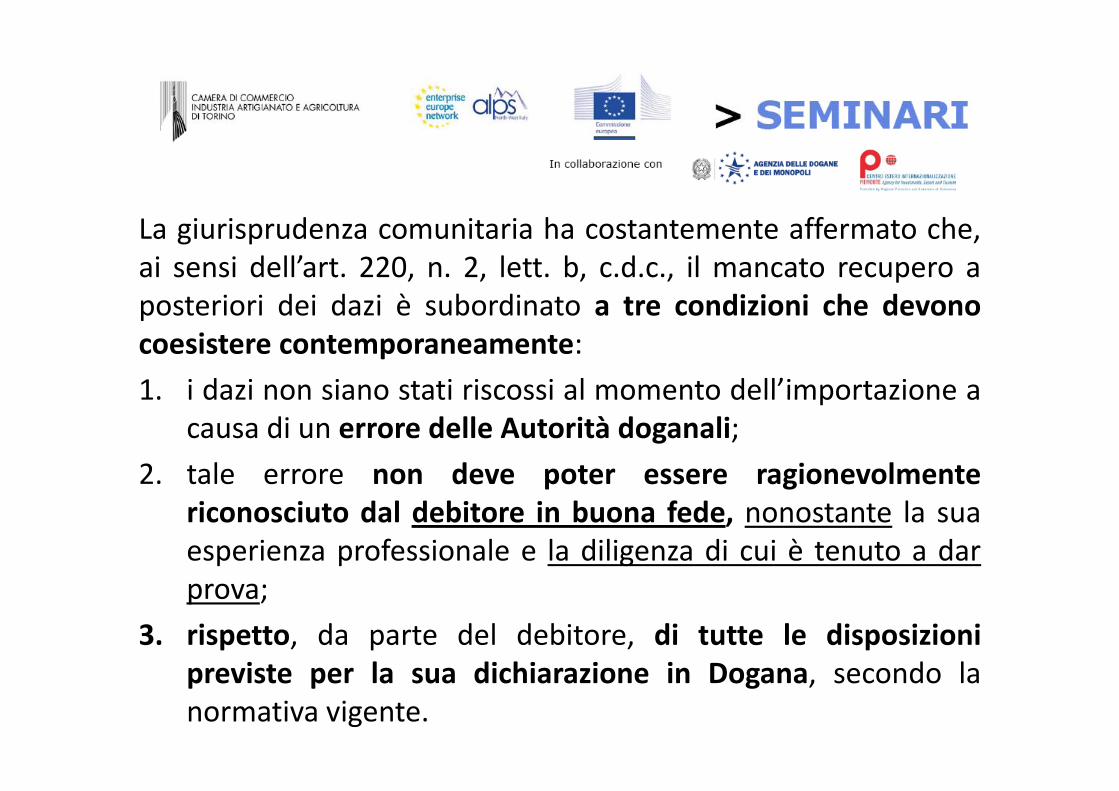

La giurisprudenza comunitaria ha costantemente affermato che,ai sensi dell’art. 220, n. 2, lett. b, c.d.c., il mancato recupero aposteriori dei dazi è subordinato a tre condizioni che devonoposteriori dei dazi è subordinato a tre condizioni che devonocoesistere contemporaneamente:

1 i dazi non siano stati riscossi al momento dell’importazione a1. i dazi non siano stati riscossi al momento dell importazione acausa di un errore delle Autorità doganali;

2. tale errore non deve poter essere ragionevolmentep griconosciuto dal debitore in buona fede, nonostante la suaesperienza professionale e la diligenza di cui è tenuto a darprova;

3. rispetto, da parte del debitore, di tutte le disposizionii t l di hi i i D d lpreviste per la sua dichiarazione in Dogana, secondo la

normativa vigente.

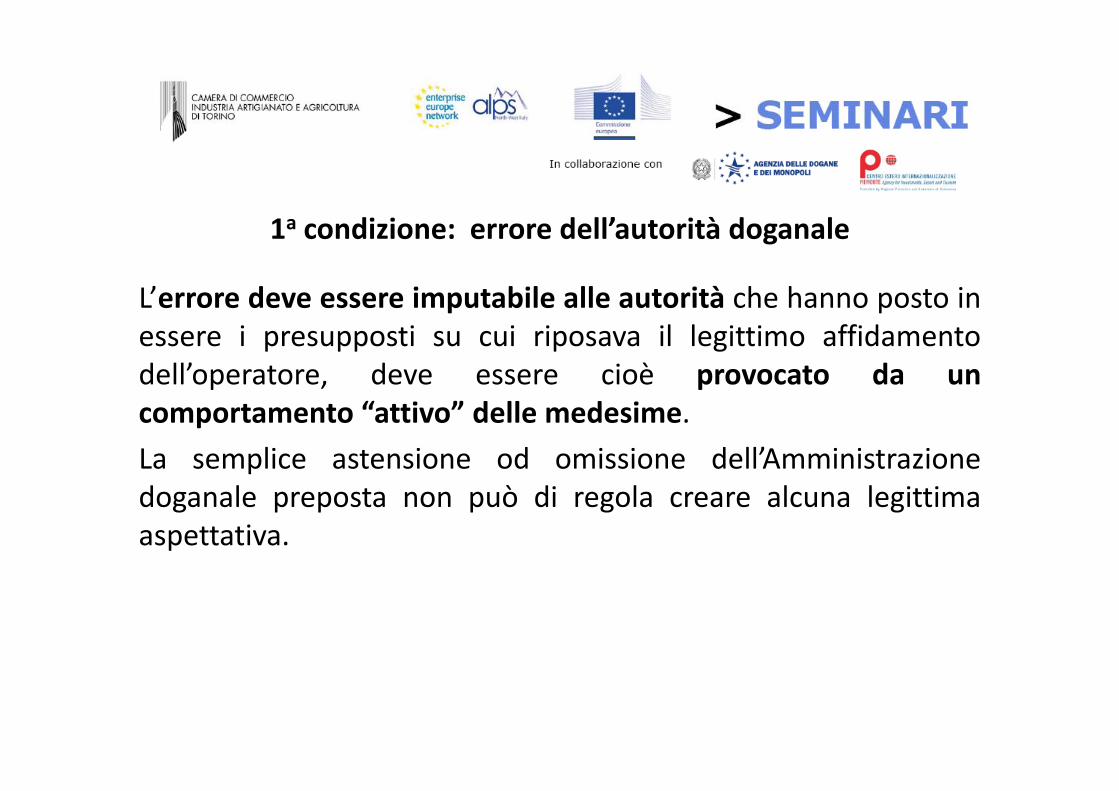

1a condizione: errore dell’autorità doganale

L’errore deve essere imputabile alle autorità che hanno posto inL errore deve essere imputabile alle autorità che hanno posto inessere i presupposti su cui riposava il legittimo affidamentodell’operatore, deve essere cioè provocato da uncomportamento “attivo” delle medesime.

La semplice astensione od omissione dell’Amministrazioned l ò d l l ldoganale preposta non può di regola creare alcuna legittimaaspettativa.

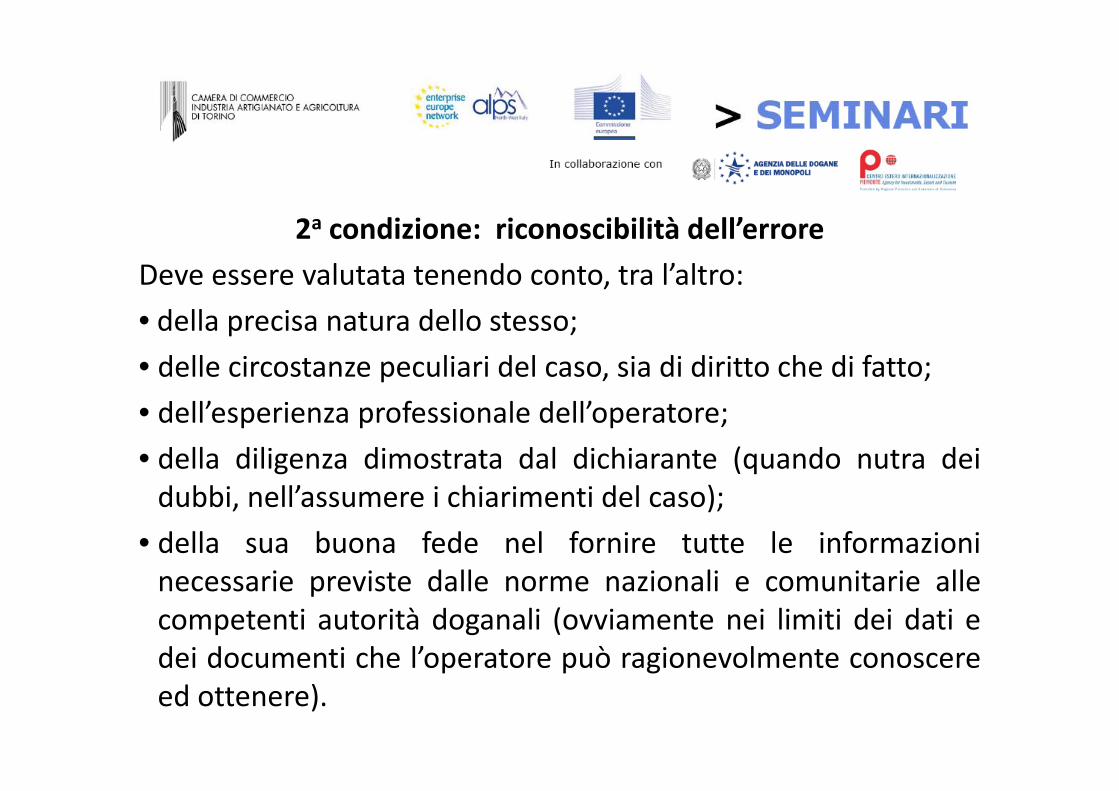

2a condizione: riconoscibilità dell’errore

Deve essere valutata tenendo conto, tra l’altro:

• della precisa natura dello stesso;• delle circostanze peculiari del caso, sia di diritto che di fatto;• dell’esperienza professionale dell’operatore;• della diligenza dimostrata dal dichiarante (quando nutra deid bb ll’ h d l )dubbi, nell’assumere i chiarimenti del caso);

• della sua buona fede nel fornire tutte le informazionii i t d ll i li it i llnecessarie previste dalle norme nazionali e comunitarie alle

competenti autorità doganali (ovviamente nei limiti dei dati edei documenti che l’operatore può ragionevolmente conosceredei documenti che l operatore può ragionevolmente conoscereed ottenere).

3a condizione: rispetto di tutte le disposizioni previste per lasua dichiarazione in Dogana

L C t di i ti i d ll’UE h l l b f d d l d bitLa Corte di giustizia dell’UE ha escluso la buona fede del debitoree la scusabilità dell’errore quando sono determinatedall’ignoranza della legge comunitariadall ignoranza della legge comunitaria.

Inoltre, secondo quanto precisato dal giudice comunitario, talecondizione implica che il dichiarante debba fornire tutte lepinformazioni necessarie previste dalle norme comunitarie allecompetenti Autorità doganali che, se del caso, le completano e letraspongono in relazione al trattamento doganale chiesto per lamerce di cui trattasi.

Ai sensi dell’art.220, par. 2, lettera b) del CDC:

«Quando la posizione preferenziale di una merce«Quando la posizione preferenziale di una merceè stabilita in base ad un sistema di cooperazioneamministrativa che coinvolge le autorità di unamministrativa che coinvolge le autorità di unpaese terzo, il rilascio da parte di queste ultime

f ldi un certificato, ove esso si riveli inesatto,costituisce, ai sensi del primo comma, un erroreche non poteva ragionevolmente esserescoperto.»scoperto.»

Ai sensi dell’art 220 par 2 lettera b) del CDC:Ai sensi dell art.220, par. 2, lettera b) del CDC:

«Il rilascio di un certificato inesatto non costituiscei l il ifi i btuttavia un errore in tal senso se il certificato si basa

su una situazione fattuale inesatta riferitad ll'dall'esportatore, …»Spetta alle autorità doganali degli Stati membri dell’Unione

d l i i d i d i f ieuropea, per procedere al recupero a posteriori dei dazi, fornirela prova che il rilascio dei certificati inesatti è imputabileall’inesatta presentazione dei fatti da parte dell’esportatoreall inesatta presentazione dei fatti da parte dell esportatore,salvo che tale prova non possa essere fornita per una negligenzaimputabile soltanto all’esportatore (causa C‐293/04“Beemsterboer”).

La giurisprudenza comunitaria ritiene in generale che ai sensiLa giurisprudenza comunitaria ritiene, in generale, che, ai sensidell’art.220, par. 2, lettera b) del CDC, il rilascio di certificati diorigine inesatti legato a fatti inesatti riferiti dall’esportatoreg g p“non può [di per se stesso] essere considerato un errorecommesso dalle stesse autorità” e che l’invalidità di essi “faparte dei rischi professionali connessi all’attivitàdell’importatore”, il quale “non può nutrire un legittimoaffidamento quanto alla validità dei certificati”affidamento quanto alla validità dei certificati .

L’Unione europea non è, infatti, tenuta a subire le conseguenzedi comportamenti scorretti dei fornitori dei suoi cittadini chedi comportamenti scorretti dei fornitori dei suoi cittadini, cherientrano nel rischio dell’attività commerciale, contro il quale glioperatori economici ben possono premunirsi nell’ambito dei lororapporti negoziali.

Ai sensi dell’art 220 par 2 lettera b) del CDC:Ai sensi dell art.220, par. 2, lettera b) del CDC:

«Il rilascio di un certificato inesatto non costituiscei l il ifi i btuttavia un errore in tal senso se il certificato si basa

su una situazione fattuale inesatta riferitad ll' l i i l è id hdall'esportatore, salvo se, in particolare, è evidente chele autorità che hanno rilasciato il certificato eranoi f bb i l dinformate o avrebbero ragionevolmente dovuto essereinformate che le merci non avevano diritto al regime

f i lpreferenziale».

Per evitare la contabilizzazione a posterioridell’imposta, l’importatore deve dimostrare che leautorità doganali estere sapevano, o ragionevolmenteavrebbero dovuto sapere, del comportamentoscorretto dell’esportatore (dichiarazione di fatti inesatti)o che le merci non godevano del trattamentopreferenziale.

Nella prassi fornire tale prova risulta molto difficile perl’importatore poiché, generalmente, l’erroredell’autorità doganale è causata da una frode delsoggetto esportatore.

ÈÈ dovere dell’importatore comunitario accertarel’affidabilità e l’onestà del suo fornitore noncomunitario per evitare future contestazioni da partedelle autorità doganali per le attività compiute dalproprio partner commerciale.

L’importatore potrebbe altresì tutelarsi stipulando uncontratto che contenga una clausola in cui il fornitore siassume la responsabilità per i certificati di originepreferenziale che saranno emessi dietro sua richiesta esulla base delle dichiarazioni rese dal fornitore.

ÈÈ, altresì, dovere dell’importatore comunitariocomportarsi con diligenza, ossia:

a) ricercare la normativa di riferimento nella GUUE,

nonchénonché

b) richiedere informazioni e chiarimenti, in caso didubbi sull’interpretazioni della normativa (ITV IVOdubbi sull interpretazioni della normativa (ITV, IVO,ecc.) o sulla correttezza delle formalità darispettarerispettare.

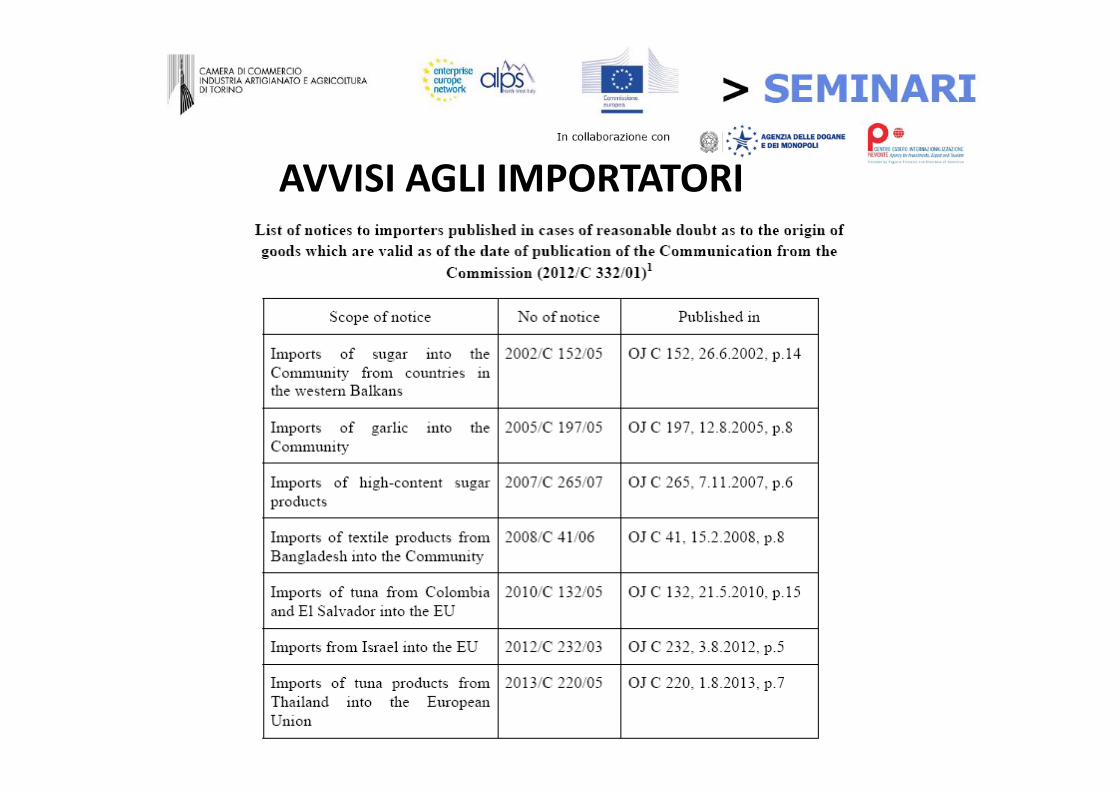

AVVISO AGLI IMPORTATORIAVVISO AGLI IMPORTATORI

Il debitore non può invocare la buona fede qualora laIl debitore non può invocare la buona fede qualora laCommissione Europea abbia pubblicato nella GazzettaUfficiale dell’Unione Europea (serie C) un avviso in cuiUfficiale dell Unione Europea (serie C) un avviso in cuisono segnalati fondati dubbi circa la correttaapplicazione del regime preferenziale da parte di unapplicazione del regime preferenziale da parte di undeterminato paese beneficiario di tutti o di alcuniprodotti.prodotti.

L’Avviso è indirizzato in primis agli operatori economiciperché adottino idonee garanzie nell’utilizzo delle proveperché adottino idonee garanzie nell utilizzo delle provedi origine.

AVVISI AGLI IMPORTATORIAVVISI AGLI IMPORTATORI

Sia pur per mera consultazione informativa(facendo comunque fede quanto pubblicato nellaGazzetta Ufficiale), l’elenco aggiornato degli avvisiGazzetta Ufficiale), l elenco aggiornato degli avvisiagli importatori è pubblicato nel sito webtematico della Commissione:tematico della Commissione:

Conseguenze della pubblicazione dell’avvisoConseguenze della pubblicazione dell avviso Una volta che un avviso agli importatori è stato pubblicato, leautorità doganali degli Stati membri effettuano un’analisi deiautorità doganali degli Stati membri effettuano un analisi deirischi del flusso commerciale interessato dall’avviso. Su tale basedecidono quali documenti giustificativi dell’origine delle merci inq g gquestione devono essere trasmessi per un controllo a posteriori,insieme con l’indicazione dei motivi della richiesta, alle autoritàcompetenti del paese beneficiario della preferenza. In attesa deirisultati del controllo devono essere adottate tutte le misurecautelari ritenute necessarie dalle autorità doganali di ciascunocautelari ritenute necessarie dalle autorità doganali di ciascunoStato membro, al fine di garantire il pagamento dei dazi applicabili.Tali misure devono essere conformi alle procedure previstep pdall’accordo o dal regime preferenziale autonomo in questione.

AVVISO AGLI IMPORTATORIAVVISO AGLI IMPORTATORILa Commissione Europea con la comunicazione sullaG.U.U.E. n. C 332 del 30.10.2012 ha precisato che il fattoche non vi sia stata alcuna notifica di dubbi fondatirelativi ad un determinato paese o prodotto non significanecessariamente che non esistano problemi. Inparticolare, ciò non pregiudica misure specifiche, quali legaranzie all’importazione, che possono essere richiestedi volta in volta nei singoli casi. Gli operatori devonopertanto essere sempre estremamente vigilinell’applicazione dei regimi, in particolare quando sitratta di prove di origine preferenziale.

LE SANZIONI AMMINISTRATIVE E PENALI IN MATERIA DI ORIGINEIN MATERIA DI ORIGINE

Il bene giuridico tutelato dalle figuresanzionatorie che vedremo è l’interessesanzionatorie che vedremo è l interessedell’Unione Europea alla riscossione dellerisorse proprie comunitarie unitamenterisorse proprie comunitarie, unitamenteall’interesse dello Stato membro al corretto ecompiuto adempimento degli obblighi derivantidai Trattati ed alla riscossione della quota deidiritti di confine ad esso spettanti.

109

Nessuna disposizione sanzionatoria è contenutanel CDC, né nel Codice dell’Unione del 2013, chenel CDC, né nel Codice dell Unione del 2013, cheall’articolo 42 demanda a ciascuno Statomembro la competenza a prevedere sanzionimembro la competenza a prevedere sanzioni“effettive, proporzionate e dissuasive”.

Pertanto, la materia è regolata dalla normativanazionale:nazionale:

artt. 282‐321 del D.P.R. 23 gennaio 1973, n.43 –T t U i d ll l i d li (TULD)Testo Unico delle leggi doganali (TULD).

110

Il sistema sanzionatorio penale contenuto nel TULDIl sistema sanzionatorio penale contenuto nel TULDparcellizza le ipotesi sanzionatorie, riconducendo adunità il reato di contrabbando con l’uniformità dellasanzione e con la norma di chiusura

Art 292 TULDArt. 292 TULD“Chiunque, fuori dei casi preveduti negli articoliprecedenti sottrae merci al pagamento dei diritti diprecedenti, sottrae merci al pagamento dei diritti diconfine dovuti, è punito con la multa non minore didue e non maggiore di dieci volte i diritti medesimi.”

che individua nell’incipit sottrazione delle merci alpagamento dei diritti di confine dovuti il nucleopagamento dei diritti di confine dovuti il nucleocaratterizzante della definizione del reato.

111

Ai i d ll’ t 293 TULD il d litt t t tAi sensi dell’art. 293 TULD, il delitto tentatoè equiparato in tutto al delitto consumato;t tt i di t di d tt l ltrattasi di reato di pura condotta, nel qualel’illecito penale si perfeziona indipen‐d d l d ll’ bblidentemente dal sorgere concreto dell’obbli‐gazione tributaria essendo sufficiente chei i i i i id i dsiano stati posti in essere atti idonei edunivoci diretti a sottrarre le merci alpagamento dei diritti di confine.

Cass Sez Pen n 6124/1986Cass. Sez. Pen. n. 6124/1986

112

• l’art 295 del TULD disciplina le circostanze aggravanti speciali• l art. 295 del TULD disciplina le circostanze aggravanti specialidel delitto: “Per i delitti preveduti negli articoli precedenti, …omissis ... alla multa è aggiunta la reclusione da tre a cinqueanni omissis quando il fatto sia commesso con altroanni: … omissis ... quando il fatto sia commesso con altrodelitto contro la fede pubblica o contro la pubblicaamministrazione; … omissis ...”

• gli artt. 296‐299 regolano gli istituti della recidiva,dell’abitualità e della professionalità;

• gli artt. 300‐301 disciplinano l’applicazione delle misure disicurezza => la confisca delle cose che servirono o furonodestinate a commettere il reato o delle cose che ne sonodestinate a commettere il reato o delle cose che ne sonol’oggetto o il profitto è obbligatoria, ed è dispostadall’amministrazione doganale nel caso di estinzione in viaamministrativa del reato => a dimostrazione dell’interesseamministrativa del reato => a dimostrazione dell interessetutelato dalla normativa: la riscossione dei diritti di confine.

113

DELITTI CONTRO LA FEDE PUBBLICA (ESEMPI):DELITTI CONTRO LA FEDE PUBBLICA (ESEMPI):

art. 319 c.p. ‐ Corruzione per un atto contrario ai doveri d’ufficio art 476 c p ‐ Falsità materiale commessa dal pubblico ufficiale inart. 476 c.p. ‐ Falsità materiale commessa dal pubblico ufficiale in

atti pubblici art. 477 c.p. ‐ Falsità materiale commessa da pubblico ufficiale in

tifi ti t i i i i i t ticertificati o autorizzazioni amministrative.art. 478 c.p. ‐ Falsità materiale commessa dal pubblico ufficiale in

copie autentiche di atti pubblici o privati e inp p pattestati del contenuto di atti.

art. 482 c.p. ‐ Falsità materiale commessa dal privatoart 483 c p Falsità ideologica commessa dal privato in attoart.483 c.p.‐ Falsità ideologica commessa dal privato in atto

pubblico.art. 489 c.p. ‐ Uso di atto falso.

114

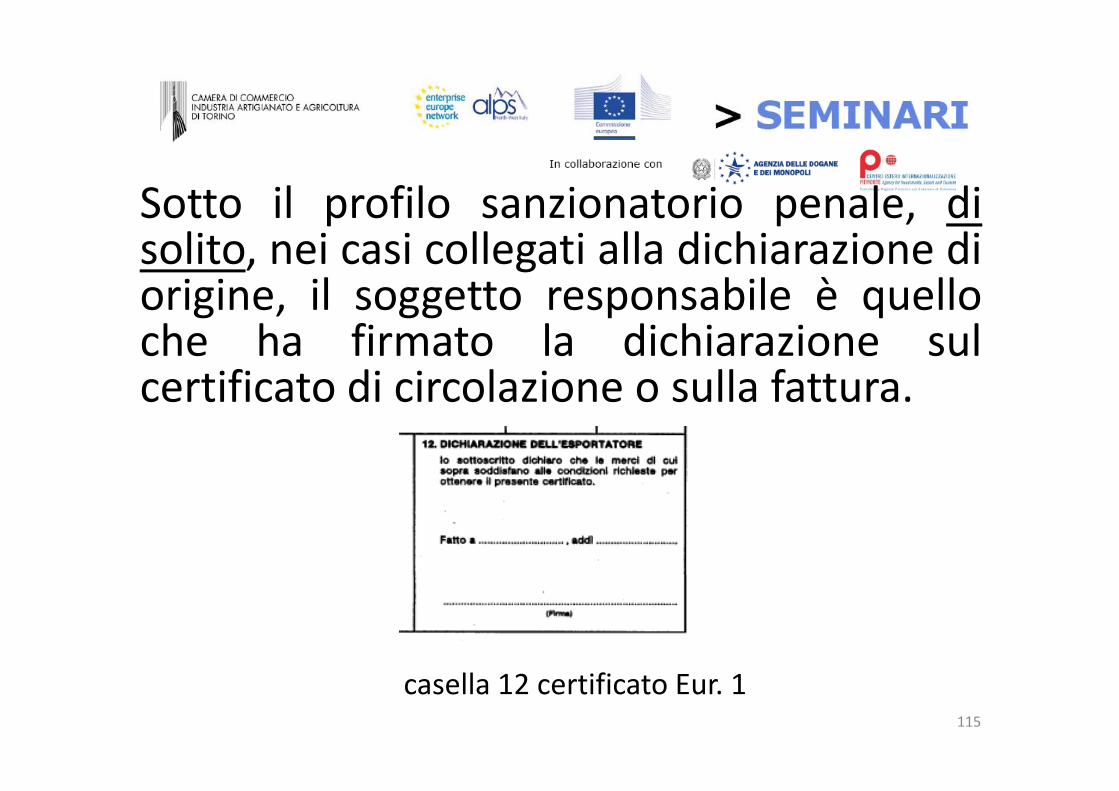

Sotto il profilo sanzionatorio penale, diSotto il profilo sanzionatorio penale, disolito, nei casi collegati alla dichiarazione diorigine, il soggetto responsabile è quelloorigine, il soggetto responsabile è quelloche ha firmato la dichiarazione sulcertificato di circolazione o sulla fatturacertificato di circolazione o sulla fattura.

115

casella 12 certificato Eur. 1

Generalmente tale soggetto si identifica conl’esportatore ma potrebbe essere il doganalista che ha

l b ll d l l’Uffi ipresentato la bolletta doganale presso l’Ufficio.

Si fil bili à l l’iSi profila una responsabilità penale per l’importatore,qualora alla sua condotta il sistema giuridico ricolleghiuna sanzione penale Ad esempio nei casi in cui:una sanzione penale. Ad esempio, nei casi in cui:• abbia materialmente contraffatto il certificato diorigine al fine di ottenere un trattamento daziario piùg pfavorevole.

• abbia utilizzato un certificato d’origine falsol d ll f l i àconsapevole della sua falsità.

116

La presentazione all’export di certificati Eur1non veritieri, se accertati essere tali,successivamente alla loro consegna in Dogana,comporta la segnalazione alla Procura dellaRepubblica dell’esportatore italiano con l’accusadi falsa dichiarazione di origine (art.517 delC di P l )Codice Penale).

117

In attuazione delle disposizioni comunitarie di cui allaConvenzione sulla tutela degli interessi finanziari delle Comunità

i ti l ll’ t 2 2 ll f di di lieuropee, in particolare all’art. 2, comma 2, sulle frodi di lieveentità riguardanti un importo complessivo ad Ecu 4.000, illegislatore nazionale ha disposto la depenalizzazione dellef i i di bb d di li i à il D L Nfattispecie di contrabbando di lieve entità con il D.Lgs. N.507/1999 e la legge n. 300/2000: è stato introdotto nel TULDl’art. 295 bis: “… omissis … se l'ammontare dei diritti di confinedovuti non supera € 3.999,96 e non ricorrono le circostanzeindicate dall'articolo 295, secondo comma, si applica, in luogodella pena stabilita dai medesimi articoli, la sanzioneamministrativa pecuniaria non minore di due e non maggiore didieci volte i diritti di confine dovuti … omissis …”.

118

Tutti i reati sono costituiti da un elemento oggettivo edun elemento soggettivo.

L'elemento oggettivo nel reato di contrabbando è lasottrazione delle merci al pagamento dei diritti disottrazione delle merci al pagamento dei diritti diconfine dovuti

In linea generale l'elemento soggettivo del reato (arttIn linea generale l elemento soggettivo del reato (artt.42 e 43 c.p), che si sostanzia nella volontà giuridica didelinquere può essere costituito dal dolo o dalla colpadelinquere, può essere costituito dal dolo o dalla colpa.

119

Ai fini dell’applicazione della sanzioneamministrativa tributaria è sufficiente unaamministrativa tributaria, è sufficiente unacondotta cosciente e volontaria senza che

l’ l i di i doccorra l’ulteriore e concreta dimostrazione, daparte dell’amministrazione finanziaria, del doloo della colpa.

Cass sez V n 22890/2006 n 4171/2009 e n 13068/2011 Cass Sez TribCass. sez. V n.22890/2006, n.4171/2009 e n.13068/2011, Cass. Sez. Trib.n.14048/2012 e 15779/2012

120

La sanzione amministrativa che viene applicatappqualora dall’accertamento risulti un’origine diversada quella dichiarata alla dogana dall’operatoreq g pcommerciale è l’art. 303 del TULD.

La finalità della predetta norma è quella di indurreLa finalità della predetta norma è quella di indurrel’operatore a prestare la massima attenzione nellacompilazione della dichiarazione (che con lacompilazione della dichiarazione (che con laregistrazione assume valore di bolletta doganale equindi di atto pubblico) affinché siano indicati inquindi di atto pubblico) affinché siano indicati, inmodo preciso ed esatto, tutti i dati afferenti glielementi dell’accertamentoelementi dell accertamento.

121

Art. 303 , comma 1 del TULD

1. Qualora le dichiarazioni relative alla qualità, allaQ q ,quantità ed al valore delle merci destinate allaimportazione definitiva, al deposito o alla spedizionep f , p pad altra dogana con bolletta di cauzione, noncorrispondano all'accertamento, il dichiarante èp ,punito con la sanzione amministrativa da euro 103 aeuro 516 a meno che l'inesatta indicazione del valorenon abbia comportato la rideterminazione dei dirittidi confine nel qual caso si applicano le sanzionif q ppindicate al seguente comma 3.

122

Secondo la giurisprudenza della Cassazione, nelconcetto di qualità rientra qualsiasi caratteristica,proprietà o condizione della merce che serva adeterminarne la natura e a distinguerla da altresimili, tra cui anche l’origine (o la provenienza).Pertanto, l’errata dichiarazione in materia diorigine, traducendosi in un’errata dichiarazionedi qualità, è una violazione riconducile allafattispecie descritta dall’art.303, comma 1.

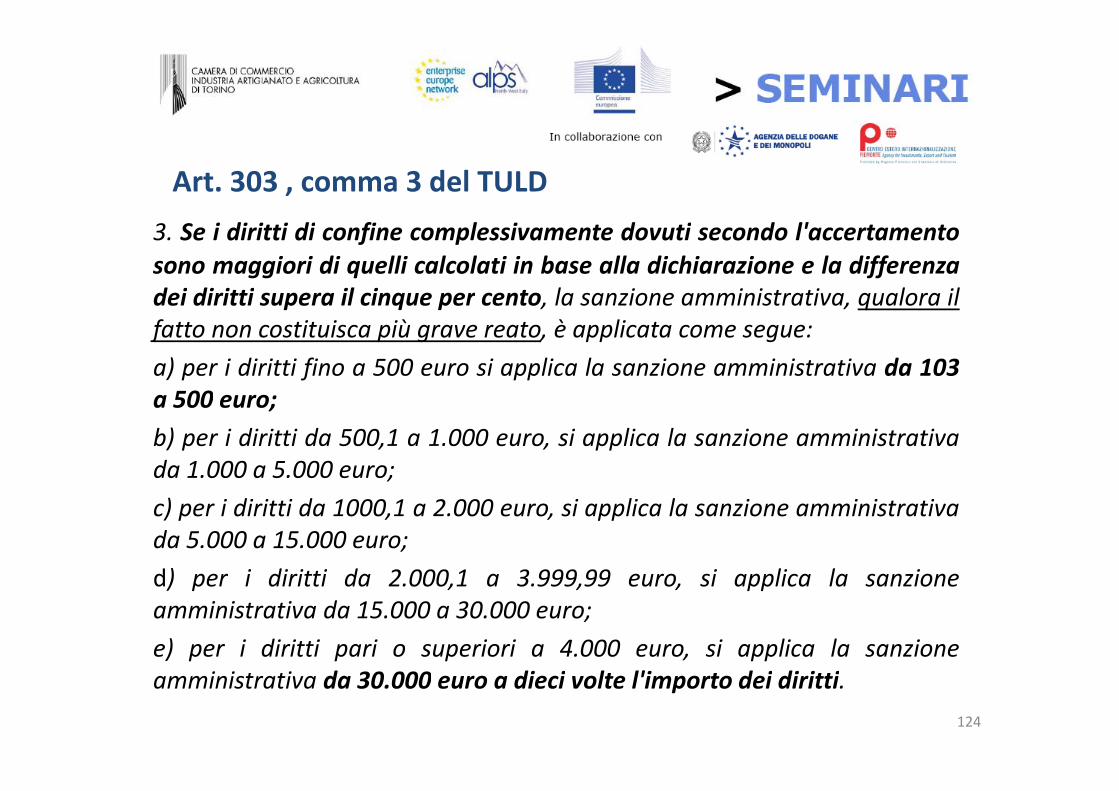

3. Se i diritti di confine complessivamente dovuti secondo l'accertamentosono maggiori di quelli calcolati in base alla dichiarazione e la differenzadei diritti supera il cinque per cento, la sanzione amministrativa, qualora ilp q p , , qfatto non costituisca più grave reato, è applicata come segue:

a) per i diritti fino a 500 euro si applica la sanzione amministrativa da 103a 500 euro;a 500 euro;

b) per i diritti da 500,1 a 1.000 euro, si applica la sanzione amministrativada 1.000 a 5.000 euro;

c) per i diritti da 1000,1 a 2.000 euro, si applica la sanzione amministrativada 5.000 a 15.000 euro;

d) per i diritti da 2 000 1 a 3 999 99 euro si applica la sanzioned) per i diritti da 2.000,1 a 3.999,99 euro, si applica la sanzioneamministrativa da 15.000 a 30.000 euro;

e) per i diritti pari o superiori a 4.000 euro, si applica la sanzioneamministrativa da 30.000 euro a dieci volte l'importo dei diritti.

124

Alle obbligazioni doganali si applicaAlle obbligazioni doganali si applical’istituto del ravvedimento regolatodall’art 13 del D Lgs 472/1997:dall art. 13 del D. Lgs. 472/1997:1. La sanzione è ridotta, sempreché la violazione non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche

o altre attività amministrative di accertamento delle quali l'autore o i soggetti solidalmente obbligati, abbiano avuto formaleconoscenza:) d d d l d d l b d l da) ad un decimo del minimo nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di trentagiorni dalla data della sua commissione;

b) ad un ottavo del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sulpagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale èstata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro un anno dall'omissione o dall'errore;q p p

c) ad un decimo del minimo di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata conritardo non superiore a novanta giorni ovvero a un decimo del minimo di quella prevista per l'omessa presentazione delladichiarazione periodica prescritta in materia di imposta sul valore aggiunto, se questa viene presentata con ritardo non superiorea trenta giorni.

2 Il pagamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione del pagamento del tributo o della2. Il pagamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione del pagamento del tributo o delladifferenza, quando dovuti, nonché al pagamento degli interessi moratori calcolati al tasso legale con maturazione giorno per giorno.3. Quando la liquidazione deve essere eseguita dall'ufficio, il ravvedimento si perfeziona con l'esecuzione dei pagamenti nel terminedi sessanta giorni dalla notificazione dell'avviso di liquidazione.4. (Comma abrogato)5 L i l l i i i f di l bili i i di i l i l l i i

125

5. Le singole leggi e atti aventi forza di legge possono stabilire, a integrazione di quanto previsto nel presente articolo, ulterioricircostanze che importino l'attenuazione della sanzione.