Evoluzione dell’occupazione e della produttività nei settori Tradable link app. http://statmanager.tumblr.com Mise – Direzione generale per la politica industriale, la competitività e le piccole e medie imprese Osservatorio Statisticheimpresa Maggio 2015

Transcript

Evoluzione dell’occupazione e della produttività nei settori Tradable

link app. http://statmanager.tumblr.com

Mise – Direzione generale per la politica industriale, la competitività e le piccole e medie imprese

Osservatorio Statisticheimpresa

Maggio 2015

Il lavoro contiene l’applicazione Stat Tradable con cui l’economia europea è stata analizzata in ottica di smart manufacturing secondo la triplice prospettiva dei trend dell’occupazione, del valore aggiunto e del valore aggiunto per occupato, distinguendo tra l’apporto dato dal settore di beni e servizi non commerciabili internazionalmente (non tradable) e quello dato del settore di beni commerciabili internazionalmente (tradable). Questi indicatori vengono elaborati per paese europeo, al fine di analizzare l’evoluzione dei cluster industriali europei nei settori tradable per tipologia manifatturiera, sulla base della classificazione settoriale utilizzata, in un sistema produttivo verso un modello di industria 4.0. ll lavoro mette in evidenza come nei principali paesi europei i settori manifatturieri con una catena lunga del valore abbiano nell'ultimo decennio spostato all'esterno le fasi produttive a basso valore aggiunto (labour intensive) a vantaggio di quelle ad alto valore aggiunto che portano maggiori profitti. Ciò ha portato ad una riduzione dell'occupazione e ad un incremento della produttività in particolare in settori manifatturieri ad alta tecnologia, e alla formazione di un cluster di paesi con crescita ma alta disoccupazione. L'occupazione è stata in gran parte assorbita dai settori dei servizi, incidendo soprattutto su un incremento della spesa pubblica non più sostenibile.

Premessa

2

3

Classificazione settori Tradable

Sectors Tradable No TradableAgriculture 100,0 0,0Mining 100,0 0,0Manufacturing I 100,0 0,0_Manufacture of food products; beverages and tobacco products : :_Manufacture of textiles, wearing apparel, leather and related products : :Manufacturing II 100,0 0,0_Manufacture of wood and of products of wood and cork , except furniture; manufacture of articles of straw and plaiting materials: :_Manufacture of paper and paper products : :_Printing and reproduction of recorded media : :_Manufacture of coke and refined petroleum products : :_Manufacture of chemicals and chemical products : :_Manufacture of basic pharmaceutical products and pharmaceutical preparations : :_Manufacture of rubber and plastic products : :_Manufacture of other non-metallic mineral products : :Manufacturing III 85,6 14,4_Manufacture of basic metals : :_Manufacture of fabricated metal products, except machinery and equipment : :_Manufacture of computer, electronic and optical products : :_Manufacture of electrical equipment : :_Manufacture of machinery and equipment n.e.c. : :_Manufacture of motor vehicles, trailers and semi-trailers : :_Manufacture of other transport equipment : :_Manufacture of furniture; other manufacturing : :Utilities 10,1 80,9Construction 0,0 100,0Wholesale auto 0,0 100,0Wholesale 0,0 100,0Retail 14,8 85,2Transportation and warehousing 0,0 100,0Finance and insurance 67,9 32,1Real estate, rental, and leasing 0,0 100,0Computer systems design and related services 100,0 0,0Business support services 100,0 0,0Government 0,0 100,0Education 1,1 98,9Health care 2,2 97,8Arts and entertainment 0,0 100,0Accommodation and food 0,0 100,0Employment services 0,0 100,0Source: Summary of the North American Industry Classification System descriptors for manufacturing

Sulla base delle elaborazioni effettuate emerge nel confronto con Germania e Francia che nell’ultimo decennio in Italia si registra un incremento degli occupati 2012/2003 in totale di 571 mila. Tale incremento è stato il risultato di un forte aumento degli occupati, circa 1,1 milioni, assorbito dai settori dei beni e servizi non commerciabili internazionalmente (no tradable), e di una riduzione dell’occupazione, pari a 584 mila occupati nel settore di beni commerciabili internazionalmente (tradable).

Graf.1 - Variazione degli occupati 2012/2003, in migliaia

Gli occupati nei settori tradable e no tradable

4

28332644

189

928

1468

-540

571

1155

-584-1000

-500

0

500

1000

1500

2000

2500

3000

3500

Germania -Totale atti vità

Germania -No

Tradable

Germania - Tradable

Francia -Totale atti vità

Francia - No Tradable

Francia - Tradable

Italia - Totale atti vità

Italia - No Tradable

Italia -Tradable

Fonte: elaborazione su dati Eurostat

In particolare gli occupati nei settori tradable, che includono agricoltura, estrazione minerali e il comparto manifatturiero passano dai 7,8 milioni nel 2003 ai 7,2 milioni nel 2012. Il valore aggiunto per occupato nei settori tradable cresce del 10,5% dal 2003 al 2012.

Graf.2 – Andamento degli occupati e del VA per occupato nei settori Tradable in Italia

Gli occupati e VA per occupato nei settori tradable in Italia

5

51

52

53

54

55

56

57

58

59

60

61

62

6.800

7.000

7.200

7.400

7.600

7.800

8.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italy - Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

In particolare gli occupati nei settori no tradable, che comprendono sanità, pubblica amministrazione, commercio, trasporti, costruzioni, utility e servizi immobiliari, passano da 16,4 milioni nel 2003 a 17,5 milioni nel 2012. Il valore aggiunto per occupato nei settori no tradable diminuisce del 7,9% dal 2003 al 2012.

Graf.3 – Andamento degli occupati e del VA per occupato nei settori no Tradable in Italia

Gli occupati e VA per occupato nei settori no tradable in Italia

6

47

48

49

50

51

52

53

54

55

15.800

16.000

16.200

16.400

16.600

16.800

17.000

17.200

17.400

17.600

17.800

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italy - No Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Gli occupati nei settori tradable in Germania passano dai 11,9 milioni nel 2003 ai 12 milioni nel 2012. Il valore aggiunto per occupato nei settori tradable cresce del 15,4% dal 2003 al 2012.

Graf.4 – Andamento degli occupati e del VA per occupato nei settori Tradable in Germania

Gli occupati e VA per occupato nei tradable in Germania

7

54

56

58

60

62

64

66

68

70

72

74

11.400

11.500

11.600

11.700

11.800

11.900

12.000

12.100

12.200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germany - Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Gli occupati nei settori no tradable in Germania passano da 27,3 milioni nel 2003 a 29,9 milioni nel 2012. Il valore aggiunto per occupato nei settori no tradable cresce dell’1,7% dal 2003 al 2012.

Graf.5 – Andamento degli occupati e del VA per occupato nei settori no Tradable in Germania

Gli occupati e VA per occupato nei no tradable in Germania

8

46

47

47

48

48

49

49

50

50

25.500

26.000

26.500

27.000

27.500

28.000

28.500

29.000

29.500

30.000

30.500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germany - No Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Gli occupati nei settori tradable in Francia passano da 6,9 milioni nel 2003 a 6,3 milioni nel 2012. Il valore aggiunto per occupato nei settori no tradable cresce dell’26,5% dal 2003 al 2012.

Graf.6 – Andamento degli occupati e del VA per occupato nei settori Tradable in Francia

9

Gli occupati e VA per occupato nei settori tradable in Francia

0

10

20

30

40

50

60

70

80

90

6.000

6.100

6.200

6.300

6.400

6.500

6.600

6.700

6.800

6.900

7.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France - Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Gli occupati nei settori tradable in Francia passano da 19,2 milioni nel 2003 a 20,7 milioni nel 2012. Il valore aggiunto per occupato nei settori no tradable cresce del 2,4% dal 2003 al 2012.

Graf.7 – Andamento degli occupati e del VA per occupato nei settori no Tradable in Francia

10

Gli occupati e VA per occupato nei no tradable in Francia

56

57

57

58

58

59

59

60

18.500

19.000

19.500

20.000

20.500

21.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France - No Tradable sectors

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Il settore dei tradable ha visto una diminuzione dell’occupazione nella maggior parte delle aree dell’industria manifatturiera, causata dalla crescente delocalizzazione di diverse fasi produttive della value chain, in particolare quelle associate a lavori con basso valore aggiunto per addetto.

La ragione di questo andamento è da ritrovarsi nella delocalizzazione di un crescente numero di parti della catena produttiva, soprattutto di quelle labor-intensive (portando ad una riduzione dell’occupazione) mentre sono rimaste all’interno del mercato domestico le parti a maggior valore aggiunto (skill-intensive). Questi ultimi settori rimangono competitivi operando in un ambiente economico globale con accesso ai mercati emergenti ad alta crescita, e concentrandosi principalmente nei segmenti ad alto contenuto tecnologico della catena produttiva, in modo da realizzare maggiori profitti.

Non si tratta di un processo facilmente reversibile: secondo Spence e Hlatshwayo, i costi di transazione derivanti da catene produttive complesse e geograficamente disperse sono destinati a calare ulteriormente, come combinazione dell’accresciuta expertise del management e del sempre più efficiente processo di comunicazione tecnologica. L’economia globale, inoltre, presenta un’abbondanza di risorse umane che stanno divenendo sempre più accessibili e il capitale umano fornito dalle economie emergenti diventa di maggiore qualità, così che vi saranno più settori in cui il potenziale competitivo è in crescita.

Occupati e produttività nei settori manifatturieri

11

In Italia gli occupati nel comparto Manifatturiero I (Agroalimentare e Sistema Moda) passano da 1,2 milioni nel 2003 a 1 milione nel 2012 (-16%). Il valore aggiunto per occupato nel Manifatturiero I cresce del 10,4% dal 2003 al 2012.

Graf.8 – Andamento degli occupati e del VA per occupato nel manifatturiero I in Italia

Occupati e produttività nel manifatturiero I in Italia

12

34

36

38

40

42

44

46

48

850

900

950

1.000

1.050

1.100

1.150

1.200

1.250

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italy - Manufacturing I

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

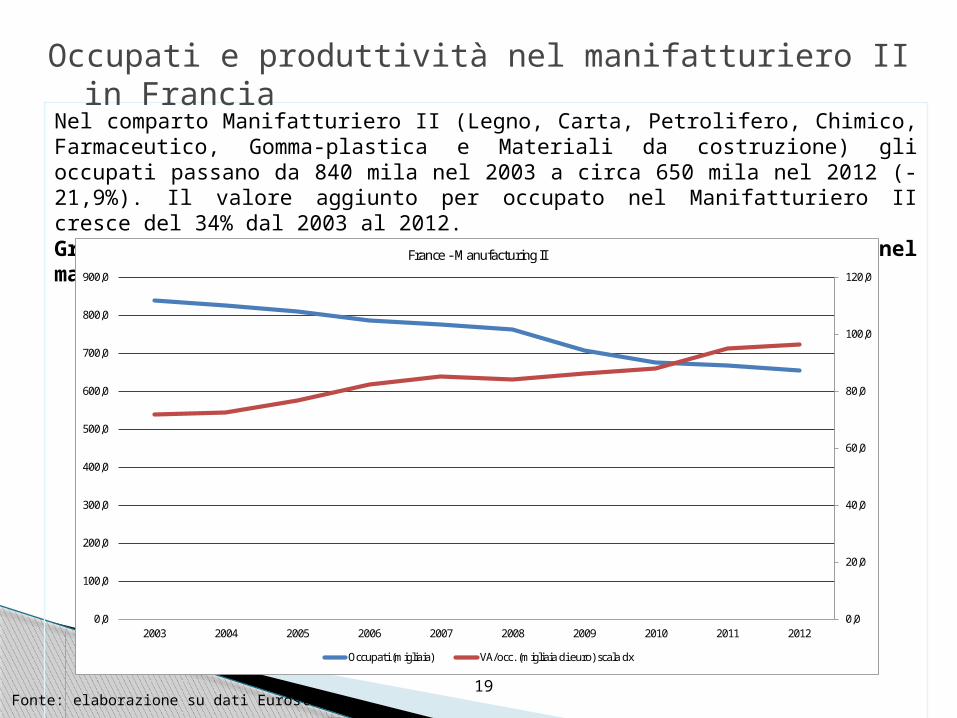

Nel comparto Manifatturiero II (Legno, Carta, Petrolifero, Chimico, Farmaceutico, Gomma-plastica e Materiali da costruzione) gli occupati passano da 1,1 milioni nel 2003 a 900 mila nel 2012 (-18,5%). Il valore aggiunto per occupato nel Manifatturiero II cresce del 3,4% dal 2003 al 2012.Graf.9 – Andamento degli occupati e del VA per occupato nel manifatturiero II in Italia

Occupati e produttività nel manifatturiero II in Italia

13

50

52

54

56

58

60

62

64

0

200

400

600

800

1.000

1.200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italy - Manufacturing II

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Nel comparto Manifatturiero III (Metallurgia, Computer e ottica, Elettronica, Meccanica, Mezzi di trasporto e altre manifatture) gli occupati passano da 2,3 milioni nel 2003 a 2,2 milioni nel 2012 (-5%). Il valore aggiunto per occupato nel Manifatturiero III cresce del 6% dal 2003 al 2012.Graf.10 – Andamento degli occupati e del VA per occupato nel manifatturiero III in Italia

Occupati e produttività nel manifatturiero III in Italia

14

0

10

20

30

40

50

60

2.000

2.050

2.100

2.150

2.200

2.250

2.300

2.350

2.400

2.450

2.500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italy - Manufacturing III

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

In Germania gli occupati nel comparto Manifatturiero I (Agroalimentare e Sistema Moda) passano da 1,1 milioni nel 2003 a circa 1 milione nel 2012 (-5,7%). Il valore aggiunto per occupato nel Manifatturiero I cresce del 2,9% dal 2003 al 2012.

Graf.11 – Andamento degli occupati e del VA per occupato nel manifatturiero I in Germania

Occupati e produttività nel manifatturiero I in Germania

15

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

1.040,0

1.060,0

1.080,0

1.100,0

1.120,0

1.140,0

1.160,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germany - Manufacturing I

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Nel comparto Manifatturiero II (Legno, Carta, Petrolifero, Chimico, Farmaceutico, Gomma-plastica e Materiali da costruzione) gli occupati passano da 1,7 milioni nel 2003 a 1,6 milioni nel 2012 (-6%). Il valore aggiunto per occupato nel Manifatturiero II cresce del 21,8% dal 2003 al 2012.Graf.12 – Andamento degli occupati e del VA per occupato nel manifatturiero II in Germania

Occupati e produttività nel manifatturiero II in Germania

16

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1.500,0

1.550,0

1.600,0

1.650,0

1.700,0

1.750,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germany - Manufacturing II

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Nel comparto Manifatturiero III (Metallurgia, Computer e ottica, Elettronica, Meccanica, Mezzi di trasporto e altre manifatture) gli occupati passano da 4,6 milioni nel 2003 a 4,7 milioni nel 2012 (2,4%). Il valore aggiunto per occupato nel Manifatturiero III cresce del 24,9% dal 2003 al 2012.Graf.13 – Andamento degli occupati e del VA per occupato nel manifatturiero III in Germania

Occupati e produttività nel manifatturiero III in Germania

17

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

4.300,0

4.350,0

4.400,0

4.450,0

4.500,0

4.550,0

4.600,0

4.650,0

4.700,0

4.750,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Germany - Manufacturing III

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

In Francia gli occupati nel comparto Manifatturiero I (Agroalimentare e Sistema Moda) passano da 872 mila nel 2003 a 740 mila nel 2012 (-15%). Il valore aggiunto per occupato nel Manifatturiero I cresce del 22,4% dal 2003 al 2012.

Graf.14 – Andamento degli occupati e del VA per occupato nel manifatturiero I in Francia

Occupati e produttività nel manifatturiero I in Francia

18

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

650,0

700,0

750,0

800,0

850,0

900,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France - Manufacturing I

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Nel comparto Manifatturiero II (Legno, Carta, Petrolifero, Chimico, Farmaceutico, Gomma-plastica e Materiali da costruzione) gli occupati passano da 840 mila nel 2003 a circa 650 mila nel 2012 (-21,9%). Il valore aggiunto per occupato nel Manifatturiero II cresce del 34% dal 2003 al 2012.Graf.15 – Andamento degli occupati e del VA per occupato nel manifatturiero II in Francia

Occupati e produttività nel manifatturiero II in Francia

19

0,0

20,0

40,0

60,0

80,0

100,0

120,0

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France - Manufacturing II

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Nel comparto Manifatturiero III (Metallurgia, Computer e ottica, Elettronica, Meccanica, Mezzi di trasporto e altre manifatture) gli occupati passano da circa 1,7 milioni nel 2003 a 1,4 milioni nel 2012 (-18,6%). Il valore aggiunto per occupato nel Manifatturiero III cresce del 32% dal 2003 al 2012.Graf.16 – Andamento degli occupati e del VA per occupato nel manifatturiero III in Francia

Occupati e produttività nel manifatturiero III in Francia

20

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

1.800,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France - Manufacturing III

Occupati (migliaia) VA/occ. (migliaia di euro) scala dx

Fonte: elaborazione su dati Eurostat

Inoltre è stato elaborato un indice di produttività per Italia, Francia e Germania al fine di valutare il vantaggio produttivo settoriale nel comparto manifatturiero.

Graf.17 – Indice di vantaggio produttivo (produttività paese su produttività UE)

L’indice di vantaggio produttivo per settore, 2012 (UE = 1)

21

0,72

1,04

1,16

1,16

1,29

1,32

1,32

1,33

1,36

1,37

1,37

1,39

1,60

1,60

1,65

1,74

1,91

0,00 0,50 1,00 1,50 2,00 2,50

Coke and refined …

Food products; …

Printing and …

Machinery and …

Fabricated metal …

Rubber and plastic …

Paper and paper …

Chemicals and …

Basic metals

Other non-metallic …

Basic pharmaceutical …

Electrical equipment

Wood and of products …

Furniture; other …

Computer, electronic …

Motor vehicles, …

Textiles, wearing …

Germania

0,72

1,23

1,26

1,30

1,32

1,40

1,45

1,51

1,52

1,60

1,62

1,76

1,79

1,84

2,02

2,12

2,75

0,00 1,00 2,00 3,00

Coke and refined …

Basic metals

Paper and paper …

Machinery and …

Electrical equipment

Chemicals and …

Fabricated metal …

Rubber and plastic …

Motor vehicles, …

Printing and …

Furniture; other …

Other non-metallic …

Food products; …

Wood and of products …

Textiles, wearing …

Computer, electronic …

Basic pharmaceutical …

Francia

0,59

0,84

0,90

0,92

1,01

1,08

1,10

1,11

1,12

1,15

1,16

1,19

1,20

1,20

1,35

1,42

1,73

0,00 0,50 1,00 1,50 2,00

Computer, electronic …

Coke and refined …

Motor vehicles, …

Chemicals and …

Paper and paper …

Rubber and plastic …

Printing and …

Fabricated metal …

Furniture; other …

Electrical equipment

Basic metals

Other non-metallic …

Basic pharmaceutical …

Machinery and …

Wood and of products …

Food products; …

Textiles, wearing …

Italia

Fonte: elaborazione su dati Eurostat

Quindi risulta evidente che negli ultimi 10 anni l’economia dei principali paesi europei si è caratterizzata in alcuni comparti del settore tradable (ovvero industrie caratterizzate da addetti altamente qualificati) per una crescita sia in valore aggiunto che in occupazione, mentre in altri comparti del settore tradable hanno registrato una crescita in valore aggiunto ma una flessione nell’occupazione. La ragione di questo andamento è da ritrovarsi nella delocalizzazione di un crescente numero di parti della catena produttiva, soprattutto di quelle labor-intensive (portando ad una riduzione dell’occupazione) mentre sono rimaste all’interno del mercato domestico le parti a maggior valore aggiunto (skill-intensive). Questi ultimi settori rimangono competitivi operando in un ambiente economico globale con accesso ai mercati emergenti ad alta crescita, e concentrandosi principalmente nei segmenti ad alto contenuto tecnologico della catena produttiva, in modo da realizzare maggiori profitti.

Non si tratta di un processo facilmente reversibile: secondo Spence e Hlatshwayo, i costi di transazione derivanti da catene produttive complesse e geograficamente disperse sono destinati a calare ulteriormente, come combinazione dell’accresciuta expertise del management e del sempre più efficiente processo di comunicazione tecnologica. L’economia globale, inoltre, presenta un’abbondanza di risorse umane che stanno divenendo sempre più accessibili e il capitale umano fornito dalle economie emergenti diventa di maggiore qualità, così che vi saranno più settori in cui il potenziale competitivo è in crescita.

22

Conclusioni

In sintesi, l’apporto fornito dal settore dei tradable all’occupazione dei principali paesi europei è stato irrilevante nel periodo considerato, questo significa che la forza lavoro in espansione è stata assorbita esclusivamente dal settore dei no tradable, il che ha implicato un importante ruolo della spesa pubblica nel sostenere l’occupazione. Se si considera poi che parte della crescita nel resto dei no tradable è stata alimentata da consumo basato sul debito emergono forti dubbi circa la sostenibilità, nel prossimo futuro, di proseguire su tale sentiero di crescita.

In questo contesto se il settore tradable non si dimostrerà in grado di assorbire l’offerta di lavoro lasciata vagante da un settore pubblico in difficoltà e, vista l’impossibilità di recuperare l’attività manifatturiera espatriata, di rendere più competitiva la manifattura attraverso la qualificazione e il know-how dei lavoratori, l’economia europea potrebbe essere sempre più destinata a vivere periodi di crescita ma con alta disoccupazione.

A partire dalle serie storiche analizzate, il grafico seguente riporta gli andamenti del rapporto debito/PIL al variare del peso percentuale occupazionale del settore no tradable sul totale degli occupati, con riferimento alla Germania, alla Francia ed all’Italia.In tutti e tre i casi, al di là di una scontata differenza dello stock del debito e del peso che la componente scambiabile assume nei tre diversi paesi, gli andamenti dimostrano che all’aumento del peso della componente del settore no tradable corrisponde un aumento del rapporto debito/PIL, ovvero un peggioramento del livello di sostenibilità della crescita.

23

Conclusioni

24

Conclusioni

20032004

2005 2006

2007

2008

2009 20102011

2012

2003 2004200520062007

2008

20092010

2011

2012

2003

2004

2005 2006

2007

2008

2009

2010 2011

2012

20

40

60

80

100

120

140

67 68 69 70 71 72 73 74 75 76 77

Deb

ito

/P

il (%

)

Italia r=0,93

Germania r=0,92

Francia r=0,89

occupati no tradable /occ. tot (%)

Graf.18 – Andamento del debito/Pil rispetto alla percentuale di occupati nei settori no tradable, 2003-2012

Fonte: elaborazione su dati Eurostat

Nella seguente applicazione questi indicatori vengono elaborati per paese europeo, al fine di analizzare l'evoluzione dei cluster industriali europei nei settori tradable per tipologia manifatturiera.