1 Dal bilancio sociale, al bilancio integrato … al management integrato Prof. Angelo Riccaboni Università degli Studi di Siena Dipartimento di Studi Aziendali e Giuridici [email protected]Venerdì 5 dicembre 2014 Tendenze evolutive della reportistica aziendale (per l’esterno) 2 Report annuali (eco-fin) Bilancio di esercizio Report annuali (eco-fin) Bilancio di esercizio Bilanci sociali o rapporti ambientali + In passato Primi anni ’90 Oggi Imprenditore, azionisti, banche ed altri stakeholder finanziari Dipendenti, clienti, fornitori, comunità sociale, istituzioni ed altri stakeholder di riferimento Stakeholder a cui si indirizza Processo obbligatorio Processo volontario

Transcript

1

Dal bilancio sociale, al bilancio integrato … al management integrato

Prof. Angelo Riccaboni

Università degli Studi di SienaDipartimento di Studi Aziendali e Giuridici

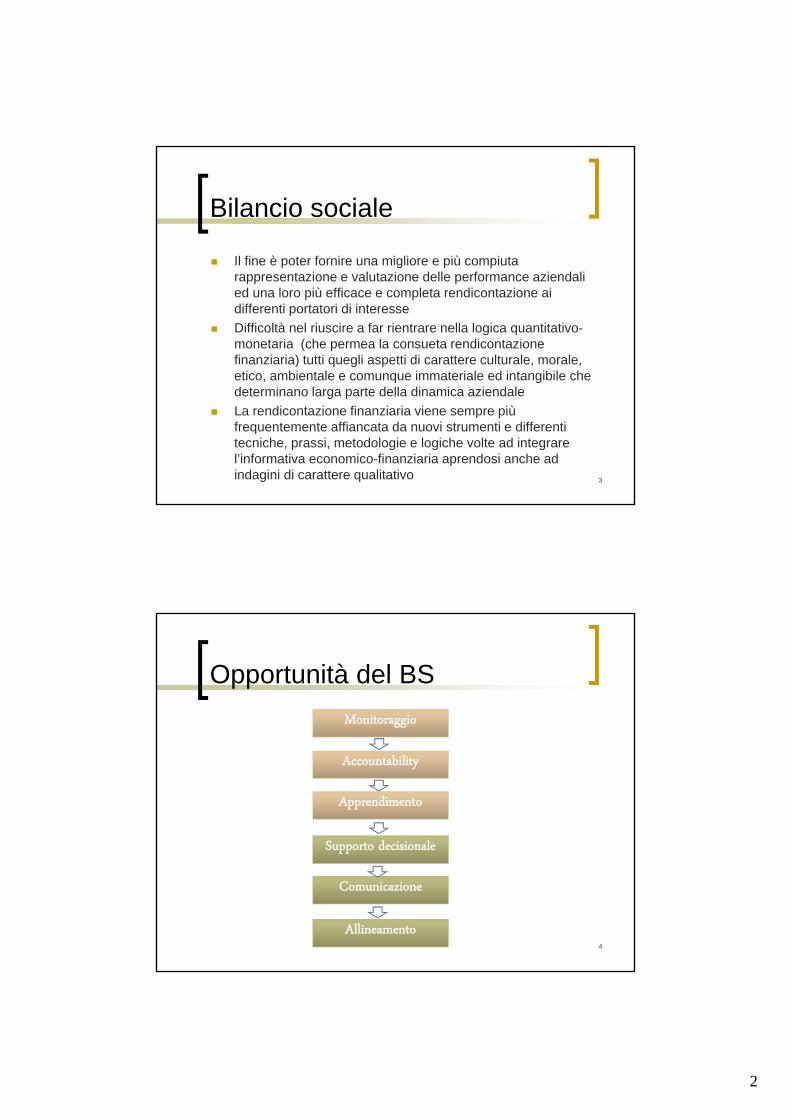

Tendenze evolutive della reportistica aziendale (per l’esterno)

2

Report annuali (eco-fin)Bilancio di esercizio

Report annuali (eco-fin)Bilancio di esercizio

Bilanci sociali o rapporti ambientali

+

In passato

Primi anni ’90

Oggi

Imprenditore, azionisti, banche ed altri stakeholder

finanziari

Dipendenti, clienti, fornitori, comunità sociale, istituzioni

ed altri stakeholder di riferimento

Stakeholder a cui si indirizza

Processo obbligatorio Processo volontario

2

Bilancio sociale

Il fine è poter fornire una migliore e più compiuta rappresentazione e valutazione delle performance aziendali ed una loro più efficace e completa rendicontazione ai differenti portatori di interesse

Difficoltà nel riuscire a far rientrare nella logica quantitativo-monetaria (che permea la consueta rendicontazione finanziaria) tutti quegli aspetti di carattere culturale, morale, etico, ambientale e comunque immateriale ed intangibile che determinano larga parte della dinamica aziendale

La rendicontazione finanziaria viene sempre più frequentemente affiancata da nuovi strumenti e differenti tecniche, prassi, metodologie e logiche volte ad integrare l’informativa economico-finanziaria aprendosi anche ad indagini di carattere qualitativo 3

Opportunità del BS

4

Supporto decisionale

Allineamento

Comunicazione

Monitoraggio

Accountability

Apprendimento

3

Criticità del BS

Ruolo fondamentale: linguaggio ordinario

narrazione aziendale

Eccessiva varietà e ricchezza del linguaggio Informazioni indefinite, vaghe, ambigue e non verificabili

Adozione di metodologie, tecniche ed indicatori di natura più propriamente quantitativa, ma scarsamente rilevanti Minore affidabilità dei dati riportati, la quale si correla ad

un elevato rischio di autoreferenzialità

5

Criticità del BS

Rappresentazione scomposta e distinta delle differenti dimensioni aziendali

non consente l’adeguato apprezzamento delle modalità specifiche attraverso cui essi si combinano contribuendo a creare quelle opportune sinergie che determinano la crescita e lo sviluppo di un qualunque organismo socio-economico

ridondanza di informazioni di non facile lettura, non collegate tra loro e che non riescono a dare conto della natura unitaria del fenomeno aziendale

ampie zone di sovrapposizione6

4

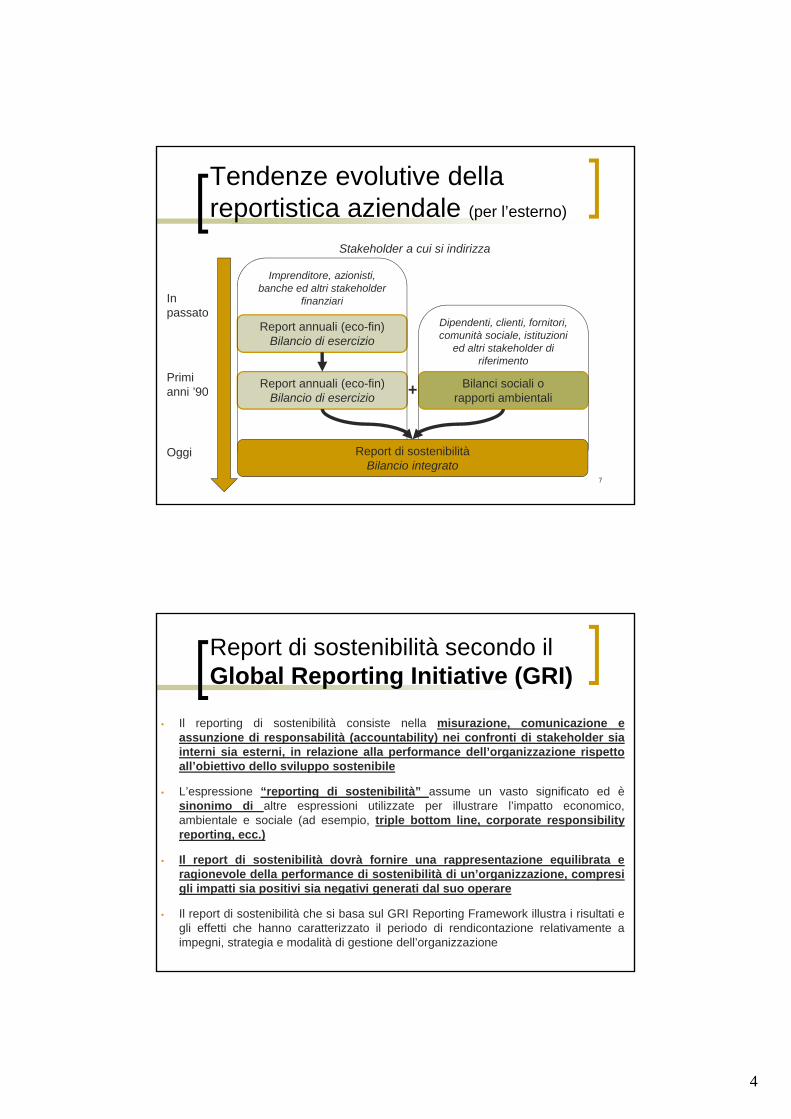

Tendenze evolutive della reportistica aziendale (per l’esterno)

7

Report annuali (eco-fin)Bilancio di esercizio

Report annuali (eco-fin)Bilancio di esercizio

Bilanci sociali o rapporti ambientali

+

In passato

Primi anni ’90

Oggi

Imprenditore, azionisti, banche ed altri stakeholder

finanziari

Dipendenti, clienti, fornitori, comunità sociale, istituzioni

ed altri stakeholder di riferimento

Report di sostenibilitàBilancio integrato

Stakeholder a cui si indirizza

Report di sostenibilità secondo ilGlobal Reporting Initiative (GRI)

• Il reporting di sostenibilità consiste nella misurazione, comunicazione eassunzione di responsabilità (accountability) nei confronti di stakeholder siainterni sia esterni, in relazione alla performance dell’organizzazione rispettoall’obiettivo dello sviluppo sostenibile

• L’espressione “reporting di sostenibilità” assume un vasto significato ed èsinonimo di altre espressioni utilizzate per illustrare l’impatto economico,ambientale e sociale (ad esempio, triple bottom line, corporate responsibilityreporting, ecc.)

• Il report di sostenibilità dovrà fornire una rappresentazione equilibrata eragionevole della performance di sostenibilità di un’organizzazione, compresigli impatti sia positivi sia negativi generati dal suo operare

• Il report di sostenibilità che si basa sul GRI Reporting Framework illustra i risultati egli effetti che hanno caratterizzato il periodo di rendicontazione relativamente aimpegni, strategia e modalità di gestione dell’organizzazione

5

Report di sostenibilità

E’ importante evidenziare come oltre 2.000 aziende multinazionali presentano un report di sostenibilità

Tuttavia più di 50.000 non lo fanno

9

Stages del report di sostenibilità

E’ possibile definire 4 stadi principalidell’evoluzione processo di reporting di sostenibilità:1. Le motivazioni che spingono le aziende a

presentare un report di sostenibilità (WHY?)

2. A chi è rivolto il report di sostenibilità (TO WHOM?)

3. Quali tematiche sono oggetto del report (WHAT?)

4. E come il report deve essere presentato (HOW?)

10

6

Why?

E’ possibile distinguere 2 aspetti: Motivazioni strategiche in cui il report di sostenibilità è

presentanto nell’intenzione di ottenere il supporto dei principalistakeholders aziendali Gli stakeholders sono coloro che possono avere un influenza

sulle decisioni strategiche dell’azienda

La percezione che essere sostenibili consenta di ottenereproficui riconoscimenti (Win-Win strategy)

Motivazioni Etiche legate alla responsabilitàdell’organizzazioni di essere “Accountable” (Responsabilità incondizionata, del risultato conseguito da un’organizzazione, sulla base delle proprie capacità, abilità ed etica) nei confronti di coloro che sono influenzati positivamente o negativamente dalle attività di business

11

To Whom?

Dalle motivazioni che spingono le aziende a presentare il proprioreport di sostentibilità è possibile identificare il target di stakeholders considerato:

Motivazioni strategiche- Considerano intereressi e prospettive degli stakeholder più rilevanti in termini di peso economico

Motivazioni Etiche- Considerano un più ampio numero di Stakeholders

Tuttavia:Difficoltà nel soddisfare richieste e necessità conflittuali

12

7

What?

Il raggiungimento degli obiettivi concordati con i propristakeholders dovrebbe determinare il contenuto di un report di sostenibilità

Quindi sotto l’aspetto strategico è necessario, coinvolgere gli stakeholders nel tentativo di individuarele richieste: Più vicine agli obiettivi strategici dell’azienda

Degli stakeholder che hanno un potere economicomaggiore

La decisione riguardo a cosa inserire in un report di sostenibilità legato a motivazioni etiche è difficile da definire 13

How?

Una volta identificato quali tematicheaffrontare all’interno di un report di sostenibilità è possibile quindi definirel’impostazione di un report. Per far ciò:

Diversi standards e regolamentazioni a riguardo

14

8

Regolamentazioni sul report di sostenibilità, sociale ed ambientale

Storicamente la presentazione di informazioni rilevantisulle performance di sostenibilità, ambientali e socialiavviene su iniziativa volontaria delle aziende partecipanti

La presentazione di un report di sostenibilità su iniziativavolontaria crea non pochi problemi in termini di Auditing, credibility e Benchmarking

Studiosi e consulenti sostengono che un processo di standardizzazione così come per il bilancio finanziario(GAAP, IFRS) faciliterebbe la comparazione e la credibilità delle pratiche di sostenibilità adottate

15

Organismi internazionali promotoridi standard di sostenibilità

The Global Reporting Initiative (GRI)

The International Standards Organisation (ISO)

The World Business Council for Sustainable Development (WBCSD)

The Institute of Social and Ethical AccountAbility (ISEA)

Sustainability Integrated Guidelines for Management Project (SIGMA)

International Integrated Reporting Committee (IIRC)

16

9

The Global Reporting Initiative (GRI)

E’ uno dei framework più utilizzati a livello mondiale

Con l’obiettivo di definire le linee guida alla base del processo di reporting di sostenibilità attraverso la presentazione di specifiche tematiche e performance

See: http://www.globalreporting.org/AboutGRI/

17

The Global Reporting Initiative (GRI)

GRI Vision “A sustainable global economy where organizations

manage their economic, environmental, social and governance performance and impacts responsibly and report transparently.”

GRI Mission “To make sustainability reporting standard practice

by providing guidance and support to

organizations”18

10

AccountAbility (ISEA) AA1000 Framework

A differenza del GRI, ISEA ed in particolare lo standard AA1000 è volto a definire il PROCESSO di rendicontazione di un bilancio di sostenibilità

Si articola in cinque fasi:1. Planning. I valori e gli obiettivi sociali ed etici

dell'organizzazione

2. Accounting. Informazioni, indicatori e obiettivi

3. Auditing e reporting. Comunicazione e condivisione con gli stakeholder

4. Embedding. Sistemi di gestione e raccolta delle informazioni, implementazione dei valori, audit interna)

5. Stakeholder engagement 19

Move to integrated reporting

Prima del 1990, poche organizzazioni presentavanoreport di sostenibilità separati dal Bilancio annuale

Recentemente è aumentata la richiesta di informazioni sull’impatto socio-economico-ambientale delle attività del business da parte di stakeholder esterni ed interni

La crescente consapevolezza della correlazione traaspetti di sostenibilità del business e risultatifinanziari ha colto l’attenzione di buona parte degliinvestitori aziendali

20

11

Move to integrated reporting

L'International Integrated Reporting Council (IIRC) è un'associazione globale che raccoglie organismi di regolamentazione, investitori, aziende, enti normativi, professionisti operanti nel settore della contabilità e ONG

Tutti i membri dell'associazione concordano sul fatto che il reporting aziendale deve evolversi per diventare una comunicazione sintetica che illustri come la strategia, la governance, le performance e le prospettive di un'organizzazione, nel contesto del relativo ambiente esterno, consentono di creare valore lungo il breve, medio e lungo termine 21

Move to integrated reporting

Lo scopo dell’IIRC è quello di definire un frameworksul reporting integrato che:

1. sia globalmente accettato

2. che unisca in un unico report “ONE REPORT” (Eccles et al.2010) informazioni di naturafinanziaria, embientale, sociale e di governance in un formato chiaro, sintetico e comparabile

3. che aiuti manager ed organizzazioni nel prenderedecisioni sostenibili

4. che dia una visione globale delle performance aziendali investitori e stakeholders

22

12

Move to integrated reporting:Il Framework

Il Framework dell’IIRC ha lo scopo di aiutare le organizzazioni nel processo di Reporting Integrato. In particolare il framework :1. definisce principi guida ed elementi rilevanti che

determinano il contenuto generale del report integrato

2. non definisce tuttavia benchmark per aspetti come la qualità della strategia di un'organizzazione o il livello delle sue performance. La valutazione di tali aspetti deve essere effettuata dai destinatari del report sulla base delle informazioni contenute

3. è destinato soprattutto al settore privato, a società a scopo di lucro di ogni dimensione, ma può essere applicato, adattandolo come necessario, anche al settore pubblico e alle organizzazioni no-profit

23

Un Report Integrato:

• consiste in una comunicazione sintetica che illustra come la strategia, la governance, le performance e le prospettive di un'organizzazione, nel contesto esterno nel quale essa opera, consentono di creare valore lungo il breve, medio e lungo termine (IIRC,2013)

• deve costituire una comunicazione concisa e indipendente, con riferimenti ad altri report o comunicazioni per gli stakeholder che desiderano maggiori informazioni.

• illustra le performance in modo molto più ampio rispetto ai report tradizionali, descrivendo e, se possibile, misurando gli elementi materiali di creazione di valore e le relazioni fra questi ultimi. In particolare, permette di vedere tutti i capitali da cui dipende la creazione di valore (passata, presente e futura), nonché come sono utilizzati e influenzati dall'organizzazione stessa

Verso l’Integrated reporting

24

13

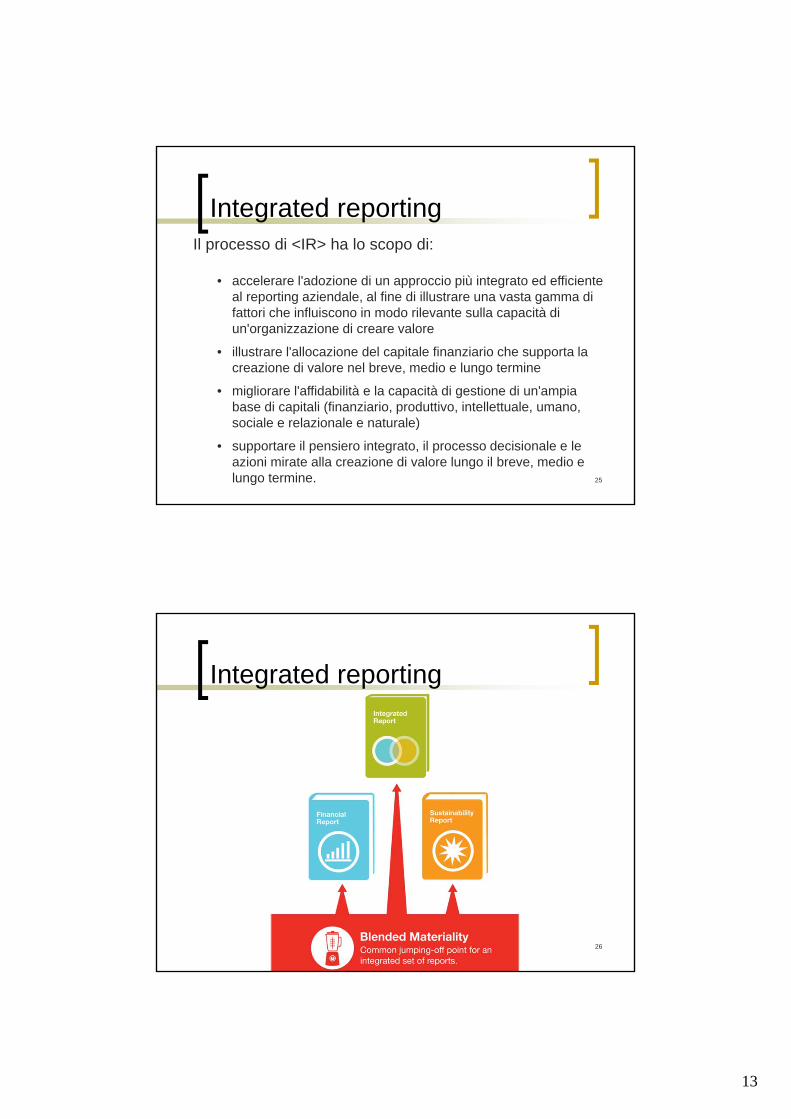

Il processo di <IR> ha lo scopo di:

• accelerare l'adozione di un approccio più integrato ed efficiente al reporting aziendale, al fine di illustrare una vasta gamma di fattori che influiscono in modo rilevante sulla capacità di un'organizzazione di creare valore

• illustrare l'allocazione del capitale finanziario che supporta la creazione di valore nel breve, medio e lungo termine

• migliorare l'affidabilità e la capacità di gestione di un'ampia base di capitali (finanziario, produttivo, intellettuale, umano, sociale e relazionale e naturale)

• supportare il pensiero integrato, il processo decisionale e le azioni mirate alla creazione di valore lungo il breve, medio e lungo termine.

Integrated reporting

25

Integrated reporting

26

14

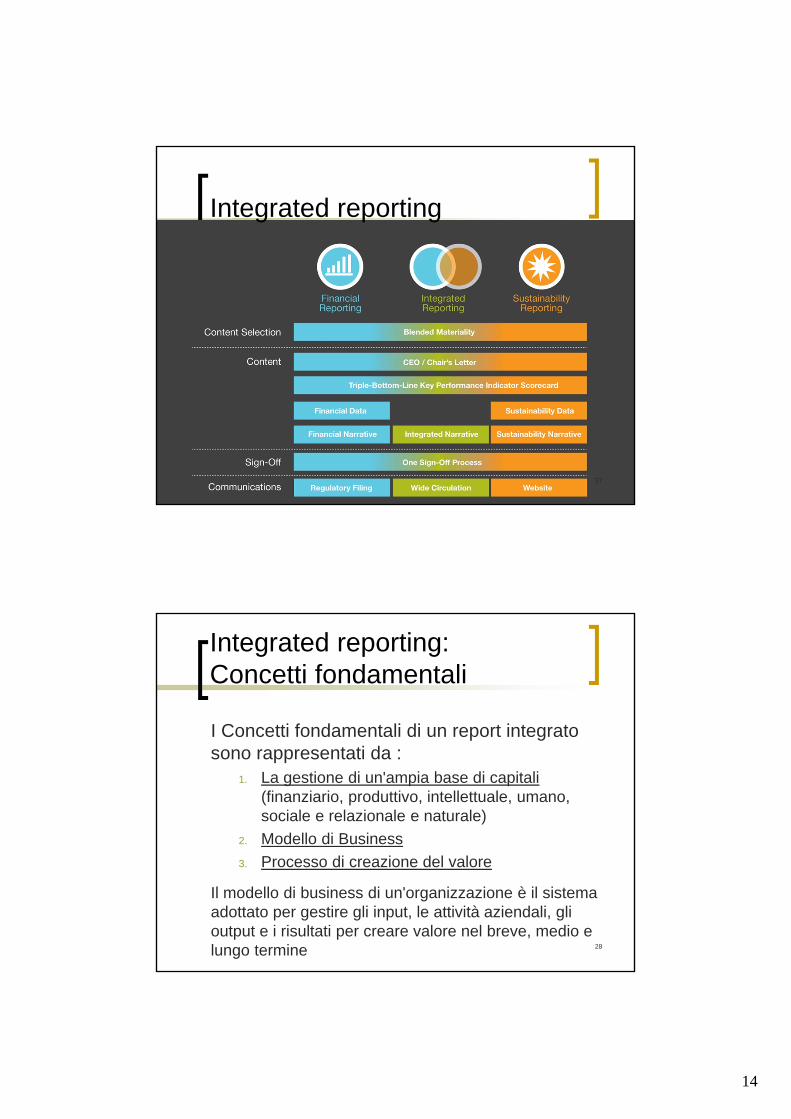

Integrated reporting

27

Integrated reporting: Concetti fondamentali

I Concetti fondamentali di un report integrato sono rappresentati da :

1. La gestione di un'ampia base di capitali (finanziario, produttivo, intellettuale, umano, sociale e relazionale e naturale)

2. Modello di Business

3. Processo di creazione del valore

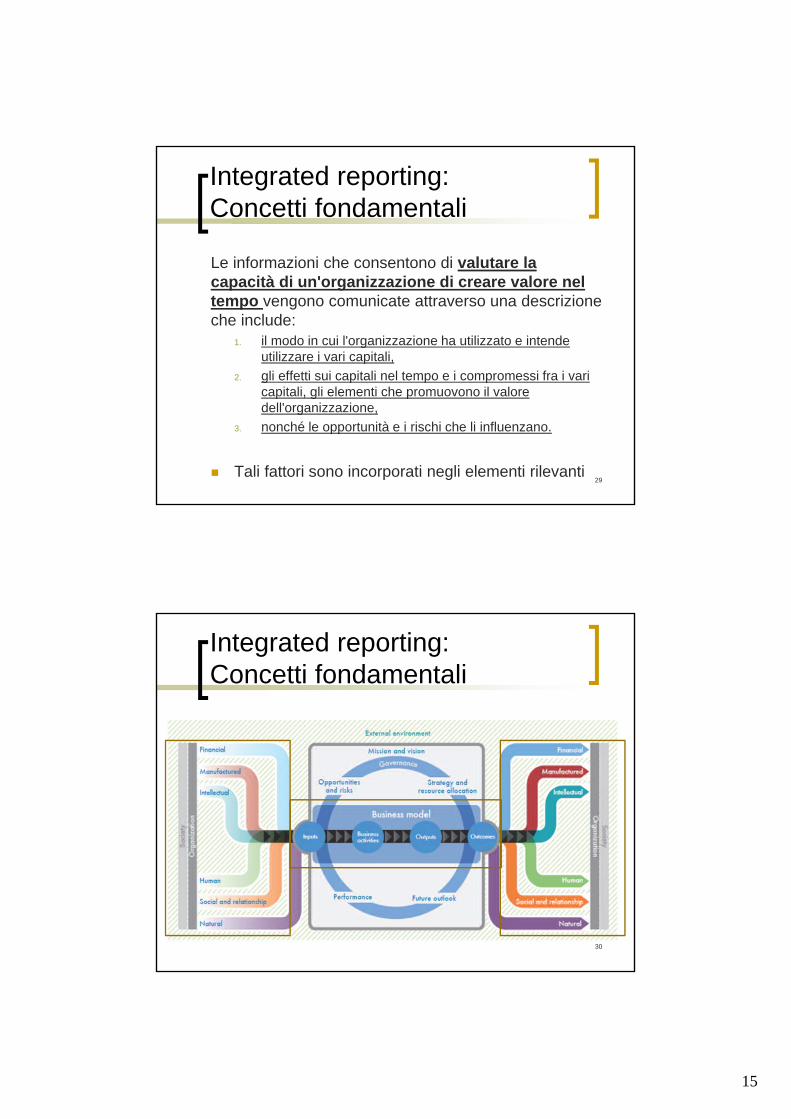

Il modello di business di un'organizzazione è il sistema adottato per gestire gli input, le attività aziendali, gli output e i risultati per creare valore nel breve, medio e lungo termine 28

15

Integrated reporting: Concetti fondamentali

Le informazioni che consentono di valutare la capacità di un'organizzazione di creare valore nel tempo vengono comunicate attraverso una descrizione che include:

1. il modo in cui l'organizzazione ha utilizzato e intende utilizzare i vari capitali,

2. gli effetti sui capitali nel tempo e i compromessi fra i vari capitali, gli elementi che promuovono il valore dell'organizzazione,

3. nonché le opportunità e i rischi che li influenzano.

Tali fattori sono incorporati negli elementi rilevanti29

Integrated reporting: Concetti fondamentali

30

16

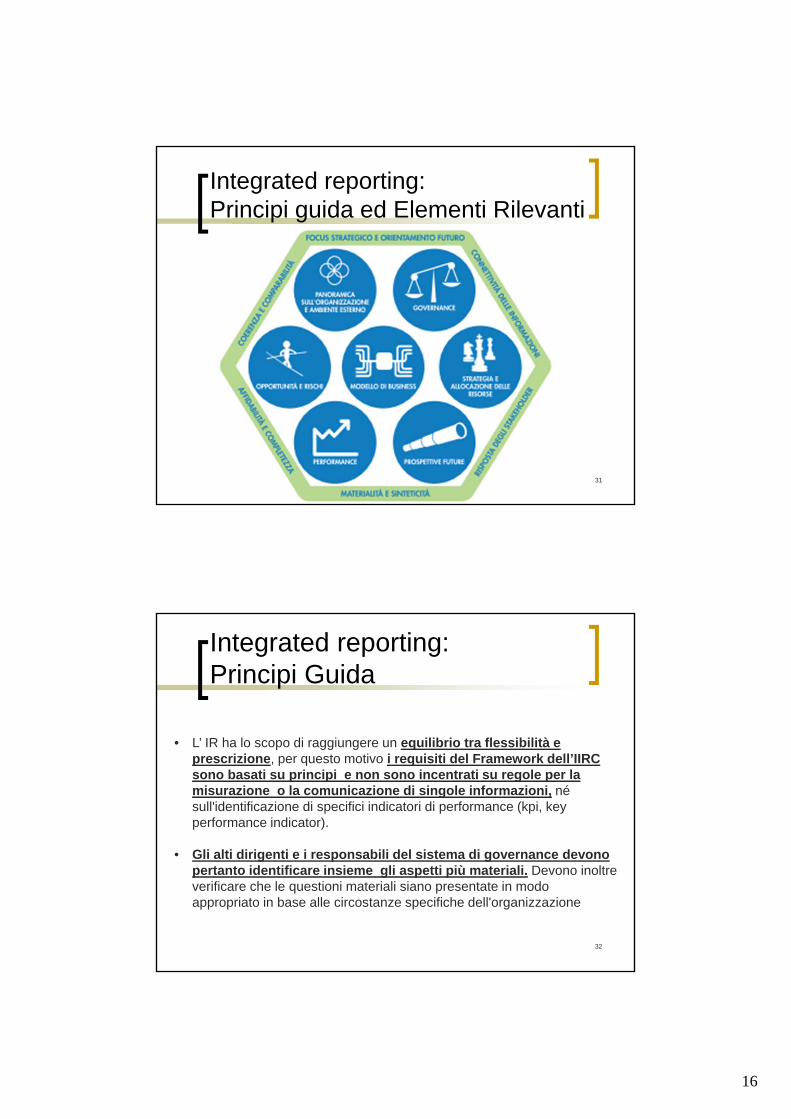

Integrated reporting: Principi guida ed Elementi Rilevanti

31

• L’ IR ha lo scopo di raggiungere un equilibrio tra flessibilità e prescrizione, per questo motivo i requisiti del Framework dell’IIRC sono basati su principi e non sono incentrati su regole per la misurazione o la comunicazione di singole informazioni, né sull'identificazione di specifici indicatori di performance (kpi, keyperformance indicator).

• Gli alti dirigenti e i responsabili del sistema di governance devono pertanto identificare insieme gli aspetti più materiali. Devono inoltre verificare che le questioni materiali siano presentate in modo appropriato in base alle circostanze specifiche dell'organizzazione

Integrated reporting: Principi Guida

32

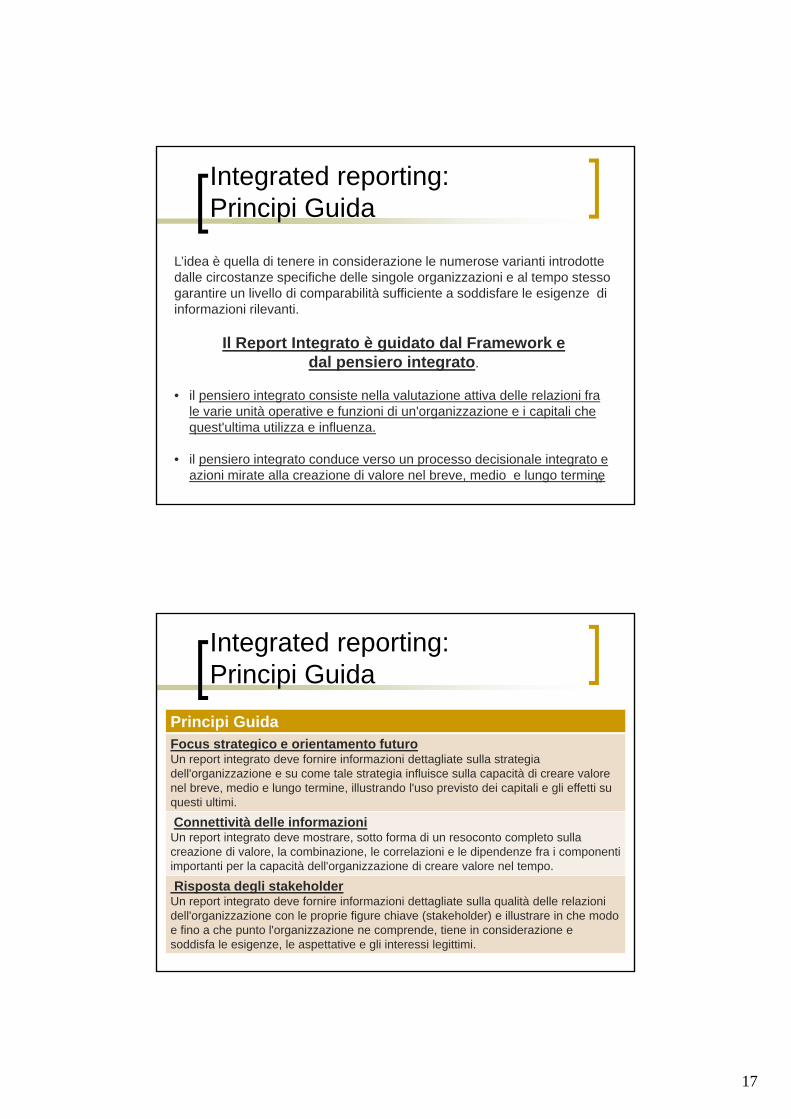

17

L’idea è quella di tenere in considerazione le numerose varianti introdotte dalle circostanze specifiche delle singole organizzazioni e al tempo stesso garantire un livello di comparabilità sufficiente a soddisfare le esigenze di informazioni rilevanti.

Il Report Integrato è guidato dal Framework e dal pensiero integrato.

• il pensiero integrato consiste nella valutazione attiva delle relazioni fra le varie unità operative e funzioni di un'organizzazione e i capitali che quest'ultima utilizza e influenza.

• il pensiero integrato conduce verso un processo decisionale integrato e azioni mirate alla creazione di valore nel breve, medio e lungo termine

Integrated reporting: Principi Guida

33

Integrated reporting: Principi Guida

34

Principi GuidaFocus strategico e orientamento futuroUn report integrato deve fornire informazioni dettagliate sulla strategia dell'organizzazione e su come tale strategia influisce sulla capacità di creare valore nel breve, medio e lungo termine, illustrando l'uso previsto dei capitali e gli effetti su questi ultimi.

Connettività delle informazioniUn report integrato deve mostrare, sotto forma di un resoconto completo sulla creazione di valore, la combinazione, le correlazioni e le dipendenze fra i componenti importanti per la capacità dell'organizzazione di creare valore nel tempo.

Risposta degli stakeholderUn report integrato deve fornire informazioni dettagliate sulla qualità delle relazioni dell'organizzazione con le proprie figure chiave (stakeholder) e illustrare in che modo e fino a che punto l'organizzazione ne comprende, tiene in considerazione e soddisfa le esigenze, le aspettative e gli interessi legittimi.

18

Integrated reporting: Principi Guida

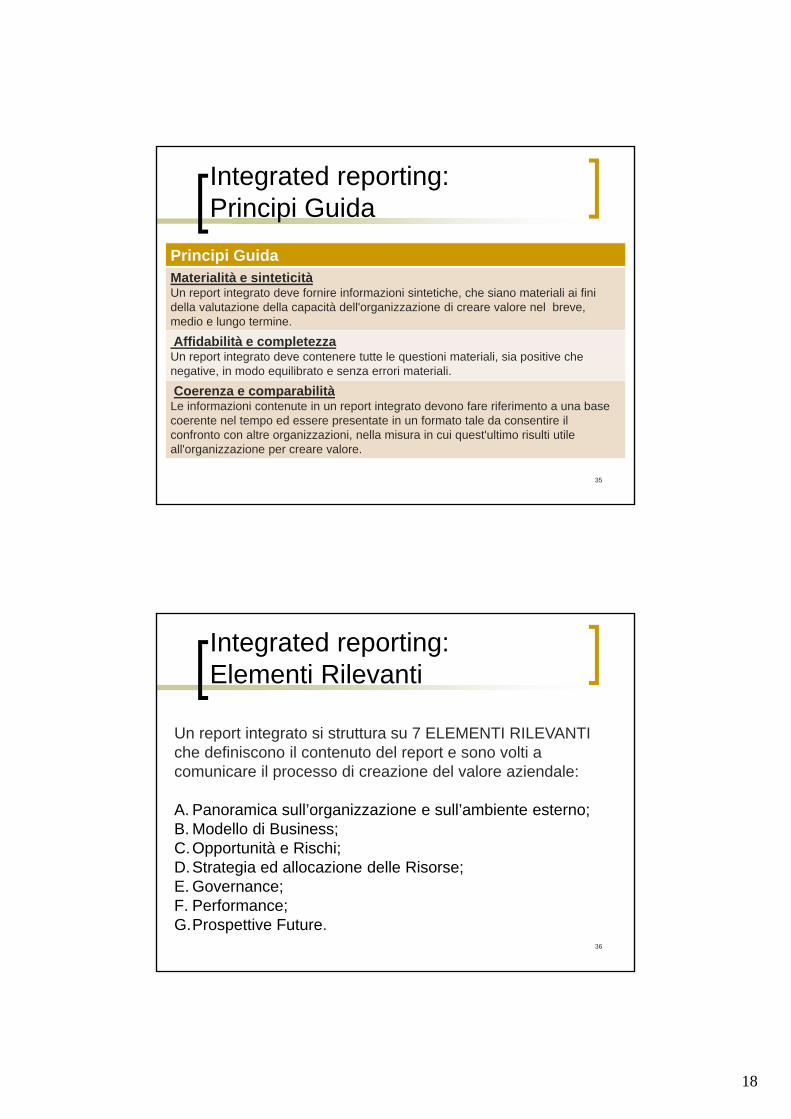

35

Principi GuidaMaterialità e sinteticitàUn report integrato deve fornire informazioni sintetiche, che siano materiali ai fini della valutazione della capacità dell'organizzazione di creare valore nel breve, medio e lungo termine.

Affidabilità e completezzaUn report integrato deve contenere tutte le questioni materiali, sia positive che negative, in modo equilibrato e senza errori materiali.

Coerenza e comparabilitàLe informazioni contenute in un report integrato devono fare riferimento a una base coerente nel tempo ed essere presentate in un formato tale da consentire il confronto con altre organizzazioni, nella misura in cui quest'ultimo risulti utile all'organizzazione per creare valore.

Un report integrato si struttura su 7 ELEMENTI RILEVANTI che definiscono il contenuto del report e sono volti a comunicare il processo di creazione del valore aziendale:

A. Panoramica sull’organizzazione e sull’ambiente esterno;B. Modello di Business;C.Opportunità e Rischi;D.Strategia ed allocazione delle Risorse;E. Governance;F. Performance;G.Prospettive Future.

Integrated reporting: Elementi Rilevanti

36

19

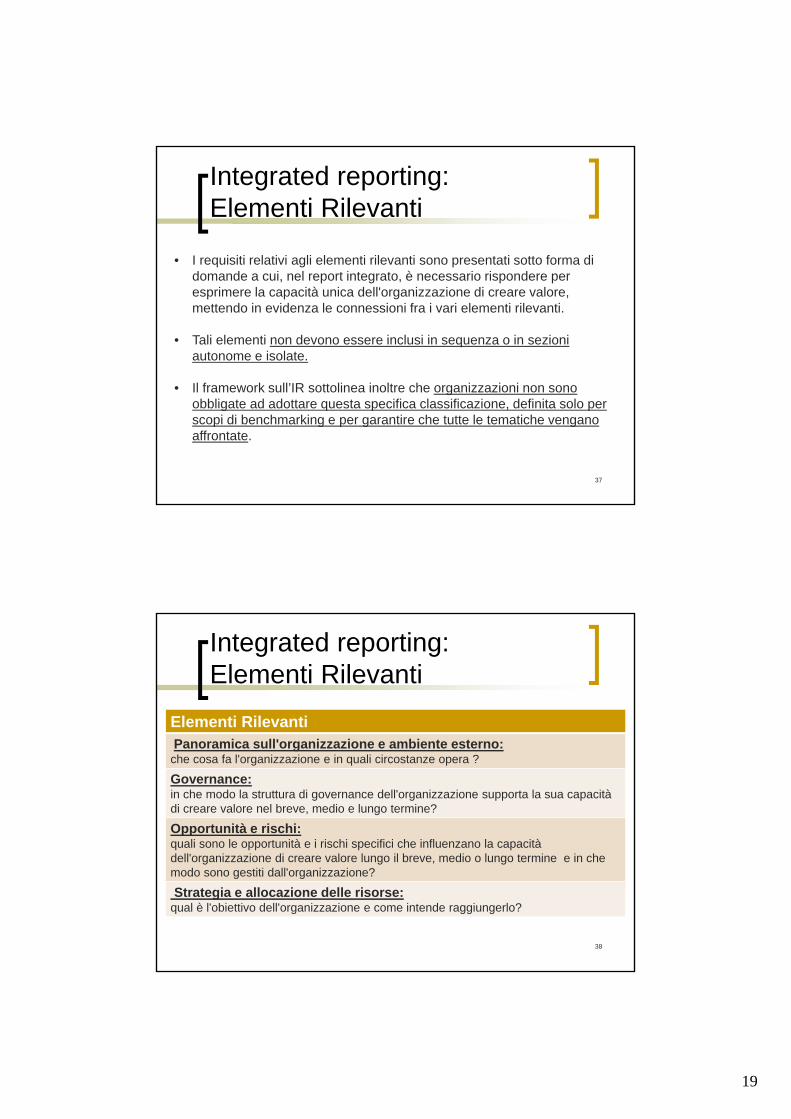

• I requisiti relativi agli elementi rilevanti sono presentati sotto forma di domande a cui, nel report integrato, è necessario rispondere per esprimere la capacità unica dell'organizzazione di creare valore, mettendo in evidenza le connessioni fra i vari elementi rilevanti.

• Tali elementi non devono essere inclusi in sequenza o in sezioni autonome e isolate.

• Il framework sull’IR sottolinea inoltre che organizzazioni non sono obbligate ad adottare questa specifica classificazione, definita solo per scopi di benchmarking e per garantire che tutte le tematiche vengano affrontate.

Integrated reporting: Elementi Rilevanti

37

Integrated reporting: Elementi Rilevanti

38

Elementi RilevantiPanoramica sull'organizzazione e ambiente esterno:

che cosa fa l'organizzazione e in quali circostanze opera ?

Governance: in che modo la struttura di governance dell'organizzazione supporta la sua capacità di creare valore nel breve, medio e lungo termine?

Opportunità e rischi:quali sono le opportunità e i rischi specifici che influenzano la capacità dell'organizzazione di creare valore lungo il breve, medio o lungo termine e in che modo sono gestiti dall'organizzazione?

Strategia e allocazione delle risorse: qual è l'obiettivo dell'organizzazione e come intende raggiungerlo?

20

Integrated reporting: Elementi Rilevanti

39

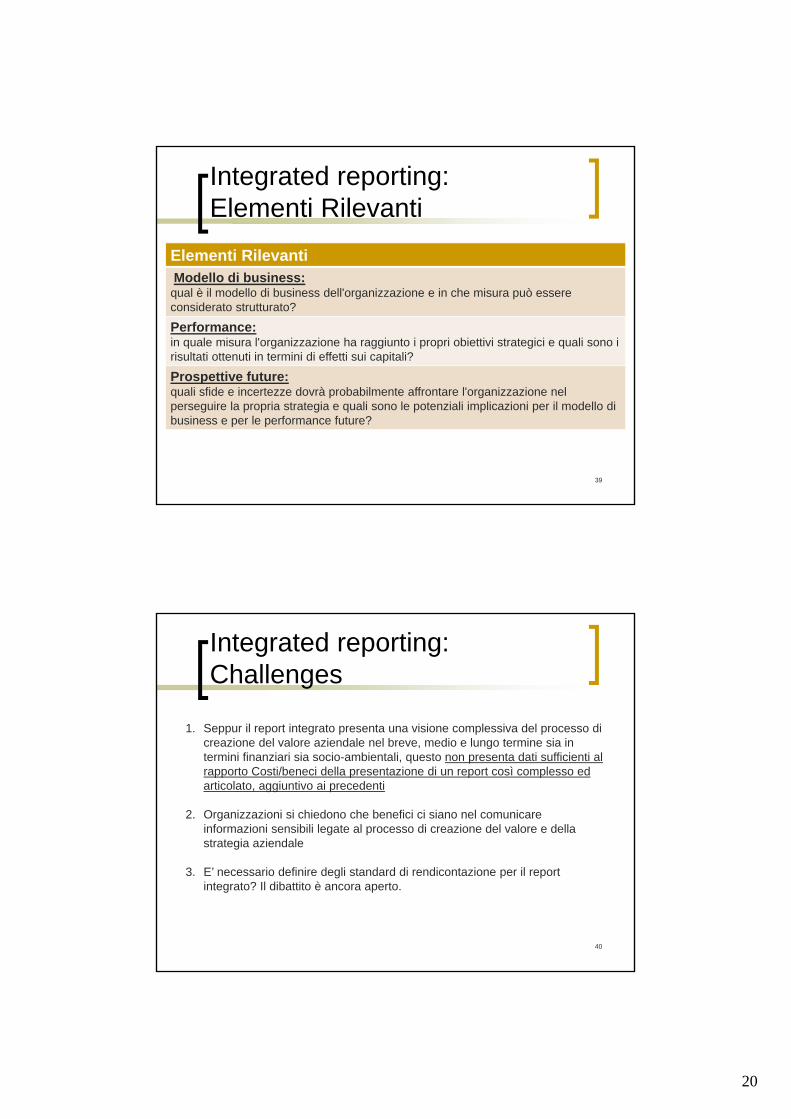

Elementi RilevantiModello di business:

qual è il modello di business dell'organizzazione e in che misura può essere considerato strutturato?

Performance: in quale misura l'organizzazione ha raggiunto i propri obiettivi strategici e quali sono i risultati ottenuti in termini di effetti sui capitali?

Prospettive future:quali sfide e incertezze dovrà probabilmente affrontare l'organizzazione nel perseguire la propria strategia e quali sono le potenziali implicazioni per il modello di business e per le performance future?

1. Seppur il report integrato presenta una visione complessiva del processo di creazione del valore aziendale nel breve, medio e lungo termine sia in termini finanziari sia socio-ambientali, questo non presenta dati sufficienti al rapporto Costi/beneci della presentazione di un report così complesso edarticolato, aggiuntivo ai precedenti

2. Organizzazioni si chiedono che benefici ci siano nel comunicareinformazioni sensibili legate al processo di creazione del valore e dellastrategia aziendale

3. E’ necessario definire degli standard di rendicontazione per il report integrato? Il dibattito è ancora aperto.

Integrated reporting: Challenges

40

21

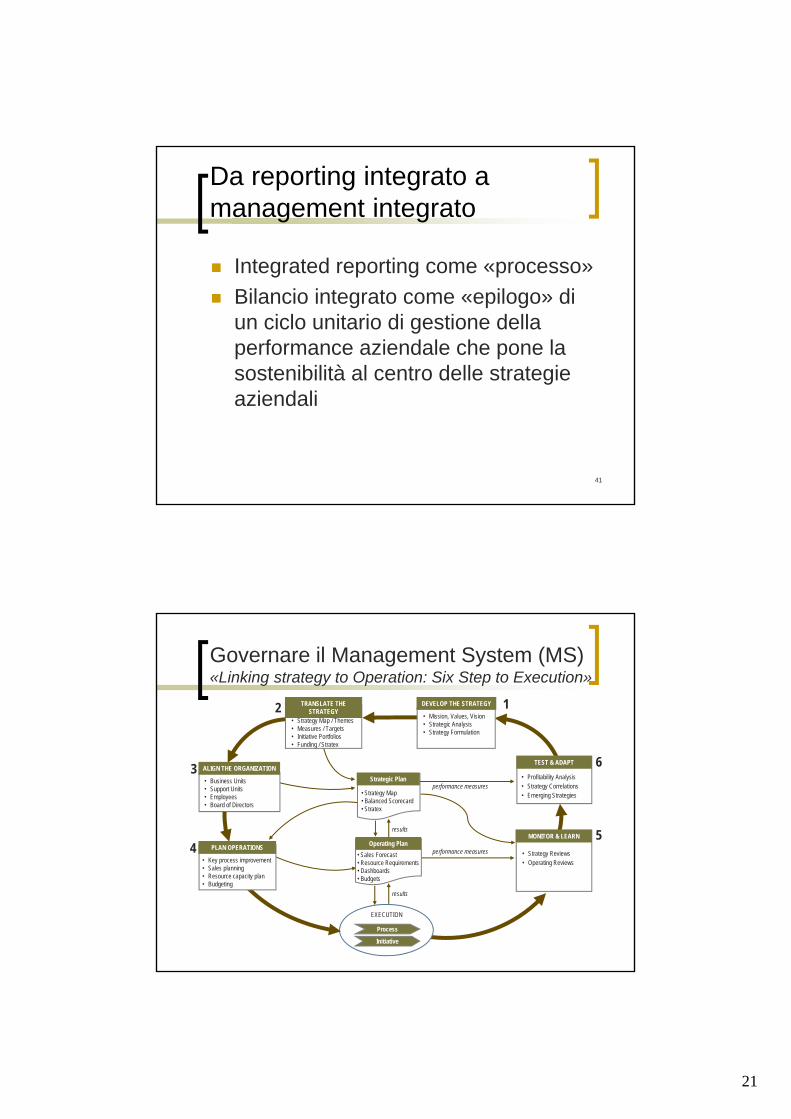

Da reporting integrato a management integrato

Integrated reporting come «processo»

Bilancio integrato come «epilogo» di un ciclo unitario di gestione della performance aziendale che pone la sostenibilità al centro delle strategie aziendali

Governare il Management System (MS) «Linking strategy to Operation: Six Step to Execution»

22

In sintesi…

Il processo alla base della redazione del BI dovrebbe fornire alle aziende la metodologia e gli strumenti per portare all’interno della gestione quotidiana la tensione verso la creazione di valore pubblico

Il bilancio integrato può dunque rappresentare il perno intorno al quale ruota la gestione strategica: mission, obiettivi strategici, progetti, monitoraggio della performance

Vincoli: Processo autonomistico parziale

Disponibilità di un’adeguata cultura e di idonee competenze di leadership e manageriali