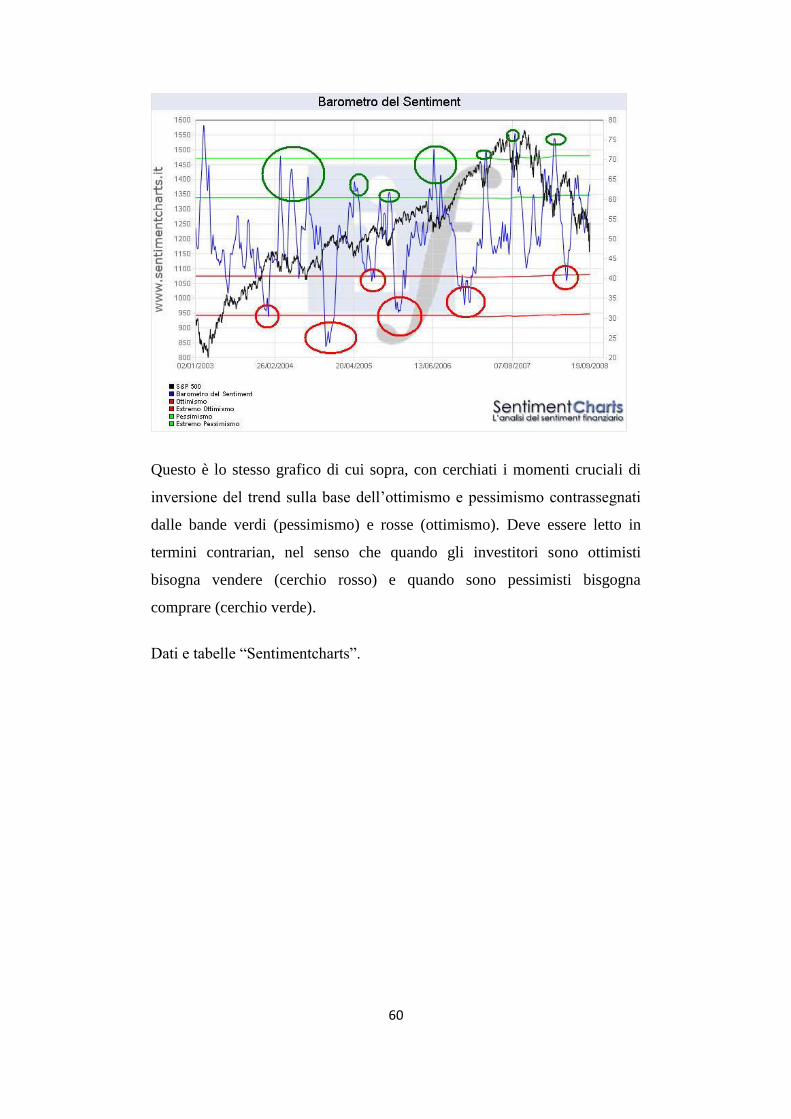

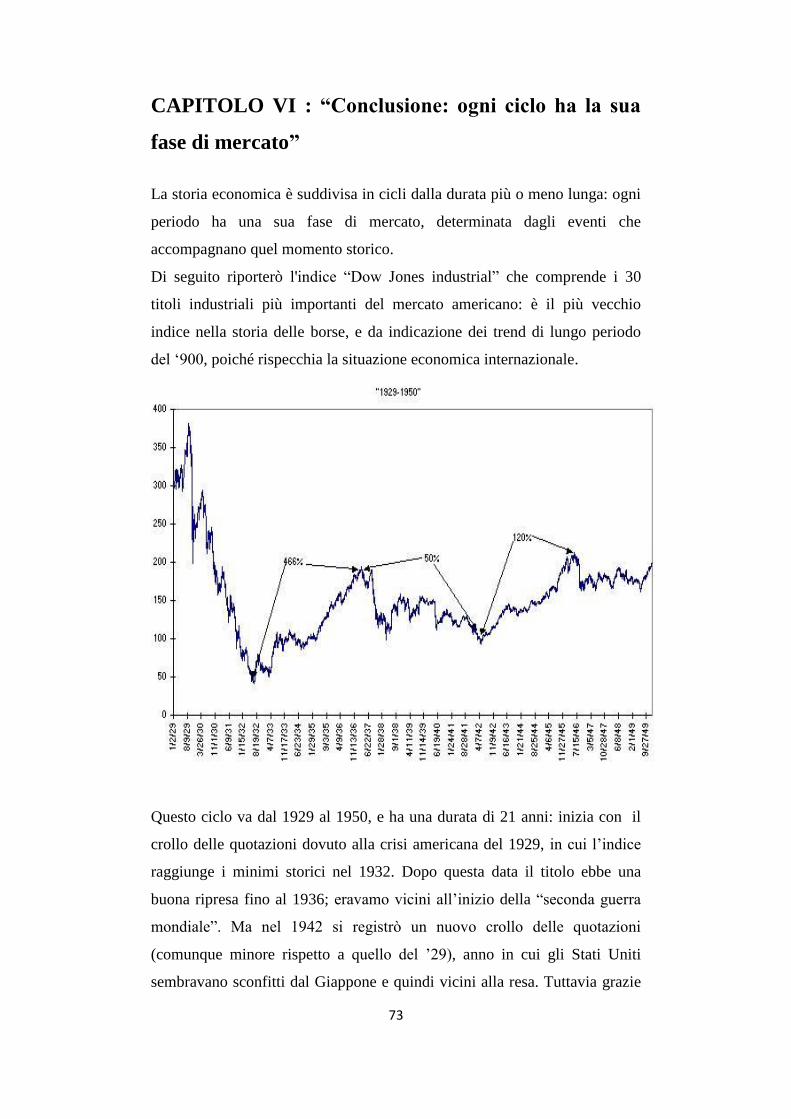

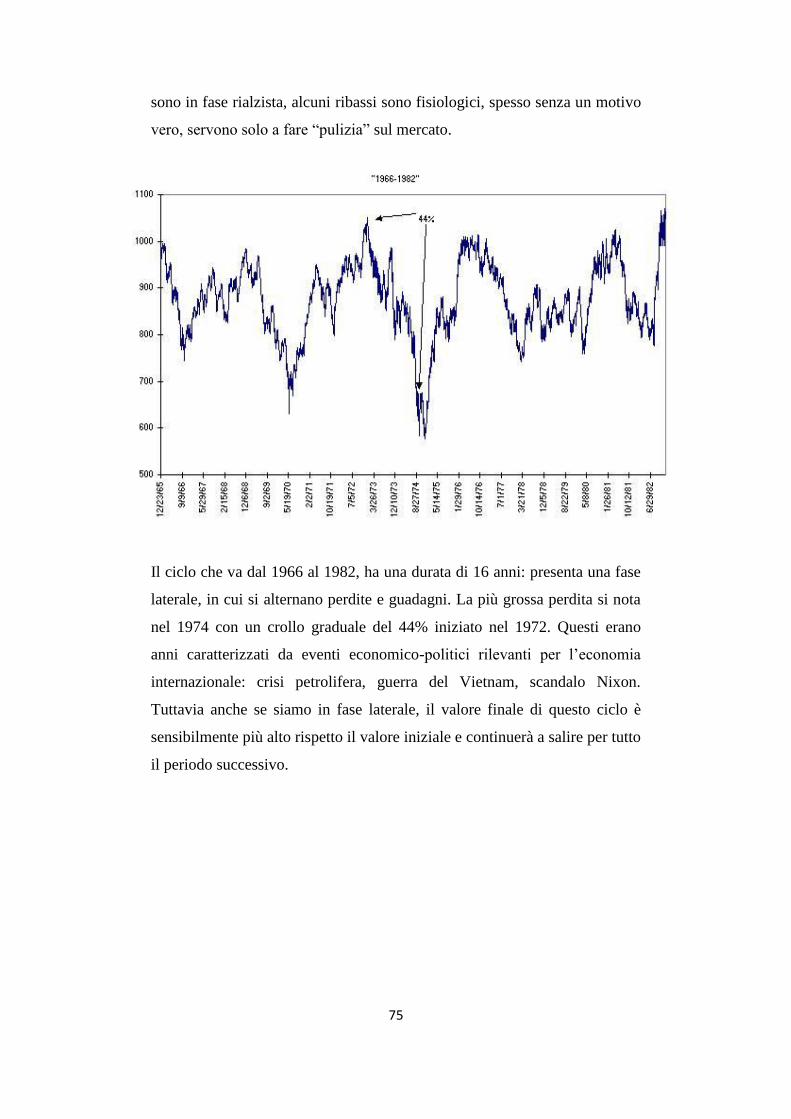

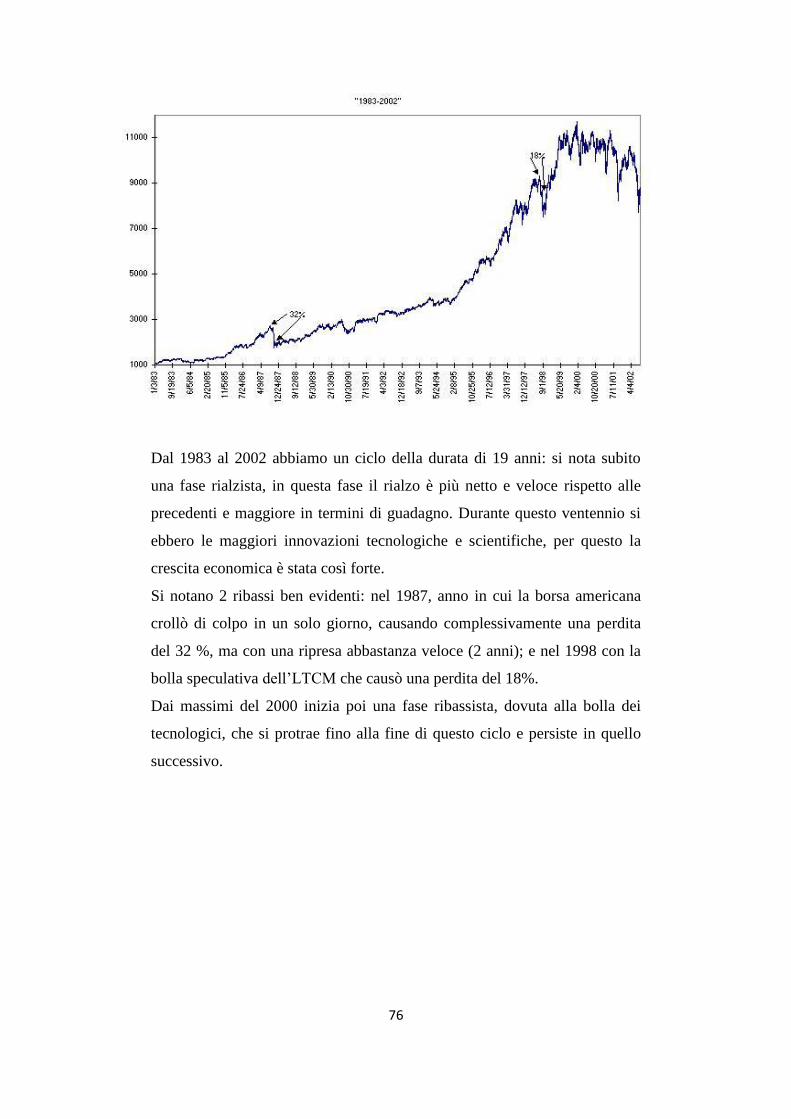

81

1

Titolo

Strategie d’investimento

sentiment nei mercati finanziari

Autore

Mirko Cavallaro

ATTENZIONE: tutti i diritti sono riservati a norma di legge. Le strategie

riportate in questo libro sono frutto di anni di studi e specializzazioni, quindi

non è garantito il raggiungimento dei medesimi risultati di crescita personale

o professionale. Il lettore si assume piena responsabilità delle proprie scelte,

consapevole dei rischi connessi a qualsiasi forma di esercizio.

2

INDICE

INTRODUZIONE : “Le origini della borsa e

dell’attività speculativa” pag. 4

CAPITOLO I : “Le crisi finanziarie e

l’irrazionalità degli investitori” pag. 7

Il crollo in Olanda del 1636 pag. 8

La South Sea Company pag. 11

Il crollo di Wall Street del 1929 pag. 12

Il crollo del 1987 pag. 17

L'Euforia del 2000 e la bolla di internet pag. 21

Il caso Tiscali pag. 24

11 Settembre 2001 pag. 27

CAPITOLO II : “La teoria Random walk,

l’efficienza dei mercati e i limiti della

teoria economica” pag. 31

La teoria “random walk” pag. 31

La teoria dei mercati efficienti pag. 34

Il caso del long term capital management (ltcm) pag. 37

CAPITOLO III : “Analisi fondamentale e tecnica” pag. 42

L‟analisi fondamentale pag. 42

L‟analisi tecnica pag. 44

3

CAPITOLO IV : “Un approccio complementare:

l’analisi comportamentale e il sentiment

finanziario” pag. 48

Behavioural finance (finanza comportamentale) pag. 49

Gli studi di Daniel Kahneman pag. 51

Herding behavior (il comportamento del gregge) pag. 55

Il sentiment e la sua analisi pag. 56

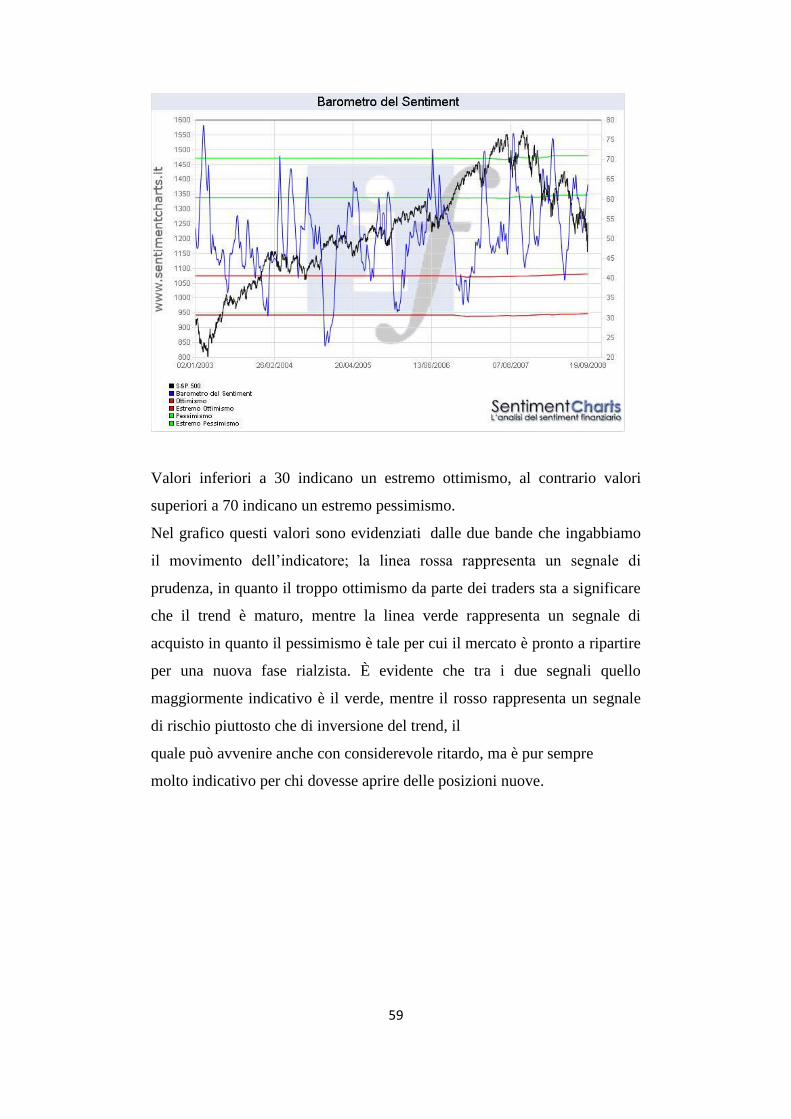

Il barometro del sentiment pag. 58

CAPITOLO V : “Il sentiment e l’analisi

delle sue componenti” pag. 61

Analisi della partecipazione pag .62

Analisi dello spessore del mercato pag. 63

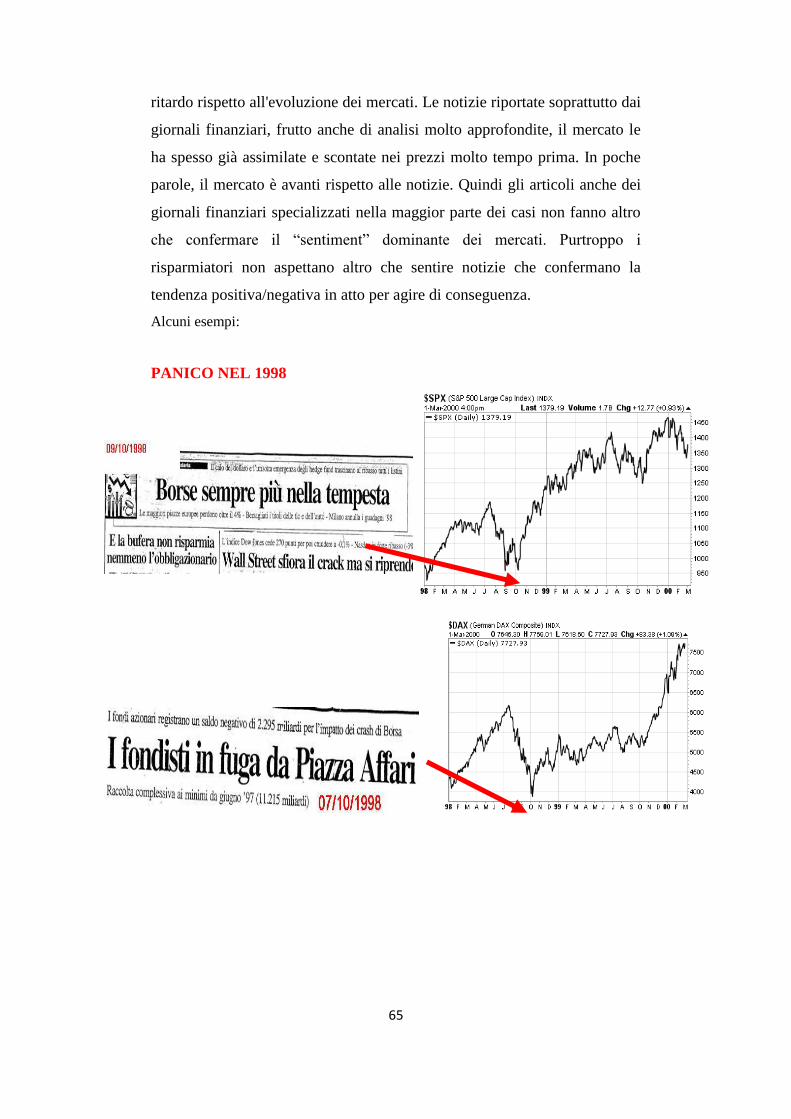

Analisi dei mass-media pag. 64

Analisi dei sondaggi (risparmiatori, traders, investitori

istituzionali) pag. 66

Analisi della forza relativa pag. 69

Alcuni indicatori pag. 70

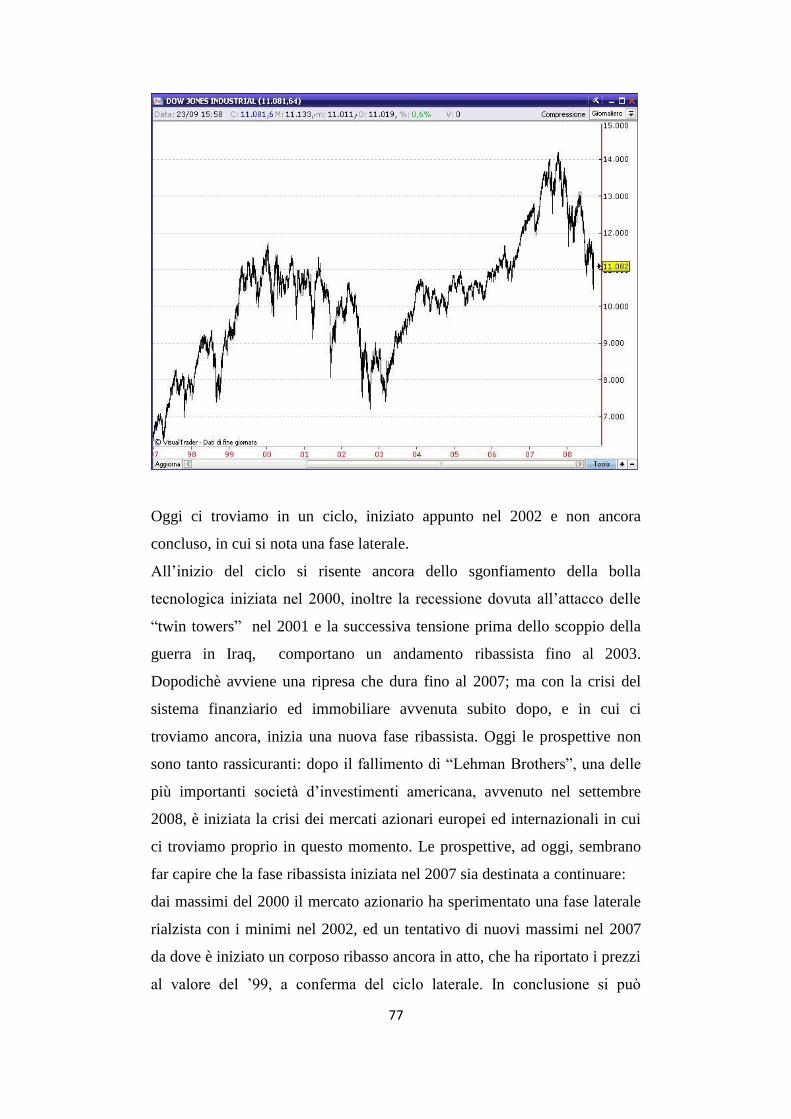

Conclusioni pag. 77

CAPITOLO VI : “Conclusione : ogni ciclo

ha la sua fase” pag. 73

4

INTRODUZIONE

“Le origini della borsa e dell’attività speculativa”

La borsa nasce nel medioevo nella città Belga di Bruges ed il suo nome

deriva dal luogo dove i commercianti erano soliti incontrarsi per concludere

affari relativi a scambi di crediti o merci provenienti da paesi lontani: nella

piazza in cui i commercianti si incontravano per i loro affari c'era un palazzo

nella qui facciata c'erano scolpite tre borse: lo stemma della famiglia Van

Der Bourse, proprietari dell'edificio. Così i commercianti presero l'abitudine

di darsi appuntamento "à la Bourse".

Dopo il declino di Bruges ed in seguito della città tedesca di Anversa (verso

la fine del XVI secolo), fu Amsterdam a costituire dal 1609 il più grande

centro di affari e la prima borsa moderna d'Europa. Il diffondersi, intanto,

dei grandi centri mercantili di operazioni di prestito a favore di monarchi e

municipalità (già avviate sin dal sec. XIV nelle città italiane) aveva creato

una base di titoli di debito pubblico negoziabili, che erano entrati a far parte

degli affari di borsa. Nelle borse si iniziò anche a contrattare su quote di

comproprietà di quelle imprese che erano sorte stabilmente in forma di

società per azioni in seguito ai grossi guadagni conseguiti dalle compagnie

coloniali, nate tra la fine del secolo XVI e l'inizio del XVII in Olanda e

Inghilterra. Nel periodo successivo le città le cui borse funzionavano a pieno

ritmo, sia per quanto riguardava le azioni sia per quanto riguardava le

obbligazioni di stato, erano Londra, Amsterdam e Parigi. La nascita delle

ferrovie, il dispiegarsi della rivoluzione industriale in settori d'attività

implicanti imprese di rilevanti dimensioni, e lo sfruttamento crescente di

nuove fonti di materie prime in tutto il pianeta (che richiedevano una

mobilitazione associata di capitali su larga scala), portarono alla creazione

di un grande mercato di valori azionari, essenza della borsa moderna. Tutto

questo avvenne soprattutto a seguito della grande diffusione delle società

per azioni. I controlli e le limitazioni a cui fu sottoposto questo istituto, per

evitare che si diffondessero fenomeni speculativi e raggiri nei confronti dei

risparmiatori, ne ostacolarono per un certo periodo la sua diffusione in varie

5

nazioni europee fino alla metà del XIX secolo. In seguito, invece, in Gran

Bretagna (1855), Francia (1867), Germania (1872) e altrove furono adottate

legislazioni favorevoli, e da allora la negoziazione di valori rappresentativi

di quote di comproprietà di società venne crescendo enormemente sino a

divenire, nei paesi europei ed extraeuropei, una delle forme più importanti

d'investimento del risparmio. La fine della guerra civile americana e le suc-

cessive iniziative in grande stile nel settore ferroviario e poi in quello

industriale avviarono la prestigiosa ascesa della borsa di New York, che

venne riorganizzata nel 1869. Da allora l'andamento della borsa divenne un

termometro essenziale dell'andamento delle varie economie: le principali

crisi economiche ebbero nella borsa il loro epicentro. La prima fu quella del

1873, seguita dalla crisi del 1890 e quella del 1907. Ma la più famosa della

storia fu la crisi del “venerdì nero” del 1929. Un‟altra grande crisi si registrò

nell‟ottobre del 1987.

Dopo la seconda guerra mondiale l'importanza della borsa, come centro di

mobilitazione del risparmio verso le iniziative economiche, si è in qualche

misura ridimensionata in seguito al diffondersi di una più vasta gamma di

istituti finanziari che forniscono mezzi alle imprese e al generalizzarsi stesso

del possesso azionario (notevole soprattutto in paesi come gli USA). Questo

fenomeno ha favorito la nascita di forme d'impiego del risparmio in azioni

(fondi comuni di investimento), le quali inducono il rischio e restringono i

margini di manovra più vistosi della speculazione.

Fin dalla sua nascita,la borsa è stata vista dai suoi operatori come un modo

per fare grandi guadagni , per creare un business; oggi la borsa controlla

grandi capitali in tutto il mondo e fa sempre più parte della vita quotidiana.

Il 3 marzo 2007, Bob Parker di Credite Suisse notava che l'industria del

risparmio gestito, dai fondi comuni, ai prodotti strutturati, agli hedge fund,

ai fondi immobiliari, al private equity, derivati esotici ecc. ha raggiunto nel

mondo i 70.000 miliardi di dollari.

L‟industria del risparmio gestito vive di commissioni: sulle obbligazioni

prende uno 0.8% medio, sulle azioni tra l‟ 1.5% e il 2.0% medio e su tutto il

resto molto di più anche del 5%. I fondi immobiliari ad esempio sono

6

carissimi, private equity e hedge funds prendono anche il 7% o 10% su

quello che ricevono da un investitore.

Fatta una media intorno al 2% dei costi totali di commissioni e fees varie, su

70.000 miliardi gestiti: banche, fondi, hedge funds, private equity, incassano

1.500 miliardi l'anno in tutto il mondo.

E' diventata il più grosso business del pianeta e quello che cresce più in

fretta di tutti.

7

CAPITOLO I : “Le crisi finanziarie e l’irrazionalità

degli investitori”

Così con la nascita della Borsa si era diffusa la consapevolezza di poter fare

guadagni facili, tuttavia la storia presenta esempi illustri di grosse crisi o

bolle speculative: grandi follie degli investitori e grossi crolli di valore.

Quando si compra un titolo azionario o un qualsiasi strumento finanziario

c‟è qualcuno che lo sta vendendo; perché ci sia la formazione del prezzo è

necessario l‟incontro tra compratore e venditore. Se il mercato, nella sua

globalità, pensa che lo strumento finanziario sia destinato salire, buona

parte degli investitori che lo posseggono saranno restii a cederlo, se non a

un prezzo che incorpori un premio per la loro lungimiranza.

Man mano che i prezzi salgono molti investitori si accorgono dell‟interesse

del mercato e iniziano a comprare, alimentando il rialzo con nuovi acquisti a

prezzi sempre maggiori. Quando la domanda è sostenuta e forte, la crescita

dei corsi appare inarrestabile, vorticosa, e non parteciparvi crea un‟ansia

maggiore rispetto a chi detiene i titoli in portafoglio. L‟eccesso di domanda

accresce il prezzo dello strumento finanziario, non il suo valore, anche se

spesso le due cose vengono confuse anche dal mercato, fino alla formazione

di livelli di prezzo troppo distanti dal valore reale del bene. Ed ecco che i

prezzi crollano.

Così possiamo definire una bolla speculativa come una fase di mercato

nella quale si assiste ad un considerevole aumento ingiustificato dei prezzi a

causa di una crescita repentina della domanda. La corsa all‟acquisto scatta

perché si formano “greggi” di investitori convinti che un nuovo prodotto,

una nuova tecnologia o una nuova società, potranno rivoluzionare il proprio

settore, offrendo cospicui guadagni con crescite senza precedenti. La

domanda diviene, così, emotiva piuttosto che razionale e l‟aspettativa cresce

autoalimentandosi con il proprio rialzo. Il prezzo si discosta dal valore e

incorpora un “premio aspettativa” enorme. Quando il mercato inizia ad

accorgersene, la discesa è repentina e violenta, e coglie inaspettati gli

investitori; le cause sono presto riconoscibili: i prezzi aumentano sempre più

8

ed è difficile trovare nuovi investitori disposti a comprare a un prezzo così

elevato. Chi ha comprato all‟inizio del rialzo è spinto a vendere per

monetizzare il guadagno, soprattutto quando vede rallentare la crescita. Le

ottimistiche prospettive di guadagno precedentemente formulate, possono

essere riviste e ridimensionate.

Ecco alcuni esempi di crolli storici e di bolle speculative.

IL CROLLO IN OLANDA DEL 1636

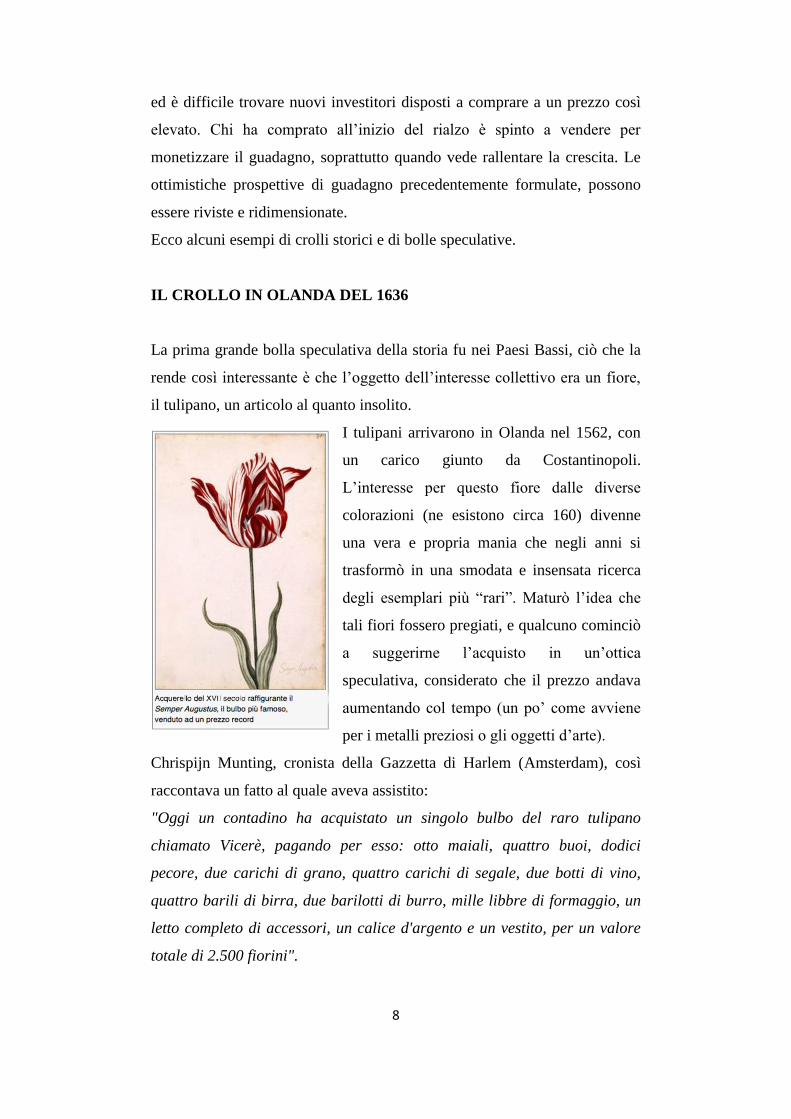

La prima grande bolla speculativa della storia fu nei Paesi Bassi, ciò che la

rende così interessante è che l‟oggetto dell‟interesse collettivo era un fiore,

il tulipano, un articolo al quanto insolito.

I tulipani arrivarono in Olanda nel 1562, con

un carico giunto da Costantinopoli.

L‟interesse per questo fiore dalle diverse

colorazioni (ne esistono circa 160) divenne

una vera e propria mania che negli anni si

trasformò in una smodata e insensata ricerca

degli esemplari più “rari”. Maturò l‟idea che

tali fiori fossero pregiati, e qualcuno cominciò

a suggerirne l‟acquisto in un‟ottica

speculativa, considerato che il prezzo andava

aumentando col tempo (un po‟ come avviene

per i metalli preziosi o gli oggetti d‟arte).

Chrispijn Munting, cronista della Gazzetta di Harlem (Amsterdam), così

raccontava un fatto al quale aveva assistito:

"Oggi un contadino ha acquistato un singolo bulbo del raro tulipano

chiamato Vicerè, pagando per esso: otto maiali, quattro buoi, dodici

pecore, due carichi di grano, quattro carichi di segale, due botti di vino,

quattro barili di birra, due barilotti di burro, mille libbre di formaggio, un

letto completo di accessori, un calice d'argento e un vestito, per un valore

totale di 2.500 fiorini".

9

Pian piano il prezzo stesso divenne l‟oggetto dell‟attenzione comune e

sempre più persone cominciarono ad acquistare bulbi per poterli rivendere

di lì a poco, realizzando cospicui guadagni. Pare che gran parte della

speculazione fosse dovuta a delle vere e proprie opzioni sui tulipani: i

commercianti compravano i diritti di aumentare le loro giacenze a un prezzo

prefissato e i coltivatori, per proteggersi da cadute dei prezzi, pagavano per

assicurarsi di poter vendere alla controparte a un certo prezzo. Nel 1636 il

mercato dei tulipani, aveva aperto empori anche nelle Borse di diverse città

e l‟entusiasmo era quello che di solito caratterizza i giochi d‟azzardo, con

moltissime persone che effettuavano scommesse sull‟aumento o la

diminuzione delle scorte di bulbi, un po‟ come avviene per i contratti futures

oggi.

La gente era convinta che quella passione generale per i tulipani sarebbe

durata in eterno e che da tutto il mondo sarebbero fioccati ordini di persone

abbienti per le quali nessun prezzo sarebbe stato troppo alto. E fu così: il

denaro arrivava sul serio da tutti i paesi. Intere proprietà venivano liquidate

per comprare bulbi e, di fatto, questo costituì la leva finanziaria per

contrarre sostanziosi mutui. Anche nelle città più piccole, in cui non era

presente una Borsa, venivano allestiti empori e organizzati “sontuosi

ricevimenti” a cui gente d‟ogni estrazione sociale partecipava per negoziare

la preziosa merce. Tutta l‟economia olandese fu trasportata da questo

fenomeno, ed anche i prezzi degli altri beni, come quelli di prima necessità,

aumentarono gradualmente. All'inizio le vendite dei bulbi avvenivano dalla

fine di giugno, quando si dissotterravano, fino a settembre, mese in cui si

ripiantavano. In seguito ebbero luogo tutto l'anno con l'impegno di

consegnare i bulbi in estate. Si finì così per commerciare "tulipani di carta",

vale a dire solo gli atti di acquisto, secondo il ben noto e rischioso gioco di

Borsa. Le frodi, poi, erano all'ordine del giorno in quanto non si poteva

certo stabilire dall'aspetto del bulbo se il tulipano sarebbe stato quello della

qualità e specie dichiarati dal venditore.

Nel settembre del 1636 i prezzi iniziarono a salire vertiginosamente.

L‟andamento rialzista proseguì nei mesi di novembre, dicembre e gennaio

raggiungendo valori esorbitanti. Il crollo arrivò nel febbraio del 1637. Dire

10

quale fu la causa che invertì la tendenza rimane impossibile, resta il fatto

che qualcuno cominciò a sbarazzarsi dei bulbi di tulipano, scuotendo le

certezze degli altri operatori, i quali di lì a poco furono preda della nevrosi e

del panico e diedero inizio a forsennate vendite che trascinarono i prezzi ai

minimi. La folle corsa verso il rialzo si era dunque arrestata nell'arco di

pochi giorni. Nel breve volgere di sei settimane i prezzi crollarono del 90%:

utilizzando valori monetari attuali, è come aver pagato 50.000 euro un

singolo bulbo e vedere ridursi il suo valore a un solo euro nel giro di pochi

giorni. Come tutte le febbri altissime, anche questa scese di colpo lasciando

l'Olanda prostrata: la gente si stancò dei fiori che costavano più dei

diamanti.

Il 24 febbraio del 1637 si riunì

ad Amsterdam un'assemblea di

delegati delle principali città

olandesi per discutere il da

farsi. I giudici, in modo

unanime, si rifiutarono di

riconoscere la validità dei

contratti di compravendita di

tulipani stipulati prima del

novembre del 1636,

considerandoli alla stregua del

gioco d'azzardo: in pratica

questi debiti non erano esigibili

per legge. Nessuno onorò più i

contratti e intere fortune sfumarono all'istante. Per molti fu la rovina.

La febbre dei tulipani olandesi fu seguita da una depressione dalla quale fu

possibile uscire solo molti anni più tardi.

11

LA SOUTH SEA COMPANY

Il caso della “compagnia dei mari del sud” si colloca poco prima della pace

di Utrecht che sancì la fine della guerra di successione spagnola. A causa

della guerra il debito pubblico inglese si era fatto nel corso degli anni

progressivamente più ingente, fino a raggiungere cifre astronomiche. Tale

compagnia venne fondata

nel 1711 da Robert Harley

(conte di Oxford), proprio

con lo scopo di rilevare

l‟ingente debito pubblico in

cambio di interesse e del

monopolio dei commerci

con le colonie spagnole nel

Sud America. La compagnia

assunse così su di sé gran

parte del debito pubblico, lo

stato pagava un interesse del

6% e concedeva il diritto di

emettere azioni da collocare

presso gli investitori e di

avere l‟esclusiva del

commercio e del traffico con

l‟America.

In questo periodo storico, le

persone avevano grandi

aspettative verso le colonie, questo nuovo mondo pieno di ricchezze, una

zona vergine dove arricchirsi; l‟idea stimolò gli investitori che vedevano la

possibilità di fare enormi profitti; così ogni emissione di azioni fu un

completo successo. Le azioni vennero a costare cifre sempre maggiori senza

che ci fossero profitti reali in grado da giustificare tale incremento dei

prezzi. Si riponeva nella società fiducia illimitata.

12

Il trattato di Utrecht nel 1713, garantì alla compagnia un solo viaggio

all‟anno; un commercio poco redditizio per le aspettative create dagli

investitori, tuttavia l‟interesse per l‟impresa non accennò a diminuire;

nemmeno dopo il 1718 anno in cui la Spagna, che cercava di ostacolare

l‟Inghilterra nei sui traffici, confisco le navi della South Sea Company.

Nonostante ciò gli investitori continuarono a vedere profitti a lungo termine.

Nel 1719 la compagnia propose di rilevare oltre la metà del debito pubblico

inglese (pari a 30.981.712 sterline) finanziando il tutto con nuove azioni,

che vennero ovviamente vendute subito.

E in effetti un aumento dei profitti di tale compagnia avvenne: le azioni

passarono dalla quotazione di 128 sterline nel gennaio 1720, a 220 sterline

in marzo, poi salirono a 550 in maggio, 890 in giugno fino a 1000 nel mese

di luglio. L‟impennata delle azioni proseguì fino a toccare la punta massima

di 1050 sterline. Subito dopo avvenne il crollo: dal valore massimo le azioni

precipitarono vertiginosamente del 90% in poche settimane. Gli investitori

furono presi dal panico, al quale seguì la rabbia nei confronti della

dirigenza, colpevoli di aver inganato gli azionisti vendendo poco prima del

crollo.

In questa bolla finanziaria vi erano molti elementi aberranti; in primo luogo

il massiccio indebitamento compensato da un modesto interesse, la

compagnia era nata infatti con l‟intento di vendere azioni al mercato più che

di fare profitti. In secondo luogo il business era inesistente, anche se

appariva estremamente innovativo, catturando l‟immaginazione degli

investitori che caddero nell‟errore di valutazione, anche grazie a campagne

di annunci ben orchestrate.

Dopo questo crollo il paese cadde in una profonda crisi economica che

interessò tutto il secolo.

IL CROLLO DI WALL STREET DEL 1929

Un eccellente esempio di come il mercato possa essere animato dal

comportamento della folla si ebbe in America negli anni 20‟.

13

Quelli visti fin ora sono interessanti esempi di crollo verticale delle

quotazioni, ma il crollo del 1929 oscura tutti i precedenti episodi speculativi,

perché non riguarda un singolo titolo, ma l‟intera borsa valori più grande del

mondo: Wall Street.

Dopo la fine della prima guerra mondiale gli Stati Uniti godevano di un

periodo di grande benessere, uscivano vincitori e in tutto il paese si

diffondeva un benessere generale, si apriva un periodo prosperoso, di

grande fiducia ed entusiasmo.

Le cifre parlavano chiaro: fra il 1921 e il 1929, le industrie americane erano

aumentate da 183.900 a 206.700. Erano nate le prime industrie di

elettrodomestici, che con lavatrici, frigoriferi, radio ecc. avevano portato la

produttività industriale nel corso del decennio al 43%, ma con i salari che

erano saliti solo del 20%. Quindi la

differenza fra la crescita della

produttività e i salari, andava a

impinguare i profitti delle aziende di

ogni settore e ovviamente a far salire

in una forma anomala le proprie

azioni in Borsa.

La crescita convulsa, la politica del

denaro facile, la febbre del profitto,

contagiò un po‟ tutti, l‟aggiotaggio

dei titoli da parte degli agenti di

Borsa si diffuse in poco tempo: molti

operavano solo con il margin, con il

quale bastava anticipare il 10% del

valore totale del titolo. Ma lo squilibrio fra la produzione e il consumo, oltre

l‟insufficienza di mezzi di pagamento (il margin appunto) non poteva durare

all‟infinito. Prima o dopo qualcuno doveva pur tappare i buchi, che

normalmente chiudeva da una parte aprendone altri da un‟altra parte,

sempre più numerosi, a catena.

Il valore reale delle aziende non corrispondeva più al valore dei “pezzi di

carta” che giravano in Borsa, fra l’altro comprati allo scoperto. La grande

14

azienda capitalizzata 1000 in realtà possedeva materialmente 100, magari

produceva, ma aveva già da tempo i magazzini pieni di merce invenduta;

ma almeno questa pur esisteva, aveva muri, macchinari, merci; mentre

alcune indagando si scopriva che avevano un basso in periferia, con dentro

una macchina da scrivere, un po’ di carte sul tavolo e sull’insegna c’era

scritto: “XY Company - Export Import con mezzo mondo” (Galbraith, “Il

grande crollo”).

Questa anomala situazione era iniziata nel secondo semestre del 1924.

L‟indice di produzione era a 134, a fine anno era salito a 181. A fine 1927

salì a 245. Ci fu un altro incredibile balzo e a fine agosto del 1929 l‟indice

toccò i 449 punti. Cioè il raddoppio in poco più di due anni, mentre i

consumi diminuivano per gli stipendi troppo bassi, cosicché alcune industrie

avevano un surplus di produzione e i magazzini pieni di invenduto.

Alcune grandi aziende nello stesso periodo di un anno, fecero dei clamorosi

exploit: il titolo “Radio” (che non aveva mai pagato un dividendo) passò da

85 a 420 dollari, il 500%, i “magazzini Ward” da 117 a 440, il “New York

Times” aumentò di 86 punti.

Da tempo i ranghi dei milionari si infittivano di giorno in giorno, e lo stile

di vita dei nuovi ricchi diventava sempre più stravagante. Per alcuni i soldi

erano come quelli del monopoli, per altri giocare in Borsa era come

giocare a dadi. Un giovane avvocato racconta “non avevo nemmeno un

soldo, mi feci prestare qualche somma dagli amici, ed ero pronto a far

l’affare utilizzando il margin, ossia quel sistema che permetteva di pagare

soltanto il 10% del valore delle azioni acquistate. Dopo pochi mesi giravo

con in tasca un milione di dollari in contanti, sempre pronto a fare altri

affari, o a comprarmi una macchina solo perché alla sera finito il lavoro

avevo perso il vaporetto per andare a casa”. (Galbraith, “Il grande crollo”).

Il Bull Market del mercato azionario americano degli anni venti, spinto

dalla prosperità economica e dalle “nuove tecnologie” di quel periodo come

l'automobile e la radio, registrò un'accelerazione euforica. Il mercato era

considerato “Invincibile”, la propensione al rischio raggiunse livelli estremi

con molti speculatori che si indebitavano oltre le loro capacità per acquistare

azioni.

15

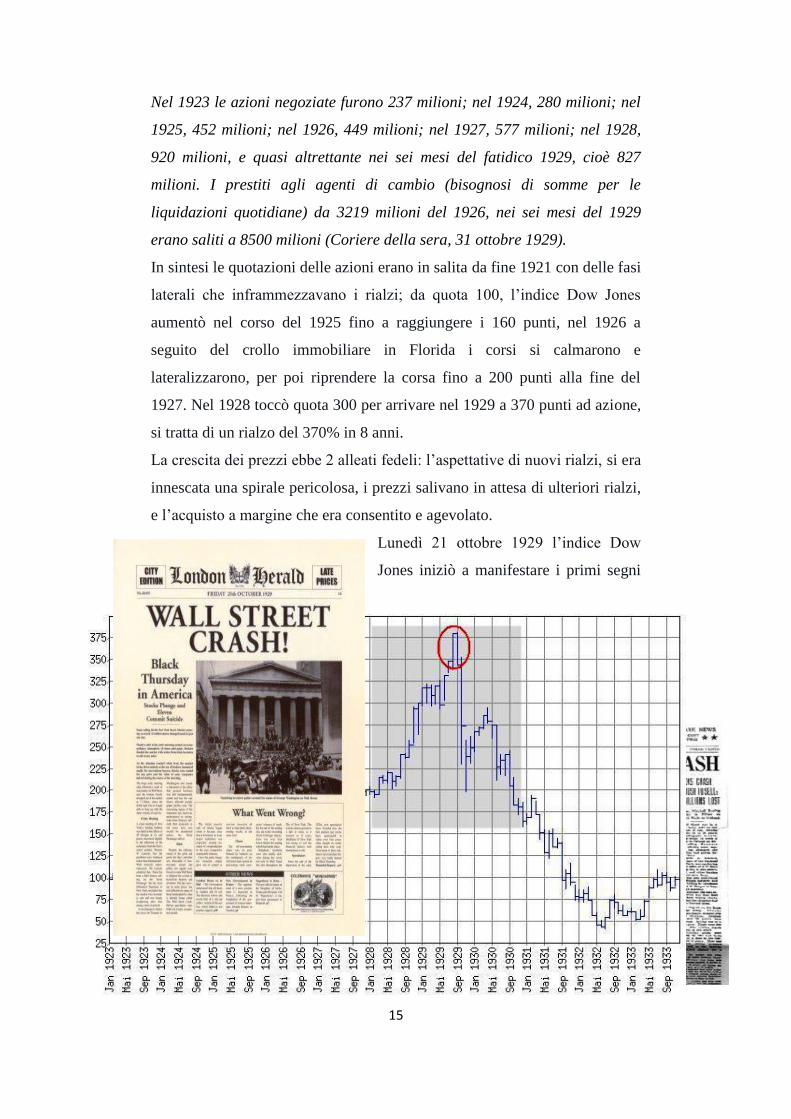

Nel 1923 le azioni negoziate furono 237 milioni; nel 1924, 280 milioni; nel

1925, 452 milioni; nel 1926, 449 milioni; nel 1927, 577 milioni; nel 1928,

920 milioni, e quasi altrettante nei sei mesi del fatidico 1929, cioè 827

milioni. I prestiti agli agenti di cambio (bisognosi di somme per le

liquidazioni quotidiane) da 3219 milioni del 1926, nei sei mesi del 1929

erano saliti a 8500 milioni (Coriere della sera, 31 ottobre 1929).

In sintesi le quotazioni delle azioni erano in salita da fine 1921 con delle fasi

laterali che inframmezzavano i rialzi; da quota 100, l‟indice Dow Jones

aumentò nel corso del 1925 fino a raggiungere i 160 punti, nel 1926 a

seguito del crollo immobiliare in Florida i corsi si calmarono e

lateralizzarono, per poi riprendere la corsa fino a 200 punti alla fine del

1927. Nel 1928 toccò quota 300 per arrivare nel 1929 a 370 punti ad azione,

si tratta di un rialzo del 370% in 8 anni.

La crescita dei prezzi ebbe 2 alleati fedeli: l‟aspettative di nuovi rialzi, si era

innescata una spirale pericolosa, i prezzi salivano in attesa di ulteriori rialzi,

e l‟acquisto a margine che era consentito e agevolato.

Lunedì 21 ottobre 1929 l‟indice Dow

Jones iniziò a manifestare i primi segni

16

di nervosismo, il 22 ottobre, martedì, a inizio seduta, alcuni speculatori

iniziarono a vendere. Ma la mattina dopo, il 23 ottobre mercoledì, i primi a

vendere furono quelli che operavano con i “margin”. Per non correre

ulteriori rischi, cercavano di affrettarsi a incassare, correvano a vendere a

rotta di collo per colmare l‟enorme differenza che si andava creando di ora

in ora fra il valore delle azioni comprate allo scoperto nei giorni precedenti

(ancora da saldare) e la quotazione sempre più bassa del titolo che la

telescrivente senza pietà registrava. Pochi ancora sapevano del dramma che

stava per compiersi. Ma la notizia iniziò a diffondersi, giovedì 24 ottobre ci

fu il primo crollo, con i prezzi incapaci di trovare un supporto. A molti

investitori fu chiesto di rientrare dal margine e questo fece si che nuovi titoli

furono offerti al mercato; lunedì 28 ottobre le vendite ripresero copiose, ma

fu martedì 29 il giorno più devastante della storia di Wall Street, quel giorno

il mercato azionario americano perse il 10% dopo aver già perso il 12% il

giorno precedente. Questa data passò alla storia come il “martedì nero”: da

li in poi il mercato non si riprese più e continuò a scendere vertiginosamente

fino ai minimi storici.

Il crollo polverizzò in pochi giorni gran parte della ricchezza accumulata

dagli Stati Uniti dopo la Prima guerra mondiale e spazzò via tutta l‟euforia e

l‟ottimismo che avevano contagiato gli americani negli anni ‟20.

I primi titoli di giornale dell'epoca ovviamente enfatizzarono il repentino ed

imprevisto ribasso, non erano da considerare come un'opportunità d'acquisto

ma il segnale che il ciclo del sentiment si era girato .

A seguito del crollo vi fu una drammatica crisi economica che sfociò nella

grande depressione. Gli effetti furono devastanti, il commercio

internazionale diminuì considerevolmente, come i redditi, chi venne più

duramente colpito fu il ceto medio che aveva investito i propri risparmi in

borsa contribuendo all‟incremento dei corsi. Le industrie vedendo calare la

domanda di beni di consumo durevole, cessarono di commissionare

materiali, si verificarono ovunque riduzioni di personale e di salari,

alimentando una ulteriore spirale di riduzione dei consumi. Il panico arrivo

ad ondate anche ai piccoli risparmiatori che si precipitarono a ritirare i loro

risparmi dalle banche, creando una crisi di liquidità di ampie dimensioni.

17

La produzione industriale scese di quasi il 50% tra il 1929 e il 1932. La

quotazione del Dow Jones perse circa l‟80% dai massimi, tornando ai livelli

di pre-crollo solo nel 1954, 25 anni dopo.

Ci volle un ventennio per assistere al superamento di quella quota di prezzo,

attesa che però diede i suoi frutti perché si innescò un boom dei prezzi che

ebbe il suo culmine il 25 agosto 1987 e che poi originò il più grande crollo

in un'unica giornata della borsa di Wall Street.

IL CROLLO DEL 1987

Dopo il crollo del 1929 gli Stati Uniti non avevano più vissuto una crisi così

grande, la ripresa fu lenta e graduale, ma nonostante tutto nei decenni

successivi il Dow Jones riprese punti.

Negli anni 80‟ verso la fine della guerra fredda, gli USA godevano di una

situazione economica favorevole, con lo sviluppo di nuove fabbriche

sempre più automatizzate. Si era andato a creare una situazione ottimale per

chi voleva investire, le quotazioni godevano di buona salute e stava

nascendo una situazione di euforia generale, lo stesso Reagan incentivava

l‟economia statunitense abbattendo le tasse. Gli americani erano ottimisti, si

vedeva ormai sconfitto il nemico russo e l‟affermazione dell‟economia e

della cultura occidentale in tutto il mondo (culminata con la caduta del muro

di Berlino nel 1989).

Grazie a questa solidità, gli investitori nutrivano grande sicurezza nel

mercato, ma lunedì il 19 ottobre 1987 l‟indice Dow Jones crollò senza alcun

preavviso. Un‟ondata di vendite fece precipitare l‟indice da 2246 a 1738

punti, in calo del 22,6 % in un solo giorno.

18

Andamento dell’indice Dow Jones Industrial Average (DJIA)

Questa fu la peggiore flessione che un indice azionario americano avesse

mai registrato in una sola giornata:

Rank Date Percentage crash

1 19 October 1987 - 20.39

2 28 October 1929 - 12.34

3 29 October 1929 - 10.16

4 6 November 1929 - 9.92

5 18 October 1937 - 8.88

6 20 July 1933 - 8.70

7 21 July 1933 - 8.52

8 20 December 1895 - 8.28

9 26 October 1987 - 8.02

10 5 October 1932 - 7.59

11 12 August 1932 - 8.02

12 31 May 1932 - 7.84

13 26 July 1934 - 7.83

14 14 March 1907 - 7.59

15 14 May 1940 - 7.47

16 26 July 1893 - 7.39

17 24 September 1931 - 7.29

18 12 September 1932 - 7.18

19 9 May 1901 - 7.02

20 15 June 1933 - 6.97

21 16 October 1933 - 6.78

22 8 January 1988 - 6.76

23 3 September 1946 - 6.73

19

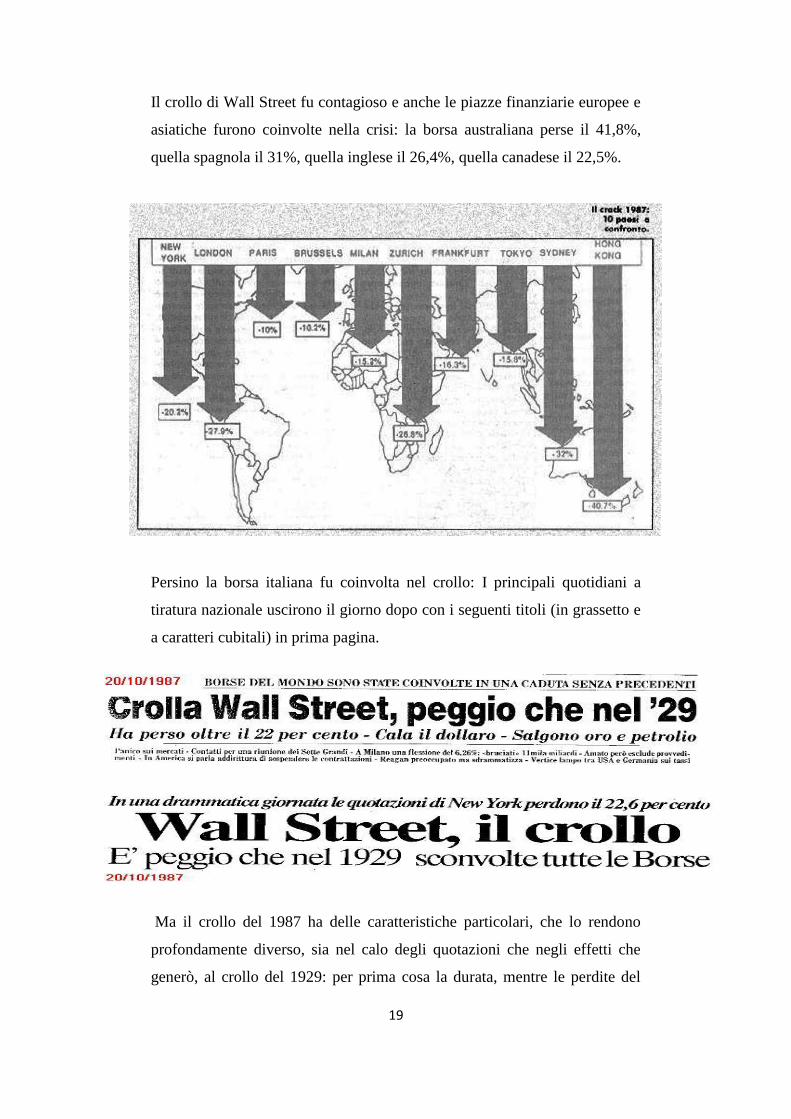

Il crollo di Wall Street fu contagioso e anche le piazze finanziarie europee e

asiatiche furono coinvolte nella crisi: la borsa australiana perse il 41,8%,

quella spagnola il 31%, quella inglese il 26,4%, quella canadese il 22,5%.

Persino la borsa italiana fu coinvolta nel crollo: I principali quotidiani a

tiratura nazionale uscirono il giorno dopo con i seguenti titoli (in grassetto e

a caratteri cubitali) in prima pagina.

Ma il crollo del 1987 ha delle caratteristiche particolari, che lo rendono

profondamente diverso, sia nel calo degli quotazioni che negli effetti che

generò, al crollo del 1929: per prima cosa la durata, mentre le perdite del

20

‟29 ci misero 25 anni ad essere riassorbite, quest‟ultimo fu riassorbito in

pochi mesi e ci vollero meno di 2 anni per toccare un nuovo record storico.

Inoltre nel ‟29, se pur brusco, si ebbe un calo progressivo; nel 1987 il crollo

fu repentino e improvviso, e tutto in un‟unica giornata. Non vi fu un vero e

proprio motivo che stava dietro alle perdite; alcuni iniziarono a vendere

all‟apertura della Borsa, scatenando subito la reazione di altri che fecero lo

stesso, in poco tempo tutti cominciarono a vendere e le quotazioni

crollarono.

Fu una bolla che scoppiò tutta in un giorno perché non c‟erano ancora i

controlli sulle vendite: tutti si misero a vendere e le borse calarono di colpo.

Oggi se un titolo registra una variazione del -9% viene sospeso per eccesso

di ribasso dalle quotazioni, in maniera che gli investitori riacquistino la

calma. Nel 1987 questo non esisteva, le sospensioni per eccesso di

ribasso/rialzo iniziarono proprio in conseguenza di quel tragico giorno in cui

le borse persero oltre il 20%.

Terribili predizioni seguirono alla crisi finanziaria del 1987. Il crash avrebbe

causato una lunga recessione, forse anche una depressione come quella

seguita alla crisi del ‟29. La crescita dell‟occupazione si sarebbe arrestata. Il

tasso di disoccupazione sarebbe aumentato rapidamente. In effetti, in molti

casi, le crisi precedenti furono accompagnate da periodi di recessione o di

depressione.

Nessuna di queste cose accadde successivamente alla crisi dell‟ottobre

1987. Il tasso di disoccupazione diminuì più o meno costantemente dopo la

crisi. La crescita dell‟occupazione continuò ad aumentare, soprattutto nel

settore manifatturiero, nonostante le grandi società colpite dalla crisi

avessero iniziato a licenziare migliaia di persone. Il deficit della bilancia

commerciale continuò a diminuire. Non ci fu, pertanto, nessuna recessione

nei successivi due anni, nessuna crisi di liquidità del sistema bancario così

come nessuna preoccupazione per la solvibilità del sistema finanziario. In

realtà il settore dei beni e servizi non direttamente legati ai mercati azionari,

non furono coinvolti dalla crisi.

Più volte i ricercatori si sono chiesti come mai il resto dell‟economia fosse

rimasto isolato dalla crisi azionaria a differenza delle precedenti crisi. La

21

risposta più frequentemente data riguarda l‟intervento dei banchieri centrali,

in particolar modo della Fed, che risposero immediatamente alla crisi

fornendo credito alle istituzioni finanziarie che lamentavano problemi di

liquidità dovuti al rapido capovolgimento dei valori azionari. Negli USA,

molte società annunciarono immediatamente programmi di riacquisto delle

proprie azioni, mostrando come il crollo delle azioni fosse infondato.

Inoltre, molto più importante, i corsi azionari non scivolarono ulteriormente

dopo l‟ottobre del 1987. Nel 1929, la crisi iniziale fu accompagnata da una

lunga sequenza di successivi ribassi azionari poiché le notizie riguardanti la

crescita economica tendevano a peggiorare. Nel 1987, le successive notizie

economiche furono positive e i mercati cominciarono a riflettere quelle

notizie.

L'EUFORIA DEL 2000 E LA BOLLA DI INTERNET

Un altro caso interessante si colloca verso la fine degli anni ‟90 e l‟inizio del

2000, periodo in cui si stavano diffondendo nuove tecnologie: internet

prendeva sempre più piede e molte società si specializzarono con sistemi

informatici. La New Economy, ossia il commercio elettronico, vendere in

rete prodotti e servizi, gestire un'impresa virtuale, rappresentava una

ricchissima fonte di opportunità; si stava diffondendo una situazione di

euforia finanziaria dettata da tutte queste nuove tecnologie che arricchivano

il mercato.

Tutto ciò alimentò le speranze e le aspettative degli investitori: la mania di

Internet e della New Economy erano enfatizzate anche dai giornali.

22

Tra il 1995 e il 2000, i titoli azionari legati al nuovo settore internet, ebbero

uno spettacolare e rapido rialzo in tutto il Mondo. La bolla scoppio nel 2000

facendo scendere le quotazioni lentamente ma in modo inesorabile; molti

investitori si rovinarono continuando ad acquistare mentre i prezzi

scendevano, incapaci di capire perché il mercato puniva delle società tanto

promettenti.

Per comprendere a fondo questo periodo, bisogna considerare che furono

stravolte tutte le regole classiche di valutazione delle società. Non vennero

infatti più considerati gli utili dall‟azienda, i beni materiali posseduti, la sua

liquidità o il suo livello di indebitamento; ma il valore veniva stabilito

considerando le potenzialità offerte dalla sua presenza o dalla sua attività su

internet, un territorio vergine da colonizzare al pari delle colonie dei mari

del sud. Vennero create società con i business più disparati, ma bastava

nominare il suffisso dei domini web “.com” per attirare gli investitori che

23

compravano a piene mani confidando in un rapido incremento dei prezzi,

che effettivamente c‟erano almeno all‟inizio.

Ma in realtà gli utili non esistevano, esistevano solo i buoni propositi per il

futuro, le società non guadagnavano quasi nulla, ma confidavano sul fatto

che internet sarebbe stato “il mondo nuovo” che avrebbe reso grossi profitti,

ampliando la possibilità di commercio. La “nuova economia” aveva

stravolto ogni criterio di valutazione aziendale fino ad allora conosciuto.

Anche in questa caso la massa si stava muovendo nella stessa direzione,

l‟euforia era data dall‟innovazione tecnologica e dall‟arrivo di un momento

nuovo, con i mass media che enfatizzavano questa situazione.

Uno dei problemi che si presentò fu il numero enorme di società create, che

aveva lo stesso obbiettivo, ossia quello di monopolizzare il proprio settore.

Ma non ci potevano essere più vincitori per ogni settore, perciò la maggior

parte delle compagnie era destinata al fallimento e all‟assorbimento da parte

del “leader” (attualmente ci troviamo in un‟economia basata sulle

“multinazionali”).

Così sin dai primi mesi del 2000 molte società saltarono, rilevate da altre

aziende. Queste notizie fecero scalpore, l‟acquisizione divenne un simbolo

di sfida della “nuovo economia” alla “vecchia economia”. L‟esplosione

della bolla fu dovuta anche ai risultati dei rapporti annuali e trimestrali

pubblicati nel marzo 2000, visti gli scarsi risultati presentati al mercato,

questo fu il primo inequivocabile segnale che l‟affare internet non era poi

così grande, e gli investitori più accorti se ne stavano rendendo conto.

Nonostante questi presupposti, alcuni imprenditori fecero enormi fortune

vendendo le loro società durante la bolla speculativa; alcuni collocamenti, in

piena fase di boom, resero possibile la vendita a prezzi esorbitanti.

La bolla scoppiò il 10 marzo 2000, quando l‟indice Nasdaq fece il suo

massimo intraday a 5132,52 per poi chiudere a 5048,62, un valore più che

doppio rispetto all‟anno precedente. Le vendite massicce iniziarono lunedì

13 marzo, provocando una reazione a catena di vendite alimentata da

investitori, fondi, ed istituzioni che liquidarono le posizioni. In soli 3 giorni

il Nasdaq perse quasi il 9% precipitando da 5050 a 4580. Il calo non fu

tuttavia improvviso e precipitoso come nel 1987, ma fu graduale e si

24

prolungo per i 2 anni successivi. Nel corso del 2001 lo sgonfiamento stava

procedendo a piena velocità, molte aziende cessarono di esistere dopo aver

bruciato tutto il loro capitale, spesso senza aver nemmeno avuto il minimo

profitto, semplicemente avevano finito i soldi.

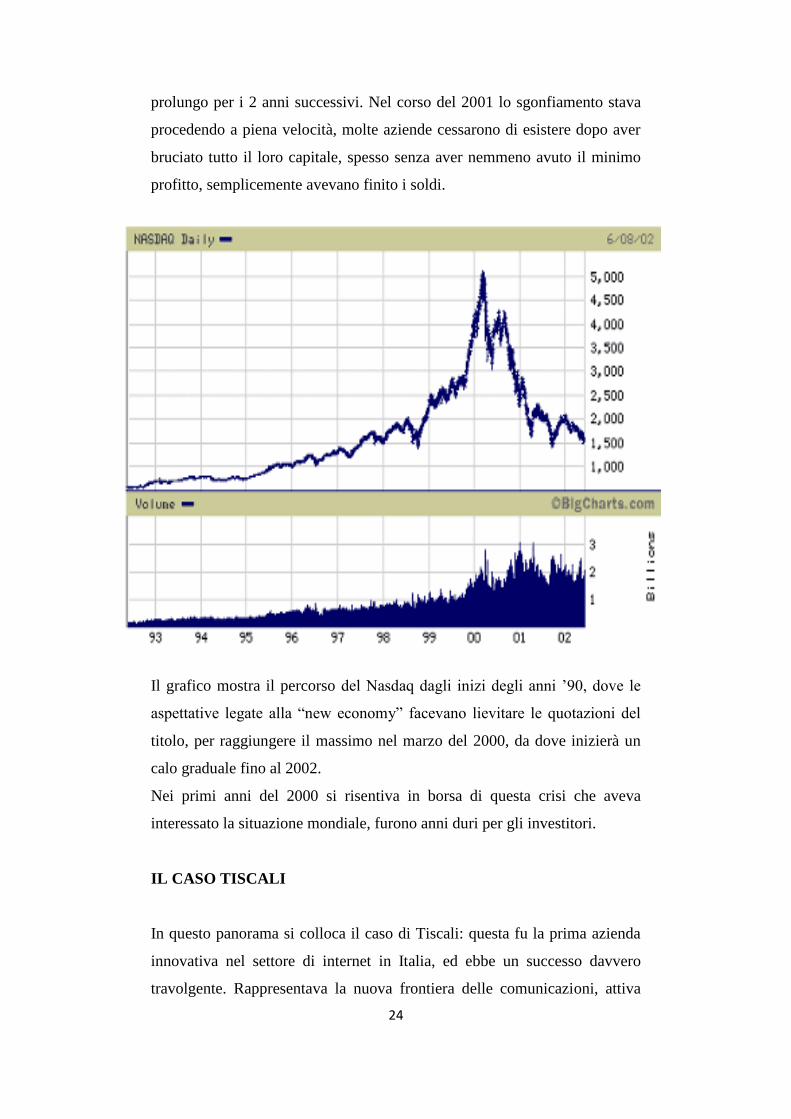

Il grafico mostra il percorso del Nasdaq dagli inizi degli anni ‟90, dove le

aspettative legate alla “new economy” facevano lievitare le quotazioni del

titolo, per raggiungere il massimo nel marzo del 2000, da dove inizierà un

calo graduale fino al 2002.

Nei primi anni del 2000 si risentiva in borsa di questa crisi che aveva

interessato la situazione mondiale, furono anni duri per gli investitori.

IL CASO TISCALI

In questo panorama si colloca il caso di Tiscali: questa fu la prima azienda

innovativa nel settore di internet in Italia, ed ebbe un successo davvero

travolgente. Rappresentava la nuova frontiera delle comunicazioni, attiva

25

nei servizi web e nella telefonia fissa, si presentava come un nuovo colosso

delle telecomunicazione da contrapporre a Telecom. Così, ancora una volta,

si crearono grandi aspettative attorno all‟azienda, con grandi possibilità di

sviluppo per il futuro. Tiscali incarnava la classica società della “New

Economy”.

Il 27\10\1999 il titolo Tiscali fa il suo ingresso sul mercato azionario con un

prezzo che si aggirava indicativamente attorno ai 46€ ad azione. Questa

notizia era attesa con ansia dagli investitori, che aspettavano da giorni

quello che veniva definito il collocamento del decennio: in questo periodo

molti partecipavano a tutti i collocamenti di nuove società, sicuri di un

rapido incremento dei prezzi in poco tempo.

E in effetti fu così, dal primo giorno di contrattazione è subito evidente

l‟interesse degli investitori, che “rastrellano” il titolo: quello stesso giorno la

quotazione è di 46 € in apertura e di 73€ alla chiusura del mercato,

aumentando del 60% il suo valore. Nei giorni successivi il titolo continuò a

crescere velocemente, venendo in alcuni casi sospeso per eccesso di rialzo

(le sospensioni per eccesso di rialzo erano una cosa assolutamente normale

in quel periodo: a volte capitava di vedere la quasi totalità dei titoli del

nuovo mercato o del Numtel sospese per eccesso di rialzo. Bei tempi!). Così

Tiscali iniziò a quotare fin dai primi giorni di novembre 87€ ad azione;

verso metà mese il titolo venne sospeso di nuovo per poi riprendere le

quotazioni il 19\11\1999 raggiungendo quota 157,5€ ad azione. A fine mese

la società informa gli investitori che gli abbonati hanno raggiunto quota 710

mila e crescevano di 32 mila ogni settimana. Questi dati erano attesi con

impazienza dal mercato: i nuovi abbonati erano un indice di crescita

importante. Così la società godeva di un notevole sviluppo, gli investitori

caddero in una situazione di euforia, dettata anche dalle notizie che

arrivavano. Il titolo continuò a salire in modo spropositato per tutto il mese

di dicembre e passò dai 185€ di inizio mese ai 400€ del 27\12\99. La salita

non accennò a placarsi e in poco più di un mese le quotazione erano più che

raddoppiate: l‟8 febbraio erano arrivate a 875€ ad azione; in questa stessa

data il presidente di Tiscali Renato Soru dichiarò che le azioni erano,

nonostante tutto, ancora sottovalutate ed erano destinate a salire, si era vicini

26

al massimo storico. E infatti il mese di febbraio si chiude con la quotazione

di 951€. Fu il mese di marzo che segnò una data importante: il 06\03\2000 il

titolo raggiunge quota 1197€ un massimo assoluto. Il titolo era passato dai

46 € di ottobre ai 1197€ di marzo, un aumento del 2500% in poco più di 5

mesi dalla sua entrata in borsa, cifre pazzesche: gli investitori erano

impazziti ed euforici per i grandi guadagni finalizzati in pochi mesi. In

effetti chi avesse venduto in quel momento avrebbe fatto davvero grandi

affari, ma nessuno si sbarazzò del titolo, convinti che la salita non si sarebbe

mai fermata (ma si sbagliavano). Tiscali raggiunse il suo massimo, e allo

stesso tempo inizia la fase di calo delle quotazioni, che colse tutti gli

investitori di sorpresa. Da li a poco il titolo inizio a perdere repentinamente

tutto il suo valore, alla fine di marzo era già tornato a 575€ per arrivare alla

fine di maggio con le azioni che erano arrivate a 40€.

Da un massimo di 1197€ a 40€ in poco più di 50 giorni. La discesa fu

improvvisa e veloce quanto la crescita: gli investitori che comprarono

durante la fase crescente del titolo, furono poi incapaci di vendere quando

vedevano tale discesa, sperando che fosse solo una situazione momentanea e

che presto il titolo sarebbe salito di nuovo, si continuò a credere in Tiscali.

Ma non fu così, anzi il tiolo da 40€ scese a 30€ e poi a 15€.

27

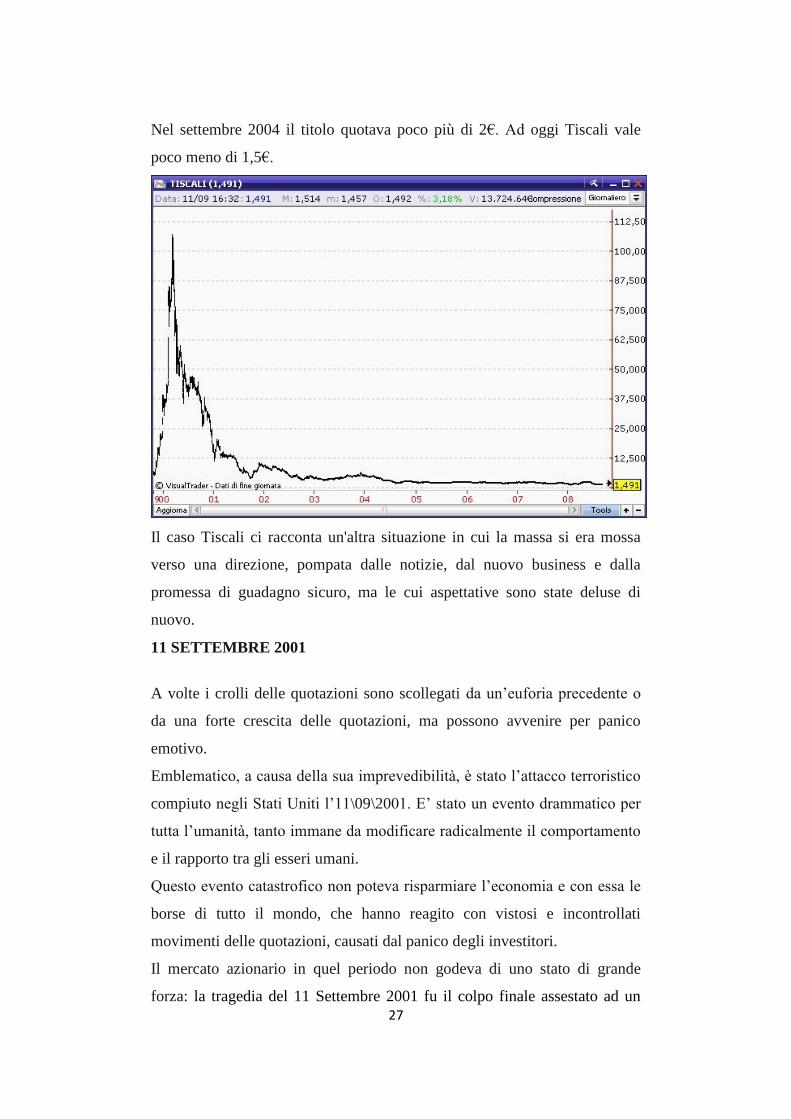

Nel settembre 2004 il titolo quotava poco più di 2€. Ad oggi Tiscali vale

poco meno di 1,5€.

Il caso Tiscali ci racconta un'altra situazione in cui la massa si era mossa

verso una direzione, pompata dalle notizie, dal nuovo business e dalla

promessa di guadagno sicuro, ma le cui aspettative sono state deluse di

nuovo.

11 SETTEMBRE 2001

A volte i crolli delle quotazioni sono scollegati da un‟euforia precedente o

da una forte crescita delle quotazioni, ma possono avvenire per panico

emotivo.

Emblematico, a causa della sua imprevedibilità, è stato l‟attacco terroristico

compiuto negli Stati Uniti l‟11\09\2001. E‟ stato un evento drammatico per

tutta l‟umanità, tanto immane da modificare radicalmente il comportamento

e il rapporto tra gli esseri umani.

Questo evento catastrofico non poteva risparmiare l‟economia e con essa le

borse di tutto il mondo, che hanno reagito con vistosi e incontrollati

movimenti delle quotazioni, causati dal panico degli investitori.

Il mercato azionario in quel periodo non godeva di uno stato di grande

forza: la tragedia del 11 Settembre 2001 fu il colpo finale assestato ad un

28

mercato azionario già debole e provocò, considerata l'imprevedibilità

dell'evento, il classico "Panic Selling". Nel mese di settembre del 2001 i

riscatti sui fondi azionari, da parte dei risparmiatori di tutto il mondo,

raggiunsero record storici. Fu la classica reazione emotiva e causata da un

evento tragico, simile ad una guerra, ma molto più improvviso e violento in

questo caso.

La borsa di Wall Street era ancora chiusa quando avvennero gli attacchi, e

rimase chiusa per i 2 giorni successivi. Quella italiana rimase aperta, e la

reazione degli investitori non si fece attendere: dopo una prima fase di

sgomento, gli investitori di Piazza Affari reagiscono con modeste vendite,

non rendendosi ancora conto che non si trattava di un semplice incidente,

ma dopo poche ore seguì una fase in cui le vendite si intensificarono,

cessioni sempre più consistenti a prezzi calanti. Le quotazioni scendono

notevolmente e subentra il panico collettivo, l‟indice crolla in poche ore: in

un solo giorno il Mibtel perde il 7,42% e il Mib30 il 7,79% (era dal 1994

che non si registrava un panico simile).

Si scatenò il panico generale, così titolavano i maggiori quotidiani nazionali

il giorno seguente:

29

Eventi come il crollo della borsa a seguito degli attentati terroristici dell‟11

settembre sono totalmente imprevedibili, l‟attacco mostrò come il

movimento da panico riguardi in modo particolare, i titoli che erano in

relazione agli eventi: nel caso in questione, si parla di un attacco aereo,

quindi i titoli interessati riguardarono compagnie di trasporto aereo, gli

assicurativi e le agenzie internazionali di turismo.

Dopo l‟attacco il mondo occidentale si sentiva duramente colpito, si creò

una grande frenesia in borsa, la batosta fu grande, ci si dimostrò vulnerabili;

così gli investitori credevano che l‟economia mondiale sarebbe entrata in

crisi, le materie prime sarebbero aumentate, si investì più nell‟oro, ma

comunque bisognava sbarazzarsi dei titoli temuti a rischio. Molte vendite

furono così dettate dal panico ed ebbero natura emotiva.

Tuttavia finita la pressione ribassista le quotazioni trovarono un punto di

equilibrio e formarono un movimento laterale a cui fece seguito una

crescita:

L‟11 settembre rappresentò così un crollo dovuto ad un avvenimento

drammatico e improvviso, al quale fa seguito il panico generale e

30

l‟emotività. Tuttavia non si può parlare di crisi dato che la ripresa fu

immediata.

Tutti i casi citati fino ad ora dimostrano che a volte gli andamenti dei titoli

sono dominati da emozioni irrazionali, quali la speranza l‟avidità e la paura.

Il mercato rimane del tutto imprevedibile: anche periodi di crescita

economica molto forte, o di grande sicurezza, possono rivelarsi fallimentari.

31

CAPITOLO II : “La teoria Random walk, l’efficienza

dei mercati e i limiti della teoria economica”

I mercati finanziari sono dei sistemi le cui dinamiche appaiono tutt'ora

ignote alle scienze e prive di spiegazioni definitive. Questo perché i fattori

che influenzano il mercato non solo sono innumerevoli, ma soprattutto

perché l'influenza che essi esercitano varia e produce effetti differenti nel

tempo, oppure effetti analoghi ma di differente intensità. Capita poi che

determinati fattori che hanno sempre influito improvvisamente perdano

d'influenza, o addirittura che producano effetti contrari. Un altro aspetto

fondamentale è che nei mercati le variabili del tempo e della velocità sono

di primaria importanza, e determinano la differenza fra un buon

investimento e uno cattivo, fra un guadagno e una perdita.

LA TEORIA “RANDOM WALK”

I sistemi economici e finanziari in equilibrio sono soggetti a fenomeni

frattali, in altre parole al caos. Ci è voluto molto tempo prima che gli

economisti teorici iniziassero a studiare in modo approfondito i fenomeni

del caos; agli inizi degli anni 80‟ i ricercatori iniziarono a prendere sul serio

questo settore, studiando gli indicatori del caos economico e nel corso di

pochi anni furono fatte una serie di importanti osservazioni, che vennero poi

applicate alla finanza.

Ci sono indicazioni che esiste una imprevedibilità endogena sistematica di

lungo periodo in molti sottoinsiemi economici e finanziari. Anche quando i

meccanismi di controllo sono forti o il caos non appare all‟interno dei valori

parametrici considerati, gli impulsi di altri sistemi caotici faranno aumentare

l‟incertezza in modo considerevole. Per questo motivo c‟è un

riconoscimento sempre crescente del fatto che il caos deterministico possa

dare spiegazioni importanti per le previsioni economiche di lungo periodo, e

che i modelli lineari possano fornire un‟immagine inadeguata della realtà.

Studiare le bolle speculative, i mercati efficienti e la borsa in generale può

sembrare un‟impresa di appannaggio esclusivo degli economisti, ma gli

32

ultimi quindici anni di disquisizioni hanno lasciato spazio alle materie più

apparentemente lontane tra loro.

Un contributo importante è stato dato in passato dalla teoria Randow Walk

(percorso casuale):

Si consideri il “random walk” una serie temporale Yt che segue un percorso

aleatorio:

Yt = Yt-1 + ut

Con ut I.I.D. ( 0, ∂2u )

La varianza non condizionata del processo è V(Yt) = E(Y2t) = t, che

cresce in ragione di t, inoltre il random walk ha incrementi indipendenti (in

quanto Yt-1 – Yt è indipendente da Yt , Yt-1 , …).

L‟idea di base del processo random walk è che il valore di una serie domani

sia pari al valore di oggi più un valore imprevedibile: poiché il suo percorso

seguito da Yt è formato da “passi” aleatori ut . La media condizionata di Yt

basata sui dati fino al tempo t-1 è Yt-1 : dato E(ut|Yt-1, Yt-2, …) = 0,

E(Yt|Yt-1, Yt-2, …) = 0. In altre parole, se Yt è un processo ramdom

walk, la miglior previsione del valore di domani, è il suo valore di oggi.

Tale processo è non stazionario: se Yt segue un andamento stocastico, la

varianza aumenta nel corso del tempo e così cambia la distribuzione. La

varianza, inoltre, incrementa senza un limite; tuttavia una caratteristica del

processo random walk è che le sue autocorrelazioni campionarie tendono ad

essere prossime ad 1, infatti la j-esima autocorrelazione campionaria

converge in probabilità ad 1.

La teoria random walk sostiene, quindi, che i mercati funzionano "come se"

fossero governati da una legge casuale, in quanto le informazioni, che fanno

variare i mercati medesimi, impattano in maniera non prevedibile e quindi

casuale. Questa teoria è rafforzata dal fenomeno della globalizzazione dei

33

mercati in quanto l'impatto di ogni evento è potenzialmente moltiplicato

dalle interconnessioni delle vicende dei singoli

paesi o settori.

Si può capire meglio con un breve esempio: un uomo lancia una moneta. Se

esce testa, fa un passo avanti; se esce croce, ne fa uno indietro. Guardando

quest‟uomo si osserva un movimento continuo; lancia la moneta, si sposta,

lancia di nuovo la moneta, si sposta di nuovo. In altre parole, ogni iterazione

n è differente dall‟iterazione n-1. Dopo un numero N di iterazioni, tuttavia, è

probabile che l‟uomo non sia troppo lontano dalla posizione iniziale; anzi,

se N è sufficientemente grande la probabilità che vi sia molto vicino è alta.

Il valore atteso del random walk (cioè la media della distribuzione di

probabilità che lo governa) è appunto la posizione iniziale, e le occasionali

deviazioni (molti lanci di fila danno testa, e l‟uomo si sposta in avanti), se si

attende abbastanza a lungo, verranno controbilanciate da deviazioni di

segno opposto (molti lanci che danno croce). Un altro esempio per capire

meglio tale teoria potrebbe essere il seguente: avendo 2 dadi, si effettua un

numero casuale di lanci con risultati che possono variare dal 2 al 12.

Effettuando pochi lanci c‟è la possibilità di avere valori molto bassi o molto

alti (come 2,3,4 oppure 10,11,12), valori estremi, ma con un numero di lanci

sempre maggiore, che tende a ∞, avremo una concentrazione di valori medi

(5,6,7,8,9) fino a corrispondere al valore medio vero e proprio

(rappresentato dal numero 7), che corrisponde al valore atteso della

distribuzione.

34

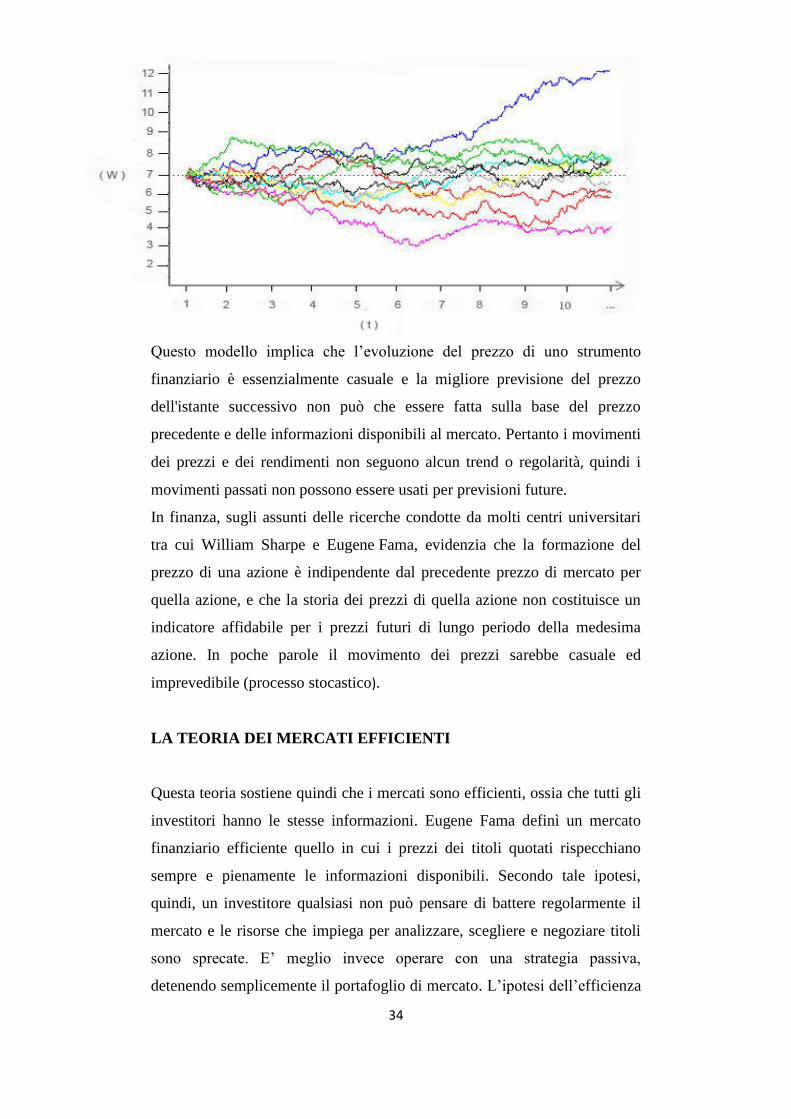

Questo modello implica che l‟evoluzione del prezzo di uno strumento

finanziario è essenzialmente casuale e la migliore previsione del prezzo

dell'istante successivo non può che essere fatta sulla base del prezzo

precedente e delle informazioni disponibili al mercato. Pertanto i movimenti

dei prezzi e dei rendimenti non seguono alcun trend o regolarità, quindi i

movimenti passati non possono essere usati per previsioni future.

In finanza, sugli assunti delle ricerche condotte da molti centri universitari

tra cui William Sharpe e Eugene Fama, evidenzia che la formazione del

prezzo di una azione è indipendente dal precedente prezzo di mercato per

quella azione, e che la storia dei prezzi di quella azione non costituisce un

indicatore affidabile per i prezzi futuri di lungo periodo della medesima

azione. In poche parole il movimento dei prezzi sarebbe casuale ed

imprevedibile (processo stocastico).

LA TEORIA DEI MERCATI EFFICIENTI

Questa teoria sostiene quindi che i mercati sono efficienti, ossia che tutti gli

investitori hanno le stesse informazioni. Eugene Fama definì un mercato

finanziario efficiente quello in cui i prezzi dei titoli quotati rispecchiano

sempre e pienamente le informazioni disponibili. Secondo tale ipotesi,

quindi, un investitore qualsiasi non può pensare di battere regolarmente il

mercato e le risorse che impiega per analizzare, scegliere e negoziare titoli

sono sprecate. E‟ meglio invece operare con una strategia passiva,

detenendo semplicemente il portafoglio di mercato. L‟ipotesi dell‟efficienza

35

dei mercati finanziari (Efficient Market Hypothesis, in sigla EMH), negli

anni successivi alla sua scoperta, fu un successo sia teorico che empirico.

Molte branche della finanza, come la security analysis, nacquero basandosi

sull‟EMH stessa. Tuttavia, negli ultimi vent‟anni, si è cominciato a

contestare sia le sue basi teoriche sia la sua evidenza empirica. Le forze su

cui si dovrebbe basare l‟efficienza dei mercati, come l‟arbitraggio, sono

probabilmente più deboli e limitate di quanto originariamente creduto.

Basandosi sulla nuova teoria e sulla nuova evidenza empirica, la finanza

comportamentale è nata come una visione alternativa dei mercati finanziari;

una visione in cui è contemplata la possibilità per il mercato di allontanarsi

in maniera significativa e durevole dall‟efficienza.

Secondo una formalizzazione proposta da Eugene Fama in un noto lavoro

del 1970 (“Efficient Capital Markets: A Review of Theory and Empirical

Work") , esistono tre distinte ipotesi di efficienza dei mercati:

1. Efficienza in forma forte: qualora i prezzi di mercato riflettono

l'informazione contenuta nella serie storica dei prezzi stessi, qualunque

altra informazione pubblica, nonché qualunque informazione privata;

questo accade quando alcuni operatori sono a conoscenza di informazioni

private/privilegiate.

2. Efficienza in forma semi-forte: qualora i prezzi di mercato riflettono tutta

l'informazione contenuta nella serie storica dei prezzi, più qualunque

altra informazione pubblica; i mercati incorporano tutte le informazioni

di pubblico dominio;

3. Efficienza in forma debole: qualora i prezzi osservati sul mercato

riflettono tutta l'informazione contenuta nella serie storica dei prezzi

stessi; in questo caso è possibile formulare una strategia di trading

basandosi solo sull'informazione contenuta nella serie storica dei prezzi, i

corsi incorporano tutte le notizie che possono essere tratte dal mercato

(prezzi e loro variazioni, quantità scambiate, ecc.): ciò è alla base della

validità dell'analisi tecnica, ma contemporaneamente ne vanifica

l'efficacia predittiva.

36

Quando si parla di forma forte, semi forte e debole si fa riferimento anche al

periodo temporale, nel senso che il mercato sconta perfettamente le notizie

in un arco di tempo più o meno lungo: per “Fama” l‟andamento della borsa

di domani è prevedibile solamente se hai la notizia prima del mercato

(insider trading) e quindi non è possibile prevederlo per chi non ha la

informazione, poi nel medio periodo gli investitori digeriscono

l‟informazione e quindi adeguano il prezzo alle loro aspettative razionali, e

nel lungo periodo il mercato assorbe totalmente la notizia ed il prezzo la

incorpora correttamente. Non prende in considerazione l‟emotività degli

investitori, ma li giudica pienamente capaci di interpretare la notizia nel

lungo periodo in maniera del tutto razionale ed efficiente, così che i prezzi

siano corretti.

Come scrive in un suo articolo il dott. Stefano Calamita (esperto di

psicologia finanziaria): "efficienza dei mercati" (detta anche "valutativa") ed

"efficienza informativa" sono due concetti diversi (come chiunque segue

operativamente i mercati può capire) ed è troppo semplicistico accomunarli

come viene fatto dai teorici economisti. Come se ciò non bastasse alcuni

economisti che sostengono tale teoria hanno fatto regredire l'importanza

della psicologia economica arrivando a dichiararne più o meno

espressamente la sua inutilità, in quanto "le componenti psicologiche

sarebbero immunizzate dalle semplici e precise leggi economiche dei

mercati finanziari ". Chi non condivide gli stili cognitivi e i comportamenti

dominanti e ottimizzanti è destinato secondo la Efficient Market

Hypothesis, a incorrere in gravissime perdite. Le componenti psicologiche

legate alla irrazionalità degli operatori/investitori, le componenti emotive,

ecc. sono "rumori" di intensità irrilevante per l'economista. Tuttavia la

Borsa è un "fenomeno" molto complesso ma prima di ogni aspetto è un

fenomeno sociale, in quanto messo in atto da soggetti umani, e quindi và

affrontato con metodologia psicosociale, per cercare di arrivarne a capo e

trarre conclusioni che ci possano essere di aiuto ai fini operativi. Il mercato

finanziario, a differenza della teoria, è caratterizzato da assenza di modelli

dominanti. La pluralità delle opinioni genera comportamenti di massa e

questi sono il risultato dei comportamenti di tanti individui: questi

37

comportamenti che siano corretti o meno dipende non dal mercato ma da

noi, con il nostro "vissuto". Nella realtà gli investitori sembrano compiere

sistematici errori di valutazione ed effettuare scelte di investimento non

massimizzanti. I mercati sembrano mostrare significative e ripetute

allontanamenti dall‟efficienza e non riflettere sempre il valore corretto delle

attività finanziarie.

A mio avviso il mercato efficiente non esiste, le informazioni fanno variare

il mercato in una direzione piuttosto che in un'altra, e soprattutto tali

informazioni (a volte) sono in possesso di pochi che “controllano” il

mercato. Questo è vero specialmente in microeconomie come quella

italiana, dove molte aziende sono in mano a lobby famigliari. Quindi, si

potrebbe dire, che il mercato efficiente è più che altro un‟utopia.

IL CASO DEL LONG TERM CAPITAL MANAGEMENT (LTCM)

LTCM era un megafondo d'investimento speculativo diretto da premi

Nobel, Professori, ex governatori della Fed (banca centrale degli Stati Uniti

d'America), tecnici d'alto profilo. Era una società fondata all‟inizio del 1994

con sede nel Connecticut. Il fondo LTCM era un hedge fund, ossia un

fondo di investimento che nell'attuazione della propria strategia non è

soggetto ai vincoli tipici dei fondi tradizionali, può quindi operare in tutti i

mercati e con tutti gli strumenti finanziari ed in particolare può: vendere allo

scoperto, operare senza nessun limite con strumenti derivati, utilizzare senza

nessun limite la leva finanziaria; questo particolare hedge found utilizzava il

convergence trading, una strategia che generalmente si serve di titoli

obbligazionari e strumenti derivati per fini di copertura. Un fondo che parte

dal presupposto che vi sono inefficienze sul mercato, destinate a scomparire

nel lungo periodo. Il gestore punta su tali anomalie, sperando in un processo

di convergenza dei valori. La differenza tra i valori è di modesta entità e

offre un guadagno limitato. Ecco perché i gestori, che utilizzano tale

strategia, fanno considerevole uso della leva finanziaria per incrementare il

rendimento. L‟ LTCM utilizzava un modello finanziario, derivato dalla

38

ricerca scientifica più aggiornata, che permetteva di tracciare, in modo

straordinariamente fedele alla realtà, le curve dei tassi d‟interesse di mercato

e di individuare gli assets, che si discostavano dai valori teorici espressi

dalle curve. Questo "mostro" finanziario gestiva una ingente somma di

denaro derivante dai principali istituti finanziari americani ed europei, e

anche dei Fondi Pensione. Aveva capitali per 2,2 miliardi di dollari, ma

prestiti dalle banche per un valore di 125 miliardi di dollari, una leva di 55

volte. Con una leva simile, bastava un movimento avverso del 2 % per

perdere il 100% del capitale.

Nonostante lo spostamento di questi grandi capitali, il mondo del mercato

mobiliare rimane molto legato al rischio, alle fluttuazioni e

all‟imprevedibilità delle cose.

La gestione dell‟LTCM fu affidata a Robert Merton e Myron Scholes, che

ottennero il premio Nobel per l‟economia nel 1997. La strategia del

megafondo era quella di otenere un piccolo guadagno altamente probabile a

fronte di una grande perdita altamente improbabile. Ma le cose non

andarono proprio nel modo previsto.

Infatti i principali rappresentanti del mondo bancario mondiale sono stati

convocati d‟urgenza il 23 settembre 1998 alla Federal Reserve di New

York a contemplare il buco di parecchi miliardi di dollari causato dal

fallimento del Long Term Capital Management. La logica lineare della

finanza prospettava a quel punto due alternative: lasciare LTCM a se stesso,

rischiando che il mondo finanziario implodesse di colpo sotto una reazione a

catena di insolvenze, oppure tenerlo a galla con una robusta iniezione di

soldi da parte di un consorzio di banche. Nonostante l‟imperversare della

crisi di liquidità, le 14 banche convocate hanno ovviamente scelto di

"sopravvivere". Si sono accordate tra loro per rilevare LTCM versando

insieme 3,75 miliardi di dollari. Le prime conseguenze si sono avute il 29

settembre quando il presidente della Federal Reserve Alan Greenspan ha

abbassato il tasso d‟interesse dello 0,25%, portandolo al 5,25%, dando cioè

alle banche possibilità di disporre di "denaro facile" per far fronte alla

doppia crisi di liquidità. La scelta era obbligata. Sapevano tutti di essere

legati a doppio filo tra loro: le principali banche internazionali, gli

39

investitori in hedge funds e infine le banche centrali. L‟enorme bolla del

capitale fittizio che dominava i mercati mondiali doveva essere ripudiata in

blocco o rifinanziata, ma tale finanziamento andava incontro a

un‟iperinflazione senza precedenti storici. Infatti due settimane più tardi la

Fed ha dovuto decidere un‟altra inevitabile riduzione dei tassi d‟interesse.

Il fatto che a incorrere in questo fallimento siano stati proprio le migliori

menti della finanza mondiale dovrebbe far scattare qualche campanello

d‟allarme. L‟LTCM, come detto, raccoglieva personaggi importanti

dell‟industria dei servizi finanziari di Wall Street, banchieri con esperienza

nel sistema di controllo finanziario ed i migliori cervelli della matematica:

insieme avevano messo a punto uno dei più formidabili sistemi di

scommesse che si potesse concepire, capace di macinare profitti nell‟ordine

di miliardi di dollari. Il fondo disponeva di capitali oltre la soglia dei 100

miliardi di dollari, e secondo alcune valutazioni fino a 400. Quei capitali

provenivano dalle principali banche e investitori mondiali, da gente che, a

sua volta, avrebbe dovuto "saperla molto lunga". Puntando i capitali

rastrellati come garanzia, l‟hedge fund poteva impegnarsi in operazioni in

derivati per un volume superiore ai mille miliardi di dollari. Secondo il New

York Times, gli ispettori che hanno esaminato i conti di LTCM hanno

accertato che i depositi degli investitori, un capitale di 4,75 miliardi di

dollari, erano stati impiegati "come collaterale per l‟acquisto di titoli per 125

miliardi di dollari, per poi usare quei titoli come collaterale per partecipare

in transazioni finanziarie esotiche che ammontano a 1250 miliardi di

dollari".

Il problema non è, come si vorrebbe raccontare, che LTCM ha fatto un paio

di scommesse congegnate male sul tavolo verde dei derivati, ma il problema

vero è che quel tavolo si sta letteralmente disintegrando sotto le mani degli

scommettitori. Il fondo aveva scommesso sul fatto che a lungo termine si

sarebbe verificata una convergenza dei tassi d‟interesse delle principali

nazioni industrializzate, secondo i parametri definiti dal modello

matematico di Merton e Scholes. Dietro questo ragionamento c‟è il

presupposto teorico che ciò che è accaduto nel passato recente definisca ciò

che accadrà nel futuro, una logica alla base di quasi tutti i modelli

40

computerizzati della finanza mondiale. La realtà, a differenza della logica

dei computer, non è lineare. I modelli computeristici che tengono conto di

tutte le analisi dei dati finanziari del passato non possono prevedere la realtà

che esiste al di fuori del loro universo lineare e statistico. All‟atto pratico, i

modelli finanziari di LTCM non erano in grado di prevedere gli scossoni

sistemici verificatisi in Asia ed in Russia, che hanno gettato il mondo

finanziario nel panico, ed hanno dato vita alla corsa dei risparmiatori ad

investire nei buoni del Tesoro tedeschi e statunitensi. Quella corsa ai beni

rifugio ha accentuato la differenza dei tassi d‟interessi, invece del presunto

riavvicinamento, determinando perdite colossali. La scommessa del fondo

era quella di aver investito in tassi d‟interesse russi a un determinato livello,

più basso della norma, credendo che sarebbe salito e tornato al suo valore

medio: in realtà però la Russia stava attraversando un grande momento di

crisi, così invece che salire questi tassi crollarono sempre di più, ma i gestori

del fondo continuavano a comprare utilizzando la leva finanziaria,

raddoppiando ogni volta il capitale investito, in modo da recuperare le

perdite in attesa di un rialzo (come nel gioco della “roulette”); questo però

causò la loro rovina e determinò il loro fallimento. Ciò che fa riflettere, è

che dopo questo fallimento la Russia iniziò una ripresa, così i tassi

cominciarono ad aumentare e a riavvicinarsi al suo valore di norma; così se

il fondo avesse avuto la forza e la disponibilità finanziaria per rimanere sul

mercato, avrebbe non solo recuperato le perdite, ma anche guadagnato

grandi capitali.

A seguito di quella crisi, LTCM ha perso la sua base di capitale che dai 4,8

miliardi dollari si è ridotta a 600 milioni di dollari. Registrando una perdita

netta del 44% degli investimenti. Il fatto preoccupante è che l‟errore

assiomatico che ha portato all‟impatto frontale con la realtà è lo stesso che

sta alla base di tutta la bolla speculativa mondiale dei derivati e di altre

attività speculative. L‟illusione di fondo è quella di poter congegnare una

realtà virtuale capace davvero di anticipare sistematicamente la realtà

autentica.

41

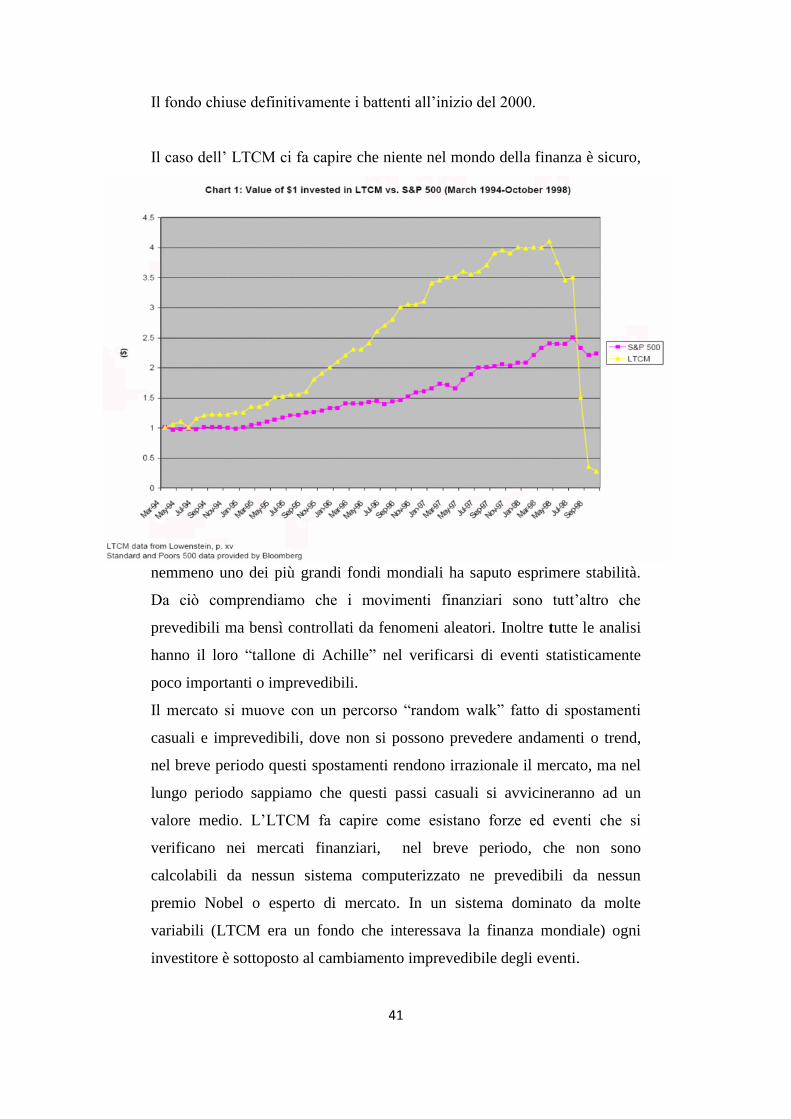

Il fondo chiuse definitivamente i battenti all‟inizio del 2000.

Il caso dell‟ LTCM ci fa capire che niente nel mondo della finanza è sicuro,

nemmeno uno dei più grandi fondi mondiali ha saputo esprimere stabilità.

Da ciò comprendiamo che i movimenti finanziari sono tutt‟altro che

prevedibili ma bensì controllati da fenomeni aleatori. Inoltre tutte le analisi

hanno il loro “tallone di Achille” nel verificarsi di eventi statisticamente

poco importanti o imprevedibili.

Il mercato si muove con un percorso “random walk” fatto di spostamenti

casuali e imprevedibili, dove non si possono prevedere andamenti o trend,

nel breve periodo questi spostamenti rendono irrazionale il mercato, ma nel

lungo periodo sappiamo che questi passi casuali si avvicineranno ad un

valore medio. L‟LTCM fa capire come esistano forze ed eventi che si

verificano nei mercati finanziari, nel breve periodo, che non sono

calcolabili da nessun sistema computerizzato ne prevedibili da nessun

premio Nobel o esperto di mercato. In un sistema dominato da molte

variabili (LTCM era un fondo che interessava la finanza mondiale) ogni

investitore è sottoposto al cambiamento imprevedibile degli eventi.

42

CAPITOLO III : “Analisi fondamentale e tecnica”

I due approcci principali di analisi delle attività quotate sono l‟analisi

fondamentale e l‟analisi tecnica.

L’ANALISI FONADMENTALE

Per analisi fondamentale si intende una metodologia di analisi che si

propone di valutare il “giusto prezzo” di un‟azione. Consiste

nell'osservazione dell'oggetto scambiato, dei fattori che determinino il suo

prezzo: un bene quotato ha un proprio valore effettivo che il fondamentalista

ha lo scopo di determinare. Il mercato tende ad esprimere questo "giusto

prezzo" nella quotazione in modo più o meno rapido; se vengono

individuate delle distorsioni, l'analista dovrà comportarsi coerentemente ed

intraprendere azioni d'acquisto o vendita se il bene è sottovalutato o

sopravvalutato. In altre parole si parte dalle cause per prevedere gli effetti,

cioè l‟evoluzione dei prezzi. Quando il prezzo corrente è inferiore al prezzo

teorico si procede all‟acquisto; quando il prezzo teorico viene raggiunto si

vende. Purtroppo è molto difficile “pesare” correttamente tutti i fattori

rilevanti. Per di più, il rischio è di concludere la propria analisi quando il

movimento di prezzo è già terminato. Ma il problema maggiore è che questo

approccio presuppone un mercato razionale ed efficiente, mentre spesso

sono le emozioni e le “voci” a muovere i prezzi. In genere l‟analisi

fondamentale è valida per interpretare movimenti di lungo periodo (alcuni

mesi o alcuni anni) mentre le variazioni di breve periodo (infra-giornaliere o

comunque inferiori al mese) sfuggono al suo ambito. Quando il mercato sta

attendendo un dato particolarmente importante è necessario esserne

consapevoli per evitare brutte sorprese. Nell‟interpretazione dei dati

fondamentali bisogna ricordare che il mercato tende sempre ad anticipare,

cosicché spesso si verifica che quando vengono pubblicati dei dati positivi il

titolo scenda, perché era già salito in precedenza proprio in attesa di tali dati.

43

Viceversa, quando un titolo scende molto in attesa di dati negativi, la

pubblicazione di tali dati è spesso occasione per un rimbalzo del titolo

stesso. “Buy on rumours, sell on facts”, ovvero comprare quando iniziano a

circolare attese positive, vendere quando tali attese si concretizzano e

diventano di pubblico dominio.

Il processo di analisi fondamentale si articola secondo diversi livelli di

generalità: innanzitutto viene effettuata un‟indagine strutturale, che esamina

l'ambiente macroeconomico di riferimento (analisi economica). Ricorrendo

a modelli di tipo econometrico, più o meno complessi, vengono interpretate

e descritte le relazioni che si instaurano tra le grandezze economiche

interessate, tramite un articolato intreccio di relazioni matematiche. Tuttavia

nessun trader può pensare di subordinare le proprie decisioni sulla base delle

indicazioni fornite da questo tipo di modelli. E' comunque auspicabile una

conoscenza di massima, volta perlomeno a stabilire i possibili effetti di

cambiamenti politico-economici nazionali e internazionali su talune

variabili determinanti il processo di valutazione di un titolo azionario.

Un secondo livello di approfondimento dell'analisi fondamentale è costituito

dall'indagine particolare: all'interno di essa si distinguono poi un'analisi di

tipo settoriale e di tipo aziendale. Tale studio è diretto ad identificare le

potenzialità economiche, finanziarie e patrimoniali della società, per operare

una stima corretta dei flussi di reddito associati a quel particolare titolo

azionario. Viene considerato dapprima il segmento di mercato, per tentare di

fornire una stima del livello di competitività dell'azienda: si

approfondiscono le relazioni tra domanda e offerta, nonché il grado di

concorrenza all'interno del settore, i costi ed il ciclo di vita del prodotto,

l'eventuale stagionalità della produzione, possibili effetti di

regolamentazioni nazionali o estere.

L'analisi fondamentale di tipo aziendale consiste invece nello studio

dinamico dei bilanci societari riferiti a più esercizi: attraverso comparazioni

storiche, valutazioni prospettiche e confronti con altre aziende appartenenti

allo stesso settore, si vuole indagare l'aspetto economico (capacità

dell'azienda di produrre redditi futuri), l'aspetto finanziario (capacità

dell'azienda di mantenere un persistente equilibrio tra fonti e impieghi) e

44

l'aspetto patrimoniale (capacità dell'azienda di conservare il proprio

patrimonio nel tempo).

A fini operativi divengono poi molto utili gli strumenti della cosiddetta

analisi finanziaria. Si studiano e si costruiscono indici di apprezzamento

borsistico, utilizzando sia dati provenienti dai bilanci societari sia dati di

mercato.

L’ANALISI TECNICA

L‟analisi tecnica ha un approccio diverso da quella fondamentale e si

dichiara del tutto incapace di individuare il “giusto prezzo” di una

qualsivoglia attività finanziaria. Non considera il mercato come un

meccanismo perfettamente razionale ed efficiente, ma ritiene che i fattori

emotivi quali l‟avidità, la paura, la speranza siano comunque sempre

presenti sia nella domanda che nell‟offerta, perché il mercato è fatto di

esseri umani che tendono a ripetere nel tempo comportamenti simili. Per un

analista tecnico non è quindi importante capire il “perché” di un certo

movimento di mercato, e neppure se sia “razionale” o meno: in tale ottica

nessuno può dire che un prezzo sia “troppo” alto o “troppo” basso, perché il

prezzo può rimanere su livelli poco razionali anche per un periodo lungo di

tempo, lungo a sufficienza per provocare grosse perdite a chi si fosse illuso

di essere il solo a conoscere il prezzo “reale”, “giusto”. L‟unico obiettivo è

cercare di essere dalla parte giusta nel momento giusto per minimizzare le

perdite e massimizzare gli utili. L'analisi tecnica è quindi lo studio

sistematico del comportamento dei mercati finanziari, principalmente

mediante metodi grafici, con lo scopo di prevederne l'evoluzione futura.

Consente di individuare dei livelli di entrata e di uscita dal mercato attraenti

sotto il profilo del “risk-reward” (rischio-beneficio), fornendo anche il

momento preciso per operare, ovvero il “timing”.

Spesso gli analisti tecnici sono in conflitto con quelli fondamentali. Tuttavia

i due approcci possono essere usati in modo complementare. Mentre

l‟analista fondamentale individua azioni o attività finanziarie che

dovrebbero essere profittevoli nel lungo periodo, l‟analista tecnico può

45

fornire delle indicazioni sul momento più corretto per entrare sul mercato (il

“timing”), nonché un obiettivo di prezzo per chiudere la posizione,

auspicabilmente con un “take profit” (ovvero in utile) ma talvolta con uno

“stop loss” (ovvero in perdita). Per l‟operatività infra-giornaliera ed

inferiore al mese, sembra preferibile utilizzare solamente l‟analisi tecnica

perché movimenti di mercato così brevi e veloci non sono determinati da

fattori fondamentali. l'analisi tecnica si basa principalmente

sull'osservazione dei prezzi ed, in via subordinata, dei volumi trattati e

consiste nell'identificare un cambiamento di tendenza ad uno stadio iniziale,

e nel mantenere la posizione di investimento fino a quando l'evidenza dei