UNIVERSITÀ COMMERCIALE “LUIGI BOCCONI” Facoltà di Economia Corso di Laurea Magistrale in Amministrazione, Finanza Aziendale e Controllo Il Collegio Sindacale degli istituti bancari da un approccio compliance ad un approccio risk based: il caso delle Banche di Credito Cooperativo. Docente relatore Prof. MASSIMO LIVATINO Docente controrelatore Prof. ALFREDO VIGANÒ Tesi di Laurea Magistrale di ALESSIO FRIGERIO Matricola n. 1457894 Anno Accademico 2010/2011

Transcript

UNIVERSITÀ COMMERCIALE “LUIGI BOCCONI”

Facoltà di Economia

Corso di Laurea Magistrale in

Amministrazione, Finanza Aziendale e Controllo

Il Collegio Sindacale degli istituti bancarida un approccio compliance ad un approccio risk based:

il caso delle Banche di Credito Cooperativo.

Docente relatore

Prof. MASSIMO LIVATINO

Docente controrelatore

Prof. ALFREDO VIGANÒ

Tesi di Laurea Magistrale di

ALESSIO FRIGERIO

Matricola n. 1457894

Anno Accademico 2010/2011

2

Ringraziamenti

In primo luogo desidero ringraziare il Prof. Livatino, che ha svolto per me un ruolo

fondamentale di guida e di supporto nel processo di elaborazione della tesi, ma che

rappresenta soprattutto un punto di riferimento dal punto di vista professionale,

relazionale ed umano che mi ha saputo guidare nell’ingresso nel mondo del lavoro.

Un secondo grazie lo rivolgo alla Federazione Lombarda del Credito Cooperativo, ed

in particolare al Dott. Roberto Dal Mas, per l’ausilio che saputo fornirmi in questi

mesi, sia nella stesura del questionario, sia (e soprattutto) nelle fasi di invio e

ricezione dei moduli.

Restando nell’ambito accademico, un riconoscimento particolare va agli amici e

colleghi Davide e Gabriele, con cui ho condiviso gioie e difficoltà di questi splendidi

anni da studente.

Un grazie va inoltre ai “vecchi” amici, in particolare Alberto, Filippo e Pietro, per il

supporto, diretto e indiretto, consapevole e inconsapevole, che mi hanno dato in tutti

questi anni.

Desidero infine rivolgere una serie infinita di grazie a mamma e papà innanzitutto per

la compagnia, spesso forzatamente silenziosa ma non per questo poco importante,

che mi hanno fornito nell’ultimo periodo dedicato alla stesura della tesi, ma anche e

soprattutto per avermi fornito l’educazione, i valori e i mezzi senza i quali non sarei

mai potuto arrivare fin qui!

3

4

5

INDICE

INTRODUZIONE 7

1 I COMPITI DEL COLLEGIO SINDACALE SECONDO IL CODICECIVILE E SECONDO LE DISPOSIZIONI DI VIGILANZA DELLABANCA D’ITALIA DEL 4 MARZO 2008 11

1.1 I controlli sull’osservanza della legge e dello statuto 13

1.2 I controlli sulla corretta amministrazione 15

1.2.1 La verifica delle cause di irregolarità gestionali ed altrelacune e l’approfondimento dei possibili rimedi 17

1.2.2 La verifica del rispetto della regolamentazione in tema diconflitti di interesse 18

1.3 I controlli sull’adeguatezza dell’assetto organizzativo,amministrativo e contabile 23

1.3.1 La vigilanza sull’adeguatezza del sistema di gestione econtrollo dei rischi: i requisiti patrimoniali delprimo pilastro 25

1.3.2 La vigilanza sull’adeguatezza del sistema di gestione econtrollo dei rischi: i requisiti organizzativi delsecondo pilastro 32

2 IL SISTEMA DI CONTROLLO INTERNO 41

2.1 Il framework CoSO Internal Control 41

2.2 Il framework CoSO Enterprise Risk Management 45

2.3 Il sistema di controllo interno secondo le Autorità di vigilanza 47

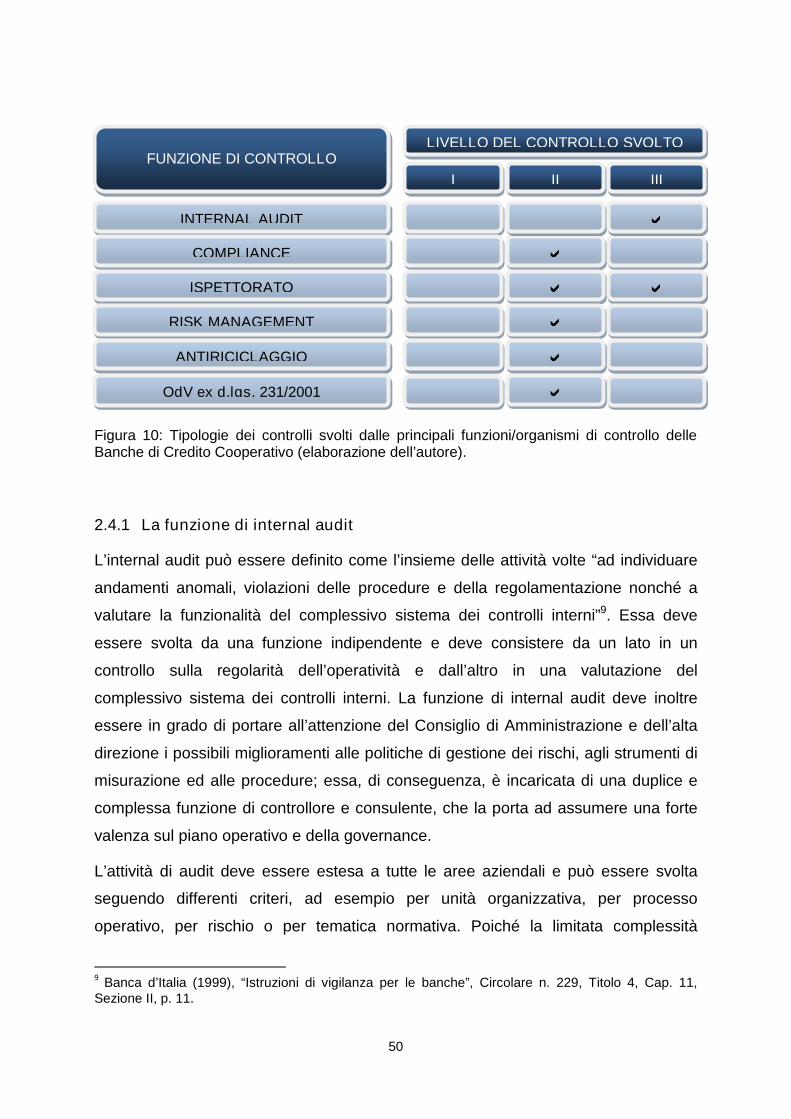

2.4 La funzione di controllo nelle Banche di Credito Cooperativo 48

2.4.1 La funzione di internal audit 50

2.4.2 La funzione di compliance 51

2.4.3 La funzione ispettorato 52

2.4.4 La funzione di risk management 53

2.4.5 La funzione antiriciclaggio 54

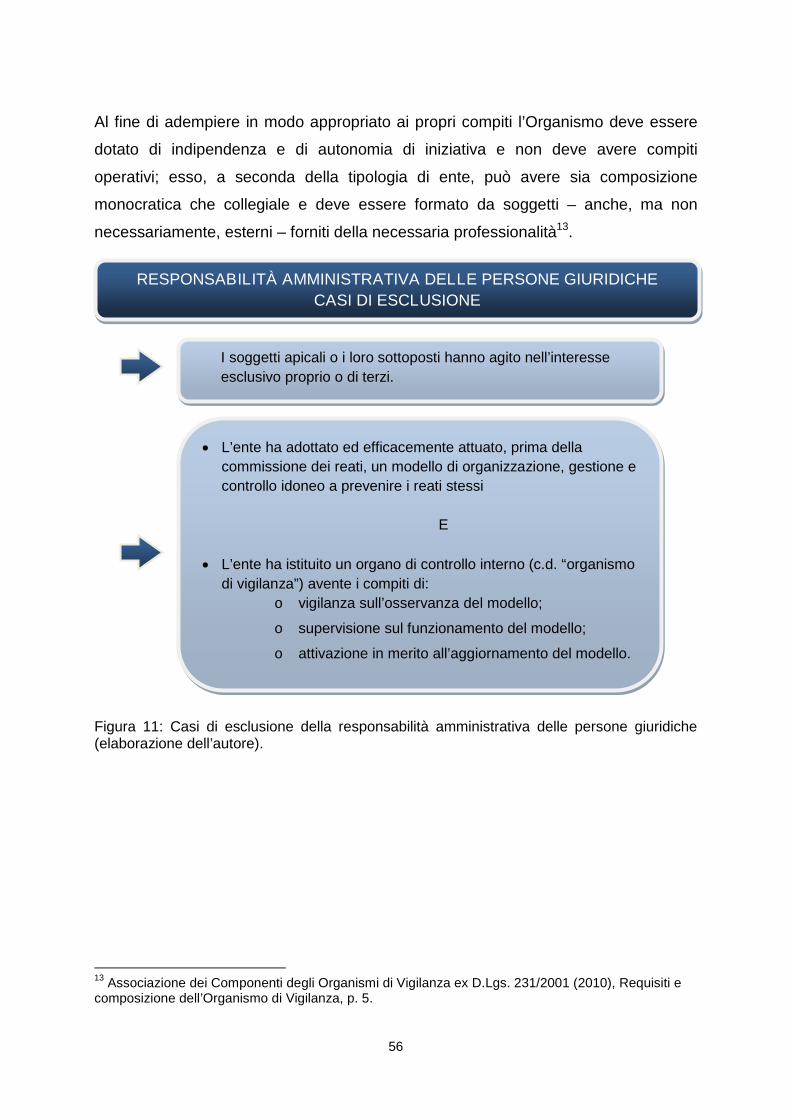

2.4.6 L’Organismo di vigilanza ex d.lgs. 231/2001 55

2.5 I controlli del Collegio Sindacale sul sistema di

controllo interno 57

6

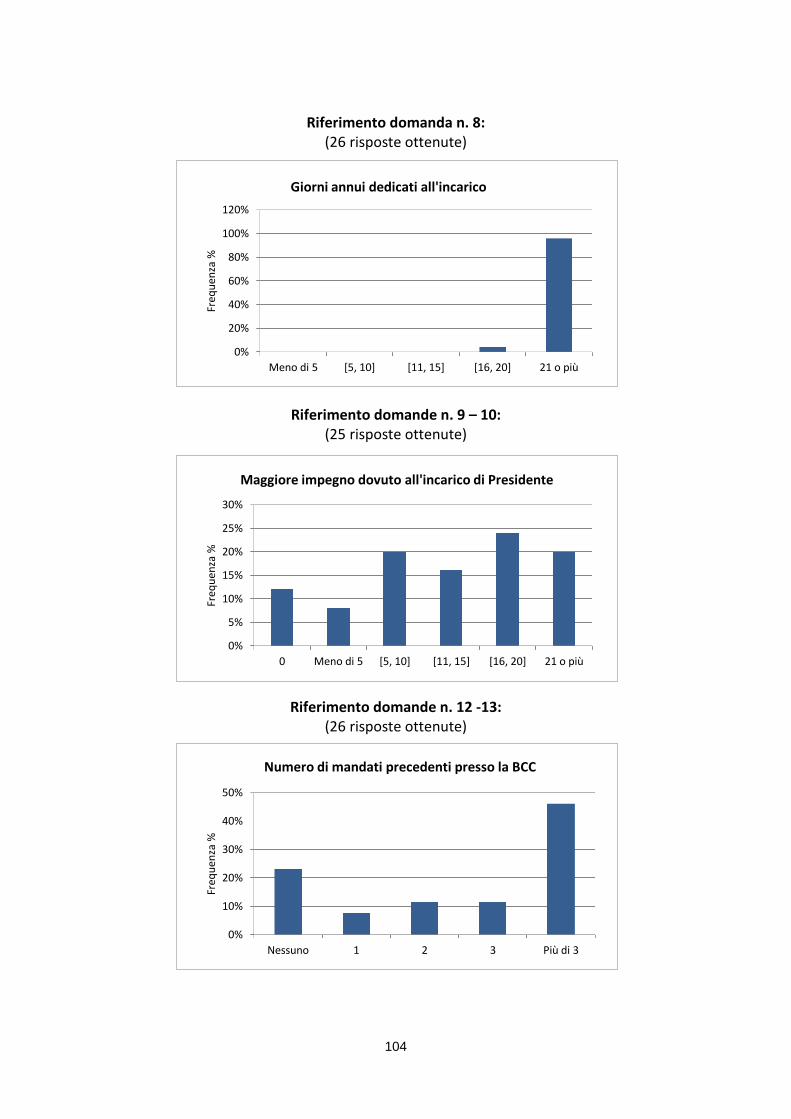

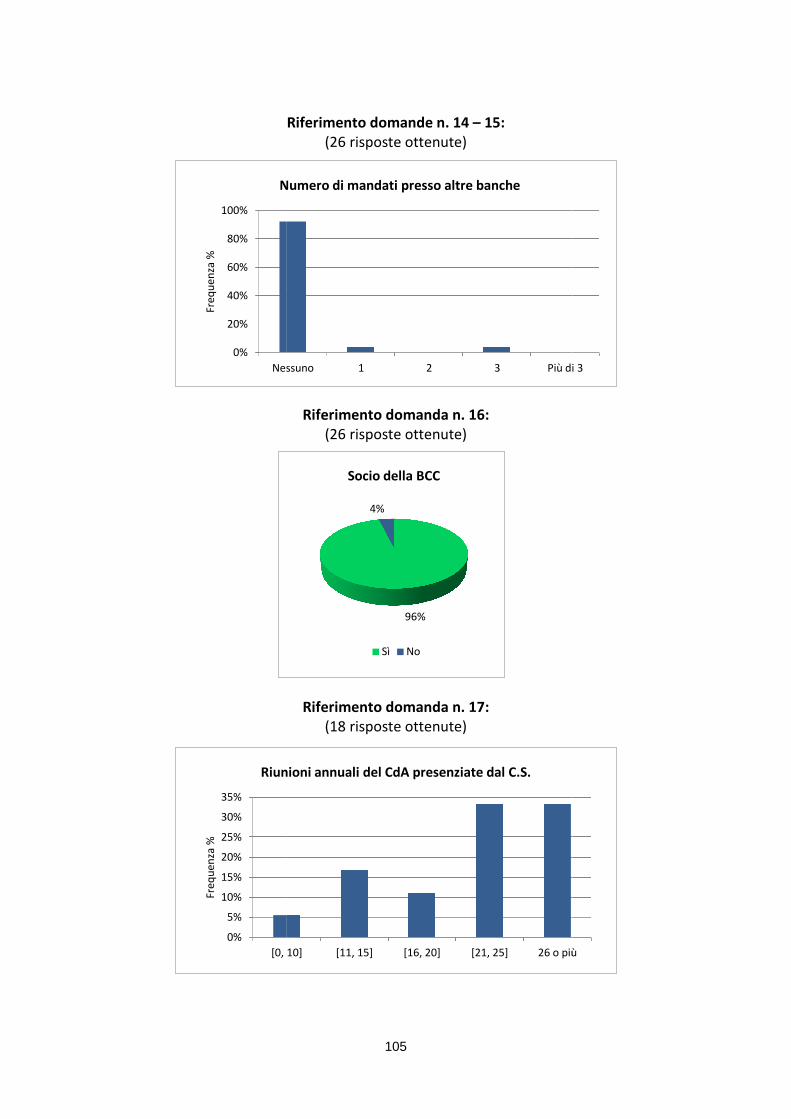

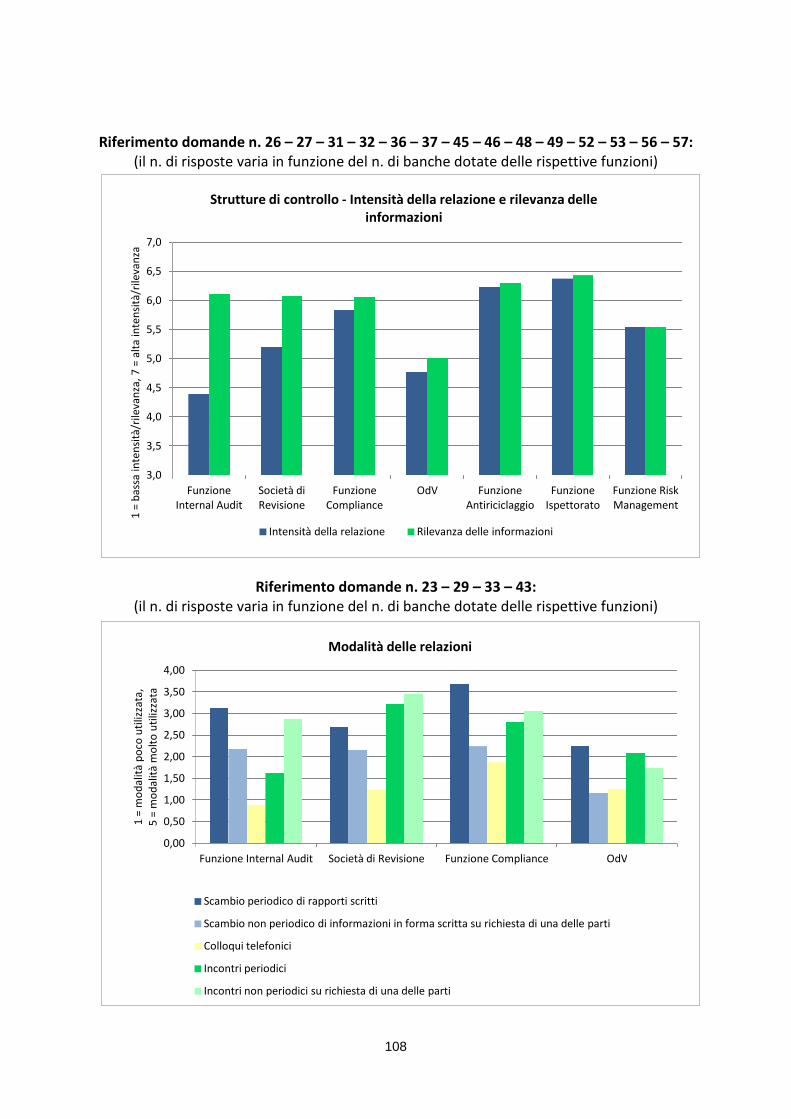

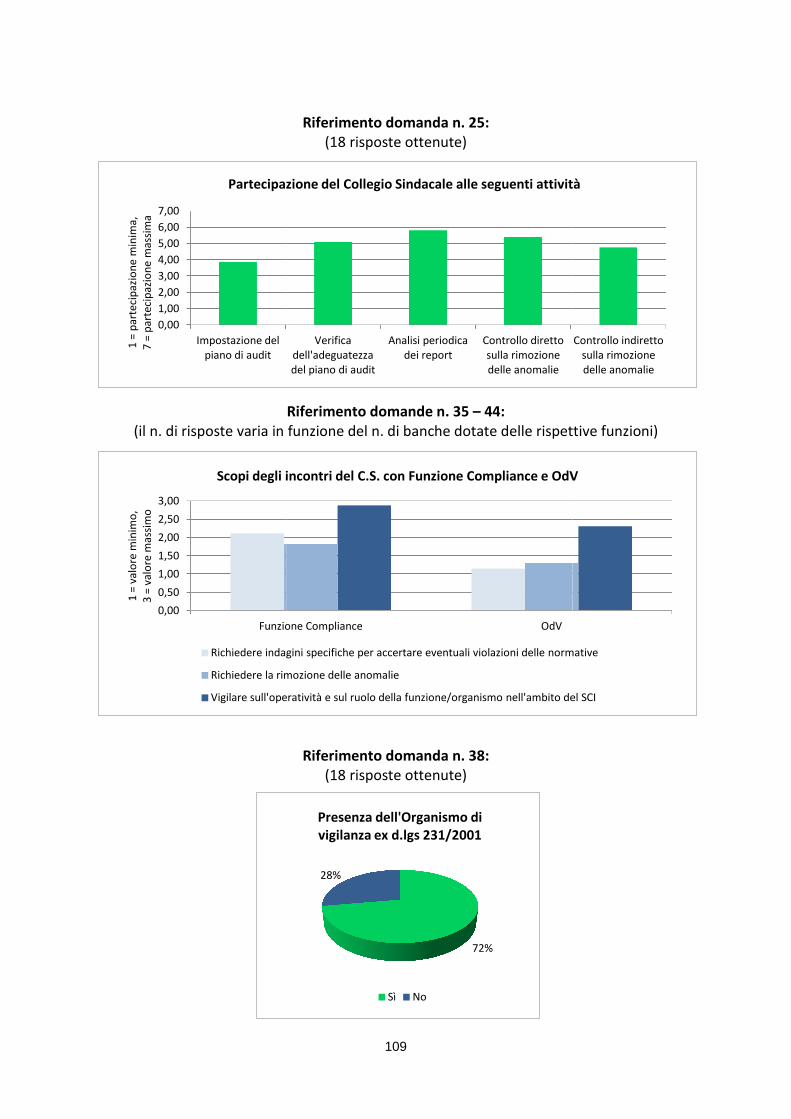

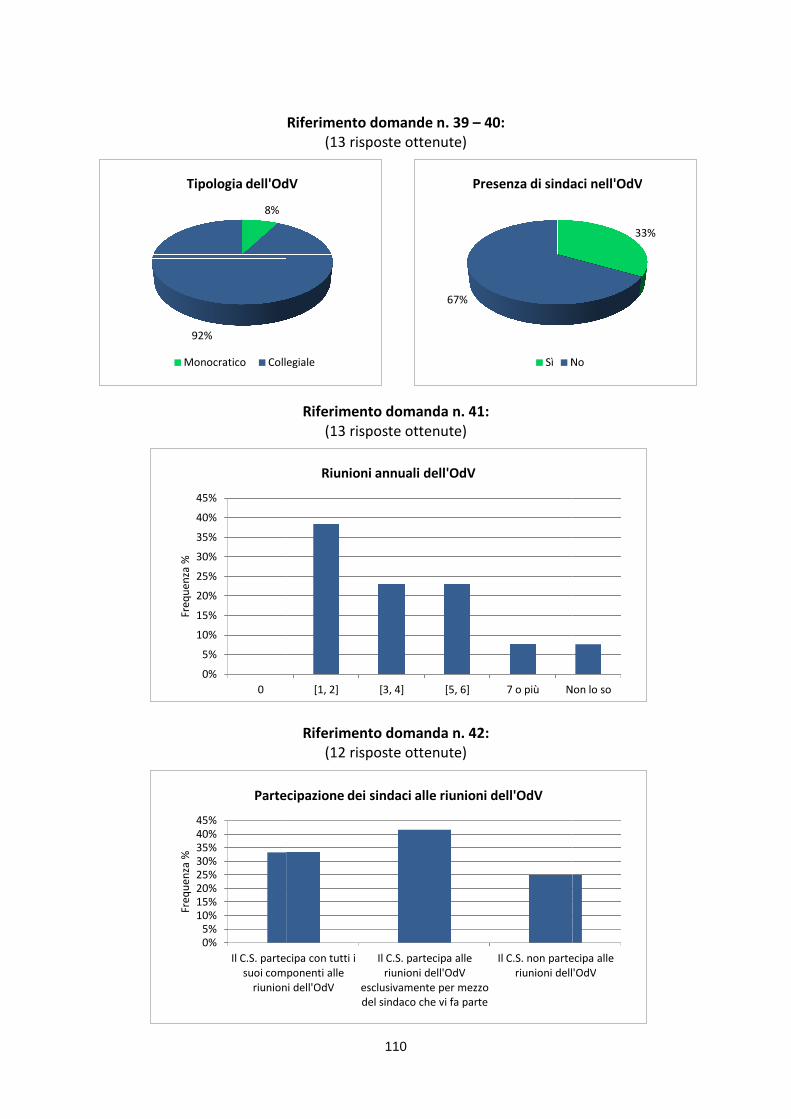

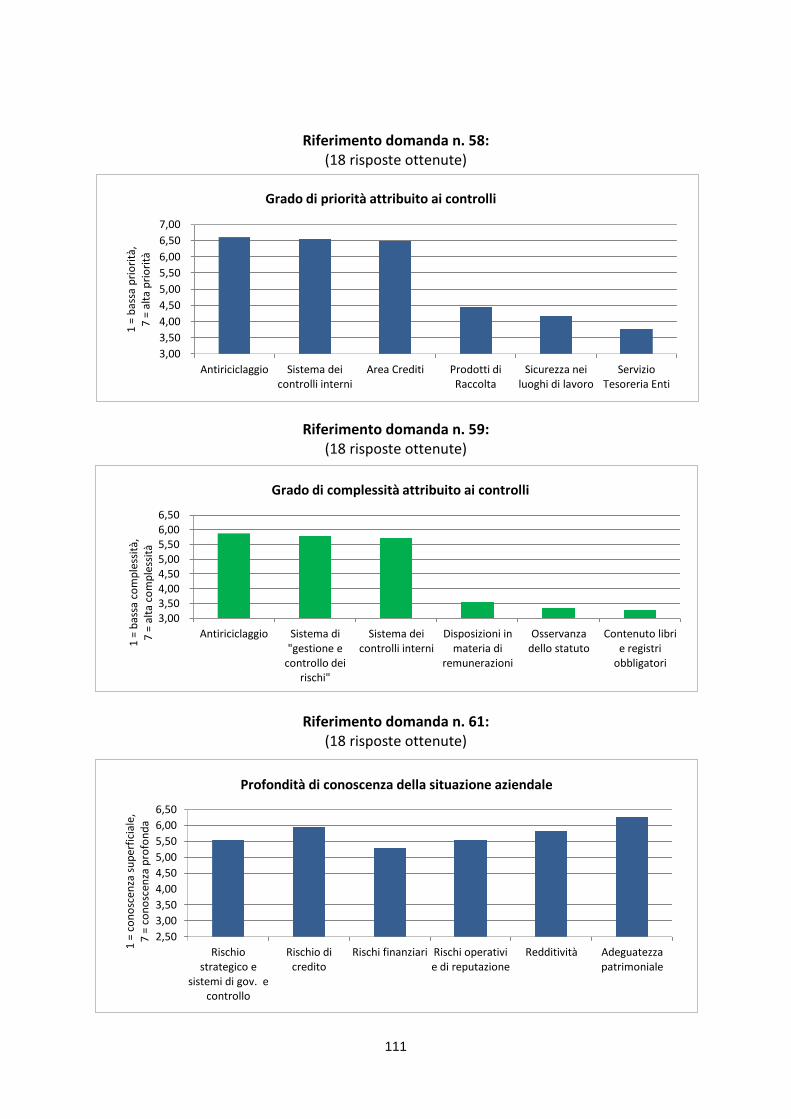

3 IL COLLEGIO SINDACALE NELLE BANCHE DI CREDITOCOOPERATIVO LOMBARDE: COMPOSIZIONE, ATTIVITÀE COMPETENZE DELL’ORGANO “REGISTA” DEI CONTROLLI 59

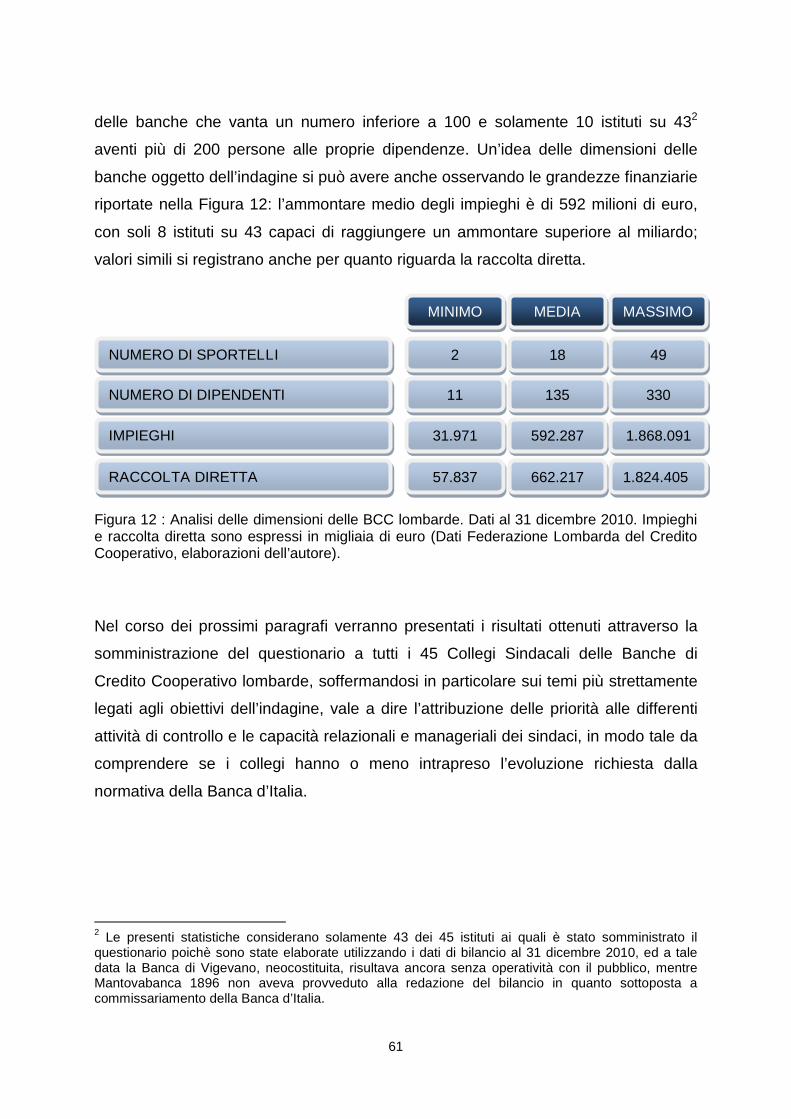

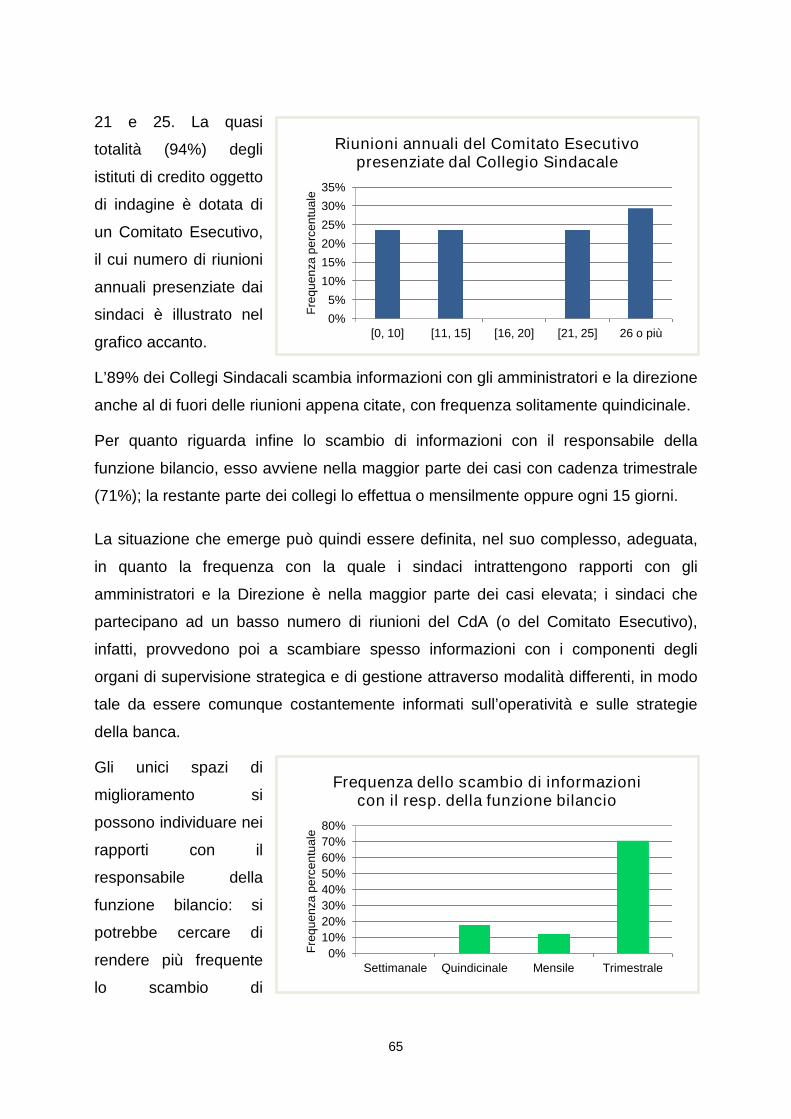

3.1 Scopi, modalità ed oggetto dell’indagine 59

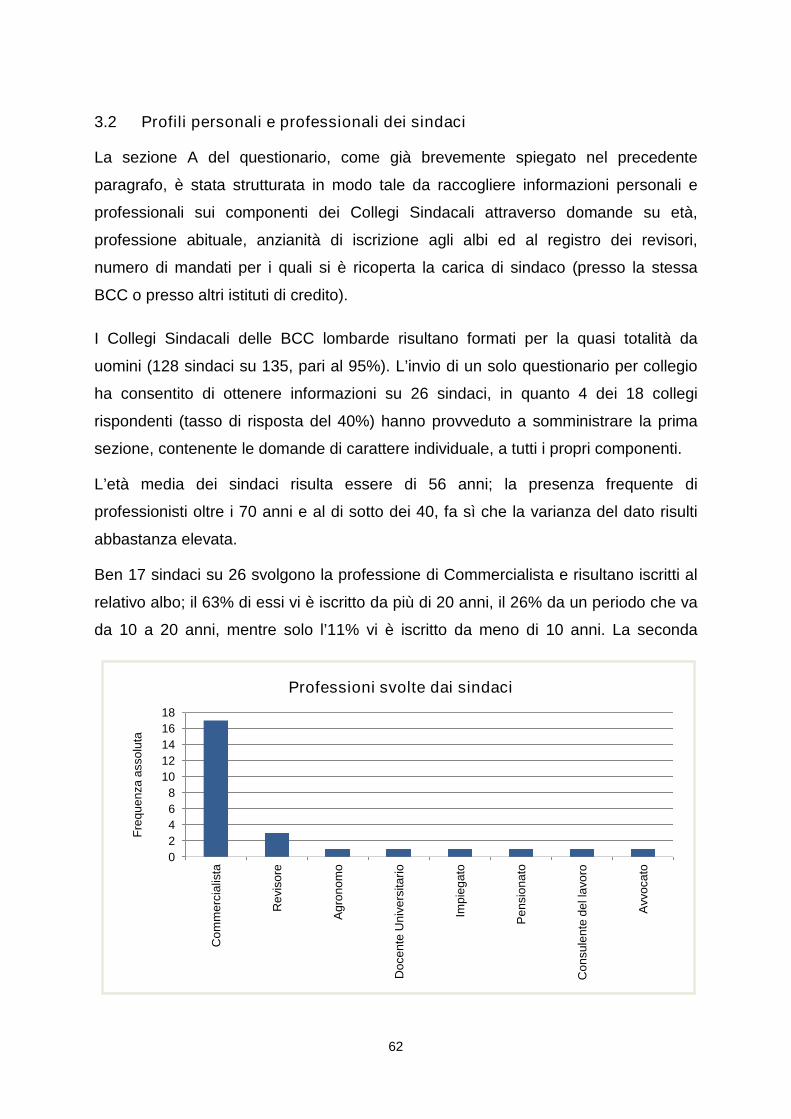

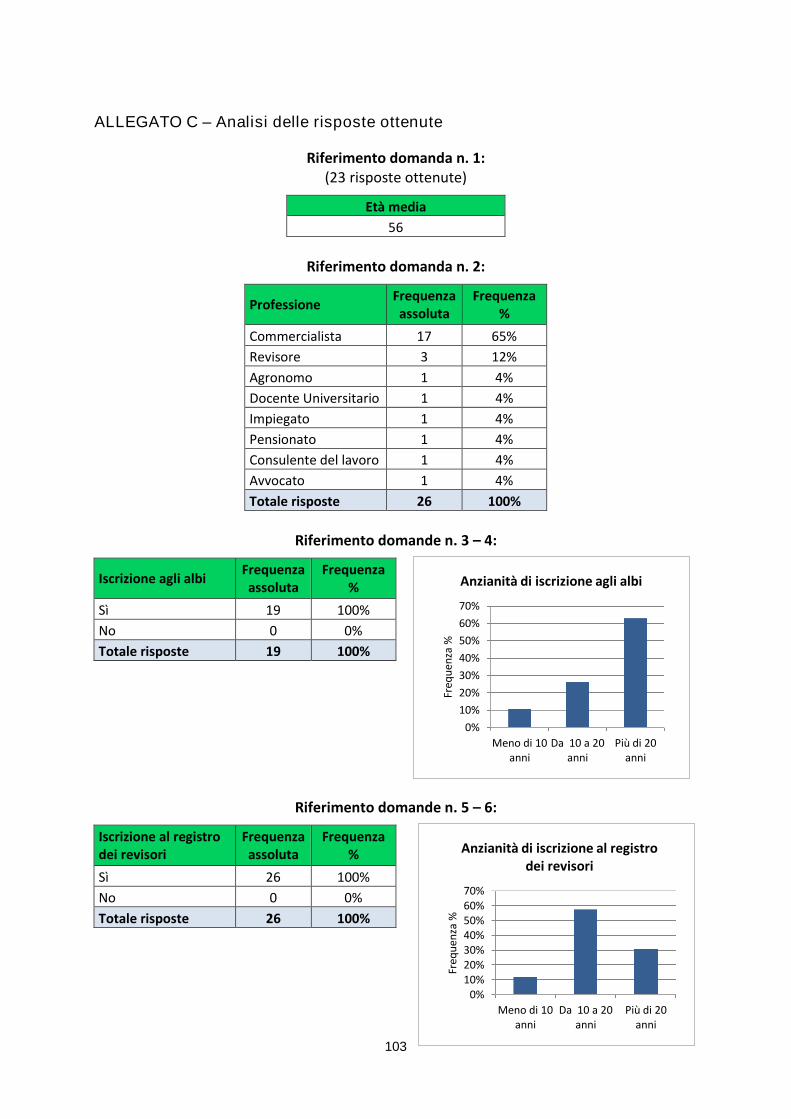

3.2 Profili personali e professionali dei sindaci 62

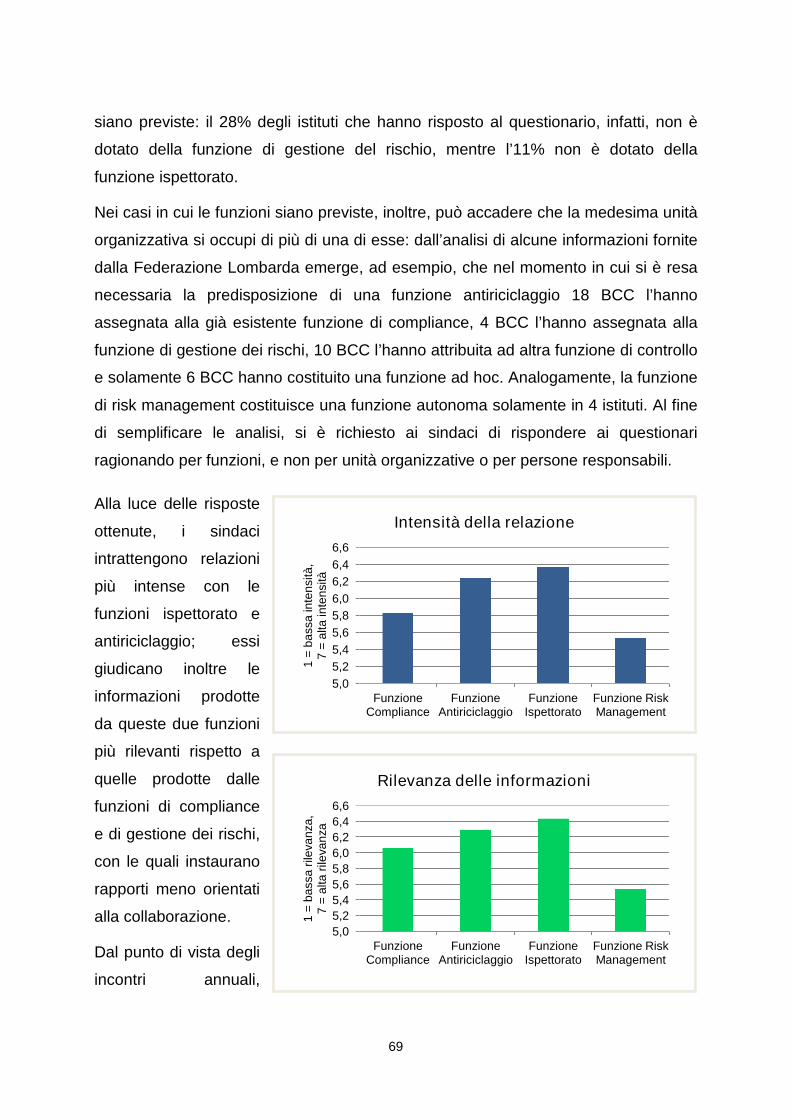

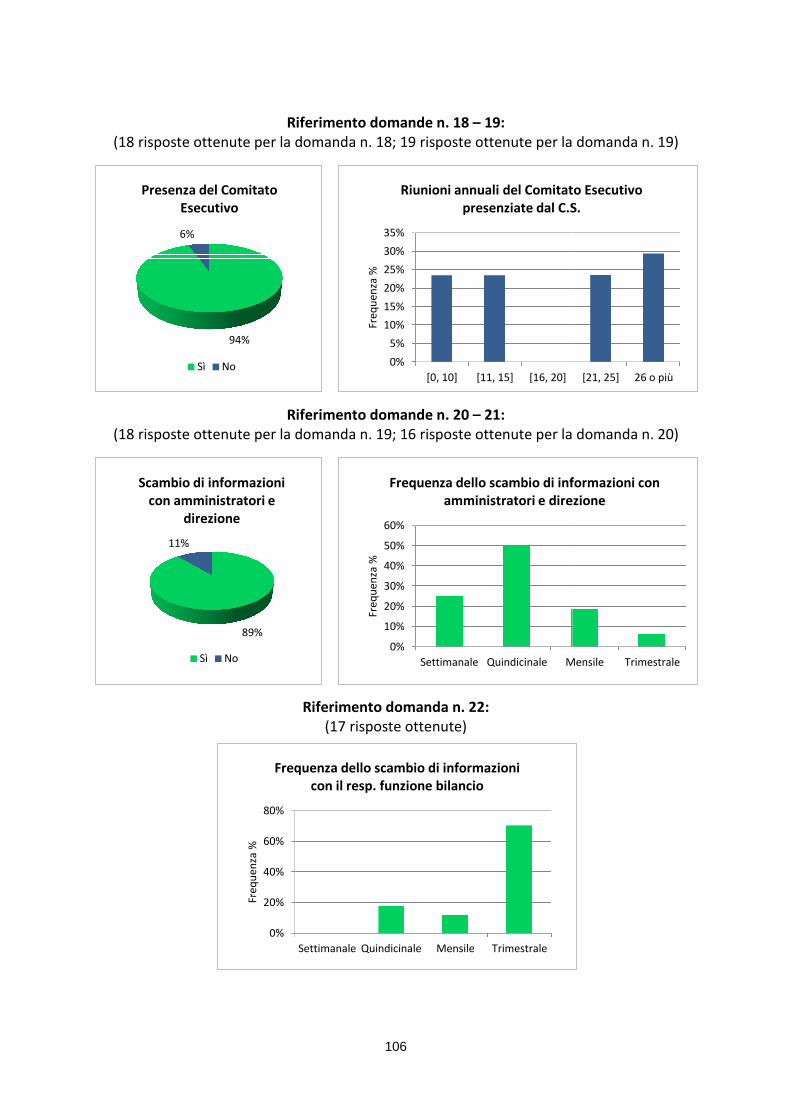

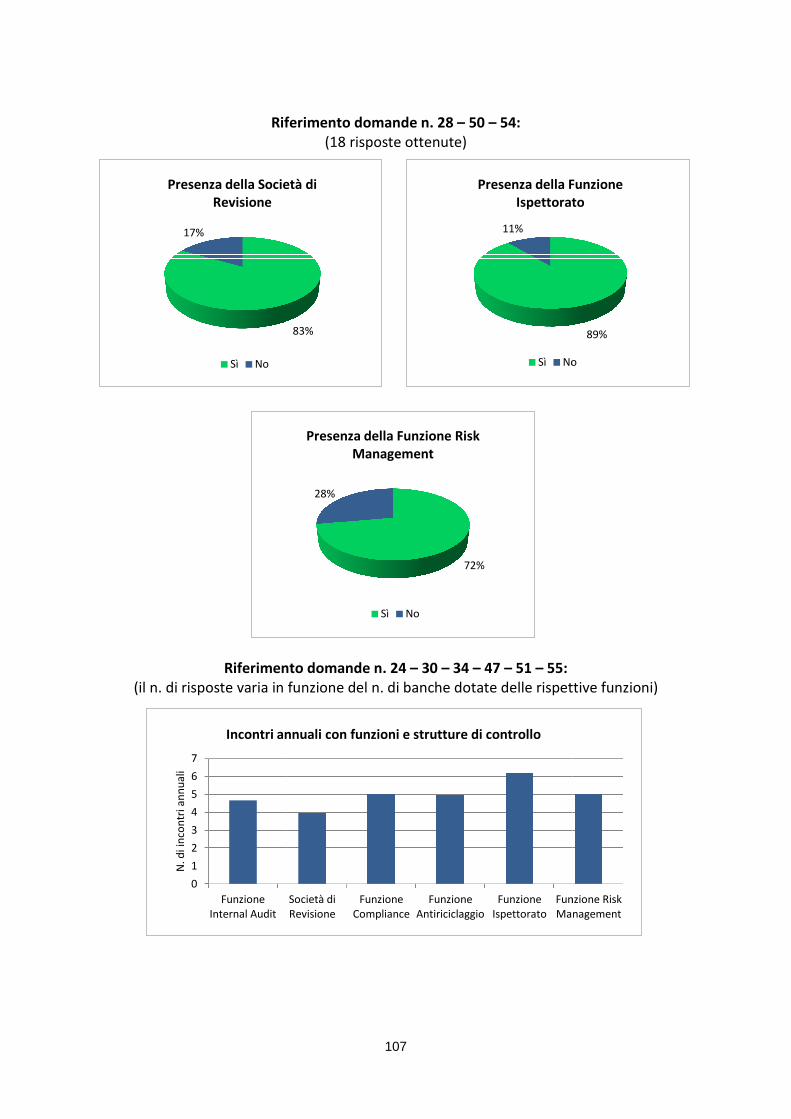

3.3 Rapporti tra il Collegio Sindacale e gli incaricati dei controlli 63

3.3.1 Rapporti con il Consiglio di Amministrazione e

la Direzione 64

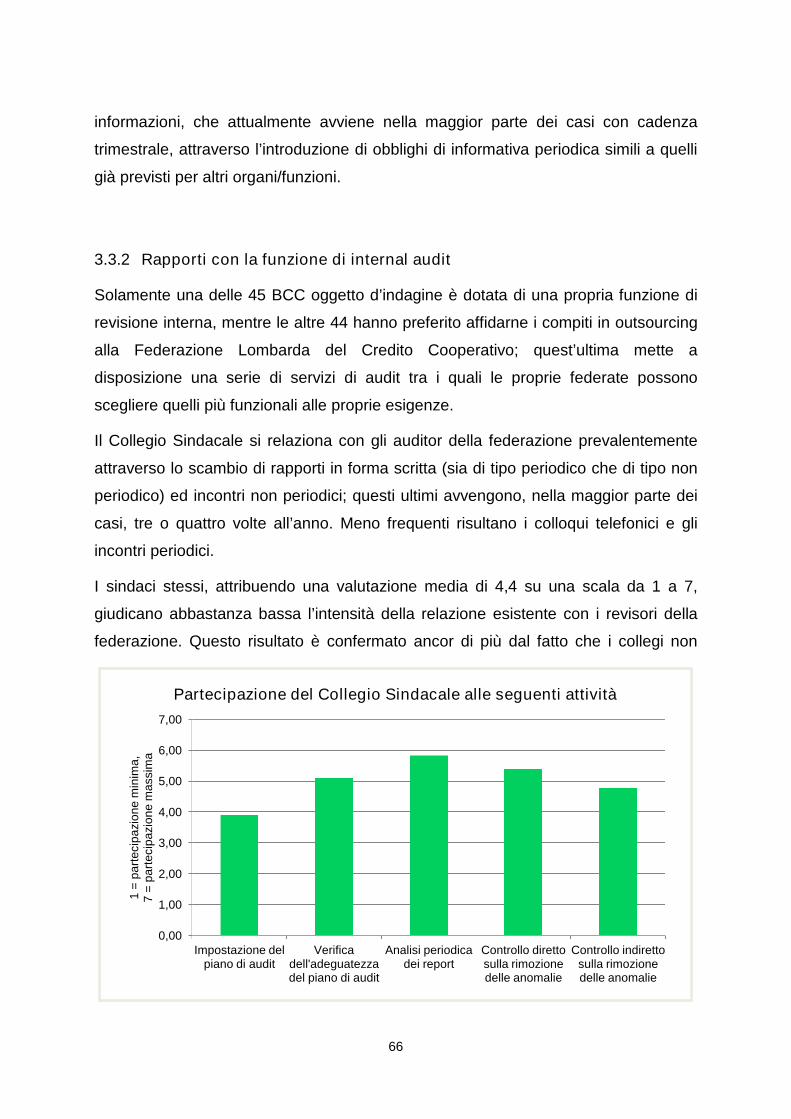

3.3.2 Rapporti con la funzione di internal audit 66

3.3.3 Rapporti con la Società di revisione 67

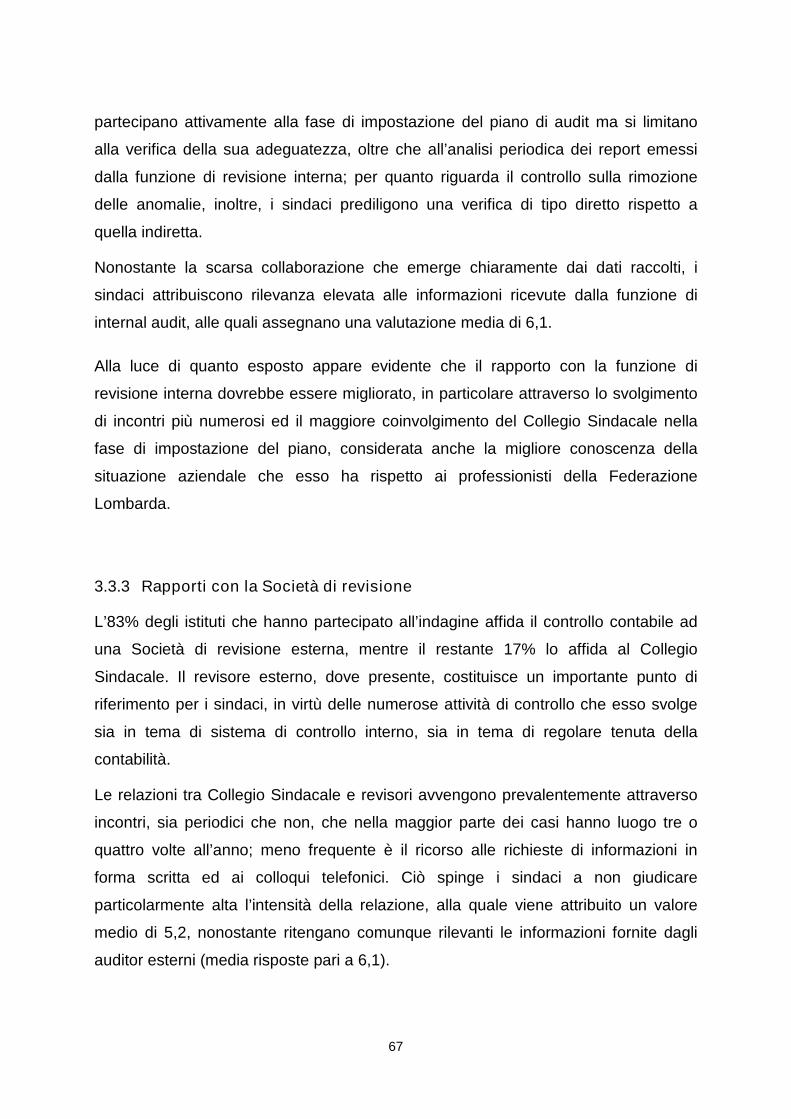

3.3.4 Rapporti con l’Organismo di vigilanza ex d.lgs. 231/2001 68

3.3.5 Rapporti con le funzioni di compliance, antiriciclaggio,

ispettorato e risk management 68

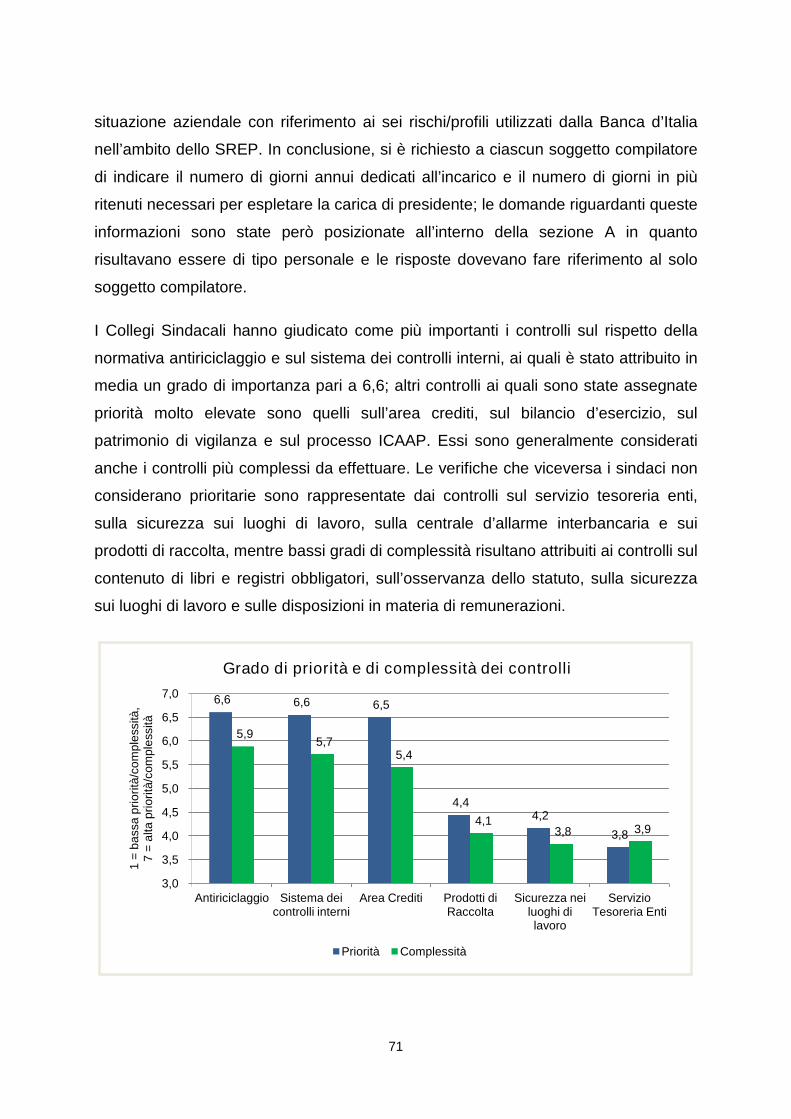

3.4 Attività e controlli effettuati dal Collegio Sindacale 70

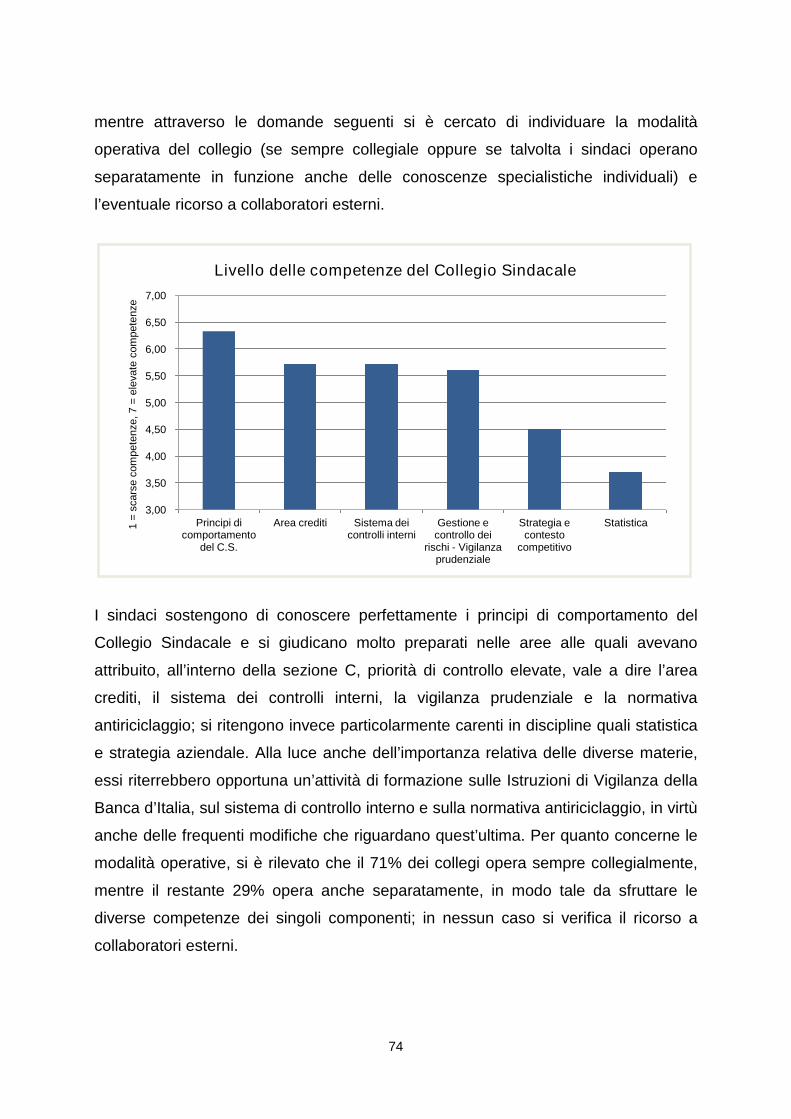

3.5 Competenze del Collegio Sindacale 73

3.6 Altre informazioni 75

4 CONCLUSIONI 77

BIBLIOGRAFIA 81

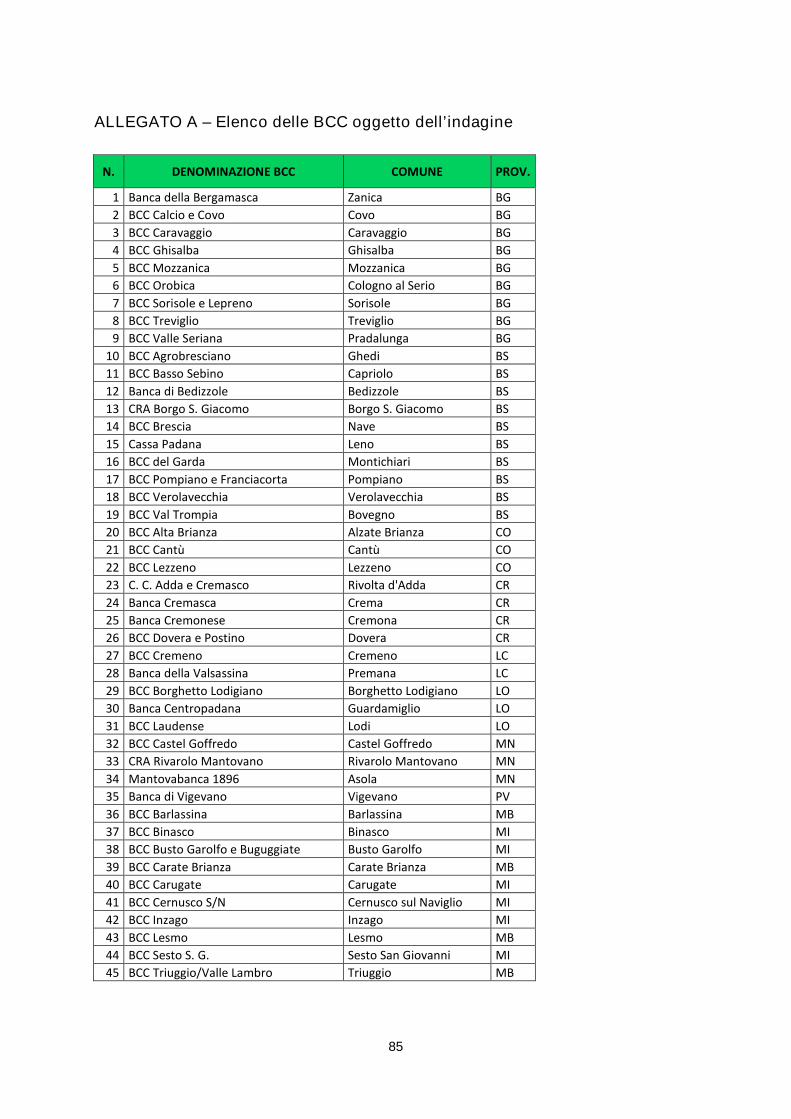

ALLEGATO A – Elenco delle BCC oggetto dell’indagine 85

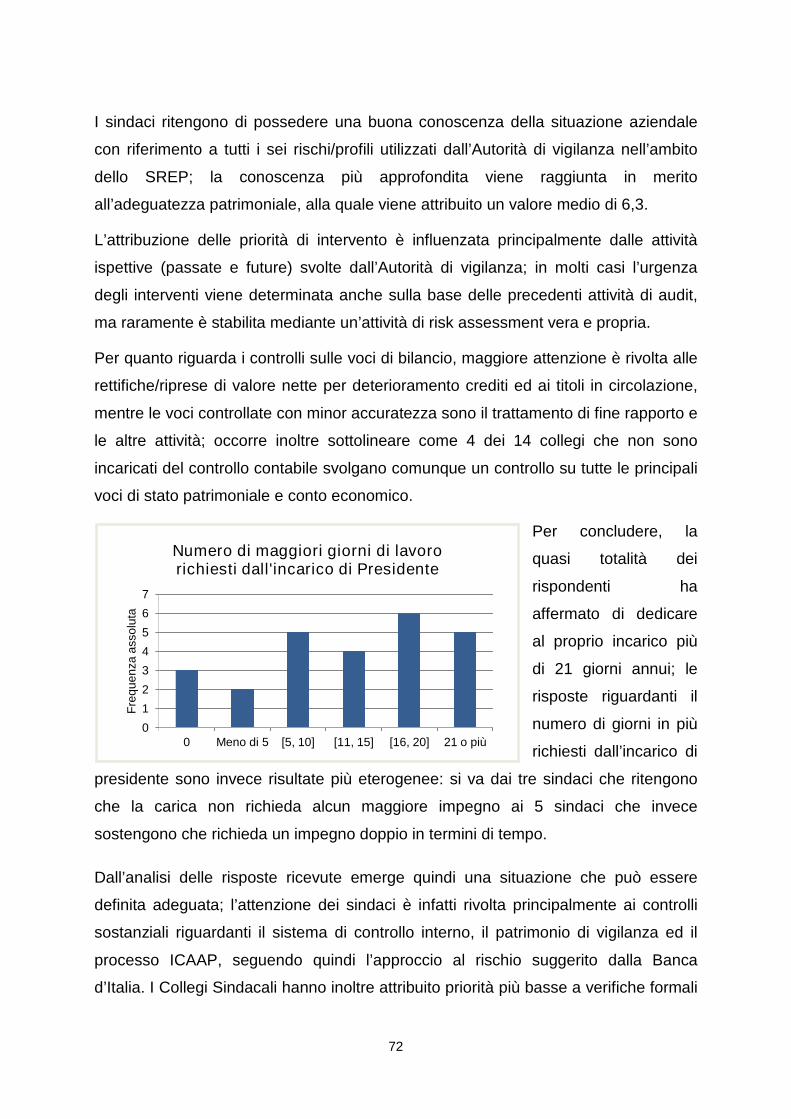

ALLEGATO B – Questionario somministrato ai Collegi Sindacali 86

ALLEGATO C – Analisi delle risposte ottenute 103

7

INTRODUZIONE

Questo paragrafo ha lo scopo di introdurre il presente lavoro, citandone l’origine ed

anticipandone in breve i contenuti e l’articolazione.

Il punto di partenza della trattazione è rappresentato dalle “Disposizioni di vigilanza in

materia di organizzazione e governo societario delle banche”, attraverso le quali

Banca d’Italia ha voluto “disciplinare il ruolo e il funzionamento degli organi di

amministrazione e controllo e il rapporto di questi con la struttura aziendale”

delineando un nuovo ruolo per il Collegio Sindacale, non più chiamato a svolgere

esclusivamente le verifiche indicate nel Codice Civile, ma ad essere costantemente a

conoscenza dei rischi gravanti sulla banca, in quanto garante dell’adeguatezza del

processo ICAAP, ed a monitorarli attraverso la regia di tutte le funzioni e strutture

facenti parte del sistema di controllo interno.

Il mio interesse per le tematiche riguardanti i controlli negli istituti bancari, che nel

corso dei miei studi mi ha portato anche allo svolgimento di un programma di stage

nella revisione finanziaria, mi ha spinto ad approfondire l’argomento ed a cercare di

comprendere come potesse essere operativamente tradotto questo nuovo ruolo.

La possibilità di collaborare con il Prof. Livatino ad un progetto riguardante i Collegi

Sindacali delle Banche di Credito Cooperativo mi ha inoltre permesso di verificare

empiricamente quanto gli organi di controllo abbiano finora messo in pratica le

Disposizioni della Banca d’Italia. Il progetto, svolto in collaborazione e per conto della

Federazione Lombarda, aveva infatti quali obiettivi il censimento del modus operandi

dei sindaci e la predisposizione di linee guida operative in grado di indirizzare le

attività di questi ultimi verso una best practice conforme alle normative; a tali scopi ho

provveduto, con l’ausilio del Professore e dei professionisti della Federazione, a

predisporre un questionario, poi somministrato a tutti i collegi delle 45 BCC

lombarde, e ad analizzare le risposte ottenute.

La collaborazione appena descritta e l’approfondimento di alcune tematiche solo in

parte trattate nel mio percorso di studi mi hanno permesso, oltre che di discutere in

modo critico, all’interno del presente lavoro, dell’evoluzione richiesta dall’Autorità di

vigilanza al modello di lavoro dei sindaci, di supportare la seguente tesi:

8

“I Collegi Sindacali delle Banche di Credito Cooperativo lombarde:

sono formati da professionisti aventi i requisiti necessari per

mettere in pratica il cambiamento richiesto dalla Banca d’Italia;

orientano i propri controlli verso le aree potenzialmente più

rischiose, seguendo un approccio di tipo «risk based»;

svolgono il ruolo di «regista dei controlli» al quale sono

chiamati dalle Disposizioni dell’Autorità di vigilanza”.

La discussione si articolerà in quattro capitoli, il cui contenuto è brevemente

anticipato di seguito, al fine di agevolarne la lettura.

Il primo capitolo mira ad illustrare i compiti attribuiti al Collegio Sindacale dall’art.

2403 c.c. e dalle Disposizioni di vigilanza della Banca d’Italia del 4 marzo 2008,

individuando le attività operative di controllo che derivano da tali normative. Il primo

paragrafo (§ 1.1) è dedicato ai controlli sull’osservanza della legge e dello statuto.

All’interno del secondo paragrafo (§ 1.2) sono descritti i controlli sulla corretta

amministrazione, in merito ai quali si scende poi nello specifico della verifica delle

cause di irregolarità gestionali (§ 1.2.1) e nella verifica del rispetto della

regolamentazione in tema di conflitti di interesse (§ 1.2.2). Nel terzo paragrafo si

discute dei controlli sull’adeguatezza dell’assetto organizzativo, amministrativo e

contabile (§ 1.3), entrando nel dettaglio della vigilanza sul sistema di gestione e

controllo dei rischi (§ 1.3.1 e § 1.3.2).

Il secondo capitolo è invece dedicato al sistema di controllo interno, del quale i

Collegi Sindacali sono chiamati ad accertare la funzionalità, e delle cui strutture e

funzioni si possono avvalere per lo svolgimento delle verifiche e degli accertamenti

necessari. I primi due paragrafi (§ 2.1 e § 2.2) sono dedicati ai framework di

riferimento emanati dal CoSO, mentre nel terzo (§ 2.3) viene presentato il sistema di

controllo interno delineato dalle Autorità di vigilanza. In seguito si è cercato di

introdurre compiti e peculiarità organizzative delle funzioni e strutture di controllo

tipiche delle Banche di Credito Cooperativo (§ 2.4.1 - § 2.4.6), in modo tale da

rendere più agevole la comprensione del questionario e delle relative risposte

presentate nel terzo capitolo; nel paragrafo 2.5 si è infine cercato di illustrare le

9

attività di coordinamento e di controllo alle quali è chiamato il collegio in tema di

controlli interni.

All’interno del terzo capitolo è presentata l’indagine effettuata sui Collegi Sindacali

dei 45 istituti bancari di Credito Cooperativo della Lombardia. Dopo una breve

presentazione della ricerca e del mondo delle BCC lombarde (§ 3.1), si è dedicato un

paragrafo a ciascuna sezione del questionario (§ 3.2 - § 3.6), al cui interno vengono

presentati i quesiti posti ai collegi, le risposte ottenute e i possibili interventi di

miglioramento qualora la situazione emersa non risulti ottimale.

Infine, alla luce di quanto discusso nei singoli capitoli della trattazione, si è cercato di

concludere circa la ragionevolezza della tesi posta.

10

11

CAPITOLO 1 – I COMPITI DEL COLLEGIO SINDACALE SECONDO IL CODICE

CIVILE E SECONDO LE DISPOSIZIONI DI VIGILANZA DELLA BANCA D’ITALIA

DEL 4 MARZO 2008

La lettura dell’art. 2403 c.c.1 lascia emergere il ruolo centrale che il collegio sindacale

è chiamato a svolgere nella realtà societaria italiana; esso deve infatti vigilare:

sull’osservanza della legge e dello statuto;

sul rispetto dei principi di corretta amministrazione;

sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile

adottato dalla società e sul suo concreto funzionamento.

Ma i doveri che spettano a quello che può essere considerato il principale organo di

vigilanza delle Società di capitali e delle Società cooperative italiane2, qualora si

faccia riferimento ad istituti bancari, non si limitano a quanto previsto dal Codice

Civile. Ulteriori compiti sono infatti previsti dalle “Disposizioni di vigilanza in materia

di organizzazione e governo delle banche”, emanate dalla Banca d’Italia il 4 marzo

2008. Con tale provvedimento la banca centrale italiana ha dato attuazione al

decreto del 5 agosto 2004, con il quale il Ministro dell’economia, in qualità di

presidente del CICR, ha emanato criteri generali e linee di indirizzo in materia di

organizzazione e governo societario delle banche3.

Tali interventi normativi scaturiscono principalmente dalla possibilità, introdotta dalla

riforma del diritto societario, di adottare sistemi di amministrazione e controllo diversi

da quello tradizionale. Banca d’Italia, in particolare, ha voluto “disciplinare il ruolo e il

funzionamento degli organi di amministrazione e controllo e il rapporto di questi con

1L’art. 2403 c.c. recita: “Il Collegio Sindacale vigila sull’osservanza della legge e dello statuto, sul

rispetto dei principi di corretta amministrazione ed in particolare sull’adeguatezza dell’assettoorganizzativo, amministrativo e contabile adottato dalla società e sul suo concreto funzionamento.Esercita inoltre il controllo contabile nel caso previsto dall’art. 2409-bis, terzo comma”.2

Art. 2397, 2454, 2459, 2543 c.c.; per quanto riguarda le Società a responsabilità limitata, il CollegioSindacale può essere previsto dall’atto costitutivo; se il capitale sociale non è inferiore a quello minimostabilito per le Società per azioni, la nomina del Collegio Sindacale è obbligatoria (art. 2477 c.c.).3

Il decreto 5 agosto 2004 recita in tal senso: “le banche si dotano di un assetto organizzativo e dicorporate governance tale per cui (…) la composizione degli organi sociali sia quantitativamente equalitativamente adeguata alle esigenze gestionali e di controllo proprie della singola banca e tale daconsentire l’efficiente assolvimento dei compiti. (…) La Banca d’Italia emana istruzioni per l’attuazionedel presente decreto”.

12

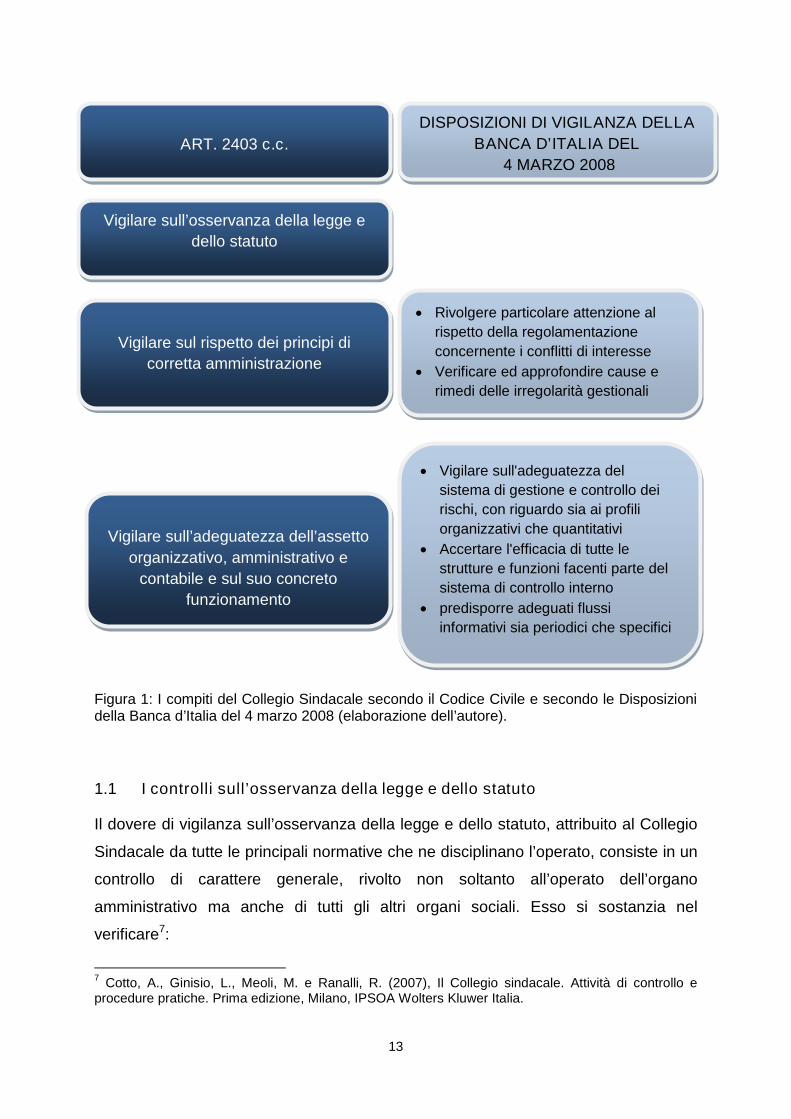

la struttura aziendale”4. Essa illustra all’interno di un’apposita sezione i compiti

spettanti all’”organo con funzioni controllo”5, richiamando prima l’art. 2403 c.c., e

declinando poi i compiti generali previsti dal legislatore in modo molto più dettagliato.

Per quanto riguarda la vigilanza sulla corretta amministrazione, ad esempio,

suggerisce di rivolgere particolare attenzione al rispetto della regolamentazione

concernente i conflitti di interesse nonché di verificare ed approfondire cause e

rimedi delle irregolarità gestionali.

In merito all’adeguatezza degli assetti organizzativi e contabili, la Banca d’Italia fa

esplicito richiamo al complessivo sistema dei controlli interni, di cui il Collegio

Sindacale deve “accertare l’efficacia di tutte le strutture e funzioni coinvolte (…) e

l’adeguato coordinamento delle medesime, promuovendo gli interventi correttivi delle

carenze e delle irregolarità rilevate” e del quale si può avvalere “per lo svolgimento

delle verifiche e degli accertamenti necessari”6. In virtù della numerosità delle

strutture e funzioni appena menzionate, richiede la predisposizione di adeguati flussi

informativi, sia periodici, sia relativi a specifiche situazioni o andamenti aziendali.

L’Autorità di vigilanza assegna infine il compito di vigilare sull’adeguatezza del

sistema di gestione e controllo dei rischi, avendo riguardo ai profili organizzativi e

quantitativi dei sistemi per la determinazione dei requisiti patrimoniali.

Nei paragrafi seguenti si procederà all’analisi dei compiti appena accennati,

cercando di delineare in modo più chiaro le attività ed i controlli ai quali è chiamato il

Collegio Sindacale.

4Banca d’Italia (2008), “Disposizioni di vigilanza in materia di organizzazione e governo societario

delle banche”, pag. 2.5

Rappresentato, nelle imprese adottanti il modello tradizionale, dal Collegio Sindacale.6

Banca d’Italia (2008), “Disposizioni di vigilanza in materia di organizzazione e governo societariodelle banche”, pag. 8.

13

Figura 1: I compiti del Collegio Sindacale secondo il Codice Civile e secondo le Disposizionidella Banca d’Italia del 4 marzo 2008 (elaborazione dell’autore).

1.1 I controlli sull’osservanza della legge e dello statuto

Il dovere di vigilanza sull’osservanza della legge e dello statuto, attribuito al Collegio

Sindacale da tutte le principali normative che ne disciplinano l’operato, consiste in un

controllo di carattere generale, rivolto non soltanto all’operato dell’organo

amministrativo ma anche di tutti gli altri organi sociali. Esso si sostanzia nel

verificare7:

7Cotto, A., Ginisio, L., Meoli, M. e Ranalli, R. (2007), Il Collegio sindacale. Attività di controllo e

procedure pratiche. Prima edizione, Milano, IPSOA Wolters Kluwer Italia.

ART. 2403 c.c.

DISPOSIZIONI DI VIGILANZA DELLA

BANCA D’ITALIA DEL

4 MARZO 2008

Vigilare sull’osservanza della legge e

dello statuto

Rivolgere particolare attenzione al

rispetto della regolamentazione

concernente i conflitti di interesse

Verificare ed approfondire cause e

rimedi delle irregolarità gestionali

Vigilare sul rispetto dei principi di

corretta amministrazione

Vigilare sull’adeguatezza dell’assetto

organizzativo, amministrativo e

contabile e sul suo concreto

funzionamento

Vigilare sull'adeguatezza del

sistema di gestione e controllo dei

rischi, con riguardo sia ai profili

organizzativi che quantitativi

Accertare l'efficacia di tutte le

strutture e funzioni facenti parte del

sistema di controllo interno

predisporre adeguati flussi

informativi sia periodici che specifici

14

la conformità degli atti e delle deliberazioni degli organi della società alle

norme di legge ed alle disposizioni dello statuto; si tratta di un controllo di

legittimità e non di merito, volto ad accertare l’osservanza sia delle regole

procedurali, quali ad esempio il corretto svolgimento delle adunanze ed il

rispetto delle tempistiche, sia dei requisiti di forma e di contenuto;

l’osservanza delle norme in materia di depositi e iscrizioni presso il Registro

delle Imprese;

la corretta tenuta dei libri sociali obbligatori, sia dal punto di vista formale

(numerazione progressiva, assenza di abrasioni e cancellazioni, ecc.), sia dal

punto di vista del contenuto, mediante controlli “a campione”;

il tempestivo adempimento degli obblighi di versamento e dichiarazione

previsti dalla normativa fiscale e previdenziale;

il rispetto degli altri adempimenti previsti dalle disposizioni di legge e

regolamentari applicabili in ragione della specifica natura della società e

dell’attività da essa esercitata; in merito a ciò occorre sottolineare come i

sindaci delle Banche di Credito Cooperativo, oggetto dell’indagine svolta nel

terzo capitolo del presente lavoro, siano chiamati a verificare il rispetto dei

principi mutualistici ai quali sono ispirate tali società, nonché l’osservanza

degli articoli statutari volti a disciplinare lo status di socio, che in un simile

contesto assume connotati particolari.

Il Collegio Sindacale adempie ai propri doveri di vigilanza attraverso una serie di

attività, che oltre all’effettuazione di proprie adunanze periodiche, include la

partecipazione alle riunioni degli organi sociali, l’ottenimento di informazioni dagli

amministratori, l’acquisizione di informazioni dal soggetto incaricato della revisione

legale e l’esercizio dei poteri che consentono ai suoi membri di procedere ad atti di

ispezione e controllo.

15

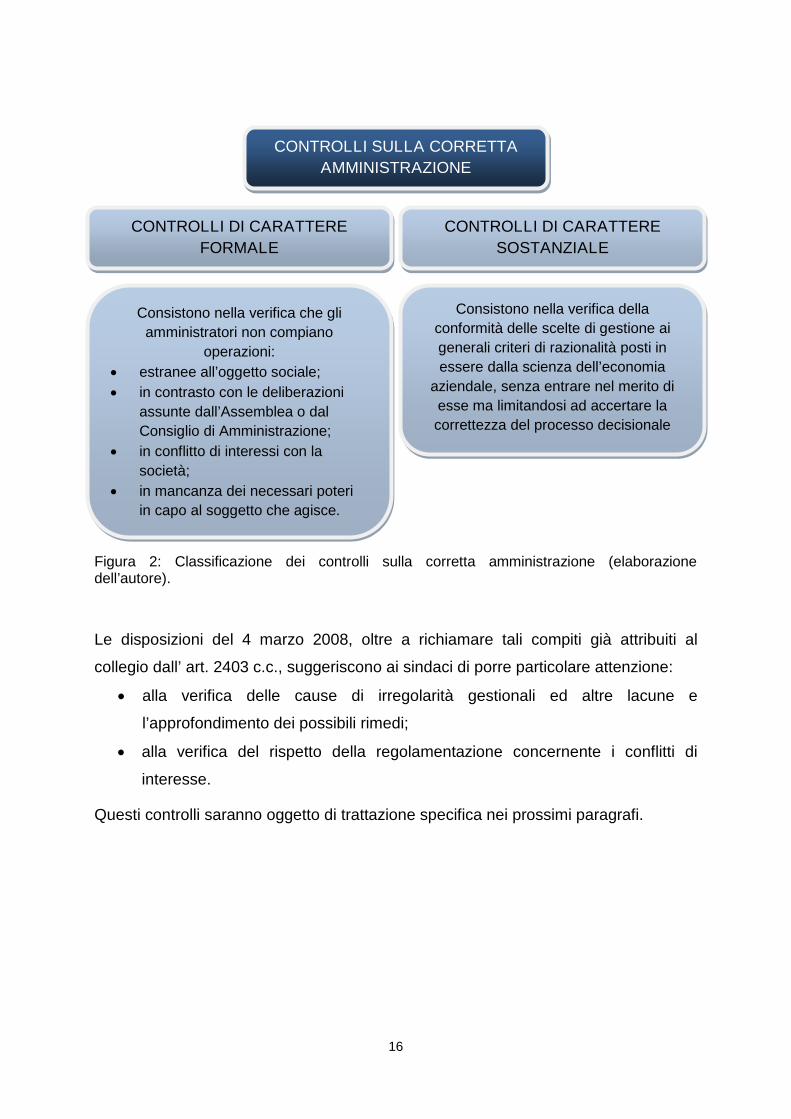

1.2 I controlli sulla corretta amministrazione

Le disposizioni della Banca d’Italia, così come l’art. 2403 c.c., attribuiscono al

Collegio Sindacale il compito di vigilare sul rispetto dei principi di corretta

amministrazione. Esso “consiste nella verifica della conformità delle scelte di

gestione ai generali criteri di razionalità economica posti dalla scienza dell’economia

aziendale”8, senza entrarne nel merito ma limitandosi ad accertare la correttezza del

processo decisionale; i sindaci, in particolar modo, devono controllare che gli

amministratori abbiano assunto sufficienti informazioni in relazione al compimento

delle operazioni di gestione e considerato tutti i rischi che quest’ultime comportano.

Il collegio, oltre alle verifiche appena citate, che possono essere definite di tipo

“sostanziale”, deve rivolgere la propria attenzione anche ad aspetti più meramente

“formali”, in quanto gli amministratori potrebbero contravvenire ai principi di corretta

amministrazione compiendo operazioni:

estranee all’oggetto sociale;

in contrasto con le deliberazioni assunte dall’Assemblea o dal Consiglio di

Amministrazione;

in conflitto di interessi con la società;

in mancanza dei necessari poteri in capo al soggetto che agisce.

Al fine di adempiere ai compiti, sia di carattere sostanziale che di carattere formale,

che gli sono stati attribuiti, è opportuno che il Collegio Sindacale partecipi alle riunioni

del Consiglio di Amministrazione e del Comitato Esecutivo, nonché che esso assuma

o riceva informazioni dall’organo amministrativo o da altri soggetti aventi incarichi di

controllo, quale ad esempio, l’incaricato della revisione legale. Tale informativa deve

essere particolarmente approfondita qualora le operazioni poste in essere dagli

amministratori possano pregiudicare l’integrità del patrimonio o mettere a rischio la

continuità aziendale.

8Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (2010), “Norme di

comportamento del Collegio Sindacale”, pag. 30.

16

Figura 2: Classificazione dei controlli sulla corretta amministrazione (elaborazionedell’autore).

Le disposizioni del 4 marzo 2008, oltre a richiamare tali compiti già attribuiti al

collegio dall’ art. 2403 c.c., suggeriscono ai sindaci di porre particolare attenzione:

alla verifica delle cause di irregolarità gestionali ed altre lacune e

l’approfondimento dei possibili rimedi;

alla verifica del rispetto della regolamentazione concernente i conflitti di

interesse.

Questi controlli saranno oggetto di trattazione specifica nei prossimi paragrafi.

CONTROLLI SULLA CORRETTA

AMMINISTRAZIONE

CONTROLLI DI CARATTERE

SOSTANZIALE

CONTROLLI DI CARATTERE

FORMALE

Consistono nella verifica della

conformità delle scelte di gestione ai

generali criteri di razionalità posti in

essere dalla scienza dell’economia

aziendale, senza entrare nel merito di

esse ma limitandosi ad accertare la

correttezza del processo decisionale

Consistono nella verifica che gli

amministratori non compiano

operazioni:

estranee all’oggetto sociale;

in contrasto con le deliberazioni

assunte dall’Assemblea o dal

Consiglio di Amministrazione;

in conflitto di interessi con la

società;

in mancanza dei necessari poteri

in capo al soggetto che agisce.

17

1.2.1 La verifica delle cause di irregolarità gestionali ed altre lacune e

l’approfondimento dei possibili rimedi

Il mancato rispetto dei principi di corretta amministrazione non consiste

esclusivamente nell’assunzione di decisioni senza aver preventivamente raccolto

un’adeguata quantità di informazioni o senza averne presi in considerazione i rischi,

ma può manifestarsi anche attraverso una gestione consapevolmente irregolare da

parte degli amministratori.

Il legislatore, nonostante all’art. 2409 c.c. preveda che determinati soggetti possano

denunciare al tribunale il sospetto che gli amministratori abbiano compiuto gravi

irregolarità nella gestione, ha scelto la via dell’atipicità9, evitando di redigere un

elenco di comportamenti illegali. Occorre quindi ricercarli all’interno di altre

normative, quali ad esempio quelle in materia di bilancio, abusi di mercato, sicurezza

nei luoghi di lavoro e conflitti di interesse.

Viste anche le peculiarità dell’attività svolta, una categoria di irregolarità che può

assumere particolare rilevanza in ambito bancario è costituita dalle frodi. La

Association of Certified Fraud Examiners (ACFE) identifica tre differenti fattispecie10:

“asset misappropriation”, uno schema di frode che comporta la sottrazione o

abuso di risorse aziendali;

“corruption”, uno schema di frode nel quale un soggetto usa la sua influenza

in un’operazione aziendale per ottenere un beneficio non autorizzato,

contrario ai doveri di tale soggetto nei confronti dei suoi datori di lavoro;

“fraudolent statements”, uno schema di frode che comporta l’alterazione dei

dati economico-finanziari di un’impresa.

Nell’ambito bancario il fenomeno delle frodi può assumere rilevanza maggiore

rispetto ad altre realtà aziendali in virtù del fatto che la particolare merce con la quale

i dipendenti hanno quotidianamente a che fare è costituita dal denaro, contante o in

forma elettronica; casi recenti hanno dimostrato che personale infedele può, ad

esempio, causare ingenti perdite qualora decida di effettuare operazioni non

9Tarantola G. (2000), La denunzia al tribunale per gravi irregolarità (art. 2409 c.c.), in Cendon P. (A

cura di) Commentario al codice civile, Milano, Giuffrè.10

Association of Certified Fraud Examiners (2010), “Report to the nations on occupational frauds andabuse”.

18

autorizzate con i fondi che ha a propria disposizione: in queste circostanze, oltre ad

una “asset misappropriation”, si verifica anche la presenza di “fraudolent statements”,

volti ad occultare le perdite e gli ammanchi generati dalle frodi.

Allorché si verifichino irregolarità gestionali di questo genere, al Collegio Sindacale è

richiesto di verificarne le cause e di approfondirne i possibili rimedi; i sindaci possono

adempiere ai propri doveri compiendo un’attenta analisi dei processi aziendali, unita,

eventualmente, allo studio approfondito di una tassonomia delle frodi: quest’ultime,

infatti, presentano schemi noti che vengono solamente contestualizzati ed adattati al

progresso tecnologico.

Un’accorta analisi di processo, tuttavia, non è sempre in grado di fare emergere tutte

le possibili irregolarità gestionali: anche in modelli organizzativi che rispettano i

principi di separazione dei ruoli tra chi decide e chi controlla e di tracciabilità delle

scelte è infatti possibile che si presentino comportamenti illeciti. E’ quindi opportuno

che il collegio monitori costantemente l’operato degli amministratori e degli altri

esponenti, assumendo flussi informativi che gli consentano di essere a conoscenza

della quotidiana evoluzione della gestione.

1.2.2 La verifica del rispetto della regolamentazione in tema di conflitti di

interesse

Un amministratore deve sempre essere posto nelle condizioni di poter agire con la

massima libertà di giudizio, in modo tale da poter perseguire gli esclusivi interessi

della società ed assumere le proprie decisioni secondo i criteri di razionalità

economica richiamati dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti

Contabili. Questo, tuttavia, è difficile che si possa verificare sistematicamente ogni

qualvolta gli amministratori debbano effettuare una scelta: essi, infatti, oltre alla sfera

degli interessi della società, hanno una serie di interessi personali che può

influenzare in modo più o meno marcato le loro valutazioni.

Al fine di tutelare gli interessi dei soci, il legislatore, all’art. 2391 c.c., ha stabilito che:

l’amministratore deve dare notizia agli altri amministratori ed al Collegio

Sindacale di ogni interesse che, per conto proprio o di terzi, abbia in una

19

determinata operazione della società, precisandone la natura, i termini,

l’origine e la portata; se si tratta di amministratore delegato, deve astenersi dal

compiere l’operazione e investire della stessa l’organo collegiale;

le deliberazioni del consiglio di amministrazione, nei casi appena menzionati,

devono motivare le ragioni e la convenienza per la società delle operazioni;

qualora non si rispetti quanto disposto, oppure la deliberazione collegiale sia

stata assunta con il voto determinante dell’amministratore interessato11, la

deliberazione stessa, nel caso in cui possa recare danno alla società, può

essere impugnata da amministratori e Collegio Sindacale entro 90 giorni;

l’amministratore risponde dei danni derivati alla società dalla sua azione od

omissione.

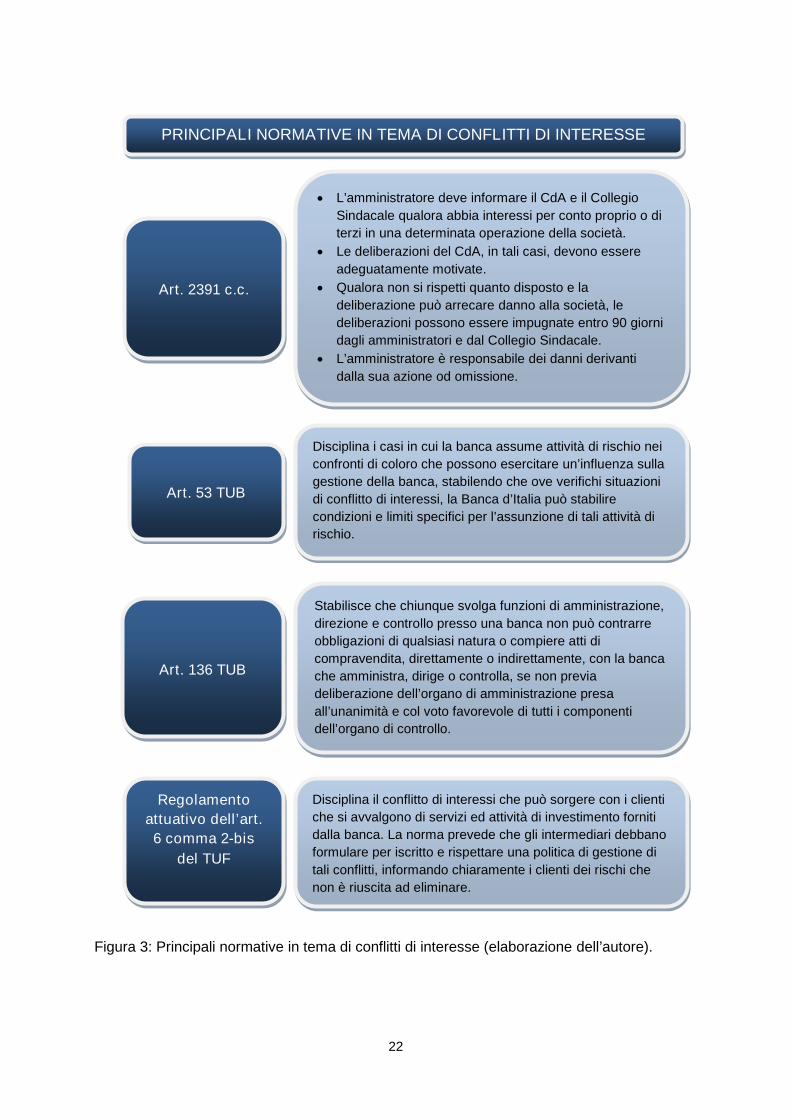

La normativa in tema di conflitti di interesse, per quanto riguarda gli istituti bancari, va

oltre quanto prescritto dal codice civile, in quanto il testo unico delle banche, agli

articoli 53 e 136, presenta ulteriori importanti disposizioni in materia.

Il primo dei due articoli menzionati è volto a disciplinare quei casi in cui la banca

assuma “attività di rischio nei confronti di coloro che possono esercitare, direttamente

o indirettamente, un’influenza sulla gestione della banca”, stabilendo che “ove

verifichi in concreto l’esistenza di situazioni di conflitto di interessi, la Banca d’Italia

può stabilire condizioni e limiti specifici per l’assunzione delle attività di rischio”.

L’art. 136 TUB, invece, riporta le “obbligazioni degli esponenti bancari”, stabilendo

che:

chiunque svolge funzioni di amministrazione, direzione e controllo presso una

banca non può contrarre obbligazioni di qualsiasi natura o compiere atti di

compravendita, direttamente od indirettamente, con la banca che amministra,

dirige o controlla, se non previa deliberazione dell’organo di amministrazione

presa all’unanimità e col voto favorevole di tutti i componenti dell’organo di

controllo;

per l’applicazione di quanto sopra descritto rilevano anche le obbligazioni

intercorrenti con società controllate dai soggetti che svolgono funzioni di

11Art. 2475-ter c.c.

20

amministrazione, direzione o controllo presso la banca o presso le quali i

suddetti soggetti svolgono le medesime funzioni apicali;

l’inosservanza è punita con la reclusione da uno a tre anni e con la multa da

206 a 2.066 euro.

Un’ulteriore tipologia di conflitti di interesse che può sorgere all’interno degli istituti

bancari è infine disciplinata dal regolamento attuativo dell’art. 6, comma 2-bis del

TUF. In questo caso la parte “danneggiata” non è costituita dal socio, bensì dal

cliente, che qualora si avvalga di servizi e attività di investimento forniti dalla banca,

può vedersi suggeriti determinati strumenti finanziari a discapito di altri, in funzione,

ad esempio, della composizione del portafoglio titoli della banca stessa o del fatto

che l’emittente sia anch’esso cliente dell’istituto creditizio. La norma prevede che “gli

intermediari formulano per iscritto e rispettano un’efficace politica di gestione dei

conflitti di interesse adeguata alle proprie dimensioni e alla propria organizzazione”;

qualora le misure adottate non siano sufficienti per assicurare, con ragionevole

certezza, che il rischio di nuocere agli interessi dei clienti sia evitato, gli intermediari

“informano chiaramente i clienti, prima di agire per loro conto, della natura e delle

fonti dei conflitti affinché essi possano assumere una decisione informata sui servizi

prestati”.

Alla luce di tutto quanto esposto sopra, si può giungere alla conclusione che al

Collegio Sindacale spettano controlli di due differenti tipologie:

controlli di tipo “specifico”, che sorgono nel momento in cui è fatto palese che

esista un conflitto di interesse tra la banca e gli amministratori o gli esponenti

bancari, quali ad esempio:

o la verifica che le deliberazioni dell’organo amministrativo relative ad

operazioni in cui uno dei suoi componenti abbia un conflitto di interessi

motivino le ragioni e la convenienza per la società dell’operazione

stessa;

o la verifica del rispetto dell’unanimità dei voti favorevoli di tutti i

componenti dell’organo amministrativo e di controllo in sede di delibera

dell’operazione ex art. 136 TUB;

21

controlli di “vigilanza generica”, che sorgono invece nei casi in cui:

o un esponente bancario non dia evidenza al Consiglio di

Amministrazione o ai sindaci del conflitto di interesse che esso ha in

relazione ad una determinata operazione;

o un esponente bancario abbia contratto obbligazioni con la banca;

o i servizi di intermediazione finanziaria non siano effettuati in modo

imparziale.

In tal caso il collegio, in virtù di quanto prescritto dall’art. 52 TUB, deve essere

in grado di rilevare l’irregolarità nella gestione e la violazione della norma,

dando tempestiva informativa alla Banca d’Italia.

Se per quanto riguarda i controlli di tipo “specifico” il compito dei sindaci risulta

sufficientemente agevole, poiché un’attenta partecipazione alle riunioni del Consiglio

di Amministrazione e del Comitato Esecutivo è sufficiente per verificare il rispetto di

adempimenti per lo più di carattere formale, altrettanto non si può dire per i controlli

di “vigilanza generica”. Per accertare che amministratori ed esponenti bancari non

abbiano conflitti di interesse e non abbiano assunto obbligazioni, anche in via

indiretta, con la banca, o ancora che i servizi di investimento non siano lesivi dei

diritti della clientela, ai sindaci è infatti richiesto uno sforzo ben più intenso, che si

può manifestare attraverso:

un’analisi delle operazioni di maggior rilievo, volta ad individuare anomalie

nelle controparti o nelle condizioni contrattuali che potrebbero essere sintomo

di un conflitto di interessi tra il soggetto che le ha poste in essere e la società;

l’informazione degli esponenti aziendali di quanto previsto dall’art. 136 TUB e

la richiesta agli stessi di informazioni complete riguardanti il loro

coinvolgimento;

la richiesta alla banca delle obbligazioni in essere con gli esponenti aziendali e

con i soggetti da questi ultimi controllati o presso i quali svolgono ruoli di

amministrazione, direzione o controllo;

l’incrocio delle informazioni raccolte nei due punti precedenti al fine di

verificare il rispetto della normativa;

l’analisi degli organigrammi e delle procedure aziendali per verificare la bontà

della politica di gestione dei conflitti di interesse nei confronti della clientela.

22

Figura 3: Principali normative in tema di conflitti di interesse (elaborazione dell’autore).

PRINCIPALI NORMATIVE IN TEMA DI CONFLITTI DI INTERESSE

Art. 2391 c.c.

L’amministratore deve informare il CdA e il Collegio

Sindacale qualora abbia interessi per conto proprio o di

terzi in una determinata operazione della società.

Le deliberazioni del CdA, in tali casi, devono essere

adeguatamente motivate.

Qualora non si rispetti quanto disposto e la

deliberazione può arrecare danno alla società, le

deliberazioni possono essere impugnate entro 90 giorni

dagli amministratori e dal Collegio Sindacale.

L’amministratore è responsabile dei danni derivanti

dalla sua azione od omissione.

Art. 53 TUB

Art. 136 TUB

Disciplina i casi in cui la banca assume attività di rischio nei

confronti di coloro che possono esercitare un’influenza sulla

gestione della banca, stabilendo che ove verifichi situazioni

di conflitto di interessi, la Banca d’Italia può stabilire

condizioni e limiti specifici per l’assunzione di tali attività di

rischio.

Stabilisce che chiunque svolga funzioni di amministrazione,

direzione e controllo presso una banca non può contrarre

obbligazioni di qualsiasi natura o compiere atti di

compravendita, direttamente o indirettamente, con la banca

che amministra, dirige o controlla, se non previa

deliberazione dell’organo di amministrazione presa

all’unanimità e col voto favorevole di tutti i componenti

dell’organo di controllo.

Regolamento

attuativo dell’art.

6 comma 2-bis

del TUF

Disciplina il conflitto di interessi che può sorgere con i clienti

che si avvalgono di servizi ed attività di investimento forniti

dalla banca. La norma prevede che gli intermediari debbano

formulare per iscritto e rispettare una politica di gestione di

tali conflitti, informando chiaramente i clienti dei rischi che

non è riuscita ad eliminare.

23

1.3 I controlli sull’adeguatezza dell’assetto organizzativo, amministrativo e

contabile

Le disposizioni della Banca d’Italia, così come l’art. 2403 comma 1 c.c., attribuiscono

al Collegio Sindacale il compito di vigilare sull’adeguatezza e sul concreto

funzionamento dell’assetto organizzativo, amministrativo e contabile della società.

Per assetto organizzativo si intende “il complesso delle direttive e delle procedure

stabilite per garantire che il potere decisionale sia assegnato ed effettivamente

esercitato ad un appropriato livello di competenza e responsabilità”12, e la sua

adeguatezza dev’essere valutata in base alle dimensioni ed all’attività svolta dalla

società. L’articolazione del sistema organizzativo, infatti, dovrebbe aumentare al

crescere delle dimensioni aziendali, e pertanto non esiste un modello ottimale al

quale i sindaci possano fare univocamente riferimento: ciò comporta che al collegio è

assegnato un compito di alta sorveglianza, un controllo di sistema focalizzato sulla

base dell’approccio al rischio, da svolgersi sia all’inizio dell’incarico che nel corso

dello stesso.

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, suggerisce

ai sindaci di fare particolare attenzione ai seguenti elementi:

separazione e contrapposizione di responsabilità nei compiti e nelle funzioni;

chiara definizione delle deleghe o dei poteri di ciascuna funzione;

verifica costante da parte di ogni responsabile sul lavoro svolto dai

collaboratori.

Esso, inoltre, afferma che in via generale un assetto organizzativo può definirsi

adeguato quando presenta, in relazione alle dimensioni della società, i seguenti

requisiti:

redazione di un organigramma aziendale con chiara definizione dei compiti e

delle linee di responsabilità;

esercizio dell’attività decisionale da parte dei soggetti ai quali sono attribuiti i

relativi poteri;

12Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (2010), “Norme di

comportamento del Collegio Sindacale”, p. 32.

24

presenza di direttive e di procedure aziendali aggiornate ed opportunamente

diffuse;

presenza di personale con competenza adeguata alle funzioni assegnate.

Il sistema amministrativo-contabile può invece definirsi come “l’insieme delle

direttive, delle procedure e delle prassi operative dirette a garantire la completezza,

la correttezza e la tempestività di una informativa societaria attendibile ed in accordo

con i principi contabili adottati dall’impresa”13. Il giudizio di adeguatezza, anche in

questo caso, deve tener conto delle dimensioni e delle caratteristiche dell’impresa.

Esso sarà positivo qualora il sistema si dimostri in grado di fornire dati attendibili per

la formazione del bilancio ed informazioni utili all’assunzione delle scelte gestionali.

Un adeguato sistema amministrativo-contabile dovrà inoltre garantire la completa e

tempestiva rilevazione contabile dei fatti di gestione.

Al Collegio Sindacale sono quindi richieste attività di controllo quali analisi di

conformità, colloqui con i responsabili delle funzioni aziendali e, soprattutto, uno

scambio periodico di dati ed informazioni con il soggetto incaricato della revisione

legale dei conti, il quale offre un importante riferimento esterno ed indipendente a

riguardo dell’attendibilità del sistema.

Le disposizioni del 4 marzo 2008, oltre a richiamare compiti appena esposti e già

attribuiti al collegio dall’ art. 2403 c.c., suggerisce ai sindaci di porre particolare

attenzione:

ai sistemi per la determinazione dei requisiti patrimoniali;

al processo di determinazione del capitale interno (ICAAP);

al complessivo sistema dei controlli interni.

I primi due punti verranno approfonditi all’interno dei paragrafi seguenti, mentre il

sistema dei controlli interni sarà trattato nel secondo capitolo.

13Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (2010), “Norme di

comportamento del Collegio Sindacale”, p. 36.

25

1.3.1 La vigilanza sull’adeguatezza del sistema di gestione e controllo dei

rischi: i requisiti patrimoniali del primo pilastro

L’attività bancaria presenta particolari caratteristiche che la rendono differente da

tutte le altre attività imprenditoriali: essa, infatti, costituisce la base dell’intero sistema

finanziario e rappresenta il principale tassello sul quale costruire quella fiducia che

risulta indispensabile al funzionamento del sistema stesso.

Per tale motivo, se un qualsiasi imprenditore, al fine di ottenere rendimenti maggiori,

può essere disposto ad assumersi rischi elevati, consapevole del fatto di poter veder

fallire la propria attività, una banca deve operare facendo considerazioni di più ampia

portata, in quanto il fallimento di un istituto di credito andrebbe a minare la credibilità

dell’intero sistema bancario facendone rischiare il collasso.

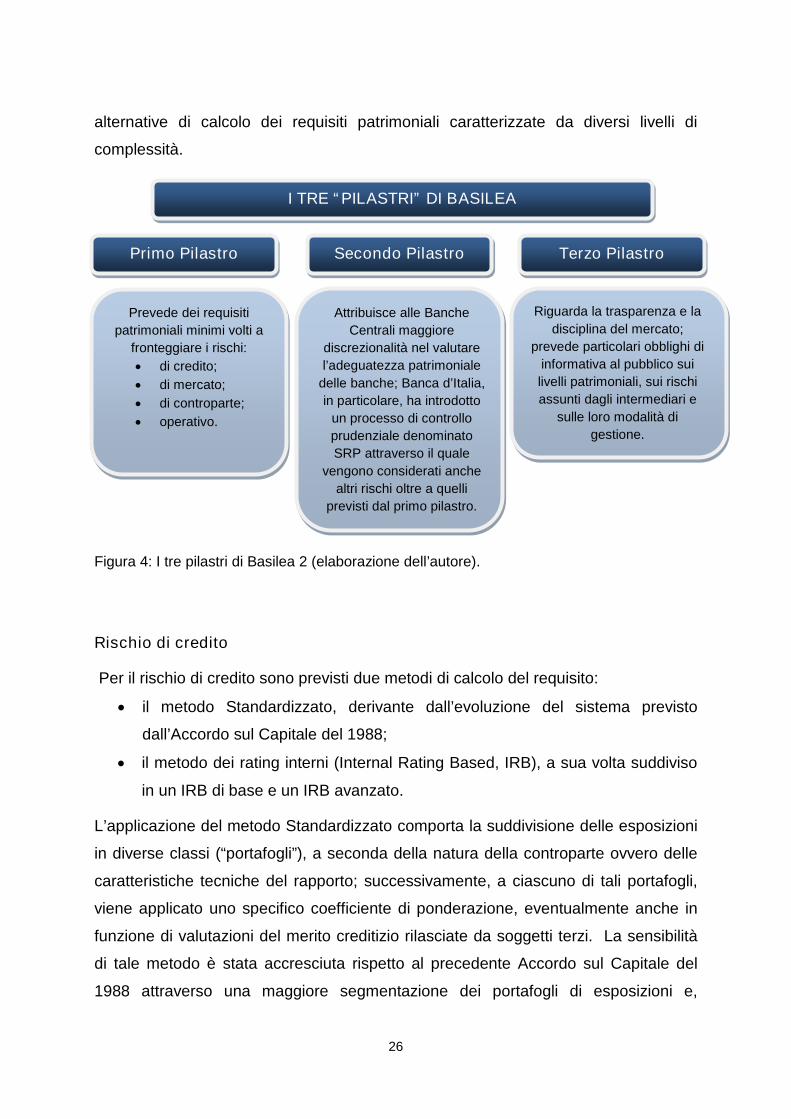

A tal fine le autorità di vigilanza hanno posto in essere normative adatte a limitare i

rischi assunti dagli enti creditizi: tra esse la più importante risulta essere il cosiddetto

“Nuovo Accordo di Basilea sul Capitale, Basilea 2”14, che la Banca d’Italia riprende

approfonditamente all’interno della propria circolare n. 263 del 27 dicembre 2006

“Nuove disposizioni di vigilanza prudenziale per le banche”.

Le regolamentazioni appena citate riconoscono quali rischi tipici dell’attività bancaria

e finanziaria:

il rischio di credito;

il rischio di controparte;

il rischio di mercato;

il rischio operativo.

Tali rischi sono rappresentati da eventi incerti potenzialmente in grado di arrecare un

danno economico e lo scopo della normativa è di far sì che le banche si dotino di un

patrimonio sufficiente ad assorbire le perdite che il manifestarsi di simili accadimenti

potrebbe generare: ciò costituisce il primo dei tre “pilastri” su cui si basa la

regolamentazione prudenziale. Al fine di tener conto dell’eterogeneità degli

intermediari sia dal punto di vista dimensionale che da quello organizzativo, la

normativa, rifacendosi ad un principio di proporzionalità, prevede metodologie

14Comitato di Basilea per la vigilanza bancaria (2006) “International Convergence of Capital

Measurement and Capital Standards, A revised Framework. Comprehensive Version”.

26

alternative di calcolo dei requisiti patrimoniali caratterizzate da diversi livelli di

complessità.

Figura 4: I tre pilastri di Basilea 2 (elaborazione dell’autore).

Rischio di credito

Per il rischio di credito sono previsti due metodi di calcolo del requisito:

il metodo Standardizzato, derivante dall’evoluzione del sistema previsto

dall’Accordo sul Capitale del 1988;

il metodo dei rating interni (Internal Rating Based, IRB), a sua volta suddiviso

in un IRB di base e un IRB avanzato.

L’applicazione del metodo Standardizzato comporta la suddivisione delle esposizioni

in diverse classi (“portafogli”), a seconda della natura della controparte ovvero delle

caratteristiche tecniche del rapporto; successivamente, a ciascuno di tali portafogli,

viene applicato uno specifico coefficiente di ponderazione, eventualmente anche in

funzione di valutazioni del merito creditizio rilasciate da soggetti terzi. La sensibilità

di tale metodo è stata accresciuta rispetto al precedente Accordo sul Capitale del

1988 attraverso una maggiore segmentazione dei portafogli di esposizioni e,

I TRE “PILASTRI” DI BASILEA

Primo Pilastro Secondo Pilastro Terzo Pilastro

Prevede dei requisiti

patrimoniali minimi volti a

fronteggiare i rischi:

di credito;

di mercato;

di controparte;

operativo.

Attribuisce alle Banche

Centrali maggiore

discrezionalità nel valutare

l’adeguatezza patrimoniale

delle banche; Banca d’Italia,

in particolare, ha introdotto

un processo di controllo

prudenziale denominato

SRP attraverso il quale

vengono considerati anche

altri rischi oltre a quelli

previsti dal primo pilastro.

Riguarda la trasparenza e la

disciplina del mercato;

prevede particolari obblighi di

informativa al pubblico sui

livelli patrimoniali, sui rischi

assunti dagli intermediari e

sulle loro modalità di

gestione.

27

appunto, attraverso la possibilità di utilizzo dei rating espressi da agenzie di credito

alle esportazioni (Export Credit Agency, ECA) o da agenzie specializzate (External

Credit Assessment Institution, ECAI) riconosciute dalle Autorità di vigilanza.

Il metodo dei rating interni, che rappresenta la principale novità introdotta dal Nuovo

Accordo di Basilea sul Capitale, prevede invece che le ponderazioni di rischio siano

determinate in funzione delle valutazioni che le banche effettuano internamente sui

debitori (o, in alcuni casi, sulle operazioni). Il metodo prevede che il calcolo del

requisito patrimoniale sia effettuato scomponendo il rischio di credito in diverse

componenti; le più importanti di esse sono:

la probabilità di default (Probability of Default, PD), ossia la probabilità che

una controparte passi allo stato di default entro un orizzonte temporale di un

anno;

il tasso di perdita in caso di default (Loss Given Default, LGD), ossia il valore

atteso del rapporto, espresso in termini percentuali, tra la perdita a causa del

default e l’importo dell’esposizione al momento del default;

l’esposizione al momento del default (Exposure At Default, EAD).

Nel metodo IRB di base le banche utilizzano le proprie stime di PD e i valori

regolamentari per tutti gli altri parametri di rischio; nel metodo IRB avanzato, le

banche sono invece chiamate a stimare tutte le componenti del rischio di credito.

Occorre infine sottolineare che per adottare il metodo dei rating interni (sia nella

versione di base che in quella avanzata), è necessario che le banche:

abbiano richiesto ed ottenuto l’autorizzazione da parte dell’Autorità di

vigilanza;

rispettino requisiti minimi di carattere organizzativo e quantitativo; i primi

riguardano, ad esempio, il governo societario, l’organizzazione interna, i

sistemi informativi e l’utilizzo del sistema di rating nella gestione aziendale; i

requisiti di carattere quantitativo fanno riferimento, ad esempio, alla

numerosità minima delle classi di rating, al contenuto degli archivi di dati e alla

lunghezza delle serie storiche.

28

Rischio di controparte

Il rischio di controparte è “il rischio che la controparte di una transazione avente a

oggetto determinati strumenti finanziari risulti inadempiente prima del regolamento

della transazione stessa”15. Si tratta di una particolare fattispecie del rischio di credito

caratterizzata dal fatto che la probabilità di perdita non è unilaterale, in quanto il

valore di mercato della transazione può essere positivo o negativo per entrambe le

controparti. A differenza del rischio di credito generato da un finanziamento, nel

quale la probabilità di perdita è in capo alla sola banca erogante, il rischio di

controparte crea quindi un rischio di perdita di tipo bilaterale. Le principali categorie

di transazioni interessate dal rischio di controparte risultano essere:

gli strumenti derivati finanziari e creditizi negoziati fuori borsa (OTC);

le operazioni SFT (Securities Financing Transactions), vale a dire operazioni

pronti contro termine attive e passive su titoli o merci, operazioni di

concessione o assunzione di titoli o merci in prestito e finanziamenti con

margini;

le operazioni con regolamento a lungo termine.

Per quanto riguarda il rischio di controparte, la normativa provvede a disciplinare

unicamente la quantificazione del valore dell’esposizione, mentre il requisito

patrimoniale è determinato utilizzando i valori di ponderazione previsti per il rischio di

credito; tale valore può essere calcolato utilizzando i seguenti tre metodi:

il metodo del valore corrente;

il metodo standardizzato;

il metodo dei modelli interni.

Essi sono caratterizzati da un crescente grado di complessità e sensibilità al rischio

di controparte; l’utilizzo del metodo dei modelli interni è subordinato all’autorizzazione

della Banca d’Italia e prevede specifici requisiti organizzativi.

15Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263

del 27 dicembre 2006, Titolo 2, Cap. 3, Sezione I, p. 1.

29

Rischio di mercato

Il requisito patrimoniale che ha come riferimento il rischio di mercato è volto a

“fronteggiare le perdite che possono derivare dall’operatività sui mercati riguardanti

gli strumenti finanziari, le valute, le merci”16. Tale rischio può ulteriormente essere

suddiviso in:

rischio di posizione, che esprime il rischio che deriva dall’oscillazione del

prezzo dei valori mobiliari per fattori attinenti all’andamento dei mercati e alla

situazione della società emittente;

rischio di regolamento, che consiste nel rischio di non vedere regolate quelle

transazioni che sono normalmente liquidate dopo la loro data di scadenza;

rischio di concentrazione, al quale la banca si espone qualora conceda ad uno

dei propri clienti un fido di notevole entità;

rischio di cambio, che rappresenta il rischio di subire perdite per effetto di

avverse variazioni dei corsi delle divise estere su tutte le posizioni detenute

dalla banca;

rischio di posizione su merci.

Al fine di calcolare il requisito patrimoniale è possibile utilizzare due differenti

metodologie:

la metodologia standardizzata, che segue un “approccio a blocchi” secondo il

quale il requisito complessivo è ottenuto come somma dei requisiti facenti

riferimento alle sottocategorie di rischio descritte in precedenza;

la metodologia dei modelli interni, che può essere utilizzata con riferimento al

rischio di posizione, al rischio di cambio ed al rischio di posizione su merci.

Quest’ultimo metodo richiede l’autorizzazione preventiva da parte della Banca

d’Italia, e necessita di specifici requisiti organizzativi e quantitativi; in particolare,

esso deve basarsi su un controllo quotidiano dell’esposizione al rischio, calcolata

attraverso un approccio fondato su procedure statistiche (approccio del “Valore a

Rischio”, VaR).

16Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263

del 27 dicembre 2006, Titolo 1, Cap. 1, p. 5.

30

Rischio operativo

Per rischio operativo si intende il “rischio di subire perdite derivanti

dall’inadeguatezza o dalla disfunzione di procedure, risorse umane o sistemi interni,

oppure da eventi esogeni”17; esso si può manifestare per mezzo di frodi, errori

umani, interruzioni dell’operatività, rischi legali, ma non include i rischi strategici e di

reputazione.

La normativa prevede tre metodi di calcolo del requisito patrimoniale connesso al

rischio operativo:

il metodo di base (Basic Indicator Approach, BIA), nel quale il requisito è

determinato applicando un unico coefficiente regolamentare all’indicatore del

volume di operatività aziendale, individuato nel margine di intermediazione;

il metodo standardizzato (Traditional Standardised Approach, TSA), in cui

sono previsti coefficienti regolamentari distinti per ciascuna delle otto linee di

business in cui è suddivisa l’attività aziendale;

i metodi avanzati (Advanced Measurement Approach, AMA), nei quali

l’ammontare del requisito è determinato attraverso modelli elaborati dalla

banca, sulla base di elementi di valutazione da essa raccolti.

La normativa prevede particolari soglie di accesso per i metodi diversi da quello base

e richiede l’autorizzazione da parte dell’Autorità di vigilanza per l’utilizzo dei metodi

avanzati; in particolare, alle banche che decidono di adottare il “Traditional

Standardised Approach” è richiesta la dotazione di un sistema di gestione dei rischi

operativi e di un processo di autovalutazione volto a verificare la qualità di tale

sistema, mentre le banche che optano per l’”Advanced Measurement Approach”

devono essere provviste di presidi gestionali e di controllo ulteriormente rafforzati.

Come già accennato, a fronte di ciascuno dei rischi dell’attività bancaria (di credito, di

controparte, di mercato, operativo), la normativa prevede uno specifico requisito

patrimoniale. In particolare:

17Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263

del 27 dicembre 2006, Titolo 2, Cap. 5, p. 1.

31

per quanto riguarda il rischio di credito e di controparte, tale requisito è pari

all’8 per cento delle esposizioni ponderate per il rischio;

per quanto riguarda il rischio di mercato ed il rischio operativo, esso è

calcolato attraverso procedimenti tecnici più complessi, differenziati a

seconda delle metodologie utilizzate dalla banca.

La somma dei singoli requisiti patrimoniali dà origine al Requisito patrimoniale

complessivo18, vale a dire l’ammontare minimo di Patrimonio di vigilanza19 (incluso il

Patrimonio di terzo livello) che le banche devono costantemente detenere.

La Banca d’Italia, per mezzo delle disposizioni del 4 marzo 2008, ha attribuito

all’organo con funzioni di controllo il compito di vigilare sull’adeguatezza del sistema

di gestione e controllo dei rischi, specificando che “particolare attenzione va rivolta ai

sistemi per la determinazione dei requisiti patrimoniali, avuto riguardo sia ai profili

organizzativi, sia a quelli quantitativi”20.

Il Collegio Sindacale è quindi chiamato a controllare innanzitutto la coerenza della

scelta della metodologia di calcolo, considerato l’ampio spettro di alternative

concesso dall’Autorità di vigilanza, verificando che la banca sia dotata dei requisiti

organizzativi necessari per l’adozione delle tecniche più complesse. Oltre a ciò, i

18Esso in realtà, oltre ai requisiti patrimoniali previsti per i rischi di credito, controparte, mercato e

operativo, prevede un ulteriore requisito per gli investimenti in partecipazioni e in immobili per ilrecupero crediti.19

Il Patrimonio di vigilanza è costituito dalla somma algebrica di una serie di elementi positivi enegativi che, in relazione alla qualità patrimoniale riconosciuta a ciascuno di essi, possono entrare nelcalcolo con alcune limitazioni. Esso è costituito da:

Patrimonio di base (Tier1), di cui fanno parte elementi patrimoniali di qualità primaria; tra essisi ricordano, ad esempio, il capitale versato, le riserve (compreso il sovrapprezzo azioni),l’utile del periodo e gli strumenti innovativi e non innovativi di capitale (seppur con dellelimitazioni); ad essi occorre dedurre talune componenti negative, quali, ad esempio, le azioniproprie, l’avviamento, le immobilizzazioni immateriali e le rettifiche di valore su crediti.

Patrimonio supplementare (Tier2), di cui fanno parte elementi patrimoniali di qualità inferiorerispetto a quelli inclusi nel Patrimonio di base; tra essi si ricordano, ad esempio, le riserve davalutazione, alcuni strumenti innovativi e non innovativi di capitale non computabili nelPatrimonio di base, gli strumenti ibridi di patrimonializzazione e le passività subordinate (nellimite massimo pari al 50 per cento del Patrimonio di base al lordo delle deduzioni); ad essioccorre dedurre talune componenti negative, quali, ad esempio, le minusvalenze nette supartecipazioni. Nel calcolo del Patrimonio di vigilanza il Patrimonio supplementare è ammessoentro un ammontare massimo pari al Patrimonio di base (al lordo delle deduzioni).

Patrimonio di terzo livello, di cui fanno parte, ad esempio, le passività subordinate noncomputabili nel Patrimonio supplementare perché eccedenti il limite massimo del 50 per centodel patrimonio di base al lordo delle deduzioni.

20Banca d’Italia (2008), “Disposizioni di vigilanza in materia di organizzazione e governo societario

delle banche”, pag. 8.

32

sindaci dovranno assicurarsi della correttezza delle procedure poste in essere dalla

banca e della concreta attuazione delle stesse, delle competenze del personale

incaricato (anche sotto il profilo quantitativo), nonché dell’affidabilità dei dati utilizzati

per il calcolo.

Le disposizioni della Banca d’Italia, tuttavia, non si limitano a richiedere al Collegio

Sindacale una “particolare attenzione” nei confronti dei requisiti patrimoniali: esse

infatti assegnano all’organo di controllo l’incarico ben più ampio di “avere un’idonea

conoscenza dei sistemi di gestione e controllo dei rischi adottati (…), del loro

concreto funzionamento, della loro capacità di coprire ogni aspetto dell’operatività

aziendale”. In questo modo l’Autorità di vigilanza affianca ai requisiti patrimoniali

particolari requisiti organizzativi, dei quali richiede di verificare il rispetto ad organi

interni all’azienda, riservando per sé esclusivamente un’attività di supervisione. Tali

requisiti sono descritti in modo approfondito nella disciplina del “secondo pilastro”.

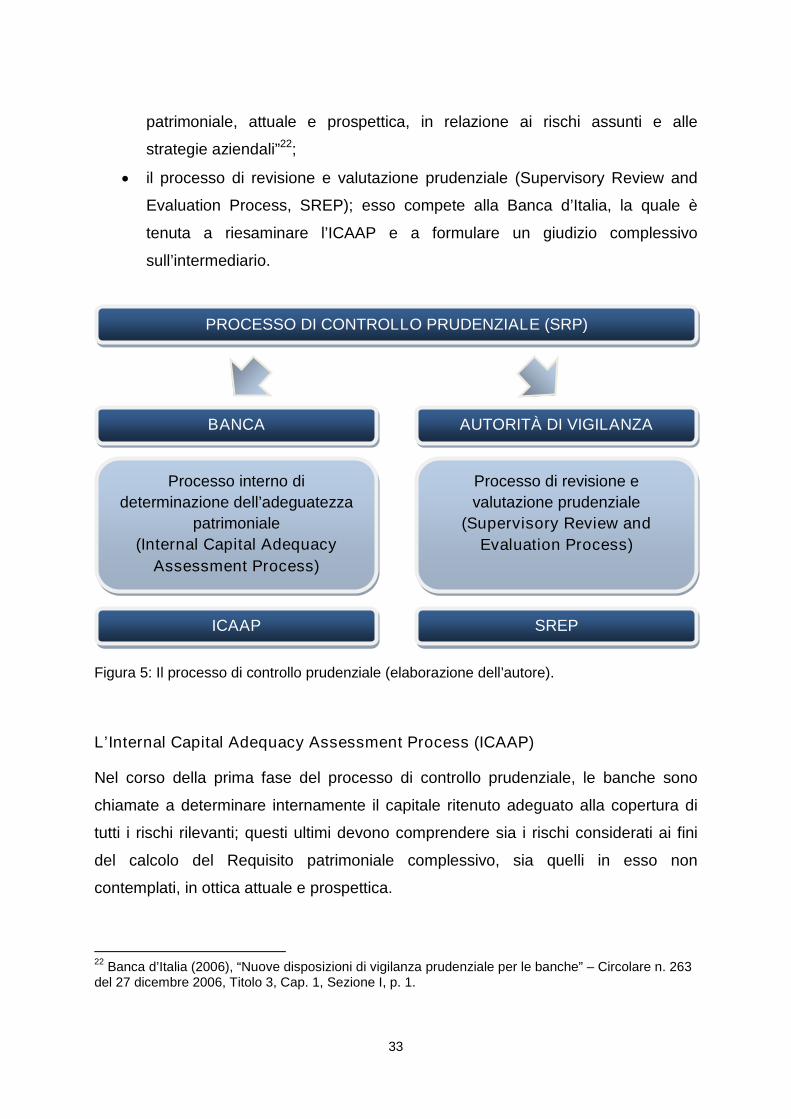

1.3.2 La vigilanza sull’adeguatezza del sistema di gestione e controllo dei

rischi: i requisiti organizzativi del secondo pilastro

Gli istituti creditizi sono chiamati a fronteggiare una pluralità di rischi che non si

esaurisce con quelli presidiati dal Requisito patrimoniale complessivo. Per tale

motivo le “Nuove disposizioni di vigilanza prudenziale per le banche” sono andate

oltre l’introduzione del primo pilastro, prevedendo anche un processo di controllo

prudenziale (Supervisory Review Process, SRP), il cosiddetto “secondo pilastro”21.

Esso si articola in due fasi tra loro integrate:

il processo interno di determinazione dell’adeguatezza patrimoniale (Internal

Capital Adequacy Assessment Process, ICAAP); esso fa capo alle banche, le

quali “effettuano un’autonoma valutazione della propria adeguatezza

21Per completezza la disciplina prevede anche un “terzo pilastro” che introduce specifici obblighi di

informativa al pubblico, il cui scopo è quello di fornire agli operatori di mercato gli strumenti necessariper effettuare una valutazione approfondita della solidità patrimoniale delle banche e dei rischi ai qualiesse risultano esposte.

33

patrimoniale, attuale e prospettica, in relazione ai rischi assunti e alle

strategie aziendali”22;

il processo di revisione e valutazione prudenziale (Supervisory Review and

Evaluation Process, SREP); esso compete alla Banca d’Italia, la quale è

tenuta a riesaminare l’ICAAP e a formulare un giudizio complessivo

sull’intermediario.

Figura 5: Il processo di controllo prudenziale (elaborazione dell’autore).

L’Internal Capital Adequacy Assessment Process (ICAAP)

Nel corso della prima fase del processo di controllo prudenziale, le banche sono

chiamate a determinare internamente il capitale ritenuto adeguato alla copertura di

tutti i rischi rilevanti; questi ultimi devono comprendere sia i rischi considerati ai fini

del calcolo del Requisito patrimoniale complessivo, sia quelli in esso non

contemplati, in ottica attuale e prospettica.

22Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263

del 27 dicembre 2006, Titolo 3, Cap. 1, Sezione I, p. 1.

PROCESSO DI CONTROLLO PRUDENZIALE (SRP)

BANCA AUTORITÀ DI VIGILANZA

Processo interno di

determinazione dell’adeguatezza

patrimoniale

(Internal Capital Adequacy

Assessment Process)

Processo di revisione e

valutazione prudenziale

(Supervisory Review and

Evaluation Process)

ICAAP SREP

34

L’Autorità di vigilanza richiede che tale processo venga approvato dagli organi

societari e sottoposto a revisione interna; esso deve essere concretamente e

attivamente posto in essere da parte di tutte le strutture aziendali, siano esse

operative oppure di controllo, attraverso l’attribuzione di responsabilità ben definite e

un adeguato grado di formalizzazione e documentazione.

Anche all’interno della disciplina del secondo pilastro la Banca d’Italia ha ritenuto

opportuno applicare il principio di proporzionalità, già utilizzato nel primo pilastro

attraverso la previsione di differenti modalità di calcolo dei requisiti patrimoniali,

stabilendo che l’ICAAP debba essere “proporzionato alle caratteristiche, alle

dimensioni e alla complessità dell’attività svolta”23. Tale principio viene applicato a

differenti aspetti del processo interno di determinazione dell’adeguatezza

patrimoniale, quali ad esempio le metodologie utilizzate per la misurazione e

valutazione dei rischi e il trattamento delle correlazioni esistenti tra essi; per

facilitarne l’attuazione l’Autorità di vigilanza ha provveduto a ripartire le banche in tre

classi in funzione delle dimensioni e della complessità operativa, fornendo per

ciascuna di esse specifiche indicazioni utili ad identificare le soluzioni che potranno

essere adottate.

Il processo ICAAP può essere scomposto, secondo la banca centrale italiana, in

quattro fasi:

individuazione dei rischi da sottoporre a valutazione;

misurazione/valutazione dei singoli rischi e del relativo capitale interno;

misurazione del capitale interno;

determinazione del capitale complessivo e riconciliazione con il Patrimonio di

vigilanza.

In merito alla prima fase le disposizioni forniscono un elenco24, seppur non esaustivo,

di rischi che gli intermediari devono considerare. Esso, oltre ai rischi del primo

pilastro, comprende:

o il rischio di concentrazione, che si presenta qualora il portafoglio creditizio:

23Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263

del 27 dicembre 2006, Titolo 3, Cap. 1, Sezione II, p.6.24

Banca d’Italia (2006), “Nuove disposizioni di vigilanza prudenziale per le banche” – Circolare n. 263del 27 dicembre 2006, Titolo 3, Cap. 1, Allegato A, p. 21.

35

sia composto da un numero ridotto di posizioni;

comprenda delle singole posizioni che rappresentano una percentuale

consistente dell’esposizione totale.

In tali casi risulta violato il principio sul quale si fonda il requisito patrimoniale a

fronte del rischio di credito, ossia che il portafoglio sia costituito da un numero

molto elevato di esposizioni, ciascuna delle quali di importo scarsamente

significativo;

o il rischio di tasso di interesse derivante da attività diverse dalla negoziazione,

che risiede in potenziali variazioni inattese dei tassi di interesse di mercato;

o il rischio di liquidità, che consiste nel rischio di non essere in grado di far fronte

ai propri obblighi di pagamento alle scadenze previste, sia per l’incapacità di

reperire fondi sul mercato (funding liquidity risk), sia per l’incapacità di

smobilizzare i propri attivi (market liquidity risk);

o il rischio residuo, che risiede nella possibilità che le tecniche impiegate dalla

banca per far fronte al rischio di credito risultino meno efficaci del previsto;

o i rischi derivanti da cartolarizzazioni;

o il rischio strategico derivante dall’assunzione di decisioni aziendali errate,

dall’attuazione inadeguata di decisioni nonché dalla scarsa reattività a

variazioni del contesto competitivo o operativo, potenzialmente in grado di

influire in modo negativo sugli utili e sul capitale;

o il rischio di reputazione, che consiste nel rischio, attuale o prospettico, di una

flessione degli utili o del capitale derivante da una percezione negativa

dell’immagine della banca da parte dei clienti o degli altri stakeholders.

La seconda fase del processo attribuisce alle banche il compito di misurare o, nei

casi di rischi difficilmente quantificabili, di valutare, tutti i rischi ai quali esse risultano

esposte, utilizzando le metodologie che ritengono più opportune in relazione alle

proprie caratteristiche operative ed organizzative. Gli intermediari dovranno utilizzare

le tecniche previste dal primo pilastro per la quantificazione dei rischi di credito, di

controparte, di mercato ed operativi, mentre a riguardo degli altri rischi la normativa

illustra esclusivamente delle metodologie semplificate, differenti per ciascuna delle

tre classi in cui le banche sono suddivise, da assumere come riferimento.

36

In merito alla determinazione del capitale interno complessivo, la normativa prevede

due differenti approcci:

l’approccio semplificato di tipo “building block”, secondo il quale le banche

sommano ai requisiti patrimoniali relativi ai rischi del primo pilastro l’ eventuale

capitale interno relativo agli altri rischi individuati;

approcci avanzati sviluppati internamente dalle banche di dimensioni maggiori

e caratterizzate da un elevato grado di complessità operativa, nell’ambito dei

quali quest’ultime possono considerare, sulla base di robuste regressioni, le

eventuali correlazioni esistenti tra i diversi rischi.

Al termine dell’intero processo la banca deve essere in grado di determinare il livello

del capitale interno complessivo, sia con riferimento alla fine dell’ultimo esercizio

chiuso, sia con riferimento alla fine dell’esercizio in corso, tenendo conto in modo

prospettico della prevedibile evoluzione dei rischi e dell’operatività. Tali valutazioni

devono confluire in un resoconto da inviare annualmente alla Banca d’Italia entro il

30 aprile, la cui profondità ed estensione, in applicazione del principio di

proporzionalità, non è determinata in modo univoco ma è lasciata all’autonomo

giudizio delle banche. I contenuti dell’informativa devono avere sia carattere

descrittivo, in quanto devono consentire alla banca centrale di apprezzare

l’articolazione del processo di determinazione del capitale interno e la ripartizione

delle competenze tra le varie funzioni o strutture aziendali ad esso preposte, sia

carattere valutativo, poiché la banca deve procedere ad un’auto-valutazione del

proprio processo interno di pianificazione patrimoniale, completa di indicazione delle

eventuali carenze e delle possibili aree di miglioramento.

Il Supervisory Review and Evaluation Process (SREP)

Nella seconda fase del processo di controllo prudenziale la Banca d’Italia riesamina

e valuta l’ICAAP. I principali scopi dello SREP risultano infatti essere:

l’analisi dei rischi rilevanti ai quali la banca risulta esposta e dei presidi

organizzativi predisposti per il loro controllo;

l’attribuzione di giudizi specifici relativi a ciascuna tipologia di rischio e di un

giudizio complessivo sulla situazione aziendale;

l’individuazione degli eventuali interventi di vigilanza da porre in essere.

37

Anche il processo di revisione e valutazione prudenziale risponde a criteri di

proporzionalità, poiché la frequenza e l’estensione dell’attività di analisi e controllo

svolte dall’Autorità di vigilanza sono commisurate alle caratteristiche e alle

dimensioni operative degli intermediari.

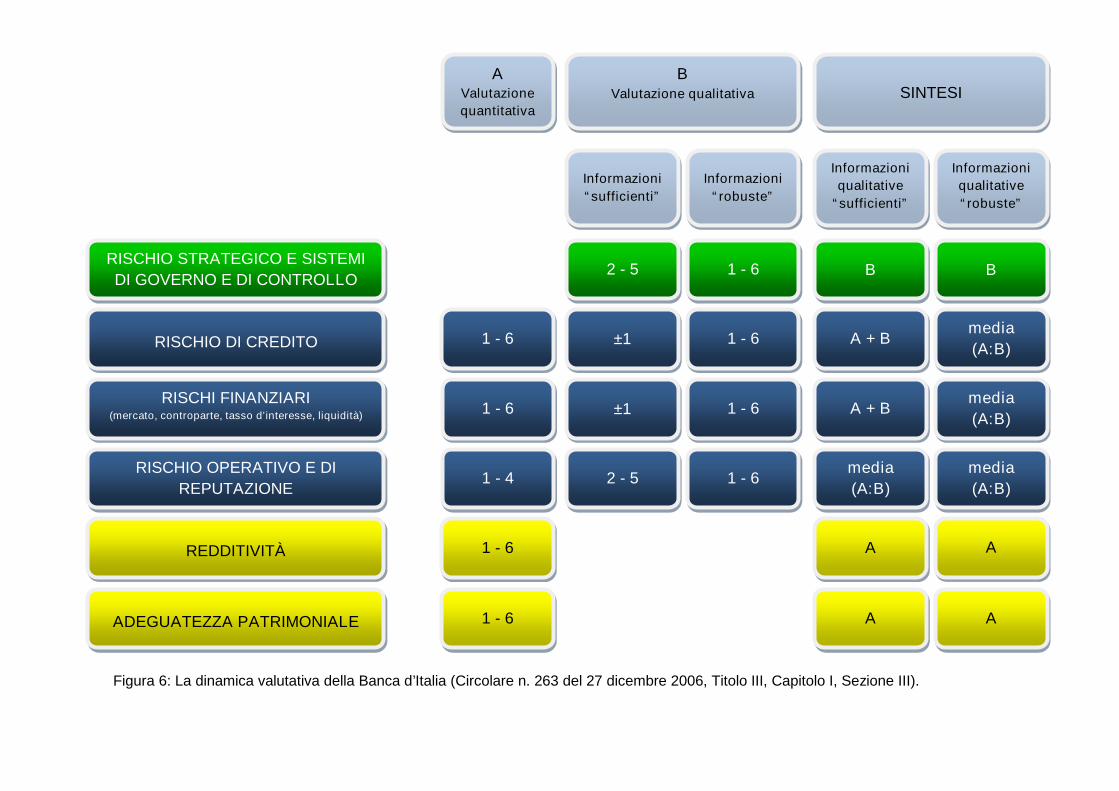

Esso è basato innanzitutto su controlli a distanza che, utilizzando informazioni quali

le segnalazioni di vigilanza periodiche ed il bilancio ufficiale, consentono di valutare i

seguenti rischi/profili aziendali25:

rischio strategico e sistemi di governo e di controllo;

rischio di credito;

rischi finanziari;

rischi operativi e di reputazione;

redditività;

adeguatezza patrimoniale.

Attraverso un processo di aggregazione di tali giudizi intermedi l’Autorità di vigilanza

giunge ad una valutazione complessiva della situazione aziendale e, qualora

emergessero risultati particolarmente negativi, può decidere di effettuare indagini più

approfondite mediante controlli ispettivi, che prevedono l’accesso di funzionari

direttamente presso le banche e possono avere un aspetto di indagine più o meno

esteso a seconda delle criticità emerse.

La Banca d’Italia, infine, qualora riscontrasse inadeguatezze o carenze, può

richiedere agli intermediari di predisporre gli opportuni interventi correttivi; essi

possono risultare più o meno gravosi a seconda delle carenze rilevate, e possono

consistere, ad esempio, nel rafforzamento dei sistemi di gestione dei rischi,

nell’aggravio dei requisiti patrimoniali, nel divieto di effettuare determinate categorie

di operazioni o, in alcuni casi, nella restrizione della struttura territoriale.

25Banca d’Italia (2008), “Guida per l’attività di vigilanza” – Circolare n. 269 del 7 maggio 2008, Parte

Prima, Sezione I, Cap. 2, p.17.

Figura 6: La dinamica valutativa della Banca d’Italia (Circolare n. 263 del 27 dicembre 2006, Titolo III, Capitolo I, Sezione III).

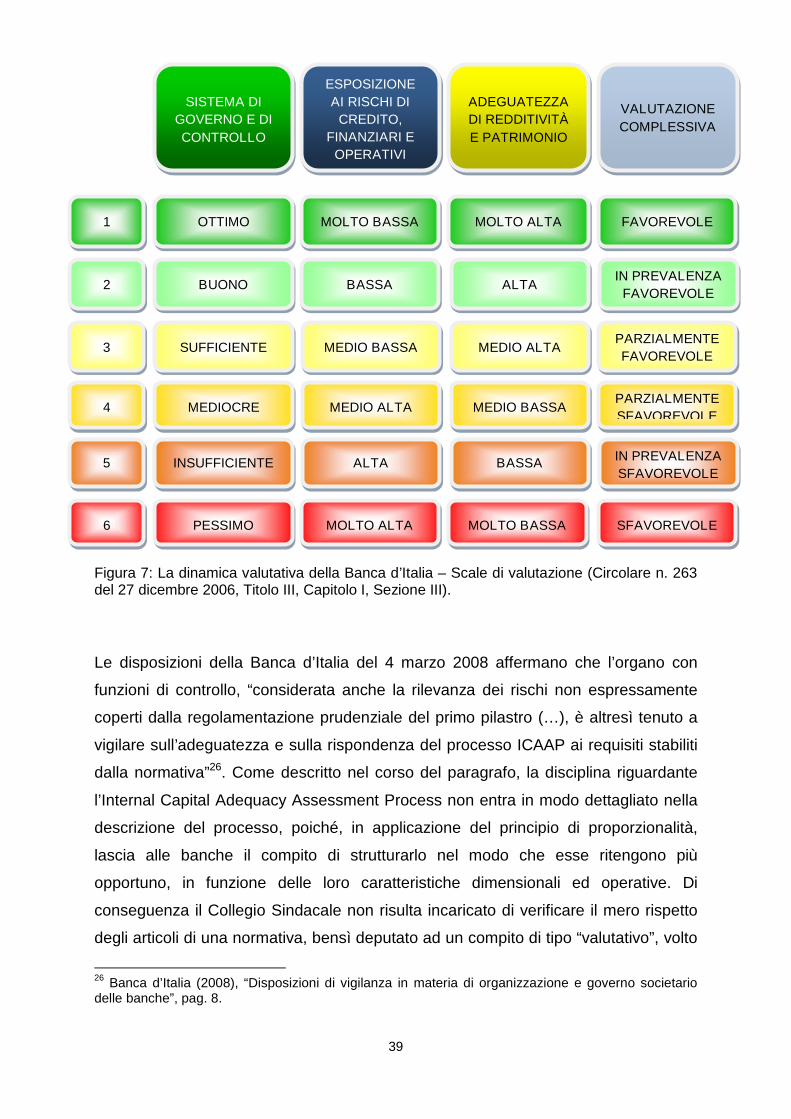

Figura 7: La dinamica valutativa della Banca d’Italia – Scale di valutazione (Circolare n. 263del 27 dicembre 2006, Titolo III, Capitolo I, Sezione III).

Le disposizioni della Banca d’Italia del 4 marzo 2008 affermano che l’organo con

funzioni di controllo, “considerata anche la rilevanza dei rischi non espressamente

coperti dalla regolamentazione prudenziale del primo pilastro (…), è altresì tenuto a

vigilare sull’adeguatezza e sulla rispondenza del processo ICAAP ai requisiti stabiliti

dalla normativa”26. Come descritto nel corso del paragrafo, la disciplina riguardante

l’Internal Capital Adequacy Assessment Process non entra in modo dettagliato nella

descrizione del processo, poiché, in applicazione del principio di proporzionalità,

lascia alle banche il compito di strutturarlo nel modo che esse ritengono più

opportuno, in funzione delle loro caratteristiche dimensionali ed operative. Di

conseguenza il Collegio Sindacale non risulta incaricato di verificare il mero rispetto

degli articoli di una normativa, bensì deputato ad un compito di tipo “valutativo”, volto

26Banca d’Italia (2008), “Disposizioni di vigilanza in materia di organizzazione e governo societario

delle banche”, pag. 8.

SISTEMA DI

GOVERNO E DI

CONTROLLO

ESPOSIZIONE

AI RISCHI DI

CREDITO,

FINANZIARI E

OPERATIVI

ADEGUATEZZA

DI REDDITIVITÀ

E PATRIMONIO

VALUTAZIONE

COMPLESSIVA

FAVOREVOLEMOLTO ALTAMOLTO BASSAOTTIMO1

2 BUONO BASSA ALTAIN PREVALENZA

FAVOREVOLE

3 SUFFICIENTE MEDIO BASSA MEDIO ALTAPARZIALMENTE

FAVOREVOLE

4 MEDIOCRE MEDIO ALTA MEDIO BASSAPARZIALMENTE

SFAVOREVOLE

5

6

INSUFFICIENTE ALTA BASSAIN PREVALENZA

SFAVOREVOLE

PESSIMO MOLTO ALTA MOLTO BASSA SFAVOREVOLE

40

ad accertare da un lato l’adeguatezza del sistema di gestione e controllo dei rischi

alle esigenze della banca, dall’altro il livello di rischio al quale quest’ultima risulta

esposta.

L’attività dei sindaci, dal lato dei controlli di carattere organizzativo, deve essere volta

innanzitutto ad accertare l’esistenza di una gestione integrata del rischio che chiami

in causa tutte le strutture aziendali, come illustrato anche all’interno del nuovo

modello di Enterprise Risk Management (ERM) proposto dal CoSO. Secondo tale

approccio27 l’attività di valutazione dei rischi può essere ulteriormente scomposta

nelle attività di definizione degli obiettivi, identificazione degli eventi, valutazione del

rischio e risposta al rischio: ciò mette ancor più in evidenza il fatto che il risk

management non può essere visto come un compito a sé stante, spettante ad una

singola funzione, ma deve permeare tutta l’organizzazione giungendo sino alle

strutture operative. Sebbene non sia frequente vedere perfettamente implementato

un simile modello a realtà italiane, occorre tuttavia sottolineare che la valutazione

dell’adeguatezza del capitale costituisce un’attività che le banche svolgono da

tempo, in quanto indispensabile ai fini di una conduzione sana e prudente: la

gestione integrata dei rischi, di conseguenza, per esse non rappresenta sicuramente

una novità introdotta dalle disposizioni della Banca d’Italia del 27 dicembre 2006.

La vera novità è invece costituita proprio dai compiti spettanti al Collegio Sindacale,

che assumono un taglio di tipo “risk based”, in quanto esso deve essere

costantemente a conoscenza del livello di rischio al quale la banca risulta esposta,

intervenendo qualora risulti troppo elevato, sia per scongiurare che gli eventi negativi

possano pregiudicare la continuità aziendale, sia per evitare giudizi sfavorevoli da

parte della Banca d’Italia in sede di SREP. Un simile approccio, molto distante da

quello di tipo “compliance” al quale il collegio è solitamente chiamato, può rivelarsi di

difficile assimilazione per i sindaci, che dovranno dimostrare di possedere le capacità

manageriali necessarie per svolgere un simile incarico.

27Il modello di Enterprise Risk Management verrà illustrato in modo più dettagliato nel secondo

capitolo.

41

CAPITOLO 2 – IL SISTEMA DEI CONTROLLI INTERNI

Le Disposizioni di vigilanza della Banca d’Italia del 4 marzo 2008, oltre ai compiti

descritti nel precedente capitolo, hanno assegnato al Collegio Sindacale anche il

dovere di “vigilare sulla funzionalità del complessivo sistema dei controlli interni”1.

Il sistema dei controlli interni, insieme al tema della corporate governance, ha iniziato

a ricevere le attenzioni dei regolatori dei mercati finanziari all’inizio degli anni

novanta, e l’evoluzione del business, insieme alla proliferazione dei rischi, ha

incoraggiato ancor di più la ricerca di buone pratiche di governo dell’impresa.

All’interno dei paesi più evoluti il tema è stato affrontato da numerosi comitati, che

attraverso le esperienze internazionali e la condivisione di metodologie hanno

prodotto framework di controllo poi recepiti nella normativa di Basilea, nei principi di

vigilanza prudenziale e nella legislazione bancaria. I lavori più accreditati in materia

di controlli interni sono sicuramente quelli svolti dal Committee of Sponsoring

Organizations of the Treadway Commission (brevemente CoSO2), diffusi nel 1992

all’interno del documento denominato ”Internal Control. Integrated Framework” e nel

2004 all’interno del framework ”ERM - Enterprise Risk Management”3.

2.1 Il framework CoSO Internal Control

Secondo il documento emanato dal CoSO sotto il titolo di “Internal Control.

Integrated Framework” (brevemente, CoSO IC-IF), il sistema di controllo interno può

1Banca d’Italia (2008), “Disposizioni di vigilanza in materia di organizzazione e governo societario

delle banche”, pag. 8.2

Il CoSO è un’organizzazione privata storicamente finanziata dalle grandi Società di revisionestatunitensi e patrocinata da prestigiose associazioni professionali (fra cui l’American AccountingAssociation e l’Institute of Management Accountants). Essa è stata creata allo scopo di rendereoperative le raccomandazioni della Treadway Commission in tema di controlli interni ed assettisocietari, finalizzate ad una riduzione degli illeciti e dei falsi in bilancio.3

Tra i più noti framework per il disegno del sistema dei controlli interni occorre citare anche: il CoCo Report, pubblicato dal Canadian Institute of Chartered Accountants, il quale si

focalizza su valori e aspetti di comportamento più che su strutture di controllo delle procedure; il King Report, pubblicato dal King Committee on Corporate Governance of South Africa, il

quale adotta un approccio ampio al sistema dei controlli interni, includendo considerazionisulla dimensione sociale, etica e ambientale.

42

essere definito come un insieme di meccanismi, procedure e strumenti – “controlli” –

predisposti dalla direzione per assicurare il conseguimento degli obiettivi aziendali4.

Esso deve essere strutturato, in particolare, in modo tale da assicurare il

raggiungimento dei seguenti tre obiettivi, che se non adeguatamente perseguiti

possono condurre alla manifestazione di perdite economiche ovvero alla distruzione

di valore:

efficienza ed efficacia delle attività operative;

attendibilità delle informazioni di bilancio;

conformità alle leggi ed ai regolamenti in vigore.

Il sistema di controllo interno aziendale si articola, secondo quanto proposto dal

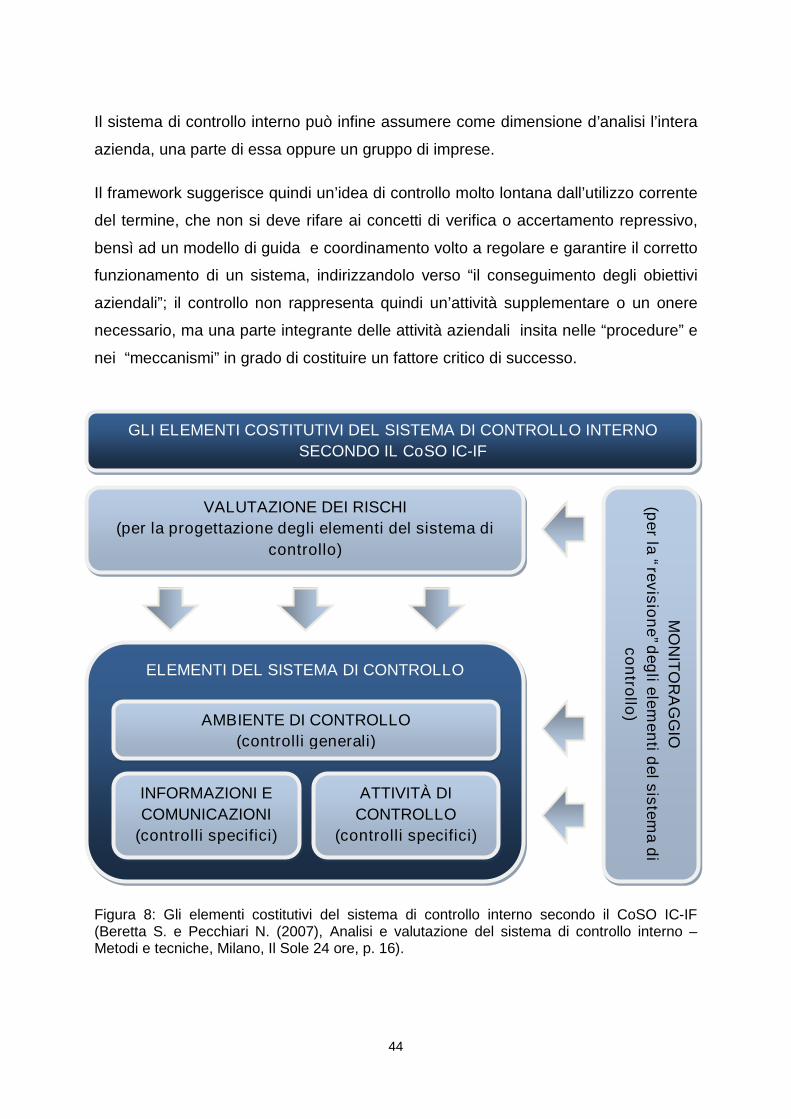

framework CoSO IC-IF, in cinque elementi complementari:

ambiente di controllo (control environment);