1 Università degli Studi di Cassino e del Lazio Meridionale Dipartimento di Economia e Giurisprudenza – ECONOMIA AZIENDALE – Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni quantitative d’azienda

Transcript

1

Università degli Studi di Cassino e del Lazio Meridionale

Dipartimento di Economia e Giurisprudenza

– ECONOMIA AZIENDALE –

Anno Accademico 2014-2015

Parte speciale: la logica e il sistema delle

rilevazioni quantitative d’azienda

2

Obiettivi della lezione

Agenda

- Breve riepilogo lezione precedente

- L’ IVA: primo approccio teorico

- La contabilizzazione dell’IVA sugli acquisti

- La contabilizzazione dell’IVA sulle vendite

- La vendita delle immobilizzazioni

3

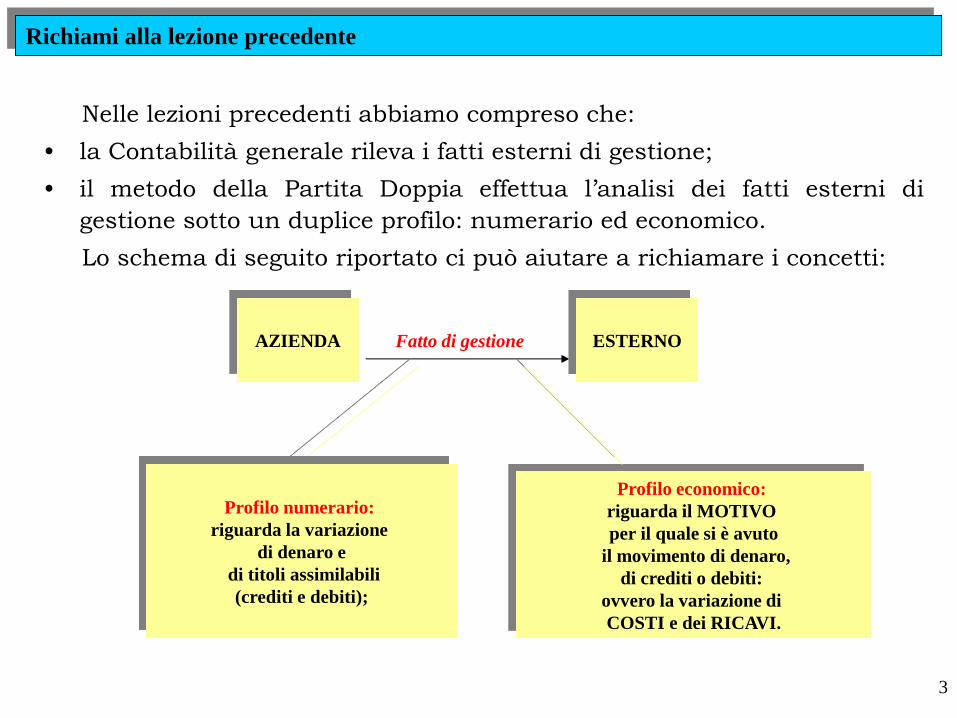

Richiami alla lezione precedente

Nelle lezioni precedenti abbiamo compreso che:

• la Contabilità generale rileva i fatti esterni di gestione;

• il metodo della Partita Doppia effettua l’analisi dei fatti esterni di

gestione sotto un duplice profilo: numerario ed economico.

Lo schema di seguito riportato ci può aiutare a richiamare i concetti:

AZIENDA ESTERNO Fatto di gestione

Profilo numerario:

riguarda la variazione

di denaro e

di titoli assimilabili

(crediti e debiti);

Profilo economico:

riguarda il MOTIVO

per il quale si è avuto

il movimento di denaro,

di crediti o debiti:

ovvero la variazione di

COSTI e dei RICAVI.

4

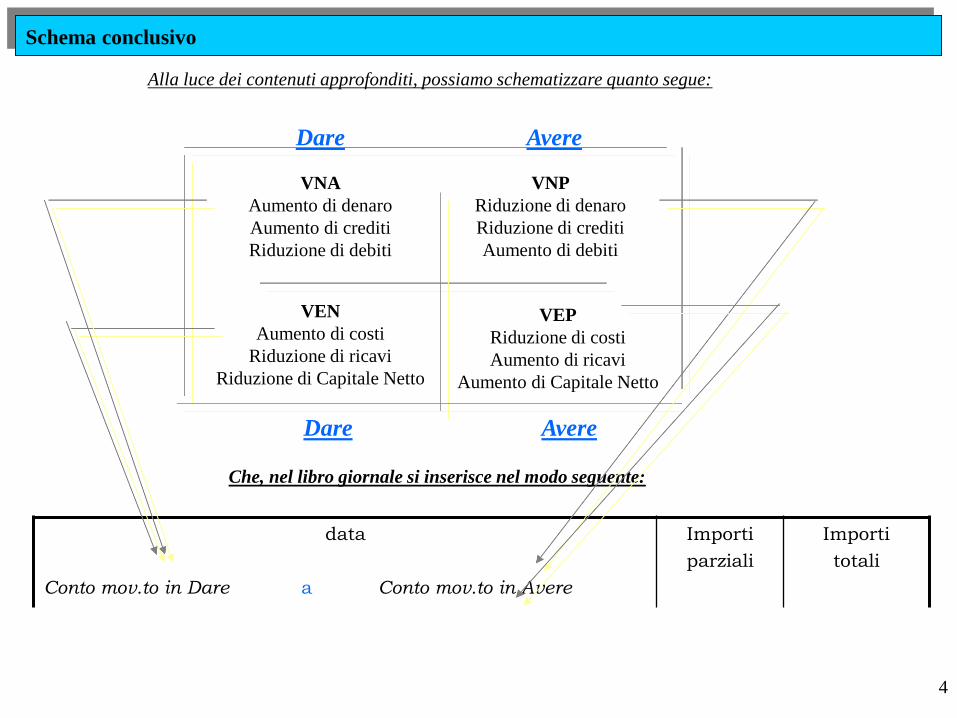

Schema conclusivo

Alla luce dei contenuti approfonditi, possiamo schematizzare quanto segue:

VEN

Aumento di costi

Riduzione di ricavi

Riduzione di Capitale Netto

VNA

Aumento di denaro

Aumento di crediti

Riduzione di debiti

VEP

Riduzione di costi

Aumento di ricavi

Aumento di Capitale Netto

VNP

Riduzione di denaro

Riduzione di crediti

Aumento di debiti

Dare

Dare

Avere

Avere

data

Conto mov.to in Dare a Conto mov.to in Avere

Importi

parziali

Importi

totali

Che, nel libro giornale si inserisce nel modo seguente:

5

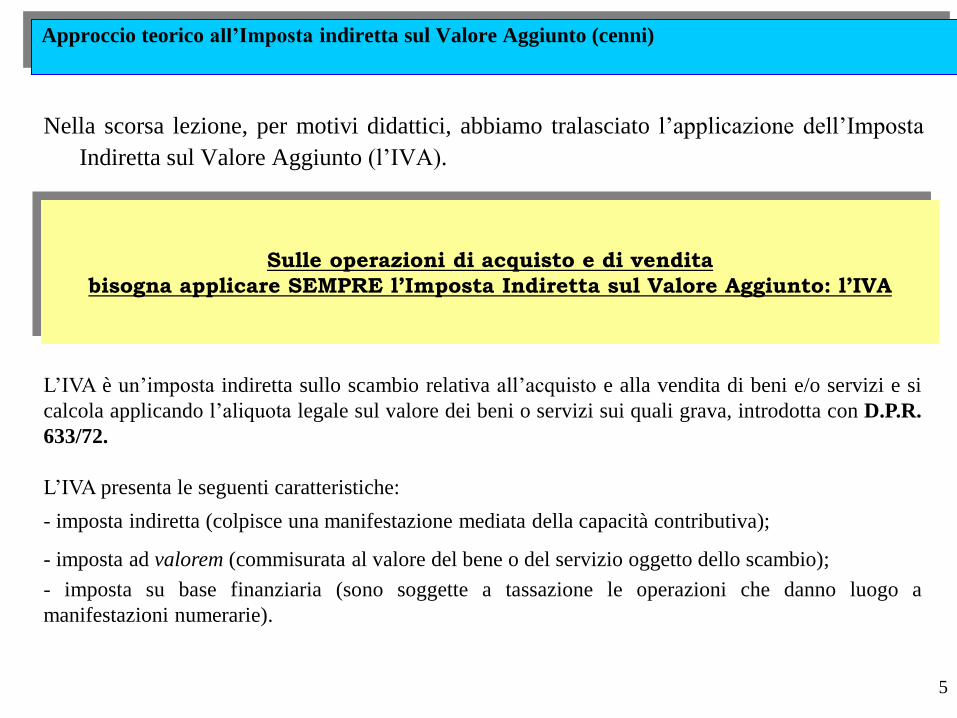

Approccio teorico all’Imposta indiretta sul Valore Aggiunto (cenni)

Nella scorsa lezione, per motivi didattici, abbiamo tralasciato l’applicazione dell’Imposta

Indiretta sul Valore Aggiunto (l’IVA).

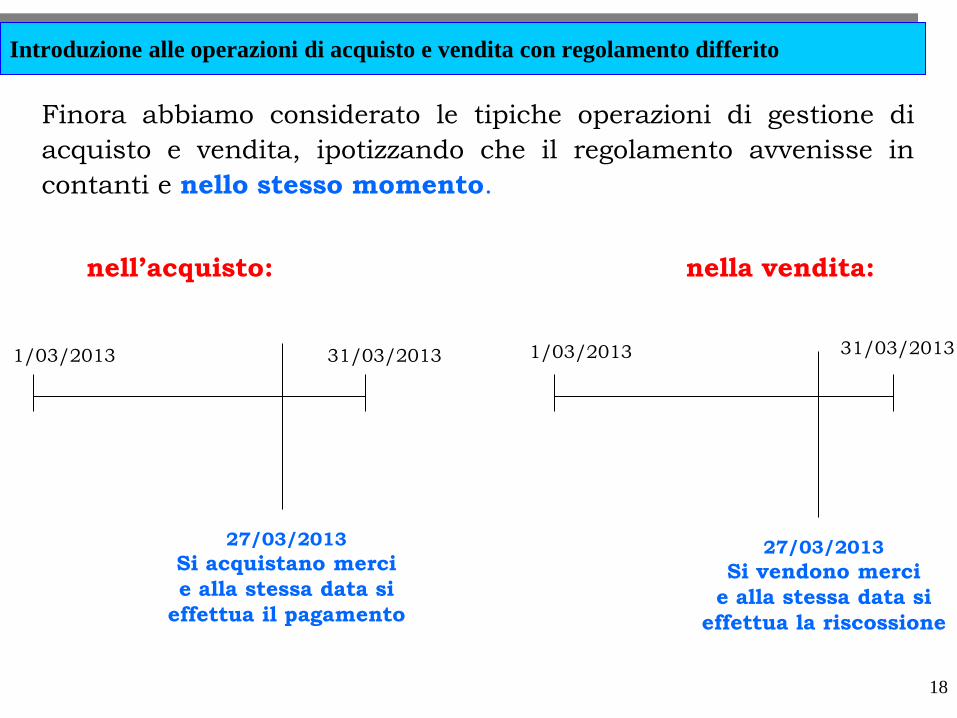

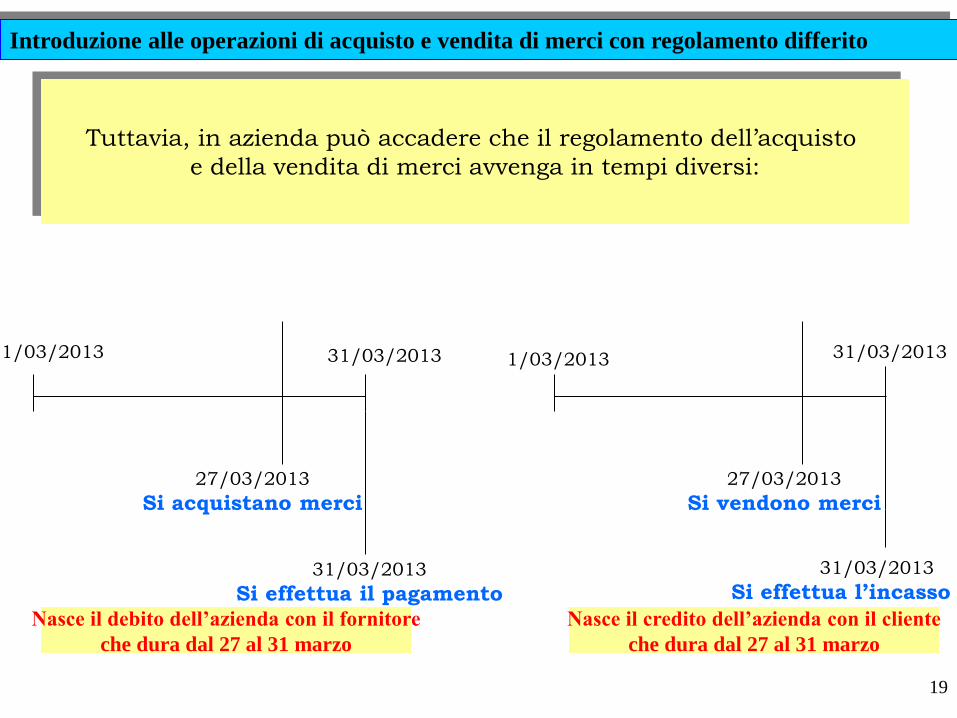

Sulle operazioni di acquisto e di vendita

bisogna applicare SEMPRE l’Imposta Indiretta sul Valore Aggiunto: l’IVA

L’IVA è un’imposta indiretta sullo scambio relativa all’acquisto e alla vendita di beni e/o servizi e si

calcola applicando l’aliquota legale sul valore dei beni o servizi sui quali grava, introdotta con D.P.R.

633/72.

L’IVA presenta le seguenti caratteristiche:

- imposta indiretta (colpisce una manifestazione mediata della capacità contributiva);

- imposta ad valorem (commisurata al valore del bene o del servizio oggetto dello scambio);

- imposta su base finanziaria (sono soggette a tassazione le operazioni che danno luogo a

manifestazioni numerarie).

6

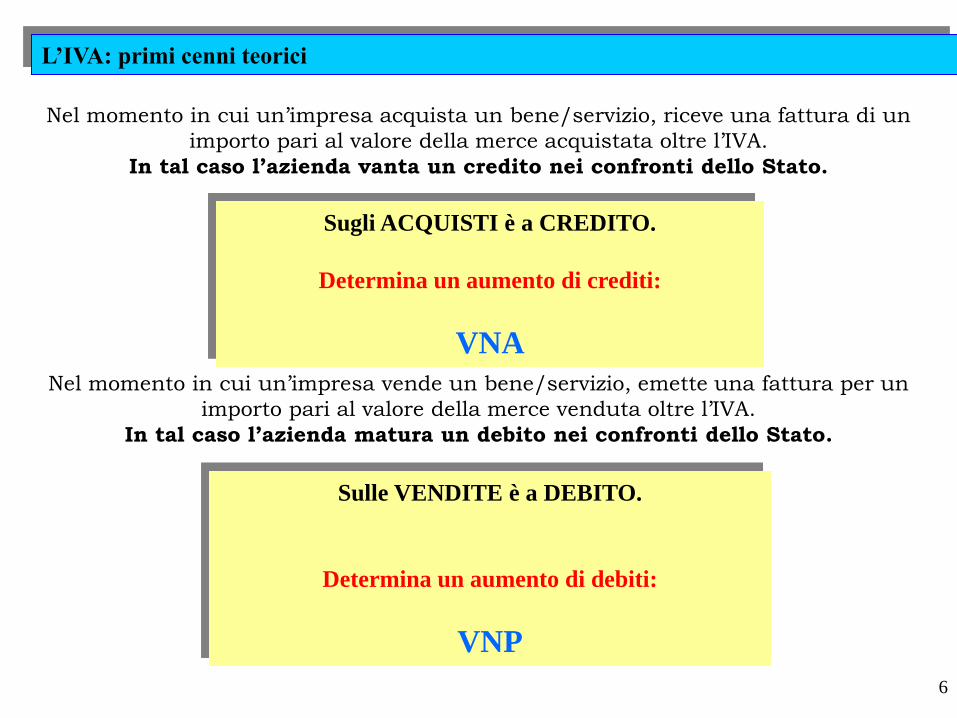

Nel momento in cui un’impresa acquista un bene/servizio, riceve una fattura di un

importo pari al valore della merce acquistata oltre l’IVA.

In tal caso l’azienda vanta un credito nei confronti dello Stato.

Nel momento in cui un’impresa vende un bene/servizio, emette una fattura per un

importo pari al valore della merce venduta oltre l’IVA.

In tal caso l’azienda matura un debito nei confronti dello Stato.

L’IVA: primi cenni teorici

Sugli ACQUISTI è a CREDITO.

Determina un aumento di crediti:

VNA

Sulle VENDITE è a DEBITO.

Determina un aumento di debiti:

VNP

7

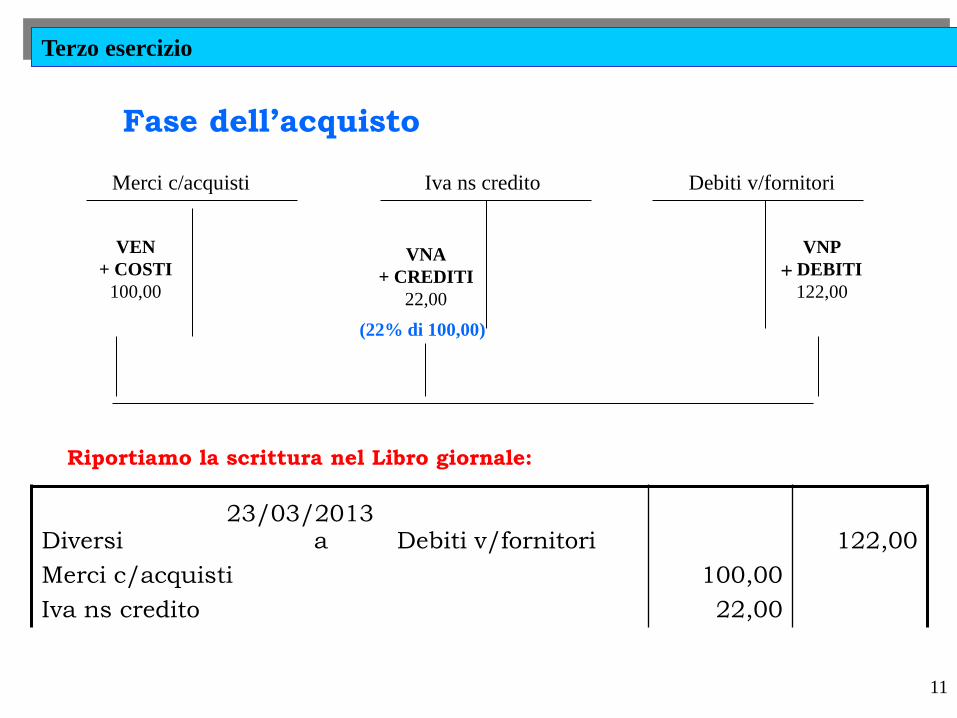

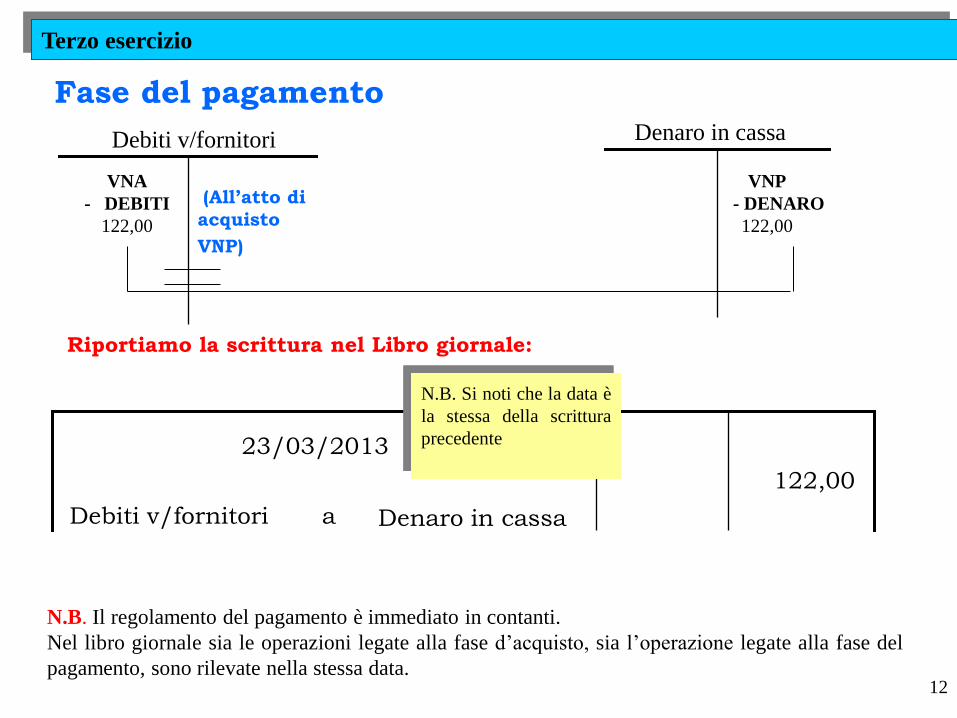

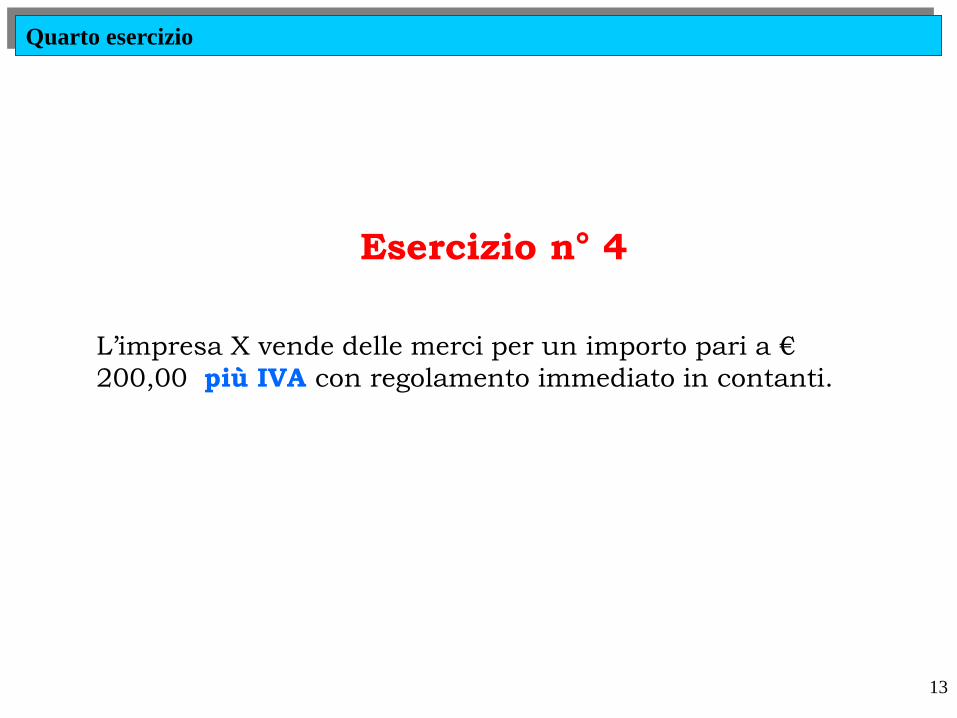

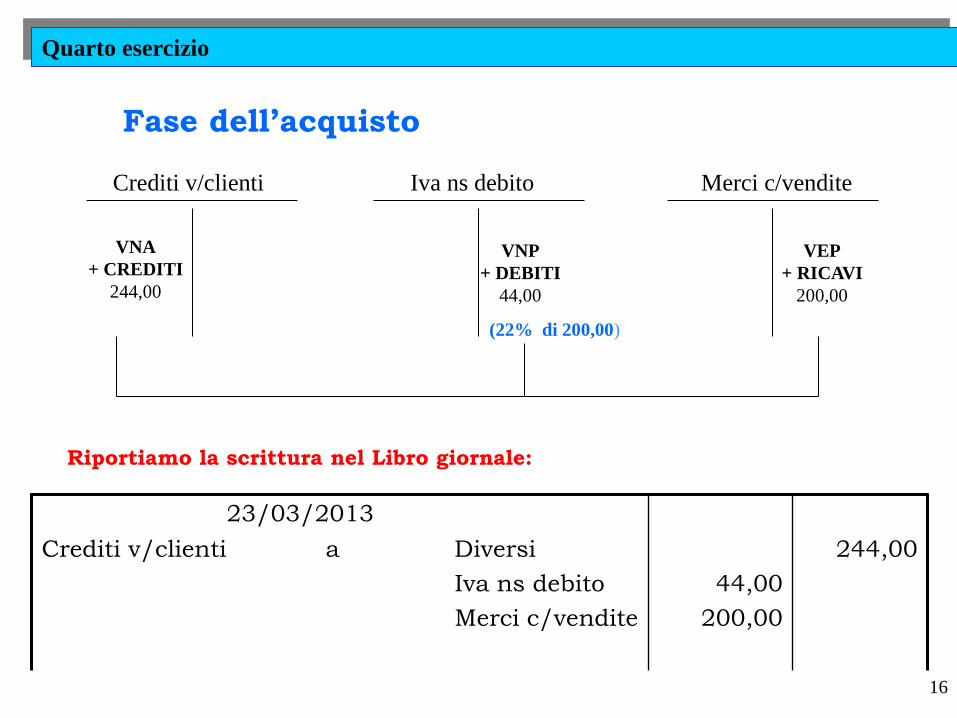

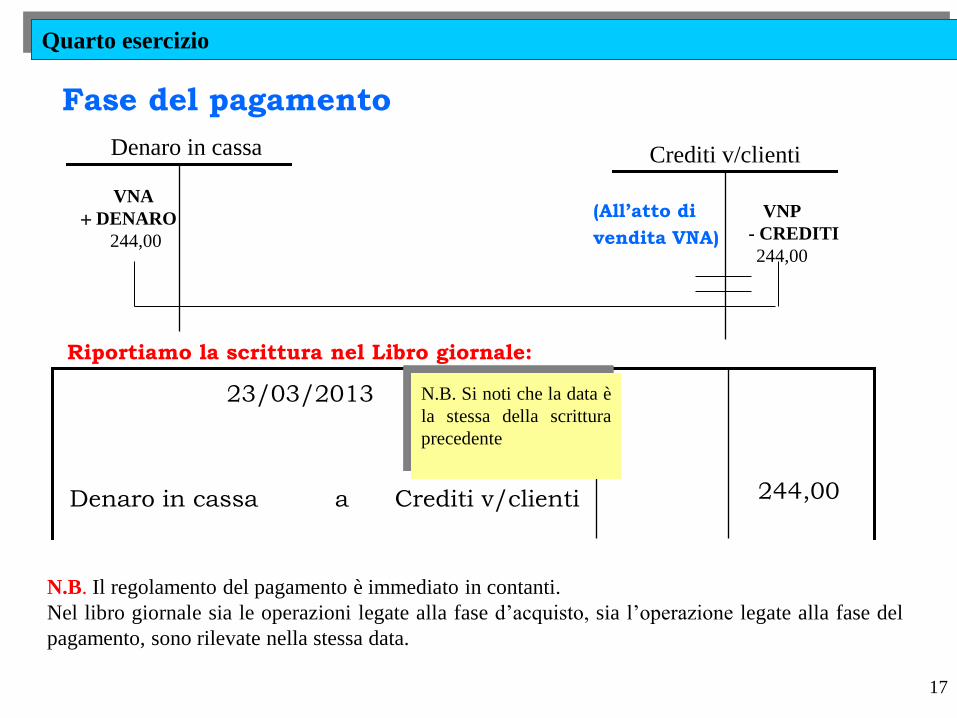

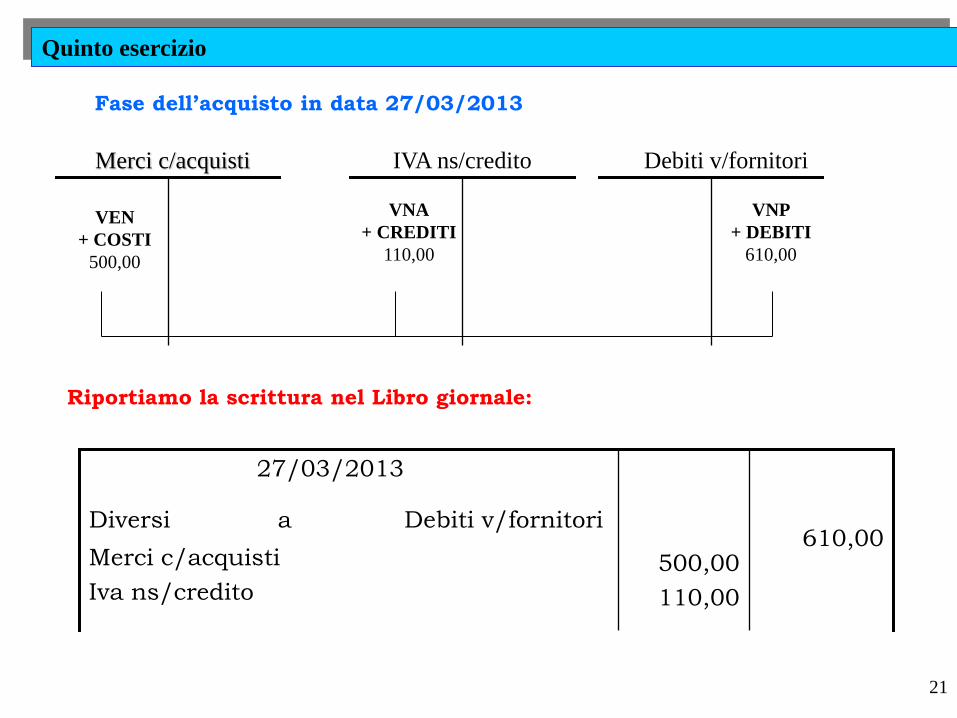

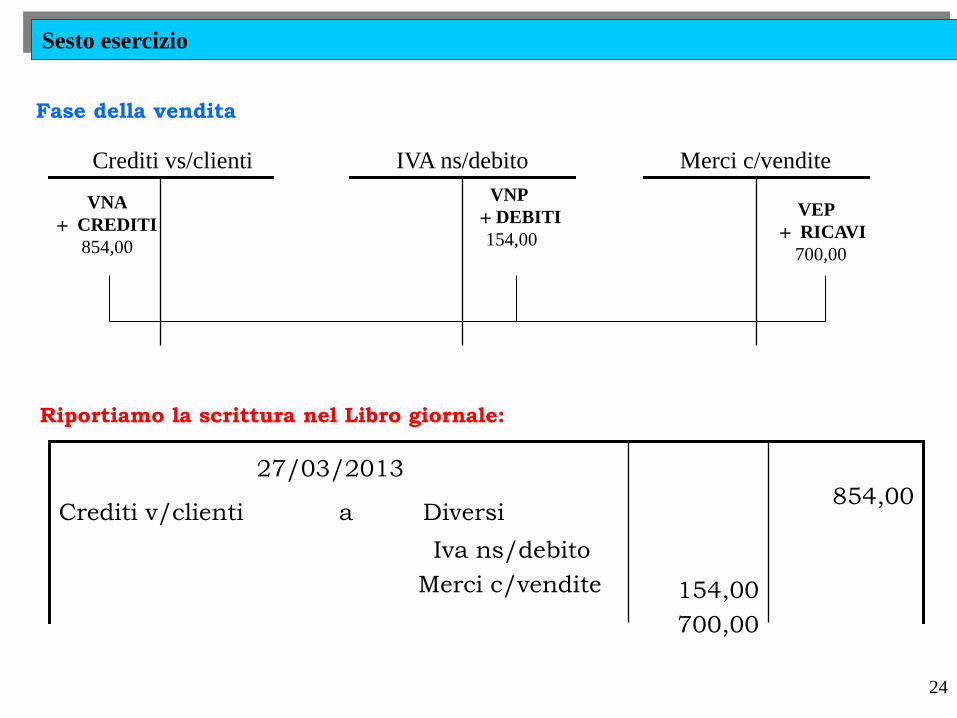

Terzo esercizio: l’acquisto di merci con imposizione IVA

L’impresa X acquista delle merci per un importo pari a €

100,00 più IVA con regolamento immediato in contanti.

Esercizio n° 3

8

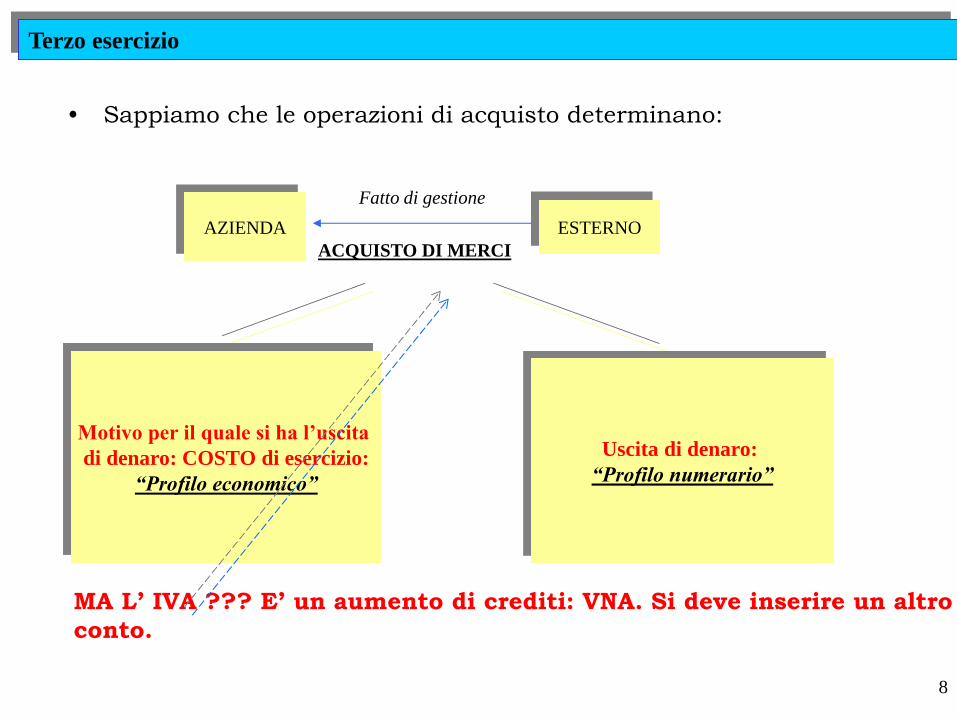

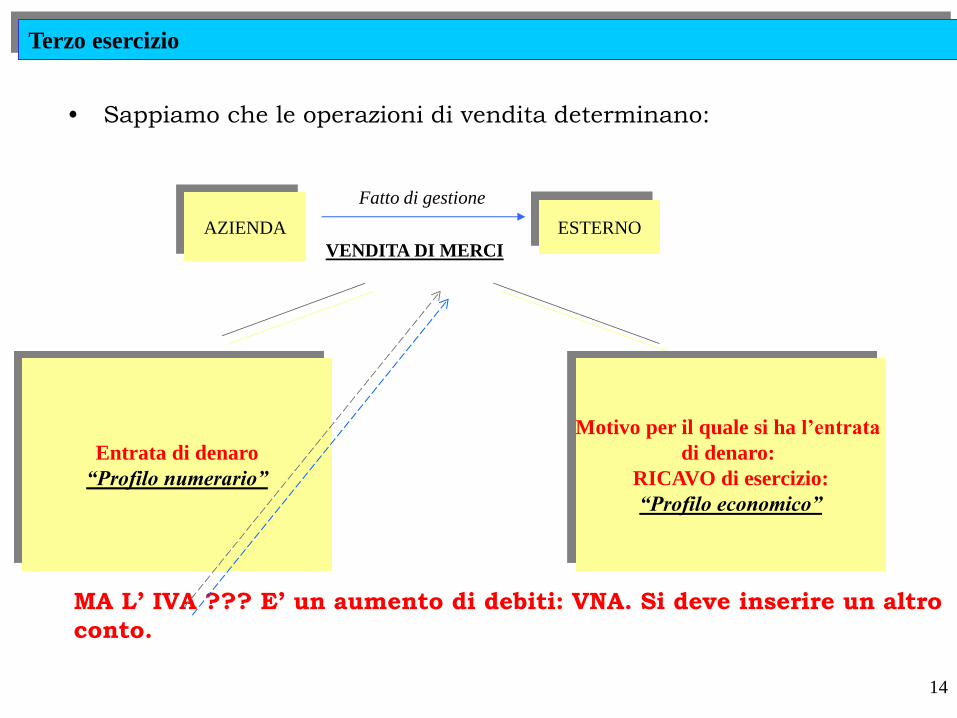

• Sappiamo che le operazioni di acquisto determinano:

AZIENDA

Fatto di gestione

ESTERNO

ACQUISTO DI MERCI

Motivo per il quale si ha l’uscita

di denaro: COSTO di esercizio:

“Profilo economico”

Uscita di denaro:

“Profilo numerario”

MA L’ IVA ??? E’ un aumento di crediti: VNA. Si deve inserire un altro

conto.

Terzo esercizio

9

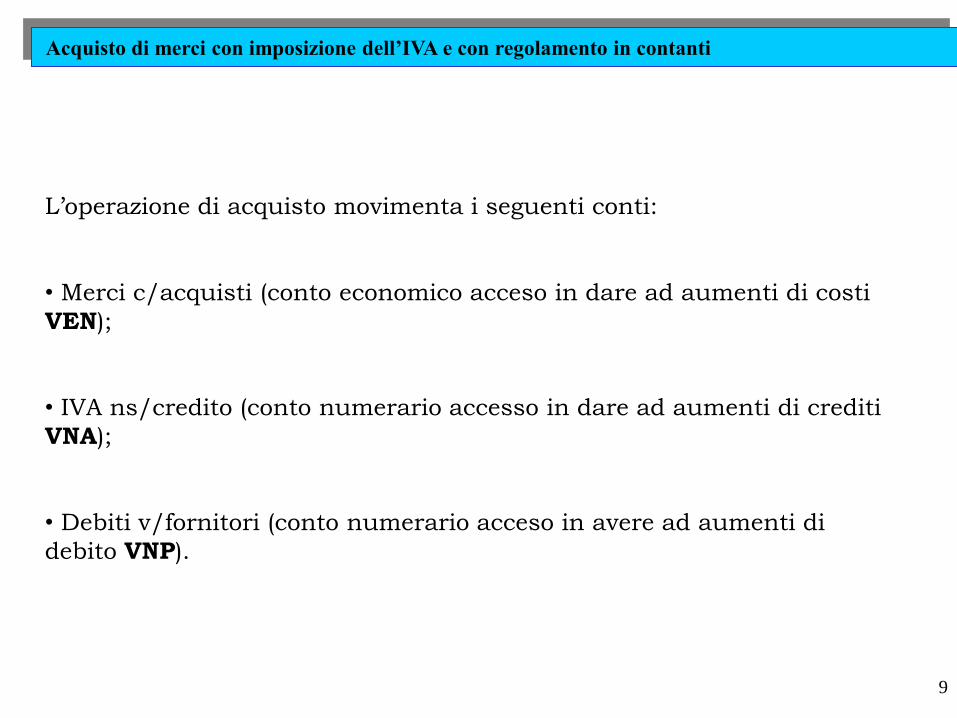

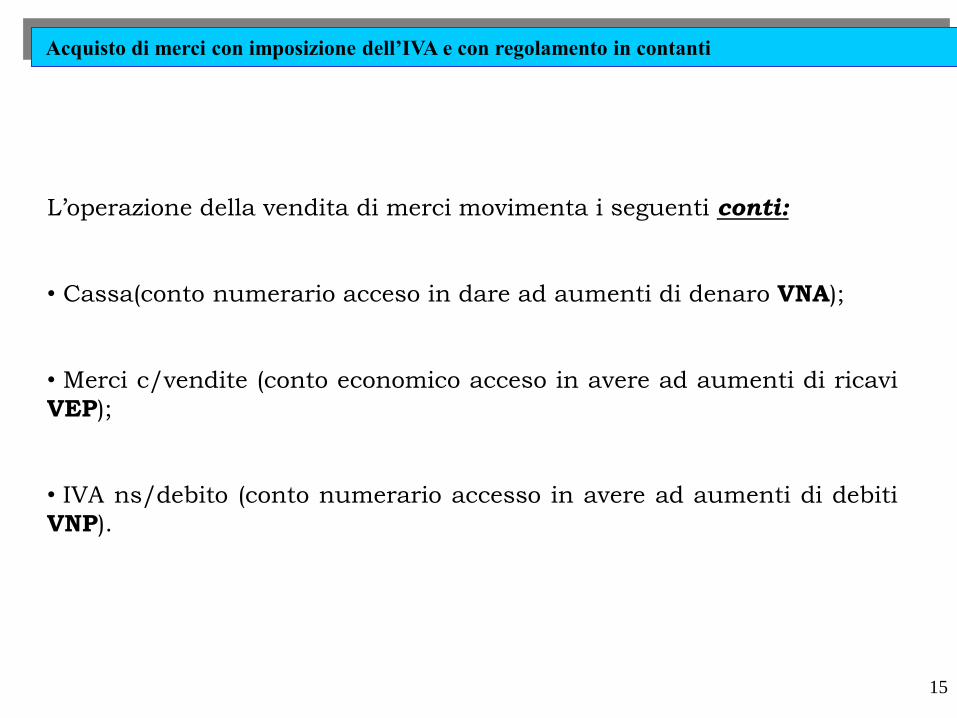

L’operazione di acquisto movimenta i seguenti conti:

• Merci c/acquisti (conto economico acceso in dare ad aumenti di costi

VEN);

• IVA ns/credito (conto numerario accesso in dare ad aumenti di crediti

VNA);

• Debiti v/fornitori (conto numerario acceso in avere ad aumenti di

debito VNP).

Acquisto di merci con imposizione dell’IVA e con regolamento in contanti

10

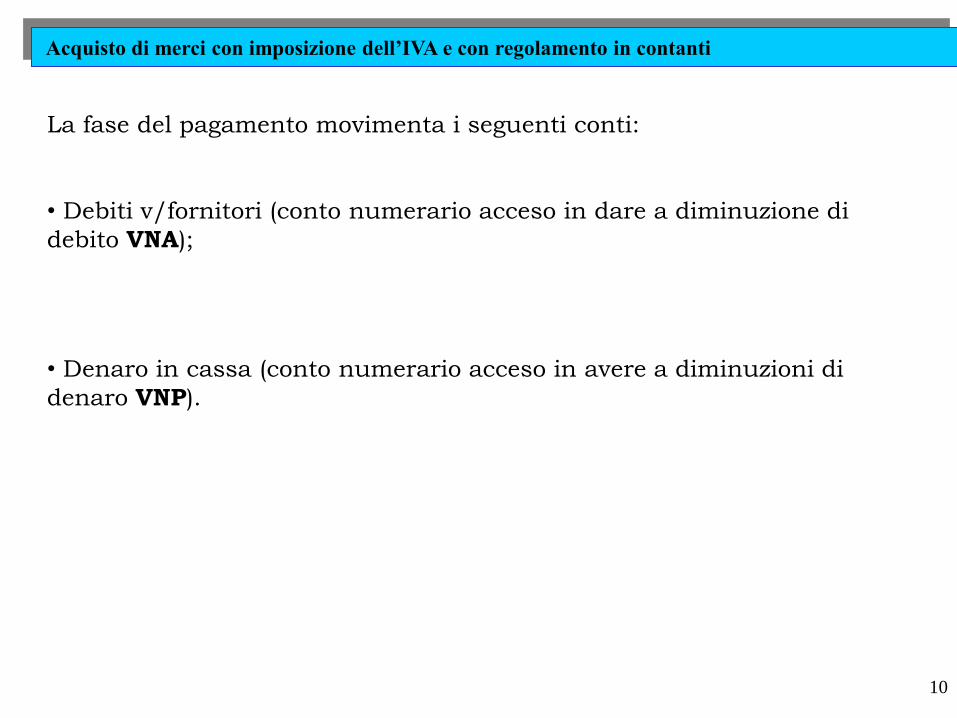

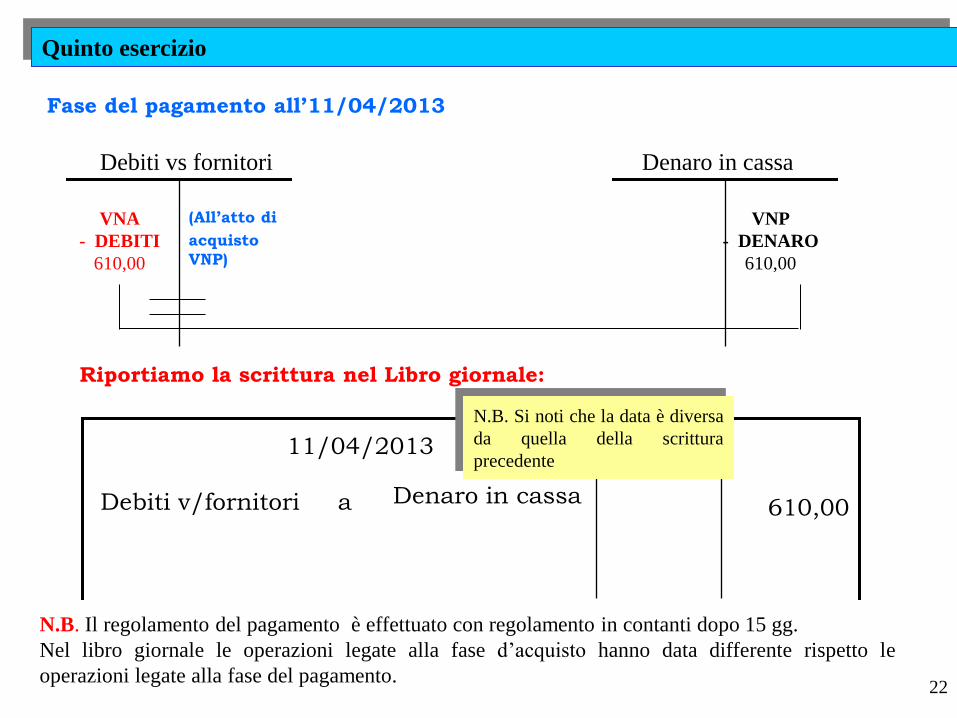

La fase del pagamento movimenta i seguenti conti:

• Debiti v/fornitori (conto numerario acceso in dare a diminuzione di

debito VNA);

• Denaro in cassa (conto numerario acceso in avere a diminuzioni di

denaro VNP).

Acquisto di merci con imposizione dell’IVA e con regolamento in contanti