Università degli Studi Roma Tre Scuola di Economia e Studi Aziendali Dipartimento di Studi Aziendali Corso di Laurea Magistrale in Economia Aziendale INTERNAL AUDIT, SISTEMA ICFR E CONTROLLO INTEGRATO SULL’INFORMATIVA FINANZIARIA: IL CASO ENEL S.P.A. Laureando Relatore GIANLUCA GALIZI Chiar.mo Prof. CARLO REGOLIOSI Matricola 433440 Correlatore Chiar.ma Prof.ssa LUCIA BIONDI A.A. 2016/2017

Transcript

Università degli Studi Roma Tre

Scuola di Economia e Studi Aziendali

Dipartimento di Studi Aziendali

Corso di Laurea Magistrale in Economia Aziendale

INTERNAL AUDIT, SISTEMA ICFR E CONTROLLO

INTEGRATO SULL’INFORMATIVA FINANZIARIA: IL

CASO ENEL S.P.A.

Laureando Relatore

GIANLUCA GALIZI Chiar.mo Prof. CARLO REGOLIOSI

Matricola 433440

Correlatore

Chiar.ma Prof.ssa LUCIA BIONDI

A.A. 2016/2017

INDICE

INTRODUZIONE

1) L’Internal audit nel quadro della Corporate Governance e del Sistema di

Controllo Interno

1.1) La definizione di internal auditing

1.2) Il contesto normativo nazionale e internazionale

1.2.1) Il Testo Unico della Finanza

1.2.2) Il Codice di Autodisciplina

1.2.3) Il d.lgs 231/01: la responsabilità amministrativa delle persone

giuridiche

1.2.4) USA: il Sarbanes Oxley Act

1.2.5) La legge 262/05

1.3) Il ruolo dell’Internal audit nel disegno di Corporate Governance

1.3.1) Le Three Lines of Defense

1.3.2) Il coordinamento delle Tre Linee ed il rischio overlapping

1.3.3) I rapporti tra Internal audit ed il Dirigente preposto

1.3.4) I rapporti con il Revisore esterno

1.4) L’Internal audit nella Gestione dei Rischi

1.4.1) Il modello ERM

2. Organizzazione, attività e risultati dell’Internal audit

2.1) Le tipologie di internal auditing

2.2) L’organizzazione della funzione Internal audit

2.3) Dal piano al processo di internal auditing

2.3.1) Il piano di internal auditing

2.3.2) Il processo di internal auditing

2.4) L’analisi dei processi

2.5) La valutazione dei sistemi integrati di controllo interno

2.5.1) Approccio risk based

2.5.2) Il modello di valutazione

2.5.3) Rilevazione e processo operativo di valutazione

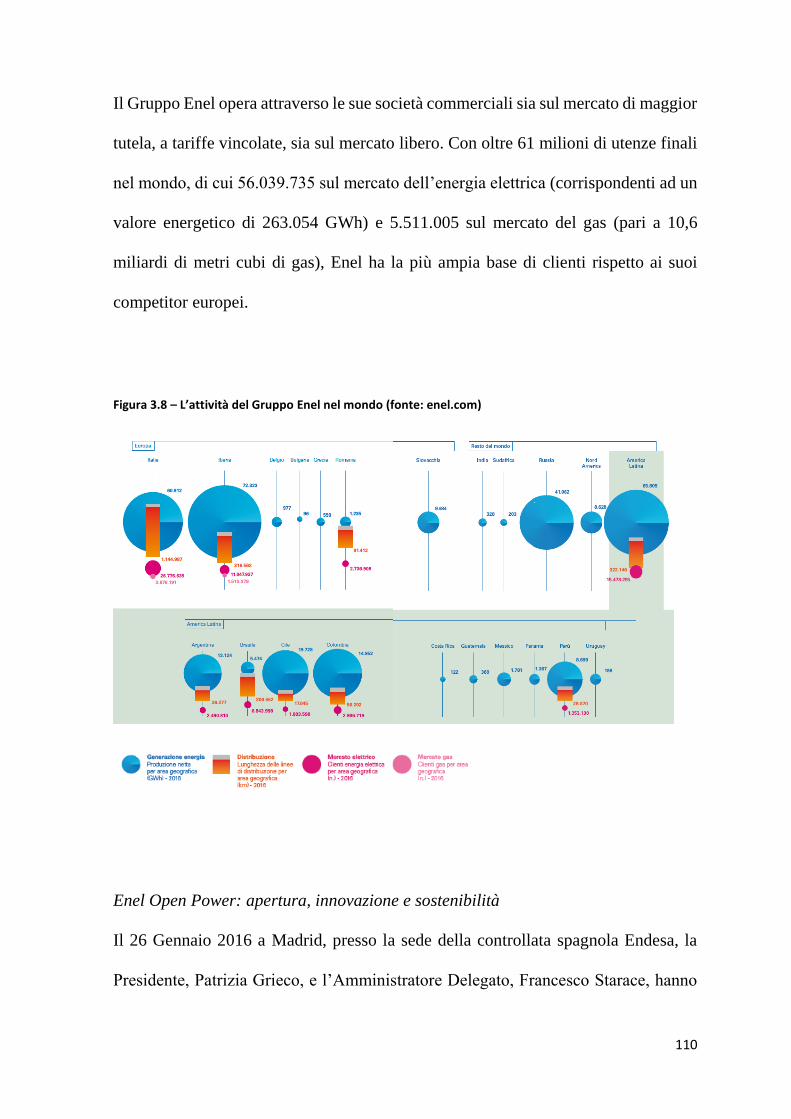

3. L’azienda target: Enel S.p.A.

3.1) La storia di Enel S.p.A.

3.2) Enel oggi: attività, mission e organizzazione del Gruppo

3.3) Governance e Sistema di Controllo Interno in Enel

3.4) I pilastri del SCI in Enel

3.4.1) Il Codice Etico

3.4.2) Il Piano Tolleranza Zero alla Corruzione

3.4.3) L’Enel Global Compliance Program

3.5) L’organizzazione dell’Audit in Enel

4. Il caso aziendale: Internal audit, Sistema ICFR e controllo integrato

sull’informativa finanziaria in Enel S.p.A.

4.1) Il Sistema ICFR (Internal Control over Financial Reporting)

4.1.1) Gli attori coinvolti nel controllo sull’informativa finanziaria

4.2) Il processo di Internal Control over Financial Reporting in Enel

4.3) L’attività di audit sul Sistema ICFR

4.3.1) Il monitoraggio del processo di valutazione periodica

dell’ICFR

4.3.2) Il monitoraggio degli ITGC

4.3.3) L’esecuzione diretta di attività di audit secondo una logica

integrata

CONCLUSIONI

BIBLIOGRAFIA

SITOGRAFIA

4

INTRODUZIONE

In un contesto economico-aziendale concorrenziale ed in continua evoluzione, nel

quale aumenta la complessità del quadro normativo di riferimento e l’attenzione ai

temi legati alla corretta corporate governance (anche da parte degli stakeholders,

dopo le crisi e gli scandali finanziari del recente passato), diviene fondamentale per

le aziende sviluppare un efficace Sistema di Controllo Interno e Gestione dei Rischi,

integrato nell’organizzazione aziendale ed in linea con le best practice nazionali ed

internazionali. La crescente cultura del controllo ha, inoltre, contribuito a modificare

il ruolo e le responsabilità di una figura di cruciale importanza nell’architettura dei

controlli: quella dell’internal auditor. L’obiettivo dell’internal audit oggi è quello di

fornire un supporto proattivo ai vertici aziendali nella costruzione di un’efficace ed

efficiente governo dei processi, con particolare attenzione al raggiungimento di un

equilibrio tra SCI e mitigazione dei rischi, a salvaguardia degli obiettivi di business

e di governo dell’organizzazione.

Partendo da questi presupposti è semplice comprendere quanto alta sia la difficoltà

nella predisposizione e nella gestione di un adeguato modello di governance

aziendale e soprattutto di un efficace ed efficiente SCIGR: infatti, partendo dal

presupposto che non esiste un modello in grado di coprire alla perfezione la totalità

dei rischi che circondano una realtà aziendale, l’obiettivo principale di un buon

SCIGR è quello di ottimizzare il livello di assurance sulla mitigazione dei rischi,

assicurando il coordinamento tra tutti gli attori del controllo e la riduzione degli

overlapping.

5

Infatti il già citato moltiplicarsi delle normative vigenti in tema di corporate

governance e l’aumento delle figure aziendali preposte al controllo, fanno sorgere il

rischio di sovrapposizione degli sforzi (overlapping). Per evitare ciò, diviene sempre

più necessaria a tutti i livelli dell’organizzazione aziendale un’attenta divisione di

compiti e responsabilità, in grado di ottimizzare il contributo di ogni componente.

Il presente elaborato ha l’obiettivo di descrivere questa realtà e indagare possibili

modalità di approccio efficace al problema. Verranno esaminati dapprima il quadro

delle fonti normative a livello nazionale ed internazionale (dal TUF al Codice di

Autodisciplina in tema di società quotate, dal d.lgs. 231/01 allo statunitense

Sarabanes Oxley Act e alla relativa trasposizione italiana, ovvero la legge 262/05),

per poi andare a descrivere le best practice in tema di sistema di governance dei rischi

e di controllo interno (in particolare, il modello delle “Three lines of defense” ed il

modello “Enterprise Risk Management” per la gestione dei rischi) e

nell’individuazione dei soggetti coinvolti in un modello integrato di controllo

aziendale, e dei rapporti che tra essi intercorrono, con un particolare focus sull’attività

di internal auditing e sulla definizione della figura professionale dell’internal auditor,

secondo gli Standard professionali nazionali ed internazionali.

Percorrendo questa linea, il secondo capitolo, si addentra in un’analisi delle tipologie

di internal auditing ed affronta gli aspetti pratici della professione come

l’organizzazione della Funzione, la predisposizione del piano di audit e l’effettiva

realizzazione dello stesso mediante il processo di internal auditing. Lo stesso si

chiude con una riflessione su come, sia per l’internal auditor che per l’azienda nel suo

6

complesso, l’attenzione si sia spostata da un approccio per funzioni ad un approccio

integrato per processi di tipo risk based.

La seconda parte del lavoro si apre con un’ampia presentazione dell’azienda target:

Enel S.p.A., una delle maggiori realtà societarie italiane, nonché un gruppo

internazionale che opera in 30 paesi, con società quotate su diversi mercati

regolamentati nazionali. La complessità e l’ampiezza della realtà Enel risulta essere

congeniale per i temi trattati in questa tesi.

Tuttavia, per i motivi sopraelencati, sarebbe impossibile analizzare in poche pagine

un così articolato Sistema di Controllo Interno nella sua interezza, per cui il caso

aziendale che verrà affrontato nella parte finale del lavoro riguarderà i controlli interni

relativi all’informativa finanziaria. L’obiettivo sarà quello di dimostrare che il

controllo sui bilanci non è solo un affare “esterno”, ma che esso coinvolge anche

molti attori del controllo interno, tra i quali la funzione audit. Inoltre, si darà una

dimostrazione pratica di attuazione di un approccio integrato nei controlli.

Il nucleo del caso aziendale sarà pertanto rappresentato dalla presentazione e dalla

descrizione delle varie fasi di attuazione del Sistema Internal Control over Financial

Reporting (ICFR), il quale opera sotto la responsabilità del dirigente preposto, e

dall’integrazione dei controlli di seconda e terza linea (internal audit) nel controllo

del funzionamento e delle performance del Sistema stesso mediante attività di audit.

Verranno inoltre analizzati gli attori coinvolti nel complesso dei controlli

sull’informativa finanziaria messi in luce i rapporti delle due linee di difesa

sopracitate con la cosiddetta “terza linea esterna” (external audit) e con gli altri organi

7

di governo coinvolti (il Comitanto Controlli e Rischi, il Collegio Sindacale ed il

dirigente incaricato del SCIGR).

8

CAPITOLO 1 - L’internal audit nel quadro della Corporate Governance

e del Sistema di Controllo Interno

1.1) La definizione di internal auditing

La professione dell’internal auditor ha avuto un’importante evoluzione nel corso

degli anni1 ed il suo raggio d’azione si è gradualmente spostato da verifiche limitate

ad aspetti di conformità normativa e procedurale ad attività di maggiore ampiezza

rientranti in ambiti di controllo sistemico, consulenza organizzativa e governance nel

suo complesso2.

Ad oggi, il compito dell’internal audit è quello di fornire ai vertici aziendali ed al

management una valutazione e un supporto proattivo nella messa a punto di un

efficace ed efficiente sistema di governo dei processi focalizzato sulla ricerca di un

equilibrio tra il Sistema di Controllo Interno e la gestione dei rischi (risk

management) a salvaguardia degli obiettivi di business e di governo

dell’organizzazione. Questo ruolo, quindi, va ben oltre i tradizionali presidi di audit

finalizzati alla previsione delle frodi ed alla verifica del sistema contabile.

L’Institute of Internal Auditors (IIA) fornisce la definizione di internal audit che

individuando la missione, le caratteristiche e i contenuti dell’attività, rappresenta un

importante riferimento per la professione.

1 Gaetano Troina, Le revisioni azionedali, Prima edizione, 2005. 2 Carlo Regoliosi, Antonio Perno, L’esercizio dell’internal audit, Prima edizione, aprile 2010.

9

Tale definizione è stata integralmente tradotta dall’Associazione Italiana Internal

Auditors (AIIA):

“L’internal auditing è un’attività indipendente ed obiettiva di assurance e

consulenza, finalizzata al miglioramento dell’efficacia e dell’efficienza

dell’organizzazione. Assiste l’organizzazione nel perseguimento dei propri obiettivi

tramite un approccio professionale sistematico, che genera valore aggiunto, in

quanto finalizzato a valutare e migliorare i processi di gestione dei rischi, di

controllo, e di governance”.

La suddetta definizione può essere scomposta ed analizzata nelle sue componenti

fondamentali.

L’indipendenza

Il primo elemento rilevante è il tema dell’indipendenza, intesa come la possibilità per

l’internal auditor di esercitare la propria attività senza interferenza alcuna e nel pieno

adempimento delle proprie responsabilità. Tale indipendenza è garantita anche

mediante un’adeguata collocazione organizzativa dell’attività: infatti, essa è

idealmente collocata in posizione di dipendenza funzionale dal Comitato Controlli e

Rischi (società quotate), dall’Organismo di Vigilanza (ex d.Lgs 231/01), dal

Consiglio di Amministrazione o in sede assembleare; e in posizione di dipendenza

gerarchica dal vertice manageriale dell’organizzazione (amministratore delegato o

direttore generale). Per quanto riguarda le società quotate, è il Codice di

10

Autodisciplina a fornire le linee guida per il reporting del preposto al controllo interno

nel quale si identifica tipicamente l’internal auditing. Un altro importante riferimento

in tema di indipendenza è fornito dalla “Guida Interpretativa 1101-1 – Indipendenza

organizzativa” pubblicata dall’Institute of Internal Auditors, all’interno della quale è

affermato che “il supporto del senior management e del board fornisce un aiuto

all’attività di internal audit nell’ottenere la collaborazione delle funzioni soggette ad

audit e nell’espletare il proprio lavoro senza interferenze”3 ed inoltre che “il riporto

funzionale del responsabile internal auditing dal board e quello amministrativo dal

senior management dell’organizzazione, facilitano l’indipendenza organizzativa. In

ogni caso, il responsabile internal auditing deve riportare ad un soggetto che sia

dotato, all’interno dell’organizzazione, dell’autorità necessaria a garantirne

l’indipendenza e ad assicurare un ampio ambito di copertura, una adeguata

considerazione alle relazioni di audit e un’appropriata risposta alle

raccomandazioni emesse”4. Nonostante ciò, gli internal auditor devono usare il

proprio giudizio professionale nell’applicazione dei suggerimenti relativi alle linee di

riporto in ogni specifica situazione e deve rimanere ben chiara la distinzione tra linea

di riporto funzionale e linea di riporto gerarchica (o amministrativa) e tra le relative

modalità di comunicazione, così da salvaguardare l’indipendenza e scindere gli

ambiti di copertura.

3 IIA, “Guida Interpretativa 1101-1 – Indipendenza organizzativa”, punto 1. 4 IIA, “Guida Interpretativa 1101-1 – Indipendenza organizzativa”, punto 2.

11

L’obiettività

Strettamente legato al principio dell’indipendenza è quello dell’obiettività della

figura professionale dell’internal auditor, la quale si traduce in un atteggiamento di

completa imparzialità, libero da preconcetti e volto ad evitare conflitti d’interesse che

potrebbero sorgere nello svolgimento dei propri compiti. Anche in questo campo,

come in quello dell’indipendenza, l’IIA con la Guida interpretativa 1120-1 sancisce

che “l’obiettività individuale implica che gli internal auditor eseguano il proprio

incarico con l’onesto convincimento della validità dei risultati ottenuti e senza

significativi compromessi e non devono essere messi in situazioni che possano

compromettere la propria capacità di esprimere un giudizio professionale

obiettivo”5, inoltre essa “include il fatto che il responsabile internal auditing debba

effettuare una ripartizione dei compiti tra le risorse della propria struttura, in modo

da prevenire potenziali o reali conflitti di interesse, richiedendo periodicamente ai

propri collaboratori informazioni in merito all’eventuale presenza di

condizionamenti o conflitti di interesse. Ove possibile, gli incarichi dovrebbero

essere assegnati a rotazione”6.

Assurance

I servizi di assurance consistono in rilevazioni e valutazioni dei fatti aziendali, che

permettono all’auditor di esprimere il proprio giudizio di affidabilità in merito ad

informazioni, processi, e sistemi, con l’obiettivo di fondo di raggiungere un

5 IIA, “Guida Interpretativa 1120-1 – Obiettività individuale”, punto 1. 6 IIA, “Guida Interpretativa 1120-1 – Obiettività individuale”, punto 2.

12

miglioramento della qualità delle decisioni procurando nuove informazioni oppure

ottimizzando la tempestività, l’affidabilità e la rilevanza di quelle già disponibili. In

questo tipo di servizi sono coinvolti tre soggetti: oltre all’auditor, infatti, sono

coinvolti il soggetto o i soggetti auditati (auditee), si tratta delle funzioni e delle

risorse coinvolte nel processo comprensive dei soggetti che ne sono responsabili; ed

il cliente che usufruirà dell’output dell’analisi stessa nel processo decisionale, in

questo caso ci si riferisce a soggetti interni (management, Collegio sindacale o altri

organi con compiti di vigilanza) oppure a stakeholder esterni all’azienda, nel caso di

specifiche attività.

Consulenza

I servizi di consulenza sono attività di supporto obiettivo diversi di quelli di assurance

e non comportano alcuna assunzione di responsabilità o decisione operativa da parte

dell’auditor. I soggetti coinvolti in questo caso sono soltanto l’auditor ed il cliente, in

quanto è proprio in accordo con il cliente che vengono pattuite la natura e la portata

dell’attività da svolgere. In tali attività di consulenza rientrano, ad esempio, il

supporto nel ridisegno di processi organizzativi o nella definizione di principi di

controllo, oppure attività di facilitazione nell’ambito dell’autodiagnosi dei rischi o

del risk assessment.

È importante sottolineare la crescita dell’adozione di approcci misti, nei quali

coesistono elementi di assurance e consulenza, soprattutto nell’ambito

dell’operational audit.

13

Efficacia ed efficienza

L’ obiettivo di fondo dell’internal audit è in assoluto il miglioramento dell’efficacia

e dell’efficienza dell’organizzazione aziendale, volto al raggiungimento degli

obiettivi di business e di governo. In generale, per efficacia si intende la capacità di

realizzare le proprie finalità; invece, per efficienza si intende il rapporto tra il grado

di raggiungimento degli obiettivi e la quantità di risorse impiegate (costi sostenuti per

l’implementazione di controlli aggiuntivi ed i benefici con essi ottenuti).

Approccio professionale sistematico e valore aggiunto

Tale approccio è una commistione di competenze professionali individuali, come le

capacità relazionali, di comunicazione e la diligenza; e di elementi chiave che offrono

una garanzia costante al professionista, quali gli Standard professionali IIA, le

consolidate tecniche e procedure di internal audit, i principi in materia economico-

giuridica, matematico-statistica e gli aggiornati sistemi informativi.

Mediante i mezzi sopracitati si punta alla creazione di valore aggiunto, inteso come

contributo all’effettivo miglioramento dell’organizzazione e delle prospettive di

raggiungimento degli obiettivi prefissati dai vertici aziendali7.

1.2) Il contesto normativo nazionale e internazionale

Oltre all’efficacia e all’efficienza, un buon governo d’impresa dovrebbe perseguire

obiettivi altrettanto fondamentali quali la legalità e la trasparenza. Negli ultimi anni,

7 Dittmeier Carolyn A., Internal Auditing - Chiave per la Corporate Governance, Marzo 2011, Seconda edizione, Egea.

14

a seguito delle numerose crisi aziendali esplose nel panorama economico mondiale,

le tematiche legate alla corporate governance hanno acquisito una considerazione

sempre maggiore da parte dei legislatori nazionali ed internazionali, da parte dei

mercati finanziari e dagli stakeholder nel loro complesso. Nel corso di questo

paragrafo illustrerò alcune dei maggiori interventi legislativi che oltre a modificare il

quadro della corporate governance, hanno inciso sulle responsabilità e sull’ambito di

operatività dell’Internal Audit.

1.2.1) Il Testo Unico della Finanza

Nell’ambito delle società quotate e degli istituti finanziari il tema del controllo interno

è affrontato in maniera approfondita dal Testo Unico della Finanza8, il quale si pone

come obiettivo la tutela degli investitori ed il buon funzionamento dell’intero sistema

finanziando mediante i principi della trasparenza e della correttezza. Analizzando il

testo, l’art. 21 al comma 1 (lettera d) sancisce che “nella prestazione dei servizi e

delle attività di investimento e accessori i soggetti abilitati” […] “devono disporre di

risorse e procedure, anche di controllo interno, idonee ad assicurare l’efficiente

svolgimento dei servizi e delle attività”9. Il Testo dedica ampio spazio (Parte IV10)

alla disciplina degli emittenti quotati in materia di governance. Scendendo

maggiormente nel dettaglio, all’art. 150 (intitolato “Informazione”) sono previsti

obblighi di disclosure nei confronti del Collegio Sindacale da parte degli

8 D.lgs n. 58 del 1998, detto anche “Riforma Draghi”. 9 Comma dapprima modificato dall'art. 14 della l. n. 262 del 28.12.2005 e dall'art. 10, comma 6 della l. n. 13 del 6.2.2007 (Legge comunitaria 2006) e poi così sostituito dall’art. 4 del d.lgs. n. 164 del 17.9.2007. 10 Parte IV intitolato “Disciplina degli emittenti” (artt. da 91 a 165septies).

15

amministratori11, del revisore legale o società di revisione12 e dei soggetti preposti al

controllo interno13. Emerge, da queste indicazioni normative, un’inedita rilevanza del

concetto di controllo interno, nonostante quest’ultimo non sia definito ne disciplinato

nel Testo in esame, il quale si limita esclusivamente a stabilire che spetta al collegio

sindacale vigilare “sull'adeguatezza della struttura organizzativa della società per gli

aspetti di competenza, del sistema di controllo interno e del sistema amministrativo-

contabile nonché sull'affidabilità di quest'ultimo nel rappresentare correttamente i

fatti di gestione”14. L’obiettivo del legislatore è stato quello di promuovere il buon

governo d’impresa gettando le basi per la regolamentazione del settore e per

l’autoregolamentazione dei singoli emittenti quotati, in sinergia con l’introduzione di

disposizioni attuative (quali, ad esempio, il Codice di Autodisciplina).

1.2.2) Il Codice di Autodisciplina

Il quadro sempre più istituzionale ed internazionale creatosi in Italia a seguito

dell’entrata in vigore del Testo Unico della Finanza15, ha acceso la competizione per

l’accesso ai mercati finanziari e la minimizzazione del costo del capitale e reso di

fondamentale importanza l’efficienza e l’affidabilità del sistema di Corporate

Governance delle imprese. In quest’ottica, Borsa Italiana S.p.A., ha ritenuto

11 Art. 150, comma 1: “Gli amministratori riferiscono tempestivamente, secondo le modalità stabilite dallo

statuto e con periodicità almeno trimestrale, al collegio sindacale sull'attività svolta e sulle operazioni di maggior rilievo economico, finanziario e patrimoniale, effettuate dalla società o dalle società controllate; in particolare, riferiscono sulle operazioni nelle quali essi abbiano un interesse, per conto proprio o di terzi, o che siano influenzate dal soggetto che esercita l'attività di direzione e coordinamento.” 12 Art. 150, comma 3: “Il collegio sindacale e il revisore legale o la società di revisione legale si scambiano tempestivamente i dati e le informazioni rilevanti per l'espletamento dei rispettivi compiti.” 13 Art. 150, comma 4: “Coloro che sono preposti al controllo interno riferiscono anche al collegio sindacale di propria iniziativa o su richiesta anche di uno solo dei sindaci.” 14 Art. 149 – “Doveri”, comma 1, lettera c. 15 1° luglio 1998

16

necessaria la riunione di un Comitato con il compito di redigere un Rapporto sulla

Corporate Governance delle società quotate e di elaborare un Codice di

Autodisciplina in materia. Il suddetto codice vuole offrire alle imprese quotate

italiane uno strumento capace di rendere ancora più conveniente il loro accesso al

mercato dei capitali e rappresentare un modello di organizzazione societaria adeguato

a gestire il corretto controllo dei rischi d’impresa e i potenziali conflitti d’interesse

che posso interferire nei rapporti tra amministratori ed azionisti e tra maggioranze e

minoranze. Il Codice di Autodisciplina rappresenta uno strumento allineato con la

Best Practice internazionale, ma rispettoso della specificità italiana, il cui uso è

assolutamente volontario e non obbligatorio ed è dotato inoltre di elementi di

flessibilità e di adattamento alle diverse realtà economico-aziendali. Il Comitato per

la Corporate Governance raccomanda la costituzione di un sistema di controllo

interno organizzato e modulato sulla realtà aziendale di ogni singola società16. Per

avere mezzi idonei ad identificare, prevenire e gestire rischi e frodi di natura

finanziaria ed operativa, un buon sistema di controllo deve necessariamente essere

dotato di adeguate risorse umane e finanziarie, le quali devono essere garantite dagli

amministratori delegati ad assicurare funzionalità ed adeguatezza al sistema di

controllo interno. È raccomandata, inoltre, per tutte le società quotate l’istituzione di

un comitato per il controllo interno che abbia il compito di analizzare le

problematiche e di istruire le pratiche rilevanti per il controllo delle attività aziendali.

16 Codice di Autodisciplina, art. 7, principio 1: “Ogni emittente si dota di un sistema di controllo interno e di gestione dei rischi costituito dall’insieme delle regole, delle procedure e delle strutture organizzative volte a consentire l’identificazione, la misurazione, la gestione e il monitoraggio dei principali rischi. Tale sistema è integrato nei più generali assetti organizzativi e di governo societario adottati dall’emittente e tiene in adeguata considerazione i modelli di riferimento e le best practices esistenti in ambito nazionale e internazionale.”

17

In particolare, il comitato deve: essere formalmente costituito, essere formato da un

adeguato numero di amministratori non esecutivi17, avere funzioni consultive e

propositive, riferire al consiglio di amministrazione con regolarità, poter valutare

l’adeguatezza del sistema di controllo, le relazioni dei revisori e dei preposti al

controllo interno, la scelta ed il lavoro della società di revisione. Questa approfondita

analisi normativo-organizzativa mette in risalto la complessità di un sistema di

controllo interno e di gestione dei rischi e la molteplicità di attori in esso coinvolti.

Oltre agli amministratori ed al comitato controllo e rischi, il codice cita: il

responsabile della funzione internal audit “incaricato di verificare che il sistema di

controllo interno e di gestione dei rischi sia funzionante e adeguato”18, il collegio

sindacale, la revisione contabile e gli altri ruoli e funzioni aziendali con specifici

compiti in tema di controllo interno e gestione dei rischi. Inoltre, spetterà ad ogni

emittente quotata prevedere le modalità di coordinamento tra i soggetti coinvolti, in

un’ottica di massimizzazione dell’efficienza e di riduzione della duplicazione di

attività (la tematica dell’overlapping sarà analizzata in maniera più approfondita nei

capitoli successivi).

17 Codice di Autodisciplina, art. 7, principio 4: “Il comitato controllo e rischi è composto da amministratori indipendenti. In alternativa, il comitato può essere composto da amministratori non esecutivi, in maggioranza indipendenti; in tal caso, il presidente del comitato è scelto tra gli amministratori indipendenti. Se l’emittente è controllato da altra società quotata o è soggetto all’attività di direzione e coordinamento di un’altra società, il comitato è comunque composto esclusivamente da amministratori indipendenti. Almeno un componente del comitato possiede un’adeguata esperienza in materia contabile e finanziaria o di gestione dei rischi, da valutarsi da parte del consiglio di amministrazione al momento della nomina.” 18Codice di Autodisciplina, art. 7, principio 3, lettera b.

18

1.2.3) Il d.lgs. 231/01: la responsabilità amministrativa delle persone giuridiche

Il Decreto Legislativo 231 del 200119 trae ispirazione da una norma pubblicata per la

prima volta nel 197720 negli Stati Uniti, il Foreign Corrupt Practices Act (FCPA),

tanto da esserne considerato addirittura una trasposizione nazionale. Il FCPA è un

atto che proibisce alle società statunitensi di corrompere funzionari stranieri per

ottenere o mantenere affari. L’obiettivo quindi è quello di tutelare la stabilità

finanziaria delle società (controllanti, controlla nazionali ed estere, joint venture,

partnership, ecc.), ma anche dei mercati finanziari nel loro complesso. Oltre a

provvedimenti anti-corruzione, questo atto contiene disposizioni in materia di

contabilità e controllo interno: infatti, è previsto che le società statunitensi attive sul

mercato mobiliare mantengano registri contabili, in modo tale da individuare e

rintracciare pagamenti sospetti ove necessario; è poi richiesta l’istituzione ed il

mantenimento di un adeguato Sistema di Controllo Interno, che vigili su irregolarità

e mismatching tra scritture contabili e flussi finanziari effettivi e che possa costituire

un efficace deterrente contro pagamenti illeciti. Per tutte queste ragioni, il FCPA ha

avuto un grande impatto sul mondo dell’internal auditing e sulle iniziative

nell’ambito del controllo interno: molte società hanno ampliato e conferito maggiori

poteri alle proprie funzioni di internal auditing ed analizzato i propri sistemi di

controllo interno; diverse Authority hanno emesso regolamentazioni,

raccomandazioni e proposte inerenti al Controllo Interno (ad esempio, la relazione

emessa nel 1987 dalla Treadway Commission che raccomandava la creazione di

19 Emanato in esecuzione della delega di cui all’art. 11 della Legge n. 300 del 2000 20 Il Foreign Corrupt Practices Act è stato successivamente modificato nel 1988 e nel 1998.

19

tassativi codici di comportamento e la creazione di un Audit Committee col compito

di verificare annualmente l’operato del management, oltre a sottolineare l’importanza

di una funzione internal audit efficace ed obiettiva).

Come anticipato in precedenza, il d.Lgs. 231/01 trova una propria riconduzione nel

Foreign Corrupt Practices Act. Con tale decreto, emanato per adeguare la normativa

italiana ad alcune Convenzioni internazionali in materia di responsabilità delle

persone giuridiche, viene riconosciuta una responsabilità amministrativa di tipo para-

penale21 in capo agli enti forniti di personalità giuridica, alle società ed alle

associazioni (anche prive di personalità giuridica) per quanto riguarda reati commessi

nell’interesse o a vantaggio degli enti stessi. Tali reati devono essere commessi da

persone fisiche che ricoprono funzioni amministrative, direttive o rappresentative

nell’ente (o in una sua unità autonoma), da persone fisiche che esercitano il controllo

e la gestione dell’ente (anche solo di fatto) oppure da persone fisiche sottoposte alla

vigilanza ed alla direzione dei soggetti sopra indicati22. Le sanzioni amministrative

previste dal decreto in analisi sono sentenze di tipo pecuniario23 e di tipo

interdittivo24, la confisca e la pubblicazione della sentenza. Nel corso degli anni, il

novero dei reati sanzionabili è stato sensibilmente ampliato, andando a coprire ambiti

disciplinari eterogenei tra loro. Tra i più importanti individuiamo: reati contro la

Pubblica Amministrazione, reati societari; falsità in monete, in carte di pubblico

21 Responsabilità nominalmente amministrativa con accertamento in sede di procedimento penale. 22 Art. 5 – “Responsabilità dell’ente” 23 La sanzione pecuniaria è applicata per quote (tra cento e mille), il cui importo va da 258 a 1549 euro. 24 Art. 9 – 2. “Le sanzioni interdittive sono: a) l'interdizione dall'esercizio dell'attività; b) la sospensione o la revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell'illecito; c) il divieto di contrattare con la pubblica amministrazione, salvo che per ottenere le prestazioni di un pubblico servizio; d) l'esclusione da agevolazioni, finanziamenti, contributi o sussidi e l'eventuale revoca di quelli già concessi; e) il divieto di pubblicizzare beni o servizi.”

20

credito, in valori di bollo e in strumenti o segni di riconoscimento; market abuse25;

terrorismo ed eversione dell’ordine democratico; reati informatici; reati contro

l’industria e il commercio; reati contro la persona e la personalità individuale;

riciclaggio, ricettazione e impiego di denaro, beni o altre utilità di provenienza

illecita; omicidio colposo e lesioni colpose gravi o gravissime26; criminalità

organizzata; violazione dei diritti d’autore; induzione a non rendere dichiarazioni o

rendere dichiarazioni mendaci all’autorità giudiziaria. Il codice di autodisciplina27

riconosce i modelli di organizzazione, gestione e controllo addottati ai sensi del

231/01 quali modelli di best practice da tenere in considerazione in ogni Sistema di

Controllo Interno. L’adozione di tale tipologia di modello, nonostante essa non sia

resa obbligatoria ex lege, può costituire una sorta di scudo aziendale in grado di

esimere l’ente dalla responsabilità amministrativa in caso di un “evento illecito

231”28, a patto che: l’adozione del modello sia avvenuta prima del fatto; sia stato

nominato un Organismo di Vigilanza (OdV) per la verifica su funzionamento,

osservanza e aggiornamento del modello; il reato sia stato commesso aggirando

fraudolentemente il modello; l’OdV abbia adeguatamente vigilato. Il modello

organizzativo rappresenta, oltre a una prevenzione dal punto di vista penale, anche

un’opportunità di innovazione culturale per la realizzazione di un sistema aziendale

25 Condotte poste in essere sul mercato degli strumenti finanziari e consistenti nell'approfittare di informazioni confidenziali, nel falsare il meccanismo di determinazione dei prezzi o nel divulgare sul mercato informazioni false o ingannevoli. 26 Dall’agosto del 2007 vengono introdotti reati colposi, ossia eventi dannosi cagionati non volontariamente, provocati dall’inosservanza di regole cautelari legate alle tematiche di salute e sicurezza nei luoghi di lavoro. 27 Nella nuova edizione pubblicata da Borsa Italiana nel marzo 2006. 28 Se il fatto è commesso da soggetti apicali, l’onere della prova è a carico dell’ente (inversione dell’onere), che deve dimostrare la corretta attuazione del modello e le modalità con le quali tali soggetti lo hanno aggirato; se invece è commesso da soggetti posti sotto altrui vigilanza, l’onere della prova è a carico dell’accusa.

21

ispirato ad una gestione sana e culturalmente etica, tanto che oltre il 95% delle società

quotate ha dichiarato di aver adottato tale modello.

1.2.4) USA: il Sarbanes Oxley Act

Gli scandali finanziari emersi negli Stati Uniti agli inizi degli anni duemila (tra i quali

spicca il caso Enron29), hanno messo a nudo le debolezze della corporate governance.

Ciò ha spinto gli Stati Uniti all’approvazione, nel 2002, del Sarbanes Oxley Act con

l’obiettivo primario di riconquistare la fiducia degli investitori rendendo più

affidabile l’amministrazione aziendale ed investendo i funzionari aziendali di una

responsabilità personale per quanto riguarda false dichiarazioni sui dati finanziari.

Infatti, nelle Section 302 e 404 è stabilito che le organizzazioni devono migliorare la

responsabilità aziendale nei confronti degli stakeholder utilizzando criteri e procedure

contabili e sviluppando procedure di controllo interno. Tale normativa è applicabile

alle società quotate che superano un determinato livello di capitalizzazione. La

struttura della riforma poggia su alcune innovazioni fondamentali, tra le quali: la

concessione di maggiori poteri e finanziamenti alla Securities and Exchange

Commission (SEC)30; la creazione di un Board indipendente denominato “Public

Company Accounting Oversight Board” che vigila sulle società di revisione; il

divieto di svolgere alcune tipologie di servizi di consulenza da parte della società che

29 Nel 2001 la Enron improvvisamente fallì. L'avvenimento giunse del tutto inaspettato poiché ufficialmente l'azienda negli ultimi dieci anni aveva avuto una crescita molto rapida, decuplicando il proprio valore e raggiungendo il 7º posto nella classifica delle più importanti multinazionali degli USA. Tuttavia nel giro di pochissimo tempo le azioni Enron, da tutti considerate solidissime, persero tutto il loro valore, passando dalla quotazione di 86 dollari a 26 centesimi, bruciando così circa 60 miliardi di dollari nel giro di tre mesi. 30 La “Commissione per i titoli e gli scambi” è l’ente federale statunitense preposto alla vigilanza della borsa valori (analoga alla Consob in Italia), fu fondata nel 1934 dal Presidente Roosvelt all’indomani della crisi del 1929 nell’ambito del New Deal.

esercita contestualmente l’attività di revisione contabile; la trasparenza delle

transazioni cosiddette “off-balance sheet” (operazioni fuori bilancio).

Il “company principal executive and financial officer” deve attestare la veridicità del

bilancio annuale e delle relazioni finanziarie delle società quotate: sotto questo profilo

viene stabilito che il Chief Executive Officer e il Chief Financial Officer (o figura

equivalente) sono responsabili dell’adozione e implementazione di sistemi di

controllo interno e procedure sulle informazioni che vengono fornite al mercato e che

tale sistema di controllo interno deve essere idoneo a garantire che il flusso delle

informazioni/dati prodotti e attestati sia adeguato e corretto31.

Invece, con riferimento al sistema di controllo interno sul processo di redazione del

bilancio la riforma sancisce che il Chief Executive Officer e il Chief Financial Officer

devono valutare l’efficacia del sistema di controllo interno sul processo di redazione

del bilancio, comunicandone i risultati e le conclusioni nei report prodotti (bilancio e

relazioni periodiche)32 e che, inoltre, la società di revisione deve esprimere un

giudizio sul processo di valutazione del sistema di controllo interno, sul processo di

redazione del bilancio e sulla conformità di tale sistema al framework di riferimento

preventivamente definito dal Chief Executive Officer e dal Chief Financial Officer33.

31 Tematiche affrontate nella Sec. 302 32 Section 404 33 Per quest’ultimo punto, l’attività di reporting sul sistema di controllo interno è stata successivamente

rafforzata, nel quadro regolamentare statunitense, dalle prescrizioni dello standard n. 2 del PCAOB (Public Company Accounting Oversight Board) “An Audit of Internal Control over Financial Reporting Performed in Conjunction with an Audit of Financial Statements”.

23

Tabella 1.1 – Riassunto dei principali adempimenti in termini di attestazione (fonte AIIA)

Sono previste pesanti sanzioni amministrative e penali: per i falsi e le frodi che

incidono sull’acquisto o la vendita di strumenti finanziari (incluso il reato di falso in

bilancio) è prevista la reclusione fino a vent’anni e la multa fino a cinque milioni di

euro; per l’ostacolo alla giustizia mediante distruzione e/o alterazione di documenti è

prevista la reclusione fino a vent’anni. Un caso emblematico fu quello della società

di revisione coinvolta nello scandalo Enron, la Arthur Andersen34, la quale a causa

delle responsabilità accertate nella vicenda è stata posta immediatamente in

liquidazione.

34 La Arthur Andersen, fondata nel 1913, in seguito denominata Andersen, è stata per lungo tempo una delle principali società multinazionali di revisione di bilancio e consulenza a livello mondiale, parte delle "Big Five" (“Big Four” dopo il default della AA), gruppo delle principali società di revisione di bilancio e consulenza per grandi aziende.

Dopo circa un anno di applicazione delle norme SOA, l’Institute of Internal Auditors

ha osservato come uno dei primi risultati conseguiti è stato l’effettivo incremento del

livello dei controlli e un miglioramento generale dell’ambiente di controllo nelle

aziende, in connessione all’impulso dato dalla linea manageriale, dal comitato di

audit e dal vertice aziendale stesso. L’Institute ha anche fornito una serie di importanti

suggerimenti35, tra i quali risaltano: la necessità di adottare un approccio di tipo più

“enterprise-wide” ai controlli interni previsti dalla Section 404; per il lavoro delle

società di revisione in connessione con la Section 404, la necessità di tener maggior

conto del lavoro dei terzi tra cui quello dell’Internal Auditing che già svolge

un’attività di valutazione del sistema di controllo interno; l’esigenza che nella

pianificazione dell’attività di Internal Auditing sia assicurato un corretto

bilanciamento tra i diversi rischi al fine di evitare un’eccessiva incidenza dei controlli

di tipo finanziario.

Infine, l’IIA ha sottolineato come l’Internal Auditing, nell’esperienza statunitense,

si sia dimostrato un elemento rilevante di supporto al vertice aziendale. Il suo

coinvolgimento deve peraltro avvenire in osservanza degli Standard Internazionali

per la pratica professionale dell’Internal Auditing, con particolare riferimento ai

profili dell’indipendenza e dell’obiettività della sua azione.

1.2.5) La legge 262/05

La legge n. 262 del 28 Dicembre 2005, intitolata “Disposizioni per la tutela del

risparmio e la disciplina dei mercati finanziari”, ha innovato il panorama economico-

35 Mediante una lettera del 31 Marzo 2005 inviata alla Securities and Exchange Commission.

25

legislativo italiano a tal punto da comportare delle modifiche al Testo Unico della

Finanza, al Testo Unico Bancario ed al Codice Civile36. La legge trae ispirazione dal

Sarabanes Oxley Act, trattato nel paragrafo precedente, e condivide con esso sia le

origini (le crisi finanziare di importanti emittenti quotati) che gli obiettivi (rendere

trasparenti e corretti i rapporti tra emittenti e stakeholders). In tal senso la legge in

analisi tra i suoi capisaldi ricomprende: la responsabilità personale in capo a

determinati attori aziendali per quanto riguarda la veridicità dei documenti contabili

e delle informazioni fornite ai terzi e alle autorità37; l’introduzione di una nuova figura

societaria, il Dirigente preposto alla redazione dei documenti contabili societari

(“Dirigente Preposto”), con l’obbligo di istituire adeguate procedure amministrative

e contabili per la predisposizione del bilancio (di esercizio e, se previsto, consolidato)

e di ogni altra comunicazione in ambito finanziario; la maggior disciplina in tema di

revisione contabile, con una particolare attenzione ai conflitti d’interesse e

all’indipendenza. Un’ulteriore novità risiede nel fatto che le società sono vincolate a

pubblicare annualmente, nei termini imposti dalla Consob, una dichiarazione di

adesione ai codici di comportamento promossi da società di gestione di mercati

regolamentati o da associazioni di categoria degli operatori; le società dovranno

osservare gli impegni a ciò conseguenti, motivando le ragioni dell’eventuale

inadempimento. La formulazione di questo requisito fa sì che una società quotata non

potrà esimersi dallo specificare l’adesione ad un codice (ad esempio il Codice di

Autodisciplina di Borsa Italiana), e quindi del modello di controllo interno di

36 Sono state apportate modificazioni all’art. 2393 (“Azione sociale di responsabilità”); sono stati sostituiti gli artt. 2621 (“False comunicazioni sociali”) e 2622 (“False comunicazioni sociali in danno della società, dei soci o dei creditori”); è stato inserito l’art. 2629bis (“Omessa comunicazione del conflitto d’interessi”). 37 Artt. 14, 15 e 30 del testo di Legge.

26

riferimento, e di esplicitarne il grado di attuazione. Andando ad approfondire i profili

della norma legati ai documenti contabili societari, spicca la novità assoluta, come

anticipato in precedenza, dell’introduzione della figura del Dirigente preposto alla

redazione dei documenti contabili societari, il quale deve essere nominato dallo

statuto e al quale devono essere conferiti adeguati poteri e mezzi per l’esercizio dei

compiti e delle responsabilità attribuitegli. Tra gli aspetti operativi di questa

importante figura societaria rientrano: l’attestazione sottoscritta in sinergia con il

direttore generale della veridicità di tutti gli atti, comunicazioni e dati diffusi e forniti

sulla situazione economica, patrimoniale o finanziaria della società; l’impegno a

dotarsi di adeguate procedure amministrative e contabili per la predisposizione del

bilancio di esercizio (e laddove previsto del bilancio consolidato) e di tutte le altre

comunicazioni finanziarie diffuse al pubblico; l’attestazione, in unione agli organi

amministrativi delegati, tramite un’apposita relazione (sulla base di un modello

fornito dalla Consob), da allegare al bilancio di esercizio/consolidato, l’adeguatezza

e l’effettiva applicazione delle procedure amministrativo-contabili nonché la

corrispondenza del bilancio alle risultanze dei libri e delle scritture contabili.

La base normativa sopra indicata è stata potenziata dall’inasprimento delle sanzioni

penali e amministrative38, sia nei confronti dei tradizionali organi amministrativi e di

controllo, sia a carico dei dirigenti preposti alla redazione dei documenti contabili

societari, che espongono fatti o forniscono relazioni/bilanci non rispondenti al vero

con l’intenzione di ingannare o indurre in errore i soci o il pubblico, e per conseguire

per sé o altri un ingiusto profitto.

38 Il Titolo V – “Modifiche alla disciplina in materia di sanzioni penali e amministrative” sancisce le modifiche e le novità in tema di reati societari e relative sanzioni.

27

Viene messa ancora in risalto, anche da questo punto di vista, la figura del Dirigente

Preposto, cui dovranno essere resi disponibili poteri, autonomia decisionale e mezzi

al fine di dotare la società di procedure contabili e amministrative che forniscano una

ragionevole garanzia che l’intero assetto organizzativo produca dati ed informazioni

di natura economica, patrimoniale e finanziaria veritiere, che il potenziale rischio di

informazioni false sia mantenuto ad un livello veramente contenuto, e che nel caso

ciò accadesse, il fatto possa essere prontamente individuato ed eliminato. Per

perseguire tali obiettivi, diventa assolutamente necessario dotarsi di adeguate

procedure contabili e amministrative. Queste procedure, per essere veramente efficaci

e ridurre i rischi a livelli accettabili, richiedono un’idonea progettazione, gestione e

monitoraggio del sistema di controllo interno con attività articolate su tutti i livelli

aziendali (dai controlli di base o primo livello al monitoraggio svolto dai diversi

livelli di responsabilità manageriale). Questi requisiti rappresentano strumenti di

garanzia per il vertice aziendale, per il dirigente stesso (nelle responsabilità che la

legge stessa gli attribuisce) e per gli organi amministrativi coinvolti.

Questa impostazione conferma il continuo interessamento del legislatore

all’organizzazione interna delle aziende che ormai prosegue da anni. La principale

implicazione che deriva dagli articoli di legge è rappresentata dalla necessità che le

aziende si dotino di un sistema di controlli interni inteso come processo manageriale

continuo (non solo quindi procedure, sistemi informativi e moduli) che nel caso

specifico, fornisca una ragionevole garanzia di raggiungimento dell’obiettivo di

controllo dell’affidabilità delle informazioni contabili e finanziarie

dell’organizzazione aziendale.

28

1.3) Il ruolo dell’internal audit nel disegno di Corporate Governance

I precedenti paragrafi hanno evidenziato come il vigente quadro normativo e

regolamentare abbia, in maniera crescente, rafforzato la responsabilità aziendale su

tematiche relative al Controllo Interno, richiedendo crescenti livelli di attenzione su

rischi specifici comuni alla vita aziendale (informativa societaria, corruzione PA,

salute e sicurezza, ambiente, ecc.). Tale paragrafo, invece, si pone l’obiettivo di

aiutare a chiarire questi aspetti inquadrando l’attività di internal auditing all’interno

del disegno di corporate governance e del Sistema di Controllo Interno, con un occhio

di riguardo al posizionamento strategico della funzione Internal Audit ed ai rapporti

di tale funzione con gli altri principali attori del Governo aziendale. Si cercherà,

inoltre, di capire come una funzione Audit possa affrontare efficacemente tutti gli

aspetti analizzati in precedenza cercando di perseguire, a livello aziendale, un giusto

equilibrio tra costi ed efficacia dei controlli.

1.3.1) Le three lines of defense

Il modello a tre linee di difesa (Three lines of defence, 3LoD), pubblicato in un

documento39 emesso dalla European Confederations of Institutes of Internal Audit

(ECIIA), si ispira alla normativa finanziaria ed in particolare ai principi di corporate

governance di Basilea40 con l’obiettivo di fornire uno schema di riferimento per il

legislatore. Tale modello divide in tre gruppi gli attori coinvolti in una efficace

39 European Confederations of Institutes of Internal Audit (ECIIA), Federation of European Risk Management Associations (FERMA), Guidance on the 8th EU Company Law Directive on Statutory Audit, Settembre 2010. 40 Comitato di Basilea, Principles for Enhancing Corporate Governance, 2010.

29

gestione dei rischi: funzioni che possiedono e gestiscono i rischi, funzioni che

controllano i rischi e funzioni che forniscono assurance indipendente.

Figura 1.1 – Il modello a Tre Linee di Difesa (fonte: ECIIA/FERMA)

La prima linea di difesa spetta al management operativo41, il quale è anche

responsabile dell'attuazione di azioni correttive per affrontare il processo e le carenze

di controllo. La gestione operativa è responsabile del mantenimento di un efficace

Sistema di Controlli e dell'esecuzione di procedure per la verifica di rischi e controlli

su base giornaliera. Inoltre, individua, valuta, controlla e mitiga i rischi, guidando lo

sviluppo e l'attuazione di politiche e procedure interne assicurando che le attività

41Il management operativo consiste nell’insieme di azioni messe in atto dal management e volte al raggiungimento di determinati obiettivi attraverso la cooperazione con il team. Si tratta di un’attività complessa, che richiede la gestione dei costi, del cambiamento, della qualità, delle risorse umane e dei flussi informativi che, solo se adeguati, possono aiutare i processi decisionali (Boutall, 1996).

30

siano coerenti con finalità e obiettivi prefissati. Attraverso una struttura di

responsabilità a cascata, i manager di livello intermedio progettano e implementano

procedure dettagliate di controllo e supervisionano l'esecuzione di tali procedure da

parte dei soggetti a loro subordinati. Il management operativo è naturalmente la prima

linea di difesa perché i sistemi e i processi di controllo sono progettati sotto la loro

guida. È necessaria, ovviamente, un’adeguata gestione e supervisione dei controlli in

atto per garantire la conformità e per evidenziare eventuali falle, processi inadeguati

o eventi imprevisti. In particolare, la seconda linea di controllo interviene in specifici

settori caratterizzati da rischi la cui mitigazione risulta particolarmente strategica o

complessa.

Il management dà origine a funzioni di risk management e compliance volte a

consolidare e controllare il lavoro svolto nella prima linea di difesa. La specificità di

suddette funzioni può variare a seconda del tipo di organizzazione e di azienda presa

in considerazione, ma tipicamente la seconda linea di difesa include: una funzione

risk management (e/o un risk management committee) che facilita e monitora

l’efficace implementazione delle pratiche di risk management della gestione

operativa e supporta i risk owners nel valutare l’esposizione al rischio e riportare

adeguatamente informazioni relative ai rischi a tutta l’organizzazione; una funzione

compliance che monitora la conformità alle leggi e ai regolamenti dei vari rischi

specifici e che riporta le informazioni ai senior manager o in alcuni casi direttamente

agli organi di governo (spesso in una singola organizzazione coesistono varie

31

funzioni di compliance con responsabilità legate a diversi settori di competenze42;

infine, una funzione di controllo riguardante rischi finanziari e questioni di bilancio.

Il management progetta le suddette funzioni per garantire una prima linea di difesa

correttamente progettata e funzionante, come pianificato. Ognuna di queste funzioni

vanta un certo grado di indipendenza rispetto alla prima linea, ma rimangono legate

per natura alla gestione operativa ed in quanto funzioni manageriali possono

intervenire direttamente nella modifica e nello sviluppo del Sistema di Controllo

Interno e Gestione dei Rischi. Pertanto, la seconda linea di difesa ha un’importanza

vitale, ma non può offrire un’analisi completamente indipendente dagli organi di

governo in termini di risk management e controllo interno. Le responsabilità di queste

funzioni variano a seconda della loro natura specifica, ma possono includere43:

sostegno alle politiche aziendali, definizione di ruoli e responsabilità, pianificazione

degli obiettivi; provvedimenti riguardanti la struttura del risk management;

identificazione di problematiche note ed emergenti; identificazione degli scostamenti

della propensione al rischio dell’organizzazione; assistenza al management nello

sviluppo di processi e controlli legati alla gestione dei rischi; fornire orientamento e

formazione sui processi di gestione dei rischi; facilitare e monitorare

l’implementazione di efficaci pratiche di gestione del rischio nella gestione operativa;

allertare il management riguardo nuove problematiche emergenti e cambiamenti della

regolamentazione e degli scenari di rischio; monitorare l’adeguatezza ed il

funzionamento del sistema di controllo interno, la correttezza e la completezza del

42 Salute e sicurezza, supply chain, ambiente, qualità, ecc. 43 IIA, Position Paper: The three lines of defence in effective risk management and control, The Second Line

of Defense: Risk Management and Compliance Functions, Gennaio 2013.

32

reporting, la compatibilità con leggi e regolamenti ed il tempestivo risanamento delle

carenze.

In ultimo, la terza linea di difesa è coperta dall’internal audit, che fornisce al governo

societario e al senior management una garanzia completa basata sul più alto livello di

indipendenza ed obiettività rintracciabile all’interno dell’organizzazione (a

differenza di quanto visto per la seconda linea). L’internal audit garantisce

sull’efficacia della governance, della gestione dei rischi e dei controlli interni, incluso

il controllo sulle precedenti due linee di difesa. L’obiettivo di questa tipologia di

assurance solitamente ricomprende44: una vasta gamma di obiettivi, tra cui l'efficacia

e l'efficienza delle operazioni, la salvaguardia del patrimonio, l’affidabilità e

l'integrità dei processi di reporting ed il rispetto di leggi, regolamenti, politiche,

procedure e contratti; tutti gli elementi della gestione dei rischi e del controllo interno

(ambiente di controllo interno, identificazione del rischio, valutazione del rischio e

risposta, informazione e comunicazione, monitoraggio); l'entità complessiva, le

divisioni, le controllate, le unità operative, i processi aziendali (vendite, produzione,

marketing, sicurezza, funzioni del cliente e operazioni), le funzioni di supporto (ad

esempio, entrate, contabilità delle spese, risorse umane, acquisti, libro paga,

budgeting, infrastrutture e asset management, inventario, information tecnology).

L'istituzione di un'attività di internal audit professionale dovrebbe essere un requisito

di governance per tutte le organizzazioni, non solo per le più grandi ed articolate, ma

anche per le organizzazioni di medie dimensioni e per le entità più piccole, in quanto

possono affrontare ambienti altrettanto complessi con una struttura meno formale e

44 IIA, Position Paper: The three lines of defence in effective risk management and control, The Third Line of Defense: Internal Audit, Gennaio 2013.

33

robusta nella gestione dei rischi. L’internal audit contribuisce attivamente ad

un'efficace governance organizzativa garantendo che determinate condizioni siano

soddisfatte mediante il loro approccio indipendente e professionale. La best practice

prevede di stabilire e mantenere un'attività indipendente, adeguatamente e

competentemente dotato di una funzione di internal audit, che debba: agire in

conformità con gli standard internazionali riconosciuti per la pratica dell’internal

audit, riportare ad un livello sufficientemente elevato nell'organizzazione per essere

in grado di svolgere le proprie funzioni indipendentemente, avere una linea di

reporting attiva ed efficace nei confronti degli organi direttivi.

Inoltre, come è possibile notare nella figura 1.1, al di fuori dello schema delle Three

Lines, spicca la presenza dell’External Audit, definibile come una sorta di “terza linea

esterna”. La revisione esterna è affidata, secondo previsioni legislative, ad un revisore

legale dei conti o ad una Società di Revisone (tale figura sarà esaminata in dettaglio

nei paragrafi a seguire).

1.3.2) Il coordinamento delle Tre Linee ed il rischio overlapping

Per quanto riguarda il coordinamento delle tre linee di difesa, non si può parlare in

assoluto di una maniera “corretta” di coordinare, in quanto ogni organizzazione è

unica e le singole circostanze variano. E nonostante il risk management nel suo

complesso debba risultare il più omogeneo possibile, è importante tenere ben a mente

i compiti di ogni singolo gruppo (vedi Tabella 1.2).

34

Tabella 1.2 – Caratteristiche delle Tre Linee di Difesa (fonte: IIA)

Le tre linee dovrebbero esistere, in qualche modo, in qualsiasi organizzazione, a

prescindere dalla grandezza o dalla complessità della stessa. La gestione dei rischi

risulta essere più solida quando risulta più netta la distinzione tra i tre gruppi.

Tuttavia, nello sviluppo di particolari situazioni, soprattutto nelle realtà di piccole

dimensioni, possono verificarsi delle sovrapposizioni tra più linee. Ad esempio, è

frequente in cui all’internal audit sia richiesto di intervenire nel campo del risk

management oppure di gestire attività a livello di compliance. In circostanze tali,

spetta alla funzione internal audit di riferire al governo societario ed ai senior manager

l’entità e i possibili risvolti di tali sovrapposizioni. Inoltre, nel caso in cui venissero

assegnate responsabilità “doppie” in capo ad una singola persona o ad una singola

funzione, sarebbe consigliabile procedere ad una riassegnazione delle responsabilità

così da rendere nuovamente chiaro lo schema delle Tre Linee. Indipendentemente

dalle modalità in cui il modello è applicato, è fondamentale che i vertici aziendali

chiariscano l’importanza della condivisione delle informazioni e del coordinamento

delle azioni tra tutti i gruppi implicati nel Sistema di Controllo Interno e Gestione dei

Rischi. In linea con quanto raccomandato dagli International Standards for the

35

Professional Practice of Internal Auditing45, i chief audit executive (CAE)46 hanno il

dovere di condividere informazioni e coordinare attività con coloro che forniscono

servizi di assurance e consulenza, che siano essi interni o esterni all’organizzazione,

in modo tale da garantire un’adeguata copertura delle attività e ridurre la duplicazione

degli sforzi (overlapping). La chiarezza intorno ai ruoli delle diverse funzioni, quindi,

risulta essere un punto cruciale nel modello 3LoD, in quanto permette la

minimizzazione dell’overlapping47 nel campo degli obiettivi e delle responsabilità ed

illustra come il lavoro di tutte le funzioni coinvolte possa confluire verso

l’individuazione dei rischi maggiormente rilevanti con un’elevata efficacia ed

efficienza. Inoltre, il modello dimostra come la separazione dell’internal audit dal

management possa permettere alla funzione IA una comunicazione imparziale e non

filtrata con il board riguardo i rischi dell’organizzazione e le argomentazioni di

controllo.

1.3.3) I rapporti tra Internal Audit e Dirigente Preposto

La figura del Dirigente preposto alla redazione dei documenti contabili societari

(analizzata nel paragrafo 1.2.5) si manifesta agli stakeholder solo nel momento della

relazione annuale al bilancio e nelle comunicazioni periodiche riguardanti il rilascio

di informazioni di tipo economico-finanziario-patrimoniale, ma presuppone una

intensa attività interna per la predisposizione, l’attuazione e l’attestazione

45 Pubblicati ed aggiornati (ultima versione dell’ottobre 2016) dall’Institute of Internal Auditors, contengono attribute standards e performance standards per la professione. 46 Questa figura professionale rappresenta il livello più alto all’interno della funzione internal audit (anche chiamato Direttore dell’Internal Audit). 47 IIA, Tone at the Top: Issue 60 - Providing senior management, boards of directors, and audit committees

with concise information on governance-related topics, Febbraio 2013.

36

dell’adeguatezza dell’impianto procedurale riferito al settore amministrativo-

contabile aziendale con gli adeguati poteri e mezzi garantitigli dalla normativa48 per

il pieno assolvimento dei suoi compiti.

Importante contributo in materia è stato fornito anche dai vari position paper

pubblicati dall’Associazione Italiana Internal Auditors, che hanno evidenziato come

potrebbero generarsi sovrapposizioni o conflitti di competenze nella gestione dei

sistemi di controllo/verifica/audit nel momento in cui tali funzioni fossero istituite

alle dirette dipendenze del dirigente preposto, generando inoltre una diseconomia

nella gestione aziendale ed una carenza di controllo nelle aree in cui si verifichino

conflittualità tra sistemi concomitanti. La recente dottrina49 ha definito il DP come

una “cerniera” tra gli organi e le funzioni dedicate al controllo contabile, importante

sia nella predisposizione delle procedure amministrative e contabili finalizzate alla

formazione del bilancio, sia nella trasmissione al Comitato per il Controllo Interno e

al CdA di tutte le informazioni utili e necessarie per l’espressione di una valutazione

di adeguatezza sull’assetto organizzativo complessivo. Il DP, in quanto garante su

attendibilità e trasparenza dei documenti e delle procedure contabili societarie, può

avvalersi in via diretta della funzione internal audit, la quale dovrà garantirgli un

costante flusso informativo volto a fornire le informazioni inerenti all’attuazione del

SCI in generale e del controllo contabile in particolare. Esso ha un ruolo più

gestionale che di controllo: partecipa all’architettura dell’assetto organizzativo e

contabile, ma non ha un vero e proprio peso specifico all’atto di valutazione e stima

48 Legge n. 262 del 28 Dicembre 2005, “Disposizioni per la Tutela del Risparmio e la disciplina dei Mercati Finanziari”, artt. 14, 15, 30 (vedi anche par. 1.2.5 della tesi). 49 Confindustria, Linee guida per lo svolgimento delle attività del dirigente preposto alla redazione dei documenti contabili societari ai sensi dell’art. 154-bis TUF, Dicembre 2007.

37

dei dati contabili50. Attribuendo al detto soggetto una funzione amministrativa di

controllo, potrebbe sorgere il dubbio circa una sovrapposizione di tale incarico con

quello dell’organo delegato per la predisposizione delle procedure contabili e con

quello del comitato per il controllo interno e degli amministratori non esecutivi. Tale

sovrapposizione svanisce nel momento in cui si analizza la vera funzione del

dirigente preposto, che è quella di garanzia dell’attendibilità e trasparenza delle

informazioni contabili della società. Vi è la convinzione, in Dottrina, che il dirigente

preposto debba essere considerato come un “nuovo organo societario”, qualificato

cioè come una nuova figura dirigenziale, la cui nomina deve essere riservata

all’organo amministrativo.

Il supporto autonomo ed indipendente fornito dall’internal audit può essere una

preziosa garanzia per il Dirigente Preposto e l’amministratore delegato nello

svolgimento delle attestazioni in capo alle proprie responsabilità. Ciò perché l’IA

nell’esercizio della sua attività di consulenza individua e verifica i rischi aziendali,

contribuisce all’implementazione di un sistema di risk management, assiste nella

formazione interna per diffondere le competenze necessarie per l’autodiagnosi51 del

Sistema di Controllo Interno riguardo a specifici rischi di natura finanziario-

contabile. Inoltre, la funzione di internal auditing può attivarsi anche su segnalazione

del DP per svolgere degli audit specifici in aree minacciate da situazioni di rischio,

in modo da poter fornire assurance su adeguatezza e funzionamento dei processi

contabili segnalati, pur sempre mantenendo un’ottica sull’organizzazione nel suo

50 Assonime, Circolare 44, Il dirigente preposto alla redazione dei documenti contabili nel sistema dei controlli societari, Novembre 2009. 51 Control Risk Self-Assessment (CRSA): si pone quindi come obiettivo quello di fornire al management uno strumento che consente l'effettuazione di analisi qualitative per la gestione del rischio.

38

complesso e sulla complessiva esposizione al rischio. Il flusso informativo generato

dai suddetti audit confluirà verso la linea manageriale e verso il dirigente preposto

per quanto riguarda gli ambiti di sua competenza. Le considerazioni finali in materia

amministrativo-contabile del dirigente preposto dovranno basarsi come visto sulle

indicazioni provenienti dall’intero governo societario, ivi incluso l’apporto fornito

dal revisore legale dei conti esterno (o società di revisione) e dal Collegio Sindacale.

1.3.4) I rapporti con il revisore esterno

Al revisore legale, o alla società di revisione, spetta il compito di esprimere, attraverso

una opinion sul bilancio sottoposto a revisione, se i fatti di gestione sono

correttamente rilevati nelle scritture contabili, se il bilancio corrisponde alle

risultanze di tali scritture e se risulta conforme alle norme che disciplinano la

redazione dei bilanci. Sul piano normativo, a livello comunitario, la revisione legale

dei bilanci d’esercizio e consolidati è disciplinata dalla direttiva 2006/43/CE52, nata

con l’obiettivo di rendere armonica quanto più possibile la disciplina del settore.

L’attenzione rivolta alla revisione legale dei conti nasce anch’essa dai numerosi

scandali finanziari e dalla consapevolezza che essa sia una funzione istituzionale a

presidio e tutela dei terzi. Sono state perciò riviste le modalità di esercizio della

funzione e sono state ampliate le categorie di soggetti che devono sottoporsi alla

revisione di bilancio: infatti, tutte le società per azioni devono avere un revisore

esterno che eserciti il controllo contabile, ad eccezione di quanto previsto dall’art.

52 Attuata in Italia con il d.lgs. 27 gennaio 2010, n.39.

39

2409-bis secondo comma53 del Codice Civile. Vi sono stati cambiamenti anche per

quanto riguarda l’assegnazione ed il mantenimento degli incarichi secondo criteri di

client acceptance e client continuance54, fondamentali per poter accertare e

mantenere gli elementi posti a tutela dell’indipendenza del revisore. È stato introdotto

inoltre un controllo trimestrale della contabilità in capo a tutte le società per azioni,

oltre alla raccomandazione relativa all’adozione dei nuovi principi contabili ISA.

È importante evidenziare le differenze tra l’attività della revisione esterna e quella

dell’internal audit (detta anche revisione interna): quest’ultima orienta la propria

attività verso l’intero sistema dei controlli aziendali (architettura e prevenzione);

invece, la revisione esterna focalizza la propria attenzione su tutti gli aspetti

funzionali alla redazione del bilancio e alla loro corretta gestione, verificando la

correttezza e la concordanza dei dati aziendali revisionando documenti

amministrativi e contabilità gestionale, l’affidabilità dei dati contabili analizzandoli

in maniera critica, il riscontro dei dati inseriti in bilancio per mezzo di tecniche di

analisi e revisione. Nonostante questa separazione sia piuttosto netta, rimangono

alcuni punti di contatto ed analogie tra le due funzioni: esse sono riscontrabili nelle

tecniche di analisi e nelle modalità di svolgimento del lavoro, oppure risiedono

nell’utilità che particolari tipologie di audit interno (financial audit55) hanno per il

lavoro del revisore esterno e nella circostanza che talvolta la funzione internal audit

53 “Lo statuto delle società che non siano tenute alla redazione del bilancio consolidato può prevedere che la revisione legale dei conti sia esercitata dal collegio sindacale. In tal caso il collegio sindacale é costituito da revisori legali iscritti nell'apposito registro.” 54 Le policy di Client Acceptance and Continuance definiscono i principi per decidere se accettare, o meno,

un nuovo cliente o un nuovo incarico, ovvero per continuare un rapporto con un cliente esistente o un

incarico in corso. Questi sono principi fondamentali per mantenere la qualità, gestire il rischio, proteggere il

personale e soddisfare gli obblighi regolamentari.

55 Audit di tipo contabile svolto dalla funzione Internal Audit.

40

assolve alcuni compiti in collaborazione con i revisori contabili nella revisione di

bilancio. Solitamente, nella fase di programmazione del lavoro il revisore esterno

analizza il lavoro dell’internal audit e valuta se questo possa essere funzionale al

lavoro di revisione considerandone l’organizzazione, le competenze tecniche e la

diligenza professionale. Il coordinamento tra le attività delle due funzioni deve essere

gestito in maniera efficace onde evitare situazioni di duplicazione degli sforzi, o al

contrario di omissione di controlli, o infine il venir meno dei requisiti di

professionalità ed indipendenza56. Anche se, come appena visto, il lavoro

dell’internal audit può rivelarsi estremamente prezioso per il revisore esterno,

quest’ultimo rimane il solo responsabile per quanto riguarda il giudizio espresso, la

scelta delle procedure di revisione da svolgere, scelta delle tempistiche di audit e della

vastità dell’analisi. Tanto più sarà efficace ed efficiente il lavoro già svolto

dall’internal audit, tanto più ridotta sarà la portata del lavoro da compiere dal revisore

esterno. Presupposto fondamentale per un’efficiente collaborazione tra i due soggetti

è lo scambio d’informazioni continuativo e puntuale su tutte le situazioni

problematiche, e non, che possono influenzare il reciproco operato ed a tal proposito

potrebbe essere opportuno fissare incontri periodici soprattutto all’avvicinarsi delle

fasi di reporting e di opinion.

1.4) L’Internal Audit nella Gestione dei Rischi

Nella definizione di internal auditing vista all’inizio del capitolo, si parla di

“valutazione e miglioramento dell’efficacia e dell’efficienza dei processi di risk

56 Guida interpretativa allo standard IIA 2050, Coordinamento.

41

management, di controllo e di corporate governance”57. Quindi attraverso una

valutazione dell’efficacia, intesa come realizzazione degli obiettivi

dell’organizzazione, e dell’efficienza (adeguatezza e tempestività nel

raggiungimento, minimizzazione delle risorse impiegate, mantenimento di un livello

di costo commisurato ai rischi e alle opportunità), l’internal audit fornisce ragionevoli

garanzie per il raggiungimento degli obiettivi di business e di governo. Tali obiettivi

sono periodicamente revisionati dal management, il quale è attento anche alle

modifiche dell’ambiente interno ed esterno all’azienda ed alla diffusione all’interno

della stessa di una cultura orientata al risk management. Nel contesto aziendale, il

rischio è considerato come la possibilità che si verifichi un evento che abbia impatto

negativo sul conseguimento degli obiettivi ed il controllo è il mezzo mediante il quale

il management aumenta la probabilità di raggiungere gli obiettivi e mitiga i rischi.

Non sempre, tuttavia, gli eventi hanno la valenza negativa di minacce, essi possono

essere anche considerati delle opportunità positive, in particolare per quelle aziende

in grado di anticiparli e gestirli in maniera opportuna. In questa fase, il ruolo chiave

dell’internal audit è quello di verificare l’idoneità e l’efficacia dei vari processi,

sistemi, operazioni, funzioni e attività dell’organizzazione tramite una valutazione

sistematica e professionale. Tutto ciò mediante attività volte a garantire l’efficacia e

l’efficienza del Sistema di Controllo Interno, del Risk Management e dell’intero

processo di governance mediante la definizione ed il mantenimento di principi

aziendali, la determinazione chiara degli obiettivi, il monitoraggio delle attività e

delle relative prestazioni, l’attribuzione e la misurazione di responsabilità e deleghe

57 Standard IIA 2100: Natura dell’attività.

42

e l’attenzione costante all’eventuale presenza di conflitti d’interesse. Tale attenzione

per le regole relative al governo d’impresa è indirizzata in primis alla tutela degli

interessi degli stakeholder, ma anche al rispetto delle norme relative all’ambiente

economico, politico e sociale.

Nel corso degli anni novanta, i contenuti di risk management e quelli di corporate

governance si sono intrecciati a tal punto da fondersi e da far pensare che una buona

gestione d’impresa coincida con un sistema dei rischi ampio e ben funzionante. Nel

frattempo, anche le tecniche di risk analysis si sono evolute divenendo processi

pervasivi, con una responsabilità largamente diffusa all’interno dell’organizzazione

e caratterizzati dall’utilizzo di modelli di controllo più complessi e specifici, che

hanno portato la responsabilità della funzione risk management ai massimi livelli

aziendali. Troviamo riscontri anche dal punto di vista normativo nel Codice di

Autodisciplina, nei regolamenti IVASS58 e nelle regole di risk management emanate

da Banca d’Italia ispirate a quanto sviluppato dal Comitato di Basilea.

La gestione dei rischi si configura come una componente essenziale del governo

d’impresa, avente una notevole dimensione organizzativa e legata allo sviluppo dei

sistemi di management. È quindi responsabilità dei vertici aziendali individuare i

rischi che possano compromettere il raggiungimento degli obiettivi e provvedere l

loro contenimento e alla loro gestione, presupponendo la conoscenza della natura dei

rischi che minacciano l’impresa, della probabilità che essi si manifestino, del loro

impatto e delle strategie di gestione di ciascuno di essi. Per fare ciò è necessaria la

presenza di affidabili sistemi di identificazione e assessment dei rischi, l’efficacia dei

58 Istituto per la Vigilanza sulle Assicurazioni (ex ISVAP), regolamento n. 20/2008.

43

sistemi di controllo e la prontezza nell’attuazione di piani alternativi a quelli previsti

in caso di fallimento degli stessi.

Un efficace governance d’impresa si basa sull’integrazione dei sistemi di gestione dei

rischi e di controllo interno e spetta all’internal audit il compito di valutare insieme

ai vertici la loro adeguatezza in un’ottica di creazione del valore.

Figura 1.2 – Integrazione tra sistemi di gestione dei rischi e controlli.

Il sistema complessivo di risk management comprende la gestione globale dei rischi

ed il Sistema di Controllo Interno e focalizza l’attenzione sui mezzi effettivamente a

disposizione del vertice aziendale per rendere operante l’impresa a tutti i livelli

operativi59.

59 KPMG, Corporate governance: guida pratica al controllo interno, 2001.

44

1.4.1) Il Modello ERM

Dopo la pubblicazione del modello di controllo “CoSo report I” del 1992, il

Committee of Sponsoring Organizations of the Treadway Commission ha avviato

agli inizi del 2000 una riflessione in tema di rischi aziendali, conclusasi nel 2004 con

la pubblicazione dell’Enterprise Risk Management Framework (ERM)60. L’appena

citato modello nasce per offrire alle aziende un riferimento da adottare per la gestione

dei rischi aziendali definendo le componenti essenziali dei rischi stessi, suggerendo

un linguaggio comune e fornendo precise indicazioni. Esso rappresenta uno

strumento complesso finalizzato sia alla analisi dei fattori di rischio e del loro impatto

sulle performance aziendali, sia alla creazione di valore e vantaggio competitivo, in

quanto consente di raggiungere una consapevole assunzione dei rischi ed una

mitigazione dei loro effetti negativi. Nel modello ERM si parla di uno schema valido

per gestire i fattori di rischio relazionando il risk management alla corporate