1

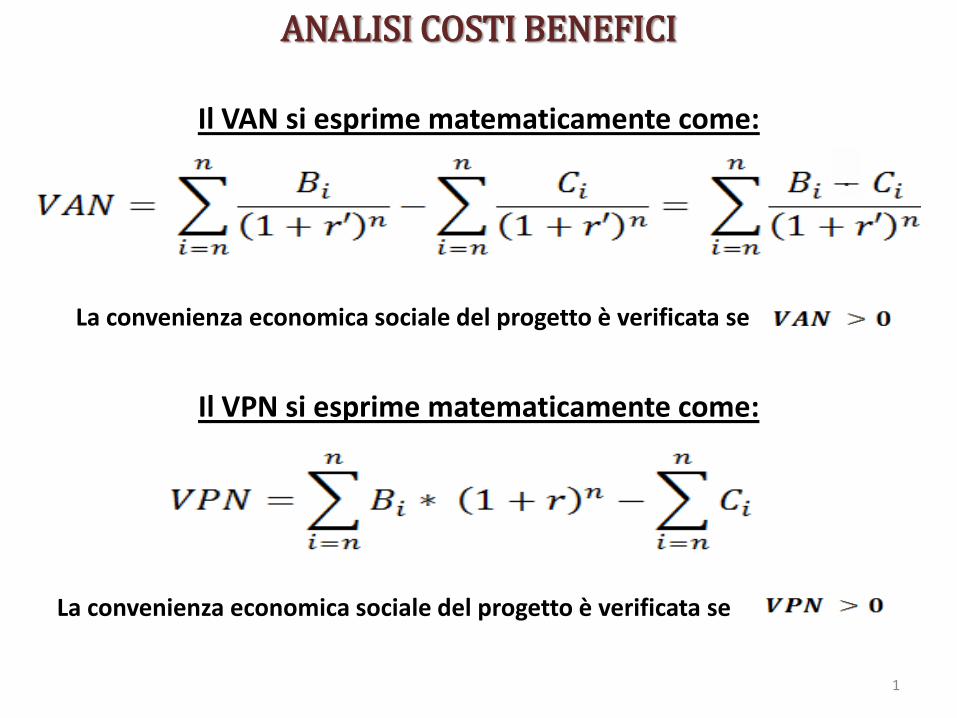

Il VAN si esprime matematicamente come:

La convenienza economica sociale del progetto è verificata se

Il VPN si esprime matematicamente come:

La convenienza economica sociale del progetto è verificata se

ANALISI COSTI BENEFICI

2

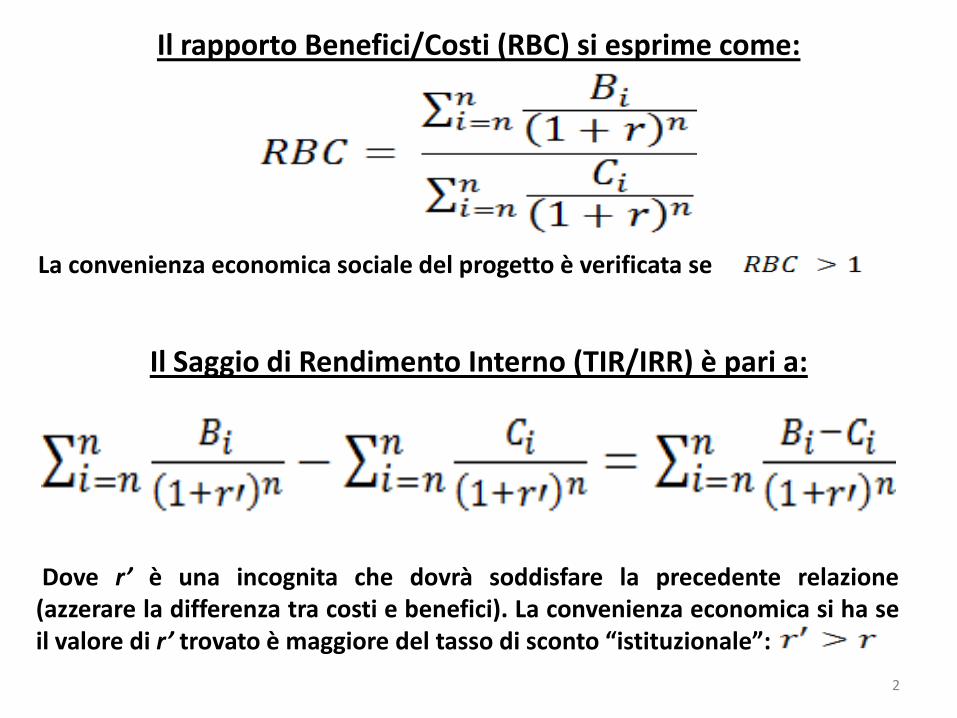

Il rapporto Benefici/Costi (RBC) si esprime come:

La convenienza economica sociale del progetto è verificata se

Il Saggio di Rendimento Interno (TIR/IRR) è pari a:

Dove r’ è una incognita che dovrà soddisfare la precedente relazione (azzerare la differenza tra costi e benefici). La convenienza economica si ha se il valore di r’ trovato è maggiore del tasso di sconto “istituzionale”:

1

2

3

4

5

6

7

ELIMINAZIONEDELLE VOCI FUORI

POSTO

ELIMINAZIONEDELLE VOCI FUORI

POSTO

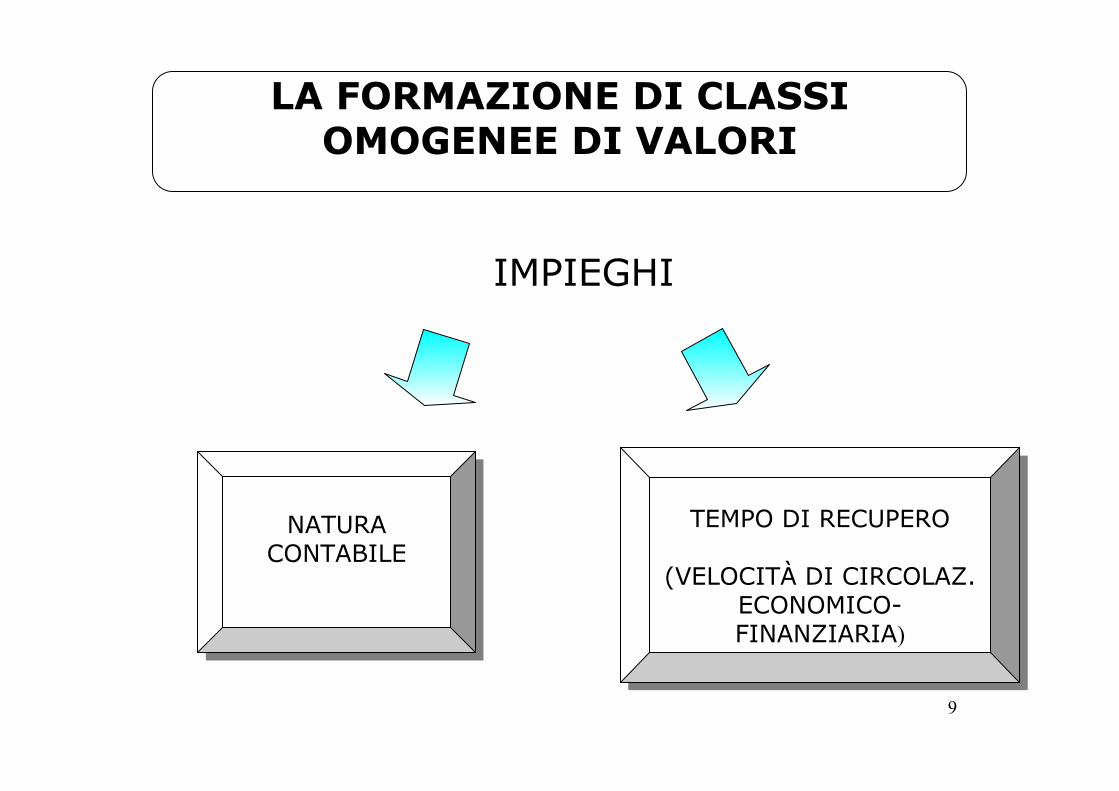

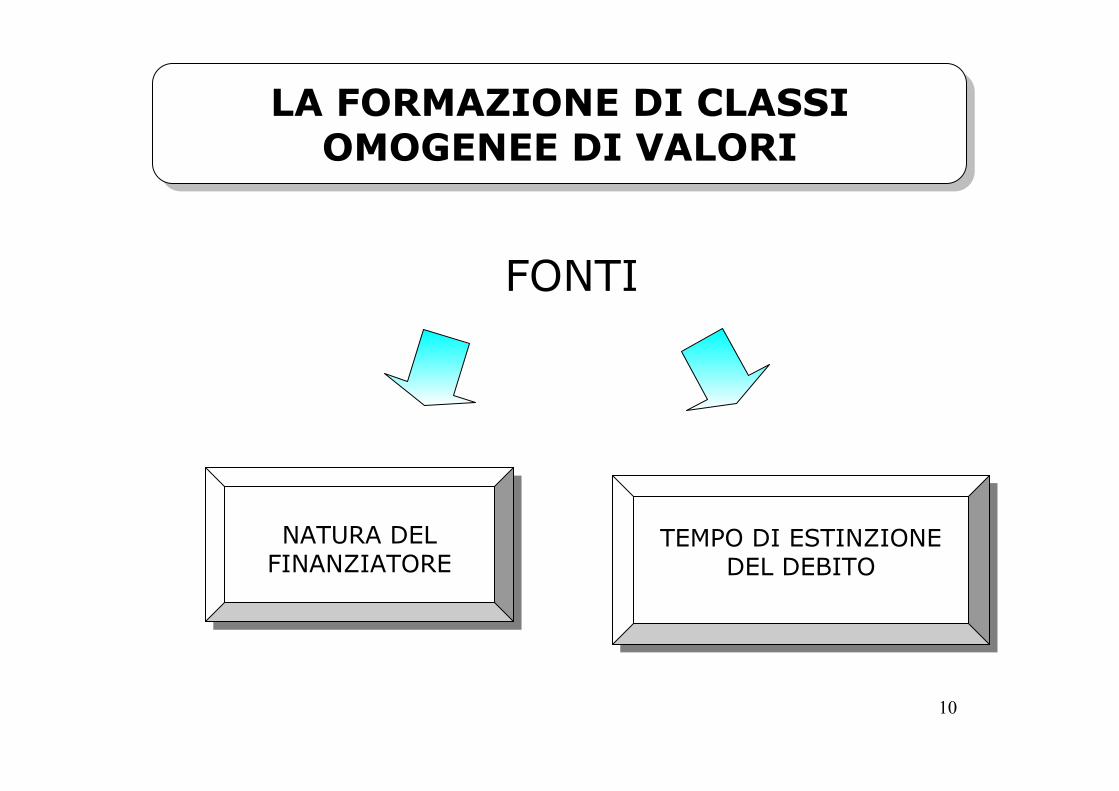

FORMAZIONE DICLASSI OMOGENEE DI

VALORI, SECONDOIDONEI CRITERI

FORMAZIONE DICLASSI OMOGENEE DI

VALORI, SECONDOIDONEI CRITERI

8

LA DESTINAZIONE DEIMEZZI MONETARI

LA PROVENIENZA DEIMEZZI MONETARI

QUINDI

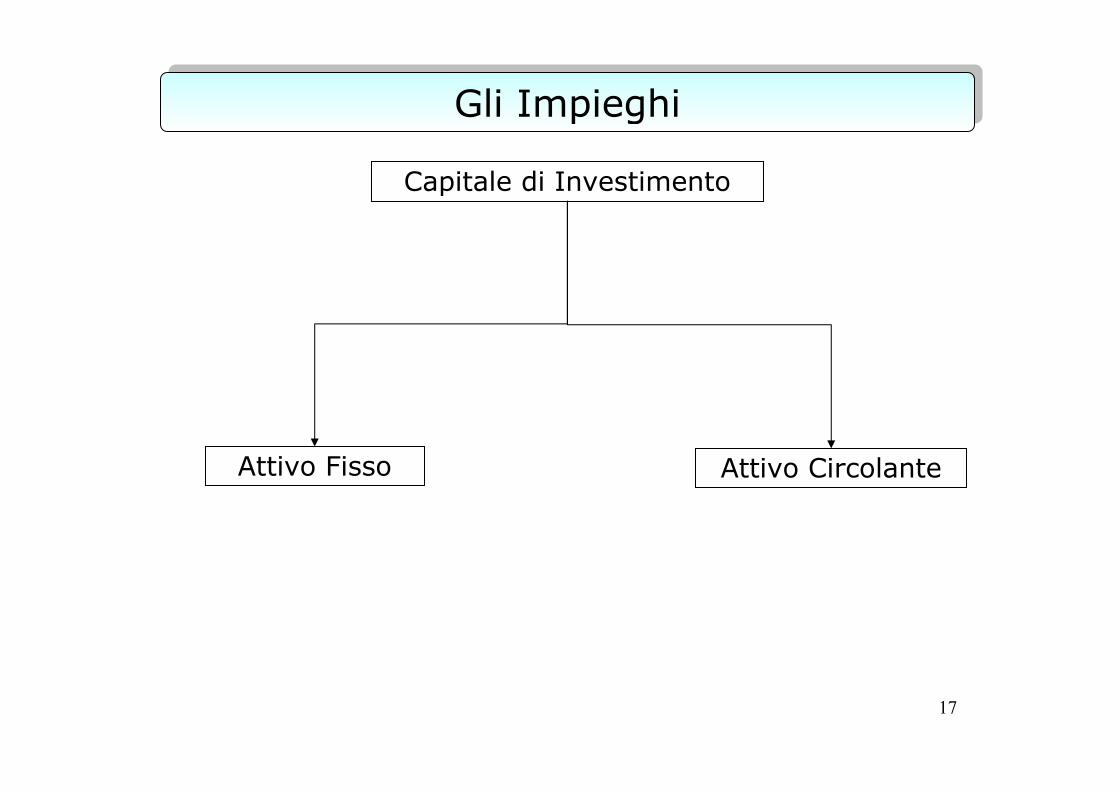

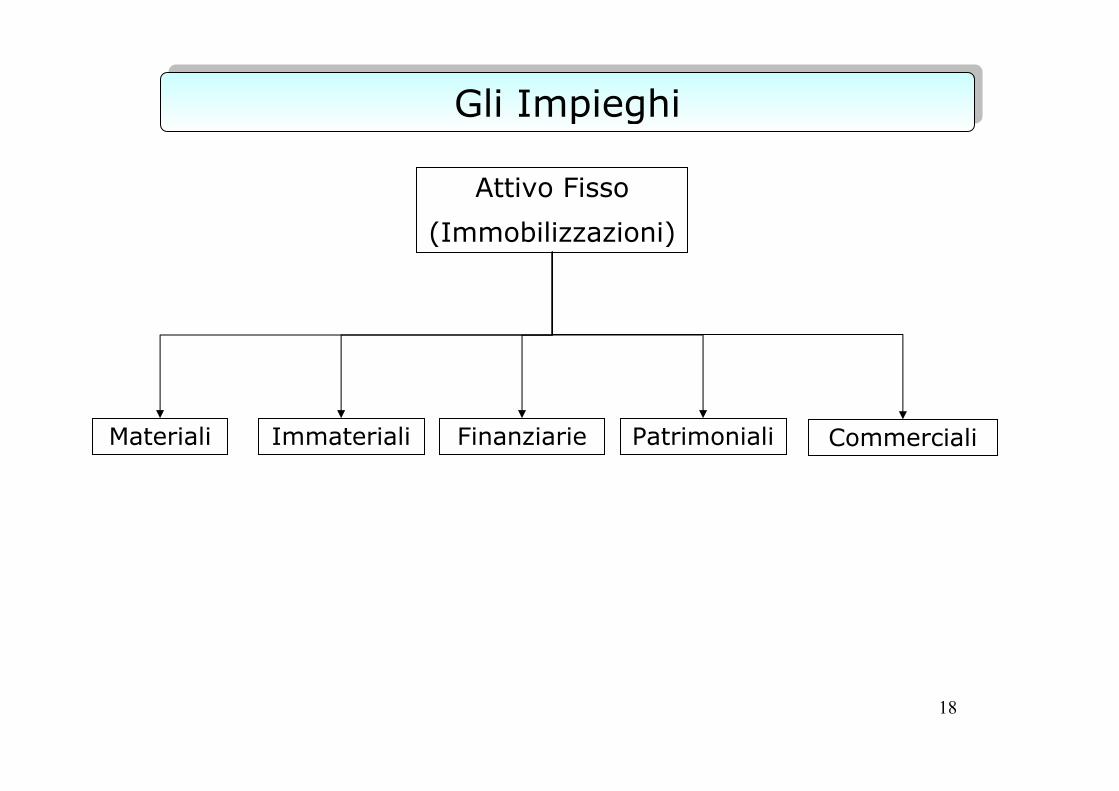

GLI IMPIEGHI DELCAPITALE

GLI IMPIEGHI DELCAPITALE

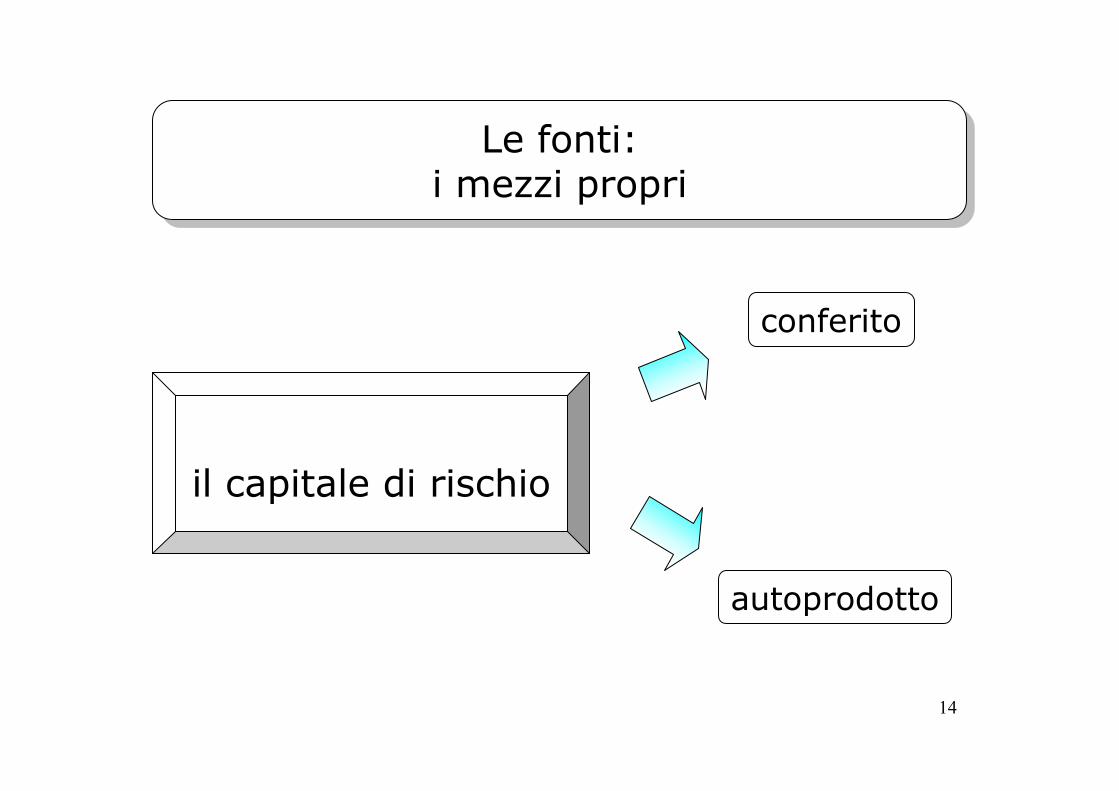

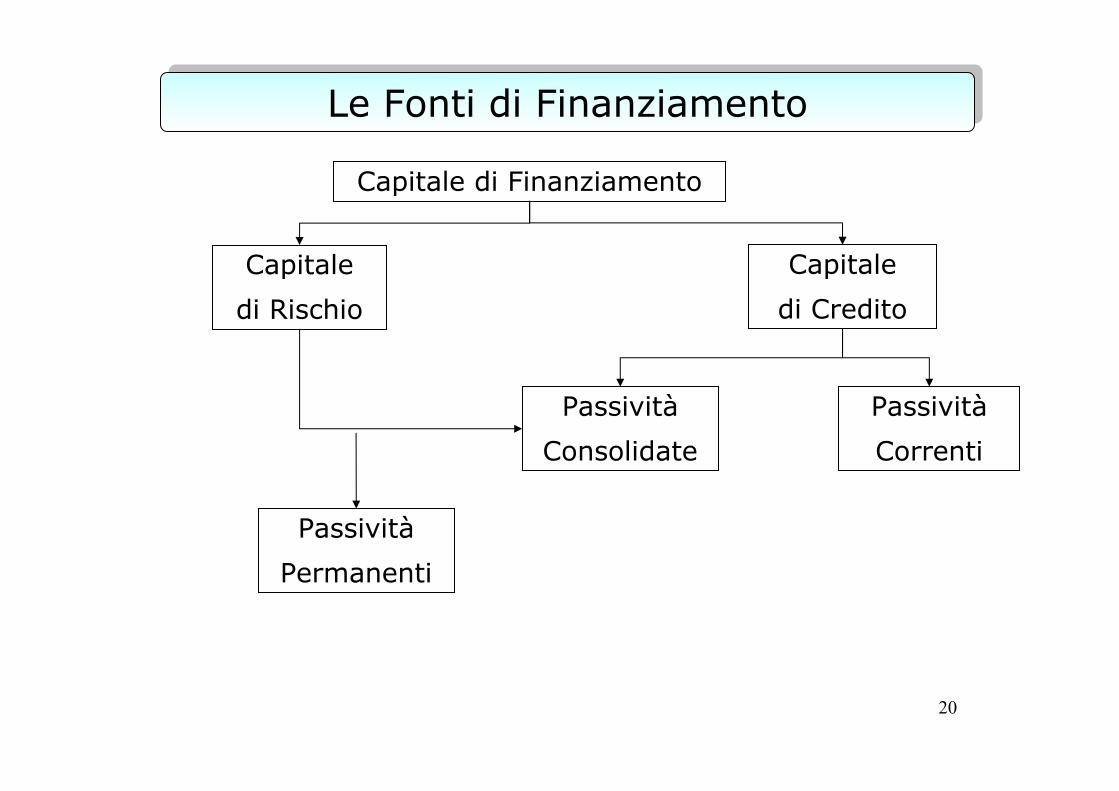

LE FONTI DELCAPITALE

LE FONTI DELCAPITALE

9

NATURACONTABILE

NATURACONTABILE

TEMPO DI RECUPERO

(VELOCITÀ DI CIRCOLAZ.ECONOMICO-FINANZIARIA)

TEMPO DI RECUPERO

(VELOCITÀ DI CIRCOLAZ.ECONOMICO-FINANZIARIA)

10

NATURA DELFINANZIATORE

NATURA DELFINANZIATORE

TEMPO DI ESTINZIONEDEL DEBITO

TEMPO DI ESTINZIONEDEL DEBITO

11

12

13

14

15

16

17

18

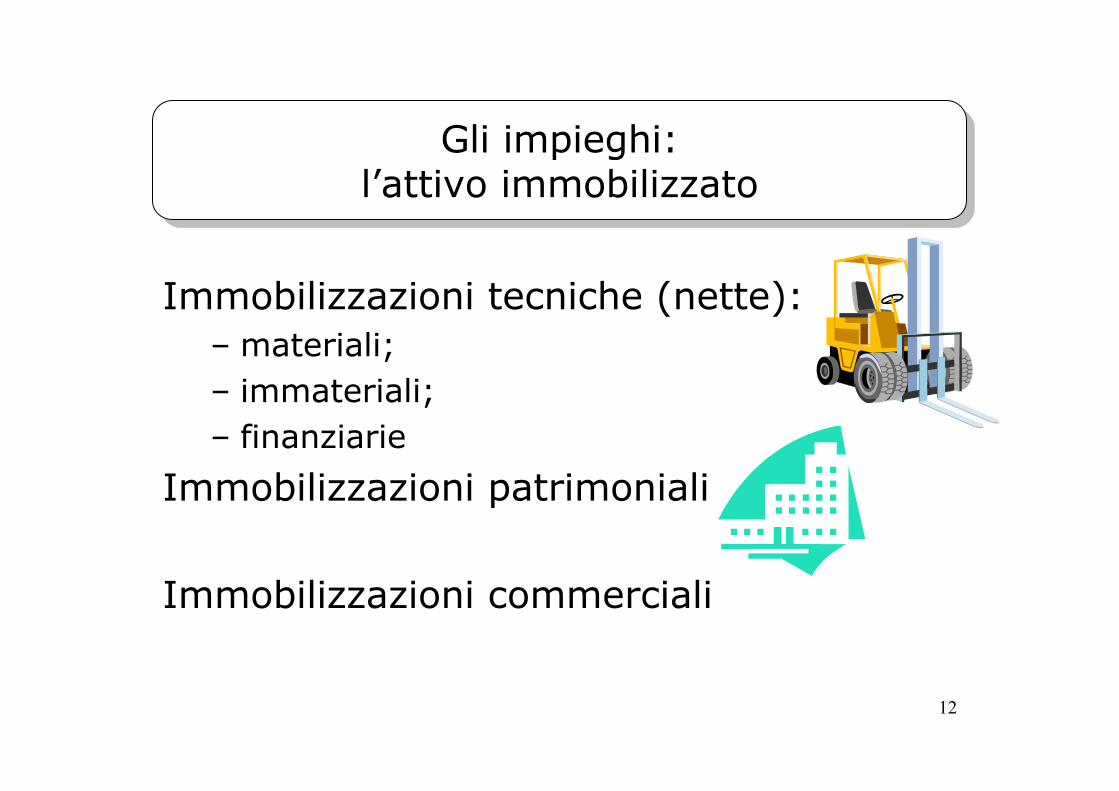

Materiali Immateriali Finanziarie Patrimoniali Commerciali

19

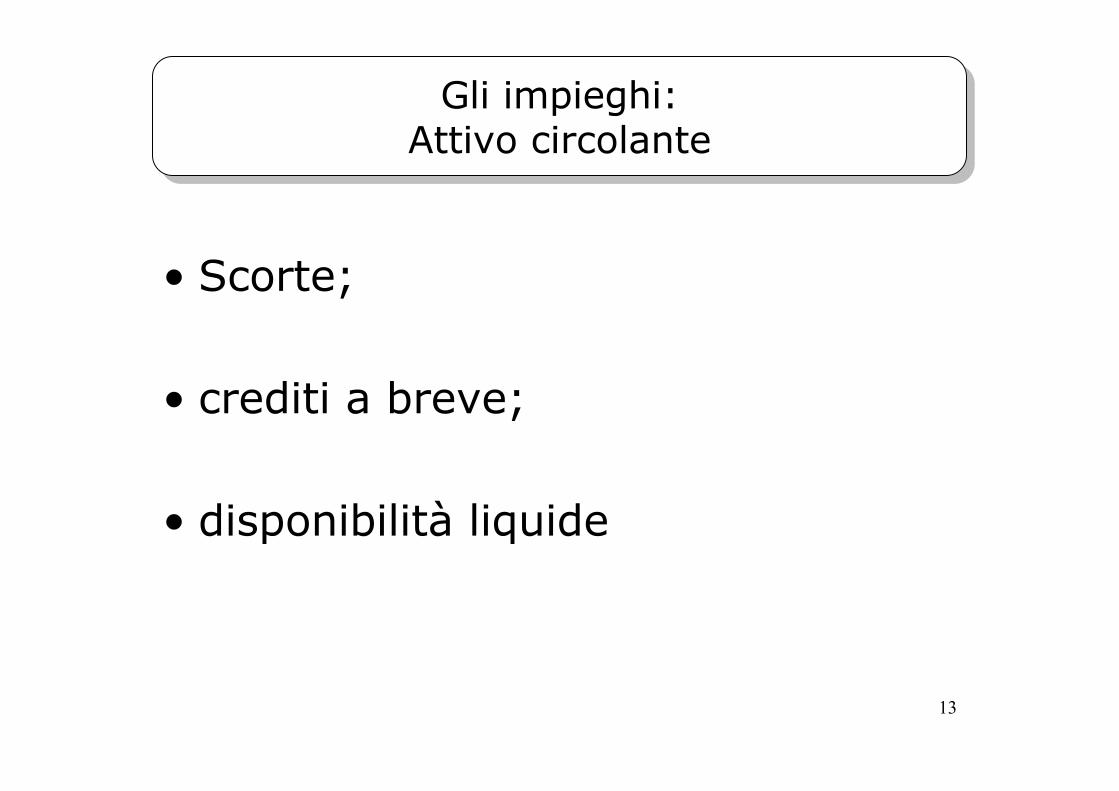

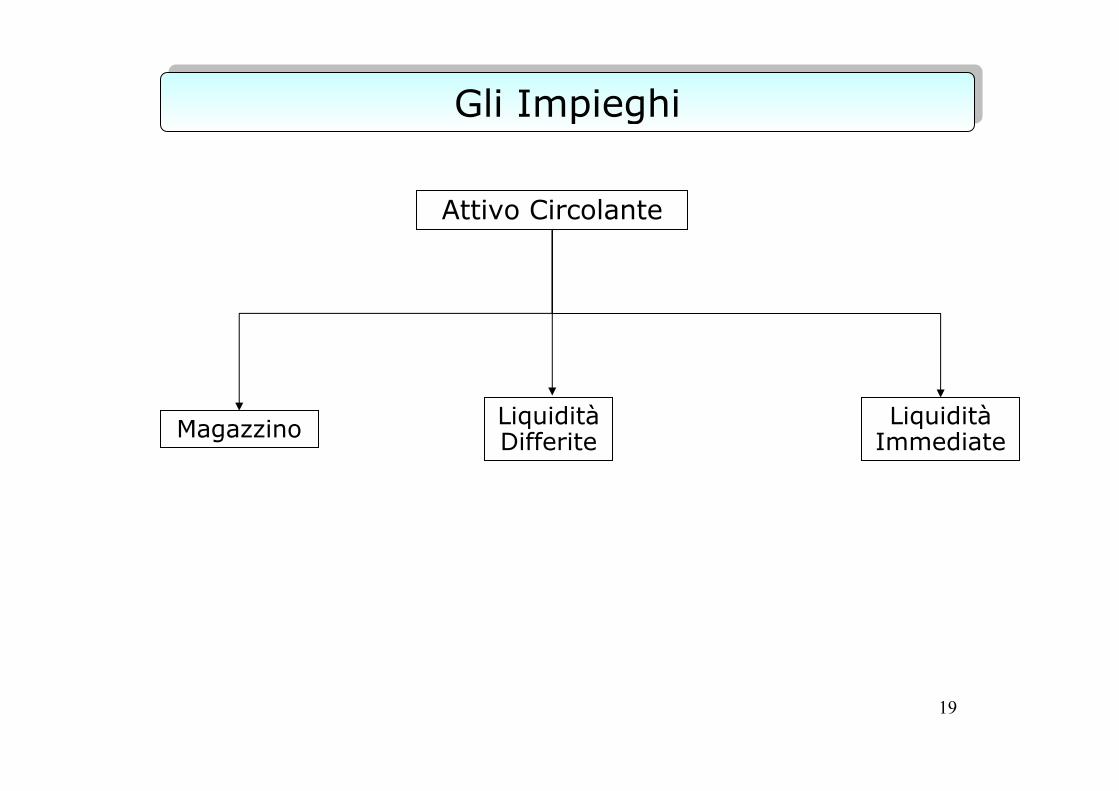

LiquiditàDifferite

LiquiditàImmediate

Magazzino

20

21

Spese di impianto e ampliamento

Costi di ricerca e sviluppo

Diritti di brevetto industriale

Diritti di utilizzazione opere dell’ingegno

Concessioni

Marchi

Avviamento

Altri oneri pluriennali da ammortizzare

Immobilizzazioni in corso

- Fondi ammortamento

Anticipi a fornitori

…

Spese di impianto e ampliamento

Costi di ricerca e sviluppo

Diritti di brevetto industriale

Diritti di utilizzazione opere dell’ingegno

Concessioni

Marchi

Avviamento

Altri oneri pluriennali da ammortizzare

Immobilizzazioni in corso

- Fondi ammortamento

Anticipi a fornitori

…

22

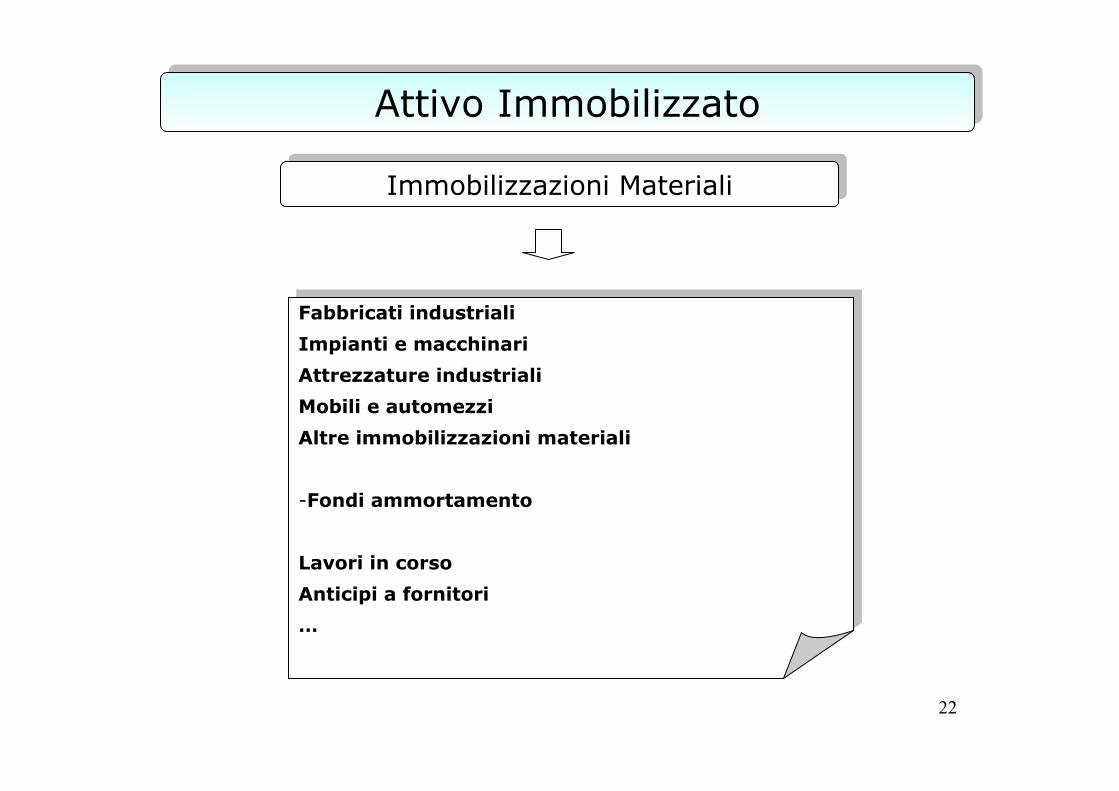

Fabbricati industriali

Impianti e macchinari

Attrezzature industriali

Mobili e automezzi

Altre immobilizzazioni materiali

-Fondi ammortamento

Lavori in corso

Anticipi a fornitori

…

Fabbricati industriali

Impianti e macchinari

Attrezzature industriali

Mobili e automezzi

Altre immobilizzazioni materiali

-Fondi ammortamento

Lavori in corso

Anticipi a fornitori

…

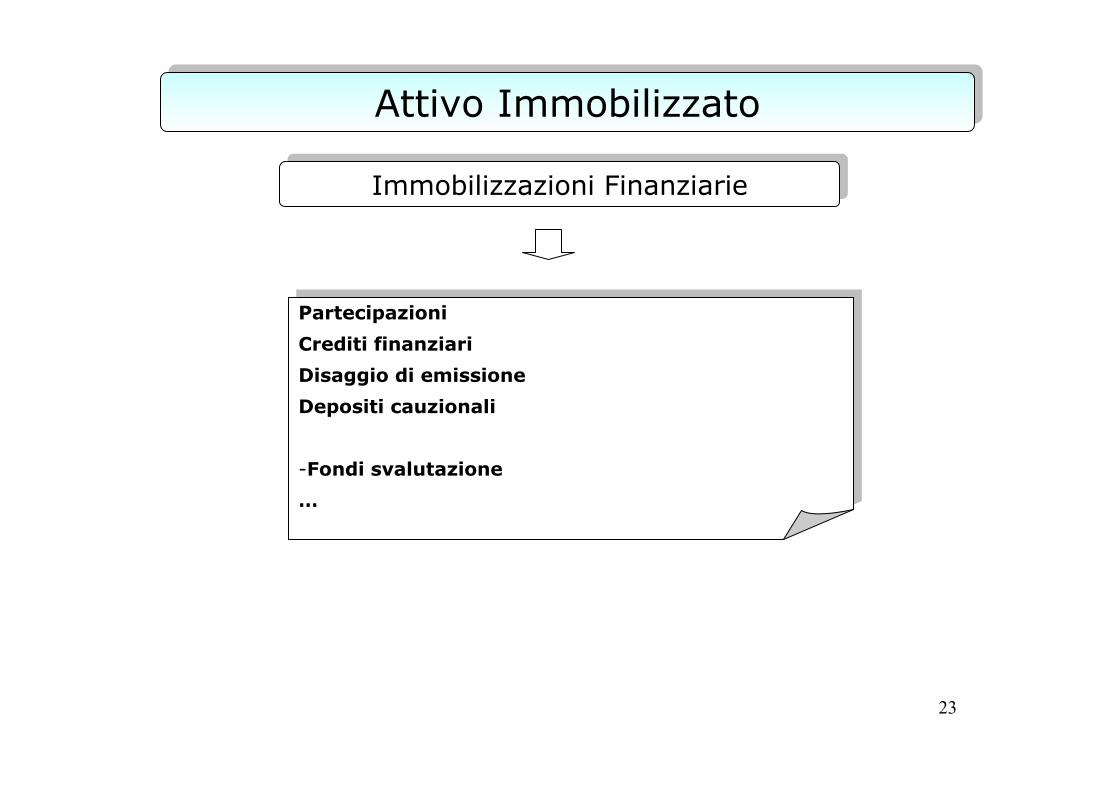

23

Partecipazioni

Crediti finanziari

Disaggio di emissione

Depositi cauzionali

-Fondi svalutazione

…

Partecipazioni

Crediti finanziari

Disaggio di emissione

Depositi cauzionali

-Fondi svalutazione

…

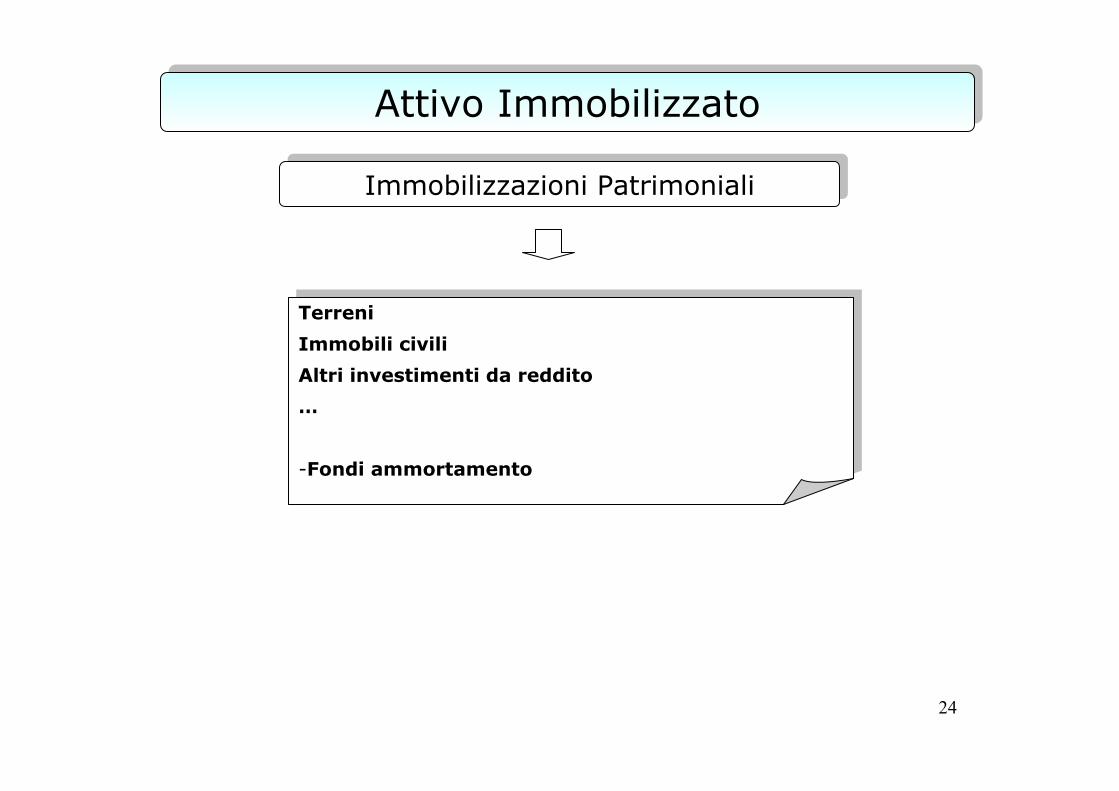

24

Terreni

Immobili civili

Altri investimenti da reddito

…

-Fondi ammortamento

Terreni

Immobili civili

Altri investimenti da reddito

…

-Fondi ammortamento

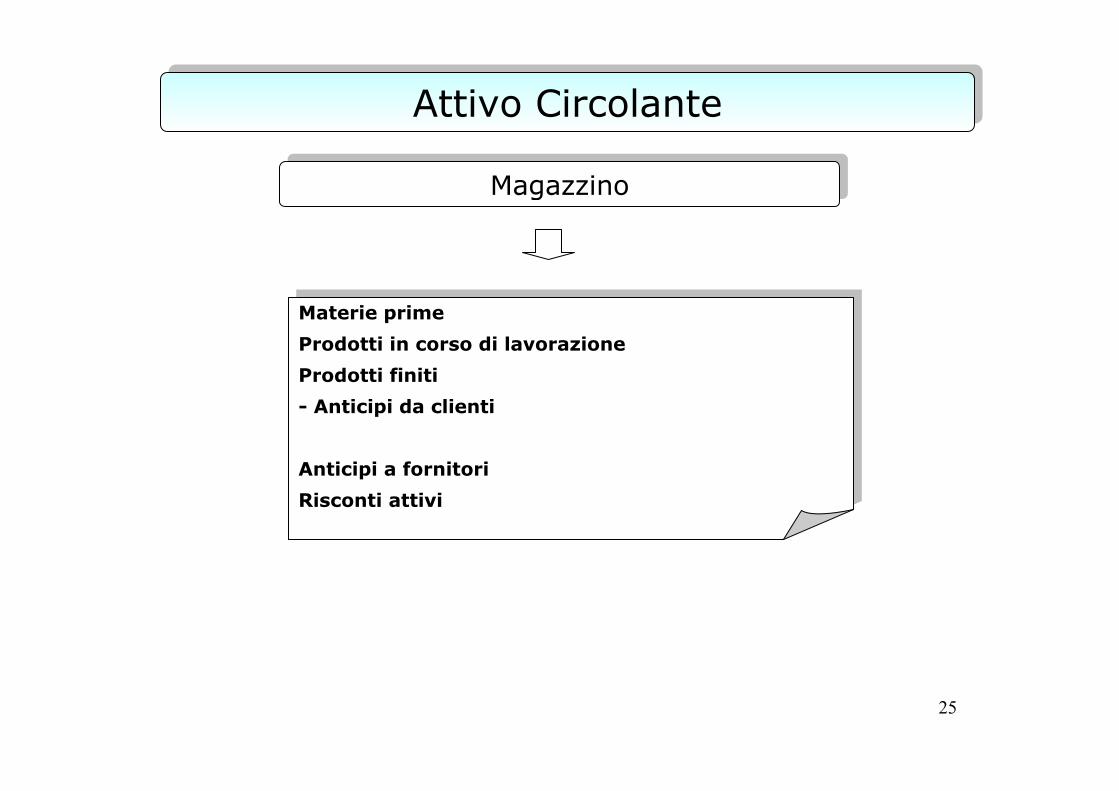

25

Materie prime

Prodotti in corso di lavorazione

Prodotti finiti

- Anticipi da clienti

Anticipi a fornitori

Risconti attivi

Materie prime

Prodotti in corso di lavorazione

Prodotti finiti

- Anticipi da clienti

Anticipi a fornitori

Risconti attivi

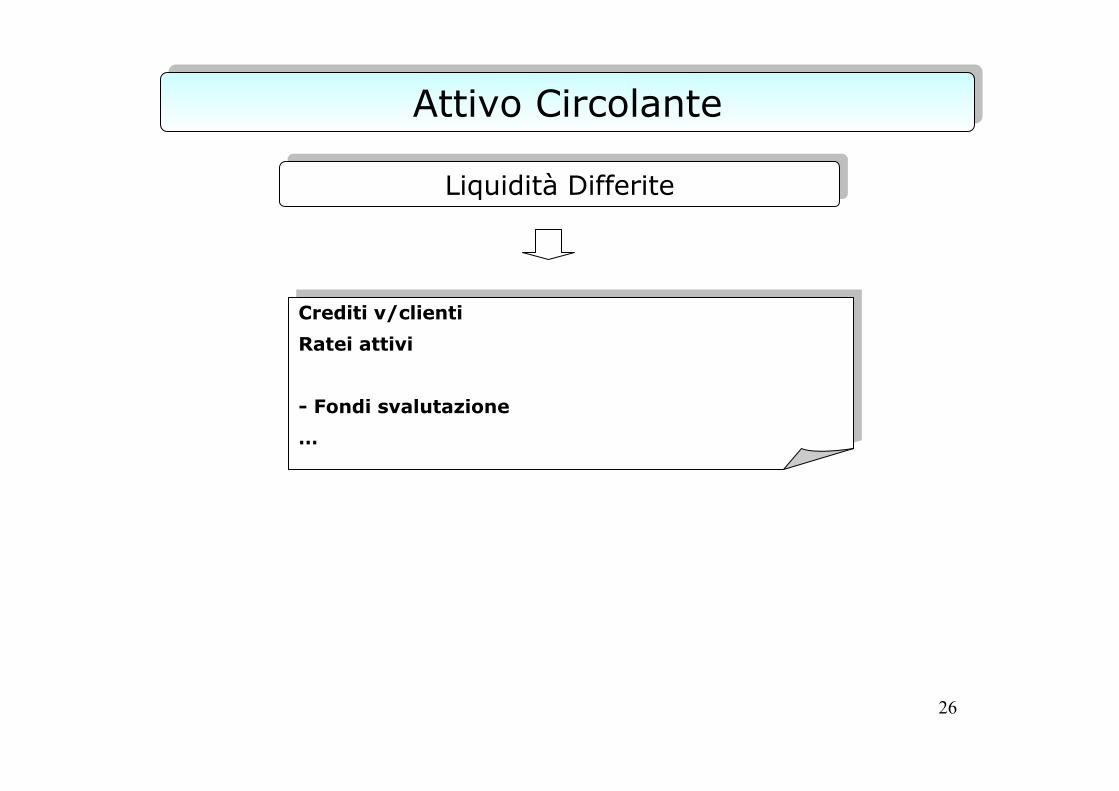

26

Crediti v/clienti

Ratei attivi

- Fondi svalutazione

…

Crediti v/clienti

Ratei attivi

- Fondi svalutazione

…

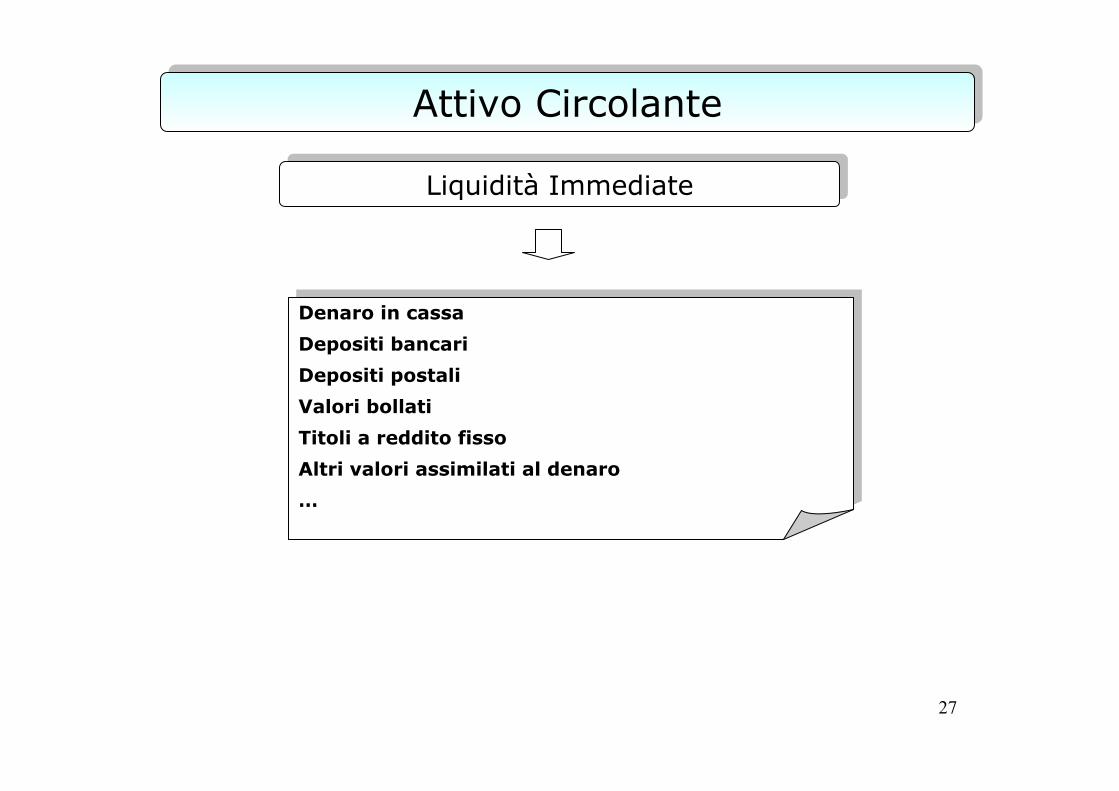

27

Denaro in cassa

Depositi bancari

Depositi postali

Valori bollati

Titoli a reddito fisso

Altri valori assimilati al denaro

…

Denaro in cassa

Depositi bancari

Depositi postali

Valori bollati

Titoli a reddito fisso

Altri valori assimilati al denaro

…

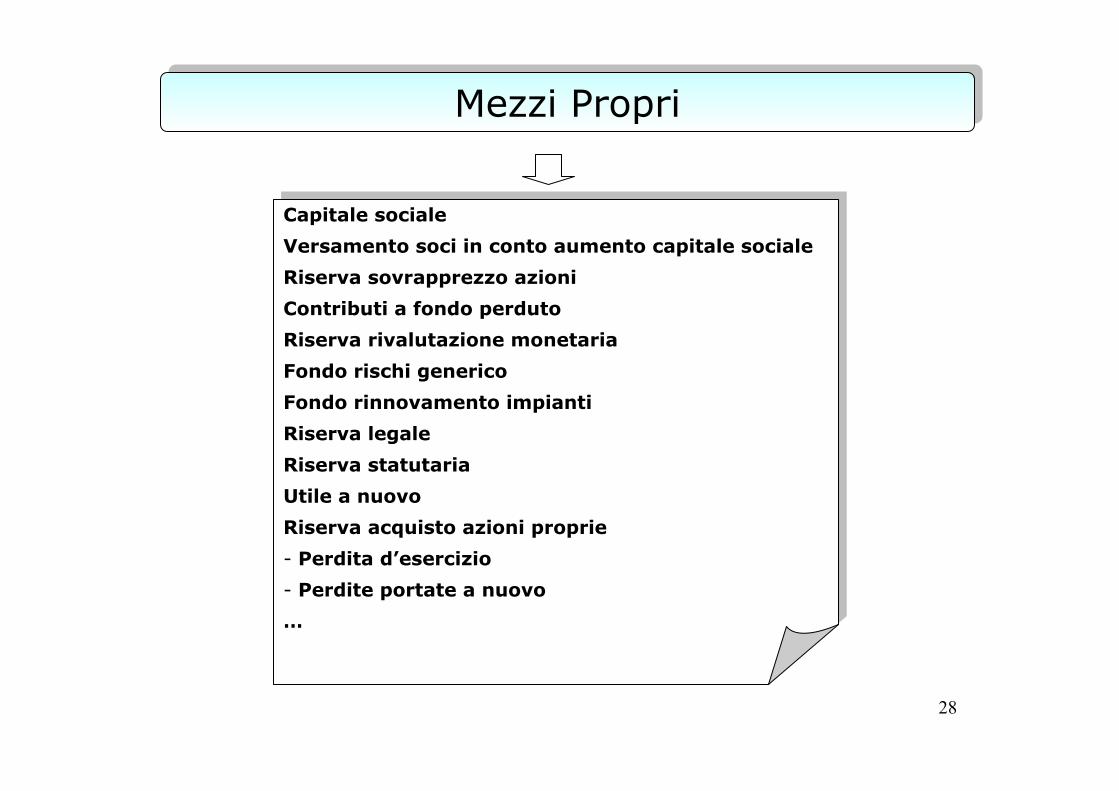

28

Capitale sociale

Versamento soci in conto aumento capitale sociale

Riserva sovrapprezzo azioni

Contributi a fondo perduto

Riserva rivalutazione monetaria

Fondo rischi generico

Fondo rinnovamento impianti

Riserva legale

Riserva statutaria

Utile a nuovo

Riserva acquisto azioni proprie

- Perdita d’esercizio

- Perdite portate a nuovo

…

Capitale sociale

Versamento soci in conto aumento capitale sociale

Riserva sovrapprezzo azioni

Contributi a fondo perduto

Riserva rivalutazione monetaria

Fondo rischi generico

Fondo rinnovamento impianti

Riserva legale

Riserva statutaria

Utile a nuovo

Riserva acquisto azioni proprie

- Perdita d’esercizio

- Perdite portate a nuovo

…

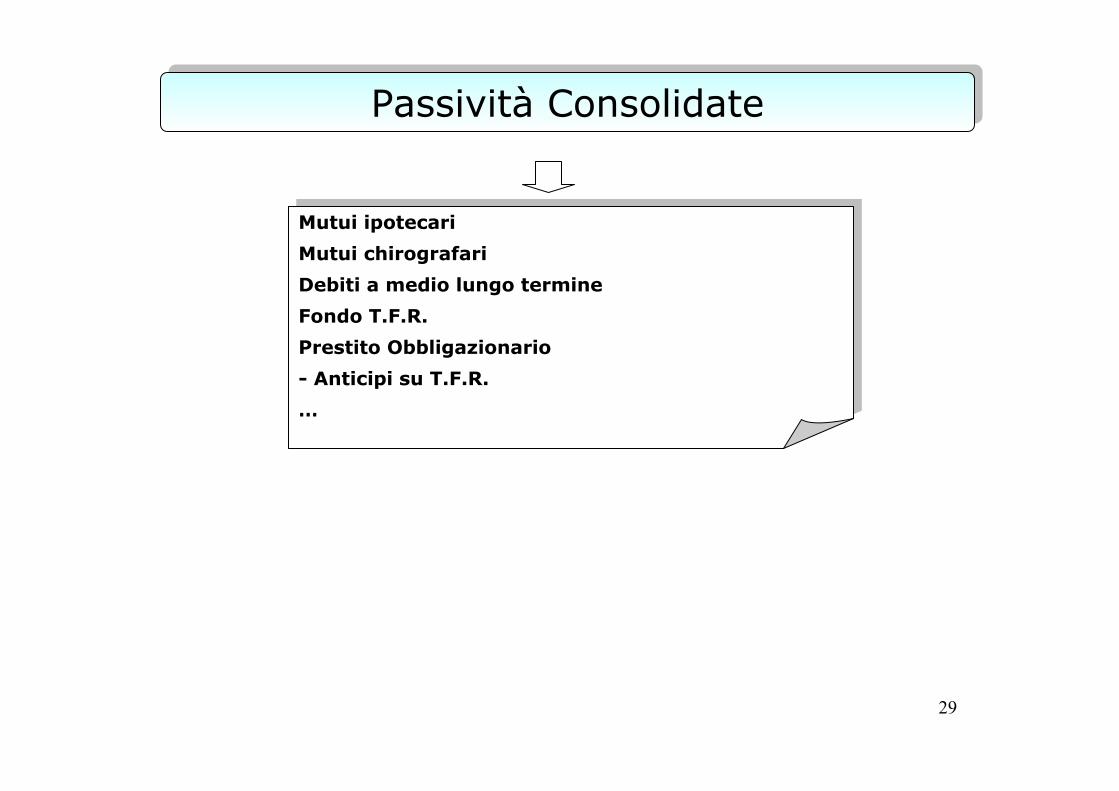

29

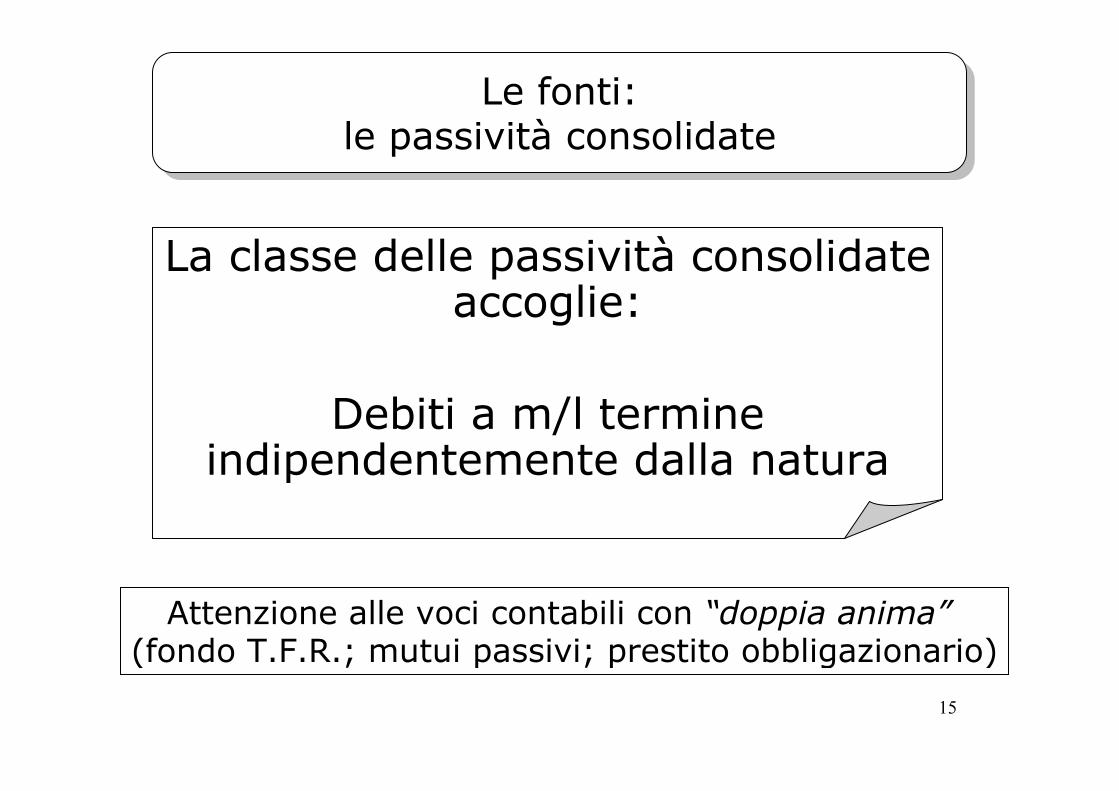

Mutui ipotecari

Mutui chirografari

Debiti a medio lungo termine

Fondo T.F.R.

Prestito Obbligazionario

- Anticipi su T.F.R.

…

Mutui ipotecari

Mutui chirografari

Debiti a medio lungo termine

Fondo T.F.R.

Prestito Obbligazionario

- Anticipi su T.F.R.

…

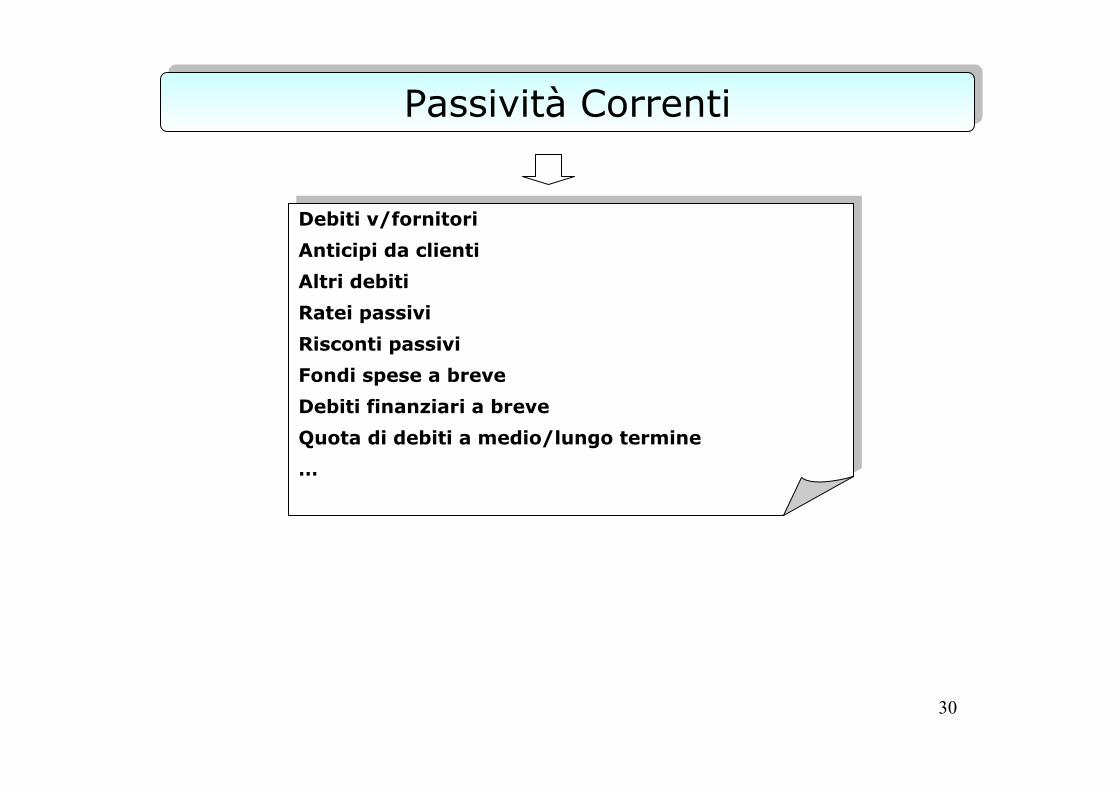

30

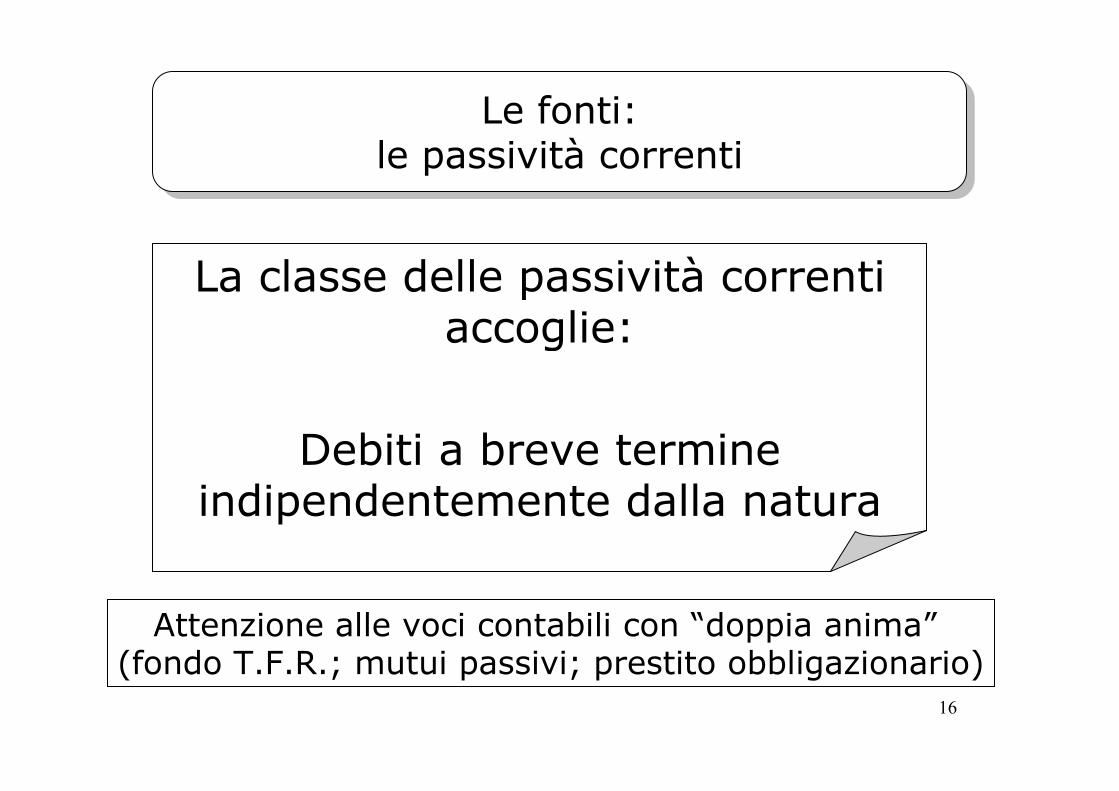

Debiti v/fornitori

Anticipi da clienti

Altri debiti

Ratei passivi

Risconti passivi

Fondi spese a breve

Debiti finanziari a breve

Quota di debiti a medio/lungo termine

…

Debiti v/fornitori

Anticipi da clienti

Altri debiti

Ratei passivi

Risconti passivi

Fondi spese a breve

Debiti finanziari a breve

Quota di debiti a medio/lungo termine

…

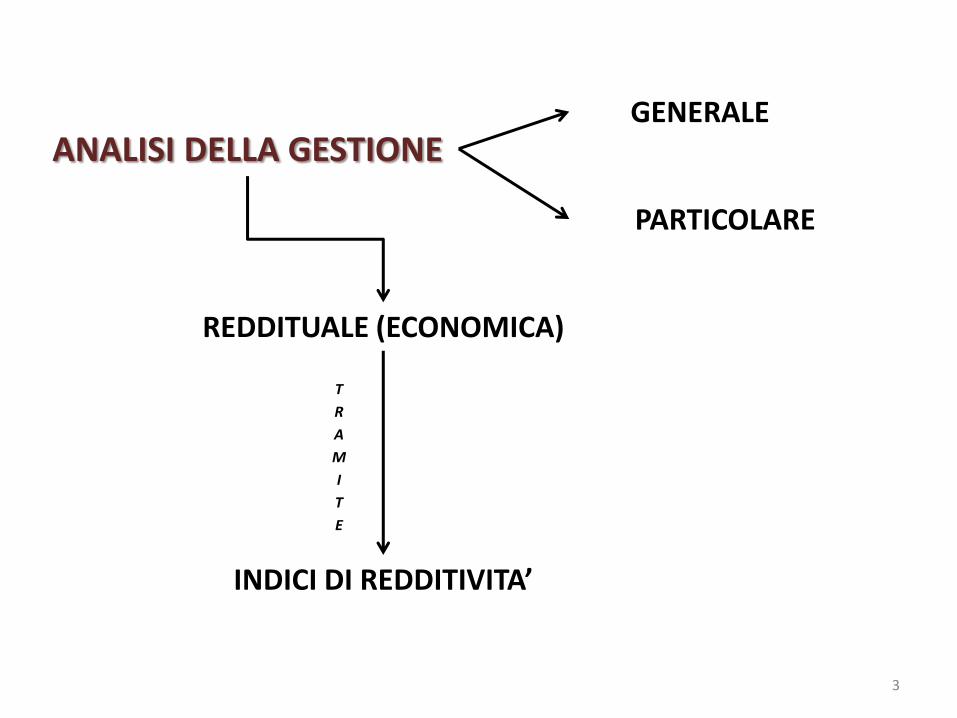

3

ANALISI DELLA GESTIONE GENERALE

PARTICOLARE

REDDITUALE (ECONOMICA)

INDICI DI REDDITIVITA’

T

R

A

M

I

T

E

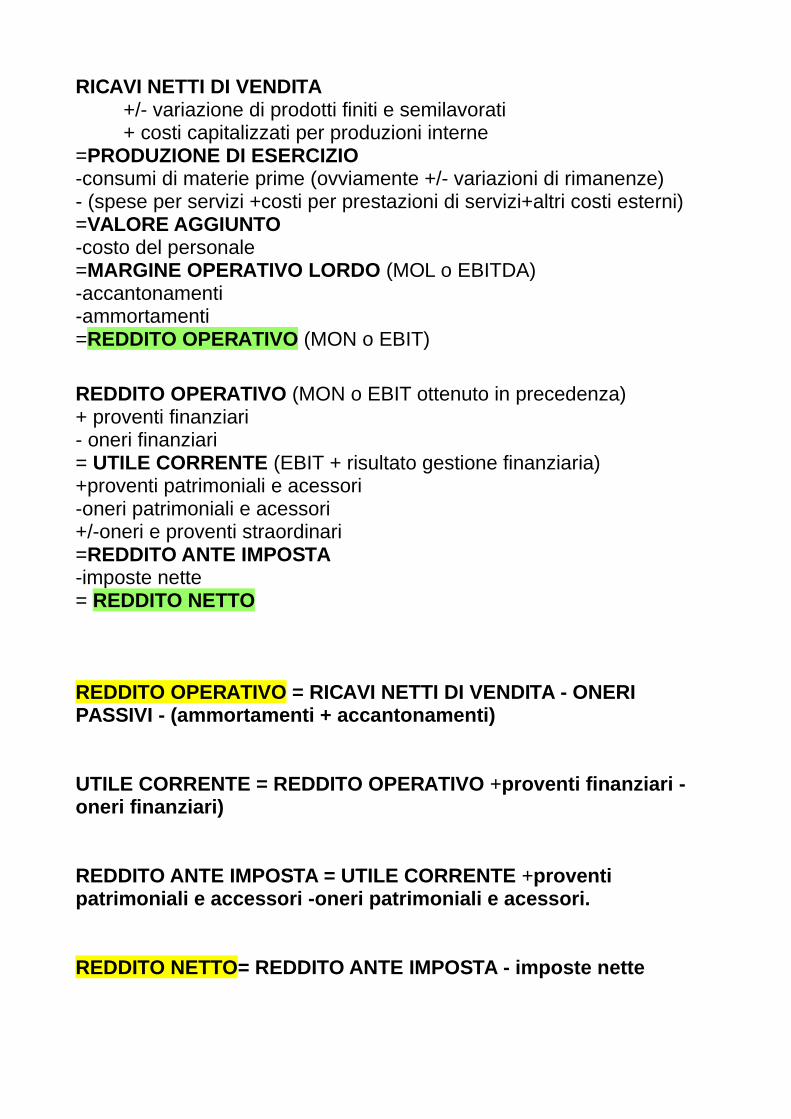

RICAVI NETTI DI VENDITA+/- variazione di prodotti finiti e semilavorati+ costi capitalizzati per produzioni interne

=PRODUZIONE DI ESERCIZIO-consumi di materie prime (ovviamente +/- variazioni di rimanenze)- (spese per servizi +costi per prestazioni di servizi+altri costi esterni)=VALORE AGGIUNTO-costo del personale=MARGINE OPERATIVO LORDO (MOL o EBITDA)-accantonamenti-ammortamenti=REDDITO OPERATIVO (MON o EBIT)

REDDITO OPERATIVO (MON o EBIT ottenuto in precedenza)+ proventi finanziari- oneri finanziari= UTILE CORRENTE (EBIT + risultato gestione finanziaria)+proventi patrimoniali e acessori-oneri patrimoniali e acessori+/-oneri e proventi straordinari=REDDITO ANTE IMPOSTA-imposte nette= REDDITO NETTO

REDDITO OPERATIVO = RICAVI NETTI DI VENDITA - ONERI PASSIVI - (ammortamenti + accantonamenti)

UTILE CORRENTE = REDDITO OPERATIVO +proventi finanziari - oneri finanziari)

REDDITO ANTE IMPOSTA = UTILE CORRENTE +proventi patrimoniali e accessori -oneri patrimoniali e acessori.

REDDITO NETTO= REDDITO ANTE IMPOSTA - imposte nette

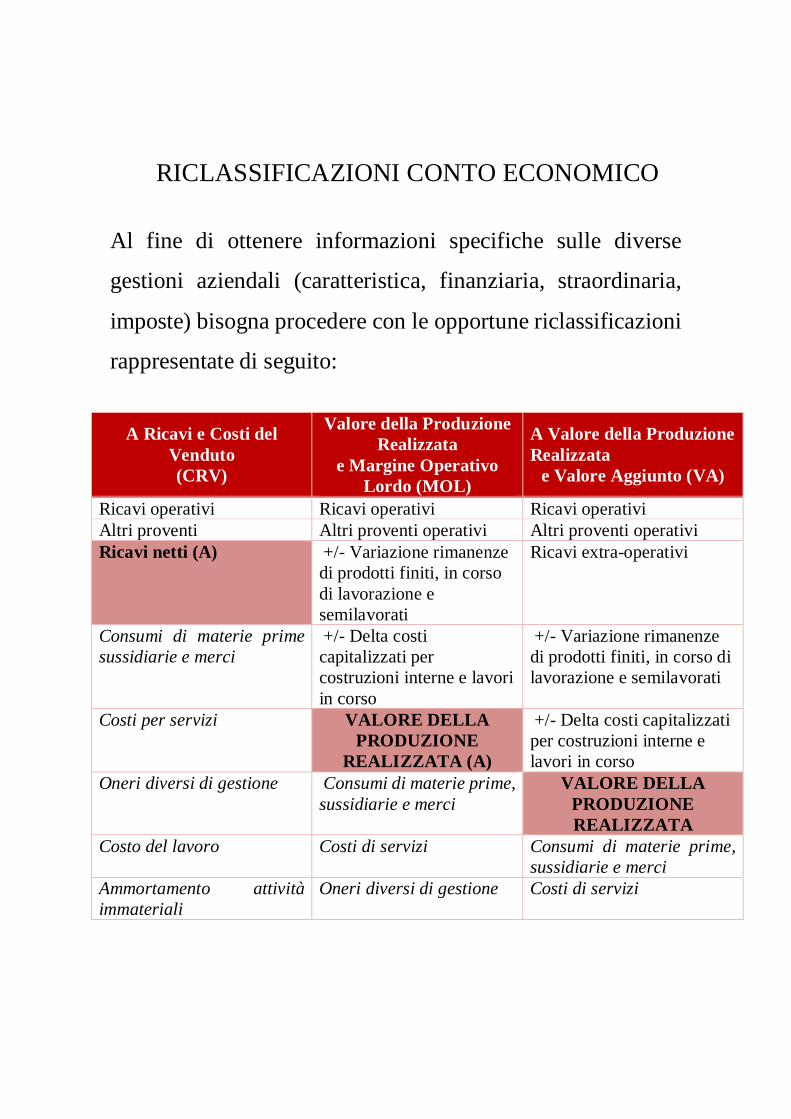

RICLASSIFICAZIONI CONTO ECONOMICO

Al fine di ottenere informazioni specifiche sulle diverse

gestioni aziendali (caratteristica, finanziaria, straordinaria,

imposte) bisogna procedere con le opportune riclassificazioni

rappresentate di seguito:

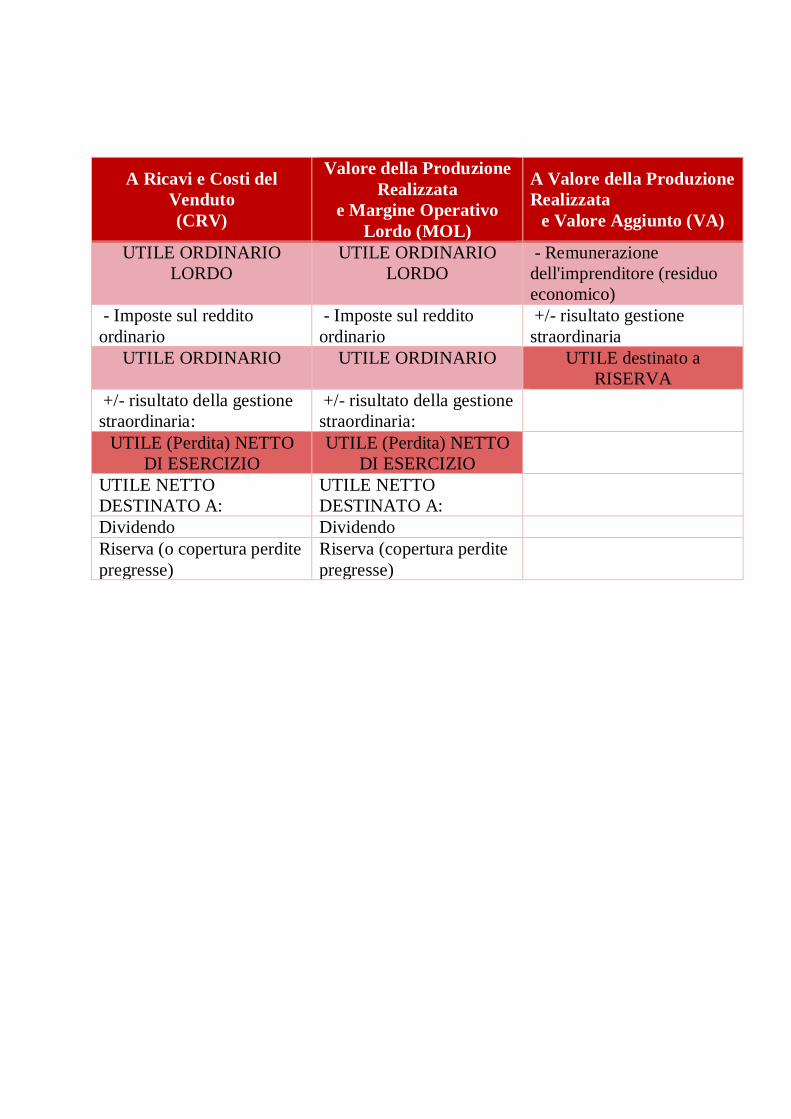

A Ricavi e Costi delVenduto(CRV)

Valore della ProduzioneRealizzata

e Margine OperativoLordo (MOL)

A Valore della ProduzioneRealizzata

e Valore Aggiunto (VA)

Ricavi operativi Ricavi operativi Ricavi operativiAltri proventi Altri proventi operativi Altri proventi operativiRicavi netti (A) +/- Variazione rimanenze

di prodotti finiti, in corsodi lavorazione esemilavorati

Ricavi extra-operativi

Consumi di materie primesussidiarie e merci

+/- Delta costicapitalizzati percostruzioni interne e lavoriin corso

+/- Variazione rimanenzedi prodotti finiti, in corso dilavorazione e semilavorati

Costi per servizi VALORE DELLAPRODUZIONE

REALIZZATA (A)

+/- Delta costi capitalizzatiper costruzioni interne elavori in corso

Oneri diversi di gestione Consumi di materie prime,sussidiarie e merci

VALORE DELLAPRODUZIONEREALIZZATA

Costo del lavoro Costi di servizi Consumi di materie prime,sussidiarie e merci

Ammortamento attivitàimmateriali

Oneri diversi di gestione Costi di servizi

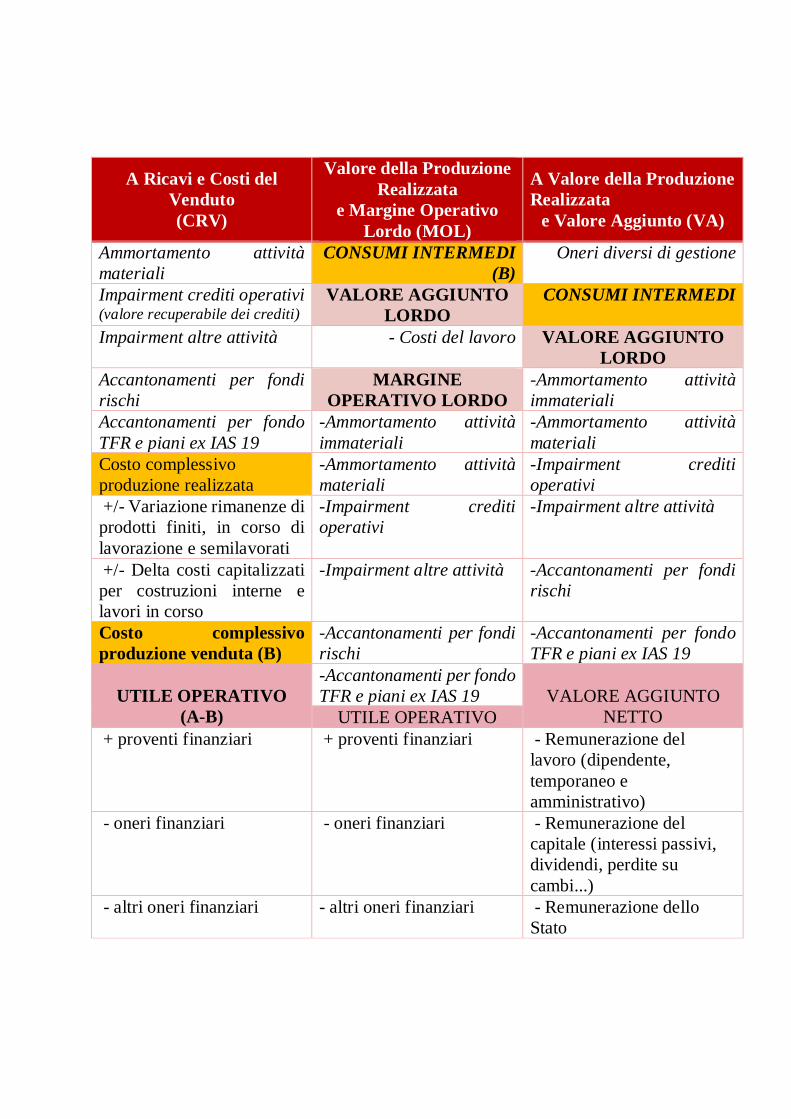

A Ricavi e Costi delVenduto(CRV)

Valore della ProduzioneRealizzata

e Margine OperativoLordo (MOL)

A Valore della ProduzioneRealizzata

e Valore Aggiunto (VA)

Ammortamento attivitàmateriali

CONSUMI INTERMEDI(B)

Oneri diversi di gestione

Impairment crediti operativi(valore recuperabile dei crediti)

VALORE AGGIUNTOLORDO

CONSUMI INTERMEDI

Impairment altre attività - Costi del lavoro VALORE AGGIUNTOLORDO

Accantonamenti per fondirischi

MARGINEOPERATIVO LORDO

-Ammortamento attivitàimmateriali

Accantonamenti per fondoTFR e piani ex IAS 19

-Ammortamento attivitàimmateriali

-Ammortamento attivitàmateriali

Costo complessivoproduzione realizzata

-Ammortamento attivitàmateriali

-Impairment creditioperativi

+/- Variazione rimanenze diprodotti finiti, in corso dilavorazione e semilavorati

-Impairment creditioperativi

-Impairment altre attività

+/- Delta costi capitalizzatiper costruzioni interne elavori in corso

-Impairment altre attività -Accantonamenti per fondirischi

Costo complessivoproduzione venduta (B)

-Accantonamenti per fondirischi

-Accantonamenti per fondoTFR e piani ex IAS 19

UTILE OPERATIVO(A-B)

-Accantonamenti per fondoTFR e piani ex IAS 19 VALORE AGGIUNTO

NETTOUTILE OPERATIVO+ proventi finanziari + proventi finanziari - Remunerazione del

lavoro (dipendente,temporaneo eamministrativo)

- oneri finanziari - oneri finanziari - Remunerazione delcapitale (interessi passivi,dividendi, perdite sucambi...)

- altri oneri finanziari - altri oneri finanziari - Remunerazione delloStato

A Ricavi e Costi delVenduto(CRV)

Valore della ProduzioneRealizzata

e Margine OperativoLordo (MOL)

A Valore della ProduzioneRealizzata

e Valore Aggiunto (VA)

UTILE ORDINARIOLORDO

UTILE ORDINARIOLORDO

- Remunerazionedell'imprenditore (residuoeconomico)

- Imposte sul redditoordinario

- Imposte sul redditoordinario

+/- risultato gestionestraordinaria

UTILE ORDINARIO UTILE ORDINARIO UTILE destinato aRISERVA

+/- risultato della gestionestraordinaria:

+/- risultato della gestionestraordinaria:

UTILE (Perdita) NETTODI ESERCIZIO

UTILE (Perdita) NETTODI ESERCIZIO

UTILE NETTODESTINATO A:

UTILE NETTODESTINATO A:

Dividendo DividendoRiserva (o copertura perditepregresse)

Riserva (copertura perditepregresse)

La riclassificazione del Conto Economico a Ricavi e Costi del

Venduto (CRV), prima colonna, permette di ricavare il costo

complessivo della produzione venduta scontando l’effetto dei costi

capitalizzati e della variazione delle scorte di prodotti finiti. Tale

rappresentazione permette di individuare con più precisione

l’incidenza di ogni singola voce di costo sui ricavi, di conseguenza è

possibile ottenere informazioni sull’andamento e sulle cause di

redditività evidenziando il contributo delle singole aree di gestione

alla determinazione del reddito d’esercizio.

Il modello relativo all’individuazione del Valore Aggiunto (VA),

terza colonna, prodotto dall’azienda, fornisce invece una vista

leggermente differente, andando a determinare l’intero valore della

produzione Realizzata e quindi non necessariamente venduta,

comprendendo pertanto tra i ricavi, anche quelli extra-operativi, le

variazioni delle scorte dei prodotti finiti e dei costi capitalizzati per

lavori in corso. Tale modalità di calcolo dei ricavi, scontata per i

Consumi Intermedi (relativi a Materie e Servizi e tenuto conto anche

degli oneri diversi di gestione), si traduce appunto nel Valore

Aggiunto contabile creato dall’impresa. A tale valore vengono poi

sottratti i costi di struttura (ammortamenti / svalutazioni /

accantonamenti) ottenendo quindi la quota parte di Valore che verrà

poi distribuito ai vari Stakeholder con cui l’azienda si interfaccia.

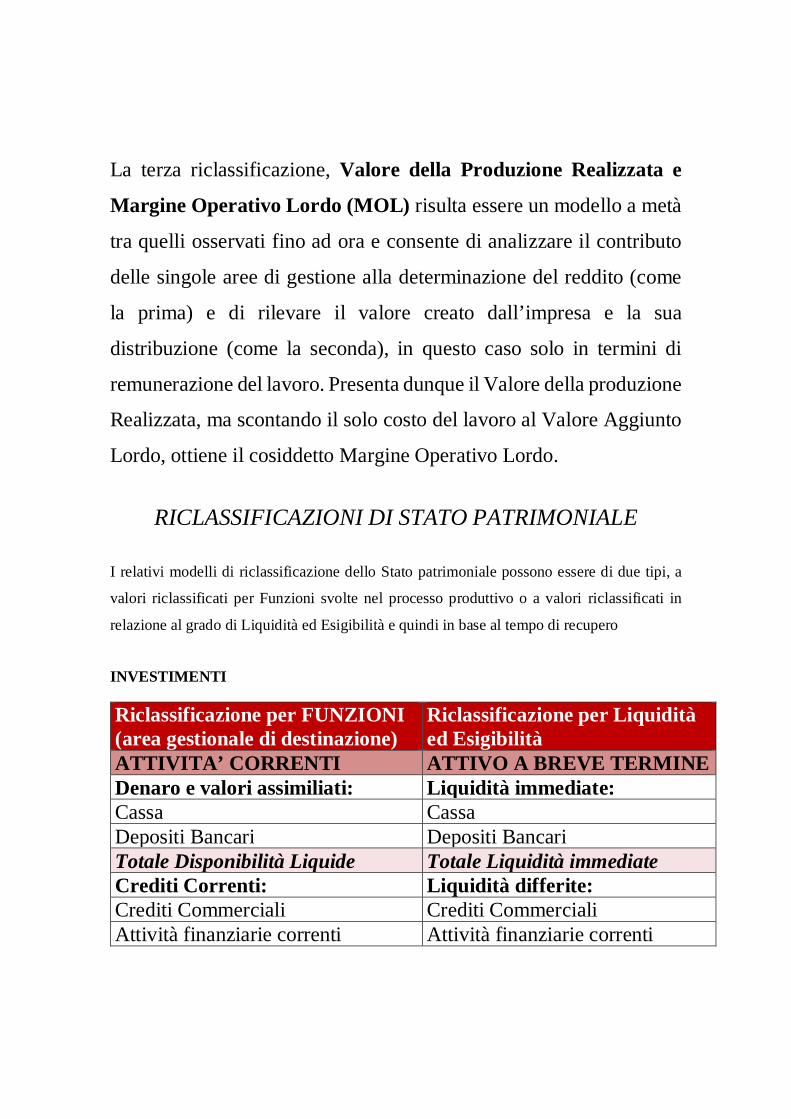

La terza riclassificazione, Valore della Produzione Realizzata e

Margine Operativo Lordo (MOL) risulta essere un modello a metà

tra quelli osservati fino ad ora e consente di analizzare il contributo

delle singole aree di gestione alla determinazione del reddito (come

la prima) e di rilevare il valore creato dall’impresa e la sua

distribuzione (come la seconda), in questo caso solo in termini di

remunerazione del lavoro. Presenta dunque il Valore della produzione

Realizzata, ma scontando il solo costo del lavoro al Valore Aggiunto

Lordo, ottiene il cosiddetto Margine Operativo Lordo.

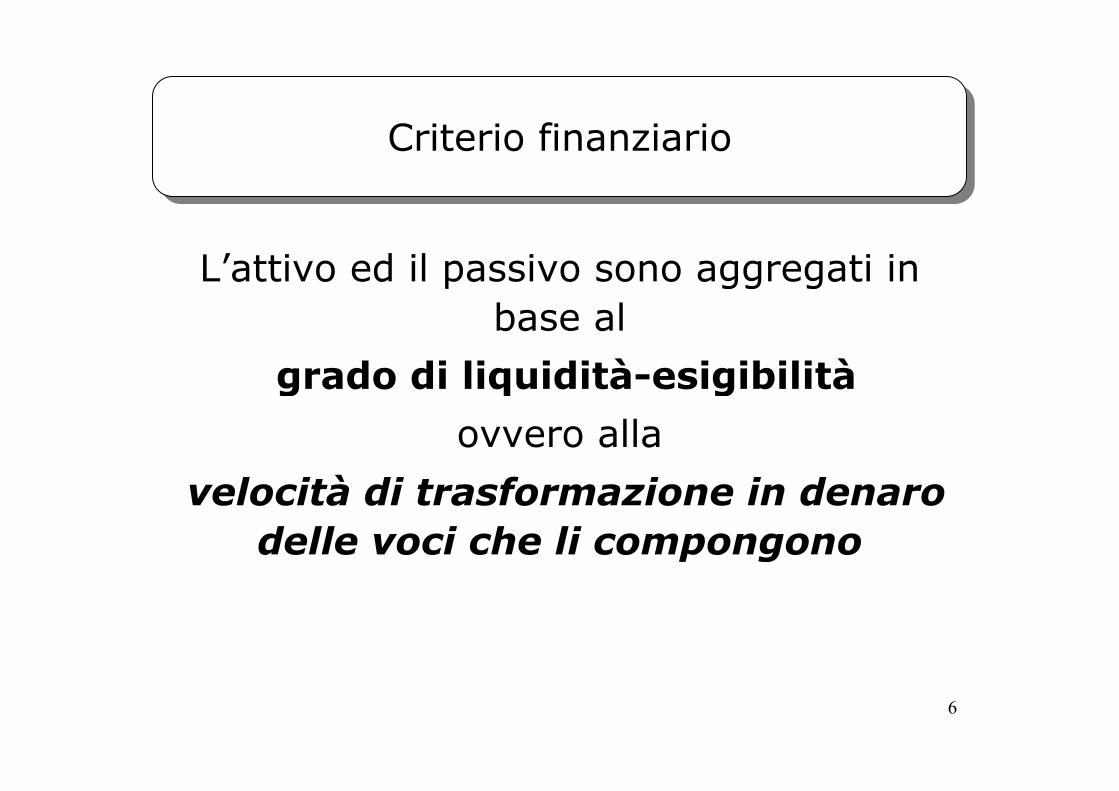

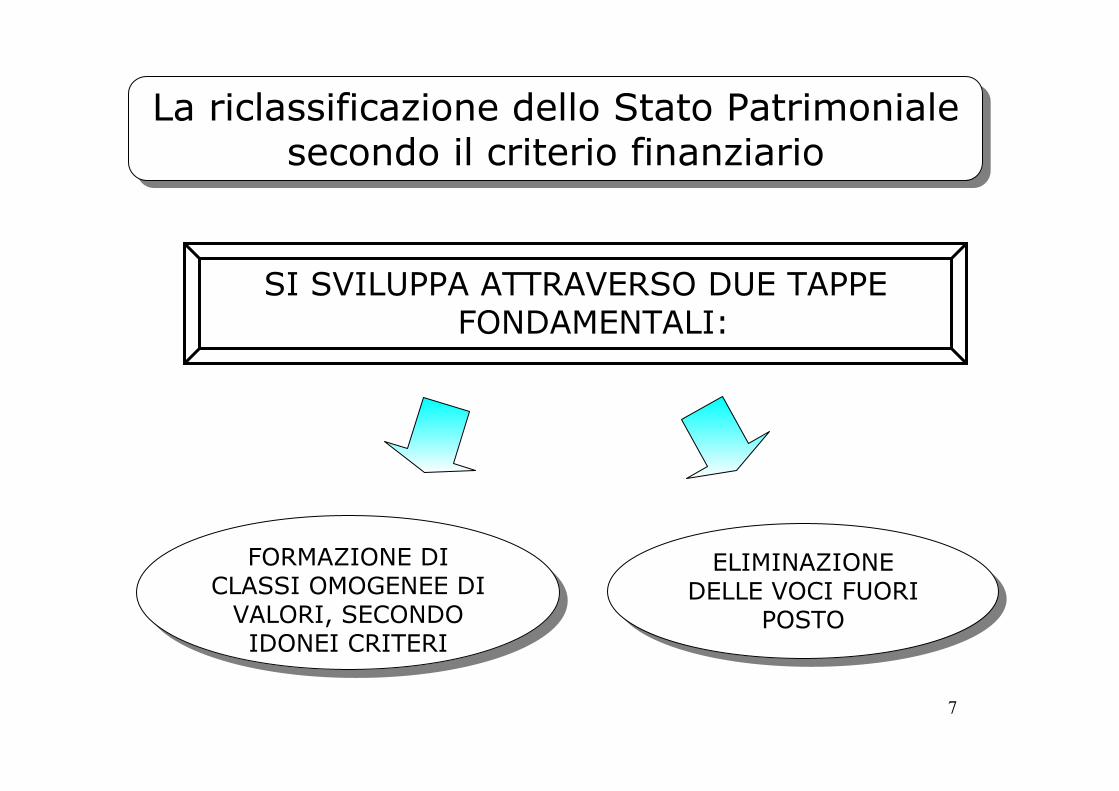

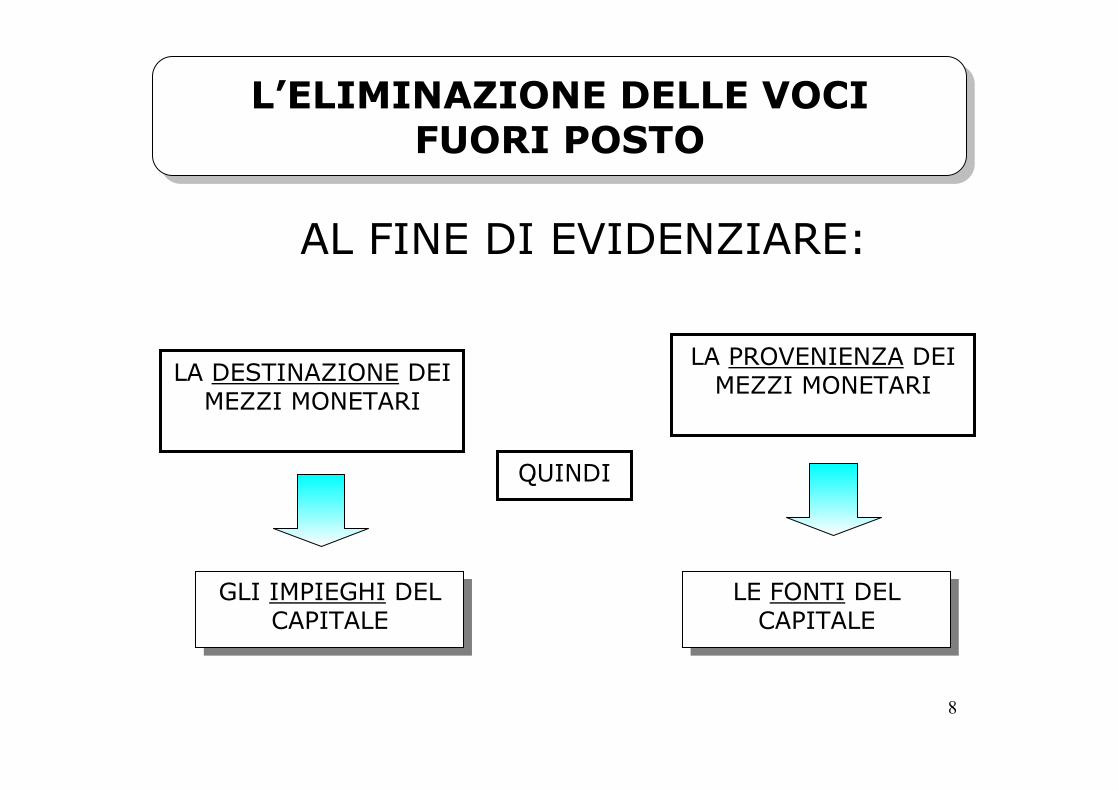

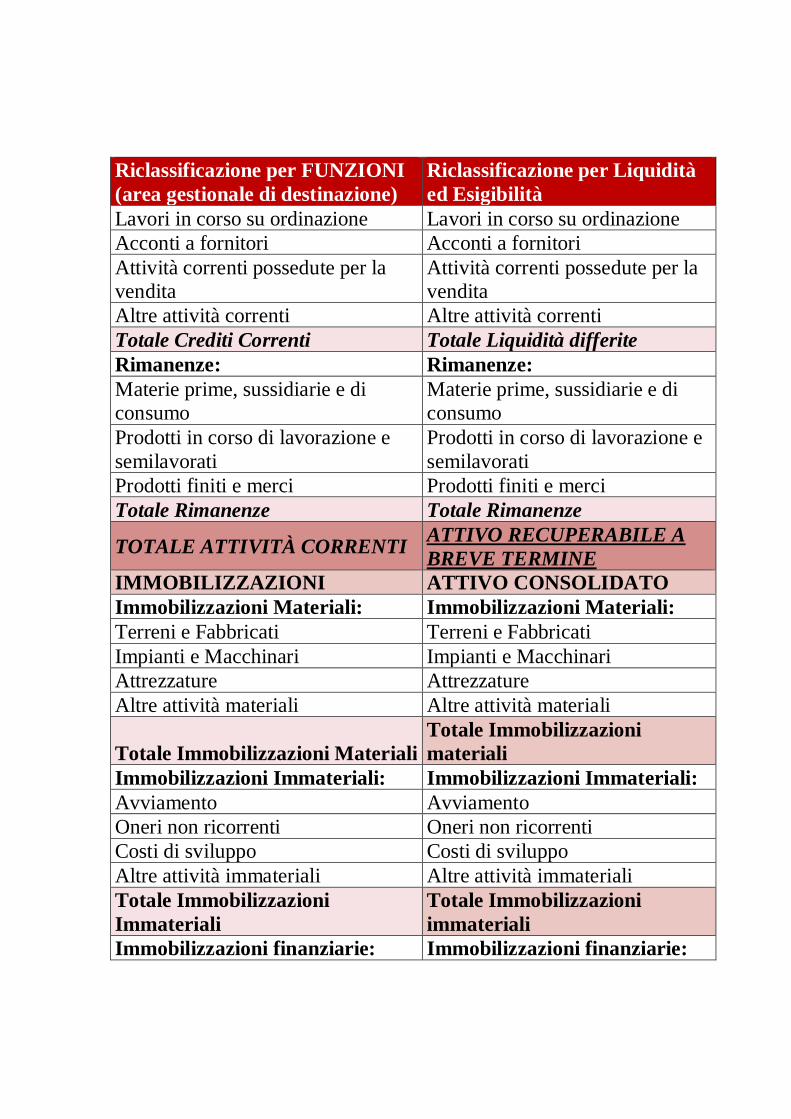

RICLASSIFICAZIONI DI STATO PATRIMONIALE

I relativi modelli di riclassificazione dello Stato patrimoniale possono essere di due tipi, a

valori riclassificati per Funzioni svolte nel processo produttivo o a valori riclassificati in

relazione al grado di Liquidità ed Esigibilità e quindi in base al tempo di recupero

INVESTIMENTI

Riclassificazione per FUNZIONI(area gestionale di destinazione)

Riclassificazione per Liquiditàed Esigibilità

ATTIVITA’ CORRENTI ATTIVO A BREVE TERMINEDenaro e valori assimiliati: Liquidità immediate:Cassa CassaDepositi Bancari Depositi BancariTotale Disponibilità Liquide Totale Liquidità immediateCrediti Correnti: Liquidità differite:Crediti Commerciali Crediti CommercialiAttività finanziarie correnti Attività finanziarie correnti

Riclassificazione per FUNZIONI(area gestionale di destinazione)

Riclassificazione per Liquiditàed Esigibilità

Lavori in corso su ordinazione Lavori in corso su ordinazioneAcconti a fornitori Acconti a fornitoriAttività correnti possedute per lavendita

Attività correnti possedute per lavendita

Altre attività correnti Altre attività correntiTotale Crediti Correnti Totale Liquidità differiteRimanenze: Rimanenze:Materie prime, sussidiarie e diconsumo

Materie prime, sussidiarie e diconsumo

Prodotti in corso di lavorazione esemilavorati

Prodotti in corso di lavorazione esemilavorati

Prodotti finiti e merci Prodotti finiti e merciTotale Rimanenze Totale Rimanenze

TOTALE ATTIVITÀ CORRENTIATTIVO RECUPERABILE ABREVE TERMINE

IMMOBILIZZAZIONI ATTIVO CONSOLIDATOImmobilizzazioni Materiali: Immobilizzazioni Materiali:Terreni e Fabbricati Terreni e FabbricatiImpianti e Macchinari Impianti e MacchinariAttrezzature AttrezzatureAltre attività materiali Altre attività materiali

Totale Immobilizzazioni MaterialiTotale Immobilizzazionimateriali

Immobilizzazioni Immateriali: Immobilizzazioni Immateriali:Avviamento AvviamentoOneri non ricorrenti Oneri non ricorrentiCosti di sviluppo Costi di sviluppoAltre attività immateriali Altre attività immaterialiTotale ImmobilizzazioniImmateriali

Totale Immobilizzazioniimmateriali

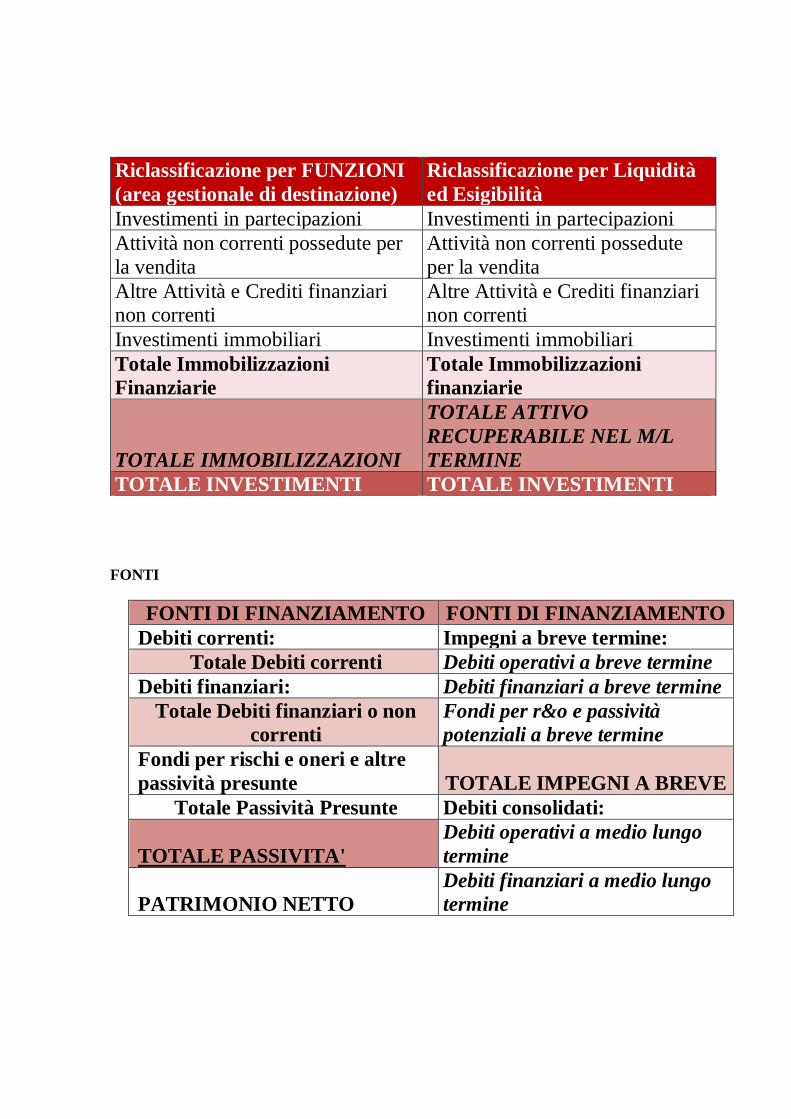

Immobilizzazioni finanziarie: Immobilizzazioni finanziarie:

Riclassificazione per FUNZIONI(area gestionale di destinazione)

Riclassificazione per Liquiditàed Esigibilità

Investimenti in partecipazioni Investimenti in partecipazioniAttività non correnti possedute perla vendita

Attività non correnti posseduteper la vendita

Altre Attività e Crediti finanziarinon correnti

Altre Attività e Crediti finanziarinon correnti

Investimenti immobiliari Investimenti immobiliariTotale ImmobilizzazioniFinanziarie

Totale Immobilizzazionifinanziarie

TOTALE IMMOBILIZZAZIONI

TOTALE ATTIVORECUPERABILE NEL M/LTERMINE

TOTALE INVESTIMENTI TOTALE INVESTIMENTI

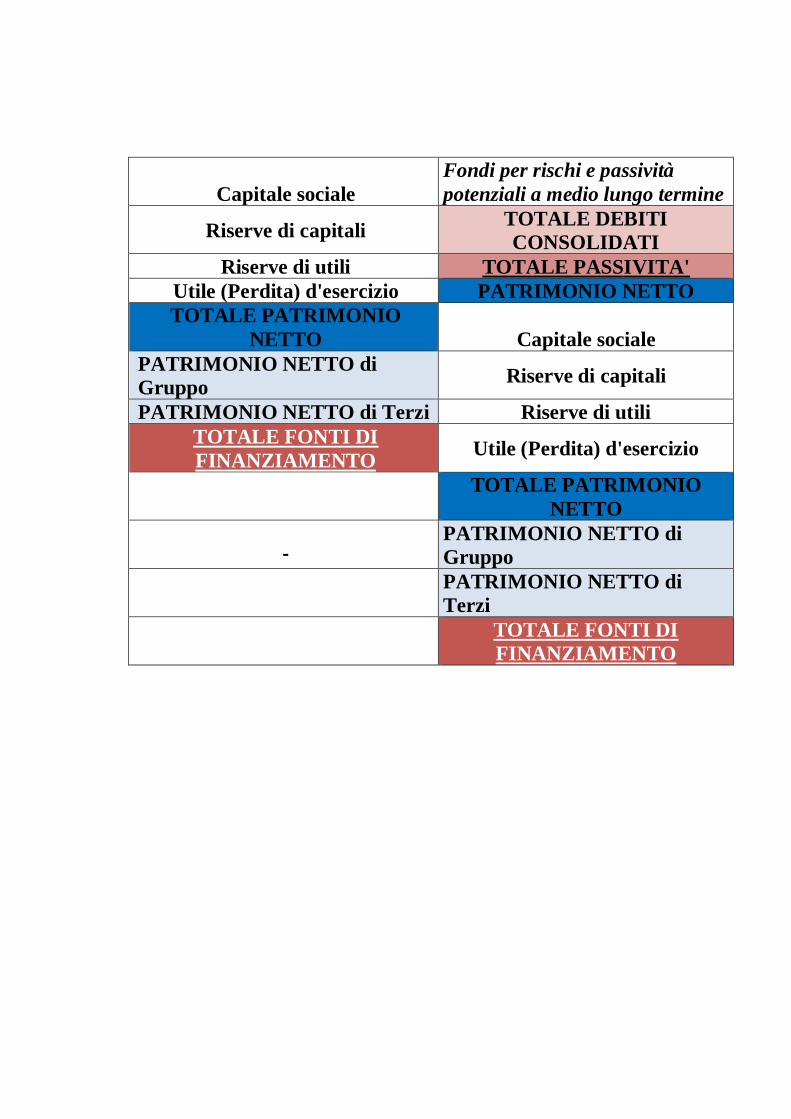

FONTI

FONTI DI FINANZIAMENTO FONTI DI FINANZIAMENTODebiti correnti: Impegni a breve termine:

Totale Debiti correnti Debiti operativi a breve termineDebiti finanziari: Debiti finanziari a breve termine

Totale Debiti finanziari o noncorrenti

Fondi per r&o e passivitàpotenziali a breve termine

Fondi per rischi e oneri e altrepassività presunte TOTALE IMPEGNI A BREVE

Totale Passività Presunte Debiti consolidati:

TOTALE PASSIVITA'Debiti operativi a medio lungotermine

PATRIMONIO NETTODebiti finanziari a medio lungotermine

Capitale socialeFondi per rischi e passivitàpotenziali a medio lungo termine

Riserve di capitaliTOTALE DEBITICONSOLIDATI

Riserve di utili TOTALE PASSIVITA'Utile (Perdita) d'esercizio PATRIMONIO NETTOTOTALE PATRIMONIO

NETTO Capitale socialePATRIMONIO NETTO diGruppo

Riserve di capitali

PATRIMONIO NETTO di Terzi Riserve di utiliTOTALE FONTI DIFINANZIAMENTO

Utile (Perdita) d'esercizio

TOTALE PATRIMONIONETTO

PATRIMONIO NETTO diGruppoPATRIMONIO NETTO diTerzi

TOTALE FONTI DIFINANZIAMENTO

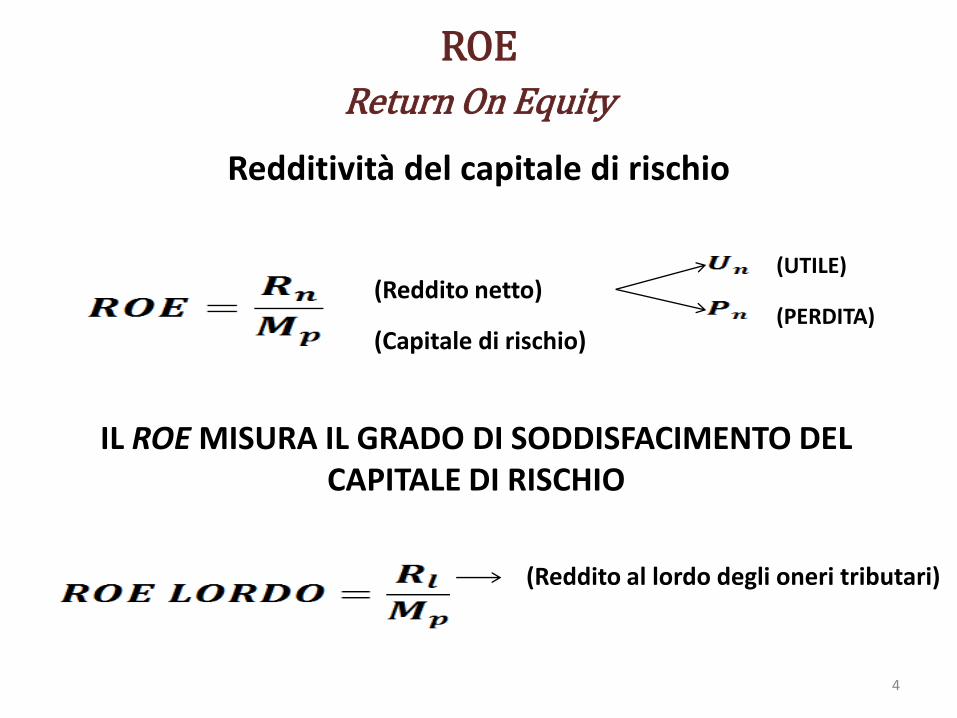

4

ROE

Return On Equity

Redditività del capitale di rischio

(Reddito netto) (UTILE)

(PERDITA) (Capitale di rischio)

IL ROE MISURA IL GRADO DI SODDISFACIMENTO DEL CAPITALE DI RISCHIO

(Reddito al lordo degli oneri tributari)

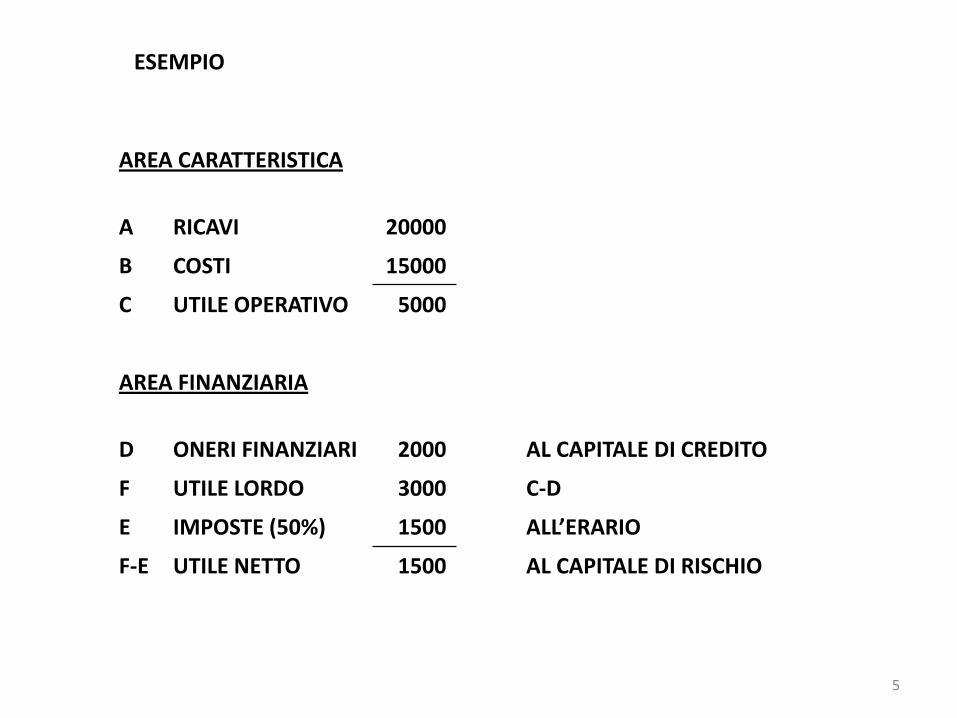

5

AREA CARATTERISTICA

A RICAVI 20000

B COSTI 15000

C UTILE OPERATIVO 5000

AREA FINANZIARIA

D ONERI FINANZIARI 2000 AL CAPITALE DI CREDITO

F UTILE LORDO 3000 C-D

E IMPOSTE (50%) 1500 ALL’ERARIO

F-E UTILE NETTO 1500 AL CAPITALE DI RISCHIO

ESEMPIO

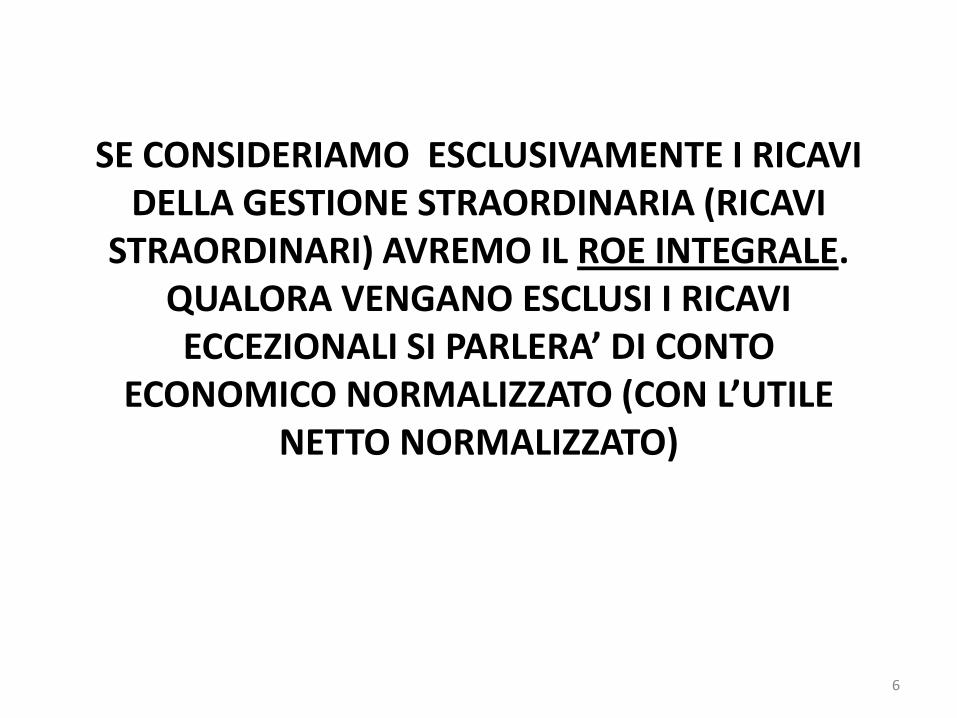

6

SE CONSIDERIAMO ESCLUSIVAMENTE I RICAVI DELLA GESTIONE STRAORDINARIA (RICAVI

STRAORDINARI) AVREMO IL ROE INTEGRALE. QUALORA VENGANO ESCLUSI I RICAVI ECCEZIONALI SI PARLERA’ DI CONTO

ECONOMICO NORMALIZZATO (CON L’UTILE NETTO NORMALIZZATO)

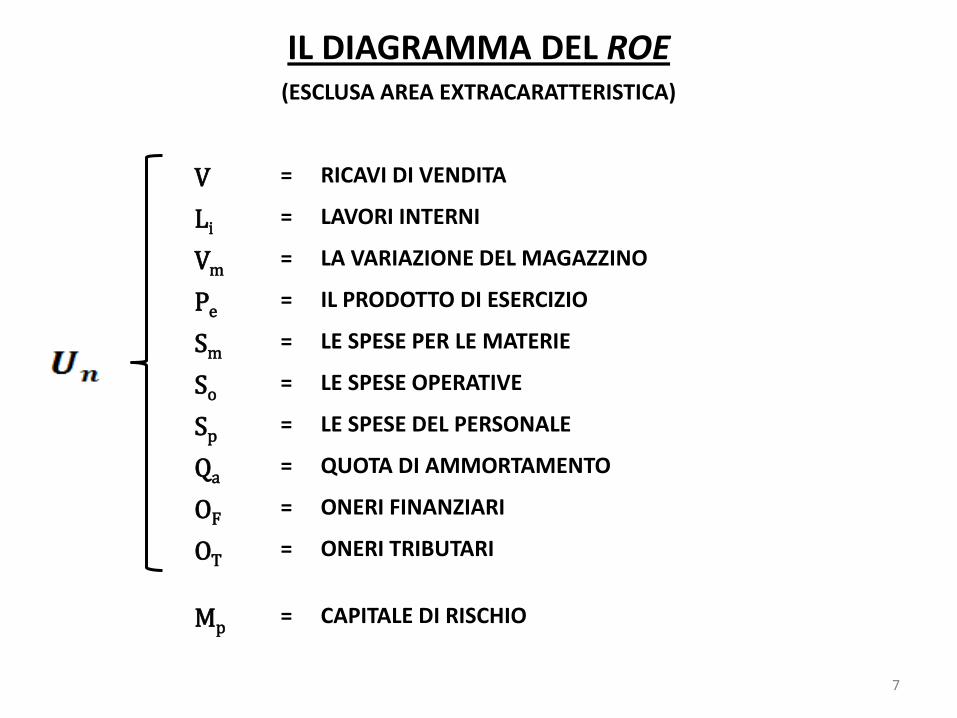

7

IL DIAGRAMMA DEL ROE (ESCLUSA AREA EXTRACARATTERISTICA)

V = RICAVI DI VENDITA

Li = LAVORI INTERNI

Vm = LA VARIAZIONE DEL MAGAZZINO

Pe = IL PRODOTTO DI ESERCIZIO

Sm = LE SPESE PER LE MATERIE

So = LE SPESE OPERATIVE

Sp = LE SPESE DEL PERSONALE

Qa = QUOTA DI AMMORTAMENTO

OF = ONERI FINANZIARI

OT = ONERI TRIBUTARI

Mp = CAPITALE DI RISCHIO

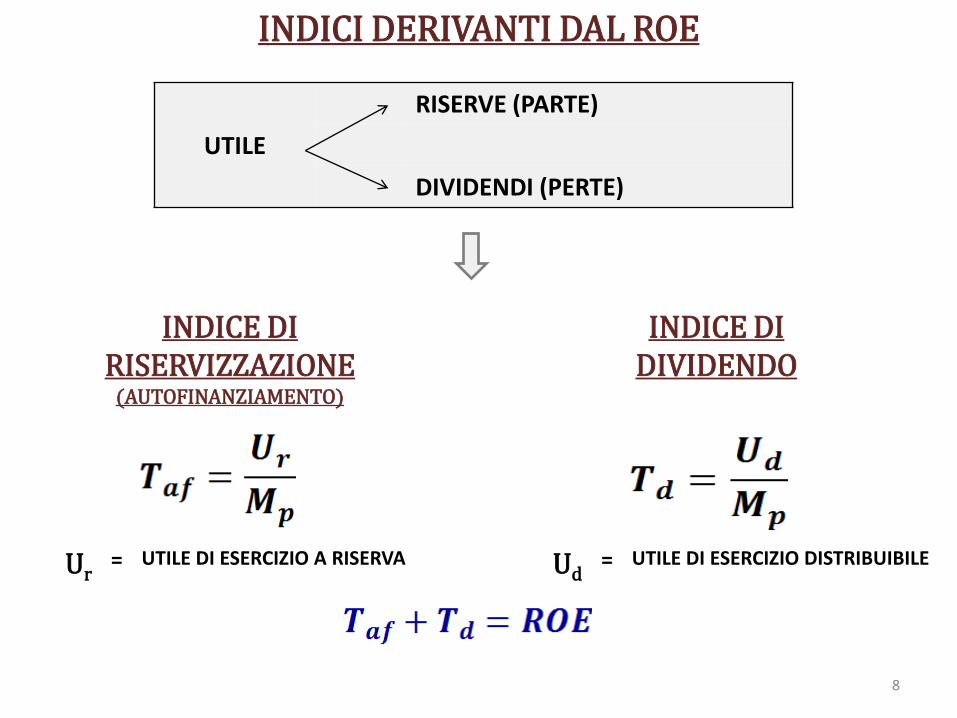

8

INDICI DERIVANTI DAL ROE

UTILE

RISERVE (PARTE)

DIVIDENDI (PERTE)

INDICE DI RISERVIZZAZIONE

(AUTOFINANZIAMENTO)

INDICE DI DIVIDENDO

Ur = UTILE DI ESERCIZIO A RISERVA Ud

= UTILE DI ESERCIZIO DISTRIBUIBILE

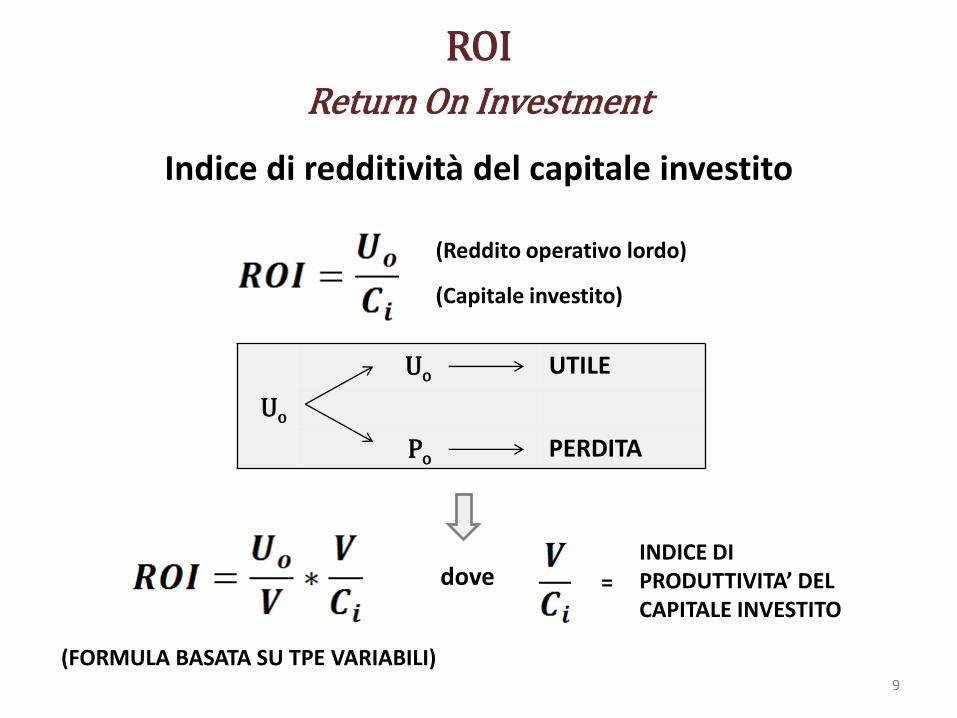

9

ROI

Return On Investment

Indice di redditività del capitale investito

(Reddito operativo lordo)

(Capitale investito)

Uo

Uo UTILE

Po PERDITA

dove INDICE DI PRODUTTIVITA’ DEL CAPITALE INVESTITO

=

(FORMULA BASATA SU TPE VARIABILI)

10

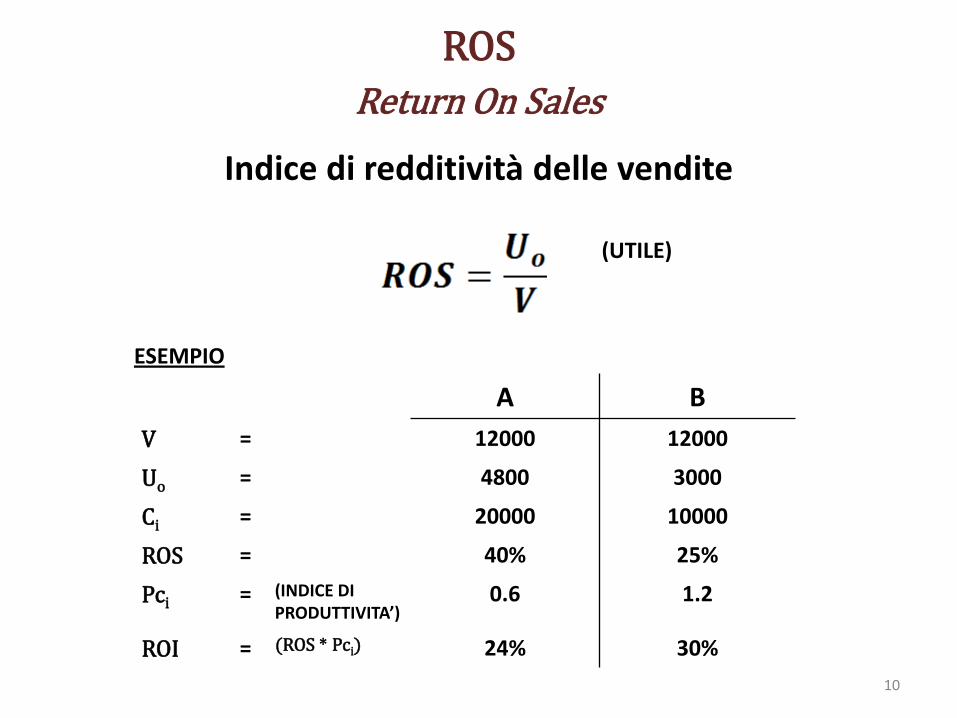

ROS

Return On Sales

Indice di redditività delle vendite

(UTILE)

A B

V = 12000 12000

Uo = 4800 3000

Ci = 20000 10000

ROS = 40% 25%

Pci = (INDICE DI PRODUTTIVITA’)

0.6 1.2

ROI = (ROS * Pci) 24% 30%

ESEMPIO

11

ROI vs ROE

ROI f (Uo) ; f (Ci)

RISENTE DELLA POLITICA INDUSTRIALE

ROE (n) f (Rn) ; f (Mp)

ROE (l) f (Rl) ; f (Mp)

DIPENDE DALL’UTILE OPERATIVO E DAL VALORE DEI RICAVI E COSTI DELLE AREE COMPLEMENTARI E CARATTERISTICHE

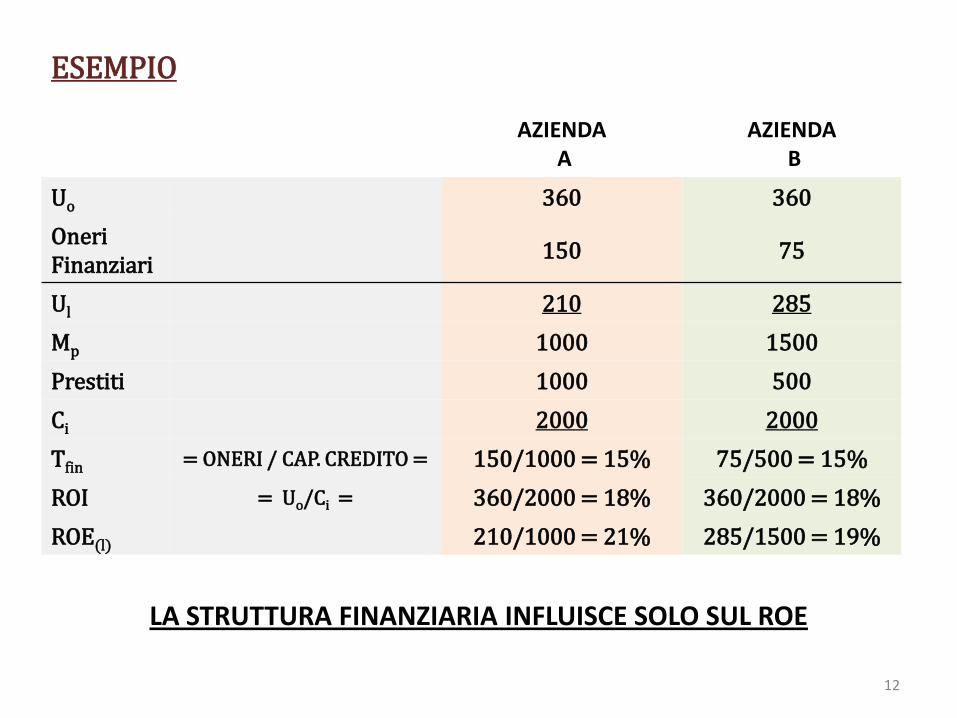

12

ESEMPIO

AZIENDA A

AZIENDA B

Uo 360 360

Oneri Finanziari

150 75

Ul 210 285

Mp 1000 1500

Prestiti 1000 500

Ci 2000 2000

Tfin = ONERI / CAP. CREDITO = 150/1000 = 15% 75/500 = 15%

ROI = Uo/Ci = 360/2000 = 18% 360/2000 = 18%

ROE(l) 210/1000 = 21% 285/1500 = 19%

LA STRUTTURA FINANZIARIA INFLUISCE SOLO SUL ROE

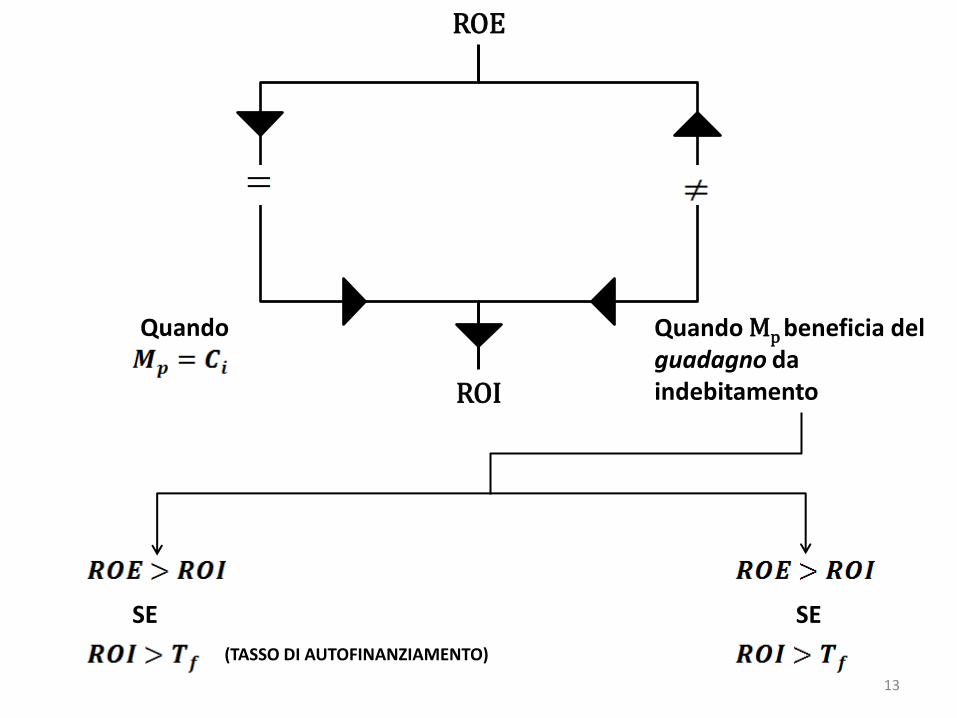

13

ROE

ROI

Quando Quando Mp beneficia del guadagno da indebitamento

SE SE

(TASSO DI AUTOFINANZIAMENTO)

14

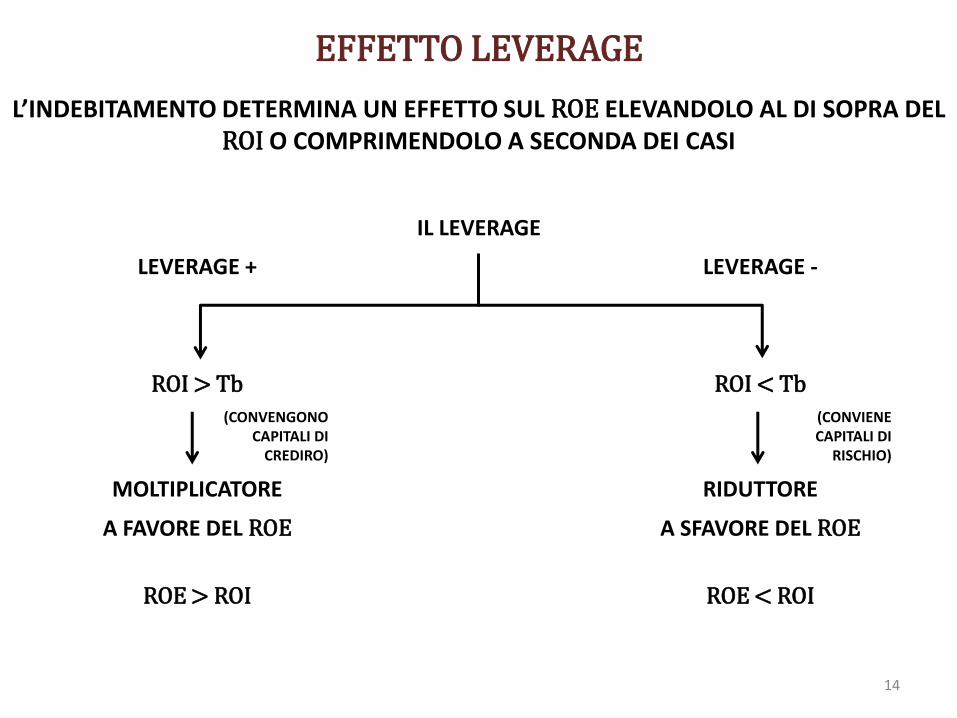

EFFETTO LEVERAGE

L’INDEBITAMENTO DETERMINA UN EFFETTO SUL ROE ELEVANDOLO AL DI SOPRA DEL ROI O COMPRIMENDOLO A SECONDA DEI CASI

IL LEVERAGE

LEVERAGE + LEVERAGE -

ROI > Tb ROI < Tb

(CONVENGONO CAPITALI DI

CREDIRO)

(CONVIENE CAPITALI DI

RISCHIO)

MOLTIPLICATORE RIDUTTORE

A FAVORE DEL ROE

A SFAVORE DEL ROE

ROE > ROI ROE < ROI

15

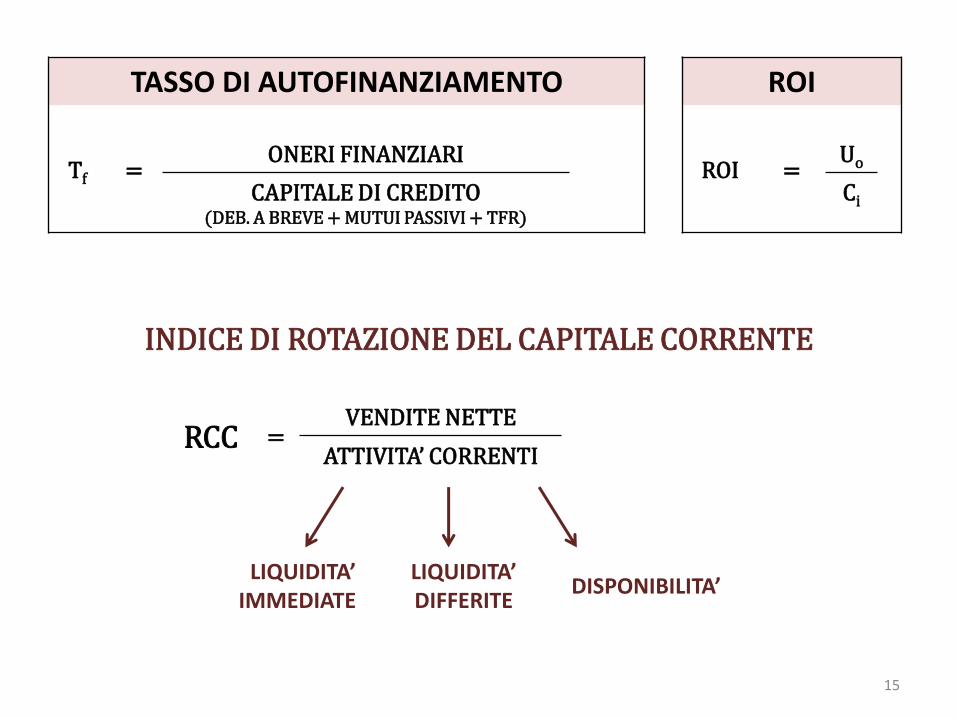

TASSO DI AUTOFINANZIAMENTO ROI

Tf =

ONERI FINANZIARI

ROI =

Uo

CAPITALE DI CREDITO (DEB. A BREVE + MUTUI PASSIVI + TFR)

Ci

INDICE DI ROTAZIONE DEL CAPITALE CORRENTE

RCC = VENDITE NETTE

ATTIVITA’ CORRENTI

LIQUIDITA’ IMMEDIATE

LIQUIDITA’ DIFFERITE

DISPONIBILITA’

16

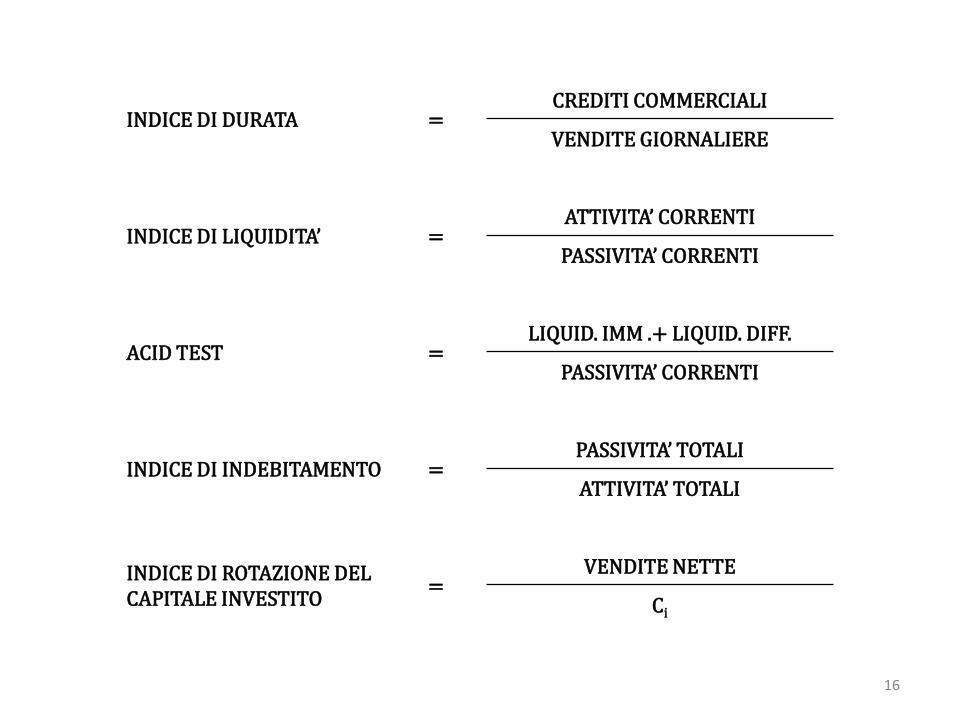

INDICE DI DURATA = CREDITI COMMERCIALI

VENDITE GIORNALIERE

INDICE DI LIQUIDITA’ = ATTIVITA’ CORRENTI

PASSIVITA’ CORRENTI

ACID TEST = LIQUID. IMM .+ LIQUID. DIFF.

PASSIVITA’ CORRENTI

INDICE DI INDEBITAMENTO = PASSIVITA’ TOTALI

ATTIVITA’ TOTALI

INDICE DI ROTAZIONE DEL CAPITALE INVESTITO

= VENDITE NETTE

Ci

17

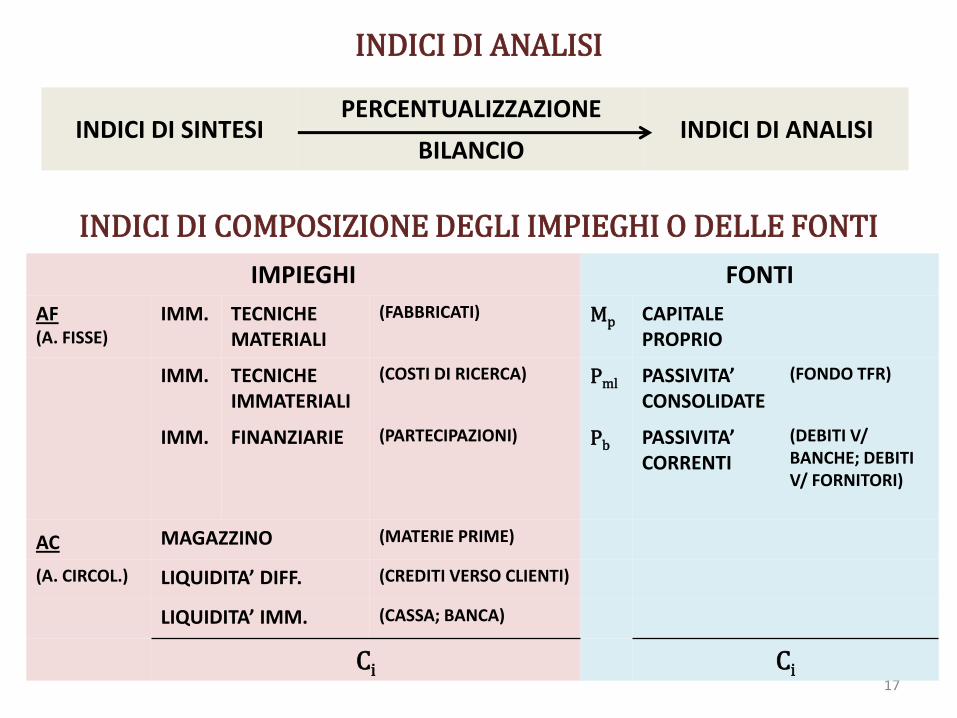

INDICI DI ANALISI

INDICI DI SINTESI PERCENTUALIZZAZIONE

INDICI DI ANALISI BILANCIO

INDICI DI COMPOSIZIONE DEGLI IMPIEGHI O DELLE FONTI

IMPIEGHI FONTI

AF (A. FISSE)

IMM. TECNICHE MATERIALI

(FABBRICATI) Mp CAPITALE PROPRIO

IMM. TECNICHE IMMATERIALI

(COSTI DI RICERCA) Pml PASSIVITA’ CONSOLIDATE

(FONDO TFR)

IMM. FINANZIARIE (PARTECIPAZIONI) Pb PASSIVITA’ CORRENTI

(DEBITI V/ BANCHE; DEBITI V/ FORNITORI)

AC MAGAZZINO (MATERIE PRIME)

(A. CIRCOL.) LIQUIDITA’ DIFF. (CREDITI VERSO CLIENTI)

LIQUIDITA’ IMM. (CASSA; BANCA)

Ci Ci

18

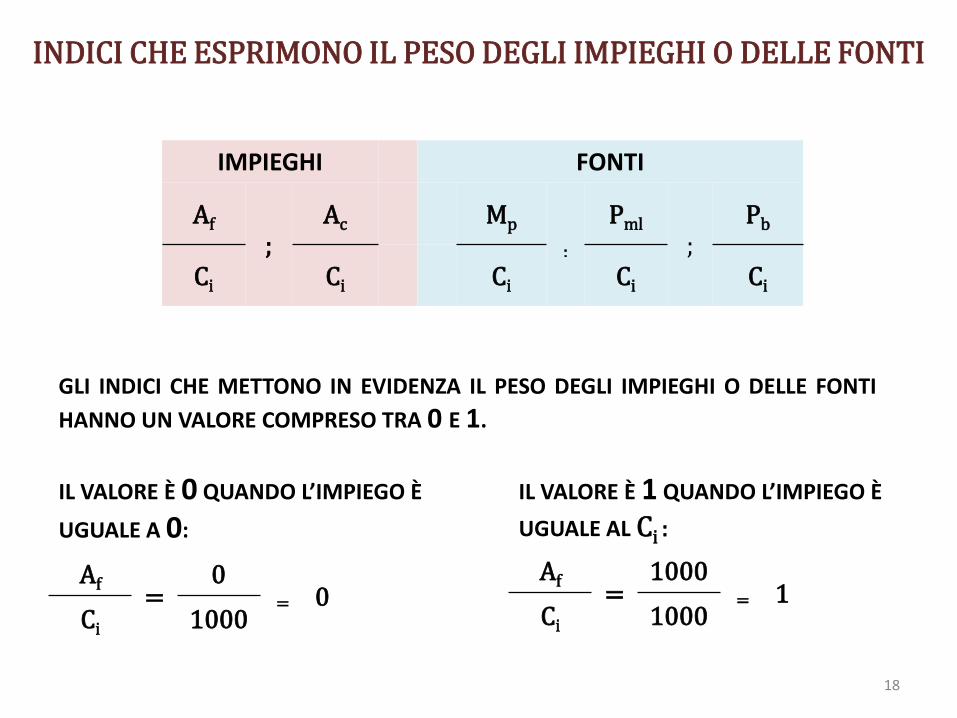

INDICI CHE ESPRIMONO IL PESO DEGLI IMPIEGHI O DELLE FONTI

IMPIEGHI FONTI

Af

; Ac Mp

;

Pml

; Pb

Ci Ci Ci Ci Ci

GLI INDICI CHE METTONO IN EVIDENZA IL PESO DEGLI IMPIEGHI O DELLE FONTI

HANNO UN VALORE COMPRESO TRA 0 E 1.

IL VALORE È 0 QUANDO L’IMPIEGO È

UGUALE A 0:

Af =

0 = 0

Ci 1000

IL VALORE È 1 QUANDO L’IMPIEGO È

UGUALE AL Ci :

Af =

1000 = 1

Ci 1000

19

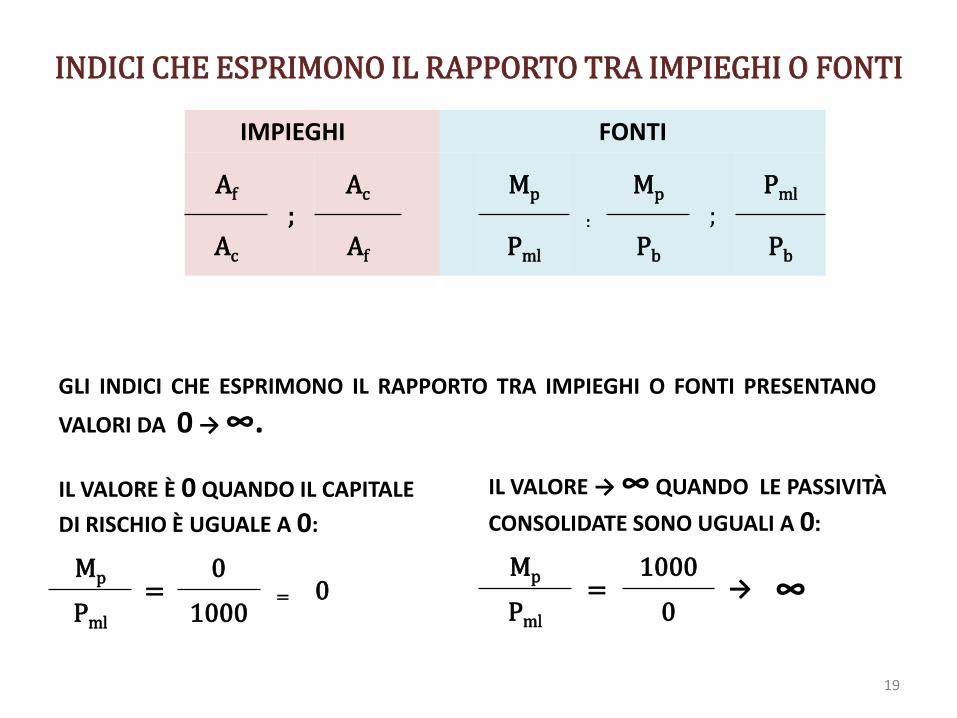

INDICI CHE ESPRIMONO IL RAPPORTO TRA IMPIEGHI O FONTI

IMPIEGHI FONTI

Af

; Ac Mp

;

Mp

; Pml

Ac Af Pml Pb Pb

GLI INDICI CHE ESPRIMONO IL RAPPORTO TRA IMPIEGHI O FONTI PRESENTANO

VALORI DA 0 → ∞.

IL VALORE È 0 QUANDO IL CAPITALE

DI RISCHIO È UGUALE A 0:

Mp =

0 = 0

Pml 1000

IL VALORE → ∞ QUANDO LE PASSIVITÀ

CONSOLIDATE SONO UGUALI A 0:

Mp =

1000 → ∞

Pml 0

20

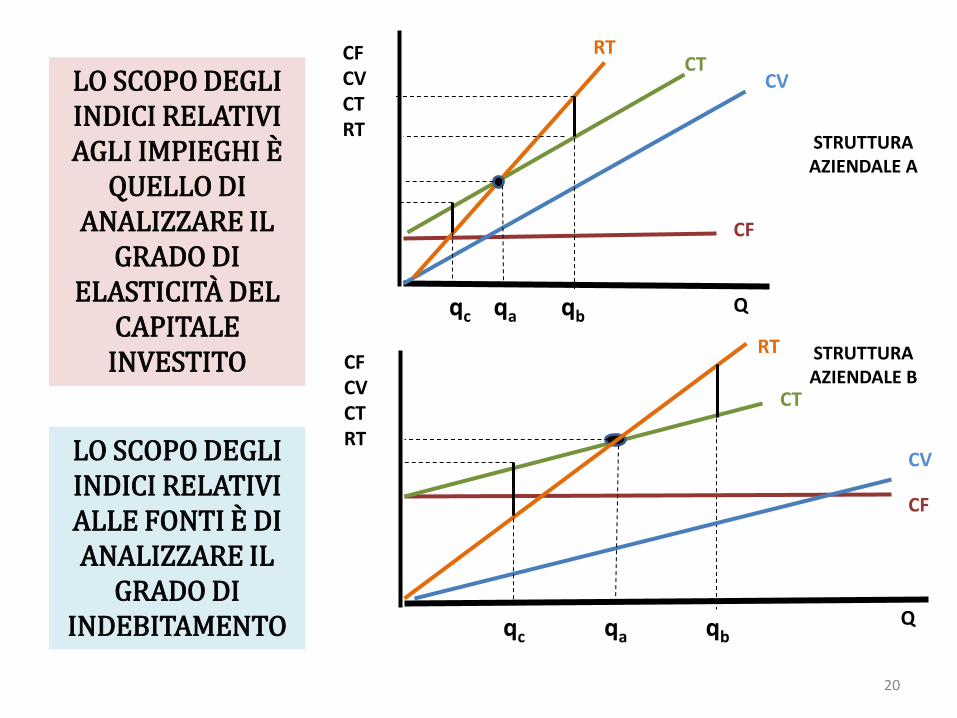

Q

Q

CF

CV CT

RT

qa

CF

CV

CT

RT

qa

CF CV CT RT

CF CV CT RT

STRUTTURA AZIENDALE A

qb qc

qc qb

LO SCOPO DEGLI INDICI RELATIVI AGLI IMPIEGHI È

QUELLO DI ANALIZZARE IL

GRADO DI ELASTICITÀ DEL

CAPITALE INVESTITO STRUTTURA

AZIENDALE B

LO SCOPO DEGLI INDICI RELATIVI ALLE FONTI È DI ANALIZZARE IL

GRADO DI INDEBITAMENTO

21

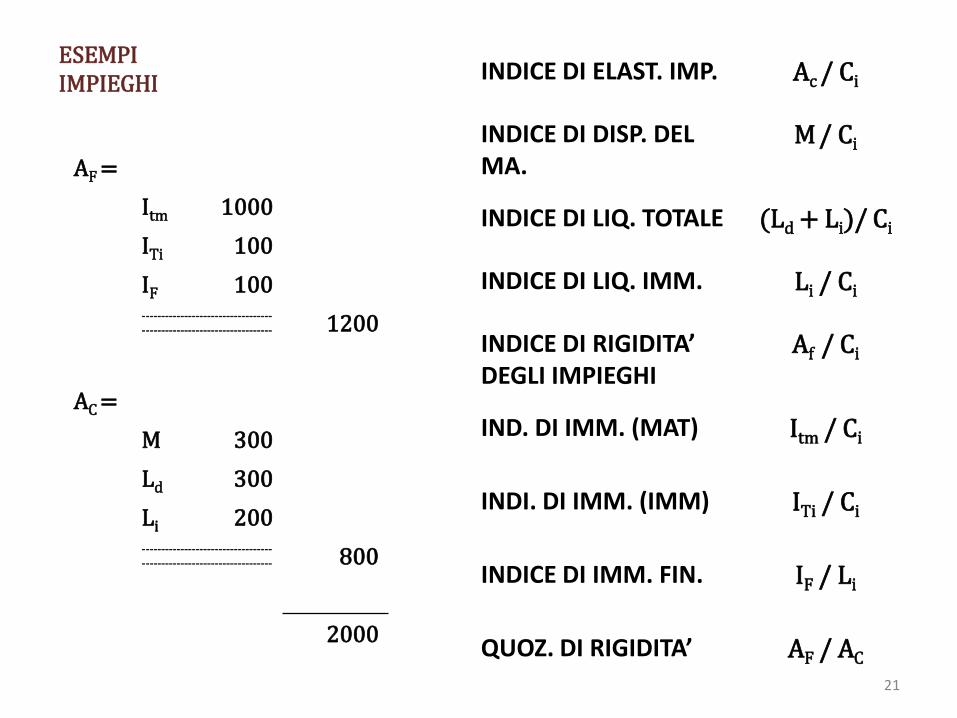

ESEMPI IMPIEGHI

AF =

Itm 1000

ITi 100

IF 100 ---------------------------------- ---------------------------------- 1200

AC =

M 300

Ld 300

Li 200 ---------------------------------- ---------------------------------- 800

2000

INDICE DI ELAST. IMP. Ac / Ci

INDICE DI DISP. DEL MA.

M / Ci

INDICE DI LIQ. TOTALE (Ld + Li)/ Ci

INDICE DI LIQ. IMM. Li / Ci

INDICE DI RIGIDITA’ DEGLI IMPIEGHI

Af / Ci

IND. DI IMM. (MAT) Itm / Ci

INDI. DI IMM. (IMM) ITi / Ci

INDICE DI IMM. FIN. IF / Li

QUOZ. DI RIGIDITA’ AF / AC

22

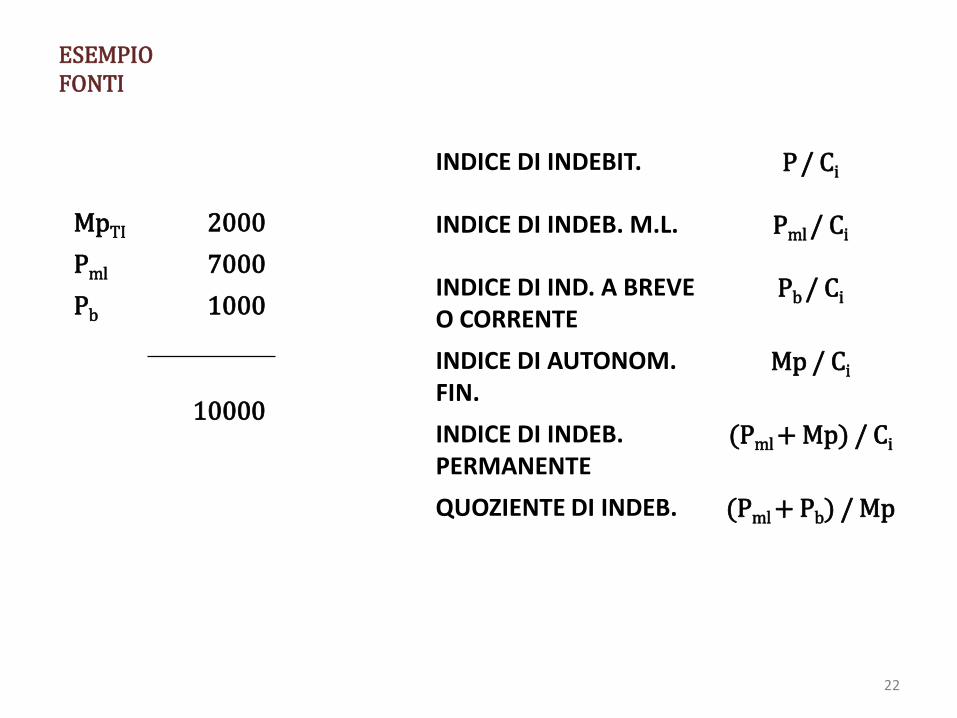

ESEMPIO FONTI

MpTI 2000

Pml 7000

Pb

1000

10000

INDICE DI INDEBIT. P / Ci

INDICE DI INDEB. M.L. Pml / Ci

INDICE DI IND. A BREVE O CORRENTE

Pb / Ci

INDICE DI AUTONOM. FIN.

Mp / Ci

INDICE DI INDEB. PERMANENTE

(Pml + Mp) / Ci

QUOZIENTE DI INDEB. (Pml + Pb) / Mp

23

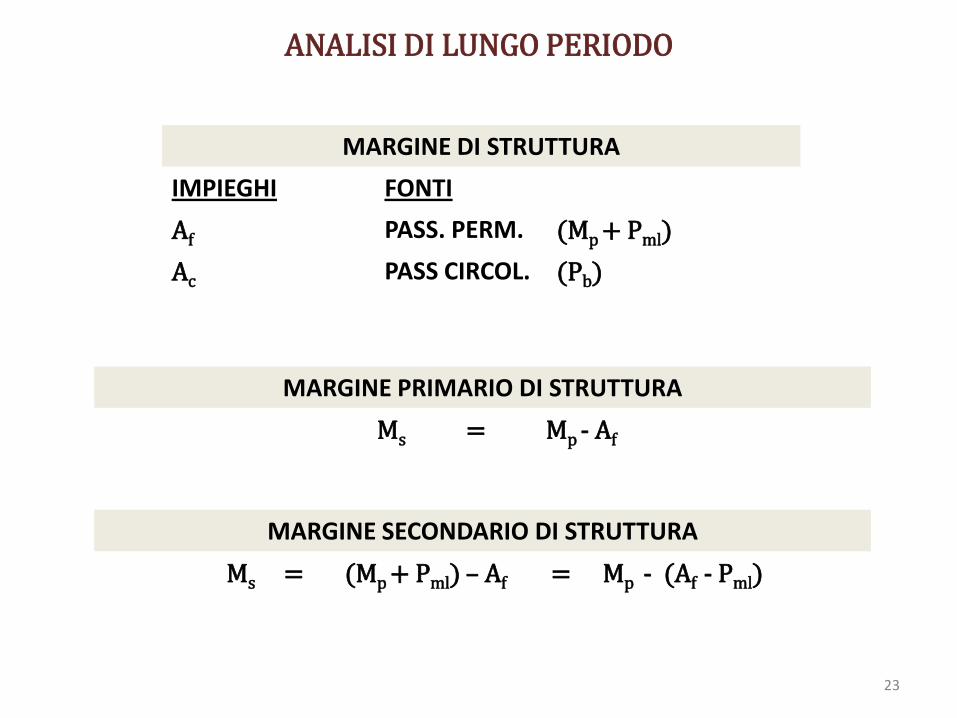

ANALISI DI LUNGO PERIODO

MARGINE DI STRUTTURA

IMPIEGHI FONTI

Af PASS. PERM. (Mp + Pml)

Ac PASS CIRCOL. (Pb)

MARGINE PRIMARIO DI STRUTTURA

Ms = Mp - Af

MARGINE SECONDARIO DI STRUTTURA

Ms

= (Mp + Pml) – Af = Mp - (Af - Pml)

24

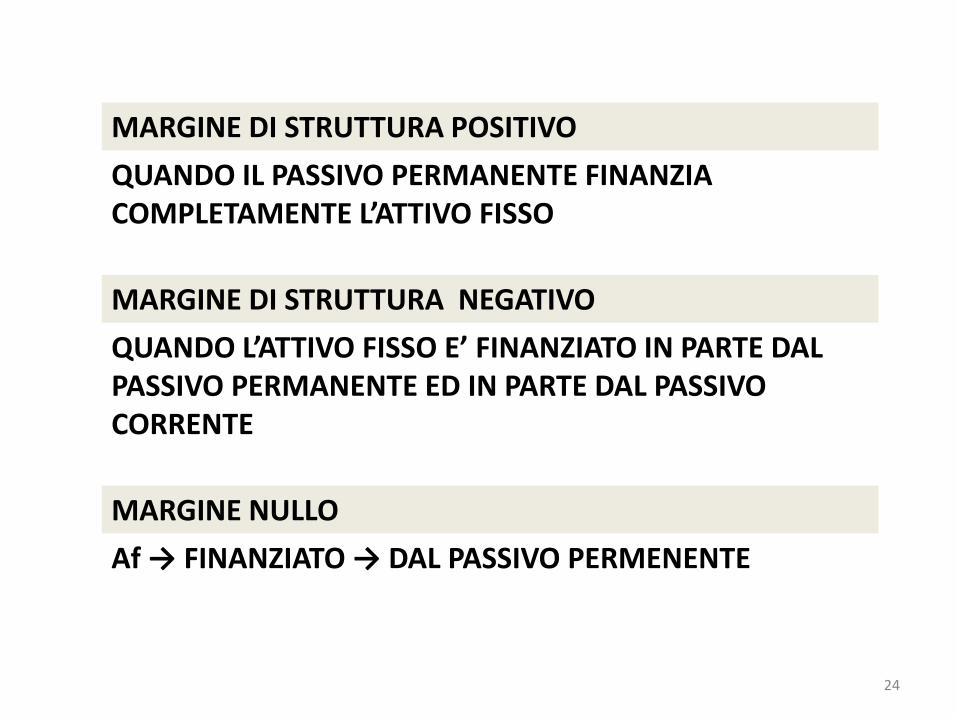

MARGINE DI STRUTTURA POSITIVO

QUANDO IL PASSIVO PERMANENTE FINANZIA COMPLETAMENTE L’ATTIVO FISSO

MARGINE DI STRUTTURA NEGATIVO

QUANDO L’ATTIVO FISSO E’ FINANZIATO IN PARTE DAL PASSIVO PERMANENTE ED IN PARTE DAL PASSIVO CORRENTE

MARGINE NULLO

Af → FINANZIATO → DAL PASSIVO PERMENENTE