COlMA RES S.p.A.

BILANCIO D'ESERCIZIO AL 31/12/2015

(Redatto ai soli fini dell'inclusione nei documenti relativi all'offerta pubblica per l'ammissione alla

quotazione delle azioni ordinarie della Società)

Sede legale in Milano - via della Moscova n.18 - CAP 20121

Registro Imprese di Milano n. 09126500967 R.E.A. 2070334

Codice fiscale e Partita IV A 09126500967

Capitale sociale: € 70.800 interamente versato

INDICE

INDICE 2

ORGANI SOCIALI 3

RELAZIONE SULLA GESTIONE 4

l. Andamento Economia in Italia 4

2. Andamento economico e finanziario 9

3. Attività di ricerca e sviluppo 9

4. Rapporti con le parti correlate lO

5. Azioni proprie e della Società controllante lO

6. Altre informazioni lO

7. Fatti di rilievo avvenuti dopo la chiusura dell'esercizio lO

8. Evoluzione prevedibile della gestione lO

BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2015 12

STATO PATRIMONIALE 13

CONTO ECONOMICO 14

CONTO ECONOMICO COMPLESSIVO 15

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO 16

RENDICONTO FINANZIARIO (metodo indiretto) 17

NOTA INTEGRA TIV A 18

POLITICHE CONTABILI 18

PARTE GENERALE 18

PARTE RELATIVA ALLE PRINCIPALI VOCI DI BILANCIO 20

INFORMATIVA SUI TRASFERIMENTI TRA PORTAFOGLI DI ATTIVITA' FINANZIARIE 25

INFORMATIVA SULFAIR VALVE 25

STATO PATRIMONIALE 26

INFORMAZIONI SUL CONTO ECONOMICO 30

OPERAZIONI CON PARTI CORRELATE 32

2

ORGANI SOCIALI

CONSIGLIO DI AMMINISTRAZIONE

Presidente

Consigliere

Consigliere

COLLEGIO SINDACALE

Presidente

Sindaci effettivi

Sindaci supplenti

Catella Manfredi

Matleo Ravà

Gabriele Bonfiglioli

Laconca Massimo

Lori Marco

Livio Milena

Emilio Aguzzi De Villeneuve

Maria Stella Brena

3

RELAZIONE SULLA GESTIONE

1. ANDAMENTO ECONOMIA IN ITALIA

L'economia globale prosegue nella propria ripresa, anche se con marcate differenze a seconda dei mercati: ai

miglioramenti registrati nei paesi avanzati si contrappone l' ince11ezza che ancora caratterizza le economie

emergenti. In Cina, il deludente andamento degli indici PMI del settore manifatturiero registrato a inizio

2016 riaccende i timori di un ulteriore rallentamento dell'economia nei prossimi mesi. Tuttavia, il commercio

mondiale è in fase espansiva e le prospettive di crescita per il 2016 sono positive (+3,6% secondo le stime

OCSE di novembre 2015).

I corsi petroliferi, indebolitesi ulteriormente a fine 2015 per il permanere dell' eccesso di offerta sul mercato,

sono scesi, a gennaio 2016, sotto i valori minimi dal 2008 (USD 32 a barile ca.), alimentando la bassa

inflazione registrata in tutti i principali paesi avanzati.

A dicembre 2015 la FED ha concluso la politica dei tassi nulli avviata nel 2008 ed iniziato - senza

ripercussioni negative sui rendimenti a lungo termine negli altri paesi avanzati e in quelli emergenti - la fase

di normalizzazione di politica monetaria, alzando di 25 bps l'intervallo obbiettivo del tasso sui federaI funds

(allo 0,25-0,50%). Tra le principali economie avanzate le politiche monetarie si mantengono espansive.

Tra ottobre e novembre 2015 gli indici azionari avevano recuperato buona parte delle perdite registrate

durante l'estate sia nei paesi avanzati che in quelli emergenti guadagnando, rispettivamente, 1'8% e il 5%. A

dicembre 2015 una nuova fase di incertezza ha però detenninato un ribasso delle quotazioni caratterizzate da

alti profili di rischio, in particolare nei paesi emergenti. A inizio 2016 sono riemerse forti tensioni sul

mercato cinese, innescate da fondamentali macroeconomici sotto le aspettative e dal deprezzamento del

cambio renminbildollaro. Perdite significative si sono registrate anche sulle piazze finanziarie dei paesi

avanzati e delle altre economie emergenti.

Nell'area Euro la crescita, seppur fragile, prosegue. Nel terzo trimestre 2015 il PIL dell'area - sostenuto

principalmente dalla domanda interna - è aumentato dello 0,3% rispetto al trimestre precedente. L'outlook

per il 2016 rimane positivo, anche se minacciato dalla perdurante incertezza circa le condizioni della

domanda in importanti mercati di sbocco nei paesi emergenti e l'acuirsi delle tensioni geopolitiche in Medio

Oriente che potrebbero avere ripercussioni negative sul clima di fiducia, frenando la ripresa dei consumi e

l'attività a livello globale. Secondo le stime BCE l'inflazione, che a dicembre 2015 era dello 0,2%, salirà nel

corso del 2016 all' l %. Le politiche espansionistiche adottate dalla BCE si stanno infatti dimostrando efficaci

nel sostenere l'attività economica dell'area e rip0l1are stabilmente l'inflazione su livelli coerenti con la

stabilità dei prezzi (i.e. 2%). Ciò che attualmente previene il raggiungi mento di tale obbiettivo sono le

condizioni globali e, nello specifico, il corso delle materie prime.

A dicembre 2015 il Consiglio direttivo della BCE ha rafforzato lo stimolo monetario riducendo il tasso di

deposito delle banche presso l'Eurosistema di lO bps (al -0,3%); estendendo di sei mesi il programma

acquisto titoli; ampliando lo spettro di obbligazioni ammissibili; impegnandosi a re investire, se necessario, il

capitale di rimborso dei titoli acquistati nell'ambito del programma; e mantenendo fisso il tasso delle

4

operazioni di rifinanziamento principali e quelle a tre mesi almeno fino al 2017. L'espansione monetaria si

sta trasmettendo al mercato del credito: i prestiti a società non finanziarie dell'area sono aumentati dell' l ,8%

da gennaio a,novembre 2015 e il costo del credito è in continua diminuzione. Le politiche adottate dalla BeE

si sono, inoltre, tradotte in una riduzione dei premi per il rischio sovrano e in un deprezzamento dell'euro. Da

ottobre 2015 i differenziali di rendimento rispetto ai Bund decennali tedeschi hanno registrato cali in Italia,

Spagna Irlanda e il cambio euro/dollaro, euro/yen si è deprezzato, rispettivamente, di ca. il 4% e il 3%.

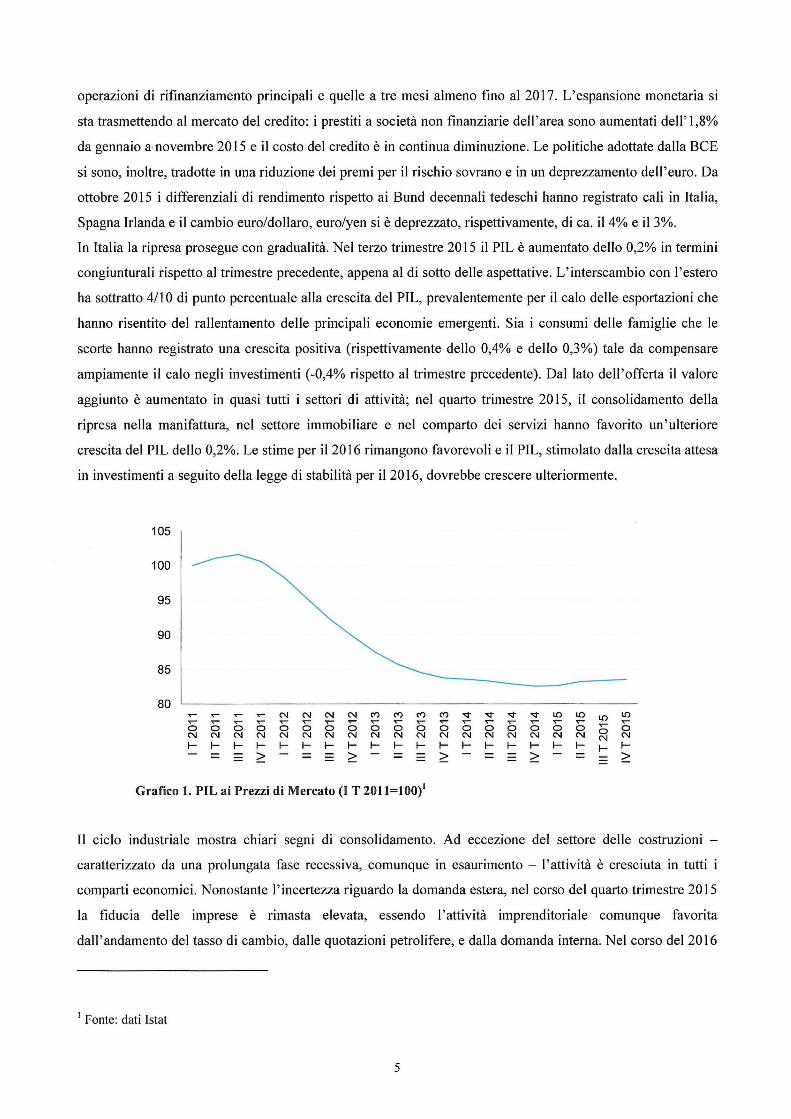

In Italia la ripresa prosegue con gradualità. Nel terzo trimestre 2015 il PIL è aumentato dello 0,2% in termini

congiunturali rispetto al trimestre precedente, appena al di sotto delle aspettative. L'interscambio con l'estero

ha sottratto 4/10 di punto percentuale alla crescita del PIL, prevalentemente per il calo delle esportazioni che

hanno risentito del rallentamento delle principali economie emergenti. Sia i consumi delle famiglie che le

scorte hanno registrato una crescita positiva (rispettivamente dello 0,4% e dello 0,3%) tale da compensare

ampiamente il calo negli investimenti (-0,4% rispetto al trimestre precedente). Dal lato dell ' offerta il valore

aggiunto è aumentato in quasi tutti i settori di attività; nel quarto trimestre 2015, il consolidamento della

ripresa nella manifattura, nel settore immobiliare e nel comparto dei servizi hanno favorito un'ulteriore

crescita del PIL dello 0,2%. Le stime per il 2016 rimangono favorevoli e il PIL, stimolato dalla crescita attesa

in investimenti a seguito della legge di stabilità per il 2016, dovrebbe crescere ulteriormente.

105

100

95

90

85

80 ...... N N N N C") C") C") C") "'" "'" "'" "'" I.C) I.C) I.C)

I.C) ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ..... ..... ..... ...... ..... ...... ..... ...... ...... o o o o o o o o o o o o o o o o o o o o N N N N N N N N N N N N N N N N N N N N l- I- l- I- l- I- l- I- l- I- l- I- l- I- l- I- l- I- l- I-

= ;::: ;::: ;::: ;::: ;:::

Grafico 1. PIL ai Prezzi di Mercato (I T 2011=100)1

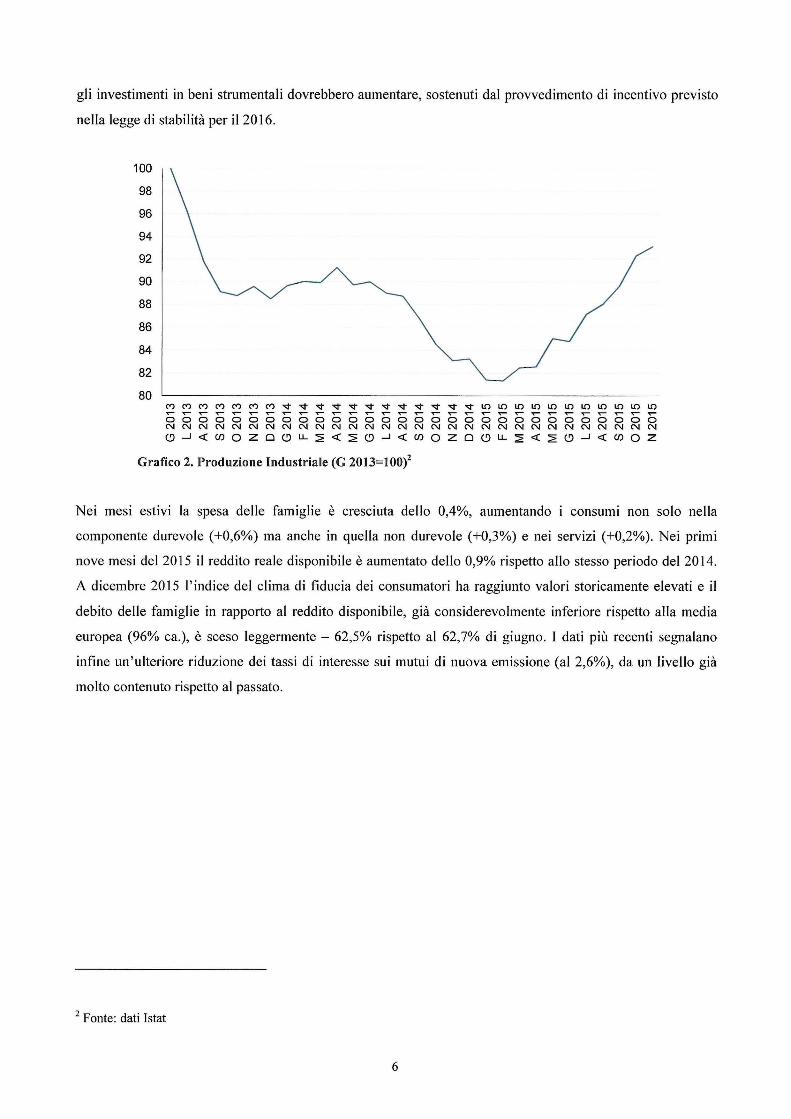

Il ciclo industriale mostra chiari segni di consolidamento. Ad eccezione del settore delle costruzioni -

caratterizzato da una prolungata fase recessiva, comunque in esaurimento - l'attività è cresciuta in tutti i

comparti economici. Nonostante l' incertezza riguardo la domanda estera, nel corso del quarto trimestre 2015

la fiducia delle imprese è rimasta elevata, essendo l'attività imprenditoriale comunque favorita

dall'andamento del tasso di cambio, dalle quotazioni petrolifere, e dalla domanda interna. Nel corso del 2016

I Fonte: dati Istat

5

gli investimenti in beni strumentali dovrebbero aumentare, sostenuti dal provvedimento di incentivo previsto

nella legge di stabilità per il 2016.

100

98

96

94

92

90

88

86

84

82

80 C'? .-o N (9

C'? C'? .-00 NN ....J«

C'? C'? C'?C'?"'" .- .- .-o o 000 N N NNN Cf) a ZO(9

"'""'" "'" "'""'" "'" "'""'" .- .- .- .- .- .- .- .-00 o 00 o 00 NN N NN N NN LL~ « ~(9 ....J «Cf)

Grafico 2. Produzione Industriale (G 2013=100)2

"'" "'" "'" LO LO LO LO LO LO LO LO LO LO LO ..- ..- ..- ..- ..- ..- ..- .- ..- ..- ..- .- ..- ..-o o o 00 o 00 o o o 00 o N N N NN NNN N N N NN N a Z o (9LL ~«~ (9 ....J « Cf) a Z

Nei mesi estivi la spesa delle famiglie è cresciuta dello 0,4%, aumentando i consumi non solo nella

componente durevole (+0,6%) ma anche in quella non durevole (+0,3%) e nei servizi (+0,2%). Nei primi

nove mesi del 2015 il reddito reale disponibile è aumentato dello 0,9% rispetto allo stesso periodo del 2014.

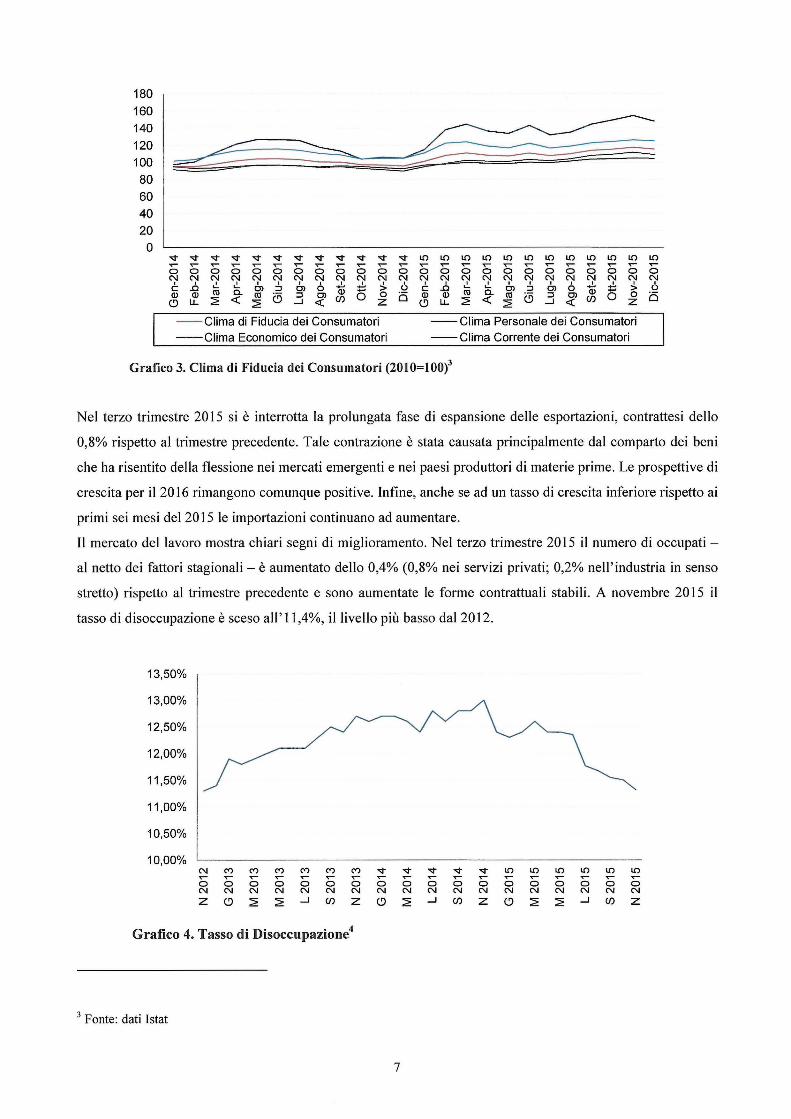

A dicembre 2015 l'indice del clima di fiducia dei consumatori ha raggiunto valori storicamente elevati e il

debito delle famiglie in rapporto al reddito disponibile, già considerevolmente inferiore rispetto alla media

europea (96% ca.), è sceso leggermente - 62,5% rispetto al 62,7% di giugno. l dati più recenti segnalano

infine un'ulteriore riduzione dei tassi di interesse sui mutui di nuova emissione (al 2,6%), da un livello già

molto contenuto rispetto al passato.

2 Fonte: dati Istat

6

180

160

140

120

~ 100

80

60

40

20

O "<t "<t "<t "<t "<t "<t "<t "<t "<t "<t "<t "<t LO LO LO LO LO LO LO LO LO LO LO LO ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... ...... o o o o o o o o o o o o o o o o o o o o o o o o N N N N N N N N N N N N N N N N N N N N N N N N C .6 ~ c5.

I I I 6 .,!.. 5 :> o c .6 ~ ~ I :, I 6 .,!.. i:: :> o C) :::J C) Q) CI) O-C) C) Q)

Q) Q) CI) (3 :::J C) o o Q) Q) CI) (3 :::J C) O o o C) u.. :?: ~ :?: ....J ~ Cf) z C) u.. :?: ~ :?: ....J ~

Cf) z --Clima di Fiducia dei Consumatori --Clima Personale dei Consumatori --Clima Economico dei Consumatori --Clima Corrente dei Consumatori

Grafico 3. Clima di Fiducia dei Consumatori (2010=100)3

Nel terzo trimestre 2015 si è interrotta la prolungata fase di espansione delle esportazioni, contrattesi dello

0,8% rispetto al trimestre precedente. Tale contrazione è stata causata principalmente dal comparto dei beni

che ha risentito della flessione nei mercati emergenti e nei paesi produttori di materie prime. Le prospettive di

crescita per il20l6 rimangono comunque positive. Infine, anche se ad un tasso di crescita inferiore rispetto ai

primi sei mesi del 2015 le importazioni continuano ad aumentare.

Il mercato del lavoro mostra chiari segni di miglioramento. Nel terzo trimestre 2015 il numero di occupati -

al netto dei fattori stagionali - è aumentato dello 0,4% (0,8% nei servizi privati; 0,2% nell 'industria in senso

stretto) rispetto al trimestre precedente e sono aumentate le forme contrattuali stabili . A novembre 2015 il

tasso di disoccupazione è sceso all' Il ,4%, il livello più basso dal 2012.

13,50%

13,00%

12,50%

12,00%

11,50%

11,00%

10,50%

10,00% N (") (") ...... ...... ...... o o o N N N

Z C) :?:

(") (") ...... ...... o o N N

:?: ....J

(") ...... o N Cf)

(") "<t ...... ...... o o N N Z C)

Grafico 4. Tasso di Disoccupazione4

3 Fonte: dati Istat

7

"<t ...... o N Cf)

"<t LO LO LO LO ~ ~ T""" T""" ~

o o o o o N N N N N

Z <.9 :?: :?: ....J

LO LO ...... ...... o o N N Cf) Z

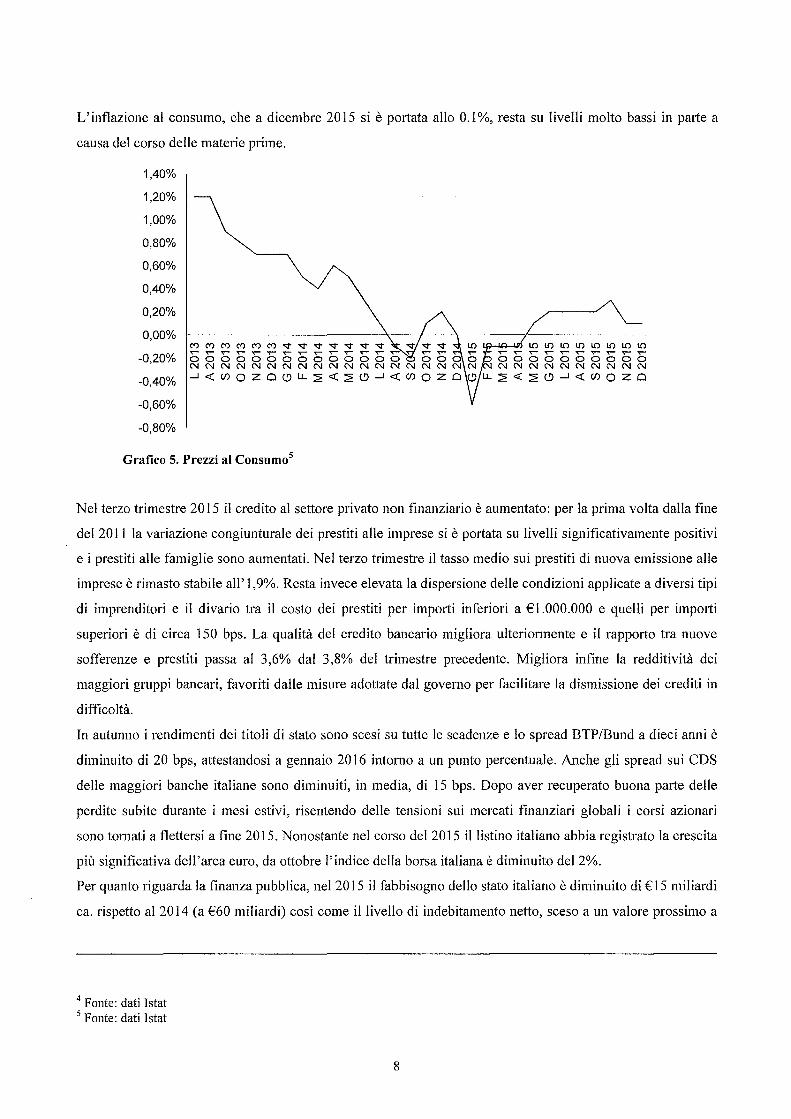

L'inflazione al consumo, che a dicembre 2015 si è pOltata allo 0.1%, resta su livelli molto bassi in parte a

causa del corso delle materie prime.

1,40%

1,20%

1,00%

0,80%

0,60%

0,40%

0,20%

0,00% çt)çt)çt)çt)çt)çt)'<t'<t '<t '<t '<t '<t '<t

-0,20% o o o o o o o o o o o o o o o o o o NNNNNNNNNNNNNNNNNNN NNNNNNNNNN

-0,40% -l « Cf) O z o c.') LL ~ « ~ c.') -l « Cf) O z o c.') LL ~ « ~ c.') -l « Cf) O z o

-0,60%

-0,80%

Grafico 5. Prezzi al Consumo5

Nel terzo trimestre 2015 il credito al settore privato non finanziario è aumentato: per la prima volta dalla fine

del 20 Il la variazione congiunturale dei prestiti alle imprese si è pOltata su livelli significativamente positivi

e i prestiti alle famiglie sono aumentati. Nel terzo trimestre il tasso medio sui prestiti di nuova emissione alle

imprese è rimasto stabile all' 1,9%. Resta invece elevata la dispersione delle condizioni applicate a diversi tipi

di imprenditori e il divario tra il costo dei prestiti per importi inferiori a €1.000.000 e quelli per importi

superiori è di circa 150 bps. La qualità del credito bancario migliora ulteriormente e il rapporto tra nuove

sofferenze e prestiti passa al 3,6% dal 3,8% del trimestre precedente. Migliora infine la redditività dei

maggiori gruppi bancari, favoriti dalle misure adottate dal governo per facilitare la dismissione dei crediti in

difficoltà.

In autunno i rendimenti dei titoli di stato sono scesi su tutte le scadenze e lo spread BTP/Bund a dieci anni è

diminuito di 20 bps, attestandosi a gennaio 2016 intorno a un punto percentuale. Anche gli spread sui CDS

delle maggiori banche italiane sono diminuiti, in media, di 15 bps. Dopo aver recuperato buona patte delle

perdite subite durante i mesi estivi, risentendo delle tensioni sui mercati finanziari globali i corsi azionari

sono tornati a flettersi a fine 2015. Nonostante nel corso del 2015 il listino italiano abbia registrato la crescita

più significativa dell'area euro, da ottobre l'indice della borsa italiana è diminuito del 2%.

Per quanto riguarda la finanza pubblica, nel 2015 il fabbisogno dello stato italiano è diminuito di € 15 miliardi

ca. rispetto al 2014 (a €60 miliardi) cosÌ come il livello di indebitamento netto, sceso a un valore prossimo a

4 Fonte: dati Istat 5 Fonte: dati Istat

8

quello previsto dal governo (2,6% del PIL). Le entrate totali sono aumentate nei primi nove mesi del 2015

dello 0,8%, a seguito dell'aumento delle imposte dirette (1,9%), indirette (1,1 %) e dei contributi sociali

(1,2%), nonché alla minore spesa per interessi sul debito pubblico.

Le previsioni per il 2016-2017 sono positive: grazie alle politiche espansionistiche della BCE il PIL dovrebbe

crescere dell'1,5% nel corso del 2016 e in misura simile nel 2017. Tali proiezioni sono in rialzo rispetto alle

stime precedenti ma strettamente legate al rafforzamento della crescita mondiale, al basso prezzo del greggio,

alla ripresa del commercio mondiale, a condizioni favorevoli sui mercati finanziari e valutari e alla ripresa

del mercato del credito. Le dinamiche descritte considerano un orientamento neutrale e non restrittivo delle

politiche di bilancio del governo e riflettono un contesto esterno favorevole e un miglioramento generalizzato

della fiducia delle famiglie e delle imprese. Il venir meno anche solo di uno di questi fattori avrebbe impatti

negativi importanti sulI'attività economica. I rischi sono rappresentati da un ulteriore rallentamento delle

economie emergenti che impatterebbe la prevista espansione del commercio mondiale e i possibili effetti sul

mercato dei capitali e sui flussi di capitale delle politiche monetarie statunitensi. Gli analisti ritengono in ogni

caso che i rischi per la crescita siano bilanciati nell'anno in corso e orientati al ribasso nel futuro.

Fondamentali favorevoli nel mercato immobiliare Italiano

La Società ritiene che le attuali condizioni del mercato immobiliare italiano, con riferimento a uffici, unità

retai! e logistica offrano opportunità di investimento, sostenuti dal leggero miglioramento del contesto

macroeconomico e dalle politiche monetarie espansive della Banca Centrale Europea.

In tale clima va registrato che il settore immobiliare presenta ancora, a parere della Società, una situazione

appetibile per gli investimenti, non essendosi verificata una significativa ripresa dei valori del settore.

Secondo i dati elaborati da CBRE il mercato delle compravendite si caratterizza per segnali di ripresa (Fonte:

CBRE). Inoltre il livello degli affitti del mercato immobiliare prime office delle principali città Italiane

(Roma e Milano) è calato di circa il 30% dal picco del 2007 (Fonte: CBRE), e questo rappresenta

un'opportunità d'investimento nel mercato italiano.

Il mercato immobiliare italiano continua a confermare un trend positivo facendo registrare investimenti

immobiliari nel secondo trimestre del 2015 pari a circa 1,7 miliardi di Euro, per un totale semestrale di 3,6

miliardi di Euro. Tale volume rappresenta un volume doppio rispetto allo stesso periodo dello scorso anno,

confermando altresì il miglioramento in corso. In termini trimestrali, il volume registrato nell'ultimo

trimestre continua ad essere superiore (+47%) alla media trimestrale degli ultimi quattro anni (Fonte: CBRE).

2. ANDAMENTO ECONOMICO E FINANZIARIO

La Società è stata costituita in data 8 giugno 2015 e non ha ancora iniziato la propria operatività. Il Bilancio

d'esercizio chiude con una perdita di Euro 320 mila dovuta ai costi di costituzione, ai costi per servizi e agli

altri costi operativi, principalmente connessi alle attività propedeutiche al processo di quotazione.

3. ATTIVITÀ DI RICERCA E SVILUPPO

La Società non ha svolto nel corso dell'esercizio attività di ricerca e sviluppo.

9

4. RApPORTI CON LE PARTI CORRELATE

Non risultano, alla data del presente bilancio d'esercizio, rappOIii con parti correlate.

5. AZIONI PROPRIE E DELLA SOCIETÀ CONTROLLANTE

La Società non ha acquistato/venduto azioni proprie né direttamente né per tramite di società fiduciaria o per

interposta persona.

6. AL TRE INFORMAZIONI

Si segnala che in data 18 dicembre 2015 la Società ha ricevuto il provvedimento di ammissione alla

quotazione sul Mercato Telematico Azionario delle azioni ordinarie da parte di Borsa Italiana. Inoltre in data

29 dicembre 2015 la Società ha altresì ricevuto il nulla osta da parte della CONSOB. Il nulla osta rilasciato

dalla CONSOB ha una validità di 30 giorni e quindi la Società dovrà iniziare la propria offerta entro il 28

gennaio 2016.

COlMA RES è una società domiciliata in Italia, con sede legale in piazza della Repubblica n.5, Milano,

organizzata secondo l'ordinamento giuridico della Repubblica Italiana. È stata costituita in data 8 giugno

2015, tramite la sottoscrizione e il versamento del capitale sociale per Euro 50.000,00 da parte dell'azionista

unico. In data 14 settembre 2015 l'Assemblea Straordinaria della Società ha approvato il frazionamento delle

azioni ordinarie da n.l a n. 5.000. In data 30 settembre 2015 è stato deliberato un aumento di capitale,

attraverso l'emissione di n. 52.000 azioni, sottoscritto e versato da COlMA e dalla SGR per un impOIio,

rispettivamente, di Euro 270.000 e, dunque, per n. 27.000 azioni ordinarie ed Euro 250.000 e, dunque, per n.

25.000 azioni ordinarie.

Alla data del presente bilancio l'azionariato è composto come segue:

Azionista Numero di azioni Manfredi Catella 5.000 Coima S.r.l. 27.000 Coima SGR S.p.A. 25.000

Poiché la Società è stata costituita in data 8 giugno 2015, il Bilancio COlMA RES non presenta alcuna

informazione comparativa.

7. FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL'ESERCIZIO

Non si rilevano fatti di rilievo avvenuti dopo la chiusura dell'esercizio.

8. EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Il Bilancio COlMA RES è stato redatto nella prospettiva della continuità dell'attività aziendale in quanto vi è

la ragionevole aspettativa che la Società continuerà la sua attività operativa in un futuro prevedi bile, e

comunque con un orizzonte temporale superiore ai dodici mesi.

lO

La continuità aziendale è supportata dai proventi derivanti dall'Operazione. Nel caso l'Operazione non

dovesse essere finalizzata, la Società ha sottoscritto un accordo con Coima SGR S.p.A. che prevede la

partecipazione ai costi sostenuti dalla Società nell'ambito dell'Operazione.

Alla data del bilancio d'esercizio al 31 dicembre 2015 la Società non ha ancora iniziato ad esercitare

operativamente la propria attività.

Milano, 25 gennaio 2016

Il

Il Presiden

Am .

BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2015

12

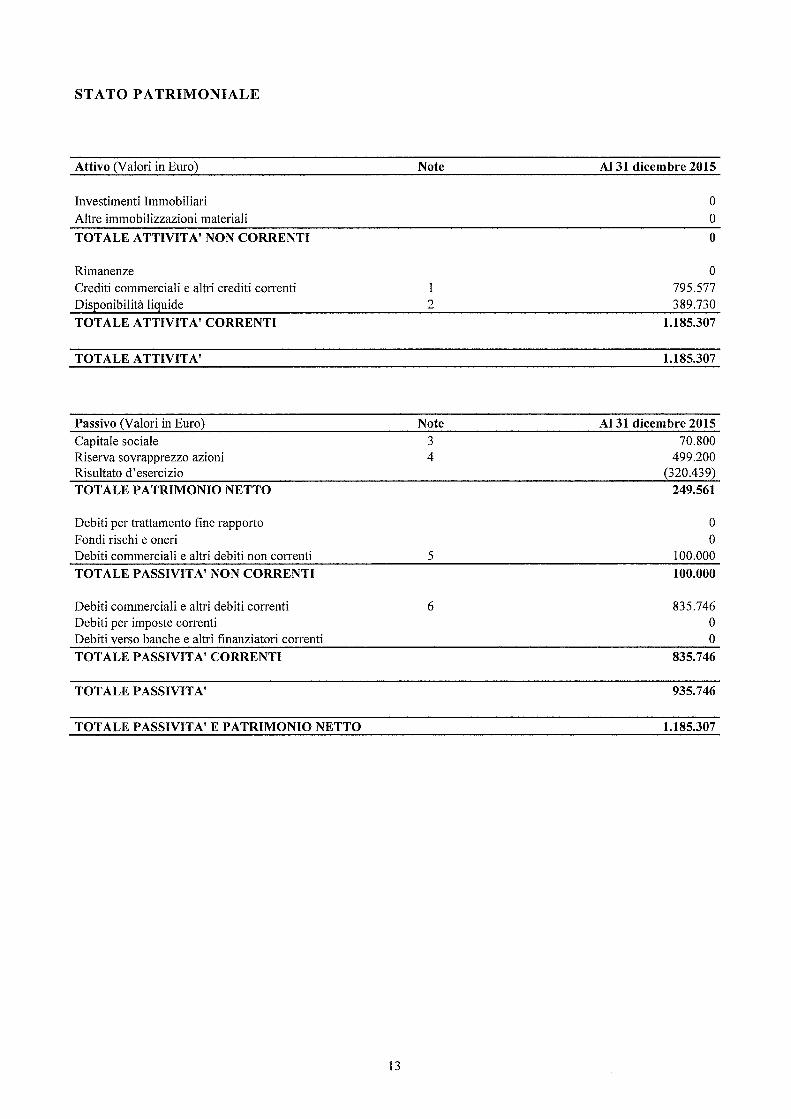

STATO PATRIMONIALE

Attivo (Valori in Euro)

Investimenti Immobiliari

Altre immobilizzazioni materiali

TOTALE ATTIVITA' NON CORRENTI

Rimanenze Crediti commerciali e altri crediti conenti Disponibilità liquide

TOTALE ATTIVITA' CORRENTI

TOTALE A TTIVIT A'

Passivo (Valori in Euro)

Capitale sociale Riserva sovrapprezzo azioni Risultato d'esercizio

TOTALE PATRIMONIO NETTO

Debiti per trattamento fine rapporto Fondi rischi e oneri Debiti commerciali e altri debiti non conenti

TOTALE PASSIVITA' NON CORRENTI

Debiti commerciali e altri debiti conenti Debiti per imposte conenti Debiti verso banche e altri finanziatori correnti

TOTALE PASSIVITA' CORRENTI

TOTALE PASSIVITA'

TOTALE PASSIVITA' E PATRIMONIO NETTO

13

Note

l 2

Note 3 4

5

6

AI31 dicembre 2015

O

O

O

O

795.577 389.730

1.185.307

1.185.307

AI31 dicembre 2015 70.800

499.200 (320.439)

249.561

O O

100.000

100.000

835.746 O O

835.746

935.746

1.185.307

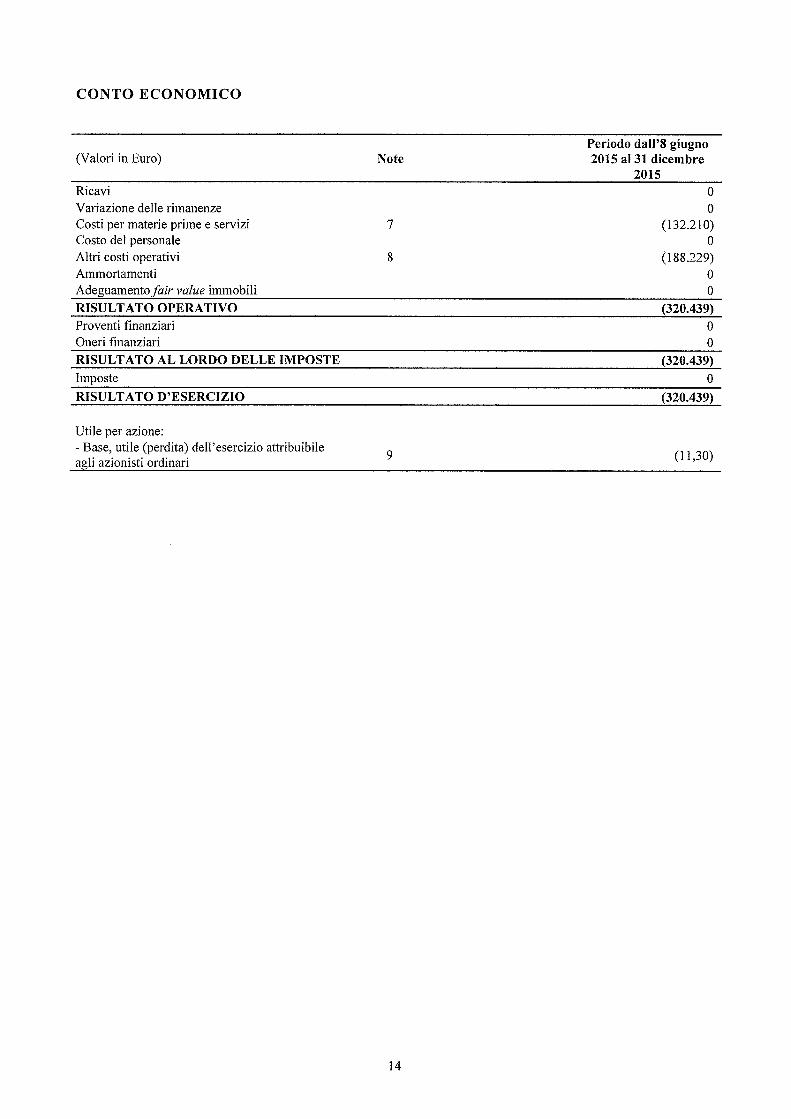

CONTO ECONOMICO

Periodo dall'8 giugno (Valori in Euro) Note 2015 al31 dicembre

2015 Ricavi O Variazione delle rimanenze O Costi per materie prime e servizi 7 (132.210) Costo del personale O Altri costi operativi 8 (188.229) Ammortamenti O Adeguamento fair value immobili O RISULTATO OPERATIVO (320.439) Proventi finanziari O Oneri finanziari O RISULTATO AL LORDO DELLE IMPOSTE (320.439) Imposte O RISULTATO D'ESERCIZIO (320.439)

Utile per azione: - Base, utile (perdita) dell'esercizio attribuibile

9 (11,30) agli azionisti ordinari

14

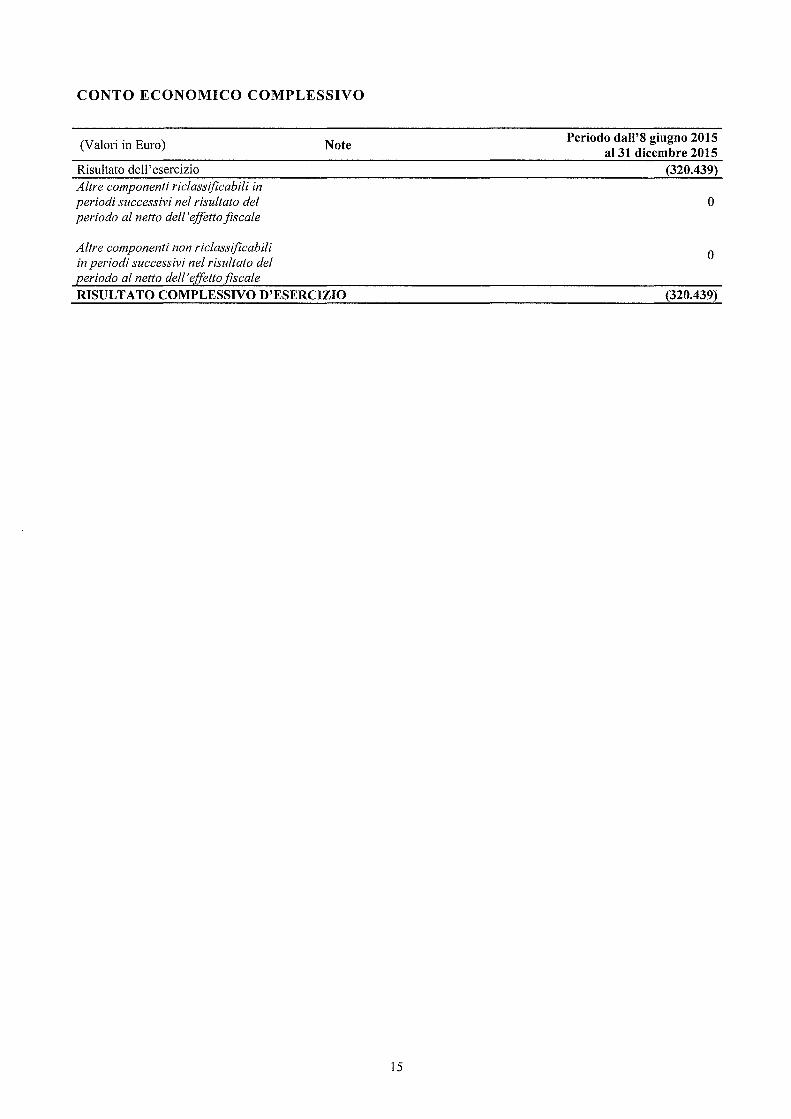

CONTO ECONOMICO COMPLESSIVO

(Valori in Euro)

Risultato del!' esercizio Altre componenti riclassificabm in periodi successivi nel risultato del periodo al netto del! 'effetto fiscale

Altre componenti non riclassificabili in periodi successivi nel risultato del periodo al netto del!' effetto ,fiscale

Note

RISULTATO COMPLESSIVO D'ESERCIZIO

15

Periodo dall'8 giugno 2015 al31 dicembre 2015

(320.439)

o

o

(320.439)

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

(Valori in Euro) Saldi all'8 giugno 2015 Aumento di capitale del 30 settembre 2015 Risultato dell' esercizio Altre componenti di conto economico complessivo Saldi al31 dicembre 2015

Capitale sociale Riserva sovrapprezzo azioni 50.000 20.800 499.200

20.800 499.200

16

Risultato dell'esercizio Totale patrimonio netto 50.000

520.000 (320.439) (320.439)

O (320.439) 249.561

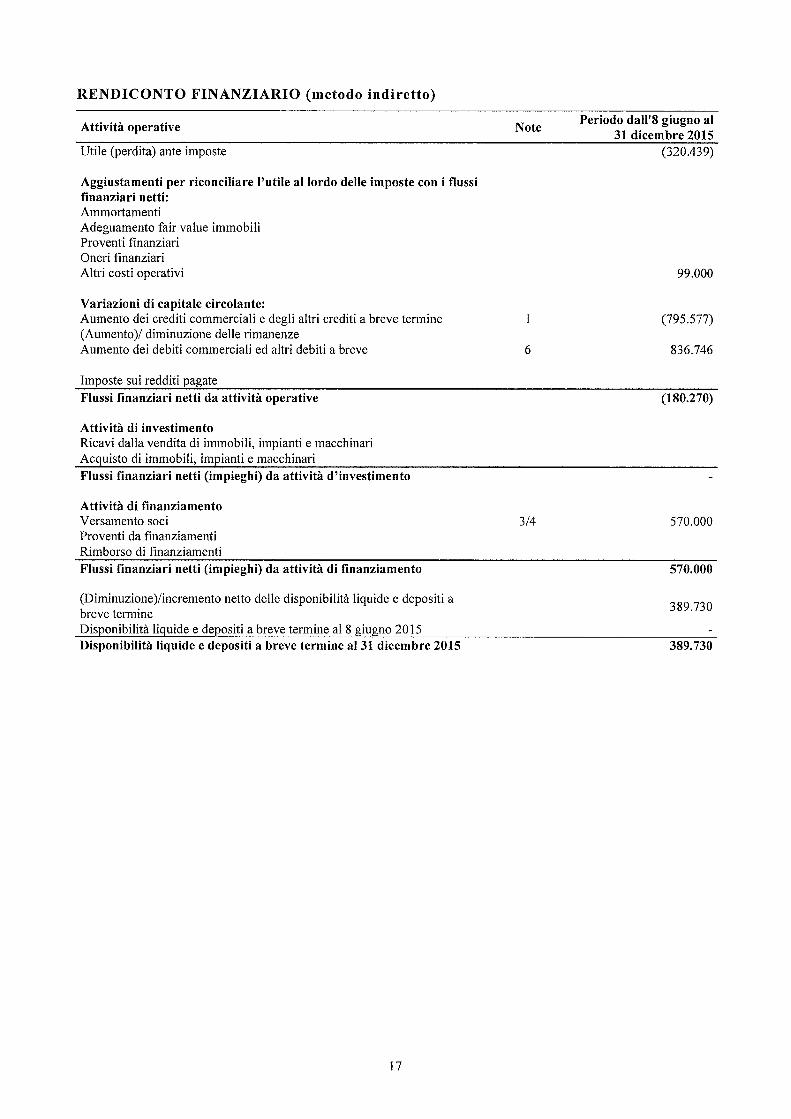

RENDICONTO FINANZIARIO (metodo indiretto)

Attività operative

Utile (perdita) ante imposte

Aggiustamenti per riconciliare l'utile al lordo delle imposte con i flussi finanziari netti: Ammortamenti Adeguamento fair value immobili Proventi finanziari Oneri finanziari Altri costi operativi

Variazioni di capitale circolante: Aumento dei crediti commerciali e degli altri crediti a breve termine (Aumento)/ diminuzione delle rimanenze Aumento dei debiti commerciali ed altri debiti a breve

Imposte sui redditi pagate Flussi finanziari netti da attività operative

Attività di investimento Ricavi dalla vendita di immobili, impianti e macchinari Acquisto di immobili, impianti e macchinari Flussi finanziari netti (impieghi) da attività d'investimento

Attività di finanziamento Versamento soci Proventi da finanziamenti Rimborso di finanziamenti Flussi finanziari netti (impieghi) da attività di finanziamento

(Diminuzione )/incremento netto delle disponibilità liquide e depositi a breve termine Disponibilità liquide e depositi a breve termine a18 giugno 2015 Disponibilità liquide e depositi a breve termine al31 dicembre 2015

17

Note

6

3/4

Periodo dall'8 giugno al 31 dicembre 2015

(320.439)

99.000

(795.577)

836.746

(180.270)

570.000

570.000

389.730

389.730

NOTA INTEGRATIVA

Informazioni societarie

La pubblicazione del bilancio d'esercizio della Società è stata autorizzata dal Consiglio di Amministrazione

in data 25 gennaio 2016. Coima RES S.p.A. è una società per azioni che ha presentato in data 21 settembre

2015 l'istanza per l'ammissione alla quotazione sul Mercato Telematico Azionario istituito e gestito da Borsa

Italiana. La Società è costituita e registrata in Italia e ha sede legale in Milano, piazza della Repubblica n. 5.

La Società risulta ancora non operativa in quanto nel periodo dalla data di costituzione alla chiusura

dell'esercizio ha concentrato la propria attività sul processo di ammissione a quotazione e sull'identificazione

del portafoglio immobiliare da acquistare subordinatamente all'avvenuta quotazione. Nell'esercizio chiuso al

31 dicembre 2015 non vi sono transazione con parti correlate.

POLITICHE CONTABILI

PARTE GENERALE

Base di preparazione

Il bilancio d'esercizio della Società è redatto secondo i principi contabili IAS/IFRS emanati dall'International

Accounting Standards Board (IASB) e le relative interpretazioni dell'International Financial Reporting

Interpretatiol1s Committee (IFRIC) ed omologati dalla Commissione Europea, come stabilito dal

Regolamento Comunitario n. 1606 del 19 luglio 2002, al 31 dicembre 2015 ed è stato predisposto

esclusivamente ai fini dell'inserimento dello stesso: i) nel prospetto relativo all'offerta pubblica di

sottoscrizione e all'ammissione a quotazione sul Mercato Telematico Azionario ("MTA") organizzato e

gestito da Borsa Italiana S.p.A. delle azioni ordinarie della Società, e ii) in eventuali ulteriori documenti di

offerta per la vendita fuori dal territorio italiano delle azioni della Società a investitori internazionali.

Il presente bilancio d'esercizio di COlMA RES S.p.A. (di seguito "COlMA RES", o la "Società") relativo al

periodo dall'8 giugno 2015 (data di costituzione della Società) al 31 dicembre 2015 è il primo bilancio

d'esercizio della Società e pertanto non presenta alcuna informazione comparativa.

Principi generali di redazione

Il bilancio d'esercizio è stato redatto in base al principio del costo storico, tranne che per gli investimenti

immobiliari, i terreni e fabbricati, gli strumenti finanziari derivati, i corrispettivi potenziali e le passività per

distribuzioni non monetarie che sono iscritti alfair value. Il valore contabile delle attività e passività che sono

oggetto di operazioni di copeliura del fair value e che sarebbero altrimenti iscritte al costo ammortizzato, è

rettificato per tenere conto delle variazioni delfair value attribuibile ai rischi oggetto di copertura.

18

Il bilancio d'esercizio è costituito dallo Stato Patrimoniale, dal Conto Economico, dal Conto economico

complessivo, dal Prospetto delle variazioni di Patrimonio Netto, dal Rendiconto Finanziario e dalla Nota

Integrativa.

In conformità a quanto disposto dall'art. 5, comma 2, del D. Lgs. n. 38 del 28 febbraio 2005, il bilancio

d'esercizio è redatto utilizzando l'euro come valuta funzionale. Se non diversamente specificato, gli importi

del bilancio d'esercizio sono esposti in unità di euro. Gli arrotondamenti dei dati contenuti nella nota

integrativa sono effettuati in modo da assicurare la coerenza con gli importi figuranti negli schemi di stato

patrimoniale e conto economico.

Il bilancio d'esercizio è stato redatto nella prospettiva della continuità dell'attività aziendale, secondo il

principio della contabilizzazione per competenza economica, nel rispetto del principio di rilevanza e di

significatività dell' informazione e della prevalenza della sostanza sulla forma.

Compensazioni tra attività e passività e tra costi e ricavi sono effettuate solo se richiesto o consentito da un

principio o da una sua interpretazione.

Gli schemi di bilancio adottati sono coerenti con quelli previsti dallo IAS l - "Presentazione del Bilancio". In

particolare:

(i) la situazione patrimoniale-finanziaria è stata predisposta classificando le attività e le passività

secondo il criterio "corrente/non corrente";

(ii) il conto economico e il conto economico complessivo sono stati predisposti classificando i costi

operativi per natura;

(iii) il rendiconto finanziario è stato predisposto secondo il "metodo indiretto".

Gli schemi utilizzati, come sopra specificato, sono quelli che meglio rappresentano la situazione economica,

patrimoniale e finanziaria della Società.

AI 31 dicembre 2015 non esistono poste in divisa estera.

Eventi successivi alla data di riferimento del bilancio

Non si rilevano fatti rilevanti avvenuti dopo la data di chiusura dell'esercizio.

19

PARTE RELATIVA ALLE PRINCIPALI VOCI DI BILANCIO

Investimenti immobiliari

Gli investimenti immobiliari sono rappresentati da proprietà immobiliari possedute al fine di percepire canoni

di locazione e/o per l'apprezzamento del capitale investito e non per essere utilizzati nella produzione o nella

fornitura di beni o di servizi o nell'amministrazione aziendale.

Gli investimenti immobiliari sono inizialmente iscritti al costo comprensivo degli onen accessori

all'acquisizione e, coerentemente con quanto previsto dallo IAS 40, sono successivamente valutati al fair

value, rilevando a conto economico gli effetti derivanti da variazioni del fair value dell'investimento

immobiliare nell'esercizio in cui si verificano.

I costi sostenuti relativi a interventi successivi sono capitalizzati sul valore contabile dell'investimento

immobiliare solo quando è probabile che produrranno benefici economici futuri e il loro costo può essere

valutato attendibilmente. Gli altri costi di manutenzione e riparazione sono contabilizzati a conto economico

quando sostenuti.

Il fair value dell'investimento immobiliare non riflette investimenti futuri di capitale che miglioreranno o

valorizzeranno l'immobile e non riflette i benefici futuri originati o connessi a tale spesa.

Gli investimenti immobiliari sono eliminati dal bilancio quando sono ceduti o quando l'investimento è

durevolmente inutilizzabile e non sono attesi benefici economici futuri dalla sua cessione. Eventuali utili o

perdite derivanti dal ritiro o dismissione di un investimento immobiliare sono rilevati a conto economico

nell' esercizio in cui avviene il ritiro o dismissione.

L'IFRS 13 definisce ilfair value come il prezzo (exit price) che si percepirebbe per la vendita di un'attività

ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di

mercato alla data di valutazione.

In particolare, nel misurare il fair value degli investimenti immobiliari, secondo quanto disposto dall' IFRS

13, la società deve assicurare che il fair value rifletta, tra le altre cose, i ricavi derivanti da canoni di

locazione correnti e da altre ragionevoli e sostenibili ipotesi che gli operatori di mercato utilizzerebbero

nella determinazione del prezzo della proprietà immobiliare alle condizioni correnti.

Come previsto daIl'IFRS 13, la valutazione alfair value di un'attività non finanziaria considera la capacità di

un operatore di mercato di generare benefici economici impiegando l'attività nel suo massimo e migliore

utilizzo (highest and best use) o vendendola a un altro operatore di mercato che la impiegherebbe nel suo

massimo e miglior utilizzo.

Secondo l'IFRS 13, un'entità deve utilizzare tecniche di valutazione adatte alle circostanze e per le quali

siano disponibili dati sufficienti per valutare il fair value, massimizzando l'utilizzo di input osservabili

rilevanti e riducendo al minimo l'utilizzo di input non osservabili. Il fair value è misurato sulla base delle

transazioni osservabili in un mercato attivo, aggiustato se necessario, in base alle caratteristiche specifiche di

ogni singolo investimento immobiliare. Se tale informazione non è disponibile, al fine della determinazione

del fair value per la misurazione dell'investimento immobiliare, la società utilizza il metodo dei flussi di

20

cassa attualizzati (per un periodo variabile in riferimento alla durata dei contratti in essere) connessi ai futuri

redditi netti derivanti dall'affitto dell'immobile e al termine di tale periodo si ipotizza che l'immobile sia

venduto.

Gli investimenti immobiliari sono valutati da società di valutazione esterne e indipendenti, dotate di adeguata

e riconosciuta qualificazione professionale e di una recente esperienza sulla locazione e sulle caratteristiche

degli immobili valutati.

Strumenti finanziari

Le attività e le passività finanziarie sono contabilizzate secondo quanto stabilito dallo IAS 39 - Strumenti

finanziari: rilevazione e valutazione e dallo IAS 32 - Strumenti finanziari: esposizione nel bilancio ed

informazioni integrativa.

I finanziamenti e i crediti che la Società non detiene a scopo di negoziazione (finanziamenti e crediti originati

nel corso dell'attività caratteristica), i titoli detenuti con l'intento di mantenerli in portafoglio sino alla

scadenza e tutte le attività finanziarie per le quali non sono disponibili quotazioni in un mercato attivo e il cui

fair value non può essere determinato in modo attendibile, sono misurate, se hanno una scadenza prefissata,

al costo ammortizzato, utilizzando il metodo dell'interesse effettivo. Quando le attività finanziarie non

hanno una scadenza prefissata, sono valutate al costo di acquisizione.

I crediti con scadenza superiore ad un anno, infruttiferi o che maturano interessi inferiori al mercato, sono

attualizzati utilizzando i tassi di mercato. Sono regolarmente effettuate valutazioni al fine di verificare se

esista evidenza oggettiva che un'attività finanziaria o che un gruppo di attività possa aver subito una

riduzione di valore. Se esistono evidenze oggettive, la perdita di valore deve essere rilevata come costo nel

conto economico del periodo.

Le passività finanziarie sono inizialmente iscritte a fair value e successivamente valutate con il metodo del

costo ammortizzato utilizzando il metodo dell'interesse effettivo.

Disponibilità liquide e mezzi equivalenti

Le disponibilità liquide ed i mezzi equivalenti comprendono il denaro in cassa e i depositi a vista e a breve

termine, in questo ultimo caso con scadenza originaria prevista non oltre i tre mesi. Le disponibilità liquide

ed i mezzi equivalenti sono iscritti in bilancio al valore nominale ed al cambio a pronti a fine esercizio, se in

valuta.

Patrimonio netto

Capitale sociale

Il capitale sociale rappresenta il valore nominale dei versamenti e dei conferimenti operati a tale titolo dagli

azionisti.

21

Iscrizione dei ricavi, dei proventi e degli oneri a conto economico

Ricavi

I ricavi sono riconosciuti nella misura in cui è probabile che i benefici economici siano conseguiti dalla

società e il relativo importo possa essere determinato in modo attendibile. I ricavi sono valutati alfair value

del corrispettivo ricevuto, escludendo sconti, abbuoni e altre imposte sulla vendita.

I seguenti criteri specifici di riconoscimento dei ricavi devono essere sempre rispettati prima della loro

rilevazione a conto economico:

(i) Ricavi di locazione: i ricavi di locazione derivanti dagli investimenti immobiliari di proprietà

della Società sono contabilizzati sulla base del principio della competenza temporale, in base ai

contratti di locazione in essere.

(ii) Prestazione di servizi: i ricavi per prestazioni di servizi sono rilevati a conto economico con

riferimento allo stadio di completamento dell'operazione e solo quando il risultato della

prestazione può essere attendibilmente stimato.

Costi

I costi e gli altri oneri operativi sono rilevati come componenti del risultato d'esercizio nel momento in cui

sono sostenuti in base al principio della competenza temporale e quando non hanno requisiti per la

contabilizzazione come attività nello stato patrimoniale.

Proventi e oneri finanziari

I proventi e gli oneri di natura finanziaria sono rilevati per competenza sulla base degli interessi maturati sul

valore netto delle relative attività e passività finanziarie utilizzando il tasso di interesse effettivo.

Gli oneri finanziari direttamente attribuibili all'acquisizione e costruzione degli investimenti immobiliari,

vengono capitalizzati sul valore contabile dell'immobile cui si riferiscono. La capitalizzazione degli interessi

avviene a condizione che l'incremento del valore contabile del bene non attribuisca allo stesso un valore

superiore rispetto al suofair value.

Imposte

Imposte correnti

Le imposte sul reddito correnti sono calcolate sulla base della stima del reddito imponibile. Il debito

per imposte correnti viene contabilizzato nello stato patrimoniale al netto di eventuali acconti di imposta

pagati.

I debiti e i crediti tributari per imposte correnti sono rilevati al valore che si prevede di pagare/recuperare

alle/dalle autorità fiscali sulla base delle aliquote nominali d'imposta in vigore alla data di bilancio

ad esclusione di quelle imputabili direttamente al patrimonio netto, in quanto relative a rettifiche di attività e

22

passività di bilancio imputate direttamente al patrimonio stesso. Le altre imposte non correlate al reddito,

come le tasse sugli immobili e sul capitale, sono incluse tra i costi operativi.

Imposte differite

Le imposte anticipate e differite sono rilevate secondo il metodo dello stanziamento globale della passività.

Esse sono calcolate sulle differenze temporanee tra i valori delle attività e delle passività iscritte in bilancio e

i corrispondenti valori riconosciuti ai fini fiscali. Le attività per imposte anticipate sulle perdite fiscali

riportabili e sulle differenze temporanee deducibili sono riconosciute nella misura in cui è probabile che sia

disponibile un reddito imponibile futuro a fronte del quale possano essere recuperate.

Le attività e le passività fiscali differite sono determinate con le aliquote fiscali che si prevede

saranno applicabili, negli esercizi nei quali le differenze temporanee saranno realizzate o estinte. Le attività

per imposte anticipate e le passività per imposte differite sono classificate tra le attività e le passività non

correnti.

Le attività e le passività fiscali correnti e differite sono compensate quando le imposte sul reddito

sono applicate dalla medesima autorità fiscale, quando vi è un diritto legale di compensazione e quando i

tempi di atteso riversamento sono omogenei.

Risultato per azione

Risultato per azione - base

Il risultato base per azione ordinaria è calcolato come rapporto tra il risultato di periodo attribuibile alle

azioni ordinarie ed il numero medio ponderato di azioni ordinarie in circolazione nell'esercizio.

Uso di stime

La redazione del bilancio e delle relative note in applicazione degli IFRS richiede da parte della direzione

aziendale l'effettuazione di stime e di assunzioni che hanno effetto sui valori dei ricavi, dei costi, delle

attività, e delle passività di bilancio e sull'informativa relativa ad attività e passività potenziali alla data del

bilancio d'esercizio.

I risultati a consuntivo potrebbero differire da tali stime a causa dell'incertezza che caratterizza le ipotesi e le

condizioni sulle quali le stime sono basate. Pertanto, modifiche delle condizioni alla base dei giudizi,

assunzioni e stime adottate possono determinare un impatto rilevante sui risultati successivi.

Le stime sono utilizzate per la determinazione del fair value degli investimenti immobiliari e delle imposte.

Le stime e le assunzioni sono riviste periodicamente dal management e, ove ritenuto necessario, sono

supportate da pareri e studi da parte di consulenti esterni indipendenti e di primario standing (ad esempio

perizie immobiliari) e gli effetti di ogni variazione sono riflessi a conto economico.

Di seguito vengono indicate le stime più significative relative alla redazione del bilancio e delle relazioni

contabili annuali perché comportano un elevato ricorso a giudizi soggettivi, assunzioni e stime:

23

• Investimenti immobiliari: gli investimenti immobiliari sono inizialmente iscritti al costo

comprensIVo degli oneri accessori all'acquisizione e, coerentemente con quanto previsto dallo IAS

40, sono successivamente valutati alfail' value, rilevando a conto economico gli effetti derivanti da

variazioni delfair value dell'investimento immobiliare nell'esercizio in cui si verificano. Ilfal' value

alla data di chiusura del periodo viene determinato attraverso a valutazione del patrimonio

immobiliare viene effettuata da esperti indipendenti; tale valutazione è soggetta a ipotesi, assunzioni

e stime; pertanto una valutazione effettuata da esperti differenti potrebbe non comportare la

medesima valutazione del patrimonio immobiliare;

• Imposte: le imposte sul reddito vengono stimate in base alla previsione dell'effettivo ammontare che

dovrà essere versato all'Erario in sede di dichiarazione dei redditi; la contabilizzazione delle imposte

anticipate è effettuata sulla base delle aspettative di reddito degli esercizi futuri, e le imposte

anticipate e differite sono determinante utilizzando le aliquote fiscali che si prevede saranno

applicabili negli esercizi nei quali le differenze temporanee saranno realizzate o estinte;

• Valutazione strumento finanziario. lo strumento finanziario è inizialmente rilevato al fair value con

imputazione del relativo costo a conto economico e successivamente valutato ad ogni chiusura del

periodo rilevando a conto economico gli effetti derivanti da variazione delfail' value nel periodo in

cui si verificano. Il fail' value alla data di chiusura del periodo viene determinato attraverso stime

effettuate dal management, anche attraverso il supporto di esperti indipendenti, soggette ad ipotesi e

assunzioni.

Segmenti operativi

La Società, nel periodo dalla costituzione sino al31 dicembre 2015, non ha svolto alcuna attività operativa e

pertanto non viene fornita informativa sui segmenti operativi.

Nota 3. Nuovi Principi e Interpretazioni emessi dallo IASB e non ancora recepiti dalla VE

Di seguito sono indicati i principi contabili internazionali, le interpretazioni, le modifiche ai principi contabili

e interpretazioni, ovvero specifiche previsioni contenute nei principi e nelle interpretazioni approvati dallo

IASB, non omologati per l'adozione in Europa alla data di approvazione del presente documento.

Descrizione

IFRS 14 (Regulatory Deferral Accounts - Contabilizzazione differita di

attività regolamentate)

Modifiche all'IFRS Il - Accordi a controllo congiunto (Contabilizzazione

dell'acquisizione di partecipazioni in attività a controllo congiunto)

Modifiche allo IAS 16 (Immobili, Impianti e macchinari) e allo IAS 38

(Attività Immateriali) - Chiarimento sui metodi di ammortamento applicabili

alle attività immateriali e materiali

Modifiche allo IAS 27 (Bilancio separato): Metodo del patrimonio netto nel

bilancio separato

Modifiche all'IFRS IO (Bilancio Consolidato) e allo IAS 28 (Partecipazioni

24

Omologato alla data del 31dicembre 2015

No

No

No

No

No

Data di efficacia prevista

Esercizi che iniziano a

partire dal I gennaio 20 I 6

Esercizi che iniziano a

partire dal I gennaio 20 I 6

Esercizi che iniziano a

partire dal I gennaio 2016

Esercizi che iniziano a

partire dal I gennaio 2016

Esercizi che iniziano a

in società collegate e joint venture): Vendita o conferimento di attività tra un

investitore e la sua collegata(ioint venture

Miglioramenti agli IFRS (ciclo 2012-2014)

Modifiche a IFRS lO, IFRS 12 e IAS 28 (Entità d'investimento - Eccezione

al consolidamento)

Modifiche allo IAS 16 (Immobili, Impianti e macchinari) e allo IAS 41

(Agricoltura)

Modifiche allo IAS l (Iniziative sull'informativa di bilancio)

IFRS 15 (Revenue from Contracts with Customers)

IFRS 9 (Strumenti finanziari)

IFRS 16 Leases

partire dal l gennaio 2016

No Esercizi che iniziano a

partire dal l gennaio 2016

No Esercizi che iniziano a

partire dal l gennaio 2016

No Esercizi che iniziano a

partire dal l gennaio 2016

No Esercizi che iniziano a

partire dal l gennaio 2016

No Esercizi che iniziano a

partire dal l gennaio 2018

No Esercizi che iniziano a

partire dal l gennaio 2018

No Esercizi che iniziano a

partire dal l gennaio 2019

La Società ritiene che l'introduzione dei principi riportati nella precedente tabella non comporterà impatti

significativi sul bilancio d'esercizio.

INFORMATIVA SUI TRASFERIMENTI TRA PORTAFOGLI DI ATTIVITA'

FINANZIARIE

La Società non ha fino ad oggi posto in essere operazioni di acquisizione di strumenti finanziari, pertanto non

ci sono elementi da segnalare in merito ai trasferimenti tra portafogli.

INFORMATIVA SUL FAIR VALUE

La Società non detiene, alla data del presente bilancio, attività valutate al fair value. In merito alla

valutazione al fair value dello strumento finanziario emesso dalla Società si rinvia a quanto descritto nella

nota n. 5.

25

STATO PATRIMONIALE

ATTIVO

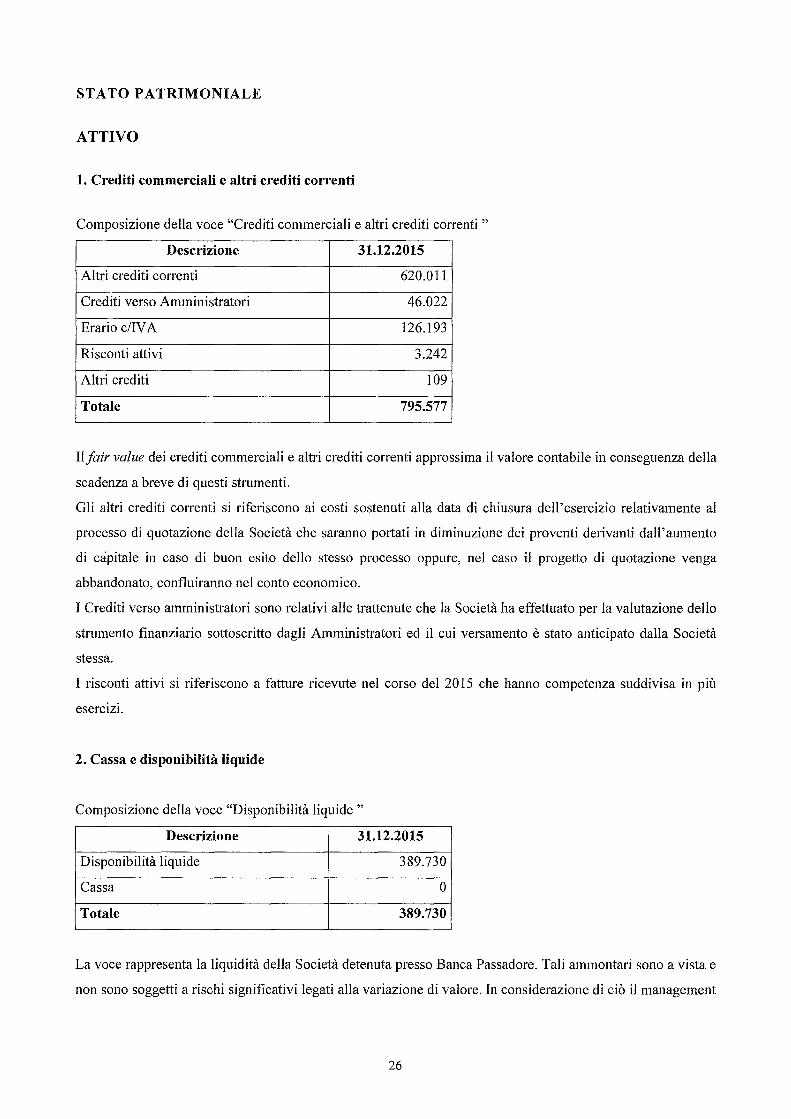

1. Crediti commerciali e altri crediti correnti

Composizione della voce "Crediti commerciali e altri crediti correnti"

Descrizione 31.12.2015

Altri crediti correnti 620.011

Crediti verso Amministratori 46.022

Erario e/IV A 126.193

Risconti attivi 3.242

Altri crediti 109

Totale 795.577

Ilfair value dei crediti commerciali e altri crediti correnti approssima il valore contabile in conseguenza della

scadenza a breve di questi strumenti.

Gli altri crediti correnti si riferiscono ai costi sostenuti alla data di chiusura dell'esercizio relativamente al

processo di quotazione della Società che saranno portati in diminuzione dei proventi derivanti dall'aumento

di capitale in caso di buon esito dello stesso processo oppure, nel caso il progetto di quotazione venga

abbandonato, confluiranno nel conto economico.

I Crediti verso amministratori sono relativi alle trattenute che la Società ha effettuato per la valutazione dello

strumento finanziario sottoscritto dagli Amministratori ed il cui versamento è stato anticipato dalla Società

stessa.

I risconti attivi si riferiscono a fatture ricevute nel corso del 2015 che hanno competenza suddivisa in più

esercizi.

2. Cassa e disponibilità liquide

Composizione della voce "Disponibilità liquide"

Descrizione 31.12.2015

Disponibilità liquide 389.730

Cassa O

Totale 389.730

La voce rappresenta la liquidità della Società detenuta presso Banca Passadore. Tali ammontari sono a vista e

non sono soggetti a rischi significativi legati alla variazione di valore. In considerazione di ciò il management

26

ha verificato che ilfair value delle disponibilità liquide approssima il valore contabile in conseguenza della

scadenza a breve di questi strumenti.

PASSIVO

Patrimonio

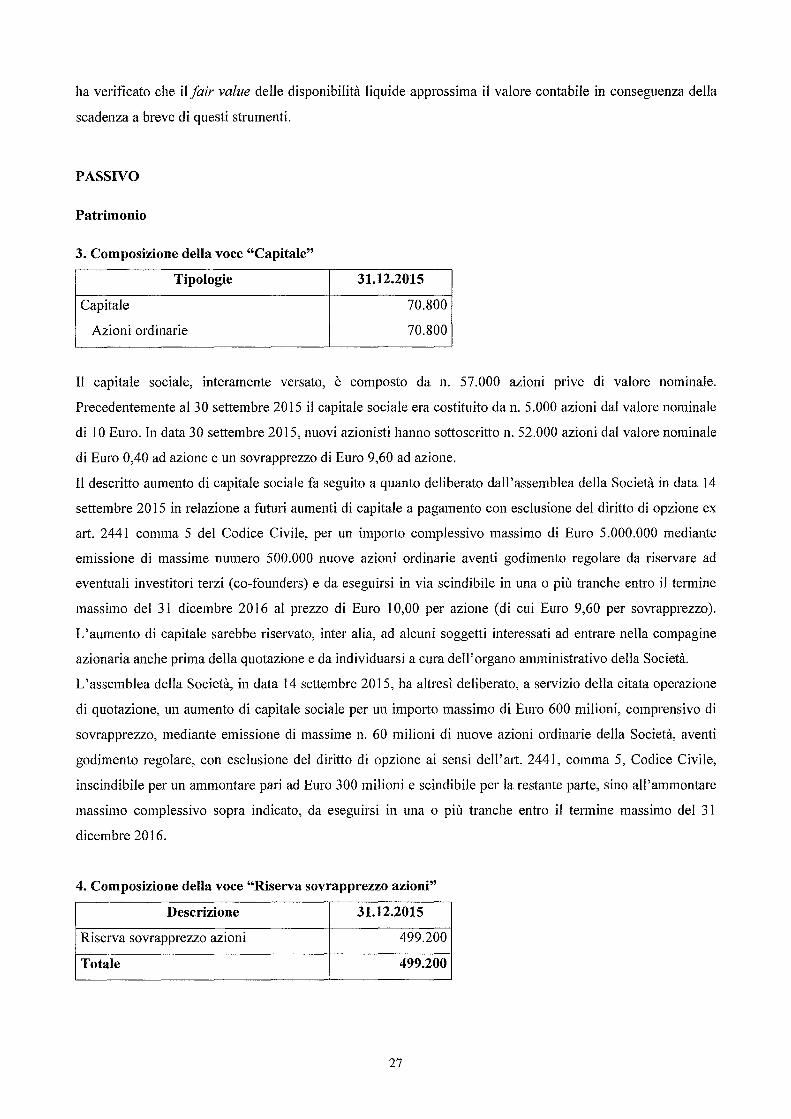

3. Composizione della voce "Capitale"

Tipologie 31.12.2015

Capitale 70.800

Azioni ordinarie 70.800

Il capitale sociale, interamente versato, è composto da n. 57.000 azioni pnve di valore nominale.

Precedentemente al30 settembre 2015 il capitale sociale era costituito da n. 5.000 azioni dal valore nominale

di lO Euro. In data 30 settembre 2015, nuovi azionisti hanno sottoscritto n. 52.000 azioni dal valore nominale

di Euro 0,40 ad azione e un sovrapprezzo di Euro 9,60 ad azione.

Il descritto aumento di capitale sociale fa seguito a quanto deliberato dall'assemblea della Società in data 14

settembre 2015 in relazione a futuri aumenti di capitale a pagamento con esclusione del diritto di opzione ex

art. 2441 comma 5 del Codice Civile, per un importo complessivo massimo di Euro 5.000.000 mediante

emissione di massime numero 500.000 nuove azioni ordinarie aventi godimento regolare da riservare ad

eventuali investitori terzi (co-founders) e da eseguirsi in via scindibile in una o più tranche entro il tennine

massimo del 31 dicembre 2016 al prezzo di Euro 10,00 per azione (di cui Euro 9,60 per sovrapprezzo).

L'aumento di capitale sarebbe riservato, inter ali a, ad alcuni soggetti interessati ad entrare nella compagine

azionaria anche prima della quotazione e da individuarsi a cura dell'organo amministrativo della Società.

L'assemblea della Società, in data 14 settembre 2015, ha altresÌ deliberato, a servizio della citata operazione

di quotazione, un aumento di capitale sociale per un importo massimo di Euro 600 milioni, comprensivo di

sovrapprezzo, mediante emissione di massime n. 60 milioni di nuove azioni ordinarie della Società, aventi

godimento regolare, con esclusione del diritto di opzione ai sensi dell'art. 2441, comma 5, Codice Civile,

inscindibile per un ammontare pari ad Euro 300 milioni e scindibile per la restante parte, sino all'ammontare

massimo complessivo sopra indicato, da eseguirsi in una o più tranche entro il termine massimo del 31

dicembre 2016.

4. Composizione della voce "Riserva sovrapprezzo azioni"

Descrizione 31.12.2015

Riserva sovrapprezzo azioni 499.200

Totale 499.200

27

La riserva sovrapprezzo azioni si è costituita per effetto dell'aumento di capitale del 30 settembre 2015,

emesso al valore nominale di Euro 0,40 per azione con un sovrapprezzo di Euro 9,60 per azione.

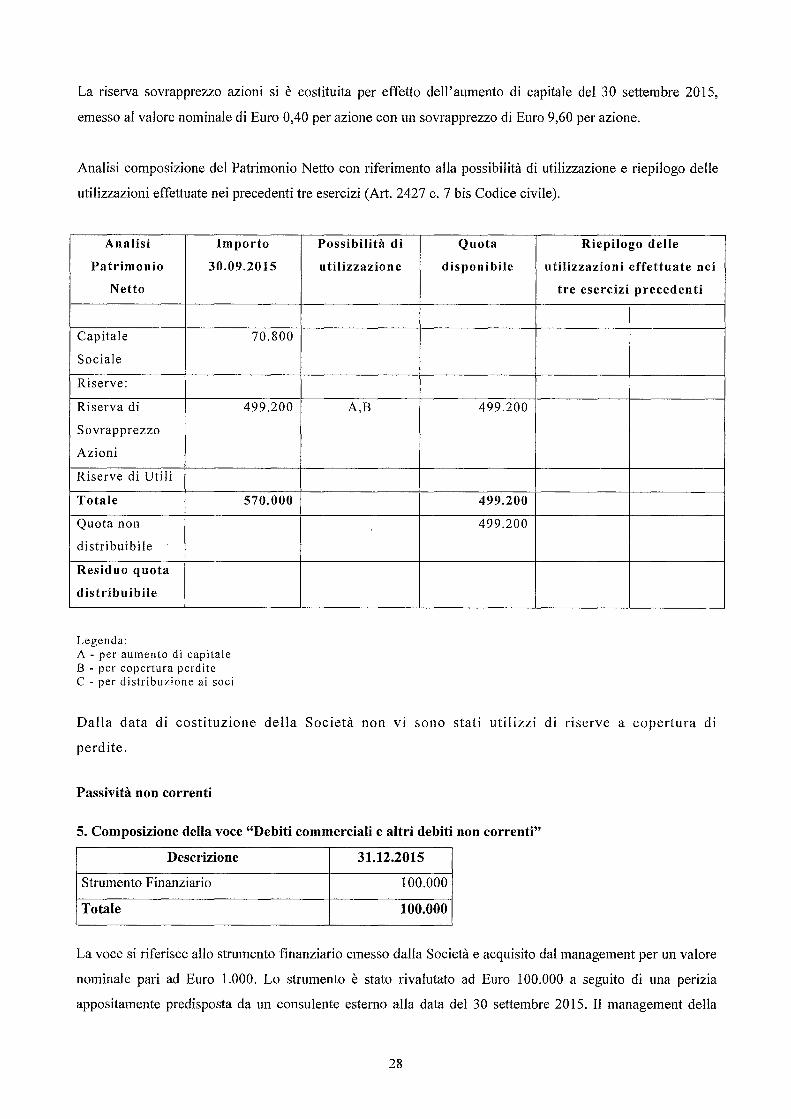

Analisi composizione del Patrimonio Netto con riferimento alla possibilità di utilizzazione e riepilogo delle

utilizzazioni effettuate nei precedenti tre esercizi (Art. 2427 c. 7 bis Codice civile).

Analisi Importo

Patrimonio 30.09.2015

Netto

Capitale

Sociale

Riserve:

Riserva di

Sovrapprezzo

Azioni

Riserve di Utili

Totale

Quota non

distribuibile

Residuo quota

distribuibile

Legenda: A - per aumento di capitale B - per copertura perdite C - per distribuzione ai soci

70.800

499.200

570.000

Possibilità di Quota Riepilogo delle

utilizzazione disponibile utilizzazioni effettuate nei

tre esercizi precedenti

A,B 499.200

499.200

499.200

Dalla data di costituzione della Società non VI sono stati utilizzi di rIserve a copertura di

perdite.

Passività non correnti

5. Composizione della voce "Debiti commerciali e altri debiti non correnti"

Descrizione 31.12.2015

Strumento Finanziario 100.000

Totale 100.000

La voce si riferisce allo strumento finanziario emesso dalla Società e acquisito dal management per un valore

nominale pari ad Euro 1.000. Lo strumento è stato rivalutato ad Euro 100.000 a seguito di una perizia

appositamente predisposta da un consulente estemo alla data del 30 settembre 2015. Il management della

28

Società, in considerazione dell'andamento del processo di quotazione ed, in generale, della situazione dei

mercati finanziari, non ritengono ci siano mutamenti rilevanti nelle condizioni e nelle variabili considerate

nell'ambito del processo di valutazione. In considerazione di quanto detto, si ritiene che il valore iscritto sia

rappresentativo delfair value dello strumento alla data del 31 dicembre 2015.

Il perito ha espresso la propria opinione in merito al fair market value dello strumento partecipativo emesso

dalla Società a favore di taluni manager sulla base del regolamento dello strumento, sulla base dello stato di

avanzamento del processo di quotazione6 e sulla base dei flussi di cassa attesi in tre diversi scenari (base, mid

e best). Lo Strumento da diritto ai possessori di percepire un eventuale rendimento annuo pari al 10%

dell'extrarendimento della Società rispetto a un total shareholder return annuo dell'8% ed al 20%

dell'extrarendimento della Società rispetto a un total shareholder return annuo del 10%.

La valutazione è stata condotta in applicazione del criterio finanziario. Esso stima il valore di un asset quale

somma dei flussi finanziari attesi, scontati ad un tasso espressivo del rischio sistematico dell'investimento. Il

modello valutativo è stato impostato come segue:

La stima è stata condotta prendendo in considerazione scenari alternativi rappresentativi di possibili

situazioni di mercato all'interno dei quali lo strumento è posizionato;

I flussi di cassa attesi dallo Strumento sono stati stimati quale media dei flussi di cassa negli scenari

base, mid e best ponderati in base alle probabilità di accadimanto stimate sulla base del business e

delle ipotesi sottese agli scenari definiti;

I flussi di cassa medio-ponderati sono stati attualizzati ad un tasso di sconto espressivo del

rendimento mediamente atteso da investimenti in società di real estate europee;

Il valore dello Strumento è stato apprezzato anche tenendo conto dell'incertezza associata alle

condizioni (in primis la Quotazione) che devono verificarsi affinché lo Strumento medesimo sia

potenzialmente in grado di generare rendimenti per i suoi possessori.

Il valore dello Strumento riveniente dall'applicazione del modello valutativo sinteticamente descritto risulta

compreso, in considerazione dei differenti scenari considerarti tra Euro 19 mila e Euro 194 mila. L'ampiezza

di tale intervallo è collegata all'elevato livello di incertezza associato all'operazione ed al rendimento

effettivo dello strumento stesso.

Il management ha quindi deciso di assegnare un valore intennedio all'interno di tale intervallo, pari a Euro

100 mila allo strumento.

6 Lo Strumento potrà (eventualmente) generare rendimento per i suoi possessori solo se la Società sarà quotata.

29

Passività correnti

6. Composizione della voce "Passività correnti"

La voce si articola come di seguito dettagliato:

Descrizione 31.12.2015

Debiti verso Fornitori 608.105

Fatture da ricevere 227.641

Totale 835.746

Il fair value delle passività correnti approssima il valore contabile in conseguenza della scadenza a breve di

questi strumenti.

I debiti verso fornitori e i debiti per fatture da ricevere si riferiscono principalmente ai costi per i consulenti

incaricati dalla Società di portare avanti il progetto di quotazione.

Gli stanziamenti per fatture da ricevere sono effettuati in rispetto della competenza economica dei costi

sostenuti.

INFORMAZIONI SUL CONTO ECONOMICO

7. Costi per materie prime e servizi

Descrizione 31.12.2015

Costi per materie e servizi 132.210

Totale 132.210

I costi per materie prime e servizi si riferiscono principalmente agli accantonamenti per fatture da ricevere

per spese relative a servizi di marketing, consulenze per implementazione software e ai costi per la revisione

contabile.

8. Altri costi operativi

Descrizione 31.12.2015

Compensi Collegio Sindacale 31.200

Valutazione strumento finanziario 99.000

Contributi 5.171

Spese per registrazione marchi e domini 11.460

Spese per sito internet 39.440

Altri costi 1.958

Totale 188.229

30

Gli altri costi operativi sono costituiti principalmente dai compensi del collegio sindacale, dalla rivalutazione

al fair value dello strumento finanziario emesso dalla Società e sottoscritto dal management, dai relativi

contributi e da altri costi operativi.

9. Utile (perdita) per azione

L'Utile (perdita) base per azione è calcolato dividendo l'utile netto del periodo attribuibile agli azionisti

ordinari della Società per il numero medio ponderato delle azioni ordinarie in circolazione durante il periodo.

L'Utile (perdita) per azione diluito non evidenzia differenze rispetto all'Utile (perdita) base per azione.

Di seguito sono esposti la perdita e le informazioni sulle azioni utilizzate ai fini del calcolo della perdita per

azione base:

Migliaia di Euro 31.12.2015 Utile (perdita) (320.439)

Azioni in circolazione (*) (media 28.362 ponderata)

Utile (perdita) per azione (11,30) (*) In data 14 settembre 2015, l Assemblea straordmana della Socleta ha delIberato Il frazIOnamento delle azIOnI ordinarie a seguito del quale il capitale sociale è di Euro 50.000 rappresentato da n. 5.000 azioni ordinarie senza valore nominale. Gli importi indicati considerano retroattivamente il frazionamento delle azioni, come se fosse

avvenuto alla costituzione della Società. Inoltre, in data 30 settembre 2015 è stato sottoscritto un aumento di capitale per complessivi Euro 520.000, pari a n. 52.000 azioni di cui Euro 20.800 a titolo di capitale e Euro 499.200 a titolo di sovrapprezzo azioni.

Non vi sono state operazioni sulle azioni ordinarie tra la data di riferimento del bilancio e la data di redazione del bilancio.

lO. Rischi e impegni

La Società risulta ancora non operativa e quindi non soggetta a rischi legati alla normale operatività di

business.

Le principali attività della Società comprendono liquidità e altri crediti mentre le passività sono

principalmente rappresentate da debiti commerciali e dallo strumento finanziario emesso a favore di taluni

componenti del management.

La Società, alla data odiema, è soggetta al rischio di mercato, limitatamente allo strumento finanziario, e al

rischio di liquidità. Si segnala che tutti i rischi sono considerati di natura limitata in quanto sostanzialmente

tutti a breve termine e conseguentemente non soggetti a rischi significativi legati alla variazione di valore.

Si segnala che la Società nel corso dell'esercizio ha assunto "impegni finanziari significativi" rappresentati

da:

• il conferimento delle Quote che si perfezionerà immediatamente dopo la stipula del Contratto di Collocamento

Istituzionale al termine del Periodo di Offerta;

• la stipula del contratto preliminare di compravendita degli Immobili Vodafone sottoscritto con REe

in data IO settembre 2015 e trascritto in data 29 settembre 2015 - a fronte del quale,

subordinatamente all' Avvio delle Negoziazioni e al verificarsi delle altre condizioni sospensive, ed

entro il 29 aprile 2016, l'Emittente perfezionerà l'acquisto degli Immobili Vodafone mediante stipula

del contratto definitivo di compravendita.

31

Tali eventi determineranno un rilevante impatto sulla struttura patrimoniale, economica e finanziaria della

Società.

OPERAZIONI CON PARTI CORRELATE

Informazioni sui compensi degli Amministratori e dei Dirigenti

Alla data del presente bilancio, non sono stati corrisposti ne sono previsti compensi per il periodo dalla

costituzione della Società alla data del 31 dicembre 2015 per il Consiglio di Amministrazione.

Come già specificato nella Relazione sulla gestione, non sono state effettuate transazioni con patti correlate nel

periodo dalla costituzione della Società al 31 dicembre 2015. Si segnala tuttavia che nell'ambito della

prospettata operazione di quotazione la Società ha stipulato i seguenti contratti di servizio con parti correlate e

precisamente:

• Contratto di Asset Management con Coima SGR S.p.A.;

• Contratto con Coima S.r.l. per la fornitura da parte di quest'ultima di servizi di development & project

management, nonché di property &facility management.

Milano, 25 gennaio 2016

32

Il Preside

AI