Facoltà di Scienze Economiche Giuridiche e PoliticheCdL Economia e Gestione Aziendale

Tecnica BancariaA.A. 2017-2018

ESERCITAZIONE SUI DERIVATI

Dott. Simone Murgioni

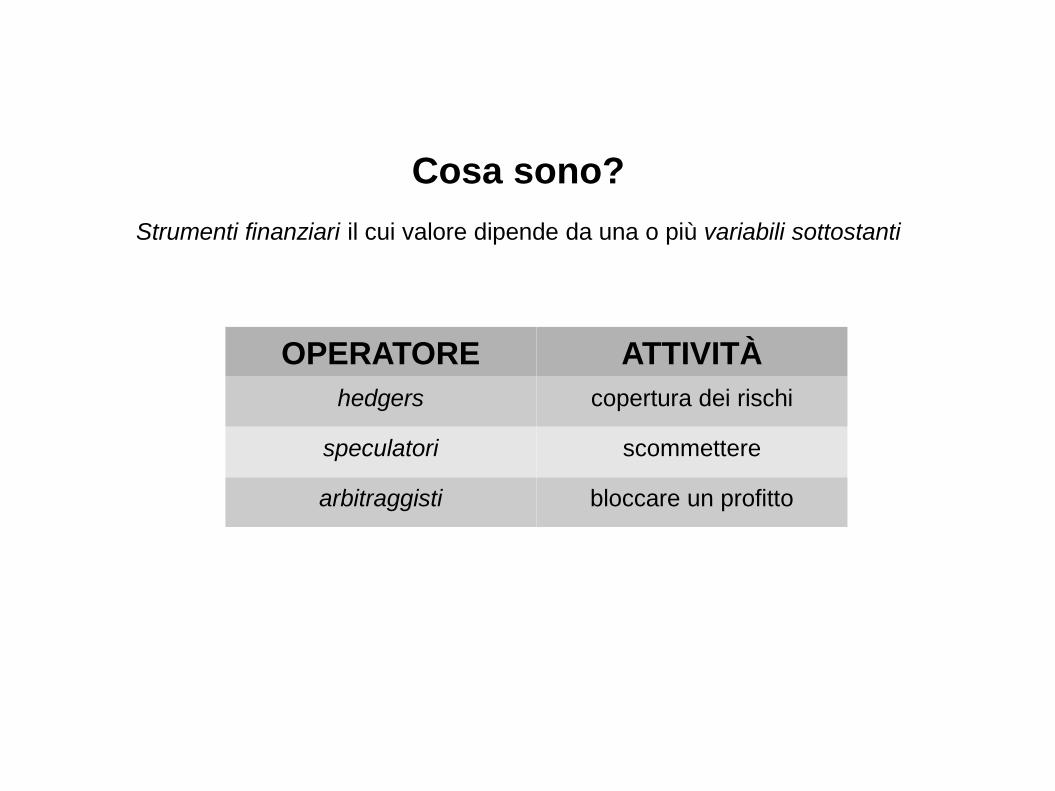

Cosa sono?

Strumenti finanziari il cui valore dipende da una o più variabili sottostanti

OPERATORE ATTIVITÀ

hedgers copertura dei rischi

speculatori scommettere

arbitraggisti bloccare un profitto

MERCATI

-REGOLAMENTATI: maggiore standardizzazionedelle condizioni contrattuali

-OTC (over the counter): minorestandardizzazione delle condizioni contrattuali

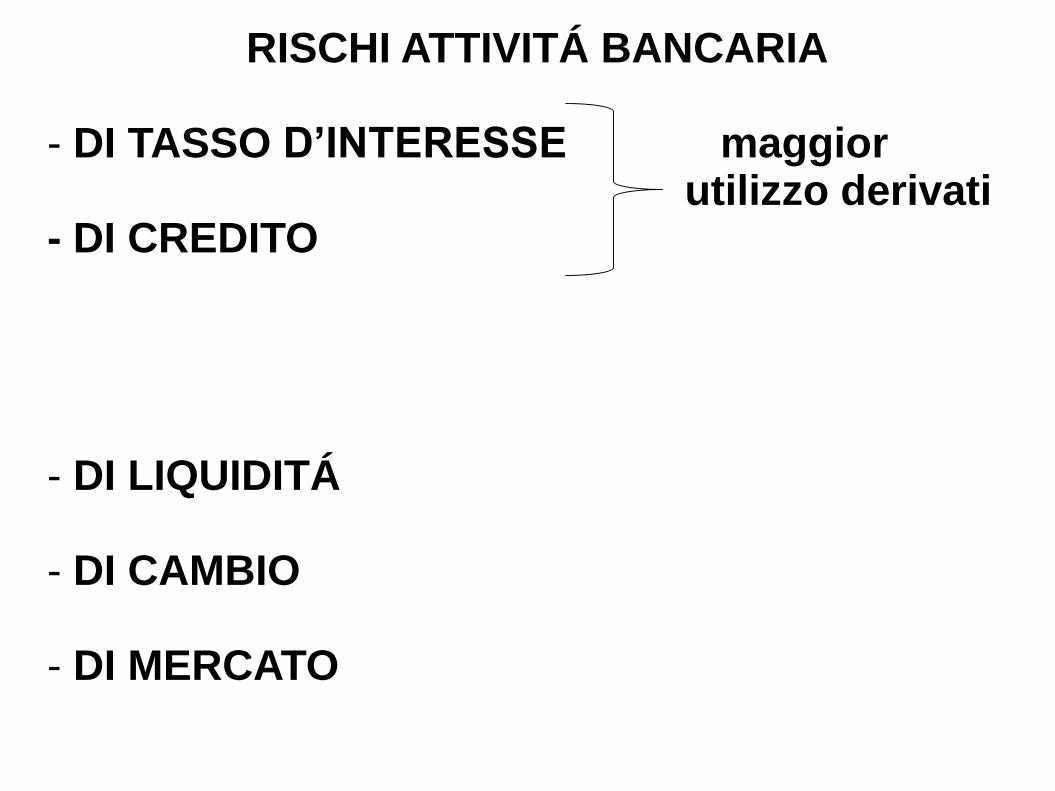

RISCHI ATTIVITÁ BANCARIA

- DI TASSO D’INTERESSE maggior utilizzo derivati

- DI CREDITO

- DI LIQUIDITÁ

- DI CAMBIO

- DI MERCATO

SWAPS

1) Interest Rate Swaps2) Credit Default Swaps

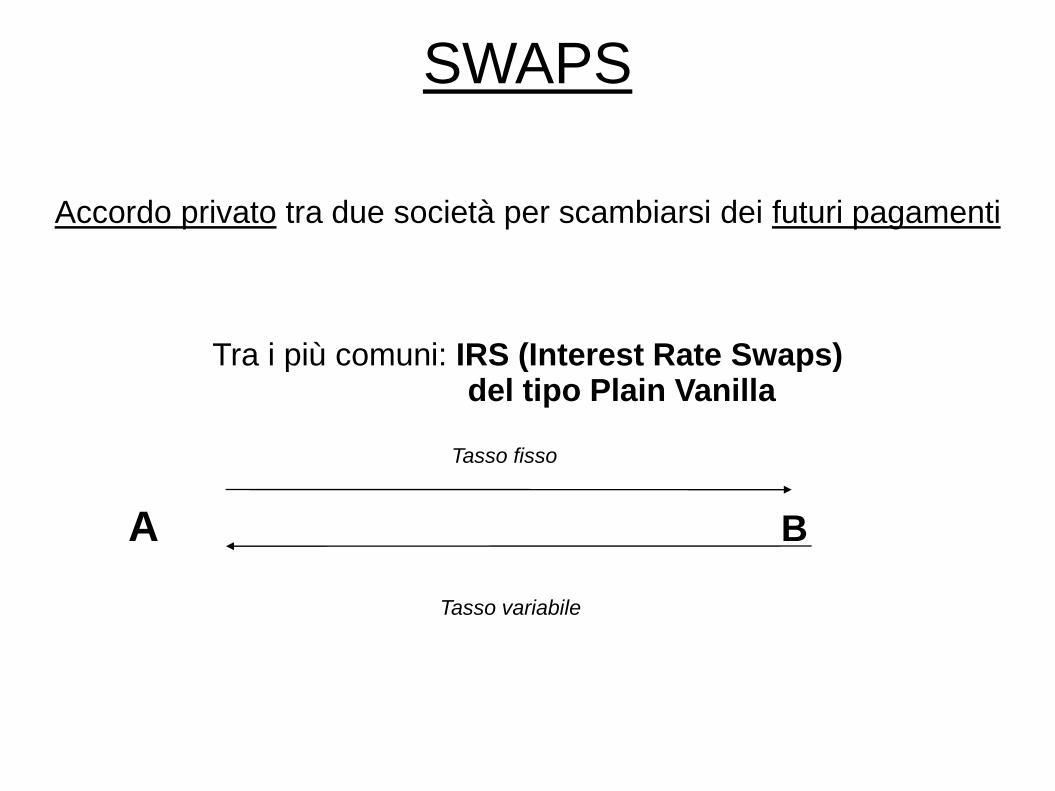

SWAPS

Accordo privato tra due società per scambiarsi dei futuri pagamenti

Tra i più comuni: IRS (Interest Rate Swaps)del tipo Plain Vanilla

Tasso fisso

A B

Tasso variabile

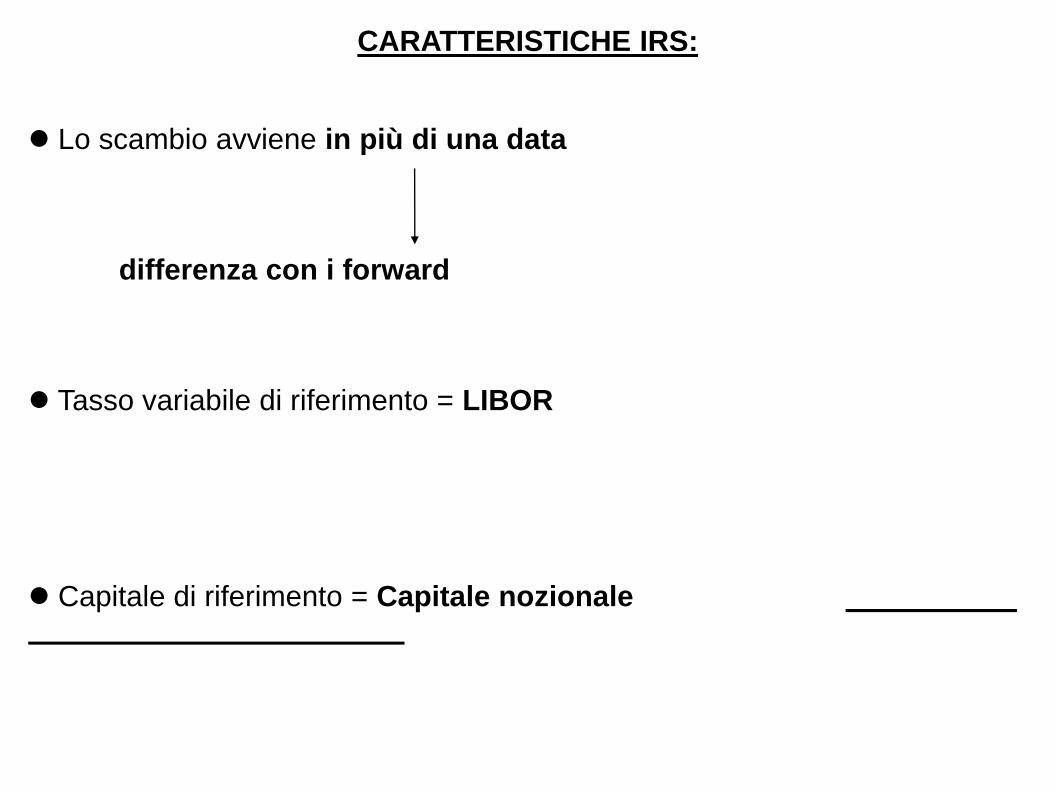

CARATTERISTICHE IRS:

Lo scambio avviene in più di una data

differenza con i forward

Tasso variabile di riferimento = LIBOR

Capitale di riferimento = Capitale nozionale

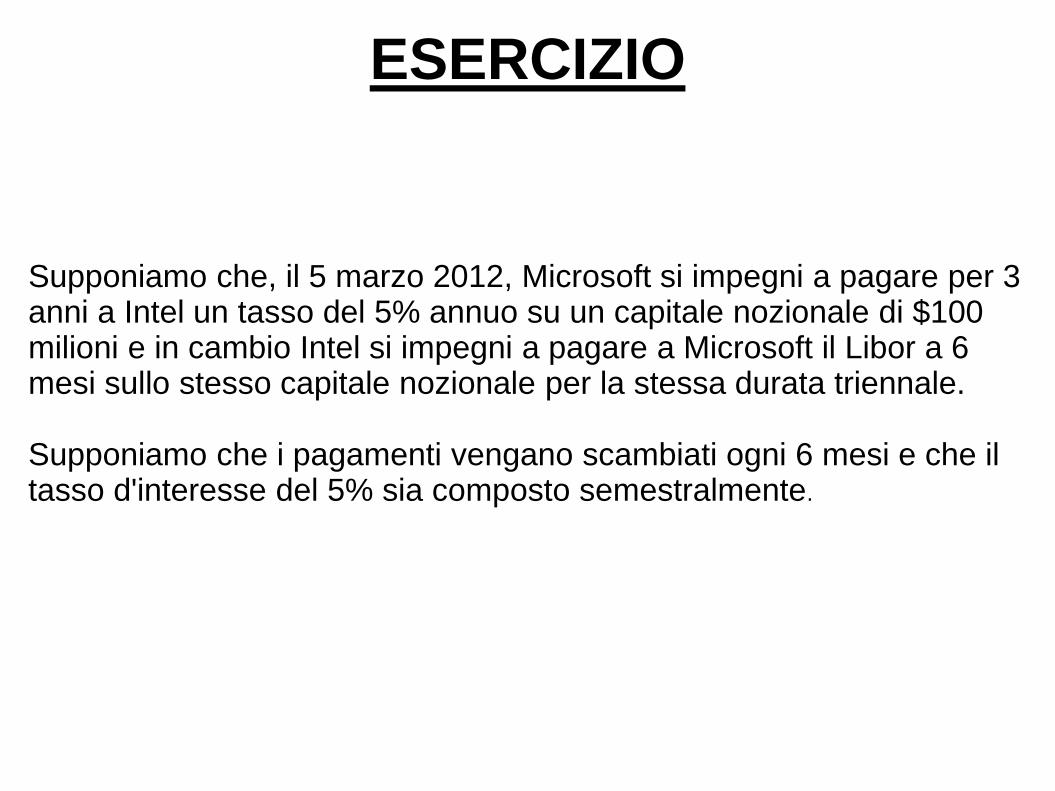

ESERCIZIO

Supponiamo che, il 5 marzo 2012, Microsoft si impegni a pagare per 3 anni a Intel un tasso del 5% annuo su un capitale nozionale di $100 milioni e in cambio Intel si impegni a pagare a Microsoft il Libor a 6 mesi sullo stesso capitale nozionale per la stessa durata triennale.

Supponiamo che i pagamenti vengano scambiati ogni 6 mesi e che il tasso d'interesse del 5% sia composto semestralmente.

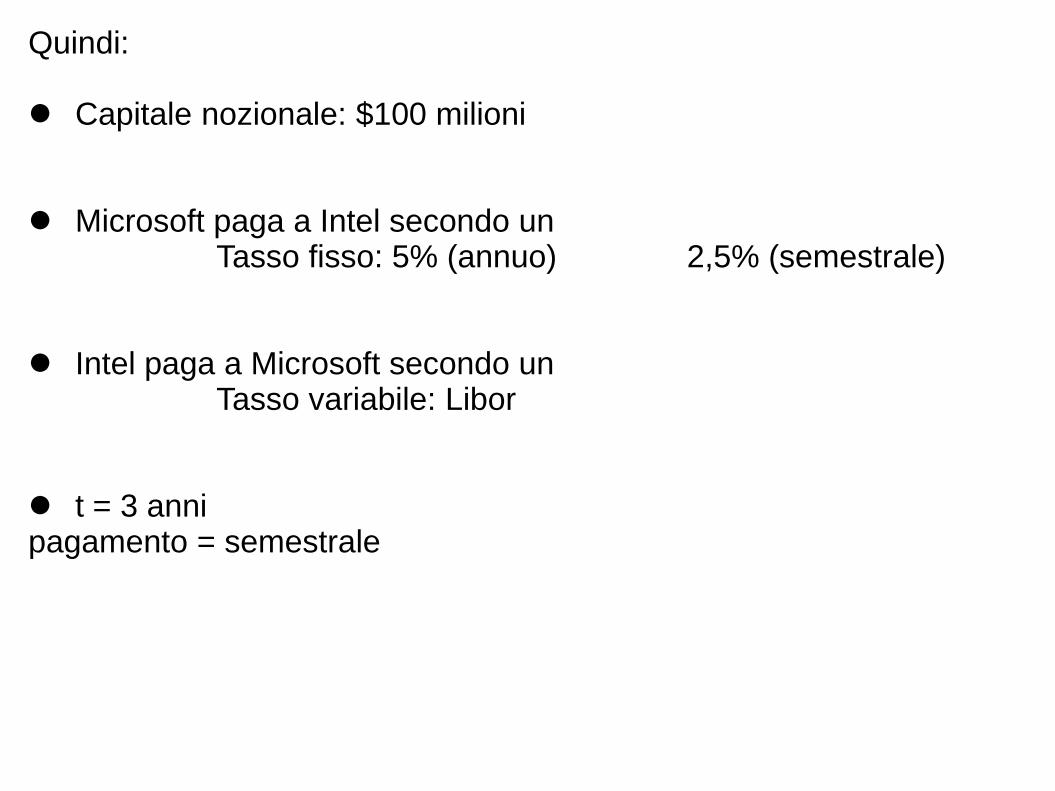

Quindi:

Capitale nozionale: $100 milioni

Microsoft paga a Intel secondo unTasso fisso: 5% (annuo) 2,5% (semestrale)

Intel paga a Microsoft secondo unTasso variabile: Libor

t = 3 annipagamento = semestrale

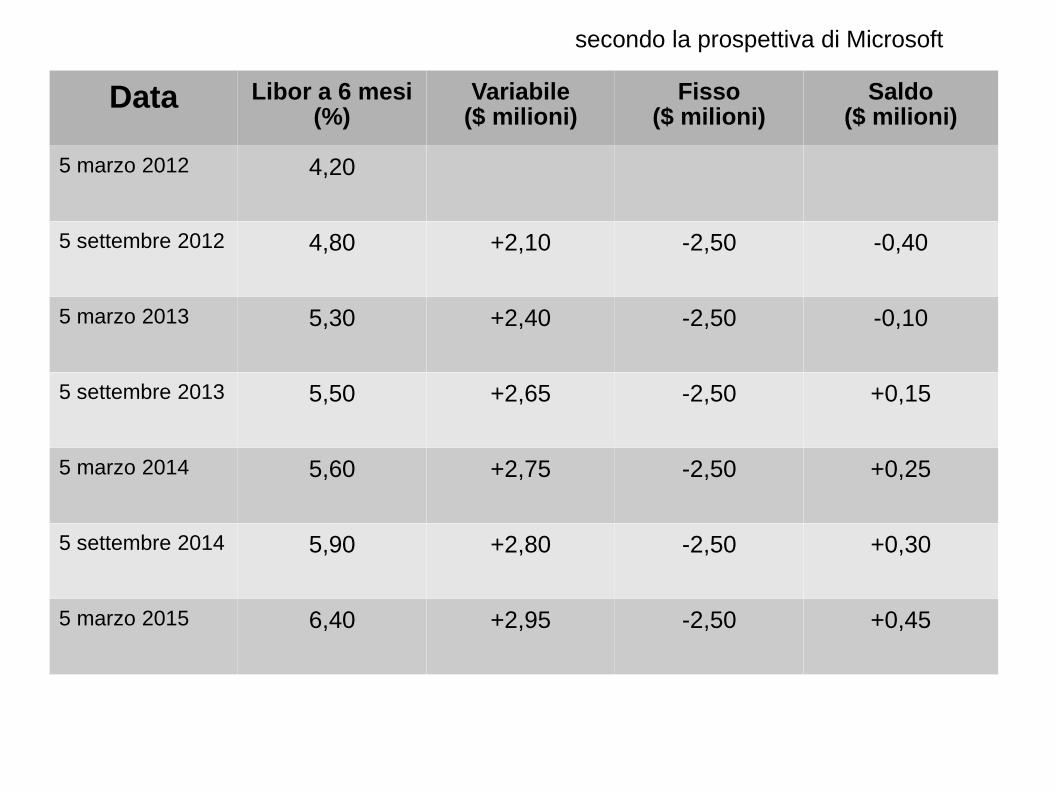

Data Libor a 6 mesi(%)

Variabile ($ milioni)

Fisso($ milioni)

Saldo($ milioni)

5 marzo 2012 4,20

5 settembre 2012 4,80 +2,10 -2,50 -0,40

5 marzo 2013 5,30 +2,40 -2,50 -0,10

5 settembre 2013 5,50 +2,65 -2,50 +0,15

5 marzo 2014 5,60 +2,75 -2,50 +0,25

5 settembre 2014 5,90 +2,80 -2,50 +0,30

5 marzo 2015 6,40 +2,95 -2,50 +0,45

secondo la prospettiva di Microsoft

CALCOLI

VARIABILEtasso di riferimento: Libor osservato 6 mesi prima

5 settembre 2012: $100 (milioni) * 0,042/2 = $2,1 (milioni)

FISSOtasso di riferimento: 5%

5 settembre 2012:$100 (milioni) * 0,05/2 = $2,5 (milioni)

SALDOdifferenza tra VARIABILE e FISSO

5 settembre 2012:2,10 – 2,50 = $ -0,40 (milioni)

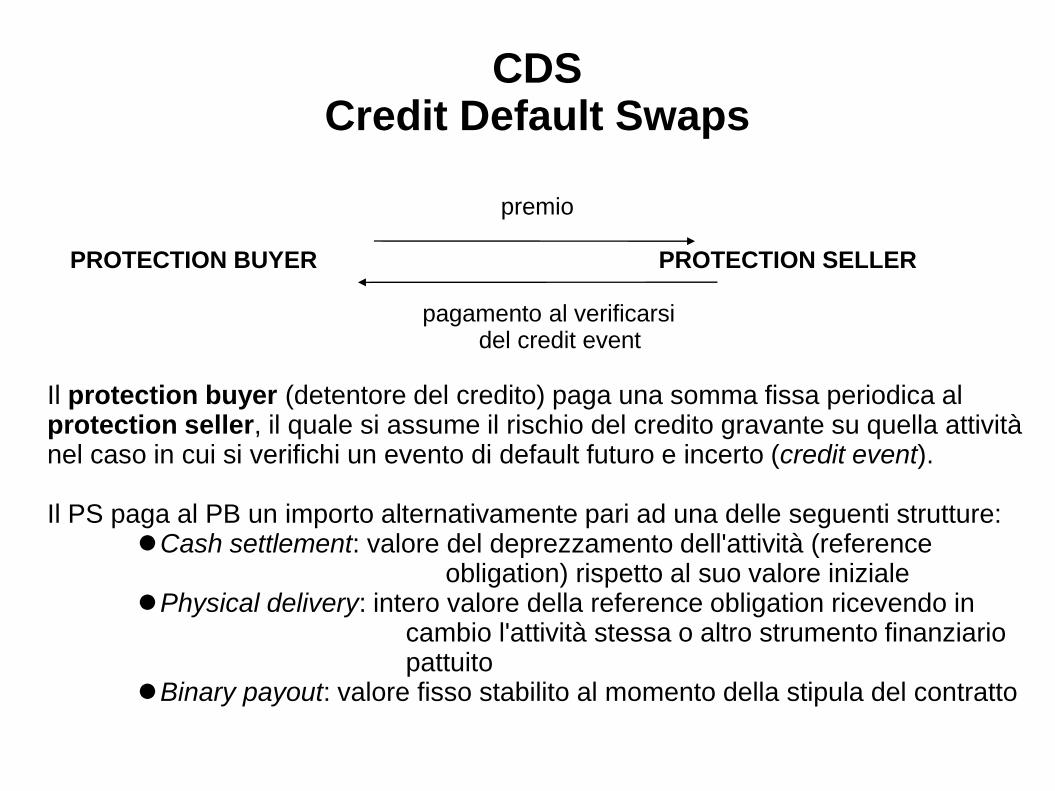

CDSCredit Default Swaps

premio

PROTECTION BUYER PROTECTION SELLER

pagamento al verificarsi del credit event

Il protection buyer (detentore del credito) paga una somma fissa periodica al protection seller, il quale si assume il rischio del credito gravante su quella attività nel caso in cui si verifichi un evento di default futuro e incerto (credit event).

Il PS paga al PB un importo alternativamente pari ad una delle seguenti strutture:Cash settlement: valore del deprezzamento dell'attività (reference

obligation) rispetto al suo valore inizialePhysical delivery: intero valore della reference obligation ricevendo in

cambio l'attività stessa o altro strumento finanziario pattuito

Binary payout: valore fisso stabilito al momento della stipula del contratto

ESERCIZIO

Un CDS prevede che venga pagato ogni 6 mesi un premio di 60 punti base all’anno. Il capitale nozionale è di $ 300 milioni e il CDS viene liquidato per contanti. Dopo 4 anni e 2 mesi si verifica un’insolvenza e l’agente incaricato stima che il prezzo dell’obbligazione di riferimento, quotato poco dopo l’insolvenza, sia pari al 40% del valore nominale. Elencate i pagamenti e le corrispondenti date dal punto di vista del protection buyer e del protection seller.

Quindi:

Nozionale: $ 300 milioni

Premio: 0,6% annuo sul nozionale (ogni 6 mesi)

Credit event: a 4 anni e 2 mesi

Liquidazione: cash settlement

Nuovo valore nozionale: 40% del valore in origine

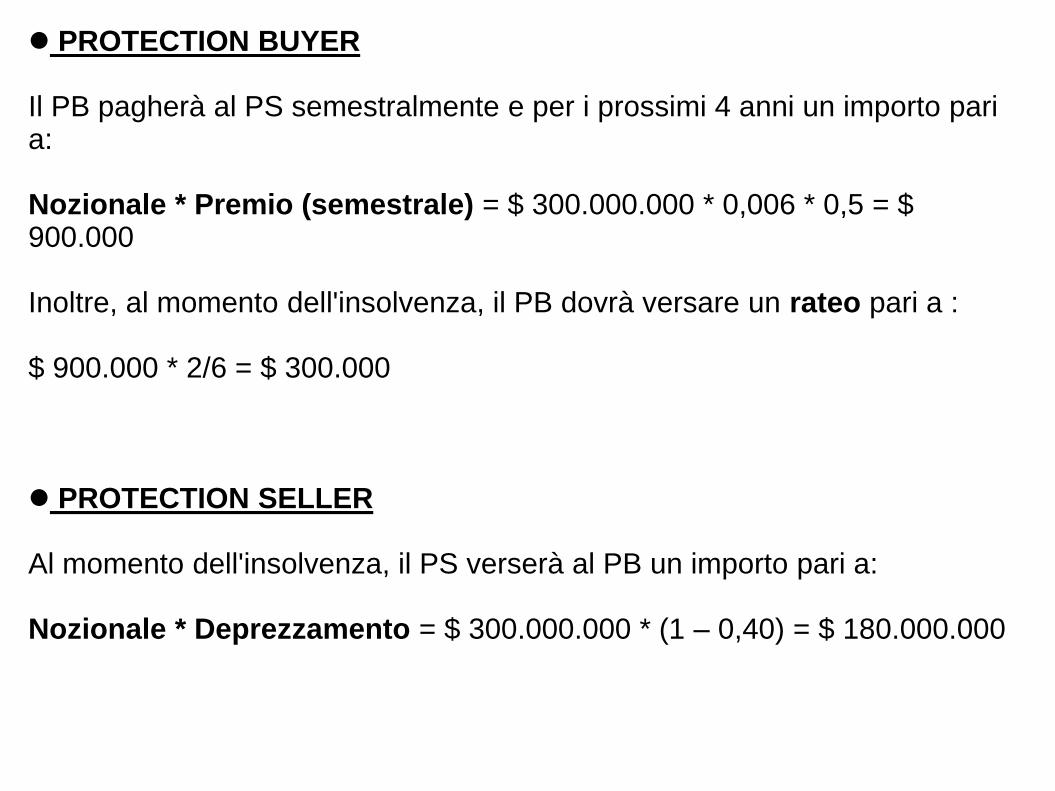

PROTECTION BUYER

Il PB pagherà al PS semestralmente e per i prossimi 4 anni un importo pari a:

Nozionale * Premio (semestrale) = $ 300.000.000 * 0,006 * 0,5 = $ 900.000

Inoltre, al momento dell'insolvenza, il PB dovrà versare un rateo pari a :

$ 900.000 * 2/6 = $ 300.000

PROTECTION SELLER

Al momento dell'insolvenza, il PS verserà al PB un importo pari a:

Nozionale * Deprezzamento = $ 300.000.000 * (1 – 0,40) = $ 180.000.000

FORWARD E FUTURES

CARATTERISTICHE

- contratti a termine - le parti si scambiano una determinata attività- a una data futura - a un prezzo prefissato al momento della stipula del contratto

DIFFERENZAForward = OTC

Futures = mercati regolamentati

FORWARD RATE AGREEMENT(FRA)

è uno strumento derivato utilizzato per la gestione del rischio di interesse nel quale

due controparti si impegnano a scambiarsi, ad una data futura, flussi di

interesse calcolati su un capitale nozionale mai oggetto di scambio.

COSA SCAMBIO?

Differenziale tasso di interesse, mai il capitale nozionale.

Strumento efficace nel breve periodoUtile per gestire il rischio di tasso per un

singolo evento

ESEMPIO

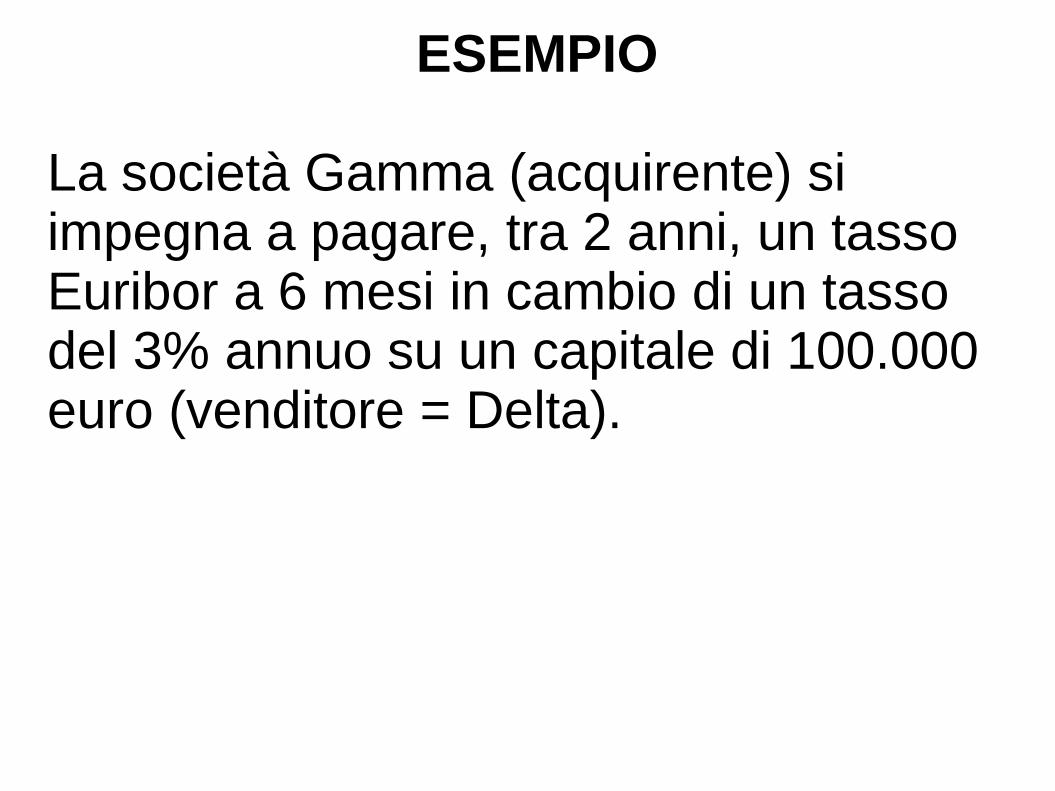

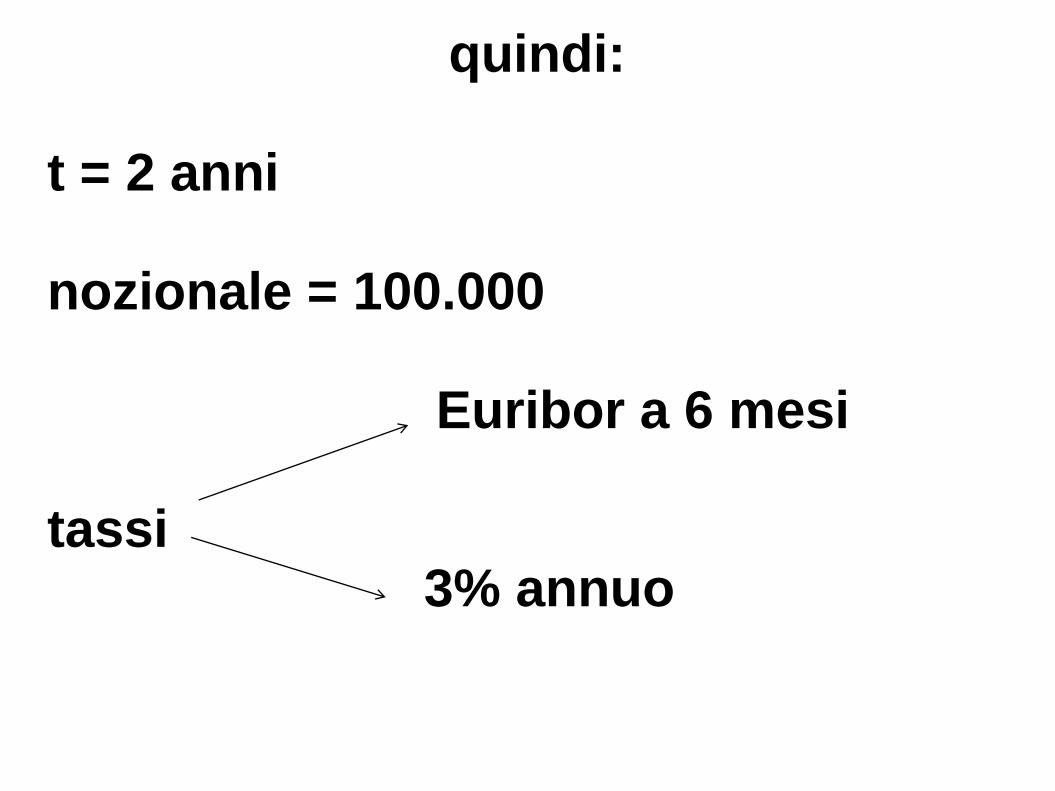

La società Gamma (acquirente) si impegna a pagare, tra 2 anni, un tasso Euribor a 6 mesi in cambio di un tasso del 3% annuo su un capitale di 100.000 euro (venditore = Delta).

quindi:

t = 2 anni

nozionale = 100.000

Euribor a 6 mesi

tassi 3% annuo

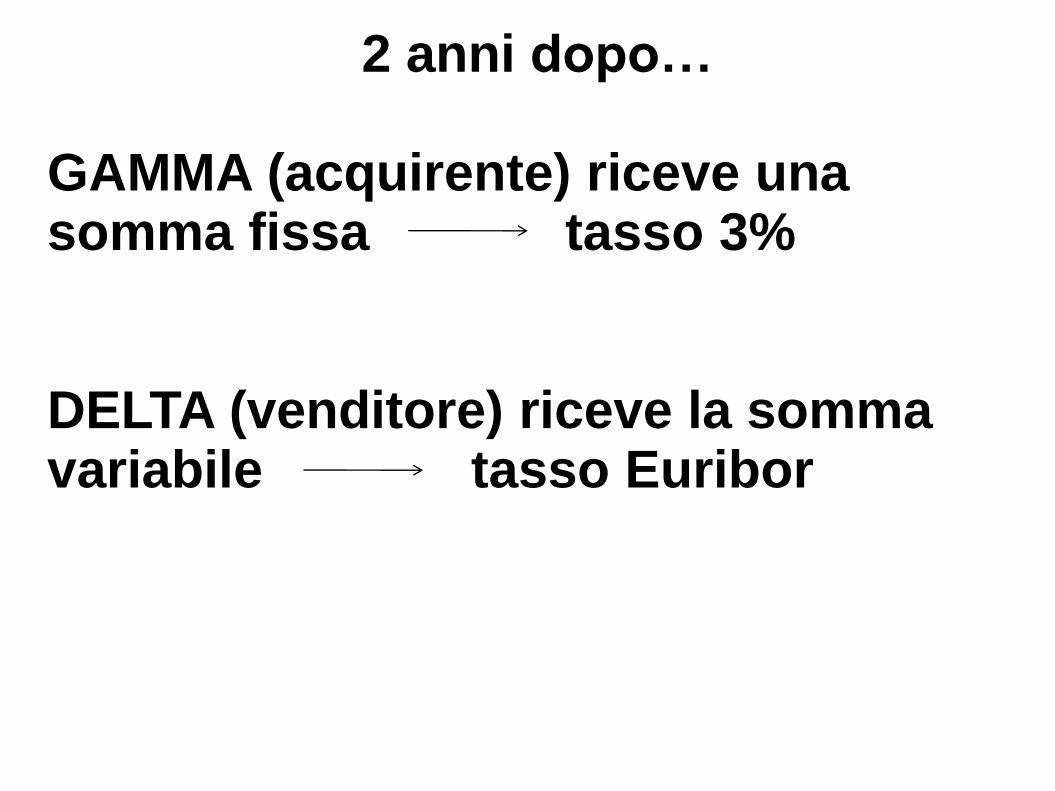

2 anni dopo…

GAMMA (acquirente) riceve una somma fissa tasso 3%

DELTA (venditore) riceve la somma variabile tasso Euribor

FUTURES

sono dei particolari contratti di tipo standardizzato che impegnano il sottoscrittore ad acquistare o a vendere, a una data futura, una

determinata quantità di merce o di attività finanziarie, a un prezzo altrettanto predefinito.

DA COSA DIPENDE IL PREZZO DEL CONTRATTO?dalla variabile sottostante

STRATEGIE DI COPERTURA MEDIANTE FUTURES

Principio fondamentaleassumere una posizione che neutralizzi il rischio quanto più è possibile

SHORT HEDGE: può essere opportuna quandoL'hedger possiede un'attività che si propone di vendere in futuroL'hedger non ha al momento la merce, ma sa che ne verrà in

possesso

ESEMPIO

Si consideri, ad esempio, un esportatore statunitense il quale sa che, tra 3 mesi, riceverà euro a fronte delle merci esportate.

Nei prossimi 3 mesi, l'esportatore conseguirà un profitto se l'euro si apprezzerà rispetto al dollaro e subirà una perdita se l'euro si deprezzerà rispetto al dollaro.

Un'eventuale posizione corta in futures comporterà una perdita se l'euro si apprezza e un profitto se si deprezza. L'operazione di copertura compenserebbe il rischio dell'esportatore.

Le operazioni di copertura però non sono così semplici.Si possono citare al riguardo i seguenti motivi:

L'attività che si vuole coprire può non essere la stessasulla quale sono scritti i futures

L'hedger può non conoscere con precisione la data esattain cui l'attività verrà comprata o venduta

L'operazione di copertura può richiedere che il contratto futures venga chiuso ben prima della sua scadenza

BASIS RISK = prezzo spot - prezzo futures

dell'attività da proteggere del contratto utilizzato per la copertura

Se attività da proteggere e sottostante coincidono:

la base dovrebbe essere nulla alla scadenza del futures e molto contenuta in prossimità della stessa. Nell’arco di tempo compreso tra il momento di apertura e quello di chiusura di una posizione di copertura, i prezzi spot e futures cambiano spesso in misura diversa quindi la base cambia. Si può verificare alternativamente un rafforzamento della base o un indebolimento della base.

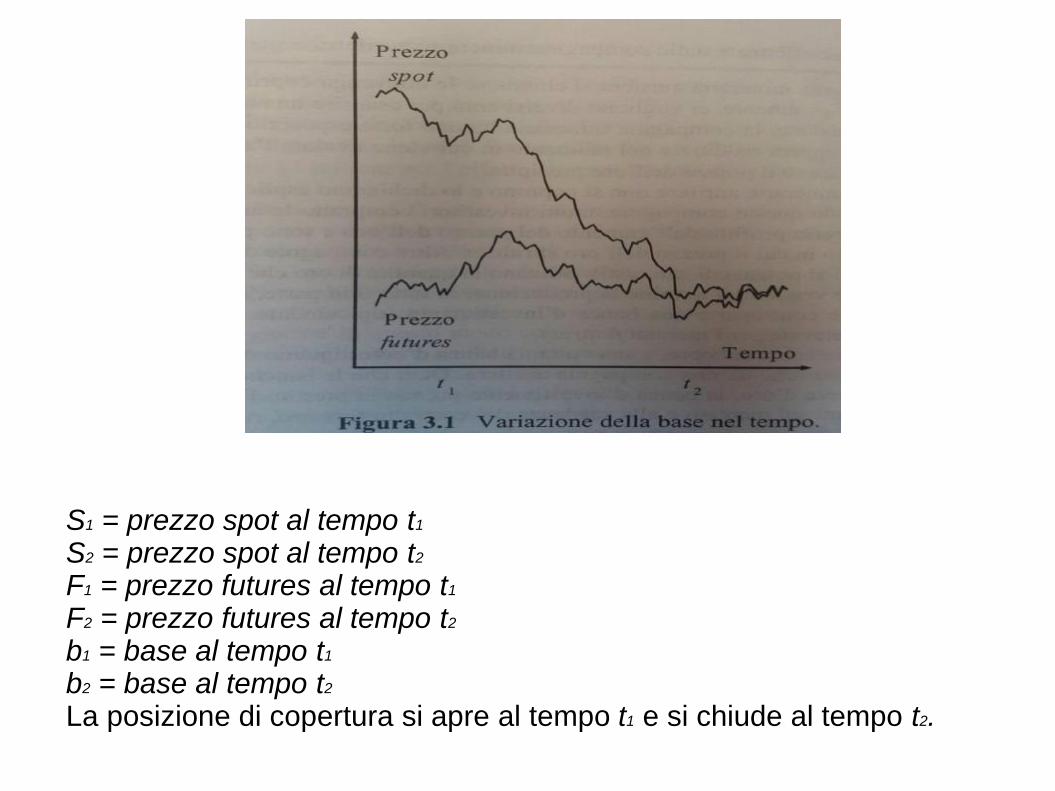

S1 = prezzo spot al tempo t1

S2 = prezzo spot al tempo t2

F1 = prezzo futures al tempo t1

F2 = prezzo futures al tempo t2

b1 = base al tempo t1

b2 = base al tempo t2

La posizione di copertura si apre al tempo t1 e si chiude al tempo t2.

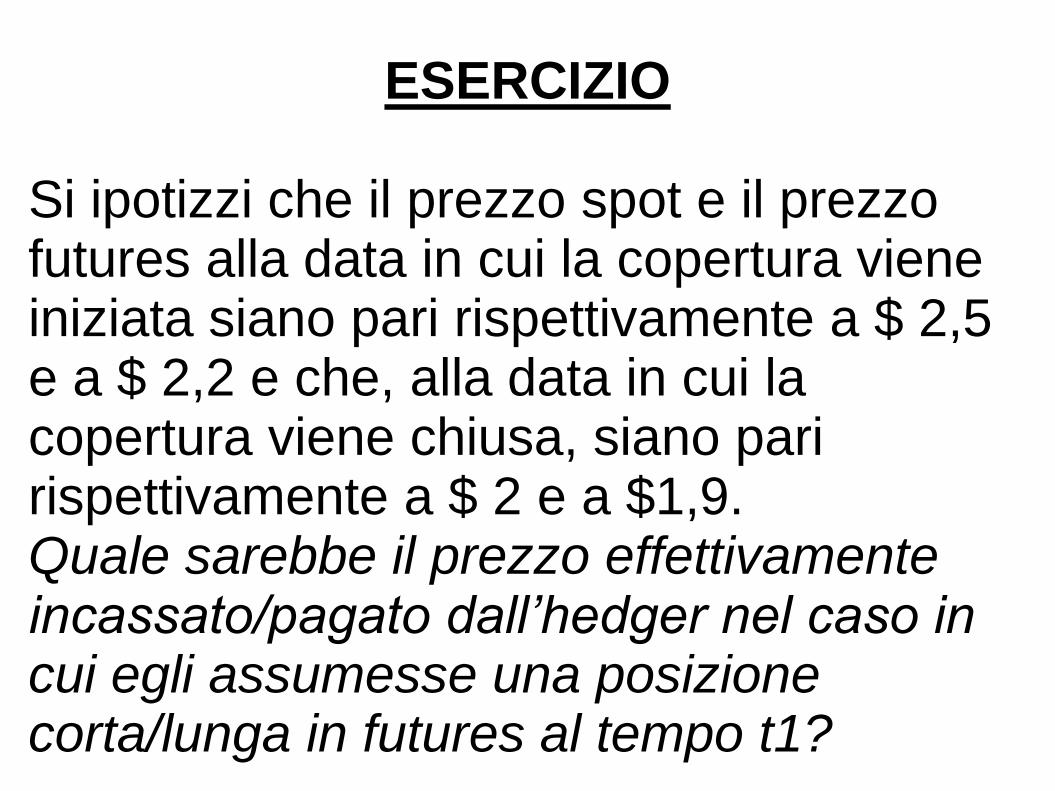

ESERCIZIO

Si ipotizzi che il prezzo spot e il prezzo futures alla data in cui la copertura viene iniziata siano pari rispettivamente a $ 2,5 e a $ 2,2 e che, alla data in cui la copertura viene chiusa, siano pari rispettivamente a $ 2 e a $1,9. Quale sarebbe il prezzo effettivamente incassato/pagato dall’hedger nel caso in cui egli assumesse una posizione corta/lunga in futures al tempo t1?

S1 = $ 2,5 S2 = $ 2 F1 = $ 2,2 F2 = $ 1,9

SHORT HEDGEL’hedger sa che l’attività verrà venduta al tempo t2 Il prezzo di vendita dell’attività è $ 2Il profitto risultante dalla posizione in futures è F1 - F2 Il totale incassato dall’hedger è dato da S2 + F1 - F2 ossia F1 + b2 Totale incassato = 2 + 0,3 = $ 2,3

LONG HEDGE In questo caso la posizione dell’hedger è esattamente opposta. L’attività verrà acquistata al tempo t2 . La perdita risultante dalla posizione in futures è F1 - F2 Il totale pagato a quella data è pari a S2 + F1 - F2 ossia F1 + b2 Totale pagato = 2 + 0,3 = $ 2,3 Il valore di F1 è noto al tempo t1 , se lo fosse anche b2, la copertura sarebbe perfetta. L’incertezza è dunque legata a questo fattore identificato come rischio base.

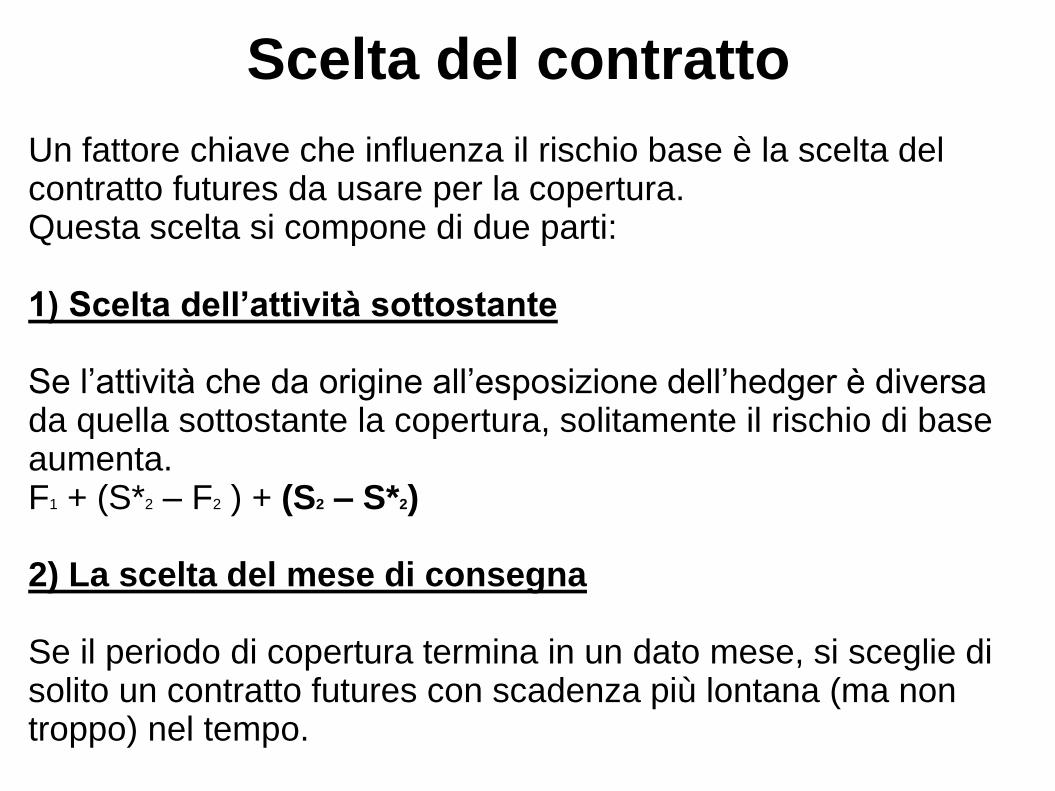

Scelta del contratto

Un fattore chiave che influenza il rischio base è la scelta del contratto futures da usare per la copertura. Questa scelta si compone di due parti:

1) Scelta dell’attività sottostante

Se l’attività che da origine all’esposizione dell’hedger è diversa da quella sottostante la copertura, solitamente il rischio di base aumenta. F1 + (S*2 – F2 ) + (S2 – S*2)

2) La scelta del mese di consegna

Se il periodo di copertura termina in un dato mese, si sceglie di solito un contratto futures con scadenza più lontana (ma non troppo) nel tempo.

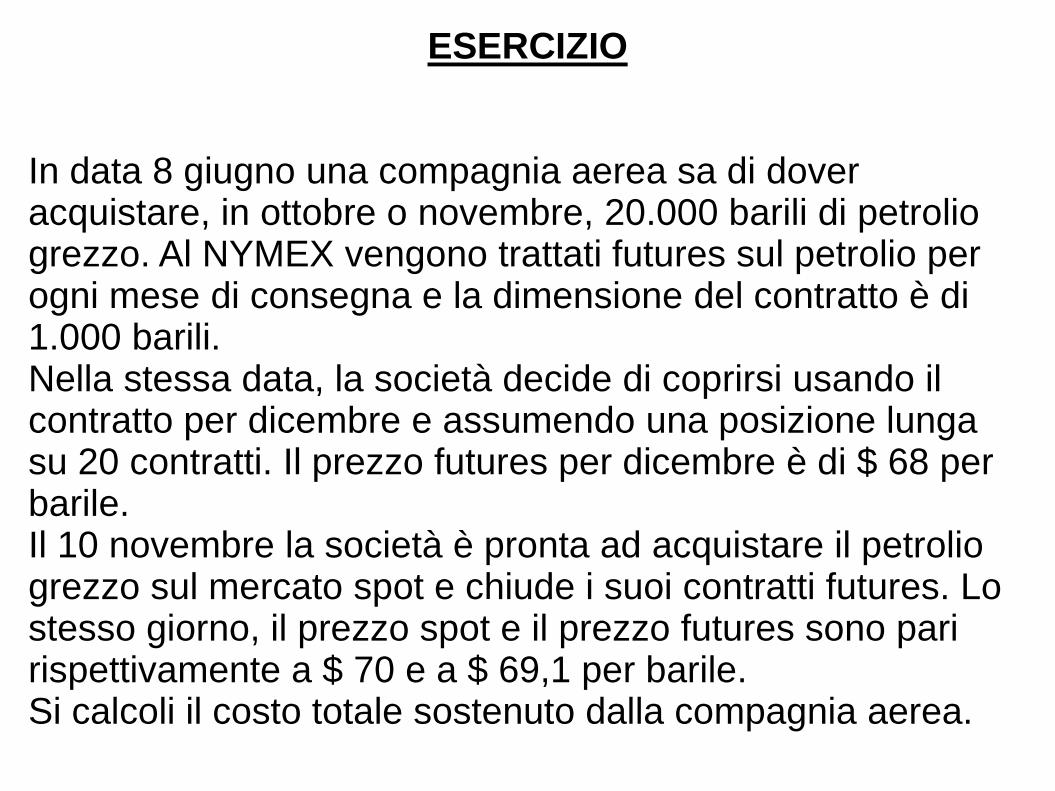

ESERCIZIO

In data 8 giugno una compagnia aerea sa di dover acquistare, in ottobre o novembre, 20.000 barili di petrolio grezzo. Al NYMEX vengono trattati futures sul petrolio per ogni mese di consegna e la dimensione del contratto è di 1.000 barili. Nella stessa data, la società decide di coprirsi usando il contratto per dicembre e assumendo una posizione lunga su 20 contratti. Il prezzo futures per dicembre è di $ 68 per barile. Il 10 novembre la società è pronta ad acquistare il petrolio grezzo sul mercato spot e chiude i suoi contratti futures. Lo stesso giorno, il prezzo spot e il prezzo futures sono pari rispettivamente a $ 70 e a $ 69,1 per barile. Si calcoli il costo totale sostenuto dalla compagnia aerea.

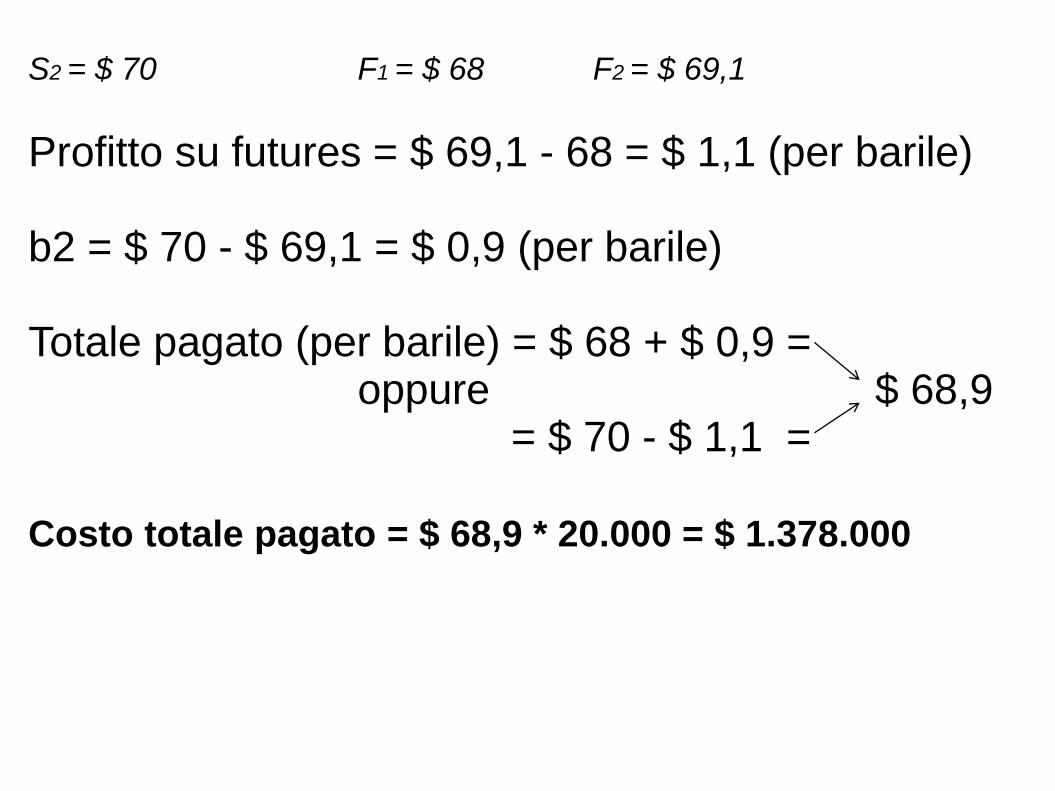

S2 = $ 70 F1 = $ 68 F2 = $ 69,1

Profitto su futures = $ 69,1 - 68 = $ 1,1 (per barile)

b2 = $ 70 - $ 69,1 = $ 0,9 (per barile)

Totale pagato (per barile) = $ 68 + $ 0,9 = oppure $ 68,9

= $ 70 - $ 1,1 =

Costo totale pagato = $ 68,9 * 20.000 = $ 1.378.000

Il rischio base può determinare un miglioramento o un peggioramento della posizione dell’hedger.

SHORT HEDGE: se la base si rafforza, la posizione dell’hedger migliora. Viceversa se la base si indebolisce, la posizione dell’hedger peggiora.

LONG HEDGE: se la base si rafforza, la posizione dell’hedger peggiora. Viceversa se la base si indebolisce, la posizione dell’hedger migliora.

OPZIONI

STRATEGIE OPERATIVE1) SPREADS

2) COMBINAZIONI

OPZIONI

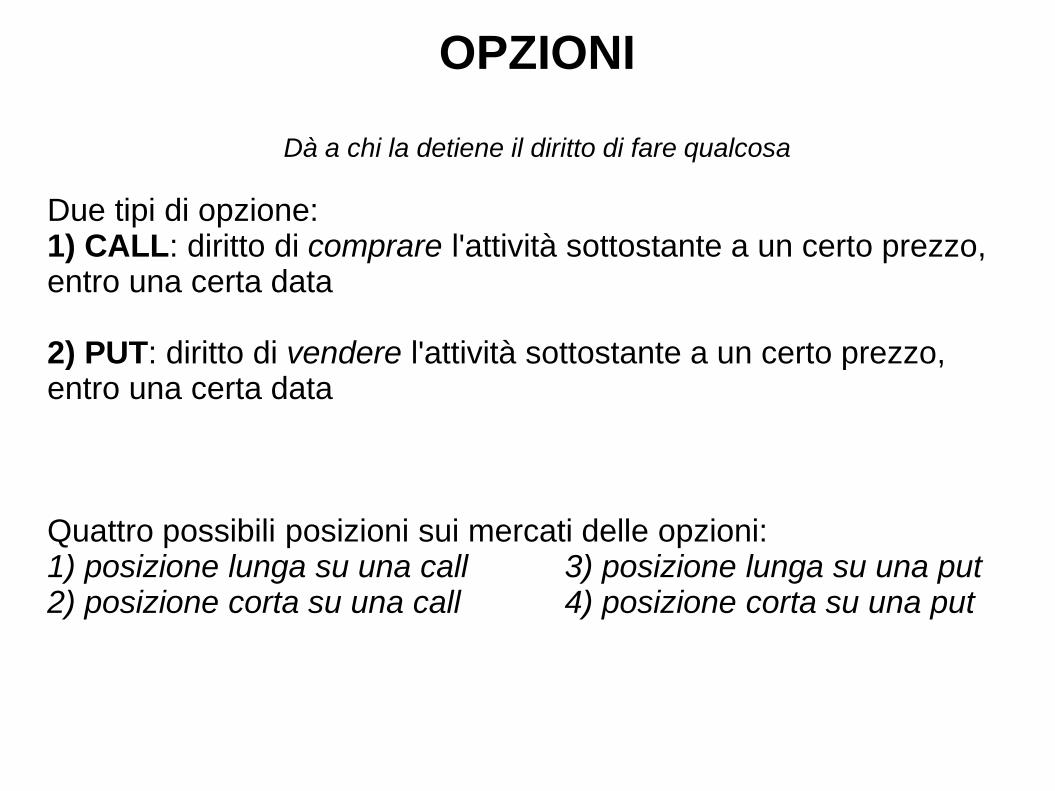

Dà a chi la detiene il diritto di fare qualcosa

Due tipi di opzione:1) CALL: diritto di comprare l'attività sottostante a un certo prezzo, entro una certa data

2) PUT: diritto di vendere l'attività sottostante a un certo prezzo, entro una certa data

Quattro possibili posizioni sui mercati delle opzioni:1) posizione lunga su una call 3) posizione lunga su una put2) posizione corta su una call 4) posizione corta su una put

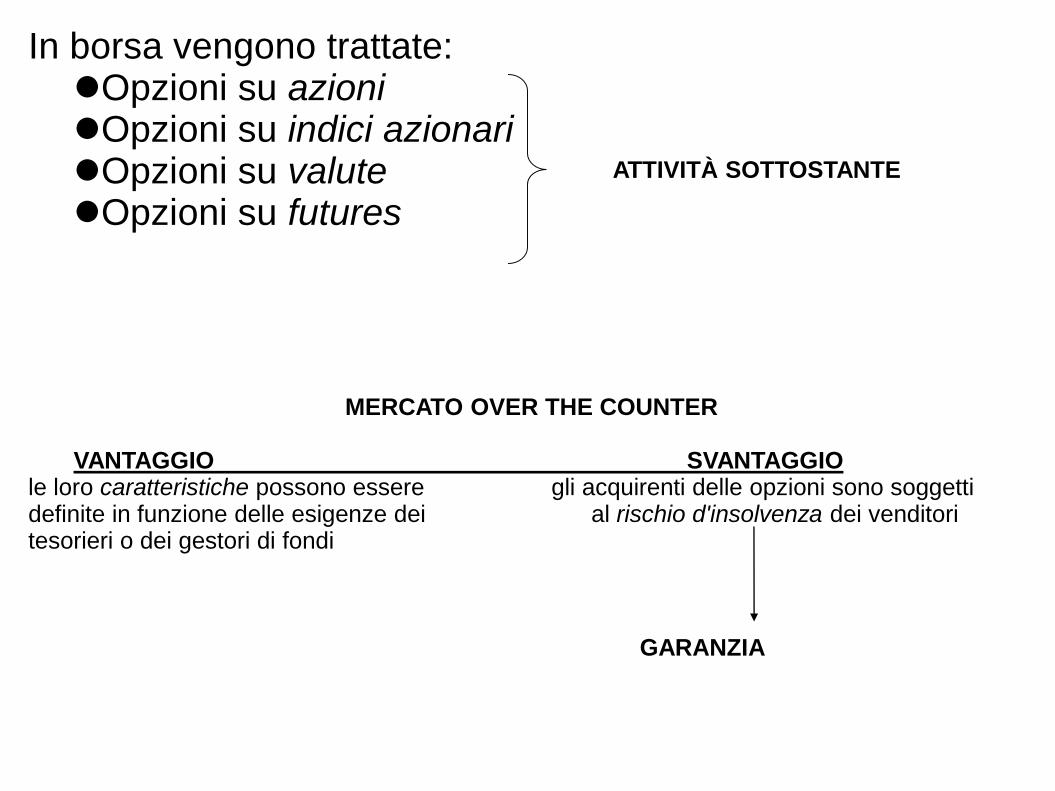

In borsa vengono trattate:Opzioni su azioniOpzioni su indici azionariOpzioni su valuteOpzioni su futures

MERCATO OVER THE COUNTER

VANTAGGIO SVANTAGGIOle loro caratteristiche possono essere gli acquirenti delle opzioni sono soggettidefinite in funzione delle esigenze dei al rischio d'insolvenza dei venditoritesorieri o dei gestori di fondi

GARANZIA

ATTIVITÀ SOTTOSTANTE

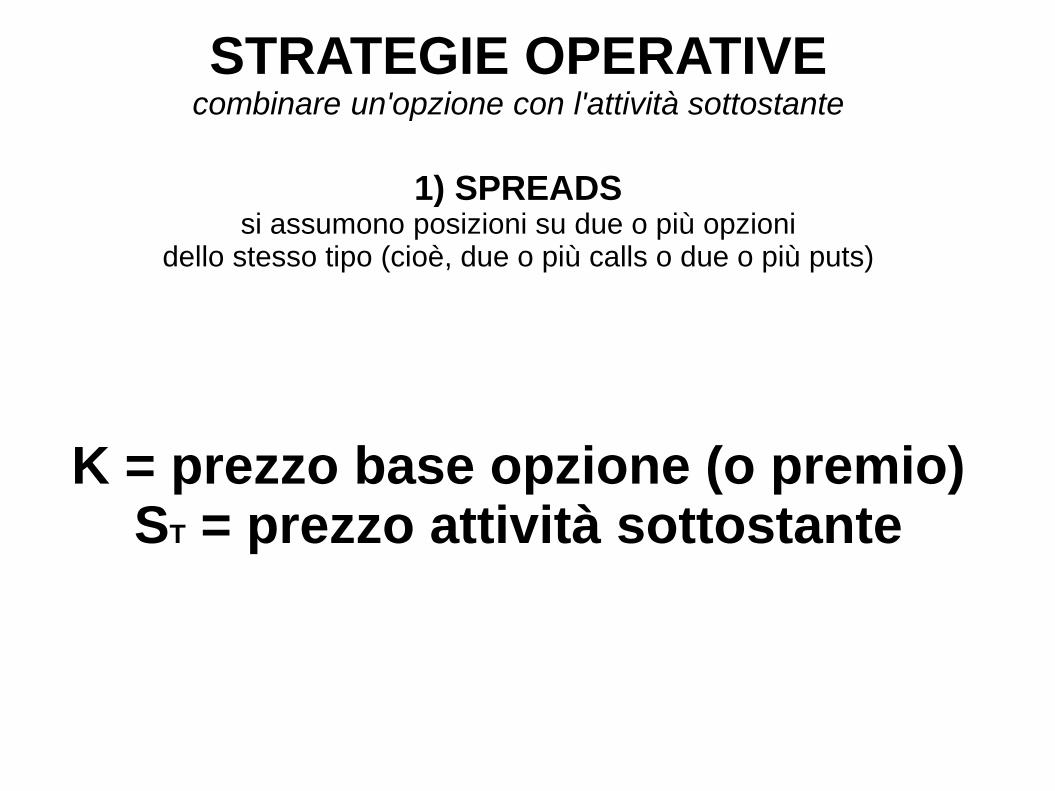

STRATEGIE OPERATIVEcombinare un'opzione con l'attività sottostante

1) SPREADSsi assumono posizioni su due o più opzioni

dello stesso tipo (cioè, due o più calls o due o più puts)

K = prezzo base opzione (o premio)ST = prezzo attività sottostante

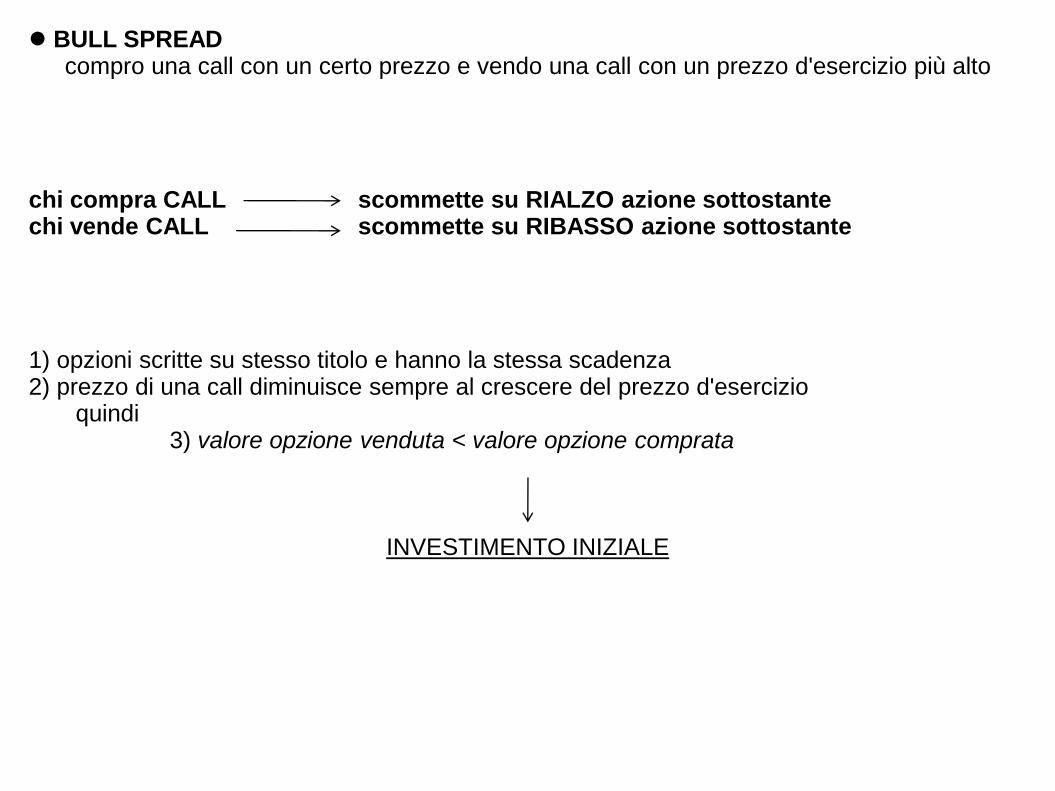

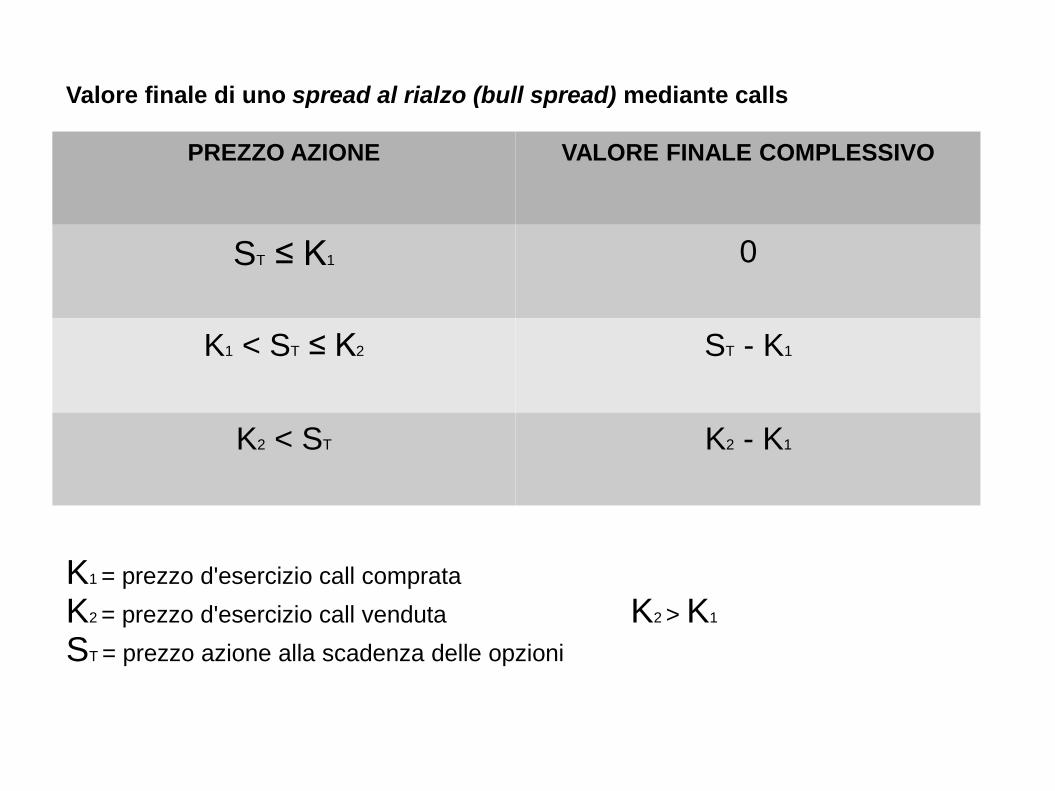

BULL SPREADcompro una call con un certo prezzo e vendo una call con un prezzo d'esercizio più alto

chi compra CALL scommette su RIALZO azione sottostantechi vende CALL scommette su RIBASSO azione sottostante

1) opzioni scritte su stesso titolo e hanno la stessa scadenza2) prezzo di una call diminuisce sempre al crescere del prezzo d'esercizio

quindi3) valore opzione venduta < valore opzione comprata

INVESTIMENTO INIZIALE

PREZZO AZIONE VALORE FINALE COMPLESSIVO

ST ≤ K1 0

K1 < ST ≤ K2 ST - K1

K2 < ST K2 - K1

Valore finale di uno spread al rialzo (bull spread) mediante calls

K1 = prezzo d'esercizio call comprata

K2 = prezzo d'esercizio call venduta K2 > K1

ST = prezzo azione alla scadenza delle opzioni

ESEMPIO

Un investitore compra per $3 una call con prezzo d'esercizio di $30 e vende per $1 una call con prezzo d'esercizio di $35.

PREZZO DELL'AZIONE PROFITTO

ST ≤ $30 -$2

$30 < ST ≤ $35 ST - $32

$35 < ST $3

COSTO INIZIALE STRATEGIA (INVESTIMENTO INIZIALE) = $3 - $1 = $2

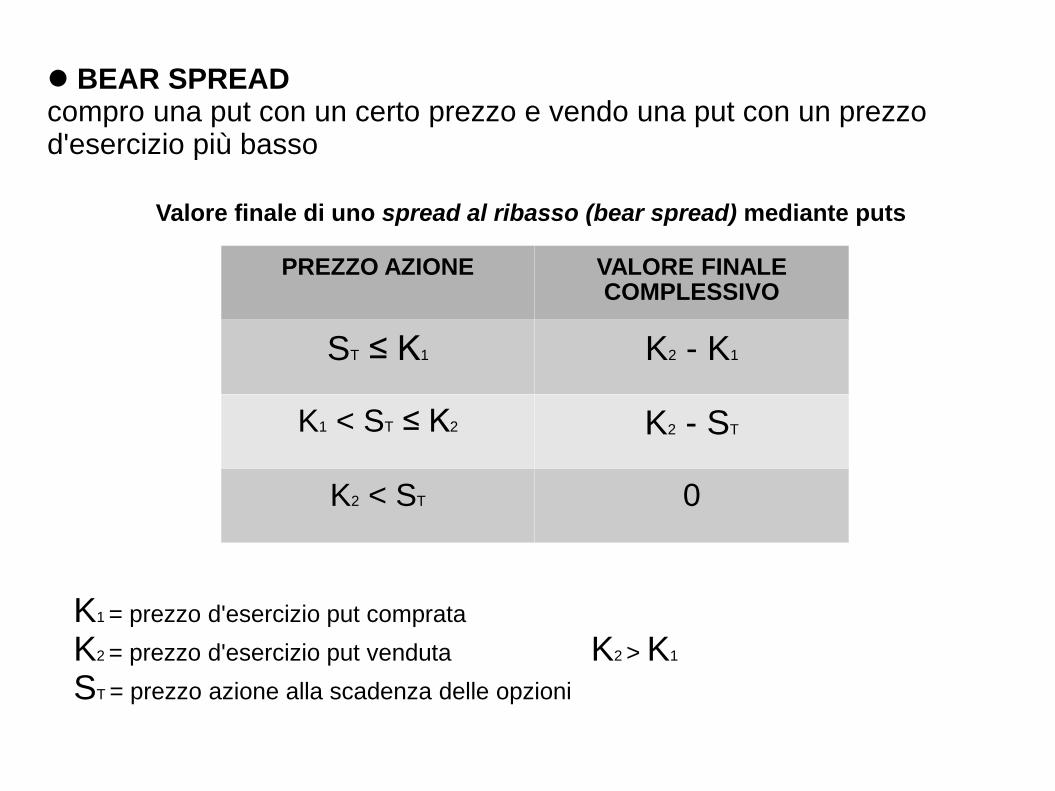

BEAR SPREADcompro una put con un certo prezzo e vendo una put con un prezzod'esercizio più basso

PREZZO AZIONE VALORE FINALE COMPLESSIVO

ST ≤ K1 K2 - K1

K1 < ST ≤ K2 K2 - ST

K2 < ST 0

Valore finale di uno spread al ribasso (bear spread) mediante puts

K1 = prezzo d'esercizio put comprata

K2 = prezzo d'esercizio put venduta K2 > K1

ST = prezzo azione alla scadenza delle opzioni

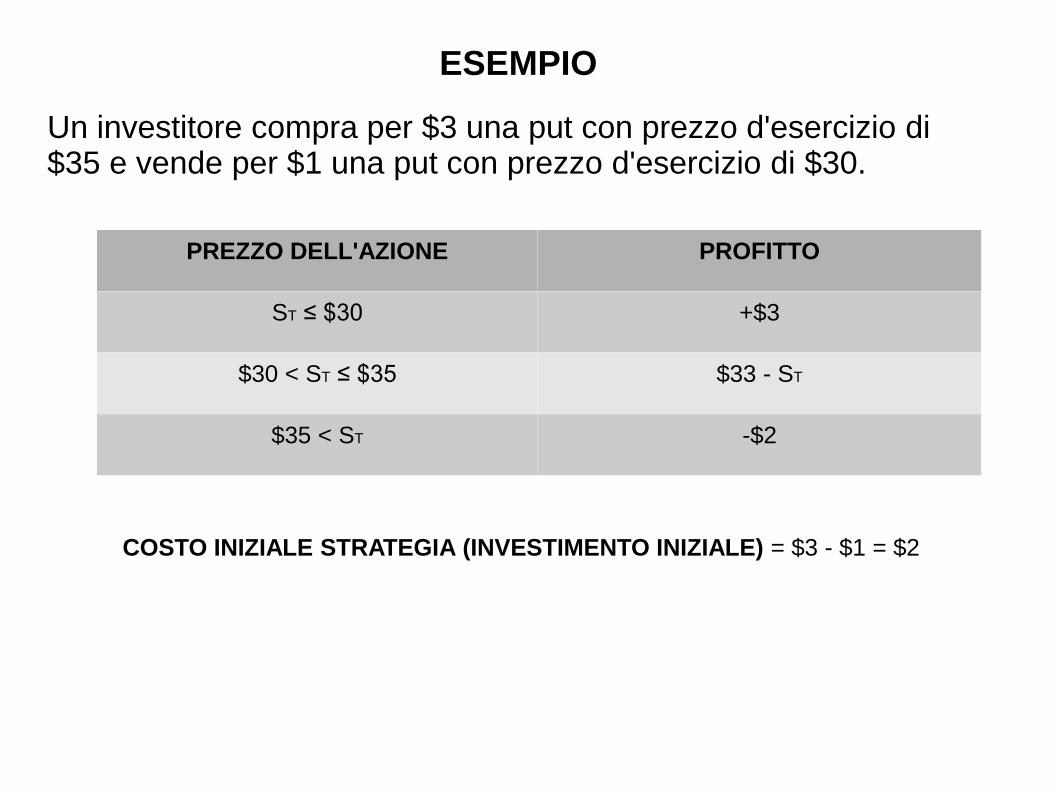

ESEMPIO

Un investitore compra per $3 una put con prezzo d'esercizio di $35 e vende per $1 una put con prezzo d'esercizio di $30.

PREZZO DELL'AZIONE PROFITTO

ST ≤ $30 +$3

$30 < ST ≤ $35 $33 - ST

$35 < ST -$2

COSTO INIZIALE STRATEGIA (INVESTIMENTO INIZIALE) = $3 - $1 = $2

BULL SPREAD e BEAR SPREAD:

Limitano la possibilità di profitti (upside potential)

Limitano il rischio di perdite (downside risk)

Possono essere costruiti sia con calls che con puts

Bull spread creato con puts: INCASSO INIZIALE

Bear Spread creato con calls: INCASSO INIZIALEcompro una call con prezzo d'esercizio alto e vendo

una call con prezzo d'esercizio più basso

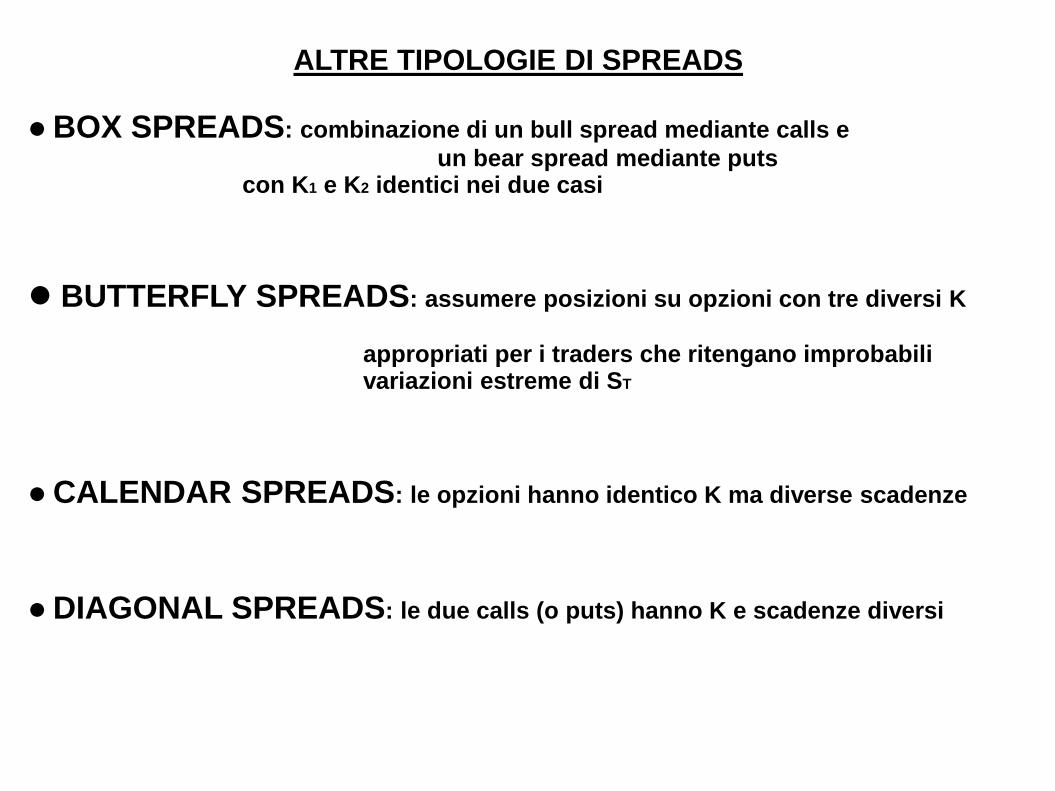

ALTRE TIPOLOGIE DI SPREADS

BOX SPREADS: combinazione di un bull spread mediante calls e

un bear spread mediante putscon K1 e K2 identici nei due casi

BUTTERFLY SPREADS: assumere posizioni su opzioni con tre diversi K

appropriati per i traders che ritengano improbabilivariazioni estreme di ST

CALENDAR SPREADS: le opzioni hanno identico K ma diverse scadenze

DIAGONAL SPREADS: le due calls (o puts) hanno K e scadenze diversi

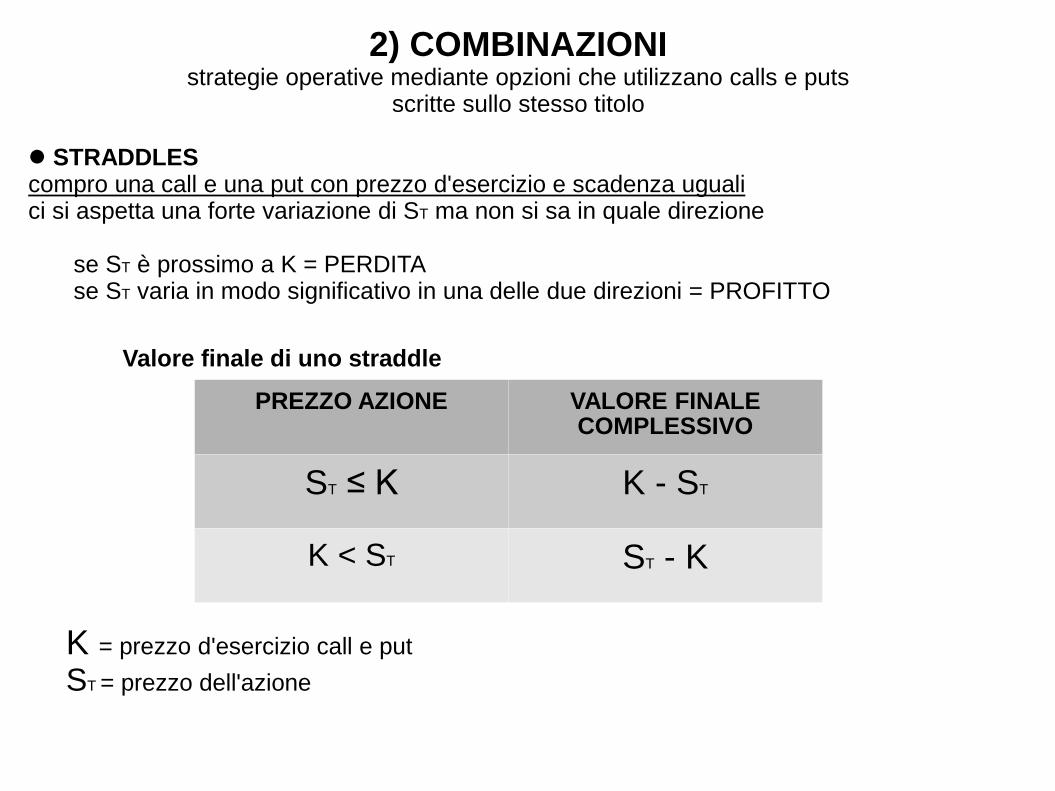

2) COMBINAZIONIstrategie operative mediante opzioni che utilizzano calls e puts

scritte sullo stesso titolo

STRADDLEScompro una call e una put con prezzo d'esercizio e scadenza ugualici si aspetta una forte variazione di ST ma non si sa in quale direzione

se ST è prossimo a K = PERDITAse ST varia in modo significativo in una delle due direzioni = PROFITTO

Valore finale di uno straddle

PREZZO AZIONE VALORE FINALE COMPLESSIVO

ST ≤ K K - ST

K < ST ST - K

K = prezzo d'esercizio call e put

ST = prezzo dell'azione

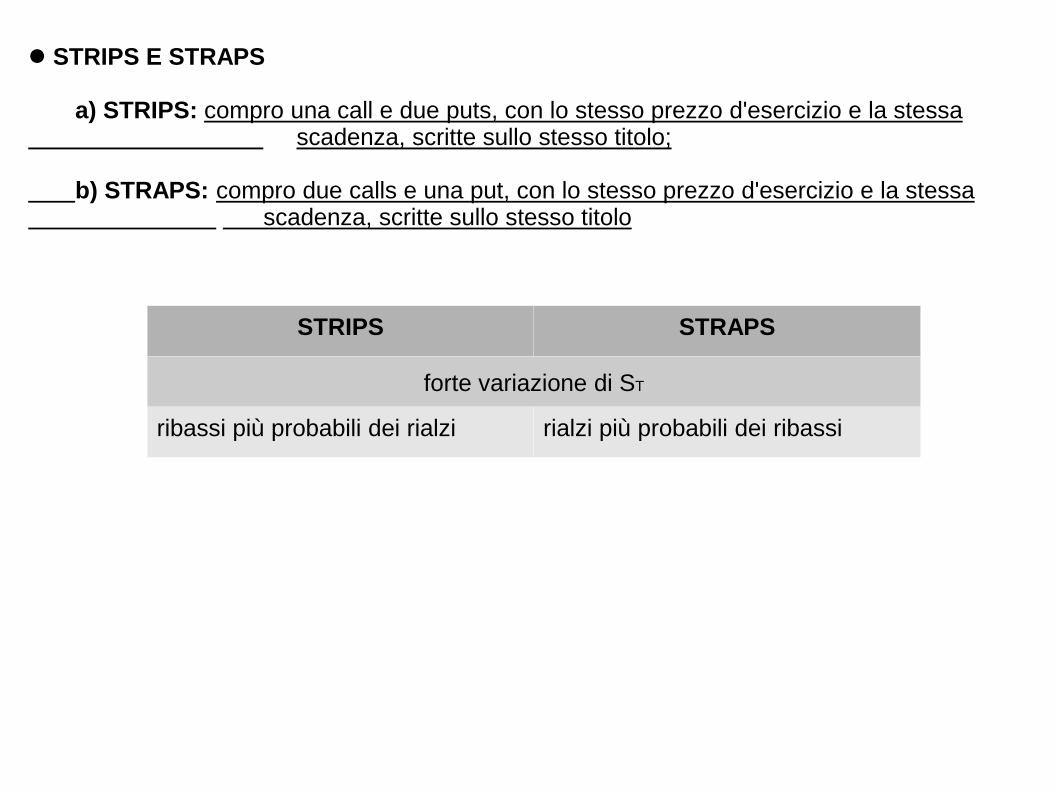

STRIPS E STRAPS

a) STRIPS: compro una call e due puts, con lo stesso prezzo d'esercizio e la stessa scadenza, scritte sullo stesso titolo;

b) STRAPS: compro due calls e una put, con lo stesso prezzo d'esercizio e la stessa scadenza, scritte sullo stesso titolo

STRIPS STRAPS

forte variazione di ST

ribassi più probabili dei rialzi rialzi più probabili dei ribassi

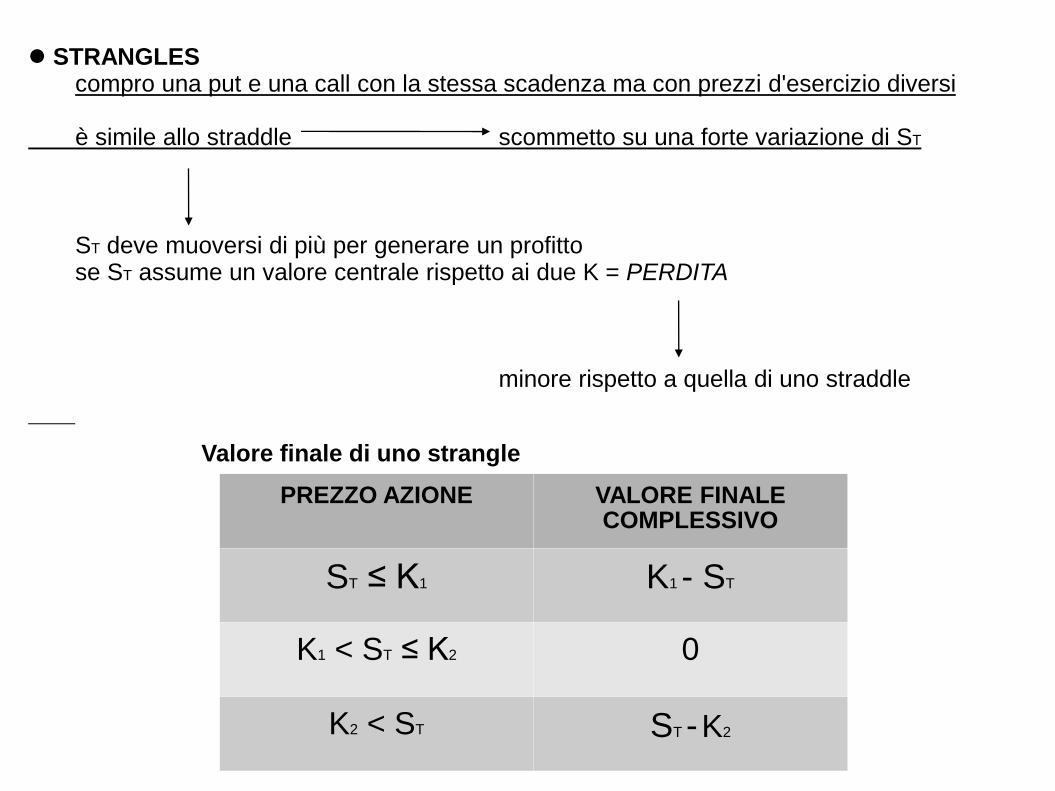

STRANGLEScompro una put e una call con la stessa scadenza ma con prezzi d'esercizio diversi

è simile allo straddle scommetto su una forte variazione di ST

ST deve muoversi di più per generare un profittose ST assume un valore centrale rispetto ai due K = PERDITA

minore rispetto a quella di uno straddle

PREZZO AZIONE VALORE FINALE COMPLESSIVO

ST ≤ K1 K1 - ST

K1 < ST ≤ K2 0

K2 < ST ST -K2

Valore finale di uno strangle