2001Fondi comuni di investimentoGuida a dati e statisticheGuida a dati e statistiche

Fondi comuni di investimento

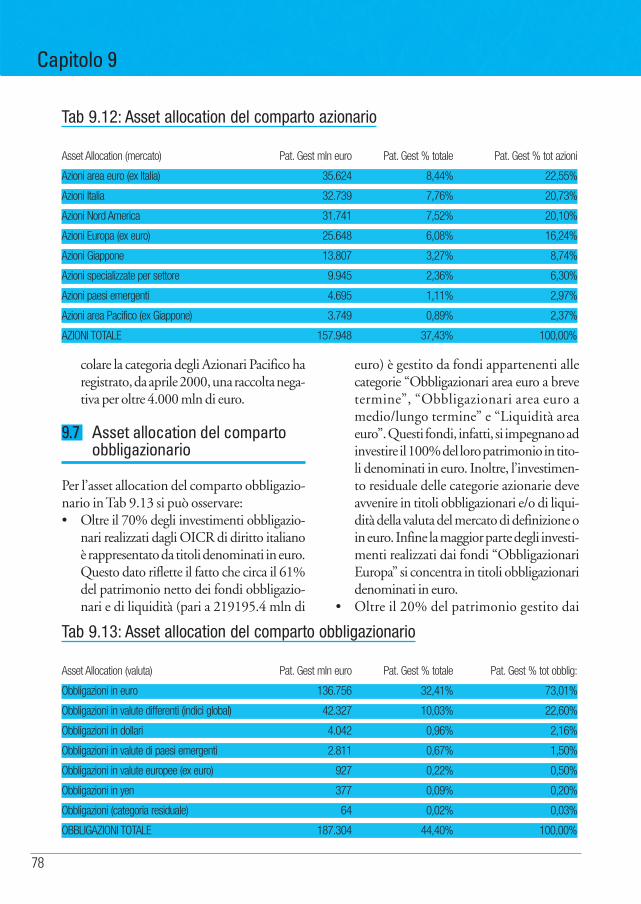

Nel corso dell’anno 2000 l’industria delrisparmio gestito in Italia ha proseguito econsolidato la crescita registrata negli anniprecedenti e incrementato il collocamentodi una più vasta gamma di prodotti e servi-zi presso i risparmiatori.Questa edizione della Guida presenta laricostruzione ragionata di questo processodi sviluppo, evidenziando in modo esteso,come ormai è consuetudine, dati, risultati etendenze che hanno caratterizzato nel corsodell’anno l’industria e il mercato del rispar-mio gestito in Italia. Nella seconda parte della Guida vengonopoi proposte al lettore alcune importantitematiche, che sono oggetto di diffusaattenzione e che vengono esposte con l’ausi-lio di agevoli guide alla teoria.Nel corso dell’anno le SGR hanno ulterior-mente ampliato la gamma dei prodottiofferti alla clientela. Un forte sviluppo haregistrato il collocamento di fondi di dirit-to estero istituiti dagli intermediari italianiin altri paesi europei; è cresciuto considere-volmente il numero dei fondi di diritto ita-liano, in particolare di quei prodotti carat-terizzati da una marcata specializzazione;sono infine stati immessi sul mercato pro-dotti del tutto nuovi come i fondi di fondie i fondi riservati.I risparmiatori italiani hanno avuto così adisposizione molteplici e efficienti strumen-ti per investire i propri risparmi.L’industria ha mostrato notevole capacitàinnovativa e competitiva nel rispondere allediversificate attese dei propri clienti.

Assogestioni è l’associazione delle società chesvolgono attività di gestione del risparmio.Intende favorire condizioni di funzionalità eefficienza, sotto il profilo operativo e norma-tivo, per l'attività di gestione del risparmio eper i mercati finanziari in cui essa si realizza.Opera per promuovere la diffusione dellediverse forme di gestione del risparmio e curala tutela degli interessi collettivi degli associa-ti, svolge attività di consulenza e assistenzatecnica, studio, informazione e divulgazionedell'attività e dei dati sul risparmio gestito.L’obiettivo strategico dell’industria delrisparmio gestito e della sua associazione èfavorire, nel quadro di un complessivo impe-gno a difesa del risparmiatore, condizioni difunzionalità e efficienza per l’attività digestione del risparmio e per i mercati finan-ziari in cui essa si realizza.Assogestioni raccoglie, elabora e diffondeperiodicamente dati statistici sul patrimonio,il portafoglio, le sottoscrizioni e i riscatti deifondi comuni di investimento che vengonoanche resi disponibili online, con tutte leinformazioni aggiornate sul sistema dei fon-di comuni e dei fondi pensione aperti, nelsito www.assogestioni.it

Presentazione

2

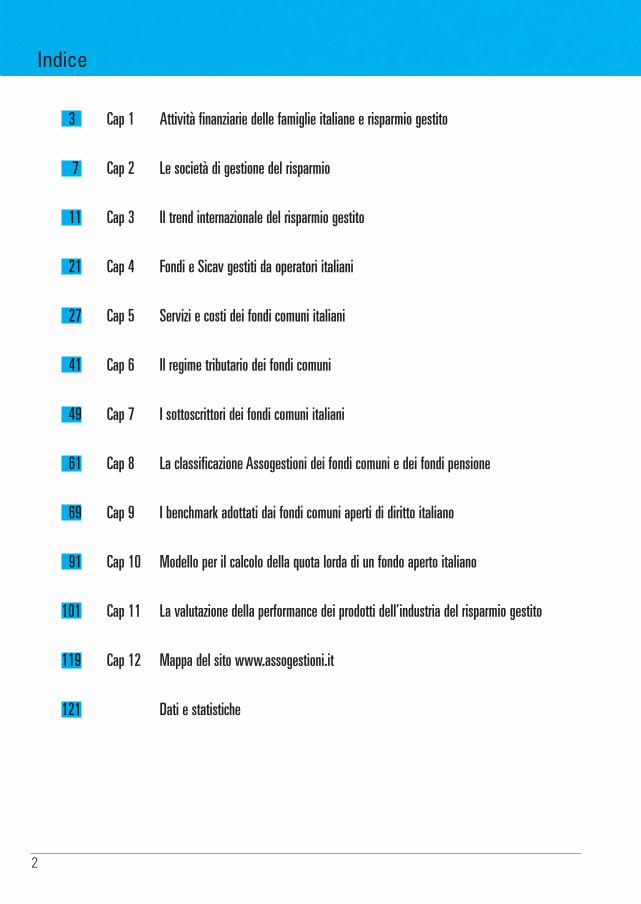

3 Cap 1 Attività finanziarie delle famiglie italiane e risparmio gestito

7 Cap 2 Le società di gestione del risparmio

11 Cap 3 Il trend internazionale del risparmio gestito

21 Cap 4 Fondi e Sicav gestiti da operatori italiani

27 Cap 5 Servizi e costi dei fondi comuni italiani

41 Cap 6 Il regime tributario dei fondi comuni

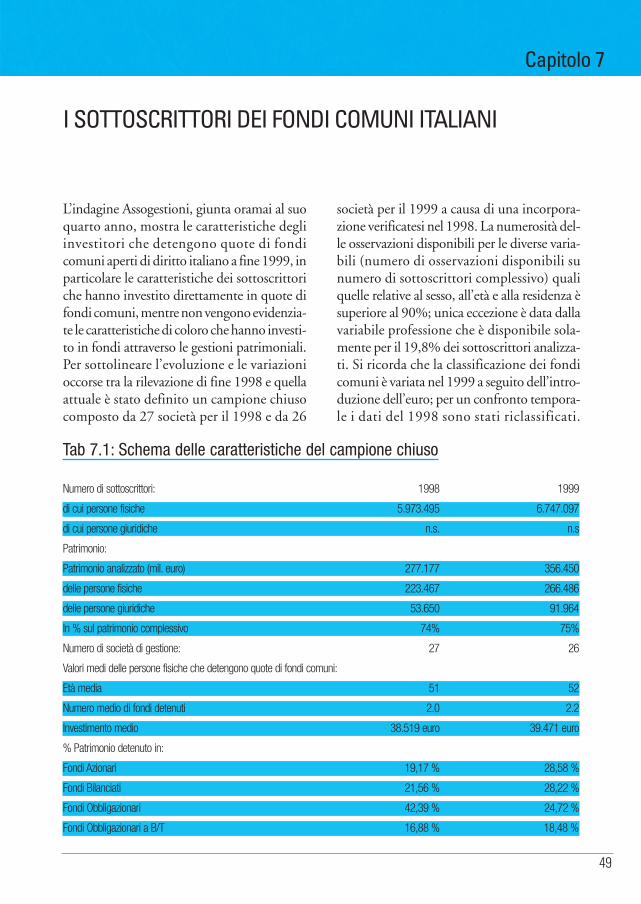

49 Cap 7 I sottoscrittori dei fondi comuni italiani

61 Cap 8 La classificazione Assogestioni dei fondi comuni e dei fondi pensione

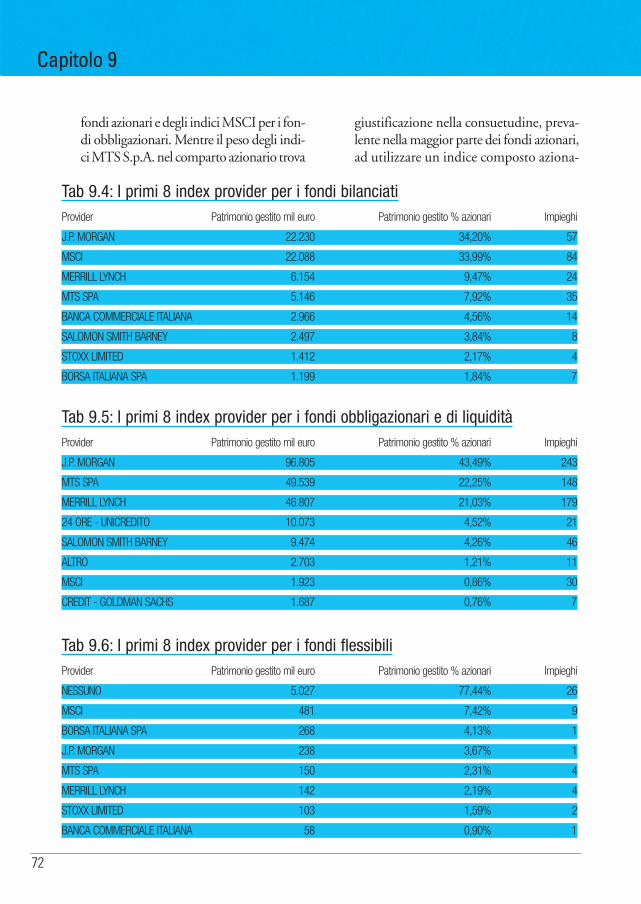

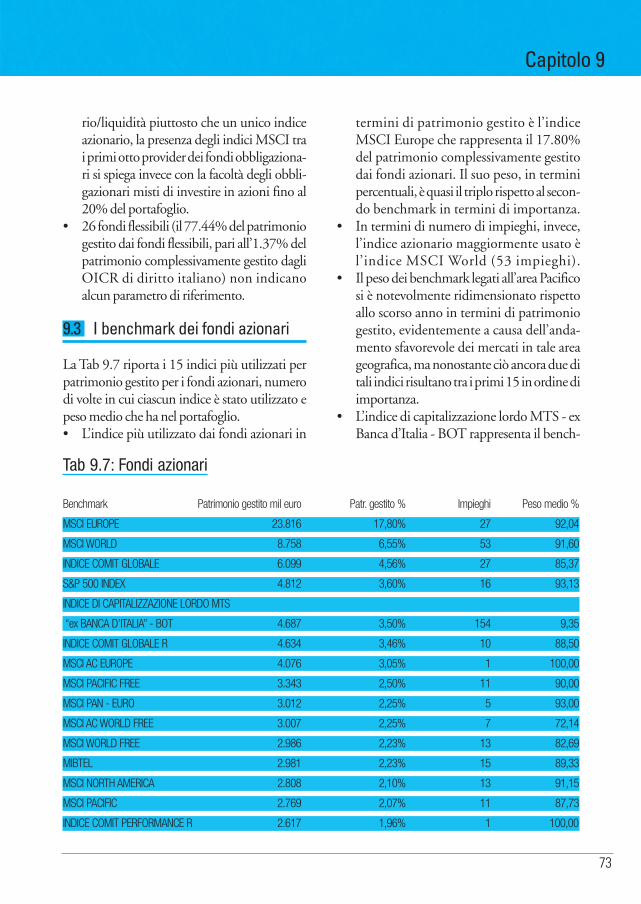

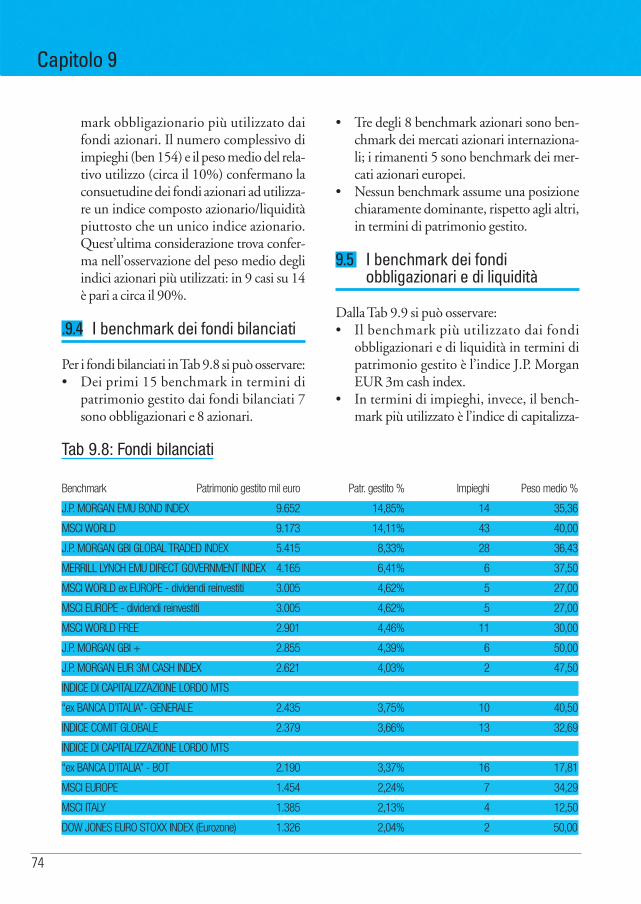

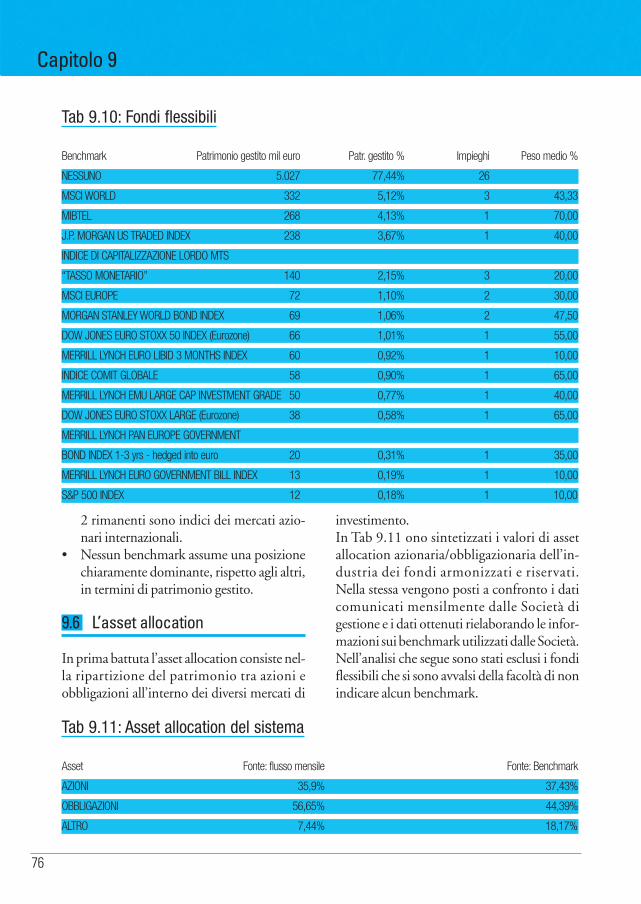

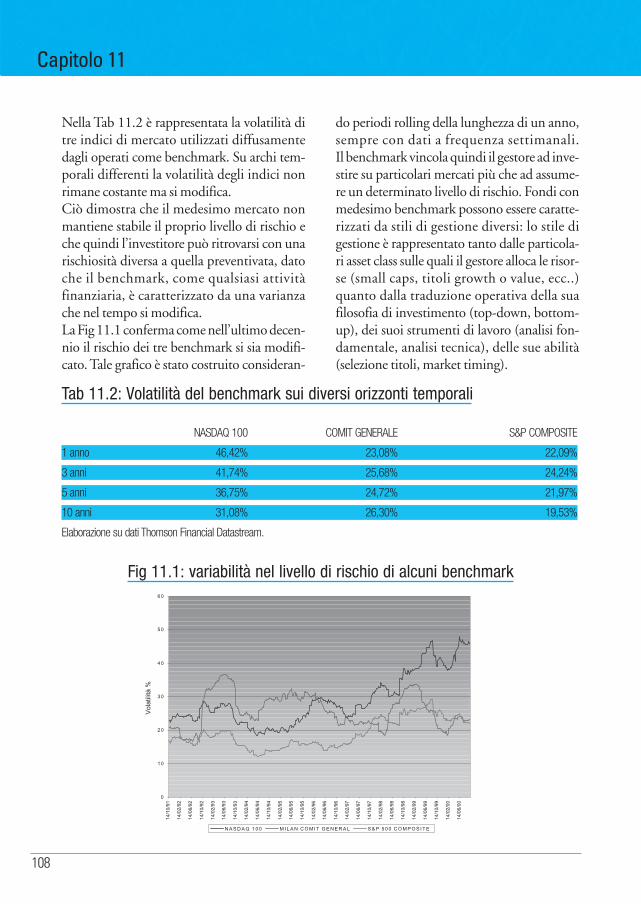

69 Cap 9 I benchmark adottati dai fondi comuni aperti di diritto italiano

91 Cap 10 Modello per il calcolo della quota lorda di un fondo aperto italiano

101 Cap 11 La valutazione della performance dei prodotti dell’industria del risparmio gestito

119 Cap 12 Mappa del sito www.assogestioni.it

121 Dati e statistiche

Indice

3

1.1 Risparmio gestito in Italia

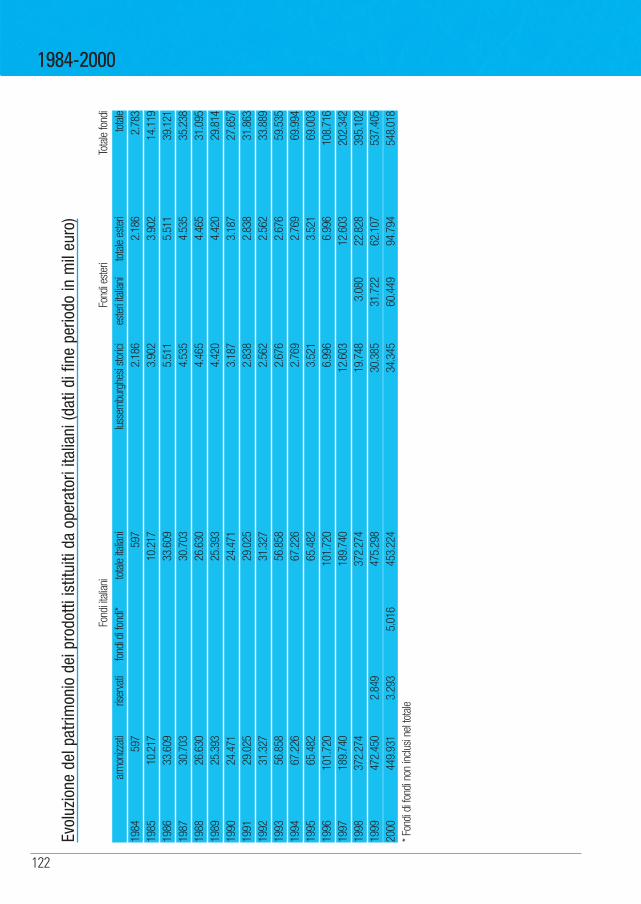

Nel 2000 i risparmi affidati agli investitori isti-tuzionali rappresentano il 39,9% delle attivitàfinanziarie delle famiglie, in aumento del2,1% rispetto al 1999. Nel tempo l’industria del risparmio gestito haraggiunto traguardi importanti, si ricorda chefino al 1995 i risparmi affidati ai gestori pro-fessionali rappresentavano solo l’11% delleattività finanziarie delle famiglie, ma l’am-montare complessivamente gestito dagli inve-stitori istituzionali italiani è ancora distante daquello registrato in mercati finanziari più evo-luti quali l’Inghilterra e gli Stati Uniti.Significative potenzialità, soprattutto nel cam-po della previdenza integrativa, sono ancorainespresse. Il completamento nel corso del2000 delle disposizioni legislative e regolamen-tari necessarie per dare attuazione alle nuoveregole fiscali è da considerare un passo nonancora decisivo nel processo di affermazione diun sistema pensionistico a capitalizzazione e dinuovi investitori istituzionali. I prodotti collet-tivi del risparmio sono pertanto candidati asvolgere nel futuro un ruolo sempre più impor-tante nel processo di crescita del nostro paese. Nella Tab1.1 sono presentati i dati sul patri-monio dei diversi prodotti promossi e/o gesti-ti dagli investitori istituzionali. Come si puòosservare sono evidenziati sia gli ammontaricomplessivi dei diversi prodotti sia gliammontari degli stessi depurati dall’investi-mento in quote di organismi collettivi.Le risorse affluite all’interno dei fondi comunidi investimento nel corso del 2000, sia diretta-mente sia attraverso un servizio di gestione

individuale, hanno portato questa tipologia diprodotto a rappresentare il 23% delle attivitàfinanziarie delle famiglie, valore dell’1% supe-riore rispetto a quello osservato nel 1999. Nelcorso del 2000 si è assistito ad un incrementodelle risorse affluite verso i fondi di diritto este-ro, sia promossi da gruppi italiani sia promos-si da gruppi stranieri, mentre, di converso,sono diminuite le risorse affluite verso i pro-dotti italiani.Il peso delle gestioni individuali è cresciuto, invalori assoluti, del 5,9%, ma in termini relati-vi è leggermente diminuito (-0,8%) rappre-sentando a fine anno il 15,6% delle attivitàfinanziarie delle famiglie. Le quote di gestioneattribuibili alle Società di gestione del rispar-mio si sono incrementate in misura cospicuanel corso dell’anno essendo passate da 99.141milioni di euro a fine 1999 a 139.399 milionidi euro a fine 2000. È inoltre da rilevare la cre-scita dell’investimento in fondi comuni all’in-terno del portafoglio delle gestioni individua-li: a fine 2000 le quote di organismi di investi-mento collettivo rappresentano il 52,5% delportafoglio complessivo, il 6,5% in più rispet-to a quanto rilevato nel 1999. Il peso del settore assicurativo (6,59%), rappre-sentato dalle riserve tecniche del ramo vita, ècresciuto dello 0,7%, mentre il peso dei fondipensione, pari al 3,05% delle attività finanziaredelle famiglie è rimasto sostanzialmente stabile.

1.2 Tendenze evolutive nel 2000

A prosecuzione di quanto è avvenuto nel cor-so degli ultimi anni, anche nel 2000 l’investi-mento in OICR ha continuato a registrare una

Capitolo 1

ATTIVITÀ FINANZIARIE DELLE FAMIGLIE ITALIANE E RISPARMIO GESTITO

4

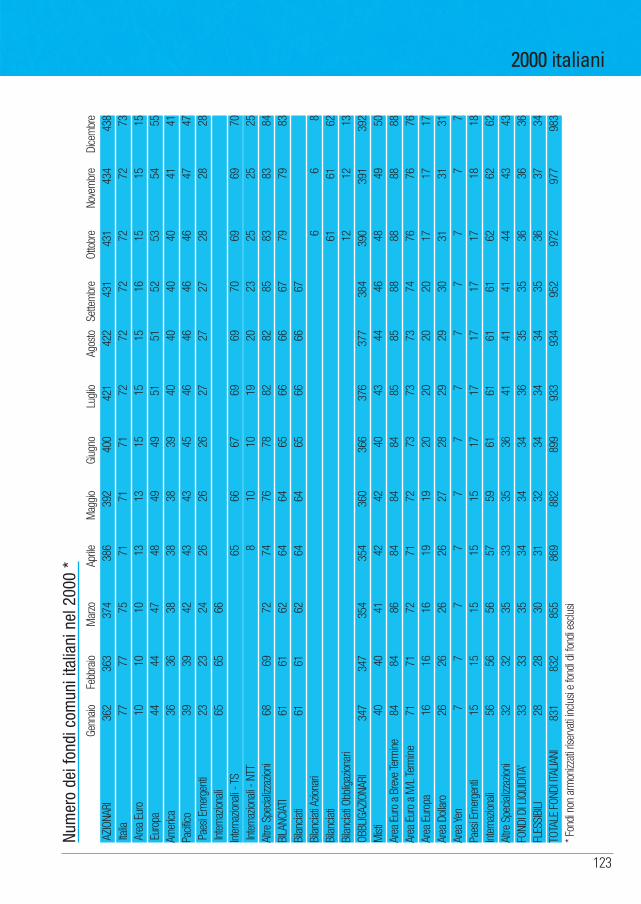

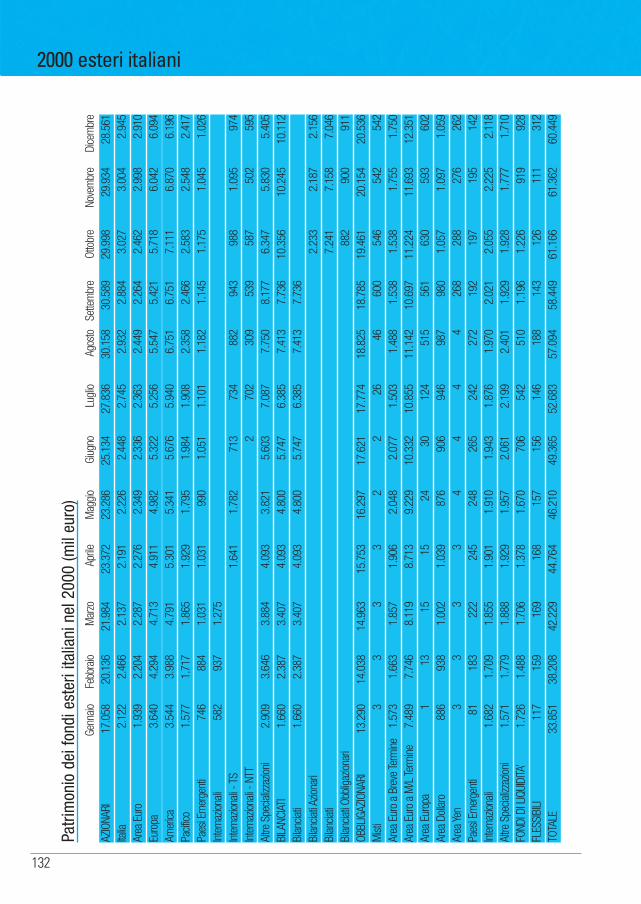

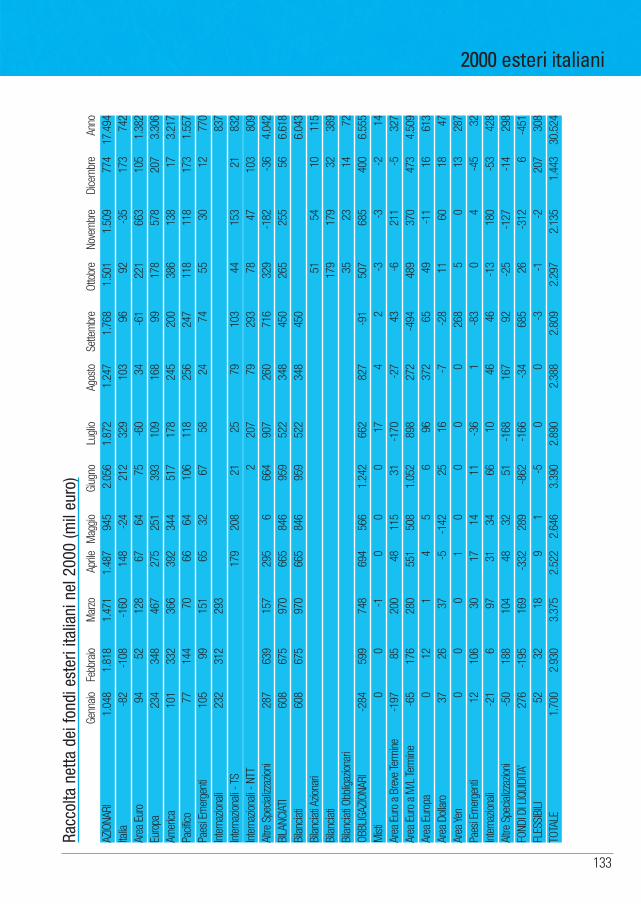

crescita netta positiva, a testimonianza dellapreminente presenza del risparmio gestito nel-le preferenze di investimento finanziario deirisparmiatori. I prodotti a disposizione sulmercato sono oramai molteplici si stima infat-ti che il numero di fondi di diritto italiano edestero commercializzati in Italia siano più di3.300. Mentre sul mercato dei fondi istituitida operatori italiani periodicamente vengonodistribuiti dati rappresentativi dell’interosistema, sui fondi istituiti e promossi da opera-tori esteri non si hanno ancora a disposizionele medesime informazioni. 435.937 milioni di euro sono le risorse lordecomplessivamente versate nel corso dell’annonei circa 1.400 prodotti di diritto italiano edestero istituiti dai soli operatori italiani. A taleflusso si sono contrapposti riscatti per406.330 milioni di euro portando così a29.607 milioni di euro l’ammontare nettodelle risorse affluite nell’intero sistema. Flussidi sistema globalmente positivi risultano tut-tavia da differenze nelle preferenze d’acquistotra i diversi prodotti disponibili. Condizionidi vantaggio fiscale e di più snelle procedureautorizzative vigenti in altri paesi hanno gene-rato un notevole incremento dei fondi armo-nizzati di diritto lussemburghese e irlandesecostituiti all’estero da gestori nazionali ed allo-cati presso i risparmiatori italiani. La dimen-sione del fenomeno, che solo in parte corri-sponde a un naturale processo di internazio-nalizzazione dell’attività di gestione, rischia dispostare il baricentro del risparmio gestitodall’Italia all’estero, in assenza di tempestiviprovvedimenti.Anche nel 2000 è infatti proseguito il trasferi-mento dei risparmi italiani verso i fondi lus-semburghesi e irlandesi. A fine anno con94.794 milioni di euro questi fondi rappre-sentano il 17% del patrimonio complessiva-mente gestito, in crescita rispetto all’11% del

1999 e al 6% del 1998. Ponendo l’attenzionesull’andamento dei soli fondi di diritto esteronon storici, si osserva che la raccolta netta diquesti prodotti è stata positiva per più di30.524 milioni di euro e rappresenta, da sola,il 103,1% dei flussi netti affluiti all’intero set-tore. I fondi di diritto italiano, pur avendo rac-colto risorse per 335.736 milioni di euro, nonsono infatti riusciti a contenere l’ammontareelevato di riscatti; la raccolta netta di questifondi è stata infatti negativa per 6.766 milionidi euro (o per 3.059 milioni di euro se si con-siderano anche i flussi destinati verso i fondi difondi non collegati a OICVM di origine ita-liana). A differenza di quanto osservato nelcorso del 1999, non si è quindi più in presen-za di un semplice trasferimento di risorse, giàconfluite all’interno del sistema fondi, da pro-dotti italiani verso prodotti esteri, ma si osser-va, soprattutto nella raccolta di quegli inter-mediari che hanno iniziato ad operare sui mer-cati esteri già nello scorso anno, un vero e pro-prio afflusso di risparmio “nuovo”.

1.3 Il processo di asset re-allocation

Continua anche nel corso del 2000 il fenome-no di asset reallocation già evidenziato lo scor-so anno, le risorse affluite al sistema sono stateinfatti principalmente destinate verso prodot-ti a componente azionaria. Nell’anno i solifondi azionari hanno raccolto 61.723 milionidi euro e rappresentano a fine dicembre il37,3% del patrimonio complessivo, circa il7% in più di quanto rappresentavano a fine1999. Nonostante il clima di incertezza che hacaratterizzato i mercati borsistici nell’anno tra-scorso, i sottoscrittori, avvalendosi di unagestione professionale, hanno continuato adinvestire nei mercati azionari, soprattuttoeuropei ed americani, confermando, in questomodo, una maturazione e una maggior consa-

Capitolo 1

5

pevolezza nelle scelte di investimento effettua-te. Positivi per 12.585 milioni di euro sonostati inoltre i flussi destinati verso i fondi dinatura più bilanciata (fondi bilanciati in sensostretto, ma anche i fondi obbligazionari misti eflessibili), fondi che hanno raccolto il consen-so di quel pubblico di risparmiatori che prefe-risce delegare al gestore la scelta finale dei mer-cati e dei settori in cui investire. Proprio al fine di conferire maggiore visibilitàalle diverse asset allocation riscontrabili neifondi bilanciati, Assogestioni, nell’ottobre2000, ha introdotto tre nuove categorie carat-terizzate da profili di investimento azionariodifferenti (>50 per i fondi bilanciati azionari,>30 per i fondi bilanciati, e >10 per i fondibilanciati obbligazionari). I fondi di liquiditàhanno anch’essi chiuso il 2000 con un bilanciopositivo avendo raccolto complessivamente591 milioni di euro; dai fondi obbligazionari,invece, sono costantemente defluite risorseper un totale pari a 45.291 milioni di euro. Il 70% dei deflussi è causato dai riscatti effet-tuati nei fondi obbligazionari area euro a brevetermine; unici fondi obbligazionari che hannoregistrato nell’anno una raccolta positiva, epari a 368 milioni di euro, sono stati quellispecializzati nell’area yen.

Capitolo 1

6

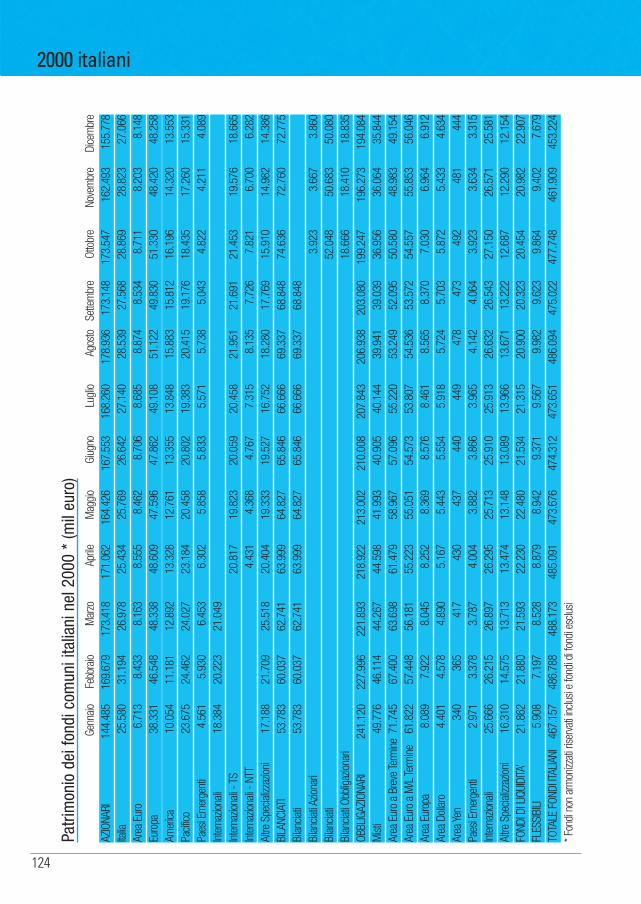

Tab1

.1:P

atrim

onio

ges

tito

dagl

i inv

estit

ori i

stitu

zion

ali i

talia

ni *

* (m

il eu

ro)

1995

1996

1997

1998

1999

2000

FOND

I COM

UNI D

I INVE

STIM

ENTO

E S

ICAV

69.0

8610

9.01

920

2.88

239

5.56

155

2.29

157

7.87

3Fo

ndi/S

ICAV

itali

ani a

perti

65.5

6510

2.02

319

0.27

937

2.27

447

5.29

845

3.22

4Fo

ndi c

omun

i mob

iliari

chius

in.

d.n.

d.n.

d.n.

d.69

775

1Fo

ndi c

omun

i imm

obilia

re c

hiusi

n.d.

n.d.

n.d.

459

1.41

01.

601

Fond

i luss

embu

rghe

si sto

rici

3.52

16.

996

12.6

0319

.748

30.3

8534

.345

Fond

i/SIC

AV e

stere

(app

arte

nent

i a g

rupp

i itali

ani)

n.d.

n.d.

n.d.

3.08

031

.722

60.4

49Fo

ndi/S

ICAV

este

re (a

ppar

tene

nti a

gru

ppi e

steri)

n.d.

n.d.

n.d.

n.d.

12.7

7927

.503

Su to

tale

attiv

ità d

elle

fam

iglie

(in %

)4,

33%

6,

23%

9,

84%

17

,05%

22

,00%

23,0

2%

GEST

IONI

PAT

RIM

ONIA

LI IN

DIVI

DUAL

I99

.386

134.

580

193.

911

280.

530

370.

292

392.

112

Gesti

oni p

atrim

onial

i al n

etto

dell

e qu

ote

di fo

ndi c

omun

in.

d.12

9.99

315

8.99

518

7.53

919

9.94

520

5.77

7Ba

nche

70.0

0696

.821

134.

515

191.

533

222.

390

213.

367

Sim

19.6

4027

.196

59.3

9788

.997

48.7

6139

.346

SGR

/ prim

a de

l 199

7 Fid

uciar

ie9.

739

10.5

64n.

d.n.

d.99

.141

139.

399

Su to

tale

attiv

ità d

elle

fam

iglie

(in %

)6,

22%

7,

69%

9,

40%

12

,09%

14

,75%

15

,62%

Su

tota

le at

tività

dell

e fa

migl

ie (in

%) a

l net

to d

elle

quot

e di

fond

i com

uni

n.d.

7,42

%

7,71

%

8,08

%

7,97

%

7,91

%

ASSI

CURA

ZION

I - ri

serv

e te

cnich

e ra

mo

vita

*56

.248

67.5

9985

.224

106.

098

137.

627

165.

398

Assic

uraz

ioni a

l net

to d

elle

quot

e di

fond

i com

uni

55.7

6967

.323

84.4

3010

1.58

812

3.68

414

1.34

8Su

tota

le at

tività

dell

e fa

migl

ie (in

%)

3,52

%3,

86%

4,13

%

4,57

%

5,48

%

6,59

%

Su to

tale

attiv

ità d

elle

fam

iglie

(in %

) al n

etto

dell

e qu

ote

di fo

ndi c

omun

i3,

49%

3,84

%4,

09%

4,38

%4,

93%

5,

63%

FO

NDI P

ENSI

ONE

52.1

7551

.081

53.7

5756

.276

72.9

4476

.494

Fond

i pen

sione

di e

nti d

i pre

viden

za e

di f

ondi

cred

itizi

52.1

7551

.081

53.7

5756

.276

72.1

6674

.752

Fond

i pen

sione

ape

rti e

neg

ozial

i *n.

d.n.

d.n.

d.n.

d.77

817

42Su

tota

le at

tività

dell

e fa

migl

ie (in

%)

3,27

%2,

92%

2,61

%2,

43%

2,91

%3,

05%

TOTA

LE R

ISPA

RMIO

GES

TITO

177.

031

357.

417

500.

065

740.

964

948.

864

1.00

1.49

2Su

tota

le at

tività

dell

e fa

migl

ie (in

%)

11,0

8%20

,41%

24,2

5%31

,94%

37,8

0%39

,90%

TOTA

LE A

TTIV

ITÀFIN

ANZI

ARIE

FAM

IGLIE

1.59

7.23

21.

751.

155

2.06

2.16

82.

319.

973

2.51

0.24

32.

601.

669

Font

e:Ela

bora

zione

Ass

oges

tioni

su d

ati B

anca

d'Ita

liaAv

verte

nze:

Il pat

rimon

io ge

stito

dall

e Co

mpa

gnie

Assic

urat

ive s

i rife

risce

alle

rise

rve

tecn

iche

al ne

tto d

elle

cess

ioni p

er ri

assic

uraz

ione.

Le a

ttività

fina

nziar

ie de

lle fa

migl

ie so

no a

l lord

o de

lle p

assiv

ità.

(*) D

ati p

arzia

lmen

te s

timat

i dall

a Ba

nca

d'Ita

lia e

da

Asso

gesti

oni.(

**) D

ati r

ivisti

il 6

giugn

o 20

01

Capitolo 1

7

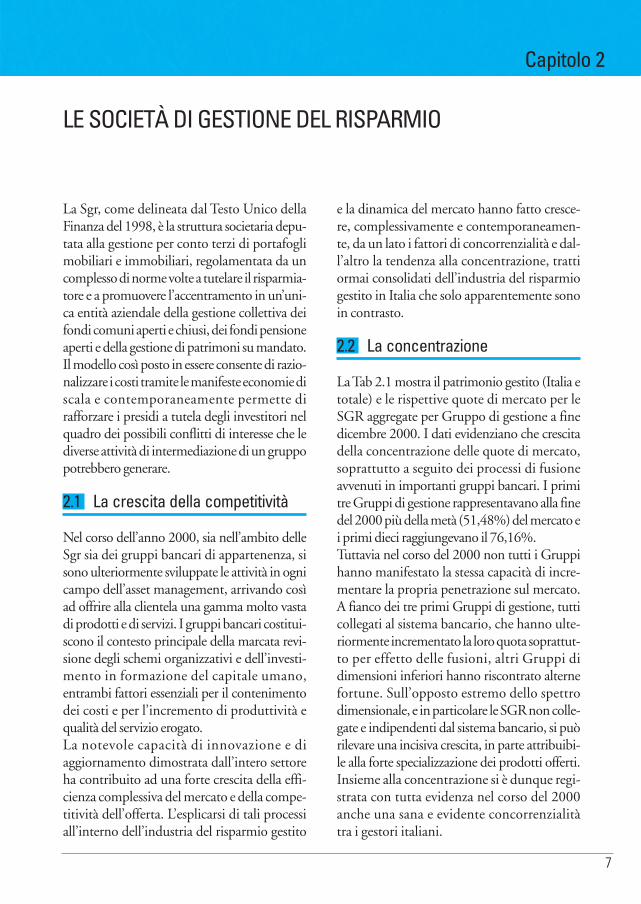

La Sgr, come delineata dal Testo Unico dellaFinanza del 1998, è la struttura societaria depu-tata alla gestione per conto terzi di portafoglimobiliari e immobiliari, regolamentata da uncomplesso di norme volte a tutelare il risparmia-tore e a promuovere l’accentramento in un’uni-ca entità aziendale della gestione collettiva deifondi comuni aperti e chiusi, dei fondi pensioneaperti e della gestione di patrimoni su mandato.Il modello così posto in essere consente di razio-nalizzare i costi tramite le manifeste economie discala e contemporaneamente permette dirafforzare i presidi a tutela degli investitori nelquadro dei possibili conflitti di interesse che lediverse attività di intermediazione di un gruppopotrebbero generare.

2.1 La crescita della competitività

Nel corso dell’anno 2000, sia nell’ambito delleSgr sia dei gruppi bancari di appartenenza, sisono ulteriormente sviluppate le attività in ognicampo dell’asset management, arrivando cosìad offrire alla clientela una gamma molto vastadi prodotti e di servizi. I gruppi bancari costitui-scono il contesto principale della marcata revi-sione degli schemi organizzativi e dell’investi-mento in formazione del capitale umano,entrambi fattori essenziali per il contenimentodei costi e per l’incremento di produttività equalità del servizio erogato.La notevole capacità di innovazione e diaggiornamento dimostrata dall’intero settoreha contribuito ad una forte crescita della effi-cienza complessiva del mercato e della compe-titività dell’offerta. L’esplicarsi di tali processiall’interno dell’industria del risparmio gestito

e la dinamica del mercato hanno fatto cresce-re, complessivamente e contemporaneamen-te, da un lato i fattori di concorrenzialità e dal-l’altro la tendenza alla concentrazione, trattiormai consolidati dell’industria del risparmiogestito in Italia che solo apparentemente sonoin contrasto.

2.2 La concentrazione

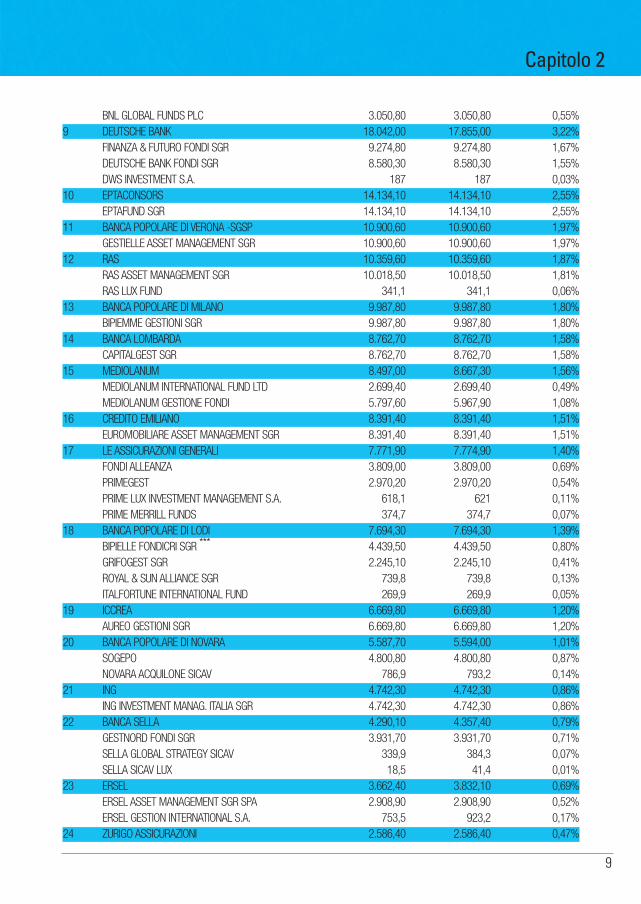

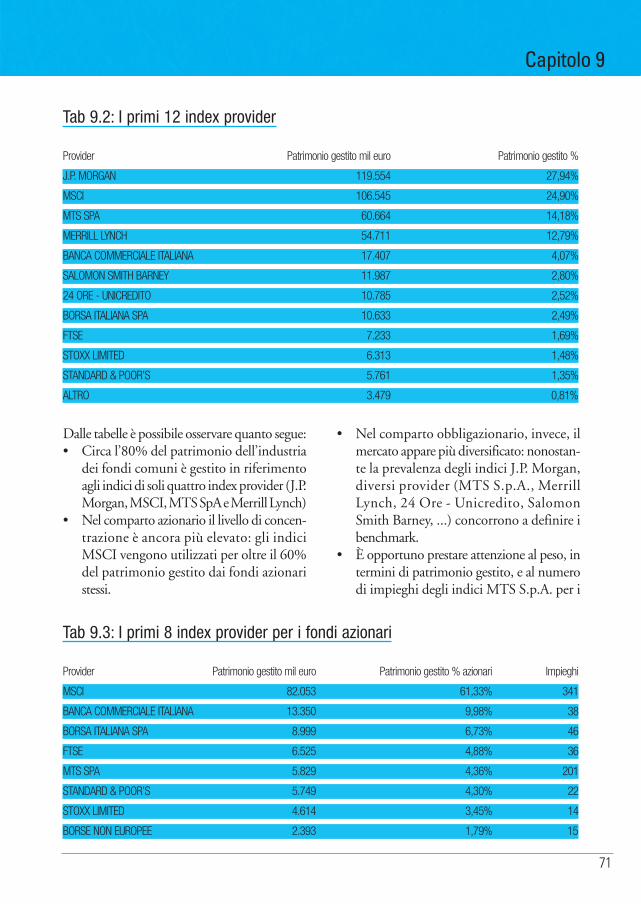

La Tab 2.1 mostra il patrimonio gestito (Italia etotale) e le rispettive quote di mercato per leSGR aggregate per Gruppo di gestione a finedicembre 2000. I dati evidenziano che crescitadella concentrazione delle quote di mercato,soprattutto a seguito dei processi di fusioneavvenuti in importanti gruppi bancari. I primitre Gruppi di gestione rappresentavano alla finedel 2000 più della metà (51,48%) del mercato ei primi dieci raggiungevano il 76,16%.Tuttavia nel corso del 2000 non tutti i Gruppihanno manifestato la stessa capacità di incre-mentare la propria penetrazione sul mercato. A fianco dei tre primi Gruppi di gestione, tutticollegati al sistema bancario, che hanno ulte-riormente incrementato la loro quota soprattut-to per effetto delle fusioni, altri Gruppi didimensioni inferiori hanno riscontrato alternefortune. Sull’opposto estremo dello spettrodimensionale, e in particolare le SGR non colle-gate e indipendenti dal sistema bancario, si puòrilevare una incisiva crescita, in parte attribuibi-le alla forte specializzazione dei prodotti offerti.Insieme alla concentrazione si è dunque regi-strata con tutta evidenza nel corso del 2000anche una sana e evidente concorrenzialitàtra i gestori italiani.

Capitolo 2

LE SOCIETÀ DI GESTIONE DEL RISPARMIO

8

Tab 2.1: Patrimonio gestito e quota di mercato delle Sgr in milioni di euro

Patrimonio (Italia) Patrimonio Totale quote di mercato %1 SANPAOLO IMI SPA 104.430,50 105.814,70 19,10%

SANPAOLO IMI ASSET MANAGEMENT SGR 44.996,00 44.996,00 8,12%FONDITALIA 22.424,40 22.424,40 4,05%SANPAOLO GESTION INTERNATIONAL S.A. 20.041,20 20.522,90 3,70%INTERFUND 8.739,30 8.739,30 1,58%BANCO DI NAPOLI A.M. SGR 4.456,50 4.456,50 0,80%FIDEURAM FONDI SGR 2.455,50 2.455,50 0,44%FIDEURAM FUND 946,8 1.849,20 0,33%INTERNATIONAL SECURITIES FUND N. E. 371 371 0,07%

2 BANCA INTESA 104.940,20 104.991,60 18,95%INTESA ASSET MANAGEMENT SGR 70.973,60 70.973,60 12,81%COMIT ASSET MANAGEMENT SGR * 30.013,80 30.013,80 5,42%PRONTOFUND SICAV 3.412,50 3.439,00 0,62%EUROBRIDGE SICAV 446,1 471 0,08%INTESA EUROGLOBAL SICAV 94,1 94,1 0,02%

3 UNICREDITO ITALIANO 73.527,10 74.423,40 13,43%PIONEER INVESTMENT MANAGEMENT S.A. 19.528,80 19.936,90 3,60%GESTICREDIT SGR 15.763,00 15.763,00 2,84%ROLOFOND SGR 13.853,30 13.853,30 2,50%FONDINVEST RISPARMIO 10.218,70 10.218,70 1,84%GESTIVENETO SGR 9.851,50 9.851,50 1,78%ROLO INTERNATIONAL ASSET MANAGEMENT 3.020,50 3.508,70 0,63%CAPITALITALIA S.A. 1.291,40 1.291,40 0,23%GESTIVENETO LUXEMBOURG SA** 0 0 0,00%

4 ARCA 35.932,10 35.932,10 6,48%ARCA SGR 35.932,10 35.932,10 6,48%

5 BIPOP-CARIRE 25.914,40 25.926,50 4,68%CISALPINA GESTIONI SGR 19.944,50 19.944,50 3,60%AZIMUT GESTIONE FONDI 5.790,70 5.790,70 1,05%AZ FUND MANAGEMENT S.A. 179,2 191,4 0,03%

6 BANCA DI ROMA 24.909,10 24.909,10 4,50%ROMAGEST SGR 23.902,40 23.902,40 4,31%ROMINVEST INTERNATIONAL FUND 908,1 908,1 0,16%MC GESTIONI 98,6 98,6 0,02%

7 MONTE DEI PASCHI DI SIENA 24.116,60 24.122,80 4,35%DUCATO GESTIONI 19.592,20 19.592,20 3,54%GIGEST SGR 2.267,80 2.267,80 0,41%SPAZIO FINANZA SGR 1.029,00 1.029,00 0,19%MONTE SICAV 718,8 724,9 0,13%ARLECCHINO INVESTMENT PLC SICAV 508,9 508,9 0,09%

8 BANCA NAZIONALE DEL LAVORO 19.839,50 19.839,50 3,58%BNL GESTIONI SGR 16.788,70 16.788,70 3,03%

Capitolo 2

9

BNL GLOBAL FUNDS PLC 3.050,80 3.050,80 0,55%9 DEUTSCHE BANK 18.042,00 17.855,00 3,22%

FINANZA & FUTURO FONDI SGR 9.274,80 9.274,80 1,67%DEUTSCHE BANK FONDI SGR 8.580,30 8.580,30 1,55%DWS INVESTMENT S.A. 187 187 0,03%

10 EPTACONSORS 14.134,10 14.134,10 2,55%EPTAFUND SGR 14.134,10 14.134,10 2,55%

11 BANCA POPOLARE DI VERONA -SGSP 10.900,60 10.900,60 1,97%GESTIELLE ASSET MANAGEMENT SGR 10.900,60 10.900,60 1,97%

12 RAS 10.359,60 10.359,60 1,87%RAS ASSET MANAGEMENT SGR 10.018,50 10.018,50 1,81%RAS LUX FUND 341,1 341,1 0,06%

13 BANCA POPOLARE DI MILANO 9.987,80 9.987,80 1,80%BIPIEMME GESTIONI SGR 9.987,80 9.987,80 1,80%

14 BANCA LOMBARDA 8.762,70 8.762,70 1,58%CAPITALGEST SGR 8.762,70 8.762,70 1,58%

15 MEDIOLANUM 8.497,00 8.667,30 1,56%MEDIOLANUM INTERNATIONAL FUND LTD 2.699,40 2.699,40 0,49%MEDIOLANUM GESTIONE FONDI 5.797,60 5.967,90 1,08%

16 CREDITO EMILIANO 8.391,40 8.391,40 1,51%EUROMOBILIARE ASSET MANAGEMENT SGR 8.391,40 8.391,40 1,51%

17 LE ASSICURAZIONI GENERALI 7.771,90 7.774,90 1,40%FONDI ALLEANZA 3.809,00 3.809,00 0,69%PRIMEGEST 2.970,20 2.970,20 0,54%PRIME LUX INVESTMENT MANAGEMENT S.A. 618,1 621 0,11%PRIME MERRILL FUNDS 374,7 374,7 0,07%

18 BANCA POPOLARE DI LODI 7.694,30 7.694,30 1,39%BIPIELLE FONDICRI SGR *** 4.439,50 4.439,50 0,80%GRIFOGEST SGR 2.245,10 2.245,10 0,41%ROYAL & SUN ALLIANCE SGR 739,8 739,8 0,13%ITALFORTUNE INTERNATIONAL FUND 269,9 269,9 0,05%

19 ICCREA 6.669,80 6.669,80 1,20%AUREO GESTIONI SGR 6.669,80 6.669,80 1,20%

20 BANCA POPOLARE DI NOVARA 5.587,70 5.594,00 1,01%SOGEPO 4.800,80 4.800,80 0,87%NOVARA ACQUILONE SICAV 786,9 793,2 0,14%

21 ING 4.742,30 4.742,30 0,86%ING INVESTMENT MANAG. ITALIA SGR 4.742,30 4.742,30 0,86%

22 BANCA SELLA 4.290,10 4.357,40 0,79%GESTNORD FONDI SGR 3.931,70 3.931,70 0,71%SELLA GLOBAL STRATEGY SICAV 339,9 384,3 0,07%SELLA SICAV LUX 18,5 41,4 0,01%

23 ERSEL 3.662,40 3.832,10 0,69%ERSEL ASSET MANAGEMENT SGR SPA 2.908,90 2.908,90 0,52%ERSEL GESTION INTERNATIONAL S.A. 753,5 923,2 0,17%

24 ZURIGO ASSICURAZIONI 2.586,40 2.586,40 0,47%

Capitolo 2

10

ZURICH INVESTMENTS SGR 2.586,40 2.586,40 0,47%25 FINANZIARIA INDOSUEZ 1.169,80 1.169,80 0,21%

FIDAGEST SGR 1.169,80 1.169,80 0,21%26 SYMPHONIA 927,2 927,2 0,17%

SYMPHONIA SICAV 927,2 927,2 0,17%27 BANCO DI SARDEGNA 697,2 697,2 0,13%

B.S. GESTIFOND SGR 697,2 697,2 0,13%28 ANIMA 616,7 616,7 0,11%

ANIMA SGR 616,7 616,7 0,11%29 INTERMOBILIARE 575,1 575,1 0,10%

BIM INTERMOBILIARE SGR 575,1 575,1 0,10%30 SAI ASSICURAZIONI 459,2 459,2 0,08%

SAI INVESTIMENTI 459,2 459,2 0,08%31 CREDITO SVIZZERO 434,1 434,1 0,08%

CREDIT SUISSE ASSET MANAG. FUNDS 434,1 434,1 0,08%32 KAIROS PARTNERS 238,2 238,2 0,04%

KAIROS PARTNERS SGR SPA 238,2 238,2 0,04%33 BANCA LEONARDO 205 205 0,04%

LEONARDO SGR 205 205 0,04%34 EUROCONSULT 160,1 160,1 0,03%

EUROCONSULT SGR 160,1 160,1 0,03%35 LA FONDIARIA ASSICURAZIONI 146,1 146,1 0,03%

EFFE GESTIONI SGR 146,1 146,1 0,03%36 PFM 113,3 113,3 0,02%

ZENIT SGR 113,3 113,3 0,02%37 ALPI 42,4 42,4 0,01%

ALPI FONDI 42,4 42,4 0,01%38 REALI SIM 35 35 0,01%

GESTI-RE SGR 35 35 0,01%39 EPSILON 26,2 26,2 0,00%

EPSILON ASSOCIATI SGR 26,2 26,2 0,00%40 CONSULTINVEST 10,3 10,3 0,00%

CONSULTINVEST A.M. SPA SGR 10,3 10,3 0,00%41 ALBERTINI - - -

AD SICAV**** - - -TOTALE 551.545,20 554.125,00 100,00%

* Comprensivo di Comit Gestioni SGR** Società non più operativa*** Comprensivo dei fBipielle Asset Management SGR**** Dati non disponibili

Capitolo 2

11

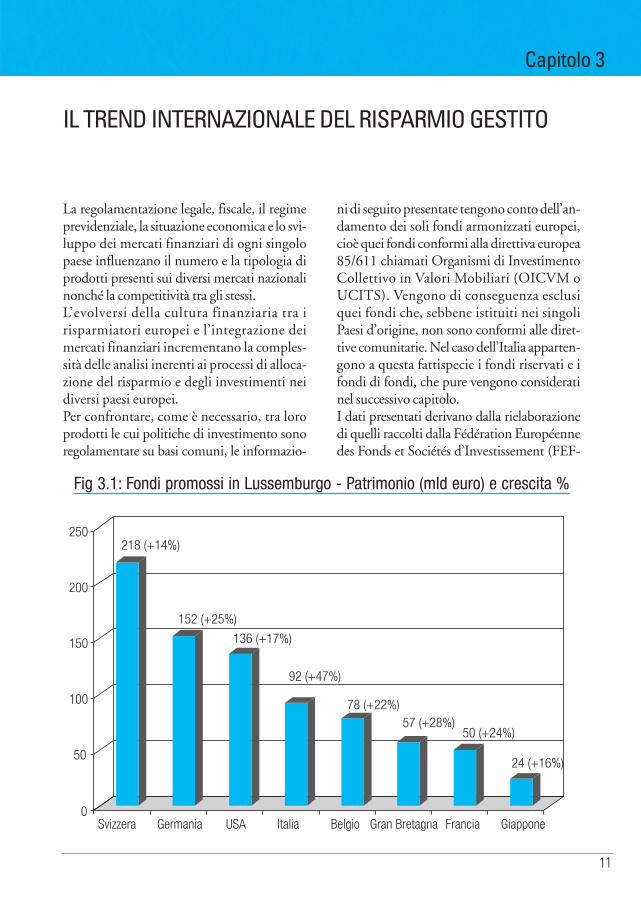

La regolamentazione legale, fiscale, il regimeprevidenziale, la situazione economica e lo svi-luppo dei mercati finanziari di ogni singolopaese influenzano il numero e la tipologia diprodotti presenti sui diversi mercati nazionalinonché la competitività tra gli stessi.L’evolversi della cultura finanziaria tra irisparmiatori europei e l’integrazione deimercati finanziari incrementano la comples-sità delle analisi inerenti ai processi di alloca-zione del risparmio e degli investimenti neidiversi paesi europei.Per confrontare, come è necessario, tra loroprodotti le cui politiche di investimento sonoregolamentate su basi comuni, le informazio-

ni di seguito presentate tengono conto dell’an-damento dei soli fondi armonizzati europei,cioè quei fondi conformi alla direttiva europea85/611 chiamati Organismi di InvestimentoCollettivo in Valori Mobiliari (OICVM oUCITS). Vengono di conseguenza esclusiquei fondi che, sebbene istituiti nei singoliPaesi d’origine, non sono conformi alle diret-tive comunitarie. Nel caso dell’Italia apparten-gono a questa fattispecie i fondi riservati e ifondi di fondi, che pure vengono consideratinel successivo capitolo. I dati presentati derivano dalla rielaborazionedi quelli raccolti dalla Fédération Européennedes Fonds et Sociétés d’Investissement (FEF-

Capitolo 3

IL TREND INTERNAZIONALE DEL RISPARMIO GESTITO

218 (+14%)

152 (+25%)

136 (+17%)

92 (+47%)

78 (+22%)57 (+28%)

50 (+24%)

24 (+16%)

0

50

100

150

200

250

Svizzera Germania USA Italia Belgio Gran Bretagna Francia Giappone

Fig 3.1: Fondi promossi in Lussemburgo - Patrimonio (mld euro) e crescita %

12

SI) e dalla dall’Investment Company Institute(ICI) e hanno l’obiettivo di fornire una visionegenerale dell’evoluzione dell’industria, in ter-mini di prodotti offerti e ammontare raccolto.La situazione europea viene poi confrontatacon quella statunitense.È utile sottolineare che il confronto dei dati perpaese di domicilio determina una sottostimadell’ammontare delle risorse gestite da quellenazioni in cui gli operatori domestici istituisco-no all’estero nuovi prodotti; gli ammontari rac-colti vengono infatti rilevati da quei paesi in cuiquesti prodotti vengono domiciliati (princi-palmente Lussemburgo e l’Irlanda). Per il soloLussemburgo la Fig 3.1 mostra il patrimonio ela crescita nel 2000 dei fondi promossi dai pro-motori dei diversi paesi.Il caso italiano, sebbene non l’unico, né è unesempio. Rispetto al 1999 il patrimonio inve-stito in fondi promossi in Lussemburgo e inIrlanda da operatori italiani è cresciuto del

52,6% passano da 62.107 milioni di euro a94.794 milioni di euro e rappresenta a fine2000 il 20,9% del patrimonio complessivo deifondi di diritto italiano.

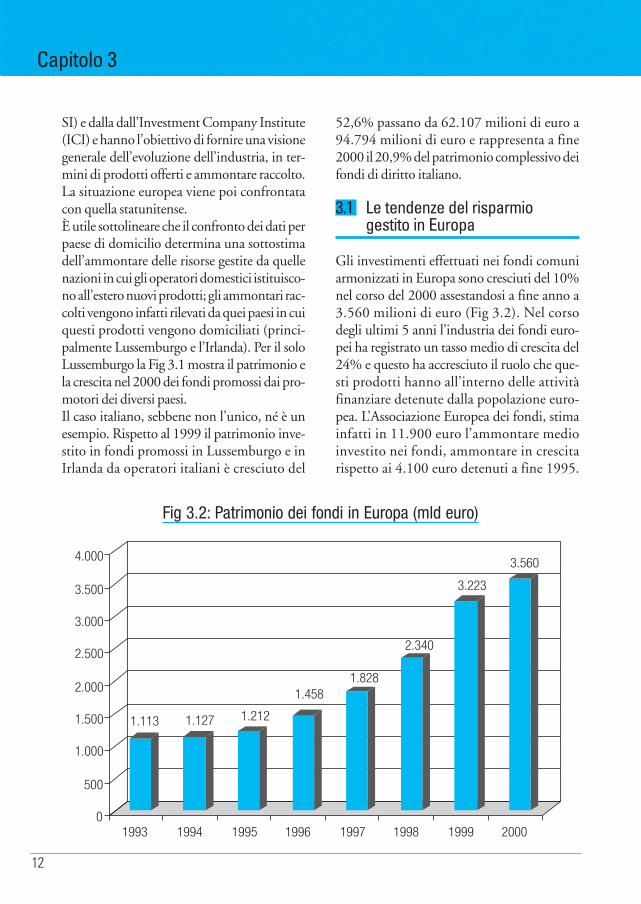

3.1 Le tendenze del risparmiogestito in Europa

Gli investimenti effettuati nei fondi comuniarmonizzati in Europa sono cresciuti del 10%nel corso del 2000 assestandosi a fine anno a3.560 milioni di euro (Fig 3.2). Nel corsodegli ultimi 5 anni l’industria dei fondi euro-pei ha registrato un tasso medio di crescita del24% e questo ha accresciuto il ruolo che que-sti prodotti hanno all’interno delle attivitàfinanziare detenute dalla popolazione euro-pea. L’Associazione Europea dei fondi, stimainfatti in 11.900 euro l’ammontare medioinvestito nei fondi, ammontare in crescitarispetto ai 4.100 euro detenuti a fine 1995.

Capitolo 3

1.113 1.127 1.212

1.4581.828

2.340

3.223

3.560

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1993 1994 1995 1996 1997 1998 1999 2000

Fig 3.2: Patrimonio dei fondi in Europa (mld euro)

13

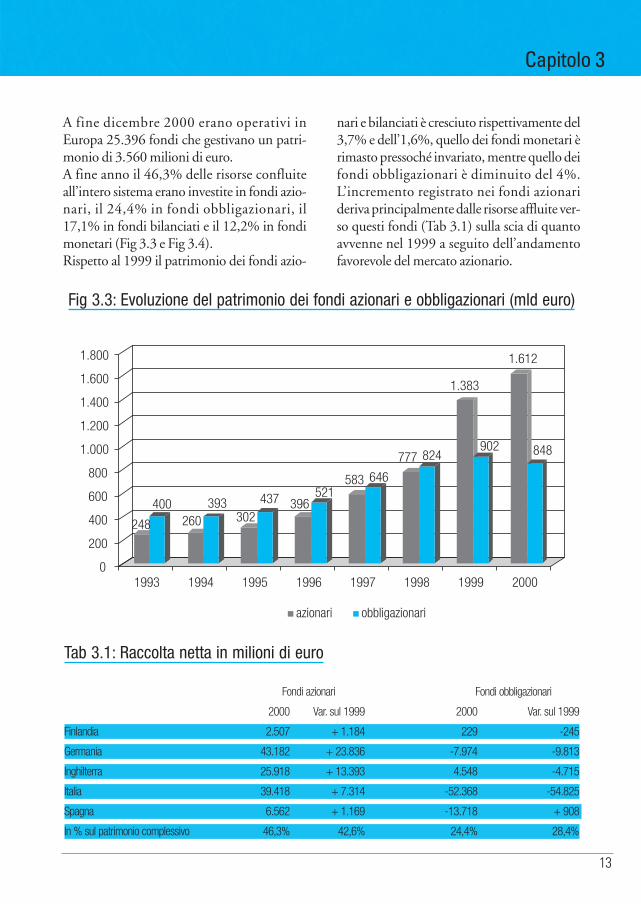

A fine dicembre 2000 erano operativi inEuropa 25.396 fondi che gestivano un patri-monio di 3.560 milioni di euro. A fine anno il 46,3% delle risorse confluiteall’intero sistema erano investite in fondi azio-nari, il 24,4% in fondi obbligazionari, il17,1% in fondi bilanciati e il 12,2% in fondimonetari (Fig 3.3 e Fig 3.4).Rispetto al 1999 il patrimonio dei fondi azio-

nari e bilanciati è cresciuto rispettivamente del3,7% e dell’1,6%, quello dei fondi monetari èrimasto pressoché invariato, mentre quello deifondi obbligazionari è diminuito del 4%.L’incremento registrato nei fondi azionarideriva principalmente dalle risorse affluite ver-so questi fondi (Tab 3.1) sulla scia di quantoavvenne nel 1999 a seguito dell’andamentofavorevole del mercato azionario.

Capitolo 3

Tab 3.1: Raccolta netta in milioni di euro

Fondi azionari Fondi obbligazionari

2000 Var. sul 1999 2000 Var. sul 1999

Finlandia 2.507 + 1.184 229 -245

Germania 43.182 + 23.836 -7.974 -9.813

Inghilterra 25.918 + 13.393 4.548 -4.715

Italia 39.418 + 7.314 -52.368 -54.825

Spagna 6.562 + 1.169 -13.718 + 908

In % sul patrimonio complessivo 46,3% 42,6% 24,4% 28,4%

248

400260

393302

437 396521

583 646

777 824

1.383

902

1.612

848

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

1993 1994 1995 1996 1997 1998 1999 2000

azionari obbligazionari

Fig 3.3: Evoluzione del patrimonio dei fondi azionari e obbligazionari (mld euro)

14

Capitolo 3

100%

22

10

31

36

22

13

30

35

25

8

30

36

27

9

28

36

32

12

21

36

34

13

18

36

43

16

12

29

46

17

12

24

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1993 1994 1995 1996 1997 1998 1999 2000

azionari bilanciati monetari obbligazionari

Fig 3.4: Ripartizione del patrimonio gestito per tipologia

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

Italia

Germ

ania

Svizz

era

Ingh

ilter

ra

Olan

da

Svez

ia

Grec

ia

Luxe

mbu

rgo

Fran

cia

Spag

na

Irlan

da

Dani

mar

ca

Porto

gallo

Belg

io

Polo

nia

Finl

andi

a

Aust

ria

Norv

egia

Rep.

Cec

a

Ungh

eria

Fig 3.5: Patrimonio gestito nei diversi paesi europei (mil euro)

15

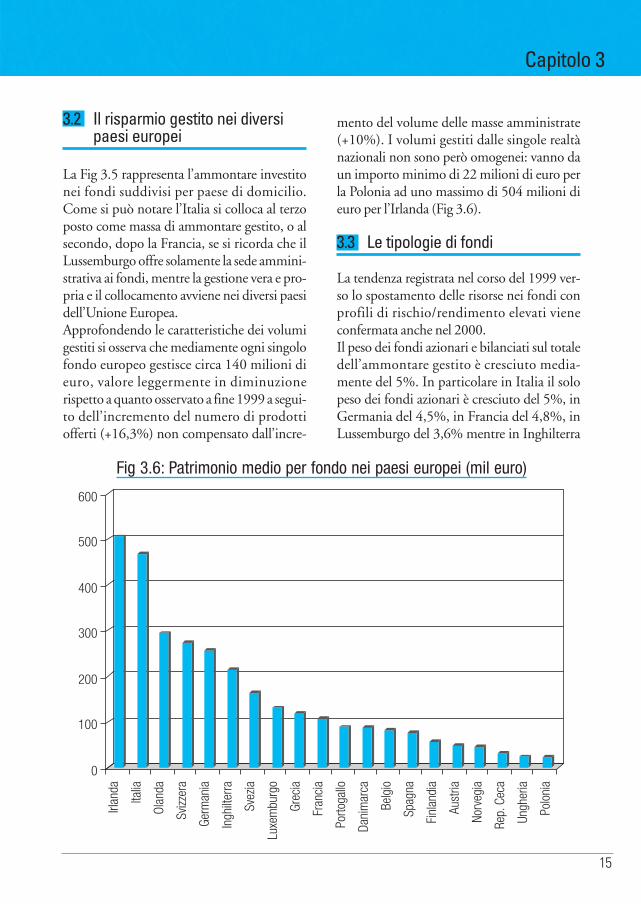

3.2 Il risparmio gestito nei diversipaesi europei

La Fig 3.5 rappresenta l’ammontare investitonei fondi suddivisi per paese di domicilio.Come si può notare l’Italia si colloca al terzoposto come massa di ammontare gestito, o alsecondo, dopo la Francia, se si ricorda che ilLussemburgo offre solamente la sede ammini-strativa ai fondi, mentre la gestione vera e pro-pria e il collocamento avviene nei diversi paesidell’Unione Europea. Approfondendo le caratteristiche dei volumigestiti si osserva che mediamente ogni singolofondo europeo gestisce circa 140 milioni dieuro, valore leggermente in diminuzionerispetto a quanto osservato a fine 1999 a segui-to dell’incremento del numero di prodottiofferti (+16,3%) non compensato dall’incre-

mento del volume delle masse amministrate(+10%). I volumi gestiti dalle singole realtànazionali non sono però omogenei: vanno daun importo minimo di 22 milioni di euro perla Polonia ad uno massimo di 504 milioni dieuro per l’Irlanda (Fig 3.6).

3.3 Le tipologie di fondi

La tendenza registrata nel corso del 1999 ver-so lo spostamento delle risorse nei fondi conprofili di rischio/rendimento elevati vieneconfermata anche nel 2000. Il peso dei fondi azionari e bilanciati sul totaledell’ammontare gestito è cresciuto media-mente del 5%. In particolare in Italia il solopeso dei fondi azionari è cresciuto del 5%, inGermania del 4,5%, in Francia del 4,8%, inLussemburgo del 3,6% mentre in Inghilterra

Capitolo 3

0

100

200

300

400

500

600

Italia

Germ

ania

Svizz

era

Ingh

ilter

ra

Olan

da

Svez

ia

Grec

ia

Luxe

mbu

rgo

Fran

cia

Spag

na

Irlan

da

Dani

mar

ca

Porto

gallo

Belg

io

Polo

nia

Finl

andi

a

Aust

ria

Norv

egia

Rep.

Cec

a

Ungh

eria

Fig 3.6: Patrimonio medio per fondo nei paesi europei (mil euro)

16

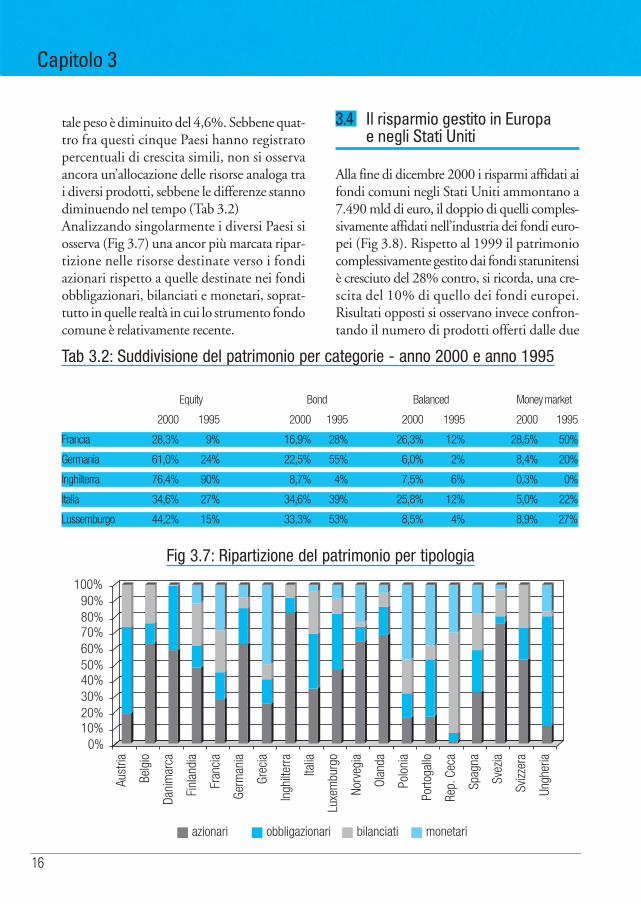

tale peso è diminuito del 4,6%. Sebbene quat-tro fra questi cinque Paesi hanno registratopercentuali di crescita simili, non si osservaancora un’allocazione delle risorse analoga trai diversi prodotti, sebbene le differenze stannodiminuendo nel tempo (Tab 3.2)Analizzando singolarmente i diversi Paesi siosserva (Fig 3.7) una ancor più marcata ripar-tizione nelle risorse destinate verso i fondiazionari rispetto a quelle destinate nei fondiobbligazionari, bilanciati e monetari, soprat-tutto in quelle realtà in cui lo strumento fondocomune è relativamente recente.

3.4 Il risparmio gestito in Europa e negli Stati Uniti

Alla fine di dicembre 2000 i risparmi affidati aifondi comuni negli Stati Uniti ammontano a7.490 mld di euro, il doppio di quelli comples-sivamente affidati nell’industria dei fondi euro-pei (Fig 3.8). Rispetto al 1999 il patrimoniocomplessivamente gestito dai fondi statunitensiè cresciuto del 28% contro, si ricorda, una cre-scita del 10% di quello dei fondi europei.Risultati opposti si osservano invece confron-tando il numero di prodotti offerti dalle due

Capitolo 3

Tab 3.2: Suddivisione del patrimonio per categorie - anno 2000 e anno 1995

Equity Bond Balanced Money market

2000 1995 2000 1995 2000 1995 2000 1995

Francia 28,3% 9% 16,9% 28% 26,3% 12% 28,5% 50%

Germania 61,0% 24% 22,5% 55% 6,0% 2% 8,4% 20%

Inghilterra 76,4% 90% 8,7% 4% 7,5% 6% 0,3% 0%

Italia 34,6% 27% 34,6% 39% 25,8% 12% 5,0% 22%

Lussemburgo 44,2% 15% 33,3% 53% 8,5% 4% 8,9% 27%

Italia

Germ

ania

Svizz

era

Ingh

ilter

ra

Olan

da

Svez

ia

Grec

ia

Luxe

mbu

rgo

Fran

cia

Spag

na

Dani

mar

ca

Porto

gallo

Belg

io

Polo

nia

Finl

andi

a

Aust

ria

Norv

egia

Rep.

Cec

a

Ungh

eria

0%10%20%30%40%50%60%70%80%90%

100%

obbligazionariazionari bilanciati monetari

Fig 3.7: Ripartizione del patrimonio per tipologia

17

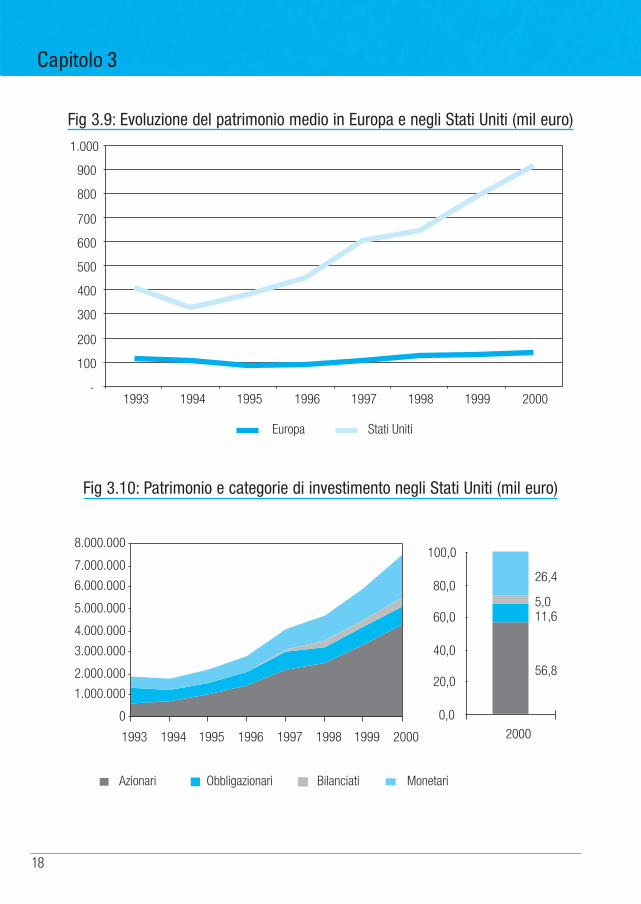

industrie: l’Europa, con 25.396 fondi, offre unnumero di fondi tre volte superiore a quellocomplessivamente presente negli Stati Unitipari a 7.481 unità. Nell’ultimo anno l’Europaha offerto 3.573 nuovi fondi (+16,3% rispetto afine ‘99), mentre negli Stati Uniti tali prodottisono stati 690 (+ 9,2% rispetto a fine ‘99).Data la numerosità di prodotti offerti e i volumiamministrati, anche gli ammontari medi ingestione sono differenti: i fondi statunitensigestiscono mediamente fondi con risorse 6 vol-te superiori rispetto a quelle dei fondi europei.Afine 2000 il patrimonio medio di un fondo sta-tunitense si assesta a 917 milioni di euro, in cre-scita del 17% rispetto al 1999, mentre quello diun fondo europeo è pari a 140 milioni di euro.Si ricorda che le singole realtà nazionali eviden-ziano tra loro valori molto differenti, dove peresempio l’Irlanda e l’Italia gestiscono media-mente 504 e 465 milioni di euro (Fig 3.9). Rispetto al passato, non si osservano più sostan-ziali differenze tra la propensione al rischio degliinvestitori europei rispetto a quelli statunitensi

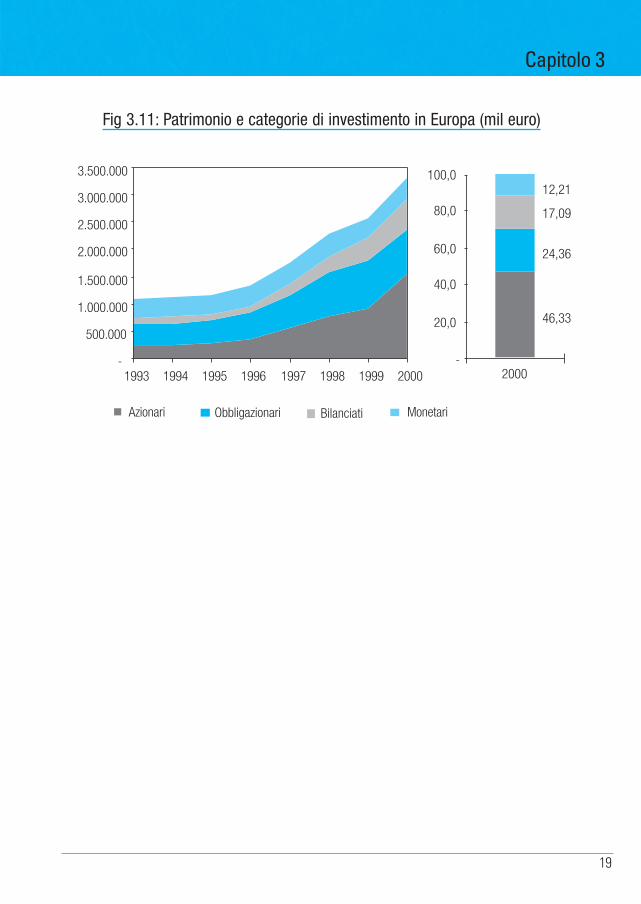

(Fig 3.10 e Fig 3.11). L’elevata propensione deiprimi verso investimenti con caratteristiche dirischio - rendimento più basse è infatti diminui-ta nel corso degli anni. Si ricorda che in Europanel 1995 l’investimento nei fondi caratterizzatida una componente azionaria, quali i fondiazionari e i fondi bilanciati, rappresentavano il33% del patrimonio complessivamente investi-to, mentre a fine 2000 questi rappresentano il63,4%. Nei fondi statunitensi, invece, tale valo-re è oggi pari al 61,9%. L’allocazione delle risorse avvenuta nel corso del2000 negli Stati Uniti ha lasciato sostanzial-mente invariato l’investimento in fondi aziona-ri, mentre ha determinato un aumento del pesodei fondi monetari (+2% rispetto al 1999) adiscapito di quello dei fondi obbligazionari. InEuropa, invece, nonostante l’incertezza deimercati finanziari registrata negli ultimi mesidell’anno, è continuato a crescere il peso dei fon-di azionari e dei fondi bilanciati sul totale delpatrimonio gestito, mentre, di converso, èdiminuito il peso dei fondi obbligazionari.

Capitolo 3

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

1993 1994 1995 1996 1997 1998 1999 2000

Europa Stati Uniti

Fig 3.8: Evoluzione del patrimonio in Europa e negli Stati Uniti (mil euro)

18

Capitolo 3

-

100

200

300

400

500

600

700

800

900

1.000

1993 1994 1995 1996 1997 1998 1999 2000

Europa Stati Uniti

Fig 3.9: Evoluzione del patrimonio medio in Europa e negli Stati Uniti (mil euro)

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

1993 1994 1995 1996 1997 1998 1999 2000

Azionari Obbligazionari Bilanciati Monetari

56,8

11,65,0

26,4

0,0

20,0

40,0

60,0

80,0

100,0

2000

Fig 3.10: Patrimonio e categorie di investimento negli Stati Uniti (mil euro)

19

Capitolo 3

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

1993 1994 1995 1996 1997 1998 1999 2000

Azionari Obbligazionari Bilanciati Monetari

46,33

24,36

17,09

12,21

-

20,0

40,0

60,0

80,0

100,0

2000

Fig 3.11: Patrimonio e categorie di investimento in Europa (mil euro)

20

Capitolo 4

21

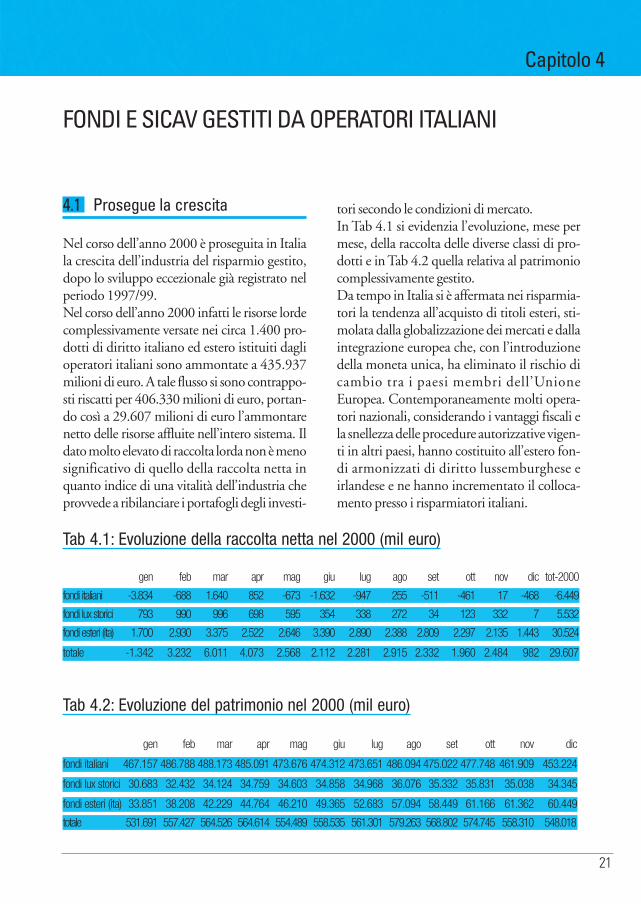

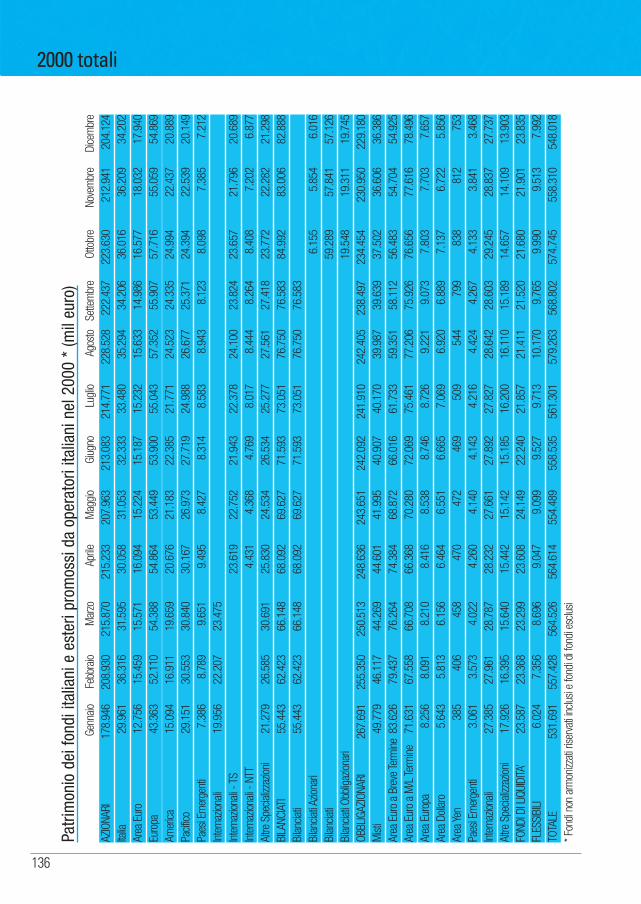

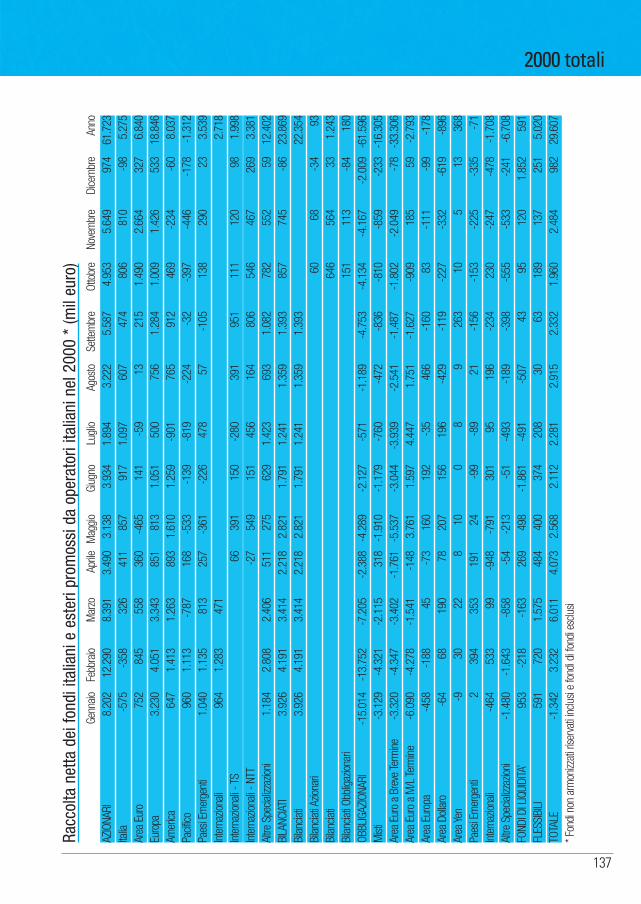

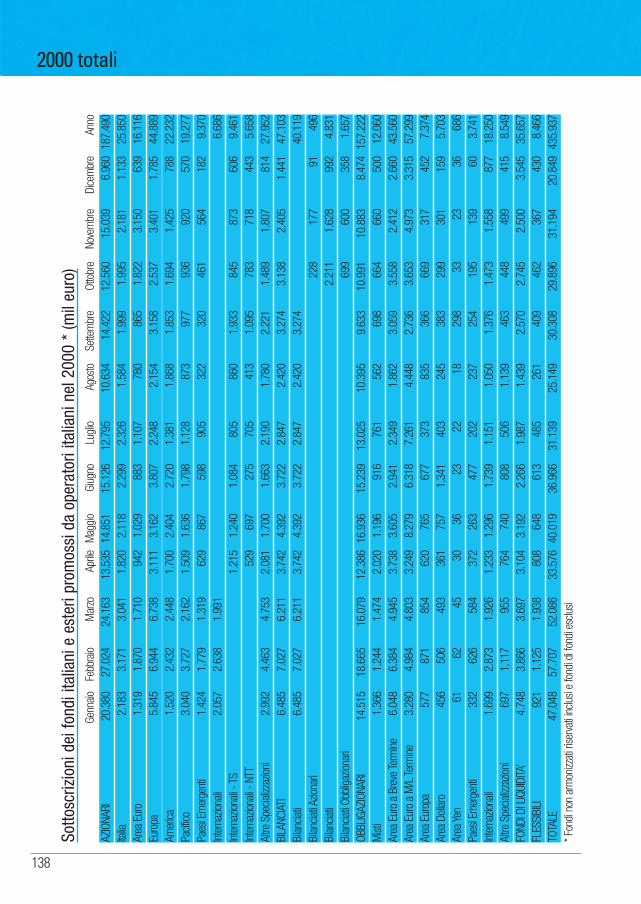

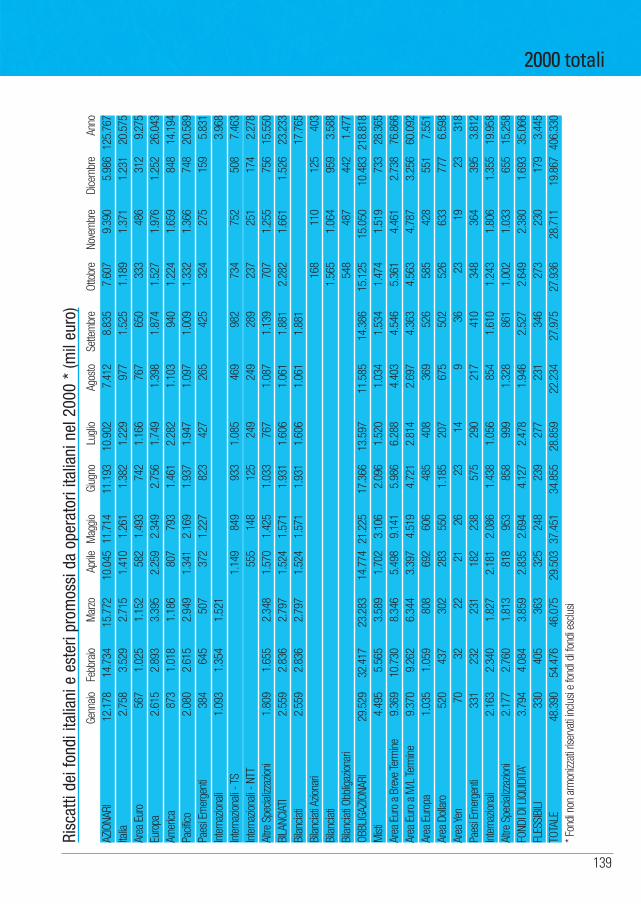

4.1 Prosegue la crescita

Nel corso dell’anno 2000 è proseguita in Italiala crescita dell’industria del risparmio gestito,dopo lo sviluppo eccezionale già registrato nelperiodo 1997/99.Nel corso dell’anno 2000 infatti le risorse lordecomplessivamente versate nei circa 1.400 pro-dotti di diritto italiano ed estero istituiti daglioperatori italiani sono ammontate a 435.937milioni di euro. A tale flusso si sono contrappo-sti riscatti per 406.330 milioni di euro, portan-do così a 29.607 milioni di euro l’ammontarenetto delle risorse affluite nell’intero sistema. Ildato molto elevato di raccolta lorda non è menosignificativo di quello della raccolta netta inquanto indice di una vitalità dell’industria cheprovvede a ribilanciare i portafogli degli investi-

tori secondo le condizioni di mercato.In Tab 4.1 si evidenzia l’evoluzione, mese permese, della raccolta delle diverse classi di pro-dotti e in Tab 4.2 quella relativa al patrimoniocomplessivamente gestito. Da tempo in Italia si è affermata nei risparmia-tori la tendenza all’acquisto di titoli esteri, sti-molata dalla globalizzazione dei mercati e dallaintegrazione europea che, con l’introduzionedella moneta unica, ha eliminato il rischio dicambio tra i paesi membri dell’UnioneEuropea. Contemporaneamente molti opera-tori nazionali, considerando i vantaggi fiscali ela snellezza delle procedure autorizzative vigen-ti in altri paesi, hanno costituito all’estero fon-di armonizzati di diritto lussemburghese eirlandese e ne hanno incrementato il colloca-mento presso i risparmiatori italiani.

Capitolo 4

FONDI E SICAV GESTITI DA OPERATORI ITALIANI

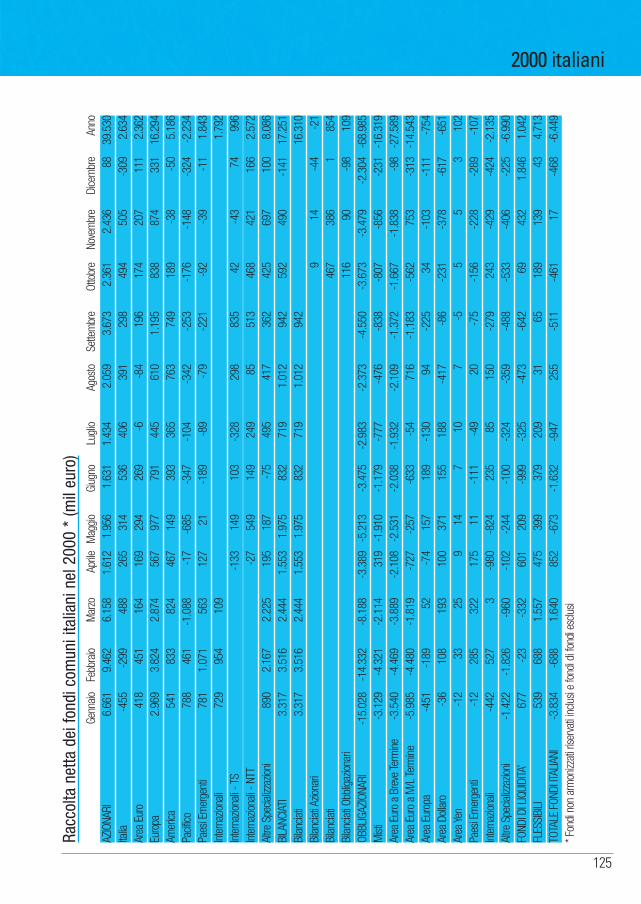

Tab 4.1: Evoluzione della raccolta netta nel 2000 (mil euro)

gen feb mar apr mag giu lug ago set ott nov dic tot-2000

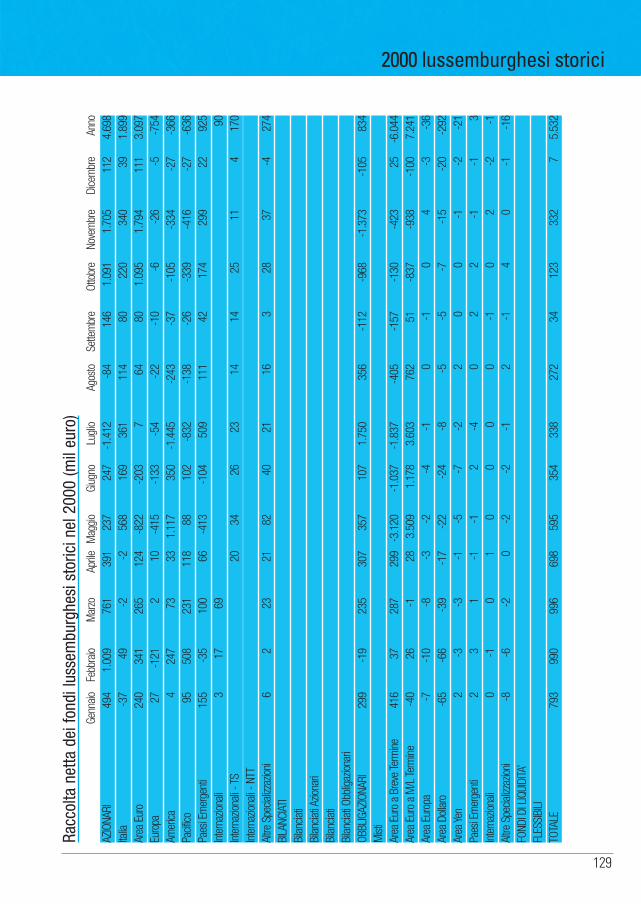

fondi italiani -3.834 -688 1.640 852 -673 -1.632 -947 255 -511 -461 17 -468 -6.449

fondi lux storici 793 990 996 698 595 354 338 272 34 123 332 7 5.532

fondi esteri (ita) 1.700 2.930 3.375 2.522 2.646 3.390 2.890 2.388 2.809 2.297 2.135 1.443 30.524

totale -1.342 3.232 6.011 4.073 2.568 2.112 2.281 2.915 2.332 1.960 2.484 982 29.607

Tab 4.2: Evoluzione del patrimonio nel 2000 (mil euro)

gen feb mar apr mag giu lug ago set ott nov dic

fondi italiani 467.157 486.788 488.173 485.091 473.676 474.312 473.651 486.094 475.022 477.748 461.909 453.224

fondi lux storici 30.683 32.432 34.124 34.759 34.603 34.858 34.968 36.076 35.332 35.831 35.038 34.345

fondi esteri (ita) 33.851 38.208 42.229 44.764 46.210 49.365 52.683 57.094 58.449 61.166 61.362 60.449

totale 531.691 557.427 564.526 564.614 554.489 558.535 561.301 579.263 568.802 574.745 558.310 548.018

22

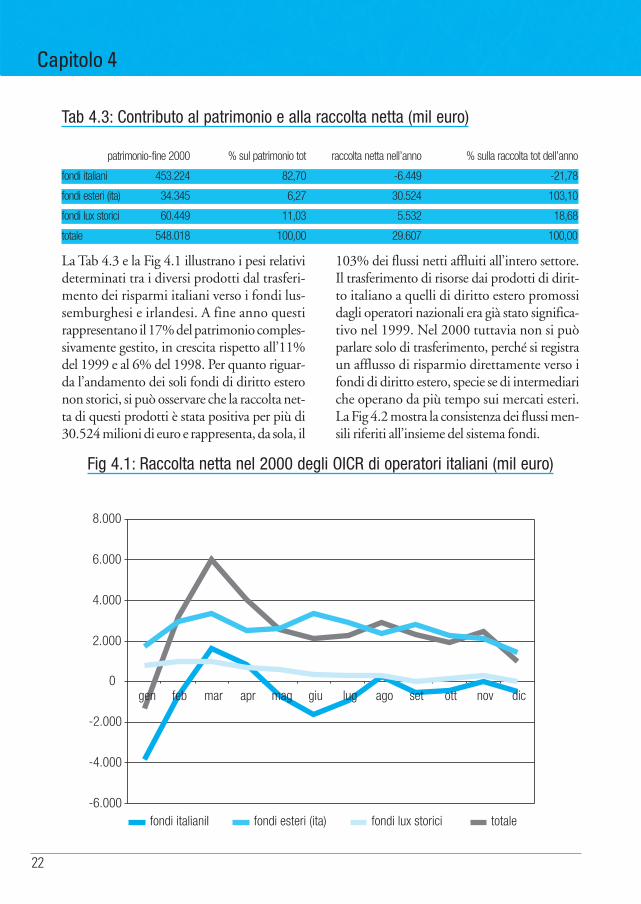

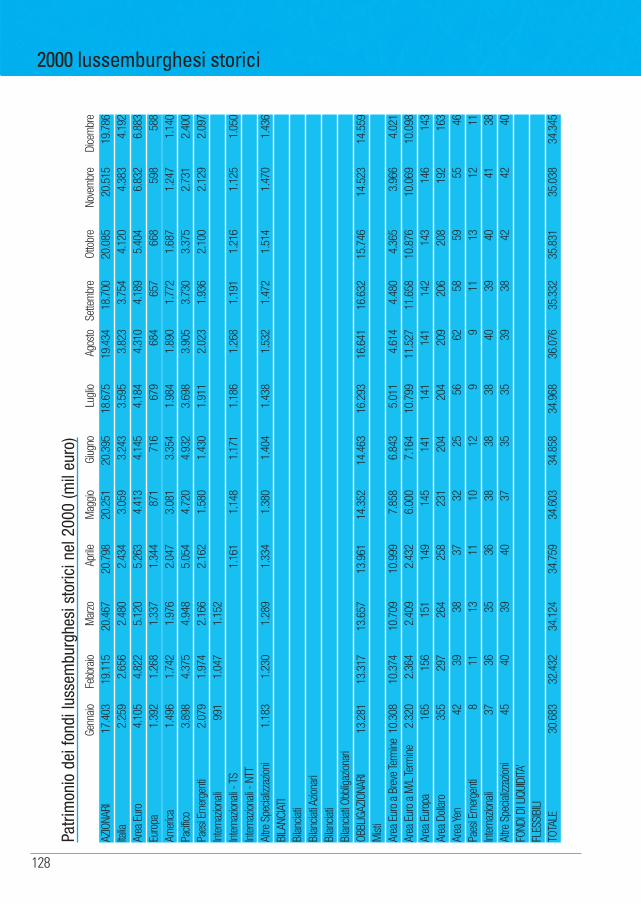

La Tab 4.3 e la Fig 4.1 illustrano i pesi relativideterminati tra i diversi prodotti dal trasferi-mento dei risparmi italiani verso i fondi lus-semburghesi e irlandesi. A fine anno questirappresentano il 17% del patrimonio comples-sivamente gestito, in crescita rispetto all’11%del 1999 e al 6% del 1998. Per quanto riguar-da l’andamento dei soli fondi di diritto esteronon storici, si può osservare che la raccolta net-ta di questi prodotti è stata positiva per più di30.524 milioni di euro e rappresenta, da sola, il

103% dei flussi netti affluiti all’intero settore. Il trasferimento di risorse dai prodotti di dirit-to italiano a quelli di diritto estero promossidagli operatori nazionali era già stato significa-tivo nel 1999. Nel 2000 tuttavia non si puòparlare solo di trasferimento, perché si registraun afflusso di risparmio direttamente verso ifondi di diritto estero, specie se di intermediariche operano da più tempo sui mercati esteri.La Fig 4.2 mostra la consistenza dei flussi men-sili riferiti all’insieme del sistema fondi.

Capitolo 4

Tab 4.3: Contributo al patrimonio e alla raccolta netta (mil euro)

patrimonio-fine 2000 % sul patrimonio tot raccolta netta nell’anno % sulla raccolta tot dell’anno

fondi italiani 453.224 82,70 -6.449 -21,78

fondi esteri (ita) 34.345 6,27 30.524 103,10

fondi lux storici 60.449 11,03 5.532 18,68

totale 548.018 100,00 29.607 100,00

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

mar apr giu ago nov

fondi italianiI fondi esteri (ita) fondi lux storici totale

febgen mag lug set ott dic

Fig 4.1: Raccolta netta nel 2000 degli OICR di operatori italiani (mil euro)

23

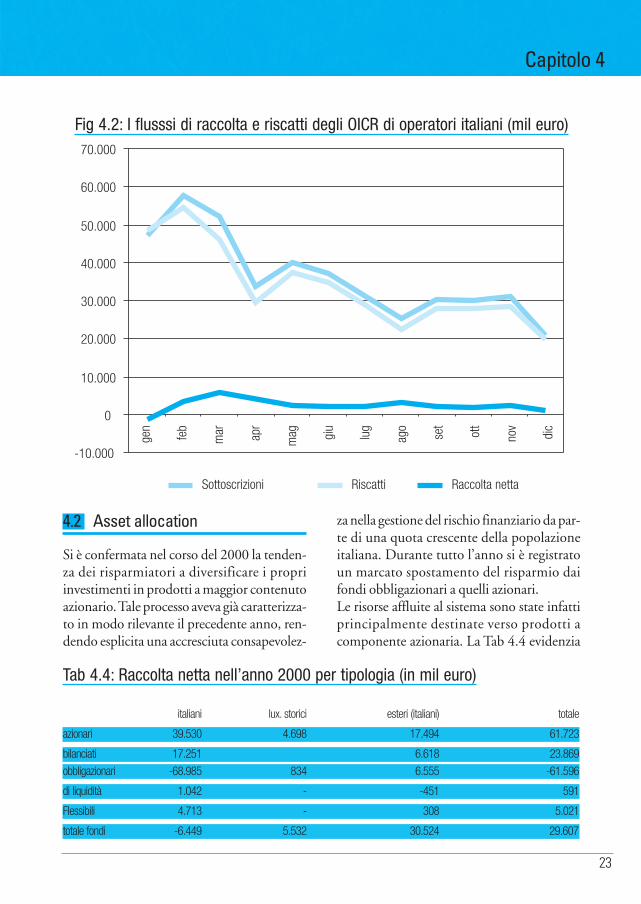

4.2 Asset allocation

Si è confermata nel corso del 2000 la tenden-za dei risparmiatori a diversificare i propriinvestimenti in prodotti a maggior contenutoazionario. Tale processo aveva già caratterizza-to in modo rilevante il precedente anno, ren-dendo esplicita una accresciuta consapevolez-

za nella gestione del rischio finanziario da par-te di una quota crescente della popolazioneitaliana. Durante tutto l’anno si è registratoun marcato spostamento del risparmio daifondi obbligazionari a quelli azionari. Le risorse affluite al sistema sono state infattiprincipalmente destinate verso prodotti acomponente azionaria. La Tab 4.4 evidenzia

Capitolo 4

Tab 4.4: Raccolta netta nell’anno 2000 per tipologia (in mil euro)

italiani lux. storici esteri (italiani) totale

azionari 39.530 4.698 17.494 61.723

bilanciati 17.251 6.618 23.869

obbligazionari -68.985 834 6.555 -61.596

di liquidità 1.042 - -451 591

Flessibili 4.713 - 308 5.021

totale fondi -6.449 5.532 30.524 29.607

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000ge

n

feb

mar apr

mag giu

lug

ago

set

ott

nov

dic

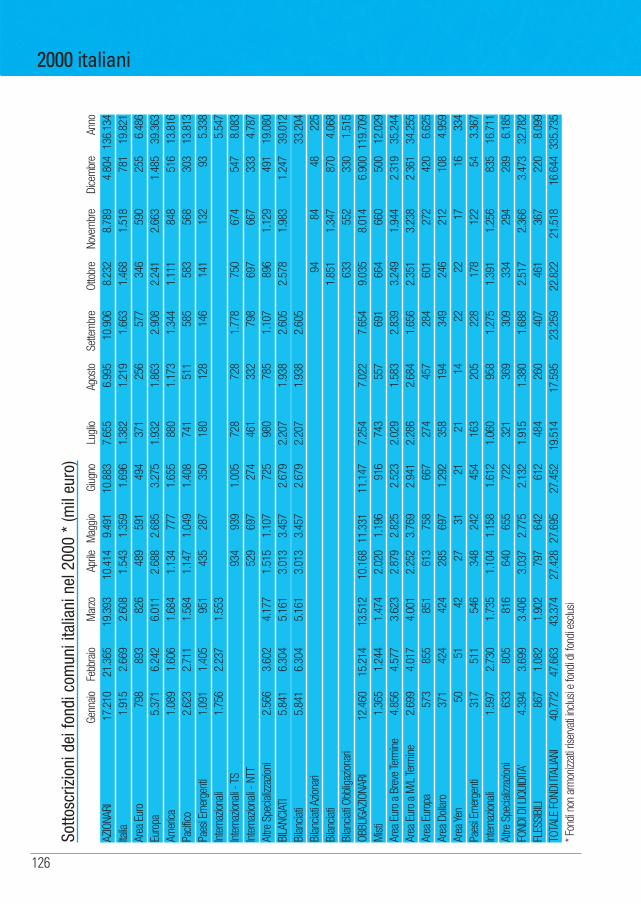

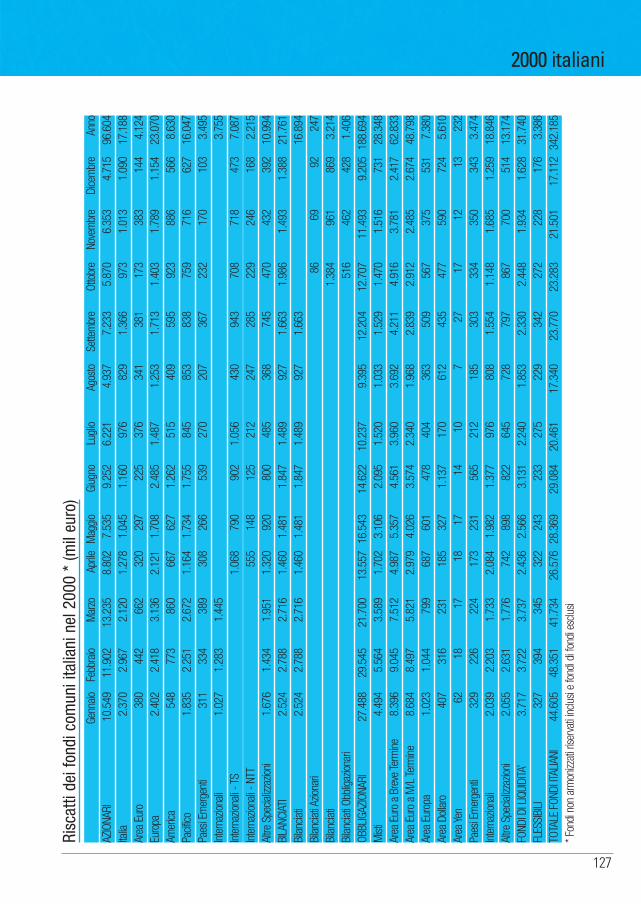

Sottoscrizioni Riscatti Raccolta netta

Fig 4.2: I flusssi di raccolta e riscatti degli OICR di operatori italiani (mil euro)

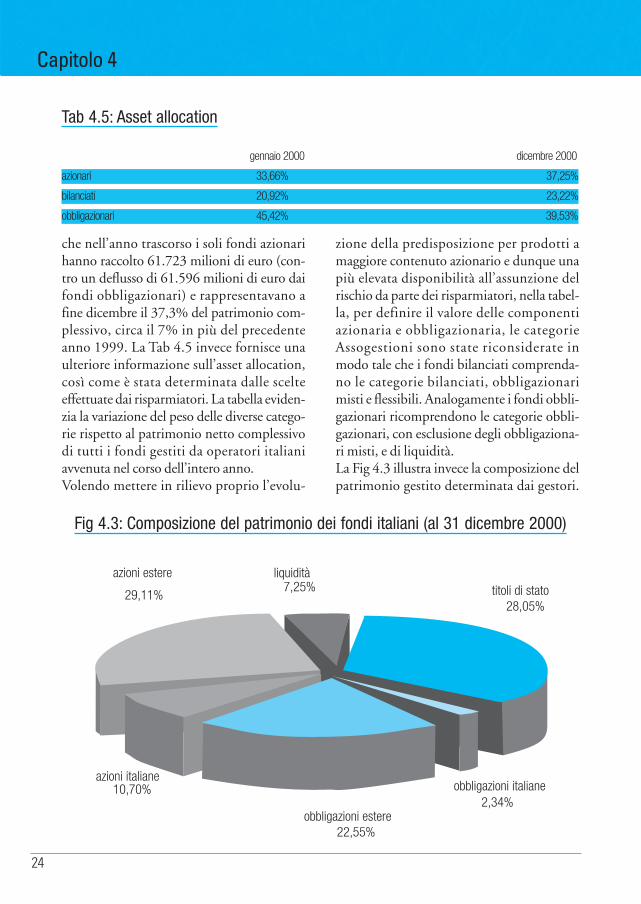

24

che nell’anno trascorso i soli fondi azionarihanno raccolto 61.723 milioni di euro (con-tro un deflusso di 61.596 milioni di euro daifondi obbligazionari) e rappresentavano afine dicembre il 37,3% del patrimonio com-plessivo, circa il 7% in più del precedenteanno 1999. La Tab 4.5 invece fornisce unaulteriore informazione sull’asset allocation,così come è stata determinata dalle scelteeffettuate dai risparmiatori. La tabella eviden-zia la variazione del peso delle diverse catego-rie rispetto al patrimonio netto complessivodi tutti i fondi gestiti da operatori italianiavvenuta nel corso dell’intero anno. Volendo mettere in rilievo proprio l’evolu-

zione della predisposizione per prodotti amaggiore contenuto azionario e dunque unapiù elevata disponibilità all’assunzione delrischio da parte dei risparmiatori, nella tabel-la, per definire il valore delle componentiazionaria e obbligazionaria, le categorieAssogestioni sono state riconsiderate inmodo tale che i fondi bilanciati comprenda-no le categorie bilanciati, obbligazionarimisti e flessibili. Analogamente i fondi obbli-gazionari ricomprendono le categorie obbli-gazionari, con esclusione degli obbligaziona-ri misti, e di liquidità.La Fig 4.3 illustra invece la composizione delpatrimonio gestito determinata dai gestori.

Capitolo 4

titoli di stato28,05%

azioni italiane10,70%

azioni estere

29,11%

obbligazioni estere22,55%

obbligazioni italiane2,34%

liquidità7,25%

Fig 4.3: Composizione del patrimonio dei fondi italiani (al 31 dicembre 2000)

Tab 4.5: Asset allocation

gennaio 2000 dicembre 2000

azionari 33,66% 37,25%

bilanciati 20,92% 23,22%

obbligazionari 45,42% 39,53%

25

4.3 I nuovi fondi

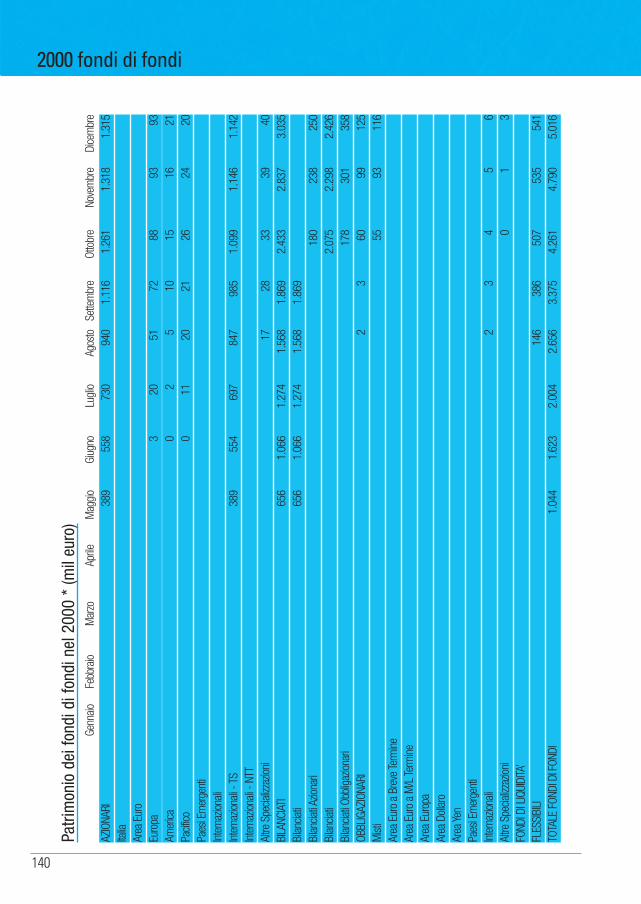

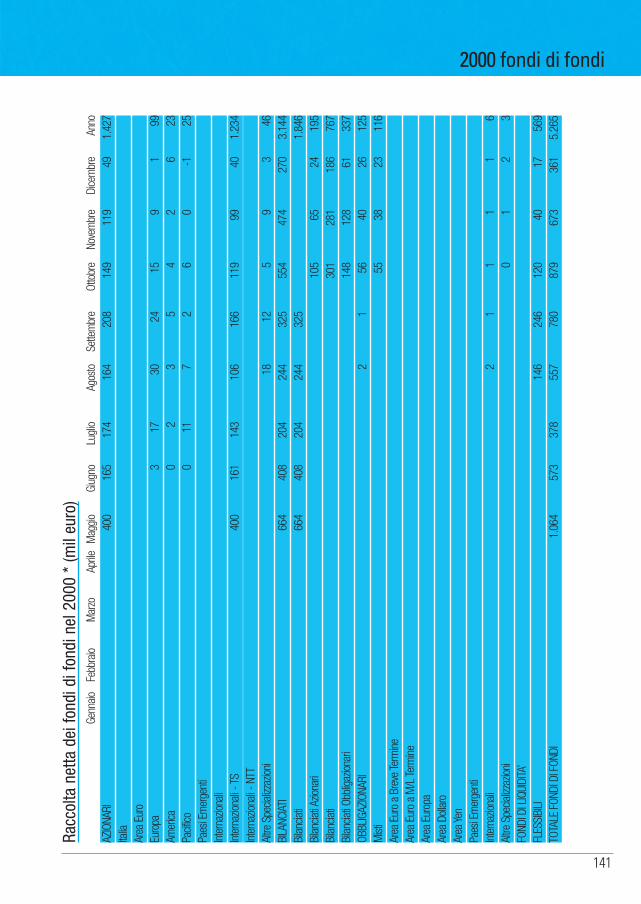

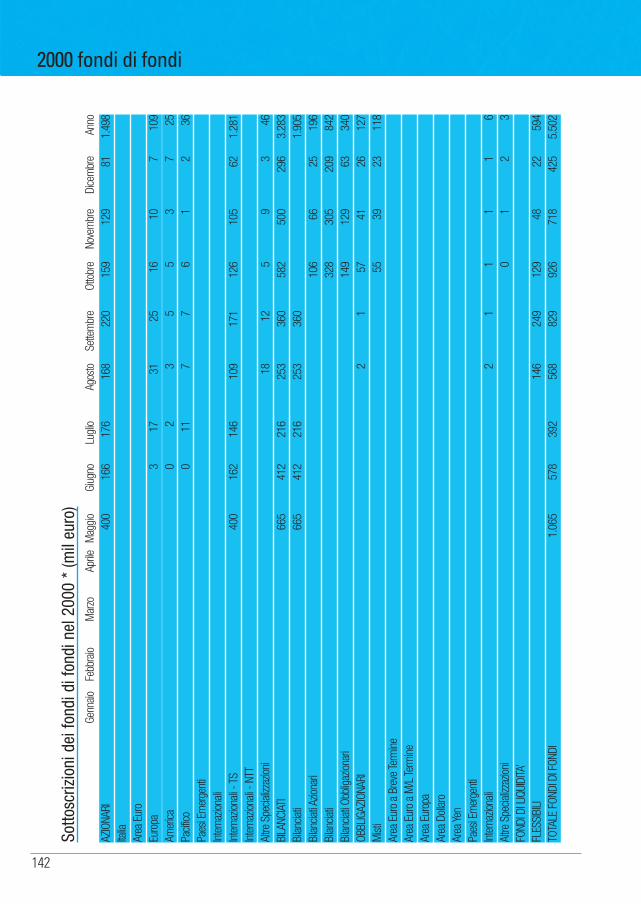

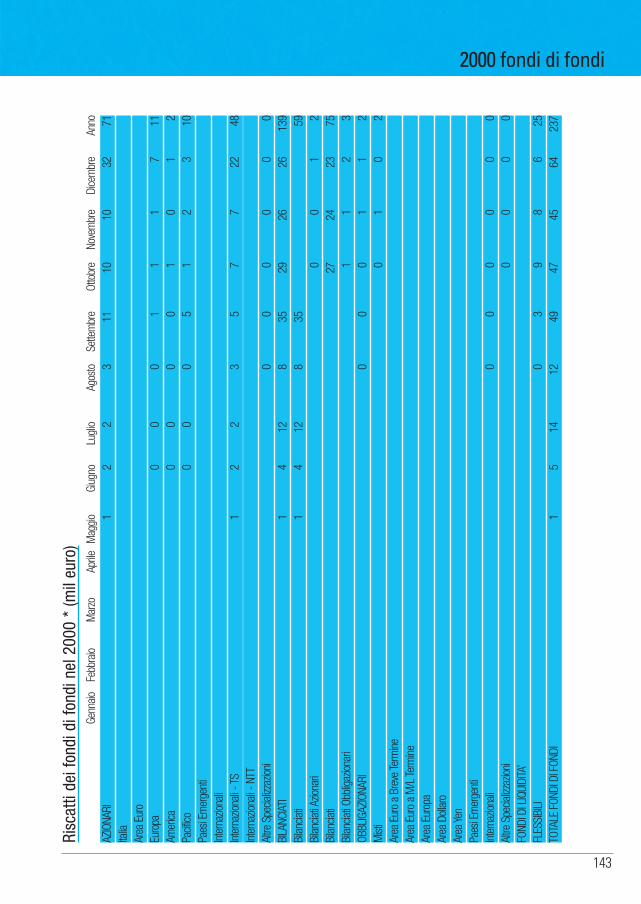

Un fenomeno caratteristico dell’anno 2000 èstato il significativo aumento del numero deifondi offerti: i fondi di diritto italiano sonopassati da 823 a 1015, cui si aggiungonoormai più di 300 fondi di diritto estero.Questa crescita è da attribuire principalmenteall’istituzione, da parte di molte società digestione, di fondi caratterizzati da una spicca-ta specializzazione in particolari settori dell’e-conomia. Nel corso dell’anno si è assistito allanascita di un elevato numero di prodotti spe-cializzati in diversi settori genericamente rag-gruppati nelle parole “new economy” quali letelecomunicazioni, il software, le biotecnolo-gie. Tutti questi fondi si sono collocati all’in-terno della categoria “Azionari internazionaliNuove Tecnologie e Telecomunicazioni” isti-tuita dall’Assogestioni nello scorso aprile. Non sono però mancati anche fondi specializ-zati in settori più tradizionali (materie prime,energia, servizi, beni di consumo) oppure inparticolari strumenti finanziari come le obbli-gazioni societarie, ritornate alla ribalta sul-l’onda lunga del calo generalizzato degli inte-ressi sui titoli di Stato. A prescindere dal settore nel quale investono,tutti questi prodotti rappresentano certamen-te una novità nel panorama italiano: la loronascita e il loro sviluppo infatti esercitano unbenefico effetto sia sul livello di avanzamentoe di sofisticazione del mercato sia sulla capa-cità del sistema italiano dei fondi di risponde-re alle esigenze di un risparmiatore medio

sempre più informato ed intenzionato acogliere le migliori opportunità di investi-mento ovunque queste si presentino, anchenel settore immobiliare. Un interessante corollario dell’incrementodella gamma dei prodotti offerti, ora descrit-ta, è sicuramente rappresentato dalla progres-siva diminuzione del patrimonio netto mediodei fondi di diritto italiano passato dai 577milioni di euro di fine ‘99 ai 451 milioni difine dicembre 2000.L’introduzione di tipologie di fondi del tuttonuove nel panorama italiano quali i fondi difondi e i fondi riservati ad investitori qualifi-cati è sicuramente stato un altro fatto di rilie-vo accaduto nell’industria del risparmio gesti-to nel corso dell’ultimo anno. Tali innovazioni seguono all’ampliamentodella gamma delle varianti tipologiche delfondo comune introdotto dal decreto delMinistero del Tesoro del maggio 1999 e dalprovvedimento della Banca d’Italia del set-tembre dello stesso anno. A questo propositosi osservi che l’ampliamento dell’offerta, finoa coprire tutti i modelli strutturali previsti dallegislatore, è in pieno svolgimento. Va evidenziato che la commercializzazione diqueste nuove tipologie di prodotto è stataaccolta positivamente da parte di una cliente-la sempre più esperta ed esigente.La raccolta netta dei fondi di fondi e dei fon-di riservati nel corso dell’anno 2000 ha digran lunga superato ogni più rosea aspettativaattestandosi intorno ai 5.600 milioni di euro,come si osserva in Tab 4.6.

Capitolo 4

Tab 4.6: Raccolta e patrimonio dei fondi di fondi e fondi riservati (mil euro)

numero raccolta netta nel 2000 patrimonio a fine 2000

Fondi di fondi 7 (28 comparti) 5.265 5.016

Fondi riservati 16 317 3.293

26

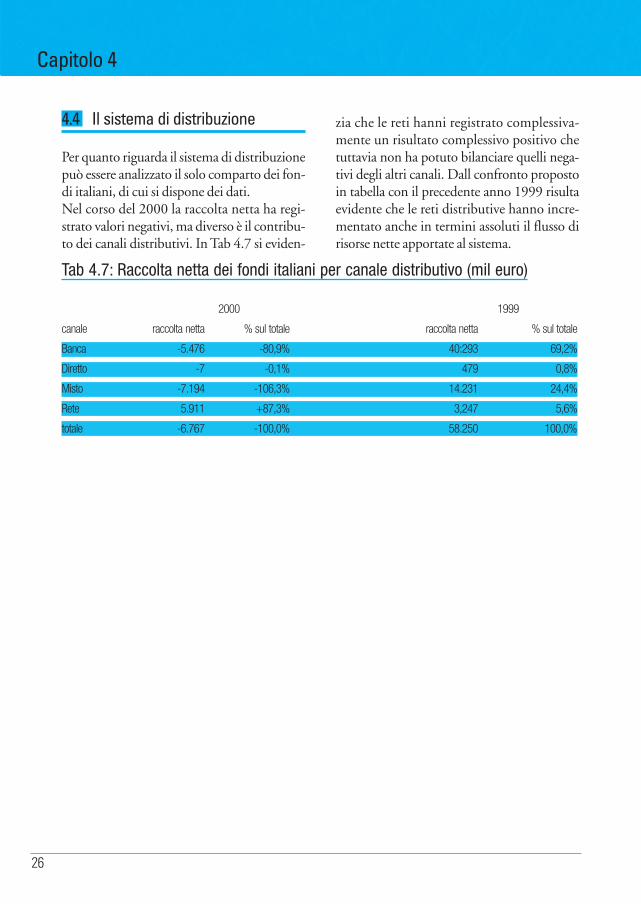

4.4 Il sistema di distribuzione

Per quanto riguarda il sistema di distribuzionepuò essere analizzato il solo comparto dei fon-di italiani, di cui si dispone dei dati.Nel corso del 2000 la raccolta netta ha regi-strato valori negativi, ma diverso è il contribu-to dei canali distributivi. In Tab 4.7 si eviden-

zia che le reti hanni registrato complessiva-mente un risultato complessivo positivo chetuttavia non ha potuto bilanciare quelli nega-tivi degli altri canali. Dall confronto propostoin tabella con il precedente anno 1999 risultaevidente che le reti distributive hanno incre-mentato anche in termini assoluti il flusso dirisorse nette apportate al sistema.

Capitolo 4

Tab 4.7: Raccolta netta dei fondi italiani per canale distributivo (mil euro)

2000 1999

canale raccolta netta % sul totale raccolta netta % sul totale

Banca -5.476 -80,9% 40:293 69,2%

Diretto -7 -0,1% 479 0,8%

Misto -7.194 -106,3% 14.231 24,4%

Rete 5.911 +87,3% 3,247 5,6%

totale -6.767 -100,0% 58.250 100,0%

27

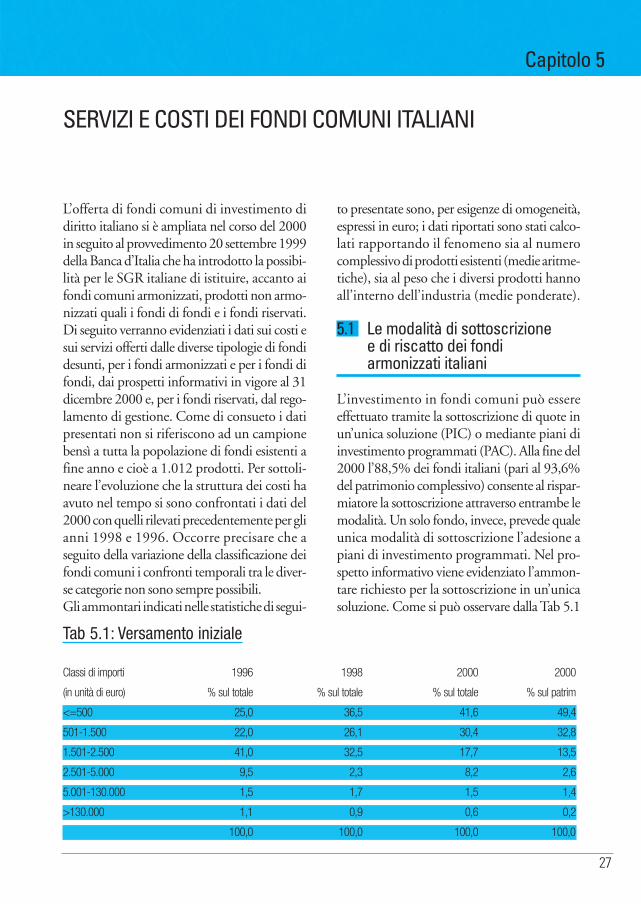

L’offerta di fondi comuni di investimento didiritto italiano si è ampliata nel corso del 2000in seguito al provvedimento 20 settembre 1999della Banca d’Italia che ha introdotto la possibi-lità per le SGR italiane di istituire, accanto aifondi comuni armonizzati, prodotti non armo-nizzati quali i fondi di fondi e i fondi riservati. Di seguito verranno evidenziati i dati sui costi esui servizi offerti dalle diverse tipologie di fondidesunti, per i fondi armonizzati e per i fondi difondi, dai prospetti informativi in vigore al 31dicembre 2000 e, per i fondi riservati, dal rego-lamento di gestione. Come di consueto i datipresentati non si riferiscono ad un campionebensì a tutta la popolazione di fondi esistenti afine anno e cioè a 1.012 prodotti. Per sottoli-neare l’evoluzione che la struttura dei costi haavuto nel tempo si sono confrontati i dati del2000 con quelli rilevati precedentemente per glianni 1998 e 1996. Occorre precisare che aseguito della variazione della classificazione deifondi comuni i confronti temporali tra le diver-se categorie non sono sempre possibili. Gli ammontari indicati nelle statistiche di segui-

to presentate sono, per esigenze di omogeneità,espressi in euro; i dati riportati sono stati calco-lati rapportando il fenomeno sia al numerocomplessivo di prodotti esistenti (medie aritme-tiche), sia al peso che i diversi prodotti hannoall’interno dell’industria (medie ponderate).

5.1 Le modalità di sottoscrizione e di riscatto dei fondiarmonizzati italiani

L’investimento in fondi comuni può essereeffettuato tramite la sottoscrizione di quote inun’unica soluzione (PIC) o mediante piani diinvestimento programmati (PAC). Alla fine del2000 l’88,5% dei fondi italiani (pari al 93,6%del patrimonio complessivo) consente al rispar-miatore la sottoscrizione attraverso entrambe lemodalità. Un solo fondo, invece, prevede qualeunica modalità di sottoscrizione l’adesione apiani di investimento programmati. Nel pro-spetto informativo viene evidenziato l’ammon-tare richiesto per la sottoscrizione in un’unicasoluzione. Come si può osservare dalla Tab 5.1

Capitolo 5

SERVIZI E COSTI DEI FONDI COMUNI ITALIANI

Tab 5.1: Versamento iniziale

Classi di importi 1996 1998 2000 2000

(in unità di euro) % sul totale % sul totale % sul totale % sul patrim

<=500 25,0 36,5 41,6 49,4

501-1.500 22,0 26,1 30,4 32,8

1.501-2.500 41,0 32,5 17,7 13,5

2.501-5.000 9,5 2,3 8,2 2,6

5.001-130.000 1,5 1,7 1,5 1,4

>130.000 1,1 0,9 0,6 0,2

100,0 100,0 100,0 100,0

28

la soglia minima di ingresso sta diminuendo neltempo. Nel 1996, ad esempio, solo il 25% deifondi richiedeva importi minimi di sottoscri-zione inferiori a 500 euro, mentre a fine 2000li richiede il 41,6% dei fondi (pari al 49,4%del patrimonio complessivo). La percentualedi fondi che richiede un versamento inizialeinferiore a 1.500 euro è passata dal 47% del1996 al 72% del 2000 (pari all’82,2% delpatrimonio gestito). Complessivamente, ifondi che richiedono un versamento inizialeinferiore a 5.000 euro rappresentano a fine2000 il 97,9% del totale (98,3% del patrimo-nio gestito). Tutto ciò conferma come lo stru-

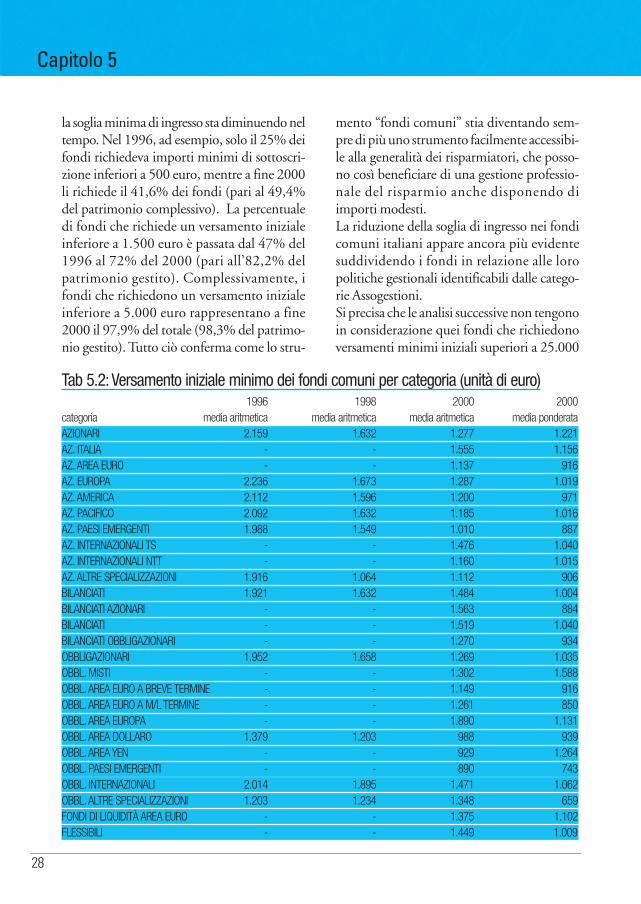

mento “fondi comuni” stia diventando sem-pre di più uno strumento facilmente accessibi-le alla generalità dei risparmiatori, che posso-no così beneficiare di una gestione professio-nale del risparmio anche disponendo diimporti modesti.La riduzione della soglia di ingresso nei fondicomuni italiani appare ancora più evidentesuddividendo i fondi in relazione alle loropolitiche gestionali identificabili dalle catego-rie Assogestioni.Si precisa che le analisi successive non tengonoin considerazione quei fondi che richiedonoversamenti minimi iniziali superiori a 25.000

Capitolo 5

Tab 5.2: Versamento iniziale minimo dei fondi comuni per categoria (unità di euro)1996 1998 2000 2000

categoria media aritmetica media aritmetica media aritmetica media ponderataAZIONARI 2.159 1.632 1.277 1.221AZ. ITALIA - - 1.555 1.156AZ. AREA EURO - - 1.137 916AZ. EUROPA 2.236 1.673 1.287 1.019AZ. AMERICA 2.112 1.596 1.200 971AZ. PACIFICO 2.092 1.632 1.185 1.016AZ. PAESI EMERGENTI 1.988 1.549 1.010 887AZ. INTERNAZIONALI TS - - 1.476 1.040AZ. INTERNAZIONALI NTT - - 1.160 1.015AZ. ALTRE SPECIALIZZAZIONI 1.916 1.064 1.112 906BILANCIATI 1.921 1.632 1.484 1.004BILANCIATI AZIONARI - - 1.563 884BILANCIATI - - 1.519 1.040BILANCIATI OBBLIGAZIONARI - - 1.270 934OBBLIGAZIONARI 1.952 1.658 1.269 1.035OBBL. MISTI - - 1.302 1.588OBBL. AREA EURO A BREVE TERMINE - - 1.149 916OBBL. AREA EURO A M/L TERMINE - - 1.261 850OBBL. AREA EUROPA - - 1.890 1.131OBBL. AREA DOLLARO 1.379 1.203 988 939OBBL. AREA YEN - - 929 1.264OBBL. PAESI EMERGENTI - - 890 743OBBL. INTERNAZIONALI 2.014 1.895 1.471 1.062OBBL. ALTRE SPECIALIZZAZIONI 1.203 1.234 1.348 659FONDI DI LIQUIDITÀ AREA EURO - - 1.375 1.102FLESSIBILI - - 1.449 1.009

29

euro, che rappresentano l’1% dell’industria. Dalla Tab 5.2 emerge quanto segue: per i fon-di azionari è richiesto un investimento inizialemedio di 1.277 euro, valore di 355 euro infe-riore rispetto all’importo medio richiesto nel1998; per i fondi obbligazionari vengonorichiesti 1.269 euro, valore di 389 euro infe-riore rispetto all’importo medio richiesto nel1998. A differenza di quanto riscontrato a fine1998 e in linea con quanto osservato nel 1996la soglia di ingresso per un fondo azionariorisulta mediamente più alta di quella richiestaper un fondo obbligazionario. A fine 2000 853 fondi comuni italiani, pariall’88,5% del totale e al 93,6% del patrimoniocomplessivo, prevedono la modalità di adesio-ne mediante piani di accumulo. La sottoscri-zione di fondi attraverso l’adesione a piani diaccumulo (PAC) consiste normalmente nellasottoscrizione di quote a scadenze predefinite(mensili, trimestrali, semestrali, annuali) sullabase di un ammontare predeterminato.All’inizio del piano viene normalmente richie-sto un versamento iniziale di ammontaresuperiore a quello che verrà poi richiesto per iversamenti periodici. Alcune società permet-tono al sottoscrittore di personalizzare il pianoin modo che gli importi dei versamenti, laperiodicità degli stessi e la durata complessivadell’investimento siano conformi alle esigenzedell’investitore.Diverse società consentono la sottoscrizione diquote di fondi obbligazionari anche medianteun collegamento funzionale tra il fondo e ilconto corrente di corrispondenza. In questomodo il sottoscrittore ottiene una gestione piùefficiente della sua liquidità. L’abbinamento trail conto corrente e il fondo, infatti, dà mandatoalla banca di investire l’eccedenza di liquidità,rispetto ad una soglia individuata dal sotto-scrittore, in un fondo comune e, analogamen-te, di riscattare quote del fondo in caso di defi-

cit di liquidità, quando cioè essa è al di sottodella soglia individuata.Il fondo comune è sia uno strumento facil-mente accessibile, sia uno strumento facil-mente liquidabile. Infatti, il sottoscrittore chevoglia rientrare in possesso di tutto o parte delcapitale investito deve chiedere alla società digestione, direttamente o tramite gli interme-diari preposti al collocamento delle quote, ilrimborso di un determinato capitale o di undeterminato numero di quote. La richiesta dirimborso può essere fatta in qualsiasi giornolavorativo della settimana, senza dover fornirealcun preavviso. Il valore della quota del fondosulla base della quale viene effettuato il rim-borso è quello calcolato il giorno di ricevimen-to della domanda da parte della SGR. La SGRha, per legge, non più di 15 giorni di tempoper liquidare al risparmiatore quanto gli spet-ta. Generalmente la restituzione del capitaleavviene in tempi più brevi.Il rimborso delle quote può avvenire sia inun’unica soluzione (totale o parziale) sia tra-mite piani programmati di disinvestimento.Così come si è osservato per la sottoscrizioneattraverso piani di accumulo, anche in questocaso si è riscontrato un aumento del numerodi fondi che offrono la possibilità di riscattarequote attraverso dei piani di disinvestimento.A fine 2000 tale possibilità è prevista da 810fondi, pari all’84% del totale (87% del patri-monio gestito), mentre a fine 1998 era previ-sta dal 78% dei fondi allora esistenti.

5.2 I costi dei fondi armonizzati italiani

Occorre distinguere tra oneri direttamente acarico del sottoscrittore e oneri addebitatiautomaticamente al fondo. I costi più visibilial sottoscrittore, infatti, sono rappresentatidalle commissioni di entrata e di uscita, che

Capitolo 5

30

incidono direttamente sull’ammontare com-plessivamente versato o riscattato. Altri costi(provvigione di gestione, di incentivo, com-penso alla banca depositaria ecc.), invece, sonoa carico del fondo e della società di gestione.Essi sono meno visibili al sottoscrittore inquanto vengono calcolati (in genere quotidia-namente) sul patrimonio del fondo e il valoredella quota, pubblicato dalla stampa, vieneevidenziato al netto di tali oneri.

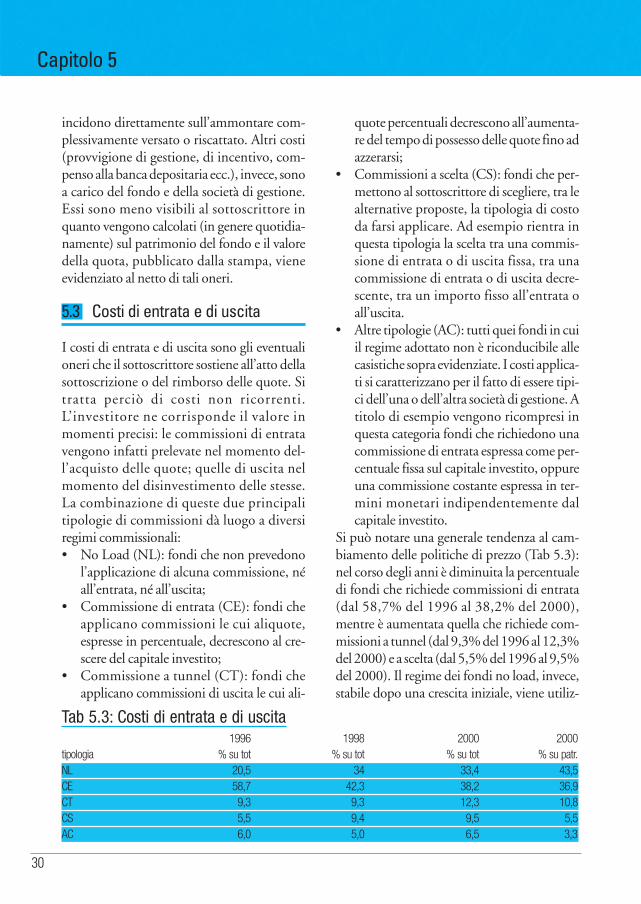

5.3 Costi di entrata e di uscita

I costi di entrata e di uscita sono gli eventualioneri che il sottoscrittore sostiene all’atto dellasottoscrizione o del rimborso delle quote. Sitratta perciò di costi non ricorrenti.L’investitore ne corrisponde il valore inmomenti precisi: le commissioni di entratavengono infatti prelevate nel momento del-l’acquisto delle quote; quelle di uscita nelmomento del disinvestimento delle stesse. La combinazione di queste due principalitipologie di commissioni dà luogo a diversiregimi commissionali: • No Load (NL): fondi che non prevedono

l’applicazione di alcuna commissione, néall’entrata, né all’uscita;

• Commissione di entrata (CE): fondi cheapplicano commissioni le cui aliquote,espresse in percentuale, decrescono al cre-scere del capitale investito;

• Commissione a tunnel (CT): fondi cheapplicano commissioni di uscita le cui ali-

quote percentuali decrescono all’aumenta-re del tempo di possesso delle quote fino adazzerarsi;

• Commissioni a scelta (CS): fondi che per-mettono al sottoscrittore di scegliere, tra lealternative proposte, la tipologia di costoda farsi applicare. Ad esempio rientra inquesta tipologia la scelta tra una commis-sione di entrata o di uscita fissa, tra unacommissione di entrata o di uscita decre-scente, tra un importo fisso all’entrata oall’uscita.

• Altre tipologie (AC): tutti quei fondi in cuiil regime adottato non è riconducibile allecasistiche sopra evidenziate. I costi applica-ti si caratterizzano per il fatto di essere tipi-ci dell’una o dell’altra società di gestione. Atitolo di esempio vengono ricompresi inquesta categoria fondi che richiedono unacommissione di entrata espressa come per-centuale fissa sul capitale investito, oppureuna commissione costante espressa in ter-mini monetari indipendentemente dalcapitale investito.

Si può notare una generale tendenza al cam-biamento delle politiche di prezzo (Tab 5.3):nel corso degli anni è diminuita la percentualedi fondi che richiede commissioni di entrata(dal 58,7% del 1996 al 38,2% del 2000),mentre è aumentata quella che richiede com-missioni a tunnel (dal 9,3% del 1996 al 12,3%del 2000) e a scelta (dal 5,5% del 1996 al 9,5%del 2000). Il regime dei fondi no load, invece,stabile dopo una crescita iniziale, viene utiliz-

Capitolo 5

Tab 5.3: Costi di entrata e di uscita1996 1998 2000 2000

tipologia % su tot % su tot % su tot % su patr.NL 20,5 34 33,4 43,5CE 58,7 42,3 38,2 36,9CT 9,3 9,3 12,3 10,8CS 5,5 9,4 9,5 5,5AC 6,0 5,0 6,5 3,3

31

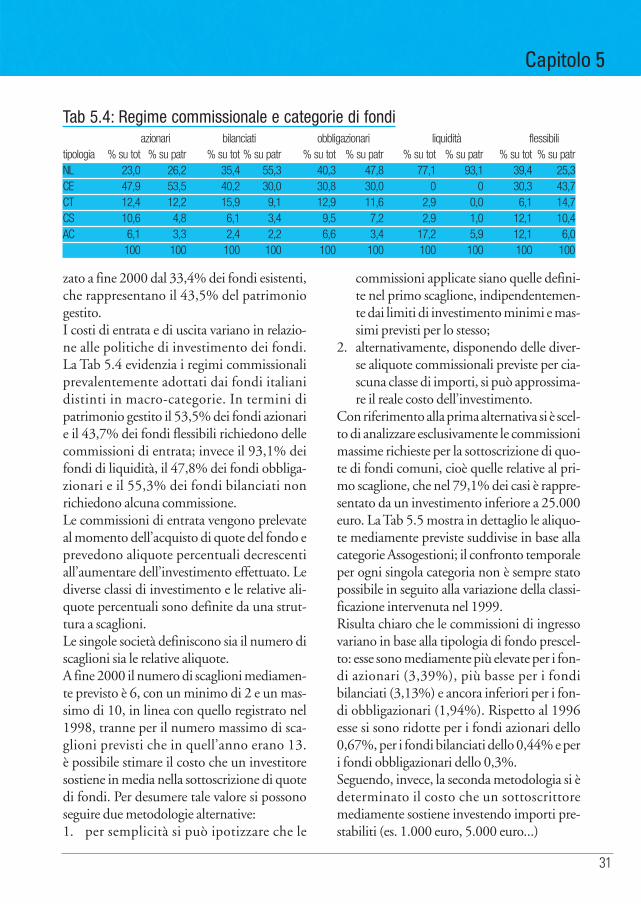

zato a fine 2000 dal 33,4% dei fondi esistenti,che rappresentano il 43,5% del patrimoniogestito.I costi di entrata e di uscita variano in relazio-ne alle politiche di investimento dei fondi. La Tab 5.4 evidenzia i regimi commissionaliprevalentemente adottati dai fondi italianidistinti in macro-categorie. In termini dipatrimonio gestito il 53,5% dei fondi azionarie il 43,7% dei fondi flessibili richiedono dellecommissioni di entrata; invece il 93,1% deifondi di liquidità, il 47,8% dei fondi obbliga-zionari e il 55,3% dei fondi bilanciati nonrichiedono alcuna commissione.Le commissioni di entrata vengono prelevateal momento dell’acquisto di quote del fondo eprevedono aliquote percentuali decrescentiall’aumentare dell’investimento effettuato. Lediverse classi di investimento e le relative ali-quote percentuali sono definite da una strut-tura a scaglioni.Le singole società definiscono sia il numero discaglioni sia le relative aliquote.A fine 2000 il numero di scaglioni mediamen-te previsto è 6, con un minimo di 2 e un mas-simo di 10, in linea con quello registrato nel1998, tranne per il numero massimo di sca-glioni previsti che in quell’anno erano 13.è possibile stimare il costo che un investitoresostiene in media nella sottoscrizione di quotedi fondi. Per desumere tale valore si possonoseguire due metodologie alternative: 1. per semplicità si può ipotizzare che le

commissioni applicate siano quelle defini-te nel primo scaglione, indipendentemen-te dai limiti di investimento minimi e mas-simi previsti per lo stesso;

2. alternativamente, disponendo delle diver-se aliquote commissionali previste per cia-scuna classe di importi, si può approssima-re il reale costo dell’investimento.

Con riferimento alla prima alternativa si è scel-to di analizzare esclusivamente le commissionimassime richieste per la sottoscrizione di quo-te di fondi comuni, cioè quelle relative al pri-mo scaglione, che nel 79,1% dei casi è rappre-sentato da un investimento inferiore a 25.000euro. La Tab 5.5 mostra in dettaglio le aliquo-te mediamente previste suddivise in base allacategorie Assogestioni; il confronto temporaleper ogni singola categoria non è sempre statopossibile in seguito alla variazione della classi-ficazione intervenuta nel 1999.Risulta chiaro che le commissioni di ingressovariano in base alla tipologia di fondo prescel-to: esse sono mediamente più elevate per i fon-di azionari (3,39%), più basse per i fondibilanciati (3,13%) e ancora inferiori per i fon-di obbligazionari (1,94%). Rispetto al 1996esse si sono ridotte per i fondi azionari dello0,67%, per i fondi bilanciati dello 0,44% e peri fondi obbligazionari dello 0,3%.Seguendo, invece, la seconda metodologia si èdeterminato il costo che un sottoscrittoremediamente sostiene investendo importi pre-stabiliti (es. 1.000 euro, 5.000 euro...)

Capitolo 5

Tab 5.4: Regime commissionale e categorie di fondiazionari bilanciati obbligazionari liquidità flessibili

tipologia % su tot % su patr % su tot % su patr % su tot % su patr % su tot % su patr % su tot % su patrNL 23,0 26,2 35,4 55,3 40,3 47,8 77,1 93,1 39,4 25,3CE 47,9 53,5 40,2 30,0 30,8 30,0 0 0 30,3 43,7CT 12,4 12,2 15,9 9,1 12,9 11,6 2,9 0,0 6,1 14,7CS 10,6 4,8 6,1 3,4 9,5 7,2 2,9 1,0 12,1 10,4AC 6,1 3,3 2,4 2,2 6,6 3,4 17,2 5,9 12,1 6,0

100 100 100 100 100 100 100 100 100 100

32

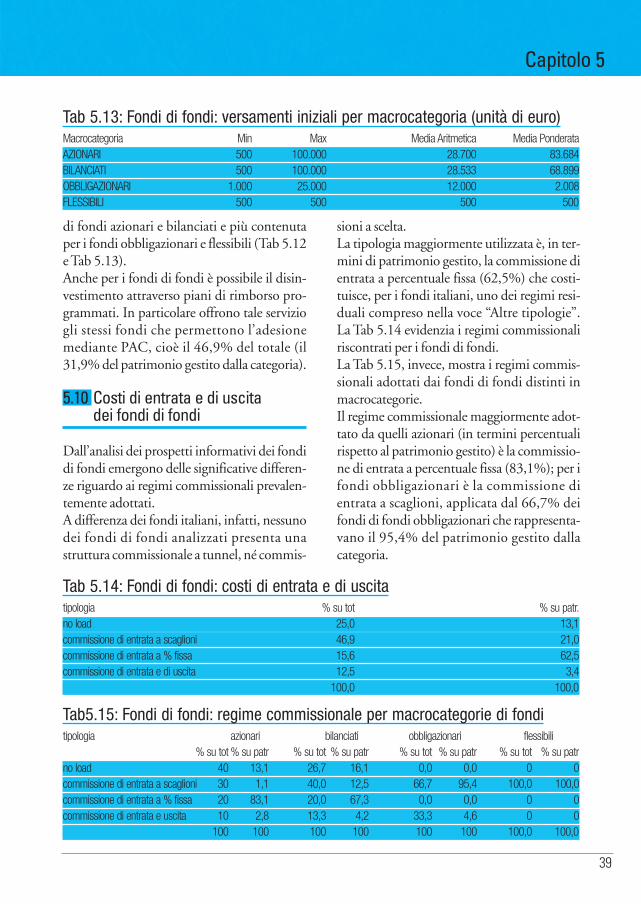

Per rendere l’analisi più realistica sono staticonsiderati solamente quei fondi che richiedo-no importi minimi di sottoscrizione coerenticon gli ammontari individuati. Si è applicataquindi la commissione richiesta per quell’am-montare di investimento; tale commissionenon è necessariamente quella prevista per ilprimo scaglione. Nella Tab 5.6 viene illustra-to, per ogni importo investito in ogni macro-categoria, il numero di fondi in cui è possibileinvestire, la commissione pagata e l’aliquotapercentuale mediamente richiesta per queldato investimento.Escludendo l’investimento di 1.000 euro, sipuò osservare che le commissioni richieste

decrescono al crescere dell’ammontare investi-to e che le stesse sono inferiori rispetto a quel-le riscontrate seguendo la prima metodologia.Risulta confermato, poi, come esse sianomediamente più elevate per i fondi azionari eflessibili e più contenute per i fondi obbliga-zionari e bilanciati. L’aumento della commis-sione percentuale media tra l’investimento di1.000 euro e quello di 5.000 euro è dovuto allapiù elevata commissione richiesta da quei fon-di che prevedono quale investimento minimoiniziale importi compresi tra 1.001 e 5.000euro, per i quali tale ammontare rientra nelprimo scaglione. Riguardo alle commissionidi uscita, le commissioni a tunnel sono adotta-

Capitolo 5

Tab 5.5: Aliquota media delle commissioni di entrata applicate nel 1° scaglione1996 1998 2000 2000

categorie % su tot % su tot % su tot % su patrAZIONARI 4,06 3,89 3,39 3,36AZ. ITALIA - - 3,30 3,49AZ. AREA EURO - - 3,33 3,99AZ. EUROPA 4,25 4,12 3,64 3,31AZ. AMERICA 4,29 4,04 3,59 3,36AZ. PACIFICO 4,30 4,09 3,57 3,52AZ. PAESI EMERGENTI 3,58 3,56 3,02 2,88AZ. INTERNAZIONALI TS - - 3,28 3,21AZ. INTERNAZIONALI NTT - - 3,28 3,96AZ. ALTRE SPECIAL. 3,67 3,43 3,33 2,82BILANCIATI 3,57 2,51 3,13 2,64BILANCIATI AZIONARI - - 4,38 2,59BILANCIATI - - 3,21 2,69BILANCIATI OBBLIGAZIONARI - - 1,75 2,23OBBLIGAZIONARI 2,24 2,15 1,94 1,75OBBL. MISTI - - 1,77 1,84OBBL. AREA EURO A BREVE TERMINE - - 2,01 1,61OBBL. AREA EURO A M/L TERMINE - - 1,78 1,63OBBL. AREA EUROPA - - 2,09 2,04OBBL. AREA DOLLARO 1,75 1,85 1,67 1,69OBBL. PAESI EMERGENTI - - 1,64 1,70OBBL. INTERNAZIONALI - - 2,08 1,79OBBL. ALTRE SPECIALIZZAZIONI 3,13 2,35 2,53 2,27FONDI DI LIQUIDITÀ - - - -FLESSIBILI - - 2,88 2,78

33

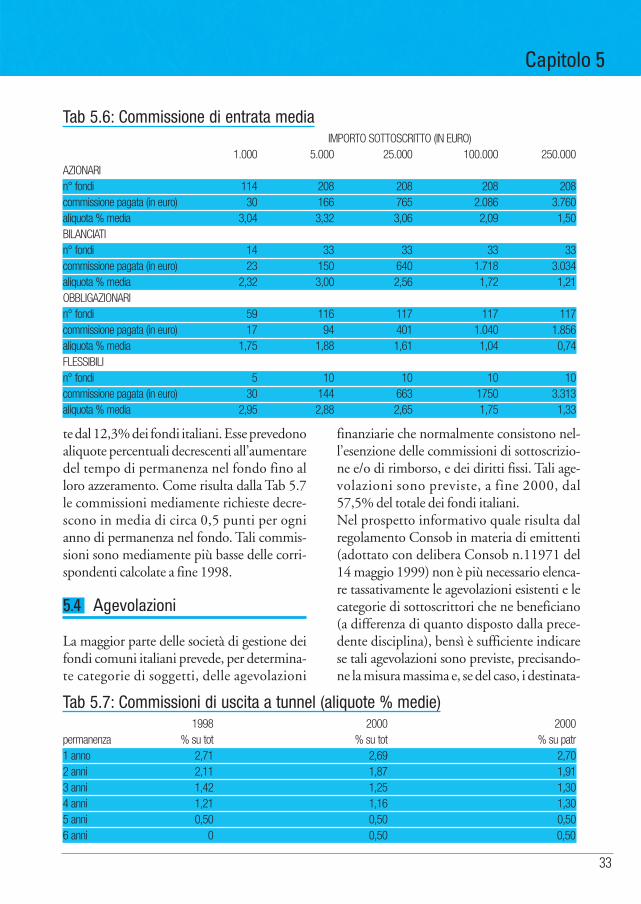

te dal 12,3% dei fondi italiani. Esse prevedonoaliquote percentuali decrescenti all’aumentaredel tempo di permanenza nel fondo fino alloro azzeramento. Come risulta dalla Tab 5.7le commissioni mediamente richieste decre-scono in media di circa 0,5 punti per ognianno di permanenza nel fondo. Tali commis-sioni sono mediamente più basse delle corri-spondenti calcolate a fine 1998.

5.4 Agevolazioni

La maggior parte delle società di gestione deifondi comuni italiani prevede, per determina-te categorie di soggetti, delle agevolazioni

finanziarie che normalmente consistono nel-l’esenzione delle commissioni di sottoscrizio-ne e/o di rimborso, e dei diritti fissi. Tali age-volazioni sono previste, a fine 2000, dal57,5% del totale dei fondi italiani.Nel prospetto informativo quale risulta dalregolamento Consob in materia di emittenti(adottato con delibera Consob n.11971 del14 maggio 1999) non è più necessario elenca-re tassativamente le agevolazioni esistenti e lecategorie di sottoscrittori che ne beneficiano(a differenza di quanto disposto dalla prece-dente disciplina), bensì è sufficiente indicarese tali agevolazioni sono previste, precisando-ne la misura massima e, se del caso, i destinata-

Capitolo 5

Tab 5.6: Commissione di entrata mediaIMPORTO SOTTOSCRITTO (IN EURO)

1.000 5.000 25.000 100.000 250.000AZIONARIn° fondi 114 208 208 208 208commissione pagata (in euro) 30 166 765 2.086 3.760 aliquota % media 3,04 3,32 3,06 2,09 1,50BILANCIATIn° fondi 14 33 33 33 33commissione pagata (in euro) 23 150 640 1.718 3.034 aliquota % media 2,32 3,00 2,56 1,72 1,21 OBBLIGAZIONARIn° fondi 59 116 117 117 117commissione pagata (in euro) 17 94 401 1.040 1.856 aliquota % media 1,75 1,88 1,61 1,04 0,74 FLESSIBILIn° fondi 5 10 10 10 10commissione pagata (in euro) 30 144 663 1750 3.313 aliquota % media 2,95 2,88 2,65 1,75 1,33

Tab 5.7: Commissioni di uscita a tunnel (aliquote % medie)1998 2000 2000

permanenza % su tot % su tot % su patr1 anno 2,71 2,69 2,702 anni 2,11 1,87 1,913 anni 1,42 1,25 1,304 anni 1,21 1,16 1,305 anni 0,50 0,50 0,506 anni 0 0,50 0,50

34

ri cui le stesse sono riservate. A fine 2000 si èriscontrato che il 43,4% dei fondi prevedeagevolazioni nel caso in cui i fondi vengonosottoscritti da investitori qualificati, mentre il14,1% dei fondi prevede agevolazioni a favoredi tipologie di soggetti definiti (amministrato-ri, soci, dipendenti...) Altre agevolazioni finanziarie, non riservate aparticolari soggetti, possono essere previste infase di sottoscrizione o di rimborso. Le piùcomuni sono il beneficio di accumulo, ladichiarazione di intenti, il beneficio di reinve-stimento. A fine 2000 più dell’80% dei fondiprevede queste agevolazioni: • il beneficio di accumulo prevede che, nel

caso in cui vengono sottoscritte in più fasiquote dello stesso fondo, venga applicatal’aliquota non dell’ultimo investimentobensì quella corrispondente all’importodell’investimento complessivo (al lordodelle commissioni di sottoscrizione e alnetto di eventuali disinvestimenti);

• nella dichiarazione di intenti il sottoscrit-tore si impegna ad effettuare, entro undeterminato arco di tempo, sottoscrizioniper un importo predeterminato attraversoversamenti successivi in un’unica soluzio-ne; in questo caso, fin dal primo versamen-to, verrà applicata l’aliquota corrisponden-te all’importo globale indicato;

• il beneficio di reinvestimento riguarda ilsottoscrittore che chiede il rimborso diparte delle quote sottoscritte; se entro undeterminato periodo di tempo successivoalla richiesta di rimborso l’investitore rein-veste nello stesso fondo e con le stessemodalità, sulla nuova sottoscrizione bene-ficia di riduzioni commissionali.

La maggior parte delle SGR stabilisce inoltredelle condizioni commissionali particolari nelcaso di passaggio (switch) tra fondi e cioèquando il sottoscrittore decide di spostare le

risorse inizialmente investite in un fondo ver-so altre tipologie di fondi offerti dalla società digestione. Le condizioni economiche alle qualiavviene il passaggio dipendono principalmen-te dal regime commissionale di ingresso e diuscita dei fondi oggetto dello spostamentodelle quote. In linea generale l’operazione dipassaggio è strutturata in modo tale da nonpermettere al sottoscrittore di eludere il paga-mento delle commissioni, siano esse di entratao di uscita. In alcuni casi vengono invece indi-cati il numero di passaggi gratuiti che un sot-toscrittore può effettuare nel corso dell’anno.

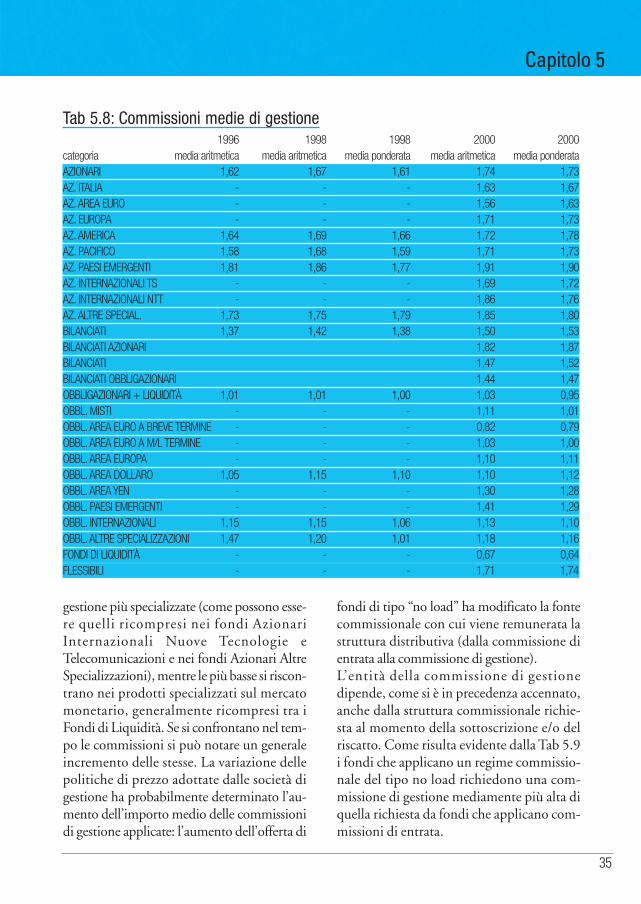

5.5 Costi di gestione dei fondiarmonizzati italiani

Tra i principali oneri a carico del fondo rientrail compenso spettante alla SGR per lo svolgi-mento dell’attività di gestione. Esso è calcola-to quotidianamente sul patrimonio netto delfondo e prelevato dalle disponibilità dello stes-so ad intervalli periodici (mensili, trimestrali).A fine 2000 la commissione media di gestioneapplicata dai 964 fondi di diritto italianoarmonizzati è pari all’1,4% (o pari all’1,3% seponderata in relazione al patrimonio di ognisingolo prodotto). La commissione di gestione varia in funzionedel grado di complessità della gestione e infunzione della struttura commissionale richie-sta al momento della sottoscrizione e/o delriscatto delle quote. La Tab 5.8 mostra per glianni 1996, 1998 e 2000 le commissioni digestione medie per ogni singola categoria. Lecommissioni applicate dai fondi con compo-nente azionaria sono più elevate rispetto aquelle applicate dai fondi obbligazionari e daifondi di liquidità. Analizzando specificata-mente le singole categorie si può osservare chele commissioni di gestione sono più elevateper quei prodotti caratterizzati da politiche di

Capitolo 5

35

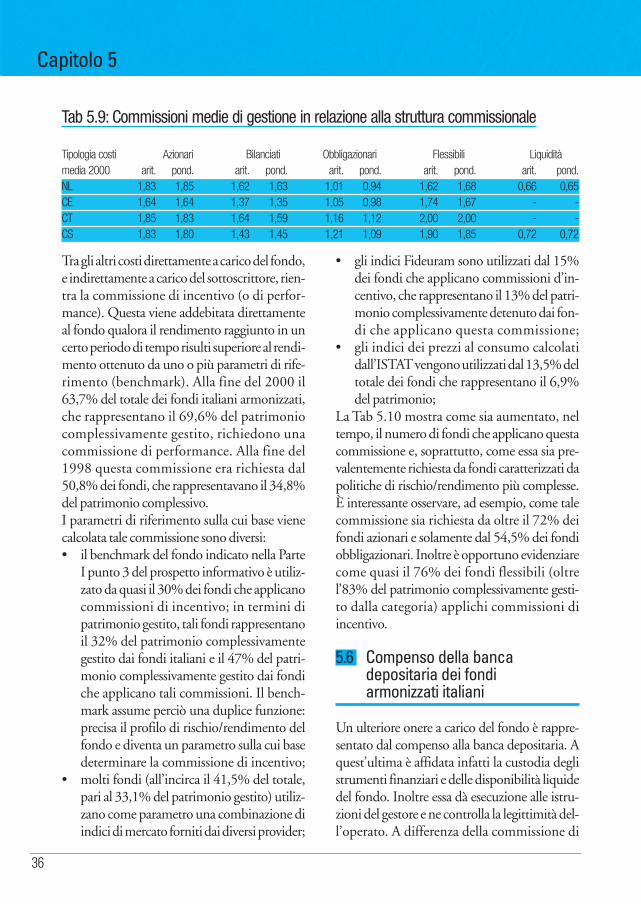

gestione più specializzate (come possono esse-re quelli ricompresi nei fondi AzionariInternazionali Nuove Tecnologie eTelecomunicazioni e nei fondi Azionari AltreSpecializzazioni), mentre le più basse si riscon-trano nei prodotti specializzati sul mercatomonetario, generalmente ricompresi tra iFondi di Liquidità. Se si confrontano nel tem-po le commissioni si può notare un generaleincremento delle stesse. La variazione dellepolitiche di prezzo adottate dalle società digestione ha probabilmente determinato l’au-mento dell’importo medio delle commissionidi gestione applicate: l’aumento dell’offerta di

fondi di tipo “no load” ha modificato la fontecommissionale con cui viene remunerata lastruttura distributiva (dalla commissione dientrata alla commissione di gestione).L’entità della commissione di gestionedipende, come si è in precedenza accennato,anche dalla struttura commissionale richie-sta al momento della sottoscrizione e/o delriscatto. Come risulta evidente dalla Tab 5.9i fondi che applicano un regime commissio-nale del tipo no load richiedono una com-missione di gestione mediamente più alta diquella richiesta da fondi che applicano com-missioni di entrata.

Capitolo 5

Tab 5.8: Commissioni medie di gestione1996 1998 1998 2000 2000

categoria media aritmetica media aritmetica media ponderata media aritmetica media ponderataAZIONARI 1,62 1,67 1,61 1,74 1,73AZ. ITALIA - - - 1,63 1,67AZ. AREA EURO - - - 1,56 1,63AZ. EUROPA - - - 1,71 1,73AZ. AMERICA 1,64 1,69 1,66 1,72 1,78AZ. PACIFICO 1,58 1,68 1,59 1,71 1,73AZ. PAESI EMERGENTI 1,81 1,86 1,77 1,91 1,90AZ. INTERNAZIONALI TS - - - 1,69 1,72AZ. INTERNAZIONALI NTT - - - 1,86 1,76AZ. ALTRE SPECIAL. 1,73 1,75 1,79 1,85 1,80BILANCIATI 1,37 1,42 1,38 1,50 1,53BILANCIATI AZIONARI 1,82 1,87BILANCIATI 1,47 1,52BILANCIATI OBBLIGAZIONARI 1,44 1,47OBBLIGAZIONARI + LIQUIDITÀ 1,01 1,01 1,00 1,03 0,95OBBL. MISTI - - - 1,11 1,01OBBL. AREA EURO A BREVE TERMINE - - - 0,82 0,79OBBL. AREA EURO A M/L TERMINE - - - 1,03 1,00OBBL. AREA EUROPA - - - 1,10 1,11OBBL. AREA DOLLARO 1,05 1,15 1,10 1,10 1,12OBBL. AREA YEN - - - 1,30 1,28OBBL. PAESI EMERGENTI - - - 1,41 1,29OBBL. INTERNAZIONALI 1,15 1,15 1,06 1,13 1,10OBBL. ALTRE SPECIALIZZAZIONI 1,47 1,20 1,01 1,18 1,16FONDI DI LIQUIDITÀ - - - 0,67 0,64FLESSIBILI - - - 1,71 1,74

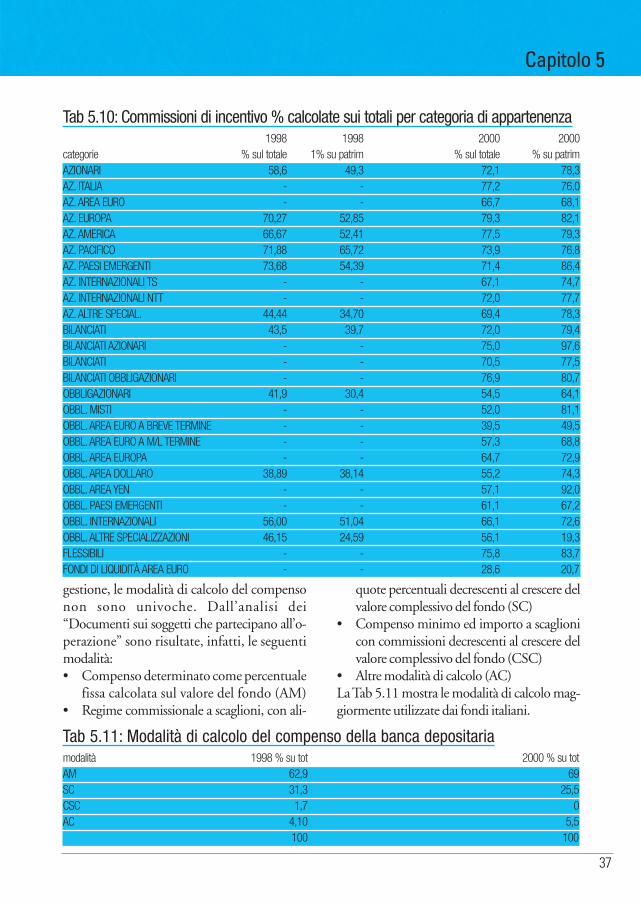

36

Tra gli altri costi direttamente a carico del fondo,e indirettamente a carico del sottoscrittore, rien-tra la commissione di incentivo (o di perfor-mance). Questa viene addebitata direttamenteal fondo qualora il rendimento raggiunto in uncerto periodo di tempo risulti superiore al rendi-mento ottenuto da uno o più parametri di rife-rimento (benchmark). Alla fine del 2000 il63,7% del totale dei fondi italiani armonizzati,che rappresentano il 69,6% del patrimoniocomplessivamente gestito, richiedono unacommissione di performance. Alla fine del1998 questa commissione era richiesta dal50,8% dei fondi, che rappresentavano il 34,8%del patrimonio complessivo.I parametri di riferimento sulla cui base vienecalcolata tale commissione sono diversi:• il benchmark del fondo indicato nella Parte