A cura del Centro Studi AdEPP

IIIRapportosugli

Investimentidegli

EntidiPrevidenza

Privati

1

CentroStudiAdEPP

All’internodell’AssociazionedegliEntidiPrevidenzaPrivatièoperativounCentroStudi

chesioccupadieffettuarericercheeapprofondimentisutemistrettamente legatialle

dinamichedelmondoprevidenzialeprivato.

L’attivitàdiricercaèresapossibilegrazieallacontinuacollaborazioneedisponibilitàdei

Presidenti e dei collaboratori dei diversi Centri Studi di tutte la Casse di Previdenza

AdEPP.

Il“IIIRapportosugliInvestimentidegliEntidiPrevidenzaPrivati”èstatopredispostodal

Prof. Filippo Petroni (Responsabile dei dati statistici e ricerche AdEPP), con la

collaborazione della dottoressa Ottavia Trifilò e del dottor Giovanni Murgia, sotto la

supervisionedelProf.FrancescoVerbaro(SeniorAdvisorAdEPP).

CONTATTI:

Prof.FilippoPetroni:[email protected]

Dott.ssaOttaviaTrifilò:[email protected]

2

EntiPrevidenzialiPrivatiCassaAutonomadiAssistenzaIntegrativadeiGiornalistiItaliani–CASAGIT-Presidente:

Dott.DanieleM.Cerrato

CassaForense-CF-Presidente:Avv.NunzioLuciano

Cassa Italiana di Previdenza e Assistenza Geometri Liberi Professionisti – CIPAG -

Presidente:Geom.DiegoBuono

CassaNazionaledelNotariato–CNN-Presidente:Not.MarioMistretta

CassaNazionalediPrevidenzaafavoredeiRagionieriedeiPeritiCommerciali–CNPR-

Presidente:Rag.LuigiPagliuca

CassaNazionalediPrevidenzaeAssistenzaafavoredeiDottoriCommercialisti–CNPADC

-Presidente:Dott.WalterAnedda

Cassa Nazionale di Previdenza e Assistenza per Ingegneri ed Architetti Liberi

Professionisti–INARCASSA-Presidente:Arch.GiuseppeSantoro

EnteNazionalediPrevidenzadeiPeritiIndustrialiedeiPeritiIndustrialiLaureati–EPPI

–Presidente:Per.Ind.ValerioBignami

EnteNazionale di Previdenza eAssistenza a favore dei Biologi – ENPAB - Presidente:

Dott.ssaTizianaStallone

Ente Nazionale di Previdenza e Assistenza dei Veterinari – ENPAV - Presidente: Dott.

GianniMancuso

EnteNazionalediPrevidenzaeAssistenzadellaProfessioneInfermieristica–ENPAPI-

Presidente:Dott.MarioSchiavon

EnteNazionalediPrevidenzaeAssistenzapergliImpiegatidell’Agricoltura–ENPAIA-

Presidente:Dott.GiorgioPiazza

EnteNazionalediPrevidenzaeAssistenzapergliPsicologi–ENPAP-Presidente:Dott.

FeliceTorricelli

Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro – ENPACL -

Presidente:Dott.AlessandroVisparelli

EnteNazionale di Previdenza eAssistenza Pluricategoriale – EPAP - Presidente:Dott.

StefanoPoeta

3

EnteNazionale di Previdenza edAssistenzadeiMedici e degli Odontoiatri – ENPAM -

Presidente:Dott.AlbertoOliveti

FondazioneENASARCO-Presidente:Dott.GianrobertoCosta

Istituto Nazionale di Previdenza dei Giornalisti Italiani – INPGI - Presidente: Dott.ssa

MarinaMacelloni

OperaNazionaleperl’AssistenzaagliOrfanideiSanitariItaliani–ONAOSI-Presidente:

Dott.SerafinoZucchelli

EnteNazionalediPrevidenzaedAssistenzaFarmacisti–ENPAF–Presidente:Dott.Emilio

Croce

4

PREFAZIONE................................................................................................................................................5

INTRODUZIONE..........................................................................................................................................7

1 L’EVOLUZIONEDELPATRIMONIONEGLIULTIMICINQUEANNI..........................................9

1.1. ILPATRIMONIOCOMPLESSIVO................................................................................................................................9

1.2. L’ASSETALLOCATION...........................................................................................................................................11

1.3. EVOLUZIONEDELL’ASSETALLOCATIONDAL2013AL2017....................................................................13

2 GLIINVESTIMENTIINIMMOBILI...............................................................................................16

3 INVESTIMENTIOBBLIGAZIONARI.............................................................................................19

4 INVESTIMENTIINAZIONI............................................................................................................22

5 PASSAGGIODAGESTIONEDIRETTAAGESTIONEINDIRETTAEFONDICOMUNI.........25

6 INVESTIMENTIINITALIA.............................................................................................................28

7 INVESTIMENTIESG........................................................................................................................31

8 LEDISPOSIZIONIINMATERIADITASSAZIONESUGLIINVESTIMENTI............................34

8.1 INVESTIMENTI“QUALIFICATI”............................................................................................................................35

5

Prefazione

L’AdEPP,AssociazionedegliEntidiPrevidenzaPrivati,svolgeormaidaanniunruolodi

centro di elaborazione e analisi dei dati riguardanti le Casse di Previdenza dei liberi

professionisti, con l’obiettivodi fornire informazioni e dati ai soggetti appartenenti al

sistema, nonché alle istituzioni che hanno competenze e responsabilità in materia di

welfare,libereprofessionieinvestimenti.

In quest’ottica, l’Associazione ha deciso di aumentare la propria attività di reporting

predisponendounRapportoannualesugliinvestimentieipatrimonideipropriassociati,

checostituisconounarealtàimportanteperl’economiadelPaeseeunabuonapraticacon

riferimentoalcompitoistituzionaledivalorizzazionedeicontributidegliiscritti.

Leanalisi riportatenelpresente rapporto si focalizzanosull’asset allocationdegliEnti

PrevidenzialiPrivati.

Al 2017 le attività totali a valori di mercato detenute dagli Enti Previdenziali Privati

ammontanoacirca85,3miliardi,conunacrescitapercentualedicirca6,6puntirispetto

all’anno precedente (in valore assoluto l’aumento rispetto al 2016 è di 5,3 miliardi).

Crescitadovutainparteaicontributiversatidagliiscritti,superiorialleprestazioni,edin

partealrendimentosugliinvestimenti.

Non tutte le tipologie di investimento hanno subito un aumento, in particolare,

analizzando nel dettaglio le variazioni delle diverse asset class, emerge come la voce

immobili decresca in maniera molto rilevante. La spiegazione di tale fenomeno va

ritrovataprincipalmentenelfattoche,negliultimianni,moltiEntiPrevidenzialiPrivati

hannoattuatodellepolitichediinvestimentovolteadabbassareleesposizionidirettein

immobiliattraversol’apportoversofondidiinvestimentoalternativi(FIA),conl’obiettivo

dimessa a reddito, qualificazione, e, laddove possibile, di smobilizzo. L’operazione di

venditadegliimmobilirichiedetempipiuttostolunghiperevitareperditedall’immissione

sconsiderata di immobili nel mercato e non può ignorare l’andamento del mercato

immobiliare italiano, la crisi demografica e i processi di riorganizzazione e

ristrutturazionedellavorocheimpattanosull’immobiliaredestinatoagliuffici.

Dalle analisi effettuate emerge come la componente investita in azioni sia in netto

aumento,passandodal9,8%del2013al17,3%del2017.

GliEntiPrevidenzialiPrivatihannoinvestito,nel2017,inItaliainazionicircail4,3%del

patrimonio (3,7 miliardi di euro in valore assoluto). Tali investimenti, ovviamente,

rivestonounimportanteruoloperl’economianazionale.

6

Sitrattadidaticheconfermanocertamenteilruoloattualeediulterioresviluppochele

CassediprevidenzapossonoavereperilsostegnoallacrescitadelPaese.Lemisuredel

Governo e del Parlamento di incentivo fiscale agli investimenti nell’economia si

inseriscono in un contesto di politiche di investimento già attente allo sviluppo e al

rafforzamentodell’Italia. Lemisure fiscali introdottegià con la leggedistabilitàper il

2016, come il credito di imposta, e quelle per il 2017 hanno ridotto parzialmente lo

svantaggiofiscalealqualesonosottoposteleCassediprevidenzadeiliberiprofessionisti,

lequalipuressendoentidiprevidenzaobbligatorisonosottopostiadunregimefiscaledi

doppiatassazione,conaliquotedi tassazionesuirendimentiparial26%.Sottoquesto

profiloèauspicabileridurrefortementelosvantaggiofiscalealqualesonosottopostigli

investimentidelleCasseealcontempopervenireadunquadronormativoefiscalestabile,

sempliceechiarochefavoriscaenonostacolilafunzionediinvestitoredelsettore.

Lamancanzadiunquadroregolamentarediriferimento,annunciatodaldecretolegge6

luglio2011,n.98,nonhaimpeditoalleCassediadeguaremanmanolagovernancesugli

investimentieadintrodurreprocedureepresidiorganizzatividigestionedeirischiedel

conflittodiinteressidimassimatutelaegaranziapergliiscritti.

AlfinedirafforzarequestopercorsodiautonomiaeresponsabilitàdelsistemadelleCasse

diprevidenza,enellemorediunaregolamentazionepubblica,l’AdEPPhainoltreadottato,

nel2016,uncodicediautoregolamentazioneinmateriadiinvestimenti.

Un sistema maturo che cresce non può non intraprendere percorsi avanzati di

autoregolamentazionenell’otticadiun’autonomiaresponsabile.Inconsiderazionedella

rilevanza del patrimonio gestito dalle Casse di previdenza, come lo stesso Rapporto

conferma, era da tempo necessaria e improcrastinabile l’adozione di una

regolamentazione in materia di investimenti al fine di garantire la trasparenza,

l’ottimizzazionedeirisultatielamiglioretuteladegliiscrittisecondolemiglioripratiche

giàadottatedagliEntidiPrevidenzaegliindirizzidellegislatore.

IlPresidente

AlbertoOliveti

7

Introduzione

Nel presente rapporto verrà analizzato il Patrimonio degli Enti Previdenziali Privati

inteso come il valore degli attivi posti a copertura degli impegni previdenziali di ogni

singolo Ente. La sua importanza è cruciale ai fini della stabilità prospettica degli Enti

PrevidenzialiPrivati.

IdatiutilizzatinelpresenterapportosonoinpartemessiadisposizioneadAdEPPdagli

EntiPrevidenziali,inpartesonostatiresipubblicidallaCOVIP(CommissionediVigilanza

suiFondiPensione)erielaboratidalCentroStudiAdEPP.

Perunachiaracontestualizzazionedeltema,diseguitovengonobrevementeanalizzatii

sistemitecnicidigestioneelemodalitàdicalcolodelleprestazionitipicamenteutilizzate

dagli Enti Previdenziali. Occorre fare un distinguo tra Enti privatizzati con ilDecreto

Legislativon.509/94edEntiistituiticonilDecretoLegislativon.103/96.

Per quanto riguarda i primi, questi utilizzano il sistema tecnico di gestione della

ripartizione,mentre,utilizzanounamodalitàdideterminazionedelleprestazioniditipo

retributivo.SievidenziachealcuniEntiinseguitoallacosìdetta“RiformaFornero”sono

passatiallamodalitàdideterminazionedellaprestazioneditipocontributivo,pertanto,

questiultimipresentanounamodalitàdicalcolodellaprestazioneditipomisto.

Al contrario, gli Enti istituiti con ilDecreto Legislativo n. 103/96 utilizzano il sistema

tecnico di gestione della capitalizzazione con una modalità di determinazione delle

prestazioniditipocontributivo.

Si evidenzia, che non si tratta effettivamente di un sistema tecnico di gestione a

capitalizzazione, in quanto, tale sistemanon è appropriato per erogare prestazioni di

primo pilastro, poiché, espone gli iscritti al rischio finanziario derivante dal

conseguimentodiperformancenegativeinsedediinvestimentodeicontributiincassati

da parte dell’Ente erogante. Per tale ragione, all’iscritto non viene riconosciuto

direttamenteilrendimentoconseguitoconl’attivitàdiinvestimentomavieneretrocesso

unrendimentoancoratoalledinamichedelProdottoInternoLordoitalianoconsiderato

entroundeterminatoorizzontetemporale(adesempio,alcuniEntiutilizzanolamedia

geometricaquinquennaledelPIL).E’chiarocherimaneincapoall’iscrittoilrischiocheil

PILassumadeivalorinegativinell’orizzontetemporalediriferimento.Vanotatocomeil

Governonel2015,annoincuilamediaquinquennaledelPILassunsevalorenegativo,al

finediarginare lasvalutazionedelmontantecontributivo,haemanato ildecretolegge

65/2015chehaprevistouncoefficientedirivalutazionepariad1.

8

In questo contesto, considerando l’obbligo per gli Enti Previdenziali di predisporre il

bilancio tecnico che dimostri una stabilità di lungo periodo, il Patrimonio e la sua

composizionedevonouniformarsiaicriterichegarantiscanolasostenibilitàdell’intero

“Sistema previdenziale” e l’adempimento – in via prospettica – dei propri obblighi

previdenzialisalvaguardandolapropriacapacitàdierogareleprestazionifutureaipropri

iscritti.E’chiarocheillivelloditipicitàdelPatrimoniodelsingoloEntevariainfunzione

delle dinamiche peculiari che caratterizzano le singole Casse, quali, ad esempio, gli

andamentidemografici, le ipotesi finanziarie, i regolamentiprevidenzialiper il calcolo

delle prestazioni, i redditi dichiarati dagli aderenti e i nuovi ingressi nell’anno;

l’andamentodi tali fattori e lo sviluppodellevariabili connesseassumonopiùomeno

importanza in base al sistema tecnico di gestione considerato. Pertanto, per una più

completapanoramicadelfenomeno,idaticheverrannoriportatidiseguitoandrebbero

letti e incrociati con quelli riferiti alle “macro-aree” aggregate sopra elencate tenendo

semprecontodellespecificitàdeisingoliEnti.

VacomunqueenfatizzatocheormaiquasituttigliEntiPrevidenzialifannousoditecniche

diriskmanagment per lagestionedegli investimenti ed inparticolareutilizzanoAsset

LibilityManagment(ALM)nelprocessodigestionedegliattiviedeipassivi.

9

1 L’evoluzionedelPatrimonio

negliultimicinqueanni

Leanalisisuccessiveriportanol’evoluzionedelPatrimoniodegliEntiPrevidenzialiPrivati

calcolatocomeaggregazionedeiPatrimonideisingoliEnti.

1.1. Ilpatrimoniocomplessivo

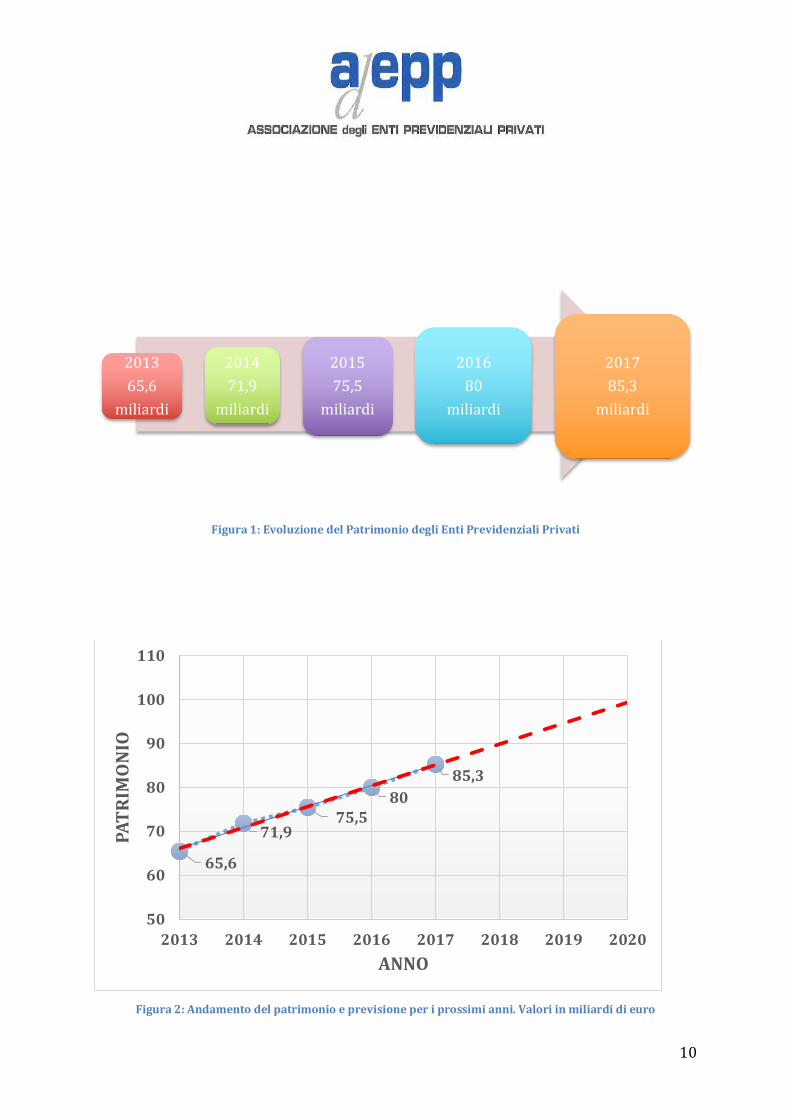

NegliultimicinqueanniilPatrimoniodelleCassediPrevidenzaharegistratounacrescita

continua e costante passandodai circa 65,6miliardi di euro del 2013 ai circa 85,335

miliardidieurodifine2017conunincrementocomplessivodi30puntipercentuali.

Taleincrementohariguardatotuttiglianniinanalisiconuntassodicrescitapercentuale

parial9,55%trail2013eil2014,al4,96%trail2014eil2015eal6,05%trail2015ed

il2016e6,6%trail2016edil2017.

La crescita va analizzata alla luce di due fattori interconnessi ovvero, da un lato i

contributi complessivamente incassati sono superiori alle uscite derivanti dalle

prestazionierogate-perunsaldopositivocomplessivodicirca3,2miliardi-edall’altro

sono aumentati anche i rendimenti conseguiti sugli attivi che risentono della logica

contabileutilizzataperredigereibilanci:leplusvalenzeottenutedallosmobilizzodegli

assetvengonocompletamenteattribuiteall’annoincuiquestesirealizzano.Intermini

percentuali il rendimento sugli investimenti, alnettodelle imposte,per l’anno2017è

statodicircail2,6%.

10

Figura1:EvoluzionedelPatrimoniodegliEntiPrevidenzialiPrivati

Figura2:Andamentodelpatrimonioeprevisioneperiprossimianni.Valoriinmiliardidieuro

2013

65,6

miliardi

2014

71,9

miliardi

2015

75,5

miliardi

2016

80

miliardi

2017

85,3

miliardi

65,6

71,975,5

80

85,3

50

60

70

80

90

100

110

2013 2014 2015 2016 2017 2018 2019 2020

PATRIMONIO

ANNO

11

In Figura2vienemostrato l’andamentodelpatrimoniodal2013al2017, l’analisidel

trendspingeaformulareipotesirispettoadun’ulteriorecrescitachepotrebbeprodurre

unpatrimoniodicirca100miliardidieuronel2020.

1.2. L’AssetAllocation

TutteleCassediPrevidenzahannoadottato,neglianni,unagestionedelpatrimoniovolta

aridurreilrischiodiesposizionepropriodegliinvestimenti.

In particolare, utilizzano tecniche di risk managment che permettono - tramite una

diversificazione oculata degli investimenti (Asset Liability Managment – ALM) - di

diminuireilrapportorischio/rendimentoriducendoilprimopurmantenendoaccettabile

ilsecondo.

Ricordiamo,infatti,cheilPatrimonioènecessarioagarantirestabilitàagliEntichehanno

comecompitoprincipalequellodierogareleprestazionipensionisticheagliiscritti.

Mantenerebassalarischiositàdegliinvestimentiè,quindi,diprimariaimportanza.Per

raggiungere un basso rischio è stato quindi necessario, negli anni, diversificare il

portafoglio, ridistribuendo in maniera appropriata il patrimonio nei diversi asset. A

questo scopo, come vedremo in seguito, la percentuale investita in immobili si sta

assottigliandosempredipiùlasciandomaggiorspazioadaltritipidiinvestimento.Anche

lemodalitàdiinvestimentostannocambiando.LeCasse,infatti,investonosempredipiù

infondicomunidiinvestimento.

12

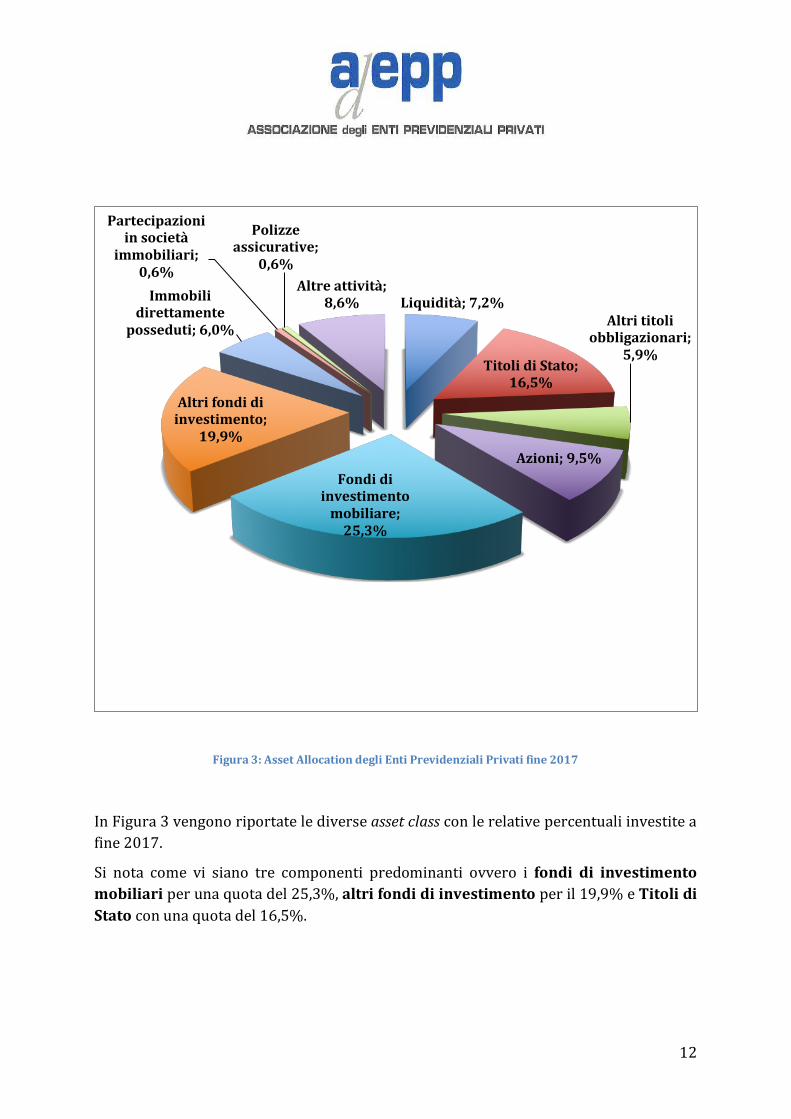

Figura3:AssetAllocationdegliEntiPrevidenzialiPrivatifine2017

InFigura3vengonoriportatelediverseassetclassconlerelativepercentualiinvestitea

fine2017.

Si nota come vi siano tre componenti predominanti ovvero i fondi di investimento

mobiliariperunaquotadel25,3%,altrifondidiinvestimentoperil19,9%eTitolidi

Statoconunaquotadel16,5%.

Liquidità;7,2%

TitolidiStato;16,5%

Altrititoliobbligazionari;

5,9%

Azioni;9,5%

Fondidiinvestimento

mobiliare;

25,3%

Altrifondidiinvestimento;

19,9%

Immobilidirettamente

posseduti;6,0%

Partecipazioniinsocietà

immobiliari;

0,6%

Polizzeassicurative;

0,6%

Altreattività;8,6%

13

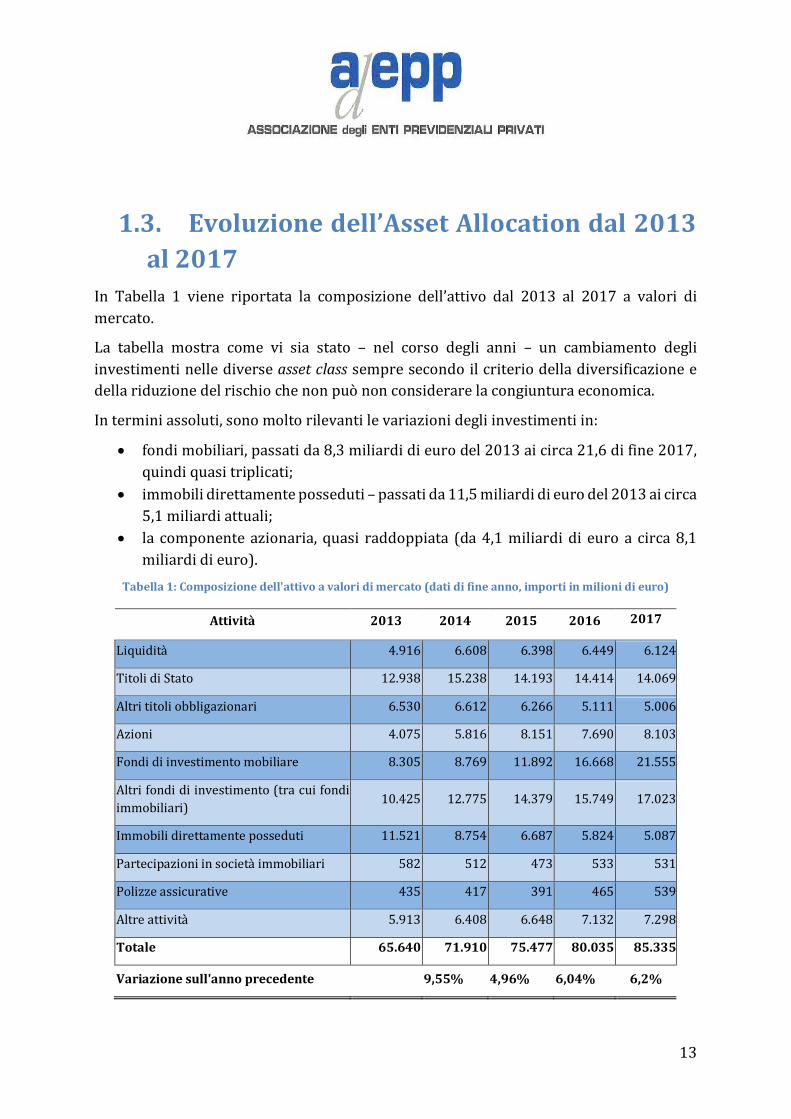

1.3. Evoluzionedell’AssetAllocationdal2013

al2017

In Tabella 1 viene riportata la composizione dell’attivo dal 2013 al 2017 a valori di

mercato.

La tabella mostra come vi sia stato – nel corso degli anni – un cambiamento degli

investimentinellediverseassetclasssempresecondoilcriteriodelladiversificazionee

dellariduzionedelrischiochenonpuònonconsiderarelacongiunturaeconomica.

Interminiassoluti,sonomoltorilevantilevariazionidegliinvestimentiin:

• fondimobiliari,passatida8,3miliardidieurodel2013aicirca21,6difine2017,

quindiquasitriplicati;

• immobilidirettamenteposseduti–passatida11,5miliardidieurodel2013aicirca

5,1miliardiattuali;

• la componenteazionaria,quasi raddoppiata (da4,1miliardidi euroa circa8,1

miliardidieuro).

Tabella1:Composizionedell'attivoavaloridimercato(datidifineanno,importiinmilionidieuro)

Attività 2013 2014 2015 2016 2017

Liquidità 4.916 6.608 6.398 6.449 6.124

TitolidiStato 12.938 15.238 14.193 14.414 14.069

Altrititoliobbligazionari 6.530 6.612 6.266 5.111 5.006

Azioni 4.075 5.816 8.151 7.690 8.103

Fondidiinvestimentomobiliare 8.305 8.769 11.892 16.668 21.555

Altrifondidiinvestimento(tracuifondi

immobiliari)10.425 12.775 14.379 15.749 17.023

Immobilidirettamenteposseduti 11.521 8.754 6.687 5.824 5.087

Partecipazioniinsocietàimmobiliari 582 512 473 533 531

Polizzeassicurative 435 417 391 465 539

Altreattività 5.913 6.408 6.648 7.132 7.298

Totale 65.640 71.910 75.477 80.035 85.335

Variazionesull'annoprecedente 9,55% 4,96% 6,04% 6,2%

14

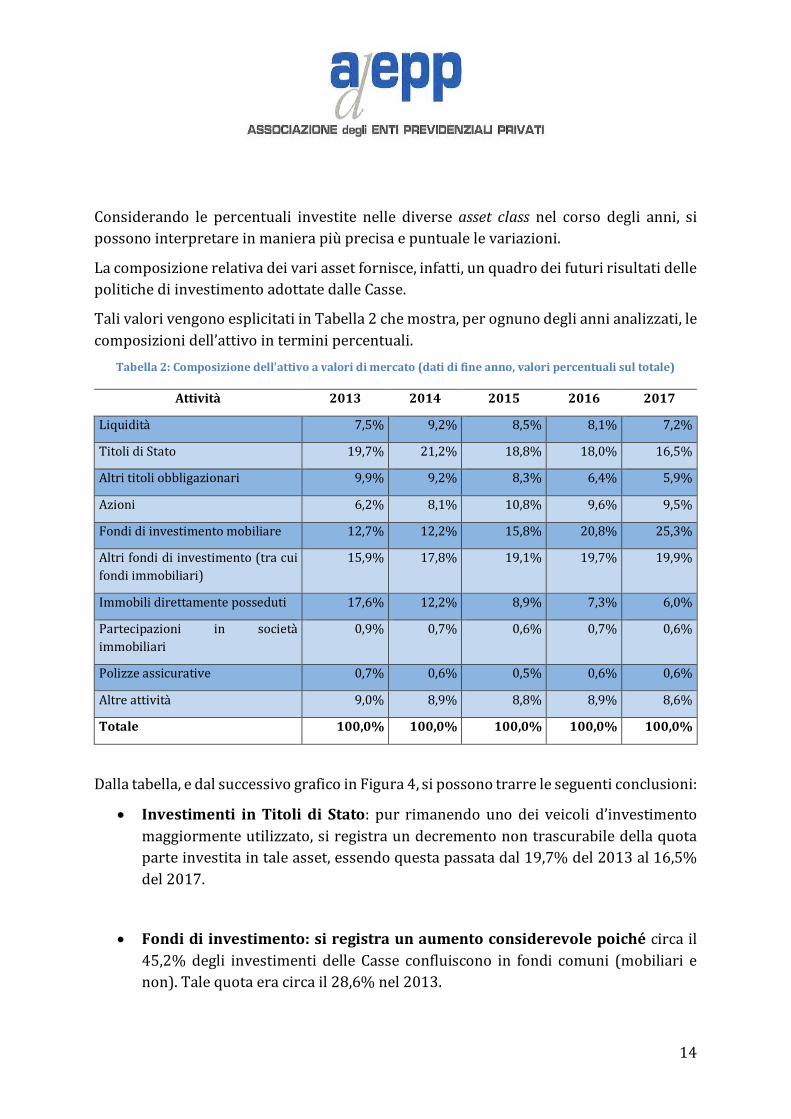

Considerando le percentuali investite nelle diverse asset class nel corso degli anni, si

possonointerpretareinmanierapiùprecisaepuntualelevariazioni.

Lacomposizionerelativadeivariassetfornisce,infatti,unquadrodeifuturirisultatidelle

politichediinvestimentoadottatedalleCasse.

TalivalorivengonoesplicitatiinTabella2chemostra,perognunodegliannianalizzati,le

composizionidell’attivointerminipercentuali.

Tabella2:Composizionedell'attivoavaloridimercato(datidifineanno,valoripercentualisultotale)

Attività 2013 2014 2015 2016 2017

Liquidità 7,5% 9,2% 8,5% 8,1% 7,2%

TitolidiStato 19,7% 21,2% 18,8% 18,0% 16,5%

Altrititoliobbligazionari 9,9% 9,2% 8,3% 6,4% 5,9%

Azioni 6,2% 8,1% 10,8% 9,6% 9,5%

Fondidiinvestimentomobiliare 12,7% 12,2% 15,8% 20,8% 25,3%

Altrifondidiinvestimento(tracui

fondiimmobiliari)

15,9% 17,8% 19,1% 19,7% 19,9%

Immobilidirettamenteposseduti 17,6% 12,2% 8,9% 7,3% 6,0%

Partecipazioni in società

immobiliari

0,9% 0,7% 0,6% 0,7% 0,6%

Polizzeassicurative 0,7% 0,6% 0,5% 0,6% 0,6%

Altreattività 9,0% 8,9% 8,8% 8,9% 8,6%

Totale 100,0% 100,0% 100,0% 100,0% 100,0%

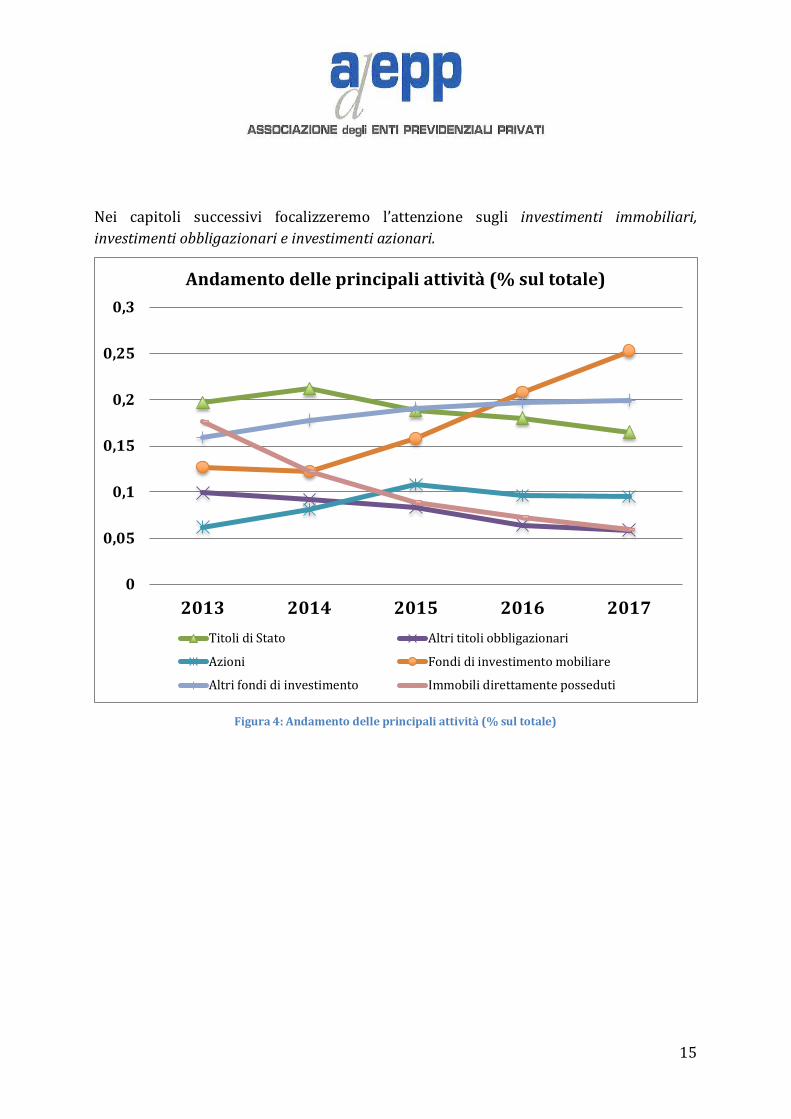

Dallatabella,edalsuccessivograficoinFigura4,sipossonotrarreleseguenticonclusioni:

• Investimenti inTitoli di Stato: pur rimanendo uno dei veicoli d’investimento

maggiormenteutilizzato,siregistraundecrementonontrascurabiledellaquota

parteinvestitaintaleasset,essendoquestapassatadal19,7%del2013al16,5%

del2017.

• Fondidiinvestimento:siregistraunaumentoconsiderevolepoichécircail

45,2%degli investimenti delle Casse confluiscono in fondi comuni (mobiliari e

non).Talequotaeracircail28,6%nel2013.

15

Nei capitoli successivi focalizzeremo l’attenzione sugli investimenti immobiliari,

investimentiobbligazionarieinvestimentiazionari.

Figura4:Andamentodelleprincipaliattività(%sultotale)

0

0,05

0,1

0,15

0,2

0,25

0,3

2013 2014 2015 2016 2017

Andamentodelleprincipaliattività(%sultotale)

TitolidiStato Altrititoliobbligazionari

Azioni Fondidiinvestimentomobiliare

Altrifondidiinvestimento Immobilidirettamenteposseduti

16

2 Gliinvestimentiinimmobili

Inquestasezionevengonoanalizzatiidatirelativialvalorecomplessivodegliimmobili

direttamentee indirettamentedetenutidagliEnti (vienequindi inclusa lacomponente

investitainimmobiliattraversofondiimmobiliari)cheammontaacirca19,4miliardidi

euro(anno2017).

Poiché, ormai, gran parte degli immobili rientra nella voce OICR, il valore assoluto

complessivo di tale voce non corrisponde al valore riportato nella sezione dedicata

all’analisidell’evoluzionedelpatrimonio.Inquelcaso,infatti,lavoceimmobilisiriferiva

principalmente al totale degli immobili detenuti direttamente dagli Enti previdenziali

privati.

In valore assoluto, gli investimenti in immobili, sono rimasti costantinegli anni,ma è

cambiato considerevolmente il loro peso in termini percentuali dell’attivo, che pur

rimando alto, ha comunque subito un decremento significativo negli anni oggetto

d’analisi.

Figura5:Pesopercentualedegliinvestimentiimmobiliarisultotaledegliattivi

Infatti, nel 2013 la componente immobiliare complessiva si attestava al 29,7% e si è

ridottaal22,7%nel2017.

2013

29,7%

2014

26,6%

2015

24,5%

2016

23,8%

2017

22,7%

17

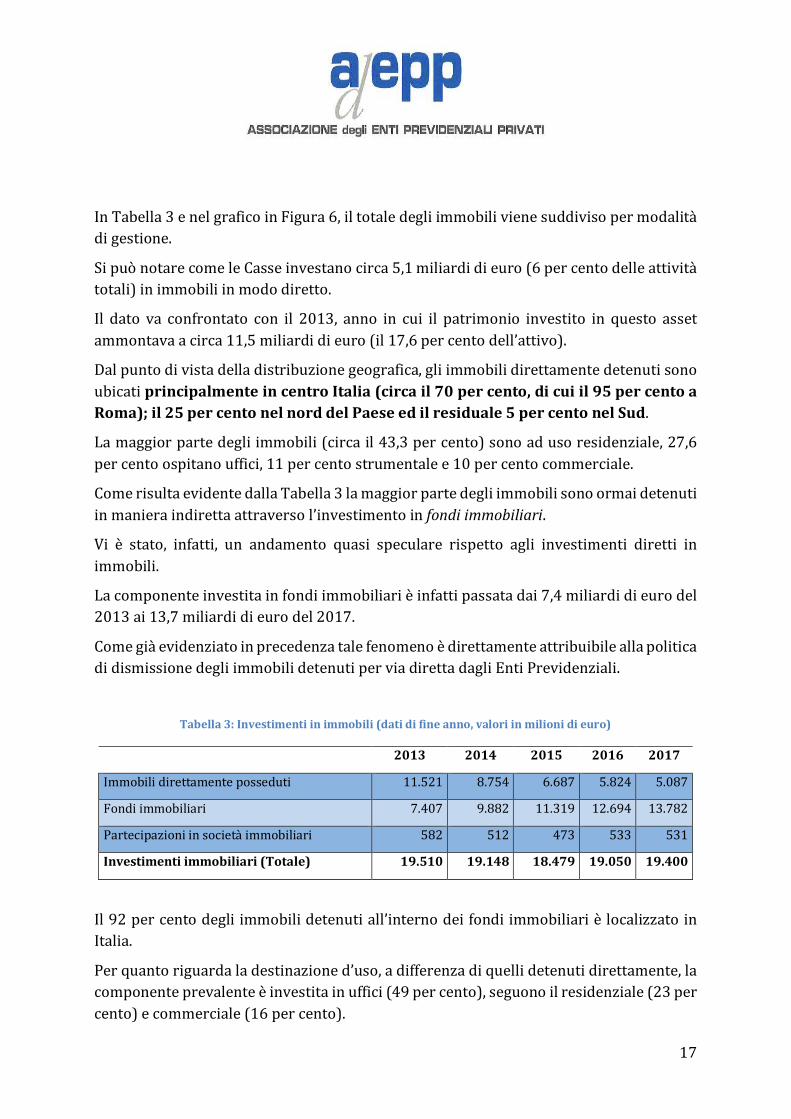

InTabella3enelgraficoinFigura6,iltotaledegliimmobilivienesuddivisopermodalità

digestione.

SipuònotarecomeleCasseinvestanocirca5,1miliardidieuro(6percentodelleattività

totali)inimmobiliinmododiretto.

Il dato va confrontato con il 2013, anno in cui il patrimonio investito in questo asset

ammontavaacirca11,5miliardidieuro(il17,6percentodell’attivo).

Dalpuntodivistadelladistribuzionegeografica,gliimmobilidirettamentedetenutisono

ubicatiprincipalmenteincentroItalia(circail70percento,dicuiil95percentoa

Roma);il25percentonelnorddelPaeseedilresiduale5percentonelSud.

Lamaggiorpartedegliimmobili(circail43,3percento)sonoadusoresidenziale,27,6

percentoospitanouffici,11percentostrumentalee10percentocommerciale.

ComerisultaevidentedallaTabella3lamaggiorpartedegliimmobilisonoormaidetenuti

inmanieraindirettaattraversol’investimentoinfondiimmobiliari.

Vi è stato, infatti, un andamento quasi speculare rispetto agli investimenti diretti in

immobili.

Lacomponenteinvestitainfondiimmobiliarièinfattipassatadai7,4miliardidieurodel

2013ai13,7miliardidieurodel2017.

Comegiàevidenziatoinprecedenzatalefenomenoèdirettamenteattribuibileallapolitica

didismissionedegliimmobilidetenutiperviadirettadagliEntiPrevidenziali.

Tabella3:Investimentiinimmobili(datidifineanno,valoriinmilionidieuro)

2013 2014 2015 2016 2017

Immobilidirettamenteposseduti 11.521 8.754 6.687 5.824 5.087

Fondiimmobiliari 7.407 9.882 11.319 12.694 13.782

Partecipazioniinsocietàimmobiliari 582 512 473 533 531

Investimentiimmobiliari(Totale) 19.510 19.148 18.479 19.050 19.400

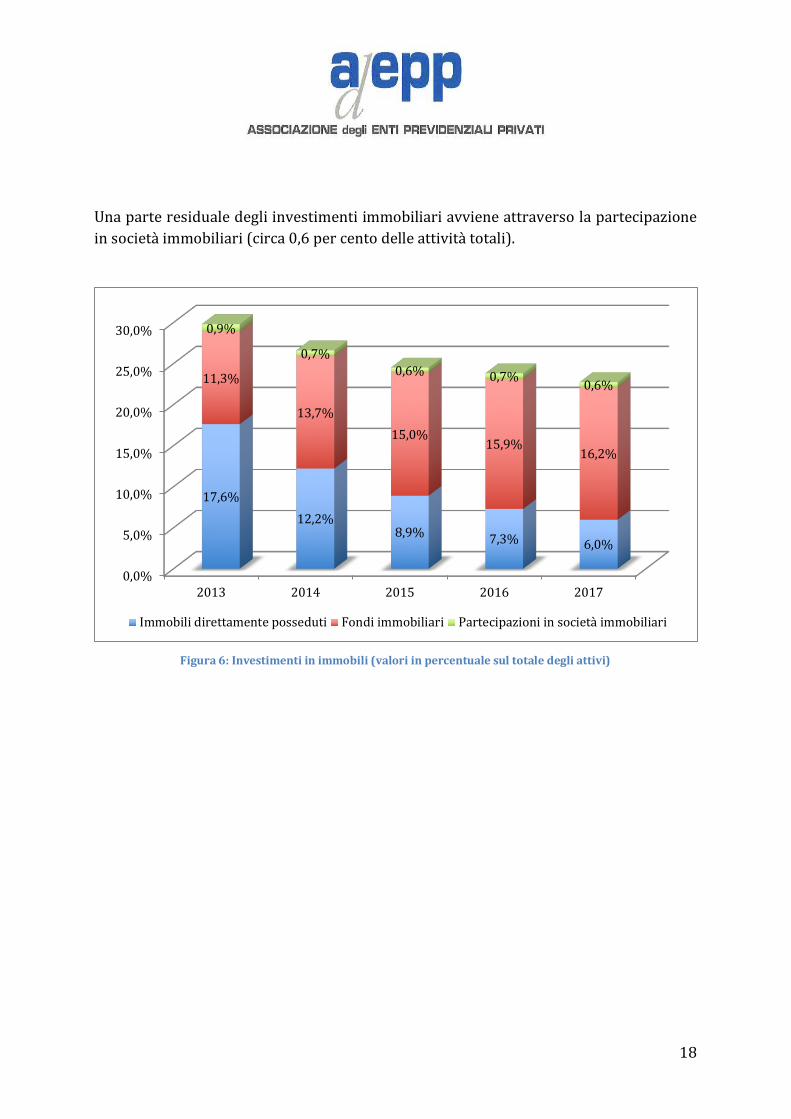

Il92percentodegliimmobilidetenutiall’internodeifondiimmobiliarièlocalizzatoin

Italia.

Perquantoriguardaladestinazioned’uso,adifferenzadiquellidetenutidirettamente,la

componenteprevalenteèinvestitainuffici(49percento),seguonoilresidenziale(23per

cento)ecommerciale(16percento).

18

Unaparteresidualedegliinvestimentiimmobiliariavvieneattraversolapartecipazione

insocietàimmobiliari(circa0,6percentodelleattivitàtotali).

Figura6:Investimentiinimmobili(valoriinpercentualesultotaledegliattivi)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2013 2014 2015 2016 2017

17,6%

12,2%8,9%

7,3% 6,0%

11,3%

13,7%

15,0%15,9%

16,2%

0,9%

0,7%

0,6% 0,7%0,6%

Immobilidirettamenteposseduti Fondiimmobiliari Partecipazioniinsocietàimmobiliari

19

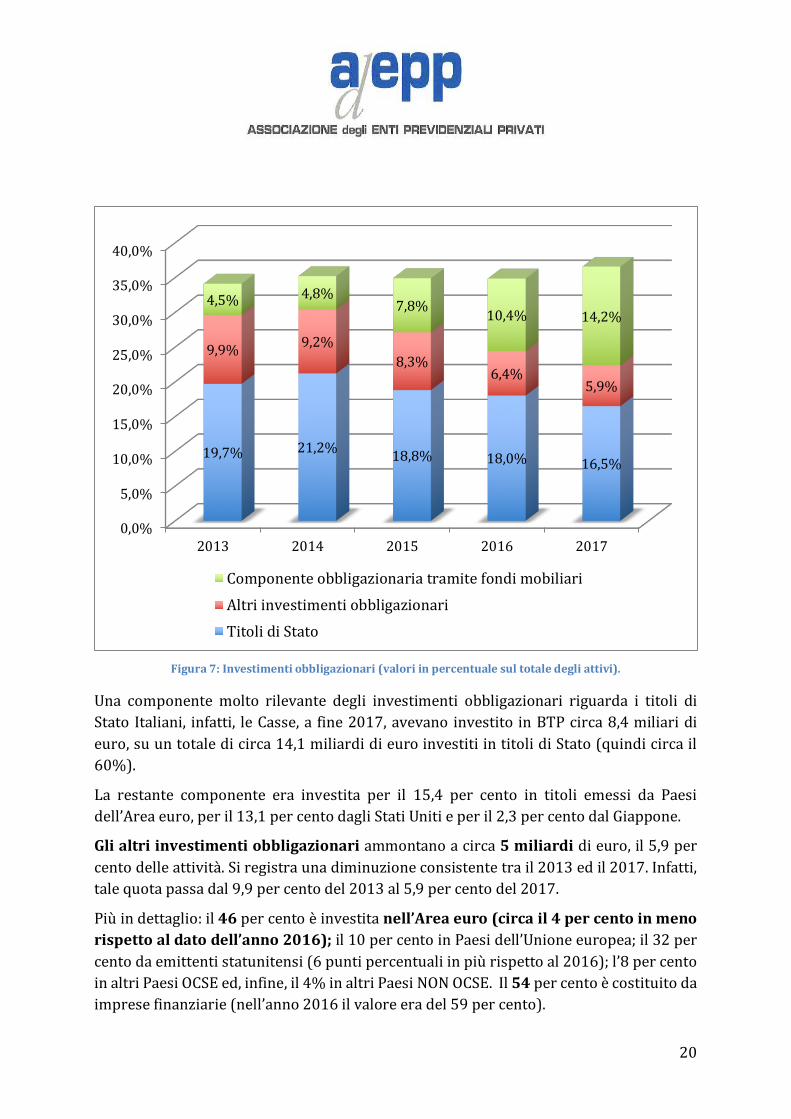

3 Investimentiobbligazionari

UnaquotamoltorilevantedelpatrimoniodelleCasseèinvestitaintitoliobbligazionari,

sesiconsideraanchelacomponenteinclusaneifondimobiliari,questaammonta,afine

2017,acirca31,2miliardidieurocostituendoil36,6percentodelleattività.Nonostante

in valore assoluto siano aumentati rispetto ai 22,4 miliardi del 2013, il loro peso

percentualeèrimastosostanzialmenteinvariatoneglianni(comemostratoinFigura7).

Tabella4:Investimentiobbligazionari(datidifineanno,importiinmilionidieuro)

2013 2014 2015 2016 2017

TitolidiStato 12.938 15.238 14.193 14.414 14.069

Altriinvestimentiobbligazionari 6.530 6.612 6.266 5.111 5.006

Componente obbligazionaria tramite

fondimobiliari2.962 3.475 5.866 8.359 12.125

Totaleinvestimentiobbligazionari 22.430 25.325 26.325 27.885 31.200

Sommando i titoli di stato alle altre obbligazioni direttamente detenute, tale asset

ammontaacirca19,1miliardidieuro(22,4percentodeltotaledelleattività).Comesi

vededallaTabella4 tali investimenti sono rimasti, invaloreassoluto, costanti (hanno

subitounaminimariduzione)nelperiodooggettodianalisi.

Sipuònotarechesonoinveceaumentatinotevolmente,soprattuttonell’ultimoanno,gli

investimentiinobbligazionitramitefondimobiliari.

20

Figura7:Investimentiobbligazionari(valoriinpercentualesultotaledegliattivi).

Una componente molto rilevante degli investimenti obbligazionari riguarda i titoli di

Stato Italiani, infatti, leCasse,a fine2017,avevano investitoinBTPcirca8,4miliaridi

euro,suuntotaledicirca14,1miliardidieuroinvestitiintitolidiStato(quindicircail

60%).

La restante componente era investita per il 15,4 per cento in titoli emessi da Paesi

dell’Areaeuro,peril13,1percentodagliStatiUnitieperil2,3percentodalGiappone.

Glialtriinvestimentiobbligazionariammontanoacirca5miliardidieuro,il5,9per

centodelleattività.Siregistraunadiminuzioneconsistentetrail2013edil2017.Infatti,

talequotapassadal9,9percentodel2013al5,9percentodel2017.

Piùindettaglio:il46percentoèinvestitanell’Areaeuro(circail4percentoinmeno

rispettoaldatodell’anno2016);il10percentoinPaesidell’Unioneeuropea;il32per

centodaemittentistatunitensi(6puntipercentualiinpiùrispettoal2016);l’8percento

inaltriPaesiOCSEed,infine,il4%inaltriPaesiNONOCSE.Il54percentoècostituitoda

impresefinanziarie(nell’anno2016ilvaloreeradel59percento).

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

2013 2014 2015 2016 2017

19,7% 21,2%18,8% 18,0% 16,5%

9,9%9,2%

8,3%6,4%

5,9%

4,5% 4,8%7,8%

10,4% 14,2%

Componenteobbligazionariatramitefondimobiliari

Altriinvestimentiobbligazionari

TitolidiStato

21

Lacomponenteobbligazionariainvestitapermezzodifondimobiliariammontaa

12,2miliardidieuro(il14,3percentodelvaloredelleattività)inaumentodi3,8punti

percentualirispettoal2016.

Questacomponenteèperlopiùcostituitadatitolicorporate(59percento)edèinvestita

inPaesidell’areaeurodiversidall’Italiaconunaquotadel40percento,negliStatiUniti

(23percento)eneiPaesinonaderentiall’OCSE(17percento).

22

4 Investimentiinazioni

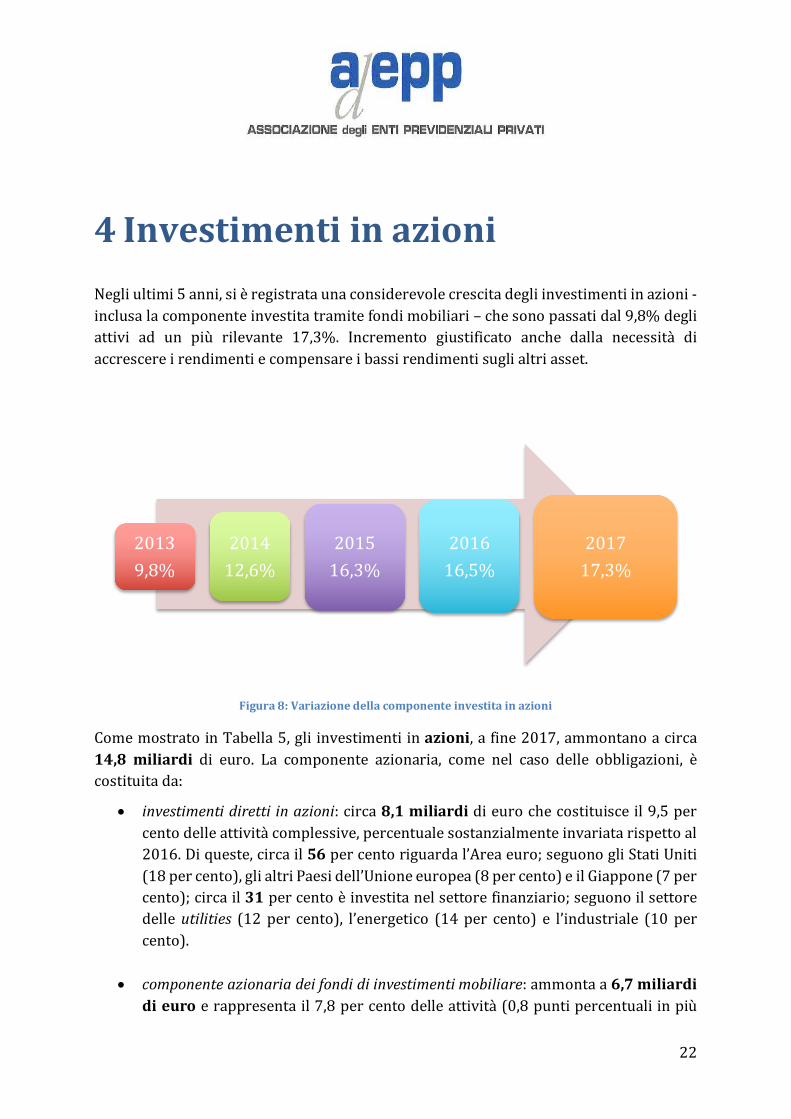

Negliultimi5anni,sièregistrataunaconsiderevolecrescitadegliinvestimentiinazioni-

inclusalacomponenteinvestitatramitefondimobiliari–chesonopassatidal9,8%degli

attivi ad un più rilevante 17,3%. Incremento giustificato anche dalla necessità di

accrescereirendimentiecompensareibassirendimentisuglialtriasset.

Figura8:Variazionedellacomponenteinvestitainazioni

ComemostratoinTabella5,gliinvestimentiinazioni,afine2017,ammontanoacirca

14,8 miliardi di euro. La componente azionaria, come nel caso delle obbligazioni, è

costituitada:

• investimentidirettiinazioni:circa8,1miliardidieurochecostituisceil9,5per

centodelleattivitàcomplessive,percentualesostanzialmenteinvariatarispettoal

2016.Diqueste,circail56percentoriguardal’Areaeuro;seguonogliStatiUniti

(18percento),glialtriPaesidell’Unioneeuropea(8percento)eilGiappone(7per

cento);circail31percentoèinvestitanelsettorefinanziario;seguonoilsettore

delleutilities (12 per cento), l’energetico (14per cento) e l’industriale (10 per

cento).

• componenteazionariadeifondidiinvestimentimobiliare:ammontaa6,7miliardi

dieuroerappresentail7,8percentodelleattività(0,8puntipercentualiinpiù

2013

9,8%

2014

12,6%

2015

16,3%

2016

16,5%

2017

17,3%

23

rispettoal2016).Inprevalenza(31percento)èinvestitanegliStatiUniti;seguono

l’areaeuro(23percento)eiPaesinonaderentiall’OCSE(19percento);èperla

maggiorparteinvestitonelsettoredeibenidiconsumo(23percento);seguonoil

settore finanziario (19per cento), l’information technology (15per cento)ed il

settoreindustriale(12percento).

Sesiconsideralasolaareaeuro,gliinvestimentiinazioniammontanoacirca6,1miliardi

dieuroovveroil7,12%deltotaledelleattività.

Tabella5:Investimentiazionari(datidifineanno,importiinmilionidieuro)

2013 2014 2015 2016 2017

Azioni 4.075 5.816 8.151 7.690 8.103

Componente azionaria tramite fondi

mobiliari2.353 3.225 4.160 5.551 6.700

Totaleinvestimentiinazioni 6.428 9.041 12.311 13.241 14.800

DalgraficoinFigura9sievincechiaramentecomeilpesodellacomponenteazionariasia

cresciutonegliultimi4anni.Inparticolare,sinotal’aumentoprogressivodelpesorelativo

dellacomponenteazionariatramitefondicomuni.

24

Figura9:Andamentodegliinvestimentiinazioni(percentualisultotaledelleattività)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

2013 2014 2015 2016 2017

6,2%8,1%

10,8%9,6% 9,5%

3,6%

4,5%

5,5%6,9% 7,9%

Azioni Componenteazionariatramitefondimobiliari

25

5 Passaggiodagestionedirettaa

gestioneindirettaefondicomuni

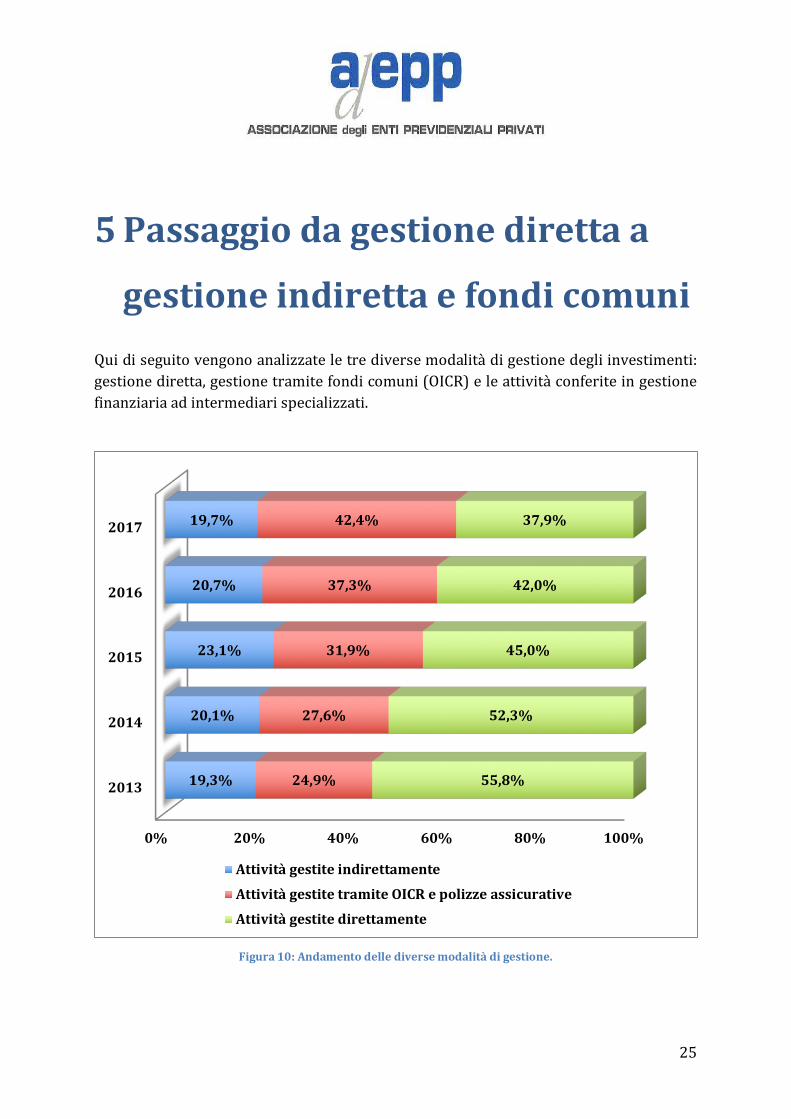

Quidiseguitovengonoanalizzateletrediversemodalitàdigestionedegliinvestimenti:

gestionediretta,gestionetramitefondicomuni(OICR)eleattivitàconferiteingestione

finanziariaadintermediarispecializzati.

Figura10:Andamentodellediversemodalitàdigestione.

0% 20% 40% 60% 80% 100%

2013

2014

2015

2016

2017

19,3%

20,1%

23,1%

20,7%

19,7%

24,9%

27,6%

31,9%

37,3%

42,4%

55,8%

52,3%

45,0%

42,0%

37,9%

Attivitàgestiteindirettamente

AttivitàgestitetramiteOICRepolizzeassicurative

Attivitàgestitedirettamente

26

LaFigura10mostral’andamentodelletrediversemodalitàdigestionetrail2013edil

2017.

Permotivilegatiallasemplificazionedellagestionedell’investimento,lagestionetramite

OICRstaacquisendounpesosempremaggiore,infatti,questaèpassatadal24,9percento

degliattividel2013acircail42,4percentodel2017.

Inquestotipodigestionesonoprincipalmenteconfluitiquegliassetcheprimavenivano

gestitiinmododiretto.

Rimanequasi costante, invece,negli anni lagestioneindiretta tramite intermediari

specializzatichecopreil19,7percentodellerisorse.

InTabella6vengonomostrarelediversemodalitàdigestioneinvaloreassoluto.

Tabella6:Distribuzionedellediversemodalitàdigestione(datidifineanno,valoriinmilionidieuro)

2013 2014 2015 2016 2017

Attivitàgestiteindirettamente 12.665 14.443 15.993 16.601 16.820

Attività gestite tramite OICR e polizze

assicurative16.366 19.829 25.134 29.822 36.197

Attivitàgestitedirettamente 36.609 37.638 34.308 33.612 32.318

Totaleattività 65.640 71.910 75.435 80.035 85.335

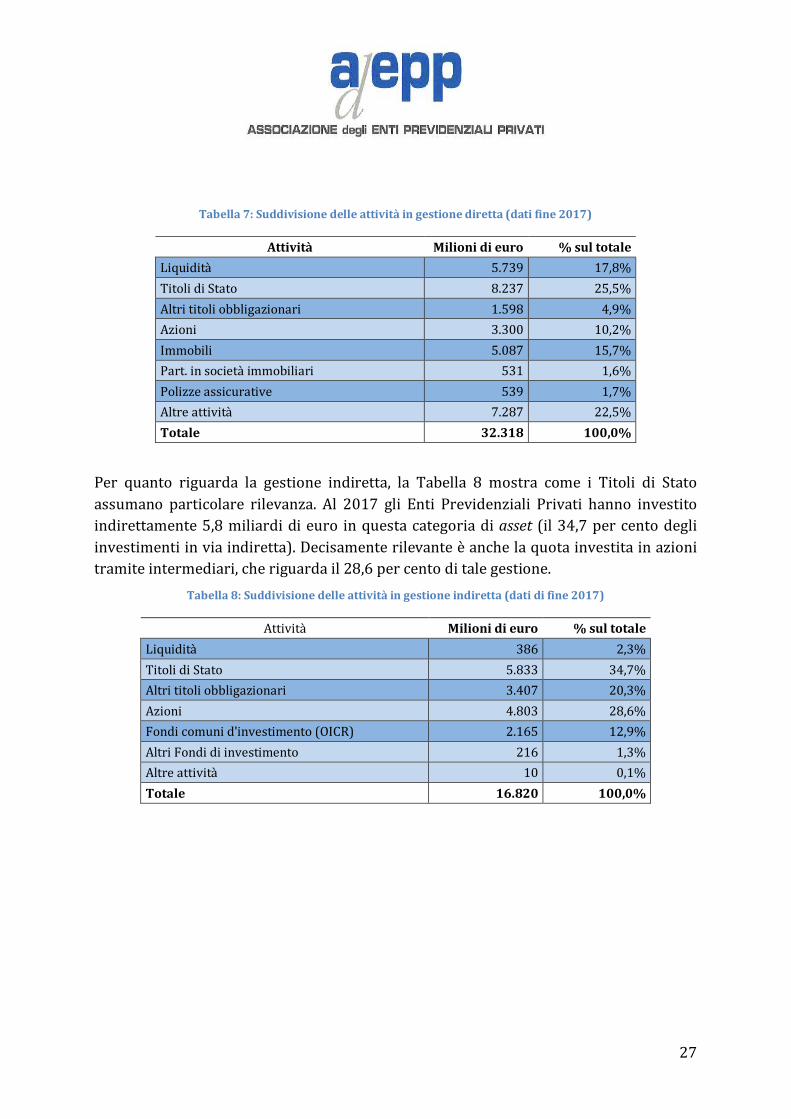

InTabella7vengonomostrate lediverseattività con irelativipesipercentuali gestite

direttamentedagliEntiPrevidenzialiPrivati.

SipuònotarecomelaquotapiùrilevanteditalegestionesiadovutaaiTitolidiStatoche

contribuiscoperquasiunquartoalleattivitàdirettamentegestite.

Un’altra voce di particolare rilievo è data dalla “Liquidità” che pesa sul totale del

patrimoniopercircail18%.

Considerate le caratteristiche tecniche dell’operatività degli Enti Previdenziali Privati,

questavocecostituiscelacomponentefondamentalepoichénecessariaagarantire–in

qualsiasimomento–l’erogazionedelleprestazioniaipropriiscritti.

27

Tabella7:Suddivisionedelleattivitàingestionediretta(datifine2017)

Attività Milionidieuro %sultotale

Liquidità 5.739 17,8%

TitolidiStato 8.237 25,5%

Altrititoliobbligazionari 1.598 4,9%

Azioni 3.300 10,2%

Immobili 5.087 15,7%

Part.insocietàimmobiliari 531 1,6%

Polizzeassicurative 539 1,7%

Altreattività 7.287 22,5%

Totale 32.318 100,0%

Per quanto riguarda la gestione indiretta, la Tabella 8 mostra come i Titoli di Stato

assumano particolare rilevanza. Al 2017 gli Enti Previdenziali Privati hanno investito

indirettamente5,8miliardidieuro inquestacategoriadiasset(il34,7percentodegli

investimentiinviaindiretta).Decisamenterilevanteèanchelaquotainvestitainazioni

tramiteintermediari,cheriguardail28,6percentoditalegestione.

Tabella8:Suddivisionedelleattivitàingestioneindiretta(datidifine2017)

Attività Milionidieuro %sultotale

Liquidità 386 2,3%

TitolidiStato 5.833 34,7%

Altrititoliobbligazionari 3.407 20,3%

Azioni 4.803 28,6%

Fondicomunid'investimento(OICR) 2.165 12,9%

AltriFondidiinvestimento 216 1,3%

Altreattività 10 0,1%

Totale 16.820 100,0%

28

6 InvestimentiinItalia

In questo capitolo vengono analizzati gli investimenti delle Casse suddividendoli in

investimentiinItalia,nelrestodell’Areaeuroedinvestimentiesteri(aldifuoridell’Area

euro).

InFigura11vengonoriportatiivaloripercentualiditalesuddivisione.Sipuònotarecome

la quota investita in Italia sia pari al 40% (41%nel 2016), gli investimenti nella

restanteAreaeuroricopranocircail18%delpatrimonioegliinvestimentiesteri

siattestinointornoal25%.

VaperònotatocheseallaquotainvestitainItaliavengonoaggiuntelealtrevociqualila

liquidità,lepolizzeassicurativeele“altreattività”tuttedetenuteinItalia,anchesenon

investite,ilpatrimoniodelleCasse,nelnostroPaese,ammontaacircail57percento

deltotaleesisaleal75%sesiconsideratuttal’Areaeuro.

Figura11:InvestimentiinItalia(dati2017).

Investimenti

inItalia40%

Investimenti

nelrestodell'Area

euro18%

Investimenti

esteri25%

Liquidità

7%

Altreattività

9%

Polizze

assicurative1%

29

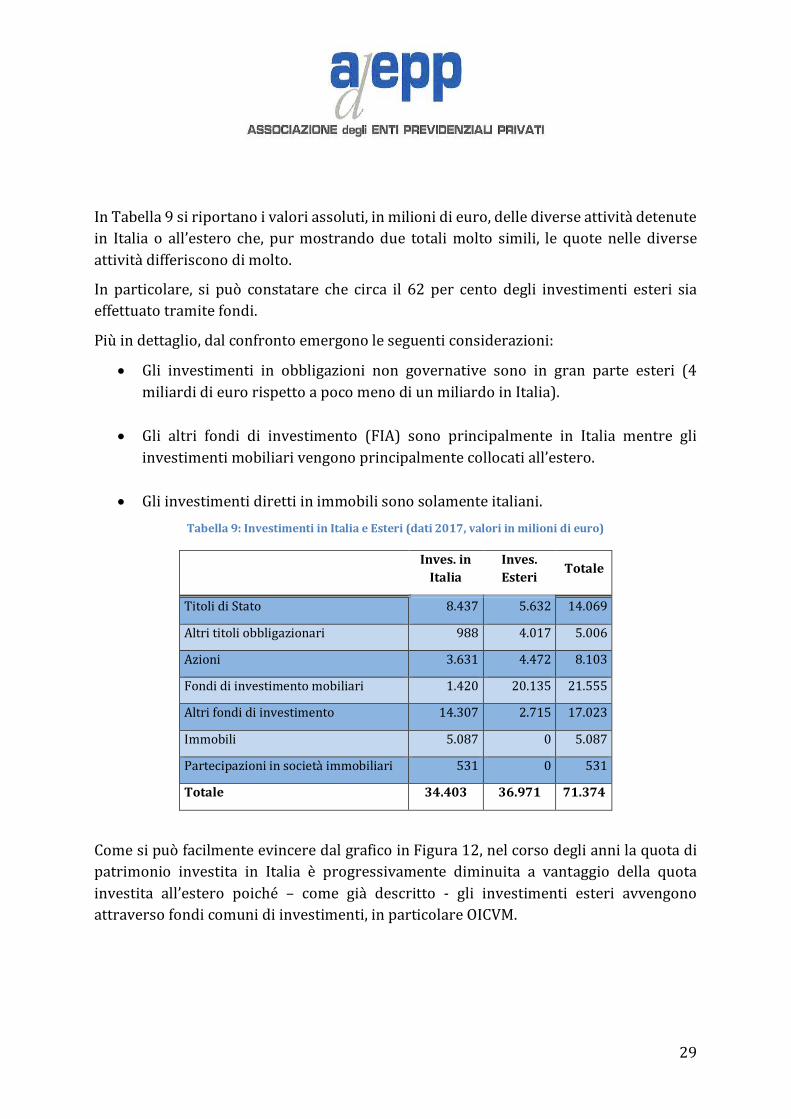

InTabella9siriportanoivaloriassoluti,inmilionidieuro,dellediverseattivitàdetenute

in Italia o all’estero che, purmostrando due totalimolto simili, le quote nelle diverse

attivitàdifferisconodimolto.

In particolare, si può constatare che circa il 62 per cento degli investimenti esteri sia

effettuatotramitefondi.

Piùindettaglio,dalconfrontoemergonoleseguenticonsiderazioni:

• Gli investimenti in obbligazioni non governative sono in gran parte esteri (4

miliardidieurorispettoapocomenodiunmiliardoinItalia).

• Gli altri fondi di investimento (FIA) sono principalmente in Italia mentre gli

investimentimobiliarivengonoprincipalmentecollocatiall’estero.

• Gliinvestimentidirettiinimmobilisonosolamenteitaliani.

Tabella9:InvestimentiinItaliaeEsteri(dati2017,valoriinmilionidieuro)

Inves.in

Italia

Inves.

EsteriTotale

TitolidiStato 8.437 5.632 14.069

Altrititoliobbligazionari 988 4.017 5.006

Azioni 3.631 4.472 8.103

Fondidiinvestimentomobiliari 1.420 20.135 21.555

Altrifondidiinvestimento 14.307 2.715 17.023

Immobili 5.087 0 5.087

Partecipazioniinsocietàimmobiliari 531 0 531

Totale 34.403 36.971 71.374

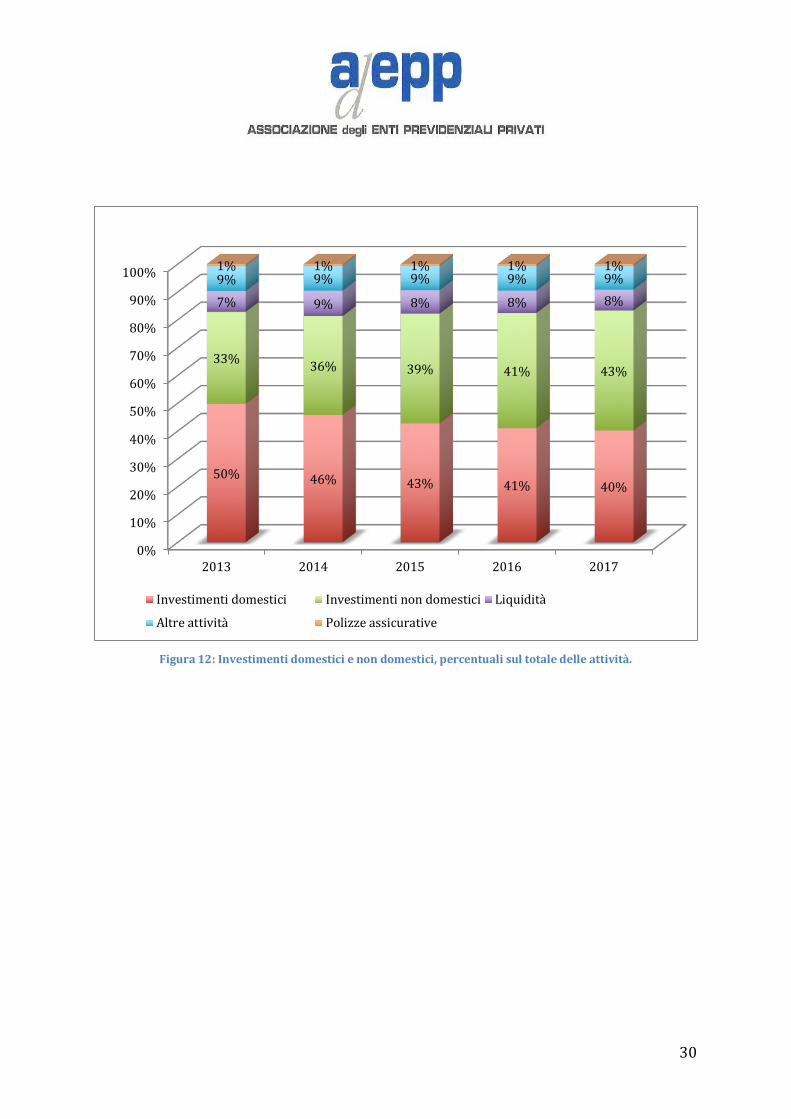

ComesipuòfacilmenteevinceredalgraficoinFigura12,nelcorsodegliannilaquotadi

patrimonio investita in Italia è progressivamente diminuita a vantaggio della quota

investita all’estero poiché – come già descritto - gli investimenti esteri avvengono

attraversofondicomunidiinvestimenti,inparticolareOICVM.

30

Figura12:Investimentidomesticienondomestici,percentualisultotaledelleattività.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015 2016 2017

50% 46% 43% 41% 40%

33%36% 39% 41% 43%

7% 9% 8% 8% 8%

9% 9% 9% 9% 9%1% 1% 1% 1% 1%

Investimentidomestici Investimentinondomestici Liquidità

Altreattività Polizzeassicurative

31

7 InvestimentiESG

Le scelte strategiche di allocazione del patrimonio delle Casse non perseguono scopi

speculativi ma sono improntate ai criteri di prudenza, rendimento, salvaguardia e

garanziadelleprestazionifutureagliiscritti.Invirtùdiciò,ancheleCassediPrevidenza-

nellaselezionedeipropriinvestimenti-possonovalutareaspettidinaturaambientale,

socialeodigovernance,oltreilprofilodirischioerendimento.

Il mondo della finanza sta attribuendo sempre più valore agli investimenti ESG

(Environmental,Social,Governance),esecondo l’Onu, laUe, iprincipalieconomistie le

banchecentralilasostenibilitànonèpiùunanicchiatralafilantropiael’ambientalismo

maèilnuovotraguardodell’economiamondialeestagenerandoinvestimentiper59mila

miliardididollari.

Per la Global sustainable investment association (Gsia), gli investimenti mondiali in

società reputate sostenibilidalmercato sonopassatidai21.400miliardididollaridel

2014aiquasi40.000miliardinel2017.

Assumendo una vision che punta ad una maggiore sostenibilità finanziaria sul lungo

periodo, le Casse sono ormai interessate a quote di partecipazione in imprese che si

informanosuiparametriESGehannoiniziatoaconsideraregliinvestimentiESGcomedi

fondamentaleimportanzanelleloropolitichediinvestimento.

Lasostenibilitàeconomica,socialeeambientalestagenerandovaloretangibileedèal

centrodelleattenzionidelLegislatore,comedimostral’entratainvigore(conildecreto

legislativo254/2016)delladirettivaUe2014/95sullacomunicazionediinformazionidi

carattere non finanziario che si applica agli enti di interesse pubblico, con oltre 500

dipendenti, che fatturino almeno 40milioni o con uno stato patrimoniale di oltre 20

milioni:quindi,adesempio,anchetuttelebancheeleassicurazionineilimitidimensionali

circoscrittie lesocietàdigestionedelrisparmioe intermediazionemobiliare.Purnon

applicandosidirettamentealleClasseinfluiscesullasceltadellepolitichediinvestimento.

La direttiva 2014/95/UE identifica nelle informazioni di natura ambientale, sociale

(rispettodirittiumani,gestionedelpersonale,politichedinondiscriminazione)quelle

areeperlequalilesocietàsarannotenuteadivulgarenotiziecircalepoliticheadottate,e

gli investimenti che integrano tali fattori nell'analisi tradizionale vengono denominati

investimentiESG.

A scopodi esempiosi evidenzia come INARCASSAal2017abbia investimenti in titoli

classificabiliESGunaquotadelpatrimoniopariacirca472milionidieuro.

32

ENPAMhadestinatounaquotafinoal5%dellasuaassetallocation(circa1miliardodi

euro)adinvestimenticorrelatiallapropriamissioneistituzionaleeingradodigenerare

ricadutepositive sulleprofessionidegli iscritti equindi sull’economia reale. Inoltre, la

Cassa dei medici e degli odontoiatri, ha avviato un monitoraggio del patrimonio

complessivo, che ha messo in mostra una rispondenza ai parametri ESG più elevata

rispetto allamedia delmercato. In particolare, prendendo in considerazione i cinque

principaliindiciESGsuBloomberg(SustainalyticsESG,BloombergESGdisclosurescore,

Iss,Esggovernance,Carbondisclosureproject),ilpatrimonioENPAMhaunavalutazione

di 7/10. Un altro esempio decisamente virtuoso è quello dell’ENPAP, la Cassa degli

Psicologi,chehaunaquotaimportantedelpropriopatrimonio(parial46%deltotale,

peruncontrovaloredioltre576mlndieuro)investitoinfondiselezionatianchetenendo

contodellaeffettivaimplementazione,neirispettiviprocessidiinvestimento,deicriteri

“ESG”.CassaForensesvolgeunavalutazionedi sostenibilitàdelportafogliodeiFondi

liquididell’Ente;agiugno2018gliAUMcomplessivivalutatisottoilprofiloESGsonoil

58%deglioltre4miliardiingestione.Diquestiil12%,pariacirca504milionidieuro,

presentanounportafogliotitolichesuperaampiamentelaverificadeiprincipiESGe

dell’indicedellecontroversie.

I titoli nei quali sono investite le risorse tengono in considerazione il comportamento

dell'aziendanei confrontidell'ambiente (rispettoa fattoriquali cambiamenti climatici,

emissionidiCO2,inquinamentodell’ariaedell’acqua,glisprechieladeforestazione),del

sociale(rispettoafattoriqualipolitichedigenere,idirittiumani,glistandardlavorativie

irapporticonlacomunitàcivile)edellepratichedigovernosocietario,(rispettoafattori

quali le politiche di retribuzione dei manager, la composizione del consiglio di

amministrazione,leproceduredicontrollo,icomportamentideiverticiedell’azienda).

Orapiùchemaiilsociale,ladifesadell’ambiente,ilrispettodelleregoleeilbuongoverno

rappresentano asset tangibili di un’azienda, che generano valore economico oltre che

sociale.

Inoltre, gli investitori istituzionali hanno una visione più integrata e realistica

dell'impresaepossonocosìvalutareagevolmentelasostenibilitàdelmodelloaziendale,

esuirischi,diversidaquellifinanziari,alfinediottenereunmaggiorbeneficioanchenel

processodiallocazionedeicapitali(atitolocioèsiadifinanziamentosiadiinvestimento)

inunorizzontetemporaledilungoperiodo.

Inconclusione, l'integrazionesistematicadell'analisi finanziariaconquellaambientale,

socialeedibuongoverno(ESG-Environmental,SocialandGovernance)nellavalutazione

delleimpreseconsenteunamiglioranalisideirischiedelleopportunitàdiinvestimento

33

dispiegando i propri effetti positivi nel corso degli anni e consentendo di cogliere le

tendenzedifondodelledinamicherilevanti.

34

8 Ledisposizioniinmateriadi

tassazionesugliinvestimenti

Dinamicoecertamentedisincentivanteèstatoinoltreilquadronormativoinmateriadi

tassazioneperilsettore.

L’art.2,comma6,delDecreto-Legge13agosto2011,n.138“Ulteriorimisureurgentiperla

stabilizzazione finanziaria eper lo sviluppo”prescrisse che, adecorreredal1°gennaio

2012,“leritenute,leimpostesostitutivesugliinteressi,premieognialtroproventodicui

all'articolo44deldecretodelPresidentedellaRepubblica22dicembre1986,n.917esui

redditidiversidicuiall'articolo67,comma1,letteredac-bisac-quinquiesdelmedesimo

decreto,ovunquericorrano,sonostabilitenellamisuradel20%”.

IlmedesimoDecreto-Leggespecificache“perespressadisposizionelegislatival’aliquota

del 20% (permanendo l’aliquota del 12,5%), non si applica ai redditi derivanti da

obbligazioni dello stato Italiano o titoli ad essi equiparati (obbligazioni emesse da

organismiinternazionali),aiproventidaobbligazioniemessedastatiesteriinclusinella

c.d.white-list–redditidatitolidirisparmioperl’economiameridionale,edaiguadagni

relativiaipianidirisparmioalungotermineappositamenteistituiti”.Perquantoriguarda

invece i rendimenti mobiliari derivanti da dividendi e commissioni retrocesse e i

rendimenti del patrimonio immobiliare sotto forma di canoni di locazione, l’Ente

previdenzialevieneassoggettatoadimpostasuiredditidellesocietà(IRES).

Adistanzaditreanni,ovveroconilDecreto-Legge24aprile2014,n.66“Misureurgentiper

la competitività e la giustizia sociale” all’articolo 3, comma 1, è stato stabilito che “le

ritenute e le imposte sostitutive sugli interessi, premi e ogni altro provento di cui

all'articolo44deltestounicodelleimpostesuiredditi,dicuialdecretodelPresidentedella

Repubblica22dicembre1986,n.917,esuiredditidiversidicuiall'articolo67,comma1,

letteredac-bis)acquinquies),delmedesimotestounico,ovunquericorrano,sonostabilite

nellamisura del26 per cento.” Una percentuale che non trova uguali nel panorama

europeo.

Ilcomma6delmedesimoarticolo3,prevedeinoltreche“Lamisuradell'aliquotadicuial

comma1siapplicaagliinteressi,aipremieadognialtroproventodicuiall'articolo44del

testounicodelle imposte sui redditi, di cuialdecretodelPresidentedellaRepubblica22

dicembre1986,n.917,divenutiesigibilieairedditidiversidicuiall'articolo67,comma1,

35

letteredac-bis)ac-quinquies),delpredettotestounicorealizzatiadecorreredal1°luglio

2014”.

In questo contesto si colloca la normativa che richiama espressamente le Casse di

previdenza. Il sopracitato Decreto-legge 66/2014, articolo 4, comma 6-bis, riferendosi

espressamentealleCasse,riconosceagliEntiPrevidenzialiPrivatiuncreditodiimposta

parialladifferenzatra l'ammontaredelleritenutee impostesostitutiveapplicatenella

misuradel26%suiredditidinaturafinanziariaperilperiodochevadal1°luglioal31

dicembre 2014, e l'ammontare di tali ritenute e imposte sostitutive computate nella

misuradel20%.Siprevedepertantounacompensazionenel2015,diquantoversatonel

2014.

Inparticolareilcomma6-bisdelrichiamatoart.4stabilisceche“inattesadiarmonizzare,

adecorreredal2015,ladisciplinaditassazionedeiredditidinaturafinanziariadeglienti

previdenzialidicuialdecretolegislativo30giugno1994,n.509,ealdecretolegislativo10

febbraio1996,n.103,conquellarelativaalleformepensionisticheecomplementaridicui

aldecretolegislativo5dicembre2005,n.252,atalientièriconosciutouncreditod'imposta

parialladifferenzatra l'ammontaredelleritenutee impostesostitutiveapplicatenella

misuradel26percentosuiredditidinaturafinanziariarelativialperiododal1ºluglioal

31dicembre2014,dichiarateecertificatedaisoggettiintermediariodichiaratedaglienti

medesimiel'ammontareditaliritenuteeimpostesostitutivecomputatenellamisuradel

20percento."

8.1 Investimenti“qualificati”

ConlaleggediBilancioperil2017sonostateintrodotteulterioridisposizioniinmateria

fiscalesugliinvestimenti.

Ilcomma88,dell’art.1dellalegge11dicembre2016,n.232prevedelapossibilitàpergli

entidiprevidenzaobbligatoriadi cui aldecreto legislativo30giugno1994,n. 509, e al

decreto legislativo 10 febbraio 1996, n. 103, di “destinare somme, fino al 5 per cento

dell'attivopatrimonialerisultantedalrendicontodell'esercizioprecedente,agliinvestimenti

qualificati”-indicatiespecificatinelsuccessivocomma89-ovvero“leazionioquotedi

imprese”residentinel territoriodelloStatoo inStatimembridell'Unioneeuropeao in

Statiaderentiall'AccordosulloSpazioeconomicoeuropeoconstabileorganizzazionenel

territorio medesimo e “le quote o azioni di organismi di investimento collettivo del

risparmio”residentinelterritoriodelloStatooinStatimembridell'Unioneeuropeaoin

Stati aderenti all'Accordo sullo Spazio economico europeo, che investono

prevalentementeneglistrumentifinanziaridicuisopra.

36

L’agevolazioneprevedecheiredditifinanziari–siadicapitalesiadiversi–derivantidagli

investimenti“qualificati”sianoesentidall’impostasulreddito,edilsuccessivocomma91

dell’articolo 1 della Legge di Bilancio 2017, dispone l’obbligo a carico delle Casse di

detenere – ai fini dell’esenzione - gli strumenti finanziari oggetto di investimento per

almeno5anni.

Il5ottobre2017,laDirezioneCentraleNormativadell’AgenziadelleEntrate,haespresso

unparereinripostaaduninterpelloaventeadoggettounquesitorelativoall’applicazione

delledisposizionipreviste-inparticolaredalcomma88e89–alfinedidefinireilregime

diesenzionedall’impostasuiredditiderivantidagliinvestimenti“qualificati”chiarendo

che la finalità del regime agevolato è quella di indirizzare le risorse finanziarie verso

l’economiarealenellungoperiodo.

Viene altresì chiarito che – agli effetti dell’agevolazione - si considerano investimenti

“qualificati” quelli sottoscritti o acquistati esclusivamente a decorrere dal 1° gennaio

2017,restandononagevolabiligliinvestimentieffettuatiinperiodidiimpostaprecedenti.

Infine, l’Agenzia delle Entrate ha ribadito che il limite “del 5 per cento dell'attivo

patrimoniale risultante dal rendiconto dell'esercizio precedente” ha valore solo ai fini

dell’applicabilitàdelledisposizionienonponealcunvincoloquantitativoalvolumedegli

investimentidapartedelleCasse,fermorestandoil“valoremassimoagevolabiledel5per

centodacalcolareannualmentetenendocontosolodegliincrementipatrimoniali.”.

37

Via Ennio Quirino Visconti, 6

00193 Roma (RM)

Tel. +39 06 36089711