IndicirivistediDirittoTributarion.4_2015

IndicidellerivistediDirittoTributario

n.4/2015

(SummaryofTaxLawLegalJournals)

acuradiMarioGrandinetti(UniversitàdegliStudidiTorino)

IndicirivistediDirittoTributarion.4_2015

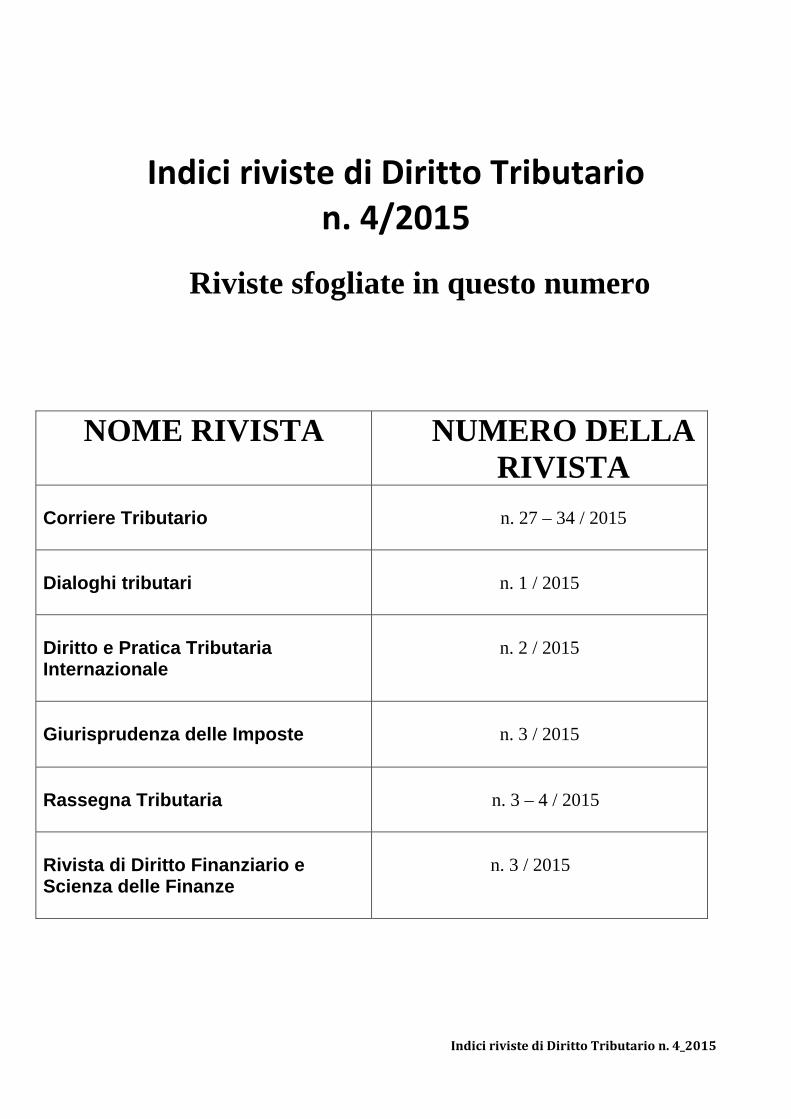

Indici riviste di Diritto Tributario n. 4/2015

Riviste sfogliate in questo numero

NOME RIVISTA NUMERO DELLA

RIVISTA Corriere Tributario

n. 27 – 34 / 2015

Dialoghi tributari

n. 1 / 2015

Diritto e Pratica Tributaria Internazionale

n. 2 / 2015

Giurisprudenza delle Imposte

n. 3 / 2015

Rassegna Tributaria

n. 3 – 4 / 2015

Rivista di Diritto Finanziario e Scienza delle Finanze

n. 3 / 2015

IndicirivistediDirittoTributarion.4_2015

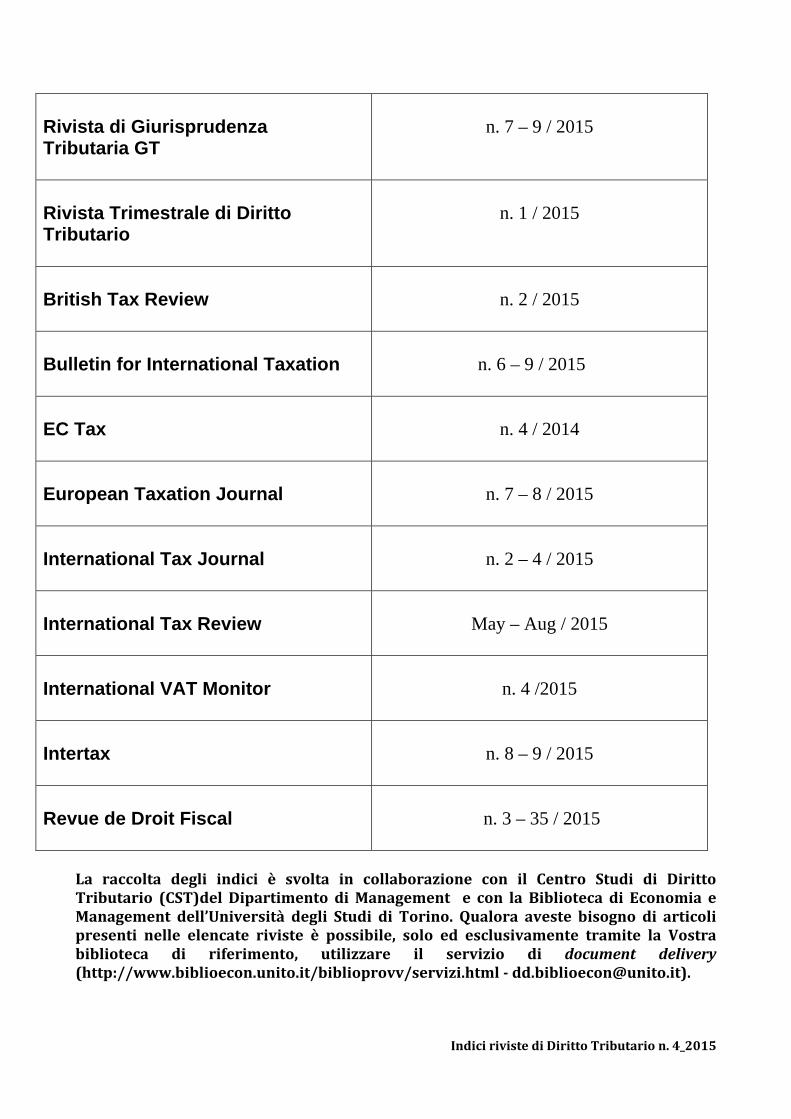

Rivista di Giurisprudenza Tributaria GT

n. 7 – 9 / 2015

Rivista Trimestrale di Diritto Tributario

n. 1 / 2015

British Tax Review

n. 2 / 2015

Bulletin for International Taxation

n. 6 – 9 / 2015

EC Tax

n. 4 / 2014

European Taxation Journal

n. 7 – 8 / 2015

International Tax Journal

n. 2 – 4 / 2015

International Tax Review

May – Aug / 2015

International VAT Monitor

n. 4 /2015

Intertax

n. 8 – 9 / 2015

Revue de Droit Fiscal

n. 3 – 35 / 2015

La raccolta degli indici è svolta in collaborazione con il Centro Studi di DirittoTributario (CST)delDipartimentodiManagement e con laBibliotecadiEconomia eManagementdell’Universitàdegli StudidiTorino.Qualora avestebisognodi articolipresenti nelle elencate riviste è possibile, solo ed esclusivamente tramite la Vostrabiblioteca di riferimento, utilizzare il servizio di document delivery(http://www.biblioecon.unito.it/biblioprovv/servizi.html‐[email protected]).

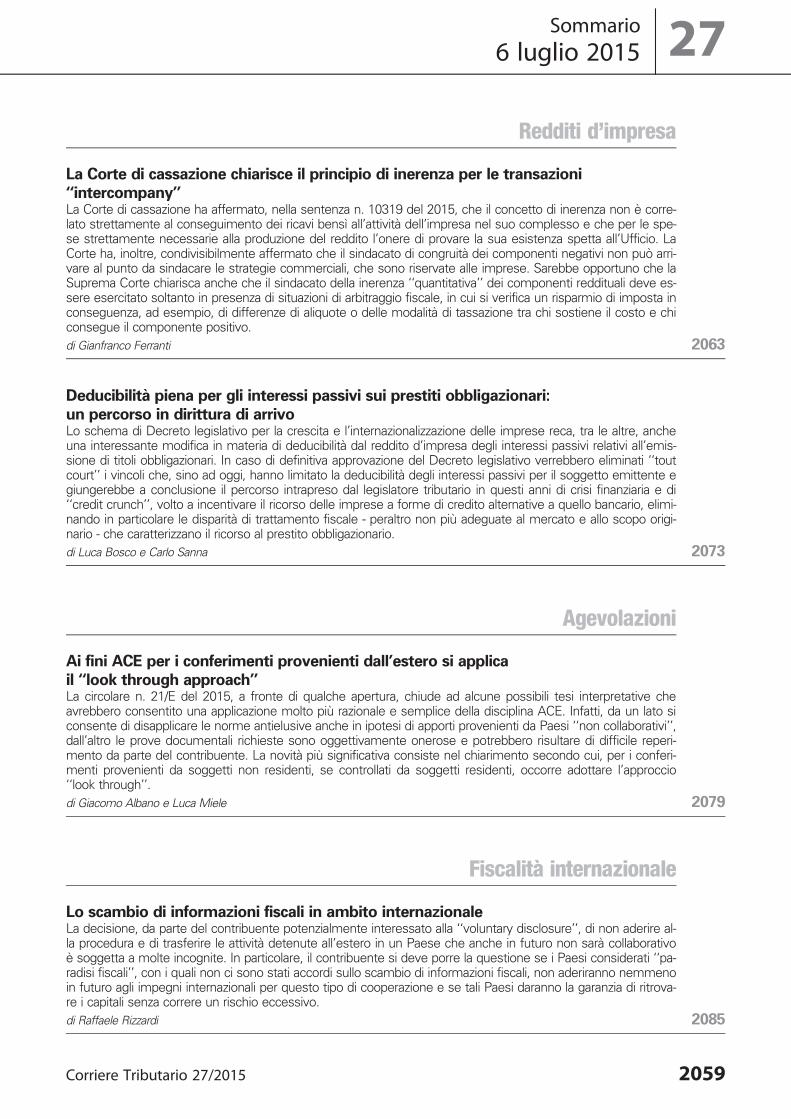

Redditi d’impresa

La Corte di cassazione chiarisce il principio di inerenza per le transazioni‘‘intercompany’’La Corte di cassazione ha affermato, nella sentenza n. 10319 del 2015, che il concetto di inerenza non e corre-lato strettamente al conseguimento dei ricavi bensı all’attivita dell’impresa nel suo complesso e che per le spe-se strettamente necessarie alla produzione del reddito l’onere di provare la sua esistenza spetta all’Ufficio. LaCorte ha, inoltre, condivisibilmente affermato che il sindacato di congruita dei componenti negativi non puo arri-vare al punto da sindacare le strategie commerciali, che sono riservate alle imprese. Sarebbe opportuno che laSuprema Corte chiarisca anche che il sindacato della inerenza ‘‘quantitativa’’ dei componenti reddituali deve es-sere esercitato soltanto in presenza di situazioni di arbitraggio fiscale, in cui si verifica un risparmio di imposta inconseguenza, ad esempio, di differenze di aliquote o delle modalita di tassazione tra chi sostiene il costo e chiconsegue il componente positivo.

di Gianfranco Ferranti 2063

Deducibilita piena per gli interessi passivi sui prestiti obbligazionari:un percorso in dirittura di arrivoLo schema di Decreto legislativo per la crescita e l’internazionalizzazione delle imprese reca, tra le altre, ancheuna interessante modifica in materia di deducibilita dal reddito d’impresa degli interessi passivi relativi all’emis-sione di titoli obbligazionari. In caso di definitiva approvazione del Decreto legislativo verrebbero eliminati ‘‘toutcourt’’ i vincoli che, sino ad oggi, hanno limitato la deducibilita degli interessi passivi per il soggetto emittente egiungerebbe a conclusione il percorso intrapreso dal legislatore tributario in questi anni di crisi finanziaria e di‘‘credit crunch’’, volto a incentivare il ricorso delle imprese a forme di credito alternative a quello bancario, elimi-nando in particolare le disparita di trattamento fiscale - peraltro non piu adeguate al mercato e allo scopo origi-nario - che caratterizzano il ricorso al prestito obbligazionario.

di Luca Bosco e Carlo Sanna 2073

Agevolazioni

Ai fini ACE per i conferimenti provenienti dall’estero si applicail ‘‘look through approach’’La circolare n. 21/E del 2015, a fronte di qualche apertura, chiude ad alcune possibili tesi interpretative cheavrebbero consentito una applicazione molto piu razionale e semplice della disciplina ACE. Infatti, da un lato siconsente di disapplicare le norme antielusive anche in ipotesi di apporti provenienti da Paesi ‘‘non collaborativi’’,dall’altro le prove documentali richieste sono oggettivamente onerose e potrebbero risultare di difficile reperi-mento da parte del contribuente. La novita piu significativa consiste nel chiarimento secondo cui, per i conferi-menti provenienti da soggetti non residenti, se controllati da soggetti residenti, occorre adottare l’approccio‘‘look through’’.

di Giacomo Albano e Luca Miele 2079

Fiscalita internazionale

Lo scambio di informazioni fiscali in ambito internazionaleLa decisione, da parte del contribuente potenzialmente interessato alla ‘‘voluntary disclosure’’, di non aderire al-la procedura e di trasferire le attivita detenute all’estero in un Paese che anche in futuro non sara collaborativoe soggetta a molte incognite. In particolare, il contribuente si deve porre la questione se i Paesi considerati ‘‘pa-radisi fiscali’’, con i quali non ci sono stati accordi sullo scambio di informazioni fiscali, non aderiranno nemmenoin futuro agli impegni internazionali per questo tipo di cooperazione e se tali Paesi daranno la garanzia di ritrova-re i capitali senza correre un rischio eccessivo.

di Raffaele Rizzardi 2085

Corriere Tributario 27/2015 2059

27Sommario

6 luglio 2015

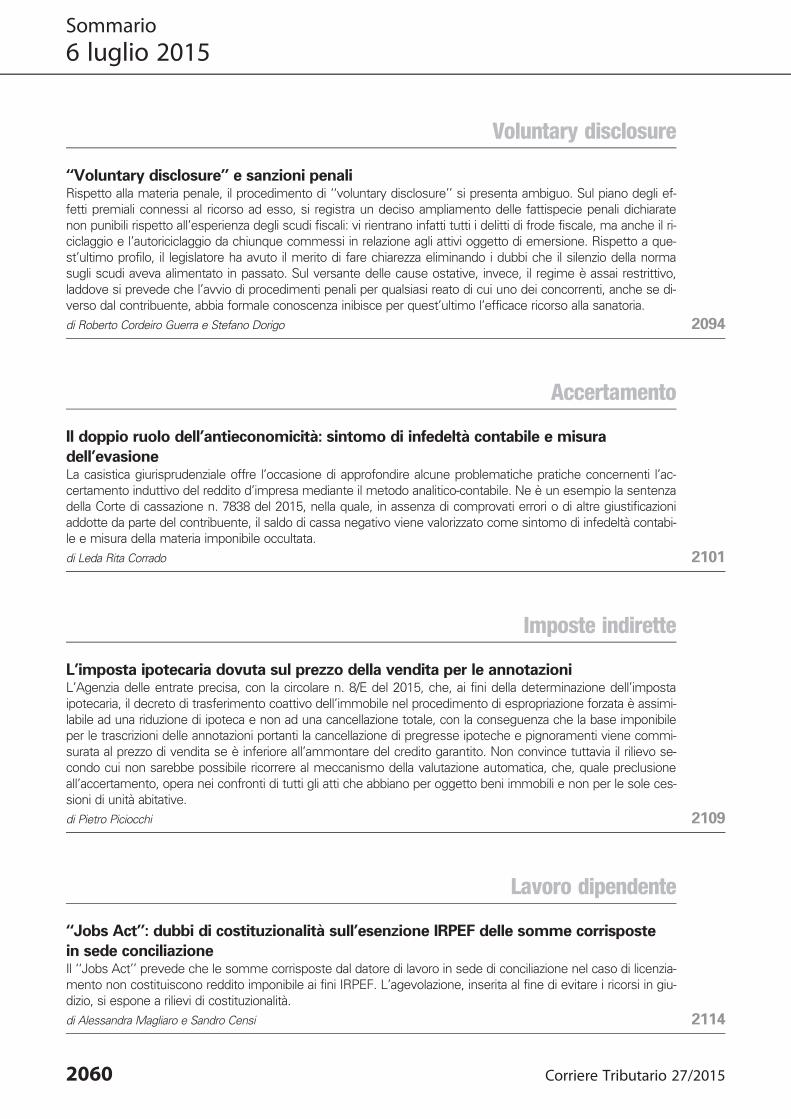

Voluntary disclosure

‘‘Voluntary disclosure’’ e sanzioni penaliRispetto alla materia penale, il procedimento di ‘‘voluntary disclosure’’ si presenta ambiguo. Sul piano degli ef-

fetti premiali connessi al ricorso ad esso, si registra un deciso ampliamento delle fattispecie penali dichiarate

non punibili rispetto all’esperienza degli scudi fiscali: vi rientrano infatti tutti i delitti di frode fiscale, ma anche il ri-

ciclaggio e l’autoriciclaggio da chiunque commessi in relazione agli attivi oggetto di emersione. Rispetto a que-

st’ultimo profilo, il legislatore ha avuto il merito di fare chiarezza eliminando i dubbi che il silenzio della norma

sugli scudi aveva alimentato in passato. Sul versante delle cause ostative, invece, il regime e assai restrittivo,

laddove si prevede che l’avvio di procedimenti penali per qualsiasi reato di cui uno dei concorrenti, anche se di-

verso dal contribuente, abbia formale conoscenza inibisce per quest’ultimo l’efficace ricorso alla sanatoria.

di Roberto Cordeiro Guerra e Stefano Dorigo 2094

Accertamento

Il doppio ruolo dell’antieconomicita: sintomo di infedelta contabile e misura

dell’evasioneLa casistica giurisprudenziale offre l’occasione di approfondire alcune problematiche pratiche concernenti l’ac-

certamento induttivo del reddito d’impresa mediante il metodo analitico-contabile. Ne e un esempio la sentenza

della Corte di cassazione n. 7838 del 2015, nella quale, in assenza di comprovati errori o di altre giustificazioni

addotte da parte del contribuente, il saldo di cassa negativo viene valorizzato come sintomo di infedelta contabi-

le e misura della materia imponibile occultata.

di Leda Rita Corrado 2101

Imposte indirette

L’imposta ipotecaria dovuta sul prezzo della vendita per le annotazioniL’Agenzia delle entrate precisa, con la circolare n. 8/E del 2015, che, ai fini della determinazione dell’imposta

ipotecaria, il decreto di trasferimento coattivo dell’immobile nel procedimento di espropriazione forzata e assimi-

labile ad una riduzione di ipoteca e non ad una cancellazione totale, con la conseguenza che la base imponibile

per le trascrizioni delle annotazioni portanti la cancellazione di pregresse ipoteche e pignoramenti viene commi-

surata al prezzo di vendita se e inferiore all’ammontare del credito garantito. Non convince tuttavia il rilievo se-

condo cui non sarebbe possibile ricorrere al meccanismo della valutazione automatica, che, quale preclusione

all’accertamento, opera nei confronti di tutti gli atti che abbiano per oggetto beni immobili e non per le sole ces-

sioni di unita abitative.

di Pietro Piciocchi 2109

Lavoro dipendente

‘‘Jobs Act’’: dubbi di costituzionalita sull’esenzione IRPEF delle somme corrisposte

in sede conciliazioneIl ‘‘Jobs Act’’ prevede che le somme corrisposte dal datore di lavoro in sede di conciliazione nel caso di licenzia-

mento non costituiscono reddito imponibile ai fini IRPEF. L’agevolazione, inserita al fine di evitare i ricorsi in giu-

dizio, si espone a rilievi di costituzionalita.

di Alessandra Magliaro e Sandro Censi 2114

2060 Corriere Tributario 27/2015

Sommario

6 luglio 2015

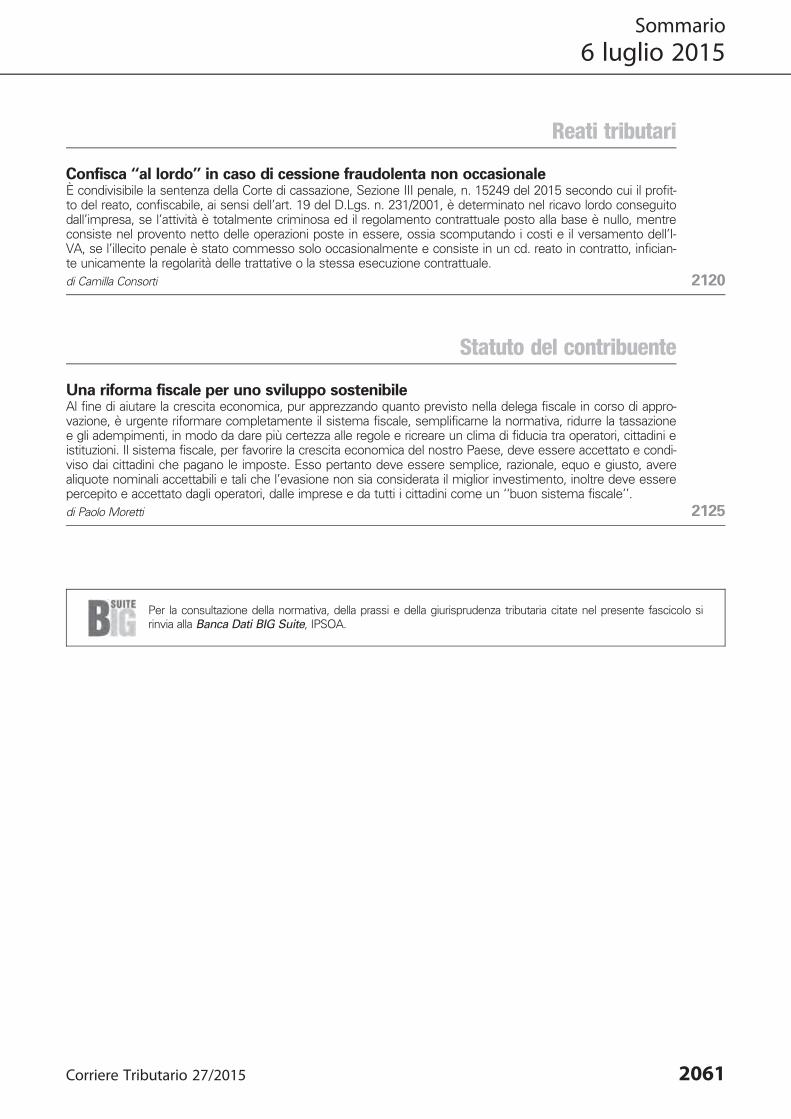

Reati tributari

Confisca ‘‘al lordo’’ in caso di cessione fraudolenta non occasionaleE condivisibile la sentenza della Corte di cassazione, Sezione III penale, n. 15249 del 2015 secondo cui il profit-to del reato, confiscabile, ai sensi dell’art. 19 del D.Lgs. n. 231/2001, e determinato nel ricavo lordo conseguitodall’impresa, se l’attivita e totalmente criminosa ed il regolamento contrattuale posto alla base e nullo, mentreconsiste nel provento netto delle operazioni poste in essere, ossia scomputando i costi e il versamento dell’I-VA, se l’illecito penale e stato commesso solo occasionalmente e consiste in un cd. reato in contratto, infician-te unicamente la regolarita delle trattative o la stessa esecuzione contrattuale.

di Camilla Consorti 2120

Statuto del contribuente

Una riforma fiscale per uno sviluppo sostenibileAl fine di aiutare la crescita economica, pur apprezzando quanto previsto nella delega fiscale in corso di appro-vazione, e urgente riformare completamente il sistema fiscale, semplificarne la normativa, ridurre la tassazionee gli adempimenti, in modo da dare piu certezza alle regole e ricreare un clima di fiducia tra operatori, cittadini eistituzioni. Il sistema fiscale, per favorire la crescita economica del nostro Paese, deve essere accettato e condi-viso dai cittadini che pagano le imposte. Esso pertanto deve essere semplice, razionale, equo e giusto, averealiquote nominali accettabili e tali che l’evasione non sia considerata il miglior investimento, inoltre deve esserepercepito e accettato dagli operatori, dalle imprese e da tutti i cittadini come un ‘‘buon sistema fiscale’’.

di Paolo Moretti 2125

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 27/2015 2061

Sommario

6 luglio 2015

Accertamento

Avviso sottoscritto da/su delega del Direttore: prontuario delle eccezioniCon la sentenza n. 37 del 2015, la Corte costituzionale ha retrocesso due terzi del corpo dirigente dell’Agenziadelle entrate a semplici funzionari, privandoli del correlativo trattamento economico e del potere di sottoscrivereavvisi di accertamento. La Consulta ha, al contempo, sottolineato che - restando possibile ricorrere all’istitutodella delega - verrebbe comunque assicurata la funzionalita dell’Agenzia. Quest’ultima, dopo aver precisato(con comunicato stampa di aprile) che tutto il personale appartenente alla ‘‘terza area’’ conserva l’idoneita a es-ser delegato alla sottoscrizione di atti impositivi, ha (con successive istruzioni alle sedi territoriali) postulato chel’invalidita degli incarichi dirigenziali conferiti (senza concorso) ai funzionari dequalificati non si riverbera sulla le-gittimita di quelli che siano stati da essi sottoscritti e/o da (/a) essi delegati (per la firma). Alle certezze dell’Agen-zia, tuttavia, si contrappone il crescente numero di pronunce dei giudici fiscali di merito che accolgono le ecce-zioni dei contribuenti sul difetto di sottoscrizione/delega. Tutto cio induce a ponderare l’impatto della Consultanei contenziosi con l’Agenzia.

di Nicolo Raggi 2139

IVA

Frode e neutralita alla prova delle note di variazione IVALa fattura ‘‘in acconto’’ che, successivamente, venga stornata, puo essere qualificata come documento emes-so per un’operazione inesistente, laddove sin dall’origine sia chiaro che la cessione non possa avere luogo. Co-me conseguenza, i giudici di cassazione, con sentenza n. 11396 del 2015, confermano l’applicabilita dell’art.21, comma 7, del D.P.R. n. 633/1972 (relativo alle fatture per operazioni inesistenti), e la dipendente debenzadell’IVA addebitata che rimane, rispettivamente, dovuta dall’emittente e non detraibile per il destinatario, qualeIVA ‘‘fuori conto’’. Tale obbligazione, per i giudici di vertice, non pare influenzata dalla circostanza che l’impostarelativa alla fattura sia stata regolarmente versata all’Erario e, successivamente, stornata da entrambe le parti,con il risultato di una perfetta neutralita nei confronti dell’Erario. E dunque in discussione la portata della normanazionale in riferimento alla sopravvivenza del principio di neutralita in una situazione che, seppure illecita, nonabbia creato alcun danno, neanche potenziale, all’Amministrazione fiscale.

di Paolo Centore 2146

Redditi diversi

Rideterminazione del valore dei terreni: ‘‘timide’’ aperture dell’Agenzia delle entrateCon risoluzione n. 53/E del 2015, l’Agenzia delle entrate ritorna sul tema del contenzioso pendente in materiadi affrancamento di valore sui terreni, affrontando alcune questioni su cui da anni si discute. L’atteggiamento esicuramente positivo, nel senso che il tentativo e quello di ‘‘smussare’’ alcuni spigoli interpretativi rivelatisi con-troproducenti nel contenzioso, valorizzando la ‘‘sostanza’’ piu che la ‘‘forma’’. Non tutti i nodi, tuttavia, si posso-no dire risolti.

di Giorgio Gavelli 2157

Dichiarazioni

Nel quadro RT le nuove aliquote su plusvalenze e altri redditi finanziariL’aliquota di tassazione delle plusvalenze e degli altri redditi diversi di natura finanziaria realizzati dal 18 luglio2014 e stata elevata dal 20 al 26%. La circolare dell’Agenzia delle entrate n. 19/E del 2014 aveva fornito impor-tanti chiarimenti, che sono stati recepiti nelle istruzioni per la compilazione del quadro RT del Mod. UNICO. Leistruzioni indicano anche le regole da seguire per l’indicazione delle eccedenze di minusvalenze risultanti dalleprecedenti dichiarazioni delle quali si chiede la deduzione con riferimento al periodo d’imposta in corso. Nel qua-

Corriere Tributario 28/2015 2135

28Sommario

13 luglio 2015

dro RT e stata inoltre istituita la Sezione VIII, che accoglie i dati relativi all’operazione di affrancamento del costoo valore di acquisto dei titoli, strumenti finanziari e altre attivita possedute al 30 giugno 2014.

di Norberto Arquilla 2163

La dichiarazione ‘‘nulla’’ legittima l’accertamento induttivo solo in presenzadi adeguati elementiLa Corte di cassazione, con la sentenza n. 9973 del 2015, ha esaminato la possibilita per l’Agenzia delle entratedi accertare induttivamente il reddito di un contribuente in presenza di una dichiarazione da considerarsi ‘‘nulla’’.Piu precisamente il Mod. UNICO era stato presentato in formato cartaceo, anziche telematicamente, e pertan-to, secondo la Suprema Corte, la dichiarazione era ‘‘nulla’’, al pari di un’omessa presentazione. La sentenza of-fre interessanti spunti per la difesa del contribuente dinanzi all’accertamento induttivo, chiarendo che la presun-zione, su cui si puo fondare la pretesa, deve comunque considerare la piu verosimile situazione aziendale conesclusivo riferimento al periodo di imposta.

di Laura Ambrosi e Antonio Iorio 2167

Redditi d’impresa

L’Agenzia nega la conversione delle DTA connesse ad affrancamenti plurimidi un medesimo avviamentoNel corso del 2013 la Banca d’Italia ha imposto ai soggetti vigilati di escludere dal computo del patrimonio di vi-gilanza le DTA connesse ad affrancamenti plurimi di un medesimo avviamento, ingenerando cosı tra gli opera-tori talune incertezze in merito alla possibilita di convertire tali DTA in crediti d’imposta. Pertanto, con la risoluzio-ne n. 55/E del 2015, l’Agenzia delle entrate e intervenuta per rimuovere tali incertezze, negando la possibilita dioperare la predetta conversione, ma facendo salve le conversioni aventi ad oggetto le DTA connesse ad opera-zioni effettuate fino al 31 dicembre 2012.

di Alessandro de Franco 2176

Tributi locali

Crisi del mercato edilizio ed esenzione IMUIl legislatore prevede un regime di esenzione dall’IMU per le imprese che operano nel settore edilizio in relazio-ne agli immobili da esse gia realizzati (costruiti) e che le stesse non riescono a collocare con successo sul mer-cato in sede di vendita o di locazione. Diversamente, l’esistenza di iniziative immobiliari in corso di esecuzionenon giustifica l’esenzione dal prelievo IMU. Qualora, pero, si tratti di iniziative avviate ma poi arrestate, e di cuinon e attualmente possibile la prosecuzione, ovvero di aree edificabili non utilizzate, pare legittima l’estensionedell’agevolazione in parola, in quanto i fabbricati la cui costruzione e interrotta e le aree non edificate costituisco-no beni improduttivi per l’impresa come gli immobili costruiti rimasti invenduti o non locati.

di Giovanni Girelli 2184

Imposte indirette

Pagamento dell’imposta di bollo in modo virtualeA seguito delle novita relative al pagamento dell’imposta di bollo in modo virtuale, l’Agenzia delle entrate haemanato la circolare n. 16/E del 2015, con cui vengono chiariti i diversi aspetti applicativi della procedura. In par-ticolare, la circolare si sofferma sull’individuazione dell’Ufficio competente, sulle nuove modalita di versamento,con estensione del Mod. F24 in luogo del Mod. F23, e sulla dichiarazione consuntiva, da presentare esclusiva-mente in via telematica con il nuovo modello approvato con Provvedimento del 14 novembre 2014.

di Roberto Fanelli 2191

2136 Corriere Tributario 28/2015

Sommario

13 luglio 2015

Sanzioni

‘‘Ne bis in idem’’ e omesso versamento di ritenute: un’occasione persa per la Cassa-zioneLa sentenza della Corte di cassazione, Sezione III penale, n. 19334 del 2015, riconferma che il processo penaleper reati tributari deve viaggiare in parallelo con il procedimento amministrativo e, quindi, con l’esistenza di undebito tributario, senza che questo comporti violazione del ‘‘ne bis in idem’’. La sentenza, inoltre, conferma unatteggiamento eccessivamente severo rispetto alla possibile rilevanza della crisi economica del contribuente, aifini del reato di omesso versamento di ritenute certificate, sminuendone il rilievo anche ai fini della semplicequantificazione della pena. Nel caso di specie, infatti, non si invocava la non punibilita per difetto dell’elementosoggettivo, ma si chiedeva semplicemente una rideterminazione della pena verso il basso, da 8 a 6 mesi. Unprezzo (due mesi di pena) che forse sarebbe convenuto pagare ai giudici per riabilitarsi, almeno parzialmente, alcospetto di un’opinione pubblica che continua a convivere con la sensazione di un giudice ‘‘debole con i forti, eforte con i deboli’’.

di Pierluigi Antonini 2197

Dogane

Dazi ‘‘antidumping’’: i casi di rimborsoPer ‘‘dumping’’ si intende l’esportazione di beni a un prezzo inferiore rispetto a quello praticato nel mercato in-terno, grazie a sovvenzioni o aiuti di Stato a sostegno dell’esportazione. Per contrastare tali prassi commercialisleali rispetto ai principi di equa concorrenza, sono previste regole specifiche in ambito WTO, nel quadro dellequali si articola la normativa comunitaria. Ciascuno Stato contraente (e, a livello comunitario, l’Unione Europea)puo istituire, su ogni prodotto importato in ‘‘dumping’’, un dazio ‘‘antidumping’’. Posto il generale divieto di daziocculti, anche il dazio ‘‘antidumping’’ imposto seguendo logiche protezionistiche puo costituire un ostacolo alcommercio internazionale e, pertanto, la regolamentazione, internazionale e comunitaria, consente di limitarel’applicazione di tali tributi nel quadro di una serie di tassative condizioni. Particolarmente significativo e il diritto,riconosciuto agli operatori, di ottenere il rimborso del dazio ‘‘antidumping’’ versato.

di Sara Armella e Lucia Mannarino 2208

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 28/2015 2137

Sommario

13 luglio 2015

Voluntary disclosure

Questioni risolte e questioni aperte nella ‘‘voluntary disclosure’’La ‘‘voluntary disclosure’’ individua una regolarizzazione, inserita nelle ordinarie regole in materia di accertamen-

to, accessibile a tutti i contribuenti, siano essi persone fisiche, giuridiche, o altri enti, residenti o non residenti,

per tutti i periodi di imposta per i quali il termine di decadenza non sia spirato e per la totalita degli attivi, siano

essi esteri o italiani, e delle violazioni ad essi connesse. Ora che l’Agenzia ha emanato tre circolari, le nn. 10/E,

27/E e 30/E del 2015, e che il D.Lgs. n. 128/2015 (Decreto ‘‘certezza del diritto’’) ha introdotto la rilevanza solo

‘‘pro futuro’’ del raddoppio dei termini di accertamento in presenza di violazioni penali, l’operazione e pronta a

partire. Una proroga tuttavia sembra inevitabile, vista l’imminente scadenza del 30 settembre.

di Antonio Tomassini 2459

Processo tributario

Fermenti legislativi processualtributaristici: lo schema di Decreto delegato

sul contenziosoIl Consiglio dei Ministri ha approvato, in via preliminare, lo ‘‘Schema di Decreto legislativo recante misure per la

revisione della disciplina degli interpelli e del contenzioso tributario’’, in attuazione della Legge delega per la rifor-

ma fiscale n. 23/2014. Lo Schema di Decreto, anziche attenersi alle direttive della delega, in parte ne elude i

contenuti, e, per altra parte, invece, ne travalica i limiti, ponendosi cosı in contrasto con i principi costituzionali e

deviando, altresı, da una linea di progressione evolutiva e di compatibilita con l’avvento del codice di processo

tributario ‘‘in itinere’’, che era, viceversa, riscontrabile ‘‘de plano’’ nel testo della Legge delega, ove correttamen-

te intesa.

di Cesare Glendi 2467

Sanzioni

Decreto ‘‘riscossione’’: sanzioni sospese e ridotte, termini prorogati per eventi

eccezionaliIl Decreto ‘‘riscossione’’ contiene alcune disposizioni che riguardano la sospensione delle sanzioni per il contri-

buente in caso di comportamento ‘‘fraudolento’’ del professionista, la possibilita di fruire della riduzione delle

sanzioni nell’ipotesi di annullamento o revoca parziale in autotutela degli atti e, in ultimo, una disposizione gene-

rale in tema di sospensione dei termini per eventi eccezionali.

di Susanna Cannizzaro 2477

Accertamento

Utilizzo delle perdite in accertamento: dal consolidato allo ‘‘stand alone’’Nello Schema di Decreto legislativo concernente la revisione del sistema sanzionatorio si disciplinano le modali-

ta di riconoscimento, nell’ambito dei procedimenti di accertamento e di adesione, di eventuali perdite in diminu-

zione dalle rettifiche di maggior reddito imponibile. La disposizione prevede che le perdite ‘‘di periodo’’ siano

‘‘automaticamente’’ computate in diminuzione dall’Ufficio accertatore, mentre le perdite ‘‘pregresse’’ possano

essere scomputate dal maggior imponibile accertato solo a seguito della richiesta del contribuente, che a tal fi-

ne e tenuto a presentare apposita istanza.

di Sandro Maria Galardo 2481

Corriere Tributario 32-33/2015 2455

32-33Sommario

7 settembre 2015

Dal recupero dell’evasione e dell’erosione risorse aggiuntive per la riduzionedella pressione fiscaleIl Decreto sull’evasione ed erosione fiscale destina i risparmi derivanti dal contrasto al nero e dalla riduzione del-le ‘‘tax expenditures’’ (contributi e incentivi alle imprese) al Fondo per la riduzione strutturale della pressione fi-scale.

di Roberto Fanelli 2487

Onere della prova sull’Agenzia in caso di cancellazione della societa dal Registrodelle impreseLa disciplina dettata dall’art. 2495 c.c. sugli effetti della cancellazione della societa dal Registro delle impresenon assicura sempre una tutela efficiente al credito tributario. Che per agire nei confronti dei soci, in quantosuccessori nei debiti sociali insoddisfatti, l’Agenzia delle entrate sia tenuta a dare prova della distribuzione e del-l’effettiva percezione del residuo attivo della liquidazione, come statuito dalla sentenza della Corte di cassazionen. 13259 del 2015, e massima perfettamente condivisibile, in quanto conforme alla fattispecie. Essa, tuttavia,impedisce che la regola della successione trovi applicazione quando la cancellazione si verifichi nel corso delgiudizio di impugnazione dell’accertamento notificato alla societa, perche a cio si oppongono i divieti di integra-zione della motivazione dell’atto, e di pronuncia ‘‘ultra petita’’.

di Gaetano Ragucci 2493

Fiscalita internazionale

L’accordo FATCA Italia-Stati Uniti e lo scambio di informazioni fiscaliIl FATCA (‘‘Foreign Account Tax Compliance Act’’) e la legge degli Stati Uniti che impone a tutti gli Stati di co-municare all’‘‘Internal Revenue Service’’ (IRS) di quella nazione gli elementi rilevanti per verificare il rispetto dellanormativa fiscale relativamente ai conti esteri da parte dei contribuenti USA, che non sono soltanto i residentidegli ‘‘States’’, ma anche coloro che ne hanno la cittadinanza, ovunque si trovino nel mondo; l’accordo attuauna serie di disposizioni comparabili con quanto statuisce la convenzione multilaterale sullo scambio di informa-zioni promossa dall’OCSE, ma nella fase iniziale le informazioni dagli USA saranno di minore portata rispetto aquelle verso quel Paese. Il FATCA e un ‘‘Act’’, cioe una legge degli Stati Uniti, che deve necessariamente tra-dursi in una serie di convenzioni bilaterali (o multilaterali) con i singoli Stati esteri; l’Italia ha recepito l’accordoFATCA con la Legge di ratifica n. 95/2015 e i suoi documenti allegati. Le disposizioni di attuazione formano og-getto di un Decreto del Ministero dell’economia e delle finanze e di un provvedimento del Direttore dell’Agen-zia delle entrate, rispettivamente del 6 e del 7 agosto 2015.

di Raffaele Rizzardi 2502

Progetto BEPS, stabile organizzazione e attivita preparatorie o ausiliarieL’OCSE, nel secondo ‘‘Discussion Draft’’ del Progetto BEPS in materia di stabile organizzazione, ha formulatoproposte di modifica al proprio Modello di Convenzione in relazione all’annosa questione delle attivita preparato-rie o ausiliarie. Lo strumento ipotizzato per accelerare i tempi di recepimento e quello del ‘‘Multilateral Agree-ment’’. Peraltro, sullo stesso tema e intervenuta di recente la Commissione Europea, che ha lanciato un nuovoprogramma di azione per l’efficientamento dei sistemi fiscali dei Paesi dell’Unione, tenuto conto dei lavori chesaranno completati in ambito OCSE con il Progetto BEPS.

di Diego Avolio e Benedetto Santacroce 2507

Agevolazioni

L’ACE per le stabili organizzazioni situate in ItaliaL’Agenzia delle entrate, con la circolare n. 21/E del 2015, ha fornito indicazioni utili ai fini del calcolo dell’agevola-zione ACE per le stabili organizzazioni di societa ed enti non residenti istituite nel territorio dello Stato. In buonasostanza, l’Agenzia delle entrate ha confermato la valenza ai fini ACE del fondo di dotazione ‘‘figurativo’’ delle

2456 Corriere Tributario 32-33/2015

Sommario

7 settembre 2015

‘‘branch’’ (i.e., quello ‘‘congruo’’ ai fini fiscali). Permane la problematica connessa alla corretta modalita di calco-lo di detto fondo figurativo, la quale dovrebbe trovare anch’essa una soluzione rapida con l’entrata in vigore delDecreto delegato ‘‘crescita e internazionalizzazione’’.

di Alberto Trabucchi e Eugenio Pugliese 2513

Redditi d’impresa

Principio di competenza, deducibilita delle spese di regia e proporzionalitadelle sanzioniLa sentenza della Corte di cassazione n. 13252 del 2015 e un esempio di scuola dei processi tributari che nondovrebbero avere dignita per approdare in Cassazione, attenendo per lo piu ai profili probatori, in applicazionedei principi di tassazione in materia di reddito d’impresa, relativi alla certezza ed obiettiva determinabilita dei co-sti, alla competenza temporale ed all’inerenza quantitativa. Ai fini della deducibilita delle ‘‘spese di regia’’, s’im-pone di verificare se l’attivita svolta dalla capogruppo abbia contribuito (o possa contribuire, in ottica prospettica)a conferire o meno agli altri membri del gruppo, beneficiari di tale attivita, un ‘‘vantaggio’’ inteso a migliorarne,direttamente od indirettamente, la posizione economica o commerciale ovvero a far conseguire al gruppo unaqualche utilita di cui vengono ad avvalersi le singole societa che ne fanno parte.

di Mario Damiani 2523

Tributi locali

Per fruire della riduzione del 50% dell’ICI (IMU) non e obbligatoria l’istanza preventivadel contribuenteLa Suprema Corte, con sentenze nn. 12014 e 12015 del 2015, ha precisato che, per poter fruire della riduzionedel 50% dell’imposta locale (ICI/IMU), non e necessario avere preventivamente prodotto una specifica istanzaal Comune. A tal fine infatti e possibile produrre anche in giudizio una documentazione tecnica o un provvedi-mento dello stesso Comune (ente impositore) da cui si evinca lo stato di inagibilita del fabbricato.

di Mario del Vaglio 2536

Lavoro dipendente

Conservazione digitale dei giustificativi delle spese dei trasfertistiPeriodicamente torna all’attenzione generale il problema del trattamento fiscale e contributivo dei lavoratori tra-sfertisti, vista la rigida lettura che viene data in giurisprudenza del disposto del comma 6 dell’art. 51 del T.U.I.R.La situazione e ormai tale che solo con un funzionale intervento normativo potra essere ricercata una idoneasoluzione al problema nel suo insieme, che rischia di provocare quanto meno un aumento dei costi del lavoro,oltre che difficolta nei rapporti con i dipendenti interessati ed il pericolo di irrogazione di sanzioni e di revisionedelle dichiarazioni presentate dagli interessati.

di Franco Petrucci 2541

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 32-33/2015 2457

Sommario

7 settembre 2015

Agevolazioni

Regime dei ‘‘minimi’’: introdotta la ‘‘sanatoria’’, in attesa della riformaLa risoluzione n. 67/E del 2015 ha chiarito le modalita attraverso le quali e possibile optare, anche tardivamentee senza sanzioni, per il regime fiscale di vantaggio, la cui applicazione e stata ‘‘prorogata’’ per gli imprenditori egli esercenti arti e professioni che iniziano l’attivita nel 2015. In precedenza e stato precisato, in sede di rispostaad un’interrogazione parlamentare, che non possono esercitare l’opzione per tale regime i soggetti che nel2013 e/o nel 2014 hanno adottato quello delle nuove iniziative produttive. A partire dal 2016 dovrebbe essere,pero, introdotto un nuovo regime agevolato, nel quale dovrebbero essere ‘‘fusi’’ quello forfetario e quello dei‘‘minimi’’.

di Gianfranco Ferranti 2551

Nel Decreto di attuazione del regime ‘‘Patent box’’ la procedura per determinarel’agevolazioneLa Legge di stabilita 2015 ha delineato l’agevolazione ‘‘Patent box’’ solamente nelle sue linee essenziali, de-mandando la definizione della procedura per determinare l’agevolazione a un successivo Decreto ministerialeattuativo, che e stato ora finalmente firmato dai Ministri competenti. Permangono, tuttavia, dei dubbi interpreta-tivi che riguardano alcuni tra gli aspetti piu rilevanti del regime, come l’esercizio dell’opzione, la tracciabilita deicosti e dei ricavi relativi ai beni immateriali agevolabili, le modalita di calcolo del beneficio e il trattamento delleperdite derivanti dall’intangibile.

di Luca Miele e Raffaella Vio 2557

Accertamento

Ancora equivoci su istanza di adesione e sospensione del termine per ricorrereLa Suprema Corte si e occupata della sospensione dei termini per l’impugnazione giudiziale di atti impositiviper effetto della presentazione di un’istanza di adesione, sia pure da diversi punti di osservazione. Se l’ordinanzan. 11632 del 2015, in tema di cumulabilita della sospensione feriale dei termini con quella prevista dalla norma-tiva sull’accertamento con adesione, sembra equivocare il significato di quest’ultima ‘‘sospensione’’ (per 90giorni), che appare in realta un allungamento dei termini per ricorrere, la sentenza n. 13242 del 2015 ha giusta-mente negato che la mancanza dell’autorizzazione del giudice delegato al curatore per presentare l’istanza diadesione ne determini la nullita, anche se avrebbe potuto ‘‘in limine’’ escludere la necessita dell’autorizzazionesuddetta.

di Dario Stevanato 2565

L’attuazione della Legge delega nella disciplina del raddoppio dei termini di accerta-mentoLa precedente formulazione della norma sul raddoppio dei termini di accertamento dava luogo a dubbi sull’usostrumentale della notizia di reato trasmessa a termini scaduti solo per legittimare un’altrimenti tardiva azione diaccertamento. La portata applicativa della nuova disciplina prevista dal Decreto ‘‘certezza del diritto’’ (D.Lgs. n.128/2015) appare, all’evidenza, piu puntuale e circoscritta di quella esistente, ma non elimina gli spazi di discus-sione che traggono origine dalla scelta del legislatore delegante di introdurre un’integrazione solo parziale allacontroversa disciplina del raddoppio dei termini.

di Alberto Renda 2574

Corriere Tributario 34/2015 2547

34Sommario

14 settembre 2015

Reati tributari

La prossima riforma dei delitti tributari: fra istinto di conservazione e pulsioniinnovativeLe prossime modifiche dei delitti tributari contenute nello schema di decreto legislativo sulle sanzioni, caratteriz-zate da una palese ‘‘ratio’’ di ordine manutentivo, determinano un risultato non particolarmente appagante. Afronte di talune scelte apprezzabili (come la modifica della struttura del delitto di dichiarazione infedele), ve nesono altre (ad esempio la perdurante criminalizzazione dell’omesso versamento dell’IVA annuale o l’ampliamen-to dell’area di criminalizzazione degli adempimenti del sostituto d’imposta) che destano perplessita. Pur in pre-senza di criteri direttivi elastici ma poco innovativi come quelli dettati dall’art. 8 della Legge delega n. 23/2014,emerge la sensazione che gli stessi avrebbero potuto essere sviluppati con maggiore coraggio interpretativo.

di Marco Di Siena 2580

IVA

Il tormento della qualifica della caparra ai fini dell’IVALa rilevanza IVA delle somme versate a corredo di un atto preliminare di compravendita si manifesta, secondoquanto statuito dalla Corte di cassazione, con ordinanza n. 10306 del 2015, laddove esse possano essere quali-ficate come anticipative del corrispettivo pattuito fra le parti, condizione che deve essere verificata attraversol’esame della volonta delle parti e dell’evoluzione della vicenda contrattuale.

di Paolo Centore 2587

Rendite finanziarie

Sbloccato il credito d’imposta per le attivita finanziarie a medio-lungo terminedei fondi pensioneIl D.M. 19 giugno 2015, in attuazione delle previsioni contenute nella Legge di stabilita 2015, delinea la proce-dura di funzionamento del credito d’imposta a beneficio degli investimenti in attivita finanziarie a medio o lungotermine effettuati, tra gli altri, dalle forme pensionistiche complementari. Tale credito d’imposta consentira dimitigare, seppur solo parzialmente, l’inasprimento di tassazione inopinatamente introdotto dall’ultima Legge distabilita a carico dei rendimenti netti maturati annualmente dalle gestioni delle forme di previdenza integrativa.Si tratta, peraltro, di un’agevolazione fruibile entro uno stanziamento prefissato di 80 milioni di euro annui, il chene depotenzia sensibilmente l’efficacia, pure in considerazione del fatto che all’esaurimento di tale ‘‘plafond’’concorrono anche gli investimenti effettuati nelle medesime tipologie di attivita dalle casse private di previdenzaobbligatoria.

di Gianfilippo Scifoni 2594

Processo tributario

Giurisdizione tributaria sul diniego di accesso alla Convenzione arbitralePer la prima volta la Suprema Corte si pronuncia, con le ordinanze delle SS.UU. nn. 12759 e 12760 del 2015,in materia di Convenzione arbitrale europea ed in punto di relativa giustiziabilita del diniego di accesso alle pro-cedure convenzionali, statuendo la ricorribilita della relativa nota ministeriale avanti alle Commissioni tributarie.Cio permette di verificare a piu ampio spettro lo stato dell’arte in materia: in particolare, se sia possibile proietta-re l’incidenza delle problematiche sollevate e delle risposte fornite dalla Corte sull’eventuale impugnabilita delmancato passaggio alla successiva fase arbitrale prevista dalla Convenzione. Apparentemente, i criteri argo-mentativi avvalorati dalla Corte sembrerebbero negare questa evenienza, in subordine comunque riconducibile,si ritiene, alla giurisdizione amministrativa, pur ravvisandosi l’opportunita di una devoluzione alla giurisdizione tri-

2548 Corriere Tributario 34/2015

Sommario

14 settembre 2015

butaria, data la specificita della materia. Tali pronunce, tra l’altro, intervengono proprio mentre l’Amministrazioneitaliana esprime in seno al ‘‘Joint Transfer Pricing Forum’’ l’intenzione di apporre riserva ad un’eventuale racco-mandazione indirizzata agli Stati contraenti affinche sia prevista l’esperibilita di rimedi giuridici interni che con-sentano di valutare la giustificabilita del diniego di accesso alla Convenzione: la criticita suscitata da una simileposizione sembrerebbe gia ragionevolmente superata dalle pronunce in parola.

di Carlo Romano e Daniele Conti 2601

Dichiarazioni

Dal 2016 nuovo impulso per la dichiarazione dei redditi precompilataSi e appena conclusa la prima esperienza italiana di dichiarazione dei redditi precompilata; secondo i dati comu-nicati dall’Agenzia delle entrate il nuovo strumento ha avuto larga diffusione tra i contribuenti interessati. Natu-ralmente non poche sono state le difficolta incontrate ed i dubbi interpretativi e, non a caso, l’Agenzia delle en-trate e piu volte intervenuta, da ultimo con la circolare n. 26/E del 2015, per chiarire i meccanismi del Mod. 730precompilato. A partire dal 2016 il processo di precompilazione subira un ulteriore impulso e, si presume, l’e-sperienza maturata, sia dai contribuenti, sia dai soggetti coinvolti nella trasmissione dati potra essere di ausilioper rendere lo strumento ancor piu efficace.

di Giuseppe Marianetti 2612

Voluntary disclosure

La ‘‘disclosure’’ degli immobili e delle societa immobiliariNell’ambito della procedura di collaborazione volontaria di cui alla Legge n. 186/2014, l’emersione del patrimo-nio immobiliare detenuto all’estero impone un’attenta analisi delle questioni legate alla specifica natura delle at-tivita oggetto di ‘‘disclosure’’. La valorizzazione del patrimonio ai fini del monitoraggio fiscale e la corretta impo-sizione dei redditi conseguiti dal residente italiano sono legate a filo doppio con il trattamento tributario previstonello Stato estero, che quindi incide direttamente sul ‘‘quantum’’ determinato ai fini della procedura. Inoltre l’e-mersione del patrimonio immobiliare all’estero deve necessariamente considerare eventuali aspetti di ‘‘com-pliance’’ previsti dalla normativa non tributaria del Paese di localizzazione delle attivita.

di Germano Urgeghe ed Enrico Palama 2618

Asterischi

* L’abuso del diritto ha ultimato il suo percorsoLa stesura definitiva delle disposizioni riguardanti l’abuso del diritto non presenta novita di rilievo rispetto alloschema originario del Decreto. Unica novita e rappresentata dalla previsione dei termini e delle modalita per lapresentazione della istanza di interpello finalizzata a conoscere se le operazioni che si intendono realizzare costi-tuiscano fattispecie di abuso del diritto. Sul punto, appare necessaria, appena possibile, una integrazione del te-sto normativo. Le nuove regole, a certe condizioni, si applicano anche alle operazioni ritenute abusive ‘‘poste inessere in data anteriore’’, se ancora pendenti.

di Tommaso Lamedica 2625

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 34/2015 2549

Sommario

14 settembre 2015

DIRITTO E PRATICA TRIBUTARIA INTERNAZIONALE

N. 2/2015

I PRINCIPI DELLA PROPORZIONALITÀ E DEL NE BIS IN IDEM NEL SISTEMA

SANZIONATORIO TRIBUTARIO

Fabrizio Amatucci

FISCALITÀ COMUNITARIA

Franco Roccatagliata e Maria Giuseppina Valente

RICICLAGGIO E FISCALITÀ: LA CODIFICAZIONE IN DIRITTO SVIZZERO DELLE

RACCOMANDAZIONI DEL GAFI

Paolo Bernasconi

SERVICE PERMANENT ESTABLISHMENT AND E-COMMERCE

Susanna Mascia

SULL’UTILIZZABILITÀ, IN SEDE TRIBUTARIA, DI ELEMENTI DI PROVA

ILLEGITTIMAMENTE ACQUISITI ALL’ESTERO

Nicola Lancelotti

EVOLUZIONE STORICA DEL PRINCIPIO DELLA CAPACITÀ CONTRIBUTIVA IN

BRASILE: L’INFLUENZA DEL DIRITTO ITALIANO

Leonel Cesarino Pessôa

CONVENZIONI INTERNAZIONALI

Giuseppe Corasaniti

UNA NUOVA PRONUNCIA DELLA CORTE DI GIUSTIZIA DELL’UNIONE EUROPEA

SULL’UTILIZZO TRANSFRONTALIERO DELLE PERDITE D’IMPRESA

Carolina Spera

GIURISPRUDENZA DELLE IMPOSTE

Fascicolo n. 3 del 2015

Gli enti pubblici economici non possono derogare il principio di competenza nell'imputazione dei costi promiscui, di V. Capozzi, nota a Cass., sez. trib., 3 luglio 2015, n.13748.

Tutte le società partecipanti la scissione sono solidalmente e illimitatamente responsabili per i debiti fiscali della società scissa anteriori all’operazione straordinaria, a nulla rilevando la limitazione civilistica della responsabilità tra le cennate società, di N. Pennella, nota a Cass., sez. trib., 24 giugno 2015, n.13059.

L’IVA assolta sugli acquisti di beni e servizi utilizzati nello svolgimento di un’attività di formazione professionale finanziata con contributi pubblici deve considerarsi detraibile nei casi in cui detti contributi non costituiscono oggettivamente corrispettivi di operazioni esenti, bensì mere cessioni di denaro escluse dal tributo, di A. Bologna, nota a Cass., sez. trib., 17 giugno 2015, n.12523.

L’invio telematico della dichiarazione dev’essere provato dal contribuente con l’esibizione dell’idonea ricevuta della trasmissione rilasciata dal sistema informatico dovendosi escludedere alcuna presunzione di invio, di N. Pennella, nota a Cass., sez. trib., 17 giugno 2015, n.12539.

In caso di merce soggetta ad accisa rubata da terzi prima della sua immissione in consumo, l’imposta non è dovuta, di F. Mancuso, nota a Cass., sez. trib., 6 novembre 2013, n.24912.

INDICE

Rassegna Tributaria 3/2015 - 581

INDICE

DOTTRINA

Giovanni Flora - I soggetti responsabili ed il concorso di persone nei reati tributari (tra presente e futuro) .................

587

Franco Paparella - La partecipazione delle sanzioni am-ministrative tributarie al riparto nelle procedure concorsua-li (*) ...........................................................................................

598

Giuseppe Scanu - Il riparto degli interventi di finanza pub-blica fra Stato, regioni ed enti locali nei casi di calamità natu-rali (*) ...............................................................................................

619

Marco Venuti - I dieci anni dalla riforma del Tuir: bilanci e prospettive Il principio di derivazione dal punto di vista dello studioso del bilancio di esercizio (*) ….........................................

639

PRATICA RAGIONATA

Tommaso Di Tanno - Lo scambio di informazioni fra amministrazioni finanziarie: limiti ed opportunità ..............

665

RASSEGNA TRIBUTARIA N. 3/2015

INDICE

582 - Rassegna Tributaria 3/2015

GIURISPRUDENZA TRIBUTARIA

Andrea Rovagnati - La dichiarazione di incostituzionalità della presunzione di compensi fondata sui prelevamenti bancari: luci ed ombre (*) ..............................................................

[Corte Costituzionale, sentenza n. 228 del 6 ottobre 2014, Pres. Cassese, Rel. Coraggio] .....................................................

694

687

Leonardo Perrone Crediti iscritti in bilancio e accantonamenti per rischi su crediti .....................................

[Corte di Cassazione, Sez. tributaria, sent. n. 19762 del 19 settembre 2014, Pres. Virgilio, Rel. Iofrida] ..........................

714

710

Giuliano Tabet - In tema di modifica sopravvenuta della competenza alla revisione della dichiarazione doganale ......

[Commissione Tributaria Regionale di Milano, Sez. VII, sentenza n. 4145 del 25 luglio 2014, Pres. Pizzo, Rel. Crespi]

724

723

Giuseppe Melis - Revisione catastale ex art. 1, comma 335, L. n. 311/2004 ed obbligo di “doppia” motivazione ..............

[Commissione Tributaria Provinciale di Lecce, Sez. I, sentenza n. 115 del 4 febbraio 2014, Pres. Buffa, Rel. Sartori] ........................................................................................ [Commissione Tributaria Provinciale di Roma, Sez. XXIII, sentenza n. 26677 del 19 dicembre 2014, Pres. Amoroso, Rel. Santacroce] .........................................................................

746

731

737

INDICE

Rassegna Tributaria 3/2015 - 583

INDICE CRONOLOGICO

GIURISPRUDENZA

Commissione Tributaria Provinciale di Lecce,

Sez. I

4 febbraio 2014 n. 115 731

Commissione Tributaria Regionale di Milano,

Sez. VII

25 luglio 2014 n. 4145 723

Corte di Cassazione, Sez. trib. 19 settembre 2014 n. 19762 710

Corte Costituzionale 6 ottobre 2014 n. 228 687

Commissione Tributaria Provinciale di Roma, Sez. XXIII

19 dicembre 2014 n. 26677 737

Gli articoli contraddistinti da un asterisco sono stati giudicati positivamente, su ba-se anonima, da un membro del Comitato per la Valutazione designato a rotazione.

INDICE

Rassegna Tributaria 4/2015 - 765

INDICE

DOTTRINA

Franco Gallo - Nuove espressioni di capacità contributiva 771

Giuliano Tabet - Riflessioni in tema di note di variazione Iva per fatture insolute ............................................................

785

Michele Mauro - Questioni in tema di ammissione dei crediti tributari al passivo fallimentare (*) ..............................................

805

Andrea Mondini - Autonomia e proporzionalità nelle sanzio-ni amministrative in materia di tributi locali (*) …....................

828

Alessandro Vicini Ronchetti - La nuova fisionomia dell’Irap dopo la deducibilità del costo del lavoro (*) …...........................

861

Chiara Gioè - Il regime delle spese della procedura di re-clamo (*) ………………………..……………………………………

881

Federico Aquilanti - Sanzionabilità della dichiarazione do-ganale infedele: tra cumulo giuridico e principio di proporzio-nalità (*) ….......................................................................................

903

INDICE

766 - Rassegna Tributaria 4/2015

PRATICA RAGIONATA

Marco Di Siena - Le riserve in sospensione d’imposta tra fusione e liquidazione ..............................................................

921

Claudio Melillo - L’evoluzione del rapporto Fisco-Impresa secondo le linee guida dell’OCSE ............................................

932

Paolo Puri e Alberto Zoppini - Profili tributari delle part-nership europee organizzate come fondi di fondi (*) ............

949

GIURISPRUDENZA TRIBUTARIA

Michele Marzano - Transfer pricing e finanziamenti infruttiferi infragruppo ..................................................................

[Corte di Cassazione, Sez. tributaria, sentenza n. 27087 del 19 dicembre 2014, Pres. Piccininni, Rel. Olivieri] ..................

990

969

Francesco Tundo La durata delle verifiche tributarie nuovamente al vaglio della Corte di Cassazione ....................

[Corte di Cassazione, Sez. tributaria, sentenza n. 7584 del 15 aprile 2015, Pres. Bielli, Rel. Olivieri] ................................

1014

1006

INDICE

Rassegna Tributaria 4/2015 - 767

GIURISPRUDENZA PENALE TRIBUTARIA

Oliviero Mazza - L’insostenibile convivenza fra ne bis in idemeuropeo e doppio binario sanzionatorio per i reati tributari ....

[Corte di Giustizia UE, Sez. IX, Causa C-497/14 del 15 aprile 2015, Pres. Jürimäe, Rel. Safjan] (Massima) ................

1033

1033

INDICE CRONOLOGICO

GIURISPRUDENZA

Corte di Cassazione, Sez. trib. 19 dicembre 2014 n. 27087 969

Corte di Cassazione, Sez. trib. 15 aprile 2015 n. 7584 1006

Corte di Giustizia UE, Sez. IX 15 aprile 2015 C-497/14 1033

Gli articoli contraddistinti da un asterisco sono stati giudicati positivamente, su ba-se anonima, da un membro del Comitato per la Valutazione designato a rotazione.

RIVISTA DI DIRITTO FINANZIARIO E SCIENZE

DELLE FINANZE

INDICE DEL FASCICOLO N.3/2015

PARTE PRIMA

Massimo Baldini - Elena Giarda - Arianna Olivieri – Simone Pellegrino – Alberto Zanardi – Il “bonus” degli 80 euro: caratteristiche ed effetti redistributivi

Antonella Caiumi – La eliminazione del costo del lavorodall’Irap: considerazioni e impatti

Giuseppe Vitaletti – La Legge di Stabilità 2015: effetti positivi e mancanze strutturali

Giuseppe Pizzonia – Il ravvedimento 2.0, tra deflazione del contenzioso, fiscalità negoziatae cripto-condonismo. Prime note

Paolo Piantavigna – La qualificazione del reddito nelle società tra professionisti

Silvia Giorgi – I beni immateriali nel reddito d’impresa, tra “forma” e “sostanza”

APPUNTI E RASSEGNE

Gruppo di studio “Giardino dei Semplici” – Una proposta di legge: riformare la P.A. per migliorarne le prestazioni riducendo la spesa corrente

RECENZIONI

F. Forte – Mudambi R. – Navarra P.M. (a cura di) – A Handbook of Alternative Theories of Public Economies, (L. Bernardi)

PARTE SECONDA

Samuele Donatelli – Considerazioni in tema di certezza dell’esistenza e obiettiva determinabilità nell’imputazione temporale dei ricavi derivanti da prestazioni di servizi

SENTENZE ANNOTATE

Irpef – Redditi di impresa – Contratto di appalto – Imputazione temporale dei ricavi – Ultimazione della prestazione – Irrilevanza – Pagamento della prestazione – Necessità (Corte di Cassazione, 18 febbraio 2015, n. 3204 – C.G. e. Agenzia delle Entrate) (con nota di S. Donatelli)

555GT Rivista di giurisprudenza tributaria n. 7/2015

LUGLIO 2015Sommario

Giurisprudenza delle Sezioni UniteRassegnaa cura di Cesare Glendi 557

Giurisprudenza di legittimitàAccertamentoLista Falciani: per la Cassazione è utilizzabile e attendibileCassazione, Sez. VI-T, Ord. 13 maggio 2015, n. 9760 563Cassazione, Sez. VI-T, Ord. 28 aprile 2015, n. 8605 563commento di Nicolò Raggi 564

RiscossioneOnere della prova sul contenuto del plico spedito a mezzo posta in caso di contestazioniCassazione, Sez. VI-T, Ord. 12 maggio 2015, n. 9533 574Cassazione, Sez. trib., Sent. 21 gennaio 2015, n. 991 576commento di Michele Nardelli 578

AgevolazioniImposizione reddituale a carattere agevolativo ed esentativo per gli enti associativiCassazione, Sez. trib., Sent. 25 marzo 2015, n. 5931 584commento di Laura Castaldi 588

IVALa detrazione IVA nel “reverse charge” spetta anche in caso di violazioni contabiliCassazione, Sez. trib., Sent. 13 marzo 2015, n. 5072 593commento di Mario Damiani 597

Tributi localiL’ICI può essere desunta da una perizia di stimaCassazione, Sez. trib., Sent. 27 febbraio 2015, n. 4093 605commento di Mario del Vaglio 608

Redditi d’impresaDeducibili l’imposta sostitutiva sui finanziamenti e le spese di pubblicitàCassazione, Sez. trib., Sent. 25 febbraio 2015, n. 3770 611commento di Stefano Trettel 613

Giurisprudenza di meritoIRESL’illegittimità della “Robin Tax” ha efficacia retroattivaCommissione tributaria provinciale di Reggio Emilia, Sez. III, Sent. 14 maggio 2015, n. 217 617commento di Alberto Marcheselli 619

RiscossioneImpugnabile a pena di decadenza il preavviso di iscrizione ipotecariaCommissione tributaria regionale Lombardia, Sez. XIII, Sent. 22 aprile 2015, n. 1697 625commento di Graziella Glendi 627

Cedolare seccaLegittima la cedolare secca anche se il conduttore è una societàCommissione tributaria provinciale di Milano, Sez. XXV, Sent. 17 aprile 2015, n. 3529 634commento di Giorgio Spaziani Testa 636

7

IndiciAutori, Cronologico, Repertorio della giurisprudenza per materia e Sistematico 640

Sommario

556 GT Rivista di giurisprudenza tributaria n. 7/2015

Editrice Wolters Kluwer Italia S.r.l. - Strada 1, Palazzo F6 - 20090 Milanofiori Assago (Mi) - http://www.ipsoa.it

Direttore responsabile Giulietta Lemmi

Redazione Paola Boniardi, Valentina Cazzaniga, Marcello Gervasio

Autorizzazione del Tribunale di Milano n. 537 del 27 novembre 1993Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004, n. 46) art. 1, comma 1, DCB MilanoIscritta nel Registro Nazionale della Stampa con il n. 3353 vol. 34 foglio 417 in data 31 luglio 1991

Realizzazione grafica Ipsoa

FotocomposizioneSinergie Grafiche s.r.l. - Viale Italia, 12 - 20094 Corsico (MI) - Tel. 02/57789422

StampaGECA s.r.l. - Via Monferrato, 54 - 20098 San Giuliano Milanese (MI) - Tel. 02/99952

Rivista licenziata per la stampa il 22 giugno 2015

Pubblicitàdb Consulting srl Events & Advertisingvia Leopoldo Gasparotto 168 - 21100 Varesetel. 0332/282160 - fax 0332/282483e-mail: [email protected]

DistribuzioneVendita esclusiva per abbonamento

AbbonamentiGli abbonamenti hanno durata annuale, solare: gennaio-dicembre; rolling: 12 mesi dalladata di sottoscrizione, e si intendono rinnovati, in assenza di disdetta da comunicarsi en-tro 30 gg. dalla data di scadenza a mezzo raccomandata A.R. da inviare presso la sededel Produttore.Servizio Clienti: tel. 02 824761 - e-mail: [email protected]

Italia Abbonamento annuale: € 237,00

Estero Abbonamento annuale: € 474,00

Modalità di pagamentoVersare l’importo sul C/C/P n. 583203 intestato a WKI s.r.l. Gestione Incassi - Strada 1,Palazzo F6, Milanofiori

oppureInviare assegno bancario/circolare non trasferibile intestato a Wolters Kluwer Italia s.r.l.Indicare nella causale del versamento il titolo della rivista e l’anno di abbonamento

Prezzo copia: € 25,00

Arretrati: prezzo dell’anno in corso all’atto della richiestaIl corrispettivo per l’abbonamento a questo periodico è comprensivo dell’IVA assoltadall’editore ai sensi e per gli effetti del combinato disposto dell’art. 74 del D.P.R.26/10/1972, n. 633 e del D.M. 29/12/1989 e successive modificazioni e integrazioni.

RedazionePer informazioni in merito a contributi, articoli ed argomenti trattati scrivere o telefonare a:IPSOA Redazione GT Casella postale 12055 - 20120 MilanoTelefono (02) 82476.008 - Telefax (02) 82476.883

AmministrazionePer informazioni su gestione abbonamenti, numeri arretrati, cambi d’indirizzo, ecc.scrivere o telefonare a:IPSOA Servizio Clienti - Casella postale 12055 - 20120 Milanotelefono (02) 824761 - telefax (02) 82476.799Servizio risposta automatica telefono (02) 82.476.999

Egregio Abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196, La informiamo che i Suoi dati personali sono regi-strati su database elettronici di proprietà di Wolters Kluwer Italia S.r.l., con sede legale in AssagoMilanofiori Strada 1-Palazzo F6, 20090 Assago (MI), titolare del trattamento e sono trattati da quest’ul-tima tramite propri incaricati. Wolters Kluwer Italia S.r.l. utilizzerà i dati che La riguardano per finalitàamministrative e contabili. I Suoi recapiti postali e il Suo indirizzo di posta elettronica saranno utilizza-bili, ai sensi dell’art. 130, comma 4, del D.Lgs. n. 196/2003, anche a fini di vendita diretta di prodotti oservizi analoghi a quelli oggetto della presente vendita. Lei potrà in ogni momento esercitare i diritti dicui all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di accedere ai Suoi dati e ottenerne l’aggiornamen-to o la cancellazione per violazione di legge, di opporsi al trattamento dei Suoi dati ai fini di invio di mate-riale pubblicitario, vendita diretta e comunicazioni commerciali e di richiedere l’elenco aggiornato deiresponsabili del trattamento, mediante comunicazione scritta da inviarsi a: Wolters Kluwer Italia S.r.l. -PRIVACY - Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090 Assago (MI), o inviando un Faxal numero: 02.82476.403.

Per la consultazione della normativa, della prassi e della giurisprudenza tributariacitate nel presente fascicolo si rinvia alla Banca Dati BIG Suite, IPSOA

Direzione scientifica Cesare Glendi

647GT Rivista di giurisprudenza tributaria n. 8-9/2015

AGOSTO-SETTEMBRE 2015Sommario

Giurisprudenza comunitariaIVAPer l’esenzione IVA intracomunitaria rileva lo Stato membro di destinazioneCorte di Giustizia UE, Sez. I, Sent. 26 febbraio 2015, cause riunite C-144/13, C-154/13, C-160/13 649commento di Marco Peirolo 652

Giurisprudenza di legittimitàProcesso tributarioLa notifica della sentenza è analoga a quella dell’impugnazione ai fini del termine breve?Cassazione, Sez. I civ., Ord. 13 maggio 2015, n. 9782 656commento di Iris Maria Ruggeri 658

Reati tributariSussiste l’“omessa dichiarazione” anche se una società è esterovestita per finalità diversadall’evasioneCassazione, Sez. III pen., Sent. 7 maggio 2015, n. 19007 663commento di Camilla Consorti 665

IVARivalsa IVA nella vendita coattiva del bene espropriatoCassazione, Sez. III civ., Sent. 13 aprile 2015, n. 7361 670commento di Franco Randazzo 676

AccertamentoNullo l’accertamento basato su presunzioni semplici in assenza di contraddittorio tra le partiCassazione, Sez. trib., Sent. 8 aprile 2015, n. 6971 680commento di Remo Dominici 683

IRAPAlle Sezioni Unite l’IRAP per medici convenzionati e medicina di gruppoCassazione, Sez. VI-T, Ord. 27 marzo 2015, n. 6330 688commento di Andrea Bodrito 691

AccertamentoAutorizzazione alle indagini bancarie: negata ogni tutela al contribuenteCassazione, Sez. trib., Sent. 4 marzo 2015, n. 4314 698commento di Rossella Miceli 702

Giurisprudenza di meritoRiscossioneÈ giuridicamente inesistente la cartella di pagamento consegnata tramite agenzia privataCommissione tributaria provinciale di Reggio Emilia, Sez. III, Sent. 28 aprile 2015, n. 199 708commento di Mariagrazia Bruzzone 710

DoganeEsclusione delle “royalties” dal valore della merce in dogana per insussistenza delle“condizioni di vendita”Commissione tributaria regionale Liguria, Sez. I, Sent. 28 gennaio 2015, n. 139 714commento di Giuliano Tabet 718

8-9

Osservatorio di giurisprudenza tributariaAprile - Giugno 2015a cura di Cesare Glendi e di Mariagrazia Bruzzone 723

IndiciAutori, Cronologico, Repertorio della giurisprudenza per materia e Sistematico 732

Sommario

648 GT Rivista di giurisprudenza tributaria n. 8-9/2015

Editrice Wolters Kluwer Italia S.r.l. - Strada 1, Palazzo F6 - 20090 Milanofiori Assago (Mi) - http://www.ipsoa.it

Direttore responsabile Giulietta Lemmi

Redazione Paola Boniardi, Valentina Cazzaniga, Marcello Gervasio

Autorizzazione del Tribunale di Milano n. 537 del 27 novembre 1993Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento Postale - D.L. 353/2003 (conv. in L. 27/02/2004, n. 46) art. 1, comma 1, DCB MilanoIscritta nel Registro Nazionale della Stampa con il n. 3353 vol. 34 foglio 417 in data 31 luglio 1991

Realizzazione grafica Ipsoa

FotocomposizioneSinergie Grafiche s.r.l. - Viale Italia, 12 - 20094 Corsico (MI) - Tel. 02/57789422

StampaGECA s.r.l. - Via Monferrato, 54 - 20098 San Giuliano Milanese (MI) - Tel. 02/99952

Rivista licenziata per la stampa il 21 luglio 2015

Pubblicitàdb Consulting srl Events & Advertisingvia Leopoldo Gasparotto 168 - 21100 Varesetel. 0332/282160 - fax 0332/282483e-mail: [email protected]

DistribuzioneVendita esclusiva per abbonamento

AbbonamentiGli abbonamenti hanno durata annuale, solare: gennaio-dicembre; rolling: 12 mesi dalladata di sottoscrizione, e si intendono rinnovati, in assenza di disdetta da comunicarsi en-tro 30 gg. dalla data di scadenza a mezzo raccomandata A.R. da inviare presso la sededel Produttore.Servizio Clienti: tel. 02 824761 - e-mail: [email protected]

Italia Abbonamento annuale: € 237,00

Estero Abbonamento annuale: € 474,00

Modalità di pagamentoVersare l’importo sul C/C/P n. 583203 intestato a WKI s.r.l. Gestione Incassi - Strada 1,Palazzo F6, Milanofiori

oppureInviare assegno bancario/circolare non trasferibile intestato a Wolters Kluwer Italia s.r.l.Indicare nella causale del versamento il titolo della rivista e l’anno di abbonamento

Prezzo copia: € 25,00

Arretrati: prezzo dell’anno in corso all’atto della richiestaIl corrispettivo per l’abbonamento a questo periodico è comprensivo dell’IVA assoltadall’editore ai sensi e per gli effetti del combinato disposto dell’art. 74 del D.P.R.26/10/1972, n. 633 e del D.M. 29/12/1989 e successive modificazioni e integrazioni.

RedazionePer informazioni in merito a contributi, articoli ed argomenti trattati scrivere o telefonare a:IPSOA Redazione GT Casella postale 12055 - 20120 MilanoTelefono (02) 82476.008 - Telefax (02) 82476.883

AmministrazionePer informazioni su gestione abbonamenti, numeri arretrati, cambi d’indirizzo, ecc.scrivere o telefonare a:IPSOA Servizio Clienti - Casella postale 12055 - 20120 Milanotelefono (02) 824761 - telefax (02) 82476.799Servizio risposta automatica telefono (02) 82.476.999

Egregio Abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196, La informiamo che i Suoi dati personali sono regi-strati su database elettronici di proprietà di Wolters Kluwer Italia S.r.l., con sede legale in AssagoMilanofiori Strada 1-Palazzo F6, 20090 Assago (MI), titolare del trattamento e sono trattati da quest’ul-tima tramite propri incaricati. Wolters Kluwer Italia S.r.l. utilizzerà i dati che La riguardano per finalitàamministrative e contabili. I Suoi recapiti postali e il Suo indirizzo di posta elettronica saranno utilizza-bili, ai sensi dell’art. 130, comma 4, del D.Lgs. n. 196/2003, anche a fini di vendita diretta di prodotti oservizi analoghi a quelli oggetto della presente vendita. Lei potrà in ogni momento esercitare i diritti dicui all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di accedere ai Suoi dati e ottenerne l’aggiornamen-to o la cancellazione per violazione di legge, di opporsi al trattamento dei Suoi dati ai fini di invio di mate-riale pubblicitario, vendita diretta e comunicazioni commerciali e di richiedere l’elenco aggiornato deiresponsabili del trattamento, mediante comunicazione scritta da inviarsi a: Wolters Kluwer Italia S.r.l. -PRIVACY - Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090 Assago (MI), o inviando un Faxal numero: 02.82476.403.

Per la consultazione della normativa, della prassi e della giurisprudenza tributariacitate nel presente fascicolo si rinvia alla Banca Dati BIG Suite, IPSOA

Direzione scientifica Cesare Glendi

BULLETIN FOR INTERNATIONAL TAXATION

ISSUE NUMBER 6/7 – 2015

Permanent Establishments and Action 1 on the Digital Economy of the OECD Base Erosion and Profit Shifting Initiative – The Nexus Criterion Redefined? - D.W. Blum

Labour Rents, Arm’s Length Transfer Pricing and Intangibles: Still Searching for a Solution to the BEPS - M.A. Kane

Action 4 of the OECD Action Plan on Base Erosion and Profit Shifting Initiative: Interest and Base-Eroding Payments – Insights from the Canadian Experience - D.G. Duff

Improving Treaty Dispute Resolution: An Australian Perspective - A. Mills,J. Spencer

The Politics of BEPS – Apple’s International Tax Structure and the US Attitude towards BEPS - A. Ting

Some Thoughts on the OECD’s Recommendations on Hybrid Mismatches - G.S. Cooper

Base Erosion and Profit Shifting: An Indian Perspective - D.P. Sengupta,R. Kavita Rao

Interest Deductions and Multinational Enterprises: Goldilocks and the Brave New World –

C. Burnett

Recent Developments Regarding German International Tax Law - C. Kahlenberg

Report of the Proceedings of the Fifth Assembly of the International Association of Tax Judges (23-24 October 2014) - D. Bauserman,K.L. Lovett,M. Stehn

Developing Countries’ Reactions to the G20/OECD Action Plan on Base Erosion and Profit Shifting - C. Peters

Abuse and Economic Substance in a Digital BEPS World - M. Stewart

The Road Home? Finalizing and Implementing the BEPS Agenda - G.S. Cooper,M. Stewart

BULLETIN FOR INTERNATIONAL TAXATION

ISSUE NUMBER 8 – 2015

Location-Specific Advantages: When and How They Should Be Allocated - S.K. Bilaney

New Polish Controlled Foreign Company Rules - F. Majdowski,W. Missala

Housing Taxation: The Special Case of the Netherlands - A. Monsma,S.J.C. Hemels

The Brazilian Tax Implications of Cross-Border Remittances Arising from International Cost-Sharing Arrangements - L. Freitas de Moraes e Castro

Emissions Trading and Tax Treaties - M. Haussner,R. Ismer

The Effect of Taxation on Business Mobility in the European Union: The Case of the Netherlands - L. Brilman

Bittersweet (Tax) Symphony - L.S. Wu

BULLETIN FOR INTERNATIONAL TAXATION

ISSUE NUMBER 9 – 2015

South African Tax Court Departs from Commentary on Article 5 of the OECD Model in Finding a Permanent Establishment - Mazansky, E.

Tax Classification of Debt and Equity and Recent Jurisprudence in Germany - Bärsch, S-E.; Olbert, M.

Two Missing Links: A Move towards an Auditing Standard Specifically for the Tax Control Framework - Enden, E.M.E. van der; Groot, J. De

Introduction of the Authorised OECD Approach into Japanese Domestic Law - Masui, Y.

Transfer Pricing Aspects of Marketing Intangibles: An Indian Perspective - Wagh, S.

The Taxation of Foreigners Working in China - Yang, J.G.S.

Centralized Intellectual Property Business Models – Tax Implications of EU Patent Box Regimes - Zammit, I.

EC TAX

ISSUE 4 – 2015

'Sopora: A Welcome Landmark Decision on Horizontal Comparison', Eric C.C.M. Kemmeren, Issue 4, pp. 178–184

'Growing Impetus for Harmonization of Personal and Family Allowances: Current State of Affairs of the Schumacker-Doctrine after Imfeld and Garcet', Hannelore Niesten, Issue 4, pp. 185–201

'Welmory: A Recipe for VAT Avoidance?', Nebojsa Jovanovic, Madeleine Merkx, Issue 4, pp. 202–209

'The Evolution of the Exchange of Information in Direct Tax Matters: The Taxpayer’s Rights under Pressure', Niels Diepvens, Filip Debelva, Issue 4, pp. 210–219

'Fighting Tax Fraud and Tax Evasion in the EU: The 2012 Action Plan', Mirugia Richardson, Issue 4, pp. 220–231

'Aviation Tax, Free Trade and State Aid in the European Union: Ireland’s Riddled Air Travel Tax: Case T473/12 Aer Lingus Ltd v. Commission, and Case T-500/12 Ryanair Ltd v. Commission', Jon Truby, Issue 4, pp. 232–235

EUROPEAN TAXATION JOURNAL

NUMBER 7/2015

The New Luxembourg Tax Ruling Procedure - F. Kerger,P. Mischo

Implementation of the AIFM Directive in Italy – Overview of the Tax Implications - A. Brambilla,F. Mantegazza

The Eighty Years' War, the Spanish Tax Lease System and Other Netherlands/Spanish Sea and Field Battles - D.E. van Sprundel

The German Silent Partnership - M. Lipp

The End of Intra-Group Financing... or Not Just Yet? – Part 1 - B. Vandepitte,D. Ledure,J. Loos,P. Janssens

Court of Justice - L. Ambagtsheer-Pakarinen

Commission - L. Ambagtsheer-Pakarinen

Contemporary Transfer Pricing Case Law of the Finnish Supreme Administrative Court - M. Nieminen,S. Penttilä

EUROPEAN TAXATION JOURNAL

NUMBER 8/2015

The Taxation of Gratuitous Transfers between Immediate Family Members: An Analysis of the Spanish Perspective - Rovira Ferrer, I.

Withholding Tax Exemption for Interest on Medium and Long-Term Loans - Gusmeroli, M.

The End of Intra-Group Financing ... or Not Just Yet? – Part 2 - Janssens, P.; Ledure, D.; Vandepitte, B.; Loos, J.

Status of Implementation of the Authorized OECD Approach into Domestic Tax Law and Tax Treaties – Part 1 - Huibregtse, S.B.; Verdoner, L.A.; Valutyte, I.; Offermanns, R.H.M.J.

The Italian Voluntary Disclosure Programme: A New Era of Tax Amnesty? - Mastellone, P.

Commission - Ambagtsheer-Pakarinen, L.

Court of Justice - Ambagtsheer-Pakarinen, L.

New CFC Regime: Yet Another Tax Measure Implemented To Tighten the Polish Tax System - Doorn-Olejnicka, M. van

Tax Residence of Individuals in Italy: the Determination of the Notion of Centre of Vital Interests - Beretta, G.

INTERNATIONAL TAX JOURNAL

ISSUE 2 – Mar/Apr2015

IRS Expands the Application of the Code Sec. 956 Anti-Conduit Rule.

YODER, LOWELL D.

Financing International Operations.

Harter, L. G. "Chip"; Shapiro, David H.; Bouzis, Elizabeth.

All or Nothing? The Obama Budget Proposals and BEPS.

Avi-Yonah, Reuven S.

Contingent Sales of Intangible Property-- A Double-Edged Sword?

Glunt, G. Paul.

Form 8938 and Foreign Financial Assets: A Comprehensive Analysis of the Reporting Rules after IRS Issues Final Regulations.

Sheppard, Hale E.

Taxing Indirect Equity Transfers in China.

Shanshan Shi; Lin, Kenny Z.

Green Tax in the People's Republic of China.

Suwina Cheng; Shanshan Shi.

INTERNATIONAL TAX JOURNAL

ISSUE 3 – May/Jun2015

Obama Administration Proposes a 19-Percent Minimum Tax on Foreign Earnings.

YODER, LOWELL D.

Foreign Tax Credits.

Riedy, James A.; McGill, Sandra.

The Netherlands.

Flipsen, Peter H. M.; Duteweert, Pim.

Many Questions on the "One-Taxpayer Rule"-- An Examination of an Uneasy Intersection Between Code Sec. 482, Subchapter C and the Consolidated Return Rules.

Giesselman, Nathan W.

The OECD BEPS Project-- A Status Update.

Herrington, Matthew.

Applying the Substantial Assistance Rules to a CFC Partner After Notice 2007-13.

Sotos, David J.

New Tax Rules on Offshore Indirect Transfer-- Boon or Bane for Foreign Investors in China?

Ng, Christina Y. M.

China's GAAR and New Rules on Non-Tax Residents' Indirect Transfers of Assets.

Cheung, Daniel K. C.; Zhaodong Jiang.

INTERNATIONAL TAX JOURNAL

ISSUE 4 – Jul/Aug2015

Structural Changes in Light of BEPS.

YODER, LOWELL D.

International Partnerships, Joint Ventures and Hybrids.

Osterberg Jr., Edward C.

Treaties.

Miller, Michael J.

IRS Revisits Application of the PFIC Domestic Stock and Subsidiary Look-Through Rules.

Cornett, J. Michael; Holland, Douglas.

Spin-offs by Domestic Corporations of Foreign Corporations.

Lokken, Lawrence.

Post-Inversion Partnership Restructurings under Notice 2014-52: A Cure Worse than the Disease.

Weiss, Mitchell B.

New Tax Landscape for Cross-Border Merger & Acquisition Transactions and Intragroup Reorganizations in China.

Ho, Daniel; Ting, Antony.

INTERNATIONAL TAX REVIEW

May 2015

Turkey: A milestone in Turkish tax law: European Court of Human Rights standards.

Gündüz, Zeki.

Switzerland: Amendments to the expatriate ordinance -- merely a clarification?

Melberg, Per; Verheijen, Karin.

US Inbound: IRS outsources transfer pricing examination to law firm.

Fuller, Jim; Forst, David.

Tax Relief.

Tax planners' task tougher than ever.

Authority arsenals ever-expanding.

Gilleard, Matthew.

The Brockman brief: Timing symmetry is shattered: CbCR and TP documentation.

Deals of the month.

Danish GAAR threatens taxpayers with uncertainty and aggression.

Gilleard, Matthew.

India's 'taxpayer-friendly regime' short-lived as MAT hits investors.

McBride, Meredith.

Franco-German treaty changes have unexpected hit on real estate.

Stanley-Smith, Joe.

Shome leaves ministerial adviser role behind.

Cunningham, Ralph.

China: Fourth protocol to the China -- Hong Kong tax treaty.

Ho, Khoonming; Lu, Lewis.

EU: European Parliament ups the ante on tax transparency and rulings.

der Made, Bob van.

Repayment of nominal capital.

Linn, Alexander; Braun, Thorsten.

Exclusion of overseas dividend from indirect transfer provisions.

Nayak, Rajendra; Jain, Aastha.

Last call to regularise investments and activities.

Foglia, Giuliano; Carfagnini, Matteo.

Luxembourg IP regime to become 'BEPS-friendly' in 2016.

Schmitz-Merle, Samantha.

BEPS and the Middle East: Change is coming.

Rao, Adil.

Government seeks public consultation on simplifying and modernising tax administration system.

Stewart, Tim; Taylor, Stu.

Withholding tax on interest payments to foreign financial institutions goes to court.

Neves, Tiago Cassiano.

New tax rules to consider in the context of inbound investments.

Lavandera, Francisco.

Swiss court challenges fundamental OECD tax principle.

JUNE 2015

ETFs - preparing for future tax challenges.

BEPS: Improving data, economic analysis and measurement.

Substance-over-form in China's GAAR.

JULY 2015

Russia: Revised CFC rules for trusts and foundations.

How good governance can curb illicit financial flows out of Africa.

Foreign pension funds with US investments: Tax classification.

BEPS implementation in the US - Now comes the hard part.

Implementation guidance issued for Announcement 7 indirect transfers.

Khoonming Ho; Lewis Lu.

'Tax Transparency Package 2.0': New EU action plan for fundamental reforms of business taxation in the EU.

van der Made, Bob.

Federal Tax Court rules CFC income is not subject to trade tax.

Linn, Alexander; Braun, Thorsten.

Luxembourg starts ratification process of four new tax treaties and six amending protocols.

Schmitz-Merle, Samantha.

US Outbound: Final anti-inversion regulations retain bright-line substantial business activities test.

Foley, Sean; McGrew, Landon.

Quotes of the month.

Error, please try again: Europe reloads CCCTB.

Gilleard, Matthew.

Deals of the month.

The Brockman brief: Illusory transparency: A symptom of BEPS complexity.

India's Rs 20,000 crore demand disrupts Cairn merger.

Stanley-Smith, Joe.

Hatch and Ryan voice US BEPS concerns.

Gilleard, Matthew.

Switzerland makes Bitcoin VAT exempt.

Stanley-Smith, Joe.

Saint-Amans and Bhatia hit out at EU non-cooperative list.

Cunningham, Ralph.

European Tax Awards 2015.

AUGUST 2015

Winds of change: Energy taxation evolving as oil price slips further.

Disclosure of intercompany agreements under BEPS.

Issues the economist forgets? TP policy - a banking perspective.

INTERNATIONAL VAT MONITOR

ISSUE NUMBER 4/2015

International

Turning VAT Inside Out - Echevarria Zubeldia, G.

International

The Interaction between Head Office, Branch and VAT Grouping: New Challenges Ahead for the European Union - Abdoelkariem, R.; Prinsen, F.

European Union

The Place of Supply of Admission to Scientific and Educational Events within the European Union - Amand, C.

International

VAT’s Superiority: Is the Emperor Dressed like Adam? - Brederode, R.F.W. van; Pfeiffer, S.

International

What’s in a Name? Prepayments, Deposits, Vouchers and Options - Krever, R.E.

INTERTAX

ISSUE 8/9 – 2015

'The New De Minimis Anti-abuse Rule in the Parent-Subsidiary Directive: Validating EU Tax Competition and Corporate Tax Avoidance?', Romero J.S. Tavares, Bret N.Bogenschneider, Issue 8/9, pp. 484–494

'Joint Audits: Next Level in Cooperation between Germany and The Netherlands?', E.C.J.M. van der Hel – van Dijk, Issue 8/9, pp. 495–500

'Does the Merger Directive Violate EU Primary Law by Excluding EU Companies Having Their Place of Effective Management in a Third Country?', Thomas Kollruss, Issue 8/9, pp. 501–507

'Germany Adopts New Regulations Governing Allocation of Income to Permanent Establishments', Xaver Ditz, Hagen Luckhaupt, Issue 8/9, pp. 508–518

'The Attribution of Profits to Permanent Establishments within the Framework of the European Arbitration Convention: The Interpretation of Article 4(2) of the AC', Daniele deCarolis, Issue 8/9, pp. 519–525

'International Tax Issues in Relation to Cross-Border Investment Funds', Giulia Letizia, Issue 8/9, pp. 526–530

'Corporate Bonds in Denmark', Michael Tell, Issue 8/9, pp. 531–539

'Book Review', Giuseppe Melis, Valentino Tamburro, Issue 8/9, pp. 540–541