Osservatori Digital InnovationLe Infogra�che 2016: i numeri chiave dell'Innovazione Digitale

201520142013 2016

2015

2014

39% 61%

NORD-EST

CENTRO

SUD EISOLE

NORD-OVEST

NORD-EST

CENTRO

SUD EISOLE

NORD-OVEST 32%

46%

+30%

30%

17% 11% 14%10%48%

25%27%48%? ?

?

SMARTLIFECYCLE

SMARTSUPPLY CHAIN

SMARTFACTORY

Dicembre 2016

www.osservatori.netLe Infografiche 2016: i numeri chiave dell’Innovazione Digitale

Copyright © Politecnico di Milano – Dipartimento di Ingegneria Gestionale

| 3 |

Indice

Introduzione 5

di Umberto Bertelè, Alessandro Perego, Raffaello Balocco e Mariano Corso 5

Le Infografiche 2016 6

1_ IT governance: rivoluzione in corso! 6

2_ Food online: l’appetito vien comprando! 8

3_ Big Data: guidare il cambiamento, liberare valore 10

4a_ Open Digital Innovation: imprese e startup insieme per ridisegnare il futuro 12

4b_ Open Digital Innovation: imprese e startup insieme per ridisegnare il futuro 14

5_ Digital Retail in Italia: persone, tecnologie, esperienze 16

6_ Pubblico e privato: un patto per l’Italia digitale 18

7_ L’innovazione tecnologica e digitale per una logistica sempre più SMART 20

8_ eCommerce B2c in Italia: esame di maturità per l’offerta 22

9_ Il Turista Digitale corre... l’Offerta rincorre 24

10_ (Smart) Work in progress! 26

11_ L’online nel Fashion: Un canale che fa tendenza 28

12_ Cloud: è arrivata l’età della ragione? 30

13_ La digitalizzazione dell’industria: Italia, Work in Progress 32

14_ Trasformazione Digitale: B2b... or not to be 34

15_ Internet Media: il dato è tratto 36

16_ HR Business Enabler: dati, tecnologie e competenze per valorizzare il capitale umano 38

17_ Sanità digitale: non più miraggio, non ancora realtà 40

18_ Gioco Online in Italia: sempre più legale, sempre più mobile 42

19_ Internet of Things: il futuro è già presente! 44

20_ Credito e filiera, tante opportunità: chi è pronto a coglierle? 46

21_ Professionista, oggi apriresti uno Studio? 48

22_ Export e Digitale: un binomio niente male! 50

23_ Mobile Payment & Commerce: engage your customers 52

24_ Strategia, Organizzazione e Dati: i pilastri della Mobile Transformation 54

25_ Digital Transformation: siamo al sicuro? 56

La School of Management del Politecnico di Milano 59

Gli Osservatori Digital Innovation 61

www.osservatori.netLe Infografiche 2016: i numeri chiave dell’Innovazione Digitale

Copyright © Politecnico di Milano – Dipartimento di Ingegneria Gestionale

| 5 |

Introduzione

“Guardando al nostro Paese con gli occhi degli Osservatori, la sensazione precisa che ab-biamo, a un passo dalla fine del 2015, è che la consapevolezza sulla rilevanza del digitale sia in fortissimo aumento anche in Italia. La cosiddetta digital transformation, la necessità di rendere digitali i processi prima che siano altri a farlo e di mettere in campo business model che sfruttino appieno le potenzialità delle nuove tecnologie, sta entrando prepotentemente nella testa di imprenditori e manager. Ed è soprattutto la paura di rimanere travolti dalla digital disruption, già abbattutasi su molti comparti dell’economia, a costituirne il princi-pale motore”. È l’incipit della nostra Introduzione al Rapporto dello scorso anno, che trova una conferma nel miglioramento – un po’ superiore rispetto alla media UE – del DESI (Digital Economy and Society Index) 2016, l’indice messo a punto dalla Commissione UE per il Digital Single Market basato su cinque parametri: connettività, capitale umano, uso di Internet, integrazione delle tecnologie digitali, servizi pubblici digitali.

Ma se si passa dai tassi di miglioramento ai valori assoluti, la situazione appare assai meno confortante: il posto che occupiamo è tuttora il quart’ultimo della UE-28, alle spalle di Paesi ricchi come la Germania ma anche di Paesi con un PIL pro-capite sensibilmente inferiore al nostro. Diversi i motivi, e tra questi: la persistenza del digital divide; le forti resistenze della PA alla interoperabilità delle reti pubbliche, vissuta come una minaccia al sistema di potere radicatosi nel tempo; la prolungata stagnazione della domanda interna, che ha scoraggiato i nuovi investimenti (che solitamente “incorporano” le tecnologie più innovative); la disoc-cupazione elevata e la precarietà, ma anche la dispersione degli occupati “full time” in un numero elevatissimo di imprese, con un ovvio impatto negativo sulla formazione.

Il fatto positivo è che finalmente anche la politica sembra essersi resa conto del pericolo per il Paese di rimanere indietro e della necessità di un intervento di finanza pubblica, a fianco e a supporto delle iniziative private, sia per l’infrastrutturazione digitale delle aree cosiddette “a fallimento di mercato” sia per l’avvio di ricerche e sperimentazioni di smart manufacturing nell’ampio e variegato sistema industriale italiano.

Siamo finalmente sulla buona strada? È presto per dirlo, conoscendo i tempi che di solito intercorrono fra l’approvazione delle leggi e la loro concreta messa in opera e conoscendo i rischi che – in un Paese ad alto debito pubblico come il nostro – i fondi già approvati venga-no dirottati a fronte di nuove emergenze: un disastro naturale, il salvataggio di una banca o dell’Alitalia, l’ennesima richiesta UE di rispettare i vincoli di bilancio. Quello che ci dobbia-mo augurare è che il mondo politico si convinca che anche gli investimenti nel digitale sono ormai un’emergenza e che non accelerare i ritmi oggi – per recuperare il ritardo accumulato ed essere in grado di fronteggiare il contesto competitivo che si va delineando – potrebbe causare domani un vero e proprio terremoto in un sistema produttivo già stremato dalla lunga crisi.

Comitato Scientifico

Umberto BertelèChairman

Osservatori Digital Innovation

Raffaello BaloccoComitato Scientifico

Osservatori Digital Innovation

Alessandro PeregoDirettore Scientifico

Osservatori Digital Innovation

Mariano CorsoComitato Scientifico

Osservatori Digital Innovation

di Umberto Bertelè, Alessandro Perego, Raffaello Balocco e Mariano Corso

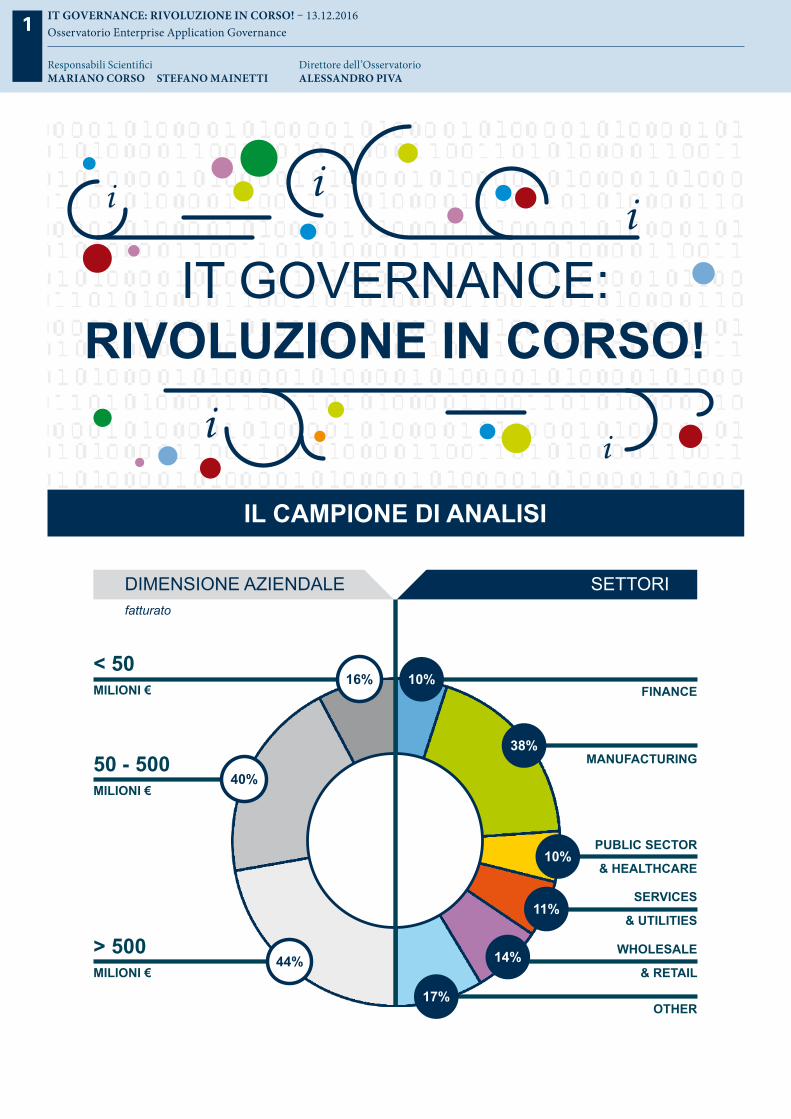

Le Infografiche 20161_ IT governance: rivoluzione in corso!

IT GOVERNANCE: RIVOLUZIONE IN CORSO! – 13.12.2016Osservatorio Enterprise Application Governance

Responsabili ScientificiMARIANO CORSO STEFANO MAINETTI

1

Direttore dell’OsservatorioALESSANDRO PIVA

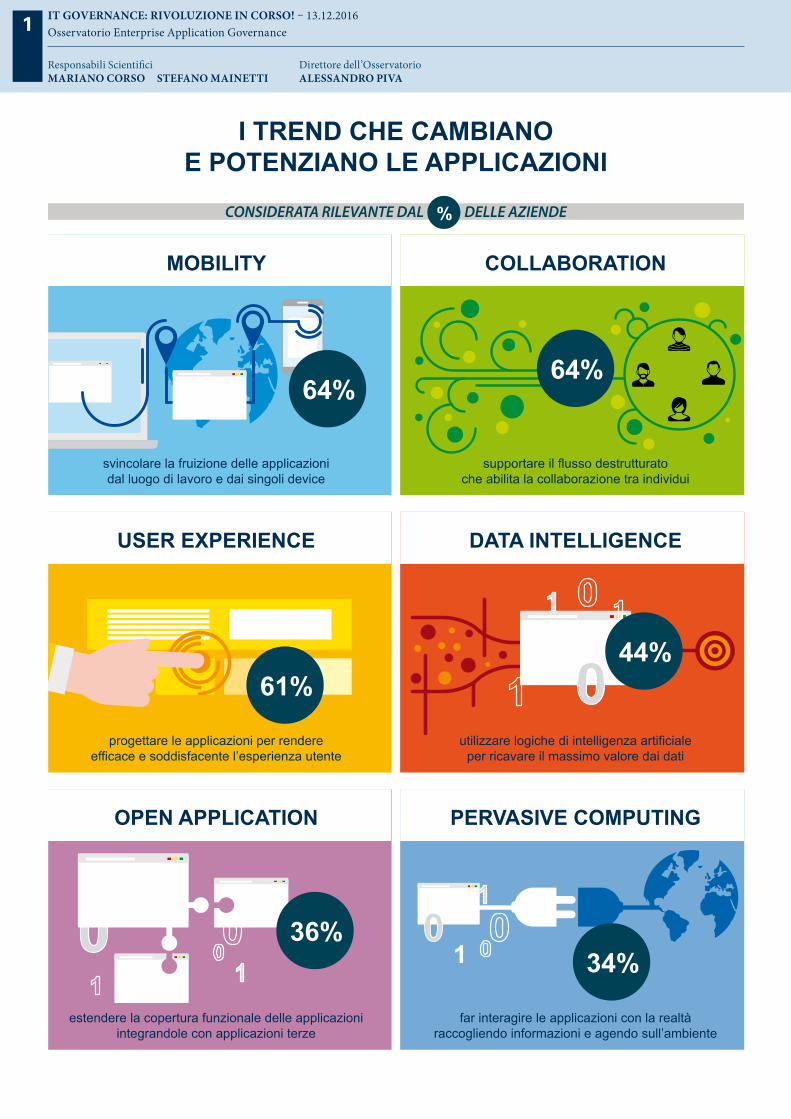

I TREND CHE CAMBIANOE POTENZIANO LE APPLICAZIONI

DIMENSIONE AZIENDALE SETTORI

IL CAMPIONE DI ANALISI

fatturato

16%

40%

44%

10%

38%

10%

11%

14%

17%

< 50MILIONI €

50 - 500MILIONI €

> 500 MILIONI €

FINANCE

MANUFACTURING

WHOLESALE

& RETAIL

PUBLIC SECTOR

& HEALTHCARE

SERVICES

& UTILITIES

OTHER

IT GOVERNANCE:RIVOLUZIONE IN CORSO!

IT GOVERNANCE: RIVOLUZIONE IN CORSO! – 13.12.2016Osservatorio Enterprise Application Governance

Responsabili ScientificiMARIANO CORSO STEFANO MAINETTI

1

Direttore dell’OsservatorioALESSANDRO PIVA

MOBILITY COLLABORATION

USER EXPERIENCE DATA INTELLIGENCE

OPEN APPLICATION PERVASIVE COMPUTING

svincolare la fruizione delle applicazionidal luogo di lavoro e dai singoli device

supportare il flusso destrutturatoche abilita la collaborazione tra individui

progettare le applicazioni per rendereefficace e soddisfacente l’esperienza utente

utilizzare logiche di intelligenza artificialeper ricavare il massimo valore dai dati

estendere la copertura funzionale delle applicazioniintegrandole con applicazioni terze

far interagire le applicazioni con la realtàraccogliendo informazioni e agendo sull’ambiente

CONSIDERATA RILEVANTE DAL DELLE AZIENDE%

61%

64%

1

044%

10 36%

34%

64%

1

10

I TREND CHE CAMBIANOE POTENZIANO LE APPLICAZIONI

IL CAMPIONE DI ANALISI

IT GOVERNANCE:RIVOLUZIONE IN CORSO!

FOOD ONLINE: L’APPETITO VIEN COMPRANDO! – 01.12.2016 Osservatorio eCommerce B2c / Food & Grocery

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

2

2_ Food online: l’appetito vien comprando!

Food online:l’appetito vien comprando!

IL MERCATO ITALIANO DEL FOOD&GROCERY ONLINE

BEVANDE

6%

575MILIONI €

+30%

SECCHI

55%

SURGELATI

2%

FRESCHI

29%

ALIMENTARI90%

36% 47% 17%ENOGASTRONOMIA RISTORAZIONEGROCERY ALIMENTARE

WINE

8%

0,35% SUL TOTALE ACQUISTI RETAIL FOOD

HEALTH&CARE10%

67%

IMPRESETRADIZIONALI

TI

POLOGIA DI PLAYER

33%

DOT COM

MOBILE OFFERTA

653MILIONI €

100MILIONI €

TRANSATODA SMARTPHONE

VALORE VENDITEeCOMMERCE B2c

ACQ

UISTI eCOMMERCE FOOD

8% TABLET17%SMARTPHONE

FOOD ONLINE: L’APPETITO VIEN COMPRANDO! – 01.12.2016 Osservatorio eCommerce B2c / Food & Grocery

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

2

I MODELLI DI DELIVERY

CLICK&DRIVECLICK&STORE CLICK&LOCKER

RITIRO DELLA SPESAPRESSO UN PUNTO DI RACCOLTA IN NEGOZIO

RITIRO DELLA SPESA IN TRANSITOALL’ESTERNO DEL SUPERMERCATO

RITIRO DELLA SPESA IN UN LOCKERPOSIZIONATO...OVUNQUE

95% HOME DELIVERY 5% CLICK&COLLECT

GROCERY ALIMENTARE +40%188 MILIONI €

ENOGASTRONOMIA +17%241 MILIONI €

RISTORAZIONE +29%90 MILIONI €

EXPORT 1 ALTO MEDIO2 BASSO3

1

33

2 3

L’EVOLUZIONE DELL’OFFERTA

PRODOTTI TIPICIDI ALTA QUALITÀ

PRODOTTI FRESCHI/FRESCHISSIMI

INGREDIENTI/BOXPER RICETTE

CONSEGNARAPIDA

CIBO VINO

CONSEGNARAPIDA

FLASHSALES

RICERCA IN BASEALL’OCCASIONE D’USO

INIZIATIVE SUPRODOTTI DI NICCHIA

L’EXPORT ENOGASTRONOMICO

20% EXPORT

BASE: VENDITE ENOGASTRONOMICHE > 300 MILIONI €

TIPOLOGIE DI PLAYER

RISTORANTI TRADIZIONALIAGGREGATORI D’OFFERTA RISTORANTI ONLINE

PIATTAFORME CHE RICOPRONO LE FASI DI:•ORDINAZIONE•ORDINAZIONE + CONSEGNA •ORDINAZIONE + PREPARAZIONE + CONSEGNA

PERLOPIÙ GRANDI CATENE CHEHANNO ATTIVATO UNA INIZIATIVA eCOMMERCE

NATI ESCLUSIVAMENTEPER OPERARE SUL WEB

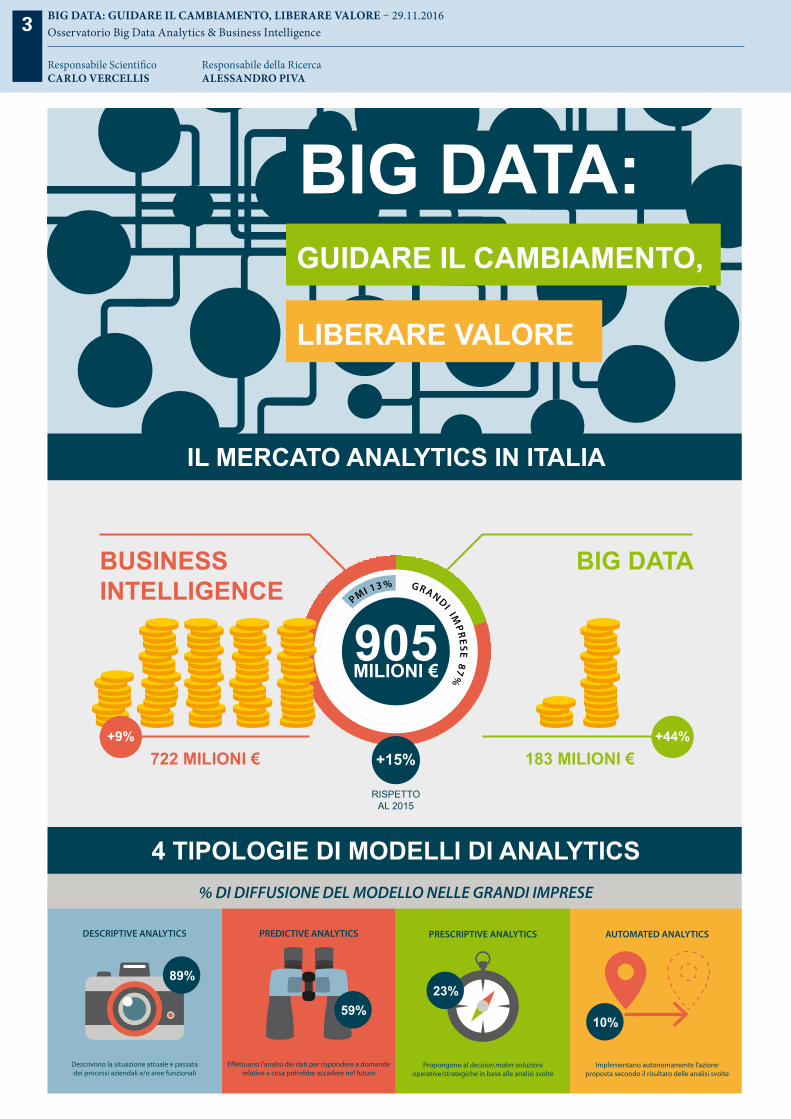

BIG DATA: GUIDARE IL CAMBIAMENTO, LIBERARE VALORE – 29.11.2016Osservatorio Big Data Analytics & Business Intelligence

Responsabile ScientificoCARLO VERCELLIS

Responsabile della RicercaALESSANDRO PIVA

3

3_ Big Data: guidare il cambiamento, liberare valore

LIBERARE VALORE

IL MERCATO ANALYTICS IN ITALIA

BIG DATA:GUIDARE IL CAMBIAMENTO,

BIG DATABUSINESSINTELLIGENCE

+15%

RISPETTOAL 2015

722 MILIONI €+9%

183 MILIONI €+44%

905MILIONI €

PMI 13 % GRANDI IMPR

ESE 87%

DESCRIPTIVE ANALYTICS

Descrivono la situazione attuale e passatadei processi aziendali e/o aree funzionali

89%

PREDICTIVE ANALYTICS

E�ettuano l'analisi dei dati per rispondere a domanderelative a cosa potrebbe accadere nel futuro

59%

PRESCRIPTIVE ANALYTICS

Propongono al decision maker soluzionioperative/strategiche in base alle analisi svolte

23%

AUTOMATED ANALYTICS

Implementano autonomamente l'azioneproposta secondo il risultato delle analisi svolte

10%

4 TIPOLOGIE DI MODELLI DI ANALYTICS% DI DIFFUSIONE DEL MODELLO NELLE GRANDI IMPRESE

IL BIG DATA JOURNEY

BIG DATA: GUIDARE IL CAMBIAMENTO, LIBERARE VALORE – 29.11.2016Osservatorio Big Data Analytics & Business Intelligence

Responsabile ScientificoCARLO VERCELLIS

Responsabile della RicercaALESSANDRO PIVA

3

Sfruttamento dell’innovazioneproveniente dalle startup

per il lancio di nuovi prodotti/servizie apertura di nuovi mercati

Le startup con cui abbiamocercato di collaborarenon erano ancoraabbastanza mature

45% 22%Riduzione del time to markete accelerazione del processo

di sviluppo tramiteesternalizzazione

Difficoltà di implentazionedelle idee innovativeprovenienti dalle startup

41% 22%Coordinamento semplice graziealla struttura organizzativa

snelle e flessibiledelle startup

Scarso orientamentoal B2B

IL MERCATO ANALYTICS IN ITALIA

4 TIPOLOGIE DI MODELLI DI ANALYTICS

IL BIG DATA JOURNEY

26%

66%

8%

BASSO

INTERMEDIO

ALTO

31%

35%

12%

TECNOLOGIE TRADIZIONALISU DATI TRADIZIONALI

TECNOLOGIE NUOVEAFFIANCATEALLE TRADIZIONALI

TECNOLOGIE NUOVEE TRADIZIONALIINTEGRATE TRA LORO

22% NUOVE TECNOLOGIESU DATI TRADIZIONALI

IL LIVELLO DI MATURITÀ TECNOLOGICADELLE ORGANIZZAZIONI

I FRAMEWORKTECNOLOGICI

IL LIVELLO DI MATURITÀDELLE ORGANIZZAZIONI

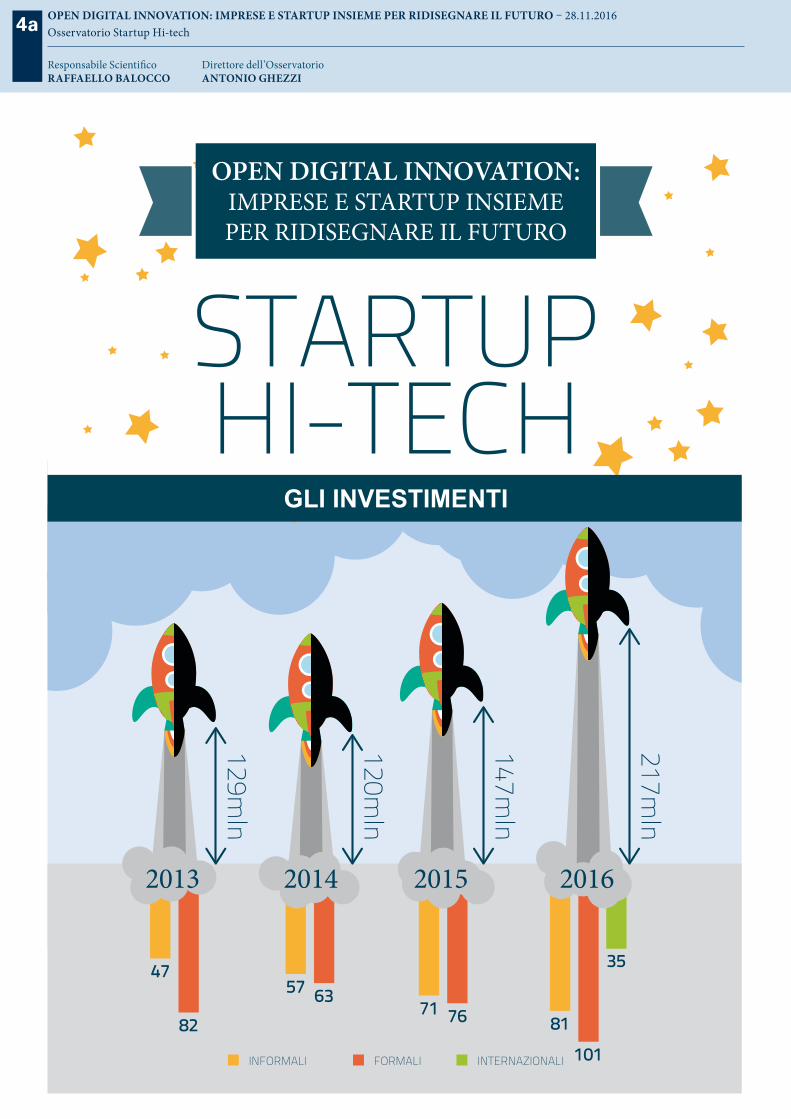

OPEN DIGITAL INNOVATION: IMPRESE E STARTUP INSIEME PER RIDISEGNARE IL FUTURO – 28.11.2016Osservatorio Startup Hi-tech

Responsabile ScientificoRAFFAELLO BALOCCO

Direttore dell’OsservatorioANTONIO GHEZZI

4a

4a_ Open Digital Innovation: imprese e startup insieme per ridisegnare il futuro

35

OPEN DIGITAL INNOVATION:IMPRESE E STARTUP INSIEMEPER RIDISEGNARE IL FUTURO

GLI INVESTIMENTI

217mln

147mln

120mln

129mln

82

476357

7671

10181

201520142013 2016

FORMALIINFORMALI INTERNAZIONALI

STARTUPHI-TECH

OPEN DIGITAL INNOVATION: IMPRESE E STARTUP INSIEME PER RIDISEGNARE IL FUTURO – 28.11.2016Osservatorio Startup Hi-tech

Responsabile ScientificoRAFFAELLO BALOCCO

Direttore dell’OsservatorioANTONIO GHEZZI

4a

GLI INVESTIMENTI

2015 247 MILIONI €+34%

FATTURATO TOTALE

2014 184 MILIONI €+26%

2013 146 MILIONI €+13%

DIPENDENTI TOTALE

2015 2420+55%

2014 1565+25%

2013 1252+24%

FTEFULL TIME EQUIVALENT 14520

x6MOLTIPLICATORE

l ' indottorealmentegenerato

dalle startupnel 2015,

considerando i collaboratori

interni edesterni

OPEN DIGITAL INNOVATION: IMPRESE E STARTUP INSIEME PER RIDISEGNARE IL FUTURO – 28.11.2016Osservatorio Startup Intelligence / Osservatorio Digital Transformation Academy

Responsabili Scientifici – Startup IntelligenceRAFFAELLO BALOCCO STEFANO MAINETTI

Responsabile Scientifico – Digital Transformation AcademyMARIANO CORSO

Direttore degli OsservatoriALESSANDRA LUKSCH

4b

4b_ Open Digital Innovation: imprese e startup insieme per ridisegnare il futuro

STARTUP INTELLIGENCEDIGITAL TRANSFORMATION ACADEMY

OPEN DIGITAL INNOVATION:IMPRESE E STARTUP INSIEMEPER RIDISEGNARE IL FUTURO

IL BUDGET ICT 2017

5% 9

%

54% 21% 11%

M

EDIA

+0,

5%

PER

DIME

NSIO

NE AZ

IENDA

LE

GRANDISSIME -0,3% MEDIE +0,5% GRANDI +2,7%

DIMINUZIONE OLTRE IL 10%DIMINUZIONE FINO AL 10%INVARIANZAAUMENTO FINO AL 10% AUMENTO OLTRE IL 10%

PRIORITÀ DI INVESTIMENTI PER L'INNOVAZIONE DIGITALE NEL 2017

Consolidamento Applicativo,sviluppo e rinnovamento

gestionali ERP46%

Business Intelligence,Big Data e Analytics 39%

Digitalizzazionee dematerializzazione 39%

Sviluppo erinnovo CRM 27%

SoluzionieCommerce 22%

MobileBusiness 22%

Mobile & Web socialMarleting 15%

SistemiCloud 13%

Information Security,Compliance

e Risk Management12%

Internet of �ings,Smart product 9%

Smart Manufacturing,Industry 4.0 8%

Data center,Information Management,

virtualizzazione17%

LAVORARE CON LE STARTUP

OPEN DIGITAL INNOVATION: IMPRESE E STARTUP INSIEME PER RIDISEGNARE IL FUTURO – 28.11.2016Osservatorio Startup Intelligence / Osservatorio Digital Transformation Academy

Responsabili Scientifici – Startup IntelligenceRAFFAELLO BALOCCO STEFANO MAINETTI

Responsabile Scientifico – Digital Transformation AcademyMARIANO CORSO

Direttore degli OsservatoriALESSANDRA LUKSCH

4b

PRINCIPALE BENEFICIONEL LAVORARE CON STARTUP

COME FORNITORE

PRINCIPALE CRITICITÀNEL LAVORARE CON STARTUP

COME FORNITORE

57% 40%Incentivo a favorire un’aperturadella cultura aziendale

e una contaminazione continua,in ottica Open Innovation

La cultura internadelle imprese consolidatenon è ancora abbastanza“aperta”

IL BUDGET ICT 2017

PROSSIMI 3 ANNIULTIMI 3 ANNI

38

LINE OFBUSINESS

-3%

37 40

TOPMANAGEMENT

-6%

37 29

CLIENTIESTERNI

18%

34 40

VENDOR ESOURCER ICT

-28%

2915

UNIVERSITÀ ECENTRI RICERCA

40%

21

23

CONCORRENTI

-14%

20 26

SOCIETÀ DICONSULENZA

-29%

1811

UNITÀ R&DINTERNA DEDICATA

26%

1410

AZIENDENON CONCORRENTI

41%

144

STARTUP

274%

16

GLI ATTORI FONTE DI STIMOLO E INFORMAZIONEPER L’INNOVAZIONE DIGITALE

SINO22%78%

22%78%

46%54%

MEDIE

GRANDI

GRANDISSIME

LAVORARE CON LE STARTUP

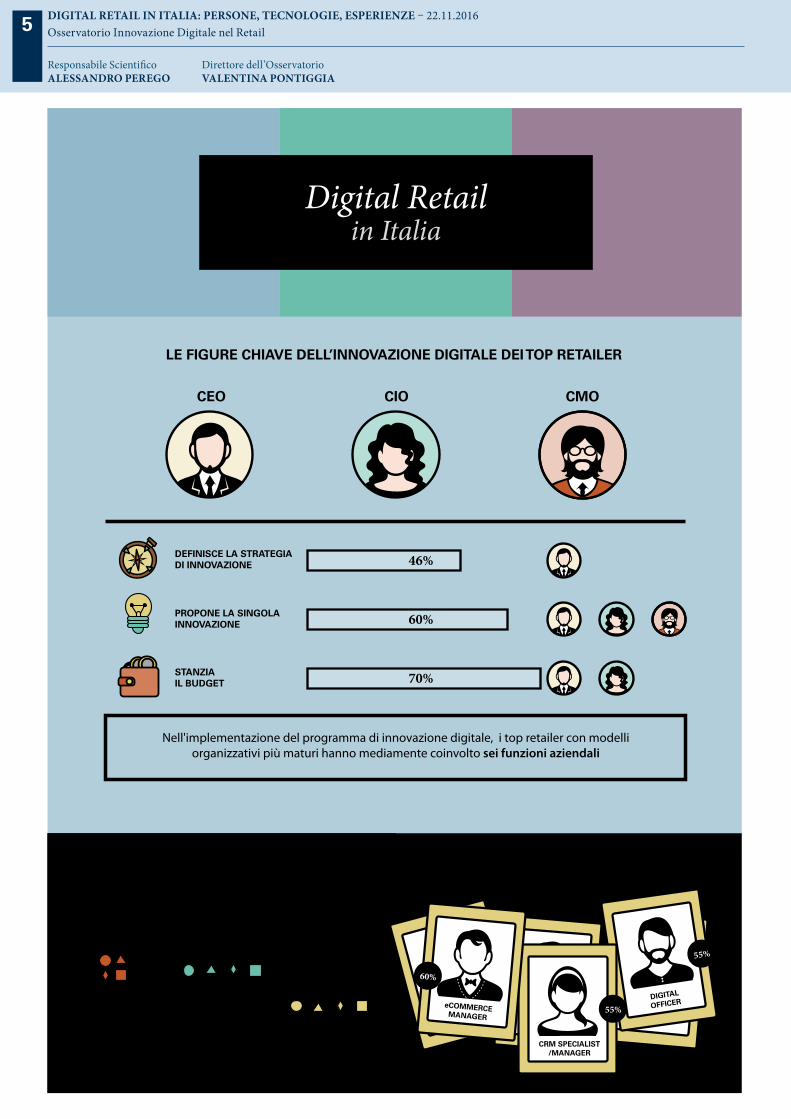

DIGITAL RETAIL IN ITALIA: PERSONE, TECNOLOGIE, ESPERIENZE – 22.11.2016Osservatorio Innovazione Digitale nel Retail

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioVALENTINA PONTIGGIA

5

5_ Digital Retail in Italia: persone, tecnologie, esperienze

Digital Retailin Italia

LE FIGURE CHIAVE DELL’INNOVAZIONE DIGITALE DEI TOP RETAILER

CIO CMOCEO

Nell'implementazione del programma di innovazione digitale, i top retailer con modelliorganizzativi più maturi hanno mediamente coinvolto sei funzioni aziendali

DEFINISCE LA STRATEGIADI INNOVAZIONE 46%

STANZIAIL BUDGET 70%

PROPONE LA SINGOLAINNOVAZIONE 60%

DIGITALOFFICER

55%

LE PROFESSIONALITÀ DIGITALIPIÙ RICERCATE DAI TOP RETAILER

DIGITAL

OFFICER

CRM SPECIALIST/MANAGER

eCOMMERCEMANAGER

55%

55%

60%

LA DIGITAL GOVERNANCEDEI TOP RETAILER

53% COLLABORATIVA 35% CENTRALIZZATA 12% DISTRIBUITA

DIGITAL RETAIL IN ITALIA: PERSONE, TECNOLOGIE, ESPERIENZE – 22.11.2016Osservatorio Innovazione Digitale nel Retail

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioVALENTINA PONTIGGIA

5

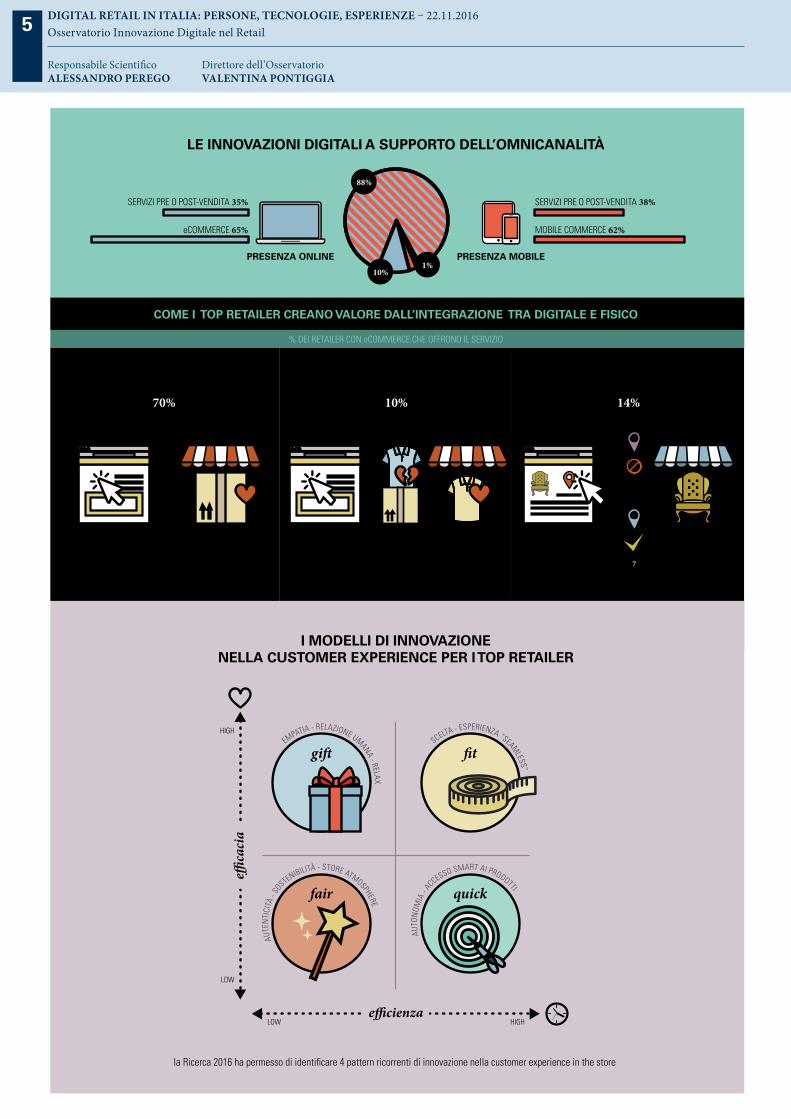

I MODELLI DI INNOVAZIONENELLA CUSTOMER EXPERIENCE PER I TOP RETAILER

gi� �t

fair quick

e�cienza

e�cacia

HIGH

LOW

LOW HIGH

AUTE

NTI

CITÀ

- SO

STENIBILITÀ - STORE ATMOSPHERE AU

TON

OMIA

- ACCESSO SMART AI PRODOTTI

EMPATIA - RELAZIONE UMANA - RELAX

SCELTA - ESPERIENZA “SEAMLESS”

la Ricerca 2016 ha permesso di identificare 4 pattern ricorrenti di innovazione nella customer experience in the store

7

LE INNOVAZIONI DIGITALI A SUPPORTO DELL’OMNICANALITÀ

PRESENZA ONLINE PRESENZA MOBILE

88%

10%1%

SERVIZI PRE O POST-VENDITA 38%

MOBILE COMMERCE 62%

SERVIZI PRE O POST-VENDITA 35%

eCOMMERCE 65%

COME I TOP RETAILER CREANO VALORE DALL’INTEGRAZIONE TRA DIGITALE E FISICO

reso in negozioclick&collect disponibilità in store70% 10% 14%

SOPRATTUTTO NEI SETTORIALIMENTARE, EDITORIA, INFORMATICA E ELETTRONICA

SOPRATTUTTO NEL SETTOREABBIGLIAMENTO

% DEI RETAILER CON eCOMMERCE CHE OFFRONO IL SERVIZIO

PUBBLICO E PRIVATO: UN PATTO PER L’ITALIA DIGITALE – 14.11.2016Osservatorio Agenda Digitale

Responsabili ScientificiMARIANO CORSO ALFONSO FUGGETTA GIULIANO NOCI ALESSANDRO PEREGO

Direttore dell’OsservatorioLUCA GASTALDI

6

6_ Pubblico e privato: un patto per l’Italia digitale

le regioni italiane hanno performance sul DESIin gran parte al di sotto della media europea

REGIONEMIGLIORE

REGIONEPEGGIORE

*Il DESI è un indice creatodalla Commissione Europeache misura i progressi dei Paesieuropei in termini di digitalizzazione dell’economia e della società, tracciandone l’evoluzionedelle politiche di digitalizzazione.

un pattoper l'Italiadigitale

Pubblico e privato:

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

CONNETTIVITÀ SERVIZIPUBBLICIDIGITALI

INTEGRAZIONEDELLE TECNOLOGIE

DIGITALI

USO DIINTERNET

CAPITALEUMANO

OLANDA

FINLANDIA

IRLANDA

NORVEGIAESTONIA

MIGLIORPAESE

EUROPEO

MEDIAEUROPEA

MEDIAITALIA

DESI

LE ABITAZIONI COPERTE DA BANDA LARGA(% banda �ssa a 30 Mbps a �ne 2015)

SOPRA E SOTTO LA MEDIA ITALIANA SUL DESI(2015)

PUBBLICO E PRIVATO: UN PATTO PER L’ITALIA DIGITALE – 14.11.2016Osservatorio Agenda Digitale

Responsabili ScientificiMARIANO CORSO ALFONSO FUGGETTA GIULIANO NOCI ALESSANDRO PEREGO

Direttore dell’OsservatorioLUCA GASTALDI

6

L’ITALIA: REGIONE PER REGIONE

CENTRONORD-EST SUD E ISOLE

OBIETTIVI AL 2018

LE ABITAZIONI COPERTE DA BANDA LARGA(% banda �ssa a 30 Mbps a �ne 2015)

SOPRA E SOTTO LA MEDIA ITALIANA SUL DESI(2015)

NORD-OVEST

MEDIAITALIA

AB

RU

ZZO

BA

SILI

CAT

A

CA

LAB

RIA

CA

MPA

NIA

EMIL

IA R

OM

AG

NA

FRIU

LI V

ENEZ

IAG

IULI

A

LAZI

O

LIG

UR

IA

LOM

BA

RD

IA

MA

RC

HE

MO

LISE

PIEM

ON

TE

pa B

OLZ

AN

O

pa T

REN

TO

PUG

LIA

SAR

DEG

NA

SIC

ILIA

TOSC

AN

A

UM

BR

IA

VALL

E D

’AO

STA

VEN

ETO

68 73 93 76 72 60 84 76 60 62 34 56 41 28 95 87 80 74 63 68 61

8 52 76 65 37 24 52 36 23 16 15 26 18 8 54 10 33 30 18 1 25

2323

4

3

31

CONNETTIVITÀCAPITALEUMANO

13

5

4

5

3

USO DIINTERNET

14

4

3

5

2

11

INTEGRAZIONEDELLE TECNOLOGIE

DIGITALI

11

5

3

5

5

1

SERVIZIPUBBLICIDIGITALI

13

3

3

5

321

7_ L’innovazione tecnologica e digitale per una logistica sempre più SMART

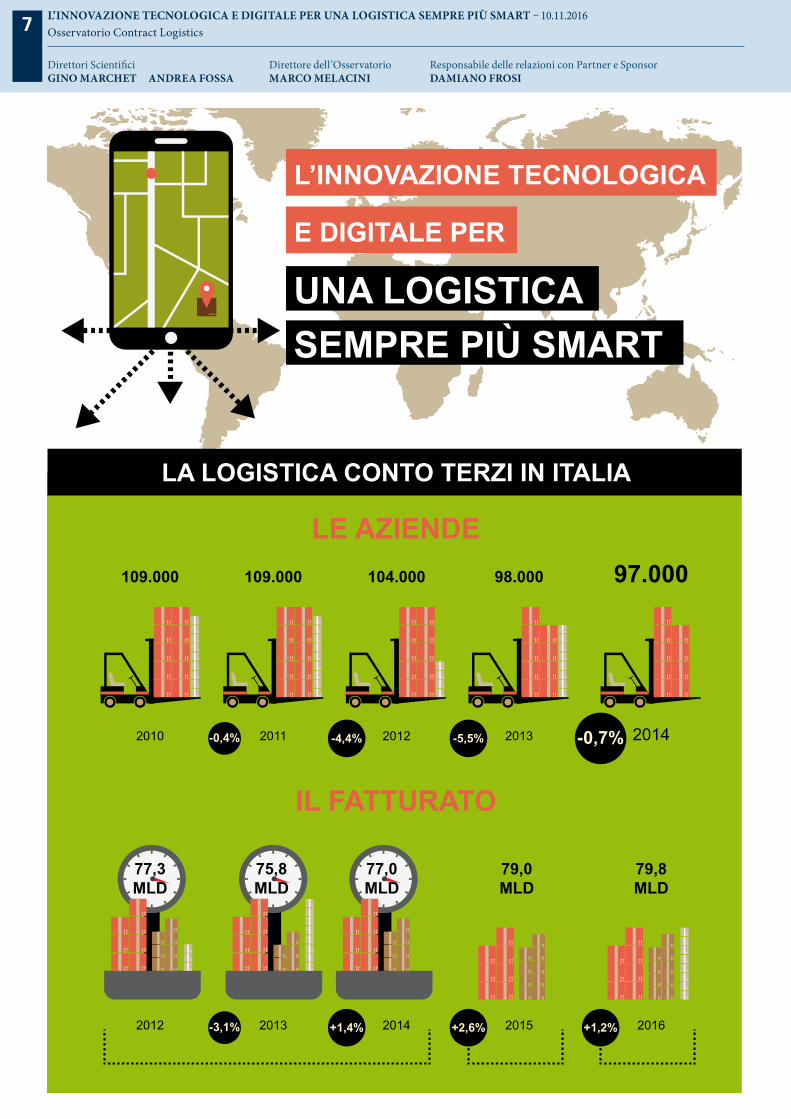

LA LOGISTICA CONTO TERZI IN ITALIA

L’INNOVAZIONE TECNOLOGICA

E DIGITALE PER

LE AZIENDE

UNA LOGISTICASEMPRE PIÙ SMART

2013201220112010

98.000104.000109.000109.000

-0,4% -4,4% -5,5% 2014

97.000

-0,7%

IL FATTURATO

2015201420132012 -3,1% +1,4% 2016

77,3MLD

75,8MLD

77,0MLD

79,0MLD

79,8MLD

+2,6% +1,2%

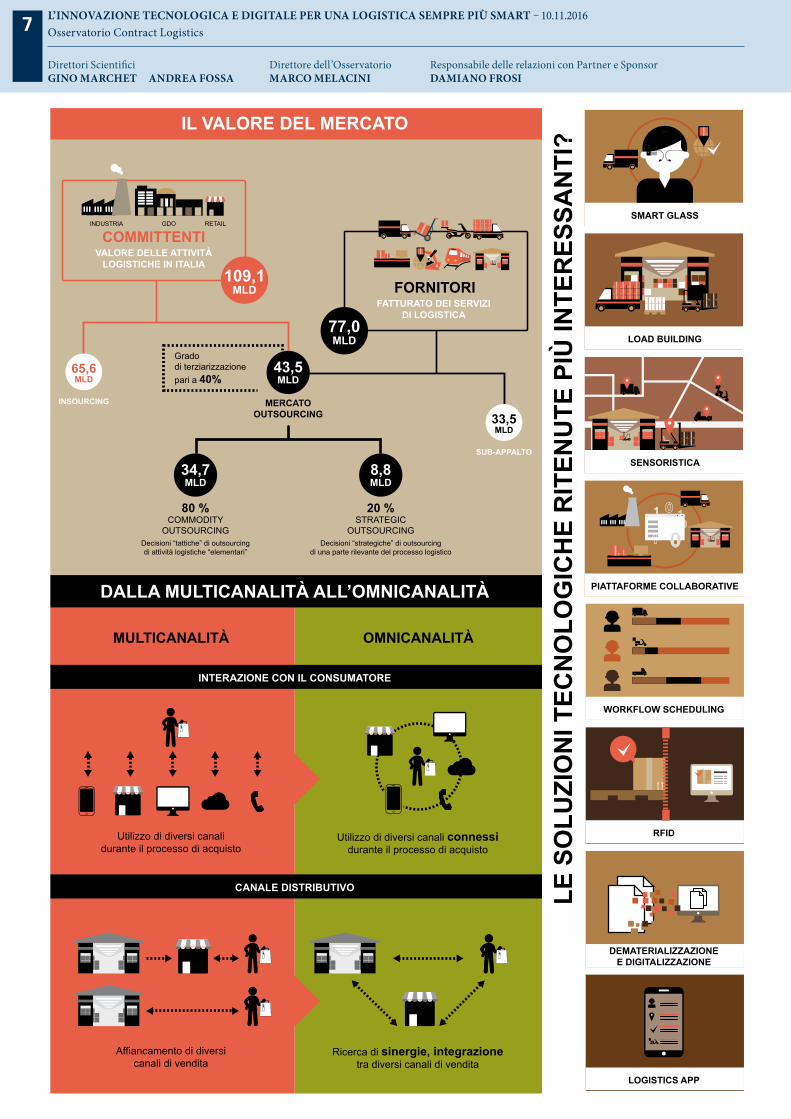

IL VALORE DEL MERCATO

DALLA MULTICANALITÀ ALL’OMNICANALITÀ

L’INNOVAZIONE TECNOLOGICA E DIGITALE PER UNA LOGISTICA SEMPRE PIÙ SMART – 10.11.2016Osservatorio Contract Logistics

Direttori ScientificiGINO MARCHET ANDREA FOSSA

Direttore dell’OsservatorioMARCO MELACINI

7

Responsabile delle relazioni con Partner e SponsorDAMIANO FROSI

7_ L’innovazione tecnologica e digitale per una logistica sempre più SMART

LA LOGISTICA CONTO TERZI IN ITALIA

LE S

OLU

ZIO

NI T

ECN

OLO

GIC

HE

RIT

ENU

TE P

IÙ IN

TER

ESSA

NTI

?

SMART GLASS

LOAD BUILDING

SENSORISTICA

PIATTAFORME COLLABORATIVE

1

0

WORKFLOW SCHEDULING

RFID

DEMATERIALIZZAZIONEE DIGITALIZZAZIONE

LOGISTICS APP

IL VALORE DEL MERCATO

COMMITTENTIVALORE DELLE ATTIVITÀ

LOGISTICHE IN ITALIA

INDUSTRIA RETAILGDO

65,6MLD

INSOURCING

109,1MLD

77,0MLD

33,5MLD

SUB-APPALTO

FATTURATO DEI SERVIZIDI LOGISTICA

FORNITORI

80 %COMMODITY

OUTSOURCINGDecisioni “tattiche” di outsourcingdi attività logistiche “elementari”

20 %STRATEGIC

OUTSOURCINGDecisioni “strategiche” di outsourcing

di una parte rilevante del processo logistico

34,7MLD

8,8MLD

Gradodi terziarizzazionepari a 40%

43,5MLD

MERCATOOUTSOURCING

DALLA MULTICANALITÀ ALL’OMNICANALITÀ

MULTICANALITÀ OMNICANALITÀ

Utilizzo di diversi canalidurante il processo di acquisto

Utilizzo di diversi canali connessidurante il processo di acquisto

INTERAZIONE CON IL CONSUMATORE

CANALE DISTRIBUTIVO

Affiancamento di diversicanali di vendita

Ricerca di sinergie, integrazionetra diversi canali di vendita

L’INNOVAZIONE TECNOLOGICA E DIGITALE PER UNA LOGISTICA SEMPRE PIÙ SMART – 10.11.2016Osservatorio Contract Logistics

Direttori ScientificiGINO MARCHET ANDREA FOSSA

Direttore dell’OsservatorioMARCO MELACINI

7

Responsabile delle relazioni con Partner e SponsorDAMIANO FROSI

8_ eCommerce B2c in Italia: esame di maturità per l’offerta

ECOMMERCE B2C IN ITALIA: ESAME DI MATURITÀ PER L’OFFERTA – 18.10.2016Osservatorio eCommerce B2c

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

8

eCommerce B2c in Italia:esame di maturità per l’o�erta

EDITORIA687 milioni €

+16%

FOOD&GROCERY575 milioni €

+30%

ARREDAMENTO652 milioni €

+48%

INFORMATICAE ELETTRONICA

2.932 milioni €

+28%

ABBIGLIAMENTO1.898 milioni €

+27%

TURISMO8.561 milioni €

+10%

ALTRO (servizi)807 milioni €

+5%

ALTRO (prodotto)2.312 milioni €

+44%

PRODOTTI 9 MILIARDI

GLI ACQUISTI ONLINE DEGLI ITALIANI SU SITI NAZIONALI E INTERNAZIONALI

+32%+8% 54% 46%SERVIZI 10,6 MILIARDI

19,6MILIARDI €

ASSICURAZIONI1.225 milioni €

+0%

+18%

BONIFICO

CONTRASSEGNO

2%

WEBSHOPPERABITUALI

INTE

RNET

USER

AC

QUIS

TI e

COMMERCE

31% PAYPAL

65%CARTA DICREDITO

2%

ALTRO <1%

41%WEBSHOPPERSPORADICI

19%

9% TABLET17%SMARTPHONE

3,3 MLD €

+63%

1,8 MLD €

+15%

91% del mercato

12,9 MLNgenerano il

9% del mercato

6,1 MLNgenerano il

deviceweb shopper payment

8_ eCommerce B2c in Italia: esame di maturità per l’offerta

ECOMMERCE B2C IN ITALIA: ESAME DI MATURITÀ PER L’OFFERTA – 18.10.2016Osservatorio eCommerce B2c

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

8

LE VENDITE DA SITI ITALIANI A CONSUMATORI ITALIANI E STRANIERI

+8%+32% 55% 45% SERVIZI 8 MILIARDIPRODOTTI 9,7 MILIARDI

17,7MILIARDI €

+20%

ABBIGLIAMENTO

36%

TURISMO

42%

L’EXPORT DELL’eCOMMERCE B2c ITALIANO

3,4 MILIARDI €

+17%

( 22% ALTRO )

42%

IMPRESETRADIZIONALI

VE

NDITE COMPLESSIVE

58%

DOT COM

+28% +10%

38%AGGREGATORI

Marketplace, Flash Sales,Portali di hotel, …

ALTRO

IL CONVERSION FUNNEL

BOUNCERATE

40%

CONVERSIONRATE

1,2%

ENGAGEDCUSTOMER

RATE

48,8%

CARTABANDONMENT

RATE

10%

CUSTOMERJOURNEYONLINE

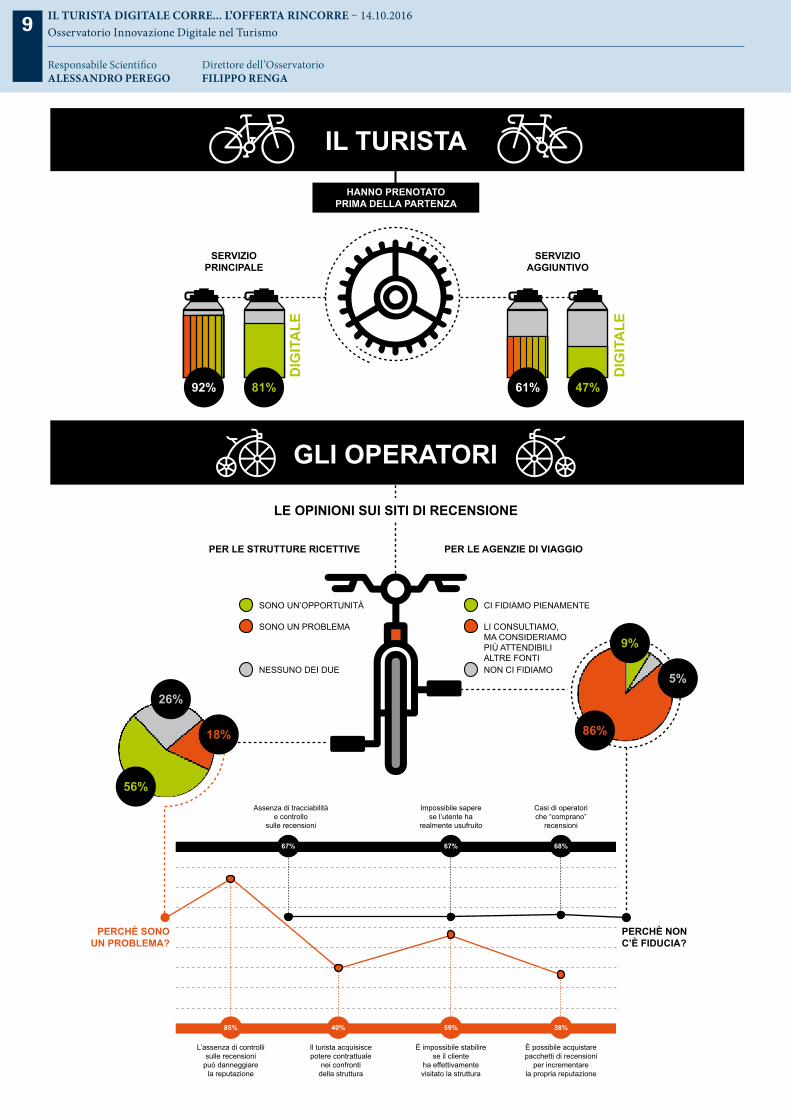

9_ Il Turista Digitale corre... l’Offerta rincorre

IL TURISTA DIGITALE CORRE... L’OFFERTA RINCORRE – 14.10.2016Osservatorio Innovazione Digitale nel Turismo

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioFILIPPO RENGA

9

80%

10,3 MILIA

RD

I DI EU

RO

20%

24% INDIRETTO

76% DIRETTO52,3MLD €

IL TURISTA DIGITALE CORRE...L’OFFERTA RINCORRE

NON

DIGI

TALE

DIGITALE

9_ Il Turista Digitale corre... l’Offerta rincorre

IL TURISTA DIGITALE CORRE... L’OFFERTA RINCORRE – 14.10.2016Osservatorio Innovazione Digitale nel Turismo

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioFILIPPO RENGA

9

GLI OPERATORI

LE OPINIONI SUI SITI DI RECENSIONE

5%

9%

PER LE AGENZIE DI VIAGGIO

56%

18%

26%

PER LE STRUTTURE RICETTIVE

SONO UN’OPPORTUNITÀ

SONO UN PROBLEMA

NESSUNO DEI DUE

PERCHÈ SONOUN PROBLEMA?

CI FIDIAMO PIENAMENTE

LI CONSULTIAMO,MA CONSIDERIAMOPIÙ ATTENDIBILIALTRE FONTINON CI FIDIAMO

86%

PERCHÈ NONC’È FIDUCIA?

L’assenza di controllisulle recensioni

può danneggiarela reputazione

È impossibile stabilirese il cliente

ha effettivamentevisitato la struttura

Il turista acquisiscepotere contrattuale

nei confrontidella struttura

È possibile acquistarepacchetti di recensioni

per incrementarela propria reputazione

67% 68%

Impossibile saperese l’utente ha

realmente usufruito

67%

Assenza di tracciabilitàe controllo

sulle recensioni

Casi di operatoriche “comprano”

recensioni

85% 40% 59% 38%

HANNO PRENOTATOPRIMA DELLA PARTENZA

SERVIZIOPRINCIPALE

SERVIZIOAGGIUNTIVO

81% 47%

IL TURISTA

92% 61%

DIG

ITA

LE

DIG

ITA

LE

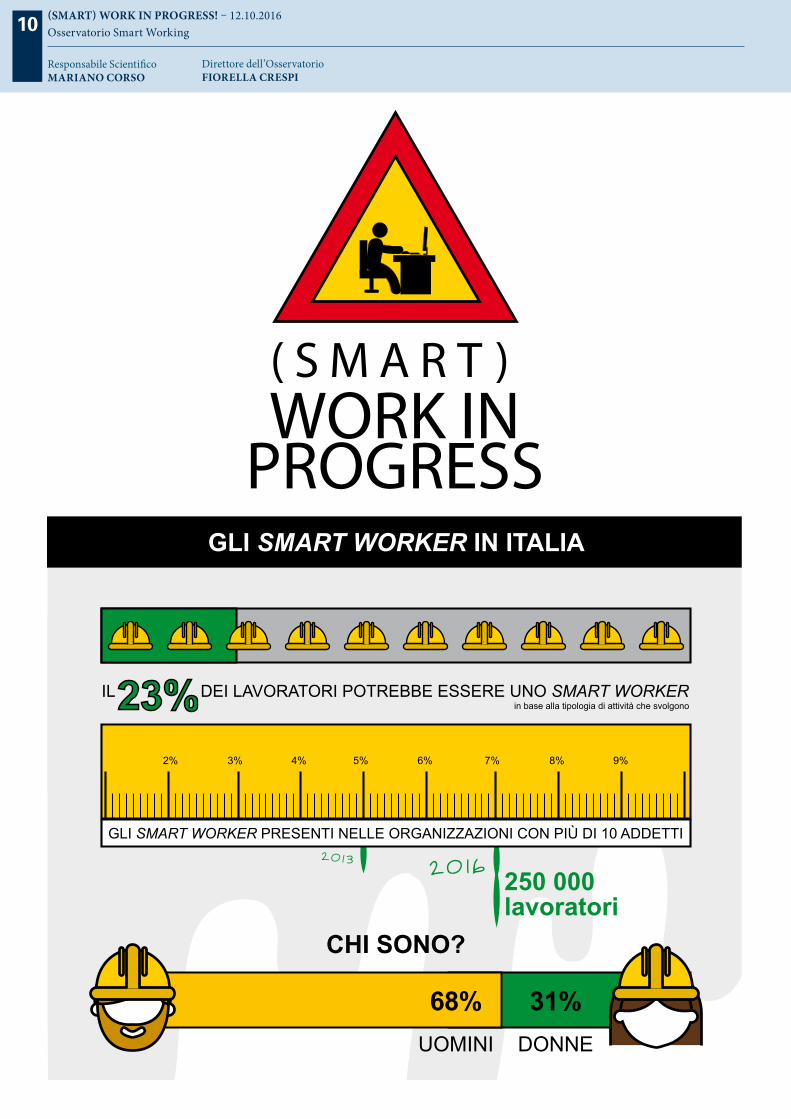

10_ (Smart) Work in progress!

GLI SMART WORKER IN ITALIA

IL DEI LAVORATORI POTREBBE ESSERE UNO SMART WORKER23% in base alla tipologia di attività che svolgono

6% 9%8%7%5%4%3%2%

GLI SMART WORKER PRESENTI NELLE ORGANIZZAZIONI CON PIÙ DI 10 ADDETTI

250 000lavoratori

UOMINI DONNE

31%68%

CHI SONO?

(SMART) WORK IN PROGRESS! – 12.10.2016Osservatorio Smart Working

Responsabile ScientificoMARIANO CORSO

10

Direttore dell’OsservatorioFIORELLA CRESPI

10_ (Smart) Work in progress!

GLI SMART WORKER IN ITALIA

CHI SONO?

PIÙ DI 249 ADDETTI DA 10 A 249 ADDETTI

LO SMART WORKING NELLE ORGANIZZAZIONI

DIFFUSIONE 2015

5%

2016

5%

2015

17%

2016

30%

GRANDI IMPRESE PICCOLE E MEDIE IMPRESE

FASE DEI PROGETTI STRUTTURATI

LA MATURITÀ DEI PROGETTI

SPERIMENTAZIONEalcune persone stanno

provando il modello,ma è in fase pilota

35%IN ESTENSIONE

si sta procedendocon l’allargamento del numero

di persone coinvolte

40%A REGIME

il progetto è estesoa tutti gli eleggibili

ed è in perfezionamento

25%

(SMART) WORK IN PROGRESS! – 12.10.2016Osservatorio Smart Working

Responsabile ScientificoMARIANO CORSO

10

Direttore dell’OsservatorioFIORELLA CRESPI

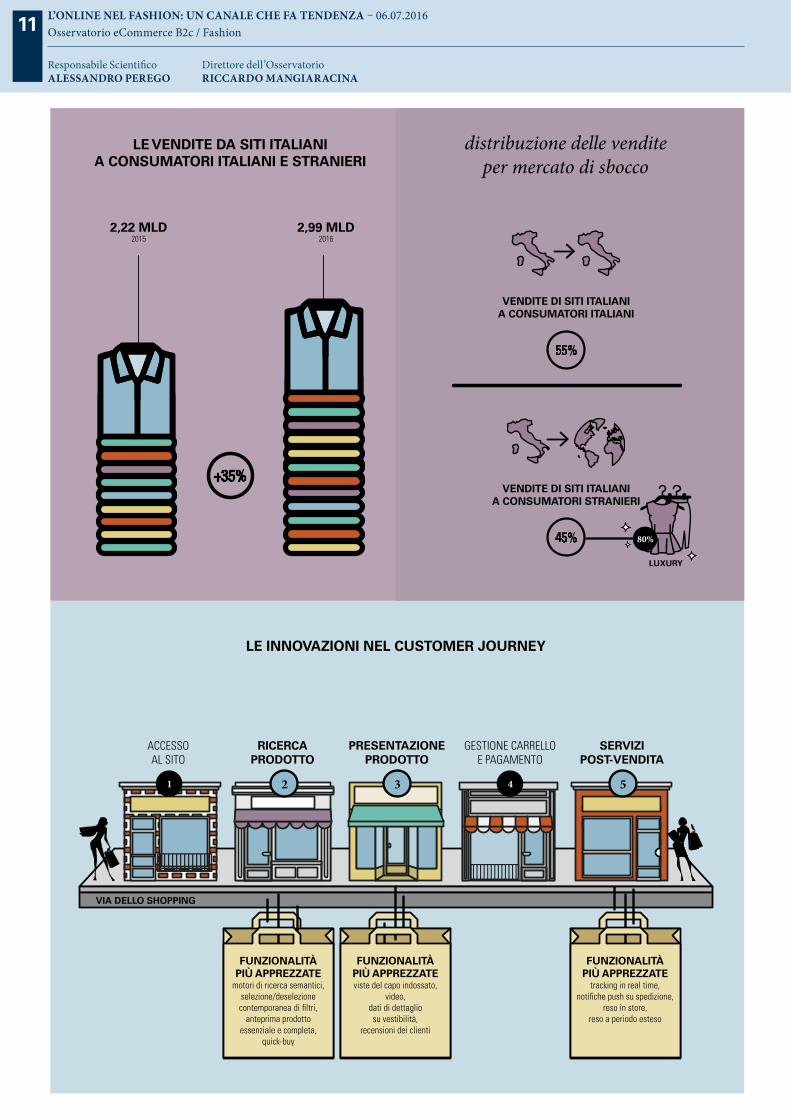

11_ L’online nel Fashion: Un canale che fa tendenza

L’ONLINE NEL FASHION: UN CANALE CHE FA TENDENZA – 06.07.2016Osservatorio eCommerce B2c / Fashion

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

11

L’online nel Fashion:un canale che fa tendenza

10% 2016

+25%

1,47 MLD2015

1,83 MLD2016

GLI ACQUISTI DEI WEB SHOPPER ITALIANI SU SITI ITALIANI E STRANIERI

CONTRIBUTODEL FASHION

ALL’eCOMMERCETOTALE

VESTITI ACCESSORI

55% 45%

%PREZZO

SCONTATOPREZZOPIENO

52% 48%OFF

50%40%

10%DONNA

UOMO

BAMBINO

distribuzione della domanda per tipologia di prodotti acquistati

11_ L’online nel Fashion: Un canale che fa tendenza

L’ONLINE NEL FASHION: UN CANALE CHE FA TENDENZA – 06.07.2016Osservatorio eCommerce B2c / Fashion

Responsabile ScientificoALESSANDRO PEREGO

Direttore dell’OsservatorioRICCARDO MANGIARACINA

11

GESTIONE CARRELLOE PAGAMENTO

RICERCAPRODOTTO

ACCESSOAL SITO

PRESENTAZIONEPRODOTTO

1

SERVIZIPOST-VENDITA

5432

FUNZIONALITÀPIÙ APPREZZATE

motori di ricerca semantici, selezione/deselezionecontemporanea di filtri,

anteprima prodottoessenziale e completa,

quick-buy

FUNZIONALITÀPIÙ APPREZZATEviste del capo indossato,

video, dati di dettagliosu vestibilità,

recensioni dei clienti

FUNZIONALITÀPIÙ APPREZZATE

tracking in real time,notifiche push su spedizione,

reso in store,reso a periodo esteso

VIA DELLO SHOPPING

LE INNOVAZIONI NEL CUSTOMER JOURNEY

LE VENDITE DA SITI ITALIANIA CONSUMATORI ITALIANI E STRANIERI

+35%

2,22 MLD2015

2,99 MLD2016

VENDITE DI SITI ITALIANIA CONSUMATORI ITALIANI

55%

LUXURY

45%

VENDITE DI SITI ITALIANIA CONSUMATORI STRANIERI

80%

distribuzione delle venditeper mercato di sbocco

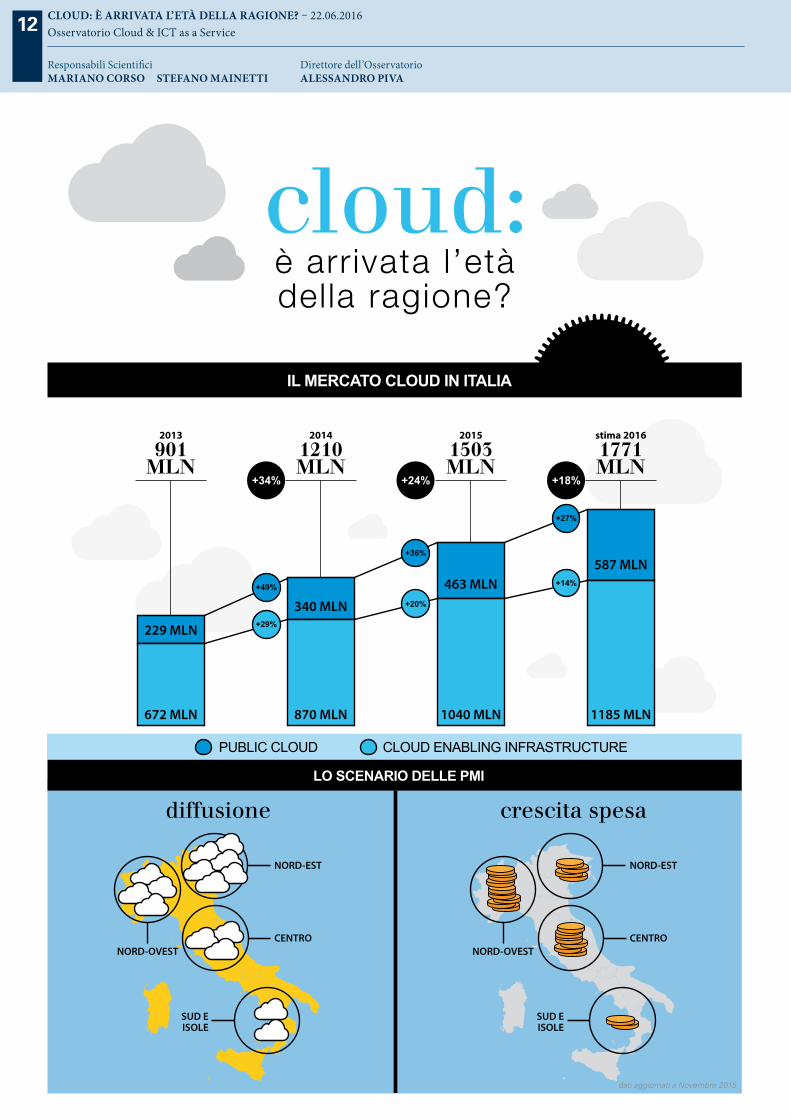

12_ Cloud: è arrivata l’età della ragione?

CLOUD: È ARRIVATA L’ETÀ DELLA RAGIONE? – 22.06.2016Osservatorio Cloud & ICT as a Service

Responsabili ScientificiMARIANO CORSO STEFANO MAINETTI

Direttore dell’OsservatorioALESSANDRO PIVA

12

cloud:è arrivata l’etàdella ragione?

IL MERCATO CLOUD IN ITALIA

stima 2016

1771MLN

2015

1503MLN

2014

1210MLN

2013

901MLN

+34% +24% +18%

229 MLN

672 MLN

340 MLN

870 MLN

463 MLN

1040 MLN

587 MLN

1185 MLN

+49%

+36%

+27%

+29%

+20%

+14%

PUBLIC CLOUD CLOUD ENABLING INFRASTRUCTURE

IL MERCATO CLOUD IN ITALIA

LO SCENARIO DELLE PMI

diffusione crescita spesa

NORD-EST

CENTRO

SUD EISOLE

NORD-OVEST

NORD-EST

CENTRO

SUD EISOLE

NORD-OVEST

dati aggiornati a Novembre 2015

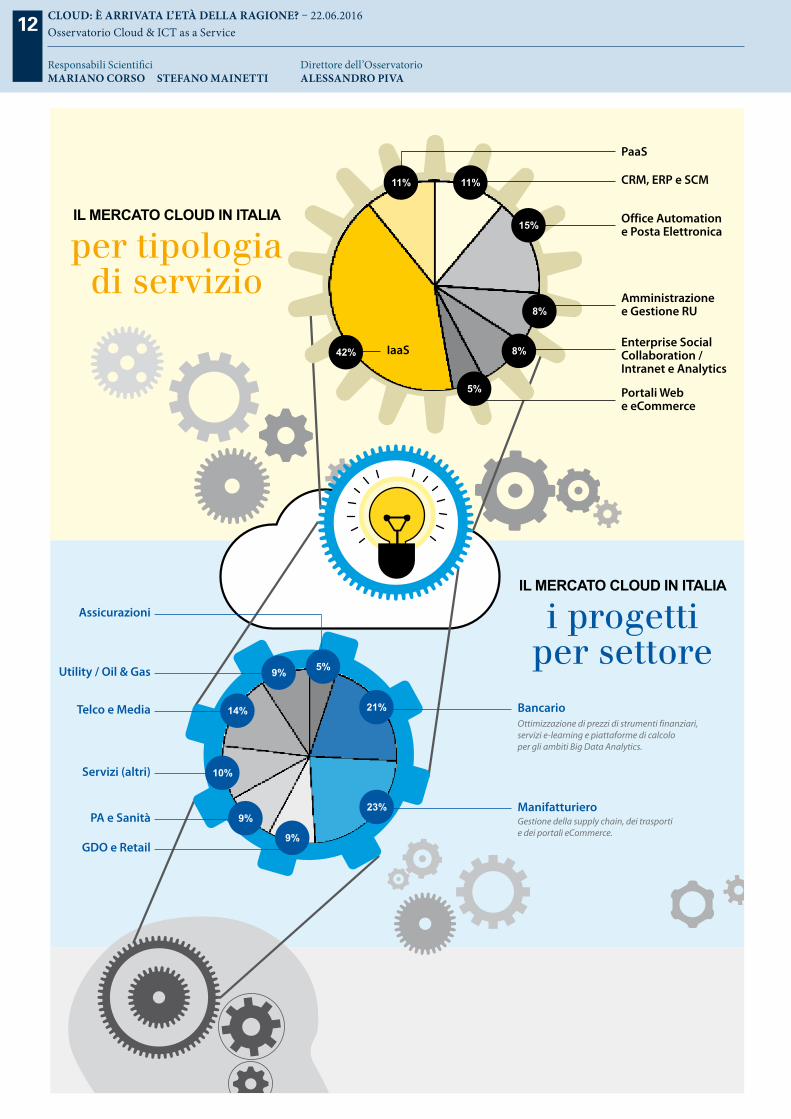

12_ Cloud: è arrivata l’età della ragione?

CLOUD: È ARRIVATA L’ETÀ DELLA RAGIONE? – 22.06.2016Osservatorio Cloud & ICT as a Service

Responsabili ScientificiMARIANO CORSO STEFANO MAINETTI

Direttore dell’OsservatorioALESSANDRO PIVA

12

11% 11%

15%

8%

5%

Office Automatione Posta Elettronica

CRM, ERP e SCM

Amministrazionee Gestione RU

Enterprise SocialCollaboration /Intranet e Analytics

Portali Webe eCommerce

IaaS42%

PaaS

8%

per tipologiadi servizio

IL MERCATO CLOUD IN ITALIA

i progettiper settore

IL MERCATO CLOUD IN ITALIA

Utility / Oil & Gas

Telco e Media

Servizi (altri)

PA e Sanità

Assicurazioni

GDO e Retail

5%

9%

9%

10%

9%

14%

Manifatturiero

Bancario21%

23%

Ottimizzazione di prezzi di strumenti finanziari,servizi e-learning e piattaforme di calcoloper gli ambiti Big Data Analytics.

Gestione della supply chain, dei trasportie dei portali eCommerce.

13_ La digitalizzazione dell’industria: Italia, Work in Progress

Direttori dell’OsservatorioMARCO MACCHI GIOVANNI MIRAGLIOTTA SERGIO TERZI

LA DIGITALIZZAZIONE DELL’INDUSTRIA: ITALIA, WORK IN PROGRESS – 21.06.2016Osservatorio Industria 4.0

Responsabili ScientificiALESSANDRO PEREGO ANDREA SIANESI MARCO TAISCH

13

La digitalizzazionedell’industria:

DIGITAL SKILL GAP

analisi risultati

79%

8%10%

3%6%

54%17%

23%

SI svolta dasocietà esterna

SI svoltainternamente

NO maè in programma

NO e nonè in programma

GRANDI IMPRESE PMIci sono gap significativi,è necessario prevedereazioni di intervento

solo alcune figurehanno le competenze,ma complessivamentesiamo pronti

siamo maturi,non c’è gap

32%

62%

6%

~1.2 mld di euroNEL 2015 IL MERCATO TOTALE SMART MANUFACTURING IN ITALIA:

66% 23% 10%

INDUSTRIALIoT

~790 MLN €

INDUSTRIALANALYTICS~270 MLN €

CLOUDMANUFACTURING

~120 MLN €

28%

22%

SOFTWARE

20%

30%

SYSTEMINTEGRATION

HARDWARESERVIZI

A VALOREAGGIUNTO

~ 1 . 2 m l d d

i eu

ro

Italia,work in progress

13_ La digitalizzazione dell’industria: Italia, Work in Progress

Direttori dell’OsservatorioMARCO MACCHI GIOVANNI MIRAGLIOTTA SERGIO TERZI

LA DIGITALIZZAZIONE DELL’INDUSTRIA: ITALIA, WORK IN PROGRESS – 21.06.2016Osservatorio Industria 4.0

Responsabili ScientificiALESSANDRO PEREGO ANDREA SIANESI MARCO TAISCH

13

SMART TECHNOLOGIES: APPLICAZIONI RILEVATE PER PROCESSO

CLOUDMANUFACTURING

INDUSTRIALANALYTICS

INDUSTRIALIoT

ADVANCEDHMI

ADVANCEDAUTOMATION

ADDITIVEMANUFACTURING

i processi: SMARTLIFECYCLE

SMARTSUPPLY CHAIN

SMARTFACTORY

8%

11%

9%

8%

3%

20%

11%

15%

9%

4%

3%

1%

20%

20%

16%

16%

13%

8%

le s

ma

rt

tec

hn

olo

gie

s:

*Percentuali riferite al campione di aziende che hanno partecipato alla Survey (307 imprese)

:/

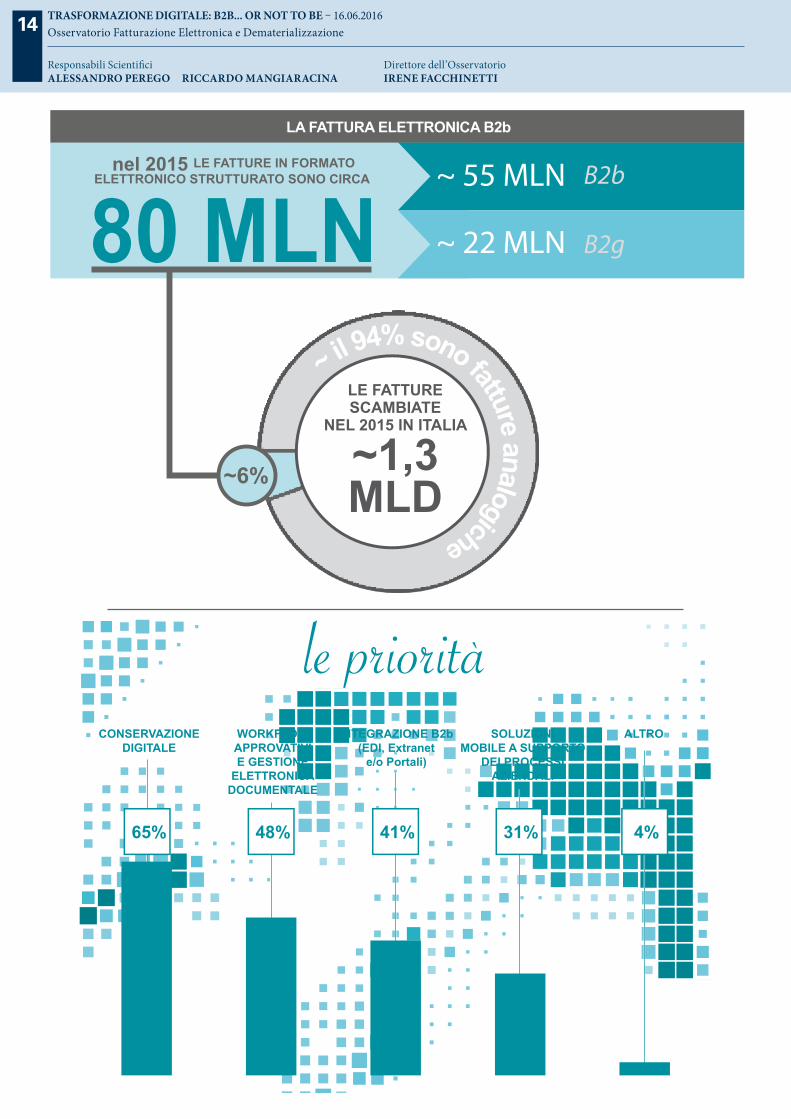

14_ Trasformazione Digitale: B2b... or not to be

B2btrasformazione digitale:

or notto be

in Italia il B2b vale2700MLDeuro/anno

eCommerce B2b~260 mld/anno

~10%

HA MENO DI10 DIPENDENTI5 000 000 DI IMPRESE

il tessuto economico italianoIL 94%

LARGO CONSUMO

ciascuna operaall’interno di una(o più) Supply Chain

METALMECCANICO

AUTOMOTIVE

PUBBLICA AMMINISTRAZIONE

CONSTRUCTION

UTILITY

TESSILE-ABBIGLIAMENTO

CHIMICO

12%

9%

6%

5%

5%

4%

4%

3%

TRASFORMAZIONE DIGITALE: B2B... OR NOT TO BE – 16.06.2016Osservatorio Fatturazione Elettronica e Dematerializzazione

Responsabili ScientificiALESSANDRO PEREGO RICCARDO MANGIARACINA

14

Direttore dell’OsservatorioIRENE FACCHINETTI

14_ Trasformazione Digitale: B2b... or not to be

le prioritàCONSERVAZIONE

DIGITALEWORKFLOWAPPROVATIVIE GESTIONE

ELETTRONICADOCUMENTALE

INTEGRAZIONE B2b(EDI, Extranet

e/o Portali)

SOLUZIONIMOBILE A SUPPORTO

DEI PROCESSIAZIENDALI

ALTRO

65% 48% 41% 31% 4%

nel 2015 LE FATTURE IN FORMATOELETTRONICO STRUTTURATO SONO CIRCA

80 MLN~ 55 MLN

~ 22 MLN

B2b

B2g

LA FATTURA ELETTRONICA B2b

LE FATTURESCAMBIATE

NEL 2015 IN ITALIA

~1,3MLD~6%

~ il 94% sono fatture analogiche

TRASFORMAZIONE DIGITALE: B2B... OR NOT TO BE – 16.06.2016Osservatorio Fatturazione Elettronica e Dematerializzazione

Responsabili ScientificiALESSANDRO PEREGO RICCARDO MANGIARACINA

14

Direttore dell’OsservatorioIRENE FACCHINETTI

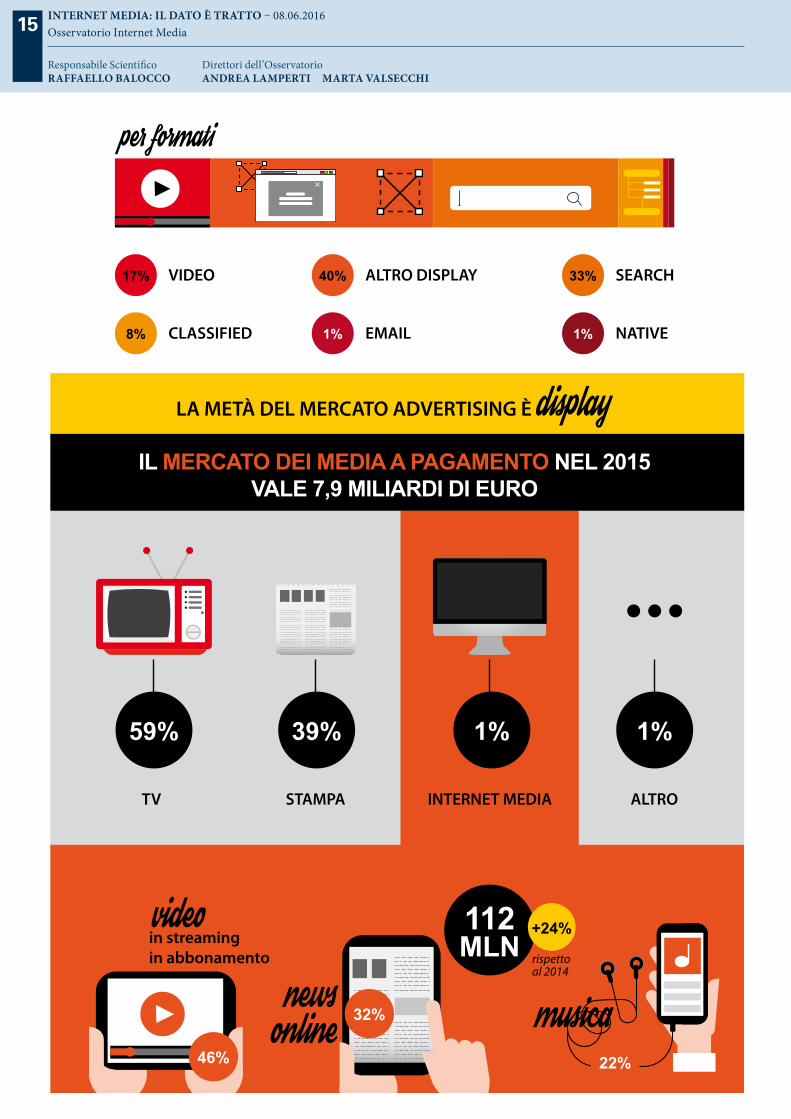

15_ Internet Media: il dato è tratto

INTERNET MEDIA: IL DATO È TRATTO – 08.06.2016Osservatorio Internet Media

Responsabile ScientificoRAFFAELLO BALOCCO

Direttori dell’OsservatorioANDREA LAMPERTI MARTA VALSECCHI

15

2015

+400%

2014

500 MLN

100 MLN

T

RANSATO

INTERNETMEDIA: il dato è tratto

LA DINAMICADEL MERCATODEI MEDIAIN ITALIA

IL MERCATO PUBBLICITARIO NEL 2015VALE 7,4 MILIARDI DI EURO

per device2,15MLD

49%

TV

29%

INTERNET MEDIA

+11%

75% PC 21% SMARTPHONE 4% TABLET APP <1% SMART TV

RADIO

5%17%

STAMPA

rispettoal 2014

16,0 MLD € | 2012

15,4 MLD € | 2013

15,3 MLD € | 2014

15,3 MLD €

16,9 MLD

€ | 2011

2015

15_ Internet Media: il dato è tratto

INTERNET MEDIA: IL DATO È TRATTO – 08.06.2016Osservatorio Internet Media

Responsabile ScientificoRAFFAELLO BALOCCO

Direttori dell’OsservatorioANDREA LAMPERTI MARTA VALSECCHI

15

112MLN

59%

TV

1%

INTERNET MEDIA

+24%

ALTRO

1%

LA METÀ DEL MERCATO ADVERTISING È displayIL MERCATO DEI MEDIA A PAGAMENTO NEL 2015

VALE 7,9 MILIARDI DI EURO

39%

STAMPA

musicanewsonline

videoin streamingin abbonamento

46%

32%

22%

per formati

17% VIDEO 40% ALTRO DISPLAY

8% CLASSIFIED 1% EMAIL

33% SEARCH

1% NATIVE

rispettoal 2014

16_ HR Business Enabler: dati, tecnologie e competenze per valorizzare il capitale umano

HR BUSINESS ENABLER: DATI, TECNOLOGIE E COMPETENZE PER VALORIZZARE IL CAPITALE UMANO – 18.05.2016Osservatorio HR Innovation Practice

Responsabile ScientificoMARIANO CORSO

Direttore dell’OsservatorioFIORELLA CRESPI

16

GESTIONE DIRIORGANIZZAZIONI

AZIENDALI

AUMENTO DELLA MOTIVAZINEE DELLA SODDISFAZIONE

DELLE PERSONE

EMPLOYER BRANDINGE ATTRACTION

DEI TALENTI

RICERCA E SVILUPPODI NUOVI RUOLIE COMPETENZE

CAMBIAMENTI NEI MODELLIDI ORGANIZZAZIONE

DEL LAVORO

DIMENSIONAMENTODELLA FORZA

LAVORO

INTRODUZIONE DI NUOVIMODELLI DI LEADERSHIP

E CULTURALI

52% 34% 34%

33% 33% 32%

39%

HR BUSINESS ENABLER:DATI, TECNOLOGIE E COMPETENZE

PER VALORIZZARE IL CAPITALE UMANO

LE NUOVE INIZIATIVE DIGITALI

39%

NONON SONO PREVISTI NUOVI SVILUPPI

SÌSONO PREVISTI NUOVI SVILUPPI

61%

qual è la ricetta giusta?

LE PRINCIPALI SFIDE DELLA DIREZIONE HR NEL 2016

16_ HR Business Enabler: dati, tecnologie e competenze per valorizzare il capitale umano

HR BUSINESS ENABLER: DATI, TECNOLOGIE E COMPETENZE PER VALORIZZARE IL CAPITALE UMANO – 18.05.2016Osservatorio HR Innovation Practice

Responsabile ScientificoMARIANO CORSO

Direttore dell’OsservatorioFIORELLA CRESPI

16

interazione tra pazientie medici di medicina generale

lo stato di attuazionedell’eHealth in italia

E-MAIL 83% 6%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SMS 70% 5%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

WHATSAPP 53% 6%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SOCIAL NETWORK 12% 13%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SKYPE 7% 29%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

Referti dematerializzaticompletamente

40%Cartelle clinichedematerializzatecompletamente

9%16%Referti consegnationline

Prenotazionionline

12%Pagamentionline

8%

I PROCESSI IN CUI SI SVILUPPERANNOLE NUOVE INIZIATIVE DIGITALI

53% valutazione performance

51% formazione

41% analisi e sviluppo competenze

51% ricerca e selezione

41% amministrazione e budget del personale

25% comunicazione interna

22% gestione conoscenza

22% disegno organizzativo

competenzeemergenti

nella Direzione HR

HR BIG DATA& ANALYTICS

SMART WORKING& WORKSPACE

INNOVATION

57% 54%

gli ambiti che presentanoil maggior gap di rilevanza

rispetto a 2 anni fa

I PROFILI MAGGIORMENTE RICHIESTI NELLE AZIENDE NEL 2016

16%SOCIAL MEDIA

MANAGER

16%TECHNOLOGY

MARKETING OFFICER

22%DIGITAL MARKETING

MANAGER

20%SOCIAL MEDIA

RECRUITING SPECIALIST

I PROCESSI IN CUI SI SVILUPPERANNOLE NUOVE INIZIATIVE DIGITALI

53% valutazione performance

51% formazione

41% analisi e sviluppo competenze

51% ricerca e selezione

41% amministrazione e budget del personale

25% comunicazione interna

22% gestione conoscenza

22% disegno organizzativo

competenzeemergenti

nella Direzione HR

HR BIG DATA& ANALYTICS

SMART WORKING& WORKSPACE

INNOVATION

57% 54%

gli ambiti che presentanoil maggior gap di rilevanza

rispetto a 2 anni fa

I PROFILI MAGGIORMENTE RICHIESTI NELLE AZIENDE NEL 2016

16%SOCIAL MEDIA

MANAGER

16%TECHNOLOGY

MARKETING OFFICER

22%DIGITAL MARKETING

MANAGER

20%SOCIAL MEDIA

RECRUITING SPECIALIST

17_ Sanità digitale: non più miraggio, non ancora realtà

SANITÀ DIGITALE: NON PIÙ MIRAGGIO, NON ANCORA REALTÀ – 04.05.2016Osservatorio Innovazione Digitale in Sanità

Responsabili ScientificiMARIANO CORSO PAOLO LOCATELLI

Direttore dell’OsservatorioCHIARA SGARBOSSA

17

la spesacomplessivaper la sanitàdigitale è di1,34 mld

NEL 2015

FSEil fascicolo

sanitarioelettronicoe i cittadini

€

i budget per i diversi ambitidi innovazione (milioni di euro)

IN ITALIA

€2012 201420132011

1,37

mld

1,17

mld

1,23

mld

1,3

mld

-2%RISPETTO AL 2014

STRUTTURESANITARIE

930mln

REGIONI

320mln

MINISTERODELLA SALUTE

18mln

MMG

70mln

ho sentitoparlaredi fse

32%

so di cosasi tratta23%

ho cercatoinformazionial riguardo

8%

ho usufruitodel servizio5%

Cartella Clinica Elettronica64

Sistemi di front-end61

Disaster Recovery e continuità operativa48

Gestione amministrativa e delle RU39

Gestione informatizzata dei farmaci26

Gestione documentale e conservazione a norma24

17_ Sanità digitale: non più miraggio, non ancora realtà

SANITÀ DIGITALE: NON PIÙ MIRAGGIO, NON ANCORA REALTÀ – 04.05.2016Osservatorio Innovazione Digitale in Sanità

Responsabili ScientificiMARIANO CORSO PAOLO LOCATELLI

Direttore dell’OsservatorioCHIARA SGARBOSSA

17

interazione tra pazientie medici di medicina generale

lo stato di attuazionedell’eHealth in italia

E-MAIL 83% 6%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SMS 70% 5%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

WHATSAPP 53% 6%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SOCIAL NETWORK 12% 13%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

SKYPE 7% 29%SI,LO UTILIZZO

NO, MA SONO INTERESSATO

Referti dematerializzaticompletamente

40%Cartelle clinichedematerializzatecompletamente

9%16%Referti consegnationline

Prenotazionionline

12%Pagamentionline

8%

i servizi online per i cittadini

3%2014

9%2015

3%2014

10%2015

5%2014

14%2015

5%2014

16%2015

5%2014

17%2015

8%2014

15%2015

13%2014

24%2015

20%2014

26%2015

+30%

30%

USO INTERESSE2015

Accedere a informazionisulle strutture sanitarie

Prenotare le prestazionisanitarie

+85%

33%

USO INTERESSE2015

Accedere e consultarei propri documenti clinici

+88%

35%

USO INTERESSE2015

Ricevere promemoriaper controlli medici periodici

+240%

32%

USO INTERESSE2015

+220%

34%

USO INTERESSE2015

Comunicare conil proprio Medico di Base

Pagare le prestazionisanitarie

+180%

29%

USO INTERESSE2015

Ricevere un consultoda parte dei Medici Specialisti

+233%

33%

USO INTERESSE2015

Ricevere consigli,materiale audio/video

e di formazione riguardo il proprio stato di salute

+200%

29%

USO INTERESSE2015

lo stato di attuazionedell’eHealth in italia

Referti dematerializzaticompletamente

40%Cartelle clinichedematerializzatecompletamente

9%16%Referti consegnationline

Prenotazionionline

12%Pagamentionline

8%

18_ Gioco Online in Italia: sempre più legale, sempre più mobile

821MLN

IN ITALIA NEL 2015la spesadei giocatorionlinein giochi regolamentaticon vincita in denaro

+13%

IN DETTAGLIO

casinò games328 MILIONI DI EURO

poker146 MILIONI DI EURO

scommessesportive

267 MILIONI DI EURO

-18%

40%del mercatocomplessivo

32%del mercatocomplessivo

18%del mercatocomplessivo

+27%

GIOCOONLINEIN ITALIA: sempre più mobile

sempre più legale,

+25%

10% altri giochi online (Bingo, Scommesse Virtuali, Scommesse Ippiche, Altri Skill Games a Torneo, Lotto, Lotterie, Betting Exchange, ecc.)

GLI OPERATORI DI GIOCO

IL CANALE MOBILE

CONCESSIONARI che o�rono un’iniziativa

REAL MONEYper SMARTPHONE

GIOCO ONLINE IN ITALIA: SEMPRE PIÙ LEGALE, SEMPRE PIÙ MOBILE – 20.04.2016Osservatorio Gioco Online18

Responsabile ScientificoRAFFAELLO BALOCCO

Direttore dell’OsservatorioMARCO PLANZI

18_ Gioco Online in Italia: sempre più legale, sempre più mobile

nel mercato complessivo il gioco online vale il

665 000GIOCATORIAL MESE DI MEDIA

50€spesa mediaPER GIOCATORE

4,8%(ONLINE + OFFLINE)

CONCESSIONARI hanno realizzato almeno una

APPLICAZIONE ottimizzata per TABLET

GLI OPERATORI DI GIOCO

IL CANALE MOBILE

3857CONCESSIONARI

che o�rono un’iniziativa

REAL MONEYper SMARTPHONE

+36% +31%CI SONO OLTRE

400INIZIATIVEOFFERTEPER IL MOBILE

+50%

155MLN

SPES

I ATTRAVERSO SMARTPHONE E TABLET

+56%

numero di concessionari in Italia

1212013

972014

852015

1432012

GIOCO ONLINE IN ITALIA: SEMPRE PIÙ LEGALE, SEMPRE PIÙ MOBILE – 20.04.2016Osservatorio Gioco Online18

Responsabile ScientificoRAFFAELLO BALOCCO

Direttore dell’OsservatorioMARCO PLANZI

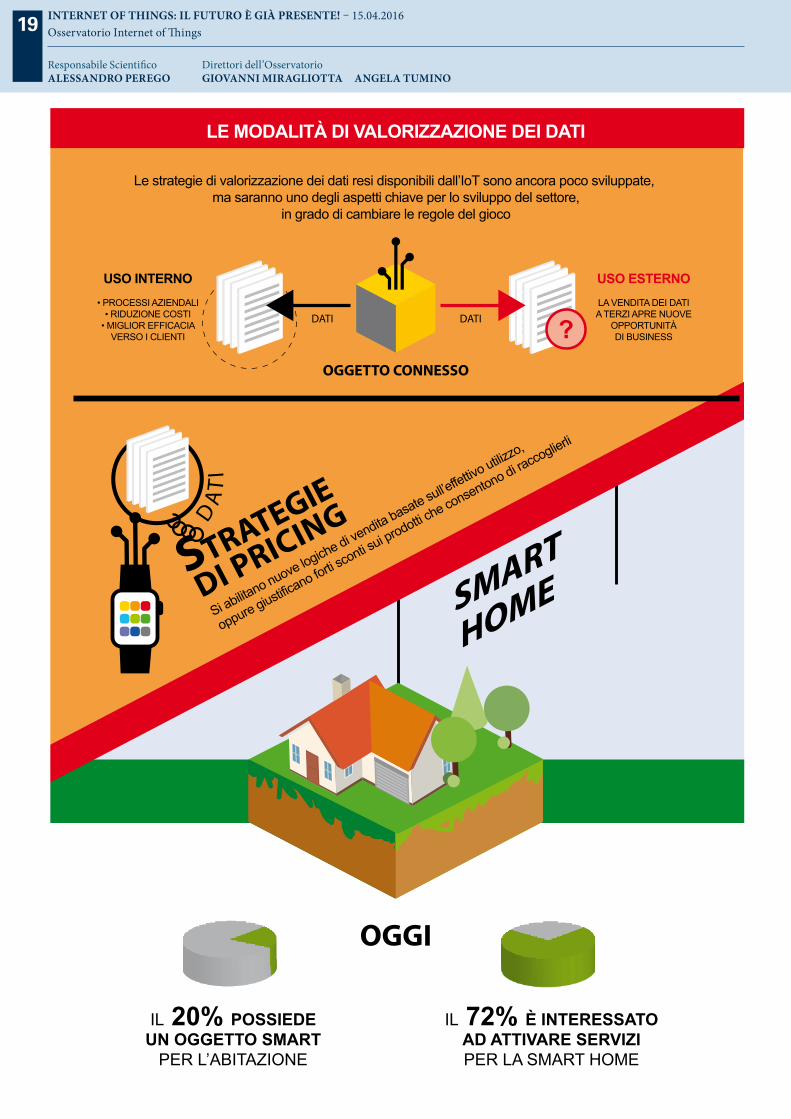

19_ Internet of Things: il futuro è già presente!

INTERNET OF THINGS: IL FUTURO È GIÀ PRESENTE! – 15.04.2016Osservatorio Internet of Things

Responsabile ScientificoALESSANDRO PEREGO

Direttori dell’OsservatorioGIOVANNI MIRAGLIOTTA ANGELA TUMINO

19

73%

27%

2 MLDD I E U R O

+30%

IN ITALIA

soluzioniche utilizzanotecnologiecellulari

INTERNET

OF THINGS

IL FUTUROÈ GIÀPRESENTE

ALCUNI NUMERI

>700 000MEZZI PER IL

TRASPORTO MERCI

200 000MEZZI PER IL

TRASPORTO PUBBLICO

330 000ASCENSORI

36 MLNDI CONTATORI

ELETTRICI

450 000IMPIANTI

FOTOVOLTAICI

4.7 MLNDI BOX

ASSICURATIVI

19_ Internet of Things: il futuro è già presente!

INTERNET OF THINGS: IL FUTURO È GIÀ PRESENTE! – 15.04.2016Osservatorio Internet of Things

Responsabile ScientificoALESSANDRO PEREGO

Direttori dell’OsservatorioGIOVANNI MIRAGLIOTTA ANGELA TUMINO

19

IN ITALIA

IL 20% POSSIEDEUN OGGETTO SMART

PER L’ABITAZIONE

IL 72% È INTERESSATOAD ATTIVARE SERVIZIPER LA SMART HOME

SMART

HOME

OGGI

LE MODALITÀ DI VALORIZZAZIONE DEI DATI

OGGETTO CONNESSO

DATI DATI

USO INTERNO• PROCESSI AZIENDALI

• RIDUZIONE COSTI• MIGLIOR EFFICACIA

VERSO I CLIENTI

USO ESTERNOLA VENDITA DEI DATIA TERZI APRE NUOVE

OPPORTUNITÀ DI BUSINESS

Le strategie di valorizzazione dei dati resi disponibili dall’IoT sono ancora poco sviluppate, ma saranno uno degli aspetti chiave per lo sviluppo del settore,

in grado di cambiare le regole del gioco

Si abilitano nuove logiche di vendita basate sull’effettivo utilizzo,

oppure giustificano forti sconti sui prodotti c

he consentono di raccoglierli

STRATEGIE

DI PRICINGDA

TI

20_ Credito e filiera, tante opportunità: chi è pronto a coglierle?

CREDITO E FILIERA, TANTE OPPORTUNITÀ: CHI È PRONTO A COGLIERLE? – 10.03.2016Osservatorio Supply Chain Finance

Responsabili ScientificiALESSANDRO PEREGO STEFANO RONCHI MARCO GIORGINO

Direttori dell’OsservatorioFEDERICO CANIATO ANTONELLA MORETTO

20

come varierà la spesa complessiva in tecnologie nei prossimi 2 anni?

22% 32% 40% 6%

AUMENTERÀ > 20% AUMENTERÀ < 20% RIMARRÀ UGUALE DIMINUIRÀ

QUAL È LA CHIAVE DEL CREDITO?

IL MERCATOMONTECREDITI

Credito e filiera,tante opportunità:chi è prontoa coglierle?

Credito e filiera,tante opportunità:chi è prontoa coglierle?

570+ MLDI CREDITI COMMERCIALIDELLE IMPRESE ITALIANE

42%

PMIgrandi aziende

42%

micro

16%

mercato servito

factoring56 MLD 10%

anticipofattura90 MLD

16%

altresoluzioni<5 MLD

~1%

mercato non coperto

421 MLD73%

SUDDIVISI IN

IL QUADRO DELL’OFFERTA IN ITALIAIL QUADRO DELL’OFFERTATURNOVER

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

2-4

INVOICEAUCTION

IL QUADRO DELL’OFFERTATURNOVER

20_ Credito e filiera, tante opportunità: chi è pronto a coglierle?

CREDITO E FILIERA, TANTE OPPORTUNITÀ: CHI È PRONTO A COGLIERLE? – 10.03.2016Osservatorio Supply Chain Finance

Responsabili ScientificiALESSANDRO PEREGO STEFANO RONCHI MARCO GIORGINO

Direttori dell’OsservatorioFEDERICO CANIATO ANTONELLA MORETTO

20

IL MERCATOMONTECREDITI

IL QUADRO DELL’OFFERTA IN ITALIA

NUMERODI PLAYER

~183MLD

FACTORING

~360MLD

ANTICIPOFATTURA

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

2-4

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

6-8

SEDE IN ITALIA2-4

< 0,5MLD

INVOICEAUCTION

< 0,5MLD

PURCHASINGFINANCE

< 0,5MLD

DYNAMICDISCOUNTING

< 0,5MLD

INVENTORYFINANCE

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

4-6

IL QUADRO DELL’OFFERTATURNOVER

36 >340NUMERODI PLAYER

~183MLD

FACTORING

~360MLD

ANTICIPOFATTURA

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

2-4

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

6-8

SEDE IN ITALIA2-4

< 0,5MLD

INVOICEAUCTION

< 0,5MLD

PURCHASINGFINANCE

< 0,5MLD

DYNAMICDISCOUNTING

< 0,5MLD

INVENTORYFINANCE

SEDE IN ITALIA1-3

SEDE ESTERAOPERATIONS IN ITALIA

4-6

IL QUADRO DELL’OFFERTATURNOVER

36 >340

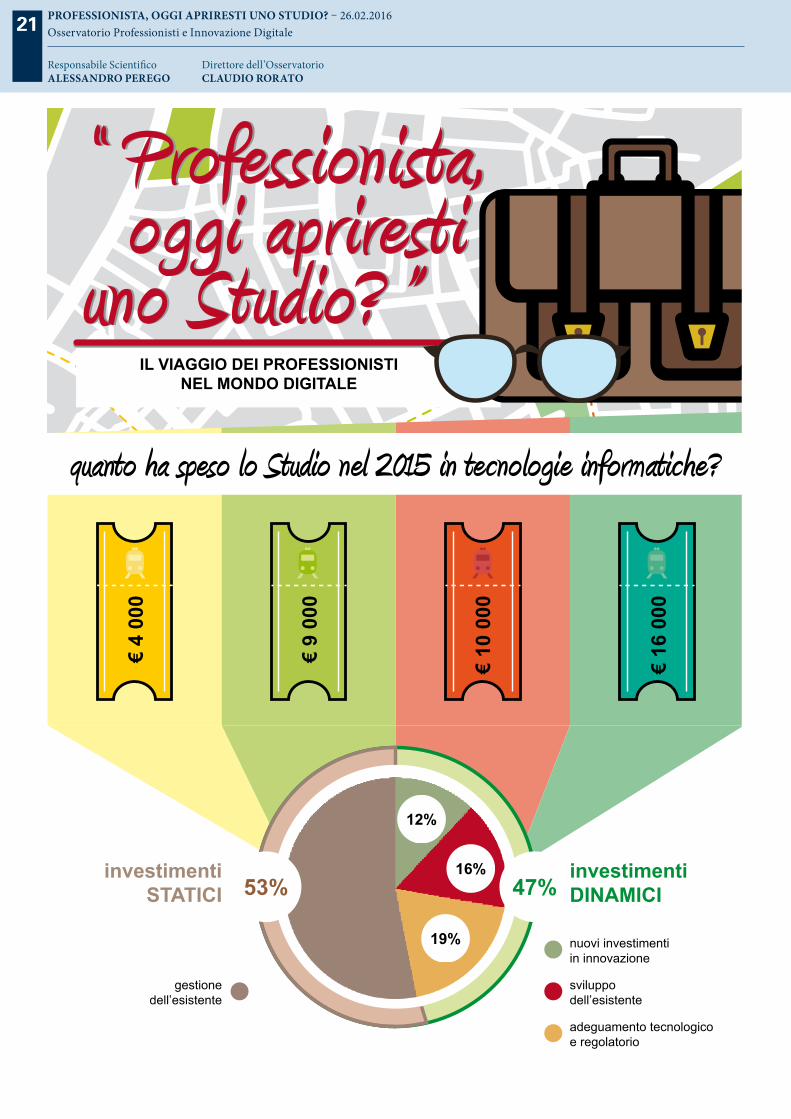

21_ Professionista, oggi apriresti uno Studio?

“ Professionista, oggi apriresti

uno Studio? ”

“ Professionista, oggi apriresti

uno Studio? ” IL VIAGGIO DEI PROFESSIONISTI

NEL MONDO DIGITALE

€ 4

000

€ 9

000

53%

12%

19%

16%47%

investimentiSTATICI

investimentiDINAMICI

nuovi investimentiin innovazione

sviluppodell’esistente

adeguamento tecnologicoe regolatorio

gestionedell’esistente

€ 1

6 00

0

€ 1

0 00

0quanto ha speso lo Studio nel 2015 in tecnologie informatiche? LA REDDITIVITÀ

PROFESSIONISTA, OGGI APRIRESTI UNO STUDIO? – 26.02.2016Osservatorio Professionisti e Innovazione Digitale

Responsabile ScientificoALESSANDRO PEREGO

21

Direttore dell’OsservatorioCLAUDIO RORATO

21_ Professionista, oggi apriresti uno Studio?

I PROFILI DI COMPORTAMENTO

17% 11% 14%

AVANGUARDIESTRUTTURATE

BENESTANTIRICETTIVI

INNOVATORICAOTICI

10%

EFFICIENTIMIOPI

48%

PERIFERICISEDUTI

25%27%48%? ?

?

45%

17%

38%

23%

LA REDDITIVITÀ

aumento tra 0% e 10% aumento >10%

Tecnologia e Redditivitàsi influenzano reciprocamente

tecnologie a elevato contenuto innovativo

tecnologie a basso contenuto innovativotecnologie a medio contenuto innovativo

46%

21%

33%

40%

48%

19%

33%

23%

31%

40%

29%

14% +26% RISPETTO AL 2014

diminuizione >10% diminuizione tra 0% e 10%

LA FORMAZIONE DEI PROFESSIONISTI

IN PROGRAMMA PER L’ANNO PROSSIMO

SOFT SKILL

UTILIZZO SOCIAL NETWORK

COMUNICAZIONE

17%27%

20%26%

15%24%

AFFRONTATI QUEST’ANNO

tra il 2014 e il 2015 cresce l’attenzione dei professionisti verso temi e strumenti di relazione e comunicazione

PROFESSIONISTA, OGGI APRIRESTI UNO STUDIO? – 26.02.2016Osservatorio Professionisti e Innovazione Digitale

Responsabile ScientificoALESSANDRO PEREGO

21

Direttore dell’OsservatorioCLAUDIO RORATO

22_ Export e Digitale: un binomio niente male!

eCOSA INTENDIAMO PER EXPORT DIGITALE?

DIRETTO INDIRETTOCANALEgestito da operatorecon ragione sociale

italiana

gestito da operatorecon ragione sociale

straniera

ATTORESITO

PROPRIORETAILER

CON DOMINIOITALIANO

MARKETPLACECON DOMINIO

ITALIANO

RETAILERINTERNAZIONALI

AGGREGATORIINTERNAZIONALI

(Marketplace;Siti delle vendite private)

EXPORTEXPORTDIGITALEDIGITALEUN BINOMIO NIENTE MALE!

e

EXPORT BENI DI CONSUMO

I MODELLI DI EXPORT ITALIANI

DOVE LI VOGLIAMO USA

EXPORT E DIGITALE: UN BINOMIO NIENTE MALE! – 25.02.2016Osservatorio Export

Responsabili ScientificiGIULIANO NOCI ALESSANDRO PEREGO LUCIA PISCITELLO LUCIA TAJOLI

22

Direttore dell’OsservatorioRICCARDO MANGIARACINA

22_ Export e Digitale: un binomio niente male!

COSA INTENDIAMO PER EXPORT DIGITALE?

I fiori più belli e profumati nel nostro giardino?

12%FASHION 7% FOOD

I MODELLI DI EXPORT ITALIANI

DOVE LI VOGLIAMO

Percentuali dell’Export totale.Fashion e Food costituisconooltre la metà dell’Export se rapportatiai soli beni di consumo.

VENDERE?USA

WEB SHOPPER163 MLN

MERCATOeCOMMERCE B2c

437 MLD €

CINA

WEB SHOPPER320 MLN

MERCATOeCOMMERCE B2c

566 MLD €

L’EXPORT DIGITALE?COSA OSTACOLA 16% complessità

di natura legale

45% incapacità di usareadeguatamentei canali commerciali online

13% caratteristiche del prodotto(ad esempio la necessità della temperaturacontrollata per i prodotti freschi)

16% difficoltà legatealla comunicazione

EXPORT E DIGITALE: UN BINOMIO NIENTE MALE! – 25.02.2016Osservatorio Export

Responsabili ScientificiGIULIANO NOCI ALESSANDRO PEREGO LUCIA PISCITELLO LUCIA TAJOLI

22

Direttore dell’OsservatorioRICCARDO MANGIARACINA

23_ Mobile Payment & Commerce: engage your customers

NEW DIGITAL PAYMENT VS. OLD DIGITAL PAYMENT

MOBILE PAYMENT& COMMERCE:

nel 2015

87% 13%

OLDdigital payment

NEW digital payment

164,5 MILIARDI DI EURO

=143,2 MLD €

BANKBANKBANKCONTACTLESS PAYMENT

MOBILE POS

MOBILE PAYMENT & COMMERCE: ENGAGE YOUR CUSTOMERS – 18.02.2016Osservatorio Mobile Payment & Commerce

Responsabile ScientificoALESSANDRO PEREGO

23

Direttore dell’OsservatorioVALERIA PORTALE

23_ Mobile Payment & Commerce: engage your customers

164,5 MILIARDI DI EURO

CONTACTLESS PAYMENT

NEWdigital

payment 2,8MLD

1,2MLD

MOBILE POSCONTACTLESS

PAYMENT

MOBILE POSPAYMENT &

COMMERCE

VALGONO21,3 MLD

DI EURO

1CARTASU 5

1POSSU 4

17,3MLD

CARTE CONTACTLESS

TRANSAZIONI

POS CONTACTLESS

TRANSATO

+67%

+100%

+275%

+250%

500.000 2015

250.000 2014

20 MLN 2015

12 MLN 2014

0,7 MLD 2015

0,2 MLD 2014

30 MLN 2015

8 MLN 2014

eCOMMERCEePAYMENT

1TRANSAZIONE

SU 85

è contactless

MOBILE POS

MOBILE POS ATTIVI

2015

+400%

2014

500 MLN

100 MLN

TRANSATO

2014 45.000 2015 70.000

MOBILE PAYMENT & COMMERCE: ENGAGE YOUR CUSTOMERS – 18.02.2016Osservatorio Mobile Payment & Commerce

Responsabile ScientificoALESSANDRO PEREGO

23

Direttore dell’OsservatorioVALERIA PORTALE

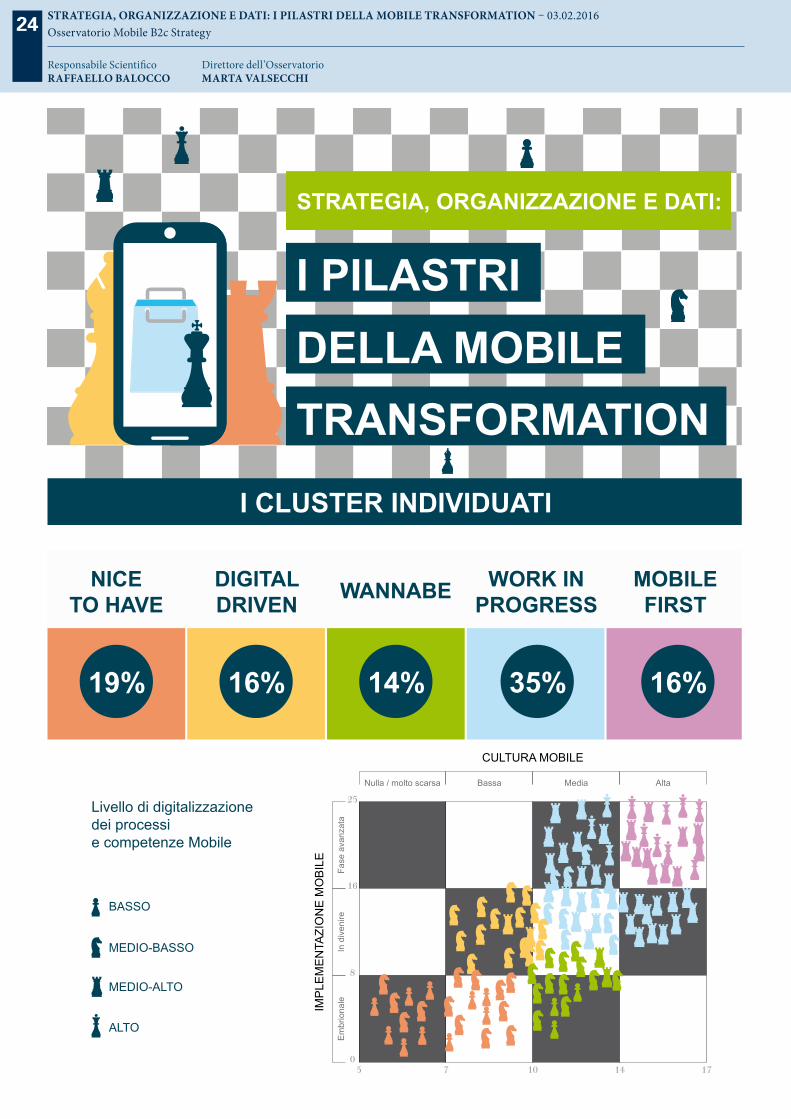

24_ Strategia, Organizzazione e Dati: i pilastri della Mobile Transformation

I CLUSTER INDIVIDUATI

STRATEGIA, ORGANIZZAZIONE E DATI:

I PILASTRIDELLA MOBILETRANSFORMATION

NICETO HAVE WANNABEDIGITAL

DRIVENWORK IN

PROGRESSMOBILEFIRST

14%19% 16% 35% 16%

BASSO

MEDIO-BASSO

ALTO

Livello di digitalizzazionedei processie competenze Mobile

0

8

16

25

5 7 10 14 17

CULTURA MOBILE

IMP

LEM

EN

TAZI

ON

E M

OB

ILE

Nulla / molto scarsa Bassa Media Alta

Em

brio

nale

In d

iven

ireFa

se a

vanz

ata

MEDIO-ALTO

STRATEGIA, ORGANIZZAZIONE E DATI: I PILASTRI DELLA MOBILE TRANSFORMATION – 03.02.2016Osservatorio Mobile B2c Strategy

Responsabile ScientificoRAFFAELLO BALOCCO

24

Direttore dell’OsservatorioMARTA VALSECCHI

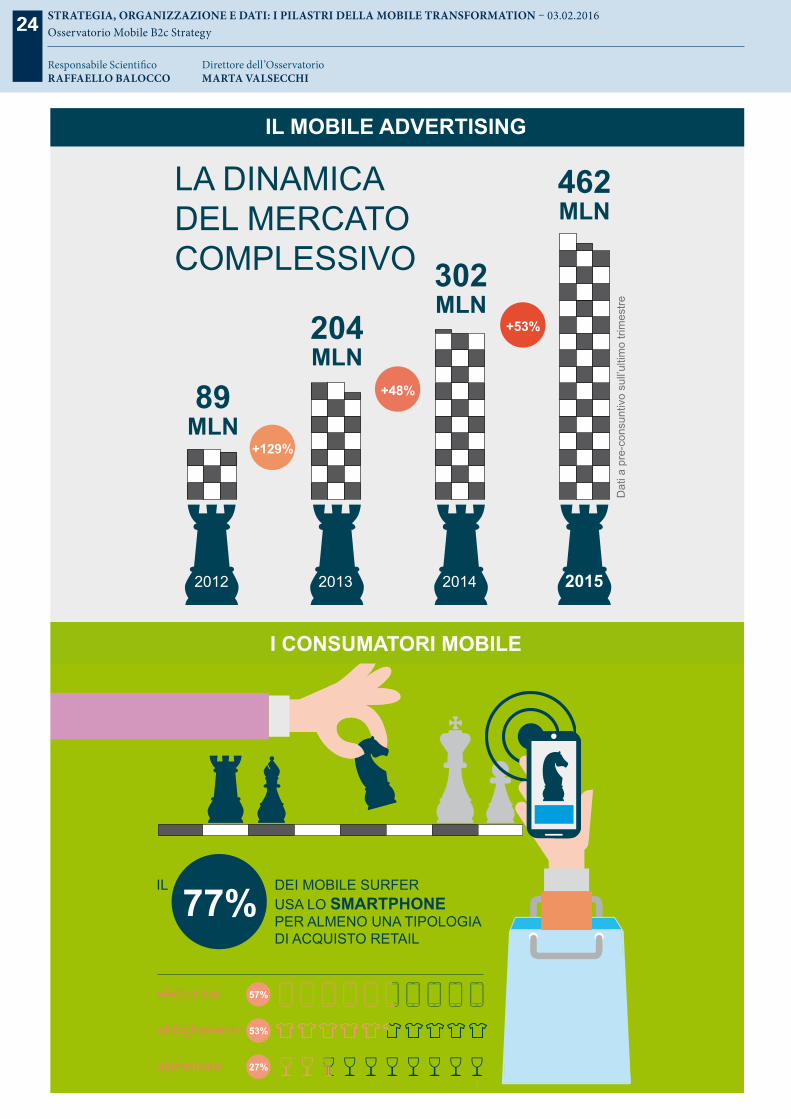

24_ Strategia, Organizzazione e Dati: i pilastri della Mobile Transformation

I CLUSTER INDIVIDUATI

MOBILEFIRST

2015

462MLN

2014

302MLN

2013

204MLN

2012

89MLN

+129%

+48%

+53%

Dat

i a p

re-c

onsu

ntiv

o su

ll’ul

timo

trim

estre

LA DINAMICADEL MERCATOCOMPLESSIVO

IL MOBILE ADVERTISING

I CONSUMATORI MOBILE

IL DEI MOBILE SURFER USA LO SMARTPHONE PER ALMENO UNA TIPOLOGIA DI ACQUISTO RETAIL

77%

elettronica 57%

abbigliamento 53%

alimentare 27%

STRATEGIA, ORGANIZZAZIONE E DATI: I PILASTRI DELLA MOBILE TRANSFORMATION – 03.02.2016Osservatorio Mobile B2c Strategy

Responsabile ScientificoRAFFAELLO BALOCCO

24

Direttore dell’OsservatorioMARTA VALSECCHI

25_ Digital Transformation: siamo al sicuro?

ALCUNI DATIIL CONTESTO

SIAMO AL SICURO?

DIGITALTRANSFORMATION

-9MLD

da attacchi in Italia

870incidenti online graviin Italia nel 2014

772 MLNMercato italianoCybersecurity

+34%Cybe

rcrime

+ 300%Phishing

+9,8%

M ercato m

on

dia

le

Cybersecuri

ty

CLOUDe SOCIALLE AREE PIÙ BERSAGLIATE

+ 400%ATTACCHI

A GDO, RETAILE AUTOMOTIVE

+ 135%Ransomware

35 MLD $PREVISIONE MERCATO

UE NEL 2019

Fonti: Assinform, Clusit, Nomisma 2015

LA SPESA IN INFORMATION SECURITY

> 15%

10% - 15%

5% - 10%

LE POLICY

DIGITAL TRANSFORMATION: SIAMO AL SICURO? – 29.01.2016Osservatorio Information Security & Privacy

Responsabili ScientificiMARIANO CORSO GABRIELE FAGGIOLI

25

Direttore dell’OsservatorioALESSANDRO PIVA

25_ Digital Transformation: siamo al sicuro?

ALCUNI DATIIL CONTESTO

TRANSFORMATIONVARIAZIONE

BUDGET

INFORMATION

SECURITY

& PRIVACY

LA SPESA IN INFORMATION SECURITY

12%12%13%

14%

17%

25%

4%

4%> 15%

10% - 15%

5% - 10%

3,5% - 5%2,5% - 3,5%

1,5% - 2,5%

0,5% - 1,5%

nullo o < 0,5%

INFORMATIONSECURITY

& PRIVACY(% sul budget IT)

+7%

LE POLICY

86%

Policy dibackup

48%Policy di gestionedevice aziendali

(BYOD)

83%

Policy digestione accessi

logici

47%Policy di gestione

ciclo di vitadel dato

80%

Regolamentazionescritta policy di sicurezza

informativa aziendale

36%Policy di

criptazione dati

79%

Regolamentazioneutilizzo asset

informativi aziendali

31%Policy su

dati social e web

DIGITAL TRANSFORMATION: SIAMO AL SICURO? – 29.01.2016Osservatorio Information Security & Privacy

Responsabili ScientificiMARIANO CORSO GABRIELE FAGGIOLI

25

Direttore dell’OsservatorioALESSANDRO PIVA

www.osservatori.netLe Infografiche 2016: i numeri chiave dell’Innovazione Digitale

Copyright © Politecnico di Milano – Dipartimento di Ingegneria Gestionale

| 59 |

La School of Management del Politecnico di Milano

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e alta consulenza, nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili.

La Scuola ha ricevuto, nel 2007, il prestigioso accreditamento EQUIS. Dal 2009 è nella classifica del Financial Times delle migliori Business School d’Europa. Nel Marzo 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA (Association of MBAs) per i programmi MBA e Executive MBA. La Scuola può contare su un corpo docente di più di duecento tra professori, ricercatori, tutor e staff e ogni anno vede oltre seicento ma-tricole entrare nel programma undergraduate. Dal 2014, la Scuola è membro di UniCON (International University Consortium for Executive Education), PRME (Principles for Responsible Management Education) e Cladea (Consejo Latinoamericano de Escuela de Administración).

Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale e MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui pro-grammi Master.Le attività della School of Management legate all’Innovazione Digitale si articolano in:• Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento

di Ingegneria Gestionale;• Formazione executive e programmi Master, erogati dal MIP.

www.osservatori.netLe Infografiche 2016: i numeri chiave dell’Innovazione Digitale

Copyright © Politecnico di Milano – Dipartimento di Ingegneria Gestionale

| 61 |

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale per favorire lo sviluppo del Paese.

La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese.

La Mission degli Osservatori è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadi-ni, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di innovazione digitale in Italia.

Gli Osservatori sono oggi un punto di riferimento qualificato sull’innovazione digitale in Italia che integra attività di Ricerca, Comunicazione, Formazione e una Community sempre più ampia di professionisti.

I fattori distintivi

I fattori distintivi che caratterizzano le attività degli Osservatori Digital Innovation sono i se guenti:

1. la Ricerca sui temi chiave dell’innovazione digitale, basata su solide metodologie (stu-di di caso, survey, censimenti, quantificazioni di mercato, analisi bibliografiche, ...);

2. la Community, composta da decisori e C-Level della domanda, dell’offerta e del-le Istituzioni, che collabora e sviluppa relazioni concrete nelle numerose occasioni di interazione;

3. la Comunicazione, finalizzata a raggiungere, attraverso Convegni, Media e Pubblicazioni, il più ampio numero di persone, per diffondere buone pratiche, esperienze e cultura legata all’innovazione digitale;

4. la Formazione, che attraverso pubblicazioni, webinar e workshop premium del sito Osservatori.net, rappresenta un canale unico per l’aggiornamento professionale sui temi chiave dell’innovazione digitale.

Gli Osservatori Digital Innovation

www.osservatori.netLe Infografiche 2016: i numeri chiave dell’Innovazione DigitaleCopyright © Politecnico di Milano – Dipartimento di Ingegneria Gestionale

| 62 |

Gli Osservatori Digital Innovation (2016-2017)

Gli Osservatori Digital Innovation sono classificabili in 3 macro categorie:1. Digital Trasformation, che include gli Osservatori che analizzano in modo trasversale i

processi di innovazione digitale che stanno profondamente trasformando il nostro Paese;2. Digital Solutions, che raggruppa gli Osservatori che studiano in modo approfondito spe-

cifici ambiti applicativi e infrastrutturali relativi alle nuove tecnologie digitali;3. Verticals, che comprende gli Osservatori che analizzano l’innovazione digitale in specifici

settori o processi.

Gli Osservatori Digital Innovation

Per maggiori informazioni si veda il sito www.osservatori.netSeguici anche su:

Digital SolutionsBig Data Analytics & Business Intelligence Cloud & ICT as a ServiceeCommerce B2c Enterprise Application GovernanceFatturazione Elettronica e DematerializzazioneGestione Progettazione e PLM (GeCo)Hubility/MulticanalitàInformation Security & PrivacyInternet of Things Mobile B2c StrategyMobile Payment & CommerceSmart Working

Digital Transformation Agenda DigitaleDigital Transformation AcademyStartup Hi-techStartup Intelligence

VerticalsCloud nella PA Contract Logistics Digital FinanceDigital InsuranceeGovernmentExport Gioco OnlineHR Innovation PracticeIndustria 4.0Innovazione Digitale in Sanità Innovazione Digitale nei Beni e Attività Culturali Innovazione Digitale nel RetailInnovazione Digitale nel TurismoInternet MediaMobile BankingProfessionisti e Innovazione DigitaleSmart AgriFoodSupply Chain Finance

L’innovazione digitale a portata di Click!

In un contesto in cui l’innovazione digitale ha sempre più rilevanza per la competitività delle imprese e il cambiamento incessante caratterizza le nuove tecnologie, aggiornarsi è fondamentale per tutti i professionisti a vari livelli aziendali. Dedicare tempo e risorse all’aggiornamento di skill e competenze in questo ambito è fondamentale e va fatto in modo permanente lungo tutta la vita professionale, attraverso nuovi strumenti compatibili con il lavoro quotidiano.

Fattori Distintivi

- Piattaforma multimediale e interattiva per un aggiornamento continuo a distanza;

- Ricerca indipendente, caratterizzata da rigore scientifico, modelli originali e basata sull’analisi dell’eccellenza;

- Analisti e esperti con un know-how unico e distintivo al servizio di manager e professionisti.

Osservatori.net

Gli Osservatori Digital Innovation rappresentano una fonte unica di conoscenza sull’Innovazione Digitale sviluppata da un team di oltre 80 Ricercatori e Professori del Politecnico di Milano, che da anni punta a fornire a professionisti, manager e imprenditori una visione strategica e manageriale dell’innovazione digitale, consapevole che questa rappresenta una leva indispensabile per la competitività delle imprese e il rilancio economico e sociale del nostro Paese.

• 200 pubblicazioni con i risultati delle ricerche

• 200 workshop e webinar• Archivio di

800 pubblicazioni e 300 Eventi on demand

• 300 partner e sponsor• 150.000 contatti• 8.500 Contatti c-level• 15.000 partecipanti

agli eventi

• 34 Osservatori• 5.000 casi• 80 Professori/Ricercatori/Analisti

• 200 Eventi• 5.000 Uscite stampa• 20.000 Report cartacei distribuiti

• 20 Pubblicazioni scientifiche su riviste internazionali

I numeri (2016)

Formazione Ricerca

Network Comunicazione

I numeri chiave del 2016

Il punto di riferimento per l’Aggiornamento Executive sull’Innovazione Digitale

L’innovazione digitale a portata di Click!

In un contesto in cui l’innovazione digitale ha sempre più rilevanza per la competitività delle imprese e il cambiamento incessante caratterizza le nuove tecnologie, aggiornarsi è fondamentale per tutti i professionisti a vari livelli aziendali. Dedicare tempo e risorse all’aggiornamento di skill e competenze in questo ambito è fondamentale e va fatto in modo permanente lungo tutta la vita professionale, attraverso nuovi strumenti compatibili con il lavoro quotidiano.

Fattori Distintivi

- Piattaforma multimediale e interattiva per un aggiornamento continuo a distanza;

- Ricerca indipendente, caratterizzata da rigore scientifico, modelli originali e basata sull’analisi dell’eccellenza;

- Analisti e esperti con un know-how unico e distintivo al servizio di manager e professionisti.

Osservatori.net

Gli Osservatori Digital Innovation rappresentano una fonte unica di conoscenza sull’Innovazione Digitale sviluppata da un team di oltre 80 Ricercatori e Professori del Politecnico di Milano, che da anni punta a fornire a professionisti, manager e imprenditori una visione strategica e manageriale dell’innovazione digitale, consapevole che questa rappresenta una leva indispensabile per la competitività delle imprese e il rilancio economico e sociale del nostro Paese.

RapportiOsservatori.net offre la più completa raccolta di analisi e dati sull’Innovazione Digitale in Italia. I Rapporti sono caratterizzati da formati inno-vativi che consentono una rapida ricerca delle informazioni di proprio interesse

Workshop e Webinar PremiumEventi Premium della durata di circa 4 ore (Workshop) e 1 ora (Webinar), durante i quali i partecipanti possono confrontarsi con gli Analisti e Esperti che approfondiscono i temi chiave dell’innovazione digitale

PercorsiWorkshop e Webinar sono organizzati in Percorsi focalizzati su un particolare tema:

AGENDA DIGITALE

BIG DATA & ANALYTICS STRATEGY

CLOUD COMPUTING STRATEGY & BUSINESS MODEL

CUSTOMER RELATIONSHIP MANAGEMENT

DIGITAL TRAVEL INNOVATION

ECOMMERCE & CUSTOMER EXPERIENCE STRATEGY

FATTURAZIONE ELETTRONICA E DEMATERIALIZZAZIONE

HR INNOVATION & SMART WORKING PRACTICE

INFORMATION SECURIY & PRIVACY

INTERNET MEDIA STRATEGY

INTERNET OF THINGS APPLICATION

MOBILE APP DEVELOPMENT

MOBILE B2C STRATEGY

MOBILE PAYMENT

SOCIAL MEDIA STRATEGY

STARTUP & INNOVATION visita www.osservatori.net e scopri come accedere a tutti i servizi

www.osservatori.net

Seguici anche su:

![-h + a 'o-H]o ~9 ) D8 - Repositorio EdocURrepository.urosario.edu.co/bitstream/handle/10336/11314/caja3folios250-257.pdff 1-+-'? n S - _-h__+ qb /Yr / w_-h^()\ a i^ 'o-H]o ~9_) q&rz](https://static.documenti.site/doc/80x56/600cc66c43c6e21a174aef52/-h-a-o-ho-9-d8-repositorio-f-1-n-s-h-qb-yr-w-h-a-i.jpg)