01/04/2013

1

Le operazioni straordinarie comeLe operazioni straordinarie come strumenti per lo sviluppo delle aziende

Le Fusioni

Corso di Tecnica professionale

I tit t di t il l d iù i d i

La Fusione

Istituto mediante il quale due o più aziende, primaindipendenti, si uniscono, dando vita ad un unicosoggetto giuridico e ad un nuovo sistema economico-aziendale, derivante dall’integrazione di tutte le risorse(umane, materiali ed immateriali) ad esse facenti capo.

01/04/2013

2

Applicabilità dell’istituto

La fusione può aver luogo solo tra società, adeccezione di quelle in liquidazione che abbiano giàeccezione di quelle in liquidazione che abbiano giàiniziato la distribuzione dell’attivo.

Ammissibilità delle fusioni eterogenee

Di i li t d li tt 2501 2505 t d l Disciplinata dagli artt. 2501-2505 quater del c.c.

Le forme giuridiche

Fusione per unione

Due o più società si “uniscono” costituendo una nuovai tà ll l t f i il i t i i

Fusione per incorporazione

società alla quale trasferiscono il proprio patrimonio.

Le società fuse si estinguono perdendo la propriaindividualità giuridica.

Tra le partecipanti, una società rimane in vita(incorporante) ed “assorbe” le altre (incorporate) che,confluendo in essa, si estinguono.

Forma più diffusa nella prassi.

01/04/2013

3

Le Finalità: considerazioni generali

Aziendali Extra-aziendali

Decisioni del soggetto economico che privilegiano l’economia dell’azienda e ne

perseguono lo sviluppo.

Decisioni del soggetto economico che incidono

positivamente sulla sua sferapersonale o familiare, pur se

a scapito dell’azienda.

Le Finalità aziendali: obiettivi concretamente perseguibili

Ampliamento delle dimensioni aziendali

Acquisizione di risorse capacità e competenze Acquisizione di risorse, capacità e competenze

Razionalizzazione della struttura aziendale

Eliminazione di un concorrente

Riorganizzazione del gruppo

Diversificazione dell’attivitàe s ca o e de att tà

Superamento di una crisi aziendale

Altre

01/04/2013

4

Problematiche e rischi di una fusione

Acquisizione di risorse poco utili o non sfruttabili

Duplicazioni di varia natura (ruoli funzioni ecc ) Duplicazioni di varia natura (ruoli, funzioni, ecc.)

Burocratizzazione struttura e rallentamento dell’attività

Diseconomie di integrazione

Rapporti problematici con il personale

Incompatibilità culturali

Rischio di dissipazione del patrimonio immateriale diconoscenze

Svantaggi connessi a particolari tipologie di fusione…

Le Tipologie di fusioneLe Tipologie di fusione

Fusione orizzontale

Fusione concentrica

Fusione verticale

Fusione conglomerale

Fusione nell’ambito di un gruppo

01/04/2013

5

Aspetti valutativi: generalità e criteri guida

Criterio basato sul contributo differenziale

Criterio basato sull’ipotesi di continuità dell’attivitàaziendale

Criterio basato sull’attribuzione del maggior valoreall’incorporata

Aspetti valutativi (segue)

Valutazione effettuata, di norma, stimando il capitaleeconomico in ipotesi di autonomo funzionamento futuro

Eventuale ricorso ad una pluralità di metodi

Relatività delle valutazioni

01/04/2013

6

Il rapporto di cambio

Il numero delle azioni o quote della società risultante dallafusione (o della incorporante) che deve essere attribuito ai( p )titolari delle azioni o quote delle società fuse (o incorporate),in sostituzione di quelle precedentemente possedute edannullate.

A) Fusione per incorporazione

La società incorporante A delibera l’aumento di capitalesociale ed assegna le nuove azioni (o quote) ai socidell’incorporata B.

RC = Valore A x n° azioni B

Valore B x n° azioni A

01/04/2013

7

B) Fusione per unione

Il procedimento è analogo al precedente, calcolando distintirapporti di cambio tra ogni società coinvolta e la costituenda.

RCA =

Società A e B: partecipantiSocietà C: costituenda

Valore A x n° azioni C

Valore C x n° azioni ARCB =

Valore B x n° azioni C

Valore C x n° azioni B

Osservazioni sul rapporto di cambio

Indica in che rapporto si pongono i valori economici dellesocietà coinvolte ed è utile per determinare il numero (N) dinuove azioni da emettere:

Fusione per incorporazione: Na = RC x Nb

Il rapporto di cambio “teorico” può differire da quello“effettivo”, a motivo di:

- caratteristiche dei titoli scambiati (diritti, quotazione, etc.);

Fusione per incorporazione: Na = RC x Nb

Fusione per unione: Nc = (RCa X Na) + (RCb x Nb)

- fattori qualitativi delle aziende partecipanti (immagine, fiducia, etc.);

- circostanze di natura extra-aziendale (forza contrattuale e capacitànegoziale).

Fusione per incorporazione: rapporti di cambio distinti perazioni di diversa categoria (ordinarie, risparmio, privilegiate).

01/04/2013

8

La procedura di fusione

L’operazione è disciplinata dal codice civile (artt. 2501-2505

quater) e può aver luogo solo nei modi e nei tempi previsti.

Fasi procedurali:

I. Deliberazione delle Assemblee dei Soci

II. Decorso di 60 gg. senza opposizione dei creditori

III. Stipula dell’atto di fusione

Effetti della fusione

Adempimenti preliminari alla delibera assembleare.

I documenti informativi

Progetto di fusione

Situazione patrimoniale

Relazione degli amministratori

Relazione degli esperti Relazione degli esperti

Deposito documentazione presso le sedi sociali nei 30 giorni cheprecedono la delibera assembleare

01/04/2013

9

Aspetti contabili

Adempimenti che coinvolgono il sistema informativo:

Redazione della Situazione Patrimoniale

Redazione del Bilancio di chiusura

Trasferimento delle attività e delle passività

Redazione di uno Stato Patrimoniale di apertura

Le differenze di fusione

Rappresentano una peculiarità dell’istituto in esame.

Differenze da concambio

Differenze da partecipazione

01/04/2013

10

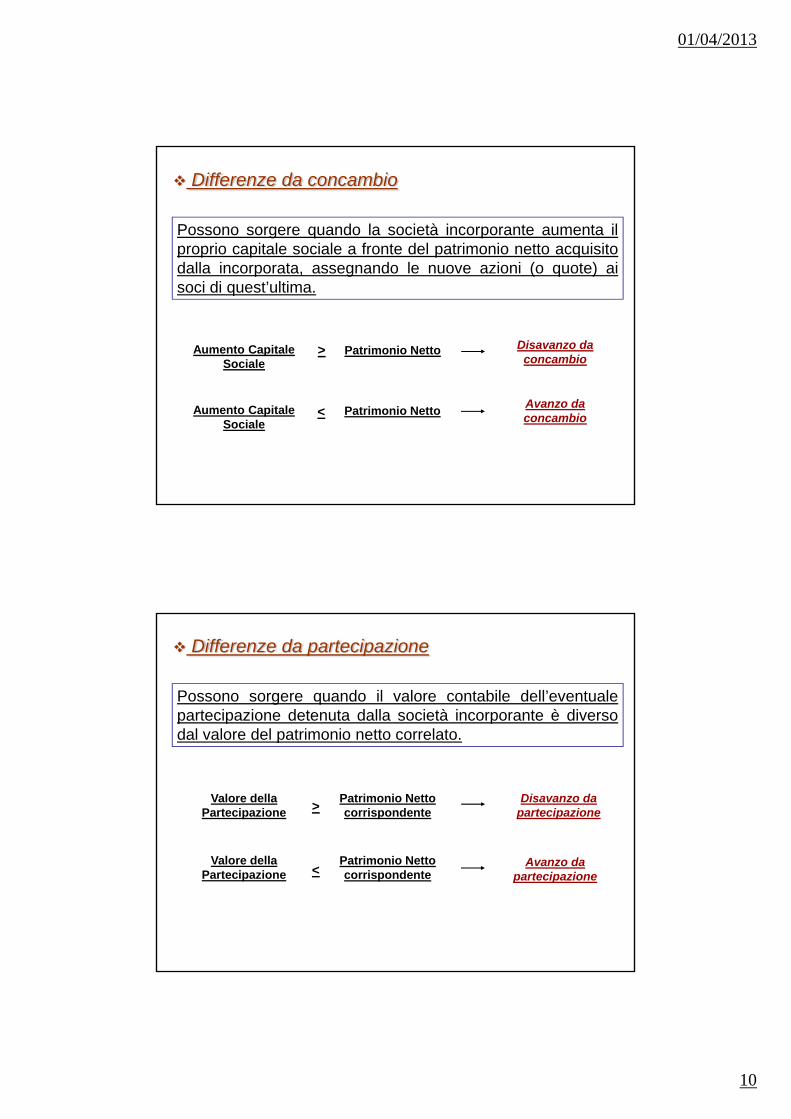

Differenze da concambio

Possono sorgere quando la società incorporante aumenta ilproprio capitale sociale a fronte del patrimonio netto acquisitodalla incorporata assegnando le nuove azioni (o quote) aidalla incorporata, assegnando le nuove azioni (o quote) aisoci di quest’ultima.

Aumento Capitale Sociale

Patrimonio Netto> Disavanzo da concambio

Aumento Capitale Sociale

< Patrimonio NettoAvanzo da concambio

Differenze da partecipazione

Possono sorgere quando il valore contabile dell’eventualepartecipazione detenuta dalla società incorporante è diversodal valore del patrimonio netto correlatodal valore del patrimonio netto correlato.

Valore della Partecipazione

Patrimonio Netto corrispondente>

Disavanzo da partecipazione

Valore della Partecipazione <

Patrimonio Netto corrispondente

Avanzo da partecipazione

01/04/2013

11

La Fusione Inversa

La società controllata (o partecipata) incorpora la società chela controlla (o che detiene una sua partecipazione).

Diritti, prerogative ed autorizzazioni della controllata

Operatività della controllata richiedente varie comunicazioni

Problematica delle azioni proprie

Aspetti fiscali

Imposizione diretta

Disciplinata dall’art. 172 del T.U.I.R.

Operazione neutrale (sia per le società che per i soci)

Beni assunti ai medesimi valori fiscalmente riconosciutialle società incorporate o fuse (principio di continuazione dei

valori).

01/04/2013

12

Le operazioni straordinarie comeLe operazioni straordinarie come strumenti per lo sviluppo delle aziende

Le Scissioni

Corso di Tecnica professionale – Prof. Fabio La Rosa

Istituto mediante il quale un’azienda attua untrasferimento di tutto o parte del proprio patrimonio a

La Scissione

favore di altre aziende beneficiarie (nuove/esistenti),attribuendo ai soci le azioni/quote sociali corrispondenti.

01/04/2013

13

Applicabilità dell’istituto

La scissione può aver luogo solo se l’azienda scissa(che attua il trasferimento) è una società non soggetta a(che attua il trasferimento) è una società, non soggetta aprocedura concorsuale con distribuzione dell’attivo avviata.

Disciplinata dagli artt. 2506-2506 quater del c.c.

Le forme giuridiche

Scissione totale o propria

La società scissa trasferisce interamente il suo patrimoniod iù i d b fi i i

Scissione parziale o impropria

a due o più aziende beneficiarie.

La società scissa si estingue ed i suoi soci ricevono deinuovi titoli di partecipazione nelle aziende beneficiarie.

La società scissa trasferisce parte del proprio patrimonio adue o più aziende beneficiarie.

La società scissa rimane in vita, attribuendo ai suoi socinuovi titoli nelle aziende beneficiarie.

01/04/2013

14

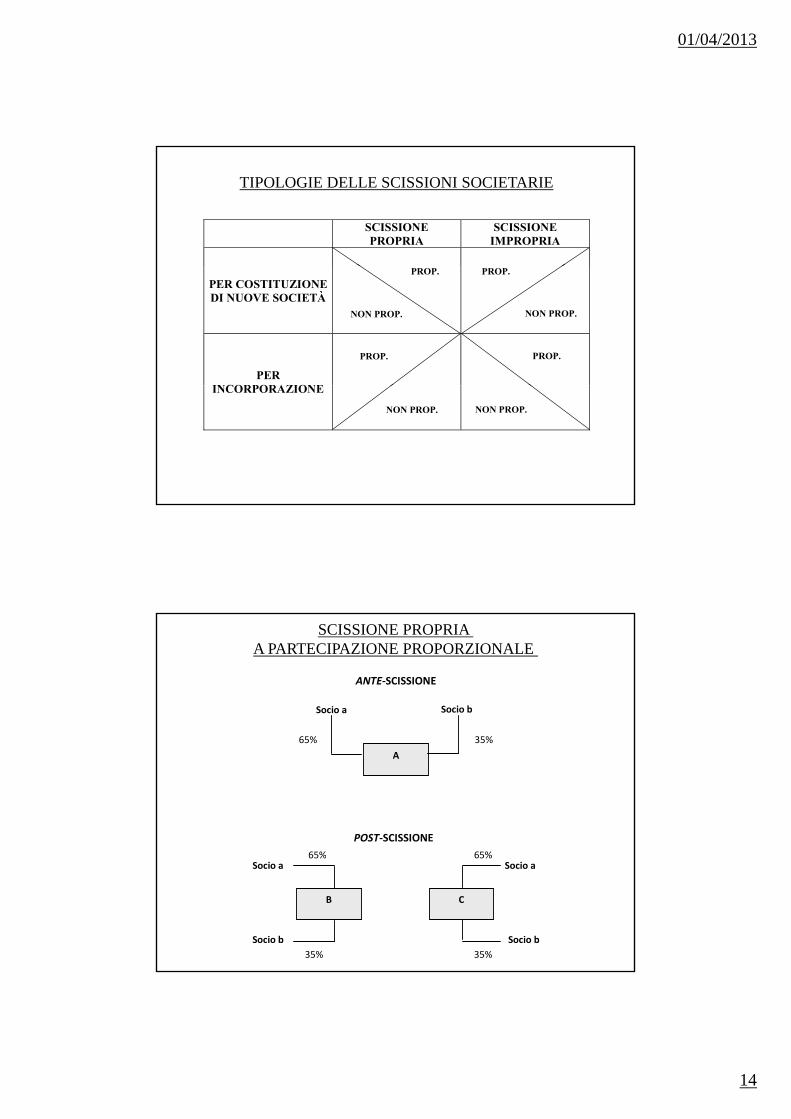

SCISSIONE PROPRIA

SCISSIONE IMPROPRIA

TIPOLOGIE DELLE SCISSIONI SOCIETARIE

PER COSTITUZIONE DI NUOVE SOCIETÀ

PER INCORPORAZIONE

PROP.

NON PROP.

PROP.

PROP.

NON PROP.

PROP.

INCORPORAZIONE

NON PROP.NON PROP.

Socio a Socio b

ANTE‐SCISSIONE

SCISSIONE PROPRIA A PARTECIPAZIONE PROPORZIONALE

A

35%65%

65% 65%

POST‐SCISSIONE

C B

Socio a

Socio b

Socio a

Socio b

65% 65%

35% 35%

01/04/2013

15

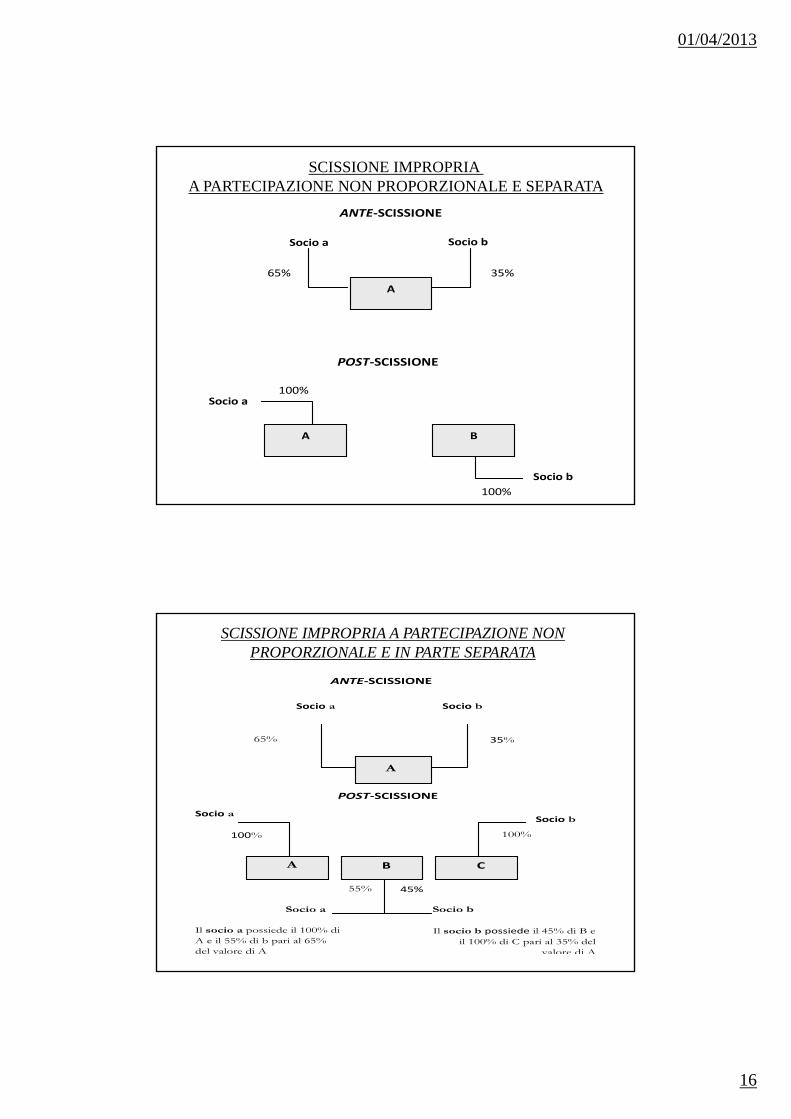

Socio a Socio b

ANTE‐SCISSIONE

SCISSIONE IMPROPRIA A PARTECIPAZIONE PROPORZIONALE

A

35%65%

65% 65%

POST‐SCISSIONE

BA

Socio a

Socio b

Socio a

Socio b

65% 65%

35% 35%

SCISSIONE PROPRIA A PARTECIPAZIONE NON PROPORZIONALE E SEPARATA

Socio a Socio b

ANTE‐SCISSIONE

A

35%65%

100%

POST‐SCISSIONE

CB

Socio b

Socio a 100%

100%

Il socio a possiede il 100% del valore di B pari al 65% del valore di A

Il socio b possiede il 100% del valore di C pari al 35% del valore di A

01/04/2013

16

SCISSIONE IMPROPRIA A PARTECIPAZIONE NON PROPORZIONALE E SEPARATA

Socio a Socio b

ANTE‐SCISSIONE

A

35%65%

POST‐SCISSIONE

BA

Socio b

Socio a 100%

100%

Socio a Socio b

ANTE‐SCISSIONE

SCISSIONE IMPROPRIA A PARTECIPAZIONE NON PROPORZIONALE E IN PARTE SEPARATA

A

35%65%

Socio a

100%

POST‐SCISSIONE

Socio b

100%

A B

Socio b

45%

Il socio b possiede il 45% di B e il 100% di C pari al 35% del

valore di A

C

55%

Socio a

Il socio a possiede il 100% di A e il 55% di b pari al 65% del valore di A

01/04/2013

17

Le Finalità

Aziendali Sociali

Economia del sistema o dei sistemi aziendali coinvolti

Soddisfazione dei bisogni personali dei soggetti aziendali promotori

Le finalità di natura aziendale

Strategie competitive Strategie sociali

Funzioni di concentrazione

Funzioni di decentramento

Funzioni di riorganizzazione

Funzioni di riassetto proprietario

Funzioni di necessità e/o divantaggiosità giuridica

01/04/2013

18

Aspetti valutativi

Occorre procedere alla valutazione dei:

sistemi aziendali che formano oggetto di separazione e sistemi aziendali che formano oggetto di separazione etrasferimento (valutazione assoluta del complesso dascindere);

sistemi aziendali beneficiari, quando preesistenti(valutazione relativa ai fini del RC).

Obiettivo delle valutazioni di scissione

Esprimere una visione di sintesi del capitale economico delleaziende coinvolte, onde poi determinare il valore delle partienucleate ponendo in essere tre ordini di giudizi:enucleate ponendo in essere tre ordini di giudizi:

il valore in sé di queste parti patrimoniali

la loro eventuale destinazione ad essere incorporate in altricomplessi aziendali già funzionanti

le eventuali parti patrimoniali rimanenti in capo all’azienda scissa

Applicabilità dei diversi metodi di valutazione legata alla possibilità di circoscrivere adeguatamente i “confini” dei

complessi aziendali da trasferire.

01/04/2013

19

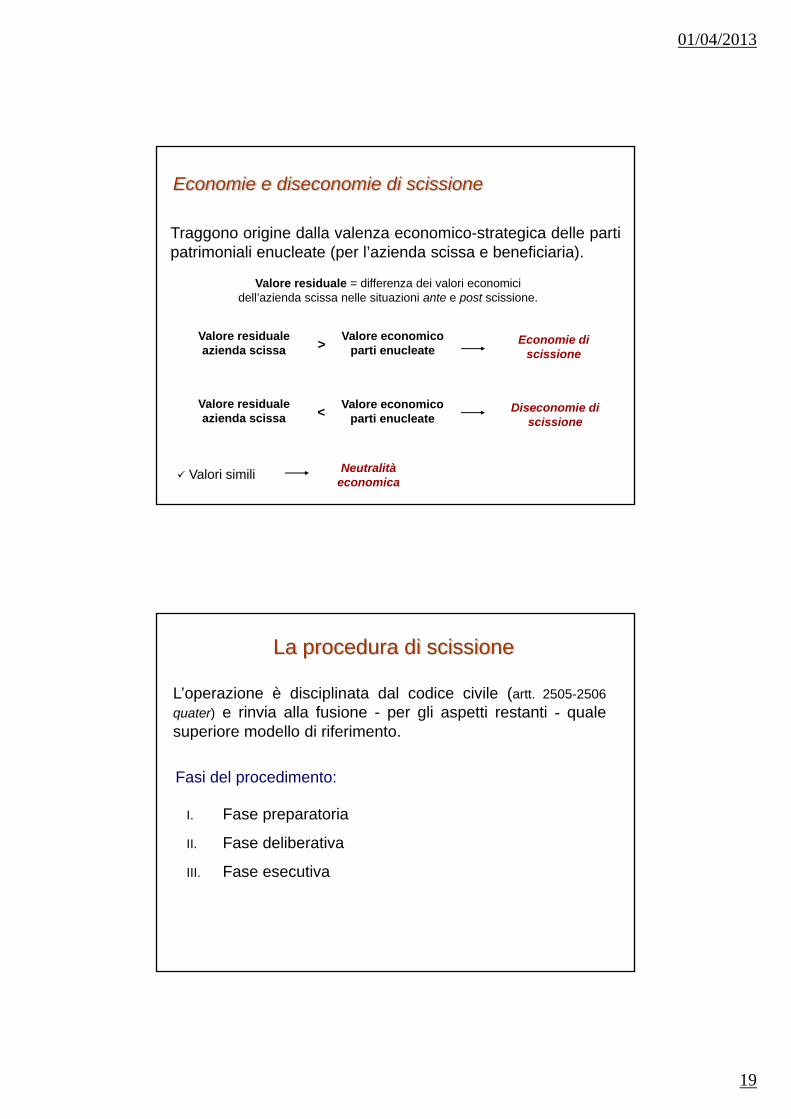

Economie e diseconomie di scissione

Traggono origine dalla valenza economico-strategica delle partipatrimoniali enucleate (per l’azienda scissa e beneficiaria).

Valore residuale azienda scissa

Valore economico parti enucleate> Economie di

scissione

Valore residuale = differenza dei valori economici dell’azienda scissa nelle situazioni ante e post scissione.

Valore residuale azienda scissa <

Valore economico parti enucleate

Diseconomie di scissione

Valori simili Neutralità economica

La procedura di scissione

L’operazione è disciplinata dal codice civile (artt. 2505-2506

quater) e rinvia alla fusione - per gli aspetti restanti - qualesuperiore modello di riferimentosuperiore modello di riferimento.

Fasi del procedimento:

I. Fase preparatoria

II. Fase deliberativa

III. Fase esecutiva

01/04/2013

20

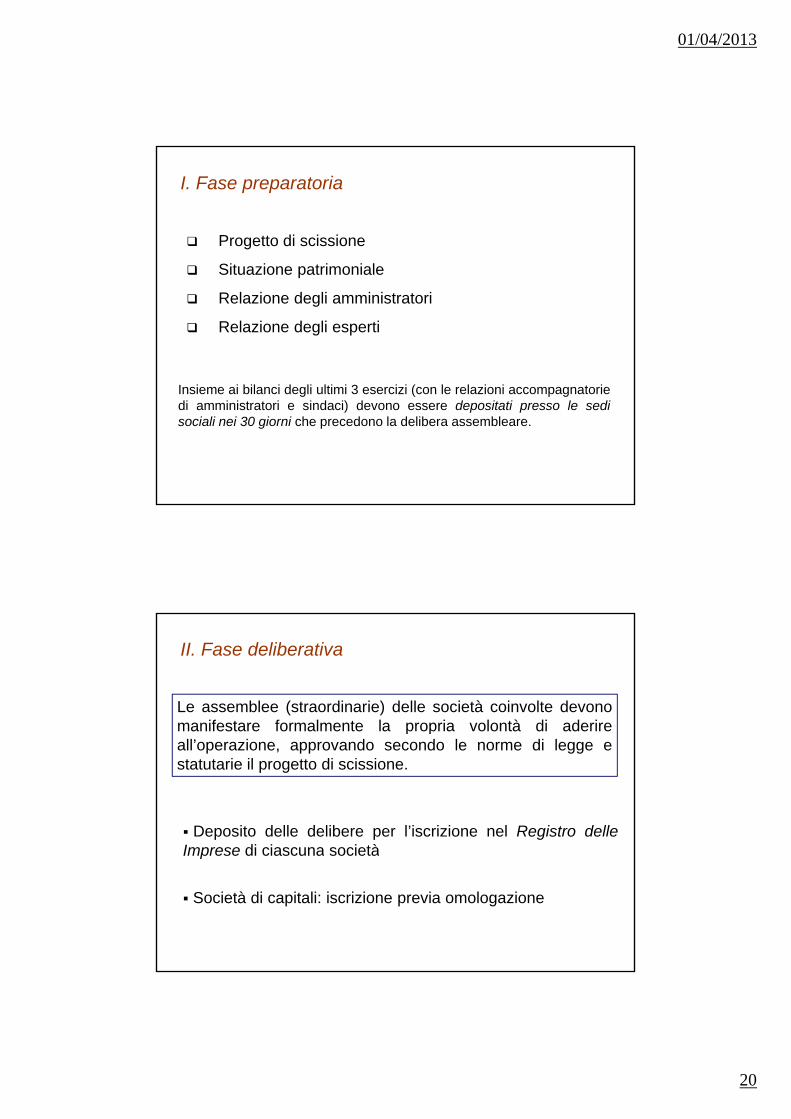

I. Fase preparatoria

Progetto di scissione

Sit i t i i l Situazione patrimoniale

Relazione degli amministratori

Relazione degli esperti

I i i bil i d li lti i 3 i i ( l l i i t iInsieme ai bilanci degli ultimi 3 esercizi (con le relazioni accompagnatoriedi amministratori e sindaci) devono essere depositati presso le sedisociali nei 30 giorni che precedono la delibera assembleare.

II. Fase deliberativa

Le assemblee (straordinarie) delle società coinvolte devonomanifestare formalmente la propria volontà di aderirep pall’operazione, approvando secondo le norme di legge estatutarie il progetto di scissione.

Deposito delle delibere per l’iscrizione nel Registro delleImprese di ciascuna societàImprese di ciascuna società

Società di capitali: iscrizione previa omologazione

01/04/2013

21

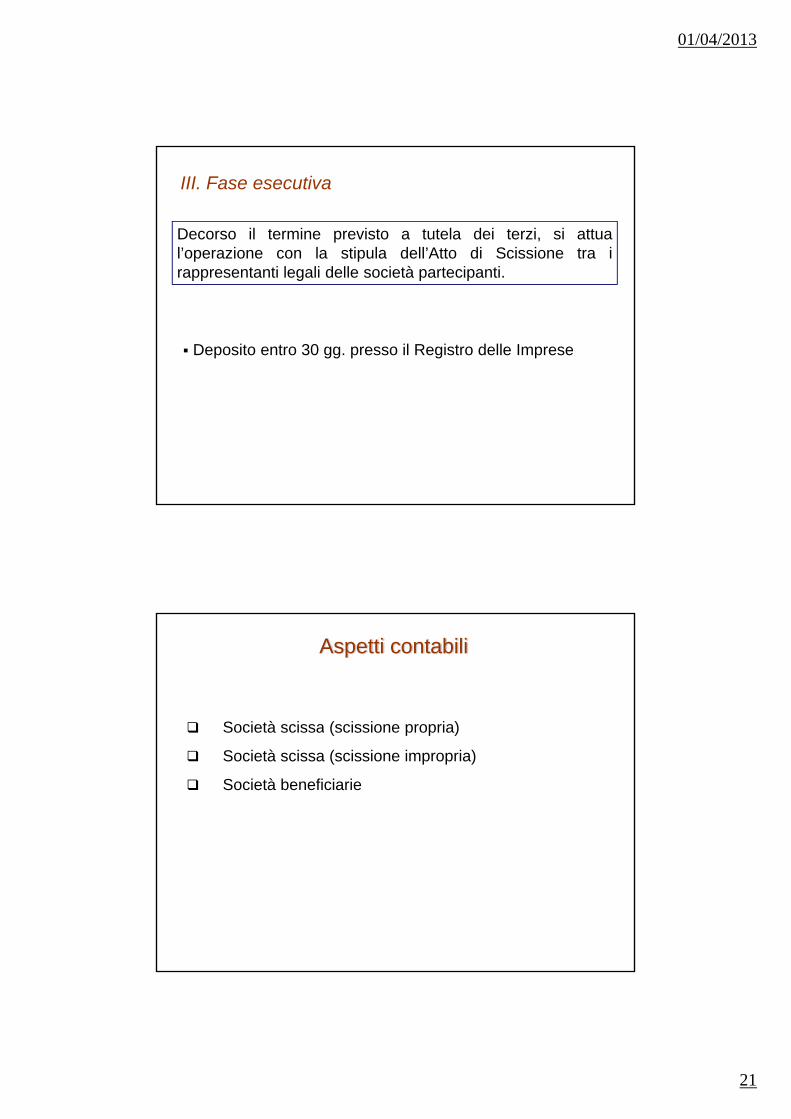

III. Fase esecutiva

Decorso il termine previsto a tutela dei terzi, si attual’operazione con la stipula dell’Atto di Scissione tra irappresentanti legali delle società partecipanti.

Deposito entro 30 gg. presso il Registro delle Imprese

Aspetti contabili

Società scissa (scissione propria) Società scissa (scissione propria)

Società scissa (scissione impropria)

Società beneficiarie

01/04/2013

22

Retrodatazione effetti contabili

Non Retrodatazione

Società scissa (scissione propria o totale)

Chiusura conti e trasferimentodel saldo

Inclusione delle componentireddituali e patrimoniali nellescritture delle beneficiarie

Chiusura conti e determinazionedel risultato di periodo

Società scissa (scissione impropria o parziale)

Continuando ad esistere, si limita a chiudere i conti accesiagli elementi patrimoniali da trasferire.

Le variazioni verificatesi nel periodo successivo alla data della deliberasaranno oggetto di conguaglio tra le partecipanti, proporzionalmente a

quanto ricevuto.

Riduzione del patrimonio netto:

Riduzione di capitale sociale e riserve

Riduzione delle sole riserve

01/04/2013

23

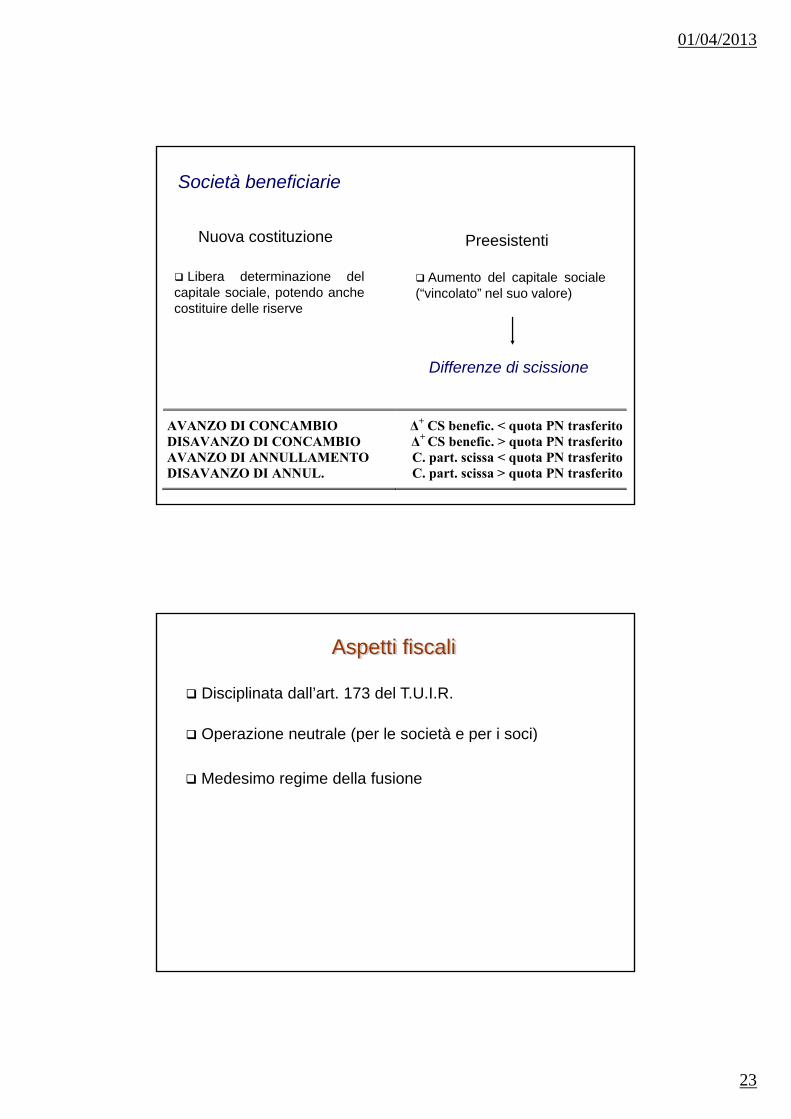

Società beneficiarie

Nuova costituzione Preesistenti

Libera determinazione delcapitale sociale, potendo anchecostituire delle riserve

Aumento del capitale sociale(“vincolato” nel suo valore)

Differenze di scissione

AVANZO DI CONCAMBIO DISAVANZO DI CONCAMBIO AVANZO DI ANNULLAMENTO DISAVANZO DI ANNUL.

Δ+ CS benefic. < quota PN trasferito Δ+ CS benefic. > quota PN trasferito C. part. scissa < quota PN trasferito C. part. scissa > quota PN trasferito

Aspetti fiscali

Disciplinata dall’art. 173 del T.U.I.R.

Operazione neutrale (per le società e per i soci) Operazione neutrale (per le società e per i soci)

Medesimo regime della fusione