LE RESPONSABILITLE RESPONSABILITÀ À DEL DEL PROFESSIONISTA PROFESSIONISTA

E LE POSSIBILI TUTELEE LE POSSIBILI TUTELECome valutare e scegliere le polizze professionaliCome valutare e scegliere le polizze professionali

Ing. Anna [email protected]@gavabroker.it

L’OBBLIGOL’OBBLIGOASSICURATIVOASSICURATIVO

LEGGE n. 148 14/09/2011 Art.3, comma 5, lett. eConversione D.L. n. 138 del 13/08/2011

Misure urgenti per la stabilizzazione finanziaria e lo sviluppoA tutela del cliente il professionista è tenuto a stipulare idonea assicurazione

per i rischi derivanti dall’esercizio dell’attività professionale Il professionista deve rendere noti al cliente all’assunzione dell’incarico

gli estremi della polizza e il relativo massimale

L’OBBLIGOL’OBBLIGOASSICURATIVOASSICURATIVO

gli estremi della polizza e il relativo massimale

D.P.R. n. 137 07/08/2012 Art.5Regolamento recante riforma degli ordinamenti professionaliIl professionista è tenuto a stipulare idonea assicurazione per i danni derivanti al cliente dall’esercizio dell’attività professionalecomprese le attività di custodia di documenti ricevuti dal cliente

La violazione della disposizione costituisce ILLECITO DISCIPLINAREL’obbligo di assicurazione è in vigore dal 15/08/2013

Il professionista deve rendere noti al cliente all’assunzione dell’incaricogli estremi della polizza, il relativo massimale e ogni variazione successiva

Fissava l’obbligo a decorre dal 13/08/2012

CHIARIMENTICHIARIMENTI deldel

CENTROCENTRO STUDISTUDI CNICNIL’obbligo assicurativo vale solo per

iscritti agli ordini professionali che esercitinola professione in modo effettivo e in forma autonoma

Quindi …L’iscrizione all’Ordine non fa scattare di per sé l’obbligo

L’esercizio della professione in forma esclusivamente dipendente (pubblica o privata) esonera dall’obbligo

L’esercizio della professione in forma esclusivamente dipendente (pubblica o privata) esonera dall’obbligo

Per gli iscritti all’Ordine l’obbligo assicurativo sussiste ancheper le attività che non richiedano iscrizione all’albo

Sussiste l’obbligo anche per chi eserciti l’attività professionaleesclusivamente a favore di altri professionisti (senza rapporto diretto con la clientela finale)

Nel caso il professionista eserciti l’attività esclusivamentein qualità di socio di società o studio associato

è sufficiente che sia assicurata la società o lo studio associatoSono soggetti all’obbligo anche i CTU

e chi svolga attività di DOCENZA in forma libero professionale

PERCHPERCHÉ É UNA POLIZZA UNA POLIZZA RC PROFESSIONALE?RC PROFESSIONALE?

Perché …La polizza RC Professionale tutela il cliente

ma soprattutto il patrimonio personale del professionista rispondendo dei danni a terzi nell’esercizio della professione

il libero professionista è tenuto a risponderecol proprio patrimonio personalecol proprio patrimonio personale

l’obbligo di risarcimento non è limitato al compenso percepitola professione è sempre più complessa

e carica di responsabilità

il committente sempre più consapevole dei propri dirittie del ruolo del professionista

tollera sempre meno gli errori professionali le cause civili intentate contro i professionisti

sono sempre più numerose

leggi e regolamenti sono sempre più numerosie di difficile interpretazione

RESPONSABILITRESPONSABILITÀÀPROFESSIONALEPROFESSIONALE

PROFESSIONIPROFESSIONIINTELLETTUALIINTELLETTUALI

La professione di Ingegnere è unaprofessione intellettuale

ovvero caratterizzata da:Specifica formazione culturale

Autonomia, libertà e discrezionalitàResponsabilità giuridica diretta e personaleResponsabilità giuridica diretta e personale

→ OBBLIGO DI MEZZIobbligo di diligenza, prudenza e perizia

commisurate alla natura dell’attività esercitata(a nulla rileva il raggiungimento del risultato)

(Art.1176 c.c)

OBBLIGO DI RISULTATO ←Obbligo di conseguire il risultato commissionato(a nulla rilevano la condotta e la diligenza impiegate)

RESPONSABILITRESPONSABILITÀÀdel del PROFESSIONISTAPROFESSIONISTA

Responsabilità Disciplinare deriva dall’infrazione norme del Codice Deontologico

→ Sanzione disciplinare

Responsabilità Civilederiva dall’aver cagionato un DANNO ingiusto a terzi → Obbligo al risarcimento del danno (art.2043 c.c.)

Responsabilità Penalederiva dall’aver commesso un REATO (Delitto o Contravvenzione)

→ Reclusione/Arresto o Multa/Ammenda

Responsabilità Amministrativaderiva dall’aver cagionato un danno alla P.A. o allo Stato

→ Obbligo al risarcimento del danno e/o sanzione

RESPONSABILITA’RESPONSABILITA’CIVILECIVILE

CONDOTTA COLPOSA O DOLOSAinsorge se coesistono 3 elementi:

DANNO A TERZINESSO CAUSALE

tra condotta e danno

COLPA è comprensiva delle ipotesi di:

NEGLIGENZACOLPA

NEGLIGENZAinsufficiente impegno e sollecitudine

IMPRUDENZAAvventatezza nell’agire senza valutare i rischi e le conseguenze

IMPERIZIAinsufficiente preparazione tecnica

COLPA GRAVE deve essere espressamente prevista in polizzaaltrimenti è esclusa (Art.1900 c.c.)

ATTENZIONE: → art.2236

DOLO non è assicurabile (Art.1900 c.c.)

RESPONSABILITRESPONSABILITÀÀPENALEPENALE

CODICE PENALE o LEGGI SPECIALIcome REATO (Delitti o Contravvenzioni)

insorge se si commette un atto individuato da

Esempi:Lesioni personali Lesioni personali e omicidio colposoe omicidio colposo

(aggravati se commessi con violazione delle norme antinfortunistiche)

Abuso EdilizioAbuso Edilizio(il D.L. che non denunci un abuso e non si dimetta ne diventa responsabile)

Disastro colposo e Rovina di EdificiDisastro colposo e Rovina di Edifici(l’attività Progettista e D.L. e Collaudatore strutturale

rileva anche ai fini dell’incolumità pubblica)

Ruoli professionali con POSIZIONE Ruoli professionali con POSIZIONE DIDI GARANZIAGARANZIA(asseverazione in DIA e SCIA, certificazione energetica/acustica/impianti,

prevenzione incendi, Collaudo, CTU, ecc)

Danno AmbientaleDanno Ambientale(V.I.A., V.A.S., inquinamento, alterazione del patrimonio naturale,

smaltimento illecito di rifiuti)

differenze tra responsabilitàdifferenze tra responsabilità

PERSONE FISICHE ePERSONE FISICHE ePERSONE GIURICHEPERSONE GIURICHE

CIVILECIVILE PENALEPENALEPERSONE FISICHEPERSONE FISICHE

(D.Lgs. 231/01 Penale Amministrativopersone giuridiche)

da TERZO da TERZO d’UFFICIO od’UFFICIO o

attribuibile a

azione giudiziale promossa

RISARCIMENTO RISARCIMENTO del DANNOdel DANNO

PENA DETENTIVAPENA DETENTIVAo PENA PECUNIARIAo PENA PECUNIARIA

da TERZO da TERZO DANNEGGIATODANNEGGIATO

d’UFFICIO od’UFFICIO osu QUERELA di PARTEsu QUERELA di PARTE

TRASFERIBILETRASFERIBILE NON TRASFERIBILENON TRASFERIBILE

POLIZZA RCPOLIZZA RC TUTELA LEGALETUTELA LEGALE

conseguenze giuridiche

trasferibilità

tutela assicurativa

RESPONSABILITA’RESPONSABILITA’AMMINISTRATIVAAMMINISTRATIVA

ATTO ILLECITOcommissivo od omissivo

insorge se coesistono i seguenti elementi:

DANNO ALLA P.A.NESSO CAUSALE NESSO CAUSALE

tra condotta e danno

Per il DIPENDENTE PUBBLICO deve sussistere un 4 elemento:

DOLO o COLPA GRAVEAi sensi dell’art.1 Legge n. 20/1994

Il giudizio sulla RESPONSABILITA’ AMMINISTATIVA è della

CORTE DEI CONTI

LA POLIZZA RCLA POLIZZA RCPROFESSIONALEPROFESSIONALE

POLIZZA RCPOLIZZA RCPROFESSIONALEPROFESSIONALE

Polizze aRISCHI NOMINATIRISCHI NOMINATI

(modello italiano)E’ coperto solo quanto espressamente indicato

Polizze ALL RISKALL RISK(modello anglosassone)E’ coperto tutto quanto non espressamente escluso

Struttura complessacon elenchi di garanzie incluse

(Attività, ruoli, opere, danni, ecc)

Struttura semplicecon esclusioni riportate in un unico articolo

CONTENUTI CONTENUTI delladellaPOLIZZA RC PROFESSIONALEPOLIZZA RC PROFESSIONALE

COSA COPRECOSA COPREATTIVITA’ e RUOLI PROFESSIONALI

TIPOLOGIA OPERETIPOLOGIA DANNI

ESCLUSIONICOME COPRECOME COPREMASSIMALI e SOTTOLITI DI INDENNIZZOFRANCHIGIE e SCOPERTI

QUANDO COPREQUANDO COPRERETROATTIVITÀ

POSTUMA

CLAIMS MADE o LOSS OCCURRENCE

ESCLUSIONI

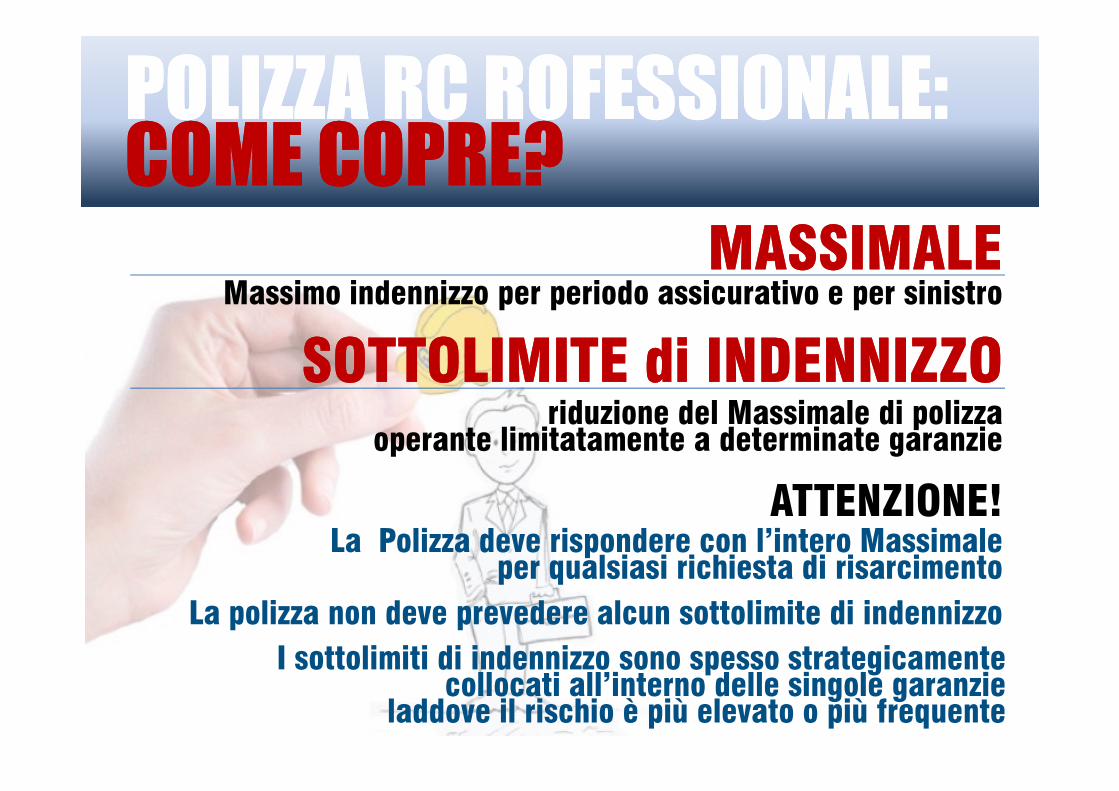

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:COME COPRE?COME COPRE?

MASSIMALEMASSIMALEMassimo indennizzo per periodo assicurativo e per sinistro

riduzione del Massimale di polizza SOTTOLIMITE di INDENNIZZOSOTTOLIMITE di INDENNIZZO

riduzione del Massimale di polizza operante limitatamente a determinate garanzie

La polizza non deve prevedere alcun sottolimite di indennizzo

La Polizza deve rispondere con l’intero Massimaleper qualsiasi richiesta di risarcimento

ATTENZIONE!

I sottolimiti di indennizzo sono spesso strategicamentecollocati all’interno delle singole garanzie

laddove il rischio è più elevato o più frequente

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:COME COPRE?COME COPRE?

FRANCHIGIAFRANCHIGIAimporto fisso prestabilito che rimane a carico dell’assicurato

per ogni danno liquidabile ai sensi di polizza

SCOPERTOSCOPERTO

La polizza non deve prevedere alcuno scopertoperché non è quantificabile a priori

La Polizza deve prevedere franchigia base ridottae franchigie più elevate a fronte di sconti

SCOPERTOSCOPERTO

ATTENZIONE!

importo % del danno che rimane a carico dell’assicuratoper ogni danno liquidabile ai sensi di polizza

Gli scoperti senza massimo sono molto pericolosipossono rimanere a carico dell’assicurato ingenti somme

SOTTOLIMITI & SCOPERTI:SOTTOLIMITI & SCOPERTI:DOVE?DOVE?

nelle POLIZZE A RISCHI NOMINATI

Mancata rispondenza dell’opera all’uso ←Mancato rispetto di norme e regolamenti ←

Danno alle opere progettate e dirette ←

Attenzione alla clausola Continuous Cover di alcune polizze All Risk perché …

Mancato rispetto di norme e regolamenti ←Interruzione/sospensione di attività o mancato/ritardato inizio ←

Danni da terremoto (progettazione secondo le NTC) ←Responsabilità di cui al D.Lgs. 81/08 ←

POLIZZE ALL RISK

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:COSA COPRE?COSA COPRE?

ATTIVITA’, RUOLI e OPEREATTIVITA’, RUOLI e OPERELa polizza deve coprire tutte le attività, i ruoli e le operea cui il professionista è abilitato da leggi e regolamenti

ATTENZIONE A …Polizze che nella copertura base coprono solo ruoli di

ATTENZIONE A …Polizze che nella copertura base coprono solo ruoli di

PROGETTISTA, D.L. e COLLAUDATORE

Polizze che coprono solo ELENCHI di OPERE e/oinseriscono un VALORE MASSIMO per singola opera

(anche alcune polizze All Risk escludono le opere ad alto rischio dai premi base e inseriscono un valore massimo delle opere per periti e geometri)

Limitazioni inserite nelle garanzie a copertura delle attivitàdiverse dalla progettazione, d.l. e collaudo

(sottolimiti di indennizzo, scoperti, limite del tipo di danno ecc)

e, per ruoli diversi,solo per alcuni danni patrimonialie solo per danni materiali e corporali

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:COSA COPRE?COSA COPRE?

DANNIDANNILesioni personali, infermità e morte di persone

DANNI CORPORALI

DANNI MATERIALIDANNI MATERIALIDistruzione o rovina parziale o totale, deterioramento o perdita

con riferimento sia a cose che animali

DANNI PATRIMONIALIPregiudizio economico diverso dal danno materiale e corporale

(mancata rispondenza dell’opera, interruzione di attività di terzi, mancato rispetto di norme, sanzioni, violazione copyright ecc)

DANNI NON PATRIMONIALILesione della sfera psichica della persona:

Danno morale, biologico, psichico, danno all’immagine ecc

un esempio …un esempio …

un esempio …

un esempio …

Altriesempi . . .

Altri esempi . . .

ATTENZIONE A…NON ESCLUDERE dalla polizza l’intero decreto D.Lgs.81/08 e D.Lgs. 624/96 ESCLUDERE SOLO i ruoli precisi di RSPP, ASPP, CSP, CSE (se non si è abilitati) Mantenere inclusa la figura di Responsabile dei Lavori

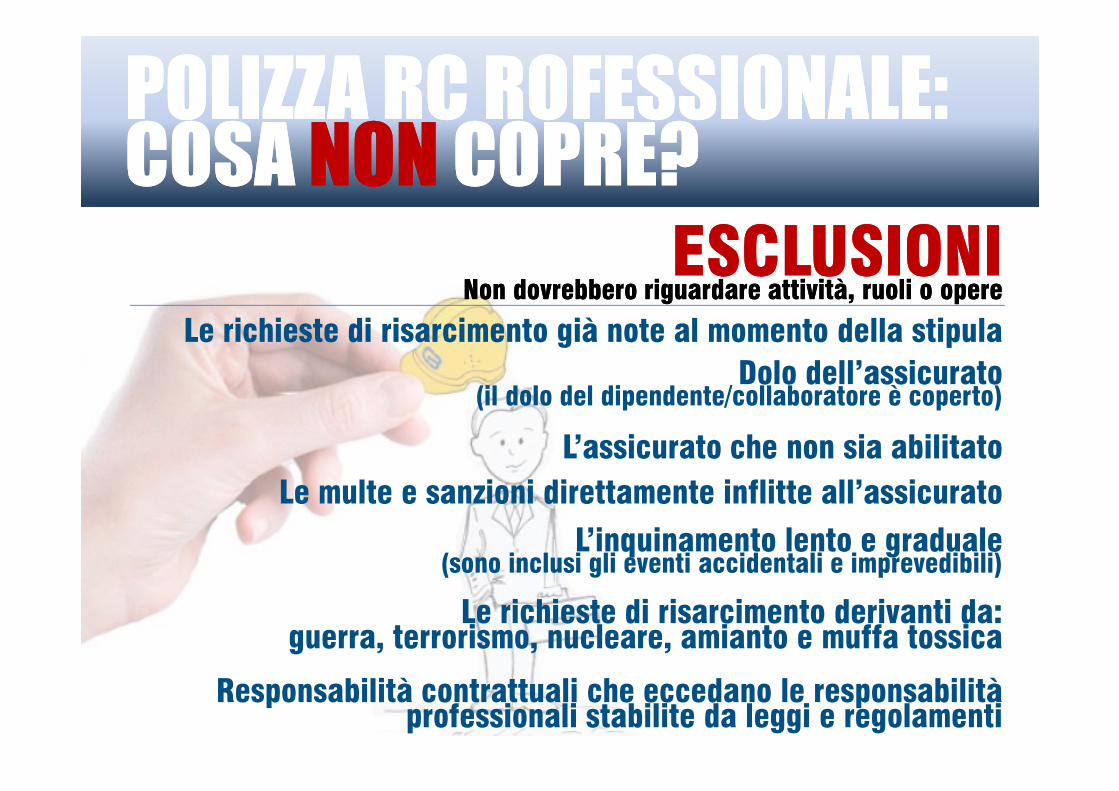

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:COSA COSA NONNON COPRE?COPRE?

ESCLUSIONIESCLUSIONINon dovrebbero riguardare attività, ruoli o opereNon dovrebbero riguardare attività, ruoli o opere

Le richieste di risarcimento già note al momento della stipulaDolo dell’assicurato

(il dolo del dipendente/collaboratore è coperto)

L’assicurato che non sia abilitato

Le richieste di risarcimento derivanti da:guerra, terrorismo, nucleare, amianto e muffa tossica

Responsabilità contrattuali che eccedano le responsabilità professionali stabilite da leggi e regolamenti

L’inquinamento lento e graduale(sono inclusi gli eventi accidentali e imprevedibili)

Le multe e sanzioni direttamente inflitte all’assicurato

(il dolo del dipendente/collaboratore è coperto)

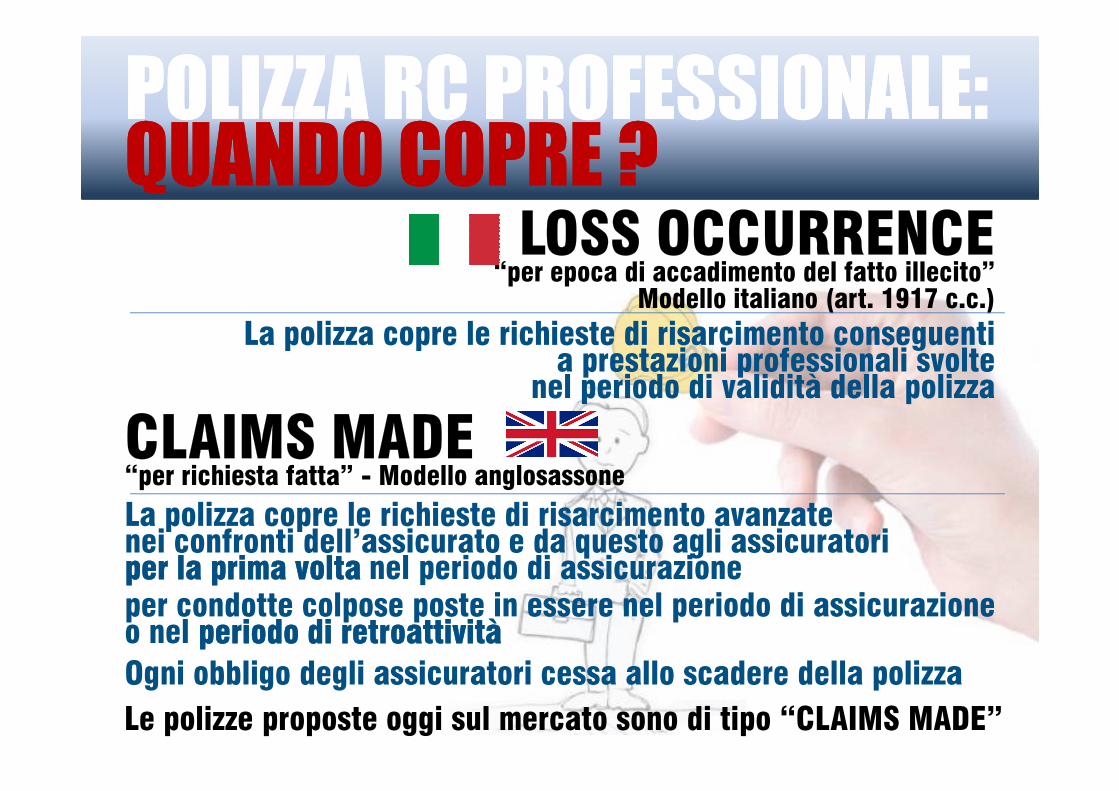

POLIZZA RC PROFESSIONALE:POLIZZA RC PROFESSIONALE:QUANDO COPRE ?QUANDO COPRE ?

LOSS OCCURRENCE“per epoca di accadimento del fatto illecito”

Modello italiano (art. 1917 c.c.)La polizza copre le richieste di risarcimento conseguenti

a prestazioni professionali svoltenel periodo di validità della polizza

CLAIMS MADE“per richiesta fatta” - Modello anglosassone

La polizza copre le richieste di risarcimento avanzatenei confronti dell’assicurato e da questo agli assicuratoriper la prima volta per la prima volta nel periodo di assicurazione

Ogni obbligo degli assicuratori cessa allo scadere della polizza

nel periodo di validità della polizza

Le polizze proposte oggi sul mercato sono di tipo “CLAIMS MADE”

per condotte colpose poste in essere nel periodo di assicurazioneo nel periodo di retroattivitàperiodo di retroattività

POLIZZA RC PROFESSIONALE:POLIZZA RC PROFESSIONALE:QUANDO COPRE ?QUANDO COPRE ?

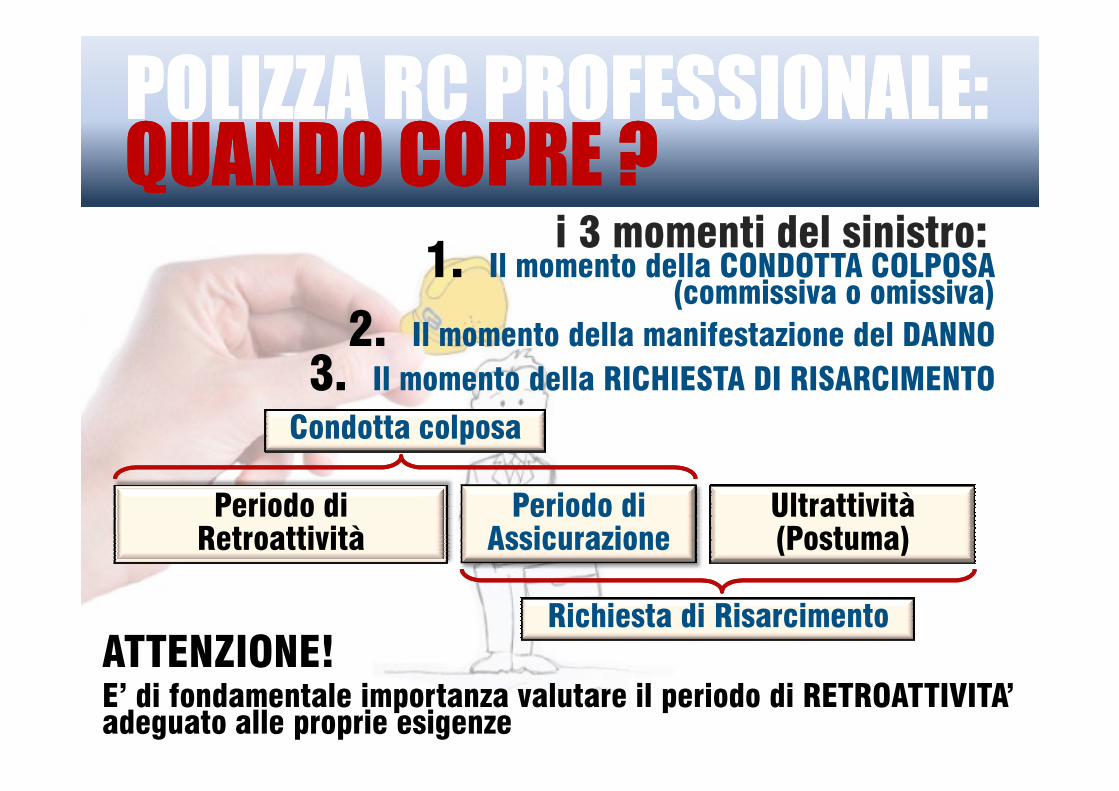

i 3 momenti del sinistro:1. Il momento della CONDOTTA COLPOSA

(commissiva o omissiva)2. Il momento della manifestazione del DANNO

3. Il momento della RICHIESTA DI RISARCIMENTO

Periodo di Assicurazione

Periodo diRetroattività

Ultrattività(Postuma)

Condotta colposa

Richiesta di Risarcimento

3. Il momento della RICHIESTA DI RISARCIMENTO

E’ di fondamentale importanza valutare il periodo di RETROATTIVITA’adeguato alle proprie esigenze

ATTENZIONE!

POLIZZA RC PROFESSIONALE:POLIZZA RC PROFESSIONALE:QUANDO COPRE ?QUANDO COPRE ?

RETROATTIVITÀRETROATTIVITÀDeve coprire tutto il periodo pregresso

a partire dall’inizio dell’attività libero professionale

ATTENZIONE A …

Incremento premio per RETROATTIVITA’ ILLIMITATA

ATTENZIONE A …

Polizze che concedono RETROATTIVITA’ PARI A QUELLA DELLA PRECEDENTE POLIZZA

oPolizze che concedono RETROATTIVITA’ PARI

AL PERIODO DI PRECEDENTE COPERTURA CONTINUATIVAnon sempre è facilmente determinabile ←

basta un giorno di discontinuità tra un rinnovo e l’altro←la retroattività è concessa solo sulla base di un’autocertificazione←

Polizze che concedono solo RETROATTIVITA’ LIMITATA

POLIZZA RC PROFESSIONALE:POLIZZA RC PROFESSIONALE:QUANDO COPRE ?QUANDO COPRE ?

POSTUMAPOSTUMAPeriodo successivo alla scadenza della polizza

in cui l’assicurato può presentare richieste di risarcimentoriferite a condotte colpose

poste in essere prima della scadenza della polizza

ATTENZIONE A …Polizze che non prevedano l’impegno degli assicuratori

a concedere la POSTUMA

Può essere richiesta solo in caso diCESSAZIONE DEFINITIVA DELL’ATTIVITA’ per:

cessazione volontaria dell’attività, quiescenza, morte, scioglimento di società/studi associati ecc

Polizze che non abbiano PREMI PREDEFINITI per la postuma

Postuma che sia riferita solo al periodo di assicurazione

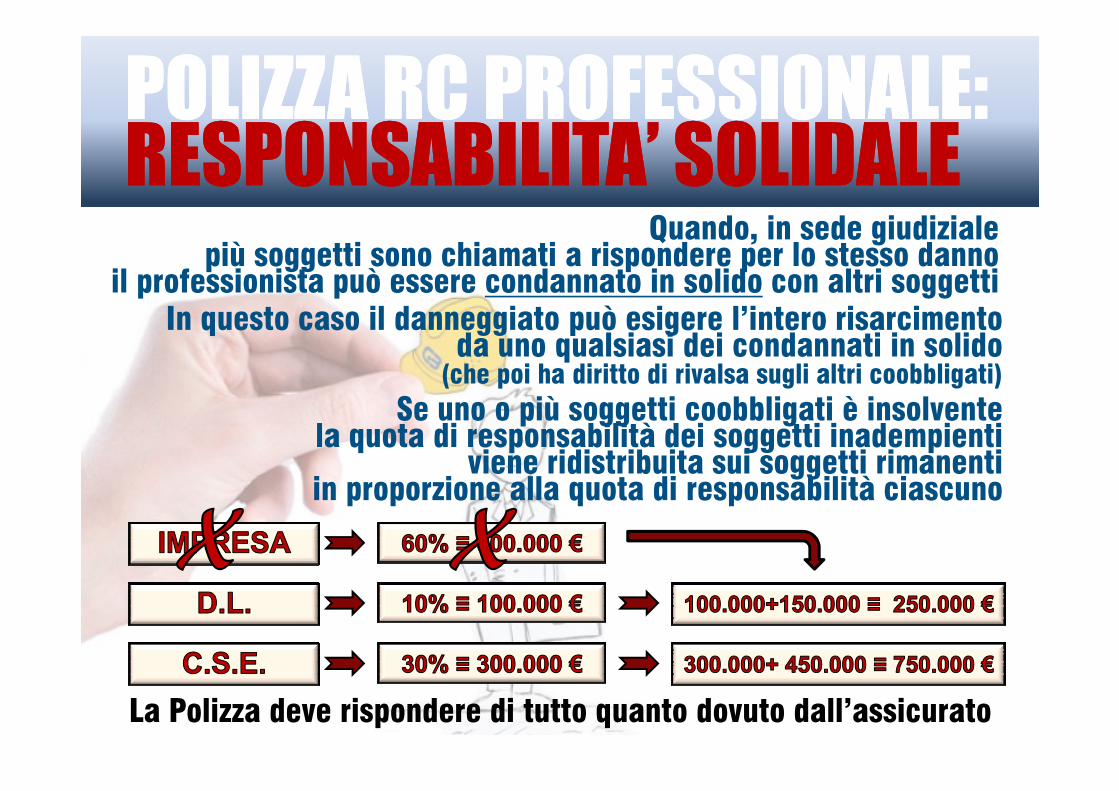

Quando, in sede giudiziale più soggetti sono chiamati a rispondere per lo stesso danno

il professionista può essere condannato in solido con altri soggetti

POLIZZA RC PROFESSIONALE:POLIZZA RC PROFESSIONALE:RESPONSABILITA’ SOLIDALERESPONSABILITA’ SOLIDALE

In questo caso il danneggiato può esigere l’intero risarcimentoda uno qualsiasi dei condannati in solido

(che poi ha diritto di rivalsa sugli altri coobbligati)Se uno o più soggetti coobbligati è insolvente

La Polizza deve rispondere di tutto quanto dovuto dall’assicurato

Se uno o più soggetti coobbligati è insolventela quota di responsabilità dei soggetti inadempienti

viene ridistribuita sui soggetti rimanenti in proporzione alla quota di responsabilità ciascuno

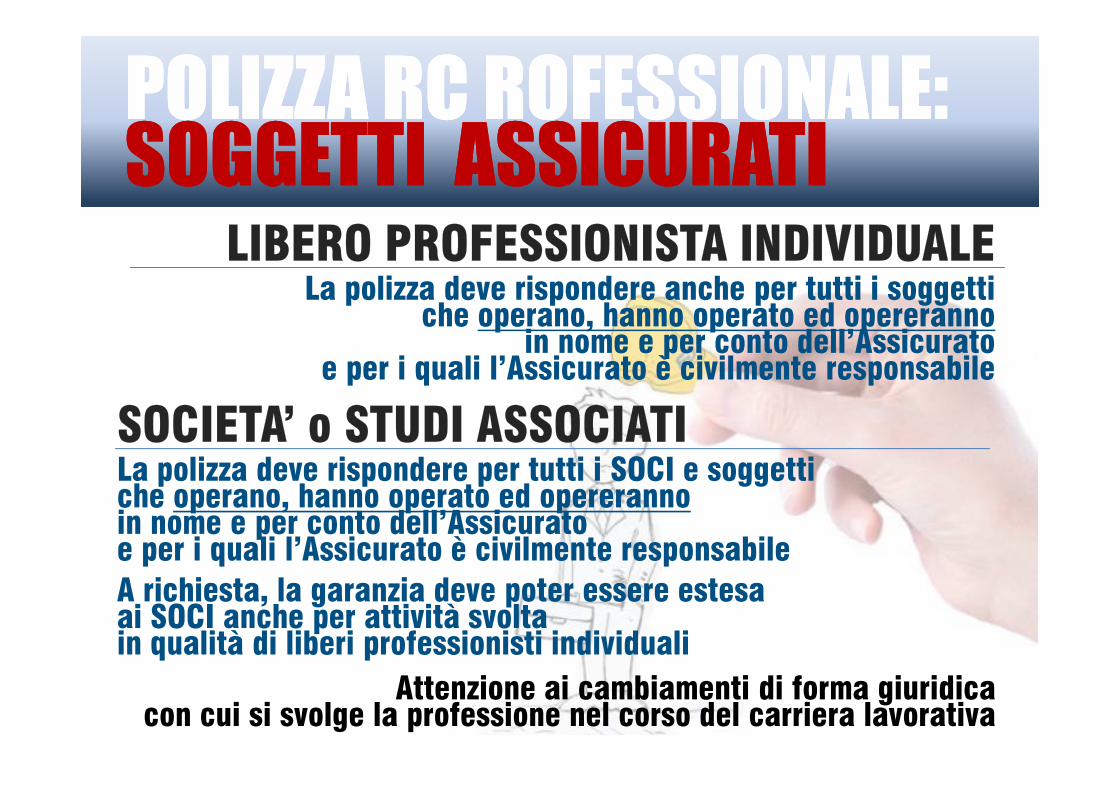

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:SOGGETTI ASSICURATISOGGETTI ASSICURATI

LIBERO PROFESSIONISTA INDIVIDUALELa polizza deve rispondere anche per tutti i soggetti

che operano, hanno operato ed opererannoin nome e per conto dell’Assicurato

e per i quali l’Assicurato è civilmente responsabile

SOCIETA’ o STUDI ASSOCIATISOCIETA’ o STUDI ASSOCIATILa polizza deve rispondere per tutti i SOCI e soggettiche operano, hanno operato ed opererannoin nome e per conto dell’Assicuratoe per i quali l’Assicurato è civilmente responsabileA richiesta, la garanzia deve poter essere estesaai SOCI anche per attività svoltain qualità di liberi professionisti individuali

Attenzione ai cambiamenti di forma giuridica con cui si svolge la professione nel corso del carriera lavorativa

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:GESTIONE SINISTRIGESTIONE SINISTRI

Tempistica denunciaAlmeno 30gg

(in alcune polizze sono solo 15gg o, se non specificato, valgono i 3gg previsti da c.c.)

Gestione difesa

Almeno 30gg(in alcune polizze sono solo 15gg

o, se non specificato, valgono i 3gg previsti da c.c.)

non riconosce spese per legali e tecniciche non siano da essa stessa designati

Polizza in cui la compagnia ha il diritto di assumere la gestione della causa in qualsiasi momento e finche ne ha interesse e …

Gestione difesa

ATTENZIONE A …

L’assicurato deve poter gestire la vertenza di dannocon il proprio legale e CTP di fiducia

Le spese per la gestione della vertenzadevono essere anticipati in corso di causa

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:GESTIONE SINISTRIGESTIONE SINISTRI

DEEMING CLAUSETiene in copertura qualsiasi sinistro conseguente

ad una circostanza segnalata in corso di polizzaanche a polizza scaduta

CONTINUOUS COVER CLAUSE

Polizza che introducono con la Continuous Cover Clauseuno scoperto del 20% senza massimo

CONTINUOUS COVER CLAUSE

ATTENZIONE A …

Tiene in copertura anche i sinistri conseguenti a circostanze che, in buona fedenon siano state segnalate in fase di sottoscrizione della polizza

Molto pericoloso perché non tutte le circostanze danno origine ad un sinistro, ma qualsiasi sinistro nasce sicuramente da una circostanza

evoluta in tempi che spesso sono molto lunghi …

In caso di sinistro gli Assicuratori si riservano il diritto di recedere dal contratto o non rinnovare

Alla stipula di una nuova polizza è necessario dichiarare:→ I sinistri passati (ultimi 5 anni)

→ se qualche compagnia ha annullato o rifiutato di concedereo rinunciato a rinnovare una RC professionale

POLIZZA RC ROFESSIONALE:POLIZZA RC ROFESSIONALE:SINISTRISINISTRI

o rinunciato a rinnovare una RC professionale

Il numero di sinistri pregressi rappresenta un indice“fattore di rischio” del soggetto da assicurare

In caso di sinistri pregressi gli Assicuratori possono:→ proporre premi più elevati

→rifiutare la Proposta

la DISDETTA AL PRIMO SINISTRO ←Il RIFIUTO DEI SOGGETTI SINISTRATI ←

ATTENZIONE A …Compagnie Assicurative la cui politica assuntiva preveda:

Optare sicuramente per una (vera) Polizza ALL RISKOptare sicuramente per una (vera) Polizza ALL RISK(accertarsi che specificato in polizza)(accertarsi che specificato in polizza)

Verificare che non siano presenti SCOPERTI

CONCLUSIONICONCLUSIONI

Controllare, una per una, le ESCLUSIONI

ATTENZIONE ANCHE ALLE DIFFERENZE TRA POLIZZE “ALL RISK”

Verificare cosa è escluso dai premi base

Verificare tempi per la denuncia di sinistri/circostanze

Controllare definizione di DANNI PATRIMONIALIe che siano inclusi i DANNI NON PATRIMONIALI

Verificare le condizioni per la RETROATTIVITA’ ILLIMITATA

Verificare modalità gestione sinistriscegliere un intermediario specializzato nei rischi professionali

LE ALTRELE ALTREPOLIZZEPOLIZZE

PROFESSIONALIPROFESSIONALI

POLIZZA “MERLONI”POLIZZA “MERLONI”L.109/94 (cd Merloni) e s.m.i. fino al D.Lgs. 163/06 (art.111)

e successivo Regolamento D.P.R. 207/10

Copertura di 2 soli rischiCARATTERISTICHE…

I progettisti incaricati della progettazione posta a base di garae in ogni caso della progettazione esecutiva

di opere pubbliche devono essere muniti di polizza riferita alla singola opera

Copertura di 2 soli rischi1. Nuove spese di progettazione2. Maggiori costi di realizzazione dell’opera

Duratadall’approvazione del progetto al collaudo Massimale10% dell’importo lavori per importo lavori <5.180.000€ i.e.20% dell’importo lavori per importo lavori >5.180.000€ i.e.

ATTENZIONELa mancata presentazione della polizza da parte dei progettisti

esonera le amministrazioni pubbliche dal pagamento della parcella

POLIZZA RC PATRIMONIALEPOLIZZA RC PATRIMONIALECOLPA GRAVECOLPA GRAVE

Il DIPENDENTE PUBBLICO deve tutelarsi a PROPRIE SPESErispetto alle proprie responsabilità perché …

L’ Art. 3, comma 59 della Legge 244/2007 (finanziaria 2008) ha sancito la nullità delle polizze stipulate per tale rischio

dall’ente di appartenenza

COSA COPRE …COSA COPRE …Le somme che l'Assicurato sia tenuto a pagare esclusivamente per COLPA GRAVEper effetto di decisioni della Corte dei Conti e/o di altri organi di giustizia civile o amministrativa

Responsabilità Amministrativa,Amministrativo-Contabile e Danno erariale (danno patrimoniale)

Responsabilità da attività tecniche(danni corporali, materiali e patrimoniali)

POLIZZA RC PATRIMONIALEPOLIZZA RC PATRIMONIALECOLPA GRAVECOLPA GRAVE

ATTIVITA’ TECNICHEProgettazione, D.L., Pianificazione, computi ecc

Esempi di attività coperte:

ATTIVITA’ di cui al D.Lgs. 81/08ASPP, RSPP, RL, CSP, CSE

ATTIVITA’ di cui al D.Lgs. 81/08ASPP, RSPP, RL, CSP, CSE

ATTIVITA’ connesse alla GESTIONE/ASSUNZIONE DEL PERSONALE

INCARICHI COLLEGIALI e/o COMMISSARIALIsvolti in rappresentanza dell’Ente di appartenenza

ATTIVITA’ SVOLTE PRESSO ALTRI ENTI(anche precedentemente all’attuale incarico)

ATTIVITA’ di cui al D.Lgs.196/03 (Codice Privacy)

TUTELA LEGALETUTELA LEGALE

TUTTE LE SPESE RELATIVE AD UN PROCEDIMENTO PENALE: Spese del Legale e dell’eventuale DOMICILIATARIOSpese di PERIZIA, INDAGINI, ricerca prove a difesa

Spese processuali e di giustiziaSpese liquidate a favore di parti civili

ALTRE COPERTURE

SPESE DIFESA PENALE

N.B. La POLIZZA RC PROFESSIONALE interviene per l’eventuale risarcimento a terzi che si costituiscano PARTE CIVILE per un danno conseguente al reato

ALTRE COPERTURESPESE DI DIFESA DA UNA RICHIESTA DI RISARCIMENTO“a secondo rischio” (nel caso in cui la POLIZZA RC non intervenga)

CHIAMATA IN CAUSA DELLA COMPAGNIA DI RCNel caso in cui rifiuti il sinistroATTENZIONE: solo se la compagnia di Tutela Legale è diversa da quella di RC

OPPOSIZIONE A SANZIONI comminate al professionistaIn ambito di sicurezza, ambiente, ecc

POLIZZA INFORTUNIPOLIZZA INFORTUNI

L’infortunio è un evento dovuto a causaFORTUITA cioè imprevedibile e inevitabile

VIOLENTA cioè che si verifica in un tempo brevissimoESTERNA cioè che ha una manifestazione evidente

che provochi LESIONI FISICHE OBIETTIVAMENTE COSTATABILI

COPERTURE

INFORTUNIO

COPERTURE

MORTE dell’assicurato(capitale)

La polizza Infortuni garantisce un RISARCIMENTO (capitale o diaria)per i danni conseguenti ad un INFORTUNIO dal quale derivi:

INVALIDITÀ PERMANENTE dell’assicurato (capitale)INABILITÀ TEMPORANEA dell’assicurato (diaria)

SPESE SANITARIE

Diaria Inabilità Temporanea ←Diaria Ricovero – Diaria Convalescenza – Diaria Gesso ←

La POLIZZA INFORTUNI per LIBERI PROFESSIONISTI è operativa 24 ore su 24

GRAZIE !GRAZIE !Ing. Anna ManzoniIng. Anna [email protected]@libero.it

![U.S.R. per la Campania Innalzamento dellObbligo Innalzamento dellObbligo [L. 296/06 – D.M. 22/8/07] Obbligo di certificazione Obbligo di certificazione.](https://static.documenti.site/doc/80x56/5542eb65497959361e8d0317/usr-per-la-campania-innalzamento-dellobbligo-innalzamento-dellobbligo-l-29606-dm-22807-obbligo-di-certificazione-obbligo-di-certificazione.jpg)