IL BUDGET

MAPPA DEL PROCESSO

FATTURE ACQUISTO E

VENDITA

DATI SUI PROCESSI

PRODUTTIVI

SISTEMA DI CONTABILITÀ

ANALITICA

COSTI STANDARD

COSTI CONSUNTIVI

DATI DELLA PROGRAMMAZIONE

BUDGET

DECISIONI DATI DELLA PIANIFICAZIONE

SISTEMA DI CONTABILITÀ GENERALE

CONTROLLO ECONOMICO

DELLA GESTIONE

FULL COSTING

DIRECT COSTING

CLASSIFICAZIONE DEI COSTI

INDIVIDUAZIONE DEI CENTRI DI COSTO

MODALITÀ DI CALCOLO DEI COSTI DI PRODOTTO

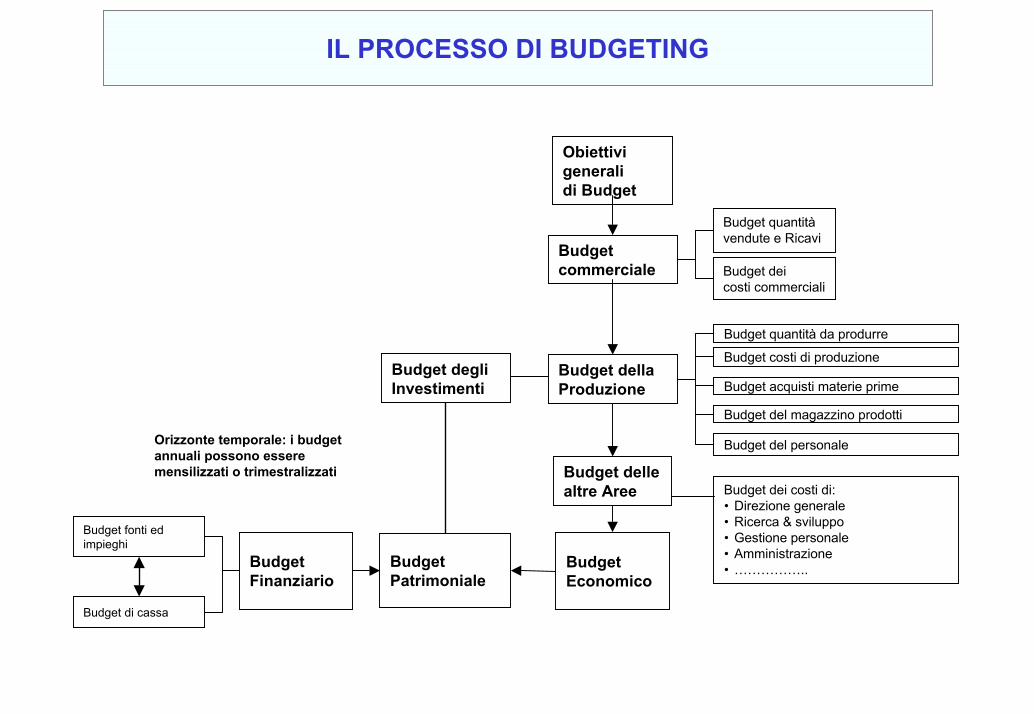

IL PROCESSO DI BUDGETING

Obiettivi generali di Budget

Budget commerciale

Budget quantità vendute e Ricavi

Budget deicosti commerciali

Budget quantità da produrre

Budget costi di produzioneBudget degliInvestimenti

Budget dellaProduzione Budget acquisti materie prime

Budget del magazzino prodotti

Budget del personale

Budget dei costi di:• Direzione generale• Ricerca & sviluppo• Gestione personale• Amministrazione• ……………..Budget

Economico

Budget dellealtre Aree

Budget di cassa

Budget fonti ed impieghi

Orizzonte temporale: i budget annuali possono essere mensilizzati o trimestralizzati

Budget Patrimoniale

Budget Finanziario

DEFINIZIONE DI BUDGET

IL BUDGET È UN PROCESSO DI RESPONSABILIZZAZIONE DI TUTTI I LIVELLI AZIENDALI, I QUALI VENGONO COINVOLTI NELLA PROGRAMMAZIONE E NEL RAGGIUNGIMENTO DEGLI OBIETTIVI, NELL’AMBITO DEGLI INDIRIZZI E DELLE POLITICHE FISSATE DALLA DIREZIONE

FINALITÀ DEL SISTEMA DI BUDGET

LE PROSPETTIVE PER DECIDERE

VALUTARE LA FATTIBILITÀ FINANZIARIA

L’IMPATTO ECONOMICO

COMPITI

ASSEGNARE

STABILIRE COME OPERARE

ORGANIZZARSI

RESPONSABILITÀ

OBIETTIVI ALLE PERSONE

PER OPERARE

OBIETTIVI DI BUDGET

STABILIRE E ASSEGNARE PROGRAMMI :

VOLUMI

CONGRUENTI CON IL PRIMO ANNO DI PIANO

RISORSE FINANZ. PROPRIE

FLUSSI DI LIQUIDITÀFINANZIARI

ECONOMICI

TECNICO-QUANTITATIVI RISORSE

SCORTE

COSTIRICAVI

MARGINIUTILI

INDEBITAMENTO

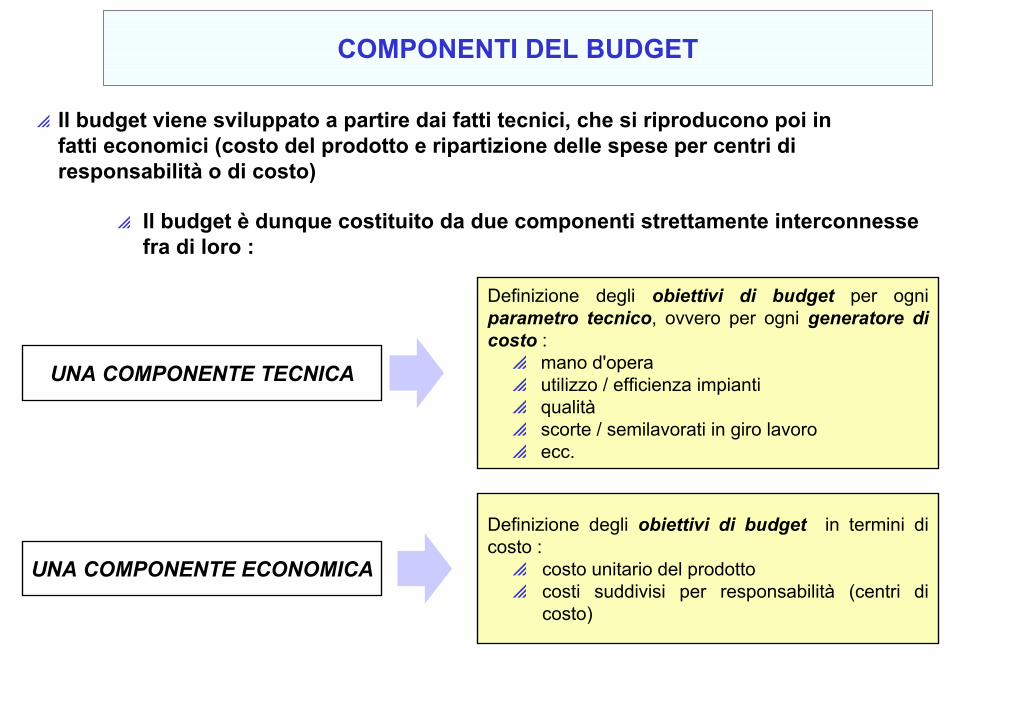

COMPONENTI DEL BUDGET

p Il budget viene sviluppato a partire dai fatti tecnici, che si riproducono poi in fatti economici (costo del prodotto e ripartizione delle spese per centri di responsabilità o di costo)

p Il budget è dunque costituito da due componenti strettamente interconnesse fra di loro :

Definizione degli obiettivi di budget per ogni parametro tecnico, ovvero per ogni generatore di costo :p mano d'operap utilizzo / efficienza impiantip qualitàp scorte / semilavorati in giro lavorop ecc.

UNA COMPONENTE TECNICA

Definizione degli obiettivi di budget in termini di costo :p costo unitario del prodottop costi suddivisi per responsabilità (centri di

costo)

UNA COMPONENTE ECONOMICA

DETERMINAZIONE OBIETTIVI DI BUDGET

21 DEFINIZIONE OBIETTIVI

OPERATIVI

DEFINIZIONE OBIETTIVI

STRATEGICI

p Previsioni venditep Previsione prezzip Mercati di approvvigionamentop Mercati sboccop Posizionamento della concorrenzap Mix prodottip Mix paesip Mix clienti

p Volumi di venditep Prezzi di venditap Composizione fatturatop Condizioni di venditap Costi commercialip Costi unitarip Costi fissip Investimentip Prezzi di acquisizione risorsep Livelli delle scortep Mix di scorte

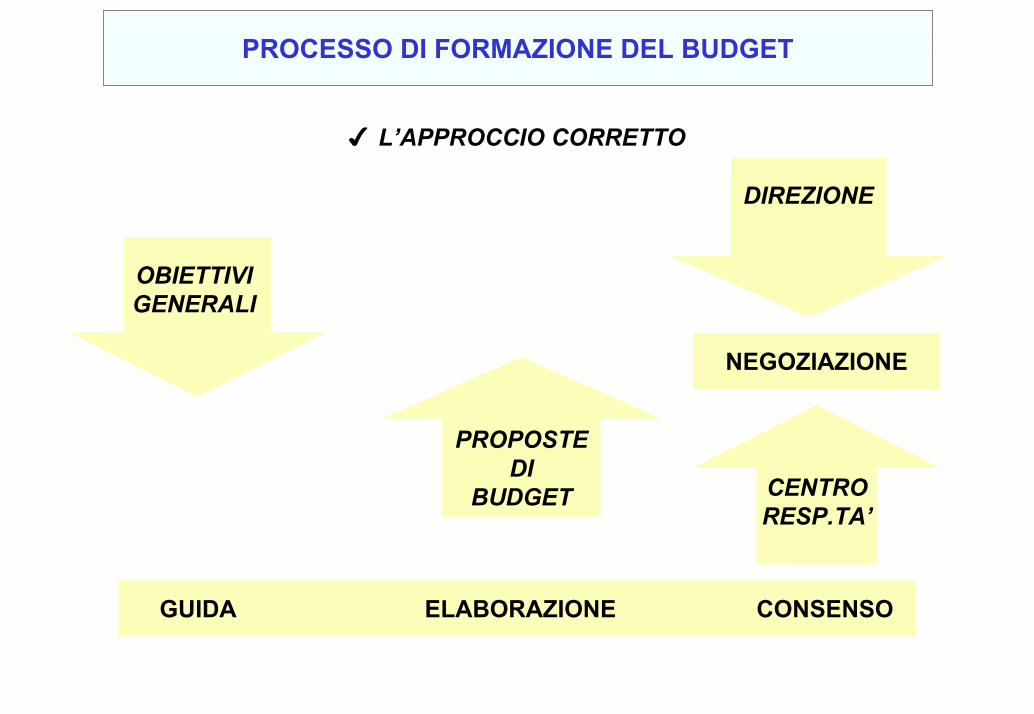

PROCESSO DI FORMAZIONE DEL BUDGET

L’APPROCCIO CORRETTO

DIREZIONE

OBIETTIVIGENERALI

NEGOZIAZIONE

PROPOSTEDI

BUDGET CENTRORESP.TA’

GUIDA ELABORAZIONE CONSENSO

OBIETTIVI ECONOMICO -FINANZIARI DEL BUDGET

SONO DI VARIA NATURA, tuttavia,

siccome il BUDGET E’ UN PROGRAMMA DI GESTIONE

ESPRESSO IN TERMINI ECONOMICO FINANZIARI

GLI OBIETTIVI DEVONO ESSERE

SINTETIZZATI IN TERMINI ECONOMICO/FINANZIARI

IL CALCOLO DELLE VARIANZE O ANALISI DEGLI SCOSTAMENTI

FASI DEL PROCESSO

p Formazione del budget

p Controllo del budget:

4 Confronto tra valori di budget e valori consuntivi:

Determinazione scostamenti globali

Scomposizione degli scostamenti globali in scostamenti elementari

Individuazione delle cause degli scostamenti elementari e delle relative responsabilità

Definizione dei provvedimenti correttivi

ANALISI DEGLI SCOSTAMENTI

Si arriva così all’analisi degli scostamenti, l’operazione con cui si concretizza l’impiego del meccanismo di feed-back che può essere scomposta in 4 operazioni:

Definizione dei provvedimenti correttivi da prendere in caso di disfunzioni gestionali

Individuazione delle cause degli scostamenti elementari e delle relative responsabilità

Scomposizione degli scostamenti globali in scostamenti elementari

Confronto fra i valori di budget e i valori consuntivi per determinare gli scostamenti globali

ANALISI DEGLI SCOSTAMENTI

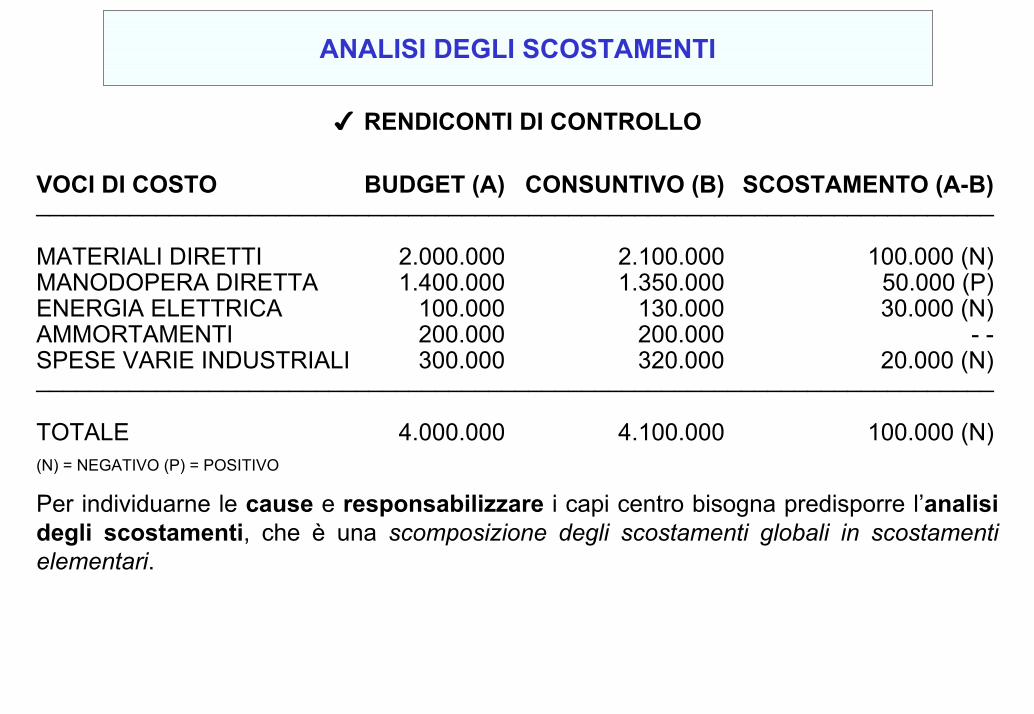

RENDICONTI DI CONTROLLO

VOCI DI COSTO BUDGET (A) CONSUNTIVO (B) SCOSTAMENTO (A-B)________________________________________________________________________

MATERIALI DIRETTI 2.000.000 2.100.000 100.000 (N)MANODOPERA DIRETTA 1.400.000 1.350.000 50.000 (P)ENERGIA ELETTRICA 100.000 130.000 30.000 (N)AMMORTAMENTI 200.000 200.000 - -SPESE VARIE INDUSTRIALI 300.000 320.000 20.000 (N)________________________________________________________________________

TOTALE 4.000.000 4.100.000 100.000 (N)(N) = NEGATIVO (P) = POSITIVO

Per individuarne le cause e responsabilizzare i capi centro bisogna predisporre l’analisi degli scostamenti, che è una scomposizione degli scostamenti globali in scostamenti elementari.

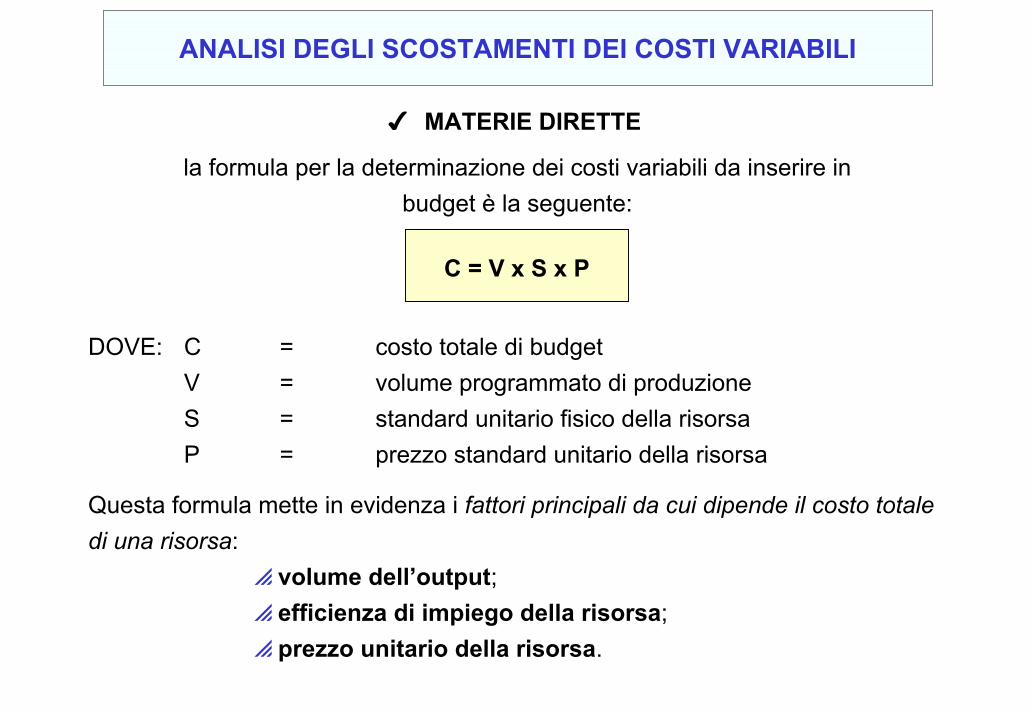

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MATERIE DIRETTE

la formula per la determinazione dei costi variabili da inserire in budget è la seguente:

C = V x S x P

DOVE: C = costo totale di budgetV = volume programmato di produzioneS = standard unitario fisico della risorsaP = prezzo standard unitario della risorsa

Questa formula mette in evidenza i fattori principali da cui dipende il costo totale di una risorsa:

p volume dell’output;p efficienza di impiego della risorsa;p prezzo unitario della risorsa.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MATERIE DIRETTE

Il costo preventivo calcolato con la contabilità analitica a costi standard

TOTALE A BUDGET = � 3.000.000

Il costo consuntivo, rilevato dalla contabilità analitica a costi effettivi

TOTALE A CONSUNTIVO = � 3.648.000

PERCHÉ SI È GENERATA?

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MATERIE DIRETTE

Ci sono almeno 3 cause che spiegano la differenza dei costi:

Collegata al prezzo unitario di acquisizione della risorsa

Collegata alla quantità di risorse impiegata per ogni unità di produzione, cioè all’efficienza

Collegata ai volumi di produzione

Lo scostamento globale può essere scomposto in scostamenti elementari di volume, efficienza, prezzo.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MATERIE DIRETTE - SCOSTAMENTO DI VOLUME

CONSUMO STANDARD UNITARIO

DI MATERIALEkg 0,5

PREZZO STANDARDUNITARIO DEL

MATERIALE� 200

VOLUME DI PRODUZIONE

PROGRAMMATO30.000 PEZZI

BUDGETORIGINALEXX

MENO

VOLUME DI PRODUZIONE

EFFETTIVO32.000 PEZZI

CONSUMO STANDARD UNITARIO

DI MATERIALEkg 0,5

PREZZO STANDARDUNITARIO DEL

MATERIALE� 200

BUDGETFLESSIBILIZZATOXX

= � (3.000.000 - 3.200.000) = � 200.000 = SCOSTAMENTO DI VOLUME (N)

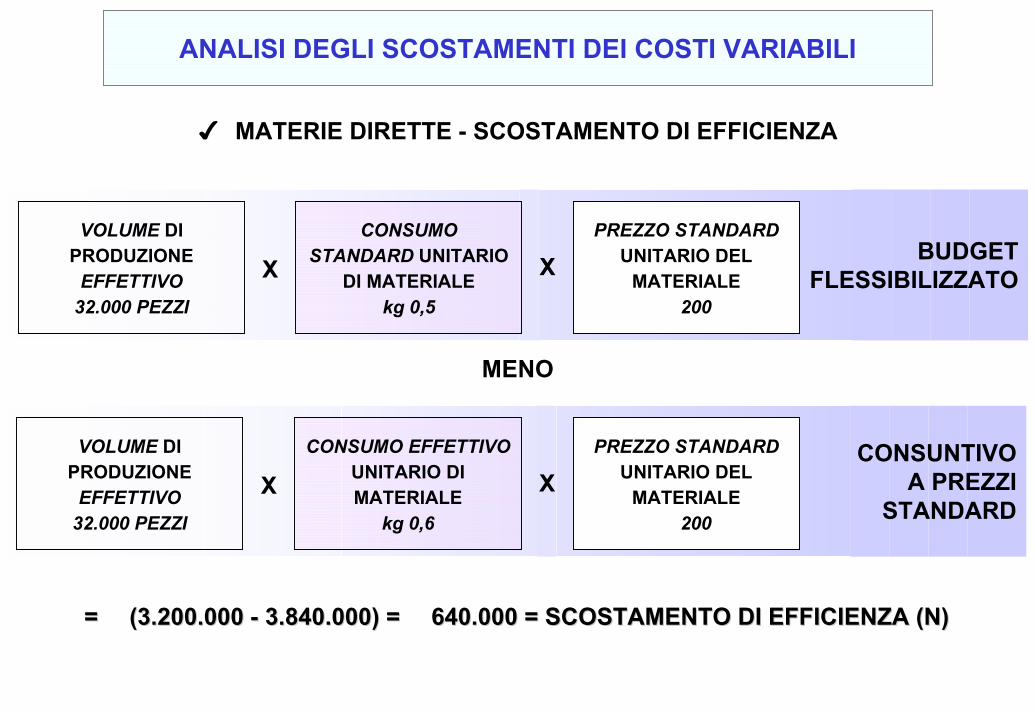

MATERIE DIRETTE - SCOSTAMENTO DI EFFICIENZA

MENO

BUDGETFLESSIBILIZZATO

VOLUME DI PRODUZIONE

EFFETTIVO32.000 PEZZI

X XCONSUMO

STANDARD UNITARIO DI MATERIALE

kg 0,5

PREZZO STANDARDUNITARIO DEL

MATERIALE� 200

CONSUNTIVOA PREZZI

STANDARD

VOLUME DI PRODUZIONE

EFFETTIVO32.000 PEZZI

X XCONSUMO EFFETTIVO

UNITARIO DI MATERIALE

kg 0,6

PREZZO STANDARDUNITARIO DEL

MATERIALE� 200

= � (3.200.000 = � (3.200.000 -- 3.840.000) = � 640.000 = SCOSTAMENTO DI EFFICIENZA (N)3.840.000) = � 640.000 = SCOSTAMENTO DI EFFICIENZA (N)

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

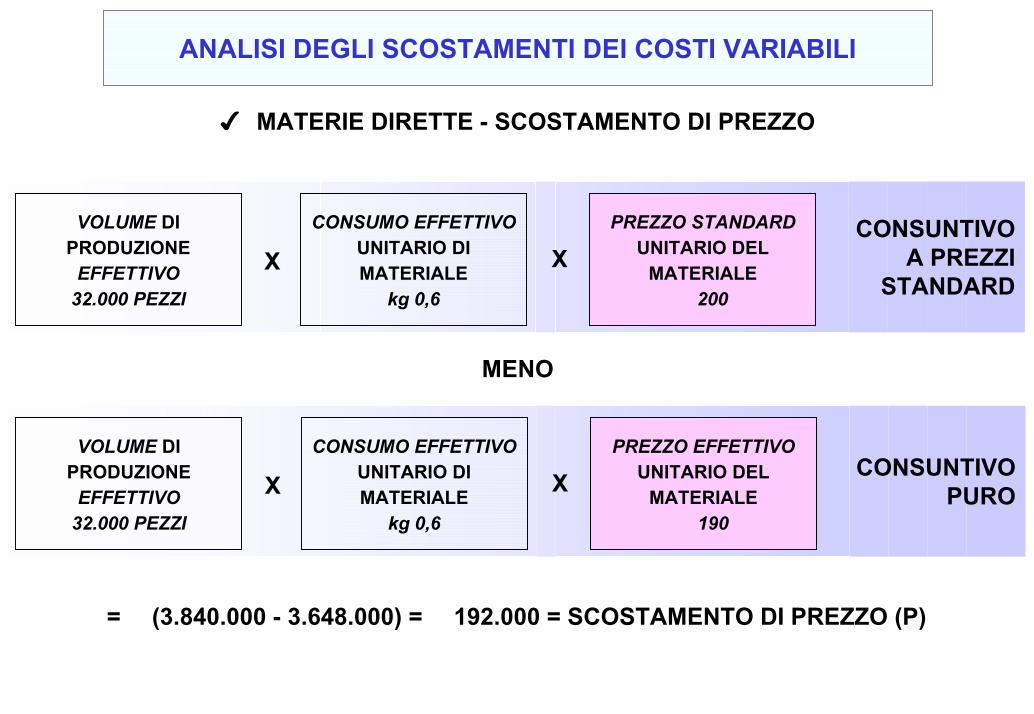

MATERIE DIRETTE - SCOSTAMENTO DI PREZZO

VOLUME DI PRODUZIONE

EFFETTIVO32.000 PEZZI

X XCONSUMO EFFETTIVO

UNITARIO DI MATERIALE

kg 0,6

PREZZO STANDARDUNITARIO DEL

MATERIALE� 200

CONSUNTIVOA PREZZI

STANDARD

MENO

VOLUME DI PRODUZIONE

EFFETTIVO32.000 PEZZI

X XCONSUMO EFFETTIVO

UNITARIO DI MATERIALE

kg 0,6

PREZZO EFFETTIVO UNITARIO DEL

MATERIALE� 190

CONSUNTIVOPURO

= � (3.840.000 - 3.648.000) = � 192.000 = SCOSTAMENTO DI PREZZO (P)

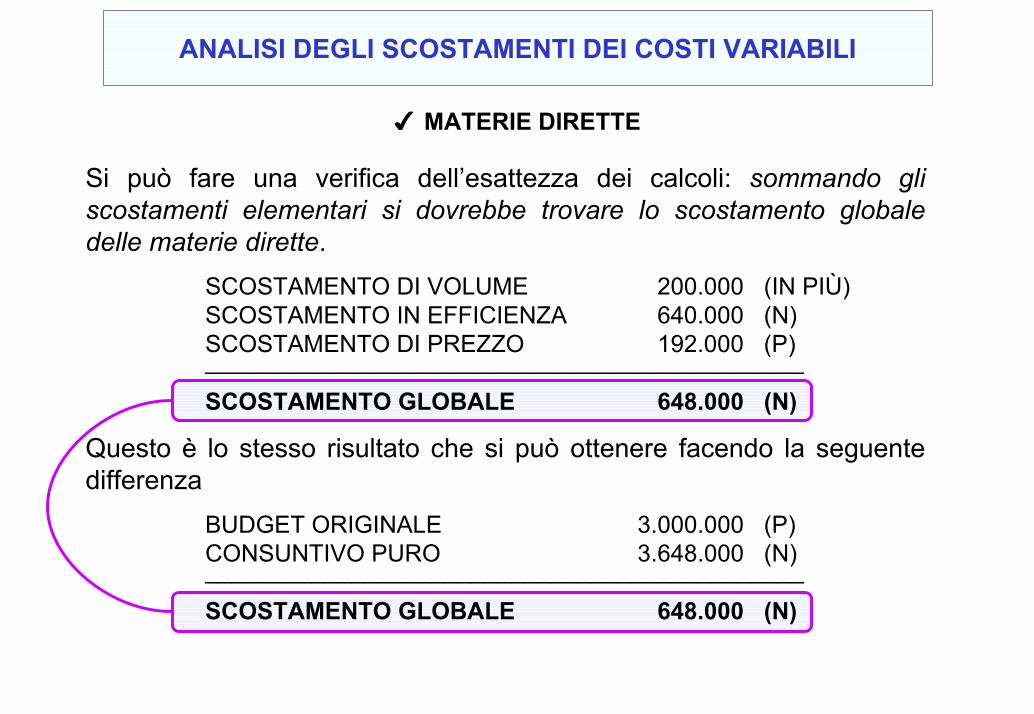

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MATERIE DIRETTE

Si può fare una verifica dell’esattezza dei calcoli: sommando gli scostamenti elementari si dovrebbe trovare lo scostamento globale delle materie dirette.

SCOSTAMENTO DI VOLUME � 200.000 (IN PIÙ)SCOSTAMENTO IN EFFICIENZA � 640.000 (N)SCOSTAMENTO DI PREZZO � 192.000 (P)_____________________________________________

SCOSTAMENTO GLOBALE � 648.000 (N)

Questo è lo stesso risultato che si può ottenere facendo la seguente differenza

BUDGET ORIGINALE � 3.000.000 (P)CONSUNTIVO PURO � 3.648.000 (N)_____________________________________________

SCOSTAMENTO GLOBALE � 648.000 (N)

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

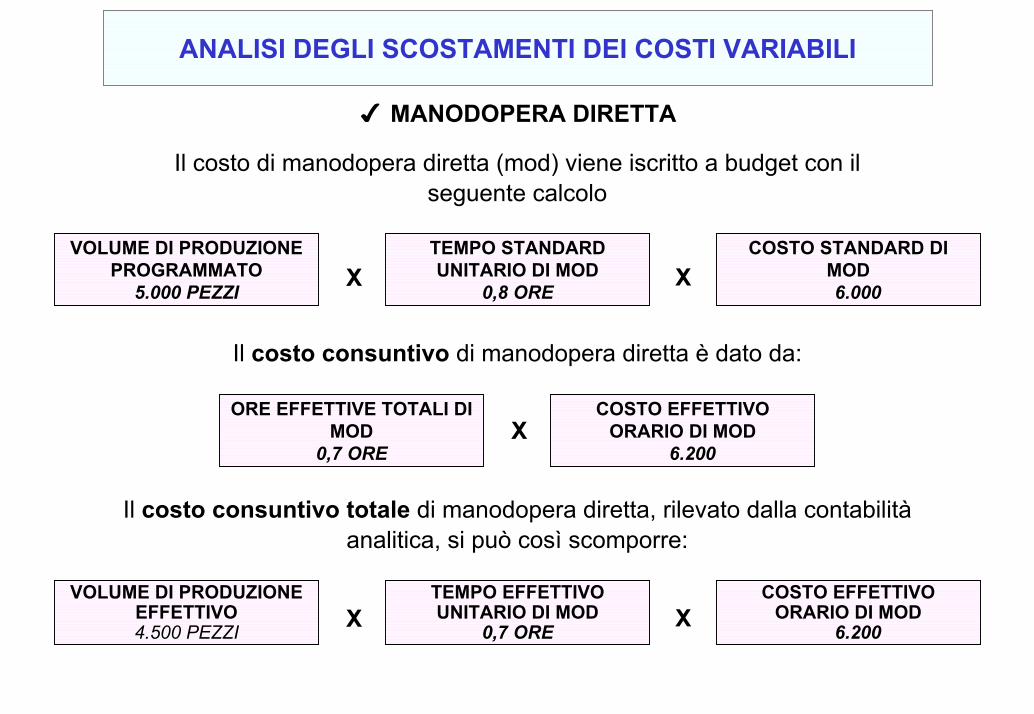

MANODOPERA DIRETTA

Il costo di manodopera diretta (mod) viene iscritto a budget con il seguente calcolo

VOLUME DI PRODUZIONE PROGRAMMATO

5.000 PEZZI5.000 PEZZI

TEMPO STANDARD UNITARIO DI MOD

0,8 ORE0,8 ORE

COSTO STANDARD DI MOD

� 6.000� 6.000X X

Il costo consuntivo di manodopera diretta è dato da:

ORE EFFETTIVE TOTALI DI MOD

0,7 ORE0,7 ORE

COSTO EFFETTIVO ORARIO DI MOD

� 6.200� 6.200X

Il costo consuntivo totale di manodopera diretta, rilevato dalla contabilità analitica, si può così scomporre:

VOLUME DI PRODUZIONE EFFETTIVO4.500 PEZZI4.500 PEZZI

TEMPO EFFETTIVO UNITARIO DI MOD

0,7 ORE0,7 ORE

COSTO EFFETTIVO ORARIO DI MOD

� 6.200� 6.200X X

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

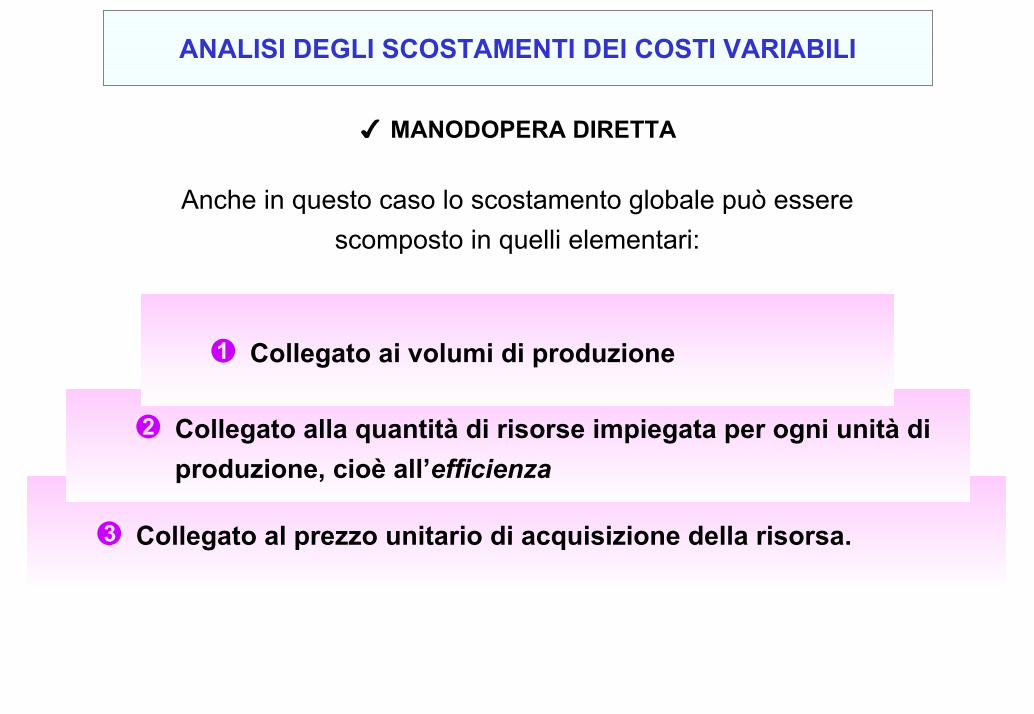

MANODOPERA DIRETTA

Anche in questo caso lo scostamento globale può essere scomposto in quelli elementari:

Collegato al prezzo unitario di acquisizione della risorsa.

Collegato alla quantità di risorse impiegata per ogni unità di produzione, cioè all’efficienza

Collegato ai volumi di produzione

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MANODOPERA DIRETTA - SCOSTAMENTO DI VOLUME

VOLUME DI PRODUZIONE

PROGRAMMATO5.000 PEZZI

TEMPO STANDARDUNITARIO DI MOD

kg 0,8

COSTO STANDARDUNITARIO DI MOD

� 6.000

BUDGETORIGINALEXX

MENO

VOLUME DI PRODUZIONE

EFFETTIVO4.500 PEZZI

TEMPO STANDARDUNITARIO DI MOD

kg 0,8

COSTO STANDARDUNITARIO DI MOD

� 6.000

BUDGETFLESSIBILIZZATOXX

= � (24.000.000 - 21.600.000) = � 2.400.000 = SCOSTAMENTO DI VOLUME (P)

Si sostengono costi inferiori, perché il volume produttivo è inferiore ai programmi

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

MANODOPERA DIRETTA - SCOSTAMENTO DI EFFICIENZA

VOLUME DI PRODUZIONE

EFFETTIVO4.500 PEZZI

TEMPO STANDARDUNITARIO DI MOD

kg 0,8

COSTO STANDARDUNITARIO DI MOD

� 6.000

BUDGETFLESSIBILIZZATOXX

MENO

VOLUME DI PRODUZIONE

EFFETTIVO4.500 PEZZI

CONSUNTIVOA PREZZI

STANDARD

TEMPO EFFETTIVOUNITARIO DI MOD

kg 0,7

COSTO STANDARDUNITARIO DI MOD

� 6.000XX

= � (21.600.000 - 18.900.000) = � 2.700.000 = SCOSTAMENTO DI EFFICIENZA (P)

L’efficienza migliora, perché si sono impiegate meno ore del previsto per realizzare un’unità di produzione.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

- MANODOPERA DIRETTA - SCOSTAMENTO DI PREZZO

VOLUME DI PRODUZIONE

EFFETTIVO4.500 PEZZI

X XTEMPO EFFETTIVOUNITARIO DI MOD

kg 0,7

COSTO STANDARDUNITARIO DI MOD

� 6.000

CONSUNTIVOA PREZZI

STANDARD

MENO

VOLUME DI PRODUZIONE

EFFETTIVO4.500 PEZZI

X XTEMPO EFFETTIVOUNITARIO DI MOD

kg 0,7

COSTO EFFETTIVOUNITARIO DI MOD

� 6.200

CONSUNTIVOPURO

= � (18.900.000 - 19.530.000) = � 630.000 = SCOSTAMENTO DI PREZZO (N)

Lo scostamento di prezzo è negativo, perché il costo orario effettivo supera quello iscritto a budget.

ANALISI DEGLI SCOSTAMENTI DEI COSTI VARIABILI

Si può fare una verifica dell’esattezza dei calcoli: sommando gli scostamenti elementari si dovrebbe trovare lo scostamento globale delle materie dirette.

SCOSTAMENTO DI VOLUME � 2.400.000 (IN PIÙ)SCOSTAMENTO IN EFFICIENZA � 2.700.000 (N)SCOSTAMENTO DI PREZZO � 630.000 (P)_____________________________________________

SCOSTAMENTO GLOBALE � 4.470.000 (N)

Questo è lo stesso risultato che si può ottenere facendo la seguente differenza

BUDGET ORIGINALE � 24.000.000 (P)CONSUNTIVO PURO � 19.530.000 (N)_____________________________________________

SCOSTAMENTO GLOBALE � 4.470.000 (P)

MANODOPERA DIRETTA

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI

La formula per la determinazione dei costi variabili da inserire in budget c=vxsxp non è applicabile, perché non è possibile determinare lo standard unitario fisico della risorsa (s).

L’analisi degli scostamenti dei costi fissi è molto meno articolata di quella dei costi variabili.

Si calcola uno scostamento globale di spesa dato da:

COSTO DI BUDGET - COSTO CONSUNTIVO

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI

VOCI DI COSTO BUDGET (A) CONSUNTIVO (B) SCOSTAMENTO (A-B)________________________________________________________________________

STIPENDI TECNICI 3.000.000 3.200.000 200.000 (N)AMMORTAMENTI 600.000 600.000 -- --ILLUMINAZIONE 400.000 350.000 50.000 (P)RISCALDAMENTO 500.000 650.000 150.000 (N)________________________________________________________________________TOTALE 4.500.000 4.800.000 300.000 (N)(N) = NEGATIVO (P) = POSITIVO

ci si limita a prendere atto degli scostamenti di spesa, riportati nell’ultima colonna.

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI

SCOSTAMENTO DI VOLUME O DI ASSORBIMENTO

Se il volume effettivo è minore del volume programmato, i costi fissi unitari sono superiori a quelli di budget.Si ha uno scostamento negativo di volume dei costi fissi o sotto-assorbimento.

Se il volume effettivo è maggiore del volume programmato, i costi fissi unitari sono inferiori a quelli di budget.Si ha uno scostamento positivo di volume dei costi fissi o sopra-assorbimento.

ANALISI DEGLI SCOSTAMENTI DEI COSTI FISSI

SCOSTAMENTO DI VOLUME O DI ASSORBIMENTO

LO SCOSTAMENTO DI VOLUME DEI COSTI FISSI SI DETERMINA CON LA FORMULA

EFFETTIVO x VOLUMEOPROGRAMMAT VOLUME

BUDGET DI FISSO COSTOBUDGET DI FISSO COSTO −

= 4.500.000 - (450 x 12.000) == 4.500.000 - 5.400.000 =

= 900.000 SOVRA-ASSORBIMENTO

12.000 =x000.10

000.500.4000.500.4 −

9.000 =x000.10

000.500.4000.500.4 −

= 4.500.000 - (450 x 9.000) == 4.500.000 - 4.050.000 =

= 450.000 SOTTO-ASSORBIMENTO