Novità fiscali: LEGGE DI BILANCIO 2018«Bonus ristrutturazioni, riqualificazione energetica, antisismica, mobili e verde e IVA sui beni di valore significativo»

Vicenza, 19 febbraio 2018

Bonus ristrutturazioni, ecobonus, sismabonus, bonus mobili e verde

Area Fisco PGM/2018

La Legge di Stabilità 2018 ha prorogato, con alcune

modifiche, le detrazioni fiscali per

il Bonus Ristrutturazioni, Ecobonus, Sismabonus,

bonus mobili ed ha introdotto il nuovo Bonus Verde

Bonus ristrutturazioni edilizie 2018

Area Fisco PGM/2018

La Legge di Stabilità 2018 ha confermato la «versione

potenziata» delle detrazioni fiscali IRPEF per

gli interventi di «recupero» edilizio a tutto il 2018.

AMBITO APPLICAZIONE

SOGGETTI BENEFICIARI

proprietario;

titolare diritto reale di godimento (es.

usufruttuario);

conduttore o comodatario;

familiari conviventi;

condòmini;

altre ipotesi (es. futuro acquirente,

imprenditore individuale per immobili

diversi da quelli strumentali o merce, soci

di cooperative a proprietà indivisa).

OGGETTO

manutenzione ordinaria (solo se su parti

comuni condominiali);

manutenzione straordinaria;

ristrutturazione edilizia, restauro o

risanamento conservativo;

altre ipotesi (es. box auto, eliminazione

barriere architettoniche, risparmio

energetico «non qualificato»,

contenimento acustico, interventi

antisismici).

Bonus ristrutturazioni edilizie 2018

Area Fisco PGM/2018

DETRAZIONEDETRAZIONE

MISURA IMPORTO MASSIMO RIPARTIZIONE

Detrazione dall’imposta

lorda nella misura del 50%

delle spese sostenute.

Il tetto massimo

detraibile di spesa è pari

a 96.000 euro per

singolo immobile.

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Bonus ristrutturazioni edilizie 2018

Area Fisco PGM/2018

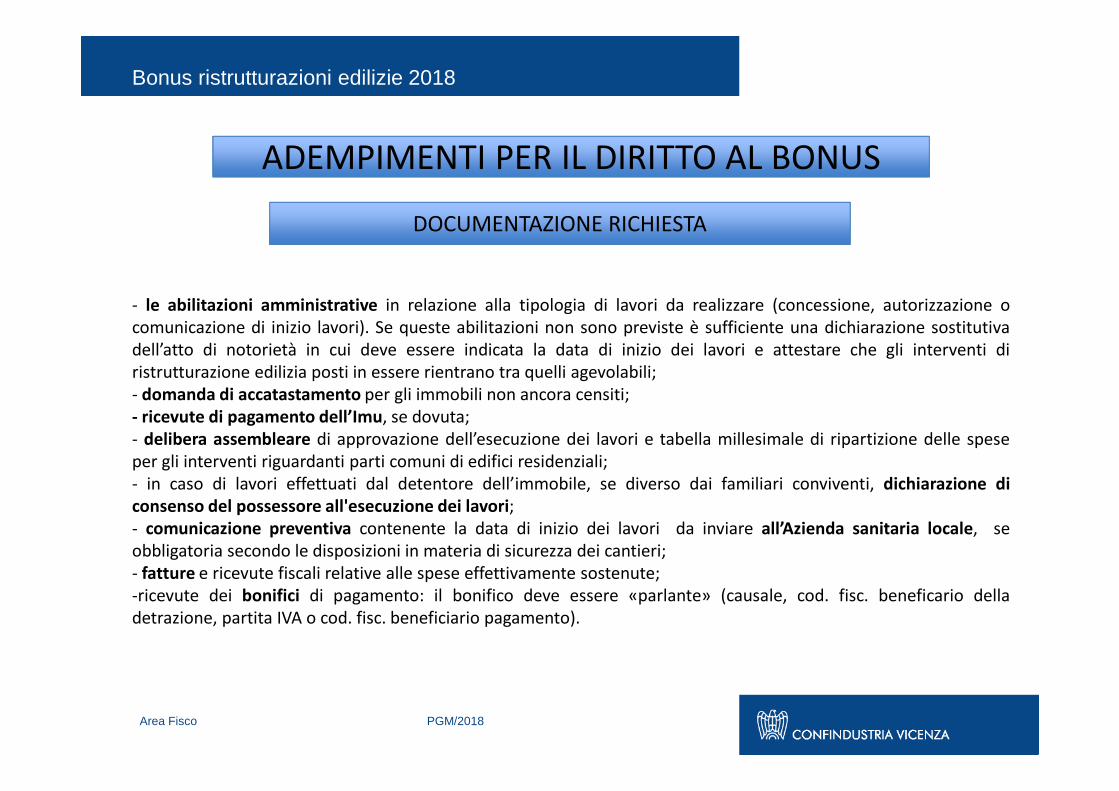

- le abilitazioni amministrative in relazione alla tipologia di lavori da realizzare (concessione, autorizzazione o

comunicazione di inizio lavori). Se queste abilitazioni non sono previste è sufficiente una dichiarazione sostitutiva

dell’atto di notorietà in cui deve essere indicata la data di inizio dei lavori e attestare che gli interventi di

ristrutturazione edilizia posti in essere rientrano tra quelli agevolabili;

- domanda di accatastamento per gli immobili non ancora censiti;

- ricevute di pagamento dell’Imu, se dovuta;

- delibera assembleare di approvazione dell’esecuzione dei lavori e tabella millesimale di ripartizione delle spese

per gli interventi riguardanti parti comuni di edifici residenziali;

- in caso di lavori effettuati dal detentore dell’immobile, se diverso dai familiari conviventi, dichiarazione di

consenso del possessore all'esecuzione dei lavori;

- comunicazione preventiva contenente la data di inizio dei lavori da inviare all’Azienda sanitaria locale, se

obbligatoria secondo le disposizioni in materia di sicurezza dei cantieri;

- fatture e ricevute fiscali relative alle spese effettivamente sostenute;

-ricevute dei bonifici di pagamento: il bonifico deve essere «parlante» (causale, cod. fisc. beneficario della

detrazione, partita IVA o cod. fisc. beneficiario pagamento).

ADEMPIMENTI PER IL DIRITTO AL BONUSADEMPIMENTI PER IL DIRITTO AL BONUS

DOCUMENTAZIONE RICHIESTA

Bonus ristrutturazioni edilizie 2018

Area Fisco PGM/2018

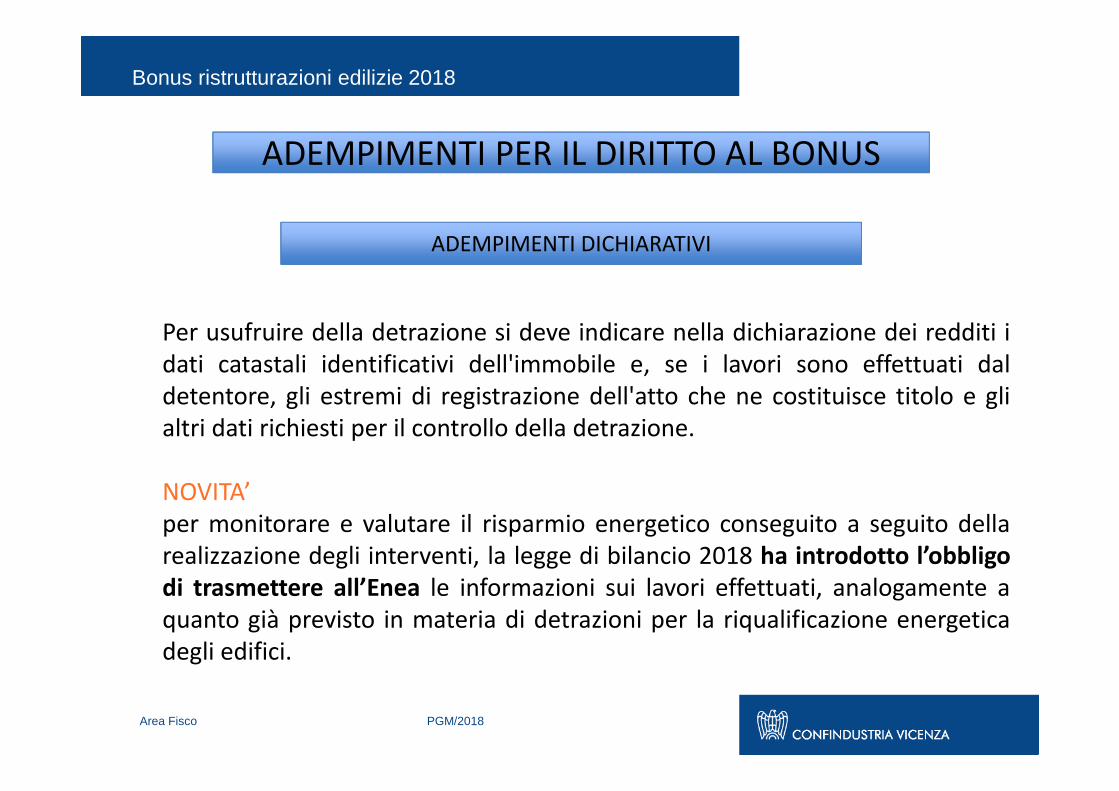

Per usufruire della detrazione si deve indicare nella dichiarazione dei redditi i

dati catastali identificativi dell'immobile e, se i lavori sono effettuati dal

detentore, gli estremi di registrazione dell'atto che ne costituisce titolo e gli

altri dati richiesti per il controllo della detrazione.

NOVITA’

per monitorare e valutare il risparmio energetico conseguito a seguito della

realizzazione degli interventi, la legge di bilancio 2018 ha introdotto l’obbligo

di trasmettere all’Enea le informazioni sui lavori effettuati, analogamente a

quanto già previsto in materia di detrazioni per la riqualificazione energetica

degli edifici.

ADEMPIMENTI PER IL DIRITTO AL BONUSADEMPIMENTI PER IL DIRITTO AL BONUS

ADEMPIMENTI DICHIARATIVI

Ecobonus 2018

Area Fisco PGM/2018

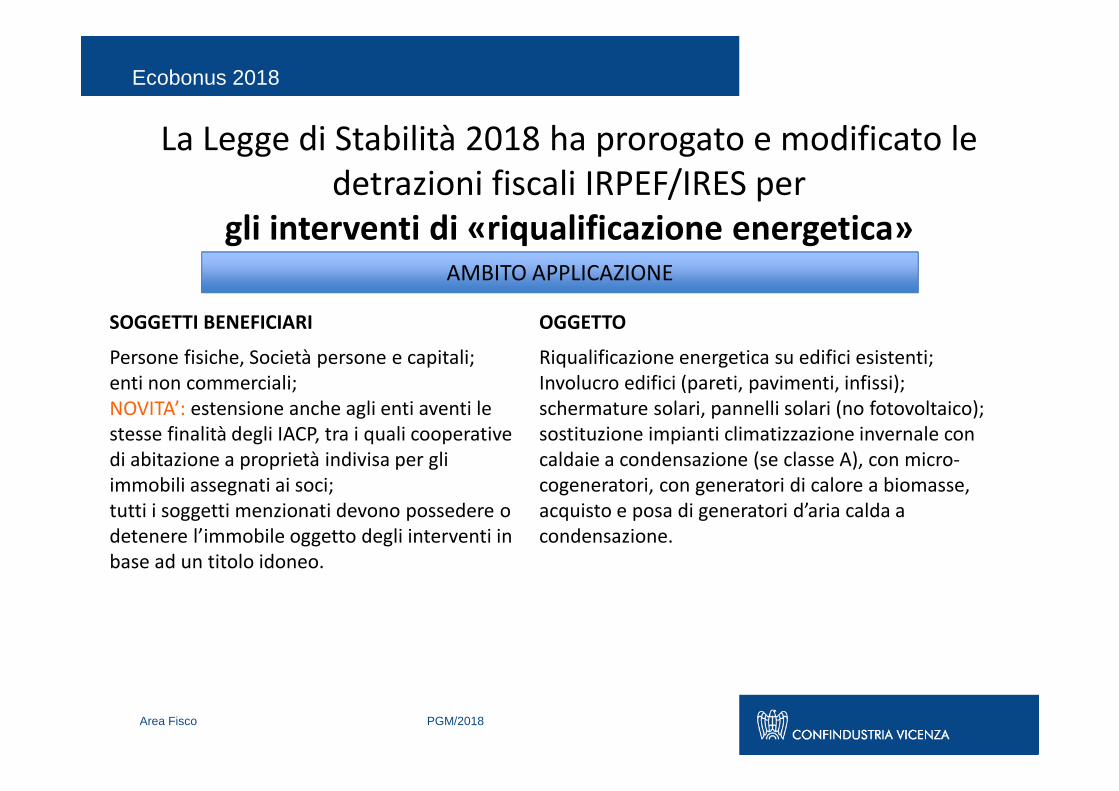

La Legge di Stabilità 2018 ha prorogato e modificato le

detrazioni fiscali IRPEF/IRES per

gli interventi di «riqualificazione energetica»AMBITO APPLICAZIONE

SOGGETTI BENEFICIARI OGGETTO

Persone fisiche, Società persone e capitali;

enti non commerciali;

NOVITA’: estensione anche agli enti aventi le

stesse finalità degli IACP, tra i quali cooperative

di abitazione a proprietà indivisa per gli

immobili assegnati ai soci;

tutti i soggetti menzionati devono possedere o

detenere l’immobile oggetto degli interventi in

base ad un titolo idoneo.

Riqualificazione energetica su edifici esistenti;

Involucro edifici (pareti, pavimenti, infissi);

schermature solari, pannelli solari (no fotovoltaico);

sostituzione impianti climatizzazione invernale con

caldaie a condensazione (se classe A), con micro-

cogeneratori, con generatori di calore a biomasse,

acquisto e posa di generatori d’aria calda a

condensazione.

Ecobonus 2018

Area Fisco PGM/2018

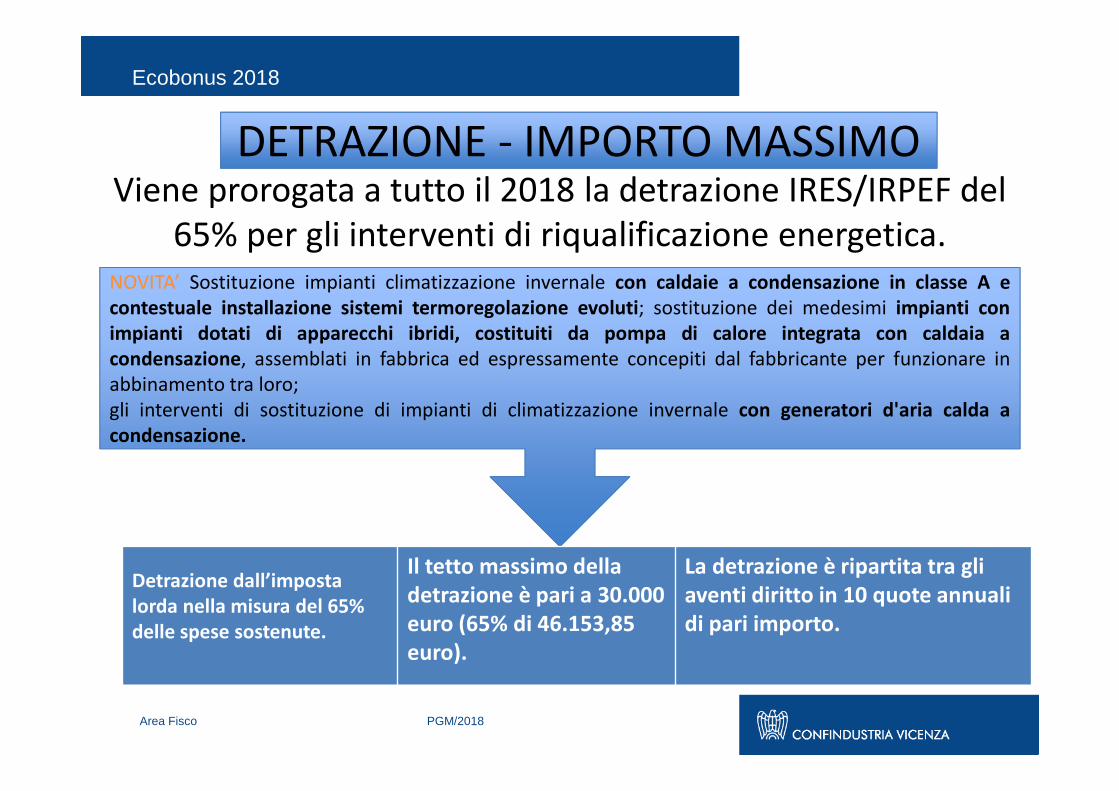

Viene prorogata a tutto il 2018 la detrazione IRES/IRPEF del

65% per gli interventi di riqualificazione energetica.

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMO

NOVITA’ Sostituzione impianti climatizzazione invernale con caldaie a condensazione in classe A e

contestuale installazione sistemi termoregolazione evoluti; sostituzione dei medesimi impianti con

impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a

condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in

abbinamento tra loro;

gli interventi di sostituzione di impianti di climatizzazione invernale con generatori d'aria calda a

condensazione.

Detrazione dall’imposta

lorda nella misura del 65%

delle spese sostenute.

Il tetto massimo della

detrazione è pari a 30.000

euro (65% di 46.153,85

euro).

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

Viene prorogata a tutto il 2018 la detrazione IRES/IRPEF del

65% per gli interventi di riqualificazione energetica.

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMO

NOVITA’ spese per l'acquisto e la posa in opera di micro-cogeneratori in sostituzione di

impianti esistenti, sostenute dal 1º gennaio 2018 al 31 dicembre 2018. Per poter beneficiare

della suddetta detrazione gli interventi in oggetto devono condurre a un risparmio di energia

primaria (PES), come definito all'allegato III del decreto del Ministro dello sviluppo

economico 4 agosto 2011, pubblicato nella Gazzetta Ufficiale n. 218 del 19 settembre 2011,

pari almeno al 20 per cento.

Detrazione dall’imposta

lorda nella misura del 65%

delle spese sostenute.

Il tetto massimo della

detrazione è pari a

100.000 euro (65% di

153.846,15 euro).

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

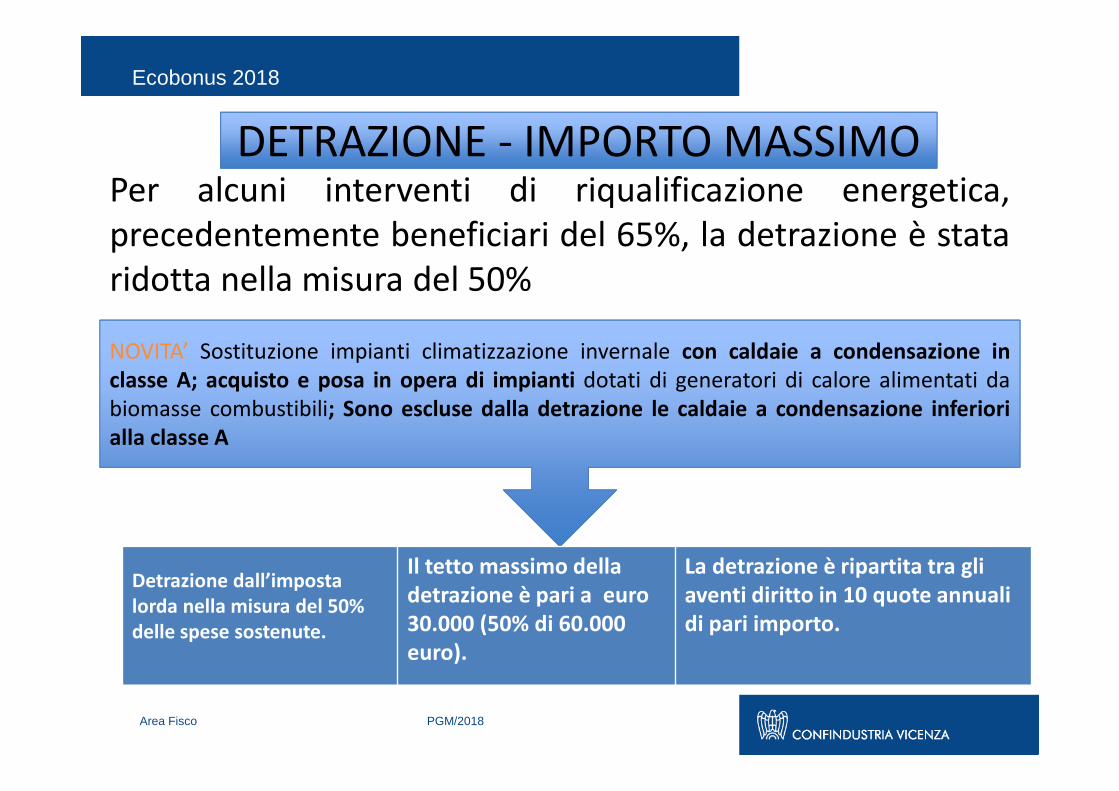

Per alcuni interventi di riqualificazione energetica,

precedentemente beneficiari del 65%, la detrazione è stata

ridotta nella misura del 50%

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMO

NOVITA’ Sostituzione impianti climatizzazione invernale con caldaie a condensazione in

classe A; acquisto e posa in opera di impianti dotati di generatori di calore alimentati da

biomasse combustibili; Sono escluse dalla detrazione le caldaie a condensazione inferiori

alla classe A

Detrazione dall’imposta

lorda nella misura del 50%

delle spese sostenute.

Il tetto massimo della

detrazione è pari a euro

30.000 (50% di 60.000

euro).

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

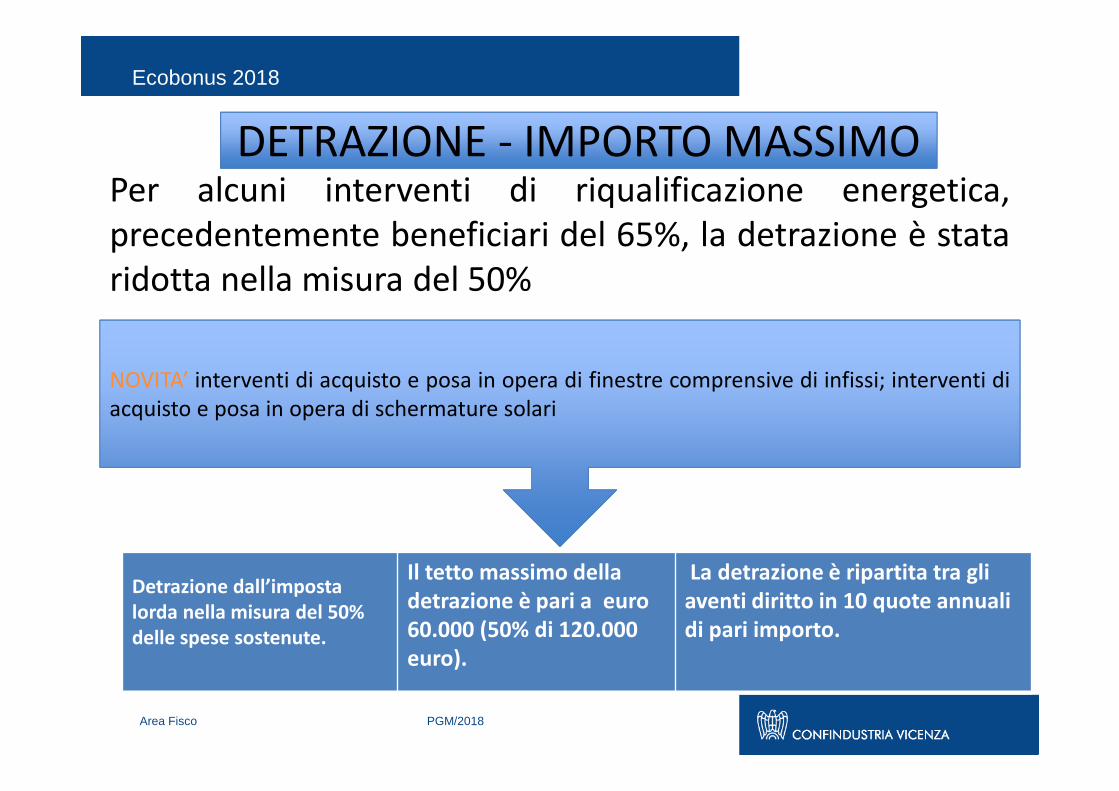

Per alcuni interventi di riqualificazione energetica,

precedentemente beneficiari del 65%, la detrazione è stata

ridotta nella misura del 50%

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMO

NOVITA’ interventi di acquisto e posa in opera di finestre comprensive di infissi; interventi di

acquisto e posa in opera di schermature solari

Detrazione dall’imposta

lorda nella misura del 50%

delle spese sostenute.

Il tetto massimo della

detrazione è pari a euro

60.000 (50% di 120.000

euro).

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

ADEMPIMENTIADEMPIMENTI

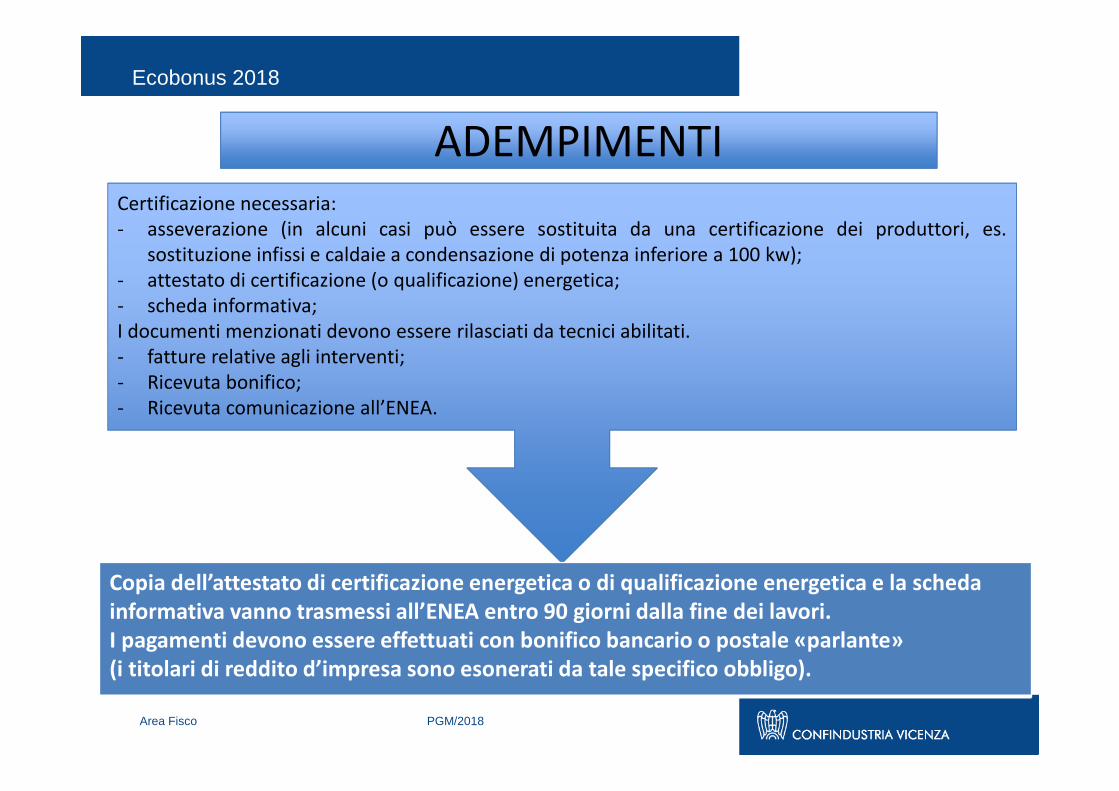

Certificazione necessaria:

- asseverazione (in alcuni casi può essere sostituita da una certificazione dei produttori, es.

sostituzione infissi e caldaie a condensazione di potenza inferiore a 100 kw);

- attestato di certificazione (o qualificazione) energetica;

- scheda informativa;

I documenti menzionati devono essere rilasciati da tecnici abilitati.

- fatture relative agli interventi;

- Ricevuta bonifico;

- Ricevuta comunicazione all’ENEA.

Copia dell’attestato di certificazione energetica o di qualificazione energetica e la scheda

informativa vanno trasmessi all’ENEA entro 90 giorni dalla fine dei lavori.

I pagamenti devono essere effettuati con bonifico bancario o postale «parlante»

(i titolari di reddito d’impresa sono esonerati da tale specifico obbligo).

Ecobonus 2018

Area Fisco PGM/2018

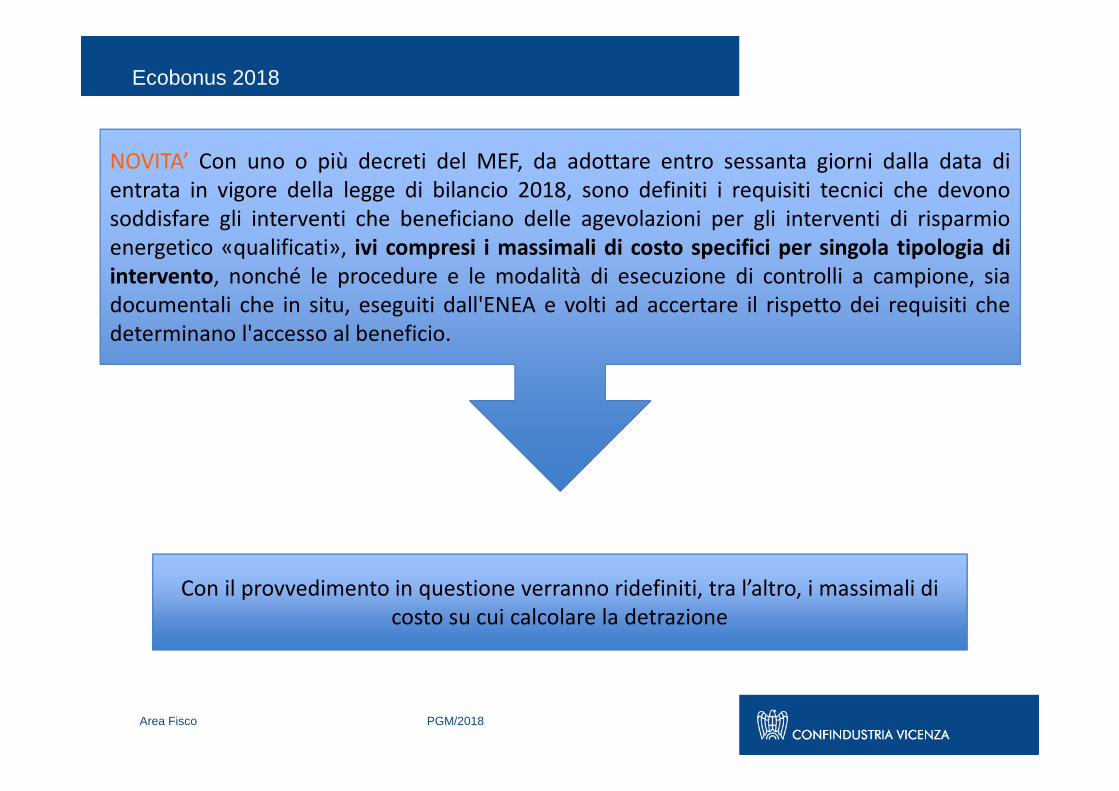

NOVITA’ Con uno o più decreti del MEF, da adottare entro sessanta giorni dalla data di

entrata in vigore della legge di bilancio 2018, sono definiti i requisiti tecnici che devono

soddisfare gli interventi che beneficiano delle agevolazioni per gli interventi di risparmio

energetico «qualificati», ivi compresi i massimali di costo specifici per singola tipologia di

intervento, nonché le procedure e le modalità di esecuzione di controlli a campione, sia

documentali che in situ, eseguiti dall'ENEA e volti ad accertare il rispetto dei requisiti che

determinano l'accesso al beneficio.

Con il provvedimento in questione verranno ridefiniti, tra l’altro, i massimali di

costo su cui calcolare la detrazione

Ecobonus 2018

Area Fisco PGM/2018

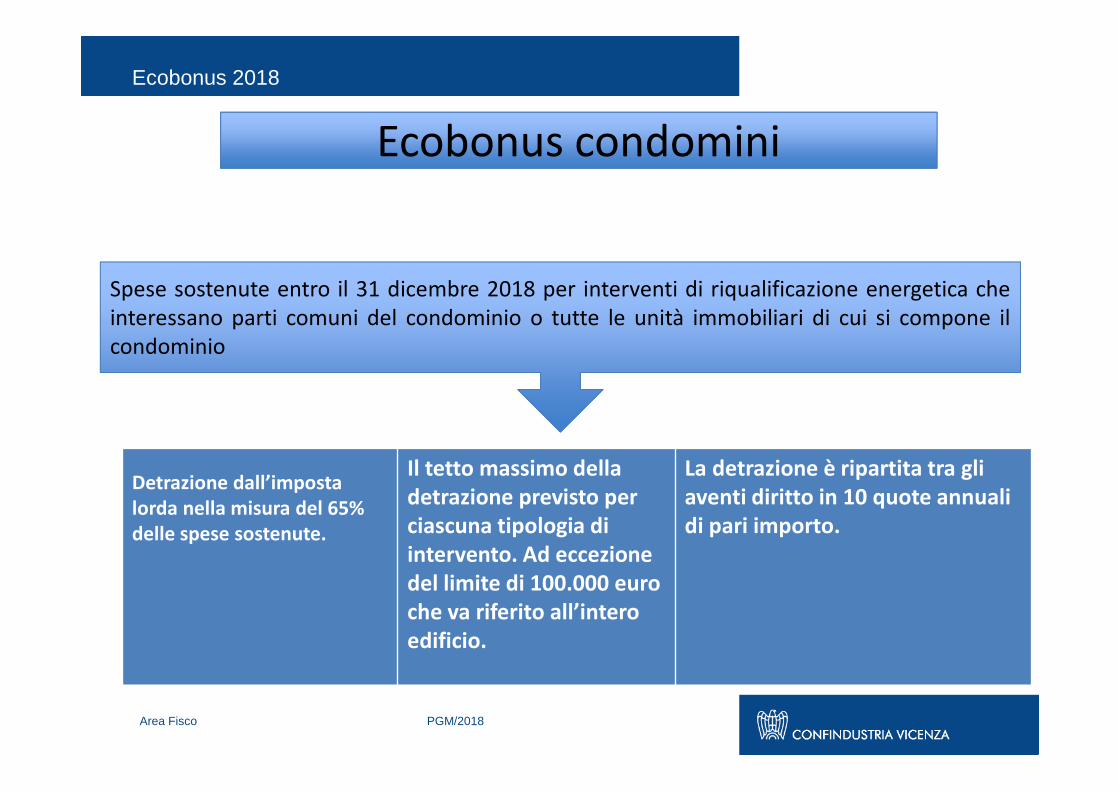

Ecobonus condominiEcobonus condomini

Spese sostenute entro il 31 dicembre 2018 per interventi di riqualificazione energetica che

interessano parti comuni del condominio o tutte le unità immobiliari di cui si compone il

condominio

Detrazione dall’imposta

lorda nella misura del 65%

delle spese sostenute.

Il tetto massimo della

detrazione previsto per

ciascuna tipologia di

intervento. Ad eccezione

del limite di 100.000 euro

che va riferito all’intero

edificio.

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

Ecobonus condominiEcobonus condominiSpese sostenute entro il 31 dicembre 2021 per interventi di riqualificazione energetica c.d.Spese sostenute entro il 31 dicembre 2021 per interventi di riqualificazione energetica c.d.

«incisivi» delle parti comuni condominiali:

- che interessano l’involucro dell’edificio con incidenza superiore al 25% della superficie

disperdente lorda dell’edificio (percentuale detrazione 70%);

- finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano

almeno la qualità media di cui al DM 26/6/2015 (percentuale detrazione 75%);

- le condizioni richieste devono essere certificate da professionisti abilitati.

Detrazione dall’imposta

lorda nella misura del 70% o

75% delle spese sostenute,

in funzione dell’intervento.

Il tetto massimo delle

spese su cui calcolare le

detrazione pari a 40.000

moltiplicato per il

numero di unità

immobiliari.

La detrazione è ripartita tra gli

aventi diritto in 10 quote annuali

di pari importo.

Ecobonus 2018

Area Fisco PGM/2018

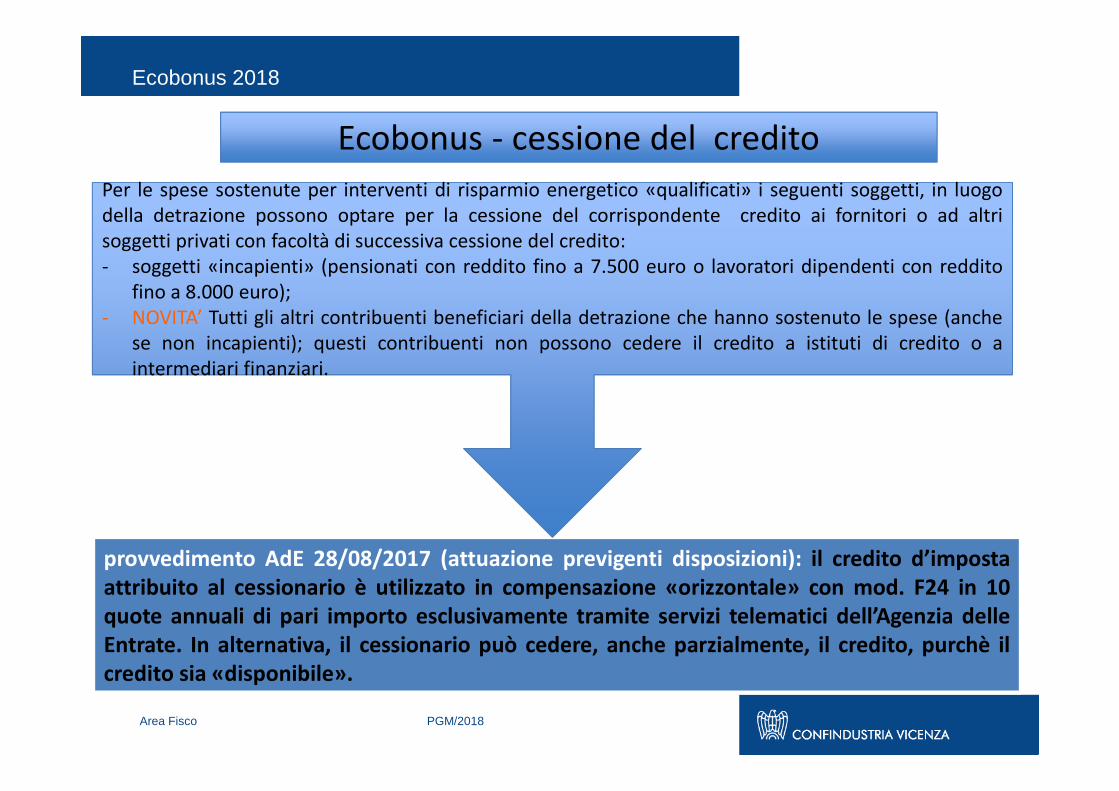

Ecobonus - cessione del credito

Per le spese sostenute per interventi di risparmio energetico «qualificati» i seguenti soggetti, in luogo

intermediari finanziari.

Per le spese sostenute per interventi di risparmio energetico «qualificati» i seguenti soggetti, in luogo

della detrazione possono optare per la cessione del corrispondente credito ai fornitori o ad altri

soggetti privati con facoltà di successiva cessione del credito:

- soggetti «incapienti» (pensionati con reddito fino a 7.500 euro o lavoratori dipendenti con reddito

fino a 8.000 euro);

- NOVITA’ Tutti gli altri contribuenti beneficiari della detrazione che hanno sostenuto le spese (anche

se non incapienti); questi contribuenti non possono cedere il credito a istituti di credito o a

intermediari finanziari.

provvedimento AdE 28/08/2017 (attuazione previgenti disposizioni): il credito d’imposta

attribuito al cessionario è utilizzato in compensazione «orizzontale» con mod. F24 in 10

quote annuali di pari importo esclusivamente tramite servizi telematici dell’Agenzia delle

Entrate. In alternativa, il cessionario può cedere, anche parzialmente, il credito, purchè il

credito sia «disponibile».

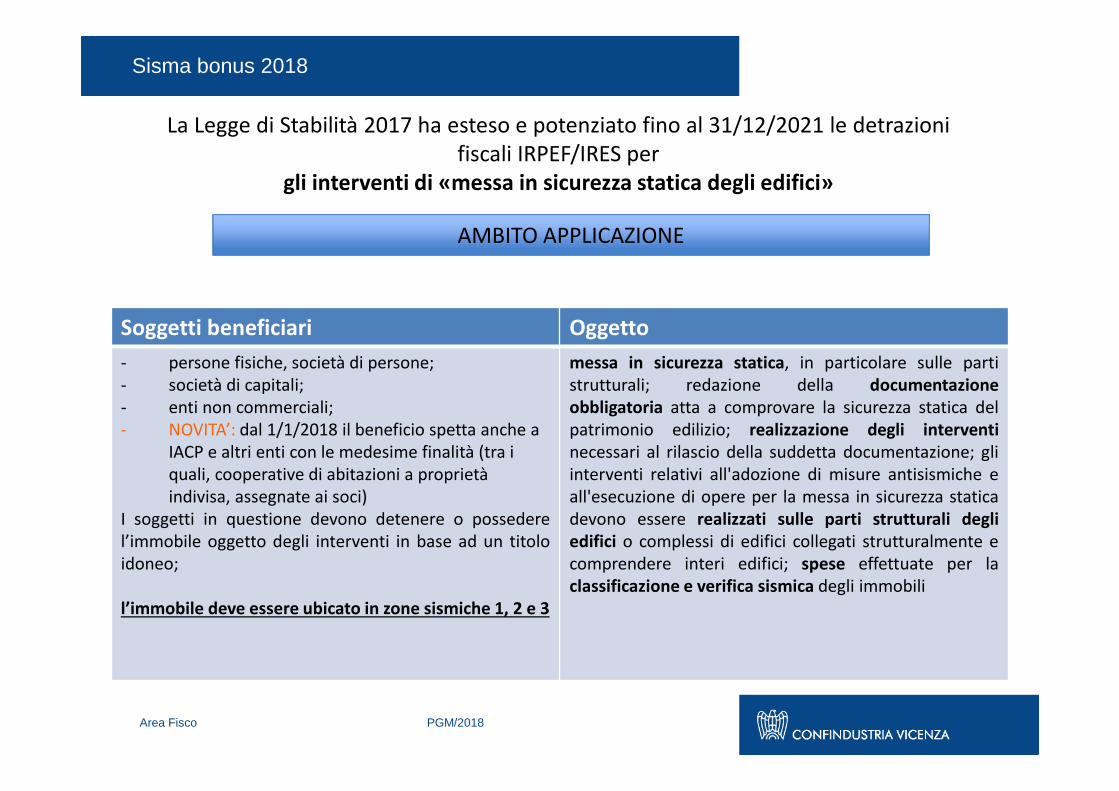

Sisma bonus 2018

Area Fisco PGM/2018

La Legge di Stabilità 2017 ha esteso e potenziato fino al 31/12/2021 le detrazioni

fiscali IRPEF/IRES per

gli interventi di «messa in sicurezza statica degli edifici»

AMBITO APPLICAZIONE

Soggetti beneficiari Oggetto

- persone fisiche, società di persone;

- società di capitali;

- enti non commerciali;

- NOVITA’: dal 1/1/2018 il beneficio spetta anche a

IACP e altri enti con le medesime finalità (tra i

quali, cooperative di abitazioni a proprietà

indivisa, assegnate ai soci)

I soggetti in questione devono detenere o possedere

l’immobile oggetto degli interventi in base ad un titolo

idoneo;

l’immobile deve essere ubicato in zone sismiche 1, 2 e 3

messa in sicurezza statica, in particolare sulle parti

strutturali; redazione della documentazione

obbligatoria atta a comprovare la sicurezza statica del

patrimonio edilizio; realizzazione degli interventi

necessari al rilascio della suddetta documentazione; gli

interventi relativi all'adozione di misure antisismiche e

all'esecuzione di opere per la messa in sicurezza statica

devono essere realizzati sulle parti strutturali degli

edifici o complessi di edifici collegati strutturalmente e

comprendere interi edifici; spese effettuate per la

classificazione e verifica sismica degli immobili

Sisma bonus 2018

Area Fisco PGM/2018

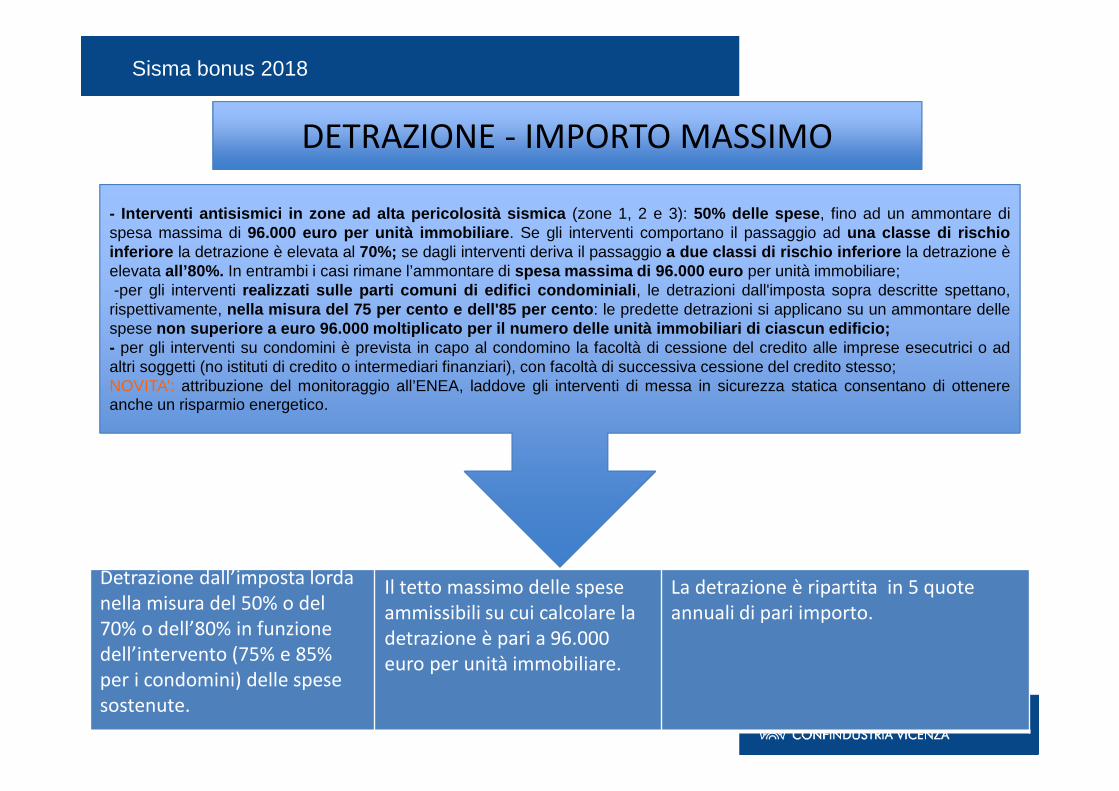

DETRAZIONE - IMPORTO MASSIMO

- Interventi antisismici in zone ad alta pericolosità sismic a (zone 1, 2 e 3): 50% delle spese , fino ad un ammontare dispesa massima di 96.000 euro per unità immobiliare . Se gli interventi comportano il passaggio ad una classe di rischioinferiore la detrazione è elevata al 70%; se dagli interventi deriva il passaggio a due classi di rischio inferiore la detrazione èelevata all’80%. In entrambi i casi rimane l’ammontare di spesa massima di 96.000 euro per unità immobiliare;-per gli interventi realizzati sulle parti comuni di edifici condominiali , le detrazioni dall'imposta sopra descritte spettano,

rispettivamente, nella misura del 75 per cento e dell'85 per cento : le predette detrazioni si applicano su un ammontare dellespese non superiore a euro 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio;- per gli interventi su condomini è prevista in capo al condomino la facoltà di cessione del credito alle imprese esecutrici o adaltri soggetti (no istituti di credito o intermediari finanziari), con facoltà di successiva cessione del credito stesso;NOVITA’: attribuzione del monitoraggio all’ENEA, laddove gli interventi di messa in sicurezza statica consentano di ottenereanche un risparmio energetico.

Detrazione dall’imposta lorda

nella misura del 50% o del

70% o dell’80% in funzione

dell’intervento (75% e 85%

per i condomini) delle spese

sostenute.

Il tetto massimo delle spese

ammissibili su cui calcolare la

detrazione è pari a 96.000

euro per unità immobiliare.

La detrazione è ripartita in 5 quote

annuali di pari importo.

Sisma bonus 2018

Area Fisco PGM/2018

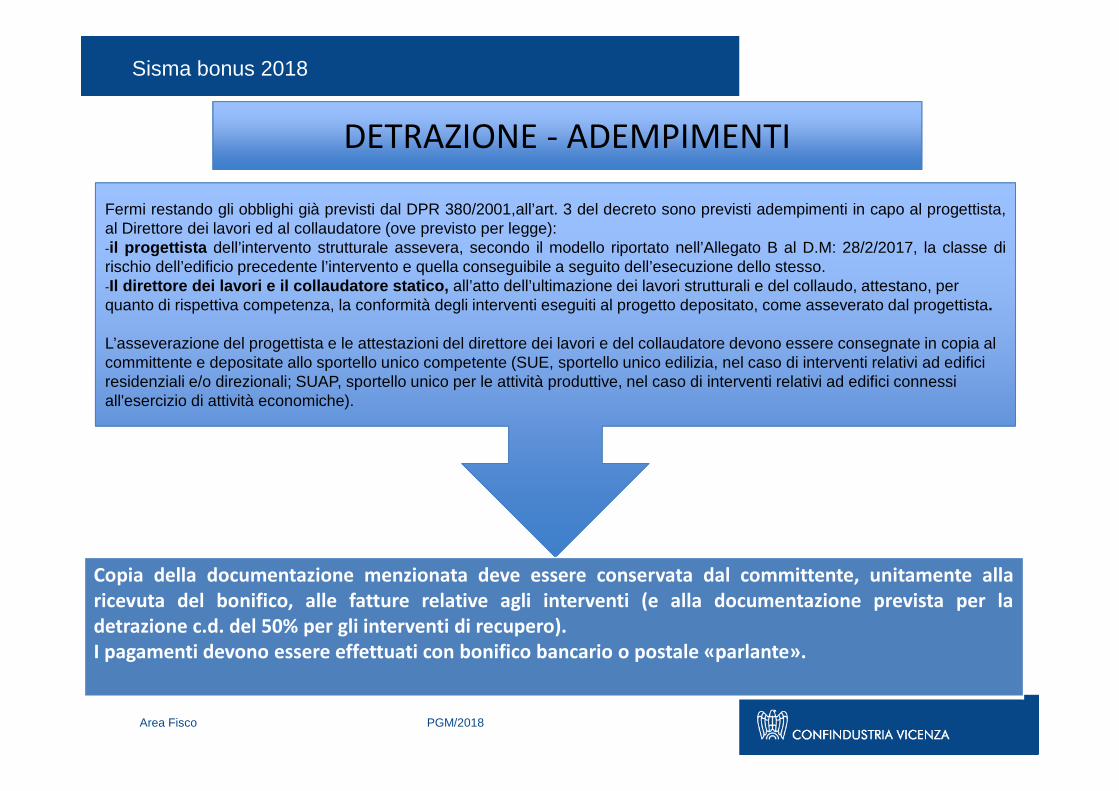

DETRAZIONE - ADEMPIMENTI

Fermi restando gli obblighi già previsti dal DPR 380/2001,all’art. 3 del decreto sono previsti adempimenti in capo al progettista,al Direttore dei lavori ed al collaudatore (ove previsto per legge):-il progettista dell’intervento strutturale assevera, secondo il modello riportato nell’Allegato B al D.M: 28/2/2017, la classe dirischio dell’edificio precedente l’intervento e quella conseguibile a seguito dell’esecuzione dello stesso.-Il direttore dei lavori e il collaudatore statico, all’atto dell’ultimazione dei lavori strutturali e del collaudo, attestano, per quanto di rispettiva competenza, la conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista.

L’asseverazione del progettista e le attestazioni del direttore dei lavori e del collaudatore devono essere consegnate in copia al committente e depositate allo sportello unico competente (SUE, sportello unico edilizia, nel caso di interventi relativi ad edifici residenziali e/o direzionali; SUAP, sportello unico per le attività produttive, nel caso di interventi relativi ad edifici connessi all'esercizio di attività economiche).

Copia della documentazione menzionata deve essere conservata dal committente, unitamente alla

ricevuta del bonifico, alle fatture relative agli interventi (e alla documentazione prevista per la

detrazione c.d. del 50% per gli interventi di recupero).

I pagamenti devono essere effettuati con bonifico bancario o postale «parlante».

Sisma bonus e Ecobonus 2018

Area Fisco PGM/2018

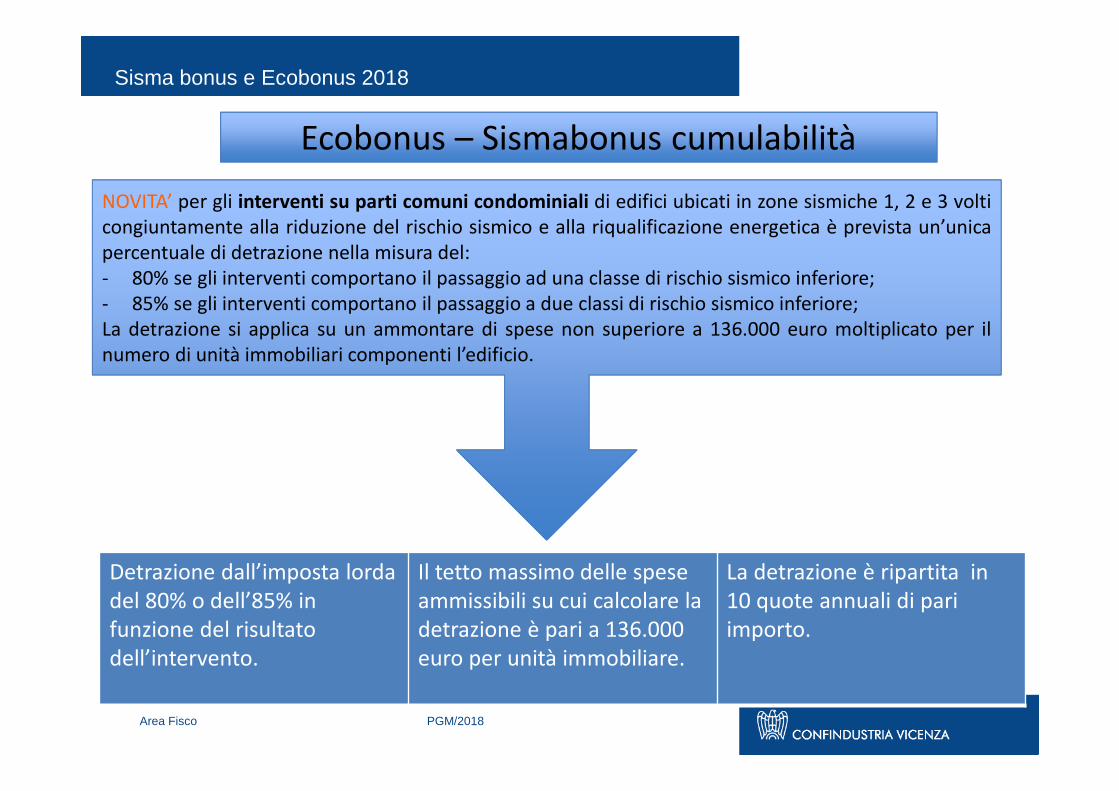

Ecobonus – Sismabonus cumulabilità

NOVITA’ per gli interventi su parti comuni condominiali di edifici ubicati in zone sismiche 1, 2 e 3 volti

congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica è prevista un’unica

percentuale di detrazione nella misura del:

- 80% se gli interventi comportano il passaggio ad una classe di rischio sismico inferiore;

- 85% se gli interventi comportano il passaggio a due classi di rischio sismico inferiore;

La detrazione si applica su un ammontare di spese non superiore a 136.000 euro moltiplicato per il

numero di unità immobiliari componenti l’edificio.

Detrazione dall’imposta lorda

del 80% o dell’85% in

funzione del risultato

dell’intervento.

Il tetto massimo delle spese

ammissibili su cui calcolare la

detrazione è pari a 136.000

euro per unità immobiliare.

La detrazione è ripartita in

10 quote annuali di pari

importo.

Area Fisco PGM/2018

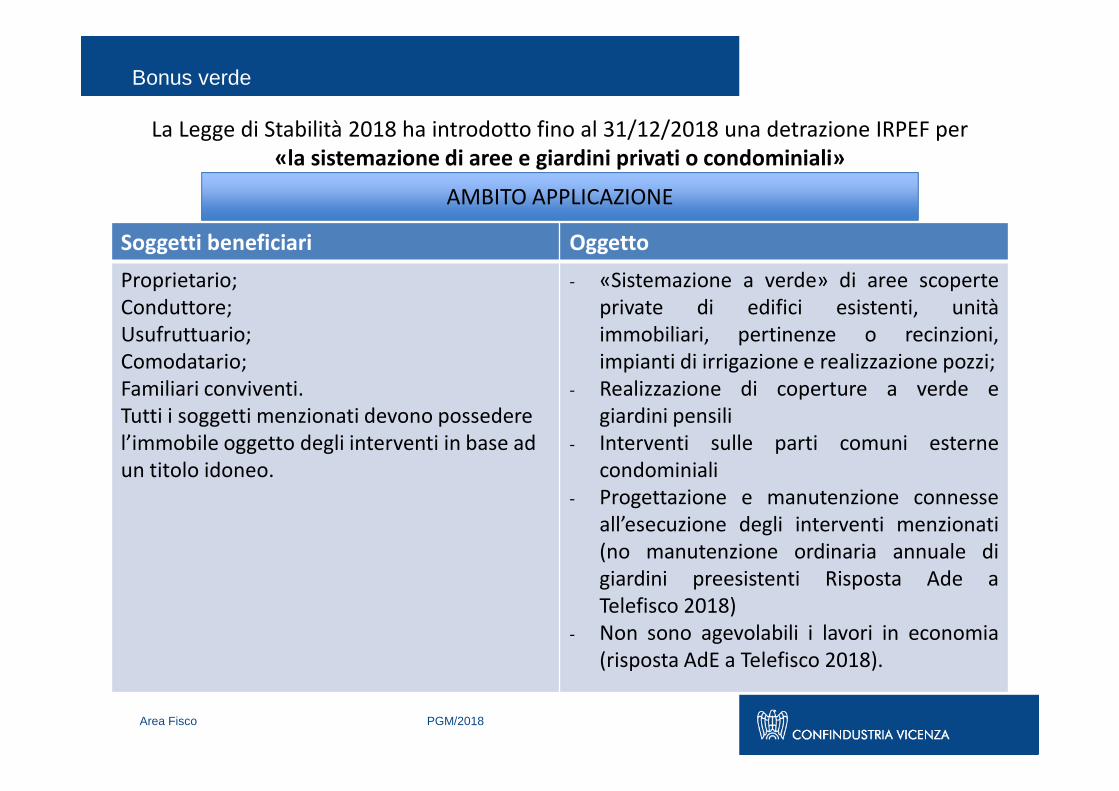

La Legge di Stabilità 2018 ha introdotto fino al 31/12/2018 una detrazione IRPEF per

«la sistemazione di aree e giardini privati o condominiali»

AMBITO APPLICAZIONE

Soggetti beneficiari Oggetto

Proprietario;

Conduttore;

Usufruttuario;

Comodatario;

Familiari conviventi.

Tutti i soggetti menzionati devono possedere

l’immobile oggetto degli interventi in base ad

un titolo idoneo.

- «Sistemazione a verde» di aree scoperte

private di edifici esistenti, unità

immobiliari, pertinenze o recinzioni,

impianti di irrigazione e realizzazione pozzi;

- Realizzazione di coperture a verde e

giardini pensili

- Interventi sulle parti comuni esterne

condominiali

- Progettazione e manutenzione connesse

all’esecuzione degli interventi menzionati

(no manutenzione ordinaria annuale di

giardini preesistenti Risposta Ade a

Telefisco 2018)

- Non sono agevolabili i lavori in economia

(risposta AdE a Telefisco 2018).

Bonus verde

Bonus verde

Area Fisco PGM/2018

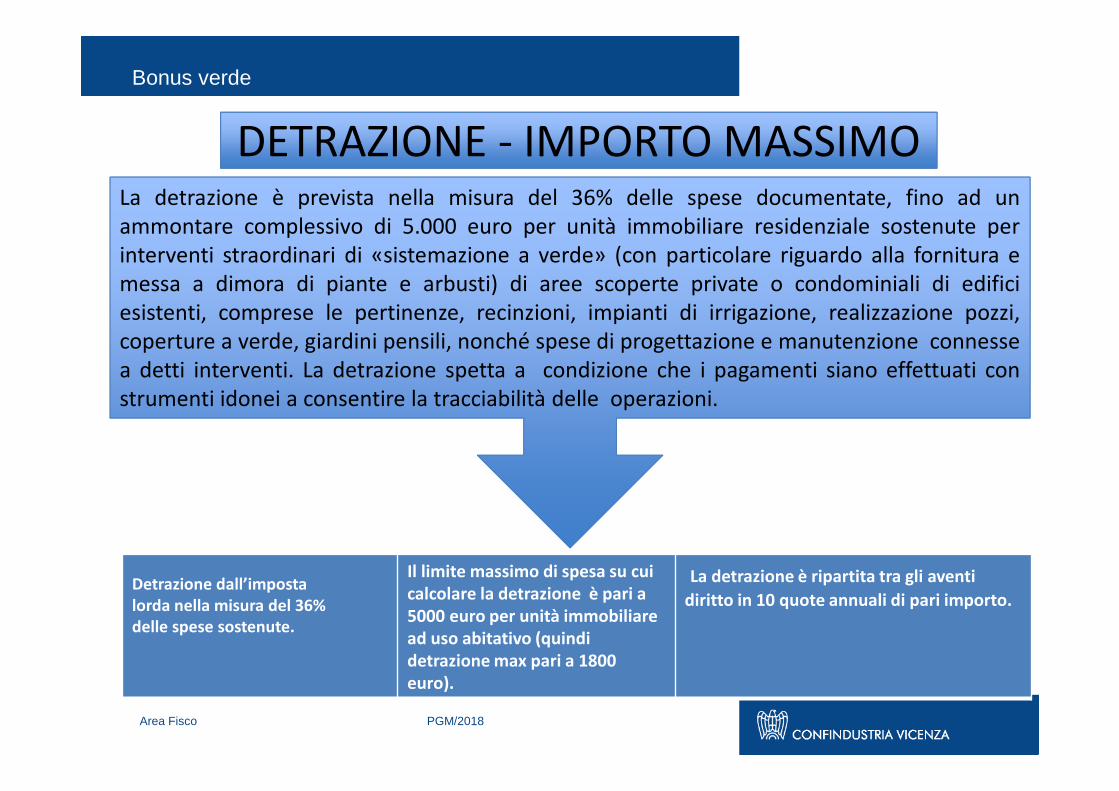

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMOLa detrazione è prevista nella misura del 36% delle spese documentate, fino ad un

ammontare complessivo di 5.000 euro per unità immobiliare residenziale sostenute per

interventi straordinari di «sistemazione a verde» (con particolare riguardo alla fornitura e

messa a dimora di piante e arbusti) di aree scoperte private o condominiali di edifici

esistenti, comprese le pertinenze, recinzioni, impianti di irrigazione, realizzazione pozzi,

coperture a verde, giardini pensili, nonché spese di progettazione e manutenzione connesse

a detti interventi. La detrazione spetta a condizione che i pagamenti siano effettuati con

strumenti idonei a consentire la tracciabilità delle operazioni.

Detrazione dall’imposta

lorda nella misura del 36%

delle spese sostenute.

Il limite massimo di spesa su cui

calcolare la detrazione è pari a

5000 euro per unità immobiliare

ad uso abitativo (quindi

detrazione max pari a 1800

euro).

La detrazione è ripartita tra gli aventi

diritto in 10 quote annuali di pari importo.

Bonus mobili 2018

Area Fisco PGM/2018

La Legge di Stabilità 2018 ha prorogato fino al 31/12/2018 la

detrazione IRPEF per

l’acquisto di mobili ed elettrodomestici

AMBITO APPLICAZIONE

Soggetti beneficiari Oggetto

Contribuenti che hanno realizzato un intervento

di recupero edilizio consistente in manutenzione

straordinaria, ristrutturazione edilizia, restauro e

risanamento conservativo (e usufruito della

relativa detrazione) su singole unità immobiliari

residenziali sia su parti comuni di edifici , sempre

residenziali.

Per le parti comuni condominiali di edifici

residenziali vale anche la manutenzione

ordinaria.

No interventi di risparmio energetico qualificato

per i quali si è usufruito della relativa detrazione

(65% o 50%).

Non è stato prorogato il bonus «giovani coppie».

- Mobili nuovi: es. letti, armadi, libreria,

scrivanie, divani, poltrone, apparecchi

illuminazione. No porte, pavimentazione,

tende e tendaggi o altri complementi di

arredo.

- Grandi elettrodomestici nuovi di classe

energetica A+ (A per i forni): rientrano tra i

grandi elettrodomestici, ad esempio,

frigoriferi, congelatori, lavatrici, asciugatrici,

lavastoviglie, stufe elettriche, forni a

microonde, apparecchi per il

condizionamento, ventilatori elettrici,

apparecchi per la cottura.

Bonus mobili 2018

Area Fisco PGM/2018

DETRAZIONE - IMPORTO MASSIMODETRAZIONE - IMPORTO MASSIMO

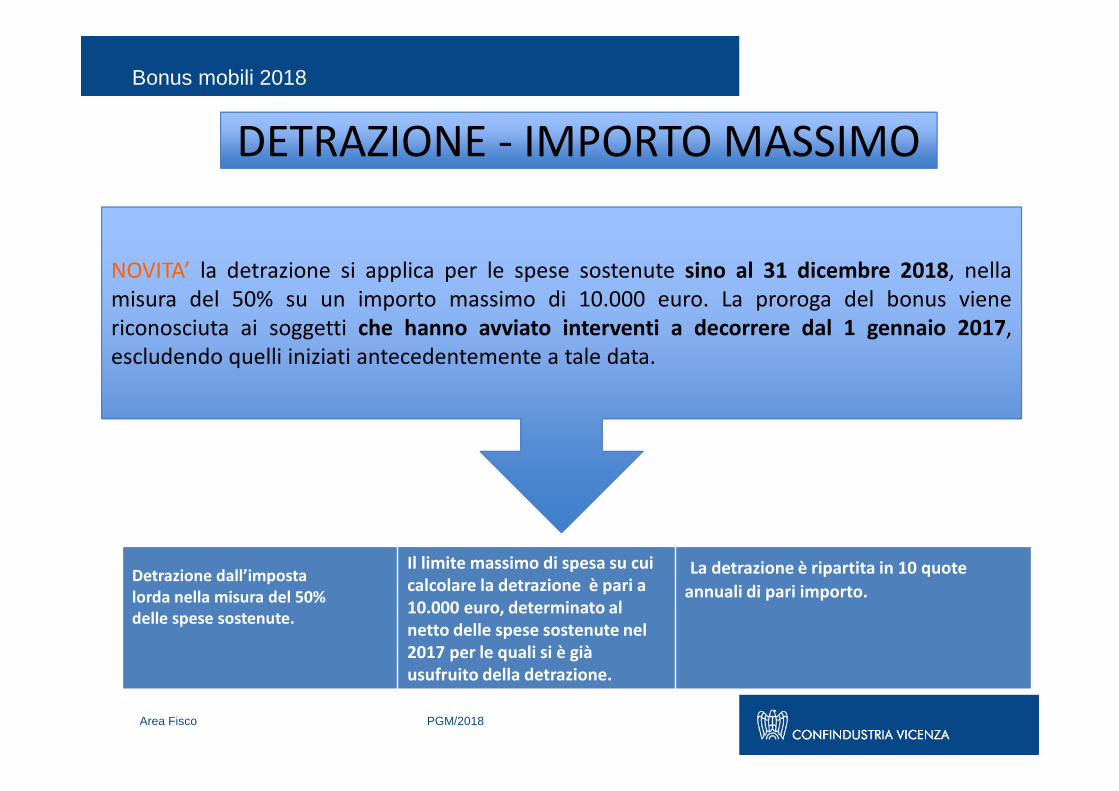

NOVITA’ la detrazione si applica per le spese sostenute sino al 31 dicembre 2018, nella

misura del 50% su un importo massimo di 10.000 euro. La proroga del bonus viene

riconosciuta ai soggetti che hanno avviato interventi a decorrere dal 1 gennaio 2017,

escludendo quelli iniziati antecedentemente a tale data.

Detrazione dall’imposta

lorda nella misura del 50%

delle spese sostenute.

Il limite massimo di spesa su cui

calcolare la detrazione è pari a

10.000 euro, determinato al

netto delle spese sostenute nel

2017 per le quali si è già

usufruito della detrazione.

La detrazione è ripartita in 10 quote

annuali di pari importo.

Bonus mobili 2018

Area Fisco PGM/2018

DETRAZIONE - ADEMPIMENTIDETRAZIONE - ADEMPIMENTI

Per avere la detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare

i pagamenti con bonifico o carta di debito o credito. Non è consentito, invece, pagare con

assegni bancari, contanti o altri mezzi di pagamento. Se il pagamento è disposto con

bonifico, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto

da banche e Poste S.p.a. per le spese di ristrutturazione edilizia.

Documenti da conservare: ricevuta del bonifico; ricevuta di avvenuta transazione (per i

pagamenti con carta di credito o di debito); documentazione di addebito sul conto

corrente; fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni

e dei servizi acquisiti.

IVA e beni di valore significativo

Area Fisco PGM/2018

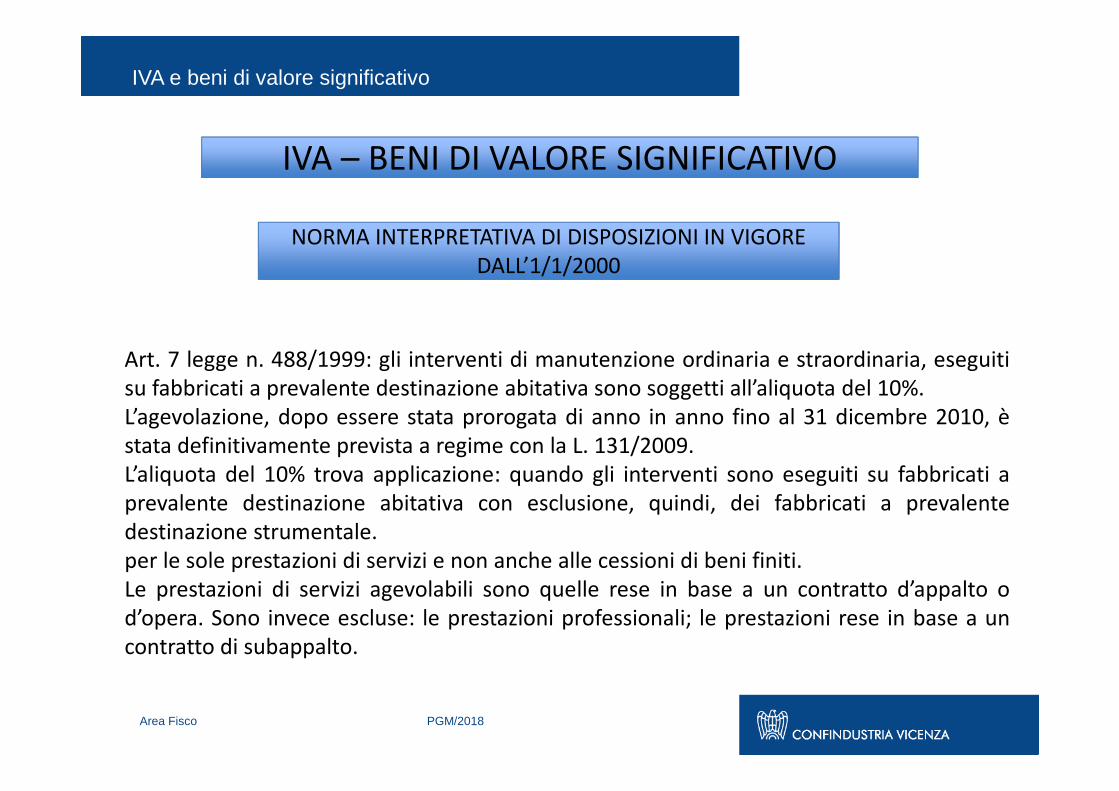

Art. 7 legge n. 488/1999: gli interventi di manutenzione ordinaria e straordinaria, eseguiti

su fabbricati a prevalente destinazione abitativa sono soggetti all’aliquota del 10%.

L’agevolazione, dopo essere stata prorogata di anno in anno fino al 31 dicembre 2010, è

stata definitivamente prevista a regime con la L. 131/2009.

L’aliquota del 10% trova applicazione: quando gli interventi sono eseguiti su fabbricati a

prevalente destinazione abitativa con esclusione, quindi, dei fabbricati a prevalente

destinazione strumentale.

per le sole prestazioni di servizi e non anche alle cessioni di beni finiti.

Le prestazioni di servizi agevolabili sono quelle rese in base a un contratto d’appalto o

d’opera. Sono invece escluse: le prestazioni professionali; le prestazioni rese in base a un

contratto di subappalto.

IVA – BENI DI VALORE SIGNIFICATIVOIVA – BENI DI VALORE SIGNIFICATIVO

NORMA INTERPRETATIVA DI DISPOSIZIONI IN VIGORE

DALL’1/1/2000

NORMA INTERPRETATIVA DI DISPOSIZIONI IN VIGORE

DALL’1/1/2000

IVA e beni di valore significativo

Area Fisco PGM/2018

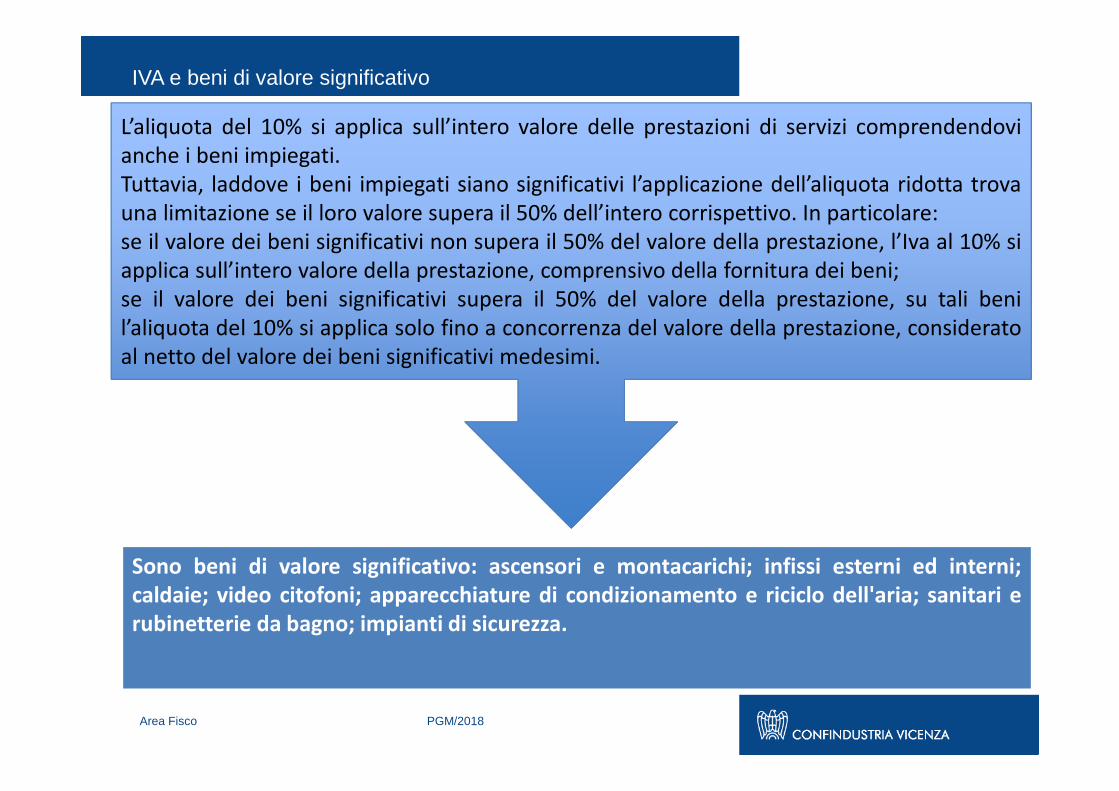

L’aliquota del 10% si applica sull’intero valore delle prestazioni di servizi comprendendovi

anche i beni impiegati.

Tuttavia, laddove i beni impiegati siano significativi l’applicazione dell’aliquota ridotta trova

una limitazione se il loro valore supera il 50% dell’intero corrispettivo. In particolare:

se il valore dei beni significativi non supera il 50% del valore della prestazione, l’Iva al 10% si

applica sull’intero valore della prestazione, comprensivo della fornitura dei beni;

se il valore dei beni significativi supera il 50% del valore della prestazione, su tali beni

l’aliquota del 10% si applica solo fino a concorrenza del valore della prestazione, considerato

al netto del valore dei beni significativi medesimi.

Sono beni di valore significativo: ascensori e montacarichi; infissi esterni ed interni;

caldaie; video citofoni; apparecchiature di condizionamento e riciclo dell'aria; sanitari e

rubinetterie da bagno; impianti di sicurezza.

IVA e beni di valore significativo

Area Fisco PGM/2018

NOVITA’ La Legge di Bilancio 2018 ha chiarito che la determinazione del valore dei

“beni significativi” deve essere effettuata sulla base dell’autonomia funzionale

delle parti staccate rispetto al manufatto principale. In altri termini, le parti

staccate che non siano connotate da un’autonomia funzionale rispetto al bene

principale rientrano nel valore dello stesso, anche se singolarmente di importo

elevato. La L. 205/2017 ha così codificato l’interpretazione già fornita dall’Agenzia

delle entrate con la Circolare 08/04/2016, n. 12/E.

La fattura emessa dal prestatore che realizza l’intervento di recupero agevolato deve

indicare, oltre al servizio oggetto della prestazione, anche, in maniera separata, i beni di

valore significativo.

IVA e beni di valore significativo

Area Fisco PGM/2018

NOVITA’l valore dei beni significativi è quello risultante dal contratto stipulato per l’effettuazione

dell’intervento di recupero e deve tenere conto solo di tutti gli oneri (cioè i fattori

produttivi: materie prime e manodopera) che concorrono direttamente alla produzione dei

beni stessi e non può comunque essere inferiore al prezzo con cui il produttore del bene,

nel caso sia anche l’esecutore dell’intervento, ha a sua volta acquisito i fattori produttivi

(oppure al prezzo con cui l’esecutore dell’intervento di recupero, nel caso in cui sia diverso

dal produttore del bene, abbia acquistato il bene stesso).

La fattura emessa dal prestatore che realizza l’intervento di recupero agevolato deve

indicare, oltre al servizio oggetto della prestazione, anche, in maniera separata, i beni di

valore significativo.