2010

Aderente a

PANORAMICA:

- I FARMACI GENERICI - I FARMACI BIOSIMILARI

2

2010

Aderente a

I FARMACI GENERICI

- il mercato nel suo complesso- i farmaci rimborsati dal SSN- i risparmi- il confronto europeo

3

2010

Aderente a

IL MERCATO NEL SUO COMPLESSO

4

2010

Aderente a

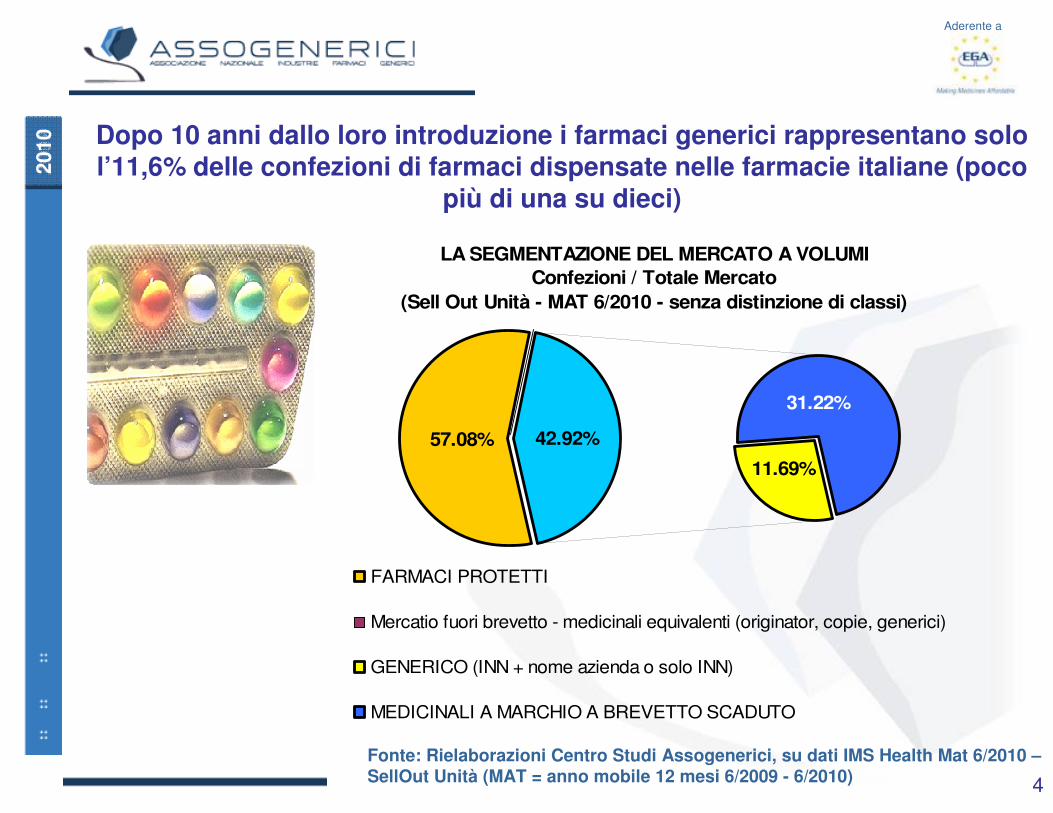

LA SEGMENTAZIONE DEL MERCATO A VOLUMI

Confezioni / Totale Mercato

(Sell Out Unità - MAT 6/2010 - senza distinzione di classi)

11.69%

31.22%

42.92%57.08%

FARMACI PROTETTI

Mercatio fuori brevetto - medicinali equivalenti (originator, copie, generici)

GENERICO (INN + nome azienda o solo INN)

MEDICINALI A MARCHIO A BREVETTO SCADUTO

Dopo 10 anni dallo loro introduzione i farmaci generici rappresentano solo l’11,6% delle confezioni di farmaci dispensate nelle farmacie italiane (poco

più di una su dieci)

Fonte: Rielaborazioni Centro Studi Assogenerici, su dati IMS Health Mat 6/2010 –SellOut Unità (MAT = anno mobile 12 mesi 6/2009 - 6/2010)

5

2010

Aderente a

LA SEGMENTAZIONE DEL MERCATO A VALORI

(Sell Out Eur/Pub - MAT 6/2010 - senza distinzione di classi)

69.35% 30.65%

24.30%

6.35%

FARMACI PROTETTI

Mercatio fuori brevetto - medicinali equivalenti (originator, copie, generici)

GENERICO (INN + nome azienda o solo INN)

MEDICINALI A MARCHIO A BREVETTO SCADUTO

Solo il 6,35% della spesa (tutte le classi) è per farmaci generici

Fonte: Rielaborazioni Centro Studi Assogenerici, su dati IMS Health Mat 6/2010 –SellOut Prezzi al Pubblico (MAT = anno mobile 12 mesi 6/2009 - 6/2010)

6

2010

Aderente a

FARMACI RIMBORSATI DAL SSN(Classe A, su prescrizione medica)

7

2010

Aderente a

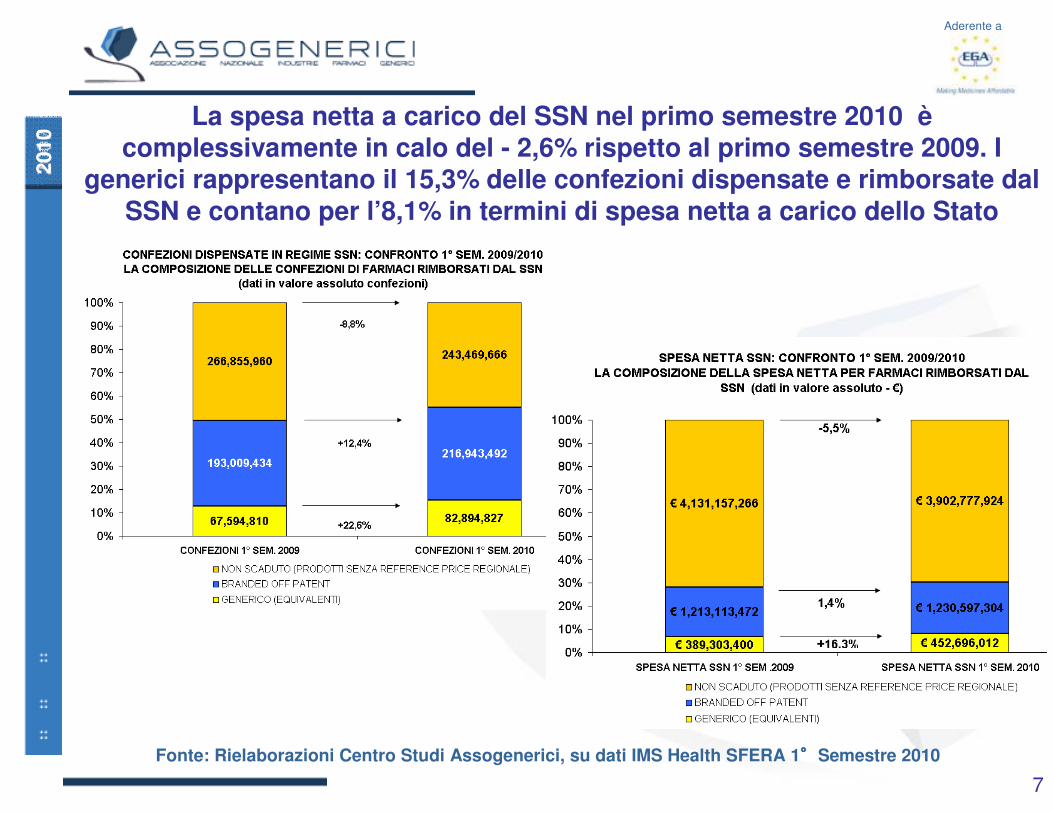

La spesa netta a carico del SSN nel primo semestre 2010 ècomplessivamente in calo del - 2,6% rispetto al primo semestre 2009. I

generici rappresentano il 15,3% delle confezioni dispensate e rimborsate dal SSN e contano per l’8,1% in termini di spesa netta a carico dello Stato

Fonte: Rielaborazioni Centro Studi Assogenerici, su dati IMS Health SFERA 1°°°°Semestre 2010

8

2010

Aderente a

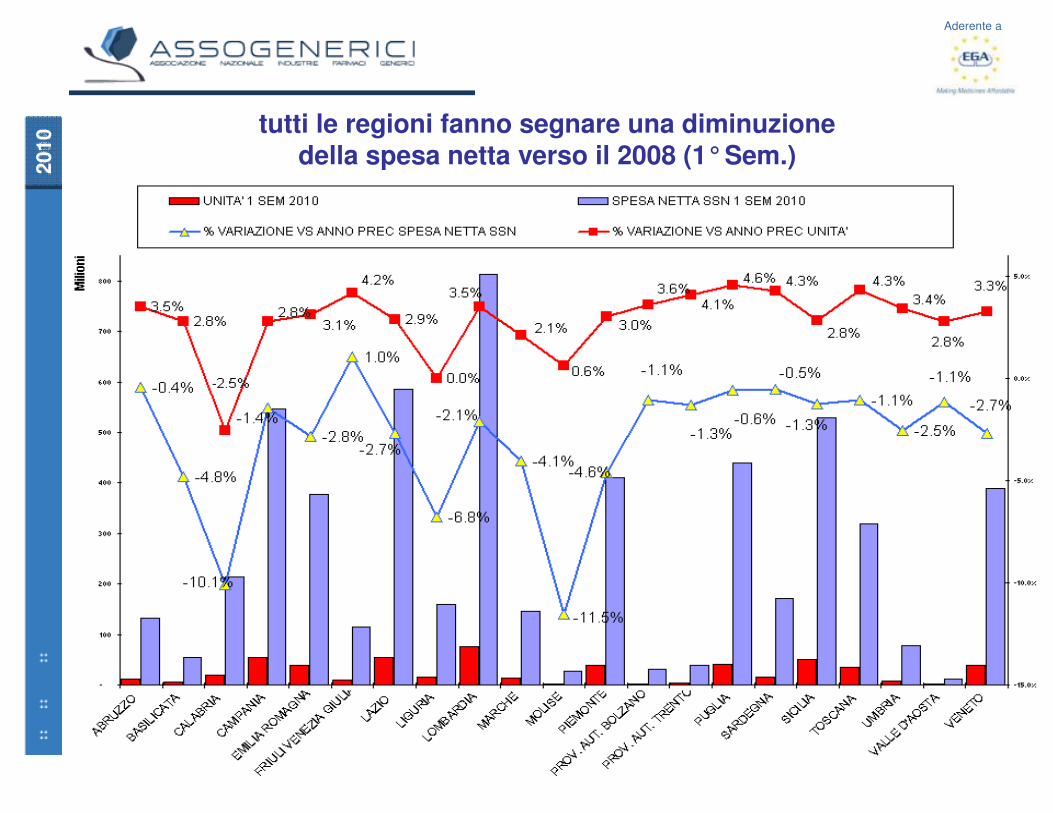

tutti le regioni fanno segnare una diminuzione della spesa netta verso il 2008 (1°Sem.)

9

2010

Aderente a

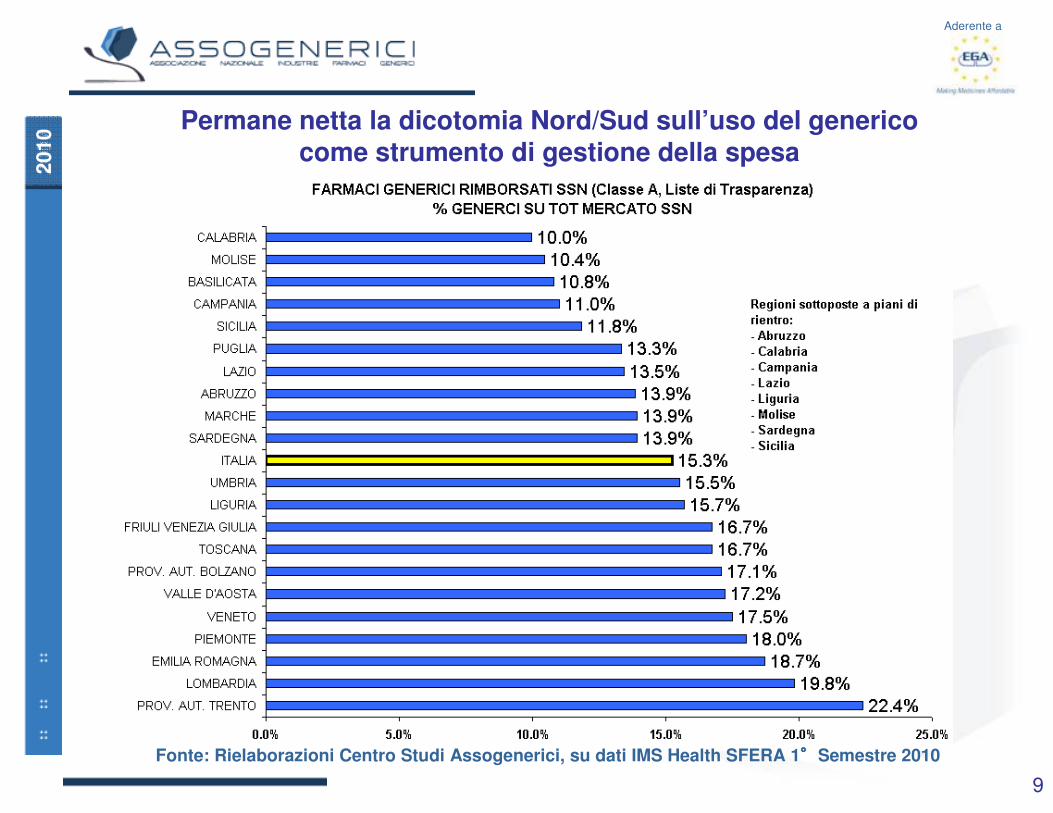

Permane netta la dicotomia Nord/Sud sull’uso del generico come strumento di gestione della spesa

Fonte: Rielaborazioni Centro Studi Assogenerici, su dati IMS Health SFERA 1°°°°Semestre 2010

10

2010

Aderente a

Le regioni e la gestione della spesa

Fonte: Rielaborazioni Centro Studi Assogenerici, su dati IMS Health SFERA 1°°°°Semestre 2010

11

2010

Aderente a

RISPARMI

12

2010

Aderente a

Scadenze brevettuali in Italia: le ondate si esauriscono

SCADENZA DIRITTI BREVETTUALI

ITALIA 1996-2017

0

10

20

30

40

50

60

70

80

90

100

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ANNO SCADENZA BREVETTO

NU

ME

RO

PR

INC

IPI

AT

TIV

I

Elaborazione: Centro Studi AIFA

13

PANTOPRAZOLO SODICO SESQUIDRATO PANTOPRAZOLO SODICO SESQUIDRATO ((PantorcPantorc®® -- Nycomed) Nycomed)

PERINDOPRIL ARGININA ((CoversylCoversyl ®® -- Servier)Servier)

AZITROMICINA DIIDRATO AZITROMICINA DIIDRATO ((ZitromaxZitromax ®® –– Pfizer)Pfizer)

PERINDOPRIL ARGININA/INDAPAMIDE

LISINOPRIL/IDROCLOROTIAZIDE

REPAGLINIDE REPAGLINIDE ((NovonormNovonorm ®® -- Novo Novo NordiskNordisk))

TOPIRAMATO TOPIRAMATO ((TopamaxTopamax ®® -- JanssenJanssen CilagCilag))

CEFTIBUTEN

OCTREOTIDE ACETATO

EBASTINA

SALMETEROLO XINAFOATO SALMETEROLO XINAFOATO ((SereventSerevent ®® -- GskGsk))

VALACICLOVIR CLORIDRATO

TACROLIMUS

BUPROPIONE CLORIDRATO

GRANISETRONE CLORIDRATO

DORZOLAMIDE CLORIDRATO

IMIQUIMOD

LATTITOLO

FELBAMATO

RUFLOXACINA CLORIDRATO

ISRADIPINA

PERINDOPRIL ERBUMINA/INDAPAMIDE

PERINDOPRIL ERBUMINA (TERT- BUTILAMIN)

ESOMEPRAZOLO MAGNESIO TRIIDRATO ESOMEPRAZOLO MAGNESIO TRIIDRATO ((NexiumNexium ®® -- Astra Zeneca)Astra Zeneca)

LOSARTAN POTASSICO LOSARTAN POTASSICO (Losaprex (Losaprex ®® -- Sigma Tau)Sigma Tau)

LOSARTAN POTASSICO/IDROCLOROTIAZIDE

NEBIVOLOLO CLORIDRATO NEBIVOLOLO CLORIDRATO ((LobivonLobivon ®® --

Menarini)Menarini)

ANASTROZOLO ANASTROZOLO ((ArimidexArimidex ®® -- Astra Zeneca)Astra Zeneca)

SODIO RISEDRONATO

LERCANIDIPINA CLORIDRATO

BUDESONIDE/FORMOTEROLO BUDESONIDE/FORMOTEROLO ((SymbicortSymbicort ®® --

Astra Zeneca)Astra Zeneca)

PRAMIPEXOLO PRAMIPEXOLO ((MirapexinMirapexin ®® -- BoehringeBoehringe

IngelheimIngelheim))

LEVETIRACETAM

BARNIDIPINA CLORIDRATO

CEFPODOXIMA PROXETILE

TIBOLONE

TACALCITOLO MONOIDRATO

MIZOLASTINA

AMPICILLINA/SULBACTAM

CLOPIDOGREL (CLOPIDOGREL (PlavixPlavix ®® -- Sanofi Aventis)Sanofi Aventis)

2009200920102010

20112011ATORVASTATINA CALCIO TRIIDRATO ATORVASTATINA CALCIO TRIIDRATO ((TorvastTorvast®® –– Pfizer)Pfizer)

LEVOFLOXACINA LEVOFLOXACINA ((LevoxacinLevoxacin®® -- GskGsk))

VALSARTAN VALSARTAN ((TaregTareg®® -- Novartis)Novartis)

LETROZOLO

OLANZAPINA OLANZAPINA ((ZyprexaZyprexa ®® -- EliEli LillyLilly))

EXEMESTAN

RIVASTIGMINA

PIOGLITAZONE CLORIDRATO

LAMIVUDINA

ZAFIRLUKAST

TIAGABINA

TAZAROTENE

IDARUBICINA CLORIDRATO

DOLASETRON MESILATO

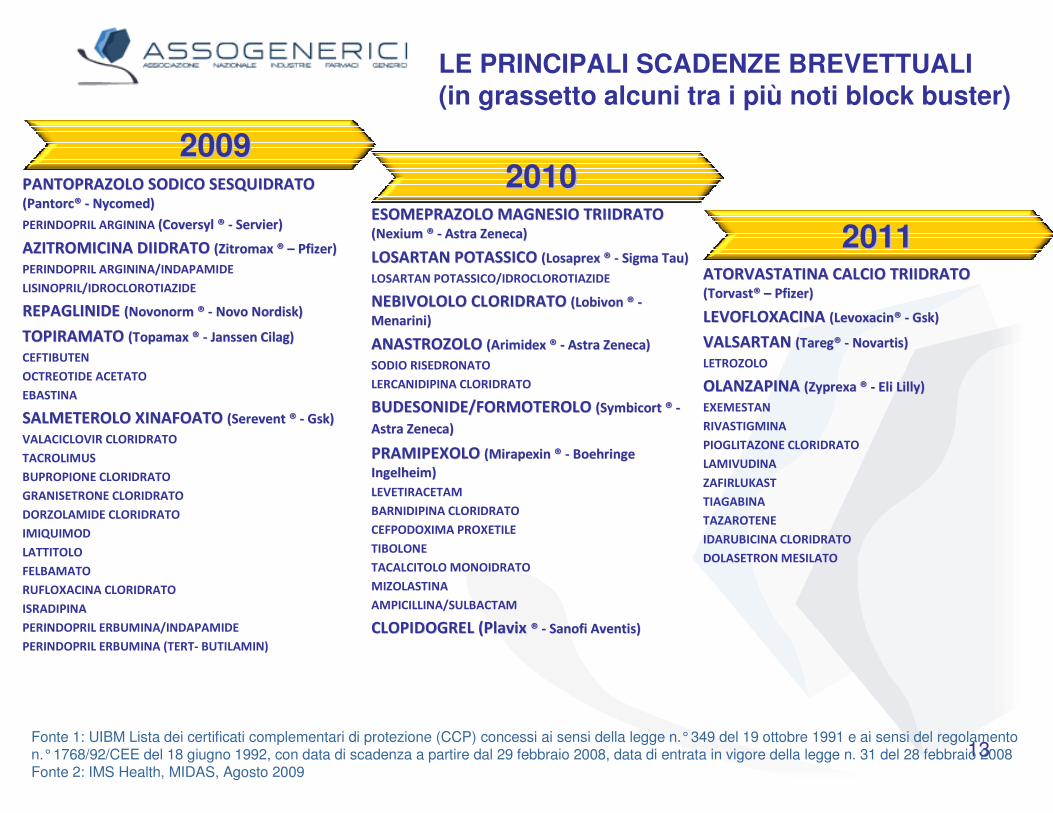

LE PRINCIPALI SCADENZE BREVETTUALI(in grassetto alcuni tra i più noti block buster)

Fonte 1: UIBM Lista dei certificati complementari di protezione (CCP) concessi ai sensi della legge n.°349 del 19 ottobre 1991 e ai sensi del regolamento n.°1768/92/CEE del 18 giugno 1992, con data di scadenza a partire dal 29 febbraio 2008, data di entrata in vigore della legge n. 31 del 28 febbraio 2008Fonte 2: IMS Health, MIDAS, Agosto 2009

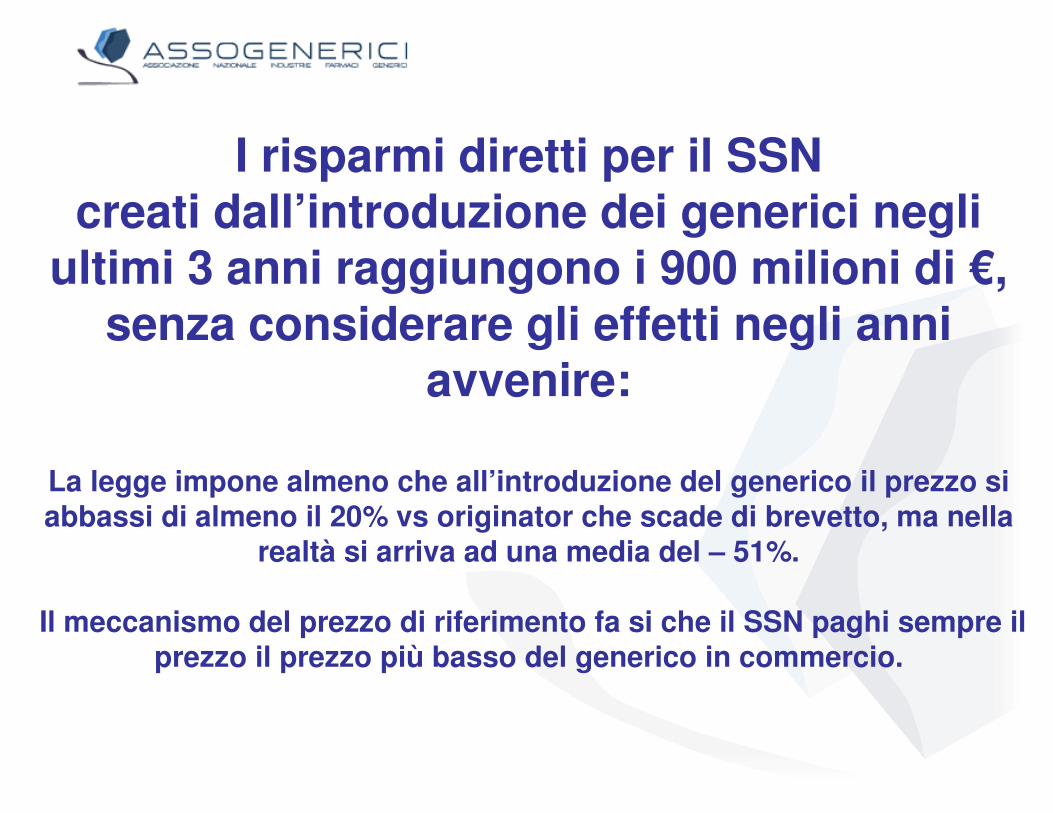

I risparmi diretti per il SSNcreati dall’introduzione dei generici negli

ultimi 3 anni raggiungono i 900 milioni di €, senza considerare gli effetti negli anni

avvenire:

La legge impone almeno che all’introduzione del generico il prezzo si abbassi di almeno il 20% vs originator che scade di brevetto, ma nella

realtà si arriva ad una media del – 51%.

Il meccanismo del prezzo di riferimento fa si che il SSN paghi sempre il prezzo il prezzo più basso del generico in commercio.

15

2010

Aderente a

Calcolo delle risorse incrementali derivanti dalle scadenze brevettuali nell’anno 2008 (€) ���� 530 Milioni di €

Elaborazione: Centro Studi AIFA

16

2010

Aderente a

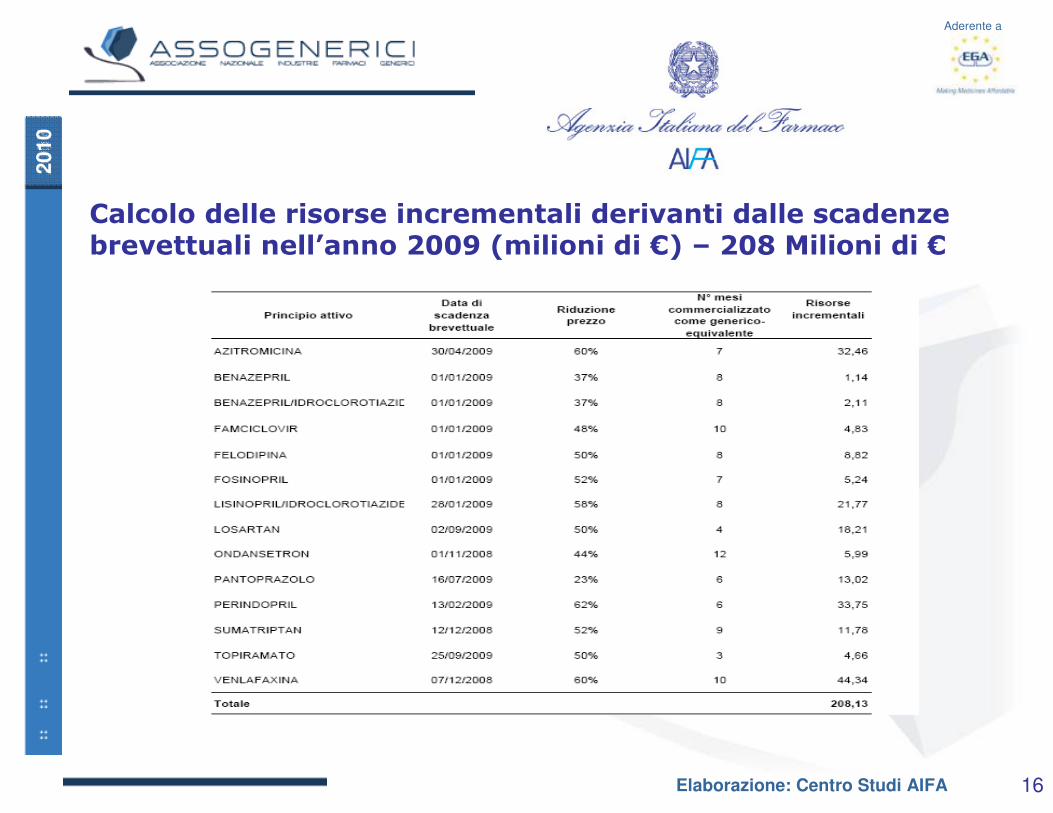

Calcolo delle risorse incrementali derivanti dalle scadenze brevettuali nell’anno 2009 (milioni di €) – 208 Milioni di €

Elaborazione: Centro Studi AIFA

17

2010

Aderente a

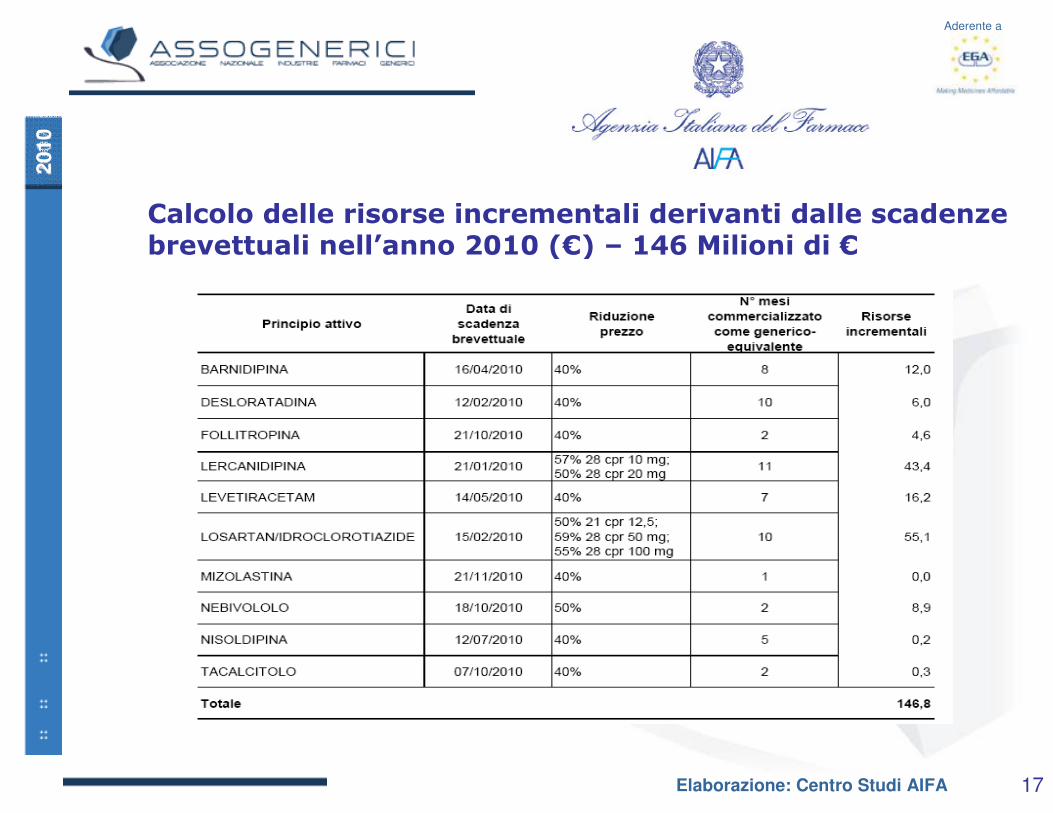

Calcolo delle risorse incrementali derivanti dalle scadenze brevettuali nell’anno 2010 (€) – 146 Milioni di €

Elaborazione: Centro Studi AIFA

2010

Aderente a

I risparmi diretti per cittadini:

Alcune recenti stime effettuate da un’azienda associata* per una selezione di medicinali che includa un antistaminico contro le allergie, cerotti medicati per il mal di schiena, un gel per contusioni e distorsioni, un prodotto per i sintomi da raffreddamento e uno che dia sollievo alla gola infiammata, un antidolorifico per il mal di testa, un lassativo e un antipiretico, il costo potrebbe arrivare fino a 59 euro.

Un budget che può essere ridimensionato, se al posto dei farmaci“griffati” si scegliessero i corrispondenti generici, che comportano una spesa di circa 44 euro e, quindi, un risparmio superiore al 25%.

La diffidenza però gioca il suo ruolo anche quando il farmaco èrimborsato dal SSN …

* Fonte: Stime del Centro Studi ratiopharm, Luglio 2010

19

2010

Aderente a

aumenta l’incidenza delle politiche di compartecipazione alla spesa farmaceutica pubblica … ma attenzione: una cosa è il ticket, altra è la diffidenza !

Nel 2009 gli Italiani hanno speso di tasca propria oltre 400 milioni di euro per coprire la differenza di prezzo tra il farmaco generico, rimborsato dal SSN al prezzo di riferimento, ed il corrispondente farmaco di marca. Nel solo primo

semestre 2010 oltre 260 milioni di €.

Fonte: elaborazioni Centro Studi Assogenerici su dati IMS YTD 2009 e dati Federfarma 6/2010

20

2010

Aderente a

IL CONFRONTO EUROPEO

21

2010

Aderente a

Fonte: Come favorire l’accesso dei pazienti ai farmaci generici nell’ambito dei diversi sistemi sanitari europei

Relazione del Comitato sull’economia sanitaria dell’EGA –GIUGNO 2009

2009

Quota di Mercato farmaci Generici in UE –Mercato retail (Farmacie aperte al pubblico)

Volumi = Standard Units

Valori = Prezzi Ex Factory

22

2010

Aderente a

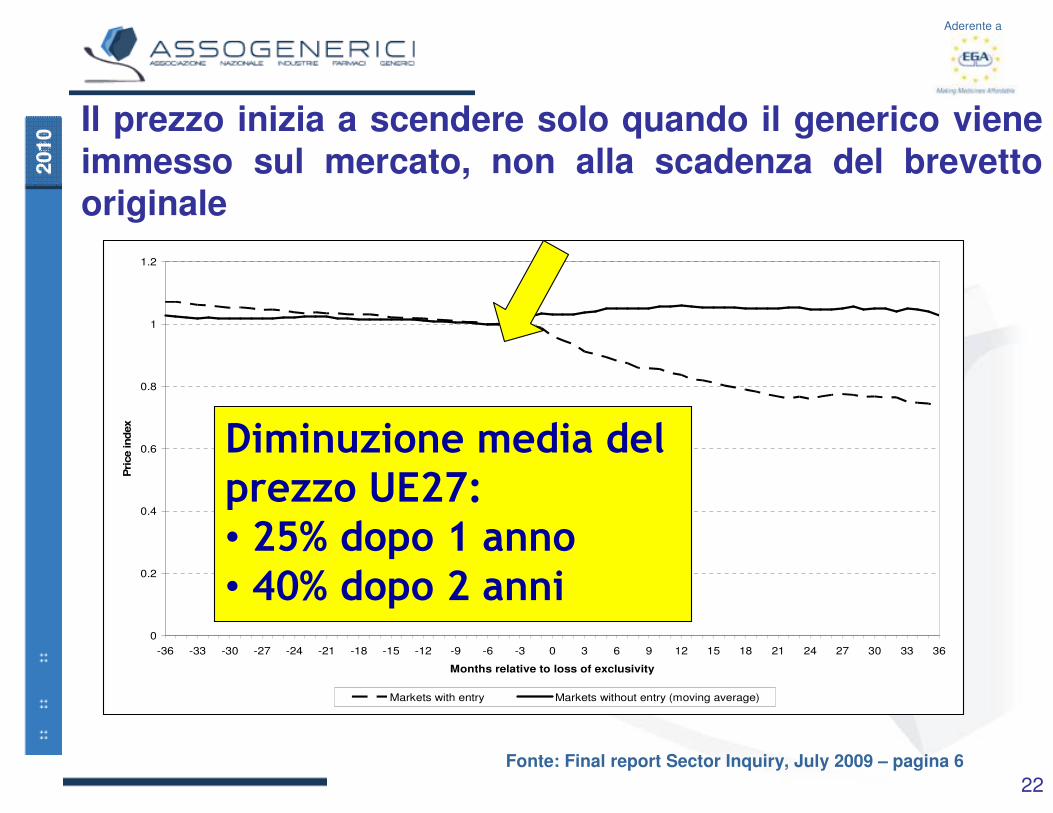

Il prezzo inizia a scendere solo quando il generico viene immesso sul mercato, non alla scadenza del brevetto originale

0

0.2

0.4

0.6

0.8

1

1.2

-36 -33 -30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18 21 24 27 30 33 36

Months relative to loss of exclusivity

Pri

ce ind

ex

Markets with entry Markets without entry (moving average)

Fonte: Final report Sector Inquiry, July 2009 – pagina 6

Diminuzione media del

prezzo UE27:

• 25% dopo 1 anno

• 40% dopo 2 anni

23

2010

Aderente a

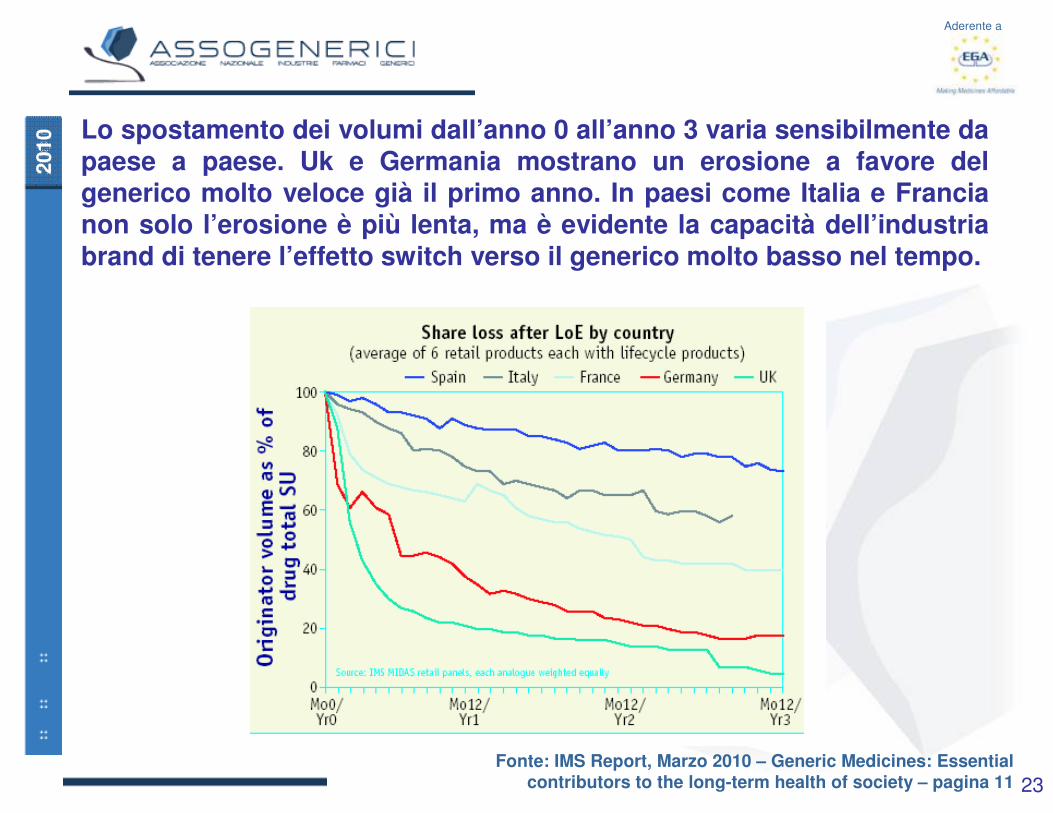

Lo spostamento dei volumi dall’anno 0 all’anno 3 varia sensibilmente da paese a paese. Uk e Germania mostrano un erosione a favore del generico molto veloce già il primo anno. In paesi come Italia e Francia non solo l’erosione è più lenta, ma è evidente la capacità dell’industria brand di tenere l’effetto switch verso il generico molto basso nel tempo.

Fonte: IMS Report, Marzo 2010 – Generic Medicines: Essential contributors to the long-term health of society – pagina 11

24

2010

Aderente a

24

Inchiesta UE, luglio 2009: ogni settimana o mese di ritardo provoca costi ingiustificati a carico di pazienti e contribuenti

- concorrenza generici subisce, in media, un ritardo tra i 7 e i 12 mesi rispetto alla scadenza brevettuale

- il risparmio derivante dai farmaci generici potrebbe essere anche superiore del 20% se l'accesso al mercato fosse realmente garantito il giorno dopo la scadenza brevettuale.

- motivi:motivi: incoerenza delle politiche farmaceutiche nazionali, sia in ospedale che in farmacia e le strategie utilizzate dalle imprese originator (tool box).(tool box).

Strategie brevettuali

Contenziosi pretestuosi

Interventi

sulle autorità

Strategie del ciclo di vita dei farmaci

Campagne di disinformazione

Strategie brevettuali

Contenziosi pretestuosi

Interventi

sulle autorità

Strategie del ciclo di vita dei farmaci

Campagne di disinformazione

25

2010

Aderente a

I FARMACI BIOSIMILARI

26

2010

Aderente a

I farmaci biosimilari:

L’ingresso sul mercato italiano dei medicinali biosimilari rende attuale la necessità di una maggiore consapevolezza su questa nuova classe di farmaci destinata ad imporsi rapidamente nei prossimi anni, in parallelo con lo scadere di tutti i maggiori brevetti di prodotti biotecnologici.

Nei prossimi anni i medicinali biologici ad alto costo rappresenteranno più del 25% del mercato farmaceutico e il 50% delle nuove registrazioni. I biosimilari diventeranno una componente necessaria per le future regolamentazioni del SSN. I farmaci biosimilari sono i successori dei farmaci biologici che hanno perso la protezione brevettuale. Sono medicinali prodotti con tecnologia da DNA ricombinante e sono comparabili rispetto al medicinale biologico originatore in termini di qualità, sicurezza ed efficacia.

27

2010

Aderente a

La strada europea:European Medicines Agency (EMA)

Dal 2003 la Commissione Europea ha implementato la legislazione farmaceutica inerente i farmaci Biosimilari.

L’Europa continua oggi a guidare il processo regolatorio e lo sviluppo di nuove linee guida, a cui progressivamente molti paesi si stanno adeguando.

28

2010

Aderente a

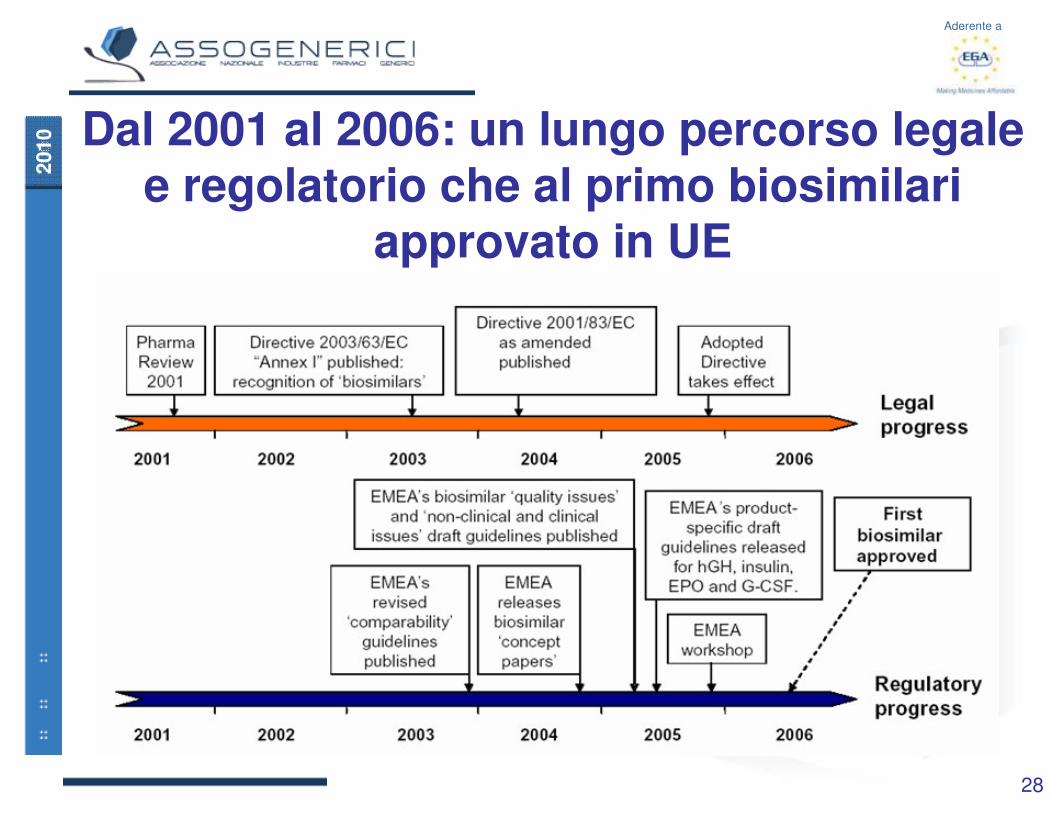

Dal 2001 al 2006: un lungo percorso legale e regolatorio che al primo biosimilari

approvato in UE

29

2010

Aderente a

Scienza e tecnologia a supporto dei biotecnologici e biosimilari

Non esiste alcuna differenza nell’iter registrativo e nelle procedure di produzione dei prodotti biotecnologici e biosimilari.Le sofisticate tecnologie verranno descritte in maniera sintetica al fine di dimostrare come l’assunto Farmaco Biotecnologico = Farmaco Biosimilare non si basi su un assunto concettuale ma bensì pratico, laddove sia nello sviluppo registrativo che nei successivi processi produttivi il parallelo vive in ogni passaggio tecnico.

Sulla base di queste evidenze, che hanno portato alla registrazione dei prodotti Biosimilari su indicazioni terapeutiche identiche ai vecchi Biotecnologici, si basa il concetto di “Equivalenza Terapeutica” e quindi di ampia fruibilità di entrambi per la cura delle patologie più serie, con il supporto indispensabile di chi (Medici e Farmacisti) gestiscono la filiera del farmaco e rappresentano l’interfaccia con il paziente fruitore di questa nuova inestimabile risorsa.

30

2010

Aderente a

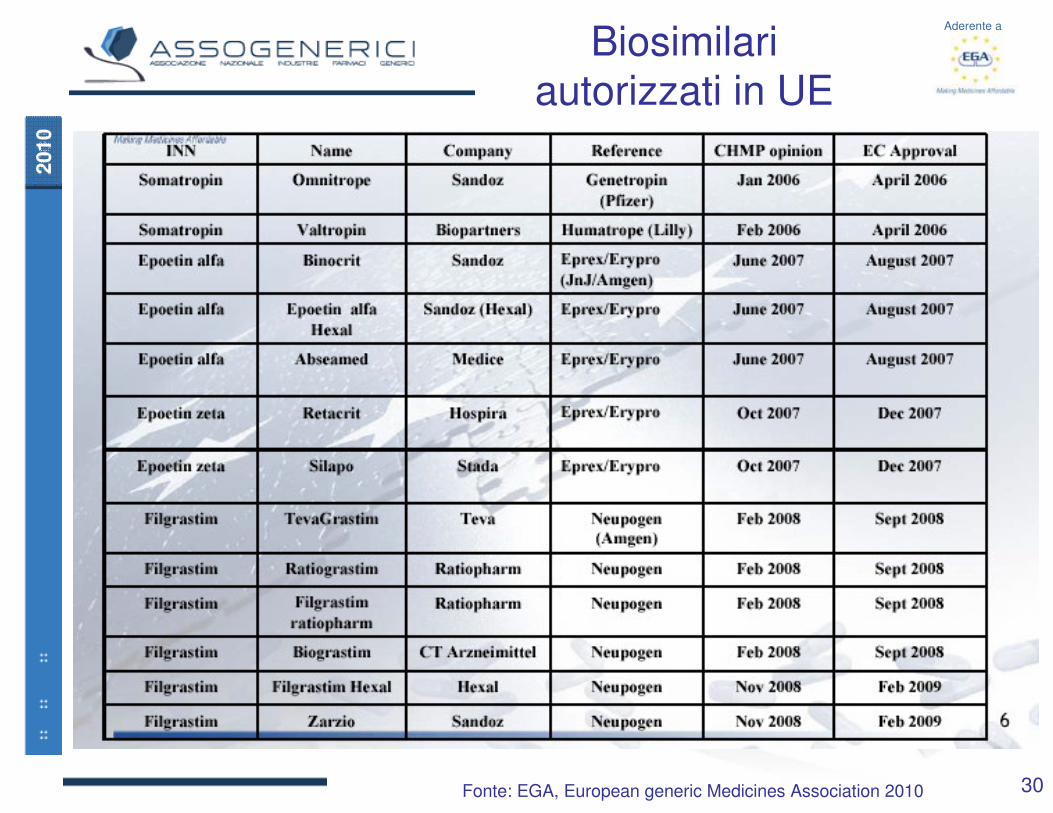

Biosimilari autorizzati in UE

Fonte: EGA, European generic Medicines Association 2010

31

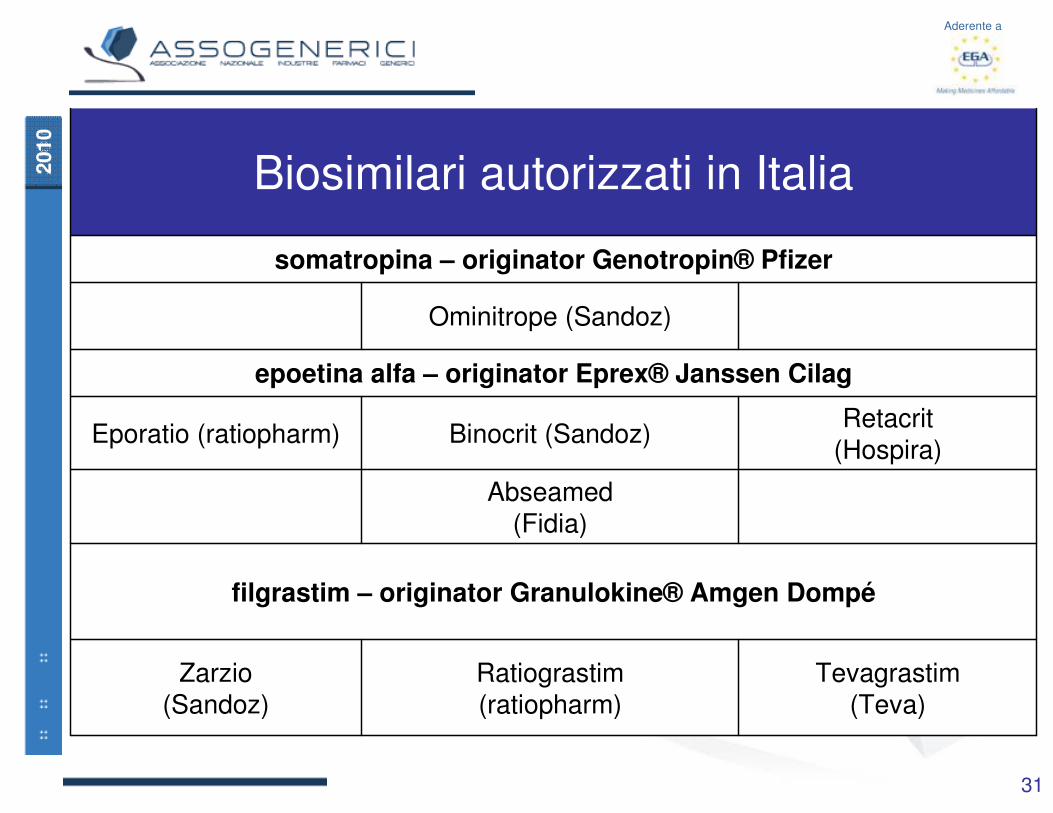

2010

Aderente a

Ominitrope (Sandoz)

epoetina alfa – originator Eprex® Janssen Cilag

Retacrit(Hospira)

Binocrit (Sandoz)Eporatio (ratiopharm)

filgrastim – originator Granulokine® Amgen Dompé

Abseamed(Fidia)

Tevagrastim(Teva)

Ratiograstim(ratiopharm)

Zarzio(Sandoz)

somatropina – originator Genotropin® Pfizer

Biosimilari autorizzati in Italia

32

2010

Aderente a

L’approccio europeo sta ispirando il resto del mondo

• In dirittura di arrivo le linee guida in Giappone

• Nuovo round di consultazioni in Canada

• Nuova Legge sui “follow-on-biologics” approvata al Congresso USA

• circa altri 15 paesi stanno affrontando il tema

• Linee guida WHO (OMS)

���� i farmaci biosimilari stanno entrando in un’importante fase di sviluppo a livello mondiale

���� un impatto terapeutico significativo su migliaia di pazienti affetti di patologie croniche ed in pericolo di vita

33

2010

Aderente a

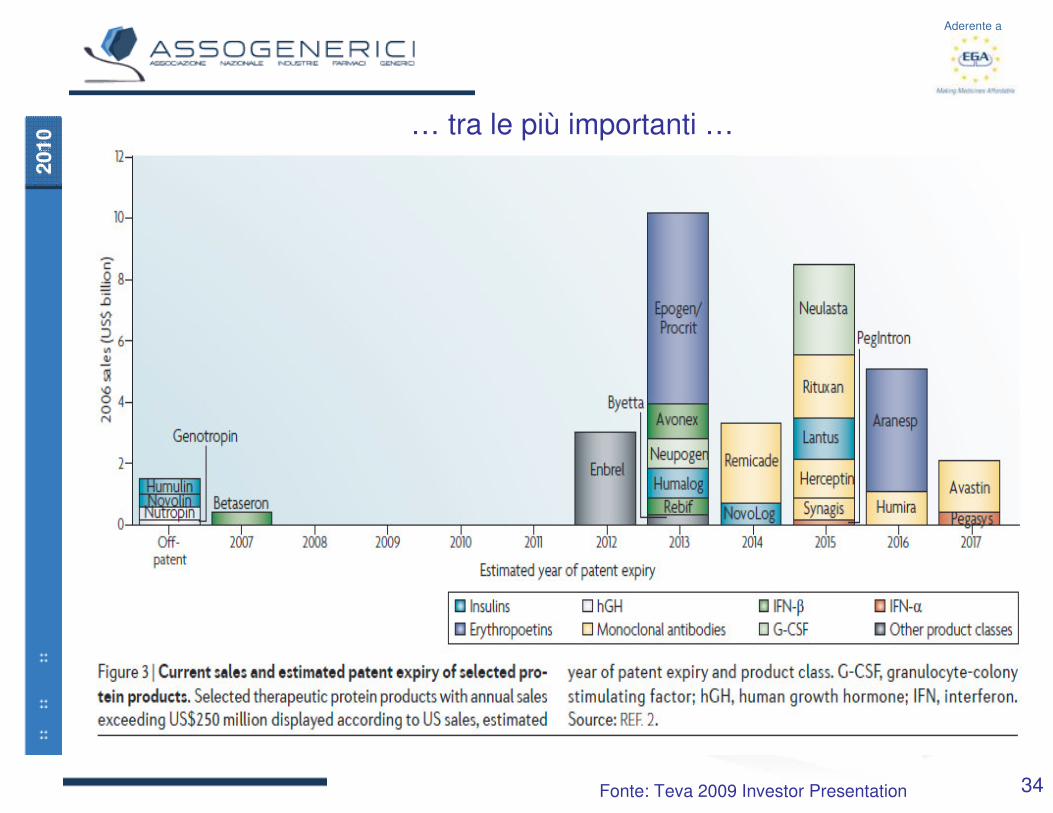

… nei prossimi anni si assisterà ad una serie di scadenze brevettuali nel settore biotech: 45 farmaci biologici con vendite per 58 miliardi di $

perderanno il brevetto entro il 2015

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 Total

1 12 1

8

17

9

20 58

Worldwide sales of biologics by patent expiration yearS

ale

s (

$ B

illi

on

s)

Number of molecules 1 3 4 2 3 9 7 16 45

Fonte: Teva 2009 Investor Presentation

34

2010

Aderente a

… tra le più importanti …

Fonte: Teva 2009 Investor Presentation

35

2010

Aderente a

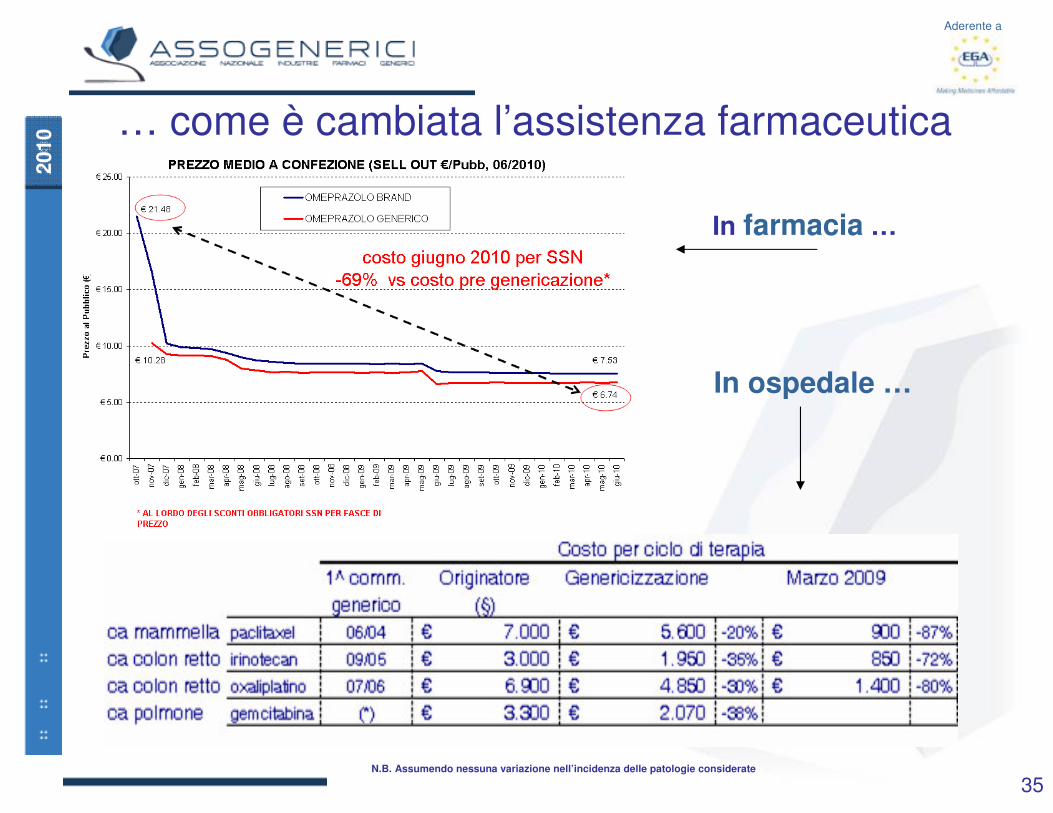

… come è cambiata l’assistenza farmaceutica

N.B. Assumendo nessuna variazione nell’incidenza delle patologie considerate

In farmacia …

In ospedale …

36

2010

Aderente a

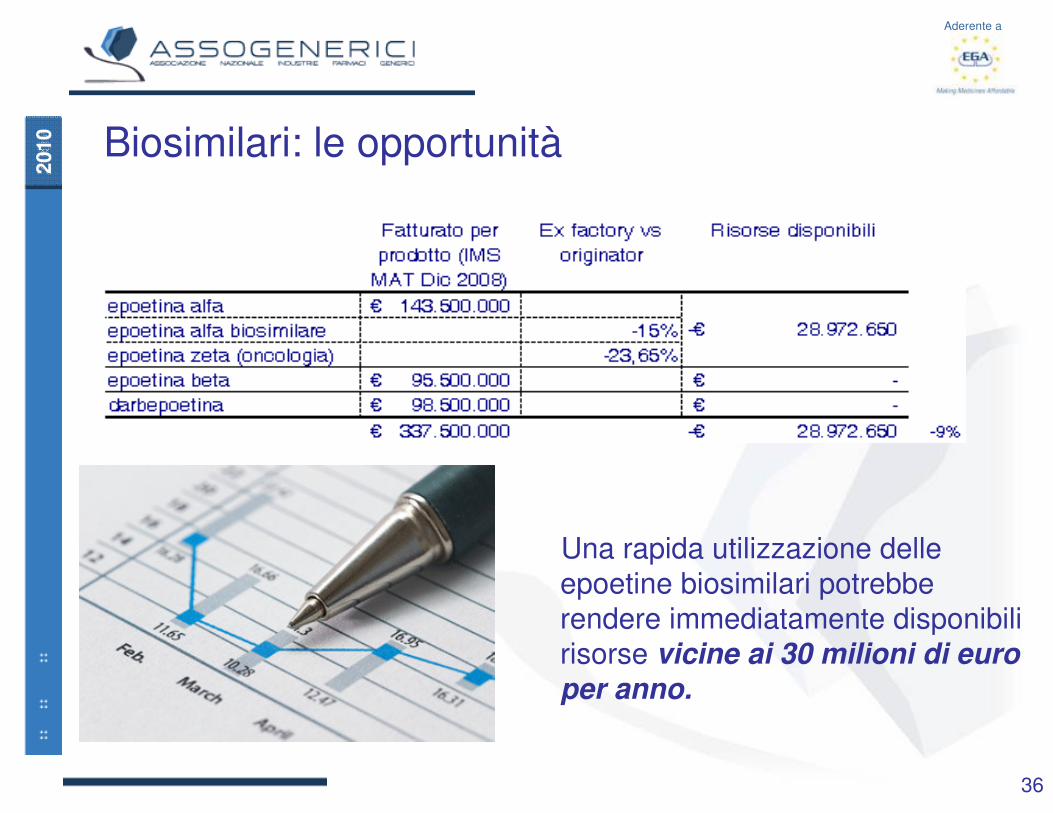

Biosimilari: le opportunità

Una rapida utilizzazione delle epoetine biosimilari potrebbe rendere immediatamente disponibili risorse vicine ai 30 milioni di euro

per anno.

37

2010

Aderente a

QUALE SISTEMA PER IL FUTURO?

38

2010

Aderente a

I nodi futuri per la governance della spesa SSN

- effettiva utilizzo da parte delle regioni meno virtuose delle tabelle di raffronto sulla spesa per ATC predisposte da AIFA

- andamento del tavolo di confronto sulla remunerazione della filiera distributiva per i farmaci a carico SSN, che potrebbe portare verso il concetto di “fee for service”;

- orientamento dell’AIFA relativamente ai farmaci che dovrebbero passare dalla spesa ospedaliera a quella territoriale, con l’incognita se questo possa significare un passaggio diretto in classe A oppurel’inclusione nella distribuzione diretta;

- praticabilità ed efficacia della ricognizione sul livello di prezzi in UE nell’ottica di ottenere un risparmio di 600 milioni di euro rispetto al livello di spesa attuale per i farmaci equivalenti;

- il reale impatto del taglio del 12,5% dei prezzi al pubblico dei farmaci generici ed eventuali conseguenze sul 2011;

- ritardi nelle immissioni in commercio per nuove scadenze brevettuali;

39

2010

Aderente a

39

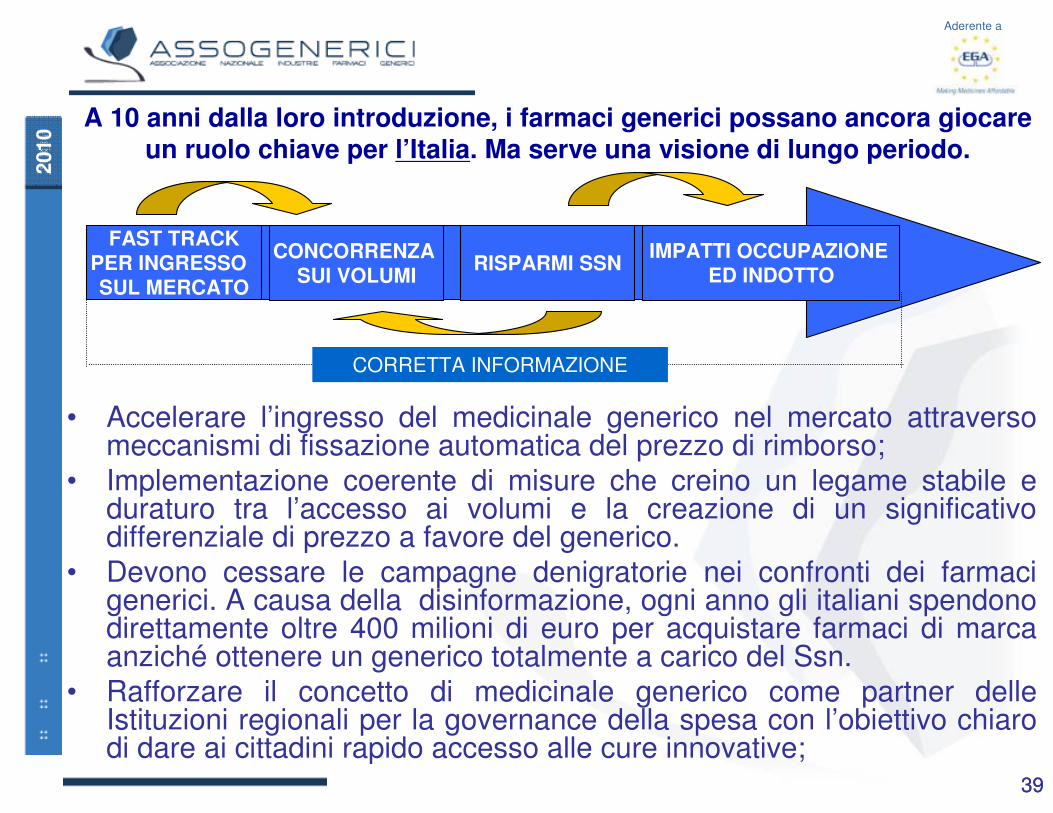

• Accelerare l’ingresso del medicinale generico nel mercato attraverso meccanismi di fissazione automatica del prezzo di rimborso;

• Implementazione coerente di misure che creino un legame stabile e duraturo tra l’accesso ai volumi e la creazione di un significativo differenziale di prezzo a favore del generico.

• Devono cessare le campagne denigratorie nei confronti dei farmaci generici. A causa della disinformazione, ogni anno gli italiani spendono direttamente oltre 400 milioni di euro per acquistare farmaci di marca anziché ottenere un generico totalmente a carico del Ssn.

• Rafforzare il concetto di medicinale generico come partner delleIstituzioni regionali per la governance della spesa con l’obiettivo chiaro di dare ai cittadini rapido accesso alle cure innovative;

A 10 anni dalla loro introduzione, i farmaci generici possano ancora giocare un ruolo chiave per l’Italia. Ma serve una visione di lungo periodo.

FAST TRACKPER INGRESSO SUL MERCATO

CONCORRENZA SUI VOLUMI

RISPARMI SSNIMPATTI OCCUPAZIONE

ED INDOTTO

CORRETTA INFORMAZIONE

40

2010

Aderente a

40

• Introdurre meccanismi volti a promuovere la prescrizione di medicinali generici da parte dei medici di medicina generale e incentivare la dispensazione dei medicinali generici da parte dei farmacisti;

• Ottenere una maggiore cooperazione con le Autorità regolatorie per garantire l’applicazione di regole certe e trasparenti nelle procedure di autorizzazione all’immissione in commercio e accelerare l’ingresso dei medicinali generici e quindi ottenere maggiori opportunità di risparmio per il Servizio Sanitario Nazionale (differenze procedure Naz. da quelle UE);

• Sostenere con adeguate politiche industriali il comparto delle aziende impegnate nella produzione e commercializzazione di farmaci generici poiché si tratta di un settore produttivo che genera un crescente indotto occupazionale, altamente specializzato;

FAST TRACKPER INGRESSO SUL MERCATO

CONCORRENZA SUI VOLUMI

RISPARMI SSNIMPATTI OCCUPAZIONE

ED INDOTTO

CORRETTA INFORMAZIONE